EKONOMETRIKA PENGANTAR (DILENGKAPI PENGGUNAAN EVIEWS) AGUS TRI BASUKI

|

|

|

- Liana Sumadi

- 5 tahun lalu

- Tontonan:

Transkripsi

1

2

3 EKONOMETRIKA PENGANTAR (DILENGKAPI PENGGUNAAN EVIEWS) AGUS TRI BASUKI

4 EKONOMETRIKA PENGANTAR (DILENGKAPI PENGGUNAAN EVIEWS) Katalog Dalam Terbtan (KDT) Agus Tr Basuk. : EKONOMETRIKA PENGANTAR (DILENGKAPI PENGGUNAAN EVIEWS) - Yogyakarta : hal.; 7,5 X 4,5 cm Eds Pertama, Cetakan Pertama, 08 ISBN : Hak Cpta 08 pada Penuls Hak Cpta Dlndung oleh Undang-Undang Dlarang memperbanyak atau memndahkan sebagan atau seluruh s buku n dalam bentuk apapun, secara elektrons maupun mekans, termasuk memfotokop, merekam, atau dengan teknk perekaman lannya, tanpa zn tertuls dar penerbt Penerbt : Dansa Meda Banyumeneng, V/5 Banyuraden, Gampng, Sleman Telp. (074) Emal : dansameda_yk@yahoo.com

5 Waha orang-orang yang berman, apabla dkatakan kepadamu, berlah kelapangan d dalam majels-majels, maka lapangkanlah. Nscaya Allah Swt. akan member kelapangan untukmu. Apabla dkatakan, berdrlah kamu, maka berdrlah. Nscaya Allah Swt. akan mengangkat (derajat) orang-orang yang berman d antaramu dan orang-orang yang dber lmu beberapa derajat. Allah Swt. Mahatelt apa yang kamu kerjakan. (Surah al- Mujadalah/58: ) Untuk str dan anak-anaku : Sr, Nanda, Pandu dan Dnda

6

7 KATA PENGANTAR Segala puj bag Allah yang telah memberkan kam kemudahan sehngga dapat menyelesakan buku EKONOMETRIKA PENGANTAR (Dlengkap Penggunaan Evews). Tanpa pertolongan-nya penuls tdak akan sanggup menyelesakan buku n dengan bak. Shalawat dan salam semoga terlmpahkan kepada bagnda tercnta Nab Muhammad SAW. Salah satu cr peneltan kuanttatf adalah menggunakan statstk. Analss regres dalam statstka adalah salah satu metode untuk menentukan hubungan sebab-akbat antara satu varabel dengan varabel yang lan. Buku n membahas tentang pengertan regres, penghtungan regres secara manual, regres dengan menggunakan Evews, pengujan asums klask, perbakan pelanggaran asums klask, serta contoh peneltan dengan regres. Buku n kam tujukan untuk para mahasswa yang sedang mengambl mata kulah Ekonometr, bak program S dan S bdang ekonom. Untuk tu, dalam buku n kam menjelaskan berbaga mater tentang konsep dasar regres, serta pengujan asums klask dan cara perbakan pelanggaran asums klask. Sehngga dengan demkan buku n akan membantu mereka untuk mendapatkan kemampuan dalam menganalss data dengan alat analss regres lnear. Semoga buku n dapat memberkan pengetahuan yang lebh luas kepada pembaca. Walaupun buku n memlk banyak kekurangan. Penuls membutuhkan krtk dan saran dar pembaca yang membangun. Terma kash. Yogyakarta, 5 November 08 Penuls

8

9 DAFTAR ISI Halaman Judul Kata Pengantar Daftar Is Bab Konsep Dasar Ekonometrka Bab Regres Sederhana 7 Bab 3 Regres Berganda 43 Bab 4 Varabel Dummy Dalam Regres 65 Bab 5 Uj Asums Klask 7 Bab 6 Perbakan Pelanggaran Asums Klask 97 Bab 7 Analss Regres dengan EVews 33 Bab 8 Interpolas Data 39 Bab 9 Menyamakan Tahun Dasar 5 Bab 0 Aplkas Ekonometr Dalam Peneltan 57 Daftar Pustaka

10

11 BAB KONSEP DASAR EKONOMETRIKA.. Konsep Dasar Ekonometrk Ekonometrka adalah penggunaan analss komputer serta teknk pembuatan model untuk menjelaskan hubungan antara kekuatankekuatan ekonom utama sepert ketenagakerjaan, modal, suku bunga, dan kebjakan pemerntah dalam pengertan matemats, kemudan menguj pengaruh dar perubahan dalam skenaro ekonom. Syahrul (000:50) Koutsoyanns A. (977). Econometrcs s a combnaton of economc theory, mathematcal economcs, and statstcs, but t s completely dstnct from each one of these three branches of scence. "The applcaton of mathematcal statstcs to economc data to lend emprcal support to models constructed by mathematcal economcs and to obtan numercal estmates (Samuelson et al., Econometrca, 954) Berdasarkan beberapa pengertan d atas, maka dapat dsmpulkan bahwa ekonometrka merupakan cabang dar lmu ekonom dengan menggunakan dan menerapkan matematka dan statstka untuk memecahkan masalah-masalah ekonom yang dbuat dalam suatu model

12 ekonometrk yang kemudan destmas haslnya dan duj lag kesesuaannya dengan teor ekonom yang sudah ada. Metode kuanttatf dalam lmu ekonom sebenarnya telah lama dkembangkan sejak abad ke-8. Vlfredo Pareto (Pars, 5 Jul Jenewa, 9 Agustus 93) berkontrbus dalam menjelaskan dstrbus pendapatan dan plhan ndvdu melalu pendekatan matemats yang berdasarkan atas teor ekonom. Selan Pareto, Mare-Esprt-Léon Walras dar Perancs pada abad ke-8 mengembangkan teor kesembangan umum yang menjelaskan mengena alran barang dan jasa dalam perekonoman. Pada awal tahun 950-an ekonometr dkembangkan sebaga satu cabang sendr dar lmu ekonom. Jan Tnbergen dar Belanda, yang kn namanya dabadkan sebaga salah satu nsttus akademk besar d Eropa (Tnbergen Insttute), merupakan salah tokoh utama yang mengembangkan lmu n. Berdasarkan sedkt penjelasan datas dapat kta lhat bahwa, konsep dasar dar lmu ekonometrk adalah mengkaj beberapa teor ekonom sebelumnya dengan melakukan suatu analss yang dapat dpertanggungjawabkan melalu matematka dan statstka. Sehngga, kta dapat mengetahu apakah teor ekonom yang ada benar-benar dapat daplkaskan pada suatu kasus tertentu atau pada suatu wlayah tertentu. Hasl dar analss ekonom n bsa mendukung teor sehngga kta dapat melakukan forecastng (peramalan) selan tu haslnya bsa menolak teor sehngga perlu adanya perbakan teor... Metodolog ekonometrka Peneltan ekonometr basanya mengkut prosedur sbb:

13 Teor Ekonom Spesfkas model Pengumpulan data yang Pendugaan parameter Inferens statstk Terma teor jka data cocok dengan teor (6) Tolak teor jka data tdak cocok dengan teor (6) Peramalan Perbakan teor atau teor baru (7) Menguj langkah s/d 5 Sumber : Damodar Gujarat, 978 Gambar.. Prosedur Peneltan Ekonometrka Langkah langkah dalam metodolog peneltan ekonometrka yatu sebaga berkut : Langkah Model yang akan dbagun harus ddasrkan kepada teor ekonom (Teor Ekonom Mkro, Teor Ekonom Makro dan Teor ekonom Pembangunan) Langkah Menspesfkaskan model, melput :

14 a. Varable bebas atau varable penjelas maupun varable terkat yang akan dmasukkan ke dalam model. b. Asums asums a pror mengena nla dan tanda parameter dar model. c. Bentuk matematk dar model. Langkah 3 Penaksran model dengan metode ekonometrka yang tepat, melput : a. Pengumpulan data. b. Menyeldk ada tdaknya pelanggaran asums klask. c. Menyeldk syarat dentfkas jka modelnya mengandung lebh dar satu persamaan. d. Memlh teknk ekonometrka yang tepat untuk penaksran model. Langkah 4 Evaluas atau pengujan untuk memutuskan apakah taksran taksran terhadap parameter sudah bermakna secara teorts dan nyata secara statstc, melput : a. Krtera a pror ekonom b. Krtera statstc c. Krtera ekonometr Langkah 5 Menguj kekuatan peramalan model. Langkah 6 Inferens Statstk Apakah hasl uj statstc dan ekonometrk mendukung teor, jka tdak mendukung ulang cek data kembal serta ber alas an pendukung mengapa hasl tdak sesua dengan teor.

15 .3. Membedakan konsep regres, kausaltas dan korelas Ekonometrk dsn tdak terlepas dar lmu statstka dan matematka. statstka yang lazm dgunakan juga akan masuk dalam ekonometrk. berkut ada beberapa tehnk analss yang akan serng dgunakan dalam analss ekonometrk:. Regres. Korelas 3. Kausaltas 4. forecastng Regres menunjukkan hubungan pengaruh satu arah yatu varabel ndependen ke varabel dependen, sedangkan kausaltas menunjukkan hubungan dua arah. Dan Analss korelas bertujuan untuk mengukur kuatnya tngkat hubungan lnear antara dua varabel. selan tehnk analss, data merupakan suatu hal yang akan sangat mempengaruh analss yang akan dgunakan dalam ekonometrk. karena data akan mempengaruh seberapa besar tngkat press dar analss tersebut. ada 3 jens data: Cross sectonal artnya tu data yang dkumpulkan dalam satu waktu. Contoh : data PDRB provns d Indonesa tahun 03 Tme seres artnya data yang dkumpulkan dalam satu seres waktu. Contoh: data PDRB DIY tahun Panel merupakan data gabungan cross sectonal dan tme seres. Contoh: data PDRB provns d seluruh Indonesa tahun 997-0

16 Ilmu Ekonometr juga memlk kelebhan dan kelemahan. Kelebhan menggunakan model ekonometr dalam peneltan serngkal membuka perpesktf dan temuan-temuan baru namun untuk mendapatkan hal tersebut membutuhkan keahlan khusus pada berbaga bdang lmu sehngga membutuhkan banyak waktu. Kelemahan membutuhkan keahlan khusus pada berbaga bdang lmu sehngga membutuhkan waktu untuk mempelajarnya..4. PENGGOLONGAN EKONOMETRIKA Ekonometrka dgolongkan menjad yatu sebaga berkut :. Ekonometrka Teortk Berkatan dengan pengembangan metode-metode yang cocok untuk mengukur hubungan-hubungan ekonom yang dtetapkan dalam model ekonometrka.. Ekonometrka Terapan Membahas penggunaan atau penerapan metode ekonom yang telah dkembangkan dalam ekonometrk terapan.

17 BAB REGRESI SEDERHANA.. Regres Istlah regres dkemukakan untuk pertama kal oleh seorang antropolog dan ahl meteorology Francs Galton dalam artkelnya Famly Lkeness n Stature pada tahun 886. Ada juga sumber lan yang menyatakan stlah regres pertama kal mucul dalam pdato Francs Galton ddepan Secton H of The Brtsh Assocaton d Aberdeen, 855, yang dmuat d majalah Nature September 855 dan dalam sebuah makalah Regresson towards medocrty n heredtary stature, yang dmuat dalam Journal of The Antrhopologcal Insttute (Draper and Smth, 99). Studnya n menghaslkan apa yang dkenal dengan hukum regres unversal tentang tnggnya anggota suatu masyarakat. Hukum tersebut menyatakan bahwa dstrbus tngg suatu masyarakat tdak mengalam perubahan yang besar sekal antar generas. Hal n djelaskan Galton berdasarkan fakta yang memperlhatkan adanya kecenderungan mundurnya (regress) tngg rata-rata anak dar orang tua dengan tngg tertentu menuju tngg rata-rata seluruh anggota masyarakat. In berart terjad penyusutan ke arah keadaan sekarang. Tetap sekarang stlah regres telah dberkan makna yang jauh berbeda dar yang dmaksudkan oleh Galton. Secara luas analss regres dartkan sebaga suatu analss

18 tentang ketergantungan suatu varabel kepada varabel lan yatu varabel bebas dalam rangka membuat estmas atau predks dar nla rata-rata varabel tergantung dengan dketahunya nla varabel bebas... Konsep Dasar Model regres merupakan suatu cara formal untuk mengekspreskan dua unsur pentng suatu hubungan statstk :. Suatu kecenderungan berubahnya peubah tdak bebas Y secara sstemats sejalan dengan berubahnya peubah besar X.. Perpencaran ttk-ttk d ser kurva hubungan statstk tu. Kedua cr n dsatukan dalam suatu model regres dengan cara mempostulatkan bahwa :. Ada suatu rencana peluang peubah Y untuk setap taraf (level) peubah X.. Rataan sebaran-sebaran peluang berubah secara sstemats sejalan dengan berubahnya nla peubah X. Msalkanlah Y menyatakan konsums dan X menyatakan pendapatan konsumen. Dalam hal n d dalam model regres peubah X dperlakukan sebaga suatu peubah acak. Untuk setap skore pendapatan, ada sebaran peluang bag X. Gambar.. menunjukkan sebaran peluang demkan n untuk X = 30, yatu konsums sebesar 7,87. Tabel.. Nla amatan X yang sesungguhnya (30 dalam contoh n) dengan demkan dpandang sebaga suatu amatan acak dar sebaran peluang n. Tabel.. No Y X No Y X No Y X

19 No Y X No Y X No Y X Pendapatan X Gars Regres 30 Dstrbus Peluang bag Y 0 Konsums Gambar.. Representas Gambar bag Model Regres Lnear Gambar.. juga menunjukkan sebaran peluang Y untuk ukuran lot X = 60 dan X = 90. Perhatkan bahwa rataan sebaran-sebaran peluang n mempunya hubungan yang sstemats dengan taraf-taraf peubah X. Hubungan sstemats n dnamakan fungs regres X terhadap Y. Grafk fungs regres n dnamakan kurva regres. Perhatkan bahwa fungs regres dalam Gambar.. adalah lnear. In bermplkas untuk contoh bahwa pendapatan bervaras secara lnear dengan konsums. Tentu saja tdak ada alasan apror mengapa pendapatan mempunya hubungan lnear dengan konsums.

20 Dua model regres mungkn saja berbeda dalam hal bentuk fungs regresnya, dalam hal bentuk sebaran peluang bag peubah X, atau dalam hal lannya lag. Apapun perbedaannya, konsep sebaran peluang bag X untuk Y yang dketahu merupakan pasangan formal bag dagram pencar dalam suatu relas statstk. Begtu pula, kurva regres, yang menjelaskan hubungan antara rataan sebaran-sebaran peluang bag X dengan Y, merupakan pasangan formal bag kecenderungan umum bervarasnya X secara sstemats terhadap Y dalam suatu hubungan statstk. Ungkapan peubah bebas atau peubah peramal bag X dan peubah tak bebas atau peubah respons bag Y dalam suatu model regres adalah kebasaan saja. Tdak ada mplkas bahwa Y bergantung secara kausal pada X. Betapa pun kuatnya suatu hubungan statstk, n tdak bermplkas adanya hubungan sebab-akbat. Dalam kenyataannya, suatu peubah bebas mungkn saja sesungguhnya bergantung secara kausal pada peubah responsnya, sepert bla menduga suhu (respons) dar tngg ar raksa (peubah bebas) dalam suatu termometer..3. Bentuk Fungsonal Hubungan Regres Pemlhan bentuk fungsonal hubungan regres terkat dengan pemlhan peubah bebasnya. Ada kalanya, teor blang lmu bersangkutan bsa menunjukkan bentuk fungsonal yang cocok. Teor belajar, msalnya, mungkn mengndkaskan bahwa fungs regres yang menghubungkan baya produks dengan berapa kal suatu tem tertentu telah pernah muncul harus memlk bentuk tertentu dengan sfat-sfat asmtotk tertentu pula. Yang lebh serng djumpa adalah bahwa bentuk fungsonal hubungan regres tersebut tdak dketahu sebelumnya, sehngga harus dtetapkan setelah datanya dperoleh dan danalss. Oleh karenanya, fungs regres lner atau kuadratk serng dgunakan sebaga suatu model

21 yang cukup memuaskan bag fungs regres yang tdak dketahu bentuknya. Bahkan, kedua jens fungs regres yang sederhana tu mash juga serng dgunakan meskpun teor yang mendasarnya menunjukkan bentuk fungsonalnya, terutama bla bentuk fungsonal yang dtunjukkan oleh teor terlalu rumt namun secara logs bsa dhampr oleh suatu fungs lner atau kuadratk..4. Kegunaan Analss Regres Analss regres setdak-tdaknya memlk 3 kegunaan, yatu :. untuk tujuan deskrps dar fenomena data atau kasus yang sedang dtelt, regres mampu mendeskrpskan fenomena data melalu terbentuknya suatu model hubungan yang bersfat numerk. untuk tujuan control, regres juga dapat dgunakan untuk melakukan pengendalan (kontrol) terhadap suatu kasus atau hal-hal yang sedang damat melalu penggunaan model regres yang dperoleh, serta 3. sebaga predks. model regres juga dapat dmanfaatkan untuk melakukan predks varabel terkat.5. Model Regres Lnear Sederhana dengan sebaran Suku-suku Galat Tdak Dketahu.5.. Model Bentuk umum fungs regresnya lnear berkut: dapat dtulskan sebaga Y = 0 + X + (.) Dalam hal n : Y adalah nla perubahan respons dalam amatan ke- 0 dan adalah parameter

22 X adalah konstanta yang dketahu, yatu nla peubah bebas dar amatan ke- adalah suku galat yang bersfat acak dengan rataan E{} = 0 dan ragam {} = ; dan j tdak berkorelas sehngga peragam (covarance) {I, j} = 0 untuk semua, j; j =,,...., n Model regres (.) dkatakan sederhana, lnear dalam parameter, dan lner dalam peubah bebas. Dkatakan sederhana karena hanya ada satu peubah bebas, lnear dalam parameter karena tdak ada parameter yang muncul sebaga salah satu eksponen atau dkalkan atau dbag oleh parameter lan, dan lnear dalam peubah bebas sebab peubah n d dalam model berpangkat satu. Model yang lnear dalam parameter dan lnear dalam peubah bebas juga dnamakan model ordopertama..5.. Cr-Cr Pentng Model Regres. Nla Y teramat pada amatan ke- merupakan jumlah dua komponen yatu : a. suku konstan 0 + X dan b. suku galat. Jad Y adalah suatu peubah acak.. Karena E{} = 0, maka peroleh : E{Y} = E{0 + X + } = 0 + X + E{} = 0 + X 0 + X memankan peranan sebaga konstanta. Jad, respons Y bla nla X pada amatan ke- adalah X berasal dar suatu sebaran peluang yang rataannya adalah :

23 E{Y} = 0 + X (.) oleh karena tu peroleh fungs regres bag model (.), yatu : E{Y} = 0 + X (.3) Karena fungs regres menghubungkan rataan sebaran peluang bag Y untuk X tertentu dengan nla X tu sendr. 3. Nla teramat Y pada amatan ke- lebh besar atau lebh kecl darpada nla fungs regres dengan selsh sebesar. 4. Setap suku galat dasumskan mempunya ragam yang sama. oleh karenanya, respons Y mempunya ragam yang sama pula : {Y} = (.4) Karena, berdasarkan sfat varans, memperoleh : {0 + X + } = {) = Jad, model regres (.4) mengasumskan bahwa sebaran peluang bag Y mempunya ragam yang sama, tdak tergantung pada nla peubah bebas X. 5. Suku-suku galat dasumskan tdak berkorelas. Oleh karenanya, hasl dar setap amatan manapun yang mempengaruh galat dar amatan lan yang manapun bak posotof atau negatf, kecl atau besar. Karena galat, dan j tdak berkorelas, maka begtu juga dengan respons Y dengan Yj. 6. Rngkasan model regres mengmplementaskan bahwa peubah respons Y bersal dar sebaran peluang dengan rataan E{Y) = 0 + X dan ragam yang sama untuk semua nla X. lebh lanjut, dua amatan sembarang Y dan dan Yj tdak berkorelas. Msalkan bahwa model regres (.) dapat dterapkan pada contoh hubungan pendapatan dengan konsums dan model tu sebaga berkut : (lhat data..)

24 Y = 0, ,999X + Pada Gambar. dapat dlhat fungs regres : E{Y} = 0, ,999X Y = 6 (Y) =.8 E(Y) = 59. E(Y) =0,48+0,9X 40 X Pendapatan Gambar.. Msalnya bahwa suatu pendapatan X = 60 dan ternyata konsums yang teramat alah Y = 57. maka galatnya alah I = +,74, karena E{Y) = 0,48 + 0,9(60) = 55.6 dan Y = 57 = 55,6+,74 Gambar. memperlhatkan sebaran peluang bag Y untuk X= 60, dan memperlhatkan dar mana d dalam sebaran n amatan Y = 6 beasal. Perhatkan sekal lag bahwa suku galat I tdak lan adalah smpangan Y dar nla rataannya E(Y). Gambar. juga memperhatkan sebaran peluang bag Y bla X = 90. Perhatkan bahwa sebaran n mempunya ragam yang sama sepert sebaran peluang bag Y untuk X = 90, sesua dengan persyaratan model regres (.).

25 .5.3. Makna Parameter Regres Kedua parameter 0 dan dalam model regres (.) dnamakan koefsen regres. adalah kemrngan (slope) gars regres. Kemrngan menunjukkan perubahan rataan sebaran peluang bag Y untuk stap kenakan X satu satuan. Parameter 0 adalah nla ntersep Y gars regres tersebut. Bla cakupan model tdak mencakup X = 0, maka 0 mempunya makna sebaga rerata. Gambar.3. memperlhatkan fungs regres : E(Y) = 0, ,999 X bag contoh hubungan pendapatan dengan konsums. Kemrngan =0,999 menunjukkan bahwa kenakan pendapatan satu satuan akan menakkan rataan sebaran peluang bag Y sebesar 0,999 satuan. Konsums Y 50 E(Y) = 0,48 + 0,9 X Kemrnagn X = 0,9 0 = 0, x Pendapatan Gambar.3. Fungs regres E(Y) = 0, ,999 X Intersep 0 = 0,4845 menunjukkan nla fungs pada X = 0. karena model regres lnear n dformulaskan untuk dterapkan pada pendapatan yang berksar antara sampa 0, maka dalam hal n 0 mempunya makna rata-rata konsums pada waktu X sama dengan nol adalah sebesar 0,4845.

26 .5.4. Metode Kuadrat Terkecl Tujuan metode kuadrat terkecl adalah menemukan nla dugaan b0 dan b yang menghaslkan jumlah kesalahan kuadrat mnmum. Dalam pengertan tertentu, yang segera akan bahas, nla dugaan tu akan menghaslkan fungs regres lner yang bak. Penduga Kuadrat Terkecl. Penduga b0 dan b yang memenuh krterum kuadrat terkecl dapat dtemukan dalam dua cara berkut : Pendekatan Pertama, dgunakan suatu prosedur pencaran numerk. Prosedur n untuk berbaga nla dugaan b0 dan b yang berbeda sampa dperoleh nla dugaan yang memnmumkan. Pendekatan kedua adalah menemukan nla-nla b0 dan b secara analts yang memnmumkan Jumlah Kesalahan Kuadrat ( e ). Pendekatan analts mungkn dlakukan bla model regresnya secara sstemats tdak terlalu rumt, sepert halnya d sn. Dapat dperlhatkan nla-nla b0 dan b yang memnmumkan ( e ) untuk data sampel yang dmlk dberkan oleh sstem persamaan lnear berkut : y nb b X 0 (.5a) X Y b X b X (.5b) 0 Persamaan (.5a) dan (.5b) dnamakan persamaan normal; b0 dan b dnamakan penduga ttk (pont estmator) bag 0 dan. Besaran-besaran Y, X, dan seterusnya d dalam (.5) dhtung dar amatan-amatan sampel(x, Y). Dengan demkan, kedua

27 persamaan tu bsa dselesakan. Untuk memperoleh b0 dan b bsa dhtung secara langsung menggunakan rumus : X Y n b X X X X n XY X X Y Y (.6a) b0 Y b X Y bx (.6b) n dalam hal n X dan Y berturut-turut adalah rataan X dan rataan Y. Persamaan normal (.5) dapat dturunkan secara kalkulus. Untuk suatu data amatan (X, Y), besaran e dalam (.) merupakan suatu fungs 0 dan yang memnmumkan e dapat dturunkan dengan cara mendferensalkan: e = (Y X) terhadap 0 dan. peroleh: Q ( Y 0 X) 0 Q X( Y 0 X ) (.7) (.8) Selanjutnya kedua turunan parsal n dsamakan dengan nol, dan dengan menggunakan b0 dan b untuk menyatakan 0 dan yang memnmumkan ( e ), maka: ( Y 0 X) 0 (.9) X( Y 0 X ) 0 (.0)

28 Sstem persamaan n dnamakan persamaan normal. Dengan menyelesakan persamaan-persamaan normal n dperoleh: (.) n X Y ( X )( Y ) b n X ( X ) b Y b X 0 (.) Rumus terakhr n merupakan vers lan dar rumusan yang telah dsajkan d depan, namun akan menghjaslkan nla yang sama (pembaca dapat membuktkannya). Penduga kuadrat terkecl n alah penduga tak bas dan merupakan fungs lnear dar Y, yatu: a. Eb ( 0) 0 dan Eb ( ) (jad merupakan penduga tak bas). n X Y ( X )( Y ) b. b n X ( X ) ( X X ) Y ( X X) ky dmana: k ( X X) X X (.3) ( ) b0 Y XkY by n (.4) dmana:

29 b ( Xk) n (.5) (jad bak b maupun b 0 merupakan kombnas lnear atau fungs lnear dar Y )..6. Asums-Asums Metode Kuadrat Terkecl Metode OLS yang dkenal sebaga metode Gaussan merupakan landasan utama d dalam teor ekonometrka. Metode OLS n dbangun dengan menggunakan asums-asums tertentu. Msalkan mempunya model regres populas sederhana sbb: Y 0 X e (.6) Asums yang berkatan dengan model gars regres lner dua varabel tersebut adalah sbb: Asums Hubungan antara Y (varabel dependen) dan X (varabel ndependen) adalah lner dalam parameter. Model regres yang lner dalam parameter dapat dlhat dalam persamaan (.6). Dalam hal n berhubungan lner terhadap Y. Asums Varabel X adalah varabel tdak stokastk yang nlanya tetap. Nla X adalah tetap untuk berbaga observas yang berulang-ulang. Kembal dalam kasus hubungan jumlah permntaan barang dengan tngkat harganya, untuk mengetahu tngkat varas jumlah permntaan barang maka melakukan berbaga observas pada tngkat harga tertentu. Jad dengan sampel yang berulang-ulang nla varabel ndependen (X) adalah

30 tetap atau dengan kata lan varabel ndependen (X) adalah varabel yang dkontrol. Asums 3 Nla harapan (expected value) atau rata-rata dar varabel gangguan e adalah nol atau dapat dnyatakan sbb: 0 e (.7) X Karena mengasumskan bahwa nla harapan dar Y hanya dpengaruh oleh varabel ndependen yang ada atau dapat dnyatakan sbb: Y X (.8) 0 Asums 4 Varan dar varabel gangguan e adalah sama (homoskedaststas) atau dapat dnyatakan sbb: Var e X e e X e (.9) karena asums 3 X Asums 5 Tdak ada seral korelas antara gangguan e atau gangguan e tdak salng berhubungan dengan ej yang lan atau dapat dnyatakan sbb: e, e X, X e ( e ) X e E( e X Cov ) (.0) j e j X e X j j 0 Asums 6 Varabel gangguan e berdstrbus normal e ~ N(0, ) (.) j j j

31 Asums sampa 5 dkenal dengan model regres lner klask (Classcal Lnear Regresson Model). Dengan asums-asums d atas pada model regres lner klask, model kuadrat terkecl (OLS) memlk sfat deal dkenal dengan teorema Gauss-Markov (Gauss-Markov Theorem). Metode kuadrat terkecl akan menghaslkan estmator yang mempunya sfat tdak bas, lner dan mempunya varan yang mnmum (best lnear unbased estmators = BLUE). Penjelasan detl tentang estmator yang BLUE bsa dlhat dalam Lampran.. Suatu estmator ˆ dkatakan mempunya sfat yang BLUE jka memenuh krtera sbb:. Estmator ˆ adalah lner (lnear), yatu lner terhadap varabel stokastk Y sebaga varabel dependen. Estmator ˆ tdak bas, yatu nla rata rata atau nla harapan E( ˆ ) sama dengan nla yang sebenarnya. 3. Estmator ˆ mempunya varan yang mnmum. Estmator yang tdak bas dengan varan mnmum dsebut estmator yang efsen (effcent estmator). Dengan demkan jka persamaan (.6) memenuh asums-asums tersebut d atas maka nla koefsen dalam persamaan tersebut dapat dartkan sebaga nla harapan (expected value) atau rata-rata dar nla Y pada nla tertentu varabel ndependen X. Catatan pentng dalam teorema Gauss-Markov adalah bahwa teorema n hanya berlaku untuk regres lnear dan tdak berlaku untuk non lnear..7. Standard Error dar OLS Regres sampel yang lakukan merupakan cara untuk mengestmas regres populas. Karena tu, estmator ˆ 0 dan ˆ yang dperoleh dar

32 metode OLS adalah varabel yang sfatnya acak atau random yatu nlanya berubah dar satu sampel ke sampel yang lan. Adanya varabltas estmator n maka membutuhkan ketepatan dar estmator ˆ 0 dan ˆ. D dalam statstka untuk mengetahu ketepatan estmator OLS n dukur dengan menggunakan kesalahan standar (Standard error). Dengan kata lan standard error mengukur ketepatan estmas dar estmator ˆ 0 dan ˆ. Formula standard error bag ˆ 0 dan ˆ dapat dtuls sbb : X Var( ˆ0 ) (.) n x ( ˆ X Se ˆ 0 ) Var( 0) (.3) n x Var( ˆ) (.4) x ˆ ˆ Se( ) Var( ) (.5) x Dmana var adalah varan, se adalah standard error dan adalah varan yang konstan (homoskedastk). Penurunan formula varan estmator secara detl bsa dlhat dalam Lampran.. Semua varabel dalam perhtungan standard error d atas dapat destmas dar data yang ada kecual dhtung dengan formula sbb: dmana: x. Nla estmas dar dapat e ˆ (.6) n k ˆ X X n = jumlah observas k = jumlah parameter estmas yatu ˆ 0 dan ˆ. e ˆ adalah jumlah resdual kuadrat (resdual sum of squares =RSS). n-k dkenal dengan jumlah derajat kebebasan (number of degree of

33 freedom) dsngkat sebaga df. df n berart jumlah observas (n) dkurang dengan jumlah paremeter estmas. Semakn kecl standard error dar estmator maka semakn kecl varabltas dar angka estmator dan berart semakn dpercaya nla estmator yang ddapat. Bagamana varan dan standard error dar estmator mampu membuat keputusan tentang kebenaran dar estmator akan djelaskan dalam bab berkutnya..8. Koefsen Determnas (R) Jka semua data terletak pada gars regres atau dengan kata lan semua nla resdual adalah nol maka mempunya gars regres yang sempurna. Tetap gars regres yang sempurna n jarang yang terjad adalah jumpa. Pada umumnya ê bsa postf maupun negatf. Jka n terjad berart merupakan gars regres yang tdak seratus persen sempurna. Namun yang harapkan adalah bahwa mencoba mendapatkan gars regres yang menyebabkan ê sekecl mungkn. Dalam mengukur seberapa bak gars regres cocok dengan datanya atau mengukur persentase total varas Y yang djelaskan oleh gars regres dgunakan konsep koefsen determnas (R ). Konsep koefsen determnas dapat sebelumnya sbb: jelaskan melalu persamaan Y Yˆ eˆ (.7 ) Kedua ss persamaan (.7) kemudan dkurang dengan nla rata-rata Y (Y ) sehngga akan dapatkan persamaan sbb: Y Y Y ˆ eˆ Y (.8) Persamaan (.8) kemudan dapat dtuls kembal menjad persamaan sbb: ( Y Y ) ( Yˆ Y ) eˆ

34 Y ) ( Yˆ Y ) ( Y Yˆ ) (.9) ( Y ( Y Y ) adalah varas d dalam Y dar nla rata-ratanya dan total dar penjumlahan kuadrat nla n dsebut total sum of squares (TSS). ( Yˆ Y ) adalah varas predks Y Y ˆ ) terhadap nla rata ratanya atau ( varas gars regres dar nla rata-ratanya dan total dar penjumlahan kuadrat nla n dsebut explaned sum of squares (ESS). Y Yˆ ) atau ( resdual e adalah varas dar Y yang tdak djelaskan oleh gars regres atau varas Y yang djelaskan oleh varabel resdual dan nla total dar penjumlahan kuadratnya dsebut resdual sum of squares (RSS). Dengan demkan maka persamaan (.8) dapat dtuls kembal menjad persamaan sbb: ˆ ˆ ( Y Y ) ( Y Y ) ( Y Y ) (.30) atau dapat dnyatakan sebaga: TSS = ESS + RSS (.3) Persamaan (.3) n menunjukkan bahwa total varas dar Y dar nla rata-ratanya djelaskan oleh dua bagan, bagan pertama terkat dengan gars regres dan satu bagan lanya oleh varabel resdual yang random karena tdak semua data Y terletak pada gars regres. Penjelasan ketga konsep dapat dlhat pada gambar.5.

35 Y ê = varas karena resdual varas total ( Y Y ) Y Ŷ ( Yˆ Y ) = varas karena regres X X Gambar.5. Varas nla Y yang djelaskan oleh Y dan resdual ê ˆ ˆ ˆ Y 0 X Jka gars regres menjelaskan data dengan bak maka ESS akan lebh besar dar RSS. Pada kasus ekstrm bla semua gars regres cocok dengan datanya maka ESS sama dengan TSS dan RSS sama dengan nol. D lan phak jka gars regres kurang bak menjelaskan datanya RSS akan lebh besar dar ESS. Pada kasus ekstrm jka gars regres tdak menjelaskan semua varas nla Y maka ESS sama dengan nol dan RSS sama dengan TSS. Oleh karena tu jka nla ESS lebh besar dar RSS maka gars regres menjelaskan dengan propors yang besar dar varas Y sedangkan jka RSS lebh besar dar ESS maka gars regres hanya menjelaskan bagan kecl dar varas Y. Dar penjelasan n dapat ddefnskan bahwa R sebaga raso antara ESS dbag dengan TSS. Formula R dengan demkan dapat dtuls sbb: ESS R (.3) TSS ( Yˆ ( Y Y ) Y ) Karena TSS = ESS + RSS, maka sebaga alternatfnya:

36 ESS R (.33) TSS TSS RSS TSS RSS TSS eˆ ( Y Y ) Dar formula persamaan (.30) tersebut dengan demkan R dapat ddefnskan sebaga propors atau persentase dar total varas varabel dependen Y yang djelaskan oleh gars regres (varabel ndependen X). Jka gars regres tepat pada semua data Y maka ESS sama dengan TSS sehngga R =, sedangkan jka gars regres tepat pada rata-rata nla Y maka ESS=0 sehngga R sama dengan nol. Dengan demkan, nla koefsen determnas n terletak antara 0 dan. 0 R (.34) Semakn angkanya mendekat maka semakn bak gars regres karena mampu menjelaskan data aktualnya. Semakn mendekat angka nol maka mempunya gars regres yang kurang bak. Msalnya, jka R = 0,9889, artnya bahwa gars regres menjelaskan sebesar 98,89% fakta sedangkan ssanya sebesar,% djelaskan oleh varabel resdual yatu varabel dluar model yang tdak dmasukkan dalam model. Koefsen determnas hanyalah konsep statstk. mengatakan bahwa sebuah gars regres adalah bak jka nla R tngg dan sebalknya bla nla R adalah rendah maka mempunya gars regres yang kurang bak. Namun demkan, harus memaham bahwa rendahnya nla R dapat terjad karena beberapa alasan. Dalam kasus khusus varabel ndependen (X) mungkn bukan varabel yang menjelaskan dengan bak terhadap varabel dependen (Y) walaupun percaya bahwa X mampu menjelaskan Y. Akan tetap, dalam regres runtut waktu (tme seres) serngkal

37 mendapatkan nla R yang tngg. Hal n terjad hanya karena setap varabel yang berkembang dalam runtut waktu mampu menjelaskan dengan bak varas varabel lan yang juga berkembang dalam waktu yang sama. Dengan kata lan data runtut waktu dduga mengandung unsur trend yakn bergerak dalam arah yang sama. D lan phak, dalam data antar tempat atau antar ruang (cross secton) akan menghaslkan nla R yang rendah. Hal n terjad karena adanya varas yang besar antara varabel yang dtelt pada perode waktu yang sama..9. Koefsen Korelas (r) Konsep yang sangat erat katannya dengan koefsen determnas (R ) adalah koefsen korelas (r). R adalah koefsen yang menjelaskan hubungan antara varabel dependen (Y) dengan varabel ndependen (Y) dalam suatu model. Sedangkan koefsen korelas (r) mengukur derajat keeratan antara dua varabel. Koefsen korelas (r) antara X dan Y dapat ddefnskan sbb: r (.35) dmana: cov( X var( X, Y ) ) Var( Y ) n ( X X )( Y Y ) n cov( X, Y ) n (.36) n ( X X ) n var( X ) n (.37) n ( Y Y ) n var( Y ) n (.38) sehngga dapat menuls formula untuk koefsen korelas sbb:

38 r n n ( X X )( Y n n ( X X ) n n Y ) ( Y Y ) (.39) Contoh perhtungan regres lnear sederhana Dar tabel. dketahu data konsums dan pendapatan penduduk suatu daerah sebaga berkut : Tahun Konsums Pendapatan Sumber : data hpotess Dar data datas maka dapat kta analss sbb : a. Persamaan regres lnear b. Jelaskan art persamaan tersebut berdasarkan teor ekonom (teor konsums menurut pandangan Keynes) c. Ujlah persamaan tersebut dengan pendekatan statstc (uj t, F htung dan koefsen determnas (R )

39 Untuk bsa menjawab pertanyaan datas maka saudara harus buat tabel san sebaga berkut : SUMMARY OUTPUT Regresson Statstcs Multple R... R Square... Adj R Square... Stand Error Observatons... ANOVA df SS MS F Sgn F Regresson E-08 Resdual Total.... Coeffcents Stand Error t Stat P-value Intercept Pendapatan E-08 Jawab: Mssal Y = konsums X = pendapatan Maka persamaan regres Y = b0 + bx Persamaan tersebut dapat dcar dengan bantuan table sebaga berkut : Tahun Y X YX X Σ

40 Sehngga dar bantuan table dapat dsusun persamaan : Σ Y = n b0 + bσx Σ YX = b0 ΣX + bσx 89 = b b kalkan = 37 b b = 3597 b b 0473 = 3597 b b kurangkan -08 = -346 b b = 0.77 Setelah b dketahu maka dapat kta car b0 melalu : 89 = bo + 37 b masukan b = 0,77 dperoleh b0 = 3,38 Ujlah dengan persamaan lannya 95 = 37 b b masukan b = 0,77 dperoleh b0 = 3,38 Dar hasl datas dapat dsusun persamaan regres sebaga berkut : C = 3,38 + 0,77 Y Artnya : Konstatnta = b0 = 3,38 Koefsen b=0,77 jka factor lan tdak berubah maka rata-rata konsums sebesar 3,38 satuan jka factor lan tetap maka kenakan pendapatan sebesar 000 satuan akan menngkatkan konsums sebesar 0,77 x 000 atau sebesar 77 satuan.

41 Hasl persamaan regres dapat kta tulskan ke dalam table berkut n Coeffcents Stand Error t Stat P-value Intercept 3, Pendapatan 0, E-08 Untuk menguj hpotess apakah adan pengaruh secara ndvdu antara pendapatan terhadap konsums maka kta harus mencar Standar Devas dar masng-masng koefsen. Untuk mencara standar devas kta bas menggunakan formula sebaga berkut : sehngga sehngga Dmana dan atau Ingat : dan Sehngga dapat kta car dengan bantuan table sebaga berkut :

42 Tahun Y X YX X^ y x y^ x^ Y' u u^ Σ = 6,56

43 Sehngga = 6,56/(-) =.9846 Sehngga =,9846/04,8= = (0,0049) 0,5 = Dan = = = Sehngga dapat dsusun : Hasl persamaan regres dapat kta tulskan ke dalam table berkut n Coeffcents Standard Error t Stat P-value Intercept 3, , Pendapatan 0, E = 3.38 / = 0.77/ Dar hasl analss uj t dperoleh hasl sbb : Bahwa pendapatan mempengaruh konsums secara sgnfkan hal n d buktkan dengan dengan nla t htung lebh besar t table atau nla α = 0,05 > p. value = 0, Sedangkan uj secara keseluruhan bsa dcar dengan ANOVA ANOVA dapat dcar dengan mengs table d bawah n :

44 SUMMARY OUTPUT Regresson Statstcs Multple R R Square Adjusted R Square Standard Error Observatons... ANOVA df SS MS F Sgnfcance F Regresson E-08 Resdual Total... Tahun Y X y x yx y^ x^ Y' y' u u^ Σ = = Sehngga r =

45 Setelah r dketahu maka anova dapat kta susus sebaga berkut : Regresson Statstcs Multple R R Square R =0.035 Adj R Square Stand Error Observatons ANOVA df SS MS F Sgn F Regresson (k-) = E-08 Resdual (n-k) =3 u = Total (k-)+(n-k) = 4 y = R = / = Nla R = 0,96477 merupakan nla koefsen determnas yang mengartkan bahwa varable bebas dapat menjelaskan varable terkat sebesar 96,4 persen, dan ssanya persen djelaskan oleh varable lan..0. Uj Hpotess Hpotess merupakan pernyataan tentang sfat populas sedangkan uj hpotess adalah suatu prosedur untuk pembuktan kebenaran sfat populas berdasarkan data sampel. Seseorang yang melakukan peneltan akan lebh banyak menggunakan data sampel darpada data populas. Dar sampel yang dambl kemudan dapat jadkan sebaga alat untuk verfkas kebenaran populas. D dalam melakukan peneltan berdasarkan sampel, seorang penelt dengan demkan harus menyatakan secara

46 jelas hpotess peneltan yang dlakukan untuk dbuktkan kebenarannya melalu peneltan dar data sampel. Dalam statstka, hpotess yang ngn uj kebenarannya tersebut basanya bandngkan dengan hpotess yang salah yang nantnya akan tolak. Hpotess yang salah dnyatakan sebaga hpotess nol (null hypothess) dsmbolkan H0 dan hpotess yang benar dnyatakan sebaga hpotess alternatf (alternatve hypothess) dengan smbol Ha. Dalam menguj kebenaran hpotess dar data sampel, statstka telah mengembangkan uj t. Uj t merupakan suatu prosedur yang mana hasl sampel dapat dgunakan untuk verfkas kebenaran atau kesalahan hpotess nol (H0). Keputusan untuk menerma atau menolak H0 dbuat berdasarkan nla uj statstk yang dperoleh dar data. Hal yang pentng dalam hpotess peneltan yang menggunakan data sampel dengan menggunakan uj t adalah masalah pemlhan apakah menggunakan dua ss atau satu ss. Uj hpotess dua ss dplh jka tdak punya dugaan kuat atau dasar teor yang kuat dalam peneltan, sebalknya memlh satu ss jka penelt mempunya landasan teor atau dugaan yang kuat. Msalnya menguj hubungan antara pendapatan terhadap konsums pada htungan sebelumnya. Karena mempunya landasan teor atau dugaan yang kuat bahwa terdapat hubungan yang postf antara jumlah pendapatan terhadap konsums maka menggunakan uj satu ss. Adapan hpotess nol dan hpotess alternatf dapat dnyatakan sbb: H0 : 0 (.45) Ha : > 0 Hpotess nol atau hpotess salah yakn menyatakan bahwa pendapatan tdak berpengaruh dan atau berpengaruh negatf terhadap konsums yang dtunjukkan oleh koefesn 0. Sedangkan hpotess alternatf menyatakan bahwa pendapatan berpengaruh postf terhadap konsums yang dtunjukkan oleh > 0.

47 Namun msalnya hubungan antara dua varabel dalam persamaan regres bsa postf maupun negatf maka prosedur uj hpotess harus dlakukan dengan uj dua ss. Dalam kasus hubungan antara jumlah pendapatan terhadap konsums. Jumlah pendapatan dan konsums bsa berhubungan postf atau negatf tergantung dar jens barangnya. Jka barang kualtas rendah (nferor) maka hubungan antara jumlah konsums barang dan pendapatan akan negatf yakn semakn tngg pendapatan seseorang maka jumlah konsums barang nferor akan semakn kecl. Sedangkan jka barang adalah normal atau barang mewah maka hubungannya akan postf karena semakn tngg pendapatan seseorang maka semakn besar jumlah konsums kedua jens barang n. Hpotess dua ss n dapat dnyatakan sbb: H0 : = 0 (.46) Ha : 0 Dalam hpotess alternatf dsn dnyatakan bahwa pendapatan bsa mempunya hubungan postf atau negatf tergantung jens barangnya dlhat dar koefsen pendapatan yang nlanya tdak sama dengan nol yakn 0. Sedangkan hpotess nolnya adalah pendapatan tdak berpengaruh terhadap jumlah konsumsn barang dtunjukkan oleh nla koefsen = 0. Msalkan dalam kasus hubungan antara jumlah pendapatan dan tngkat konsums, kta akan menguj dar data yang plh dar tahun 006 sampa dengan 06. Pertanyaannya, apakah memang terhadap hubungan yang postf antara pendapatan dan tngkat konsums melalu uj t? Karena pendapatan mempunya pengaruh yang postf terhadap konsums maka uj yang dgunakan adalah uj satu ss bukan uj dua ss. Adapun prosedur uj t dengan uj satu ss adalah sbb:. Membuat hpotess melalu uj satu ss Uj hpotess negatf satu ss H0 : 0 (.47) Ha : > 0

48 . Menghtung nla satstk t ( t htung) dan mencar nla t krts dar tabel dstrbus t pada dan degree of freedom tertentu. Adapun nla t htung dapat dcar dengan formula sbb: ˆ t (.48) se( ˆ ) Dmana merupakan nla pada hpotess nol 3. Membandngkan nla t htung dengan t krtsnya. Keputusan menolak atau menerma H0 sbb: jka nla t htung > nla t krts maka H0 dtolak atau menerma Ha jka nla t htung < nla t krts maka H0 dterma atau menolak Ha Jka menolak hpotess nol H0 atau menerma hpotess alternatf Ha berart secara statstk varabel ndependen sgnfkan mempengaruh varabel dependen dan sebalknya jka menerma H0 dan menolak H berart secara statstk varabel ndependen tdak sgnfkan mempengaruh varabel dependen. f(t) menolak H0 menerma H0 menolak H0 menerma Ha menolak Ha menerma Ha / - / - tc 0 tc t Gambar.6. Daerah penolakan (penermaan) H0: =0 dan Ha: 0

49 Keputusan menolak hpotess nol (H0) atau menerma hpotess alternatf Ha dapat juga djelaskan melalu dstrbus probabltas t sepert terlhat dalam gambar.6. Nla tc dperoleh dar nla t krts dar dstrbus tabel t dengan dan degree of freedom tertentu. Pada gambar.6. menjelaskan keputusan menolak hpotess nol atau tdak berdasarkan uj dua ss, gambar.6. menjelaskan keputusan menolak hpotess nol dengan hpotess alternatf postf dan gambar.6. menjelaskan keputusan menolak hpotess nol jka hpotess alternatfnya adalah negatf. Uj Hpotess Pengaruh Pendapatan Terhadap Konsums Ambl contoh kembal hubungan antara konsums dengan pendapatan. Hasl regresnya tamplkan kembal dsn sbb: C 3,38 0, 77 (.49) X se (,549) (0,049) R = 0,964 Dengan menggunakan = 5% tentukanlah apakah pendapatan berpengaruh postf terhadap jumlah konsums. Msalkan hpotess nol H0 = 0. Langkah uj hpotessnya sebaga berkut:. uj satu ss H0 : 0 (.50) Ha : > 0. Menghtung t htung dan mencar nla t krts dar tabel dengan = 5% dan df sebesar 9 yakn -. Besarnya t htung sbb: 0,77 t 5,69 (.5) 0,049 Dmana nla 0 merupakan nla dalam hpotess nol. Sedangkan nla t krts dperoleh dar t tabel yakn sebesar,833 dengan = 5% dan df 9.

50 3. Keputusannya karena t htung lebh besar dar nla t krts maka menolak H0 atau menerma Ha, lhat juga melalu gambar.6. Artnya, pendapatan berpengaruh postf terhadap jumlah konsums. Dengan nla = -5 berart jka pendapatan nak satu juta rupah, maka jumlah konsums akan bertambah sebesar 77 rbu rupah.

51 Lathan Soal Dketahu data permntaan barang Q dan harga barang Q d suatu daerah sebaga berkut : Tahun Permntaan Harga Sumber : data hpotess Dar data datas maka dapat kta analss sbb : a. Persamaan regres lnear b. Jelaskan art persamaan tersebut berdasarkan teor ekonom (teor permntaan akan suatu baran) c. Ujlah persamaan tersebut dengan pendekatan statstc (uj t, F htung dan koefsen determnas (R )

52

53 BAB 3 REGRESI BERGANDA Dalam praktek sebetulnya banyak sekal faktor yang mempengaruh suatu varabel terkat (dependent Varable), tdak hanya satu varabel. Contoh yang palng nyata adalah permntaan akan barang X. Permntaan akan barang X oleh konsumen tdak hanya dpengaruh oleh faktor harga, tetap juga bsa dpengaruh oleh faktor harga barang lan, pendapatan konsumen dan sebaganya. Untuk membuat analss pengaruh berbaga macam faktor ndependen terhadap varabel dependen bsa menggunakan analss regres berganda. 3.. Analss Regres Berganda Ada beberapa asums OLS yang dgunakan dalam regres berganda. Selan enam asums pada regres sederhana, perlu menambah satu asums lag d dalamnya. Adapun asumsnya sbb:. Hubungan antara Y (varabel dependen) dan X (varabel ndependen) adalah lner dalam parameter.. Nla X nlanya tetap untuk obervas yang berulang-ulang (non-stocastc). Karena varabel ndependennya lebh dar satu maka dtambah asums tdak

54 ada hubungan lner antara varabel ndependen atau tdak ada multkolnertas antara X dan X dalam persamaan. 3. Nla harapan (expected value) atau rata-rata dar varabel gangguan e adalah nol. X 0 e (3.) 4. Varan dar varabel gangguan e adalah sama (homoskedaststas). Var e X e e X e (3.) karena asums 3 X 5. Tdak ada seral korelas antara varabel gangguan e atau varabel gangguan e tdak salng berhubungan dengan varabel gangguan ej yang lan. e, e X, X e ( e ) X e ( e X Cov ) (3.3) j j e 0 X e X 6. Varabel gangguan e berdstrbus normal j j j j j e ~ N(0, ) Jka regres berganda memenuh 6 asums datas maka persamaan (3.3) dapat dartkan sbb: ( Y X, X ) 0 X X e (3.4)

55 Art persamaan (3.4) tersebut adalah nla harapan (expected value) atau ratarata dar Y pada nla tertentu varabel ndependen X dan X. Dalam hal n mengartkan dan agak sedkt berbeda dar regres sederhana sebelumnya. adalah mengukur perubahan rata-rata Y atau nla harapan E (YX, X), terhadap perubahan per unt X dengan asums varabel X tetap. Begtu pula adalah mengukur perubahan rata-rata Y atau nla harapan E (YX, X), terhadap perubahan per unt X dengan asums varabel X tetap 3.. Estmas OLS Terhadap Koefsen Regres Berganda Bagamana caranya agar mendapatkan gars regres yang sedekat mungkn dengan datanya bla mempunya model regres berganda. Apakah caranya sama dengan regres sederhana sebelumnya dengan metode OLS. Jka keenam asums yang bangun pada subbab 3. terpenuh maka metode OLS akan tetap mampu mendapatkan ˆ ˆ 0, dan ˆ yang BLUE sehngga menyebabkan gars regres sedekat mungkn pada data aktualnya. Prosedurnya sama sebagamana regres sederhana sebelumnya pada subbab 3.. Msalkan mempunya model regres sampel sbb: Yˆ ˆ ˆ ˆ eˆ (3.5) 0 X X Resdual model tersebut dapat dnyatakan dalam persamaan sbb: eˆ Y Yˆ ˆ ˆ ˆ ˆ (3.6) e Y 0 X X

56 Selanjutnya adalah mendapatkan nla mnmum jumlah resdual kuadrat. Adapun caranya mnmumkan 0 ) ˆ ˆ ˆ ( ˆ X X Y e dengan melakukan turunan parsal terhadap 0 ˆ, ˆ dan ˆ. Sebagamana metode OLS untuk regres sederhana, tujuan metode OLS untuk regres berganda adalah agar dapat memnmumkan jumlah resdual kuadrat ˆ e = ) ˆ ( Y Y dmana X X Y 0 ˆ ˆ ˆ ˆ. Nla mnmum jumlah resdual kuadrat dapat dperoleh dengan melakukan dferensas parsal jumlah resdual kuadrat tersebut terhadap 0 ˆ, ˆ dan ˆ dan kemudan menyamakan nlanya sama dengan nol sehngga menghaslkan persamaan (3.4), (3.5) dan (3.6). Adapun proses penurunannya sbb: Memnmumkan 3 0 ) ˆ ˆ ˆ ( ) ˆ ( X X Y Y Y ) ˆ ˆ ˆ ( ) ˆ ˆ ˆ ( ˆ X X Y X X Y (3.7) ) ˆ ˆ ˆ ( ) ˆ ˆ ˆ ( ˆ 0 0 X X Y X X X Y (3.8) ) ˆ ˆ ˆ ( ) ˆ ˆ ˆ ( ˆ 0 0 X X Y X X X Y (3.9) Menyamakan persamaan (3.7), (3.8) dan (3.9) dengan nol dan membagnya dengan maka akan menghaslkan 0 ) ˆ ˆ ˆ ( 0 X X Y (3.0a) 0 ) ˆ ˆ ˆ ( 0 X X Y X (3.0b) 0 ) ˆ ˆ ˆ ( 0 X X Y X (3.0c) Dengan memanpulas persamaan (3.0a), (3.0b) dan (3.0c) tersebut maka akan menghaslkan persamaan yang dkenal dengan persamaan normal (normal equaton) yakn:

57 X X n Y 0 ˆ ˆ ˆ (3.0d) X X X X Y X 0 ˆ ˆ ˆ (3.0e) 0 ˆ ˆ ˆ X X X X Y X (3.0f) Dar persamaan (3.0d), (3.0e) dan (3.0f) tersebut kemudan bsa dapatkan nla untuk 0 ˆ, ˆ dan ˆ sbb: X X Y 0 ˆ (3.) ) ( ) )( ( ) )( ( ) )( ( ˆ x x x x x x y x x y x (3.) ) ( ) )( ( ) )( ( ) )( ( ˆ x x x x x x y x x y x (3.3) dmana: X X x Y Y y Y dan X adalah rata-rata Untuk mendapatkan nla β0, βdan β menggunakan perkalan matrks dengan predks dua varabel ndependen, persamaan matrks yang dgunakan adalah sebaga berkut: 0 y x y x y x x n x x x x x x x x H = ba A β = A -.H dmana A - = A A det det

58 dmana det A, A = n x x x x x x x x x x Det A = n. Σx Σx + Σx. Σxx.Σx + Σx. Σxx.Σx - Σx. Σx.Σx - Σxx. Σxx.n - Σx. Σx. Σx Det A = Σy Σx Σx + Σx. Σxx.Σy + Σx. Σxx.Σxy - Σxy. Σx.Σx - Σxx. Σxx. Σy - Σx. Σx. Σxy Det A = n. Σxy Σx + Σy. Σxx.Σx + Σx. Σxy.Σx - Σx. Σxy.Σx Σxy. Σxx.n - Σx. Σy. Σx Det A3 = n Σx. Σxy + Σx.Σxy.Σx + Σy. Σxx.Σx - Σx. Σx.Σy Σxx. Σxy.n - Σxy. Σx. Σx Dmana nla a, b, b bsa ddapatkan dengan cara sebaga berkut: β0 = det A β = det A det A β = det A det A3 det A Dalam mengestmas koefsen regres berganda dengan hanya dua varabel ndependen d atas, mash mungkn bsa menghtung dengan manual. Namun dem efsens waktu apalag kalau mempunya varabel ndependen lebh dar dua maka harus menggunakan program komputer untuk olahan regres

59 sepert Evews, Sazam, Rats dsb untuk menghtung koefsen regres berganda. Setelah mendapatkan estmator OLS berupa koefsen regres parsal, maka selanjutnya bsa mendapatkan varan dan standard error dar koefsen regres untuk mengetahu relabltas estmator tersebut. Formula untuk menghtung varan dan standard error untuk ˆ ˆ 0, dan ˆ sbb: ˆ Var ( 0 ) (3.) n x x ( x x ) X x X x X X x x se ˆ ) Var( ˆ ) (3.3) ( 0 0 var( ˆ ) x ( r ) (3.4) Se ˆ ) var( ˆ ) (3.5) ( var( ˆ ) x ( r ) (3.6) Se ˆ ) var( ˆ ) (3.7) ( dmana x X X dan r merupakan korelas antara varabel ndependen X dan X. Perhtungan korelas X dan X sbb: r n n ( X X )( X n n ( X X) n n ( X X ) X ) (3.8) 3.3. Interval Estmas Koefsen Regres Berganda Sebagamana pada regres sederhana pada bab, koefsen regres yang dapatkan pada regres berganda adalah estmas ttk. bsa mencar

60 nterval estmas koefsen regres berganda ddasarkan pada probabltas sebagamana probabltas pada regres sederhana pada bab. Adapun probabltas untuk mencar nterval estmas dapat tuls kembal sbb: ˆ k k P t c tc (3.) ˆ se( k ) dmana tc adalah nla krts tabel dstrbus t dengan derajat kebebasan sebesar (n-k) sehngga P ( t t ) /. Penyusunan kembal persamaan c (3.) akan menghaslkan nterval estmas untuk koefsen regres sbb: ˆ ˆ ˆ ˆ k tcse( ) tcse( ) P (3.3) Persamaan (4.3) tersebut bsa sederhanakan sbb: ˆ t se( ˆ ), ˆ t se( ˆ ) (3.4) c c Dmana (-) merupakan nterval keyaknan untuk koefsen regers. Jka msalnya =5%, artnya 95% nterval estmas dar sampel mengandung kebenaran 95% dar populas Uj t koefsen Regres Parsal Pada regres yang mempunya lebh satu varabel ndependen, jka asums -5 terpenuh maka mempuna estmator yang BLUE. Bla asums 6 juga terpenuh yatu varabel e mempunya dstrbus normal maka varabel dependen Y juga akan terdstrbus secara normal. Msalkan tuls kembal regres berganda sebagamana persamaan (3.5) sbb: Y... 0 X X k X k e (3.8) maka e N(0, ) dan Y N(0, ). Karena estmator adalah fungs lner terhadap varabel dependen Y maka estmator akan juga mempunya dstrbus normal dengan rata-rata dan varan sebesar var() sbb:

61 ˆ N var( ) k (3.9) k, k Jka mengurang ˆ k dengan rata-ratanya kemudan dbag dengan akar varannya atau standard errornya, maka melakukan transformas varabel random ˆ k yang berdstrbus normal mejad varabel Z yang mempunya standar normal sbb: Z ˆ k k N(0,) untuk k =,,..., k (3.30) var( ) k Jka menggant var( k ) dengan var( ˆ k ) maka akan mendapatkan varabel random t sbb: ˆ k k t t(n-k) (3.3) var( ˆ ) atau dapat dtuls menjad: k ˆ k k t t(n-k) (3.3) se( ˆ ) k Perbedaan uj t regres berganda dengan lebh dar satu varabel ndependen dengan regres sederhana dengan hanya satu varabel ndependen terletak pada besarnya derajat degree of freedom (df) dmana untuk regres sederhana dfnya sebesar n- sedangkan regres berganda tergantung dar jumlah varabel ndependen dtambah dengan konstanta. Prosedur uj t pada koefsen regres parsal pada regres berganda sama dengan prosedur uj koefsen regres sederhana. Untuk mengngat kembal uj t koefsen regres n bsa dbaca kembal pada bab. akan kembal membahas secara rngkas uj t tersebut. Msalnya mempunya dua varabel ndependen dengan estmator dan, langkah uj t sbb:

62 . Membuat hpotess melalu uj satu ss atau dua ss Uj hpotess postf satu ss H0 : 0 (3.33) Ha : > 0 Uj hpotess negatf satu ss H0 : 0 (3.34) Ha : < 0 Atau uj dua ss H0 : = 0 (3.35) Ha : 0. ulang langkah pertama tersebut untuk 3. Menghtung nla t htung untuk dan dan mencar nla nla t krts dar tabel dstrbus t. Nla t htung dcar dengan formula sbb: ˆ t (3.36) se( ˆ ) Dmana * merupakan nla pada hpotess nol 4. Bandngkan nla t htung untuk masng-masng estmator dengan t krtsnya dar tabel. Keputusan menolak atau menerma H0 sbb: jka nla t htung > nla t krts maka H0 dtolak atau menerma Ha jka nla t htung < nla t krts maka H0 dterma atau menolak Ha 3.5. Uj Hpotess Koefsen Regres Secara Menyeluruh: Uj F perlu mengevaluas pengaruh semua varabel ndependen terhadap varabel dependen dengan uj F. Uj F n bsa djelaskan dengan

63 menggunakan analss varan (analyss of varance = ANOVA). Msalkan mempunya model regres berganda sbb: Y 0 X X e (3.40) ngat kembal pada bab sebelumnya bahwa y y ˆ ˆ y e y x y x eˆ ˆ ˆ (3.4) Atau dapat dtuls menjad: TSS = ESS + RSS (3.4) TSS mempunya df= n-, ESS mempunya df sebesar k- sedangkan RSS mempunya df=n-k. Analss varan adalah analss dekomposs komponenen TSS. Analss varan n bsa dtamplkan dalam Tabel 3.. Sumber varas ESS RSS ˆ Tabel 3.. Analsys of Varan (ANOVA) SS (sum of squares) df MSS (mean sum of squares) ˆ y x y x eˆ e k- n-k ( ˆ y x ˆ y x eˆ ( e ) / n k ˆ )/k- TSS y n- Dengan hpotess bahwa semua varabel ndependen tdak berpengaruh terhadap varabel dependen yakn = =... = k = 0 maka uj F dapat dformulaskan sbb: ESS /( k ) F (3.43) RSS /( n k) Dmana n= jumlah observas dan k = jumlah parameter estmas termasuk ntersep atau konstanta.

64 Formula uj statstk F n bsa dnyatakan dalam bentuk formula yang lan dengan cara memanpulas persamaan (3.43) tersebut yatu: ESS /( k ) F ( TSS ESS) /( n k) F ( ESS / TSS) /( k ) (3.44) ( TSS ESS / TSS) /( n k) Karena ESS/TSS = R maka persamaan (4.44) tersebut dapat dtuls kembal menjad F R /( k ) (3.45) R /( n k) Dar persamaan (.45) tersebut jka hpotess nol terbukt, maka harapkan nla dar ESS dan R akan sama dengan nol sehngga F akan juga sama dengan nol. Dengan demkan, tnggnya nla F statstk akan menolak hpotess nol. Sedangkan rendahnya nla F statstk akan menerma hpotess nol karena varabel ndependen hanya sedkt menjelaskan varas varabel dependen d ser rata-ratanya. Walaupun uj F menunjukkan adanya penolakan hpotess nol yang menunjukkan bahwa secara bersama-sama semua varabel ndependen mempengaruh varabel dependen, namun hal n bukan berart secara ndvdual varabel ndependen mempengaruh varabel dependen melalu uj t. Keadaan n terjad karena kemungknan adanya korelas yang tngg antar varabel ndependen. Konds n menyebabkan standard error sangat tngg dan rendahnya nla t htung meskpun model secara umum mampu menjelaskan data dengan bak. Msalnya mempunya model regres berganda dengan dua varabel ndependen sebelumnya:

65 Y 0 X X e (.46) Untuk menguj apakah koefsen regres (dan ) secara bersama-sama atau secara menyeluruh berpengaruh terhadap varabel dependen, prosedur uj F dapat djelaskan sbb:. Membuat hpotess nol (H0) dan hpotess alternatf (Ha) sbb: H0 : = =... = k = 0 (.47) Ha :... k 0. Mencar nla F htung dengan formula sepert pada persamaan (.45) dan nla F krts dar tabel dstrbus F. Nla F krtss berdasarkan besarnya dan df dmana besarnya dtentukan oleh numerator (k-) dan df untuk denomnator (n-k). 3. Keputusan menolak atau menerma H0 sbb: Jka F htung > F krts, maka menolak H0 dan sebalknya jka F htung < F krts maka menerma H Koefsen Determnas yang Dsesuakan Pada pembahasan bab tentang regres sederhana dengan hanya satu varabel ndependen menggunakan koefsen determnas (R ) untuk menjelaskan seberapa besar propors varas varabel dependen djelaskan oleh varabel ndependen. D dalam regres berganda juga akan menggunakan koefsen determnas untuk mengukur seberapa bak gars regres yang punya. Dalam hal n mengukur seberapa besar propors varas varabel dependen djelaskan oleh semua varabel ndependen. Formula untuk menghtung koefsen determnas (R ) regres berganda sama dengan regres sederhana. Untuk tu kembal tamplkan rumusnya sbb: R ESS / TSS RSS TSS

66 ( eˆ ) ( y ) ( eˆ ) (3.48) ( Y Y ) Dar rumus tersebut datas tampak jelas bahwa koefsen determnas tdak pernah menurun terhadap jumlah varabel ndependen. Artnya koefsen determnas akan semakn besar jka terus menambah varabel ndependen d dalam model. Hal n terjad karena ( Y Y ) bukan merupakan fungs dar varabel ndependen X, sedangkan RSS yakn e tergantung dar jumlah ˆ varabel ndependen X d dalam model. Dengan demkan jka jumlah varabel ndependen X bertambah maka e akan menurun. Mengngat bahwa nla ˆ koefsen determnas tdak pernah menurun maka harus berhat-hat membandngkan dua regres yang mempunya varabel dependen Y sama tetap berbeda dalam jumlah varabel ndependen X. Kehat-hatan n perlu karena tujuan regres metode OLS adalah mendapatkan nla koefsen determnas yang tngg. Salah satu persoalan besar penggunaan koefsen determnas R dengan demkan adalah nla R selalu menak ketka menambah varabel ndependen X dalam model walaupun penambahan varabel ndependen X belum tentu mempunya justfkas atau pembenaran dar teor ekonom ataupun logka ekonom. Para ahl ekonometrka telah mengembangkan alternatf lan agar nla R tdak merupakan fungs dar varabel ndependen. Sebaga Alternatf dgunakan R yang dsesuakan (adjusted R ) dengan rumus sebaga berkut : R ( eˆ ) /( n k) (3.49) ( Y Y ) /( n )

67 dmana: k = jumlah parameter, termasuk ntersep dan n = jumlah observas Termnolog koefsen determnas yang dsesuakan n karena dsesuakan dengan derajat kebebasan (df) dmana ( Y Y ) dengan df sebesar n. e ˆ mempunya df sebesar n - k dan Untuk mengetahu lebh jelas berkut adalah contoh penerapan regres berganda. Seorang ekonom ngn mengetahu pengaruh pendapatan dan harga barang terhadap permntaan dalam setahun selama 0 tahun. Data yang dkumpulkan adalah sebaga berkut: Tabel 3. Dketahu data permntaan akan suatu barang, harga barang dan pendapatan masyarakat sebaga berkut : No Permntaan harga Pendapatan Pertanyaan : (a) carlah persamaan regres dan (b) ujlah secara stattk apakah harga dan pendapatan mempengaruh permntaan secara sgnfkan, serta berapa besarnya koefsen determnasnya dan apa artnya

68 Jawab Y X X YX YX X X X ^ X , , , , , , , , ,044 6,87, ,00 buat persamaan ΣY = n b0 + bσx + bσx ΣYX = b0 ΣX + bσx^ + bσxx ΣYX = b0 ΣX + bσxx + bσx^ ) 64 = 0 b b b ),044 = 66 b b +,30 b 3) 6,87 = 350 b0 +,30 b + 3,00 b hlangkan b0 ) 64 = 0 b b b kal 66 ),044 = 66 b b +,30 b = 660 b b b 0440 = 660 b b b kurangkan 4) 384 = 0 b b b

69 hlangkan b0 ),044 = 66 b b +,30 b kal 350 3) 6,87 = 350 b0 +,30 b + 3,00 b = 300 b b b = 300 b b b kurangkan 5) -494 = 0 b b b Dar persamaan 4) dan 5) hlangkan b 384 = 0 b b b kal = 0 b b b = 0 b = 0 b b b b b kurangkan = 0 b0 + 0 b b b = b = b0 = -7.9

70 Y X X y x x x x x X Y' u u y

71 HASIL PERHITUNGAN REGRESI SUMMARY OUTPUT Regresson Statstcs Multple R R Square = ESS/TSS = Adjusted R Square Standard Error.0606 Observatons 0 ANOVA df SS MS F Sgn F Regresson E-06 Resdual Total 9 44 Coeffcents Stand Error t Stat P-value Intercept X X E-06 Cara mencar standar error Var(b) =((( x^)/(( x^)( x^)-( xx)^)))*σ^ Var(b)= Se(b) = akar Var (b) Se(b)= 0.39 Var(b) =((( x^)/(( x^)( x^)-( xx)^)))*σ^ Var(b)= Se(b) = akar Var (b) Se(b)= 0.05 σ^= u^/(n-k).053

72 Hasl Regres Y = X X Se(b) t htung F htung.6 R 0.97 Berdasarkan prnt out hasl regres, varable x tdak memlk pengaruh terhadap Y (lhat t htung < t tabel) dan X memlk pengaruh terhadap Y (lhat t htung > t tabel). Dan R sebesar 0,97 artnya Varas X dan X dapat menjelaskan 97 persen terhadap Y sedangan - 0,97 atau 3 persen djelaskan oleh varable dluar model (msalnya X3, X4 dan X lannya dluar X dan X).

73 LATIHAN SOAL Tahun Konsums Mnyak (barrel/har) GDP/kpt (US dollar) Tngkat bunga Pnjaman (%) Sumber : data hpotess Dar data tersebut :. Buatlah model regres berganda Y=b 0 +b X +b X +e (Model yang Saudara buat harus ddasarkan pada teor ekonom) nla 30%. Carlah besarnya koefsen persamaan tersebut dan apa artnya? nla 0 % 3. Dar hasl regres yang telah saudara htung, ujlah apakah hasl regres sesua dengan teor? Jelaskan art koefsen masngmasng! nla 30% 4. Ujlah dengan uj statstc apakah varable bebas mempengaruh Y! (gunakan t test, F test dan Uj Koefsen Determnas) nla 30% Catatan : semua perhtungan ddasarkan pada rumus atau formula yang tertera dalam buku ekonometr dan perhtungan menggunakan perhtungan manual.

74

75 BAB 4 VAIABEL DUMMY DALAM REGRESI Nama lan Regres Dummy adalah Regres Kategor. Re-gres n menggunakan predktor kualtatf (yang bukan dummy dnama predktor kuanttatf). Pembahasan pada regres n hanya untuk satu macam varabel dummy dan dkhususkan pada penaksran parameter dan kemaknaan pengaruh predktor. Pembahasan akan dlakukan dengan menggunakan berbaga contoh. D dalam metodolog peneltan dkenal ada sebuah varabel yang dsebut dengan dummy varable. Varabel n bukan jens lan dar varabel dependenndependen, namun menunjukkan sebuah varabel yang nlanya telah dtentukan oleh penelt. Donald Cooper dan Pamela Schndler (000) mendefnskan dummy varable sebaga sebuah varabel nomnal yang dgunakan d dalam regres berganda dan dber kode 0 dan. Nla 0 basanya menunjukkan kelompok yang tdak mendapat sebuah perlakuan dan menunjukkan kelompok yang mendapat perlakuan. Dalam regres berganda, aplkasnya bsa berupa perbedaan jens kelamn ( = lak-lak, 0 = perempuan), ras ( = kult puth, 0 = kult berwarna), penddkan ( = sarjana, 0 = nonsarjana). Masalah d sn adalah bukan pada konsep varabel n dan aplkasnya d dalam rset, namun bagamana dummy varable harus dterjemahkan atau

76 dalhbahasakan ke dalam bahasa Indonesa. Sepengetahuan saya, beberapa orang membarkannya tetap dummy dan menulsnya mrng menjad "varabel dummy" (perhatkan bahwa a dndonesakan dengan membarkan dummy dalam bahasa aslnya). Sebagan orang lan menyerapnya ke dalam bahasa Indonesa menggunakan azas buny sehngga menjad "varabel dam". Sebagan yang lan menyebutnya "varabel boneka" karena dummy d dalam bahasa Inggrs bsa berart boneka. Varabel dummy adalah varabel yang dgunakan untuk mengkuanttatfkan varabel yang bersfat kualtatf (msal: jens kelamn, ras, agama, perubahan kebjakan pemerntah, perbedaan stuas dan lan-lan). Varabel dummy merupakan varabel yang bersfat kategorkal yang dduga mempunya pengaruh terhadap varabel yang bersfat kontnue. Varabel dummy serng juga dsebut varabel boneka, bnary, kategork atau dkotom. Varabel dummy hanya mempunya (dua) nla yatu dan nla 0, serta dber smbol D. Dummy memlk nla (D=) untuk salah satu kategor dan nol (D=0) untuk kategor yang lan. D = untuk suatu kategor (lak- lak, kult puth, sarjana dan sebaganya). D = 0 untuk kategor yang lan (perempuan, kult berwarna, non-sarjana dan sebaganya). Nla 0 basanya menunjukkan kelompok yang tdak mendapat sebuah perlakuan dan menunjukkan kelompok yang mendapat perlakuan. Dalam regres berganda, aplkasnya bsa berupa perbedaan jens kelamn ( = lak-lak, 0 = perempuan), ras ( = kult puth, 0 = kult berwarna), penddkan ( = sarjana, 0 = non-sarjana).

. D = 0 untuk kategor yang lan (pra, Jawa, Krsten, perang dan sebaganya).")

77 4.. Model Matematka Regres Berganda dengan Dengan Varabel Dummy Varabel dummy hanya mempunya (dua) nla yatu dan nla 0, serta dber smbol D. D = untuk suatu kategor (wanta, Batak, Islam, dama dan sebaganya). D = 0 untuk kategor yang lan (pra, Jawa, Krsten, perang dan sebaganya). Varabel dummy dgunakan sebaga upaya untuk melhat bagamana klasfkas-klasfkas dalam sampel berpengaruh terhadap parameter pendugaan. Varabel dummy juga mencoba membuat kuantfkas dar varabel kualtatf. pertmbangkan model berkut n:. I. Y = a + bx + c D (Model Dummy Intersep) II. Y = a + bx + c (DX) (Model Dummy Slope) III. Y = a + bx + c (DX) + d D (Kombnas)

78 4.. Pemanfaatan Regres Berganda dengan Varabel Dummy Tujuan menggunakan regres berganda dummy adalah mempredks besarnya nla varabel tergantung (dependent) atas dasar satu atau lebh varabel bebas (ndependent), d mana satu atau lebh varabel bebas yang dgunakan bersfat dummy. Varabel dummy adalah varabel yang dgunakan untuk membuat kategor data yang bersfat kualtatf (data kualtatf tdak memlk satuan ukur), agar data kualtatf dapat dgunakan dalam analsa regres maka harus lebh dahulu d transformaskan ke dalam bentuk Kuanttatf. contoh data kualtatf msal jens kelamn adalah lak-lak dan perempuan, harus d transform ke dalam bentuk Lak-lak = ; Perempuan = 0. atau tngkat penddkan msal SMA dan Sarjana, maka dubah menjad SMA = 0; Sarjana =, skala yang terdr dar dua yakn 0 dan dsebut kode Bnary, sedangkan persamaan model yang terdr dar Varabel Dependentnya Kuanttatf dan varabel Independentnya skala campuran : kualtatf dan kuanttatf, maka persamaan tersebut dsebut persamaan regres berganda Dummy. Dalam kegatan peneltan, kadang varabel yang akan dukur bersfat Kualtatf, sehngga muncul kendala dalam pengukuran, dengan adanya varabel dummy tersebut, maka besaran atau nla varabel yang bersfat Kualtatf tersebut dapat d ukur dan dubah menjad kuanttatf Contoh Kasus : Dketahu data PDB (pendapatan domestk bruto), R (tngkat suku bunga) dan d (dummy). obs PDB R D obs PDB R D

79 obs PDB R D obs PDB R D Dmana : D (dummy varabel) jka D = sebelum terjadnya krss ekonom dan jka D = 0 setelah krss ekonom. Lakulan regres LS Log(PDB) c r dummy Dperoleh hasl sebaga berkut : Dependent Varable: LOG(PDB) Method: Least Squares Date: 04/3/5 Tme: :0 Sample: 98 0 Included observatons: 30 Varable Coeffcent Std. Error t-statstc Prob. C R DUMMY R-squared Mean dependent var Adjusted R-squared S.D. dependent var S.E. of regresson Akake nfo crteron Sum squared resd Schwarz crteron Log lkelhood Hannan-Qunn crter F-statstc Durbn-Watson stat Prob(F-statstc) Dar hasl regres datas dapat dsmpulkan sebaga berkut :

80 . Varabel tngkat bunga memlk hubungan negatf terhadap pendapatan domestk bruto secara sgnfkan, artnya jka tngkat bunga dnakan sebesar persen maka PDB akan turun sebesar 0,06 persen.. Varabel dummy memlk hubungan negatf dan sgnfkan artnya krss ekonom memlk dampak terhadap PDB, sesudah krss PDB mengalam penurunan.

81 BAB 5 UJI ASUMSI KLASIK Model regres lner klask (OLS) berlktaskan serangkaan asums. Tga d antara beberapa asums regres klask yang akan dketengahkan dalam peneltan n adalanh (lhat Maddala, 99, hal. 9-69):. Non-autokorelas. Non-autokorelas adalah keadaan dmana tdak terdapat hubungan antara kesalahan-kesalahan (error) yang muncul pada data runtun waktu (tme seres).. Homoskedaststas. Homoskedaststas adalah keadaan dmana erros dalam persamaan regres memlk varans konstan. 3. Non-multkolneartas. Non-multkolneartas adalah keadaan dmana tdak ada hubungan antar varabel-varabel penjelas dalam persamaan regres. Penympangan terhadap asums tersebut akan menghaslkan estmas yang tdak sahh. Deteks yang basa dlakukan terhadap ada tdaknya penympangan asums klask adalah uj autokorelas, heteroskedaststas, dan multkolneartas. MODEL DETEKSI / UJI PENGOBATAN

82 5.. UJI MULTIKOLINEARITAS Sebagamana dkemukakan d atas, bahwa salah satu asums regres lner klask adalah tdak adanya multkolneartas sempurna (no perfect multcolnearty) tdak adanya hubungan lner antara varabel penjelas dalam suatu model regres. Istlah n multkolneartas tu sendr pertama kal dperkenalkan oleh Ragner Frsch tahun 934. Menurut Frsch, suatu model regres dkatakan terkena multkolneartas bla terjad hubungan lner yang sempurna (perfect) atau past (exact) d antara beberapa atau semua varabel bebas dar suatu model regres. Akbatnya akan kesultan untuk dapat melhat pengaruh varabel penjelas terhadap varabel yang djelaskan (Maddala, 99: 69-70). Berkatan dengan masalah multkolneartas, Sumodnngrat (994: 8-8) mengemukakan bahwa ada 3 hal yang perlu dbahas terlebh dahulu:. Multkolneartas pada hakekatnya adalah fenomena sampel. Dalam model fungs regres populas (Populaton Regresson Functon = PRF) dasumskan bahwa seluruh varabel bebas yang termasuk dalam model mempunya pengaruh secara ndvdual terhadap varabel tak bebas Y, tetap mungkn terjad bahwa dalam sampel tertentu.. Multkolneartas adalah persoalan derajat (degree) dan bukan persoalan jens (knd). Artnya bahwa masalah Multkolneartas bukanlah masalah mengena apakah korelas d antara varabel-varabel bebas negatf atau postf, tetap merupakan persoalan mengena adanya korelas d antara varabel-varabel bebas. 3. Masalah Multkolneartas hanya berkatan dengan adanya hubungan lner d antara varabel-varabel bebas Artnya bahwa masalah Multkolneartas tdak akan terjad dalam model regres yang bentuk fungsnya berbentuk non-lner, tetap

83 masalah Multkolneartas akan muncul dalam model regres yang bentuk fungsnya berbentuk lner d antara varabel-varabel bebas. Multkoneartas adalah adanya hubungan eksak lner antar varabel penjelas. Multkoneartas dduga terjad bla nla R tngg, nla t semua varabel penjelas tdak sgnfkan, dan nla F tngg. Konsekuens multkoneartas:. Kesalahan stktar cenderung semakn besar dengan menngkatnya tngkat korelas antar varabel.. Karena besarnya kesalahan stktar, selang keyaknan untuk parameter populas yang relevan cenderung lebh besar. 3. Taksran koefsan dan kesalahan stktar regres menjad sangat senstf terhadap sedkt perubahan dalam data. Konsekuens multkeartas adalah nvaldnya sgnfkans varable maupun besaran koefsen varable dan konstanta. Multkolneartas dduga terjad apabla estmas menghaslkan nla R kuadrat yang tngg (lebh dar 0.8), nla F tngg, dan nla t-statstk semua atau hampr semua varabel penjelas tdak sgnfkan. (Gujarat, 003) Sebaga ndkas awal, perhatkan nla R kuadrat, F-statstk, dan t- statstk dar hasl regres table III. Tabel III, dalam table n merupakan kasus baru yatu kasus negara Kertagama, dmana defenden varabelnya konsums dan ndefenden varabelnya GNP, Subsd dan PRM. Varabel PRM merupakan varable antah berantah yang sengaja dmasukkan dalam model dengan nla hampr dua kal lpat dar nla GNP untuk masngmasng perode ( dsengaja agar semakn memperjelas munculnya masalah multkolner). Tabel III, korelas antar varable penjelas dan hasl analss dapat dlhat dbawah n. Bagamana penlaan saudara? Untuk lebh pastnya, lakukan regres antar varabel penjelas:

84 Kasus Perhatkan nla R kuadrat. Nla R kuadrat jauh lebh rendah dbandngkan dengan nla R kuadrat regres varabel dalam level (regres awal). Namun demkan, hal tersebut sama sekal tdak perlu drsaukan. R kuadrat regres persamaan dalam dfference jelas jauh lebh kecl darpada R kuadrat regres persamaan dalam level. R kuadrat kedua persamaan berbada bentuk tersebut (dfference versus level) sama sekal tdak dapat dbandngkan (uncomparable). Untuk membuktkan terobatnya multkolneartas, lakukan regres antar varabel penjelas dalam perbedaan pertama. Jka nla t-statstk salah satu varabel ndependen mash sgnfkan, berart mash terdapat multkolneartas pada persamaan tersebut. Hal sebalknya terjad jka nla t-statstk tdak sgnfkan. Dlhat dar t statstknya memang terdapat perbakan dengan model regres frst dfference, tetap belum dapat menyelesakan masalah multkolnernya. Perntah untuk regres antar varabel penjelas dalam perbedaan pertama: pengobatan multkolneartas melalu perbedaan pertama, akan kehlangan nformas jangka panjang. Perbedaan pertama hanya mengandung nformas jangka pendek. Hal n rskan apabla kta melakukan pengkajan emprs terhadap suatu teor karena teor berkatan dengan nformas jangka panjang. Bagamana solusnya? Klen mengajukan solus yang kemudan dsebut dengan Klen s Rule of Thumb: Multkolneartas tdak usah drsaukan apabla nla R kuadrat regres model awal lebh besar darpada nla R kuadrat regres antar varabel penjelas Langkah berkutnya sebetulnya dengan menambah sample, tetap dalam kasus n tdak dapat dlakukan sehngga terpaksa satu varabel yatu PRM atau GNP yang harus damputas dar model.

85 Technk amputasnya dplh varabel yang bukan varabel utama, sedangkan jka dua varabel tersebut memlk kedudukan sejajar maka varabel yang nla prob-valuenya yang besarlah yang damputas. Varabel yang dregres jangan dbuang, jka memang mash dbutuhkan, dan djadkan regres tunggal dengan defenden tetap varabel konsums. 5.. UJI HETEROSKEDASTISITAS Homoskedaststas terjad bla dstrbus probabltas tetap sama dalam semua observas x, dan varans setap resdual adalah sama untuk semua nla varabel penjelas: Var (u) = E [ut E(ut)] = E(ut) = s u konstan Penympangan terhadap asums datas dsebut heteroskedaststas. Pengujan heteroskedaststas dlakukan denga uj Glesjer berkut n: e =βx + vt dmana β = nla absolut resdual persamaan yang destmas X = varabel penjelas Vt = Unsur gangguan Apabla nla t statstk sgnfkan, maka dapat dsmpulkan bahwa hpotess adanya heteroskedaststas tdak dapat dtolak. a. Konsekuens Adanya Heteroskedaststas Dalam kenyataan, asums bahwa varan dar dsturbance term adalah konstan mungkn sult untuk bsa dpenuh. Hal n dapat dpaham jka dperhtungkan atau melhat faktor-faktor yang menjad

86 penyebab munculnya masalah heteroskedaststas dalam suatu model regres. Namun demkan, apabla seorang penelt atau econometrcan melanggar asums homoskedaststas atau dengan kata lan model emprs yang destmas oleh seorang penelt tersebut adalah (Ramanathan, 996: 47-48), Maddala, 99: 09, Koutsoyanns, 977: 84-85: Gujarat, 995: dan Gujarat, 999: ) b. Cara Mendeteks Masalah Heteroskedaststas dalam Model Emprs Sepert halnya dalam masalah Multkolneartas salah satu masalah yang sangat pentng adalah bagamana bsa mendeteks adatdaknya masalah heteroskedaststtas, tdak ada satu aturan yang kuat dan ketat untuk mendeteks heteroskedaststas. Walaupun demkan, para ahl ekonometrka menyarankan beberapa metode untuk dapat mendeteks ada-tdaknya masalah heteroskedaststas dalam model emprs, sepert dengan menggunakan uj Park tahun 966, uj Glejscr 969, Uj Whte (980), uj Breusch-Pagan-Godfre (Gujarat, 995, ), Sumodnngrat, 994: 70-78, Koutsoyanns, 977: 85-87, Ramanathan, 996: 48-44, Thomas, 997: 84-88, Breusch dan Pagan, 979: dan Whte 980: ). Konsekuens heteroskedaststas:. Penaksr OLS tetap tak bas dan konssten tetap tdak lag efsen dalam sampel kecl dan besar.. Varansnya tdak lag mnmum. Heteroskedaststas adalah stuas tdak konstannya varans. Konsekuens heteroskedastas adalah basnya varans sehngga uj sgnfkans menjad nvald. Salah satu cara mendeteks

87 heteroskedaststas adalah dengan melakukan uj Glesjer. Uj Glesjer dlakukan dengan cara meregres nla absolut resdual dar model yang destmas terhadap varabel-varabel penjelas. Regres model awal setelah varable PRM dhlangkan: 5.3. UJI AUTOKORELASI a. Penyebab Munculnya Otokorelas Berkatan dengan asums regres lner klask, khususnya asums no autocorrelaton pertanyaan yang patut untuk dajukan adalah (mengapa otokorelas tu terjad atau muncul?) Padahal dalam duna nyata, segala sesuatu tdak ada yang sfatnya tetap tetap berubah terus serng waktu. Untuk menjawab pertanyaan d atas, d bawah n akan dkemukakan beberapa hal yang dapat mengakbatkan munculnya otokorelas (Gujarat, 995: Koutsoyanns, 977: 03-04, Aref, 993: 38-4):. Adanya Kelembaman (nterta) Salah cr yang menonjol dar sebagan data runtun waktu ekonom adalah kelembaman, sepert data pendapatan nasonal, ndeks harga konsumen, data produks, data kesempatan kerja, data pengangguran-menunjukkan adanya pola konjuktur. Dalam stuas sepert n, data observas pada perode sebelumnya dan perode sekarang kemungknan besar akan salng ketergantungan (nterdependence).. Bas Specfcaton: Kasus varabel yang tdak dmasukkan Hal tu terjad karena dsebabkan oleh tdak masukkan varabel yang menurut teor ekonom, varabel tersebut sangat pentng peranannya dalam menjelaskan varabel tak bebas. Bla hal n terjad, maka unsur pengganggu (error term)μ akan mereflekskan suatu pola yang sstemats d antara sesama unsur pengganggu, sehngga terjad stuas otokorelas d antara unsur pengganggu.

88 3. Adanya fenomena sarang laba-laba (cobweb phenomenon) Munculnya fenomena sarang laba-laba terutama terjad pada penawaran komodt sektor pertanan. D sektor pertanan, reaks penawaran terhadap perubahan harga terjad setelah melalu suatu tenggang waktu (gestaton perod). Msalnya, panen komodt permulaan tahun dpengaruh oleh harga yang terjad pada tahun sebelumnya. Akbatnya, bla pada akhr tahun t, harga komodt pertanan ternyata lebh rendah darpada harga sebelumnya, maka pada tahun berkutnya (t + ) akan ada kecenderungan d sektor pertanan untuk memproduks komodt n lebh sedkt darpada yang dproduks pada tahun t. Akbatnya, μ tdak lag bersfat acak (random) tetap mengkut suatu pola yatu sarang laba-laba. b. Konsekuens dar Munculnya Otokorelas Sebagamana telah durakan, bla hasl suatu regres dar suatu model emprs memenuh semua asums regres lner klask maka berdasarkan teor yang dkemukakan oleh Gauss Markov, hasl regres dar model emprs tersebut akan Best Lner Unbased Estmator (BLUE) n berart bahwa dalam semua kelas, semua penaksr akan unbased lner dan penaksr OLS adalah yang terbak, yatu penafsr tersebut mempunya varan yang mnmum. Sngkatnya, penaksr OLS tad efsen. Berangkat dar pemkran d atas, bla semua asums regres lner klask dpenuh kecual asums no autocorrelaton, maka penafsrpenafsr OLS akan mengalam hal-hal sebaga berkut (Aref, 993: 4, Sumodnngrat, 994: 4-44, Ramanathan, 996: 45-, Gujarat, 995: dan Gujarat, 999: 38-38).

89 c. Cara Mendeteks Ada-tdaknya Masalah Otokorelas Harus daku bahwa tdak ada prosedur estmas yang dapat menjamn mampu mengelmnas masalah otokorelas karena secara alamah, perlaku otokorelas basanya tdak dketahu. Oleh karen tu, dalam beberapa kasus, orang atau penggunaan ekonometrka mungkn akan merubah bentuk fungs persamaan regresnya msalnya, dalam bentuk log atau frst dfference. Hal n menunjukkan bahwa pendeteksan terhadap ada-tdaknya otokorelas merupakan suatu hal yang sangat dperlukan. Berkatan dengan hal tersebut, d bawah n akan dtawarkan beberapa cara atau metode untuk mendeteks adatdaknya otokorelas (Aref, 993: 4-46, Sumodnngrat, 994: 34-40, Ramanthan, 996: , Gujarat, 995: dan Kautsoyanns, 977: -7, Thomas 997: Maddala, 99: 9-68). Autokorelas terjad bla nla gangguan dalam perode tertentu berhubungan dengan nla gangguan sebelumnya. Asums nonautokorelas bermplkas bahwa kovarans u dan uj sama dengan no l: cov (uuj) = E([u E(u)][uj E(uj)] = E(uuj) = 0 untuk +j Uj d Durbn Waston ( Durbn-Waston d Test ) Model n dperkenalkan oleh J. Durbn dan G.S Watson tahun 95. Deteks autokorelas dlakukan dengan membandngkan nla statatk Durbn Watson htung dengan Durbn Watson tabel. Mekansme uj Durbn Watson adalah sebaga berkut :. Lakukan regres OLS dan dapatkan resdualnya.. Htung nla d (Durbn Watson). 3. Dapatkan nla krts dl dan du.

90 4. Apabla hpotess nol adalah bahwa tdak ada seral korelas postf, maka jka d < dl, tolak Ho d < du, terma Ho dl= d = du, pengujan tdak menyaknkan 5. Apabla hpotess nol adalah bahwa tdak ada seral korelas bak negatf, maka jka d > 4-dL, tolak Ho d < 4-du, terma Ho 4-du = d = 4-dL, pengujan tdak menyaknkan 6. Apabla Ho adalah dua ujung, yatu bahwa tdak ada seral korelas bak postf maupun negatf, maka jka d < dl, tolak Ho d > 4-dL, tolak Ho du < d < 4-du, terma Ho dl = d = du, pengujan tdak menyaknkan 4-du = d = 4-dL, pengujan tdak menyaknkan Pendeteksan ada tdaknya autokorelas pada persamaan yang mengandung varabel dependen kelambanan, msalnya pada model penyesuaan parsal, dapat dlakukan uj Durbn LM sepert berkut n: ut = xt d + T Yt- + Ut-+ et dmana ut = resdual dar model yang destmas xt = varabel-varabel penjelas Yt- = varabel dependen kelambanan Ut- = resdual kelambanan Apabla nla t htung dar resdual kelambanan sgnfkan, maka dapat dsmpulkan bahwa hpotess tdak adanya autokorelas tdak dapat dtolak.

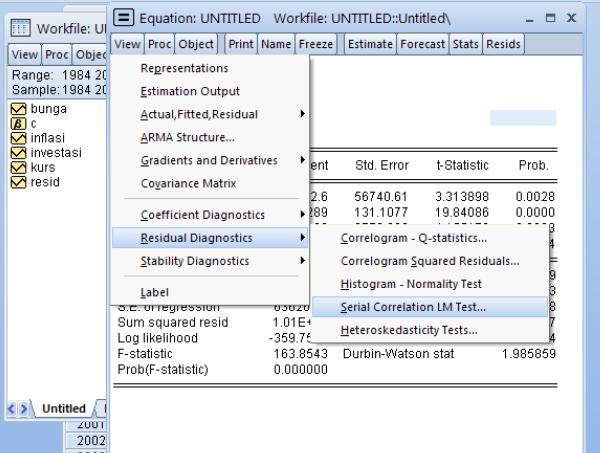

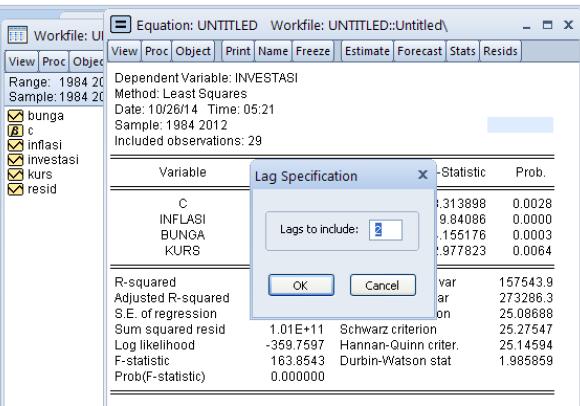

91 Konsekuens autokorelas:. Penaksr tdak efsen, selang keyaknanya menjad lebar secara tak perlu dan pengujan sgnfkansnya kurang kuat.. Varas resdual menaksr terlalu rendah. 3. Pengujan art t dan F tdak lag sahh dan member kesmpulan yang menyesatkan mengena art statstk dar koefsen regres yang dtaksr. 4. Penaksr member gambaran populas yang menympang dar nla populas yang sebenarnya. Autokorelas adalah adanya hubungan antar resdual pada satu pengamatan dengan pengamatan lan. Konsekuens autokorelas adalah basnya varans dengan nla yang lebh kecl dar nla sebenarnya, sehngga nla R kuadrat dan F-statstk yang dhaslkan cenderung sangat berlebh (overestmated). Cara mendeteks adanya autokorelas adalah d dengan membandngkan nla Durbn Watson statstk htung dengan Durbn Watson (DW) statstk tabel: Contoh Kasus TAHUN INVESTASI INFLASI SUKU BUNGA KURS

92 TAHUN INVESTASI INFLASI SUKU BUNGA KURS Uj seral korelas Klk Quck Estmate Equaton nvestas c nflas bunga kurs Klk Vew Resdual Dagnostcs kemudan plh Seral Correlaton LM test

93

94 Untuk medeteks adanya seral korelas dengan membandngkan nla X htung dengan X tabel (probabltasnya), yakn : a. Jka probabltas F statstc > 0,05, maka hpotess yang menyatakan bahwa model bebas dar masalah seral korelas dterma. b. Jka probabltas F statstc < 0,05, maka hpotess yang menyatakan bahwa model bebas dar masalah seral korelas dtolak. Analss Hasl Ouput : karena Jka probabltas F statstc 0,75 > 0,05, maka hpotess yang menyatakan bahwa model bebas dar masalah seral korelas dterma.

dengan X")

95 5.4. Uj Normaltas Klc Vew Resdual dagnostcs hstogram Normalty Test Klk OK Untuk mendeteks apakah resdualnya berdstrbus normal atau tdak dengan membandngkan jla Jarque Bera (JB) dengan X tabel, yatu :

< 0,05, maka resdualnya berdstrbus tdak normal Hasl Analss Output : probabltas Jarque Bera (JB)0,89 > 0,05, maka resdualnya berdstrbus normal 5.5. Uj Lneartas Klk vew Stablty Dagnostcs Ramsey RESET Test, klk ok dan abakan jumlah ftted terms Klk OK")

96 a. Jka probabltas Jarque Bera (JB)> 0,05, maka resdualnya berdstrbus normal b. Jka probabltas Jarque Bera (JB)< 0,05, maka resdualnya berdstrbus tdak normal Hasl Analss Output : probabltas Jarque Bera (JB)0,89 > 0,05, maka resdualnya berdstrbus normal 5.5. Uj Lneartas Klk vew Stablty Dagnostcs Ramsey RESET Test, klk ok dan abakan jumlah ftted terms Klk OK

97 Untuk medeteks apakah model lnear atau tdak dengan membandngkan nla F statstc dengan F table (atau dengan membandngkan probabltasnya), yatu : a. Jka probabltas F statstc > 0,05, maka hpotess yang menyatakan bahwa model lnear adalah dterma. b. Jka probabltas F statstc < 0,05, maka hpotess yang menyatakan bahwa model lnear adalah dtolak. Analss Hasl Output karena Jka probabltas F statstc 0,00 < 0,05, maka hpotess yang menyatakan bahwa model lnear adalah dtolak. Model drubah menjad double log, dperoleh hasl