a. Static Portfolio Analysis: Markowitz (1959) b. Dynamic Portfolio Analysis c. Contingent Claims Analysis: Black and Scholes (1973), Merton (1973)

|

|

|

- Glenna Lesmono

- 6 tahun lalu

- Tontonan:

Transkripsi

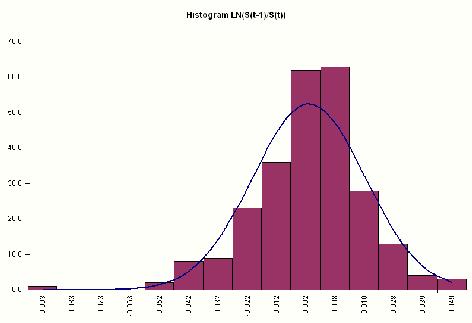

1 1. Pendahuluan Dalam pasar keuangan, beberapa instrument financial yang perlu dikenali: a. Stock (Equitis, Securities, Shares) b. Bonds : Corporate, Municipal, Government (Long Term Borrowing) c. Corporate paper, Certificates of Deposit, Treasury Bills (Short Term Borrowing) d. Commodity futures, currency futures, options (derivative securities), (Contingent Claims/Contract: Kontrak/Pengakuan bersyarat) Setiap instrument diperdagangkan dalam pasar (Market) yang terdiri dari Buyer (pembeli) dan Seller (penjual). Setelah terjadi transaksi, surat kontrak dapat digunakan oleh pemiliknya (holder) dan hak yang diklaim harus dilaksanakan oleh perusahaan yang mengeluarkan surat tersebut (writer). Pasar dunia (Global Market) yang utama ada di Tokyo, London, New York, Hong Kong, Zurich, Frankfurt, Paris dan Toronto. Kegunaan dari instrument finansial adalah: a. Primer : investasi, mengumpulkan modal b. Sekunder: Spekulation, Arbitrage, Hedging, Debt Swaps Model Matematika dalam finance adalah : a. Static Portfolio Analysis: Markowitz (1959) b. Dynamic Portfolio Analysis c. Contingent Claims Analysis: Black and Scholes (1973), Merton (1973) Pada kuliah ini, model yang akan dibahas adalah model Contingent Claims Analysis dari Black Scholes. Sebelumnya akan dibahas pemodelan pergerakan harga saham yang diasumsikan mengikuti suatu distribusi statistik tertentu. Asumsi ini berdasarkan pengamatan dari data lapangan. Dengan menggunakan distribusi statistik,return harian dipandang sebagai variabel acak: XX llll SS tt 1 SS tt SS tt 1 SS tt SS tt

2

= k 0 lainnya 2.")

3 Histogram menunjukkan fungsi kepadatan peluang f x (x), terhadap suatu variable acak X. Fungsi tersebut dapat berbentuk diskrit atau kontinu, bersesuaian dengan variabel randomnya. Contoh beberapa distribusi: 1. Binomial, diskrit pada {0,1,,n}, 0 < pp = 1 qq < 1. n pp kk qq nn kk jika xx = kk, kk = 0,1,, nn ff(x) = k 0 lainnya 2. Poisson, diskrit pada {0,1,,n}, λ>0 ff(xx) = ee λλ λλ kk jjjjjjjj xx = kk, kk = 0,1,, nn kk! 0 llllllllllllll 3. Exponensial Negatif, kontinu absolut pada [β, ), dengan α>0. ff(xx) = ααee αα(xx ββ) jjjjjjjj ββ xx 0 llllllllllllll 4. Gauss atau Normal, kontinu absolut pada (, ), μ R, σ > 0.

4 ff(xx) = 1 (xx μμ ) 2 2φφφφ ee 2σσ 2 Simbol N(μ,σ²) digunakan untuk menunjukkan suatu distribusi normal dengan parameter μ dan σ. Fungsi distribusi dari suatu variabel acak XX diberikan FF XX (xx) = PP{XX xx} = ff XX (ξξ)dddd, jika X kontinu. Sedangkan untuk XX diskrit, fungsi distribusinya adalah: xx FF XX (xx) = ff XX (xx ii ) xx ii xx Pada bentuk kontinu, fungsi distribusi diberikan oleh daerah di atas fungsi kepadatan peluang sampai dengan xx. Mean atau Ekspektasi dari suatu variabel acak didefinisikan sebagai berikut jika XX kontinu dan jika XX diskrit. Contoh: 1. Binomial : EE(XX) = nnnn. EE(XX) = xxxx XX ( xx)dddd EE(XX) = xx ii ff XX (xx ii ) xx ii xx

5 2. Poisson : EE(XX) = kk ee λλ λλ kk = λλ. kk=0 3. Exponensial negatif: EE(XX) = ββ + αα ¹ 4. Normal : EE(XX) = μμ. kk! Pengukuran dari kecenderungan central (pusat) dari variable acaknya oleh mean, median dan modus. Pada distribusi normal, mean, median dan modus sama. Kecuali pada skewed. Untuk mengukur sebaran, didefinisikan variansi dari suatu variabel acak. vvvvvvvv = EE(XX EE(XX)) 2 = EE(XX 2 ) (EE(XX)) 2 Standard deviasi, atau dalam istilah finance disebut volatility, diberikan oleh σσ XX = vvvvvvvv Karena ekspektasi adalah linier, EE(αααα + ββββ) = αααα + ββββ, maka vvvvvv(αααα) = αα²vvvvvvvv σσ αα XX = αασσ XX Risiko dari pasar saham dapat diperkirakan dengan menggunakan distribusi. Misal suatu saham bernilai 50 dollar. Jika historical volatility dari returnnya adalah % berlaku untuk 24 jam ke depan, maka dengan kepercayaan 90% return ini tidak akan melebihi ±1.937% atau antara dollar dan dollar. 2. Distribusi Normal Variabel random YY disebut suatu variabel random lognormal dengan parameter μμ dan σσ jika llllll(yy) adalah variabel random berdistribusi normal dengan mean μμ dan variansi σσ². Jadi YY adalah lognormal bila dapat ditulis sebagai YY = ee XX di mana XX adalah variabel random Normal. EE[YY] = ee (μμ +σσ 2 )/2 VVVVVV(YY) = ee 2μμ +2σσ 2 ee 2μμ +σσ 2 = ee 2μμ +σσ 2 (ee σσ² 1) Contoh: Misalkan SS(nn) adalah harga suatu security pada akhir dari n minggu tambahan, nn 1. Asumsikan bahwa SS(nn) untuk nn 1 saling bebas dan terdistribusi lognormal independent,identically distributed). Misalkan SS(nn 1) parameter lognormalnya adalah μμ = dan σσ = Bagaimana peluang

6 1. harga securitynya naik minggu depan? 2. harga security naik berturut-turut dalam tiga minggu? 3. harga pada akhir minggu kedua lebih tinggi dari sekarang? 3. Teorema Limit Pusat Theorem 2 Misalkan XX₁, XX₂, adalah variabel random yang independent, terdistribusi indentik yang masing-masing memiliki mean μμ dan variansi tak nol σσ². Misalkan SSnn = XX₁ + + XXnn, maka lim PP(SS nn nnnn nn σσ nn xx) = ΦΦ(xx) dimana ΦΦ(xx) adalah peluang dari suatu variabel random normal standard lebih kecil dari x. Contoh 3 Misalkan sebuah koin dilempar sebanyak 100 kali. Berapa peluang muka/head muncul kurang dari 40 kali?

7

8

9

10 4. Geometric Brownian Motion

11 Misalkan SS(yy) adalah harga dari security pada saat y waktu sekarang, dengan waktu awal adalah 0. Kumpulan harga SS(yy), 0 yy <, mengikuti gerak Brown geometrik (Geometric Brownian Motion) dengan parameter drift μμ dan volatility (peremeter ketidakstabilan) σσ, untuk semua nilai taknegatif yy dan tt, jika variabel random SS(tt + yy) ( SS(yy) ) saling bebas dari semua harga sampai waktu yy. Dan juga, jika SS(tt + yy) llllll( SS(yy) ) adalah variabel random normal dengan mean μμμμ dan variansi tttt². Saling bebas? Jika ss 0 adalah nilai awalnya maka EE[SS(tt)] = ss₀ee tt(μμ +σσ²/2). 5. GBM sebagai Suatu Limit dari Model yang Lebih Sederhana Misalkan Δ adalah penambahan kecil dari waktu. Setiap perubahan waktu Δ, harga security akan naik atau turun, yaitu naik sejauh u dengan peluang p dan turun sejauh d dengan peluang 1 pp. uu = ee σσ ΔΔ, dd = ee σσ ΔΔ pp = ( 1 2 )(1 + μμ σσ ΔΔ) Bagaimana jika Δ terus mengecil? Harga akan lebih sering berubah, walaupun faktor uu dan dd makin dekat dengan 1. Hal ini menunjukkan bahwa kumpulan harga

12 ini menjadi GBM. Sebaliknya, GBM dapat diaproksimasi oleh model di atas, yang lebih sederhana Akan ditunjukkan bahwa model di atas akan menjadi GBM jika Δ mengecil terus. Misal YY ii adalah variabel random dengan 1 nnnnnnnn ssssssss iiδ YY ii = 0 tttttttttt Frekuensi harga naik selama waktu nn ii=1 YY ii nn Frekuensi harga turun: nn. Harga sampai ke nn adalah (Binomial) Jika nn = tt/δδ tt ii=1 YY ii SS(nnnn) = SS(0)uu nn nn YY ii SS(nnnn) = ddⁿss(0)( uu dd ) SS(tt) SS(0) = ddtt/δδ SS(0) uu dd nn ii=1 dd nn ii=1 YY ii nn ii=1 YY ii tt/δδ ii=1 YY ii llllll SS(tt) SS(0) = tt ΔΔ llllll(dd) + llllll uu dd = tttt ΔΔ + 2σσ ΔΔ YY tt ΔΔ ii ii=1 tt ΔΔ ii=1 YY ii ΔΔ Jika ΔΔ 0, YY ii=1 ii semakin banyak, sehingga distribusi llllll SS(tt) ddapat diaproksimasi oleh kurva normal. Maka didapat EE[llllll SS(tt) tttt ] = SS(0) ΔΔ + 2σσ ΔΔ EE(YY tt ΔΔ ii=1 SS(0) ii) = tttt ΔΔ + 2σσ ΔΔ tt ΔΔ pp = tttt ΔΔ + tttt ΔΔ (1 + μμ σσ ΔΔ) = μμμμ tt/δδ VVVVVV(llllll SS(tt) SS(0) ) = 4σσ²ΔΔ VVVVVV YY ii ii=1

13 = 4σσ²ΔΔ tt pp(1 pp) ΔΔ σσ²tt, kkkkkkkkkkkk pp 1 2 uuuuuuuuuu ΔΔ kkkkkkkkkk 6. Gerak Brown Definisi Koleksi dari harga SS(yy), 0 yy < dikatakan mengikuti Gerak Brown dengan parameter drift μμ dan variansi σσ² jika untuk semua nilai tak negatif yy dan tt, variabel random SS(tt + yy) SS(yy) adalah saling bebas untuk semua nilai sampai waktu yy, dan juga merupakan variabel random normal dengan mean μt dan variansi σσ²tt. Kelemahan model Gerak Brown untuk memodelkan pergerakan harga saham atau komoditi adalah: a. secara teoritis dapat bernilai negatif b. beda harga dalam jangka waktu tertentu memiliki distribusi normal yang sama, apapun nilai awalnya. Apakah peluang turun 25% dari $ 20 ke $ 15 akan sama dengan penurunan 50% dari $ 10 ke $ 5? GBM tidak memiliki kelemahan di atas. Kesamaannya adalah apabila μμ dan σσ sudah ditentukan, informasi yang diperlukan untuk meperkirakan nilai harga di depan hanyalah harga pada saat sekarang.

PERKIRAAN SELANG KEPERCAYAAN UNTUK PARAMETER PROPORSI PADA DISTRIBUSI BINOMIAL

PERKIRAAN SELANG KEPERCAYAAN UNTUK PARAMETER PROPORSI PADA DISTRIBUSI BINOMIAL Jainal, Nur Salam, Dewi Sri Susanti Program Studi Matematika Fakultas Matematika dan Ilmu Pengetahuan Alam Universitas Lambung

PERKIRAAN SELANG KEPERCAYAAN UNTUK PARAMETER PROPORSI PADA DISTRIBUSI BINOMIAL Jainal, Nur Salam, Dewi Sri Susanti Program Studi Matematika Fakultas Matematika dan Ilmu Pengetahuan Alam Universitas Lambung

BAB III MODEL TRINOMIAL. Model binomial merupakan pemodelan dinamika pergerakan harga saham

8 BAB III MODEL TRINOMIAL 3.1 Model Trinomial Model binomial merupakan pemodelan dinamika pergerakan harga saham yang hanya mempunyai dua kemungkinan pergerakan harga saham, yaitu harga saham naik atau

8 BAB III MODEL TRINOMIAL 3.1 Model Trinomial Model binomial merupakan pemodelan dinamika pergerakan harga saham yang hanya mempunyai dua kemungkinan pergerakan harga saham, yaitu harga saham naik atau

Randy Toleka Ririhena, Nur Salam * dan Dewi Sri Susanti Program Studi Matematika Fakultas MIPA Universitas Lambung Mangkurat ABSTRACT

PERKIRAAN SELANG KEPERCAYAAN UNTUK NILAI RATA-RATA PADA DISTRIBUSI POISSON Randy Toleka Ririhena, Nur Salam * dan Dewi Sri Susanti Program Studi Matematika Fakultas MIPA Universitas Lambung Mangkurat *email:

PERKIRAAN SELANG KEPERCAYAAN UNTUK NILAI RATA-RATA PADA DISTRIBUSI POISSON Randy Toleka Ririhena, Nur Salam * dan Dewi Sri Susanti Program Studi Matematika Fakultas MIPA Universitas Lambung Mangkurat *email:

Matematika Keuangan Syariah Novriana Sumarti, Ph.D. Institut Teknologi Bandung

Lecture Series: Matematika Keuangan Universitas Andalas Padang, 18 Desember 2017 Matematika Keuangan Syariah Novriana Sumarti, Ph.D. Institut Teknologi Bandung Outline: Sejarah Konsep Dasar Riset Matematika

Lecture Series: Matematika Keuangan Universitas Andalas Padang, 18 Desember 2017 Matematika Keuangan Syariah Novriana Sumarti, Ph.D. Institut Teknologi Bandung Outline: Sejarah Konsep Dasar Riset Matematika

BAB 1 PENDAHULUAN. 1.1 Latar Belakang

1 BAB 1 PENDAHULUAN 1.1 Latar Belakang Dalam teori probabilitas dan statistika, distribusi Binomial adalah distribusi probabilitas diskrit jumlah keberhasilan dalam n percobaan ya/tidak(berhasil/gagal)

1 BAB 1 PENDAHULUAN 1.1 Latar Belakang Dalam teori probabilitas dan statistika, distribusi Binomial adalah distribusi probabilitas diskrit jumlah keberhasilan dalam n percobaan ya/tidak(berhasil/gagal)

Catatan Kuliah AK5161 Matematika Keuangan Aktuaria Insure and Invest! Dosen: Khreshna I.A. Syuhada, MSc. PhD.

Catatan Kuliah AK5161 Matematika Keuangan Aktuaria Insure and Invest! Dosen: Khreshna I.A. Syuhada, MSc. PhD. Kelompok Keilmuan Statistika - FMIPA Institut Teknologi Bandung 2014 1 Tentang AK5161 Matematika

Catatan Kuliah AK5161 Matematika Keuangan Aktuaria Insure and Invest! Dosen: Khreshna I.A. Syuhada, MSc. PhD. Kelompok Keilmuan Statistika - FMIPA Institut Teknologi Bandung 2014 1 Tentang AK5161 Matematika

Catatan Kuliah. AK5161 Matematika Keuangan Aktuaria Insure and Invest. Dosen: Khreshna I.A. Syuhada, MSc. PhD.

Catatan Kuliah AK5161 Matematika Keuangan Aktuaria Insure and Invest Dosen: Khreshna I.A. Syuhada, MSc. PhD. Kelompok Keilmuan Statistika - FMIPA Institut Teknologi Bandung 2016 1 Tentang AK5161 Matematika

Catatan Kuliah AK5161 Matematika Keuangan Aktuaria Insure and Invest Dosen: Khreshna I.A. Syuhada, MSc. PhD. Kelompok Keilmuan Statistika - FMIPA Institut Teknologi Bandung 2016 1 Tentang AK5161 Matematika

Gambar 1.1 BAB II LANDASAN TEORI

9 Gambar 1.1 BAB II LANDASAN TEORI 2.1 Probabilitas Dasar Andrei Kolgomorov (193-1987) meletaan landasan matematis teori peobabilitas dan teori acak. Dalam tulisaya, Kolgomorov menggunakan teori probabilitas

9 Gambar 1.1 BAB II LANDASAN TEORI 2.1 Probabilitas Dasar Andrei Kolgomorov (193-1987) meletaan landasan matematis teori peobabilitas dan teori acak. Dalam tulisaya, Kolgomorov menggunakan teori probabilitas

Kumpulan pasangan nilai-nilai dari variabel acak X dengan probabilitas nilai-nilai variabel random X, yaitu P(X=x) disebut distribusi probabilitas X

disebut distribusi probabilitas X") Kumpulan pasangan nilai-nilai dari variabel acak X dengan probabilitas nilai-nilai variabel random X, yaitu P(X=) disebut distribusi probabilitas X (distribusi X) Diskrit Seragam Binomial Hipergeometrik

Kumpulan pasangan nilai-nilai dari variabel acak X dengan probabilitas nilai-nilai variabel random X, yaitu P(X=) disebut distribusi probabilitas X (distribusi X) Diskrit Seragam Binomial Hipergeometrik

BAB III PEMBAHASAN. genetik (genom) yang mengandung salah satu asam nukleat yaitu asam

yang mengandung salah satu asam nukleat yaitu asam") BAB III PEMBAHASAN A. Formulasi Model Matematika Secara umum virus merupakan partikel yang tersusun atas elemen genetik (genom) yang mengandung salah satu asam nukleat yaitu asam deoksiribonukleat (DNA)

BAB III PEMBAHASAN A. Formulasi Model Matematika Secara umum virus merupakan partikel yang tersusun atas elemen genetik (genom) yang mengandung salah satu asam nukleat yaitu asam deoksiribonukleat (DNA)

BAB II LANDASAN TEORI. Pada bab ini, akan diuraikan definisi-definisi dan teorema-teorema yang

BAB II LANDASAN TEORI Pada bab ini, akan diuraikan definisi-definisi dan teorema-teorema yang akan digunakan sebagi landasan pembahasan untuk bab III. Materi yang akan diuraikan antara lain persamaan diferensial,

BAB II LANDASAN TEORI Pada bab ini, akan diuraikan definisi-definisi dan teorema-teorema yang akan digunakan sebagi landasan pembahasan untuk bab III. Materi yang akan diuraikan antara lain persamaan diferensial,

Catatan Kuliah. AK5161 Matematika Keuangan Aktuaria Insure and Invest. Dosen: Khreshna I.A. Syuhada, MSc. PhD.

Catatan Kuliah AK5161 Matematika Keuangan Aktuaria Insure and Invest Dosen: Khreshna I.A. Syuhada, MSc. PhD. Kelompok Keilmuan Statistika - FMIPA Institut Teknologi Bandung 2017 1 Tentang AK5161 Matematika

Catatan Kuliah AK5161 Matematika Keuangan Aktuaria Insure and Invest Dosen: Khreshna I.A. Syuhada, MSc. PhD. Kelompok Keilmuan Statistika - FMIPA Institut Teknologi Bandung 2017 1 Tentang AK5161 Matematika

Catatan Kuliah. AK5161 Matematika Keuangan Aktuaria Insure and Invest. Dosen: Khreshna I.A. Syuhada, MSc. PhD.

Catatan Kuliah AK5161 Matematika Keuangan Aktuaria Insure and Invest Dosen: Khreshna I.A. Syuhada, MSc. PhD. Kelompok Keilmuan Statistika - FMIPA Institut Teknologi Bandung 2017 1 Tentang AK5161 Matematika

Catatan Kuliah AK5161 Matematika Keuangan Aktuaria Insure and Invest Dosen: Khreshna I.A. Syuhada, MSc. PhD. Kelompok Keilmuan Statistika - FMIPA Institut Teknologi Bandung 2017 1 Tentang AK5161 Matematika

Bab 7. Minggu 12 Formula Black Scholes untuk Opsi Call

Bab 7. Minggu Formula Black Scholes untuk Opsi Call ujuan Pembelajaran Setelah menyelesaikan perkuliahan minggu ini, mahasiswa bisa : Menjelaskan valuasi opsi call tipe Eropa model Black Scholes Menurunkan

Bab 7. Minggu Formula Black Scholes untuk Opsi Call ujuan Pembelajaran Setelah menyelesaikan perkuliahan minggu ini, mahasiswa bisa : Menjelaskan valuasi opsi call tipe Eropa model Black Scholes Menurunkan

Catatan Kuliah AK5161 Matematika Keuangan Aktuaria Insure and Invest! Dosen: Khreshna I.A. Syuhada, MSc. PhD.

Catatan Kuliah AK5161 Matematika Keuangan Aktuaria Insure and Invest! Dosen: Khreshna I.A. Syuhada, MSc. PhD. Kelompok Keilmuan Statistika - FMIPA Institut Teknologi Bandung 2014 1 Tentang AK5161 Matematika

Catatan Kuliah AK5161 Matematika Keuangan Aktuaria Insure and Invest! Dosen: Khreshna I.A. Syuhada, MSc. PhD. Kelompok Keilmuan Statistika - FMIPA Institut Teknologi Bandung 2014 1 Tentang AK5161 Matematika

AK5161 Matematika Keuangan Aktuaria

Catatan Kuliah AK5161 Matematika Keuangan Aktuaria Insure and Invest Dosen: Khreshna I.A. Syuhada, MSc. PhD. Kelompok Keilmuan Statistika - FMIPA Institut Teknologi Bandung 2015 1 Tentang AK5161 Matematika

Catatan Kuliah AK5161 Matematika Keuangan Aktuaria Insure and Invest Dosen: Khreshna I.A. Syuhada, MSc. PhD. Kelompok Keilmuan Statistika - FMIPA Institut Teknologi Bandung 2015 1 Tentang AK5161 Matematika

UKURAN RISIKO BERDASARKAN PRINSIP PENENTUAN PREMI : PROPORTIONAL HAZARD TRANSFORM. Aprida Siska Lestia

Vol.8 No. () Hal. 6-8 UKURAN RISIKO BERDASARKAN PRINSIP PENENTUAN PREMI : PROPORTIONAL HAZARD TRANSFORM Aprida Siska Lestia Program Studi Matematika, FMIPA Universitas Lambung Mangkurat. Email : as_lestia@unlam.ac.id

Vol.8 No. () Hal. 6-8 UKURAN RISIKO BERDASARKAN PRINSIP PENENTUAN PREMI : PROPORTIONAL HAZARD TRANSFORM Aprida Siska Lestia Program Studi Matematika, FMIPA Universitas Lambung Mangkurat. Email : as_lestia@unlam.ac.id

PENGGUNAAN MODEL BLACK SCHOLES UNTUK PENENTUAN HARGA OPSI JUAL TIPE EROPA

Buletin Ilmiah Math. Stat. Dan Terapannya (Bimaster) Volume 02 no. 1 (2013), hal 13 20 PENGGUNAAN MODEL BLACK SCHOLES UNTUK PENENTUAN HARGA OPSI JUAL TIPE EROPA Widyawati, Neva Satyahadewi, Evy Sulistianingsih

Buletin Ilmiah Math. Stat. Dan Terapannya (Bimaster) Volume 02 no. 1 (2013), hal 13 20 PENGGUNAAN MODEL BLACK SCHOLES UNTUK PENENTUAN HARGA OPSI JUAL TIPE EROPA Widyawati, Neva Satyahadewi, Evy Sulistianingsih

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

BAB IV HASIL PENELITIAN DAN PEMBAHASAN Dalam pembahasan ini dikaji mengenai nilai ekspektasi saham pada jatuh tempo, persamaan nilai portofolio, penentuan model Black-Scholes harga opsi beli tipe Eropa,

BAB IV HASIL PENELITIAN DAN PEMBAHASAN Dalam pembahasan ini dikaji mengenai nilai ekspektasi saham pada jatuh tempo, persamaan nilai portofolio, penentuan model Black-Scholes harga opsi beli tipe Eropa,

Catatan Kuliah. AK5161 Matematika Keuangan Aktuaria Insure and Invest. Dosen: Khreshna I.A. Syuhada, MSc. PhD.

Catatan Kuliah AK5161 Matematika Keuangan Aktuaria Insure and Invest Dosen: Khreshna I.A. Syuhada, MSc. PhD. Kelompok Keilmuan Statistika - FMIPA Institut Teknologi Bandung 2017 1 Tentang AK5161 Matematika

Catatan Kuliah AK5161 Matematika Keuangan Aktuaria Insure and Invest Dosen: Khreshna I.A. Syuhada, MSc. PhD. Kelompok Keilmuan Statistika - FMIPA Institut Teknologi Bandung 2017 1 Tentang AK5161 Matematika

AK5161 Matematika Keuangan Aktuaria

Catatan Kuliah AK5161 Matematika Keuangan Aktuaria Insure and Invest Dosen: Khreshna I.A. Syuhada, MSc. PhD. Kelompok Keilmuan Statistika - FMIPA Institut Teknologi Bandung 2015 1 Tentang AK5161 Matematika

Catatan Kuliah AK5161 Matematika Keuangan Aktuaria Insure and Invest Dosen: Khreshna I.A. Syuhada, MSc. PhD. Kelompok Keilmuan Statistika - FMIPA Institut Teknologi Bandung 2015 1 Tentang AK5161 Matematika

Catatan Kuliah. MA5181 Proses Stokastik

Catatan Kuliah MA5181 Proses Stokastik Precise. Prospective. Dosen: Khreshna I.A. Syuhada, MSc. PhD. Kelompok Keilmuan Statistika - FMIPA Institut Teknologi Bandung 2016 1 Tentang MA5181 Proses Stokastik

Catatan Kuliah MA5181 Proses Stokastik Precise. Prospective. Dosen: Khreshna I.A. Syuhada, MSc. PhD. Kelompok Keilmuan Statistika - FMIPA Institut Teknologi Bandung 2016 1 Tentang MA5181 Proses Stokastik

KAJIAN KELENGKUNGAN PERSAMAAN

KAJIAN KELENGKUNGAN PERSAMAAN KURVA DI RR Iis Herisman, Komar Baihaqi Jurusan Matematika, Institut Teknologi Sepuluh Nopember, Surabaya iis@matematikaitsacid, komar@matematikaitsacid Abstrak Tujuan dari

KAJIAN KELENGKUNGAN PERSAMAAN KURVA DI RR Iis Herisman, Komar Baihaqi Jurusan Matematika, Institut Teknologi Sepuluh Nopember, Surabaya iis@matematikaitsacid, komar@matematikaitsacid Abstrak Tujuan dari

ABSTRAK PENENTUAN HARGA OPSI EROPA DENGAN MODEL BINOMIAL

ABSTRAK PENENTUAN HARGA OPSI EROPA DENGAN MODEL BINOMIAL Djaffar Lessy, Dosen Pendidikan Matematika Fakultas Tarbiyah dan Keguruan, IAIN Ambon 081343357498, E-mail: Djefles79@yahoo.om Banyak model telah

ABSTRAK PENENTUAN HARGA OPSI EROPA DENGAN MODEL BINOMIAL Djaffar Lessy, Dosen Pendidikan Matematika Fakultas Tarbiyah dan Keguruan, IAIN Ambon 081343357498, E-mail: Djefles79@yahoo.om Banyak model telah

PERHITUNGAN HARGA OPSI TIPE ARITMATIK CALL ASIA DENGAN SIMULASI MONTE CARLO

PERHITUNGAN HARGA OPSI TIPE ARITMATIK CALL ASIA DENGAN SIMULASI MONTE CARLO Ardhia Pringgowati 1 1 Prodi Ilmu Komputasi Telkom University, Bandung 1 ardya.p@gmail.com Abstrak Pada penelitian ini berhubungan

PERHITUNGAN HARGA OPSI TIPE ARITMATIK CALL ASIA DENGAN SIMULASI MONTE CARLO Ardhia Pringgowati 1 1 Prodi Ilmu Komputasi Telkom University, Bandung 1 ardya.p@gmail.com Abstrak Pada penelitian ini berhubungan

Catatan Kuliah. AK5161 Matematika Keuangan Aktuaria Insure and Invest. Dosen: Khreshna I.A. Syuhada, MSc. PhD.

Catatan Kuliah AK5161 Matematika Keuangan Aktuaria Insure and Invest Dosen: Khreshna I.A. Syuhada, MSc. PhD. Kelompok Keilmuan Statistika - FMIPA Institut Teknologi Bandung 2016 1 Tentang AK5161 Matematika

Catatan Kuliah AK5161 Matematika Keuangan Aktuaria Insure and Invest Dosen: Khreshna I.A. Syuhada, MSc. PhD. Kelompok Keilmuan Statistika - FMIPA Institut Teknologi Bandung 2016 1 Tentang AK5161 Matematika

Pr { +h =1 = } lim. Suatu fungsi dikatakan h apabila lim =0. Dapat dilihat bahwa besarnya. probabilitas independen dari.

6.. Proses Kelahiran Murni Dalam bab ini, akan dibahas beberapa contoh penting dari waktu kontinu, state diskrit, proses Markov. Khususnya, dengan kumpulan dari variabel acak {;0 } di mana nilai yang mungkin

6.. Proses Kelahiran Murni Dalam bab ini, akan dibahas beberapa contoh penting dari waktu kontinu, state diskrit, proses Markov. Khususnya, dengan kumpulan dari variabel acak {;0 } di mana nilai yang mungkin

Catatan Kuliah AK5161 Matematika Keuangan Aktuaria Insure and Invest! Dosen: Khreshna I.A. Syuhada, MSc. PhD.

Catatan Kuliah AK5161 Matematika Keuangan Aktuaria Insure and Invest! Dosen: Khreshna I.A. Syuhada, MSc. PhD. Kelompok Keilmuan Statistika - FMIPA Institut Teknologi Bandung 2014 1 Tentang AK5161 Matematika

Catatan Kuliah AK5161 Matematika Keuangan Aktuaria Insure and Invest! Dosen: Khreshna I.A. Syuhada, MSc. PhD. Kelompok Keilmuan Statistika - FMIPA Institut Teknologi Bandung 2014 1 Tentang AK5161 Matematika

BAB I PENDAHULUAN. 1.1 Latar Belakang

1 \ BAB I PENDAHULUAN 1.1 Latar Belakang Informasi-informasi faktual yang diperoleh berdasarkan hasil observasi maupun penelitian sangatlah beragam. Informasi yang dirangkum sedemikian rupa disebut dengan

1 \ BAB I PENDAHULUAN 1.1 Latar Belakang Informasi-informasi faktual yang diperoleh berdasarkan hasil observasi maupun penelitian sangatlah beragam. Informasi yang dirangkum sedemikian rupa disebut dengan

BAB 2 LANDASAN TEORI

BAB 2 LANDASAN TEORI 21 Pengertian Regresi Linier Pengertian Regresi secara umum adalah sebuah alat statistik yang memberikan penjelasan tentang pola hubungan (model) antara dua variabel atau lebih Analisis

BAB 2 LANDASAN TEORI 21 Pengertian Regresi Linier Pengertian Regresi secara umum adalah sebuah alat statistik yang memberikan penjelasan tentang pola hubungan (model) antara dua variabel atau lebih Analisis

Analisis Deret Waktu Keuangan

Khreshna Syuhada 1 Catatan Kuliah Analisis Deret Waktu Keuangan Khreshna Syuhada 2 Bab 1: Return dan Sifat-sifat Return Misalkan PP tt menyatakan harga aset pada waktu tt. Return atau imbal hasil didefinisikan

Khreshna Syuhada 1 Catatan Kuliah Analisis Deret Waktu Keuangan Khreshna Syuhada 2 Bab 1: Return dan Sifat-sifat Return Misalkan PP tt menyatakan harga aset pada waktu tt. Return atau imbal hasil didefinisikan

MODUL II DISTRIBUSI PELUANG DISKRIT DAN KONTINU

DISTRIBUSI PELUANG DISKRIT DAN KONTINU A. TUJUAN PRAKTIKUM Melalui praktikum Modul II ini diharapkan praktikan dapat: 1. Mengenal jenis dan karakteristik dari beberapa distribusi peluang. 2. Menguji dan

DISTRIBUSI PELUANG DISKRIT DAN KONTINU A. TUJUAN PRAKTIKUM Melalui praktikum Modul II ini diharapkan praktikan dapat: 1. Mengenal jenis dan karakteristik dari beberapa distribusi peluang. 2. Menguji dan

BAB I PENDAHULUAN. yang telah go public. Perusahaan yang tergolong perusahan go public ialah

BAB I PENDAHULUAN 1.1 Latar Belakang Saham merupakan surat berharga sebagai bukti penyertaan atau pemilikan individu maupun badan hukum dalam suatu perusahaan, khususnya perusahaan yang telah go public.

BAB I PENDAHULUAN 1.1 Latar Belakang Saham merupakan surat berharga sebagai bukti penyertaan atau pemilikan individu maupun badan hukum dalam suatu perusahaan, khususnya perusahaan yang telah go public.

MA4183 MODEL RISIKO Control your Risk!

Catatan Kuliah MA4183 MODEL RISIKO Control your Risk! disusun oleh Khreshna I.A. Syuhada, MSc. PhD. Kelompok Keilmuan STATISTIKA - FMIPA Institut Teknologi Bandung 2014 Tentang MA4183 Model Risiko A. Jadwal

Catatan Kuliah MA4183 MODEL RISIKO Control your Risk! disusun oleh Khreshna I.A. Syuhada, MSc. PhD. Kelompok Keilmuan STATISTIKA - FMIPA Institut Teknologi Bandung 2014 Tentang MA4183 Model Risiko A. Jadwal

Perhitungan Harga Opsi Eropa Menggunakan Metode Gerak Brown Geometri

Perhitungan Harga Opsi Eropa Menggunakan Metode Gerak Brown Geometri Kristoforus Ardha Sandhy Pradhitya 1), Bambang Susanto 2), dan Hanna Arini Parhusip 3) 1) Mahasiswa Program Studi Matematika email:

Perhitungan Harga Opsi Eropa Menggunakan Metode Gerak Brown Geometri Kristoforus Ardha Sandhy Pradhitya 1), Bambang Susanto 2), dan Hanna Arini Parhusip 3) 1) Mahasiswa Program Studi Matematika email:

PENGUKURAN VALUE AT RISK PADA PORTOFOLIO DENGAN SIMULASI MONTE CARLO SKRIPSI

PENGUKURAN VALUE AT RISK PADA PORTOFOLIO DENGAN SIMULASI MONTE CARLO (Studi Kasus: Harga Penutupan Saham Harian PT. Telekomunikasi Indonesia Tbk dan PT. Unilever Indonesia Tbk Bulan Januari Desember 2010)

PENGUKURAN VALUE AT RISK PADA PORTOFOLIO DENGAN SIMULASI MONTE CARLO (Studi Kasus: Harga Penutupan Saham Harian PT. Telekomunikasi Indonesia Tbk dan PT. Unilever Indonesia Tbk Bulan Januari Desember 2010)

Catatan Kuliah MA4181 Pengantar Proses Stokastik Precise and Stochastic. Dosen: Khreshna I.A. Syuhada, MSc. PhD.

Catatan Kuliah MA4181 Pengantar Proses Stokastik Precise and Stochastic Dosen: Khreshna I.A. Syuhada, MSc. PhD. Kelompok Keilmuan Statistika - FMIPA Institut Teknologi Bandung 2015 Tentang MA4181 (Pengantar)

Catatan Kuliah MA4181 Pengantar Proses Stokastik Precise and Stochastic Dosen: Khreshna I.A. Syuhada, MSc. PhD. Kelompok Keilmuan Statistika - FMIPA Institut Teknologi Bandung 2015 Tentang MA4181 (Pengantar)

MENENTUKAN PORTOFOLIO OPTIMAL PADA PASAR SAHAM YANG BERGERAK DENGAN MODEL GERAK BROWN GEOMETRI MULTIDIMENSI

E-Jurnal Matematika Vol. 4 (3), Agustus 2015, pp. 127-134 ISSN: 2303-1751 MENENTUKAN PORTOFOLIO OPTIMAL PADA PASAR SAHAM YANG BERGERAK DENGAN MODEL GERAK BROWN GEOMETRI MULTIDIMENSI Riska Yunita 1, Komang

E-Jurnal Matematika Vol. 4 (3), Agustus 2015, pp. 127-134 ISSN: 2303-1751 MENENTUKAN PORTOFOLIO OPTIMAL PADA PASAR SAHAM YANG BERGERAK DENGAN MODEL GERAK BROWN GEOMETRI MULTIDIMENSI Riska Yunita 1, Komang

BAB I PENDAHULUAN. seperti; saham, obligasi, mata uang dan lain-lain. Seiring dengan

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dalam dunia pasar modal, terdapat berbagai macam aset yang diperjualbelikan seperti; saham, obligasi, mata uang dan lain-lain. Seiring dengan perkembangan

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dalam dunia pasar modal, terdapat berbagai macam aset yang diperjualbelikan seperti; saham, obligasi, mata uang dan lain-lain. Seiring dengan perkembangan

CNH3E3 PROSES STOKASTIK Peubah Acak & Pendukungnya

CNH3E3 PROSES STOKASTIK Peubah Acak & Pendukungnya Dosen: Aniq A Rohmawati, M.Si TELKOM UNIVERSITY JALAN TELEKOMUNIKASI 1, BANDUNG, INDONESIA Ruang Sampel dan Kejadian PEUBAH ACAK (P.A) Fungsi yang memetakan

CNH3E3 PROSES STOKASTIK Peubah Acak & Pendukungnya Dosen: Aniq A Rohmawati, M.Si TELKOM UNIVERSITY JALAN TELEKOMUNIKASI 1, BANDUNG, INDONESIA Ruang Sampel dan Kejadian PEUBAH ACAK (P.A) Fungsi yang memetakan

BAB 2 LANDASAN TEORI

7 BAB 2 LANDASAN TEORI 2.1 Teori Probabilitas (Peluang) Kehidupan sehari-hari sering dihadapkan dengan beberapa pilihan yang harus ditentukan memilih yang mana. Biasanya dihadapkan dengan kemungkinankemungkinan

7 BAB 2 LANDASAN TEORI 2.1 Teori Probabilitas (Peluang) Kehidupan sehari-hari sering dihadapkan dengan beberapa pilihan yang harus ditentukan memilih yang mana. Biasanya dihadapkan dengan kemungkinankemungkinan

BAB 2 LANDASAN TEORI

6 BAB LANDASAN TEORI. Metode Kuadrat Terkecil Persamaan regresi linier yang biasa didefinisikan dengan menggunakan metode pendugaan parameter Ordinary Least Square (OLS), secara umum dapat dituliskan :

6 BAB LANDASAN TEORI. Metode Kuadrat Terkecil Persamaan regresi linier yang biasa didefinisikan dengan menggunakan metode pendugaan parameter Ordinary Least Square (OLS), secara umum dapat dituliskan :

Pengantar Proses Stokastik

Bab 1: Dasar-Dasar Probabilitas Statistika FMIPA Universitas Islam Indonesia Peluang Percobaan adalah kegiatan yang menghasilkan keluaran/hasil yang mungkin secara acak. Contoh: pelemparan sebuah dadu.

Bab 1: Dasar-Dasar Probabilitas Statistika FMIPA Universitas Islam Indonesia Peluang Percobaan adalah kegiatan yang menghasilkan keluaran/hasil yang mungkin secara acak. Contoh: pelemparan sebuah dadu.

BAB 2 LANDASAN TEORI. mengetahui pola hubungan antara dua atau lebih variabel. Istilah regresi yang

8 BAB 2 LANDASAN TEORI 2.1 Pengertian Regresi Analisis regresi merupakan suatu model matematis yang dapat di gunakan untuk mengetahui pola hubungan antara dua atau lebih variabel. Istilah regresi yang

8 BAB 2 LANDASAN TEORI 2.1 Pengertian Regresi Analisis regresi merupakan suatu model matematis yang dapat di gunakan untuk mengetahui pola hubungan antara dua atau lebih variabel. Istilah regresi yang

INTEGRAL RIEMANN-LEBESGUE

INTEGRAL RIEMANN-LEBESGUE Ikram Hamid Program Studi Pendidikan Matematika Jurusan Pendidikan Matematika dan Ilmu Pengetahuan Alam FKIP Universitas Khairun ABSTRACT In this paper, we discuss a Riemann-type

INTEGRAL RIEMANN-LEBESGUE Ikram Hamid Program Studi Pendidikan Matematika Jurusan Pendidikan Matematika dan Ilmu Pengetahuan Alam FKIP Universitas Khairun ABSTRACT In this paper, we discuss a Riemann-type

Herlyn Basrina, Yuni Yulida, Thresye Program Studi Matematika Fakultas MIPA Universitas Lambung Mangkurat

Jurnal Matematika Murni dan Terapan εpsilon SOLUSI DARI PERSAMAAN DIFERENSIAL BIASA LINIER ORDE 2 DALAM BENTUK POLINOMIAL TAYLOR Herlyn Basrina, Yuni Yulida, Thresye Program Studi Matematika Fakultas MIPA

Jurnal Matematika Murni dan Terapan εpsilon SOLUSI DARI PERSAMAAN DIFERENSIAL BIASA LINIER ORDE 2 DALAM BENTUK POLINOMIAL TAYLOR Herlyn Basrina, Yuni Yulida, Thresye Program Studi Matematika Fakultas MIPA

BAB I PENDAHULUAN Latar Belakang Masalah

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Pada zaman modern ini sudah tidak asing lagi didengar kata investasi, investasi pada hakikatnya merupakan penempatan sejumlah dana pada saat ini dengan harapan

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Pada zaman modern ini sudah tidak asing lagi didengar kata investasi, investasi pada hakikatnya merupakan penempatan sejumlah dana pada saat ini dengan harapan

Catatan Kuliah. MA4181 PENGANTAR PROSES STOKASTIK Smart and Stochastic. disusun oleh Khreshna I.A. Syuhada, MSc. PhD.

Catatan Kuliah MA4181 PENGANTAR PROSES STOKASTIK Smart and Stochastic disusun oleh Khreshna I.A. Syuhada, MSc. PhD. Kelompok Keilmuan STATISTIKA - FMIPA Institut Teknologi Bandung 2014 Tentang MA4181 (Pengantar)

Catatan Kuliah MA4181 PENGANTAR PROSES STOKASTIK Smart and Stochastic disusun oleh Khreshna I.A. Syuhada, MSc. PhD. Kelompok Keilmuan STATISTIKA - FMIPA Institut Teknologi Bandung 2014 Tentang MA4181 (Pengantar)

BI5106 ANALISIS BIOSTATISTIK Bab 3 Peubah Acak dan Dist

BI5106 ANALISIS BIOSTATISTIK Bab 3 Peubah Acak dan Distribusi Orang Biologi Tidak Anti Statistika Silabus Silabus dan Tujuan Konsep peubah acak, fungsi peluang (probability density function), fungsi distribusi

BI5106 ANALISIS BIOSTATISTIK Bab 3 Peubah Acak dan Distribusi Orang Biologi Tidak Anti Statistika Silabus Silabus dan Tujuan Konsep peubah acak, fungsi peluang (probability density function), fungsi distribusi

BAB 1 PENDAHULUAN. Universitas Sumatera Utara

BAB 1 PENDAHULUAN 1.1 Latar Belakang Dalam teori probabilitas dan statistika, distribusi binomial adalah distribusi probabilitas diskret jumlah keberhasilan dalam n percobaan ya/tidak (berhasil/gagal)

BAB 1 PENDAHULUAN 1.1 Latar Belakang Dalam teori probabilitas dan statistika, distribusi binomial adalah distribusi probabilitas diskret jumlah keberhasilan dalam n percobaan ya/tidak (berhasil/gagal)

Peubah Acak dan Distribusi

BAB 1 Peubah Acak dan Distribusi 1.1 ILUSTRASI (Ilustrasi 1) B dan G secara bersamaan menembak sasaran tertentu. Peluang tembakan B mengenai sasaran adalah 0.7 sedangkan peluang tembakan G (bebas dari

BAB 1 Peubah Acak dan Distribusi 1.1 ILUSTRASI (Ilustrasi 1) B dan G secara bersamaan menembak sasaran tertentu. Peluang tembakan B mengenai sasaran adalah 0.7 sedangkan peluang tembakan G (bebas dari

DISTRIBUSI PELUANG KONTINYU DISTRIBUSI PROBABILITAS

DISTRIBUSI PROBABILITAS Berbeda dengan variabel random diskrit, sebuah variabel random kontinyu adalah variabel yang dapat mencakup nilai pecahan maupun mencakup range/ rentang nilai tertentu. Karena terdapat

DISTRIBUSI PROBABILITAS Berbeda dengan variabel random diskrit, sebuah variabel random kontinyu adalah variabel yang dapat mencakup nilai pecahan maupun mencakup range/ rentang nilai tertentu. Karena terdapat

PEMETAAN KONTRAKSI CIRIC-MATKOWSKI PADA RUANG METRIK TERURUT. Mariatul Kiftiah

PEMETAAN KONTRAKSI CIRIC-MATKOWSKI PADA RUANG METRIK TERURUT Mariatul Kiftiah Program Studi Matematika Fakultas MIPA Universitas Tanjungpura Jl. Prof. Dr. H. Hadari Nawawi, Pontianak, Kalimantan Barat

PEMETAAN KONTRAKSI CIRIC-MATKOWSKI PADA RUANG METRIK TERURUT Mariatul Kiftiah Program Studi Matematika Fakultas MIPA Universitas Tanjungpura Jl. Prof. Dr. H. Hadari Nawawi, Pontianak, Kalimantan Barat

MA4183 MODEL RISIKO Control your Risk!

Catatan Kuliah MA4183 MODEL RISIKO Control your Risk! disusun oleh Khreshna I.A. Syuhada, MSc. PhD. Kelompok Keilmuan STATISTIKA - FMIPA Institut Teknologi Bandung 2014 Tentang MA4183 Model Risiko A. Jadwal

Catatan Kuliah MA4183 MODEL RISIKO Control your Risk! disusun oleh Khreshna I.A. Syuhada, MSc. PhD. Kelompok Keilmuan STATISTIKA - FMIPA Institut Teknologi Bandung 2014 Tentang MA4183 Model Risiko A. Jadwal

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI Salah satu instrumen derivatif yang mempunyai potensi untuk dikembangkan adalah opsi. Opsi adalah suatu kontrak antara dua pihak, salah satu pihak (sebagai pembeli) mempunyai hak

BAB II LANDASAN TEORI Salah satu instrumen derivatif yang mempunyai potensi untuk dikembangkan adalah opsi. Opsi adalah suatu kontrak antara dua pihak, salah satu pihak (sebagai pembeli) mempunyai hak

HUBUNGAN ANTARA PEMETAAN LINEAR DAN BILINEAR

HUBUNGAN ANTARA PEMETAAN LINEAR DAN BILINEAR Mustafa A.H. Ruhama Program Studi Pendidikan Matematika, Jurusan Pendidikan MIPA, Fakultas Keguruan dan Ilmu Pendidikan, Unveristas Khairun ABSTRAK Let UU,

HUBUNGAN ANTARA PEMETAAN LINEAR DAN BILINEAR Mustafa A.H. Ruhama Program Studi Pendidikan Matematika, Jurusan Pendidikan MIPA, Fakultas Keguruan dan Ilmu Pendidikan, Unveristas Khairun ABSTRAK Let UU,

MA2082 BIOSTATISTIKA Bab 3 Peubah Acak dan Distribusi

MA2082 BIOSTATISTIKA Bab 3 Peubah Acak dan Distribusi Orang Biologi Tidak Anti Statistika Silabus Silabus dan Tujuan Konsep peubah acak, fungsi peluang (probability density function), fungsi distribusi

MA2082 BIOSTATISTIKA Bab 3 Peubah Acak dan Distribusi Orang Biologi Tidak Anti Statistika Silabus Silabus dan Tujuan Konsep peubah acak, fungsi peluang (probability density function), fungsi distribusi

BAB I PENDAHULUAN. Universitas Sumatera Utara

1 BAB I PENDAHULUAN 1.1. Belakang Topik manajemen risiko menjadi mengemuka setelah terjadi banyak kejadian yang menyebabkan kerugian pada perusahaan. Depresi tajam dan cepat terhadap rupiah (krisis moneter),

1 BAB I PENDAHULUAN 1.1. Belakang Topik manajemen risiko menjadi mengemuka setelah terjadi banyak kejadian yang menyebabkan kerugian pada perusahaan. Depresi tajam dan cepat terhadap rupiah (krisis moneter),

PENENTUAN HARGA OPSI TIPE EROPA DENGAN METODE BINOMIAL

Buletin Ilmiah Mat. Stat. dan Terapannya (Bimaster) Volume 07, No. 2 (2018), hal 127 134. PENENTUAN HARGA OPSI TIPE EROPA DENGAN METODE BINOMIAL Syarifah Nadia, Evy Sulistianingsih, Nurfitri Imro ah INTISARI

Buletin Ilmiah Mat. Stat. dan Terapannya (Bimaster) Volume 07, No. 2 (2018), hal 127 134. PENENTUAN HARGA OPSI TIPE EROPA DENGAN METODE BINOMIAL Syarifah Nadia, Evy Sulistianingsih, Nurfitri Imro ah INTISARI

Statistik Non Parametrik-2

Statistik Non Parametrik-2 UJI RUN 2 Uji Run Disebut juga uji random Bertujuan untuk menentukan apakah urutan yang dipilih atau sampel yang diambil diperoleh secara random atau tidak Didasarkan atas banyaknya

Statistik Non Parametrik-2 UJI RUN 2 Uji Run Disebut juga uji random Bertujuan untuk menentukan apakah urutan yang dipilih atau sampel yang diambil diperoleh secara random atau tidak Didasarkan atas banyaknya

Catatan Kuliah. MA4183 Model Risiko

Catatan Kuliah MA4183 Model Risiko Forecast and control your risk Dosen: Khreshna I.A. Syuhada, MSc. PhD. Kelompok Keilmuan Statistika - FMIPA Institut Teknologi Bandung 2015 1 Tentang MA4183 Model Risiko

Catatan Kuliah MA4183 Model Risiko Forecast and control your risk Dosen: Khreshna I.A. Syuhada, MSc. PhD. Kelompok Keilmuan Statistika - FMIPA Institut Teknologi Bandung 2015 1 Tentang MA4183 Model Risiko

LEMBAR PENGESAHAN LEMBAR PERNYATAAN ABSTRAK KATA PENGANTAR UCAPAN TERIMA KASIH DAFTAR ISI DAFTAR TABEL DAFTAR GAMBAR DAFTAR LAMPIRAN

DAFTAR ISI LEMBAR PENGESAHAN LEMBAR PERNYATAAN ABSTRAK... i KATA PENGANTAR... iii UCAPAN TERIMA KASIH... iv DAFTAR ISI... v DAFTAR TABEL... vii DAFTAR GAMBAR... viii DAFTAR LAMPIRAN... xi BAB I PENDAHULUAN...

DAFTAR ISI LEMBAR PENGESAHAN LEMBAR PERNYATAAN ABSTRAK... i KATA PENGANTAR... iii UCAPAN TERIMA KASIH... iv DAFTAR ISI... v DAFTAR TABEL... vii DAFTAR GAMBAR... viii DAFTAR LAMPIRAN... xi BAB I PENDAHULUAN...

Mata Kuliah Pemodelan & Simulasi. Riani Lubis Program Studi Teknik Informatika Universitas Komputer Indonesia

Mata Kuliah Pemodelan & Simulasi Riani Lubis Program Studi Teknik Informatika Universitas Komputer Indonesia Pokok Bahasan Variabel Acak Pola Distribusi Masukan Pendugaan Pola Distribusi Uji Distribusi

Mata Kuliah Pemodelan & Simulasi Riani Lubis Program Studi Teknik Informatika Universitas Komputer Indonesia Pokok Bahasan Variabel Acak Pola Distribusi Masukan Pendugaan Pola Distribusi Uji Distribusi

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI A. Matriks 1. Pengertian Matriks Definisi II.A.1 Matriks didefinisikan sebagai susunan persegi panjang dari bilangan-bilangan yang diatur dalam baris dan kolom. Contoh II.A.1: 9 5

BAB II LANDASAN TEORI A. Matriks 1. Pengertian Matriks Definisi II.A.1 Matriks didefinisikan sebagai susunan persegi panjang dari bilangan-bilangan yang diatur dalam baris dan kolom. Contoh II.A.1: 9 5

BAB II TINJAUAN PUSTAKA. pembeli opsi untuk menjual atau membeli suatu sekuritas tertentu pada waktu dan

BAB II TINJAUAN PUSTAKA 2.1 Kontrak Opsi Kontrak opsi merupakan suatu perjanjian atau kontrak antara penjual opsi dengan pembeli opsi, penjual opsi memberikan hak dan bukan kewajiban kepada pembeli opsi

BAB II TINJAUAN PUSTAKA 2.1 Kontrak Opsi Kontrak opsi merupakan suatu perjanjian atau kontrak antara penjual opsi dengan pembeli opsi, penjual opsi memberikan hak dan bukan kewajiban kepada pembeli opsi

Catatan Kuliah AK5161 MATEMATIKA KEUANGAN AKTUARIA. Insure and Invest! Khreshna I.A. Syuhada, MSc. PhD.

Catatan Kuliah AK5161 MATEMATIKA KEUANGAN AKTUARIA Insure and Invest! disusun oleh Khreshna I.A. Syuhada, MSc. PhD. Kelompok Keilmuan STATISTIKA - FMIPA Institut Teknologi Bandung 2014 Tentang AK5161 MatKeu

Catatan Kuliah AK5161 MATEMATIKA KEUANGAN AKTUARIA Insure and Invest! disusun oleh Khreshna I.A. Syuhada, MSc. PhD. Kelompok Keilmuan STATISTIKA - FMIPA Institut Teknologi Bandung 2014 Tentang AK5161 MatKeu

MATEMATIKA KEUANGAN PENDAHULUAN. Julan HERNADI. Semester Genap 2012/2013. Program Studi Pendidikan Matematika FKIP Universitas Muhammadiyah Ponorogo

MATEMATIKA KEUANGAN PENDAHULUAN 1 Program Studi Pendidikan Matematika FKIP Universitas Muhammadiyah Ponorogo Semester Genap 2012/2013 SIMULASI INVESTASI Kebutuhan pokok plus mencakup: sandang, pangan,

MATEMATIKA KEUANGAN PENDAHULUAN 1 Program Studi Pendidikan Matematika FKIP Universitas Muhammadiyah Ponorogo Semester Genap 2012/2013 SIMULASI INVESTASI Kebutuhan pokok plus mencakup: sandang, pangan,

Catatan Kuliah. AK5161 Matematika Keuangan Aktuaria Insure and Invest. Dosen: Khreshna I.A. Syuhada, MSc. PhD.

Catatan Kuliah AK5161 Matematika Keuangan Aktuaria Insure and Invest Dosen: Khreshna I.A. Syuhada, MSc. PhD. Kelompok Keilmuan Statistika - FMIPA Institut Teknologi Bandung 017 1 Tentang AK5161 Matematika

Catatan Kuliah AK5161 Matematika Keuangan Aktuaria Insure and Invest Dosen: Khreshna I.A. Syuhada, MSc. PhD. Kelompok Keilmuan Statistika - FMIPA Institut Teknologi Bandung 017 1 Tentang AK5161 Matematika

MA4181 MODEL RISIKO Risk is managed, not avoided

Catatan Kuliah MA4181 MODEL RISIKO Risk is managed, not avoided disusun oleh Khreshna I.A. Syuhada, MSc. PhD. Kelompok Keilmuan STATISTIKA - FMIPA Institut Teknologi Bandung 2013 Tentang MA4181 Model Risiko

Catatan Kuliah MA4181 MODEL RISIKO Risk is managed, not avoided disusun oleh Khreshna I.A. Syuhada, MSc. PhD. Kelompok Keilmuan STATISTIKA - FMIPA Institut Teknologi Bandung 2013 Tentang MA4181 Model Risiko

Pengantar Proses Stokastik

Bab 1: Dasar-Dasar Probabilitas Statistika FMIPA Universitas Islam Indonesia 2015 Percobaan adalah kegiatan yang menghasilkan keluaran/hasil yang mungkin secara acak. Contoh: pelemparan sebuah dadu. Ruang

Bab 1: Dasar-Dasar Probabilitas Statistika FMIPA Universitas Islam Indonesia 2015 Percobaan adalah kegiatan yang menghasilkan keluaran/hasil yang mungkin secara acak. Contoh: pelemparan sebuah dadu. Ruang

UJI STATISTIK NON PARAMETRIK. Widha Kusumaningdyah,, ST., MT

UJI STATISTIK NON PARAMETRIK Widha Kusumaningdyah,, ST., MT UJI KERANDOMAN (RANDOMNESS TEST / RUN TEST) Uji KERANDOMAN Untuk menguji apakah data sampel yang diambil merupakan data yang acak / random Prosedur

UJI STATISTIK NON PARAMETRIK Widha Kusumaningdyah,, ST., MT UJI KERANDOMAN (RANDOMNESS TEST / RUN TEST) Uji KERANDOMAN Untuk menguji apakah data sampel yang diambil merupakan data yang acak / random Prosedur

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pendahuluan Pada bab ini akan diuraikan mengenai beberapa teori dan metode yang mendukung serta mempermudah dalam melakukan perhitungan dan dapat membantu di dalam pembahasan

BAB II TINJAUAN PUSTAKA 2.1 Pendahuluan Pada bab ini akan diuraikan mengenai beberapa teori dan metode yang mendukung serta mempermudah dalam melakukan perhitungan dan dapat membantu di dalam pembahasan

Probabilitas dan Statistika Distribusi Peluang Kontinyu 1. Adam Hendra Brata

Probabilitas dan Statistika Distribusi Peluang Kontinyu 1 Adam Hendra Brata Variabel Acak Kontinyu - Variabel Acak Kontinyu Suatu variabel yang memiliki nilai pecahan didalam range tertentu Distribusi

Probabilitas dan Statistika Distribusi Peluang Kontinyu 1 Adam Hendra Brata Variabel Acak Kontinyu - Variabel Acak Kontinyu Suatu variabel yang memiliki nilai pecahan didalam range tertentu Distribusi

SIMULASI PERGERAKAN HARGA SAHAM MENGGUNAKAN PENDEKATAN METODE MONTE CARLO

Buletin Ilmiah Math. Stat. dan Terapannya (Bimaster) Volume 07, No. (018), hal 119 16. SIMULASI PERGERAKAN HARGA SAHAM MENGGUNAKAN PENDEKATAN METODE MONTE CARLO Lusiana, Shantika Martha, Setyo Wira Rizki

Buletin Ilmiah Math. Stat. dan Terapannya (Bimaster) Volume 07, No. (018), hal 119 16. SIMULASI PERGERAKAN HARGA SAHAM MENGGUNAKAN PENDEKATAN METODE MONTE CARLO Lusiana, Shantika Martha, Setyo Wira Rizki

Catatan Kuliah. MA4183 Model Risiko Risk: Quantify and Control. Dosen: Khreshna I.A. Syuhada, MSc. PhD.

Catatan Kuliah MA4183 Model Risiko Risk: Quantify and Control Dosen: Khreshna I.A. Syuhada, MSc. PhD. Kelompok Keilmuan Statistika - FMIPA Institut Teknologi Bandung 2017 1 Tentang MA4183 Model Risiko

Catatan Kuliah MA4183 Model Risiko Risk: Quantify and Control Dosen: Khreshna I.A. Syuhada, MSc. PhD. Kelompok Keilmuan Statistika - FMIPA Institut Teknologi Bandung 2017 1 Tentang MA4183 Model Risiko

BAB 2 LANDASAN TEORI. Regresi linear ganda mempersoalkan hubungan liniear antara satu peubah tak

BAB 2 LANDASAN TEORI 2.1 Regresi linier berganda Regresi linear ganda mempersoalkan hubungan liniear antara satu peubah tak bebas dengan beberapa peubah bebas. Peubah tak bebas dapat berupa ukuran atau

BAB 2 LANDASAN TEORI 2.1 Regresi linier berganda Regresi linear ganda mempersoalkan hubungan liniear antara satu peubah tak bebas dengan beberapa peubah bebas. Peubah tak bebas dapat berupa ukuran atau

Catatan Kuliah. MA5181 Proses Stokastik

Catatan Kuliah MA5181 Proses Stokastik Precise. Prospective. Dosen: Khreshna I.A. Syuhada, MSc. PhD. Kelompok Keilmuan Statistika - FMIPA Institut Teknologi Bandung 2016 1 Tentang MA5181 Proses Stokastik

Catatan Kuliah MA5181 Proses Stokastik Precise. Prospective. Dosen: Khreshna I.A. Syuhada, MSc. PhD. Kelompok Keilmuan Statistika - FMIPA Institut Teknologi Bandung 2016 1 Tentang MA5181 Proses Stokastik

ABSTRAK SIMULASI MONTE CARLO DALAM PENENTUAN HARGA OPSI BARRIER

ABSTRAK SIMULASI MONTE CARLO DALAM PENENTUAN HARGA OPSI BARRIER Djaffar Lessy, Dosen Pendidikan Matematika Fakultas Tarbiyah dan Keguruan, IAIN Ambon 081343357498, E-mail: Djefles79@yahoo.com Opsi yang

ABSTRAK SIMULASI MONTE CARLO DALAM PENENTUAN HARGA OPSI BARRIER Djaffar Lessy, Dosen Pendidikan Matematika Fakultas Tarbiyah dan Keguruan, IAIN Ambon 081343357498, E-mail: Djefles79@yahoo.com Opsi yang

Perhitungan Harga Opsi Eropa Menggunakan Metode Gerak Brown Geometrik

PENDAHULUAN Saham merupakan surat berharga sebagai bukti tanda penyertaan atau kepemilikan seseorang atau badan hukum dalam suatu perusahaan, khususnya perusahaan publik yang memperdagangkannya. Investasi

PENDAHULUAN Saham merupakan surat berharga sebagai bukti tanda penyertaan atau kepemilikan seseorang atau badan hukum dalam suatu perusahaan, khususnya perusahaan publik yang memperdagangkannya. Investasi

MA4183 MODEL RISIKO Control your Risk!

Catatan Kuliah MA4183 MODEL RISIKO Control your Risk! disusun oleh Khreshna I.A. Syuhada, MSc. PhD. Kelompok Keilmuan STATISTIKA - FMIPA Institut Teknologi Bandung 2014 Tentang MA4183 Model Risiko A. Jadwal

Catatan Kuliah MA4183 MODEL RISIKO Control your Risk! disusun oleh Khreshna I.A. Syuhada, MSc. PhD. Kelompok Keilmuan STATISTIKA - FMIPA Institut Teknologi Bandung 2014 Tentang MA4183 Model Risiko A. Jadwal

BAB I PENDAHULUAN 1.1 Latar Belakang dan Permasalahan

BAB I PENDAHULUAN 1.1 Latar Belakang dan Permasalahan Salah satu instrumen derivatif yang telah banyak dikenal dan diperdagangkan oleh masyarakat adalah opsi (option). Opsi merupakan suatu jenis kontrak

BAB I PENDAHULUAN 1.1 Latar Belakang dan Permasalahan Salah satu instrumen derivatif yang telah banyak dikenal dan diperdagangkan oleh masyarakat adalah opsi (option). Opsi merupakan suatu jenis kontrak

BAB 2 LANDASAN TEORI

BAB 2 LANDASAN TEORI 2.1 Teori Probabilitas (Peluang) Probabilitas adalah suatu nilai untuk mengukur tingkat kemungkinan terjadinya suatu peristiwa (event) akan terjadi di masa mendatang yang hasilnya

BAB 2 LANDASAN TEORI 2.1 Teori Probabilitas (Peluang) Probabilitas adalah suatu nilai untuk mengukur tingkat kemungkinan terjadinya suatu peristiwa (event) akan terjadi di masa mendatang yang hasilnya

Distribusi Probabilitas Diskrit: Poisson

Distribusi Probabilitas Diskrit: Poisson 7.2 Debrina Puspita Andriani E-mail : debrina.ub@gmail.com / debrina@ub.ac.id 2 Outline Pendahuluan Pendekatan Binomial Poisson Distribusi Poisson Kapan distribusi

Distribusi Probabilitas Diskrit: Poisson 7.2 Debrina Puspita Andriani E-mail : debrina.ub@gmail.com / debrina@ub.ac.id 2 Outline Pendahuluan Pendekatan Binomial Poisson Distribusi Poisson Kapan distribusi

SIFAT-SIFAT PEMETAAN BILINEAR

SIFAT-SIFAT PEMETAAN BILINEAR Mustafa A.H. Ruhama Program Studi Pendidikan Matematika Jurusan Pendidikan Matematika dan Ilmu Pengetahuan Alam FKIP Universitas Khairun ABSTRACT Let UU, VV and WW are vector

SIFAT-SIFAT PEMETAAN BILINEAR Mustafa A.H. Ruhama Program Studi Pendidikan Matematika Jurusan Pendidikan Matematika dan Ilmu Pengetahuan Alam FKIP Universitas Khairun ABSTRACT Let UU, VV and WW are vector

Pertemuan ke Nilai Harapan (Mean atau Rata rata) dan Varians Distribusi Kontinu

dan Varians Distribusi Kontinu") Pertemuan ke 5 4.1 Nilai Harapan (Mean atau Rata rata) dan Varians Distribusi Kontinu Fungsi Probabilitas dengan variabel kontinu terdiri dari : 1. Distribusi Normal 2. Distribusi T 3. Distribusi Chi Kuadrat

Pertemuan ke 5 4.1 Nilai Harapan (Mean atau Rata rata) dan Varians Distribusi Kontinu Fungsi Probabilitas dengan variabel kontinu terdiri dari : 1. Distribusi Normal 2. Distribusi T 3. Distribusi Chi Kuadrat

Catatan Kuliah. MA4183 Model Risiko

Catatan Kuliah MA4183 Model Risiko Forecast and control your risk Dosen: Khreshna I.A. Syuhada, MSc. PhD. Kelompok Keilmuan Statistika - FMIPA Institut Teknologi Bandung 2015 1 Tentang MA4183 Model Risiko

Catatan Kuliah MA4183 Model Risiko Forecast and control your risk Dosen: Khreshna I.A. Syuhada, MSc. PhD. Kelompok Keilmuan Statistika - FMIPA Institut Teknologi Bandung 2015 1 Tentang MA4183 Model Risiko

Distribusi Diskrit dan Kontinu yang Penting. Oleh Azimmatul Ihwah

Distribusi Diskrit dan Kontinu yang Penting Oleh Azimmatul Ihwah Distribusi Diskrit Fungsi probabilitas dari variabel random diskrit dapat dinyatakan dalam formula matematik tertentu yang dinamakan fungsi

Distribusi Diskrit dan Kontinu yang Penting Oleh Azimmatul Ihwah Distribusi Diskrit Fungsi probabilitas dari variabel random diskrit dapat dinyatakan dalam formula matematik tertentu yang dinamakan fungsi

ANALISIS RISIKO PORTOFOLIO DENGAN METODE VARIANS KOVARIANS

ANALISIS RISIKO PORTOFOLIO DENGAN METODE VARIANS KOVARIANS (Studi Kasus: Harga penutupan saham harian PT Astra International dan PT Indosat Bulan Juli Desember 2009) SKRIPSI Diajukan kepada Fakultas Matematika

ANALISIS RISIKO PORTOFOLIO DENGAN METODE VARIANS KOVARIANS (Studi Kasus: Harga penutupan saham harian PT Astra International dan PT Indosat Bulan Juli Desember 2009) SKRIPSI Diajukan kepada Fakultas Matematika

Pengantar Proses Stokastik

Bab 1: Dasar-Dasar Probabilitas Atina Ahdika, S.Si, M.Si Statistika FMIPA Universitas Islam Indonesia Ruang Sampel dan Kejadian Ruang Sampel dan Kejadian Ruang Sampel dan Kejadian Percobaan adalah kegiatan

Bab 1: Dasar-Dasar Probabilitas Atina Ahdika, S.Si, M.Si Statistika FMIPA Universitas Islam Indonesia Ruang Sampel dan Kejadian Ruang Sampel dan Kejadian Ruang Sampel dan Kejadian Percobaan adalah kegiatan

DISTRIBUSI NORMAL. Pertemuan 3. Distribusi Normal_M. Jainuri, M.Pd 1

DISTRIBUSI NORMAL Pertemuan 3 1 Distribusi Normal Pertama kali diperkenalkan oleh Abraham de Moivre (1733). De Moivre menemukan persamaan matematika untuk kurva normal yang menjadi dasar dalam banyak teori

DISTRIBUSI NORMAL Pertemuan 3 1 Distribusi Normal Pertama kali diperkenalkan oleh Abraham de Moivre (1733). De Moivre menemukan persamaan matematika untuk kurva normal yang menjadi dasar dalam banyak teori

Catatan Kuliah. MA4183 Model Risiko Risk: Quantify and Control. Dosen: Khreshna I.A. Syuhada, MSc. PhD.

Catatan Kuliah MA4183 Model Risiko Risk: Quantify and Control Dosen: Khreshna I.A. Syuhada, MSc. PhD. Kelompok Keilmuan Statistika - FMIPA Institut Teknologi Bandung 2017 1 Tentang MA4183 Model Risiko

Catatan Kuliah MA4183 Model Risiko Risk: Quantify and Control Dosen: Khreshna I.A. Syuhada, MSc. PhD. Kelompok Keilmuan Statistika - FMIPA Institut Teknologi Bandung 2017 1 Tentang MA4183 Model Risiko

Bab 2 DISTRIBUSI PELUANG

Bab 2 DISTRIBUSI PELUANG PENDAHULUAN Setiap peristiwa akan mempunyai peluangnya masingmasing, dan peluang terjadinya peristiwa itu akan mempunyai penyebaran yang mengikuti suatu pola tertentu yang di sebut

Bab 2 DISTRIBUSI PELUANG PENDAHULUAN Setiap peristiwa akan mempunyai peluangnya masingmasing, dan peluang terjadinya peristiwa itu akan mempunyai penyebaran yang mengikuti suatu pola tertentu yang di sebut

Peubah Acak. 14-Sep-07 TPADF (Kelas Ganjil/ Rahmat) Lecture 2 page 1

Lecture 2 page 1") Peubah Acak 14-Sep-07 TPADF (Kelas Ganjil/ Rahmat) Lecture 2 page 1 Definisi Peubah Acak Peubah acak adalah peubah yang mengkarakterisasikan setiap elemen dalam ruang sampel dengan suatu bilangan real.

Peubah Acak 14-Sep-07 TPADF (Kelas Ganjil/ Rahmat) Lecture 2 page 1 Definisi Peubah Acak Peubah acak adalah peubah yang mengkarakterisasikan setiap elemen dalam ruang sampel dengan suatu bilangan real.

Pengantar Statistika Matematik(a)

") Catatan Kuliah Pengantar Statistika Matematik(a) Statistika Lebih Dari Sekadar Matematika disusun oleh Khreshna I.A. Syuhada, MSc. PhD. Kelompok Keilmuan STATISTIKA - FMIPA Institut Teknologi Bandung 2014

Catatan Kuliah Pengantar Statistika Matematik(a) Statistika Lebih Dari Sekadar Matematika disusun oleh Khreshna I.A. Syuhada, MSc. PhD. Kelompok Keilmuan STATISTIKA - FMIPA Institut Teknologi Bandung 2014

BAB 2 TINJAUAN PUSTAKA

17 BAB TINJAUAN PUSTAKA Pada bab ini akan diuraikan teori dan metode yang digunakan untuk mendukung analisis data. Teori dan metode itu diantaranya adalah rancangan faktorial, analisis regresi dan metode

17 BAB TINJAUAN PUSTAKA Pada bab ini akan diuraikan teori dan metode yang digunakan untuk mendukung analisis data. Teori dan metode itu diantaranya adalah rancangan faktorial, analisis regresi dan metode

Catatan Kuliah. MA5181 Proses Stokastik

Catatan Kuliah MA5181 Proses Stokastik Precise. Prospective. Dosen: Khreshna I.A. Syuhada, MSc. PhD. Kelompok Keilmuan Statistika - FMIPA Institut Teknologi Bandung 2016 1 Tentang MA5181 Proses Stokastik

Catatan Kuliah MA5181 Proses Stokastik Precise. Prospective. Dosen: Khreshna I.A. Syuhada, MSc. PhD. Kelompok Keilmuan Statistika - FMIPA Institut Teknologi Bandung 2016 1 Tentang MA5181 Proses Stokastik

STATISTIKA EKONOMI I Chapter 4 Distribusi Probabilitas Normal dan Binomial Chapter 5 Teori Sampling

STATISTIKA EKONOMI I Chapter 4 Distribusi Probabilitas Normal dan Binomial Chapter 5 Teori Sampling Rengganis Banitya Rachmat rengganis.rachmat@gmail.com 4. Distribusi Probabilitas Normal dan Binomial

STATISTIKA EKONOMI I Chapter 4 Distribusi Probabilitas Normal dan Binomial Chapter 5 Teori Sampling Rengganis Banitya Rachmat rengganis.rachmat@gmail.com 4. Distribusi Probabilitas Normal dan Binomial

Catatan Kuliah. MA4183 Model Risiko Forecast, assess, and control your risk. Dosen: Khreshna I.A. Syuhada, MSc. PhD.

Catatan Kuliah MA4183 Model Risiko Forecast, assess, and control your risk Dosen: Khreshna I.A. Syuhada, MSc. PhD. Kelompok Keilmuan Statistika - FMIPA Institut Teknologi Bandung 2016 1 Tentang MA4183

Catatan Kuliah MA4183 Model Risiko Forecast, assess, and control your risk Dosen: Khreshna I.A. Syuhada, MSc. PhD. Kelompok Keilmuan Statistika - FMIPA Institut Teknologi Bandung 2016 1 Tentang MA4183

BAB 2 LANDASAN TEORI

BAB 2 LANDASAN TEORI 2.1. Rancangan Percobaan Percobaan merupakan serangkaian kegiatan di mana setiap tahap dalam rangkaian benar-benar terdefinisikan; dilakukan untuk menemukan jawaban tentang permasalahan

BAB 2 LANDASAN TEORI 2.1. Rancangan Percobaan Percobaan merupakan serangkaian kegiatan di mana setiap tahap dalam rangkaian benar-benar terdefinisikan; dilakukan untuk menemukan jawaban tentang permasalahan

BAB 2 LANDASAN TEORI

BAB 2 LANDASAN TEORI 2. Probabilitas Probabilitas adalah suatu nilai untuk mengukur tingkat kemungkinan terjadinya suatu peristiwa (event) akan terjadi di masa mendatang yang hasilnya tidak pasti (uncertain

BAB 2 LANDASAN TEORI 2. Probabilitas Probabilitas adalah suatu nilai untuk mengukur tingkat kemungkinan terjadinya suatu peristiwa (event) akan terjadi di masa mendatang yang hasilnya tidak pasti (uncertain