Untuk memperoleh manfaat dari program pensiun, Pegawai Negeri wajib. berdasarkan dana bersama (sharing payment) antara pemerintah pusat sebagai

|

|

|

- Benny Susanto

- 7 tahun lalu

- Tontonan:

Transkripsi

1 PENDAHULUAN Latar Belakang Kesejahteraan pegawa merupakan suatu tanggung jawab pember kerja, bak d sektor swasta maupun sektor publk. Pada sektor publk pemerntah pusat bertndak sebaga pember kerja yang berkewajban mensejahterakan Pegawa Neger, yatu Pegawa Neger Spl (PNS), Pegawa Neger Spl Daerah Otonom (PNS DO), Tentara Nasonal Indonesa (TNI) dan Pols Republk Indonesa (Polr). Terdapat beberapa program pemerntah untuk mensejahterakan Pegawa Neger salah satunya program pensun. Rosta (2013) menyatakan program pensun merupakan jamnan har tua kepada Pegawa Neger yang berupa pemberan uang pensun ketka pegawa mencapa usa pensun ataupun mennggal pada masa aktf. Program pensun dharapkan mampu mensejahterakan Pegawa Neger. Untuk memperoleh manfaat dar program pensun, Pegawa Neger wajb membayar uran pensun/ prem. Iuran prem dgunakan untuk membaya manfaat pensun dmasa depan dengan jumlah sesua manfaat pensun yang akan dterma, (Utam dkk., 2012). Karena pembayaan yang dgunakan untuk program pensun berdasarkan dana bersama (sharng payment) antara pemerntah pusat sebaga pember kerja dan Pegawa Neger sebaga pekerja yang ketentuan jumlah uran dtentukan sesua peraturan pemerntah, maka pemerntah dan Pegawa Neger berkewajban untuk bersama sama membayar uran pensun. Pada pelaksanaan pembayaan program pensun oleh pemerntah pusat

2 sebaga pember kerja belum berjalan sesua yang dharapkan. Iuran pensun Pegawa Neger pembayaannya langsung dpotong dar gaj sebesar 4,75% untuk membayar uran pensun sebaga pekerja setap bulan, (Lembaga Admnstras Negara 2014). Sedangkan pemerntah sebaga pember kerja membayar uran pensun pemerntah menggunakan dana APBN (pay as you go). Pasambuna et al. (2014) mengungkapkan bahwa APBN merupakan wujud pengelolaan keuangan negara yang dtetapkan setap tahun dengan undang-undang, sehngga pemerntah menganggarkan uran pensun pemerntah pada belanja pensun setap tahun dan tdak langsung membayar setap bulan sepert Pegawa Neger. Hal n menyebabkan tdak tercapanya pembayaan secara fully funded antara pember kerja dan pekerja. Karena pemerntah membayarnya setap tahun bukan setap bulan sepert Pegawa Neger. Anggaran uran pensun pemerntah memlk nla yang materl, tetap pemerntah belum memperoleh pengaturan yang jelas termasuk dasar hukum mengena kewajban pembayaran uran pensun pemerntah hngga pegawa mennggal, (BPK RI 2014). Padahal setap tahun terdapat penngkatan pembayaan uran pensun pemerntah, tercatat sejak tahun utang kepada PT Taspen sebesar Rp 11.7 trlun. Tahun 2014 bahkan akan bertambah sebesar Rp 3 trlun sampa Rp 5 trlun, (BPK RI 2014).Berdasarkan BBC Indonesa (2014) Pemerntah setap tahun juga harus menyshkan anggaran Rp 40 trlun untuk membayar uran pensun bag Pegawa Neger.

3 Tujuan Peneltan Adapun tujuan dar peneltan n adalah untuk memberkan gambaran fenomena belanja pensun yang ada pada LKPP tahun Manfaat Peneltan 1. Bag akadems peneltan n dharapkan bermanfaat untuk menambah pengetahuan mengena belanja pensun pemerntah selama lma tahun terakhr serta dapat dgunakan sebaga referens peneltan selanjutnya. 2. Bag pemerntah dharapkan peneltan n dapat menjad evaluas dan pertmbangan kebjakan pemerntah dalam mengelola belanja pensun pemerntah d tahun mendatang agar pengungkapan uran pemerntah menjad lebh bak. KAJIAN PUSTAKA Belanja Pensun Belanja pensun merupakan alokas dana uran pensun untuk membaya program pensun yang danggarkan pada APBN, (Peraturan Menter Keuangan Nomor 24/PMK. 02/2013 Tentang Tata Cara Perhtungan, Penyedaan, Pencaran Dan Pertanggungjawaban Dana Belanja Pensun Yang Dlaksanakan Oleh PT Taspen). Belanja pensun merupakan kontrbus pemerntah pusat kepada Pegawa Neger atas pembayaran uran pensun. Iuran pensun atau uran prem berdasarkan peneltan Utam dkk., (2012) adalah uran yang dgunakan untuk membaya manfaat pensun dmasa depan, dengan jumlah sesua manfaat pensun yang akan dterma.

4 Iuran pensun terjad karena kekutsertaan pegawadalam program pensun. Rosta (2013) menyatakan bahwa program pensun merupakan jamnan har tua kepada pegawayang berupa pemberan uang pensun ketka pegawa mencapa usa pensun ataupun mennggal pada masa aktf. Pengelolaan pendanaan program pensun merupakan tanggungjawab pemerntah pusat sebaga pember kerja, (Elvna 2012). Belanja pensun dlaporkan pada Laporan Keuangan Pemerntah Pusat (LKPP). Laporan Keuangan Pemerntah Pusat (LKPP) LKPP merupakan laporan pertanggungjawaban pemerntah atas pengelolaan APBN. Pasambuna et al. (2014) mengatakan bahwa APBN merupakan wujud pengelolaan keuangan negara yang dtetapkan setap tahun dengan undang-undang. APBN bers rencana keuangan pemerntah pusat sesua kebutuhan dan kemampuan pemerntah dalam menyelenggarakan dan menghmpun pendapatan negara selama satu tahun. Iuran pensun yang danggarkan melalu APBN juga harus dpertanggungjawabkan dalam LKPP. LKPP merupakan laporan keuangan yang bertujuan memberkan nformas mengena poss keuangan pemerntahan, (Mrza dan Rohman 2012). LKPP terdr dar Laporan Realsasa APBN (LRA), Neraca, Laporan Arus Kas (LAK) dan CaLK serta laporan kegatan lembaga negara, kementran dan departemen, (Budartha 2009). Pada pelaporan LKPP menggunakan standar akuntans sebaga pendoman. Iuran pensun pada LKPP merupakan tanggungjawab pemerntah pusat. Iuran pensun yang ada pada pemerntah pusat dbag menjad dua, yatu uran

5 normal dan uran tambahan. Iuran normal merupakan uran berdasarkan penghtungan aktuars secara berkala,(supnang 2012). alokas uran yang terkumpul dgunakan untuk membaya program pensun Pegawa Neger.Sedangkan uran pensun tambahan yang dbayarkan pemerntah karena kekurangan pendanaan. Iuran pensun tambahan tmbul ketka manfaat yang dterma pensun Pegawa Neger kurang, sehngga pemerntah menganggarkan uran pensun tambahan yang masuk pada klasfkas kewajban jangka panjang berdasarkan lampran laporan dar PT Taspen dan PT Asabr. Iuran normal dan uran tambahan danggarkan pada APBN. Standar Akuntans Belanja Pensun belanja pensun pada LKPP datur berdasarkan PP Nomor 71 Tahun 2010 tentang Standar Akuntans Pemerntahan atas revs Standar Akuntans Pemerntahan Nomor 24 Tahun SAP merupakan standar serta prnsp yang dgunakan dalam penyusunan dan penyajan laporan keuangan pemerntah, (Nugrahen dan Subaweh 2011). Pada SAP peraturan mengena belanja pensun ada pada PSAP Nomor 09 tentang Akuntans Kewajban yang djelaskan pada Buletn Tekns PSAP Nomor 08 tentang Akuntans Utang. Pada SAP djelaskan bahwa belanja pensun yang merupakan kontrbus pemerntah atas uran pensun menggunakan sstem pembayaran pay as you go yang dbayar langsung melalu APBN ketka pegawa memasuk usa pensun. Sebelumnya pemerntah telah menggunakan sstem pembayaran secara fully funded. Ketka pemerntah akan memngembalkan sstem pembayaran dar pay as you gomenjad fully funded, pemerntah harus memenuh kontrbus uran pemerntah d masa lalu. Jumlah

6 nla tuna dar kewajban kontrbus pemerntah daku sebaga utang pemerntah kepada dana pensun atau utang pemerntah kepada pegawa tergantung sstm pembayaran yang dgunakan. Kewajban pensun sebesar kewajban aktuara yang dkurang kewajban peserta. Analss Belanja Pensun Belanja pensun datur dalam akuntans pemerntahan. Akuntans pemerntahan merupakan suatu mekansme teknk maupun analss akuntans yang dterapkan oleh lembaga lembaga pemerntahan dalam mengelola dana pemerntahan, (Kema 2013). Untuk mengetahu apakah pemerntah pusat telah menggunakan dana belanja pensun secara efektf dan efsen dgunakan analss belanja sebaga berkut : 1. Analss Propors Belanja Pensun. Analss n dlakukan untuk mengetahu seberapa besar kontrbus uran pensun terhadap keseluruhan belanja pegawa. Presentase per komponen = Belanja Pensun Total Belanja Pegawa Sumber DJP RI (2013) 2. Analss Pertumbuhan Belanja Pensun (trends). Analss n dlakukan untuk mengetahu arah dan kecenderungan uran pensun. Apakah pertumbuhan uran pensun rasonal dan dapat dpertaggungjawabkan. PertumbuhanBelanjaPensun = RealsasBelanjatahunτ RealsasBelanjatahunτ 1 RealsasBelanjatahunτ 1

7 Sumber DJP RI (2013) Sedangkan untuk mengetahu fenomena-fenomena belanja pensun dgunakan analss sebaga berkut : 1. Analss Raso Kewajban Aktuara Pnjaman yang dlakukan pemerntah pada umumnya dgunakan untuk membaya perolehan aset tetap, (DJP RI 2013). Oleh karena ntu analss n dlakukan untuk mengetahu kemampuan pemerntah dalam membaya kebutuhannya. Analss raso yang dlakukan merupakan modfkas dar analss raso kewajban yang dubah menjad analss kewajban aktuara. Analss modfkas n dlakukan karena kekurangan pendanaan kewajban aktuara yang ada pada pemerntah pusat tdak dmasukkan dalam neraca hanya djelaskan pada CaLK. Sehngga untuk mengetahu propors kewajban aktuara terhadap kewajban jangka panjang tdak bsa. Oleh karena tu analssmodfkas raso kewajban aktuara yang dlakukan. Berkut analss raso kewajban aktuara yang dlakukan : a. Raso Kewajban AktuaraTerhadap Ekutas Dana. Raso n dgunakan untuk mengetahu seberapa besar pemerntah memerlukan ekutas dana untuk membaya kekurangan pendanaan kewajban aktura yang nlanya materal. RasoKewajban AktuaraterhadapEkutasDana = Total Kekurangan Pendanaan Kewajban Aktuara TotalEkutasDana

8 b. Raso Kewajban Aktuara Terhadap Aset. Raso n dgunakan untuk menla kemampuan pemerntah dalam melunas kekurangan pendanaan kewajban aktura mengunakan aset. Walaupun sumber dana pemerntah tdak hanya berdasarkan aset saja, tetap juga dar sumber lan sepert pajak. Analss untuk melhat kemampuan pemertah mendana kebutuhannya. RasoKewajban AktuaraterhadapAset = TotalKekurangan Pendanaan Kewajban Aktuara TotalAset 2. Analss Pertumbuhan Jumlah Pegawa Neger Peserta Program Pensun Analss n dgunakan untuk membandngkan pertumbuhan belanja pensun dengan pertubuhan peserta program pensun. PertumbuhanPeserta Program Pensun = 3. Analss Pertumbuhan Belanja Gaj Peserta tahun τ Peserta tahun τ 1 Peserta tahun τ 1 Analss n dgunakan untuk membandngkan pertumbuhan belanja pensun dengan pertumbuhan belanja gaj. PertumbuhanBelanja Gaj = RealsasBelanja Gajtahunτ RealsasBelanja Gajtahunτ 1 RealsasBelanja Gajtahunτ 1 Peneltan Terdahulu Terdapat beberapa peneltan terdahulu mengena pengelolaan uran pensun. Msalnya peneltan Rosta (2013) mengena Evaluas Pencatatan Pendapatan atas Penermaan Prem, Pembayaran Tabungan Har Tua (THT) dan

9 Pensun serta Pertanggungjawaban Kepada Kas Negara: stud kasus pada PT Taspen (persero) cabang Bogor. Peneltan Rosta mengevaluas pelaksanaan pengelolaan uran pensun yang dlakukan oleh PT Taspen selaku dana pensun. Peneltan Utam dkk., (2012)mengena Penggunaan Metode Projected Unt Credt dan Entry Age Normal dalam Pembayaan pensun. Peneltan Utam dkk., memlk objek yang sama dengan peneltan Rosta yatu dana pensun, namun pada peneltan Utam dkk., menelt tentang perbedaan penggunaan metode penghtungan untuk mengetahu perbedaan penggunaan metode penghtungan uran pensun Projected Unt Credt dan Entry Age Normal. Peneltan terdahulu memlk kesamaan dengan peneltan n. Dmana pada peneltan terdahulu sama-sama menelt uran pensun. Namunobjek peneltan yang dteltberbeda, karena peneltan terdahulu objek yang dtelt adalah dana pensun yatu PT Taspen. Sedangkan peneltan n menelt mengena fenomena belanja pensun d pemerntahan yang bertndaksebagapemberkerja. METODE PENELITIAN Objek Peneltan Objek dalam peneltan n adalah LKPP untuk tahun 2009 sampa 2013 yang telah daudt oleh BPK RI. Data LKPP tahun anggaran 2009 sampa dengan tahun 2013 dgunakan untuk mengetahu gambaran perlakuan belanja pensun, serta fenomena yang mempengaruh belanja pensun. Jens dan Sumber data Jens data yang dgunakan dalam peneltan n adalah data kuanttatf. Data yang danalss dalam peneltan n dlakukan dengan cara mengumpulkan

10 data sekunder yang bersumber dar LKPP Audted yang telah daudt BPK RI mula dar tahun 2009 sampa dengan tahun Serta data yang berasal dar referens dan publkas sumber yang relevan sepert data peserta program pensun pemerntah dar PT Taspen dan PT Asabr, Data dar webste LAN, Drektorat Perbendaharaan Negara, Drektorat Jenderal Permbangan Keuangan RI (DJPK RI), BKN (Badan Kepegawaan Nasonal) dan sumber-sumber lan yang berhubungan dengan peraturan belanja pensun. Teknk Pengumpulan data Pengumpulan data pada peneltan n dlakukan dengan cara dokumentas yatu dengan mengumpulkan catatan atau bass data bak berupa hardcopy maupun softcopy yang berhubungan dengan topk peneltan. Sepert data LKPP yang dperoleh dar hasl download pada webste resm BPK RI yatu data Pegawa Neger peserta program pensun pemerntah dar webste PT Taspen dan PT Asabr. Untuk data peraturan terkat uran pensun pemerntah dan belanja pensun dperoleh dar webste resm DJPK RI, BKN, serta sumber lan yang terkat. Teknk Analts Analss data yang dgunakan dalam peneltan n adalah metode deskrptf kuanttatf. Dengan langkah langkah analss yang dapat durakan sebaga berkut : 1. Mengumpulkan dan mengdentfkaskan semua data maupun peraturan tentang uran pensun pemerntah

11 2. Menganalss perubahan belanja pensun menggunakan analss propors, analss pertumbuhan (trends), dan analss raso kewajban. 3. Membandngkan analss belanja pensun dengan fenomena yang terjad. 4. Menjelaskan dan mengntrepretaskan hasl peneltan 5. Membuat kesmpulan dar hasl peneltan. HASIL DAN PEMBAHASAN Belanja Pensun memlk nla yang materal dan merupakan komponen yang ddana oleh masyarakat melalu pajak. Sehngga perlu dketahu apakah belanja pensun dgunakan secara efektf dan efsen untuk mempertanggungjawabkan penggunaan dana belanja pensun. Oleh karena tu perlu dlakukan analss. Berkut hasl analss yang telah dlakukan : Gambaran Umum Objek Peneltan Belanja pensun pada LKPP setap tahun memlk kecenderungan menngkat. Kenakan n juga dkut beberapa varabel yang lan. Berkut gambaran kenakan belanja pensun dan gambaran varabel yang berhubungan dengan belanja pensun :

12 Dar gambaran data datas dapat dketahu bahwa setap tahun terjad penngkatan belanja pensun dengan nla yang sgnfkan. Terlhat penngkatan yang terjad dkut juga dengan varabel yang lan sepert belanja gaj dan peserta program pensun. Untuk belanja pegawa yang komponen ddalamnya termasuk belanja pensun setap tahun juga mengalam penngkatan yang sgnfkan. Sedangkan kewajban aktuara yang merupakan kekurangan pendanaan kewajban pensun d masalalu terlhat bahwa setap tahun terjad kenakan dengan jumlah yang besar. kewajban aktuara yang merupakan utang pemerntah apabla dlhat dar data datas memlk nla nomnal lebh besar dbandngkan dengan total kewajban jangka panjang. Padahal kewajban aktuara merupakan bagan dar kewajban jangka panjang. Hal n karena kewajban aktuara tdak dcatat pada neraca walaupun nlanya sangat materl. Melhat gambaran dar data datas bsa dlhat bahwa setap varabel memlk keterkatan. Untuk mengetahu hubungan dar belanja pensun dengan fenomena kenakan yang terjad pada varabel datas, berkut hasl analss yang dlakukan. Analss Propors Belanja Pensun Analss Belanja Pensun dlakukan untuk mengetahu seberapa besar kontrbus Belanja Pensun terhadap belanja pegawa pemerntah pusat. Berkut hasl analss propors uran pensun terhadap belanja pegawa :

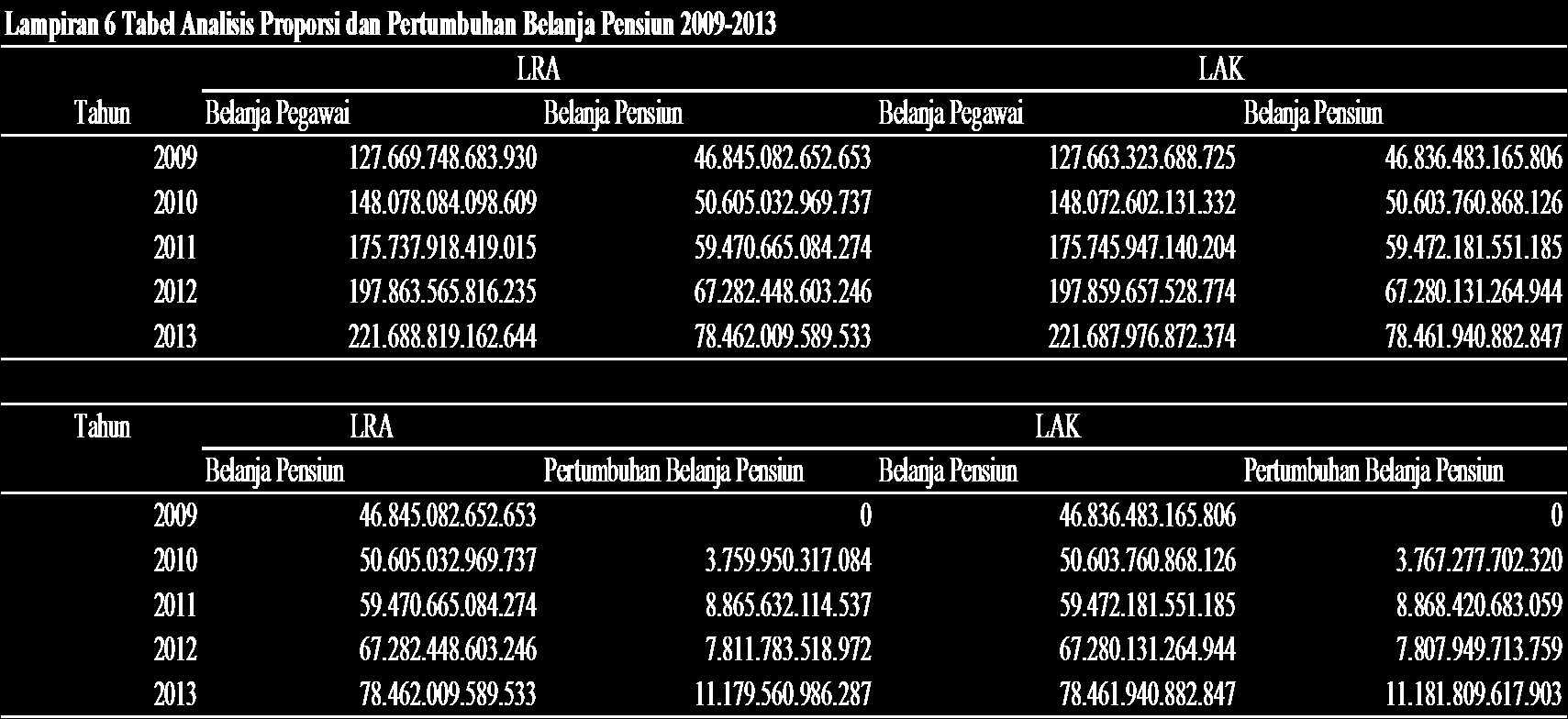

13 Berdasarkan data datas dapat dketahu bahwa belanja pensun yang dlaporkan pada LRA dan LAK memlk propors yang rata - rata sama setap tahun. Hanya pada tahun 2013 terjad perbedaan pelaporan sebesar 1,39%. dar tahun propors belanja pensun yang palng tngg adalah propors tahun 2009, sedangkan propors terendah terjad pada tahun Walaupun demkan propors belanja pensun merupakan propors yang palng mendomnas dantara komponen belanja pegawa yang lan, (lhat lampran 1). Propors datas menunjukkan bahwa anggaran dan pengeluaran terbesar untuk belanja pegawa adalahbelanja pensun. Karena propors belanja pegawa yang terdapat pada belanja pensun berksar 34 % sampa 37 %. Sedangkan belanja pegawa yang lan hanya berksar 0,1 % sampa 33%. Belanja Pensun palng mendomnas dantara komponen belanja pegawa yang lan. Analss Pertumbuhan Belanja Pensun Analss pertumbuhan uran pensun dlakukan untuk mengetahu bagamana kecenderungan pertumbuhan belanja pensun dar tahun ke tahun. Apakah terjad penngkatan maupun penurunan. Berkut hasl analss pertumbuhan uran pensun :

14 Hasl analss datas menunjukkan bahwa uran pensun setap tahun memlk kecenderungan pertumbuhan yang menngkat. Hal n terlhat dar rata rata total pertumbuhan sebesar 11,06 %. Dengan kenakan tertngg ada pada tahun 2009 sebesar 29 %. Setap tahun dketahu bahwa belanja pensun menngkat. Penngakatan belanja pensun pada tahun pada LRA dan LAK terjad selsh yang tdak sgnfkan yatu 0,01%. Walaupun begtu seharusnya nla nomnal belanja pensun pada LRA dan LAK sama. Analass Pertumbuhan Jumlah Pegawa Neger Peserta Program Pensun Analss n dlakukan untuk memberkan gambaran bahwa kenakan maupun penurunan jumlah peserta progam pensun yang dtanggung pemerntah mempengaruh kenakan maupun penurunan belanja pensun.

15 Hasl analss datas menunjukkan bahwa setap tahun terjad penngkatan demgam rata rata sebesar 4,66%. Terlhat penngkatan terbesar yang berkontrbus atas kenakan jumlah peserta ada pada PNS DO. Selan tu pejabat negara, hakm dan TNI/ polrpada PT Asabr kut berkontrbus menakkan julah peserta, karena setap tahun menunjukkan kenakan walaupun tdak sebesar PNS DO.Walupun secara keseluruhan terjad penngkatan terdapat peserta program pensun yang setap tahun menunjukan penurunan. Sepert peserta dar PNS pusat dan TNI /Polr yang dcatat PT Taspen menunjukkan bahwa dalam kurun waktu 5 tahun terjad penurunan sebesar 1,12 % dan 8,48 %. Analss Pertumbuhan Belanja Gaj Analss n dlakukan untuk mengetahu pertumbuhan belanja gaj pada pemerntah pusat setap tahun. Apakah kenakan yang terjad mempengaruh pertumbuhan dar belanja pensun. Berkut hasl analss yang dlakukan. Dar data datas menunjukkan bahwa setap tahun terjad kenakan gaj untuk seluruh pegawa neger dengan rata rata sebesar 4,19 % dan 2,48 %. Terlhat bahwa presentase pertumbuhan belanja gaj yang dcatat pada LRA dan

16 LAK terjad selsh yang cukup materal antara 0,01 % sampa 22,68%. Dengan selsh nla nomnal yang palng sgnfkan terjad pada tahun Untuk kenakan gaj tertngg terjad pada tahun 2012 melhat total rata-rata kenakan yang terjad sebesar 12,65%. Analss Raso Kewajban Aktuara Terhadap Ekutas Dana Dan Aset Lancar Analss raso kewajban n dlakukan untuk mengetahu kemampuan pemerntah pusat dalam membaya kewajban, apabla kemungknan terjad ketdakmampuan pembayaran kewajban. Melhat nla kewajban uran pensun yang terjad memlk nla yang materal. Berkut hasl analss raso kewajban uran pensun terhadap ekutas dana dan aset modal : Berdasarkan hasl analss raso kewajban aktuara terhadap ekutas danamenunjukkan bahwa ekutas dana yang palng terbeban oleh kewajban aktuara ada pada tahun 2010 sebesar 299,49 %. Sedangkan aset lancar yang mampu membaya kewajban aktuara hanya pada tahun 2009, untuk tahun aset lancar belum mampu membaya kewajban aktuara. Dar hasl analss raso kewajban aktuara terlhat presentase yang cukup tngg antara kewajban

17 aktuara terhadap ekutas dana dan aset lancar. Walaupun demkan terlhat kenakan yang terjad pada tahun 2011 dan 2012 tdak sebesar tahun sebelumnya. Hal n menunjukkan bahwa ekutas dana dan aset lancar pemerntah setap tahun terjad penngkatan. Pembahasan Belanja pensun yang merupakan alokas uran pensun pemerntah pada APBN yang dgunakan pemerntah untuk mendana uran pensun Pegawa Neger. Hal n sesua dengan penggunaan sstem pembayaran pensun pay as you go yang dgunakan pemerntah pusat. Berdasarkan Buletn Tekns PSAP Nomor 08 tentang Akuntans Utang Bab V Kewajban Pensun pemerntah memenuh kontrbus pembayaran uran pensun secara langsung melalu APBN dengan sstem sharng bersama dana pensun. Berdasarkan hasl analss propors belanja pensun terhadap belanja pegawa menunjukkan bahwa propors pada LRA dan LAK rata - rata sama setap tahun. Hanya pada tahun 2013 terjad perbedaan pelaporan sebesar 1,39%. Selan tu propors belanja pensun setap tahun stabl yatu 34 % sampa 37%. Propors n wajar mengngat tanggungan pemerntah atas Pegawa Neger yang besar. Sedangkan untuk pertumbuhan belanja pensun menunjukkan penngakatan setap tahun dengan rata rata sebesar %. Contohnya pertumbuhan belanja pensun yang terjad pada tahun 2011 sebesar 29 %. Pada LRA dan LAK terjad selsh pertumbuhan yang tdak sgnfkan yatu 0,01%. Selsh yang terjad pada LRA dan LAK bsa terjad karena acuan yang dgunakan

18 oleh pemerntah pada LKPP. Dmana LRA menggunakan acuan LKBUN sedangkan LAK menggunakan acuan LKKL. Perbedaan acuan n memungknkan terjadnya kesalahan pencatatan. Tetap apabla terdapat selsh data yang bsa dtelusur adalah LAK. Penngkatan belanja pensun setap tahun berhubungan dengan pertumbuhan dar jumlah peserta progam pensun dan pertumbuhan belanja gaj. Berdasarkan hasl analss pertumbuhan jumlah peserta progam pensun Pegawa Neger menunjukkan bahwa setap tahun terjad penngkatan yang sgnfkan. Terlhat pertumbuhan jumlah peserta program pensun pada tahun 2010 merupakan pertumbuhan palng tngg sebesar 1,79%. Apabla dbandngkan dengan pertumbuhan belanja pensun, pada tahun 2011 pertumbuhan belanja pensun juga mengalam kenakan cukup tngg setelah tahun Kenakan yang terjad berhubungan karena pada tahun 2011 belanja pensun membaya kenakan pegawa neger pada tahun Dmana pemerntah harus mendana uran pensun Pegawa Neger dengan jumlah sesua dengan Pegawa Neger peserta program pensun yang dtanggung pemerntah pada tahun Karena ketka jumlah peserta menngkat maka jumlah uran pensun juga menngkat, begtu juga uran kontrbus pemerntah yang danggarkan pada belanja pensun. Karena jumlah peserta program pensun pada tahun 2010 menngkat, maka dampaknya pada tahun 2011 jumlah uran pemerntah menngkat.jad wajar apabla penngkatan belanja pensun tertngg ada pada tahun Karena tahun 2011, 2012 dan 2013 pertumbuhan jumlah peserta dbawah persentase pertumbuhan pada tahun Berart jumlah peserta

19 program pensun mempengaruh pertumbuhan belanja pensun. Karena belanja pensun dalokaskan untuk membaya uran pensun Pegawa Neger peserta program pensun. Kenakan maupun penurunan belanja pensun juga berhubungan dengan belanja gaj. Belanja pensun yang merupakan alokas uran pensun akan menngkat bla jumlah gaj Pegawa Neger juga menngkat. Karena gaj dar Pegawa Neger merupakan sumber dana yang dpotong pemerntah untuk membaya uran pensun Pegawa Neger. Sehngga tanggungan uran pensun pemerntah juga menngkat. Sesua hasl analss pertumbuhan belanja gaj yang menunjukan kenakan setap tahun. Kenakan yang terjad relatf sama antara belanja gaj dengan belanja pensun. Hasl analss menunjukkan bahwa kenakan belanja gaj pada tahun 2011 merupakan kenakan yang palng tngg sebesar 12,6%. Apabla dbandngkan dengan kenakan tahun 2011 pada belanja pensun menunjukkan hal yang sama. karena belanja gaj merupakan total gaj yang dberkan kepada Pegawa Neger dan akan dpotong 4,75 %, maka wajar apabla kenakan belanja pensun pada tahun 2011 besar. Belanja pensun dgunakan untuk membayar kontrbus uran pensun pegawa, jad pada tahun dmana jumlah gaj menngkat maka jumlah uran juga menngkat. Penngkatan n juga mempengaruh uran yang dbayarkan pemerntah. Oleh karena tu ketka gaj pada tahun 2011 merupakan kenakan yang palng besar, maka belanja pensun yang danggarkan pada tahun yang sama juga besar. Sstem pembayaran uran pensun pemerntah dlaksanakan dengan sstem sharng antara pemerntah pusat dengan dana pensun pada tahun

20 Untuk tahun 2009 pembayaran uran pensun yang merupakan kontrbus pemerntah 100% menggunakan dan APBN. Sstem sharng yang dlakukan sekarang menmbulkan kekurangan pendanaan. Karena pemerntah harus melunas uran pensun menggunakan dana APBN padahal kewajban aktuar yang tmbul memlk nla yang besar. terlebh pegawa neger yang dtanggung pemerntah setap tahun menngkat. Kekurangan pendanaan kewajban aktuara yang terjad memlk nla yang materal. Nla nomnal dar kekurangan kewajban aktuara n apabla dbandngkan dengan kewajban jangka panjang nlanya lebh besar. Karena memang kekurangan kewajban aktuara tdak dcatat dalam neraca dan hanya djelaskan pada CaLK, walaupun nlanya sangat materal. kekuragan kewajban aktuara dengan nla yang materl dapat mempengaruh laporan keuangan. Berdasarkan hasl analss raso kewajban aktuara terhadap aset dan ekutas dana menunjukkan bahwa, pertama untuk analss raso kewajban aktuara terhadap ekutas danan menunjukkan bahwa pada tahun 2009dperoleh hasl analss raso sebesar 98,76% artnya setap setap Rp 1 ekutas dana menanggung kewajban uran pensun sebesar Rp 98,76. Pada tahun 2010 hasl analss menunjukkan penngkatan yang besar dmana setap Rp 1 ekutas dana pemerntah menanggung Rp 299, 49. Hal n menunjukkan bahwa pemerntah sangat terbeban oleh kewajban uran pensun. Namun pada tahun terjad penurunan beban pemerntah, berart pemerntah mula memperbak pengelolaan keuangan. Namun perlu dketahu bahwa nla dar kewajban uran pensun pada tahun 2009 merupakan defst kewajban aktuara tahun 2003 serta gabungan

21 tunjangan beras dan past servce lablty PT Asabr. Sedangkan untuk tahun 2010 merupakan total kewajban aktuara seluruh Pegawa Neger, termasuk TNI dan Polr yang menjalan masa pensun sampa 31 maret Jad wajar bla terlhat kenakan yang cukup besar dar tahun 2009 ke tahun Walupun kekurangan pendanaan kewajban aktuara n tdak dcatat dalam LKPP, dan hanya djelaskan dalam CaLK terlhat bahwa kewajban n mempunya pengaruh yang besar apabla pemerntah tdak bsa membayar utang. Dan untuk hasl analss raso kewajban aktuara terhadap aset menunjukkan pola kenakan dan penurunan yang sama dengan analss raso kewajban terhadap ekutas dana. Dmana pada tahun terjad penngkatan yang cukup tngg, namun pada tahun terjad penurunan yang cukup sgfkan. Berdasarkan hasl analss raso kewajban terhadap aset pada tahun 2009 sebesar 20,52 % artnya setap Rp 1 kekurangan pendanaan kewajban aktuara pemerntah dtanggung oleh Rp 0,2052 aset. Sedangkan untuk tahun 2010 sebesar 77,55 % yang berart setap Rp 1 kekurangan pendanaan kewajban aktuara pemerntah dtanggung oleh Rp 0,7752 aset, terjad kenakan yang besar dan menunjukkan bahwa aset nlanya lebh kecl dbandngkan kekurangan pendanaan kewajban aktuara pemerntah. Tetap pada tahun terjad penurunan, dmana pada tahun 2011 dperoleh hasl sebesar 62,17 % dan 54,75 %. Walaupun mash terlhat tngg tetap terdapat penurunan yang sgnfkan. Dar hasl analss raso kewajban aktura terhadap ekutas dana dan aset menunjukkan bahwa apabla kemungknan pemerntah tdak dapat mencukup

22 kebutuhannya maka ekutas dana dan aset tdak dapat menjamn. Namun perlu dngat bahwa pembayaan belanja pemerntah sumber dana bukan dar aset saja, tetap juga berasal dar pungutan masyarakat sepert pajak. Untuk penngkatan jumlah kekurangan kewajban aktuara selan karena sstem sharng yang dlakukan antara pemerntah dan dana pensun, penngkatan yang terjad dpengaruh oleh sstem pembayaran yang dgunakan pemerntah. Sepert dketahu bahwa pemerntah saat n menggunakan sstem pembayararan pay as you go. Sstem pembayaran pay as you go dlakukan dengan cara pegawa membayar uran sampa pensun, setelah tu pembayarn uran pensun ketka pegawa sudah pensun dbayar oleh pemerntah. Yang menyebabkan kekurangan pendanaan besar karena ketka pegawa pensun dan mennggal pemerntah yang membayar uran pensun, selanjutnya str dan anak pegawa yang bersakutan pemerntah juga kut membayar. Jad wajar apabla dalam jangka panjang pemerntah akan terbeban kekurangan kewajban aktuara. Apabla dhtung berdasarkan contoh hasl penghtungan perolehan manfaat pensun yang dterma pegawa dar potongan 4,75% setap bulan dar gaj pokok dtambah tunjangan keluarga hanya mampu membaya manfaat pensun untuk beberapa bulan setelah pensun, (lhat lampran 5). anggaran uran pensun normal pemerntah akan semakn besar karena menanggung sampa Pegawa Neger mennggal. Terlebh setap tahunterdapat kecenderungan kenakan jumlah Pegawa Neger. Dan kenakan yang terjad akan mempengaruh pendanaan kewajban aktuara pemerntah dalam jangka panjang, apabla tetap menggunakan sstem pembayaran pay as you go. Dmana beban pemerntah akan bertambah

23 besar serng kenakan jumlah peserta program pensun yang dtanggung dan jumlah peserta program pensun yang memasuk masa pensun. KESIMPULAN DAN SARAN Berdasarkan hasl peneltan dan pembahasan mengena belanja pensun pada pemerntah pusat, maka dapat dsmpulkan hasl peneltan dan saran sebaga berkut : Kesmpulan 1. Belanja pensun memlk kontrbus yang besar terhadap belanja pegawa sebesar 34,82%, dengan kenakan setap tahun. Kenakan yang terjad berhubungan terhadap pertumbuhan jumlah peserta program pensun dan pertumbuhan belanja gaj yang setap tahun juga mengalam penngkatan. Dmana belanja pensun dalokaskan untuk membaya uran pensun Pegawa Neger peserta program pensun dan uran pensun pemerntah menngkat ketka gaj pegawa juga menngkat. Belanja pensun yang dlaporkan pada LRA dan LAK penngkatan yang terjad memlk selsh yang tdak sgnfkan sebesar 0,01%. 2. Kontrbus uran pensun pemerntah dmasalalu yang belum terpenuh menyebabkan kekurangan pendanaan kewajban aktuara. Kekurangan pendanaan terjad karena penggunaan sstem pembayaran yang dlakukan pemerntah yatu pay as you go dan sstem sharng antara pemerntah dan dana pensun.

24 Saran Dar hasl peneltan yang telah dlakukan maka terdapat beberapa saran sebaga berkut : Pemerntah pusat sebaknya mengubah sstem pembayaran pensun secara pay as you go menjad fully funded, karena sstempembayaranpensunpay as you go menyebabkan pemerntah semakn terbeban dengan kekurangan pendanaan kewajban aktuara. Akbat dar penggunaan sstem pay as you go tu sendr akan drasakan pada jangka panjang. Mengngat akan terus bertambahnya jumlah Pegawa Neger yang pensun dan jumlah Pegawa Neger baru. Kedua untuk peneltan selanjutnya, apabla ngn menelt mengena belanja pensun pemerntah pusat dapat menambahkan LKKL dan LKBUN. Karena dalam LKKL dan LKBUN menjelaskan rcan belanja pensun untuk setap Pegawa Neger. Sehngga dapat dketahu nla nomnal belanja pensun dar setap Pegawa Neger. Daftar Pustaka Budartha, I. Ketut Analss Laporan Keuangan Pemerntah Pusat (LKPP) Tahun Anggaran Input Jurnal Ekonom Dan Sosal 2 (1). ftp1.perbendaharaan.go.d/ppakp/2013/modul/modul%20reguler/alk/. ( dakses pada 2 Agustus 2014) Kema, Ihwan Penyajan Laporan Keuangan Daerah Berdasarkan Standar Akuntans Pemerntahan Pada Pemerntah Kota Manado. Jurnal Rset Ekonom Manajemen, Bsns dan Akuntans 1 (3). Mrza, Rfka Amala, dan Abdul Rohman Analss Knerja Keuangan Pemerntah Pusat Tahun 2005 Sampa Tahun Fakultas Ekonomka dan Bsns.

25 Nugrahen, Purwanat, dan Imam Subaweh Pengaruh Penerapan Standar Akuntans Pemerntahan Terhadap Kualtas Laporan Keuangan. Jurnal Ilmah Ekonom Bsns 13 (1). Octava Bukt, Elvna Analss Penerapan Pernyataan Standar Akuntans Keuangan 18 Mengena Akuntans Dana Pensun Pada Dana Pensun Pertamna. Pasambuna, Nelby T., Sfrd S. Pangemanan, dan Dulloh Afand Pelaporan dan Pengungkapan Pos Belanja Modal Terhadap Laporan Keuangan Pemerntah Kota Kotamobagu. Jurnal Rset Ekonom, Manajemen, Bsns danakuntans 1 (4). Peraturan Menter Keuangan Republk Indonesa Nomor 24/PMK.02/2013 Tentang Tata Cara Penghtungan, Penyedaan, Pencaran, Dan Pertanggungjawaban Dana Belanja Pensun Yang Dlaksanakan Oleh PT Taspen (Persero). Peraturan Menter Pertahanan Republk Indonesa Nomor 16 Tahun 2013 Tentang Investas Iuran Dana Pensun PT Asabr (Persero). Rosta, St Ita Evaluas Pencatatan Pendapatan Atas Penermaan Prem, Pembayaran Tabungan Har Tua (THT) Dan Pensun Serta Pertanggungjawaban Kepada Kas Negara Stud Kasus Pada PT Taspen (Persero) Cabang Bogor. Jurnal Ilmah Kesatuan (JIK) 12 (2): hal 21. Supnang, Bambang Program Pensun. Jurnal Manajemen, Jun. Utam, Ayu Hapsar Bud, Yucana Wlandar, dan Trastut Wuryandar Penggunaan Metode Projected Unt Credt Dan Entry Age Normal Dalam Pembayaan Pensun. Jurnal Gaussan 1 (1) : (dakses pada tanggal 2 Me 2014) ( dakses pada 30 Aprl 2014) ( dakses pada 27 Aprl 2014) 1.shtml. ( dakses pada 29 Aprl 2014) ( dakses pada 19 Me 2014) (dakses pada 2 Me 2014)

26

27

28

29

30

31

32

ANALISIS BELANJA PENSIUN PEGAWAI NEGERI PADA PEMERINTAH PUSAT KERTAS KERJA FAKULTAS : EKONOMIKA DAN BISNIS PROGRAM STUDI : AKUNTANSI

ANALISIS BELANJA PENSIUN PEGAWAI NEGERI PADA PEMERINTAH PUSAT Oleh : MUGIYANTI NIM : 232010198 KERTAS KERJA Dajukan kepada Fakultas Ekonomka dan Bsns guna memenuh sebagan dar persyaratan-persyaratan untuk

ANALISIS BELANJA PENSIUN PEGAWAI NEGERI PADA PEMERINTAH PUSAT Oleh : MUGIYANTI NIM : 232010198 KERTAS KERJA Dajukan kepada Fakultas Ekonomka dan Bsns guna memenuh sebagan dar persyaratan-persyaratan untuk

PROPOSAL SKRIPSI JUDUL:

PROPOSAL SKRIPSI JUDUL: 1.1. Latar Belakang Masalah SDM kn makn berperan besar bag kesuksesan suatu organsas. Banyak organsas menyadar bahwa unsur manusa dalam suatu organsas dapat memberkan keunggulan

PROPOSAL SKRIPSI JUDUL: 1.1. Latar Belakang Masalah SDM kn makn berperan besar bag kesuksesan suatu organsas. Banyak organsas menyadar bahwa unsur manusa dalam suatu organsas dapat memberkan keunggulan

BAB III METODE PENELITIAN. Metode penelitian yang digunakan dalam penelitian ini adalah metode

BAB III METODE PENELITIAN Desan Peneltan Metode peneltan yang dgunakan dalam peneltan n adalah metode deskrptf analts dengan jens pendekatan stud kasus yatu dengan melhat fenomena permasalahan yang ada

BAB III METODE PENELITIAN Desan Peneltan Metode peneltan yang dgunakan dalam peneltan n adalah metode deskrptf analts dengan jens pendekatan stud kasus yatu dengan melhat fenomena permasalahan yang ada

BAB III METODOLOGI PENELITIAN

BAB III METODOLOGI PENELITIAN 3.1. Hpotess Peneltan Berkatan dengan manusa masalah d atas maka penuls menyusun hpotess sebaga acuan dalam penulsan hpotess penuls yatu Terdapat hubungan postf antara penddkan

BAB III METODOLOGI PENELITIAN 3.1. Hpotess Peneltan Berkatan dengan manusa masalah d atas maka penuls menyusun hpotess sebaga acuan dalam penulsan hpotess penuls yatu Terdapat hubungan postf antara penddkan

BAB II METODOLOGI PENELITIAN. Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian. variable independen dengan variabel dependen.

BAB II METODOLOGI PENELITIAN A. Bentuk Peneltan Jens peneltan yang dgunakan dalam peneltan n adalah peneltan deskrptf dengan analsa kuanttatf, dengan maksud untuk mencar pengaruh antara varable ndependen

BAB II METODOLOGI PENELITIAN A. Bentuk Peneltan Jens peneltan yang dgunakan dalam peneltan n adalah peneltan deskrptf dengan analsa kuanttatf, dengan maksud untuk mencar pengaruh antara varable ndependen

HUBUNGAN KEMAMPUAN KEUANGAN DAERAH TERHADAP PERTUMBUHAN EKONOMI PROVINSI NUSA TENGGARA BARAT

HUBUNGAN KEMAMPUAN KEUANGAN DAERAH TERHADAP PERTUMBUHAN EKONOMI PROVINSI NUSA TENGGARA BARAT ABSTRAK STEVANY HANALYNA DETHAN Fakultas Ekonom Unv. Mahasaraswat Mataram e-mal : stevany.hanalyna.dethan@gmal.com

HUBUNGAN KEMAMPUAN KEUANGAN DAERAH TERHADAP PERTUMBUHAN EKONOMI PROVINSI NUSA TENGGARA BARAT ABSTRAK STEVANY HANALYNA DETHAN Fakultas Ekonom Unv. Mahasaraswat Mataram e-mal : stevany.hanalyna.dethan@gmal.com

BAB IV METODE PENELITIAN. Penelitian mengenai Analisis Pengaruh Kupedes Terhadap Performance

BAB IV METODE PENELITIAN 4.1 Lokas dan Waktu Peneltan Peneltan mengena Analss Pengaruh Kupedes Terhadap Performance Busness Debtur dalam Sektor Perdagangan, Industr dan Pertanan dlaksanakan d Bank Rakyat

BAB IV METODE PENELITIAN 4.1 Lokas dan Waktu Peneltan Peneltan mengena Analss Pengaruh Kupedes Terhadap Performance Busness Debtur dalam Sektor Perdagangan, Industr dan Pertanan dlaksanakan d Bank Rakyat

BAB III HIPOTESIS DAN METODOLOGI PENELITIAN

BAB III HIPOTESIS DAN METODOLOGI PENELITIAN III.1 Hpotess Berdasarkan kerangka pemkran sebelumnya, maka dapat drumuskan hpotess sebaga berkut : H1 : ada beda sgnfkan antara sebelum dan setelah penerbtan

BAB III HIPOTESIS DAN METODOLOGI PENELITIAN III.1 Hpotess Berdasarkan kerangka pemkran sebelumnya, maka dapat drumuskan hpotess sebaga berkut : H1 : ada beda sgnfkan antara sebelum dan setelah penerbtan

III. METODE PENELITIAN

III. METODE PEELITIA 3.1. Kerangka Pemkran Peneltan BRI Unt Cbnong dan Unt Warung Jambu Uraan Pekerjaan Karyawan Subyek Analss Konds SDM Aktual (KKP) Konds SDM Harapan (KKJ) Kuesoner KKP Kuesoner KKJ la

III. METODE PEELITIA 3.1. Kerangka Pemkran Peneltan BRI Unt Cbnong dan Unt Warung Jambu Uraan Pekerjaan Karyawan Subyek Analss Konds SDM Aktual (KKP) Konds SDM Harapan (KKJ) Kuesoner KKP Kuesoner KKJ la

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Deskrps Data Hasl Peneltan Satelah melakukan peneltan, penelt melakukan stud lapangan untuk memperoleh data nla post test dar hasl tes setelah dkena perlakuan.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Deskrps Data Hasl Peneltan Satelah melakukan peneltan, penelt melakukan stud lapangan untuk memperoleh data nla post test dar hasl tes setelah dkena perlakuan.

BAB I PENDAHULUAN. Perusahaan dalam upayanya memperoleh pendapatan akan melakukan

BAB I PENDAHULUAN A. Latar Belakang Masalah Perusahaan dalam upayanya memperoleh pendapatan akan melakukan penjualan. Sebelum penjualan dlakukan basanya akan dsepakat terlebh dahulu bagamana cara pembayaran

BAB I PENDAHULUAN A. Latar Belakang Masalah Perusahaan dalam upayanya memperoleh pendapatan akan melakukan penjualan. Sebelum penjualan dlakukan basanya akan dsepakat terlebh dahulu bagamana cara pembayaran

BAB 1 PENDAHULUAN. Pertumbuhan dan kestabilan ekonomi, adalah dua syarat penting bagi kemakmuran

BAB 1 PENDAHULUAN 1.1. Latar Belakang Pertumbuhan dan kestablan ekonom, adalah dua syarat pentng bag kemakmuran dan kesejahteraan suatu bangsa. Dengan pertumbuhan yang cukup, negara dapat melanjutkan pembangunan

BAB 1 PENDAHULUAN 1.1. Latar Belakang Pertumbuhan dan kestablan ekonom, adalah dua syarat pentng bag kemakmuran dan kesejahteraan suatu bangsa. Dengan pertumbuhan yang cukup, negara dapat melanjutkan pembangunan

BAB I PENDAHULUAN. Semakin tinggi penerimaan Pajak di Indonesia, semakin tinggi pula kualitas

BAB I PENDAHULUAN A. LATAR BELAKANG Pajak merupakan sumber penermaan terpentng d Indonesa. Oleh karena tu Pemerntah selalu mengupayakan bagamana cara menngkatkan penermaan Pajak. Semakn tngg penermaan

BAB I PENDAHULUAN A. LATAR BELAKANG Pajak merupakan sumber penermaan terpentng d Indonesa. Oleh karena tu Pemerntah selalu mengupayakan bagamana cara menngkatkan penermaan Pajak. Semakn tngg penermaan

BAB III METODOLOGI PENELITIAN. Metode yang digunakan dalam penelitian ini adalah metode eksperimen

3 BAB III METODOLOGI PENELITIAN A. Metode dan Desan Peneltan Metode yang dgunakan dalam peneltan n adalah metode ekspermen karena sesua dengan tujuan peneltan yatu melhat hubungan antara varabelvarabel

3 BAB III METODOLOGI PENELITIAN A. Metode dan Desan Peneltan Metode yang dgunakan dalam peneltan n adalah metode ekspermen karena sesua dengan tujuan peneltan yatu melhat hubungan antara varabelvarabel

BAB III METODELOGI PENELITIAN. metode penelitian yang digunakan dalam penelitian ini adalah metode deskriptif

BAB III METODELOGI PENELITIAN 3.1 Desan Peneltan Metode peneltan mengungkapkan dengan jelas bagamana cara memperoleh data yang dperlukan, oleh karena tu metode peneltan lebh menekankan pada strateg, proses

BAB III METODELOGI PENELITIAN 3.1 Desan Peneltan Metode peneltan mengungkapkan dengan jelas bagamana cara memperoleh data yang dperlukan, oleh karena tu metode peneltan lebh menekankan pada strateg, proses

Perhitungan Bunga Kredit dengan Angsuran

Perhtungan Kredt dengan / Mengapa Perhtungan Kredt Perlu Dketahu? Perhtungan bunga kredt yang dgunakan bank akan menentukan besar keclnya angsuran pokok dan bunga yang harus dbayar Debtur atas kredt yang

Perhtungan Kredt dengan / Mengapa Perhtungan Kredt Perlu Dketahu? Perhtungan bunga kredt yang dgunakan bank akan menentukan besar keclnya angsuran pokok dan bunga yang harus dbayar Debtur atas kredt yang

BAB III METODE PENELITIAN. Penelitian ini merupakan penelitian yang bertujuan untuk mendeskripsikan

BAB III METODE PENELITIAN A. Jens Peneltan Peneltan n merupakan peneltan yang bertujuan untuk mendeskrpskan langkah-langkah pengembangan perangkat pembelajaran matematka berbass teor varas berupa Rencana

BAB III METODE PENELITIAN A. Jens Peneltan Peneltan n merupakan peneltan yang bertujuan untuk mendeskrpskan langkah-langkah pengembangan perangkat pembelajaran matematka berbass teor varas berupa Rencana

BAB III OBYEK DAN METODE PENELITIAN. Obyek dalam penelitian ini adalah kebijakan dividen sebagai variabel

4 BAB III OBYEK DAN METODE PENELITIAN 3.1 Obyek Peneltan Obyek dalam peneltan n adalah kebjakan dvden sebaga varabel ndependen (X) dan harga saham sebaga varabel dependen (Y). Peneltan n dlakukan untuk

4 BAB III OBYEK DAN METODE PENELITIAN 3.1 Obyek Peneltan Obyek dalam peneltan n adalah kebjakan dvden sebaga varabel ndependen (X) dan harga saham sebaga varabel dependen (Y). Peneltan n dlakukan untuk

BAB 1 PENDAHULUAN. Universitas Sumatera Utara

BAB 1 ENDAHULUAN 1.1 Latar Belakang Secara umum dapat dkatakan bahwa mengambl atau membuat keputusan berart memlh satu dantara sekan banyak alternatf. erumusan berbaga alternatf sesua dengan yang sedang

BAB 1 ENDAHULUAN 1.1 Latar Belakang Secara umum dapat dkatakan bahwa mengambl atau membuat keputusan berart memlh satu dantara sekan banyak alternatf. erumusan berbaga alternatf sesua dengan yang sedang

TENTANG PEDOMAN PELAKSANAAN ALOKASI DANA DESA KABUPATEN PACITAN ( DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI PACITAN

1 BUPAT PACTAN PERATURAN BUPAT PACTAN NOMOR S TAHUN 2012 TENTANG PEDOMAN PELAKSANAAN ALOKAS DANA DESA KABUPATEN PACTAN ( DENGAN RAHMAT TUHAN YANG MAHA ESA BUPAT PACTAN Menmbang Bahwa dalam rangka tertb

1 BUPAT PACTAN PERATURAN BUPAT PACTAN NOMOR S TAHUN 2012 TENTANG PEDOMAN PELAKSANAAN ALOKAS DANA DESA KABUPATEN PACTAN ( DENGAN RAHMAT TUHAN YANG MAHA ESA BUPAT PACTAN Menmbang Bahwa dalam rangka tertb

ANALISIS REGRESI. Catatan Freddy

ANALISIS REGRESI Regres Lner Sederhana : Contoh Perhtungan Regres Lner Sederhana Menghtung harga a dan b Menyusun Persamaan Regres Korelas Pearson (Product Moment) Koefsen Determnas (KD) Regres Ganda :

ANALISIS REGRESI Regres Lner Sederhana : Contoh Perhtungan Regres Lner Sederhana Menghtung harga a dan b Menyusun Persamaan Regres Korelas Pearson (Product Moment) Koefsen Determnas (KD) Regres Ganda :

BAB III METODE PENELITIAN. yang digunakan meliputi: (1) PDRB Kota Dumai (tahun ) dan PDRB

PDRB Kota Dumai (tahun ) dan PDRB") BAB III METODE PENELITIAN 3.1 Jens dan Sumber Data Jens data yang dgunakan dalam peneltan n adalah data sekunder. Data yang dgunakan melput: (1) PDRB Kota Duma (tahun 2000-2010) dan PDRB kabupaten/kota

BAB III METODE PENELITIAN 3.1 Jens dan Sumber Data Jens data yang dgunakan dalam peneltan n adalah data sekunder. Data yang dgunakan melput: (1) PDRB Kota Duma (tahun 2000-2010) dan PDRB kabupaten/kota

BAB II TINJAUAN PUSTAKA. Saham berwujud selembar kertas yang menerangkan bahwa pemilik kertas

BAB II TINJAUAN PUSTAKA 2.1. Tnjauan Teorts 2.1.1 Saham Menurut Anoraga (2006:58) saham adalah surat berharga bukt penyertaan atau pemlkan ndvdu maupun nsttus dalam suatu perusahaan. Saham berwujud selembar

BAB II TINJAUAN PUSTAKA 2.1. Tnjauan Teorts 2.1.1 Saham Menurut Anoraga (2006:58) saham adalah surat berharga bukt penyertaan atau pemlkan ndvdu maupun nsttus dalam suatu perusahaan. Saham berwujud selembar

BAB III METODE PENELITIAN. SMK Negeri I Gorontalo. Penetapan lokasi tersebut berdasarkan pada

3 BAB III METODE PENELITIAN 3.1 Tempat Dan Waktu Peneltan 3.1.1 Tempat Peneltan Peneltan yang dlakukan oleh penelt berlokas d Kelas Ak 6, SMK Neger I Gorontalo. Penetapan lokas tersebut berdasarkan pada

3 BAB III METODE PENELITIAN 3.1 Tempat Dan Waktu Peneltan 3.1.1 Tempat Peneltan Peneltan yang dlakukan oleh penelt berlokas d Kelas Ak 6, SMK Neger I Gorontalo. Penetapan lokas tersebut berdasarkan pada

BAB 2 LANDASAN TEORI

BAB 2 LANDASAN TEORI 2.1 Pengertan Regres Regres pertama kal dpergunakan sebaga konsep statstka oleh Sr Francs Galton (1822 1911). Belau memperkenalkan model peramalan, penaksran, atau pendugaan, yang

BAB 2 LANDASAN TEORI 2.1 Pengertan Regres Regres pertama kal dpergunakan sebaga konsep statstka oleh Sr Francs Galton (1822 1911). Belau memperkenalkan model peramalan, penaksran, atau pendugaan, yang

III. METODE PENELITIAN. Penelitian ini merupakan studi eksperimen yang telah dilaksanakan di SMA

III. METODE PENELITIAN A. Waktu dan Tempat Peneltan Peneltan n merupakan stud ekspermen yang telah dlaksanakan d SMA Neger 3 Bandar Lampung. Peneltan n dlaksanakan pada semester genap tahun ajaran 2012/2013.

III. METODE PENELITIAN A. Waktu dan Tempat Peneltan Peneltan n merupakan stud ekspermen yang telah dlaksanakan d SMA Neger 3 Bandar Lampung. Peneltan n dlaksanakan pada semester genap tahun ajaran 2012/2013.

BAB III METODE PENELITIAN. penelitian dilakukan secara purposive atau sengaja. Pemilihan lokasi penelitian

BAB III METODE PENELITIAN 3.1 Lokas Peneltan Peneltan dlaksanakan d Desa Sempalwadak, Kecamatan Bululawang, Kabupaten Malang pada bulan Februar hngga Me 2017. Pemlhan lokas peneltan dlakukan secara purposve

BAB III METODE PENELITIAN 3.1 Lokas Peneltan Peneltan dlaksanakan d Desa Sempalwadak, Kecamatan Bululawang, Kabupaten Malang pada bulan Februar hngga Me 2017. Pemlhan lokas peneltan dlakukan secara purposve

BAB 2 LANDASAN TEORI

BAB LANDASAN TEORI.1 Pengertan Regres Regres pertama kal dgunakan sebaga konsep statstka oleh Sr Francs Galton (18 1911).Belau memperkenalkan model peramalan, penaksran, atau pendugaan, yang selanjutnya

BAB LANDASAN TEORI.1 Pengertan Regres Regres pertama kal dgunakan sebaga konsep statstka oleh Sr Francs Galton (18 1911).Belau memperkenalkan model peramalan, penaksran, atau pendugaan, yang selanjutnya

BOKS A SUMBANGAN SEKTOR-SEKTOR EKONOMI BALI TERHADAP EKONOMI NASIONAL

BOKS A SUMBANGAN SEKTOR-SEKTOR EKONOMI BALI TERHADAP EKONOMI NASIONAL Analss sumbangan sektor-sektor ekonom d Bal terhadap pembangunan ekonom nasonal bertujuan untuk mengetahu bagamana pertumbuhan dan

BOKS A SUMBANGAN SEKTOR-SEKTOR EKONOMI BALI TERHADAP EKONOMI NASIONAL Analss sumbangan sektor-sektor ekonom d Bal terhadap pembangunan ekonom nasonal bertujuan untuk mengetahu bagamana pertumbuhan dan

j PERATURAN BUPATI PACITAN NOMOR TAHUN 2012

j! BUPATI PACITAN j PERATURAN BUPATI PACITAN NOMOR TAHUN 2012 ' TENTANG KUALITAS PIUTANG SATUAN KERJA PERANGKAT DAERAH DAN PENYISIHAN PIUTANG TIDAK TERTAGIH DI KABUPATEN PACITAN DENGAN RAHMAT TUHAN YANG

j! BUPATI PACITAN j PERATURAN BUPATI PACITAN NOMOR TAHUN 2012 ' TENTANG KUALITAS PIUTANG SATUAN KERJA PERANGKAT DAERAH DAN PENYISIHAN PIUTANG TIDAK TERTAGIH DI KABUPATEN PACITAN DENGAN RAHMAT TUHAN YANG

BABl PENDAHULUAN. Indonesia merupakan negara yang sedang berkembang dengan tingkat

BABl PENDAHULUAN 1.1. LAT AR BELAKANG PERMASALAHAN ndonesa merupakan negara yang sedang berkembang dengan tngkat populas yang cukup besar. Dengan jumlah penduduk dewasa n mencapa lebh dar 180 juta jwa

BABl PENDAHULUAN 1.1. LAT AR BELAKANG PERMASALAHAN ndonesa merupakan negara yang sedang berkembang dengan tngkat populas yang cukup besar. Dengan jumlah penduduk dewasa n mencapa lebh dar 180 juta jwa

BAB III METODE PENELITIAN. Sebelum dilakukan penelitian, langkah pertama yang harus dilakukan oleh

BAB III METODE PENELITIAN 3.1 Desan Peneltan Sebelum dlakukan peneltan, langkah pertama yang harus dlakukan oleh penelt adalah menentukan terlebh dahulu metode apa yang akan dgunakan dalam peneltan. Desan

BAB III METODE PENELITIAN 3.1 Desan Peneltan Sebelum dlakukan peneltan, langkah pertama yang harus dlakukan oleh penelt adalah menentukan terlebh dahulu metode apa yang akan dgunakan dalam peneltan. Desan

BAB I PENDAHULUAN Latar Belakang. menghimpun dana dari pihak yang kelebihan dana (surplus spending unit) kemudian

kemudian") Pengaruh Captal Structure terhadap Proftabltas pada Industr Perbankan d Indonesa Mutara Artkel n d-dgtalsas oleh Perpustakaan Fakultas Ekonom-Unverstas Trsakt, 2016. 021-5663232 ext.8335 BAB I PENDAHULUAN

Pengaruh Captal Structure terhadap Proftabltas pada Industr Perbankan d Indonesa Mutara Artkel n d-dgtalsas oleh Perpustakaan Fakultas Ekonom-Unverstas Trsakt, 2016. 021-5663232 ext.8335 BAB I PENDAHULUAN

BAB IV HASIL DAN PEMBAHASAN PENELITIAN. penerapan Customer Relationship Management pada tanggal 30 Juni 2011.

44 BAB IV HASIL DAN PEMBAHASAN PENELITIAN 4.1 Penyajan Data Peneltan Untuk memperoleh data dar responden yang ada, maka dgunakan kuesoner yang telah dsebar pada para pelanggan (orang tua sswa) d Kumon

44 BAB IV HASIL DAN PEMBAHASAN PENELITIAN 4.1 Penyajan Data Peneltan Untuk memperoleh data dar responden yang ada, maka dgunakan kuesoner yang telah dsebar pada para pelanggan (orang tua sswa) d Kumon

Bab 1 PENDAHULUAN Latar Belakang

11 Bab 1 PENDAHULUAN 1.1. Latar Belakang Perbankan adalah ndustr yang syarat dengan rsko. Mula dar pengumpulan dana sebaga sumber labltas, hngga penyaluran dana pada aktva produktf. Berbaga kegatan jasa

11 Bab 1 PENDAHULUAN 1.1. Latar Belakang Perbankan adalah ndustr yang syarat dengan rsko. Mula dar pengumpulan dana sebaga sumber labltas, hngga penyaluran dana pada aktva produktf. Berbaga kegatan jasa

BAB III METODOLOGI PENELITIAN. Untuk menjawab permasalahan yaitu tentang peranan pelatihan yang dapat

BAB III METODOLOGI PENELITIAN 3.1 Metode Peneltan Untuk menjawab permasalahan yatu tentang peranan pelathan yang dapat menngkatkan knerja karyawan, dgunakan metode analss eksplanatf kuanttatf. Pengertan

BAB III METODOLOGI PENELITIAN 3.1 Metode Peneltan Untuk menjawab permasalahan yatu tentang peranan pelathan yang dapat menngkatkan knerja karyawan, dgunakan metode analss eksplanatf kuanttatf. Pengertan

BAB IV PEMBAHASAN HASIL PENELITIAN

BAB IV PEMBAHASAN HASIL PENELITIAN A. Hasl Peneltan Pada peneltan yang telah dlakukan penelt selama 3 mnggu, maka hasl belajar matematka pada mater pokok pecahan d kelas V MI I anatussbyan Mangkang Kulon

BAB IV PEMBAHASAN HASIL PENELITIAN A. Hasl Peneltan Pada peneltan yang telah dlakukan penelt selama 3 mnggu, maka hasl belajar matematka pada mater pokok pecahan d kelas V MI I anatussbyan Mangkang Kulon

BAB I PENDAHULUAN. pembangunan dalam sektor energi wajib dilaksanakan secara sebaik-baiknya. Jika

BAB I PENDAHULUAN 1.1.Latar Belakang Energ sangat berperan pentng bag masyarakat dalam menjalan kehdupan seharhar dan sangat berperan dalam proses pembangunan. Oleh sebab tu penngkatan serta pembangunan

BAB I PENDAHULUAN 1.1.Latar Belakang Energ sangat berperan pentng bag masyarakat dalam menjalan kehdupan seharhar dan sangat berperan dalam proses pembangunan. Oleh sebab tu penngkatan serta pembangunan

BAB III METODE PENELITIAN. Pada penelitian ini, penulis memilih lokasi di SMA Negeri 1 Boliyohuto khususnya

BAB III METODE PENELITIAN 3.1 Tempat dan Waktu Peneltan 3.1.1 Tempat Peneltan Pada peneltan n, penuls memlh lokas d SMA Neger 1 Bolyohuto khususnya pada sswa kelas X, karena penuls menganggap bahwa lokas

BAB III METODE PENELITIAN 3.1 Tempat dan Waktu Peneltan 3.1.1 Tempat Peneltan Pada peneltan n, penuls memlh lokas d SMA Neger 1 Bolyohuto khususnya pada sswa kelas X, karena penuls menganggap bahwa lokas

ZULIA HANUM Jurnal Ilmiah Ekonomikawan ISSN: Edisi 11 Des 2012 ABSTRAK

PENGARUH WITH HOLDING TA SYSTEM PADA PENGUSAHA KENA PAJAK TERHADAP PENERIMAAN PAJAK PERTAMBAHAN NILAI (STUDI KASUS KPP PRATAMA MEDAN PETISAH) ZULIA HANUM Jurnal Ilmah Ekonomkawan ISSN: 1693-7600 Eds 11

PENGARUH WITH HOLDING TA SYSTEM PADA PENGUSAHA KENA PAJAK TERHADAP PENERIMAAN PAJAK PERTAMBAHAN NILAI (STUDI KASUS KPP PRATAMA MEDAN PETISAH) ZULIA HANUM Jurnal Ilmah Ekonomkawan ISSN: 1693-7600 Eds 11

BAB.3 METODOLOGI PENELITIN 3.1 Lokasi dan Waktu Penelitian Penelitian ini di laksanakan di Sekolah Menengah Pertama (SMP) N. 1 Gorontalo pada kelas

N. 1 Gorontalo pada kelas") 9 BAB.3 METODOLOGI PENELITIN 3. Lokas dan Waktu Peneltan Peneltan n d laksanakan d Sekolah Menengah Pertama (SMP) N. Gorontalo pada kelas VIII. Waktu peneltan dlaksanakan pada semester ganjl, tahun ajaran

9 BAB.3 METODOLOGI PENELITIN 3. Lokas dan Waktu Peneltan Peneltan n d laksanakan d Sekolah Menengah Pertama (SMP) N. Gorontalo pada kelas VIII. Waktu peneltan dlaksanakan pada semester ganjl, tahun ajaran

BUPATI PACITAN PERATURAN BUPATI PACITAN NOMOR /3 TAIIUN 2007 TENTANG

1 [ BUPATI PACITAN PERATURAN BUPATI PACITAN NOMOR /3 TAIIUN 2007 TENTANG BESARAN TUNJANGAN KOMUNIKASI INTENSIF (TKI) BAGI PIMPINAN DAN ANGGOTADEWAN PERWAKILAN RAKYAT DAERAH DAN BELANJA PENUNJANG OPERASIONAL

1 [ BUPATI PACITAN PERATURAN BUPATI PACITAN NOMOR /3 TAIIUN 2007 TENTANG BESARAN TUNJANGAN KOMUNIKASI INTENSIF (TKI) BAGI PIMPINAN DAN ANGGOTADEWAN PERWAKILAN RAKYAT DAERAH DAN BELANJA PENUNJANG OPERASIONAL

BAB III METODE PENELITIAN. sebuah fenomena atau suatu kejadian yang diteliti. Ciri-ciri metode deskriptif menurut Surakhmad W (1998:140) adalah

adalah") BAB III METODE PENELITIAN 3.1 Metode Peneltan Metode yang dgunakan dalam peneltan n adalah metode deskrptf. Peneltan deskrptf merupakan peneltan yang dlakukan untuk menggambarkan sebuah fenomena atau suatu

BAB III METODE PENELITIAN 3.1 Metode Peneltan Metode yang dgunakan dalam peneltan n adalah metode deskrptf. Peneltan deskrptf merupakan peneltan yang dlakukan untuk menggambarkan sebuah fenomena atau suatu

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Deskrps Data Hasl Peneltan Peneltan n menggunakan peneltan ekspermen; subyek peneltannya dbedakan menjad kelas ekspermen dan kelas kontrol. Kelas ekspermen dber

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Deskrps Data Hasl Peneltan Peneltan n menggunakan peneltan ekspermen; subyek peneltannya dbedakan menjad kelas ekspermen dan kelas kontrol. Kelas ekspermen dber

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Fuzzy Set Pada tahun 1965, Zadeh memodfkas teor hmpunan dmana setap anggotanya memlk derajat keanggotaan yang bernla kontnu antara 0 sampa 1. Hmpunan n dsebut dengan hmpunaan

BAB II LANDASAN TEORI 2.1 Fuzzy Set Pada tahun 1965, Zadeh memodfkas teor hmpunan dmana setap anggotanya memlk derajat keanggotaan yang bernla kontnu antara 0 sampa 1. Hmpunan n dsebut dengan hmpunaan

BAB IV PEMBAHASAN HASIL PENELITIAN PENGARUH PENGGUNAAN METODE GALLERY WALK

BAB IV PEMBAASAN ASIL PENELITIAN PENGARU PENGGUNAAN METODE GALLERY WALK TERADAP ASIL BELAJAR MATA PELAJARAN IPS MATERI POKOK KERAGAMAN SUKU BANGSA DAN BUDAYA DI INDONESIA A. Deskrps Data asl Peneltan.

BAB IV PEMBAASAN ASIL PENELITIAN PENGARU PENGGUNAAN METODE GALLERY WALK TERADAP ASIL BELAJAR MATA PELAJARAN IPS MATERI POKOK KERAGAMAN SUKU BANGSA DAN BUDAYA DI INDONESIA A. Deskrps Data asl Peneltan.

ANALISIS DATA KATEGORIK (STK351)

") Suplemen Respons Pertemuan ANALISIS DATA KATEGORIK (STK351) 7 Departemen Statstka FMIPA IPB Pokok Bahasan Sub Pokok Bahasan Referens Waktu Korelas Perngkat (Rank Correlaton) Bag. 1 Koefsen Korelas Perngkat

Suplemen Respons Pertemuan ANALISIS DATA KATEGORIK (STK351) 7 Departemen Statstka FMIPA IPB Pokok Bahasan Sub Pokok Bahasan Referens Waktu Korelas Perngkat (Rank Correlaton) Bag. 1 Koefsen Korelas Perngkat

SEMINAR NASIONAL MATEMATIKA DAN PENDIDIKAN MATEMATIKA 2010 ANALISIS DISKRIMINAN DISKRIT UNTUK MENGELOMPOKKAN KOMPONEN

AALISIS DISKRIMIA DISKRIT UTUK MEGELOMPOKKA KOMPOE Bernk Maskun Jurusan Statstka FMIPA UPAD jay_komang@yahoo.com Abstrak Untuk mengelompokkan hasl pengukuran yang dukur dengan p buah varabel dmana penlaan

AALISIS DISKRIMIA DISKRIT UTUK MEGELOMPOKKA KOMPOE Bernk Maskun Jurusan Statstka FMIPA UPAD jay_komang@yahoo.com Abstrak Untuk mengelompokkan hasl pengukuran yang dukur dengan p buah varabel dmana penlaan

Bab 2 Tinjauan Pustaka 2.1 Penelitian Terdahulu

Bab 2 Tnjauan Pustaka 2.1 Peneltan Terdahulu Pemlhan stud pustaka tentang sstem nformas penlaan knerja karyawan n juga ddasar pada peneltan sebelumnya yang berjudul Penerapan Metode TOPSIS untuk Pemberan

Bab 2 Tnjauan Pustaka 2.1 Peneltan Terdahulu Pemlhan stud pustaka tentang sstem nformas penlaan knerja karyawan n juga ddasar pada peneltan sebelumnya yang berjudul Penerapan Metode TOPSIS untuk Pemberan

IV. UKURAN SIMPANGAN, DISPERSI & VARIASI

IV. UKURAN SIMPANGAN, DISPERSI & VARIASI Pendahuluan o Ukuran dspers atau ukuran varas, yang menggambarkan derajat bagamana berpencarnya data kuanttatf, dntaranya: rentang, rentang antar kuartl, smpangan

IV. UKURAN SIMPANGAN, DISPERSI & VARIASI Pendahuluan o Ukuran dspers atau ukuran varas, yang menggambarkan derajat bagamana berpencarnya data kuanttatf, dntaranya: rentang, rentang antar kuartl, smpangan

PEMODELAN KARAKTERISTIK TINGKAT PENDIDIKAN ANAK DI PROVINSI JAWA BARAT MENGGUNAKAN LOG LINEAR

PEMODELAN KARAKTERISTIK TINGKAT PENDIDIKAN ANAK DI PROVINSI JAWA BARAT MENGGUNAKAN LOG LINEAR Resa Septan Pontoh 1), Neneng Sunengsh 2) 1),2) Departemen Statstka Unverstas Padjadjaran 1) resa.septan@unpad.ac.d,

PEMODELAN KARAKTERISTIK TINGKAT PENDIDIKAN ANAK DI PROVINSI JAWA BARAT MENGGUNAKAN LOG LINEAR Resa Septan Pontoh 1), Neneng Sunengsh 2) 1),2) Departemen Statstka Unverstas Padjadjaran 1) resa.septan@unpad.ac.d,

BADAN PUSAT STATISTIK KABUPATEN JAYAPURA

BADAN PUSAT STATISTIK KABUPATEN JAYAPURA BADAN PUSAT STATISTIK KABUPATEN JAYAPURA Sensus Penduduk 2010 merupakan sebuah kegatan besar bangsa Badan Pusat Statstk (BPS) berdasarkan Undang-undang Nomor 16

BADAN PUSAT STATISTIK KABUPATEN JAYAPURA BADAN PUSAT STATISTIK KABUPATEN JAYAPURA Sensus Penduduk 2010 merupakan sebuah kegatan besar bangsa Badan Pusat Statstk (BPS) berdasarkan Undang-undang Nomor 16

III. METODE PENELITIAN. Penelitian ini dilaksanakan di SD Al-Azhar 1 Wayhalim Bandar Lampung. Populasi

3 III. METODE PENELITIAN A. Populas dan Sampel Peneltan n dlaksanakan d SD Al-Azhar Wayhalm Bandar Lampung. Populas dalam peneltan n adalah seluruh sswa kelas V yang terdr dar 5 kelas yatu V A, V B, V

3 III. METODE PENELITIAN A. Populas dan Sampel Peneltan n dlaksanakan d SD Al-Azhar Wayhalm Bandar Lampung. Populas dalam peneltan n adalah seluruh sswa kelas V yang terdr dar 5 kelas yatu V A, V B, V

UJI NORMALITAS X 2. Z p i O i E i (p i x N) Interval SD

Interval SD") UJI F DAN UJI T Uj F dkenal dengan Uj serentak atau uj Model/Uj Anova, yatu uj untuk melhat bagamanakah pengaruh semua varabel bebasnya secara bersama-sama terhadap varabel terkatnya. Atau untuk menguj

UJI F DAN UJI T Uj F dkenal dengan Uj serentak atau uj Model/Uj Anova, yatu uj untuk melhat bagamanakah pengaruh semua varabel bebasnya secara bersama-sama terhadap varabel terkatnya. Atau untuk menguj

BAB 2 LANDASAN TEORI. Universitas Sumatera Utara

BAB 2 LANDASAN TEORI 2.1 Pengertan Analsa Regres Dalam kehdupan sehar-har, serng kta jumpa hubungan antara satu varabel terhadap satu atau lebh varabel yang lan. Sebaga contoh, besarnya pendapatan seseorang

BAB 2 LANDASAN TEORI 2.1 Pengertan Analsa Regres Dalam kehdupan sehar-har, serng kta jumpa hubungan antara satu varabel terhadap satu atau lebh varabel yang lan. Sebaga contoh, besarnya pendapatan seseorang

III. METODE PENELITIAN. Metode dalam penelitian ini adalah metode eksperimen. Penggunaan metode eksperimen ini

III. METODE PENELITIAN A. Metode Peneltan Metode dalam peneltan n adalah metode ekspermen. Penggunaan metode ekspermen n bertujuan untuk mengetahu apakah suatu metode, prosedur, sstem, proses, alat, bahan

III. METODE PENELITIAN A. Metode Peneltan Metode dalam peneltan n adalah metode ekspermen. Penggunaan metode ekspermen n bertujuan untuk mengetahu apakah suatu metode, prosedur, sstem, proses, alat, bahan

BAB III METODE PENELITIAN. pembelajaran berupa RPP dan LKS dengan pendekatan berbasis masalah ini

BAB III METODE PENELITIAN A. Desan Peneltan Metode peneltan yang dgunakan dalam pengembangan perangkat pembelajaran berupa RPP dan LKS dengan pendekatan berbass masalah n adalah metode pengembangan atau

BAB III METODE PENELITIAN A. Desan Peneltan Metode peneltan yang dgunakan dalam pengembangan perangkat pembelajaran berupa RPP dan LKS dengan pendekatan berbass masalah n adalah metode pengembangan atau

ANALISIS KEMAMPUAN KEUANGAN DALAM MEMBIAYAI PENGELUARAN DI PEMERINTAH KOTA DENPASAR

188 ANALISIS KEMAMPUAN KEUANGAN DALAM MEMBIAYAI PENGELUARAN DI PEMERINTAH KOTA DENPASAR N Made Ayu Agustn ABSTRACT In order to be able to carry out regonal autonomy, a regonal government should be fnancally

188 ANALISIS KEMAMPUAN KEUANGAN DALAM MEMBIAYAI PENGELUARAN DI PEMERINTAH KOTA DENPASAR N Made Ayu Agustn ABSTRACT In order to be able to carry out regonal autonomy, a regonal government should be fnancally

BAB III METODE PENELITIAN. Jenis penelitian yang dipakai adalah penelitian kuantitatif, dengan

BAB III METODE PENELITIAN 3.1 Pendekatan dan Jens Peneltan Jens peneltan yang dpaka adalah peneltan kuanttatf, dengan menggunakan metode analss deskrptf dengan analss statstka nferensal artnya penuls dapat

BAB III METODE PENELITIAN 3.1 Pendekatan dan Jens Peneltan Jens peneltan yang dpaka adalah peneltan kuanttatf, dengan menggunakan metode analss deskrptf dengan analss statstka nferensal artnya penuls dapat

BABY. S!MPULAN DA:"i SARAN. Rumah sakit adalah bentuk organisasi pengelolaan jasa pelayanan

BABY S!MPULAN DA:" SARAN A. Smpulan Rumah sakt adalah bentuk organsas pengelolaan jasa pelayanan kesehatan ndvdual secara menyeluruh oleh karena tu dperlukan penerapan vs. ms. dan strateg seara tepat oleh

BABY S!MPULAN DA:" SARAN A. Smpulan Rumah sakt adalah bentuk organsas pengelolaan jasa pelayanan kesehatan ndvdual secara menyeluruh oleh karena tu dperlukan penerapan vs. ms. dan strateg seara tepat oleh

BAB IV PEMBAHASAN MODEL

BAB IV PEMBAHASAN MODEL Pada bab IV n akan dlakukan pembuatan model dengan melakukan analss perhtungan untuk permasalahan proses pengadaan model persedaan mult tem dengan baya produks cekung dan jont setup

BAB IV PEMBAHASAN MODEL Pada bab IV n akan dlakukan pembuatan model dengan melakukan analss perhtungan untuk permasalahan proses pengadaan model persedaan mult tem dengan baya produks cekung dan jont setup

ANALISIS BENTUK HUBUNGAN

ANALISIS BENTUK HUBUNGAN Analss Regres dan Korelas Analss regres dgunakan untuk mempelajar dan mengukur hubungan statstk yang terjad antara dua varbel atau lebh varabel. Varabel tersebut adalah varabel

ANALISIS BENTUK HUBUNGAN Analss Regres dan Korelas Analss regres dgunakan untuk mempelajar dan mengukur hubungan statstk yang terjad antara dua varbel atau lebh varabel. Varabel tersebut adalah varabel

BUPATI PACITAN! PERATURAN BUPATI PACITAN I NOMOR 1^ TAHUN 2014 TENTANG TATA CARA PEMBERIAN PENGURANGAN, KERINGANAN, DAN PEMBEBASAN

BUPAT PACTAN! PERATURAN BUPAT PACTAN NOMOR 1^ TAHUN 2014 TENTANG TATA CARA PEMBERAN PENGURANGAN, KERNGANAN, DAN PEMBEBASAN RETRBUS PELAYANAN PASAR DENGAN RAHMAT TUHAN YANG MAHA ESA BUPAT PACTAN Menlmbang

BUPAT PACTAN! PERATURAN BUPAT PACTAN NOMOR 1^ TAHUN 2014 TENTANG TATA CARA PEMBERAN PENGURANGAN, KERNGANAN, DAN PEMBEBASAN RETRBUS PELAYANAN PASAR DENGAN RAHMAT TUHAN YANG MAHA ESA BUPAT PACTAN Menlmbang

BUPATI PACITAN. : PERATURAN BUPATI PACITAN ] NOMOR 15 TAHUN 2014 i TENTANG

![BUPATI PACITAN. : PERATURAN BUPATI PACITAN ] NOMOR 15 TAHUN 2014 i TENTANG](/thumbs/66/56354034.jpg "BUPATI PACITAN. : PERATURAN BUPATI PACITAN ] NOMOR 15 TAHUN 2014 i TENTANG") BUPAT PACTAN : PERATURAN BUPAT PACTAN ] NOMOR 5 TAHUN 204 TENTANG PERUBAHAN ATAS PERATURAN BUPAT NOMOR 20 TAHUN 203 TENTANG KEBJAKAN AKUNTANS PEMERNTAH DAERAH DENGAN RAHMAT TUHAN YANG MAHA ESA BUPAT PACTAN,

BUPAT PACTAN : PERATURAN BUPAT PACTAN ] NOMOR 5 TAHUN 204 TENTANG PERUBAHAN ATAS PERATURAN BUPAT NOMOR 20 TAHUN 203 TENTANG KEBJAKAN AKUNTANS PEMERNTAH DAERAH DENGAN RAHMAT TUHAN YANG MAHA ESA BUPAT PACTAN,

METODE PENELITIAN. digunakan untuk mengetahui bagaimana pengaruh variabel X (celebrity

37 III. METODE PENELITIAN 3.1 Jens dan Sumber Data Jens peneltan yang dgunakan adalah peneltan deskrptf, yang mana dgunakan untuk mengetahu bagamana pengaruh varabel X (celebrty endorser) terhadap varabel

37 III. METODE PENELITIAN 3.1 Jens dan Sumber Data Jens peneltan yang dgunakan adalah peneltan deskrptf, yang mana dgunakan untuk mengetahu bagamana pengaruh varabel X (celebrty endorser) terhadap varabel

BAB 1 PENDAHULUAN. 1.1 Latar Belakang

BAB 1 ENDAHULUAN 1.1 Latar Belakang Manusa dlahrkan ke duna dengan ms menjalankan kehdupannya sesua dengan kodrat Illah yakn tumbuh dan berkembang. Untuk tumbuh dan berkembang, berart setap nsan harus

BAB 1 ENDAHULUAN 1.1 Latar Belakang Manusa dlahrkan ke duna dengan ms menjalankan kehdupannya sesua dengan kodrat Illah yakn tumbuh dan berkembang. Untuk tumbuh dan berkembang, berart setap nsan harus

BAB III METODE PENELITIAN. menghasilkan Lembar Kegiatan Siswa (LKS) pada materi Geometri dengan

pada materi Geometri dengan") BAB III METODE PENELITIAN A. Jens Peneltan Peneltan n merupakan peneltan pengembangan yang bertujuan untuk menghaslkan Lembar Kegatan Sswa (LKS) pada mater Geometr dengan pendekatan pembelajaran berbass

BAB III METODE PENELITIAN A. Jens Peneltan Peneltan n merupakan peneltan pengembangan yang bertujuan untuk menghaslkan Lembar Kegatan Sswa (LKS) pada mater Geometr dengan pendekatan pembelajaran berbass

BAB III METODE PENELITIAN. Sebelum melakukan penelitian, langkah yang dilakukan oleh penulis

BAB III METODE PENELITIAN 3.1 Desan Peneltan Sebelum melakukan peneltan, langkah yang dlakukan oleh penuls adalah mengetahu dan menentukan metode yang akan dgunakan dalam peneltan. Sugyono (2006: 1) menyatakan:

BAB III METODE PENELITIAN 3.1 Desan Peneltan Sebelum melakukan peneltan, langkah yang dlakukan oleh penuls adalah mengetahu dan menentukan metode yang akan dgunakan dalam peneltan. Sugyono (2006: 1) menyatakan:

III. METODE PENELITIAN. Penelitian ini dilakukan di MTs Negeri 2 Bandar Lampung dengan populasi siswa

III. METODE PENELITIAN A. Populas dan Sampel Peneltan n dlakukan d MTs Neger Bandar Lampung dengan populas sswa kelas VII yang terdr dar 0 kelas yatu kelas unggulan, unggulan, dan kelas A sampa dengan

III. METODE PENELITIAN A. Populas dan Sampel Peneltan n dlakukan d MTs Neger Bandar Lampung dengan populas sswa kelas VII yang terdr dar 0 kelas yatu kelas unggulan, unggulan, dan kelas A sampa dengan

BAB I PENDAHULUAN. 1.1 Latar Belakang

I ENDHULUN. Latar elakang Mengambl keputusan secara aktf memberkan suatu tngkat pengendalan atas kehdupan spengambl keputusan. lhan-plhan yang dambl sebenarnya membantu dalam penentuan masa depan. Namun

I ENDHULUN. Latar elakang Mengambl keputusan secara aktf memberkan suatu tngkat pengendalan atas kehdupan spengambl keputusan. lhan-plhan yang dambl sebenarnya membantu dalam penentuan masa depan. Namun

LAPORAN PENELITIAN. Pola Kecenderungan Penempatan Kunci Jawaban Pada Soal Tipe-D Melengkapi Berganda. Oleh: Drs. Pramono Sidi

LAPORAN PENELITIAN Pola Kecenderungan Penempatan Kunc Jawaban Pada Soal Tpe-D Melengkap Berganda Oleh: Drs. Pramono Sd Fakultas Matematka dan Ilmu Pengetahuan Alam Me 1990 RINGKASAN Populas yang dambl

LAPORAN PENELITIAN Pola Kecenderungan Penempatan Kunc Jawaban Pada Soal Tpe-D Melengkap Berganda Oleh: Drs. Pramono Sd Fakultas Matematka dan Ilmu Pengetahuan Alam Me 1990 RINGKASAN Populas yang dambl

I. PENGANTAR STATISTIKA

1 I. PENGANTAR STATISTIKA 1.1 Jens-jens Statstk Secara umum, lmu statstka dapat terbag menjad dua jens, yatu: 1. Statstka Deskrptf. Statstka Inferensal Dalam sub bab n akan djelaskan mengena pengertan

1 I. PENGANTAR STATISTIKA 1.1 Jens-jens Statstk Secara umum, lmu statstka dapat terbag menjad dua jens, yatu: 1. Statstka Deskrptf. Statstka Inferensal Dalam sub bab n akan djelaskan mengena pengertan

III. METODE PENELITIAN. Penelitian ini merupakan penelitian pengembangan (Research and

III. METODE PENELITIAN A. Desan Peneltan Peneltan n merupakan peneltan pengembangan (Research and Development). Peneltan pengembangan yang dlakukan adalah untuk mengembangkan penuntun praktkum menjad LKS

III. METODE PENELITIAN A. Desan Peneltan Peneltan n merupakan peneltan pengembangan (Research and Development). Peneltan pengembangan yang dlakukan adalah untuk mengembangkan penuntun praktkum menjad LKS

MEMUTUSKAN. Pasal II. Ditetapkan di Pacitan ; Pada tanggal :i3 - JR, BUPATI PACITAN. i Peraturan ini mulai berlaku sejak tanggal diietapkan.

BUPAT PACTAN. PERATUEAN BUPAT PACTAN : NOMOR 3 5 TAHUN 2008! TENTANG PERUBAHAN KEDUA PERATURAN BUPAT PACTAN NOMOR 33 TAHUN 2007 TENTANG KEBJAKAN AKUNTANS TAUN 2008 DAN SSTEM DAN PROSEDUR AKUNTANS! DENGAN

BUPAT PACTAN. PERATUEAN BUPAT PACTAN : NOMOR 3 5 TAHUN 2008! TENTANG PERUBAHAN KEDUA PERATURAN BUPAT PACTAN NOMOR 33 TAHUN 2007 TENTANG KEBJAKAN AKUNTANS TAUN 2008 DAN SSTEM DAN PROSEDUR AKUNTANS! DENGAN

BAB III METODOLOGI PENELITIAN. Jenis penelitian yang digunakan adalah penelitian pengembangan yang

BAB III METODOLOGI PENELITIAN A. Jens Peneltan Jens peneltan yang dgunakan adalah peneltan pengembangan yang bertujuan membuat suatu produk dan duj kelayakannya. B. Metode Pengembangan Peneltan n menggunakan

BAB III METODOLOGI PENELITIAN A. Jens Peneltan Jens peneltan yang dgunakan adalah peneltan pengembangan yang bertujuan membuat suatu produk dan duj kelayakannya. B. Metode Pengembangan Peneltan n menggunakan

ANALISIS NILAI TAMBAH DAN PENDAPATAN USAHA INDUSTRI KEMPLANG RUMAH TANGGA BERBAHAN BAKU UTAMA SAGU DAN IKAN

ANALISIS NILAI TAMBAH DAN PENDAPATAN USAHA INDUSTRI KEMPLANG RUMAH TANGGA BERBAHAN BAKU UTAMA SAGU DAN IKAN (THE ANALYSIS OF ADDED VALUE AND INCOME OF HOME INDUSTRY KEMPLANG BY USING FISH AND TAPIOCA AS

ANALISIS NILAI TAMBAH DAN PENDAPATAN USAHA INDUSTRI KEMPLANG RUMAH TANGGA BERBAHAN BAKU UTAMA SAGU DAN IKAN (THE ANALYSIS OF ADDED VALUE AND INCOME OF HOME INDUSTRY KEMPLANG BY USING FISH AND TAPIOCA AS

III. METODE PENELITIAN. Penelitian ini dilaksanakan di SMP Al-Azhar 3 Bandar Lampung yang terletak di

III. METODE PENELITIAN A. Populas dan Sampel Peneltan n dlaksanakan d SMP Al-Azhar 3 Bandar Lampung yang terletak d Jl. Gn. Tanggamus Raya Way Halm, kota Bandar Lampung. Populas dalam peneltan n adalah

III. METODE PENELITIAN A. Populas dan Sampel Peneltan n dlaksanakan d SMP Al-Azhar 3 Bandar Lampung yang terletak d Jl. Gn. Tanggamus Raya Way Halm, kota Bandar Lampung. Populas dalam peneltan n adalah

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Penjadwalan Baker (1974) mendefnskan penjadwalan sebaga proses pengalokasan sumber-sumber dalam jangka waktu tertentu untuk melakukan sejumlah pekerjaan. Menurut Morton dan

BAB II TINJAUAN PUSTAKA 2.1 Penjadwalan Baker (1974) mendefnskan penjadwalan sebaga proses pengalokasan sumber-sumber dalam jangka waktu tertentu untuk melakukan sejumlah pekerjaan. Menurut Morton dan

Matematika Keuangan Dan Ekonomi. Indra Maipita

Matematka Keuangan Dan Ekonom Indra Mapta NUITS BIS Pendahuluan Sebaga penabung seta nda keluar sebaga pemenang hadah undan, dan dapat memlh salah satu hadah berkut: Menerma uang sejumlah Rp 50.000.000

Matematka Keuangan Dan Ekonom Indra Mapta NUITS BIS Pendahuluan Sebaga penabung seta nda keluar sebaga pemenang hadah undan, dan dapat memlh salah satu hadah berkut: Menerma uang sejumlah Rp 50.000.000

BAB 1 PENDAHULUAN. Universitas Sumatera Utara

BAB 1 PENDAHULUAN 1.1 Latar Belakang Ketahanan pangan adalah ketersedaan pangan dan kemampuan seseorang untuk mengaksesnya. Sebuah rumah tangga dkatakan memlk ketahanan pangan jka penghunnya tdak berada

BAB 1 PENDAHULUAN 1.1 Latar Belakang Ketahanan pangan adalah ketersedaan pangan dan kemampuan seseorang untuk mengaksesnya. Sebuah rumah tangga dkatakan memlk ketahanan pangan jka penghunnya tdak berada

! PERATURAN BUPATI PACITAN 1 NOMOR ^2) TAHUN 2011 i

TAHUN 2011 i") BUPATI PACITAN! PERATURAN BUPATI PACITAN 1 NOMOR ^2) TAHUN 2011 ' TENTANG PERUBAHANKETIGAATAS PERATURAN BUPATI PACITAN NOMOR 30 TAHUN 2010 TENTANG PENJABARAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN

BUPATI PACITAN! PERATURAN BUPATI PACITAN 1 NOMOR ^2) TAHUN 2011 ' TENTANG PERUBAHANKETIGAATAS PERATURAN BUPATI PACITAN NOMOR 30 TAHUN 2010 TENTANG PENJABARAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN

BAB III METODE PENELITIAN. menggunakan strategi pembelajaran mind mapping dalam pendekatan

35 BAB III METODE PENELITIAN A. Jens dan Desan Peneltan Jens peneltan n adalah kuas ekspermen. Pada peneltan n terdapat dua kelompok subjek peneltan yatu kelompok ekspermen yang dberkan suatu perlakuan

35 BAB III METODE PENELITIAN A. Jens dan Desan Peneltan Jens peneltan n adalah kuas ekspermen. Pada peneltan n terdapat dua kelompok subjek peneltan yatu kelompok ekspermen yang dberkan suatu perlakuan

III. METODE PENELITIAN. Penelitian ini dilaksanakan di SMPN 8 Bandar Lampung. Populasi dalam

1 III. METODE PENELITIAN A. Populas dan Sampel Peneltan n dlaksanakan d SMPN 8 Bandar Lampung. Populas dalam peneltan n adalah seluruh sswa kelas VII SMPN 8 Bandar Lampung Tahun Pelajaran 01/013 yang terdr

1 III. METODE PENELITIAN A. Populas dan Sampel Peneltan n dlaksanakan d SMPN 8 Bandar Lampung. Populas dalam peneltan n adalah seluruh sswa kelas VII SMPN 8 Bandar Lampung Tahun Pelajaran 01/013 yang terdr

BAB III METODOLOGI PENELITIAN

41 BAB III METODOLOGI PENELITIAN A. Metode Peneltan Berdasarkan masalah yang akan dtelt dengan melhat tujuan dan ruang lngkup dserta dengan pengolahan data, penafsran serta pengamblan kesmpulan, maka metode

41 BAB III METODOLOGI PENELITIAN A. Metode Peneltan Berdasarkan masalah yang akan dtelt dengan melhat tujuan dan ruang lngkup dserta dengan pengolahan data, penafsran serta pengamblan kesmpulan, maka metode

BAB III METODOLOGI PENELITIAN

BAB III METODOLOGI PENELITIAN A. Jens Peneltan Jens peneltan n adalah peneltan quas expermental dengan one group pretest posttest desgn. Peneltan n tdak menggunakan kelas pembandng namun sudah menggunakan

BAB III METODOLOGI PENELITIAN A. Jens Peneltan Jens peneltan n adalah peneltan quas expermental dengan one group pretest posttest desgn. Peneltan n tdak menggunakan kelas pembandng namun sudah menggunakan

BAB 4 METODOLOGI PENELITIAN DAN ANALISIS

28 BAB 4 METODOLOGI PENELITIAN DAN ANALISIS 4.1 Kerangka Pemkran dan Hpotess Dalam proses peneltan n, akan duj beberapa varabel software yang telah dsebutkan pada bab sebelumnya. Sesua dengan tahapan-tahapan

28 BAB 4 METODOLOGI PENELITIAN DAN ANALISIS 4.1 Kerangka Pemkran dan Hpotess Dalam proses peneltan n, akan duj beberapa varabel software yang telah dsebutkan pada bab sebelumnya. Sesua dengan tahapan-tahapan

ε adalah error random yang diasumsikan independen, m X ) adalah fungsi

adalah fungsi") BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Analss regres merupakan suatu metode yang dgunakan untuk menganalss hubungan antara dua atau lebh varabel. Pada analss regres terdapat dua jens varabel yatu

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Analss regres merupakan suatu metode yang dgunakan untuk menganalss hubungan antara dua atau lebh varabel. Pada analss regres terdapat dua jens varabel yatu

BAB V ANALISA PEMECAHAN MASALAH

BAB V ANALISA PEMECAHAN MASALAH 5.1 Analsa Pemlhan Model Tme Seres Forecastng Pemlhan model forecastng terbak dlakukan secara statstk, dmana alat statstk yang dgunakan adalah MAD, MAPE dan TS. Perbandngan

BAB V ANALISA PEMECAHAN MASALAH 5.1 Analsa Pemlhan Model Tme Seres Forecastng Pemlhan model forecastng terbak dlakukan secara statstk, dmana alat statstk yang dgunakan adalah MAD, MAPE dan TS. Perbandngan

BUPATI PACITAN I PERATURAN BUPATI PACITAN \ NOMOR 15 TAHUN 20U TENTANG

s BUPAT PACTAN PERATURAN BUPAT PACTAN \ NOMOR 15 TAHUN 20U TENTANG PERUBAHANKEDUAATAS PERATURAN BUPAT PACTAN NOMOR 30 TAHUN 2010 TENTANG PENJABARAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN

s BUPAT PACTAN PERATURAN BUPAT PACTAN \ NOMOR 15 TAHUN 20U TENTANG PERUBAHANKEDUAATAS PERATURAN BUPAT PACTAN NOMOR 30 TAHUN 2010 TENTANG PENJABARAN ANGGARAN PENDAPATAN DAN BELANJA DAERAH TAHUN ANGGARAN

METODE PENELITIAN. Penentuan lokasi dilakukan secara tertuju (purposive) karena sungai ini termasuk

karena sungai ini termasuk") IV. METODE PENELITIAN 4.1. Tempat dan Waktu Peneltan Peneltan n dlakukan d Sunga Sak, Kota Pekanbaru, Provns Rau. Penentuan lokas dlakukan secara tertuju (purposve) karena sunga n termasuk dalam 13 sunga

IV. METODE PENELITIAN 4.1. Tempat dan Waktu Peneltan Peneltan n dlakukan d Sunga Sak, Kota Pekanbaru, Provns Rau. Penentuan lokas dlakukan secara tertuju (purposve) karena sunga n termasuk dalam 13 sunga

KORELASI DAN REGRESI LINIER. Debrina Puspita Andriani /

KORELASI DAN REGRESI LINIER 9 Debrna Puspta Andran www. E-mal : debrna.ub@gmal.com / debrna@ub.ac.d 2 Outlne 3 Perbedaan mendasar antara korelas dan regres? KORELASI Korelas hanya menunjukkan sekedar hubungan.

KORELASI DAN REGRESI LINIER 9 Debrna Puspta Andran www. E-mal : debrna.ub@gmal.com / debrna@ub.ac.d 2 Outlne 3 Perbedaan mendasar antara korelas dan regres? KORELASI Korelas hanya menunjukkan sekedar hubungan.

BAB I PENDAHULUAN. 1.1 Latar Belakang. Di dalam matematika mulai dari SD, SMP, SMA, dan Perguruan Tinggi

Daftar Is Daftar Is... Kata pengantar... BAB I...1 PENDAHULUAN...1 1.1 Latar Belakang...1 1.2 Rumusan Masalah...2 1.3 Tujuan...2 BAB II...3 TINJAUAN TEORITIS...3 2.1 Landasan Teor...4 BAB III...5 PEMBAHASAN...5

Daftar Is Daftar Is... Kata pengantar... BAB I...1 PENDAHULUAN...1 1.1 Latar Belakang...1 1.2 Rumusan Masalah...2 1.3 Tujuan...2 BAB II...3 TINJAUAN TEORITIS...3 2.1 Landasan Teor...4 BAB III...5 PEMBAHASAN...5

Nama : Crishadi Juliantoro NPM :

ANALISIS INVESTASI PADA PERUSAHAAN YANG MASUK DALAM PERHITUNGAN INDEX LQ-45 MENGGUNAKAN PORTOFOLIO DENGAN METODE SINGLE INDEX MODEL. Nama : Crshad Julantoro NPM : 110630 Latar Belakang Pemlhan saham yang

ANALISIS INVESTASI PADA PERUSAHAAN YANG MASUK DALAM PERHITUNGAN INDEX LQ-45 MENGGUNAKAN PORTOFOLIO DENGAN METODE SINGLE INDEX MODEL. Nama : Crshad Julantoro NPM : 110630 Latar Belakang Pemlhan saham yang

III. METODE PENELITIAN. bersifat statistik dengan tujuan menguji hipotesis yang telah ditetapkan.

3 III. METDE PENELITIAN A. Metode Peneltan Metode peneltan merupakan langkah atau aturan yang dgunakan dalam melaksanakan peneltan. Metode pada peneltan n bersfat kuanttatf yatu metode peneltan yang dgunakan

3 III. METDE PENELITIAN A. Metode Peneltan Metode peneltan merupakan langkah atau aturan yang dgunakan dalam melaksanakan peneltan. Metode pada peneltan n bersfat kuanttatf yatu metode peneltan yang dgunakan

BAB 2 LANDASAN TEORI. Teori Galton berkembang menjadi analisis regresi yang dapat digunakan sebagai alat

BAB LANDASAN TEORI. 1 Analsa Regres Regres pertama kal dpergunakan sebaga konsep statstk pada tahun 1877 oleh Sr Francs Galton. Galton melakukan stud tentang kecenderungan tngg badan anak. Teor Galton

BAB LANDASAN TEORI. 1 Analsa Regres Regres pertama kal dpergunakan sebaga konsep statstk pada tahun 1877 oleh Sr Francs Galton. Galton melakukan stud tentang kecenderungan tngg badan anak. Teor Galton