Penerapan Model ARIMA

|

|

|

- Erlin Kusnadi

- 6 tahun lalu

- Tontonan:

Transkripsi

Dr.")

1 Penerapan Model ARIMA (Bagian I) Dr. Kusman Sadik, M.Si Departemen Statistika IPB,

2 Ada tiga tahapan iteratif dalam pemodelan data deret waktu yang berbasis model ARIMA, yaitu: 1. Penentuan model tentatif (spesifikasi model) berdasarkan data contoh untuk mengidentifikasi nilai p, d, dan q. 2. Pendugaan parameter model ARIMA(p, d, q) yang diidentifikasi, yaitu penduga nilai,, dan σ 2 e. 3. Analisis diagnostik untuk melihat kelayakan model. 2

3 Prosedur iterasi ini sering disebut Metode Box-Jenkins. Untuk model ARIMA(p, d, q), spesifikasi dilakukan untuk menentukan nilai p, d, dan q. Alat yang digunakan pada tahap identifikasi ini adalah fungsi autokorelasi. Fungsi autokorelasi ini diduga dari data contoh atau disebut fungsi autokorelasi contoh (sample of autocorrelation function atau SACF atau ACF saja). Disamping itu ada pula fungsi autokorelasi parsial (sample of partial autocorrelation function atau SPACF atau PACF saja) 3

4 a. ACF 2,... 1,, ) ( ) )( ( k Y Y Y Y Y Y r n t t k n t k t t k n Y Y n t t 1 rk merupakan penduga bagi k 4

5 a. PACF PACF : kk = Corr(Yt, Yt-k Yt-1, Yt-2,, Yt-k+1) Berdasarkan persamaan Yule-Walker: j = k1j-1 + k2j kkj-k j = 1, 2,..., k; Catatan: j = -j dan 0 = 1 k ACF; kk PACF ˆ kk penduga bagi kk 5

6 Contoh: Misal diketahui data : 4, 2, 5, 1. Tentukan ACF (r1, r2) dan PACF (φ 11, φ 22 ) Melalui persamaan 2,... 1,, ) ( ) )( ( k Y Y Y Y Y Y r n t t k n t k t t k Dapat diperoleh penduga ACF : r1 = -0.7 dan r2 = 0.4 6

7 Berdasarkan persamaan Yule-Walker dapat diperoleh penduga PACF kk: j = k1j-1 + k2j kkj-k Untuk k =1 j = 1 1 = = 11(1) r1 = φ 11 = -0.7 Untuk k = 2 j = 1, 2 1 = = = =

8 1 = = = = (1) 2 = (1) 2... Pers(1) 2 = Pers(2) Berdasarkan Pers(1) dan Pers(2) diperoleh: (1) 2-2 = 22(1) = {(1) 2-2}/{(1) 2-1} φ 22 = {(r1) 2 - r2}/{(r1) 2-1} = 0.09/(-0.51) =

9 Implementasi dalam Program R > data <- c(4, 2, 5, 1) > acf(data, lag.max = 3, plot = FALSE) Autocorrelations of series data, by lag > pacf(data, lag.max = 3, plot = FALSE) Partial autocorrelations of series data, by lag

10 Pengidentifikasian Model Model MA: Misal MA(1) : Y t = e t - e t-1 ACF : k ; ; k k k r k ACF k Sample of ACF k 10

11 Karena rk berasal dari data contoh maka diperlukan galat baku bagi rk yaitu Srk. Sebagai nilai pendekatan : Srk = 1 / n, dimana n adalah banyaknya data. Sehingga hipotesis H0 : k = 0 ditolak jika rk > 2Srk atau rk > 2 / n. Misalnya, jika r1 > 2 / n dan rk < 2 / n untuk k = 2, 3,, maka model tentatifnya adalah MA(1). 11

12 Model AR : Misalkan AR(1) : Y t = Y t-1 + e t ACF : k = k ; k = 1, 2, Untuk model AR, ACF merupakan fungsi eksponensial sehingga ACF tidak dapat digunakan untuk menentukan nilai p dalam AR(p). PACF : j = k1 j-1 + k2 j kk j-k (Yule-Walker) untuk k = 1 1 = 11 untuk k = 2 1 = (1) 2 = (2) 12

13 Berdasarkan persamaan (1) dan (2) 22 = 0. Demikian juga 33 = 44 =... = 0. Sehingga PACF AR(1): kk 0 1 ; ; k k 1 1 Dengan demikian PACF dapat digunakan sebagai penentu nilai p dalam model AR(p). kk ˆ kk PACF Sample of PACF Hipotesis H 0 : kk = 0 ditolak jika ˆ 2 n. kk / 13

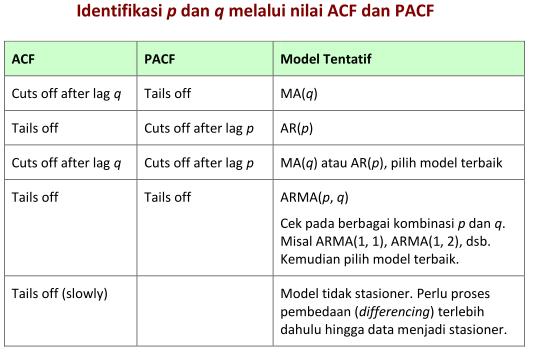

14 Pengidentifikasian nilai p dan q tails off Sample of ACF cuts off after lag q Sample of ACF 14

15 15

16")

16 Contoh (1) 16

17")

17 Contoh (2) 17

18 Contoh (3) d = 1 d = 1 18

19 Pengidentifikasian ARMA(p, q) Melalui EACF Nilai ACF dan PACF dapat digunakan untuk menentukan nilai q pada model MA(q) dan nilai p pada model AR(p). Namun tidak bisa digunakan untuk menentukan nilai p dan q pada model campuran ARMA(p, q). Karena itu dikembangkan metode extended autocorrelation function (EACF) untuk pengidentifikasian model campuran ARMA(p, q). Pada Tabel EACF, secara teoritis model ARMA(p, q) mempunyai pola segitiga-nol (triangle of zeroes), dimana nilai pada pojok kiri atas bersesuaian dengan ordo ARMA. 19

20 Pengidentifikasian ARMA(p, q) Melalui EACF 20

21 Pendugaan Parameter Model Apabila nilai p, d, dan q sudah dapat diidentifikasi, maka selanjutnya dilakukan pendugaan terhadap parameter model, yaitu 1, 2,..., p untuk model AR(p) dan 1, 2,..., q untuk model MA(q) berdasarkan data terobservasi Y 1, Y 2,..., Y n. Metode pendugaan parameter : Metode momen, Metode kuadrat terkecil (least-square), Metode kemungkinan maksimum (maximum likelihood). 21

22 1. Metode Momen Metode ini didasarkan pada persamaan momen contoh dan momen teoritis, kemudian memecahkan persamaan-persamaan tersebut untuk mendapatkan penduga bagi parameter model. Misalnya, menduga rataan populasi (teoritis) dengan rataan contoh Y. Model AR a. AR(1) : Y t = Y t-1 + e t k = k ; k = 1, 2, 1 = ˆ ˆ1 r 1 = ˆ Jadi pada AR(1) penduga bagi parameter model,, adalah r 1 yang dapat dihitung dari data. 22

23 b. AR(1) : Y t = + Y t-1 + e t Bagaimana menduga? Perhatikan model : (Y t - Y)= (Y t-1 - Y) + e t (Y t - Y)= (Y t-1 - Y) + e t Y t = (1 - )Y + Y t-1 + e t Y t = + Y t-1 + e t Sehingga : = (1 - )Y 23

24 c. AR(2) : Y t = 1 Y t Y t-2 + e t Berdasarkan persamaan Yule-Walker : k = 1 k k p k-p maka diperoleh 1 = dan 2 = dengan metode momen diperoleh: r 1 = ˆ 1 + ˆ 2 r 1 dan r 2 = r 1 ˆ 1 + ˆ 2 penyelesaian terhadap dua persamaan ini diperoleh: 2 ˆ r1 (1 r2 ) 1 dan ˆ r2 r r1 1 r1 24

25 Model MA MA(1) : Y t = e t - e t-1 1 ˆ 1 r 2 1 ˆ2 1 sehingga diperoleh : ˆ 1 1 2r 1 4r 2 1 Sebagai catatan untuk persamaan ini, apabila r 1 > 0.5 maka metode momen gagal untuk menduga parameter. Untuk MA(2), MA(3), dst, metode momen menjadi sangat kompleks, sehingga harus menggunakan metode pendugaan lainnya. 25

26 Model ARMA ARMA(1, 1) : Y t = Y t-1 - e t-1 + e t k ( 1)( ) k sehingga penduga bagi adalah : 1 ˆ r r 2 1 Untuk menduga dapat digunakan persamaan pertama dengan cara mengganti 1 dengan r 1 dan dengan ˆ, yaitu r (1 ˆ ˆ)( ˆ ˆ) 1 2 ˆ ˆ 1 ˆ2 26

27 Contoh Kasus (Latihan): Misalnya diketahui model AR(2) : Yt = + 1Yt-1 + 2Yt-2 + et. Berdasarkan data diketahui bahwa r1 = 0.75, r2 = 0.61, dan Y = 4.5. Tentukan ˆ, ˆ 1, dan ˆ 2 dengan metode momen. 27

28 2. Metode Kuadrat Terkecil Metode ini dilakukan dengan cara meminimumkan komponen pada galat, yaitu n t 1 e 2 t. AR(1) : Y t = Y t-1 + e t e t = Y t - Y t-1 n S() = t 1 e t n 2 = ( Y t Y t t 1 ) 2 1 Penduga bagi parameter model,, dapat diperoleh dengan cara meminimumkan S(). 28

29 MA(1) : Y t = e t - e t-1 e t = Y t + e t-1 e t = Y t + ( Y t-1 + e t-2 ) e t = Y t + Y t Y t Y t-3 +. n S() = t 1 2 e t Meminimumkan S() tidak dapat dilakukan secara analitik / kalkulus karena bersifat non-linear, sehingga harus diselesaikan secara numerik / iteratif, salah satunya melalui algoritma Gauss-Newton atau Newton-Raphson. 29

30 3. Metode Kemungkinan Maksimum Metode ini dilakukan dengan cara memaksimumkan fungsi kemungkinan (likelihood), berdasarkan fungsi sebaran galat (e t ). AR(1) : Y t = Y t-1 + e t, misal e t bsi ~ N(0, e 2 ) 1 f(e 1, e 2,., e n ) = (2 ) 1) n 2 ( n / 2 2 e.exp( ) 2 et 2 L(, 2 1 e ) = (2 ) 1) n 2 ( n / 2 2 e.exp( ( ) ) 2 Yt Yt 2 e t 1 e t1 Penduga dan e 2 dapat diperoleh dengan cara memaksimumkan fungsi kemungkinan L(, e 2 ). 30

31 MA(1) : Y t = e t - e t-1 Fungsi kemungkinannya, L(, 2 e ), bersifat non-linear sehingga pemaksimumannya harus dilakukan secara numerik / iteratif. Catatan : Program R menggunakan metode iterasi Newton- Raphson untuk menduga parameter AR(p), MA(q), dan ARIMA(p, d, q). 31

32 # Pemodelan ARIMA(1,1,1) library("forecast") library("ttr") library("tsa") library("graphics") # Membangkitkan y, ARIMA(1,1,1): mu=0.15 phi=0.55 tetha=0.75 set.seed(1001) e <- rnorm(150,0,1) n <- length(e) mu < phi < tetha < y <- c(1:n) for (i in 3:n) { y[i] <- mu + (1+phi)*y[i-1] - phi*y[i-2] + e[i] - tetha*e[i-1]} y <- y[-c(1:50)] # membuang 50 data pertama plot.ts(y, lty=1, xlab="waktu", ylab="data Asal (y)") points(y) 32

33 acf(y, lag.max=20) # cek kestasioneran y.dif1 <- diff(y, difference=1) # differencing ordo 1 plot.ts(y.dif1, lty=1, xlab="waktu", ylab="data Y.Diff Ordo 1") points(y.dif1) # Pengidentifikasian Model acf(y.dif1, lag.max=20) pacf(y.dif1, lag.max=20) eacf(y.dif1) # Pendugaan Parameter dan Penentuan Model Terbaik # Berdasarkan Kandidat Model Hasil Identifikasi arima(y.dif1, order=c(0,0,2),method="ml") # ARIMA(0,1,2) arima(y.dif1, order=c(3,0,0),method="ml") # ARIMA(3,1,0) arima(y.dif1, order=c(1,0,1),method="ml") # ARIMA(1,1,1) 33

34 # Plot dan Nilai Dugaan Berdasarkan Model Terbaik model <- arima(y.dif1, order=c(1,0,1),method="ml") # ARIMA(1,1,1) dugaan <- fitted(model) cbind(y.dif1,dugaan) plot.ts(y.dif1, xlab="waktu", ylab="data Diff.Y Ordo 1") points(y.dif1) par(col="red") lines(dugaan) par(col="black") 34

35 35

36 36

37 37

38 38

39 39

40 > eacf(y.dif1) AR/MA x x o o o o o o o o x x x x 1 x o o o o o o o o o o x o o 2 x x o o o o o o o o o x o o 3 x x o o o o o o o o o x o o 4 x x o x o o o o o o o x o o 5 x o o o o o o o o o o x o o 6 x o o o o o o o o o o x o o 7 x o o o o o o o o o o o o o 40

41 > arima(y.dif1, order=c(0,0,2),method="ml") # ARIMA(0,1,2) Call: arima(x = y.dif1, order = c(0, 0, 2), method = "ML") Coefficients: ma1 ma2 intercept s.e sigma^2 estimated as : log likelihood = , aic =

42 > arima(y.dif1, order=c(3,0,0),method="ml") # ARIMA(3,1,0) Call: arima(x = y.dif1, order = c(3, 0, 0), method = "ML") Coefficients: ar1 ar2 ar3 intercept s.e sigma^2 estimated as : log likelihood = , aic =

43 > arima(y.dif1, order=c(1,0,1),method="ml") # ARIMA(1,1,1) Call: arima(x = y.dif1, order = c(1, 0, 1), method = "ML") Coefficients: ar1 ma1 intercept s.e sigma^2 estimated as : log likelihood = , aic =

44 > cbind(y.dif1,dugaan) Time Series: Start = 1 End = 99 Frequency = 1 y.dif1 dugaan

45 Garis Merah : Plot Nilai Dugaan Berdasarkan Model Terbaik 45

46 > arima(y.dif1, order=c(1,0,1),method="ml") # ARIMA(1,1,1) Call: arima(x = y.dif1, order = c(1, 0, 1), method = "ML") Coefficients: ar1 ma1 intercept s.e sigma^2 estimated as : log likelihood = , aic = Bandingkan dengan data y yang dibangkitkan: ARIMA(1,1,1) dengan parameter μ = 0.15, ϕ = 0.55, θ = 0.75 sigma^2 estimated as adalah nilai dugaan bagi σ e 2 Model terbaik tersebut selanjutnya bisa digunakan untuk peramalan 46

47 1. Melalui Program R, bangkitkan data y t, (n = 225), berupa model ARIMA(1, 2, 0) dengan = 0.5, Φ = 0.7 serta e t ~ Normal(0,1). Gunakan 200 data terakhir dan lakukan proses berikut: a. Identifikasilah kestasioneran data, serta lakukan proses differencing jika data tidak stasioner. b. Selanjutnya, berdasarkan ACF, PACF, dan EACF, identifikasilah kandidat model yang sesuai. c. Berdasarkan kandidat model tersebut, tentukan model terbaik berdasarkan nilai AIC-nya. d. Bandingkan penduga parameter yang diperoleh untuk model terbaik pada poin (c) tersebut dengan nilai parameter yang sesungguhnya. Apa kesimpulan Anda? 47

48 2. Melalui Program R, bangkitkan data y t, (n = 225), berupa model ARIMA(1, 1, 2) dengan = 1.0, Φ = 0.7, θ 1 = - 0.8, dan θ 2 = 0.6 serta e t ~ Normal(0,1). Gunakan 200 data terakhir dan lakukan proses berikut: a. Identifikasilah kestasioneran data, serta lakukan proses differencing jika data tidak stasioner. b. Selanjutnya, berdasarkan ACF, PACF, dan EACF, identifikasilah kandidat model yang sesuai. c. Berdasarkan kandidat model tersebut, tentukan model terbaik berdasarkan nilai AIC-nya. d. Bandingkan penduga parameter yang diperoleh untuk model terbaik pada poin (c) tersebut dengan nilai parameter yang sesungguhnya. Apa kesimpulan Anda? 48

49 3. Melalui Program R, kerjakan : Exercise 5.11 (Montgomery, hlm. 290): 49

50 Montgomery, D.C., et.al Forecasting Time Series Analysis 2nd. John Wiley. Cryer, J.D. and Chan, K.S Time Series Analysis with Application in R. Springer. Cowpertwait, P.S.P. and Metcalfe, A.V Introductory Time Series with R. Springer New York. Wei, William, W.S Time Series Analysis, Univariate and Multivariate Methods. Adison-Wesley Publishing Company Inc, Canada. 50

51 Bisa di-download di kusmansadik.wordpress.com 51

52 52 52

Penerapan Model ARIMA

Penerapan Model ARIMA (Bagian II) Dr. Kusman Sadik, M.Si Departemen Statistika IPB, 2017/2018 1 a. Misalkan data asal Y t. Lakukan proses pembedaan (differencing) sebanyak dua kali pada data asal sehingga

Penerapan Model ARIMA (Bagian II) Dr. Kusman Sadik, M.Si Departemen Statistika IPB, 2017/2018 1 a. Misalkan data asal Y t. Lakukan proses pembedaan (differencing) sebanyak dua kali pada data asal sehingga

Penerapan Model ARIMA

Penerapan Model ARIMA (Bagian I) Dr. Kusman Sadik, M.Si Departemen Statistika IPB, 016 1 Ada tiga tahapan iterasi dalam pemodelan data deret waktu, yaitu: 1. Penentuan model tentatif (spesifikasi model)

Penerapan Model ARIMA (Bagian I) Dr. Kusman Sadik, M.Si Departemen Statistika IPB, 016 1 Ada tiga tahapan iterasi dalam pemodelan data deret waktu, yaitu: 1. Penentuan model tentatif (spesifikasi model)

Spesifikasi Model. a. ACF

Dept. Statistika IPB, 0 Spesifikasi Model Ada tiga tahapan iterasi dalam pemodelan data deret waktu, yaitu:. Penentuan model tentatif (spesifikasi model) berdasarkan data contoh untuk mengidentifikasi

Dept. Statistika IPB, 0 Spesifikasi Model Ada tiga tahapan iterasi dalam pemodelan data deret waktu, yaitu:. Penentuan model tentatif (spesifikasi model) berdasarkan data contoh untuk mengidentifikasi

Penerapan Model ARIMA

Penerapan Model ARIMA (Bagian II) Dr. Kusman Sadik, M.Si Departemen Statistika IPB, 2016 1 a. Lakukan proses pembedaan (differencing) sebanyak dua kali pada data asal. b. Lakukan pendugaan parameter pada

Penerapan Model ARIMA (Bagian II) Dr. Kusman Sadik, M.Si Departemen Statistika IPB, 2016 1 a. Lakukan proses pembedaan (differencing) sebanyak dua kali pada data asal. b. Lakukan pendugaan parameter pada

Teknik Peramalan Melalui Pemulusan Data (Bagian II) Dr. Kusman Sadik, M.Si Departemen Statistika IPB, 2017/2018

Dr. Kusman Sadik, M.Si Departemen Statistika IPB, 2017/2018") Teknik Peramalan Melalui Pemulusan Data (Bagian II) Dr. Kusman Sadik, M.Si Departemen Statistika IPB, 2017/2018 The most crucial issue in simple moving averages is the choice of the span, N. A simple moving

Teknik Peramalan Melalui Pemulusan Data (Bagian II) Dr. Kusman Sadik, M.Si Departemen Statistika IPB, 2017/2018 The most crucial issue in simple moving averages is the choice of the span, N. A simple moving

Contoh Analisis Deret Waktu: BJSales

Contoh Analisis Deret Waktu: BJSales Untuk contoh analisis deret waktu ini, kita menggunakan data BJsales. Data ini adalah data tahunan dan dapat dengan mengetikkan BJsales pada konsul R. 1 Plot Data Plot

Contoh Analisis Deret Waktu: BJSales Untuk contoh analisis deret waktu ini, kita menggunakan data BJsales. Data ini adalah data tahunan dan dapat dengan mengetikkan BJsales pada konsul R. 1 Plot Data Plot

Contoh Analisis Deret Waktu: BJSales (Revisi)

") Contoh Analisis Deret Waktu: BJSales (Revisi) Untuk contoh analisis deret waktu ini, kita menggunakan data BJsales. Data ini adalah data tahunan dan dapat dengan mengetikkan BJsales pada konsul R. 1 Plot

Contoh Analisis Deret Waktu: BJSales (Revisi) Untuk contoh analisis deret waktu ini, kita menggunakan data BJsales. Data ini adalah data tahunan dan dapat dengan mengetikkan BJsales pada konsul R. 1 Plot

Pengenalan Analisis Deret Waktu (Time Series Analysis) MA 2081 Statistika Dasar 30 April 2012

MA 2081 Statistika Dasar 30 April 2012") Pengenalan Analisis Deret Waktu (Time Series Analysis) ) MA 208 Statistika Dasar 0 April 202 Utriweni Mukhaiyar Ilustrasi Berikut adalah data rata-rata curah hujan bulanan yang diamati dari Stasiun Padaherang

Pengenalan Analisis Deret Waktu (Time Series Analysis) ) MA 208 Statistika Dasar 0 April 202 Utriweni Mukhaiyar Ilustrasi Berikut adalah data rata-rata curah hujan bulanan yang diamati dari Stasiun Padaherang

Teknik Peramalan Melalui Pemulusan Data (Smoothing) Dr. Kusman Sadik, M.Si Departemen Statistika IPB, 2017/2018

Dr. Kusman Sadik, M.Si Departemen Statistika IPB, 2017/2018") Teknik Peramalan Melalui Pemulusan Data (Smoothing) Dr. Kusman Sadik, M.Si Departemen Statistika IPB, 2017/2018 This part presents some basic statistical methods essential to modeling, analyzing, and forecasting

Teknik Peramalan Melalui Pemulusan Data (Smoothing) Dr. Kusman Sadik, M.Si Departemen Statistika IPB, 2017/2018 This part presents some basic statistical methods essential to modeling, analyzing, and forecasting

Pemodelan Autoregressive (AR) pada Data Hilang dan Aplikasinya pada Data Kurs Mata Uang Rupiah

pada Data Hilang dan Aplikasinya pada Data Kurs Mata Uang Rupiah") Vol. 9, No., 9-5, Januari 013 Pemodelan Autoregressive (AR) pada Data Hilang dan Aplikasinya pada Data Kurs Mata Uang Rupiah Fitriani, Erna Tri Herdiani, M. Saleh AF 1 Abstrak Dalam analisis deret waktu

Vol. 9, No., 9-5, Januari 013 Pemodelan Autoregressive (AR) pada Data Hilang dan Aplikasinya pada Data Kurs Mata Uang Rupiah Fitriani, Erna Tri Herdiani, M. Saleh AF 1 Abstrak Dalam analisis deret waktu

FORECASTING INDEKS HARGA SAHAM GABUNGAN (IHSG) DENGAN MENGGUNAKAN METODE ARIMA

DENGAN MENGGUNAKAN METODE ARIMA") FORECASTING INDEKS HARGA SAHAM GABUNGAN (IHSG) DENGAN MENGGUNAKAN METODE ARIMA 1) Nurul Latifa Hadi 2) Artanti Indrasetianingsih 1) S1 Program Statistika, FMIPA, Universitas PGRI Adi Buana Surabaya 2)

FORECASTING INDEKS HARGA SAHAM GABUNGAN (IHSG) DENGAN MENGGUNAKAN METODE ARIMA 1) Nurul Latifa Hadi 2) Artanti Indrasetianingsih 1) S1 Program Statistika, FMIPA, Universitas PGRI Adi Buana Surabaya 2)

METODE PENELITIAN. Penelitian ini dilakukan pada semester genap tahun akademik 2014/2015

III. METODE PENELITIAN 3.1 Waktu dan Tempat Penelitian Penelitian ini dilakukan pada semester genap tahun akademik 2014/2015 bertempat di Jurusan Matematika Fakultas Matematika dan Ilmu Pengetahuan Alam

III. METODE PENELITIAN 3.1 Waktu dan Tempat Penelitian Penelitian ini dilakukan pada semester genap tahun akademik 2014/2015 bertempat di Jurusan Matematika Fakultas Matematika dan Ilmu Pengetahuan Alam

PENDUGAAN PARAMETER MODEL AUTOREGRESSIVE PADA DERET WAKTU

Jurnal Matematika UNAND Vol. 3 No. 4 Hal. 28 37 ISSN : 2303 2910 c Jurusan Matematika FMIPA UNAND PENDUGAAN PARAMETER MODEL AUTOREGRESSIVE PADA DERET WAKTU NELFA SARI Program Studi Matematika, Fakultas

Jurnal Matematika UNAND Vol. 3 No. 4 Hal. 28 37 ISSN : 2303 2910 c Jurusan Matematika FMIPA UNAND PENDUGAAN PARAMETER MODEL AUTOREGRESSIVE PADA DERET WAKTU NELFA SARI Program Studi Matematika, Fakultas

PERBANDINGAN UJI PORTMANTEAU UNTUK KORELASI DIRI SISAAN PADA MODEL AUTOREGRESSIVE INTEGRATED MOVING AVERAGE (ARIMA) KURNIA SEKAR NEGARI

KURNIA SEKAR NEGARI") PERBANDINGAN UJI PORTMANTEAU UNTUK KORELASI DIRI SISAAN PADA MODEL AUTOREGRESSIVE INTEGRATED MOVING AVERAGE (ARIMA) KURNIA SEKAR NEGARI DEPARTEMEN STATISTIKA FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

PERBANDINGAN UJI PORTMANTEAU UNTUK KORELASI DIRI SISAAN PADA MODEL AUTOREGRESSIVE INTEGRATED MOVING AVERAGE (ARIMA) KURNIA SEKAR NEGARI DEPARTEMEN STATISTIKA FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

Pemodelan Konsumsi Listrik Berdasarkan Jumlah Pelanggan PLN Jawa Timur untuk Kategori Rumah Tangga R-1 Dengan Metode Fungsi Transfer single input

Pemodelan Konsumsi Listrik Berdasarkan Jumlah Pelanggan PLN Jawa Timur untuk Kategori Rumah Tangga R-1 Dengan Metode Fungsi Transfer single input Oleh : Defi Rachmawati 1311 105 007 Dosen Pembimbing :

Pemodelan Konsumsi Listrik Berdasarkan Jumlah Pelanggan PLN Jawa Timur untuk Kategori Rumah Tangga R-1 Dengan Metode Fungsi Transfer single input Oleh : Defi Rachmawati 1311 105 007 Dosen Pembimbing :

Metode Box - Jenkins (ARIMA)

") Metode Box - Jenkins (ARIMA) Metode peramalan saat ini cukup banyak dengan berbagai kelebihan masing-masing. kelebihan ini bisa mencakup variabel yang digunakan dan jenis data time seriesnya. nah, dalam

Metode Box - Jenkins (ARIMA) Metode peramalan saat ini cukup banyak dengan berbagai kelebihan masing-masing. kelebihan ini bisa mencakup variabel yang digunakan dan jenis data time seriesnya. nah, dalam

Diagnostik Model. Uji Ljung-Box-Pierce (modified Box-Pierce)

") Diagnostik Model Analisis Sisaan Sisaan = Nilai Aktual Nilai Prediksi Apabila model ARIMA(p, d, q) benar dan dugaan parameter sangat dekat ke nilai yang sebenarnya maka sisaan akan memiliki sifat seperti

Diagnostik Model Analisis Sisaan Sisaan = Nilai Aktual Nilai Prediksi Apabila model ARIMA(p, d, q) benar dan dugaan parameter sangat dekat ke nilai yang sebenarnya maka sisaan akan memiliki sifat seperti

PENDEKATAN MODEL TIME SERIES UNTUK PEMODELAN INFLASI BEBERAPA KOTA DI JAWA TENGAH

PENDEKATAN MODEL TIME SERIES UNTUK PEMODELAN INFLASI BEBERAPA KOTA DI JAWA TENGAH Tri Mulyaningsih ), Budi Nurani R ), Soemartini 3) ) Mahasiswa Program Magister Statistika Terapan Universitas Padjadjaran

PENDEKATAN MODEL TIME SERIES UNTUK PEMODELAN INFLASI BEBERAPA KOTA DI JAWA TENGAH Tri Mulyaningsih ), Budi Nurani R ), Soemartini 3) ) Mahasiswa Program Magister Statistika Terapan Universitas Padjadjaran

PERBANDINGAN MODEL ARIMA DAN MODEL REGRESI DENGAN RESIDUAL ARIMA DALAM MENERANGKAN PERILAKU PELANGGAN LISTRIK DI KOTA PALOPO

Perbandingan Model ARIMA... (Alia Lestari) PERBANDINGAN MODEL ARIMA DAN MODEL REGRESI DENGAN RESIDUAL ARIMA DALAM MENERANGKAN PERILAKU PELANGGAN LISTRIK DI KOTA PALOPO Alia Lestari Fakultas Teknik Universitas

Perbandingan Model ARIMA... (Alia Lestari) PERBANDINGAN MODEL ARIMA DAN MODEL REGRESI DENGAN RESIDUAL ARIMA DALAM MENERANGKAN PERILAKU PELANGGAN LISTRIK DI KOTA PALOPO Alia Lestari Fakultas Teknik Universitas

Oleh : Dwi Listya Nurina Dosen Pembimbing : Dr. Irhamah, S.Si, M.Si

Oleh : Dwi Listya Nurina 1311105022 Dosen Pembimbing : Dr. Irhamah, S.Si, M.Si Air Bersih BUMN Penyediaan air bersih untuk masyarakat mempunyai peranan yang sangat penting dalam meningkatkan kesehatan

Oleh : Dwi Listya Nurina 1311105022 Dosen Pembimbing : Dr. Irhamah, S.Si, M.Si Air Bersih BUMN Penyediaan air bersih untuk masyarakat mempunyai peranan yang sangat penting dalam meningkatkan kesehatan

Prediksi Curah Hujan dengan Model Deret Waktu dan Prakiraan Krigging pada 12 Stasiun di Bogor Periode Januari Desember 2014.

Jur. Ris. & Apl. Mat. Vol. 1 (2017), no. 1, 1-52 Jurnal Riset dan Aplikasi Matematika e-issn: 2581-0154 URL: journal.unesa.ac.id/index.php/jram Prediksi Curah Hujan dengan Model Deret Waktu dan Prakiraan

Jur. Ris. & Apl. Mat. Vol. 1 (2017), no. 1, 1-52 Jurnal Riset dan Aplikasi Matematika e-issn: 2581-0154 URL: journal.unesa.ac.id/index.php/jram Prediksi Curah Hujan dengan Model Deret Waktu dan Prakiraan

OUTLINE. Pendahuluan. Tinjauan Pustaka. Metodologi Penelitian. Analisis dan Pembahasan. Kesimpulan dan Saran

OUTLINE Pendahuluan Tinjauan Pustaka Metodologi Penelitian Analisis dan Pembahasan Kesimpulan dan Saran LATAR BELAKANG Listrik elemen terpenting dalam kehidupan manusia Penelitian Sebelumnya Masyarakat

OUTLINE Pendahuluan Tinjauan Pustaka Metodologi Penelitian Analisis dan Pembahasan Kesimpulan dan Saran LATAR BELAKANG Listrik elemen terpenting dalam kehidupan manusia Penelitian Sebelumnya Masyarakat

Analisis Peramalan Banyaknya Permintaan Darah di Surabaya Menggunakan Metode

Analisis Peramalan Banyaknya Permintaan Darah di Surabaya Menggunakan Metode ARIMA Box Jenkins Oleh : Winda Eka Febriana 1307 030 002 Pembimbing : Dra. Wiwiek Setya Winahju, MS Latar Belakang PMI Merupakan

Analisis Peramalan Banyaknya Permintaan Darah di Surabaya Menggunakan Metode ARIMA Box Jenkins Oleh : Winda Eka Febriana 1307 030 002 Pembimbing : Dra. Wiwiek Setya Winahju, MS Latar Belakang PMI Merupakan

Prediksi Jumlah Penumpang Kapal Laut di Pelabuhan Laut Manado Menggunakan Model ARMA

Prediksi Jumlah Penumpang Kapal Laut di Pelabuhan Laut Manado Menggunakan Model ARMA Jeine Tando 1, Hanny Komalig 2, Nelson Nainggolan 3* 1,2,3 Program Studi Matematika, Fakultas Matematika dan Ilmu Pengetahuan

Prediksi Jumlah Penumpang Kapal Laut di Pelabuhan Laut Manado Menggunakan Model ARMA Jeine Tando 1, Hanny Komalig 2, Nelson Nainggolan 3* 1,2,3 Program Studi Matematika, Fakultas Matematika dan Ilmu Pengetahuan

BAB 2 LANDASAN TEORI

BAB 2 LANDASAN TEORI Pada bab ini akan dijelaskan teori-teori yang menjadi dasar dan landasan dalam penelitian sehingga membantu mempermudah pembahasan selanjutnya. Teori tersebut meliputi arti dan peranan

BAB 2 LANDASAN TEORI Pada bab ini akan dijelaskan teori-teori yang menjadi dasar dan landasan dalam penelitian sehingga membantu mempermudah pembahasan selanjutnya. Teori tersebut meliputi arti dan peranan

PENDUGAAN DATA RUNTUT WAKTU MENGGUNAKAN METODE ARIMA

KEMENTERIAN PEKERJAAN UMUM BADAN PENELITIAN DAN PENGEMBANGAN PUSAT PENELITIAN DAN PENGEMBANGAN SUMBER DAYA AIR PENDUGAAN DATA RUNTUT WAKTU MENGGUNAKAN METODE ARIMA PENDAHULUAN Prediksi data runtut waktu.

KEMENTERIAN PEKERJAAN UMUM BADAN PENELITIAN DAN PENGEMBANGAN PUSAT PENELITIAN DAN PENGEMBANGAN SUMBER DAYA AIR PENDUGAAN DATA RUNTUT WAKTU MENGGUNAKAN METODE ARIMA PENDAHULUAN Prediksi data runtut waktu.

RENCANA PEMBELAJARAN SEMESTER (RPS) PROGRAM STUDI STATISTIKA

PROGRAM STUDI STATISTIKA") RENCANA PEMBELAJARAN SEMESTER (RPS) PROGRAM STUDI STATISTIKA A. MATA KULIAH Nama Mata Kuliah : Analisa Deret Waktu Kode/sks : MAS 4133 / 3 Semester : V Status (Wajib/Pilihan) : Wajib (W) Prasyarat : MAS

RENCANA PEMBELAJARAN SEMESTER (RPS) PROGRAM STUDI STATISTIKA A. MATA KULIAH Nama Mata Kuliah : Analisa Deret Waktu Kode/sks : MAS 4133 / 3 Semester : V Status (Wajib/Pilihan) : Wajib (W) Prasyarat : MAS

II. TINJAUAN PUSTAKA. Analisis ARIMA (Autoregressive Integrated Moving Average) umumnya

umumnya") II. TINJAUAN PUSTAKA 2.1 Stasioner Analisis ARIMA Autoregressive Integrated Moving Average umumnya mengasumsikan bahwa proses umum dari time series adalah stasioner. Tujuan proses stasioner adalah rata-rata,

II. TINJAUAN PUSTAKA 2.1 Stasioner Analisis ARIMA Autoregressive Integrated Moving Average umumnya mengasumsikan bahwa proses umum dari time series adalah stasioner. Tujuan proses stasioner adalah rata-rata,

SBAB III MODEL VARMAX. Pengamatan time series membentuk suatu deret data pada saat t 1, t 2,..., t n

SBAB III MODEL VARMAX 3.1. Metode Analisis VARMAX Pengamatan time series membentuk suatu deret data pada saat t 1, t 2,..., t n dengan variabel random Z n yang dapat dipandang sebagai variabel random berdistribusi

SBAB III MODEL VARMAX 3.1. Metode Analisis VARMAX Pengamatan time series membentuk suatu deret data pada saat t 1, t 2,..., t n dengan variabel random Z n yang dapat dipandang sebagai variabel random berdistribusi

ARIMA and Forecasting

ARIMA and Forecasting We have learned linear models and their characteristics, like: AR(p), MA(q), ARMA(p,q) and ARIMA (p,d,q). The important thing that we have to know in developing the models are determining

ARIMA and Forecasting We have learned linear models and their characteristics, like: AR(p), MA(q), ARMA(p,q) and ARIMA (p,d,q). The important thing that we have to know in developing the models are determining

PREDIKSI HARGA SAHAM PT. BRI, Tbk. MENGGUNAKAN METODE ARIMA (Autoregressive Integrated Moving Average)

") PREDIKSI HARGA SAHAM PT. BRI, MENGGUNAKAN METODE ARIMA (Autoregressive Integrated Moving Average) Greis S. Lilipaly ), Djoni Hatidja ), John S. Kekenusa ) ) Program Studi Matematika FMIPA UNSRAT Manado

PREDIKSI HARGA SAHAM PT. BRI, MENGGUNAKAN METODE ARIMA (Autoregressive Integrated Moving Average) Greis S. Lilipaly ), Djoni Hatidja ), John S. Kekenusa ) ) Program Studi Matematika FMIPA UNSRAT Manado

PERAMALAN NILAI TUKAR DOLAR SINGAPURA (SGD) TERHADAP DOLAR AMERIKA (USD) DENGAN MODEL ARIMA DAN GARCH

TERHADAP DOLAR AMERIKA (USD) DENGAN MODEL ARIMA DAN GARCH") Jurnal Matematika UNAND Vol. VI No. 1 Hal. 110 117 ISSN : 2303 2910 c Jurusan Matematika FMIPA UNAND PERAMALAN NILAI TUKAR DOLAR SINGAPURA (SGD) TERHADAP DOLAR AMERIKA (USD) DENGAN MODEL ARIMA DAN GARCH

Jurnal Matematika UNAND Vol. VI No. 1 Hal. 110 117 ISSN : 2303 2910 c Jurusan Matematika FMIPA UNAND PERAMALAN NILAI TUKAR DOLAR SINGAPURA (SGD) TERHADAP DOLAR AMERIKA (USD) DENGAN MODEL ARIMA DAN GARCH

BAB III METODE PENELITIAN

BAB III METODE PENELITIAN 3.1 Variabel ARIMA menggunakan variabel dependen harga saham LQ45 dan variabel independen harga saham LQ45 periode sebelumnya, sedangkan ARCH/GARCH menggunakan variabel dependen

BAB III METODE PENELITIAN 3.1 Variabel ARIMA menggunakan variabel dependen harga saham LQ45 dan variabel independen harga saham LQ45 periode sebelumnya, sedangkan ARCH/GARCH menggunakan variabel dependen

Model Peramalan Indeks Harga Saham Gabungan (IHSG) Nikkei 225 dengan Pendekatan Fungsi Transfer

Nikkei 225 dengan Pendekatan Fungsi Transfer") Model Peramalan Indeks Harga Saham Gabungan (IHSG) Nikkei 225 dengan Pendekatan Fungsi Transfer OLEH : DWI LISTYA NURINI 1311 105 021 DOSEN PEMBIMBING : DR. BRODJOL SUTIJO SU, M.SI Bursa saham atau Pasar

Model Peramalan Indeks Harga Saham Gabungan (IHSG) Nikkei 225 dengan Pendekatan Fungsi Transfer OLEH : DWI LISTYA NURINI 1311 105 021 DOSEN PEMBIMBING : DR. BRODJOL SUTIJO SU, M.SI Bursa saham atau Pasar

TINJAUAN PUSTAKA. perubahan harga yang dibayar konsumen atau masyarakat dari gaji atau upah yang

II.. TINJAUAN PUSTAKA Indeks Harga Konsumen (IHK Menurut Monga (977 indeks harga konsumen adalah ukuran statistika dari perubahan harga yang dibayar konsumen atau masyarakat dari gaji atau upah yang didapatkan.

II.. TINJAUAN PUSTAKA Indeks Harga Konsumen (IHK Menurut Monga (977 indeks harga konsumen adalah ukuran statistika dari perubahan harga yang dibayar konsumen atau masyarakat dari gaji atau upah yang didapatkan.

PERBANDINGAN INVESTASI PADA MATA UANG DOLAR AMERIKA (USD) DAN YEN JEPANG (JPY) DENGAN MODEL ARIMA DAN GARCH

DAN YEN JEPANG (JPY) DENGAN MODEL ARIMA DAN GARCH") Jurnal Matematika UNAND Vol. VI No. 1 Hal. 1 8 ISSN : 2303 2910 c Jurusan Matematika FMIPA UNAND PERBANDINGAN INVESTASI PADA MATA UANG DOLAR AMERIKA (USD) DAN YEN JEPANG (JPY) DENGAN MODEL ARIMA DAN GARCH

Jurnal Matematika UNAND Vol. VI No. 1 Hal. 1 8 ISSN : 2303 2910 c Jurusan Matematika FMIPA UNAND PERBANDINGAN INVESTASI PADA MATA UANG DOLAR AMERIKA (USD) DAN YEN JEPANG (JPY) DENGAN MODEL ARIMA DAN GARCH

PENERAPAN MODEL ARFIMA (AUTOREGRESSIVE FRACTIONALLY INTEGRATED MOVING AVERAGE) DALAM PERAMALAN SUKU BUNGA SERTIFIKAT BANK INDONESIA (SBI)

DALAM PERAMALAN SUKU BUNGA SERTIFIKAT BANK INDONESIA (SBI)") PENERAPAN MODEL ARFIMA (AUTOREGRESSIVE FRACTIONALLY INTEGRATED MOVING AVERAGE) DALAM PERAMALAN SUKU BUNGA SERTIFIKAT BANK INDONESIA (SBI) Liana Kusuma Ningrum dan Winita Sulandari, M.Si. Jurusan Matematika,

PENERAPAN MODEL ARFIMA (AUTOREGRESSIVE FRACTIONALLY INTEGRATED MOVING AVERAGE) DALAM PERAMALAN SUKU BUNGA SERTIFIKAT BANK INDONESIA (SBI) Liana Kusuma Ningrum dan Winita Sulandari, M.Si. Jurusan Matematika,

MA(q) AR(p) MA(q) jika ACF cuts off lebih tajam, AR(p) jika PACF cuts off lebih tajam ARMA(0,0)

AR(p) MA(q) jika ACF cuts off lebih tajam, AR(p) jika PACF cuts off lebih tajam ARMA(0,0)") LAMPIRAN ACF 0.0 0.2 0.4 0.6 0.8 1.0 Lampiran 1. Tabel penentuan Nilai Ordo Pada Proses ARIMA Berdasarkan Plot ACF dan PACF No Kemungkinan plot ACF dan PACF Model ARIMA 1 ACF nyata pada ke-1,2,3,...,q

LAMPIRAN ACF 0.0 0.2 0.4 0.6 0.8 1.0 Lampiran 1. Tabel penentuan Nilai Ordo Pada Proses ARIMA Berdasarkan Plot ACF dan PACF No Kemungkinan plot ACF dan PACF Model ARIMA 1 ACF nyata pada ke-1,2,3,...,q

Pemodelan Space Pemasangan Iklan di Surat Kabar Harian X dengan Metode ARIMAX dan Fungsi Transfer

TUGAS AKHIR Pemodelan Space Pemasangan Iklan di Surat Kabar Harian X dengan Metode ARIMAX dan Fungsi Transfer Oleh : Fani Felani Farid (1306 100 047) Pembimbing : Drs. Kresnayana Yahya M.Sc Latar Belakang

TUGAS AKHIR Pemodelan Space Pemasangan Iklan di Surat Kabar Harian X dengan Metode ARIMAX dan Fungsi Transfer Oleh : Fani Felani Farid (1306 100 047) Pembimbing : Drs. Kresnayana Yahya M.Sc Latar Belakang

(T.7) PENAKSIRAN KUADRAT TERKECIL PARAMETER MODEL VEKTOR AUTOREGRESI

PENAKSIRAN KUADRAT TERKECIL PARAMETER MODEL VEKTOR AUTOREGRESI") (T.7) PENAKSIRAN KUADRAT TERKECIL PARAMETER MODEL VEKTOR AUTOREGRESI Kankan Parmikanti, Khafsah Joebaedi, dan Budi Nurani R. Jurusan Matematika FMIPA Universitas Padjadjaran Jl. Raya Bandung Sumedang Km

(T.7) PENAKSIRAN KUADRAT TERKECIL PARAMETER MODEL VEKTOR AUTOREGRESI Kankan Parmikanti, Khafsah Joebaedi, dan Budi Nurani R. Jurusan Matematika FMIPA Universitas Padjadjaran Jl. Raya Bandung Sumedang Km

(S.4) PENDEKATAN METODE ALGORITMA GENETIK UNTUK IDENTIFIKASI MODEL ARIMA

PENDEKATAN METODE ALGORITMA GENETIK UNTUK IDENTIFIKASI MODEL ARIMA") (S.4) PENDEKATAN METODE ALGORITMA GENETIK UNTUK IDENTIFIKASI MODEL ARIMA Jimmy Ludin Mahasiswa Program Magister Jurusan Statistika Fakultas Matematika Dan Ilmu Pengetahuan Alam Institut Teknologi Sepuluh

(S.4) PENDEKATAN METODE ALGORITMA GENETIK UNTUK IDENTIFIKASI MODEL ARIMA Jimmy Ludin Mahasiswa Program Magister Jurusan Statistika Fakultas Matematika Dan Ilmu Pengetahuan Alam Institut Teknologi Sepuluh

Dr. Kusman Sadik, M.Si Departemen Statistika IPB, 2016

1 Dr. Kusman Sadik, M.Si Departemen Statistika IPB, 2016 This part presents some basic statistical methods essential to modeling, analyzing, and forecasting time series data. Both graphical displays and

1 Dr. Kusman Sadik, M.Si Departemen Statistika IPB, 2016 This part presents some basic statistical methods essential to modeling, analyzing, and forecasting time series data. Both graphical displays and

PERAMALAN JUMLAH PENUMPANG PESAWAT TERBANG DOMESTIK DI BANDAR UDARA JUANDA DENGAN MENGGUNAKAN METODE FUNGSI TRANSFER MULTI INPUT

PERAMALAN JUMLAH PENUMPANG PESAWAT TERBANG LOGO DOMESTIK DI BANDAR UDARA JUANDA DENGAN MENGGUNAKAN METODE FUNGSI TRANSFER MULTI INPUT Oleh : Ary Miftakhul Huda (1309 100 061) Dosen Pembimbing : Dr.rer.pol.

PERAMALAN JUMLAH PENUMPANG PESAWAT TERBANG LOGO DOMESTIK DI BANDAR UDARA JUANDA DENGAN MENGGUNAKAN METODE FUNGSI TRANSFER MULTI INPUT Oleh : Ary Miftakhul Huda (1309 100 061) Dosen Pembimbing : Dr.rer.pol.

Analisis Time Series Pada Penjualan Shampoo Zwitsal daerah Jakarta dan Jawa Barat di PT. Sara Lee Indonesia. Oleh : Pomi Kartin Yunus

Analisis Time Series Pada Penjualan Shampoo Zwitsal daerah Jakarta dan Jawa Barat di PT. Sara Lee Indonesia Oleh : Pomi Kartin Yunus 1306030040 Latar Belakang Industri manufaktur yang berkembang pesat

Analisis Time Series Pada Penjualan Shampoo Zwitsal daerah Jakarta dan Jawa Barat di PT. Sara Lee Indonesia Oleh : Pomi Kartin Yunus 1306030040 Latar Belakang Industri manufaktur yang berkembang pesat

Pendahuluan. Dr. Kusman Sadik, M.Si Departemen Statistika IPB, Semester Genap 2017/2018

Pendahuluan Dr. Kusman Sadik, M.Si Departemen Statistika IPB, Semester Genap 2017/2018 Analisis Statistika (STK511) 2 Dr. Kusman Sadik, M.Si Dr. Farit M Affendi, M.Si Akbar Rizki, M.Si Pika Silvianti,

Pendahuluan Dr. Kusman Sadik, M.Si Departemen Statistika IPB, Semester Genap 2017/2018 Analisis Statistika (STK511) 2 Dr. Kusman Sadik, M.Si Dr. Farit M Affendi, M.Si Akbar Rizki, M.Si Pika Silvianti,

BAB II TINJAUAN PUSTAKA. autokovarians (ACVF) dan fungsi autokorelasi (ACF), fungsi autokorelasi parsial

dan fungsi autokorelasi (ACF), fungsi autokorelasi parsial") BAB II TINJAUAN PUSTAKA Berikut teori-teori yang mendukung penelitian ini, yaitu konsep dasar peramalan, konsep dasar deret waktu, proses stokastik, proses stasioner, fungsi autokovarians (ACVF) dan fungsi

BAB II TINJAUAN PUSTAKA Berikut teori-teori yang mendukung penelitian ini, yaitu konsep dasar peramalan, konsep dasar deret waktu, proses stokastik, proses stasioner, fungsi autokovarians (ACVF) dan fungsi

PENERAPAN MODEL ARIMA UNTUK MEMPREDIKSI HARGA SAHAM PT. TELKOM Tbk. APPLICATION OF ARIMA TO FORECASTING STOCK PRICE OF PT. TELOKM Tbk.

PENERAPAN MODEL ARIMA UNTUK MEMPREDIKSI HARGA SAHAM PT. TELKOM Tbk. Djoni Hatidja ) ) Program Studi Matematika FMIPA Universitas Sam Ratulangi, Manado 955 email: dhatidja@yahoo.com ABSTRAK Penelitian ini

PENERAPAN MODEL ARIMA UNTUK MEMPREDIKSI HARGA SAHAM PT. TELKOM Tbk. Djoni Hatidja ) ) Program Studi Matematika FMIPA Universitas Sam Ratulangi, Manado 955 email: dhatidja@yahoo.com ABSTRAK Penelitian ini

Metode Deret Berkala Box Jenkins

METODE BOX JENKINS Metode Deret Berkala Box Jenkins Suatu metode peramalan yang sistematis, yang tidak mengasumsikan suatu model tertentu, tetapi menganalisa deret berkala sehingga diperoleh suatu model

METODE BOX JENKINS Metode Deret Berkala Box Jenkins Suatu metode peramalan yang sistematis, yang tidak mengasumsikan suatu model tertentu, tetapi menganalisa deret berkala sehingga diperoleh suatu model

LAPORAN PRAKTIKUM ANALISIS RUNTUN WAKTU. Laporan VI ARIMA Analisis Runtun Waktu Model Box Jenkins

LAPORAN PRAKTIKUM ANALISIS RUNTUN WAKTU Kelas A Laporan VI ARIMA Analisis Runtun Waktu Model Box Jenkins No Nama Praktikan Nomor Mahasiswa Tanggal Pengumpulan 1 29 Desember 2010 Tanda Tangan Praktikan

LAPORAN PRAKTIKUM ANALISIS RUNTUN WAKTU Kelas A Laporan VI ARIMA Analisis Runtun Waktu Model Box Jenkins No Nama Praktikan Nomor Mahasiswa Tanggal Pengumpulan 1 29 Desember 2010 Tanda Tangan Praktikan

BAB 2 LANDASAN TEORI

BAB 2 LANDASAN TEORI 2.1 Peramalan Peramalan digunakanan sebagai acuan pencegah yang mendasari suatu keputusan untuk yang akan datang dalam upaya meminimalis kendala atau memaksimalkan pengembangan baik

BAB 2 LANDASAN TEORI 2.1 Peramalan Peramalan digunakanan sebagai acuan pencegah yang mendasari suatu keputusan untuk yang akan datang dalam upaya meminimalis kendala atau memaksimalkan pengembangan baik

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 DATA MINING Data Mining adalah analisis otomatis dari data yang berjumlah banyak atau kompleks dengan tujuan untuk menemukan pola atau kecenderungan yang penting yang biasanya

BAB II LANDASAN TEORI 2.1 DATA MINING Data Mining adalah analisis otomatis dari data yang berjumlah banyak atau kompleks dengan tujuan untuk menemukan pola atau kecenderungan yang penting yang biasanya

PEMODELAN DATA RUNTUK WAKTU PADA DATA PRODUKSI SUSU SAPI DI AMERIKA SEJAK TAHUN

PEMODELAN DATA RUNTUK WAKTU PADA DATA PRODUKSI SUSU SAPI DI AMERIKA SEJAK TAHUN 1962 1975 Jantini Trianasari Natangku dan Fitria Puspitoningrum Mahasiswa Program Studi Matematika Fakultas Sains dan Matematika

PEMODELAN DATA RUNTUK WAKTU PADA DATA PRODUKSI SUSU SAPI DI AMERIKA SEJAK TAHUN 1962 1975 Jantini Trianasari Natangku dan Fitria Puspitoningrum Mahasiswa Program Studi Matematika Fakultas Sains dan Matematika

Peramalan Jumlah Penumpang Kereta Api Kelas Bisnis Eksekutif Jurusan Madiun Jakarta di PT. Kereta Api (Persero) DAOP VII Madiun

DAOP VII Madiun") Peramalan Jumlah Penumpang Kereta Api Kelas Bisnis Eksekutif Jurusan Madiun Jakarta di PT. Kereta Api (Persero) DAOP VII Madiun NAMA : RITA RAHMADHANI NRP : 1306 030 008 PEMBIMBING: DR. BRODJOL SUTIJO

Peramalan Jumlah Penumpang Kereta Api Kelas Bisnis Eksekutif Jurusan Madiun Jakarta di PT. Kereta Api (Persero) DAOP VII Madiun NAMA : RITA RAHMADHANI NRP : 1306 030 008 PEMBIMBING: DR. BRODJOL SUTIJO

Suma Suci Sholihah, Heni Kusdarwati, Rahma Fitriani. Jurusan Matematika, F.MIPA, Universitas Brawijaya

PEMODELAN RETURN IHSG PERIODE 15 SEPTEMBER 1998 13 SEPTEMBER 2013 MENGGUNAKAN THRESHOLD GENERALIZED AUTOREGRESSIVE CONDITIONAL HETEROSKEDASTICITY (TGARCH(1,1)) DENGAN DUA THRESHOLD Suma Suci Sholihah,

PEMODELAN RETURN IHSG PERIODE 15 SEPTEMBER 1998 13 SEPTEMBER 2013 MENGGUNAKAN THRESHOLD GENERALIZED AUTOREGRESSIVE CONDITIONAL HETEROSKEDASTICITY (TGARCH(1,1)) DENGAN DUA THRESHOLD Suma Suci Sholihah,

III. METODE PENELITIAN

15 III. METODE PENELITIAN 3.1. Kerangka Pemikiran Penelitian Perkembangan ekonomi dan bisnis dewasa ini semakin cepat dan pesat. Bisnis dan usaha yang semakin berkembang ini ditandai dengan semakin banyaknya

15 III. METODE PENELITIAN 3.1. Kerangka Pemikiran Penelitian Perkembangan ekonomi dan bisnis dewasa ini semakin cepat dan pesat. Bisnis dan usaha yang semakin berkembang ini ditandai dengan semakin banyaknya

Pendahuluan. Dr. Kusman Sadik, M.Si Departemen Statistika IPB, 2017/2018

Pendahuluan Dr. Kusman Sadik, M.Si Departemen Statistika IPB, 2017/2018 Analisis Statistika (STK511) 2 Dr. Kusman Sadik, M.Si Dr. Farit M Affendi, M.Si Akbar Rizki, M.Si 3 Mata kuliah ini menjelaskan karakteristik

Pendahuluan Dr. Kusman Sadik, M.Si Departemen Statistika IPB, 2017/2018 Analisis Statistika (STK511) 2 Dr. Kusman Sadik, M.Si Dr. Farit M Affendi, M.Si Akbar Rizki, M.Si 3 Mata kuliah ini menjelaskan karakteristik

PENGGUNAAN MODEL GENERALIZED AUTOREGRESSIVE CONDITIONAL HETEROSCEDASTICITY (P,Q) UNTUK PERAMALAN HARGA DAGING AYAM BROILER DI PROVINSI JAWA TIMUR

UNTUK PERAMALAN HARGA DAGING AYAM BROILER DI PROVINSI JAWA TIMUR") Seminar Nasional Matematika dan Aplikasinya, 21 Oktober 27 PENGGUNAAN MODEL GENERALIZED AUTOREGRESSIVE CONDITIONAL HETEROSCEDASTICITY (P,Q) UNTUK PERAMALAN HARGA DAGING AYAM BROILER DI PROVINSI JAWA TIMUR

Seminar Nasional Matematika dan Aplikasinya, 21 Oktober 27 PENGGUNAAN MODEL GENERALIZED AUTOREGRESSIVE CONDITIONAL HETEROSCEDASTICITY (P,Q) UNTUK PERAMALAN HARGA DAGING AYAM BROILER DI PROVINSI JAWA TIMUR

PERAMALAN INDEKS HARGA KONSUMEN DAN INFLASI INDONESIA DENGAN METODE ARIMA BOX-JENKINS

PERAMALAN INDEKS HARGA KONSUMEN DAN INFLASI INDONESIA DENGAN METODE ARIMA BOX-JENKINS Oleh : Agustini Tripena ABSTRACT In this paper, forecasting the consumer price index data and inflation. The method

PERAMALAN INDEKS HARGA KONSUMEN DAN INFLASI INDONESIA DENGAN METODE ARIMA BOX-JENKINS Oleh : Agustini Tripena ABSTRACT In this paper, forecasting the consumer price index data and inflation. The method

PEMODELAN SARIMAX DALAM PERAMALAN PENUMPANG KERETA API PADA DAERAH OPERASI (DAOP) V PURWOKERTO

V PURWOKERTO") PEMODELAN SARIMAX DALAM PERAMALAN PENUMPANG KERETA API PADA DAERAH OPERASI (DAOP) V PURWOKERTO Skripsi Diajukan Untuk Memenuhi Sebagian Syarat Mencapai Gelar Sarjana Strata Satu (S-1) Oleh : ROSIANA NOVITA

PEMODELAN SARIMAX DALAM PERAMALAN PENUMPANG KERETA API PADA DAERAH OPERASI (DAOP) V PURWOKERTO Skripsi Diajukan Untuk Memenuhi Sebagian Syarat Mencapai Gelar Sarjana Strata Satu (S-1) Oleh : ROSIANA NOVITA

OPTIMALISASI PERENCANAAN PRODUKSI DENGAN PREEMPTIVE GOAL PROGRAMMING (STUDI KASUS: UD. DODOL MADE MERTA TEJAKULA, SINGARAJA)

") OPTIMALISASI PERENCANAAN PRODUKSI DENGAN PREEMPTIVE GOAL PROGRAMMING (STUDI KASUS: UD. DODOL MADE MERTA TEJAKULA, SINGARAJA) Ni Putu Deviyanti 1, Ni Ketut Tari Tastrawati 2, I Wayan Sumarjaya 3 1 Jurusan

OPTIMALISASI PERENCANAAN PRODUKSI DENGAN PREEMPTIVE GOAL PROGRAMMING (STUDI KASUS: UD. DODOL MADE MERTA TEJAKULA, SINGARAJA) Ni Putu Deviyanti 1, Ni Ketut Tari Tastrawati 2, I Wayan Sumarjaya 3 1 Jurusan

PENGENDALIAN KUALITAS DENGAN MENGGUNAKAN DIAGRAM KONTROL EWMA RESIDUAL (STUDI KASUS: PT. PJB UNIT PEMBANGKITAN GRESIK)

") PENGENDALIAN KUALITAS DENGAN MENGGUNAKAN DIAGRAM KONTROL EWMA RESIDUAL (STUDI KASUS: PT. PJB UNIT PEMBANGKITAN GRESIK) FITROH AMALIA (1306100073) Dosen Pembimbing: Drs. Haryono, MSIE PENGENDALIAN KUALITAS

PENGENDALIAN KUALITAS DENGAN MENGGUNAKAN DIAGRAM KONTROL EWMA RESIDUAL (STUDI KASUS: PT. PJB UNIT PEMBANGKITAN GRESIK) FITROH AMALIA (1306100073) Dosen Pembimbing: Drs. Haryono, MSIE PENGENDALIAN KUALITAS

PERAMALAN SAHAM JAKARTA ISLAMIC INDEX MENGGUNAKAN METODE ARIMA BULAN MEI-JULI 2010

Statistika, Vol., No., Mei PERAMALAN SAHAM JAKARTA ISLAMIC INDEX MENGGUNAKAN METODE ARIMA BULAN MEI-JULI Reksa Nila Anityaloka, Atika Nurani Ambarwati Program Studi S Statistika Universitas Muhammadiyah

Statistika, Vol., No., Mei PERAMALAN SAHAM JAKARTA ISLAMIC INDEX MENGGUNAKAN METODE ARIMA BULAN MEI-JULI Reksa Nila Anityaloka, Atika Nurani Ambarwati Program Studi S Statistika Universitas Muhammadiyah

Model Penjualan Plywood PT. Linggarjati Mahardika Mulia

Prosiding SI MaNIs (Seminar Nasional Integrasi Matematika dan Nilai Islami) Vol., No., Juli 7, Hal. 52-57 p-issn: 25-4596; e-issn: 25-4X Halaman 52 Model Penjualan Plywood PT. Linggarjati Mahardika Mulia

Prosiding SI MaNIs (Seminar Nasional Integrasi Matematika dan Nilai Islami) Vol., No., Juli 7, Hal. 52-57 p-issn: 25-4596; e-issn: 25-4X Halaman 52 Model Penjualan Plywood PT. Linggarjati Mahardika Mulia

SEMINAR TUGAS AKHIR. Peta Kendali Comulative Sum (Cusum) Residual Studi Kasus pada PT. PJB Unit Pembangkitan Gresik. Rina Wijayanti

Residual Studi Kasus pada PT. PJB Unit Pembangkitan Gresik. Rina Wijayanti") SEMINAR TUGAS AKHIR Peta Kendali Comulative Sum (Cusum) Residual Studi Kasus pada PT. PJB Unit Pembangkitan Gresik Rina Wijayanti 1306100044 Pembimbing Drs. Haryono, MSIE Dedi Dwi Prastyo, S.Si., M.Si.

SEMINAR TUGAS AKHIR Peta Kendali Comulative Sum (Cusum) Residual Studi Kasus pada PT. PJB Unit Pembangkitan Gresik Rina Wijayanti 1306100044 Pembimbing Drs. Haryono, MSIE Dedi Dwi Prastyo, S.Si., M.Si.

1. Latar Belakang. Gambar 1 Plot Produksi Tembakau Indonesia. Gambar 2 Plot Harga Tembakau Indonesia

1. Latar Belakang Tembakau merupakan komoditas yang mempunyai arti penting karena memberikan manfaat ekonomi bagi Indonesia. Meskipun demikian, komoditi tembakau di Indonesia menghadapi berbagai permasalahan,

1. Latar Belakang Tembakau merupakan komoditas yang mempunyai arti penting karena memberikan manfaat ekonomi bagi Indonesia. Meskipun demikian, komoditi tembakau di Indonesia menghadapi berbagai permasalahan,

BAB IV ANALISIS DAN PEMBAHASAN

C BAB IV ANALISIS DAN PEMBAHASAN Penelitian ini mencoba meramalkan jumlah penumpang kereta api untuk masa yang akan datang berdasarkan data volume penumpang kereta api periode Januari 994-Februari 203

C BAB IV ANALISIS DAN PEMBAHASAN Penelitian ini mencoba meramalkan jumlah penumpang kereta api untuk masa yang akan datang berdasarkan data volume penumpang kereta api periode Januari 994-Februari 203

Peramalam Jumlah Penumpang Yang Berangkat Melalui Bandar Udara Temindung Samarinda Tahun 2012 Dengan Metode ARIMA BOX-JENKINS

Jurnal EKSPONENSIAL Volume 3, Nomor, Mei 2 ISSN 8-7829 Peramalam Jumlah Penumpang Yang Berangkat Melalui Bandar Udara Temindung Samarinda Tahun 2 Dengan Metode ARIMA BOX-JENKINS Forecasting The Number

Jurnal EKSPONENSIAL Volume 3, Nomor, Mei 2 ISSN 8-7829 Peramalam Jumlah Penumpang Yang Berangkat Melalui Bandar Udara Temindung Samarinda Tahun 2 Dengan Metode ARIMA BOX-JENKINS Forecasting The Number

HALAMAN PERSETUJUAN PEMBIMBING...iii. HALAMAN PENGESAHAN...iv. HALAMAN PERSEMBAHAN... vi. KATA PENGANTAR... viii. DAFTAR ISI... x. DAFTAR TABEL...

HALAMAN PERSETUJUAN PEMBIMBING...iii HALAMAN PENGESAHAN...iv MOTTO... v HALAMAN PERSEMBAHAN... vi KATA PENGANTAR... viii DAFTAR ISI... x DAFTAR TABEL... xi DAFTAR GAMBAR... xii DAFTAR LAMPIRAN... xiv PERNYATAAN...

HALAMAN PERSETUJUAN PEMBIMBING...iii HALAMAN PENGESAHAN...iv MOTTO... v HALAMAN PERSEMBAHAN... vi KATA PENGANTAR... viii DAFTAR ISI... x DAFTAR TABEL... xi DAFTAR GAMBAR... xii DAFTAR LAMPIRAN... xiv PERNYATAAN...

PENERAPAN MODEL ARIMAX PADA DATA PERMINTAAN IKAN PATIN DI RESTORAN KARIMATA BOGOR ARIKMADI TRI WIDODO

PENERAPAN MODEL ARIMAX PADA DATA PERMINTAAN IKAN PATIN DI RESTORAN KARIMATA BOGOR ARIKMADI TRI WIDODO DEPARTEMEN STATISTIKA FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM INSTITUT PERTANIAN BOGOR BOGOR

PENERAPAN MODEL ARIMAX PADA DATA PERMINTAAN IKAN PATIN DI RESTORAN KARIMATA BOGOR ARIKMADI TRI WIDODO DEPARTEMEN STATISTIKA FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM INSTITUT PERTANIAN BOGOR BOGOR

BAB III PEMBAHARUAN PERAMALAN. Pada bab ini akan dibahas tentang proses pembaharuan peramalan.

BAB III PEMBAHARUAN PERAMALAN Pada bab ini akan dibahas tentang proses pembaharuan peramalan. Sebelum dilakukan proses pembaharuan peramalan, terlebih dahulu dilakukan proses peramalan dan uji kestabilitasan

BAB III PEMBAHARUAN PERAMALAN Pada bab ini akan dibahas tentang proses pembaharuan peramalan. Sebelum dilakukan proses pembaharuan peramalan, terlebih dahulu dilakukan proses peramalan dan uji kestabilitasan

KAJIAN METODE BOOTSTRAP DALAM MEMBANGUN SELANG KEPERCAYAAN DENGAN MODEL ARMA (p,q)

") SIDANG TUGAS AKHIR KAJIAN METODE BOOTSTRAP DALAM MEMBANGUN SELANG KEPERCAYAAN DENGAN MODEL ARMA (p,q) Disusun oleh : Ratna Evyka E.S.A NRP 1206.100.043 Pembimbing: Dra. Nuri Wahyuningsih, M.Kes Dra.Laksmi

SIDANG TUGAS AKHIR KAJIAN METODE BOOTSTRAP DALAM MEMBANGUN SELANG KEPERCAYAAN DENGAN MODEL ARMA (p,q) Disusun oleh : Ratna Evyka E.S.A NRP 1206.100.043 Pembimbing: Dra. Nuri Wahyuningsih, M.Kes Dra.Laksmi

ESTIMASI PARAMETER MODEL ARMA UNTUK PERAMALAN DEBIT AIR SUNGAI MENGGUNAKAN GOAL PROGRAMMING

ESTIMASI PARAMETER MODEL ARMA UNTUK PERAMALAN DEBIT AIR SUNGAI MENGGUNAKAN GOAL PROGRAMMING Nama : Zahroh Atiqoh NRP : 1205 100 021 Dosen Pembimbing : 1. Dra. Nuri Wahyuningsih, MKes 2. Drs. Sulistiyo,

ESTIMASI PARAMETER MODEL ARMA UNTUK PERAMALAN DEBIT AIR SUNGAI MENGGUNAKAN GOAL PROGRAMMING Nama : Zahroh Atiqoh NRP : 1205 100 021 Dosen Pembimbing : 1. Dra. Nuri Wahyuningsih, MKes 2. Drs. Sulistiyo,

II. TINJAUAN PUSTAKA. Time series merupakan serangkaian observasi terhadap suatu variabel yang

II. TINJAUAN PUSTAKA 2.1 Analisis Deret Waktu (time series) Time series merupakan serangkaian observasi terhadap suatu variabel yang diambil secara beruntun berdasarkan interval waktu yang tetap (Wei,

II. TINJAUAN PUSTAKA 2.1 Analisis Deret Waktu (time series) Time series merupakan serangkaian observasi terhadap suatu variabel yang diambil secara beruntun berdasarkan interval waktu yang tetap (Wei,

PREDIKSI JANGKA PENDEK B ULAN AN JUMLAH FLARE DENGAN MODEL ARIMA (p,d,[q]), (P,D,Q)' 32

![PREDIKSI JANGKA PENDEK B ULAN AN JUMLAH FLARE DENGAN MODEL ARIMA (p,d,[q]), (P,D,Q)' 32](/thumbs/55/36433155.jpg "PREDIKSI JANGKA PENDEK B ULAN AN JUMLAH FLARE DENGAN MODEL ARIMA (p,d,[q]), (P,D,Q)' 32") PREDIKSI JANGKA PENDEK B ULAN AN JUMLAH FLARE DENGAN MODEL ARIMA (p,d,[q]), (P,D,Q)' 32 Nanang WIdodo Penelid Staslun Pengamat Dlrgantara Watukosek, LAPAN ABSTRACT The time series of the monthly number

PREDIKSI JANGKA PENDEK B ULAN AN JUMLAH FLARE DENGAN MODEL ARIMA (p,d,[q]), (P,D,Q)' 32 Nanang WIdodo Penelid Staslun Pengamat Dlrgantara Watukosek, LAPAN ABSTRACT The time series of the monthly number

MODEL EXPONENTIAL SMOOTHING HOLT-WINTER DAN MODEL SARIMA UNTUK PERAMALAN TINGKAT HUNIAN HOTEL DI PROPINSI DIY SKRIPSI

MODEL EXPONENTIAL SMOOTHING HOLT-WINTER DAN MODEL SARIMA UNTUK PERAMALAN TINGKAT HUNIAN HOTEL DI PROPINSI DIY SKRIPSI Diajukan Kepada Fakultas Matematika dan Ilmu Pengetahuan Alam Universitas Negeri Yogyakarta

MODEL EXPONENTIAL SMOOTHING HOLT-WINTER DAN MODEL SARIMA UNTUK PERAMALAN TINGKAT HUNIAN HOTEL DI PROPINSI DIY SKRIPSI Diajukan Kepada Fakultas Matematika dan Ilmu Pengetahuan Alam Universitas Negeri Yogyakarta

BAB IV KESIMPULAN DAN SARAN. maka dapat disimpulkan sebagai berikut: 1. Langkah-langkah dalam menentukan model EGARCH pada pemodelan data

BAB IV KESIMPULAN DAN SARAN A. Kesimpulan Berdasarkan uraian dan pembahasan pada bab-bab sebelumnya, maka dapat disimpulkan sebagai berikut: 1. Langkah-langkah dalam menentukan model EGARCH pada pemodelan

BAB IV KESIMPULAN DAN SARAN A. Kesimpulan Berdasarkan uraian dan pembahasan pada bab-bab sebelumnya, maka dapat disimpulkan sebagai berikut: 1. Langkah-langkah dalam menentukan model EGARCH pada pemodelan

BAB 1 PENDAHULUAN. 1.1 Latar Belakang

BAB 1 PENDAHULUAN 1.1 Latar Belakang Peramalan merupakan studi terhadap data historis untuk menemukan hubungan, kecenderungan dan pola data yang sistematis (Makridakis, 1999). Peramalan menggunakan pendekatan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Peramalan merupakan studi terhadap data historis untuk menemukan hubungan, kecenderungan dan pola data yang sistematis (Makridakis, 1999). Peramalan menggunakan pendekatan

PENGGUNAAN METODE PERAMALAN KOMBINASI TREND DETERMINISTIK DAN STOKASTIK PADA DATA JUMLAH PENUMPANG KERETA API (Studi Kasus : KA Argo Muria)

") ISSN: 2339-2541 JURNAL GAUSSIAN, Volume 6, Nomor 1, Tahun 2017, Halaman 131-140 Online di: http://ejournal-s1.undip.ac.id/index.php/gaussian PENGGUNAAN METODE PERAMALAN KOMBINASI TREND DETERMINISTIK DAN

ISSN: 2339-2541 JURNAL GAUSSIAN, Volume 6, Nomor 1, Tahun 2017, Halaman 131-140 Online di: http://ejournal-s1.undip.ac.id/index.php/gaussian PENGGUNAAN METODE PERAMALAN KOMBINASI TREND DETERMINISTIK DAN

JURNAL SAINS DAN SENI POMITS Vol. 2, No.2, (2013) ( X Print) D-300

( X Print) D-300") JURNAL SAINS DAN SENI POMITS Vol. 2, No.2, (203) 233-20 (230-9X Print) D-300 Pemodelan Konsumsi Listrik Berdasarkan Jumlah Pelanggan PLN Jawa Timur untuk Kategori Rumah Tangga R- dengan Metode Fungsi Transfer

JURNAL SAINS DAN SENI POMITS Vol. 2, No.2, (203) 233-20 (230-9X Print) D-300 Pemodelan Konsumsi Listrik Berdasarkan Jumlah Pelanggan PLN Jawa Timur untuk Kategori Rumah Tangga R- dengan Metode Fungsi Transfer

BAB SIMULASI PERHITUNGAN HARGA BARANG. Bab 4 Simulasi Perhitungan Harga barang berisikan :

BAB SIMULASI PERHITUNGAN HARGA BARANG Bab Simulasi Perhitungan Harga barang berisikan :.. Simulasi peramalan nilai Indeks Harga Konsumen (IHK) melalui metode ARIMA.. Prediksi nilai inflasi tahun 0.3. Prediksi

BAB SIMULASI PERHITUNGAN HARGA BARANG Bab Simulasi Perhitungan Harga barang berisikan :.. Simulasi peramalan nilai Indeks Harga Konsumen (IHK) melalui metode ARIMA.. Prediksi nilai inflasi tahun 0.3. Prediksi

PERAMALAN KUNJUNGAN WISATA DENGAN PENDEKATAN MODEL SARIMA (STUDI KASUS : KUSUMA AGROWISATA)

") PERAMALAN KUNJUNGAN WISATA DENGAN PENDEKATAN MODEL SARIMA (STUDI KASUS : KUSUMA AGROWISATA) Oleh : Nofinda Lestari 1208 100 039 JURUSAN MATEMATIKA FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM INSTITUT

PERAMALAN KUNJUNGAN WISATA DENGAN PENDEKATAN MODEL SARIMA (STUDI KASUS : KUSUMA AGROWISATA) Oleh : Nofinda Lestari 1208 100 039 JURUSAN MATEMATIKA FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM INSTITUT

BAB IV HASIL PENELITIAN DAN PEMBAHASAN. Adapun langkah-langkah pada analisis runtun waktu dengan model ARIMA

BAB IV HASIL PENELITIAN DAN PEMBAHASAN Pada bab ini, akan dilakukan analisis dan pembahasan terhadap data runtun waktu. Adapun data yang digunakan dalam penelitian ini merupakan data sekunder, yaitu data

BAB IV HASIL PENELITIAN DAN PEMBAHASAN Pada bab ini, akan dilakukan analisis dan pembahasan terhadap data runtun waktu. Adapun data yang digunakan dalam penelitian ini merupakan data sekunder, yaitu data

PENGANTAR ANALISA RUNTUN WAKTU

DIKTAT KULIAH PENGANTAR ANALISA RUNTUN WAKTU Dr.rer.nat. Dedi Rosadi, M.Sc.Eng.Math. Email: dedirosadi@ugm.ac.id http://dedirosadi.staff.ugm.ac.id Program Studi Statistika Fakultas Matematika dan Ilmu

DIKTAT KULIAH PENGANTAR ANALISA RUNTUN WAKTU Dr.rer.nat. Dedi Rosadi, M.Sc.Eng.Math. Email: dedirosadi@ugm.ac.id http://dedirosadi.staff.ugm.ac.id Program Studi Statistika Fakultas Matematika dan Ilmu

UANG BEREDARR DAN TINGKAT INFLASI FEB RINA HANDAYANI

FUNGSI TRANSFER HUBUNGAN PERUBAHAN JUMLAH UANG BEREDARR DAN TINGKAT INFLASI FEB RINA HANDAYANI DEPARTEMEN STATISTIKA FAKULTAS MATEMATIKAA DAN ILMU PENGETAHUAN ALAM INSTITUT PERTANIAN BOGOR BOGOR 2010 RINGKASAN

FUNGSI TRANSFER HUBUNGAN PERUBAHAN JUMLAH UANG BEREDARR DAN TINGKAT INFLASI FEB RINA HANDAYANI DEPARTEMEN STATISTIKA FAKULTAS MATEMATIKAA DAN ILMU PENGETAHUAN ALAM INSTITUT PERTANIAN BOGOR BOGOR 2010 RINGKASAN

PERAMALAN BANYAKNYA OBAT PARASETAMOL DAN AMOKSILIN DOSIS 500 MG YANG DIDISTRIBUSIKAN OLEH DINKES SURABAYA

Seminar Hasil Tugas Akhir Jurusan Statistika Institut Teknologi Sepuluh Nopember Surabaya 2013 LOGO PERAMALAN BANYAKNYA OBAT PARASETAMOL DAN AMOKSILIN DOSIS 500 MG YANG DIDISTRIBUSIKAN OLEH DINKES SURABAYA

Seminar Hasil Tugas Akhir Jurusan Statistika Institut Teknologi Sepuluh Nopember Surabaya 2013 LOGO PERAMALAN BANYAKNYA OBAT PARASETAMOL DAN AMOKSILIN DOSIS 500 MG YANG DIDISTRIBUSIKAN OLEH DINKES SURABAYA

Model Time Series Auto Regressive untuk Menentukan Nilai Tukar mata Uang Rupiah terhadap Dollar Amerika

Model Time Series Auto Regressive untuk Menentukan Nilai Tukar mata Uang Rupiah terhadap Dollar Amerika Adi Asriadi dan Taryo 12 Juni 2005 Abstraksi Tujuan utama dari makalah ini adalah untuk menentukan

Model Time Series Auto Regressive untuk Menentukan Nilai Tukar mata Uang Rupiah terhadap Dollar Amerika Adi Asriadi dan Taryo 12 Juni 2005 Abstraksi Tujuan utama dari makalah ini adalah untuk menentukan

ANALISIS INTERVENSI FUNGSI STEP (Studi Kasus Pada Jumlah Pengiriman Benda Pos Ke Semarang Pada Tahun )

") ANALISIS INTERVENSI FUNGSI STEP (Studi Kasus Pada Jumlah Pengiriman Benda Pos Ke Semarang Pada Tahun 2006 2011) Amelia Crystine 1, Abdul Hoyyi 2, Diah Safitri 3 1 Mahasiswa Jurusan Statistika FSM UNDIP

ANALISIS INTERVENSI FUNGSI STEP (Studi Kasus Pada Jumlah Pengiriman Benda Pos Ke Semarang Pada Tahun 2006 2011) Amelia Crystine 1, Abdul Hoyyi 2, Diah Safitri 3 1 Mahasiswa Jurusan Statistika FSM UNDIP

PERBANDINGAN RESIKO INVESTASI BANK CENTRAL ASIA DAN BANK MANDIRI MENGGUNAKAN MODEL GENERALIZED AUTOREGRESSIVE CONDITIONAL HETEROSCEDASTICITY (GARCH)

") Jurnal Matematika UNAND Vol. 5 No. 4 Hal. 80 88 ISSN : 2303 2910 c Jurusan Matematika FMIPA UNAND PERBANDINGAN RESIKO INVESTASI BANK CENTRAL ASIA DAN BANK MANDIRI MENGGUNAKAN MODEL GENERALIZED AUTOREGRESSIVE

Jurnal Matematika UNAND Vol. 5 No. 4 Hal. 80 88 ISSN : 2303 2910 c Jurusan Matematika FMIPA UNAND PERBANDINGAN RESIKO INVESTASI BANK CENTRAL ASIA DAN BANK MANDIRI MENGGUNAKAN MODEL GENERALIZED AUTOREGRESSIVE

Analisys Time Series Terhadap Penjualan Ban Luar Sepeda Motor di Toko Putra Jaya Motor Bangkalan

SEMINAR PROPOSAL TUGAS AKHIR Analisys Time Series Terhadap Penjualan Ban Luar Sepeda Motor di Toko Putra Jaya Motor Bangkalan OLEH: NAMA : MULAZIMATUS SYAFA AH NRP : 13.11.030.021 DOSEN PEmbimbing: Dr.

SEMINAR PROPOSAL TUGAS AKHIR Analisys Time Series Terhadap Penjualan Ban Luar Sepeda Motor di Toko Putra Jaya Motor Bangkalan OLEH: NAMA : MULAZIMATUS SYAFA AH NRP : 13.11.030.021 DOSEN PEmbimbing: Dr.

Pemodelan Nilai Tukar Rupiah terhadap Dollar Amerika Serikat Menggunakan ARFIMA

Seminar Nasional Statistika IX Institut Teknologi Sepuluh Nopember, 7 November 2009 Pemodelan Nilai Tukar Rupiah terhadap Dollar Amerika Serikat Menggunakan ARFIMA 1 Harnum Annisa Prafitia dan 2 Irhamah

Seminar Nasional Statistika IX Institut Teknologi Sepuluh Nopember, 7 November 2009 Pemodelan Nilai Tukar Rupiah terhadap Dollar Amerika Serikat Menggunakan ARFIMA 1 Harnum Annisa Prafitia dan 2 Irhamah

SENSITIVITAS UKURAN AMATAN MODEL AUTOREGRESI FUZZY SUCI ANGGRAYANI

SENSITIVITAS UKURAN AMATAN MODEL AUTOREGRESI FUZZY SUCI ANGGRAYANI DEPARTEMEN STATISTIKA FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM INSTITUT PERTANIAN BOGOR BOGOR 2014 PERNYATAAN MENGENAI SKRIPSI DAN

SENSITIVITAS UKURAN AMATAN MODEL AUTOREGRESI FUZZY SUCI ANGGRAYANI DEPARTEMEN STATISTIKA FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM INSTITUT PERTANIAN BOGOR BOGOR 2014 PERNYATAAN MENGENAI SKRIPSI DAN

ANALISIS PERAMALAN ARIMA BOX-JENKINS PADA DATA PENGIRIMAN BARANG

ANALISIS PERAMALAN ARIMA BOX-JENKINS PADA DATA PENGIRIMAN BARANG Anik Rufaidah 1), Muhamad Afif Effindi 2) 1, 2) Sekolah Tinggi Teknik Qomaruddin Gresik Jalan Raya No. 01 Bungah Gresik 61152 e-mail: anikrufaidah99@gmail.com

ANALISIS PERAMALAN ARIMA BOX-JENKINS PADA DATA PENGIRIMAN BARANG Anik Rufaidah 1), Muhamad Afif Effindi 2) 1, 2) Sekolah Tinggi Teknik Qomaruddin Gresik Jalan Raya No. 01 Bungah Gresik 61152 e-mail: anikrufaidah99@gmail.com

III. METODE PENELITIAN

38 III. METODE PENELITIAN A. Konsep Dasar dan Batasan Operasional Konsep dasar dan definisi opresional mencakup pengertian yang dipergunakan untuk mendapatkan dan menganalisis data sesuai dengan tujuan

38 III. METODE PENELITIAN A. Konsep Dasar dan Batasan Operasional Konsep dasar dan definisi opresional mencakup pengertian yang dipergunakan untuk mendapatkan dan menganalisis data sesuai dengan tujuan

Peramalan Volume Pemakaian Air di PDAM Kota Surabaya dengan Menggunakan Metode Time Series

JURNAL SAINS DAN SENI ITS Vol. 6, No. 1, (2017) ISSN: 2337-3520 (2301-928X Print) D-157 Peramalan Volume Pemakaian Air di PDAM Kota Surabaya dengan Menggunakan Metode Time Series Moh Ali Asfihani dan Irhamah

JURNAL SAINS DAN SENI ITS Vol. 6, No. 1, (2017) ISSN: 2337-3520 (2301-928X Print) D-157 Peramalan Volume Pemakaian Air di PDAM Kota Surabaya dengan Menggunakan Metode Time Series Moh Ali Asfihani dan Irhamah

PENENTUAN RESIKO INVESTASI DENGAN MODEL GARCH PADA INDEKS HARGA SAHAM PT. INDOFOOD SUKSES MAKMUR TBK.

Jurnal Matematika UNAND Vol. VI No. 1 Hal. 25 32 ISSN : 2303 2910 c Jurusan Matematika FMIPA UNAND PENENTUAN RESIKO INVESTASI DENGAN MODEL GARCH PADA INDEKS HARGA SAHAM PT. INDOFOOD SUKSES MAKMUR TBK.

Jurnal Matematika UNAND Vol. VI No. 1 Hal. 25 32 ISSN : 2303 2910 c Jurusan Matematika FMIPA UNAND PENENTUAN RESIKO INVESTASI DENGAN MODEL GARCH PADA INDEKS HARGA SAHAM PT. INDOFOOD SUKSES MAKMUR TBK.

S - 22 PERAMALAN BANYAK PENUMPANG KERETA DAERAH OPERASI VI YOGYAKARTA MENGGUNAKAN MODEL TIME SERIES DENGAN VARIASI KALENDER ISLAM REGARIMA

S - PERAMALAN BANYAK PENUMPANG KERETA DAERAH OPERASI VI YOGYAKARTA MENGGUNAKAN MODEL TIME SERIES DENGAN VARIASI KALENDER ISLAM REGARIMA Nila Widhianti 1, Dhoriva Urwatul Wutsqa 1, Program Studi Matematika

S - PERAMALAN BANYAK PENUMPANG KERETA DAERAH OPERASI VI YOGYAKARTA MENGGUNAKAN MODEL TIME SERIES DENGAN VARIASI KALENDER ISLAM REGARIMA Nila Widhianti 1, Dhoriva Urwatul Wutsqa 1, Program Studi Matematika

PERAMALAN PENYEBARAN JUMLAH KASUS VIRUS EBOLA DI GUINEA DENGAN METODE ARIMA

Jurnal UJMC, Volume 2, Nomor 1, Hal. 28-35 pissn : 2460-3333 eissn: 2579-907X PERAMALAN PENYEBARAN JUMLAH KASUS VIRUS EBOLA DI GUINEA DENGAN METODE ARIMA Novita Eka Chandra 1 dan Sarinem 2 1 Universitas

Jurnal UJMC, Volume 2, Nomor 1, Hal. 28-35 pissn : 2460-3333 eissn: 2579-907X PERAMALAN PENYEBARAN JUMLAH KASUS VIRUS EBOLA DI GUINEA DENGAN METODE ARIMA Novita Eka Chandra 1 dan Sarinem 2 1 Universitas

PERAMALAN JUMLAH PENDERITA DEMAM BERDARAH DENGUE DI KOTA DENPASAR MENGGUNAKAN MODEL FUNGSI TRANSFER MULTIVARIAT

PERAMALAN JUMLAH PENDERITA DEMAM BERDARAH DENGUE DI KOTA DENPASAR MENGGUNAKAN MODEL FUNGSI TRANSFER MULTIVARIAT Novian Endi Gunawan 1, I Wayan Sumarjaya 2, I G.A.M. Srinadi 3 1 Program Studi Matematika,

PERAMALAN JUMLAH PENDERITA DEMAM BERDARAH DENGUE DI KOTA DENPASAR MENGGUNAKAN MODEL FUNGSI TRANSFER MULTIVARIAT Novian Endi Gunawan 1, I Wayan Sumarjaya 2, I G.A.M. Srinadi 3 1 Program Studi Matematika,

PENGGUNAAN METODE VaR(Value at Risk) DALAM ANALISIS RESIKO INVESTASI SAHAM PT.TELKOM DENGAN PENDEKATAN MODEL GARCH-M

DALAM ANALISIS RESIKO INVESTASI SAHAM PT.TELKOM DENGAN PENDEKATAN MODEL GARCH-M") PENGGUNAAN METODE VaR(Value at Risk) DALAM ANALISIS RESIKO INVESTASI SAHAM PT.TELKOM DENGAN PENDEKATAN MODEL GARCH-M Oleh: NURKHOIRIYAH 1205100050 Dosen Pembimbing: Dra. Nuri Wahyuningsih, M.Kes. 1 Latar

PENGGUNAAN METODE VaR(Value at Risk) DALAM ANALISIS RESIKO INVESTASI SAHAM PT.TELKOM DENGAN PENDEKATAN MODEL GARCH-M Oleh: NURKHOIRIYAH 1205100050 Dosen Pembimbing: Dra. Nuri Wahyuningsih, M.Kes. 1 Latar

IV. HASIL DAN PEMBAHASAN

9 menguji kelayakan model sehingga model sementara tersebut cukup memadai. Salah satu caranya adalah dengan menganalisis galat (residual). Galat merupakan selisih antara data observasi dengan data hasil

9 menguji kelayakan model sehingga model sementara tersebut cukup memadai. Salah satu caranya adalah dengan menganalisis galat (residual). Galat merupakan selisih antara data observasi dengan data hasil