Pemodelan Konsumsi Listrik Berdasarkan Jumlah Pelanggan PLN Jawa Timur untuk Kategori Rumah Tangga R-1 Dengan Metode Fungsi Transfer single input

|

|

|

- Liana Chandra

- 7 tahun lalu

- Tontonan:

Transkripsi

1 Pemodelan Konsumsi Listrik Berdasarkan Jumlah Pelanggan PLN Jawa Timur untuk Kategori Rumah Tangga R-1 Dengan Metode Fungsi Transfer single input Oleh : Defi Rachmawati Dosen Pembimbing : Dr. Brodjol Sutijo S.U, M.Si.

2 PENDAHULUAN TINJAUAN PUSTAKA METODOLOGI PENELITIAN ANALISIS DAN PEMBAHASA N KESIMPULAN Pertambahan penduduk dan pertumbuhan ekonomi meningkat Jumlah pelanggan PLN Konsumsi energi listrik Jumlah Pelanggan PLN di Indonseia pelanggan Jumlah Pelanggan PLN 2011 Dist. Jawa Timur Dist. Jakarta dan Tanggerang

3 Segmen Pelanggan PLN SOSIAL PUBLIK Segmen pelanggan PLN RUMAH TANGGA BISNIS INDUSTRI Sosial Jumlah pelanggan PLN Jawa Timur tahun 2011 rumah tangga Publik Bisnis Industri

4 Penelitian sebelumnya Meramalkan konsumsi listrik yang dibutuhkan oleh pelanggan sebagaimana pada penelitian Kencana (2012) yang berjudul evaluasi kinerja jaringan syaraf tiruan pada peramalan konsumsi listrik kelompok tarif rumah tangga di Bali. Rumusan Masalah Bagaimana model konsumsi listrik berdasarkan pada jumlah pelanggan PLN kategori rumah tangga R-1 pada TR 450VA, TR 900VA, TR1300VA dan TR 2200VA? Bagaimana ramalan konsumsi listrik pada kategori pelanggan rumah tangga R-1 TR 450VA, TR 900VA, TR 1300VA dan TR 2200VA Tujuan Penelitian Membangun model konsumsi listrik berdasarkan pada jumlah pelanggan PLN kategori rumah tangga R-1 pada TR 450 VA, TR 900VA, TR1300VA dan TR 2200VA. Menghitung ramalan konsumsi listrik pada kategori pelanggan rumah tangga R-1 TR 450VA, TR 900VA, TR 1300VA dan TR 2200 VA.

. Data yang digunakan Januari 2006 sampai dengan Desember 2012.")

5 Batasan Masalah Data jumlah pelanggan PLN wilayah Jawa Timur untuk segmen rumah tangga R-1 dengan konsumsi listrik (Kwh). Data yang digunakan Januari 2006 sampai dengan Desember Manfaat Penelitian memberikan tambahan informasi kepada PT. PLN dan pihak yang berkepentingan mengenai model peramalan konsumsi listrik berdasar kan data pelanggan PLN Jawa Timur dan memberikan informasi ramalan konsumsi listrik di masa mendatang.

6 PENDAHULUAN TINJAUAN PUSTAKA METODOLOGI PENELITIAN ANALISIS DAN PEMBAHASAN KESIMPULAN Stasioneritas time series Mean Differencing Varians Transformasi Nilai estimasi -1-0,5 0 0,5 1 Transformasi 1 Z t 1 Z t Ln Z t Z t Z t

7 ( ) ( ) ( ) 0, cov γ γ ρ k k t t k t t k Z Var Z Var Z Z = = + + ( ) ( ) [ ] ( ) ( ) k t k t t t k t k t t t k Z Z Var Z Z Var Z Z Z Z Cov P = ˆ ˆ ˆ, ˆ Autocorrelation Function (ACF ) Partial Autocorrelation Function (PACF)

8 Model ARIMA Box-Jenkins ARIMA (p,d,q) yang merupakan gabungan dari model AR dan model MA dengan differencing orde d untuk model non musiman. Jika d=0 maka model berdasarkan data stasioner menjadi ARMA (p,q) Estimasi Parameter conditional maximum likelihood dimana :

( n k ) k = 1 ( x) F ( x) D = SUP S")

9 Pengujian Parameter Model Hipotesis : Statistik uji: Keputusan : Tolak H 0 jika atau Uji Asumsi Residual Uji White Noise Distribusi Normal Hipotesis : Q = n K 2 ˆ ρ k ( n + 2) ( n k ) k = 1 ( x) F ( x) D = SUP S 0

10 Pemilihan Model Terbaik AIC = nln ˆ σ 2 a + 2M SBC = nln ˆ σ 2 a + M ln n In-sampel 1 MSE = m m t= 1 2 e t m 1 Y MAPE = m t= 1 RMSE = MSE t Yˆ Y t t 100% Out-sampel

11 Fungsi transfer. Fungsi transfer merupakan salah satu alternatif untuk menyelesaikan permasalahan apabila terdapat lebih dari satu deret berkala dimana salah satu variabel berpengaruh terhadap yang lain dimana: ( B) xt b nt ( B) ω y t = + δ n t b = Komponen noise. =Jumlah periode dari deret input yang mempengaruhi deret output Berasumsi bahwa deret input mengikuti model ARMA sebagai berikut: x ( B) x t x ( B) t φ = θ α α t dimana white noise, yang disebut dengan prewhitening input series, φx α t = θ x ( B) x ( B) t prewhitening output series, φx β t = θ x ( B) x ( B) t

12 Penetapan Orde (b,r,s) untuk model fungsi transfer pada cross-correlation : 1. b adalah korelasi silang yang signifikan pada waktu lag ke b, 2. Orde s time lag selanjutnya pada korelasi silang dan tidak memperhatikan pola. 3. r korelasi dengan memperhatikan suatu pola yang jelas. Jika r=0 tidak membentuk suatu pola, r=1 membentuk suatu pola eksponensial, Menentukan r dengan cara memeriksa sampel korelasi silang yang turun cepat dan jika r=2 membentuk pola sinusoida. n t dapat dimodelkan dengan ARMNA (p,q) p ( B) n t q ( B) t φ = θ Sehingga model fungsi transfer adalah sebagai berikut: α y t ( B) ( B) ω = xt δ b θ q + φ ( B) a ( B) p t

13 Pelanggan rumah tangga Pelanggan PLN merupakan pembeli energi listrik dan pengguna energi listrik, sehingga energi listrik yang dibelinya mempunyai mutu yang sesuai dengan harapan. golongan tarif R VA 900VA 1300VA 2200VA R VA- 6600VA R3 >6600VA

14 PENDAHULUAN TINJAUAN PUSTAKA METODOLOGI PENELITIAN ANALISIS DAN PEMBAHASAN KESIMPULAN Sumber Data Data jumlah pelanggan PLN pada kategori rumah tangga R-1 dan konsumsi listrik di Jawa Timur. dari bulan Januari 2006 sampai dengan Desember Variabel Penelitian input Output x t y t jumlah pelanggan PLN kategori rumah tangga golongan tarif R-I (TR 450VA, TR 900VA, TR 1300VA dan TR 2200VA) konsumsi listrik dengan satuan (Kwh) in-sampel yaitu dari Januari 2006 hingga Desember out-sampel Januari 2012 sampai dengan Desember 2012.

15 Menentukan model ARIMA. 1. Melihat kestasioneran data jumlah pelanggan PLN rumah tangga R-1. Melakukan transformasi dengan Boxcox jika data belum stasioner dalam varians. 2. Melakukan differencing jika data jumlah pelanggan PLN rumah tangga R-1 belum stasioner dalam rata-rata. 3. Melakukan pendugaan model awal berdasarkan pola ACF dan pola PACF. 4. Estimasi parameter model ARIMA. 5. Melakukan pengamatan apakah semua parameter model telah signifikan. 6. Melakukan pengujian residual (uji white-noise). 7. Menetukan model ARIMA yang sesuai. Menentukan model Fungsi Transfer

16 PENDAHULUAN TINJAUAN PUSTAKA METODOLOGI PENELITIAN ANALISIS DAN PEMBAHASAN KESIMPULAN Pemodelan Fungsi Transfer pada kategori Rumah tangga R-1 TR 450VA StDev 1,835 1,830 1,825 1,820 1,815 1,810 Box-Cox Plot of 450VA Lambda (using 95,0% confidence) Estimate 5,00 Lower CL * Upper CL * Rounded Value 5,00 Autocorrelation 1,0 0,8 0,6 0,4 0,2 0,0-0,2-0,4 Autocorrelation Function for 450VA (with 5% significance limits for the autocorrelations) 1,805-0,6-0,8 1,800-1,0-5,0-2,5 0,0 Lambda 2,5 5, Lag

17 10,0 Time Series Plot of diff_450va Autocorrelation Function for diff_450va (with 5% significance limits for the autocorrelations) 7,5 1,0 0,8 diff_450va 5,0 2,5 0,0-2,5 Autocorrelation 0,6 0,4 0,2 0,0-0,2-0,4-0,6-5,0-0,8-1, Index Lag Partial Autocorrelation Function for diff_450va (with 5% significance limits for the partial autocorrelations) Partial Autocorrelation 1,0 0,8 0,6 0,4 0,2 0,0-0,2-0,4-0,6-0,8-1, Lag

18 Estimasi parameter Model Parameter Estimasi p_value AIC SBC ARIMA (0,1,1) θ 1-0, , , ,9978 (1,1,0) φ 1 0,59684 <0, , ,0736 φ <0,0001 (1,1,1) θ <0,0001 White Noise ARIMA (0,1,1) Lag Chi-Square DF p_value Keputusan 6 31,76 5 <0,0001 Tidak White Noise 12 64,40 11 <0,0001 Tidak White Noise 18 86,11 17 <0,0001 Tidak White Noise ,38 23 <0,0001 Tidak White Noise ARIMA (1,1,0) Lag Chi-Square DF p_value Keputusan 6 4,60 5 0,4661 White Noise 12 13, ,2478 White Noise 18 18, ,3298 White Noise 24 24, ,3916 White Noise ARIMA (1,1,1) Lag Chi-Square DF p_value Keputusan 6 2,50 4 0,6437 White Noise 12 9, ,4822 White Noise 18 11, ,7773 White Noise 24 14, ,8876 White Noise

19 Persamaan model ARIMA (1,1,1) Persamaan deret αtdan βt

20 Crosscorrelation Function **** ** *** * ** * * ** ** * *** ***** ** ***** * *. b=13, r=0, s=0 Nilai estimasi parameter orde b=13, r=0, s=0 White noise Parameter Estimate p_value AIC SBC -1590,3 0, , ,803 ω 0 Lag Chi-Square DF p_value Keputusan 6 5,68 6 0,4599 White Noise 12 15, ,2226 White Noise 18 18, ,3958 White Noise 24 22, ,5734 White Noise

21 model fungsi transfer Uji Crosscorrelation Residual Lag Chi-Square DF p_value 6 12,07 5 0, , , , , , ,4463 Model Fungsi Transfer Statistic p_value Uji Residual Berdistribusi Normal b,r,s(13,0,0) 0, ,0100

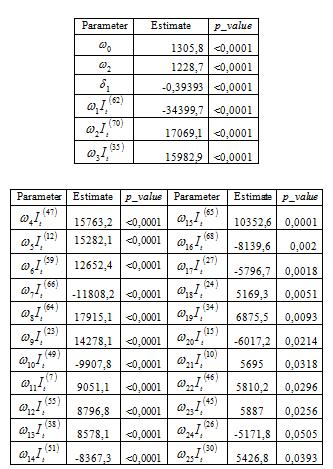

22 Deteksi Outlier Deteksi Outliers pada Model Fungsi Transfer Obs Type Estimate p_value 62 Additive ,8 <0, Additive 20687,2 0, Additive ,1 0, Additive 17075,4 0, Shift ,4 0, Additive 14596,8 0, Additive 13798,6 0,0004 Estimasi Parameter Outliers Parameter Estimate p_value ω 0-929, ,0328 ( 62) ω1i t ,8 <0,0001 ( 70) ω2i t 21337,6 0,0001 ( 63) ω3i t ,6 0,0002 ( 35) 17528,7 0,0016 ω4i t Uji White Noise Lag Chi-Square DF p_value Keputusan 6 4,82 6 0,5674 White Noise 12 14, ,2428 White Noise 18 21, ,2496 White Noise 24 26, ,3488 White Noise Uji Distribusi Normal setelah dilakukan deteksi outlier Model Fungsi Transfer Statistic p_value b,r,s (13,0,0) 0, >0,1500 Model Fungsi Transfer RMSE MAPE b,r,s (13,0,0) 21924,54 7,568%

23 Model Fungsi Transfer setelah dilakukan deteksi Outlier dimana dan telah mengalami differencing 1 model konsumsi listrik jika dinyatakan tanpa differencing

24 Pemodelan Fungsi Transfer Single input pada kategori Rumah tangga R-1 TR 900VA Box-Cox Plot of 900VA 12,5 Lower CL Upper CL Lambda (using 95,0% confidence) 12,0 Estimate -0,31 Lower CL -2,09 Upper CL 1,38 StDev 11,5 11,0 Rounded Value -0,50 10,5 Limit 10,0-5,0-2,5 0,0 Lambda 2,5 5,0 Autocorrelation Function for Zt^1/4 (with 5% significance limits for the autocorrelations) 30 Time Series Plot 900VA setelah differencing 1,0 0,8 25 Autocorrelation 0,6 0,4 0,2 0,0-0,2-0,4 diff_900va ,6-0,8 5-1, Lag Index

25 Fungsi Autokorelasi differencing TR 900VA (with 5% significance limits for the autocorrelations) Plot Parsial Autokorelasi differencing TR 900VA (with 5% significance limits for the partial autocorrelations) 1,0 1,0 0,8 0,8 Autocorrelation 0,6 0,4 0,2 0,0-0,2-0,4-0,6 Partial Autocorrelation 0,6 0,4 0,2 0,0-0,2-0,4-0,6-0,8-0,8-1,0-1, Lag Lag Estimasi Model ARIMA Variabel Input Model ARIMA Parameter Estimasi P_value AIC SBC φ 0,55576 <0,0001 ([1,11],1,0) 1 387, ,5696 φ 11 0,43772 <0,0001 φ 1-0, ,0195 ([1,11],1,[12]) φ 11 0,59153 <0, , ,3484 θ 12 0,39633 <0,001

![Uji White Noise Pada Residual Model ARIMA ARIMA ([1,11],1,0) Lag Chi-Square DF p_value Keputusan 6 5,04 4 0,2828 White Noise 12 14,29 10 0,1600 White Noise 18 16,76 16 0,4012 White Noise 24 21,05 22](/docs-images/62/47642187/images/26-0.jpg "0,5176 White Noise ARIMA ([1,11],1,[12]) Lag Chi-Square DF p_value Keputusan 6 6,78 3 0,0793 White Noise 12 9,60 9 0,3839 White Noise 18 13,54 15 0,5604 White Noise 24 20,11 21 0,5140 White Noise")

26 Uji White Noise Pada Residual Model ARIMA ARIMA ([1,11],1,0) Lag Chi-Square DF p_value Keputusan 6 5,04 4 0,2828 White Noise 12 14, ,1600 White Noise 18 16, ,4012 White Noise 24 21, ,5176 White Noise ARIMA ([1,11],1,[12]) Lag Chi-Square DF p_value Keputusan 6 6,78 3 0,0793 White Noise 12 9,60 9 0,3839 White Noise 18 13, ,5604 White Noise 24 20, ,5140 White Noise Model ARIMA ([1,11],1,12) Persamaan deret αtdan βt

27 Crosscorrelation Function Lag Covariance Correlation E *** E * E *** E * E E **** E ******* E *** E * E *** E ** E ****** E * E * E * E * E * E ***. b, r, s (0,1,2) Estimasi Parameter b, r, s b=0, r=1, s=2 Parameter Estimasi p_value AIC SBC ω <0,0001 ω ,7 0, , ,732 δ 1-0, ,0052

28 Uji White Noise Pada Residual Fungsi Transfer dengan b, r, s (0,1,2) b=0 r=1 s=2 Lag Chi-Square DF p_value Keputusan 6 7,20 6 0,3029 White Noise 12 15, ,2413 White Noise 18 20, ,3080 White Noise 24 26, ,3197 White Noise Model Fungsi Transfer dimana dan telah mengalami differencing 1 model konsumsi listrik jika dinyatakan tanpa differencing

29 Uji Crosscorrelation Residual Model Fungsi Transfer Lag Chi-Square DF p_value 5 4,79 3 0, ,39 9 0, , , , ,2566 Uji Residual Berdistribusi Normal Model Fungsi Transfer Statistic p_value b,r,s(0,1,2) 0,4036 <0,0100 RMSE dan MAPE Pada Model Fungsi Transfer Model Fungsi Transfer RMSE MAPE b,r,s (0,1,2) 16475,26 4,998%

30 Deteksi Outlier Deteksi Outliers pada Model Fungsi Transfer Obs Parameter Estimate p_value 62 Additive ,7 <0, Additive 16724,8 0, Additive 16160,3 0, Additive 15439,4 0, Additive 15122,6 0, Additive 12846,1 0, Additive ,3 0, Shift 15781,4 0, Shift 14676,2 0, Additive ,3 0, Additive 9245,7 0, Additive 9135,4 0, Additive ,0007

31 Obs Parameter Estimate p_value 51 Additive -7666,1 0, Shift 10412,6 0, Shift -8464,5 0, Additive -5878,3 0, Additive 5231,1 0, Shift 6800,9 0, Shift -6092,2 0, Shift 6004,7 0, Shift 5998,1 0, Shift 5989,8 0, Shift -5457,5 0, Shift 5334,1 0,0052

32

33 Uji White Noise Residual Model Fungsi Transfer Lag Chi- Square DF p_value Keputusan 6 13,53 6 0,0353 Tidak White Noise 12 15, ,1927 White Noise 18 21, ,2412 White Noise 24 28, ,2254 White Noise Uji Residual Berdistribusi Normal Setelah deteksi outlier Model Fungsi Transfer Statistic p_value b,r,s(0,1,2) <0,01000

34 Pemodelan Fungsi Transfer Single input pada kategori Rumah tangga R-1 TR 1300 VA Box-Cox Plot of 1300VA 1,45 1,40 Upper CL Lambda (using 95,0% confidence) Estimate -2,78 Lower CL * Upper CL 0,18 StDev 1,35 1,30 Rounded Value -3,00 1,25 Limit 1,20-5,0-2,5 0,0 Lambda 2,5 5,0 0, , Box-Cox Plot of 1/1300VA Lower CL Lambda (using 95,0% confidence) Estimate 2,78 0, Lower CL -0,18 Upper CL * 0, Rounded Value 3,00 StDev 0, , , Limit 0, , ,0-2,5 0,0 Lambda 2,5 5,0

35 Autocorrelation Function for 1/1300VA (with 5% significance limits for the autocorrelations) Time Series Plot of diff_1/1300va 0, ,0 Autocorrelation 0,8 0,6 0,4 0,2 0,0-0,2-0,4-0,6-0,8-1,0 diff_1/1300va 0, , , , , Lag , Index Autocorrelation Function for diff_1/1300va (with 5% significance limits for the autocorrelations) Partial Autocorrelation Function for diff_1/1300va (with 5% significance limits for the partial autocorrelations) 1,0 1,0 0,8 0,8 Autocorrelation 0,6 0,4 0,2 0,0-0,2-0,4-0,6-0,8-1,0 Partial Autocorrelation 0,6 0,4 0,2 0,0-0,2-0,4-0,6-0,8-1, Lag Lag

36 Estimasi Model ARIMA Uji White Noise Pada Residual Model Parameter Estimasi P_value AIC SBC ARIMA (1,1,0) φ 1 0,90341 <0, , ,997 φ 1 0,94205 <0,0001 (1,1,1) -564, ,907 θ 1 0, ,0618 φ 1 0,87328 <0, , ,429 (1,1,[3]) θ 3-0, ,0786 ARIMA (1,1,0) Lag Chi-Square DF p_value Keputusan 6 8,63 5 0,1249 White Noise 12 13, ,2578 White Noise 18 18, ,3519 White Noise 24 26, ,2742 White Noise ARIMA (1,1,1) Lag Chi-Square DF p_value Keputusan 6 5,52 4 0,2381 White Noise 12 9, ,4955 White Noise 18 13, ,6162 White Noise 24 19, ,6330 White Noise ARIMA (1,1,[3]) Lag Chi-Square DF p_value Keputusan 6 3,24 4 0,5182 White Noise 12 8, ,6062 White Noise 18 12, ,6766 White Noise 24 20, ,5491 White Noise

37 Persamaan model ARIMA (1,1,0) Persamaan deret α dan t βt

38 Crosscorrelation Function E *** E * E *** E * E E **** E ******* E *** E * E *** E ** E ****** E * E * E * E * E * E ***. b=5, r=0, s=1 Estimasi Parameter b, r, s (5,0,1) Parameter Estimate p_value AIC SBC ω 0-0, , ,73-732,381 ω 1-0, ,0121

39 Uji White Noise Pada Residual Fungsi Transfer b,r,s Lag Chi-Square DF p_value Keputusan 6 15,23 6 0,0185 Tidak White Noise 12 34, ,0006 Tidak White Noise 18 44, ,0005 Tidak White Noise 24 55, ,0003 Tidak White Noise Identifikasi dari model noise Autocorrelation Plot of Residuals Lag Covariance Correlation Std Error E ******************** E ** E *** E ***** E **** E ** E ***** E *** E *** E ***** E ** E **** E ***** E * E ** E **** E *** E **

40 Partial Autocorrelations Lag Correlation ** **** ****** ******* *** * ** * **** **** ** * * *. Parameter Estimasi p-value Estimasi Parameter Model Fungsi Transfer ARMA(3,3) dengan b, r, s (5,0,1). φ 3 ω 0 ω 1 θ 3-0,99928 <0,0001-0, ,0091-0, ,0023-0,97654 <0,0001 AIC SBC -746, ,038

41 Uji White Noise Residual Model Fungsi Transfer Lag Chi-Square DF p_value Keputusan 6 8,01 4 0,0914 White Noise 12 10, ,4306 White Noise 18 11, ,7845 White Noise 24 14, ,9009 White Noise Uji Crosscorrelation Residual Lag Chi-Square DF p_value 5 5,60 4 0, , , , , , ,8749 Uji Residual Berdistribusi Normal Model Fungsi Transfer Statistic p_value ARMA(3,3) b,r,s(5,0,1) 0, <0,0100

42 Deteksi Outlier Deteksi Outliers pada Model Fungsi Transfer Obs Parameter Estimate p_value 62 Additive 0, <0, Additive -0, , Shift -0, , Additive -0, , Additive 0, , Shift -0, , Additive 0, , Additive 0, , Shift 0, , Shift 0, , Shift 0, , Additive -0, , Additive -0, , Additive -0, , Shift -0, , Shift -0, , Additive 0, ,0308

43 Parameter Estimate p_value φ 3-0,99859 <0,0001 ω 0-0, ,0090 ω 1-0, ,0007 θ 3-0,94276 <0,0001 ( 62) ω1i t 0, <0,0001 ( 9) ω2i t -0, <0,0001 ( 24) ω -0, <0,0001 3I t ( 12) ω4i t -0, <0,0001 ( 63) ω 0, <0,0001 5I t ( 11) ω I -0, , t ω I ω 7 t 51 8It ω9i t ( ) ( 16) ( 27) 0, ,0098 0, ,0006 0, ,0046

44 Uji White Noise Pada Fungsi Transfer Lag Chi-Square DF p_value Keputusan 6 5,68 4 0,2243 White Noise 12 12, ,2685 White Noise 18 19, ,2278 White Noise 24 23, ,3673 White Noise Uji Residual Berdistribusi Normal Model Fungsi Transfer Statistic p_value b,r,s(5,0,1) ARMA (3,3) 0, >0,1500 RMSE dan MAPE Pada Model Fungsi Transfer Model Fungsi Transfer RMSE MAPE b,r,s (5,0,1) ARMA(3,3) 4640,075 4,226%

45 model fungsi transfer setelah dilakukan deteksi outlier dimana dan telah mengalami differencing 1 model konsumsi listrik jika dinyatakan tanpa differencing

46 Pemodelan Fungsi Transfer Single input pada kategori Rumah tangga R-1 TR 2200 VA Box-Cox Plot of 2200VA Box-Cox Plot of Trans_1/2200VA 0,66 0,64 Lower CL Upper CL Lambda (using 95,0% confidence) Estimate -0,85 Lower CL -3,10 Upper CL 1,40 0, , Lower CL Upper CL Lambda (using 95,0% confidence) Estimate 0,85 Lower CL -1,40 Upper CL 3,10 StDev 0,62 0,60 Rounded Value -1,00 StDev 0, , Rounded Value 1,00 0,58 Limit 0, Limit 0,56-5,0-2,5 0,0 Lambda 2,5 5,0 0, ,0-2,5 0,0 Lambda 2,5 5,0 Autocorrelation Function for Trans_1/2200VA (with 5% significance limits for the autocorrelations) -0,00001 Time Series Plot of Diff_1 Autocorrelation 1,0 0,8 0,6 0,4 0,2 0,0-0,2-0,4-0,6-0,8-1,0 Diff_1-0, , , , , , , , , Lag Index

47 Autocorrelation Function for Diff_1 (with 5% significance limits for the autocorrelations) Autocorrelation 1,0 0,8 0,6 0,4 0,2 0,0-0,2-0,4-0,6-0,8-1, Lag Partial Autocorrelation Function for Diff_1 (with 5% significance limits for the partial autocorrelations) Partial Autocorrelation 1,0 0,8 0,6 0,4 0,2 0,0-0,2-0,4-0,6-0,8-1, Lag

48 ARIMA (1,1,1) Lag Chi-Square DF p_value Keputusan 6 5,29 4 0,2593 White Noise 12 11, ,3461 White Noise 18 18, ,3157 White Noise 24 21, ,4832 White Noise Estimasi Model ARIMA Variabel Input Model ARIMA Parameter Estimasi P_value AIC SBC (0,1,1) θ 1-0,69928 <0, , ,3 (1,1,0) φ 1 0,91119 <0, , ,47 (1,1,1) φ <0,0001 θ <0, ,1-1392,58 ARIMA (0,1,1) Lag Chi-Square DF p_value Keputusan 6 174,64 5 <0,0001 Tidak White Noise ,35 11 <0,0001 Tidak White Noise ,03 17 <0,0001 Tidak White Noise ,95 23 <0,0001 Tidak White Noise ARIMA (1,1,0) Lag Chi-Square DF p_value Keputusan 6 10,69 5 0,0578 White Noise 12 13, ,2446 White Noise 18 17, ,4496 White Noise 24 21, ,5533 White Noise

49 Persamaan deret α t dan βt Persamaan model ARIMA (1,1,1)

50 Crosscorrelation Function E **** E ***** E ********* E ** E *** E *** E **** E *** E ***** E *** E ** E ****** E E *** E ***** E ** E *** E ***** b=0, r=2, s=1 dan b=0, r=2, s=2

51 b=0 r=2 s=1 Lag Chi-Square DF p_value 6 23,74 6 0, ,52 12 <0, ,60 18 <0, ,13 24 <0,0001 b=0 r=2 s=2 Lag Chi-Square DF p_value 6 17,60 6 0, , , , , , ,0008 Estimasi Parameter b, r, s b=0, r=2, s=1 Parameter Estimate p_value AIC SBC ω 0 0,03732 <0,0001 ω 1 0,02833 <0, ,6-1670,89 δ 2-0,40183 <0,0001 b=0, r=2, s=2 Parameter Estimate p_value AIC SBC ω 0 0,03689 <0,0001 ω 2 0,03199 <0, , ,14 δ 2-0,26092 <0,0001 Uji White Noise Residual Fungsi Transfer

52 Identifikasi dari model noise Autocorrelation Plot of Residuals Lag Covariance Correlation Std Error E ******************** E * E ***** E ******* E **** E ***** E **** E * E *** E ***** E ** E **** E ****** E E * E ****** E *** E **** Partial Autocorrelations Lag Correlation * ***** ******** ******** * *** ***** ** ** **** **

53 ARMA(3,[2,3]) dengan b, r, s (0,2,2) Parameter Estimasi p-value φ 3 ω 0 ω 1 δ 2 θ 2 θ 3-0,90408 <0,0001 0,02669 <0,0001 0,02124 <0,0001-0,16544 <0,0001 0,25769 <0,0001-0,74230 <0,0001 AIC -1695,64 SBC -1682,23 Uji White Noise Residual Model Fungsi Transfer Lag Chi-Square DF p_value Keputusan 6 5,75 3 0,1242 White Noise 12 9,43 9 0,3988 White Noise 18 17, ,2920 White Noise 24 20, ,5197 White Noise

54 Uji Crosscorrelation Residual Lag Chi-Square DF p_value 5 1,74 3 0, ,04 9 0, , , , ,9155 Uji Residual Normal Model Fungsi Transfer b,r,s(0,2,2) ARMA (3,[2,3]) Statistic p_value 0,33154 <0,0100 RMSE dan MAPE Pada Model Fungsi Transfer Model Fungsi Transfer RMSE MAPE b,r,s (0,2,2) 3817,93 5,704% ARMA(3,[2,3])

55 Model fungsi transfer 2200 VA konsumsi listrik jika dinyatakan tanpa differencing

56 Deteksi Outlier Obs Type Estimate p_value 62 Additive x10-6 <0, Additive x10-6 <0, Additive x10-6 0, Shift x10-6 0, Shift x10-6 0, Additive x10-7 0, Shift x10-6 0, Additive x10-7 0, Additive x10-7 0, Additive x10-7 0, Shift x10-6 0, Additive x10-7 0, Additive x10-7 0, Shift x10-7 0, Shift x10-7 0, Shift x10-7 0, Additive x10-7 0,0293

57 Parameter Estimasi p-value φ <0,0001 ω <0,0001 ω <0,0001 δ <0,0001 θ <0,0001 θ <0,0001 ( 62) ω1i t x10-6 <0,0001 ( 12) ω2i t x10-6 <0,0001 ( 51) ω x10-6 <0,0001 3It ( 24) ω x10-6 4It <0,0001 ( 45) ω5it x10-6 <0,0001 ( 54) ω x10-7 <0,0001 6It ( 67) ω x10-6 7It 0,0004 ( 6) ω8it x10-7 0,0005 ( 63) ω x10-6 9It 0,0002 ( 16) ω10it x10-7 <0,0001 ( 27) ω x10-6 <0, It ( 28) ω x It 0,0003 ( 38) ω13it x10-7 0,0001 ( 40) ω14it x10-6 0,0006 ω I ω ω I 15 t 37 16It 17 t ( 48) ( ) ( 58) x10-7 0, x10-7 0, x10-7 0,0143

58 Lag Chi-Square DF p_value Keputusan 6 13,76 3 0,0033 Tidak White Noise 12 16,53 9 0,0566 White Noise 18 22, ,0896 White Noise 24 34, ,0357 White Noise Model Fungsi Transfer Statistic p_value b,r,s(0,2,2) 0, <0,0100 Hasil Ramalan Konsumsi Listrik TR 450VA, 900VA, 1300VA dan 2200VA pada Tahun 2013 Tahun VA 900VA 1300VA 2200VA Januari , , , ,814 Febuari , , , ,9604 Maret , , , ,5641 April , , , ,6742 Mei , , , ,0063 Juni , , ,7681 Juli , , , ,5874 Agustus , , , ,4022 September , , , ,0292 Oktober , , , ,2727 November , , , ,3525 Desember , , , ,0794

59 PENDAHULUAN TINJAUAN PUSTAKA METODOLOGI PENELITIAN ANALISIS DAN PEMBAHASAN KESIMPULAN Model terbaik konsumsi listrik TR 450VA Model terbaik konsumsi listrik TR 900VA Model terbaik konsumsi listrik TR 1300VA

60 Model terbaik konsumsi listrik TR 2200VA Hasil ramalan konsumsi listrik TR 450VA pada tahun 2013 mengalami penurunan konsumsi listrik. Bulan Januari Kwh dan Desember sebesar Kwh. Nilai ramalan konsumsi listrik pada TR 900VA terbesar terjadi pada bulan April sebesar Kwh. Sedangkan konsumsi listrik untuk TR 1300VA memiliki konsumsi listrik paling besar Kwh yaitu pada bulan Desember. Konsumsi listrik TR 2200VA mengalami kenaikan pada bulan Juni dan Juli.

61 Anonim Pelanggan PLN Jatim. ( jatim diakses pada 15 Januari 2013). Badan Pusat Statistik (BPS), Ditjen LPE DESDM. (2009). Pelanggan PLN di Indonesia. ( /statistic/pelanggan%20pln%20di%20indonesia.pdf, diakses pada 15 Januari 2013). Bowerman, B.L, dan J.W. Tukey. (1979). Time Series And Forecasting; An Applied Approach. Boston : Publishing Company. Daniel, W.W. (1989). Statistika Nonparametrik Terapan. Jakarta : PT. Gramedia. Diptara. (2010). Tarif Dasar Listrik, ( diakses pada 15 januari 2013). Harifuddin. (2007), Kebutuhan Daya Listrik, Volume 2. ( jurnal/me/me%20vol%202%20no.%202%20edisi%20desember%202007/esti MASI%20KEBUTUHAN%20DAYA%20LISTRIK%20SULAWESI%20SELATA N%20SAMPAI%20TAHUN% pdf, diakses 15 Januari 2013) Kencana. (2012). Evaluasi Kinerja Jaringan Saraf Tiruan Pada Peramalan Konsumsi Listrik Kelompok Tarif Rumah +tentang+konsumsi+tenaga+listrik+dengan+jumlah+pelanggan&source=web&cd= 5&cad=rja&ved=0CEoQFjAE&url=http%3A%2F%2Fojs.unud.ac.id%2Findex.php %2Fjmat%2Farticle%2Fdownload%2F2919%2F2082&ei=Ff5IUfDVKITIrQfRsY GQDQ&usg=AFQjCNGVOkoQPj2oVZhFrEWbzenQ6aQLFQ&bvm=bv ,d.bmk, diakses pada 18 Maret 2013) Tsay. R Outlier. (1988), Level Shifts an Variance Change in Time Series. U.S.A:Carnegie Mellon University. Wei, W.W.S. (2006). Time series Analysis Univariate and Multivariate Methods. New York: Pearson education, Inc.

JURNAL SAINS DAN SENI POMITS Vol. 2, No.2, (2013) ( X Print) D-300

( X Print) D-300") JURNAL SAINS DAN SENI POMITS Vol. 2, No.2, (203) 233-20 (230-9X Print) D-300 Pemodelan Konsumsi Listrik Berdasarkan Jumlah Pelanggan PLN Jawa Timur untuk Kategori Rumah Tangga R- dengan Metode Fungsi Transfer

JURNAL SAINS DAN SENI POMITS Vol. 2, No.2, (203) 233-20 (230-9X Print) D-300 Pemodelan Konsumsi Listrik Berdasarkan Jumlah Pelanggan PLN Jawa Timur untuk Kategori Rumah Tangga R- dengan Metode Fungsi Transfer

Oleh : Dwi Listya Nurina Dosen Pembimbing : Dr. Irhamah, S.Si, M.Si

Oleh : Dwi Listya Nurina 1311105022 Dosen Pembimbing : Dr. Irhamah, S.Si, M.Si Air Bersih BUMN Penyediaan air bersih untuk masyarakat mempunyai peranan yang sangat penting dalam meningkatkan kesehatan

Oleh : Dwi Listya Nurina 1311105022 Dosen Pembimbing : Dr. Irhamah, S.Si, M.Si Air Bersih BUMN Penyediaan air bersih untuk masyarakat mempunyai peranan yang sangat penting dalam meningkatkan kesehatan

Model Peramalan Indeks Harga Saham Gabungan (IHSG) Nikkei 225 dengan Pendekatan Fungsi Transfer

Nikkei 225 dengan Pendekatan Fungsi Transfer") Model Peramalan Indeks Harga Saham Gabungan (IHSG) Nikkei 225 dengan Pendekatan Fungsi Transfer OLEH : DWI LISTYA NURINI 1311 105 021 DOSEN PEMBIMBING : DR. BRODJOL SUTIJO SU, M.SI Bursa saham atau Pasar

Model Peramalan Indeks Harga Saham Gabungan (IHSG) Nikkei 225 dengan Pendekatan Fungsi Transfer OLEH : DWI LISTYA NURINI 1311 105 021 DOSEN PEMBIMBING : DR. BRODJOL SUTIJO SU, M.SI Bursa saham atau Pasar

OUTLINE. Pendahuluan. Tinjauan Pustaka. Metodologi Penelitian. Analisis dan Pembahasan. Kesimpulan dan Saran

OUTLINE Pendahuluan Tinjauan Pustaka Metodologi Penelitian Analisis dan Pembahasan Kesimpulan dan Saran LATAR BELAKANG Listrik elemen terpenting dalam kehidupan manusia Penelitian Sebelumnya Masyarakat

OUTLINE Pendahuluan Tinjauan Pustaka Metodologi Penelitian Analisis dan Pembahasan Kesimpulan dan Saran LATAR BELAKANG Listrik elemen terpenting dalam kehidupan manusia Penelitian Sebelumnya Masyarakat

PERAMALAN KUNJUNGAN WISATA DENGAN PENDEKATAN MODEL SARIMA (STUDI KASUS : KUSUMA AGROWISATA)

") PERAMALAN KUNJUNGAN WISATA DENGAN PENDEKATAN MODEL SARIMA (STUDI KASUS : KUSUMA AGROWISATA) Oleh : Nofinda Lestari 1208 100 039 JURUSAN MATEMATIKA FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM INSTITUT

PERAMALAN KUNJUNGAN WISATA DENGAN PENDEKATAN MODEL SARIMA (STUDI KASUS : KUSUMA AGROWISATA) Oleh : Nofinda Lestari 1208 100 039 JURUSAN MATEMATIKA FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM INSTITUT

Pemodelan Space Pemasangan Iklan di Surat Kabar Harian X dengan Metode ARIMAX dan Fungsi Transfer

TUGAS AKHIR Pemodelan Space Pemasangan Iklan di Surat Kabar Harian X dengan Metode ARIMAX dan Fungsi Transfer Oleh : Fani Felani Farid (1306 100 047) Pembimbing : Drs. Kresnayana Yahya M.Sc Latar Belakang

TUGAS AKHIR Pemodelan Space Pemasangan Iklan di Surat Kabar Harian X dengan Metode ARIMAX dan Fungsi Transfer Oleh : Fani Felani Farid (1306 100 047) Pembimbing : Drs. Kresnayana Yahya M.Sc Latar Belakang

Analisys Time Series Terhadap Penjualan Ban Luar Sepeda Motor di Toko Putra Jaya Motor Bangkalan

SEMINAR PROPOSAL TUGAS AKHIR Analisys Time Series Terhadap Penjualan Ban Luar Sepeda Motor di Toko Putra Jaya Motor Bangkalan OLEH: NAMA : MULAZIMATUS SYAFA AH NRP : 13.11.030.021 DOSEN PEmbimbing: Dr.

SEMINAR PROPOSAL TUGAS AKHIR Analisys Time Series Terhadap Penjualan Ban Luar Sepeda Motor di Toko Putra Jaya Motor Bangkalan OLEH: NAMA : MULAZIMATUS SYAFA AH NRP : 13.11.030.021 DOSEN PEmbimbing: Dr.

PERBANDINGAN MODEL ARIMA DAN MODEL REGRESI DENGAN RESIDUAL ARIMA DALAM MENERANGKAN PERILAKU PELANGGAN LISTRIK DI KOTA PALOPO

Perbandingan Model ARIMA... (Alia Lestari) PERBANDINGAN MODEL ARIMA DAN MODEL REGRESI DENGAN RESIDUAL ARIMA DALAM MENERANGKAN PERILAKU PELANGGAN LISTRIK DI KOTA PALOPO Alia Lestari Fakultas Teknik Universitas

Perbandingan Model ARIMA... (Alia Lestari) PERBANDINGAN MODEL ARIMA DAN MODEL REGRESI DENGAN RESIDUAL ARIMA DALAM MENERANGKAN PERILAKU PELANGGAN LISTRIK DI KOTA PALOPO Alia Lestari Fakultas Teknik Universitas

PENGENDALIAN KUALITAS DENGAN MENGGUNAKAN DIAGRAM KONTROL EWMA RESIDUAL (STUDI KASUS: PT. PJB UNIT PEMBANGKITAN GRESIK)

") PENGENDALIAN KUALITAS DENGAN MENGGUNAKAN DIAGRAM KONTROL EWMA RESIDUAL (STUDI KASUS: PT. PJB UNIT PEMBANGKITAN GRESIK) FITROH AMALIA (1306100073) Dosen Pembimbing: Drs. Haryono, MSIE PENGENDALIAN KUALITAS

PENGENDALIAN KUALITAS DENGAN MENGGUNAKAN DIAGRAM KONTROL EWMA RESIDUAL (STUDI KASUS: PT. PJB UNIT PEMBANGKITAN GRESIK) FITROH AMALIA (1306100073) Dosen Pembimbing: Drs. Haryono, MSIE PENGENDALIAN KUALITAS

FORECASTING INDEKS HARGA SAHAM GABUNGAN (IHSG) DENGAN MENGGUNAKAN METODE ARIMA

DENGAN MENGGUNAKAN METODE ARIMA") FORECASTING INDEKS HARGA SAHAM GABUNGAN (IHSG) DENGAN MENGGUNAKAN METODE ARIMA 1) Nurul Latifa Hadi 2) Artanti Indrasetianingsih 1) S1 Program Statistika, FMIPA, Universitas PGRI Adi Buana Surabaya 2)

FORECASTING INDEKS HARGA SAHAM GABUNGAN (IHSG) DENGAN MENGGUNAKAN METODE ARIMA 1) Nurul Latifa Hadi 2) Artanti Indrasetianingsih 1) S1 Program Statistika, FMIPA, Universitas PGRI Adi Buana Surabaya 2)

Peramalan Volume Pemakaian Air di PDAM Kota Surabaya dengan Menggunakan Metode Time Series

JURNAL SAINS DAN SENI ITS Vol. 6, No. 1, (2017) ISSN: 2337-3520 (2301-928X Print) D-157 Peramalan Volume Pemakaian Air di PDAM Kota Surabaya dengan Menggunakan Metode Time Series Moh Ali Asfihani dan Irhamah

JURNAL SAINS DAN SENI ITS Vol. 6, No. 1, (2017) ISSN: 2337-3520 (2301-928X Print) D-157 Peramalan Volume Pemakaian Air di PDAM Kota Surabaya dengan Menggunakan Metode Time Series Moh Ali Asfihani dan Irhamah

ISSN: JURNAL GAUSSIAN, Volume 5, Nomor 4, Tahun 2016, Halaman Online di:

ISSN: 2339-2541 JURNAL GAUSSIAN, Volume 5, Nomor 4, Tahun 2016, Halaman 737-745 Online di: http://ejournal-s1.undip.ac.id/index.php/gaussian PERAMALAN DAYA LISTRIK BERDASARKAN JUMLAH PELANGGAN PLN MENGGUNAKAN

ISSN: 2339-2541 JURNAL GAUSSIAN, Volume 5, Nomor 4, Tahun 2016, Halaman 737-745 Online di: http://ejournal-s1.undip.ac.id/index.php/gaussian PERAMALAN DAYA LISTRIK BERDASARKAN JUMLAH PELANGGAN PLN MENGGUNAKAN

Sedangkan model fungsi transfer bentuk kedua adalah sebagai berikut :

1 Metode Peramalan Indeks Harga Saham Gabungan (IHSG) Nikkei 255 dengan Pendekatan Fungsi Transfer Dwi Listya Nurini, Brodjol Sutijo SU Jurusan Statistika, Fakultas Matematika dan Ilmu Pengetahuan Alam

1 Metode Peramalan Indeks Harga Saham Gabungan (IHSG) Nikkei 255 dengan Pendekatan Fungsi Transfer Dwi Listya Nurini, Brodjol Sutijo SU Jurusan Statistika, Fakultas Matematika dan Ilmu Pengetahuan Alam

Analisis Peramalan Banyaknya Permintaan Darah di Surabaya Menggunakan Metode

Analisis Peramalan Banyaknya Permintaan Darah di Surabaya Menggunakan Metode ARIMA Box Jenkins Oleh : Winda Eka Febriana 1307 030 002 Pembimbing : Dra. Wiwiek Setya Winahju, MS Latar Belakang PMI Merupakan

Analisis Peramalan Banyaknya Permintaan Darah di Surabaya Menggunakan Metode ARIMA Box Jenkins Oleh : Winda Eka Febriana 1307 030 002 Pembimbing : Dra. Wiwiek Setya Winahju, MS Latar Belakang PMI Merupakan

JURNAL SAINS DAN SENI POMITS Vol. 2, No.2, (2013) ( X Print) D-249

( X Print) D-249") JURNAL SAINS DAN SENI POMITS Vol. 2, No.2, (2013) 2337-3520 (2301-928X Print) D-249 Analisis Fungsi Transfer pada Harga Cabai Merah yang Dipengaruhi oleh Curah Hujan Di Surabaya Putri Rintan Aryasita,

JURNAL SAINS DAN SENI POMITS Vol. 2, No.2, (2013) 2337-3520 (2301-928X Print) D-249 Analisis Fungsi Transfer pada Harga Cabai Merah yang Dipengaruhi oleh Curah Hujan Di Surabaya Putri Rintan Aryasita,

PERAMALAN BANYAKNYA OBAT PARASETAMOL DAN AMOKSILIN DOSIS 500 MG YANG DIDISTRIBUSIKAN OLEH DINKES SURABAYA

Seminar Hasil Tugas Akhir Jurusan Statistika Institut Teknologi Sepuluh Nopember Surabaya 2013 LOGO PERAMALAN BANYAKNYA OBAT PARASETAMOL DAN AMOKSILIN DOSIS 500 MG YANG DIDISTRIBUSIKAN OLEH DINKES SURABAYA

Seminar Hasil Tugas Akhir Jurusan Statistika Institut Teknologi Sepuluh Nopember Surabaya 2013 LOGO PERAMALAN BANYAKNYA OBAT PARASETAMOL DAN AMOKSILIN DOSIS 500 MG YANG DIDISTRIBUSIKAN OLEH DINKES SURABAYA

KAJIAN METODE BOOTSTRAP DALAM MEMBANGUN SELANG KEPERCAYAAN DENGAN MODEL ARMA (p,q)

") SIDANG TUGAS AKHIR KAJIAN METODE BOOTSTRAP DALAM MEMBANGUN SELANG KEPERCAYAAN DENGAN MODEL ARMA (p,q) Disusun oleh : Ratna Evyka E.S.A NRP 1206.100.043 Pembimbing: Dra. Nuri Wahyuningsih, M.Kes Dra.Laksmi

SIDANG TUGAS AKHIR KAJIAN METODE BOOTSTRAP DALAM MEMBANGUN SELANG KEPERCAYAAN DENGAN MODEL ARMA (p,q) Disusun oleh : Ratna Evyka E.S.A NRP 1206.100.043 Pembimbing: Dra. Nuri Wahyuningsih, M.Kes Dra.Laksmi

ESTIMASI PARAMETER MODEL ARMA UNTUK PERAMALAN DEBIT AIR SUNGAI MENGGUNAKAN GOAL PROGRAMMING

ESTIMASI PARAMETER MODEL ARMA UNTUK PERAMALAN DEBIT AIR SUNGAI MENGGUNAKAN GOAL PROGRAMMING Nama : Zahroh Atiqoh NRP : 1205 100 021 Dosen Pembimbing : 1. Dra. Nuri Wahyuningsih, MKes 2. Drs. Sulistiyo,

ESTIMASI PARAMETER MODEL ARMA UNTUK PERAMALAN DEBIT AIR SUNGAI MENGGUNAKAN GOAL PROGRAMMING Nama : Zahroh Atiqoh NRP : 1205 100 021 Dosen Pembimbing : 1. Dra. Nuri Wahyuningsih, MKes 2. Drs. Sulistiyo,

BAB IV ANALISIS DAN PEMBAHASAN

C BAB IV ANALISIS DAN PEMBAHASAN Penelitian ini mencoba meramalkan jumlah penumpang kereta api untuk masa yang akan datang berdasarkan data volume penumpang kereta api periode Januari 994-Februari 203

C BAB IV ANALISIS DAN PEMBAHASAN Penelitian ini mencoba meramalkan jumlah penumpang kereta api untuk masa yang akan datang berdasarkan data volume penumpang kereta api periode Januari 994-Februari 203

PEMODELAN JUMLAH PENDERITA HIV/AIDS TERKAIT KUNJUNGAN WISATAWAN DI KABUPATEN BADUNG DAN KOTA MADYA DENPASAR DENGAN METODE TRANSFER FUNCTION

PEMODELAN JUMLAH PENDERITA HIV/AIDS TERKAIT KUNJUNGAN WISATAWAN DI KABUPATEN BADUNG DAN KOTA MADYA DENPASAR DENGAN METODE TRANSFER FUNCTION Oleh NYOMAN PANDU WIRADARMA (1308 100 052) Dosen Pembimbing 1

PEMODELAN JUMLAH PENDERITA HIV/AIDS TERKAIT KUNJUNGAN WISATAWAN DI KABUPATEN BADUNG DAN KOTA MADYA DENPASAR DENGAN METODE TRANSFER FUNCTION Oleh NYOMAN PANDU WIRADARMA (1308 100 052) Dosen Pembimbing 1

PERAMALAN INDEKS HARGA KONSUMEN DAN INFLASI INDONESIA DENGAN METODE ARIMA BOX-JENKINS

PERAMALAN INDEKS HARGA KONSUMEN DAN INFLASI INDONESIA DENGAN METODE ARIMA BOX-JENKINS Oleh : Agustini Tripena ABSTRACT In this paper, forecasting the consumer price index data and inflation. The method

PERAMALAN INDEKS HARGA KONSUMEN DAN INFLASI INDONESIA DENGAN METODE ARIMA BOX-JENKINS Oleh : Agustini Tripena ABSTRACT In this paper, forecasting the consumer price index data and inflation. The method

Peramalan Jumlah Penumpang Kereta Api Kelas Bisnis Eksekutif Jurusan Madiun Jakarta di PT. Kereta Api (Persero) DAOP VII Madiun

DAOP VII Madiun") Peramalan Jumlah Penumpang Kereta Api Kelas Bisnis Eksekutif Jurusan Madiun Jakarta di PT. Kereta Api (Persero) DAOP VII Madiun NAMA : RITA RAHMADHANI NRP : 1306 030 008 PEMBIMBING: DR. BRODJOL SUTIJO

Peramalan Jumlah Penumpang Kereta Api Kelas Bisnis Eksekutif Jurusan Madiun Jakarta di PT. Kereta Api (Persero) DAOP VII Madiun NAMA : RITA RAHMADHANI NRP : 1306 030 008 PEMBIMBING: DR. BRODJOL SUTIJO

Peramalan Harga Beras di Perum BULOG Divre Jatim

Peramalan Harga Beras di Perum BULOG Divre Jatim Disusun oleh : Woro Morphi H (1309030010) Dosen Pembimbing : Dr. Suhartono, S.Si, M.Sc Pendahuluan Latar Belakang, Perumusan Masalah,Tujuan Penelitian,

Peramalan Harga Beras di Perum BULOG Divre Jatim Disusun oleh : Woro Morphi H (1309030010) Dosen Pembimbing : Dr. Suhartono, S.Si, M.Sc Pendahuluan Latar Belakang, Perumusan Masalah,Tujuan Penelitian,

Penerapan Model ARIMA

Penerapan Model ARIMA (Bagian II) Dr. Kusman Sadik, M.Si Departemen Statistika IPB, 2016 1 a. Lakukan proses pembedaan (differencing) sebanyak dua kali pada data asal. b. Lakukan pendugaan parameter pada

Penerapan Model ARIMA (Bagian II) Dr. Kusman Sadik, M.Si Departemen Statistika IPB, 2016 1 a. Lakukan proses pembedaan (differencing) sebanyak dua kali pada data asal. b. Lakukan pendugaan parameter pada

99.9. Percent maka H 0 diterima, berarti residual normal

Uji residual white noise 2 Lag Q P value 6 3.5 9.49 0.5330 2 6.6 8.3 0.803 8 9.8 26.30 0.9059 24 9.3 33.92 0.6374 K p q Uji residual berdistribusi normal Percent 99.9 99 95 90 80 70 60 50 40 30 20 0 5

Uji residual white noise 2 Lag Q P value 6 3.5 9.49 0.5330 2 6.6 8.3 0.803 8 9.8 26.30 0.9059 24 9.3 33.92 0.6374 K p q Uji residual berdistribusi normal Percent 99.9 99 95 90 80 70 60 50 40 30 20 0 5

HALAMAN PERSETUJUAN PEMBIMBING...iii. HALAMAN PENGESAHAN...iv. HALAMAN PERSEMBAHAN... vi. KATA PENGANTAR... viii. DAFTAR ISI... x. DAFTAR TABEL...

HALAMAN PERSETUJUAN PEMBIMBING...iii HALAMAN PENGESAHAN...iv MOTTO... v HALAMAN PERSEMBAHAN... vi KATA PENGANTAR... viii DAFTAR ISI... x DAFTAR TABEL... xi DAFTAR GAMBAR... xii DAFTAR LAMPIRAN... xiv PERNYATAAN...

HALAMAN PERSETUJUAN PEMBIMBING...iii HALAMAN PENGESAHAN...iv MOTTO... v HALAMAN PERSEMBAHAN... vi KATA PENGANTAR... viii DAFTAR ISI... x DAFTAR TABEL... xi DAFTAR GAMBAR... xii DAFTAR LAMPIRAN... xiv PERNYATAAN...

Peramalan Jumlah Kunjungan Wisatawan Mancanegara (Wisman) ke Bali Tahun 2019: Metode ARIMA

ke Bali Tahun 2019: Metode ARIMA") JEKT 8 [2] : 136-141 ISSN : 2301-8968 Peramalan Jumlah Kunjungan Wisatawan Mancanegara (Wisman) ke Bali Tahun 2019: Metode ARIMA Rukini *) Putu Simpen Arini Esthisatari Nawangsih Badan Pusat Statistik

JEKT 8 [2] : 136-141 ISSN : 2301-8968 Peramalan Jumlah Kunjungan Wisatawan Mancanegara (Wisman) ke Bali Tahun 2019: Metode ARIMA Rukini *) Putu Simpen Arini Esthisatari Nawangsih Badan Pusat Statistik

METODE PENELITIAN. Penelitian ini dilakukan pada semester genap tahun akademik 2014/2015

III. METODE PENELITIAN 3.1 Waktu dan Tempat Penelitian Penelitian ini dilakukan pada semester genap tahun akademik 2014/2015 bertempat di Jurusan Matematika Fakultas Matematika dan Ilmu Pengetahuan Alam

III. METODE PENELITIAN 3.1 Waktu dan Tempat Penelitian Penelitian ini dilakukan pada semester genap tahun akademik 2014/2015 bertempat di Jurusan Matematika Fakultas Matematika dan Ilmu Pengetahuan Alam

Penerapan Model ARIMA

Penerapan Model ARIMA (Bagian I) Dr. Kusman Sadik, M.Si Departemen Statistika IPB, 016 1 Ada tiga tahapan iterasi dalam pemodelan data deret waktu, yaitu: 1. Penentuan model tentatif (spesifikasi model)

Penerapan Model ARIMA (Bagian I) Dr. Kusman Sadik, M.Si Departemen Statistika IPB, 016 1 Ada tiga tahapan iterasi dalam pemodelan data deret waktu, yaitu: 1. Penentuan model tentatif (spesifikasi model)

PERAMALAN INDEKS HARGA SAHAM MENGGUNAKAN METODE INTERVENSI. Oleh: IRLIZANTY YULYANTIKA RAHADI

PERAMALAN INDEKS HARGA SAHAM MENGGUNAKAN METODE INTERVENSI Oleh: IRLIZANTY YULYANTIKA RAHADI 6 4 Dosen Pembimbing : Dra. Nuri Wahyuningsih, MKes Abstrak Indeks harga saham merupakan suatu indikator yang

PERAMALAN INDEKS HARGA SAHAM MENGGUNAKAN METODE INTERVENSI Oleh: IRLIZANTY YULYANTIKA RAHADI 6 4 Dosen Pembimbing : Dra. Nuri Wahyuningsih, MKes Abstrak Indeks harga saham merupakan suatu indikator yang

PEMODELAN FUNGSI TRANSFER UNTUK MERAMALKAN CURAH HUJAN DI KOTA SEMARANG

PEMODELAN FUNGSI TRANSFER UNTUK MERAMALKAN CURAH HUJAN DI KOTA SEMARANG 1 Andayani Nurfaizah, 2 Rochdi Wasono, 3 Siti Hajar Rahmawati 1,2,3 Program Studi Statistika, Fakultas Matematika dan Ilmu Pengetahuan

PEMODELAN FUNGSI TRANSFER UNTUK MERAMALKAN CURAH HUJAN DI KOTA SEMARANG 1 Andayani Nurfaizah, 2 Rochdi Wasono, 3 Siti Hajar Rahmawati 1,2,3 Program Studi Statistika, Fakultas Matematika dan Ilmu Pengetahuan

PEMODELAN DAN PERAMALAN JUMLAH PENUMPANG DAN PESAWAT DI TERMINAL KEDATANGAN INTERNASIONAL BANDARA JUANDA SURABAYA DENGAN METODE VARIANSI KALENDER

PEMODELAN DAN PERAMALAN JUMLAH PENUMPANG DAN PESAWAT DI TERMINAL KEDATANGAN INTERNASIONAL BANDARA JUANDA SURABAYA DENGAN METODE VARIANSI KALENDER M. Insanil Kamil 0 0 0 m.insanil_kml@yahoo.com Dosen pembimbing:

PEMODELAN DAN PERAMALAN JUMLAH PENUMPANG DAN PESAWAT DI TERMINAL KEDATANGAN INTERNASIONAL BANDARA JUANDA SURABAYA DENGAN METODE VARIANSI KALENDER M. Insanil Kamil 0 0 0 m.insanil_kml@yahoo.com Dosen pembimbing:

Model Penjualan Plywood PT. Linggarjati Mahardika Mulia

Prosiding SI MaNIs (Seminar Nasional Integrasi Matematika dan Nilai Islami) Vol., No., Juli 7, Hal. 52-57 p-issn: 25-4596; e-issn: 25-4X Halaman 52 Model Penjualan Plywood PT. Linggarjati Mahardika Mulia

Prosiding SI MaNIs (Seminar Nasional Integrasi Matematika dan Nilai Islami) Vol., No., Juli 7, Hal. 52-57 p-issn: 25-4596; e-issn: 25-4X Halaman 52 Model Penjualan Plywood PT. Linggarjati Mahardika Mulia

ANALISIS POLA HUBUNGAN PEMODELAN ARIMA CURAH HUJAN DENGAN CURAH HUJAN MAKSIMUM, LAMA WAKTU HUJAN, DAN CURAH HUJAN RATA-RATA

ANALISIS POLA HUBUNGAN PEMODELAN ARIMA CURAH HUJAN DENGAN CURAH HUJAN MAKSIMUM, LAMA WAKTU HUJAN, DAN CURAH HUJAN RATA-RATA FATHIN FAHIMAH 226133 DOSEN PEMBIMBING Prof. Ir. Gamantyo Hendrantoro, M.Eng.

ANALISIS POLA HUBUNGAN PEMODELAN ARIMA CURAH HUJAN DENGAN CURAH HUJAN MAKSIMUM, LAMA WAKTU HUJAN, DAN CURAH HUJAN RATA-RATA FATHIN FAHIMAH 226133 DOSEN PEMBIMBING Prof. Ir. Gamantyo Hendrantoro, M.Eng.

ISSN: JURNAL GAUSSIAN, Volume 6, Nomor 3, Tahun 2017, Halaman Online di:

ISSN: 2339-2541 JURNAL GAUSSIAN, Volume 6, Nomor 3, Tahun 2017, Halaman 323-332 Online di: http://ejournal-s1.undip.ac.id/index.php/gaussian PEMODELAN FUNGSI TRANSFER DENGAN DETEKSI OUTLIER UNTUK MEMPREDIKSI

ISSN: 2339-2541 JURNAL GAUSSIAN, Volume 6, Nomor 3, Tahun 2017, Halaman 323-332 Online di: http://ejournal-s1.undip.ac.id/index.php/gaussian PEMODELAN FUNGSI TRANSFER DENGAN DETEKSI OUTLIER UNTUK MEMPREDIKSI

Pemodelan Kecepatan Angin di Perairan Pulau Bawean dengan Menggunakan Fungsi Transfer

JURNAL SAINS DAN SENI POMITS Vol. 3, No. 2, (2014) ISSN: 2337-3539 (2301-9271 Print) D-248 Pemodelan Kecepatan Angin di Perairan Pulau Bawean dengan Menggunakan Fungsi Transfer Muhammad Tayyib dan Wiwiek

JURNAL SAINS DAN SENI POMITS Vol. 3, No. 2, (2014) ISSN: 2337-3539 (2301-9271 Print) D-248 Pemodelan Kecepatan Angin di Perairan Pulau Bawean dengan Menggunakan Fungsi Transfer Muhammad Tayyib dan Wiwiek

Peramalan Permintaan Pengujian Sampel Di Laboratorium Kimia Dan Fisika. Baristand Industri Surabaya)

") Peramalan Permintaan Pengujian di Lab. Kimia dan Fisika (Aneke Rintiasti, Erna Hartati, Nunun Hilyatul M.) Peramalan Permintaan Pengujian Sampel Di Laboratorium Kimia Dan Fisika Baristand Industri Surabaya

Peramalan Permintaan Pengujian di Lab. Kimia dan Fisika (Aneke Rintiasti, Erna Hartati, Nunun Hilyatul M.) Peramalan Permintaan Pengujian Sampel Di Laboratorium Kimia Dan Fisika Baristand Industri Surabaya

PENGGUNAAN METODE PERAMALAN KOMBINASI TREND DETERMINISTIK DAN STOKASTIK PADA DATA JUMLAH PENUMPANG KERETA API (Studi Kasus : KA Argo Muria)

") ISSN: 2339-2541 JURNAL GAUSSIAN, Volume 6, Nomor 1, Tahun 2017, Halaman 131-140 Online di: http://ejournal-s1.undip.ac.id/index.php/gaussian PENGGUNAAN METODE PERAMALAN KOMBINASI TREND DETERMINISTIK DAN

ISSN: 2339-2541 JURNAL GAUSSIAN, Volume 6, Nomor 1, Tahun 2017, Halaman 131-140 Online di: http://ejournal-s1.undip.ac.id/index.php/gaussian PENGGUNAAN METODE PERAMALAN KOMBINASI TREND DETERMINISTIK DAN

Peramalan Volume Distribusi Air di PDAM Kabupaten Bojonegoro dengan Metode ARIMA Box- Jenkins

Peramalan Volume Distribusi Air di PDAM Kabupaten Bojonegoro dengan Metode ARIMA Box- Jenkins Fastha Aulia P / 1309030018 Pembimbing: Ir.Dwiatmono Agus M.Ikomp Latar Belakang Air sebagai sumber kehidupan

Peramalan Volume Distribusi Air di PDAM Kabupaten Bojonegoro dengan Metode ARIMA Box- Jenkins Fastha Aulia P / 1309030018 Pembimbing: Ir.Dwiatmono Agus M.Ikomp Latar Belakang Air sebagai sumber kehidupan

Analisis Time Series Pada Penjualan Shampoo Zwitsal daerah Jakarta dan Jawa Barat di PT. Sara Lee Indonesia. Oleh : Pomi Kartin Yunus

Analisis Time Series Pada Penjualan Shampoo Zwitsal daerah Jakarta dan Jawa Barat di PT. Sara Lee Indonesia Oleh : Pomi Kartin Yunus 1306030040 Latar Belakang Industri manufaktur yang berkembang pesat

Analisis Time Series Pada Penjualan Shampoo Zwitsal daerah Jakarta dan Jawa Barat di PT. Sara Lee Indonesia Oleh : Pomi Kartin Yunus 1306030040 Latar Belakang Industri manufaktur yang berkembang pesat

BAB III PEMBAHASAN. Pada bab ini, dibahas mengenai model Vector Error Correction (VEC),

,") BAB III PEMBAHASAN Pada bab ini, dibahas mengenai model Vector Error Correction (VEC), prosedur pembentukan model Vector Error Correction (VEC), dan aplikasi model Vector Error Correction (VEC) pada penutupan

BAB III PEMBAHASAN Pada bab ini, dibahas mengenai model Vector Error Correction (VEC), prosedur pembentukan model Vector Error Correction (VEC), dan aplikasi model Vector Error Correction (VEC) pada penutupan

PENDEKATAN MODEL TIME SERIES UNTUK PEMODELAN INFLASI BEBERAPA KOTA DI JAWA TENGAH

PENDEKATAN MODEL TIME SERIES UNTUK PEMODELAN INFLASI BEBERAPA KOTA DI JAWA TENGAH Tri Mulyaningsih ), Budi Nurani R ), Soemartini 3) ) Mahasiswa Program Magister Statistika Terapan Universitas Padjadjaran

PENDEKATAN MODEL TIME SERIES UNTUK PEMODELAN INFLASI BEBERAPA KOTA DI JAWA TENGAH Tri Mulyaningsih ), Budi Nurani R ), Soemartini 3) ) Mahasiswa Program Magister Statistika Terapan Universitas Padjadjaran

4 BAB IV HASIL PEMBAHASAN DAN EVALUASI. lebih dikenal dengan metode Box-Jenkins adalah sebagai berikut :

4 BAB IV HASIL PEMBAHASAN DAN EVALUASI Pada bab ini, akan dilakukan analisis dan pembahasan terhadap data runtut waktu. Data yang digunakan dalam penelitian ini merupakan data sekunder, yaitu data harga

4 BAB IV HASIL PEMBAHASAN DAN EVALUASI Pada bab ini, akan dilakukan analisis dan pembahasan terhadap data runtut waktu. Data yang digunakan dalam penelitian ini merupakan data sekunder, yaitu data harga

Peramalan Aset dengan Memperhatikan Dana Pihak Ketiga (DPK) dan Pembiayaan Perbankan Syariah di Indonesia dengan Metode Fungsi Transfer

dan Pembiayaan Perbankan Syariah di Indonesia dengan Metode Fungsi Transfer") Peramalan Aset dengan Memperhatikan Dana Pihak Ketiga (DPK) dan Pembiayaan Perbankan Syariah di Indonesia dengan Metode Fungsi Transfer 1 Faridah Yuliani dan 2 Dr. rer pol Heri Kuswanto 1,2 Jurusan Statistika

Peramalan Aset dengan Memperhatikan Dana Pihak Ketiga (DPK) dan Pembiayaan Perbankan Syariah di Indonesia dengan Metode Fungsi Transfer 1 Faridah Yuliani dan 2 Dr. rer pol Heri Kuswanto 1,2 Jurusan Statistika

PERAMALAN JUMLAH WISATAWAN DI AGROWISATA KUSUMA BATU MENGGUNAKAN METODE ANALISIS SPEKTRAL. Oleh: Niswatul Maghfiroh NRP.

PERAMALAN JUMLAH WISATAWAN DI AGROWISATA KUSUMA BATU MENGGUNAKAN METODE ANALISIS SPEKTRAL Oleh: Niswatul Maghfiroh NRP. 1208100065 JURUSAN MATEMATIKA FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM INSTITUT

PERAMALAN JUMLAH WISATAWAN DI AGROWISATA KUSUMA BATU MENGGUNAKAN METODE ANALISIS SPEKTRAL Oleh: Niswatul Maghfiroh NRP. 1208100065 JURUSAN MATEMATIKA FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM INSTITUT

Pemodelan Autoregressive (AR) pada Data Hilang dan Aplikasinya pada Data Kurs Mata Uang Rupiah

pada Data Hilang dan Aplikasinya pada Data Kurs Mata Uang Rupiah") Vol. 9, No., 9-5, Januari 013 Pemodelan Autoregressive (AR) pada Data Hilang dan Aplikasinya pada Data Kurs Mata Uang Rupiah Fitriani, Erna Tri Herdiani, M. Saleh AF 1 Abstrak Dalam analisis deret waktu

Vol. 9, No., 9-5, Januari 013 Pemodelan Autoregressive (AR) pada Data Hilang dan Aplikasinya pada Data Kurs Mata Uang Rupiah Fitriani, Erna Tri Herdiani, M. Saleh AF 1 Abstrak Dalam analisis deret waktu

LULIK PRESDITA W APLIKASI MODEL ARCH- GARCH DALAM PERAMALAN TINGKAT INFLASI

LULIK PRESDITA W 1207 100 002 APLIKASI MODEL ARCH- GARCH DALAM PERAMALAN TINGKAT INFLASI 1 Pembimbing : Dra. Nuri Wahyuningsih, M.Kes BAB I PENDAHULUAN 2 LATAR BELAKANG 1. Stabilitas ekonomi dapat dilihat

LULIK PRESDITA W 1207 100 002 APLIKASI MODEL ARCH- GARCH DALAM PERAMALAN TINGKAT INFLASI 1 Pembimbing : Dra. Nuri Wahyuningsih, M.Kes BAB I PENDAHULUAN 2 LATAR BELAKANG 1. Stabilitas ekonomi dapat dilihat

ABSTRAK. Kata kunci : Data Runtun Waktu, Indeks Harga Konsumen, ARIMA, Analisis Intervensi, Fungsi Step, Peramalan. I Pendahuluan

Analisis Model Intervensi Fungsi Step Terhadap Indeks Harga Konsumen (IHK) Zuhairini Azzahra A 1, Suyono 2, Ria Arafiyah 3 Program Studi Matematika, Fakultas Matematika dan Ilmu Pengetahuan Alam, Universitas

Analisis Model Intervensi Fungsi Step Terhadap Indeks Harga Konsumen (IHK) Zuhairini Azzahra A 1, Suyono 2, Ria Arafiyah 3 Program Studi Matematika, Fakultas Matematika dan Ilmu Pengetahuan Alam, Universitas

II. TINJAUAN PUSTAKA. Time series merupakan serangkaian observasi terhadap suatu variabel yang

II. TINJAUAN PUSTAKA 2.1 Analisis Deret Waktu (time series) Time series merupakan serangkaian observasi terhadap suatu variabel yang diambil secara beruntun berdasarkan interval waktu yang tetap (Wei,

II. TINJAUAN PUSTAKA 2.1 Analisis Deret Waktu (time series) Time series merupakan serangkaian observasi terhadap suatu variabel yang diambil secara beruntun berdasarkan interval waktu yang tetap (Wei,

Meytaliana F Dosen Pembimbing: Prof. Dr. Basuki Widodo, M.Sc. Dra. Nuri Wahyuningsih, M.Kes.

ESTIMASI PARAMETER AUTOREGRESSIVE INTEGRATED MOVING AVERAGE (ARIMA) MENGGUNAKAN ALGORITMA PARTICLE SWARM OPTIMIZATION (PSO) (STUDI KASUS PERAMALAN CURAH HUJAN DAS BRANGKAL MOJOKERTO) Meytaliana F. 1210100014

ESTIMASI PARAMETER AUTOREGRESSIVE INTEGRATED MOVING AVERAGE (ARIMA) MENGGUNAKAN ALGORITMA PARTICLE SWARM OPTIMIZATION (PSO) (STUDI KASUS PERAMALAN CURAH HUJAN DAS BRANGKAL MOJOKERTO) Meytaliana F. 1210100014

PENGGUNAAN MODEL GENERALIZED AUTOREGRESSIVE CONDITIONAL HETEROSCEDASTICITY (P,Q) UNTUK PERAMALAN HARGA DAGING AYAM BROILER DI PROVINSI JAWA TIMUR

UNTUK PERAMALAN HARGA DAGING AYAM BROILER DI PROVINSI JAWA TIMUR") Seminar Nasional Matematika dan Aplikasinya, 21 Oktober 27 PENGGUNAAN MODEL GENERALIZED AUTOREGRESSIVE CONDITIONAL HETEROSCEDASTICITY (P,Q) UNTUK PERAMALAN HARGA DAGING AYAM BROILER DI PROVINSI JAWA TIMUR

Seminar Nasional Matematika dan Aplikasinya, 21 Oktober 27 PENGGUNAAN MODEL GENERALIZED AUTOREGRESSIVE CONDITIONAL HETEROSCEDASTICITY (P,Q) UNTUK PERAMALAN HARGA DAGING AYAM BROILER DI PROVINSI JAWA TIMUR

(S.4) PENDEKATAN METODE ALGORITMA GENETIK UNTUK IDENTIFIKASI MODEL ARIMA

PENDEKATAN METODE ALGORITMA GENETIK UNTUK IDENTIFIKASI MODEL ARIMA") (S.4) PENDEKATAN METODE ALGORITMA GENETIK UNTUK IDENTIFIKASI MODEL ARIMA Jimmy Ludin Mahasiswa Program Magister Jurusan Statistika Fakultas Matematika Dan Ilmu Pengetahuan Alam Institut Teknologi Sepuluh

(S.4) PENDEKATAN METODE ALGORITMA GENETIK UNTUK IDENTIFIKASI MODEL ARIMA Jimmy Ludin Mahasiswa Program Magister Jurusan Statistika Fakultas Matematika Dan Ilmu Pengetahuan Alam Institut Teknologi Sepuluh

Metode Variasi Kalender untuk Meramalkan Banyaknya Penumpang Kereta Api

Metode Variasi Kalender untuk Meramalkan Banyaknya Penumpang Kereta Api Efek Variasi Kalender dengan Pendekatan Regresi Time Series Nur Ajizah 1, Resa Septiani Pontoh 2, Toni Toharudin 3 Mahasiswa Program

Metode Variasi Kalender untuk Meramalkan Banyaknya Penumpang Kereta Api Efek Variasi Kalender dengan Pendekatan Regresi Time Series Nur Ajizah 1, Resa Septiani Pontoh 2, Toni Toharudin 3 Mahasiswa Program

II. TINJAUAN PUSTAKA. Analisis ARIMA (Autoregressive Integrated Moving Average) umumnya

umumnya") II. TINJAUAN PUSTAKA 2.1 Stasioner Analisis ARIMA Autoregressive Integrated Moving Average umumnya mengasumsikan bahwa proses umum dari time series adalah stasioner. Tujuan proses stasioner adalah rata-rata,

II. TINJAUAN PUSTAKA 2.1 Stasioner Analisis ARIMA Autoregressive Integrated Moving Average umumnya mengasumsikan bahwa proses umum dari time series adalah stasioner. Tujuan proses stasioner adalah rata-rata,

PEMILIHAN MODEL TERBAIK DAN PERAMALAN JUMLAH KUNJUNGAN WISATAWAN MANCANEGARA (WISMAN) KE BALI TAHUN 2014

KE BALI TAHUN 2014") 66 Jurnal Buletin Studi Ekonomi, Vol. 20 No., Februari 205 PEMILIHAN MODEL TERBAIK DAN PERAMALAN JUMLAH KUNJUNGAN WISATAWAN MANCANEGARA (WISMAN) KE BALI TAHUN 204 Rukini I Wayan Sukadana 2 Luh Gede Meydianawathi

66 Jurnal Buletin Studi Ekonomi, Vol. 20 No., Februari 205 PEMILIHAN MODEL TERBAIK DAN PERAMALAN JUMLAH KUNJUNGAN WISATAWAN MANCANEGARA (WISMAN) KE BALI TAHUN 204 Rukini I Wayan Sukadana 2 Luh Gede Meydianawathi

KAJIAN METODE JACKKNIFE DALAM MEMBANGUN SELANG KEPERCAYAAN DENGAN PARAMETER ARMA(p,q)

") UJIAN TUGAS AKHIR KAJIAN METODE JACKKNIFE DALAM MEMBANGUN SELANG KEPERCAYAAN DENGAN PARAMETER ARMA(p,q) Disusun oleh : Novan Eko Sudarsono NRP 1206.100.052 Pembimbing: Dra. Nuri Wahyuningsih, M.Kes Dra.Laksmi

UJIAN TUGAS AKHIR KAJIAN METODE JACKKNIFE DALAM MEMBANGUN SELANG KEPERCAYAAN DENGAN PARAMETER ARMA(p,q) Disusun oleh : Novan Eko Sudarsono NRP 1206.100.052 Pembimbing: Dra. Nuri Wahyuningsih, M.Kes Dra.Laksmi

Pemodelan Nilai Tukar Rupiah terhadap Dollar Amerika Serikat Menggunakan ARFIMA

Seminar Nasional Statistika IX Institut Teknologi Sepuluh Nopember, 7 November 2009 Pemodelan Nilai Tukar Rupiah terhadap Dollar Amerika Serikat Menggunakan ARFIMA 1 Harnum Annisa Prafitia dan 2 Irhamah

Seminar Nasional Statistika IX Institut Teknologi Sepuluh Nopember, 7 November 2009 Pemodelan Nilai Tukar Rupiah terhadap Dollar Amerika Serikat Menggunakan ARFIMA 1 Harnum Annisa Prafitia dan 2 Irhamah

PERAMALAN NILAI TUKAR DOLAR SINGAPURA (SGD) TERHADAP DOLAR AMERIKA (USD) DENGAN MODEL ARIMA DAN GARCH

TERHADAP DOLAR AMERIKA (USD) DENGAN MODEL ARIMA DAN GARCH") Jurnal Matematika UNAND Vol. VI No. 1 Hal. 110 117 ISSN : 2303 2910 c Jurusan Matematika FMIPA UNAND PERAMALAN NILAI TUKAR DOLAR SINGAPURA (SGD) TERHADAP DOLAR AMERIKA (USD) DENGAN MODEL ARIMA DAN GARCH

Jurnal Matematika UNAND Vol. VI No. 1 Hal. 110 117 ISSN : 2303 2910 c Jurusan Matematika FMIPA UNAND PERAMALAN NILAI TUKAR DOLAR SINGAPURA (SGD) TERHADAP DOLAR AMERIKA (USD) DENGAN MODEL ARIMA DAN GARCH

PENDUGAAN DATA RUNTUT WAKTU MENGGUNAKAN METODE ARIMA

KEMENTERIAN PEKERJAAN UMUM BADAN PENELITIAN DAN PENGEMBANGAN PUSAT PENELITIAN DAN PENGEMBANGAN SUMBER DAYA AIR PENDUGAAN DATA RUNTUT WAKTU MENGGUNAKAN METODE ARIMA PENDAHULUAN Prediksi data runtut waktu.

KEMENTERIAN PEKERJAAN UMUM BADAN PENELITIAN DAN PENGEMBANGAN PUSAT PENELITIAN DAN PENGEMBANGAN SUMBER DAYA AIR PENDUGAAN DATA RUNTUT WAKTU MENGGUNAKAN METODE ARIMA PENDAHULUAN Prediksi data runtut waktu.

PERAMALANAN PENERIMAAN JUMLAH PAJAK DAERAH SEBAGAI PENYUMBANG PENDAPATAN ASLI DAERAH DI KABUPATEN BLITAR

TUGAS AKHIR SS 145561 PERAMALANAN PENERIMAAN JUMLAH PAJAK DAERAH SEBAGAI PENYUMBANG PENDAPATAN ASLI DAERAH DI KABUPATEN BLITAR Intan Priandini NRP 1314 030 109 Dosen Pembimbing Dra. Destri Susilaningrum,

TUGAS AKHIR SS 145561 PERAMALANAN PENERIMAAN JUMLAH PAJAK DAERAH SEBAGAI PENYUMBANG PENDAPATAN ASLI DAERAH DI KABUPATEN BLITAR Intan Priandini NRP 1314 030 109 Dosen Pembimbing Dra. Destri Susilaningrum,

PERAMALAN JUMLAH PENUMPANG PESAWAT TERBANG DOMESTIK DI BANDAR UDARA JUANDA DENGAN MENGGUNAKAN METODE FUNGSI TRANSFER MULTI INPUT

PERAMALAN JUMLAH PENUMPANG PESAWAT TERBANG LOGO DOMESTIK DI BANDAR UDARA JUANDA DENGAN MENGGUNAKAN METODE FUNGSI TRANSFER MULTI INPUT Oleh : Ary Miftakhul Huda (1309 100 061) Dosen Pembimbing : Dr.rer.pol.

PERAMALAN JUMLAH PENUMPANG PESAWAT TERBANG LOGO DOMESTIK DI BANDAR UDARA JUANDA DENGAN MENGGUNAKAN METODE FUNGSI TRANSFER MULTI INPUT Oleh : Ary Miftakhul Huda (1309 100 061) Dosen Pembimbing : Dr.rer.pol.

Peramalam Jumlah Penumpang Yang Berangkat Melalui Bandar Udara Temindung Samarinda Tahun 2012 Dengan Metode ARIMA BOX-JENKINS

Jurnal EKSPONENSIAL Volume 3, Nomor, Mei 2 ISSN 8-7829 Peramalam Jumlah Penumpang Yang Berangkat Melalui Bandar Udara Temindung Samarinda Tahun 2 Dengan Metode ARIMA BOX-JENKINS Forecasting The Number

Jurnal EKSPONENSIAL Volume 3, Nomor, Mei 2 ISSN 8-7829 Peramalam Jumlah Penumpang Yang Berangkat Melalui Bandar Udara Temindung Samarinda Tahun 2 Dengan Metode ARIMA BOX-JENKINS Forecasting The Number

PENGGUNAAN METODE VaR(Value at Risk) DALAM ANALISIS RESIKO INVESTASI SAHAM PT.TELKOM DENGAN PENDEKATAN MODEL GARCH-M

DALAM ANALISIS RESIKO INVESTASI SAHAM PT.TELKOM DENGAN PENDEKATAN MODEL GARCH-M") PENGGUNAAN METODE VaR(Value at Risk) DALAM ANALISIS RESIKO INVESTASI SAHAM PT.TELKOM DENGAN PENDEKATAN MODEL GARCH-M Oleh: NURKHOIRIYAH 1205100050 Dosen Pembimbing: Dra. Nuri Wahyuningsih, M.Kes. 1 Latar

PENGGUNAAN METODE VaR(Value at Risk) DALAM ANALISIS RESIKO INVESTASI SAHAM PT.TELKOM DENGAN PENDEKATAN MODEL GARCH-M Oleh: NURKHOIRIYAH 1205100050 Dosen Pembimbing: Dra. Nuri Wahyuningsih, M.Kes. 1 Latar

Data Tingkat Hunian Hotel Rata-Rata di Propinsi DIY Tahun Tahun Bulan Wisman

Lampiran 1. Data Tingkat Hunian Hotel di Propinsi DIY Tahun 1991-2003 48 49 Lampiran 1 Data Tingkat Hunian Hotel Rata-Rata di Propinsi DIY Tahun 1991-2003, Tahun Bulan Wisman 1991 1 27,00 1991 2 30,60

Lampiran 1. Data Tingkat Hunian Hotel di Propinsi DIY Tahun 1991-2003 48 49 Lampiran 1 Data Tingkat Hunian Hotel Rata-Rata di Propinsi DIY Tahun 1991-2003, Tahun Bulan Wisman 1991 1 27,00 1991 2 30,60

PEMODELAN JUMLAH PENDERITA HIV/AIDS TERKAIT KUNJUNGAN WISATAWAN DI KABUPATEN BADUNG DAN KOTA MADYA DENPASAR DENGAN METODE TRANSFER FUNCTION

PEMODELAN JUMLAH PENDERITA HIV/AIDS TERKAIT KUNJUNGAN WISATAWAN DI KABUPATEN BADUNG DAN KOTA MADYA DENPASAR DENGAN METODE TRANSFER FUNCTION Nyoman Pandu Wiradarma, KresnayanaYahya, Suhartono Mahasiswa

PEMODELAN JUMLAH PENDERITA HIV/AIDS TERKAIT KUNJUNGAN WISATAWAN DI KABUPATEN BADUNG DAN KOTA MADYA DENPASAR DENGAN METODE TRANSFER FUNCTION Nyoman Pandu Wiradarma, KresnayanaYahya, Suhartono Mahasiswa

PERAMALAN JUMLAH PENDERITA DEMAM BERDARAH DENGUE DI KOTA DENPASAR MENGGUNAKAN MODEL FUNGSI TRANSFER MULTIVARIAT

PERAMALAN JUMLAH PENDERITA DEMAM BERDARAH DENGUE DI KOTA DENPASAR MENGGUNAKAN MODEL FUNGSI TRANSFER MULTIVARIAT Novian Endi Gunawan 1, I Wayan Sumarjaya 2, I G.A.M. Srinadi 3 1 Program Studi Matematika,

PERAMALAN JUMLAH PENDERITA DEMAM BERDARAH DENGUE DI KOTA DENPASAR MENGGUNAKAN MODEL FUNGSI TRANSFER MULTIVARIAT Novian Endi Gunawan 1, I Wayan Sumarjaya 2, I G.A.M. Srinadi 3 1 Program Studi Matematika,

PERAMALAN SAHAM JAKARTA ISLAMIC INDEX MENGGUNAKAN METODE ARIMA BULAN MEI-JULI 2010

Statistika, Vol., No., Mei PERAMALAN SAHAM JAKARTA ISLAMIC INDEX MENGGUNAKAN METODE ARIMA BULAN MEI-JULI Reksa Nila Anityaloka, Atika Nurani Ambarwati Program Studi S Statistika Universitas Muhammadiyah

Statistika, Vol., No., Mei PERAMALAN SAHAM JAKARTA ISLAMIC INDEX MENGGUNAKAN METODE ARIMA BULAN MEI-JULI Reksa Nila Anityaloka, Atika Nurani Ambarwati Program Studi S Statistika Universitas Muhammadiyah

Jurnal EKSPONENSIAL Volume 8, Nomor 1, Mei 2017 ISSN

Jurnal EKSPONENSIAL Volume 8, Nomor, Mei 07 ISSN 085-789 Peramalan dengan Metode Seasonal Autoregressive Integrated Moving Average (SARIMA) di Bidang Ekonomi (Studi Kasus: Inflasi Indonesia) Forecasting

Jurnal EKSPONENSIAL Volume 8, Nomor, Mei 07 ISSN 085-789 Peramalan dengan Metode Seasonal Autoregressive Integrated Moving Average (SARIMA) di Bidang Ekonomi (Studi Kasus: Inflasi Indonesia) Forecasting

BAB 2 LANDASAN TEORI

1 BAB 2 LANDASAN TEORI Bab ini membahas tentang teori penunjang dan penelitian sebelumnya yang berhubungan dengan metode ARIMA box jenkins untuk meramalkan kebutuhan bahan baku. 2.1. Peramalan Peramalan

1 BAB 2 LANDASAN TEORI Bab ini membahas tentang teori penunjang dan penelitian sebelumnya yang berhubungan dengan metode ARIMA box jenkins untuk meramalkan kebutuhan bahan baku. 2.1. Peramalan Peramalan

HASIL DAN PEMBAHASAN. Eksplorasi Data

5 korelasi diri, dan plot korelasi diri parsial serta uji Augmented Dickey- Fuller b. Identifikasi Model dengan metode Box-Jenkins c. Pemutihan deret input d. Pemutihan deret output berdasarkan hasil pemutihan

5 korelasi diri, dan plot korelasi diri parsial serta uji Augmented Dickey- Fuller b. Identifikasi Model dengan metode Box-Jenkins c. Pemutihan deret input d. Pemutihan deret output berdasarkan hasil pemutihan

PERAMALAN TRAFIK SMS AREA JABOTABEK DENGAN METODE ARIMA

JURNAL TEKNIK POMITS Vol. 1, No. 1, (212) 1-6 1 PERAMALAN TRAFIK SMS AREA JABOTABEK DENGAN METODE ARIMA Lusi Alvina Tofani, Achmad Mauludiyanto Jurusan Teknik Elektro-FTI, Institut Teknologi Sepuluh Nopember

JURNAL TEKNIK POMITS Vol. 1, No. 1, (212) 1-6 1 PERAMALAN TRAFIK SMS AREA JABOTABEK DENGAN METODE ARIMA Lusi Alvina Tofani, Achmad Mauludiyanto Jurusan Teknik Elektro-FTI, Institut Teknologi Sepuluh Nopember

Pemodelan Data Curah Hujan Di Kabupaten Banyuwangi dengan Metode ARIMA dan Radial Basis Function Neural Network

JURNAL SAINS DAN SENI ITS Vol. 5 No. (6) 337-35 (3-98X Print) D-339 Pemodelan Data Curah Hujan Di Kabupaten Banyuwangi dengan Metode ARIMA dan Radial Basis Function Neural Network Novelina Purba dan Brodjol

JURNAL SAINS DAN SENI ITS Vol. 5 No. (6) 337-35 (3-98X Print) D-339 Pemodelan Data Curah Hujan Di Kabupaten Banyuwangi dengan Metode ARIMA dan Radial Basis Function Neural Network Novelina Purba dan Brodjol

PERAMALAN PEMAKAIAN ENERGI LISTRIK DI MEDAN DENGAN METODE ARIMA

Saintia Matematika ISSN: 2337-9197 Vol. 2, No. 1 (2014), pp. 55 69. PERAMALAN PEMAKAIAN ENERGI LISTRIK DI MEDAN DENGAN METODE ARIMA John Putra S Tampubolon, Normalina Napitupulu, Asima Manurung Abstrak.

Saintia Matematika ISSN: 2337-9197 Vol. 2, No. 1 (2014), pp. 55 69. PERAMALAN PEMAKAIAN ENERGI LISTRIK DI MEDAN DENGAN METODE ARIMA John Putra S Tampubolon, Normalina Napitupulu, Asima Manurung Abstrak.

PERAMALAN CURAH HUJAN MENGGUNAKAN METODE ANALISIS SPEKTRAL

E-Jurnal Matematika Vol. 5 (4), November 2016, pp. 183-193 ISSN: 2303-1751 PERAMALAN CURAH HUJAN MENGGUNAKAN METODE ANALISIS SPEKTRAL Ni Putu Mirah Sri Wahyuni 1, I Wayan Sumarjaya 2, I Gusti Ayu Made

E-Jurnal Matematika Vol. 5 (4), November 2016, pp. 183-193 ISSN: 2303-1751 PERAMALAN CURAH HUJAN MENGGUNAKAN METODE ANALISIS SPEKTRAL Ni Putu Mirah Sri Wahyuni 1, I Wayan Sumarjaya 2, I Gusti Ayu Made

PERAMALAN PERMINTAAN PRODUK SARUNG TANGAN GOLF MENGGUNAKAN METODE AUTOREGRESSIVE INTEGRATED MOVING AVERAGE (ARIMA) DI PT. ADI SATRIA ABADI ABSTRAK

DI PT. ADI SATRIA ABADI ABSTRAK") PERAMALAN PERMINTAAN PRODUK SARUNG TANGAN GOLF MENGGUNAKAN METODE AUTOREGRESSIVE INTEGRATED MOVING AVERAGE (ARIMA) DI PT. ADI SATRIA ABADI Trio Yonathan Teja Kusuma 1, Sandra Praharani Nur Asmoro 2 1,2)

PERAMALAN PERMINTAAN PRODUK SARUNG TANGAN GOLF MENGGUNAKAN METODE AUTOREGRESSIVE INTEGRATED MOVING AVERAGE (ARIMA) DI PT. ADI SATRIA ABADI Trio Yonathan Teja Kusuma 1, Sandra Praharani Nur Asmoro 2 1,2)

SBAB III MODEL VARMAX. Pengamatan time series membentuk suatu deret data pada saat t 1, t 2,..., t n

SBAB III MODEL VARMAX 3.1. Metode Analisis VARMAX Pengamatan time series membentuk suatu deret data pada saat t 1, t 2,..., t n dengan variabel random Z n yang dapat dipandang sebagai variabel random berdistribusi

SBAB III MODEL VARMAX 3.1. Metode Analisis VARMAX Pengamatan time series membentuk suatu deret data pada saat t 1, t 2,..., t n dengan variabel random Z n yang dapat dipandang sebagai variabel random berdistribusi

PERAMALAN PEMAKAIAN AIR BERSIH DI PDAM SUMBER POCONG KABUPATEN BANGKALAN

TUGAS AKHIR SS 145561 PERAMALAN PEMAKAIAN AIR BERSIH DI PDAM SUMBER POCONG KABUPATEN BANGKALAN MOH. ZAINUR ROFIK NRP 1314 030 050 Dosen Pembimbing Dr. Wahyu Wibowo, S.Si., M.Si Iis Dewi Ratih, S.Si., M.Si

TUGAS AKHIR SS 145561 PERAMALAN PEMAKAIAN AIR BERSIH DI PDAM SUMBER POCONG KABUPATEN BANGKALAN MOH. ZAINUR ROFIK NRP 1314 030 050 Dosen Pembimbing Dr. Wahyu Wibowo, S.Si., M.Si Iis Dewi Ratih, S.Si., M.Si

LAPORAN PRAKTIKUM ANALISIS RUNTUN WAKTU. Laporan VI ARIMA Analisis Runtun Waktu Model Box Jenkins

LAPORAN PRAKTIKUM ANALISIS RUNTUN WAKTU Kelas A Laporan VI ARIMA Analisis Runtun Waktu Model Box Jenkins No Nama Praktikan Nomor Mahasiswa Tanggal Pengumpulan 1 29 Desember 2010 Tanda Tangan Praktikan

LAPORAN PRAKTIKUM ANALISIS RUNTUN WAKTU Kelas A Laporan VI ARIMA Analisis Runtun Waktu Model Box Jenkins No Nama Praktikan Nomor Mahasiswa Tanggal Pengumpulan 1 29 Desember 2010 Tanda Tangan Praktikan

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Peramalan 2.1.1 Pengertian Peramalan Peramalan adalah kegiatan untuk memperkirakan apa yang akan terjadi pada masa yang akan datang (Sofjan Assauri,1984). Setiap kebijakan ekonomi

BAB II LANDASAN TEORI 2.1 Peramalan 2.1.1 Pengertian Peramalan Peramalan adalah kegiatan untuk memperkirakan apa yang akan terjadi pada masa yang akan datang (Sofjan Assauri,1984). Setiap kebijakan ekonomi

PENERAPAN MODEL ARFIMA (AUTOREGRESSIVE FRACTIONALLY INTEGRATED MOVING AVERAGE) DALAM PERAMALAN SUKU BUNGA SERTIFIKAT BANK INDONESIA (SBI)

DALAM PERAMALAN SUKU BUNGA SERTIFIKAT BANK INDONESIA (SBI)") PENERAPAN MODEL ARFIMA (AUTOREGRESSIVE FRACTIONALLY INTEGRATED MOVING AVERAGE) DALAM PERAMALAN SUKU BUNGA SERTIFIKAT BANK INDONESIA (SBI) Liana Kusuma Ningrum dan Winita Sulandari, M.Si. Jurusan Matematika,

PENERAPAN MODEL ARFIMA (AUTOREGRESSIVE FRACTIONALLY INTEGRATED MOVING AVERAGE) DALAM PERAMALAN SUKU BUNGA SERTIFIKAT BANK INDONESIA (SBI) Liana Kusuma Ningrum dan Winita Sulandari, M.Si. Jurusan Matematika,

PERAMALAN JUMLAH PENERIMAAN MASA PPh Pasal 21 DI KANTOR PELAYANAN PAJAK PRATAMA SURABAYA GUBENG

TUGAS AKHIR SS 145561 PERAMALAN JUMLAH PENERIMAAN MASA PPh Pasal 21 DI KANTOR PELAYANAN PAJAK PRATAMA SURABAYA GUBENG Pratiwi Penta Atrivi NRP 1314 030 009 Dosen Pembimbing Dra Lucia Aridinanti, MT DEPARTEMEN

TUGAS AKHIR SS 145561 PERAMALAN JUMLAH PENERIMAAN MASA PPh Pasal 21 DI KANTOR PELAYANAN PAJAK PRATAMA SURABAYA GUBENG Pratiwi Penta Atrivi NRP 1314 030 009 Dosen Pembimbing Dra Lucia Aridinanti, MT DEPARTEMEN

BAB III METODE PENELITIAN

BAB III METODE PENELITIAN 3.1 Variabel ARIMA menggunakan variabel dependen harga saham LQ45 dan variabel independen harga saham LQ45 periode sebelumnya, sedangkan ARCH/GARCH menggunakan variabel dependen

BAB III METODE PENELITIAN 3.1 Variabel ARIMA menggunakan variabel dependen harga saham LQ45 dan variabel independen harga saham LQ45 periode sebelumnya, sedangkan ARCH/GARCH menggunakan variabel dependen

TINJAUAN PUSTAKA. perubahan harga yang dibayar konsumen atau masyarakat dari gaji atau upah yang

II.. TINJAUAN PUSTAKA Indeks Harga Konsumen (IHK Menurut Monga (977 indeks harga konsumen adalah ukuran statistika dari perubahan harga yang dibayar konsumen atau masyarakat dari gaji atau upah yang didapatkan.

II.. TINJAUAN PUSTAKA Indeks Harga Konsumen (IHK Menurut Monga (977 indeks harga konsumen adalah ukuran statistika dari perubahan harga yang dibayar konsumen atau masyarakat dari gaji atau upah yang didapatkan.

Peramalan merupakan alat bantu yang penting dalam penyusunan rencana yang efektif dan efisien. Pada

Estimasi Parameter Autoregressive Integrated Moving Average (ARIMA) Menggunakan Algoritma Particle Swarm Optimization (PSO) (Studi Kasus: Peramalan Curah Hujan DAS Brangkal, Mojokerto) Meytaliana Factmawati,

Estimasi Parameter Autoregressive Integrated Moving Average (ARIMA) Menggunakan Algoritma Particle Swarm Optimization (PSO) (Studi Kasus: Peramalan Curah Hujan DAS Brangkal, Mojokerto) Meytaliana Factmawati,

PERBANDINGAN INVESTASI PADA MATA UANG DOLAR AMERIKA (USD) DAN YEN JEPANG (JPY) DENGAN MODEL ARIMA DAN GARCH

DAN YEN JEPANG (JPY) DENGAN MODEL ARIMA DAN GARCH") Jurnal Matematika UNAND Vol. VI No. 1 Hal. 1 8 ISSN : 2303 2910 c Jurusan Matematika FMIPA UNAND PERBANDINGAN INVESTASI PADA MATA UANG DOLAR AMERIKA (USD) DAN YEN JEPANG (JPY) DENGAN MODEL ARIMA DAN GARCH

Jurnal Matematika UNAND Vol. VI No. 1 Hal. 1 8 ISSN : 2303 2910 c Jurusan Matematika FMIPA UNAND PERBANDINGAN INVESTASI PADA MATA UANG DOLAR AMERIKA (USD) DAN YEN JEPANG (JPY) DENGAN MODEL ARIMA DAN GARCH

PERAMALAN BEBAN HARIAN PEMAKAIAN LISTRIK WILAYAH JAWA-BALI

PERAMALAN BEBAN HARIAN PEMAKAIAN LISTRIK WILAYAH JAWA-BALI Ibrahim Ali Marwan dan Drs. Kresnayana Yahya, M.Sc 2 Mahasiswa Jurusan Statistika, ITS, Surabaya 2 Dosen Pembimbing, Jurusan Statistika, ITS,

PERAMALAN BEBAN HARIAN PEMAKAIAN LISTRIK WILAYAH JAWA-BALI Ibrahim Ali Marwan dan Drs. Kresnayana Yahya, M.Sc 2 Mahasiswa Jurusan Statistika, ITS, Surabaya 2 Dosen Pembimbing, Jurusan Statistika, ITS,

MODEL EXPONENTIAL SMOOTHING HOLT-WINTER DAN MODEL SARIMA UNTUK PERAMALAN TINGKAT HUNIAN HOTEL DI PROPINSI DIY SKRIPSI

MODEL EXPONENTIAL SMOOTHING HOLT-WINTER DAN MODEL SARIMA UNTUK PERAMALAN TINGKAT HUNIAN HOTEL DI PROPINSI DIY SKRIPSI Diajukan Kepada Fakultas Matematika dan Ilmu Pengetahuan Alam Universitas Negeri Yogyakarta

MODEL EXPONENTIAL SMOOTHING HOLT-WINTER DAN MODEL SARIMA UNTUK PERAMALAN TINGKAT HUNIAN HOTEL DI PROPINSI DIY SKRIPSI Diajukan Kepada Fakultas Matematika dan Ilmu Pengetahuan Alam Universitas Negeri Yogyakarta

PEMODELAN DAN PERAMALAN DATA PEMBUKAAN IHSG MENGGUNAKAN MODEL ARIMA

PEMODELAN DAN PERAMALAN DATA PEMBUKAAN IHSG MENGGUNAKAN MODEL ARIMA OLEH : 1. Triyono ( M0107086 ) 2. Nariswari S ( M0108022 ) 3. Ayunita C ( M0180034 ) 4. Ibnuhardi F.Ihsan ( M0108045 ) 5. Marvina P (

PEMODELAN DAN PERAMALAN DATA PEMBUKAAN IHSG MENGGUNAKAN MODEL ARIMA OLEH : 1. Triyono ( M0107086 ) 2. Nariswari S ( M0108022 ) 3. Ayunita C ( M0180034 ) 4. Ibnuhardi F.Ihsan ( M0108045 ) 5. Marvina P (

BAB IV HASIL PENELITIAN DAN PEMBAHASAN. Adapun langkah-langkah pada analisis runtun waktu dengan model ARIMA

BAB IV HASIL PENELITIAN DAN PEMBAHASAN Pada bab ini, akan dilakukan analisis dan pembahasan terhadap data runtun waktu. Adapun data yang digunakan dalam penelitian ini merupakan data sekunder, yaitu data

BAB IV HASIL PENELITIAN DAN PEMBAHASAN Pada bab ini, akan dilakukan analisis dan pembahasan terhadap data runtun waktu. Adapun data yang digunakan dalam penelitian ini merupakan data sekunder, yaitu data

BAB 2 LANDASAN TEORI

BAB 2 LANDASAN TEORI Pada bab ini akan dijelaskan teori-teori yang menjadi dasar dan landasan dalam penelitian sehingga membantu mempermudah pembahasan selanjutnya. Teori tersebut meliputi arti dan peranan

BAB 2 LANDASAN TEORI Pada bab ini akan dijelaskan teori-teori yang menjadi dasar dan landasan dalam penelitian sehingga membantu mempermudah pembahasan selanjutnya. Teori tersebut meliputi arti dan peranan

Peramalan Indeks Harga Saham di Indonesia dan Dunia dengan Model Univariate dan Multivariate Time Series

Peramalan Indeks Harga Saham di Indonesia dan Dunia dengan Model Univariate dan Multivariate Time Series Silvia Roshita Dewi, Agus Suharsono, dan Suhartono Statistika, Fakultas Matematika dan Ilmu Pengetahuan

Peramalan Indeks Harga Saham di Indonesia dan Dunia dengan Model Univariate dan Multivariate Time Series Silvia Roshita Dewi, Agus Suharsono, dan Suhartono Statistika, Fakultas Matematika dan Ilmu Pengetahuan

IV. HASIL DAN PEMBAHASAN

9 menguji kelayakan model sehingga model sementara tersebut cukup memadai. Salah satu caranya adalah dengan menganalisis galat (residual). Galat merupakan selisih antara data observasi dengan data hasil

9 menguji kelayakan model sehingga model sementara tersebut cukup memadai. Salah satu caranya adalah dengan menganalisis galat (residual). Galat merupakan selisih antara data observasi dengan data hasil

BAB 2 LANDASAN TEORI

BAB 2 LANDASAN TEORI 2.1 Peramalan Peramalan digunakanan sebagai acuan pencegah yang mendasari suatu keputusan untuk yang akan datang dalam upaya meminimalis kendala atau memaksimalkan pengembangan baik

BAB 2 LANDASAN TEORI 2.1 Peramalan Peramalan digunakanan sebagai acuan pencegah yang mendasari suatu keputusan untuk yang akan datang dalam upaya meminimalis kendala atau memaksimalkan pengembangan baik

PERAMALAN FUNGSI TRANSFER SINGLE INPUT PADA HARGA EMAS PASAR KOMODITI. Abstract

PERAMALAN FUNGSI TRANSFER SINGLE INPUT PADA HARGA EMAS PASAR KOMODITI Dhevi Ratna Fitriani 1, Moh Yamin Darsyah 2 dan Rochdi Wasono 3 1,2,3 Program Studi Statistika, E-mail: dhevie.fitriani@gmail.com Abstract

PERAMALAN FUNGSI TRANSFER SINGLE INPUT PADA HARGA EMAS PASAR KOMODITI Dhevi Ratna Fitriani 1, Moh Yamin Darsyah 2 dan Rochdi Wasono 3 1,2,3 Program Studi Statistika, E-mail: dhevie.fitriani@gmail.com Abstract

PEMODELAN ARIMA DALAM PERAMALAN PENUMPANG KERETA API PADA DAERAH OPERASI (DAOP) IX JEMBER

IX JEMBER") PKMT-2-13-1 PEMODELAN ARIMA DALAM PERAMALAN PENUMPANG KERETA API PADA DAERAH OPERASI (DAOP) IX JEMBER Umi Rosyiidah, Diah Taukhida K, Dwi Sitharini Jurusan Matematika, Universitas Jember, Jember ABSTRAK

PKMT-2-13-1 PEMODELAN ARIMA DALAM PERAMALAN PENUMPANG KERETA API PADA DAERAH OPERASI (DAOP) IX JEMBER Umi Rosyiidah, Diah Taukhida K, Dwi Sitharini Jurusan Matematika, Universitas Jember, Jember ABSTRAK

Pemodelan Fungsi Transfer Multi Input

Jurnal Informatika Mulawarman Vol 4 No. Juli 9 8 Pemodelan Fungsi Transfer Multi Input M. Fathurahman *) Program Studi Statistika, FMIPA Universitas Mulawarman Jl. Barong Tongkok no.5 Kampus Unmul Gn.

Jurnal Informatika Mulawarman Vol 4 No. Juli 9 8 Pemodelan Fungsi Transfer Multi Input M. Fathurahman *) Program Studi Statistika, FMIPA Universitas Mulawarman Jl. Barong Tongkok no.5 Kampus Unmul Gn.

PERAMALAN CURAH HUJAN DI KABUPATEN BOJONEGORO DENGAN METODE ARIMA BOX- JENKINS

TUGAS AKHIR SS 145561 PERAMALAN CURAH HUJAN DI KABUPATEN BOJONEGORO DENGAN METODE ARIMA BOX- JENKINS LAKSMANA DIKI SADITA NRP 1314 030 008 Dosen Pembimbing Dr. Brodjol Sutijo S.U., M.Si DEPARTEMEN STATISTIKA

TUGAS AKHIR SS 145561 PERAMALAN CURAH HUJAN DI KABUPATEN BOJONEGORO DENGAN METODE ARIMA BOX- JENKINS LAKSMANA DIKI SADITA NRP 1314 030 008 Dosen Pembimbing Dr. Brodjol Sutijo S.U., M.Si DEPARTEMEN STATISTIKA

PEMODELAN DAN PERAMALAN PENUTUPAN HARGA SAHAM PT. TELKOM DENGAN METODE ARCH - GARCH

PEMODELAN DAN PERAMALAN PENUTUPAN HARGA SAHAM PT. TELKOM DENGAN METODE ARCH - GARCH BUNGA LETY MARVILLIA Matematika, Fakultas Ilmu Pengetahuan Alam, UNESA Jl. Ketintang villy_cute_7@yahoo.com 1, raywhite_vbm@gmail.com

PEMODELAN DAN PERAMALAN PENUTUPAN HARGA SAHAM PT. TELKOM DENGAN METODE ARCH - GARCH BUNGA LETY MARVILLIA Matematika, Fakultas Ilmu Pengetahuan Alam, UNESA Jl. Ketintang villy_cute_7@yahoo.com 1, raywhite_vbm@gmail.com

ISSN: JURNAL GAUSSIAN, Volume 5, Nomor 4, Tahun 2016, Halaman Online di:

ISSN: 2339-2541 JURNAL GAUSSIAN, Volume 5, Nomor 4, Tahun 2016, Halaman 593-602 Online di: http://ejournal-s1.undip.ac.id/index.php/gaussian PEMODELAN SEASONAL GENERALIZED SPACE TIME AUTOREGRESSIVE (SGSTAR)

ISSN: 2339-2541 JURNAL GAUSSIAN, Volume 5, Nomor 4, Tahun 2016, Halaman 593-602 Online di: http://ejournal-s1.undip.ac.id/index.php/gaussian PEMODELAN SEASONAL GENERALIZED SPACE TIME AUTOREGRESSIVE (SGSTAR)

Seminar Tugas Akhir Jurusan Statistika FMIPA-ITS Deta Widyana D 1 dan Brodjol Sutijo Suprih Ulama 2

Seminar Tugas Akhir Jurusan Statistika FMIPA-ITS 2010 Evaluasi Pengaruh Pengumuman Pembagian Dividen Terhadap Fluktuasi Harga Saham Perusahaan di Bursa Efek Indonesia dengan Pendekatan Time series Intervensi

Seminar Tugas Akhir Jurusan Statistika FMIPA-ITS 2010 Evaluasi Pengaruh Pengumuman Pembagian Dividen Terhadap Fluktuasi Harga Saham Perusahaan di Bursa Efek Indonesia dengan Pendekatan Time series Intervensi