Sistem Informasi Perusahaan 9. The Acquisition/Payment Business Process. Ratih Dyah Kusumastuti Source: Dunn et al. (2006)

|

|

|

- Devi Widjaja

- 7 tahun lalu

- Tontonan:

Transkripsi

1 Sistem Informasi Perusahaan 9. The Acquisition/Payment Business Process Ratih Dyah Kusumastuti Source: Dunn et al. (2006)

2 Outline Pengantar Proses bisnis akuisisi/pembayaran pada sistem nilai & rantai nilai perusahaan Model REA tingkatan proses bisnis dari proses akuisisi/pembayaran Kebutuhan informasi dan ukuran pada proses akuisisi/pembayaran Relationship queries pada proses akuisisi/pembayaran 2

3 Pengantar Proses bisnis akuisisi/pembayaran kadang disebut juga sebagai: Expenditure transaction cycle (siklus transaksi pengeluaran/pembelanjaan) Pembelian untuk membayar mega-process Untuk mengidentifikasi proses ini pada suatu perusahaan, harus dilihat substansinya 3

4 Proses akuisisi/pembayaran Siklus transakasi akuisisi/pembayaran mencakup segala aktivitas yang berkaitan dengan pembayaran, perawatan (maintaining) dan pembayaran untuk barang/jasa yang dibutuhkan perusahaan Pembelian bahan mentah, component part Pembelian/pembayaran utilities, supplies, asuransi, perbaikan, perawatan, penelitian & pengembangan, professional & legal services, properti, pabrik, peralatan Proses yang merupakan kasus khusus dari proses akuisisi/pembayaran tetapi biasanya dianggap sebagai proses terpisah: Human resources business process (akuisisi dan pembayaran tenaga kerja) Financing business process (akuisisi dan pembayaran modal finansial) 4

5 Proses akuisisi/pembayaran pada sistem nilai perusahaan Pada tingkatan ini, proses akuisisi/pembayaran adalah titik kontak antara perusahaan dan pemasok-pemasoknya (vendors). 5

6 Proses akuisisi/pembayaran pada rantai nilai perusahaan (1) Tingkatan rantai nilai menjelaskan tentang interface antara proses akuisisi/pembayaran dengan proses bisnis lainnya Tujuan utama dari proses akuisisi/ pembayaran adalah untuk menyediakan berbagai resources yang dibutuhkan prosesproses bisnis lainnya pada saat mereka membutuhkannya 6

7 Proses akuisisi/pembayaran pada rantai nilai perusahaan (2) Tujuan utama dapat dipecah lagi menjadi beberapa sasaran: Membeli barang/jasa dari reliable vendors Membeli barang/jasa dengan kualitas tinggi atau paling tidak dengan kualitas yang diinginkan Membeli barang/jasa dengan harga terbaik Hanya membeli barang/jasa yang legal Menyediakan resources pada saat perusahaan membutuhkannya Hanya menerima barang yang dipesan saja Memonitor barang yang diterima agar tidak hilang, dicuri dan rusak Membayar barang yang diterima sesuai jadwal & tujuan penerimaannya 7

Rantai nilai")

Rantai nilai parsial")

8 Proses akuisisi/pembayaran pada rantai nilai perusahaan (3) Rantai nilai parsial untuk suatu produsen (manufacturer) Rantai nilai parsial untuk suatu distributor 8

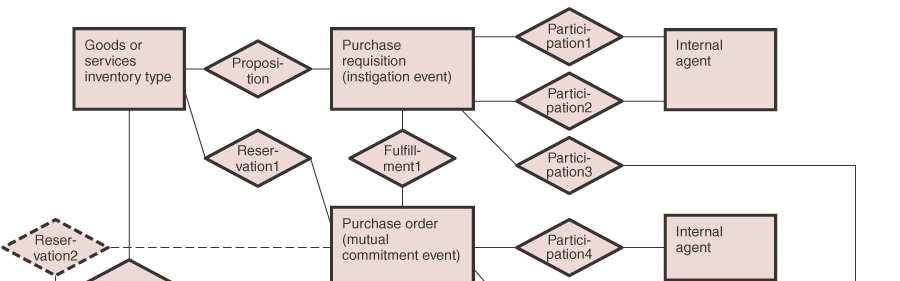

9 REA Acquisition/Payment Business Process Level Pattern 9

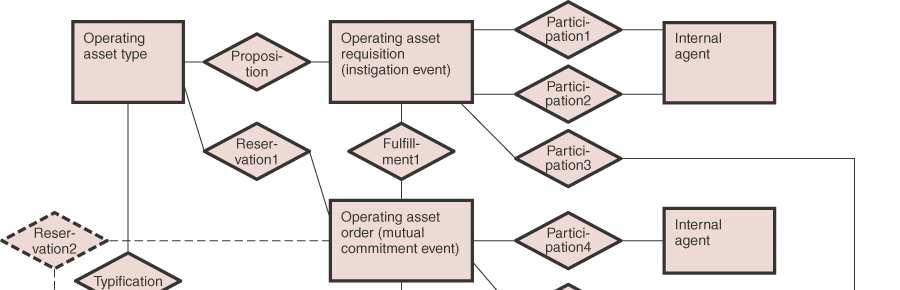

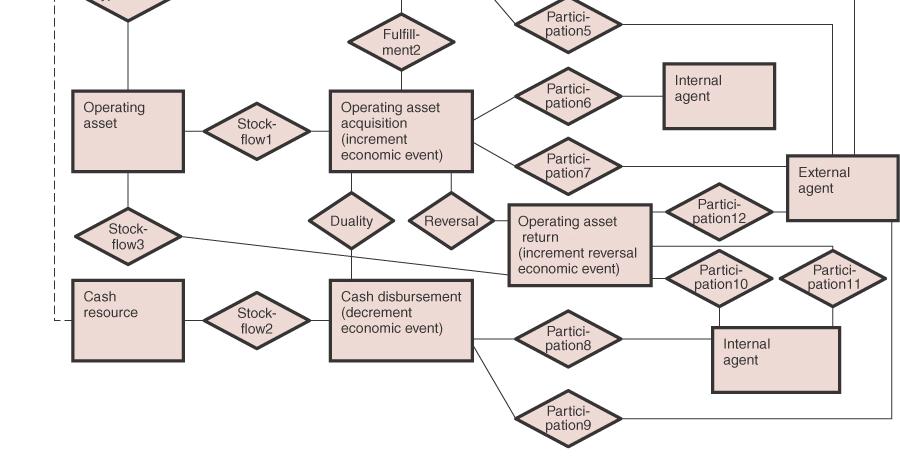

10 REA Acquisition/Payment Business Process Level Pattern: Operating Assets 10

11 Instigation Events pada Pengeluaran/ Pembelanjaan (Expenditures) Biasanya dimulai secara internal; dipicu oleh suatu kebutuhan Mungkin pula dipicu secara eksternal, contoh: kebutuhan baru dirasakan setelah adanya kunjungan pemasok Agen internal yang terlibat dalam instigation events pada siklus akuisisi biasanya adalah department supervisors (yang meng-identifikasi adanya kebutuhan dan mengotorisasi pengeluaran/pembelanjaan) dan purchasing agent (yang memproses daftar permintaan) Agen eksternal yang terlibat dalam instigation events pada siklus akuisisi biasanya adalah pemasok Untuk tujuan instigation events, biasanya tidak diperlukan identifikasi suatu barang/jasa secara spesifik; informasi tentang tipe barang/jasa yang dipromosikan biasanya sudah cukup 11

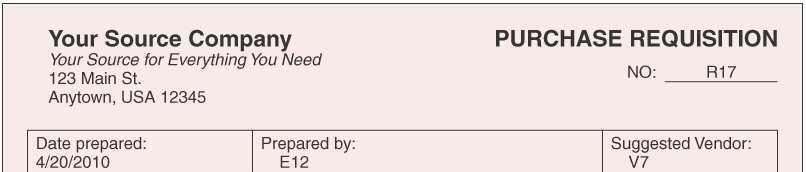

12 Purchase/Requisition Event Adalah suatu instigation event yang secara keseluruhan bersifat internal; biasanya melibatkan seorang department supervisor yang mengidentifikasi suatu kebutuhan akan barang/jasa dan mengkomunikasikan kebutuhan tersebut pada purchasing department Biasanya dilambangkan dengan dokumen daftar permintaan pembelian (purchase requisition document) atau layar data entry yang merangkum infromasi tentang event ini (contoh: department supervisor dan purchasing agent mana yang berpartisipasi, tanggal permintaan, tanggal dibutuhkannya barang/jasa, barang/jasa apa yang dibutuhkan, sumber/pemasok yang direkomendasikan, dst) 12

13 Purchase Requisition 13

14 Relational Tables Encompassing Purchase Requisition Event 14

15 Mutual Commitment Events pada Proses Akuisisi/Pembayaran Melibatkan suatu perusahaan dan mitra bisnis eksternalnya yang bersama-sama menyetujui pertukaran resources pada suatu waktu tertentu di masa depan Tidak selalu terjadi pada suatu waktu diskrit; sering melibatkan serangkaian aktivitas Agen internal yang terlibat biasanya adalah purchasing agents Agen eksternal yang terlibat biasanya adalah pemasok Untuk tujuan mutual commitment events, biasanya tidak diperlukan identifikasi suatu barang/jasa secara spesifik; informasi tentang tipe barang/jasa yang dipromosikan biasanya sudah cukup Idealnya, perusahaan ingin dapat melacak mutual commitment events dan instigation events yang memicunya 15

16 Purchase Order Event Adalah suatu mutual commitment event dimana pemasok sepakat untuk menyediakan barang bagi perusahaan, dan perusahaan sepakat untuk membayar barang tersebut dengan harga tertentu Biasanya dilambangkan dengan suatu dokumen pesanan pembelian (purchase order document) or layar data entry yang merangkum informasi tentang event ini (contoh: tanggal pemesanan,tanggal pengiriman yang dijanjikan, cara pembayaran, jumlah uang, pemasok dan purchasing agent mana yang berpartisipasi, produk mana yang dipesan, dst.) 16

17 Rental Order Event Adalah suatu mutual commitment event, dimana pemasok sepakat untuk mentransfer kepemilikan atas suatu barang untuk suatu jangka waktu tertentu dan memberikan hak pada perusahaan untuk menggunakan barang untuk tujuan tertentu; sebagai imbalannya perusahaan sepakat untuk membayar pada harga yang ditentukan Biasanya dilambangkan dengan suatu rental contract document yang merangkum informasi tentang kesepakatan tersebut (contoh: tanggal kontrak, jumlah uang, barang yang disewakan, periode sewa, cara pembayaran, pemasok dan purchasing agent yang berpartisipasi, dst.) 17

18 Service Order Event Adalah suatu mutual commitment event, dimana pemasok sepakat untuk melakukan satu atau lebih jasa untuk suatu perusahaan selama jangka waktu yang disetujui dan dibayar oleh perusahaan dengan harga yang disepakati Biasanya dilambangkan dengan suatu service contract document yang merangkum informasi tentang kesepakatan tersebut (contoh: tanggal kontrak, jumlah uang, jasa yang akan diberikan oleh pemasok, jangka waktu pelaksanaan, cara pembayaran, purchasing agent dan pemasok mana yang berpartisipasi, dst.) 18

19 Purchase Order 19

20 Relational Tables Encompassing Purchase Order Event 20

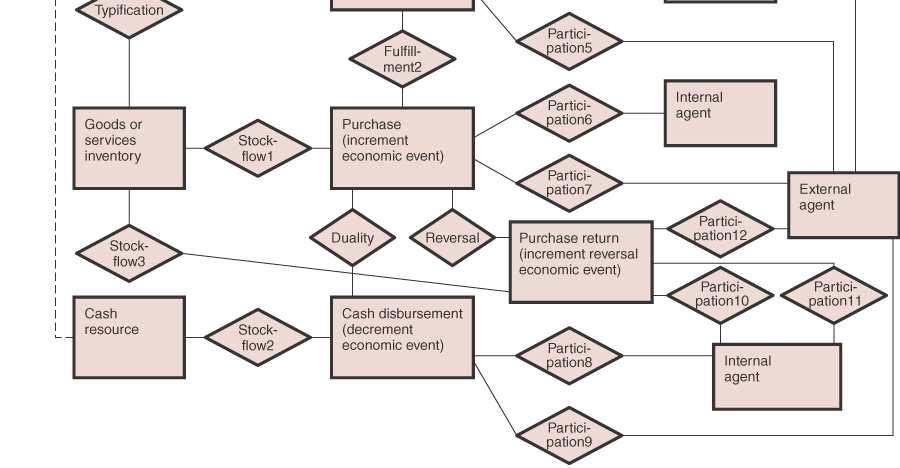

21 Economic Increment Events pada Siklus Akuisisi Merepresentasikan penerimaan barang atau jasa oleh perusahaan sebagai imbalan atas pemberian resource lain (biasanya uang) Tidak selalu terjadi pada suatu waktu diskrit; dapat melibatkan serangkaian aktivitas aliran kerja Resources dapat berbeda untuk berbagai jenis bisnis yang berbeda Inventory (Inventory type dapat menggantikan Inventory), Jasa (Tipe Jasa bisa menggantikan Jasa, penggunaan asset secara sementara (seperti pada kasus penyewaan)) Agen internal yang terlibat biasanya adalah purchasing agents dan receiving clerks Agen eksternal yang terllibat biasanya adalah pemasok atau vendors 21

22 Purchase (aka Acquisition) Event Adalah suatu economic increment event, dimana kepemilikan atas satu atau lebih barang ditransfer dari suatu pemasok ke perusahaan. Transfer dapat terjadi secara langsung (purchasing agent pergi membeli kertas ke toko peralatan kantor) atau dengan cara dikirim (pemasok mengirimkan barang pada perusahaan) Biasanya dilambangkan dengan suatu receiving report document atau layar data entry yang merangkum informasi tentang transfer kepemilikan (contoh: tanggal, jumlah uang, barang yang ditransfer kepemilikannya, cara pembayaran, purchase agent dan pemasok mana yang berpartisipasi, dst. Informasi tentang supplier invoice juga dapat disertakan, tetapi tidak boleh digunakan sebagai representasi eksklusif dari event ini (karena biasanya terdapat perbedaan waktu antara transfer dan penerimaan supplier invoice) 22

23 Rental Acquisition Event Adalah economic increment event, dimana kepemilikan atas barang ditransfer oleh pemasok kepada perusahaan untuk jangka waktu, dan maksud serta harga yang disepakati Biasanya terjadi untuk suatu jangka waktu tertentu Biasanya dilambangkan dengan dokumen atau layar data entry yang merangkkum informasi tentang transfer kepemilikian barang dari pemasok ke perusahaan dan juga pengembalian barang kepada pemasok (contoh: tanggal, waktu, nama barang, pemasok dan karyawan yang terlibat, dst.) 23

24 Service Acquisition Event Adalah economic increment event, dimana suatu pemasok melakukan satu atau beberapa jenis jasa untuk perusahaan Dapat untuk jangka waktu atau suatu waktu tertentu Biasanya dilambangkan dengan dokumen yang mengindikasikan penerimaan jasa (atau yang ekivalen dengan layar data entry) yang merangkum informasinya (contoh: tanggal, waktu, jenis jasa yang disediakan, pemasok dan karyawan yang terlibat, mungkin pula beberapa catatan tentang mutu jasa yang diberikan, dst.) 24

25 Receiving Report 25

26 Vendor (Supplier) Invoice 26

27 Relational Tables Encompassing Purchase Event 27

28 Economic Decrement Events pada Siklus Akuisisi Hampir selalu merupakan Cash Disbursement Event Adalah suatu economic decrement event, dimana perusahaan mentransfer kepemilikan atas uang (atau yang ekivalen) pada pemasok Biasanya dilambangkan dengan suatu cek atau dokumen disbursement voucher atau layar data entry yang merangkum informasi tentang tentang event ini (contoh: tanggal, jumlah uang, pemasok yang menerima uang, karyawan yang melakukan otorisasi pembayaran, akuisisi atau event lain dimana terjadi cash disbursement, dst.) Resource biasanya adalah uang (type-level resource biasanya adalah suatu daftar cash accounts yang dimiliki perusahaan) Agen internal yang terlibat biasanya asalah kasir, accounts payable clerks, atau karyawan keuangan lainnya Agen eksternal yang terlibat biasanya adalah pemasok atau vendors 28

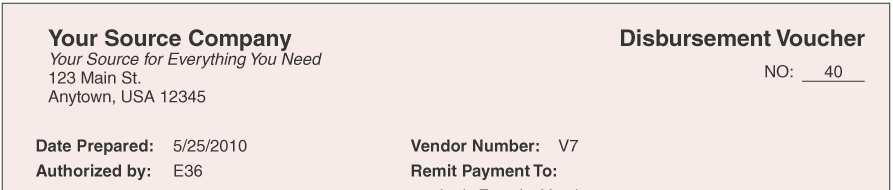

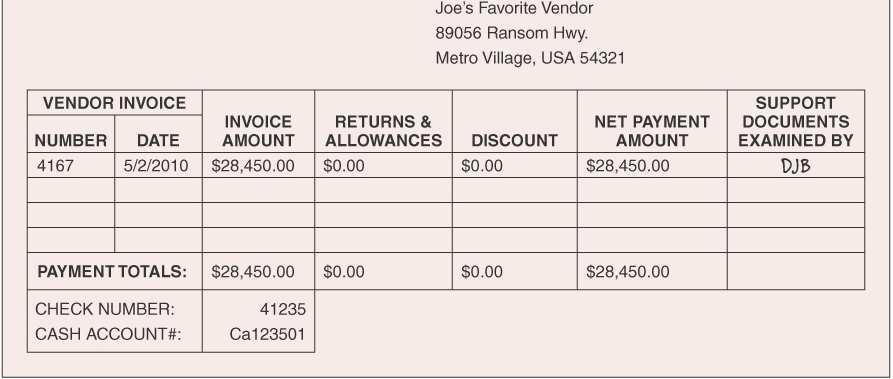

29 Disbursement Voucher 29

30 Relational Tables Encompassing Cash Disbursement Event 30

31 Economic Increment Reversal Events Adalah suatu events dimana economic increment events yang terjadi sebelumnya dibalikkan atau ditiadakan Walaupun mekanismena serupa, events tersebut secara inheren berbeda dengan economic decrement events Mengembalikan sesuatu yang diharapkan dapat memenuhi suatu kebutuhan, walaupun sebagai gantinya kita akan menerima kembali sesuatu yang kita serahkan sebelumnya, tidak sama dengan menyerahkan sesuatu sebagai ganti atas sesuatu yang lebih diinginkan Resources, agen eksternal dan agen internal yang terlibat sama seperti pada economic increment events 31

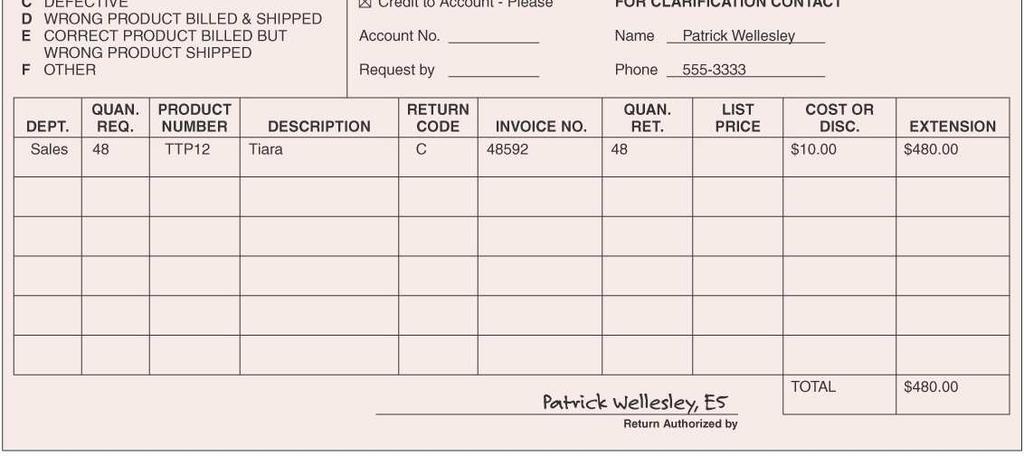

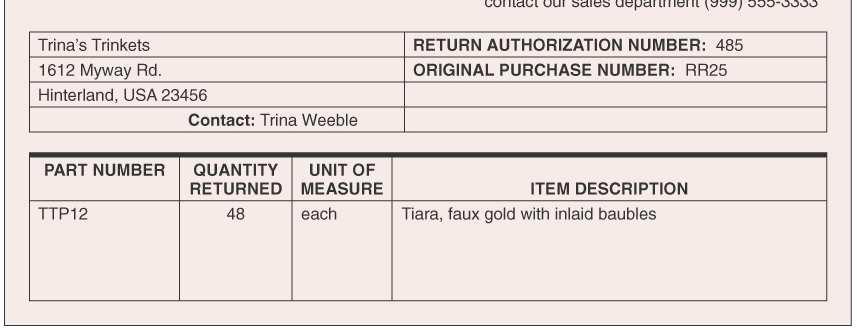

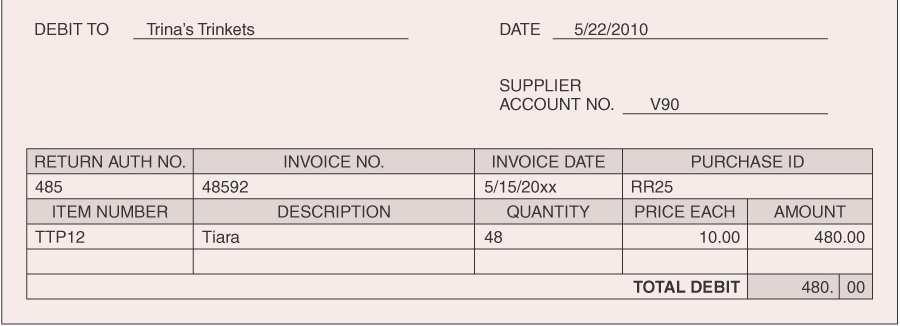

32 Purchase Return Event Adalah suatu economic event, dimana kepemilikan atas barang yang sebelumnya ditransfer dari pemasok ke perusahaan, dikembalikan dari perusahaan ke pemasok Walaupun suatu resource (atau resource type) akan turun, karakteristik purchase returns berbeda dari economic decrement events lainnya. Substansi event ini adalah peniadaan economic increment event orisinalnya. Events seperti ini disebut sebagai economic increment-reversal events Biasanya dilambangkan dengan authorized request to return, packing list, dan dokumen debit memorandum atau layar data entry yang merangkum informasi tentang event ini (contoh: tanggal, kuantitas barang yang dikembalikan ke pemasok, jumlah uang, dst.) 32

33 Request to Return 33

34 Packing List 34

35 Debit Memorandum 35

36 Relational Tables Encompassing Purchase Return Event 36

37 Berbagai Relasi pada Proses Akuisisi/Pembayaran (1) Fulfillment relationships Antara Purchase Requisition & Purchase Order events Antara Purchase Order event & Purchase/ Rental / Service Acquisition events Duality relationships Antara Purchase/Rentall/Service Acquisition & Cash Disbursement event (atau Disbursement of Bartered Goods/Services event) Reversal relationships Antara Purchase & Purchase Return events Participation relationships Antara tiap event dan tiap agen internal dan eksternal 37

38 Berbagai Relasi pada Proses Akuisisi/Pembayaran (2) Proposition relationships Antara Purchase Requisition event dan Inventory (atau Inventory Type atau Service Type) Reservation relationships Antara Purchase Order, Rental Contract, atau Service Contract dan Inventory (atau Inventory Type atau Service Type) Juga antara Purchase Order, Rental Contract, atau Service Contract dan Cash Stockflow relationships Antara Purchase (atau Rental atau Service Acquisition) dan Inventory (atau Inventory Type atau Service Type) Antara Purchase Return dan Inventory (atau Inventory Type) Antara Cash dan Cash Disbursement 38

39 Resource Query Types Informasi terinci tentang status pada suatu waktu atau beberapa waktu untuk tiap resource instance Informasi terinci tentang status pada suatu waktu atau beberapa waktu untuk resource instances yang memenuhi kriteria tertentu Rangkuman informasi tentang status pada suatu waktu atau beberapa waktu untuk semua resource instances Rangkuman informasi tentang status pada suatu waktu atau beberapa waktu untuk resources instances yang memenuhi kriteria tertentu 39

40 Acquisition Cycle Resource Queries Daftar untuk tiap inventory item atau item types yang biasa disimpan oleh suatu perusahaan Daftar untuk semua inventory item atau item type yang memiliki karakteristik tertentu Quantity on hand dari suatu inventory item type pada suatu waktu Nilai biaya total dari inventory on hand pada suatu waktu Daftar semua cash accounts yang dimiliki perusahaan pada suatu waktu Saldo dari cash accoun tertentu pada suatu waktu Saldo total dari semua cash accounts pada suatu waktu Daftar dari pasokan umum dan administratif serta service types yang data deskriptifnya disimpan perusahaan Daftar untuk semua aset tetao yang dimiliki perusahaan Nilai buku dari aset tetap terdepresiasi yang dimiliki perusahaan pada suatu waktu Umur rata-rata dari tiap mesin yang dimiliki perusahaan pada suatu waktu 40

41 Example Resource Tables InventoryType Cash ItemID Description UnitOfMeasur Standard Cost List Price CashAccountID AccountType Location DateAccountEstablished BIS1 Big Stuff Each $20.00 $50.00 Ca Checking 1st Local Bank Thursday, April 01, 2010 HUS1 Huge Stuff Each $30.00 $70.00 Ca Petty Onsite - Thursday, April 01, 2010 LIS1 Little Stuff Box of 6 $36.00 $72.00 Ca Petty Onsite - CEO Thursday, April 15, 2010 MIN1 Miniature Stuff Box of 24 $56.00 $ Ca Savings Assistant's 1st Local Bank File Thursday, April 22, 2010 TIS1 Tiny Stuff Box of 12 $48.00 $96.00 Ca Imprest checking 1st Local Bank Thursday, April 01, 2010 TTP12 Tiara Each $10.00 $25.00 Operating Assets Asset TagID Description Acquisition Date Acquisition Cost Asset Category Estimated LifeYrs Estimated Salvage IRSListed Property OA1 Building- 4/1/2010 $200, Buildings 40 $20, No OA10 Manager task chair 4/10/2010 $ Furniture 7 $50.00 No OA11 Task chair 4/10/2010 $ Furniture 7 $25.00 No OA12 Task chair 4/10/2010 $ Furniture 7 $25.00 No OA13 Task chair 4/10/2010 $ Furniture 7 $25.00 No OA14 Task chair 4/10/2010 $ Furniture 7 $25.00 No OA15 Toshiba tecra notebook 4/15/2010 $3, Computers 5 $ Yes OA16 Dell optima desktop 4/15/2010 $2, Computers 5 $ Yes OA17 Dell optima desktop 4/15/2010 $2, Computers 5 $ Yes OA18 Dell optima desktop 4/15/2010 $2, Computers 5 $ Yes OA19 Warehouse shelving 4/16/2010 $10, Fixtures 40 $0.00 No OA2 Property 4/1/2010 $300, Land 0 $0.00 No OA20 Fax machine 4/17/2010 $ Communication 3 $0.00 Yes OA3 Executive desk 4/10/2010 $2, sequipment Furniture 10 $ No OA4 Manager desk 4/10/2010 $1, Furniture 10 $ No OA5 Manager desk 4/10/2010 $1, Furniture 10 $ No OA6 Administrator desk 4/10/2010 $1, Furniture 10 $ No OA7 Administrator desk 4/10/2010 $1, Furniture 10 $ No OA8 Executive desk chair 4/10/2010 $ Furniture 7 $50.00 No OA9 Manager task chair 4/10/2010 $ Furniture 7 $50.00 No 41

42 Query to list each operating assets owned on a specific date 42

43 Query to list each operating assets owned on a specific date 43

44 Query to identify computers owned on a specified date 44

45 Event Query Types Informasi terinci tentang tiap event instance Contoh: apa yang terjadi, kapan dan dimana terjadinya, dst. Informasi terinci tentang tiap event instance yang memenuhi kriteria tertentu Contoh: even tipe tertentu yang terjadi selama periode waktu tertentu di lokasi tertentu Rangkuman informasi untuk semua instances dari suatu event tipe tertentu pada suatu periode waktu tertentu Contoh: total dari event instances selama periode waktu tertentu Rangkuman informasi untuk instances dari even tipe tertentu untuk suatu periode waktu tertentu yang memenuhi kriteria tertentu Contoh: rata-rata nilai uang dari event instances untuk suatu lokasi selama periode waktu tertentu 45

46 Acquisition Cycle Event Queries Jumlah total purchase orders yang dilakukan selama periode waktu tertentu Jumlah total uang untuk suatu purchase order tertentu, akuisisi pasokan dan jasa umum dan administratif, akuisisi aset operasi, akuisisi inventory cash disbursement, atau purchase return Rata-rata atau total jumlah uang dari semua events akuisisi/ pembayaran tipe tertentu untuk suatu atau beberapa periode waktu tertentu Seller s tracking number untuk suatu expected purchase event Tanggal terjadinya suatu purchase event 46

47 Contoh: Tabel-tabel Events Purchase Requisition (Instigation) Event Purch Maximum Budget Date Purch Recommended ReqID Date FK FK for this purchase Needed SuperID AgentID SupplierID FK R17 4/22/2010 $30,000 5/2/2010 E5 E12 V7 R18 5/5/2010 5/23/2010 E5 E12 V14 R19 5/6/2010 5/20/2010 E5 E12 V7 R20 5/15/2010 5/25/2010 E5 E12 R21 5/18/2010 5/26/2010 E5 E12 V7 Purchase Order (Mutual Commitment) Event Purchase OrderID OrderDate DateNeeded DollarTotal Purchase ReqID FK Purchase AgentID FK Supplier ID FK PO16 4/24/2010 5/2/2010 $28, R17 E12 V7 PO17 5/5/2010 5/8/2010 R18 E12 V14 PO18 5/5/2010 5/12/2010 R18 E12 V90 PO19 5/6/2010 5/10/2010 R19 E12 V14 PO20 5/6/2010 5/24/2010 R19 E12 V7 PO21 5/16/2010 5/24/2010 R20 E12 V14 Purchase (Economic Increment) Event Receiving Dollar Receiving Vendor Invoice# Invoice Cash DisbID FK ReportID Date Amount ClerkID FK FK SupplierID Amount RR18 4/30/2010 $28, E111 V7 VI4167 $28, RR19 5/8/2010 $1, E111 V $1, RR21 5/10/2010 $3, E111 V $3, RR22 5/12/2010 $2, E111 V7 VI5213 $2, RR25 5/12/2010 $ E111 V $ Cash Disbursement (Economic Decrement) Event DisbVoucherID VoucherDate DollarAmount CheckNbr CashAcctID FK APClerkID FK PayeeID FK 39 5/15/2010 $ Ca E36 E /25/2010 $28, Ca E36 V7 41 5/29/2010 $ Ca E36 E41 Purchase Return (Economic Increment Reversal) Event Purchase Dollar Packing Debit Receiving Dept Shipping ReturnID Date Amount Slip# Memo# ReportID FK SupplierID FK FK SuperID ClerkID FK PR3 5/17/2010 $ RR25 V90 E5 E41 47

Event Purchase OrderID OrderDate DateNeeded DollarTotal Purchase ReqID FK Purchase AgentID FK PO16 4/24/2010 5/2/2010 $28,450.")

48 Query untuk mengetahui tanggal dan jumlah uang dari Purchase Order #18 Tabel mana yang dibutuhkan? Purchase Order (Mutual Commitment) Event Purchase OrderID OrderDate DateNeeded DollarTotal Purchase ReqID FK Purchase AgentID FK PO16 4/24/2010 5/2/2010 $28, R17 E12 V7 Supplier ID FK PO17 5/5/2010 5/8/2010 R18 E12 V14 PO18 5/5/2010 5/12/2010 R18 E12 V90 PO19 5/6/2010 5/10/2010 R19 E12 V14 PO20 5/6/2010 5/24/2010 R19 E12 V7 PO21 5/16/2010 5/24/2010 R20 E12 V14 Seperti apa Access QBE-nya? Operator relational algebra mana yang dipakai? Project, Select Bagaimana SQL statement-nya? SELECT PurchaseOrderID, OrderDate, DollarTotal FROM PurchaseOrder WHERE PurchaseOrderID=18; Bagaimana hasilnya? 48

49 Agent Queries Informasi terinci tentang status tiap agent instance pada suatu atau beberapa titik waktu Informasi terinci tentang status semua agent instances yang memenuhi kriteria tertentu pada suatu atau beberapa titik waktu Rangkuman informasi status semua agent instances suatu atau beberapa titik waktu Rangkuman informasi status agent instances yang memenuhi kriteria tertentu suatu atau beberapa titik waktu 49

50 Acquisition Cycle Agent Queries Daftar semua purchase agents, accounts payable clerks, inventory clerks, atau supervisors dari suatu perusahaan Daftar karyawan yang memiliki karakteristik tertentu (contoh: semua accounts payable clerks yang memiliki minimum fidelity bond tertentu Daftar karyawan yang tinggal di kota atau provinsi tertentu Daftar semua nama dan telepon karyawan untuk suatu pohon telepon darurat 50

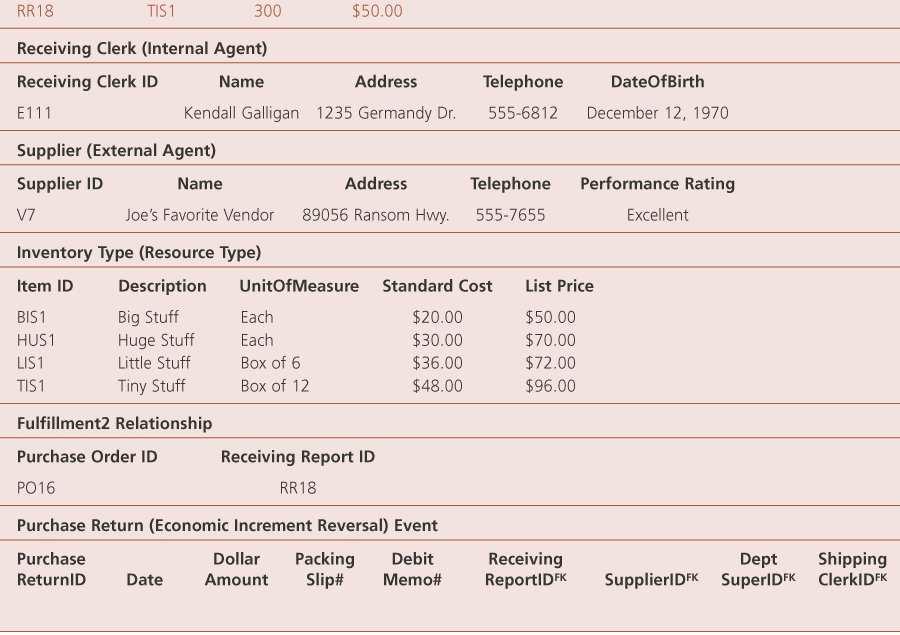

51 Contoh Tabel-tabel Agen Shipping Clerk (Internal Agent) ShippingClerkID Name Address Telephone DateOfBirth E41 Amy Milano 8892 Eddy Ave January 3, 1964 Department Supervisor (Internal Agent) DeptSupervisorID Name Address Telephone DateOfBirth E5 Patrick Wellesley Fenton Dr March 4, 1958 Accounts Payable Clerk (Internal Agent) APClerkID Name Address Telephone DateOfBirth E36 Diane Bowersox 9115 Wolfgang Ct September 15, 1963 Receiving Clerk (Internal Agent) ClerkID Name Address Telephone DateOfBirth E247 Kenneth Barki 4312 Monticello Dr April 14, 1945 E251 Rita Barki 4312 Monticello Dr May 22, 1948 Supplier (External Agent) SupplierID Name Address Telephone PerformanceRating V7 Joe s Favorite Vendor Ransom Hwy Excellent V14 Reliable Rudy s Michigan Ave Very Good V90 Trina s Trinkets 1612 Myway Rd Very Good 51

SupplierID Name Address Telephone PerformanceRating V7 Joe s Favorite Vendor 89056 Ransom Hwy.")

52 Carilah Suppliers dengan Performance Rating Very Good Tabel mana yang dibutuhkan? Supplier (External Agent) SupplierID Name Address Telephone PerformanceRating V7 Joe s Favorite Vendor Ransom Hwy Excellent V14 Reliable Rudy s Michigan Ave Very Good V90 Trina s Trinkets 1612 Myway Rd Very Good Seperti apa Access QBE-nya? Operator relational algebra mana yang dipakai? Select Bagaimana SQL statement-nya? SELECT * FROM Supplier WHERE PerformanceRating= Very Good ; Bagimana hasilnya? 52

53 Duality Relationship Query Types Identifikasi apakah suatu exchange tertentu telah selesai dilakukan Identifikasi exchanges yang telah selesai dilakukan pada periode waktu tertentu Identifikasi exchange yang belum selesai dilakukan pada suatu periode waktu tertentu Kalkulasi jumlah claim, contoh: prepaid expenses, payables, unearned revenues, atau receivables, secara total ataupun untuk suatu exchange event tertentu Kalkulasi rata-rata atau total jeda waktu antar events yang terlibat dalam satu atau lebih exchanges 53

54 Acquisition Cycle Duality Queries Kalkulasi outstanding payable balance untuk suatu purchase Kalkulasi total accounts payable pada suatu waktu Kalkulasi prepaid expenses pada suatu waktu Jangka waktu accounts payable Kalkulasi rata-rata jumlah hari yang dibutuhkan untuk membayar vendor invoices 54

55 Contoh Tabel Relasi Duality & Reversal Purchase (Economic Increment) Event Receiving Dollar Receiving ReportID Date Amount ClerkID FK Vendor FK SupplierID Invoice# Invoice Cash Amount DisbID FK RR18 4/30/2010 $28, E111 V7 VI4167 $28, RR19 5/8/2010 $1, E111 V $1, RR21 5/10/2010 $3, E111 V $3, RR22 5/12/2010 $2, E111 V7 VI5213 $2, RR25 5/12/2010 $ E111 V $ Cash Disbursement (Economic Decrement) Event DisbVoucherID VoucherDate DollarAmount CheckNbr CashAcctID FK APClerkID FK PayeeID FK 39 5/15/2010 $ Ca E36 E /25/2010 $28, Ca E36 V7 41 5/29/2010 $ Ca E36 E41 Purchase Return (Economic Increment Reversal) Event Purchase Dollar Packing Debit Receiving Dept Shipping ReturnID Date Amount Slip# Memo# ReportID FK SupplierID FK FK SuperID ClerkID FK PR3 5/17/2010 $ RR25 V90 E5 E41 55

56 Querying for Accounts Payable Secara konseptual Nilai uang dari akuisisi barang dan jasa (kecuali tenaga kerja) yang belum lunas dibayar Secara praktis Total akuisisi hingga tanggal neraca tertentu dikurangi total cash disbursements hingga tanggal neraca tersebut. Juga dikurangi dengan purchase returns/discounts hingga tanggal neraca tersebut Hanya mengikutsertakan ending date constraint (merefleksikan data kumulatif dari awal berdirinya perusahaan hingga tanggal neraca) Gunakan tanggal akuisisi untuk menentukan akuisisi mana yang akan disertakan Gunakan tanggal cash disbursement dan relasi duality untuk menentukan cash disbursements mana yang akan disertakan. Pastikan untuk mengagregasikan cash disbursements yang sesuai dengan purchase sebelum mengurangkannya dari purchase amount Catatan: Akuisisi Cash disbursements dari Vendors tidak dapat diterima karena kurang bermakna dibandingkan dengan menggungakan relasi duality Mungkin akan dibutuhkan operator outer join dan fungsi Nz dari Access (untuk akuisisi tanpa cash disbursements yang sesuai) 56

57 Accounts Payable Query Steps 57

58 Accounts Payable Query Steps 58

59 Accounts Payable Query Steps 59

60 Accounts Payable Query Steps 60

61 Accounts Payable Query Steps with Nz 61

62 Accounts Payable Query Steps with Nz 62

63 Stockflow Relationship Query Types Resources apa dan jenis mana yang dinaikkan atau diturunkan oleh suatu economic event? Berapa kuantitas resource atau resource type yang dinaikkan atau diturunkan oleh suatu economic event? Berapa nilai uang dari suatu resource atau resource type yang dinaikkan atau diturunkan oleh suatu economic event? Kapan suatu event menaikkan atau menurunkan resource atau resource type? Dimana suatu event menaikkan atau menurunkan resource atau resource type? 63

64 Acquisition Cycle Stockflow Queries Inventory tipe apa yang dinaikkan oleh suatu purchase event? Berapa kuantitas dari tiap inventory type yang dinaikkan oleh suatu purchase event? Inventory tipe mana yang diturunkan oleh suatu purchase return event? Berapa kuantitas dari tiap inventory type yang diturunkan oleh suatu purchase return event? Berapa biaya per unit yang ditagihkan untuk suatu inventory type pada suatu purchase event? Berapa biaya per unit yang diberikan sebagai kredit untuk suatu inventory type pada suatu purchase return event? Berapa nilai uang total dari purchases untuk suatu periode waktu? (catatan: Bila nilai total purchase disimpan dalam tabel purchase event, maka relasi stockflow tidak perlu digunakan untuk memenuhi kebutuhan informasi ini) Berapa nilai rata-rata uang pada purchases untuk suatu inventory type pada suatu periode waktu? 64

65 Querying for Inventory Weighted Average Unit Cost Tabel yang dipakai: Purchase (Economic Increment) Event Receiving Dollar Receiving ReportID Date Amount ClerkID FK SupplierID FK Vendor Invoice# Invoice Cash Amount DisbID FK RR18 4/30/2010 $28, E111 V7 VI4167 $28, RR19 5/8/2010 $1, E111 V $1, RR21 5/10/2010 $3, E111 V $3, RR22 5/12/2010 $2, E111 V7 VI5213 $2, RR25 5/12/2010 $ E111 V $ Stockflow1 Relationship (Purchase Inventory Type) PurchaseID ItemID PurchaseQuantity ActualUnitCost RR18 BIS1 100 $20.00 RR18 LIS1 200 $35.50 RR18 HUS1 150 $29.00 RR18 TIS1 300 $50.00 RR19 MIN1 20 $55.00 RR21 MIN1 60 $54.00 RR22 BIS1 100 $20.00 RR25 TTP12 48 $10.00 InventoryType ItemID Description UnitOfMeasur Standard Cost List Price BIS1 Big Stuff Each e $20.00 $50.00 HUS1 Huge Stuff Each $30.00 $70.00 LIS1 Little Stuff Box of 6 $36.00 $72.00 MIN1 Miniature Stuff Box of 24 $56.00 $ TIS1 Tiny Stuff Box of 12 $48.00 $96.00 TTP12 Tiara Each $10.00 $

66 Querying for Inventory Weighted Average Unit Cost 66

67 Querying for Inventory Weighted Average Unit Cost 67

68 Querying for Inventory Weighted Average Unit Cost 68

69 Fulfillment Relationship Query Types Identifikasi commitment events atau instigation events yang belum dipenuhi Identifikasi commitment events atau instigation events yang sudah dipenuhi Identifikasi dari commitment events yang tidak didahului oleh instigation events, atau identifikasi economic events yang tidak didahului oleh commitment events Kalkulasi lama jeda antara instigation & commitment events atau antara commitment & economic events Identifikasi penyebab commitments events dan/atau economic events Identifikasi hasil instigations events dan/atau commitment events 69

70 Acquisition Cycle Fulfillment Queries Identifikasi purchase orders yang belum terpenuhi Idnetifikasi purchase requisitions yang sudah dipenuhi (atau purchase requisitions yang menghasilkan purchase orders) Kalkulasi jumlah rata-rata hari yang dibutuhkan perusahaan untuk memenuhi purchase requisitions untuk suatu periode waktu tertentu Identifikasi purchase order yang berkaitan dengan suatu purchase 70

71 Calculation of Average Number of Days to Fulfill Purchase Requisition Tabel yang dibutuhkan Purchase Requisition PurchReqID Date MaxBudget DateNeeded SupervisorID PurchaseAgentID RecommendedSupplier R17 4/22/2010 $30, /2/2010 E5 E12 V7 R18 5/5/2010 $1, /23/2010 E5 E12 V14 R19 5/6/2010 $5, /20/2010 E5 E12 V7 R20 5/15/2010 $ /25/2010 E5 E12 R21 5/18/2010 $7, /26/2010 E5 E12 V7 Purchase Order PurchaseOrderID OrderDate DateNeeded DollarTotal PurchaseReqID PurchAgentID SupplierID PO16 4/24/2010 5/2/2010 $28, R17 E12 V7 PO17 5/5/2010 5/8/2010 $1, R18 E12 V14 PO18 5/5/2010 5/12/2010 $ R18 E12 V90 PO19 5/6/2010 5/10/2010 $3, R19 E12 V14 PO20 5/6/2010 5/24/2010 $2, R19 E12 V7 PO21 5/16/2010 5/24/2010 $ R20 E12 V14 71

72 Calculation of Average Number of Days to Fulfill Purchase Requisition 72

73 Proposition Relationship Query Types Resources apa atau resource types mana yang di-propose oleh instigation event untuk dinaikkan atau diturunkan? Berapa kuantitas dari suatu resource or resource type yang di-propose suatu instigation event untuk dinaikkan atau diturunkan? Kapan suatu instigation event mem-propose untuk menaikkan atau menurunkan suatu resource or resource type tertentu? 73

74 Acquisition Cycle Proposition Queries Inventory type mana yang dibutuhkan seperti yang tertera pada suatu purchase requisition event? Berapa biaya per unit yang diestimasi untuk suatu inventory type pada suatu purchase requisition even tertentu? Berapa kali suatu inventory type tertentu diminta selama periode waktu tertentu? Berapa tipe inventory yang diminta pada suatu purchase requisition even tertentu? 74

75 Query to calculate number of times an item has been requisitioned during a time period Tabel yang dibutuhkan: Purchase Requisition PurchReqID Date MaxBudget DateNeeded SupervisorID PurchaseAgentID RecommendedSupplier R17 4/22/2010 $30, /2/2010 E5 E12 V7 R18 5/5/2010 $1, /23/2010 E5 E12 V14 R19 5/6/2010 $5, /20/2010 E5 E12 V7 R20 5/15/2010 $ /25/2010 E5 E12 R21 5/18/2010 $7, /26/2010 E5 E12 V7 PropositionPurchaseRequisitionInventoryType PurchRequistionID ItemID QuantityNeeded EstimatedUnitCost R17 BIS1 100 $20.00 R17 HUS1 150 $30.00 R17 LIS1 200 $36.00 R17 TIS1 300 $48.00 R18 MIN1 20 $56.00 R18 TTP12 20 $10.00 R19 BIS1 100 $20.00 R19 MIN1 60 $56.00 R20 TTP12 20 $10.00 R21 LIS1 200 $36.00 InventoryType ItemID Description UnitOfMeasur Standard Cost List Price BIS1 Big Stuff Each e $20.00 $50.00 HUS1 Huge Stuff Each $30.00 $70.00 LIS1 Little Stuff Box of 6 $36.00 $72.00 MIN1 Miniature Stuff Box of 24 $56.00 $ TIS1 Tiny Stuff Box of 12 $48.00 $96.00 TTP12 Tiara Each $10.00 $

76 Query to calculate number of times an item has been requisitioned during a time period 76

77 Reservation Relationship Query Types Resources apa atau resource types mana yang disetujui untuk dinaikkan atau diturunkan oleh suatu commitment event? Berapa kuantitas suatu resource atau resource type yang disetujui untuk dinaikkan atau diturunkan oleh suatu commitment event? Berapa nilai uang dari suatu resource atau resource type yang disetujui untuk dinaikkan atau diturunkan oleh suatu commitment event? Kapan suatu event setuju untuk menaikkan atau menurunkan suatu resource atau resource type tertentu? Dimana suatu event setuju untuk menaikkan atau menurunkan suatu resource atau resource type tertentu? 77

78 Acquisition Cycle Reservation Queries Inventory type mana yang disetujui oleh suatu commitment even tertentu untuk dinaikkan? Berapa jumlah tiap inventory type yang disetujui oleh suatu commitment event untuk dinaikkan? Berapa biaya per unit yang dikenakan untuk tiap inventory type pada suatu commitment even tertentu? Berapa nilai uang total dari purchase orders untuk suatu periode waktu tertentu? (Catatan: bila jumlah uang total disimpan dalam tabel purchase order event, maka tidak perlu menggunakan relasi reservation untuk memenuhi kebutuhan informasi ini) Berapa rata-rata nilai uang dari purchase orders untuk suatu inventory type tertentu pada suatu periode waktu tertentu? 78

79 Participation Relationship Query Types Agen-agen mana yang berpartisipasi pada suatu event? Berapa events dari tipe tertentu, dimana seorang agen tertentu ikut berpartisipasi? Berapa nilai uang total dari events tipe tertentu, dimana seorang agen tertentu ikut berpartisipasi untuk suatu periode waktu tertentu Kapan suatu even tertentu, dimana seorang agen tertentu ikut berpartisipasi, terjadi? Dimana suatu even tertentu, dimana seorang agen tertentu ikut berpartisipasi, terjadi? 79

80 Acquisition Cycle Participation Queries Pada supplier yang mana, suatu purchase tertentu dilakukan? Oleh purchase agent yang mana suatu purchase order dilakukan? Berapa purchase orders yang dilakukan oleh seorang purchase agen tertentu pada periode waktu tertentu? Berapa jumlah uang total (atau rata-rata) dari purchases yang dilakukan oleh tiap purchasing agent selama periode waktu tertentu? Kapan suatu purchase diterima, dan oleh receiving clerk yang mana (sertakan nomor identifikasi, nama, dan nomor telepon)? Pada supplier yang mana sebagian besar purchase returns dilakukan? 80

81 Query for date and receiving clerk associated with specific purchase Tabel yang dibutuhkan: Purchase ReceivingReportID Date DollarAmount ReceivingClerkID SupplierID VendorInvoice InvoiceAmount CashDis RR18 4/30/2010 $28, E247 V7 VI4167 $28, RR19 5/8/2010 $1, E247 V $1, RR21 5/10/2010 $3, E247 V $3, RR22 5/12/2010 $2, E251 V7 VI5213 $2, RR25 5/12/2010 $ E247 V $ Receiving Clerk ReceivingClerkID Name Address Telephone DateOfBirth E247 Kenneth Barki /14/1945 E251 Rita Barki /22/

82 Query for date and receiving clerk associated with specific purchase 82

83 Multiple-Relationship Acquisition Cycle Queries Purchase orders mana yang sudah sebagian dipenuhi? Membutuhkan relasi stockflow, reservation, dan fulfillment-purchaseorder-purchase Berapa nilai uang total dari accounts payable untuk suatu supplier tertentu pada suatu waktu? Membutuhkan relasi duality, participation-supplierpurchase, dan participation-supplier-cash disbursement Pada requisition yang mana, suatu vendor tertentu direkomendasikan sebagai recommended supplier? Membutuhkan relasi proposition dan participationpurchaserequisition-supplier 83

84 Multiple-Relationship Acquisition Cycle Queries Purchase agent yang mana yang memesan suatu inventory type tertentu dari supplier tertentu? Membutuhkan relasi reservation, participationsupplier-purchaseorder, dan participation- purchaseagent-purchaseorder Berapa nilai uang total dari purchases untuk suatu inventory type tertentu yang dilakukan pada suppliers tertentu di daerah tertentu? Membutuhkan relasi stockflow-purchaseinventory dan participation-supplier-purchase 84

85 Accounts Payable per Supplier Tabel yang dibutuhkan: Purchase ReceivingReportID Date DollarAmount ReceivingClerkID SupplierID VendorInvoice InvoiceAmount CashDis RR18 4/30/2010 $28, E247 V7 VI4167 $28, RR19 5/8/2010 $1, E247 V $1, RR21 5/10/2010 $3, E247 V $3, RR22 5/12/2010 $2, E251 V7 VI5213 $2, RR25 5/12/2010 $ E247 V $ Cash Disbursement DisbVoucherID VoucherDate DollarAmount CheckNumber CashAccountI APClerkID PayeeID 39 5/15/2010 $ Ca E36 E /25/2010 $28, Ca E36 V7 41 5/29/2010 $ Ca E36 E41 Purchase Return Purch Date ReturnID PR3 5/17/201 0 Dollar Amount Packing Slip# Debit Memo# Receiving Report# SupplierID Dept SupervisorID Shipping ClerkID $ RR25 V90 E5 E41 85

86 Accounts Payable per Supplier Batasi purchase date dan jumlahkan purchase dollar amount untuk tiap supplier 86

tabel")

87 Accounts Payable per Supplier Gabungkan (join) tabel purchase dan cash disbursement dan batasi cash disbursement date 87

88 Accounts Payable per Supplier Jumlahkan cash disbursements untuk tiap supplier 88

")

89 Accounts Payable per Supplier Gabungkan (join) tabel purchase dan purchase return; Batasi purchase return date 89

90 Accounts Payable per Supplier Jumlahkan purchase returns untuk tiap supplier 90

91 Accounts Payable per Supplier Gabungkan purchases dan purchase returns untuk tiap supplier untuk mendapatkan unreturned purchases 91

92 Accounts Payable per Supplier Gabungkan unreturned purchases dan cash disbursements untuk tiap supplier untuk mendapatkan unpaid purchases Hasil untuk 31 Mei

93 Rangkuman Telah dibahas: Proses akuisisi/pembayaran dan bagaimana proses tersebut pada tingkatan sistem nilai dan rantai nilai Pola extended REA pada tingkatan proses bisnis Dokumen-dokumen yang biasanya digunakan untuk merepresentasikan events serta resources and agen yang terkait Contoh-contoh tabel relational database untuk siklus akuisisi dan input data untuk berbagai tabel tersebut Tipe-tipe queries untu proses akuisisi/pembayaran yang mungkin dibutuhkan untuk mendukung pengambil keputusan pada berbagai area fungsional Contoh-contoh queries dari berbagai tipe 93

Sistem Informasi Perusahaan 13. The Financing Business Process. Ratih Dyah Kusumastuti Source: Dunn et al. (2006)

") Sistem Informasi Perusahaan 13. The Financing Business Process Ratih Dyah Kusumastuti Source: Dunn et al. (2006) Outline Proses bisnis pembiayaan dalam sistem nilai perusaahaan Proses bisnis pembiayaan

Sistem Informasi Perusahaan 13. The Financing Business Process Ratih Dyah Kusumastuti Source: Dunn et al. (2006) Outline Proses bisnis pembiayaan dalam sistem nilai perusaahaan Proses bisnis pembiayaan

Sistem Informasi Perusahaan 10. View Integration & Implementation Compromises. Ratih Dyah Kusumastuti Source: Dunn et al. (2006)

") Sistem Informasi Perusahaan 10. View Integration & Implementation Compromises Ratih Dyah Kusumastuti Source: Dunn et al. (2006) Outline Pengantar View integration Kompromi dalam implementasi Kebutuhan

Sistem Informasi Perusahaan 10. View Integration & Implementation Compromises Ratih Dyah Kusumastuti Source: Dunn et al. (2006) Outline Pengantar View integration Kompromi dalam implementasi Kebutuhan

Summary Sistem Informasi Enterprise. The Financing Business Process

Summary Sistem Informasi Enterprise The Financing Business Process Oleh Anggota Kelompok : 1. Diphda Antaresada (201581294) 2. Sait Sulaiman (201581286) 3. Dandung Trihatmojo (201381138) 4. Yuaninda Program

Summary Sistem Informasi Enterprise The Financing Business Process Oleh Anggota Kelompok : 1. Diphda Antaresada (201581294) 2. Sait Sulaiman (201581286) 3. Dandung Trihatmojo (201381138) 4. Yuaninda Program

Sistem Informasi Perusahaan The Sales/Collection Business Process. Ratih Dyah Kusumastuti Source: Dunn et al. (2006)

") Sistem Informasi Perusahaan The Sales/Collection Business Process Ratih Dyah Kusumastuti Source: Dunn et al. (2006) Outline Pengantar Proses sales/collection pada sistem nilai perusahaan Proses sales/collection

Sistem Informasi Perusahaan The Sales/Collection Business Process Ratih Dyah Kusumastuti Source: Dunn et al. (2006) Outline Pengantar Proses sales/collection pada sistem nilai perusahaan Proses sales/collection

Sistem Informasi Perusahaan 12. Proses Bisnis SDM. Ratih Dyah Kusumastuti Source: Dunn et al. (2006)

") Sistem Informasi Perusahaan 12. Proses Bisnis SDM Ratih Dyah Kusumastuti Source: Dunn et al. (2006) Outline Proses bisnis SDM pada sistem nilai perusahaan Proses bisnis SDM pada rantai nilai perusahaan

Sistem Informasi Perusahaan 12. Proses Bisnis SDM Ratih Dyah Kusumastuti Source: Dunn et al. (2006) Outline Proses bisnis SDM pada sistem nilai perusahaan Proses bisnis SDM pada rantai nilai perusahaan

Ratu Alyada. Sistem Informasi Perusahaan SUMMARY Chapter 8 13 By : Ratu Alyada

Sistem Informasi Perusahaan SUMMARY Chapter 8 13 By : CH 8 Sales or Collection Business Process Sales/Collection business process = revenue transaction cycle = order to cash mega process Sales/collection

Sistem Informasi Perusahaan SUMMARY Chapter 8 13 By : CH 8 Sales or Collection Business Process Sales/Collection business process = revenue transaction cycle = order to cash mega process Sales/collection

Week 10 SISTEM INFORMASI AKUNTANSI SIKLUS PENGELUARAN. Awalludiyah Ambarwati

Week 10 SISTEM INFORMASI AKUNTANSI SIKLUS PENGELUARAN Awalludiyah Ambarwati Accounting Information Systems Sales order processing Billing Accounts receivable Cash Receipts General ledger Financial reporting

Week 10 SISTEM INFORMASI AKUNTANSI SIKLUS PENGELUARAN Awalludiyah Ambarwati Accounting Information Systems Sales order processing Billing Accounts receivable Cash Receipts General ledger Financial reporting

[Summary] Sistem Informasi Perusahaan Chapter 3

![[Summary] Sistem Informasi Perusahaan Chapter 3](/thumbs/53/30920257.jpg "[Summary] Sistem Informasi Perusahaan Chapter 3") [Summary] Sistem Informasi Perusahaan Chapter 3 Porter s generic value chain : Segala sesuatu yang dilakukan oleh suatu perusahaan harus meciptakan nilai bagi para pelanggannya dengan cara menyediakan

[Summary] Sistem Informasi Perusahaan Chapter 3 Porter s generic value chain : Segala sesuatu yang dilakukan oleh suatu perusahaan harus meciptakan nilai bagi para pelanggannya dengan cara menyediakan

PERKIRAAN PENGHUBUNG (ACCOUNT INTERFACE)

") Materi 2 PERKIRAAN PENGHUBUNG (ACCOUNT INTERFACE) Account Interface adalah perkiraan yang menghubungkan modul luar (Receivable Ledger, Payable Ledger, Cash Management, Purchasing, Billing, Inventory Control)

Materi 2 PERKIRAAN PENGHUBUNG (ACCOUNT INTERFACE) Account Interface adalah perkiraan yang menghubungkan modul luar (Receivable Ledger, Payable Ledger, Cash Management, Purchasing, Billing, Inventory Control)

Sistem Informasi Perusahaan UAS

Sistem Informasi Perusahaan UAS 2012/2013 UAS Sistem Informasi Perusahaan 11 Juni 2013 2,5 jam Closed Book, tanpa kalkulator Problem 1 20% Sebuah perusahaan percetakan kecil melayani pemesanan berbagai

Sistem Informasi Perusahaan UAS 2012/2013 UAS Sistem Informasi Perusahaan 11 Juni 2013 2,5 jam Closed Book, tanpa kalkulator Problem 1 20% Sebuah perusahaan percetakan kecil melayani pemesanan berbagai

PENCATATAN TRANSAKSI - IDENTIFIKASI, ANALISIS DAN JURNAL TRANSAKSI

PENCATATAN TRANSAKSI - IDENTIFIKASI, ANALISIS DAN JURNAL TRANSAKSI Tujuan Pembelajaran Menjelaskan siklus akuntansi Mengidentifikasi dan menganalisis transaksi Melakukan pencatatan transaksi dengan menggunakan

PENCATATAN TRANSAKSI - IDENTIFIKASI, ANALISIS DAN JURNAL TRANSAKSI Tujuan Pembelajaran Menjelaskan siklus akuntansi Mengidentifikasi dan menganalisis transaksi Melakukan pencatatan transaksi dengan menggunakan

PEMBUATAN MODEL DATA DAN DESAIN DATABASE

PEMBUATAN MODEL DATA DAN DESAIN DATABASE 1/total Outline PROSES DESAIN DATABASE DIAGRAM HUBUNGAN-ENTITAS (ENTITY- RELATIONSHIP) MODEL DATA REA MEMBANGUN DIAGRAM REA UNTUK SATU SIKLUS TRANSAKSI MENGIMPLEMENTASIKAN

PEMBUATAN MODEL DATA DAN DESAIN DATABASE 1/total Outline PROSES DESAIN DATABASE DIAGRAM HUBUNGAN-ENTITAS (ENTITY- RELATIONSHIP) MODEL DATA REA MEMBANGUN DIAGRAM REA UNTUK SATU SIKLUS TRANSAKSI MENGIMPLEMENTASIKAN

PENCATATAN TRANSAKSI - BUKU BESAR, POSTING DAN NERACA SALDO

PENCATATAN TRANSAKSI - BUKU BESAR, POSTING DAN NERACA SALDO Tujuan Pembelajaran Menjelaskan pengertian buku besar Memposting jurnal ke buku besar Membuat neraca saldo (trial balance) Buku Besar (ledger)

PENCATATAN TRANSAKSI - BUKU BESAR, POSTING DAN NERACA SALDO Tujuan Pembelajaran Menjelaskan pengertian buku besar Memposting jurnal ke buku besar Membuat neraca saldo (trial balance) Buku Besar (ledger)

SISTEM INFORMASI AKUNTANSI

Materi 1. Era Informasi 2. Strategi dan Peluang Yang Kompetitif 3. Database dan Database Warehouse 4. Desain Database 5. Sistem Pendukung Keputusan dan Sistem Cerdas 6. E-Commerce SISTEM INFORMASI AKUNTANSI

Materi 1. Era Informasi 2. Strategi dan Peluang Yang Kompetitif 3. Database dan Database Warehouse 4. Desain Database 5. Sistem Pendukung Keputusan dan Sistem Cerdas 6. E-Commerce SISTEM INFORMASI AKUNTANSI

BAB III PEMBUATAN MODEL DATA DAN DESAIN DATABASE

BAB III PEMBUATAN MODEL DATA DAN DESAIN DATABASE A. Proses Desain Database Enam langkah dasar dalam mendesain dan mengimplementasikan sistem database: 1. Identifikasi kebutuhan informasi para pemakai.

BAB III PEMBUATAN MODEL DATA DAN DESAIN DATABASE A. Proses Desain Database Enam langkah dasar dalam mendesain dan mengimplementasikan sistem database: 1. Identifikasi kebutuhan informasi para pemakai.

Modul Penjualan. Menu penjualan dapat diakses dari menu utama Data Entry [Daftar Transaksi] Sales [Penjualan] atau langsung dari menu Navigator.

![Modul Penjualan. Menu penjualan dapat diakses dari menu utama Data Entry [Daftar Transaksi] Sales [Penjualan] atau langsung dari menu Navigator.](/thumbs/52/30424694.jpg "Modul Penjualan. Menu penjualan dapat diakses dari menu utama Data Entry [Daftar Transaksi] Sales [Penjualan] atau langsung dari menu Navigator.") Modul Penjualan Pada kesempatan kali ini kita akan membahas tentang modul penjualan. Menu penjualan dapat diakses dari menu utama Data Entry [Daftar Transaksi] Sales [Penjualan] atau langsung dari menu

Modul Penjualan Pada kesempatan kali ini kita akan membahas tentang modul penjualan. Menu penjualan dapat diakses dari menu utama Data Entry [Daftar Transaksi] Sales [Penjualan] atau langsung dari menu

COST ACCOUNTING MATERI-9 BIAYA BAHAN BAKU. Universitas Esa Unggul Jakarta

COST ACCOUNTING MATERI-9 BIAYA BAHAN BAKU Universitas Esa Unggul Jakarta PENGERTIAN BAHAN BAKU Adalah bahan yang membentuk bagian menyeluruh dari produk jadi. Bahan baku dapat diperoleh dari pembelian

COST ACCOUNTING MATERI-9 BIAYA BAHAN BAKU Universitas Esa Unggul Jakarta PENGERTIAN BAHAN BAKU Adalah bahan yang membentuk bagian menyeluruh dari produk jadi. Bahan baku dapat diperoleh dari pembelian

BAB IV ANALISA HASIL DAN PEMBAHASAN

BAB IV ANALISA HASIL DAN PEMBAHASAN A. Sistem Informasi Akuntansi Pembelian Pada PT Arwana Citramulia, Tbk Untuk mengetahui tentang prosedur pembelian pada PT Arwana Citramulia, Tbk, maka penerapan prosedur

BAB IV ANALISA HASIL DAN PEMBAHASAN A. Sistem Informasi Akuntansi Pembelian Pada PT Arwana Citramulia, Tbk Untuk mengetahui tentang prosedur pembelian pada PT Arwana Citramulia, Tbk, maka penerapan prosedur

Irsan Lubis, SE.Ak,BKP

Irsan Lubis, SE.Ak,BKP 0818 06375490 TUJUAN Menyelesaikan kasus praktik akuntansi dengan menggunakan Accurate Accounting Software MK. Praktik Kerja Akuntansi MK. Praktik Komputer Akuntansi Tahap Pekerjaaan

Irsan Lubis, SE.Ak,BKP 0818 06375490 TUJUAN Menyelesaikan kasus praktik akuntansi dengan menggunakan Accurate Accounting Software MK. Praktik Kerja Akuntansi MK. Praktik Komputer Akuntansi Tahap Pekerjaaan

3 Billing. Vendor. Shipping. Payroll. 11 Warehouse. Receiving. Sales Order. Production. Accounts Payable. Customer 4. Employee. Accounting.

BAB VI PENGENALAN PEMROSESAN TRANSAKSI Pengantar Pemrosesan transaksi beragam aktivitas perusahaan yang harus dilakukan untuk mendukung operasi sehari-hari. hari. 1 Arus transaksi perusahaan manufaktur

BAB VI PENGENALAN PEMROSESAN TRANSAKSI Pengantar Pemrosesan transaksi beragam aktivitas perusahaan yang harus dilakukan untuk mendukung operasi sehari-hari. hari. 1 Arus transaksi perusahaan manufaktur

Studi Kasus CV. DISTRO STAR MOON

Studi Kasus CV. DISTRO STAR MOON A. Informasi perusahaan CV. Distro Star Moon adalah perusahaan yang membeli dan menjual barang dan jasa. Perusahaan berdiri pada tahun 2104 dan pada tahun 2015 melakukan

Studi Kasus CV. DISTRO STAR MOON A. Informasi perusahaan CV. Distro Star Moon adalah perusahaan yang membeli dan menjual barang dan jasa. Perusahaan berdiri pada tahun 2104 dan pada tahun 2015 melakukan

TINJAUAN MENYELURUH PROSES BISNIS

TINJAUAN MENYELURUH PROSES BISNIS 1/total Outline KEGIATAN BISNIS DAN KEBUTUHAN INFORMASI PEMROSESAN TRANSAKSI : DOKUMEN DAN PROSEDUR MENYEDIAKAN INFORMASI UNTUK PENGAMBILAN KEPUTUSAN PERTIMBANGAN-PERTIMBANGAN

TINJAUAN MENYELURUH PROSES BISNIS 1/total Outline KEGIATAN BISNIS DAN KEBUTUHAN INFORMASI PEMROSESAN TRANSAKSI : DOKUMEN DAN PROSEDUR MENYEDIAKAN INFORMASI UNTUK PENGAMBILAN KEPUTUSAN PERTIMBANGAN-PERTIMBANGAN

Sistem Informasi Perusahaan 11. The conversion business process. Ratih Dyah Kusumastuti Source: Dunn et al. (2006)

") Sistem Informasi Perusahaan 11. The conversion business process Ratih Dyah Kusumastuti Source: Dunn et al. (2006) Outline Proses bisnis konversi pada sistem nilai perusahaan Model REA tingkatan proses

Sistem Informasi Perusahaan 11. The conversion business process Ratih Dyah Kusumastuti Source: Dunn et al. (2006) Outline Proses bisnis konversi pada sistem nilai perusahaan Model REA tingkatan proses

Praktek STMIK AMIK Parna Raya Manado 1/26

Praktek STMIK AMIK Parna Raya Manado 1/26 PANDUAN PRAKTEK KOMPUTER AKUNTANSI PROGRAM MYOB Vs 13 1. Merubah Mata Uang Sebelum memulai penggunaan program MYOB, perlu dipastikan bahwa penggunaan mata uang

Praktek STMIK AMIK Parna Raya Manado 1/26 PANDUAN PRAKTEK KOMPUTER AKUNTANSI PROGRAM MYOB Vs 13 1. Merubah Mata Uang Sebelum memulai penggunaan program MYOB, perlu dipastikan bahwa penggunaan mata uang

LAMPIRAN. Lampiran 1. Pick List. Lampiran 1 Tampilan Pick List

LAMPIRAN L1 Lampiran 1 Pick List Lampiran 1 Tampilan Pick List L2 Lampiran 2 Delivery Order Asli Lampiran 2 Tampilan Delevery Order Asli Lampiran 3 L3 Delivery Order Copy Lampiran 3 Tampilan Delevery Order

LAMPIRAN L1 Lampiran 1 Pick List Lampiran 1 Tampilan Pick List L2 Lampiran 2 Delivery Order Asli Lampiran 2 Tampilan Delevery Order Asli Lampiran 3 L3 Delivery Order Copy Lampiran 3 Tampilan Delevery Order

KAS (Cash) Sifat Kas dan Pentingnya Pengendalian terhadap kas (Nature of Cash and the importance of Controls Over Cash)

Sifat Kas dan Pentingnya Pengendalian terhadap kas (Nature of Cash and the importance of Controls Over Cash)") KAS (Cash) Sifat Kas dan Pentingnya Pengendalian terhadap kas (Nature of Cash and the importance of Controls Over Cash) Cash meliputi koin, uang kertas, checks, kiriman uang (money order), uang yang disimpan

KAS (Cash) Sifat Kas dan Pentingnya Pengendalian terhadap kas (Nature of Cash and the importance of Controls Over Cash) Cash meliputi koin, uang kertas, checks, kiriman uang (money order), uang yang disimpan

PENGANTAR PEMROSESAN TRANSAKSI KONSEP SISTEM INFORMASI AKUNTANSI

PENGANTAR PEMROSESAN TRANSAKSI KONSEP SISTEM INFORMASI AKUNTANSI Overview Istilah pemrosesan transaksi mewakili berbagai aktivitas yang umumnya dilakukan oleh organisasi untuk mendukung operasional sehari-harinya.

PENGANTAR PEMROSESAN TRANSAKSI KONSEP SISTEM INFORMASI AKUNTANSI Overview Istilah pemrosesan transaksi mewakili berbagai aktivitas yang umumnya dilakukan oleh organisasi untuk mendukung operasional sehari-harinya.

BAB 3 ANALISA SISTEM INVENTORI PERUSAHAAN Sejarah Perusahaan P.T Berkat Jaya Komputindo

BAB 3 ANALISA SISTEM INVENTORI PERUSAHAAN 3.1 Analisa Sistem Berjalan 3.1.1 Sejarah Perusahaan P.T Berkat Jaya Komputindo P.T Berkat Jaya Komputindo pertama kali didirikan pada tanggal 5 Januari 1999,

BAB 3 ANALISA SISTEM INVENTORI PERUSAHAAN 3.1 Analisa Sistem Berjalan 3.1.1 Sejarah Perusahaan P.T Berkat Jaya Komputindo P.T Berkat Jaya Komputindo pertama kali didirikan pada tanggal 5 Januari 1999,

Prosedur Menjalankan Program

Prosedur Menjalankan Program Gambar 4. 55 Login Page : Taowi ERP Login page merupakan halaman awal saat memasuki web Taowi ERP dimana halaman ini digunakan oleh user ketika mereka ingin menggunakan sistem.

Prosedur Menjalankan Program Gambar 4. 55 Login Page : Taowi ERP Login page merupakan halaman awal saat memasuki web Taowi ERP dimana halaman ini digunakan oleh user ketika mereka ingin menggunakan sistem.

BAB I PENDAHULUAN. penting bagi perusahaan di bidang apapun. Dengan menguasai teknologi dan

BAB I PENDAHULUAN 1.1. Latar Belakang Di era globalisasi ini, teknologi dan informasi memiliki peranan yang sangat penting bagi perusahaan di bidang apapun. Dengan menguasai teknologi dan informasi yang

BAB I PENDAHULUAN 1.1. Latar Belakang Di era globalisasi ini, teknologi dan informasi memiliki peranan yang sangat penting bagi perusahaan di bidang apapun. Dengan menguasai teknologi dan informasi yang

2. Masukan detail barang secara lengkap lalu tekan tombol add ujung kiri bawah.

1 SAP Business Process Berikut ini merupakan gambaran mengenai proses bisnis yang ada di Purchasing 1.1 Create Item Master Data Inventory Item Master Data pilih tombol add. 2. Masukan detail barang secara

1 SAP Business Process Berikut ini merupakan gambaran mengenai proses bisnis yang ada di Purchasing 1.1 Create Item Master Data Inventory Item Master Data pilih tombol add. 2. Masukan detail barang secara

BAB IV PEMBAHASAN. Evaluasi Penerapan Pengendalian Internal Sistem Informasi Akuntansi. Pembelian pada PT Pondok Pujian Sejahtera

BAB IV PEMBAHASAN IV.1. Evaluasi Penerapan Pengendalian Internal Sistem Informasi Akuntansi Pembelian pada PT Pondok Pujian Sejahtera Pada bab III dijelaskan tentang praktek sistem informasi akuntansi

BAB IV PEMBAHASAN IV.1. Evaluasi Penerapan Pengendalian Internal Sistem Informasi Akuntansi Pembelian pada PT Pondok Pujian Sejahtera Pada bab III dijelaskan tentang praktek sistem informasi akuntansi

- Tampil jendela Company Information. Kemudian isi data seperti dibawah ini:

Membuat Perusahaan Baru Menggunakan MYOB Premier 12 Membuat perusahaan baru Menggunakan MYOB Premier 12 dengan cara: - Klik>> Menu Create. - Kemudian akan tampil jendela Selamat datang di MYOB. - Klik

Membuat Perusahaan Baru Menggunakan MYOB Premier 12 Membuat perusahaan baru Menggunakan MYOB Premier 12 dengan cara: - Klik>> Menu Create. - Kemudian akan tampil jendela Selamat datang di MYOB. - Klik

BAB 3 ANALIS IS S IS TEM YANG BERJALAN. Timbangan baik mekanik maupun elektronik.

BAB 3 ANALIS IS S IS TEM YANG BERJALAN 3.1 Sejarah Organisasi 3.1.1 Perkembangan Organisasi Perusahaan PT. Indah Sakti terbentuk pada Januari tahun 2004 atas prakarsa dan tujuan serta gagasan, misi yang

BAB 3 ANALIS IS S IS TEM YANG BERJALAN 3.1 Sejarah Organisasi 3.1.1 Perkembangan Organisasi Perusahaan PT. Indah Sakti terbentuk pada Januari tahun 2004 atas prakarsa dan tujuan serta gagasan, misi yang

BAB 3 ANALISIS SISTEM AKUNTANSI PEMBELIAN DAN UTANG PADA FELINDO JAYA

BAB 3 ANALISIS SISTEM AKUNTANSI PEMBELIAN DAN UTANG PADA FELINDO JAYA 3.1 Gambaran Umum Perusahaan 3.1.1 Sejarah Singkat Perusahaan Perusahaan Perorangan Felindo Jaya didirikan pada tahun 1997, dengan

BAB 3 ANALISIS SISTEM AKUNTANSI PEMBELIAN DAN UTANG PADA FELINDO JAYA 3.1 Gambaran Umum Perusahaan 3.1.1 Sejarah Singkat Perusahaan Perusahaan Perorangan Felindo Jaya didirikan pada tahun 1997, dengan

Chapter 19 Audit terhadap Siklus Pembelian dan Pembayaran: Tests of Controls, Substantive Tests of Transactions, dan Hutang Usaha

Chapter 19 Audit terhadap Siklus Pembelian dan Pembayaran: Tests of Controls, Substantive Tests of Transactions, dan Hutang Usaha 1 A. Transaksi dalam Siklus Pembelian dan Pembayaran 1. Pembelian (acquisitions)

Chapter 19 Audit terhadap Siklus Pembelian dan Pembayaran: Tests of Controls, Substantive Tests of Transactions, dan Hutang Usaha 1 A. Transaksi dalam Siklus Pembelian dan Pembayaran 1. Pembelian (acquisitions)

BAB 3 ANALISIS SISTEM YANG BERJALAN. beralamat di Jalan Prepedan Raya No 54, Kalideres, Jakarta Barat.

36 BAB 3 ANALISIS SISTEM YANG BERJALAN 3.1 Riwayat Perusahaan PT Prima Plastik Internusa (PPI) adalah suatu perusahaan yang bergerak dalam bidang packaging atau produksi kemasan. PT PPI didirikan tahun

36 BAB 3 ANALISIS SISTEM YANG BERJALAN 3.1 Riwayat Perusahaan PT Prima Plastik Internusa (PPI) adalah suatu perusahaan yang bergerak dalam bidang packaging atau produksi kemasan. PT PPI didirikan tahun

FAKULTAS EKONOMI DAN BISNIS UNIVERSTITAS UDAYANA

AKUNTANSI PERHOTELAN (Memahami, menganalisis dan mendesain prosedur pengeluaran kas pada usaha perhotelan) Oleh : MADE DWINDA KHARISMA (1106305107) INA INTAN D. LARIMANU (1106305121) NI LUH DEWI TRESNA

AKUNTANSI PERHOTELAN (Memahami, menganalisis dan mendesain prosedur pengeluaran kas pada usaha perhotelan) Oleh : MADE DWINDA KHARISMA (1106305107) INA INTAN D. LARIMANU (1106305121) NI LUH DEWI TRESNA

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Sistem Informasi Pembelian Pada PT. Arpeni Pratama Ocean Line Tbk 1. Kebijakan Sistem Pembelian Kebijakan sistem pembelian yang diterapkan oleh PT. Arpeni Pratama

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Sistem Informasi Pembelian Pada PT. Arpeni Pratama Ocean Line Tbk 1. Kebijakan Sistem Pembelian Kebijakan sistem pembelian yang diterapkan oleh PT. Arpeni Pratama

Chapter 4 Siklus Pendapatan. By Muhammad Luthfi, S.E.M.Si.

Chapter 4 Siklus Pendapatan By Muhammad Luthfi, S.E.M.Si. Bahan yang akan dipelajari. Tinjauan Umum Kegiatan Arus Pendapatan Prosedur Manual Rangkaian Akitivitas Retur Penjualan Sistem Penerimaan Tunai/Kas

Chapter 4 Siklus Pendapatan By Muhammad Luthfi, S.E.M.Si. Bahan yang akan dipelajari. Tinjauan Umum Kegiatan Arus Pendapatan Prosedur Manual Rangkaian Akitivitas Retur Penjualan Sistem Penerimaan Tunai/Kas

PEMODELAN DATA DAN DESAIN DATABASE

Week 4 PEMODELAN DATA DAN DESAIN DATABASE Awalludiyah Ambarwati AGENDA Model Data Relasional Model data REA (Resources, Events, Agents) Merancang diagram REA Mengimplementasikan diagram REA dalam database

Week 4 PEMODELAN DATA DAN DESAIN DATABASE Awalludiyah Ambarwati AGENDA Model Data Relasional Model data REA (Resources, Events, Agents) Merancang diagram REA Mengimplementasikan diagram REA dalam database

UNIVERSITAS DARWAN ALI FAKULTAS ILMU KOMPUTER. Copyright Saidah

UNIVERSITAS DARWAN ALI FAKULTAS ILMU KOMPUTER Buka program MYOB Data Baru Perusahaan Klik tombol Create new company file Kemudian klik Next Setelah itu, masukkan data-data perusahaan Klik Next Berikutnya

UNIVERSITAS DARWAN ALI FAKULTAS ILMU KOMPUTER Buka program MYOB Data Baru Perusahaan Klik tombol Create new company file Kemudian klik Next Setelah itu, masukkan data-data perusahaan Klik Next Berikutnya

PROSEDUR OPERASIONAL STANDAR (POS)

") PROSEDUR OPERASIONAL STANDAR (POS) DEPARTEMEN PENJUALAN POS Departemen Penjualan dan Pemasaran PT Trimata Nagasha Indonesia DAN PEMASARAN terkait dengan 1. Penjualan 2. Pemasaran 1. Penjualan Secara umum,

PROSEDUR OPERASIONAL STANDAR (POS) DEPARTEMEN PENJUALAN POS Departemen Penjualan dan Pemasaran PT Trimata Nagasha Indonesia DAN PEMASARAN terkait dengan 1. Penjualan 2. Pemasaran 1. Penjualan Secara umum,

Gambar 4.63 Login Form

Storyboard Pada awalnya, sebelum memulai program, user harus melakukan login terlebih dahulu. Login dari user akan sangat berpengaruh terhadapt hak akses yang akan dia dapatkan. Jika user adalah bagian

Storyboard Pada awalnya, sebelum memulai program, user harus melakukan login terlebih dahulu. Login dari user akan sangat berpengaruh terhadapt hak akses yang akan dia dapatkan. Jika user adalah bagian

dan memahami maksud dari gambar tersebut. sistem. Sering juga disebut sebagai buble chart, transformation graph, dan model

L-1 LAMPIRAN 1. Pengertian Rich Picture Rich Picture adalah penggambaran sistem atau situasi dengan menggunakan gambar-gambar. Gambaran keseluruhan dari orang, objek, proses, struktur, dan masalah pada

L-1 LAMPIRAN 1. Pengertian Rich Picture Rich Picture adalah penggambaran sistem atau situasi dengan menggunakan gambar-gambar. Gambaran keseluruhan dari orang, objek, proses, struktur, dan masalah pada

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Pengertian Persediaan Persediaan ditujukan pada bahan baku yang tersedia untuk dijual dalam kegiatan bisnis normal dan dalam kasus perusahaan manufaktur, yaitu barang dalam proses

BAB II BAHAN RUJUKAN 2.1 Pengertian Persediaan Persediaan ditujukan pada bahan baku yang tersedia untuk dijual dalam kegiatan bisnis normal dan dalam kasus perusahaan manufaktur, yaitu barang dalam proses

SOAL PRAKTIK Waktu: 4 jam

SOAL PRAKTIK Waktu: 4 jam Petunjuk : Soal ini dibagi menjadi 2 bagian : setup awal dan transaksi. Anda diminta untuk mengerjakan kedua bagian tersebut dengan memperhatikan petunjuk yang diberikan. Bila

SOAL PRAKTIK Waktu: 4 jam Petunjuk : Soal ini dibagi menjadi 2 bagian : setup awal dan transaksi. Anda diminta untuk mengerjakan kedua bagian tersebut dengan memperhatikan petunjuk yang diberikan. Bila

Chapter 14 Audit terhadap Siklus Penjualan dan Penagihan Piutang

Chapter 14 Audit terhadap Siklus dan Penagihan Piutang Statement Presentation Outline I. Account dan Dokumen dalam Siklus dan Penagihan II. Pemisahan Fungsi III. Tujuan Audit untuk Transaksi IV. Tujuan

Chapter 14 Audit terhadap Siklus dan Penagihan Piutang Statement Presentation Outline I. Account dan Dokumen dalam Siklus dan Penagihan II. Pemisahan Fungsi III. Tujuan Audit untuk Transaksi IV. Tujuan

PEMBUATAN MODEL DATA DAN DESAIN DATABASE (lanjutan)

") PEMBUATAN MODEL DATA DAN DESAIN DATABASE (lanjutan) 1/total Outline MENGIMPLEMENTASIKAN DIAGRAM REA DALAM DATABASE RELASIONAL(lanjutan) MEMADUKAN DIAGRAM REA ANTAR-SIKLUS MENGGUNAKAN DIAGRAM REA 2/total

PEMBUATAN MODEL DATA DAN DESAIN DATABASE (lanjutan) 1/total Outline MENGIMPLEMENTASIKAN DIAGRAM REA DALAM DATABASE RELASIONAL(lanjutan) MEMADUKAN DIAGRAM REA ANTAR-SIKLUS MENGGUNAKAN DIAGRAM REA 2/total

PETUNJUK PENYELESAIAN SOAL PRAKTEK AKUNTANSI MENGELOLA BUKU JURNAL

PETUNJUK PENYELESAIAN SOAL PRAKTEK AKUNTANSI MENGELOLA BUKU JURNAL I. TUGAS ANDA a. Periksa kelengkapan lembar soal dan lembar dokumen transaksi dan lembar kerja. b. Cermati petunjuk/informasi yang terdapat

PETUNJUK PENYELESAIAN SOAL PRAKTEK AKUNTANSI MENGELOLA BUKU JURNAL I. TUGAS ANDA a. Periksa kelengkapan lembar soal dan lembar dokumen transaksi dan lembar kerja. b. Cermati petunjuk/informasi yang terdapat

BAB 3 SISTEM YANG SEDANG BERJALAN

BAB 3 SISTEM YANG SEDANG BERJALAN 3.1 Gambaran Umum dan Sejarah PT. Volensa Indonesia PT. Volensa Indonesia didirikan pada tahun 1997 yang beralamat di Jl. Mesjid Al-Anwar (Berdikari) No.27A, Jakarta 11540,

BAB 3 SISTEM YANG SEDANG BERJALAN 3.1 Gambaran Umum dan Sejarah PT. Volensa Indonesia PT. Volensa Indonesia didirikan pada tahun 1997 yang beralamat di Jl. Mesjid Al-Anwar (Berdikari) No.27A, Jakarta 11540,

Modul Pembelian. Menu Utama. Menu Navigator. Sekarang saatnya kita masuk ke modul pembelian.

Modul Pembelian Sekarang saatnya kita masuk ke modul pembelian. Menu pembelian dapat diakses dari menu utama Data Entry [Aktifitas] Purchase [Pembelian] atau langsung dari menu Navigator [Navigasi]. Menu

Modul Pembelian Sekarang saatnya kita masuk ke modul pembelian. Menu pembelian dapat diakses dari menu utama Data Entry [Aktifitas] Purchase [Pembelian] atau langsung dari menu Navigator [Navigasi]. Menu

BAB IV PEMBAHASAN. Pada proses ini penulis melakukan proses interview dan observation terhadap

BAB IV PEMBAHASAN Proses audit operasional dilakukan untuk menilai apakah kinerja dari manajemen pada fungsi pembelian dan pengelolaan persediaan sudah dilaksanakan dengan kebijakan yang telah ditetapkan

BAB IV PEMBAHASAN Proses audit operasional dilakukan untuk menilai apakah kinerja dari manajemen pada fungsi pembelian dan pengelolaan persediaan sudah dilaksanakan dengan kebijakan yang telah ditetapkan

PROSEDUR MENJALANKAN PROGRAM. Berikut ini merupakan tampilan user interface beserta keterangan dari user interface bersangkutan

PROSEDUR MENJALANKAN PROGRAM Berikut ini merupakan tampilan user interface beserta keterangan dari user interface bersangkutan 1. User Interface Login Gambar User Interface Login Keterangan : Ini adalah

PROSEDUR MENJALANKAN PROGRAM Berikut ini merupakan tampilan user interface beserta keterangan dari user interface bersangkutan 1. User Interface Login Gambar User Interface Login Keterangan : Ini adalah

Akuntansi Biaya. Review : Joint Product, Material, Labor, Factory Overhead, Activity-Based Costing. Rista Bintara, SE., M.Ak.

Akuntansi Biaya Modul ke: Fakultas Ekonomi dan Bisnis Review : Joint Product, Material, Labor, Factory Overhead, Activity-Based Costing Rista Bintara, SE., M.Ak Program Studi Akuntansi www.mercubuana.ac.id

Akuntansi Biaya Modul ke: Fakultas Ekonomi dan Bisnis Review : Joint Product, Material, Labor, Factory Overhead, Activity-Based Costing Rista Bintara, SE., M.Ak Program Studi Akuntansi www.mercubuana.ac.id

KUESIONER PENELITIAN

KUESIONER PENELITIAN EVALUASI PENGENDALIAN INTERNAL ATAS PEMBELIAN, PEMBAYARAN, PENERIMAAN BARANG, DAN PRODUKSI TERHADAP KETERSEDIAAN BAHAN BAKU (STUDI KASUS PADA PT. LUNA NEGRA) Jakarta, 2 Agustus 2015

KUESIONER PENELITIAN EVALUASI PENGENDALIAN INTERNAL ATAS PEMBELIAN, PEMBAYARAN, PENERIMAAN BARANG, DAN PRODUKSI TERHADAP KETERSEDIAAN BAHAN BAKU (STUDI KASUS PADA PT. LUNA NEGRA) Jakarta, 2 Agustus 2015

BAB 4 PERANCANGAN SISTEM YANG DIUSULKAN

53 BAB 4 PERANCANGAN SISTEM YANG DIUSULKAN 4.1. Tahapan Perancangan Sistem Yang Diusulkan 4.1.1. Usulan Dokumen yang digunakan Dalam perancangan sistem informasi trading pada CV EFORTA MAHOCA, dokumen-dokumen

53 BAB 4 PERANCANGAN SISTEM YANG DIUSULKAN 4.1. Tahapan Perancangan Sistem Yang Diusulkan 4.1.1. Usulan Dokumen yang digunakan Dalam perancangan sistem informasi trading pada CV EFORTA MAHOCA, dokumen-dokumen

BAB 5 KESIMPULAN DAN SARAN

BAB 5 KESIMPULAN DAN SARAN 5.1. Kesimpulan Setelah melakukan penelitian ini berdasarkan kerangka penelitian yang telah dijelaskan pada Bab 3, penulis dapat memberikan kesimpulan / jawaban atas pertanyaan

BAB 5 KESIMPULAN DAN SARAN 5.1. Kesimpulan Setelah melakukan penelitian ini berdasarkan kerangka penelitian yang telah dijelaskan pada Bab 3, penulis dapat memberikan kesimpulan / jawaban atas pertanyaan

BAB III TINJAUAN TEORI DAN PRAKTIK SISTEM PEMBELIAN BAHAN BAKU PADA CV DIJAWA ABADI JEPARA FUNITURE

19 BAB III TINJAUAN TEORI DAN PRAKTIK SISTEM PEMBELIAN BAHAN BAKU PADA CV DIJAWA ABADI JEPARA FUNITURE 3.1 Tinjauan Teori 3.1.1 Pengertian Sistem Dalam menjalankan operasinya perusahaan/badan membutuhkan

19 BAB III TINJAUAN TEORI DAN PRAKTIK SISTEM PEMBELIAN BAHAN BAKU PADA CV DIJAWA ABADI JEPARA FUNITURE 3.1 Tinjauan Teori 3.1.1 Pengertian Sistem Dalam menjalankan operasinya perusahaan/badan membutuhkan

Daftar Isi. 5. Pembelian dan Hutang. SIMAK Accounting Pembelian dan Hutang

5-1 Daftar Isi 5. Pembelian dan Hutang 5.1. Pembelian dengan PO 5-2 5.2. Pembelian 5-3 5.3. Master Data Pembelian 5-4 5.3.1. Definisi Supplier 5-4 5.3.2. Definisi Termin Pembayaran 5-4 5.3.3. Definisi

5-1 Daftar Isi 5. Pembelian dan Hutang 5.1. Pembelian dengan PO 5-2 5.2. Pembelian 5-3 5.3. Master Data Pembelian 5-4 5.3.1. Definisi Supplier 5-4 5.3.2. Definisi Termin Pembayaran 5-4 5.3.3. Definisi

APLIKASI SIKLUS PENDAPATAN: PENJUALAN DAN PENERIMAAN TUNAI KONSEP SISTEM INFORMASI AKUNTANSI

APLIKASI SIKLUS PENDAPATAN: PENJUALAN DAN PENERIMAAN TUNAI KONSEP SISTEM INFORMASI AKUNTANSI Ikhtisar Bab ini menyajikan manajemen proses bisnis pesanan pelanggan dan manajemen pelanggan. Sasaran Belajar

APLIKASI SIKLUS PENDAPATAN: PENJUALAN DAN PENERIMAAN TUNAI KONSEP SISTEM INFORMASI AKUNTANSI Ikhtisar Bab ini menyajikan manajemen proses bisnis pesanan pelanggan dan manajemen pelanggan. Sasaran Belajar

Prosedur Pemesanan dan Pembelian Persediaan Barang PT. Bondor Indonesia (bagian 1) Diagram Alir Aktivitas

Diagram Alir Aktivitas") Prosedur Pemesanan dan Pembelian Persediaan Barang PT. Bondor Indonesia (bagian 1) Diagram Alir Aktivitas Penanggung Requestor membuat purchase request untuk material yang diperlukan, kemudian diserahkan

Prosedur Pemesanan dan Pembelian Persediaan Barang PT. Bondor Indonesia (bagian 1) Diagram Alir Aktivitas Penanggung Requestor membuat purchase request untuk material yang diperlukan, kemudian diserahkan

TABULASI. Pertanyaan TOTAL

TABULASI Pertanyaan Responden Nilai 4 5 6 7 8 9 0 Ya Tidak 0 0 0 0 0 0 4 0 0 8 5 0 0 6 0 0 7 0 0 0 7 8 0 0 9 0 0 0 0 0 0 0 0 0 0 0 4 0 0 5 0 0 6 0 0 7 0 0 8 0 0 9 0 0 0 0 0 0 0 0 9 0 0 4 0 0 5 0 0 6 0

TABULASI Pertanyaan Responden Nilai 4 5 6 7 8 9 0 Ya Tidak 0 0 0 0 0 0 4 0 0 8 5 0 0 6 0 0 7 0 0 0 7 8 0 0 9 0 0 0 0 0 0 0 0 0 0 0 4 0 0 5 0 0 6 0 0 7 0 0 8 0 0 9 0 0 0 0 0 0 0 0 9 0 0 4 0 0 5 0 0 6 0

TEKNIK DAN DOKUMENTASI SISTEM

TEKNIK DAN DOKUMENTASI SISTEM ACCOUNTING INFORMATION SYSTEM (AIS) MAHSINA, SE, MSi,. Univ e rsitas Bhayang k ara (UBHARA) SURABAYA Metodologi Pengembangan Sistem Informasi Akuntansi Analisa Sistem (System

TEKNIK DAN DOKUMENTASI SISTEM ACCOUNTING INFORMATION SYSTEM (AIS) MAHSINA, SE, MSi,. Univ e rsitas Bhayang k ara (UBHARA) SURABAYA Metodologi Pengembangan Sistem Informasi Akuntansi Analisa Sistem (System

PEMBUATAN MODEL DATA DAN DESAIN DATABASE (lanjutan)

") PEMBUATAN MODEL DATA DAN DESAIN DATABASE (lanjutan) 1/total Outline MEMBANGUN DIAGRAM REA UNTUK SATU SIKLUS TRANSAKSI (lanjutan) MENGIMPLEMENTASIKAN DIAGRAM REA DALAM DATABASE -RELASIONAL 2/total Decomposing

PEMBUATAN MODEL DATA DAN DESAIN DATABASE (lanjutan) 1/total Outline MEMBANGUN DIAGRAM REA UNTUK SATU SIKLUS TRANSAKSI (lanjutan) MENGIMPLEMENTASIKAN DIAGRAM REA DALAM DATABASE -RELASIONAL 2/total Decomposing

MARKETING INFORMATION SYSTEM & SALES ORDER PROCESS

MARKETING INFORMATION SYSTEM & SALES ORDER PROCESS Materi #4 Pertanyaan Strategi Marketing 2 Produk apa yang harus dibuat? Berapa banyak yang harus dibuat dibuat untuk setiap produk? Bagaimana cara terbaik

MARKETING INFORMATION SYSTEM & SALES ORDER PROCESS Materi #4 Pertanyaan Strategi Marketing 2 Produk apa yang harus dibuat? Berapa banyak yang harus dibuat dibuat untuk setiap produk? Bagaimana cara terbaik

BAB 1 PENDAHULUAN. memiliki peranan yang penting untuk menunjang perkembangan dan kemajuan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Dalam perkembangan ilmu pengetahuan dan teknologi dewasa ini, informasi memiliki peranan yang penting untuk menunjang perkembangan dan kemajuan dalam segala bidang.

BAB 1 PENDAHULUAN 1.1 Latar Belakang Dalam perkembangan ilmu pengetahuan dan teknologi dewasa ini, informasi memiliki peranan yang penting untuk menunjang perkembangan dan kemajuan dalam segala bidang.

Step by Step Zahir Accounting Studi Kasus PT GADING KENCANA / PT GAYAKSI

Step by Step Zahir Accounting Studi Kasus PT GADING KENCANA / PT GAYAKSI 1. MEMBUAT DATABASE 1. Pada monitor klik Start di kiri bawah Zahir System Standar Edisi Pendidikan atau bisa langsung double klik

Step by Step Zahir Accounting Studi Kasus PT GADING KENCANA / PT GAYAKSI 1. MEMBUAT DATABASE 1. Pada monitor klik Start di kiri bawah Zahir System Standar Edisi Pendidikan atau bisa langsung double klik

BAB 3 ANALIS IS S IS TEM YANG BERJALAN. produk. Ada dua jenis produk yang didistribusikan, yaitu cat dan aneka furniture.

BAB 3 ANALIS IS S IS TEM YANG BERJALAN 3.1 Latar Belakang Perusahaan PT. Tirtakencana Tatawarna adalah perusahaan yang bergerak dalam distribusi produk. Ada dua jenis produk yang didistribusikan, yaitu

BAB 3 ANALIS IS S IS TEM YANG BERJALAN 3.1 Latar Belakang Perusahaan PT. Tirtakencana Tatawarna adalah perusahaan yang bergerak dalam distribusi produk. Ada dua jenis produk yang didistribusikan, yaitu

MODUL 5 TRANSAKSI PEMBELI AN (PURCHASES) Tujuan Mencatat transaksi pembelian dengan berbagai kondisi, mulai dari pemesanan, pembelian tunai dan kredit, pembayaran hutang, pertukaran barang yang telah dijual.

MODUL 5 TRANSAKSI PEMBELI AN (PURCHASES) Tujuan Mencatat transaksi pembelian dengan berbagai kondisi, mulai dari pemesanan, pembelian tunai dan kredit, pembayaran hutang, pertukaran barang yang telah dijual.

Almond Accounting Software

Almond Accounting Software ABOUT THIS PRODUCT Sebuah Software Akuntansi yang mengakomodasi proses transaksi retail / distribusi barang dagangan perusahaan yang saling terintegrasi antar modul. Sehingga

Almond Accounting Software ABOUT THIS PRODUCT Sebuah Software Akuntansi yang mengakomodasi proses transaksi retail / distribusi barang dagangan perusahaan yang saling terintegrasi antar modul. Sehingga

eksternal maupun internal perusahaan, disusunlah suatu sistem informasi akuntansi secara manual maupun terkomputerisasi.

1. Pendahuluan 1.1 Latar Belakang Untuk dapat bertahan dan berkembang dalam menjalankan bisnis, perusahaan membutuhkan informasi. Informasi merupakan salah satu faktor yang penting bagi perusahaan dalam

1. Pendahuluan 1.1 Latar Belakang Untuk dapat bertahan dan berkembang dalam menjalankan bisnis, perusahaan membutuhkan informasi. Informasi merupakan salah satu faktor yang penting bagi perusahaan dalam

Makalah Pembahasan Studi Kasus 9.3 Broomfield plc Part of Purchases and Trade Creditor System

Makalah Pembahasan Studi Kasus 9.3 Broomfield plc Part of Purchases and Trade Creditor System Kelompok 2: Admar Junior NPM : 1506773715 Akbar Suraji NPM : 1406589814 Dorlan Patiaraja NPM : 1406589902 Ramanda

Makalah Pembahasan Studi Kasus 9.3 Broomfield plc Part of Purchases and Trade Creditor System Kelompok 2: Admar Junior NPM : 1506773715 Akbar Suraji NPM : 1406589814 Dorlan Patiaraja NPM : 1406589902 Ramanda

LAMPIRAN. Lampiran 1. Jadwal Kegiatan Magang. 09 September 2013

LAMPIRAN Lampiran 1. Jadwal Kegiatan Magang Tanggal 09 September 2013 10-18 September 2013 Kegiatan 1. Mempelajari profil, struktur organisasi, dan peraturan yang berlaku di Hotel X. 2. Mempelajari job

LAMPIRAN Lampiran 1. Jadwal Kegiatan Magang Tanggal 09 September 2013 10-18 September 2013 Kegiatan 1. Mempelajari profil, struktur organisasi, dan peraturan yang berlaku di Hotel X. 2. Mempelajari job

BAB 4 HASIL DAN PEMBAHASAN

BAB 4 HASIL DAN PEMBAHASAN Pada bab ini akan dibahas mengenai hasil evaluasi antara requirement dari PT. Panfila Indosari dengan aplikasi MOBIZ ERP System yang dilakukan dengan menggunakan metode Fit /

BAB 4 HASIL DAN PEMBAHASAN Pada bab ini akan dibahas mengenai hasil evaluasi antara requirement dari PT. Panfila Indosari dengan aplikasi MOBIZ ERP System yang dilakukan dengan menggunakan metode Fit /

Siklus Pendapatan: Penjualan dan Penagihan Kas. Pertemuan 11

Siklus Pendapatan: Penjualan dan Penagihan Kas Pertemuan 11 Aktivitas Bisnis Siklus Pendapatan Siklus pendapatan adalah rangkaian aktivitas bisnis dan kegiatan pemrosesan informasi terkait yang terus berulang

Siklus Pendapatan: Penjualan dan Penagihan Kas Pertemuan 11 Aktivitas Bisnis Siklus Pendapatan Siklus pendapatan adalah rangkaian aktivitas bisnis dan kegiatan pemrosesan informasi terkait yang terus berulang

: MANAGER & STAFF. 5 Apakah terdapat rotasi pekerjaan yang dilakukaan perusahaan?

Nama Perusahaan Dilengkapi oleh Jabatan : PT. PP LONDON SUMATRA INDONESIA TBK : PROCUREMENT & HUMAN RESOURCES : MANAGER & STAFF FUNGSI PEMBELIAN A. Umum Ya Tidak Ket. 1 Apakah struktur organisasi telah

Nama Perusahaan Dilengkapi oleh Jabatan : PT. PP LONDON SUMATRA INDONESIA TBK : PROCUREMENT & HUMAN RESOURCES : MANAGER & STAFF FUNGSI PEMBELIAN A. Umum Ya Tidak Ket. 1 Apakah struktur organisasi telah

BAB 4 EVALUASI DAN PEMBAHASAN

BAB 4 EVALUASI DAN PEMBAHASAN Evaluasi atas sistem akuntansi dimulai pada saat perusahaan mengalami kekurangan bahan baku untuk produksi saat produksi berlangsung. Selain itu evaluasi juga dilakukan pada

BAB 4 EVALUASI DAN PEMBAHASAN Evaluasi atas sistem akuntansi dimulai pada saat perusahaan mengalami kekurangan bahan baku untuk produksi saat produksi berlangsung. Selain itu evaluasi juga dilakukan pada

SIKLUS PRODUKSI. Tiga fungsi SIA dasar dalam siklus produksi, yaitu:

SIKLUS PRODUKSI Siklus produksi adalah serangkaian kegiatan usaha yang berulang dan operasi pemrosesan data yang terkait berhubungan dengan pembuatan produk. Tiga fungsi SIA dasar dalam siklus produksi,

SIKLUS PRODUKSI Siklus produksi adalah serangkaian kegiatan usaha yang berulang dan operasi pemrosesan data yang terkait berhubungan dengan pembuatan produk. Tiga fungsi SIA dasar dalam siklus produksi,

LAMPIRAN. Lampiran 1 Tampilan Umum Aplikasi PT.Triteguh Manunggal Sejati. Aplikasi yang digunakan pada PT.Triteguh Manunggal Sejati (PT.

L1 LAMPIRAN Lampiran 1 Tampilan Umum Aplikasi PT.Triteguh Manunggal Sejati Aplikasi yang digunakan pada PT.Triteguh Manunggal Sejati (PT.TRMS) adalah ACCPAC International 5.3. Layar tampilan ini merupakan

L1 LAMPIRAN Lampiran 1 Tampilan Umum Aplikasi PT.Triteguh Manunggal Sejati Aplikasi yang digunakan pada PT.Triteguh Manunggal Sejati (PT.TRMS) adalah ACCPAC International 5.3. Layar tampilan ini merupakan

Enterprise Asset Management

Enterprise Asset Management [Menyusul]: [Menyusul] [Menyusul] Note: [Menyusul]. 2 Proses 1: Work Order Unschedule Dalam Proses ini kita akan mencoba beberapa proses yang berhubungan dengan Work Order Unschedule.

Enterprise Asset Management [Menyusul]: [Menyusul] [Menyusul] Note: [Menyusul]. 2 Proses 1: Work Order Unschedule Dalam Proses ini kita akan mencoba beberapa proses yang berhubungan dengan Work Order Unschedule.

BAB 3 ANALISIS SISTEM YANG SEDANG BERJALAN

BAB 3 ANALISIS SISTEM YANG SEDANG BERJALAN 3.1 Tentang Perusahaan Berikut adalah gambaran tentang PT. Phanovindo Suksestama meliputi sejarah perusahaan, struktur, pembagian tugas dan tanggung jawab di

BAB 3 ANALISIS SISTEM YANG SEDANG BERJALAN 3.1 Tentang Perusahaan Berikut adalah gambaran tentang PT. Phanovindo Suksestama meliputi sejarah perusahaan, struktur, pembagian tugas dan tanggung jawab di

BAB IV PEMBAHASAN. A.Analisa atas Siklus Pembelian dan Pengeluaran Kas pada PT DIC Graphics

23 BAB IV PEMBAHASAN A.Analisa atas Siklus Pembelian dan Pengeluaran Kas pada PT DIC Graphics Mekanisme pembeliannya dimulai dari pemilihan supplier, kemudian ditindaklanjuti dengan menyiapkan Purchase

23 BAB IV PEMBAHASAN A.Analisa atas Siklus Pembelian dan Pengeluaran Kas pada PT DIC Graphics Mekanisme pembeliannya dimulai dari pemilihan supplier, kemudian ditindaklanjuti dengan menyiapkan Purchase

Journal Voucher & Bank Module

Journal Voucher & Bank Module Pada kesempatan kali ini, kita akan menjelajahi modul Journal Voucher & Bank. Kedua modul ini sangat penting karena hanya dengan menguasai modul ini pada dasarnya Anda sudah