COST ACCOUNTING MATERI-9 BIAYA BAHAN BAKU. Universitas Esa Unggul Jakarta

|

|

|

- Surya Tedjo

- 6 tahun lalu

- Tontonan:

Transkripsi

1 COST ACCOUNTING MATERI-9 BIAYA BAHAN BAKU Universitas Esa Unggul Jakarta

2 PENGERTIAN BAHAN BAKU Adalah bahan yang membentuk bagian menyeluruh dari produk jadi. Bahan baku dapat diperoleh dari pembelian lokal, impor atau dari pengolahan sendiri

rencana utama dimana rincian kebutuhan bahan baku dikembangkan. 3.")

3 LANGKAH-LANGKAH & DOKUMEN PEMBELIAN DAN PENGGUNAAN BAHAN BAKU 1. Menentukan rute atau urutan operasi untuk setiap produk dan menetapkan daftar bahan baku yang diperlukan (bill of materials). 2. Anggaran produksi (production budget) rencana utama dimana rincian kebutuhan bahan baku dikembangkan. 3. Bukti permintaan pembelian (Purchase Requisition) informasi jumlah dan jenis bahan baku yang dibutuhkan. 4. Pesanan pembelian (Purchase Order) kontrak atas jumlah yang harus dikirimkan.

memberikan wewenang bagi gudang untuk mengirimkan jenis dan jumlah tertentu dari bahan baku ke departemen tertentu pada waktu tertentu. 7.")

4 5. Laporan Penerimaan (Receiving Report) mengesahkan jumlah yang diterima dan mungkin juga melaporkan hasil pemeriksaan dan pengujian mutu. 6. Bukti permintaan bahan baku (material requisition) memberikan wewenang bagi gudang untuk mengirimkan jenis dan jumlah tertentu dari bahan baku ke departemen tertentu pada waktu tertentu. 7. Kartu catatan bahan baku (material record card) mencatat setiap penerimaan dan pengeluaran dari setiap jenis bahan baku dan berguna sebagai catatan persediaan perpetual.

5 PEMBELIAN BAHAN BAKU Biasanya dilakukan oleh Departemen Pembelian Kegiatan yang dilakukan di Departemen Pembelian: 1. Menerima Purchase Requisition atas bahan baku, perlengkapan dan peralatan. 2. Menyimpan informasi sumber pasokan, harga, jadwal pengapalan serta pengantaran. 3. Membuat dan menempatkan Purchase Order 4. Mengatur pelaporan di antara departemen pembelian, departemen penerimaan dan departemen akuntansi.

3.")

6 PENERIMAAN BAHAN BAKU Dilakukan oleh Departemen Penerimaan Kegiatan yang dilakukan: 1. Membongkar bahan baku yang masuk 2. Membandingkan jumlah yang diterima dengan daftar perusahaan perkapalan (shipper s packing list) 3. Mecocokkan bahan baku yang diterima dengan deskripsi dalam Purchase Order 4. Membuat Receiving Report

7 5. Memberitahukan ke departemen pembelian jika menemukan perbedaan 6. Mengatur pemeriksaan apabila diperlukan 7. Memberitahukan jika terjadi kerusakan bahan baku selama dalam perjalanan. 8. Mengirimkan bahan baku yang diterima ke lokasi yang sesuai.

8 PERSETUJUAN FAKTUR & PEMROSESAN DATA Persetujuan faktur penting dalam pengendalian bahan baku, karena proses tersebut memverifikasi bahwa barang telah diterima sesuai dengan pesanan dan pembayaran dapat dilakukan.

9 Laporan Penerimaan (receiving report), pesanan pembelian (Purchase Order) dan Faktur dibandingkan dalam hal: jenis bahan baku, jumlah, harga, discount, persyaratan kredit, instruksi pengiriman dan persyaratan lainnya Sesuai Dibuat voucher Dibuat cek dan di kirim ke pemasok Data voucher di jurnal, diposting ke buku pembantu dan dimasukkan ke jurnal pembayaran kas sesuai dengan tanggal jatuh tempo pembayaran

10 BIAYA PEROLEHAN BAHAN BAKU Harga yang tercantum dalam faktur pemasok dan beban transportasi adalah biaya pembelian barang yang paling jelas terlihat. Biaya yang tidak terlalu jelas terlihat dapat disebut biaya akuisisi. Biaya Akuisisi adalah biaya untuk melakukan fungsi pembelian, penerimaan, pembongkaran, pemeriksaan, asuransi, penyimpanan dan akuntansi

11 Bahan Baku biasanya dibukukan sesuai dengan harga faktur yang dibayarkan ke pemasok. Biaya akuisisi dan penyesuaian harga diperlakukan sebagai overhead pabrik. Diskon pembelian diperlakukan sebagai pengurang harga. Beban angkut pembelian : Alternatif 1: Beban angkut pembelian dimasukkan ke akun Bahan Baku di buku besar ditambahkan secara proporsional ke setiap catatan pembantu bahan baku dari setiap item. Alokasi dapat didasarkan pada: 1. Perbandingan kuantitas tiap jenis bahan baku yang dibeli. 2. Perbandingan harga faktur tiap jenis bahan baku yang dibeli. 3. Beban angkut diperhitungkan dalam harga pokok bahan baku yang dibeli berdasarkan tarif yang ditentukan di muka.

12 Alternatif 2 : Membebankan semua beban angkut pembelian ke Akun Beban Angkut Pembelian dan mencatat hanya harga faktur sebagai biaya bahan baku. Alternatif 3 : Memasukkan semua beban angkut pembelian di periode tersebut dalam menghitung tarif overhead pabrik untuk periode itu menjadi akun buku pembantu dari pengendali overhead pabrik. Biaya akuisisi yang dibebankan jika dalam biaya bahan baku akan dimasukkan biaya akuisisi, maka suatu tarif pembebanan tertentu dapat dikenakan ke setiap faktur dan setiap item. Untuk itu dapat digunakan tarif tunggal atau tarif yang terpisah untuk setiap kelas biaya.

13 PENYIMPANAN BAHAN BAKU Bahan baku dan satu salinan laporan penerimaan (receiving report) dikirimkan ke bagian gudang dari departemen penerimaan atau departemen pemeriksaan. Petugas gudang bertanggung jawab untuk mengamankan dan menyimpan bahan baku serta memastikan bahwa semua bahan baku yang dikeluarkan dari gudang sesuai dengan bukti permintaan bahan baku yang bersangkutan.

14 PENGELUARAN BAHAN BAKU Bukti Permintaan Bahan Baku memberikan otorisasi bagi petugas gudang untuk mengeluarkan bahan baku. Semua penarikan bahan baku menghasilkan jurnal ikhtisar yang mengkredit Bahan Baku dan mendebit Barang Dalam Proses, Pengendali Overhead Pabrik, Beban Pemasaran atau Beban Administratif. Daftar bahan baku yang diperlukan (Bill of Materials- BOM): memuat daftar dari semua bahan baku yang diperlukan untuk suatu pesanan atau production run tertentu. Berfungsi sebagai salinan induk dari bukti permintaan bahan baku untuk produk tersebut.

15 METODE PENCATATAN BIAYA BAHAN BAKU Sistem persediaan perpetual : memasukkan setiap penambahan dan setiap pengurangan persediaan ke dalam buku pembantu bahan baku agar catatan tersebut selalu terkini. Cocok untuk job order costing. Sistem persediaan periodik: pembelian ditambahkan ke persediaan awal, kemudian persediaan akhir dihitung secara fisik dan biayanya dikurangkan dari jumlah tersebut. Selisih yang terjadi dianggap sebagai biaya bahan baku yang dikeluarkan. Cocok untuk process costing.

Biaya perolehan")

16 KUANTITAS PEMESANAN EKONOMIS (ECONOMIC ORDER QUANTITY-EOQ) Adalah jumlah persediaan yang dipesan pada suatu waktu yang meminimalkan biaya persediaan tahunan.. Jumlah optimum yang dipesan pada suatu waktu tertentu ditentukan dengan cara menyeimbangkan dua faktor: Biaya pemilikan (penyimpanan bahan baku) Biaya perolehan (pemesanan bahan baku)

17 Rumus EOQ: EOQ = 2 x jumlah yang diperlukan per tahun x biaya perpesanan Contoh: Biaya perunit bahan baku x persentase biaya penyimpanan Asumsi kebutuhan pertahun = unit, biaya per unit $ 0,75, biaya pemesanan =$20 per pesanan, persentase biaya penyimpanan adalah 20%, maka EOQ adalah: EOQ = 2 x x $20 $0,75 x 20% = 800 unit

.")

18 MENENTUKAN WAKTU PEMESANAN Waktu pemesanan dikendalikan oleh tiga faktor: Waktu yang diperlukan untuk pengiriman Tingkat penggunaan persediaan Jumlah persediaan pengaman Menentukan titik pemesanan akan relatif lebih sederhana apabila tersedia prediksi yang tepat untuk tingkat penggunaan dan waktu tunggu (lead time). Lead time interval waktu antara saat pemesanan dilakukan dengan saat bahan baku tersedia di pabrik untuk produksi.

19 Tiga kondisi akibat variasi dari kedua faktor tersebut: Jika waktu tunggu atau tingkat penggunaan selama periode pemesanan di bawah perkiraan, maka bahan baku yang baru tiba sebelum persediaan yang ada habis digunakan, sehingga menambah biaya penyimpanan bahan baku. Jika waktu tunggu atau tingkat penggunaan di atas perkiraan, maka akan terjadi kehabisan persediaan beserta biaya-biayanya, termasuk kehilangan pelanggan. Jika waktu tunggu dan tingkat penggunaan rata-rata atau normal digunakan untuk menentukan titik pemesanan, kehabisan persediaan bisa diperkirakan akan terjadi pada setiap pesanan.

20 Persediaan pengaman merupakan proteksi dengan tingkat biaya yang paling rendah guna mengatasi kehabisan persediaan. Jumlah persediaan pengaman yang optimum adalah jumlah yang menghasilkan total biaya akibat kehabisan persediaan plus biaya penyimpanan persediaan pengaman yang paling kecil. Biaya penyimpanan dihitung dengan cara yang sama seperti EOQ. Total biaya kehabisan persediaan bergantung pada frekuensi terjadinya dan biaya dari setiap kehabisan persediaan.

21 Contoh: asumsikan suatu perusahaan menggunakan satu item yang dipesan 10 kali per tahun. Biaya dari satu kali kehabisan persediaan adalah sebesar $30, biaya penyimpanan sebesar $0,50 per tahun per unit, dan probabilitas terjadinya kehabisan persediaan diestimasikan untuk berbagai tingkat persediaan pengaman: Persediaan pengaman (dalam unit) Probabilitas kehabisan persediaan 0 40% 50 20% % 200 5%

22 Total biaya penyimpanan dan total biaya kehabisan persediaan pada setiap tingkat persediaan pengaman adalah sbb:

23 Pada contoh tersebut, tingkat persediaan pengaman yang optimum adalah 100 unit, karena pada tingkat ini total biaya kehabisan persediaan dan biaya penyimpanan diminimalkan.

24 TITIK PEMESANAN Titik pemesanan (order print) dicapai bila jumlah yang tersedia sama dengan kebutuhan yang diperkirakan, yaitu: saat jumlah persediaan yang tersedia dan jumlah persediaan yang akan diterima = jumlah persediaan yang akan digunakan selama waktu tunggu dan jumlah persediaan pengaman.

25 PENGENDALIAN BAHAN BAKU Pengendalian bahan baku harus memenuhi dua kebutuhan yang saling berlawanan yaitu: Menjaga persediaan dalam jumlah dan variasi yang memadai guna beroperasi secara efisien. Menjaga tingkat persediaan yang menguntungkan secara finansial. Tujuan dasar pengendalian bahan baku: kemampuan untuk melakukan pemesanan pada waktu yang sesuai dengan sumber terbaik untuk memperoleh jumlah yang tepat pada harga dan kualitas yang tepat.

didasarkan pada pernyataan bahwa jumlah dari sebagian besar item persediaan berada pada kisaran batas tertentu. Jumlah maksimum untuk setiap item ditetapkan.")

26 Metode pengendalian bahan baku : 1. Metode siklus pesanan (order cycling method) memeriksa secara periodik status jumlah bahan baku yang tersedia untuk setiap item atau kelas. 2. Metode minimum-maksimum (min-max method) didasarkan pada pernyataan bahwa jumlah dari sebagian besar item persediaan berada pada kisaran batas tertentu. Jumlah maksimum untuk setiap item ditetapkan. Tingkat minimum sudah memasukkan margin pengaman yang diperlukan untuk mencegah terjadinya kehabisan persediaan selama siklus pemesanan kembali. Tingkat minimum menentukan titik pemesanan kembali, dan jumlah pesanan sama dengan selisih antara tingkat maksimum dengan tingkat minimum. 3. Metode just in time filosofi yang dipusatkan pada pengurangan biaya melalui eliminasi persediaan.

. 2. Metode rata-rata Tertimbang. 3.")

27 METODE PERHITUNGAN BIAYA PERSEDIAAN Metode yang paling umum digunakan untuk menghitung biaya persediaan adalah: 1. Metode masuk pertama keluar pertama ( First in, first out/ FIFO). 2. Metode rata-rata Tertimbang. 3. Metode masuk pertama, keluar terakhir (Last in, first out/ LIFO).

28 METODE FIRST IN FIRST OUT (FIFO) Metode FIFO membebankan biaya bahan baku sesuai dengan harga persediaan tertua yang ada di gudang. Metode FIFO mudah diterapkan jika hanya ada beberapa penerimaan bahan baku yang berbeda di catatan bahan baku pada suatu saat

29

30 METODE BIAYA RATA-RATA TERTIMBANG Metode rata-rata tertimbang mengasumsikan bahwa biaya dari setiap pengeluaran bahan baku merupakan bauran dari semua biaya pengiriman yang ada di gudang pada saat pengeluaran tersebut terjadi. Metode biaya rata-rata tertimbang membagi total biaya dari semua bahan baku dari kelas tertentu dengan jumlah unit yang tersedia untuk menemukan biaya rata-ratanya.

31

32 Bahan baku dikeluarkan sesuai dengan harga ratarata sampai pembelian berikutnya dicatat, pada waktu tersebut biaya rata-rata baru akan dihitung. Beberapa perusahaan menentukan rata-rata biaya untuk setiap jenis bahan baku di akhir setiap bulan dan menggunakan biaya rata-rata ini untuk seluruh pengeluaran di bulan berikutnya.

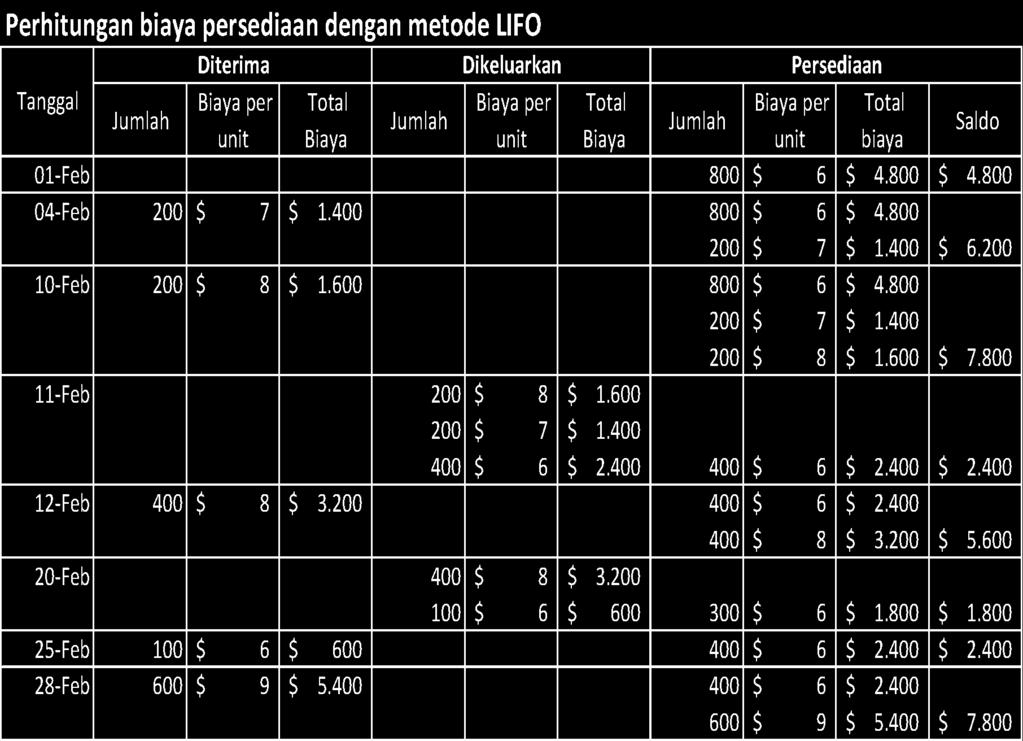

33 METODE LAST IN FIRST OUT (LIFO) Metode LIFO membebankan biaya dari pembelian yang paling terakhir dalam persediaan ke setiap batch bahan baku yang dikeluarkan ke produksi. Tujuannya adalah untuk membebankan biaya dari pembelian terakhir dan membiarkan biaya yang paling tua di akun persediaan.

34

35 PERBANDINGAN ANTAR METODE PERHITUNGAN BIAYA Dalam periode dimana harga-harga naik, metode FIFO menghasilkan biaya yang terendah untuk pengeluaran bahan baku, metode LIFO menghasilkan biaya yang paling tinggi dan metode biaya rata-rata tertimbang menghasilkan biaya yang besarnya berada di antara biaya yang dihasilkan oleh kedua metode tersebut.

36 Dalam periode dimana harga-harga turun, FIFO membebankan biaya tertinggi, LIFO membebankan biaya terendah dan biaya yang dibebankan oleh metode biaya rata-rata tertimbang berada di antara keduanya.

COST ACCOUNTING. Material : Controlling, Costing, and Planning. Riaty Handayani, SE., M.Ak. Modul ke: Fakultas Ekonomi dan Bisnis

Modul ke: Fakultas Ekonomi dan Bisnis COST ACCOUNTING Material : Controlling, Costing, and Planning Riaty Handayani, SE., M.Ak. Program Studi Akuntansi www.mercubuana.ac.id Biaya merupakan salah satu elemen

Modul ke: Fakultas Ekonomi dan Bisnis COST ACCOUNTING Material : Controlling, Costing, and Planning Riaty Handayani, SE., M.Ak. Program Studi Akuntansi www.mercubuana.ac.id Biaya merupakan salah satu elemen

Akuntansi Biaya. Bahan Baku : Pengendalian, Perhitungan Biaya, dan Perencanaan (Materials : Controlling, Costing and Planning)

") Akuntansi Biaya Modul ke: Fakultas Ekonomi dan Bisnis Bahan Baku : Pengendalian, Perhitungan Biaya, dan Perencanaan (Materials : Controlling, Costing and Planning) Rista Bintara, SE., M.Ak Program Studi

Akuntansi Biaya Modul ke: Fakultas Ekonomi dan Bisnis Bahan Baku : Pengendalian, Perhitungan Biaya, dan Perencanaan (Materials : Controlling, Costing and Planning) Rista Bintara, SE., M.Ak Program Studi

AKUNTANSI BIAYA. Bahan Baku : Pengendalian, Perhitungan Biaya, dan Perencanaan. VENY, SE.MM. Modul ke: Fakultas EKONOMI. Program Studi AKUNTANSI

Modul ke: AKUNTANSI BIAYA Bahan Baku : Pengendalian, Perhitungan Biaya, dan Perencanaan. Fakultas EKONOMI VENY, SE.MM Program Studi AKUNTANSI www.mercubuana.ac.id Bagian Isi Modul 1. Sistim pembelian dan

Modul ke: AKUNTANSI BIAYA Bahan Baku : Pengendalian, Perhitungan Biaya, dan Perencanaan. Fakultas EKONOMI VENY, SE.MM Program Studi AKUNTANSI www.mercubuana.ac.id Bagian Isi Modul 1. Sistim pembelian dan

Akuntansi Biaya. Bahan Baku: Pengendalian, Perhitungan Biaya, dan Perencanaan. Yulis Diana Alfia, SE., MSA., Ak., CPAI. Modul ke:

Akuntansi Biaya Modul ke: Bahan Baku: Pengendalian, Perhitungan Biaya, dan Perencanaan Fakultas Fakultas Ekonomi dan BIsnis Program Studi Akuntansi Yulis Diana Alfia, SE., MSA., Ak., CPAI www.mercubuana.ac.id

Akuntansi Biaya Modul ke: Bahan Baku: Pengendalian, Perhitungan Biaya, dan Perencanaan Fakultas Fakultas Ekonomi dan BIsnis Program Studi Akuntansi Yulis Diana Alfia, SE., MSA., Ak., CPAI www.mercubuana.ac.id

Akuntansi Biaya. Materials : Controlling, Costing, and Planning. Wahyu Anggraini, SE., M.Si. Modul ke: Fakultas FEB. Program Studi Manajemen S1

Akuntansi Biaya Modul ke: Materials : Controlling, Costing, and Planning Fakultas FEB Wahyu Anggraini, SE., M.Si. Program Studi Manajemen S1 www.mercubuana.ac.id Definisi Bahan Baku adalah Bahan yang secara

Akuntansi Biaya Modul ke: Materials : Controlling, Costing, and Planning Fakultas FEB Wahyu Anggraini, SE., M.Si. Program Studi Manajemen S1 www.mercubuana.ac.id Definisi Bahan Baku adalah Bahan yang secara

Akuntansi Biaya. Review : Joint Product, Material, Labor, Factory Overhead, Activity-Based Costing. Rista Bintara, SE., M.Ak.

Akuntansi Biaya Modul ke: Fakultas Ekonomi dan Bisnis Review : Joint Product, Material, Labor, Factory Overhead, Activity-Based Costing Rista Bintara, SE., M.Ak Program Studi Akuntansi www.mercubuana.ac.id

Akuntansi Biaya Modul ke: Fakultas Ekonomi dan Bisnis Review : Joint Product, Material, Labor, Factory Overhead, Activity-Based Costing Rista Bintara, SE., M.Ak Program Studi Akuntansi www.mercubuana.ac.id

Pert 12. Team Teaching Universitas Islam Malang 2016

Pert 12 Team Teaching Universitas Islam Malang 2016 Bahan dibagi menjadi 2 golongan, yaitu: Bahan baku (bahan langsung) adalah bahan yang menjadi bagian produk jadi dan dapat diidentifikasi ke produk jadi.

Pert 12 Team Teaching Universitas Islam Malang 2016 Bahan dibagi menjadi 2 golongan, yaitu: Bahan baku (bahan langsung) adalah bahan yang menjadi bagian produk jadi dan dapat diidentifikasi ke produk jadi.

MAKALAH BAB 9. bakan baku : pengenendalian, perhitungan biaya dan perencanaan. Akuntansi Biaya

MAKALAH BAB 9 bakan baku : pengenendalian, perhitungan biaya dan perencanaan Akuntansi Biaya PROGRAM STUDI AKUNTANSI JURUSAN PENDIDIKAN EKONOMI FAKULTAS PENDIDIKAN ILMU PENGETAHUAN SOSIAL UNIVERSITAS PENDIDIKAN

MAKALAH BAB 9 bakan baku : pengenendalian, perhitungan biaya dan perencanaan Akuntansi Biaya PROGRAM STUDI AKUNTANSI JURUSAN PENDIDIKAN EKONOMI FAKULTAS PENDIDIKAN ILMU PENGETAHUAN SOSIAL UNIVERSITAS PENDIDIKAN

AKUNTANSI BIAYA BAHAN BAKU. Akuntansi Biaya TIP FTP UB Mas ud Effendi

AKUNTANSI BIAYA BAHAN BAKU Akuntansi Biaya TIP FTP UB Mas ud Effendi Bahasan Konsep Bahan Baku dalam Akuntansi Biaya Pembelian Bahan Baku Harga Pokok Pembelian Bahan Baku Penentuan Harga Pokok Bahan Baku

AKUNTANSI BIAYA BAHAN BAKU Akuntansi Biaya TIP FTP UB Mas ud Effendi Bahasan Konsep Bahan Baku dalam Akuntansi Biaya Pembelian Bahan Baku Harga Pokok Pembelian Bahan Baku Penentuan Harga Pokok Bahan Baku

Siklus Pengeluaran: Pembelian dan Pengeluaran Kas. Pertemuan 12

Siklus Pengeluaran: Pembelian dan Pengeluaran Kas Pertemuan 12 Siklus Pengeluaran: Tujuan Utama Sikklus Pengeluaran adalah rangkaian kegiatan bisnis dan operasional pemrosesan data terkait yang berhubungan

Siklus Pengeluaran: Pembelian dan Pengeluaran Kas Pertemuan 12 Siklus Pengeluaran: Tujuan Utama Sikklus Pengeluaran adalah rangkaian kegiatan bisnis dan operasional pemrosesan data terkait yang berhubungan

AKUNTANSI BIAYA PERHITUNGAN BIAYA BERDASARKAN PESANAN JOB ORDER COSTING (BAB 5) VENY, SE.MM. Modul ke: Fakultas EKONOMI. Program Studi AKUNTANSI

VENY, SE.MM. Modul ke: Fakultas EKONOMI. Program Studi AKUNTANSI") Modul ke: AKUNTANSI BIAYA PERHITUNGAN BIAYA BERDASARKAN PESANAN JOB ORDER COSTING (BAB 5) Fakultas EKONOMI VENY, SE.MM Program Studi AKUNTANSI www.mercubuana.ac.id Bagian Isi Modul Modul berisi materi

Modul ke: AKUNTANSI BIAYA PERHITUNGAN BIAYA BERDASARKAN PESANAN JOB ORDER COSTING (BAB 5) Fakultas EKONOMI VENY, SE.MM Program Studi AKUNTANSI www.mercubuana.ac.id Bagian Isi Modul Modul berisi materi

BAB VIII SIKLUS PENGELUARAN: PEMBELIAN DAN PENGELUARAN KAS

BAB VIII SIKLUS PENGELUARAN: PEMBELIAN DAN PENGELUARAN KAS A. Aktivitas Bisnis Siklus Pengeluaran Siklus Pengeluaran adalah rangkaian kegiatan bisnis dan operasional pemrosesan data terkait yang berhubungan

BAB VIII SIKLUS PENGELUARAN: PEMBELIAN DAN PENGELUARAN KAS A. Aktivitas Bisnis Siklus Pengeluaran Siklus Pengeluaran adalah rangkaian kegiatan bisnis dan operasional pemrosesan data terkait yang berhubungan

SIKLUS PENGELUARAN: PEMBELIAN DAN PENGELUARAN KAS

SIKLUS PENGELUARAN: PEMBELIAN DAN PENGELUARAN KAS N. Tri Suswanto Saptadi 5/25/2016 nts/sia 1 Siklus Pengeluaran: Tujuan Utama Sikklus Pengeluaran adalah rangkaian kegiatan bisnis dan operasional pemrosesan

SIKLUS PENGELUARAN: PEMBELIAN DAN PENGELUARAN KAS N. Tri Suswanto Saptadi 5/25/2016 nts/sia 1 Siklus Pengeluaran: Tujuan Utama Sikklus Pengeluaran adalah rangkaian kegiatan bisnis dan operasional pemrosesan

BAB 2 LANDASAN TEORI

BAB 2 LANDASAN TEORI 2.1 Gambaran Umum Pokok pembahasan pada tesis ini hanya akan difokuskan dalam rangka mengetahui bagaimana Janssen Cilag Indonesia dapat mencapai titik optimum di dalam manajemen persediaannya

BAB 2 LANDASAN TEORI 2.1 Gambaran Umum Pokok pembahasan pada tesis ini hanya akan difokuskan dalam rangka mengetahui bagaimana Janssen Cilag Indonesia dapat mencapai titik optimum di dalam manajemen persediaannya

Manajemen Persediaan

Manajemen Persediaan 10 9 8 7 6 5 4 3 2 1 A B C 20 40 60 80 100 100 80 60 40 20 Prof. Dr. Ir. Zulkifli Alamsyah, M.Sc. Program Studi Agribisnis FAKULTAS PERTANIAN UNIVERSITAS JAMBI Persediaan Pengertian

Manajemen Persediaan 10 9 8 7 6 5 4 3 2 1 A B C 20 40 60 80 100 100 80 60 40 20 Prof. Dr. Ir. Zulkifli Alamsyah, M.Sc. Program Studi Agribisnis FAKULTAS PERTANIAN UNIVERSITAS JAMBI Persediaan Pengertian

BAB I PENDAHULUAN. 1.1 Latar Belakang Masalah. Pada perusahaan dagang dan industri, persediaan merupakan aktiva lancar

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pada perusahaan dagang dan industri, persediaan merupakan aktiva lancar yang relatif besar di neraca dan sebagian aktivitas utama perusahaan berhubungan dengan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pada perusahaan dagang dan industri, persediaan merupakan aktiva lancar yang relatif besar di neraca dan sebagian aktivitas utama perusahaan berhubungan dengan

Akuntansi Biaya. Sistem Biaya & Akumulasi Biaya (Cost System & Cost Accumulation) Rista Bintara, SE., M.Ak. Modul ke: Fakultas Ekonomi dan Bisnis

Rista Bintara, SE., M.Ak. Modul ke: Fakultas Ekonomi dan Bisnis") Akuntansi Biaya Modul ke: Sistem Biaya & Akumulasi Biaya (Cost System & Cost Accumulation) Fakultas Ekonomi dan Bisnis Rista Bintara, SE., M.Ak Program Studi Akuntansi www.mercubuana.ac.id Sistem Biaya

Akuntansi Biaya Modul ke: Sistem Biaya & Akumulasi Biaya (Cost System & Cost Accumulation) Fakultas Ekonomi dan Bisnis Rista Bintara, SE., M.Ak Program Studi Akuntansi www.mercubuana.ac.id Sistem Biaya

SIKLUS PRODUKSI. Tiga fungsi SIA dasar dalam siklus produksi, yaitu:

SIKLUS PRODUKSI Siklus produksi adalah serangkaian kegiatan usaha yang berulang dan operasi pemrosesan data yang terkait berhubungan dengan pembuatan produk. Tiga fungsi SIA dasar dalam siklus produksi,

SIKLUS PRODUKSI Siklus produksi adalah serangkaian kegiatan usaha yang berulang dan operasi pemrosesan data yang terkait berhubungan dengan pembuatan produk. Tiga fungsi SIA dasar dalam siklus produksi,

Akuntansi Biaya. Sistem Perhitungan Biaya Berdasarkan Pesanan (Job Order Costing) Rista Bintara, SE., M.Ak. Modul ke: Fakultas Ekonomi dan Bisnis

Rista Bintara, SE., M.Ak. Modul ke: Fakultas Ekonomi dan Bisnis") Akuntansi Biaya Modul ke: Fakultas Ekonomi dan Bisnis Sistem Perhitungan Biaya Berdasarkan Pesanan (Job Order Costing) Rista Bintara, SE., M.Ak Program Studi Akuntansi www.mercubuana.ac.id Sistem Perhitungan

Akuntansi Biaya Modul ke: Fakultas Ekonomi dan Bisnis Sistem Perhitungan Biaya Berdasarkan Pesanan (Job Order Costing) Rista Bintara, SE., M.Ak Program Studi Akuntansi www.mercubuana.ac.id Sistem Perhitungan

SIKLUS PRODUKSI. A. Definisi Siklus Produksi

SIKLUS PRODUKSI A. Definisi Produksi produksi adalah serangkaian aktivitas bisnis dan kegiatan pengolahan data yang berkaitan dengan proses pembuatan produk dan terjadi secara terus-menerus. Keberadaan

SIKLUS PRODUKSI A. Definisi Produksi produksi adalah serangkaian aktivitas bisnis dan kegiatan pengolahan data yang berkaitan dengan proses pembuatan produk dan terjadi secara terus-menerus. Keberadaan

BAB 6 MANAJEMEN PERSEDIAAN

BAB 6 MANAJEMEN PERSEDIAAN Perusahaan memiliki persediaan dengan tujuan untuk menjaga kelancaran usahanya. Bagi perusahaan dagang persediaan barang dagang memungkinkan perusahaan untuk memenuhi permintaan

BAB 6 MANAJEMEN PERSEDIAAN Perusahaan memiliki persediaan dengan tujuan untuk menjaga kelancaran usahanya. Bagi perusahaan dagang persediaan barang dagang memungkinkan perusahaan untuk memenuhi permintaan

BAB 1 PENDAHULUAN. 1.1 Latar Belakang

BAB 1 PENDAHULUAN 1.1 Latar Belakang Dalam perkembangan ekonomi dewasa ini, dunia usaha tumbuh dengan semakin pesat. Sehingga menuntut perusahaan untuk bekerja dengan lebih efisien dalam menghadapi persaingan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Dalam perkembangan ekonomi dewasa ini, dunia usaha tumbuh dengan semakin pesat. Sehingga menuntut perusahaan untuk bekerja dengan lebih efisien dalam menghadapi persaingan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Persediaan Penilaian atas persediaan akan memberikan akibat langsung terhadap penentuan income dan penyajian arus kas. Persediaan merupakan salah satu aktiva yang sangat penting

BAB II TINJAUAN PUSTAKA 2.1 Persediaan Penilaian atas persediaan akan memberikan akibat langsung terhadap penentuan income dan penyajian arus kas. Persediaan merupakan salah satu aktiva yang sangat penting

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Pengertian Persediaan Menurut Handri Mulya, (2010:214) Persediaan dalam sebuah perusahaan merupakan aset yang cukup besar nilainya. Keberadaannya dalam sebuah perusahaan juga

BAB II LANDASAN TEORI 2.1 Pengertian Persediaan Menurut Handri Mulya, (2010:214) Persediaan dalam sebuah perusahaan merupakan aset yang cukup besar nilainya. Keberadaannya dalam sebuah perusahaan juga

Gusi Ayu Surya Rosita Dewi FEB/Akuntansi

Gusi Ayu Surya Rosita Dewi FEB/Akuntansi 1.10.2.9163 1. Order Entry Pelanggan Memasuk kan Membuat harga master Penjualan Database Order entry memulai proses pesanan pelanggan dengan menyiapkan dokumen

Gusi Ayu Surya Rosita Dewi FEB/Akuntansi 1.10.2.9163 1. Order Entry Pelanggan Memasuk kan Membuat harga master Penjualan Database Order entry memulai proses pesanan pelanggan dengan menyiapkan dokumen

BAB II LANDASAN TEORI

7 BAB II LANDASAN TEORI 2.1. Pembelian 2.1.1 Pengertian Pembelian Pembelian adalah transaksi pembelian terjadi antara perusahaan dengan pemasok atau pihak penjual. Barang-barang yang dibeli dapat berupa

7 BAB II LANDASAN TEORI 2.1. Pembelian 2.1.1 Pengertian Pembelian Pembelian adalah transaksi pembelian terjadi antara perusahaan dengan pemasok atau pihak penjual. Barang-barang yang dibeli dapat berupa

Metode Pengendalian Persediaan Tradisional L/O/G/O

Metode Pengendalian Persediaan Tradisional L/O/G/O Perencanaan Persediaan Input data yang harus dipertimbangkan dalam merencanakan jumlah dan periode siklus waktu antar pemesanan/ pembuatan adalah: Total

Metode Pengendalian Persediaan Tradisional L/O/G/O Perencanaan Persediaan Input data yang harus dipertimbangkan dalam merencanakan jumlah dan periode siklus waktu antar pemesanan/ pembuatan adalah: Total

Manajemen Keuangan. Idik Sodikin,SE,MBA,MM MENGELOLA PERSEDIAAN PERUSAHAAN. Modul ke: Fakultas EKONOMI DAN BISNIS. Program Studi Akuntansi

Modul ke: 12 MENGELOLA PERSEDIAAN PERUSAHAAN Fakultas EKONOMI DAN BISNIS Program Studi Akuntansi Idik Sodikin,SE,MBA,MM Manajemen persediaan Kriteria persediaan o Persediaan pada perusahaan dagang Persediaan

Modul ke: 12 MENGELOLA PERSEDIAAN PERUSAHAAN Fakultas EKONOMI DAN BISNIS Program Studi Akuntansi Idik Sodikin,SE,MBA,MM Manajemen persediaan Kriteria persediaan o Persediaan pada perusahaan dagang Persediaan

Anggaran Bahan Baku. Deskripsi Materi :

Anggaran Bahan Baku Deskripsi Materi : Mampu menghitung kebutuhan bahan langsung dan membuat anggaran biaya dan pembelian bahan langsung Pemahaman mengenai anggaran rencana dan pengendalian Bahan Baku

Anggaran Bahan Baku Deskripsi Materi : Mampu menghitung kebutuhan bahan langsung dan membuat anggaran biaya dan pembelian bahan langsung Pemahaman mengenai anggaran rencana dan pengendalian Bahan Baku

MODUL PRAKTIKUM AKUNTANSI BIAYA

MODUL PRAKTIKUM AKUNTANSI BIAYA LABORATORIUM KOMPUTER FAKULTAS ILMU KOMPUTER UNIVERSITAS SRIWIJAYA 2016 Universitas Sriwijaya Fakultas Ilmu Komputer Laboratorium LEMBAR PENGESAHAN MODUL PRAKTIKUM SISTEM

MODUL PRAKTIKUM AKUNTANSI BIAYA LABORATORIUM KOMPUTER FAKULTAS ILMU KOMPUTER UNIVERSITAS SRIWIJAYA 2016 Universitas Sriwijaya Fakultas Ilmu Komputer Laboratorium LEMBAR PENGESAHAN MODUL PRAKTIKUM SISTEM

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Persediaan Semua jenis perusahaan baik itu perusahaan manufaktur, perusahaan jasa dan perusahaan dagang memiliki persediaan sebagai aktiva lancar. Persediaan bagi perusahaan

BAB II TINJAUAN PUSTAKA 2.1 Persediaan Semua jenis perusahaan baik itu perusahaan manufaktur, perusahaan jasa dan perusahaan dagang memiliki persediaan sebagai aktiva lancar. Persediaan bagi perusahaan

IV. HASIL DAN PEMBAHASAN

IV. HASIL DAN PEMBAHASAN 4.1 TEKNOLOGI PROSES PRODUKSI Proses produksi PT Amanah Prima Indonesia dimulai dari adanya permintaan dari konsumen melalui Departemen Pemasaran yang dicatat sebagai pesanan dan

IV. HASIL DAN PEMBAHASAN 4.1 TEKNOLOGI PROSES PRODUKSI Proses produksi PT Amanah Prima Indonesia dimulai dari adanya permintaan dari konsumen melalui Departemen Pemasaran yang dicatat sebagai pesanan dan

APLIKASI SIKLUS PRODUKSI DAN SIKLUS KEUANGAN KONSEP SISTEM INFORMASI AKUNTANSI

APLIKASI SIKLUS PRODUKSI DAN SIKLUS KEUANGAN KONSEP SISTEM INFORMASI AKUNTANSI Tujuan Belajar 1 Menjelaskan pengendalian siklus transaksi yang digunakan dalam proses bisnis produksi. Alur Transasi pada

APLIKASI SIKLUS PRODUKSI DAN SIKLUS KEUANGAN KONSEP SISTEM INFORMASI AKUNTANSI Tujuan Belajar 1 Menjelaskan pengendalian siklus transaksi yang digunakan dalam proses bisnis produksi. Alur Transasi pada

BAB III TINJAUAN PUSTAKA

BAB III TINJAUAN PUSTAKA 3.1 Definisi dan Fungsi Persediaan Persediaan adalah sunber daya mengganggur (idle resources) yang menunggu proses lebih lanjut. Yang dimaksud proses lanjut tersebut adalah berupa

BAB III TINJAUAN PUSTAKA 3.1 Definisi dan Fungsi Persediaan Persediaan adalah sunber daya mengganggur (idle resources) yang menunggu proses lebih lanjut. Yang dimaksud proses lanjut tersebut adalah berupa

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Pengertian Sistem Dari beberapa jenis sistem, cukup sulit untuk memberikan definisi yang pas. Namun menurut West Churchman dalam buku Krismiaji (2002;1) sebagai berikut: Sistem

BAB II BAHAN RUJUKAN 2.1 Pengertian Sistem Dari beberapa jenis sistem, cukup sulit untuk memberikan definisi yang pas. Namun menurut West Churchman dalam buku Krismiaji (2002;1) sebagai berikut: Sistem

SISTEM INFORMASI AKUNTANSI

SISTEM INFORMASI AKUNTANSI Magister Akuntansi UNS BANDI 7/21/2017 bandi.staff.fe.uns.ac.id 1 Siklus Pembelian dan Pengeluaran Kas MATERI 9 7/21/2017 bandi.staff.fe.uns.ac.id 2 PENDAHULUAN Siklus pengeluaran

SISTEM INFORMASI AKUNTANSI Magister Akuntansi UNS BANDI 7/21/2017 bandi.staff.fe.uns.ac.id 1 Siklus Pembelian dan Pengeluaran Kas MATERI 9 7/21/2017 bandi.staff.fe.uns.ac.id 2 PENDAHULUAN Siklus pengeluaran

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Evaluasi dan Kebijakan 2.1.1 Pengertian Evaluasi dan Kebijakan Pengertian evaluasi menurut Syahrul dan Nizar (2000:58) adalah sebagai berikut: Penilaian atau proses penelitian

BAB II TINJAUAN PUSTAKA 2.1 Evaluasi dan Kebijakan 2.1.1 Pengertian Evaluasi dan Kebijakan Pengertian evaluasi menurut Syahrul dan Nizar (2000:58) adalah sebagai berikut: Penilaian atau proses penelitian

AKUNTANSI BIAYA. Overhead Pabrik : Anggaran, Aktual, dan Pembebanan. VENY, SE.MM. Modul ke: Fakultas EKONOMI. Program Studi AKUNTANSI

Modul ke: AKUNTANSI BIAYA Overhead Pabrik : Anggaran, Aktual, dan Pembebanan. Fakultas EKONOMI VENY, SE.MM Program Studi AKUNTANSI www.mercubuana.ac.id Bagian Isi Modul 1. Definisi overhead pabrik dan

Modul ke: AKUNTANSI BIAYA Overhead Pabrik : Anggaran, Aktual, dan Pembebanan. Fakultas EKONOMI VENY, SE.MM Program Studi AKUNTANSI www.mercubuana.ac.id Bagian Isi Modul 1. Definisi overhead pabrik dan

BAB II BAHAN RUJUKAN

6 BAB II BAHAN RUJUKAN 2.1. Persediaan 2.1.1. Pengertian Persediaan Dalam Ikatan Akuntansi Indonesia (1999:14), persediaan didefinisikan sebagai Persediaan adalah aktiva (1) tersedia untuk dijual dalam

6 BAB II BAHAN RUJUKAN 2.1. Persediaan 2.1.1. Pengertian Persediaan Dalam Ikatan Akuntansi Indonesia (1999:14), persediaan didefinisikan sebagai Persediaan adalah aktiva (1) tersedia untuk dijual dalam

Manajemen Persediaan (Inventory Management)

") Manajemen Persediaan (Inventory Management) 1 A. PERSEDIAAN (INVENTORY) Persediaan adalah bahan/barang yang disimpan yang akan digunakan untuk memenuhi tujuan tertentu misalnya untuk proses produksi atau

Manajemen Persediaan (Inventory Management) 1 A. PERSEDIAAN (INVENTORY) Persediaan adalah bahan/barang yang disimpan yang akan digunakan untuk memenuhi tujuan tertentu misalnya untuk proses produksi atau

COST ACCOUNTING. FACTORY OVERHEAD : Planned, Actual, and Applied. Riaty Handayani, SE., M.Ak. Modul ke: Fakultas. Program Studi Akuntansi

Modul ke: COST ACCOUNTING FACTORY OVERHEAD : Planned, Actual, and Applied Fakultas Riaty Handayani, SE., M.Ak. Program Studi Akuntansi www.mercubuana.ac.id Karakteristik Overhead Pabrik Umumnya didefinisikan

Modul ke: COST ACCOUNTING FACTORY OVERHEAD : Planned, Actual, and Applied Fakultas Riaty Handayani, SE., M.Ak. Program Studi Akuntansi www.mercubuana.ac.id Karakteristik Overhead Pabrik Umumnya didefinisikan

BAB IX SIKLUS PRODUKSI

BAB IX SIKLUS PRODUKSI A. Aktivitas-aktivitas Siklus Produksi Siklus Produksi adalah rangkaian aktivitas bisnis dan operasi pemrosesan data terkait yang terus terjadi yang berkaitan dengan pembuatan produk.

BAB IX SIKLUS PRODUKSI A. Aktivitas-aktivitas Siklus Produksi Siklus Produksi adalah rangkaian aktivitas bisnis dan operasi pemrosesan data terkait yang terus terjadi yang berkaitan dengan pembuatan produk.

Berupa persediaan barang berwujud yang digunakan dalam proses produksi. Diperoleh dari sumber alam atau dibeli dari supplier

Hand Out Manajemen Keuangan I Disusun oleh Nila Firdausi Nuzula Digunakan untuk melengkapi buku wajib Inventory Management Persediaan berguna untuk : a. Menghilangkan resiko keterlambatan datangnya bahan

Hand Out Manajemen Keuangan I Disusun oleh Nila Firdausi Nuzula Digunakan untuk melengkapi buku wajib Inventory Management Persediaan berguna untuk : a. Menghilangkan resiko keterlambatan datangnya bahan

Akuntansi Biaya. Just-In-Time and Backflushing. Rista Bintara, SE., M.Ak. Modul ke: Fakultas Ekonomi dan Bisnis. Program Studi Akuntansi

Akuntansi Biaya Modul ke: Just-In-Time and Backflushing Fakultas Ekonomi dan Bisnis Rista Bintara, SE., M.Ak Program Studi Akuntansi www.mercubuana.ac.id Just-In-Time dan Backflushing BAB 10 Just-In-Time

Akuntansi Biaya Modul ke: Just-In-Time and Backflushing Fakultas Ekonomi dan Bisnis Rista Bintara, SE., M.Ak Program Studi Akuntansi www.mercubuana.ac.id Just-In-Time dan Backflushing BAB 10 Just-In-Time

DEFINISI dan TUJUAN SIKLUS PENGELUARAN

SIKLUS PENGELUARAN Menjelaskan kegiatan dasar bisnis dan pemrosesan data dalam siklus pengeluaran Mendiskusikan pembuatan keputusan penting dan informasi yang dibutuhkan dalam siklus pengeluaran Mendokumentasikan

SIKLUS PENGELUARAN Menjelaskan kegiatan dasar bisnis dan pemrosesan data dalam siklus pengeluaran Mendiskusikan pembuatan keputusan penting dan informasi yang dibutuhkan dalam siklus pengeluaran Mendokumentasikan

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1. Sistem Informasi Akuntansi 2.1.1. Pengertian Sistem Menurut James A. Hall (2011 : 6) Sistem adalah kelompok dari dua orang atau lebih komponen atau subsistem yang saling berhubungan

BAB II LANDASAN TEORI 2.1. Sistem Informasi Akuntansi 2.1.1. Pengertian Sistem Menurut James A. Hall (2011 : 6) Sistem adalah kelompok dari dua orang atau lebih komponen atau subsistem yang saling berhubungan

ANGGARAN BAHAN BAKU. Muniya Alteza

ANGGARAN BAHAN BAKU Muniya Alteza Anggaran Bahan Baku Secara umum, anggaran bahan baku dikelompokkan menjadi 2, yaitu: 1. Bahan baku langsung merupakan bagian dari produk jadi yang biayanya dengan mudah

ANGGARAN BAHAN BAKU Muniya Alteza Anggaran Bahan Baku Secara umum, anggaran bahan baku dikelompokkan menjadi 2, yaitu: 1. Bahan baku langsung merupakan bagian dari produk jadi yang biayanya dengan mudah

BAB IV PEMBAHASAN. bersumber dari beberapa pemasok yang mempunyai merk berbeda. mengenai latar belakang perusahaan dan mengumpulkan informasi yang

BAB IV PEMBAHASAN IV.1 Survey Pendahuluan PT. Anugerah Indah Makmur adalah perusahaan yang bergerak di bidang distribusi makanan dan minuman ringan. Persediaan yang diperoleh perusahaan bersumber dari

BAB IV PEMBAHASAN IV.1 Survey Pendahuluan PT. Anugerah Indah Makmur adalah perusahaan yang bergerak di bidang distribusi makanan dan minuman ringan. Persediaan yang diperoleh perusahaan bersumber dari

BAB 2 TINJAUAN PUSTAKA

BAB 2 TINJAUAN PUSTAKA 2.1 Persediaan 2.1.1 Pengertian Persediaan Persediaan dapat diartikan sebagai suatu aktiva yang meliputi barang-barang milik perusahaan dengan maksud untuk dijual dalam suatu periode

BAB 2 TINJAUAN PUSTAKA 2.1 Persediaan 2.1.1 Pengertian Persediaan Persediaan dapat diartikan sebagai suatu aktiva yang meliputi barang-barang milik perusahaan dengan maksud untuk dijual dalam suatu periode

SIKLUS PENGELUARAN B Y : M R. H A L O H O

SIKLUS PENGELUARAN B Y : M R. H A L O H O Tujuan dari siklus pengeluaran Meyakinkan bahwa seluruh barang dan jasa telah dipesan sesuai kebutuhan Menerima seluruh barang yang dipesan dan memeriksa (verifikasi)

SIKLUS PENGELUARAN B Y : M R. H A L O H O Tujuan dari siklus pengeluaran Meyakinkan bahwa seluruh barang dan jasa telah dipesan sesuai kebutuhan Menerima seluruh barang yang dipesan dan memeriksa (verifikasi)

Fakultas Ekonomi dan BIsnis Akuntansi

Akuntansi Biaya Modul ke: Latihan-Latihan Soal Fakultas Fakultas Ekonomi dan BIsnis Program Studi Akuntansi Yulis Diana Alfia, SE., MSA., Ak., CPAI www.mercubuana.ac.id Perhitungan Biaya untuk Produk Sampingan

Akuntansi Biaya Modul ke: Latihan-Latihan Soal Fakultas Fakultas Ekonomi dan BIsnis Program Studi Akuntansi Yulis Diana Alfia, SE., MSA., Ak., CPAI www.mercubuana.ac.id Perhitungan Biaya untuk Produk Sampingan

Chapter 4 Siklus Pendapatan. By Muhammad Luthfi, S.E.M.Si.

Chapter 4 Siklus Pendapatan By Muhammad Luthfi, S.E.M.Si. Bahan yang akan dipelajari. Tinjauan Umum Kegiatan Arus Pendapatan Prosedur Manual Rangkaian Akitivitas Retur Penjualan Sistem Penerimaan Tunai/Kas

Chapter 4 Siklus Pendapatan By Muhammad Luthfi, S.E.M.Si. Bahan yang akan dipelajari. Tinjauan Umum Kegiatan Arus Pendapatan Prosedur Manual Rangkaian Akitivitas Retur Penjualan Sistem Penerimaan Tunai/Kas

Akuntansi Biaya. Job Order Costing. Wahyu Anggraini, SE., M.Si. Modul ke: Fakultas FEB. Program Studi Manajemen.

Akuntansi Biaya Modul ke: Job Order Costing Fakultas FEB Wahyu Anggraini, SE., M.Si. Program Studi Manajemen www.mercubuana.ac.id Metode Akumulasi Biaya Metode akumulasi biaya yang paling banyak digunakan

Akuntansi Biaya Modul ke: Job Order Costing Fakultas FEB Wahyu Anggraini, SE., M.Si. Program Studi Manajemen www.mercubuana.ac.id Metode Akumulasi Biaya Metode akumulasi biaya yang paling banyak digunakan

BAB III SISTEM INFORMASI AKUNTANSI PERSEDIAAN PADA PT HERFINTA FARM AND PLANTATION MEDAN. A. Pengertian Persediaan dan Jenis Persediaan

BAB III SISTEM INFORMASI AKUNTANSI PERSEDIAAN PADA PT HERFINTA FARM AND PLANTATION MEDAN A. Pengertian Persediaan dan Jenis Persediaan Berikut beberapa defenisi persediaan menurut beberapa ahli : Persediaan

BAB III SISTEM INFORMASI AKUNTANSI PERSEDIAAN PADA PT HERFINTA FARM AND PLANTATION MEDAN A. Pengertian Persediaan dan Jenis Persediaan Berikut beberapa defenisi persediaan menurut beberapa ahli : Persediaan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian (Zulian Zamil : 2003).

.") BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dalam rangka melaksanakan pembangunan untuk memenuhi kebutuhan rakyat, sektor yang memegang peranan penting setelah sektor pertanian adalah sektor manufaktur.

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dalam rangka melaksanakan pembangunan untuk memenuhi kebutuhan rakyat, sektor yang memegang peranan penting setelah sektor pertanian adalah sektor manufaktur.

B A B IV ANALISIS HASIL DAN PEMBAHASAN

59 B A B IV ANALISIS HASIL DAN PEMBAHASAN A. Kebijakan Organisasi Perusahaan Dalam menjalankan aktivitasnya perusahaan menentukan kebijakan yang telah dibuat dan disepakati oleh para pimpinan perusahaan.

59 B A B IV ANALISIS HASIL DAN PEMBAHASAN A. Kebijakan Organisasi Perusahaan Dalam menjalankan aktivitasnya perusahaan menentukan kebijakan yang telah dibuat dan disepakati oleh para pimpinan perusahaan.

BAB II TINJAUAN PUSTAKA

7 BAB II TINJAUAN PUSTAKA 1 Pengertian dan Tujuan Akuntansi Biaya 1 Pengertian Akuntansi Biaya Akuntansi biaya merupakan bagian akuntansi yang mencatat berbagai macam biaya, mengelompokkan, mengalokasikannya

7 BAB II TINJAUAN PUSTAKA 1 Pengertian dan Tujuan Akuntansi Biaya 1 Pengertian Akuntansi Biaya Akuntansi biaya merupakan bagian akuntansi yang mencatat berbagai macam biaya, mengelompokkan, mengalokasikannya

(2004) dengan penelitian yang diiakukan oleh penulis adalah metode pemecahan

dengan penelitian yang diiakukan oleh penulis adalah metode pemecahan") BAB II KAJIAN PUSTAKA 2.1. Hasil Penelitian Terdahulu Dari hasil kajian penelitian terdahulu mi dapat ditemukan kebaikan dan kelemahan penelitian terdahulu, serta untuk mengetahui hubungan antara penelitian

BAB II KAJIAN PUSTAKA 2.1. Hasil Penelitian Terdahulu Dari hasil kajian penelitian terdahulu mi dapat ditemukan kebaikan dan kelemahan penelitian terdahulu, serta untuk mengetahui hubungan antara penelitian

Pengendalian Persediaan. Fungsi Persediaan (2) Fungsi Persediaan 11/18/2015

Fungsi Persediaan 11/18/2015") Pengendalian Persediaan Suatu aktiva yang meliputi barang-barang milik perusahaan dengan maksud untuk dijual dalam suatu periode usaha yang normal, atau Persediaan barang-barang yang masih dalam pengerjaan/

Pengendalian Persediaan Suatu aktiva yang meliputi barang-barang milik perusahaan dengan maksud untuk dijual dalam suatu periode usaha yang normal, atau Persediaan barang-barang yang masih dalam pengerjaan/

COST ACCOUNTING (Akuntansi Biaya) Metode Harga Pokok Pesanan

Metode Harga Pokok Pesanan") Dosen: Christian Ramos K COST ACCOUNTING (Akuntansi Biaya) Metode Harga Pokok Pesanan REFERENSI: Hongren, Charles T., Cost Accounting, Prentice Hall (BOOK) Vanderbeck, Principles of Cost Accounting, Cengage

Dosen: Christian Ramos K COST ACCOUNTING (Akuntansi Biaya) Metode Harga Pokok Pesanan REFERENSI: Hongren, Charles T., Cost Accounting, Prentice Hall (BOOK) Vanderbeck, Principles of Cost Accounting, Cengage

SISTEM INFORMASI AKUNTANSI

SISTEM INFORMASI AKUNTANSI Magister Akuntansi UNS BANDI 7/21/2017 bandi.staff.fe.uns.ac.id 1 Siklus Produksi Materi 10 7/21/2017 bandi.staff.fe.uns.ac.id 2 PENDAHULUAN Produksi merupakan proses bisnis

SISTEM INFORMASI AKUNTANSI Magister Akuntansi UNS BANDI 7/21/2017 bandi.staff.fe.uns.ac.id 1 Siklus Produksi Materi 10 7/21/2017 bandi.staff.fe.uns.ac.id 2 PENDAHULUAN Produksi merupakan proses bisnis

Analisis Estimasi Biaya. Hanna Lestari, M.Eng Teknik Industri-UDINUS-2014

Analisis Estimasi Biaya Bahan Baku Hanna Lestari, M.Eng Teknik Industri-UDINUS-2014 Pendahuluan Bahan baku bahan yang secara menyeluruh mendominasi pembentukan produk hingga selesai & dapat d iidentifikasi

Analisis Estimasi Biaya Bahan Baku Hanna Lestari, M.Eng Teknik Industri-UDINUS-2014 Pendahuluan Bahan baku bahan yang secara menyeluruh mendominasi pembentukan produk hingga selesai & dapat d iidentifikasi

SISTEM HARGA POKOK STANDAR

SISTEM HARGA POKOK STANDAR I. BIAYA STANDAR UNTUK BAHAN BAKU DAN TENAGA KERJA LANGSUNG Biaya Standar untuk Bahan Baku dan Tenaga Kerja Langsung mencakup beberapa hal seperti dibawah ini : a. BIAYA STANDAR

SISTEM HARGA POKOK STANDAR I. BIAYA STANDAR UNTUK BAHAN BAKU DAN TENAGA KERJA LANGSUNG Biaya Standar untuk Bahan Baku dan Tenaga Kerja Langsung mencakup beberapa hal seperti dibawah ini : a. BIAYA STANDAR

MANAJEMEN PERSEDIAAN (INVENTORY)

") MANAJEMEN PERSEDIAAN (INVENTORY) KONSEP DASAR Salah satu fungsi manajerial yang sangat penting dalam operasional suatu perusahaan adalah pengendalian persediaan (inventory control), karena kebijakan persediaan

MANAJEMEN PERSEDIAAN (INVENTORY) KONSEP DASAR Salah satu fungsi manajerial yang sangat penting dalam operasional suatu perusahaan adalah pengendalian persediaan (inventory control), karena kebijakan persediaan

COST ACCOUNTING (Akuntansi Biaya) Metode Harga Pokok Pesanan

Metode Harga Pokok Pesanan") Dosen: Christian Ramos K COST ACCOUNTING (Akuntansi Biaya) Metode Harga Pokok Pesanan REFERENSI: Hongren, Charles T., Cost Accounting, Prentice Hall (BOOK) Vanderbeck, Principles of Cost Accounting, Cengage

Dosen: Christian Ramos K COST ACCOUNTING (Akuntansi Biaya) Metode Harga Pokok Pesanan REFERENSI: Hongren, Charles T., Cost Accounting, Prentice Hall (BOOK) Vanderbeck, Principles of Cost Accounting, Cengage

SISTEM PERHITUNGAN BIAYA DAN AKUMULASI BIAYA AKUNTANSI BIAYA

SISTEM PERHITUNGAN BIAYA DAN AKUMULASI BIAYA AKUNTANSI BIAYA PROGRAM STUDI AKUNTANSI JURUSAN PENDIDIKAN EKONOMI FAKULTAS PENDIDIKAN ILMU PENGETAHUAN SOSIAL UNIVERSITAS PENDIDIKAN INDONESIA 2006 SISTEM

SISTEM PERHITUNGAN BIAYA DAN AKUMULASI BIAYA AKUNTANSI BIAYA PROGRAM STUDI AKUNTANSI JURUSAN PENDIDIKAN EKONOMI FAKULTAS PENDIDIKAN ILMU PENGETAHUAN SOSIAL UNIVERSITAS PENDIDIKAN INDONESIA 2006 SISTEM

BAB II TINJAUAN PUSATAKA

BAB II TINJAUAN PUSATAKA A. Persediaan Barang Menurut C. Wigati Retno Astuti dan Cornelio Purwantini (2002:58), pengertian persediaan barang adalah semua barang yang dimiliki perusahaan pada saat tertentu

BAB II TINJAUAN PUSATAKA A. Persediaan Barang Menurut C. Wigati Retno Astuti dan Cornelio Purwantini (2002:58), pengertian persediaan barang adalah semua barang yang dimiliki perusahaan pada saat tertentu

BAB 4 HASIL DAN PEMBAHASAN

64 4.1 Pengumpulan Data 4.1.1 Data Penjualan BAB 4 HASIL DAN PEMBAHASAN PT. Surya Toto Indonesia bergerak di bidang ceramic sanitary wares and plumbing hardware., salah satu produknya yaitu kloset tipe

64 4.1 Pengumpulan Data 4.1.1 Data Penjualan BAB 4 HASIL DAN PEMBAHASAN PT. Surya Toto Indonesia bergerak di bidang ceramic sanitary wares and plumbing hardware., salah satu produknya yaitu kloset tipe

MANAJEMEN PRODUKSI- OPERASI

INVENTORY MANAGEMENT MANAJEMEN PRODUKSI- OPERASI Manajemen Persediaan Manajemen persediaan merupakan suatu cara untuk mengelola dan mengendalikan persediaan agar dapat melakukan pemesanan yang tepat sehingga

INVENTORY MANAGEMENT MANAJEMEN PRODUKSI- OPERASI Manajemen Persediaan Manajemen persediaan merupakan suatu cara untuk mengelola dan mengendalikan persediaan agar dapat melakukan pemesanan yang tepat sehingga

Manajer Pembelian Manajer Personalia Manajer Produksi Departemen Service Manajer Akuntansi. Spinning Weaving Engineering

Lampiran 1 Gambar 3.2 Struktur Organisasi Direktur Internal Auditor Manajer Umum Manajer Pemasaran Manajer Pabrik Kontroler Manajer Keuangan Manajer Pembelian Manajer Personalia Manajer Produksi Departemen

Lampiran 1 Gambar 3.2 Struktur Organisasi Direktur Internal Auditor Manajer Umum Manajer Pemasaran Manajer Pabrik Kontroler Manajer Keuangan Manajer Pembelian Manajer Personalia Manajer Produksi Departemen

BAB 2 LANDASAN TEORI

BAB 2 LANDASAN TEORI 2.1 Persediaan pada Supply Chain Persediaan adalah bahan atau barang yang disimpan yang akan digunakan untuk memenuhi tujuan tertentu, misalnya untuk proses produksi atau perakitan,

BAB 2 LANDASAN TEORI 2.1 Persediaan pada Supply Chain Persediaan adalah bahan atau barang yang disimpan yang akan digunakan untuk memenuhi tujuan tertentu, misalnya untuk proses produksi atau perakitan,

BAB IV PEMBAHASAN. IV.1. Evaluasi Efektivitas dan Efisiensi Aktivitas Pembelian, Penyimpanan, dan. Penjualan Barang Dagang pada PT Enggal Perdana

BAB IV PEMBAHASAN IV.1. Evaluasi Efektivitas dan Efisiensi Aktivitas Pembelian, Penyimpanan, dan Penjualan Barang Dagang pada PT Enggal Perdana IV.1.1. Evaluasi atas Aktivitas Pembelian Barang Dagang Aktivitas

BAB IV PEMBAHASAN IV.1. Evaluasi Efektivitas dan Efisiensi Aktivitas Pembelian, Penyimpanan, dan Penjualan Barang Dagang pada PT Enggal Perdana IV.1.1. Evaluasi atas Aktivitas Pembelian Barang Dagang Aktivitas

BAB 2 LANDASAN TEORI

BAB 2 LANDASAN TEORI 2.1 Manajemen Operasi Menurut Mahadevan (2010 : 3) manajemen operasi adalah kunci untuk mencapai keunggulan kompetitif bagi organisasi, apakah mereka berada di industri manufaktur

BAB 2 LANDASAN TEORI 2.1 Manajemen Operasi Menurut Mahadevan (2010 : 3) manajemen operasi adalah kunci untuk mencapai keunggulan kompetitif bagi organisasi, apakah mereka berada di industri manufaktur

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Persediaan Dalam perusahaan dagang maupun perusahaan manufaktur, persediaan sangat penting dan termasuk bagian aktiva lancar yang aktif. Persediaan (inventory) adalah

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Persediaan Dalam perusahaan dagang maupun perusahaan manufaktur, persediaan sangat penting dan termasuk bagian aktiva lancar yang aktif. Persediaan (inventory) adalah

MANAJEMEN PERSEDIAAN. a. Pengertian Persediaan. 2) Persediaan Barang Dalam Proses. 2) Persediaan Barang Jadi

Persediaan Barang Dalam Proses. 2) Persediaan Barang Jadi") MANAJEMEN PERSEDIAAN a. Pengertian Persediaan Perusahaan yang melakukan usahanya dalam bidang pengolahan, komponen perusahaan merupakan komponen pokok yang harus mendapatkan perhatian secara penuh. Perusahaan

MANAJEMEN PERSEDIAAN a. Pengertian Persediaan Perusahaan yang melakukan usahanya dalam bidang pengolahan, komponen perusahaan merupakan komponen pokok yang harus mendapatkan perhatian secara penuh. Perusahaan

Latihan Soal Akuntansi Biaya & Praktek (1)

") Latihan Soal Akuntansi Biaya & Praktek (1) Pertemuan 1 1. Manakah yang termasuk jenis biaya jika digolongkan berdasarkan Tendensi Perubahannya terhadap Kegiatan atau Volume.. a. Biaya Pemasaran b. Biaya

Latihan Soal Akuntansi Biaya & Praktek (1) Pertemuan 1 1. Manakah yang termasuk jenis biaya jika digolongkan berdasarkan Tendensi Perubahannya terhadap Kegiatan atau Volume.. a. Biaya Pemasaran b. Biaya

Modul ke: AKUNTANSI BIAYA. Just In-Time dan Backflushing. Fakultas EKONOMI VENY, SE.MM. Program Studi AKUNTANSI.

Modul ke: AKUNTANSI BIAYA Just In-Time dan Backflushing Fakultas EKONOMI VENY, SE.MM Program Studi AKUNTANSI www.mercubuana.ac.id Bagian Isi Modul Perbedaan Sistim Produksi Just-In-Time dan Sistem Produksi

Modul ke: AKUNTANSI BIAYA Just In-Time dan Backflushing Fakultas EKONOMI VENY, SE.MM Program Studi AKUNTANSI www.mercubuana.ac.id Bagian Isi Modul Perbedaan Sistim Produksi Just-In-Time dan Sistem Produksi

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Klasifikasi Biaya 2.1.1 Pengertian Biaya Biaya merupakan salah satu pengeluaran yang pasti dalam suatu perusahaan, oleh karenanya, biaya sangat diperlukan dalam

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Klasifikasi Biaya 2.1.1 Pengertian Biaya Biaya merupakan salah satu pengeluaran yang pasti dalam suatu perusahaan, oleh karenanya, biaya sangat diperlukan dalam

BAB II LANDASAN TEORI

7 BAB II LANDASAN TEORI 2.1 Arti dan Fungsi Persediaan 2.1.1 Pengertian Persediaan Pengertian persediaan menurut Handoko (1996) adalah suatu istilah umum yang menunjukkan segala sesuatu atau sumberdaya-sumberdaya

7 BAB II LANDASAN TEORI 2.1 Arti dan Fungsi Persediaan 2.1.1 Pengertian Persediaan Pengertian persediaan menurut Handoko (1996) adalah suatu istilah umum yang menunjukkan segala sesuatu atau sumberdaya-sumberdaya

BAB III PELAKSANAAN KERJA PRAKTEK

BAB III PELAKSANAAN KERJA PRAKTEK 3.1 Bidang Pelaksanaan Kerja Praktek Selama kurang lebih 1 (satu) bulan terhitung sejak 05 Juli s/d 13 Agustus 2010 penulis melaksanakan kerja praktek di Balai Besar Bahan

BAB III PELAKSANAAN KERJA PRAKTEK 3.1 Bidang Pelaksanaan Kerja Praktek Selama kurang lebih 1 (satu) bulan terhitung sejak 05 Juli s/d 13 Agustus 2010 penulis melaksanakan kerja praktek di Balai Besar Bahan

BAB III PEMBAHASAN HASIL PELAKSANAAN KERJA PRAKTEK. Dalam pelaksanaan Kerja Praktek di PT Industri Telekomunikasi

BAB III PEMBAHASAN HASIL PELAKSANAAN KERJA PRAKTEK 3.1 Bidang Pelaksanaan Kerja Praktek Dalam pelaksanaan Kerja Praktek di PT Industri Telekomunikasi Indonesia (Persero) yang dimulai sejak pada tanggal

BAB III PEMBAHASAN HASIL PELAKSANAAN KERJA PRAKTEK 3.1 Bidang Pelaksanaan Kerja Praktek Dalam pelaksanaan Kerja Praktek di PT Industri Telekomunikasi Indonesia (Persero) yang dimulai sejak pada tanggal

PENGENDALIAN PERSEDIAN : INDEPENDEN & DEPENDEN

PENGENDALIAN PERSEDIAN : INDEPENDEN & DEPENDEN M A N A J E M E N O P E R A S I O N A L M I N G G U K E S E P U L U H B Y. M U H A M M A D W A D U D, S E., M. S I. F A K U L T A S E K O N O M I U N I V.

PENGENDALIAN PERSEDIAN : INDEPENDEN & DEPENDEN M A N A J E M E N O P E R A S I O N A L M I N G G U K E S E P U L U H B Y. M U H A M M A D W A D U D, S E., M. S I. F A K U L T A S E K O N O M I U N I V.

KERANGKA PEMIKIRAN Kerangka Pemikiran Teoritis

III. KERANGKA PEMIKIRAN 3.1. Kerangka Pemikiran Teoritis 3.1.1 Manajemen Persediaan Manajemen persediaan adalah menentukan keseimbangan antara investasi persediaan dengan pelayanan pelanggan (Heizer dan

III. KERANGKA PEMIKIRAN 3.1. Kerangka Pemikiran Teoritis 3.1.1 Manajemen Persediaan Manajemen persediaan adalah menentukan keseimbangan antara investasi persediaan dengan pelayanan pelanggan (Heizer dan

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Pengertian Persediaan Persediaan (inventory) adalah sumber daya ekonomi fisik yang perlu diadakan dan dipelihara untuk menunjang kelancaran produksi, meliputi bahan baku (raw

BAB II LANDASAN TEORI 2.1 Pengertian Persediaan Persediaan (inventory) adalah sumber daya ekonomi fisik yang perlu diadakan dan dipelihara untuk menunjang kelancaran produksi, meliputi bahan baku (raw

BAB IV ANALISIS HASIL DAN PEMBAHASAN. A. Analisis Sistem Pengendalian Intern Atas Prosedur Pembelian Barang

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Sistem Pengendalian Intern Atas Prosedur Pembelian Barang Prosedur prosedur yang dilakukan oleh PT. Alliyah Agro Nusantara di dalam kegiatan operasionalnya

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Sistem Pengendalian Intern Atas Prosedur Pembelian Barang Prosedur prosedur yang dilakukan oleh PT. Alliyah Agro Nusantara di dalam kegiatan operasionalnya

INVESTASI DALAM PERSEDIAAN

INVESTASI DALAM PERSEDIAAN Persediaan (Inventory) mrpk elemen utama dari Modal Kerja karena : 1. Jml persediaan paling besar dj dibanding dg Modal Kerja lainnya 2. Aktiva yg selalu dlm keadaan berputar,

INVESTASI DALAM PERSEDIAAN Persediaan (Inventory) mrpk elemen utama dari Modal Kerja karena : 1. Jml persediaan paling besar dj dibanding dg Modal Kerja lainnya 2. Aktiva yg selalu dlm keadaan berputar,

BAB II TINJAUAN PUSTAKA. 1. Pengertian Perencanaan dan pengendalian Produksi. Menurut Ilmu Ekonomi, pengertian produksi adalah kegiatan menghasilkan

BAB II TINJAUAN PUSTAKA A. PENGENDALIAN BAHAN BAKU 1. Pengertian Perencanaan dan pengendalian Produksi Dalam pengertian sederhana, produksi berarti menghasilkan barang/jasa. Menurut Ilmu Ekonomi, pengertian

BAB II TINJAUAN PUSTAKA A. PENGENDALIAN BAHAN BAKU 1. Pengertian Perencanaan dan pengendalian Produksi Dalam pengertian sederhana, produksi berarti menghasilkan barang/jasa. Menurut Ilmu Ekonomi, pengertian

JOB-ORDER COSTING (BIAYA BERDASARKAN PESANAN)

") JOB-ORDER COSTING (BIAYA BERDASARKAN PESANAN) 1. Konsep Dasar Job-Order Costing & Process Costing 2. Perbedaan Job-Order Costing & Process Costing 3. Arus Biaya dalam Perhitungan Job-Order Costing Muniya

JOB-ORDER COSTING (BIAYA BERDASARKAN PESANAN) 1. Konsep Dasar Job-Order Costing & Process Costing 2. Perbedaan Job-Order Costing & Process Costing 3. Arus Biaya dalam Perhitungan Job-Order Costing Muniya

BAB 2 LANDASAN TEORI

7 BAB 2 LANDASAN TEORI 2.1 Pengertian Persediaan Persediaan dapat diartikan sebagai aktiva yang meliputi barang-barang milik perusahaan dengan maksud untuk dijual dalam suatu periode tertentu, atau persediaan

7 BAB 2 LANDASAN TEORI 2.1 Pengertian Persediaan Persediaan dapat diartikan sebagai aktiva yang meliputi barang-barang milik perusahaan dengan maksud untuk dijual dalam suatu periode tertentu, atau persediaan

BAB IV HASIL PENELITIAN DAN PEMBAHASAN. I. Implementasi Sistem Informasi atas Pembelian dan Penjualan pada CV.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian I. Implementasi Sistem Informasi atas Pembelian dan Penjualan pada CV. Barezky Total CV. Barezky Total adalah termasuk dalam Usaha Mikro, Kecil,

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian I. Implementasi Sistem Informasi atas Pembelian dan Penjualan pada CV. Barezky Total CV. Barezky Total adalah termasuk dalam Usaha Mikro, Kecil,

MODUL I AKUNTANSI BIAYA BAHAN BAKU

MODUL I AKUNTANSI BIAYA BAHAN BAKU A. TUJUAN Setelah melakukan kegiatan praktikum Akuntansi Biaya Bahan Baku, maka mahasiswa di harapkan dapat mengetahui dan memahami akuntansi kos untuk bahan baku B.

MODUL I AKUNTANSI BIAYA BAHAN BAKU A. TUJUAN Setelah melakukan kegiatan praktikum Akuntansi Biaya Bahan Baku, maka mahasiswa di harapkan dapat mengetahui dan memahami akuntansi kos untuk bahan baku B.

BAB 2 TINJAUAN PUSTAKA

BAB 2 TINJAUAN PUSTAKA 2.1 Pengertian Akuntansi dan Persediaan 2.1.1 Pengertian Akuntansi Secara umum, akuntansi dapat didefinisikan sebagai sistem informasi yang menghasilkan informasi keuangan kepada

BAB 2 TINJAUAN PUSTAKA 2.1 Pengertian Akuntansi dan Persediaan 2.1.1 Pengertian Akuntansi Secara umum, akuntansi dapat didefinisikan sebagai sistem informasi yang menghasilkan informasi keuangan kepada

B I A YA B A H AN A. Perencanaan Bahan Tujuan perencanaan bahan Masalah yang timbul dalam perencanaan bahan

1 B I A YA B A H AN Masalah yang dihadapi manajemen yang berhubungan dengan bahan adalah keterlambatan tersedianya bahan akan mempengaruhi kelancaran kegiatan produksi, sedangkan persediaan bahan yang

1 B I A YA B A H AN Masalah yang dihadapi manajemen yang berhubungan dengan bahan adalah keterlambatan tersedianya bahan akan mempengaruhi kelancaran kegiatan produksi, sedangkan persediaan bahan yang

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Pengertian Persediaan Menurut Keiso, Weygandt dan Warfield (2007:402) persediaan adalah pos-pos aktiva yang dimiliki oleh perusahaan untuk dijual dalam operasi bisnis normal,

BAB II LANDASAN TEORI 2.1 Pengertian Persediaan Menurut Keiso, Weygandt dan Warfield (2007:402) persediaan adalah pos-pos aktiva yang dimiliki oleh perusahaan untuk dijual dalam operasi bisnis normal,

AKUNTANSI BIAYA BAHAN BAKU

AKUNTANSI BIAYA BAHAN BAKU A. Pengertian bahan baku (bhn mentah) Bahan baku adalah bahan yg secara menyeluruh membentuk produk selesai dan dpt diidentifikasi secara langsung pada produk yang bersangkutan.

AKUNTANSI BIAYA BAHAN BAKU A. Pengertian bahan baku (bhn mentah) Bahan baku adalah bahan yg secara menyeluruh membentuk produk selesai dan dpt diidentifikasi secara langsung pada produk yang bersangkutan.

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI A. Pengertian Persediaan PSAK No.14 (2012), paragraf 06, Persediaan adalah Aset yang dimiliki dan tersedia untuk dijual dalam kegiatan usaha biasa, dalam proses produksi untuk penjualan

BAB II LANDASAN TEORI A. Pengertian Persediaan PSAK No.14 (2012), paragraf 06, Persediaan adalah Aset yang dimiliki dan tersedia untuk dijual dalam kegiatan usaha biasa, dalam proses produksi untuk penjualan

AKUNTANSI PERPAJAKAN. Akuntansi Pajak Persediaan. Dr. Suhirman Madjid, SE.,MS.i.,Ak., CA. HP/WA :

AKUNTANSI PERPAJAKAN Modul ke: 05 Akuntansi Pajak Persediaan Fakultas EKONOMI Program Studi MAGISTER AKUNTANSI Dr. Suhirman Madjid, SE.,MS.i.,Ak., CA. HP/WA : 081218888013 Email : suhirmanmadjid@ymail.com

AKUNTANSI PERPAJAKAN Modul ke: 05 Akuntansi Pajak Persediaan Fakultas EKONOMI Program Studi MAGISTER AKUNTANSI Dr. Suhirman Madjid, SE.,MS.i.,Ak., CA. HP/WA : 081218888013 Email : suhirmanmadjid@ymail.com

BAB 3. perusahaan manufaktur sekaligus eksportir yang bergerak di bidang furniture. rotan, enceng gondok, pelepah pisang dan sebagainya.

BAB 3 Analisis Sistem Pembelian Bahan Baku yang Sedang Berjalan 3.1 Gambaran Umum Perusahaan 3.1.1 Sejarah Singkat Perusahaan PT. Siaga Ratindotama, yang didirikan pada tanggal 12 Maret 1992 di Jakarta

BAB 3 Analisis Sistem Pembelian Bahan Baku yang Sedang Berjalan 3.1 Gambaran Umum Perusahaan 3.1.1 Sejarah Singkat Perusahaan PT. Siaga Ratindotama, yang didirikan pada tanggal 12 Maret 1992 di Jakarta

SIKLUS PENDAPATAN. By: Mr. Haloho

SIKLUS PENDAPATAN By: Mr. Haloho Sifat Siklus Pendapatan Siklus pendapatan terdiri dari aktivitas-aktivitas yang berkaitan dengan pertukaran barang dan jasa dengan pelanggan dan penagihan pendapatan dalam

SIKLUS PENDAPATAN By: Mr. Haloho Sifat Siklus Pendapatan Siklus pendapatan terdiri dari aktivitas-aktivitas yang berkaitan dengan pertukaran barang dan jasa dengan pelanggan dan penagihan pendapatan dalam

BAB II TINJAUAN PUSTAKA. sebelum penggunaan MRP biaya yang dikeluarkan Rp ,55,- dan. MRP biaya menjadi Rp ,-.

BAB II TINJAUAN PUSTAKA A. Landasan Penelitian Terdahulu Nastiti (UMM:2001) judul: penerapan MRP pada perusahaan tenun Pelangi lawang. Pendekatan yang digunakan untuk pengolahan data yaitu membuat Jadwal

BAB II TINJAUAN PUSTAKA A. Landasan Penelitian Terdahulu Nastiti (UMM:2001) judul: penerapan MRP pada perusahaan tenun Pelangi lawang. Pendekatan yang digunakan untuk pengolahan data yaitu membuat Jadwal