PROSEDUR OPERASIONAL STANDAR (POS)

|

|

|

- Widyawati Makmur

- 6 tahun lalu

- Tontonan:

Transkripsi

1 PROSEDUR OPERASIONAL STANDAR (POS) DEPARTEMEN PENJUALAN POS Departemen Penjualan dan Pemasaran PT Trimata Nagasha Indonesia DAN PEMASARAN terkait dengan 1. Penjualan 2. Pemasaran 1. Penjualan Secara umum, penjualan dibagi atas Penjualan Melalui Distributor Pusat (Domestik) PT Trimata Nagasha Indonesia melakukan penjualan melalui distributor pusat yang akan mendistribusikan produk Juslice ke hypermarket dan supermarket di seluruh Indonesia. Penjualan Melalui Distributor Pusat (Ekspor) 1

2 PT Trimata Nagasha Indonesia juga melakukan penjualan secara ekspor untuk memantapkan posisi sebagai produk global. Untuk penjualan secara ekspor, PT Trimata Nagasha Indonesia bekerjasama dengan distributor besar di negara-negara tersebut. 2. Pemasaran Pemasaran dilakukan melalui media massa untuk menunjang promosi secara massal. Pemasaran ini dilakukan melalui media cetak, online, dan elektronik yaitu melalui surat kabar, majalah, website, radio, dan televisi. Selain itu, pemasaran juga dilakukan melalui pemasangan billboard dan pemberian hadiah mug untuk setiap pembelian 2 pack Juslice 1000 ml. PROSEDUR OPERASIONAL STANDAR (POS) No 001/POS/PP/III/2013 Ruang Lingkup Proses Perencanaan Penjualan Departemen/Unit Departemen Penjualan dan Pemasaran Dokumen Terkait Perencanaan penjualan Dibuat tanggal Diperbaharui Pihak Terkait 02 / 01 / 2013 / / Manajer Penjualan, Direktur Penjualan dan Pemasaran Tujuan Membuat perencanaan penjualan produk 2

3 Standar 1. Manajer Penjualan membuat perencanaan penjualan produk. 2. Manajer Penjualan memberikan perencanaan penjualan kepada Direktur Penjualan dan Pemasaran untuk diotorisasi. Perencanaan penjualan yang telah diotorisasi dibuat menjadi 2 rangkap. 3. Perencanaan penjualan yang telah diotorisasi kemudian diarsipkan. Salinan Perencanaan penjualan yang telah diotorisasi oleh Direktur Penjualan dan Pemasaran diberikan kepada Direktur Produksi untuk selanjutnya dilakukan proses produksi. 3

4 4

5 PROSEDUR OPERASIONAL STANDAR (POS) No 002/POS/PP/III/2013 Ruang Lingkup Penjualan Melalui Distributor Departemen/Unit Departemen Penjualan dan Pemasaran Dokumen Terkait Faktur Penjualan Dibuat tanggal Diperbaharui Pihak Terkait 02 / 01 / 2013 / / Manajer Penjualan Tujuan Melakukan dan memastikan prosedur penjualan berjalan dengan benar. Standar 1. Staf Penjualan merima pesanan dari distributor. 2. Pesanan dari distributor diterima melalui telepon, fax atau secara langsung yang kemudian dicatat dalam pesanan penjualan. 3. Staf Penjualan melakukan verifkasi pesanan distributor mencakup data distributor secara lengkap termasuk nama pemesan, alamat penyerahan barang, kuantitas, nama produk, nomor surat pesanan, harga, tanggal penyerahan barang, dll. 4. Staf Penjualan mencatat pesanan distributor ke sistem komputer dan menerbitkan dokumen Pesanan Penjualan (SO). 5. Dokumen Pesanan Penjualan ini selanjutnya disalin menjadi 5 rangkap. Salinan pertama disimpan sebagai arsip. Salinan kedua diberikan pada staf produksi berfungsi sebagai Surat Permintaan Pengadaan Barang. Salinan ketiga diberikan ke staf utang dan piutang untuk mendapat persetujuan kredit (jika melakukan penjualan secara kredit). Salinan keempat diberikan kepada staf pencatatan dan penerimaan kas (jika melakukan penjualan secara tunai). Salinan kelima diberikan kepada staf pengiriman. 5

6 6. Bila barang yang dipesan tidak tersedia atau persediaan di gudang tidak mencukupi, maka akan direkam sebagai back pesanan (pesanan yang belum terpenuhi). 7. Departemen penjualan mengadakan kontak dengan distributor mengenai pemenuhan pesanan. 8. Penjualan secara tunai mempunyai ketentuan sebagai berikut Penjualan secara tunai mengharuskan pelanggan membayar total pembelian pada saat pemesanan dan barang dikirimkan pada saat pemesanan. 6

7 7

8 PROSEDUR OPERASIONAL STANDAR (POS) No 003/POS/PP/III/2013 Ruang Lingkup Sistem Kredit Manual Departemen/Unit Departemen Penjualan dan Pemasaran Dokumen Terkait Faktur Penjualan Dibuat tanggal Diperbaharui Pihak Terkait 02 / 01 / 2013 / / Manajer Penjualan Tujuan Memastikan proses penjualan kredit kepada klien berjalan dengan lancar. Standar 1. Staf Penjualan menerima dokumen pesanan penjualan. 2. Staf Penjualan memeriksa status langganan melalui workstation yang ada di staf utang dan piutang yang memberikan otorisasi kredit. 3. Berdasarkan informasi yang diperoleh dilayar komputer, kemudian memutuskan apakah pesanan ini dapat dipenuhi. 4. Staf penjualan menyerahkan kembali dokumen pesanan penjualan yang sudah di verifkasi dan ditandatangani, dan diteruskan ke bagian staf persediaan dan gudang serta staf pengiriman. 5. Staf penjualan menerbitkan 4 rangkap faktur penjualan. Faktur penjualan asli diberikan kepada kasir, salinan kedua diberikan kepada distributor, salinan ketiga untuk diarsipkan, dan salinan keempat diberikan kepada manajer pajak. 8

9 9

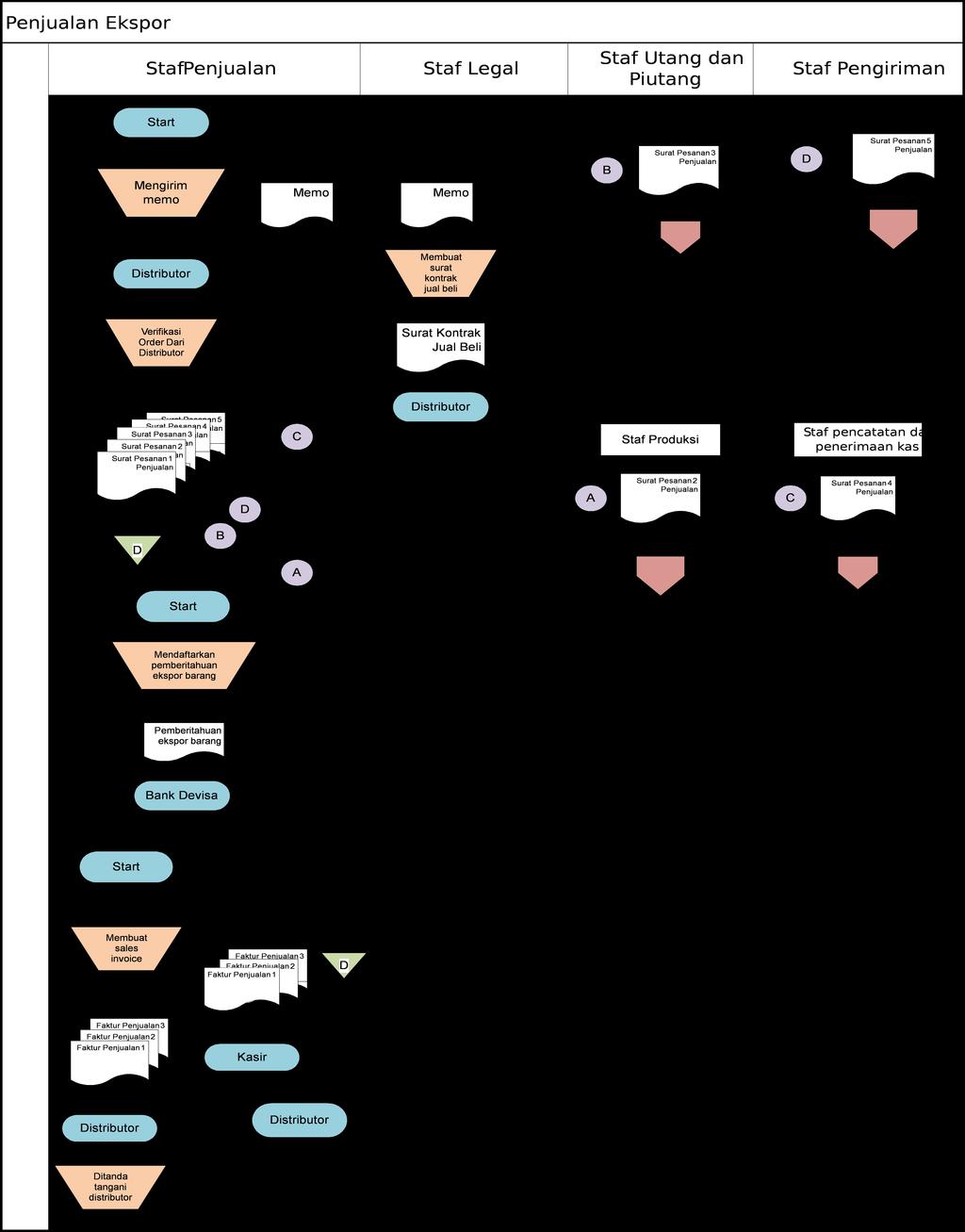

10 PROSEDUR OPERASIONAL STANDAR (POS) No 004/POS/PP/III/2013 Ruang Lingkup Departemen/Unit Penjualan Ekspor Departemen Penjualan dan Pemasaran Dokumen Terkait Surat Kontrak Jual Beli Ekspor, Sales Order, Sales Invoice Dibuat tanggal Diperbaharui Pihak Terkait 02 / 01 / 2013 / / Manajer Penjualan, Direktur Pemasaran dan Penjualan Tujuan Memastikan proses penjualan secara ekspor berjalan dengan baik. Standar 1. Staf penjualan menerima permintaan (order) ekspor yang menunjukkan jenis dan jumlah pesanan yang diminta melalui telepon atau fax 2. Staf penjualan mengirimkan memo ke staf legal untuk mempersiapkan surat kontrak jual beli ekspor. 3. Staf Penjualan melakukan verifkasi pesanan distributor mencakup data distributor secara lengkap termasuk nama pemesan, alamat penyerahan barang, kuantitas, nama produk, nomor surat pesanan, harga, tanggal penyerahan barang, dll. 4. Staf Penjualan mencatat pesanan distributor ke sistem komputer dan menerbitkan dokumen Pesanan Penjualan (SO). 5. Dokumen Pesanan Penjualan ini selanjutnya disalin menjadi 4 rangkap. Salinan pertama disimpan sebagai arsip. Salinan kedua diberikan pada 10

11 staf produksi berfungsi sebagai Surat Permintaan Pengadaan Barang. Salinan ketiga diberikan ke staf utang dan piutang untuk mendapat persetujuan kredit (jika melakukan penjualan secara kredit). Salinan keempat diberikan kepada staf pencatatan dan penerimaan kas (jika melakukan penjualan secara tunai). 6. Manager penjualan mendaftarkan Pemberitahuan Ekspor Barang ke Bank Devisa. 7. Faktur penjualan dibuat sebanyak 3 salinan dan dikirimkan kepada distributor melalui fax untuk ditandatangani. Setelah ditandatangani, 1 rangkap ditinggalkan untuk distributor, dan rangkap lainnya dikirimkan kembali kepada Staf penjualan. Kemudian 1 rangkap faktur penjualan diarsipkan di Staf penjualan, dan 1 rangkap faktur asli dikirimkan ke bagian kasir. 8. Jika barang sudah diterima, customer harus segera melakukan konfrmasi penerimaan barang via telepon ke Staf penjualan. 11

12 12

13 PROSEDUR OPERASIONAL STANDAR (POS) No Ruang Lingkup 005/POS/PP/III/2013 Sistem Pengiriman Barang Departemen/Unit Departemen Penjualan dan Pemasaran Dokumen Terkait Faktur Penjualan Dibuat tanggal Diperbaharui Pihak Terkait 02/01 / 2013 / / Manajer Penjualan, Staf Persediaan dan gudang, Staf pengiriman Tujuan Memastikan proses pengiriman barang kepada klien berjalan dengan lancar. Standar 1. Staf Penjualan mengirim Surat Perintah Pengeluaran Barang dan salinannya dari pesanan penjualan ke gudang lalu staf persediaan dan gudang melakukan pemeriksaan persediaan barang dagangan sebelum dijual sesuai dengan pesanan distributor. 2. Staf Penjualan juga mengirimkan Surat Perintah Pengiriman kepada staf pengiriman sebagai perintah pengiriman barang kepada distributor. 3. Staf pengiriman menerima barang dan Salinan Surat Perintah Pengeluaran Barang dari bagian gudang serta mencocokkan semuanya. 4. Staf pengiriman menempelkan Slip Pengepakan ke kotak barang, melengkapi dan mempersiapkan bukti pengiriman barang. Slip Pengepakan dibuat 2 rangkap untuk dikirimkan ke distributor dan sebagai arsip bagian pengiriman. Bukti pengiriman barang dibuat 4 rangkap untuk diberikan kepada staf penjualan, staf akuntansi, distributor, dan arsip staf pengiriman. 5. Setelah barang dikirimkan, kurir memberikan bukti pengiriman barang kepada staf pengiriman lalu bukti tersebut diarsipkan. Kemudian staf pengiriman memberitahu staf akuntansi dengan menggunakan salinan Bukti Pengiriman Barang dari kurir agar mengirimkan invoice kepada distributor saat itu juga. 13

14")

14 6. Bagian Penjualan juga menerima salinan Bukti Pengiriman Barang untuk dijadikan arsip bagian penjualan. PROSEDUR OPERASIONAL STANDAR (POS) 14

15 No Ruang Lingkup 006/POS/PP/III/2013 Retur Penjualan Departemen/Unit Departemen Penjualan dan Pemasaran Dokumen Terkait Slip Retur, Memo Kredit Dibuat tanggal Diperbaharui Pihak Terkait 02 / 01 / 2013 / / Manajer Penjualan, Staf Retur, Staf Utang dan Piutang Tujuan Memastikan proses retur penjualan dari klien berjalan dengan benar. Standar 1. Staf Retur menerima barang yang dikembalikan dari distributor, kemudian staf retur menghitung, memeriksa, dan menyiapkan Slip 2. Retur Barang yang mendeskripsikan barang tersebut. Saat menerima Slip Retur Barang, staf penjualan menyiapkan Memo 3. Kredit lalu mengirimkan memo kredit ke Staf utang dan piutang. Departemen keuangan, Staf utang dan piutang mengevaluasi kondisi pengembalian dan membuat keputusan untuk memberikan atau menolak pengembalian tersebut. Jika pengembalian itu diterima, staf utang dan piutang mencatat kredit tersebut sebagai pengurang 4. tagihan. Staf utang dan piutang mengirimkan Memo Kredit tersebut ke bagian 5. pengendalian persediaan untuk dilakukan proses pembukuan. Staf persediaan dan gudang menyesuaikan catatan persediaan dan meneruskan Memo Kredit ke departemen keuangan,staf utang dan 6. piutang. Staf persediaan dan gudang serta staf utang dan piutang mengirimkan rangkuman informasi ke bagian akuntansi. 15

16 7. Staf akuntansi menerima Voucher Jurnal yang merangkum total nilai dari pengembalian persediaan dari staf persediaan dan gudang, dan 8. rangkuman akun dari staf utang dan piutang. Staf akuntansi membukukan Voucher Jurnal dan memperbaharui general ledger. 16

17 PROSEDUR OPERASIONAL STANDAR (POS) No Ruang Lingkup 007/POS/PP/III/2013 Pemasaran Departemen/Unit Departemen Penjualan dan Pemasaran Dokumen Terkait - Dibuat tanggal Diperbaharui 02/ 01 / 2013 / / Pihak Terkait Direktur Penjualan dan Pemasaran, Manajer Pemasaran Tujuan Memastikan proses pemasaran produk kepada klien berjalan dengan lancar. Standar 1. Staf Promosi membuat Proposal Pengajuan Promosi Produk kepada Manajer Pemasaran 2. Manajer Pemasaran mengambil keputusan YES/NO, jika YES Dilanjutkan Ke Direktur Penjualan dan Permasaran, jika YES maka dilanjutkan ke Rapat Dewan Direksi, jika NO maka Proposal Promosi disimpan dalam fle bagian promosi. 3. Rapat Dewan Direksi mengambil keputusan YES/NO, jika YES Proposal Promosi akan dilanjutkan ke staf pengeluaran kas untuk mendapatkan dana, Jika NO Rapat Dewan Direksi akan membuat Pernyataan Rejected Document kepada Bagian Promosi, Rejected Project Project Document di simpan oleh staf Promosi dalam File berdasarkan Date 4. Kemudian Manajer Pemasaran memproses proposal dan menyerahkan ke staf pengeluaran kas. 5. Manajer Pemasaran mengajukan pengeluaran kas melalui cek dengan prosedur pengeluaran kas dengan cek. Setelah mendapatkan persetujuan cek, staf promosi mulai membuat promosi produk. Cek promosi akan dibayarkan ke pihak yang bersangkutan oleh staf pengeluaran kas. 17

18 6. Staf Akuntansi mencatat kegiatan promosi ke dalam Journal Voucher dan menyimpan bukti journal voucher. 7. Setelah promosi produk dilakukan, bagian promosi menyiapkan Laporan Pertanggungjawaban untuk disimpan dalam fle bedasarkan tanggal dan di serahkan kepada Departemen Penjualan dan Pemasaran. 18

19 19

20 PROSEDUR OPERASIONAL STANDAR (POS) No Ruang Lingkup 008/POS/PP/III/2013 Evaluasi Promosi Departemen/Unit Departemen Penjualan dan Pemasaran Dokumen Terkait - Dibuat tanggal Diperbaharui 02/ 01 / 2013 / / Pihak Terkait Direktur Penjualan dan Pemasaran, Manajer Pemasaran Tujuan Mengevaluasi promosi yang telah dilakukan Standar 1. Manager Pemasaran mengevaluasi program promosi yang dilakukan dengan melihat dokumen rekapitulasi penjualan setelah program promosi dilakukan. 2. Manager Pemasaran memutuskan apakah program tersebut efektif dalam mencapai target penjualan. Jika YES maka program promosi dilanjutkan. Jika NO program promosi dihentikan. 3. Manager Pemasaran mensosialisasikan hasil evaluasi kepada staf promosi 4. Manager Pemasaran membuat dokumen hasil evaluasi promosi untuk dilaporkan kepada direktur utama dan direktur Penjualan dan Pemasaran yang kemudian disimpan. 20

21 21

22 22

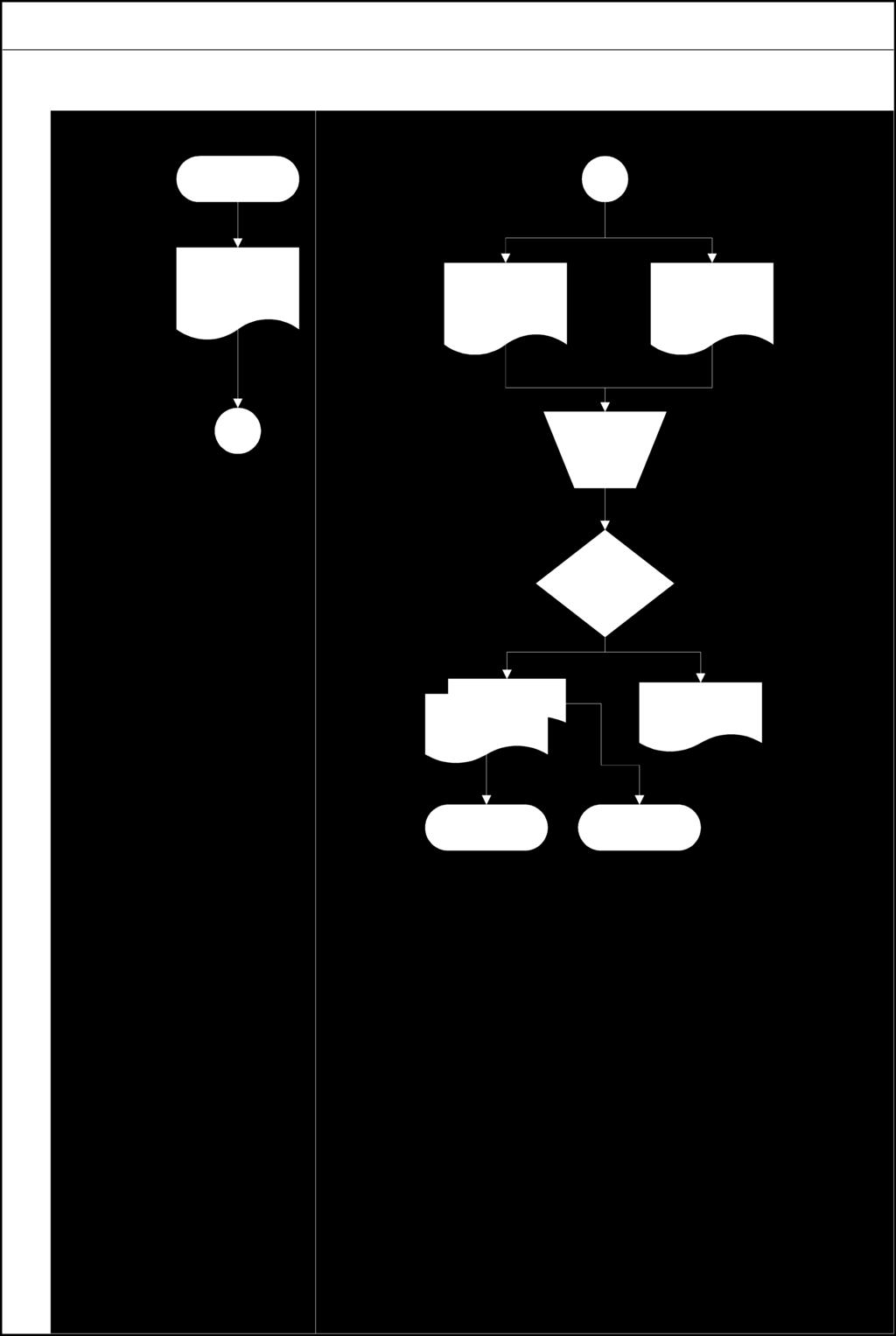

Sistem Penerimaan PT. Kimia Sukses Selalu dimulai dari datangnya Purchase Order (PO)

") Keterangan Flowchart : Sistem Penerimaan PT. Kimia Sukses Selalu dimulai dari datangnya Purchase Order (PO) dari pelanggan ke perusahaan yang diterima oleh Customer Sales Representative (CSR) perusahaan

Keterangan Flowchart : Sistem Penerimaan PT. Kimia Sukses Selalu dimulai dari datangnya Purchase Order (PO) dari pelanggan ke perusahaan yang diterima oleh Customer Sales Representative (CSR) perusahaan

BAB IV ANALISIS HASIL DAN PEMBAHASAN. A. Penerapan Sistem Informasi atas Penjualan dan Penerimaan. Kas pada PT. Syspex Kemasindo

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Penerapan Sistem Informasi atas Penjualan dan Penerimaan Kas pada PT. Syspex Kemasindo 1. Prosedur penjualan dan penerimaan kas PT. Syspex Kemasindo menerapkan prosedur

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Penerapan Sistem Informasi atas Penjualan dan Penerimaan Kas pada PT. Syspex Kemasindo 1. Prosedur penjualan dan penerimaan kas PT. Syspex Kemasindo menerapkan prosedur

BAB IV ANALISIS HASIL DAN PEMBAHASAN

26 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Penyajian dan Analisis Data 1. Unsur-Unsur Pengendalian Internal Persediaan Barang Dagang a. Lingkungan Pengendalian Lingkungan pengendalian internal pada PT.

26 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Penyajian dan Analisis Data 1. Unsur-Unsur Pengendalian Internal Persediaan Barang Dagang a. Lingkungan Pengendalian Lingkungan pengendalian internal pada PT.

Chapter 4 Siklus Pendapatan. By Muhammad Luthfi, S.E.M.Si.

Chapter 4 Siklus Pendapatan By Muhammad Luthfi, S.E.M.Si. Bahan yang akan dipelajari. Tinjauan Umum Kegiatan Arus Pendapatan Prosedur Manual Rangkaian Akitivitas Retur Penjualan Sistem Penerimaan Tunai/Kas

Chapter 4 Siklus Pendapatan By Muhammad Luthfi, S.E.M.Si. Bahan yang akan dipelajari. Tinjauan Umum Kegiatan Arus Pendapatan Prosedur Manual Rangkaian Akitivitas Retur Penjualan Sistem Penerimaan Tunai/Kas

BAB II LANDASAN TEORI. untuk mengarahkan pada pokok bahasan yang telah dikemukakan pada bab I.

8 BAB II LANDASAN TEORI Dalam bab ini akan diuraikan beberapa landasan teori yang digunakan untuk mengarahkan pada pokok bahasan yang telah dikemukakan pada bab I. 2.1 Pengertian Sistem Sistem adalah sekelompok

8 BAB II LANDASAN TEORI Dalam bab ini akan diuraikan beberapa landasan teori yang digunakan untuk mengarahkan pada pokok bahasan yang telah dikemukakan pada bab I. 2.1 Pengertian Sistem Sistem adalah sekelompok

. BAB IV ANALISIS HASIL DAN PEMBAHASAN. A. Prosedur dalam Sistem Penjualan Kredit. 1. Prosedur Penjualan Kredit dan Piutang Dagang

43. BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Prosedur dalam Sistem Penjualan Kredit. 1. Prosedur Penjualan Kredit dan Piutang Dagang Jaringan prosedur yang membentuk sistem penjualan kredit pada PT.Triteguh

43. BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Prosedur dalam Sistem Penjualan Kredit. 1. Prosedur Penjualan Kredit dan Piutang Dagang Jaringan prosedur yang membentuk sistem penjualan kredit pada PT.Triteguh

BAB III OBJEK PENELITIAN. Pada tanggal 6 Januari 2002 PT Prima Auto Mandiri didirikan di Tebet dengan

BAB III OBJEK PENELITIAN III.1 Sejarah Singkat Perusahaan Pada tanggal 6 Januari 2002 PT Prima Auto Mandiri didirikan di Tebet dengan Akta Pendirian Nomor 12 yang dibuat oleh notaris Monica, SH. PT Prima

BAB III OBJEK PENELITIAN III.1 Sejarah Singkat Perusahaan Pada tanggal 6 Januari 2002 PT Prima Auto Mandiri didirikan di Tebet dengan Akta Pendirian Nomor 12 yang dibuat oleh notaris Monica, SH. PT Prima

No. Pernyataan. Tidak. Tidak. Tidak. Tidak

LAMPIRAN Lampiran. Kuesioner No. Pernyataan Lingkungan Pengendalian. Perusahaan telah menerapkan integritas dan nilai etis dalam kegiatannya.. Perusahaan telah menempatkan karyawan sesuai dengan latar

LAMPIRAN Lampiran. Kuesioner No. Pernyataan Lingkungan Pengendalian. Perusahaan telah menerapkan integritas dan nilai etis dalam kegiatannya.. Perusahaan telah menempatkan karyawan sesuai dengan latar

BAB 3 ANALISIS SISTEM YANG BERJALAN. mekanikal, peralatan elektrikal, peralatan keselamatan kerja.

35 BAB 3 ANALISIS SISTEM YANG BERJALAN 3.1 Perumusan Objek Penelitian 3.1.1 Latar Belakang Perusahaan PT. Delta Suplindo Internusa adalah sebuah perusahaan distributor yang bergerak di bidang perdagangan

35 BAB 3 ANALISIS SISTEM YANG BERJALAN 3.1 Perumusan Objek Penelitian 3.1.1 Latar Belakang Perusahaan PT. Delta Suplindo Internusa adalah sebuah perusahaan distributor yang bergerak di bidang perdagangan

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1. Sistem informasi Akuntansi 2.1.1. Pengertian Sistem Informasi Akuntansi Sebelum mengulas SIA (Sistem Informasi Akuntasi) kita harus mengtahui apa itu sistem. Sistem informasi

BAB II LANDASAN TEORI 2.1. Sistem informasi Akuntansi 2.1.1. Pengertian Sistem Informasi Akuntansi Sebelum mengulas SIA (Sistem Informasi Akuntasi) kita harus mengtahui apa itu sistem. Sistem informasi

BAB IV HASIL PENELITIAN DAN PEMBAHASAN. I. Implementasi Sistem Informasi atas Pembelian dan Penjualan pada CV.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian I. Implementasi Sistem Informasi atas Pembelian dan Penjualan pada CV. Barezky Total CV. Barezky Total adalah termasuk dalam Usaha Mikro, Kecil,

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian I. Implementasi Sistem Informasi atas Pembelian dan Penjualan pada CV. Barezky Total CV. Barezky Total adalah termasuk dalam Usaha Mikro, Kecil,

Bab II Dasar Teori 2.1 Pengertian Sistem Akuntansi 2.2 Pengertian Penjualan Kredit 2.3 Pengertian Sistem Penjualan Kredit

Bab II Dasar Teori 2.1 Pengertian Sistem Akuntansi Sistem Akuntansi adalah organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan

Bab II Dasar Teori 2.1 Pengertian Sistem Akuntansi Sistem Akuntansi adalah organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan

SIKLUS PENDAPATAN. By: Mr. Haloho

SIKLUS PENDAPATAN By: Mr. Haloho Sifat Siklus Pendapatan Siklus pendapatan terdiri dari aktivitas-aktivitas yang berkaitan dengan pertukaran barang dan jasa dengan pelanggan dan penagihan pendapatan dalam

SIKLUS PENDAPATAN By: Mr. Haloho Sifat Siklus Pendapatan Siklus pendapatan terdiri dari aktivitas-aktivitas yang berkaitan dengan pertukaran barang dan jasa dengan pelanggan dan penagihan pendapatan dalam

BAB III OBYEK PENELITIAN

BAB III OBYEK PENELITIAN III.1 Sejarah Singkat PT. Willindo Sukses Abadi PT. Willindo Sukses Abadi berdiri pada tanggal 31 Juli 2008 dengan akte pendirian nomor 116 dari notaris bernama Ibu Marina Soewana,

BAB III OBYEK PENELITIAN III.1 Sejarah Singkat PT. Willindo Sukses Abadi PT. Willindo Sukses Abadi berdiri pada tanggal 31 Juli 2008 dengan akte pendirian nomor 116 dari notaris bernama Ibu Marina Soewana,

BAB III ANALISIS SISTEM YANG BERJALAN

BAB III ANALISIS SISTEM YANG BERJALAN 3.1 Sejarah Singkat Perusahaan PT. MQ Consumer Goods & Retail yang berlokasi di Jalan Gegerkalong Girang No. 14 Bandung adalah suatu perusahaan yang bergerak dalam

BAB III ANALISIS SISTEM YANG BERJALAN 3.1 Sejarah Singkat Perusahaan PT. MQ Consumer Goods & Retail yang berlokasi di Jalan Gegerkalong Girang No. 14 Bandung adalah suatu perusahaan yang bergerak dalam

BAB IV ANALISIS HASIL DAN PEMBAHASAN

61 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Evaluasi Sistem Informasi Akuntansi Penjualan Pada PT.Modern Putra Indonesia. Berikut ini sistem penjualan perusahaan yang akan dibahas oleh penulis adalah mengenai

61 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Evaluasi Sistem Informasi Akuntansi Penjualan Pada PT.Modern Putra Indonesia. Berikut ini sistem penjualan perusahaan yang akan dibahas oleh penulis adalah mengenai

BAB 3 ANALIS IS S IS TEM YANG BERJALAN. Timbangan baik mekanik maupun elektronik.

BAB 3 ANALIS IS S IS TEM YANG BERJALAN 3.1 Sejarah Organisasi 3.1.1 Perkembangan Organisasi Perusahaan PT. Indah Sakti terbentuk pada Januari tahun 2004 atas prakarsa dan tujuan serta gagasan, misi yang

BAB 3 ANALIS IS S IS TEM YANG BERJALAN 3.1 Sejarah Organisasi 3.1.1 Perkembangan Organisasi Perusahaan PT. Indah Sakti terbentuk pada Januari tahun 2004 atas prakarsa dan tujuan serta gagasan, misi yang

Siklus Pendapatan: Penjualan dan Penagihan Kas. Pertemuan 11

Siklus Pendapatan: Penjualan dan Penagihan Kas Pertemuan 11 Aktivitas Bisnis Siklus Pendapatan Siklus pendapatan adalah rangkaian aktivitas bisnis dan kegiatan pemrosesan informasi terkait yang terus berulang

Siklus Pendapatan: Penjualan dan Penagihan Kas Pertemuan 11 Aktivitas Bisnis Siklus Pendapatan Siklus pendapatan adalah rangkaian aktivitas bisnis dan kegiatan pemrosesan informasi terkait yang terus berulang

BAB III PROSES PENGUMPULAN DATA. III.1. Sejarah Singkat PT Kurnia Mulia Citra Lestari

BAB III PROSES PENGUMPULAN DATA III.. Sejarah Singkat PT Kurnia Mulia Citra Lestari PT Kurnia Mulia Citra Lestari adalah perusahaan swasta yang didirikan berdasarkan akta notaris no.67 dihadapan Emmy Halim.SH,

BAB III PROSES PENGUMPULAN DATA III.. Sejarah Singkat PT Kurnia Mulia Citra Lestari PT Kurnia Mulia Citra Lestari adalah perusahaan swasta yang didirikan berdasarkan akta notaris no.67 dihadapan Emmy Halim.SH,

Lampiran 1 Prosedur Operasional Standar (POS) Aktivitas Pembelian

Aktivitas Pembelian") Lampiran 1 Prosedur Operasional Standar (POS) Aktivitas Pembelian CV AGRO CHAMP PERKASA PEMBELIAN BAHAN BAKU No. Dokumen Tanggal Terbit 0 1 dari 7 1. TUJUAN Tujuan dari Prosedur Operasional Standar (POS)

Lampiran 1 Prosedur Operasional Standar (POS) Aktivitas Pembelian CV AGRO CHAMP PERKASA PEMBELIAN BAHAN BAKU No. Dokumen Tanggal Terbit 0 1 dari 7 1. TUJUAN Tujuan dari Prosedur Operasional Standar (POS)

Lampiran 1. Hasil Kuesioner

Lampiran 1. Hasil Kuesioner No Pertanyaan Ada Tidak Ada 1. Lingkungan Pengendalian Apakah perusahaan memiliki prosedur atau kebijakan secara tertulis mengenai a. Prosedur Pengiriman? 33.30% 66.60% b. Pencatatan

Lampiran 1. Hasil Kuesioner No Pertanyaan Ada Tidak Ada 1. Lingkungan Pengendalian Apakah perusahaan memiliki prosedur atau kebijakan secara tertulis mengenai a. Prosedur Pengiriman? 33.30% 66.60% b. Pencatatan

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI A. Pengertian Sistem Informasi Akuntansi 1. Pengertian Sistem Dalam perusahaan suatu sistem dirancang untuk membantu kelancaran aktivitas kegiatan operasional perusahaan. Terdapat

BAB II LANDASAN TEORI A. Pengertian Sistem Informasi Akuntansi 1. Pengertian Sistem Dalam perusahaan suatu sistem dirancang untuk membantu kelancaran aktivitas kegiatan operasional perusahaan. Terdapat

BAB 5 SIMPULAN DAN SARAN. penjualan di CV Mitra Grafika serta berdasarkan pembahasan yang telah diuraikan pada

Bab V Simpulan dan Saran 116 BAB 5 SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian dan pengamatan terhadap pengendalian intern siklus penjualan di CV Mitra Grafika serta berdasarkan pembahasan

Bab V Simpulan dan Saran 116 BAB 5 SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian dan pengamatan terhadap pengendalian intern siklus penjualan di CV Mitra Grafika serta berdasarkan pembahasan

BAB IV HASIL DAN PEMBAHASAN A. EVALUASI SISTEM INFORMASI AKUNTANSI PENJUALAN KREDIT

BAB IV HASIL DAN PEMBAHASAN Bagian ini menjelaskan hasil analisis terhadap jawaban teknik dari obseravasi, wawancara dan teknik pengumpulan data arsipakan di uraikan mengenai pembahasannya. Responden dalam

BAB IV HASIL DAN PEMBAHASAN Bagian ini menjelaskan hasil analisis terhadap jawaban teknik dari obseravasi, wawancara dan teknik pengumpulan data arsipakan di uraikan mengenai pembahasannya. Responden dalam

BAB 3 SISTEM YANG SEDANG BERJALAN

BAB 3 SISTEM YANG SEDANG BERJALAN 3.1 Gambaran Umum dan Sejarah PT. Volensa Indonesia PT. Volensa Indonesia didirikan pada tahun 1997 yang beralamat di Jl. Mesjid Al-Anwar (Berdikari) No.27A, Jakarta 11540,

BAB 3 SISTEM YANG SEDANG BERJALAN 3.1 Gambaran Umum dan Sejarah PT. Volensa Indonesia PT. Volensa Indonesia didirikan pada tahun 1997 yang beralamat di Jl. Mesjid Al-Anwar (Berdikari) No.27A, Jakarta 11540,

PT. WIYO. Komp. Pergudangan Tiara Jabon E1/27 Sidoarjo STANDARD OPERATING PROCEDURE. PROSEDUR PENERIMAAN dan PENGIRIMAN PESANAN

Lampiran 1 PT. WIYO Komp. Pergudangan Tiara Jabon E1/27 Sidoarjo STANDARD OPERATING PROCEDURE PROSEDUR PENERIMAAN dan PENGIRIMAN PESANAN 1. TUJUAN Tujuan dari Standard Operating Procedure penerimaan pesanan

Lampiran 1 PT. WIYO Komp. Pergudangan Tiara Jabon E1/27 Sidoarjo STANDARD OPERATING PROCEDURE PROSEDUR PENERIMAAN dan PENGIRIMAN PESANAN 1. TUJUAN Tujuan dari Standard Operating Procedure penerimaan pesanan

AUDIT SIKLUS PENJUALAN DAN PENERIMAAN KAS

AUDIT SIKLUS PENJUALAN DAN PENERIMAAN KAS TRANSAKSI YANG TERLIBAT PENJUALAN TUNAI - PENJUALAN - DISKON DAN RETUR - PENERIMAAN KAS PENJUALAN KREDIT - PENJUALAN - DISKON DAN RETUR - PENCATATAN PIUTANG -

AUDIT SIKLUS PENJUALAN DAN PENERIMAAN KAS TRANSAKSI YANG TERLIBAT PENJUALAN TUNAI - PENJUALAN - DISKON DAN RETUR - PENERIMAAN KAS PENJUALAN KREDIT - PENJUALAN - DISKON DAN RETUR - PENCATATAN PIUTANG -

LAMPIRAN. Lampiran 1. - Internal Control Questionaire (ICQ) Pertanyaan dalam kuesioner dapat dijawab dengan :

Pertanyaan dalam kuesioner dapat dijawab dengan :") L1 LAMPIRAN Lampiran 1. - Internal Control Questionaire (ICQ) Pertanyaan dalam kuesioner dapat dijawab dengan : 1. Ya, artinya sistem dan prosedur telah diterapkan serta dilaksanakan dengan baik sebagaimana

L1 LAMPIRAN Lampiran 1. - Internal Control Questionaire (ICQ) Pertanyaan dalam kuesioner dapat dijawab dengan : 1. Ya, artinya sistem dan prosedur telah diterapkan serta dilaksanakan dengan baik sebagaimana

BAB III GAMBARAN UMUM PERUSAHAAN. PT Mitra Makmurjaya Mandiri adalah sebuah perusahaan yang bergerak di

BAB III GAMBARAN UMUM PERUSAHAAN III.1 Sejarah Singkat Perusahaan PT Mitra Makmurjaya Mandiri adalah sebuah perusahaan yang bergerak di bidang penjualan produk sepeda motor Honda yang didirikan pada tanggal

BAB III GAMBARAN UMUM PERUSAHAAN III.1 Sejarah Singkat Perusahaan PT Mitra Makmurjaya Mandiri adalah sebuah perusahaan yang bergerak di bidang penjualan produk sepeda motor Honda yang didirikan pada tanggal

BAB II TINJAUAN PUSTAKA

2.1 Sistem Akuntansi 2.1.1 Pengertian Sistem Akuntansi BAB II TINJAUAN PUSTAKA Dalam suatu perusahaan, sistem akuntansi memegang peranan penting dalam mengatur arus pengelolaan data akuntansi untuk menghasilkan

2.1 Sistem Akuntansi 2.1.1 Pengertian Sistem Akuntansi BAB II TINJAUAN PUSTAKA Dalam suatu perusahaan, sistem akuntansi memegang peranan penting dalam mengatur arus pengelolaan data akuntansi untuk menghasilkan

BAB IV ANALISA HASIL DAN PEMBAHASAN. A. Siklus Pendapatan Pada PT.Generasi Dua Selular. Bagi perusahaan yang bergerak di bidang perdagangan, sumber

BAB IV ANALISA HASIL DAN PEMBAHASAN A. Siklus Pendapatan Pada PT.Generasi Dua Selular Bagi perusahaan yang bergerak di bidang perdagangan, sumber pendapatan adalah berasal dari kegiatan penjualan yang

BAB IV ANALISA HASIL DAN PEMBAHASAN A. Siklus Pendapatan Pada PT.Generasi Dua Selular Bagi perusahaan yang bergerak di bidang perdagangan, sumber pendapatan adalah berasal dari kegiatan penjualan yang

BAB VII SIKLUS PENDAPATAN: PENJUALAN DAN PENAGIHAN KAS

BAB VII SIKLUS PENDAPATAN: PENJUALAN DAN PENAGIHAN KAS A. Aktivitas Bisnis Siklus Pendapatan Siklus pendapatan adalah rangkaian aktivitas bisnis dan kegiatan pemrosesan informasi terkait yang terus berulang

BAB VII SIKLUS PENDAPATAN: PENJUALAN DAN PENAGIHAN KAS A. Aktivitas Bisnis Siklus Pendapatan Siklus pendapatan adalah rangkaian aktivitas bisnis dan kegiatan pemrosesan informasi terkait yang terus berulang

Sebab-sebab terjadinya retur:

RETUR Pengembalian barang dari pelanggan/ konsumen atas barang yang telah dijual, atau pengembalian barang ke distributor/ pemasok atas barang yang telah kita beli. Sebab-sebab terjadinya retur: 1. Kualitas

RETUR Pengembalian barang dari pelanggan/ konsumen atas barang yang telah dijual, atau pengembalian barang ke distributor/ pemasok atas barang yang telah kita beli. Sebab-sebab terjadinya retur: 1. Kualitas

Gusi Ayu Surya Rosita Dewi FEB/Akuntansi

Gusi Ayu Surya Rosita Dewi FEB/Akuntansi 1.10.2.9163 1. Order Entry Pelanggan Memasuk kan Membuat harga master Penjualan Database Order entry memulai proses pesanan pelanggan dengan menyiapkan dokumen

Gusi Ayu Surya Rosita Dewi FEB/Akuntansi 1.10.2.9163 1. Order Entry Pelanggan Memasuk kan Membuat harga master Penjualan Database Order entry memulai proses pesanan pelanggan dengan menyiapkan dokumen

BAB 3 ANALISIS SISTEM YANG BERJALAN. Jakarta oleh Bapak Eddy. CV. Mutiara Electronic terletak di Ruko Taman Permata Buana

BAB 3 ANALISIS SISTEM YANG BERJALAN 3.1 Sejarah Perusahaan CV. Mutiara Electronic pertama kali didirikan pada tanggal 8 Maret 00 di Jakarta oleh Bapak Eddy. CV. Mutiara Electronic terletak di Ruko Taman

BAB 3 ANALISIS SISTEM YANG BERJALAN 3.1 Sejarah Perusahaan CV. Mutiara Electronic pertama kali didirikan pada tanggal 8 Maret 00 di Jakarta oleh Bapak Eddy. CV. Mutiara Electronic terletak di Ruko Taman

BAB 3 ANALISIS SISTEM YANG SEDANG BERJALAN

BAB 3 ANALISIS SISTEM YANG SEDANG BERJALAN 3.1 Tentang Perusahaan Berikut adalah gambaran tentang PT. Phanovindo Suksestama meliputi sejarah perusahaan, struktur, pembagian tugas dan tanggung jawab di

BAB 3 ANALISIS SISTEM YANG SEDANG BERJALAN 3.1 Tentang Perusahaan Berikut adalah gambaran tentang PT. Phanovindo Suksestama meliputi sejarah perusahaan, struktur, pembagian tugas dan tanggung jawab di

BAB 3 SISTEM YANG SEDANG BERJALAN

BAB 3 SISTEM YANG SEDANG BERJALAN 3.1 Sejarah PT. Dunlopillo Indonesia PT. Dunlopillo Indonesia merupakan perusahaan manufaktur. Perusahaan ini bergerak di bidang industri pembuatan kasur Latex. Bahan

BAB 3 SISTEM YANG SEDANG BERJALAN 3.1 Sejarah PT. Dunlopillo Indonesia PT. Dunlopillo Indonesia merupakan perusahaan manufaktur. Perusahaan ini bergerak di bidang industri pembuatan kasur Latex. Bahan

BAB V KESIMPULAN DAN SARAN

65 BAB V KESIMPULAN DAN SARAN A. Kesimpulan Berdasarkan data hasil penelitian pada PT. Omron Manufacturing of Indonesia serta pembahasan berdasarkan teori, dalam hal ini penulis menarik kesimpulan sebagai

65 BAB V KESIMPULAN DAN SARAN A. Kesimpulan Berdasarkan data hasil penelitian pada PT. Omron Manufacturing of Indonesia serta pembahasan berdasarkan teori, dalam hal ini penulis menarik kesimpulan sebagai

BAB IV HASIL DAN PEMBAHASAN

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Perusahaan 1. Profil PT. Indo Tekhnoplus PT.Indo Tekhnoplus adalah sebuah perusahaan swasta yang bergerak di bidang distribusi dan perdagangan alat-alat kesehatan

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Perusahaan 1. Profil PT. Indo Tekhnoplus PT.Indo Tekhnoplus adalah sebuah perusahaan swasta yang bergerak di bidang distribusi dan perdagangan alat-alat kesehatan

BAB V KESIMPULAN DAN SARAN. Setelah mengadakan penelitian baik lewat penelitian di lapangan maupun

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan Setelah mengadakan penelitian baik lewat penelitian di lapangan maupun melalui penelitian perpustakaan, beserta semua data dan informasi yang diperoleh dari perusahaan

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan Setelah mengadakan penelitian baik lewat penelitian di lapangan maupun melalui penelitian perpustakaan, beserta semua data dan informasi yang diperoleh dari perusahaan

BAB IV PEMBAHASAN. Evaluasi Struktur Organisasi Perusahaan. merupakan salah satu dari unsur pengendalian internal. Struktur organisasi

BAB IV PEMBAHASAN IV.1 Evaluasi Struktur Organisasi Perusahaan Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas merupakan salah satu dari unsur pengendalian internal. Struktur

BAB IV PEMBAHASAN IV.1 Evaluasi Struktur Organisasi Perusahaan Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas merupakan salah satu dari unsur pengendalian internal. Struktur

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Gambaran Umum Perusahaan 1. Sejarah Perusahaan PT. XYZ merupakan salah satu perusahaan yang bergerak dalam perdagangan alat listrik dan juga elektronik. Kelebihan

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Gambaran Umum Perusahaan 1. Sejarah Perusahaan PT. XYZ merupakan salah satu perusahaan yang bergerak dalam perdagangan alat listrik dan juga elektronik. Kelebihan

BAB 3 GAMBARAN UMUM PERUSAHAAN

BAB 3 GAMBARAN UMUM PERUSAHAAN 3.1 Profil Perusahaan PT. Muncul Anugerah Sakti merupakan sebuah perusahaan yang bergerak di bidang distribusi. Perusahaan ini berdiri pada tahun 2004 yang merupakan anak

BAB 3 GAMBARAN UMUM PERUSAHAAN 3.1 Profil Perusahaan PT. Muncul Anugerah Sakti merupakan sebuah perusahaan yang bergerak di bidang distribusi. Perusahaan ini berdiri pada tahun 2004 yang merupakan anak

BAB 3 ANALISIS SISTEM YANG BERJALAN

BAB 3 ANALISIS SISTEM YANG BERJALAN 3.1 Riwayat Perusahaan 3.1.1 Sejarah Organisasi PT PANCAYASA PRIMATANGGUH berdiri pada awal tahun 1990 oleh Budi Arifandi, Yohanes Kaliman dan Soegiarto Simon. PT PANCAYASA

BAB 3 ANALISIS SISTEM YANG BERJALAN 3.1 Riwayat Perusahaan 3.1.1 Sejarah Organisasi PT PANCAYASA PRIMATANGGUH berdiri pada awal tahun 1990 oleh Budi Arifandi, Yohanes Kaliman dan Soegiarto Simon. PT PANCAYASA

AKTIVITAS BISNIS SIKLUS PENDAPATAN

AKTIVITAS BISNIS SIKLUS PENDAPATAN Siklus adalah rangkaian dua komponen atau lebih yang saling berhubungan dan berinteraksi untuk mencapai suatu tujuan.siklus pendapatan (revenue cycle) adalah rangkaian

AKTIVITAS BISNIS SIKLUS PENDAPATAN Siklus adalah rangkaian dua komponen atau lebih yang saling berhubungan dan berinteraksi untuk mencapai suatu tujuan.siklus pendapatan (revenue cycle) adalah rangkaian

BAB 3 ANALISIS SISTEM YANG BERJALAN. yang berlokasi di Jakarta, Indonesia. PT. SURYAPRABHA JATISATYA

BAB 3 ANALISIS SISTEM YANG BERJALAN 3.1 Gambaran Umum Perusahaan 3.1.1 Sejarah Perusahaan PT. SURYAPRABHA JATISATYA merupakan suatu perusahaan swasta yang berlokasi di Jakarta, Indonesia. PT. SURYAPRABHA

BAB 3 ANALISIS SISTEM YANG BERJALAN 3.1 Gambaran Umum Perusahaan 3.1.1 Sejarah Perusahaan PT. SURYAPRABHA JATISATYA merupakan suatu perusahaan swasta yang berlokasi di Jakarta, Indonesia. PT. SURYAPRABHA

LAMPIRAN HASIL WAWANCARA DENGAN PERUSAHAAN. Tanya (T) : Aplikasi seperti apa yang dibutuhkan oleh PT. Yola Grafika?

: Aplikasi seperti apa yang dibutuhkan oleh PT. Yola Grafika?") L1 LAMPIRAN HASIL WAWANCARA DENGAN PERUSAHAAN Tanya (T) : Aplikasi seperti apa yang dibutuhkan oleh PT. Yola Grafika? Jawab (J) : Kami membutuhkan aplikasi untuk kegiatan pembelian, produksi, inventory,

L1 LAMPIRAN HASIL WAWANCARA DENGAN PERUSAHAAN Tanya (T) : Aplikasi seperti apa yang dibutuhkan oleh PT. Yola Grafika? Jawab (J) : Kami membutuhkan aplikasi untuk kegiatan pembelian, produksi, inventory,

BAB IV ANALISIS HASIL DAN PEMBAHASAN

41 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Sistem Informasi Akuntansi Penjualan Kredit 1. Sistem Informasi Akuntansi Penjualan Kredit Pada PT. Anugrah. Sistem penjualan yang dilakukan oleh PT. Anugrah

41 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Sistem Informasi Akuntansi Penjualan Kredit 1. Sistem Informasi Akuntansi Penjualan Kredit Pada PT. Anugrah. Sistem penjualan yang dilakukan oleh PT. Anugrah

BAB II LANDASAN TEORITIS. 1. Pengertian Sistem Informasi Akuntansi dan Akuntansi Kas. Akuntansi sebagai sistem informasi ekonomi dan keuangan mampu

BAB II LANDASAN TEORITIS A. TEORI - TEORI 1. Pengertian Sistem Informasi Akuntansi dan Akuntansi Kas a. Sistem Informasi Akuntansi Akuntansi sebagai sistem informasi ekonomi dan keuangan mampu memberikan

BAB II LANDASAN TEORITIS A. TEORI - TEORI 1. Pengertian Sistem Informasi Akuntansi dan Akuntansi Kas a. Sistem Informasi Akuntansi Akuntansi sebagai sistem informasi ekonomi dan keuangan mampu memberikan

BAB 3 ANALIS IS S IS TEM YANG BERJALAN. produk. Ada dua jenis produk yang didistribusikan, yaitu cat dan aneka furniture.

BAB 3 ANALIS IS S IS TEM YANG BERJALAN 3.1 Latar Belakang Perusahaan PT. Tirtakencana Tatawarna adalah perusahaan yang bergerak dalam distribusi produk. Ada dua jenis produk yang didistribusikan, yaitu

BAB 3 ANALIS IS S IS TEM YANG BERJALAN 3.1 Latar Belakang Perusahaan PT. Tirtakencana Tatawarna adalah perusahaan yang bergerak dalam distribusi produk. Ada dua jenis produk yang didistribusikan, yaitu

Surat Perjanjian Supplier Konsinyasi

Surat Perjanjian Supplier Konsinyasi L1 Form Order L2 Stock List L3 Inter Store Transfer (Surat Jalan) L4 Inter Store Transfer (Surat Jalan-lanjutan) L5 Daily Sales Report L6 Rekapitulasi Penjualan Konsinyor

Surat Perjanjian Supplier Konsinyasi L1 Form Order L2 Stock List L3 Inter Store Transfer (Surat Jalan) L4 Inter Store Transfer (Surat Jalan-lanjutan) L5 Daily Sales Report L6 Rekapitulasi Penjualan Konsinyor

SISTEM PENJUALAN KREDIT

SISTEM PENJUALAN KREDIT Sistematika Deskripsi kegiatan pokok Fungsi yang terkait Informasi yang diperlukan oleh manajemen Dokumen yang digunakan Catatan akuntansi yang digunakan Jaringan prosedur yang

SISTEM PENJUALAN KREDIT Sistematika Deskripsi kegiatan pokok Fungsi yang terkait Informasi yang diperlukan oleh manajemen Dokumen yang digunakan Catatan akuntansi yang digunakan Jaringan prosedur yang

BAB 3 ANALISIS SISTEM INFORMASI AKUNTANSI SIKLUS PENDAPATAN PADA PT. PANCASONA DAYASAKTI YANG BERJALAN

BAB 3 ANALISIS SISTEM INFORMASI AKUNTANSI SIKLUS PENDAPATAN PADA PT. PANCASONA DAYASAKTI YANG BERJALAN 3.1 Profil Perusahaan PT. Pancasona Dayasakti adalah perusahaan yang bergerak dalam bidang distribusi

BAB 3 ANALISIS SISTEM INFORMASI AKUNTANSI SIKLUS PENDAPATAN PADA PT. PANCASONA DAYASAKTI YANG BERJALAN 3.1 Profil Perusahaan PT. Pancasona Dayasakti adalah perusahaan yang bergerak dalam bidang distribusi

BAB 4 PEMBAHASAN. Dalam bab ini penulis membahas mengenai pelaksanaan audit operasional

BAB 4 PEMBAHASAN Dalam bab ini penulis membahas mengenai pelaksanaan audit operasional pada PT. Valindo Global. Pembahasan tersebut dibatasi pada penerimaan dan pengeluaran kas. Dalam melaksanakan audit

BAB 4 PEMBAHASAN Dalam bab ini penulis membahas mengenai pelaksanaan audit operasional pada PT. Valindo Global. Pembahasan tersebut dibatasi pada penerimaan dan pengeluaran kas. Dalam melaksanakan audit

BAB 3 GAMBARAN PROSES BISNIS BIDANG USAHA

BAB 3 GAMBARAN PROSES BISNIS BIDANG USAHA 3.1 Pembatasan Area Bisnis Dalam struktur organisasi perusahaan yang melakukan penjualan konsinyasi pada umumnya terbagi menjadi beberapa divisi. Divisi tersebut

BAB 3 GAMBARAN PROSES BISNIS BIDANG USAHA 3.1 Pembatasan Area Bisnis Dalam struktur organisasi perusahaan yang melakukan penjualan konsinyasi pada umumnya terbagi menjadi beberapa divisi. Divisi tersebut

BAB 3 ANALISIS SISTEM INFORMASI AKUNTANSI PENJUALAN KREDIT, PIUTANG DAN PENERIMAAN KAS YANG SEDANG BERJALAN PADA PT PANCA KEMAS KRIDA MANUNGGAL

73 BAB 3 ANALISIS SISTEM INFORMASI AKUNTANSI PENJUALAN KREDIT, PIUTANG DAN PENERIMAAN KAS YANG SEDANG BERJALAN PADA PT PANCA KEMAS KRIDA MANUNGGAL 3.1 Gambaran Umum Perusahaan 3.1.1 Sejarah Singkat Perusahaan

73 BAB 3 ANALISIS SISTEM INFORMASI AKUNTANSI PENJUALAN KREDIT, PIUTANG DAN PENERIMAAN KAS YANG SEDANG BERJALAN PADA PT PANCA KEMAS KRIDA MANUNGGAL 3.1 Gambaran Umum Perusahaan 3.1.1 Sejarah Singkat Perusahaan

3. RUANG LINGKUP SOP penjualan tunai ini meliputi flowchart prosedur penjualan tunai, penjelasan prosedur, dan dokumen terkait.

Lampiran 1. SOP Akitivitas Penjualan Tunai CV. MAPAN STANDARD OPERATING PROCEDURE Prosedur Penjualan Tunai 1. TUJUAN Tujuan dari standard operating procedure untuk prosedur penjualan tunai hingga penerimaan

Lampiran 1. SOP Akitivitas Penjualan Tunai CV. MAPAN STANDARD OPERATING PROCEDURE Prosedur Penjualan Tunai 1. TUJUAN Tujuan dari standard operating procedure untuk prosedur penjualan tunai hingga penerimaan

BAB 3 ANALISIS SISTEM YANG SEDANG BERJALAN

69 BAB 3 ANALISIS SISTEM YANG SEDANG BERJALAN 3.1 Latar Belakang Perusahaan 3.1.1 Sejarah Perusahaan UD. Sri Rejeki adalah usaha dagang yang bergerak dalam bidang ceramics houseware. Berawal dari keinginan

69 BAB 3 ANALISIS SISTEM YANG SEDANG BERJALAN 3.1 Latar Belakang Perusahaan 3.1.1 Sejarah Perusahaan UD. Sri Rejeki adalah usaha dagang yang bergerak dalam bidang ceramics houseware. Berawal dari keinginan

Ujian Akhir Semester:

Ujian Akhir Semester: KASUS: PT. CIPTA KREASINDO adalah sebuah perusahaan yang bergerak di bidang produksi tas tangan. Berikut ini adalah penjelasan tentang sistem informasi penjualannya. Pada PT. CIPTA

Ujian Akhir Semester: KASUS: PT. CIPTA KREASINDO adalah sebuah perusahaan yang bergerak di bidang produksi tas tangan. Berikut ini adalah penjelasan tentang sistem informasi penjualannya. Pada PT. CIPTA

Checklist mengenai lingkungan sistem pengendalian. No Pertanyaan Ya Tidak Keterangan

L1 Checklist mengenai lingkungan sistem pengendalian Penjualan 1 Apakah perusahaan menggunakan daftar harga? 2 apakah penyimpangan dari daftar harga harus disetujui oleh pejabat perusahaan yang berwenang?

L1 Checklist mengenai lingkungan sistem pengendalian Penjualan 1 Apakah perusahaan menggunakan daftar harga? 2 apakah penyimpangan dari daftar harga harus disetujui oleh pejabat perusahaan yang berwenang?

Hasil Wawancara. Berikut ini adalah Hasil wawancara dengan Manager Perusahaan PT.Youngindo Utama.

Hasil Wawancara Berikut ini adalah Hasil wawancara dengan Manager Perusahaan PT.Youngindo Utama. Hasil wawancara telah kami ringkas dan padatkan menjadi beberapa paragraf yang dapat dilihat dibawah ini

Hasil Wawancara Berikut ini adalah Hasil wawancara dengan Manager Perusahaan PT.Youngindo Utama. Hasil wawancara telah kami ringkas dan padatkan menjadi beberapa paragraf yang dapat dilihat dibawah ini

BAB III GAMBARAN UMUM PERUSAHAAN

BAB III GAMBARAN UMUM PERUSAHAAN III.1. Sejarah dan Perkembangan Perusahaan PT TARGET MAKMUR SENTOSA merupakan sebuah perusahaan yang berbentuk perseroan terbatas yang bergerak di bidang produksi dan distribusi

BAB III GAMBARAN UMUM PERUSAHAAN III.1. Sejarah dan Perkembangan Perusahaan PT TARGET MAKMUR SENTOSA merupakan sebuah perusahaan yang berbentuk perseroan terbatas yang bergerak di bidang produksi dan distribusi

BAB III OBJEK PENELITIAN. Gambaran Umum mengenai PT. Bumi Maestroayu

BAB III OBJEK PENELITIAN III.1 Gambaran Umum mengenai PT. Bumi Maestroayu III.1.1 Sejarah Singkat Perusahaan PT. Bumi Maestroayu merupakan perusahaan swasta nasional yang bergerak di bidang importir penyedia

BAB III OBJEK PENELITIAN III.1 Gambaran Umum mengenai PT. Bumi Maestroayu III.1.1 Sejarah Singkat Perusahaan PT. Bumi Maestroayu merupakan perusahaan swasta nasional yang bergerak di bidang importir penyedia

BAB IV EVALUASI SISTEM INFORMASI AKUNTANSI PENJUALAN DAN PENERIMAAN KAS PADA PT. BERNOFARM

BAB IV EVALUASI SISTEM INFORMASI AKUNTANSI PENJUALAN DAN PENERIMAAN KAS PADA PT. BERNOFARM IV. 1 Evaluasi Sistem Informasi Akuntansi Penjualan Dan Penerimaan Kas Pada PT. Bernofarm. PT. Bernofarm merupakan

BAB IV EVALUASI SISTEM INFORMASI AKUNTANSI PENJUALAN DAN PENERIMAAN KAS PADA PT. BERNOFARM IV. 1 Evaluasi Sistem Informasi Akuntansi Penjualan Dan Penerimaan Kas Pada PT. Bernofarm. PT. Bernofarm merupakan

ANALISA SISTEM INFORMASI AKUNTANSI DALAM PENGENDALIAN INTERN PENJUALAN DAN PIUTANG

JURNAL Akuntansi & Keuangan Vol. 2, No. 2, September 2011 Halaman 233-246 ANALISA SISTEM INFORMASI AKUNTANSI DALAM PENGENDALIAN INTERN PENJUALAN DAN PIUTANG (Study Kasus pada CV. Alam Prima Komputer (Sentra

JURNAL Akuntansi & Keuangan Vol. 2, No. 2, September 2011 Halaman 233-246 ANALISA SISTEM INFORMASI AKUNTANSI DALAM PENGENDALIAN INTERN PENJUALAN DAN PIUTANG (Study Kasus pada CV. Alam Prima Komputer (Sentra

BAB IV PEMBAHASAN. PT. Bumi Maestroayu dijelaskan pada bab keempat ini. Berdasarkan ruang lingkup yang

BAB IV PEMBAHASAN Pembahasan audit operasional atas fungsi penjualan dan penerimaan kas pada PT. Bumi Maestroayu dijelaskan pada bab keempat ini. Berdasarkan ruang lingkup yang telah penulis uraikan pada

BAB IV PEMBAHASAN Pembahasan audit operasional atas fungsi penjualan dan penerimaan kas pada PT. Bumi Maestroayu dijelaskan pada bab keempat ini. Berdasarkan ruang lingkup yang telah penulis uraikan pada

Pengendalian. Rekomendasi. Pengembangan

MASALAH 10.8 Perusahaan O'Brien adalah perusahaan kelas menengah, milik pribadi, yang merupakan industri alat-alat pabrik yang menyediakan peralatan presisi untuk pabrik-pabrik di Midwest. Perusahaan tersebut

MASALAH 10.8 Perusahaan O'Brien adalah perusahaan kelas menengah, milik pribadi, yang merupakan industri alat-alat pabrik yang menyediakan peralatan presisi untuk pabrik-pabrik di Midwest. Perusahaan tersebut

BAB IV ANALISA DAN PEMBAHASAN. Untuk memulai suatu pemeriksaan, seorang auditor harus terlebih dahulu mengadakan

BAB IV ANALISA DAN PEMBAHASAN IV.1. Perencanaan Audit Operasional Untuk memulai suatu pemeriksaan, seorang auditor harus terlebih dahulu mengadakan perencanaan pemeriksaan. Perencanaan pemeriksaan merupakan

BAB IV ANALISA DAN PEMBAHASAN IV.1. Perencanaan Audit Operasional Untuk memulai suatu pemeriksaan, seorang auditor harus terlebih dahulu mengadakan perencanaan pemeriksaan. Perencanaan pemeriksaan merupakan

BAB II KAJIAN PUSTAKA. Informasi Akuntansi Penjualan dan Penerimaan Kas pada pada UD. Sumber

BAB II KAJIAN PUSTAKA A. Review Penelitian Terdahulu Octaviandy dkk. (2016) telah melakukan penelitian Analisis Sistem Informasi Akuntansi Penjualan dan Penerimaan Kas pada pada UD. Sumber Mutiara Rantauprapat.

BAB II KAJIAN PUSTAKA A. Review Penelitian Terdahulu Octaviandy dkk. (2016) telah melakukan penelitian Analisis Sistem Informasi Akuntansi Penjualan dan Penerimaan Kas pada pada UD. Sumber Mutiara Rantauprapat.

BAB IV PEMBAHASAN. Audit operasional dilaksanakan untuk menilai efisiensi, efektifitas dan

BAB IV PEMBAHASAN Audit operasional dilaksanakan untuk menilai efisiensi, efektifitas dan keekonomisan suatu perusahaan. Untuk memulai suatu pemeriksaan, seorang auditor harus terlebih dahulu mengadakan

BAB IV PEMBAHASAN Audit operasional dilaksanakan untuk menilai efisiensi, efektifitas dan keekonomisan suatu perusahaan. Untuk memulai suatu pemeriksaan, seorang auditor harus terlebih dahulu mengadakan

BAB IV ANALISIS HASIL DAN PEMBAHASAN

31 BAB IV ANALISIS HASIL DAN PEMBAHASAN Sistem informasi yang dibahas ditekankan pada pengorganisasian informasi antar bagian-bagian yang terlibat dalam pengendalian persediaan di gudang perkantoran kantor.

31 BAB IV ANALISIS HASIL DAN PEMBAHASAN Sistem informasi yang dibahas ditekankan pada pengorganisasian informasi antar bagian-bagian yang terlibat dalam pengendalian persediaan di gudang perkantoran kantor.

BAB 3 ANALIS IS S IS TEM YANG BERJALAN

BAB 3 ANALIS IS S IS TEM YANG BERJALAN 3.1. Riwayat Perusahaan PT. Sinar Buana adalah sebuah perusahaan dagang yang bergerak dalam bidang distribusi permesinan dan bahan kimia industri. PT. Sinar Buana

BAB 3 ANALIS IS S IS TEM YANG BERJALAN 3.1. Riwayat Perusahaan PT. Sinar Buana adalah sebuah perusahaan dagang yang bergerak dalam bidang distribusi permesinan dan bahan kimia industri. PT. Sinar Buana

A. Prosedur Pemesanan dan

L1 Kuesioner Evaluasi Pengendalian Internal atas Persediaan dan Fungsi Penjualan PT. Tunas Dunia Kertasindo A. Prosedur Pemesanan dan Pembelian Persediaan Barang NO. PERTANYAAN YA TIDAK KETERANGAN 1. Apakah

L1 Kuesioner Evaluasi Pengendalian Internal atas Persediaan dan Fungsi Penjualan PT. Tunas Dunia Kertasindo A. Prosedur Pemesanan dan Pembelian Persediaan Barang NO. PERTANYAAN YA TIDAK KETERANGAN 1. Apakah

BAB 3 ANALISIS SISTEM INFORMASI AKUNTANSI SIKLUS PENDAPATAN PT. TIRTAKENCAN A TATAWARN A YANG BERJALAN

BAB 3 ANALISIS SISTEM INFORMASI AKUNTANSI SIKLUS PENDAPATAN PT. TIRTAKENCAN A TATAWARN A YANG BERJALAN 3.1. Profil Perusahaan PT. Tirtakencana Tatawarna adalah perusahaan yang bergerak dalam distribusi

BAB 3 ANALISIS SISTEM INFORMASI AKUNTANSI SIKLUS PENDAPATAN PT. TIRTAKENCAN A TATAWARN A YANG BERJALAN 3.1. Profil Perusahaan PT. Tirtakencana Tatawarna adalah perusahaan yang bergerak dalam distribusi

BAB II LANDASAN TEORI. berbagai macam pihak yang berkepentingan. Pihak-pihak di luar perusahaan,

5 BAB II LANDASAN TEORI Informasi dari suatu perusahaan, terutama informasi keuangan, di butuhkan oleh berbagai macam pihak yang berkepentingan. Pihak-pihak di luar perusahaan, seperti kreditur, calon

5 BAB II LANDASAN TEORI Informasi dari suatu perusahaan, terutama informasi keuangan, di butuhkan oleh berbagai macam pihak yang berkepentingan. Pihak-pihak di luar perusahaan, seperti kreditur, calon

SISTEM AKUNTANSI PENJUALAN KREDIT PADA CV. TRI MANUNGGAL SAKATO. Fakultas Ekonomi dan Bisnis Universitas Dharma Andalas

VOLUME 19 NO 2, JULI 2017 JURNAL EKONOMI & BISNIS DHARMA ANDALAS SISTEM AKUNTANSI PENJUALAN KREDIT PADA CV. TRI MANUNGGAL SAKATO Indrayeni 1, Cynthia Dely 1 1) Fakultas Ekonomi dan Bisnis Universitas Dharma

VOLUME 19 NO 2, JULI 2017 JURNAL EKONOMI & BISNIS DHARMA ANDALAS SISTEM AKUNTANSI PENJUALAN KREDIT PADA CV. TRI MANUNGGAL SAKATO Indrayeni 1, Cynthia Dely 1 1) Fakultas Ekonomi dan Bisnis Universitas Dharma

BAB II DASAR TEORI. diperlukan oleh berbagai macam pihak yang berkepentingan. Pihak pihak

BAB II DASAR TEORI A. Deskripsi Teori 1. Sistem Akuntansi Kebutuhan terhadap informasi keuangan dari suatu perusahaan sangat diperlukan oleh berbagai macam pihak yang berkepentingan. Pihak pihak di luar

BAB II DASAR TEORI A. Deskripsi Teori 1. Sistem Akuntansi Kebutuhan terhadap informasi keuangan dari suatu perusahaan sangat diperlukan oleh berbagai macam pihak yang berkepentingan. Pihak pihak di luar

BAB II KAJIAN PUSTAKA. yang saling berkaitan atau subsistem-subsistem yang bersatu untuk

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Sistem Menurut Hall (2001:5), sistem adalah sekelompok dua atau lebih komponenkomponen yang saling berkaitan atau subsistem-subsistem yang bersatu

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Sistem Menurut Hall (2001:5), sistem adalah sekelompok dua atau lebih komponenkomponen yang saling berkaitan atau subsistem-subsistem yang bersatu

BAB 3 SISTEM YANG SEDANG BERJALAN

23 BAB 3 SISTEM YANG SEDANG BERJALAN 3.1 Sejarah Perusahaan PT. Catur Griya Naradipa adalah sebuah perusahaan yang bergerak di bidang perdagangan barang yaitu furniture. Perusahaan ini berdiri pada tanggal

23 BAB 3 SISTEM YANG SEDANG BERJALAN 3.1 Sejarah Perusahaan PT. Catur Griya Naradipa adalah sebuah perusahaan yang bergerak di bidang perdagangan barang yaitu furniture. Perusahaan ini berdiri pada tanggal

BAB 3 ANALISIS SISTEM BERJALAN

BAB 3 ANALISIS SISTEM BERJALAN 3.1 Sejarah Singkat Perusahaan Dalam perkembangan dunia di bidang otomotif yang semakin maju, sehingga jumlah unit kendaraan khususnya di daerah jabotabek semakin menjamur,

BAB 3 ANALISIS SISTEM BERJALAN 3.1 Sejarah Singkat Perusahaan Dalam perkembangan dunia di bidang otomotif yang semakin maju, sehingga jumlah unit kendaraan khususnya di daerah jabotabek semakin menjamur,

PDF created with pdffactory Pro trial version

Daftar Lampiran : (terlampir) Lampiran 1 : Struktur organisasi dan Job-Description Lampiran 2 : Siklus Penjualan Lampiran 3 : Siklus Pembelian Lampiran 4 : Siklus Sumber Daya Manusia Lampiran 5 : Siklus

Daftar Lampiran : (terlampir) Lampiran 1 : Struktur organisasi dan Job-Description Lampiran 2 : Siklus Penjualan Lampiran 3 : Siklus Pembelian Lampiran 4 : Siklus Sumber Daya Manusia Lampiran 5 : Siklus

BAB IV AUDIT OPERASIONAL ATAS PENJUALAN, PIUTANG USAHA DAN PENERIMAAN KAS PADA PT ERAFONE ARTHA RETAILINDO

BAB IV AUDIT OPERASIONAL ATAS PENJUALAN, PIUTANG USAHA DAN PENERIMAAN KAS PADA PT ERAFONE ARTHA RETAILINDO IV.1. Survey Pendahuluan Pemeriksaan operasional dimulai dari tahap perencanaan awal atau yang

BAB IV AUDIT OPERASIONAL ATAS PENJUALAN, PIUTANG USAHA DAN PENERIMAAN KAS PADA PT ERAFONE ARTHA RETAILINDO IV.1. Survey Pendahuluan Pemeriksaan operasional dimulai dari tahap perencanaan awal atau yang

BAB II GAMBARAN UMUM PERUSAHAAN

BAB II GAMBARAN UMUM PERUSAHAAN 2.1 Sejarah Singkat PT Denko Wahana Prima Perusahaan berdiri pertama kali pada bulan april tahun 1992, dengan nama PT Natapilar Pusaka yang terletak di Jl. Riau No.111.

BAB II GAMBARAN UMUM PERUSAHAAN 2.1 Sejarah Singkat PT Denko Wahana Prima Perusahaan berdiri pertama kali pada bulan april tahun 1992, dengan nama PT Natapilar Pusaka yang terletak di Jl. Riau No.111.

BAB 3 ANALISIS SISTEM BERJALAN

51 BAB 3 ANALISIS SISTEM BERJALAN 3.1 Gambaran Umum Perusahaan 3.1.1 Sejarah Perusahaan PD Anugrah Mandiri mulai berdiri pada tahun 2001. Sebelumnya perusahaan ini belum berbentuk perusahaan dagang, melainkan

51 BAB 3 ANALISIS SISTEM BERJALAN 3.1 Gambaran Umum Perusahaan 3.1.1 Sejarah Perusahaan PD Anugrah Mandiri mulai berdiri pada tahun 2001. Sebelumnya perusahaan ini belum berbentuk perusahaan dagang, melainkan

BAB IV ANALISIS DAN PEMBAHASAN. Audit operasional atas fungsi pembelian dan hutang usaha pada PT Prima Auto

BAB IV ANALISIS DAN PEMBAHASAN Audit operasional atas fungsi pembelian dan hutang usaha pada PT Prima Auto Mandiri dibatasi pada hal-hal berikut ini: a. Mengidentifikasikan kelemahan sistem pengendalian

BAB IV ANALISIS DAN PEMBAHASAN Audit operasional atas fungsi pembelian dan hutang usaha pada PT Prima Auto Mandiri dibatasi pada hal-hal berikut ini: a. Mengidentifikasikan kelemahan sistem pengendalian

BAB II LANDASAN TEORI

5 BAB II LANDASAN TEORI A. Sistem Informasi Akuntansi Penyelenggaraan sistem akuntansi akan menyediakan informasi keuangan mengenai harta, kewajiban, dan modal perusahaan. Berdasarkan informasi-informasi

5 BAB II LANDASAN TEORI A. Sistem Informasi Akuntansi Penyelenggaraan sistem akuntansi akan menyediakan informasi keuangan mengenai harta, kewajiban, dan modal perusahaan. Berdasarkan informasi-informasi

BAB IV HASIL DAN PEMBAHASAN

27 BAB IV HASIL DAN PEMBAHASAN 4.1 Proses Lama Melihat model bisnis dari PT XYZ maka kita dapat melakukan pembagian atas setiap proses bisnis yang ada didalam perusahaan. Adapun proses-proses bisnis tersebut

27 BAB IV HASIL DAN PEMBAHASAN 4.1 Proses Lama Melihat model bisnis dari PT XYZ maka kita dapat melakukan pembagian atas setiap proses bisnis yang ada didalam perusahaan. Adapun proses-proses bisnis tersebut

BAB II LANDASAN TEORI

7 BAB II LANDASAN TEORI 2.1. Pembelian 2.1.1 Pengertian Pembelian Pembelian adalah transaksi pembelian terjadi antara perusahaan dengan pemasok atau pihak penjual. Barang-barang yang dibeli dapat berupa

7 BAB II LANDASAN TEORI 2.1. Pembelian 2.1.1 Pengertian Pembelian Pembelian adalah transaksi pembelian terjadi antara perusahaan dengan pemasok atau pihak penjual. Barang-barang yang dibeli dapat berupa

BAB 3 SISTEM YANG SEDANG BERJALAN

BAB 3 SISTEM YANG SEDANG BERJALAN 3.1 Gambaran Umum Perusahaan 3.1.1 Sejarah Perusahaan PT Dutaniaga Khatulistiwa adalah perusahaan yang bergerak dibidang distibutor dalam perdagangan plastik. Perusahaan

BAB 3 SISTEM YANG SEDANG BERJALAN 3.1 Gambaran Umum Perusahaan 3.1.1 Sejarah Perusahaan PT Dutaniaga Khatulistiwa adalah perusahaan yang bergerak dibidang distibutor dalam perdagangan plastik. Perusahaan

BAB II TINJAUAN PUSTAKA. berhubungan satu dengan yang lainnya, yang berfungsi bersama untuk

BAB II TINJAUAN PUSTAKA A. Pengertian Sistem Akuntansi Mulyadi (2008: 2) sistem adalah sekelompok unsur yang erat berhubungan satu dengan yang lainnya, yang berfungsi bersama untuk mencapai tujuan tertentu.

BAB II TINJAUAN PUSTAKA A. Pengertian Sistem Akuntansi Mulyadi (2008: 2) sistem adalah sekelompok unsur yang erat berhubungan satu dengan yang lainnya, yang berfungsi bersama untuk mencapai tujuan tertentu.

BAB IV ANALISA HASIL DAN PEMBAHASAN

BAB IV ANALISA HASIL DAN PEMBAHASAN A. Sistem Informasi Akuntansi Pembelian Pada PT Arwana Citramulia, Tbk Untuk mengetahui tentang prosedur pembelian pada PT Arwana Citramulia, Tbk, maka penerapan prosedur

BAB IV ANALISA HASIL DAN PEMBAHASAN A. Sistem Informasi Akuntansi Pembelian Pada PT Arwana Citramulia, Tbk Untuk mengetahui tentang prosedur pembelian pada PT Arwana Citramulia, Tbk, maka penerapan prosedur

akan muncul pesan seperti contoh berikut. diterima Berikut adalah tampilan awal dari form Retur Pembelian:

L61 apakah penerimaan barang untuk kode order pembelian yang baru saja diterima barangnya sudah lengkap diterima atau belum, apabila sudah lengkap, maka status order pembelian di dalam basis data akan

L61 apakah penerimaan barang untuk kode order pembelian yang baru saja diterima barangnya sudah lengkap diterima atau belum, apabila sudah lengkap, maka status order pembelian di dalam basis data akan

BAB II LANDASAN TEORI. teori-teori tersebut memiliki pengertian yang sama diantaranya adalah :

BAB II LANDASAN TEORI A. Pengertian Sistem, Informasi, Akuntansi 1. Pengertian Sistem Definisi sistem banyak sekali ditemukan penulis, namun pada prinsipnya teori-teori tersebut memiliki pengertian yang

BAB II LANDASAN TEORI A. Pengertian Sistem, Informasi, Akuntansi 1. Pengertian Sistem Definisi sistem banyak sekali ditemukan penulis, namun pada prinsipnya teori-teori tersebut memiliki pengertian yang

AUDIT SIKLUS PENJUALAN DAN PENAGIAN: PENGUJIAN PENGENDALIAN DAN PENGUJIAN SUBSTANTIF ATAS TRANSAKSI

AUDIT SIKLUS PENJUALAN DAN PENAGIAN: PENGUJIAN PENGENDALIAN DAN PENGUJIAN SUBSTANTIF ATAS TRANSAKSI Akun dan Kelas Transaksi Dalam Siklus Penjualan Serta Penagihan Tujuan keseluruhan dari audit siklus

AUDIT SIKLUS PENJUALAN DAN PENAGIAN: PENGUJIAN PENGENDALIAN DAN PENGUJIAN SUBSTANTIF ATAS TRANSAKSI Akun dan Kelas Transaksi Dalam Siklus Penjualan Serta Penagihan Tujuan keseluruhan dari audit siklus

BAB II HASIL SURVEY. PT. Bina Adidaya adalah jenis usaha yang bergerak dibidang

BAB II HASIL SURVEY.1 Gambaran Umum PT. Bina Adidaya PT. Bina Adidaya adalah jenis usaha yang bergerak dibidang perdagangan yang sudah mengalami kemajuan yang cukup pesat sesuai dengan era jaman. Dengan

BAB II HASIL SURVEY.1 Gambaran Umum PT. Bina Adidaya PT. Bina Adidaya adalah jenis usaha yang bergerak dibidang perdagangan yang sudah mengalami kemajuan yang cukup pesat sesuai dengan era jaman. Dengan

Lampiran 2. Hasil Internal Control Questionnaires DAFTAR PERTANYAAN KUESIONER

55 Lampiran 2 Hasil Internal Control Questionnaires DAFTAR PERTANYAAN KUESIONER Petunjuk Pengisian Pertanyaan terdiri dari 2 bagian, yaitu bagian A merupakan pertanyaan umum dan bagian B merupakan pertanyaan

55 Lampiran 2 Hasil Internal Control Questionnaires DAFTAR PERTANYAAN KUESIONER Petunjuk Pengisian Pertanyaan terdiri dari 2 bagian, yaitu bagian A merupakan pertanyaan umum dan bagian B merupakan pertanyaan

Lampiran 1 PROSEDUR AKTIVITAS PERSEDIAAN BARANG MASUK. PT. SUMBER REJEKI Jalan Gembong Sekolahan No.14 Surabaya STANDARD OPERATING PROCEDURE

Lampiran 1 PROSEDUR AKTIVITAS PERSEDIAAN BARANG MASUK PT. SUMBER REJEKI Jalan Gembong Sekolahan No.14 Surabaya STANDARD OPERATING PROCEDURE PROSEDUR AKTIVITAS PERSEDIAAN BARANG MASUK 1. TUJUAN Tujuan dari

Lampiran 1 PROSEDUR AKTIVITAS PERSEDIAAN BARANG MASUK PT. SUMBER REJEKI Jalan Gembong Sekolahan No.14 Surabaya STANDARD OPERATING PROCEDURE PROSEDUR AKTIVITAS PERSEDIAAN BARANG MASUK 1. TUJUAN Tujuan dari

BAB IV PEMBAHASAN. PT Sumber Karunia Anugerah. Pembahasan ini dibatasi pada fungsi penjualan dan

BAB IV PEMBAHASAN Dalam bab ini penulis membahas mengenai pelaksanaan audit operasional pada PT Sumber Karunia Anugerah. Pembahasan ini dibatasi pada fungsi penjualan dan piutang usaha modern market seperti

BAB IV PEMBAHASAN Dalam bab ini penulis membahas mengenai pelaksanaan audit operasional pada PT Sumber Karunia Anugerah. Pembahasan ini dibatasi pada fungsi penjualan dan piutang usaha modern market seperti

BAB 3 ANALIS IS S IS TEM YANG BERJALAN

BAB 3 ANALIS IS S IS TEM YANG BERJALAN 3.1 Tentang Perusahaan Berikut ini adalah informasi tentang perusahaan dan sistem yang berjalan di dalamnya : 3.1.1 Sejarah Perusahaan PT. XYZ adalah sebuah perusahaan

BAB 3 ANALIS IS S IS TEM YANG BERJALAN 3.1 Tentang Perusahaan Berikut ini adalah informasi tentang perusahaan dan sistem yang berjalan di dalamnya : 3.1.1 Sejarah Perusahaan PT. XYZ adalah sebuah perusahaan

Gambar 4.78 Rancangan Layar History Faktur Penjualan Konsinyasi

122 Memilih No Faktur Penjualan Konsinyasi yang telah disimpan Gambar 4.78 Rancangan Layar History Faktur Penjualan Konsinyasi Masuk ke dalam layar Buat Surat Tagih Masuk ke dalam layar History Surat Tagih

122 Memilih No Faktur Penjualan Konsinyasi yang telah disimpan Gambar 4.78 Rancangan Layar History Faktur Penjualan Konsinyasi Masuk ke dalam layar Buat Surat Tagih Masuk ke dalam layar History Surat Tagih