BAB IV EVALUASI PERENCANAAN PAJAK UNTUK MEMINIMALKAN BEBAN PAJAK PADA PT ADIS

|

|

|

- Yandi Yohanes Atmadjaja

- 6 tahun lalu

- Tontonan:

Transkripsi

1 BAB IV EVALUASI PERENCANAAN PAJAK UNTUK MEMINIMALKAN BEBAN PAJAK PADA PT ADIS IV.1. Evaluasi Pelaksanaan dan Perencanaan Pajak pada PT ADIS Dalam rangka meminimalkan beban pajak yang terutang, PT ADIS melakukan perencanaan pajak yang bertujuan meminimalkan beban pajak yang melebihi dari kewajiban yang semestinya tanpa harus melanggar ketentuan peraturan perundangundangan perpajakan yang berlaku. Adanya perbedaan antara perlakuan akuntansi dan perlakuan pajak dalam pengakuan pendapatan dan beban atau biaya akan mengakibatkan perbedaan laba komersial dan laba fiskal, namun tidak semua beban komersial dapat dijadikan beban atau biaya fiskal. Hal ini yang mendorong PT ADIS untuk melaksanakan perencanaan pajak yang efektif untuk dapat meminimalkan beban pajak. Melalui perencanaan pajak tersebut sekaligus juga diharapkan adanya penggunaan dana perusahaan secara efektif dalam arti bahwa beban-beban pajak yang memungkinkan untuk diperkecil ataupun dikurangi dialihkan untuk pembayaran lainnya yang lebih bermanfaat untuk perusahaan. PT ADIS dapat dikatakan belum melaksanakan perencanaan pajak yang efektif, meski sebagian besar banyak melakukan koreksi fiskal negatif atas beban-beban atau biaya komersial yang sementara menyebabkan laba perusahaan menjadi atau terlihat kecil, namun masih terdapat biaya atau beban-beban yang seharusnya tidak dapat mengurangi penghasilan bruto tapi masih diperlakukan sebagai biaya bagi perusahaan, hal ini menyebabkan perusahaan terkena resiko fiskal positif. Ini disebabkan karena kurangnya pengetahuan seorang perencana 59

2 pajak perusahaan dalam memahami dan melaksanakan ketentuan peraturan perpajakan yang berlaku sebagai upaya untuk meminimalkan beban pajak penghasilan. IV.2. Evaluasi Pelaksanaan dan Perencanaan PPh Pasal 21 Sesuai dengan UU PPh No. 7 Tahun Tahun 1983 sebagaimana terakhir telah diubah dengan UU PPh No. 17 Tahun 2000, setiap pemberi kerja wajib untuk melakukan pemotongan, penyetoran dan pelaporan atas Pajak Penghasilan karyawannya. PT ADIS memiliki karyawan yang jumlahnya sekitar 254 orang baik yang berada di kantor pusat maupun cabang. Jumlah penghasilan bruto karyawan PT ADIS pada tahun 2004 adalah sebesar Rp ,- dengan PPh Pasal 21 terutang sebesar Rp ,-. Selama tahun berjalan, PT ADIS telah membayar PPh Pasal 21 sebesar Rp ,- sehingga PT ADIS memiliki PPh Pasal 21 kurang disetor Rp ,- pada akhir tahun pajak yang dilaporkan dalam Surat Pemberitahuan Tahunan (SPT Tahunan) yaitu SPT Dalam perhitungan PPh Pasal 21 sudah dilakukan dengan sistem mendekati yang seharusnya. Angka yang dilaporkan pada akhir tahun tersebut dinilai terlalu besar karena seharusnya relatif kecil atau bahkan nihil. Hal ini mengindikasikan bahwa perusahaan belum maksimal dalam pelaksanaan dan perencanaan PPh Pasal 21 atas karyawannya. PT ADIS menyadari bahwa karyawan merupakan aset yang penting yang dimiliki oleh perusahaan. Oleh karena itu, berbagai usaha dilakukan oleh perusahaan untuk meningkatkan kesejahteraan karyawan dengan cara memberikan tunjangan dan fasilitas antara lain sebagai berikut : 60

3 1. Uang Lembur, diberikan kepada karyawan yang terlibat langsung dalam pengerjaan tugas tertentu yang telah bekerja lebih dari jam kerja normal yaitu di atas pukul lima sore sampai dengan pukul tujuh malam. Uang lembur hanya diberikan kepada golongan tertentu saja dan diterima karyawan bersamaan dengan gaji bulanan. 2. Tunjangan makan diberikan bersamaan dengan gaji bulanan berdasarkan jumlah hari kerja karyawan, besarnya tunjangan diberikan sesuai dengan golongan masing-masing karyawan. 3. Tunjangan transportasi kepada karyawan untuk membantu biaya transportasi pulang dan pergi dan ke tempat kerja yang diberikan bersama gaji bulanan berdasarkan jumlah hari kerja karyawan. Khusus untuk posisi direksi dan setingkat manajer mendapatkan fasilitas kendaraan yaitu mobil melalui sistem COP (Car Ownership Program), dimana biaya pembelian mobil tersebut sebagian dibiayakan oleh perusahaan dengan budget khusus yang telah disediakan dan selebihnya ditanggung karyawan tersebut, dengan perjanjian mobil dapat dibawa pulang karyawan dan BPKB kendaraan tersebut tetap atas nama karyawan namun dipegang oleh perusahaan dalam jangka waktu 5 tahun sesuai dengan kebijakan manajemen perusahaan. Hal ini dimaksudkan agar dalam jangka waktu tersebut karyawan tersebut tetap memiliki ikatan kerja sebagai karyawan atau dengan kata lain tidak boleh mengundurkan diri dari perusahaan. Setelah melewati masa 5 tahun, BPKB tersebut dapat dipegang oleh karyawan. Untuk biaya-biaya dan pengeluaran yang berkaitan dengan penggunaan kendaraan tersebut baik fasilitas perbaikan dan perawatan suku cadang kendaraan seperti bensin, oli dan lain sebagainya 61

4 ditanggung oleh perusahaan dengan memberikan tunjangan COP yang dibayar bersama dengan gaji bulanan dan perusahaan telah memotong pajak atas tunjangan tersebut. Atas pemberian fasilitas transportasi ini, perusahaan akan terkena resiko dikoreksi oleh pihak fiskus yaitu koreksi positif, karena dapat diartikan sebagai pemberian dalam bentuk natura atau kenikmatan yang tidak bisa menjadi pengurang penghasilan bruto perusahaan. 4. Selain memberikan tunjangan kesehatan yang dibayar bersama gaji bulanan, perusahaan juga memberikan biaya pengobatan dan rumah sakit kepada karyawan dan atau keluarga karyawan yang menderita sakit ringan biasa atau melakukan rawat inap di rumah sakit yang besarnya disesuaikan dengan sistem batas atas (plafon) yang berbeda-beda tiap golongan Karyawan hanya dapat mengajukan klaim atas biaya pengobatan, apabila minimal telah mempunyai masa kerja 3 bulan dihitung dari tanggal masuk kerja. Biaya ini diberikan dengan memakai sistem penggantian (Reimbursement) dari biaya yang tercantum di kuitansi asli. Atas biaya pengobatan dan rumah sakit dengan sistem reimbursement ini, perusahaan akan terkena resiko dikoreksi fiskal positif oleh pihak fiskus, karena hal ini dapat diartikan sebagai pemberian dalam bentuk natura atau kenikmatan yang tidak bisa menjadi pengurang penghasilan bruto perusahaan. 62

5 Berikut ini besarnya biaya pengobatan dan rumah sakit yang diberikan perusahaan sesuai dengan batas atas (plafon) yang berbeda-beda tiap golongan : Tabel 4.1 STATUS PAJAK GOL. T00 K00 K01 K02 K03 I II Rp Rp Rp Rp Rp III Rp Rp Rp Rp Rp IV Rp Rp Rp Rp Rp V Rp Rp Rp Rp Rp VI Rp Rp VII Rp Rp Rp Rp Rp Keterangan : T00 K00 K01 K02 K03 : Wajib Pajak dengan status tidak kawin dan tidak mempunyai anak : Wajib Pajak dengan status kawin dan tidak mempunyai anak : Wajib Pajak dengan status kawin dan mempunyai anak 1 (satu) : Wajib Pajak dengan status kawin dan mempunyai anak 2 (dua) : Wajib Pajak dengan status kawin dan mempunyai anak 3 (tiga) 5. Tunjangan Hari Raya (THR) diberikan berupa uang kepada karyawan dalam setahun sekali. Jumlah yang diberikan biasanya sesuai dengan gaji pokoknya. 63

6 Selain tunjangan dan fasilitas di atas, perusahaan juga mengikuti program Jamsostek dalam memberikan perlindungan bagi karyawannya untuk mengatasi risiko sosial ekonomi tertentu. Jenis program jamsostek yang diberikan yaitu Jaminan Kecelakaan Kerja (JKK), Jaminan Kematian (JK) dan Jaminan Hari Tua (JHT) yang dibayar perusahaan dan merupakan penambah penghasilan bruto bagi karyawan yang besarnya sesuai ketentuan Undang-undang No. 3 Tahun 1992 tentang Jaminan Sosial Tenaga Kerja yaitu : - Jaminan Kecelakaan Kerja (JKK) sebesar 0,89% x gaji, dibayar oleh pemberi kerja - Jaminan Kematian (JK) sebesar 0,3% x gaji, dibayar oleh pemberi kerja - Jaminan Hari Tua (JHT) sebesar 3,7% x gaji, dibayar oleh pemberi kerja dan 2% dibayar oleh karyawan. Dari evaluasi perencanaan pajak PPh Pasal 21 dan rekonsiliasi fiskal, diketahui beberapa hal antara lain : 1. Perusahaan belum melakukan perencanaan pajak atas PPh Pasal 21, dimana PT ADIS menanggung semua PPh Pasal 21 atas karyawannya. Dimana hal ini akan merugikan bagi perusahaan karena sesuai dengan peraturan perpajakan yang berlaku bahwa biaya tersebut tidak diperkenankan sebagai pengurang penghasilan bruto. Hal tersebut dapat dijelaskan sebagaimana dimaksud dalam Keputusan Direktur Jenderal Pajak No. Kep-545/PJ/2000 tanggal 29 Desember 2000 Pasal 7 huruf e bahwa PPh Pasal 21 yang ditanggung pemberi kerja termasuk dalam pengertian kenikmatan dalam bentuk natura tidak boleh diperlakukan sebagai pengurang penghasilan bruto. Oleh karena itu, PT ADIS harus lebih cermat dalam melakukan perencanaan pajak atas PPh Pasal 21 tersebut. Untuk mengatasi hal ini, ada alternatif yang dapat dilakukan 64

7 manajemen perusahaan yaitu dengan mengubah pengeluaran non deductible tersebut menjadi deductible dengan cara melakukan Gross up. Artinya, perusahaan memberikan tunjangan pajak sejumlah uang tertentu atau sebesar jumlah PPh Pasal 21 yang terutang dan memasukkannya sebagai komponen penambah penghasilan bruto karyawan yang akan dipotong PPh Pasal 21. Metode Gross up ini akan menguntungkan bagi pihak karyawan dan perusahaan karena jumlah pendapatan yang dibawa pulang karyawan (take home pay) akan semakin besar atau tetap dan tidak dipotong pajak, selain itu tunjangan tersebut dapat dijadikan beban fiskal (deductible expense) bagi perusahaan. Menurut Zain (2005), besarnya tunjangan pajak dalam metode gross up dihitung sebagai berikut : Tabel 4.2 Lapisan Penghasilan Kena Pajak (PKP) Tunjangan Pajak PKP < Rp ,- 1/228.6 (PKPSTP 0) Rp ,- < PKP < Rp ,- 1/108 (PKPSTP ) Rp ,- < PKP < Rp ,- 1/204 (3 PKPSTP ) Rp ,- < PKP < Rp ,- 1/36 (PKPSTP ) Rp ,- < PKP 10/78 (0.35 PKPSTP ) Keterangan : PKPSTP (Penghasilan Kena Pajak Sebelum Tunjangan Pajak) (h.91). 65

8 2. Perusahaan kurang efektif dalam memberikan tunjangan makan kepada karyawannya yang dibayar bersama gaji bulanan, sebaiknya perusahaan mengganti tunjangan dalam bentuk uang tersebut dengan menyediakan makanan dan minuman bagi seluruh karyawan secara bersama-sama di tempat kerja, karena hal ini diperkenankan sebagai pengurang penghasilan bruto dan merupakan pengecualian pemberian dalam bentuk natura atau kenikmatan. Hal ini sesuai dengan Keputusan Menteri Keuangan No.466/KMK.04/2000 dan Keputusan Direktur Jenderal Pajak No. Kep-213/PJ/2001 Pasal 1 huruf a yang menyatakan bahwa penyediaan makanan dan minuman yang diberikan pemberi kerja bagi seluruh karyawan secara bersama-sama termasuk Dewan Direksi dan Komisaris yang diberikan di tempat kerja dapat dikurangkan dari penghasilan bruto pemberi kerja dan bukan objek PPh Pasal 21 sesuai dengan Pasal 4 Ayat (3) huruf d UU PPh No. 17 Tahun Perlakuan pajak atas pemberian kepada pegawai dalam bentuk natura dan kenikmatan yang merupakan keharusan dalam rangka pelaksanaan, keamanan dan keselamatan kerja atau yang berkenaan dengan situasi lingkungan kerja, dapat dikurangkan dari penghasilan bruto pemberi kerja (deductable expense) dan bukan merupakan penghasilan bagi karyawan walaupun bukan di daerah terpencil, dengan menyediakan makan dan minum bagi seluruh karyawan secara bersama-sama di tempat kerja, dari segi moral akan mendorong semangat moral moral akan mendorong semangat kebersamaan dan kesetaraan antara pengusaha dan karyawannya, sedangkan dari segi efisiensi karyawan tidak perlu pergi ke luar kantor hanya untuk membeli makan siang, sehingga waktu jam kerja pun tidak akan terbuang untuk hal-hal yang kurang bermanfaat. 66

9 3. Perusahaan memberikan natura atau kenikmatan khusus kepada direksi dan setingkat manajer berupa fasilitas kendaraan yaitu mobil melalui sistem COP (Car Ownership Program). Hal ini akan merugikan perusahaan karena sesuai UU PPh No. 17 Tahun 2000, pemberian dalam bentuk natura tidak bisa menjadi pengurang penghasilan bruto. Sebaiknya, perusahaan mengalokasikan fasilitas transportasi pegawai tersebut ke dalam bentuk tunjangan transportasi, sehingga atas biaya tersebut dapat dijadikan beban fiskal bagi perusahaan sebagai pengurang penghasilan bruto. Atas pemberian fasilitas transportasi ini, perusahaan akan terkena resiko dikoreksi positif seluruhnya oleh pihak fiskus, karena perusahaan telah memberikan sejumlah uang tertentu kepada pegawai atas pembelian fasilitas transportasi yang digunakan untuk kepentingan pribadi bukan untuk kepentingan operasional perusahaan. Namun, jika perusahaan memberikan dalam bentuk tunjangan transportasi, aktiva perusahaan berupa mobil tersebut dapat dijual untuk digunakan dalam operasional perusahaan, sehingga perusahaan dapat menghemat beban pemeliharaan kendaraan tersebut. 4. Perusahaan memberikan biaya pengobatan dan biaya rumah sakit kepada karyawannya dengan sistem reimbursement, hal ini akan merugikan perusahaan, karena hal tersebut merupakan atau dapat diartikan sebagai pemberian dalam bentuk natura atau kenikmatan yang tidak bisa menjadi pengurang penghasilan bruto. Sebaiknya perusahaan mengalokasikan biaya reimbursement tersebut menjadi tunjangan kesehatan yang dibayar bersama gaji bulanan secara rutin baik karyawan tersebut sakit maupun tidak. Hal ini untuk memastikan tidak ada jumlah aliran uang tertentu yang diterima, diserahkan atau bisa dinikmati 67

10 karyawan (objek PPh Pasal 21) baik yang diterima secara langsung maupun tidak langsung dan beberapa kelemahan admnistrasi lainnya yang mungkin terjadi. Jika perusahaan menggunakan sistem reimbursement atas biaya pengobatan dan rumah sakit, maka akan terkena resiko dilakukan koreksi positif oleh pihak fiskus karena dianggap ada sejumlah uang tertentu yang diterima, diserahkan atau bisa dinikmati karyawan dari pembayaran reimbursement tersebut walaupun hanya sebentar atau sementara. Namun, jika perusahaan mengalokasikannya ke dalam bentuk tunjangan kesehatan, perusahaan akan dapat memperlakukan biaya tersebut sebagai biaya fiskal (deductable expenses) dan dapat menjadi penambah penghasilan bagi karyawan itu sendiri. Selain diganti menjadi tunjangan kesehatan, perusahaan juga dapat mengikutkan karyawannya dalam program asuransi kesehatan, dimana premi tersebut ditanggung oleh perusahaan atas nama karyawan sehingga dapat dijadikan beban fiskal sebagai pengurang penghasilan bruto perusahaan dan yang dikenakan pajak pada karyawan relatif kecil terhadap tunjangan premi asuransi tersebut. Berikut ini contoh beberapa alternatif perhitungan PPh Pasal 21 atas salah seorang pegawai tetap PT ADIS yang akan memperlihatkan tunjangan pajak yang akan diterimanya : A adalah Staf Senior Teknikal Bagian Akuntansi pada PT ADIS dengan masa kerja 12 bulan dan memiliki status (K/1). A menerima gaji pokok Rp ,- setiap bulan ditambah dengan berbagai macam tunjangan yang diterimanya. Perhitungan PPh Pasal 21 di bawah ini sudah disetahunkan dan telah dilakukan pembulatan ribuan rupiah atas 68

11 PPh Pasal 21 terutang sesuai dengan Keputusan Direktur Jenderal Pajak No. Kep.545/PJ/2001. Berikut ini pendapatan A serta beberapa tunjangan yang diterimanya setiap bulan : Tabel 4.3 Gaji Uang Lembur THR (sekali dalam setahun) Tunjangan Transport Tunjangan Kesehatan Tunjangan Makan Rp Rp x gaji Rp Rp Rp Iuran dibayar oleh pemberi kerja : Premi Jaminan Kecelakaan Kerja (JKK) Premi Jaminan Kematian (JK) Iuran Jaminan Hari Tua (JHT) 0,89% x gaji 0,3% x gaji 3,7% x gaji Iuran dibayar oleh A: Iuran Jaminan Hari Tua (JHT) 2% x gaji Perhitungan PPh Pasal 21 dapat dilakukan dengan 4 alternatif yaitu : Alternatif 1 Alternatif 2 Alternatif 3 Alternatif 4 : PPh Pasal 21 Ditanggung Pegawai : PPh Pasal 21 Ditanggung Pemberi Kerja : PPh Pasal 21 Diberikan dalam Bentuk Tunjangan Pajak : PPh Pasal 21 di Gross up 69

12 Tabel 4.4 Perhitungan PPh Pasal 21 Tahun 2004 Keterangan Gaji Setahun Uang Lembur THR Tunjangan Transport Tunjangan Kesehatan Tunjangan Makan Tunjangan Pajak Iuran yang dibayar oleh pemberi kerja : Premi JKK (0,89% x gaji) Premi JK (0,3% x gaji) Ditanggung Pegawai/ Pemberi Kerja PPh Pasal 21 Diberikan dalam bentuk tunjangan pajak Di Gross up **) Jumlah Penghasilan Bruto Dikurangi : - Biaya Jabatan 5% (max. Rp /thn) Iuran yang dibayar oleh pegawai : - Iuran JHT (2% x gaji) Penghasilan Neto Setahun PTKP (K/1) Penghasilan Kena Pajak PPh Pasal 21 : 5% x % x % x % x ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( ) ( )

13 15% x PP Pasal 21 Setahun Tunjangan Pajak ( ) ( ) PPh Pasal 21 yang harus disetor/dipotong dari penghasilan pegawai *) *) atau PPh Pasal 21 ditanggung pemberi kerja PKPSTP : Penghasilan Kena Pajak Sebelum Tunjangan Pajak Tunjangan Pajak = 1/204 (3 x PTKPSTP ) x 12 Tabel 4.5 = 1/204 (3 x ) x 12 = ,- *) Perhitungan Penghasilan Kena Pajak (PTKP) Tahun 2004 (sesuai UU No. 17 Tahun 2000 tentang Pajak Penghasilan) Keterangan Penghasilan Tidak Kena Pajak (PTKP) : - Untuk Diri Pegawai - Tambahan untuk pegawai yang kawin - Tambahan untuk tanggungan PPh Pasal 21 Ditanggung Pegawai/ Pemberi Kerja PPh Pasal 21 Diberikan dalam Bentuk Tunjangan Pajak PPh Pasal 21 di Gross up Jumlah Berikut ini faktor-faktor yang dijadikan pertimbangan dalam pemilihan keempat alternatif tersebut yaitu perbandingan Antara Take Home Pay, Biaya Komersial dan Biaya Fiskal : 71

14 Tabel 4.6 Keterangan Take Home Pay : Gaji dan Tunjangan Dikurangi : - Iuran JHT (2%) - PPh Pasal 21 Perbandingan Take Home Pay, Biaya Komersial dan Biaya Fiskal Ditanggung Pegawai Ditanggung Perusahaan Diberikan Tunjangan Pajak Di Gross up Jumlah Biaya Fiskal : Penghasilan Bruto Jumlah Biaya Komersial : Biaya Fiskal Ditambah : - Iuran JHT (3,7%) - PPh Pasal Jumlah Selisih Biaya Fiskal dan Biaya Komersial Dari hasil perbandingan alternatif di atas, alternatif keempat dengan menggunakan metode gross up lebih baik, karena gaji karyawan yang dibawa pulang setahun merupakan yang terbesar yaitu Rp ,-. Di lain pihak perusahaan akan menanggung selisih antara biaya komersial dengan biaya fiskal yang tidak berbeda dengan alternatif lainnya yaitu sebesar Rp ,-, hal ini dapat menghemat PPh Pasal 21 karyawan tersebut. Jika dilihat dari biaya komersial, biaya fiskal yang besar tersebut akan terlihat seperti suatu pemborosan, namun tidak demikian, dengan biaya 72

15 fiskal yang besar tersebut nantinya akan berdampak pada laba sebelum pajak yang akan menjadi lebih kecil dan PPh Badan yang terutang pun akan menjadi lebih kecil. Alternatif kedua dengan PPh Pasal 21 yang ditanggung perusahaan memang menguntungkan karyawan, karena gaji yang dibawa pulang mereka memiliki selisih biaya fiskal dan komersial yang terbesar yaitu Rp ,-. Hal ini disebabkan adanya kenikmatan berupa pajak yang ditanggung perusahaan sebesar Rp dan iuran JHT sebesar Rp ,-. Jika perusahaan masih menaggung PPh Pasal 21 atas karyawannya, maka akan menimbulkan koreksi fiskal sebesar Rp ,- yang berarti adanya tambahan pajak penghasilan. Penggunaan altenatif ketiga akan merugikan karyawan, meskipun memiliki selisih biaya fiskal dan komersial yang sama dengan alternatif keempat yaitu sebesar Rp ,-, namun gaji yang dibawa pulang karyawan setahun sebesar Rp ,- kurang maksimal karena tunjangan pajak yang diterima karyawan pun nilainya kurang maksimal. Penggunaan alternatif pertama sebaiknya tidak dilakukan oleh perusahaan, karena hal ini akan merugikan kedua belah pihak, baik itu karyawan maupun perusahaan, dimana gaji yang dibawa pulang karyawan setahun memiliki jumlah terkecil dari alternatif lainnya yaitu sebesar Rp meskipun selisih antara biaya fiskal dan biaya komersial memiliki nilai yang sama besarnya dengan alternatif lainnya. Hal ini akan terjadi koreksi fiskal sebesar Rp ,- yang dapat mengakibatkan jumlah PPh Badan bertambah. 73

16 IV.3. Evaluasi Pelaksanaan dan Perencanaan PPh Pasal 23 PPh Pasal 23 adalah pajak yang dikenakan atas penghasilan yang diterima atau diperoleh Wajib Pajak Dalam Negeri atau Bentuk Usaha Tetap yang berasal dari modal, penyerahan jasa, atau penyelenggaraan kegiatan selain yang telah dipotong pajak sebagaimana dimaksud dalam pasal 21. Bagi PT ADIS, PPh Pasal 23 sangat penting karena PT ADIS merupakan perusahaan jasa yang bergerak dalam bidang asuransi kerugian dan kegiatan lain seperti asuransi kendaraan bermotor. Setiap kegiatan atau transaksi yang dikerjakan oleh PT ADIS selalu berhubungan dengan PPh Pasal 23 sebagai pemotong dan atau yang dipotong pihak lain, dimana dalam hal PT ADIS berperan sebagai pihak yang memotong antara lain : 1. Jasa Akuntan pada Kantor Akuntan Publik Prasetio, Sarwoko dan Sandjaja. 2. Jasa Perbaikan Alat-alat Kendaraan 3. Jasa Pembasmian Hama dan Jasa Pembersihan 4. Jasa Pemanfaatan Informasi dibidang teknologi termasuk jasa internet 5. Jasa Perancangan Design Sebagai pihak pemotong PT ADIS berkewajiban untuk menyetorkan pajak yang telah dipotongnya ke Kantor Pelayanan Pajak (KPP) dimana perusahaan tersebut terdaftar sebagai Wajib Pajak. Sedangkan bagi pihak yang dipotong berhak untuk mengkreditkan pajak penghasilan yang telah dipotong tersebut terhadap pajak penghasilan yang terutang pada tahun pajak yang bersangkutan dan meminta kepada pihak pemotong dokumen bukti pemotongan PPh Pasal 23 tersebut sesuai ketentuan agar dapat dikreditkan. Karena hal ini merupakan bukti bahwa pihak pemotong telah melakukan kewajibannya untuk menyetorkan pajak penghasilan yang telah dipotongnya 74

17 ke KPP. Batas waktu penyetoran pajak paling lambat adalah tanggal 10 bulan berikutnya dan wajib menyampaikan Surat Pemberitahuan Masa selambat-lambatnya 20 hari setelah masa pajak berakhir. Jika PT ADIS tidak melakukan pemotongan, perusahaan berisiko akan terkena sanksi administrasi berupa bunga sebesar 2% perbulan maksimal selama 24 bulan, dan hal ini akan menganggu likuiditas kas perusahaan karena non deductible expense perusahaan bertambah, sedangkan jika terlambat melaporkan SPT Masa akan terkena sanksi sebesar Rp ,- sesuai dengan UU KUP Pasal 16 Tahun Dari evaluasi yang dilakukan atas pelaksanaan PPh Pasal 23, ditemukan beberapa hal antara lain : 1. Untuk memberikan laporan keuangan yang terpercaya, PT ADIS menggunakan jasa auditor dari Kantor Akuntan Publik Prasetio, Sarwoko dan Sandjaja. Dimana pembayaran pada jasa audit ini menimbulkan kewajiban bagi perusahaan untuk melakukan pemotongan, penyetoran dan pelaporan PPh Pasal 23 yang dikenakan dengan tarif 7,5% dengan tarif pemotongan yaitu 15% x 50% dari penghasilan bruto sesuai dengan Keputusan Direktur Jenderal Pajak No. Kep-170/PJ/2002. Dalam hal ini perusahaan telah melakukan pemotongan, penyetoran atas jasa tersebut dengan jumlah sebesar Rp ,- serta melaporkannya ke Kantor Pelayanan Pajak dimana PT ADIS terdaftar sebagai Wajib Pajak. 2. Dalam menjalankan kegiatan usahanya yang selalu berusaha memenuhi kepuasan pelanggan, PT ADIS bekerjasama dengan beberapa bengkel rekanan untuk melakukan jasa perbaikan alat-alat transportasi dan pemeliharaan suku cadang kendaraan kepada pihak tertanggung atas klaim 75

18 yang diajukan sehubungan dengan obyek pertanggungan yang diasuransikan. Dimana pembayaran atas jasa ini menimbulkan kewajiban bagi perusahaan untuk melakukan pemotongan, penyetoran dan pelaporan PPh Pasal 23 yang dikenakan dengan tarif 6% dengan tarif pemotongan yaitu 15% x 40% dari penghasilan bruto sesuai dengan Keputusan Direktur Jenderal Pajak No. Kep-170/PJ/2002. Dalam hal ini perusahaan telah melakukan pemotongan, penyetoran atas jasa tersebut dengan jumlah sebesar Rp ,- serta melaporkannya ke Kantor Pelayanan Pajak dimana PT ADIS terdaftar sebagai Wajib Pajak 3. Perusahaan menggunakan jasa untuk membersihkan semua ruangan seperti lantai, dinding dan peralatan kantor serta aktiva perusahaan lainnya dari kotoran atau hama setiap hari agar kebersihan tetap terjaga. Dimana pembayaran atas jasa ini menimbulkan kewajiban bagi perusahaan untuk melakukan pemotongan, penyetoran dan pelaporan PPh Pasal 23 yang dikenakan dengan tarif 1,5% dengan tarif pemotongan yaitu 15% x 10% dari penghasilan bruto sesuai dengan Keputusan Direktur Jenderal Pajak No. Kep-170/PJ/2002. Dalam hal ini perusahaan telah melakukan pemotongan, penyetoran atas jasa tersebut dengan jumlah sebesar Rp ,- serta melaporkannya ke Kantor Pelayanan Pajak dimana PT ADIS terdaftar sebagai Wajib Pajak. 4. Dalam menjalankan kegiatan operasional sehari-hari, perusahaan menggunakan jasa internet. Jasa ini digunakan oleh karyawan dalam memperlancar hubungan komunikasi antar bagian operasional dengan semua kantor cabang serta dengan semua pelanggan dan pihak lain yang ada 76

19 kaitannya dengan perusahaan melalui fasilitas . Dimana pembayaran atas jasa ini menimbulkan kewajiban bagi perusahaan untuk melakukan pemotongan, penyetoran dan pelaporan PPh Pasal 23 yang dikenakan dengan tarif 6% dengan tarif pemotongan yaitu 15% x 40% dari penghasilan bruto sesuai dengan Keputusan Direktur Jenderal Pajak No. Kep-170/PJ/2002. Dalam hal ini perusahaan telah melakukan pemotongan, penyetoran atas jasa tersebut dengan jumlah sebesar Rp ,- serta melaporkannya ke Kantor Pelayanan Pajak dimana PT ADIS terdaftar sebagai Wajib Pajak. 5. Untuk mempromosikan produknya kepada pelanggan perusahaan menggunakan jasa periklanan melalui media cetak dan elektronik untuk melakukan perancangan design yang dibebankan ke dalam beban pemasaran. Dimana pembayaran atas jasa ini menimbulkan kewajiban bagi perusahaan untuk melakukan pemotongan, penyetoran dan pelaporan PPh Pasal 23 yang dikenakan dengan tarif 6% dengan tarif pemotongan yaitu 15% x 40% dari penghasilan bruto sesuai dengan Keputusan Direktur Jenderal Pajak No. Kep-170/PJ/2002. Dalam hal ini perusahaan telah melakukan pemotongan, penyetoran atas jasa tersebut dengan jumlah sebesar Rp ,-. Atas jasa ini pun perusahaan telah melakukan pemotongan dan melaporkannya ke KPP dimana perusahaan terdaftar sebagai Wajib Pajak. Atas evaluasi pelaksanaan PPh Pasal 23 di atas, PT ADIS telah melakukan perencanaan yang tepat dimana perusahaan selalu berusaha melakukan pemotongan, penyetoran dan pelaporan atas pemakaian jasa-jasa PPh Pasal 23 setiap bulan di tahun 2004 dengan benar. Selain itu, PT ADIS 77

20 juga telah memenuhi kewajiban perpajakannya dengan baik dimana telah menyetorkan PPh Pasal 23 tersebut sebelum tanggal 10 bulan berikutnya dan menyampaikan SPT Masa sebelum batas waktu pelaporannya berakhir kepada KPP dimana perusahaan terdaftar sebagai Wajib Pajak. Dalam melakukan penyetoran PPh Pasal 23 sebaiknya jangan dilakukan terlalu cepat atau awal agar tidak mengganggu likuiditas dan arus kas perusahaan, tapi juga jangan lewat dari batas waktu yang telah ditentukan karena akan dikenakan sanksi administrasi berupa bunga sebesar 2% perbulan disamping Rp ,- atas keterlambatan pelaporan PPh Paal 23. Perlakuan atas PPh Pasal 23 ini juga telah diterapkan dengan baik oleh PT ADIS pada tahuntahun sebelumnya dan sudah dibedakan antara pemotongan PPh Pasal 23 sesuai dengan tarif PPh Pasal 23 dan PPh Final dengan ketentuan khusus UU PPh Pasal 4 ayat (2), sehingga perusahaan akan terhindar dari resiko terkena sanksi pajak. IV. 4. Evaluasi Pelaksanaan dan Perencanaan PPh Badan Untuk mendapatkan laba fiskal dalam menghitung PPh Badan, PT ADIS melakukan rekonsiliasi fiskal atas laporan laba ruginya. PT ADIS dapat dikatakan belum melaksanakan perencanaan pajak yang efektif, meski banyak melakukan koreksi fiskal negatif atas beban-beban atau biaya komersial yang sementara menyebabkan laba perusahaan menjadi atau terlihat kecil, namun masih terdapat biaya atau beban-beban yang seharusnya tidak dapat mengurangi penghasilan bruto tapi masih diperlakukan sebagai biaya bagi perusahaan. Dengan melakukan rekonsiliasi fiskal sebelum dan setelah perencanaan pajak, dapat terlihat perbedaan antara laba sebelum pajak yang 78

21 dihasilkan, maka dengan melakukan perencanaan pajak yang efektif, laba sebelum pajak dapat diminimalkan. Dari hasil evaluasi terhadap PPh Badan ditemukan beberapa koreksi positif dan koreksi negatif dalam rekonsiliasi fiskal perusahaan, antara lain : 1. PPh Pasal 21 PT ADIS melakukan koreksi fiskal positif atas PPh Pasal 21 sebesar Rp ,-, karena perusahaan menaggung PPh Pasal 21 karyawannya. Beban ini memang harus dikoreksi positif karena PPh Pasal 21 yang ditanggung pemberi kerja bukan merupakan deductible expense. 2. Biaya Entertainment Perusahaan melakukan koreksi positif atas biaya entertainment sebesar Rp ,- karena perusahaan tidak melampirkan daftar nominatif pada SPT Badan dan membuktikan bahwa biaya tersebut formal sesuai Surat Edaran Direktur Jenderal Pajak No. SE-27/PJ.22/1986, maka sudah seharusnya perusahaan memberikan daftar nominatif sebagai bukti pelaksanaan entertainment, sehingga beban tersebut dapat menjadi beban fiskal. Daftar nominatif ini memuat informasi mengenai tanggal dan jenis entertainment yang diberikan, nama tempat, alamat, jumlah entertainment, nama relasi, posisi, nama perusahaan dan jenis usaha yang diberikan entertainment. Namun jika perusahaan sering mengeluarkan biaya entertainment, pembuatan daftar nominatif ini menjadi sedikit merepotkan karena perusahaan harus membuat daftar nominatif atas setiap pengeluaran yang dilakukan dan kadang pihak relasi bisnis tersebut mungkin tidak senang jika dicantumkan namanya. 79

22 2. Denda Pajak Denda pajak ini merupakan tambahan kewajiban pajak yang merupakan kekurangan pembayaran PPh Pasal 21 dan PPh Pasal 23 untuk tahun pajak 2003 lalu berdasarkan SKPKB PPh tanggal 15 Oktober 2004 yang perhitungannya akan dibebankan pada tahun Perusahaan memperlakukan biaya tersebut sebagai pengurang penghasilan bruto, hal ini tidak diperkenankan sesuai UU PPh Pasal 9, sehingga perusahaan melakukan koreksi positif seluruhnya atas denda pajak sebesar Rp ,-. 3. Penyusutan Sewa Guna Usaha Atas penyusutan sewa guna usaha, perusahaan melakukan koreksi positif sebesar Rp ,- karena hal ini bukan hak perusahaan dalam melakukan penghitungan penyusutan atas harta sewa guna usaha, melainkan kewajiban pihak lessor atas aktiva yang bersangkutan yang dapat dibiayakan, jadi sudah seharusnya perusahaan melakukan koreksi positif atas biaya tersebut. 4. Cadangan Pesangon Perusahaan telah menerapkan lebih dini PSAK No. 24 (Revisi 2004) mengenai Imbalan Kerja dan mencatat penyisihan imbalan pasca kerja sesuai dengan Undang-undang Ketenagakerjaan No. 13/2003 tanggal 25 Maret 2003.Atas perkiraan cadangan pesangon sebagai penyisihan kesejahteraan karyawan perusahaan melakukan koreksi positif sebesar Rp ,-. Sesuai dengan UU PPh Pasal 9 Ayat (1) huruf c pembentukan atau pemupukan dana cadangan tidak dapat dibebankan dalam laporan rugi fiskal, jadi sudah seharusnya perusahaan melakukan koreksi positif atas biaya tersebut. 80

23 5. Pendapatan Jasa dan Giro Atas pendapatan lain-lain yang diperoleh PT ADIS, perusahaan harus melakukan koreksi fiskal negatif atas pendapatan jasa giro sebesar Rp ,-. Pendapatan ini diperoleh dari penyimpanan dana perusahaan di Bank selama tahun Sesuai pasal 4 ayat (2) UU PPh No. 17 Tahun 2000, maka atas pendapatan jasa giro dikenakan pajak final sebesar 20% yang dipotong langsung oleh bank yang bersangkutan. Bila tidak dikoreksi negatif, hal ini akan merugikan bagi perusahaan karena penghasilan kena pajak perusahaan akan menjadi lebih besar. Selain itu perusahaan juga menanggung beban atas pajak final yang telah dipotong oleh Bank. 6. Hasil Investasi Perusahaan melakukan koreksi negatif sebesar Rp ,- atas hasil investasi, karena di tahun 2004 terdapat kesalahan dalam melakukan penghitungan yang seharusnya sudah terutang PPh Final sehingga tidak perlu diamasukkan sebagai objek pajak untuk perhitungan tarif, oleh karena itu nilai yang tertera dalam laporan keuangan komersial menjadi lebih besar dari yang seharusnya. Atas kesalahan ini perusahaan memang perlu melakukan koreksi negatif dari hasil investasi yang telah dikenakan PPh Final tersebut. 7. Biaya Penyusutan Aktiva Tetap Perusahaan melakukan koreksi negatif sebesar Rp ,-.atas biaya penyusutan aktiva tetap. Hal ini terjadi karena adanya perbedaan pengakuan antara perusahaan dengan pajak dalam hal penentuan masa manfaat atas penggunaan aktiva, sehingga atas perbedaan pengakuan ini nilai yang tertera dalam laporan keuangan komersial menjadi lebih kecil dari yang seharusnya, 81

24 oleh karena itu perusahaan perlu melakukan koreksi negatif atas biaya penyusutan tersebut. 9. Pembayaran Sewa Guna Usaha Apabila PT ADIS menggunakan sewa guna usaha dengan hak opsi, maka semua pembayaran sewa guna usaha yang dibayarkan kecuali pembebasan atas tanah merupakan biaya yang dapat dikurangkan dari penghasilan bruto, sepanjang sewa guna usaha itu dapat digolongkan pada sewa guna usaha dengan hak opsi. Atas pembayaran ini telah dikoreksi fiskal negatif dengan jumlah sebesar Rp , Laba/Rugi Penjualan Aktiva Pada tahun 2004 didapati kerugian atas penjualan aktiva sebesar Rp ,-. Dalam UU PPh Pasal 6 ayat (1) huruf d, kerugian karena penjualan atau pengalihan harta yang dimiliki dan digunakan dalam perusahaan atau yang dimiliki untuk mendapatkan, menagih dan memelihara penghasilan dapat dijadikan pengurang penghasilan bruto perusahaan. Oleh karena itu perusahaan memang perlu melakukan koreksi negatif atas kerugian penjualan aktiva tersebut. 11. Keuntungan/Kerugian Investasi yang Belum Direalisasi Dalam laporan komersial prinsip koservatif terhadap suatu transaksi yang belum menjadi suatu fakta dapat direalisasikan dengan membentuk penyisihan atas kerugian yang mungkin diderita tanpa pengakuan atas suatu klaim atau potensi keuntungan yang belum direalisasi. Namun, dalam ketentuan peraturan perpajakan hal tersebut tidak dapat diterima, tapi lebih cenderung untuk menganut realitas atau keadaan yang telah terjadi secara nyata dengan meneliti 82

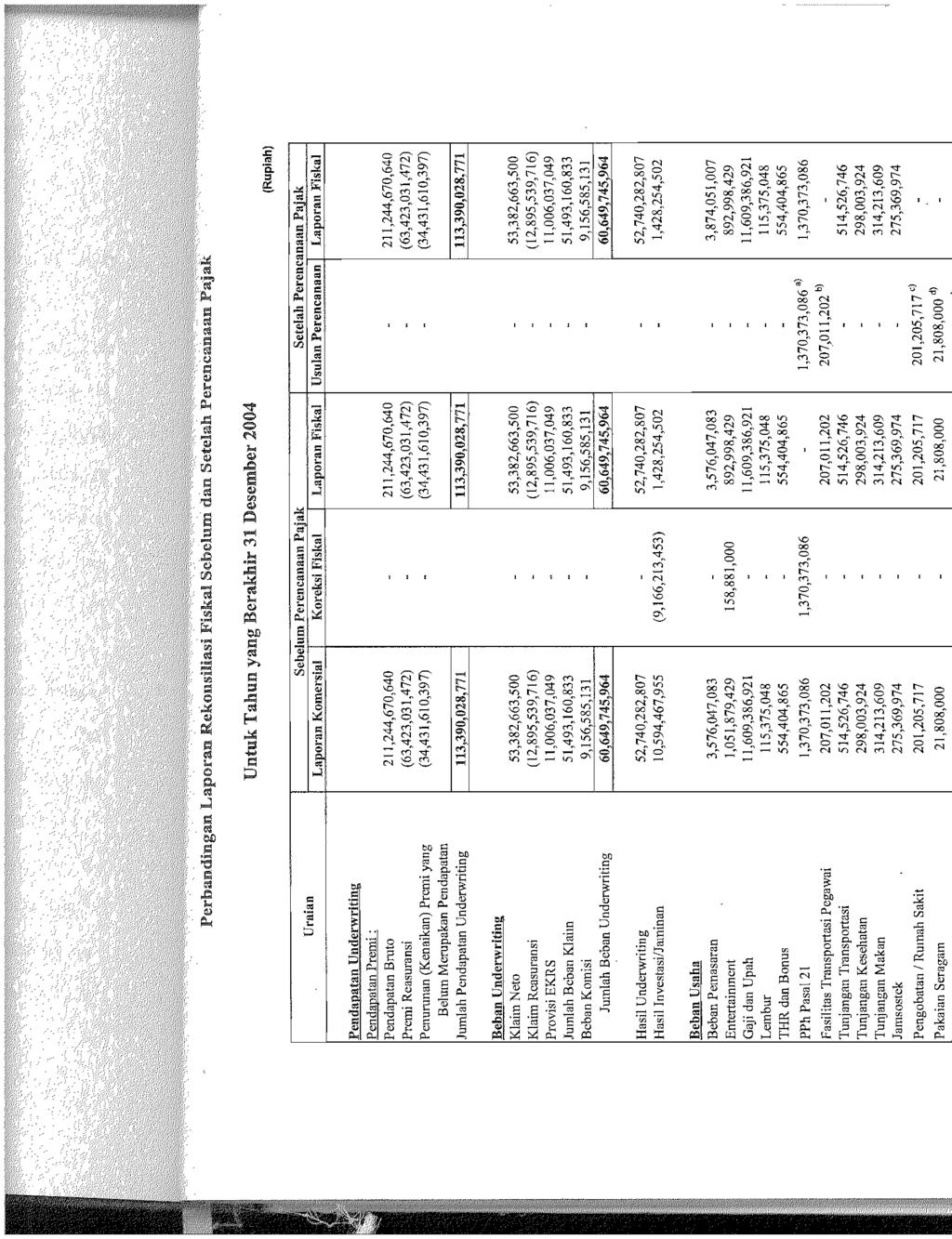

25 secara seksama tiap elemen pengurang basis pengenaan pajak. Atas dasar perbedaan pengakuan ini, perusahaan memang perlu melakukan koreksi negatif untuk kerugian investasi yang belum direalisasi sebesar Rp ,-. IV.5. Rekonsiliasi Fiskal Sebelum dan Setelah Perencanaan Pajak Dalam pengakuan pendapatan dan beban, terdapat perbedaan perlakuan akuntansi komersial dan pajak. Perbedaan inilah yang menyebabkan adanya rekonsiliasi fiskal atas laporan laba rugi perusahaan. Hal ini dikarenakan tidak semua beban yang diakui dalam laporan rugi komersial bisa menjadi beban dalam laporan laba rugi fiskal. Koreksi positif atas suatu beban komersial akan menambah laba fiskal perusahaan, sedangkan koreksi negatif atas suatu beban komersial akan mengurangi laba fiskal perusahaan. Dengan rekonsiliasi fiskal sebelum dan setelah perencanaan pajak, dapat terlihat perbedaan antara laba sebelum pajak yang dihasilkan. Dengan melakukan perencanaan pajak yang efektif akan membuat perusahaan mampu untuk meminimalkan beban pajak perusahaan yang meyebabkan laba fiskal tidak jauh berbeda dengan laba komersial sehingga laba sebelum pajak dapat diminimalkan. Hal ini dapat dilakukan dengan melakukan perencanaan yang efektif atas beban yang tidak dapat mengurangi penghasilan bruto dalam laporan keuangan fiskal. Hasil akhir yang dicapai oleh perusahaan atas perencanaan pajak yang dilaksanakannya adalah penghematan pembayaran pajak. Dalam rekonsilisi fiskal sebelum dan sesudah perencanaan pajak dapat terlihat adanya perbedaan antara laba komersial dan laba fiskal karena adanya koreksi positif atas beban atau biaya yang tidak menjadi beban fiskal. 83

26

27

28

29 Dari hasil rekonsiliasi fiskal sebelum dan setelah perencanaan pajak, dapat dilihat bahwa sebelum perencanaan pajak, PT ADIS memperoleh laba sebelum Pajak Penghasilan sebesar Rp ,-. Namun setelah dilakukan perencanaan pajak yang efektif, laba sebelum Pajak Penghasilan perusahaan berubah menjadi Rp ,-. Dengan perencanaan pajak tersebut, PT ADIS dapat menghasilkan penghematan Penghasilan Kena Pajak dengan persentase sekitar 9,1%. Hal ini juga berpengaruh atas Pajak Penghasilan Badan yang harus di bayar oleh perusahaan adalah sebesar Rp ,-, sedangkan setelah perencanaan pajak perusahaan hanya membayar Rp ,- dengan persentase penghematan yang sama sekitar sebesar 9,1%. Pada tahun-tahun sebelumnya sejak tahun 1999 terdapat rugi fiskal yang dapat dikompensasikan di tahun 2004 sebesar Rp , hal ini dapat dijadikan sebagai pengurang penghasilan neto fiskal di tahun Selain itu pada tahun 2004 juga terdapat pembayaran fiskal luar negeri atas karyawan yang bertolak ke luar negeri dalam rangka dinas yang ditanggung perusahaan sebesar Rp ,-, pengeluaran tersebut dapat dikreditkan oleh PT ADIS terhadap PPh Terutang dalam SPT Tahunan pemberi kerja untuk tahun pajak 2004 dengan mencantumkan nama karyawan, nama prusahaan dan NPWP perusahaan dalam Surat Setoran Pajak (SSP) atau Tanda Bukti Pembayaran Fiskal Luar Negeri (TBFLN) yang diatur dalam PPh Pasal 25 ayat (8). 84

30 Dari hasil rekonsiliasi sebelum dan setelah perencanaan pajak, ada beberapa usulan perencanaan pajak yang dapat meminimalkan beban pajak pada PT ADIS, antara lain : a. PPh Pasal 21 PT ADIS dapat melakukan perencanaan pajak atas PPh Pasal 21 dengan menggunakan metode gross up yaitu dengan memberikan sejumlah tunjangan PPh kepada karyawan yang dapat dijadikan beban fiskal. Beban PPh Pasal 21 sebelum perencanaan pajak adalah Rp ,- dan dilakukan koreksi positif. Setelah perencanaan pajak, tunjangan PPh akan diberikan kepada karyawan sebesar Rp ,- dengan ini beban perusahaan akan bertambah sebesar tunjangan PPh Pasal 21 yang diberikan. b. Fasilitas Transportasi Pegawai Pemberian fasilitas transportasi khusus kepada direksi dan setingkat manajer tidak efektif, karena atas pemberian natura atau kenikmatan tersebut tidak bisa menjadi beban fiskal sesuai dengan UU PPh No. 17 Tahun 2000 Pasal 9 Ayat (3) huruf e. Perencanaan pajaknya adalah dengan mengganti fasilitas tersebut dan memberikannya kepada karyawan dalam bentuk uang sebagai penambah penghasilan. Atas tunjangan yang diterima karyawan tersebut terkena PPh Pasal 21, namun perusahaan dapat membebankannya sebagai biaya dalam laporan laba rugi fiskal. Jadi, sudah seharusnya perusahaan melakukan koreksi fiskal positif atas pemberian fasilitas trasnportasi tersebut seluruhnya sebesar Rp ,-. 85

31 c. Biaya Pengobatan dan Rumah Sakit Perusahaan memberikan biaya pengobatan dan rumah sakit kepada karyawannya dengan sistem reimbursement, hal ini akan merugikan perusahaan karena merupakan pemberian dalam bentuk natura atau kenikmatan yang tidak bisa menjadi pengurang penghasilan bruto perusahaan. Sebaiknya perusahaan mengganti biaya reimbursement tersebut menjadi tunjangan kesehatan yang menjadi objek PPh Pasal 21, selain itu perusahaan dapat mengikutkan karyawannya dalam program asuransi kesehatan dimana premi tersebut ditanggung oleh perusahaan dan dapat menjadi pengurang penghasilan bruto dalam laporan fiskal. Atas dasar ini, maka perusahaan harus melakukan koreksi positif atas biaya pengobatan dan rumah sakit seluruhnya sebesar Rp ,- d. Pakaian Seragam Pakaian seragam ini merupakan aturan kebijakan perusahaan yang ditujukan untuk keseragaman surveyor (pegawai lapangan) dan tidak terkait dengan keamanan dan keselamatan pekerja sebagaimana yang diwajibkan oleh Departemen Tenaga Kerja. Atas biaya ini perusahaan harus melakukan koreksi positif sebesar Rp ,- karena tidak dapat dijadikan beban fiskal sebagai pengurang penghasilan bruto. Sebaiknya perusahaan memberikan tunjangan seragam dalam bentuk uang yang dapat menjadi beban fiskal dan menambah penghasilan bagi karyawan. Jika perusahaan melakukan perencanaan tersebut, maka pengeluaran atas pakaian seragam dapat dijadikan beban fiskal dan terhindar dari resiko di koreksi fiskal positif oleh pihak fiskus. 86

32 e. Sumbangan Pegawai Sesuai dengan UU PPh Pasal 9, sumbangan dalam bentuk apapun, baik itu sumbangan pegawai maupun sumbangan lainnya tidak dapat dijadikan sebagai pengurang penghasilan bruto, karena hal tersebut tidak berhubungan dengan kegiatan utama perusahaan atau sehubungan dengan biaya untuk mendapatkan, menagih dan memelihara penghasilan, kecuali sumbangan untuk GNOTA atau sumbangan korban bencana alam antara lain Tsunami Nanggroe Aceh Darussalam atau Sumatra Utara, hal ini diatur antara lain dalam Keputusan Menteri Keuangan No. 609/KMK.03/2004 tentang perlakuan pajak penghasilan atas Bantuan Kemanusiaan Bencana Alam di Nanggroe Aceh Darussalam dan Sumatra Utara. Atas dasar ini, maka perusahaan harus melakukan koreksi positif atas sumbangan pegawai seluruhnya sebesar Rp ,-. f. Biaya Rapat Dalam kegiatan rapat yang dilakukan perusahaan terdapat biaya makan dan minum yang disediakan untuk peserta rapat sebesar Rp ,-. Atas biaya makan dan minum tersebut, perusahaan perlu melakukan koreksi positif karena merupakan natura atau kenikmatan yang diterima peserta rapat yang tidak dapat dijadikan biaya fiskal sebagai pengurang penghasilan bruto perusahaan. Sebaiknya perusahaan mengganti biaya makan dan minum tersebut hanya dengan biaya yang terkait dengan kegiatan tersebut seperti alat tulis yang digunakan untuk kegiatan rapat, atau dapat menggunakan jasa pihak ketiga, misalnya saja dengan melalui pemakaian jasa Event Organizer (EO), dimana semua pengeluaran yang berhubungan dengan kegiatan rapat telah disediakan oleh EO tersebut tanpa perusahaan perlu mengalami kerepotan mempersiapkan 87

33 pelaksanaan kegiatan rapat tersebut, maka atas pemakaian jasa tersebut perusahaan harus melakukan pemotongan PPh Pasal 23 yang dapat dijadikan biaya fiskal sebagai pengurang penghasilan bruto. g. Sumbangan Sosial Sama halnya dengan sumbangan pegawai, sumbangan sosial inipun tidak dapat dijadikan beban fiskal, karena tidak berhubungan dengan kegiatan utama perusahaan atau sehubungan dengan biaya untuk mendapatkan, menagih dan memelihara penghasilan sesuai UU PPh Pasal 9, kecuali sumbangan untuk GNOTA atau bantuan kemanusiaan bencana alam di Nanggroe Aceh Darussalam dan Sumatra Utara, maka atas biaya ini perusahaan harus melakukan koreksi positif sebesar Rp ,-. h. Koran dan Majalah Perusahaan berlangganan koran Kompas dan majalah Gatra, biaya ini tidak ada hubungan langsung dengan kegiatan usaha atau biaya untuk mendapatkan, menagih dan memelihara penghasilan, sehingga atas biaya ini perusahaan harus melakukan koreksi positif seluruhnya sebesar Rp ,-. Sebaiknya untuk mencari sebuah informasi penting terutama yang ada kaitannya dengan kegiatan usaha dapat dilakukan melalui pemanfaatan fasilitas internet, sehingga atas pemakaian jasa tersebut perusahaan harus melakukan pemotongan PPh Pasal 23 yang dapat dijadikan biaya fiskal bagi perusahaan. i. Keperluan Dapur Selama tahun 2004, PT ADIS mengeluarkan biaya untuk keperluan dapur sebesar Rp ,-. Biaya ini harus dikoreksi seluruhnya karena tidak berhubungan dengan kegiatan perusahaan, maka sudah seharusnya perusahaan 88

34 melakukan koreksi positif atas biaya ini. Sebaiknya perusahaan menggunakan jasa katering sehubungan dalam hal penyediaan makan dan minum untuk seluruh pegawai yang dapat dijadikan beban fiskal perusahaan, namun atas pemakaian jasa katering tersebut perusahaan harus melakukan pemotongan PPh Pasal 23. j. Biaya Lain-lain Biaya lain-lain dapat diakui sebagai biaya perusahaan bila didukung dengan bukti yang kuat berupa daftar nominatif. PT ADIS akan terkena resiko koreksi positif atas biaya lain-lain sebesar Rp ,- bila tidak dilengkapi dengan bukti pendukung yang jelas. Untuk menghindari biaya tersebut terkena koreksi fiskal, maka PT ADIS harus mempunyai bukti-bukti pendukung secara normal dan mengklasifikasikan secara rinci biaya lain-lain tersebut apakah termasuk dalam kegiatan 3M yang terkait dengan kegiatan usaha ke dalam akun yang sesuai sehingga biaya-biaya lain tersebut dapat menjadi beban fiskal. 89

BAB IV EVALUASI PENERAPAN PERENCANAAN PAJAK PPH BADAN PT LAM. diwajibkan untuk memenuhi kewajiban perpajakannya. Sebagai Wajib Pajak badan, PT

BAB IV EVALUASI PENERAPAN PERENCANAAN PAJAK PPH BADAN PT LAM IV.1. Evaluasi Pelaksanaan PPh Badan PT LAM Sesuai dengan Ketentuan Umum dan Tata Cara Perpajakan, setiap Wajib Pajak diwajibkan untuk memenuhi

BAB IV EVALUASI PENERAPAN PERENCANAAN PAJAK PPH BADAN PT LAM IV.1. Evaluasi Pelaksanaan PPh Badan PT LAM Sesuai dengan Ketentuan Umum dan Tata Cara Perpajakan, setiap Wajib Pajak diwajibkan untuk memenuhi

BAB IV EVALUASI DAMPAK PERENCANAAN PAJAK TERHADAP OPTIMALISASI BEBAN PAJAK PT ARTHA DAYA COALINDO.

BAB IV EVALUASI DAMPAK PERENCANAAN PAJAK TERHADAP OPTIMALISASI BEBAN PAJAK PT ARTHA DAYA COALINDO. IV.1. Evaluasi Pelaksanaan dan Perencanaan Pajak PT Artha Daya Coalindo Perbedaan antara perlakuan akuntansi

BAB IV EVALUASI DAMPAK PERENCANAAN PAJAK TERHADAP OPTIMALISASI BEBAN PAJAK PT ARTHA DAYA COALINDO. IV.1. Evaluasi Pelaksanaan dan Perencanaan Pajak PT Artha Daya Coalindo Perbedaan antara perlakuan akuntansi

BAB IV EVALUASI DAMPAK PERENCANAAN PAJAK UNTUK MEMINIMALKAN BEBAN PAJAK PADA PT ABS INDUSTRI INDONESIA

BAB IV EVALUASI DAMPAK PERENCANAAN PAJAK UNTUK MEMINIMALKAN BEBAN PAJAK PADA PT ABS INDUSTRI INDONESIA IV.1. Evaluasi Pelaksanaan dan Perencanaan Pajak PT ABS Industri Indonesia Pajak merupakan salah satu

BAB IV EVALUASI DAMPAK PERENCANAAN PAJAK UNTUK MEMINIMALKAN BEBAN PAJAK PADA PT ABS INDUSTRI INDONESIA IV.1. Evaluasi Pelaksanaan dan Perencanaan Pajak PT ABS Industri Indonesia Pajak merupakan salah satu

BAB IV EVALUASI PERENCANAAN PAJAK UNTUK MENGEFISIENSIKAN BIAYA PAJAK BADAN PADA PT. UB. IV.1. Analisis Biaya Pada Laporan Laba Rugi PT.

BAB IV EVALUASI PERENCANAAN PAJAK UNTUK MENGEFISIENSIKAN BIAYA PAJAK BADAN PADA PT. UB IV.1. Analisis Biaya Pada Laporan Laba Rugi PT. UB Pada prinsipnya terdapat perbedaan pengakuan penghasilan dan beban

BAB IV EVALUASI PERENCANAAN PAJAK UNTUK MENGEFISIENSIKAN BIAYA PAJAK BADAN PADA PT. UB IV.1. Analisis Biaya Pada Laporan Laba Rugi PT. UB Pada prinsipnya terdapat perbedaan pengakuan penghasilan dan beban

BAB IV ANALISIS DAN PEMBAHASAN

76 BAB IV ANALISIS DAN PEMBAHASAN 4.1 Pajak Penghasilan Pasal 21 Sesuai dengan Undang-undang Perpajakan yang berlaku, PT APP sebagai pemberi kerja wajib melakukan pemotongan, penyetoran, dan pelaporan

76 BAB IV ANALISIS DAN PEMBAHASAN 4.1 Pajak Penghasilan Pasal 21 Sesuai dengan Undang-undang Perpajakan yang berlaku, PT APP sebagai pemberi kerja wajib melakukan pemotongan, penyetoran, dan pelaporan

BAB IV PEMBAHASAN. IV.1 Analisis Biaya Pada Laporan Laba Rugi PT. DS. Pada prinsipnya terdapat perbedaan pengakuan penghasilan dan beban antara

BAB IV PEMBAHASAN IV.1 Analisis Biaya Pada Laporan Laba Rugi PT. DS Pada prinsipnya terdapat perbedaan pengakuan penghasilan dan beban antara laporan keuangan komersial dengan peraturan perpajakan. Hal

BAB IV PEMBAHASAN IV.1 Analisis Biaya Pada Laporan Laba Rugi PT. DS Pada prinsipnya terdapat perbedaan pengakuan penghasilan dan beban antara laporan keuangan komersial dengan peraturan perpajakan. Hal

BAB 4 EVALUASI ATAS EFEKTIFITAS PERHITUNGAN PAJAK PENGHASILAN BADAN DALAM MEMINIMALISASIKAN BEBAN PAJAK UNTUK MENGOPTIMALISASIKAN LABA

BAB 4 EVALUASI ATAS EFEKTIFITAS PERHITUNGAN PAJAK PENGHASILAN BADAN DALAM MEMINIMALISASIKAN BEBAN PAJAK UNTUK MENGOPTIMALISASIKAN LABA PERUSAHAAN PT. RKA 4.1. Evaluasi Pelaksanaan dan Perhitungan Pajak

BAB 4 EVALUASI ATAS EFEKTIFITAS PERHITUNGAN PAJAK PENGHASILAN BADAN DALAM MEMINIMALISASIKAN BEBAN PAJAK UNTUK MENGOPTIMALISASIKAN LABA PERUSAHAAN PT. RKA 4.1. Evaluasi Pelaksanaan dan Perhitungan Pajak

BAB IV PEMBAHASAN. Evaluasi Pendapatan dan Beban pada Laporan Laba Rugi PT MMS

BAB IV PEMBAHASAN IV.1 Evaluasi Pendapatan dan Beban pada Laporan Laba Rugi PT MMS Perbedaan antara perlakuan akuntansi dan pajak dalam pengakuan pendapatan dan beban akan mengakibatkan perbedaan laba

BAB IV PEMBAHASAN IV.1 Evaluasi Pendapatan dan Beban pada Laporan Laba Rugi PT MMS Perbedaan antara perlakuan akuntansi dan pajak dalam pengakuan pendapatan dan beban akan mengakibatkan perbedaan laba

BAB IV PERENCANAAN PAJAK DALAM RANGKA MENGEFISIENKAN PAJAK PENGHASILAN BADAN PADA PT PRIMA SINDO

BAB IV PERENCANAAN PAJAK DALAM RANGKA MENGEFISIENKAN PAJAK PENGHASILAN BADAN PADA PT PRIMA SINDO IV.I Analisis Biaya Pada Laporan Laba Rugi PT. PRIMA SINDO Di dalam prakteknya, ada perbedaan perhitungan

BAB IV PERENCANAAN PAJAK DALAM RANGKA MENGEFISIENKAN PAJAK PENGHASILAN BADAN PADA PT PRIMA SINDO IV.I Analisis Biaya Pada Laporan Laba Rugi PT. PRIMA SINDO Di dalam prakteknya, ada perbedaan perhitungan

BAB IV PEMBAHASAN. Analisis Pada Laporan Laba Rugi PT Anugrah Setia Lestari

BAB IV PEMBAHASAN IV.1 Analisis Pada Laporan Laba Rugi PT Anugrah Setia Lestari Pengetahuan atas ketentuan perpajakan yang benar, sangat mutlak diperlukan oleh Wajib Pajak karena dengan pengetahuan itu

BAB IV PEMBAHASAN IV.1 Analisis Pada Laporan Laba Rugi PT Anugrah Setia Lestari Pengetahuan atas ketentuan perpajakan yang benar, sangat mutlak diperlukan oleh Wajib Pajak karena dengan pengetahuan itu

BAB III ANALISIS DATA DAN PEMBAHASAN. 1. Alasan Perusahaan dalam Strategi tax planning PPh 21 Lebih. Memilih Menggunakan Natura dan kenikmatan.

BAB III ANALISIS DATA DAN PEMBAHASAN A. Pembahaasan Masalah 1. Alasan Perusahaan dalam Strategi tax planning PPh 21 Lebih Memilih Menggunakan Natura dan kenikmatan. Bagi negara semakin besar jumlah pajak

BAB III ANALISIS DATA DAN PEMBAHASAN A. Pembahaasan Masalah 1. Alasan Perusahaan dalam Strategi tax planning PPh 21 Lebih Memilih Menggunakan Natura dan kenikmatan. Bagi negara semakin besar jumlah pajak

BAB IV PEMBAHASAN. Penjelasan mengenai akun akun dalam laporan keuangan PT Mitra Wisata Permata

BAB IV PEMBAHASAN Penjelasan mengenai akun akun dalam laporan keuangan PT Mitra Wisata Permata dan beberapa kebijakan akuntansi dan fiskal dalam menjalankan kegiatan bisnisnya yang perlu diketahui agar

BAB IV PEMBAHASAN Penjelasan mengenai akun akun dalam laporan keuangan PT Mitra Wisata Permata dan beberapa kebijakan akuntansi dan fiskal dalam menjalankan kegiatan bisnisnya yang perlu diketahui agar

BAB IV PEMBAHASAN. IV.I Analisis Rekonsiliasi Laporan Laba Rugi Pada PT.NRI

BAB IV PEMBAHASAN IV.I Analisis Rekonsiliasi Laporan Laba Rugi Pada PT.NRI Di dalam prakteknya, ada perbedaan perhitungan laba menurut standar akuntansi keuangan menurut ketentuan peraturan perpajakan.

BAB IV PEMBAHASAN IV.I Analisis Rekonsiliasi Laporan Laba Rugi Pada PT.NRI Di dalam prakteknya, ada perbedaan perhitungan laba menurut standar akuntansi keuangan menurut ketentuan peraturan perpajakan.

BAB IV EVALUASI DAN PEMBAHASAN. IV.1 Evaluasi Perhitungan PPh Pasal 21 Karyawan

BAB IV EVALUASI DAN PEMBAHASAN IV.1 Evaluasi Perhitungan PPh Pasal 21 Karyawan Sesuai dengan Undang-undang Pajak Penghasilan No. 17 Tahun 2000 dan Keputusan Dirjen Pajak No. KEP-545/PJ/2000 sebagaimana

BAB IV EVALUASI DAN PEMBAHASAN IV.1 Evaluasi Perhitungan PPh Pasal 21 Karyawan Sesuai dengan Undang-undang Pajak Penghasilan No. 17 Tahun 2000 dan Keputusan Dirjen Pajak No. KEP-545/PJ/2000 sebagaimana

BAB IV PERENCANAAN PAJAK PENGHASILAN UNTUK MENGEFISIENKAN BEBAN PAJAK PADA PT BPR WS

BAB IV PERENCANAAN PAJAK PENGHASILAN UNTUK MENGEFISIENKAN BEBAN PAJAK PADA PT BPR WS IV.1 Evaluasi Pelaksanaan Kebijakan PPh Pasal 21 PT BPR WS Perencanaan merupakan salah satu fungsi utama dari manajemen.

BAB IV PERENCANAAN PAJAK PENGHASILAN UNTUK MENGEFISIENKAN BEBAN PAJAK PADA PT BPR WS IV.1 Evaluasi Pelaksanaan Kebijakan PPh Pasal 21 PT BPR WS Perencanaan merupakan salah satu fungsi utama dari manajemen.

EVALUASI ATAS PAJAK PENGHASILAN PASAL 25 PADA PT SNI. Dalam rangka pemanfaatan Undang undang Perpajakan secara optimal untuk

BAB IV EVALUASI ATAS PAJAK PENGHASILAN PASAL 25 PADA PT SNI Dalam rangka pemanfaatan Undang undang Perpajakan secara optimal untuk meningkatkan efisiensi perusahaan pada PT SNI, penulis akan menguraikan

BAB IV EVALUASI ATAS PAJAK PENGHASILAN PASAL 25 PADA PT SNI Dalam rangka pemanfaatan Undang undang Perpajakan secara optimal untuk meningkatkan efisiensi perusahaan pada PT SNI, penulis akan menguraikan

BAB IV ANALISIS PENGHINDARAN PAJAK BERGANDA PT. TS INDONESIA. Analisis Perjanjian Penghindaran Pajak Berganda

BAB IV ANALISIS PENGHINDARAN PAJAK BERGANDA PT. TS INDONESIA IV.1 Analisis Perjanjian Penghindaran Pajak Berganda Berikut adalah analisis dari hasil temuan yang didapatkan oleh penulis selama penelitian

BAB IV ANALISIS PENGHINDARAN PAJAK BERGANDA PT. TS INDONESIA IV.1 Analisis Perjanjian Penghindaran Pajak Berganda Berikut adalah analisis dari hasil temuan yang didapatkan oleh penulis selama penelitian

BAB IV HASIL DAN PEMBAHASAN

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Perusahaan 1. Sejarah Singkat PT. Kencana Megah Logistik PT. Kencana Megah Logistik didirikan oleh Ibu Anggrek Meice pada tahun 2005 dan mulai menjalankan bisnis

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Perusahaan 1. Sejarah Singkat PT. Kencana Megah Logistik PT. Kencana Megah Logistik didirikan oleh Ibu Anggrek Meice pada tahun 2005 dan mulai menjalankan bisnis

BAB V SIMPULAN DAN SARAN. penelitian maka dapat ditarik kesimpulan:

BAB V SIMPULAN DAN SARAN V.1 Simpulan Dalam penulisan skripsi ini, penulis telah melakukan pengamatan, perhitungan, dan pembahasan terhadap Laporan Keuangan dan pelaksanaan perencanaan pajak yang dilakukan

BAB V SIMPULAN DAN SARAN V.1 Simpulan Dalam penulisan skripsi ini, penulis telah melakukan pengamatan, perhitungan, dan pembahasan terhadap Laporan Keuangan dan pelaksanaan perencanaan pajak yang dilakukan

BAB IV PERBANDINGAN LABA BERSIH MENURUT STANDAR AKUNTANSI KEUANGAN DENGAN PENGHASILAN KENA PAJAK SEBELUM PAJAK

BAB IV PERBANDINGAN LABA BERSIH MENURUT STANDAR AKUNTANSI KEUANGAN DENGAN PENGHASILAN KENA PAJAK SEBELUM PAJAK PENGHASILAN PASAL 25/29 MENURUT UNDANG-UNDANG PAJAK PENGHASILAN DALAM RANGKA PERENCANAAN PAJAK

BAB IV PERBANDINGAN LABA BERSIH MENURUT STANDAR AKUNTANSI KEUANGAN DENGAN PENGHASILAN KENA PAJAK SEBELUM PAJAK PENGHASILAN PASAL 25/29 MENURUT UNDANG-UNDANG PAJAK PENGHASILAN DALAM RANGKA PERENCANAAN PAJAK

BAB IV EVALUASI PENERAPAN PERENCANAAN PAJAK ATAS BIAYA KOMERSIAL UNTUK MEMINIMALKAN BEBAN PAJAK PADA PT. BM

BAB IV EVALUASI PENERAPAN PERENCANAAN PAJAK ATAS BIAYA KOMERSIAL UNTUK MEMINIMALKAN BEBAN PAJAK PADA PT. BM IV.1. Evaluasi Pelaksanaan PPh Badan PT. BM Menurut UU No. 16 Tahun 2000 tentang Ketentuan Umum

BAB IV EVALUASI PENERAPAN PERENCANAAN PAJAK ATAS BIAYA KOMERSIAL UNTUK MEMINIMALKAN BEBAN PAJAK PADA PT. BM IV.1. Evaluasi Pelaksanaan PPh Badan PT. BM Menurut UU No. 16 Tahun 2000 tentang Ketentuan Umum

BAB IV PEMBAHASAN. Peraturan Standar Akuntansi Keuangan (PSAK) yang bertujuan untuk menyajikan

yang bertujuan untuk menyajikan") BAB IV PEMBAHASAN IV.1. Perhitungan Laba Rugi Secara Komersial Laporan keuangan komersial adalah laporan keuangan yang disusun berdasarkan Peraturan Standar Akuntansi Keuangan (PSAK) yang bertujuan untuk

BAB IV PEMBAHASAN IV.1. Perhitungan Laba Rugi Secara Komersial Laporan keuangan komersial adalah laporan keuangan yang disusun berdasarkan Peraturan Standar Akuntansi Keuangan (PSAK) yang bertujuan untuk

BAB IV. EVALUASI PERHITUNGAN PPh BADAN PADA MPT. EVALUASI PERHITUNGAN PPh BADAN PADA MPT

BAB IV EVALUASI PERHITUNGAN PPh BADAN PADA MPT EVALUASI PERHITUNGAN PPh BADAN PADA MPT Setelah dievaluasi biaya dan penghasilan dalam laporan laba rugi komersial terdapat perbedaan pengakuan biaya dan

BAB IV EVALUASI PERHITUNGAN PPh BADAN PADA MPT EVALUASI PERHITUNGAN PPh BADAN PADA MPT Setelah dievaluasi biaya dan penghasilan dalam laporan laba rugi komersial terdapat perbedaan pengakuan biaya dan

BAB IV PEMBAHASAN. Analisis Biaya Pada Laporan Laba Rugi pada PT QN

BAB IV PEMBAHASAN IV.1 Analisis Biaya Pada Laporan Laba Rugi pada PT QN Pada prinsipnya terdapat perbedaan perhitungan penghasilan dan beban menurut Standar Akuntansi Keuangan dengan ketentuan peraturan

BAB IV PEMBAHASAN IV.1 Analisis Biaya Pada Laporan Laba Rugi pada PT QN Pada prinsipnya terdapat perbedaan perhitungan penghasilan dan beban menurut Standar Akuntansi Keuangan dengan ketentuan peraturan

BAB IV REKONSILIASI KEUANGAN FISKAL UNTUK MENGHITUNG PAJAK. TERUTANG PADA PT. KERAMIKA INDONESIA ASSOSIASI. Tbk

BAB IV REKONSILIASI KEUANGAN FISKAL UNTUK MENGHITUNG PAJAK TERUTANG PADA PT. KERAMIKA INDONESIA ASSOSIASI. Tbk IV.1 Laba Rugi Secara Komersial Keuntungan (laba) atau kerugian adalah salah satu tolak ukur

BAB IV REKONSILIASI KEUANGAN FISKAL UNTUK MENGHITUNG PAJAK TERUTANG PADA PT. KERAMIKA INDONESIA ASSOSIASI. Tbk IV.1 Laba Rugi Secara Komersial Keuntungan (laba) atau kerugian adalah salah satu tolak ukur

BAB IV PEMBAHASAN. IV.1. Evaluasi Pada Laporan Laba Rugi PT Rysban Jaya Agung

BAB IV PEMBAHASAN IV.1. Evaluasi Pada Laporan Laba Rugi PT Rysban Jaya Agung Dalam menghitung laporan laba rugi perusahaan, terdapat perbedaan antara laporan laba rugi berdasarkan peraturan yang sesuai

BAB IV PEMBAHASAN IV.1. Evaluasi Pada Laporan Laba Rugi PT Rysban Jaya Agung Dalam menghitung laporan laba rugi perusahaan, terdapat perbedaan antara laporan laba rugi berdasarkan peraturan yang sesuai

BAB. 1V MANAJEMEN PAJAK SEBAGAI UPAYA UNTUK MEMINIMALKAN BEBAN PAJAK PENGHASILAN PADA PERUSAHAAN PI

BAB. 1V MANAJEMEN PAJAK SEBAGAI UPAYA UNTUK MEMINIMALKAN BEBAN PAJAK PENGHASILAN PADA PERUSAHAAN PI Pajak merupakan salah satu beban yang sangat material. Oleh karena itu, manajemen pajak harus dilakukan

BAB. 1V MANAJEMEN PAJAK SEBAGAI UPAYA UNTUK MEMINIMALKAN BEBAN PAJAK PENGHASILAN PADA PERUSAHAAN PI Pajak merupakan salah satu beban yang sangat material. Oleh karena itu, manajemen pajak harus dilakukan

BAB IV PEMBAHASAN. Dalam rangka pemanfaatan Undang-Undang Perpajakan secara optimal untuk

BAB IV PEMBAHASAN Dalam rangka pemanfaatan Undang-Undang Perpajakan secara optimal untuk meningkatkan efisien PT.KBI, penulis akan menguraikan perencanaan pajak yang berhubungan dengan kegiatan yang dilakukan

BAB IV PEMBAHASAN Dalam rangka pemanfaatan Undang-Undang Perpajakan secara optimal untuk meningkatkan efisien PT.KBI, penulis akan menguraikan perencanaan pajak yang berhubungan dengan kegiatan yang dilakukan

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Kebijakan Perusahaan Dalam Menghitung Penyusutan. 1. Dasar Penyusutan Masing Masing Aktiva dan Metode Penyusutan Yang Digunakan Oleh Perusahaan Setiap aktiva yang

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Kebijakan Perusahaan Dalam Menghitung Penyusutan. 1. Dasar Penyusutan Masing Masing Aktiva dan Metode Penyusutan Yang Digunakan Oleh Perusahaan Setiap aktiva yang

BAB IV EVALUASI PERENCANAAN PAJAK SEBAGAI METODE UNTUK MEMINIMALKAN BEBAN PAJAK PENGHASILAN. (Studi Kasus pada Perum Pegadaian Pusat)

") BAB IV EVALUASI PERENCANAAN PAJAK SEBAGAI METODE UNTUK MEMINIMALKAN BEBAN PAJAK PENGHASILAN (Studi Kasus pada Perum Pegadaian Pusat) IV.1 Evaluasi Pelaksanaan dan Perencanaan Pajak Perum Pegadaian Pusat

BAB IV EVALUASI PERENCANAAN PAJAK SEBAGAI METODE UNTUK MEMINIMALKAN BEBAN PAJAK PENGHASILAN (Studi Kasus pada Perum Pegadaian Pusat) IV.1 Evaluasi Pelaksanaan dan Perencanaan Pajak Perum Pegadaian Pusat

BAB V SIMPULAN DAN SARAN. untuk Tahun 2008, 2009, dan 2010 atas laporan keuangan, Surat Pemberitahuan (SPT)

") BAB V SIMPULAN DAN SARAN V.1 Simpulan Berdasarkan hasil analisa, pembahasan, dan evaluasi yang dilakukan oleh penulis untuk Tahun 2008, 2009, dan 2010 atas laporan keuangan, Surat Pemberitahuan (SPT) Tahunan

BAB V SIMPULAN DAN SARAN V.1 Simpulan Berdasarkan hasil analisa, pembahasan, dan evaluasi yang dilakukan oleh penulis untuk Tahun 2008, 2009, dan 2010 atas laporan keuangan, Surat Pemberitahuan (SPT) Tahunan

BAB IV ANALISIS HASIL DAN PEMBAHASAN. A. Perencanaan Pajak Penghasilan Dalam Rangka Meminimalkan Beban

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Perencanaan Pajak Penghasilan Dalam Rangka Meminimalkan Beban Pajak pada PT. Malta Printindo. Perencanaan pajak yang dilakukan oleh perusahaan tidak dapat dipisahkan

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Perencanaan Pajak Penghasilan Dalam Rangka Meminimalkan Beban Pajak pada PT. Malta Printindo. Perencanaan pajak yang dilakukan oleh perusahaan tidak dapat dipisahkan

BAB IV PERENCANAAN PAJAK DALAM RANGKA MENGEFISIENKAN PAJAK PENGHASILAN BADAN PADA PERUM DAMRI. Rekonsiliasi Laporan Fiskal pada PERUM DAMRI

BAB IV PERENCANAAN PAJAK DALAM RANGKA MENGEFISIENKAN PAJAK PENGHASILAN BADAN PADA PERUM DAMRI IV.1 Rekonsiliasi Laporan Fiskal pada PERUM DAMRI Sebagai wajib pajak, PERUM DAMRI relatif telah melaksanakan

BAB IV PERENCANAAN PAJAK DALAM RANGKA MENGEFISIENKAN PAJAK PENGHASILAN BADAN PADA PERUM DAMRI IV.1 Rekonsiliasi Laporan Fiskal pada PERUM DAMRI Sebagai wajib pajak, PERUM DAMRI relatif telah melaksanakan

BAB IV ANALISIS HASIL DAN PEMBAHASAN. 1. Perencanaan Pajak melalui Pajak Penghasilan Pasal 21 yang. diterima karyawan dengan menggunakan Metode Net

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis penerapan perencanaan pajak melalui Pajak Penghasilan Pasal 21 atas penghasilan yang diterima karyawan dengan menggunakan metode net dan gross up 1. Perencanaan

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis penerapan perencanaan pajak melalui Pajak Penghasilan Pasal 21 atas penghasilan yang diterima karyawan dengan menggunakan metode net dan gross up 1. Perencanaan

BAB IV EVALUASI PERHITUNGAN PAJAK PENGHASILAN PASAL 25 PADA PT NANO INFORMATION TECHNOLOGY

BAB IV EVALUASI PERHITUNGAN PAJAK PENGHASILAN PASAL 25 PADA PT NANO INFORMATION TECHNOLOGY Pada bab ini penulis akan mengevaluasi atas keadaan perpajakan seperti yang telah diuraikan dalam Bab 3. Evaluasi

BAB IV EVALUASI PERHITUNGAN PAJAK PENGHASILAN PASAL 25 PADA PT NANO INFORMATION TECHNOLOGY Pada bab ini penulis akan mengevaluasi atas keadaan perpajakan seperti yang telah diuraikan dalam Bab 3. Evaluasi

BAB I PENDAHULUAN. Dewasa ini dimana persaingan menjadi semakin ketat dan bersifat global,

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dewasa ini dimana persaingan menjadi semakin ketat dan bersifat global, maka organisasi-organisasi maupun perusahaan-perusahaan yang terlibat di dalamnya

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dewasa ini dimana persaingan menjadi semakin ketat dan bersifat global, maka organisasi-organisasi maupun perusahaan-perusahaan yang terlibat di dalamnya

KLASIFIKASI BIAYA DAN KOMPENSASI KERUGIAN. Aris Munandar, SE., M.Si

KLASIFIKASI BIAYA DAN KOMPENSASI KERUGIAN Aris Munandar, SE., M.Si Tujuan Pembelajaran Jenis biaya yang diperkenankan bagi WP DN dan BUT untuk dibebankan sebagai biaya Jenis yang tidak diperkenankan bagi

KLASIFIKASI BIAYA DAN KOMPENSASI KERUGIAN Aris Munandar, SE., M.Si Tujuan Pembelajaran Jenis biaya yang diperkenankan bagi WP DN dan BUT untuk dibebankan sebagai biaya Jenis yang tidak diperkenankan bagi

BAB IV PEMBAHASAN. maksud agar perkembangan usaha pada akhir periode tertentu dapat diketahui.

BAB IV PEMBAHASAN IV.1 Penyajian Data Agar penyajian data dapat diketahui setiap kurun waktu (periode akuntansi) tertentu perusahaan perlu menyusun laporan keuangan. Penyusunan laporan keuangan adlah tahap

BAB IV PEMBAHASAN IV.1 Penyajian Data Agar penyajian data dapat diketahui setiap kurun waktu (periode akuntansi) tertentu perusahaan perlu menyusun laporan keuangan. Penyusunan laporan keuangan adlah tahap

BAB IV EVALUASI ATAS PAJAK PENGHASILAN PASAL 25 PADA PT. JASA RAHARJA (PERSERO)

") BAB IV EVALUASI ATAS PAJAK PENGHASILAN PASAL 25 PADA PT. JASA RAHARJA (PERSERO) Perbedaan pengakuan penghasilan dan biaya antara akuntansi komersial dan fiskal menimbulkan perbedaan dalam menghitung besarnya

BAB IV EVALUASI ATAS PAJAK PENGHASILAN PASAL 25 PADA PT. JASA RAHARJA (PERSERO) Perbedaan pengakuan penghasilan dan biaya antara akuntansi komersial dan fiskal menimbulkan perbedaan dalam menghitung besarnya

BAB IV ANALISIS DATA DAN HASIL PENELITIAN. perusahaan perlu mendapat perhatian khusus dalam penetapan kebijakan baik

BAB IV ANALISIS DATA DAN HASIL PENELITIAN A. Metode Perolehan Aktiva Tetap Aktiva tetap berwujud sebagai salah satu aktiva penting yang dimiliki perusahaan perlu mendapat perhatian khusus dalam penetapan

BAB IV ANALISIS DATA DAN HASIL PENELITIAN A. Metode Perolehan Aktiva Tetap Aktiva tetap berwujud sebagai salah satu aktiva penting yang dimiliki perusahaan perlu mendapat perhatian khusus dalam penetapan

BAB 4 ANALISIS DAN PEMBAHASAN

BAB 4 ANALISIS DAN PEMBAHASAN 4.1. Beban dan Pendapatan Perusahaan Langkah pertama yang dilakukan penulis adalah dengan melakukan koreksi fiskal atas laporan laba rugi perusahaan sesuai dengan undang-undang

BAB 4 ANALISIS DAN PEMBAHASAN 4.1. Beban dan Pendapatan Perusahaan Langkah pertama yang dilakukan penulis adalah dengan melakukan koreksi fiskal atas laporan laba rugi perusahaan sesuai dengan undang-undang

BAB V SIMPULAN DAN SARAN. Dari hasil penelitian, pembahasan dan evaluasi yang telah dilakukan penulis

BAB V SIMPULAN DAN SARAN V.1. Simpulan Dari hasil penelitian, pembahasan dan evaluasi yang telah dilakukan penulis tentang pelaksanaan perencanaan pajak yang telah dilakukan oleh PT. Artha Pumatex, dapat

BAB V SIMPULAN DAN SARAN V.1. Simpulan Dari hasil penelitian, pembahasan dan evaluasi yang telah dilakukan penulis tentang pelaksanaan perencanaan pajak yang telah dilakukan oleh PT. Artha Pumatex, dapat

BAB IV EVALUASI PAJAK PENGHASILAN PASAL 25 PADA PT TGS

BAB IV EVALUASI PAJAK PENGHASILAN PASAL 25 PADA PT TGS Pada laporan rugi laba yang telah dibuat oleh PT TGS yang berakhir pada tanggal 31 Desember 2003 menunjukkan adanya unsur penjualan yang telah berhasil

BAB IV EVALUASI PAJAK PENGHASILAN PASAL 25 PADA PT TGS Pada laporan rugi laba yang telah dibuat oleh PT TGS yang berakhir pada tanggal 31 Desember 2003 menunjukkan adanya unsur penjualan yang telah berhasil

BAB IV PEMBAHASAN. komersial, namun untuk menjadi dasar pelaporan SPT Tahunan, PT. Dipta Adimulia

BAB IV PEMBAHASAN IV.1. Teknik dan Prosedur Pemeriksaan Laporan Keuangan yang disiapkan oleh PT. Dipta Adimulia adalah pencatatan komersial, namun untuk menjadi dasar pelaporan SPT Tahunan, PT. Dipta Adimulia

BAB IV PEMBAHASAN IV.1. Teknik dan Prosedur Pemeriksaan Laporan Keuangan yang disiapkan oleh PT. Dipta Adimulia adalah pencatatan komersial, namun untuk menjadi dasar pelaporan SPT Tahunan, PT. Dipta Adimulia

DAFTAR BIAYA FISKAL DEDUCTIBLE DEDUCTIBLE

1. Biaya yang Dikeluarkan untuk Mendapatkan, Menagih dan Memelihara Penghasilan - Prinsip Realisasi Pasal 28 UU KUP - Konservatis/Penyisihan Pasal 28 UU KUP 2. Biaya yang Dikeluarkan untuk Mendapatkan,

1. Biaya yang Dikeluarkan untuk Mendapatkan, Menagih dan Memelihara Penghasilan - Prinsip Realisasi Pasal 28 UU KUP - Konservatis/Penyisihan Pasal 28 UU KUP 2. Biaya yang Dikeluarkan untuk Mendapatkan,

BAB IV PEMBAHASAN. 4.1 Kewajiban Perpajakan PT.Klinik Sejahtera PT.Klinik Sejahtera adalah salah satu klien dari KKP Adiyanto Consultant

BAB IV PEMBAHASAN 4.1 Kewajiban Perpajakan PT.Klinik Sejahtera PT.Klinik Sejahtera adalah salah satu klien dari KKP Adiyanto Consultant Management dimana wajib pajak badan ini bergerak di bidang kesehatan

BAB IV PEMBAHASAN 4.1 Kewajiban Perpajakan PT.Klinik Sejahtera PT.Klinik Sejahtera adalah salah satu klien dari KKP Adiyanto Consultant Management dimana wajib pajak badan ini bergerak di bidang kesehatan

BAB V SIMPULAN DAN SARAN. Berdasarkan hasil perhitungan dan pembahasan yang terdapat pada bab 4,

BAB V SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil perhitungan dan pembahasan yang terdapat pada bab 4, maka dapat disimpulkan: 1. Alternatif perhitungan Pajak Penghasilan pasal 21 yang paling efisien

BAB V SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil perhitungan dan pembahasan yang terdapat pada bab 4, maka dapat disimpulkan: 1. Alternatif perhitungan Pajak Penghasilan pasal 21 yang paling efisien

BAB IV ANALISIS HASIL DAN PEMBAHASAN

39 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Laporan Laba Rugi Fiskal Dalam Menentukan Pajak Penghasilan Wajib Pajak Badan Pada PT. XYZ PT. XYZ menyajikan informasi yang menyangkut hasil kegiatan operasinya

39 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Laporan Laba Rugi Fiskal Dalam Menentukan Pajak Penghasilan Wajib Pajak Badan Pada PT. XYZ PT. XYZ menyajikan informasi yang menyangkut hasil kegiatan operasinya

BAB IV REKONSILIASI FISKAL UNTUK MENGHITUNG PAJAK TERUTANG PADA PERUSAHAAN KONTRAKTOR PT. MANDIRI CIPTA

BAB IV REKONSILIASI FISKAL UNTUK MENGHITUNG PAJAK TERUTANG PADA PERUSAHAAN KONTRAKTOR PT. MANDIRI CIPTA IV. 1 Penerapan Akuntansi dalam Perhitungan Laba Kena Pajak dan Pajak yang Terutang Laba adalah selisih

BAB IV REKONSILIASI FISKAL UNTUK MENGHITUNG PAJAK TERUTANG PADA PERUSAHAAN KONTRAKTOR PT. MANDIRI CIPTA IV. 1 Penerapan Akuntansi dalam Perhitungan Laba Kena Pajak dan Pajak yang Terutang Laba adalah selisih

RUGI LABA BIAYA FISKAL

RUGI LABA BIAYA FISKAL BIAYA YANG TIDAK DAPAT DIJADIKAN PENGURANG PENGHASILAN (PASAL 9) Pengeluaran untuk pemegang saham atau pihak yang memillki hubungan istimewa beserta orang-orang yang menjadi tanggungannya.

RUGI LABA BIAYA FISKAL BIAYA YANG TIDAK DAPAT DIJADIKAN PENGURANG PENGHASILAN (PASAL 9) Pengeluaran untuk pemegang saham atau pihak yang memillki hubungan istimewa beserta orang-orang yang menjadi tanggungannya.

BAB IV PEMBAHASAN. IV.1 EVALUASI PERHITUNGAN PPh PASAL 21 KARYAWAN. karyawannya dan PT. pelangi elasindo menanggung semua PPh Pasal 21 yang

BAB IV PEMBAHASAN IV.1 EVALUASI PERHITUNGAN PPh PASAL 21 KARYAWAN Sesuai dengan ketentuan UU PPh No. 17 tahun 2000, setiap pemberi kerja wajib untuk melakukan pemotongan, penyetoran, dan pelaporan atas

BAB IV PEMBAHASAN IV.1 EVALUASI PERHITUNGAN PPh PASAL 21 KARYAWAN Sesuai dengan ketentuan UU PPh No. 17 tahun 2000, setiap pemberi kerja wajib untuk melakukan pemotongan, penyetoran, dan pelaporan atas

BAB IV ANALISIS HASIL DAN PEMBAHASAN. berhubungan dengan penghasilan juga berhubungan dengan Pajak

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Akuntansi PPN PT. Biro ASRI PT. Biro ASRI dalam menjalankan operasi perusahaan selain berhubungan dengan penghasilan juga berhubungan dengan Pajak Pertambahan

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Akuntansi PPN PT. Biro ASRI PT. Biro ASRI dalam menjalankan operasi perusahaan selain berhubungan dengan penghasilan juga berhubungan dengan Pajak Pertambahan

ANALISIS PENERAPAN TAX PLANNING ATAS BIAYA KESEJAHTERAAN KARYAWAN SEBAGAI UPAYA PENGHEMATAN PEMBAYARAN PAJAK PADA PT GORONTALO CEMERLANG

ANALISIS PENERAPAN TAX PLANNING ATAS BIAYA KESEJAHTERAAN KARYAWAN SEBAGAI UPAYA PENGHEMATAN PEMBAYARAN PAJAK PADA PT GORONTALO CEMERLANG Nurlela Mohamad S1 Akuntansi ABSTRAK Penelitian ini bertujuan untuk

ANALISIS PENERAPAN TAX PLANNING ATAS BIAYA KESEJAHTERAAN KARYAWAN SEBAGAI UPAYA PENGHEMATAN PEMBAYARAN PAJAK PADA PT GORONTALO CEMERLANG Nurlela Mohamad S1 Akuntansi ABSTRAK Penelitian ini bertujuan untuk

BAB V SIMPULAN DAN SARAN. penghasilan badan yang dilakukan oleh PT Bank MAJU, maka dengan hasil penelitian

BAB V SIMPULAN DAN SARAN V.1. Simpulan Berdasarkan hasil penelitian dan evaluasi atas pelaksanaan perencanaan pajak penghasilan badan yang dilakukan oleh PT Bank MAJU, maka dengan hasil penelitian ini

BAB V SIMPULAN DAN SARAN V.1. Simpulan Berdasarkan hasil penelitian dan evaluasi atas pelaksanaan perencanaan pajak penghasilan badan yang dilakukan oleh PT Bank MAJU, maka dengan hasil penelitian ini

BAB IV ANALISIS HASIL DAN PEMBAHASAN

37 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Implementasi Tax Planning Pada PT. XYZ Penerapan pajak yang dilakukan oleh PT. XYZ tidak dapat dipisahkan dengan upayaupaya yang dilakukan pihak manajemen untuk

37 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Implementasi Tax Planning Pada PT. XYZ Penerapan pajak yang dilakukan oleh PT. XYZ tidak dapat dipisahkan dengan upayaupaya yang dilakukan pihak manajemen untuk

EVALUASI PERENCANAAN PAJAK DALAM BEBAN PAJAK PENGHASILAN PADA PT.APT

EVALUASI PERENCANAAN PAJAK DALAM BEBAN PAJAK PENGHASILAN PADA PT.APT DICKSEN Villa Kapuk Mas Blok F4 no12a, 08988093877, biohazartswt@yahoo.com Yunita Anwar, SE., MM., BKP ABSTRAK Tujuan penelitian ini

EVALUASI PERENCANAAN PAJAK DALAM BEBAN PAJAK PENGHASILAN PADA PT.APT DICKSEN Villa Kapuk Mas Blok F4 no12a, 08988093877, biohazartswt@yahoo.com Yunita Anwar, SE., MM., BKP ABSTRAK Tujuan penelitian ini

BAB IV PEMBAHASAN. melakukan perubahan-perubahan pada peraturan perpajakan di Indonesia. Perubahan

BAB IV PEMBAHASAN IV.I Perubahan Peraturan Pajak Penghasilan Untuk meningkatkan penerimaan negara khususnya disektor pajak, pemerintah melakukan perubahan-perubahan pada peraturan perpajakan di Indonesia.

BAB IV PEMBAHASAN IV.I Perubahan Peraturan Pajak Penghasilan Untuk meningkatkan penerimaan negara khususnya disektor pajak, pemerintah melakukan perubahan-perubahan pada peraturan perpajakan di Indonesia.

BAB IV EVALUASI ATAS PERHITUNGAN PAJAK PENGHASILAN PASAL 21 KARYAWAN PADA PT ADIMITRA KARYA

BAB IV EVALUASI ATAS PERHITUNGAN PAJAK PENGHASILAN PASAL 21 KARYAWAN PADA PT ADIMITRA KARYA IV.1 Evaluasi Perhitungan Pajak Penghasilan Pasal 21 Karyawan Sesuai dengan UU PPh no. 17 Tahun 2000, setiap

BAB IV EVALUASI ATAS PERHITUNGAN PAJAK PENGHASILAN PASAL 21 KARYAWAN PADA PT ADIMITRA KARYA IV.1 Evaluasi Perhitungan Pajak Penghasilan Pasal 21 Karyawan Sesuai dengan UU PPh no. 17 Tahun 2000, setiap

BAB IV ANALISIS HASIL DAN PEMBAHASAN. A. Analisis Perencanaan Pajak (Tax Planning) Pada PT. Yusonda

Pada PT. Yusonda") BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Perencanaan Pajak (Tax Planning) Pada PT. Yusonda Mahayasa Nusantara Penerapan pajak yang dilakukan oleh PT. Yusonda Mahayasa Nusantara tidak dapat dipisahkan

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Perencanaan Pajak (Tax Planning) Pada PT. Yusonda Mahayasa Nusantara Penerapan pajak yang dilakukan oleh PT. Yusonda Mahayasa Nusantara tidak dapat dipisahkan

BAB IV ANALISIS HASIL DAN PEMBAHASAN. A. Penerapan Tax Planning pada Rumah Sakit Pondok Indah

29 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Penerapan Tax Planning pada Rumah Sakit Pondok Indah Tax Planning merupakan langkah awal dalam pengelolaan pajak. Pada tahap ini dilakukan pengumpulan dan penelitian

29 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Penerapan Tax Planning pada Rumah Sakit Pondok Indah Tax Planning merupakan langkah awal dalam pengelolaan pajak. Pada tahap ini dilakukan pengumpulan dan penelitian

BAB IV. EVALUASI PERENCANAAN PPh pasal 23 dan PPh BADAN PT PATRA JASA

BAB IV EVALUASI PERENCANAAN PPh pasal 23 dan PPh BADAN PT PATRA JASA Dari data yang telah diperoleh, penulis menilai bahwa PT Patra Jasa dapat dikatakan telah melakukan suatu bentuk perencanaan atas laporan

BAB IV EVALUASI PERENCANAAN PPh pasal 23 dan PPh BADAN PT PATRA JASA Dari data yang telah diperoleh, penulis menilai bahwa PT Patra Jasa dapat dikatakan telah melakukan suatu bentuk perencanaan atas laporan

BAB IV PENYAJIAN DAN ANALISIS DATA

BAB IV PENYAJIAN DAN ANALISIS DATA 4.1 Deskripsi Hasil Penelitian 4.1.1 Sejarah Singkat Perusahaan CV. Maju Jaya Bersama merupakan badan usaha yang bergerak di bidang industri tekstil dan konfeksi yang

BAB IV PENYAJIAN DAN ANALISIS DATA 4.1 Deskripsi Hasil Penelitian 4.1.1 Sejarah Singkat Perusahaan CV. Maju Jaya Bersama merupakan badan usaha yang bergerak di bidang industri tekstil dan konfeksi yang

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Penerapan Perencanaan Pajak Sebagai Upaya Meminimalkan Beban Pajak Pada PT Abadi Karya Mulia Penerapan pajak yang dilakukan oleh PT Abadi Karya Mulia tidak dapat

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Penerapan Perencanaan Pajak Sebagai Upaya Meminimalkan Beban Pajak Pada PT Abadi Karya Mulia Penerapan pajak yang dilakukan oleh PT Abadi Karya Mulia tidak dapat

BAB V SIMPULAN DAN SARAN. penulis dapat memberikan suatu kesimpulan, adalah sebagai berikut:

BAB V SIMPULAN DAN SARAN V. 1. Simpulan Berdasarkan uraian-uraian yang telah diberikan pada bab-bab sebelumnya, maka penulis dapat memberikan suatu kesimpulan, adalah sebagai berikut: 1. Bahwa Pemohon

BAB V SIMPULAN DAN SARAN V. 1. Simpulan Berdasarkan uraian-uraian yang telah diberikan pada bab-bab sebelumnya, maka penulis dapat memberikan suatu kesimpulan, adalah sebagai berikut: 1. Bahwa Pemohon

BAB IV EVALUASI LAPORAN KEUANGAN KOMERSIAL. UNTUK MENGEFISIENSIKAN PPh BADAN PADA PT AIDC

BAB IV EVALUASI LAPORAN KEUANGAN KOMERSIAL UNTUK MENGEFISIENSIKAN PPh BADAN PADA PT AIDC IV.1 Evaluasi Atas Penghasilan Pada PT AIDC Pasal 4 ayat (1) UU No.17 Tahun 2000 secara rinci memberikan pengertian

BAB IV EVALUASI LAPORAN KEUANGAN KOMERSIAL UNTUK MENGEFISIENSIKAN PPh BADAN PADA PT AIDC IV.1 Evaluasi Atas Penghasilan Pada PT AIDC Pasal 4 ayat (1) UU No.17 Tahun 2000 secara rinci memberikan pengertian

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Implementasi Tax Planning pada PT. Makro Rekat Sekawan Dalam implementasi tax planning pada PT. Makro Rekat Sekawan strategi yang digunakan untuk penghematan pajak

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Implementasi Tax Planning pada PT. Makro Rekat Sekawan Dalam implementasi tax planning pada PT. Makro Rekat Sekawan strategi yang digunakan untuk penghematan pajak

BAB IV PENYAJIAN DAN ANALISIS DATA dengan akta notaris Adri Dwi Purnomo, SH. Nomor 24/2006. Yang

BAB IV PENYAJIAN DAN ANALISIS DATA 4.1 Penyajian Data 4.1.1 Sejarah Berdirinya Perusahaan PT. Ragam Anugerah Mandiri didirikan pada tanggal 20 April 2006 dengan akta notaris Adri Dwi Purnomo, SH. Nomor

BAB IV PENYAJIAN DAN ANALISIS DATA 4.1 Penyajian Data 4.1.1 Sejarah Berdirinya Perusahaan PT. Ragam Anugerah Mandiri didirikan pada tanggal 20 April 2006 dengan akta notaris Adri Dwi Purnomo, SH. Nomor

BAB II TINJAUAN TEORITIS. merupakan hal yang paling penting dalam meningkatkan pembangunan nasional dan

BAB II TINJAUAN TEORITIS 2.1 Pengertian Pajak Pajak merupakan penerimaan negara yang paling utama, untuk itu pajak merupakan hal yang paling penting dalam meningkatkan pembangunan nasional dan pelaksanaan

BAB II TINJAUAN TEORITIS 2.1 Pengertian Pajak Pajak merupakan penerimaan negara yang paling utama, untuk itu pajak merupakan hal yang paling penting dalam meningkatkan pembangunan nasional dan pelaksanaan

BAB I PENDAHULUAN. Pajak merupakan salah satu sumber pendapatan yang utama di Indonesia

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pajak merupakan salah satu sumber pendapatan yang utama di Indonesia disamping sumber minyak bumi dan gas alam yang sangat penting peranannya bagi kelangsungan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pajak merupakan salah satu sumber pendapatan yang utama di Indonesia disamping sumber minyak bumi dan gas alam yang sangat penting peranannya bagi kelangsungan

BAB IV EVALUASI ATAS PERENCANAAN PAJAK PENGHASILAN BADAN (STUDI KASUS PADA PT BANK MAJU) Rekonsiliasi Laporan Keuangan Fiskal pada PT Bank MAJU.

Rekonsiliasi Laporan Keuangan Fiskal pada PT Bank MAJU.") BAB IV EVALUASI ATAS PERENCANAAN PAJAK PENGHASILAN BADAN (STUDI KASUS PADA PT BANK MAJU) IV.1 Rekonsiliasi Laporan Keuangan Fiskal pada PT Bank MAJU. Hal paling utama dalam melaksanakan perencanaan pajak

BAB IV EVALUASI ATAS PERENCANAAN PAJAK PENGHASILAN BADAN (STUDI KASUS PADA PT BANK MAJU) IV.1 Rekonsiliasi Laporan Keuangan Fiskal pada PT Bank MAJU. Hal paling utama dalam melaksanakan perencanaan pajak

BAB 4 PEMBAHASAN. 4.1 Laporan Keuangan Perusahaan Tahun 2010, 2011, dan 2012 PT. PAS merupakan perusahaan yang bergerak dibidang distribusi