PERAMALAN SAHAM SYARIAH DENGAN

|

|

|

- Hendri Benny Lesmana

- 6 tahun lalu

- Tontonan:

Transkripsi

SKRIPSI Untuk memenuhi sebagian persyaratan mencapai derajat Sarjana S-1 Program Studi Matematika Disusun oleh Moh.")

1 PERAMALAN SAHAM SYARIAH DENGAN MODEL ARIMAX-APARCH (Studi Kasus: Harga Penutupan Indeks Harga Saham Harian Jakarta Islamic Index (JII), Suku Bunga Bank Indonesia (BI), Inflasi, dan Kurs Dollar (USD) Periode 4 Maret April 2016) SKRIPSI Untuk memenuhi sebagian persyaratan mencapai derajat Sarjana S-1 Program Studi Matematika Disusun oleh Moh. Handoko PROGRAM STUDI MATEMATIKA FAKULTAS SAINS DAN TEKNOLOGI UNIVERSITAS ISLAM NEGERI SUNAN KALIJAGA YOGYAKARTA 2016 i

2

3

4

5 HALAMAN PERSEMBAHAN Karya kecil ini kupersembahkan untuk Orang Tuaku Tercinta Bapak Marjuki dan Ibunda Waisih Serta Adik ku dan Kakak ku Siti Riani dan Wiwik Nur Hidayati Keluarga besar mahasiswa Matematika angkatan 2012 UIN Sunan Kalijaga dan Keluarga besar IPSNU PAGAR NUSA JATIM Keluarga besar KKN 86 Panggang 3 Giriharjo Panggang Gunung Kidul (Aziz, Umi, Dwi, Rahman, Didin, Arif, Alfian, Iqbal, Rifqi) Beserta Almamater Tercinta Jurusan Matematika Fakultas Sains dan Teknologi UIN Sunan Kalijaga Yogyakarta v

6 M O T T O Anglaras ilining banyu, angeli nanging ora keli (Sunan Kalijaga) *** Kita tidak bisa mengubah hati orang lain untuk berbaik sangka kepada kita, tapi kita bisa melatih hati kita untuk berbaik sangka kepada orang lain *** Yang penting bukan apakah kita menang atau kalah, tuhan tidak mewajibkan manusia untuk menang, sehingga kalahpun bukan dosa. Yang penting apakah seseorang berjuang atau tidak berjuang (Cak Nun) *** vi

7 KATA PENGANTAR Puji syukur kehadirat Allah SWT yang telah melimpahkan segala rahmat dan hidayah-nya, sehingga skripsi yang berjudul Peramalan Saham Syariah dengan Model ARIMAX-APARCH dapat terselesaikan guna memenuhi syarat memperoleh gelar kesarjanaan di Program Studi Matematika Fakultas Sains dan Teknologi UIN Sunan Kalijaga Yogyakarta. Shalawat dan salam senantiasa tercurah kepada baginda Muhammad SAW, teladan bagi seluruh umat manusia. Penulis menyadari skripsi ini tidak akan selesai tanpa dukungan dari semua pihak berupa moriil maupun materiil. Oleh karena itu, penulis mengucapkan rasa terima kasih kepada : 1. Bapak Dr. Murtono, M.Si selaku Dekan Fakultas Sains dan Teknologi Universitas Islam Negeri Sunan Kalijaga Yogyakarta. 2. Bapak Dr. M. Wakhid Musthofa, M.Si. selaku Ketua Program Studi Matematika. Fakultas Sains dan Teknologi Universitas Islam Negeri Sunan Kalijaga Yogyakarta. 3. Bapak Muchammad Abrori, S.Si., M.Kom, selaku dosen penasehat akademik yang telah meluangkan waktu untuk memotivasi serta memberi pengarahan sehingga skripsi ini jadi. 4. Bapak Moh. Farhan Qudratullah, M.Si dan Ibu Palupi Sri Wijayanti, M.Pd selaku Pembimbing skripsi yang telah berkenan memberikan bimbingan serta arahan guna menyelesaikan skripsi ini. vii

8 5. Bapak/Ibu Dosen dan Staf Fakultas Sains dan Teknologi UIN Sunan Kalijaga Yogyakarta atas ilmu, bimbingan dan pelayanan selama perkuliahan dan penyusunan skripsi ini selesai. 6. Ayahanda terkasih Marjuki dan ibunda tersayang Waisih yang senantiasa memberikan kasih sayang, motivasi, serta untaian doa yang tercurah dan segala pengorbanan untuk memperjuangkan penulis. 7. Kepada teman-teman matematika angkatan 2012 yang selalu memberikan dukungan dan motivasi dan kebersamaan yang tak mudah untuk dilupakan hingga terselesaikannya skripsi ini. 8. Kepada semua pihak yang tidak dapat penulis sebutkan satu per satu, atas doa dan motivasinya yang telah membantu dalam penyusunan skripsi. Penulis menyadari masih banyak kesalahan dan kekurangan dalam penulisan skripsi ini, untuk itu diharapkan saran dan kritik yang bersifat membangun demi kesempurnaan skripsi ini. Namun demikian, penulis tetap berharap semoga skripsi ini dapat bermanfaat dan dapat membantu memberi suatu informasi yang baru. Yogyakarta, 2016 Penulis Moh. Handoko NIM viii

9 DAFTAR ISI HALAMAN JUDUL... i SURAT PERSETUJUAN SKRIPSI... ii HALAMAN PENGESAHAN... iii PERNYATAAN KEASLIAN... iv HALAMAN PERSEMBAHAN... v MOTTO... vi KATA PENGANTAR... vii DAFTAR ISI... ix DAFTAR GAMBAR... xiv DAFTAR TABEL... xvi ABSTRAK... xviii BAB I PENDAHULUAN Latar Belakang Batasan Masalah Rumusan Masalah Tujuan Penelitian Manfaat Penelitian Tinjauan Pustaka Sistematika Penulisan... 9 BAB II DASAR TEORI Saham ix

10 2.1.1 Saham Biasa Saham Istimewa Jakarta Islamic Index (JII) Faktor yang Mempengaruhi Perkembangan Saham Syariah Suku Bunga (BI) Inflasi (BI) Nilai Tukar Rupiah (Kurs) Peramalan (forcasting) Diatribusi Probabilitas Distribusi Probabilitas Diskrit Distribusi Probabilitas Kontinu Distribusi Normal Data Time Series Konsep Dasar Analisis Runtun Waktu Autocorrelation Function (ACF) Partial Autocorrelation Function (PACF) Stasioneritas Stasioneritas dalam Mean Stasioneritas dalam Variansi Stasioneritas dalam Mean dan Variansi Tidak Stasioneritas dalam Mean dan Variansi Uji Akar Unit Augmented Dickey-Fuller (ADF) Model Umum Time Series x

11 Model AR (p) Model MA (q) Model ARMA (p,q) Model ARIMA (p,d,q) ARCH dan APARCH Heterokedastisitas Uji Asumsi Model Klasik Uji Normalitas Uji Autokorelasi Uji Heterokesdastisitas Uij Asimetris Metode Estimasi Parameter Metode Kuadrat Terkecil (Least Square) Metode Maximum Likelihood Kriteria Pemilihan Model Terbaik Kriteria R-Square (R 2) Kriteria AIC (Akaike Information Criterion) Kriteria SIC (Schwrz Information Criterion) MAPE (Mean Absolute Percentage Error) BAB III METODE PENELITIAN Jenis dan Sumber Data Metode Pengumpulan Data Variabel Penelitian xi

12 3.4 Metode Penelitian Alat Pengolah Data Metode Analisis Data Flow Chart BAB IV PEMBAHASAN Pemodelan dengan ARIMAX(p,d,q) Identifikasi Model ARIMAX(p,d,q) Estimasi Parameter Model ARIMAX(p,d,q) Uji Diagnostik Model ARIMAX(p,d,q) Pemodelan dengan APARCH(p,q) Bentuk Umum Model APARCH(p,q) Estimasi Parameter Model APARCH(p,q) Pemeriksaan Diagnosa Model Asumsi Residual Berdistribusi Normal Asumsi Non-Autokorelasi Residual Asumsi Homoskedastisitas Uji Asimetris Pemodelan ARIMAX(p,d,q)-APARCH(p,q) BAB V STUDI KASUS Uji Stasioner Uji Stasioner data Indeks Saham JII Uji Stasioner data Kurs Dollar Uji Stasioner data Inflasi (BI) xii

13 5.1.4 Uji Stasioner data Suku Bunga (BI) Pemodelan ARIMAX(p,d,q) Identifikasi Model ARIMAX(p,d,q) Estimasi Model ARIMAX(p,d,q) Pemilihan Model ARIMAX(p,d,q) Terbaik Uji Asimetris Pemodelan APARCH(p,q) Deteksi Unsur ARCH Estimasi Model APARCH(p,q) Uji Diagnostik Model APARCH(p,q) Pemilihan Model ARIMAX-APARCH Peramalan dengan Model ARIMAX-APARCH Terbaik BAB VI PENUTUP Kesimpulan Saran DAFTAR PUSTAKA LAMPIRAN xiii

14 DAFTAR GAMBAR Gambar 2.1 Faktor yang mempengaruhi saham syariah Gambar 2.2 Pola data Horizontal Gambar 2.3 Pola data Trend Gambar 2.4 Pola data Musiman Gambar 2.5 Pola data Siklis Gambar 2.6 Grafik Stasioner dalam mean Gambar 2.7 Grafik Stasioner dalam variansi Gambar 2.8 Grafik Stasioner dalam mean dan variansi Gambar 2.9 Grafik tidak Stasioner dalam mean dan variansi Gambar 5.1 Plot data Saham JII Gambar 5.2 Plot data Saham JII differencing ke Gambar 5.3 Plot data Kurs Dollar (USD) Gambar 5.4 Plot data Kurs Dollar (USD) differencing ke Gambar 5.5 Plot data Inflasi (BI) Gambar 5.6 Plot data Inflasi (BI) differencing ke Gambar 5.7 Plot data Suku Bunga (BI) Gambar 5.8 Plot data Suku Bunga (BI) differencing ke Gambar 5.9 Correlogram ACF dan PACF data Saham JII Gambar 5.10 Correlogram Residual Kuadrat ARIMAX(2,1,1) Gambar 5.11 Correlogram Residual ARIMAX(2,1,1)-APARCH(1,0) xiv

15 Gambar 5.12 Correlogram Residual ARIMAX(2,1,1)-APARCH(1,1) Gambar 5.13 Correlogram Residual ARIMAX(2,1,1)-APARCH(1,0) Gambar 5.14 Grafik Data Aktual & Peramalan Bulan Maret Gambar 5.15 Grafik Data Aktual & Peramalan 4 Maret April xv

16 DAFTAR TABEL Tabel 1.1 Kajian Pustaka... 7 Tabel 4.1 Kriteria Pemilihan Model Tabel 5.1 Uji ADF data Saham JII Tabel 5.2 Uji ADF differencing ke-1 data Saham JII Tabel 5.3 Uji ADF data Kurs Dollar (USD) Tabel 5.4 Uji ADF differencing ke-1 data Kurs Dollar (USD) Tabel 5.5 Uji ADF data Inflasi (BI) Tabel 5.6 Uji ADF differencing ke-1 data Inflasi (BI) Tabel 5.7 Uji ADF data Suku Bunga (BI) Tabel 5.8 Uji ADF differencing ke-1 data Suku Bunga (BI) Tabel 5.9 Hasil Estimasi Model ARIMAX Tabel 5.10 Hasil Estimasi Model ARIMAX tanpa Inflasi & Suku Bunga Tabel 5.11 Nilai SIC Model ARIMAX terbaik Tabel 5.12 Hasil Uji ARCH-LM Model ARIMAX terbaik Tabel 5.13 Hasil Estimasi ARIMAX-APARCH Tabel 5.14 Nilai SIC Model ARIMAX-APARCH Tabel 5.15 Hasil Uji Normalitas Model ARIMAX(2,1,1)-APARCH(1,0) Tabel 5.16 Hasil Uji ARCH-LM Model ARIMAX(2,1,1)-APARCH(1,0) Tabel 5.17 Hasil Uji Normalitas Model ARIMAX(2,1,1)-APARCH(1,1) Tabel 5.18 Hasil Uji ARCH-LM Model ARIMAX(2,1,1)-APARCH(1,1) Tabel 5.19 Hasil Uji Normalitas Model ARIMAX(2,1,1)-APARCH(1,3) xvi

17 Tabel 5.20 Hasil Uji ARCH-LM Model ARIMAX(2,1,1)-APARCH(1,3) Tabel 5.21 Hasil Pemeriksaan diagnose Model APARCH Tabel 5.22 Data Aktual dan Peramalan dengan 2 Model APARCH Tabel 5.22 Data Aktual dan Peramalan ARIMAX(2,1,1)-APARCH(1,1) xvii

18 ABSTRAK PERAMALAN SAHAM SYARIAH DENGAN MODEL ARIMAX-APARCH (Studi Kasus: Harga Penutupan Indeks Harga Saham Harian Jakarta Islamic Index (JII), Suku Bunga Bank Indonesi (BI), Inflasi, dan Kurs Dolar (USD) Periode 4 Maret April 2016) Oleh : Moh. Handoko Bentuk investasi yang banyak diminati kebanyakan investor adalah investasi saham di pasar modal. Kegiatan dalam berinvestasi perlu memperhatikan prediksi harga saham pada waktu yang akan datang untuk mengetahui besar keuntungan yang akan diperoleh dengan membeli saham tersebut. Perubahan volatilitas harga saham terjadi setiap hari yang dipengaruhi oleh berbagai faktor. Serta perubahan volatilitas saham yang tidak konstan dan data saham yang tidak simetris (asimetris). Oleh karena itu, untuk mengatasi perubahan tersebut diperlukan alat yang dapat memprediksi harga saham yang akan datang. Alat untuk memprediksi kondisi masa yang akan datang berdasarkan data masa lampau pada data time series adalah ARIMA. Sementara model ARIMAX-APARCH merupakan model yang digunakan untuk menganalisis data runtun waktu yang bersifat heteroskedastisitas dan asimetris. Penelitian ini membahas peramalan saham syariah dengan model ARIMAX- APARCH. Langkah-langkah pada peramalan saham syariah dengan model ARIMAX- APARCH ini adalah menguji kestasioneran data, mengidentifikasi model ARIMAX, mengestimasi parameter model ARIMAX, menguji diagnostik model ARIMAX, mendeteksi ada tidaknya unsur ARCH atau unsur heteroskedastisitas, pengujian efek asimetris, mengestimasi model APARCH, menguji diagnostik model APARCH, dan melakukan peramalan dengan model ARIMAX-APARCH. Adapun data yang digunakan adalah data harga penutupan indeks harga saham harian Jakarta Islamic Index (JII) periode 4 Maret April 2016 sebagai variabel dependent, data suku bunga, inflasi, dan kurs dolar periode 4 Maret April 2016 sebagai variabel eksogen dari model ARIMAX. Hasil dari penelitian ini menunjukkan bahwa model ARIMAX(2,1,1)- APARCH(1,1) adalah model terbaik untuk meramalkan data yang dipilih berdasarkan kriteria pemilihan model terbaik dengan MAPE 0,0840%. Kata Kunci : Peramalan (forcasting), Data Time Series, ARIMAX(p,d,q), Heterocedasticity, Asimetris, APARCH(p,q). xviii

19 BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Pada saat ini telah terjadi globalisasi di bidang ekonomi yang telah menyebabkan berkembangnya sistem perekonomian ke arah yang lebih terbuka antar negara, yang membawa suatu dampak terjadinya perdagangan internasional antar negara-negara didunia. Banyak investor dari belahan dunia berinvestasi diberbagai bidang usaha. Investasi merupakan bentuk kegiatan penanaman modal yang dilakukan oleh investor, baik investor asing maupun domestik dalam berbagai bidang usaha yang terbuka untuk investasi, dengan tujuan memperoleh manfaat (keuntungan) dikemudian hari (Salim dan Sutrisno, 2008). Jenis-jenis investasi dapat digolongkan berdasarkan asset, pengaruh, menurut sumbernya dan bentuknya. Investasi berdasarkan asset, merupakan penggolongan investasi dari aspek modal atau kekayaan. Investasi berdasarkan asset dibagi menjadi 2 (dua) jenis, yaitu real asset dan financial asset. Investasi real asset seperti gedung-gedung, kendaraan, perkebunan, perikanan dan lain sebagainya. Sedangkan investasi financial asset seperti dokumen (surat-surat) klaim tidak langsung dari pemegangannyaterhadap aktifitas riil pihak yang menerbitkan sekuritas tersebut. Jenis investasi berdasarkan menurut pengaruhnya merupakan investasi yang didasarkan pada faktor-faktor yang mempengaruhinya atau tidak berpengaruh dari kegiatan investasi. Investasi ini dapat dibagi menjadi 2 (dua) jenis, yaitu autonomus dan induces. Investasi autonomus seperti pembelian 1

20 2 surat-surat berharga. Sedangkan investasi induces seperti penghasilan transitori. Jenis investasi berdasarkan sumber pembiayaannya merupakan investasi yang didasarkan pada asal usul investasi yang diperoleh. jenis investasi berdasarkan bentuknya adalah investasi yang didasarkan pada cara menanamkan investasinya. Jenis investasi ini dapat dibagi menjadi dua macam, yaitu investasi portofolio dan investasi langsung. Investasi portofolio dilakukan melalui pasar modal dengan instrumen surat berharga, contohnya seperti saham dan obligai. Investasi langsung merupakan bentuk investasi yang dilakukan dengan membangun, membeli total suatu perusahaan (Salim HS dan Budi Sutrisno, 2008). Bentuk investasi yang baru-baru ini atau yang lagi trend, yang banyak diminati kebanyakan investor adalah investasi saham dipasar modal. Di indonesia, terdapat sekumpulan saham perusahan yang memenuhi kriteria investasi berdasarkan syariah yang tergabung dalam Jakarta Islamic Index (JII). Pada permasalahan dalam saham ketika kita tidak mengetahui prediksi atau kira-kira harga suatu saham yang akan dibeli maupun dijual pada waktu yang akan datang, maka kita tidak bisa mengetahui keuntungan dan kerugian yang akan kita dapatkan diwaktu yang akan datang, sehingga data masa lampau (sebelumnya) merupakan suatu data yang penting guna memprediksi data masa datang (yang akan datang). Dalam ilmu statistik prediksi data yang akan datang dengan menggunakan data sekarang atau data masa lampau disebut dengan peramalan. Dengan tujuan untuk mengetahui keuntungan dan kerugian atau resiko dalam memprediksi data yang akan datang.

21 3 Menurut Makridakis (1999), terdapat dua metode dalam melakukan peramalan diantaranya yaitu analisis cross-section atau sebab akibat (Causal Method) dan analisis runtun waktu. Analisis cross-section atau sebab akibat (Causal Method) merupakan analisis variabel yang dicari dengan variabel bebas atau yang mempengaruhinya, sedangkan analisis runtun waktu (time series) dimana analisis antar variabel yang dicari dengan variabel waktu. Analisis time series atau runtun waktu dapat diklasifikasikan menjadi dua yaitu: model univariat dan model multivariat. Model univariat hanya mengamati satu variabel runtun waktu, sedangkan model multivariat lebih dari satu variabel runtun waktu. Model time series yang paling populer dan banyak digunakan dalam peramalan data time series univariat adalah model Autoregressive Integrated Moving Average atau dikenal dengan model ARIMA (p,d,q) (Makridakis,1999). Pada perkembangan data runtun waktu (time series), muncul perkembangan dari model ARIMA yaitu ARIMAX. Model ARIMAX adalah model ARIMA dengan X adalah variabel eksogen, dimana variabel eksogen yang mempengaruhi data time series bukan hanya dari T (waktu) melainkan dari unsur lain seperti, kurs dollar, inflasi dll. Sebagai salah satu metode dalam analisis data time series, ARIMA dan ARIMAX menjadi metode yang dipakai secara luas dalam ekonometrika. Metode ini mensyaratkan beberapa kondisi yang harus dipenuhi, antara lain data stasioner dalam mean dan mempunyai variansi yang konstan (Box dan Jenkins, 1976). Data yang mempunyai volatilitas yang tinggi sangat beresiko untuk digunakan dalam melakukan peramalan.

22 4 Praktek pemodelan ARIMA atau ARIMAX pada suatu data saham atau data ekonomi sering kali data tidak simetris (asimetris). Pada tahun 1993, Ding, Granger dan Engle telah mengembangkan suatu model yang digunakan untuk memperbaiki kelemahan dari model ARCH dan GARCH dalam menangkap fenomena ketidak simetrisan (asymmetric shock) good news dan bad news dalam volatilitas yaitu Asymmetric Power Autoregressive Conditional Heteroscedasticity (APARCH). Ide pokok pada model APARCH adalah mengganti pangkat kedua order dari error dalam bentuk yang fleksibel dan mempunyai koefisien asymmetric pada perbedaan efek good news dan bad news. Sifat asimetris artinya menampakkan reaksi yang berbeda pada peningkatan harga maupun penurunan harga yang disebut leverage effect. Bad news berarti informasi akan berdampak negatif terhadap pergerakan volatilitas yaitu penurunan nilai volatilitas, contohnya kenaikan drastis harga bahan bakar dan kenaikan inflasi yang tajam. Good news berarti informasi akan berdampak positif terhadap pergerakan volatilitas yaitu kenaikan nilai volatilitas, contohnya kenaikan tajam penjualan, penurunan suku bunga kredit dan perluasan usaha. Dari latar belakang di atas maka peneliti mengambil judul tentang Peramalan Saham Syariah dengan Model Autoregressive Integrated Moving Average X (Eksogen) Asyimmetric Power Autoregressive Conditional Heteroscedasticity (ARIMAX APARCH).

23 Batasan Masalah Pada penelitian ini terdapat beberapa batasan-batasan yang akan diteliti. Adanya pembatasan masalah sangatlah perlu dilakukan dengan tujuan agar pokok pembahasan yang diteliti tidak terlau melebar dari yang sudah ditentukan atau hal yang akan dibahas. Peneliti hal ini membatasi masalah sebagai berikut: 1. Estimasi parameter menggunakan metode kuadrat terkecil atau least square dan maximum likelihood. 2. Objek yang akan diteliti adalah data dari indeks harga saham syariah di Jakarta Islamic Index (JII) dengan data kurs dollar, inflasi, dan suku bunga sebagai variabel eksogennya. 3. Menggunakan bantuan software E-Views dan Ms.Excel Rumusan Masalah Berdasarkan penjabaran di atas, diambil rumusan masalah yang akan dikaji dalam penelitian ini adalah: 1. Bagaimana langkah-langkah peramalan saham syariah dengan model ARIMAX-APARCH? 2. Bagaimana bentuk model terbaik ARIMAX-APARCH untuk meramalkan saham syariah pada indeks harga saham Jakarta Islamic Index (JII)? 3. Bagaimana hasil peramalan dengan model ARIMAX-APARCH untuk saham syariah pada indeks harga saham Jakarta Islamic Index (JII)?

24 Tujuan Penelitian Berdasarkan uraian rumusan masalah diatas, maka tujuan dari penelitian ini adalah : 1. Untuk mengetahui langkah-langkah peramalan saham syariah pada indeks harga saham JII dengan menggunakan model ARIMAX-APARCH. 2. Untuk mengetahui model terbaik ARIMAX-APARCH dalam meramalkan harga saham syariah pada indeks harga saham JII. 3. Untuk mengetahui penerapan model ARIMAX-APARCH dalam meramalkan harga saham syariah pada indeks harga saham JII Manfaat Penelitian Dalam penelitian ini, manfaat yang dapat diambil bagi investor, peneliti (penulis) dan manfaat bagi prodi matematika sebagai berikut: 1. Manfaat bagi investor Hasil dari penelitian ini diharapkan dapat dijadikan informasi dan masukan terhadap investor dalam meramalkan harga saham ataupun mengambil keputusan investasi dalam saham syariah pada indeks harga saham JII di pasar modal. 2. Manfaat bagi peneliti Hasil dari penelitian ini bisa menjadi tambahan pengetahuan tentang peramalan saham syariah pada indeks harga saham JII dan menambah pengetahuan tentang aplikasi Matematika dan penerapannya khususnya Statistika.

25 7 3. Manfaat bagi prodi matematika Hasil dari penelitian ini bisa dijadikan tolak ukur sejauh mana kemampuan mahasiswa dalam menerapkan teori matematika selama diperkuliahan khususnya dibidang statistika Tinjauan Pustaka Tinjauan pustaka yang digunakan oleh peneliti (penulis) adalah beberapa penelitian sebelumnya yang relevan dengan tema yang diambil peneliti, antara lain disajikan pada tabel berikut: Tabel 1.1 Tinjauan Pustaka No. Nama Peneliti Judul Model Obyek Analisis data runtun waktu menggunakan Data pajak 1. Dewi Nur Samsiah model ARIMA (p,d,q) dengan studi kasus data pendapatan pajak ARIMA(p,d,q) kendaraan bermotor diprovinsi kendaraan bermotor DIY diprovinsi DIY. 2. Cindy Wahyu Elvitra Metode dengan volatilitas Power peramalan menggunakan Asymmetric ARCH Volatilitas APARCH Data Kurs dollar

26 8 (APARCH) dengan studi kasus data return nilai tukar rupiah terhadap mata uang dollar. 3. Alvan Pratama A.L Peramalan data runtun waktu dengan model ARIMAX-GARCH dalam pasar modal syariah dengan studi kasus harga indeks saham JII. ARIMAX dan GARCH Harga indeks saham Jakarta Islamic Indeks (JII) Terdapat kesamaan dan perbedaan antara tiga peneliti diatas dengan peneliti (penulis) yang sekarang, baik dari dari segi studi kasus yang diteliti maupun model yang digunakan. Pada penilitian yang dilakukan oleh Alvan Pratama A.L, banyak kesamaan dari segi studi kasus atau objek maupun model, tapi pada model variansnya beda yang sama model peramalannya yaitu dengan metode ARIMAX. Pada peneliti Cindy Wahyu Elvitra studi kasus atau objek yang diteliti berbeda, model yang digunakan sama yaitu model APARCH. Sedangkan pada penelitian Dewi Nur Samsiah, objek atau studi kasus yang diteliti berbeda dan model yang digunakan juga berbeda tetapi merupakan asal dari model ARIMAX, yaitu ARIMA yang dikembangkan dengan tambahan X sebagai variabel eksogen.

27 Sistematika Penulisan Secara garis besar gambaran mengenai peramalan saham syariah dengan model ARIMAX-APARCH pada skripsi ini terdiri dari: BAB I : PENDAHULUAN Dalam bab ini membahas tentang latar belakang masalah, batasan masalah, rumusan masalah, tujuan penelitian, manfaat penelitian, tinjauan pustaka dan sistematika penulisan. BAB II : LANDASAN TEORI Dalam bab ini membahas tentang teori yang menunjang pembahasan dalam penelitian ini, yaitu peramalan saham syariah dengan model ARIMAX- APARCH. BAB III : METODE PENELITIAN Dalam bab ini membahas berbagai penjelasan mengenai proses pelaksanaan penelitian ini, mulai dari sumber data dan jenisnya, metode pengumpulan data, variabel penelitian, metodologi penelitian, metode analisis data dan alat pengelolahan data. BAB IV : PEMBAHASAN Dalam bab ini membahas mengenai model peramalan saham syariah dengan model ARIMAX-APARCH serta estimasi parameter yang terdapat dalam model ARIMAX-APARCH.

28 10 BAB V : STUDI KASUS Dalam bab ini membahas tentang penerapan dan aplikasi peramalan saham syariah dengan model ARIMAX-APARCH pada data indeks saham syariah JII dan interpretasi terhadap hasil yang diperoleh. BAB VI : KESIMPULAN DAN SARAN Dalam bab ini berisi tentang kesimpulan yang dapat diambil dari pembahasan permasalahan yang ada dan saran-saran yang membangun dari dosen penguji serta berkaitan dengan penelitian sejenis untuk penelitian berikutnya.

29 BAB VI PENUTUP 6.1 Kesimpulan Berdasarkan pada permasalahan yang dikemukakan dalam penelitian ini, maka dapat diambil kesimpulan sebagai berikut: 1. Ada beberapa langkah-langkah dalam melakukan peramalan data runtun waktu dengan menggunakan metode ARIMAX-APARCH yaitu menguji kestasioneran data, mengidentifikasi model ARIMAX, mengestimasi model ARIMAX, menguji diagnostik model ARIMAX, mendeteksi unsur ARCH dan Asimetris data, estimasi model APARCH atau model ARIMAX- APARCH, menguji diagnostik model APARCH dengan mendeteksi kembali adanya unsur ARCH, menentukan model ARIMAX-APARCH terbaik hingga melakukan peramalan dengan menggunakan model terbaik terhadap data runtun waktu. 2. Berdasarkan hasil estimasi signifikansi, pemeriksaan diagnosa, uji asumsi klasik dan kriteria statistik atau MAPE diperoleh model terbaiknya yaitu model ARIMAX(2,1,1)-APARC(1,1), dengan persamaan sebagai berikut: 142

30 143 Persamaan ARIMAX : d 1 1 1B 2B 1 B Yt 1 b1 B t st Xt 1 1 (0,575806) 1 ( 0,096074) ( 0,810551) 1 0, , B 0, B Yt t 0, t 1 0, St B B B Y B S t t t Yt 0, Yt 1 0, Yt 2 t 0, t 1 0, St Yt 0, Yt 1 0, Yt 2 t 0, t 1 0, St 0, , , , Y Y Y Y S t t 1 t 1 t 2 t t 1 t Persamaan APARCH : 2 0, , , , t t 1 t 1 t 1 Setelah diketahui bahwa model ARIMAX(2,1,1)-APARCH(1,1) adalah merupakan yang terbaik, maka langkah selanjutnya adalah melakukan peramalan terhadap data indeks harga saham JII untuk beberapa periode berikutnya. Hasil peramalan tersebut menunjukkan perbedaan antara data aktual dengan data hasil peramalan dengan model ARIMAX-APARCH. Data hasil peramalan menunjukkan bahwa nilai indeks harga saham periode 4 Maret 2013 sampai 29 April 2016 cenderung lebih tinggi sedikit dibanding nilai aktual indeks harga saham. Dengan demikian model ARIMAX(2,1,1)-APARCH(1,1) cukup akurat untuk meramalkan indeks harga saham yang akan datang dengan nilai MAPE atau nilai kesalahan rata-rata sebesar 0,08340%.

31 Saran Berdasarkan pengalaman dan pertimbangan dalam studi literatur, saransaran yang dapat ditulis peneliti adalah: 1. Model yang didapat pada pembahasan tugas akhir ini, peneliti mengharapkan dapat menjadi bahan pertimbangan bagi para investor. 2. Penerapan ARIMAX dalam penelitian ini menggunakan tiga variabel eksogen, meskipun hanya satu eksogen yang signifikan yaitu kurs dollar, sehingga dimungkinkan ada penelitian lebih lanjut dengan tiga variable eksogen yang bisa signifikan semua. 3. Pemodelan ARIMAX-APARCH adalah pemodelan data runtun waktu menggunakan ARIMAX dan memodelkan variansi residualnya yang bersifat heteroskedastisitas dan asimetris menggunakan model APARCH, sehingga masih terbuka untuk dikembangkan dengan menggunakan pemodelan variansi residual yang lain, misalnya ARIMAX-TARCH, ARIMAX-GJR_APARCH, Var ARIMAX-APARCH atau analisis time series lain yang lebih kompleks.

32 DAFTAR PUSTAKA Bain and Enghardt Maximum Likelihood Estimation. Journal of Statistic, II (102): 3-4. Elvitra, Cindy wahyu Metode Peramalan Dengan Menggunakan Model Volatilitas Asymmetric Power Autoregressive Conditional Heterocedasticity (APARCH), Jurnal Gaussian, Vol.2 no.4 Widarjono, Agus EKONOMETRIKA : Pengantar dan Aplikasinya. Yogyakarta : EKONOSIA Mulyono, Sri Peramalan Bisnis dan Ekonometrika. Yogyakarta : BPFE. Soelistyo Dasar-Dasar Ekonometrika.Yogyakarta : BPFE. Samsiah, Dewi N Analisis Runtun Waktu menggunakan ARIMA(p,d,q) terhadap data pendapatan pajak kendaraan bermotor di provinsi DIY. Yogyakarta : Fakultas Saintek UIN Sunan Kalijaga (Skripsi) Rosadi, Dedi Ekonometrika dan Analisis Runtun Waktu Terapan dengan Eviews. Yogyakarta : Andi Offset. Doody, M Ekonometrika Esensi dan Aplikasi dengan Menggunakan Eviews. Jakarta: Erlangga. Gujarati, Damodar N Dasar-Dasar Ekonometrika Jilid 1. Jakarta: Erlangga. Gujarati, Damodar N Dasar-Dasar Ekonometrika Jilid 2. Jakarta: Erlangga. Makridakis, Spyros.,Wheelwright, C, Steven., Mcgee, E, Victor Metode Dan Aplikasi Peramalan. Jakarta: Erlangga. Pratama A. L, Alvan Peramalan Data Runtun Waktu Dengan Model Arimax- Garch Dalam Pasar Modal Syariah. Yogyakarta: Fakultas Saintek UIN Sunan Kalijaga (Skripsi). 145

33 146 Qudratullah, F.M, Dkk Statistika. Yogyakarta : SUKA-Press UIN Sunan Kalijaga. Qudratullah, F.M Pengantar Statistika Matematika. Yogyakarta : SUKA-Press UIN Sunan Kalijaga. Rosadi, Dedi Pengantar Analisa Runtun Waktu. FMIPA Universitas Gajah Mada: Yogyakarta. Rosadi, Dedi Analisis Runtun Waktu. FMIPA Universitas Gajah Mada: Yogyakarta. Widarjono, Agus Ekonometrika Teori dan Aplikasi untuk Ekonomi dan Bisnis. Yogyakarta: Yogyakarta. Winarno, Wing W Analisis Ekonometrika Dan Statistika Dengan EViews. Yogyakarta: Sekolah Tinggi Ilmu Manajemen YKPN. diakses tanggal 12 Maret 2016 pukul WIB diakses tanggal 12 Maret 2016 pukul WIB

34 LAMPIRAN Lampiran 1 : Data penutupan indeks harga saham JII, Data kurs dollar, Data Inflasi, dan Data Suku Bunga periode 4 Maret April Date Saham Kurs Beli Dollar Inflasi Suku Bunga BI 3/4/ , /5/ , /6/ , /7/ , /8/ , /11/ , /13/ , /14/ , /15/ , /18/ , /19/ , /21/ , /22/ , /26/ , /27/ , /28/ , /1/ , /2/ , /3/ , /4/ , /5/ , /8/ , /9/ , /10/ , /11/ , /12/ ,

35 4/15/ , /16/ , /17/ , /18/ , /19/ , /22/ , /23/ , /24/ , /25/ , /26/ , /29/ , /1/ , /2/ , /3/ , /6/ , /7/ , /8/ , /10/ , /13/ , /14/ , /15/ , /16/ , /17/ , /21/ , /22/ , /23/ , /24/ , /27/ , /29/ , /30/ , /31/ , /3/ , /4/ , /5/ , /7/ , /10/ ,

36 6/11/ , /12/ , /13/ , /14/ , /17/ , /18/ , /19/ , /20/ , /21/ , /25/ , /27/ , /28/ , /1/ , /2/ , /3/ , /4/ , /5/ , /8/ , /9/ , /10/ , /11/ , /12/ , /15/ , /16/ , /17/ , /19/ , /22/ , /23/ , /24/ , /25/ , /26/ , /30/ , /31/ , /1/ , /2/ , /12/ ,

37 8/13/ , /14/ , /15/ , /16/ , /19/ , /20/ , /21/ , /22/ , /23/ , /26/ , /27/ , /28/ , /29/ , /30/ , /2/ , /3/ , /4/ , /5/ , /6/ , /9/ , /10/ , /11/ , /12/ , /13/ , /16/ , /17/ , /18/ , /19/ , /20/ , /23/ , /24/ , /25/ , /26/ , /27/ , /30/ , /1/ ,

38 10/2/ , /3/ , /4/ , /7/ , /8/ , /9/ , /10/ , /11/ , /16/ , /17/ , /18/ , /21/ , /22/ , /23/ , /24/ , /25/ , /28/ , /29/ , /30/ , /31/ , /1/ , /4/ , /6/ , /7/ , /8/ , /11/ , /12/ , /13/ , /14/ , /15/ , /18/ , /19/ , /20/ , /21/ , /22/ , /25/ ,

39 11/26/ , /27/ , /28/ , /29/ , /2/ , /3/ , /4/ , /5/ , /6/ , /9/ , /10/ , /11/ , /12/ , /13/ , /16/ , /17/ , /18/ , /19/ , /20/ , /23/ , /24/ , /27/ , /30/ , /2/ , /3/ , /6/ , /7/ , /8/ , /9/ , /10/ , /13/ , /15/ , /16/ , /17/ , /20/ , /21/ ,

40 1/22/ , /23/ , /24/ , /27/ , /28/ , /29/ , /30/ , /3/ , /4/ , /5/ , /6/ , /7/ , /10/ , /11/ , /12/ , /13/ , /14/ , /17/ , /18/ , /19/ , /20/ , /21/ , /24/ , /25/ , /26/ , /27/ , /28/ , /3/ , /4/ , /5/ , /6/ , /7/ , /10/ , /11/ , /12/ , /13/ ,

41 3/14/ , /17/ , /18/ , /19/ , /20/ , /21/ , /24/ , /25/ , /26/ , /27/ , /28/ , /1/ , /2/ , /3/ , /4/ , /7/ , /8/ , /9/ , /10/ , /11/ , /14/ , /15/ , /16/ , /17/ , /21/ , /22/ , /23/ , /24/ , /25/ , /28/ , /29/ , /30/ , /2/ , /5/ , /6/ , /7/ ,

42 5/8/ , /9/ , /12/ , /13/ , /14/ , /16/ , /19/ , /20/ , /21/ , /22/ , /23/ , /26/ , /28/ , /30/ , /2/ , /3/ , /4/ , /5/ , /6/ , /9/ , /10/ , /11/ , /12/ , /13/ , /16/ , /17/ , /18/ , /19/ , /20/ , /23/ , /24/ , /25/ , /26/ , /27/ , /30/ , /1/ ,

43 7/2/ , /3/ , /4/ , /7/ , /8/ , /10/ , /11/ , /14/ , /15/ , /16/ , /17/ , /18/ , /21/ , /22/ , /23/ , /24/ , /25/ , /4/ , /5/ , /6/ , /7/ , /8/ , /11/ , /12/ , /13/ , /14/ , /15/ , /18/ , /19/ , /20/ , /21/ , /22/ , /25/ , /26/ , /27/ , /28/ ,

44 8/29/ , /1/ , /2/ , /3/ , /4/ , /5/ , /8/ , /9/ , /10/ , /11/ , /12/ , /15/ , /16/ , /17/ , /18/ , /19/ , /22/ , /23/ , /24/ , /25/ , /26/ , /29/ , /30/ , /1/ , /2/ , /3/ , /6/ , /7/ , /8/ , /9/ , /10/ , /13/ , /14/ , /15/ , /16/ , /17/ ,

45 10/20/ , /21/ , /22/ , /23/ , /24/ , /27/ , /28/ , /29/ , /30/ , /31/ , /3/ , /4/ , /5/ , /6/ , /7/ , /10/ , /11/ , /12/ , /13/ , /14/ , /17/ , /18/ , /19/ , /20/ , /21/ , /24/ , /25/ , /26/ , /27/ , /28/ , /1/ , /2/ , /3/ , /4/ , /5/ , /8/ ,

46 12/9/ , /10/ , /11/ , /12/ , /15/ , /16/ , /17/ , /18/ , /19/ , /29/ , /30/ , /31/ , /2/ , /5/ , /6/ , /7/ , /8/ , /9/ , /12/ , /13/ , /14/ , /15/ , /16/ , /19/ , /20/ , /21/ , /22/ , /23/ , /26/ , /27/ , /28/ , /29/ , /30/ , /2/ , /3/ , /4/ ,

47 2/5/ , /6/ , /9/ , /10/ , /11/ , /12/ , /13/ , /16/ , /17/ , /18/ , /19/ , /20/ , /23/ , /24/ , /25/ , /26/ , /27/ , /2/ , /3/ , /4/ , /5/ , /6/ , /9/ , /10/ , /11/ , /12/ , /13/ , /16/ , /17/ , /18/ , /19/ , /20/ , /23/ , /24/ , /25/ , /26/ ,

48 3/27/ , /30/ , /31/ , /1/ , /2/ , /6/ , /7/ , /8/ , /9/ , /10/ , /13/ , /14/ , /15/ , /16/ , /17/ , /20/ , /21/ , /22/ , /23/ , /24/ , /27/ , /28/ , /29/ , /30/ , /1/ , /4/ , /5/ , /6/ , /7/ , /8/ , /11/ , /12/ , /13/ , /15/ , /18/ , /19/ ,

49 5/20/ , /21/ , /22/ , /25/ , /26/ , /27/ , /28/ , /29/ , /1/ , /3/ , /4/ , /5/ , /8/ , /9/ , /10/ , /11/ , /12/ , /15/ , /16/ , /17/ , /18/ , /19/ , /22/ , /23/ , /24/ , /25/ , /26/ , /29/ , /30/ , /1/ , /2/ , /3/ , /6/ , /7/ , /8/ , /9/ ,

50 7/10/ , /13/ , /14/ , /15/ , /22/ , /23/ , /24/ , /27/ , /28/ , /29/ , /30/ , /31/ , /3/ , /4/ , /5/ , /6/ , /7/ , /10/ , /11/ , /12/ , /13/ , /14/ , /18/ , /19/ , /20/ , /21/ , /24/ , /25/ , /26/ , /27/ , /28/ , /31/ , /1/ , /2/ , /3/ , /4/ ,

51 9/7/ , /8/ , /9/ , /10/ , /11/ , /14/ , /15/ , /16/ , /17/ , /18/ , /21/ , /22/ , /23/ , /25/ , /28/ , /29/ , /30/ , /1/ , /2/ , /5/ , /6/ , /7/ , /8/ , /9/ , /12/ , /13/ , /15/ , /16/ , /19/ , /20/ , /21/ , /22/ , /23/ , /26/ , /27/ , /28/ ,

52 10/29/ , /30/ , /2/ , /3/ , /4/ , /5/ , /6/ , /9/ , /10/ , /11/ , /12/ , /13/ , /16/ , /17/ , /18/ , /19/ , /20/ , /23/ , /24/ , /25/ , /26/ , /27/ , /30/ , /1/ , /2/ , /3/ , /4/ , /7/ , /8/ , /10/ , /11/ , /14/ , /15/ , /16/ , /17/ , /18/ ,

53 12/21/ , /22/ , /23/ , /28/ , /29/ , /30/ , /4/ , /5/ , /6/ , /7/ , /8/ , /11/ , /12/ , /13/ , /14/ , /15/ , /18/ , /19/ , /20/ , /21/ , /22/ , /25/ , /26/ , /27/ , /28/ , /29/ , /1/ , /2/ , /3/ , /4/ , /5/ , /9/ , /10/ , /11/ , /12/ , /15/ ,

54 2/16/ , /17/ , /18/ , /19/ , /22/ , /23/ , /24/ , /25/ , /26/ , /29/ , /1/ , /2/ , /3/ , /4/ , /7/ , /8/ , /10/ , /11/ , /14/ , /15/ , /16/ , /17/ , /18/ , /21/ , /22/ , /23/ , /24/ , /28/ , /29/ , /30/ , /31/ , /1/ , /4/ , /5/ , /6/ , /7/ ,

55 4/8/ , /11/ , /12/ , /13/ , /14/ , /15/ , /18/ , /19/ , /20/ , /21/ , /22/ , /25/ , /26/ , /27/ , /28/ , /29/ ,

56 169 Lampiran 2 : Hasil Uji ADF 1. Uji ADF saham JII 2. Uji ADF saham JII differencing ke-1 3. Uji ADF Kurs dollar 4. Uji ADF kurs dollar differencing ke-1

57 Uji ADF Inflasi 6. Uji ADF Inflasi differencing ke-1 7. Uji ADF Suku Bunga 8. Uji ADF Suku Bunga differencing ke-1

58 171 Lampiran 3 : Hasil Estimasi Model ARIMAX 1. ARIMAX(0,1,0) dengan konstanta 2. ARIMAX(0,1,0) tanpa konstanta

")

59 ARIMAX(0,1,1) dengan konstanta 4. ARIMAX(0,1,1) tanpa konstanta

")

60 ARIMAX(0,1,2) dengan konstanta 6. ARIMAX(0,1,2) tanpa konstanta

dengan konstanta 8.")

61 ARIMAX(0,1,3) dengan konstanta 8. ARIMAX(0,1,3) tanpa konstanta

")

62 ARIMAX(1,1,0) dengan konstanta 10. ARIMAX(1,1,0) tanpa konstanta

")

63 ARIMAX(1,1,1) dengan konstanta 12. ARIMAX(1,1,1) tanpa konstanta

")

64 ARIMAX(1,1,2) dengan konstanta 14. ARIMAX(1,1,2) tanpa konstanta

dengan konstanta 16.")

65 ARIMAX(1,1,3) dengan konstanta 16. ARIMAX(1,1,3) tanpa konstanta

dengan konstanta 18.")

66 ARIMAX(2,1,0) dengan konstanta 18. ARIMAX(2,1,0) tanpa konstanta

dengan konstanta 20.")

67 ARIMAX(2,1,1) dengan konstanta 20. ARIMAX(2,1,1) tanpa konstanta

dengan konstanta 22.")

68 ARIMAX(2,1,2) dengan konstanta 22. ARIMAX(2,1,2) tanpa konstanta

dengan konstanta 24.")

69 ARIMAX(2,1,3) dengan konstanta 24. ARIMAX(2,1,3) tanpa konstanta

dengan konstanta 26.")

70 ARIMAX(3,1,0) dengan konstanta 26. ARIMAX(3,1,0) tanpa konstanta

")

71 ARIMAX(3,1,1) dengan konstanta 28. ARIMAX(3,1,1) tanpa konstanta

")

72 ARIMAX(3,1,2) dengan konstanta 30. ARIMAX(3,1,2) tanpa konstanta

")

73 ARIMAX(3,1,3) dengan konstanta 32. ARIMAX(3,1,3) tanpa konstanta

tanpa konstanta,")

tanpa konstanta,")

74 Uji ARIMAX(1,1,1) tanpa konstanta, Inflasi (Ut) dan Suku bunga (Wt) 34. Uji ARIMAX(1,1,2) tanpa konstanta, Inflasi (Ut) dan Suku bunga (Wt)

tanpa konstanta,")

tanpa konstanta,")

75 Uji ARIMAX(2,1,1) tanpa konstanta, Inflasi (Ut) dan Suku bunga (Wt) 36. Uji ARIMAX(2,1,2) tanpa konstanta, Inflasi (Ut) dan Suku bunga (Wt)

tanpa konstanta,")

76 Uji ARIMAX(3,1,1) tanpa konstanta, Inflasi (Ut) dan Suku bunga (Wt)

Lampiran 5 : Uji Efek")

77 190 Lampiran 4 : Uji Efek ARCH untuk Model ARIMAX terbaik Uji efek ARCH untuk model ARIMAX(2,1,1) tanpa konstanta, Inflasi (Ut) dan Suku bunga (Wt) Lampiran 5 : Uji Efek Asimetris

-APARCH(1,0) 2.")

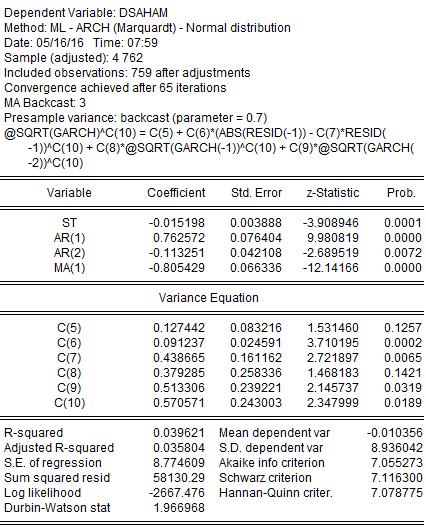

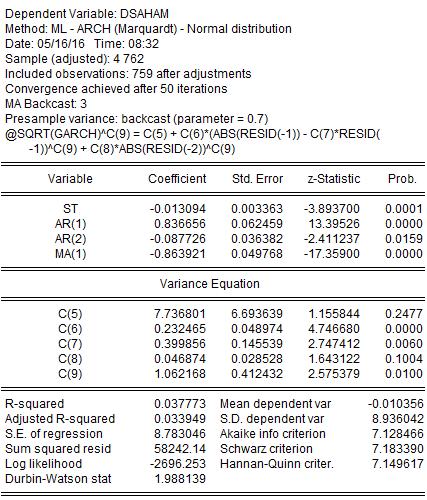

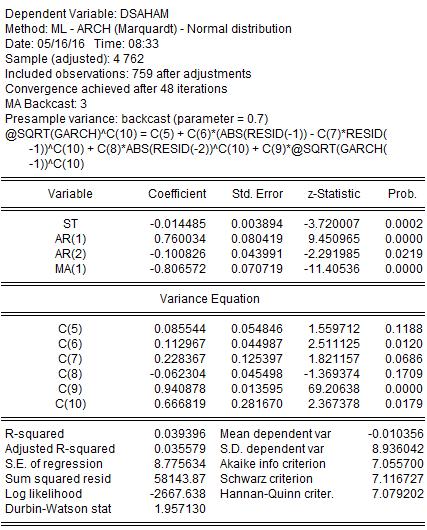

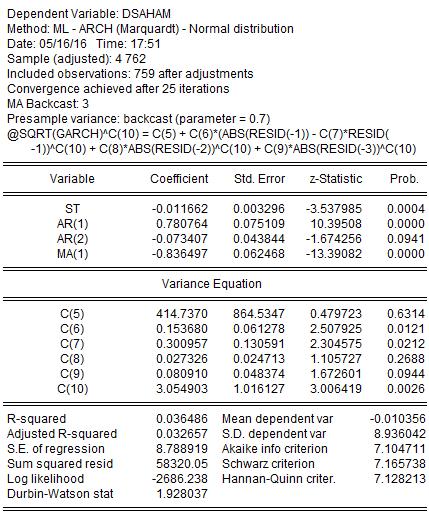

78 191 Lampiran 6 : Hasil Estimasi Model ARIMAX-APARCH 1. ARIMAX(2,1,1)-APARCH(1,0) 2. ARIMAX(2,1,1)-APARCH(1,1)

79 ARIMAX(2,1,1)-APARCH(1,2) 4. ARIMAX(2,1,1)-APARCH(1,3)

80 ARIMAX(2,1,1)-APARCH(2,0) 6. ARIMAX(2,1,1)-APARCH(2,1)

-APARCH(2,2) 8.")

81 ARIMAX(2,1,1)-APARCH(2,2) 8. ARIMAX(2,1,1)-APARCH(2,3)

82 ARIMAX(2,1,1)-APARCH(3,0) 10. ARIMAX(2,1,1)-APARCH(3,1)

83 ARIMAX(2,1,1)-APARCH(3,2) 12. ARIMAX(2,1,1)-APARCH(3,3)

-APARCH(1,0) a.")

84 197 Lampiran 7 : Pemeriksaan diagnose untuk model ARIMAX-APARCH 1. ARIMAX(2,1,1)-APARCH(1,0) a. Uji Normalitas b. Uji Autokorelasi

85 198 c. Uji Heterokedastisitas 2. ARIMAX(2,1,1)-APARCH(1,1) a. Uji Normalitas

86 199 b. Uji Autokorelasi c. Uji Heterokedastisitas

87 ARIMAX(2,1,1)-APARCH(1,3) a. Uji Normalitas b. Uji Autokorelasi

88 c. Uji Heterokedastisits 201

89 CURRICULUM-VITAE Nama Lengkap : MOH. HANDOKO Tempat/Tgl. Lahir : Bojonegoro/ 18 Februari 1994 Alamat Asal : Dsn. Kendal RT 03 RW 01 Ds. Jipo Kec. Kepohbaru Kab. Bojonegoro, Jawa Timur Alamat di Yogyakarta : Sapen GK I/ 574 A, Gondokusuman, Yogyakarta Nama Ayah Nama Ibu : Mardjuki : Waisih Nomer Telpon : Alamat mrboy1986@gmail.com Riwayat Pendidikan 1. SDN Jipo 1 : SMPN 1 Kepohbaru : MAN Babat Lamongan : UIN Sunan Kalijaga :

Skripsi Untuk memenuhi sebagian persyaratan mencapai derajat Sarjana S-1. Program Studi Matematika. disusun oleh IZZUNNAFSI

PERAMALAN SAHAM SYARIAH DENGAN MODEL ARIMAX-TARCH (Studi Kasus: Harga Penutupan Indeks Harga Saham Harian Jakarta Islamic Index (JII) Periode 4 Maret 2013 31 Agustus 2015) Skripsi Untuk memenuhi sebagian

PERAMALAN SAHAM SYARIAH DENGAN MODEL ARIMAX-TARCH (Studi Kasus: Harga Penutupan Indeks Harga Saham Harian Jakarta Islamic Index (JII) Periode 4 Maret 2013 31 Agustus 2015) Skripsi Untuk memenuhi sebagian

Metode Peramalan dengan Menggunakan Model Volatilitas Asymmetric Power ARCH (APARCH)

") Metode Peramalan dengan Menggunakan Model Volatilitas Asymmetric Power ARCH (APARCH) (Studi Kasus : Return Kurs Mata Uang Rupiah terhadap Dollar) SKRIPSI Disusun oleh : CINDY WAHYU ELVITRA J2E 009 015

Metode Peramalan dengan Menggunakan Model Volatilitas Asymmetric Power ARCH (APARCH) (Studi Kasus : Return Kurs Mata Uang Rupiah terhadap Dollar) SKRIPSI Disusun oleh : CINDY WAHYU ELVITRA J2E 009 015

PROGRAM STUDI MATEMATIKA FAKULTAS SAINS DAN TEKNOLOGI UIN SUNAN KALIJAGA YOGYAKARTA 2016

ANALISIS RISIKO INVESTASI SAHAM SYARI AH DENGAN MODEL VALUE AT RISK-ASYMMETRIC POWER AUTOREGRESSIVE CONDITIONAL HETEROCEDASTICITY ( VaR-APARCH ) (Studi kasus: Indeks harga saham JII periode 4 Maret 2013

ANALISIS RISIKO INVESTASI SAHAM SYARI AH DENGAN MODEL VALUE AT RISK-ASYMMETRIC POWER AUTOREGRESSIVE CONDITIONAL HETEROCEDASTICITY ( VaR-APARCH ) (Studi kasus: Indeks harga saham JII periode 4 Maret 2013

PERAMALAN SAHAM SYARIAH DENGAN

PERAMALAN SAHAM SYARIAH DENGAN MODEL ARIMAX-EGARCH (Studi Kasus: Harga Penutupan Indeks Harga Saham Harian Jakarta Islamic Index (JII), Suku Bunga Bank Indonesi (BI), Inflasi, dan Kurs Dollar (USD) Periode

PERAMALAN SAHAM SYARIAH DENGAN MODEL ARIMAX-EGARCH (Studi Kasus: Harga Penutupan Indeks Harga Saham Harian Jakarta Islamic Index (JII), Suku Bunga Bank Indonesi (BI), Inflasi, dan Kurs Dollar (USD) Periode

PROSIDING SEMINAR NASIONAL STATISTIKA UNIVERSITAS DIPONEGORO 2013 ISBN:

METODE PERAMALAN MENGGUNAKAN MODEL VOLATILITAS ASYMMETRIC POWER AUTOREGRESSIVE CONDITIONAL HETEROSCEDASTICITY PADA RETURN NILAI TUKAR RUPIAH TERHADAP DOLLAR Cindy Wahyu Elvitra 1, Budi Warsito 2, Abdul

METODE PERAMALAN MENGGUNAKAN MODEL VOLATILITAS ASYMMETRIC POWER AUTOREGRESSIVE CONDITIONAL HETEROSCEDASTICITY PADA RETURN NILAI TUKAR RUPIAH TERHADAP DOLLAR Cindy Wahyu Elvitra 1, Budi Warsito 2, Abdul

MENGGUNAKAN METODE GARCH ASIMETRIS

PEMODELAN RETURN PORTOFOLIO SAHAM MENGGUNAKAN METODE GARCH ASIMETRIS SKRIPSI Disusun Oleh : MUHAMMAD ARIFIN 24010212140058 DEPARTEMEN STATISTIKA FAKULTAS SAINS DAN MATEMATIKA UNIVERSITAS DIPONEGORO SEMARANG

PEMODELAN RETURN PORTOFOLIO SAHAM MENGGUNAKAN METODE GARCH ASIMETRIS SKRIPSI Disusun Oleh : MUHAMMAD ARIFIN 24010212140058 DEPARTEMEN STATISTIKA FAKULTAS SAINS DAN MATEMATIKA UNIVERSITAS DIPONEGORO SEMARANG

PEMODELAN TARCH PADA NILAI TUKAR KURS EURO TERHADAP RUPIAH. Retno Hestiningtyas dan Winita Sulandari, M.Si. Jurusan Matematika FMIPA UNS

S-9 PEMODELAN TARCH PADA NILAI TUKAR KURS EURO TERHADAP RUPIAH Retno Hestiningtyas dan Winita Sulandari, M.Si Jurusan Matematika FMIPA UNS ABSTRAK. Pada data finansial sering terjadi keadaan leverage effect,

S-9 PEMODELAN TARCH PADA NILAI TUKAR KURS EURO TERHADAP RUPIAH Retno Hestiningtyas dan Winita Sulandari, M.Si Jurusan Matematika FMIPA UNS ABSTRAK. Pada data finansial sering terjadi keadaan leverage effect,

PERAMALAN LAJU INFLASI, SUKU BUNGA INDONESIA DAN INDEKS HARGA SAHAM GABUNGAN MENGGUNAKAN METODE VECTOR AUTOREGRESSIVE (VAR)

") PERAMALAN LAJU INFLASI, SUKU BUNGA INDONESIA DAN INDEKS HARGA SAHAM GABUNGAN MENGGUNAKAN METODE VECTOR AUTOREGRESSIVE (VAR) SKRIPSI Oleh : PRISKA RIALITA HARDANI 24010211120020 DEPARTEMEN STATISTIKA FAKULTAS

PERAMALAN LAJU INFLASI, SUKU BUNGA INDONESIA DAN INDEKS HARGA SAHAM GABUNGAN MENGGUNAKAN METODE VECTOR AUTOREGRESSIVE (VAR) SKRIPSI Oleh : PRISKA RIALITA HARDANI 24010211120020 DEPARTEMEN STATISTIKA FAKULTAS

PERAMALAN NILAI TUKAR DOLAR SINGAPURA (SGD) TERHADAP DOLAR AMERIKA (USD) DENGAN MODEL ARIMA DAN GARCH

TERHADAP DOLAR AMERIKA (USD) DENGAN MODEL ARIMA DAN GARCH") Jurnal Matematika UNAND Vol. VI No. 1 Hal. 110 117 ISSN : 2303 2910 c Jurusan Matematika FMIPA UNAND PERAMALAN NILAI TUKAR DOLAR SINGAPURA (SGD) TERHADAP DOLAR AMERIKA (USD) DENGAN MODEL ARIMA DAN GARCH

Jurnal Matematika UNAND Vol. VI No. 1 Hal. 110 117 ISSN : 2303 2910 c Jurusan Matematika FMIPA UNAND PERAMALAN NILAI TUKAR DOLAR SINGAPURA (SGD) TERHADAP DOLAR AMERIKA (USD) DENGAN MODEL ARIMA DAN GARCH

PERAMALAN DATA RUNTUN WAKTU DENGAN MODEL ARIMAX-GARCH DALAM PASAR MODAL SYARIAH. Program Studi Matematika

PERAMALAN DATA RUNTUN WAKTU DENGAN MODEL ARIMAX-GARCH DALAM PASAR MODAL SYARIAH (Studi Kasus: Harga Penutupan Indeks Harga Saham Harian Jakarta Islamic Index (JII) Periode 2 Januari 2012 30 Juni 2014)

PERAMALAN DATA RUNTUN WAKTU DENGAN MODEL ARIMAX-GARCH DALAM PASAR MODAL SYARIAH (Studi Kasus: Harga Penutupan Indeks Harga Saham Harian Jakarta Islamic Index (JII) Periode 2 Januari 2012 30 Juni 2014)

METODE PENELITIAN. Penelitian ini dilakukan pada semester genap tahun akademik 2014/2015

III. METODE PENELITIAN 3.1 Waktu dan Tempat Penelitian Penelitian ini dilakukan pada semester genap tahun akademik 2014/2015 bertempat di Jurusan Matematika Fakultas Matematika dan Ilmu Pengetahuan Alam

III. METODE PENELITIAN 3.1 Waktu dan Tempat Penelitian Penelitian ini dilakukan pada semester genap tahun akademik 2014/2015 bertempat di Jurusan Matematika Fakultas Matematika dan Ilmu Pengetahuan Alam

PROGRAM STUDI MATEMATIKA FAKULTAS SAINS DAN TEKNOLOGI UIN SUNAN KALIJAGA YOGYAKARTA 2015

ANALISIS RISIKO INVESTASI SAHAM SYARI AH DENGAN MODEL VALUE AT RISK-THRESHOLD AUTOREGRESSIVE CONDITIONAL HETEROCEDASTICITY (VaR-TARCH) (Studi Kasus: Indeks Harga Saham JII Periode 4 Maret 2013 Sampai 27

ANALISIS RISIKO INVESTASI SAHAM SYARI AH DENGAN MODEL VALUE AT RISK-THRESHOLD AUTOREGRESSIVE CONDITIONAL HETEROCEDASTICITY (VaR-TARCH) (Studi Kasus: Indeks Harga Saham JII Periode 4 Maret 2013 Sampai 27

MODEL EXPONENTIAL SMOOTHING HOLT-WINTER DAN MODEL SARIMA UNTUK PERAMALAN TINGKAT HUNIAN HOTEL DI PROPINSI DIY SKRIPSI

MODEL EXPONENTIAL SMOOTHING HOLT-WINTER DAN MODEL SARIMA UNTUK PERAMALAN TINGKAT HUNIAN HOTEL DI PROPINSI DIY SKRIPSI Diajukan Kepada Fakultas Matematika dan Ilmu Pengetahuan Alam Universitas Negeri Yogyakarta

MODEL EXPONENTIAL SMOOTHING HOLT-WINTER DAN MODEL SARIMA UNTUK PERAMALAN TINGKAT HUNIAN HOTEL DI PROPINSI DIY SKRIPSI Diajukan Kepada Fakultas Matematika dan Ilmu Pengetahuan Alam Universitas Negeri Yogyakarta

Disusun oleh : Nur Musrifah Rohmaningsih Skripsi. Sebagai Salah Satu Syarat untuk Memperoleh Gelar

PEMODELAN DAN PERAMALAN NILAI RETURN INDEKS HARGA SAHAM GABUNGAN MENGGUNAKAN METODE ASYMMETRIC POWER AUTOREGRESSIVE CONDITIONAL HETEROSKEDASTICITY (APARCH) Disusun oleh : Nur Musrifah Rohmaningsih 24010211120019

PEMODELAN DAN PERAMALAN NILAI RETURN INDEKS HARGA SAHAM GABUNGAN MENGGUNAKAN METODE ASYMMETRIC POWER AUTOREGRESSIVE CONDITIONAL HETEROSKEDASTICITY (APARCH) Disusun oleh : Nur Musrifah Rohmaningsih 24010211120019

BAB III METODE PENELITIAN. 3.1 Unit Analisis dan Ruang Lingkup Penelitian. yang berupa data deret waktu harga saham, yaitu data harian harga saham

32 BAB III METODE PENELITIAN 3.1 Unit Analisis dan Ruang Lingkup Penelitian 3.1.1. Objek Penelitian Objek sampel data dalam penelitian ini menggunakan data sekunder yang berupa data deret waktu harga saham,

32 BAB III METODE PENELITIAN 3.1 Unit Analisis dan Ruang Lingkup Penelitian 3.1.1. Objek Penelitian Objek sampel data dalam penelitian ini menggunakan data sekunder yang berupa data deret waktu harga saham,

PEMODELAN KURS MATA UANG RUPIAH TERHADAP DOLLAR AMERIKA MENGGUNAKAN METODE GARCH ASIMETRIS

PEMODELAN KURS MATA UANG RUPIAH TERHADAP DOLLAR AMERIKA MENGGUNAKAN METODE GARCH ASIMETRIS SKRIPSI Disusun Oleh : ULFAH SULISTYOWATI 24010210120052 JURUSAN STATISTIKA FAKULTAS SAINS DAN MATEMATIKA UNIVERSITAS

PEMODELAN KURS MATA UANG RUPIAH TERHADAP DOLLAR AMERIKA MENGGUNAKAN METODE GARCH ASIMETRIS SKRIPSI Disusun Oleh : ULFAH SULISTYOWATI 24010210120052 JURUSAN STATISTIKA FAKULTAS SAINS DAN MATEMATIKA UNIVERSITAS

BAB III METODE PENELITIAN

BAB III METODE PENELITIAN 3.1 Variabel ARIMA menggunakan variabel dependen harga saham LQ45 dan variabel independen harga saham LQ45 periode sebelumnya, sedangkan ARCH/GARCH menggunakan variabel dependen

BAB III METODE PENELITIAN 3.1 Variabel ARIMA menggunakan variabel dependen harga saham LQ45 dan variabel independen harga saham LQ45 periode sebelumnya, sedangkan ARCH/GARCH menggunakan variabel dependen

BAB II TINJAUAN PUSTAKA. penelitian ini, yaitu ln return, volatilitas, data runtun waktu, kestasioneran, uji

35 BAB II TINJAUAN PUSTAKA Pada Bab II akan dibahas konsep-konsep yang menjadi dasar dalam penelitian ini, yaitu ln return, volatilitas, data runtun waktu, kestasioneran, uji ACF, uji PACF, uji ARCH-LM,

35 BAB II TINJAUAN PUSTAKA Pada Bab II akan dibahas konsep-konsep yang menjadi dasar dalam penelitian ini, yaitu ln return, volatilitas, data runtun waktu, kestasioneran, uji ACF, uji PACF, uji ARCH-LM,

ANALISIS RISIKO INVESTASI SAHAM SYARIAH DENGAN MODEL GLOSTEN JAGANNATHAN RUNKLE THRESHOLD AUTOREGRESSIVE CONDITIONAL HETEROSCEDASTICITY (GJR-TARCH)

") ANALISIS RISIKO INVESTASI SAHAM SYARIAH DENGAN MODEL GLOSTEN JAGANNATHAN RUNKLE THRESHOLD AUTOREGRESSIVE CONDITIONAL HETEROSCEDASTICITY (GJR-TARCH) (Studi Kasus: Indeks Harga Saham JII Periode 4 Maret

ANALISIS RISIKO INVESTASI SAHAM SYARIAH DENGAN MODEL GLOSTEN JAGANNATHAN RUNKLE THRESHOLD AUTOREGRESSIVE CONDITIONAL HETEROSCEDASTICITY (GJR-TARCH) (Studi Kasus: Indeks Harga Saham JII Periode 4 Maret

BAB I PENDAHULUAN. memberikan informasi tentang rata-rata bersyarat pada Y

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dalam kehidupan sehari- hari sering dijumpai data time series yang terdiri dari beberapa variabel yang saling terkait yang dinamakan dengan data time series

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dalam kehidupan sehari- hari sering dijumpai data time series yang terdiri dari beberapa variabel yang saling terkait yang dinamakan dengan data time series

FORECASTING INDEKS HARGA SAHAM GABUNGAN (IHSG) DENGAN MENGGUNAKAN METODE ARIMA

DENGAN MENGGUNAKAN METODE ARIMA") FORECASTING INDEKS HARGA SAHAM GABUNGAN (IHSG) DENGAN MENGGUNAKAN METODE ARIMA 1) Nurul Latifa Hadi 2) Artanti Indrasetianingsih 1) S1 Program Statistika, FMIPA, Universitas PGRI Adi Buana Surabaya 2)

FORECASTING INDEKS HARGA SAHAM GABUNGAN (IHSG) DENGAN MENGGUNAKAN METODE ARIMA 1) Nurul Latifa Hadi 2) Artanti Indrasetianingsih 1) S1 Program Statistika, FMIPA, Universitas PGRI Adi Buana Surabaya 2)

BAB IV PEMBAHASAN. Gambar 4.1 nilai tukar kurs euro terhadap rupiah

BAB IV PEMBAHASAN 4.1 Deskripsi Data Gambar 4.1 memperlihatkan bahwa data berfluktuasi dari waktu ke waktu. Hal ini mengindikasikan bahwa data tidak stasioner baik dalam rata-rata maupun variansi. Gambar

BAB IV PEMBAHASAN 4.1 Deskripsi Data Gambar 4.1 memperlihatkan bahwa data berfluktuasi dari waktu ke waktu. Hal ini mengindikasikan bahwa data tidak stasioner baik dalam rata-rata maupun variansi. Gambar

ISSN: JURNAL GAUSSIAN, Volume 4, Nomor 1, Tahun 2015, Halaman Online di:

ISSN: 2339-2541 JURNAL GAUSSIAN, Volume 4, Nomor 1, Tahun 2015, Halaman 151-160 Online di: http://ejournal-s1.undip.ac.id/index.php/gaussian IDENTIFIKASI CURAH HUJAN EKSTREM DI KOTA SEMARANG MENGGUNAKAN

ISSN: 2339-2541 JURNAL GAUSSIAN, Volume 4, Nomor 1, Tahun 2015, Halaman 151-160 Online di: http://ejournal-s1.undip.ac.id/index.php/gaussian IDENTIFIKASI CURAH HUJAN EKSTREM DI KOTA SEMARANG MENGGUNAKAN

BAB II TINJAUAN PUSTAKA

DAFTAR ISI PERNYATAAN... i ABSTRAK... ii KATA PENGANTAR... iii UCAPAN TERIMA KASIH... iv DAFTAR ISI... v DAFTAR TABEL... ix DAFTAR GAMBAR... x DAFTAR LAMPIRAN... xi BAB I PENDAHULUAN... 1 1.1 Latar Belakang...

DAFTAR ISI PERNYATAAN... i ABSTRAK... ii KATA PENGANTAR... iii UCAPAN TERIMA KASIH... iv DAFTAR ISI... v DAFTAR TABEL... ix DAFTAR GAMBAR... x DAFTAR LAMPIRAN... xi BAB I PENDAHULUAN... 1 1.1 Latar Belakang...

ISSN: JURNAL GAUSSIAN, Volume 5, Nomor 4, Tahun 2016, Halaman Online di:

ISSN: 2339-2541 JURNAL GAUSSIAN, Volume 5, Nomor 4, Tahun 2016, Halaman 705-715 Online di: http://ejournal-s1.undip.ac.id/index.php/gaussian PEMODELAN DAN PERAMALAN VOLATILITAS PADA RETURN SAHAM BANK BUKOPIN

ISSN: 2339-2541 JURNAL GAUSSIAN, Volume 5, Nomor 4, Tahun 2016, Halaman 705-715 Online di: http://ejournal-s1.undip.ac.id/index.php/gaussian PEMODELAN DAN PERAMALAN VOLATILITAS PADA RETURN SAHAM BANK BUKOPIN

Penerapan Metode ARCH/GARCH Dalam Peramalan Indeks Harga Saham Sektoral

Jurnal Sains Matematika dan Statistika, Vol 2, No I, Januari 206 Penerapan Metode ARCH/GARCH Dalam Peramalan Indeks Harga Saham Sektoral Ari Pani Desvina, Nadyatul Rahmah 2,2 Jurusan Matematika Fakultas

Jurnal Sains Matematika dan Statistika, Vol 2, No I, Januari 206 Penerapan Metode ARCH/GARCH Dalam Peramalan Indeks Harga Saham Sektoral Ari Pani Desvina, Nadyatul Rahmah 2,2 Jurusan Matematika Fakultas

PERHITUNGAN VALUE AT RISK HARGA SAHAM DENGAN MENGGUNAKAN VOLATILITAS ARCH-GARCH DALAM KELOMPOK SAHAM LQ 45 ABSTRACT

PERHITUNGAN VALUE AT RISK HARGA SAHAM DENGAN MENGGUNAKAN VOLATILITAS ARCH-GARCH DALAM KELOMPOK SAHAM LQ 45 Boy A Lumban Gaol 1, Tumpal Parulian Nababan 2, Haposan Sirait 2 1 Mahasiswa Program Studi S1

PERHITUNGAN VALUE AT RISK HARGA SAHAM DENGAN MENGGUNAKAN VOLATILITAS ARCH-GARCH DALAM KELOMPOK SAHAM LQ 45 Boy A Lumban Gaol 1, Tumpal Parulian Nababan 2, Haposan Sirait 2 1 Mahasiswa Program Studi S1

BAB I PENDAHULUAN. penting dalam proses pengambilan keputusan di suatu instansi. Untuk melakukan

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pada zaman sekarang, peramalan merupakan salah satu unsur yang sangat penting dalam proses pengambilan keputusan di suatu instansi. Untuk melakukan peramalan

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pada zaman sekarang, peramalan merupakan salah satu unsur yang sangat penting dalam proses pengambilan keputusan di suatu instansi. Untuk melakukan peramalan

PENGGUNAAN MODEL GENERALIZED AUTOREGRESSIVE CONDITIONAL HETEROSCEDASTICITY (P,Q) UNTUK PERAMALAN HARGA DAGING AYAM BROILER DI PROVINSI JAWA TIMUR

UNTUK PERAMALAN HARGA DAGING AYAM BROILER DI PROVINSI JAWA TIMUR") Seminar Nasional Matematika dan Aplikasinya, 21 Oktober 27 PENGGUNAAN MODEL GENERALIZED AUTOREGRESSIVE CONDITIONAL HETEROSCEDASTICITY (P,Q) UNTUK PERAMALAN HARGA DAGING AYAM BROILER DI PROVINSI JAWA TIMUR

Seminar Nasional Matematika dan Aplikasinya, 21 Oktober 27 PENGGUNAAN MODEL GENERALIZED AUTOREGRESSIVE CONDITIONAL HETEROSCEDASTICITY (P,Q) UNTUK PERAMALAN HARGA DAGING AYAM BROILER DI PROVINSI JAWA TIMUR

LULIK PRESDITA W APLIKASI MODEL ARCH- GARCH DALAM PERAMALAN TINGKAT INFLASI

LULIK PRESDITA W 1207 100 002 APLIKASI MODEL ARCH- GARCH DALAM PERAMALAN TINGKAT INFLASI 1 Pembimbing : Dra. Nuri Wahyuningsih, M.Kes BAB I PENDAHULUAN 2 LATAR BELAKANG 1. Stabilitas ekonomi dapat dilihat

LULIK PRESDITA W 1207 100 002 APLIKASI MODEL ARCH- GARCH DALAM PERAMALAN TINGKAT INFLASI 1 Pembimbing : Dra. Nuri Wahyuningsih, M.Kes BAB I PENDAHULUAN 2 LATAR BELAKANG 1. Stabilitas ekonomi dapat dilihat

PERBANDINGAN RAMALAN MODEL TARCH DAN EGARCH PADA NILAI TUKAR KURS EURO TERHADAP RUPIAH

PERBANDINGAN RAMALAN MODEL TARCH DAN EGARCH PADA NILAI TUKAR KURS EURO TERHADAP RUPIAH Oleh RETNO HESTININGTYAS M0106061 SKRIPSI ditulis dan diajukan untuk memenuhi sebagian persyaratan memperoleh gelar

PERBANDINGAN RAMALAN MODEL TARCH DAN EGARCH PADA NILAI TUKAR KURS EURO TERHADAP RUPIAH Oleh RETNO HESTININGTYAS M0106061 SKRIPSI ditulis dan diajukan untuk memenuhi sebagian persyaratan memperoleh gelar

MODEL EXPONENTIAL GENERALIZED AUTOREGRESSIVE CONDITIONAL HETEROSCEDASTICITY (EGARCH) DAN PENERAPANNYA PADA DATA INDEKS HARGA SAHAM

DAN PENERAPANNYA PADA DATA INDEKS HARGA SAHAM") MODEL EXPONENTIAL GENERALIZED AUTOREGRESSIVE CONDITIONAL HETEROSCEDASTICITY (EGARCH) DAN PENERAPANNYA PADA DATA INDEKS HARGA SAHAM (Studi Kasus pada Saham PT. ANTAM (Persero) Tbk) SKRIPSI Diajukan Kepada

MODEL EXPONENTIAL GENERALIZED AUTOREGRESSIVE CONDITIONAL HETEROSCEDASTICITY (EGARCH) DAN PENERAPANNYA PADA DATA INDEKS HARGA SAHAM (Studi Kasus pada Saham PT. ANTAM (Persero) Tbk) SKRIPSI Diajukan Kepada

BAB 2 LANDASAN TEORI

BAB 2 LANDASAN TEORI Pada bab ini akan dijelaskan teori-teori yang menjadi dasar dan landasan dalam penelitian sehingga membantu mempermudah pembahasan selanjutnya. Teori tersebut meliputi arti dan peranan

BAB 2 LANDASAN TEORI Pada bab ini akan dijelaskan teori-teori yang menjadi dasar dan landasan dalam penelitian sehingga membantu mempermudah pembahasan selanjutnya. Teori tersebut meliputi arti dan peranan

HALAMAN PERSETUJUAN PEMBIMBING...iii. HALAMAN PENGESAHAN...iv. HALAMAN PERSEMBAHAN... vi. KATA PENGANTAR... viii. DAFTAR ISI... x. DAFTAR TABEL...

HALAMAN PERSETUJUAN PEMBIMBING...iii HALAMAN PENGESAHAN...iv MOTTO... v HALAMAN PERSEMBAHAN... vi KATA PENGANTAR... viii DAFTAR ISI... x DAFTAR TABEL... xi DAFTAR GAMBAR... xii DAFTAR LAMPIRAN... xiv PERNYATAAN...

HALAMAN PERSETUJUAN PEMBIMBING...iii HALAMAN PENGESAHAN...iv MOTTO... v HALAMAN PERSEMBAHAN... vi KATA PENGANTAR... viii DAFTAR ISI... x DAFTAR TABEL... xi DAFTAR GAMBAR... xii DAFTAR LAMPIRAN... xiv PERNYATAAN...

PERAMALAN DATA SAHAM S&P 500 INDEX MENGGUNAKAN MODEL TARCH

PERAMALAN DATA SAHAM S&P 500 INDEX MENGGUNAKAN MODEL TARCH Universitas Negeri Malang E-mail: abiyaniprisca@ymail.com Abstrak: Penelitian ini bertujuan untuk mengetahui model peramalan terbaik dari data

PERAMALAN DATA SAHAM S&P 500 INDEX MENGGUNAKAN MODEL TARCH Universitas Negeri Malang E-mail: abiyaniprisca@ymail.com Abstrak: Penelitian ini bertujuan untuk mengetahui model peramalan terbaik dari data

PENENTUAN VALUE AT RISK

PENENTUAN VALUE AT RISK SAHAM KIMIA FARMA PUSAT MELALUI PENDEKATAN DISTRIBUSI PARETO TERAMPAT (Studi Kasus : Harga Penutupan Saham Harian Kimia Farma Pusat Periode Oktober 2009 September 2014) SKRIPSI

PENENTUAN VALUE AT RISK SAHAM KIMIA FARMA PUSAT MELALUI PENDEKATAN DISTRIBUSI PARETO TERAMPAT (Studi Kasus : Harga Penutupan Saham Harian Kimia Farma Pusat Periode Oktober 2009 September 2014) SKRIPSI

PERAMALAN INDEKS HARGA KONSUMEN MENGGUNAKAN MODEL INTERVENSI FUNGSI STEP

PERAMALAN INDEKS HARGA KONSUMEN MENGGUNAKAN MODEL INTERVENSI FUNGSI STEP SKRIPSI Disusun oleh : DITA RULIANA SARI NIM. 24010211140084 JURUSAN STATISTIKA FAKULTAS SAINS DAN MATEMATIKA UNIVERSITAS DIPONEGORO

PERAMALAN INDEKS HARGA KONSUMEN MENGGUNAKAN MODEL INTERVENSI FUNGSI STEP SKRIPSI Disusun oleh : DITA RULIANA SARI NIM. 24010211140084 JURUSAN STATISTIKA FAKULTAS SAINS DAN MATEMATIKA UNIVERSITAS DIPONEGORO

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Saham adalah surat berharga yang menjadi bukti seseorang berinvestasi pada suatu perusahaan. Harga saham selalu mengalami perubahan harga atau biasa disebut

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Saham adalah surat berharga yang menjadi bukti seseorang berinvestasi pada suatu perusahaan. Harga saham selalu mengalami perubahan harga atau biasa disebut

VERIFIKASI MODEL ARIMA MUSIMAN MENGGUNAKAN PETA KENDALI MOVING RANGE

VERIFIKASI MODEL ARIMA MUSIMAN MENGGUNAKAN PETA KENDALI MOVING RANGE (Studi Kasus : Kecepatan Rata-rata Angin di Badan Meteorologi Klimatologi dan Geofisika Stasiun Meteorologi Maritim Semarang) SKRIPSI

VERIFIKASI MODEL ARIMA MUSIMAN MENGGUNAKAN PETA KENDALI MOVING RANGE (Studi Kasus : Kecepatan Rata-rata Angin di Badan Meteorologi Klimatologi dan Geofisika Stasiun Meteorologi Maritim Semarang) SKRIPSI

BAB I PENDAHULUAN. 1.1 Latar Belakang Masalah

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Peramalan pada dasarnya merupakan proses menyusun informasi tentang kejadian masa lampau yang berurutan untuk menduga kejadian di masa depan (Frechtling, 2001:

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Peramalan pada dasarnya merupakan proses menyusun informasi tentang kejadian masa lampau yang berurutan untuk menduga kejadian di masa depan (Frechtling, 2001:

PENGGUNAAN METODE PERAMALAN KOMBINASI TREND DETERMINISTIK DAN STOKASTIK PADA DATA JUMLAH PENUMPANG KERETA API (Studi Kasus: KA Argo Muria)

") PENGGUNAAN METODE PERAMALAN KOMBINASI TREND DETERMINISTIK DAN STOKASTIK PADA DATA JUMLAH PENUMPANG KERETA API (Studi Kasus: KA Argo Muria) SKRIPSI Disusun oleh : TITIS NUR UTAMI 24010212140052 DEPARTEMEN

PENGGUNAAN METODE PERAMALAN KOMBINASI TREND DETERMINISTIK DAN STOKASTIK PADA DATA JUMLAH PENUMPANG KERETA API (Studi Kasus: KA Argo Muria) SKRIPSI Disusun oleh : TITIS NUR UTAMI 24010212140052 DEPARTEMEN

Pemodelan dan Peramalan Penutupan Harga Saham Harian Jakarta Islamic Index Model Garch

EKBISI, Vol. IX, No. 1, Desember 2014, hal. 57-66 ISSN:1907-9109 Pemodelan dan Peramalan Penutupan Harga Saham Harian Jakarta Islamic Index Model Garch Ahmad Syarif 1 Fakultas Syariah dan Hukum UIN Sunan

EKBISI, Vol. IX, No. 1, Desember 2014, hal. 57-66 ISSN:1907-9109 Pemodelan dan Peramalan Penutupan Harga Saham Harian Jakarta Islamic Index Model Garch Ahmad Syarif 1 Fakultas Syariah dan Hukum UIN Sunan

PEMODELAN MARKOV SWITCHING AUTOREGRESSIVE

PEMODELAN MARKOV SWITCHING AUTOREGRESSIVE asa M arga ro) C ng Semara SKRIPSI Oleh : FIQRIA DEVI ARIYANI 24010210120021 JURUSAN STATISTIKA FAKULTAS SAINS DAN MATEMATIKA UNIVERSITAS DIPONEGORO 2014 PEMODELAN

PEMODELAN MARKOV SWITCHING AUTOREGRESSIVE asa M arga ro) C ng Semara SKRIPSI Oleh : FIQRIA DEVI ARIYANI 24010210120021 JURUSAN STATISTIKA FAKULTAS SAINS DAN MATEMATIKA UNIVERSITAS DIPONEGORO 2014 PEMODELAN

METODE PERAMALAN DENGAN MENGGUNAKAN MODEL VOLATILITAS ASYMMETRIC POWER ARCH (APARCH)

") JURNAL GAUSSIAN, Volume 2, Nomor 4, Tahun 2013, Halaman 289-300 Online di: http://ejournal-s1.undip.ac.id/index.php/gaussian METODE PERAMALAN DENGAN MENGGUNAKAN MODEL VOLATILITAS ASYMMETRIC POWER ARCH

JURNAL GAUSSIAN, Volume 2, Nomor 4, Tahun 2013, Halaman 289-300 Online di: http://ejournal-s1.undip.ac.id/index.php/gaussian METODE PERAMALAN DENGAN MENGGUNAKAN MODEL VOLATILITAS ASYMMETRIC POWER ARCH

PENDEKATAN METODE VAR-GARCH PADA PEMODELAN KETERKAITAN INDEKS HARGA SAHAM GABUNGAN (IHSG), KURS DOLLAR AMERIKA DAN HARGA EMAS DUNIA

, KURS DOLLAR AMERIKA DAN HARGA EMAS DUNIA") Jurnal LOG!K@ Jilid 7 No. 017 Hal. 137-145 ISSN 1978 8568 PENDEKATAN METODE VAR-GARCH PADA PEMODELAN KETERKAITAN INDEKS HARGA SAHAM GABUNGAN (IHSG) KURS DOLLAR AMERIKA DAN HARGA EMAS DUNIA Dwi Fikriah

Jurnal LOG!K@ Jilid 7 No. 017 Hal. 137-145 ISSN 1978 8568 PENDEKATAN METODE VAR-GARCH PADA PEMODELAN KETERKAITAN INDEKS HARGA SAHAM GABUNGAN (IHSG) KURS DOLLAR AMERIKA DAN HARGA EMAS DUNIA Dwi Fikriah

PEMODELAN RETURN PORTOFOLIO SAHAM MENGGUNAKAN METODE GARCH ASIMETRIS. Keywords: Stocks, Portfolio, Return, Volatility, Asymmetric GARCH.

ISSN: 2339-2541 JURNAL GAUSSIAN, Volume 6, Nomor 1, Tahun 2017, Halaman 51-60 Online di: http://ejournal-s1.undip.ac.id/index.php/gaussian PEMODELAN RETURN PORTOFOLIO SAHAM MENGGUNAKAN METODE GARCH ASIMETRIS

ISSN: 2339-2541 JURNAL GAUSSIAN, Volume 6, Nomor 1, Tahun 2017, Halaman 51-60 Online di: http://ejournal-s1.undip.ac.id/index.php/gaussian PEMODELAN RETURN PORTOFOLIO SAHAM MENGGUNAKAN METODE GARCH ASIMETRIS

BAB I PENDAHULUAN. untuk menjual, menahan, atau membeli saham dengan menggunakan indeks

BAB I PENDAHULUAN A. LATAR BELAKANG MASALAH Pasar modal merupakan pasar abstrak, dimana yang diperjualbelikan adalah dana jangka panjang, yaitu dana yang keterikatannya dalam investasi lebih dari satu

BAB I PENDAHULUAN A. LATAR BELAKANG MASALAH Pasar modal merupakan pasar abstrak, dimana yang diperjualbelikan adalah dana jangka panjang, yaitu dana yang keterikatannya dalam investasi lebih dari satu

PREDIKSI HARGA SAHAM PT. BRI, Tbk. MENGGUNAKAN METODE ARIMA (Autoregressive Integrated Moving Average)

") PREDIKSI HARGA SAHAM PT. BRI, MENGGUNAKAN METODE ARIMA (Autoregressive Integrated Moving Average) Greis S. Lilipaly ), Djoni Hatidja ), John S. Kekenusa ) ) Program Studi Matematika FMIPA UNSRAT Manado

PREDIKSI HARGA SAHAM PT. BRI, MENGGUNAKAN METODE ARIMA (Autoregressive Integrated Moving Average) Greis S. Lilipaly ), Djoni Hatidja ), John S. Kekenusa ) ) Program Studi Matematika FMIPA UNSRAT Manado

MODEL FUZZY RADIAL BASIS FUNCTION NEURAL NETWORK UNTUK PERAMALAN KEBUTUHAN LISTRIK DI PROVINSI DAERAH ISTIMEWA YOGYAKARTA

MODEL FUZZY RADIAL BASIS FUNCTION NEURAL NETWORK UNTUK PERAMALAN KEBUTUHAN LISTRIK DI PROVINSI DAERAH ISTIMEWA YOGYAKARTA TUGAS AKHIR SKRIPSI Diajukan kepada Fakultas Matematika dan Ilmu Pengetahuan Alam

MODEL FUZZY RADIAL BASIS FUNCTION NEURAL NETWORK UNTUK PERAMALAN KEBUTUHAN LISTRIK DI PROVINSI DAERAH ISTIMEWA YOGYAKARTA TUGAS AKHIR SKRIPSI Diajukan kepada Fakultas Matematika dan Ilmu Pengetahuan Alam

Analisis Risiko Investasi Saham Syariah Dengan Model Value AT Risk-Asymmetric Power Autoregressive Conditional Heterocedasticity (VaR-APARCH)

") JURNAL FOURIER April 2017, Vol. 6, No. 1, 37-43 ISSN 2252-763X; E-ISSN 2541-5239 Analisis Risiko Investasi Saham Syariah Dengan Model Value AT Risk-Asymmetric Power Autoregressive Conditional Heterocedasticity

JURNAL FOURIER April 2017, Vol. 6, No. 1, 37-43 ISSN 2252-763X; E-ISSN 2541-5239 Analisis Risiko Investasi Saham Syariah Dengan Model Value AT Risk-Asymmetric Power Autoregressive Conditional Heterocedasticity

ANALISIS INTERVENSI KENAIKAN HARGA BBM BERSUBSIDI PADA DATA INFLASI KOTA SEMARANG

ANALISIS INTERVENSI KENAIKAN HARGA BBM BERSUBSIDI PADA DATA INFLASI KOTA SEMARANG SKRIPSI Disusun Oleh : NOVIA DIAN ARIYANI 24010211120016 JURUSAN STATISTIKA FAKULTAS SAINS DAN MATEMATIKA UNIVERSITAS DIPONEGORO

ANALISIS INTERVENSI KENAIKAN HARGA BBM BERSUBSIDI PADA DATA INFLASI KOTA SEMARANG SKRIPSI Disusun Oleh : NOVIA DIAN ARIYANI 24010211120016 JURUSAN STATISTIKA FAKULTAS SAINS DAN MATEMATIKA UNIVERSITAS DIPONEGORO

PERBANDINGAN INVESTASI PADA MATA UANG DOLAR AMERIKA (USD) DAN YEN JEPANG (JPY) DENGAN MODEL ARIMA DAN GARCH

DAN YEN JEPANG (JPY) DENGAN MODEL ARIMA DAN GARCH") Jurnal Matematika UNAND Vol. VI No. 1 Hal. 1 8 ISSN : 2303 2910 c Jurusan Matematika FMIPA UNAND PERBANDINGAN INVESTASI PADA MATA UANG DOLAR AMERIKA (USD) DAN YEN JEPANG (JPY) DENGAN MODEL ARIMA DAN GARCH

Jurnal Matematika UNAND Vol. VI No. 1 Hal. 1 8 ISSN : 2303 2910 c Jurusan Matematika FMIPA UNAND PERBANDINGAN INVESTASI PADA MATA UANG DOLAR AMERIKA (USD) DAN YEN JEPANG (JPY) DENGAN MODEL ARIMA DAN GARCH

PEMODELAN SARIMAX DALAM PERAMALAN PENUMPANG KERETA API PADA DAERAH OPERASI (DAOP) V PURWOKERTO

V PURWOKERTO") PEMODELAN SARIMAX DALAM PERAMALAN PENUMPANG KERETA API PADA DAERAH OPERASI (DAOP) V PURWOKERTO Skripsi Diajukan Untuk Memenuhi Sebagian Syarat Mencapai Gelar Sarjana Strata Satu (S-1) Oleh : ROSIANA NOVITA

PEMODELAN SARIMAX DALAM PERAMALAN PENUMPANG KERETA API PADA DAERAH OPERASI (DAOP) V PURWOKERTO Skripsi Diajukan Untuk Memenuhi Sebagian Syarat Mencapai Gelar Sarjana Strata Satu (S-1) Oleh : ROSIANA NOVITA

PERAMALAN SAHAM JAKARTA ISLAMIC INDEX MENGGUNAKAN METODE ARIMA BULAN MEI-JULI 2010

Statistika, Vol., No., Mei PERAMALAN SAHAM JAKARTA ISLAMIC INDEX MENGGUNAKAN METODE ARIMA BULAN MEI-JULI Reksa Nila Anityaloka, Atika Nurani Ambarwati Program Studi S Statistika Universitas Muhammadiyah

Statistika, Vol., No., Mei PERAMALAN SAHAM JAKARTA ISLAMIC INDEX MENGGUNAKAN METODE ARIMA BULAN MEI-JULI Reksa Nila Anityaloka, Atika Nurani Ambarwati Program Studi S Statistika Universitas Muhammadiyah

BAB IV METODE PENELITIAN

BAB IV METODE PENELITIAN 4.1. Jenis Penelitian Penelitian dalam menganalisis volatilitas Indeks Harga Saham Gabungan (IHSG) dan sembilan Indeks Harga Saham Sektoral dengan metode ARCH, GARCH, EGARCH, TGARCH,

BAB IV METODE PENELITIAN 4.1. Jenis Penelitian Penelitian dalam menganalisis volatilitas Indeks Harga Saham Gabungan (IHSG) dan sembilan Indeks Harga Saham Sektoral dengan metode ARCH, GARCH, EGARCH, TGARCH,

Analisis Peramalan Data Produk Domestik Regional Bruto (PDRB) Sebagai Tolak Ukur Kinerja Perekonomian Provinsi Kepulauan Bangka Belitung

Sebagai Tolak Ukur Kinerja Perekonomian Provinsi Kepulauan Bangka Belitung") Analisis Peramalan Data Produk Domestik Regional Bruto (PDRB) Sebagai Tolak Ukur Kinerja Perekonomian Provinsi Kepulauan Bangka Belitung Desy Yuliana Dalimunthe Jurusan Ilmu Ekonomi, Fakultas Ekonomi,

Analisis Peramalan Data Produk Domestik Regional Bruto (PDRB) Sebagai Tolak Ukur Kinerja Perekonomian Provinsi Kepulauan Bangka Belitung Desy Yuliana Dalimunthe Jurusan Ilmu Ekonomi, Fakultas Ekonomi,

PEMODELAN RETURN SAHAM PERBANKAN MENGGUNAKAN EXPONENTIAL GENERALIZED AUTOREGRESSIVE CONDITIONAL HETEROSCEDASTICITY (EGARCH)

") ISSN: 2339-2541 JURNAL GAUSSIAN, Volume 6, Nomor 1, Tahun 2016, Halaman 91-99 Online di: http://ejournal-s1.undip.ac.id/index.php/gaussian PEMODELAN RETURN SAHAM PERBANKAN MENGGUNAKAN EXPONENTIAL GENERALIZED

ISSN: 2339-2541 JURNAL GAUSSIAN, Volume 6, Nomor 1, Tahun 2016, Halaman 91-99 Online di: http://ejournal-s1.undip.ac.id/index.php/gaussian PEMODELAN RETURN SAHAM PERBANKAN MENGGUNAKAN EXPONENTIAL GENERALIZED

ANALISIS RISIKO DENGAN VALUE AT RISK (VAR) - EXPONENTIAL GENERALIZED AUTOREGRESSIVE CONDITIONAL HETEROKEDASTICITY IN MEAN (EGARCH-M)

- EXPONENTIAL GENERALIZED AUTOREGRESSIVE CONDITIONAL HETEROKEDASTICITY IN MEAN (EGARCH-M)") ANALISIS RISIKO DENGAN VALUE AT RISK (VAR) - EXPONENTIAL GENERALIZED AUTOREGRESSIVE CONDITIONAL HETEROKEDASTICITY IN MEAN (EGARCH-M) (Studi kasus: Indeks harga saham JII periode 1 Januari 2014 sampai 31

ANALISIS RISIKO DENGAN VALUE AT RISK (VAR) - EXPONENTIAL GENERALIZED AUTOREGRESSIVE CONDITIONAL HETEROKEDASTICITY IN MEAN (EGARCH-M) (Studi kasus: Indeks harga saham JII periode 1 Januari 2014 sampai 31

PERBANDINGAN MODEL ARCH/GARCH MODEL ARIMA DENGAN MODEL FUNGSI TRANSFER

PERBANDINGAN MODEL ARCH/GARCH MODEL ARIMA DENGAN MODEL FUNGSI TRANSFER (Studi Kasus Indeks Harga Saham Gabungan dan Harga Minyak Mentah Dunia Tahun 2013 sampai 2015) SKRIPSI Oleh: DEBY FAKHRIYANA 24010212130041

PERBANDINGAN MODEL ARCH/GARCH MODEL ARIMA DENGAN MODEL FUNGSI TRANSFER (Studi Kasus Indeks Harga Saham Gabungan dan Harga Minyak Mentah Dunia Tahun 2013 sampai 2015) SKRIPSI Oleh: DEBY FAKHRIYANA 24010212130041

BAB I PENDAHULUAN. Perkembangan ilmu pengetahuan dan teknologi saat ini berkembang pesat.

BAB I PENDAHULUAN 1.1 Latar Belakang Perkembangan ilmu pengetahuan dan teknologi saat ini berkembang pesat. Hal ini mendorong manusia untuk terus berupaya memanfaatkan kemajuan teknologi di antaranya diwujudkan

BAB I PENDAHULUAN 1.1 Latar Belakang Perkembangan ilmu pengetahuan dan teknologi saat ini berkembang pesat. Hal ini mendorong manusia untuk terus berupaya memanfaatkan kemajuan teknologi di antaranya diwujudkan

BAB III PEMBAHASAN. Pada bab ini, dibahas mengenai model Vector Error Correction (VEC),

,") BAB III PEMBAHASAN Pada bab ini, dibahas mengenai model Vector Error Correction (VEC), prosedur pembentukan model Vector Error Correction (VEC), dan aplikasi model Vector Error Correction (VEC) pada penutupan

BAB III PEMBAHASAN Pada bab ini, dibahas mengenai model Vector Error Correction (VEC), prosedur pembentukan model Vector Error Correction (VEC), dan aplikasi model Vector Error Correction (VEC) pada penutupan

PENENTUAN RESIKO INVESTASI DENGAN MODEL GARCH PADA INDEKS HARGA SAHAM PT. INDOFOOD SUKSES MAKMUR TBK.

Jurnal Matematika UNAND Vol. VI No. 1 Hal. 25 32 ISSN : 2303 2910 c Jurusan Matematika FMIPA UNAND PENENTUAN RESIKO INVESTASI DENGAN MODEL GARCH PADA INDEKS HARGA SAHAM PT. INDOFOOD SUKSES MAKMUR TBK.

Jurnal Matematika UNAND Vol. VI No. 1 Hal. 25 32 ISSN : 2303 2910 c Jurusan Matematika FMIPA UNAND PENENTUAN RESIKO INVESTASI DENGAN MODEL GARCH PADA INDEKS HARGA SAHAM PT. INDOFOOD SUKSES MAKMUR TBK.

EFEKTIVITAS METODE BOX-JENKINS DAN EXPONENTIAL SMOOTHING UNTUK MERAMALKAN RETRIBUSI PENGUJIAN KENDARAAN BERMOTOR DISHUB KLATEN

EFEKTIVITAS METODE BOX-JENKINS DAN EXPONENTIAL SMOOTHING UNTUK MERAMALKAN RETRIBUSI PENGUJIAN KENDARAAN BERMOTOR DISHUB KLATEN Puji Rahayu 1), Rohmah Nur Istiqomah 2), Eminugroho Ratna Sari 3) 1)2)3) Matematika

EFEKTIVITAS METODE BOX-JENKINS DAN EXPONENTIAL SMOOTHING UNTUK MERAMALKAN RETRIBUSI PENGUJIAN KENDARAAN BERMOTOR DISHUB KLATEN Puji Rahayu 1), Rohmah Nur Istiqomah 2), Eminugroho Ratna Sari 3) 1)2)3) Matematika

BAB III THRESHOLD AUTOREGRESSIVE CONDITIONAL HETEROCEDASTICTY (TARCH) Proses TARCH merupakan modifikasi dari model ARCH dan GARCH.

Proses TARCH merupakan modifikasi dari model ARCH dan GARCH.") BAB III THRESHOLD AUTOREGRESSIVE CONDITIONAL HETEROCEDASTICTY (TARCH) 3.1. Model TARCH Proses TARCH merupakan modifikasi dari model ARCH dan GARCH. Pada proses ini nilai residu yang lebih kecil dari nol

BAB III THRESHOLD AUTOREGRESSIVE CONDITIONAL HETEROCEDASTICTY (TARCH) 3.1. Model TARCH Proses TARCH merupakan modifikasi dari model ARCH dan GARCH. Pada proses ini nilai residu yang lebih kecil dari nol

PADA PORTOFOLIO SAHAM

PERBANDINGAN PENDEKATAN GENERALIZED EXTREME VALUE DAN GENERALIZED PARETO DISTRIBUTION UNTUK PERHITUNGAN VALUE AT RISK PADA PORTOFOLIO SAHAM SKRIPSI Disusun oleh: AYU AMBARSARI 24010212140079 DEPARTEMEN

PERBANDINGAN PENDEKATAN GENERALIZED EXTREME VALUE DAN GENERALIZED PARETO DISTRIBUTION UNTUK PERHITUNGAN VALUE AT RISK PADA PORTOFOLIO SAHAM SKRIPSI Disusun oleh: AYU AMBARSARI 24010212140079 DEPARTEMEN

BAB III ASYMMETRIC POWER AUTOREGRESSIVE CONDITIONAL HETEROSCEDASTICITY (APARCH) Asymmetric Power Autoregressive Conditional Heteroscedasticity

Asymmetric Power Autoregressive Conditional Heteroscedasticity") BAB III ASYMMETRIC POWER AUTOREGRESSIVE CONDITIONAL HETEROSCEDASTICITY (APARCH) 3.1 Proses APARCH Asymmetric Power Autoregressive Conditional Heteroscedasticity (APARCH) diperkenalkan oleh Ding, Granger

BAB III ASYMMETRIC POWER AUTOREGRESSIVE CONDITIONAL HETEROSCEDASTICITY (APARCH) 3.1 Proses APARCH Asymmetric Power Autoregressive Conditional Heteroscedasticity (APARCH) diperkenalkan oleh Ding, Granger

PEMODELAN RETURN INDEKS HARGA SAHAM GABUNGAN MENGGUNAKAN THRESHOLD GENERALIZED AUTOREGRESSIVE CONDITIONAL HETEROSCEDASTICITY (TGARCH)

") ISSN: 2339-2541 JURNAL GAUSSIAN, Volume 5, Nomor 3, Tahun 2016, Halaman 465-474 Online di: http://ejournal-s1.undip.ac.id/index.php/gaussian PEMODELAN RETURN INDEKS HARGA SAHAM GABUNGAN MENGGUNAKAN THRESHOLD

ISSN: 2339-2541 JURNAL GAUSSIAN, Volume 5, Nomor 3, Tahun 2016, Halaman 465-474 Online di: http://ejournal-s1.undip.ac.id/index.php/gaussian PEMODELAN RETURN INDEKS HARGA SAHAM GABUNGAN MENGGUNAKAN THRESHOLD

ANALISIS RESIKO SAHAM SYARI AH MENGGUNAKAN PENDEKATAN BAYESIAN GENERALIZED AUTOREGRESSIVE CONDITIONAL HETEROSCEDASTICITY (GARCH)

") ANALISIS RESIKO SAHAM SYARI AH MENGGUNAKAN PENDEKATAN BAYESIAN GENERALIZED AUTOREGRESSIVE CONDITIONAL HETEROSCEDASTICITY (GARCH) (Studi Kasus: Penutupan Indeks Harga Saham Harian Jakarta Islamic Index

ANALISIS RESIKO SAHAM SYARI AH MENGGUNAKAN PENDEKATAN BAYESIAN GENERALIZED AUTOREGRESSIVE CONDITIONAL HETEROSCEDASTICITY (GARCH) (Studi Kasus: Penutupan Indeks Harga Saham Harian Jakarta Islamic Index

BAB II TINJAUAN PUSTAKA. keuntungan atau coumpouding. Dari definisi di atas dapat disimpulkan bahwa

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Investasi Menurut Fahmi dan Hadi (2009) investasi merupakan suatu bentuk pengelolaan dana guna memberikan keuntungan dengan cara menempatkan dana tersebut pada alokasi

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Investasi Menurut Fahmi dan Hadi (2009) investasi merupakan suatu bentuk pengelolaan dana guna memberikan keuntungan dengan cara menempatkan dana tersebut pada alokasi

PERAMALAN DATA NILAI EKSPOR NON MIGAS INDONESIA KE WILAYAH ASEAN MENGGUNAKAN MODEL EGARCH

PERAMALAN DATA NILAI EKSPOR NON MIGAS INDONESIA KE WILAYAH ASEAN MENGGUNAKAN MODEL EGARCH, Universitas Negeri Malang E-mail: die_gazeboy24@yahoo.com Abstrak: Penelitian ini bertujuan untuk mengetahui model

PERAMALAN DATA NILAI EKSPOR NON MIGAS INDONESIA KE WILAYAH ASEAN MENGGUNAKAN MODEL EGARCH, Universitas Negeri Malang E-mail: die_gazeboy24@yahoo.com Abstrak: Penelitian ini bertujuan untuk mengetahui model

PEMODELAN NEURO-GARCH PADA RETURN NILAI TUKAR RUPIAH TERHADAP DOLLAR AMERIKA

PEMODELAN NEURO-GARCH PADA RETURN NILAI TUKAR RUPIAH TERHADAP DOLLAR AMERIKA SKRIPSI Disusun Oleh: UMI SULISTYORINI ADI 24010212140082 DEPARTEMEN STATISTIKA FAKULTAS SAINS DAN MATEMATIKA UNIVERSITAS DIPONEGORO

PEMODELAN NEURO-GARCH PADA RETURN NILAI TUKAR RUPIAH TERHADAP DOLLAR AMERIKA SKRIPSI Disusun Oleh: UMI SULISTYORINI ADI 24010212140082 DEPARTEMEN STATISTIKA FAKULTAS SAINS DAN MATEMATIKA UNIVERSITAS DIPONEGORO

ADLN - PERPUSTAKAAN UNIVERSITAS AIRLANGGA

PEMODELAN NILAI EKSPOR DI INDONESIA DENGAN PENDEKATAN GENERALIZED AUTOREGRESSIVE CONDITIONAL HETEROSCEDASTICITY (GARCH) SKRIPSI BAGUS HADI PRASTYA PROGRAM STUDI S-1 STATISTIKA DEPARTEMEN MATEMATIKA FAKULTAS

PEMODELAN NILAI EKSPOR DI INDONESIA DENGAN PENDEKATAN GENERALIZED AUTOREGRESSIVE CONDITIONAL HETEROSCEDASTICITY (GARCH) SKRIPSI BAGUS HADI PRASTYA PROGRAM STUDI S-1 STATISTIKA DEPARTEMEN MATEMATIKA FAKULTAS

DAFTAR ISI. BAB I PENDAHULUAN Latar Belakang Masalah Rumusan Masalah Batasan Masalah Tujuan Penelitian...

DAFTAR ISI HALAMAN JUDUL... i HALAMAN PENGESAHAN... ii HALAMAN PERNYATAAN... iii NASKAH SOAL TUGAS AKHIR... iv HALAMAN PERSEMBAHAN... v INTISARI... vi KATA PENGANTAR... vii UCAPAN TERIMA KASIH... viii

DAFTAR ISI HALAMAN JUDUL... i HALAMAN PENGESAHAN... ii HALAMAN PERNYATAAN... iii NASKAH SOAL TUGAS AKHIR... iv HALAMAN PERSEMBAHAN... v INTISARI... vi KATA PENGANTAR... vii UCAPAN TERIMA KASIH... viii

MODEL MARKOV SWITCHING EGARCH PADA NILAI TUKAR EURO TERHADAP RUPIAH

MODEL MARKOV SWITCHING EGARCH PADA NILAI TUKAR EURO TERHADAP RUPIAH oleh NANDA PUTRI MONALISA M0108057 SKRIPSI ditulis dan diajukan untuk memenuhi sebagian persyaratan memperoleh gelar Sarjana Sains Matematika

MODEL MARKOV SWITCHING EGARCH PADA NILAI TUKAR EURO TERHADAP RUPIAH oleh NANDA PUTRI MONALISA M0108057 SKRIPSI ditulis dan diajukan untuk memenuhi sebagian persyaratan memperoleh gelar Sarjana Sains Matematika

BAB III METODE PENELITIAN

33 BAB III METODE PENELITIAN 3.1 Jenis dan Sumber Data Penelitian ini dilakukan berdasarkan data series bulan yang dipublikasikan oleh Bank Indonesia (BI) dan Badan Pusat Statistik (BPS), diantaranya adalah

33 BAB III METODE PENELITIAN 3.1 Jenis dan Sumber Data Penelitian ini dilakukan berdasarkan data series bulan yang dipublikasikan oleh Bank Indonesia (BI) dan Badan Pusat Statistik (BPS), diantaranya adalah

Pemodelan Vector Autoregresive (VAR) pada Komoditas Harga Cabai di Jawa Tengah

pada Komoditas Harga Cabai di Jawa Tengah") Pemodelan Vector Autoregresive (VAR) pada Komoditas Harga Cabai di Jawa Tengah Memi Nor Hayati 1, Alan Prahutama 2,*, Hasbi Yasin 2, Tiani Wahyu Utami 3 1 Program Studi Statistika, Universitas Mulawarman

Pemodelan Vector Autoregresive (VAR) pada Komoditas Harga Cabai di Jawa Tengah Memi Nor Hayati 1, Alan Prahutama 2,*, Hasbi Yasin 2, Tiani Wahyu Utami 3 1 Program Studi Statistika, Universitas Mulawarman

BAB IV METODE PENELITIAN

BAB IV METODE PENELITIAN 4.1. Desain Penelitian Metode yang diterapkan dalam penelitian ini yaitu desain kuantitatif, konklusif, eksperimental dan deskriptif. Metode deskriptif bertujuan untuk membuat

BAB IV METODE PENELITIAN 4.1. Desain Penelitian Metode yang diterapkan dalam penelitian ini yaitu desain kuantitatif, konklusif, eksperimental dan deskriptif. Metode deskriptif bertujuan untuk membuat

PERAMALAN KURS TRANSAKSI BANK INDONESIA TERHADAP MATA UANG DOLLAR AMERIKA (USD) DENGAN MENGGUNAKAN MODEL ARCH/GARCH TUGAS AKHIR

DENGAN MENGGUNAKAN MODEL ARCH/GARCH TUGAS AKHIR") PERAMALAN KURS TRANSAKSI BANK INDONESIA TERHADAP MATA UANG DOLLAR AMERIKA (USD) DENGAN MENGGUNAKAN MODEL ARCH/GARCH TUGAS AKHIR Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Sains Pada

PERAMALAN KURS TRANSAKSI BANK INDONESIA TERHADAP MATA UANG DOLLAR AMERIKA (USD) DENGAN MENGGUNAKAN MODEL ARCH/GARCH TUGAS AKHIR Diajukan Sebagai Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Sains Pada

PEMODELAN DAN PERAMALAN PENUTUPAN HARGA SAHAM PT. TELKOM DENGAN METODE ARCH - GARCH

PEMODELAN DAN PERAMALAN PENUTUPAN HARGA SAHAM PT. TELKOM DENGAN METODE ARCH - GARCH BUNGA LETY MARVILLIA Matematika, Fakultas Ilmu Pengetahuan Alam, UNESA Jl. Ketintang villy_cute_7@yahoo.com 1, raywhite_vbm@gmail.com

PEMODELAN DAN PERAMALAN PENUTUPAN HARGA SAHAM PT. TELKOM DENGAN METODE ARCH - GARCH BUNGA LETY MARVILLIA Matematika, Fakultas Ilmu Pengetahuan Alam, UNESA Jl. Ketintang villy_cute_7@yahoo.com 1, raywhite_vbm@gmail.com

PERBANDINGAN AKURASI MODEL ARCH DAN GARCH PADA PERAMALAN HARGA SAHAM BERBANTUAN MATLAB Sunarti, Scolastika Mariani, Sugiman

g UJM 5 (1) (2016) UNNES Journal of Mathematics http://journal.unnes.ac.id/sju/index.php/ujm PERBANDINGAN AKURASI MODEL ARCH DAN GARCH PADA PERAMALAN HARGA SAHAM BERBANTUAN MATLAB Sunarti, Scolastika Mariani,

g UJM 5 (1) (2016) UNNES Journal of Mathematics http://journal.unnes.ac.id/sju/index.php/ujm PERBANDINGAN AKURASI MODEL ARCH DAN GARCH PADA PERAMALAN HARGA SAHAM BERBANTUAN MATLAB Sunarti, Scolastika Mariani,

PREDIKSI VOLATILITAS INDEKS HARGA SAHAM GABUNGAN (IHSG) DAN INDEKS HARGA SAHAM SEKTORAL DENGAN METODE ESTIMASI VOLATILITAS TIME SERIES

DAN INDEKS HARGA SAHAM SEKTORAL DENGAN METODE ESTIMASI VOLATILITAS TIME SERIES") PREDIKSI VOLATILITAS INDEKS HARGA SAHAM GABUNGAN (IHSG) DAN INDEKS HARGA SAHAM SEKTORAL DENGAN METODE ESTIMASI VOLATILITAS TIME SERIES TESIS M. RIFKI BAKHTIAR 55113110112 PROGRAM MAGISTER MANAJEMEN PROGRAM