Merepresentasikan operasi. Merepresentasikan alur kerja. Keputusan dalam program

|

|

|

- Widyawati Gunardi

- 6 tahun lalu

- Tontonan:

Transkripsi

1 L1 Daftar Lampiran Lampiran 1. Simbol-simbol Flowchart Simbol Input/output Arti Merepresentasikan input data atau output data yang diproses atau informasi Proses Merepresentasikan operasi Penghubung Keluar ke atau masuk dari bagian lain flowchart khususnya halaman yang sama Anak panah Merepresentasikan alur kerja Penjelasan Digunakan untuk komentar tambahan Keputusan Keputusan dalam program

2 L2 Predefined process Rincian operasi berada di tempat lain Preparation Pemberian harga awal Terminal points Awal/akhir flowchart Punched card Input/output yang menggunakan kartu berlubang Dokumen I/O dalam format yang dicetak Magnetic tape I/O yang menggunakan pita magnetik Magnetic disk I/O yang menggunakan disk magnetik Magnetic drum I/O yang menggunakan drum magnetic

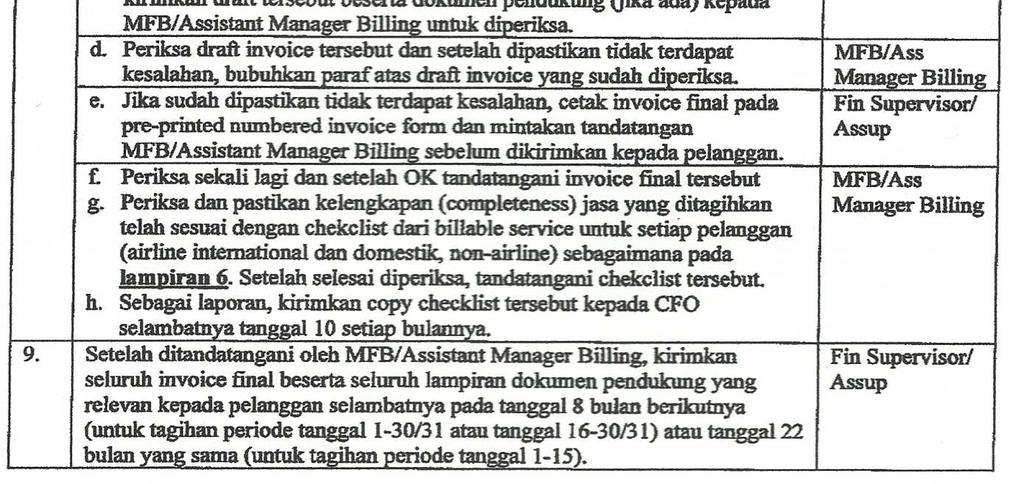

3 Lampiran 2. Standard Operating Prochedure untuk proses billing L3

4 L4

5 L5

6 L6 Lampiran 3. Tabel Keterangan Aktivitas No Aktivitas Auditee Instrument 1 Mengecek lokasi perusahaan dan meminta izin untuk survey 2 Meminta informasi mengenai gambaran umum perusahaan dan proses billing Direktur Keuangan Direktur Keuangan, Manajer TI, Manajer Billing Observasi Wawancara 3 Melakukan studi pustaka untuk - Studi Pustaka mencari teori yang dibutuhkan dan relevan dengan perusahaan 4 Meminta dokumen mengenai struktur organisasi dan kebijakan yang berlaku di perusahaan 5 Mengumpulkan informasi mengenai dokumen dokumen pendukung yang digunakan dan laporan akhir dalam proses billing 6 Melakukan pengamatan terhadap ruang tempat proses billing berlangsung 7 Melakukan wawancara mengenai penanganan risiko yang sudah Direktur Keuangan Manajer Billing Manajer Billing Manajer Billing, Manajer TI Studi Dokumentasi Studi Dokumentasi Observasi Wawancara

7 L7 berjalan dan keefektifannya 8 Mengumpulkan informasi mengenai pelanggan credit limit dan prosedur pengiriman overdue invoice Direktur Keuangan Studi Dokumentasi Melakukan penilaian dan analisis risiko dari data-data yang sudah - ISO & SWIFT didapatkan 9 Mencari informasi / dokumen / - - data yang masih belum lengkap 10 Melakukan presentasi atas hasil - - yang dibuat ke kelas 11 Melaporkan hasil temuan beserta solusi dan rekomendasi ke perusahaan Direktur Keuangan -

8 Lampiran 4. Flowchart Proses Penagihan L8

9 L9 Lampiran 5. Contoh Laporan Keuntungan Berdasarkan Pelanggan (Bukan angka asli) In million IDR NO CUSTOMER COMBINED PREMIER SILVER LOUNGE CARGO Revenue % To Revenue % To Revenue % To Revenue % To Revenue % To Total Total Total Total Total Airline Revenue Airline Airline Airline Revenue Revenue Revenue Revenue 1 Cust.A % % 44 7% % 2 Cust.B % 77 26% 0.8 3% % 3 Cust.C 165 7% 46 28% 0.3 1% % 4 Cust.D 139 6% 43 31% 0.2 1% 93 68% 5 Cust.E 81 3% 18 21% 0.2 2% 63 77%

10 L10 6 Cust.F 81 3% 14 17% 2.4 3% 65 80% 7 Cust.G 72 3% % % 8 Cust.H 64 3% 12 18% % 52 82% 9 Cust.I 55 2% 14 25% 0.4 7% 38 69% 10 Cust.J 52 2% % 0.4 6% 0% 11 Cust.K 45 2% 17 36% % 29 63% 12 Cust.L 43 2% % 0.1 2% 32 75% 13 Cust.M 38 2% 20 51% 0.1 2% 18 46% 14 Cust.N 36 2% - 0% 34 94% % 0.5 4% 15 Cust.O 34 1% 26 77% % % Others % 18 35% 77 16% 63 13% % TOTAL % % % % %

11 Lampiran 6. Tampilan Utama Aplikasi JABS (JAS Billing System) L11

12 L12 Lampiran 7. Structured What-If Analysis Technique Form Table Dept : Billing Dept. Description of Operation: Invoicing By: Alexander Date: 15/12/2012 No What If? Answer Likelihood Severity Recommendations A Bagaimana jika data belum Data Price Master tidak up Sangat Sedang Membuat kontrak perjanjian dinput ke sistem? to date membuat proses Jarang yang dapat diotorisasi secara terhambat online (digital signature) B Bagaimana jika dokumen Terjadi keterlambatan Jarang Besar Membuat perjanjian pendukung untuk penagihan pembayaran dan pengecualian pengiriman belum lengkap? menyulitkan rekonsiliasi tagihan dengan dokumen tagihan pendukung yang menyusul C Bagaimana jika target waktu Pekerjaan untuk staff billing Sangat Kecil Meningkatkan pembuatan closing billing tidak tercapai? pada periode berikutnya Jarang jadwal kerja dan proses semakin bertambah follow up yang lebih baik

13 L13 D Bagaimana jika terjadi Closing menjadi tidak tepat Jarang Kecil Follow up dan koreksi ketidaklengkapan data pada pada waktunya invoice yang lebih baik saat transfer data oleh aplikasi? E Bagaimana jika terjadi Terlambat mendapatkan Jarang Kecil Membuat sistem online keterlambatan pada waktu pembayaran dari pelanggan invoicing yang bisa langsung pengiriman invoice ke dibayar oleh pelanggan pelanggan? menggunakan paypal, dll F Bagaimana jika hutang pelanggan terus bertambah? Terjadi kerugian financial Jarang Kecil Melakukan penanganan yang lebih tegas saat hutang pelanggan mendekati jumlah yang ditolerir. G Bagaimana jika terjadi Terjadi kebocoran data-data Sangat Kecil Menegaskan kesepakatan penyalahgunaan data penting perusahaan Jarang kerahasiaan data antara

14 L14 perusahaan oleh staff? karyawan dengan perusahaan. H Bagaimana jika terjadi Terjadi kesalahan pada Jarang Kecil Meningkatkan pengecekan kesalahan penginputan data invoice invoice saat proses otorisasi dalam proses billing? dan mempermudah sistem pengkoreksian. I Bagaimana jika terjadi Data-data yang ada Jarang Besar Melakukan perencanaan bencana yang dapat diperusahaan hilang dan DRP dan backup plan di mengancam data-data aktifitas bisnis terhenti lokasi yang berbeda. penting perusahaan? J Bagaimana jika terjadi Terjadi kerusakan sistem, Jarang Kecil Mematikan fungsi ancaman malware terhadap kehilangan serta kebocoran pembacaan flash drive di data perusahaan? data-data perusahaan komputer area operasional.

15 L15 K Bagaimana jika terjadi Proses menjadi lebih lambat Sering Kecil Melakukan pemeliharaan malfungsional pada aplikasi karena dilakukan secara aplikasi secara berkala dan billing? manual menegaskan prosedur penggunaan aplikasi dengan lebih teratur. L Bagaimana jika terjadi saling Data dapat diakses oleh Sering Sedang Menggunakan sistem meminjam password? karyawan lain yang tidak otorisasi dengan sistem mempunyai otoritas biometrik atau menegaskan terhadap data tersebut mengenai larangan peminjaman password.

16 L16 Lampiran 8. Tabel Penilaian Risiko Risk Risk Likelihood Severity Risk # (L) (S) Score (LxS) A B C D E F Data belum diinput kedalam sistem (update) Dokumen pendukung untuk penagihan belum lengkap Target waktu closing billing tidak tercapai Ketidaklengkapan data pada saat transfer data oleh aplikasi Keterlambatan waktu pengiriman invoice ke pelanggan Hutang pelanggan terus bertambah G H I Penyalahgunaan data perusahaan oleh staff Kesalahan penginputan data dalam proses billing Terjadi bencana yang dapat mengancam data-data penting

17 L17 J K L perusahaan Ancaman malware terhadap data perusahaan Aplikasi billing yang malfungsional Saling meminjam password antar user

18 L18 Lampiran 9. Tabel Efektifitas Pengendalian Risiko No Temuan Risiko Pengendalian Internal Efektifitas Pengendalian A Data belum Masuk ke daftar transaksi Cukup diinput ke sistem pending, Proses follow up dengan cepat B Dokumen Mencari sumber permasalahan Cukup pendukung untuk dan mengkomunikasikan penagihan belum dengan PIC dan klien yang lengkap bersangkutan C Target waktu Mengirim reminder dan daftar Cukup closing billing transaksi yang pending, Tim TI tidak tercapai yang selalu siap siaga, Memasukkan tagihan yang terlambat ke periode berikutnya D Ketidaklengkapan Proses transfer data dari Cukup data saat transfer aplikasi ke jurnal dilengkapi data dengan Summary Invoice, Melakukan rekonsiliasi atas nomor dan jumlah invoice secara manual E Keterlambatan Menyesuaikan skedul kerja Cukup pada waktu (Bag. Komersial, Operasi, TI, pengiriman Pajak & Penagihan) terkait

19 L19 invoice dokumen penagihan dengan target closing billing, Mengirim invoice oleh staff penagihan (area bandara) atau kurir (diluar area bandara) F Hutang pelanggan Mengirim Overdue Invoice Cukup terus bertambah setiap bulannya, Permintaan Cash Handling untuk mengurangi jumlah tunggakan yang berlebihan G Penyalahgunaan Akses terbatas di setiap aplikasi, Cukup data perusahaan Pemberian hak akses yang oleh staff terbatas untuk setiap user sesuai dengan fungsi yang dilakukan kesehariannya H Kesalahan Pembagian kerja dengan bagian Cukup penginputan data penginputan dan bagian dalam proses pengesahan / otorisasi, penagihan Membuat Credit Note (CN) dengan bukti yang mendukung koreksi atas kesalahan penagihan oleh pelanggan I Terjadi bencana Membeli asuransi kerusakan Cukup yang mengancam properti dan interupsi bisnis,

20 L20 data penting perusahaan backup data secara berkala (di lingkungan operasional juga) dan menggunakan tape backup yang disimpan di bank (Cross Backup Location), memiliki UPS untuk setiap client dan server yang dapat bertahan hingga 30 menit. J Ancaman Instalasi Anti Virus disetiap Cukup malware terhadap komputer yang selalu up to date data perusahaan dan firewall yang selalu aktif K Malfungsional Melakukan perubahan proses ke Cukup pada aplikasi manual hingga masalah penagihan terselesaikan, konsultan aplikasi dan tim TI selalu siap dalam melakukan perbaikan aplikasi L Saling meminjam Kebijakan larangan aktivitas Belum password antar pinjam meminjam password user

21 L21 Lampiran 10. Daftar Pertanyaan Wawancara Pertanyaan : 1. Jika terjadi masalah sistem transaksi billing yang pending, tindakan apa yang biasa di lakukan dan seberapa tingkat keparahan dari risiko ini? 2. Bila target dalam proses billing tidak terpenuhi apa yang bisa dilakukan untuk mengatasinya dan seberapa tingkat keparahan dari risiko ini? 3. Jika credit/invoice overdue pelanggan terus bertambah, tindakan apa yang sudah di jalankan untuk mengatasinya dan seberapa tingkat keparahan dari risiko ini? 4. Apabila ada kejadian seseorang yang menyalahgunakan data penting perusahaan, tindakan apa yang sudah dilakukan agar memproteksi data-data penting perusahaan dan seberapa tingkat keparahan dari risiko ini? 5. Bila terjadi kesalahan penginputan data dalam proses billing apa yang sudah dilakukan perusahaan untuk mengatasinya dan seberapa tingkat keparahan masalah yang terjadi? 6. Bila terjadi bencana alam atau sejenis nya yang mengancam data-data penting perusahaan, tindakan apa yang sudah dipersiapkan perusahaan untuk mengatasinya dan seberapa tingkat keparahan dari risiko ini? 7. Dalam resiko keamanan data, apa tindakan perusahaan dalam mengatasi resiko seperti terkena virus dan lain-lain dan seberapa tingkat keparahan dari risiko ini? 8. Jika fungsi aplikasi tidak dapat berjalan secara maksimal, tindakan apa yang akan dilakukan untuk mengatasinya dan seberapa tingkat keparahan dari risiko ini?

22 L22 Lampiran 11. Jawaban Hasil Wawancara: 1. Transaksi Billing yang pending pada umumnya ada beberapa kategori: A. Pending karena ada data yang belum diinput di sistem atau master data belum dicreate : diantisipasi dengan melakukan Proses Pending List Transaction. List transaksi yang pending kemudian di komunikasikan ke PIC modul transaksi terkait untuk di follow up dan diselesaikan secepatnya. Proses pending list ini sesuai SOP dilakukan seminggu sekali. Pada kenyataannya, saat mendekati closing dilakukan sehari sekali atau lebih. Tingkat risikonya kecil karena jumlah transaksi yang pending sangat kecil dibanding nilai keseluruhan transaksi dan transaksi yg benarbenar belum bisa dibilled akan dibilled pada periode berikutnya secara otomatis. B. Pending karena menunggu kelengkapan supporting documents : Dalam hal ini jasa sudah dilakukan tetapi tagihan belum bisa dikirimkan karena dokumen pendukung belum lengkap/ Agreement belum ada. Resiko nya adalah keterlambatan pembayaran /tunggakan di Ageing Receivables dan menyulitkan rekonsiliasi tagihan. Kadang2 terjadi penolakan pembayaran untuk transaksi yang sudah meliwati tahun buku. Resiko ini dapat diatasi dengan mencari sumber permasalahannya dan mencari solusi yang tepat dengan PIC terkait dan klien ybs. 2. Target proses billing antara lain adalah : A. Target waktu closing : Internal Control untuk meminimalkan risiko tidak tercapainya target waktu closing adalah sbb :

23 L23 a. Reminder kepada PIC data dengan mengirimkan Pending List Transaction seminggu sekali; b. Sesuai SOP,deadline closing data Operation adalah 2 hari sebelum closing billing. Penyimpangan dieskalasi kepada Manajemen (GM masing-masing, GM Finance dan GM IT. Laporan di cc ke Direktur Keuangan dan Direktur Operasi. Mitigasi risiko keterlambatan closing kemudian akan dilakukan oleh GM tsb, GM Finance & GM IT. c. Skedul kerja PIC terkait billing ( Commercial, Operation, IT & Billing ) disesuaikan dengan target closing. Tim IT standby untuk melakukan mitigasi jika ada masalah terkait Aplikasi Billing. d. Dilakukan audit secara teratur baik oleh bagian internal audit maupun external audit dari grup untuk menjamin tidak terjadi underbilling. Tingkat risiko keterlambatan closing billing tidak signifikan karena proses sudah stabil dan risiko yang mungkin terjadi telah diidentifikasi dan dibuat rencana mitigasinya. Selain itu keterlambatan Billing di satu bulan masih dapat di perbaiki dibulan berikutnya ( timing difference only)

24 L24 B. Target kelengkapan dan keakuratan transfer data dari Aplikasi Billing ke A/R Sub Ledger : Internal Control untuk meminimalkan risiko kelengkapan dan keakuratan transfer data dari Aplikasi Billing ke A/R Sub Ledger adalah sbb : a. Proses transfer data dari Aplikasi Billing ke A/R Sub Ledger dilengkapi dengan laporan summary invoice yang berhasil ditransfer dan yang di reject oleh system. Laporan tersebut adalah bersifat Auto Invoice Execution Report. Laporan tsb dikirimkan kepada pihak terkait antara lain Commercial, Accounting dan IT untuk mengidentifikasi dan melakukan follow up atas invoice yang rejected saat di-transfer. Setelah dikoreksi, maka proses transfer diulangi sampai semua invoice ter-transfer. b. Secara manual dilakukan rekonsiliasi atas nomor dan amount invoice di Aplikasi Billing dan di A/R Sub Ledger. Tingkat risikonya tidak signifikan. C. Target waktu pengiriman invoice kepada pelanggan : Internal Control untuk meminimalkan risiko atas target waktu pengiriman invoice kepada pelanggan adalah sbb : a. Sesuai SOP, deadline penyerahan supporting docs Operation adalah pada hari closing billing. Penyimpangan dieskalasi kepada GM masing-masing dan GM Finance. Laporan di cc ke Direktur Keuangan dan Direktur Operasi. Mitigasi risiko atas

25 L25 keterlambatan penyerahan supporting docs kemudian akan dilakukan oleh GM ybs dan GM Finance. b. Skedul kerja PIC terkait dokumen billing ( Commercial, Operation, IT, Tax & Billing ) disesuaikan dengan target closing. Tim IT standby untuk melakukan mitigasi jika ada masalah terkait Aplikasi Billing. c. Dilakukan prioritas pengiriman invoice berdasarkan prinsip pareto, invoice untuk pelanggan terbesar diprioritaskan. Metode pengiriman invoice disesuaikan dengan lokasi pengiriman : dikirim langsung oleh staff billing sedangkan untuk invoice yang diserahkan ke kantor pelanggan di bandara dan sekitarnya, dikirim melalui kurir untuk invoice di luar area bandara. 3. Risiko kredit dimitigasi dengan internal control yang diatur dalam SOP Credit antara lain sbb : a. Setiap bulan dikirimkan Statement of Account kepada pelanggan yang berisi informasi tentang nomor invoice, jumlah invoice, tanggal jatuh tempo dan hari overdue-nya. b. Jika overdue melebihi jumlah dan/atau waktu tertentu dikirimkan Reminder Letter secara progresif. Reminder letter ditandatangani oleh GM Finance, Direktur Keuangan (CFO) atau Direktur Operasi (COO) tergantung klasifikasi overdue-nya. c. Jika memenuhi syarat tertentu, atas keterlambatan pembayaran dimungkinkan adanya ancaman penalty sebesar x% per bulan dari overdue invoice ( Tergantung Agreeement dengan Klien)

26 L26 d. Dilakukan Collection Meeting setiap bulan yang dihadiri team dari Commercial dan Keuangan ( Bagian Penagihan dan Collection) e. Permintaan Cash handling ( bisa 100%, 150%, 200%) untuk pelayanan selanjutnya dengan tujuan bisa mengurangi jumlah tunggakan atau melakukan penahanan atas pembayarann outstanding tagihan Klien ke JAS ( Untuk Klien2 tertentu, JAS membantu menjualkan tiket, excess bagage dll dimana uang masuk ke KAS JAS dahulu baru disetorkan ke Klien ybs) f. Untuk Klien2 tertentu yang kurang bonafid atau baru, JAS biasanya meminta pelanggan deposit, garansi bank dll yang dapat di ofset dengan tagihan JAS ke klien bila ada masalah collection di kemudian hari. 4. Resiko tersebut sudah diminimalkan dengan akses yang terbatas ke masing2 aplikasi, dimana untuk menjalankan aplikasi terkait, harus menggunakan USER ID yang diberikan oleh Dept IT, dengan password yang harus selalu diubah secara regular. Jadi proteksi yang ada adalah dengan menggunakan USER ID + Password untuk orang2 yang diberi akses (tidak semua orang bisa mengakses aplikasi / data terkait). Dan orang2 yang diberi akses tsb, juga memiki akses yang terbatas, sesuai dengan fungsi sehari-harinya. Resiko yang ada: minimal dengan pembatasan akses lewat USER ID dan Akses yang dibatasi.

27 L27 5. Untuk meminimalkan kesalahan penginputan dilakukan segregation of duties antara bagian yang melakukan penginputan data, otorisasi data & approval transaksi, misal : Transaksi GSE diinput oleh Staff Admin Apron, approvalnya dilakukan oleh Manajer Apron setelah melakukan cek dan review atas dokumen. Manual invoice kemudian dibuat dan diinput oleh Staff Billing, approvalnya dilakukan oleh Manajer Billing setelah melakukan cek dan review dokumen. Setelah tagihan di kirim ke klien, pembayaran dari klien dicatat oleh staff collection/ bagian penagihan yang akan memberikan masukan ke bagian billing bisa ada tolakan pembayaran karena ke tidak akuratan billing. Jadi Jika kesalahan tidak terdeteksi oleh proses review dan approval, maka pada akhirnya akan terdeteksi oleh pelanggan melalui mekanisme Credit Note (CN). CN dilakukan melalui dokumen CN Form yang dilampiri bukti-bukti yg mendukung koreksi atas kesalahan penagihan. Review dan approval dilakukan secara bertingkat sesuai jumlah yg dikoreksi. Approval diberikan oleh GM Finance, Direktur Keuangan (CFO), Direktur Operasi ( COO ) atau Presiden Direktur ( CEO ). Tingkat risiko kesalahan penginputan data tidak signifikan dan bisa dimitigasi dengan internal control yang sudah berjalan. 6. Resiko: medium jikalau terjadi bencana alam. Jika terjadi bencana alam, kegiatan perusahaan otomatis juga akan terhenti, dikarenakan lokasi data centre dengan lokasi operasional perusahaan berada dalam satu lokasi yang sama. Kerugian yang terjadi untuk hal ini dimitigasi dengan membeli asuransi Property Damage dan Business Interuption. Data-data historical

28 L28 penting dapat diamankan karena ada backup secara regular dimana saat ini PT JAS sudah melakukan backup secara regular yang disimpan ke dalam Tape Backup. Dan secara berkala, Tape hasil backup tsb disimpan di lokasi yang terpisah (cross backup location). Dalam waktu dekat, tape hasil backup tsb akan disimpan di dalam Safe Deposit Box di bank untuk meningkatkan keamanan 7. Program Anti Virus telah terpasang di seluruh computer yang ada dan juga ditambah dengan Anti Virus yang dipasang di sisi Firewall. Sehingga seluruh serangan virus baik dari sisi user (workstation / computer) dan via network (lewat internet / intranet) telah dijaga dengan ketat. Anti virus yang ada selalu di update secara rutin, sehingga selalu menggunakan database anti virus terbaru. Resiko: minimal, karena telah terproteksi dengan ketat lewat anti virus yang ada. 8. Jikalau fungsi aplikasi tidak dapat berjalan sama sekali, dapat dilakukan tindakan switch ke proses manual. Dan jikalau kerusakan terjadi karena error di aplikasi, dapat dilakukan restore ulang dari backup aplikasi yang ada ataupun dengan menghubungi consultant aplikasi. Consultant aplikasi selalu siap untuk mengatasi ini dikarenakan perusahaan memiliki kontrak maintenance dengan consultant, dimana consultant wajib segera memperbaiki jikalau ada error di aplikasi terkait.

BAB 4 PROSES PENILAIAN RISIKO DENGAN ISO Dalam melakukan penilaian risiko dibutuhkan komunikasi yang baik. target yang diinginkan perusahaan.

BAB 4 PROSES PENILAIAN RISIKO DENGAN ISO 31000 4.1 Communication and Consultation Dalam melakukan penilaian risiko dibutuhkan komunikasi yang baik dengan pemegang saham atau petinggi perusahaan agar bisa

BAB 4 PROSES PENILAIAN RISIKO DENGAN ISO 31000 4.1 Communication and Consultation Dalam melakukan penilaian risiko dibutuhkan komunikasi yang baik dengan pemegang saham atau petinggi perusahaan agar bisa

PENGUKURAN RISIKO TEKNOLOGI PERUSAHAAN PADA BILLING SYSTEM DI PT JAS

PENGUKURAN RISIKO TEKNOLOGI PERUSAHAAN PADA BILLING SYSTEM DI PT JAS Alexander, Kristian Wijaya, Adytia, Rudy M. Harahap BINUS Universtity, alexanderdwn@yahoo.com, kristianwijayath@gmail.com, adshas_91@yahoo.com

PENGUKURAN RISIKO TEKNOLOGI PERUSAHAAN PADA BILLING SYSTEM DI PT JAS Alexander, Kristian Wijaya, Adytia, Rudy M. Harahap BINUS Universtity, alexanderdwn@yahoo.com, kristianwijayath@gmail.com, adshas_91@yahoo.com

BAB IV PEMBAHASAN. IV.1 Evaluasi Sistem Informasi Akuntansi Penjualan Kredit dan Penerimaan Kas

BAB IV PEMBAHASAN IV.1 Evaluasi Sistem Informasi Akuntansi Penjualan Kredit dan Penerimaan Kas Sebagai perusahaan distributor umum yang sedang berkembang, PT Altama Surya Arsa melakukan upaya untuk peningkatan

BAB IV PEMBAHASAN IV.1 Evaluasi Sistem Informasi Akuntansi Penjualan Kredit dan Penerimaan Kas Sebagai perusahaan distributor umum yang sedang berkembang, PT Altama Surya Arsa melakukan upaya untuk peningkatan

Menu ini digunakan untuk user untuk login ke sistem QAD. User harus memasukkan username dan password.

LAMPIRAN 1 Menu Log In Menu ini digunakan untuk user untuk login ke sistem QAD. User harus memasukkan username dan password. Menu Utama Menu ini berfungsi untuk menampilkan sistem-sistem yang ada pada

LAMPIRAN 1 Menu Log In Menu ini digunakan untuk user untuk login ke sistem QAD. User harus memasukkan username dan password. Menu Utama Menu ini berfungsi untuk menampilkan sistem-sistem yang ada pada

Langkah langkah FRAP. Daftar Risiko. Risk

L1 Langkah langkah FRAP Daftar Risiko Risk Risiko Tipe Prioritas Awal # 1 Kerusakan Database dikarenakan kegagalan INT B hardware 2 Staff internal sengaja memodifikasi data untuk INT C keuntungan kelompok

L1 Langkah langkah FRAP Daftar Risiko Risk Risiko Tipe Prioritas Awal # 1 Kerusakan Database dikarenakan kegagalan INT B hardware 2 Staff internal sengaja memodifikasi data untuk INT C keuntungan kelompok

Flowchart Sistem Penjualan Kredit PT Geotechnical Systemindo. Purchase Order. Copy PO. Kalkulasi harga. Memeriksa status customer

L1 PENJUALAN KREDIT Mulai 2 1 Purchase Order Copy PO PO SC PO SC Kalkulasi harga PH SC Ke customer T 3 Memeriksa status customer Memberi otorisasi kredit SC SC PO 1 2 Flowchart Sistem Penjualan Kredit

L1 PENJUALAN KREDIT Mulai 2 1 Purchase Order Copy PO PO SC PO SC Kalkulasi harga PH SC Ke customer T 3 Memeriksa status customer Memberi otorisasi kredit SC SC PO 1 2 Flowchart Sistem Penjualan Kredit

BAB III ANALISA SISTEM 3.1. ANALISA SISTEM YANG SEDANG BERJALAN Penjelasan mengenai analisa sistem kali ini akan dilengkapi dengan flowchart. Flowchart adalah penggambaran secara grafik dari langkah-langkah

BAB III ANALISA SISTEM 3.1. ANALISA SISTEM YANG SEDANG BERJALAN Penjelasan mengenai analisa sistem kali ini akan dilengkapi dengan flowchart. Flowchart adalah penggambaran secara grafik dari langkah-langkah

FLOWCHART. Flowchart adalah penggambaran secara grafik dari langkah-langkah dan urut-urutan prosedur dari suatu program.

FLOWCHART Flowchart adalah penggambaran secara grafik dari langkah-langkah dan urut-urutan prosedur dari suatu program. Flowchart terbagi atas lima jenis, yaitu : Flowchart Sistem (System Flowchart) Flowchart

FLOWCHART Flowchart adalah penggambaran secara grafik dari langkah-langkah dan urut-urutan prosedur dari suatu program. Flowchart terbagi atas lima jenis, yaitu : Flowchart Sistem (System Flowchart) Flowchart

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN, PIUTANG USAHA DAN PENERIMAAN KAS PADA PT GITA MANDIRI TEHNIK

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN, PIUTANG USAHA DAN PENERIMAAN KAS PADA PT GITA MANDIRI TEHNIK Audit operasional dilaksanakan untuk menilai efisiensi, efektifitas dan ekonomis suatu perusahaan.

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN, PIUTANG USAHA DAN PENERIMAAN KAS PADA PT GITA MANDIRI TEHNIK Audit operasional dilaksanakan untuk menilai efisiensi, efektifitas dan ekonomis suatu perusahaan.

BAB 3 GAMBARAN UMUM. PT JAS didirikan pada tahun 1984 sebagai penyedia layanan ground

BAB 3 GAMBARAN UMUM 3.1 Gambaran Umum Perusahaan Sejarah PT JAS PT JAS didirikan pada tahun 1984 sebagai penyedia layanan ground handling di bandar udara. PT JAS memulai operasional mereka pada tahun 1985

BAB 3 GAMBARAN UMUM 3.1 Gambaran Umum Perusahaan Sejarah PT JAS PT JAS didirikan pada tahun 1984 sebagai penyedia layanan ground handling di bandar udara. PT JAS memulai operasional mereka pada tahun 1985

Lampiran Checklist Pengendalian Manajemen Operasional. 1 Apakah terhadap seluruh operasi komputer. telah dilakukan penjadwalan sehingga dapat

L1 Lampiran Checklist Pengendalian Manajemen Operasional No. Pertanyaan Y T Keterangan 1 Apakah terhadap seluruh operasi komputer telah dilakukan penjadwalan sehingga dapat diselesaikan tepat waktu dan

L1 Lampiran Checklist Pengendalian Manajemen Operasional No. Pertanyaan Y T Keterangan 1 Apakah terhadap seluruh operasi komputer telah dilakukan penjadwalan sehingga dapat diselesaikan tepat waktu dan

BAB 4 EVALUASI TERHADAP PENGENDALIAN BENGKEL GAC AUTO SERVICE

BAB 4 EVALUASI TERHADAP PENGENDALIAN SISTEM INFORMASI PELAYANAN PADA BENGKEL GAC AUTO SERVICE Pada bab ini akan dibahas mengenai temuan yang didapat setelah melakukan wawancara dan observasi, yang hasilnya

BAB 4 EVALUASI TERHADAP PENGENDALIAN SISTEM INFORMASI PELAYANAN PADA BENGKEL GAC AUTO SERVICE Pada bab ini akan dibahas mengenai temuan yang didapat setelah melakukan wawancara dan observasi, yang hasilnya

Lampiran Dokumen Delivery Order Sementara 1 transaksi. Lampiran Dokumen Sales Order 1 transaksi

Lampiran Dokumen Delivery Order Sementara 1 transaksi Lampiran Dokumen Sales Order 1 transaksi Lampiran Dokumen Permintaan Barang Urgent 1 transaksi Lampiran Dokumen Delivery Order Resmi 1 transaksi Lampiran

Lampiran Dokumen Delivery Order Sementara 1 transaksi Lampiran Dokumen Sales Order 1 transaksi Lampiran Dokumen Permintaan Barang Urgent 1 transaksi Lampiran Dokumen Delivery Order Resmi 1 transaksi Lampiran

No. Pernyataan. Tidak. Tidak. Tidak. Tidak

LAMPIRAN Lampiran. Kuesioner No. Pernyataan Lingkungan Pengendalian. Perusahaan telah menerapkan integritas dan nilai etis dalam kegiatannya.. Perusahaan telah menempatkan karyawan sesuai dengan latar

LAMPIRAN Lampiran. Kuesioner No. Pernyataan Lingkungan Pengendalian. Perusahaan telah menerapkan integritas dan nilai etis dalam kegiatannya.. Perusahaan telah menempatkan karyawan sesuai dengan latar

BAB 4 AUDIT SISTEM INFORMASI APLIKASI PENJUALAN KREDIT PADA PT RODAMAS

BAB 4 AUDIT SISTEM INFORMASI APLIKASI PENJUALAN KREDIT PADA PT RODAMAS 4.1 Perencanaan Audit Sebelum melakukan audit terhadap sistem aplikasi penjualan kredit di PT. Rodamas, kami terlebih dahulu membuat

BAB 4 AUDIT SISTEM INFORMASI APLIKASI PENJUALAN KREDIT PADA PT RODAMAS 4.1 Perencanaan Audit Sebelum melakukan audit terhadap sistem aplikasi penjualan kredit di PT. Rodamas, kami terlebih dahulu membuat

BAB 5 SIMPULAN DAN SARAN

BAB 5 SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian terhadap audit operasional atas fungsi penjualan dan penerimaan kas pada PT. Dwimukti Graha Elektrindo yang telah di bahas pada Bab 4

BAB 5 SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian terhadap audit operasional atas fungsi penjualan dan penerimaan kas pada PT. Dwimukti Graha Elektrindo yang telah di bahas pada Bab 4

BAB IV PEMBAHASAN AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN KREDIT DAN PIUTANG USAHA PADA PT. GROOVY MUSTIKA SEJAHTERA

BAB IV PEMBAHASAN AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN KREDIT DAN PIUTANG USAHA PADA PT. GROOVY MUSTIKA SEJAHTERA Audit operasional adalah audit yang dilaksanakan untuk menilai efisiensi, efektivitas,

BAB IV PEMBAHASAN AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN KREDIT DAN PIUTANG USAHA PADA PT. GROOVY MUSTIKA SEJAHTERA Audit operasional adalah audit yang dilaksanakan untuk menilai efisiensi, efektivitas,

BAB IV PEMBAHASAN. perusahaan, seorang auditor seharusnya menyususun perencanaan pemeriksaan.

BAB IV PEMBAHASAN IV.1. Perencanaan Kegiatan Audit Operasional Sebelum memulai pemeriksaan operasional terhadap salah satu fungsi dalam perusahaan, seorang auditor seharusnya menyususun perencanaan pemeriksaan.

BAB IV PEMBAHASAN IV.1. Perencanaan Kegiatan Audit Operasional Sebelum memulai pemeriksaan operasional terhadap salah satu fungsi dalam perusahaan, seorang auditor seharusnya menyususun perencanaan pemeriksaan.

BAB IV EVALUASI DAN PERANCANGAN SISTEM INFORMASI AKUNTANSI PENJUALAN, PIUTANG DAN PENERIMAAN KAS ASURANSI KENDARAN PADA PT ASURANSI EKA LLOYD JAYA

BAB IV EVALUASI DAN PERANCANGAN SISTEM INFORMASI AKUNTANSI PENJUALAN, PIUTANG DAN PENERIMAAN KAS ASURANSI KENDARAN PADA PT ASURANSI EKA LLOYD JAYA IV.1. Evaluasi Sistem Informasi Akuntansi Penjualan Sebagai

BAB IV EVALUASI DAN PERANCANGAN SISTEM INFORMASI AKUNTANSI PENJUALAN, PIUTANG DAN PENERIMAAN KAS ASURANSI KENDARAN PADA PT ASURANSI EKA LLOYD JAYA IV.1. Evaluasi Sistem Informasi Akuntansi Penjualan Sebagai

L 1 LAMPIRAN-LAMPIRAN. I. Lampiran Dokumen. Cash Receipt Voucher

L 1 LAMPIRAN-LAMPIRAN I. Lampiran Dokumen Cash Receipt Voucher Delivery Note L 2 Kwitansi L 3 Invoice Lokal L 4 Invoice Lokal L 5 Faktur Pajak L 6 Faktur Pajak L 7 Parts Order Sheet Suzuki L 8 Delivery

L 1 LAMPIRAN-LAMPIRAN I. Lampiran Dokumen Cash Receipt Voucher Delivery Note L 2 Kwitansi L 3 Invoice Lokal L 4 Invoice Lokal L 5 Faktur Pajak L 6 Faktur Pajak L 7 Parts Order Sheet Suzuki L 8 Delivery

BUKTI PENERIMAAN KAS BUKTI SETORAN KAS

L1 BUKTI PENERIMAAN KAS BUKTI SETORAN KAS L2 BUKTI TIMBANG SURAT JALAN L3 SURAT JALAN BATAL NOTA DEBIT NOTA KREDIT L4 FAKTUR PENJUALAN L5 L6 PT CHAROEN POKPHAND INDONESIA INTERNAL CONTROL QUESTIONNARIES

L1 BUKTI PENERIMAAN KAS BUKTI SETORAN KAS L2 BUKTI TIMBANG SURAT JALAN L3 SURAT JALAN BATAL NOTA DEBIT NOTA KREDIT L4 FAKTUR PENJUALAN L5 L6 PT CHAROEN POKPHAND INDONESIA INTERNAL CONTROL QUESTIONNARIES

LAMPIRAN 1. Internal Control Questioner. Penjualan. No Pernyataan Y = Ya

LAMPIRAN LAMPIRAN 1 Internal Control Questioner Penjualan No Pernyataan Y = Ya Otorisasi atas transaksi dan kegiatan Setiap transaksi penjualan telah diotorisasi pejabat 1 yang berwenang. Dalam pemberian

LAMPIRAN LAMPIRAN 1 Internal Control Questioner Penjualan No Pernyataan Y = Ya Otorisasi atas transaksi dan kegiatan Setiap transaksi penjualan telah diotorisasi pejabat 1 yang berwenang. Dalam pemberian

Bab IV Hasil Kerja Praktek Dan Analisis

Bab IV Hasil Kerja Praktek Dan Analisis 1.1 Hasil Praktek Kerja Sistem Penjualan Kredit di PT Purinusa Ekapersada menggunakan SAP (System Application Product) dari Jerman. Tujuan dari perusahaan menggunakan

Bab IV Hasil Kerja Praktek Dan Analisis 1.1 Hasil Praktek Kerja Sistem Penjualan Kredit di PT Purinusa Ekapersada menggunakan SAP (System Application Product) dari Jerman. Tujuan dari perusahaan menggunakan

FLOWCHART. Flowchart biasanya mempermudah penyelesaian suatu masalah khususnya masalah yang perlu dipelajari dan dievaluasi lebih lanjut.

FLOWCHART 1. PENDAHULUAN Flowchart adalah penggambaran secara grafik dari langkah-langkah dan urut-urutan prosedur dari suatu program. Flowchart menolong analis dan programmer untuk memecahkan masalah

FLOWCHART 1. PENDAHULUAN Flowchart adalah penggambaran secara grafik dari langkah-langkah dan urut-urutan prosedur dari suatu program. Flowchart menolong analis dan programmer untuk memecahkan masalah

BAB 4 PEMBAHASAN. bidang broker properti semenjak beroperasi lebih dari 15 tahun. Dalam

BAB 4 PEMBAHASAN 4.1. Evaluasi Sistem Informasi PT ERA Griya Selaras merupakan Member Broker dari ERA Graharealty (ERA Indonesia) yang telah menunjukkan kemajuan yang cukup pesat dalam bidang broker properti

BAB 4 PEMBAHASAN 4.1. Evaluasi Sistem Informasi PT ERA Griya Selaras merupakan Member Broker dari ERA Graharealty (ERA Indonesia) yang telah menunjukkan kemajuan yang cukup pesat dalam bidang broker properti

Surat Perjanjian Supplier Konsinyasi

Surat Perjanjian Supplier Konsinyasi L1 Form Order L2 Stock List L3 Inter Store Transfer (Surat Jalan) L4 Inter Store Transfer (Surat Jalan-lanjutan) L5 Daily Sales Report L6 Rekapitulasi Penjualan Konsinyor

Surat Perjanjian Supplier Konsinyasi L1 Form Order L2 Stock List L3 Inter Store Transfer (Surat Jalan) L4 Inter Store Transfer (Surat Jalan-lanjutan) L5 Daily Sales Report L6 Rekapitulasi Penjualan Konsinyor

Evaluasi Sistem Pengendalian Internal Penerimaan Kas dari Piutang pada PT XXX

KARYA ILMIAH MAHASISWA [AKUNTANSI] 1 Evaluasi Sistem Pengendalian Internal Penerimaan Kas dari Piutang pada PT XXX Tika Damayanti 1)*, Nurmala 2), Evi Yuniarti 3) 1)* Mahasiswa, 2).3) Dosen pengajar PS

KARYA ILMIAH MAHASISWA [AKUNTANSI] 1 Evaluasi Sistem Pengendalian Internal Penerimaan Kas dari Piutang pada PT XXX Tika Damayanti 1)*, Nurmala 2), Evi Yuniarti 3) 1)* Mahasiswa, 2).3) Dosen pengajar PS

BAB 4 AUDIT SISTEM INFORMASI PERSEDIAAN PADA PT. MAKARIZO INDONESIA. tidak akurat dan tidak lengkap merupakan kegiatan audit yang penting dalam

BAB 4 AUDIT SISTEM INFORMASI PERSEDIAAN PADA PT. MAKARIZO INDONESIA Pengendalian terhadap sistem informasi serta data-data yang tidak tersedia, tidak akurat dan tidak lengkap merupakan kegiatan audit yang

BAB 4 AUDIT SISTEM INFORMASI PERSEDIAAN PADA PT. MAKARIZO INDONESIA Pengendalian terhadap sistem informasi serta data-data yang tidak tersedia, tidak akurat dan tidak lengkap merupakan kegiatan audit yang

LAMPIRAN. Lampiran 1. Jadwal Kegiatan Magang. 09 September 2013

LAMPIRAN Lampiran 1. Jadwal Kegiatan Magang Tanggal 09 September 2013 10-18 September 2013 Kegiatan 1. Mempelajari profil, struktur organisasi, dan peraturan yang berlaku di Hotel X. 2. Mempelajari job

LAMPIRAN Lampiran 1. Jadwal Kegiatan Magang Tanggal 09 September 2013 10-18 September 2013 Kegiatan 1. Mempelajari profil, struktur organisasi, dan peraturan yang berlaku di Hotel X. 2. Mempelajari job

BAB IV PEMBAHASAN. PT Sumber Karunia Anugerah. Pembahasan ini dibatasi pada fungsi penjualan dan

BAB IV PEMBAHASAN Dalam bab ini penulis membahas mengenai pelaksanaan audit operasional pada PT Sumber Karunia Anugerah. Pembahasan ini dibatasi pada fungsi penjualan dan piutang usaha modern market seperti

BAB IV PEMBAHASAN Dalam bab ini penulis membahas mengenai pelaksanaan audit operasional pada PT Sumber Karunia Anugerah. Pembahasan ini dibatasi pada fungsi penjualan dan piutang usaha modern market seperti

BAB 4 PEMBAHASAN. Dalam bab ini penulis membahas mengenai pelaksanaan audit operasional

BAB 4 PEMBAHASAN Dalam bab ini penulis membahas mengenai pelaksanaan audit operasional pada PT. Valindo Global. Pembahasan tersebut dibatasi pada penerimaan dan pengeluaran kas. Dalam melaksanakan audit

BAB 4 PEMBAHASAN Dalam bab ini penulis membahas mengenai pelaksanaan audit operasional pada PT. Valindo Global. Pembahasan tersebut dibatasi pada penerimaan dan pengeluaran kas. Dalam melaksanakan audit

BAB 4 AUDIT SISTEM INFORMASI PENJUALAN KREDIT DAN PIUTANG PADA PT. TIRATANA ELECTRIC

61 BAB 4 AUDIT SISTEM INFORMASI PENJUALAN KREDIT DAN PIUTANG PADA PT. TIRATANA ELECTRIC 4.1 Persiapan Audit dan Program Kerja Audit Pada bab ini akan dijelaskan mengenai pelaksanaan audit terhadap sistem

61 BAB 4 AUDIT SISTEM INFORMASI PENJUALAN KREDIT DAN PIUTANG PADA PT. TIRATANA ELECTRIC 4.1 Persiapan Audit dan Program Kerja Audit Pada bab ini akan dijelaskan mengenai pelaksanaan audit terhadap sistem

Model Laporan Prediksi Penjualan Tiap Cabang Untuk Finance Lease. Model Laporan Prediksi Penjualan Tiap Cabang Untuk Consumer

L48 L.1.2.4. Model Laporan Prediksi Penjualan Tiap Cabang Untuk Finance Lease L.1.2.5. Model Laporan Prediksi Penjualan Tiap Cabang Untuk Consumer Finance L49 L.1.2.6. Model Laporan Prediksi Jumlah Agreement

L48 L.1.2.4. Model Laporan Prediksi Penjualan Tiap Cabang Untuk Finance Lease L.1.2.5. Model Laporan Prediksi Penjualan Tiap Cabang Untuk Consumer Finance L49 L.1.2.6. Model Laporan Prediksi Jumlah Agreement

BAB IV HASIL DAN PEMBAHASAN A. EVALUASI SISTEM INFORMASI AKUNTANSI PENJUALAN KREDIT

BAB IV HASIL DAN PEMBAHASAN Bagian ini menjelaskan hasil analisis terhadap jawaban teknik dari obseravasi, wawancara dan teknik pengumpulan data arsipakan di uraikan mengenai pembahasannya. Responden dalam

BAB IV HASIL DAN PEMBAHASAN Bagian ini menjelaskan hasil analisis terhadap jawaban teknik dari obseravasi, wawancara dan teknik pengumpulan data arsipakan di uraikan mengenai pembahasannya. Responden dalam

BAB 4 AUDIT SISTEM INFORMASI. audit dari wawancara dengan manajer yang terkait dan bagian bagian yang

BAB 4 AUDIT SISTEM INFORMASI Pada bab ini dijelaskan mengenai pelaksanaan audit terhadap sistem informasi penjualan delivery fax pada PT Orindo Alam Ayu. Dalam pengumpulan temuan bukti audit dari wawancara

BAB 4 AUDIT SISTEM INFORMASI Pada bab ini dijelaskan mengenai pelaksanaan audit terhadap sistem informasi penjualan delivery fax pada PT Orindo Alam Ayu. Dalam pengumpulan temuan bukti audit dari wawancara

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN, PIUTANG USAHA DAN PENERIMAAN KAS PADA PT PRIMA JABAR STEEL

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN, PIUTANG USAHA DAN PENERIMAAN KAS PADA PT PRIMA JABAR STEEL Dalam bab ini penulis membahas mengenai pelaksanaan audit operasional pada PT Prima Jabar Steel.

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN, PIUTANG USAHA DAN PENERIMAAN KAS PADA PT PRIMA JABAR STEEL Dalam bab ini penulis membahas mengenai pelaksanaan audit operasional pada PT Prima Jabar Steel.

Flow System. Diperiksa oleh CSO. Surveyor menganalisa Permohonan. Memenuhi Syarat. Input ke Computer Dan dicetak Oleh ADM. Kelengkapan Kredit

Flow System 1 Nasabah Baru Calon Nasabah mengisi Formulir Diperiksa oleh CSO Surveyor menganalisa Permohonan Calon Nasabah melengkapi persyaratan Ya Memenuhi Syarat Tidak Dilanjutkan? Tidak Ya Input ke

Flow System 1 Nasabah Baru Calon Nasabah mengisi Formulir Diperiksa oleh CSO Surveyor menganalisa Permohonan Calon Nasabah melengkapi persyaratan Ya Memenuhi Syarat Tidak Dilanjutkan? Tidak Ya Input ke

PENGENDALIAN SISTEM INFORMASI BERDASARKAN KOMPUTER DIANA RAHMAWATI

PENGENDALIAN SISTEM INFORMASI BERDASARKAN KOMPUTER DIANA RAHMAWATI Pendahuluan Perkembangan teknologi informasi mendorong perusahaanperusahaan dalam menjalankan proses bisnisnya memanfaatkan teknologi

PENGENDALIAN SISTEM INFORMASI BERDASARKAN KOMPUTER DIANA RAHMAWATI Pendahuluan Perkembangan teknologi informasi mendorong perusahaanperusahaan dalam menjalankan proses bisnisnya memanfaatkan teknologi

BAB IV PEMBAHASAN. audit operasional pada objek yang dimaksud yakni PT. Centa Brasindo Abadi. Sebelum

BAB IV PEMBAHASAN Pembahasan yang akan dijabarkan pada bab ke empat ini mengenai pelaksanaan audit operasional pada objek yang dimaksud yakni PT. Centa Brasindo Abadi. Sebelum dilakukannya kegiatan audit

BAB IV PEMBAHASAN Pembahasan yang akan dijabarkan pada bab ke empat ini mengenai pelaksanaan audit operasional pada objek yang dimaksud yakni PT. Centa Brasindo Abadi. Sebelum dilakukannya kegiatan audit

Lampiran Check List Pengendalian Manajemen Operasional. No. Pertanyaan Y T Keterangan Standart

L1 Lampiran Check List Pengendalian Manajemen Operasional No. Pertanyaan Y T Keterangan Standart 1 Apakah terhadap seluruh operasi komputer telah dilakukan penjadwalan sehingga dapat diselesaikan tepat

L1 Lampiran Check List Pengendalian Manajemen Operasional No. Pertanyaan Y T Keterangan Standart 1 Apakah terhadap seluruh operasi komputer telah dilakukan penjadwalan sehingga dapat diselesaikan tepat

BAB 4 HASIL DAN PEMBAHASAN PENGUKURAN RISIKO TI

BAB 4 HASIL DAN PEMBAHASAN PENGUKURAN RISIKO TI 4.1 Latar Belakang Pembahasan Dalam pengukuran risiko yang dilakukan pada PT National Label, kami telah mengumpulkan dan mengolah data berdasarkan kuisioner

BAB 4 HASIL DAN PEMBAHASAN PENGUKURAN RISIKO TI 4.1 Latar Belakang Pembahasan Dalam pengukuran risiko yang dilakukan pada PT National Label, kami telah mengumpulkan dan mengolah data berdasarkan kuisioner

SISTEM INFORMASI MANAGEMENT SPBU PERTAMINA ( FPOS SPBU) PT. FTF Globalindo

PT. FTF Globalindo") PRODUK PROFILE SISTEM INFORMASI MANAGEMENT SPBU PERTAMINA ( FPOS SPBU) PT. FTF Globalindo I. SEKILAS TENTANG APLIKASI Sistem Informasi Management SPBU Pertamina adalah aplikasi komputer yang dikembangkan

PRODUK PROFILE SISTEM INFORMASI MANAGEMENT SPBU PERTAMINA ( FPOS SPBU) PT. FTF Globalindo I. SEKILAS TENTANG APLIKASI Sistem Informasi Management SPBU Pertamina adalah aplikasi komputer yang dikembangkan

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Prosedur Penjualan Premi Asuransi Pada PT Asuransi Rama Satria Wibawa Setelah penulis melakukan melakukan wawancara dengan beberapa karyawan terkait dengan prosedur

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Prosedur Penjualan Premi Asuransi Pada PT Asuransi Rama Satria Wibawa Setelah penulis melakukan melakukan wawancara dengan beberapa karyawan terkait dengan prosedur

BAB 4 EVALUASI SISTEM INFORMASI PERSEDIAAN BARANG JADI. untuk meningkatkan efektifitas dan efisiensi kegiatan operasional perusahaan.

97 BAB 4 EVALUASI SISTEM INFORMASI PERSEDIAAN BARANG JADI Pengendalian terhadap sistem informasi dalam suatu perusahaan adalah penting untuk meningkatkan efektifitas dan efisiensi kegiatan operasional

97 BAB 4 EVALUASI SISTEM INFORMASI PERSEDIAAN BARANG JADI Pengendalian terhadap sistem informasi dalam suatu perusahaan adalah penting untuk meningkatkan efektifitas dan efisiensi kegiatan operasional

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN, PIUTANG USAHA DAN PENERIMAAN KAS PADA PT CHAROEN POKPHAN INDONESIA TBK

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN, PIUTANG USAHA DAN PENERIMAAN KAS PADA PT CHAROEN POKPHAN INDONESIA TBK IV.1. Perencanaan dan Tujuan Audit Operasional atas fungsi Penjualan, Piutang Usaha

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN, PIUTANG USAHA DAN PENERIMAAN KAS PADA PT CHAROEN POKPHAN INDONESIA TBK IV.1. Perencanaan dan Tujuan Audit Operasional atas fungsi Penjualan, Piutang Usaha

Lampiran 1 : Kuesioner Pengendalian Intern Penjualan Kredit Berbasis Komputer. Kuesioner Pengendalian Intern Akuntansi dalam Sistem Komputer

Kuesioner Pengendalian Intern Akuntansi dalam Sistem Komputer A. 1. PENGENDALIAN UMUM ORGANISASI a. Apakah terdapat struktur organisasi formal yang mencakup bagian Pengolahan Data (Departemen EDP sudah

Kuesioner Pengendalian Intern Akuntansi dalam Sistem Komputer A. 1. PENGENDALIAN UMUM ORGANISASI a. Apakah terdapat struktur organisasi formal yang mencakup bagian Pengolahan Data (Departemen EDP sudah

Chapter 14 Audit terhadap Siklus Penjualan dan Penagihan Piutang

Chapter 14 Audit terhadap Siklus dan Penagihan Piutang Statement Presentation Outline I. Account dan Dokumen dalam Siklus dan Penagihan II. Pemisahan Fungsi III. Tujuan Audit untuk Transaksi IV. Tujuan

Chapter 14 Audit terhadap Siklus dan Penagihan Piutang Statement Presentation Outline I. Account dan Dokumen dalam Siklus dan Penagihan II. Pemisahan Fungsi III. Tujuan Audit untuk Transaksi IV. Tujuan

BAB 4 HASIL DAN PEMBAHASAN PENGUKURAN RISIKO TI. mengumpulkan data dan mengolah data berdasarkan hasil dari wawancara dengan

BAB 4 HASIL DAN PEMBAHASAN PENGUKURAN RISIKO TI 4.1 Latar Belakang Dalam melakukan manajemen risiko pada PT Saga Machie, penulis mengumpulkan data dan mengolah data berdasarkan hasil dari wawancara dengan

BAB 4 HASIL DAN PEMBAHASAN PENGUKURAN RISIKO TI 4.1 Latar Belakang Dalam melakukan manajemen risiko pada PT Saga Machie, penulis mengumpulkan data dan mengolah data berdasarkan hasil dari wawancara dengan

BAB V SIMPULAN DAN SARAN

BAB V SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil analisis dan perancangan sistem informasi akuntansi pembelian, hutang dan pengeluaran kas pada PT Tuffiadi Semesta maka ditemukan beberapa masalah

BAB V SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil analisis dan perancangan sistem informasi akuntansi pembelian, hutang dan pengeluaran kas pada PT Tuffiadi Semesta maka ditemukan beberapa masalah

BAB IV ANALISA HASIL DAN PEMBAHASAN

BAB IV ANALISA HASIL DAN PEMBAHASAN A. Sistem Informasi Akuntansi Pembelian Pada PT Arwana Citramulia, Tbk Untuk mengetahui tentang prosedur pembelian pada PT Arwana Citramulia, Tbk, maka penerapan prosedur

BAB IV ANALISA HASIL DAN PEMBAHASAN A. Sistem Informasi Akuntansi Pembelian Pada PT Arwana Citramulia, Tbk Untuk mengetahui tentang prosedur pembelian pada PT Arwana Citramulia, Tbk, maka penerapan prosedur

BAB IV PEMBAHASAN. Audit operasional dilaksanakan untuk menilai efisiensi, efektifitas dan

BAB IV PEMBAHASAN Audit operasional dilaksanakan untuk menilai efisiensi, efektifitas dan keekonomisan suatu perusahaan. Untuk memulai suatu pemeriksaan, seorang auditor harus terlebih dahulu mengadakan

BAB IV PEMBAHASAN Audit operasional dilaksanakan untuk menilai efisiensi, efektifitas dan keekonomisan suatu perusahaan. Untuk memulai suatu pemeriksaan, seorang auditor harus terlebih dahulu mengadakan

3. RUANG LINGKUP SOP penjualan tunai ini meliputi flowchart prosedur penjualan tunai, penjelasan prosedur, dan dokumen terkait.

Lampiran 1. SOP Akitivitas Penjualan Tunai CV. MAPAN STANDARD OPERATING PROCEDURE Prosedur Penjualan Tunai 1. TUJUAN Tujuan dari standard operating procedure untuk prosedur penjualan tunai hingga penerimaan

Lampiran 1. SOP Akitivitas Penjualan Tunai CV. MAPAN STANDARD OPERATING PROCEDURE Prosedur Penjualan Tunai 1. TUJUAN Tujuan dari standard operating procedure untuk prosedur penjualan tunai hingga penerimaan

BAB 4 EVALUASI SISTEM INFORMASI PENJUALAN PADA PT. ABC

BAB 4 EVALUASI SISTEM INFORMASI PENJUALAN PADA PT. ABC Pengendalian pada sistem informasi yang ada sangat penting dalam menjalankan kegiatan evaluasi. Penggunaan suatu sistem untuk data yang tidak diolah

BAB 4 EVALUASI SISTEM INFORMASI PENJUALAN PADA PT. ABC Pengendalian pada sistem informasi yang ada sangat penting dalam menjalankan kegiatan evaluasi. Penggunaan suatu sistem untuk data yang tidak diolah

Trade Debt & Other Debt AUDIT

Trade Debt & Other Debt AUDIT PEMERIKSAAN PIUTANG DAN PIUTANG LAINNYA 2008 Prentice Hall Business Publishing, Auditing 12/e, Arens/Beasley/Elder 7-1 Konsep Piutang *SAK* Menurut sumber terjadinya Piutang

Trade Debt & Other Debt AUDIT PEMERIKSAAN PIUTANG DAN PIUTANG LAINNYA 2008 Prentice Hall Business Publishing, Auditing 12/e, Arens/Beasley/Elder 7-1 Konsep Piutang *SAK* Menurut sumber terjadinya Piutang

BAB IV PEMBAHASAN. Evaluasi Struktur Organisasi Perusahaan. merupakan salah satu dari unsur pengendalian internal. Struktur organisasi

BAB IV PEMBAHASAN IV.1 Evaluasi Struktur Organisasi Perusahaan Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas merupakan salah satu dari unsur pengendalian internal. Struktur

BAB IV PEMBAHASAN IV.1 Evaluasi Struktur Organisasi Perusahaan Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas merupakan salah satu dari unsur pengendalian internal. Struktur

BAB IV PEMBAHASAN. Evaluasi Atas Struktur Organisasi Perusahaan. fungsi Billing terpisah dengan fungsi Accounting & Administration.

BAB IV PEMBAHASAN IV.1 Evaluasi Atas Struktur Organisasi Perusahaan Dalam struktur organisasi yang terbentuk pada PT. Ardh Global Indonesia, fungsi Billing terpisah dengan fungsi Accounting & Administration.

BAB IV PEMBAHASAN IV.1 Evaluasi Atas Struktur Organisasi Perusahaan Dalam struktur organisasi yang terbentuk pada PT. Ardh Global Indonesia, fungsi Billing terpisah dengan fungsi Accounting & Administration.

BAB 4 PEMBAHASAN 4.1 Penjualan Unsur Pengendalian Internal Pada PT. Tiga Putra Adhi Mandiri

BAB 4 PEMBAHASAN 4.1 Penjualan 4.1.1 Unsur Pengendalian Internal Pada PT. Tiga Putra Adhi Mandiri Penulis mempunyai kriteria tersendiri untuk menilai unsur pengendalian internal dalam perusahaan. Kriteria

BAB 4 PEMBAHASAN 4.1 Penjualan 4.1.1 Unsur Pengendalian Internal Pada PT. Tiga Putra Adhi Mandiri Penulis mempunyai kriteria tersendiri untuk menilai unsur pengendalian internal dalam perusahaan. Kriteria

Lampiran 1. Tabel Check List Pengendalian Manajemen Operasional

L I - 1 Lampiran 1. Tabel Check List Pengendalian Manajemen Operasional 1. Adanya pemisahan tugas Pembagian dan pemisahan tugas sesuai sesuai dengan dengan wewenang dan tanggung jawab wewenang dan tanggung

L I - 1 Lampiran 1. Tabel Check List Pengendalian Manajemen Operasional 1. Adanya pemisahan tugas Pembagian dan pemisahan tugas sesuai sesuai dengan dengan wewenang dan tanggung jawab wewenang dan tanggung

Lampiran 8 : Daftar Pertanyaan Wawancara. No Pertanyaan Jawaban

Lampiran 8 : Daftar Pertanyaan Wawancara Pengendalian Operasional No Pertanyaan Jawaban 1. Apakah pemisahan tugas / Ya penempatan karyawan telah sesuai dengan fungsi dan bidang nya? 2. Evaluasi terhadap

Lampiran 8 : Daftar Pertanyaan Wawancara Pengendalian Operasional No Pertanyaan Jawaban 1. Apakah pemisahan tugas / Ya penempatan karyawan telah sesuai dengan fungsi dan bidang nya? 2. Evaluasi terhadap

BAB 3 ANALISIS SISTEM YANG BERJALAN

BAB 3 ANALISIS SISTEM YANG BERJALAN 3.1 Gambaran Umum Perusahaan 3.1.1 Latar Belakang PT Mitra Gagas Inovasi adalah perusahaan yang bergerak di bidang jasa akuntansi keuangan dan pajak. Perusahaan ini

BAB 3 ANALISIS SISTEM YANG BERJALAN 3.1 Gambaran Umum Perusahaan 3.1.1 Latar Belakang PT Mitra Gagas Inovasi adalah perusahaan yang bergerak di bidang jasa akuntansi keuangan dan pajak. Perusahaan ini

BAB 3. perusahaan manufaktur sekaligus eksportir yang bergerak di bidang furniture. rotan, enceng gondok, pelepah pisang dan sebagainya.

BAB 3 Analisis Sistem Pembelian Bahan Baku yang Sedang Berjalan 3.1 Gambaran Umum Perusahaan 3.1.1 Sejarah Singkat Perusahaan PT. Siaga Ratindotama, yang didirikan pada tanggal 12 Maret 1992 di Jakarta

BAB 3 Analisis Sistem Pembelian Bahan Baku yang Sedang Berjalan 3.1 Gambaran Umum Perusahaan 3.1.1 Sejarah Singkat Perusahaan PT. Siaga Ratindotama, yang didirikan pada tanggal 12 Maret 1992 di Jakarta

BAB III PEMBAHASAN 3.1 Tinjauan Teori Definisi Sistem Akuntansi, Prosedur dan Penjualan

BAB III PEMBAHASAN 3.1 Tinjauan Teori 3.1.1 Definisi Sistem Akuntansi, Prosedur dan Penjualan Sistem akuntansi adalah organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan

BAB III PEMBAHASAN 3.1 Tinjauan Teori 3.1.1 Definisi Sistem Akuntansi, Prosedur dan Penjualan Sistem akuntansi adalah organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan

BAB IV SIMPULAN DAN SARAN

BAB IV SIMPULAN DAN SARAN 4.1 Simpulan Setelah dilakukan penelitian pada PT Novawool maka didapatkan beberapa simpulan sesuai dengan rumusan masalah yang disajikan, yaitu : 1. Pelaksanaan manajemen produksi

BAB IV SIMPULAN DAN SARAN 4.1 Simpulan Setelah dilakukan penelitian pada PT Novawool maka didapatkan beberapa simpulan sesuai dengan rumusan masalah yang disajikan, yaitu : 1. Pelaksanaan manajemen produksi

BAB IV PEMBAHASAN. penerimaan kas. Supaya tujuan tercapai dilakukan audit operasional pada PT

BAB IV PEMBAHASAN Bab ini membahas peranan pengendalian intern atas penjualan, piutang, dan penerimaan kas. Supaya tujuan tercapai dilakukan audit operasional pada PT Geotechnical Systemindo yang dibatasi

BAB IV PEMBAHASAN Bab ini membahas peranan pengendalian intern atas penjualan, piutang, dan penerimaan kas. Supaya tujuan tercapai dilakukan audit operasional pada PT Geotechnical Systemindo yang dibatasi

BAB IV ANALISIS HASIL DAN PEMBAHASAN

26 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Penyajian dan Analisis Data 1. Unsur-Unsur Pengendalian Internal Persediaan Barang Dagang a. Lingkungan Pengendalian Lingkungan pengendalian internal pada PT.

26 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Penyajian dan Analisis Data 1. Unsur-Unsur Pengendalian Internal Persediaan Barang Dagang a. Lingkungan Pengendalian Lingkungan pengendalian internal pada PT.

BAB 4 HASIL DAN BAHASAN. fungsi penjualan dan penerimaan kas pada PT. Metaplas Harmoni. Dalam melaksanakan

BAB 4 HASIL DAN BAHASAN Pada bab ini akan dijelaskan mengenai pelaksanaan audit kecurangan terhadap fungsi penjualan dan penerimaan kas pada PT. Metaplas Harmoni. Dalam melaksanakan audit kecurangan diperlukan

BAB 4 HASIL DAN BAHASAN Pada bab ini akan dijelaskan mengenai pelaksanaan audit kecurangan terhadap fungsi penjualan dan penerimaan kas pada PT. Metaplas Harmoni. Dalam melaksanakan audit kecurangan diperlukan

Lampiran 1 Program Audit

Lampiran 1 Program Audit Pemagang melakukan proses audit pada PT. XY yang berada di kota Surabaya. Proses audit tersebut difokuskan pada siklus penjualan dan penagihan pada PT. XY: 1) Penerimaan Customer

Lampiran 1 Program Audit Pemagang melakukan proses audit pada PT. XY yang berada di kota Surabaya. Proses audit tersebut difokuskan pada siklus penjualan dan penagihan pada PT. XY: 1) Penerimaan Customer

BAB 3. ANALISA SISTEM Untuk merancang sistem yang sesuai kebutuhan dibutuhkan analisa dan desain yang tepat setelah proses analisa selesai maka perancangan sistem akan lebih terarah dan mempunyai target

BAB 3. ANALISA SISTEM Untuk merancang sistem yang sesuai kebutuhan dibutuhkan analisa dan desain yang tepat setelah proses analisa selesai maka perancangan sistem akan lebih terarah dan mempunyai target

BAB 4 AUDIT SISTEM INFORMASI PENJUALAN PADA PT. DELL PAN TUNGGAL

BAB 4 AUDIT SISTEM INFORMASI PENJUALAN PADA PT. DELL PAN TUNGGAL 4.1 Persiapan dan Perencanaan Audit Dengan terus berkembangnya teknologi di zaman sekarang ini, peranan sistem informasi terhadap perkembangan

BAB 4 AUDIT SISTEM INFORMASI PENJUALAN PADA PT. DELL PAN TUNGGAL 4.1 Persiapan dan Perencanaan Audit Dengan terus berkembangnya teknologi di zaman sekarang ini, peranan sistem informasi terhadap perkembangan

BAB IV ANALISA HASIL DAN PEMBAHASAN. A. Siklus Pendapatan Pada PT.Generasi Dua Selular. Bagi perusahaan yang bergerak di bidang perdagangan, sumber

BAB IV ANALISA HASIL DAN PEMBAHASAN A. Siklus Pendapatan Pada PT.Generasi Dua Selular Bagi perusahaan yang bergerak di bidang perdagangan, sumber pendapatan adalah berasal dari kegiatan penjualan yang

BAB IV ANALISA HASIL DAN PEMBAHASAN A. Siklus Pendapatan Pada PT.Generasi Dua Selular Bagi perusahaan yang bergerak di bidang perdagangan, sumber pendapatan adalah berasal dari kegiatan penjualan yang

Lampiran 3.16 : Rekap Stock barang L11

Lampiran 3.16 : Rekap Stock barang L11 Lampiran 3.17 : Form Transaksi Luar Kota L12 L13 C. Fitur-Fitur Aplikasi yang Mendukung Pengendalian Umum dan Pengendalian Aplikasi Lampiran 4.1 : Fitur untuk Pembatasan

Lampiran 3.16 : Rekap Stock barang L11 Lampiran 3.17 : Form Transaksi Luar Kota L12 L13 C. Fitur-Fitur Aplikasi yang Mendukung Pengendalian Umum dan Pengendalian Aplikasi Lampiran 4.1 : Fitur untuk Pembatasan

Lampiran 1. Tabel Check List Pengendalian Manajemen Operasional

Lampiran 1. Tabel Check List Pengendalian Manajemen Operasional 1. Adanya pemisahan tugas sesuai dengan wewenang dan tanggung jawab masing-masing karyawan? Pembagian dan pemisahan tugas sesuai dengan wewenang

Lampiran 1. Tabel Check List Pengendalian Manajemen Operasional 1. Adanya pemisahan tugas sesuai dengan wewenang dan tanggung jawab masing-masing karyawan? Pembagian dan pemisahan tugas sesuai dengan wewenang

Auditing. Obyektif. 3.1 Phase Audit Sistem Informasi

HOME DAFTAR ISI B3 Auditing Obyektif Mengetahui phase-phase dalam audit sistem informasi Mengetahui proses evaluasi dan pengujian dalam audit sistem informasi 3.1 Phase Audit Sistem Informasi Dalam melakukan

HOME DAFTAR ISI B3 Auditing Obyektif Mengetahui phase-phase dalam audit sistem informasi Mengetahui proses evaluasi dan pengujian dalam audit sistem informasi 3.1 Phase Audit Sistem Informasi Dalam melakukan

EVALUASI PENERAPAN SISTEM INFORMASI AKUNTANSI PENJUALAN TUNAI DAN PENERIMAAN KAS PADA PERUSAHAAN MANUFAKTUR PT. GRACIA KREASI ROTAN

EVALUASI PENERAPAN SISTEM INFORMASI AKUNTANSI PENJUALAN TUNAI DAN PENERIMAAN KAS PADA PERUSAHAAN MANUFAKTUR PT. GRACIA KREASI ROTAN RENDY HILMAWAN JURUSAN AKUNTANSI UNIVERSITAS GUNADARMA ABSTRAK Tujuan

EVALUASI PENERAPAN SISTEM INFORMASI AKUNTANSI PENJUALAN TUNAI DAN PENERIMAAN KAS PADA PERUSAHAAN MANUFAKTUR PT. GRACIA KREASI ROTAN RENDY HILMAWAN JURUSAN AKUNTANSI UNIVERSITAS GUNADARMA ABSTRAK Tujuan

BAB IV ANALISIS HASIL DAN PEMBAHASAN

61 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Evaluasi Sistem Informasi Akuntansi Penjualan Pada PT.Modern Putra Indonesia. Berikut ini sistem penjualan perusahaan yang akan dibahas oleh penulis adalah mengenai

61 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Evaluasi Sistem Informasi Akuntansi Penjualan Pada PT.Modern Putra Indonesia. Berikut ini sistem penjualan perusahaan yang akan dibahas oleh penulis adalah mengenai

Evaluasi terhadap Sistem Pengelolaan Piutang pada PT Bintang Delta Mandiri

Evaluasi terhadap Sistem Pengelolaan Piutang pada PT Bintang Delta Mandiri Chika Adlia 41211628 Pembimbing: Widyatmini Mulai AKUNTANSI KOMPUTER PROGRAM DIPLOMA III BISNIS DAN KEWIRAUSAHAAN UNIVERSITAS

Evaluasi terhadap Sistem Pengelolaan Piutang pada PT Bintang Delta Mandiri Chika Adlia 41211628 Pembimbing: Widyatmini Mulai AKUNTANSI KOMPUTER PROGRAM DIPLOMA III BISNIS DAN KEWIRAUSAHAAN UNIVERSITAS

Perpustakaan Unika LAMPIRAN A

LAMPIRAN A PANDUAN WAWANCARA DAN JAWABAN 1. Selama ini bagaimanakah pengendalian aplikasi pada pengendalian input data pada sistem pembelian dan penjualan pada CV Atlanta Electronics? - Pengendalian aplikasi

LAMPIRAN A PANDUAN WAWANCARA DAN JAWABAN 1. Selama ini bagaimanakah pengendalian aplikasi pada pengendalian input data pada sistem pembelian dan penjualan pada CV Atlanta Electronics? - Pengendalian aplikasi

Petunjuk Singkat Komputerisasi Dengan Software WAYout Toko Basic

Petunjuk Singkat Komputerisasi Dengan Software WAYout Toko Basic Petunjuk singkat komputerisasi dengan Software WAYout Toko Basic Pendahuluan Terima kasih atas kepercayaan Anda memilih software WAYout

Petunjuk Singkat Komputerisasi Dengan Software WAYout Toko Basic Petunjuk singkat komputerisasi dengan Software WAYout Toko Basic Pendahuluan Terima kasih atas kepercayaan Anda memilih software WAYout

BAB 3 GAMBARAN PROSES BISNIS BIDANG USAHA

BAB 3 GAMBARAN PROSES BISNIS BIDANG USAHA 3.1 Pembatasan Area Bisnis Berdasarkan pengamatan yang dilakukan pada perusahaan kontraktor terdapat beberapa pembatasan pada area bisnis. Pembatasan area bisnis

BAB 3 GAMBARAN PROSES BISNIS BIDANG USAHA 3.1 Pembatasan Area Bisnis Berdasarkan pengamatan yang dilakukan pada perusahaan kontraktor terdapat beberapa pembatasan pada area bisnis. Pembatasan area bisnis

CHAPTER 10 SISTEM INFORMASI AKUNTANSI (SIA)

") 1 CHAPTER 10 SISTEM INFORMASI AKUNTANSI (SIA) 1. KONSEP PENGOLAHAN DATA A. Pendahuluan System Pengolahan data atau system accounting memelihara atau mengurus record operasi perusahaan secara lengkap dan

1 CHAPTER 10 SISTEM INFORMASI AKUNTANSI (SIA) 1. KONSEP PENGOLAHAN DATA A. Pendahuluan System Pengolahan data atau system accounting memelihara atau mengurus record operasi perusahaan secara lengkap dan

PT. GRAND BEST INDONESIA

Kode Doc. : 01.ICT.2013 Halaman : 1 Disusun : 1. (Agung Permana) Tanda Tangan Jabatan ICT Support Disetujui : 1.. Factory Manager 2. Mr. Chien Lien Thing Diketahui: 1. Mr Wang Fu Ping Area Manager No.

Kode Doc. : 01.ICT.2013 Halaman : 1 Disusun : 1. (Agung Permana) Tanda Tangan Jabatan ICT Support Disetujui : 1.. Factory Manager 2. Mr. Chien Lien Thing Diketahui: 1. Mr Wang Fu Ping Area Manager No.

BAB 3 DESKRIPSI SISTEM YANG BERJALAN PADA PT PRIMA CIPTA INSTRUMENT. merupakan perusahaan yang bergerak di bidang distribusi perangkat hardware

BAB 3 DESKRIPSI SISTEM YANG BERJALAN PADA PT PRIMA CIPTA INSTRUMENT 3.1 Gambaran Umum Perusahaan 3.1.1 Latar Belakang Perusahaan PT Prima Cipta Instrument berdiri pada tanggal 19 Juli 2001, dan merupakan

BAB 3 DESKRIPSI SISTEM YANG BERJALAN PADA PT PRIMA CIPTA INSTRUMENT 3.1 Gambaran Umum Perusahaan 3.1.1 Latar Belakang Perusahaan PT Prima Cipta Instrument berdiri pada tanggal 19 Juli 2001, dan merupakan

KUESIONER. Nama Responden. Bagian/Jabatan

KUESIONER EVALUASI SISTEM INFORMASI AKUNTANSI KEMITRAAN PETERNAKAN INTI RAKYAT (PIR) MENGGUNAKAN FRAMEWORK COBIT DOMAIN KE- (DELIVERY AND SUPPORT): STUDI KASUS PADA PT. CEMERLANG UNGGAS LESTARI SEMARANG

KUESIONER EVALUASI SISTEM INFORMASI AKUNTANSI KEMITRAAN PETERNAKAN INTI RAKYAT (PIR) MENGGUNAKAN FRAMEWORK COBIT DOMAIN KE- (DELIVERY AND SUPPORT): STUDI KASUS PADA PT. CEMERLANG UNGGAS LESTARI SEMARANG

TABULASI. Pertanyaan TOTAL

TABULASI Pertanyaan Responden Nilai 4 5 6 7 8 9 0 Ya Tidak 0 0 0 0 0 0 4 0 0 8 5 0 0 6 0 0 7 0 0 0 7 8 0 0 9 0 0 0 0 0 0 0 0 0 0 0 4 0 0 5 0 0 6 0 0 7 0 0 8 0 0 9 0 0 0 0 0 0 0 0 9 0 0 4 0 0 5 0 0 6 0

TABULASI Pertanyaan Responden Nilai 4 5 6 7 8 9 0 Ya Tidak 0 0 0 0 0 0 4 0 0 8 5 0 0 6 0 0 7 0 0 0 7 8 0 0 9 0 0 0 0 0 0 0 0 0 0 0 4 0 0 5 0 0 6 0 0 7 0 0 8 0 0 9 0 0 0 0 0 0 0 0 9 0 0 4 0 0 5 0 0 6 0

BAB 4 HASIL DAN PEMBAHASAN PENGUKURAN RISIKO TI

BAB 4 HASIL DAN PEMBAHASAN PENGUKURAN RISIKO TI 4.1 Latar Belakang Pembahasan Dalam pengukuran risiko yang dilakukan pada PT Informasi Komersial Bisnis, kami mengolah data berdasarkan wawancara kepada

BAB 4 HASIL DAN PEMBAHASAN PENGUKURAN RISIKO TI 4.1 Latar Belakang Pembahasan Dalam pengukuran risiko yang dilakukan pada PT Informasi Komersial Bisnis, kami mengolah data berdasarkan wawancara kepada

APLIKASI SIKLUS PENDAPATAN: PENJUALAN DAN PENERIMAAN TUNAI KONSEP SISTEM INFORMASI AKUNTANSI

APLIKASI SIKLUS PENDAPATAN: PENJUALAN DAN PENERIMAAN TUNAI KONSEP SISTEM INFORMASI AKUNTANSI Ikhtisar Bab ini menyajikan manajemen proses bisnis pesanan pelanggan dan manajemen pelanggan. Sasaran Belajar

APLIKASI SIKLUS PENDAPATAN: PENJUALAN DAN PENERIMAAN TUNAI KONSEP SISTEM INFORMASI AKUNTANSI Ikhtisar Bab ini menyajikan manajemen proses bisnis pesanan pelanggan dan manajemen pelanggan. Sasaran Belajar

EVALUASI PENGENDALIAN INTERNAL PEMBIAYAAN SECARA KREDIT DAN PENAGIHAN PIUTANG PADA PT KRESNA REKSA FINANCE

EVALUASI PENGENDALIAN INTERNAL PEMBIAYAAN SECARA KREDIT DAN PENAGIHAN PIUTANG PADA PT KRESNA REKSA FINANCE Della Shu PT.Kresna Reksa Finance,perum.sbs blok c24/1,08989802899,della shu Abstrak Sistem pengendalian

EVALUASI PENGENDALIAN INTERNAL PEMBIAYAAN SECARA KREDIT DAN PENAGIHAN PIUTANG PADA PT KRESNA REKSA FINANCE Della Shu PT.Kresna Reksa Finance,perum.sbs blok c24/1,08989802899,della shu Abstrak Sistem pengendalian

8/29/2014. IS Audit Process. CDG4I3 / Audit Sistem Informasi. Angelina Prima K Gede Ary W. KK SIDE Agenda

IS Audit Process CDG4I3 / Audit Sistem Informasi Angelina Prima K Gede Ary W. KK SIDE - 2014 Agenda 1. Introduction to IS audit process 2. Risk analysis 3. Internal controls 4. Performing an IS audit 5.

IS Audit Process CDG4I3 / Audit Sistem Informasi Angelina Prima K Gede Ary W. KK SIDE - 2014 Agenda 1. Introduction to IS audit process 2. Risk analysis 3. Internal controls 4. Performing an IS audit 5.

BAB 4 EVALUASI SISTEM INFORMASI PENJUALAN PADA CABANG CV. PESONA DIGITAL DI MALL TAMAN ANGGREK

BAB 4 EVALUASI SISTEM INFORMASI PENJUALAN PADA CABANG CV. PESONA DIGITAL DI MALL TAMAN ANGGREK 4.1 Persiapan dan Perencanaan Audit Perkembangan teknologi saat ini memiliki pengaruh yang penting dalam memenuhi

BAB 4 EVALUASI SISTEM INFORMASI PENJUALAN PADA CABANG CV. PESONA DIGITAL DI MALL TAMAN ANGGREK 4.1 Persiapan dan Perencanaan Audit Perkembangan teknologi saat ini memiliki pengaruh yang penting dalam memenuhi

SISTEM INFORMASI AKUNTANSI 1

SISTEM INFORMASI AKUNTANSI 1 Modul ke: 02 Pengembangan Sistem dan Teknik Dokumentasi Fakultas FEB Program Studi AFRIZON, SE, M.Si, AK Siklus Transaksi Siklus-Siklus Pemrosesan Transaksi Siklus pendapatan

SISTEM INFORMASI AKUNTANSI 1 Modul ke: 02 Pengembangan Sistem dan Teknik Dokumentasi Fakultas FEB Program Studi AFRIZON, SE, M.Si, AK Siklus Transaksi Siklus-Siklus Pemrosesan Transaksi Siklus pendapatan

BAB 1 PENDAHULUAN 1.1 Latar Belakang

BAB 1 PENDAHULUAN 1.1 Latar Belakang Persaingan dunia bisnis semakin hari semakin ketat. Dengan adanya persaingan yang semakin ketat maka perusahaan harus dapat beradaptasi dengan lingkungan bisnisnya

BAB 1 PENDAHULUAN 1.1 Latar Belakang Persaingan dunia bisnis semakin hari semakin ketat. Dengan adanya persaingan yang semakin ketat maka perusahaan harus dapat beradaptasi dengan lingkungan bisnisnya

LAMPIRAN A KUESIONER. Menetapkan Dan Mengatur Tingkatan Layanan (DS1)

") L1 LAMPIRAN A KUESIONER Menetapkan Dan Mengatur Tingkatan Layanan (DS1) 1 Setiap penggunaan sistem informasi harus melaksanakan aturan yang ditetapkan perusahaan 2 Pimpinan masing-masing unit organisasi

L1 LAMPIRAN A KUESIONER Menetapkan Dan Mengatur Tingkatan Layanan (DS1) 1 Setiap penggunaan sistem informasi harus melaksanakan aturan yang ditetapkan perusahaan 2 Pimpinan masing-masing unit organisasi

Bab 1 Pendahuluan 1.1. Latar Belakang

Bab 1 Pendahuluan 1.1. Latar Belakang Sejalan dengan pesatnya perkembangan perusahaan pada zaman ini maka setiap perusahaan harus memiliki sistem-sistem yang dapat di gunakan untuk merencanakan, menyusun,

Bab 1 Pendahuluan 1.1. Latar Belakang Sejalan dengan pesatnya perkembangan perusahaan pada zaman ini maka setiap perusahaan harus memiliki sistem-sistem yang dapat di gunakan untuk merencanakan, menyusun,

FAQ AKSES ADIRA FINANCE (Khusus Wilayah Jabodetabekser dan Jabar)

") FAQ AKSES ADIRA FINANCE (Khusus Wilayah Jabodetabekser dan Jabar) No Pertanyaan Jawaban 1 Apa yang dimaksud dengan Akses Adira Finance? - Akses Adira Finance merupakan aplikasi berbasis internet yang dimiliki

FAQ AKSES ADIRA FINANCE (Khusus Wilayah Jabodetabekser dan Jabar) No Pertanyaan Jawaban 1 Apa yang dimaksud dengan Akses Adira Finance? - Akses Adira Finance merupakan aplikasi berbasis internet yang dimiliki

Storyboard Create Form Master Karyawan Langkah 1 : Menampilkan Mainform dan Melakukan Login

Storyboard Create Form Master Karyawan Langkah 1 : Menampilkan Mainform dan Melakukan Login Langkah 2 : Memilih Karyawan Lalu Create Karyawan Pada Menu Master Langkah 3 : Meng-input Data Karyawan Baru

Storyboard Create Form Master Karyawan Langkah 1 : Menampilkan Mainform dan Melakukan Login Langkah 2 : Memilih Karyawan Lalu Create Karyawan Pada Menu Master Langkah 3 : Meng-input Data Karyawan Baru

Sistem Penerimaan PT. Kimia Sukses Selalu dimulai dari datangnya Purchase Order (PO)

") Keterangan Flowchart : Sistem Penerimaan PT. Kimia Sukses Selalu dimulai dari datangnya Purchase Order (PO) dari pelanggan ke perusahaan yang diterima oleh Customer Sales Representative (CSR) perusahaan

Keterangan Flowchart : Sistem Penerimaan PT. Kimia Sukses Selalu dimulai dari datangnya Purchase Order (PO) dari pelanggan ke perusahaan yang diterima oleh Customer Sales Representative (CSR) perusahaan

PEMERIKSAAN PIUTANG. 1.Sifat dan contoh Piutang 2.Tujuan Pemeriksaan (Audit Objective) Piutang 3.Prosedur Pemeriksaan Piutang

Piutang 3.Prosedur Pemeriksaan Piutang") PEMERIKSAAN PIUTANG 1.Sifat dan contoh Piutang 2.Tujuan Pemeriksaan (Audit Objective) Piutang 3.Prosedur Pemeriksaan Piutang 1 Sifat dan contoh Piutang Sifat Piutang: Menurut SAK: Ada dua jenis piutang

PEMERIKSAAN PIUTANG 1.Sifat dan contoh Piutang 2.Tujuan Pemeriksaan (Audit Objective) Piutang 3.Prosedur Pemeriksaan Piutang 1 Sifat dan contoh Piutang Sifat Piutang: Menurut SAK: Ada dua jenis piutang

BAB 3 SISTEM YANG SEDANG BERJALAN

BAB 3 SISTEM YANG SEDANG BERJALAN 3.1 Sejarah PT. Dunlopillo Indonesia PT. Dunlopillo Indonesia merupakan perusahaan manufaktur. Perusahaan ini bergerak di bidang industri pembuatan kasur Latex. Bahan

BAB 3 SISTEM YANG SEDANG BERJALAN 3.1 Sejarah PT. Dunlopillo Indonesia PT. Dunlopillo Indonesia merupakan perusahaan manufaktur. Perusahaan ini bergerak di bidang industri pembuatan kasur Latex. Bahan

Pengendalian Sistem Informasi Yang Berbasiskan Komputer Bag. II

Pengendalian Sistem Informasi Yang Berbasiskan Komputer Bag. II Kelompok 2 : Ahmad Furqon Adhitya Yudha Kartika Agus Purnawan Bayu Nirwana Copyright @ SIA II - Kelompok 2 Pengendalian Risiko Dari Ancaman

Pengendalian Sistem Informasi Yang Berbasiskan Komputer Bag. II Kelompok 2 : Ahmad Furqon Adhitya Yudha Kartika Agus Purnawan Bayu Nirwana Copyright @ SIA II - Kelompok 2 Pengendalian Risiko Dari Ancaman

BAB III PELAKSANAAN MAGANG 3.1. Pengenalan Lingkungan Kerja Penulis melakukan magang di hotel Novotel Jakarta Gajah Mada divisi Accounting & Finance. Kegiatan Magang ini dilaksanakan tiga bulan dimulai

BAB III PELAKSANAAN MAGANG 3.1. Pengenalan Lingkungan Kerja Penulis melakukan magang di hotel Novotel Jakarta Gajah Mada divisi Accounting & Finance. Kegiatan Magang ini dilaksanakan tiga bulan dimulai