BAB 4 PEMBAHASAN. bidang broker properti semenjak beroperasi lebih dari 15 tahun. Dalam

|

|

|

- Benny Tanudjaja

- 7 tahun lalu

- Tontonan:

Transkripsi

1 BAB 4 PEMBAHASAN 4.1. Evaluasi Sistem Informasi PT ERA Griya Selaras merupakan Member Broker dari ERA Graharealty (ERA Indonesia) yang telah menunjukkan kemajuan yang cukup pesat dalam bidang broker properti semenjak beroperasi lebih dari 15 tahun. Dalam persaingan bisnis sekarang ini, dimana persaingan persaingan yang terjadi dari perusahaan serupa semakin ketat, PT ERA Griya Selaras sadar akan pentingnya kecepatan dan ketepatan informasi untuk menghadapinya. Salah satu bidang yang paling menentukan kecepatan dan ketepatan penyajian informasi adalah mempunyai suatu sistem informasi akuntansi yang cepat dan tepat guna. Sistem informasi akuntansi penjualan dan penerimaan kas yang sedang berjalan di perusahaan ini memiliki beberapa kelebihan dan kelemahan. Untuk itu akan dievaluasi lebih lanjut tentang kelemahan dari sistem informasi akuntansi penjualan dan penerimaan kas tersebut. Selain itu juga akan diusulkan perbaikan perbaikan untuk setiap kelemahan yang ditemukan sehingga diharapkan untuk masa yang akan datang sistem perusahaan dapat berjalan secara maksimal. Adapun evaluasi yang dilakukan meliputi : Evaluasi terhadap fungsi dan prosedur yang terkait dalam sistem akuntansi penjualan dan penerimaan kas Evaluasi terhadap pengendalian yang diterapkan Lebih lanjut evaluasi tersebut akan dibahas secara rinci dalam bab ini. 60

2 4.2. Evaluasi Terhadap Fungsi dan Prosedur yang Terkait Dalam Sistem Akuntansi Penjualan dan Penerimaan Kas Staf Keuangan Membuat Kwitansi Pembayaran Uang Muka hanya Dua Rangkap. Pada saat penelitian dilakukan, pembuatan kwitansi pembayaran uang muka dilakukan oleh staf keuangan dan hanya dibuat dua rangkap. Staf keuangan membuat kwitansi pembayaran uang muka setelah menerima pembayaran uang muka dari pembeli. Seharusnya pada saat pencetakan kwitansi pembayaran uang muka staf keuangan membuat dokumen tercetak atau kwitansi menjadi tiga rangkap. Karena dengan adanya tiga rangkap kwitansi ini maka rangkap ketiga dapat diarsip oleh staf keuangan, sebagai data perusahaan. Staf keuangan mempunyai asumsi bahwa pembuatan kwitansi hanya memerlukan dua rangkap, rangkap satu diberikan untuk pemilik rumah, dan yang rangkap dua diberikan kepada calon pembeli rumah. Kelemahan dari sistem ini adalah staf keuangan hanya mempunyai rekapan kwitansi di dalam sistem komputer (hardware dan software), sehingga mudah terjadinya kehilangan data apabila sistem komputer (hardware dan software) tersebut mengalami kerusakan. Hal ini dapat berakibat fatal untuk staf keuangan apabila terjadi kerusakan dalam sistem komputer tersebut, yang mengakibatkan staf keuangan akan mendapatkan masalah dalam membuat laporan keuangan perusahaan nantinya. Tentu saja hal ini akan ikut mengganggu kegiatan perusahaan guna mengambil langkah untuk proses operasional. 61

3 Berdasarkan evaluasi tersebut, dapat dilihat betapa pentingnya rekapan kwitansi dibuat menjadi tiga rangkap, rangkap satu untuk diberikan kepada pemilik rumah, rangkap dua diberikan kepada calon pembeli rumah, dan yang rangkap ke tiga untuk diarsip oleh staf keuangan. Hal tersebut diperlukan oleh staf keuangan agar mempunyai rekapan kwitansi dan dapat diarsip oleh perusahaan untuk setiap kegiatan yang memerlukan data rekapan kwitansi tersebut dimasa yang akan datang, sehingga resiko kemungkinan akan hilangnya data kwitansi pembayaran uang muka akan dapat diminimalisir Staf Akuntansi Menerima, Mencatat dan Memegang Uang Kas Perusahaan Dalam prosedur penerimaan kas yang terjadi di perusahaan, tampak sekali terlihat adanya sebuah kesalahan dalam kegiatan. Staf akuntansi diperusahaan mempunyai tanggung jawab atas penerimaan uang masuk ke kas perusahaan, lalu staf akuntansi juga yang melakukan pencatatan atas uang masuk ke kas perusahaan yang diterimanya, dan staf akuntansi juga memegang uang kas tersebut. Berdasarkan sudut pandang akuntansi seharusnya prosedur penerimaan uang kas, prosedur pencatatan uang kas, dan prosedur memegang uang kas tidak dapat digabungkan atau dikendalikan oleh bagian atau orang yang sama. Gunanya adalah untuk mencegah kesalahan dan penyimpangan yang terjadi dalam prosedur penerimaan uang kas perusahaan. Perusahaan menganggap bahwa dengan disatukannya prosedur penerima uang, pencatat uang, dan pemegang uang perusahaan dapat memberikan 62

4 tanggung jawab hanya kepada satu bagian saja. Perusahaan hanya mempercayakan kepada satu bagian agar mudah dikontrol dan dikendalikan. Dari sini kita dapat melihat sebuah tanggung jawab dari seorang staf akuntansi sangatlah besar, sehingga apabila terjadi kehilangan maka akan sangat merugikan perusahaan. Lalu kemungkinan terjadinya kesalahan atau penyimpangan dalam pencatatan sangatlah mungkin, karena hanya satu bagian saja yang berhubungan dengan alur penerimaan dan penyimpanan uang kas. Berdasarkan evaluasi tersebut maka penulis sangat menganjurkan kepada manajemen perusahaan untuk memisah fungsikan antara staf yang menerima uang, mencatat uang, dan memegang uang. Mungkin salah satunya adalah dengan dibentuknya staf kasir untuk memegang peranan dalam menerima dan memegang uang kas perusahaan. Lalu staf akuntansi tetap melakukan pencatatan atas uang yang diterima oleh staf kasir untuk pemasukan kas perusahaan. Hal ini tentu saja dapat mengantisipasi kemungkinan terjadinya kesalahan atau penyimpangan yang mungkin dilakukan oleh staf akuntansi. Mengangkat staf kasir juga mempunyai dampak yang baik bagi perusahaan, tetapi tentu saja harus banyak yang dipertimbangkan mengenai pengangkatan staf baru. Dimana perusahaan harus memperhitungkan beban yang akan ditanggung oleh perusahaan mengenai pengangkatan karyawan baru. Apabila ini tidak menjadi beban yang cukup mengganggu keuangan perusahaan, maka penulis sangat menganjurkan staf kasir untuk diadakan. 63

5 Tidak Terdapat Koneksi Jaringan Secara Langsung antara Staf Keuangan dengan Staf IT Terkait Pembayaran Uang Muka Pada saat Staf Keuangan menerima pembayaran uang muka atas properti dari calon pembeli properti, sistem tidak langsung merubah tampilan listing yang ada. Melainkan harus melewati proses manual kepada Staf IT untuk melakukan perubahan. Staf keuangan selaku penerima harus memberikan informasi terbaru atas pembayaran uang muka tersebut kepada staf IT. Agar staf IT dapat langsung merubah data-data tampilan listing dari properti yang uang mukanya telah diterima staf keuangan untuk tidak lagi dimasukkan kedalam listing. Untuk perusahaan yang telah melakukan sebagian besar proses operasionalnya dengan menggunakan komputer, maka sangat diperlukan juga koneksi jaringan yang saling berhubungan antar staf yang berkaitan. Ini akan mempermudah proses informasi menjadi lebih cepat dan akurat, sehingga keterlambatan informasi yang dihasilkan dapat dihindari. Hal ini disebabkan karena listing merupakan salah satu dari kegiatan pemasaran properti di dalam perusahaan. Listing dibuat oleh staf IT dengan menggunakan data-data yang terlebih dahulu sudah dikumpulkan oleh office coordinator dan para marketing associates. Sehingga perusahaan menganggap bahwa hanya staf IT yang dapat melakukan akses untuk merubah data-data listing. Perusahaan menghindari kesalahan apabila bukan staf IT yang merubahnya. Kesalahan dalam pemasaran akan mungkin terjadi yang disebabkan oleh human error, yang dikarenakan sistem tidak langsung terhubung untuk 64

6 melakukan perubahan. Ini memerlukan penanganan yang lebih agar sistem pemasaran tetap terkendali dengan baik dan berjalan dengan lancar. Penulis menyarankan agar pada saat staf keuangan menerima pembayaran uang muka maka sistem akan langsung mengganti tampilan listing secara otomatis tanpa perlu ada proses manual yang harus dijalankan oleh Staf IT untuk melakukan perubahan. Mengubah tampilan listing dalam hal ini adalah properti yang dijual atau disewakan tidak lagi dipasarkan dalam listing, karena telah diterima pembayaran uang muka atas properti yang dijual atau disewakan. Lalu sistem dibuat lebih baik lagi dan jaringannya saling berhubungan. Sehingga kemungkinan terjadi kesalahan informasi seperti yang disebutkan di atas bisa diantisipasi Terdapat Perangkapan Fungsi Administrasi oleh Marketing Associates, Staf Keuangan dan Staf Akuntansi. Di dalam prosedur listing dan pemasaran perusahaan dapat dilihat bahwa Marketing Associates yang lebih banyak melakukan kegiatan administrasi dalam proses. Marketing Associates menerima calon penjual properti yang datang ke kantor dan memberikan formulir perjanjian jasa pemasaran kepada penjual properti. Setelah itu Marketing Associates juga yang mengecek kelengkapan dokumen dokumen properti yang hendak dilisting. Selain itu Marketing Associates juga yang melakukan persiapan surat pengikatan jual beli. Seharusnya tugas utama Marketing Associates adalah untuk mencari calon pembeli properti, memasarkan properti, serta menjaga hubungan baik dengan pelanggan. Marketing Associates tidak memiliki tanggung jawab dalam 65

7 masalah administrasi perusahaan, walaupun Marketing Associates tersebut berada sebagai pengguna data utama properti yang akan dipasarkan kepada calon pembeli, dan sebagai saksi atas perjanjian jual beli dan surat pengikatan jual beli. Karena dalam struktur organisasi perusahaan tidak terdapat bagian administrasi, maka Marketing Associates yang menangani kegiatan administrasi tersebut. Kondisi seperti ini dapat mengakibatkan ketidakefektifan kinerja Marketing Associates dalam menjalankan tugas utama mereka. Pelanggan sendiri akan merasa lebih senang dan lebih dihargai apabila Marketing Associates mendampingi mereka dalam proses administrasi dengan bagian administrasi. Untuk mengatasi kondisi seperti ini, maka prosedur perusahaan sebaiknya menunjuk satu orang dari Marketing Associates di bawah pengawasan Manajer Pemasaran yang nantinya akan bertugas untuk melakukan kegiatan administrasi perusahaan dengan pelanggan. Dengan demikian kinerja Marketing Associates dapat berjalan dengan efektif Evaluasi Terhadap Pengendalian yang Diterapkan. 1. Pengendalian Umum (General Control) Berdasarkan evaluasi yang dilakukan, pada pengendalian umum (general control) perusahaan telah memadai, hanya beberapa bagian yang perlu diusulkan perubahan. 66

8 a. Pengendalian Organisasi Pada Bab III telah dipaparkan bahwa setiap unit dalam struktur organisasi telah mempunyai tugas dan tanggung jawab terhadap bagian masing masing. Selain itu, dengan adanya keharusan dalam mengambil hak cuti, maka kinerja staf yang sedang cuti dapat direview dan kejenuhan dalam bekerja dapat di atasi, yang secara tidak langsung mempunyai efek terhadap kinerja dan ketelitian staf yang bersangkutan. b. Pengendalian Keamanan Data Semua program yang digunakan telah mempunyai password dan hak akses sesuai dengan tugas dan tanggung jawab masing masing. Karyawan bertanggung jawab penuh terhadap passwordnya masing masing. Bagian IT mempunyai tanggung jawab penuh terhadap back up yang dilakukan sesuai dengan prosedur yang ada. c. Pengendalian Perangkat Keras Bagian IT memelihara jaringan jaringan komputer di perusahaan, dan melakukan pemeriksaan untuk komputer yang mengalami kerusakan dan kesalahan. d. Pengendalian Keamanan Fisik Pengendalian terhadap keamanan fisik sudah dilakukan dengan baik yaitu dengan adanya penggunaan stabiltzer dan UPS pada setiap komputer. Tetapi perlu juga diperhatikan tentang lokasi fisik komputer, dimana lokasinya harus aman dari bahaya alam dan bahaya pencurian. Ruko yang ditempati perusahaan ini sekarang sudah mempunyai konstruksi yang cukup kuat dan memiliki pendingin ruangan di setiap 67

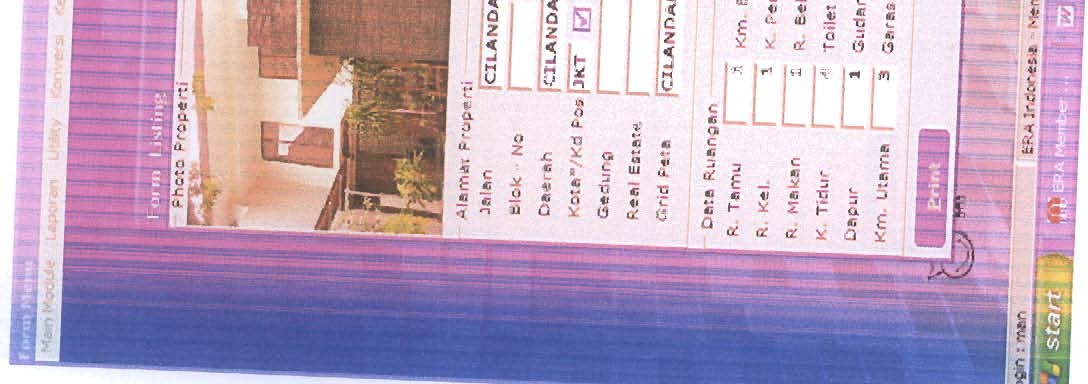

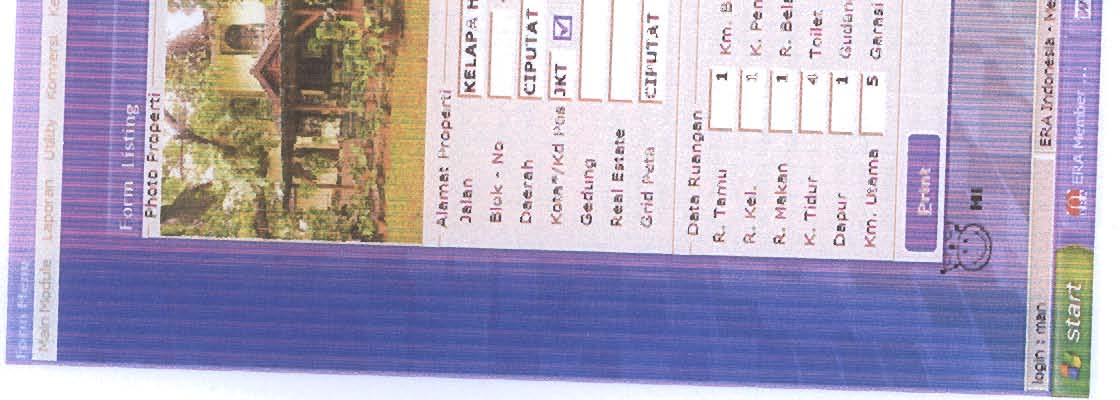

9 lantai, serta komplek ruko Simprug Gallery dilengkapi keamanan 24 jam. e. Pengendalian Dokumen Semua dokumen yang digunakan telah mempunyai nomor register tersendiri sehingga keamanan dokumen yang beredar dapat dikendalikan dengan baik. Selain itu perlu dibatasi juga akses penyimpanan ke media eksternal, misalnya untuk setiap komputer yang ada tidak memiliki floppy disk, CD writer, sehingga setiap orang tidak dapat mengambil atau menyimpan data kedalam disket atau CD disetiap komputer yang ada tanpa sepengetahuan bagian terkait. Untuk pemasangan internet dan flash disk juga perlu ada proteksi agar dokumen tidak dapat diambil lewat flash disk dan dikirim via . Dengan dibatasinya akses ke media penyimpanan eksternal maka keamanan data juga lebih terjamin. 2. Pengendalian Aplikasi (Application Control ) a. Input Data Listing Sesuai formulir yang diisi oleh calon penjual properti pada saat perjanjian jasa pemasaran, Staf IT selaku user melakukan input ke dalam sistem. Pada menu aplikasi dipilih Data Listing, Lalu akan muncul tampilan layar Data Listing. Dalam tampilan layar ini dilakukan input tentang data-data pemilik properti yang diperlukan, antara lain data pribadi, data tempat tinggal, dan data pelengkap lainnya seperti data nomor telepon. Input data-data properti yang diperlukan, antara lain data alamat properti, data tanah dan bangunan properti, data ruangan properti, dan data fasilitas properti. Input data- 68

10 data listing, antara lain data nomor listing, data tanggal listing, data Perjanjian Jasa Pemasaran, data jangka waktu listing, dan data tipe properti. Input data-data harga dan keterangan, antara lain data harga jual untuk properti yang dijual, data harga sewa untuk properti yang disewa, data komisi, data mata uang, dan data keterangan mengenai properti. Setelah semua terisi, user dapat menyimpan data ke dalam database dengan menekan tanda OK. Sewaktu-waktu Data Listing dapat dirubah sesuai dengan kebutuhan seperti perubahan data pemilik properti, data harga jual properti, dan fasilitas serta keterangan lainnya. Caranya dengan memanggil Data Listing yang telah disimpan dan menekan tanda EDIT, setelah itu data yang telah diperbaharui disimpan. Untuk proses Input Data Listing telah didukung oleh sistem yang cukup memadai. Tampilan layar pun sudah cukup mendukung proses input yang dilaksanakan. Formulir pada layar sudah memuat informasi yang cukup mengenai data-data listing yang dibutuhkan. Perusahaan hanya perlu melakukan pemeliharaan data dengan baik, untuk perubahan Data Listing yang telah terjual, tersewa, ataupun sudah ada pembayaran uang muka maka sebaiknya dilakukan proses hubungan jaringan yang terkait dengan Staf Keuangan yang menerima pembayaran, agar data-data yang ada di database dapat langsung berubah begitu ada informasi baru yang diterima oleh Staf Keuangan agar tidak terjadi kesalahan informasi pada saat listing berjalan. 69

11 b. Pengendalian input Pada sistem yang berjalan, setiap input yang dilakukan oleh user telah dilakukan verifikasi data terlebih dahulu. Pengendalian input yang dilakukan tidak lain adalah dengan melakukan echo check terhadap input yang dilakukan. Sesaat sebelum dilakukan update maupun insert kedalam database, user diberikan kesempatan terakhir untuk melakukan verifikasi yaitu satu tampilan preview dari setiap input yang dilakukan. Apabila data yang dimasukkan telah benar atau sesuai, user akan melanjutkan dengan menekan tombol submit dan sistem akan melakukan update maupun insert kedalam database. Namun jika masih terdapat kesalahan input, maka user akan mendapat sebuah warning message yang akan meminta user untuk melakukan koreksi terhadap data data yang salah. c. Input mencetak dokumen Dalam proses ini tidak terlalu banyak proses input. Proses mencetak dokumen adalah proses memanggil informasi yang telah diinput sebelumnya. User hanya memilih dokumen yang akan dicetak dan dipanggil berdasarkan nomor surat. Sebagai contoh, user ingin mencetak kwitansi pembayaran uang muka. User akan memeriksa tampilan surat terlebih dahulu sebelum dicetak, setelah dipastikan semua informasi benar surat dicetak dengan menekan tombol print. 70

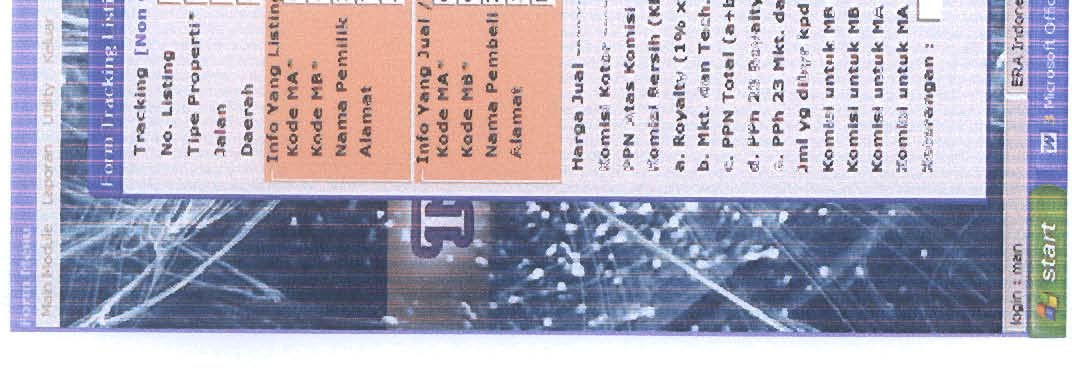

12 4.4. Laporan yang Dihasilkan Dari sistem yang berjalan, dihasilkan laporan-laporan antara lain : 1. Laporan Penjualan Laporan ini menginformasikan hasil penjualan yang telah dicapai dalam suatu periode tertentu. Biasanya laporan penjualan dibuat untuk dilaporkan kepada Pimpinan Cabang setiap satu bulan sekali. 2. Laporan Penerimaan Pembayaran Uang Muka Laporan ini berisi informasi penerimaan pembayaran uang muka yang diterima dari transaksi penjualan. Dengan laporan ini dapat diketahui pendapatan yang diterima perusahaan dari pembayaran uang muka. 3. Laporan Penerimaan Komisi Laporan ini berisi informasi penerimaan pembayaran komisi yang diterima oleh perusahaan atas pembayaran jasa oleh para pengguna jasa perusahaan. 71

13

14

15

16

17 4.5. Usulan Struktur Organisasi PT ERA Griya Selaras Setelah melakukan evaluasi terhadap sistem informasi akuntansi penjualan dan penerimaan kas PT ERA Griya Selaras, maka penulis ingin memberikan usulan struktur organisasi kepada perusahaan untuk membuat sistem yang ada menjadi lebih baik. Gambaran struktur tersebut ada dihalaman selanjutnya. 76

18 Direktur Utama Usulan struktur organisasi PT ERA Griya Selaras Gambar 4.1 Manajer Pemasaran Team Leader Staf Akuntansi Wakil Direktur Manajer Keuangan Staf Keuangan Staf Kasir Sekertaris / Office coordinator Staf IT Staf Marketing Associate Staf Administrasi

19 Untuk lebih memahami fungsi fungsi yang terdapat dalam usulan struktur organisasi, maka berikut ini akan diuraikan mengenai tugas tugas dan tanggung jawab dari bagian bagian yang diusulkan. 1. Staf Administrasi Tugas dan tanggung jawab Melakukan kegiatan administrasi perusahaan. Bertanggung jawab kepada Manajer Pemasaran. Memberikan informasi mengenai notaris yang direkomendasikan Modul Nama Modul : Input Data Listing No Field yang diuji Data entry Respon sistem Rekomendasi 1 Tanggal listing ABC Kursor tidak dapat Diusulkan ada warning dipindahkan ke field message untuk lain. Tidak ada warning message atas kesalahan mengetahui kesalahan entry yang dilakukan entry yang telah pada sistem. dilakukan. 2 Harga Nego Kursor tidak dapat dipindahkan ke field lain. Tidak ada warning message atas kesalahan entry yang telah dilakukan. 3 Tanggal Expired Tidak di isi Ada warning message Tanggal expired harus di isi Diusulkan ada warning message untuk mengetahui kesalahan entry yang dilakukan pada sistem. Sudah baik. Tabel 4.1 Modul input data listing 78

20 Nama Modul : Input Data Komisi Listing No Field yang diuji Data entry Respon sistem Rekomendasi 1 Nomor listing Menanmpilkan data Sudah baik. pemilik properti sesuai data listing 2 Luas Bangunan DEF Kursor tidak dapat Diusulkan ada warning dipindahkan ke field message untuk lain. Tidak ada warning message atas kesalahan mengetahui kesalahan entry yang dilakukan entry yang telah pada sistem. dilakukan. 3 Kode Kurs Tidak di isi Ada warning message Kode Kurs harus di isi Sudah baik. Tabel 4.1 Modul input data komisi listing 79

21 Pemilik Properti & Staf Administrasi Gambar 4.6 Usulan Prosedur Penerimaan Data Listing 80

22 Staf Keuangan Gambar 4.7 Usulan Prosedur Pembayaran Uang Muka 81

BAB IV EVALUASI DAN PERANCANGAN SISTEM INFORMASI AKUNTANSI PENJUALAN, PIUTANG DAN PENERIMAAN KAS ASURANSI KENDARAN PADA PT ASURANSI EKA LLOYD JAYA

BAB IV EVALUASI DAN PERANCANGAN SISTEM INFORMASI AKUNTANSI PENJUALAN, PIUTANG DAN PENERIMAAN KAS ASURANSI KENDARAN PADA PT ASURANSI EKA LLOYD JAYA IV.1. Evaluasi Sistem Informasi Akuntansi Penjualan Sebagai

BAB IV EVALUASI DAN PERANCANGAN SISTEM INFORMASI AKUNTANSI PENJUALAN, PIUTANG DAN PENERIMAAN KAS ASURANSI KENDARAN PADA PT ASURANSI EKA LLOYD JAYA IV.1. Evaluasi Sistem Informasi Akuntansi Penjualan Sebagai

BAB IV EVALUASI SISTEM INFORMASI AKUNTANSI PENJUALAN DAN PENERIMAAN KAS PADA PT. BERNOFARM

BAB IV EVALUASI SISTEM INFORMASI AKUNTANSI PENJUALAN DAN PENERIMAAN KAS PADA PT. BERNOFARM IV. 1 Evaluasi Sistem Informasi Akuntansi Penjualan Dan Penerimaan Kas Pada PT. Bernofarm. PT. Bernofarm merupakan

BAB IV EVALUASI SISTEM INFORMASI AKUNTANSI PENJUALAN DAN PENERIMAAN KAS PADA PT. BERNOFARM IV. 1 Evaluasi Sistem Informasi Akuntansi Penjualan Dan Penerimaan Kas Pada PT. Bernofarm. PT. Bernofarm merupakan

Lampiran 1. Tabel Check List Pengendalian Manajemen Operasional

Lampiran 1. Tabel Check List Pengendalian Manajemen Operasional 1. Adanya pemisahan tugas sesuai dengan wewenang dan tanggung jawab masing-masing karyawan? Pembagian dan pemisahan tugas sesuai dengan wewenang

Lampiran 1. Tabel Check List Pengendalian Manajemen Operasional 1. Adanya pemisahan tugas sesuai dengan wewenang dan tanggung jawab masing-masing karyawan? Pembagian dan pemisahan tugas sesuai dengan wewenang

Lampiran 8 : Daftar Pertanyaan Wawancara. No Pertanyaan Jawaban

Lampiran 8 : Daftar Pertanyaan Wawancara Pengendalian Operasional No Pertanyaan Jawaban 1. Apakah pemisahan tugas / Ya penempatan karyawan telah sesuai dengan fungsi dan bidang nya? 2. Evaluasi terhadap

Lampiran 8 : Daftar Pertanyaan Wawancara Pengendalian Operasional No Pertanyaan Jawaban 1. Apakah pemisahan tugas / Ya penempatan karyawan telah sesuai dengan fungsi dan bidang nya? 2. Evaluasi terhadap

Lampiran 1. Tabel Check List Pengendalian Manajemen Operasional

L I - 1 Lampiran 1. Tabel Check List Pengendalian Manajemen Operasional 1. Adanya pemisahan tugas Pembagian dan pemisahan tugas sesuai sesuai dengan dengan wewenang dan tanggung jawab wewenang dan tanggung

L I - 1 Lampiran 1. Tabel Check List Pengendalian Manajemen Operasional 1. Adanya pemisahan tugas Pembagian dan pemisahan tugas sesuai sesuai dengan dengan wewenang dan tanggung jawab wewenang dan tanggung

Processor Intel Pentium III 233MHz

Spesifikasi Perangkat Keras (hardware) Spesifikasi kebutuhan minimum: Processor Intel Pentium III 233MHz Memory 128 MB Hard disk 20 GB Monitor SVGA (1028 x 860) Keyboard Mouse Printer dot matrix Spesifikasi

Spesifikasi Perangkat Keras (hardware) Spesifikasi kebutuhan minimum: Processor Intel Pentium III 233MHz Memory 128 MB Hard disk 20 GB Monitor SVGA (1028 x 860) Keyboard Mouse Printer dot matrix Spesifikasi

BAB 4 AUDIT SISTEM INFORMASI. Pada bab ini akan membahas mengenai proses pelaksanaan Audit Sistem

BAB 4 AUDIT SISTEM INFORMASI Pada bab ini akan membahas mengenai proses pelaksanaan Audit Sistem Informasi Persediaan pada PT. Timur Jaya. 4. PROGRAM KERJA AUDIT 4.. Ruang Lingkup Audit Ruang Lingkup yang

BAB 4 AUDIT SISTEM INFORMASI Pada bab ini akan membahas mengenai proses pelaksanaan Audit Sistem Informasi Persediaan pada PT. Timur Jaya. 4. PROGRAM KERJA AUDIT 4.. Ruang Lingkup Audit Ruang Lingkup yang

Bagian 1 - Persiapan Penggunaan 2. Bagian 2 - Menu Stok ( Order & Set Qty Suggestion ) 5. Bagian 3 Penerimaan Barang 10

5. Bagian 3 Penerimaan Barang 10") 1/37 aar aa a Bagian 1 - Persiapan Penggunaan 2 Bagian 2 - Menu Stok ( Order & Set Qty Suggestion ) 5 Bagian 3 Penerimaan Barang 10 Bagian 4 - Menu Penjualan (Member / Konsumen ) 12 Bagian 5 - e Voucher

1/37 aar aa a Bagian 1 - Persiapan Penggunaan 2 Bagian 2 - Menu Stok ( Order & Set Qty Suggestion ) 5 Bagian 3 Penerimaan Barang 10 Bagian 4 - Menu Penjualan (Member / Konsumen ) 12 Bagian 5 - e Voucher

Berikut ini adalah petunjuk pemakaian aplikasi sistem basis data. Petunjuk berikut ini disertai dengan tampilan layar. Keterangan selengkapnya

Petunjuk Pemakaian Sistem Berikut ini adalah petunjuk pemakaian aplikasi sistem basis data. Petunjuk berikut ini disertai dengan tampilan layar. Keterangan selengkapnya dapat dilihat bersamaan dengan tampilan

Petunjuk Pemakaian Sistem Berikut ini adalah petunjuk pemakaian aplikasi sistem basis data. Petunjuk berikut ini disertai dengan tampilan layar. Keterangan selengkapnya dapat dilihat bersamaan dengan tampilan

Lampiran Checklist Pengendalian Manajemen Operasional. 1 Apakah terhadap seluruh operasi komputer. telah dilakukan penjadwalan sehingga dapat

L1 Lampiran Checklist Pengendalian Manajemen Operasional No. Pertanyaan Y T Keterangan 1 Apakah terhadap seluruh operasi komputer telah dilakukan penjadwalan sehingga dapat diselesaikan tepat waktu dan

L1 Lampiran Checklist Pengendalian Manajemen Operasional No. Pertanyaan Y T Keterangan 1 Apakah terhadap seluruh operasi komputer telah dilakukan penjadwalan sehingga dapat diselesaikan tepat waktu dan

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan dari PT Galamedia Bandung Perkasa maka penulis dapat mengambil kesimpulan : Pengolahan data elektronik penjualan memberikan

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan dari PT Galamedia Bandung Perkasa maka penulis dapat mengambil kesimpulan : Pengolahan data elektronik penjualan memberikan

BAB 4 AUDIT SISTEM INFORMASI APLIKASI PENJUALAN KREDIT PADA PT RODAMAS

BAB 4 AUDIT SISTEM INFORMASI APLIKASI PENJUALAN KREDIT PADA PT RODAMAS 4.1 Perencanaan Audit Sebelum melakukan audit terhadap sistem aplikasi penjualan kredit di PT. Rodamas, kami terlebih dahulu membuat

BAB 4 AUDIT SISTEM INFORMASI APLIKASI PENJUALAN KREDIT PADA PT RODAMAS 4.1 Perencanaan Audit Sebelum melakukan audit terhadap sistem aplikasi penjualan kredit di PT. Rodamas, kami terlebih dahulu membuat

BAB 4 AUDIT SISTEM INFORMASI PENJUALAN PADA PT. DELL PAN TUNGGAL

BAB 4 AUDIT SISTEM INFORMASI PENJUALAN PADA PT. DELL PAN TUNGGAL 4.1 Persiapan dan Perencanaan Audit Dengan terus berkembangnya teknologi di zaman sekarang ini, peranan sistem informasi terhadap perkembangan

BAB 4 AUDIT SISTEM INFORMASI PENJUALAN PADA PT. DELL PAN TUNGGAL 4.1 Persiapan dan Perencanaan Audit Dengan terus berkembangnya teknologi di zaman sekarang ini, peranan sistem informasi terhadap perkembangan

data, klik Next untuk berpindah ke Layar Foto.

215 8. Layar Fasilitas Halaman ini merupakan pengisian data mengenai fasilitas apa saja yang ada di dalam sebuah properti. Fasilitas yang dimaksud adalah banyak kamar tidur, kamar mandi, kamar pembantu,

215 8. Layar Fasilitas Halaman ini merupakan pengisian data mengenai fasilitas apa saja yang ada di dalam sebuah properti. Fasilitas yang dimaksud adalah banyak kamar tidur, kamar mandi, kamar pembantu,

BAB 4 EVALUASI SISTEM INFORMASI PENJUALAN PADA CABANG CV. PESONA DIGITAL DI MALL TAMAN ANGGREK

BAB 4 EVALUASI SISTEM INFORMASI PENJUALAN PADA CABANG CV. PESONA DIGITAL DI MALL TAMAN ANGGREK 4.1 Persiapan dan Perencanaan Audit Perkembangan teknologi saat ini memiliki pengaruh yang penting dalam memenuhi

BAB 4 EVALUASI SISTEM INFORMASI PENJUALAN PADA CABANG CV. PESONA DIGITAL DI MALL TAMAN ANGGREK 4.1 Persiapan dan Perencanaan Audit Perkembangan teknologi saat ini memiliki pengaruh yang penting dalam memenuhi

BAB 4 AUDIT SISTEM INFORMASI PERSEDIAAN PADA PT. MAKARIZO INDONESIA. tidak akurat dan tidak lengkap merupakan kegiatan audit yang penting dalam

BAB 4 AUDIT SISTEM INFORMASI PERSEDIAAN PADA PT. MAKARIZO INDONESIA Pengendalian terhadap sistem informasi serta data-data yang tidak tersedia, tidak akurat dan tidak lengkap merupakan kegiatan audit yang

BAB 4 AUDIT SISTEM INFORMASI PERSEDIAAN PADA PT. MAKARIZO INDONESIA Pengendalian terhadap sistem informasi serta data-data yang tidak tersedia, tidak akurat dan tidak lengkap merupakan kegiatan audit yang

BAB IV ANALISIS HASIL DAN PEMBAHASAN

26 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Penyajian dan Analisis Data 1. Unsur-Unsur Pengendalian Internal Persediaan Barang Dagang a. Lingkungan Pengendalian Lingkungan pengendalian internal pada PT.

26 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Penyajian dan Analisis Data 1. Unsur-Unsur Pengendalian Internal Persediaan Barang Dagang a. Lingkungan Pengendalian Lingkungan pengendalian internal pada PT.

User Manual Aplikasi Surat Rekomendasi Ditjen SDPPI Kominfo

User Manual Aplikasi Surat Rekomendasi Ditjen SDPPI Kominfo DAFTAR ISI DAFTAR ISI... 1 1. LOGIN... 2 1.1 REGISTER... 2 1.2 MERUBAH DATA PROFILE USER... 3 1.3 LOGIN... 5 2. PERMOHONAN... 7 2.1 PENGAJUAN

User Manual Aplikasi Surat Rekomendasi Ditjen SDPPI Kominfo DAFTAR ISI DAFTAR ISI... 1 1. LOGIN... 2 1.1 REGISTER... 2 1.2 MERUBAH DATA PROFILE USER... 3 1.3 LOGIN... 5 2. PERMOHONAN... 7 2.1 PENGAJUAN

LAMPIRAN 1. Hasil Wawancara. : Direktur Asset Management PT. Sinarmas Sekuritas

L-1 LAMPIRAN 1 Hasil Wawancara Narasumber Jabatan : Hermawan Hoesein : Direktur Asset Management PT. Sinarmas Sekuritas Tanggal wawancara : 25 Agustus 2009 1. Apa latar belakang perusahaan tertarik dengan

L-1 LAMPIRAN 1 Hasil Wawancara Narasumber Jabatan : Hermawan Hoesein : Direktur Asset Management PT. Sinarmas Sekuritas Tanggal wawancara : 25 Agustus 2009 1. Apa latar belakang perusahaan tertarik dengan

ANALISA SISTEM INFORMASI AKUNTANSI DALAM PENGENDALIAN INTERN PENJUALAN DAN PIUTANG

JURNAL Akuntansi & Keuangan Vol. 2, No. 2, September 2011 Halaman 233-246 ANALISA SISTEM INFORMASI AKUNTANSI DALAM PENGENDALIAN INTERN PENJUALAN DAN PIUTANG (Study Kasus pada CV. Alam Prima Komputer (Sentra

JURNAL Akuntansi & Keuangan Vol. 2, No. 2, September 2011 Halaman 233-246 ANALISA SISTEM INFORMASI AKUNTANSI DALAM PENGENDALIAN INTERN PENJUALAN DAN PIUTANG (Study Kasus pada CV. Alam Prima Komputer (Sentra

Lampiran 1 : Kuesioner Pengendalian Intern Penjualan Kredit Berbasis Komputer. Kuesioner Pengendalian Intern Akuntansi dalam Sistem Komputer

Kuesioner Pengendalian Intern Akuntansi dalam Sistem Komputer A. 1. PENGENDALIAN UMUM ORGANISASI a. Apakah terdapat struktur organisasi formal yang mencakup bagian Pengolahan Data (Departemen EDP sudah

Kuesioner Pengendalian Intern Akuntansi dalam Sistem Komputer A. 1. PENGENDALIAN UMUM ORGANISASI a. Apakah terdapat struktur organisasi formal yang mencakup bagian Pengolahan Data (Departemen EDP sudah

USER MANUAL INTRANET PT. ANGKASA PURA I

USER MANUAL INTRANET PT. ANGKASA PURA I Versi 1.2 MASUK KE APLIKASI INTRANET 1. Buka browser yang anda miliki, akses alamat http://webserver.ap1.biz/intranet/ 2. Masukkan Username dan Password default

USER MANUAL INTRANET PT. ANGKASA PURA I Versi 1.2 MASUK KE APLIKASI INTRANET 1. Buka browser yang anda miliki, akses alamat http://webserver.ap1.biz/intranet/ 2. Masukkan Username dan Password default

-BAB 3 ANALISIS SISTEM YANG BERJALAN. mendukung sistem baru yang diusulkan penulis, maka kami melakukan survei dan

-BAB 3 ANALISIS SISTEM YANG BERJALAN 3.1 Kebutuhan Informasi Untuk menentukan kebutuhan sistem yang sedang berjalan terutama untuk mendukung sistem baru yang diusulkan penulis, maka kami melakukan survei

-BAB 3 ANALISIS SISTEM YANG BERJALAN 3.1 Kebutuhan Informasi Untuk menentukan kebutuhan sistem yang sedang berjalan terutama untuk mendukung sistem baru yang diusulkan penulis, maka kami melakukan survei

BAB III ANALISA SISTEM

BAB III ANALISA SISTEM 3.1 Analisa Sistem Analisis sistem adalah suatu proses mengumpulkan dan menginterpretasikan kenyataan kenyataan yang ada, mendiagnosa persolan dan menggunakan keduanya untuk memperbaiki

BAB III ANALISA SISTEM 3.1 Analisa Sistem Analisis sistem adalah suatu proses mengumpulkan dan menginterpretasikan kenyataan kenyataan yang ada, mendiagnosa persolan dan menggunakan keduanya untuk memperbaiki

BAB IV ANALISIS HASIL DAN PEMBAHASAN. A. Prosedur Penerimaan dan Pengeluaran Kas Pada PT. Pos Indonesia ( PERSERO ) Jakarta Pusat

Jakarta Pusat") BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Prosedur Penerimaan dan Pengeluaran Kas Pada PT. Pos Indonesia ( PERSERO ) Jakarta Pusat Adapun sumber-sumber penerimaan kas pada PT. Pos Indonesia (Persero) Jakarta

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Prosedur Penerimaan dan Pengeluaran Kas Pada PT. Pos Indonesia ( PERSERO ) Jakarta Pusat Adapun sumber-sumber penerimaan kas pada PT. Pos Indonesia (Persero) Jakarta

BAB 4 PERANCANGAN. 1. Dengan terhubungnya komputer terhadap server, maka apabila perubahan. lainnya yang terhubung dengan server akan ikut berubah.

BAB 4 PERANCANGAN 4.1 Perancangan sistem Perancangan sistem dibuat berbasiskan web, karena perancangan sistem ini memberikan keuntungan, antara lain: 1. Dengan terhubungnya komputer terhadap server, maka

BAB 4 PERANCANGAN 4.1 Perancangan sistem Perancangan sistem dibuat berbasiskan web, karena perancangan sistem ini memberikan keuntungan, antara lain: 1. Dengan terhubungnya komputer terhadap server, maka

BAB 4 PEMBAHASAN. Dalam bab ini penulis membahas mengenai pelaksanaan audit operasional

BAB 4 PEMBAHASAN Dalam bab ini penulis membahas mengenai pelaksanaan audit operasional pada PT. Valindo Global. Pembahasan tersebut dibatasi pada penerimaan dan pengeluaran kas. Dalam melaksanakan audit

BAB 4 PEMBAHASAN Dalam bab ini penulis membahas mengenai pelaksanaan audit operasional pada PT. Valindo Global. Pembahasan tersebut dibatasi pada penerimaan dan pengeluaran kas. Dalam melaksanakan audit

Gambar Menu Login User. Gambar Menu Login jika user belum mengisi User Name. Gambar Menu Login jika User Name salah menginput password

L1 Gambar Menu Login User Gambar Menu Login jika user belum mengisi User Name Gambar Menu Login jika User Name salah menginput password L2 Gambar Menu Utama Transaksi Gambar Menu Utama Persediaan Barang

L1 Gambar Menu Login User Gambar Menu Login jika user belum mengisi User Name Gambar Menu Login jika User Name salah menginput password L2 Gambar Menu Utama Transaksi Gambar Menu Utama Persediaan Barang

BAB IV PEMBAHASAN. IV.1 Evaluasi Sistem Informasi Akuntansi Penjualan Kredit dan Penerimaan Kas

BAB IV PEMBAHASAN IV.1 Evaluasi Sistem Informasi Akuntansi Penjualan Kredit dan Penerimaan Kas Sebagai perusahaan distributor umum yang sedang berkembang, PT Altama Surya Arsa melakukan upaya untuk peningkatan

BAB IV PEMBAHASAN IV.1 Evaluasi Sistem Informasi Akuntansi Penjualan Kredit dan Penerimaan Kas Sebagai perusahaan distributor umum yang sedang berkembang, PT Altama Surya Arsa melakukan upaya untuk peningkatan

BUKU PETUNJUK PENGGUNAAN SOFTWARE LAUNDRYMANAGER.ID

BUKU PETUNJUK PENGGUNAAN SOFTWARE LAUNDRYMANAGER.ID DAFTAR ISI DAFTAR ISI...i PENDAHULUAN...1 1. Pendaftaran Software LaundryManager.Id...2 2. Login Software Laundrymanager.Id.3 3. Hak Akses Operational..4

BUKU PETUNJUK PENGGUNAAN SOFTWARE LAUNDRYMANAGER.ID DAFTAR ISI DAFTAR ISI...i PENDAHULUAN...1 1. Pendaftaran Software LaundryManager.Id...2 2. Login Software Laundrymanager.Id.3 3. Hak Akses Operational..4

Manual Book. PG Online

Manual Book PG Online WWW.PG-AM.COM I. PENDAFTARAN NASABAH BARU (New Customer) 1. Buka browser Anda dan masukan alamat link : https://www.pgonline.co.id 2. Maka akan tampil gambar seperti dibawah ini ;

Manual Book PG Online WWW.PG-AM.COM I. PENDAFTARAN NASABAH BARU (New Customer) 1. Buka browser Anda dan masukan alamat link : https://www.pgonline.co.id 2. Maka akan tampil gambar seperti dibawah ini ;

BAB 3 ANALISIS SISTEM YANG BERJALAN

3.1 Gambaran Umum Perusahaan BAB 3 ANALISIS SISTEM YANG BERJALAN 3.1.1 Sejarah Perusahaan Pitagiri Hotel adalah hotel berbintang dua yang berlokasi di Jl. Palmerah Barat No. 110 Jakarta Barat. Berada pada

3.1 Gambaran Umum Perusahaan BAB 3 ANALISIS SISTEM YANG BERJALAN 3.1.1 Sejarah Perusahaan Pitagiri Hotel adalah hotel berbintang dua yang berlokasi di Jl. Palmerah Barat No. 110 Jakarta Barat. Berada pada

FORM TRANSAKSI. Gambar L3.10 Tampilan Layar Menu Transaksi Property. Form transaksi berfungsi untuk mencatat data transaksi penjualan property antara

L3-10 FORM TRANSAKSI Gambar L3.10 Tampilan Layar Menu Transaksi Property Form transaksi berfungsi untuk mencatat data transaksi penjualan property antara Coldwell Banker Properti Sigit dengan pembeli.

L3-10 FORM TRANSAKSI Gambar L3.10 Tampilan Layar Menu Transaksi Property Form transaksi berfungsi untuk mencatat data transaksi penjualan property antara Coldwell Banker Properti Sigit dengan pembeli.

BAB 3 ANALISIS SISTEM YANG SEDANG BERJALAN. Christina Realty merupakan sebuah perusahaan yang bergerak dibidang jual

BAB 3 ANALISIS SISTEM YANG SEDANG BERJALAN 3.1 Riwayat Perusahaan Christina Realty merupakan sebuah perusahaan yang bergerak dibidang jual beli properti. Perusahaan ini didirikan oleh Christina Manru berdiri

BAB 3 ANALISIS SISTEM YANG SEDANG BERJALAN 3.1 Riwayat Perusahaan Christina Realty merupakan sebuah perusahaan yang bergerak dibidang jual beli properti. Perusahaan ini didirikan oleh Christina Manru berdiri

METRIK DAFTAR TEMUAN AUDIT TEMUAN RESIKO REKOMENDASI TINDAK LANJUT. rentan akan menyebabkan. penting.

151 1. Manajemen Keamanan METRIK DAFTAR TEMUAN AUDIT TEMUAN RESIKO REKOMENDASI TINDAK LANJUT Tidak adanya Jika terjadi Pengadaan alat Dipasang alat alat deteksi kebakaran pendeteksi panas pendeteksi panas

151 1. Manajemen Keamanan METRIK DAFTAR TEMUAN AUDIT TEMUAN RESIKO REKOMENDASI TINDAK LANJUT Tidak adanya Jika terjadi Pengadaan alat Dipasang alat alat deteksi kebakaran pendeteksi panas pendeteksi panas

PASTIKAN ANDA MENGINSTAL SESUAI URUTAN DIATAS, SALAH URUTAN BERESIKO JAVA TIDAK TERDETEKSI.

Prosedur menjalankan alat 1. Download dan install beberapa software berikut Link download JDK : https://jdk7.java.net/archive/7u10-b10.html Pilih yang windows, 64 bit yang filenya berukuran 90mb. link

Prosedur menjalankan alat 1. Download dan install beberapa software berikut Link download JDK : https://jdk7.java.net/archive/7u10-b10.html Pilih yang windows, 64 bit yang filenya berukuran 90mb. link

BAB IV IMPLEMENTASI DAN EVALUASI

BAB IV IMPLEMENTASI DAN EVALUASI 4.1 Implementasi Sistem Salah satu hal yang perlu diperhatikan sebelum menjalankan aplikasi ini adalah implementasi sistem. Aplikasi ini dibuat dengan menggunakan bahasa

BAB IV IMPLEMENTASI DAN EVALUASI 4.1 Implementasi Sistem Salah satu hal yang perlu diperhatikan sebelum menjalankan aplikasi ini adalah implementasi sistem. Aplikasi ini dibuat dengan menggunakan bahasa

BAB IV HASIL DAN PEMBAHASAN. Berikut adalah tampilan hasil dan pembahasan dari Sistem Informasi

71 BAB IV HASIL DAN PEMBAHASAN IV.1 Tampilan Hasil Berikut adalah tampilan hasil dan pembahasan dari Sistem Informasi Akuntansi pada Butik Be Collection Medan. IV.1.1 Tampilan Menu Admin Tampilan ini merupakan

71 BAB IV HASIL DAN PEMBAHASAN IV.1 Tampilan Hasil Berikut adalah tampilan hasil dan pembahasan dari Sistem Informasi Akuntansi pada Butik Be Collection Medan. IV.1.1 Tampilan Menu Admin Tampilan ini merupakan

1 BAB 1 PENDAHULUAN. 1.1 Latar Belakang

1 BAB 1 PENDAHULUAN 1.1 Latar Belakang Dalam era bisnis global, pengaruh kemajuan teknologi informasi tidak dapat dihindarkan, seperti penggunaan telepon, faximile, dan komputer. Teknologi informasi merupakan

1 BAB 1 PENDAHULUAN 1.1 Latar Belakang Dalam era bisnis global, pengaruh kemajuan teknologi informasi tidak dapat dihindarkan, seperti penggunaan telepon, faximile, dan komputer. Teknologi informasi merupakan

BAB V IMPLEMENTASI DAN PEMBAHASAN. menggunakan Aplikasi Administrasi Informasi Publik yaitu: Software yang mendukung aplikasi ini, yaitu:

BAB V IMPLEMENTASI DAN PEMBAHASAN 5.1 Sistem Yang Digunakan Berikut ini adalah hardware dan software yang dibutuhkan untuk menggunakan Aplikasi Administrasi Informasi Publik yaitu: a. Software Pendukung

BAB V IMPLEMENTASI DAN PEMBAHASAN 5.1 Sistem Yang Digunakan Berikut ini adalah hardware dan software yang dibutuhkan untuk menggunakan Aplikasi Administrasi Informasi Publik yaitu: a. Software Pendukung

BAB 4 PELAKSANAAN AUDIT SISTEM INFORMASI. Pada bab ini akan dijelaskan mengenai pelaksanaan Audit Sistem Informasi Penjualan

BAB 4 PELAKSANAAN AUDIT SISTEM INFORMASI Pada bab ini akan dijelaskan mengenai pelaksanaan Audit Sistem Informasi Penjualan PT. Hezzel Farm Indonesia. Dalam pengumpulan temuan audit diperoleh dari dokumentasi

BAB 4 PELAKSANAAN AUDIT SISTEM INFORMASI Pada bab ini akan dijelaskan mengenai pelaksanaan Audit Sistem Informasi Penjualan PT. Hezzel Farm Indonesia. Dalam pengumpulan temuan audit diperoleh dari dokumentasi

Perubahan mekanisme pengajuan dan aplikasi NILEM PKBM

Perubahan mekanisme pengajuan dan aplikasi NILEM PKBM No Aplikasi Nilem PKBM lama 1 Direktorat Pendidikan Masyarakat menerbitkan pedoman, menyediakan instrumen, menyediakan sistem, fasilitas operasional,

Perubahan mekanisme pengajuan dan aplikasi NILEM PKBM No Aplikasi Nilem PKBM lama 1 Direktorat Pendidikan Masyarakat menerbitkan pedoman, menyediakan instrumen, menyediakan sistem, fasilitas operasional,

BAB IV HASIL PENELITIAN DAN PEMBAHASAN. I. Implementasi Sistem Informasi atas Pembelian dan Penjualan pada CV.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian I. Implementasi Sistem Informasi atas Pembelian dan Penjualan pada CV. Barezky Total CV. Barezky Total adalah termasuk dalam Usaha Mikro, Kecil,

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian I. Implementasi Sistem Informasi atas Pembelian dan Penjualan pada CV. Barezky Total CV. Barezky Total adalah termasuk dalam Usaha Mikro, Kecil,

Petunjuk Pemakaian Sistem

Petunjuk Pemakaian Sistem Berikut ini adalah petunjuk pemakaian sistem dari aplikasi pengiriman barang PT. Buana Resota. Aplikasi ini dimulai dengan membuka browser, kemudian memasukkan alamat website.

Petunjuk Pemakaian Sistem Berikut ini adalah petunjuk pemakaian sistem dari aplikasi pengiriman barang PT. Buana Resota. Aplikasi ini dimulai dengan membuka browser, kemudian memasukkan alamat website.

Lampiran Check List Pengendalian Manajemen Operasional. No. Pertanyaan Y T Keterangan Standart

L1 Lampiran Check List Pengendalian Manajemen Operasional No. Pertanyaan Y T Keterangan Standart 1 Apakah terhadap seluruh operasi komputer telah dilakukan penjadwalan sehingga dapat diselesaikan tepat

L1 Lampiran Check List Pengendalian Manajemen Operasional No. Pertanyaan Y T Keterangan Standart 1 Apakah terhadap seluruh operasi komputer telah dilakukan penjadwalan sehingga dapat diselesaikan tepat

BAB IV ANALISA HASIL DAN PEMBAHASAN. A. Siklus Pendapatan Pada PT.Generasi Dua Selular. Bagi perusahaan yang bergerak di bidang perdagangan, sumber

BAB IV ANALISA HASIL DAN PEMBAHASAN A. Siklus Pendapatan Pada PT.Generasi Dua Selular Bagi perusahaan yang bergerak di bidang perdagangan, sumber pendapatan adalah berasal dari kegiatan penjualan yang

BAB IV ANALISA HASIL DAN PEMBAHASAN A. Siklus Pendapatan Pada PT.Generasi Dua Selular Bagi perusahaan yang bergerak di bidang perdagangan, sumber pendapatan adalah berasal dari kegiatan penjualan yang

BAB 4 EVALUASI TERHADAP PENGENDALIAN BENGKEL GAC AUTO SERVICE

BAB 4 EVALUASI TERHADAP PENGENDALIAN SISTEM INFORMASI PELAYANAN PADA BENGKEL GAC AUTO SERVICE Pada bab ini akan dibahas mengenai temuan yang didapat setelah melakukan wawancara dan observasi, yang hasilnya

BAB 4 EVALUASI TERHADAP PENGENDALIAN SISTEM INFORMASI PELAYANAN PADA BENGKEL GAC AUTO SERVICE Pada bab ini akan dibahas mengenai temuan yang didapat setelah melakukan wawancara dan observasi, yang hasilnya

BAB III ANALISIS DAN PERANCANGAN SISTEM

53 BAB III ANALISIS DAN PERANCANGAN SISTEM Pada bab ini akan dibahas tentang identifikasi masalah, analisis sistem, perancangan sistem, rancangan pengujian dan evaluasi sistem dalam Rancang Bangun Sistem

53 BAB III ANALISIS DAN PERANCANGAN SISTEM Pada bab ini akan dibahas tentang identifikasi masalah, analisis sistem, perancangan sistem, rancangan pengujian dan evaluasi sistem dalam Rancang Bangun Sistem

BAB IV HASIL DAN PEMBAHASAN

27 BAB IV HASIL DAN PEMBAHASAN 4.1 Proses Lama Melihat model bisnis dari PT XYZ maka kita dapat melakukan pembagian atas setiap proses bisnis yang ada didalam perusahaan. Adapun proses-proses bisnis tersebut

27 BAB IV HASIL DAN PEMBAHASAN 4.1 Proses Lama Melihat model bisnis dari PT XYZ maka kita dapat melakukan pembagian atas setiap proses bisnis yang ada didalam perusahaan. Adapun proses-proses bisnis tersebut

BAB 4 AUDIT SISTEM INFORMASI PENJUALAN

BAB 4 AUDIT SISTEM INFORMASI PENJUALAN 4.1 Rencana Audit Rencana audit yang dilakukan selama proses audit pada Sistem Informasi Penjualan PT. PERDANA BANGUN PUSAKA. Tbk adalah sebagai berikut : a. Lakukan

BAB 4 AUDIT SISTEM INFORMASI PENJUALAN 4.1 Rencana Audit Rencana audit yang dilakukan selama proses audit pada Sistem Informasi Penjualan PT. PERDANA BANGUN PUSAKA. Tbk adalah sebagai berikut : a. Lakukan

BAB IV PEMBAHASAN. 1. Mengevaluasi lima komponen pengendalian internal berdasarkan COSO, komunikasi, aktivitas pengendalian, dan pemantauan.

BAB IV PEMBAHASAN IV.1. Perencanaan Evaluasi IV.1.1. Ruang Lingkup Evaluasi Ruang lingkup pengendalian internal atas siklus pendapatan adalah : 1. Mengevaluasi lima komponen pengendalian internal berdasarkan

BAB IV PEMBAHASAN IV.1. Perencanaan Evaluasi IV.1.1. Ruang Lingkup Evaluasi Ruang lingkup pengendalian internal atas siklus pendapatan adalah : 1. Mengevaluasi lima komponen pengendalian internal berdasarkan

PETUNJUK PEMAKAIAN SOFTWARE

PETUNJUK PEMAKAIAN SOFTWARE I. INSTALLASI JARINGAN Proses untuk menginstallasi jaringan pada komputer anda. Sebelum melakukan installasi anda harus mempersiapkan dulu satu komputer yang akan digunakan

PETUNJUK PEMAKAIAN SOFTWARE I. INSTALLASI JARINGAN Proses untuk menginstallasi jaringan pada komputer anda. Sebelum melakukan installasi anda harus mempersiapkan dulu satu komputer yang akan digunakan

BAB IV PEMBAHASAN. Evaluasi Penerapan Pengendalian Internal Sistem Informasi Akuntansi. Pembelian pada PT Pondok Pujian Sejahtera

BAB IV PEMBAHASAN IV.1. Evaluasi Penerapan Pengendalian Internal Sistem Informasi Akuntansi Pembelian pada PT Pondok Pujian Sejahtera Pada bab III dijelaskan tentang praktek sistem informasi akuntansi

BAB IV PEMBAHASAN IV.1. Evaluasi Penerapan Pengendalian Internal Sistem Informasi Akuntansi Pembelian pada PT Pondok Pujian Sejahtera Pada bab III dijelaskan tentang praktek sistem informasi akuntansi

BAB 4 EVALUASI SISTEM INFORMASI. No Kegiatan Metode Waktu. Mencari Informasi dari Buku dan. Internet yang berkaitan dengan

BAB 4 EVALUASI SISTEM INFORMASI 4.1 Perencanaan dan Program Audit 4.1.1. Perencanaan Audit No Kegiatan Metode Waktu Mencari Informasi dari Buku dan 1 Internet yang berkaitan dengan Sistem Informasi Instalasi

BAB 4 EVALUASI SISTEM INFORMASI 4.1 Perencanaan dan Program Audit 4.1.1. Perencanaan Audit No Kegiatan Metode Waktu Mencari Informasi dari Buku dan 1 Internet yang berkaitan dengan Sistem Informasi Instalasi

LAMPIRAN. Hasil kuesioner yang dilakukan dengan Manager PT. Timur Jaya, Bapak Jimmy Bostan

L1 LAMPIRAN Hasil Kuesioner Hasil kuesioner yang dilakukan dengan Manager PT. Timur Jaya, Bapak Jimmy Bostan dan Bagian Persediaan PT. Timur Jaya, Ibu Erni. 1. Apakah ruangan bagian persediaan memiliki

L1 LAMPIRAN Hasil Kuesioner Hasil kuesioner yang dilakukan dengan Manager PT. Timur Jaya, Bapak Jimmy Bostan dan Bagian Persediaan PT. Timur Jaya, Ibu Erni. 1. Apakah ruangan bagian persediaan memiliki

BAB 4 IMPLEMENTASI DAN EVALUASI. dalam pengoperasian sistem basis data yang baru: : HP Deskjet 656c

BAB 4 IMPLEMENTASI DAN EVALUASI 4.1 Rencana Implementasi 4.1.1 Spesifikasi Perangkat Keras Berikut adalah spesifikasi perangkat keras minimum yang dibutuhkan dalam pengoperasian sistem basis data yang

BAB 4 IMPLEMENTASI DAN EVALUASI 4.1 Rencana Implementasi 4.1.1 Spesifikasi Perangkat Keras Berikut adalah spesifikasi perangkat keras minimum yang dibutuhkan dalam pengoperasian sistem basis data yang

Bab 7 Kasir Malam- End of Day (EOD)

") Bab 7 Kasir Malam- End of Day (EOD) Karena hotel beroperasi 24 Jam sehari dan 7 hari seminggu, maka perlu ada pembatas waktu untuk dijadikan penanda menghitung berapa besarnya pendapatan dan biaya di hari

Bab 7 Kasir Malam- End of Day (EOD) Karena hotel beroperasi 24 Jam sehari dan 7 hari seminggu, maka perlu ada pembatas waktu untuk dijadikan penanda menghitung berapa besarnya pendapatan dan biaya di hari

BAB IV. ANALISIS HASIL dan PEMBAHASAN. 1. Dokumen yang digunakan dalam Sistem Informasi Akuntansi

36 BAB IV ANALISIS HASIL dan PEMBAHASAN A. Penerapan Sistem Informasi Akuntansi 1. Dokumen yang digunakan dalam Sistem Informasi Akuntansi a. Kartu jam hadir Catatan jam hadir karyawan yang diisi oleh

36 BAB IV ANALISIS HASIL dan PEMBAHASAN A. Penerapan Sistem Informasi Akuntansi 1. Dokumen yang digunakan dalam Sistem Informasi Akuntansi a. Kartu jam hadir Catatan jam hadir karyawan yang diisi oleh

BAB IV HASIL DAN UJI COBA

BAB IV HASIL DAN UJI COBA IV.1. Tampilan Hasil Rancangan Sesuai dengan perancangan sistem yang telah dikemukakan sebelumnya, pada Sistem Informasi Pembayaran Angsuran Kredit Sepeda Motor ini, terdapat

BAB IV HASIL DAN UJI COBA IV.1. Tampilan Hasil Rancangan Sesuai dengan perancangan sistem yang telah dikemukakan sebelumnya, pada Sistem Informasi Pembayaran Angsuran Kredit Sepeda Motor ini, terdapat

BAB 4 EVALUASI SISTEM INFORMASI PENJUALAN

74 BAB 4 EVALUASI SISTEM INFORMASI PENJUALAN 4.1 Perencanaan Audit Perencanaan audit dimaksudkan agar dapat meringankan kerja audit dari segi biaya, waktu dan penganalisaan atas bukti-bukti atau informasi

74 BAB 4 EVALUASI SISTEM INFORMASI PENJUALAN 4.1 Perencanaan Audit Perencanaan audit dimaksudkan agar dapat meringankan kerja audit dari segi biaya, waktu dan penganalisaan atas bukti-bukti atau informasi

BAB III ANALISIS DAN PERANCANGAN SISTEM. menggunakan metode Full Time Equivalent dan berdasar peraturan bersama 5

BAB III ANALISIS DAN PERANCANGAN SISTEM Pada bab ini akan dibahas tentang identifikasi permasalahan, analisa permasalahan, solusi permasalahan dan perancangan sistem dalam Rancang Bangun Sistem Informasi

BAB III ANALISIS DAN PERANCANGAN SISTEM Pada bab ini akan dibahas tentang identifikasi permasalahan, analisa permasalahan, solusi permasalahan dan perancangan sistem dalam Rancang Bangun Sistem Informasi

BAB 4 PERANCANGAN SISTEM

BAB 4 PERANCANGAN SISTEM 4.1 Analisis Prosedur yang Sedang Berjalan Berdasarkan penelitian yang telah dilakukan, hasil analisis terhadap prosedur penggajian yang dilakukan perusahaan masih belum terintegrasi.

BAB 4 PERANCANGAN SISTEM 4.1 Analisis Prosedur yang Sedang Berjalan Berdasarkan penelitian yang telah dilakukan, hasil analisis terhadap prosedur penggajian yang dilakukan perusahaan masih belum terintegrasi.

BAB IV ANALISIS PRAKTEK KERJA LAPANGAN. Pada bab ini kami akan menganalisa sistem yang sedang berjalan untuk mengetahui

BAB IV ANALISIS PRAKTEK KERJA LAPANGAN 4.1.Analisis Sistem Yang Berjalan Pada bab ini kami akan menganalisa sistem yang sedang berjalan untuk mengetahui lebih jelas apa saja prosedur-prosedur yang ada

BAB IV ANALISIS PRAKTEK KERJA LAPANGAN 4.1.Analisis Sistem Yang Berjalan Pada bab ini kami akan menganalisa sistem yang sedang berjalan untuk mengetahui lebih jelas apa saja prosedur-prosedur yang ada

BAB III ANALISIS DAN IMPLEMENTASI

BAB III ANALISIS DAN IMPLEMENTASI Pada bab ini membahas tentang langkah-langkah yang digunakan dalam penelitian, diantaranya jenis penelitian, sumber data, tahap analisis, blok diagram, dan system flow,

BAB III ANALISIS DAN IMPLEMENTASI Pada bab ini membahas tentang langkah-langkah yang digunakan dalam penelitian, diantaranya jenis penelitian, sumber data, tahap analisis, blok diagram, dan system flow,

Analisis Sistem Akuntansi Penjualan Tunai Pada PT. Daya Anugrah Mandiri. Nama : Panji Sakum Nugroho NPM : Kelas : 4EB22

Analisis Sistem Akuntansi Penjualan Tunai Pada PT. Daya Anugrah Mandiri Nama : Panji Sakum Nugroho NPM : 27211868 Kelas : 4EB22 Latar Belakang Masalah Sejalan dengan pesatnya perkembangan dunia usaha baik

Analisis Sistem Akuntansi Penjualan Tunai Pada PT. Daya Anugrah Mandiri Nama : Panji Sakum Nugroho NPM : 27211868 Kelas : 4EB22 Latar Belakang Masalah Sejalan dengan pesatnya perkembangan dunia usaha baik

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan sebagaimana yang telah dijelaskan pada bab 4 (empat), maka dapat disimpulkan bahwa: 1. Pengendalian Internal Piutang

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan sebagaimana yang telah dijelaskan pada bab 4 (empat), maka dapat disimpulkan bahwa: 1. Pengendalian Internal Piutang

BAB IV IMPLEMENTASI DAN EVALUASI. Implementasi aplikasi adalah tahap penerapan hasil analisis dan

BAB IV IMPLEMENTASI DAN EVALUASI 4.1 Implementasi Implementasi aplikasi adalah tahap penerapan hasil analisis dan perancangan sistem yang telah dibuat agar bisa berjalan sesuai dengan yang diharapkan yaitu

BAB IV IMPLEMENTASI DAN EVALUASI 4.1 Implementasi Implementasi aplikasi adalah tahap penerapan hasil analisis dan perancangan sistem yang telah dibuat agar bisa berjalan sesuai dengan yang diharapkan yaitu

BAB I PENDAHULUAN. untuk keputusan manajerialnya. Untuk itu, manajer membutuhkan sebuah

BAB I PENDAHULUAN A. Latar Belakang Masalah Di era globalisasi seperti sekarang ini, perusahaan dituntut untuk tepat, cermat, dan cepat. Keputusan yang tepat dan cermat memberikan dampak yang signifikan

BAB I PENDAHULUAN A. Latar Belakang Masalah Di era globalisasi seperti sekarang ini, perusahaan dituntut untuk tepat, cermat, dan cepat. Keputusan yang tepat dan cermat memberikan dampak yang signifikan

KESIMPULAN DAN SARAN. Setelah meneliti, mempelajari dan menganalisa. pengendalian akuntansi pada pengolahan data elektronik

B A B IV KESIMPULAN DAN SARAN 1. KESIHPULAN Setelah meneliti, mempelajari dan menganalisa sistem pengendalian akuntansi pada pengolahan data elektronik PT. X" penulis dapat menyimpulkan : 1. Perusahaan

B A B IV KESIMPULAN DAN SARAN 1. KESIHPULAN Setelah meneliti, mempelajari dan menganalisa sistem pengendalian akuntansi pada pengolahan data elektronik PT. X" penulis dapat menyimpulkan : 1. Perusahaan

Setelah user menambah data transaksi penjualan dan menyimpannya dengan menekan

77 Setelah user menambah data transaksi penjualan dan menyimpannya dengan menekan tombol rekam maka jumlah barang akan secara langsung berkurang secara otomatis pada database stock. Ketika terjadi kesalahan

77 Setelah user menambah data transaksi penjualan dan menyimpannya dengan menekan tombol rekam maka jumlah barang akan secara langsung berkurang secara otomatis pada database stock. Ketika terjadi kesalahan

BAB V IMPLEMENTASI DAN PEMBAHASAN. menggunakan program sistem administrasi pendaftaran mahasiswa baru pada

BAB V IMPLEMENTASI DAN PEMBAHASAN 5.1 Sistem yang Digunakan Berikut ini adalah hardware dan software yang dibutuhkan untuk menggunakan program sistem administrasi pendaftaran mahasiswa baru pada bagian

BAB V IMPLEMENTASI DAN PEMBAHASAN 5.1 Sistem yang Digunakan Berikut ini adalah hardware dan software yang dibutuhkan untuk menggunakan program sistem administrasi pendaftaran mahasiswa baru pada bagian

BAB III ANALISIS SISTEM

BAB III ANALISIS SISTEM Analisis sistem adalah penguraian dari sistem informasi yang utuh kedalam bagian-bagian dengan maksud untuk mengidentifikasi dan mengevaluasi permasalahan-permasalahan dan hambatan-hambatan

BAB III ANALISIS SISTEM Analisis sistem adalah penguraian dari sistem informasi yang utuh kedalam bagian-bagian dengan maksud untuk mengidentifikasi dan mengevaluasi permasalahan-permasalahan dan hambatan-hambatan

BAB V SIMPULAN DAN SARAN. Setelah melakukan pengamatan dan evaluasi penelusuran atas fungsi penjualan

BAB V SIMPULAN DAN SARAN V.1. Simpulan Setelah melakukan pengamatan dan evaluasi penelusuran atas fungsi penjualan dan penerimaan kas PT Kurnia Mulia Citra Lestari, dapat ditarik kesimpulan bahwa sistem

BAB V SIMPULAN DAN SARAN V.1. Simpulan Setelah melakukan pengamatan dan evaluasi penelusuran atas fungsi penjualan dan penerimaan kas PT Kurnia Mulia Citra Lestari, dapat ditarik kesimpulan bahwa sistem

BAB IV HASIL DAN UJI COBA

BAB IV HASIL DAN UJI COBA IV.1 Tampilan Hasil Berikut adalah tampilan hasil dan pembahasan dari Sistem Informasi Akuntansi Pemesanan dan Penjualan Produk Sophie Martin Cabang BC. Rosida. IV.1.1 Tampilan

BAB IV HASIL DAN UJI COBA IV.1 Tampilan Hasil Berikut adalah tampilan hasil dan pembahasan dari Sistem Informasi Akuntansi Pemesanan dan Penjualan Produk Sophie Martin Cabang BC. Rosida. IV.1.1 Tampilan

BAB 3 ANALISIS SISTEM INFORMASI BERJALAN

BAB 3 ANALISIS SISTEM INFORMASI BERJALAN 3.1 Sejarah Perusahaan 3.1.1 Sejarah PT. Putra Mas Prima PT. Putra Mas Prima merupakan sebuah perusahaan yang bergerak di bidang jual beli bijih plastik yang berdiri

BAB 3 ANALISIS SISTEM INFORMASI BERJALAN 3.1 Sejarah Perusahaan 3.1.1 Sejarah PT. Putra Mas Prima PT. Putra Mas Prima merupakan sebuah perusahaan yang bergerak di bidang jual beli bijih plastik yang berdiri

BAB IV IMPLEMENTASI DAN EVALUASI. minimal pengguna harus mempersiapkan spesifikasi sebagai berikut:

BAB IV IMPLEMENTASI DAN EVALUASI 4.1 Instalasi Program Pada tahap ini dijelaskan mengenai implementasi dari perangkat keras dan lunak yang harus dipersiapkan oleh pengguna. Untuk perangkat keras, minimal

BAB IV IMPLEMENTASI DAN EVALUASI 4.1 Instalasi Program Pada tahap ini dijelaskan mengenai implementasi dari perangkat keras dan lunak yang harus dipersiapkan oleh pengguna. Untuk perangkat keras, minimal

MANUAL LOKET PEMBAYARAN LISTRIK v4

MANUAL LOKET PEMBAYARAN LISTRIK v4 PT. Multi Artha Sejahtera Abadi MANUAL LOKET PEMBAYARAN LISTRIK v4 PT. Multi Artha Sejahtera Abadi USER MANUAL LOKET PEMBAYARAN LISTRIK PT. Multi Artha Sejahtera Abadi

MANUAL LOKET PEMBAYARAN LISTRIK v4 PT. Multi Artha Sejahtera Abadi MANUAL LOKET PEMBAYARAN LISTRIK v4 PT. Multi Artha Sejahtera Abadi USER MANUAL LOKET PEMBAYARAN LISTRIK PT. Multi Artha Sejahtera Abadi

BAB 4 EVALUASI SISTEM INFORMASI SUMBER DAYA MANUSIA PT. GIWANG KANAKA. Komputer mempunyai peranan yang besar dalam awal sampai akhir proses pengolahan

57 BAB 4 EVALUASI SISTEM INFORMASI SUMBER DAYA MANUSIA PT. GIWANG KANAKA Dalam era globalisasi saat ini, kemajuan teknologi merupakan salah satu faktor penting yang sangat berpengaruh dalam perindustrian

57 BAB 4 EVALUASI SISTEM INFORMASI SUMBER DAYA MANUSIA PT. GIWANG KANAKA Dalam era globalisasi saat ini, kemajuan teknologi merupakan salah satu faktor penting yang sangat berpengaruh dalam perindustrian

BAB IV ANALISIS DAN PERANCANGAN SISTEM

BAB IV ANALISIS DAN PERANCANGAN SISTEM 4.1 Analisis Yang Berjalan Sebelum merancang suatu sistem, ada baiknya terlebih dahulu menganalisis sistem yang sedang berjalan di Distro yang akan dibangun tersebut.

BAB IV ANALISIS DAN PERANCANGAN SISTEM 4.1 Analisis Yang Berjalan Sebelum merancang suatu sistem, ada baiknya terlebih dahulu menganalisis sistem yang sedang berjalan di Distro yang akan dibangun tersebut.

BAB 5 IMPLEMENTASI. 5.1 Jadwal Implementasi Sistem. Untuk membantu pengguna dalam pemakaian basis data diberikan panduan

BAB 5 IMPLEMENTASI 5.1 Jadwal Implementasi Sistem Untuk membantu pengguna dalam pemakaian basis data diberikan panduan pengoperasiannya. Jadwal dari rencana implementasi adalah sebagai berikut : Tabel

BAB 5 IMPLEMENTASI 5.1 Jadwal Implementasi Sistem Untuk membantu pengguna dalam pemakaian basis data diberikan panduan pengoperasiannya. Jadwal dari rencana implementasi adalah sebagai berikut : Tabel

BAB III ANALISA DAN PERANCANGAN SISTEM

BAB III ANALISA DAN PERANCANGAN SISTEM 3.1 Sejarah Singkat Perusahaan Toko SparePart Tunas Muda Variasi adalah nama sebuah bentuk usaha penjualan peralatan dan perlengkapan variasi mobil yang beralamatkan

BAB III ANALISA DAN PERANCANGAN SISTEM 3.1 Sejarah Singkat Perusahaan Toko SparePart Tunas Muda Variasi adalah nama sebuah bentuk usaha penjualan peralatan dan perlengkapan variasi mobil yang beralamatkan

Gambar 4.75 Layar mengedit event

181 Gambar 4.75 Layar mengedit event Tampilan berikut digunakan Admin untuk mnengedit Event dengan cara melakukan perubahan pada detil event. 182 Gambar 4.76 Layar konfirmasi mengedit event Tampilan diatas

181 Gambar 4.75 Layar mengedit event Tampilan berikut digunakan Admin untuk mnengedit Event dengan cara melakukan perubahan pada detil event. 182 Gambar 4.76 Layar konfirmasi mengedit event Tampilan diatas

BAB IV ANALISIS HASIL DAN PEMBAHASAN

41 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Sistem Informasi Akuntansi Penjualan Kredit 1. Sistem Informasi Akuntansi Penjualan Kredit Pada PT. Anugrah. Sistem penjualan yang dilakukan oleh PT. Anugrah

41 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Sistem Informasi Akuntansi Penjualan Kredit 1. Sistem Informasi Akuntansi Penjualan Kredit Pada PT. Anugrah. Sistem penjualan yang dilakukan oleh PT. Anugrah

BAB IV ANALISIS HASIL DAN PEMBAHASAN

61 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Evaluasi Sistem Informasi Akuntansi Penjualan Pada PT.Modern Putra Indonesia. Berikut ini sistem penjualan perusahaan yang akan dibahas oleh penulis adalah mengenai

61 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Evaluasi Sistem Informasi Akuntansi Penjualan Pada PT.Modern Putra Indonesia. Berikut ini sistem penjualan perusahaan yang akan dibahas oleh penulis adalah mengenai

BAB V KESIMPULAN, DISKUSI, DAN SARAN. Berdasarkan hasil penelitian dan pembahasan yang telah diuraikan pada bab

BAB V KESIMPULAN, DISKUSI, DAN SARAN A. Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang telah diuraikan pada bab sebelumnya, maka kesimpulan yang dapat diambil dalam penelitian ini adalah kontrol

BAB V KESIMPULAN, DISKUSI, DAN SARAN A. Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang telah diuraikan pada bab sebelumnya, maka kesimpulan yang dapat diambil dalam penelitian ini adalah kontrol

BAB IV PEMBAHASAN. Evaluasi Struktur Organisasi Perusahaan. merupakan salah satu dari unsur pengendalian internal. Struktur organisasi

BAB IV PEMBAHASAN IV.1 Evaluasi Struktur Organisasi Perusahaan Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas merupakan salah satu dari unsur pengendalian internal. Struktur

BAB IV PEMBAHASAN IV.1 Evaluasi Struktur Organisasi Perusahaan Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas merupakan salah satu dari unsur pengendalian internal. Struktur

MANUAL BOOK APLIKASI PT ASAKTA

MANUAL BOOK APLIKASI PT ASAKTA 2012 DAFTAR ISI 1. Daftar Pembagian User 2. Hak Akses User 3. Tampilan menu 4. Proses Setiap user DAFTAR PEMBAGIAN USER Pada aplikasi ini user di bagi menjadi 4 type a. Admin

MANUAL BOOK APLIKASI PT ASAKTA 2012 DAFTAR ISI 1. Daftar Pembagian User 2. Hak Akses User 3. Tampilan menu 4. Proses Setiap user DAFTAR PEMBAGIAN USER Pada aplikasi ini user di bagi menjadi 4 type a. Admin

BAB I PENDAHULUAN. A. Latar Belakang. Perkembangan teknologi informasi yang demikian cepatnya telah memasuki

BAB I PENDAHULUAN A. Latar Belakang Perkembangan teknologi informasi yang demikian cepatnya telah memasuki segala bidang kehidupan. Sejalan dengan perkembangan zaman, komputer berdampak pada persaingan

BAB I PENDAHULUAN A. Latar Belakang Perkembangan teknologi informasi yang demikian cepatnya telah memasuki segala bidang kehidupan. Sejalan dengan perkembangan zaman, komputer berdampak pada persaingan

BAB III ANALISA SISTEM

BAB III ANALISA SISTEM Analisa merupakan tahap awal dalam pengembangan sistem dan merupakan tahap fundamental yang sangat menentukan kualitas sistem informasi yang dikembangkan. Analisa sistem adalah sebuah

BAB III ANALISA SISTEM Analisa merupakan tahap awal dalam pengembangan sistem dan merupakan tahap fundamental yang sangat menentukan kualitas sistem informasi yang dikembangkan. Analisa sistem adalah sebuah

BAB V PENUTUP. Berdasarkan hasil penelitian dan pembahasan yang

BAB V PENUTUP 5.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang dikemukakan diatas maka dapat ditarik kesimpulan sebagai berikut : 1. Implementasi sistem informasi akuntansi pendapatan dan

BAB V PENUTUP 5.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang dikemukakan diatas maka dapat ditarik kesimpulan sebagai berikut : 1. Implementasi sistem informasi akuntansi pendapatan dan

BAB III ANALISA DAN DESAIN SISTEM

BAB III ANALISA DAN DESAIN SISTEM III.1. Analisa Sistem Yang Berjalan Sebuah sistem pengolahan informasi dapat efektif jika sistem tersebut dapat memberikan gambaran secara detail dari karakteristik informasi

BAB III ANALISA DAN DESAIN SISTEM III.1. Analisa Sistem Yang Berjalan Sebuah sistem pengolahan informasi dapat efektif jika sistem tersebut dapat memberikan gambaran secara detail dari karakteristik informasi

BAB 3 ANALISIS SISTEM YANG BERJALAN. PT. TRIJAYA BAN adalah perusahaan yang bergerak dalam bidang

BAB 3 ANALISIS SISTEM YANG BERJALAN 3.1. Latar Belakang Perusahaan PT. TRIJAYA BAN adalah perusahaan yang bergerak dalam bidang perbengkelan, khususnya bengkel ban. PT. TRIJAYA BAN ini adalah salah satu

BAB 3 ANALISIS SISTEM YANG BERJALAN 3.1. Latar Belakang Perusahaan PT. TRIJAYA BAN adalah perusahaan yang bergerak dalam bidang perbengkelan, khususnya bengkel ban. PT. TRIJAYA BAN ini adalah salah satu

Pertanyaan Pengendalian Manajemen Keamanan (Security) Ya Tidak Keterangan

Ya Tidak Keterangan") No 9. 10. 1 Manajemen Keamanan (Security) Apakah terdapat alarm kebakaran di Hotel Istana Nelayan? Jika ya, Apakah alarm tersebut diletakkan pada tempat dimana sistem informasi berada? Apakah terdapat

No 9. 10. 1 Manajemen Keamanan (Security) Apakah terdapat alarm kebakaran di Hotel Istana Nelayan? Jika ya, Apakah alarm tersebut diletakkan pada tempat dimana sistem informasi berada? Apakah terdapat

Gambar 4.21 UI Storyboard Menu Login dan Tampilan Awal

1 4.1.1. User Interface Storyboard User interface (UI) storyboard merupakan penggambaran dari navigasi desain sistem yang diusulkan. Penggambaran ini dipergunakan sebagai panduan alur dari tampilan pada

1 4.1.1. User Interface Storyboard User interface (UI) storyboard merupakan penggambaran dari navigasi desain sistem yang diusulkan. Penggambaran ini dipergunakan sebagai panduan alur dari tampilan pada

SISTEM INFORMASI PENGIRIMAN BARANG. Mutiara Afie Ardhini

SISTEM INFORMASI PENGIRIMAN BARANG Mutiara Afie Ardhini - 21070114120053 LAPORAN TUGAS BESAR SISTEM INFORMASI PENGIRIMAN BARANG Tugas ini disusun untuk memenuhi Tugas Besar Mata Kuliah Sistem Informasi

SISTEM INFORMASI PENGIRIMAN BARANG Mutiara Afie Ardhini - 21070114120053 LAPORAN TUGAS BESAR SISTEM INFORMASI PENGIRIMAN BARANG Tugas ini disusun untuk memenuhi Tugas Besar Mata Kuliah Sistem Informasi

BAB IV HASIL DAN ANALISIS

20 BAB IV 4.1. TAHAP INVESTIGASI AWAL HASIL DAN ANALISIS Dalam tahap investigasi awal dilakukan untuk mengetahui bagaimana proses suatu bisnis yang terjadi di Apotek Ben Sehat. Tahap ini dilaksanakan meelaluiwawancara

20 BAB IV 4.1. TAHAP INVESTIGASI AWAL HASIL DAN ANALISIS Dalam tahap investigasi awal dilakukan untuk mengetahui bagaimana proses suatu bisnis yang terjadi di Apotek Ben Sehat. Tahap ini dilaksanakan meelaluiwawancara

PROGRAM APOTEK. Masukan User name dan password untuk bisa masuk ke Menu Utama Program (default) Username : admin Password : admin

Username : admin Password : admin") 1 PROGRAM APOTEK 1. Form Login Masukan User name dan password untuk bisa masuk ke Menu Utama Program (default) Username : admin Password : admin 2. Menu Utama Program Setelah berhasil Login maka akan masuk

1 PROGRAM APOTEK 1. Form Login Masukan User name dan password untuk bisa masuk ke Menu Utama Program (default) Username : admin Password : admin 2. Menu Utama Program Setelah berhasil Login maka akan masuk

BAB IV EVALUASI SISTEM INFORMASI AKUNTANSI PEMBAYARAN HONOR INSTRUKTUR PADA BINUS CENTER FULLY OWNED

BAB IV EVALUASI SISTEM INFORMASI AKUNTANSI PEMBAYARAN HONOR INSTRUKTUR PADA BINUS CENTER FULLY OWNED IV. 1. Evaluasi terhadap Sistem Informasi Akuntansi Pembayaran Honor Sebagai perusahaan yang bergerak

BAB IV EVALUASI SISTEM INFORMASI AKUNTANSI PEMBAYARAN HONOR INSTRUKTUR PADA BINUS CENTER FULLY OWNED IV. 1. Evaluasi terhadap Sistem Informasi Akuntansi Pembayaran Honor Sebagai perusahaan yang bergerak

BAB III ANALISIS SISTEM. kedalam bagian bagian komponen dengan maksud untuk mengidentifikasi dan

BAB III ANALISIS SISTEM Analisis sistem adalah penguraian dari suatu sistem informasi yang utuh kedalam bagian bagian komponen dengan maksud untuk mengidentifikasi dan mengevaluasi permasalahan dan hambatan

BAB III ANALISIS SISTEM Analisis sistem adalah penguraian dari suatu sistem informasi yang utuh kedalam bagian bagian komponen dengan maksud untuk mengidentifikasi dan mengevaluasi permasalahan dan hambatan

1. Flowmap Usulan Penyewaan

37. Flowmap Usulan Penyewaan Flowmap Usulan Penyewaan Bus Penyewa Kasir Pimpinan KTP KTP Laporan Peminjaman Input Peminjaman 2 Nota Peminjaman KTP Rental Bus Cetak Nota Dan Cetak Laporan Peminjaman 2 Nota

37. Flowmap Usulan Penyewaan Flowmap Usulan Penyewaan Bus Penyewa Kasir Pimpinan KTP KTP Laporan Peminjaman Input Peminjaman 2 Nota Peminjaman KTP Rental Bus Cetak Nota Dan Cetak Laporan Peminjaman 2 Nota