ANALISIS BREAK EVEN POINT (BEP) SEBAGAI PERENCANAAN LABA JANGKA PENDEK PADA BAKMI DKI CABANG ROSLIANA. : Yuli Setia Ningsih :

|

|

|

- Suhendra Darmadi

- 6 tahun lalu

- Tontonan:

Transkripsi

SEBAGAI PERENCANAAN")

1 ANALISIS BREAK EVEN POINT (BEP) SEBAGAI PERENCANAAN LABA JANGKA PENDEK PADA BAKMI DKI CABANG ROSLIANA Nama NPM Jurusan Dosen Pembimbing : Yuli Setia Ningsih : : Akuntansi : Dr. Rini Tesniwati, SE., MMSI

2 Penelitian Ilmiah Latar Belakang 1. Fungsi manajemen adalah sebagai alat dalam membantu perencanaan laba. Perencanaan laba perlu dilakukan agar dapat menghasilkan laba yang optimal untuk memuaskan pihak-pihak yang berkepentingan yaitu para pemegang saham, manajemen, konsumen, karyawan dan pemerintah. 2. Pendekatan yang digunakan manajemen dalam perencanaan laba salah satunya adalah analisis titik impas (break even point). Analisis titik impas dapat dijadikan tolak ukur untuk menaikkan laba atau untuk mengetahui penurunan laba yang tidak mengakibatkan kerugian pada perusahaan.

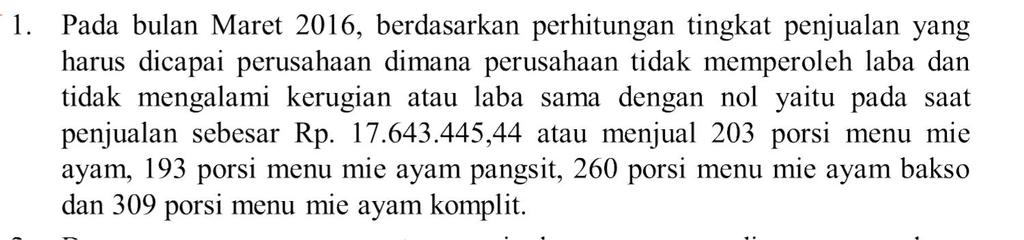

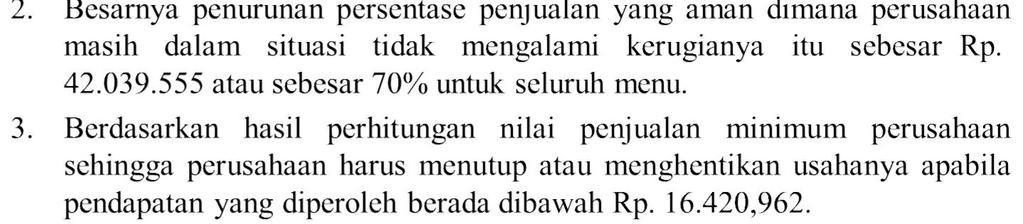

3 Penelitian Ilmiah Rumusan Masalah 1. Berapakah tingkat penjualan yang harus dicapai Bakmi DKI cabang Rosliana dimana perusahaan tersebut tidak memperoleh laba dan tidak mengalami kerugian? 2. Berapakah penurunan persentase penjualan yang aman pada Bakmi DKI cabang Rosliana dimana perusahaan masih dalam situasi tidak mengalami kerugian? 3. Berapakah nilai penjualan minimum Bakmi DKI cabang Rosliana sehingga usaha tersebut harus ditutup?

4 Penelitian Ilmiah Batasan Masalah Berdasarkan latar permasalahan yaitu belakang, penulis membatasi ruang lingkup masalah hanya mencakup pada perhitungan BEP dalam unit dan rupiah, MOS, dan SDP dengan data yang digunakan adalah data bulan Maret 2016.

5 Penelitian Ilmiah Tujuan Penelitian 1. Untuk mengetahui tingkat penjualan yang dicapai Bakmi DKI cabang Rosliana dimana perusahaan tersebut tidak memperoleh laba dan tidak mengalami kerugian. 2. Untuk mengetahui penurunan persentase penjualan yang aman pada Bakmi DKI cabang Rosliana dimana perusahaan masih dalam situasi tidak mengalami kerugian. 3. Untuk mengetahui nilai penjualan minimum pada Bakmi DKI cabang Rosliana sehingga usaha tersebut harus ditutup.

6 Penelitian Ilmiah PEMBAHASAN Tabel 4.1 Daftar Menu Bakmi DKI Menu Harga per porsi Keterangan Mie Ayam Mie + ayam Mie Ayam Pangsit Mie + ayam + 2 pangsit Mie Ayam Bakso Mie + ayam + 2 bakso Mie + ayam + 2 pangsit + 2 bakso Mie Ayam Komplit

7 Penelitian Ilmiah Pada bakmi DKI cabang Rosliana menjual 8 11 kg mie perhari, dan 1 kg mie menghasilkan 11 porsi mie ayam. Total penjualan mie pada bulan Maret 2016 yaitu sebesar 296,8 kg mie, dengan 1 kg mie = 11 porsi. Dengan rincian sebagai berikut : Tabel 4.2 Data Penjualan Maret 2016 Jenis Mie Mie ayam Mie ayam pangsit Mie ayam bakso mie ayam komplit Total Penjualan Mie Maret % Jumlah Harga per-porsi Pendapatan

8 Penelitian Ilmiah Tabel 4.11 Biaya Variabel Maret 2016 No Mie Ayam (21%) Keterangan 1 Biaya Bahan Baku Mie Ayam Pangsit (20%) Mie Ayam Bakso (27%) Mie Ayam Komplit (32%) a. Biaya Tidak Langsung b. Biaya Listrik dan air Biaya Tenaga Kerja Langsung Biaya Overhead Pabrik 4 Biaya Perlengkapan Habis Pakai Total Biaya Variabel/porsi Hasil Pembulatan Biaya Variabel , , , ,

9 Penelitian Ilmiah Tabel 4.12 Biaya Tetap Maret 2016 Keterangan Biaya Tenaga Kerja Tidak Langsung Biaya Listrik dan Air Biaya Penyusutan Peralatan Biaya Sewa Tempat Total Seluruh Menu

10 Penelitian Ilmiah Tabel 4.13 Perhitungan Laba Rugi Bakmi DKI Cabang Rosliana Maret 2016 Keterangan Mie Ayam Mie Ayam Pangsit Mie Ayam Bakso Mie Ayam Komplit Voume penjualan Harga jual/porsi Total Penjualan1) Biaya Variabel Laba Kontribusi2) Biaya Tetap Laba Bersih3) Total

11 Perhitungan BEP ()

12

13 Berarti titik impas perusahaan akan tercapai jika masing-masing produk dijual dengan komposisi volume penjualan sebesar :

14 Pembuktian : Penjualan = = , , , ,935 = ,44 By. Variabel = = , , , ,221 = ,44 By. Tetap = Laba = Penjualan Biaya Variabel Biaya Tetap = , , =0

15 Perhitungan MOS

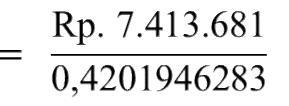

16 Tabel 4.15 Perhitungan Shut Down Point Maret 2016 Keterangan Biaya tenaga kerja tidak langsung Biaya listrik dan air Biaya sewa tempat Total biaya tetap kas Ratio Margin Kontribusi Jumlah , , ,962 (Hasil Pembulatan) Keterangan : Ratio Margin Kontribusi =

17 KESIMPULAN

18 SARAN Berdasarkan hasil pembahasan, saran yang dapat diberikan penulis sehingga perusahaan dapat memperoleh laba yang lebih besar dari laba yang sebelumnya yaitu perusahaan sebaiknya meningkatkan volume penjualan, sedangkan cara yang dapat dilakukan oleh manajemen perusahaan untuk menghindari penurunan penjualan adalah dengan meningkatkan kegiatan promosi produk. Manajemen perusahaan dapat menggunakan penelitian ini sebagai acuan untuk merencanakan penjualan pada bulan berikutnya.

ANALISIS BREAK EVEN POINT PADA WARUNG BAKSO MANTAP DALAM PERENCANAAN LABA. Andika Hari Saputro

ANALISIS BREAK EVEN POINT PADA WARUNG BAKSO MANTAP DALAM PERENCANAAN LABA Andika Hari Saputro 20212782 Latar Belakang BREAK EVEN POINT PERENCANAAN LABA MARGIN OF SAFETY SHUT DOWN POINT Rumusan Masalah

ANALISIS BREAK EVEN POINT PADA WARUNG BAKSO MANTAP DALAM PERENCANAAN LABA Andika Hari Saputro 20212782 Latar Belakang BREAK EVEN POINT PERENCANAAN LABA MARGIN OF SAFETY SHUT DOWN POINT Rumusan Masalah

ANALISIS COST VOLUME PROFIT SEBAGAI ALAT PERENCAAN LABA DAN PENJUALAN PADA TOKO BAKPIA SUAN. : Stephanie Lauwrentina : 2A214454

ANALISIS COST VOLUME PROFIT SEBAGAI ALAT PERENCAAN LABA DAN PENJUALAN PADA TOKO BAKPIA SUAN Nama NPM Jurusan Dosen Pembimbing : Stephanie Lauwrentina : 2A214454 : Akuntansi : Rino Rinaldo, SE., MMSI Penelitian

ANALISIS COST VOLUME PROFIT SEBAGAI ALAT PERENCAAN LABA DAN PENJUALAN PADA TOKO BAKPIA SUAN Nama NPM Jurusan Dosen Pembimbing : Stephanie Lauwrentina : 2A214454 : Akuntansi : Rino Rinaldo, SE., MMSI Penelitian

ANALISIS BREAK EVEN POINT (BEP) SEBAGAI DASAR DALAM PERENCANAAN LABA CV. SERANGKAI SETIA KAWAN

SEBAGAI DASAR DALAM PERENCANAAN LABA CV. SERANGKAI SETIA KAWAN") ANALISIS BREAK EVEN POINT (BEP) SEBAGAI DASAR DALAM PERENCANAAN LABA CV. SERANGKAI SETIA KAWAN Nama : Alifah Faradilla NPM : 20214854 Jurusan : Akuntansi Dosen Pembimbing : Agustin Rusiana Sari SE., MM.

ANALISIS BREAK EVEN POINT (BEP) SEBAGAI DASAR DALAM PERENCANAAN LABA CV. SERANGKAI SETIA KAWAN Nama : Alifah Faradilla NPM : 20214854 Jurusan : Akuntansi Dosen Pembimbing : Agustin Rusiana Sari SE., MM.

ANALISIS BIAYA DIFERENSIAL DALAM RANGKA PENGAMBILAN KEPUTUSAN MEMBELI ATAU MEMBUAT SENDIRI BAHAN BAKU MIE PADA USAHA BAKMI DKI

ANALISIS BIAYA DIFERENSIAL DALAM RANGKA PENGAMBILAN KEPUTUSAN MEMBELI ATAU MEMBUAT SENDIRI BAHAN BAKU MIE PADA USAHA BAKMI DKI Nama : Mahtiah NPM : 25213239 Jurusan : Akuntansi Dosen Pembimbing : Suryandari

ANALISIS BIAYA DIFERENSIAL DALAM RANGKA PENGAMBILAN KEPUTUSAN MEMBELI ATAU MEMBUAT SENDIRI BAHAN BAKU MIE PADA USAHA BAKMI DKI Nama : Mahtiah NPM : 25213239 Jurusan : Akuntansi Dosen Pembimbing : Suryandari

ANALISIS COST-PROFIT- VOLUME SEBAGAI TEKNIK PERENCANAAN LABA JANGKA PENDEK PADA PERUSAHAAN ROTI DAN KUE D ROTI

ANALISIS COST-PROFIT- VOLUME SEBAGAI TEKNIK PERENCANAAN LABA JANGKA PENDEK PADA PERUSAHAAN ROTI DAN KUE D ROTI Nama : Kristian Natanael NPM : 24213871 Dosen Pembimbing : Radi Sahara, SE., MM LATAR BELAKANG

ANALISIS COST-PROFIT- VOLUME SEBAGAI TEKNIK PERENCANAAN LABA JANGKA PENDEK PADA PERUSAHAAN ROTI DAN KUE D ROTI Nama : Kristian Natanael NPM : 24213871 Dosen Pembimbing : Radi Sahara, SE., MM LATAR BELAKANG

ANALISIS BREAK EVEN POINT SEBAGAI DASAR DALAM PERENCANAAN LABA JANGKA PENDEK PADA WARUNG BAKMI SOLO

ANALISIS BREAK EVEN POINT SEBAGAI DASAR DALAM PERENCANAAN LABA JANGKA PENDEK PADA WARUNG BAKMI SOLO Nama : Nauli Ernesta Tarigan NPM : 28210970 Jurusan : Akuntansi Pembimbing : Istichanah,SE.MM BAB I PENDAHULUAN

ANALISIS BREAK EVEN POINT SEBAGAI DASAR DALAM PERENCANAAN LABA JANGKA PENDEK PADA WARUNG BAKMI SOLO Nama : Nauli Ernesta Tarigan NPM : 28210970 Jurusan : Akuntansi Pembimbing : Istichanah,SE.MM BAB I PENDAHULUAN

ANALISIS BIAYA VOLUME - LABA PADA HOME INDUSTRY KONVEKSI JESSLYN TANAH ABANG JAKARTA PUSAT

ANALISIS BIAYA VOLUME - LABA PADA HOME INDUSTRY KONVEKSI JESSLYN TANAH ABANG JAKARTA PUSAT Nama : Hendra NPM : 23210204 Fakultas : Ekonomi Jurusan : Akuntansi PENDAHULUAN Latar Belakang Dalam era globalisasi

ANALISIS BIAYA VOLUME - LABA PADA HOME INDUSTRY KONVEKSI JESSLYN TANAH ABANG JAKARTA PUSAT Nama : Hendra NPM : 23210204 Fakultas : Ekonomi Jurusan : Akuntansi PENDAHULUAN Latar Belakang Dalam era globalisasi

Analisis Break Even Point Sebagai Dalam Perencanaan Laba Pada Warung Mie Ayam Bakso Super Urat. Disusun Oleh : Teddy Wira Hadi

Analisis Break Even Point Sebagai Dalam Perencanaan Laba Pada Warung Mie Ayam Bakso Super Urat Disusun Oleh : Teddy Wira Hadi 28213829 Latar Belakang Perkembangan dunia industry dan bisnis pada umumnya

Analisis Break Even Point Sebagai Dalam Perencanaan Laba Pada Warung Mie Ayam Bakso Super Urat Disusun Oleh : Teddy Wira Hadi 28213829 Latar Belakang Perkembangan dunia industry dan bisnis pada umumnya

Bahan Kuliah. Manajemen Keuangan Bisnis I Pertemuan VII. Analisis Break Even. Dosen : Suryanto, SE., M.Si

Bahan Kuliah Manajemen Keuangan Bisnis I Pertemuan VII Analisis Break Even Dosen : Suryanto, SE., M.Si Analisis Break Even Adalah suatu keadaan dimana seluruh penerimaan (total revenues) secara persis

Bahan Kuliah Manajemen Keuangan Bisnis I Pertemuan VII Analisis Break Even Dosen : Suryanto, SE., M.Si Analisis Break Even Adalah suatu keadaan dimana seluruh penerimaan (total revenues) secara persis

ANALISIS BREAK EVEN POINT SEBAGAI ALAT PERENCANAAN LABA JANGKA PENDEK PADA DEPOT AIR MINUM ISI ULANG AN-NUR

ANALISIS BREAK EVEN POINT SEBAGAI ALAT PERENCANAAN LABA JANGKA PENDEK PADA DEPOT AIR MINUM ISI ULANG AN-NUR Nama : Ibnu Abdillah NPM : 23212518 Jurusan : Akuntansi Pembimbing : Bertilia Lina Kusrina, SE.,

ANALISIS BREAK EVEN POINT SEBAGAI ALAT PERENCANAAN LABA JANGKA PENDEK PADA DEPOT AIR MINUM ISI ULANG AN-NUR Nama : Ibnu Abdillah NPM : 23212518 Jurusan : Akuntansi Pembimbing : Bertilia Lina Kusrina, SE.,

: Reza Muslim Ansori NPM : Jenjang/Jurusan : S1/Akuntansi

ANALISIS PERENCANAAN LABA JANGKA PENDEK TERHADAP RANGKA SPRING BED UKURAN BESAR DAN UKURAN KECIL DENGAN MENGGUNAKAN METODE BREAK EVEN POINT, MARGIN OF SAFETY, SHUT DOWN POINT DAN DEGREE OPERATING LEVERAGE

ANALISIS PERENCANAAN LABA JANGKA PENDEK TERHADAP RANGKA SPRING BED UKURAN BESAR DAN UKURAN KECIL DENGAN MENGGUNAKAN METODE BREAK EVEN POINT, MARGIN OF SAFETY, SHUT DOWN POINT DAN DEGREE OPERATING LEVERAGE

Analisis Biaya, volume dan Laba Soto Mie Bogor Pada Usaha Mania Tanggerang

Analisis Biaya, volume dan Laba Soto Mie Bogor Pada Usaha Mania Tanggerang Nama : Aulia Pahwandi NPM : 21214824 Jurusan : Akuntansi Dosen Pembimbing : Dyah Mieta Setyawati SE., MMSI PENDAHULUAN Latar Belakang

Analisis Biaya, volume dan Laba Soto Mie Bogor Pada Usaha Mania Tanggerang Nama : Aulia Pahwandi NPM : 21214824 Jurusan : Akuntansi Dosen Pembimbing : Dyah Mieta Setyawati SE., MMSI PENDAHULUAN Latar Belakang

ANALISIS BIAYA, VOLUME PENJUALAN, DAN LABA SEBAGAI ALAT UNTUK MENYUSUN PERENCANAAN LABA JANGKA PENDEK PADA KEDAI MANG DEDE

ANALISIS BIAYA, VOLUME PENJUALAN, DAN LABA SEBAGAI ALAT UNTUK MENYUSUN PERENCANAAN LABA JANGKA PENDEK PADA KEDAI MANG DEDE Nama NPM Dosen Pembimbing : Tri Setyanisa Wulandari : 2A214846 : Cicilia Erly

ANALISIS BIAYA, VOLUME PENJUALAN, DAN LABA SEBAGAI ALAT UNTUK MENYUSUN PERENCANAAN LABA JANGKA PENDEK PADA KEDAI MANG DEDE Nama NPM Dosen Pembimbing : Tri Setyanisa Wulandari : 2A214846 : Cicilia Erly

Analisis Cost-Volume- Profit Sebagai Alat Perencanaan Laba Jangka Pendek Pada Pabrik Roti Lestari. Ryzmelinda EB10

Analisis Cost-Volume- Profit Sebagai Alat Perencanaan Laba Jangka Pendek Pada Pabrik Roti Lestari Ryzmelinda 26211531 3EB10 BAB I LATAR BELAKANG Alat Perencanaan Laba Jangka Pendek Kemampuan Manajemen

Analisis Cost-Volume- Profit Sebagai Alat Perencanaan Laba Jangka Pendek Pada Pabrik Roti Lestari Ryzmelinda 26211531 3EB10 BAB I LATAR BELAKANG Alat Perencanaan Laba Jangka Pendek Kemampuan Manajemen

ANALISIS BREAK EVEN POINT DALAM PERENCANAAN LABA JANGKA PENDEK KONVEKSI RIZKI PELITA

Nama : Siti Rokayah NPM : 27212086 Jurusan : Akuntansi Pembimbing : Mulatsih, SE., MM ANALISIS BREAK EVEN POINT DALAM PERENCANAAN LABA JANGKA PENDEK KONVEKSI RIZKI PELITA LATAR BELAKANG 1. Penduduk dan

Nama : Siti Rokayah NPM : 27212086 Jurusan : Akuntansi Pembimbing : Mulatsih, SE., MM ANALISIS BREAK EVEN POINT DALAM PERENCANAAN LABA JANGKA PENDEK KONVEKSI RIZKI PELITA LATAR BELAKANG 1. Penduduk dan

ANALISIS BREAK EVENT POINT SEBAGAI DASAR PERENCANAAN LABA PADA RUMAH MAKAN TEKWAN 115

ANALISIS BREAK EVENT POINT SEBAGAI DASAR PERENCANAAN LABA PADA RUMAH MAKAN TEKWAN 115 Nama : Putri Indriasari NPM : 22209360 Pembimbing : Ary Natalina, S.Sos., MM Latar Belakang Masalah Break event point

ANALISIS BREAK EVENT POINT SEBAGAI DASAR PERENCANAAN LABA PADA RUMAH MAKAN TEKWAN 115 Nama : Putri Indriasari NPM : 22209360 Pembimbing : Ary Natalina, S.Sos., MM Latar Belakang Masalah Break event point

ANALISIS BREAK EVEN POINT SEBAGAI ALAT PERENCANAAN LABA PADA INDUSTRI MIE GAJAH MUNGKUR

ANALISIS BREAK EVEN POINT SEBAGAI ALAT PERENCANAAN LABA PADA INDUSTRI MIE GAJAH MUNGKUR Diajukan guna melengkapi syarat syarat untuk mencapai gelar setara Sarjana Muda Jurusan Akuntansi jenjang Strata

ANALISIS BREAK EVEN POINT SEBAGAI ALAT PERENCANAAN LABA PADA INDUSTRI MIE GAJAH MUNGKUR Diajukan guna melengkapi syarat syarat untuk mencapai gelar setara Sarjana Muda Jurusan Akuntansi jenjang Strata

ANALISIS COST VOLUME PROFIT (CVP) SEBAGAI ALAT PERENCANAAN UNTUK MENCAPAI TARGET LABA PADA USAHA KONVEKSI RIRI COLLECTION

SEBAGAI ALAT PERENCANAAN UNTUK MENCAPAI TARGET LABA PADA USAHA KONVEKSI RIRI COLLECTION") ANALISIS COST VOLUME PROFIT (CVP) SEBAGAI ALAT PERENCANAAN UNTUK MENCAPAI TARGET LABA PADA USAHA KONVEKSI RIRI COLLECTION NAMA NPM JURUSAN DOSEN PEMBIMBING : RIRIN ZULIYANINGSIH : 29214475 : AKUNTANSI

ANALISIS COST VOLUME PROFIT (CVP) SEBAGAI ALAT PERENCANAAN UNTUK MENCAPAI TARGET LABA PADA USAHA KONVEKSI RIRI COLLECTION NAMA NPM JURUSAN DOSEN PEMBIMBING : RIRIN ZULIYANINGSIH : 29214475 : AKUNTANSI

Nama : Theresa Ludwig NPM : Jurusan : Akuntansi Pembingbing : Feny Fidyah, SE., MMSI FAKULTAS EKONOMI UNIVERSITAS GUNADARMA JAKARTA 2015

Nama : Theresa Ludwig NPM : 27212349 Jurusan : Akuntansi Pembingbing : Feny Fidyah, SE., MMSI FAKULTAS EKONOMI UNIVERSITAS GUNADARMA JAKARTA 2015 1.1 Latar Belakang Perkembangan Jenis Usaha Franchise Laba

Nama : Theresa Ludwig NPM : 27212349 Jurusan : Akuntansi Pembingbing : Feny Fidyah, SE., MMSI FAKULTAS EKONOMI UNIVERSITAS GUNADARMA JAKARTA 2015 1.1 Latar Belakang Perkembangan Jenis Usaha Franchise Laba

Analisis Biaya, Volume Penjualan dan Laba Sebagai Alat Perencanaan Laba Jangka Pendek pada Toko Pempek SAUDARA. Oleh : Meta Bina Sabila

Analisis Biaya, Volume Penjualan dan Laba Sebagai Alat Perencanaan Laba Jangka Pendek pada Toko Pempek SAUDARA Oleh : Meta Bina Sabila 28211811 PENDAHULUAN Latar Belakang Setiap usaha yang didirikan pada

Analisis Biaya, Volume Penjualan dan Laba Sebagai Alat Perencanaan Laba Jangka Pendek pada Toko Pempek SAUDARA Oleh : Meta Bina Sabila 28211811 PENDAHULUAN Latar Belakang Setiap usaha yang didirikan pada

ANALISIS BREAK EVEN POINT (BEP) SEBAGAI DASAR DALAM PERENCANAAN LABA CV. BARAKA OUTSTANDING WORKSHOP

SEBAGAI DASAR DALAM PERENCANAAN LABA CV. BARAKA OUTSTANDING WORKSHOP") ANALISIS BREAK EVEN POINT (BEP) SEBAGAI DASAR DALAM PERENCANAAN LABA CV. BARAKA OUTSTANDING WORKSHOP Nama : Hafizh Fadhilah NPM : 24214685 Jurusan : Akuntansi Dosen Pembimbing : Agustin Rusiana Sari SE.,

ANALISIS BREAK EVEN POINT (BEP) SEBAGAI DASAR DALAM PERENCANAAN LABA CV. BARAKA OUTSTANDING WORKSHOP Nama : Hafizh Fadhilah NPM : 24214685 Jurusan : Akuntansi Dosen Pembimbing : Agustin Rusiana Sari SE.,

ANALISIS BREAK EVEN POINT DALAM PERENCANAAN LABA PADA CV. ANJAS FAMILY

ANALISIS BREAK EVEN POINT DALAM PERENCANAAN LABA PADA CV. ANJAS FAMILY Nama : Annisa Triana NPM : 21213162 Jurusan : Akuntansi Pembimbing : Dr. Budi Santoso, SE., MM PENDAHULUAN Latar Belakang Masalah

ANALISIS BREAK EVEN POINT DALAM PERENCANAAN LABA PADA CV. ANJAS FAMILY Nama : Annisa Triana NPM : 21213162 Jurusan : Akuntansi Pembimbing : Dr. Budi Santoso, SE., MM PENDAHULUAN Latar Belakang Masalah

Analisis Break Even Point Sebagai Alat Perencanaan Laba Jangka Pendek Pada Perusahaan Kerupuk Idaman. Nia Nopita Suryani

Analisis Break Even Point Sebagai Alat Perencanaan Laba Jangka Pendek Pada Perusahaan Kerupuk Idaman Nia Nopita Suryani 15212301 Latar Belakang 1. Dalam setiap perusahaan pasti memiliki tujuan untuk mendapatkan

Analisis Break Even Point Sebagai Alat Perencanaan Laba Jangka Pendek Pada Perusahaan Kerupuk Idaman Nia Nopita Suryani 15212301 Latar Belakang 1. Dalam setiap perusahaan pasti memiliki tujuan untuk mendapatkan

ANALISIS BREAK EVEN POINT SEBAGAI PENENTU LABA PADA RUMAH TAKOYAKI. Disusun Oleh: Gilang Hardi Maulana EB34

ANALISIS BREAK EVEN POINT SEBAGAI PENENTU LABA PADA RUMAH TAKOYAKI Disusun Oleh: Gilang Hardi Maulana 24214548 3EB34 PENDAHULUAN Latar Belakang Masalah Setiap Perusahaan membutuhkan Perencanaan Keuntungan

ANALISIS BREAK EVEN POINT SEBAGAI PENENTU LABA PADA RUMAH TAKOYAKI Disusun Oleh: Gilang Hardi Maulana 24214548 3EB34 PENDAHULUAN Latar Belakang Masalah Setiap Perusahaan membutuhkan Perencanaan Keuntungan

Penggunaan Analisis Break Event Point Multi Produk Dalam Perencanaan Laba Pada Pabrik Roti Calista Bakery

Penggunaan Analisis Break Event Point Multi Produk Dalam Perencanaan Laba Pada Pabrik Roti Calista Bakery Nama : Ade Hamdani NPM : 24209890 Jurusan : Akuntansi Pembimbing : Hantoro Arief Gisijanto SE.

Penggunaan Analisis Break Event Point Multi Produk Dalam Perencanaan Laba Pada Pabrik Roti Calista Bakery Nama : Ade Hamdani NPM : 24209890 Jurusan : Akuntansi Pembimbing : Hantoro Arief Gisijanto SE.

Ignatius Satriyo Utomo eb 08

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI (HPP) DENGAN METODE FULL COSTING SEBAGAI DASAR PENENTUAN HARGA JUAL PADA USAHA BAKMI AYAM GAJAH MUNGKUR Ignatius Satriyo Utomo 23210385 3 eb 08 BAB I PENDAHULUAN

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI (HPP) DENGAN METODE FULL COSTING SEBAGAI DASAR PENENTUAN HARGA JUAL PADA USAHA BAKMI AYAM GAJAH MUNGKUR Ignatius Satriyo Utomo 23210385 3 eb 08 BAB I PENDAHULUAN

ABSTRAK. Perencanaan laba diperlukan oleh perusahaan agar perusahaan dapat

ABSTRAK Perencanaan laba diperlukan oleh perusahaan agar perusahaan dapat memperoleh laba yang maksimal. Laba dipengaruhi oleh tiga faktor yaitu biaya, harga jual serta volume penjualan. Analisis Cost-Volume-Profit

ABSTRAK Perencanaan laba diperlukan oleh perusahaan agar perusahaan dapat memperoleh laba yang maksimal. Laba dipengaruhi oleh tiga faktor yaitu biaya, harga jual serta volume penjualan. Analisis Cost-Volume-Profit

ANALISIS COST VOLUME PROFIT SEBAGAI ALAT BANTU DALAM PERENCANAAN PENJUALAN ATAS TARGET LABA YANG DITETAPKAN PADA TOKO KUE BOLU RASA

ANALISIS COST VOLUME PROFIT SEBAGAI ALAT BANTU DALAM PERENCANAAN PENJUALAN ATAS TARGET LABA YANG DITETAPKAN PADA TOKO KUE BOLU RASA NAMA : FATMAWATI NPM : 27211969 JURUSAN : AKUNTANSI FAKULTAS : EKONOMI

ANALISIS COST VOLUME PROFIT SEBAGAI ALAT BANTU DALAM PERENCANAAN PENJUALAN ATAS TARGET LABA YANG DITETAPKAN PADA TOKO KUE BOLU RASA NAMA : FATMAWATI NPM : 27211969 JURUSAN : AKUNTANSI FAKULTAS : EKONOMI

ANALISIS BIAYA VOLUME LABA DALAM PERENCANAAN LABA JANGKA PENDEK PADA BAKMIE AYAM GAJAH MUNGKUR. Sarah Listiarakhma Tjaja

ANALISIS BIAYA VOLUME LABA DALAM PERENCANAAN LABA JANGKA PENDEK PADA BAKMIE AYAM GAJAH MUNGKUR Sarah Listiarakhma Tjaja 26210372 Latar Belakang Pada dasarnya, setiap perusahaan didirikanuntuk suatu tujuan

ANALISIS BIAYA VOLUME LABA DALAM PERENCANAAN LABA JANGKA PENDEK PADA BAKMIE AYAM GAJAH MUNGKUR Sarah Listiarakhma Tjaja 26210372 Latar Belakang Pada dasarnya, setiap perusahaan didirikanuntuk suatu tujuan

BAB V KESIMPULAN DAN SARAN. mengemukakan suatu kesimpulan serta saran-saran yang kiranya dapat bermanfaat

89 BAB V KESIMPULAN DAN SARAN Berdasarkan uraian pembahasan hasil penelitian yang telah dikemukakan pada bab sebelumnya, selanjutnya pada bagian terakhir ini peneliti akan mengemukakan suatu kesimpulan

89 BAB V KESIMPULAN DAN SARAN Berdasarkan uraian pembahasan hasil penelitian yang telah dikemukakan pada bab sebelumnya, selanjutnya pada bagian terakhir ini peneliti akan mengemukakan suatu kesimpulan

ANALISIS BREAK EVEN POINT SEBAGAI ALAT PERENCANAAN LABA PADA PABRIK TEMPE YANTO

ANALISIS BREAK EVEN POINT SEBAGAI ALAT PERENCANAAN LABA PADA PABRIK TEMPE YANTO Fendy 22210720 Jurusan Akuntansi Fakultas Ekonomi Universitas Gunadarma 2010 Dosen Pembimbing : Heru Suharjo, SE., MM Latar

ANALISIS BREAK EVEN POINT SEBAGAI ALAT PERENCANAAN LABA PADA PABRIK TEMPE YANTO Fendy 22210720 Jurusan Akuntansi Fakultas Ekonomi Universitas Gunadarma 2010 Dosen Pembimbing : Heru Suharjo, SE., MM Latar

PENGGUNAAN INFORMASI AKUNTANSI DIFERENSIAL DALAM JANGKA PENDEK. Oleh : Ani Hidayati

PENGGUNAAN INFORMASI AKUNTANSI DIFERENSIAL DALAM PERENCANAAN LABA JANGKA PENDEK Oleh : Ani Hidayati PERENCANAAN LABA JANGKA PENDEK Perencanaan laba jangka pendek dilakukan manajemen dalam proses penyusunan

PENGGUNAAN INFORMASI AKUNTANSI DIFERENSIAL DALAM PERENCANAAN LABA JANGKA PENDEK Oleh : Ani Hidayati PERENCANAAN LABA JANGKA PENDEK Perencanaan laba jangka pendek dilakukan manajemen dalam proses penyusunan

SEMINAR PENULISAN SKRIPSI

ANALISIS BREAK EVEN POINT TERHADAP PERENCANAAN LABA JANGKA PENDEK SAFARY MILK Nama : Syaifi Tirza Dayanara NPM : 27212246 Jurusan : Akuntansi Pembimbing : Dr. Syntha Noviyana, SE., MMSI Diajukan guna melengkapi

ANALISIS BREAK EVEN POINT TERHADAP PERENCANAAN LABA JANGKA PENDEK SAFARY MILK Nama : Syaifi Tirza Dayanara NPM : 27212246 Jurusan : Akuntansi Pembimbing : Dr. Syntha Noviyana, SE., MMSI Diajukan guna melengkapi

ANALISIS BREAK EVEN POINT SEBAGAI ALAT PERENCANAAN LABA PADA UNIT USAHA KONVEKSI KERUDUNG (NADIA COLLECTION)

") ANALISIS BREAK EVEN POINT SEBAGAI ALAT PERENCANAAN LABA PADA UNIT USAHA KONVEKSI KERUDUNG (NADIA COLLECTION) NAMA NPM : 22212342 JURUSAN : DYNI APRILLIA SORAYA : AKUNTANSI DOSEN PEMBIMBING : HERU SUHARJO,

ANALISIS BREAK EVEN POINT SEBAGAI ALAT PERENCANAAN LABA PADA UNIT USAHA KONVEKSI KERUDUNG (NADIA COLLECTION) NAMA NPM : 22212342 JURUSAN : DYNI APRILLIA SORAYA : AKUNTANSI DOSEN PEMBIMBING : HERU SUHARJO,

BAB V SIMPULAN DAN SARAN

BAB V SIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan analisis yang dilakukan penulis dapat ditarik kesimpulan bahwa dalam suatu perusahaan terutama perusahaan manufaktur, perencanaan penjualan dan target

BAB V SIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan analisis yang dilakukan penulis dapat ditarik kesimpulan bahwa dalam suatu perusahaan terutama perusahaan manufaktur, perencanaan penjualan dan target

47. Kriteria Kelayakan Investasi Kompos & Listrik Akibat Penurunan

DAFTAR TABEL Tabel Halaman 1. Karakteristik Air Limbah Pabrik Kelapa Sawit... 10 2. Baku Mutu Air Limbah Industri Minyak Kelapa Sawit... 11 3. Konversi Energi Biogas... 15 4. Produksi Kelapa Sawit Indonesia

DAFTAR TABEL Tabel Halaman 1. Karakteristik Air Limbah Pabrik Kelapa Sawit... 10 2. Baku Mutu Air Limbah Industri Minyak Kelapa Sawit... 11 3. Konversi Energi Biogas... 15 4. Produksi Kelapa Sawit Indonesia

ANALISIS BREAK EVENT POINT SERTA KEBIJAKAN MARK-UP PADA TUNAS G & A TOYS

ANALISIS BREAK EVENT POINT SERTA KEBIJAKAN MARK-UP PADA TUNAS G & A TOYS Nama : Gina Septiani Kelas : 3 EB 18 Jurusan : Akuntansi Pembimbing : Rully Movizar, SE, MMSI. Pendahuluan Latar Belakang Masalah

ANALISIS BREAK EVENT POINT SERTA KEBIJAKAN MARK-UP PADA TUNAS G & A TOYS Nama : Gina Septiani Kelas : 3 EB 18 Jurusan : Akuntansi Pembimbing : Rully Movizar, SE, MMSI. Pendahuluan Latar Belakang Masalah

BAB I PENDAHULUAN 1.1 Latar Belakang

BAB I PENDAHULUAN 1.1 Latar Belakang Perkembangan dunia bisnis di Indonesia kini melaju semakin cepat. Hal ini tentunya didasari oleh keinginan yang kuat dari masyarakat Indonesia untuk menjadi lebih baik.

BAB I PENDAHULUAN 1.1 Latar Belakang Perkembangan dunia bisnis di Indonesia kini melaju semakin cepat. Hal ini tentunya didasari oleh keinginan yang kuat dari masyarakat Indonesia untuk menjadi lebih baik.

BAB IV ANALISA DAN PEMBAHASAN

29 BAB IV ANALISA DAN PEMBAHASAN A. Pemisahan Biaya Semi variabel Dalam menerapkan analisa break even point terlebih dahulu dilakukan pemisahan biaya ke dalam unsur tetap dan unsur variabel, untuk biaya

29 BAB IV ANALISA DAN PEMBAHASAN A. Pemisahan Biaya Semi variabel Dalam menerapkan analisa break even point terlebih dahulu dilakukan pemisahan biaya ke dalam unsur tetap dan unsur variabel, untuk biaya

BAB IV ANALISIS HASIL DAN PEMBAHASAN. A. Klasifikasi Biaya dan Perhitungan Harga Jual Produk pada PT. JCO Donuts

53 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Klasifikasi Biaya dan Perhitungan Harga Jual Produk pada PT. JCO Donuts & Coffee Dalam proses menghasilkan produknya, PT. JCO Donuts & Coffee terlebih dahulu

53 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Klasifikasi Biaya dan Perhitungan Harga Jual Produk pada PT. JCO Donuts & Coffee Dalam proses menghasilkan produknya, PT. JCO Donuts & Coffee terlebih dahulu

ANALISIS PENERAPAN METODE FULL COSTING DALAM PERHITUNGAN HARGA POKOK PRODUKSI PADA UKM MIE AYAM BAKSO PAKDE

ANALISIS PENERAPAN METODE FULL COSTING DALAM PERHITUNGAN HARGA POKOK PRODUKSI PADA UKM MIE AYAM BAKSO PAKDE Nama : Andri NPM : 21214146 Jurusan : Akuntansi Dosen Pembimbing : Dr. Syntha Noviyana, SE.,

ANALISIS PENERAPAN METODE FULL COSTING DALAM PERHITUNGAN HARGA POKOK PRODUKSI PADA UKM MIE AYAM BAKSO PAKDE Nama : Andri NPM : 21214146 Jurusan : Akuntansi Dosen Pembimbing : Dr. Syntha Noviyana, SE.,

DAFTAR ISI DAFTAR TABEL... DAFTAR GAMBAR...

ABSTRAK Penelitian ini berjudul Analisis Cost-Volume-Profit Sebagai Salah Satu Alat Bantu Manajemen Dalam Menentukan Laba Optimum. Unit analisis adalah PT. X yaitu perusahaan manufaktur yang bergerak di

ABSTRAK Penelitian ini berjudul Analisis Cost-Volume-Profit Sebagai Salah Satu Alat Bantu Manajemen Dalam Menentukan Laba Optimum. Unit analisis adalah PT. X yaitu perusahaan manufaktur yang bergerak di

ANALISIS BIAYA DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MEMBELI ATAU MEMBUAT SENDIRI BAHAN BAKU MIE PADA USAHA MIE AYAM AUDI

ANALISIS BIAYA DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MEMBELI ATAU MEMBUAT SENDIRI BAHAN BAKU MIE PADA USAHA MIE AYAM AUDI Nama : Kemas Muhammad Evan Naufal NPM : 24213791 Pembimbing : Dyah Mieta Setyawati,

ANALISIS BIAYA DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MEMBELI ATAU MEMBUAT SENDIRI BAHAN BAKU MIE PADA USAHA MIE AYAM AUDI Nama : Kemas Muhammad Evan Naufal NPM : 24213791 Pembimbing : Dyah Mieta Setyawati,

Perancangan Laba, Dengan. Kerupuk Hikmah. Ridho Rahmadhan Manajemen Pembimbing : Rofi ah SE., MM

Perancangan Laba, Dengan Mengawasi Titik Kritis Pada Pabrik Kerupuk Hikmah Ridho Rahmadhan 19210067 Manajemen 2010 Pembimbing : Rofi ah SE., MM LATAR BELAKANG PERUSAHAAN / BIDANG USAHA MANAJEMEN PENGAWASAN

Perancangan Laba, Dengan Mengawasi Titik Kritis Pada Pabrik Kerupuk Hikmah Ridho Rahmadhan 19210067 Manajemen 2010 Pembimbing : Rofi ah SE., MM LATAR BELAKANG PERUSAHAAN / BIDANG USAHA MANAJEMEN PENGAWASAN

DAFTAR ISI LEMBAR PENGESAHAN PERNYATAAN

LEMBAR PENGESAHAN PERNYATAAN DAFTAR ISI ABSTRAK... i KATA PENGANTAR... iii DAFTAR ISI... vi DAFTAR TABEL... viii DAFTAR GAMBAR... ix DAFTAR LAMPIRAN... x BAB I PENDAHULUAN 1.1 Latar Belakang Masalah...

LEMBAR PENGESAHAN PERNYATAAN DAFTAR ISI ABSTRAK... i KATA PENGANTAR... iii DAFTAR ISI... vi DAFTAR TABEL... viii DAFTAR GAMBAR... ix DAFTAR LAMPIRAN... x BAB I PENDAHULUAN 1.1 Latar Belakang Masalah...

ABSTRAK. Tujuan dari penelitian ini adalah untuk membantu PT X dalam. perencanaan dan pencapaian laba melalui pendekatan analisis Break Even pada

ABSTRAK Tujuan dari penelitian ini adalah untuk membantu PT X dalam perencanaan dan pencapaian laba melalui pendekatan analisis Break Even pada PT X. Subjek penelitian dalam skripsi ini adalah PT X yang

ABSTRAK Tujuan dari penelitian ini adalah untuk membantu PT X dalam perencanaan dan pencapaian laba melalui pendekatan analisis Break Even pada PT X. Subjek penelitian dalam skripsi ini adalah PT X yang

BAB I PENDAHULUAN. I.1 Latar Belakang. Pada saat ini perkembangan usaha di Indonesia semakin tumbuh pesat. Hal

BAB I PENDAHULUAN I.1 Latar Belakang Pada saat ini perkembangan usaha di Indonesia semakin tumbuh pesat. Hal ini terlihat dari bermunculannya perusahaan-perusahaan baru, baik perusahaan besar maupun perusahaan

BAB I PENDAHULUAN I.1 Latar Belakang Pada saat ini perkembangan usaha di Indonesia semakin tumbuh pesat. Hal ini terlihat dari bermunculannya perusahaan-perusahaan baru, baik perusahaan besar maupun perusahaan

ANALISA BREAK EVENT POINT SEBAGAI PERENCANAAN LABA JANGKA PENDEK SERTA PENENTUAN KEBIJAKAN HARGA DIMASA YANG AKAN DATANG TENSHOUSE

ANALISA BREAK EVENT POINT SEBAGAI PERENCANAAN LABA JANGKA PENDEK SERTA PENENTUAN KEBIJAKAN HARGA DIMASA YANG AKAN DATANG PADA PENJUALAN BUTIK ONLINE TENSHOUSE PENDAHULUAN LATAR BELAKANG Dalam kegiatan

ANALISA BREAK EVENT POINT SEBAGAI PERENCANAAN LABA JANGKA PENDEK SERTA PENENTUAN KEBIJAKAN HARGA DIMASA YANG AKAN DATANG PADA PENJUALAN BUTIK ONLINE TENSHOUSE PENDAHULUAN LATAR BELAKANG Dalam kegiatan

BREAK EVEN POINT. introduction

BREAK EVEN POINT Prof. Dr. Deden Mulyana, SE., M.Si 1 introduction Tujuan perusahaan: profit optimal Analisis terhadap saling hubungan antara unsur-unsur yang menbentuk laba yaitu Analisis break Even Point

BREAK EVEN POINT Prof. Dr. Deden Mulyana, SE., M.Si 1 introduction Tujuan perusahaan: profit optimal Analisis terhadap saling hubungan antara unsur-unsur yang menbentuk laba yaitu Analisis break Even Point

BREAK EVEN POINT. Prof. Dr. Deden Mulyana, SE., M.Si.

BREAK EVEN POINT Prof. Dr. Deden Mulyana, SE., M.Si 1 introduction Tujuan perusahaan: profit optimal Analisis terhadap saling hubungan antara unsur-unsur yang menbentuk laba yaitu Analisis break Even Point

BREAK EVEN POINT Prof. Dr. Deden Mulyana, SE., M.Si 1 introduction Tujuan perusahaan: profit optimal Analisis terhadap saling hubungan antara unsur-unsur yang menbentuk laba yaitu Analisis break Even Point

ANALISIS BREAK EVEN POINT SEBAGAI ALAT PERENCANAAN LABA PADA PT INDRICIPTA ADITAMA. Nama : Muhammad Farris A Nasution NPM :

ANALISIS BREAK EVEN POINT SEBAGAI ALAT PERENCANAAN LABA PADA PT INDRICIPTA ADITAMA Nama : Muhammad Farris A Nasution NPM : 24210693 LATAR BELAKANG MASALAH Laba sangat dipengaruhi oleh tiga faktor yang

ANALISIS BREAK EVEN POINT SEBAGAI ALAT PERENCANAAN LABA PADA PT INDRICIPTA ADITAMA Nama : Muhammad Farris A Nasution NPM : 24210693 LATAR BELAKANG MASALAH Laba sangat dipengaruhi oleh tiga faktor yang

BAB I PENDAHULUAN. produk yang dijual, maka laba yang ditargetkan akan dapat tercapai. menjamin kelangsungan hidup suatu perusahaan.

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pada saat ini perekonomian di Negara Indonesia masih belum stabil, tentu hal ini mempengaruhi produktivitas perusahaan karena harga harga bahan baku menjadi

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pada saat ini perekonomian di Negara Indonesia masih belum stabil, tentu hal ini mempengaruhi produktivitas perusahaan karena harga harga bahan baku menjadi

BAB I PENDAHULUAN 1.1 Latar Belakang

BAB I PENDAHULUAN 1.1 Latar Belakang Bisnis kuliner sangat digemari oleh masyarakat Indonesia salah satunya bagi penduduk daerah Pakjo kota Palembang karena selain memiliki banyak peluang, berbisnis juga

BAB I PENDAHULUAN 1.1 Latar Belakang Bisnis kuliner sangat digemari oleh masyarakat Indonesia salah satunya bagi penduduk daerah Pakjo kota Palembang karena selain memiliki banyak peluang, berbisnis juga

ANALISIS PENENTUAN HARGA JUAL DENGAN METODE COST PLUS PRICING DALAM PENDEKATAN FULL COST PADA BAKSO PLO JAKARTA

ANALISIS PENENTUAN HARGA JUAL DENGAN METODE COST PLUS PRICING DALAM PENDEKATAN FULL COST PADA BAKSO PLO JAKARTA Nama : Ichtiarsih Mustika NPM : 25214071 Jurusan : Akuntansi Dosen Pembimbing : Dr. Adi Kuswanto,

ANALISIS PENENTUAN HARGA JUAL DENGAN METODE COST PLUS PRICING DALAM PENDEKATAN FULL COST PADA BAKSO PLO JAKARTA Nama : Ichtiarsih Mustika NPM : 25214071 Jurusan : Akuntansi Dosen Pembimbing : Dr. Adi Kuswanto,

BAB II LANDASAN TEORI. datang. Pada umumnya tujuan perusahaan adalah untuk memperoleh laba yang

8 BAB II LANDASAN TEORI 2.1 Perencanaan 2.1.1 Pengertian Perencanaan Salah satu fungsi manajemen adalah perencanaan atas kegiatan perusahaan yang dilaksanakan untuk mencapai tujuan perusahaan pada periode

8 BAB II LANDASAN TEORI 2.1 Perencanaan 2.1.1 Pengertian Perencanaan Salah satu fungsi manajemen adalah perencanaan atas kegiatan perusahaan yang dilaksanakan untuk mencapai tujuan perusahaan pada periode

PROGRAM STUDI AGRIBISNIS FAKULTAS PERTANIAN, UNIVERSITAS ANDALAS BAHAN AJAR

PROGRAM STUDI AGRIBISNIS FAKULTAS PERTANIAN, UNIVERSITAS ANDALAS BAHAN AJAR Mata Kuliah : Manajemen Keuangan Agribisnis Semester : IV Pertemuan Ke : 6 Pokok Bahasan : Keputusan Perencanaan Laba dan Dosen

PROGRAM STUDI AGRIBISNIS FAKULTAS PERTANIAN, UNIVERSITAS ANDALAS BAHAN AJAR Mata Kuliah : Manajemen Keuangan Agribisnis Semester : IV Pertemuan Ke : 6 Pokok Bahasan : Keputusan Perencanaan Laba dan Dosen

BAB IV ANALISA DAN PEMBAHASAN

32 BAB IV ANALISA DAN PEMBAHASAN 4.1 Biaya Operasi Untuk dapat mencapai tujuannya, perusahaan dituntut untuk melakukan pengorbanan. Dalam perusahaan, pengorbanan yang dikeluarkan biasa disebut sebagai

32 BAB IV ANALISA DAN PEMBAHASAN 4.1 Biaya Operasi Untuk dapat mencapai tujuannya, perusahaan dituntut untuk melakukan pengorbanan. Dalam perusahaan, pengorbanan yang dikeluarkan biasa disebut sebagai

VARIABLE COSTING. Penentuan Harga Pokok Variabel

VARIABLE COSTING Penentuan Harga Pokok Variabel PENENTUAN HARGA POKOK PRODUK Penentuan harga pokok produk dibedakan menjadi 2 metode: 1. Metode Full Costing Membebankansemua unsur biaya produksi baik yang

VARIABLE COSTING Penentuan Harga Pokok Variabel PENENTUAN HARGA POKOK PRODUK Penentuan harga pokok produk dibedakan menjadi 2 metode: 1. Metode Full Costing Membebankansemua unsur biaya produksi baik yang

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Akuntansi Manajemen Pihak-pihak yang mempunyai kepentingan terhadap perkembangan suatu perusahaan sangat memerlukan informasi akuntansi. Untuk memenuhi kebutuhan

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Akuntansi Manajemen Pihak-pihak yang mempunyai kepentingan terhadap perkembangan suatu perusahaan sangat memerlukan informasi akuntansi. Untuk memenuhi kebutuhan

ANALISIS COST VOLUME PROFIT SEBAGAI ALAT PERENCANAAN LABA PADA PABRIK BINGKAI LARISSA FRAME DEPOK

ANALISIS COST VOLUME PROFIT SEBAGAI ALAT PERENCANAAN LABA PADA PABRIK BINGKAI LARISSA FRAME DEPOK Nama : Dhea Citra Burhaeini NPM : 22213318 Jurusan : Akuntansi Dosen Pembimbing : Dr. Renny Nur ainy, SE,.

ANALISIS COST VOLUME PROFIT SEBAGAI ALAT PERENCANAAN LABA PADA PABRIK BINGKAI LARISSA FRAME DEPOK Nama : Dhea Citra Burhaeini NPM : 22213318 Jurusan : Akuntansi Dosen Pembimbing : Dr. Renny Nur ainy, SE,.

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI A. Pengertian Break Even ( titik impas ) Break even point atau titik impas sampai saat ini belum bisa diterjemahkan kedalam bahasa Indonesia secara pasti. Hal ini dikarenakan belum

BAB II LANDASAN TEORI A. Pengertian Break Even ( titik impas ) Break even point atau titik impas sampai saat ini belum bisa diterjemahkan kedalam bahasa Indonesia secara pasti. Hal ini dikarenakan belum

BAB I PENDAHULUAN. Tabel 1.1 Tingkat Penjualan Pabrik Kemplang Matahari 222 Palembang Tahun Jenis Produksi

BAB I PENDAHULUAN 1.1 Latar Belakang Pemilihan Judul Pendirian suatu usaha baik usaha besar, menengah, kecil serta mikro bertujuan untuk memperoleh keuntungan yang dapat digunakan dalam menjaga kontinuitas

BAB I PENDAHULUAN 1.1 Latar Belakang Pemilihan Judul Pendirian suatu usaha baik usaha besar, menengah, kecil serta mikro bertujuan untuk memperoleh keuntungan yang dapat digunakan dalam menjaga kontinuitas

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Tinjauan Penelitian Terdahulu Tinjauan penelitian terdahulu yang dijadikan peneliti sebagai bahan pertimbangan pertama, penelitian yang dilakukan oleh Ade Zulfikar Abraham Iqbal

BAB II TINJAUAN PUSTAKA A. Tinjauan Penelitian Terdahulu Tinjauan penelitian terdahulu yang dijadikan peneliti sebagai bahan pertimbangan pertama, penelitian yang dilakukan oleh Ade Zulfikar Abraham Iqbal

ABSTRAK. Kata kunci: Analisis Cost Volume Profit (CVP), dan memaksimalkan laba. Universitas Kristen Maranatha

, dan memaksimalkan laba. Universitas Kristen Maranatha") i ABSTRAK UP 2 U Factory Outlet merupakan sebuah perusahaan yang mengkhususkan bidang usahanya pada penjualan pakaian sisa ekspor. Sampai saat ini, UP 2 U Factory Outlet menjual bermacam-macam jenis produk

i ABSTRAK UP 2 U Factory Outlet merupakan sebuah perusahaan yang mengkhususkan bidang usahanya pada penjualan pakaian sisa ekspor. Sampai saat ini, UP 2 U Factory Outlet menjual bermacam-macam jenis produk

MATERI PRAKTIKUM MINGGU KE 5 ANALISIS CPV

MATERI PRAKTIKUM MINGGU KE 5 ANALISIS CPV TUJUAN : MAHASISWA DAPAT MENGETAHUI HUBUNGAN ANTARA BIAYA, VOLUME DAN LABA ATAU COST-PROFIT-VOLUME. MAHASISWA DAPAT MEMAHAMI PERBEDAAN PERHITUNGAN DARI ANALISIS

MATERI PRAKTIKUM MINGGU KE 5 ANALISIS CPV TUJUAN : MAHASISWA DAPAT MENGETAHUI HUBUNGAN ANTARA BIAYA, VOLUME DAN LABA ATAU COST-PROFIT-VOLUME. MAHASISWA DAPAT MEMAHAMI PERBEDAAN PERHITUNGAN DARI ANALISIS

BAB II TINJAUAN PUSTAKA. pengendalian. Proses ini memerlukan sejumlah teknik dan prosedur pemecahan

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Analisis Biaya-Volume-Laba Analisis Biaya-Volume-Laba merupakan instrumen perencanaan dan pengendalian. Proses ini memerlukan sejumlah teknik

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Analisis Biaya-Volume-Laba Analisis Biaya-Volume-Laba merupakan instrumen perencanaan dan pengendalian. Proses ini memerlukan sejumlah teknik

PENGGUNAAN METODE HARGA POKOK PROSES SEBAGAI DASAR UNTUK PENENTUAN HARGA JUAL PADA PERUSAHAAN TAHU BANDUNG DIAH INDRIANI

PENGGUNAAN METODE HARGA POKOK PROSES SEBAGAI DASAR UNTUK PENENTUAN HARGA JUAL PADA PERUSAHAAN TAHU BANDUNG DIAH INDRIANI 22213349 Latar Belakang Masalah 1. Perkembangan sektor UKM di Indonesia menyirat

PENGGUNAAN METODE HARGA POKOK PROSES SEBAGAI DASAR UNTUK PENENTUAN HARGA JUAL PADA PERUSAHAAN TAHU BANDUNG DIAH INDRIANI 22213349 Latar Belakang Masalah 1. Perkembangan sektor UKM di Indonesia menyirat

: Nella Yunia NPM :

ANALISIS AKUNTANSI DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MEMBELI ATAU MEMBUAT SENDIRI BAHAN BAKU MIE PADA USAHA MIE BAKSO BANDI Nama : Nella Yunia NPM : 26213377 Jurusan : Akuntansi PENDAHULUAN Latar

ANALISIS AKUNTANSI DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MEMBELI ATAU MEMBUAT SENDIRI BAHAN BAKU MIE PADA USAHA MIE BAKSO BANDI Nama : Nella Yunia NPM : 26213377 Jurusan : Akuntansi PENDAHULUAN Latar

BAB III METODE PENELITIAN

BAB III METODE PENELITIAN 3.1 Objek Penelitian Objek penelitian ini di lakukan secara purposive (sengaja) yaitu pada perusahaan yang menyediakan makanan khusus memproduksi dan menjual mie ayam baso yakni

BAB III METODE PENELITIAN 3.1 Objek Penelitian Objek penelitian ini di lakukan secara purposive (sengaja) yaitu pada perusahaan yang menyediakan makanan khusus memproduksi dan menjual mie ayam baso yakni

How to Build a Good Financial Plan

How to Build a Good Financial Plan Bagaimana Mendanai Bisnis? First Things First Berapa banyak uang yang dibutuhkan? Digunakan untuk apa? Pinjaman yang tidak aman Pinjaman yang aman Penjaminan Pinjaman

How to Build a Good Financial Plan Bagaimana Mendanai Bisnis? First Things First Berapa banyak uang yang dibutuhkan? Digunakan untuk apa? Pinjaman yang tidak aman Pinjaman yang aman Penjaminan Pinjaman

Bab XIII STUDI KELAYAKAN

Bab XIII STUDI KELAYAKAN STUDI KELAYAKAN DIPERLUKAN 1. Pemrakarsa sebagai bahan pertimbangan a. Investasi - Merencanakan investasi - Merevisi investasi - Membatalkan investasi b. Tolak ukur kegiatan/investasi

Bab XIII STUDI KELAYAKAN STUDI KELAYAKAN DIPERLUKAN 1. Pemrakarsa sebagai bahan pertimbangan a. Investasi - Merencanakan investasi - Merevisi investasi - Membatalkan investasi b. Tolak ukur kegiatan/investasi

ANALISA BREAK EVENT POINT

MANAJEMEN KEUANGAN II ANALISA BREAK EVENT POINT Rowland Bismark Fernando Pasaribu UNIVERSITAS GUNADARMA PERTEMUAN 10 EMAIL: rowland dot pasaribu at gmail dot com ANALISA BREAK EVENT POINT Pengertian Analisis

MANAJEMEN KEUANGAN II ANALISA BREAK EVENT POINT Rowland Bismark Fernando Pasaribu UNIVERSITAS GUNADARMA PERTEMUAN 10 EMAIL: rowland dot pasaribu at gmail dot com ANALISA BREAK EVENT POINT Pengertian Analisis

DAFTAR ISI... KATA PENGANTAR... DAFTAR TABEL... DAFTAR GAMBAR... DAFTAR LAMPIRAN... I. PENDAHULUAN... 1 II. TINJAUAN PUSTAKA... 15

DAFTAR ISI KATA PENGANTAR... DAFTAR ISI... DAFTAR TABEL... DAFTAR GAMBAR... DAFTAR LAMPIRAN... i iii v vii viii I. PENDAHULUAN... 1 1.1. Latar Belakang... 1 1.2. Identifikasi Masalah... 7 1.3. Perumusan

DAFTAR ISI KATA PENGANTAR... DAFTAR ISI... DAFTAR TABEL... DAFTAR GAMBAR... DAFTAR LAMPIRAN... i iii v vii viii I. PENDAHULUAN... 1 1.1. Latar Belakang... 1 1.2. Identifikasi Masalah... 7 1.3. Perumusan

ANALISIS PENETUAN HARGA JUAL DENGAN METODE COST PLUS PRICING PADA ICHIREI RAMEN & STEAK

ANALISIS PENETUAN HARGA JUAL DENGAN METODE COST PLUS PRICING PADA ICHIREI RAMEN & STEAK Nama : Dian Sura Ariany NPM : 23214004 Kelas : 3EB35 Pembimbing : Dr. Lana Sularto, SE., MMSI PENDAHULUAN Latar Belakang

ANALISIS PENETUAN HARGA JUAL DENGAN METODE COST PLUS PRICING PADA ICHIREI RAMEN & STEAK Nama : Dian Sura Ariany NPM : 23214004 Kelas : 3EB35 Pembimbing : Dr. Lana Sularto, SE., MMSI PENDAHULUAN Latar Belakang

ABSTRAK. Kata kunci: Cost-volume-profit, break even point, laba. Universitas Kristen Maranatha

ABSTRAK Setiap perusahaan pada dasarnya mempunyai tujuan yaitu untuk mendapatkan laba. Laba perusahaan dipengaruhi oleh berbagai faktor, yaitu harga jual, volume penjualan dan biaya oleh karena itu perencanaan

ABSTRAK Setiap perusahaan pada dasarnya mempunyai tujuan yaitu untuk mendapatkan laba. Laba perusahaan dipengaruhi oleh berbagai faktor, yaitu harga jual, volume penjualan dan biaya oleh karena itu perencanaan

BAB IV ANALISA DAN PEMBAHASAN

31 BAB IV ANALISA DAN PEMBAHASAN 4.1 Biaya Operasi Untuk dapat mencapai tujuannya, perusahaan dituntut untuk melakukan pengorbanan. Dalam perusahaan, pengorbanan yang dikeluarkan biasa disebut sebagai

31 BAB IV ANALISA DAN PEMBAHASAN 4.1 Biaya Operasi Untuk dapat mencapai tujuannya, perusahaan dituntut untuk melakukan pengorbanan. Dalam perusahaan, pengorbanan yang dikeluarkan biasa disebut sebagai

: Tasya Aulia Safitri : 2A Dosen Pembimbing : Mella Sri Kencanawati, SE., MMSI

ANALISIS DENGAN MENGGUNAKAN INFORMASI AKUNTANSI DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MEMBELI ATAU MEMBUAT SENDIRI BAHAN BAKU BAKSO PADA PONDOK BAKSO CONDONG RAOS Nama : Tasya Aulia Safitri NPM : 2A214670

ANALISIS DENGAN MENGGUNAKAN INFORMASI AKUNTANSI DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MEMBELI ATAU MEMBUAT SENDIRI BAHAN BAKU BAKSO PADA PONDOK BAKSO CONDONG RAOS Nama : Tasya Aulia Safitri NPM : 2A214670

BAB V KESIMPULAN DAN SARAN. Berdasarkan hasil penelitian dan pembahasan pada bab sebelumnya dan

BAB V Kesimpulan dan Saran BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan pada bab sebelumnya dan berdasarkan hasil analisis yang telah dilakukan, maka penulis menarik

BAB V Kesimpulan dan Saran BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan pada bab sebelumnya dan berdasarkan hasil analisis yang telah dilakukan, maka penulis menarik

BAB I PENDAHULUAN. Iklim politik di Indonesia di tahun 2006 semakin tidak menentu, dan tentu

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Iklim politik di Indonesia di tahun 2006 semakin tidak menentu, dan tentu saja hal ini akan berpengaruh pada situasi ekonomi negara kita. Walaupun banyak

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Iklim politik di Indonesia di tahun 2006 semakin tidak menentu, dan tentu saja hal ini akan berpengaruh pada situasi ekonomi negara kita. Walaupun banyak

BAB I PENDAHULUAN. informasi akuntansi oleh para manajemen dan pihak-pihak internal lainnya untuk

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Akuntansi manajemen adalah disiplin ilmu yang berkenaan dengan penggunaan informasi akuntansi oleh para manajemen dan pihak-pihak internal lainnya untuk

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Akuntansi manajemen adalah disiplin ilmu yang berkenaan dengan penggunaan informasi akuntansi oleh para manajemen dan pihak-pihak internal lainnya untuk

Department of Business Adminstration Brawijaya University

Department of Business Adminstration Brawijaya University Analisis break even point yang sering kali juga disebut sebagai cost-volume-profit analysis Tujuan Mencari Titik Impas : Mencari tingkat aktivitas

Department of Business Adminstration Brawijaya University Analisis break even point yang sering kali juga disebut sebagai cost-volume-profit analysis Tujuan Mencari Titik Impas : Mencari tingkat aktivitas

DAFTAR ISI 1.1 LATAR BELAKANG PENELITIAN IDENTIFIKASI MASALAH MAKSUD DAN TUJUAN PENELITIAN KEGUNAAN PENELITIAN 4

ABSTRAKSI Suatu perusahaan seringkali menghadapi berbagai masalah. Seperti dalam menghadapi pesaing, harga bahan baku yang cenderung berubah, ataupun keadaan ekonomi yang berubah dan faktor - faktor lain

ABSTRAKSI Suatu perusahaan seringkali menghadapi berbagai masalah. Seperti dalam menghadapi pesaing, harga bahan baku yang cenderung berubah, ataupun keadaan ekonomi yang berubah dan faktor - faktor lain

ANALISIS BREAK EVEN PADA PERUSAHAAN PABRIK MINUMAN UD. USAHA BARU MAKASSAR ZAINAL ABIDIN STIE YPUP MAKASSAR

ANALISIS BREAK EVEN PADA PERUSAHAAN PABRIK MINUMAN UD. USAHA BARU MAKASSAR ZAINAL ABIDIN STIE YPUP MAKASSAR ABSTRAK Penelitian ini bertujuan untukk mengetahui volumen produksi dan penjualan minuman pada

ANALISIS BREAK EVEN PADA PERUSAHAAN PABRIK MINUMAN UD. USAHA BARU MAKASSAR ZAINAL ABIDIN STIE YPUP MAKASSAR ABSTRAK Penelitian ini bertujuan untukk mengetahui volumen produksi dan penjualan minuman pada

04FEB. Akuntansi Manajemen. Analisa Break Event Point (BEP) Diah Iskandar SE., M.Si & Lawe Anasta.,S.E.,M.S.,Ak. Modul ke: Fakultas

Diah Iskandar SE., M.Si & Lawe Anasta.,S.E.,M.S.,Ak. Modul ke: Fakultas") Modul ke: Akuntansi Manajemen Analisa Break Event Point (BEP) Fakultas 04FEB Diah Iskandar SE., M.Si & Lawe Anasta.,S.E.,M.S.,Ak Program Studi Akuntansi introduction Tujuan perusahaan:profit optimal Analisis

Modul ke: Akuntansi Manajemen Analisa Break Event Point (BEP) Fakultas 04FEB Diah Iskandar SE., M.Si & Lawe Anasta.,S.E.,M.S.,Ak Program Studi Akuntansi introduction Tujuan perusahaan:profit optimal Analisis

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Manajemen Produksi dan Operasi Manajemen produksi dan operasi sering digunakan dalam suatu organisasi yang menghasilkan keluaran atau output, baik yang berupa barang

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Manajemen Produksi dan Operasi Manajemen produksi dan operasi sering digunakan dalam suatu organisasi yang menghasilkan keluaran atau output, baik yang berupa barang

BAB II TINJAUAN PUSTAKA

11 BAB II TINJAUAN PUSTAKA 2.1 Pengeritan Manajemen Produksi dan Operasi Menurut Hasibuan (2011:2), manajemen adalah ilmu seni mengatur proses pemanfaatan sumber daya manusia dan sumber lainnya secara

11 BAB II TINJAUAN PUSTAKA 2.1 Pengeritan Manajemen Produksi dan Operasi Menurut Hasibuan (2011:2), manajemen adalah ilmu seni mengatur proses pemanfaatan sumber daya manusia dan sumber lainnya secara

ANALISIS BREAK EVEN POINT (BEP) MULTI PRODUK DALAM PERENCANAAN LABA PADA INDUSTRI ROTI CHEZINI BAKERY

MULTI PRODUK DALAM PERENCANAAN LABA PADA INDUSTRI ROTI CHEZINI BAKERY") ANALISIS BREAK EVEN POINT (BEP) MULTI PRODUK DALAM PERENCANAAN LABA PADA INDUSTRI ROTI CHEZINI BAKERY Disusun oleh : Nama : Pidia Citra NPM : 26213856 Jurusan : Akuntansi Dosen Pembimbing : Haryono, SE.,

ANALISIS BREAK EVEN POINT (BEP) MULTI PRODUK DALAM PERENCANAAN LABA PADA INDUSTRI ROTI CHEZINI BAKERY Disusun oleh : Nama : Pidia Citra NPM : 26213856 Jurusan : Akuntansi Dosen Pembimbing : Haryono, SE.,

ANALISIS BREAK EVEN POINT (BEP)

") TUGAS MATA KULIAH AKUNTANSI MANAJEMEN ANALISIS BREAK EVEN POINT (BEP) DISUSUN OLEH : 043061211001 GISKA TETIANA 043061211002 RAHMI ZAHRA RAHMATILLAH 043061211004 NIDA RIFQIA 043061211005 RISA NAFILAH 043061211006

TUGAS MATA KULIAH AKUNTANSI MANAJEMEN ANALISIS BREAK EVEN POINT (BEP) DISUSUN OLEH : 043061211001 GISKA TETIANA 043061211002 RAHMI ZAHRA RAHMATILLAH 043061211004 NIDA RIFQIA 043061211005 RISA NAFILAH 043061211006

BAB I PENDAHULUAN 1.1 Latar Belakang

1 BAB I PENDAHULUAN 1.1 Latar Belakang Perkembangan bisnis di Indonesia saat ini sangat pesat, hal ini dapat dilihat dari banyaknya usaha kecil dan menengah (UKM) yang turut meramaikan dunia bisnis Indonesia.

1 BAB I PENDAHULUAN 1.1 Latar Belakang Perkembangan bisnis di Indonesia saat ini sangat pesat, hal ini dapat dilihat dari banyaknya usaha kecil dan menengah (UKM) yang turut meramaikan dunia bisnis Indonesia.

Andri Helmi M, SE., MM.

Andri Helmi M, SE., MM. Suatu teknik analisa untuk mempelajari hubungan antara biaya tetap, biaya variabel, keuntungan dan volume kegiatan Sering pula disebut Cost - Profit - Volume analysis (C.P.V. analysis).

Andri Helmi M, SE., MM. Suatu teknik analisa untuk mempelajari hubungan antara biaya tetap, biaya variabel, keuntungan dan volume kegiatan Sering pula disebut Cost - Profit - Volume analysis (C.P.V. analysis).

VIII. ANALISIS FINANSIAL

VIII. ANALISIS FINANSIAL Analisis aspek finansial bertujuan untuk menentukan rencana investasi melalui perhitungan biaya dan manfaat yang diharapkan dengan membandingkan antara pengeluaran dan pendapatan.

VIII. ANALISIS FINANSIAL Analisis aspek finansial bertujuan untuk menentukan rencana investasi melalui perhitungan biaya dan manfaat yang diharapkan dengan membandingkan antara pengeluaran dan pendapatan.

ABSTRAK. Kata Kunci: Analisis Cost-Volume-Profit, laba. Universitas Kristen Maranatha

ABSTRAK Ukuran yang sering dipakai untuk menilai keberhasilan manajemen suatu perusahaan adalah laba perusahaan. Laba perusahaan dipengaruhi oleh beberapa faktor antara lain harga jual, biaya tetap, dan

ABSTRAK Ukuran yang sering dipakai untuk menilai keberhasilan manajemen suatu perusahaan adalah laba perusahaan. Laba perusahaan dipengaruhi oleh beberapa faktor antara lain harga jual, biaya tetap, dan

X. ANALISIS KELAYAKAN USAHA

X. ANALISIS KELAYAKAN USAHA 10.1. Pengantar Kebutuhan pangan semakin hari semakin banyak seiring dengan perkembangan penduduk, sementara itu ketersediaan lahan pertanian semakin menyempit dengan makin

X. ANALISIS KELAYAKAN USAHA 10.1. Pengantar Kebutuhan pangan semakin hari semakin banyak seiring dengan perkembangan penduduk, sementara itu ketersediaan lahan pertanian semakin menyempit dengan makin

ANALISIS BREAK EVENT POINT (TITIK IMPAS) SEBAGAI ALAT PERENCANAAN LABA PADA PABRIK TAHU SUMEDANG

SEBAGAI ALAT PERENCANAAN LABA PADA PABRIK TAHU SUMEDANG") ANALISIS BREAK EVENT POINT (TITIK IMPAS) SEBAGAI ALAT PERENCANAAN LABA PADA PABRIK TAHU SUMEDANG Muhamad Febriyadi 28211203 Pembimbing : Suryandari Sedyo Utami, SE., MM Latarbelakang Masalah Persaingan

ANALISIS BREAK EVENT POINT (TITIK IMPAS) SEBAGAI ALAT PERENCANAAN LABA PADA PABRIK TAHU SUMEDANG Muhamad Febriyadi 28211203 Pembimbing : Suryandari Sedyo Utami, SE., MM Latarbelakang Masalah Persaingan

Biaya, volume dan laba merupakan tiga elemen pokok dalam menyusun laporan laba-rugi sebuah perusahaan.

ANALISIS BIAYA-VOLUME VOLUME-LABALABA (COST-VOLUME-PROFIT ANALYSIS) Biaya, volume dan laba merupakan tiga elemen pokok dalam menyusun laporan laba-rugi sebuah perusahaan. Studi mengenai hubungan antara

ANALISIS BIAYA-VOLUME VOLUME-LABALABA (COST-VOLUME-PROFIT ANALYSIS) Biaya, volume dan laba merupakan tiga elemen pokok dalam menyusun laporan laba-rugi sebuah perusahaan. Studi mengenai hubungan antara

METODE PENELITIAN Kerangka Penelitian

18 III. METODE PENELITIAN 3.1. Kerangka Penelitian Usaha kecil menengah merupakan sebuah unit usaha yang dimiliki oleh perorangan atau suatu badan yang memproduksi suatu produk baik itu barang maupun jasa

18 III. METODE PENELITIAN 3.1. Kerangka Penelitian Usaha kecil menengah merupakan sebuah unit usaha yang dimiliki oleh perorangan atau suatu badan yang memproduksi suatu produk baik itu barang maupun jasa

DAFTAR ISI LEMBAR PENGASAHAN ABSTRAKSI KATA PENGANTAR

ABSTRAK Kebijakan dari pemerintah untuk menaikkan tarif dasar listrik, telepon dan terutama BBM berdampak dalam industri. Ini menyebabkan naiknya biaya bahan baku serta biaya lainnya bagi sektor industri

ABSTRAK Kebijakan dari pemerintah untuk menaikkan tarif dasar listrik, telepon dan terutama BBM berdampak dalam industri. Ini menyebabkan naiknya biaya bahan baku serta biaya lainnya bagi sektor industri

BAB IV HASIL DAN PEMBAHASAN. sejak tahun 2011 yang memproduksi pupuk. UMKM Pupuk PAZ s Bio

BAB IV HASIL DAN PEMBAHASAN 4.1. Objek Penelitian 4.1.1. Gambaran Umum UMKM Pupuk PAZ s Bio Fertilizer merupakan salah satu UMKM yang dikenal di Bondowoso Jawa Timur sebagai salah satu industri yang berdiri

BAB IV HASIL DAN PEMBAHASAN 4.1. Objek Penelitian 4.1.1. Gambaran Umum UMKM Pupuk PAZ s Bio Fertilizer merupakan salah satu UMKM yang dikenal di Bondowoso Jawa Timur sebagai salah satu industri yang berdiri

Prarancangan Pabrik Vinyl Chloride monomer Dengan Proses Pirolisis Ethylene Dichloride Kapasitas Ton/ Tahun BAB VI ANALISA EKONOMI

BAB VI ANALISA EKONOMI Pada perancangan pabrik vinyl chloride monomer ini dilakukan evaluasi atau penilaian investasi dengan maksud untuk mengetahui apakah pabrik yang dirancang menguntungkan atau tidak.

BAB VI ANALISA EKONOMI Pada perancangan pabrik vinyl chloride monomer ini dilakukan evaluasi atau penilaian investasi dengan maksud untuk mengetahui apakah pabrik yang dirancang menguntungkan atau tidak.

BAB VI ANALISA EKONOMI

BAB VI ANALISA EKONOMI Pada prarancangan pabrik Etil klorida ini dilakukan evaluasi atau penilaian investasi dengan maksud untuk mengetahui apakah pabrik yang dirancang ini menguntungkan dari segi ekonomi

BAB VI ANALISA EKONOMI Pada prarancangan pabrik Etil klorida ini dilakukan evaluasi atau penilaian investasi dengan maksud untuk mengetahui apakah pabrik yang dirancang ini menguntungkan dari segi ekonomi