04FEB. Akuntansi Manajemen. Analisa Break Event Point (BEP) Diah Iskandar SE., M.Si & Lawe Anasta.,S.E.,M.S.,Ak. Modul ke: Fakultas

|

|

|

- Ida Tan

- 6 tahun lalu

- Tontonan:

Transkripsi

1 Modul ke: Akuntansi Manajemen Analisa Break Event Point (BEP) Fakultas 04FEB Diah Iskandar SE., M.Si & Lawe Anasta.,S.E.,M.S.,Ak Program Studi Akuntansi

2 introduction Tujuan perusahaan:profit optimal Analisis terhadap saling hubungan antara unsur-unsur yang menbentuk laba yaitu Analisis break Even Point unsur pembentuk laba:????????? Masalah BEP muncul karena perusahaan mennggunakan biaya tetap dan biaya variabel

3 Definisi Suatu analisa yang menggambarkan bagaimana perubahan biaya variabel, biaya tetap, harga jual, volume penjualan dan bauran penjualan akan mempengaruhi laba perusahaan. Analisis ini merupakan instrumen yang lazim dipakai untuk menyediakan informasi yang bermanfaat bagi manajemen untuk pengambilan keputusan, misal : dalam menetapkan harga jual produk.

4 Asumsi Semua biaya diklasifikasikan sebagai biaya variabel dan tetap Hrga jal per unit tidak berubah selama periode analisis Perusahaan hanya memproduksi satu macam barang, bila menghasilkan lebih dari satu macam barang, perimbangan harus tetap

5 Konsep Margin Kontribusi Margin Kontribusi Selisih antara harga jual perunit dan biaya variabel perunit besaran untuk menutup biaya tetap dan memberikan keuntungan perunit

6 Contoh Contribution Margin Penjualan (800 DVD) Biaya Variabel Margin Kontribusi Biaya Tetap Jumlah Rp Rp Rp Rp Perunit Rp Rp Rp Laba / Rugi Rp Margin kontribusi perunit Rp menunjukkan bahwa untuk setiap unit produk yang dibuat akan menyumbang margin kontribusi sebesar Rp Bagaimana jika DVD yang diproduksi hanya 1 unit? 2 unit?

7 Format perhitungan laba sebelumnya, juga berfaedah sebagai alat perencanaan. Format ini memungkinkan perusahaan memproyeksikan keuntungan pada setiap tingkat aktivitas dalam kisaran relevan, misalnya : perusahaan memproyeksikan tingkat penjualan VCD sebanyak 1000 unit?

8 Penjualan (1000 DVD) Biaya variabel Margin kontribusi Biaya tetap Jumlah Rp Rp Rp Rp Perunit Rp Rp Rp Laba / Rugi Rp

9 Rasio Margin Kontribusi Margin Contribusi dapat dinyatakan dalam suatu persentase dari pendapatan penjualan Rasio Margin Contribusi Margin Kontribusi RMC = Penjualan Semakin tinggi RMC semakin baik! Dapatkah anda menjelaskan analisisnya?

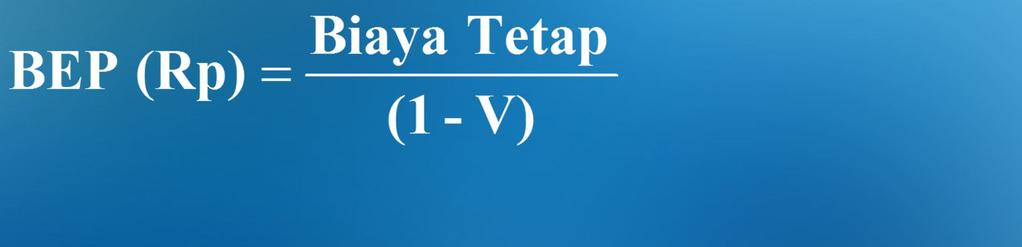

10 Perhitungan BEP Perhitungan BEP dapat dilakukan dengan dua cara : Atas dasar Unit Atas dasar sales dlm rupiah Rumus BEP : BEP unit = FC P -VC P = harga jual perunit V = Biaya var perunit FC= Biaya tetap

11 Tujuan Mencari Titik Impas : Mencari tingkat aktivitas dimana pendapatan = biaya Menunjukkan suatu sasaran volume penjualan menimal yang harus diraih oleh perusahaan Mengawasi kebijakan penentuan harga Memungkinkan perusahaan mengetahui apakah mereka beroperasi dekat / jauh dari titik impas?

12 Komputasi Titik Impas Titik Impas dapat dinyatakan secara matematis dengan persamaan : Penjualan = Biaya Dari contoh diatas dapat dicari BEP (dalam unit) Q = Q Q = Q = 700 unit VCD Dinyatakan dalam penjualan : 700 unit x Rp Rp

13 Komputasi Titik Impas (lanjutan..) BEP = Biaya Tetap : Margin Contribusi/unit = Rp : Rp = 700 unit VCD BEP = Biaya Tetap : Rasio margin contribusi = Rp : 40% = Rp

14 Grafik BEP Sales Garis Pendapatan Total DAERAH RUGI TITIK IMPAS DAERAH LABA Garis Biaya Total Garis Biaya Tetap Kuantitas

15 Margin of Safety (MOS) Kelebihan penjualan yang dianggarkan di atas volume penjualan impas seberapa banyak penjualan boleh turun sebelum perusahaan menderita kerugian Menunjukkan tingkat resiko mendapatkan kerugian jika terjadi kenaikan titik impas akibat suatu kondisi

16 Rumus MOS MOS = Penjualan (dianggarkan BEP) Persentase MOS = MOS : Penjualan Jika perusahaan menganggarkan penjualan 800 unit DVD Maka MOS = = Rp

17 Penjualan Biaya variabel Margin Kontribusi Biaya Tetap PT. OKKY PT. MAHARDIKHA Jumlah % Jumlah % Rp Rp Rp Rp Rp Rp Rp Rp Laba Bersih Rp Rp Titik Impas Rp : 25% Rp : 50% Margin Pengaman / MOS (Penjualan BEP) Rp Rp Rp Rp Persentase MOS Rp : Rp Rp : Rp Rp Rp % Rp Rp %

18 Tuasan Operasi Tingkat pengeluaran biaya tetap di dalam sebuah perusahaan Bagi akuntan manajemen, tuasan operasi mengacu kepada kemampuan perusahaan untuk menghasilkan kenaikan laba manakala volume penjualan berubah

19 Kasus Tuasan Operasi PT. OKKY PT. MAHARDIKHA Jumlah % Jumlah % Penjualan Biaya variabel Rp Rp Rp Rp Margin Kontribusi Biaya Tetap Rp Rp Rp Rp Laba Bersih Rp Rp

20 PT. OKKY memiliki komposisi biaya tetap lebih besar dibanding PT. Mahardhika walaupun jumlah biaya totalnya sama Rp Hal ini menggambarkan bagaimana dampak komposisi biaya tetap dan biaya variabel yang berbeda seperti ini?

21 Bagaimana Jika penjualan naik 10%? Apa yang akan terjadi??? PT. OKKY PT. MAHARDIKHA Jumlah % Jumlah % Penjualan Biaya variabel Margin Kontribusi Biaya Tetap Rp Rp Rp Rp Rp Rp Rp Rp Laba Bersih Rp Rp Kenaikan laba PT OKKY Rp : Rp = 40% Kenaikan laba PT Mahardikha Rp : Rp = 70%

22 Kesimpulan : Perusahaan dengan Tuasan operasi Tinggi (komposisi biaya tetap lebih besar dari komposisi biaya variabel) akan SANGAT PEKA terhadap perubahan LABA akibat adanya berubahan VOLUME PENJUALAN PT. Mahardikha punya Tuasan Operasi yang lebih besar perubahan laba lebih besar akibat perubahan volume penjualan 10%

23 Faktor Tuasan Operasi Faktor Tuasan Operasi adalah : Suatu ukuran pada tingkat penjualan tertentu, seberapa besar prosentase perubahan volume penjualan akan mempengaruhi laba, dimana manajemen berminat dalam pengukuran ini untuk mementukan seberapa sensitif laba terhadap perubahan penjualan. Margin Kontribusi Faktor Tuasan Operasi = Laba Bersih

24 Faktor Tuasan Operasi PT. Okky Rp : Rp = 4 Maka Perubahan Penjualan : 4 x 10% = 40% Faktor Tuasan Operasi PT. Mahardikha Rp : Rp = 7 Maka Perubahan Penjualan : 7 x 10% = 70%

25 Dampak Pajak Penghasilan Pada saat menghitung titik impas, pajak penghasilan tidak memainkan peranan karena perusahaan tidak membayar pajak bila tidak mendapatkan laba Banyak perusahaan memilih menetapkan laba sasaran mereka sebagai laba bersih seteleh pajak dalam hal ini pajak penghasilan dianggap sebagai biaya

26 Misal : Persentase Pajak = 15% Laba bersih = Laba sebelum pajak 15% x (laba sebelum pajak) Laba bersih = 85% x laba sebelum pajak Laba sebelum Pajak = Laba Besih : 85% atau Laba sebelum Pajak = Laba Bersih : (1- % pajak) atau.. Pendapatan Biaya = Laba Bersih setelah pajak : (1 - % pajak)

27 Manfaat analisis BEP 1. Perencanaan Penjualan atau produksi Penjualan minimal dalam unit PM unit=(fc+laba)/(p-vc) penjualan minimal dalam rupiah: PM (Rp)= (FC+Laba)/(1-(VC/P)) 2. Perencanaan harga jual normal 3. Perencanaan metode produksi 4. Titik tutup Pabrik SDP= Biaya Tetap Tunai / rasio kontribusi margin

28 BEP PRODUK JAMAK (MULTIPLE Yang harus diketahui : Biaya tetap PRODUCT) Biaya variabel / unit setiap jenis produk Harga jual / unit setiap jenis produk Sales mix (campuran penjualan) Istilah: HP (hypotthetical package) Sebuah nilai yang mewakili keseluruhan produk (harga jual / penjualan atau biaya variabel)

29 BEP PRODUK JAMAK

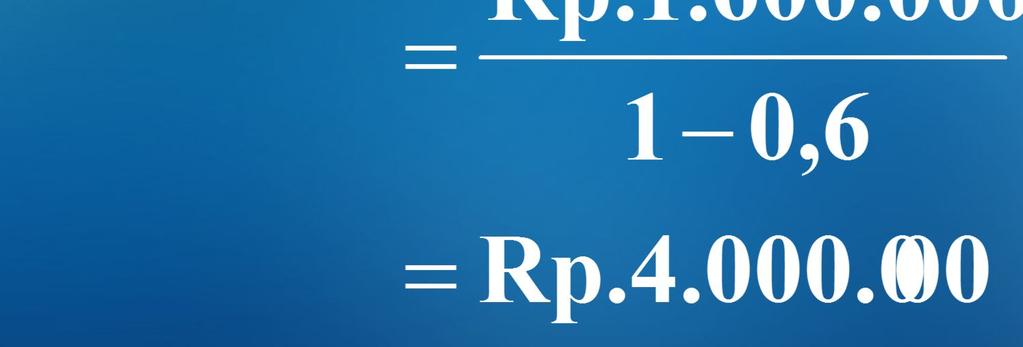

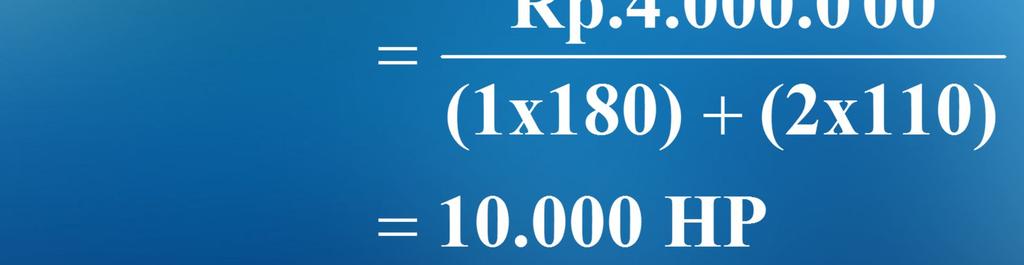

30 NorthStar company mengharapkan Product mix di bawah ini untuk dijual pada periode mendatang. Diketahui sales mix yang diharapkan 1 produk A = 2 produk B. Biaya tetap = Rp Produk Harga Jual / unit Biaya Variabel / unit A Rp. 180 Rp. 100 B Rp. 110 Rp. 70 Pertanyaan: 1. Berapa BEP dalam unit dan Rp. 2. Berapa penjualan yang terjadi jika profit Rp

31 1. Mencari V seluruh produk

32 2. Mencari BEP (Rp)

33 3. Mencari BEP(unit)

34 BEP untuk Produk A = x 1 unit A = BEP untuk Produk B = x 2 unit B = Cara yang sama untuk profit Rp BEP untuk Produk A = x 1 unit A = BEP untuk Produk B = x 2 unit B =

35 Terima Kasih Diah Iskandar, SE., M.Si & Lawe Anasta.,S.E.,M.S.,Ak

BREAK EVEN POINT. introduction

BREAK EVEN POINT Prof. Dr. Deden Mulyana, SE., M.Si 1 introduction Tujuan perusahaan: profit optimal Analisis terhadap saling hubungan antara unsur-unsur yang menbentuk laba yaitu Analisis break Even Point

BREAK EVEN POINT Prof. Dr. Deden Mulyana, SE., M.Si 1 introduction Tujuan perusahaan: profit optimal Analisis terhadap saling hubungan antara unsur-unsur yang menbentuk laba yaitu Analisis break Even Point

BREAK EVEN POINT. Prof. Dr. Deden Mulyana, SE., M.Si.

BREAK EVEN POINT Prof. Dr. Deden Mulyana, SE., M.Si 1 introduction Tujuan perusahaan: profit optimal Analisis terhadap saling hubungan antara unsur-unsur yang menbentuk laba yaitu Analisis break Even Point

BREAK EVEN POINT Prof. Dr. Deden Mulyana, SE., M.Si 1 introduction Tujuan perusahaan: profit optimal Analisis terhadap saling hubungan antara unsur-unsur yang menbentuk laba yaitu Analisis break Even Point

Department of Business Adminstration Brawijaya University

Department of Business Adminstration Brawijaya University Analisis break even point yang sering kali juga disebut sebagai cost-volume-profit analysis Tujuan Mencari Titik Impas : Mencari tingkat aktivitas

Department of Business Adminstration Brawijaya University Analisis break even point yang sering kali juga disebut sebagai cost-volume-profit analysis Tujuan Mencari Titik Impas : Mencari tingkat aktivitas

perencanaan laba: COST-VOLUME- PROFIT ANALYSIS

perencanaan laba: COST-VOLUME- PROFIT ANALYSIS ANALISIS BIAYA TOTAL Dalam analisis biaya total, biaya disajikan dalam suatu ikhtisar yang menunjukkan alokasi dari semua biaya menurut tempat atau bagian

perencanaan laba: COST-VOLUME- PROFIT ANALYSIS ANALISIS BIAYA TOTAL Dalam analisis biaya total, biaya disajikan dalam suatu ikhtisar yang menunjukkan alokasi dari semua biaya menurut tempat atau bagian

Analisis Biaya Volume Laba

Analisis Biaya Volume Laba Pengertian Analisis BVL (cost volume profit analysis), mrp alat yg berguna utk perencanaan dan pembuatan keputusan. Menekankan pada hubungan antara biaya, volume (kuantitas penjualan),

Analisis Biaya Volume Laba Pengertian Analisis BVL (cost volume profit analysis), mrp alat yg berguna utk perencanaan dan pembuatan keputusan. Menekankan pada hubungan antara biaya, volume (kuantitas penjualan),

ANALISIS COST VOLUME PROFIT (CVP) SEBAGAI ALAT PERENCANAAN UNTUK MENCAPAI TARGET LABA PADA USAHA KONVEKSI RIRI COLLECTION

SEBAGAI ALAT PERENCANAAN UNTUK MENCAPAI TARGET LABA PADA USAHA KONVEKSI RIRI COLLECTION") ANALISIS COST VOLUME PROFIT (CVP) SEBAGAI ALAT PERENCANAAN UNTUK MENCAPAI TARGET LABA PADA USAHA KONVEKSI RIRI COLLECTION NAMA NPM JURUSAN DOSEN PEMBIMBING : RIRIN ZULIYANINGSIH : 29214475 : AKUNTANSI

ANALISIS COST VOLUME PROFIT (CVP) SEBAGAI ALAT PERENCANAAN UNTUK MENCAPAI TARGET LABA PADA USAHA KONVEKSI RIRI COLLECTION NAMA NPM JURUSAN DOSEN PEMBIMBING : RIRIN ZULIYANINGSIH : 29214475 : AKUNTANSI

PENGGUNAAN INFORMASI AKUNTANSI DIFERENSIAL DALAM JANGKA PENDEK. Oleh : Ani Hidayati

PENGGUNAAN INFORMASI AKUNTANSI DIFERENSIAL DALAM PERENCANAAN LABA JANGKA PENDEK Oleh : Ani Hidayati PERENCANAAN LABA JANGKA PENDEK Perencanaan laba jangka pendek dilakukan manajemen dalam proses penyusunan

PENGGUNAAN INFORMASI AKUNTANSI DIFERENSIAL DALAM PERENCANAAN LABA JANGKA PENDEK Oleh : Ani Hidayati PERENCANAAN LABA JANGKA PENDEK Perencanaan laba jangka pendek dilakukan manajemen dalam proses penyusunan

Analisis Cost-Volume- Profit Sebagai Alat Perencanaan Laba Jangka Pendek Pada Pabrik Roti Lestari. Ryzmelinda EB10

Analisis Cost-Volume- Profit Sebagai Alat Perencanaan Laba Jangka Pendek Pada Pabrik Roti Lestari Ryzmelinda 26211531 3EB10 BAB I LATAR BELAKANG Alat Perencanaan Laba Jangka Pendek Kemampuan Manajemen

Analisis Cost-Volume- Profit Sebagai Alat Perencanaan Laba Jangka Pendek Pada Pabrik Roti Lestari Ryzmelinda 26211531 3EB10 BAB I LATAR BELAKANG Alat Perencanaan Laba Jangka Pendek Kemampuan Manajemen

ANALISIS BREAK EVEN POINT SEBAGAI PENENTU LABA PADA RUMAH TAKOYAKI. Disusun Oleh: Gilang Hardi Maulana EB34

ANALISIS BREAK EVEN POINT SEBAGAI PENENTU LABA PADA RUMAH TAKOYAKI Disusun Oleh: Gilang Hardi Maulana 24214548 3EB34 PENDAHULUAN Latar Belakang Masalah Setiap Perusahaan membutuhkan Perencanaan Keuntungan

ANALISIS BREAK EVEN POINT SEBAGAI PENENTU LABA PADA RUMAH TAKOYAKI Disusun Oleh: Gilang Hardi Maulana 24214548 3EB34 PENDAHULUAN Latar Belakang Masalah Setiap Perusahaan membutuhkan Perencanaan Keuntungan

ANALISIS BREAK EVEN POINT SEBAGAI ALAT PERENCANAAN LABA PADA UNIT USAHA KONVEKSI KERUDUNG (NADIA COLLECTION)

") ANALISIS BREAK EVEN POINT SEBAGAI ALAT PERENCANAAN LABA PADA UNIT USAHA KONVEKSI KERUDUNG (NADIA COLLECTION) NAMA NPM : 22212342 JURUSAN : DYNI APRILLIA SORAYA : AKUNTANSI DOSEN PEMBIMBING : HERU SUHARJO,

ANALISIS BREAK EVEN POINT SEBAGAI ALAT PERENCANAAN LABA PADA UNIT USAHA KONVEKSI KERUDUNG (NADIA COLLECTION) NAMA NPM : 22212342 JURUSAN : DYNI APRILLIA SORAYA : AKUNTANSI DOSEN PEMBIMBING : HERU SUHARJO,

ANALISIS BIAYA VOLUME - LABA PADA HOME INDUSTRY KONVEKSI JESSLYN TANAH ABANG JAKARTA PUSAT

ANALISIS BIAYA VOLUME - LABA PADA HOME INDUSTRY KONVEKSI JESSLYN TANAH ABANG JAKARTA PUSAT Nama : Hendra NPM : 23210204 Fakultas : Ekonomi Jurusan : Akuntansi PENDAHULUAN Latar Belakang Dalam era globalisasi

ANALISIS BIAYA VOLUME - LABA PADA HOME INDUSTRY KONVEKSI JESSLYN TANAH ABANG JAKARTA PUSAT Nama : Hendra NPM : 23210204 Fakultas : Ekonomi Jurusan : Akuntansi PENDAHULUAN Latar Belakang Dalam era globalisasi

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI A. Pengertian Break Even ( titik impas ) Break even point atau titik impas sampai saat ini belum bisa diterjemahkan kedalam bahasa Indonesia secara pasti. Hal ini dikarenakan belum

BAB II LANDASAN TEORI A. Pengertian Break Even ( titik impas ) Break even point atau titik impas sampai saat ini belum bisa diterjemahkan kedalam bahasa Indonesia secara pasti. Hal ini dikarenakan belum

Bahan Kuliah. Manajemen Keuangan Bisnis I Pertemuan VII. Analisis Break Even. Dosen : Suryanto, SE., M.Si

Bahan Kuliah Manajemen Keuangan Bisnis I Pertemuan VII Analisis Break Even Dosen : Suryanto, SE., M.Si Analisis Break Even Adalah suatu keadaan dimana seluruh penerimaan (total revenues) secara persis

Bahan Kuliah Manajemen Keuangan Bisnis I Pertemuan VII Analisis Break Even Dosen : Suryanto, SE., M.Si Analisis Break Even Adalah suatu keadaan dimana seluruh penerimaan (total revenues) secara persis

: Reza Muslim Ansori NPM : Jenjang/Jurusan : S1/Akuntansi

ANALISIS PERENCANAAN LABA JANGKA PENDEK TERHADAP RANGKA SPRING BED UKURAN BESAR DAN UKURAN KECIL DENGAN MENGGUNAKAN METODE BREAK EVEN POINT, MARGIN OF SAFETY, SHUT DOWN POINT DAN DEGREE OPERATING LEVERAGE

ANALISIS PERENCANAAN LABA JANGKA PENDEK TERHADAP RANGKA SPRING BED UKURAN BESAR DAN UKURAN KECIL DENGAN MENGGUNAKAN METODE BREAK EVEN POINT, MARGIN OF SAFETY, SHUT DOWN POINT DAN DEGREE OPERATING LEVERAGE

HUBUNGAN BIAYA VOLUME & LABA

Modul ke: HUBUNGAN BIAYA VOLUME & LABA Dasar analisis BVL, Analisis BVL, BVL dalam memilih struktur biaya dan Asumsi Break Event Point untuk Singel Produk Fakultas EKONOMI & BISNIS Ali Ridho,SE.,M.Si.

Modul ke: HUBUNGAN BIAYA VOLUME & LABA Dasar analisis BVL, Analisis BVL, BVL dalam memilih struktur biaya dan Asumsi Break Event Point untuk Singel Produk Fakultas EKONOMI & BISNIS Ali Ridho,SE.,M.Si.

MODUL 6 PERENCANAAN DAN PENGENDALIAN LABA (COST VOLUME PROFIT ANALYSIS)

") MODUL 6 PERENCANAAN DAN PENGENDALIAN LABA (COST VOLUME PROFIT ANALYSIS) Ir. Betrianis MSi Departemen Teknik Industri Fakultas Teknik Universitas Indonesia DEPOK 2006 PENDAHULUAN Manajemen dituntut untuk

MODUL 6 PERENCANAAN DAN PENGENDALIAN LABA (COST VOLUME PROFIT ANALYSIS) Ir. Betrianis MSi Departemen Teknik Industri Fakultas Teknik Universitas Indonesia DEPOK 2006 PENDAHULUAN Manajemen dituntut untuk

ANALISIS BREAK EVENT POINT (TITIK IMPAS) DAN BAURAN PEMASARAN

DAN BAURAN PEMASARAN") Modul ke: AKUNTANSI MANAJEMEN ANALISIS BREAK EVENT POINT (TITIK IMPAS) DAN BAURAN PEMASARAN Fakultas Ekonomi dan Bisnis Deden Tarmidi, SE., M.Ak., BKP. Program Studi Akuntansi www.mercubuana.ac.id PENDAHULUAN

Modul ke: AKUNTANSI MANAJEMEN ANALISIS BREAK EVENT POINT (TITIK IMPAS) DAN BAURAN PEMASARAN Fakultas Ekonomi dan Bisnis Deden Tarmidi, SE., M.Ak., BKP. Program Studi Akuntansi www.mercubuana.ac.id PENDAHULUAN

ANALISIS BREAK EVENT POINT SERTA KEBIJAKAN MARK-UP PADA TUNAS G & A TOYS

ANALISIS BREAK EVENT POINT SERTA KEBIJAKAN MARK-UP PADA TUNAS G & A TOYS Nama : Gina Septiani Kelas : 3 EB 18 Jurusan : Akuntansi Pembimbing : Rully Movizar, SE, MMSI. Pendahuluan Latar Belakang Masalah

ANALISIS BREAK EVENT POINT SERTA KEBIJAKAN MARK-UP PADA TUNAS G & A TOYS Nama : Gina Septiani Kelas : 3 EB 18 Jurusan : Akuntansi Pembimbing : Rully Movizar, SE, MMSI. Pendahuluan Latar Belakang Masalah

BAB IV ANALISA DAN PEMBAHASAN

32 BAB IV ANALISA DAN PEMBAHASAN 4.1 Biaya Operasi Untuk dapat mencapai tujuannya, perusahaan dituntut untuk melakukan pengorbanan. Dalam perusahaan, pengorbanan yang dikeluarkan biasa disebut sebagai

32 BAB IV ANALISA DAN PEMBAHASAN 4.1 Biaya Operasi Untuk dapat mencapai tujuannya, perusahaan dituntut untuk melakukan pengorbanan. Dalam perusahaan, pengorbanan yang dikeluarkan biasa disebut sebagai

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Akuntansi Manajemen Pihak-pihak yang mempunyai kepentingan terhadap perkembangan suatu perusahaan sangat memerlukan informasi akuntansi. Untuk memenuhi kebutuhan

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Akuntansi Manajemen Pihak-pihak yang mempunyai kepentingan terhadap perkembangan suatu perusahaan sangat memerlukan informasi akuntansi. Untuk memenuhi kebutuhan

[Type the document title]

![[Type the document title]](/thumbs/62/47745937.jpg "[Type the document title]") MATERI 5 ANALISIS BIAYA-VOLUME-LABA (Cost-Volume Profit Analysis) Analisis biaya-volume-laba (CVP) merupakan suatu alat yang sangat berguna untuk perencanaan, pengendalian dan pengambilan keputusan. Karena

MATERI 5 ANALISIS BIAYA-VOLUME-LABA (Cost-Volume Profit Analysis) Analisis biaya-volume-laba (CVP) merupakan suatu alat yang sangat berguna untuk perencanaan, pengendalian dan pengambilan keputusan. Karena

Manajemen Keuangan. Break-Even Point

Manajemen Keuangan Break-Even Point Break Even Point Suatu teknik analisa untuk mempelajari hubungan antara biaya tetap, biaya variabel, keuntungan dan volume kegiatan Sering pula disebut Cost - Profit

Manajemen Keuangan Break-Even Point Break Even Point Suatu teknik analisa untuk mempelajari hubungan antara biaya tetap, biaya variabel, keuntungan dan volume kegiatan Sering pula disebut Cost - Profit

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Biaya dan Klasifikasi Biaya Menurut Perilaku Biaya Biaya merupakan unsur yang digunakan dalam melakukan analisis Break Even Point. Untuk dapat menentukan tingkat

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Biaya dan Klasifikasi Biaya Menurut Perilaku Biaya Biaya merupakan unsur yang digunakan dalam melakukan analisis Break Even Point. Untuk dapat menentukan tingkat

ANALISIS COST VOLUME PROFIT SEBAGAI ALAT PERENCAAN LABA DAN PENJUALAN PADA TOKO BAKPIA SUAN. : Stephanie Lauwrentina : 2A214454

ANALISIS COST VOLUME PROFIT SEBAGAI ALAT PERENCAAN LABA DAN PENJUALAN PADA TOKO BAKPIA SUAN Nama NPM Jurusan Dosen Pembimbing : Stephanie Lauwrentina : 2A214454 : Akuntansi : Rino Rinaldo, SE., MMSI Penelitian

ANALISIS COST VOLUME PROFIT SEBAGAI ALAT PERENCAAN LABA DAN PENJUALAN PADA TOKO BAKPIA SUAN Nama NPM Jurusan Dosen Pembimbing : Stephanie Lauwrentina : 2A214454 : Akuntansi : Rino Rinaldo, SE., MMSI Penelitian

ANALISA BREAK EVENT POINT

MANAJEMEN KEUANGAN II ANALISA BREAK EVENT POINT Rowland Bismark Fernando Pasaribu UNIVERSITAS GUNADARMA PERTEMUAN 10 EMAIL: rowland dot pasaribu at gmail dot com ANALISA BREAK EVENT POINT Pengertian Analisis

MANAJEMEN KEUANGAN II ANALISA BREAK EVENT POINT Rowland Bismark Fernando Pasaribu UNIVERSITAS GUNADARMA PERTEMUAN 10 EMAIL: rowland dot pasaribu at gmail dot com ANALISA BREAK EVENT POINT Pengertian Analisis

BAB IV ANALISIS HASIL DAN PEMBAHASAN. A. Klasifikasi Biaya dan Perhitungan Harga Jual Produk pada PT. JCO Donuts

53 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Klasifikasi Biaya dan Perhitungan Harga Jual Produk pada PT. JCO Donuts & Coffee Dalam proses menghasilkan produknya, PT. JCO Donuts & Coffee terlebih dahulu

53 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Klasifikasi Biaya dan Perhitungan Harga Jual Produk pada PT. JCO Donuts & Coffee Dalam proses menghasilkan produknya, PT. JCO Donuts & Coffee terlebih dahulu

ANALISIS BREAK EVEN POINT (BEP) SEBAGAI DASAR DALAM PERENCANAAN LABA CV. SERANGKAI SETIA KAWAN

SEBAGAI DASAR DALAM PERENCANAAN LABA CV. SERANGKAI SETIA KAWAN") ANALISIS BREAK EVEN POINT (BEP) SEBAGAI DASAR DALAM PERENCANAAN LABA CV. SERANGKAI SETIA KAWAN Nama : Alifah Faradilla NPM : 20214854 Jurusan : Akuntansi Dosen Pembimbing : Agustin Rusiana Sari SE., MM.

ANALISIS BREAK EVEN POINT (BEP) SEBAGAI DASAR DALAM PERENCANAAN LABA CV. SERANGKAI SETIA KAWAN Nama : Alifah Faradilla NPM : 20214854 Jurusan : Akuntansi Dosen Pembimbing : Agustin Rusiana Sari SE., MM.

ABSTRAK. Perencanaan laba diperlukan oleh perusahaan agar perusahaan dapat

ABSTRAK Perencanaan laba diperlukan oleh perusahaan agar perusahaan dapat memperoleh laba yang maksimal. Laba dipengaruhi oleh tiga faktor yaitu biaya, harga jual serta volume penjualan. Analisis Cost-Volume-Profit

ABSTRAK Perencanaan laba diperlukan oleh perusahaan agar perusahaan dapat memperoleh laba yang maksimal. Laba dipengaruhi oleh tiga faktor yaitu biaya, harga jual serta volume penjualan. Analisis Cost-Volume-Profit

MAKALAH MANAJEMEN AKUNTANSI ANALISIS HUBUNGAN BIAYA-VOLUME-LABA (B-V-L)

") MAKALAH MANAJEMEN AKUNTANSI ANALISIS HUBUNGAN BIAYA-VOLUME-LABA (B-V-L) DISUSUN OLEH: Widya Iswara Nuning Yunara Nurfadillah Ramlah FAKULTAS TARBIYAH DAN ILMU KEGURUAN Mata Kuliah : MANAJEMEN AKUNTANSI

MAKALAH MANAJEMEN AKUNTANSI ANALISIS HUBUNGAN BIAYA-VOLUME-LABA (B-V-L) DISUSUN OLEH: Widya Iswara Nuning Yunara Nurfadillah Ramlah FAKULTAS TARBIYAH DAN ILMU KEGURUAN Mata Kuliah : MANAJEMEN AKUNTANSI

ANALISIS BREAK EVEN POINT (BEP) MULTI PRODUK DALAM PERENCANAAN LABA PADA INDUSTRI ROTI CHEZINI BAKERY

MULTI PRODUK DALAM PERENCANAAN LABA PADA INDUSTRI ROTI CHEZINI BAKERY") ANALISIS BREAK EVEN POINT (BEP) MULTI PRODUK DALAM PERENCANAAN LABA PADA INDUSTRI ROTI CHEZINI BAKERY Disusun oleh : Nama : Pidia Citra NPM : 26213856 Jurusan : Akuntansi Dosen Pembimbing : Haryono, SE.,

ANALISIS BREAK EVEN POINT (BEP) MULTI PRODUK DALAM PERENCANAAN LABA PADA INDUSTRI ROTI CHEZINI BAKERY Disusun oleh : Nama : Pidia Citra NPM : 26213856 Jurusan : Akuntansi Dosen Pembimbing : Haryono, SE.,

BAB II TINJAUAN PUSTAKA. pengendalian. Proses ini memerlukan sejumlah teknik dan prosedur pemecahan

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Analisis Biaya-Volume-Laba Analisis Biaya-Volume-Laba merupakan instrumen perencanaan dan pengendalian. Proses ini memerlukan sejumlah teknik

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Analisis Biaya-Volume-Laba Analisis Biaya-Volume-Laba merupakan instrumen perencanaan dan pengendalian. Proses ini memerlukan sejumlah teknik

BAB I PENDAHULUAN. 1.1 Latar Belakang Masalah. Pada umumnya tujuan utama suatu perusahaan adalah untuk mencapai

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pada umumnya tujuan utama suatu perusahaan adalah untuk mencapai tingkat laba yang diinginkan yaitu berusaha untuk mencapai pendapatan yang sebesar-besarnya

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pada umumnya tujuan utama suatu perusahaan adalah untuk mencapai tingkat laba yang diinginkan yaitu berusaha untuk mencapai pendapatan yang sebesar-besarnya

ANALISIS BREAK EVEN POINT (BEP) SEBAGAI DASAR DALAM PERENCANAAN LABA CV. BARAKA OUTSTANDING WORKSHOP

SEBAGAI DASAR DALAM PERENCANAAN LABA CV. BARAKA OUTSTANDING WORKSHOP") ANALISIS BREAK EVEN POINT (BEP) SEBAGAI DASAR DALAM PERENCANAAN LABA CV. BARAKA OUTSTANDING WORKSHOP Nama : Hafizh Fadhilah NPM : 24214685 Jurusan : Akuntansi Dosen Pembimbing : Agustin Rusiana Sari SE.,

ANALISIS BREAK EVEN POINT (BEP) SEBAGAI DASAR DALAM PERENCANAAN LABA CV. BARAKA OUTSTANDING WORKSHOP Nama : Hafizh Fadhilah NPM : 24214685 Jurusan : Akuntansi Dosen Pembimbing : Agustin Rusiana Sari SE.,

ANALISIS BREAK EVEN POINT (BEP)

") TUGAS MATA KULIAH AKUNTANSI MANAJEMEN ANALISIS BREAK EVEN POINT (BEP) DISUSUN OLEH : 043061211001 GISKA TETIANA 043061211002 RAHMI ZAHRA RAHMATILLAH 043061211004 NIDA RIFQIA 043061211005 RISA NAFILAH 043061211006

TUGAS MATA KULIAH AKUNTANSI MANAJEMEN ANALISIS BREAK EVEN POINT (BEP) DISUSUN OLEH : 043061211001 GISKA TETIANA 043061211002 RAHMI ZAHRA RAHMATILLAH 043061211004 NIDA RIFQIA 043061211005 RISA NAFILAH 043061211006

Analysis Cost Volume Profit: Alat Perencanaan Manajerial Source: Hansen & Mowen (2007) Chapter 11. Present By: Ayub W.S. Pradana 30 Maret 2016

Chapter 11. Present By: Ayub W.S. Pradana 30 Maret 2016") Analysis Cost Volume Profit: Alat Perencanaan Manajerial Source: Hansen & Mowen (2007) Chapter 11 Present By: Ayub W.S. Pradana 30 Maret 2016 Materi Pokok 1. Titik Impas dalam unit 2. Titik Impas dalam

Analysis Cost Volume Profit: Alat Perencanaan Manajerial Source: Hansen & Mowen (2007) Chapter 11 Present By: Ayub W.S. Pradana 30 Maret 2016 Materi Pokok 1. Titik Impas dalam unit 2. Titik Impas dalam

BAB II TINJAUAN PUSTAKA

6 BAB II TINJAUAN PUSTAKA 1.1. Pengertian Akuntansi Manajemen Pihak-pihak yang mempunyai kepentingan terhadap perkembangan suatu perusahaan sangat memerlukan informasi akuntansi, untuk memenuhi kebutuhan

6 BAB II TINJAUAN PUSTAKA 1.1. Pengertian Akuntansi Manajemen Pihak-pihak yang mempunyai kepentingan terhadap perkembangan suatu perusahaan sangat memerlukan informasi akuntansi, untuk memenuhi kebutuhan

BAB II KAJIAN PUSTAKA. adalah spesifikasi (perumusan) dari tujuan perusahaan yang ingin dicapai serta

dari tujuan perusahaan yang ingin dicapai serta") BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian perencanaan Salah satu fungsi manajemen adalah perencanaan atas kegiatan perusahaan yang akan dilakukan untuk mencapai tujuan dimasa yang akan

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian perencanaan Salah satu fungsi manajemen adalah perencanaan atas kegiatan perusahaan yang akan dilakukan untuk mencapai tujuan dimasa yang akan

BAB IV ANALISA DAN PEMBAHASAN

31 BAB IV ANALISA DAN PEMBAHASAN 4.1 Biaya Operasi Untuk dapat mencapai tujuannya, perusahaan dituntut untuk melakukan pengorbanan. Dalam perusahaan, pengorbanan yang dikeluarkan biasa disebut sebagai

31 BAB IV ANALISA DAN PEMBAHASAN 4.1 Biaya Operasi Untuk dapat mencapai tujuannya, perusahaan dituntut untuk melakukan pengorbanan. Dalam perusahaan, pengorbanan yang dikeluarkan biasa disebut sebagai

BAB I PENDAHULUAN. Indonesia mengalami krisis moneter sejak tahun 1997 yang menyebabkan

1 BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Indonesia mengalami krisis moneter sejak tahun 1997 yang menyebabkan harga-harga naik karena mengikuti kurs (U$ dollar). Tahun ini (2005) pemerintah menetapkan

1 BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Indonesia mengalami krisis moneter sejak tahun 1997 yang menyebabkan harga-harga naik karena mengikuti kurs (U$ dollar). Tahun ini (2005) pemerintah menetapkan

ANALISIS BIAYA, VOLUME PENJUALAN, DAN LABA SEBAGAI ALAT UNTUK MENYUSUN PERENCANAAN LABA JANGKA PENDEK PADA KEDAI MANG DEDE

ANALISIS BIAYA, VOLUME PENJUALAN, DAN LABA SEBAGAI ALAT UNTUK MENYUSUN PERENCANAAN LABA JANGKA PENDEK PADA KEDAI MANG DEDE Nama NPM Dosen Pembimbing : Tri Setyanisa Wulandari : 2A214846 : Cicilia Erly

ANALISIS BIAYA, VOLUME PENJUALAN, DAN LABA SEBAGAI ALAT UNTUK MENYUSUN PERENCANAAN LABA JANGKA PENDEK PADA KEDAI MANG DEDE Nama NPM Dosen Pembimbing : Tri Setyanisa Wulandari : 2A214846 : Cicilia Erly

ANALISIS BREAK EVEN POINT SEBAGAI ALAT PERENCANAAN LABA JANGKA PENDEK PADA DEPOT AIR MINUM ISI ULANG AN-NUR

ANALISIS BREAK EVEN POINT SEBAGAI ALAT PERENCANAAN LABA JANGKA PENDEK PADA DEPOT AIR MINUM ISI ULANG AN-NUR Nama : Ibnu Abdillah NPM : 23212518 Jurusan : Akuntansi Pembimbing : Bertilia Lina Kusrina, SE.,

ANALISIS BREAK EVEN POINT SEBAGAI ALAT PERENCANAAN LABA JANGKA PENDEK PADA DEPOT AIR MINUM ISI ULANG AN-NUR Nama : Ibnu Abdillah NPM : 23212518 Jurusan : Akuntansi Pembimbing : Bertilia Lina Kusrina, SE.,

BAB I PENDAHULUAN. Dengan semakin berkembangnya perusahaan, maka akan semakin kompleks

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Dengan semakin berkembangnya perusahaan, maka akan semakin kompleks pula masalah yang akan dihadapi. Untuk dapat menghadapi masalah tersebut diperlukan perencanaan

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Dengan semakin berkembangnya perusahaan, maka akan semakin kompleks pula masalah yang akan dihadapi. Untuk dapat menghadapi masalah tersebut diperlukan perencanaan

TITIK PULANG POKOK SEBAGAI ALAT PERENCANAAN LABA JANGKA PENDEK PERUSAHAAN

TITIK PULANG POKOK SEBAGAI ALAT PERENCANAAN LABA JANGKA PENDEK PERUSAHAAN Periansya Staf Pengajar Jurusan Akuntansi Politeknik Negeri Sriwijaya Jln. Srijaya Negara Bukit Besar Palembang-30139 ABSTRACT

TITIK PULANG POKOK SEBAGAI ALAT PERENCANAAN LABA JANGKA PENDEK PERUSAHAAN Periansya Staf Pengajar Jurusan Akuntansi Politeknik Negeri Sriwijaya Jln. Srijaya Negara Bukit Besar Palembang-30139 ABSTRACT

ANALISIS BREAK EVEN POINT SEBAGAI DASAR DALAM PERENCANAAN LABA JANGKA PENDEK PADA WARUNG BAKMI SOLO

ANALISIS BREAK EVEN POINT SEBAGAI DASAR DALAM PERENCANAAN LABA JANGKA PENDEK PADA WARUNG BAKMI SOLO Nama : Nauli Ernesta Tarigan NPM : 28210970 Jurusan : Akuntansi Pembimbing : Istichanah,SE.MM BAB I PENDAHULUAN

ANALISIS BREAK EVEN POINT SEBAGAI DASAR DALAM PERENCANAAN LABA JANGKA PENDEK PADA WARUNG BAKMI SOLO Nama : Nauli Ernesta Tarigan NPM : 28210970 Jurusan : Akuntansi Pembimbing : Istichanah,SE.MM BAB I PENDAHULUAN

Penggunaan Analisis Break Event Point Multi Produk Dalam Perencanaan Laba Pada Pabrik Roti Calista Bakery

Penggunaan Analisis Break Event Point Multi Produk Dalam Perencanaan Laba Pada Pabrik Roti Calista Bakery Nama : Ade Hamdani NPM : 24209890 Jurusan : Akuntansi Pembimbing : Hantoro Arief Gisijanto SE.

Penggunaan Analisis Break Event Point Multi Produk Dalam Perencanaan Laba Pada Pabrik Roti Calista Bakery Nama : Ade Hamdani NPM : 24209890 Jurusan : Akuntansi Pembimbing : Hantoro Arief Gisijanto SE.

BAB II LANDASAN TEORI. datang. Pada umumnya tujuan perusahaan adalah untuk memperoleh laba yang

8 BAB II LANDASAN TEORI 2.1 Perencanaan 2.1.1 Pengertian Perencanaan Salah satu fungsi manajemen adalah perencanaan atas kegiatan perusahaan yang dilaksanakan untuk mencapai tujuan perusahaan pada periode

8 BAB II LANDASAN TEORI 2.1 Perencanaan 2.1.1 Pengertian Perencanaan Salah satu fungsi manajemen adalah perencanaan atas kegiatan perusahaan yang dilaksanakan untuk mencapai tujuan perusahaan pada periode

BAB II LANDASAN TEORI. memenuhi kebutuhan hidupnya.begitupun pula dengan perusahaan yang dalam

BAB II LANDASAN TEORI 2.1 Biaya 2.1.1 Pengertian Biaya Dalam pemenuhan keinginan, manusia selalu disertai oleh pengorbanan untuk memenuhi kebutuhan hidupnya.begitupun pula dengan perusahaan yang dalam

BAB II LANDASAN TEORI 2.1 Biaya 2.1.1 Pengertian Biaya Dalam pemenuhan keinginan, manusia selalu disertai oleh pengorbanan untuk memenuhi kebutuhan hidupnya.begitupun pula dengan perusahaan yang dalam

BAB I PENDAHULUAN. I.1 Latar Belakang. Pada saat ini perkembangan usaha di Indonesia semakin tumbuh pesat. Hal

BAB I PENDAHULUAN I.1 Latar Belakang Pada saat ini perkembangan usaha di Indonesia semakin tumbuh pesat. Hal ini terlihat dari bermunculannya perusahaan-perusahaan baru, baik perusahaan besar maupun perusahaan

BAB I PENDAHULUAN I.1 Latar Belakang Pada saat ini perkembangan usaha di Indonesia semakin tumbuh pesat. Hal ini terlihat dari bermunculannya perusahaan-perusahaan baru, baik perusahaan besar maupun perusahaan

PENERAPAN BREAK EVEN POINT DALAM MENETAPKAN TARGET PENJUALAN Studi Kasus Pada Hotel Mirah

JURNAL ILMIAH RANGGAGADING Volume 5 No. 2, Oktober 2005 : 106-112 PENERAPAN BREAK EVEN POINT DALAM MENETAPKAN TARGET PENJUALAN Studi Kasus Pada Hotel Mirah Oleh Hendra Setiawan dan Wahyudi Dosen Tetap

JURNAL ILMIAH RANGGAGADING Volume 5 No. 2, Oktober 2005 : 106-112 PENERAPAN BREAK EVEN POINT DALAM MENETAPKAN TARGET PENJUALAN Studi Kasus Pada Hotel Mirah Oleh Hendra Setiawan dan Wahyudi Dosen Tetap

ANALISIS BREAK EVEN POINT SEBAGAI ALAT PERENCANAAN LABA PADA PABRIK TEMPE YANTO

ANALISIS BREAK EVEN POINT SEBAGAI ALAT PERENCANAAN LABA PADA PABRIK TEMPE YANTO Fendy 22210720 Jurusan Akuntansi Fakultas Ekonomi Universitas Gunadarma 2010 Dosen Pembimbing : Heru Suharjo, SE., MM Latar

ANALISIS BREAK EVEN POINT SEBAGAI ALAT PERENCANAAN LABA PADA PABRIK TEMPE YANTO Fendy 22210720 Jurusan Akuntansi Fakultas Ekonomi Universitas Gunadarma 2010 Dosen Pembimbing : Heru Suharjo, SE., MM Latar

Analisis Break Even Point Sebagai Alat Perencanaan Laba Jangka Pendek Pada Perusahaan Kerupuk Idaman. Nia Nopita Suryani

Analisis Break Even Point Sebagai Alat Perencanaan Laba Jangka Pendek Pada Perusahaan Kerupuk Idaman Nia Nopita Suryani 15212301 Latar Belakang 1. Dalam setiap perusahaan pasti memiliki tujuan untuk mendapatkan

Analisis Break Even Point Sebagai Alat Perencanaan Laba Jangka Pendek Pada Perusahaan Kerupuk Idaman Nia Nopita Suryani 15212301 Latar Belakang 1. Dalam setiap perusahaan pasti memiliki tujuan untuk mendapatkan

BAB V SIMPULAN DAN SARAN

BAB V SIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan analisis yang dilakukan penulis dapat ditarik kesimpulan bahwa dalam suatu perusahaan terutama perusahaan manufaktur, perencanaan penjualan dan target

BAB V SIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan analisis yang dilakukan penulis dapat ditarik kesimpulan bahwa dalam suatu perusahaan terutama perusahaan manufaktur, perencanaan penjualan dan target

ANALISIS COST-PROFIT- VOLUME SEBAGAI TEKNIK PERENCANAAN LABA JANGKA PENDEK PADA PERUSAHAAN ROTI DAN KUE D ROTI

ANALISIS COST-PROFIT- VOLUME SEBAGAI TEKNIK PERENCANAAN LABA JANGKA PENDEK PADA PERUSAHAAN ROTI DAN KUE D ROTI Nama : Kristian Natanael NPM : 24213871 Dosen Pembimbing : Radi Sahara, SE., MM LATAR BELAKANG

ANALISIS COST-PROFIT- VOLUME SEBAGAI TEKNIK PERENCANAAN LABA JANGKA PENDEK PADA PERUSAHAAN ROTI DAN KUE D ROTI Nama : Kristian Natanael NPM : 24213871 Dosen Pembimbing : Radi Sahara, SE., MM LATAR BELAKANG

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Perencanaan Laba Perencanaan laba yang baik akan mempengaruhi keberhasilan perusahaan dalam mencapai laba optimal. Tujuan utama perusahaan adalah memperoleh laba yang semaksimal

BAB II TINJAUAN PUSTAKA 2.1 Perencanaan Laba Perencanaan laba yang baik akan mempengaruhi keberhasilan perusahaan dalam mencapai laba optimal. Tujuan utama perusahaan adalah memperoleh laba yang semaksimal

ABSTRAK. Kata kunci: Analisis Cost Volume Profit (CVP), dan memaksimalkan laba. Universitas Kristen Maranatha

, dan memaksimalkan laba. Universitas Kristen Maranatha") i ABSTRAK UP 2 U Factory Outlet merupakan sebuah perusahaan yang mengkhususkan bidang usahanya pada penjualan pakaian sisa ekspor. Sampai saat ini, UP 2 U Factory Outlet menjual bermacam-macam jenis produk

i ABSTRAK UP 2 U Factory Outlet merupakan sebuah perusahaan yang mengkhususkan bidang usahanya pada penjualan pakaian sisa ekspor. Sampai saat ini, UP 2 U Factory Outlet menjual bermacam-macam jenis produk

ANALISIS BREAK EVEN PADA PERUSAHAAN PABRIK MINUMAN UD. USAHA BARU MAKASSAR ZAINAL ABIDIN STIE YPUP MAKASSAR

ANALISIS BREAK EVEN PADA PERUSAHAAN PABRIK MINUMAN UD. USAHA BARU MAKASSAR ZAINAL ABIDIN STIE YPUP MAKASSAR ABSTRAK Penelitian ini bertujuan untukk mengetahui volumen produksi dan penjualan minuman pada

ANALISIS BREAK EVEN PADA PERUSAHAAN PABRIK MINUMAN UD. USAHA BARU MAKASSAR ZAINAL ABIDIN STIE YPUP MAKASSAR ABSTRAK Penelitian ini bertujuan untukk mengetahui volumen produksi dan penjualan minuman pada

PERTEMUAN KE-13 ANALISIS BIAYA DAN VOLUME LABA

PERTEMUAN KE-13 ANALISIS BIAYA DAN VOLUME LABA A. TUJUAN PEMBELAJARAN. 13.1. Mahasiswa mengetahui tentang break even point. 13.2 Mahasiswa mengetahui tentang CVP. B. URAIAN MATERI. 13.1. Mahasiswa mengetahui

PERTEMUAN KE-13 ANALISIS BIAYA DAN VOLUME LABA A. TUJUAN PEMBELAJARAN. 13.1. Mahasiswa mengetahui tentang break even point. 13.2 Mahasiswa mengetahui tentang CVP. B. URAIAN MATERI. 13.1. Mahasiswa mengetahui

BREAK EVEN POINT & ANALISIS SENSIVITAS EKOTEK - 08

BREAK EVEN POINT & ANALISIS SENSIVITAS EKOTEK - 08 Definisi : BEP (Titik Pulang Pokok) keadaan suatu usaha ketika tidak memperoleh laba dan tidak menderita rugi (impas) Sebagai alat analisis untuk mengambil

BREAK EVEN POINT & ANALISIS SENSIVITAS EKOTEK - 08 Definisi : BEP (Titik Pulang Pokok) keadaan suatu usaha ketika tidak memperoleh laba dan tidak menderita rugi (impas) Sebagai alat analisis untuk mengambil

DAFTAR ISI 1.1 LATAR BELAKANG PENELITIAN IDENTIFIKASI MASALAH MAKSUD DAN TUJUAN PENELITIAN KEGUNAAN PENELITIAN 4

ABSTRAKSI Suatu perusahaan seringkali menghadapi berbagai masalah. Seperti dalam menghadapi pesaing, harga bahan baku yang cenderung berubah, ataupun keadaan ekonomi yang berubah dan faktor - faktor lain

ABSTRAKSI Suatu perusahaan seringkali menghadapi berbagai masalah. Seperti dalam menghadapi pesaing, harga bahan baku yang cenderung berubah, ataupun keadaan ekonomi yang berubah dan faktor - faktor lain

MATERI PRAKTIKUM MINGGU KE 5 ANALISIS CPV

MATERI PRAKTIKUM MINGGU KE 5 ANALISIS CPV TUJUAN : MAHASISWA DAPAT MENGETAHUI HUBUNGAN ANTARA BIAYA, VOLUME DAN LABA ATAU COST-PROFIT-VOLUME. MAHASISWA DAPAT MEMAHAMI PERBEDAAN PERHITUNGAN DARI ANALISIS

MATERI PRAKTIKUM MINGGU KE 5 ANALISIS CPV TUJUAN : MAHASISWA DAPAT MENGETAHUI HUBUNGAN ANTARA BIAYA, VOLUME DAN LABA ATAU COST-PROFIT-VOLUME. MAHASISWA DAPAT MEMAHAMI PERBEDAAN PERHITUNGAN DARI ANALISIS

COST VOLUME PROVIT (CVP) ANALYSIS

ANALYSIS") COST VOLUME PROVIT (CVP) ANALYSIS TUJUAN : MENGETAHUI PENTINGNYA CVP ANALISIS MEMAHAMI ASUMSI DASAR CVP ANALISIS MEMPELAJARI KONSEP KONTRIBUSI MARGIN MEMPELAJARI ANALISIS BREAK EVEN MEMPELAJARI MARGIN

COST VOLUME PROVIT (CVP) ANALYSIS TUJUAN : MENGETAHUI PENTINGNYA CVP ANALISIS MEMAHAMI ASUMSI DASAR CVP ANALISIS MEMPELAJARI KONSEP KONTRIBUSI MARGIN MEMPELAJARI ANALISIS BREAK EVEN MEMPELAJARI MARGIN

Biaya, volume dan laba merupakan tiga elemen pokok dalam menyusun laporan laba-rugi sebuah perusahaan.

ANALISIS BIAYA-VOLUME VOLUME-LABALABA (COST-VOLUME-PROFIT ANALYSIS) Biaya, volume dan laba merupakan tiga elemen pokok dalam menyusun laporan laba-rugi sebuah perusahaan. Studi mengenai hubungan antara

ANALISIS BIAYA-VOLUME VOLUME-LABALABA (COST-VOLUME-PROFIT ANALYSIS) Biaya, volume dan laba merupakan tiga elemen pokok dalam menyusun laporan laba-rugi sebuah perusahaan. Studi mengenai hubungan antara

ANALISIS BREAK EVENT POINT (TITIK IMPAS) SEBAGAI ALAT PERENCANAAN LABA PADA PABRIK TAHU SUMEDANG

SEBAGAI ALAT PERENCANAAN LABA PADA PABRIK TAHU SUMEDANG") ANALISIS BREAK EVENT POINT (TITIK IMPAS) SEBAGAI ALAT PERENCANAAN LABA PADA PABRIK TAHU SUMEDANG Muhamad Febriyadi 28211203 Pembimbing : Suryandari Sedyo Utami, SE., MM Latarbelakang Masalah Persaingan

ANALISIS BREAK EVENT POINT (TITIK IMPAS) SEBAGAI ALAT PERENCANAAN LABA PADA PABRIK TAHU SUMEDANG Muhamad Febriyadi 28211203 Pembimbing : Suryandari Sedyo Utami, SE., MM Latarbelakang Masalah Persaingan

DAFTAR ISI KATA PENGANTAR. DAFTAR GAMBAR... DAFTAR LAMPIRAN

DAFTAR ISI KATA PENGANTAR. DAFTAR ISI DAFTAR TABEL DAFTAR GAMBAR... DAFTAR LAMPIRAN i ii iii V Vi I. PENDAHULUAN.. 1 1.1. Latar Belakang... 1 1.2. Rumusan Masalah. 8 1.3. Tujuan Penelitian... 10 1.4. Manfaat

DAFTAR ISI KATA PENGANTAR. DAFTAR ISI DAFTAR TABEL DAFTAR GAMBAR... DAFTAR LAMPIRAN i ii iii V Vi I. PENDAHULUAN.. 1 1.1. Latar Belakang... 1 1.2. Rumusan Masalah. 8 1.3. Tujuan Penelitian... 10 1.4. Manfaat

BAB II TINJAUAN PUSTAKA

10 BAB II TINJAUAN PUSTAKA 2.1 Pengertian Manajemen Produksi dan Operasi Pengertian manajemen produksi dan operasi tidak terlepas dari pengertian manajemen. Menurut Assauri (2008:18), istilah manajemen

10 BAB II TINJAUAN PUSTAKA 2.1 Pengertian Manajemen Produksi dan Operasi Pengertian manajemen produksi dan operasi tidak terlepas dari pengertian manajemen. Menurut Assauri (2008:18), istilah manajemen

ANALISIS COST VOLUME PROFIT SEBAGAI ALAT BANTU DALAM PERENCANAAN PENJUALAN ATAS TARGET LABA YANG DITETAPKAN PADA TOKO KUE BOLU RASA

ANALISIS COST VOLUME PROFIT SEBAGAI ALAT BANTU DALAM PERENCANAAN PENJUALAN ATAS TARGET LABA YANG DITETAPKAN PADA TOKO KUE BOLU RASA NAMA : FATMAWATI NPM : 27211969 JURUSAN : AKUNTANSI FAKULTAS : EKONOMI

ANALISIS COST VOLUME PROFIT SEBAGAI ALAT BANTU DALAM PERENCANAAN PENJUALAN ATAS TARGET LABA YANG DITETAPKAN PADA TOKO KUE BOLU RASA NAMA : FATMAWATI NPM : 27211969 JURUSAN : AKUNTANSI FAKULTAS : EKONOMI

Modul ke: Akuntansi Manajemen 05FEB. Variable Costing. Fakultas. Diah Iskandar SE., M.Si & Lawe Anasta.,S.E.,M.S.,Ak. Program Studi Akuntansi

Modul ke: Akuntansi Manajemen Variable Costing Fakultas 05FEB Diah Iskandar SE., M.Si & Lawe Anasta.,S.E.,M.S.,Ak Program Studi Akuntansi PENENTUAN HARGA POKOK VARIABEL PENGERTIAN PENENTUAN HP VARIABEL

Modul ke: Akuntansi Manajemen Variable Costing Fakultas 05FEB Diah Iskandar SE., M.Si & Lawe Anasta.,S.E.,M.S.,Ak Program Studi Akuntansi PENENTUAN HARGA POKOK VARIABEL PENGERTIAN PENENTUAN HP VARIABEL

UKDW BAB I PENDAHULUAN. 1.1 Latar Belakang Masalah. Dengan semakin berkembangnya sebuah perusahaan, maka masalah yang dihadapi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dengan semakin berkembangnya sebuah perusahaan, maka masalah yang dihadapi pun akan semakin kompleks. Untuk selalu siap menghadapi persaingan dan masalahmasalah

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dengan semakin berkembangnya sebuah perusahaan, maka masalah yang dihadapi pun akan semakin kompleks. Untuk selalu siap menghadapi persaingan dan masalahmasalah

ABSTRAK. Tujuan dari penelitian ini adalah untuk membantu PT X dalam. perencanaan dan pencapaian laba melalui pendekatan analisis Break Even pada

ABSTRAK Tujuan dari penelitian ini adalah untuk membantu PT X dalam perencanaan dan pencapaian laba melalui pendekatan analisis Break Even pada PT X. Subjek penelitian dalam skripsi ini adalah PT X yang

ABSTRAK Tujuan dari penelitian ini adalah untuk membantu PT X dalam perencanaan dan pencapaian laba melalui pendekatan analisis Break Even pada PT X. Subjek penelitian dalam skripsi ini adalah PT X yang

ANALISIS BREAK EVEN POINT

ANALISIS BREAK EVEN POINT 1. Pengertian Analisis Break Even Point (BEP) Analisis BEP adalah suatu teknik analisis untuk mempelajari hubungan antara biaya ( Biaya Variable dan Biaya Tetap), Profit dan Volume

ANALISIS BREAK EVEN POINT 1. Pengertian Analisis Break Even Point (BEP) Analisis BEP adalah suatu teknik analisis untuk mempelajari hubungan antara biaya ( Biaya Variable dan Biaya Tetap), Profit dan Volume

BAB III METODE PENELITIAN

BAB III METODE PENELITIAN 3.1 Objek Penelitian Objek penelitian ini di lakukan secara purposive (sengaja) yaitu pada perusahaan yang menyediakan makanan khusus memproduksi dan menjual mie ayam baso yakni

BAB III METODE PENELITIAN 3.1 Objek Penelitian Objek penelitian ini di lakukan secara purposive (sengaja) yaitu pada perusahaan yang menyediakan makanan khusus memproduksi dan menjual mie ayam baso yakni

BAB III METODE PENELITIAN

3.1 Gambaran Umum Perusahaan BAB III METODE PENELITIAN Pada penelitian ini, penulis melakukan penelitian pada PT. Primaco Panca Indonesia yang bergerak dalam bidang industry dan sebagai penyuplai bagi

3.1 Gambaran Umum Perusahaan BAB III METODE PENELITIAN Pada penelitian ini, penulis melakukan penelitian pada PT. Primaco Panca Indonesia yang bergerak dalam bidang industry dan sebagai penyuplai bagi

Andri Helmi M, SE., MM.

Andri Helmi M, SE., MM. Suatu teknik analisa untuk mempelajari hubungan antara biaya tetap, biaya variabel, keuntungan dan volume kegiatan Sering pula disebut Cost - Profit - Volume analysis (C.P.V. analysis).

Andri Helmi M, SE., MM. Suatu teknik analisa untuk mempelajari hubungan antara biaya tetap, biaya variabel, keuntungan dan volume kegiatan Sering pula disebut Cost - Profit - Volume analysis (C.P.V. analysis).

BAB IV ANALISA DAN PEMBAHASAN. Hal pertama yang dilakukan dalam menganalisa Break Even Point adalah

BAB IV ANALISA DAN PEMBAHASAN BAB IV ANALISA DAN PEMBAHASAN 4.1 Analisa Komponen Biaya dan Pemisahan Biaya PT Pan Brothers, Tbk Unsur biaya merupakan salah satu unsur yang memegang peranan penting dalam

BAB IV ANALISA DAN PEMBAHASAN BAB IV ANALISA DAN PEMBAHASAN 4.1 Analisa Komponen Biaya dan Pemisahan Biaya PT Pan Brothers, Tbk Unsur biaya merupakan salah satu unsur yang memegang peranan penting dalam

BAB I PENDAHULUAN. datang, baik dalam jangka pendek maupun dalam jangka panjang. Agar dapat

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Situasi perekonomian Indonesia dan dunia yang melemah dewasa ini serta minimnya tingkat pendapatan masyarakat yang disebabkan oleh krisis ekonomi, menyebabkan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Situasi perekonomian Indonesia dan dunia yang melemah dewasa ini serta minimnya tingkat pendapatan masyarakat yang disebabkan oleh krisis ekonomi, menyebabkan

BAB II LANDASAN TEORI

8 BAB II LANDASAN TEORI 2.1 Definisi Biaya, Biaya Penjualan, Harga dan Laba 2.1.1 Definisi Biaya Menurut Mulyadi (Buku Sistem Akutansi. 2001:8), Biaya adalah pengorbanan sumber ekonomis yang diukur dalam

8 BAB II LANDASAN TEORI 2.1 Definisi Biaya, Biaya Penjualan, Harga dan Laba 2.1.1 Definisi Biaya Menurut Mulyadi (Buku Sistem Akutansi. 2001:8), Biaya adalah pengorbanan sumber ekonomis yang diukur dalam

BAB II TINJAUAN PUSTAKA

11 BAB II TINJAUAN PUSTAKA 2.1 Pengeritan Manajemen Produksi dan Operasi Menurut Hasibuan (2011:2), manajemen adalah ilmu seni mengatur proses pemanfaatan sumber daya manusia dan sumber lainnya secara

11 BAB II TINJAUAN PUSTAKA 2.1 Pengeritan Manajemen Produksi dan Operasi Menurut Hasibuan (2011:2), manajemen adalah ilmu seni mengatur proses pemanfaatan sumber daya manusia dan sumber lainnya secara

BAB 1 PENDAHULUAN. Bagi perusahaan yang berorientasi pada laba, laba merupakan hal penting

BAB 1 PENDAHULUAN 1.1 Latar Belakang Penelitian Bagi perusahaan yang berorientasi pada laba, laba merupakan hal penting yang harus dicapai suatu perusahaan agar dapat mempertahankan dan mengembangkan usahanya.

BAB 1 PENDAHULUAN 1.1 Latar Belakang Penelitian Bagi perusahaan yang berorientasi pada laba, laba merupakan hal penting yang harus dicapai suatu perusahaan agar dapat mempertahankan dan mengembangkan usahanya.

ANALISA Cost Volume Profit DRS. DEVIE., AK., RFC., CFP., AEPP., CMA., CBA

ANALISA Cost Volume Profit DRS. DEVIE., AK., RFC., CFP., AEPP., CMA., CBA 1 ANALISA Cost Volume Profit 2 ANALISA Cost Volume Profit 1. Berapa banyak unit yang harus dijual / berapa banyak penjualan yang

ANALISA Cost Volume Profit DRS. DEVIE., AK., RFC., CFP., AEPP., CMA., CBA 1 ANALISA Cost Volume Profit 2 ANALISA Cost Volume Profit 1. Berapa banyak unit yang harus dijual / berapa banyak penjualan yang

BAB I PENDAHULUAN. kecilnya laba yang dapat dicapai. Sehingga manajemen perusahaan harus

1 BAB I PENDAHULUAN I.1 Latar Belakang Dalam menjalankan aktivitasnya, perusahaan harus berpedoman pada rencana dan tujuan perusahaan yang telah ditetapkan sehingga perencanaan merupakan dasar yang menekankan

1 BAB I PENDAHULUAN I.1 Latar Belakang Dalam menjalankan aktivitasnya, perusahaan harus berpedoman pada rencana dan tujuan perusahaan yang telah ditetapkan sehingga perencanaan merupakan dasar yang menekankan

ANALISIS BREAK EVEN POINT (BEP) SEBAGAI PERENCANAAN LABA JANGKA PENDEK PADA BAKMI DKI CABANG ROSLIANA. : Yuli Setia Ningsih :

SEBAGAI PERENCANAAN LABA JANGKA PENDEK PADA BAKMI DKI CABANG ROSLIANA. : Yuli Setia Ningsih :") ANALISIS BREAK EVEN POINT (BEP) SEBAGAI PERENCANAAN LABA JANGKA PENDEK PADA BAKMI DKI CABANG ROSLIANA Nama NPM Jurusan Dosen Pembimbing : Yuli Setia Ningsih : 29213560 : Akuntansi : Dr. Rini Tesniwati,

ANALISIS BREAK EVEN POINT (BEP) SEBAGAI PERENCANAAN LABA JANGKA PENDEK PADA BAKMI DKI CABANG ROSLIANA Nama NPM Jurusan Dosen Pembimbing : Yuli Setia Ningsih : 29213560 : Akuntansi : Dr. Rini Tesniwati,

ABSTRAK. Kata Kunci: Analisis Cost-Volume-Profit, laba. Universitas Kristen Maranatha

ABSTRAK Ukuran yang sering dipakai untuk menilai keberhasilan manajemen suatu perusahaan adalah laba perusahaan. Laba perusahaan dipengaruhi oleh beberapa faktor antara lain harga jual, biaya tetap, dan

ABSTRAK Ukuran yang sering dipakai untuk menilai keberhasilan manajemen suatu perusahaan adalah laba perusahaan. Laba perusahaan dipengaruhi oleh beberapa faktor antara lain harga jual, biaya tetap, dan

DAFTAR ISI DAFTAR TABEL... DAFTAR GAMBAR...

ABSTRAK Penelitian ini berjudul Analisis Cost-Volume-Profit Sebagai Salah Satu Alat Bantu Manajemen Dalam Menentukan Laba Optimum. Unit analisis adalah PT. X yaitu perusahaan manufaktur yang bergerak di

ABSTRAK Penelitian ini berjudul Analisis Cost-Volume-Profit Sebagai Salah Satu Alat Bantu Manajemen Dalam Menentukan Laba Optimum. Unit analisis adalah PT. X yaitu perusahaan manufaktur yang bergerak di

Perencanaan Penetapan Laba melalui Pendekatan Analisis Break Even Point (BEP) Perusahaan Wingko UD. TUJUH TUJUH ELOK Babat - Lamongan

Perusahaan Wingko UD. TUJUH TUJUH ELOK Babat - Lamongan") Perencanaan Penetapan Laba melalui Pendekatan Analisis Break Even Point (BEP) Perusahaan Wingko UD. TUJUH TUJUH ELOK Babat - Lamongan Noer Rafikah Zulyanti Universitas Islam Lamongan Email: rafikahalie@gmail.com

Perencanaan Penetapan Laba melalui Pendekatan Analisis Break Even Point (BEP) Perusahaan Wingko UD. TUJUH TUJUH ELOK Babat - Lamongan Noer Rafikah Zulyanti Universitas Islam Lamongan Email: rafikahalie@gmail.com

BAB VIII Analisis BEP (Break Even Point)

") BAB VIII Analisis BEP (Break Even Point) A. Tujuan Instruksional : 1. Umum : Mahasiswa dapat menggunakan pendekatan titik impas secaraa grafis untuk membandingkan sumber pembiayaan alternatif 2. Khusus

BAB VIII Analisis BEP (Break Even Point) A. Tujuan Instruksional : 1. Umum : Mahasiswa dapat menggunakan pendekatan titik impas secaraa grafis untuk membandingkan sumber pembiayaan alternatif 2. Khusus

Analisis Biaya-Volume-Laba (Cost-Volume-Profit/CVP Analysis)

") Analisis Biaya-Volume-Laba (Cost-Volume-Profit/CVP Analysis) Asumsi-asumsi Dasar Perubahan dalam volume produksi/penjualan adalah penyebab tunggal atas perubahan biaya dan pendapatan Biaya total terdiri

Analisis Biaya-Volume-Laba (Cost-Volume-Profit/CVP Analysis) Asumsi-asumsi Dasar Perubahan dalam volume produksi/penjualan adalah penyebab tunggal atas perubahan biaya dan pendapatan Biaya total terdiri

PERENCANAAN PENETAPAN LABA MELALUI PENDEKATAN ANALISIS BREAK EVEN POINT (BEP) PERUSAHAAN WINGKO UD. TUJUH TUJUH ELOK BABAT LAMONGAN

PERUSAHAAN WINGKO UD. TUJUH TUJUH ELOK BABAT LAMONGAN") PERENCANAAN PENETAPAN LABA MELALUI PENDEKATAN ANALISIS BREAK EVEN POINT (BEP) PERUSAHAAN WINGKO UD. TUJUH TUJUH ELOK BABAT LAMONGAN Mohamad Rizal Nur Irawan Fakultas Ekonomi, Universitas Islam Lamongan

PERENCANAAN PENETAPAN LABA MELALUI PENDEKATAN ANALISIS BREAK EVEN POINT (BEP) PERUSAHAAN WINGKO UD. TUJUH TUJUH ELOK BABAT LAMONGAN Mohamad Rizal Nur Irawan Fakultas Ekonomi, Universitas Islam Lamongan

ANALISIS BREAK EVEN POINT

ANALISIS BREAK EVEN POINT A. Pengertian Break Even Point (Analisis Pulang Pokok) Break Even Point adalah Teknik analisis untuk mempelajari hubungan antara Biaya Tetap, Biaya Variabel, Laba dan Volume Penjualan

ANALISIS BREAK EVEN POINT A. Pengertian Break Even Point (Analisis Pulang Pokok) Break Even Point adalah Teknik analisis untuk mempelajari hubungan antara Biaya Tetap, Biaya Variabel, Laba dan Volume Penjualan

ANALISA BREAK EVEN POINT

Hand Out Manajemen Keuangan I Disusun oleh Nila Firdausi Nuzula Digunakan untuk melengkapi buku wajib ANALISA BREAK EVEN OINT Analisa break even adalah teknik analisa untuk mempelajari hubungan antara

Hand Out Manajemen Keuangan I Disusun oleh Nila Firdausi Nuzula Digunakan untuk melengkapi buku wajib ANALISA BREAK EVEN OINT Analisa break even adalah teknik analisa untuk mempelajari hubungan antara

ANALISIS BREAK EVEN POINT DALAM PERENCANAAN LABA JANGKA PENDEK KONVEKSI RIZKI PELITA

Nama : Siti Rokayah NPM : 27212086 Jurusan : Akuntansi Pembimbing : Mulatsih, SE., MM ANALISIS BREAK EVEN POINT DALAM PERENCANAAN LABA JANGKA PENDEK KONVEKSI RIZKI PELITA LATAR BELAKANG 1. Penduduk dan

Nama : Siti Rokayah NPM : 27212086 Jurusan : Akuntansi Pembimbing : Mulatsih, SE., MM ANALISIS BREAK EVEN POINT DALAM PERENCANAAN LABA JANGKA PENDEK KONVEKSI RIZKI PELITA LATAR BELAKANG 1. Penduduk dan

BAB IV ANALISIS HASIL DAN PEMBAHASAN. pendidikan mengklasifikasikan biaya yang timbul menjadi 2 (dua) yaitu :

yaitu :") 42 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Pengelompokan Biaya SMP IT Insan Harapan dalam melaksanakan kegiatan penyelenggaraan pendidikan mengklasifikasikan biaya yang timbul menjadi 2 (dua) yaitu : 1.

42 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Pengelompokan Biaya SMP IT Insan Harapan dalam melaksanakan kegiatan penyelenggaraan pendidikan mengklasifikasikan biaya yang timbul menjadi 2 (dua) yaitu : 1.

BAB I PENDAHULUAN. informasi akuntansi oleh para manajemen dan pihak-pihak internal lainnya untuk

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Akuntansi manajemen adalah disiplin ilmu yang berkenaan dengan penggunaan informasi akuntansi oleh para manajemen dan pihak-pihak internal lainnya untuk

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Akuntansi manajemen adalah disiplin ilmu yang berkenaan dengan penggunaan informasi akuntansi oleh para manajemen dan pihak-pihak internal lainnya untuk

M. Yusuf Universitas Pamulang Abstract

Vol. 4, No. 1, April 2014 E S E N S I Jurnal Bisnis dan Manajemen ANALISA BREAK EVENT POINT (BEP) TERHADAP LABA PERUSAHAAN M. Yusuf Universitas Pamulang yusuf_zidan96@yahoo.com Abstract Break event point

Vol. 4, No. 1, April 2014 E S E N S I Jurnal Bisnis dan Manajemen ANALISA BREAK EVENT POINT (BEP) TERHADAP LABA PERUSAHAAN M. Yusuf Universitas Pamulang yusuf_zidan96@yahoo.com Abstract Break event point

ANALISA BIAYA PRODUKSI

ANALISA BIAYA PRODUKSI Pengertian Biaya Biaya adalah pengeluaran ekonomis yang diperlukan untuk perhitungan proses produksi. Biaya ini didasarkan pada harga pasar yang berlaku dan pada saat proses ini

ANALISA BIAYA PRODUKSI Pengertian Biaya Biaya adalah pengeluaran ekonomis yang diperlukan untuk perhitungan proses produksi. Biaya ini didasarkan pada harga pasar yang berlaku dan pada saat proses ini

ANALISIS BREAK EVEN POINT PADA WARUNG BAKSO MANTAP DALAM PERENCANAAN LABA. Andika Hari Saputro

ANALISIS BREAK EVEN POINT PADA WARUNG BAKSO MANTAP DALAM PERENCANAAN LABA Andika Hari Saputro 20212782 Latar Belakang BREAK EVEN POINT PERENCANAAN LABA MARGIN OF SAFETY SHUT DOWN POINT Rumusan Masalah

ANALISIS BREAK EVEN POINT PADA WARUNG BAKSO MANTAP DALAM PERENCANAAN LABA Andika Hari Saputro 20212782 Latar Belakang BREAK EVEN POINT PERENCANAAN LABA MARGIN OF SAFETY SHUT DOWN POINT Rumusan Masalah

ABSTRACT. Keywords : sales volume, profit, break even point, margin of safety, fixed costs, variabel cost, mixed cost. Universitas Kristen Maranatha

ABSTRACT Each company is generally aimed at obtaining the maximum profit. In achieving these goals, at the least the company can over the costs incurred so the company does not loss. As one tool in this

ABSTRACT Each company is generally aimed at obtaining the maximum profit. In achieving these goals, at the least the company can over the costs incurred so the company does not loss. As one tool in this

BAB I PENDAHULUAN. Iklim politik di Indonesia di tahun 2006 semakin tidak menentu, dan tentu

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Iklim politik di Indonesia di tahun 2006 semakin tidak menentu, dan tentu saja hal ini akan berpengaruh pada situasi ekonomi negara kita. Walaupun banyak

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Iklim politik di Indonesia di tahun 2006 semakin tidak menentu, dan tentu saja hal ini akan berpengaruh pada situasi ekonomi negara kita. Walaupun banyak

BAB 5 KESIMPULAN DAN SARAN. Berdasarkan hasil penelitian dan pembahasan yang telah dikemukakan

BAB 5 KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang telah dikemukakan sebelumnya, maka dapat ditarik kesimpulan sebagai berikut: 1. Perusahaan Biskuit X belum mengklasifikasikan

BAB 5 KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang telah dikemukakan sebelumnya, maka dapat ditarik kesimpulan sebagai berikut: 1. Perusahaan Biskuit X belum mengklasifikasikan

ABSTRAK. i Universitas Kristen Maranatha

ABSTRAK Pabrik Margahayu Jaya Indah Plastik adalah sebuah perusahaan yang bergerak di bidang pembuatan kantong klip plastik. Sama seperti perusahaan komersil lainnya, tujuan utama perusahaan didirikan

ABSTRAK Pabrik Margahayu Jaya Indah Plastik adalah sebuah perusahaan yang bergerak di bidang pembuatan kantong klip plastik. Sama seperti perusahaan komersil lainnya, tujuan utama perusahaan didirikan

ANALISIS CONTRIBUTION MARGIN UNTUK MENENTUKAN TINGKAT PENJUALAN PRODUK DALAM RANGKA MEMAKSIMALKAN LABA (Studi Pada Perusahaan Timbangan X Kota Malang)

") ANALISIS CONTRIBUTION MARGIN UNTUK MENENTUKAN TINGKAT PENJUALAN PRODUK DALAM RANGKA MEMAKSIMALKAN LABA (Studi Pada Perusahaan Timbangan X Kota Malang) Fridayanti Silvana Nengah Sudjana Topo Wijono Fakultas

ANALISIS CONTRIBUTION MARGIN UNTUK MENENTUKAN TINGKAT PENJUALAN PRODUK DALAM RANGKA MEMAKSIMALKAN LABA (Studi Pada Perusahaan Timbangan X Kota Malang) Fridayanti Silvana Nengah Sudjana Topo Wijono Fakultas