SISTEM PENJUALAN KREDIT

|

|

|

- Utami Budiono

- 6 tahun lalu

- Tontonan:

Transkripsi

1 SISTEM PENJUALAN KREDIT

2 Sistematika Deskripsi kegiatan pokok Fungsi yang terkait Informasi yang diperlukan oleh manajemen Dokumen yang digunakan Catatan akuntansi yang digunakan Jaringan prosedur yang membentuk sistem Unsur sistem pengendalian intern Bagan alir dokumen

3 Sistem penjualan kredit Penjualan kredit dengan kartu kredit perusahaan Penjualan kredit Sistem retur penjualan Kombinasi prosedur order pengiriman dan prosedur penagihan

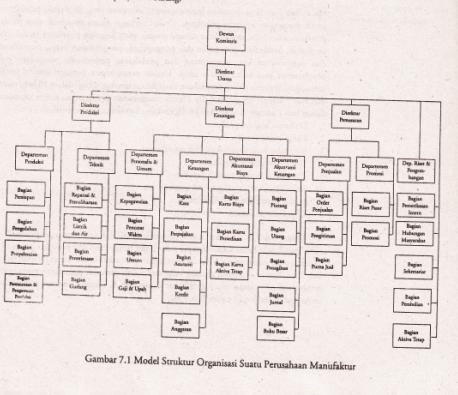

4 Struktur organisasi

5 SISTIM PENJUALAN KREDIT Penjualan kredit dilaksanakan oleh perusahaan dengan cara mengirim barang sesuai dengan order yang diterima oleh pembeli dan untuk jangka waktu tertentu perusahaan mempunyai tagihan kepada pembeli tersebut, untuk menghindari tidak tertagihnya piutang, setiap penjualan kredit yang pertama kali dilakukann oleh pembeli selalu didahului dengan analisa terhadap tidak atau bisanya pembeli diberi kredit

6 Penjualan kredit dengan kartu kredit perusahaan Perusahaan mengeluarkan kartu kredit perusahaan Diterbitkan oleh perusahaan tertentu untuk para pelanggan Pelanggan melalui seleksi berdasarkan kemampuan membayar kredit dan karakternya Kartu kredit hanya dapat digunakan pada perusahaan yang menerbitkannya Pada akhir bulan perusahaan akan melakukan penagihan

7 Penjualan kredit dengan kartu kredit perusahaan Secara periodik perusahaan penerbit kartu kredit melakukan penagihan kepada pelanggan pemegang kartu kredit (2) Perusahaan penerbit kartu kredit Pelanggan pemegang kartu kredit Pelanggan membeli barang atau jasa dengan menggunakan kartu kredit perusahaan (1)

8 Fungsi yang terkait Fungsi kredit Fungsi penjualan Fungsi gudang Fungsi pengiriman Fungsi akuntansi Fungsi penagihan

9 Informasi yang diperlukan manajemen Jumlah pendapatan penjualan Jumlah piutang kepada setiap debitur dari transaksi penjualan kredit Jumlah harga pokok produk yang dijual selama jangka waktu tertentu Nama dan alamat pembeli Kuantitas produk yang dijual Nama wiraniaga yang melakukan penjualan Otorisasi pejabat yang berwenang

10 Dokumen yang digunakan Faktur penjualan kartu kredit Surat tagihan

11 Faktur penjualan kartu kredit

12 Surat tagihan

13 Catatan akuntansi yang digunakan Jurnal penjualan Kartu piutang Kartu gudang

14 Kartu piutang

15 Kartu gudang

16 Jaringan prosedur yang membentuk sistem Prosedur order penjualan Prosedur pengiriman barang Prosedur pencatatan piutang Prosedur penagihan Prosedur pencatatan penjualan

17 Bagan alir penjualan kredit dengan kartu kredit

18

19 SISTEM PENJUALAN KREDIT FUNGSI YANG TERKAIT : Fungsi penjualan. Fungsi kredit Fungsi Gudang Fungsi pengiriman. Fungsi penagihan. Fungsi Akuntansi

20 FUNGSI YANG TERKAIT : Fungsi penjualan. Fungsi ini bertanggung jawab menerima order atau mengembalikan order dari pembeli,mengedit order dari pelanggan untuk menambahkan informasi yg belum ada dari surat order, meminta otorisasi kredit, menentukan tanggal pengiriman dan dari gudang mana dan mengisi surat order pengiriman Fungsi kredit Fungsi ini bertanggung jawab untuk meneliti status kredit pelanggan dan memberikan otorisasi pemberian kredit kredit kepada pelanggan

21 FUNGSI YANG TERKAIT : Fungsi Gudang Fungsi ini bertanggung jawab menyimpan dan menyiapkan barang yang dipesan oleh pelanggan dan menyerahkan barang ke fungsi pengiriman. Fungsi pengiriman. Fungsi ini bertanggung jawab untuk menyerahkan barang atas dasar surat order yang diterimanya dari fungsi penjualan dan bertanggung jawab atas barang yang keluar semua telah mendapat otorisasi dari yang berwenang

22 FUNGSI YANG TERKAIT : Fungsi penagihan. Fungsi ini bertanggung jawab untuk membuat dan mengirimkan faktur penjualan kepada pelanggan dan menyediakan copy faktur untuk pencatatan transaksi penjualan oleh fungsi akuntansi. Fungsi Akuntansi Fungsi ini bertanggung jawab mencatat piutang, membuat serta mengirimkan surat pernyataan piutang kepada debitur, membuat laporan penjualan, mencatat harga pokok barang yang dijual pada kartu persediaan.

23 INFORMASI YANG DIPERLUKAN : Jumlah pendapatan menurut jenis atau kelopmpok produk selama jangka waktu tertentu. Jumlah piutang kepada setiap debitur dari transaksi penjualan kredit Jumlah harga pokok produk yang dijual dalam jangka waktu tertentu Nama dan alamat pembeli Kuantitas produk yang dijual Nama wiraniaga yang melakukan penjualan Otorisasi pejabat yang berwenang

24 DOKUMEN YANG DIGUNAKAN Surat order pengiriman dan tembusannya Faktur dan tembusannya Rekapitulasi harga pokok penjualan Bukti memorial

25 Surat order pengiriman dan tembusannya Surat order pengiriman merupakan lembar pertama surat order pengiriman yang memberikan otorisasi kepada fungsi pengiriman untuk mengirimkan jenis barang dengan jumlah dan spesifikasi seperti yg ada dlm dokumen. Tembusan kredit digunakan untuk memperoleh status kredit pelanggan dan untuk mendapatkan otorisasi penjualan kredit dari fungsi kredit

26 Surat order pengiriman dan tembusannya Surat pengakuan dikirimoleh fungsi penjualan ke pelanggan untuk memberitau bahwa ordernya telah diterima dan dalam proses pengiriman Surat muat merupakan dokumen sebagai bukti penyerahan barang dari perusahaan kepada perusahaan angkutan

27 Surat order pengiriman dan tembusannya Slip pembungkus ditempelkan pada pembungkus barang untuk memudahkan fungsi penerimaan perusahaan pelanggan dalam mengindentifikasikan barang. Tembusan gudang, tembusan surat order pengiriman yg dikirim ke fungsi gudang untuk menyiapkan barang yang sesuai denga yg tercantum didalamnya agar menyerahkan barang ke bagian pengiriman dan untuk mencatat barang yang dijualdalam kartu gudang.

28 Surat order pengiriman dan tembusannya Arsip pengendalian pengiriman, merupakan tembusan surat order pengiriman yang diarsipkan oleh fungsi penjualan menurut tanggal pengiriman yang dijanjikan, dan apabila telah menerima tembusan surat order pengiriman yang merupakan bukti telah dikirimnya barang,maka dipindahkan ke arsip order yang telah dipenuhi. Arsip index silang, merupakan tembusan surat order pengiriman yang diarsipkan secara alfabetik menurut nama pelanggan.

29 Faktur dan tembusannya Faktur penjualan, merupakan lembar pertama yang dikirim fungsi penagihan kepada pelanggan Tembusan piutang,merupakan tembusan faktur penjualan yang dikirimkan oleh fungsi penagihanke fungsi akuntansi sebagai dasar untuk mencatan piutang dlm. kartu piutang Tembusan jurnal penjualan,merupakan tembusan yang dikirim oleh fungsi penagihan ke fungsi akuntansi sbg dasar mencatan transaksi penjualan dlm jurnal penjualan.

30 Faktur dan tembusannya Tembusan anlisis,merupakan tembusan yang dikirim fungsi penagihan ke fungsi akuntansi sbg dasr menghitung harga pokok penjualan yg dicatat dlm kartu persediaan,untuk analisis penjualan dan komisi wiraniaga. Tembusan wiraniaga, dikirim oleh fungsi penagihan kpd wiraniaga untuk memberitahu bahwa order yang lewat ditangannya telah dipenuhi dan komisi berhak diterima.

31 Rekapitulasi harga pokok penjualan Merupakan dokumen pendukung yang digunakan untuk menghitung total harga pokok barang yang telah dijual selama periode

32 Bukti memorial Merupakan dokumen sumber untuk mencatat dalam jornal umum

33 CATATAN AKUNTANSI YG DIGUNAKAN Jurnal penjualan Kartu piutang Kartu persediaan Kartu gudang Jurnal umum

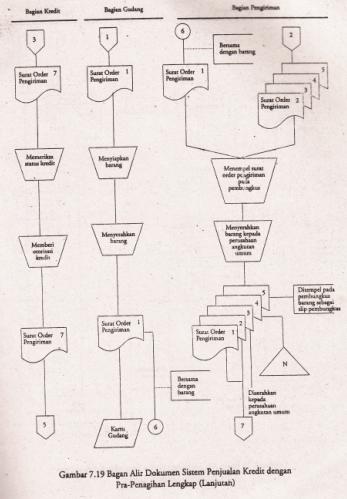

34 JARINGAN PROSEDUR SISTEM PENJUALAN KREDIT Prosedur order penjualan, fungsi penjualan menerima order dari pembeli, menambah informasi penting dlm surat order,membuat surat oreder pengiriman dan mengirimkan ke berbagi fungsi lain yang yang memungkinkan untuk melayani order dari pembeli. Prosedur persetujuan kredit, fungsi penjualan menerima persetujuan penjualan kredit kpd pembeli tertentu dari fungsi kredit. Prosedur pengiriman, fungsi pengiriman mengirimkan barang kpd pembeli sesuai informasi yang tercantum dalam surat order pengiriman yang diterima dari fungsi pengiriman.

35 JARINGAN PROSEDUR SISTEM PENJUALAN KREDIT Prosedur penagihan, fungsi penagihan membuat faktur penjualan dan mengirimkannya kepada pembeli. Prosedur pencatatan piutang, fungsi akuntansi mencatat tembusan faktur penjualan ke dalam kartu piutang, atau mengarsipkan dokumen tembusan menurut abjad yang berfungsi sebagai catatan piutang. Prosedur distribusi penjualan, fungsi akuntansi mendistribusikan dat penjualan menurut informasi yang diperlukan oleh manajemen. Prosedur pencatatan harga pokok penjualan, fungsi akuntansi mencatat secara periodik total harga pokok produk yang dijual selama periode.

36 UNSUR PENGENDALIAN INTERN Organisasi Sistem Otorisasi dan prosedur pencatatan Praktik yang sehat

37 UNSUR PENGENDALIAN INTERN (Organisasi) Pemisahan fungsi penjualan dan fungsi kredit, karena penjualan cenderung ingin menjaul sebanyak mungkin tanpa memperhitungkan resiko, tapi fungsi kredit mempunyai wewenang untuk menolak para pelanggan yang referensinya kurang bagus. Pemisahan fungsi antara akuntansi, penjualan dan kredit, karena bagian pencatat piutang harus terpisah dengan bagian penjualan dan bagian yang menganalisa kemampuan pembeli dalam memenuhi kewajibannya. Pemisahan fungsi akuntansi dan kas,karena fungsi akuntansi mencatat piutang, dan fungsi kas yang menerima uang. Pelaksanaan transaksi lebih dari satu fungsi, untuk menciptakan internal check

38 UNSUR PENGENDALIAN INTERN (Sistem Otorisasi dan prosedur pencatatan) Penerimaan order dari pembeli diotorisasi oleh fungsi penjualan dengan menggunakan formulir surat order pengiriman Persetujuan pemberian kredit diberikan oleh fungsi kredit dengan membubuhkan tanda tangan pada credit copy yang merupakan tembusan surat order pengiriman. Pengiriman barang kepada pelanggan diotorisasi oleh fungsi pengiriman dengan cara menandatangani dan membubuhkan cap sudah dikirim pada copy surat order pengiriman Penetapan harga jual,syarat pembayaran,syarat pengangkutan barang dan potongan penjualan berada ditangan direktur pemasaran dengan penerbitan surat keputusan mengenai hal tersebut. Terjadinya piutang diotorisasi oleh fungsi penagihan dengan membubuhkan tanda tangan pada faktur penjualan Pencatatan akuntansi, didasarkan atas dokumen sumber yang dilampiri dengan dokumen pendukung yang lengkap. Pencatatan akuntansi dilakukan oleh karyawan yang diberi wewenang untuk itu.

39 UNSUR PENGENDALIAN INTERN (Sistem Otorisasi dan prosedur pencatatan Penetapan harga jual,syarat pembayaran,syarat pengangkutan barang dan potongan penjualan berada ditangan direktur pemasaran dengan penerbitan surat keputusan mengenai hal tersebut. Terjadinya piutang diotorisasi oleh fungsi penagihan dengan membubuhkan tanda tangan pada faktur penjualan Pencatatan akuntansi, didasarkan atas dokumen sumber yang dilampiri dengan dokumen pendukung yang lengkap. Pencatatan akuntansi dilakukan oleh karyawan yang diberi wewenang untuk itu.

40 UNSUR PENGENDALIAN INTERN (Praktik yang sehat) Penggunaan formulir bernomer urut Secara periodik fungsi akuntansi mengirim pernyataan piutang kepada setiap debitur untuk menguji ketelitian pencatatan piutang fungsi tsb. Dilakukan rekonsiliasi kartu piutang dengan rekening kontrol piutang dalam buku besar secara periode.

41 Bagan alir dokumen sistem penjualan kredit

42

43

44

45 SISTEM RETUR PENJUALAN Fungsi yang terkait: Fungsi penjualan, fungsi yang bertanggung jawab atas penerimaan pemberitahuan mengenai pengembalian barang yang telah dibeli oleh pembeli Fungsi penerimaan, bertanggung jawab atas penerimaan barang berdasarkan otorisasi yang terdapat dalam memo kredit yang diterima dari fungsi kredit.

46 SISTEM RETUR PENJUALAN Fungsi gudang, bertanggung jawab atas penyimpanan kembali barang yang diterima dari retur penjualan setelah brg tsb diperiksa oleh fungsi penerima,dan dicatat oleh fungsi gudang dlm kartu gudang. Fungsi akuntansi.bertanggung jawab atas pencatatan retur penjualan ke jurnal umum atau jurnal retur penjualan,berkurangnya piutang,dan bertambahnya persediaan.

47 Dokumen yang diperlukan oleh manajemen Jumlah rupiah retur penjualan Jumlah berkurangnya piutang karena retur penjualan Jumlah harga pokok produk yang dikembalikan oleh pembeli Nama dan alamat pembeli Kuantitas produk yang dikembalikan oleh pembeli Nama wiraniaga yang melakukan penjualan produk Otorisasi dari pejabat yang berwenang

48 Dokumen yang digunakan: Memo kredit, merupakan dokumen sumber sbg dasar pencatatan transaksi tersebut dalam jurnal umum atau jurnal retur penjualan laporan penerimaan barang, merupkan dokumen pendukung yang melampiri memo kredit, yang dikeluarkan fungsi penerimaan sbg laporan telah diterimanya dan diperiksa barang dari pembeli.

49 Catatan akuntansi yang digunakan jurnal umum/jurnal retur penjualan, kartu piutang, kartu persediaan, kartu gudang.

50 JARINGAN PROSEDUR prosedur pembuatan memo kredit prosedur penerimaan barang prosedur pencatatan retur penjualan

51 Unsur pengendalian intern Organisasi Fungsi penjualan harus terpisah dari fungsi penerimaan Fungsi akuntansi harus terpisah dengan fungsi penjualan Transaksi retur penjualan harus dilaksanakan oleh fungsi penjualan, fungsi penerimaan, dan fungsi akuntansi

52 Sistem otorisasi dan prosedur pencatatan Retur penjualan diotorisasi oleh fungsi penjualan Pencatatan berkurangnya piutang karena retur penjualan didasarkan memo kredit yang didukung dengan laporan pengiriman barang Praktik yang sehat Memo kredit bernomor urut tercetak dan pemakaiaannya dipertanggungjawabkan oleh fungsi penjualan Secara periodik fungsi akuntansi mengirim pernyataan piutang kepada setiap debitur untuk menguji ketelitian catatan piutang yang diselenggarakan oleh fungsi tersebut Secara periodik diadakan rekonsiliasi kartu piutang dengan rekening kntrol oiutang dalam buku besar

53 Bagan alir sistem retur penjualan

54

55 KOMBINASI PROSEDUR ORDER PENGIRIMAN DAN PENAGIHAN Order pengiriman dan penagihan terpisah (separate order and billing procedure) Order pengiriman satuan (unit shipping order procedure) Pra penagihan lengkap (complete prebilling procedure) Pra penagihan tdk lengkap (incomplete pre billing procedure)

56 Order pengiriman satuan (unit shipping order procedure) Setiap barang yang tercantum dalam order, dibuatkan surat order pengiriman oleh fungsi penjualan Keuntungannya: informasi hanya mencakup unsur yg bersangkutan, tanggal pengiriman sesuai dengan jadwal yang dijanjikan, jika terjadi back order, jika diperlukan analisa pesanan menurut jenis barang.

57 Pra penagihan lengkap (complete pre billing procedure) Order pengiriman dan tembusan dibuat fungsi penjualan Faktur penjualan dan penagihan dibuat fungsi penagihan. Keuntungannya, apabila perusahaan perlu mencantumkan beberapa informasi ttg produk dlm surat order, tapi tak menginginkan informasi tersebut tercantum dalam faktur.

58 Pra penagihan lengkap (complete pre billing procedure) Faktur penjualan dan tembusannya dibuat secara lengkap bersamaan dengan order pengiriman dan tembusannya. Keuntungannya, karena order pengiriman dan faktur penjualan dibuat dlm waktu yang sama,maka informasi dalam faktur diketaui oleh fungsi penjualan Kondisi persediaan harus memungkinkan sesuai dengan yang tercantum dlm surat order.

59 Pra penagihan tdk lengkap (incomplete pre billing procedure) Faktur penjualan dan tembusan dibuat fungsi penjualan beserta surat order pengiriman, tapi belum lengkap informasinya, dan setelah barang dikirim ke pembeli bari diisi oleh fungsi penagihan

60

61

62

63

64 Sistem Penjualan dalam Lingkungan Pengolahan Data Elektronik Dokumen pengiriman dan faktur beserta tembusannya dapat dihasilkan oleh komputer Arsip pengendalian tidak berupa hardcopy

65

66

SISTEM PENJUALAN KREDIT

SISTEM PENJUALAN KREDIT Penjualan kredit dilaksanakan oleh perusahaan dengan cara mengirim barang sesuai dengan order yang diterima oleh pembeli dan untuk jangka waktu tertentu perusahaan mempunyai tagihan

SISTEM PENJUALAN KREDIT Penjualan kredit dilaksanakan oleh perusahaan dengan cara mengirim barang sesuai dengan order yang diterima oleh pembeli dan untuk jangka waktu tertentu perusahaan mempunyai tagihan

Bab II Dasar Teori 2.1 Pengertian Sistem Akuntansi 2.2 Pengertian Penjualan Kredit 2.3 Pengertian Sistem Penjualan Kredit

Bab II Dasar Teori 2.1 Pengertian Sistem Akuntansi Sistem Akuntansi adalah organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan

Bab II Dasar Teori 2.1 Pengertian Sistem Akuntansi Sistem Akuntansi adalah organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan

BAB II TINJAUAN PUSTAKA

2.1 Sistem Akuntansi 2.1.1 Pengertian Sistem Akuntansi BAB II TINJAUAN PUSTAKA Dalam suatu perusahaan, sistem akuntansi memegang peranan penting dalam mengatur arus pengelolaan data akuntansi untuk menghasilkan

2.1 Sistem Akuntansi 2.1.1 Pengertian Sistem Akuntansi BAB II TINJAUAN PUSTAKA Dalam suatu perusahaan, sistem akuntansi memegang peranan penting dalam mengatur arus pengelolaan data akuntansi untuk menghasilkan

Sistem akuntansi penjualan, terdiri dari kegiatan-kegiatan transaksi penjualan: kredit dan tunai

Sistem akuntansi penjualan, terdiri dari kegiatan-kegiatan transaksi penjualan: kredit dan tunai Jika order dari pelanggan telah dipenuhi oleh perusahaan dimana barang atau jasa yang dipesannya telah dikirimkan

Sistem akuntansi penjualan, terdiri dari kegiatan-kegiatan transaksi penjualan: kredit dan tunai Jika order dari pelanggan telah dipenuhi oleh perusahaan dimana barang atau jasa yang dipesannya telah dikirimkan

BAB II TINJAUAN PUSTAKA. berhubungan satu dengan yang lainnya, yang berfungsi bersama untuk

BAB II TINJAUAN PUSTAKA A. Pengertian Sistem Akuntansi Mulyadi (2008: 2) sistem adalah sekelompok unsur yang erat berhubungan satu dengan yang lainnya, yang berfungsi bersama untuk mencapai tujuan tertentu.

BAB II TINJAUAN PUSTAKA A. Pengertian Sistem Akuntansi Mulyadi (2008: 2) sistem adalah sekelompok unsur yang erat berhubungan satu dengan yang lainnya, yang berfungsi bersama untuk mencapai tujuan tertentu.

BAB II LANDASAN TEORI. masyarakat dengan tujuan untuk memperoleh keuntungan dan agar dapat. umumnya. Yang dimaksud dengan hukum ekonomi disini bahwa

5 BAB II LANDASAN TEORI A. Pengertian Sistem Informasi Akuntansi Perusahaan adalah suatu unit kegiatan produksi yang mengolah sumber - sumber ekonomi untuk menyediakan barang dan jasa bagi masyarakat dengan

5 BAB II LANDASAN TEORI A. Pengertian Sistem Informasi Akuntansi Perusahaan adalah suatu unit kegiatan produksi yang mengolah sumber - sumber ekonomi untuk menyediakan barang dan jasa bagi masyarakat dengan

BAB II LANDASAN TEORI. untuk melaksanakan pokok perusahaan. (Mulyadi (2001:5))

)") 4 BAB II LANDASAN TEORI 2.1 Pengertian Sistem Sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan pokok perusahaan. (Mulyadi (2001:5)) Sistem adalah suatu kerangka

4 BAB II LANDASAN TEORI 2.1 Pengertian Sistem Sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan pokok perusahaan. (Mulyadi (2001:5)) Sistem adalah suatu kerangka

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Sistem Akuntansi Sistem adalah suatu kesatuan yang terdiri dari dua atau lebih komponen atau sub sistem yang terjalin satu sama lain untuk mencapai suatu tujuan.

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Sistem Akuntansi Sistem adalah suatu kesatuan yang terdiri dari dua atau lebih komponen atau sub sistem yang terjalin satu sama lain untuk mencapai suatu tujuan.

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Sistem Akuntansi Sistem akuntansi sangat dibutuhkan oleh perusahan karena dengan membuat sistem akuntansi ini akan mempermudah pembuatan laporan keuangan yang cepat dan akurat

BAB II TINJAUAN PUSTAKA 2.1 Sistem Akuntansi Sistem akuntansi sangat dibutuhkan oleh perusahan karena dengan membuat sistem akuntansi ini akan mempermudah pembuatan laporan keuangan yang cepat dan akurat

. BAB IV ANALISIS HASIL DAN PEMBAHASAN. A. Prosedur dalam Sistem Penjualan Kredit. 1. Prosedur Penjualan Kredit dan Piutang Dagang

43. BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Prosedur dalam Sistem Penjualan Kredit. 1. Prosedur Penjualan Kredit dan Piutang Dagang Jaringan prosedur yang membentuk sistem penjualan kredit pada PT.Triteguh

43. BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Prosedur dalam Sistem Penjualan Kredit. 1. Prosedur Penjualan Kredit dan Piutang Dagang Jaringan prosedur yang membentuk sistem penjualan kredit pada PT.Triteguh

Sebab-sebab terjadinya retur:

RETUR Pengembalian barang dari pelanggan/ konsumen atas barang yang telah dijual, atau pengembalian barang ke distributor/ pemasok atas barang yang telah kita beli. Sebab-sebab terjadinya retur: 1. Kualitas

RETUR Pengembalian barang dari pelanggan/ konsumen atas barang yang telah dijual, atau pengembalian barang ke distributor/ pemasok atas barang yang telah kita beli. Sebab-sebab terjadinya retur: 1. Kualitas

1. Jumlah penjualan menurut jenis produk dan keseluruhan, baik secara harian maupun periodik.

1. Jumlah penjualan menurut jenis produk dan keseluruhan, baik secara harian maupun periodik. 2. Jumlah Piutang setiap pelanggan dan keselu ruhan, baik secara harian maupun periodik. 3. Jumlah harga pokok

1. Jumlah penjualan menurut jenis produk dan keseluruhan, baik secara harian maupun periodik. 2. Jumlah Piutang setiap pelanggan dan keselu ruhan, baik secara harian maupun periodik. 3. Jumlah harga pokok

BAB II LANDASAN TEORI

7 BAB II LANDASAN TEORI 2.1. Pembelian 2.1.1 Pengertian Pembelian Pembelian adalah transaksi pembelian terjadi antara perusahaan dengan pemasok atau pihak penjual. Barang-barang yang dibeli dapat berupa

7 BAB II LANDASAN TEORI 2.1. Pembelian 2.1.1 Pengertian Pembelian Pembelian adalah transaksi pembelian terjadi antara perusahaan dengan pemasok atau pihak penjual. Barang-barang yang dibeli dapat berupa

BAB II DASAR TEORI. diperlukan oleh berbagai macam pihak yang berkepentingan. Pihak pihak

BAB II DASAR TEORI A. Deskripsi Teori 1. Sistem Akuntansi Kebutuhan terhadap informasi keuangan dari suatu perusahaan sangat diperlukan oleh berbagai macam pihak yang berkepentingan. Pihak pihak di luar

BAB II DASAR TEORI A. Deskripsi Teori 1. Sistem Akuntansi Kebutuhan terhadap informasi keuangan dari suatu perusahaan sangat diperlukan oleh berbagai macam pihak yang berkepentingan. Pihak pihak di luar

KUESIONER Pada PD Musi Grup Palembang No. Pertanyaan Ya Tidak 1. Apakah perusahaan telah mempunyai fungsi-fungsi yang terkait dalam sistem penjualan kredit? 2. Apakah fungsi penjualan terpisah dengan fungsi

KUESIONER Pada PD Musi Grup Palembang No. Pertanyaan Ya Tidak 1. Apakah perusahaan telah mempunyai fungsi-fungsi yang terkait dalam sistem penjualan kredit? 2. Apakah fungsi penjualan terpisah dengan fungsi

ANALISIS PROSEDUR PENJUALAN PADA CV. DELI MITRA LESTARI CABANG TEBING TINGGI. Eka Mayastika Sinaga, SE, M.Si STIE Bina Karya Tebing Tinggi ABSTRAK

ANALISIS PROSEDUR PENJUALAN PADA CV. DELI MITRA LESTARI CABANG TEBING TINGGI Eka Mayastika Sinaga, SE, M.Si STIE Bina Karya Tebing Tinggi ABSTRAK Tujuan penelitian ini adalah untuk menjelaskan dan menganalisis

ANALISIS PROSEDUR PENJUALAN PADA CV. DELI MITRA LESTARI CABANG TEBING TINGGI Eka Mayastika Sinaga, SE, M.Si STIE Bina Karya Tebing Tinggi ABSTRAK Tujuan penelitian ini adalah untuk menjelaskan dan menganalisis

BAB II TINJAUAN PUSTAKA. 2.1 Usaha Mikro Kecil dan Menengah (UMKM) Kriteria Usaha Mikro, Kecil Dan Menengah (UMKM) menurut UU ini.

Kriteria Usaha Mikro, Kecil Dan Menengah (UMKM) menurut UU ini.") BAB II TINJAUAN PUSTAKA 2.1 Usaha Mikro Kecil dan Menengah (UMKM) Menurut Undang-Undang Usaha Mikro, Kecil dan Menengah (UU UMKM) Republik Indonesia nomor 20 tahun 2008 kriteria UMKM adalah sebagai berikut

BAB II TINJAUAN PUSTAKA 2.1 Usaha Mikro Kecil dan Menengah (UMKM) Menurut Undang-Undang Usaha Mikro, Kecil dan Menengah (UU UMKM) Republik Indonesia nomor 20 tahun 2008 kriteria UMKM adalah sebagai berikut

BAB II KAJIAN PUSTAKA. Zaki Baridwan (2009:3) prosedur adalah suatu urut-urutan pekerjaan kerani (clerical),

prosedur adalah suatu urut-urutan pekerjaan kerani (clerical),") BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Prosedur Prosedur merupakan bagian dari sistem yang secara langsung berhubungan satu dengan lainnya. Berikut ini beberapa pengertian prosedur menurut

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Prosedur Prosedur merupakan bagian dari sistem yang secara langsung berhubungan satu dengan lainnya. Berikut ini beberapa pengertian prosedur menurut

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1. Pengertian Laporan Keuangan Pengertian Laporan Keuangan menurut Kasmir (2012:7), laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu.

BAB II LANDASAN TEORI 2.1. Pengertian Laporan Keuangan Pengertian Laporan Keuangan menurut Kasmir (2012:7), laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu.

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA. Pengertian Sistem, Prosedur dan Sistem Akuntansi.. Pengertian Sistem Setiap sistem akan lebih dapat dipahami jika dipandang sebagai suatu keseluruhan yang terdiri dari bagian-bagian

BAB II TINJAUAN PUSTAKA. Pengertian Sistem, Prosedur dan Sistem Akuntansi.. Pengertian Sistem Setiap sistem akan lebih dapat dipahami jika dipandang sebagai suatu keseluruhan yang terdiri dari bagian-bagian

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1. Sistem Informasi Akuntansi Suatu perusahaan agar dapat berjalan baik, membutuhkan sistem informasi akuntansi yang memadai, sehingga dapat meminimalisir permasalahan yang ada dalam

BAB II BAHAN RUJUKAN 2.1. Sistem Informasi Akuntansi Suatu perusahaan agar dapat berjalan baik, membutuhkan sistem informasi akuntansi yang memadai, sehingga dapat meminimalisir permasalahan yang ada dalam

BAB II TINJAUAN PUSTAKA

2.1 Pengertian Sistem Akuntansi BAB II TINJAUAN PUSTAKA Suatu perusahaan, dalam sistem akuntansi memegang peranan penting dalam mengatur arus pengolahan data akuntansi untuk menghasilkan informasi akuntansi

2.1 Pengertian Sistem Akuntansi BAB II TINJAUAN PUSTAKA Suatu perusahaan, dalam sistem akuntansi memegang peranan penting dalam mengatur arus pengolahan data akuntansi untuk menghasilkan informasi akuntansi

Prosedur Pencatatan Piutang Pada PT. Tresna Sukses Mandiri. Nama : Yulina Merrys Pradipta Npm :

Prosedur Pencatatan Piutang Pada PT. Tresna Sukses Mandiri Nama : Yulina Merrys Pradipta Npm : 57212946 LATAR BELAKANG Pencataan piutang merupakan hal yang harus diperhatikan oleh perusahaan-perusahaan

Prosedur Pencatatan Piutang Pada PT. Tresna Sukses Mandiri Nama : Yulina Merrys Pradipta Npm : 57212946 LATAR BELAKANG Pencataan piutang merupakan hal yang harus diperhatikan oleh perusahaan-perusahaan

SISTEM AKUNTANSI PENJUALAN KREDIT PADA CV. TRI MANUNGGAL SAKATO. Fakultas Ekonomi dan Bisnis Universitas Dharma Andalas

VOLUME 19 NO 2, JULI 2017 JURNAL EKONOMI & BISNIS DHARMA ANDALAS SISTEM AKUNTANSI PENJUALAN KREDIT PADA CV. TRI MANUNGGAL SAKATO Indrayeni 1, Cynthia Dely 1 1) Fakultas Ekonomi dan Bisnis Universitas Dharma

VOLUME 19 NO 2, JULI 2017 JURNAL EKONOMI & BISNIS DHARMA ANDALAS SISTEM AKUNTANSI PENJUALAN KREDIT PADA CV. TRI MANUNGGAL SAKATO Indrayeni 1, Cynthia Dely 1 1) Fakultas Ekonomi dan Bisnis Universitas Dharma

BAB II TINJAUAN PUSTAKA. A. Pengertian, prinsip dan fungsi Sistem Informasi Akuntansi

BAB II TINJAUAN PUSTAKA A. Pengertian, prinsip dan fungsi Sistem Informasi Akuntansi Untuk mendapatkan gambaran yang jelas mengenai pengertian sistem informasi akuntansi perlu diketahui defenisi sistem

BAB II TINJAUAN PUSTAKA A. Pengertian, prinsip dan fungsi Sistem Informasi Akuntansi Untuk mendapatkan gambaran yang jelas mengenai pengertian sistem informasi akuntansi perlu diketahui defenisi sistem

BAB V SIMPULAN DAN SARAN

Bab V Simpulan dan Saran BAB V SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian dan pembahasan yang telah diuraikan, penulis menyimpulkan hal-hal sebagai berikut: 1. Penerapan sistem informasi

Bab V Simpulan dan Saran BAB V SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian dan pembahasan yang telah diuraikan, penulis menyimpulkan hal-hal sebagai berikut: 1. Penerapan sistem informasi

BAB II TINJAUAN PUSTAKA. perusahaan yang terjadi secara berulang-ulang, sedangkan Nafarin (2009: 9)

") BAB II TINJAUAN PUSTAKA A. Prosedur 1. Pengertian Prosedur Prosedur tidak hanya melibatkan aspek financial saja, tetapi aspek manajemen juga memiliki peranan penting. Prosedur merupakan rangkaian langkah

BAB II TINJAUAN PUSTAKA A. Prosedur 1. Pengertian Prosedur Prosedur tidak hanya melibatkan aspek financial saja, tetapi aspek manajemen juga memiliki peranan penting. Prosedur merupakan rangkaian langkah

SISTEM AKUNTANSI PEMBELIAN. Endang Sri Utami, S.E., M.Si., Ak., CA

SISTEM AKUNTANSI PEMBELIAN Endang Sri Utami, S.E., M.Si., Ak., CA Tujuan Pembelajaran 1. Mahasiswa diharapkan dapat mengetahui dan memahami deskripsi kegiatan pembelian. 2. Mahasiswa diharapkan dapat mengetahui

SISTEM AKUNTANSI PEMBELIAN Endang Sri Utami, S.E., M.Si., Ak., CA Tujuan Pembelajaran 1. Mahasiswa diharapkan dapat mengetahui dan memahami deskripsi kegiatan pembelian. 2. Mahasiswa diharapkan dapat mengetahui

Surat Perjanjian Supplier Konsinyasi

Surat Perjanjian Supplier Konsinyasi L1 Form Order L2 Stock List L3 Inter Store Transfer (Surat Jalan) L4 Inter Store Transfer (Surat Jalan-lanjutan) L5 Daily Sales Report L6 Rekapitulasi Penjualan Konsinyor

Surat Perjanjian Supplier Konsinyasi L1 Form Order L2 Stock List L3 Inter Store Transfer (Surat Jalan) L4 Inter Store Transfer (Surat Jalan-lanjutan) L5 Daily Sales Report L6 Rekapitulasi Penjualan Konsinyor

transaksi perusahaan yang terjadi berulang-ulang (Mulyadi 2010:5).

.") 2. TINJAUAN TEORITIS Pengertian Prosedur Prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam satu departemen atau lebih, yang dibuat untuk menjamin penanganan secara

2. TINJAUAN TEORITIS Pengertian Prosedur Prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam satu departemen atau lebih, yang dibuat untuk menjamin penanganan secara

BAB 5 KESIMPULAN DAN SARAN. Berdasarkan penelitian yang dilakukan untuk menjawab pertanyaan yang telah

BAB 5 KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan penelitian yang dilakukan untuk menjawab pertanyaan yang telah dikemukakan pada bab. 1, maka peneliti menyimpulkan bahwa Sistem Informasi Akuntansi

BAB 5 KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan penelitian yang dilakukan untuk menjawab pertanyaan yang telah dikemukakan pada bab. 1, maka peneliti menyimpulkan bahwa Sistem Informasi Akuntansi

Bab 1 Pendahuluan 1.1. Latar Belakang

Bab 1 Pendahuluan 1.1. Latar Belakang Sejalan dengan pesatnya perkembangan perusahaan pada zaman ini maka setiap perusahaan harus memiliki sistem-sistem yang dapat di gunakan untuk merencanakan, menyusun,

Bab 1 Pendahuluan 1.1. Latar Belakang Sejalan dengan pesatnya perkembangan perusahaan pada zaman ini maka setiap perusahaan harus memiliki sistem-sistem yang dapat di gunakan untuk merencanakan, menyusun,

SISTEM AKUNTANSI PEMBELIAN

SISTEM AKUNTANSI PEMBELIAN SISTEM AKUNTANSI PEMBELIAN SISTEM AKUNTANSI PEMBELIAN : Digunakan Perusahaan untuk pengadaan barang yang diperlukan, baik pembelian local dari pemasok dalam negri maupun pembelian

SISTEM AKUNTANSI PEMBELIAN SISTEM AKUNTANSI PEMBELIAN SISTEM AKUNTANSI PEMBELIAN : Digunakan Perusahaan untuk pengadaan barang yang diperlukan, baik pembelian local dari pemasok dalam negri maupun pembelian

BAB II TINJAUAN PUSTAKA

2.1 Pengertian Sistem Akuntansi BAB II TINJAUAN PUSTAKA Dalam suatu perusahaan, sistem akuntansi memegang peranan penting dalam mengatur arus pengelolaan data akuntansi untuk menghasilkan informasi akuntansi

2.1 Pengertian Sistem Akuntansi BAB II TINJAUAN PUSTAKA Dalam suatu perusahaan, sistem akuntansi memegang peranan penting dalam mengatur arus pengelolaan data akuntansi untuk menghasilkan informasi akuntansi

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1. Pengertian Sistem Akuntansi merupakan sistem pengelolahan informasi yang menghasilkan keluaran berupa sebuah infomasi akuntansi seperti informasi keuangan yang bermanfaat bagi

BAB II LANDASAN TEORI 2.1. Pengertian Sistem Akuntansi merupakan sistem pengelolahan informasi yang menghasilkan keluaran berupa sebuah infomasi akuntansi seperti informasi keuangan yang bermanfaat bagi

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Pengertian Sistem dan Prosedur Pengertian system dan prosedur menurut Mulyadi (2001 : 5) adalah sebagai berikut: Sistem adalah suatu jaringan prosedur yang dibuat menurut pola

BAB II LANDASAN TEORI 2.1 Pengertian Sistem dan Prosedur Pengertian system dan prosedur menurut Mulyadi (2001 : 5) adalah sebagai berikut: Sistem adalah suatu jaringan prosedur yang dibuat menurut pola

BAB IV ANALISIS HASIL DAN PEMBAHASAN

41 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Sistem Informasi Akuntansi Penjualan Kredit 1. Sistem Informasi Akuntansi Penjualan Kredit Pada PT. Anugrah. Sistem penjualan yang dilakukan oleh PT. Anugrah

41 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Sistem Informasi Akuntansi Penjualan Kredit 1. Sistem Informasi Akuntansi Penjualan Kredit Pada PT. Anugrah. Sistem penjualan yang dilakukan oleh PT. Anugrah

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Sistem Informasi Akuntansi Setiap perusahaan mempunyai tujuan yang telah direncanakan sebelumnya yang salah satunya adalah untuk memperoleh laba terutama melalui penjualan baik

BAB II BAHAN RUJUKAN 2.1 Sistem Informasi Akuntansi Setiap perusahaan mempunyai tujuan yang telah direncanakan sebelumnya yang salah satunya adalah untuk memperoleh laba terutama melalui penjualan baik

BAB II LANDASAN TEORI. penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang

BAB II LANDASAN TEORI 2.1 Landasan Teori 2.1.1 Pengertian Prosedur Prosedur merupakan suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam suatu departemen atau lebih yang dibuat untuk

BAB II LANDASAN TEORI 2.1 Landasan Teori 2.1.1 Pengertian Prosedur Prosedur merupakan suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam suatu departemen atau lebih yang dibuat untuk

A. Prosedur Pemesanan dan

L1 Kuesioner Evaluasi Pengendalian Internal atas Persediaan dan Fungsi Penjualan PT. Tunas Dunia Kertasindo A. Prosedur Pemesanan dan Pembelian Persediaan Barang NO. PERTANYAAN YA TIDAK KETERANGAN 1. Apakah

L1 Kuesioner Evaluasi Pengendalian Internal atas Persediaan dan Fungsi Penjualan PT. Tunas Dunia Kertasindo A. Prosedur Pemesanan dan Pembelian Persediaan Barang NO. PERTANYAAN YA TIDAK KETERANGAN 1. Apakah

BAB II LANDASAN TEORI. dengan cara. Istilah sistem dari bahasa Yunani yaitu Systema yang berarti

BAB II LANDASAN TEORI 2. 1 Sistem Dalam kehidupan sehari-hari orang sering menyamankan makna istilah sistem dengan cara. Istilah sistem dari bahasa Yunani yaitu Systema yang berarti penempatan atau mengatur.

BAB II LANDASAN TEORI 2. 1 Sistem Dalam kehidupan sehari-hari orang sering menyamankan makna istilah sistem dengan cara. Istilah sistem dari bahasa Yunani yaitu Systema yang berarti penempatan atau mengatur.

SISTEM AKUNTANSI BIAYA. Endang Sri Utami, S.E., M.Si., Ak., CA

SISTEM AKUNTANSI BIAYA Endang Sri Utami, S.E., M.Si., Ak., CA Tujuan Pembelajaran 1. Mahasiswa diharapkan dapat mengetahui dan memahami deskripsi kegiatan akuntansi biaya. 2. Mahasiswa diharapkan dapat

SISTEM AKUNTANSI BIAYA Endang Sri Utami, S.E., M.Si., Ak., CA Tujuan Pembelajaran 1. Mahasiswa diharapkan dapat mengetahui dan memahami deskripsi kegiatan akuntansi biaya. 2. Mahasiswa diharapkan dapat

BAB II KAJIAN TEORI. mengolah atau mengorganisir dokumen dokumen yang ada tujuannnya untuk

8 BAB II KAJIAN TEORI 2.1 Sistem Akuntansi 2.1.1 Pengertian Sistem Akuntansi Para ahli mendefenisikan pengertian sistem akuntansi tidak jauh berbeda yaitu mengolah atau mengorganisir dokumen dokumen yang

8 BAB II KAJIAN TEORI 2.1 Sistem Akuntansi 2.1.1 Pengertian Sistem Akuntansi Para ahli mendefenisikan pengertian sistem akuntansi tidak jauh berbeda yaitu mengolah atau mengorganisir dokumen dokumen yang

Lampiran 1. Hasil Kuesioner

Lampiran 1. Hasil Kuesioner No Pertanyaan Ada Tidak Ada 1. Lingkungan Pengendalian Apakah perusahaan memiliki prosedur atau kebijakan secara tertulis mengenai a. Prosedur Pengiriman? 33.30% 66.60% b. Pencatatan

Lampiran 1. Hasil Kuesioner No Pertanyaan Ada Tidak Ada 1. Lingkungan Pengendalian Apakah perusahaan memiliki prosedur atau kebijakan secara tertulis mengenai a. Prosedur Pengiriman? 33.30% 66.60% b. Pencatatan

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Sistem Informasi Akuntansi Menurut Krismiadji (2002;4) suatu sistem informasi akuntansi sering disebut juga sebagai sistem informasi adalah suatu kombinasi dari personalia, catatan-catatan,

BAB II BAHAN RUJUKAN 2.1 Sistem Informasi Akuntansi Menurut Krismiadji (2002;4) suatu sistem informasi akuntansi sering disebut juga sebagai sistem informasi adalah suatu kombinasi dari personalia, catatan-catatan,

BAB II BAHAN RUJUKAN. 2.1 Tinjauan Umum Atas Sistem Informasi Akuntansi. Sistem pada dasarnya adalah sekelompok unsur yang berhubungan erat

6 BAB II BAHAN RUJUKAN 2.1 Tinjauan Umum Atas Sistem Informasi Akuntansi Sistem pada dasarnya adalah sekelompok unsur yang berhubungan erat satu dengan yang lainnya, yang berfungsi secara bersama-sama

6 BAB II BAHAN RUJUKAN 2.1 Tinjauan Umum Atas Sistem Informasi Akuntansi Sistem pada dasarnya adalah sekelompok unsur yang berhubungan erat satu dengan yang lainnya, yang berfungsi secara bersama-sama

BAB II TINJAUAN PUSTAKA. Mulyadi (2001:5) sistem adalah suatu jaringan prosedur yang dibuat menurut

sistem adalah suatu jaringan prosedur yang dibuat menurut") BAB II TINJAUAN PUSTAKA A. Pengertian Sistem dan Prosedur Akuntansi Pada dasarnya setiap perusahaan memiliki sistem dan prosedur yang dilaksanakan sesuai dengan standar operasional perusahaan tersebut.

BAB II TINJAUAN PUSTAKA A. Pengertian Sistem dan Prosedur Akuntansi Pada dasarnya setiap perusahaan memiliki sistem dan prosedur yang dilaksanakan sesuai dengan standar operasional perusahaan tersebut.

BAB II LANDASAN TEORI. berbagai macam pihak yang berkepentingan. Pihak-pihak di luar perusahaan,

5 BAB II LANDASAN TEORI Informasi dari suatu perusahaan, terutama informasi keuangan, di butuhkan oleh berbagai macam pihak yang berkepentingan. Pihak-pihak di luar perusahaan, seperti kreditur, calon

5 BAB II LANDASAN TEORI Informasi dari suatu perusahaan, terutama informasi keuangan, di butuhkan oleh berbagai macam pihak yang berkepentingan. Pihak-pihak di luar perusahaan, seperti kreditur, calon

BAB II LANDASAN TEORI. keuangan yang bermanfaat bagi pemakai informasi. Pemakai informasi ini di luar

BAB II LANDASAN TEORI 2.1. Pengertian Sistem Akuntansi pada dasarnya merupakan sistem pengolahan informasi yang menghasilkan keluaran berupa sebuah informasi akuntansi seperti informasi keuangan yang bermanfaat

BAB II LANDASAN TEORI 2.1. Pengertian Sistem Akuntansi pada dasarnya merupakan sistem pengolahan informasi yang menghasilkan keluaran berupa sebuah informasi akuntansi seperti informasi keuangan yang bermanfaat

APLIKASI SIKLUS PENDAPATAN

Materi 1 APLIKASI SIKLUS PENDAPATAN Menurut (Romney & Steinbart, 2003) Siklus pendapatan (Revenue) Siklus pendapatan mencakup kegiatan penjualan dan penerimaan dalam bentuk fungsi. Siklus Pendapatan merupakan

Materi 1 APLIKASI SIKLUS PENDAPATAN Menurut (Romney & Steinbart, 2003) Siklus pendapatan (Revenue) Siklus pendapatan mencakup kegiatan penjualan dan penerimaan dalam bentuk fungsi. Siklus Pendapatan merupakan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Sistem Akuntansi 2.1.1 Pengertian Sistem Akuntansi Sebagaimana penulis ketahui pihak manajemen di dalam suatu perusahaan pasti menginginkan keuntungan yang optimal di dalam

BAB II TINJAUAN PUSTAKA 2.1 Sistem Akuntansi 2.1.1 Pengertian Sistem Akuntansi Sebagaimana penulis ketahui pihak manajemen di dalam suatu perusahaan pasti menginginkan keuntungan yang optimal di dalam

SISTEM PENJUALAN TUNAI

SISTEM PENJUALAN TUNAI. Prosedur yang membentuk sistem a. Prosedur Order Penjualan b. Prosedur penerimaan kas c. Prosedur pembungkusan/kemasan barang dan penyerahan barang d. Prosedur pencatatan penjualan

SISTEM PENJUALAN TUNAI. Prosedur yang membentuk sistem a. Prosedur Order Penjualan b. Prosedur penerimaan kas c. Prosedur pembungkusan/kemasan barang dan penyerahan barang d. Prosedur pencatatan penjualan

BAB IV ANALISA HASIL DAN PEMBAHASAN

BAB IV ANALISA HASIL DAN PEMBAHASAN A. Prosedur Penjualan Kredit 1. Prosedur Order Penjualan Dalam prosedur order penjualan ini, bagian penjualan akan menerima surat order dari pelanggan, kemudian surat

BAB IV ANALISA HASIL DAN PEMBAHASAN A. Prosedur Penjualan Kredit 1. Prosedur Order Penjualan Dalam prosedur order penjualan ini, bagian penjualan akan menerima surat order dari pelanggan, kemudian surat

ANALISIS HASIL DAN PEMBAHASAN. Suatu organisasi merupakan satu wadah kerjasama untuk mencapai tujuan

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Struktur Organisasi Suatu organisasi merupakan satu wadah kerjasama untuk mencapai tujuan tertentu harus mempunyai struktur organisasi yang menyatakan berbagai fungsi

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Struktur Organisasi Suatu organisasi merupakan satu wadah kerjasama untuk mencapai tujuan tertentu harus mempunyai struktur organisasi yang menyatakan berbagai fungsi

Checklist mengenai lingkungan sistem pengendalian. No Pertanyaan Ya Tidak Keterangan

L1 Checklist mengenai lingkungan sistem pengendalian Penjualan 1 Apakah perusahaan menggunakan daftar harga? 2 apakah penyimpangan dari daftar harga harus disetujui oleh pejabat perusahaan yang berwenang?

L1 Checklist mengenai lingkungan sistem pengendalian Penjualan 1 Apakah perusahaan menggunakan daftar harga? 2 apakah penyimpangan dari daftar harga harus disetujui oleh pejabat perusahaan yang berwenang?

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Sistem Informasi Akuntansi Suatu sistem informasi akuntansi sering disebut juga sebagai sistem informasi adalah suatu kombinasi dari personalia, catatan-catatan, dan prosedur yang

BAB II BAHAN RUJUKAN 2.1 Sistem Informasi Akuntansi Suatu sistem informasi akuntansi sering disebut juga sebagai sistem informasi adalah suatu kombinasi dari personalia, catatan-catatan, dan prosedur yang

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Pengertian Sistem Menurut Fitzgrald (1981) dalam buku Puspitawati dan Anggadini (2011: 1), sistem merupakan jaringan kerja dari prosedur-prosedur yang saling berhubungan, beerkumpul

BAB II LANDASAN TEORI 2.1 Pengertian Sistem Menurut Fitzgrald (1981) dalam buku Puspitawati dan Anggadini (2011: 1), sistem merupakan jaringan kerja dari prosedur-prosedur yang saling berhubungan, beerkumpul

BAB III TINJAUAN TEORI DAN PRAKTEK

BAB III TINJAUAN TEORI DAN PRAKTEK 3.1 Tinjauan Teori 3.1.1 Pengertian Evaluasi Evaluasi merupakan kegiatan yang direncanakan untuk menentukan keadaan suatu obyek dengan menggunakan instrument dan hasilnya

BAB III TINJAUAN TEORI DAN PRAKTEK 3.1 Tinjauan Teori 3.1.1 Pengertian Evaluasi Evaluasi merupakan kegiatan yang direncanakan untuk menentukan keadaan suatu obyek dengan menggunakan instrument dan hasilnya

BAB IV ANALISA DAN PEMBAHASAN. Untuk memulai suatu pemeriksaan, seorang auditor harus terlebih dahulu mengadakan

BAB IV ANALISA DAN PEMBAHASAN IV.1. Perencanaan Audit Operasional Untuk memulai suatu pemeriksaan, seorang auditor harus terlebih dahulu mengadakan perencanaan pemeriksaan. Perencanaan pemeriksaan merupakan

BAB IV ANALISA DAN PEMBAHASAN IV.1. Perencanaan Audit Operasional Untuk memulai suatu pemeriksaan, seorang auditor harus terlebih dahulu mengadakan perencanaan pemeriksaan. Perencanaan pemeriksaan merupakan

BAB II KAJIAN PUSTAKA. Penerimaan kas adalah kas yang diterima oleh perusahaan baik berupa uang tunai maupun

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Penerimaan Kas Penerimaan kas adalah kas yang diterima oleh perusahaan baik berupa uang tunai maupun surat surat berharga yang mempunyai sifat

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Penerimaan Kas Penerimaan kas adalah kas yang diterima oleh perusahaan baik berupa uang tunai maupun surat surat berharga yang mempunyai sifat

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian 4.1.1 Gambaran Umum Perusahaan 4.1.2 Sejarah Singkat Perusahaan Clowor Distro Semarang adalah usaha usaha bersama 4 orang yang bergerak dibidang

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian 4.1.1 Gambaran Umum Perusahaan 4.1.2 Sejarah Singkat Perusahaan Clowor Distro Semarang adalah usaha usaha bersama 4 orang yang bergerak dibidang

BAB II KAJIAN PUSTAKA. Suatu Informasi dari suatu perusahaan terutama informasi keuangan dan

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Prosedur Suatu Informasi dari suatu perusahaan terutama informasi keuangan dan informasi akuntansi diperlukan oleh berbagai pihak intern maupun

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Prosedur Suatu Informasi dari suatu perusahaan terutama informasi keuangan dan informasi akuntansi diperlukan oleh berbagai pihak intern maupun

Evaluasi Sistem Penjualan Kredit pada PT Wahana Semesta Lampung. Evaluation of Credit Sales System onpt WahanaSemesta Lampung

YANA [AKUNTANSI] 1 Evaluasi Sistem Penjualan Kredit pada PT Wahana Semesta Lampung Evaluation of Credit Sales System onpt WahanaSemesta Lampung Suci Apriyana 1), Destia Pentiana 2), Arif Makhsun 3) 1)

YANA [AKUNTANSI] 1 Evaluasi Sistem Penjualan Kredit pada PT Wahana Semesta Lampung Evaluation of Credit Sales System onpt WahanaSemesta Lampung Suci Apriyana 1), Destia Pentiana 2), Arif Makhsun 3) 1)

PROSEDUR OPERASIONAL STANDAR (POS)

") PROSEDUR OPERASIONAL STANDAR (POS) DEPARTEMEN PENJUALAN POS Departemen Penjualan dan Pemasaran PT Trimata Nagasha Indonesia DAN PEMASARAN terkait dengan 1. Penjualan 2. Pemasaran 1. Penjualan Secara umum,

PROSEDUR OPERASIONAL STANDAR (POS) DEPARTEMEN PENJUALAN POS Departemen Penjualan dan Pemasaran PT Trimata Nagasha Indonesia DAN PEMASARAN terkait dengan 1. Penjualan 2. Pemasaran 1. Penjualan Secara umum,

Audit Terhadap Siklus Pendapatan : Pengujian Pengendalian

Nama : Vivin Anggraeni NIM : 2014017055 Kelas : 4 A2 Audit Terhadap Siklus Pendapatan : Deskripsi Siklus Pendapatan Pengujian Pengendalian Siklus pendapatan terdiri dari transaksi penjualan barang atau

Nama : Vivin Anggraeni NIM : 2014017055 Kelas : 4 A2 Audit Terhadap Siklus Pendapatan : Deskripsi Siklus Pendapatan Pengujian Pengendalian Siklus pendapatan terdiri dari transaksi penjualan barang atau

BAB II LANDASAN TEORI. Pengertian sistem menurut Anastasia dan Lilis (2010:3), sistem merupakan

, sistem merupakan") BAB II LANDASAN TEORI 2.1 Definisi Sistem Pengertian sistem menurut Anastasia dan Lilis (2010:3), sistem merupakan serangkaian bagian yang saling tergantung dan bekerjasama untuk mencapai tujuan tertentu.

BAB II LANDASAN TEORI 2.1 Definisi Sistem Pengertian sistem menurut Anastasia dan Lilis (2010:3), sistem merupakan serangkaian bagian yang saling tergantung dan bekerjasama untuk mencapai tujuan tertentu.

BAB IV PEMBAHASAN. A. Sistem Penerimaan Kas dari Pemasangan Sambungan Baru

BAB IV PEMBAHASAN A. Sistem Penerimaan Kas dari Pemasangan Sambungan Baru Penerimaan kas dari PDAM Tirta Satria Cabang Purwokerto 2 terbagi menjadi 2 yaitu penerimaan kas air dan non air. Penerimaan kas

BAB IV PEMBAHASAN A. Sistem Penerimaan Kas dari Pemasangan Sambungan Baru Penerimaan kas dari PDAM Tirta Satria Cabang Purwokerto 2 terbagi menjadi 2 yaitu penerimaan kas air dan non air. Penerimaan kas

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA. Sistem Akuntansi.. Pengertian Sistem (03:5): Berikut ini diuraikan definisi sistem dan prosedur, menurut Mulyadi Sistem adalah suatu jaringan prosedur yang dibuat menurut pola

BAB II TINJAUAN PUSTAKA. Sistem Akuntansi.. Pengertian Sistem (03:5): Berikut ini diuraikan definisi sistem dan prosedur, menurut Mulyadi Sistem adalah suatu jaringan prosedur yang dibuat menurut pola

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 PENGERTIAN SISTEM,SISTEM AKUNTANSI, dan SISTEM AKUNTANSI PENERIMAAN KAS Sebelum memasuki permasalahan yang sebenarnya,penulis akan menjabarkan terlebih dahulu beberapa pengertian

BAB II LANDASAN TEORI 2.1 PENGERTIAN SISTEM,SISTEM AKUNTANSI, dan SISTEM AKUNTANSI PENERIMAAN KAS Sebelum memasuki permasalahan yang sebenarnya,penulis akan menjabarkan terlebih dahulu beberapa pengertian

PDF created with pdffactory Pro trial version

Daftar Lampiran : (terlampir) Lampiran 1 : Struktur organisasi dan Job-Description Lampiran 2 : Siklus Penjualan Lampiran 3 : Siklus Pembelian Lampiran 4 : Siklus Sumber Daya Manusia Lampiran 5 : Siklus

Daftar Lampiran : (terlampir) Lampiran 1 : Struktur organisasi dan Job-Description Lampiran 2 : Siklus Penjualan Lampiran 3 : Siklus Pembelian Lampiran 4 : Siklus Sumber Daya Manusia Lampiran 5 : Siklus

BAB III PEMBAHASAN DAN HASIL KERJA PRAKTEK. Dalam pelaksanaan kerja praktek, penulis ditempatkan pada penjualan

BAB III PEMBAHASAN DAN HASIL KERJA PRAKTEK 3.1 Bidang Pelaksanaan Kerja Praktek Dalam pelaksanaan kerja praktek, penulis ditempatkan pada penjualan sparepart yang ada di PT Astra Internasional Tbk Isuzu

BAB III PEMBAHASAN DAN HASIL KERJA PRAKTEK 3.1 Bidang Pelaksanaan Kerja Praktek Dalam pelaksanaan kerja praktek, penulis ditempatkan pada penjualan sparepart yang ada di PT Astra Internasional Tbk Isuzu

BAB IV HASIL DAN PEMBAHASAN

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Perusahaan 1. Profil PT. Indo Tekhnoplus PT.Indo Tekhnoplus adalah sebuah perusahaan swasta yang bergerak di bidang distribusi dan perdagangan alat-alat kesehatan

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Perusahaan 1. Profil PT. Indo Tekhnoplus PT.Indo Tekhnoplus adalah sebuah perusahaan swasta yang bergerak di bidang distribusi dan perdagangan alat-alat kesehatan

BAB II TINJAUAN PUSTAKA

7 BAB II TINJAUAN PUSTAKA.1 Sistem Akuntansi.1.1 Pengertian Sistem Suatu perusahaan, dalam sistem akuntansi memegang peranan penting dalam mengatur arus pengolahan data akuntansi untuk menghasilkan informasi

7 BAB II TINJAUAN PUSTAKA.1 Sistem Akuntansi.1.1 Pengertian Sistem Suatu perusahaan, dalam sistem akuntansi memegang peranan penting dalam mengatur arus pengolahan data akuntansi untuk menghasilkan informasi

EVALUASI SISTEM INFORMASI AKUNTANSI PENJUALAN KREDIT PADA PT ATMI-IGI CENTER SURAKARTA

EVALUASI SISTEM INFORMASI AKUNTANSI PENJUALAN KREDIT PADA PT ATMI-IGI CENTER SURAKARTA TUGAS AKHIR Disusun untuk Memenuhi Sebagian Persyaratan Mencapai derajat Ahli Madya Program Studi Diploma III Akuntansi

EVALUASI SISTEM INFORMASI AKUNTANSI PENJUALAN KREDIT PADA PT ATMI-IGI CENTER SURAKARTA TUGAS AKHIR Disusun untuk Memenuhi Sebagian Persyaratan Mencapai derajat Ahli Madya Program Studi Diploma III Akuntansi

BAB III PEMBAHASAN Tinjauan Teori Pengertian Sistem dan Prosedur

BAB III PEMBAHASAN 3.1. Tinjauan Teori 3.1.1. Pengertian Sistem dan Prosedur Menurut Mulyadi (2001:5), sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan

BAB III PEMBAHASAN 3.1. Tinjauan Teori 3.1.1. Pengertian Sistem dan Prosedur Menurut Mulyadi (2001:5), sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan

BAB IV HASIL PENELITIAN DAN PEMBAHASAN. I. Implementasi Sistem Informasi atas Pembelian dan Penjualan pada CV.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian I. Implementasi Sistem Informasi atas Pembelian dan Penjualan pada CV. Barezky Total CV. Barezky Total adalah termasuk dalam Usaha Mikro, Kecil,

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian I. Implementasi Sistem Informasi atas Pembelian dan Penjualan pada CV. Barezky Total CV. Barezky Total adalah termasuk dalam Usaha Mikro, Kecil,

FORMULIR. Endang Sri Utami, SE., M.Si., Ak, CA

FORMULIR Endang Sri Utami, SE., M.Si., Ak, CA Tujuan Pembelajaran 1. Mahasiswa diharapkan dapat mengetahui dan memahami definisi formulir. 2. Mahasiswa diharapkan dapat mengetahui dan memahami manfaat

FORMULIR Endang Sri Utami, SE., M.Si., Ak, CA Tujuan Pembelajaran 1. Mahasiswa diharapkan dapat mengetahui dan memahami definisi formulir. 2. Mahasiswa diharapkan dapat mengetahui dan memahami manfaat

BAB II LANDASAN TEORI. berhubungan dan berfungsi dengan tujuan yang sama. saling berintegritas satu sama lain.

BAB II LANDASAN TEORI 2.1 Pengertian Sistem Pengertian Sistem menurut Hall (2009:6), Sistem adalah kelompok dari dua atau lebih komponen atau subsistem yang saling berhubungan dan berfungsi dengan tujuan

BAB II LANDASAN TEORI 2.1 Pengertian Sistem Pengertian Sistem menurut Hall (2009:6), Sistem adalah kelompok dari dua atau lebih komponen atau subsistem yang saling berhubungan dan berfungsi dengan tujuan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Tinjauan Penelitian Terdahulu Manoppo (2013) dalam analisis sistem pengendalian internal atas pengeluaran kas pada PT. Sinar Galesong Prima cabang Manado masih belum efektif,

BAB II TINJAUAN PUSTAKA A. Tinjauan Penelitian Terdahulu Manoppo (2013) dalam analisis sistem pengendalian internal atas pengeluaran kas pada PT. Sinar Galesong Prima cabang Manado masih belum efektif,

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Pengertian Sistem Dari beberapa pengertian sistem, berikut adalah pengertian sistem menurut Mulyadi (2001:2) ; Sistem pada dasarnya adalah sekelompok unsur yang erat berhubungan

BAB II BAHAN RUJUKAN 2.1 Pengertian Sistem Dari beberapa pengertian sistem, berikut adalah pengertian sistem menurut Mulyadi (2001:2) ; Sistem pada dasarnya adalah sekelompok unsur yang erat berhubungan

BAB 5 SIMPULAN DAN SARAN. penjualan di CV Mitra Grafika serta berdasarkan pembahasan yang telah diuraikan pada

Bab V Simpulan dan Saran 116 BAB 5 SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian dan pengamatan terhadap pengendalian intern siklus penjualan di CV Mitra Grafika serta berdasarkan pembahasan

Bab V Simpulan dan Saran 116 BAB 5 SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian dan pengamatan terhadap pengendalian intern siklus penjualan di CV Mitra Grafika serta berdasarkan pembahasan

Gusi Ayu Surya Rosita Dewi FEB/Akuntansi

Gusi Ayu Surya Rosita Dewi FEB/Akuntansi 1.10.2.9163 1. Order Entry Pelanggan Memasuk kan Membuat harga master Penjualan Database Order entry memulai proses pesanan pelanggan dengan menyiapkan dokumen

Gusi Ayu Surya Rosita Dewi FEB/Akuntansi 1.10.2.9163 1. Order Entry Pelanggan Memasuk kan Membuat harga master Penjualan Database Order entry memulai proses pesanan pelanggan dengan menyiapkan dokumen

BAB II LANDASAN TEORI. mengarahkan pada pokok bahasan yang telah dikemukakan pada bab I.

7 BAB II LANDASAN TEORI Dalam bab ini akan diuraikan beberapa landasan teori yang digunakan untuk mengarahkan pada pokok bahasan yang telah dikemukakan pada bab I. 2.1 Pengertian Sistem Sistem adalah sekelompok

7 BAB II LANDASAN TEORI Dalam bab ini akan diuraikan beberapa landasan teori yang digunakan untuk mengarahkan pada pokok bahasan yang telah dikemukakan pada bab I. 2.1 Pengertian Sistem Sistem adalah sekelompok

BAB II TINJAUAN PUSTAKA. Judul Penelitian

BAB II TINJAUAN PUSTAKA A. Penelitian Terdahulu Penelitian terdahulu berikut adalah penelitian yang sejenis dengan apa yang akan diteliti: Tabel 2.1 Penelitian Terdahulu No. Nama Peneliti / tahun 1. Kriswanto

BAB II TINJAUAN PUSTAKA A. Penelitian Terdahulu Penelitian terdahulu berikut adalah penelitian yang sejenis dengan apa yang akan diteliti: Tabel 2.1 Penelitian Terdahulu No. Nama Peneliti / tahun 1. Kriswanto

LAMPIRAN 1. Bukti Bank Keluar

LAMPIRAN 1 Bukti Bank Keluar LAMPIRAN 2 Permintaan Pembayaran LAMPIRAN 3 Inoice Lampiran 4 Kwitansi LAMPIRAN 5 Faktur Pajak LAMPIRAN 6 Surat Penawaran Iklan Lampiran 7 Form Order Iklan Majalah Bumi Track

LAMPIRAN 1 Bukti Bank Keluar LAMPIRAN 2 Permintaan Pembayaran LAMPIRAN 3 Inoice Lampiran 4 Kwitansi LAMPIRAN 5 Faktur Pajak LAMPIRAN 6 Surat Penawaran Iklan Lampiran 7 Form Order Iklan Majalah Bumi Track

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI A. Pengertian Sistem Informasi Akuntansi 1. Pengertian Sistem Dalam perusahaan suatu sistem dirancang untuk membantu kelancaran aktivitas kegiatan operasional perusahaan. Terdapat

BAB II LANDASAN TEORI A. Pengertian Sistem Informasi Akuntansi 1. Pengertian Sistem Dalam perusahaan suatu sistem dirancang untuk membantu kelancaran aktivitas kegiatan operasional perusahaan. Terdapat

BAB IV ANALISIS DAN PEMBAHASAN. Audit operasional atas fungsi pembelian dan hutang usaha pada PT Prima Auto

BAB IV ANALISIS DAN PEMBAHASAN Audit operasional atas fungsi pembelian dan hutang usaha pada PT Prima Auto Mandiri dibatasi pada hal-hal berikut ini: a. Mengidentifikasikan kelemahan sistem pengendalian

BAB IV ANALISIS DAN PEMBAHASAN Audit operasional atas fungsi pembelian dan hutang usaha pada PT Prima Auto Mandiri dibatasi pada hal-hal berikut ini: a. Mengidentifikasikan kelemahan sistem pengendalian

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Sistem Akuntansi Sistem akuntansi merupakan suatu alat yang sangat penting bagi manajemen dalam merencanakan dan mengendalikan kegiatan-kegiatan organisasi perusahaan

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Sistem Akuntansi Sistem akuntansi merupakan suatu alat yang sangat penting bagi manajemen dalam merencanakan dan mengendalikan kegiatan-kegiatan organisasi perusahaan

BAB II KAJIAN PUSTAKA. untuk menyelesaikan suatu aktivitas. Menurut Mulyadi (2001 : 5), Prosedur adalah suatu urutan

, Prosedur adalah suatu urutan") BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Prosedur Menurut Kamus Besar Bahasa Indonesia (KBBI), Prosedur adalah suatu tahap kegiatan untuk menyelesaikan suatu aktivitas. Menurut Mulyadi

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Prosedur Menurut Kamus Besar Bahasa Indonesia (KBBI), Prosedur adalah suatu tahap kegiatan untuk menyelesaikan suatu aktivitas. Menurut Mulyadi

Hasil Jawaban Kuesioner Pengendalian Internal Penjualan

Hasil Jawaban Kuesioner Pengendalian Internal Penjualan Pertanyaan Responden Total Nilai 1 2 3 4 5 6 7 8 Ya Tidak 1 1 1 1 1 1 1 1 1 8 0 2 0 0 0 0 0 0 0 0 0 8 3 1 1 1 1 1 1 1 1 8 0 4 1 1 1 1 1 1 1 1 8 0

Hasil Jawaban Kuesioner Pengendalian Internal Penjualan Pertanyaan Responden Total Nilai 1 2 3 4 5 6 7 8 Ya Tidak 1 1 1 1 1 1 1 1 1 8 0 2 0 0 0 0 0 0 0 0 0 8 3 1 1 1 1 1 1 1 1 8 0 4 1 1 1 1 1 1 1 1 8 0

PROSEDUR PENJUALAN KREDIT PADA PT BRIDGESTONE TIRE INDONESIA. : Latifah Amanatillah NPM : Dosen Pembimbing :Lies Handrijaningsih

PROSEDUR PENJUALAN KREDIT PADA PT BRIDGESTONE TIRE INDONESIA Nama : Latifah Amanatillah NPM : 46209211 Kelas : 3DA03 Dosen Pembimbing :Lies Handrijaningsih BAB 1 PENDAHULUAN Latar Belakang Penjualan merupakan

PROSEDUR PENJUALAN KREDIT PADA PT BRIDGESTONE TIRE INDONESIA Nama : Latifah Amanatillah NPM : 46209211 Kelas : 3DA03 Dosen Pembimbing :Lies Handrijaningsih BAB 1 PENDAHULUAN Latar Belakang Penjualan merupakan

BAB IV ANALISIS HASIL DAN PEMBAHASAN. A. Penerapan Sistem Informasi atas Penjualan dan Penerimaan. Kas pada PT. Syspex Kemasindo

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Penerapan Sistem Informasi atas Penjualan dan Penerimaan Kas pada PT. Syspex Kemasindo 1. Prosedur penjualan dan penerimaan kas PT. Syspex Kemasindo menerapkan prosedur

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Penerapan Sistem Informasi atas Penjualan dan Penerimaan Kas pada PT. Syspex Kemasindo 1. Prosedur penjualan dan penerimaan kas PT. Syspex Kemasindo menerapkan prosedur

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Sistem Ada beberapa pengertian sistem menurut para ahli melalui bukunya, yaitu disebutkan dibawah ini. Sistem menurut Krismiaji (2010:1) Sistem merupakan rangkaian komponen

BAB II TINJAUAN PUSTAKA 2.1 Sistem Ada beberapa pengertian sistem menurut para ahli melalui bukunya, yaitu disebutkan dibawah ini. Sistem menurut Krismiaji (2010:1) Sistem merupakan rangkaian komponen

Dalam proses pengumpulan data-data perusahaan terdapat beberapa metode yang digunakan

Dalam proses pengumpulan data-data perusahaan terdapat beberapa metode yang digunakan yakni dengan melakukan observasi langsung ke perusahaan, serta mengajukan daftar pertanyaan yang berkaitan dengan pengendalian

Dalam proses pengumpulan data-data perusahaan terdapat beberapa metode yang digunakan yakni dengan melakukan observasi langsung ke perusahaan, serta mengajukan daftar pertanyaan yang berkaitan dengan pengendalian

BAB 2 LANDASAN TEORI

BAB 2 LANDASAN TEORI 2.1 Pengendalian Internal 2.1.1 Pengertian Pengendalian Internal Pengendalian internal merupakan metode yang berguna bagi manajemen untuk menjaga kekayaan organisasi, meningkatkan

BAB 2 LANDASAN TEORI 2.1 Pengendalian Internal 2.1.1 Pengertian Pengendalian Internal Pengendalian internal merupakan metode yang berguna bagi manajemen untuk menjaga kekayaan organisasi, meningkatkan

BAB 5 KESIMPULAN DAN SARAN. pengendalian intern siklus penjualan pada PT. Sukabumi Trading Coy serta

BAB 5 KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian terhadap pengauditan internal atas pengendalian intern siklus penjualan pada PT. Sukabumi Trading Coy serta berdasarkan pembahasan

BAB 5 KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian terhadap pengauditan internal atas pengendalian intern siklus penjualan pada PT. Sukabumi Trading Coy serta berdasarkan pembahasan

Flowchart Sistem Penjualan Kredit PT Geotechnical Systemindo. Purchase Order. Copy PO. Kalkulasi harga. Memeriksa status customer

L1 PENJUALAN KREDIT Mulai 2 1 Purchase Order Copy PO PO SC PO SC Kalkulasi harga PH SC Ke customer T 3 Memeriksa status customer Memberi otorisasi kredit SC SC PO 1 2 Flowchart Sistem Penjualan Kredit

L1 PENJUALAN KREDIT Mulai 2 1 Purchase Order Copy PO PO SC PO SC Kalkulasi harga PH SC Ke customer T 3 Memeriksa status customer Memberi otorisasi kredit SC SC PO 1 2 Flowchart Sistem Penjualan Kredit

AUDIT TERHADAP SIKLUS PENDAPATAN: PENGUJIAN PENGENDALIAN

Amanda Indirayuti 2014017034 PENGAUDITAN II 4 A2 AUDIT TERHADAP SIKLUS PENDAPATAN: PENGUJIAN PENGENDALIAN A. DESKRIPSI SIKLUS PENDAPATAN Siklus pendapatan adalah rangkaian aktivitas bisnis dan kegiatan

Amanda Indirayuti 2014017034 PENGAUDITAN II 4 A2 AUDIT TERHADAP SIKLUS PENDAPATAN: PENGUJIAN PENGENDALIAN A. DESKRIPSI SIKLUS PENDAPATAN Siklus pendapatan adalah rangkaian aktivitas bisnis dan kegiatan

BAB II LANDASAN TEORI. informasi akuntansi berpengaruh positif terhadap pengendalian internal.

BAB II LANDASAN TEORI A. Tinjauan Penelitian Terdahulu Penelitian Efendi dkk. (2013) tentang Pengaruh Sistem Informasi Akuntansi dan Kinerja Karyawan Terhadap Keefektifan Pengendalian Internal di Koperindo

BAB II LANDASAN TEORI A. Tinjauan Penelitian Terdahulu Penelitian Efendi dkk. (2013) tentang Pengaruh Sistem Informasi Akuntansi dan Kinerja Karyawan Terhadap Keefektifan Pengendalian Internal di Koperindo

THE REVENUE CYCLE: SALES

JURUSAN PENDIDIKAN AKUNTANSI FAKULTAS ILMU SOSIAL DAN EKONOMI UNY CHAPTER 17 THE REVENUE CYCLE: SALES SIKLUS PENDAPATAN AND CASH COLLECTIONS AKTIVITAS BISNIS SIKLUS PENDAPATAN Siklus pendapatan adalah

JURUSAN PENDIDIKAN AKUNTANSI FAKULTAS ILMU SOSIAL DAN EKONOMI UNY CHAPTER 17 THE REVENUE CYCLE: SALES SIKLUS PENDAPATAN AND CASH COLLECTIONS AKTIVITAS BISNIS SIKLUS PENDAPATAN Siklus pendapatan adalah