LAMPIRAN. Lampiran 1. - Internal Control Questionaire (ICQ) Pertanyaan dalam kuesioner dapat dijawab dengan :

|

|

|

- Sucianty Indradjaja

- 7 tahun lalu

- Tontonan:

Transkripsi

1 L1 LAMPIRAN Lampiran 1. - Internal Control Questionaire (ICQ) Pertanyaan dalam kuesioner dapat dijawab dengan : 1. Ya, artinya sistem dan prosedur telah diterapkan serta dilaksanakan dengan baik sebagaimana mestinya dan menunjukkan adanya kekuatan dari pengendalian intern. 2. Tidak, artinya berarti sistem dan prosedur belum diterapkan serta dilaksanakan dengan baik sebagaimana mestinya dan menunjukkan adanya kelemahan. Internal Control Questionaire (ICQ) Apartemen Istana Sahid 1. Pertanyaan Umum No Pertanyaan Ya Tidak Apakah struktur organisasi, tata tertib, dan disiplin 1 telah dijalankan sesuai dengan pembagian tugas yang ada? 2 Apakah ada kebijakan dan prosedur secara tertulis dalam menjalankan tugas dari masing-masing fungsi? 3 Apakah manajemen membuat target jangka panjang? 4 Apakah di setiap akhir periode dilakukan evaluasi terhadap target yang telah ditetapkan? 5 Apakah terdapat rotasi pekerjaan yang telah ditetapkan? 6 Apakah sering terjadi pergantian karyawan?

2 L2 7 8 Apakah ada upaya untuk mengurangi terjadinya penyimpangan? Apakah ada sanksi untuk pegawai atas pelanggarannya? 2. Penjualan No Pertanyaan Ya Tidak 1 Apakah terdapat kebijakan dan prosedur penjualan dan penyewaan secara tertulis? 2 Apakah bagian penjualan dan penyewaan telah menjalankan kebijakan dan prosedur yang berlaku? 3 Apakah fungsi penjulan terpisah dari: a. Bagian keuangan b. Bagian akuntansi 4 Apakah perusahaan menggunakan daftar harga? 5 Apakah penyimpanan dari daftar harga jual harus disetujui oleh pejabat perusahaan yang berwenang? 6 apakah setiap pesanan pelanggan dibuatkan sales order? 7 Apakah formulir sales order mempunyai nomor urut seperti? a. Tally sheat b. Delivery order c. invoice 8 Apakah apartemen mempunyai pedoman pemberian diskon tertulis? 9 Apakah order pembelian dari pelanggan harus disetujui oleh pejabat perusahaan yang berwenang,mengenai harga? 10 Apakah setiap penjualan diminta surat pesanan

3 L3 dari pembeli? 11 Apakah digunakan formulir order penjualan yang bernomor urut cetak? 12 Apakah terdapat pemisahaan tugas antara; a. fungsi penjualan dan akutansi b. fungsi akuntansi dan penerimaan kas? 13 Apakah terdapat penjualan jasa apartemen secara kredit? Apakah terdapat penjualan atau penyewaan unit secara kredit? 14 Apakah dibuat kartu piutang? Bila Ya apakah: a. secara bulanan diadakan pencocokan saldo akun dengan kartu piutang? b. Pengamatan fisik kartu piutang cukup? 15 Apakah perusahaan selalu melakukan survey terhadap pembeli baru sebelum menjual? 16 Apakah apartemen menetapkan suatu rencana penjualan dan penyewaan unit? 17 Apakah target penjualan dan penyewaan sebanding dengan hasil yang dicapai? 18 Apakah pesanan pembeli selalu tepat waktu dalam menyediakannya? 19 Apakah laporan penjualan disiapkan secara teratur dan berkala untuk memeriksa penjualan yang telah dicatat? 20 Apakah laporan tersebut telah diperiksa dan dievaluasi dengan seksama oleh pihak yang berwenang? 3. Piutang No Pertanyaan Ya Tidak 1 Apakah saat melakukan penagihan pada pelanggan disertai surat penagihan?

4 L4 2 Apakah akun piutang per pelanggan telah diteliti secara periodik seperti: a. Pelanggan yang terlambat? b. Salah melakukan penagihan? c. Bukti pelunasan? 3 Apakah setiap bulan dikirimkan faktur tagihan kepada pemilik atau penyewa unit? 4 Apakah ada kebijakan mengenai penyisihan piutang tak tertagih? 5 Apakah pemilik yang telat dikenakan sanksi? 6 Apakah pemilik memiliki bukti bahwa dia telah melunasi piutangnya? 7 Apakah apartemen membuat laporan piutangnya setiap bulan? 8 Apakah terdapat pejabat berwenang yang selalu mengevaluasi laporan penjualan tersebut secara periodik? 9 Apakah apartemen memiliki kebijakan cara pembayaran piutang tertentu? 10 Apakah terdapat sistem komputer yang secara otomatis mengkonfirmasi apartem bahwa pembayaran piutang melalui bank telah dibayar? 11 Saat penagihan, cara apa yang dipakai? Melalui telefon atau surat? 4. Penerimaan Kas No Pertanyaan Ya Tidak 1 Apakah kuitansi atau bukti dokumen lainnya memiliki nomer urut? 2 Apakah saat penerimaan giro, cek, dan kas secara tunai langsung disetorkan ke bank di hari itu? Atau paling lambat keesokan harinya?

5 L5 3 Apakah ada bagian khusus yang bertugas menyetorkan penerimaan uang tersebut ke bank? 4 Apakah pencatatan atas penerimaan kas dilakukan secara rutin oleh bagian akuntansi? 5 Apakah laporan tersebut mencakup semua transaksi yang sudah dilaporkan dan dicatat seluruhnya? 6 Apakah apartemen telah menyimpan dan mengarsip bukti setoran dari bank? 7 Apakah pernah dilakukan perhitungan fisik kas secara mendadak? 8 Apakah terdapat orang selain bagian keuangan yang dapat mengakses tempat penyimpanan kas apartemen? 9 Apakah untuk mengeluarkan uang kas maupun bank harus melalui wewenang pejabat berwenang? 5. Pembelian No Pertanyaan Ya Tidak 1 Apakah terdapat kebijakan dan prosedur pembelian yang tertulis? 2 Apakah bagian pembelian telah melaksanakan tugasnya sesuai kebijakan dan prosedur yang berlaku? 3 Apakah terdapat anggaran pembelian yang ditetapkan? 4 Apakah keputusan pembelian didasari atas kebutuhan dan keperluan apartemen? 5 Apakah dalam proses pembelian terdapat dokumen seperti ini: a. Surat permintaan barang b. Surat pesanan pembelian

6 L6 6 Apakah terdapat otoritas dan tanda tangan oleh pejabat berwenang dalam dokumen 7 Apakah dokumen pembelian disimpan oleh bagian pembelian 8 Apakah terdapat daftar pemasok? 9 Apakah bagian pembelian memiliki daftar harga yang ditetapkan pemasok? 10 Apakah permintaan pembelian dilakukan tepat waktu? 11 Apakah setiap pesanan harus diotorisasi terlebih dahulu? 12 Apakah perusahaan memiliki kelebihan atau kekurangan persediaan? 13 Apakah pembelian dilakukan apabila jumlah persediaan sudah mencapai stok minimum? 14 Apakah divisi lain boleh melakukan transaksi pembelian? 15 Apakah tingkat pembelian sesuai dengan keekonomisan? 16 Apakah terdapat negoisasi harga atas setiap transaksi kepada supplier? 17 Apakah barang yang dipesan tiba tepat pada waktunya? 18 Jika tidak, apakah ada tindak lanjut atas barang tersebut? 19 Apakah terdapat pengecekan dan perhitungan fisik barang sesuai surat jalan supplier? 20 Apakah terdapat kontrol untuk memantau persediaan gudang? 21 Apakah terdapat laporan pembelian setiap bulan? 22 Apakah terdapat pejabat berwenang yang selalu mengevaluasi laporan pembelian?

7 L7 6. Utang No Pertanyaan Ya Tidak 1 Apakah bagian pencatatan pembelian berbeda dengan bagian utang? 2 Apakah bagian pencatatan dan pembayaran utang memiliki kebijakan dan prosedur tertulis? 3 Apakah bagian utang telah menjalankan kebijakan dan prosedur tersebut? 4 Apakah terdapat dokumen pencatatan dan pembayaran utang seperti: a. Faktur pembelian b. Faktur tanda lunas dari pemasok? c. Bukti kas keluar d. Kartu utang 5 apakah terdapat pemeriksaan oleh pejabat berwewenang atas dokumen dan pembayaran utang tersebut? 6 Apakah terdapat otorisasi dan tanda tangan oleh pejabat berwenang atas dokumen tersebut? 7 apakah bukti berupa dokumen tersebut disimpan bagian akuntansi? 8 Apakah bagian kasir yang selalu melakukan pembayaran? 9 Apakah terdapat divisi lain yang dapat melakukan pembayaran utang sesuai dengan tanggal jatuh tempo? 10 Jika tidak, apakah ada prosedur tindak lanjut atas utang tersebut? 11 apakah bagian utang memperhatikan pajak atas barang terseut? 12 Apakah pembayaran utang dilakukan melalui bank?

8 L8 13 Apakah terdapat prosedur khusus yang menjelaskan kapan pembayaran dibayarkan melalui bank atau kas? 14 Apakah setelah melunasi pembayaran terdapat cap lunas? 15 Apakah terdapat pemisahaan dokumen antara dokumen yang sudah lunas dan belum? 16 Apakah bukti pembayaran dikirim ke bagian akuntansi? 7. Pengeluaran Kas No Pertanyaan Ya Tidak 1 Apakah kuitansi atau bukti dokumen pengeluaran lainnya memiliki nomer urut? 2 Apakah orang yang bertugas di bagian pengeluaran kas sama dengan bagian penerimaan kas? 3 Apakah ada bagian khusus yang bertugas menarik uang tersebut dari bank? 4 Apakah pencatatan atas pengeluaran kas dilakukan secara rutin oleh bagian akuntansi? 5 Apakah laporan pengeluaran tersebut mencakup semua transaksi yang sudah dilaporkan dan dicatat seluruhnya? 6 Apakah apartemen telah menyimpan dan mengarsip bukti setoran dari bank? 7 Apakah pernah dilakukan perhitungan fisik kas secara mendadak? 8 Apakah terdapat orang selain bagian keuangan yang dapat mengakses tempat penyimpanan kas apartemen? 9 Apakah untuk mengeluarkan uang kas maupun

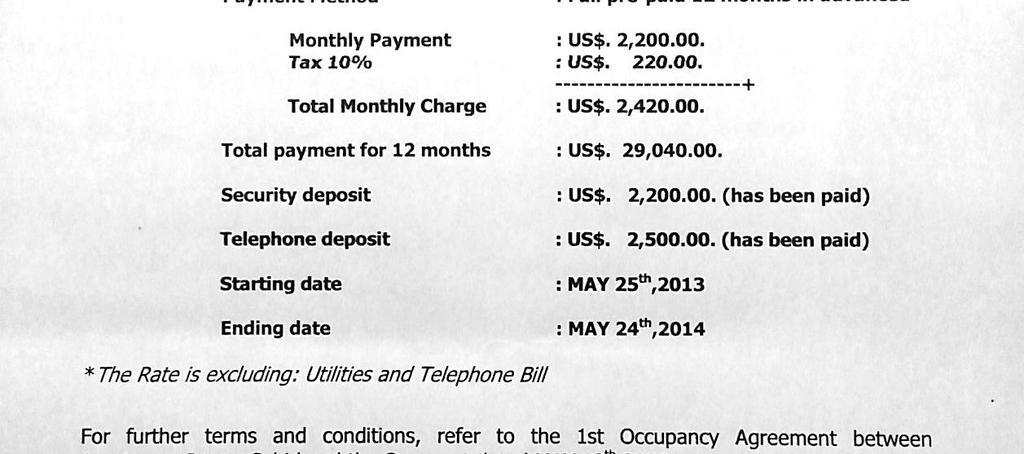

9 L9 bank harus melalui wewenang pejabat berwenang? Tabel IV.1. Kuesioner atas Siklus Pendapatan dan Pengeluaran. Kesimpulan dari ICQ di atas sebagai berikut: a. Apartemen miliki 2 tipe penjualan yaitu barang (fully furnished : fasilitas unit untuk pemilik unit seperti AC, bath up, sofa, dll.) dan unit (kamar dan ruangan). b. Apartemen melakukan penjualan dan penyewaan unit maupun barang berupa fasilitas untuk pemilik unit secara tunai demi menghindari piutang yang kemungkinan tak terbayarkan atau tertagih. c. Ketidakadaannya observasi dan pengamatan secara khusus atau evaluasi terhadap kecenderungan minat masyarakat untuk melakukan suatu pembelian atau penyewaan secara kredit. Apartemen hanya menjual jasanya (fully serviced) secara kredit. d. Persetujuan penjualan dilakukan oleh bagian penjualan setelah dilakukan negoisasi harga atas unit, kamar, dan ruangan. e. Bagian penjualan bertugas membuat formulir pemesanan pelanggan dan membuatkan faktur penjualan ketika penjualan telah disetujui oleh kedua belah pihak. Kemudian bagian penjulan membuatkan faktur pajak untuk diberikan kepada calon pembeli atau penyewa. f. Penagihan piutang atas jasa harus disertakan faktur pajak yang harus ditanda-tangani oleh direksi yang berada di kantor pusat. g. Apartemen memiliki batas waktu pelunasan piutang jasanya dalam waktu seminggu. h. Apartemen memiliki sanksi atas keterlambatan pelunasan piutang. Contoh apabila terlambat membayar listrik, listrik di unit yang pemiliknya telat akan dimatikan sampai dia melunasi pembayarannya.

10 L10 i. Apartemen memiliki pelanggan mulai dari mahasiswa sampai bos-bos, dari orang perorangan sampai perusahaan, supermarket, restoran, dan dari warga lokal sampai Asing. j. Mata uang yang digunakan yaitu Rupiah dan Dollar. k. Yang melakukan permintaan pembelian barang adalah bagian house keeping atas dasar keperluan kantor, apartemen, dan pemilik unit yang harus mendapat persetujuan dari bagian pembelian dan keuangan. l. Pembelian yang dilakukan oleh apartemen dibagi menjadi 3 kategori yaitu untuk fasilitas gedung, kebutuhan kantor, dan kebutuhan pemilik unit. m. Bagian pembelian bertugas membuat formulir permintaan pembelian peralatan kantor dan fasilitas apartemen untuk pemilik. n. Bagian keuangan menyetujui anggaran yang akan dikeluarkan untuk membiayai peralatan-peralatan tersebut kemudian membayarkan ketika barang tersebut tiba. Pembayaran tersebut harus diotorisasi oleh manajer keuangan. Bagian keuangan juga melakukan pencatatan utang dan piutang. o. Pembayaran utang biasanya dibayarkan pada saat tanggal jatuh tempo. p. Bagian akuntansi membuat laporan keuangan sesuai data di bagian keuangan dan dokumen yang terkait dengan berbagai transaksi yang terjadi. q. Apartemen memiliki beberapa pemasok tetap. r. Bagian pembelian yang membuat permintaan penawaran harga kepada pemasok, jumlah tersebut tergantung jumlah dan jenis barang. Apabila harganya tidak sesuai atau kemahalan makan akan dibuat penawaran ke pemasok lainnya.

11 L11 s. Yang menerima barang, memverifikasi dan menandatangani adalah bagian house keeping. Setelah itu bagian house keeping yang mengirimkan barang kepada bagian-bagian kantor dan apartemen yang membutuhkan dan pemilik unit. t. Pembayaran utang dan piutang dapat dilakukan melalui tunai, cek, giro maupun bank. u. Bagian akuntansi melakukan pencatatan saat barang diterima dan pada saat pembayaran dilakukan. v. Apartemen memiliki auditor internal. w. Apartemen hanya melakukan pemasaran di Jakarta, kurangnya pemasaran melalui media elektronik lainnya. x. Kurangnya koordinasi dalam sosialisasi iklan dan promosi program penyewaan suatu unit apartemen. y. Dokumen-dokumen telah disimpan dan diarsip dengan baik dan benar. z. Terdapat target jangka panjang.

12 L12

13 L13

14 L14

15 L15

BAB 4 ANALISIS DAN BAHASAN. Sahid digunakan untuk menilai efektifitas, efisiensi dan keekonomisan. Berdasarkan

BAB 4 ANALISIS DAN BAHASAN Audit operasional atas pendapatan dan pengeluaran pada Apartemen Istana Sahid digunakan untuk menilai efektifitas, efisiensi dan keekonomisan. Berdasarkan ruang lingkup yang

BAB 4 ANALISIS DAN BAHASAN Audit operasional atas pendapatan dan pengeluaran pada Apartemen Istana Sahid digunakan untuk menilai efektifitas, efisiensi dan keekonomisan. Berdasarkan ruang lingkup yang

ICQ. Internal Control Questionaire. No Pertanyaan Y T Keterangan

L1 ICQ Internal Control Questionaire No Pertanyaan Y T Keterangan PENJUALAN 1. Apakah perusahaan memiliki pedoman penjualan secara tertulis? 2. Apakah perusahaan menggunakan daftar harga (price list)?

L1 ICQ Internal Control Questionaire No Pertanyaan Y T Keterangan PENJUALAN 1. Apakah perusahaan memiliki pedoman penjualan secara tertulis? 2. Apakah perusahaan menggunakan daftar harga (price list)?

BAB IV PEMBAHASAN AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN KREDIT DAN PIUTANG USAHA PADA PT. GROOVY MUSTIKA SEJAHTERA

BAB IV PEMBAHASAN AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN KREDIT DAN PIUTANG USAHA PADA PT. GROOVY MUSTIKA SEJAHTERA Audit operasional adalah audit yang dilaksanakan untuk menilai efisiensi, efektivitas,

BAB IV PEMBAHASAN AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN KREDIT DAN PIUTANG USAHA PADA PT. GROOVY MUSTIKA SEJAHTERA Audit operasional adalah audit yang dilaksanakan untuk menilai efisiensi, efektivitas,

LAMPIRAN 1 KUESIONER ICQ. Internal Control Questionaire. Apakah perusahaan memiliki pedoman. penerimaan persediaan secara tertulis?

L1 LAMPIRAN 1 KUESIONER ICQ Internal Control Questionaire No Pertanyaan Y T Keterangan PENERIMAAN PERSEDIAAN 1. 2. 3. 4. 5. 6. 7. Apakah perusahaan memiliki pedoman penerimaan persediaan secara tertulis?

L1 LAMPIRAN 1 KUESIONER ICQ Internal Control Questionaire No Pertanyaan Y T Keterangan PENERIMAAN PERSEDIAAN 1. 2. 3. 4. 5. 6. 7. Apakah perusahaan memiliki pedoman penerimaan persediaan secara tertulis?

BUKTI PENERIMAAN KAS BUKTI SETORAN KAS

L1 BUKTI PENERIMAAN KAS BUKTI SETORAN KAS L2 BUKTI TIMBANG SURAT JALAN L3 SURAT JALAN BATAL NOTA DEBIT NOTA KREDIT L4 FAKTUR PENJUALAN L5 L6 PT CHAROEN POKPHAND INDONESIA INTERNAL CONTROL QUESTIONNARIES

L1 BUKTI PENERIMAAN KAS BUKTI SETORAN KAS L2 BUKTI TIMBANG SURAT JALAN L3 SURAT JALAN BATAL NOTA DEBIT NOTA KREDIT L4 FAKTUR PENJUALAN L5 L6 PT CHAROEN POKPHAND INDONESIA INTERNAL CONTROL QUESTIONNARIES

Surat Perjanjian Supplier Konsinyasi

Surat Perjanjian Supplier Konsinyasi L1 Form Order L2 Stock List L3 Inter Store Transfer (Surat Jalan) L4 Inter Store Transfer (Surat Jalan-lanjutan) L5 Daily Sales Report L6 Rekapitulasi Penjualan Konsinyor

Surat Perjanjian Supplier Konsinyasi L1 Form Order L2 Stock List L3 Inter Store Transfer (Surat Jalan) L4 Inter Store Transfer (Surat Jalan-lanjutan) L5 Daily Sales Report L6 Rekapitulasi Penjualan Konsinyor

BAB IV PEMBAHASAN. perusahaan, seorang auditor seharusnya menyususun perencanaan pemeriksaan.

BAB IV PEMBAHASAN IV.1. Perencanaan Kegiatan Audit Operasional Sebelum memulai pemeriksaan operasional terhadap salah satu fungsi dalam perusahaan, seorang auditor seharusnya menyususun perencanaan pemeriksaan.

BAB IV PEMBAHASAN IV.1. Perencanaan Kegiatan Audit Operasional Sebelum memulai pemeriksaan operasional terhadap salah satu fungsi dalam perusahaan, seorang auditor seharusnya menyususun perencanaan pemeriksaan.

BAB IV ANALISIS DAN PEMBAHASAN. IV.1 Perencanaan dan Tujuan Kegiatan Audit Operasional

BAB IV ANALISIS DAN PEMBAHASAN IV.1 Perencanaan dan Tujuan Kegiatan Audit Operasional Audit operasional adalah suatu pemeriksaan terhadap kegiatan dan kebijakan operasional suatu perusahaan yang ditentukan

BAB IV ANALISIS DAN PEMBAHASAN IV.1 Perencanaan dan Tujuan Kegiatan Audit Operasional Audit operasional adalah suatu pemeriksaan terhadap kegiatan dan kebijakan operasional suatu perusahaan yang ditentukan

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN, PIUTANG USAHA DAN PENERIMAAN KAS PADA PT PRIMA JABAR STEEL

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN, PIUTANG USAHA DAN PENERIMAAN KAS PADA PT PRIMA JABAR STEEL Dalam bab ini penulis membahas mengenai pelaksanaan audit operasional pada PT Prima Jabar Steel.

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN, PIUTANG USAHA DAN PENERIMAAN KAS PADA PT PRIMA JABAR STEEL Dalam bab ini penulis membahas mengenai pelaksanaan audit operasional pada PT Prima Jabar Steel.

Checklist mengenai lingkungan sistem pengendalian. No Pertanyaan Ya Tidak Keterangan

L1 Checklist mengenai lingkungan sistem pengendalian Penjualan 1 Apakah perusahaan menggunakan daftar harga? 2 apakah penyimpangan dari daftar harga harus disetujui oleh pejabat perusahaan yang berwenang?

L1 Checklist mengenai lingkungan sistem pengendalian Penjualan 1 Apakah perusahaan menggunakan daftar harga? 2 apakah penyimpangan dari daftar harga harus disetujui oleh pejabat perusahaan yang berwenang?

LAMPIRAN 1. Internal Control Questioner. Penjualan. No Pernyataan Y = Ya

LAMPIRAN LAMPIRAN 1 Internal Control Questioner Penjualan No Pernyataan Y = Ya Otorisasi atas transaksi dan kegiatan Setiap transaksi penjualan telah diotorisasi pejabat 1 yang berwenang. Dalam pemberian

LAMPIRAN LAMPIRAN 1 Internal Control Questioner Penjualan No Pernyataan Y = Ya Otorisasi atas transaksi dan kegiatan Setiap transaksi penjualan telah diotorisasi pejabat 1 yang berwenang. Dalam pemberian

PDF created with pdffactory Pro trial version

Daftar Lampiran : (terlampir) Lampiran 1 : Struktur organisasi dan Job-Description Lampiran 2 : Siklus Penjualan Lampiran 3 : Siklus Pembelian Lampiran 4 : Siklus Sumber Daya Manusia Lampiran 5 : Siklus

Daftar Lampiran : (terlampir) Lampiran 1 : Struktur organisasi dan Job-Description Lampiran 2 : Siklus Penjualan Lampiran 3 : Siklus Pembelian Lampiran 4 : Siklus Sumber Daya Manusia Lampiran 5 : Siklus

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN DAN PENERIMAAN KAS PADA PT KURNIA MULIA CITRA LESTARI IV. 1. PERENCANAAN DAN PENGENDALIAN AUDIT

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN DAN PENERIMAAN KAS PADA PT KURNIA MULIA CITRA LESTARI IV. 1. PERENCANAAN DAN PENGENDALIAN AUDIT Untuk memulai suatu pemeriksaan, seorang auditor harus terlebih

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN DAN PENERIMAAN KAS PADA PT KURNIA MULIA CITRA LESTARI IV. 1. PERENCANAAN DAN PENGENDALIAN AUDIT Untuk memulai suatu pemeriksaan, seorang auditor harus terlebih

BAB IV ANALISA DAN PEMBAHASAN. Untuk memulai suatu pemeriksaan, seorang auditor harus terlebih dahulu mengadakan

BAB IV ANALISA DAN PEMBAHASAN IV.1. Perencanaan Audit Operasional Untuk memulai suatu pemeriksaan, seorang auditor harus terlebih dahulu mengadakan perencanaan pemeriksaan. Perencanaan pemeriksaan merupakan

BAB IV ANALISA DAN PEMBAHASAN IV.1. Perencanaan Audit Operasional Untuk memulai suatu pemeriksaan, seorang auditor harus terlebih dahulu mengadakan perencanaan pemeriksaan. Perencanaan pemeriksaan merupakan

BAB IV PEMBAHASAN. PT. Bumi Maestroayu dijelaskan pada bab keempat ini. Berdasarkan ruang lingkup yang

BAB IV PEMBAHASAN Pembahasan audit operasional atas fungsi penjualan dan penerimaan kas pada PT. Bumi Maestroayu dijelaskan pada bab keempat ini. Berdasarkan ruang lingkup yang telah penulis uraikan pada

BAB IV PEMBAHASAN Pembahasan audit operasional atas fungsi penjualan dan penerimaan kas pada PT. Bumi Maestroayu dijelaskan pada bab keempat ini. Berdasarkan ruang lingkup yang telah penulis uraikan pada

BAB 4 ANALISIS DAN BAHASAN. 4.1 Perencanaan Kegiatan Evaluasi Pengendalian Internal

BAB 4 ANALISIS DAN BAHASAN 4.1 Perencanaan Kegiatan Evaluasi Pengendalian Internal Evaluasi pengendalian internal adalah suatu kegiatan untuk menilai dan mengevaluasi pengendalian internal perusahaan dan

BAB 4 ANALISIS DAN BAHASAN 4.1 Perencanaan Kegiatan Evaluasi Pengendalian Internal Evaluasi pengendalian internal adalah suatu kegiatan untuk menilai dan mengevaluasi pengendalian internal perusahaan dan

Lampiran Dokumen Delivery Order Sementara 1 transaksi. Lampiran Dokumen Sales Order 1 transaksi

Lampiran Dokumen Delivery Order Sementara 1 transaksi Lampiran Dokumen Sales Order 1 transaksi Lampiran Dokumen Permintaan Barang Urgent 1 transaksi Lampiran Dokumen Delivery Order Resmi 1 transaksi Lampiran

Lampiran Dokumen Delivery Order Sementara 1 transaksi Lampiran Dokumen Sales Order 1 transaksi Lampiran Dokumen Permintaan Barang Urgent 1 transaksi Lampiran Dokumen Delivery Order Resmi 1 transaksi Lampiran

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN, PIUTANG USAHA DAN PENERIMAAN KAS PADA PT GITA MANDIRI TEHNIK

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN, PIUTANG USAHA DAN PENERIMAAN KAS PADA PT GITA MANDIRI TEHNIK Audit operasional dilaksanakan untuk menilai efisiensi, efektifitas dan ekonomis suatu perusahaan.

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN, PIUTANG USAHA DAN PENERIMAAN KAS PADA PT GITA MANDIRI TEHNIK Audit operasional dilaksanakan untuk menilai efisiensi, efektifitas dan ekonomis suatu perusahaan.

BAB IV ANALISIS HASIL DAN PEMBAHASAN

41 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Sistem Informasi Akuntansi Penjualan Kredit 1. Sistem Informasi Akuntansi Penjualan Kredit Pada PT. Anugrah. Sistem penjualan yang dilakukan oleh PT. Anugrah

41 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Sistem Informasi Akuntansi Penjualan Kredit 1. Sistem Informasi Akuntansi Penjualan Kredit Pada PT. Anugrah. Sistem penjualan yang dilakukan oleh PT. Anugrah

BAB IV ANALISIS DAN PEMBAHASAN. Audit operasional atas fungsi pembelian dan hutang usaha pada PT Prima Auto

BAB IV ANALISIS DAN PEMBAHASAN Audit operasional atas fungsi pembelian dan hutang usaha pada PT Prima Auto Mandiri dibatasi pada hal-hal berikut ini: a. Mengidentifikasikan kelemahan sistem pengendalian

BAB IV ANALISIS DAN PEMBAHASAN Audit operasional atas fungsi pembelian dan hutang usaha pada PT Prima Auto Mandiri dibatasi pada hal-hal berikut ini: a. Mengidentifikasikan kelemahan sistem pengendalian

LAMPIRAN 1. Bukti Bank Keluar

LAMPIRAN 1 Bukti Bank Keluar LAMPIRAN 2 Permintaan Pembayaran LAMPIRAN 3 Inoice Lampiran 4 Kwitansi LAMPIRAN 5 Faktur Pajak LAMPIRAN 6 Surat Penawaran Iklan Lampiran 7 Form Order Iklan Majalah Bumi Track

LAMPIRAN 1 Bukti Bank Keluar LAMPIRAN 2 Permintaan Pembayaran LAMPIRAN 3 Inoice Lampiran 4 Kwitansi LAMPIRAN 5 Faktur Pajak LAMPIRAN 6 Surat Penawaran Iklan Lampiran 7 Form Order Iklan Majalah Bumi Track

BAB IV PEMBAHASAN. PT Sumber Karunia Anugerah. Pembahasan ini dibatasi pada fungsi penjualan dan

BAB IV PEMBAHASAN Dalam bab ini penulis membahas mengenai pelaksanaan audit operasional pada PT Sumber Karunia Anugerah. Pembahasan ini dibatasi pada fungsi penjualan dan piutang usaha modern market seperti

BAB IV PEMBAHASAN Dalam bab ini penulis membahas mengenai pelaksanaan audit operasional pada PT Sumber Karunia Anugerah. Pembahasan ini dibatasi pada fungsi penjualan dan piutang usaha modern market seperti

Dalam proses pengumpulan data-data perusahaan terdapat beberapa metode yang digunakan

Dalam proses pengumpulan data-data perusahaan terdapat beberapa metode yang digunakan yakni dengan melakukan observasi langsung ke perusahaan, serta mengajukan daftar pertanyaan yang berkaitan dengan pengendalian

Dalam proses pengumpulan data-data perusahaan terdapat beberapa metode yang digunakan yakni dengan melakukan observasi langsung ke perusahaan, serta mengajukan daftar pertanyaan yang berkaitan dengan pengendalian

A. Prosedur Pemesanan dan

L1 Kuesioner Evaluasi Pengendalian Internal atas Persediaan dan Fungsi Penjualan PT. Tunas Dunia Kertasindo A. Prosedur Pemesanan dan Pembelian Persediaan Barang NO. PERTANYAAN YA TIDAK KETERANGAN 1. Apakah

L1 Kuesioner Evaluasi Pengendalian Internal atas Persediaan dan Fungsi Penjualan PT. Tunas Dunia Kertasindo A. Prosedur Pemesanan dan Pembelian Persediaan Barang NO. PERTANYAAN YA TIDAK KETERANGAN 1. Apakah

BAB IV PEMBAHASAN. audit operasional pada objek yang dimaksud yakni PT. Centa Brasindo Abadi. Sebelum

BAB IV PEMBAHASAN Pembahasan yang akan dijabarkan pada bab ke empat ini mengenai pelaksanaan audit operasional pada objek yang dimaksud yakni PT. Centa Brasindo Abadi. Sebelum dilakukannya kegiatan audit

BAB IV PEMBAHASAN Pembahasan yang akan dijabarkan pada bab ke empat ini mengenai pelaksanaan audit operasional pada objek yang dimaksud yakni PT. Centa Brasindo Abadi. Sebelum dilakukannya kegiatan audit

BAB 4 PEMBAHASAN 4.1 Penjualan Unsur Pengendalian Internal Pada PT. Tiga Putra Adhi Mandiri

BAB 4 PEMBAHASAN 4.1 Penjualan 4.1.1 Unsur Pengendalian Internal Pada PT. Tiga Putra Adhi Mandiri Penulis mempunyai kriteria tersendiri untuk menilai unsur pengendalian internal dalam perusahaan. Kriteria

BAB 4 PEMBAHASAN 4.1 Penjualan 4.1.1 Unsur Pengendalian Internal Pada PT. Tiga Putra Adhi Mandiri Penulis mempunyai kriteria tersendiri untuk menilai unsur pengendalian internal dalam perusahaan. Kriteria

BAB 5 SIMPULAN DAN SARAN. penjualan di CV Mitra Grafika serta berdasarkan pembahasan yang telah diuraikan pada

Bab V Simpulan dan Saran 116 BAB 5 SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian dan pengamatan terhadap pengendalian intern siklus penjualan di CV Mitra Grafika serta berdasarkan pembahasan

Bab V Simpulan dan Saran 116 BAB 5 SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian dan pengamatan terhadap pengendalian intern siklus penjualan di CV Mitra Grafika serta berdasarkan pembahasan

LAMPIRAN 1.1 Internal Control Questioner Penjualan

LAMPIRAN 1.1 Internal Control Questioner Penjualan NO PERTANYAAN YA TIDAK JIKA TIDAK, MOHON BERI ALASAN 01 Apakah setiap penerimaan pesanan dicatat dengan baik dan benar? 02 Apakah pencatatan penjualan

LAMPIRAN 1.1 Internal Control Questioner Penjualan NO PERTANYAAN YA TIDAK JIKA TIDAK, MOHON BERI ALASAN 01 Apakah setiap penerimaan pesanan dicatat dengan baik dan benar? 02 Apakah pencatatan penjualan

BAB 5 SIMPULAN DAN SARAN

BAB 5 SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian terhadap audit operasional atas fungsi penjualan dan penerimaan kas pada PT. Dwimukti Graha Elektrindo yang telah di bahas pada Bab 4

BAB 5 SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian terhadap audit operasional atas fungsi penjualan dan penerimaan kas pada PT. Dwimukti Graha Elektrindo yang telah di bahas pada Bab 4

BAB IV HASIL PENELITIAN DAN PEMBAHASAN. I. Implementasi Sistem Informasi atas Pembelian dan Penjualan pada CV.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian I. Implementasi Sistem Informasi atas Pembelian dan Penjualan pada CV. Barezky Total CV. Barezky Total adalah termasuk dalam Usaha Mikro, Kecil,

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian I. Implementasi Sistem Informasi atas Pembelian dan Penjualan pada CV. Barezky Total CV. Barezky Total adalah termasuk dalam Usaha Mikro, Kecil,

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PEMBELIAN DAN HUTANG USAHA PADA PT MITRA MAKMURJAYA MANDIRI

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PEMBELIAN DAN HUTANG USAHA PADA PT MITRA MAKMURJAYA MANDIRI IV.1. Survey Pendahuluan Survey pendahuluan yang dilakukan adalah atas aktivitas yang berkaitan dengan prosedur

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PEMBELIAN DAN HUTANG USAHA PADA PT MITRA MAKMURJAYA MANDIRI IV.1. Survey Pendahuluan Survey pendahuluan yang dilakukan adalah atas aktivitas yang berkaitan dengan prosedur

BAB 4 PEMBAHASAN. Dalam bab ini penulis membahas mengenai pelaksanaan audit operasional

BAB 4 PEMBAHASAN Dalam bab ini penulis membahas mengenai pelaksanaan audit operasional pada PT. Valindo Global. Pembahasan tersebut dibatasi pada penerimaan dan pengeluaran kas. Dalam melaksanakan audit

BAB 4 PEMBAHASAN Dalam bab ini penulis membahas mengenai pelaksanaan audit operasional pada PT. Valindo Global. Pembahasan tersebut dibatasi pada penerimaan dan pengeluaran kas. Dalam melaksanakan audit

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN, PIUTANG USAHA DAN PENERIMAAN KAS PADA PT CHAROEN POKPHAN INDONESIA TBK

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN, PIUTANG USAHA DAN PENERIMAAN KAS PADA PT CHAROEN POKPHAN INDONESIA TBK IV.1. Perencanaan dan Tujuan Audit Operasional atas fungsi Penjualan, Piutang Usaha

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN, PIUTANG USAHA DAN PENERIMAAN KAS PADA PT CHAROEN POKPHAN INDONESIA TBK IV.1. Perencanaan dan Tujuan Audit Operasional atas fungsi Penjualan, Piutang Usaha

3. RUANG LINGKUP SOP penjualan tunai ini meliputi flowchart prosedur penjualan tunai, penjelasan prosedur, dan dokumen terkait.

Lampiran 1. SOP Akitivitas Penjualan Tunai CV. MAPAN STANDARD OPERATING PROCEDURE Prosedur Penjualan Tunai 1. TUJUAN Tujuan dari standard operating procedure untuk prosedur penjualan tunai hingga penerimaan

Lampiran 1. SOP Akitivitas Penjualan Tunai CV. MAPAN STANDARD OPERATING PROCEDURE Prosedur Penjualan Tunai 1. TUJUAN Tujuan dari standard operating procedure untuk prosedur penjualan tunai hingga penerimaan

LAMPIRAN INTERNAL CONTROL QUESTIONER PROSES PENJUALAN

LAMPIRAN INERNAL CONROL QUESIONER PROSES PENJUALAN P INCOSANI PRIMA No. Pertanyaan a Jawaban idak Keterangan 1 Apakah perusahaan memmiliki target penjualan setiap tahunnya? 2 Apakah fungsi penjualan terpisah

LAMPIRAN INERNAL CONROL QUESIONER PROSES PENJUALAN P INCOSANI PRIMA No. Pertanyaan a Jawaban idak Keterangan 1 Apakah perusahaan memmiliki target penjualan setiap tahunnya? 2 Apakah fungsi penjualan terpisah

. BAB IV ANALISIS HASIL DAN PEMBAHASAN. A. Prosedur dalam Sistem Penjualan Kredit. 1. Prosedur Penjualan Kredit dan Piutang Dagang

43. BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Prosedur dalam Sistem Penjualan Kredit. 1. Prosedur Penjualan Kredit dan Piutang Dagang Jaringan prosedur yang membentuk sistem penjualan kredit pada PT.Triteguh

43. BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Prosedur dalam Sistem Penjualan Kredit. 1. Prosedur Penjualan Kredit dan Piutang Dagang Jaringan prosedur yang membentuk sistem penjualan kredit pada PT.Triteguh

No. Pernyataan. Tidak. Tidak. Tidak. Tidak

LAMPIRAN Lampiran. Kuesioner No. Pernyataan Lingkungan Pengendalian. Perusahaan telah menerapkan integritas dan nilai etis dalam kegiatannya.. Perusahaan telah menempatkan karyawan sesuai dengan latar

LAMPIRAN Lampiran. Kuesioner No. Pernyataan Lingkungan Pengendalian. Perusahaan telah menerapkan integritas dan nilai etis dalam kegiatannya.. Perusahaan telah menempatkan karyawan sesuai dengan latar

BAB II LANDASAN TEORI

7 BAB II LANDASAN TEORI 2.1. Pembelian 2.1.1 Pengertian Pembelian Pembelian adalah transaksi pembelian terjadi antara perusahaan dengan pemasok atau pihak penjual. Barang-barang yang dibeli dapat berupa

7 BAB II LANDASAN TEORI 2.1. Pembelian 2.1.1 Pengertian Pembelian Pembelian adalah transaksi pembelian terjadi antara perusahaan dengan pemasok atau pihak penjual. Barang-barang yang dibeli dapat berupa

BAB IV PEMBAHASAN. Evaluasi Struktur Organisasi Perusahaan. merupakan salah satu dari unsur pengendalian internal. Struktur organisasi

BAB IV PEMBAHASAN IV.1 Evaluasi Struktur Organisasi Perusahaan Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas merupakan salah satu dari unsur pengendalian internal. Struktur

BAB IV PEMBAHASAN IV.1 Evaluasi Struktur Organisasi Perusahaan Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas merupakan salah satu dari unsur pengendalian internal. Struktur

Lampiran 1. Hasil Kuesioner

Lampiran 1. Hasil Kuesioner No Pertanyaan Ada Tidak Ada 1. Lingkungan Pengendalian Apakah perusahaan memiliki prosedur atau kebijakan secara tertulis mengenai a. Prosedur Pengiriman? 33.30% 66.60% b. Pencatatan

Lampiran 1. Hasil Kuesioner No Pertanyaan Ada Tidak Ada 1. Lingkungan Pengendalian Apakah perusahaan memiliki prosedur atau kebijakan secara tertulis mengenai a. Prosedur Pengiriman? 33.30% 66.60% b. Pencatatan

BAB IV HASIL DAN PEMBAHASAN

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Perusahaan 1. Profil PT. Indo Tekhnoplus PT.Indo Tekhnoplus adalah sebuah perusahaan swasta yang bergerak di bidang distribusi dan perdagangan alat-alat kesehatan

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Perusahaan 1. Profil PT. Indo Tekhnoplus PT.Indo Tekhnoplus adalah sebuah perusahaan swasta yang bergerak di bidang distribusi dan perdagangan alat-alat kesehatan

BAB IV ANALISIS HASIL DAN PEMBAHASAN. A. Penerapan Sistem Informasi atas Penjualan dan Penerimaan. Kas pada PT. Syspex Kemasindo

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Penerapan Sistem Informasi atas Penjualan dan Penerimaan Kas pada PT. Syspex Kemasindo 1. Prosedur penjualan dan penerimaan kas PT. Syspex Kemasindo menerapkan prosedur

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Penerapan Sistem Informasi atas Penjualan dan Penerimaan Kas pada PT. Syspex Kemasindo 1. Prosedur penjualan dan penerimaan kas PT. Syspex Kemasindo menerapkan prosedur

BAB V SIMPULAN DAN SARAN

Bab V Simpulan dan Saran BAB V SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian dan pembahasan yang telah diuraikan, penulis menyimpulkan hal-hal sebagai berikut: 1. Penerapan sistem informasi

Bab V Simpulan dan Saran BAB V SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian dan pembahasan yang telah diuraikan, penulis menyimpulkan hal-hal sebagai berikut: 1. Penerapan sistem informasi

BAB IV PENYAJIAN DAN ANALISIS DATA. Pada bab empat ini akan dijelaskan mengenai sejarah

34 BAB IV PENYAJIAN DAN ANALISIS DATA 4.1 Penyajian Data Pada bab empat ini akan dijelaskan mengenai sejarah perusahaan, struktur organisasi, serta tujuan perusahaan. Dalam bab ini dilakukan juga pembahasan

34 BAB IV PENYAJIAN DAN ANALISIS DATA 4.1 Penyajian Data Pada bab empat ini akan dijelaskan mengenai sejarah perusahaan, struktur organisasi, serta tujuan perusahaan. Dalam bab ini dilakukan juga pembahasan

L 1 LAMPIRAN-LAMPIRAN. I. Lampiran Dokumen. Cash Receipt Voucher

L 1 LAMPIRAN-LAMPIRAN I. Lampiran Dokumen Cash Receipt Voucher Delivery Note L 2 Kwitansi L 3 Invoice Lokal L 4 Invoice Lokal L 5 Faktur Pajak L 6 Faktur Pajak L 7 Parts Order Sheet Suzuki L 8 Delivery

L 1 LAMPIRAN-LAMPIRAN I. Lampiran Dokumen Cash Receipt Voucher Delivery Note L 2 Kwitansi L 3 Invoice Lokal L 4 Invoice Lokal L 5 Faktur Pajak L 6 Faktur Pajak L 7 Parts Order Sheet Suzuki L 8 Delivery

BAB 3 ANALISIS SISTEM INFORMASI AKUNTANSI SIKLUS PENDAPATAN PT. TIRTAKENCAN A TATAWARN A YANG BERJALAN

BAB 3 ANALISIS SISTEM INFORMASI AKUNTANSI SIKLUS PENDAPATAN PT. TIRTAKENCAN A TATAWARN A YANG BERJALAN 3.1. Profil Perusahaan PT. Tirtakencana Tatawarna adalah perusahaan yang bergerak dalam distribusi

BAB 3 ANALISIS SISTEM INFORMASI AKUNTANSI SIKLUS PENDAPATAN PT. TIRTAKENCAN A TATAWARN A YANG BERJALAN 3.1. Profil Perusahaan PT. Tirtakencana Tatawarna adalah perusahaan yang bergerak dalam distribusi

DEWAN KOMISARIS DIREKTUR UTAMA MANAJER UMUM MANAJER PERSONALIA MANAJER KEUANGAN MANAJER MANAJER MANAJER PENJUALAN MANAJER PEMASARAN PEMBELIAN

Struktur Organisasi Perusahaan Setiap perusahaan mempunyai struktur organisasi tersendiri. Struktur organisasi merupakan suatu rangkaian hubungan antara individu dengan individu, dan individu dengan kelompok.

Struktur Organisasi Perusahaan Setiap perusahaan mempunyai struktur organisasi tersendiri. Struktur organisasi merupakan suatu rangkaian hubungan antara individu dengan individu, dan individu dengan kelompok.

Instruksi Kerja PURCHASING PT GITA MANDIRI TEHNIK. No. Langkah Kerja Ilustrasi Dokumen Terkait

Instruksi Kerja PURCHASING PT GITA MANDIRI TEHNIK No. Langkah Kerja Ilustrasi Dokumen Terkait 1 Setelah bagian masing-masing divisi membuat menggunakan form permintaan pembelian secara manual maka proses

Instruksi Kerja PURCHASING PT GITA MANDIRI TEHNIK No. Langkah Kerja Ilustrasi Dokumen Terkait 1 Setelah bagian masing-masing divisi membuat menggunakan form permintaan pembelian secara manual maka proses

BAB 3 ANALISIS SISTEM YANG SEDANG BERJALAN

BAB 3 ANALISIS SISTEM YANG SEDANG BERJALAN 3.1 Tentang Perusahaan Berikut adalah gambaran tentang PT. Phanovindo Suksestama meliputi sejarah perusahaan, struktur, pembagian tugas dan tanggung jawab di

BAB 3 ANALISIS SISTEM YANG SEDANG BERJALAN 3.1 Tentang Perusahaan Berikut adalah gambaran tentang PT. Phanovindo Suksestama meliputi sejarah perusahaan, struktur, pembagian tugas dan tanggung jawab di

BAB IV ANALISIS HASIL DAN PEMBAHASAN

26 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Penyajian dan Analisis Data 1. Unsur-Unsur Pengendalian Internal Persediaan Barang Dagang a. Lingkungan Pengendalian Lingkungan pengendalian internal pada PT.

26 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Penyajian dan Analisis Data 1. Unsur-Unsur Pengendalian Internal Persediaan Barang Dagang a. Lingkungan Pengendalian Lingkungan pengendalian internal pada PT.

BAB 3 ANALISIS SISTEM BERJALAN

BAB 3 ANALISIS SISTEM BERJALAN 3.1 Sejarah Singkat Perusahaan Dalam perkembangan dunia di bidang otomotif yang semakin maju, sehingga jumlah unit kendaraan khususnya di daerah jabotabek semakin menjamur,

BAB 3 ANALISIS SISTEM BERJALAN 3.1 Sejarah Singkat Perusahaan Dalam perkembangan dunia di bidang otomotif yang semakin maju, sehingga jumlah unit kendaraan khususnya di daerah jabotabek semakin menjamur,

BAB IV PENYAJIAN DAN ANALISIS DATA. pembahasan mengenai perbandingan dan perhitungan PPh pasal 21 Metode

BAB IV PENYAJIAN DAN ANALISIS DATA 4.1 Penyajian Data Pada bab empat ini akan dijelaskan mengenai sejarah perusahaan, struktur organisasi, serta tujuan perusahaan. Dalam bab ini dilakukan juga pembahasan

BAB IV PENYAJIAN DAN ANALISIS DATA 4.1 Penyajian Data Pada bab empat ini akan dijelaskan mengenai sejarah perusahaan, struktur organisasi, serta tujuan perusahaan. Dalam bab ini dilakukan juga pembahasan

: MANAGER & STAFF. 5 Apakah terdapat rotasi pekerjaan yang dilakukaan perusahaan?

Nama Perusahaan Dilengkapi oleh Jabatan : PT. PP LONDON SUMATRA INDONESIA TBK : PROCUREMENT & HUMAN RESOURCES : MANAGER & STAFF FUNGSI PEMBELIAN A. Umum Ya Tidak Ket. 1 Apakah struktur organisasi telah

Nama Perusahaan Dilengkapi oleh Jabatan : PT. PP LONDON SUMATRA INDONESIA TBK : PROCUREMENT & HUMAN RESOURCES : MANAGER & STAFF FUNGSI PEMBELIAN A. Umum Ya Tidak Ket. 1 Apakah struktur organisasi telah

BAB IV AUDIT OPERASIONAL ATAS PENJUALAN, PIUTANG USAHA DAN PENERIMAAN KAS PADA PT ERAFONE ARTHA RETAILINDO

BAB IV AUDIT OPERASIONAL ATAS PENJUALAN, PIUTANG USAHA DAN PENERIMAAN KAS PADA PT ERAFONE ARTHA RETAILINDO IV.1. Survey Pendahuluan Pemeriksaan operasional dimulai dari tahap perencanaan awal atau yang

BAB IV AUDIT OPERASIONAL ATAS PENJUALAN, PIUTANG USAHA DAN PENERIMAAN KAS PADA PT ERAFONE ARTHA RETAILINDO IV.1. Survey Pendahuluan Pemeriksaan operasional dimulai dari tahap perencanaan awal atau yang

BAB 3 OBJEK DAN METODE PENELITIAN

BAB 3 OBJEK DAN METODE PENELITIAN 3.1 Sejarah perusahaan PD. Hutama Waserda merupakan perusahaan berbadan hukum yang bergerak di bidang retail dan didirikan pada tanggal 8 oktober 1993 oleh Bpk. Wendy

BAB 3 OBJEK DAN METODE PENELITIAN 3.1 Sejarah perusahaan PD. Hutama Waserda merupakan perusahaan berbadan hukum yang bergerak di bidang retail dan didirikan pada tanggal 8 oktober 1993 oleh Bpk. Wendy

BAB III OBJEK DAN METODE PENELITIAN. Indonesia yang didirikan pada tanggal 10 Mei Perusahaan didirikan oleh Endang

BAB III OBJEK DAN METODE PENELITIAN III.1 Sejarah Singkat PT. BERLIAN TECHPRINT INDONESIA merupakan salah satu perusahaan di Indonesia yang didirikan pada tanggal 10 Mei 2007. Perusahaan didirikan oleh

BAB III OBJEK DAN METODE PENELITIAN III.1 Sejarah Singkat PT. BERLIAN TECHPRINT INDONESIA merupakan salah satu perusahaan di Indonesia yang didirikan pada tanggal 10 Mei 2007. Perusahaan didirikan oleh

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN DAN PENGELOLAAN PIUTANG USAHA PADA PT MOTO PRIMA

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN DAN PENGELOLAAN PIUTANG USAHA PADA PT MOTO PRIMA Dalam bab ini penulis akan membahas mengenai pelaksanaan audit operasional pada PT. Moto Prima, dimana pembahasan

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN DAN PENGELOLAAN PIUTANG USAHA PADA PT MOTO PRIMA Dalam bab ini penulis akan membahas mengenai pelaksanaan audit operasional pada PT. Moto Prima, dimana pembahasan

BAB IV ANALISIS HASIL DAN PEMBAHASAN

61 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Evaluasi Sistem Informasi Akuntansi Penjualan Pada PT.Modern Putra Indonesia. Berikut ini sistem penjualan perusahaan yang akan dibahas oleh penulis adalah mengenai

61 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Evaluasi Sistem Informasi Akuntansi Penjualan Pada PT.Modern Putra Indonesia. Berikut ini sistem penjualan perusahaan yang akan dibahas oleh penulis adalah mengenai

BAB IV ANALISA DAN PEMBAHASAN. dasarkan atas tipe atau jenis barang yang ada di PT.Supra Sumber Cipta.

BAB IV ANALISA DAN PEMBAHASAN Pada PT.Supra Sumber Cipta dibagi atas dua divisi penjualan, hal ini di dasarkan atas tipe atau jenis barang yang ada di PT.Supra Sumber Cipta. Adapun pembagian divisi tersebut

BAB IV ANALISA DAN PEMBAHASAN Pada PT.Supra Sumber Cipta dibagi atas dua divisi penjualan, hal ini di dasarkan atas tipe atau jenis barang yang ada di PT.Supra Sumber Cipta. Adapun pembagian divisi tersebut

BAB IV PEMBAHASAN. IV. 1 Perencanaan Kegiatan Audit Operasional. pemeriksaan lebih sistematis dan terarah. Oleh karena itu, sesuai dengan ruang

BAB IV PEMBAHASAN IV. 1 Perencanaan Kegiatan Audit Operasional Sesuai dengan penentuan ruang lingkup yang telah ditetapkan dari penelitian ini, audit operasional akan dilakukan pada fungsi penjualan serta

BAB IV PEMBAHASAN IV. 1 Perencanaan Kegiatan Audit Operasional Sesuai dengan penentuan ruang lingkup yang telah ditetapkan dari penelitian ini, audit operasional akan dilakukan pada fungsi penjualan serta

Flowchart Sistem Penjualan Kredit PT Geotechnical Systemindo. Purchase Order. Copy PO. Kalkulasi harga. Memeriksa status customer

L1 PENJUALAN KREDIT Mulai 2 1 Purchase Order Copy PO PO SC PO SC Kalkulasi harga PH SC Ke customer T 3 Memeriksa status customer Memberi otorisasi kredit SC SC PO 1 2 Flowchart Sistem Penjualan Kredit

L1 PENJUALAN KREDIT Mulai 2 1 Purchase Order Copy PO PO SC PO SC Kalkulasi harga PH SC Ke customer T 3 Memeriksa status customer Memberi otorisasi kredit SC SC PO 1 2 Flowchart Sistem Penjualan Kredit

BAB 3 ANALIS IS S IS TEM YANG BERJALAN. produk. Ada dua jenis produk yang didistribusikan, yaitu cat dan aneka furniture.

BAB 3 ANALIS IS S IS TEM YANG BERJALAN 3.1 Latar Belakang Perusahaan PT. Tirtakencana Tatawarna adalah perusahaan yang bergerak dalam distribusi produk. Ada dua jenis produk yang didistribusikan, yaitu

BAB 3 ANALIS IS S IS TEM YANG BERJALAN 3.1 Latar Belakang Perusahaan PT. Tirtakencana Tatawarna adalah perusahaan yang bergerak dalam distribusi produk. Ada dua jenis produk yang didistribusikan, yaitu

Struktur Organisasi. PT. Akari Indonesia. Pusat dan Cabang. Dewan Komisaris. Direktur. General Manager. Manajer Sumber Daya Manusia Kepala Cabang

134 Struktur Organisasi PT. Akari Indonesia Pusat dan Cabang Dewan Komisaris Direktur Internal Audit General Manager Manajer Pemasaran Manajer Operasi Manajer Keuangan Manajer Sumber Daya Manusia Kepala

134 Struktur Organisasi PT. Akari Indonesia Pusat dan Cabang Dewan Komisaris Direktur Internal Audit General Manager Manajer Pemasaran Manajer Operasi Manajer Keuangan Manajer Sumber Daya Manusia Kepala

BAB II KAJIAN PUSTAKA. untuk menyelesaikan suatu aktivitas. Menurut Mulyadi (2001 : 5), Prosedur adalah suatu urutan

, Prosedur adalah suatu urutan") BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Prosedur Menurut Kamus Besar Bahasa Indonesia (KBBI), Prosedur adalah suatu tahap kegiatan untuk menyelesaikan suatu aktivitas. Menurut Mulyadi

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Prosedur Menurut Kamus Besar Bahasa Indonesia (KBBI), Prosedur adalah suatu tahap kegiatan untuk menyelesaikan suatu aktivitas. Menurut Mulyadi

DAFTAR LAMPIRAN. Internal Control Questionnaire

L1 DAFTAR LAMPIRAN Lampiran 1 - Internal Control Questionnaire Kuesioner Bagian Gudang Internal Control Questionnaire No Pertanyaan Ya Tidak GUDANG Control Environment 1 Apakah perusahaan memiliki prosedur

L1 DAFTAR LAMPIRAN Lampiran 1 - Internal Control Questionnaire Kuesioner Bagian Gudang Internal Control Questionnaire No Pertanyaan Ya Tidak GUDANG Control Environment 1 Apakah perusahaan memiliki prosedur

SIKLUS PENGELUARAN B Y : M R. H A L O H O

SIKLUS PENGELUARAN B Y : M R. H A L O H O Tujuan dari siklus pengeluaran Meyakinkan bahwa seluruh barang dan jasa telah dipesan sesuai kebutuhan Menerima seluruh barang yang dipesan dan memeriksa (verifikasi)

SIKLUS PENGELUARAN B Y : M R. H A L O H O Tujuan dari siklus pengeluaran Meyakinkan bahwa seluruh barang dan jasa telah dipesan sesuai kebutuhan Menerima seluruh barang yang dipesan dan memeriksa (verifikasi)

KUESIONER Pada PD Musi Grup Palembang No. Pertanyaan Ya Tidak 1. Apakah perusahaan telah mempunyai fungsi-fungsi yang terkait dalam sistem penjualan kredit? 2. Apakah fungsi penjualan terpisah dengan fungsi

KUESIONER Pada PD Musi Grup Palembang No. Pertanyaan Ya Tidak 1. Apakah perusahaan telah mempunyai fungsi-fungsi yang terkait dalam sistem penjualan kredit? 2. Apakah fungsi penjualan terpisah dengan fungsi

DAFTAR LAMPIRAN. Internal Control Questionnaire

L1 DAFTAR LAMPIRAN Kuesioner Bagian Penjualan Internal Control Questionnaire No Pertanyaan Ya Tidak Tidak Tentu PENJUALAN Control Environment 1 Apakah perusahaan memiliki prosedur atau kebijakan secara

L1 DAFTAR LAMPIRAN Kuesioner Bagian Penjualan Internal Control Questionnaire No Pertanyaan Ya Tidak Tidak Tentu PENJUALAN Control Environment 1 Apakah perusahaan memiliki prosedur atau kebijakan secara

BAB 3 ANALISIS SISTEM YANG BERJALAN

BAB 3 ANALISIS SISTEM YANG BERJALAN 3.1 Riwayat Perusahaan 3.1.1 Sejarah Organisasi PT PANCAYASA PRIMATANGGUH berdiri pada awal tahun 1990 oleh Budi Arifandi, Yohanes Kaliman dan Soegiarto Simon. PT PANCAYASA

BAB 3 ANALISIS SISTEM YANG BERJALAN 3.1 Riwayat Perusahaan 3.1.1 Sejarah Organisasi PT PANCAYASA PRIMATANGGUH berdiri pada awal tahun 1990 oleh Budi Arifandi, Yohanes Kaliman dan Soegiarto Simon. PT PANCAYASA

BAB 4 EVALUASI DAN PEMBAHASAN

BAB 4 EVALUASI DAN PEMBAHASAN Evaluasi atas sistem akuntansi dimulai pada saat perusahaan mengalami kekurangan bahan baku untuk produksi saat produksi berlangsung. Selain itu evaluasi juga dilakukan pada

BAB 4 EVALUASI DAN PEMBAHASAN Evaluasi atas sistem akuntansi dimulai pada saat perusahaan mengalami kekurangan bahan baku untuk produksi saat produksi berlangsung. Selain itu evaluasi juga dilakukan pada

BAB III METODOLOGI ANALISIS

59 BAB III METODOLOGI ANALISIS 3.1 Kerangka Pemikiran Pembahasan tesis ini, didasarkan pada langkah-langkah pemikiran sebagai berikut: 1. Mengidentifikasi objek pajak perusahaan dan menganalisis proses

59 BAB III METODOLOGI ANALISIS 3.1 Kerangka Pemikiran Pembahasan tesis ini, didasarkan pada langkah-langkah pemikiran sebagai berikut: 1. Mengidentifikasi objek pajak perusahaan dan menganalisis proses

BAB 5 KESIMPULAN DAN SARAN. siklus penjualan di PT Cisangkan serta berdasarkan pembahasan yang telah diuraikan

BAB 5 KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian dan pengamatan terhadap pengendalian intern siklus penjualan di PT Cisangkan serta berdasarkan pembahasan yang telah diuraikan pada

BAB 5 KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian dan pengamatan terhadap pengendalian intern siklus penjualan di PT Cisangkan serta berdasarkan pembahasan yang telah diuraikan pada

BAB 3 ANALISIS SISTEM INFORMASI AKUNTANSI PENJUALAN, PIUTANG USAHA DAN PENERIMAAN KAS YANG SEDANG BERJALAN

BAB 3 ANALISIS SISTEM INFORMASI AKUNTANSI PENJUALAN, PIUTANG USAHA DAN PENERIMAAN KAS YANG SEDANG BERJALAN 3.1. Latar Belakang Perusahaan PT. Niagatama Cemerlang adalah sebuah perusahaan yang berdiri sejak

BAB 3 ANALISIS SISTEM INFORMASI AKUNTANSI PENJUALAN, PIUTANG USAHA DAN PENERIMAAN KAS YANG SEDANG BERJALAN 3.1. Latar Belakang Perusahaan PT. Niagatama Cemerlang adalah sebuah perusahaan yang berdiri sejak

BAB IV PEMBAHASAN. 1. Mengevaluasi lima komponen pengendalian internal berdasarkan COSO, komunikasi, aktivitas pengendalian, dan pemantauan.

BAB IV PEMBAHASAN IV.1. Perencanaan Evaluasi IV.1.1. Ruang Lingkup Evaluasi Ruang lingkup pengendalian internal atas siklus pendapatan adalah : 1. Mengevaluasi lima komponen pengendalian internal berdasarkan

BAB IV PEMBAHASAN IV.1. Perencanaan Evaluasi IV.1.1. Ruang Lingkup Evaluasi Ruang lingkup pengendalian internal atas siklus pendapatan adalah : 1. Mengevaluasi lima komponen pengendalian internal berdasarkan

BAB 3 ANALISIS SISTEM AKUNTANSI PEMBELIAN DAN UTANG PADA FELINDO JAYA

BAB 3 ANALISIS SISTEM AKUNTANSI PEMBELIAN DAN UTANG PADA FELINDO JAYA 3.1 Gambaran Umum Perusahaan 3.1.1 Sejarah Singkat Perusahaan Perusahaan Perorangan Felindo Jaya didirikan pada tahun 1997, dengan

BAB 3 ANALISIS SISTEM AKUNTANSI PEMBELIAN DAN UTANG PADA FELINDO JAYA 3.1 Gambaran Umum Perusahaan 3.1.1 Sejarah Singkat Perusahaan Perusahaan Perorangan Felindo Jaya didirikan pada tahun 1997, dengan

BAB II DASAR TEORI. diperlukan oleh berbagai macam pihak yang berkepentingan. Pihak pihak

BAB II DASAR TEORI A. Deskripsi Teori 1. Sistem Akuntansi Kebutuhan terhadap informasi keuangan dari suatu perusahaan sangat diperlukan oleh berbagai macam pihak yang berkepentingan. Pihak pihak di luar

BAB II DASAR TEORI A. Deskripsi Teori 1. Sistem Akuntansi Kebutuhan terhadap informasi keuangan dari suatu perusahaan sangat diperlukan oleh berbagai macam pihak yang berkepentingan. Pihak pihak di luar

LAMPIRAN HASIL WAWANCARA DENGAN PERUSAHAAN. Tanya (T) : Aplikasi seperti apa yang dibutuhkan oleh PT. Yola Grafika?

: Aplikasi seperti apa yang dibutuhkan oleh PT. Yola Grafika?") L1 LAMPIRAN HASIL WAWANCARA DENGAN PERUSAHAAN Tanya (T) : Aplikasi seperti apa yang dibutuhkan oleh PT. Yola Grafika? Jawab (J) : Kami membutuhkan aplikasi untuk kegiatan pembelian, produksi, inventory,

L1 LAMPIRAN HASIL WAWANCARA DENGAN PERUSAHAAN Tanya (T) : Aplikasi seperti apa yang dibutuhkan oleh PT. Yola Grafika? Jawab (J) : Kami membutuhkan aplikasi untuk kegiatan pembelian, produksi, inventory,

BAB IV PEMBAHASAN. Pada proses ini penulis melakukan proses interview dan observation terhadap

BAB IV PEMBAHASAN Proses audit operasional dilakukan untuk menilai apakah kinerja dari manajemen pada fungsi pembelian dan pengelolaan persediaan sudah dilaksanakan dengan kebijakan yang telah ditetapkan

BAB IV PEMBAHASAN Proses audit operasional dilakukan untuk menilai apakah kinerja dari manajemen pada fungsi pembelian dan pengelolaan persediaan sudah dilaksanakan dengan kebijakan yang telah ditetapkan

BAB 4 HASIL DAN ANALISIS PENELITIAN

BAB 4 HASIL DAN ANALISIS PENELITIAN Pembahasan audit operasional atas fungsi penjualan dan penerimaan kas pada Lei Garden Restaurant dijelaskan pada bab keempat ini. Berdasarkan ruang lingkup yang telah

BAB 4 HASIL DAN ANALISIS PENELITIAN Pembahasan audit operasional atas fungsi penjualan dan penerimaan kas pada Lei Garden Restaurant dijelaskan pada bab keempat ini. Berdasarkan ruang lingkup yang telah

BAB 4 HASIL DAN BAHASAN. fungsi penjualan dan penerimaan kas pada PT. Metaplas Harmoni. Dalam melaksanakan

BAB 4 HASIL DAN BAHASAN Pada bab ini akan dijelaskan mengenai pelaksanaan audit kecurangan terhadap fungsi penjualan dan penerimaan kas pada PT. Metaplas Harmoni. Dalam melaksanakan audit kecurangan diperlukan

BAB 4 HASIL DAN BAHASAN Pada bab ini akan dijelaskan mengenai pelaksanaan audit kecurangan terhadap fungsi penjualan dan penerimaan kas pada PT. Metaplas Harmoni. Dalam melaksanakan audit kecurangan diperlukan

akan muncul pesan seperti contoh berikut. diterima Berikut adalah tampilan awal dari form Retur Pembelian:

L61 apakah penerimaan barang untuk kode order pembelian yang baru saja diterima barangnya sudah lengkap diterima atau belum, apabila sudah lengkap, maka status order pembelian di dalam basis data akan

L61 apakah penerimaan barang untuk kode order pembelian yang baru saja diterima barangnya sudah lengkap diterima atau belum, apabila sudah lengkap, maka status order pembelian di dalam basis data akan

BAB IV PEMBAHASAN. Audit operasional dilaksanakan untuk menilai efisiensi, efektifitas dan

BAB IV PEMBAHASAN Audit operasional dilaksanakan untuk menilai efisiensi, efektifitas dan keekonomisan suatu perusahaan. Untuk memulai suatu pemeriksaan, seorang auditor harus terlebih dahulu mengadakan

BAB IV PEMBAHASAN Audit operasional dilaksanakan untuk menilai efisiensi, efektifitas dan keekonomisan suatu perusahaan. Untuk memulai suatu pemeriksaan, seorang auditor harus terlebih dahulu mengadakan

BAB 3 ANALISIS SISTEM BERJALAN CV. SUMBER HASIL. Daerah Istimewa Jogjakarta. CV. Sumber Hasil bergerak dalam bidang hasil bumi.

BAB 3 ANALISIS SISTEM BERJALAN CV. SUMBER HASIL 3. Sejarah Singkat Perusahaan CV. Sumber Hasil terletak di Jalan Godean km 5 no 03 Godean, Sleman 55292, Daerah Istimewa Jogjakarta. CV. Sumber Hasil bergerak

BAB 3 ANALISIS SISTEM BERJALAN CV. SUMBER HASIL 3. Sejarah Singkat Perusahaan CV. Sumber Hasil terletak di Jalan Godean km 5 no 03 Godean, Sleman 55292, Daerah Istimewa Jogjakarta. CV. Sumber Hasil bergerak

BAB III PROSES PENGUMPULAN DATA. III.1. Sejarah Singkat PT Kurnia Mulia Citra Lestari

BAB III PROSES PENGUMPULAN DATA III.. Sejarah Singkat PT Kurnia Mulia Citra Lestari PT Kurnia Mulia Citra Lestari adalah perusahaan swasta yang didirikan berdasarkan akta notaris no.67 dihadapan Emmy Halim.SH,

BAB III PROSES PENGUMPULAN DATA III.. Sejarah Singkat PT Kurnia Mulia Citra Lestari PT Kurnia Mulia Citra Lestari adalah perusahaan swasta yang didirikan berdasarkan akta notaris no.67 dihadapan Emmy Halim.SH,

BAB IV PEMBAHASAN. IV.1. Evaluasi Efektivitas dan Efisiensi Aktivitas Pembelian, Penyimpanan, dan. Penjualan Barang Dagang pada PT Enggal Perdana

BAB IV PEMBAHASAN IV.1. Evaluasi Efektivitas dan Efisiensi Aktivitas Pembelian, Penyimpanan, dan Penjualan Barang Dagang pada PT Enggal Perdana IV.1.1. Evaluasi atas Aktivitas Pembelian Barang Dagang Aktivitas

BAB IV PEMBAHASAN IV.1. Evaluasi Efektivitas dan Efisiensi Aktivitas Pembelian, Penyimpanan, dan Penjualan Barang Dagang pada PT Enggal Perdana IV.1.1. Evaluasi atas Aktivitas Pembelian Barang Dagang Aktivitas

BAB IV PEMBAHASAN. penerimaan kas. Supaya tujuan tercapai dilakukan audit operasional pada PT

BAB IV PEMBAHASAN Bab ini membahas peranan pengendalian intern atas penjualan, piutang, dan penerimaan kas. Supaya tujuan tercapai dilakukan audit operasional pada PT Geotechnical Systemindo yang dibatasi

BAB IV PEMBAHASAN Bab ini membahas peranan pengendalian intern atas penjualan, piutang, dan penerimaan kas. Supaya tujuan tercapai dilakukan audit operasional pada PT Geotechnical Systemindo yang dibatasi

BAB IV PELAKSANAAN AUDIT OPERASIONAL UNTUK MENILAI KINERJA BAGIAN PENJUALAN PADA PT. OPTIMA INFOCITRA UNIVERSAL

BAB IV PELAKSANAAN AUDIT OPERASIONAL UNTUK MENILAI KINERJA BAGIAN PENJUALAN PADA PT. OPTIMA INFOCITRA UNIVERSAL IV.1. Survei Pendahuluan (Preliminary Survey) Sesuai dengan ruang lingkup pembahasan audit

BAB IV PELAKSANAAN AUDIT OPERASIONAL UNTUK MENILAI KINERJA BAGIAN PENJUALAN PADA PT. OPTIMA INFOCITRA UNIVERSAL IV.1. Survei Pendahuluan (Preliminary Survey) Sesuai dengan ruang lingkup pembahasan audit

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Seiring berjalannya waktu, persaingan bisnis yang terjadi semakin kompetitif. Semua perusahaan yang ada bersaing dalam memenangkan pasar. Persaingan tersebut

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Seiring berjalannya waktu, persaingan bisnis yang terjadi semakin kompetitif. Semua perusahaan yang ada bersaing dalam memenangkan pasar. Persaingan tersebut

BAB 3 ANALISIS SISTEM YANG BERJALAN. yang berlokasi di Jakarta, Indonesia. PT. SURYAPRABHA JATISATYA

BAB 3 ANALISIS SISTEM YANG BERJALAN 3.1 Gambaran Umum Perusahaan 3.1.1 Sejarah Perusahaan PT. SURYAPRABHA JATISATYA merupakan suatu perusahaan swasta yang berlokasi di Jakarta, Indonesia. PT. SURYAPRABHA

BAB 3 ANALISIS SISTEM YANG BERJALAN 3.1 Gambaran Umum Perusahaan 3.1.1 Sejarah Perusahaan PT. SURYAPRABHA JATISATYA merupakan suatu perusahaan swasta yang berlokasi di Jakarta, Indonesia. PT. SURYAPRABHA

Sistem Penerimaan PT. Kimia Sukses Selalu dimulai dari datangnya Purchase Order (PO)

") Keterangan Flowchart : Sistem Penerimaan PT. Kimia Sukses Selalu dimulai dari datangnya Purchase Order (PO) dari pelanggan ke perusahaan yang diterima oleh Customer Sales Representative (CSR) perusahaan

Keterangan Flowchart : Sistem Penerimaan PT. Kimia Sukses Selalu dimulai dari datangnya Purchase Order (PO) dari pelanggan ke perusahaan yang diterima oleh Customer Sales Representative (CSR) perusahaan

BAB 5 KESIMPULAN DAN SARAN. pengendalian intern siklus penjualan pada PT. Sukabumi Trading Coy serta

BAB 5 KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian terhadap pengauditan internal atas pengendalian intern siklus penjualan pada PT. Sukabumi Trading Coy serta berdasarkan pembahasan

BAB 5 KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian terhadap pengauditan internal atas pengendalian intern siklus penjualan pada PT. Sukabumi Trading Coy serta berdasarkan pembahasan

BAB V SIMPULAN DAN SARAN. Setelah melakukan pengamatan dan evaluasi penelusuran atas fungsi penjualan

BAB V SIMPULAN DAN SARAN V.1. Simpulan Setelah melakukan pengamatan dan evaluasi penelusuran atas fungsi penjualan dan penerimaan kas PT Kurnia Mulia Citra Lestari, dapat ditarik kesimpulan bahwa sistem

BAB V SIMPULAN DAN SARAN V.1. Simpulan Setelah melakukan pengamatan dan evaluasi penelusuran atas fungsi penjualan dan penerimaan kas PT Kurnia Mulia Citra Lestari, dapat ditarik kesimpulan bahwa sistem

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1. Pengertian Laporan Keuangan Pengertian Laporan Keuangan menurut Kasmir (2012:7), laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu.

BAB II LANDASAN TEORI 2.1. Pengertian Laporan Keuangan Pengertian Laporan Keuangan menurut Kasmir (2012:7), laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu.

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Pengertian Sistem Dari beberapa pengertian sistem, berikut adalah pengertian sistem menurut Mulyadi (2001:2) ; Sistem pada dasarnya adalah sekelompok unsur yang erat berhubungan

BAB II BAHAN RUJUKAN 2.1 Pengertian Sistem Dari beberapa pengertian sistem, berikut adalah pengertian sistem menurut Mulyadi (2001:2) ; Sistem pada dasarnya adalah sekelompok unsur yang erat berhubungan

SIKLUS PENDAPATAN. By: Mr. Haloho

SIKLUS PENDAPATAN By: Mr. Haloho Sifat Siklus Pendapatan Siklus pendapatan terdiri dari aktivitas-aktivitas yang berkaitan dengan pertukaran barang dan jasa dengan pelanggan dan penagihan pendapatan dalam

SIKLUS PENDAPATAN By: Mr. Haloho Sifat Siklus Pendapatan Siklus pendapatan terdiri dari aktivitas-aktivitas yang berkaitan dengan pertukaran barang dan jasa dengan pelanggan dan penagihan pendapatan dalam

Internal Control Questionnaires. Unit Pembelian. PT. Wahana Safety Indonesia

Internal Control Questionnaires Unit Pembelian PT. Wahana Safety Indonesia Y=Ya T=Tidak TR=Tidak Relevan Unit Pembelian Y T TR Keteranagn 1. Apakah perusahaan memiliki prosedur atau kebijakan secara tertulis

Internal Control Questionnaires Unit Pembelian PT. Wahana Safety Indonesia Y=Ya T=Tidak TR=Tidak Relevan Unit Pembelian Y T TR Keteranagn 1. Apakah perusahaan memiliki prosedur atau kebijakan secara tertulis

Universitas Sumatera Utara

Lampiran II Daftar Internal Control Questionnaires (ICQ) Penerimaan Kas Nama Responden : Aja Abdurrajak Bagian : Assist. Umum dan Personalia Perusahaan : PT. BPR Syari ah Gebu Prima Medan. Bacalah tiap

Lampiran II Daftar Internal Control Questionnaires (ICQ) Penerimaan Kas Nama Responden : Aja Abdurrajak Bagian : Assist. Umum dan Personalia Perusahaan : PT. BPR Syari ah Gebu Prima Medan. Bacalah tiap

Contoh Purchase Order PT.PPN

Contoh Purchase Order PT.PPN L1 Contoh invoice PT.PPN L2 Contoh Surat Jalan PT.PPN L3 Contoh Faktur Pajak PT.PPN L4 L5 Contoh salah satu produk PT.PPN OIL FILTRATION HP SERIES (High Pressure Series) LP

Contoh Purchase Order PT.PPN L1 Contoh invoice PT.PPN L2 Contoh Surat Jalan PT.PPN L3 Contoh Faktur Pajak PT.PPN L4 L5 Contoh salah satu produk PT.PPN OIL FILTRATION HP SERIES (High Pressure Series) LP

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Seiring perkembangan saat ini, pentingnya sistem informasi hampir dirasakan berbagai jenis bidang usaha,

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Seiring perkembangan saat ini, pentingnya sistem informasi hampir dirasakan berbagai jenis bidang usaha, baik perusahaan berskala kecil, menengah hingga besar

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Seiring perkembangan saat ini, pentingnya sistem informasi hampir dirasakan berbagai jenis bidang usaha, baik perusahaan berskala kecil, menengah hingga besar

BAB IV PEMBAHASAN. Tujuan Evaluasi. Tujuan dilakukan evaluasi yaitu untuk mengetahui pengendalian internal

BAB IV PEMBAHASAN IV.1 Tujuan Evaluasi Tujuan dilakukan evaluasi yaitu untuk mengetahui pengendalian internal atas siklus pendapatan pada PT Kartina Tri Satria sudah baik atau belum, dan mengetahui kelemahan-kelemahannya

BAB IV PEMBAHASAN IV.1 Tujuan Evaluasi Tujuan dilakukan evaluasi yaitu untuk mengetahui pengendalian internal atas siklus pendapatan pada PT Kartina Tri Satria sudah baik atau belum, dan mengetahui kelemahan-kelemahannya