Ekonomi dan Bisnis Akuntnasi S1

|

|

|

- Widya Makmur

- 6 tahun lalu

- Tontonan:

Transkripsi

Lengkap Program Studi")

1 Modul ke: 03Fakultas Nama Ekonomi dan Bisnis Audit II Competing The Test In The Sales And Collection Cycle:Accounts Receivable (Menyelesaikan Pengujian Dalam Siklus Penjualan dan Penagihan: Piutang Usaha) Lengkap Program Studi Akuntnasi S1

2 Abstract Penting bagi auditor untuk memilih bukti tepat guna memverifikasi saldo akun dalam siklus penjualan dan penagihan, setelah mempertimbangan salah saji dapat ditoleransi, melaksanakan prosedur penilaian risiko untuk menilai risiko pengendalian dan melekat, serta melaksanakan pengujian pengendalian dan pengujian substanstif atas transaksi.

3 Kompetensi Menguraikan metodologi untuk merancang pengujian atas rincian saldo dengan menggunakan model risiko audit. Merancang dan menggunakan prosedur analistis untuk akuan-akun dalam siklus penjualan dan penagihan. Merancang dan melaksanakan pengujian atas rincian saldo untuk piutang usaha.

4 METODOLOGI UNTUK MERANCANG PENGUJIAN ATAS RINCIAN SALDO

5 METODOLOGI UNTUK MERANCANG PENGUJIAN ATAS RINCIAN SALDO Tujuan Audit berkaitan dengan saldo piutang usaha (accounts receivable balance-related) adalah sebagai berikut: 1. Piutang usaha dalam neraca saldo sama dengan jumlah file induk terkait, dan totalnya ditambahkan dengan benar serta sama dengan buku besar umum. (Detail tie-in). 2. Piutang usaha dicatat ada (Keberadaan). 3. Piutang usaha ada telah dicantumkan. (Kelengkapan). 4. Piutang usaha sudah akurat. (Keakuratan). 5. Piutang usaha telah diklasifikasikan dengan benar (Klasifikasi). 6. Pisah batas piutang usaha sudah benar. (Pisah batas). 7. Piutang usaha dinyatakan dengan nilai realisasi (Nilai Realisasi). 8. Klien memiliki hak atas piutang usaha. (Hak)

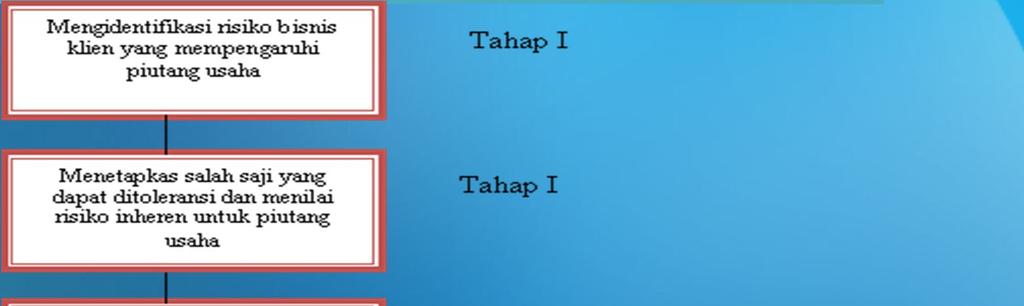

6 Mengidentifiikasi Risiko Bisnis Klien Mempengaruhi Piutang Usaha (Tahap I) Pengujian piutang usaha didasarkan pada prosedur penilaian risiko auditor diperoleh melalui pemahaman terhadap industri dan lingkungan eksternal serta mengevaluasi tujuan manajemen dan proses bisnis untuk mengidentifikasi risiko bisnis klien signifikan dapat mempengaruhi laporan keuangan klien, termasuk piutang usaha. Ketika mengevaluasi risiko inheren dan bukti direncanakan untuk piutang usaha, auditor akan mempertimbangkan risiko bisnis klien mempengaruhi piutang usaha.

7 Menetapkan salah saji dapat ditoleransi dan Menilai Risiko Inheren (Tahap I) Pertama auditor akan memutuskan pertimbangan pendahuluan mengenai materialitas laporan keuangan secara keseluruhan, dan kemudian mengalokasikan jumlah pertimbangan pendahuluan ke stiap akun neraca signifikan, termasuk piutang usaha. Alokasi ini disebut sebagai penetapan salah saji dapat ditoleransi (setting tolerable misstatemen Secara khusus piutang usaha merupakan salah satu akun paling material dalam laporan keuangan perusahaan melakukan penjualan kredit. Bahkan untuk saldo piutang usaha kecil sekalipun, transaksi dalam siklus penjualan dan penagihan mempengaruhi saldo piutang usaha hampir pasti sangat signifikan.

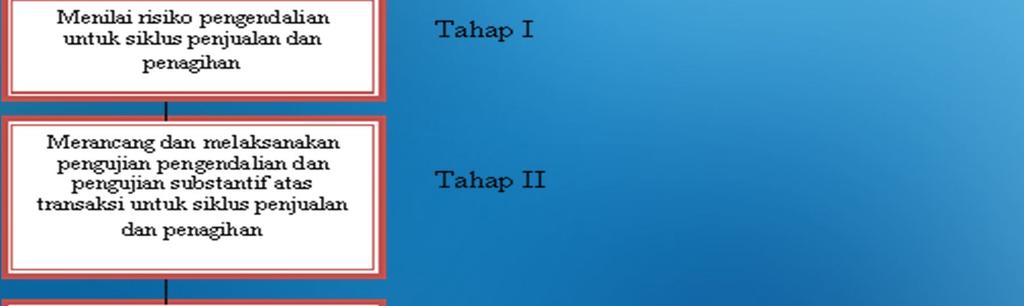

8 Menilai Risiko Pengendalian untuk Siklus Penjualan dan Penagihan (Tahap I) Bagi sebagian besar perusahaan, pengendalian internal terhadap penjualan dan penerimaan kas serta piutang usaha setidaknya harus cukup efektif karena manajemen menginginkan catatan akurat uantuk mempertahankan hubungna dengan pelanggan. Auditor harus memperhatikan tiga aspek pengendalian internal: 1. Pengendalian mencegah atau mendeteksi penggelapan. 2. Pengendalian terhadap pisah batas. 3. Pengendalian terkait dengan penyisihan piutang tak tertagih.

9 Merancang dan Melaksanakan Pengujian Pengendalian dan Pengujian Substantif atas Transaksi (Tahap II) Prosedur audit untuk pengujian pengendalian dan pengujian substantif atas transaksi, memutuskan ukuran sampel, dan mengevaluasi hasil dari pengujian-pengujian tersebut. pengujian pengendalian akan menentukan apakah risiko pengendalian untuk penjualan dan penerimaan kas harus direvisi. Tujuan Audit berkaitan dengan Saldo Piutang Usaha Kelas Transaksi Tujuan audit berkaitan dengan Transaksi Detaill tie-in keberadaan kelengkapan Keakuratan Klasifikasi Pisah Batas Nilai Realisasi Hah Penjualan Keterjadian X Kelengkapan Keakuratan Posting dan Ikhtisar X Klasifikasi Penetapan Waktu X X X X Penerimaan Kas Keterjadian X Kelengkapan X Keakuratan Posting dan Ikhtisar X Klasifikasi Penetapan Waktu X X X

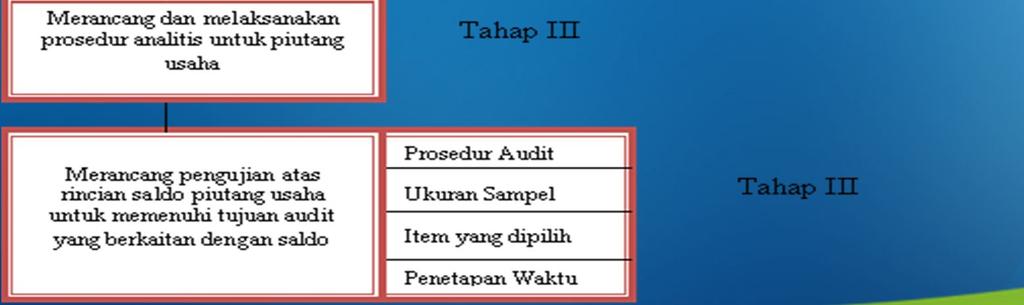

10 Merancang dan Melaksanakan Prosedur Analitis (Tahap III) Prosedur analitis seringkali dilakukan selama tiga tahap audit: selama perencanaan, ketika melaksanakan pengujian terinci, dan sebagai bagian dari penyelesaian audit. Sebagian besar prosedur analitis dilaksanakan pada tahap pengujian terinci dilakukan setelah tanggal neraca tetapi sebelum pengujian atas rincian saldo. Jadi masih diperbolehkan melakukan prosedur analitis ekstensif sebelum klien mencatat semua transaksi selama tahun tersebut dan menyelesaikan laporan keuangannya. Auditor melaksanakan prosedur analitis untuk siklus penjualan dan penagihan secara keseluruhan, bukan hanya piutang usaha. Hal ini memang harus dilaksanakan karena hubungan erat antara akun-akun laporan laba rugi dan neraca.

11 Prosedur Analitis Untuk Siklus Penjualan dan Penagihan Tabel 3.1. Prosedur Analitis Untuk Siklus Penjualan dan Penagihan Prosedur Analitis Kemungkinan Salah Saji Membandingkan persentase marjin kotor dengan Lebih saji atau kurang saji penjualan dan piutang usaha. tahun sebelumnya (per lini produk) Membandingkan penjualan per bulan (per lini Lebih saji atau kurang saji penjualan dan piutang usaha. produk) selama beberapa waktu. Membandingkan retur dan pengurangan penjualan sebagai persentase penjualan kotor dengan tahun Lebih saji atau kurang saji retur dan pengurangan penjualan serta piutang usaha. sebelumnya (per lini produk) Membandingkan saldo pelanggan individual Salah saji piutang usaha dan akun kaoran laba rugi terkait. terhadap jumlah dinyatakan dengan tahun sebelumnya. Membandingkan beban piutang tak tertagih sebagai Piutang usaha tak tertagih belum disajikan. persentase penjualan kotor dengan tahhun sebelumnya. Membandingkan jumlah hari piutang usaha beredar dengan tahun sebelumnya dan perputaran piutang usaha terkait. Membandingkan kategori umur piutang sebagai persentase piutang usaha dengan tahun sebelumnya. Membandingkan penyisihan untuk piutang tak tertagih sebagai persentase piutang usaha dengan tahun sebelumnya. Membandingkan penghapusan piutang tak tertagih sebagai persentase total piutang usaha dengan tahun sebelumnya. Lebih saji atau kurang saji penyisihan piutang tak tertagih dan beban piutang tak tertagih; mungkin juga menunjukkan piutang usaha fiktif. Lebih saji atau kurang saji penyisihan piutang tak tertagih dengan beban piutang tak tertagih. Lebih saji atau kurang saji penyisihan piutang tak tertagih dan beban piutang tak tertagih. Lebih saji atau kurang saji penyisihan piutang tak tertagih dan beban piutang tak tertagih.

12 Merancang dan Melaksanakan Pengujian atas Rincian Saldo Piutang Usaha (Tahap III) Pengujian atas rincian saldo tepat tergantung pada faktor-faktor tercantum pada kertas kerja perencanaan bukti, risiko deteksi direncanakan untuk setiap tujuan audit berkaitan dengan piutang usaha ditunjukkan pada baris kedua dari bawah. Hal tersebut merupakan keputusan subjektif dibuat oleh auditor setelah mengkombinasikan kesimpulan dicapai mengenai setiap faktor tercantum pada baris tersebut.

13 MERANCANG PENGUJIAN ATAS RINCIAN SALDO Diasumsikan (1) auditor telah menyelesaikan kertas kerja perencanaan bukti serupa dengan ada di gambar 3.2. berikut. (2) auditor telah memutuskan risiko deteksi direncanakan untuk pengujian atas rincian saldo bagi setiap tujuan audit berkaitan dengan saldo. Prosedur audit dipilih dan ukuran sampelnya akan sangat tergantung pada apakah bukti direncanakan untuk tujuan tertentu rendah, sedang, atau tinggi.

14 Piutang Usaha Ditambahkan dengan Benar dan Sama dengan File Induk serta Buku Besar Umum. Gambar 3.2 Kertas kerja Perencanaan Bukti untuk Memutuskan Pengujian atas Rincian Saldo Piutang Usaha Detail tie-in Eksistensi Kelengkapan Keakuratan Klasifikasi Pisah Batas Nilai Realisasi Hak Risiko Audit dapat diterima Tinggi Tinggi Tinggi Tinggi Tinggi Tinggi Tinggi Tinggi Risiko Inheren Rendah Sedang Rendah Rendah Rendah Sedang Sedang Rendah Risiko Pengendalian- Penjualan Rendah Sedang Rendah Tinggi Rendah Sedang Tinggi Tidak dapat diterapkan Risiko pengendalianpenerimaan kas Rendah sedang rendah rendah rendah rendah Tidak dapat diterapkan Tidak dapat diterapkan Risiko Pengendalian- Pengendalian tambahan Tidak ada Tidak ada Tidak ada Tidak ada Tidak ada Tidak ada Tidak ada Rendah Pengujian Substantif atas transaksi-penjualan wajar tidak dapat diterima tidak dapat diterapkan tidak dapat diterapkan Pengujian Substantif atas transaksi-penerimaan Kas tidak dapat diterapkan tidak dapat diterapkan Prosedur Analitis tidak dapat diterima tidak dapat diterapkan Risiko deteksi direncanakan untuk pengujian atas rincian saldo Bukti audit direncaanakan untuk pengujian atas rincian saldo Tinggi Sedang Tinggi Sedang Tinggi Rendah Rendah Tinggi Rendah Sedang Rendah Sedang Rendah Tinggi Tinggi Rendah

15 Piutang Usaha Dicatat Memang Ada Konfirmasi saldo pelanggan merupakan pengujian atas rincian saldo paliing penting untuk menentukan keberadaan atau eksistensi piutang usaha dicatat. Jika pelanggan tidak merespon konfirmasi, auditor juga akan memeriksa dokumen pendukung guna memverifikasi pengiriman barang dan bukti penerimaan kas untuk menentukan apakah piutang telah ditagih.

16 Piutang Usaha ada telah dicantumkan Sulit bagi auditor untuk menguji saldo akun dihilangkan dari aged trial balance kecuali mengandalkan pada sifat menyeimbangkan sendiri file induk piutang usaha. Contoh klien tidak sengaja mengeluarkan sebuah piutang usaha dari neraca saldo, satu-satunya cara mungkin ditempuh auditor untuk menemukannya adalah memfooting neraca saldo piutang usaha dan merekonsiliasi saldonya dengan akun pengendali pada buku besar umum.

17 Piutang Usaha Sudah Akurat Konfirmasi akun dipilih dalam neraca saldo merupakan pengujian atas rincian saldo paling umum bagi keakuratan piutang usaha. Jika pelanggan tidak merespon permintaan konfirmasi, auditor akan memeriksa dokumen pendukung dengan cara sama seperti diuraikan untuk tujuan keberadaan. Auditor akan melaksanakan pengujian terhadap debet dan kredit saldo setiap pelanggan dengan memeriksa dokumen pendukung menkut pengiriman dan penenrimaan kas

18 Piutang Usaha Diklasifikasikan dengan benar Auditor dapat mengevaluasi klasifikasi piutang usaha relatif jauh lebih mudah dengan mereview aged trial balance untuk piutang material dari afiliasi, pejabat, direktur, atau pihak lain terkait. Auditor harus memverifikasi bahwa wesel tagih atau piutang usaha harus diklasifikasikan sebagai aktiva tidak lancar dipisahkan dari akun reguler, dan saldo kredit piutang usaha signifikan diklasifikasikan kembali sebagai utang usaha.

19 Pisah Batas Piutang Usaha Sudah Benar Salah saji pisah batas (cutoff misstatement) terjadi apabila transaksi periode berjalan dicatat pada periode selanjutnya atau sebaliknya. Tujuan dari pengujian pisah batas, tanpa memandang jenis transaksinya, adalah untuk memverifikasi apakah transaksi mendekati akhir periode akuntansi telah dicatat pada periode tepat.

20 Piutang Usaha Dinyatakan Pada Nilai Realisasi Nilai realisasi piutang usaha (realizable value of accounts receivable) sama dngan piutang usaha kotor dikurangi penyisihan piutang tak tertagih. Auditor perlu melakukan estimasi apakah penyisihan piutang dilakukan oleh klien masuk akal atau tidak dan pertimbangan faktor-faktor ekonomi dalam penyisihan. Lakukan review terhadap pengujian pengendalian berkenaan dengan kebijakan kredit klien, seta persetujuannya apakah konsisten, perubahan saldo penyisihan piutang konsisten dengan perubahan lingkungan

21 Klien Memiliki Hak atas Piutang Usaha Pada umumnya, hak klien atas piutang usaha tidak menimbulkan masalah audit karena memang biasanya piutang adalah milik klien. Akan tetapi, dalam beberapa kasus sebagian dari piutang telah digadaikan sebagai jaminan, dibebankan kepada orang lain, difactorkan atau dijual dengan diskon, sehingga konfirmasi piutang tidak akan memberikan informasi apapun.

22 Penyajian dan Pengungkapan Piutang Usaha Pengujian terhadap empat tujuan audit berkaitan dengan penyajian dan pengungkapan umumnya dilakukan sebagai bagian dari tahap penyelesaian audit, namun juga auditor dapat melakukan pengujian dan penyajian atas penyajian dan pengungkapan sering kali dilakukan dengan pengujian iuntuk memenuhi tujuan audit berkaitan dengan saldoo. Contohnya ketika menguji penjualan dan piutang usaha, auditor harus memahami dan mengevaluasi kelayakan kebijakan pengakuan pendapatan klien untuk menentukan apakah hal tersebut sudah diungkapkan dengan layak dalam laporan keuangan.

23 KONFIRMASI PIUTANG USAHA SAS 67 (AU 30) menyediakan tiga pengecualian terhadap keharusan menggunakan konfirmasi: 1. Piutang usaha tidak material 2. Auditor mempertimbangkan konfirmasi bukti tidak efektif karena tingkat responnya mungkin tidak akan memadai atau tindak dapat diandalkan. 3. Gabungan tingkat risiko inheren dan risiko pengendalian dan bukti substantif lainnya dapat diakumulasi untuk menyediakan bukti mencukupi

24 Jenis-jenis konfirmasi 1. Konfirmasi Positif adalah komunikasi dengan debitor meminta pihak penerima untuk mengkonfirmasi secara langsung apakah saldo dinyatakan pada permintaan konfirmasi itu benar atau salah. Konfirmasi positif dilakukan dengan menyodorkan formulir konfirmasi kosong untuk diisikan oleh debitor atau juga konfirmasi faktur. 2. Konfirmasi Negatif adalah jenis konfirmasi dimana debitur diminta pendapatnya/responnya jika debitor tidak setuju dengan jumlah dinyatakan.

25 Judul Sub Bahasan Template Modul Pembuatan Template Powerpoint untuk digunakan sebagai template standar modul-modul digunakan dalam perkuliahan

26 Terima Kasih Nama Lengkap

Audit Siklus Pendapatan

Audit Siklus Pendapatan Pengujian Substantif Terhadap Saldo Piutang Usaha Muhaimin SE, Ak, M. Ak, CA, CPA Transaksi yang mempengaruhi piutang usaha a. Transaksi penjualan kredit barang dan jasa kepada

Audit Siklus Pendapatan Pengujian Substantif Terhadap Saldo Piutang Usaha Muhaimin SE, Ak, M. Ak, CA, CPA Transaksi yang mempengaruhi piutang usaha a. Transaksi penjualan kredit barang dan jasa kepada

Pengujian Substantif Piutang Usaha

Pengujian Substantif Piutang Usaha ( Pertemuan ke-5) Antariksa Budileksmana antariksa_b@yahoo.com www.antariksa.info 2008 Antariksa Budileksmana Prodi Akuntansi UMY 5-1 Deskripsi Piutang Piutang Klaim

Pengujian Substantif Piutang Usaha ( Pertemuan ke-5) Antariksa Budileksmana antariksa_b@yahoo.com www.antariksa.info 2008 Antariksa Budileksmana Prodi Akuntansi UMY 5-1 Deskripsi Piutang Piutang Klaim

Pengujian Substantif Piutang Usaha. Imam Nazarudin Latif, SE., Akt Akuntansi Untag 45 Samarinda

Pengujian Substantif Piutang Usaha Imam Nazarudin Latif, SE., Akt Akuntansi Untag 45 Samarinda Tujuan Kuliah 1 Menggambarkan metodologi desain pengujian saldo rinci dengan menggunakan model risiko audit.

Pengujian Substantif Piutang Usaha Imam Nazarudin Latif, SE., Akt Akuntansi Untag 45 Samarinda Tujuan Kuliah 1 Menggambarkan metodologi desain pengujian saldo rinci dengan menggunakan model risiko audit.

AUDIT SIKLUS PENJUALAN DAN PENAGIAN: PENGUJIAN PENGENDALIAN DAN PENGUJIAN SUBSTANTIF ATAS TRANSAKSI

AUDIT SIKLUS PENJUALAN DAN PENAGIAN: PENGUJIAN PENGENDALIAN DAN PENGUJIAN SUBSTANTIF ATAS TRANSAKSI Akun dan Kelas Transaksi Dalam Siklus Penjualan Serta Penagihan Tujuan keseluruhan dari audit siklus

AUDIT SIKLUS PENJUALAN DAN PENAGIAN: PENGUJIAN PENGENDALIAN DAN PENGUJIAN SUBSTANTIF ATAS TRANSAKSI Akun dan Kelas Transaksi Dalam Siklus Penjualan Serta Penagihan Tujuan keseluruhan dari audit siklus

TUGAS PENGAUDITAN II BAB 20 MENYELESAIKAN PENGUJIAN DALAM SIKLUS AKUISISIDAN PEMBAYARAN: VERIFIKASI AKUN TERPILIH

TUGAS PENGAUDITAN II BAB 20 MENYELESAIKAN PENGUJIAN DALAM SIKLUS AKUISISIDAN PEMBAYARAN: VERIFIKASI AKUN TERPILIH Diajukan untuk Memenuhi Salah Satu Tugas Mata Kuliah Pengauditan II Oleh : Liliyana Wulandari

TUGAS PENGAUDITAN II BAB 20 MENYELESAIKAN PENGUJIAN DALAM SIKLUS AKUISISIDAN PEMBAYARAN: VERIFIKASI AKUN TERPILIH Diajukan untuk Memenuhi Salah Satu Tugas Mata Kuliah Pengauditan II Oleh : Liliyana Wulandari

AUDIT SIKLUS PENGGAJIAN DAN PERSONALIA

BAB 18 AUDIT SIKLUS PENGGAJIAN DAN PERSONALIA Siklus penggajian dan personalia (payroll and personnel cycle) melibatkan pekerjaan dan pembayaran kepada semua karyawan. Penilaian dan pengalokasian biaya

BAB 18 AUDIT SIKLUS PENGGAJIAN DAN PERSONALIA Siklus penggajian dan personalia (payroll and personnel cycle) melibatkan pekerjaan dan pembayaran kepada semua karyawan. Penilaian dan pengalokasian biaya

SAMPLING AUDIT UNTUK PENGUJIAN TERINCI ATAS SALDO

1 MODUL VI / TATAP MUKA KE-6 SAMPLING AUDIT UNTUK PENGUJIAN TERINCI ATAS SALDO TUJUAN INSTRUKSIONAL KHUSUS : Mahasiswa dapat menjelaskan : 1. Variable sampling untuk pengujian terinci atas saldo uji hipotesis

1 MODUL VI / TATAP MUKA KE-6 SAMPLING AUDIT UNTUK PENGUJIAN TERINCI ATAS SALDO TUJUAN INSTRUKSIONAL KHUSUS : Mahasiswa dapat menjelaskan : 1. Variable sampling untuk pengujian terinci atas saldo uji hipotesis

AUDIT SIKLUS AKUISISI MODAL DAN PEMBAYARAN KEMBALI MODAL

AUDIT SIKLUS AKUISISI MODAL DAN PEMBAYARAN KEMBALI MODAL Siklus akuisisi modal dan pembayaran kembali, berfokus pada akuisisi sumber daya modal melalui utang berbunga dan ekuitas pemilik dan pembayaran

AUDIT SIKLUS AKUISISI MODAL DAN PEMBAYARAN KEMBALI MODAL Siklus akuisisi modal dan pembayaran kembali, berfokus pada akuisisi sumber daya modal melalui utang berbunga dan ekuitas pemilik dan pembayaran

AUDITING 1 (Pemeriksaan Akuntansi 1)

") Dosen: Christian Ramos K AUDITING 1 (Pemeriksaan Akuntansi 1) Penerimaan Perikatan dan Perencanaan Audit REFERENSI: Arens/Elder/Beasley, Auditing, Prentice Hall Business Publishing (BOOK) 1 PERENCANAAN

Dosen: Christian Ramos K AUDITING 1 (Pemeriksaan Akuntansi 1) Penerimaan Perikatan dan Perencanaan Audit REFERENSI: Arens/Elder/Beasley, Auditing, Prentice Hall Business Publishing (BOOK) 1 PERENCANAAN

Pengujian Substantif Persediaan

Pengujian Substantif Persediaan ( Pertemuan ke-9) Antariksa Budileksmana antariksa_b@yahoo.com www.antariksa.info 2008 Antariksa Budileksmana Prodi Akuntansi UMY 9-1 Jurnal transaksi pada persediaan Pembelian

Pengujian Substantif Persediaan ( Pertemuan ke-9) Antariksa Budileksmana antariksa_b@yahoo.com www.antariksa.info 2008 Antariksa Budileksmana Prodi Akuntansi UMY 9-1 Jurnal transaksi pada persediaan Pembelian

BAB 6 Pertanggungjawaban & Tujuan Audit. Amir Fasichurochman Ayu Mawada Muhammad Syukri Duwila Rahmat Setiawan

BAB 6 Pertanggungjawaban & Tujuan Audit Amir Fasichurochman Ayu Mawada Muhammad Syukri Duwila Rahmat Setiawan 1. Tujuan Pelaksanaan Audit Atas Laporan Keuangan Tujuan audit umum atas laporan keuangan oleh

BAB 6 Pertanggungjawaban & Tujuan Audit Amir Fasichurochman Ayu Mawada Muhammad Syukri Duwila Rahmat Setiawan 1. Tujuan Pelaksanaan Audit Atas Laporan Keuangan Tujuan audit umum atas laporan keuangan oleh

BAB 22 AUDIT SIKLUS AKUISISI MODAL DAN PEMBAYARAN KEMBALI

BAB 22 AUDIT SIKLUS AKUISISI MODAL DAN PEMBAYARAN KEMBALI Ada empat kaarakteristik siklus akuisisi modal dan pembayaran kembali yang akan mempengaruhi audit atas akun-akun adalah sebagai berikut: 1. Secara

BAB 22 AUDIT SIKLUS AKUISISI MODAL DAN PEMBAYARAN KEMBALI Ada empat kaarakteristik siklus akuisisi modal dan pembayaran kembali yang akan mempengaruhi audit atas akun-akun adalah sebagai berikut: 1. Secara

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Definisi Auditing Secara umum auditing adalah suatu proses sistematika untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan-pernyataan tentang kegiatan

BAB II LANDASAN TEORI 2.1 Definisi Auditing Secara umum auditing adalah suatu proses sistematika untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan-pernyataan tentang kegiatan

AUDIT SIKLUS PENJUALAN P E N J U A L A N P I U T A N G PPN P E R S E D I A A N H P P R E T U R P E N J U A L A N

AUDIT SIKLUS PENJUALAN P E N J U A L A N P I U T A N G PPN P E R S E D I A A N H P P R E T U R P E N J U A L A N JURNAL Perusahaan menjual produk seharga Rp. 100.000,- dengan harga pokok 60% dari harga

AUDIT SIKLUS PENJUALAN P E N J U A L A N P I U T A N G PPN P E R S E D I A A N H P P R E T U R P E N J U A L A N JURNAL Perusahaan menjual produk seharga Rp. 100.000,- dengan harga pokok 60% dari harga

Melengkapi Tes dalam Siklus Penjualan Dan Pengaihan : Rekening Piutang

Melengkapi Tes dalam Siklus Penjualan Dan Pengaihan : Rekening Piutang Menjelaskan Metodelogi Desain Rincian saldo menggunakan model audit resiko Tujuan Audit rekening Piutang Yang berkaitan dengan Saldo

Melengkapi Tes dalam Siklus Penjualan Dan Pengaihan : Rekening Piutang Menjelaskan Metodelogi Desain Rincian saldo menggunakan model audit resiko Tujuan Audit rekening Piutang Yang berkaitan dengan Saldo

Audit Siklus Akuisisi dan Pembayaran : Pengujian Pengendalian, Pengujian Substantif atas Transaksi, dan Utang Usaha

Audit Siklus Akuisisi dan Pembayaran : Pengujian Pengendalian, Pengujian Substantif atas Transaksi, dan Utang Usaha Akun dan Kelas Transaksi dalam Siklus Akuisisi dan Pembayaran Tujuan keseluruhan dari

Audit Siklus Akuisisi dan Pembayaran : Pengujian Pengendalian, Pengujian Substantif atas Transaksi, dan Utang Usaha Akun dan Kelas Transaksi dalam Siklus Akuisisi dan Pembayaran Tujuan keseluruhan dari

Pengujian subtantif terhadap investasi

GO Founder Present Pengujian subtantif terhadap investasi Pemeriksaan akuntansi 2 GO Founder Hak Cipta 2013 GO founder [Type here] PEMERIKSAAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS MUHAMMADIYAH PALEMBANG

GO Founder Present Pengujian subtantif terhadap investasi Pemeriksaan akuntansi 2 GO Founder Hak Cipta 2013 GO founder [Type here] PEMERIKSAAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS MUHAMMADIYAH PALEMBANG

Pengantar ( Pertemuan ke-1)

") Pengantar ( Pertemuan ke-1) Audit 1 Pengertian Profesi auditor & jenis audit Standar audit & kode etik Laporan audit Kertas kerja Bukti audit Tahapan audit Materialitas & risiko audit Strategi audit awal

Pengantar ( Pertemuan ke-1) Audit 1 Pengertian Profesi auditor & jenis audit Standar audit & kode etik Laporan audit Kertas kerja Bukti audit Tahapan audit Materialitas & risiko audit Strategi audit awal

TANGGUNG JAWAB DAN TUJUAN AUDIT

SEMINAR AUDITING TANGGUNG JAWAB DAN TUJUAN AUDIT O L E H KELOMPOK I SUDIRMAN 0232090119 UNIVERSITAS MUSLIM INDONESIA 2013 1 KATA PENGANTAR Segala puji bagi Allah yang telah melimpahkan karunia dan nikmat

SEMINAR AUDITING TANGGUNG JAWAB DAN TUJUAN AUDIT O L E H KELOMPOK I SUDIRMAN 0232090119 UNIVERSITAS MUSLIM INDONESIA 2013 1 KATA PENGANTAR Segala puji bagi Allah yang telah melimpahkan karunia dan nikmat

AKUNTANSI SEKTOR PUBLIK Modul ke:

AKUNTANSI SEKTOR PUBLIK Modul ke: 01Fakultas EKONOMI DAN BISNIS AUDIT SIKLUS PENJUALAN DAN PENAGIHAN Marsyaf, SE, Ak, M. Ak. Program Studi Akuntansi Abstrak Audit siklus penjualan dan penagihan merupakan

AKUNTANSI SEKTOR PUBLIK Modul ke: 01Fakultas EKONOMI DAN BISNIS AUDIT SIKLUS PENJUALAN DAN PENAGIHAN Marsyaf, SE, Ak, M. Ak. Program Studi Akuntansi Abstrak Audit siklus penjualan dan penagihan merupakan

PERIKATAN AUDIT TAHUN PERTAMA SALDO AWAL

SA Seksi 323 PERIKATAN AUDIT TAHUN PERTAMA SALDO AWAL Sumber: PSA No. 56 PENDAHULUAN 01 Standar pekerjaan lapangan ketiga berbunyi sebagai berikut: Bukti audit kompeten yang cukup harus diperoleh melalui

SA Seksi 323 PERIKATAN AUDIT TAHUN PERTAMA SALDO AWAL Sumber: PSA No. 56 PENDAHULUAN 01 Standar pekerjaan lapangan ketiga berbunyi sebagai berikut: Bukti audit kompeten yang cukup harus diperoleh melalui

BAB II TINJAUAN PUSTAKA. ditetapkan (Arens dan Lobbecke: 2000). Kemudian prosedur audit adalah

. Kemudian prosedur audit adalah") 4 BAB II TINJAUAN PUSTAKA A. PROSEDUR AUDIT Menurut Arens dan Loebbecke prosedur audit adalah akumulasi dan evaluasi bukti tentang informasi untuk menentukan dan melaporkan tingkat kesesuaian antara informasi

4 BAB II TINJAUAN PUSTAKA A. PROSEDUR AUDIT Menurut Arens dan Loebbecke prosedur audit adalah akumulasi dan evaluasi bukti tentang informasi untuk menentukan dan melaporkan tingkat kesesuaian antara informasi

PT. PETA. Prosedur Audit

No Prosedur Audit PIUTANG USAHA 1 Minta daftar piutang usaha terdiri atas nama, alamat pelanggan, nomor faktur, tanggal faktur dan jumlahnya, serta cocokkan dengan saldo di buku besar 2 Pelajari kebijakan

No Prosedur Audit PIUTANG USAHA 1 Minta daftar piutang usaha terdiri atas nama, alamat pelanggan, nomor faktur, tanggal faktur dan jumlahnya, serta cocokkan dengan saldo di buku besar 2 Pelajari kebijakan

BUKTI AUDIT Sumber: PSA No. 07 PENDAHULUAN. 01 Standar pekerjaan lapangan ketiga berbunyi:

Bukti Audit BUKTI AUDIT Sumber: PSA No. 07 PENDAHULUAN 01 Standar pekerjaan lapangan ketiga berbunyi: "Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi, pengamatan, permintaan keterangan

Bukti Audit BUKTI AUDIT Sumber: PSA No. 07 PENDAHULUAN 01 Standar pekerjaan lapangan ketiga berbunyi: "Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi, pengamatan, permintaan keterangan

Standar Audit SA 530. Sampling Audit

SA 0 Sampling Audit SA paket 00.indb //0 0:: AM STANDAR AUDIT 0 SAMPLING AUDIT (Berlaku efektif untuk audit atas laporan keuangan untuk periode yang dimulai pada atau setelah tanggal: (i) Januari 0 (untuk

SA 0 Sampling Audit SA paket 00.indb //0 0:: AM STANDAR AUDIT 0 SAMPLING AUDIT (Berlaku efektif untuk audit atas laporan keuangan untuk periode yang dimulai pada atau setelah tanggal: (i) Januari 0 (untuk

SA Seksi 326 BUKTI AUDIT. Sumber: PSA No. 07 PENDAHULUAN. 01 Standar pekerjaan lapangan ketiga berbunyi:

SA Seksi 326 BUKTI AUDIT Sumber: PSA No. 07 PENDAHULUAN 01 Standar pekerjaan lapangan ketiga berbunyi: Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi, pengamatan, permintaan keterangan

SA Seksi 326 BUKTI AUDIT Sumber: PSA No. 07 PENDAHULUAN 01 Standar pekerjaan lapangan ketiga berbunyi: Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi, pengamatan, permintaan keterangan

BAB II PEMBAHASAN. Berikut klasifikasi dari transaksi pada siklus penjualan dan penagihan :

BAB I PENDAHULUAN Salah satu cara yang dilakukan untuk mencapai laba adalah dengan melakukan penjualan. Penjualan merupakan salah satu usaha perusahaan untuk mencapai tujuan perusahan, sebab penjualan

BAB I PENDAHULUAN Salah satu cara yang dilakukan untuk mencapai laba adalah dengan melakukan penjualan. Penjualan merupakan salah satu usaha perusahaan untuk mencapai tujuan perusahan, sebab penjualan

MATERIALITAS DAN RISIKO AUDIT

Minggu ke-6 MATERIALITAS DAN RISIKO AUDIT Program Studi Akuntansi STIE PELITA NUSANTARA KONSEP MATERIALITAS Materialitas adalah besarnya nilai yang dihilangkan atau salah saji informasi akuntansi, yang

Minggu ke-6 MATERIALITAS DAN RISIKO AUDIT Program Studi Akuntansi STIE PELITA NUSANTARA KONSEP MATERIALITAS Materialitas adalah besarnya nilai yang dihilangkan atau salah saji informasi akuntansi, yang

PROSES KONFI RMASI. SA Seksi 330. Sumber: PSA No. 07 PENDAHULUAN DAN KETERTERAPAN

SA Seksi 330 PROSES KONFI RMASI Sumber: PSA No. 07 PENDAHULUAN DAN KETERTERAPAN 01 Seksi ini memberikan panduan tentang proses konfirmasi dalam audit yang dilaksanakan berdasarkan standar auditing yang

SA Seksi 330 PROSES KONFI RMASI Sumber: PSA No. 07 PENDAHULUAN DAN KETERTERAPAN 01 Seksi ini memberikan panduan tentang proses konfirmasi dalam audit yang dilaksanakan berdasarkan standar auditing yang

PENDAHULUAN A. Latar Belakang

PENDAHULUAN A. Latar Belakang Tahap penyelesaian audit sangat mempengaruhi keberhasilan hasil audit. Tahap ini sangat penting dan dilaksanakan setelah pelaksanaan audit atas berbagai siklus. Keputusan

PENDAHULUAN A. Latar Belakang Tahap penyelesaian audit sangat mempengaruhi keberhasilan hasil audit. Tahap ini sangat penting dan dilaksanakan setelah pelaksanaan audit atas berbagai siklus. Keputusan

Klien: Dibuat oleh: Diperiksa oleh: Indeks

Asersi Manajemen NO Pengendalian Internal Occurence completeness accuracy classification timing Control Penjualan 1 Faktur penjualan, Surat Jalan, Bukti Pengeluaran Barang, dan Kartu Gudang Ada v 2 Setiap

Asersi Manajemen NO Pengendalian Internal Occurence completeness accuracy classification timing Control Penjualan 1 Faktur penjualan, Surat Jalan, Bukti Pengeluaran Barang, dan Kartu Gudang Ada v 2 Setiap

MATERIALITAS DAN RISIKO AUDIT AKUNTANSI PEMERIKSAAN 1. Tutut Dewi Astuti, SE, M.Si, Ak, CA

MATERIALITAS DAN RISIKO AUDIT AKUNTANSI PEMERIKSAAN 1 Tutut Dewi Astuti, SE, M.Si, Ak, CA CAKUPAN PARAGRAF DALAM LAPORAN AUDITOR YANG TERKAIT LANGSUNG DENGAN MATERIALITAS DAN RISIKO Kami melaksanakan audit

MATERIALITAS DAN RISIKO AUDIT AKUNTANSI PEMERIKSAAN 1 Tutut Dewi Astuti, SE, M.Si, Ak, CA CAKUPAN PARAGRAF DALAM LAPORAN AUDITOR YANG TERKAIT LANGSUNG DENGAN MATERIALITAS DAN RISIKO Kami melaksanakan audit

alasan kuat dalam pengambilan kesimpulan mengenai laporan keuangan, apakah telah disajikan secara wajar atau tidak.

Tujuan audit atas laporan keuangan yang dilakukan oleh auditor independen adalah untuk menyatakan pendapat apakah laporan keuangan klien telah disajikan secara wajar, dalam segala hal yang material, sesuai

Tujuan audit atas laporan keuangan yang dilakukan oleh auditor independen adalah untuk menyatakan pendapat apakah laporan keuangan klien telah disajikan secara wajar, dalam segala hal yang material, sesuai

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Auditing berikut : adalah : Menurut Arens dan Loebbecke (1997 : 2) pengertian dari auditing adalah : Auditing is the accumullation and evaluation of evidence about quantifiable

BAB II TINJAUAN PUSTAKA A. Auditing berikut : adalah : Menurut Arens dan Loebbecke (1997 : 2) pengertian dari auditing adalah : Auditing is the accumullation and evaluation of evidence about quantifiable

PENGUJIAN AUDIT (AUDIT TEST)

") Tujuan Pengujian Secara Keseluruhan Suatu program audit terdiri dari pengujian audit yang dirancang untuk memenuhi salah satu atau kedua tujuan utama berikut: - Pengujian pengendalian (test of control)

Tujuan Pengujian Secara Keseluruhan Suatu program audit terdiri dari pengujian audit yang dirancang untuk memenuhi salah satu atau kedua tujuan utama berikut: - Pengujian pengendalian (test of control)

pengauditan siklus investasi dan pendanaan siklus investasi

pengauditan siklus investasi dan pendanaan siklus investasi a. Sifat Siklus Akuntansi Sifat siklus akuntansi suatu entitas atau perusahaan berisi kegiatan-kegiatan yang berkaitan dengan kepemilikan surat

pengauditan siklus investasi dan pendanaan siklus investasi a. Sifat Siklus Akuntansi Sifat siklus akuntansi suatu entitas atau perusahaan berisi kegiatan-kegiatan yang berkaitan dengan kepemilikan surat

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Setiap perusahaan mempunyai berbagai kegiatan usaha seperti kegiatan utama atau operasional perusahaan dan kegiatan yang diluar operasionalnya. Perusahaan harus

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Setiap perusahaan mempunyai berbagai kegiatan usaha seperti kegiatan utama atau operasional perusahaan dan kegiatan yang diluar operasionalnya. Perusahaan harus

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 1. Definisi Audit Menurut Alvin A.Arens dan James K.Loebbecke Auditing is the accumulation and evaluation of evidence about information to determine and report on the degree of correspondence

BAB II LANDASAN TEORI 1. Definisi Audit Menurut Alvin A.Arens dan James K.Loebbecke Auditing is the accumulation and evaluation of evidence about information to determine and report on the degree of correspondence

Chapter 7 MATERIALITY AND RISK

Chapter 7 MATERIALITY AND RISK TUJUAN : 1. Menerapkan konsep materialitas dalam audit 2. Membuat penilaian awal mengenai berapa jumlah yang dianggap material 3. Mengalokasikan materialitas awal ke setiap

Chapter 7 MATERIALITY AND RISK TUJUAN : 1. Menerapkan konsep materialitas dalam audit 2. Membuat penilaian awal mengenai berapa jumlah yang dianggap material 3. Mengalokasikan materialitas awal ke setiap

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Piutang Penjualan barang dan jasa dari perusahaan pada saat ini banyak dilakukan dengan kredit sehingga ada tenggang waktu sejak penyerahan barang dan jasa sampai

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Piutang Penjualan barang dan jasa dari perusahaan pada saat ini banyak dilakukan dengan kredit sehingga ada tenggang waktu sejak penyerahan barang dan jasa sampai

Standar Audit SA 520. Prosedur Analitis

SA 0 Prosedur Analitis SA paket 00.indb STANDAR AUDIT 0 PROSEDUR ANALITIS (Berlaku efektif untuk audit atas laporan keuangan untuk periode yang dimulai pada atau setelah tanggal: (i) Januari 0 (untuk Emiten),

SA 0 Prosedur Analitis SA paket 00.indb STANDAR AUDIT 0 PROSEDUR ANALITIS (Berlaku efektif untuk audit atas laporan keuangan untuk periode yang dimulai pada atau setelah tanggal: (i) Januari 0 (untuk Emiten),

AUDITING 2 PENGUJIAN SIKLUS PENJUALAN DAN PENAGIHAN PIUTANG DAGANG

AUDITING 2 PENGUJIAN SIKLUS PENJUALAN DAN PENAGIHAN PIUTANG DAGANG NAMA KELOMPOK : KHUSNUL KHOTIMAH (108 694 003) INDAH NOVITASARI (108 694 012) LAILATUR ROHMAH (108 694 028) MOCH. BAGUS ALIM MS (108 694

AUDITING 2 PENGUJIAN SIKLUS PENJUALAN DAN PENAGIHAN PIUTANG DAGANG NAMA KELOMPOK : KHUSNUL KHOTIMAH (108 694 003) INDAH NOVITASARI (108 694 012) LAILATUR ROHMAH (108 694 028) MOCH. BAGUS ALIM MS (108 694

AUDIT I Modul ke: Audit risk and materiality. Afly Yessie, SE, Msi, Ak, CA. 11Fakultas EKONOMI DAN BISNIS. Program Studi AKUNTANSI

AUDIT I Modul ke: 11Fakultas EKONOMI DAN BISNIS Audit risk and materiality Afly Yessie, SE, Msi, Ak, CA Program Studi AKUNTANSI KONSEP MATERIALITAS Financial Accounting Standards Board mendefinisikan materialitas

AUDIT I Modul ke: 11Fakultas EKONOMI DAN BISNIS Audit risk and materiality Afly Yessie, SE, Msi, Ak, CA Program Studi AKUNTANSI KONSEP MATERIALITAS Financial Accounting Standards Board mendefinisikan materialitas

Prosedur Audit. Auditor juga menjalankan prosedur audit lain dalam pengumpulan bukti, meliputi:

Prosedur Audit Prosedur Audit Prosedur audit adalah instruksi rinci untuk mengunpulkan tipe bukti audit tertentu yang harus diperoleh pada saat tertentu dalam audit. Prosedur audit yang dinyatakan dalam

Prosedur Audit Prosedur Audit Prosedur audit adalah instruksi rinci untuk mengunpulkan tipe bukti audit tertentu yang harus diperoleh pada saat tertentu dalam audit. Prosedur audit yang dinyatakan dalam

PERTIMBANGAN AUDITOR ATAS FUNGSI AUDIT INTERN DALAM AUDIT LAPORAN KEUANGAN

SA Seksi 322 PERTIMBANGAN AUDITOR ATAS FUNGSI AUDIT INTERN DALAM AUDIT LAPORAN KEUANGAN Sumber: PSA No. 33 PENDAHULUAN 01 Auditor mempertimbangkan banyak faktor dalam menentukan sifat, saat, dan lingkup

SA Seksi 322 PERTIMBANGAN AUDITOR ATAS FUNGSI AUDIT INTERN DALAM AUDIT LAPORAN KEUANGAN Sumber: PSA No. 33 PENDAHULUAN 01 Auditor mempertimbangkan banyak faktor dalam menentukan sifat, saat, dan lingkup

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Menjelang era globalisasi banyak perusahaan berkembang menjadi perusahaan yang lebih besar lagi. Dalam mengembangkan usahanya, baik perusahaan perseorangan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Menjelang era globalisasi banyak perusahaan berkembang menjadi perusahaan yang lebih besar lagi. Dalam mengembangkan usahanya, baik perusahaan perseorangan

AUDIT I Developing the overhall audit plan and audit program EKONOMI DAN BISNIS AKUNTANSI

AUDIT I Modul ke: 15Fakultas Afly EKONOMI DAN BISNIS Developing the overhall audit plan and audit program Yessie, SE, Msi, Ak, CA Program Studi AKUNTANSI JENIS JENIS PENGUJIAN Dalam mengembangkan suatu

AUDIT I Modul ke: 15Fakultas Afly EKONOMI DAN BISNIS Developing the overhall audit plan and audit program Yessie, SE, Msi, Ak, CA Program Studi AKUNTANSI JENIS JENIS PENGUJIAN Dalam mengembangkan suatu

Standar Audit SA 450. Pengevaluasian atas Kesalahan Penyajian yang Diidentifikasi Selama Audit

SA 0 Pengevaluasian atas Kesalahan Penyajian yang Diidentifikasi Selama Audit SA Paket 00.indb STANDAR AUDIT 0 PENGEVALUASIAN ATAS KESALAHAN PENYAJIAN YANG DIIDENTIFIKASI SELAMA AUDIT (Berlaku efektif

SA 0 Pengevaluasian atas Kesalahan Penyajian yang Diidentifikasi Selama Audit SA Paket 00.indb STANDAR AUDIT 0 PENGEVALUASIAN ATAS KESALAHAN PENYAJIAN YANG DIIDENTIFIKASI SELAMA AUDIT (Berlaku efektif

BAB III PEMBAHASAN HASIL PELAKSANAAN KERJA PRAKTEK. Penulis melaksanakan Kuliah Kerja Praktek di PT. Dirgantara

BAB III PEMBAHASAN HASIL PELAKSANAAN KERJA PRAKTEK 3.1 Pelaksanaan Kuliah Kerja Preaktek Penulis melaksanakan Kuliah Kerja Praktek di PT. Dirgantara Indonesia Bandung, penulis ditempatkan di Direktorat

BAB III PEMBAHASAN HASIL PELAKSANAAN KERJA PRAKTEK 3.1 Pelaksanaan Kuliah Kerja Preaktek Penulis melaksanakan Kuliah Kerja Praktek di PT. Dirgantara Indonesia Bandung, penulis ditempatkan di Direktorat

Pengauditan 1 Bab VI

Pengauditan 1 Bab VI Materialitas, Risiko, & Strategi Audit Awal Referensi: Jusup, Al. Haryono (2001). Pengauditan. Buku 1. Yogyakarta: Bagian Penerbitan STIE YKPN Dosen Pengampu: Dhyah Setyorini, M.Si.

Pengauditan 1 Bab VI Materialitas, Risiko, & Strategi Audit Awal Referensi: Jusup, Al. Haryono (2001). Pengauditan. Buku 1. Yogyakarta: Bagian Penerbitan STIE YKPN Dosen Pengampu: Dhyah Setyorini, M.Si.

SIKLUS PEROLEHAN DAN PENGELUARAN KAS

AUDIT II Modul ke: SIKLUS PEROLEHAN DAN PENGELUARAN KAS Fakultas EKONOMI DAN BISNIS Afly Yessie, SE, Msi. Program Studi AKUNTANSI SIFAT SIKLUS PENGELUARAN Siklus pengeluaran (expenditure cycle) terdiri

AUDIT II Modul ke: SIKLUS PEROLEHAN DAN PENGELUARAN KAS Fakultas EKONOMI DAN BISNIS Afly Yessie, SE, Msi. Program Studi AKUNTANSI SIFAT SIKLUS PENGELUARAN Siklus pengeluaran (expenditure cycle) terdiri

MATERIALITAS DAN RISIKO 1

NUR CHAYATI PENGAUDITAN I / F0311088 RANGKUMAN MATA KULIAH BAB 9 MATERIALITAS, RISIKO AUDIT, DAN STRATEGI AUDIT AWAL MATERIALITAS Materialitas adalah pertimbangan utama dalam menentukan ketepatan laporan

NUR CHAYATI PENGAUDITAN I / F0311088 RANGKUMAN MATA KULIAH BAB 9 MATERIALITAS, RISIKO AUDIT, DAN STRATEGI AUDIT AWAL MATERIALITAS Materialitas adalah pertimbangan utama dalam menentukan ketepatan laporan

AUDIT SIKLUS PENDAPATAN DAN PIUTANG USAHA

AUDIT SIKLUS PENDAPATAN DAN PIUTANG USAHA Modul 1 Audit Siklus Pendapatan dan Piutang Usaha Cahya Irawady, S.E., M.Si., Ak. PE N DA H UL U AN S iklus pendapatan dan piutang yang terjadi dalam perusahaan

AUDIT SIKLUS PENDAPATAN DAN PIUTANG USAHA Modul 1 Audit Siklus Pendapatan dan Piutang Usaha Cahya Irawady, S.E., M.Si., Ak. PE N DA H UL U AN S iklus pendapatan dan piutang yang terjadi dalam perusahaan

KANTOR PUSAT ( Head Office ) KANTOR CABANG ( Branch Office )

KANTOR CABANG ( Branch Office )") AKUNTANSI KANTOR PUSAT ( Head Office ) Dan KANTOR CABANG ( Branch Office ) Materi: Irsan Lubis, SE.Ak; Kampus LPMB/STEI Ciledug 1 Kantor Pusat dan Cabang merupakan satu kesatuan perusahaan. Fungsi Cabang

AKUNTANSI KANTOR PUSAT ( Head Office ) Dan KANTOR CABANG ( Branch Office ) Materi: Irsan Lubis, SE.Ak; Kampus LPMB/STEI Ciledug 1 Kantor Pusat dan Cabang merupakan satu kesatuan perusahaan. Fungsi Cabang

BAB II LANDASAN TEORI. a. Pengertian Auditing Menurut Sukrisno Agoes : mengenai kewajaran laporan keuangan tersebut.

BAB II LANDASAN TEORI 2.1 Auditing 2.1.1 Pengertian Auditing a. Pengertian Auditing Menurut Sukrisno Agoes : Suatu pemeriksaan yang dilakukan secara kritis dan sistematis oleh pihak yang independen, terhadap

BAB II LANDASAN TEORI 2.1 Auditing 2.1.1 Pengertian Auditing a. Pengertian Auditing Menurut Sukrisno Agoes : Suatu pemeriksaan yang dilakukan secara kritis dan sistematis oleh pihak yang independen, terhadap

REPRESENTASI MANAJEMEN

SA Seksi 333 REPRESENTASI MANAJEMEN Sumber: PSA No. 17 PENDAHULUAN 01 Seksi ini mensyaratkan auditor untuk memperoleh representasi tertulis dari manajemen sebagai bagian dari audit yang dilaksanakan sesuai

SA Seksi 333 REPRESENTASI MANAJEMEN Sumber: PSA No. 17 PENDAHULUAN 01 Seksi ini mensyaratkan auditor untuk memperoleh representasi tertulis dari manajemen sebagai bagian dari audit yang dilaksanakan sesuai

PEMERIKSAAN PIUTANG. 1.Sifat dan contoh Piutang 2.Tujuan Pemeriksaan (Audit Objective) Piutang 3.Prosedur Pemeriksaan Piutang

Piutang 3.Prosedur Pemeriksaan Piutang") PEMERIKSAAN PIUTANG 1.Sifat dan contoh Piutang 2.Tujuan Pemeriksaan (Audit Objective) Piutang 3.Prosedur Pemeriksaan Piutang 1 Sifat dan contoh Piutang Sifat Piutang: Menurut SAK: Ada dua jenis piutang

PEMERIKSAAN PIUTANG 1.Sifat dan contoh Piutang 2.Tujuan Pemeriksaan (Audit Objective) Piutang 3.Prosedur Pemeriksaan Piutang 1 Sifat dan contoh Piutang Sifat Piutang: Menurut SAK: Ada dua jenis piutang

PERENCANAAN PEMERIKSAAN

PERENCANAAN PEMERIKSAAN PERENCANAAN SA yang berlaku umum mengenai pekerjaan lapangan yang pertama mengharuskan dilakukannya perencanaan yang memadai. Auditor harus melakukan perencanaan kerja yang memadai

PERENCANAAN PEMERIKSAAN PERENCANAAN SA yang berlaku umum mengenai pekerjaan lapangan yang pertama mengharuskan dilakukannya perencanaan yang memadai. Auditor harus melakukan perencanaan kerja yang memadai

AUDITING 1 (Pemeriksaan Akuntansi 1) Materialitas, dan Risiko. REFERENSI: Arens/Elder/Beasley, Auditing, Prentice Hall Business Publishing (BOOK)

Materialitas, dan Risiko. REFERENSI: Arens/Elder/Beasley, Auditing, Prentice Hall Business Publishing (BOOK)") Dosen: Christian Ramos K Materialitas, dan Risiko AUDITING 1 (Pemeriksaan Akuntansi 1) REFERENSI: Arens/Elder/Beasley, Auditing, Prentice Hall Business Publishing (BOOK) 1 Materialitas 11-2 FASB definisi

Dosen: Christian Ramos K Materialitas, dan Risiko AUDITING 1 (Pemeriksaan Akuntansi 1) REFERENSI: Arens/Elder/Beasley, Auditing, Prentice Hall Business Publishing (BOOK) 1 Materialitas 11-2 FASB definisi

BAB II LANDASAN TEORI. Definisi piutang menurut Standar Akuntansi Keuangan No.9 (revisi 2009)

") BAB II LANDASAN TEORI 2.1 Piutang 2.1.1 Definisi Piutang Definisi piutang menurut Standar Akuntansi Keuangan No.9 (revisi 2009) adalah: Menurut sumber terjadinya, piutang digolongkan dalam dua kategori

BAB II LANDASAN TEORI 2.1 Piutang 2.1.1 Definisi Piutang Definisi piutang menurut Standar Akuntansi Keuangan No.9 (revisi 2009) adalah: Menurut sumber terjadinya, piutang digolongkan dalam dua kategori

Konsep Materialitas Dalam Audit Atas Laporan keuangan

Konsep Materialitas Dalam Audit Atas Laporan keuangan Materialitas merupakan dasar penerapan dasar auditing, terutama standar pekerjaan lapangan dan standar pelaporan. Financial Accounting Standard Board

Konsep Materialitas Dalam Audit Atas Laporan keuangan Materialitas merupakan dasar penerapan dasar auditing, terutama standar pekerjaan lapangan dan standar pelaporan. Financial Accounting Standard Board

BAB II KAJIAN PUSTAKA. karena adanya pembelian dagangan secara kredit. kepercayaan. Utang usaha sering kali berbeda jumlah saldo utang usaha

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian utang usaha Menurut Munawir, (2007:18) utang dagang adalah utang yang timbul karena adanya pembelian dagangan secara kredit. Jadi dapat disimpulkan

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian utang usaha Menurut Munawir, (2007:18) utang dagang adalah utang yang timbul karena adanya pembelian dagangan secara kredit. Jadi dapat disimpulkan

Modul ke: Audit II. Audit Siklus Penggajian dan Personalia. Fakultas Ekonomi dan Bisnis. Hendro Basuki. Program Studi Akuntansi S1

Modul ke: 08 Ferry Fakultas Ekonomi dan Bisnis Audit II Audit Siklus Penggajian dan Personalia Hendro Basuki Program Studi Akuntansi S1 Abstrak Audit siklus penggajian dan personalia menjadi penting, karena

Modul ke: 08 Ferry Fakultas Ekonomi dan Bisnis Audit II Audit Siklus Penggajian dan Personalia Hendro Basuki Program Studi Akuntansi S1 Abstrak Audit siklus penggajian dan personalia menjadi penting, karena

Modul ke: AUDIT II AUDIT TERHADAP SIKLUS INVESTASI DAN MODAL. Fakultas EKONOMI DAN BISNIS. Yessie, SE, Msi. Program Studi AKUNTANSI

Modul ke: 11 Afly Fakultas EKONOMI DAN BISNIS AUDIT II AUDIT TERHADAP SIKLUS INVESTASI DAN MODAL Yessie, SE, Msi. Program Studi AKUNTANSI EMPAT KARATERISTIK SIKLUS PEROLEHAN DAN PELUNASAN KEMBALI MODAL

Modul ke: 11 Afly Fakultas EKONOMI DAN BISNIS AUDIT II AUDIT TERHADAP SIKLUS INVESTASI DAN MODAL Yessie, SE, Msi. Program Studi AKUNTANSI EMPAT KARATERISTIK SIKLUS PEROLEHAN DAN PELUNASAN KEMBALI MODAL

BAB 4 PEMBAHASAN. Sebuah perusahaan dalam pelaksanaan kegiatan operasionalnya harus memiliki

BAB 4 PEMBAHASAN Sebuah perusahaan dalam pelaksanaan kegiatan operasionalnya harus memiliki pengendalian internal yang memadai, terutama pada siklus pendapatannya. Siklus pendapatan terdiri dari kegiatan

BAB 4 PEMBAHASAN Sebuah perusahaan dalam pelaksanaan kegiatan operasionalnya harus memiliki pengendalian internal yang memadai, terutama pada siklus pendapatannya. Siklus pendapatan terdiri dari kegiatan

AUDIT TERHADAP SIKLUS PENDAPATAN: PENGUJIAN PENGENDALIAN

Amanda Indirayuti 2014017034 PENGAUDITAN II 4 A2 AUDIT TERHADAP SIKLUS PENDAPATAN: PENGUJIAN PENGENDALIAN A. DESKRIPSI SIKLUS PENDAPATAN Siklus pendapatan adalah rangkaian aktivitas bisnis dan kegiatan

Amanda Indirayuti 2014017034 PENGAUDITAN II 4 A2 AUDIT TERHADAP SIKLUS PENDAPATAN: PENGUJIAN PENGENDALIAN A. DESKRIPSI SIKLUS PENDAPATAN Siklus pendapatan adalah rangkaian aktivitas bisnis dan kegiatan

Akuntansi Piutang Dagang TRADE RECEIVABLE

Akuntansi Piutang Dagang TRADE RECEIVABLE Pengertian Piutang adalah tagihan kepada individuindividu atau kepada pihak lain. Atau dapat didefinisikan sebagai tagihan kepada pihak lain dalam bentuk uang

Akuntansi Piutang Dagang TRADE RECEIVABLE Pengertian Piutang adalah tagihan kepada individuindividu atau kepada pihak lain. Atau dapat didefinisikan sebagai tagihan kepada pihak lain dalam bentuk uang

MENGIDENTIFIKASI RISIKO DAN PENGENDALIAN DALAM PROSES BISNIS

SIA 4 MENGIDENTIFIKASI RISIKO DAN PENGENDALIAN DALAM PROSES BISNIS JUNAIDI, SE., MSA FAKULTAS EKONOMI UNIVERSITAS ISLAM MALANG 2014 1 PENGENDALIAN INTERNAL SUATU PROSES, YANG DIPENGARUHI OLEH DEWAN DIREKSI

SIA 4 MENGIDENTIFIKASI RISIKO DAN PENGENDALIAN DALAM PROSES BISNIS JUNAIDI, SE., MSA FAKULTAS EKONOMI UNIVERSITAS ISLAM MALANG 2014 1 PENGENDALIAN INTERNAL SUATU PROSES, YANG DIPENGARUHI OLEH DEWAN DIREKSI

AUDIT ATAS ESTIMASI AKUNTANSI

Audit atas Estimasi Akuntansi SA Seksi 342 AUDIT ATAS ESTIMASI AKUNTANSI Sumber: PSA No. 37 PENDAHULUAN 01 Seksi ini memberikan panduan bagi auditor dalam memperoleh dan mengevaluasi bukti audit kompeten

Audit atas Estimasi Akuntansi SA Seksi 342 AUDIT ATAS ESTIMASI AKUNTANSI Sumber: PSA No. 37 PENDAHULUAN 01 Seksi ini memberikan panduan bagi auditor dalam memperoleh dan mengevaluasi bukti audit kompeten

PERTEMUAN KE-6 AKUNTANSI PERUSAHAAN DAGANG

PERTEMUAN KE-6 AKUNTANSI PERUSAHAAN DAGANG PEMBAHASAN MODUL PRAKTEK DASAR AKUNTANSI PERTEMUAN 5 Pengertian Perusahaan Dagang (Merchandising Firm) Adalah perusahaan yang kegiatan usahanya membeli dan menjual

PERTEMUAN KE-6 AKUNTANSI PERUSAHAAN DAGANG PEMBAHASAN MODUL PRAKTEK DASAR AKUNTANSI PERTEMUAN 5 Pengertian Perusahaan Dagang (Merchandising Firm) Adalah perusahaan yang kegiatan usahanya membeli dan menjual

Standar Audit SA 330. Respons Auditor terhadap Risiko yang Telah Dinilai

SA 0 Respons Auditor terhadap Risiko yang Telah Dinilai SA Paket 00.indb //0 0:: AM STANDAR AUDIT 0 RESPONS AUDITOR TERHADAP RISIKO YANG TELAH DINILAI (Berlaku efektif untuk audit atas laporan keuangan

SA 0 Respons Auditor terhadap Risiko yang Telah Dinilai SA Paket 00.indb //0 0:: AM STANDAR AUDIT 0 RESPONS AUDITOR TERHADAP RISIKO YANG TELAH DINILAI (Berlaku efektif untuk audit atas laporan keuangan

GAMBARAN UMUM PROSES AUDIT

GAMBARAN UMUM PROSES AUDIT GAMBARAN UMUM PROSES AUDIT Tujuan menyeluruh dari suatu audit laporan adalah untuk menyatakan pendapat apakah laporan keuangan klien telah menyajikan secara wajar, dalam senua

GAMBARAN UMUM PROSES AUDIT GAMBARAN UMUM PROSES AUDIT Tujuan menyeluruh dari suatu audit laporan adalah untuk menyatakan pendapat apakah laporan keuangan klien telah menyajikan secara wajar, dalam senua

BAB II LANDASAN TEORI. Publik (2.12 a). Dalam hal ini piutang adalah termasuk aset yang dimaksud.

. Dalam hal ini piutang adalah termasuk aset yang dimaksud.") BAB II LANDASAN TEORI Aset adalah sumber daya yang dikuasai entitas sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi di masa depan diharapkan akan diperoleh entitas, Standar Akuntansi

BAB II LANDASAN TEORI Aset adalah sumber daya yang dikuasai entitas sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi di masa depan diharapkan akan diperoleh entitas, Standar Akuntansi

audit dapat memberikan bukti audit yang cukup untuk mencapai keyakinan memadai bahwa laporan keuangan bebas dari salah saji material.

Materialitas adalah besarnya informasi akuntansi yang apabila terjadi penghilangan atau salah saji, dilihat dari keadaan yang melingkupinya, mungkin dapat mengubah atau mempengaruhi pertimbangan orang

Materialitas adalah besarnya informasi akuntansi yang apabila terjadi penghilangan atau salah saji, dilihat dari keadaan yang melingkupinya, mungkin dapat mengubah atau mempengaruhi pertimbangan orang

Akuntansi Pemeriksaan 2. Tutut Dewi Astuti

Akuntansi Pemeriksaan 2 Tutut Dewi Astuti Biaya dibayar dimuka dimaksudkan sebagai biaya yang telah terjadi, yang akan digunakan untuk aktivitas perusahaan yang akan datang Bagian dari biaya dibayar dimuka

Akuntansi Pemeriksaan 2 Tutut Dewi Astuti Biaya dibayar dimuka dimaksudkan sebagai biaya yang telah terjadi, yang akan digunakan untuk aktivitas perusahaan yang akan datang Bagian dari biaya dibayar dimuka

BAB 1 PENDAHULUAN 1.1 Latar Belakang

BAB 1 PENDAHULUAN 1.1 Latar Belakang Semakin berkembangnya suatu perusahaan maka menuntut auditor untuk semakin teliti dan memiliki pemikiran kritis dalam pemeriksaan. Pemeriksaan yang dilakukan dengan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Semakin berkembangnya suatu perusahaan maka menuntut auditor untuk semakin teliti dan memiliki pemikiran kritis dalam pemeriksaan. Pemeriksaan yang dilakukan dengan

The Capital Acquisition & Repayment Cycle. KELOMPOK E Elly Juliaty Ranita Wijaya Ratna Yani Rika Christin Yoshanti Andikasari

The Capital Acquisition & Repayment Cycle KELOMPOK E Elly Juliaty Ranita Wijaya Ratna Yani Rika Christin Yoshanti Andikasari Overview of Adelphia History of Adelphia Didirikan tahun 1992 oleh John Rigas

The Capital Acquisition & Repayment Cycle KELOMPOK E Elly Juliaty Ranita Wijaya Ratna Yani Rika Christin Yoshanti Andikasari Overview of Adelphia History of Adelphia Didirikan tahun 1992 oleh John Rigas

BAB I PENDAHULUAN Latar Belakang

BAB I PENDAHULUAN 1.1. Latar Belakang Siklus persediaan dan pergudangan merupakan siklus yang unik karena hubungannya yang erat dengan siklus transaksi lainnya. Bagi perusahaan manufaktur, bahan baku memasuki

BAB I PENDAHULUAN 1.1. Latar Belakang Siklus persediaan dan pergudangan merupakan siklus yang unik karena hubungannya yang erat dengan siklus transaksi lainnya. Bagi perusahaan manufaktur, bahan baku memasuki

PREVIEW AUDIT LAPORAN KEUANGAN (GENERAL AUDIT)

") PREVIEW AUDIT LAPORAN KEUANGAN (GENERAL AUDIT) Disampaikan oleh M. HUSNI MUBAROK, SE. M.SI.Ak. CA MAULAN IRWADI, SE.M MSI,.Ak.CA PREVIEW GENERAL AUDIT 1. DEFINISI 2. TUJUAN 3.TANGGUNG JAWAB LAP. KEU 4.CARA

PREVIEW AUDIT LAPORAN KEUANGAN (GENERAL AUDIT) Disampaikan oleh M. HUSNI MUBAROK, SE. M.SI.Ak. CA MAULAN IRWADI, SE.M MSI,.Ak.CA PREVIEW GENERAL AUDIT 1. DEFINISI 2. TUJUAN 3.TANGGUNG JAWAB LAP. KEU 4.CARA

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Pengertian Piutang Istilah piutang mengacu pada sejumlah tagihan yang akan diterima oleh perusahaan (umumnya dalam bentuk kas) dari pihak lain, baik sebagai akibat penyerahan

BAB II LANDASAN TEORI 2.1 Pengertian Piutang Istilah piutang mengacu pada sejumlah tagihan yang akan diterima oleh perusahaan (umumnya dalam bentuk kas) dari pihak lain, baik sebagai akibat penyerahan

AUDIT SIKLUS PENGGAJIAN DAN PERSONALIA AKUN DAN TRANSAKSI DALAM SIKLUS PENGGAJIAN DAN PERSONALIA

AUDIT SIKLUS PENGGAJIAN DAN PERSONALIA Siklus penggajian dan personalia (payroll and personnel cycle) melibatkan pekerjaan dan pembayaran kepada semua karyawan. Penilaian dan pengalokasian tenaga kerja

AUDIT SIKLUS PENGGAJIAN DAN PERSONALIA Siklus penggajian dan personalia (payroll and personnel cycle) melibatkan pekerjaan dan pembayaran kepada semua karyawan. Penilaian dan pengalokasian tenaga kerja

RISIKO AUDIT DAN MATERIALITAS DALAM PELAKSANAAN AUDIT

SA Seksi 312 RISIKO AUDIT DAN MATERIALITAS DALAM PELAKSANAAN AUDIT Sumber: PSA No. 25 PENDAHULUAN 01 Seksi ini memberikan panduan bagi auditor dalam mempertimbangkan risiko dan materialitas pada saat perencanaan

SA Seksi 312 RISIKO AUDIT DAN MATERIALITAS DALAM PELAKSANAAN AUDIT Sumber: PSA No. 25 PENDAHULUAN 01 Seksi ini memberikan panduan bagi auditor dalam mempertimbangkan risiko dan materialitas pada saat perencanaan

Modul ke: Receivables. Fakultas FASILKOM. Ermian Challen, SE,Ak.,M.Ak. Program Studi Sistem Informasi

Modul ke: 14 Auliffi Fakultas FASILKOM Receivables Ermian Challen, SE,Ak.,M.Ak Program Studi Sistem Informasi Piutang Pengantar Akuntansi Penggolongan Piutang 2-1 Penggolongan Piutang Piutang (receivables)

Modul ke: 14 Auliffi Fakultas FASILKOM Receivables Ermian Challen, SE,Ak.,M.Ak Program Studi Sistem Informasi Piutang Pengantar Akuntansi Penggolongan Piutang 2-1 Penggolongan Piutang Piutang (receivables)

AUDIT SIKLUS PENJUALAN DAN PENERIMAAN KAS

AUDIT SIKLUS PENJUALAN DAN PENERIMAAN KAS TRANSAKSI YANG TERLIBAT PENJUALAN TUNAI - PENJUALAN - DISKON DAN RETUR - PENERIMAAN KAS PENJUALAN KREDIT - PENJUALAN - DISKON DAN RETUR - PENCATATAN PIUTANG -

AUDIT SIKLUS PENJUALAN DAN PENERIMAAN KAS TRANSAKSI YANG TERLIBAT PENJUALAN TUNAI - PENJUALAN - DISKON DAN RETUR - PENERIMAAN KAS PENJUALAN KREDIT - PENJUALAN - DISKON DAN RETUR - PENCATATAN PIUTANG -

Trade Debt & Other Debt AUDIT

Trade Debt & Other Debt AUDIT PEMERIKSAAN PIUTANG DAN PIUTANG LAINNYA 2008 Prentice Hall Business Publishing, Auditing 12/e, Arens/Beasley/Elder 7-1 Konsep Piutang *SAK* Menurut sumber terjadinya Piutang

Trade Debt & Other Debt AUDIT PEMERIKSAAN PIUTANG DAN PIUTANG LAINNYA 2008 Prentice Hall Business Publishing, Auditing 12/e, Arens/Beasley/Elder 7-1 Konsep Piutang *SAK* Menurut sumber terjadinya Piutang

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Piutang Usaha 2.1.1 Definisi Piutang Usaha berikut : Pengertian Piutang usaha menurut Rudiato ( 2008 : hal 225 ) adalah sebagai Piutang usaha adalah piutang yang timbul dari penjualan

BAB II LANDASAN TEORI 2.1 Piutang Usaha 2.1.1 Definisi Piutang Usaha berikut : Pengertian Piutang usaha menurut Rudiato ( 2008 : hal 225 ) adalah sebagai Piutang usaha adalah piutang yang timbul dari penjualan

BUKTI AUDIT. Akuntansi Pemeriksan I. Tutut Dewi Astuti, SE, M.Si, Ak, CA

BUKTI AUDIT Akuntansi Pemeriksan I Tutut Dewi Astuti, SE, M.Si, Ak, CA Perbedaan Bukti audit dengan Bukti Hukum dan Ilmiah Karakteristik Bukti untuk Eksperimen Ilmiah, Kasus Hukum, dan Audit atas Laporan

BUKTI AUDIT Akuntansi Pemeriksan I Tutut Dewi Astuti, SE, M.Si, Ak, CA Perbedaan Bukti audit dengan Bukti Hukum dan Ilmiah Karakteristik Bukti untuk Eksperimen Ilmiah, Kasus Hukum, dan Audit atas Laporan

SAMPLING AUDIT UNTUK PENGUJIAN PENGENDALIAN DAN PENGUJIAN SUBSTANTIF ATAS TRANSAKSI

SAMPLING AUDIT UNTUK PENGUJIAN PENGENDALIAN DAN PENGUJIAN SUBSTANTIF ATAS TRANSAKSI Makalah Ini Dibuat untuk Memenuhi Tugas Mata Kuliah Pengauditan II Dosen Pengampu Ibu Dhini Suryandari, SE., M.Si., Ak.

SAMPLING AUDIT UNTUK PENGUJIAN PENGENDALIAN DAN PENGUJIAN SUBSTANTIF ATAS TRANSAKSI Makalah Ini Dibuat untuk Memenuhi Tugas Mata Kuliah Pengauditan II Dosen Pengampu Ibu Dhini Suryandari, SE., M.Si., Ak.

PERTEMUAN KE-6 AKUNTANSI PERUSAHAAN DAGANG PEMBAHASAN MODUL PRAKTEK DASAR AKUNTANSI PERTEMUAN 5

PERTEMUAN KE-6 AKUNTANSI PERUSAHAAN DAGANG PEMBAHASAN MODUL PRAKTEK DASAR AKUNTANSI PERTEMUAN 5 Pengertian Perusahaan Dagang (Merchandising Firm) Adalah perusahaan yang kegiatan usahanya membeli dan menjual

PERTEMUAN KE-6 AKUNTANSI PERUSAHAAN DAGANG PEMBAHASAN MODUL PRAKTEK DASAR AKUNTANSI PERTEMUAN 5 Pengertian Perusahaan Dagang (Merchandising Firm) Adalah perusahaan yang kegiatan usahanya membeli dan menjual

Audit 2 - Sururi Halaman 1

Halaman 1 Auditing adalah proses pengujian kesesuaian asersi/pernyataan atau kegiatan dengan standar yang berlaku dan kemudian mengkomunikasikan hasil pengujiannya kepada pihak-pihak yang berkepentingan.

Halaman 1 Auditing adalah proses pengujian kesesuaian asersi/pernyataan atau kegiatan dengan standar yang berlaku dan kemudian mengkomunikasikan hasil pengujiannya kepada pihak-pihak yang berkepentingan.

BAB IV PEMBAHASAN. dilakukan penulis untuk mengetahui jenis usaha yang dijalankan oleh perusahaan,

BAB IV PEMBAHASAN IV.1. Survei Pendahuluan Sebelum melaksanakan audit keuangan pada PT Simran Jaya, penulis terlebih dahulu melakukan survei pendahuluan kepada perusahaan yang akan di audit. Hal ini dilakukan

BAB IV PEMBAHASAN IV.1. Survei Pendahuluan Sebelum melaksanakan audit keuangan pada PT Simran Jaya, penulis terlebih dahulu melakukan survei pendahuluan kepada perusahaan yang akan di audit. Hal ini dilakukan

Pertanyaan. Pertanyaan ini berhubungan dengan prosedur audit. (Sumber : Weningtyas, 2006 ) Tidak. selalu. Pernah. kadang

Tidak. selalu. Pernah. kadang") KUESIONER Mohon Bapak / Ibu / Saudara menjawab pertanyaan di bawah ini dengan tanda ( ) pada salah satu jawaban yang paling sesuai dengan diri Bapak / Ibu / Saudara. 1 ini berhubungan dengan prosedur audit.

KUESIONER Mohon Bapak / Ibu / Saudara menjawab pertanyaan di bawah ini dengan tanda ( ) pada salah satu jawaban yang paling sesuai dengan diri Bapak / Ibu / Saudara. 1 ini berhubungan dengan prosedur audit.

Penetapan Materialitas Penetapan Risiko. tedi last 09/16

Penetapan Materialitas Penetapan Risiko tedi last 09/16 TAHAPAN PERENCANAAN PEMERIKSAAN (aplikasi pemeriksaan keuangan) 1. Menerima Klien dan Melaksanakan Perencanaan Audit Awal. 2. Memahami Bidang kegiatan/operasional

Penetapan Materialitas Penetapan Risiko tedi last 09/16 TAHAPAN PERENCANAAN PEMERIKSAAN (aplikasi pemeriksaan keuangan) 1. Menerima Klien dan Melaksanakan Perencanaan Audit Awal. 2. Memahami Bidang kegiatan/operasional

BAB I PENDAHULUAN. menjaga kelangsungan hidup perusahaan, salah satu strategi untuk

1 BAB I PENDAHULUAN A. Latar Belakang Masalah Dalam menghadapi dunia usaha, dimana persaingan semakin ketat, perusahaan harus mempunyai strategi agar dapat bertahan dan bersaing dalam dunia bisnis. Tujuan

1 BAB I PENDAHULUAN A. Latar Belakang Masalah Dalam menghadapi dunia usaha, dimana persaingan semakin ketat, perusahaan harus mempunyai strategi agar dapat bertahan dan bersaing dalam dunia bisnis. Tujuan

Standar Audit SA 501. Bukti Audit - Pertimbangan Spesifik atas Unsur Pilihan

SA 0 Bukti Audit - Pertimbangan Spesifik atas Unsur Pilihan SA paket 00.indb STANDAR AUDIT 0 BUKTI AUDIT PERTIMBANGAN SPESIFIK ATAS UNSUR PILIHAN (Berlaku efektif untuk audit atas laporan keuangan untuk

SA 0 Bukti Audit - Pertimbangan Spesifik atas Unsur Pilihan SA paket 00.indb STANDAR AUDIT 0 BUKTI AUDIT PERTIMBANGAN SPESIFIK ATAS UNSUR PILIHAN (Berlaku efektif untuk audit atas laporan keuangan untuk

Tentukan apakah akun aktiva, kewajiban, ekuitas pemilik, pendapatan, atau beban terpengaruh oleh suatu transaksi.

ILUSTRASI ANALISA TRANSAKSI MODUL 3 Ikthisar Transaksi Tentukan apakah akun aktiva, kewajiban, ekuitas pemilik, pendapatan, atau beban terpengaruh oleh suatu transaksi. Untuk setiap akun yang terpengaruh

ILUSTRASI ANALISA TRANSAKSI MODUL 3 Ikthisar Transaksi Tentukan apakah akun aktiva, kewajiban, ekuitas pemilik, pendapatan, atau beban terpengaruh oleh suatu transaksi. Untuk setiap akun yang terpengaruh

a. Pemisahan tugas yang terbatas; atau b. Dominasi oleh manajemen senior atau pemilik terhadap semua aspek pokok bisnis.

SA Seksi 710 PERTIMBANGAN KHUSUS DALAM AUDIT BISNIS KECIL Sumber : PSA No. 58 PENDAHULUAN 01. Pernyataan Standar Auditing yang diterbitkan oleh Ikatan Akuntan Indonesia diterapkan dalam audit informasi

SA Seksi 710 PERTIMBANGAN KHUSUS DALAM AUDIT BISNIS KECIL Sumber : PSA No. 58 PENDAHULUAN 01. Pernyataan Standar Auditing yang diterbitkan oleh Ikatan Akuntan Indonesia diterapkan dalam audit informasi

FANY OCTAFIA OFFERING L

MATERIALITAS SOAL 1. Menurut anda, apa fungsi dari penentuan materialitas oleh auditor pada saat perencanaan audit? 2. Bagaimana hubungan antara meterialitas dan bukti audit? 3. Dalam konsep penentuan

MATERIALITAS SOAL 1. Menurut anda, apa fungsi dari penentuan materialitas oleh auditor pada saat perencanaan audit? 2. Bagaimana hubungan antara meterialitas dan bukti audit? 3. Dalam konsep penentuan

BAB II LANDASAN TEORI. Ada beberapa pendapat dari para ahli mengenai pengertian audit.

BAB II LANDASAN TEORI II.1. Audit II.1.1 Pengertian Audit Ada beberapa pendapat dari para ahli mengenai pengertian audit. William F. Messier, Steven M. Glover dan Douglas F. Prawitt yang diterjemahkan

BAB II LANDASAN TEORI II.1. Audit II.1.1 Pengertian Audit Ada beberapa pendapat dari para ahli mengenai pengertian audit. William F. Messier, Steven M. Glover dan Douglas F. Prawitt yang diterjemahkan

LAMPIRAN. Berikut ini adalah pernyataan-pernyataan yang dirancang sedemikian rupa sesuai

LAMPIRAN DAFTAR PERNYATAAN Berikut ini adalah pernyataan-pernyataan yang dirancang sedemikian rupa sesuai dengan tujuan penelitian. Oleh karena itu, mohon diperhatikan istilah yang belum dipahami dan letak

LAMPIRAN DAFTAR PERNYATAAN Berikut ini adalah pernyataan-pernyataan yang dirancang sedemikian rupa sesuai dengan tujuan penelitian. Oleh karena itu, mohon diperhatikan istilah yang belum dipahami dan letak