Manajemen Keuangan. Modal Kerja dan Pengelolaan Kas. Basharat Ahmad, SE, MM. Modul ke: Fakultas Ekonomi dan Bisnis. Program Studi Manajemen

|

|

|

- Sudirman Jayadi

- 6 tahun lalu

- Tontonan:

Transkripsi

1 Manajemen Keuangan Modul ke: Modal Kerja dan Pengelolaan Kas Fakultas Ekonomi dan Bisnis Basharat Ahmad, SE, MM Program Studi Manajemen

2 Modal Kerja dan Pengelolaan Kas

3 Materi Pembelajaran Modal Kerja Sumber Dana Jangka Pendek Motif Memiliki Kas Pengelolaan Kas

4 Materi Pembelajaran Modal Kerja Sumber Dana Jangka Pendek Motif Memiliki Kas Pengelolaan Kas

5 Modal Kerja Modal kerja adalah dana yang diperlukan untuk operasi sehari-hari Membayar upah/gaji karyawan Membayar bahan mentah, bahan pembantu dan sebagainya Bersifat jangka pendek (umumnya tidak lebih dari satu tahun) Dapat diartikan sebagai keseluruhan aktiva lancar : Kas, Surat Berharga, Piutang, Persediaan

6 Faktor yang Mempengaruhi Modal Kerja Tingkat Operasi Perusahaan (produksi atau penjualan) Kebijakan likuiditas (safety cash) Kebijakan penjualan secara kredit Kebijakan persediaan (safety stock) Kebijakan pembelian secara kredit Kebijakan Modal Kerja

7 Contoh Pembelian barang dagangan dilakukan secara tunai Barang dagangan tersebut rata-rata berada di gudang selama 20 hari (sebelum laku dijual) Penjualan barang dilakukan secara kredit dengan jangka waktu rata-rata 30 hari. 20 hari 30 hari Pembelian (kas keluar) Penjualan Piutang terkumpul (kas masuk) =50 hari, dana terikat pada modal kerja

8 Contoh Pembelian barang dagangan dilakukan secara kredit, dengan jangka waktu rata-rata 15 hari Barang dagangan tersebut rata-rata berada di gudang selama 20 hari (sebelum laku dijual) Penjualan barang dilakukan secara kredit dengan jangka waktu rata-rata 30 hari. 20 hari 30 hari Pembelian secara kredit Bayar Hutang (kas keluar) Penjualan Piutang terkumpul (kas masuk) 15 hari dana terikat pada modal kerja =35 hari

9 Materi Pembelajaran Modal Kerja Sumber Dana Jangka Pendek Motif Memiliki Kas Pengelolaan Kas

10 Sumber dana jangka pendek 1. Sumber dana spontan Hutang dagang : pembelian secara kredit Rekening accruals: hutang pajak, hutang gaji 2. Sumber dana tidak spontan Kredit Modal Kerja Commercial paper

11 I. Hutang Dagang Ada 2 tipe hutang dagang: 1. Open Account Penjual mengirim barang ke pembeli dilengkapi faktur yang menyebutkan barang yang dikirim, harga per satuan, harga keseluruhan dan syarat-syarat pembayaran 2. Notes Payable (Hutang Wesel) Pembeli membuat surat pernyataan berutang secara resmi kepada penjual disertai kapan akan dilunasi. Cara ini sering dilakukan apabila pembeli tidak melunasi open account

12 Open Account Persyaratan penjualan (tercantum dalam faktur) merupakan hal yang penting dalam open account I. Penjual tidak memberikan kredit: Cash On Delivery (COD) Cash Before Delivery (CBD) II. Penjual memberikan kredit Net-Period tidak ada potongan tunai (misal:net 30) Net-Period dengan potongan tunai (discount) (misal 2/10 net 30)

13 Syarat Net-Period dengan discount Syarat 2/10 net 30, artinya tagihan harus dibayar 30 hari setelah barang diterima, tapi apabila pembayaran dilakukan dalam waktu 10 hari atau kurang, pembeli mendapatkan potongan tunai sebesar 2% Kalau pembeli tidak memanfaatkan discount tersebut maka sebenarnya mereka kehilangan kesempatan untuk memperoleh 2% lebih murah karena tidak bersedia membayar 20 hari lebih cepat. Tingkat bunga efektif yang diberikan adalah

14 II. Rekening Accruals Rekening seperti gaji yang belum dibayar, pajak yang belum dibayar Pembayaran gaji atau pajak mempunyai interval tertentu (misal gaji bulanan, pajak tengah tahunan). Pembayaran tersebut tidak bersamaan dengan saat disususunnya laporan keuangan. Rekening accruals adalah sumber dana yang tidak ada biayanya

15 III. Kredit Modal Kerja Jenis kredit yang paling banyak diberikan bank di Indonesia Umumnya selalu diperpanjang setelah jatuh tempo (evergreen credit) Bunga dikenakan atas kredit yang benar-benar digunakan oleh nasabah

16 IV. Commercial Papers Surat pernyataan hutang yang menyebutkan jumlah yang akan dibayar pada saat tertentu (kurang dari satu tahun) Surat berharga ini dijual kepada pihak lain dengan discount Discount di atas suku bunga deposito tetapi di bawah suku bunga kredit Perbedaan dengan notes payable, CP tidak berhubungan dengan transaksi dagang

17 Materi Pembelajaran Modal Kerja Sumber Dana Jangka Pendek Motif Memiliki Kas Pengelolaan Kas

18 Kas Aktiva yang paling likuid, yang bisa digunakan untuk memenuhi kewajiban finansial perusahaan Kas memberikan keuntungan yang paling rendah Kas terlalu banyak, mengurangi keuntungan Kas terlau rendah, mengganggu likuiditas perusahaan

19 Motif Memiliki Kas 1. Motif transaksi Untuk pembayaran- pembayaran yang ditimbulkan oleh pengeluaran sehari-hari perusahaan 2. Motif berjaga-jaga Untuk memenuhi permintaan kas yang sifatnya tidak terduga 3. Motif spekulasi Untuk mendapatkan keuntungan dari perubahan harga surat berharga

20 Arus Kas

21 Materi Pembelajaran Modal Kerja Sumber Dana Jangka Pendek Motif Memiliki Kas Pengelolaan Kas

22 Anggaran Kas Taksiran kas masuk dan kas keluar pada waktu-waktu tertentu Penyusunan anggaran kas untuk menjaga likuiditas perusahaan, memenuhi kewajiban finansial Anggaran kas menunjukkan kapan dan berapa besar jumlah dana diperlukan, setiap bulan, setiap minggu atau setiap hari

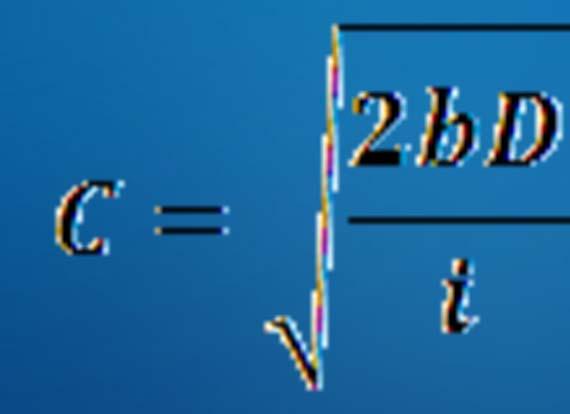

23 Latihan PT A ingin menyusun anggaran kas untuk bulan Juni, Juli dan Agustus 2014 Taksiran dan realisasi penjualan bulan yang lalu dan bulan yang akan datang adalah : Bulan Realisasi Taksiran April Rp 100 miliar Rp 80 miliar Mei Rp 80 miliar Rp 100 miliar Juni --- Rp 100 miliar Juli --- Rp 100 miliar Agustus --- Rp 180 miliar September --- Rp 120 miliar Oktober --- Rp 100 miliar Penjualan tersebut 30% dibayar tunai, 50% dibayar 1 bulan kemudian, dan 20% dibayar 2 bulan kemudian

24 Latihan Pembelanjaan barang dagangan dilakukan 1 bulan sebelum terjadi taksiran penjualan Pembelian tersebut dilakukan secara kredit dan dibayar satu bulan kemudian. Harga pokok 80% dari harga jual Gaji dibayar tiap bulan sebesar Rp 10 miliar Pada bulan Agustus dilakukan pembelian aktiva tetap secara tunai sebesar Rp 50 miliar Penyusutan per bulan dibebankan Rp 7.5 miliar Pajak dibayar pada bulan September sebesar Rp 10 miliar Saldo kas minimal (safety cash) adalah Rp 10 miliar Kalau saldo kas melebihi safety cash, dan perusahaan memiliki hutang, maka kelebihannya dipakai untuk mengurangi beban hutang tersebut

25 Jawab April Mei Juni Juli Agustus September 1 Penjualan % penjualan tunai % dibayar 1 bln kemudian % dibayar 2 bln kemudian Jumlah penerimaan kas Pembelian barang dagangan (80% dari penjualan bln y.a.d) dalam miliar rupiah Pembayaran (1 bln kemudian) Gaji Pembelian aktiva tetap (tunai) Pembayaran pajak Jumlah pengeluaran kas Surplus (Defisit) - 6 (80) Safety Cash Saldo Kas Saldo Pinjaman kumulatif 74 44

26 Pengelolaan Kas Model manajemen kas untuk menentukan berapa saldo kas yang seharusnya disediakan, dan berapa yang bisa diinvestasikan untuk surat berharga Apabila saldo bisa ditentukan, maka selisih saldo yang seharusnya dengan saldo yang dimiliki dapat diinvestasikan pada surat berharga Ada dua model manajemen kas : 1. Inventory Model (Baumol) 2. Model Miller and Orr

27 Inventory Model (Baumol)

28 Inventory Model (Baumol) Asumsi: Pada kondisi kepastian Kebutuhan kas setiap periode selalu sama Perusahaan memperoleh kas dengan menjual surat berharga Biaya penyimpanan kas adalah biaya kesempatan yang hilang (opportunity cost) yaitu bunga. Semakin besar saldo kas semakin besar kehilangan mendapatkan bunga Apabila perusahaan ingin merubah surat berharga menjadi kas maka akan timbul biaya transaksi. Semakin kecil saldo kas maka semakin sering transaksi merubah surat berharga menjadi kas sehingga biaya transasksi semakin besar Model ini meminimumkan biaya-biaya yang timbul tersebut

29 Inventory Model (Baumol) Kebutuhan kas C C / 2 Waktu Jual Surat Berharga Jual Surat Berharga

30 Inventory Model (Baumol) Tujuan model ini untuk meminimalkan biaya-biaya b = biaya transaksi D = jumlah kebutuhan kas dalam satu periode C = saldo kas i = biaya bunga

31 Inventory Model (Baumol) Biaya minimal ketika

32 Latihan Misalkan kebutuhan kas setiap bulan adalah Rp 100 juta Pemakaian kas per hari adalah konstan Biaya transaksi setiap kali mengubah surat berharga menjadi kas adalah Rp 50,000 Tingkat bunga karena memiliki surat berharga adalah 12% per tahun Ditanya Hitung jumlah surat berharga yang harus diubah menjadi kas setiap kali transaksi agar total biaya menjadi minimum! Berapa rata-rata saldo kas yang harus dipelihara?

33 Jawab Diketahui : b = Rp 50,000 D = Rp 100,000,000 i = 12 % per tahun (1% per bulan) Ditanya C =? Jawab:

34 Jawab Perusahaan perlu menjual surat berharga senilai Rp juta setiap kali saldo kasnya mencapai nol. Biaya kehilangan kesempatan dan biaya transaksi menjadi minimum Biaya transaksi Biaya kehilangan kesempatan Total biaya menjadi Rp 316,228 (perlu diperhatikan bahwa pada saat biaya minimum biaya transaksi sama dengan biaya kehilangan kesempatan

35 Model Miller dan Orr

36 Model Miller dan Orr Apabila saldo berfluktuasi secara random, Miller dan Orr merumuskan suatu model Perusahaan perlu menetapkan batas atas dan batas bawah saldo kas Apabila saldo kas mendekati batas atas, perusahaan membeli surat berharga untuk memperkecil saldo kas Apabila saldo kas mendekati batas bawah, perusahaan menjual surat berharga untuk menambah saldo kas

37 Model Miller dan Orr Kas h z 0 Waktu

i = biaya bunga Nilai h yang optimal adalah")

38 Rumus Model Miller dan Orr Rumus yang disajikan Miller dan Orr b = biaya transaksi σ 2 = variance arus kas masuk bersih harian (suatu ukuran penyebaran arus kas) i = biaya bunga Nilai h yang optimal adalah 3z

2 i = 12% per tahun ( 0.")

39 Latihan Misal, b = Rp 50,000 σ 2 = (Rp 2,3 juta) 2 i = 12% per tahun ( 0.12/365 per hari) Maka

40 Latihan Nilai batas atas (h) = 3 (Rp 8.45 juta) = Rp juta Ketika saldo kas mendekati Rp juta, perusahaan harus membeli surat berharga sebesar Rp16.90 sehingga saldo kas mendekati Rp 8.45 juta kembali. Sebaliknya pada saat saldo kas mendekati nol rupiah, perusahaan harus menjual surat berharga senilai Rp 8.45 juta

41 Terima Kasih Basharat Ahmad, SE, MM

Manajemen Kas dan surat surat berharga

Modul ke: Manajemen Kas dan surat surat berharga Tujuan manajemen kas Model model manajemen kas Risiko risiko investasi pada surat berharga Fakultas Ekonomi dan bisnis Yuhasril,SE,ME. Program Studi Manajemen

Modul ke: Manajemen Kas dan surat surat berharga Tujuan manajemen kas Model model manajemen kas Risiko risiko investasi pada surat berharga Fakultas Ekonomi dan bisnis Yuhasril,SE,ME. Program Studi Manajemen

MANAJEMEN KAS. Minggu 7 1

MANAJEMEN KAS PENGERTIAN KAS Kas merupakan salah satu bagian dari aktiva yang paling likuid (paling lancar), yang bisa dipergunakan segera untuk memenuhi kewajiban finansial perusahaan. Kas yang dibutuhkan

MANAJEMEN KAS PENGERTIAN KAS Kas merupakan salah satu bagian dari aktiva yang paling likuid (paling lancar), yang bisa dipergunakan segera untuk memenuhi kewajiban finansial perusahaan. Kas yang dibutuhkan

BAB MANAJEMEN KAS A. Kas dan Aliran Kas

BAB V MANAJEMEN KAS Suatu perusahaan terbilang sukses karena bisa memetik keuntungan atau laba, jumlah asetnya pun besar. Akan tetapi, tatkala perusahaan mulai kesulitan untuk membayar tagihan dan memenuhi

BAB V MANAJEMEN KAS Suatu perusahaan terbilang sukses karena bisa memetik keuntungan atau laba, jumlah asetnya pun besar. Akan tetapi, tatkala perusahaan mulai kesulitan untuk membayar tagihan dan memenuhi

Oleh. Erfin Winda Sari

MAKALAH MANAJEMEN KEUANGAN MANAJEMEN KAS Oleh Erfin Winda Sari 130803104022 FAKULTAS EKONOMI UNIVERSITAS JEMBER 2015-2016 KATA PENGANTAR Puji dan syukur saya ucapkan kepada Allah, karena atas Rahmat dan

MAKALAH MANAJEMEN KEUANGAN MANAJEMEN KAS Oleh Erfin Winda Sari 130803104022 FAKULTAS EKONOMI UNIVERSITAS JEMBER 2015-2016 KATA PENGANTAR Puji dan syukur saya ucapkan kepada Allah, karena atas Rahmat dan

Motif Penahanan Kas John Maynard Keynes

MANAJEMEN KAS Pengertian Kas dapat diartikan sebagai nilai uang kontan yang ada dalam perusahaan beserta pos-pos lain yang dalam waktu dekat dapat diuangkan sebagai alat pembayaran kebutuhan finansial,

MANAJEMEN KAS Pengertian Kas dapat diartikan sebagai nilai uang kontan yang ada dalam perusahaan beserta pos-pos lain yang dalam waktu dekat dapat diuangkan sebagai alat pembayaran kebutuhan finansial,

Pertemuan 5 MANAJEMEN KAS

Pertemuan 5 MANAJEMEN KAS Objektif: 4. Mahasiswa dapat mengidentifikasi tujuan pokok dari masalah. 5. Mahasiswa dapat mendefinisikan memprediksi penggunaan dalam kas. 6. Mahasiswa dapat menentukan rencana

Pertemuan 5 MANAJEMEN KAS Objektif: 4. Mahasiswa dapat mengidentifikasi tujuan pokok dari masalah. 5. Mahasiswa dapat mendefinisikan memprediksi penggunaan dalam kas. 6. Mahasiswa dapat menentukan rencana

EKMA4213 MANAJEMEN KEUANGAN (Modul 3)

") EKMA4213 MANAJEMEN KEUANGAN (Modul 3) UT KOREA 2014 Tutor : Pandu Sandi Pratama & Saiful Islam TUJUAN EKMA4213 - Manajemen Keuangan KEGIATAN BELAJAR 1: Pengelolaan Kas dan Persediaan Motif Memiliki Kas

EKMA4213 MANAJEMEN KEUANGAN (Modul 3) UT KOREA 2014 Tutor : Pandu Sandi Pratama & Saiful Islam TUJUAN EKMA4213 - Manajemen Keuangan KEGIATAN BELAJAR 1: Pengelolaan Kas dan Persediaan Motif Memiliki Kas

MANAJEMEN KAS DAN SURAT BERHARGA JANGKA PENDEK ANDRI HELMI M, SE., MM

MANAJEMEN KAS DAN SURAT BERHARGA JANGKA PENDEK ANDRI HELMI M, SE., MM Pengertian Kas dapat diartikan sebagai nilai uang kontan yang ada dalam perusahaan beserta pos-pos lain yang dalam waktu dekat dapat

MANAJEMEN KAS DAN SURAT BERHARGA JANGKA PENDEK ANDRI HELMI M, SE., MM Pengertian Kas dapat diartikan sebagai nilai uang kontan yang ada dalam perusahaan beserta pos-pos lain yang dalam waktu dekat dapat

Subject: Manajemen Keuangan Bisnis I Disusun oleh: Nila Firdausi Nuzula Jurusan Administrasi Bisnis Universitas Brawijaya CASH BUDGET

Subject: Manajemen Keuangan Bisnis I Disusun oleh: Nila Firdausi Nuzula Jurusan Administrasi Bisnis Universitas Brawijaya CASH BUDGET Berikut ini adalah beberapa kebijakan PT Jaya terkait penyusunan budget

Subject: Manajemen Keuangan Bisnis I Disusun oleh: Nila Firdausi Nuzula Jurusan Administrasi Bisnis Universitas Brawijaya CASH BUDGET Berikut ini adalah beberapa kebijakan PT Jaya terkait penyusunan budget

Kas merupakan arus kas yang terjadi karena kegiatan operasi perusahaan.

Prakiraan dan Perencanaan Keuangan Arus Kas Dalam Perusahaan Analisis Sumber dan Penggunaan Dana Perencanaan Keuangan Perencanaan Keuangan dan Perencanaan Strategis Arus Kas Dalam Perusahaan Kas merupakan

Prakiraan dan Perencanaan Keuangan Arus Kas Dalam Perusahaan Analisis Sumber dan Penggunaan Dana Perencanaan Keuangan Perencanaan Keuangan dan Perencanaan Strategis Arus Kas Dalam Perusahaan Kas merupakan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Tinjauan Penelitian Terdahulu Berdasarkan penelitian terdahulu, dengan skripsi yang disusun oleh Sari (2007) pada PG Kebon Agung Malang. Kesimpulan yang didapat dari penelitian

BAB II TINJAUAN PUSTAKA A. Tinjauan Penelitian Terdahulu Berdasarkan penelitian terdahulu, dengan skripsi yang disusun oleh Sari (2007) pada PG Kebon Agung Malang. Kesimpulan yang didapat dari penelitian

Manajemen dan Kebijakan Modal Kerja 1 BAB 5 MANAJEMEN DAN KEBIJAKAN MODAL KERJA

Manajemen dan Kebijakan Modal Kerja 1 BAB 5 MANAJEMEN DAN KEBIJAKAN MODAL KERJA Manajemen dan Kebijakan Modal Kerja 2 PENGERTIAN DAN PENTINGNYA MODAL KERJA Terdapat dua konsep tentang modal kerja yang

Manajemen dan Kebijakan Modal Kerja 1 BAB 5 MANAJEMEN DAN KEBIJAKAN MODAL KERJA Manajemen dan Kebijakan Modal Kerja 2 PENGERTIAN DAN PENTINGNYA MODAL KERJA Terdapat dua konsep tentang modal kerja yang

Magister Manajemen Univ. Muhammadiyah Yogyakarta

VIII. Anggaran Kas 1. Pendahuluan Kas merupakan aktiva lancar yang paling likuid dan sangat mempengaruhi jalannya kegiatan usaha. Jika perusahaan kekurangan kas maka perusahaan akan kesulitan untuk membayar

VIII. Anggaran Kas 1. Pendahuluan Kas merupakan aktiva lancar yang paling likuid dan sangat mempengaruhi jalannya kegiatan usaha. Jika perusahaan kekurangan kas maka perusahaan akan kesulitan untuk membayar

Kas merupakan salah satu bagian dari aktiva yang memiliki sifat paling lancar (likuid) dan paling mudah berpindah tangan dalam suatu transaksi.

dan paling mudah berpindah tangan dalam suatu transaksi.") Oleh: Nuraeni, M.AB Kas merupakan salah satu bagian dari aktiva yang memiliki sifat paling lancar (likuid) dan paling mudah berpindah tangan dalam suatu transaksi. Kas merupakan aktiva yang tidak menghasilkan

Oleh: Nuraeni, M.AB Kas merupakan salah satu bagian dari aktiva yang memiliki sifat paling lancar (likuid) dan paling mudah berpindah tangan dalam suatu transaksi. Kas merupakan aktiva yang tidak menghasilkan

MANAJEMEN KEUANGAN JANKA PENDEK

MODUL PERKULIAHAN MANAJEMEN KEUANGAN MANAJEMEN KEUANGAN JANKA PENDEK Fakultas Program Studi Tatap Muka EKONOMI DAN BISNIS MANAJEMEN-S1 Abstract 11 Diisi dengan abstract Berdasarkan data laporan keuangan

MODUL PERKULIAHAN MANAJEMEN KEUANGAN MANAJEMEN KEUANGAN JANKA PENDEK Fakultas Program Studi Tatap Muka EKONOMI DAN BISNIS MANAJEMEN-S1 Abstract 11 Diisi dengan abstract Berdasarkan data laporan keuangan

CHAPTER 5 MANAJEMEN KAS, MANAJEMEN PIUTANG, MANAJEMEN PERSEDIAAN DALAM KOPERASI

CHAPTER 5 MANAJEMEN KAS, MANAJEMEN PIUTANG, MANAJEMEN PERSEDIAAN DALAM KOPERASI CHAPTER 5 MANAJEMEN KAS, MANAJEMEN PIUTANG, MANAJEMEN PERSEDIAAN DALAM KOPERASI 1 Manajemen Kas Kas : - Aktiva paling likuid

CHAPTER 5 MANAJEMEN KAS, MANAJEMEN PIUTANG, MANAJEMEN PERSEDIAAN DALAM KOPERASI CHAPTER 5 MANAJEMEN KAS, MANAJEMEN PIUTANG, MANAJEMEN PERSEDIAAN DALAM KOPERASI 1 Manajemen Kas Kas : - Aktiva paling likuid

CHAPTER 5 MANAJEMEN KAS, MANAJEMEN PIUTANG, MANAJEMEN PERSEDIAAN DALAM KOPERASI

CHAPTER 5 MANAJEMEN KAS, MANAJEMEN PIUTANG, MANAJEMEN PERSEDIAAN DALAM KOPERASI 1 Manajemen Kas Kas : - Aktiva paling likuid - Cash on hand dan Demand Deposit Mengapa perlu memiliki kas? - Motif transaksi

CHAPTER 5 MANAJEMEN KAS, MANAJEMEN PIUTANG, MANAJEMEN PERSEDIAAN DALAM KOPERASI 1 Manajemen Kas Kas : - Aktiva paling likuid - Cash on hand dan Demand Deposit Mengapa perlu memiliki kas? - Motif transaksi

BAB VIII MANAJEMEN KAS DAN SURAT BERHARGA

BAB VIII MANAJEMEN KAS DAN SURAT BERHARGA 1.1. Manajemen Kas Manajemen kas adalah suatu sistem pengelolaan perusahaan yang mengatur arus kas (cash flow) untuk mempertahankan likuiditas perusahaan serta

BAB VIII MANAJEMEN KAS DAN SURAT BERHARGA 1.1. Manajemen Kas Manajemen kas adalah suatu sistem pengelolaan perusahaan yang mengatur arus kas (cash flow) untuk mempertahankan likuiditas perusahaan serta

ANALISIS DANA DAN ARUS KAS

MANAJEMEN KEUANGAN II[TYPE THE COMPANY NAME] ANALISIS DANA DAN ARUS KAS Rowland Bismark Fernando Pasaribu UNIVERSITAS GUNADARMA PERTEMUAN 02 EMAIL: rowland dot pasaribu at gmail dot com ANALISIS DANA DAN

MANAJEMEN KEUANGAN II[TYPE THE COMPANY NAME] ANALISIS DANA DAN ARUS KAS Rowland Bismark Fernando Pasaribu UNIVERSITAS GUNADARMA PERTEMUAN 02 EMAIL: rowland dot pasaribu at gmail dot com ANALISIS DANA DAN

Proudly present. Manajemen Kas. Budi W. Mahardhika Dosen Pengampu MK.

Proudly present Manajemen Kas Budi W. Mahardhika Dosen Pengampu MK 081-331-529-764 www.bwmahardhika.com MANAJEMEN KAS DAN SURAT BERHARGA MANAJEMEN KAS Cash/kas yaitu uang tunai (kertas, logam) yang tersedia

Proudly present Manajemen Kas Budi W. Mahardhika Dosen Pengampu MK 081-331-529-764 www.bwmahardhika.com MANAJEMEN KAS DAN SURAT BERHARGA MANAJEMEN KAS Cash/kas yaitu uang tunai (kertas, logam) yang tersedia

Pertemuan 13 Penyusunan Anggaran Kas Disarikan dari Yusnita, Wenny dan sumber2 relevan lainnya

Pertemuan 13 Penyusunan Anggaran Kas Disarikan dari Yusnita, Wenny dan sumber2 relevan lainnya Beberapa istilah anggaran kas Anggaran Kas disebut juga sebagai: o Anggaran Perubahan Kas o Anggaran Penggunaaan

Pertemuan 13 Penyusunan Anggaran Kas Disarikan dari Yusnita, Wenny dan sumber2 relevan lainnya Beberapa istilah anggaran kas Anggaran Kas disebut juga sebagai: o Anggaran Perubahan Kas o Anggaran Penggunaaan

Pendanaan Jangka Pendek

Modul ke: Pendanaan Jangka Pendek Fakultas FEB Agus Herta Sumarto, S.P., M.Si Program Studi Manajemen www.mercubuana.ac.id The Balance-Sheet Model of the Firm Keputusan Capital Budgeting Current Assets

Modul ke: Pendanaan Jangka Pendek Fakultas FEB Agus Herta Sumarto, S.P., M.Si Program Studi Manajemen www.mercubuana.ac.id The Balance-Sheet Model of the Firm Keputusan Capital Budgeting Current Assets

BAB II TINJAUAN PUSTAKA. Penelitian ini mengacu pada penelitian yang dilakukan oleh Sari pada

BAB II TINJAUAN PUSTAKA A. Tinjauan Penelitian Terdahulu Penelitian ini mengacu pada penelitian yang dilakukan oleh Sari pada tahun 2007, pada PT PG Kebon Agung Malang. Hasil penelitian menyebutkan bahwa

BAB II TINJAUAN PUSTAKA A. Tinjauan Penelitian Terdahulu Penelitian ini mengacu pada penelitian yang dilakukan oleh Sari pada tahun 2007, pada PT PG Kebon Agung Malang. Hasil penelitian menyebutkan bahwa

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Modal Kerja Setiap perusahaan selalu membutuhkan modal kerja untuk membelanjai operasi sehari-harinya, misalnya untuk membayar gaji pegawai, di mana uang atau dana yang telah

BAB II TINJAUAN PUSTAKA 2.1 Modal Kerja Setiap perusahaan selalu membutuhkan modal kerja untuk membelanjai operasi sehari-harinya, misalnya untuk membayar gaji pegawai, di mana uang atau dana yang telah

BAB II TINJAUAN PUSTAKA. Untuk membelanjai operasi perusahaan dari hari ke hari, misalnya untuk

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis 2.1.1 Modal Kerja 2.1.1.1 Pengertian Modal Kerja Untuk membelanjai operasi perusahaan dari hari ke hari, misalnya untuk membeli uang muka pada pembelian bahan

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis 2.1.1 Modal Kerja 2.1.1.1 Pengertian Modal Kerja Untuk membelanjai operasi perusahaan dari hari ke hari, misalnya untuk membeli uang muka pada pembelian bahan

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1. Pengertian Liabilitas Menurut kerangka dasar pengukuran dan pengungkapan laporan keuangan (KDP2LK) adalah utang entitas masa kini yang timbul dari peristiwa masa lalu, penyelesaian

BAB II LANDASAN TEORI 2.1. Pengertian Liabilitas Menurut kerangka dasar pengukuran dan pengungkapan laporan keuangan (KDP2LK) adalah utang entitas masa kini yang timbul dari peristiwa masa lalu, penyelesaian

Safety cash balance (persediaan kas minimal)

") Manajemen kas kas Kas merupakan unsur modal kerja yang paling likuid atau lancar Kas merupakan aktiva yang tidak memberikan penghasilan (non earning asset) Kas diperlukan untuk : membiayai operasi perusahaan

Manajemen kas kas Kas merupakan unsur modal kerja yang paling likuid atau lancar Kas merupakan aktiva yang tidak memberikan penghasilan (non earning asset) Kas diperlukan untuk : membiayai operasi perusahaan

ØMotif aspekulasi ØMotif precautionary atau berjaga-jaga ØMotif transaksi

entrep-uas Fungsi pengelolaan keuangan meliputi (Bambang Riyanto, 1987): 1.Investasi 2.Sumber dana 3.Penganggaran modal 4.Kebijakan laba 1. Investasi Dana dalam perusahaan dapat digunakan untuk membeli

entrep-uas Fungsi pengelolaan keuangan meliputi (Bambang Riyanto, 1987): 1.Investasi 2.Sumber dana 3.Penganggaran modal 4.Kebijakan laba 1. Investasi Dana dalam perusahaan dapat digunakan untuk membeli

MANAJEMEN KAS DAN EFEK

MATA KULIAH KEUANGAN BISNIS I MANAJEMEN KAS DAN EFEK Nur Imamah Department of Business Administration MANAJEMEN KAS DAN EFEK Merupakan elemen-elemen Aktiva Lancar yang paling likuid sehingga bersama-sama

MATA KULIAH KEUANGAN BISNIS I MANAJEMEN KAS DAN EFEK Nur Imamah Department of Business Administration MANAJEMEN KAS DAN EFEK Merupakan elemen-elemen Aktiva Lancar yang paling likuid sehingga bersama-sama

MANAJEMEN MODAL KERJA

MANAJEMEN MODAL KERJA 1. Konsep dasar manajemen modal kerja 2. Siklus konversi kas 3. Manajemen kas 4. Manajemen persediaan 5. Manajemen piutang Muniya Alteza Konsep dan Definisi Dasar Modal Kerja Modal

MANAJEMEN MODAL KERJA 1. Konsep dasar manajemen modal kerja 2. Siklus konversi kas 3. Manajemen kas 4. Manajemen persediaan 5. Manajemen piutang Muniya Alteza Konsep dan Definisi Dasar Modal Kerja Modal

BAB I PENDAHULUAN. kas. Kas diperlukan baik untuk membiayai operasi perusahaan sehari-hari

BAB I PENDAHULUAN A. Latar Belakang Setiap perusahaan dalam menjalankan usahanya selalu membutuhkan kas. Kas diperlukan baik untuk membiayai operasi perusahaan sehari-hari maupun untuk mengadakan investasi

BAB I PENDAHULUAN A. Latar Belakang Setiap perusahaan dalam menjalankan usahanya selalu membutuhkan kas. Kas diperlukan baik untuk membiayai operasi perusahaan sehari-hari maupun untuk mengadakan investasi

BAB II KAJIAN PUSTAKA DAN RERANGKA PEMIKIRAN. operasional, manajemen sumber daya manusia dan manajemen keuangan.

BAB II KAJIAN PUSTAKA DAN RERANGKA PEMIKIRAN A. KAJIAN PUSTAKA 2.1 Manajemen Kata manajemen memiliki pengertian yang sangat luas, ilmu manajemen ini memiliki beberapa cabang antara lain manajemen pemasaran,

BAB II KAJIAN PUSTAKA DAN RERANGKA PEMIKIRAN A. KAJIAN PUSTAKA 2.1 Manajemen Kata manajemen memiliki pengertian yang sangat luas, ilmu manajemen ini memiliki beberapa cabang antara lain manajemen pemasaran,

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Tinjauan Hasil Penelitian Terdahulu Penelitian terdahulu dilakukan oleh Nurlia (2008), pada PT. Industri Sandang Nusantara Lawang pada tahun 2003-2005. Kesimpulan hasil penelitian

BAB II TINJAUAN PUSTAKA A. Tinjauan Hasil Penelitian Terdahulu Penelitian terdahulu dilakukan oleh Nurlia (2008), pada PT. Industri Sandang Nusantara Lawang pada tahun 2003-2005. Kesimpulan hasil penelitian

Modul ke: MANAJEMEN KEUANGAN. Perencanaan keuangan. 4Fakultas EKONOMI. Program Studi AKUNTANSI

Modul ke: 4Fakultas VENY, EKONOMI MANAJEMEN KEUANGAN Perencanaan keuangan SE.MM Program Studi AKUNTANSI Bagian Isi Modul 1. Perencanaan Keuangan 2. Model-model Perencanaan Keuangan 3. Pendekatan Persentase

Modul ke: 4Fakultas VENY, EKONOMI MANAJEMEN KEUANGAN Perencanaan keuangan SE.MM Program Studi AKUNTANSI Bagian Isi Modul 1. Perencanaan Keuangan 2. Model-model Perencanaan Keuangan 3. Pendekatan Persentase

BAB II LANDASAN TEORI. Manajemen keuangan adalah segala aktivitas berhubungan dengan perolehan,

BAB II LANDASAN TEORI 2.1 Pengertian Manajemen Keuangan Manajemen keuangan adalah segala aktivitas berhubungan dengan perolehan, pendanaan, dan pengelolaan aktiva dengan beberapa tujuan menyeluruh. Oleh

BAB II LANDASAN TEORI 2.1 Pengertian Manajemen Keuangan Manajemen keuangan adalah segala aktivitas berhubungan dengan perolehan, pendanaan, dan pengelolaan aktiva dengan beberapa tujuan menyeluruh. Oleh

A. PILIHALAH JAWABAN YANG PALING BENAR

YAYASAN PERGURUAN ISLAM REPUBLIK INDONESIA SMK PIRI 3 YOGYAKARTA KELOMPOK BISNIS DAN MANAJEMEN Proram Keahlian : Akuntansi, Administrasi Perkantoran dan Multimedia Alamat : Jl. MT Haryono 23, Pugeran,

YAYASAN PERGURUAN ISLAM REPUBLIK INDONESIA SMK PIRI 3 YOGYAKARTA KELOMPOK BISNIS DAN MANAJEMEN Proram Keahlian : Akuntansi, Administrasi Perkantoran dan Multimedia Alamat : Jl. MT Haryono 23, Pugeran,

BAB II TINJAUAN PUSTAKA. Setiap aktivitas yang dilaksanakan oleh individu maupun suatu lembaga

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Modal Kerja Setiap aktivitas yang dilaksanakan oleh individu maupun suatu lembaga selalu memerlukan dana. Perusahaan yang merupakan salah satu

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Modal Kerja Setiap aktivitas yang dilaksanakan oleh individu maupun suatu lembaga selalu memerlukan dana. Perusahaan yang merupakan salah satu

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Pengertian Asuransi Asuransi merupakan suatu bisnis yang unik, yang di dalamnya terdapat berbagai macam aspek, yaitu aspek ekonomi, hukum, sosial, bisnis, dan matematika. Dengan

BAB II LANDASAN TEORI 2.1 Pengertian Asuransi Asuransi merupakan suatu bisnis yang unik, yang di dalamnya terdapat berbagai macam aspek, yaitu aspek ekonomi, hukum, sosial, bisnis, dan matematika. Dengan

Manajemen Keuangan. Pengelolaan Piutang. Basharat Ahmad, SE, MM. Modul ke: Fakultas Ekonomi dan Bisnis. Program Studi Manajemen.

Manajemen Keuangan Modul ke: Pengelolaan Piutang Fakultas Ekonomi dan Bisnis Basharat Ahmad, SE, MM Program Studi Manajemen www.mercubuana.ac.id Pengelolaan Piutang Materi Pembelajaran Piutang Dagang Jangka

Manajemen Keuangan Modul ke: Pengelolaan Piutang Fakultas Ekonomi dan Bisnis Basharat Ahmad, SE, MM Program Studi Manajemen www.mercubuana.ac.id Pengelolaan Piutang Materi Pembelajaran Piutang Dagang Jangka

Manajemen Keuangan. Perencanaan Keuangan Jangka Panjang Perusahaan. Basharat Ahmad. Modul ke: Fakultas Ekonomi dan Bisnis. Program Studi Manajemen

Manajemen Keuangan Modul ke: Perencanaan Keuangan Jangka Panjang Perusahaan Fakultas Ekonomi dan Bisnis Basharat Ahmad Program Studi Manajemen www.mercubuana.ac.id Perencanaan Keuangan Berkaitan dengan

Manajemen Keuangan Modul ke: Perencanaan Keuangan Jangka Panjang Perusahaan Fakultas Ekonomi dan Bisnis Basharat Ahmad Program Studi Manajemen www.mercubuana.ac.id Perencanaan Keuangan Berkaitan dengan

BAB II TINJAUAN PUSTAKA. kaitannya dengan operasional perusahaan sehari-hari. Modal kerja yang

7 BAB II TINJAUAN PUSTAKA 2.1 Pengertian Modal Kerja Setiap perusahaan dagang, jasa, maupun industri mempunyai dana dan membutuhkan modal kerja, karena itulah masalah modal kerja sangat erat kaitannya

7 BAB II TINJAUAN PUSTAKA 2.1 Pengertian Modal Kerja Setiap perusahaan dagang, jasa, maupun industri mempunyai dana dan membutuhkan modal kerja, karena itulah masalah modal kerja sangat erat kaitannya

BAB I PENDAHULUAN. Pertumbuhan merupakan hal penting bagi sebuah perusahaan. Pertumbuhan dibutuhkan untuk merangsang dan menyalurkan bakat manajerial

BAB I PENDAHULUAN 1.1 Latar Belakang Pertumbuhan merupakan hal penting bagi sebuah perusahaan. Pertumbuhan dibutuhkan untuk merangsang dan menyalurkan bakat manajerial dengan menawarkan promosi yang tepat

BAB I PENDAHULUAN 1.1 Latar Belakang Pertumbuhan merupakan hal penting bagi sebuah perusahaan. Pertumbuhan dibutuhkan untuk merangsang dan menyalurkan bakat manajerial dengan menawarkan promosi yang tepat

BAB II TINJAUAN PUSTAKA Pengertian Modal Kerja. dan biaya-biaya lainnya, setiap perusahaan perlu menyediakan modal

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis 2.1.1 Modal Kerja 2.1.1.1 Pengertian Modal Kerja Modal kerja sangat penting dalam operasi perusahaan dari hari ke hari seperti misalnya untuk member uang muka

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis 2.1.1 Modal Kerja 2.1.1.1 Pengertian Modal Kerja Modal kerja sangat penting dalam operasi perusahaan dari hari ke hari seperti misalnya untuk member uang muka

ANALISIS LAPORAN ALIRAN KAS

ANALISIS LAPORAN ALIRAN KAS Laporan Aliran Kas adalah Laporan sumber dan penggunaan sesuai dengan keperluan pelaporan keuangan tahunan, yang melaporkan aliran kas masuk dan keluar suatu perusahaan selama

ANALISIS LAPORAN ALIRAN KAS Laporan Aliran Kas adalah Laporan sumber dan penggunaan sesuai dengan keperluan pelaporan keuangan tahunan, yang melaporkan aliran kas masuk dan keluar suatu perusahaan selama

Penganggaran Perusahaan 113 BAB 7 ANGGARAN KAS

Penganggaran Perusahaan 113 BAB 7 ANGGARAN KAS A. Anggaran Kas Kas merupakan hal yang sangat penting dalam menjaga kelancaran aktivitas perusahaan. Jumlah kas yang ada kurang atau lebih dapat berakibat

Penganggaran Perusahaan 113 BAB 7 ANGGARAN KAS A. Anggaran Kas Kas merupakan hal yang sangat penting dalam menjaga kelancaran aktivitas perusahaan. Jumlah kas yang ada kurang atau lebih dapat berakibat

Bab 5 Manajemen Kas dan Surat Berharga Jangka Pendek

D a s a r M a n a j e m e n K e u a n g a n 73 Bab 5 Manajemen Kas dan Surat Berharga Jangka Pendek Mahasiswa diharapkan dapat memahami dan menjelaskan tentang motif memegang kas, aliran kas dalam perusahaan,

D a s a r M a n a j e m e n K e u a n g a n 73 Bab 5 Manajemen Kas dan Surat Berharga Jangka Pendek Mahasiswa diharapkan dapat memahami dan menjelaskan tentang motif memegang kas, aliran kas dalam perusahaan,

DAFTAR ISI Halaman KATA PENGANTAR... i DAFTAR ISI... iii DAFTAR TABEL... v DAFTAR GAMBAR... vi DAFTAR LAMPIRAN... vii

DAFTAR ISI KATA PENGANTAR... i DAFTAR ISI... iii DAFTAR TABEL... v DAFTAR GAMBAR... vi DAFTAR LAMPIRAN... vii I. PENDAHULUAN... 1 1.1. Latar Belakang... 1 1.2. Rumusan Masalah... 4 1.3. Tujuan Penelitian...

DAFTAR ISI KATA PENGANTAR... i DAFTAR ISI... iii DAFTAR TABEL... v DAFTAR GAMBAR... vi DAFTAR LAMPIRAN... vii I. PENDAHULUAN... 1 1.1. Latar Belakang... 1 1.2. Rumusan Masalah... 4 1.3. Tujuan Penelitian...

BAB I PENDAHULUAN. karena itu pengelolaan kas sangat penting bagi suatu bank. Kegiatan yang

1 BAB I PENDAHULUAN A. Latar Belakang Masalah Setiap bank dalam menjalankan usahanya selalu membutuhkan kas, oleh karena itu pengelolaan kas sangat penting bagi suatu bank. Kegiatan yang dilakukan bank

1 BAB I PENDAHULUAN A. Latar Belakang Masalah Setiap bank dalam menjalankan usahanya selalu membutuhkan kas, oleh karena itu pengelolaan kas sangat penting bagi suatu bank. Kegiatan yang dilakukan bank

Bab 11 Analisa Dana dan Aliran Kas

M a n a j e m e n K e u a n g a n 153 Bab 11 Analisa Dana dan Aliran Kas Mahasiswa diharapkan dapat memahami, menghitung dan menjelaskan mengenai teknik penyusunan laporan sumber dan penggunaan dana beserta

M a n a j e m e n K e u a n g a n 153 Bab 11 Analisa Dana dan Aliran Kas Mahasiswa diharapkan dapat memahami, menghitung dan menjelaskan mengenai teknik penyusunan laporan sumber dan penggunaan dana beserta

L2

L1 L2 L3 L4 L5 L6 L7 L8 L9 L10 L11 L12 L13 L14 L15 L16 L17 L18 L19 Tabel 4.1 PT KALBE FARMA, Tbk LAPORAN PERUBAHAN MODAL KERJA TAHUN 2006-2007 Dalam Rupiah (Rp) 31 Desember Perubahan Modal Kerja 2006 2007

L1 L2 L3 L4 L5 L6 L7 L8 L9 L10 L11 L12 L13 L14 L15 L16 L17 L18 L19 Tabel 4.1 PT KALBE FARMA, Tbk LAPORAN PERUBAHAN MODAL KERJA TAHUN 2006-2007 Dalam Rupiah (Rp) 31 Desember Perubahan Modal Kerja 2006 2007

BAB II LANDASAN TEORITIS. Ketatnya persaingan dalam bidang perekonomian dan bidang bisnis

13 BAB II LANDASAN TEORITIS 2.1 Modal Kerja Ketatnya persaingan dalam bidang perekonomian dan bidang bisnis dewasa ini, semakin memacu dunia usaha untuk meningkatkan daya saingnya melalui peningkatan efisiensi

13 BAB II LANDASAN TEORITIS 2.1 Modal Kerja Ketatnya persaingan dalam bidang perekonomian dan bidang bisnis dewasa ini, semakin memacu dunia usaha untuk meningkatkan daya saingnya melalui peningkatan efisiensi

BAB I PENDAHULUAN UKDW. yang menjadi acuan bagi perusahaan untuk dapat mempertahankan dirinya (going

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pada umumnya setiap perusahaan yang didirikan mempunyai visi. Hal ini yang menjadi acuan bagi perusahaan untuk dapat mempertahankan dirinya (going concern)

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pada umumnya setiap perusahaan yang didirikan mempunyai visi. Hal ini yang menjadi acuan bagi perusahaan untuk dapat mempertahankan dirinya (going concern)

NAMA PERUSAHAAN : ALAMAT : KODE POS : TELPON : PERIODE AKUNTANSI :

NAMA PERUSAHAAN : ALAMAT : KODE POS : TELPON : PERIODE AKUNTANSI : TANGGAL : 2 BULAN : 1 TAHUN : 2008 SINTENREMEN.COM PERUSAHA DAFTAR AKUN Per : 02 Januari 2008 NO AKUN NAMA AKUN SALDO AWAL 1111 Kas di

NAMA PERUSAHAAN : ALAMAT : KODE POS : TELPON : PERIODE AKUNTANSI : TANGGAL : 2 BULAN : 1 TAHUN : 2008 SINTENREMEN.COM PERUSAHA DAFTAR AKUN Per : 02 Januari 2008 NO AKUN NAMA AKUN SALDO AWAL 1111 Kas di

BAB I PENDAHULUAN. A. Latar Belakang Penelitian Semakin majunya dunia teknologi pada masa kini, maka jenis-jenis

BAB I PENDAHULUAN A. Latar Belakang Penelitian Semakin majunya dunia teknologi pada masa kini, maka jenis-jenis produk makin bertambah jumlahnya. Seiring dengan tingkat persaingan dunia yang semakin ketat

BAB I PENDAHULUAN A. Latar Belakang Penelitian Semakin majunya dunia teknologi pada masa kini, maka jenis-jenis produk makin bertambah jumlahnya. Seiring dengan tingkat persaingan dunia yang semakin ketat

AKUNTANSI PEMERINTAHAN SOAL PERSAMAAN AKUNTANSI PEMERINTAHAN

AKUNTANSI PEMERINTAHAN SOAL PERSAMAAN AKUNTANSI PEMERINTAHAN Disusun Oleh Ayang Suchita M R PROGRAM STUDI AKUNTANSI SEMESTER VI INSTITUT MANAJEMEN WIYATA INDONESIA Jln. Gudang No. 7-9 Sukabumi 43112 Telp.

AKUNTANSI PEMERINTAHAN SOAL PERSAMAAN AKUNTANSI PEMERINTAHAN Disusun Oleh Ayang Suchita M R PROGRAM STUDI AKUNTANSI SEMESTER VI INSTITUT MANAJEMEN WIYATA INDONESIA Jln. Gudang No. 7-9 Sukabumi 43112 Telp.

BAB V KESIMPULAN DAN SARAN

70 BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Dari hasil penjabaran dan pembahasan penelitian yang dilakukan penulis pada bab sebelumnya, maka penulis dapat menarik beberapa kesimpulan sebagai berikut :

70 BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Dari hasil penjabaran dan pembahasan penelitian yang dilakukan penulis pada bab sebelumnya, maka penulis dapat menarik beberapa kesimpulan sebagai berikut :

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS A. Kajian Pustaka a. Teori Kebijakan Deviden Deviden adalah pembagian laba kepada pemegang saham berdasarkan banyaknya saham yang dimiliki. Pembagian

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS A. Kajian Pustaka a. Teori Kebijakan Deviden Deviden adalah pembagian laba kepada pemegang saham berdasarkan banyaknya saham yang dimiliki. Pembagian

TINJAUAN PUSTAKA. Likuiditas merupakan suatu indikator yang mengukur kemampuan perusahaan

II. TINJAUAN PUSTAKA 2.1 Rasio Likuiditas Likuiditas merupakan suatu indikator yang mengukur kemampuan perusahaan untuk membayar semua kewajiban finansial jangka pendek pada saat jatuh tempo dengan menggunakan

II. TINJAUAN PUSTAKA 2.1 Rasio Likuiditas Likuiditas merupakan suatu indikator yang mengukur kemampuan perusahaan untuk membayar semua kewajiban finansial jangka pendek pada saat jatuh tempo dengan menggunakan

BAB II TINJAUAN PUSTAKA. Koperasi Resimen IndukV/Brawijaya Malang tahun Tujuan

BAB II TINJAUAN PUSTAKA A. Landasan Teori 1. Tinjauan Penelitian Terdahulu Dikutip dari penelitian terdahulu yang dilakukan oleh Ulfa (2011) dengan judul Analisis Sumber dan Penggunaan Dana pada Primer

BAB II TINJAUAN PUSTAKA A. Landasan Teori 1. Tinjauan Penelitian Terdahulu Dikutip dari penelitian terdahulu yang dilakukan oleh Ulfa (2011) dengan judul Analisis Sumber dan Penggunaan Dana pada Primer

Kas Piutang Dagang Piutang Wesel Sediaan Investasi Jangka Pendek Beban Dibayar Dimuka

SHORT TERM INVESTMENT & FINANCING & CURRENT ASSET MANAGEMENT ASET LANCAR Kas Piutang Dagang Piutang Wesel Sediaan Investasi Jangka Pendek Beban Dibayar Dimuka KEWAJIBAN LANCAR Utang Dagang Utang Wesel

SHORT TERM INVESTMENT & FINANCING & CURRENT ASSET MANAGEMENT ASET LANCAR Kas Piutang Dagang Piutang Wesel Sediaan Investasi Jangka Pendek Beban Dibayar Dimuka KEWAJIBAN LANCAR Utang Dagang Utang Wesel

Siklus Akuntansi. Transaksi Bukti. Pencatatan dalam Buku Harian (Jurnal) Pencatatan ke Buku Besar. Neraca Lajur & Jurnal Penyesuaian.

Pencatatan ke Buku Besar. Neraca Lajur & Jurnal Penyesuaian.") PENYESUAIAN Siklus Akuntansi Transaksi Bukti Pencatatan dalam Buku Harian (Jurnal) Pencatatan ke Buku Besar Neraca Lajur & Jurnal Penyesuaian Jurnal Penutup Neraca Saldo setelah penutupan Laporan Keuangan

PENYESUAIAN Siklus Akuntansi Transaksi Bukti Pencatatan dalam Buku Harian (Jurnal) Pencatatan ke Buku Besar Neraca Lajur & Jurnal Penyesuaian Jurnal Penutup Neraca Saldo setelah penutupan Laporan Keuangan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Modal Kerja Modal kerja sangat diperlukan dalam menjalankan kegiatan usaha. Setiap perusahaan tentunya membutuhkan modal kerja dalam melakukan kegiatan operasional

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Modal Kerja Modal kerja sangat diperlukan dalam menjalankan kegiatan usaha. Setiap perusahaan tentunya membutuhkan modal kerja dalam melakukan kegiatan operasional

BAB II TINJAUAN PUSTAKA. defenisi dari modal kerja, kas, piutang dan persediaan.

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis Pada tinjauan teoritis di Bab II ini akan menjelaskan lebih dalam mengenai defenisi dari modal kerja, kas, piutang dan persediaan. 2.1.1 Modal Kerja Pada bagian

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis Pada tinjauan teoritis di Bab II ini akan menjelaskan lebih dalam mengenai defenisi dari modal kerja, kas, piutang dan persediaan. 2.1.1 Modal Kerja Pada bagian

Fokus utama dari pelaporan keuangan adalah laba. Informasi laba merupakan indikator utk menilai kemampuan perusahaan dlm menghasilkan kas di masa

Fokus utama dari pelaporan keuangan adalah laba. Informasi laba merupakan indikator utk menilai kemampuan perusahaan dlm menghasilkan kas di masa yang akan datang. Ukuran laba (net income) tdk memberikan

Fokus utama dari pelaporan keuangan adalah laba. Informasi laba merupakan indikator utk menilai kemampuan perusahaan dlm menghasilkan kas di masa yang akan datang. Ukuran laba (net income) tdk memberikan

LAPORAN ARUS KAS I. PENDAHULUAN I.1 Tujuan

LAMPIRAN IV PERATURAN BUPATI MALUKU TENGGARA NOMOR 2.a TAHUN 2010 TENTANG KEBIJAKAN AKUNTANSI LAPORAN ARUS KAS I. PENDAHULUAN I.1 Tujuan 1. Tujuan Kebijakan Akuntansi laporan arus kas adalah mengatur penyajian

LAMPIRAN IV PERATURAN BUPATI MALUKU TENGGARA NOMOR 2.a TAHUN 2010 TENTANG KEBIJAKAN AKUNTANSI LAPORAN ARUS KAS I. PENDAHULUAN I.1 Tujuan 1. Tujuan Kebijakan Akuntansi laporan arus kas adalah mengatur penyajian

BAB IV ANALISA HASIL DAN PEMBAHASAN

BAB IV ANALISA HASIL DAN PEMBAHASAN A. Analisis terhadap Laporan Arus Kas dan Penyajiannya berdasarkan Metode Tidak Langsung a. Telah diketahui bahwa laporan arus kas merupakan bagian yang tidak terpisahkan

BAB IV ANALISA HASIL DAN PEMBAHASAN A. Analisis terhadap Laporan Arus Kas dan Penyajiannya berdasarkan Metode Tidak Langsung a. Telah diketahui bahwa laporan arus kas merupakan bagian yang tidak terpisahkan

Magister Manajemen Univ. Muhammadiyah Yogyakarta

IX. Manajemen Kas dan Surat Berharga 1.Pendahuluan 1.1. Motif Memegang Kas a. Motif transaksi. Kas diperlukan untuk memenuhi kebutuhan transaksi. b. Motif berjaga-jaga. Kas diperlukan untuk berjaga-jaga

IX. Manajemen Kas dan Surat Berharga 1.Pendahuluan 1.1. Motif Memegang Kas a. Motif transaksi. Kas diperlukan untuk memenuhi kebutuhan transaksi. b. Motif berjaga-jaga. Kas diperlukan untuk berjaga-jaga

BAB III LANDASAN TEORI DAN TINJAUAN PRAKTIK PROSEDUR PENYUSUNAN ANGGARAN KAS DAN PERENCANAAN ARUS KAS PADA BADAN LINGKUNGAN HIDUP PROVINSI JAWA TENGAH

31 BAB III LANDASAN TEORI DAN TINJAUAN PRAKTIK PROSEDUR PENYUSUNAN ANGGARAN KAS DAN PERENCANAAN ARUS KAS PADA BADAN LINGKUNGAN HIDUP PROVINSI JAWA TENGAH 3.1 Landasan Teori 3.1.1 Anggaran Kas 3.1.1.1 Pengertian

31 BAB III LANDASAN TEORI DAN TINJAUAN PRAKTIK PROSEDUR PENYUSUNAN ANGGARAN KAS DAN PERENCANAAN ARUS KAS PADA BADAN LINGKUNGAN HIDUP PROVINSI JAWA TENGAH 3.1 Landasan Teori 3.1.1 Anggaran Kas 3.1.1.1 Pengertian

JUMLAH AKTIVA

NERACA 31 DESEMBER 2007 AKTIVA AKTIVA LANCAR Kas dan bank 3 866.121.482 3.038.748.917 Piutang usaha - bersih Hubungan istimewa 2b, 2c, 4, 5, 8 2.635.991.416 328.548.410 Pihak ketiga - setelah dikurangi

NERACA 31 DESEMBER 2007 AKTIVA AKTIVA LANCAR Kas dan bank 3 866.121.482 3.038.748.917 Piutang usaha - bersih Hubungan istimewa 2b, 2c, 4, 5, 8 2.635.991.416 328.548.410 Pihak ketiga - setelah dikurangi

Catatan 31 Maret Maret 2010

NERACA KONSOLIDASI ASET Catatan 31 Maret 2011 31 Maret 2010 ASET LANCAR Kas dan setara kas 2f, 3 220.361.019.579 10.981.803.022 Piutang usaha - setelah dikurangi penyisihan piutang ragu-ragu Pihak yang

NERACA KONSOLIDASI ASET Catatan 31 Maret 2011 31 Maret 2010 ASET LANCAR Kas dan setara kas 2f, 3 220.361.019.579 10.981.803.022 Piutang usaha - setelah dikurangi penyisihan piutang ragu-ragu Pihak yang

Deddy Supardi Magister Manajemen Program Pascasarjana Universitas Komputer Indonesia

Financial Accounting Short Investment Deddy Supardi Magister Manajemen Program Pascasarjana Universitas Komputer Indonesia Tugas manajer keuangan: menentukan investasi, memperoleh pendanaan dan menjaga

Financial Accounting Short Investment Deddy Supardi Magister Manajemen Program Pascasarjana Universitas Komputer Indonesia Tugas manajer keuangan: menentukan investasi, memperoleh pendanaan dan menjaga

Penyesuaian Perusahaan Jasa

Penyesuaian Perusahaan Jasa Daftar saldo atau neraca saldo perlu disesuaikan agar mencerminkan keadaan yang sebenarnya. Jurnal penyesuaian dibuat untuk memisahkan antara biaya yang sudah menjadi beban

Penyesuaian Perusahaan Jasa Daftar saldo atau neraca saldo perlu disesuaikan agar mencerminkan keadaan yang sebenarnya. Jurnal penyesuaian dibuat untuk memisahkan antara biaya yang sudah menjadi beban

PT SARASA NUGRAHA Tbk NERACA Per 31 Desember 2004 dan 2003 (Dalam Ribuan Rupiah, Kecuali Data Saham)

") NERACA Per 31 Desember 2004 dan 2003 (Dalam Ribuan Rupiah, Kecuali Data Saham) AKTIVA AKTIVA LANCAR Kas dan Bank 2.b, 4 7.079.491 4.389.630 Investasi Jangka Pendek 2.d, 5 6.150 6.150 Piutang Usaha 2.b,

NERACA Per 31 Desember 2004 dan 2003 (Dalam Ribuan Rupiah, Kecuali Data Saham) AKTIVA AKTIVA LANCAR Kas dan Bank 2.b, 4 7.079.491 4.389.630 Investasi Jangka Pendek 2.d, 5 6.150 6.150 Piutang Usaha 2.b,

PT JEMBO CABLE COMPANY Tbk NERACA 31 Desember 2003 dan 2002 (dalam Ribuan Rupiah, kecuali di nyatakan lain)

") NERACA 31 Desember 2003 dan 2002 AKTIVA LANCAR K E T E R A N G A N 2003 2002 Kas dan setara kas 5,048,154 5,040,625 Piutang usaha Pihak yang mempunyai hubungan istimewa 19,943,324 21,928,185 Pihak ketiga-setelah

NERACA 31 Desember 2003 dan 2002 AKTIVA LANCAR K E T E R A N G A N 2003 2002 Kas dan setara kas 5,048,154 5,040,625 Piutang usaha Pihak yang mempunyai hubungan istimewa 19,943,324 21,928,185 Pihak ketiga-setelah

BAB II PERSAMAAN AKUNTANSI

BAB II PERSAMAAN AKUNTANSI A. Penggolongan Akun / Perkiraan Pengertian Akun / rekening (account) adalah tempat untuk mencatat perubahan setiap laporan yang setiap saat dapat menunjukkan saldo pos tersebut.

BAB II PERSAMAAN AKUNTANSI A. Penggolongan Akun / Perkiraan Pengertian Akun / rekening (account) adalah tempat untuk mencatat perubahan setiap laporan yang setiap saat dapat menunjukkan saldo pos tersebut.

Bab 7 Manajemen Piutang

Dasar Manajemen Keuangan 97 Bab 7 Manajemen Piutang Mahasiswa diharapkan dapat memahami dan menjelaskan tentang manajemen piutang dan kredit, analisa perputaran dan anggaran pengumpulan piutang. D alam

Dasar Manajemen Keuangan 97 Bab 7 Manajemen Piutang Mahasiswa diharapkan dapat memahami dan menjelaskan tentang manajemen piutang dan kredit, analisa perputaran dan anggaran pengumpulan piutang. D alam

BAB II LANDASAN TEORI

5 BAB II LANDASAN TEORI 2.1 Pengertian Bank Pengertian Bank berdasarkan pasal 1 UU No.10 tahun 1998 tentang Perbankan menyatakan bahwa: Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam

5 BAB II LANDASAN TEORI 2.1 Pengertian Bank Pengertian Bank berdasarkan pasal 1 UU No.10 tahun 1998 tentang Perbankan menyatakan bahwa: Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Laporan Keuangan Munawir (2010; 96) menjelaskan bahwa salah satu ciri dari kegiatan perusahaan yaitu adanya transaksi-transaksi. Transaksi- transaksi tersebut dapat mengakibatkan

BAB II BAHAN RUJUKAN 2.1 Laporan Keuangan Munawir (2010; 96) menjelaskan bahwa salah satu ciri dari kegiatan perusahaan yaitu adanya transaksi-transaksi. Transaksi- transaksi tersebut dapat mengakibatkan

BAB III METODOLOGI PENELITIAN. Penelitian ini dilakukan di perusahaan yang berskala nasional yaitu PT.Cipta

BAB III METODOLOGI PENELITIAN A. Lokasi dan Jadwal Penelitian Penelitian ini dilakukan di perusahaan yang berskala nasional yaitu PT.Cipta Graha Sejahtera yang beralamat di Jalan Kendal No. 4 A-B, Menteng

BAB III METODOLOGI PENELITIAN A. Lokasi dan Jadwal Penelitian Penelitian ini dilakukan di perusahaan yang berskala nasional yaitu PT.Cipta Graha Sejahtera yang beralamat di Jalan Kendal No. 4 A-B, Menteng

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Pengertian Piutang Istilah piutang mengacu pada sejumlah tagihan yang akan diterima oleh perusahaan (umumnya dalam bentuk kas) dari pihak lain, baik sebagai akibat penyerahan

BAB II LANDASAN TEORI 2.1 Pengertian Piutang Istilah piutang mengacu pada sejumlah tagihan yang akan diterima oleh perusahaan (umumnya dalam bentuk kas) dari pihak lain, baik sebagai akibat penyerahan

BAB III LANDASAN TEORI. mereka sendiri, dan disebut sistem lingkaran tertutup (closed-loop system). Sistem

. Sistem") BAB III LANDASAN TEORI Dalam bab ini akan dijelaskan landasan teori yang digunakan untuk mendukung penyusunan Laporan Kerja Praktek. Landasan teori yang akan dibahas ini meliputi permasalahan- permasalahan

BAB III LANDASAN TEORI Dalam bab ini akan dijelaskan landasan teori yang digunakan untuk mendukung penyusunan Laporan Kerja Praktek. Landasan teori yang akan dibahas ini meliputi permasalahan- permasalahan

REKAP SOAL UN SMK AKUNTANSI 2008/ /2010

REKAP SOAL UN SMK Kumpulan Bank Soal UKK Teori Akuntansi AKUNTANSI 2008/2009 2009/2010 1. Definisi akuntansi adalah A. Ilmu pengetahuan yang mempelajari mengenai perhitungan uang perusahaan B. Kegiatan

REKAP SOAL UN SMK Kumpulan Bank Soal UKK Teori Akuntansi AKUNTANSI 2008/2009 2009/2010 1. Definisi akuntansi adalah A. Ilmu pengetahuan yang mempelajari mengenai perhitungan uang perusahaan B. Kegiatan

STRUKTUR MODAL Jawaban: Kebutuhan Modal Kerja Rp

STRUKTUR MODAL 1. Pada tahun depan PT. Andrian mempunyai rencana untuk memproduksi barang jadi 6000 unit per bulan. Untuk membuat satu unit barang jadi tersebut dibutuhkan 3 kg bahan baku dengan harga

STRUKTUR MODAL 1. Pada tahun depan PT. Andrian mempunyai rencana untuk memproduksi barang jadi 6000 unit per bulan. Untuk membuat satu unit barang jadi tersebut dibutuhkan 3 kg bahan baku dengan harga

YAYASAN PENDIDIKAN EKONOMI PUSAT SEMARANG SMK WIKARYA KARANGANYAR JL NGALIYAN KARANGANYAR

YAYASAN PENDIDIKAN EKONOMI PUSAT SEMARANG SMK WIKARYA KARANGANYAR JL NGALIYAN KARANGANYAR 1. Kegiatan utama perusahaan dagang a. Mengolah bahan baku menjadi barang jadi b. Menjual jasa dan melayani kepentingan

YAYASAN PENDIDIKAN EKONOMI PUSAT SEMARANG SMK WIKARYA KARANGANYAR JL NGALIYAN KARANGANYAR 1. Kegiatan utama perusahaan dagang a. Mengolah bahan baku menjadi barang jadi b. Menjual jasa dan melayani kepentingan

I. PENDAHULUAN. Lembaga keuangan, khususnya perbankan mempunyai peran. penting dalam menggerakkan roda perekonomian suatu negara.

I. PENDAHULUAN 1.1 Latar Belakang Lembaga keuangan, khususnya perbankan mempunyai peran penting dalam menggerakkan roda perekonomian suatu negara. Bank merupakan perantara keuangan (financial intermediary)

I. PENDAHULUAN 1.1 Latar Belakang Lembaga keuangan, khususnya perbankan mempunyai peran penting dalam menggerakkan roda perekonomian suatu negara. Bank merupakan perantara keuangan (financial intermediary)

BAB IX. AKUNTANSI PENGERTIAN

BAB IX. AKUNTANSI PENGERTIAN Akuntansi adalah pencatatan, penggolongan, dan peringkasan transaksi bisnis, serta penginterprestasian informasi yang telah disusun. Banyak perusahaan menggunakan catatan-catatan

BAB IX. AKUNTANSI PENGERTIAN Akuntansi adalah pencatatan, penggolongan, dan peringkasan transaksi bisnis, serta penginterprestasian informasi yang telah disusun. Banyak perusahaan menggunakan catatan-catatan

BAB I PENDAHULUAN. Situasi perekonomian global dan perdagangan bebas saat ini membuat

BAB I PENDAHULUAN I.1 Latar Belakang Masalah Situasi perekonomian global dan perdagangan bebas saat ini membuat persaingan antar perusahaan dalam melakukan kegiatan ekonomi menjadi sangat ketat. Menghadapi

BAB I PENDAHULUAN I.1 Latar Belakang Masalah Situasi perekonomian global dan perdagangan bebas saat ini membuat persaingan antar perusahaan dalam melakukan kegiatan ekonomi menjadi sangat ketat. Menghadapi

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Pengertian Manajemen Keuangan Prinsip manajemen perusahaan mengharuskan agar dalam proses memperoleh maupun menggunakan dana harus didasarkan pada pertimbangan efisiensi dan efektivitas.

BAB II LANDASAN TEORI 2.1 Pengertian Manajemen Keuangan Prinsip manajemen perusahaan mengharuskan agar dalam proses memperoleh maupun menggunakan dana harus didasarkan pada pertimbangan efisiensi dan efektivitas.

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Tinjauan Hasil Penelitian Sebelumnya Penelitian terdahulu dilakukan oleh Permani (2004), pada perusahaanperusahaan makanan dan minuman yang terdaftar di BEI periode tahun 1999-2003.

BAB II TINJAUAN PUSTAKA A. Tinjauan Hasil Penelitian Sebelumnya Penelitian terdahulu dilakukan oleh Permani (2004), pada perusahaanperusahaan makanan dan minuman yang terdaftar di BEI periode tahun 1999-2003.

Modul Tujuh: ASPEK KEUANGAN

Modul Tujuh: ASPEK KEUANGAN SASARAN-SASARAN BELAJAR Merancang jumlah kebutuhan dan sumber permodalan untuk menjalankan usaha; Menyusun proyeksi kinerja keuangan perusahaan; Menganalisis kelayakan perusahaan

Modul Tujuh: ASPEK KEUANGAN SASARAN-SASARAN BELAJAR Merancang jumlah kebutuhan dan sumber permodalan untuk menjalankan usaha; Menyusun proyeksi kinerja keuangan perusahaan; Menganalisis kelayakan perusahaan

Pendanaan Jangka Pendek. Sumber : Bambang Riyanto Syafarudin Alwi Arthur J. Keown

Pendanaan Jangka Pendek Sumber : Bambang Riyanto Syafarudin Alwi Arthur J. Keown 1 Topik Bahasan : Tracing Cash and Net Working Capital Defining Cash in Terms of Other Elements The Operating Cycle and

Pendanaan Jangka Pendek Sumber : Bambang Riyanto Syafarudin Alwi Arthur J. Keown 1 Topik Bahasan : Tracing Cash and Net Working Capital Defining Cash in Terms of Other Elements The Operating Cycle and

STANDAR AKUNTANSI PEMERINTAHAN PERNYATAAN NO. 03 LAPORAN ARUS KAS

STANDAR AKUNTANSI PEMERINTAHAN PERNYATAAN NO. 0 LAPORAN ARUS KAS PSAP No. 0 Laporan Arus Kas 0 STANDAR AKUNTANSI PEMERINTAHAN NO. 0 LAPORAN ARUS KAS Paragraf-paragraf yang ditulis dengan huruf tebal dan

STANDAR AKUNTANSI PEMERINTAHAN PERNYATAAN NO. 0 LAPORAN ARUS KAS PSAP No. 0 Laporan Arus Kas 0 STANDAR AKUNTANSI PEMERINTAHAN NO. 0 LAPORAN ARUS KAS Paragraf-paragraf yang ditulis dengan huruf tebal dan

BAB II TINJAUAN PUSTAKA. untuk membiayai aktivitas perusahaan sehari-hari misalnya untuk membeli bahan

BAB II TINJAUAN PUSTAKA 2.1 Uraian Teoritis 2.1.1. Pengertian Modal Kerja Setiap perusahaan selalu memerlukan modal kerja yang akan digunakan untuk membiayai aktivitas perusahaan sehari-hari misalnya untuk

BAB II TINJAUAN PUSTAKA 2.1 Uraian Teoritis 2.1.1. Pengertian Modal Kerja Setiap perusahaan selalu memerlukan modal kerja yang akan digunakan untuk membiayai aktivitas perusahaan sehari-hari misalnya untuk

TINJAUAN PUSTAKA. 2.2 Faktor-faktor yang Mempengaruhi Jumlah Investasi dalam Piutang

5 II. TINJAUAN PUSTAKA 2.1 Teori Piutang Piutang adalah tagihan kepada perorangan atau badan yang timbul dari penjualan barang atau jasa secara kredit tanpa disertai dengan janji tertulis secara formal

5 II. TINJAUAN PUSTAKA 2.1 Teori Piutang Piutang adalah tagihan kepada perorangan atau badan yang timbul dari penjualan barang atau jasa secara kredit tanpa disertai dengan janji tertulis secara formal

BAB XV AKUNTANSI UTANG

BAB XV AKUNTANSI UTANG A. PENGERTIAN Jika kita ingat kembali persamaan dasar akuntansi, sisi kiri persamaan akuntansi adalah harta (aktiva) dan sisi kanan terdiri dari utang dan modal. Utang menunjukkan

BAB XV AKUNTANSI UTANG A. PENGERTIAN Jika kita ingat kembali persamaan dasar akuntansi, sisi kiri persamaan akuntansi adalah harta (aktiva) dan sisi kanan terdiri dari utang dan modal. Utang menunjukkan

BAB 1 PENDAHULUAN. tersebut dapat menjaga kelancaran operasinya. Ditambah lagi kebanyakan orang

1 BAB 1 PENDAHULUAN 1.1 Latar Belakang Kas memegang peranan penting pada sebuah perusahaan agar perusahaan tersebut dapat menjaga kelancaran operasinya. Ditambah lagi kebanyakan orang hanya terpacu pada

1 BAB 1 PENDAHULUAN 1.1 Latar Belakang Kas memegang peranan penting pada sebuah perusahaan agar perusahaan tersebut dapat menjaga kelancaran operasinya. Ditambah lagi kebanyakan orang hanya terpacu pada

PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR : 79 TAHUN 2013 TANGGAL: 27 DESEMBER 2013 KEBIJAKAN AKUNTANSI NO. 04 LAPORAN ARUS KAS

LAMPIRAN B.IV : PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR : 79 TAHUN 2013 TANGGAL: 27 DESEMBER 2013 KEBIJAKAN AKUNTANSI NO. 04 LAPORAN ARUS KAS Paragraf-paragraf yang ditulis dengan huruf tebal dan miring

LAMPIRAN B.IV : PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR : 79 TAHUN 2013 TANGGAL: 27 DESEMBER 2013 KEBIJAKAN AKUNTANSI NO. 04 LAPORAN ARUS KAS Paragraf-paragraf yang ditulis dengan huruf tebal dan miring

BAGAIMANA. Set up chart of account sesuai dengan ketentuan baru

BAGAIMANA Set up chart of account sesuai dengan ketentuan baru akun LO Tentukan proses yang akan dijalankan sesuaikan sisdur Kemendagri Set up sistem pencatatan sederhanakan dengan sistem komputer sehingga

BAGAIMANA Set up chart of account sesuai dengan ketentuan baru akun LO Tentukan proses yang akan dijalankan sesuaikan sisdur Kemendagri Set up sistem pencatatan sederhanakan dengan sistem komputer sehingga

AKTIVA LANCAR Kas dan setara kas 2c,2e,4, Penyertaan sementara 2c,2f,

NERACA KONSOLIDASIAN (UNAUDITED) AKTIVA Catatan 2008 2007 AKTIVA LANCAR Kas dan setara kas 2c,2e,4,43 10.942.829 10.828.433 Penyertaan sementara 2c,2f,43 182.685 188.139 Piutang usaha 2c,2g,5,36,43 Pihak

NERACA KONSOLIDASIAN (UNAUDITED) AKTIVA Catatan 2008 2007 AKTIVA LANCAR Kas dan setara kas 2c,2e,4,43 10.942.829 10.828.433 Penyertaan sementara 2c,2f,43 182.685 188.139 Piutang usaha 2c,2g,5,36,43 Pihak

P.T. SURYA SEMESTA INTERNUSA Tbk DAN ANAK PERUSAHAAN LAPORAN KEUANGAN KONSOLIDASI UNTUK PERIODE YANG BERAKHIR 30 JUNI 2008 DAN 2007

P.T. SURYA SEMESTA INTERNUSA Tbk DAN ANAK PERUSAHAAN LAPORAN KEUANGAN KONSOLIDASI UNTUK PERIODE YANG BERAKHIR 30 JUNI 2008 DAN 2007 P.T. SURYA SEMESTA INTERNUSA Tbk DAN ANAK PERUSAHAAN DAFTAR ISI Halaman

P.T. SURYA SEMESTA INTERNUSA Tbk DAN ANAK PERUSAHAAN LAPORAN KEUANGAN KONSOLIDASI UNTUK PERIODE YANG BERAKHIR 30 JUNI 2008 DAN 2007 P.T. SURYA SEMESTA INTERNUSA Tbk DAN ANAK PERUSAHAAN DAFTAR ISI Halaman