Manajemen Keuangan. Perencanaan Keuangan Jangka Panjang Perusahaan. Basharat Ahmad. Modul ke: Fakultas Ekonomi dan Bisnis. Program Studi Manajemen

|

|

|

- Leony Devi Lesmono

- 6 tahun lalu

- Tontonan:

Transkripsi

1 Manajemen Keuangan Modul ke: Perencanaan Keuangan Jangka Panjang Perusahaan Fakultas Ekonomi dan Bisnis Basharat Ahmad Program Studi Manajemen

2 Perencanaan Keuangan Berkaitan dengan sesi 3 analisa laporan keuangan Analisa Laporan Keuangan : kondisi perusahaan saat ini dengan DASAR KEGIATAN MASA LALU Perencanaan Keuangan : proyeksi (RENCANA KEUANGAN DI MASA YANG AKAN DATANG)

3 Materi Pembelajaran Perencanaan Keuangan Model-model Perencanaan Keuangan Pendekatan Presentase Penjualan Pendanaan dan Pertumbuhan

4 Kemampuan Akhir Yang Diharapkan Mampu melakukan perencanaan keuangan jangka panjang terkait dengan pertumbuhan perusahaan

5 Materi Pembelajaran Perencanaan Keuangan Model-model Perencanaan Keuangan Pendekatan Presentase Penjualan Pendanaan dan Pertumbuhan

6 Tujuan Perencanaan Keuangan 1. Memperkirakan KEBUTUHAN DANA pada periode yang akan datang 2. Memperkirakan KONDISI KEUANGAN di masa yang datang

7 Kegiatan Perencanaan Keuangan PERAMALAN PENJUALAN PROYEKSI NERACA, R/L

8 Materi Pembelajaran Perencanaan Keuangan Model-model Perencanaan Keuangan Pendekatan Presentase Penjualan Pendanaan dan Pertumbuhan

9 Jangka Waktu Perencanaan Keuangan JANGKA PENDEK yaitu s/d 1 Tahun : Anggaran JANGKA PANJANG yaitu 2 s/d 5 Tahun Prosentase Penjualan (Sales Percentage Method) Metode Rasio Keuangan

10 Materi Pembelajaran Perencanaan Keuangan Model-model Perencanaan Keuangan Pendekatan Presentase Penjualan Pendanaan dan Pertumbuhan

11 Perencanaan Penjualan Untuk menciptakan penjualan : 1. Memerlukan tambahan Investasi pada aktiva (baik lancar maupun tetap) 2. Sumber dana untuk membiayai investasi didapat dari hutang dan modal sendiri 3. Memerlukan tambahan kas untuk tambahan investasi

12 Ilustrasi Penciptaan Penjualan memerlukan: 1. Tambahan investasi pada AKTIVA LANCAR 2. Sumber dana dari HUTANG LANCAR

13 Pengaruh pada neraca 1 Dua orang partner melakukan investasi senilai Rp 80 miliar untuk mendirikan perusahaan meubel jati (Jati Raya). Perusahaan membeli pabrik dan perlengkapannya sebesar Rp 50 miliar. Hasilnya tampak pada neraca berikut ini: Neraca (miliar rupiah) Kas 30 Modal Sendiri 80 Aktiva Tetap 50 Total Aktiva 80 Total Hutang & Modal Sendiri 80

14 Pengaruh Pada Neraca 2 Perusahaan JR mendapat pesanan untuk membuat 10,000 kursi. Untuk itu perusahaan membeli kayu senilai Rp 40 miliar dan akan dibayar 30 hari kemudian Neraca (miliar rupiah) Kas 30 Hutang dagang 40 Persediaan Bahan Mentah 40 Modal Sendiri 80 Aktiva Tetap 50 Total Aktiva 120 Total Hutang & Modal Sendiri 120 Aktiva lancar meningkat, namun modal kerja bersih tetap. rasio hutang meningkat. Posisi keuangan perusahaan melemah karena pembayaran hutang tidak bisa menggunakan persediaan bahan mentah.

15 Pengaruh pada Neraca 3 Setalah membeli kayu, perusahaan mengeluarkan Rp 30 miliar untuk biaya pemotongan kayu sesuai dengan pola pesanan. Dari Rp 30 miliar Rp 10 milyar dibayar tunai Rp 20 milyar belum dibayar Neraca (miliar rupiah) Kas 20 Hutang dagang 40 Persediaan B.Setengah Jadi Hutang Gaji 20 Material 40 Tenaga Kerja 30 Aktiva Tetap 50 Modal Sendiri 80 Total Aktiva 140 Total Hutang & Modal Sendiri 140 Aktiva lancar meningkat, namun modal kerja bersih tetap. Current Ratio turun menjadi 1,5. Debt Ratio naik menjadi 43%.

16 Pengaruh pada Neraca 4 Untuk menyelesaikan kursi-kursi, diperlukan tambahan biaya upah sebesar Rp 20 miliar lagi dan dibayar tunai. Perusahaan menginginkan saldo kas minimal Rp 5 miliar sehingga butuh tambahan hutang bank Rp 5 miliar Neraca (miliar rupiah) Kas 5 Hutang dagang 40 Persediaan Barang Jadi 90 Hutang Gaji 20 Hutang Bank 5 Aktiva Tetap 50 Modal Sendiri 80 Total Aktiva 145 Total Hutang & Modal Sendiri 145 Aktiva lancar meningkat, namun modal kerja bersih tetap. Current Ratio turun menjadi 1,46. Debt Ratio naik menjadi 45%.

17 Pengaruh pada Neraca 5 Kursi-kursi yang telah jadi dikirimkan ke pemesan dan akan dibayar setelah waktu 30 hari sebesar Rp 120 miliar. Hutang dagang dan hutang gaji harus dibayar, menggunakan tambahan hutang bank sebesar Rp 60 miliar Neraca (miliar rupiah) Kas 5 Hutang Bank 65 Piutang Dagang 120 Modal Sendiri 80 Aktiva Tetap 50 Laba Ditahan 30 Total Aktiva 175 Total Hutang & Modal Sendiri 175 Persediaan Barang jadi menjadi Piutang, selisih nilai persediaan dengan harga jual (piutang) merupakan laba ditahan. Rasio Hutang turun menjadi 37% dan curent ratio naik menjadi 1,92

18 Pengaruh pada Neraca 6 Perusahaan menerima pembayaran piutang, Rp120 miliar, Rp 65 miliar digunakan untuk membayar hutang bank sisanya masuk Kas Neraca (miliar rupiah) Kas 60 Modal Sendiri 80 Aktiva Tetap 50 Laba Ditahan 30 Total Aktiva 110 Total Hutang & Modal Sendiri 110

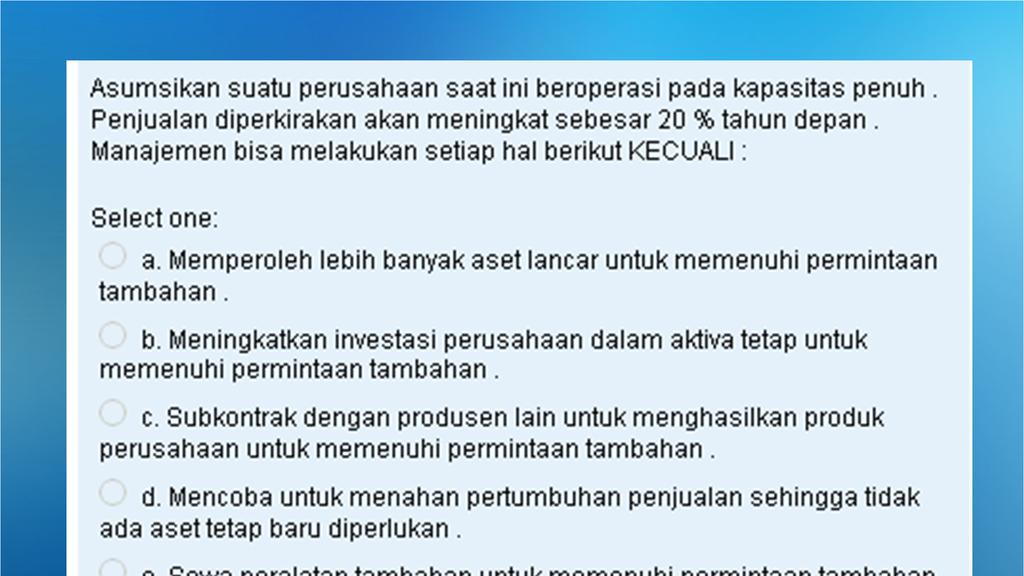

19 Apabila kapasitas Aktiva Tetap saat ini sudah penuh, untuk mengantisipasi permintaan tambahan atas produk, perusahaan dapat melakukan antara lain: 1. Berusaha untuk menahan pertumbuhan penjualan sehingga tidak menambah aktiva tetap baru 2. Penambahan investasi pada aktiva tetap 3. Mensubkontrakkan order ke produsen lain untuk menghasilkan produk perusahaan untuk memenuhi permintaan tambahan. 4. Sewa peralatan tambahan untuk memenuhi permintaan tambahan.

20 CONTOH 1 PT PQR

21 Neraca Pro Forma PQR Corporation telah memproyeksikan 25% kenaikan penjualan pada tahun depan $1000 x 1.25 = $ 1250 Untuk membuat sebuah Neraca Pro Forma, kita asumsikan bahwa total biaya akan tetap sebesar 80% dari penjualan Hal ini dikenal sebagai PENDEKATAN PERSENTASE PENJUALAN Dengan pendekatan ini maka profit margin tetap pada 13,2%

22 Neraca Pro Forma PQR Corporation Income Statement Actual Forecast % Change Sales $ 1, $ 1, % Cost $ $ 1, % Taxable Income $ $ % Taxes (34%) $ $ % Net Income $ $ % Dividends $ $ % Addition to Retained Earnings $ $ % Tambahkan $110 pada Neraca di akun Laba Ditahan

23 Rasio Dividen dan Laba ditahan Dividen Payout Ratio Kita asumsikan PQR membayar dividen dengan presentase yang sama setiap tahun Dividend Payout Ratio = Total Dividends 55 = Net Income 165 = 1/3 Retention Ratio Juga dikenal sebagai Plowback Ratio (rasio tanam kembali) Retention Ratio = Addition to Retained Earnings 110 = Net Income 165 = 2/3

24 Neraca Pro Forma Dalam neraca, kita asumsikan ada item yang secara langsung berhubungan dengan penjualan ada yang tidak Untuk item yang langsung berhubungan dengan penjualan, kita cantumkan berdasarkan persentase dari penjualan Bagi yang tidak berhubungan kita sebut n/a Contoh Long-Term Debt dan Equity adalah n/a

25 Neraca Pro Forma Tidak seimbang PQR Corporation Balance Sheet Actual Forecast %Change Actual Forecast %Change Assets Liabilities & Equity Current Assets Current Liabilities Cash $ $ % Account Payable $ $ % Account Receivab $ $ % Notes Payable $ $ % Inventory $ $ % Total $ $ % Total $ 1, $ 1, % Long Term Debt $ $ % Fixed Assets Equity Net Plant & Equip $ 1, $ 2, % Common Stock $ $ % Retained Earnings $ 1, $ 1, % Total $ 1, $ 1, % Total Assets $ 3, $ 3, % Total Liabilities & Equity $ 3, $ 3, % Assets naik sebesar $750 sedangkan Liabilities & Equity hanya $185 Ada selisih $ 565 $ 565 ini yang dinamakan External Financing Needed (EFN) atau THE PLUG

26 Neraca Pro Forma Seimbang PQR Corporation Balance Sheet Actual Forecast %Change Actual Forecast %Change Assets Liabilities & Equity Current Assets Current Liabilities Cash $ $ % Account Payable $ $ % Account Receivab $ $ % Notes Payable $ $ % Inventory $ $ % Total $ $ % Total $ 1, $ 1, % Long Term Debt $ $ 1, % Fixed Assets Equity Net Plant & Equip $ 1, $ 2, % Common Stock $ $ % Retained Earnings $ 1, $ 1, % Total $ 1, $ 1, % Total Assets $ 3, $ 3, % Total Liabilities & Equity $ 3, $ 3, % Assets = Liabilities + Equity The Plug ditambahkan pada Notes Payable (+225) dan Long Term Debt (+340) Neraca sekarang seimbang

27 Materi Pembelajaran Perencanaan Keuangan Model-model Perencanaan Keuangan Pendekatan Presentase Penjualan Pendanaan dan Pertumbuhan

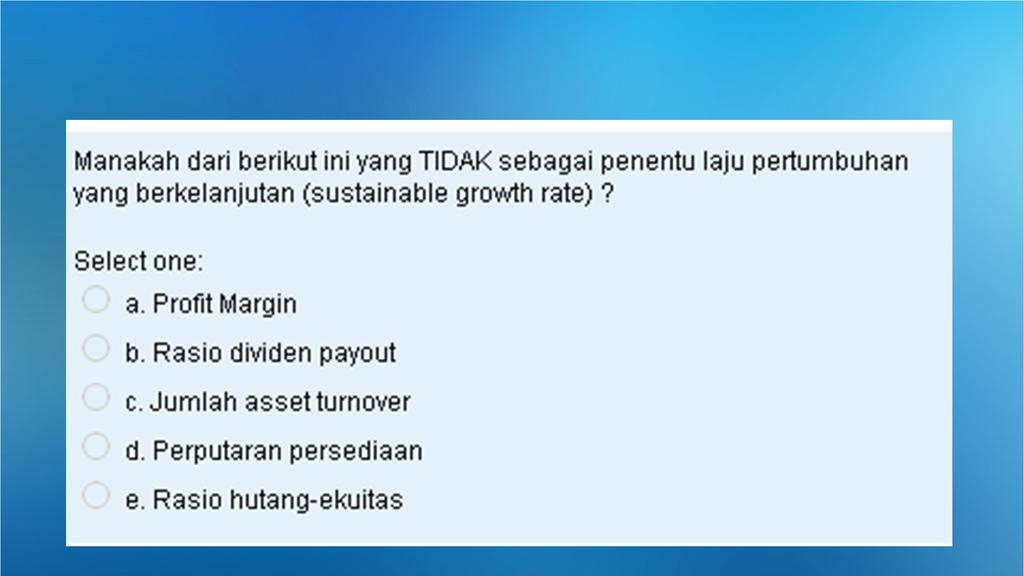

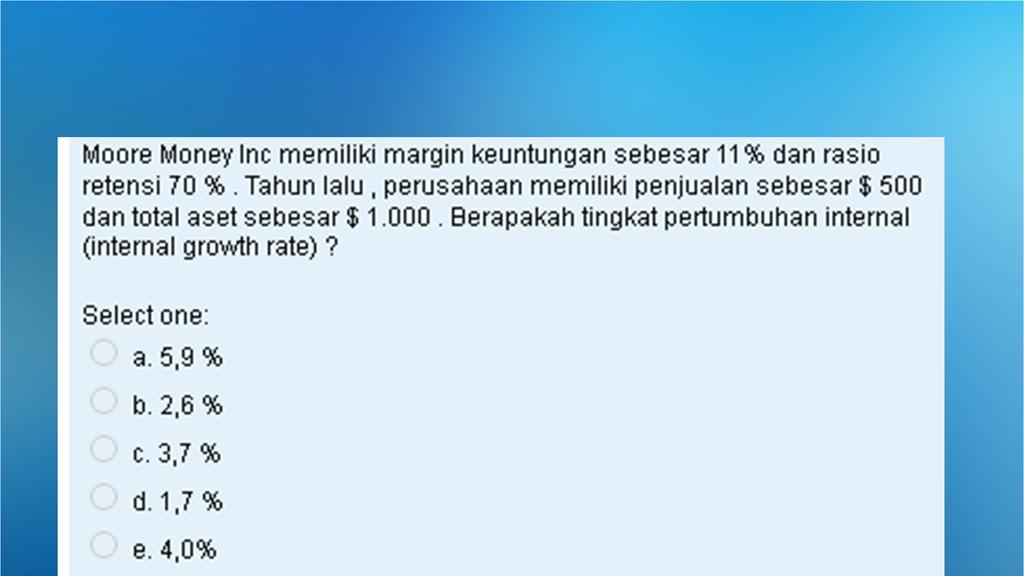

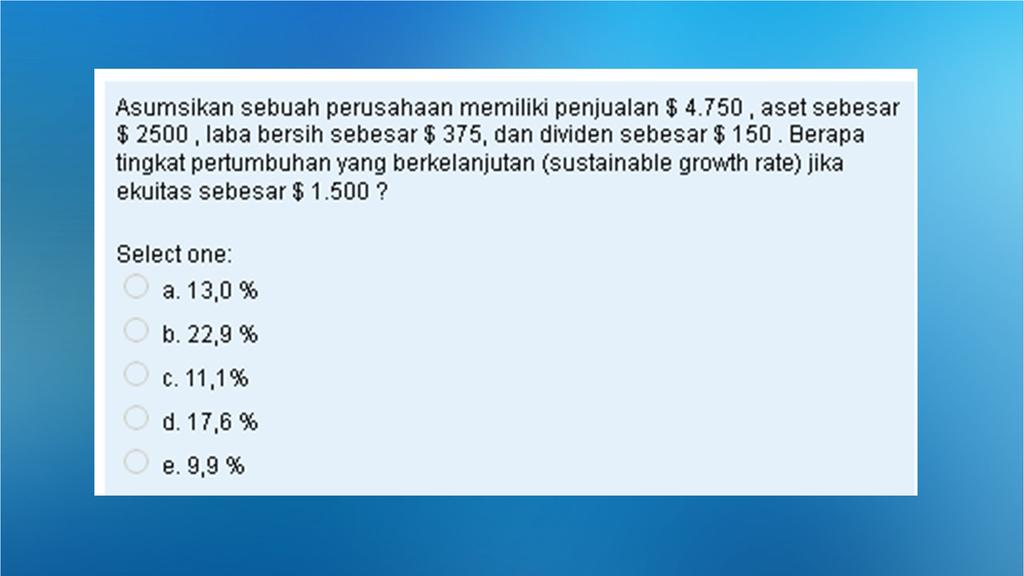

28 Formula yang Harus Diketahui DIVIDEND PAYOUT RATIO PEMBAYARAN KAS DIVIDEN / LABA BERSIH CAPITAL INTENSITY RATIO TOTAL AKTIVA / PENJUALAN INTERNAL GROWTH RATE (ROA x b) / [ (1-(ROA x b) SUSTAINABLE GROWTH RATE (ROE x b) / [ (1-(ROE x b) RETENTION RATIO (b) TAMBAHAN LABA DITAHAN / LABA BERSIH

29 Pendanaan dan Pertumbuhan Capital Intensity Ratio Menggambarkan jumlah aktiva yang dibutuhkan untuk menghasilkan satu rupiah penjualan Kebalikan dari Perputaran Aktiva (Assets Turnover) Capital Intensity Ratio = Total Assets Total Sales PQR, $ 3000/1000 =3

30 Capital Intensity Ratio Capital Intensity Ratio PQR = 3 Berarti untuk menghasilkan $1 sales, PQR harus menambah assetnya $3 Contoh sebelumnya untuk mencapai penjualan $ 250 maka PQR harus menambah Assetnya sebesar $ 250 x 3 = $ 750

31 EFN dan Pertumbuhan Pertumbuhan adalah cara mudah memeriksa interaksi antara keputusan investasi dan pembiayaan Jika hal lain dianggap konstan, semakin tinggi tingkat pertumbuhan penjualan atau aset, semakin besar kebutuhan pendanaan eksternal (EFN) Dibutuhkan uang untuk menghasilkan uang

32 Pendanaan dan Pertumbuhan Internal Growth Rate (%IGR) Tingkat pertumbuhan maksimum yang dapat dicapai perusahaan tanpa menggunakan sumber dana eksternal ROA = Return on Assets b = Retention Ratio Internal Growth Rate = ROA x b 1 (ROA x b)

33 Kebijakan Keuangan dan Pertumbuhan Sustainable Growth Rate (%SGR) Tingkat pertumbuhan maksimum yang dapat dicapai perusahaan tanpa menggunakan sumber dana dari ekuitas untuk mempertahankan rasio debt-equity yang sama ROE = Return on Equity ROE x b b = Retention Ratio Sustainable Growth Rate = 1 (ROE x b)

34 Internal Growth Rate PQR Internal Growth Rate = ROA x b 1 (ROA x b) Return On Assets (ROA) = Net Income 132 = Total Assets 3000 = 4.40 % Retention Ratio (b) = Addition to Retained Earnings 88 = Net Income 132 = 66,7% Internal Growth Rate = 4.40% x 66,7% 1 (4.40% - 66,7% = 3.02 %

35 Internal Growth Rate PQR PQR Corporation Income Statement Actual Forecast % Change Sales $ 1, $ 1, % Cost $ $ % Taxable Income $ $ % Taxes (34%) $ $ % Net Income $ $ % Dividends $ $ % Addition to Retained Earnings $ $ % Tambahkan $90.66 pada Neraca di akun Laba Ditahan

36 Internal Growth Rate PQR PQR Corporation Balance Sheet Actual Forecast %Change Actual Forecast %Change Assets Liabilities & Equity Current Assets Current Liabilities Cash $ $ % Account Payable $ $ % Account Receivab $ $ % Notes Payable $ $ % Inventory $ $ % Total $ $ % Total $ 1, $ 1, % Long Term Debt $ $ % Fixed Assets Equity Net Plant & Equip $ 1, $ 1, % Common Stock $ $ % Retained Earnings $ 1, $ 1, % Total $ 1, $ 1, % Total Assets $ 3, $ 3, % Total Liabilities & Equity $ 3, $ 3, % Assets = Liabilities + Equity Tidak perlu tambahan dana eksteral (EFN / THE PLUG) Neraca sekarang seimbang

37 Sustainable Growth Rate PQR Sustainable Growth Rate = ROE x b 1 (ROE x b) Return On Equity (ROE) = Net Income 132 = Total Equity 1800 = 7.33 % Retention Ratio (b) = Addition to Retained Earnings 88 = Net Income 132 = 66,7% Sustainable Growth Rate = 7.33% x 66,7% 1 (7.33% - 66,7% = 5.14 %

38 Sustainable Growth Rate PQR PQR Corporation Income Statement Actual Forecast % Change Sales $ 1, $ 1, % Cost $ $ % Taxable Income $ $ % Taxes (34%) $ $ % Net Income $ $ % Dividends $ $ % Addition to Retained Earnings $ $ % Tambahkan $92.52 pada Neraca di akun Laba Ditahan

39 Neraca Pro Forma Tidak seimbang PQR Corporation Balance Sheet Actual Forecast %Change Actual Forecast %Change Assets Liabilities & Equity Current Assets Current Liabilities Cash $ $ % Account Payable $ $ % Account Receivab $ $ % Notes Payable $ $ % Inventory $ $ % Total $ $ % Total $ 1, $ 1, % Long Term Debt $ $ % Fixed Assets Equity Net Plant & Equip $ 1, $ 1, % Common Stock $ $ % Retained Earnings $ 1, $ 1, % Total $ 1, $ 1, % Total Assets $ 3, $ 3, % Total Liabilities & Equity $ 3, $ 3, % Assets naik sebesar $ sedangkan Liabilities & Equity hanya $92.52 Ada selisih $ $ merupakan (EFN) yang bisa di- plug pada debt agar debt ratio tidak berubah dari sebelumnya 1200/3000 = 40%

40 Sustainable Growth Rate PQR PQR Corporation Balance Sheet Actual Forecast %Change Actual Forecast %Change Assets Liabilities & Equity Current Assets Current Liabilities Cash $ $ % Account Payable $ $ % Account Receivab $ $ % Notes Payable $ $ % Inventory $ $ % Total $ $ % Total $ 1, $ 1, % Long Term Debt $ $ % Fixed Assets Equity Net Plant & Equip $ 1, $ 1, % Common Stock $ $ % Retained Earnings $ 1, $ 1, % Total $ 1, $ 1, % Total Assets $ 3, $ 3, % Total Liabilities & Equity $ 3, $ 3, % Assets = Liabilities + Equity Debt Ratio tetap 40% ( / ) Neraca sekarang seimbang

41 Daftar Istilah CAPITAL INTENSITY RATIO -> total aset dibagi dengan penjualan, atau jumlah aset yang diperlukan untuk menghasilkan satu rupiah penjualan. DEBT CAPACITY - > Kemampuan untuk meminjam untuk meningkatkan nilai perusahaan. DIVIDEND PAYOUT RATIO -> Jumlah kas yang dibayarkan kepada pemegang saham dibagi dengan laba bersih. INTERNAL GROWTH RATE -> Tingkat pertumbuhan yang dapat dipertahankan perusahaan hanya dengan menggunakan dana internal. PERCENTAGE OF SALES APPROACH -> Metode Perencanaan keuangan di mana rekening diproyeksikan tergantung pada prediksi tingkat penjualan perusahaan. PLANNING HORIZON -> Periode waktu proses perencanaan keuangan yang berfokus pada jangka panjang, biasanya dua sampai lima tahun ke depan.

42 Daftar Istilah RETENTION RATIO -> Saldo laba ditahan dibagi dengan laba bersih. Juga disebut rasio ditanam kembali. SUSTAINABLE GROWTH RATE -> Tingkat pertumbuhan yang dapat dicapai perusahaan dengan tingkat debt capacity, ROE, dan retention ratio tertentu

43

44

45

46

47

48

49

50

51

52

53 Tugas PT XYZ mempunyai total aktiva sebesar Rp juta, perputaran aktiva 5 kali dalam setahun, laba setelah pajak sebesar Rp 500 juta, dan rasio total hutang dengan total aktiva sebesar 0,2 a) Berapa (1) net profit margin, (2) return on total assets, dan (3) return on equity? b) Dengan melakukan investasi pada aktiva tetap senilai Rp juta untuk meningkatkan efisiensi, perusahaan dapat meningkatkan net profit margin-nya menjadi 3%, apabila tingkat leverage tidak berubah, demikian juga penjualannya, berapakah return on assets dan return on equity yang baru?

54 Terima Kasih Basharat Ahmad, SE, MM

Proyeksi keuangan Tentukan tingkat pendapatan dan biaya yang ada Penentuan didasarkan pada analisis makro, trend masa lalu dan pengaruh siklus perusah

Ilustrasi Proyeksi Keuangan Proyeksi keuangan Tentukan tingkat pendapatan dan biaya yang ada Penentuan didasarkan pada analisis makro, trend masa lalu dan pengaruh siklus perusahaan Simulasikan perubahan

Ilustrasi Proyeksi Keuangan Proyeksi keuangan Tentukan tingkat pendapatan dan biaya yang ada Penentuan didasarkan pada analisis makro, trend masa lalu dan pengaruh siklus perusahaan Simulasikan perubahan

PERENCANAAN & PERAMALAN KEUANGAN

Modul ke: PERENCANAAN & PERAMALAN KEUANGAN Fakultas FEB MEILIYAH ARIANI, SE., M.Ak Program Studi Akuntansi http://www.mercubuana.ac.id Laporan Keuangan Pro Forma (Proyeksi) Laporan keuangan yang meramalkan

Modul ke: PERENCANAAN & PERAMALAN KEUANGAN Fakultas FEB MEILIYAH ARIANI, SE., M.Ak Program Studi Akuntansi http://www.mercubuana.ac.id Laporan Keuangan Pro Forma (Proyeksi) Laporan keuangan yang meramalkan

Manajemen Keuangan. Memahami Kondisi dan Kinerja Keuangan Perusahaan. Basharat Ahmad. Modul ke: Fakultas Ekonomi dan Bisnis

Manajemen Keuangan Modul ke: Memahami Kondisi dan Kinerja Keuangan Perusahaan Fakultas Ekonomi dan Bisnis Basharat Ahmad Program Studi Manajemen www.mercubuana.ac.id Materi Pembelajaran Analisa Rasio Keuangan

Manajemen Keuangan Modul ke: Memahami Kondisi dan Kinerja Keuangan Perusahaan Fakultas Ekonomi dan Bisnis Basharat Ahmad Program Studi Manajemen www.mercubuana.ac.id Materi Pembelajaran Analisa Rasio Keuangan

Manajemen Keuangan. Bentuk Bentuk Laporan Keuangan Perusahaan. Basharat Ahmad. Modul ke: Fakultas Ekonomi dan Bisnis. Program Studi Manajemen

Manajemen Keuangan Modul ke: Bentuk Bentuk Laporan Keuangan Perusahaan Fakultas Ekonomi dan Bisnis Basharat Ahmad Program Studi Manajemen www.mercubuana.ac.id Materi Pembelajaran Neraca Laporan Rugi Laba

Manajemen Keuangan Modul ke: Bentuk Bentuk Laporan Keuangan Perusahaan Fakultas Ekonomi dan Bisnis Basharat Ahmad Program Studi Manajemen www.mercubuana.ac.id Materi Pembelajaran Neraca Laporan Rugi Laba

LAPORAN KEUANGAN PROFORMA NOVI PUJI LESTARI,S.E.,M.M

LAPORAN KEUANGAN PROFORMA NOVI PUJI LESTARI,S.E.,M.M Proyeksi Laporan Keuangan Proyeksi Laporan keuangan merupakan bentuk dari perencanaan keuangan. Proyeksi akan memudahkan perusahaan melihat apa yang

LAPORAN KEUANGAN PROFORMA NOVI PUJI LESTARI,S.E.,M.M Proyeksi Laporan Keuangan Proyeksi Laporan keuangan merupakan bentuk dari perencanaan keuangan. Proyeksi akan memudahkan perusahaan melihat apa yang

Perencanaan Keuangan Jangka Panjang dan Pertumbuhan Perusahaan

MANAJEMEN KEUANGAN Modul ke: 04 Perencanaan Keuangan Jangka Panjang dan Pertumbuhan Perusahaan Fakultas Ekonomi dan Bisnis Program Studi Manajmen S1 www.mercubuana.ac.id Dosen Pengampu : Mochammad Rosul,

MANAJEMEN KEUANGAN Modul ke: 04 Perencanaan Keuangan Jangka Panjang dan Pertumbuhan Perusahaan Fakultas Ekonomi dan Bisnis Program Studi Manajmen S1 www.mercubuana.ac.id Dosen Pengampu : Mochammad Rosul,

Analisa Rasio Keuangan

1 MODUL 3 Analisa Rasio Keuangan Tujuan Pembelajaran : 1. Bagaimana analisa laporan keuangan dapat membantu menejer untuk menilai kesehatan keuangan perusahaan 2. Menghitung ratio profitabilitas, likuiditas,

1 MODUL 3 Analisa Rasio Keuangan Tujuan Pembelajaran : 1. Bagaimana analisa laporan keuangan dapat membantu menejer untuk menilai kesehatan keuangan perusahaan 2. Menghitung ratio profitabilitas, likuiditas,

ANALISA LAPORAN KEUANGAN ERDIKHA ELIT

ANALISA LAPORAN KEUANGAN www.mercubuana.ac.id LAPORAN KEUANGAN Laporan keuangan adalah catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan untuk menggambarkan

ANALISA LAPORAN KEUANGAN www.mercubuana.ac.id LAPORAN KEUANGAN Laporan keuangan adalah catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan untuk menggambarkan

LAPORAN KEUANGNAN DAN ANALISIS LAPORAN KEUANGAN. Febriyanto, S.E., M.M.

LAPORAN KEUANGNAN DAN ANALISIS LAPORAN KEUANGAN Febriyanto, S.E., M.M. LAPORAN KEUANGAN Laporan keuangan adalah catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan

LAPORAN KEUANGNAN DAN ANALISIS LAPORAN KEUANGAN Febriyanto, S.E., M.M. LAPORAN KEUANGAN Laporan keuangan adalah catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan

Perencanaan Keuangan Jangka Panjang dan Pertumbuhan Perusahaan

Modul ke: Perencanaan Keuangan Jangka Panjang dan Pertumbuhan Perusahaan Modul ini membahas tentang perancangan keuangan jangaka panjang untuk meningkatkan pertumbuhan perusahaan Fakultas EKONOMI Program

Modul ke: Perencanaan Keuangan Jangka Panjang dan Pertumbuhan Perusahaan Modul ini membahas tentang perancangan keuangan jangaka panjang untuk meningkatkan pertumbuhan perusahaan Fakultas EKONOMI Program

BAB II TINJAUAN PUSTAKA. Terdapat beberapa pengertian mengenai analisis, yaitu : 1. Menurut Kamus Besar Bahasa Indonesia (2002) :

:") BAB II TINJAUAN PUSTAKA 2.1 Pengertian Analisis Terdapat beberapa pengertian mengenai analisis, yaitu : 1. Menurut Kamus Besar Bahasa Indonesia (2002) : Analisis adalah penyelidikan terhadap suatu peristiwa

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Analisis Terdapat beberapa pengertian mengenai analisis, yaitu : 1. Menurut Kamus Besar Bahasa Indonesia (2002) : Analisis adalah penyelidikan terhadap suatu peristiwa

DAFTAR ISI. SURAT PERNYATAAN RIWAYAT HIDUP. KATA PENGANTAR DAFTAR GAMBAR.. DAFTAR ISTILAH.

DAFTAR ISI Halaman SURAT PERNYATAAN RIWAYAT HIDUP. KATA PENGANTAR DAFTAR ISI. DAFTAR TABEL. DAFTAR GAMBAR.. DAFTAR ISTILAH. i ii iv vi viii x xi I. PENDAHULUAN 1.1 Latar Belakang. 1 1.2 Perumusan Masalah.

DAFTAR ISI Halaman SURAT PERNYATAAN RIWAYAT HIDUP. KATA PENGANTAR DAFTAR ISI. DAFTAR TABEL. DAFTAR GAMBAR.. DAFTAR ISTILAH. i ii iv vi viii x xi I. PENDAHULUAN 1.1 Latar Belakang. 1 1.2 Perumusan Masalah.

ANALISIS RASIO KEUANGAN, ANALISA DUPONT, ANALISA MVA DAN EVA

ANALISIS RASIO KEUANGAN, ANALISA DUPONT, ANALISA MVA DAN EVA Modul ke: Fakultas EKONOMI & BISNIS Rona Tumiur Mauli Caroline Simorangkir, SE.,MM. Program Studi AKUNTANSI www.mercubuana.ac.id 1. Arti Penting

ANALISIS RASIO KEUANGAN, ANALISA DUPONT, ANALISA MVA DAN EVA Modul ke: Fakultas EKONOMI & BISNIS Rona Tumiur Mauli Caroline Simorangkir, SE.,MM. Program Studi AKUNTANSI www.mercubuana.ac.id 1. Arti Penting

ABSTRAK. Universitas Kristen Maranatha

ABSTRAK Dalam dunia bisnis, tingginya tingkat persaingan membuat setiap perusahaan akan senantiasa meningkatkan kinerjanya agar dapat bertahan. Oleh karena itu, setiap perusahaan akan selalu berusaha memperoleh

ABSTRAK Dalam dunia bisnis, tingginya tingkat persaingan membuat setiap perusahaan akan senantiasa meningkatkan kinerjanya agar dapat bertahan. Oleh karena itu, setiap perusahaan akan selalu berusaha memperoleh

BAB 6 ASPEK KEUANGAN

BAB 6 ASPEK KEUANGAN 6.1. Kebutuhan Investasi Tahun ke-0 Dalam menjalankan usaha ini, FVN melakukan investasi awal sebesar Rp 100.000.000,- sebelum masuk ke tahun pertama. FVN perlu membeli semua kebutuhan

BAB 6 ASPEK KEUANGAN 6.1. Kebutuhan Investasi Tahun ke-0 Dalam menjalankan usaha ini, FVN melakukan investasi awal sebesar Rp 100.000.000,- sebelum masuk ke tahun pertama. FVN perlu membeli semua kebutuhan

ANALISIS EKONOMI, KEUANGAN PERUSAHAAN & INVESTASI ANALISIS KINERJA KEUANGAN PERUSAHAAN

ANALISIS EKONOMI, KEUANGAN PERUSAHAAN & INVESTASI ANALISIS KINERJA KEUANGAN PERUSAHAAN Didukung Gedung Bursa Efek Indonesia, Tower II Lantai 1, Jl. Jend. Sudirman Kav 52-53, Jakarta Selatan 12190 Telp

ANALISIS EKONOMI, KEUANGAN PERUSAHAAN & INVESTASI ANALISIS KINERJA KEUANGAN PERUSAHAAN Didukung Gedung Bursa Efek Indonesia, Tower II Lantai 1, Jl. Jend. Sudirman Kav 52-53, Jakarta Selatan 12190 Telp

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 2.1.1 Pengertian merupakan hak pemegang saham biasa (common stock) untuk mendapatkan bagian dari keuntungan perusahaan. Jika perusahaan memutuskan untuk membagi keuntungan dalam

BAB II TINJAUAN PUSTAKA 2.1 2.1.1 Pengertian merupakan hak pemegang saham biasa (common stock) untuk mendapatkan bagian dari keuntungan perusahaan. Jika perusahaan memutuskan untuk membagi keuntungan dalam

Mengoperasikan bisnis butuh uang Own property = Assets Fixed Assets = lebih dari satu tahun (gedung, tanah, dll) Akuntansi keuangan = ekuitas = nilai

Akuntansi keuangan = ekuitas = nilai") BAB XIV AKUNTANSI Mengoperasikan bisnis butuh uang Own property = Assets Fixed Assets = lebih dari satu tahun (gedung, tanah, dll) Akuntansi keuangan = ekuitas = nilai assets sekarang Liabilitas = klaim

BAB XIV AKUNTANSI Mengoperasikan bisnis butuh uang Own property = Assets Fixed Assets = lebih dari satu tahun (gedung, tanah, dll) Akuntansi keuangan = ekuitas = nilai assets sekarang Liabilitas = klaim

BAB V PENUTUP. Ace Hardware Indonesia Tbk adalah sebagai berikut: 1. Rasio likuiditas PT Ace Hardware Indonesia Tbk bila dilihat dari current

BAB V PENUTUP 5.1 Simpulan Simpulan rinci yang didapatkan dari perhitungan analisis rasio keuangan yang telah dilakukan sebagai salah satu dasar penilaian kinerja keuangan pada PT Ace Hardware Indonesia

BAB V PENUTUP 5.1 Simpulan Simpulan rinci yang didapatkan dari perhitungan analisis rasio keuangan yang telah dilakukan sebagai salah satu dasar penilaian kinerja keuangan pada PT Ace Hardware Indonesia

Handout : Analisis Rasio Keuangan Dosen : Nila Firdausi Nuzula, PhD Fakultas Ilmu Administrasi, Universitas Brawijaya. Financial Statement Projection

1 Handout : Analisis Rasio Keuangan Dosen : Nila Firdausi Nuzula, PhD Fakultas Ilmu Administrasi, Universitas Brawijaya Financial Statement Projection Tujuan Financial Forecasting Saat perusahaan menyusun

1 Handout : Analisis Rasio Keuangan Dosen : Nila Firdausi Nuzula, PhD Fakultas Ilmu Administrasi, Universitas Brawijaya Financial Statement Projection Tujuan Financial Forecasting Saat perusahaan menyusun

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan Setelah melakukan analisis terhadap laporan keuangan, maka dapat diketahui secara jelas mengenai gambaran kondisi perusahaan dan langkahlangkah apa saja yang

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan Setelah melakukan analisis terhadap laporan keuangan, maka dapat diketahui secara jelas mengenai gambaran kondisi perusahaan dan langkahlangkah apa saja yang

Hasil akhir dari proses pencatatan keuangan adalah laporan keuangan. Laporan keuangan merupakan cerminan dari prestasi manajemen pada satu periode

Hasil akhir dari proses pencatatan keuangan adalah laporan keuangan. Laporan keuangan merupakan cerminan dari prestasi manajemen pada satu periode tertentu. Dengan melihat laporan keuangan suatu perusahaan

Hasil akhir dari proses pencatatan keuangan adalah laporan keuangan. Laporan keuangan merupakan cerminan dari prestasi manajemen pada satu periode tertentu. Dengan melihat laporan keuangan suatu perusahaan

PROYEKSI LAPORAN KEUANGAN &

PROYEKSI LAPORAN KEUANGAN & ASUMSI DALAM PROYEKSI Proyeksi Laporan Keuangan Proyeksi Laporan keuangan merupakan bentuk dari perencanaan keuangan. Proyeksi akan memudahkan perusahaan melihat apa yang terjadi

PROYEKSI LAPORAN KEUANGAN & ASUMSI DALAM PROYEKSI Proyeksi Laporan Keuangan Proyeksi Laporan keuangan merupakan bentuk dari perencanaan keuangan. Proyeksi akan memudahkan perusahaan melihat apa yang terjadi

TINJAUAN PUSTAKA. Likuiditas merupakan suatu indikator yang mengukur kemampuan perusahaan

II. TINJAUAN PUSTAKA 2.1 Rasio Likuiditas Likuiditas merupakan suatu indikator yang mengukur kemampuan perusahaan untuk membayar semua kewajiban finansial jangka pendek pada saat jatuh tempo dengan menggunakan

II. TINJAUAN PUSTAKA 2.1 Rasio Likuiditas Likuiditas merupakan suatu indikator yang mengukur kemampuan perusahaan untuk membayar semua kewajiban finansial jangka pendek pada saat jatuh tempo dengan menggunakan

debt ratio to total asset debt to equity ratio longterm debt to equity NPM ROE

L1 Tabel rata rata rasio dan rata rata industri Tahun current ratio asset turnover receivables turnover working capital turnover debt ratio to total asset debt to equity ratio longterm debt to equity NPM

L1 Tabel rata rata rasio dan rata rata industri Tahun current ratio asset turnover receivables turnover working capital turnover debt ratio to total asset debt to equity ratio longterm debt to equity NPM

ANALISIS LAPORAN KEUANGAN. Nurochman, SST,.Akt,.MT

ANALISIS LAPORAN KEUANGAN Nurochman, SST,.Akt,.MT Laporan Keuangan Dalam PSAK No. 1 paragraf 07 dinyatakan ada lima komponen lengkap dari laporan keuangan: a. Neraca b. Laporan laba rugi c. Laporan perubahan

ANALISIS LAPORAN KEUANGAN Nurochman, SST,.Akt,.MT Laporan Keuangan Dalam PSAK No. 1 paragraf 07 dinyatakan ada lima komponen lengkap dari laporan keuangan: a. Neraca b. Laporan laba rugi c. Laporan perubahan

Analisis Laporan Keuangan

Bahan Kuliah Manajemen Keuangan Bisnis I Pertemuan IV Analisis Laporan Keuangan Dosen : Suryanto, SE., M.Si Analisis Laporan Keuangan Analisis Indeks Analisis Common Size Analisis Rasio Keuangan Analisis

Bahan Kuliah Manajemen Keuangan Bisnis I Pertemuan IV Analisis Laporan Keuangan Dosen : Suryanto, SE., M.Si Analisis Laporan Keuangan Analisis Indeks Analisis Common Size Analisis Rasio Keuangan Analisis

BAB II LANDASAN TEORI

20 BAB II LANDASAN TEORI 2.1 Manajemen Keuangan Pengertian manajemen keuangan menurut beberapa pendapat, yaitu: Segala aktifitas yang berhubungan dengan perolehan, pendanaan, dan pengelolaan aktiva dengan

20 BAB II LANDASAN TEORI 2.1 Manajemen Keuangan Pengertian manajemen keuangan menurut beberapa pendapat, yaitu: Segala aktifitas yang berhubungan dengan perolehan, pendanaan, dan pengelolaan aktiva dengan

RASIO LAPORAN KEUANGAN

RASIO LAPORAN KEUANGAN NERACA (BALANCED SHEET) Terdiri dari elemen pokok : Asset, Hutang, dan Modal. Pengukuran terhadap elemen-elemen Neraca biasanya menggunakan historical cost LAPORAN RUGI-LABA (INCOME

RASIO LAPORAN KEUANGAN NERACA (BALANCED SHEET) Terdiri dari elemen pokok : Asset, Hutang, dan Modal. Pengukuran terhadap elemen-elemen Neraca biasanya menggunakan historical cost LAPORAN RUGI-LABA (INCOME

Bab 2: Analisis Laporan Keuangan

Bab 2: Analisis Laporan Keuangan Pentingnya analisis laporan keuangan dan pihak pihak yang berkepentingan. Macam laporan keuangan. Analisis rasio keuangan. Keterbatasan analisis laporan keuangan. Pentingnya

Bab 2: Analisis Laporan Keuangan Pentingnya analisis laporan keuangan dan pihak pihak yang berkepentingan. Macam laporan keuangan. Analisis rasio keuangan. Keterbatasan analisis laporan keuangan. Pentingnya

BAB IV ANALISIS DAN PEMBAHASAN. Pelaksanaan Analisis Laporan Keuangan pada PT. Pupuk Kalimantan

40 BAB IV ANALISIS DAN PEMBAHASAN 4.1 Hasil Penelitian Pelaksanaan Analisis Laporan Keuangan pada PT. Pupuk Kalimantan Timur. Sesuai dengan analisis dan metode penelitian yang digunakan maka data yang

40 BAB IV ANALISIS DAN PEMBAHASAN 4.1 Hasil Penelitian Pelaksanaan Analisis Laporan Keuangan pada PT. Pupuk Kalimantan Timur. Sesuai dengan analisis dan metode penelitian yang digunakan maka data yang

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil analisis terhadap laporan keuangan PT. Indofarma Tbk., maka dapat ditarik kesimpulan sebagai berikut : 1. Hasil kinerja likuiditas perusahaan

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil analisis terhadap laporan keuangan PT. Indofarma Tbk., maka dapat ditarik kesimpulan sebagai berikut : 1. Hasil kinerja likuiditas perusahaan

Bab 9 Teori Rasio Keuangan

D a s a r M a n a j e m e n K e u a n g a n 123 Bab 9 Teori Rasio Keuangan Mahasiswa diharapkan dapat memahami mengenai jenis dan pembagian laporan keuangan serta mengerti tentang perhitungan tentang rasio

D a s a r M a n a j e m e n K e u a n g a n 123 Bab 9 Teori Rasio Keuangan Mahasiswa diharapkan dapat memahami mengenai jenis dan pembagian laporan keuangan serta mengerti tentang perhitungan tentang rasio

ABSTRAK. vii. Universitas Kristen Maranatha

ABSTRAK Tujuan dari penelitian ini adalah untuk dapat mengetahui kinerja keuangan PT.XYZ yang bergerak di bidang industri teksil dari tahun 2007 sampai tahun 2010. Oleh karena itu, perusahaan perlu melakukan

ABSTRAK Tujuan dari penelitian ini adalah untuk dapat mengetahui kinerja keuangan PT.XYZ yang bergerak di bidang industri teksil dari tahun 2007 sampai tahun 2010. Oleh karena itu, perusahaan perlu melakukan

ANALISIS RASIO KEUANGAN

ANALISIS RASIO KEUANGAN 1. Pentingnya Analisis Laporan Keuangan Untuk dapat memperoleh gambaran tentang perkembangan keuangan (financial) suatu perusahaan kita perlu mengadakan interpretasi atau analisis

ANALISIS RASIO KEUANGAN 1. Pentingnya Analisis Laporan Keuangan Untuk dapat memperoleh gambaran tentang perkembangan keuangan (financial) suatu perusahaan kita perlu mengadakan interpretasi atau analisis

ANALISIS RASIO KEUANGAN SEBAGAI ALAT UKUR KINERJA KEUANGAN PERUSAHAAN PADA PT. MANDOM INDONESIA TBK.

ANALISIS RASIO KEUANGAN SEBAGAI ALAT UKUR KINERJA KEUANGAN PERUSAHAAN PADA PT. MANDOM INDONESIA TBK. Nama : Annisa Damayanti Puspitasari NPM : 21213127 Kelas : 3EB03 Jurusan : Akuntansi Pembimbing : Dini

ANALISIS RASIO KEUANGAN SEBAGAI ALAT UKUR KINERJA KEUANGAN PERUSAHAAN PADA PT. MANDOM INDONESIA TBK. Nama : Annisa Damayanti Puspitasari NPM : 21213127 Kelas : 3EB03 Jurusan : Akuntansi Pembimbing : Dini

Pendanaan Jangka Pendek

Modul ke: Pendanaan Jangka Pendek Fakultas FEB Agus Herta Sumarto, S.P., M.Si Program Studi Manajemen www.mercubuana.ac.id The Balance-Sheet Model of the Firm Keputusan Capital Budgeting Current Assets

Modul ke: Pendanaan Jangka Pendek Fakultas FEB Agus Herta Sumarto, S.P., M.Si Program Studi Manajemen www.mercubuana.ac.id The Balance-Sheet Model of the Firm Keputusan Capital Budgeting Current Assets

LAPORAN KEUANGAN DEPRESIASI

LAPORAN KEUANGAN www.mercubuana.ac.id DEPRESIASI PENGERTIAN Laporan keuangan merupakan hasil pencatatan transaksi yang terjadi pada periode tertentu yang berguna untuk evaluasi dan perencanaan. Laporan

LAPORAN KEUANGAN www.mercubuana.ac.id DEPRESIASI PENGERTIAN Laporan keuangan merupakan hasil pencatatan transaksi yang terjadi pada periode tertentu yang berguna untuk evaluasi dan perencanaan. Laporan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Rasio Keuangan 2.1.1 Pengertian Rasio Keuangan Rasio keuangan merupakan alat analisis untuk menjelaskan hubungan antara elemen satu dengan elemen lain dalam suatu laporan keuangan

BAB II TINJAUAN PUSTAKA 2.1 Rasio Keuangan 2.1.1 Pengertian Rasio Keuangan Rasio keuangan merupakan alat analisis untuk menjelaskan hubungan antara elemen satu dengan elemen lain dalam suatu laporan keuangan

NAMA PERUSAHAAN : ALAMAT : KODE POS : TELPON : PERIODE AKUNTANSI :

NAMA PERUSAHAAN : ALAMAT : KODE POS : TELPON : PERIODE AKUNTANSI : TANGGAL : 2 BULAN : 1 TAHUN : 2008 SINTENREMEN.COM PERUSAHA DAFTAR AKUN Per : 02 Januari 2008 NO AKUN NAMA AKUN SALDO AWAL 1111 Kas di

NAMA PERUSAHAAN : ALAMAT : KODE POS : TELPON : PERIODE AKUNTANSI : TANGGAL : 2 BULAN : 1 TAHUN : 2008 SINTENREMEN.COM PERUSAHA DAFTAR AKUN Per : 02 Januari 2008 NO AKUN NAMA AKUN SALDO AWAL 1111 Kas di

BAB II LANDASAN TEORI. Manajemen keuangan adalah aktivitas pemilik dan manajemen perusahaan untuk

BAB II LANDASAN TEORI 2.1 Pengertian Manajemen Keuangan Manajemen keuangan adalah aktivitas pemilik dan manajemen perusahaan untuk memperoleh modal yang semurah murahnya dan menggunakan seefektif, seefisien,

BAB II LANDASAN TEORI 2.1 Pengertian Manajemen Keuangan Manajemen keuangan adalah aktivitas pemilik dan manajemen perusahaan untuk memperoleh modal yang semurah murahnya dan menggunakan seefektif, seefisien,

Manajemen Keuangan. Perencanaan Keuangan Jangka Panjang dan Pertumbuhan Perusahaan. Nurahasan Wiradjegha, S.E.,M.Ak. Modul ke: Fakultas EKONOMI

Modul ke: 04 Fakultas EKONOMI Manajemen Keuangan Perencanaan Keuangan Jangka Panjang dan Pertumbuhan Perusahaan Program Studi Manajemen 84008 Nurahasan Wiradjegha, S.E.,M.Ak Perencanaan Keuangan Jangka

Modul ke: 04 Fakultas EKONOMI Manajemen Keuangan Perencanaan Keuangan Jangka Panjang dan Pertumbuhan Perusahaan Program Studi Manajemen 84008 Nurahasan Wiradjegha, S.E.,M.Ak Perencanaan Keuangan Jangka

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Laporan Keuangan Pengertian laporan keuangan menurut Feriansya (2015:4) : Laporan keuangan merupakan tindakan pembuatan ringkasan dan keuangan perusahaan. Laporan

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Laporan Keuangan Pengertian laporan keuangan menurut Feriansya (2015:4) : Laporan keuangan merupakan tindakan pembuatan ringkasan dan keuangan perusahaan. Laporan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Struktur Modal a. Pengertian Pemenuhan dana perusahaan untuk kebutuhan operasi sehari-hari maupun untuk mengembangkan perusahaan dapat berasal dari modal

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Struktur Modal a. Pengertian Pemenuhan dana perusahaan untuk kebutuhan operasi sehari-hari maupun untuk mengembangkan perusahaan dapat berasal dari modal

UNDERSTANDING FINANCIAL STATEMENTS, TAXES, AND FREE CASH FLOWS. I.K. Gunarta ITS Surabaya Mobile:

UNDERSTANDING FINANCIAL STATEMENTS, TAXES, AND FREE CASH FLOWS I.K. Gunarta ITS Surabaya Email: ik.gunarta@gmail.com Mobile: 0811 372 068 Financial Statements Income statement A summary of the revenue

UNDERSTANDING FINANCIAL STATEMENTS, TAXES, AND FREE CASH FLOWS I.K. Gunarta ITS Surabaya Email: ik.gunarta@gmail.com Mobile: 0811 372 068 Financial Statements Income statement A summary of the revenue

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Laba a. Pengertian Laba Tujuan utama perusahaan adalah memaksimalkan laba. Laba merupakan indikator prestasi atau kinerja perusahaan yang besarnya tampak

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Laba a. Pengertian Laba Tujuan utama perusahaan adalah memaksimalkan laba. Laba merupakan indikator prestasi atau kinerja perusahaan yang besarnya tampak

Introduction to. Chapter 16. Financial Management. MultiMedia by Stephen M. Peters South-Western College Publishing

Introduction to Chapter 16 Financial Management Sasaran Pembelajaran Menjelaskan bagaimana perusahaan menggunakan akuntansi. Menjelaskan bagimana untuk menginterpretasikan laporan keuangan. Menjelaskan

Introduction to Chapter 16 Financial Management Sasaran Pembelajaran Menjelaskan bagaimana perusahaan menggunakan akuntansi. Menjelaskan bagimana untuk menginterpretasikan laporan keuangan. Menjelaskan

ANALISIS KINERJA KEUANGAN PT. TOKO GUNUNG AGUNG, Tbk TAHUN

ANALISIS KINERJA KEUANGAN PT. TOKO GUNUNG AGUNG, Tbk TAHUN 2008-2012 NAMA : DEWI KUSUMASTUTI KELAS : 3EB15 NPM : 21210905 FAKULTAS : EKONOMI JURUSAN : AKUNTANSI Latar Belakang Masalah Analisis laporan

ANALISIS KINERJA KEUANGAN PT. TOKO GUNUNG AGUNG, Tbk TAHUN 2008-2012 NAMA : DEWI KUSUMASTUTI KELAS : 3EB15 NPM : 21210905 FAKULTAS : EKONOMI JURUSAN : AKUNTANSI Latar Belakang Masalah Analisis laporan

hendro 6/30/2010 PRESENTASI VIII :

PRESENTASI VIII : ANALISIS LAPORAN KEUANGAN KOMPONEN UTAMA : RASIO KEUANGAN INFORMASI KEUANGAN SELURUH INFORMASI YANG SECARA SIGNIFIKAN MENGANDUNG DAN MENGEDEPANKAN ASPEK-ASPEK KEUANGAN DENGAN TUJUAN UNTUK

PRESENTASI VIII : ANALISIS LAPORAN KEUANGAN KOMPONEN UTAMA : RASIO KEUANGAN INFORMASI KEUANGAN SELURUH INFORMASI YANG SECARA SIGNIFIKAN MENGANDUNG DAN MENGEDEPANKAN ASPEK-ASPEK KEUANGAN DENGAN TUJUAN UNTUK

Financial Performance (2)

") Financial Performance (2) Modul ke: Liquidiity Ratio Solvability Ratio Activity Ratio Profitability Ratio Market Ratio Fakultas Pascasarjana Dr. Sawarni Hasibuan Program Studi Magister Teknik Industri

Financial Performance (2) Modul ke: Liquidiity Ratio Solvability Ratio Activity Ratio Profitability Ratio Market Ratio Fakultas Pascasarjana Dr. Sawarni Hasibuan Program Studi Magister Teknik Industri

BAB V KESIMPULAN DAN SARAN. Berdasarkan hasil analisis dan pembahasan pada laporan keuangan PT.

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil analisis dan pembahasan pada laporan keuangan PT. Kimia Farma Tbk., maka dapat ditarik kesimpulan sebagai berikut : 1. Hasil kinerja likuiditas

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil analisis dan pembahasan pada laporan keuangan PT. Kimia Farma Tbk., maka dapat ditarik kesimpulan sebagai berikut : 1. Hasil kinerja likuiditas

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil analisis terhadap laporan keuangan PT. Kalbe Farma Tbk., maka dapat ditarik kesimpulan sebagai berikut : 1. Hasil kinerja likuiditas perusahaan

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil analisis terhadap laporan keuangan PT. Kalbe Farma Tbk., maka dapat ditarik kesimpulan sebagai berikut : 1. Hasil kinerja likuiditas perusahaan

Analisis Penggunaan Rasio Keuangan (BAB 1) Astried P. ANALISIS PENGGUNAAN RASIO KEUANGAN

Astried P. ANALISIS PENGGUNAAN RASIO KEUANGAN") ANALISIS PENGGUNAAN RASIO KEUANGAN A. ANALISIS KEUANGAN (FINANCIAL ANALYSISI) Analisis Keuangan adalah seni untuk mengubah data dari laporan keuangan ke informasi yang berguna bagi pengambilan keputusan.

ANALISIS PENGGUNAAN RASIO KEUANGAN A. ANALISIS KEUANGAN (FINANCIAL ANALYSISI) Analisis Keuangan adalah seni untuk mengubah data dari laporan keuangan ke informasi yang berguna bagi pengambilan keputusan.

BAB V SIMPULAN DAN SARAN

BAB V SIMPULAN DAN SARAN 5.1 Simpulan 1. Pelaksanaan Analisis Laporan Keuangan Pada Perusahaan Industri Kertas 1) PT. Indah Kiat Pulp & Paper Tbk Analisis laporan keuangan pada PT. Indah Kiat Pulp & Paper

BAB V SIMPULAN DAN SARAN 5.1 Simpulan 1. Pelaksanaan Analisis Laporan Keuangan Pada Perusahaan Industri Kertas 1) PT. Indah Kiat Pulp & Paper Tbk Analisis laporan keuangan pada PT. Indah Kiat Pulp & Paper

ANALISIS RASIO KEUANGAN

ANALISIS RASIO KEUANGAN N U R A E N I, S. S O S., M. A B Analisis Rasio Keuangan Analisis rasio keuangan merupakan teknik analisis laporan keuangan yang dilakukan dengan cara membandingkan satu komponen

ANALISIS RASIO KEUANGAN N U R A E N I, S. S O S., M. A B Analisis Rasio Keuangan Analisis rasio keuangan merupakan teknik analisis laporan keuangan yang dilakukan dengan cara membandingkan satu komponen

FUTURE VALUE, PRESENT VALUE,KONSEP ANUITAS

FUTURE VALUE, PRESENT VALUE,KONSEP ANUITAS Modul ke: Fakultas EKONOMI & BISNIS Rona Tumiur Mauli Caroline Simorangkir, SE.,MM. Program Studi AKUNTANSI www.mercubuana.ac.id Konsep Dasar Jika nilai nominalnya

FUTURE VALUE, PRESENT VALUE,KONSEP ANUITAS Modul ke: Fakultas EKONOMI & BISNIS Rona Tumiur Mauli Caroline Simorangkir, SE.,MM. Program Studi AKUNTANSI www.mercubuana.ac.id Konsep Dasar Jika nilai nominalnya

ANALISIS LAPORAN KINERJA KEUANGAN

Modul ke: ANALISIS LAPORAN KINERJA KEUANGAN Fakultas FEB MEILIYAH ARIANI, SE., M.Ak Program Studi Akuntansi http://www.mercubuana.ac.id ANALISIS KEUANGAN (ANALISIS RASIO) Rasio dapat dihitung berdasarkan

Modul ke: ANALISIS LAPORAN KINERJA KEUANGAN Fakultas FEB MEILIYAH ARIANI, SE., M.Ak Program Studi Akuntansi http://www.mercubuana.ac.id ANALISIS KEUANGAN (ANALISIS RASIO) Rasio dapat dihitung berdasarkan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Analisis Rasio Keuangan Rasio keuangan merupakan alat analisis untuk menjelaskan hubungan tertentu antara elemen yang satu dengan elemen yang lain dalam suatu laporan

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Analisis Rasio Keuangan Rasio keuangan merupakan alat analisis untuk menjelaskan hubungan tertentu antara elemen yang satu dengan elemen yang lain dalam suatu laporan

PROGRAM MAGISTER STUDI EKONOMI MANAJEMEN

PROGRAM MAGISTER STUDI EKONOMI MANAJEMEN MODUL ANALISA LAPORAN KEUANGAN (THE ANALYSIS OF FINANCIAL STATEMENT ) TUJUAN 1. BAGI KREDITOR : untuk melihat kemampuan borrower pada saat ini atau prospeksnya

PROGRAM MAGISTER STUDI EKONOMI MANAJEMEN MODUL ANALISA LAPORAN KEUANGAN (THE ANALYSIS OF FINANCIAL STATEMENT ) TUJUAN 1. BAGI KREDITOR : untuk melihat kemampuan borrower pada saat ini atau prospeksnya

ANALISIS RASIO KEUANGAN UNTUK MENILAI KINERJA PADA PT. UNILEVER INDONESIA Tbk PERIODE

ANALISIS RASIO KEUANGAN UNTUK MENILAI KINERJA PADA PT. UNILEVER INDONESIA Tbk PERIODE 2011-2015 Disusun oleh : Nama : Dilla Marta Yulia NPM : 22213462 Jurusan : Akuntansi Dosen Pembimbing : Bani Zamzami,

ANALISIS RASIO KEUANGAN UNTUK MENILAI KINERJA PADA PT. UNILEVER INDONESIA Tbk PERIODE 2011-2015 Disusun oleh : Nama : Dilla Marta Yulia NPM : 22213462 Jurusan : Akuntansi Dosen Pembimbing : Bani Zamzami,

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI II.1 Pengertian Laporan Keuangan dan Analisis Laporan Keuangan Laporan keuangan merupakan hasil akhir dari proses akuntansi. Laporan keuangan disusun setiap akhir periode sebagai

BAB II LANDASAN TEORI II.1 Pengertian Laporan Keuangan dan Analisis Laporan Keuangan Laporan keuangan merupakan hasil akhir dari proses akuntansi. Laporan keuangan disusun setiap akhir periode sebagai

NET PROFIT: Penjualan : 40 Biaya : 26-14

6. RENCANA KEUANGAN (Finansial Plan) 6.1. PRoyeksi Laporan Laba Rugi Laporan rugi laba (income statement atau profit and loss statement/ P&L) adalah "gambaran bergerak" yang menggambarkan kemampuan perusahaan

6. RENCANA KEUANGAN (Finansial Plan) 6.1. PRoyeksi Laporan Laba Rugi Laporan rugi laba (income statement atau profit and loss statement/ P&L) adalah "gambaran bergerak" yang menggambarkan kemampuan perusahaan

PERTEMUAN 6 ANALISIS LAPORAN KEUANGAN ANDRI HELMI M, SE., MM.

PERTEMUAN 6 ANALISIS LAPORAN KEUANGAN ANDRI HELMI M, SE., MM. TEKNIK ANALISIS RATIO MERUPAKAN TEKNIK ANALISIS YANG MENGGAMBARKAN HUBUNGAN MATEMATIKAL ANTARA SUATU JUMLAH TERTENTU DENGAN JUMLAH YANG LAIN

PERTEMUAN 6 ANALISIS LAPORAN KEUANGAN ANDRI HELMI M, SE., MM. TEKNIK ANALISIS RATIO MERUPAKAN TEKNIK ANALISIS YANG MENGGAMBARKAN HUBUNGAN MATEMATIKAL ANTARA SUATU JUMLAH TERTENTU DENGAN JUMLAH YANG LAIN

Kewirausahaan. Laporan Analisa Keuangan. Ari Sulistyanto, S. Sos., M.I.Kom. Modul ke: Fakultas FEB. Program Studi Manajemen

Kewirausahaan Modul ke: Laporan Analisa Keuangan Fakultas FEB Ari Sulistyanto, S. Sos., M.I.Kom Program Studi Manajemen www.mercubuana.ac.id Bagian Isi A. Laporan Keuangan B. Laporan Laba Rugi C. Neraca

Kewirausahaan Modul ke: Laporan Analisa Keuangan Fakultas FEB Ari Sulistyanto, S. Sos., M.I.Kom Program Studi Manajemen www.mercubuana.ac.id Bagian Isi A. Laporan Keuangan B. Laporan Laba Rugi C. Neraca

BAB III PERHITUNGAN DAN ANALISIS

BAB III PERHITUNGAN DAN ANALISIS Bab ini memuat input data dan hasil perhitungan rasio, pembandingan dengan rasio rata-rata industri tambang serta analisisnya. 3.1. Perhitungan Sebelum melakukan perhitungan

BAB III PERHITUNGAN DAN ANALISIS Bab ini memuat input data dan hasil perhitungan rasio, pembandingan dengan rasio rata-rata industri tambang serta analisisnya. 3.1. Perhitungan Sebelum melakukan perhitungan

MAKALAH Untuk Memenuhi Tugas Manajemen Keuangan ANALISIS RASIO KEUANGAN : PT. HOLCIM tbk

MAKALAH Untuk Memenuhi Tugas Manajemen Keuangan ANALISIS RASIO KEUANGAN : PT. HOLCIM tbk Disusun oleh Nama : AdhiPrasetyo NPM : 06320005872 Kelas/Nomer Absen : 2D Adm. Perpajakan / 03 DEPARTEMEN KEUANGAN

MAKALAH Untuk Memenuhi Tugas Manajemen Keuangan ANALISIS RASIO KEUANGAN : PT. HOLCIM tbk Disusun oleh Nama : AdhiPrasetyo NPM : 06320005872 Kelas/Nomer Absen : 2D Adm. Perpajakan / 03 DEPARTEMEN KEUANGAN

BAB I PENDAHULUAN. terkait penghitungan pajak. Kreditur, misalnya supplier dan pihak bank

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Akuntansi adalah proses dari tiga aktivitas yaitu pengidentifikasian, pencatatan, dan pengkomunikasian transaksi ekonomi dari suatu organisasi (bisnis maupun

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Akuntansi adalah proses dari tiga aktivitas yaitu pengidentifikasian, pencatatan, dan pengkomunikasian transaksi ekonomi dari suatu organisasi (bisnis maupun

BAB 2 LANDASAN TEORI

BAB 2 LANDASAN TEORI Untuk menjawab pertanyaan dari studi ini banyak digunakan acuan teori keuangan. Teori yang digunakan untuk landasan perhitungan studi ini adalah teori proses bisnis, financial planning

BAB 2 LANDASAN TEORI Untuk menjawab pertanyaan dari studi ini banyak digunakan acuan teori keuangan. Teori yang digunakan untuk landasan perhitungan studi ini adalah teori proses bisnis, financial planning

BAB II TINJAUAN PUSTAKA. Kebijakan dividen adalah keputusan apakah laba yang. atau akan ditahan dalam bentuk laba ditahan guna pembiayaan investasi

28 BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori Kebijakan dividen adalah keputusan apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai dividen atau akan ditahan dalam bentuk

28 BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori Kebijakan dividen adalah keputusan apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai dividen atau akan ditahan dalam bentuk

Modul ke: MANAJEMEN KEUANGAN. Analisa Rasio Keuangan Analisa Dupont Analisa MNA & EVA. 3Fakultas EKONOMI. Program Studi AKUNTANSI

Modul ke: 3Fakultas VENY, EKONOMI MANAJEMEN KEUANGAN Analisa Rasio Keuangan Analisa Dupont Analisa MNA & EVA SE.MM Program Studi AKUNTANSI Bagian Isi Modul 1. Analisa Rasio Keuangan 2. Analisa Dupont 3.

Modul ke: 3Fakultas VENY, EKONOMI MANAJEMEN KEUANGAN Analisa Rasio Keuangan Analisa Dupont Analisa MNA & EVA SE.MM Program Studi AKUNTANSI Bagian Isi Modul 1. Analisa Rasio Keuangan 2. Analisa Dupont 3.

MAKMUR Tbk Periode 2009, 2010 dan 2011)

") ANALISIS RASIO KEUANGAN LIKUIDITAS, PROFITABILITAS, LEVERAGE DAN SIZE PERUSAHAAN PADA KINERJA KEUANGAN PT.INDOFOOD SUKSES MAKMUR Tbk (Studi Kasus pada PT INDOFOOD SUKSES MAKMUR Tbk Periode 2009, 2010 dan

ANALISIS RASIO KEUANGAN LIKUIDITAS, PROFITABILITAS, LEVERAGE DAN SIZE PERUSAHAAN PADA KINERJA KEUANGAN PT.INDOFOOD SUKSES MAKMUR Tbk (Studi Kasus pada PT INDOFOOD SUKSES MAKMUR Tbk Periode 2009, 2010 dan

ANALISIS RASIO LIKUIDITAS, SOLVABILITAS, DAN PROFITABILITAS PADA LAPORAN KEUANGAN PT. SIANTAR TOP (PERSERO) TBK. : Sovia Yohana Lumban : 1A214419

TBK. : Sovia Yohana Lumban : 1A214419") ANALISIS RASIO LIKUIDITAS, SOLVABILITAS, DAN PROFITABILITAS PADA LAPORAN KEUANGAN PT. SIANTAR TOP (PERSERO) TBK Nama NPM Kelas Fakultas Jurusan Pembimbing : Sovia Yohana Lumban : 1A214419 : 3EA39 : Ekonomi

ANALISIS RASIO LIKUIDITAS, SOLVABILITAS, DAN PROFITABILITAS PADA LAPORAN KEUANGAN PT. SIANTAR TOP (PERSERO) TBK Nama NPM Kelas Fakultas Jurusan Pembimbing : Sovia Yohana Lumban : 1A214419 : 3EA39 : Ekonomi

Pendanaan Jangka Pendek. Sumber : Bambang Riyanto Syafarudin Alwi Arthur J. Keown

Pendanaan Jangka Pendek Sumber : Bambang Riyanto Syafarudin Alwi Arthur J. Keown 1 Topik Bahasan : Tracing Cash and Net Working Capital Defining Cash in Terms of Other Elements The Operating Cycle and

Pendanaan Jangka Pendek Sumber : Bambang Riyanto Syafarudin Alwi Arthur J. Keown 1 Topik Bahasan : Tracing Cash and Net Working Capital Defining Cash in Terms of Other Elements The Operating Cycle and

BAB II TINJAUAN PUSTAKA. banyak diminati masyarakat saat ini. Menerbitkan saham merupakan salah

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis 2.1.1 Pengertian Saham Saham merupakan salah satu instrument pasar keuangan yang paling banyak diminati masyarakat saat ini. Menerbitkan saham merupakan salah

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis 2.1.1 Pengertian Saham Saham merupakan salah satu instrument pasar keuangan yang paling banyak diminati masyarakat saat ini. Menerbitkan saham merupakan salah

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian, Tujuan dan Jenis Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Laporan keuangan suatu perusahaan memiliki peranan yang sangat penting bagi pihak manajemen perusahaan,

BAB II TINJAUAN PUSTAKA 2.1 Pengertian, Tujuan dan Jenis Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Laporan keuangan suatu perusahaan memiliki peranan yang sangat penting bagi pihak manajemen perusahaan,

B. MASALAH YANG DIHADAPI DALAM PENENTUAN RASIO STANDAR

ANALISIS RASIO A. RASIO STANDAR Rasio dalam analisis laporan keuangan adalah angka yang menunjukkan hubungan antara suatu unsur dengan unsur lainnya dalam laporan keuangan. Hubungan antara unsur-unsur

ANALISIS RASIO A. RASIO STANDAR Rasio dalam analisis laporan keuangan adalah angka yang menunjukkan hubungan antara suatu unsur dengan unsur lainnya dalam laporan keuangan. Hubungan antara unsur-unsur

BAB II KAJIAN PUSTAKA, RERANGKA PEMIKIRAN DAN HIPOTESIS

BAB II KAJIAN PUSTAKA, RERANGKA PEMIKIRAN DAN HIPOTESIS A. KAJIAN PUSTAKA 1. Rasio Keuangan a. Pengertian Rasio Keuangan Rasio Keuangan merupakan suatu perhitungan rasio dengan menggunakan laporan keuangan

BAB II KAJIAN PUSTAKA, RERANGKA PEMIKIRAN DAN HIPOTESIS A. KAJIAN PUSTAKA 1. Rasio Keuangan a. Pengertian Rasio Keuangan Rasio Keuangan merupakan suatu perhitungan rasio dengan menggunakan laporan keuangan

BAB II TINJAUAN PUSTAKA. penguji dari pekerjaan bagian pembukuan, tetapi untuk selanjutnya laporan

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis 2.1.1 Analisa Laporan Keuangan 2.1.1.1 Pengertian Analisa Laporan Keuangan Pada mulanya laporan keuangan bagi suatu perusahaan hanyalah sebagai alat penguji

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis 2.1.1 Analisa Laporan Keuangan 2.1.1.1 Pengertian Analisa Laporan Keuangan Pada mulanya laporan keuangan bagi suatu perusahaan hanyalah sebagai alat penguji

Analisis Laporan Keuangan PT. UNILEVER Indonesia, Tbk Periode Tahun

Analisis Laporan Keuangan PT. UNILEVER Indonesia, Tbk Periode Tahun 2007-2010 Tugas Manajemen Keuangan Lanjutan Dosen: Dr. Isfenti Sadalia, SE, ME Oleh: Junita Nelly Panjaitan NIM. 127019020 Kelas A Pararel

Analisis Laporan Keuangan PT. UNILEVER Indonesia, Tbk Periode Tahun 2007-2010 Tugas Manajemen Keuangan Lanjutan Dosen: Dr. Isfenti Sadalia, SE, ME Oleh: Junita Nelly Panjaitan NIM. 127019020 Kelas A Pararel

ANALISIS LAPORAN KEUANGAN UNTUK MENILAI KINERJA KEUANGAN PADA PT KIMIA FARMA (PERSERO) TBK

TBK") ANALISIS LAPORAN KEUANGAN UNTUK MENILAI KINERJA KEUANGAN PADA PT KIMIA FARMA (PERSERO) TBK Nama : Bella Kandi NPM : 21213695 Jurusan : Akuntansi Dosen Pembimbing : Erna Kustyarini SE., MMSI Pendahuluan

ANALISIS LAPORAN KEUANGAN UNTUK MENILAI KINERJA KEUANGAN PADA PT KIMIA FARMA (PERSERO) TBK Nama : Bella Kandi NPM : 21213695 Jurusan : Akuntansi Dosen Pembimbing : Erna Kustyarini SE., MMSI Pendahuluan

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI A. Laporan Keuangan 1. Pengertian Laporan Keuangan Setiap badan usaha diwajibkan untuk membuat laporan keuangan dari hasil kegiatan usahanya selama periode tertentu. Laporan keuangan

BAB II LANDASAN TEORI A. Laporan Keuangan 1. Pengertian Laporan Keuangan Setiap badan usaha diwajibkan untuk membuat laporan keuangan dari hasil kegiatan usahanya selama periode tertentu. Laporan keuangan

ANALISIS RASIO KEUANGAN UNTUK MENILAI KINERJA KEUANGAN PADA PT. SEMEN INDONESIA (PERSERO) TBK FAKULTAS EKONOMI UNIVERSITAS GUNADARMA JAKARTA 2016

TBK FAKULTAS EKONOMI UNIVERSITAS GUNADARMA JAKARTA 2016") ANALISIS RASIO KEUANGAN UNTUK MENILAI KINERJA KEUANGAN PADA PT. SEMEN INDONESIA (PERSERO) TBK Nama : Bella Gusita Aritonang NPM : 21213693 Kelas : 3EB03 Jurusan : Akuntansi Pembimbing : Dini Yartiwulandari,

ANALISIS RASIO KEUANGAN UNTUK MENILAI KINERJA KEUANGAN PADA PT. SEMEN INDONESIA (PERSERO) TBK Nama : Bella Gusita Aritonang NPM : 21213693 Kelas : 3EB03 Jurusan : Akuntansi Pembimbing : Dini Yartiwulandari,

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN Salah satu cara untuk mengetahui kondisi keuangan suatu perusahaan adalah dengan melakukan analisis terhadap laporan keuangan perusahaan tersebut. Analisis yang dilakukan

BAB IV ANALISIS HASIL DAN PEMBAHASAN Salah satu cara untuk mengetahui kondisi keuangan suatu perusahaan adalah dengan melakukan analisis terhadap laporan keuangan perusahaan tersebut. Analisis yang dilakukan

Manajemen Keuangan. Modal Kerja dan Pengelolaan Kas. Basharat Ahmad, SE, MM. Modul ke: Fakultas Ekonomi dan Bisnis. Program Studi Manajemen

Manajemen Keuangan Modul ke: Modal Kerja dan Pengelolaan Kas Fakultas Ekonomi dan Bisnis Basharat Ahmad, SE, MM Program Studi Manajemen www.mercubuana.ac.id Modal Kerja dan Pengelolaan Kas Materi Pembelajaran

Manajemen Keuangan Modul ke: Modal Kerja dan Pengelolaan Kas Fakultas Ekonomi dan Bisnis Basharat Ahmad, SE, MM Program Studi Manajemen www.mercubuana.ac.id Modal Kerja dan Pengelolaan Kas Materi Pembelajaran

BAB II TINJAUAN PUSTAKA. dengan jumlah yang lain, dan dengan menggunakan alat analisis berupa rasio akan

BAB II TINJAUAN PUSTAKA 2.1. Uraian Teoritis 2.1.1. Rasio Keuangan Rasio yang menggambarkan suatu hubungan antara suatu jumlah tertentu dengan jumlah yang lain, dan dengan menggunakan alat analisis berupa

BAB II TINJAUAN PUSTAKA 2.1. Uraian Teoritis 2.1.1. Rasio Keuangan Rasio yang menggambarkan suatu hubungan antara suatu jumlah tertentu dengan jumlah yang lain, dan dengan menggunakan alat analisis berupa

MODUL ANALISIS LAPORAN KEUANGAN

BAB IV Analisis Rasio A. Tujuan Instruksional : 1. Umum : Mahasiswa dapat memahami teknik dan aspek dalam menilai kinerja suatu perusahaan 2. Khusus : - Mahasiswa dapat menghitung berdasarkan ratio likuiditas

BAB IV Analisis Rasio A. Tujuan Instruksional : 1. Umum : Mahasiswa dapat memahami teknik dan aspek dalam menilai kinerja suatu perusahaan 2. Khusus : - Mahasiswa dapat menghitung berdasarkan ratio likuiditas

BAB IV ANALISA HASIL DAN PEMBAHASAN

BAB IV ANALISA HASIL DAN PEMBAHASAN 4.1. Kinerja Keuangan PT. Lippo Karawaci Tbk tahun 2009 sampai dengan tahun 2012 Dalam Bab ini penulis akan melakukan analisis terhadap laporan keuangan dengan menggunakan

BAB IV ANALISA HASIL DAN PEMBAHASAN 4.1. Kinerja Keuangan PT. Lippo Karawaci Tbk tahun 2009 sampai dengan tahun 2012 Dalam Bab ini penulis akan melakukan analisis terhadap laporan keuangan dengan menggunakan

BAB 11 ANALISIS LAPORAN KEUANGAN PERUSAHAAN

BAB 11 ANALISIS LAPORAN KEUANGAN PERUSAHAAN A. Arti Penting Analisis Laporan Keuangan Analisis terhadap laporan keuangan suatu perusahaan untuk mengetahui tingkat profitabilitas (keuntungan) dan tingkat

BAB 11 ANALISIS LAPORAN KEUANGAN PERUSAHAAN A. Arti Penting Analisis Laporan Keuangan Analisis terhadap laporan keuangan suatu perusahaan untuk mengetahui tingkat profitabilitas (keuntungan) dan tingkat

BAB IV ANALISIS DAN PEMBAHASAN. serta kondisi keuangan perusahaan. Melalui laporan keuangan perusahaan dapat

BAB IV ANALISIS DAN PEMBAHASAN Laporan keuangan merupakan media yang penting untuk menilai prestasi serta kondisi keuangan perusahaan. Melalui laporan keuangan perusahaan dapat mengambil suatu keputusan

BAB IV ANALISIS DAN PEMBAHASAN Laporan keuangan merupakan media yang penting untuk menilai prestasi serta kondisi keuangan perusahaan. Melalui laporan keuangan perusahaan dapat mengambil suatu keputusan

BAB 1 PENDAHULUAN. Persaingan dunia usaha bagi perusahaan yang sudah Go Public semakin

1 BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Persaingan dunia usaha bagi perusahaan yang sudah Go Public semakin meningkat, tidak hanya dalam satu sektor industri melainkan juga terjadi antara sektor

1 BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Persaingan dunia usaha bagi perusahaan yang sudah Go Public semakin meningkat, tidak hanya dalam satu sektor industri melainkan juga terjadi antara sektor

BAB II TINJAUAN PUSTAKA. aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan tata

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Laporan Keuangan Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Laporan Keuangan Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan

BAB I PENDAHULUAN. 1.1 Latar Belakang Masalah

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Suatu perusahaan dapat menghasilkan laba dan juga mengalami kerugian dalam aktivitasnya. Laba yang diperoleh perusahaan ada dalam dua bentuk yaitu diinvestasikan

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Suatu perusahaan dapat menghasilkan laba dan juga mengalami kerugian dalam aktivitasnya. Laba yang diperoleh perusahaan ada dalam dua bentuk yaitu diinvestasikan

PROGRAM STUDI AGRIBISNIS FAKULTAS PERTANIAN, UNIVERSITAS ANDALAS BAHAN AJAR

PROGRAM STUDI AGRIBISNIS FAKULTAS PERTANIAN, UNIVERSITAS ANDALAS BAHAN AJAR Mata Kuliah : Manajemen Keuangan Agribisnis Semester : IV Pertemuan Ke : 3 Pokok Bahasan : Analisis Laporan Keuangan Dosen :

PROGRAM STUDI AGRIBISNIS FAKULTAS PERTANIAN, UNIVERSITAS ANDALAS BAHAN AJAR Mata Kuliah : Manajemen Keuangan Agribisnis Semester : IV Pertemuan Ke : 3 Pokok Bahasan : Analisis Laporan Keuangan Dosen :

BAB IV HASIL PENELITIAN DAN PEMBAHASAN. disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No.

44 BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan PT. HM Sampoerna Tbk, didirikan di Indonesia pada tanggal 19 Oktober 1963 berdasarkan Akta Notaris Anwar Mahajudin, S.H., No. 69.

44 BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan PT. HM Sampoerna Tbk, didirikan di Indonesia pada tanggal 19 Oktober 1963 berdasarkan Akta Notaris Anwar Mahajudin, S.H., No. 69.

Akuntansi untuk investasi dengan metode ekuitas ilustrasi

Akuntansi untuk investasi dengan metode ekuitas ilustrasi PT Investor mengakuisisi 40% saham biasa (ordinary share) PT Asosiasi pada tanggal 1 Januari 20x2. PT Investor dianggap memiliki pengaruh signifikan

Akuntansi untuk investasi dengan metode ekuitas ilustrasi PT Investor mengakuisisi 40% saham biasa (ordinary share) PT Asosiasi pada tanggal 1 Januari 20x2. PT Investor dianggap memiliki pengaruh signifikan

BAB II LANDASAN TEORITIS

BAB II LANDASAN TEORITIS A. Pengertian, Tujuan dan Karakteristik Laporan Keuangan 1. Pengertian Laporan Keuangan Laporan keuangan merupakan unsur yang sangat penting dalam menilai kinerja keuangan perusahaan.

BAB II LANDASAN TEORITIS A. Pengertian, Tujuan dan Karakteristik Laporan Keuangan 1. Pengertian Laporan Keuangan Laporan keuangan merupakan unsur yang sangat penting dalam menilai kinerja keuangan perusahaan.

BAB IV PEMBAHASAN. kewajiban lancar. Rasio ini menunjukkan sampai sejauh mana tagihan-tagihan jangka

BAB IV PEMBAHASAN IV.1 Liquidity Ratios IV.1.1 Current Ratio Rasio lancar (current ratio), dihitung dengan membagi aktiva lancar dengan kewajiban lancar. Rasio ini menunjukkan sampai sejauh mana tagihan-tagihan

BAB IV PEMBAHASAN IV.1 Liquidity Ratios IV.1.1 Current Ratio Rasio lancar (current ratio), dihitung dengan membagi aktiva lancar dengan kewajiban lancar. Rasio ini menunjukkan sampai sejauh mana tagihan-tagihan

III. METODE PENELITIAN

III. METODE PENELITIAN 3.1. Kerangka Pemikiran Penilaian kinerja keuangan suatu perusahaan merupakan hal yang sangat membantu terhadap suatu keputusan yang diambil karena kinerja keuangan akan menunjukkan

III. METODE PENELITIAN 3.1. Kerangka Pemikiran Penilaian kinerja keuangan suatu perusahaan merupakan hal yang sangat membantu terhadap suatu keputusan yang diambil karena kinerja keuangan akan menunjukkan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian, Metode, dan Teknik Analisis Laporan Keuangan 2.1.1 Pengertian Analisis Laporan Keuangan Secara umum, analisis laporan keuangan terdiri dari dua kata yaitu analisis

BAB II TINJAUAN PUSTAKA 2.1 Pengertian, Metode, dan Teknik Analisis Laporan Keuangan 2.1.1 Pengertian Analisis Laporan Keuangan Secara umum, analisis laporan keuangan terdiri dari dua kata yaitu analisis

BAB II TINJAUAN PUSTAKA. Manajemen berasal dari kata "to manage" yang dapat diterjemahkan dalam

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Fungsi Manajemen 2.1.1 Pengertian Manajemen Manajemen berasal dari kata "to manage" yang dapat diterjemahkan dalam bahasa Indonesia yang berarti "mengatur (mengelola)".

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Fungsi Manajemen 2.1.1 Pengertian Manajemen Manajemen berasal dari kata "to manage" yang dapat diterjemahkan dalam bahasa Indonesia yang berarti "mengatur (mengelola)".