Pengendalian Internal (X1) Responden LP PR IK AP P Total

|

|

|

- Glenna Pranoto

- 6 tahun lalu

- Tontonan:

Transkripsi

1 Pengendalian Internal (X1) Responden LP PR IK AP P Total

2

3 Kesesuaian Kompensasi Kecenderungan Kecurangan Responden G UI T A B C E Total Total Moderating

4

5 No. Perusahaan Jenis Usaha Umur Pendidikan Jenis Kelamin Lama Bekerja Jabatan 1 P.T. Alam Daya Sakti Paving P.T. Alam Daya Sakti Paving UD. Surya Kartika Plastik UD. Surya Kartika Plastik Gasindo Minyak Mesin CV. Bangkit Maju Jaya Food & Drink CV. Bangkit Maju Jaya Food & Drink UD. Benteng Kota Lemari Besi PT. Erela Obat2an PT. Erela Obat2an PT. Erela Obat2an PT. Erlimpex Obat2an PT. Erlimpex Obat2an PT. Erlimpex Obat2an Mega Jaya Bordir Komputer PT. Sango Ceramics Ind Keramik PT. Sango Ceramics Ind Keramik PT. Sango Ceramics Ind Keramik PT. Muncul Putra Jamu PT. Muncul Putra Jamu PT. Muncul Putra Jamu PT. Janata Marina Indah Reparasi Kapal PT. Janata Marina Indah Reparasi Kapal

6 24 PT. Kodja Bahari Reparasi Kapal PT. Kodja Bahari Reparasi Kapal CV. Anugrah Sinar Abadi Plastik PT. Dinaco Grasia Sabun PT. Dinaco Grasia Sabun V-Ensy Garmen V-Ensy Garmen Nyonya Meneer Jamu Nyonya Meneer Jamu Sido Muncul Jamu Sido Muncul Jamu Sido Muncul Jamu Susan Photos Album Photo Album Susan Photos Album Photo Album Bandeng Arwana Bandeng Sumber Agung Percetakan Sumber Agung Percetakan Marimas Minuman Mikha Christy Plastik

7 Deskriptive Responden

8 Uji Validitas Pengendalian Internal

9

10 Uji Validitas Kesesuaian Kompensasi Uji Validitas Kecenderungan Akan Kecurangan

11 Uji Reliabilitas Pengendalian Internal Kesesuaian Kompensasi Kecenderungan Akan Kecurangan Analisis Deskriptif

12 Tabulasi Silang

13

14

15 Uji Asumsi Klasik Uji Normalitas Uji Heteroskedastisitas Uji Multikolinearitas

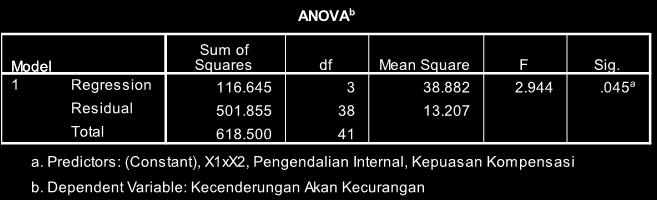

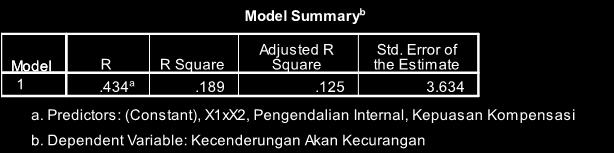

16 Uji F Uji Hipotesis

17 Tabel Total Nilai Kesesuaian Kompensasi dan Kecenderungan Kecurangan menurut Tingkat Pendidikan. Pendidikan Kompensasi Kecurangan Pendidikan Kompensasi Kecurangan SMA S Total Rata-rata D Total Rata-rata S Total Rata-rata Total Rata-rata Tingkat Pendidikan Kesesuaian Kompensasi Kategori Kecenderungan Kecurangan Kategori SMA Tinggi Sedang D Tinggi 18.5 Rendah S Tinggi 20 Sedang S2 28 Tinggi Rendah

18 KUESIONER PENELITIAN PETUNJUK PENGISIAN KUESIONER: 1. Baca pertanyaan secara teliti dan jawablah dengan sejujur-jujurnya. 2. Pilihlah salah satu dari 5 (lima) pilihan jawaban yang tersedia dan yang paling sesuai dengan diri anda dengan memberi tanda silang (X) pada pilihan yang tersedia. Adapun pilihan yang tersedia : STS =Sangat Tidak Setuju = 1 TS = Tidak Setuju = 2 RR = Ragu-ragu = 3 S = Setuju = 4 SS = Sangat Setuju = 5 3. Kerahasiaan jawaban Anda dijamin sepenuhnya oleh peneliti. 4. Apabila anda telah selesai mengerjakan, periksa kembali jangan sampai ada peryataan yang terlewatkan. 5. Saya mengucapkan terima kasih atas kesediaan Anda mengisi kuesioner ini. TERIMA KASIH

19 Profil Responden 1. Nama :... (Boleh tidak diisi) 2. Umur :... Tahun 3. Pendidikan : SMA Sarjana Diploma Lainnya (sebutkan) Jenis Kelamin : Pria Wanita 5. Lamanya anda bekerja di perusahaan ini :... Tahun 6. Jabatan Anda ditempat kerja : : Manajer Keuangan Manajer Personalia Bagian Accounting Lainnya (sebutkan)...

20 PENGENDALIAN INTERNAL (Annisa, 2010) No. PERTANYAAN STS TS N S SS A. LINGKUNGAN PENGENDALIAN 1. Di Perusahaan tempat saya bekerja menggunakan standar etika perilaku sebagai acuan personil bertindak jujur, taat hukum, dan tindakan lain yang etis. 2. Di Perusahaan tempat saya bekerja terdapat pemisahan tanggung jawab dan wewenang yang dilakukan secara jelas. 3. Di Perusahaan tempat saya bekerja menggunakan standar operasi prosedur (SOP) yang jelas untuk setiap aktivitas yang dilakukan karyawannya. 4. Di Perusahaan tempat saya bekerja menggunakan job description yang jelas bagi masing-masing posisi sesuai struktur organisasi. 5. Di Perusahaan tempat saya bekerja pendelegasian wewenang dan tanggung jawab dari atasan kepada bawahan diatur dengan jelas. 6. Di Perusahaan tempat saya bekerja peralihan shift kerja petugas siang dan malam didasarkan dengan adanya bukti catatan. B. PENAKSIRAN RESIKO 1. Di Perusahaan tempat saya bekerja dilakukan penilaian sejauh mana resiko yang mungkin timbul disebabkan oleh pelayanan yang buruk.

21 2. Di Perusahaan tempat saya bekerja dilakukan penilaian sejauh mana resiko ketaatan hukum bisa timbul. 3. Di Perusahaan tempat saya bekerja dilakukan penilaian sejauh mana resiko keuangan bisa timbul. C. INFORMASI DAN KOMUNIKASI 1. Di Perusahaan tempat saya bekerja sistem komunikasi berbasis komputer digunakan untuk menghasilkan informasi internal. 2. Di Perusahaan tempat saya bekerja sistem informasi berbasis komputer digunakan untuk menghasilkan informasi internal dan eksternal secara akurat. 3. Di Perusahaan tempat saya bekerja informasi untuk pihak internal disajikan secara tepat waktu. D. AKTIVITAS PENGENDALIAN 1. Di Perusahaan tempat saya bekerja terdapat pemisahan fungsi antara fungsi penerimaan kas dan fungsi akuntansi (pencatatan). 2. Di Perusahaan tempat saya bekerja pemanfaatan dan evaluasi atas aktitas operasional untuk menilai pelaksanaan pengendalian internal (misalnya, derajat keamanan kas, persediaan, dsb) tidak dilakukan secara terus menerus. 3. Di Perusahaan tempat saya bekerja uang tunai/ cek/ giro yang diterima dari hasil penjualan

22 disetorkan ke bank paling lambat 1 minggu dan dilakukan oleh orang yang bergerak dibidangnya (bag. Keuangan) dan bukti setorannya diberikan kepada bag. Pencatatan. E. PEMANTAUAN 1. Di Perusahaan tempat saya bekerja memiliki fungsi pemeriksaan intern. 2. Di Perusahaan tempat saya bekerja rekonsiliasi bank, dilakukan secara teratur. 3. Di Perusahaan tempat saya bekerja setiap kas dipertanggung jawabkan kepada kas induk. KOMPENSASI (Annisa Fitriana, 2010) No. Pertanyaan STS TS N S SS A. GAJI 1. Di Perusahaan tempat saya bekerja gaji yang diterima karyawan sudah sesuai dengan standar UMR yang berlaku. 2. Di Perusahaan tempat saya bekerja sudah menetapkan gaji pokok yang didasarkan masa kerja dan posisi kerja secara adil.

23 B. UPAH INSENTIF 3. Di Perusahaan tempat saya bekerja memberikan upah insentif sesuai dengan prestasi kerja yang dihasilkan karyawan. 4. Di Perusahaan tempat saya bekerja memberikan uang makan kepada karyawannya sesuai dengan masa kerja dan posisi kerja secara adil. C. TUNJANGAN 5. Di Perusahaan tempat saya bekerja memberikan tunjangan karyawan berupa THR, Jamsostek, dll yang didasarkan masa kerja dan posisi kerja secara adil. 6. Di Perusahaan tempat saya bekerja memberikan tunjangan transportasi kepada karyawannya yang didasarkan masa kerja dan posisi kerja secara adil. 7. Di Perusahaan tempat saya bekerja memberikan bonus bagi karyawan sesuai dengan prestasi kerja yang diberikan.

24 KECENDERUNGAN AKAN KECURANGAN (Annisa, 2010) No. Pertanyaan STS TS N S SS A. MEMANIPULASI, MEMALSUKAN DAN MENGUBAH CATATAN ATAU DOKUMEN 1. Setiap perusahaan, dalam membuat laporan keuangan agar laba dapat stabil meningkat dari tahun ke tahun maka diperlukan pencadangan aktiva. 2. Bila ingin menunjukkan laba perusahaan yang lebih besar dari yang sebenarnya, penanggung jawab penyusunan laporan keuangan di setiap perusahaan diperkenankan memperkecil cadangan piutang macet. 3. Mengubah tanggal faktur pemasok sehingga biaya tidak dicatat sampai periode akuntansi berikutnya. B. MENYEMBUNYIKAN ATAU MENGHILANGKAN PERNGARUH TRANSAKSI YANG LENGKAP DARI CATATAN ATAU DOKUMEN 1. Di perusahaan tempat saya bekerja, karena administrasi yang tidak tertib, bisa terjadi faktur yang tidak dapat dicatat dalam pembukuan akhir tahun. 2. Adanya pemberian diskon dalam pengadaan barang yang tidak dicatat. C. MENCATAT TRANSAKSI TANPA SUBSTANSI 1. Manajer memperbolehkan membuat pesanan pelanggan untuk memanipulasi laporan.

25 2. Manajer keuangan ataupun bagian accounting di perusahaan tidak memperbolehkan membuat faktur untuk menghindari terjadinya pembayaran fiktif (kecurangan). D. SALAH MENERAPKAN KEBIJAKAN AKUNTANSI 1. Setiap pengadaan barang dicatat pada biaya operasional saja. 2. Pencatatan biaya pada tahun berjalan yang harusnya bisa diamortisasi lebih dari satu tahun hanya diamortisasi selama setahun. E. GAGAL MENGUNGKAPKAN INFORMASI YANG SIGNIFIKAN. 1. Memasukkan semua piutang sebagai piutang lancar yang seharusnya dapat dipisahkan sebagai piutang tidak lancar ataupun piutang lancar sendiri. 2. Adanya perubahan harga pada tahun berjalan yang baru dicatat pada tahun berikutnya.

FAKULTAS EKONOMI JURUSAN MANAJEMEN UNIVERSITAS KATOLIK SOEGIJAPRANATA SEMARANG PETUNJUK PENGISIAN KUESIONER

FAKULTAS EKONOMI JURUSAN MANAJEMEN UNIVERSITAS KATOLIK SOEGIJAPRANATA SEMARANG PETUNJUK PENGISIAN KUESIONER 1. Baca pertanyaan secara teliti dan jawablah dengan sejujur-jujurnya. 2. Pilihlah salah satu

FAKULTAS EKONOMI JURUSAN MANAJEMEN UNIVERSITAS KATOLIK SOEGIJAPRANATA SEMARANG PETUNJUK PENGISIAN KUESIONER 1. Baca pertanyaan secara teliti dan jawablah dengan sejujur-jujurnya. 2. Pilihlah salah satu

DAFTAR PERTANYAAN KUESIONER

96 DAFTAR PERTANYAAN KUESIONER Petunjuk Pengisian Pertanyaan terdiri dari 2 bagian, yaitu bagian Amerupakan pertanyaan umum dan bagian B merupaan pertanyaan khusus. Bapak / Ibu dimohon untuk memberi tanda

96 DAFTAR PERTANYAAN KUESIONER Petunjuk Pengisian Pertanyaan terdiri dari 2 bagian, yaitu bagian Amerupakan pertanyaan umum dan bagian B merupaan pertanyaan khusus. Bapak / Ibu dimohon untuk memberi tanda

BAB 1 PENDAHULUAN. 1.1 Latar Belakang Masalah

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Semakin Berkembangnya Perekonomian di dunia saat ini tentunya menuntut semua perusahaan yang telah berdiri cukup lama agar tetap mempertahankan eksistensinya

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Semakin Berkembangnya Perekonomian di dunia saat ini tentunya menuntut semua perusahaan yang telah berdiri cukup lama agar tetap mempertahankan eksistensinya

LAMPIRAN 1 - KUESIONER PENELITIAN. 4. Pendidikan : SMA D3 S1 S2 S3. Rekan/Owner Manajer Supervisor Senior Junior

91 LAMPIRAN 1 - KUESIONER PENELITIAN Identitas Responden 1. Nama KAP : 2. Nama : 3. JenisKelamin : L / P 4. Pendidikan : SMA D3 S1 S2 S3 5. Jabatan : Rekan/Owner Manajer Supervisor Senior Junior 6. Umur

91 LAMPIRAN 1 - KUESIONER PENELITIAN Identitas Responden 1. Nama KAP : 2. Nama : 3. JenisKelamin : L / P 4. Pendidikan : SMA D3 S1 S2 S3 5. Jabatan : Rekan/Owner Manajer Supervisor Senior Junior 6. Umur

KUESIONER PENELITIAN

KUESIONER PENELITIAN Petunjuk : Berilah tanda ( ) pada salah satu kotak jawaban yang tersedia pada tiap pertanyaan dibawah ini. Keterangan : SS : sangat setuju S : setuju N : netral TS : tidak setuju STS

KUESIONER PENELITIAN Petunjuk : Berilah tanda ( ) pada salah satu kotak jawaban yang tersedia pada tiap pertanyaan dibawah ini. Keterangan : SS : sangat setuju S : setuju N : netral TS : tidak setuju STS

KUESIONER. IDENTITAS RESPONDEN Berilah tanda silang (x) pada pilihan yang sesuai identitas Anda. * = pilih, salah satu 1.

pada pilihan yang sesuai identitas Anda. * = pilih, salah satu 1.") KUESIONER IDENTITAS RESPONDEN Berilah tanda silang (x) pada pilihan yang sesuai identitas Anda. * = pilih, salah satu Nama Responden = Jenis Kelamin* = Laki-laki Perempuan Usia* = < 30 tahun 31 40 tahun

KUESIONER IDENTITAS RESPONDEN Berilah tanda silang (x) pada pilihan yang sesuai identitas Anda. * = pilih, salah satu Nama Responden = Jenis Kelamin* = Laki-laki Perempuan Usia* = < 30 tahun 31 40 tahun

Lampiran 1 Kuesioner Penelitian. penelitian skripsi dengan judul Pengaruh Beban Kerja, Kompensasi,

103 Lampiran 1 Kuesioner Penelitian A. PENGANTAR Saya adalah Mahasiswi dari Program Studi Manajemen Fakultas Ekonomi dan Bisnis Universitas Esa Unggul yang sedang melakukan penelitian skripsi dengan judul

103 Lampiran 1 Kuesioner Penelitian A. PENGANTAR Saya adalah Mahasiswi dari Program Studi Manajemen Fakultas Ekonomi dan Bisnis Universitas Esa Unggul yang sedang melakukan penelitian skripsi dengan judul

LAMPIRAN. Universitas Kristen Maranatha

LAMPIRAN Universitas Kristen Maranatha KUESIONER AUDIT INTERNAL ATAS PENJUALAN PADA PT.FESTO VARIABEL INDEPENDEN Jawaban Kuesioner No Pertanyaan SS S R TS STS 1. Kualifikasi Audit internal Penjualan a.

LAMPIRAN Universitas Kristen Maranatha KUESIONER AUDIT INTERNAL ATAS PENJUALAN PADA PT.FESTO VARIABEL INDEPENDEN Jawaban Kuesioner No Pertanyaan SS S R TS STS 1. Kualifikasi Audit internal Penjualan a.

ANALISIS EFEKTIFITAS SISTEM INFORMASI AKUNTANSI PENGGAJIAN KARYAWAN (Studi Kasus PT CHERIA ALAM MANDIRI) Mita Kurniasih EB10

Mita Kurniasih EB10") ANALISIS EFEKTIFITAS SISTEM INFORMASI AKUNTANSI PENGGAJIAN KARYAWAN (Studi Kasus PT CHERIA ALAM MANDIRI) Mita Kurniasih 24211511 3EB10 Latar Belakang 1. Dalam melaksanakan kegiatan operasi perusahaan diperlukan

ANALISIS EFEKTIFITAS SISTEM INFORMASI AKUNTANSI PENGGAJIAN KARYAWAN (Studi Kasus PT CHERIA ALAM MANDIRI) Mita Kurniasih 24211511 3EB10 Latar Belakang 1. Dalam melaksanakan kegiatan operasi perusahaan diperlukan

Lampiran 1. : Permohonan pengisian kuesioner penelitian

Lampiran 1 Perihal : Permohonan pengisian kuesioner penelitian Judul : Pengaruh Kompensasi dan Motivasi Terhadap Kinerja Karyawan Melalui Kepuasan Kerja Sebagai Intervening (Studi kasus pada Karyawan Restaurant

Lampiran 1 Perihal : Permohonan pengisian kuesioner penelitian Judul : Pengaruh Kompensasi dan Motivasi Terhadap Kinerja Karyawan Melalui Kepuasan Kerja Sebagai Intervening (Studi kasus pada Karyawan Restaurant

Formulir Calon Operator Mesin Rajut

Sinar Terang Fajar Lampiran 1 Tekstile Industry Formulir Calon Operator Mesin Rajut Diisi Dengan Tulisan Tangan, HURUF CETAK Hal. 1/2 Jabatan Yang Dilamar : Operator Mesin Rajut Diisi tanggal : DATA PRIBADI

Sinar Terang Fajar Lampiran 1 Tekstile Industry Formulir Calon Operator Mesin Rajut Diisi Dengan Tulisan Tangan, HURUF CETAK Hal. 1/2 Jabatan Yang Dilamar : Operator Mesin Rajut Diisi tanggal : DATA PRIBADI

BAB V SIMPULAN DAN SARAN

BAB V SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian dan pembahasan yang penulis lakukan terhadap transaksi kas di CV Panca Gemilang Abadi, maka penulis dapat menyimpulkan bahwa pemeriksaan

BAB V SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian dan pembahasan yang penulis lakukan terhadap transaksi kas di CV Panca Gemilang Abadi, maka penulis dapat menyimpulkan bahwa pemeriksaan

KUESIONER PENELITIAN FAKTOR YANG BERPENGARUH TERHADAP KECENDERUNGAN KECURANGAN AKUNTANSI DENGAN PERILAKU TIDAK ETIS SEBAGAI VARIABEL INTERVENING

KUESIONER PENELITIAN FAKTOR YANG BERPENGARUH TERHADAP KECENDERUNGAN KECURANGAN AKUNTANSI DENGAN PERILAKU TIDAK ETIS SEBAGAI VARIABEL INTERVENING Kepada Yth, Bapak/Ibu/Sdr/i Responden. Saya adalah mahasiswa

KUESIONER PENELITIAN FAKTOR YANG BERPENGARUH TERHADAP KECENDERUNGAN KECURANGAN AKUNTANSI DENGAN PERILAKU TIDAK ETIS SEBAGAI VARIABEL INTERVENING Kepada Yth, Bapak/Ibu/Sdr/i Responden. Saya adalah mahasiswa

KUESIONER PENELITIAN

KUESIONER PENELITIAN PERANAN PEMERIKSAAN OPERASIONAL DALAM MENUNJANG PENGENDALIAN OPERASIONAL PEMBERIAN KREDIT MODAL KERJA PADA PT.BPR LEXI PRATAMA MANDIRI BANDUNG Nama : Jabatan : Petunjuk pengisian kuesioner

KUESIONER PENELITIAN PERANAN PEMERIKSAAN OPERASIONAL DALAM MENUNJANG PENGENDALIAN OPERASIONAL PEMBERIAN KREDIT MODAL KERJA PADA PT.BPR LEXI PRATAMA MANDIRI BANDUNG Nama : Jabatan : Petunjuk pengisian kuesioner

Struktur Organisasi. PT. Akari Indonesia. Pusat dan Cabang. Dewan Komisaris. Direktur. General Manager. Manajer Sumber Daya Manusia Kepala Cabang

134 Struktur Organisasi PT. Akari Indonesia Pusat dan Cabang Dewan Komisaris Direktur Internal Audit General Manager Manajer Pemasaran Manajer Operasi Manajer Keuangan Manajer Sumber Daya Manusia Kepala

134 Struktur Organisasi PT. Akari Indonesia Pusat dan Cabang Dewan Komisaris Direktur Internal Audit General Manager Manajer Pemasaran Manajer Operasi Manajer Keuangan Manajer Sumber Daya Manusia Kepala

DAFTAR KUESIONER. 1. Umur Responden : 2. Jenis Kelamin : a. Pria b. Wanita (silang salah satu) 3. Lama bekerja : 4.

3. Lama bekerja : 4.") DAFTAR KUESIONER Bapak/Ibu yang terhormat, Pertanyaan yang ada dalam rangka penyusunan skripsi ini hanya untuk data penelitian dengan judul Pengaruh Pelaksanaan Program Pelayanan Kesejahteraan dan Motivasi

DAFTAR KUESIONER Bapak/Ibu yang terhormat, Pertanyaan yang ada dalam rangka penyusunan skripsi ini hanya untuk data penelitian dengan judul Pengaruh Pelaksanaan Program Pelayanan Kesejahteraan dan Motivasi

KUESIONER PENELITIAN PENGARUH PEMERIKSAAN INTERN TERHADAP EFEKTIVITAS PENGENDALIAN INTERN KAS

LAMPIRAN KUESIONER PENELITIAN PENGARUH PEMERIKSAAN INTERN TERHADAP EFEKTIVITAS PENGENDALIAN INTERN KAS KUESIONER Dengan hormat, Dalam rangka penyusunan skripsi di Fakultas Ekonomi Program Studi Akuntansi

LAMPIRAN KUESIONER PENELITIAN PENGARUH PEMERIKSAAN INTERN TERHADAP EFEKTIVITAS PENGENDALIAN INTERN KAS KUESIONER Dengan hormat, Dalam rangka penyusunan skripsi di Fakultas Ekonomi Program Studi Akuntansi

KUESIONER. Saya bernama Natalia Elisabeth (mahasiswi fakultas ekonomi Universitas

LAMPIRAN I KUESIONER Responden yang terhormat, Saya bernama Natalia Elisabeth (mahasiswi fakultas ekonomi Universitas Kristen Maranatha) mohon bantuan dan kesediaan Bapak/Ibu untuk mengisi kuesioner mengenai

LAMPIRAN I KUESIONER Responden yang terhormat, Saya bernama Natalia Elisabeth (mahasiswi fakultas ekonomi Universitas Kristen Maranatha) mohon bantuan dan kesediaan Bapak/Ibu untuk mengisi kuesioner mengenai

Dewan Komisaris merupakan kedudukan tertinggi dalam perusahaan dan. merupakan pemegang saham perusahaan, serta berwenang untuk menetapkan

Penjelasan gambar: 1. Dewan Komisaris Dewan Komisaris merupakan kedudukan tertinggi dalam perusahaan dan merupakan pemegang saham perusahaan, serta berwenang untuk menetapkan kebijaksanaan perusahaan secara

Penjelasan gambar: 1. Dewan Komisaris Dewan Komisaris merupakan kedudukan tertinggi dalam perusahaan dan merupakan pemegang saham perusahaan, serta berwenang untuk menetapkan kebijaksanaan perusahaan secara

BAB II TINJAUAN PUSTAKA. Dari definisi biaya tersebut mengandung empat unsur penting biaya yaitu: 1. Pengorbanan sumber-sumber ekonomi.

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Biaya Pengertian biaya menurut Supriyono (1999:252) adalah pengorbanan sumbersumber ekonomi yang sudah terjadi atau akan terjadi yang dinyatakan

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Biaya Pengertian biaya menurut Supriyono (1999:252) adalah pengorbanan sumbersumber ekonomi yang sudah terjadi atau akan terjadi yang dinyatakan

KUESIONER PENELITIAN

KUESIONER PENELITIAN Bp/ Ibu/ Sdr dimohon untuk mengisi data demografi pada kotak di samping pertanyaan atau memberikan tanda ( ) pada tempat yang telah disediakan : Nama Responden : Nama KAP : Jenis Kelamin

KUESIONER PENELITIAN Bp/ Ibu/ Sdr dimohon untuk mengisi data demografi pada kotak di samping pertanyaan atau memberikan tanda ( ) pada tempat yang telah disediakan : Nama Responden : Nama KAP : Jenis Kelamin

LAMPIRAN OLAH DATA SPSS UJI RELIABILITAS & VALIDITAS

LAMPIRAN OLAH DATA SPSS UJI RELIABILITAS & VALIDITAS LAMPIRAN IDENTITAS RESPONDEN LAMPIRAN OLAH DATA SPSS UJI VALIDITAS LAMPIRAN KUESIONER LAMPIRAN TABULASI DATA LAIN - LAIN KUESIONER PENELITIAN Sehubungan

LAMPIRAN OLAH DATA SPSS UJI RELIABILITAS & VALIDITAS LAMPIRAN IDENTITAS RESPONDEN LAMPIRAN OLAH DATA SPSS UJI VALIDITAS LAMPIRAN KUESIONER LAMPIRAN TABULASI DATA LAIN - LAIN KUESIONER PENELITIAN Sehubungan

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang telah diuraikan pada Bab IV, maka dapat ditarik suatu kesimpulan sebagai berikut: 1. Analisis sistem informasi

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang telah diuraikan pada Bab IV, maka dapat ditarik suatu kesimpulan sebagai berikut: 1. Analisis sistem informasi

Lampiran 1 Identitas Responden

43 Lampiran 1 Identitas Responden Identitas Responden Saudara diminta untuk memilih salah satu dengan memberikan tanda centang ( ) Nama Perusahaan : Usia : < 25 tahun 25 40 tahun > 40 tahun Jenis Kelamin

43 Lampiran 1 Identitas Responden Identitas Responden Saudara diminta untuk memilih salah satu dengan memberikan tanda centang ( ) Nama Perusahaan : Usia : < 25 tahun 25 40 tahun > 40 tahun Jenis Kelamin

LAMPIRAN KUESIONER PENGARUH PENGEMBANGAN KAPASITAS, PEMBERDAYAAN KARYAWAN DAN PROMOSI KARYAWAN TERHADAP RETENSI KARYAWAN

L 1 LAMPIRAN Lampiran 1 KUESIONER PENGARUH PENGEMBANGAN KAPASITAS, PEMBERDAYAAN KARYAWAN DAN PROMOSI KARYAWAN TERHADAP RETENSI KARYAWAN Kepada Yth, Bapak/Ibu/Saudara/i Saya adalah mahasiswi S1-Management,

L 1 LAMPIRAN Lampiran 1 KUESIONER PENGARUH PENGEMBANGAN KAPASITAS, PEMBERDAYAAN KARYAWAN DAN PROMOSI KARYAWAN TERHADAP RETENSI KARYAWAN Kepada Yth, Bapak/Ibu/Saudara/i Saya adalah mahasiswi S1-Management,

BAB I PENDAHULUAN. 1.1 Latar Belakang Masalah. Perusahaan didirikan bertujuan unutk mengembangkan dan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perusahaan didirikan bertujuan unutk mengembangkan dan mempertahankan kelangsungan usahanya. Ketelitian perusahaan dalam menjalankan usahanya berpengaruh terhadap

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perusahaan didirikan bertujuan unutk mengembangkan dan mempertahankan kelangsungan usahanya. Ketelitian perusahaan dalam menjalankan usahanya berpengaruh terhadap

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Persaingan bisnis yang tinggi mendorong perusahaan untuk terus berinovasi mengikuti perkembangan zaman. Perusahaan harus mampu bersaing dan beradaptasi dengan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Persaingan bisnis yang tinggi mendorong perusahaan untuk terus berinovasi mengikuti perkembangan zaman. Perusahaan harus mampu bersaing dan beradaptasi dengan

BAB IV ANALISIS DAN PEMBAHASAN

BAB IV ANALISIS DAN PEMBAHASAN Berdasarkan hasil penelitian yang telah dilakukan oleh penulis terhadap Sistem Informasi Akuntansi Penggajian pada PT. Dwi Naga Sakti Abadi, maka penulis akan mencoba membahas

BAB IV ANALISIS DAN PEMBAHASAN Berdasarkan hasil penelitian yang telah dilakukan oleh penulis terhadap Sistem Informasi Akuntansi Penggajian pada PT. Dwi Naga Sakti Abadi, maka penulis akan mencoba membahas

BIODATA RESPONDEN. (Mohon di isi)

") LAMPIRAN BIODATA RESPONDEN (Mohon di isi) Tingkat Pendidikan Terakhir S1 D3 SMA Lainnya... (mohon di isi) Latar Belakang pendidikan/ Jurusan...(mohon di isi) Berapa lama Bapak/Ibu bekerja pada posisi sekarang?

LAMPIRAN BIODATA RESPONDEN (Mohon di isi) Tingkat Pendidikan Terakhir S1 D3 SMA Lainnya... (mohon di isi) Latar Belakang pendidikan/ Jurusan...(mohon di isi) Berapa lama Bapak/Ibu bekerja pada posisi sekarang?

BAB III PROSES PENGUMPULAN DATA. III. 1. Sejarah Singkat Perkembangan Perusahaan. PI adalah perusahaan yang berbadan hukum CV (Commanditaire

BAB III PROSES PENGUMPULAN DATA III. 1. Sejarah Singkat Perkembangan Perusahaan PI adalah perusahaan yang berbadan hukum CV (Commanditaire Vennotschap/ Perseroan Komanditer). Perusahaan ini didirikan oleh

BAB III PROSES PENGUMPULAN DATA III. 1. Sejarah Singkat Perkembangan Perusahaan PI adalah perusahaan yang berbadan hukum CV (Commanditaire Vennotschap/ Perseroan Komanditer). Perusahaan ini didirikan oleh

BAB V KESIMPULAN DAN SARAN. Berdasarkan hasil penelitian yang dilakukan penulis mengenai peranan

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian yang dilakukan penulis mengenai peranan pengendalian intern dalam menunjang pembelian bahan baku yang efisien dan efektif maka dapat

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian yang dilakukan penulis mengenai peranan pengendalian intern dalam menunjang pembelian bahan baku yang efisien dan efektif maka dapat

SISTEM INFORMASI AKUNTANSI

A-16 SISTEM INFORMASI AKUNTANSI TUGAS 11 DosenPembimbing : Drs. Joseph Munthe, M.Si., Ak Disusun Oleh: Nama : Serly Oktaviani NPM : 115029 Kelas : A-2011 SEKOLAH TINGGI ILMU EKONOMI TRIDHARMA JalanP.H.Hasan

A-16 SISTEM INFORMASI AKUNTANSI TUGAS 11 DosenPembimbing : Drs. Joseph Munthe, M.Si., Ak Disusun Oleh: Nama : Serly Oktaviani NPM : 115029 Kelas : A-2011 SEKOLAH TINGGI ILMU EKONOMI TRIDHARMA JalanP.H.Hasan

BAB II LANDASAN TEORI. Menurut George H. Bodnar dan William S. Hopwood (1996:1)

") BAB II LANDASAN TEORI A. Pengertian Sistem Informasi Akuntansi Menurut George H. Bodnar dan William S. Hopwood (1996:1) Sistem Informasi Akuntansi adalah : Kumpulan sumberdaya, seperti manusia dan peralatan,

BAB II LANDASAN TEORI A. Pengertian Sistem Informasi Akuntansi Menurut George H. Bodnar dan William S. Hopwood (1996:1) Sistem Informasi Akuntansi adalah : Kumpulan sumberdaya, seperti manusia dan peralatan,

C. Lampiran I. 1. Kuesioner Uji Coba Instrumen 2. Tabel Data Uji Coba Instrumen 3. Uji Validitas dan Reliabilitas

122 C. Lampiran I 1. Kuesioner Uji Coba Instrumen 2. Tabel Data Uji Coba Instrumen 3. Uji Validitas dan Reliabilitas 123 1. Lampiran Kuesioner Uji Coba Instrumen INSTRUMEN PENELITIAN Kepada Yth : Bapak/

122 C. Lampiran I 1. Kuesioner Uji Coba Instrumen 2. Tabel Data Uji Coba Instrumen 3. Uji Validitas dan Reliabilitas 123 1. Lampiran Kuesioner Uji Coba Instrumen INSTRUMEN PENELITIAN Kepada Yth : Bapak/

BAB I PENDAHULUAN. Perkembangan dunia usaha yang berlangsung dengan cepat dalam berbagai

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Perkembangan dunia usaha yang berlangsung dengan cepat dalam berbagai bidang menyebabkan semakin meningkatnya persaingan diantara perusahaanperusahaan untuk

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Perkembangan dunia usaha yang berlangsung dengan cepat dalam berbagai bidang menyebabkan semakin meningkatnya persaingan diantara perusahaanperusahaan untuk

PENELITIAN SKRIPSI JUDUL: PENGARUH INFORMASI AKUNTANSI DIFERENSIAL TERHADAP PENGAMBILAN KEPUTUSAN MANAJEMEN

PENELITIAN SKRIPSI JUDUL: PENGARUH INFORMASI AKUNTANSI DIFERENSIAL TERHADAP PENGAMBILAN KEPUTUSAN MANAJEMEN Mahasiswa: Deni Mulyana Yusuf NRP: 114020248 Pembimbing : R. Muchamad Noch, Drs., M.Ak., CA PROGRAM

PENELITIAN SKRIPSI JUDUL: PENGARUH INFORMASI AKUNTANSI DIFERENSIAL TERHADAP PENGAMBILAN KEPUTUSAN MANAJEMEN Mahasiswa: Deni Mulyana Yusuf NRP: 114020248 Pembimbing : R. Muchamad Noch, Drs., M.Ak., CA PROGRAM

LAMPIRAN 1 DATA IDENTITAS RESPONDEN. status marital. pendidikan terakhir. jenis kelamin. tunjangan pangkat jabatan gol angka kredit

L A M P I R A N LAMPIRAN 1 DATA IDENTITAS RESPONDEN jenis kelamin usia status marital pendidikan terakhir tunjangan pangkat jabatan gol angka kredit laki-laki 65 menikah S1 1.230.000,00 pembina utama peneliti

L A M P I R A N LAMPIRAN 1 DATA IDENTITAS RESPONDEN jenis kelamin usia status marital pendidikan terakhir tunjangan pangkat jabatan gol angka kredit laki-laki 65 menikah S1 1.230.000,00 pembina utama peneliti

BAB I PENDAHULUAN. menimbulkan dana operasi perusahaan tidak berjalan dengan baik.

BAB I PENDAHULUAN 1.1. Latar Belakang Piutang adalah aktiva atau kekayaan perusahaan yang timbul sebagai akibat dari dilaksanakannya kebijakan penjualan kredit, piutang adalah sumber dana operasi perusahaan

BAB I PENDAHULUAN 1.1. Latar Belakang Piutang adalah aktiva atau kekayaan perusahaan yang timbul sebagai akibat dari dilaksanakannya kebijakan penjualan kredit, piutang adalah sumber dana operasi perusahaan

BAB V KESIMPULAN DAN SARAN. yang telah disampaikan pada Bab. IV di depan pada. penelitian di CV. Kurnia Persada, maka ditarik suatu

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan pengamatan,penelitian, dan pembahasan yang telah disampaikan pada Bab. IV di depan pada penelitian di CV. Kurnia Persada, maka ditarik suatu kesimpulan,

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan pengamatan,penelitian, dan pembahasan yang telah disampaikan pada Bab. IV di depan pada penelitian di CV. Kurnia Persada, maka ditarik suatu kesimpulan,

DEWAN KOMISARIS DIREKTUR UTAMA MANAJER UMUM MANAJER PERSONALIA MANAJER KEUANGAN MANAJER MANAJER MANAJER PENJUALAN MANAJER PEMASARAN PEMBELIAN

Struktur Organisasi Perusahaan Setiap perusahaan mempunyai struktur organisasi tersendiri. Struktur organisasi merupakan suatu rangkaian hubungan antara individu dengan individu, dan individu dengan kelompok.

Struktur Organisasi Perusahaan Setiap perusahaan mempunyai struktur organisasi tersendiri. Struktur organisasi merupakan suatu rangkaian hubungan antara individu dengan individu, dan individu dengan kelompok.

BAB IV PEMBAHASAN. perusahaan, seorang auditor seharusnya menyususun perencanaan pemeriksaan.

BAB IV PEMBAHASAN IV.1. Perencanaan Kegiatan Audit Operasional Sebelum memulai pemeriksaan operasional terhadap salah satu fungsi dalam perusahaan, seorang auditor seharusnya menyususun perencanaan pemeriksaan.

BAB IV PEMBAHASAN IV.1. Perencanaan Kegiatan Audit Operasional Sebelum memulai pemeriksaan operasional terhadap salah satu fungsi dalam perusahaan, seorang auditor seharusnya menyususun perencanaan pemeriksaan.

STRUKTUR ORGANISASI CV. CISARUA

DIREKTUR Wakil Direktur Manager Produksi Manager Personalia Manager Pemasaran Manager Pembelian Manager Keuangan Koord. Quality Control PPIC & Logistik Manufacturing Accounting Maintenance Lokal Ekspor

DIREKTUR Wakil Direktur Manager Produksi Manager Personalia Manager Pemasaran Manager Pembelian Manager Keuangan Koord. Quality Control PPIC & Logistik Manufacturing Accounting Maintenance Lokal Ekspor

KUESIONER PERANAN PENGENDALIAN PENJUALAN DALAM MENUNJANG EFEKTIVITAS PENJUALAN (Studi Kasus pada PT. T Bandung)

") Lampiran 1: Kuesioner KUESIONER PERANAN PENGENDALIAN PENJUALAN DALAM MENUNJANG EFEKTIVITAS PENJUALAN (Studi Kasus pada PT. T Bandung) A. Pertanyaan Umum Keterangan ڤ diisi dengan memberi tanda ( ) sesuai

Lampiran 1: Kuesioner KUESIONER PERANAN PENGENDALIAN PENJUALAN DALAM MENUNJANG EFEKTIVITAS PENJUALAN (Studi Kasus pada PT. T Bandung) A. Pertanyaan Umum Keterangan ڤ diisi dengan memberi tanda ( ) sesuai

6. Alamat perusahaan anda :

Bapak / Ibu responden yang saya hormati, Dengan segala kerendahan hati, saya memohon waktu sekitar 5 menit untuk menjawab serangkaian pertanyaan yang saya haturkan ini. Penelitian ini bertujuan untuk mengetahui

Bapak / Ibu responden yang saya hormati, Dengan segala kerendahan hati, saya memohon waktu sekitar 5 menit untuk menjawab serangkaian pertanyaan yang saya haturkan ini. Penelitian ini bertujuan untuk mengetahui

KUESIONER PENGARUH SISTEM INFORMASI AKUNTANSI PENJUALAN TERHADAP EFEKTIVITAS PENGENDALIAN PIUTANG PADA PT. ADIRA FINANCE BANDUNG

KUESIONER PENGARUH SISTEM INFORMASI AKUNTANSI PENJUALAN TERHADAP EFEKTIVITAS PENGENDALIAN PIUTANG PADA PT. ADIRA FINANCE BANDUNG Keterangan : diisi dengan memberikan tanda checklist ( ) sesuai dengan jawaban

KUESIONER PENGARUH SISTEM INFORMASI AKUNTANSI PENJUALAN TERHADAP EFEKTIVITAS PENGENDALIAN PIUTANG PADA PT. ADIRA FINANCE BANDUNG Keterangan : diisi dengan memberikan tanda checklist ( ) sesuai dengan jawaban

BAB I PENDAHULUAN. keputusan. Kualitas keputusan yang diambil sangat berpengaruh pada

BAB I PENDAHULUAN A. Latar Belakang Masalah Dengan adanya perkembangan teknologi yang semakin pesat pada era globalisasi saat ini, perusahaan dituntut untuk meningkatkan kegiatan operasionalnya guna mempertahankan

BAB I PENDAHULUAN A. Latar Belakang Masalah Dengan adanya perkembangan teknologi yang semakin pesat pada era globalisasi saat ini, perusahaan dituntut untuk meningkatkan kegiatan operasionalnya guna mempertahankan

ANALISIS EFEKTIFTITAS SISTEM INFORMASI AKUNTANSI PENGGAJIAN KARYAWAN PADA PT. TWINK PRIMA PRATAMA. Adithia Pratama EB10

ANALISIS EFEKTIFTITAS SISTEM INFORMASI AKUNTANSI PENGGAJIAN KARYAWAN PADA PT. TWINK PRIMA PRATAMA Adithia Pratama 20211201 3EB10 Latar Belakang Sumber daya manusia dalam suatu perusahaan merupakan faktor

ANALISIS EFEKTIFTITAS SISTEM INFORMASI AKUNTANSI PENGGAJIAN KARYAWAN PADA PT. TWINK PRIMA PRATAMA Adithia Pratama 20211201 3EB10 Latar Belakang Sumber daya manusia dalam suatu perusahaan merupakan faktor

Lampiran 1 : Struktur Organisasi.

Lampiran 1 : Struktur Organisasi. x v i i i Lampiran 2 : Permohonan Pembelian Rutin (PPR) x i x x x Lampiran 3 : Surat Permintaan Barang (SPB) x x i Lampiran 4 : Surat Kirim Barang x x i i Lampiran 5 :

Lampiran 1 : Struktur Organisasi. x v i i i Lampiran 2 : Permohonan Pembelian Rutin (PPR) x i x x x Lampiran 3 : Surat Permintaan Barang (SPB) x x i Lampiran 4 : Surat Kirim Barang x x i i Lampiran 5 :

KARAKTERISTIK RESPONDEN. Pendidikan Terakhir : D3 S1 S2 S3 Lainnya. Jabatan di KAP : Senior Auditor Manajer Supervisor Partner.

KARAKTERISTIK RESPONDEN Nama Nama KAP : : Jenis Kelamin : Pria Wanita Usia :... Tahun Pendidikan Terakhir : D3 S1 S2 S3 Lainnya Lama Bekerja : 3 Tahun 4-5 Tahun 3 4 Tahun > 5 Tahun Jabatan di KAP : Senior

KARAKTERISTIK RESPONDEN Nama Nama KAP : : Jenis Kelamin : Pria Wanita Usia :... Tahun Pendidikan Terakhir : D3 S1 S2 S3 Lainnya Lama Bekerja : 3 Tahun 4-5 Tahun 3 4 Tahun > 5 Tahun Jabatan di KAP : Senior

LAMPIRAN LAMPIRAN KUESIONER. Perihal: Permohonan Kesediaan Menjadi Responden. Kepada Yth. Bapak/Ibu/Sdr/Sdri Di Tempat

LAMPIRAN LAMPIRAN KUESIONER Perihal: Permohonan Kesediaan Menjadi Responden Kepada Yth. Bapak/Ibu/Sdr/Sdri Di Tempat Dengan hormat, Sehubungan dengan penyelesaian skripsi pada Fakultas Ekonomi Universitas

LAMPIRAN LAMPIRAN KUESIONER Perihal: Permohonan Kesediaan Menjadi Responden Kepada Yth. Bapak/Ibu/Sdr/Sdri Di Tempat Dengan hormat, Sehubungan dengan penyelesaian skripsi pada Fakultas Ekonomi Universitas

Perpustakaan Unika LAMPIRAN A

LAMPIRAN A LAMPIRAN B LAMPIRAN C LAMPIRAN D LAMPIRAN E LAMPIRAN F Kuesioner Sistem Pengendalian Keuangan Perusahaan Pertanyaan Ya Tidak 1. Umum a. Apakah perusahaan berjalan dengan baik? b. Apakah perusahaan

LAMPIRAN A LAMPIRAN B LAMPIRAN C LAMPIRAN D LAMPIRAN E LAMPIRAN F Kuesioner Sistem Pengendalian Keuangan Perusahaan Pertanyaan Ya Tidak 1. Umum a. Apakah perusahaan berjalan dengan baik? b. Apakah perusahaan

KUESIONER PENELITIAN PERANAN PEMERIKSAAN INTERN DALAM MENUNJANG IMLEMENTASI PENGENDALIAN PROSEDUR BIAYA OPERASI

Lampiran 1. Kuesioner Penelitian KUESIONER PENELITIAN PERANAN PEMERIKSAAN INTERN DALAM MENUNJANG IMLEMENTASI PENGENDALIAN PROSEDUR BIAYA OPERASI Kepada Yth. Bapak/Ibu/Sdr/Sdri Responden di tempat Dengan

Lampiran 1. Kuesioner Penelitian KUESIONER PENELITIAN PERANAN PEMERIKSAAN INTERN DALAM MENUNJANG IMLEMENTASI PENGENDALIAN PROSEDUR BIAYA OPERASI Kepada Yth. Bapak/Ibu/Sdr/Sdri Responden di tempat Dengan

Daftar Pertanyaan Penelitian. Berilah tanda (checklist) untuk menjawab pertanyaan berikut ini: KUESIONER VARIABEL INDEPENDEN (Pengendalian Internal)

untuk menjawab pertanyaan berikut ini: KUESIONER VARIABEL INDEPENDEN (Pengendalian Internal)") Lampiran Daftar Pertanyaan Penelitian Bapak/Ibu yang terhormat, saya ingin mengetahui tentang Peranan Pengendalian Internal Gaji dan Upah dalam Menunjang Pembayaran Gaji dan Upah di PT Cibaligo Indah Untuk

Lampiran Daftar Pertanyaan Penelitian Bapak/Ibu yang terhormat, saya ingin mengetahui tentang Peranan Pengendalian Internal Gaji dan Upah dalam Menunjang Pembayaran Gaji dan Upah di PT Cibaligo Indah Untuk

KUESIONER ANALISIS PENGARUH PEMBERDAYAAN DAN BUDAYA ORGANISASI TERHADAP KEPUASAN KERJA UNTUK MENINGKATKAN KINERJA KARYAWAN

Lampiran 1 KUESIONER ANALISIS PENGARUH PEMBERDAYAAN DAN BUDAYA ORGANISASI TERHADAP KEPUASAN KERJA UNTUK MENINGKATKAN KINERJA KARYAWAN Responden Yth. Saya adalah mahasiswa Jurusan Manajemen Fakultas Ekonomi

Lampiran 1 KUESIONER ANALISIS PENGARUH PEMBERDAYAAN DAN BUDAYA ORGANISASI TERHADAP KEPUASAN KERJA UNTUK MENINGKATKAN KINERJA KARYAWAN Responden Yth. Saya adalah mahasiswa Jurusan Manajemen Fakultas Ekonomi

KUESIONER PENELITIAN. Berikut ini adalah kuesioner yang berkaitan dengan penelitian tentang PENGARUH KOMPENSASI DAN KEPUASAN TERHADAP KINERJA

KUESIONER PENELITIAN Berikut ini adalah kuesioner yang berkaitan dengan penelitian tentang PENGARUH KOMPENSASI DAN KEPUASAN TERHADAP KINERJA MANAJER PADA PERUSAHAAN MANUFAKTUR DI SEMARANG. Maka dari itu

KUESIONER PENELITIAN Berikut ini adalah kuesioner yang berkaitan dengan penelitian tentang PENGARUH KOMPENSASI DAN KEPUASAN TERHADAP KINERJA MANAJER PADA PERUSAHAAN MANUFAKTUR DI SEMARANG. Maka dari itu

1. Kuesioner variabel independent

1. Kuesioner variabel independent No. Pertanyaan SS S RR TS STS A Syarat-syarat Akuntansi Pertanggungjawaban ~ Struktur Organisasi 1 Menurut Penilaian anda, Sruktur Organisasi perusahaan secara keseluruhan

1. Kuesioner variabel independent No. Pertanyaan SS S RR TS STS A Syarat-syarat Akuntansi Pertanggungjawaban ~ Struktur Organisasi 1 Menurut Penilaian anda, Sruktur Organisasi perusahaan secara keseluruhan

PDF created with pdffactory Pro trial version

Daftar Lampiran : (terlampir) Lampiran 1 : Struktur organisasi dan Job-Description Lampiran 2 : Siklus Penjualan Lampiran 3 : Siklus Pembelian Lampiran 4 : Siklus Sumber Daya Manusia Lampiran 5 : Siklus

Daftar Lampiran : (terlampir) Lampiran 1 : Struktur organisasi dan Job-Description Lampiran 2 : Siklus Penjualan Lampiran 3 : Siklus Pembelian Lampiran 4 : Siklus Sumber Daya Manusia Lampiran 5 : Siklus

Kuesioner Variable Independen Sistem informasi akuntansi Gaji dan Upah

Kuesioner Variable Independen Sistem informasi akuntansi Gaji dan Upah Isilah salah satu kolom di bawah ini dengan cara memberi tanda (X) pada jawaban yang di anggap paling tepat. SS = Sangat Setuju S=

Kuesioner Variable Independen Sistem informasi akuntansi Gaji dan Upah Isilah salah satu kolom di bawah ini dengan cara memberi tanda (X) pada jawaban yang di anggap paling tepat. SS = Sangat Setuju S=

LAMPIRAN. Lampiran 3 : HASIL DATA MENTAH KUESIONER (TABEL), perhitungan apakah. tergolong kepuasan tinggi atau rendah

, perhitungan apakah. tergolong kepuasan tinggi atau rendah") LAMPIRAN Lampiran 3 : HASIL DATA MENTAH KUESIONER (TABEL), perhitungan apakah tergolong kepuasan atau KATA PENGANTAR Saya mahasiswa Fakultas Psikologi Universitas Kristen Maranatha, sedang melakukan suatu

LAMPIRAN Lampiran 3 : HASIL DATA MENTAH KUESIONER (TABEL), perhitungan apakah tergolong kepuasan atau KATA PENGANTAR Saya mahasiswa Fakultas Psikologi Universitas Kristen Maranatha, sedang melakukan suatu

STRUKTUR ORGANISASI PRESIDENT DIRECTOR INTERNAL AUDITOR FINANCE & ACCOUNTING DIRECTOR GENERAL MANAGER WAREHOUSE MANAGER ADMINISTRATION MARKETING

Lampiran 1 STRUKTUR ORGANISASI PRESIDENT DIRECTOR INTERNAL AUDITOR GENERAL MANAGER FINANCE & ACCOUNTING DIRECTOR WAREHOUSE MANAGER SALES MANAGER ADMINISTRATION MARKETING ADMINISTRATION ACCOUNTING STAFF

Lampiran 1 STRUKTUR ORGANISASI PRESIDENT DIRECTOR INTERNAL AUDITOR GENERAL MANAGER FINANCE & ACCOUNTING DIRECTOR WAREHOUSE MANAGER SALES MANAGER ADMINISTRATION MARKETING ADMINISTRATION ACCOUNTING STAFF

Identitas Responden. 1. Jabatan di perusahaan ini sebagai. 5. Posisi di perusahaan :.. Manajer tingkat bawah ( manager lini)

") Kuesioner Penelitian Identitas Responden 1. Jabatan di perusahaan ini sebagai. 2. Nama Perusahaan:.. 3. Pada Departemen*: Produksi/ Pemasaran/ Keuangan/ Umum/ Personalia/ Lain Lain:.. 4. Bekerja di perusahaan

Kuesioner Penelitian Identitas Responden 1. Jabatan di perusahaan ini sebagai. 2. Nama Perusahaan:.. 3. Pada Departemen*: Produksi/ Pemasaran/ Keuangan/ Umum/ Personalia/ Lain Lain:.. 4. Bekerja di perusahaan

Dalam proses pengumpulan data-data perusahaan terdapat beberapa metode yang digunakan

Dalam proses pengumpulan data-data perusahaan terdapat beberapa metode yang digunakan yakni dengan melakukan observasi langsung ke perusahaan, serta mengajukan daftar pertanyaan yang berkaitan dengan pengendalian

Dalam proses pengumpulan data-data perusahaan terdapat beberapa metode yang digunakan yakni dengan melakukan observasi langsung ke perusahaan, serta mengajukan daftar pertanyaan yang berkaitan dengan pengendalian

KUESIONER PENGARUH AUDIT INTERNAL ATAS PENJUALAN TUNAI PADA PT. X VARIABEL INDEPENDEN ( X )

") KUESIONER PENGARUH AUDIT INTERNAL ATAS PENJUALAN TUNAI PADA PT. X VARIABEL INDEPENDEN ( X ) Jawaban Kuesioner No Pertanyaan SS S RR TS STS 1. fungsi Audit Internal Penjualan Tunai a. Independensi Auditor

KUESIONER PENGARUH AUDIT INTERNAL ATAS PENJUALAN TUNAI PADA PT. X VARIABEL INDEPENDEN ( X ) Jawaban Kuesioner No Pertanyaan SS S RR TS STS 1. fungsi Audit Internal Penjualan Tunai a. Independensi Auditor

BAB. 1V MANAJEMEN PAJAK SEBAGAI UPAYA UNTUK MEMINIMALKAN BEBAN PAJAK PENGHASILAN PADA PERUSAHAAN PI

BAB. 1V MANAJEMEN PAJAK SEBAGAI UPAYA UNTUK MEMINIMALKAN BEBAN PAJAK PENGHASILAN PADA PERUSAHAAN PI Pajak merupakan salah satu beban yang sangat material. Oleh karena itu, manajemen pajak harus dilakukan

BAB. 1V MANAJEMEN PAJAK SEBAGAI UPAYA UNTUK MEMINIMALKAN BEBAN PAJAK PENGHASILAN PADA PERUSAHAAN PI Pajak merupakan salah satu beban yang sangat material. Oleh karena itu, manajemen pajak harus dilakukan

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN, PIUTANG USAHA DAN PENERIMAAN KAS PADA PT CHAROEN POKPHAN INDONESIA TBK

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN, PIUTANG USAHA DAN PENERIMAAN KAS PADA PT CHAROEN POKPHAN INDONESIA TBK IV.1. Perencanaan dan Tujuan Audit Operasional atas fungsi Penjualan, Piutang Usaha

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN, PIUTANG USAHA DAN PENERIMAAN KAS PADA PT CHAROEN POKPHAN INDONESIA TBK IV.1. Perencanaan dan Tujuan Audit Operasional atas fungsi Penjualan, Piutang Usaha

KUESIONER PENELITIAN SKRIPSI

KUESIONER PENELITIAN SKRIPSI Identitas Peneliti : Nama : Threislly Stephine Fransin Nim : 2009-31-080 Fak / Jur : Ilmu ilmu Kesehatan / Kesehatan Masyarakat Universitas : Esa Unggul Pengantar : Kuesioner

KUESIONER PENELITIAN SKRIPSI Identitas Peneliti : Nama : Threislly Stephine Fransin Nim : 2009-31-080 Fak / Jur : Ilmu ilmu Kesehatan / Kesehatan Masyarakat Universitas : Esa Unggul Pengantar : Kuesioner

EVALUASI ATAS PAJAK PENGHASILAN PASAL 25 PADA PT SNI. Dalam rangka pemanfaatan Undang undang Perpajakan secara optimal untuk

BAB IV EVALUASI ATAS PAJAK PENGHASILAN PASAL 25 PADA PT SNI Dalam rangka pemanfaatan Undang undang Perpajakan secara optimal untuk meningkatkan efisiensi perusahaan pada PT SNI, penulis akan menguraikan

BAB IV EVALUASI ATAS PAJAK PENGHASILAN PASAL 25 PADA PT SNI Dalam rangka pemanfaatan Undang undang Perpajakan secara optimal untuk meningkatkan efisiensi perusahaan pada PT SNI, penulis akan menguraikan

BAB IV PENYAJIAN DAN ANALISIS DATA

BAB IV PENYAJIAN DAN ANALISIS DATA 4.1 Deskripsi Hasil Penelitian 4.1.1 Sejarah Singkat Perusahaan CV. Maju Jaya Bersama merupakan badan usaha yang bergerak di bidang industri tekstil dan konfeksi yang

BAB IV PENYAJIAN DAN ANALISIS DATA 4.1 Deskripsi Hasil Penelitian 4.1.1 Sejarah Singkat Perusahaan CV. Maju Jaya Bersama merupakan badan usaha yang bergerak di bidang industri tekstil dan konfeksi yang

Universitas Sumatera Utara

Lampiran II Daftar Internal Control Questionnaires (ICQ) Penerimaan Kas Nama Responden : Aja Abdurrajak Bagian : Assist. Umum dan Personalia Perusahaan : PT. BPR Syari ah Gebu Prima Medan. Bacalah tiap

Lampiran II Daftar Internal Control Questionnaires (ICQ) Penerimaan Kas Nama Responden : Aja Abdurrajak Bagian : Assist. Umum dan Personalia Perusahaan : PT. BPR Syari ah Gebu Prima Medan. Bacalah tiap

BAB II CV. SINAR MUARA MEDAN. Perseroan Komanditer(CV) Sinar Muara Medan adalah usaha yang

Sinar Muara Medan adalah usaha yang") BAB II CV. SINAR MUARA MEDAN A. Sejarah singkat perusahaan Perseroan Komanditer(CV) Sinar Muara Medan adalah usaha yang bergerak dibidang kontraktor yang berlokasi di Jl. Mayjen Sutoyo Siswomiharjo No.30

BAB II CV. SINAR MUARA MEDAN A. Sejarah singkat perusahaan Perseroan Komanditer(CV) Sinar Muara Medan adalah usaha yang bergerak dibidang kontraktor yang berlokasi di Jl. Mayjen Sutoyo Siswomiharjo No.30

LAPORAN KEUANGAN PT. SURYA ABADI JAYA PER 31 DESEMBER 2008

LAPORAN KEUANGAN PT. SURYA ABADI JAYA PER 31 DESEMBER 2008 DAFTAR ISI Keterangan Halaman Neraca -------------------------------------------------- 1 Laporan Laba Rugi --------------------------------------------------

LAPORAN KEUANGAN PT. SURYA ABADI JAYA PER 31 DESEMBER 2008 DAFTAR ISI Keterangan Halaman Neraca -------------------------------------------------- 1 Laporan Laba Rugi --------------------------------------------------

BAB II LANDASAN TEORI. Berikut beberapa pengertian prosedur menurut para ahli, antara lain: a. Pengertian prosedur menurut Mulyadi (2001) adalah:

adalah:") BAB II LANDASAN TEORI 2.1 Pengertian Prosedur Berikut beberapa pengertian prosedur menurut para ahli, antara lain: a. Pengertian prosedur menurut Mulyadi (2001) adalah: Suatu urutan kegiatan klerikal biasannya

BAB II LANDASAN TEORI 2.1 Pengertian Prosedur Berikut beberapa pengertian prosedur menurut para ahli, antara lain: a. Pengertian prosedur menurut Mulyadi (2001) adalah: Suatu urutan kegiatan klerikal biasannya

BAB 3 GAMBARAN SISTEM YANG BERJALAN. bermotor. Produk-produk yang dihasilkan dipasarkan

BAB 3 GAMBARAN SISTEM YANG BERJALAN 3.1 Sejarah Singkat Perusahaan Perusahaan perorangan Speed Power Racing adalah perusahaan yang bergerak dalam industri pembuatan spare parts (perlengkapan) kendaraan

BAB 3 GAMBARAN SISTEM YANG BERJALAN 3.1 Sejarah Singkat Perusahaan Perusahaan perorangan Speed Power Racing adalah perusahaan yang bergerak dalam industri pembuatan spare parts (perlengkapan) kendaraan

BAB V KESIMPULAN DAN SARAN

Bab V Kesimpulan dan Saran 55 BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang telah dikemukakan dalam bab-bab sebelumnya, penulis menarik kesimpulan sebagai berikut

Bab V Kesimpulan dan Saran 55 BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang telah dikemukakan dalam bab-bab sebelumnya, penulis menarik kesimpulan sebagai berikut

KATA PENGANTAR. Saya mahasiswa Fakultas Psikologi Universitas Kristen Maranatha

KATA PENGANTAR Saya mahasiswa Fakultas Psikologi Bandung, saat ini saya sedang melakukan penelitian dengan tujuan untuk menyusun sebuah skripsi yang berjudul Studi deskriptif mengenai derajat komitmen

KATA PENGANTAR Saya mahasiswa Fakultas Psikologi Bandung, saat ini saya sedang melakukan penelitian dengan tujuan untuk menyusun sebuah skripsi yang berjudul Studi deskriptif mengenai derajat komitmen

Kantor Pusat. Lampiran 1. Branch Manager. Internal Auditor. Secretaris. W & D Supervisor Branch Sales Manager

137 Lampiran 1 Kantor Pusat Branch Manager Secretaris Internal Auditor W & D Supervisor Branch Sales Manager Branch Office Manager Section Head Pharma Section Head CG Sales Super visor Sales Super visor

137 Lampiran 1 Kantor Pusat Branch Manager Secretaris Internal Auditor W & D Supervisor Branch Sales Manager Branch Office Manager Section Head Pharma Section Head CG Sales Super visor Sales Super visor

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA.1. Definisi Prosedur dan Upah Kata prosedur sering kita temui dalam keseharian. Ada prosedur kerja, prosedur pengupahan dan sebagainya. Simamora (006) didalam manajemen sumber daya

BAB II TINJAUAN PUSTAKA.1. Definisi Prosedur dan Upah Kata prosedur sering kita temui dalam keseharian. Ada prosedur kerja, prosedur pengupahan dan sebagainya. Simamora (006) didalam manajemen sumber daya

LEMBAR KUESIONER. Pengaruh Komitmen Organisasi dan Pengedalian Intern Terhadap Kinerja. Jabatan :...(boleh tidak diisi).

.") 1 LEMBAR KUESIONER Pengaruh Komitmen Organisasi dan Pengedalian Intern Terhadap Kinerja Identitas Responden: Nama : Jabatan :...(boleh tidak diisi). Petunjuk Pengisian: a. Mohon dengan hormat bantuan dan

1 LEMBAR KUESIONER Pengaruh Komitmen Organisasi dan Pengedalian Intern Terhadap Kinerja Identitas Responden: Nama : Jabatan :...(boleh tidak diisi). Petunjuk Pengisian: a. Mohon dengan hormat bantuan dan

BAB I PENDAHULUAN. apabila perusahaan tersebut tidak memiliki suatu sistem informasi kas yang

BAB I PENDAHULUAN A. Latar Belakang Masalah Perkembangan teknologi informasi sangat dibutuhkan dalam dunia usaha bagi seluruh perusahaan, terutama bagi perusahaan yang sudah besar. Pertumbuhan usaha perusahaan

BAB I PENDAHULUAN A. Latar Belakang Masalah Perkembangan teknologi informasi sangat dibutuhkan dalam dunia usaha bagi seluruh perusahaan, terutama bagi perusahaan yang sudah besar. Pertumbuhan usaha perusahaan

BAB I PENDAHULUAN. sebesar-besarnya. Untuk mencapai tujuan yang telah ditetapkan diperlukan suatu

BAB I PENDAHULUAN A. Latar Belakang Penelitian Pada umumnya suatu perusahaan mempunyai tujuan jangka panjang yaitu untuk memperoleh pendapatan dalam rangka mempertahankan kelangsungan operasional perusahaannya

BAB I PENDAHULUAN A. Latar Belakang Penelitian Pada umumnya suatu perusahaan mempunyai tujuan jangka panjang yaitu untuk memperoleh pendapatan dalam rangka mempertahankan kelangsungan operasional perusahaannya

KUESIONER PENELITIAN HUBUNGAN ANTARA PEMBERIAN KOMPENSASI DAN KINERJA PERAWAT DI RUANG RAWAT INAP EKA HOSPITAL, TANGGERANG SELATAN TAHUN 2016.

KUESIONER PENELITIAN HUBUNGAN ANTARA PEMBERIAN KOMPENSASI DAN KINERJA PERAWAT DI RUANG RAWAT INAP EKA HOSPITAL, TANGGERANG SELATAN TAHUN 2016. Kuesioner ini adalah untuk penulisan skripsi yang dibuat dalam

KUESIONER PENELITIAN HUBUNGAN ANTARA PEMBERIAN KOMPENSASI DAN KINERJA PERAWAT DI RUANG RAWAT INAP EKA HOSPITAL, TANGGERANG SELATAN TAHUN 2016. Kuesioner ini adalah untuk penulisan skripsi yang dibuat dalam

BAB III ANALISIS SISTEM YANG BERJALAN. masakan yang terdiri dari indonesian food, Chienes food, dan Japanes food Tahu

BAB III ANALISIS SISTEM YANG BERJALAN 3.1. Sejarah Singkat Perusahaan Tahu Tidur Resto adalah sebuah restoran yang menyediakan berbagai menu masakan yang terdiri dari indonesian food, Chienes food, dan

BAB III ANALISIS SISTEM YANG BERJALAN 3.1. Sejarah Singkat Perusahaan Tahu Tidur Resto adalah sebuah restoran yang menyediakan berbagai menu masakan yang terdiri dari indonesian food, Chienes food, dan

DAFTAR PERTANYAAN MENGENAI PENGARUH AUDIT INTERN (VARIABEL INDEPENDEN) NO PERTANYAAN Y N T Independensi

NO PERTANYAAN Y N T Independensi") DAFTAR PERTANYAAN MENGENAI PENGARUH AUDIT INTERN (VARIABEL INDEPENDEN) NO PERTANYAAN Y N T Independensi 1 2 3 4 5 6 Apakah internal auditor memiliki kedudukan yang independen dalam melakukan pemeriksaan

DAFTAR PERTANYAAN MENGENAI PENGARUH AUDIT INTERN (VARIABEL INDEPENDEN) NO PERTANYAAN Y N T Independensi 1 2 3 4 5 6 Apakah internal auditor memiliki kedudukan yang independen dalam melakukan pemeriksaan

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang telah diuraikan pada Bab IV, maka dapat ditarik suatu kesimpulan sebagai berikut: 1. Analisis sistem informasi

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang telah diuraikan pada Bab IV, maka dapat ditarik suatu kesimpulan sebagai berikut: 1. Analisis sistem informasi

INSTRUMEN PENELITIAN Variabel Dimensi Indikator Instrumen Kompensasi (Variabel X)

") INSTRUMEN PENELITIAN Variabel Dimensi Indikator Instrumen Kompensasi 1. Tingkat keefektifan gaji Tingkat keefektifan gaji yang diterima (Variabel X) yang diterima memenuhi Bapak/Ibu guru memenuhi kebutuhan

INSTRUMEN PENELITIAN Variabel Dimensi Indikator Instrumen Kompensasi 1. Tingkat keefektifan gaji Tingkat keefektifan gaji yang diterima (Variabel X) yang diterima memenuhi Bapak/Ibu guru memenuhi kebutuhan

LAMPIRAN A SKALA TAHAP TRY OUT

LAMPIRAN A SKALA TAHAP TRY OUT 47 48 NOMOR : NAMA : ( Pria/ Wanita ) UMUR : PETUNJUK PENGISIAN Anda akan menjumpai pernyataan-pernyataan disertai pilihan jawaban. Berilah tanda silang (X) pada kolom salah

LAMPIRAN A SKALA TAHAP TRY OUT 47 48 NOMOR : NAMA : ( Pria/ Wanita ) UMUR : PETUNJUK PENGISIAN Anda akan menjumpai pernyataan-pernyataan disertai pilihan jawaban. Berilah tanda silang (X) pada kolom salah

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian CV. Sinar Sepatu Jaya merupakan sebuah perusahaan pembuatan sepatu yang beralamat di jalan Bojong Nangka No.59 Pondok Melati Bekasi

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian CV. Sinar Sepatu Jaya merupakan sebuah perusahaan pembuatan sepatu yang beralamat di jalan Bojong Nangka No.59 Pondok Melati Bekasi

BAB IV PELAKSANAAN AUDIT OPERASIONAL UNTUK MENILAI KINERJA BAGIAN PENJUALAN PADA PT. OPTIMA INFOCITRA UNIVERSAL

BAB IV PELAKSANAAN AUDIT OPERASIONAL UNTUK MENILAI KINERJA BAGIAN PENJUALAN PADA PT. OPTIMA INFOCITRA UNIVERSAL IV.1. Survei Pendahuluan (Preliminary Survey) Sesuai dengan ruang lingkup pembahasan audit

BAB IV PELAKSANAAN AUDIT OPERASIONAL UNTUK MENILAI KINERJA BAGIAN PENJUALAN PADA PT. OPTIMA INFOCITRA UNIVERSAL IV.1. Survei Pendahuluan (Preliminary Survey) Sesuai dengan ruang lingkup pembahasan audit

BAB 1 PENDAHULUAN 1.1. Latar Belakang Persaingan antar usaha dari tahun ke tahun semakin meningkat, hal ini ditandai dengan semakin kerasnya

BAB 1 PENDAHULUAN 1.1. Latar Belakang Persaingan antar usaha dari tahun ke tahun semakin meningkat, hal ini ditandai dengan semakin kerasnya persaingan antar sesama pengusaha dalam memperoleh laba yang

BAB 1 PENDAHULUAN 1.1. Latar Belakang Persaingan antar usaha dari tahun ke tahun semakin meningkat, hal ini ditandai dengan semakin kerasnya persaingan antar sesama pengusaha dalam memperoleh laba yang

BAB V SIMPULAN DAN SARAN

BAB V SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan penulis pada PT Sari Ater Hotel and Recreation mengenai Peranan Controller dalam Pengendalian Gaji

BAB V SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan penulis pada PT Sari Ater Hotel and Recreation mengenai Peranan Controller dalam Pengendalian Gaji

88 Lampiran 1: Daftar Pertanyaan (Wawancara) DAFTAR PERTANYAAN (WAWANCARA)

DAFTAR PERTANYAAN (WAWANCARA)") 88 Lampiran 1: Daftar Pertanyaan (Wawancara) DAFTAR PERTANYAAN (WAWANCARA) Daftar pertanyaan untuk wawancara ini berisi pertanyaanpertanyaan yang berkaitan dengan siklus penggajian dan pembelian di SMA

88 Lampiran 1: Daftar Pertanyaan (Wawancara) DAFTAR PERTANYAAN (WAWANCARA) Daftar pertanyaan untuk wawancara ini berisi pertanyaanpertanyaan yang berkaitan dengan siklus penggajian dan pembelian di SMA

KUESIONER PENELITIAN. Bapak/ Ibu/ Sdr/i Pegawai Kementrian Pekerjaan Umum. Saya yang bertanda tangan dibawah ini: Angelito Fontes NIM :

KUESIONER PENELITIAN Kepada Yth : Bapak/ Ibu/ Sdr/i Pegawai Kementrian Pekerjaan Umum Dengan hormat Saya yang bertanda tangan dibawah ini: Nama : Angelito Fontes NIM : 932013901 Prodi Fakultas Universitas

KUESIONER PENELITIAN Kepada Yth : Bapak/ Ibu/ Sdr/i Pegawai Kementrian Pekerjaan Umum Dengan hormat Saya yang bertanda tangan dibawah ini: Nama : Angelito Fontes NIM : 932013901 Prodi Fakultas Universitas

KUESIONER PENELITIAN

KUESIONER PENELITIAN DATA RESPONDEN Nama Responden : Nama KAP : Umur : Jenis Kelamin : Jabatan : Jenjang Pendidikan : Lama Bekerja sebagai Auditor : Jumlah Penugasan Audit yang Pernah Ditangani : PETUNJUK

KUESIONER PENELITIAN DATA RESPONDEN Nama Responden : Nama KAP : Umur : Jenis Kelamin : Jabatan : Jenjang Pendidikan : Lama Bekerja sebagai Auditor : Jumlah Penugasan Audit yang Pernah Ditangani : PETUNJUK

BAB IV ANALISIS HASIL DAN PEMBAHASAN

26 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Penyajian dan Analisis Data 1. Unsur-Unsur Pengendalian Internal Persediaan Barang Dagang a. Lingkungan Pengendalian Lingkungan pengendalian internal pada PT.

26 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Penyajian dan Analisis Data 1. Unsur-Unsur Pengendalian Internal Persediaan Barang Dagang a. Lingkungan Pengendalian Lingkungan pengendalian internal pada PT.

Dalam Rangka Menunjang Efektivitas Pemberian Kredit Usaha Kecil dan

DAFTAR PERTANYAAN KUISIONER Petunjuk pengisian Pertanyaan terdiri dari dua bagian, yaitu bagian A merupakan pertanyaan umum dan bagian B merupakan pertanyaan khusus. Jika bapak/ibu berkeberatan mencantumkan

DAFTAR PERTANYAAN KUISIONER Petunjuk pengisian Pertanyaan terdiri dari dua bagian, yaitu bagian A merupakan pertanyaan umum dan bagian B merupakan pertanyaan khusus. Jika bapak/ibu berkeberatan mencantumkan

BAB III METODOLOGI PENELITIAN

BAB III METODOLOGI PENELITIAN 3.1 Gambaran Umum Perusahaan 3.1.1 Objek Penelitian Objek penelitian pada skripsi ini adalah pada PT. PETROTEC AIR POWER yang terletak di Ruko Kedoya Agave Raya Jakarta. 3.1.2

BAB III METODOLOGI PENELITIAN 3.1 Gambaran Umum Perusahaan 3.1.1 Objek Penelitian Objek penelitian pada skripsi ini adalah pada PT. PETROTEC AIR POWER yang terletak di Ruko Kedoya Agave Raya Jakarta. 3.1.2

KUISIONER HUBUNGAN PENGENDALIAN INTERN DENGAN LUAS PEMERIKSAAN ATAS SIKLUS PENGGAJIAN DAN KEPEGAWAIAN

KUISIONER HUBUNGAN PENGENDALIAN INTERN DENGAN LUAS PEMERIKSAAN ATAS SIKLUS PENGGAJIAN DAN KEPEGAWAIAN Hal : Permohonan pengisian Kuisioner Kepada: Yth. Bapak / Ibu di Tempat Dengan hormat, Dalam rangka

KUISIONER HUBUNGAN PENGENDALIAN INTERN DENGAN LUAS PEMERIKSAAN ATAS SIKLUS PENGGAJIAN DAN KEPEGAWAIAN Hal : Permohonan pengisian Kuisioner Kepada: Yth. Bapak / Ibu di Tempat Dengan hormat, Dalam rangka

PERTEMUAN 7 KONSEP DAN STRUKTUR PENGENDALIAN INTERNAL

PERTEMUAN 7 KONSEP DAN STRUKTUR PENGENDALIAN INTERNAL A. TUJUAN PEMBELAJARAN Pada pertemuan ini akan dijelaskan mengenai Pengendalian internal yang meliputi struktur organisasi beserta semua mekanisme

PERTEMUAN 7 KONSEP DAN STRUKTUR PENGENDALIAN INTERNAL A. TUJUAN PEMBELAJARAN Pada pertemuan ini akan dijelaskan mengenai Pengendalian internal yang meliputi struktur organisasi beserta semua mekanisme

BAB IV ANALISIS HASIL DAN PEMBAHASAN. A. Perencanaan Pajak Penghasilan Dalam Rangka Meminimalkan Beban

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Perencanaan Pajak Penghasilan Dalam Rangka Meminimalkan Beban Pajak pada PT. Malta Printindo. Perencanaan pajak yang dilakukan oleh perusahaan tidak dapat dipisahkan

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Perencanaan Pajak Penghasilan Dalam Rangka Meminimalkan Beban Pajak pada PT. Malta Printindo. Perencanaan pajak yang dilakukan oleh perusahaan tidak dapat dipisahkan

BAB 4 ANALISIS DAN BAHASAN. 4.1 Perencanaan Kegiatan Evaluasi Pengendalian Internal

BAB 4 ANALISIS DAN BAHASAN 4.1 Perencanaan Kegiatan Evaluasi Pengendalian Internal Evaluasi pengendalian internal adalah suatu kegiatan untuk menilai dan mengevaluasi pengendalian internal perusahaan dan

BAB 4 ANALISIS DAN BAHASAN 4.1 Perencanaan Kegiatan Evaluasi Pengendalian Internal Evaluasi pengendalian internal adalah suatu kegiatan untuk menilai dan mengevaluasi pengendalian internal perusahaan dan