ANALISIS PENERAPAN AKUNTANSI PERKOPERASIAN PADA PRIMKOPTI HARUM KECAMATAN WELERI KABUPATEN KENDAL BERDASARKAN SAK ETAP

|

|

|

- Widyawati Farida Budiman

- 6 tahun lalu

- Tontonan:

Transkripsi

1 ANALISIS PENERAPAN AKUNTANSI PERKOPERASIAN PADA PRIMKOPTI HARUM KECAMATAN WELERI KABUPATEN KENDAL BERDASARKAN SAK ETAP (Studi Kasus Pada PRIMKOPTI Harum Kec.Weleri Kab.Kendal) Yuli Nuryanti Program Studi Akuntansi, Fakultas Ekonomi dan Bisnis Univesitas Dian Nuswantoro URL : @mhs.dinus.ac.id ABSTRACT This study aims to investigate a compilation and presentation of cooperative financial statements based on financial accounting standard of entities without public accountability (FAS EWPA) set by the IAI. In this case PRIMKOPTI Harum as entities who published general purpose of cooperative financial statements for the members of cooperative, in reailty Primkopti Harum have not made financial statements in accordance with accounting standard of entities without public accountability (FAS EWPA). financial statements PRIMKOPTI Harum consist of the balance sheet and profit and loss statement. In this study used a qualitative descriptive method. The steps under taken to obtain quantitative data and information are using documentation technique. The results of this study indicate that financial statements who arranged by Primkopti Harum has not fully implemented financial accounting standart of entities without public accountability due to the lack of knowledge and human resources. Keywords : cooperative, financial statement, FAS EWPA. ABSTRAK Tujuan penelitian untuk mengetahui susunan dan sajian laporan keuangan koperasi menurut standar akuntansi keuangan entitas tanpa akuntabilitas publik (SAK ETAP) yang ditetapkan oleh IAI. Hal ini Koperasi Harum sebagai entitas yang membuat laporan keuangan koperasi untuk tujuan umum anggota koperasi, dalam kenyataannya PRIMKOPTI Harum belum membuat laporan keuangan yang sesuai dengan standar akuntansi keuangan entitas tanpa akuntabilitas publik (SAK ETAP). Laporan keuangan koperasi Harum hanya terdiri dari laporan neraca dan laporan laba rugi. Penelitian ini dilakukan dengan metode deskriptif kualitatif. Langkah dilakukan untuk memperoleh data kuantitatif dan informasi menggunakan teknik dokumentasi. Hasil penelitian bahwa 1

2 2 laporan keuangan yang disusun PRIMKOPTI Harum belum menerapkan sepenuhnya SAK ETAP karena terbatasnya pengetahuan dan sumber daya manusia. Kata kunci : koperasi, laporan keuangan, SAK ETAP. PENDAHULUAN Memasuki era perekonomian bebas saat ini, pemerintah Indonesia dihadapkan pada persaingan yang semakin ketat. Berfokus pada sektor koperasi yang merupakan wadah kegiatan ekonomi rakyat yang diarahkan untuk mewujudkan demokrasi ekonomi bangsa yang berlandaskan Pancasila dan Undang-Undang Koperasi mempunyai tujuan untuk meningkatkan kesejahteraan anggota dan masyarakat pada umumnya. Koperasi juga memiliki karakteristik yang berbeda dengan badan usaha lain yaitu pengelolaan dan kelangsungan koperasi dikendalikan oleh anggota, sehingga kekuasaan tertinggi terletak pada anggota melalui Rapat Anggota Tahunan (RAT). Koperasi juga perlu menyusun laporan keuangan sebagai alat pertanggungjawaban yang digunakan untuk sumber informasi yang relevan dan dapat diandalkan untuk perencaan, pengendalian, serta pengambilan keputusan dimasa depan. Mengingat karakteristik koperasi yang berbeda dengan badan usaha lain, maka Ikatan Akuntan Indonesia mengeluarkan standar khusus bagi koperasi yang dikenal dengan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP), yaitu entitas yang tidak memiliki akuntabilitas publik signifikan dan menerbitkan laporan keuangan untuk tujuan umum. Laporan Keuangan menurut SAK ETAP terdiri dari : statements of financial position, income statements, statements of changes equity, statements of cash flows, notes to the financial statements. Penelitian-penelitian tentang analisis penerapan akuntansi perkoperasian berdasarkan SAK ETAP telah banyak dilakukan. Yuli Nartati (2010) pada KUD Tri Karsa Jaya Bangsalsari Kab.Jember mengatakan tidak adanya laporan arus kas, laporan perubahan ekuitas, dan catatan atas laporan keuangan yang tidak sesuai SAK ETAP. Ditemukan alasan belum menerapkan SAK ETAP karena laporan keuangan yang dibuat masih sederhana dan manual masih mengacu pada Standar yang berlaku sebelumnya. Kadek Widi (2015) pada Koperasi Gapoktan Amerta Sari Kec.Buleleng juga tidak menyajikan laporan keuangan secara lengkap.

3 3 TINJAUAN PUSTAKA Definisi Laporan Keuangan Untuk memberikan informasi keuangan secara keseluruhan perlu adanya laporan keuangan. Pengertian laporan keuangan menurut Ikatan Akuntansi Indonesia merupakan proses pelaporan keuangan terdiri dari neraca, laporan laba rugi, laporan perubahan posisi keuangan yang menyajikan laporan arus kas, catatan, laporan lainnya serta keterangan penjelas dari bagian internal laporan keuangan. Definisi Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) SAK ETAP merupakan standar akuntansi keuangan entitas yang tidak mempunyai akuntabilitas publik yang signifikan, mengeluarkan laporan keuangan bertujuan (general purpose financial statement ) bagi pengguna eksternal. Definisi Koperasi Koperasi sebagai wadah kegiatan ekonomi rakyat yang kuat dan berakar dimasyarakat, koperasi ialah badan yang terdiri dari sekumpulan orang yang memiliki tujuan untuk menunjang kebutuhan dan meningkatkan ekonomi, keseimbangan sosial, budaya bersamaan dengan usaha yang dimiliki dan dijalankan secara demokrasi bersama-sama. METODOLOGI PENILITIAN Jenis dan Objek Penelitian Penelitian ini merupakan deskriptif kualitatif dengan pendekatan kualitatif melalui pengamatan (observasi) terhadap laporan keuangan untuk memperoleh informasi, sedangkan objek dilakukan pada PRIMKOPTI Harum Kecamatan Weleri Kabupaten Kendal. Jenis dan Sumber Data Jenis data penelitian ini adalah data kuantitatif yang diperoleh dari laporan keuangan PRIMKOPTI Harum tahun Sedangkan sumber data menggunakan data sekunder yang meliputi Neraca dan Laporan Sisa Hasil Usaha koperasi yang dilaporkan dalam Rapat Anggota Tahunan (RAT) tahun Metode Pengumpulan Data Penulis melakukan metode pengumpulan data berupa dokumentasi. Dokumentasi adalah catatan peristiwa yang sudah berlalu, untuk mengetahui data mengenai variabel tersebut berupa laporan keuangan, cattan keuangan, kebijakan lainnya. (Sugiyono, 2010).

4 4 Metode Analisis Data Metode analisis data menggunakan analisis deskripstif kualitatif, yaitu langkah penelitian dan penjelasan didasarkan pada metode yang penyelidikan masalah sosial dan keterlibatan manusia. HASIL DAN PEMBAHASAN

5 5

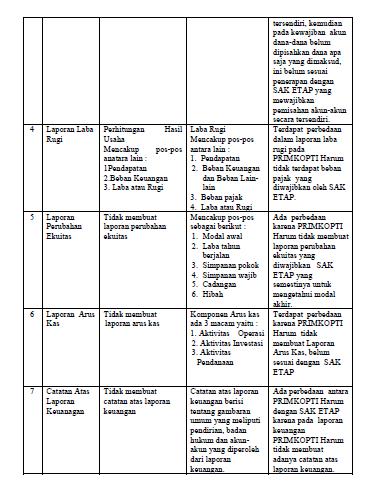

6 6 Laporan Keuangan Berdasarkan SAK ETAP Tabel diatas menerangkan bahwa terdapat ketidak sesuaian laporan PRIMKOPTI Harum berdasarkan SAK ETAP sebagai berikut : 1. PRIMKOPTI Harum tidak menyajikan laporan perubahan ekuitas, laporan cash flow dan catatan atas laporan keuangan. 2. Pada lapora posisi keuangan, aset tetap yaitu Tanah pencatatannya masih digabung dengan aset tetap lain berupa bangunan kantor, peralatan kantor, kendaraan bermotor belum terpisah akun secara tersendiri. 3. Untuk kewajiban jangka pendek pada akun dana-dana pencatatan masih menjadi satu belum disebutkan dana-dana apa saja belum diuraikan pencatatan akun secara tersendiri. 4. Laporan Laba Rugi atau laporan sisa hasil usaha pada PRIMKOPTI Harum tidak menghitung beban pajak yang seharusnya dibayarkan kepada Pemerintah.

7 7 5. PRIMKOPTI Harum tidak melampirkan pembagian Sisa Hasil Usaha yang seharusnya dilampirkan menurut SAK ETAP. KESIMPULAN Berdasarkan hasil analisis dan pembahasan dapat disimpulkan sebagai berikut : 1. Pada Neraca PRIMKOPTI Harum aset tetap akun Tanah dan akumulasi pencatatan belum terpisah secara tersendiri. 2. Untuk kewajiban jangka pendek akun dana-dana tidak dijelaskan secara rinci, dana apa saja yang dimaksudkan ini tidak sesuai SAK ETAP tidak dijelaskan akun secara jelas. 3. Laporan Laba Rugi PRIMKOPTI Harum tidak menghitung beban pajak yang seharusnya dicatat menjadi beban tersendiri. 4. PRIMKOPTI Harum tidak mempunyai laporan perubahan ekuitas, laporan arus kas, dan CALK. 5. Kendala PRIMKOPTI Harum mempraktikan SAK ETAP kurangnya pengetahuan pegawai koperasi yang kompeten dan kurangnya sosialisasi pentingnya laporan keuangan koperasi dengan aturan SAK ETAP. DAFTAR PUSTAKA Hendar Manajemen Perusahaan Koperasi. Erlangga. Jakarta Ikatan Akuntansi Indonesia Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP). Jakarta. Kasmir Analisis Laporan Keuangan. PT. Raja Grafindo Persada, Jakarta. Manurung Elvy Akuntansi Dasar. Penerbit Erlangga. Jakarta Martani,Dwi, 2011, SAK ETAP, dipresentasikan pada seminar di Riau tanggal 15 Maret Munawir, S Analisa Laporan Keuangan (Edisi 4). Liberty, Yogyakarta. Peraturan Menteri Negara Koperasi Dan Usaha Kecil Dan Menengah Republik Indonesia Nomor 04/Per/M.Kukm/VII/2012(Pedoman Umum Akuntansi Koperasi Kementerian Koperasi Dan Usaha Kecil Dan Menengah Republik Indonesia) Yulinartati, Penerapan SAK ETAP Pada Entitas Koperasi (Studi Kasus Pada Tri Karsa Jaya Kec.Bangsalsari Kab.Jember Universitas Muhammadiyah Jember.

PENERAPAN STANDAR AKUNTANSI KEUANGAN ENTITAS TANPA AKUNTABILITAS PUBLIK PADA KOPERASI TUNAS ADIL TOBELO

PENERAPAN STANDAR AKUNTANSI KEUANGAN ENTITAS TANPA AKUNTABILITAS PUBLIK PADA KOPERASI TUNAS ADIL TOBELO IRENA SEPTIANITA KAOMANENG (1) & GRACIELLA TAMBARIKI (1) 1) Program Studi Akuntansi, Fakultas Ilmu

PENERAPAN STANDAR AKUNTANSI KEUANGAN ENTITAS TANPA AKUNTABILITAS PUBLIK PADA KOPERASI TUNAS ADIL TOBELO IRENA SEPTIANITA KAOMANENG (1) & GRACIELLA TAMBARIKI (1) 1) Program Studi Akuntansi, Fakultas Ilmu

BAB I PENDAHULUAN. Usaha pengepulan kardus dan kertas bekas yang semakin berkembang saat ini

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Usaha pengepulan kardus dan kertas bekas yang semakin berkembang saat ini baik diperkotaan maupun dipedesaan mendorong penulis untuk meneliti semua aspek yang

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Usaha pengepulan kardus dan kertas bekas yang semakin berkembang saat ini baik diperkotaan maupun dipedesaan mendorong penulis untuk meneliti semua aspek yang

Penyusunan Laporan Keuangan berdasarkan Standar Akuntansi. Keuangan Entitas Tanpa Akuntabilitas Publik (SAK-ETAP)

") Penyusunan Laporan Keuangan berdasarkan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK-ETAP) pada Konveksi Buffer Clothing Bandung PREPARATION OF FINANCIAL STATEMENT BASED ON ACCOUNTING

Penyusunan Laporan Keuangan berdasarkan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK-ETAP) pada Konveksi Buffer Clothing Bandung PREPARATION OF FINANCIAL STATEMENT BASED ON ACCOUNTING

ANALISIS LAPORAN KEUANGAN PADA KOPERASI UNIT DESA AMERTHA BUANA BERDASARKAN PSAK NO. 27

ANALISIS LAPORAN KEUANGAN PADA KOPERASI UNIT DESA AMERTHA BUANA BERDASARKAN PSAK NO. 27 Ni Putu Sastrawati Jurusan Pendidikan Ekonomi, Fakultas Ekonomi dan Bisnis Universitas Pendidikan Ganesha Singaraja,

ANALISIS LAPORAN KEUANGAN PADA KOPERASI UNIT DESA AMERTHA BUANA BERDASARKAN PSAK NO. 27 Ni Putu Sastrawati Jurusan Pendidikan Ekonomi, Fakultas Ekonomi dan Bisnis Universitas Pendidikan Ganesha Singaraja,

RINGKASAN SKRIPSI Meireny, Silvia Analisis Penyusunan Laporan Keuangan Berdasarkan SAK ETAP (Studi Kasus Pada Koperasi Pasar Gondanglegi)

") ANALISIS PENYUSUNAN LAPORAN KEUANGAN BERDASARKAN SAK ETAP (STUDI KASUS PADA KOPERASI PASAR GONDANGLEGI) Silvia Meireny Jurusan Akuntansi, Fakultas Ekonomi Universitas Islam Negeri Maulana Malik Ibrahim

ANALISIS PENYUSUNAN LAPORAN KEUANGAN BERDASARKAN SAK ETAP (STUDI KASUS PADA KOPERASI PASAR GONDANGLEGI) Silvia Meireny Jurusan Akuntansi, Fakultas Ekonomi Universitas Islam Negeri Maulana Malik Ibrahim

MODEL IMPLEMENTASI SAK ETAP PADA LEMBAGA KEUANGAN MIKRO DI KABUPATEN JEPARA. Fatchur Rohman

MODEL IMPLEMENTASI SAK ETAP PADA LEMBAGA KEUANGAN MIKRO DI KABUPATEN JEPARA Program Studi Akuntansi FEB UNISNU Jepara E-mail : fatchurstienu@gmail.com Kata kunci: Laporan Keuangan, SAK ETAP, Credit Union.

MODEL IMPLEMENTASI SAK ETAP PADA LEMBAGA KEUANGAN MIKRO DI KABUPATEN JEPARA Program Studi Akuntansi FEB UNISNU Jepara E-mail : fatchurstienu@gmail.com Kata kunci: Laporan Keuangan, SAK ETAP, Credit Union.

Analisis Laporan Keuangan Sebagai Alat Ukur Kinerja Keuangan pada PT Kalbe Farma Tbk

Analisis Laporan Keuangan Sebagai Alat Ukur Kinerja Keuangan pada PT Kalbe Farma Tbk Oleh : Febriani Asmorowati Fakultas Ekonomi dan Bisnis, Jurusan Akuntansi Universitas Dian Nuswantoro Semarang email

Analisis Laporan Keuangan Sebagai Alat Ukur Kinerja Keuangan pada PT Kalbe Farma Tbk Oleh : Febriani Asmorowati Fakultas Ekonomi dan Bisnis, Jurusan Akuntansi Universitas Dian Nuswantoro Semarang email

Perlakuan Akuntansi Piutang pada PT CDP

Perlakuan Akuntansi Piutang pada PT CDP Dena Dwi Putri¹, Irawan, S.E., M.Si², Damayanti, S.E., M.M., Ak.CA³ ¹mahasiswa, ²pembimbing 1, ³pembimbing 2 Mahasiswa Jurusan Ekonomi dan Bisnis dan Dosen Pengajar

Perlakuan Akuntansi Piutang pada PT CDP Dena Dwi Putri¹, Irawan, S.E., M.Si², Damayanti, S.E., M.M., Ak.CA³ ¹mahasiswa, ²pembimbing 1, ³pembimbing 2 Mahasiswa Jurusan Ekonomi dan Bisnis dan Dosen Pengajar

Keywords: MSME, FAS EWPA, entry accounting system, accounting

PENERAPAN SISTEM PENCATATAN AKUNTANSI DENGAN STANDAR AKUNTANSI KEUANGAN ENTITAS TANPA AKUNTABILITAS PUBLIK (Pada UD. Srundeng Rahayu Banyumanik, Semarang) MILA AYU KURNIA Program Studi Akuntansi-S1, Fakultas

PENERAPAN SISTEM PENCATATAN AKUNTANSI DENGAN STANDAR AKUNTANSI KEUANGAN ENTITAS TANPA AKUNTABILITAS PUBLIK (Pada UD. Srundeng Rahayu Banyumanik, Semarang) MILA AYU KURNIA Program Studi Akuntansi-S1, Fakultas

BAB I PENDAHULUAN. Koperasi merupakan lembaga dimana orang-orang yang memiliki kepentingan relatif

BAB I PENDAHULUAN. Latar Belakang Masalah Koperasi merupakan lembaga dimana orang-orang yang memiliki kepentingan relatif homogen berhimpun untuk meningkatkan kesejahteraannya. Dengan kata lain Koperasi

BAB I PENDAHULUAN. Latar Belakang Masalah Koperasi merupakan lembaga dimana orang-orang yang memiliki kepentingan relatif homogen berhimpun untuk meningkatkan kesejahteraannya. Dengan kata lain Koperasi

ANALISIS KINERJA KEUANGAN PADA KOPERASI PEGAWAI REPUBLIK INDONESIA GARUDA KECAMATAN RANDUDONGKAL PERIODE

ANALISIS KINERJA KEUANGAN PADA KOPERASI PEGAWAI REPUBLIK INDONESIA GARUDA KECAMATAN RANDUDONGKAL PERIODE - Nur Fitria Habibah Fakultas Ekonomi dan Bisnis, Jurusan Akuntansi Universitas Dian Nuswantoro

ANALISIS KINERJA KEUANGAN PADA KOPERASI PEGAWAI REPUBLIK INDONESIA GARUDA KECAMATAN RANDUDONGKAL PERIODE - Nur Fitria Habibah Fakultas Ekonomi dan Bisnis, Jurusan Akuntansi Universitas Dian Nuswantoro

ISSN ANALISIS STATEMENT OF CASHFLOW UNTUK MENGEVALUASI KEMAMPUAN KOPERASI DALAM MENGHASILKAN KAS DAN SETARA KAS

ISSN 1829-5282 46 ANALISIS STATEMENT OF CASHFLOW UNTUK MENGEVALUASI KEMAMPUAN KOPERASI DALAM MENGHASILKAN KAS DAN SETARA KAS Oleh: Ni Luh Gede Erni Sulindawati Dosen Jurusan Akuntansi Program Diploma III

ISSN 1829-5282 46 ANALISIS STATEMENT OF CASHFLOW UNTUK MENGEVALUASI KEMAMPUAN KOPERASI DALAM MENGHASILKAN KAS DAN SETARA KAS Oleh: Ni Luh Gede Erni Sulindawati Dosen Jurusan Akuntansi Program Diploma III

BAB I PENDAHULUAN. Perkembangan usaha di Indonesia saat ini sudah semakin pesat. Namun, hal

BAB I PENDAHULUAN 1.1 Latar Belakang Perkembangan usaha di Indonesia saat ini sudah semakin pesat. Namun, hal tersebut bertentangan dengan semakin sulitnya memperoleh pekerjaan sesuai dengan bidang yang

BAB I PENDAHULUAN 1.1 Latar Belakang Perkembangan usaha di Indonesia saat ini sudah semakin pesat. Namun, hal tersebut bertentangan dengan semakin sulitnya memperoleh pekerjaan sesuai dengan bidang yang

Penyajian Laporan Keuangan Koperasi RRKR Berdasarkan SAK ETAP

Penyajian Laporan Keuangan Koperasi RRKR Berdasarkan SAK ETAP Nia Herlina Program Studi Akuntansi STIE STEMBI, niaherlina01@gmail.com Abstrak Tujuan_Tulisan ini bertujuan untuk mengetahui penerapan Standar

Penyajian Laporan Keuangan Koperasi RRKR Berdasarkan SAK ETAP Nia Herlina Program Studi Akuntansi STIE STEMBI, niaherlina01@gmail.com Abstrak Tujuan_Tulisan ini bertujuan untuk mengetahui penerapan Standar

PENERAPAN AKUNTANSI BERDASARKAN SAK-ETAP STUDY KASUS PADA HOME INDUSTRY OTAK-OTAK BANDENG MULYA SEMARANG. Fakultas Ekonomi dan Bisnis

1 PENERAPAN AKUNTANSI BERDASARKAN SAK-ETAP STUDY KASUS PADA HOME INDUSTRY OTAK-OTAK BANDENG MULYA SEMARANG Oleh : Delviana Sagala Fakultas Ekonomi dan Bisnis Jurusan Akuntansi Universitas Dian Nuswantoro

1 PENERAPAN AKUNTANSI BERDASARKAN SAK-ETAP STUDY KASUS PADA HOME INDUSTRY OTAK-OTAK BANDENG MULYA SEMARANG Oleh : Delviana Sagala Fakultas Ekonomi dan Bisnis Jurusan Akuntansi Universitas Dian Nuswantoro

ANALISIS PENERAPAN SAK ETAP PADA KOPERASI PEGAWAI REPUBLIK INDONESIA (KPRI) ANGKASA RRI PALEMBANG

ANGKASA RRI PALEMBANG") ANALISIS PENERAPAN SAK ETAP PADA KOPERASI PEGAWAI REPUBLIK INDONESIA (KPRI) ANGKASA RRI PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan Pendidikan Diploma III Pada Jurusan Akuntansi

ANALISIS PENERAPAN SAK ETAP PADA KOPERASI PEGAWAI REPUBLIK INDONESIA (KPRI) ANGKASA RRI PALEMBANG Laporan Akhir ini disusun sebagai salah satu syarat Menyelesaikan Pendidikan Diploma III Pada Jurusan Akuntansi

Vyta, et al., Analisis Penerapan SAK ETAP pada Laporan Keuangan Entitas Koperasi...

1 Analisis Peneraparan pada Laporan Keuangan Entitas Koperasi (Studi Kasus pada Koperasi Kelompok Tani Jaya Makmur di Banyuwangi) Implementation Analysis on the Cooperative Entity's Financial Statement

1 Analisis Peneraparan pada Laporan Keuangan Entitas Koperasi (Studi Kasus pada Koperasi Kelompok Tani Jaya Makmur di Banyuwangi) Implementation Analysis on the Cooperative Entity's Financial Statement

ABSTRACT. Key words: information qualitative characterstics, financial statement, SAK ETAP. ix Universitas Kristen Maranatha

ABSTRACT Financial statement becomes important in the decision making process in a company, does information qualitative characterstics are needed in reporting financials statement. In order to produce

ABSTRACT Financial statement becomes important in the decision making process in a company, does information qualitative characterstics are needed in reporting financials statement. In order to produce

ANALISA PENERAPAN SAK ETAP PADA PT AMAN INVESTAMA PERIODE

ANALISA PENERAPAN SAK ETAP PADA PT AMAN INVESTAMA PERIODE 2010-2011 Taryani Universitas Bina Nusantara Jalan Salam 3 No. 38-39, Sukabumi Utara - Jakarta Barat 11540 085775961936 taryanicandra@yahoo.com

ANALISA PENERAPAN SAK ETAP PADA PT AMAN INVESTAMA PERIODE 2010-2011 Taryani Universitas Bina Nusantara Jalan Salam 3 No. 38-39, Sukabumi Utara - Jakarta Barat 11540 085775961936 taryanicandra@yahoo.com

ANALISIS RASIO KEUANGAN UNTUK MENILAI KINERJA KEUANGAN KOPERASI TKBM SAMUDERA NUSANTARA PELABUHAN BANJARMASIN TAHUN 2013 s.d

ANALISIS RASIO KEUANGAN UNTUK MENILAI KINERJA KEUANGAN KOPERASI TKBM SAMUDERA NUSANTARA PELABUHAN BANJARMASIN TAHUN 2013 s.d. 2016 Oleh : ANITA C0C114245 FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMBUNG

ANALISIS RASIO KEUANGAN UNTUK MENILAI KINERJA KEUANGAN KOPERASI TKBM SAMUDERA NUSANTARA PELABUHAN BANJARMASIN TAHUN 2013 s.d. 2016 Oleh : ANITA C0C114245 FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMBUNG

Bab II TINJAUAN PUSTAKA. Koperasi lahir pada permulaan abad ke-19 sebagai suatu reaksi terhadap sistem

Bab II TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Koperasi Koperasi lahir pada permulaan abad ke-19 sebagai suatu reaksi terhadap sistem perekonomian kapitalisme di negara-negara Eropa. Sistem ekonomi ini

Bab II TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Koperasi Koperasi lahir pada permulaan abad ke-19 sebagai suatu reaksi terhadap sistem perekonomian kapitalisme di negara-negara Eropa. Sistem ekonomi ini

PENERAPAN AKUNTANSI DAN KESESUAIANNYA DENGAN SAK ETAP PADA UMKM KOTA TEGAL

Jurnal Akuntansi, Ekonomi dan Manajemen Bisnis Article History Vol. 5, No. 2, December 2017, 259-266 Received October, 2017 E-ISSN: 2548-9836 Accepted November, 2017 PENERAPAN AKUNTANSI DAN KESESUAIANNYA

Jurnal Akuntansi, Ekonomi dan Manajemen Bisnis Article History Vol. 5, No. 2, December 2017, 259-266 Received October, 2017 E-ISSN: 2548-9836 Accepted November, 2017 PENERAPAN AKUNTANSI DAN KESESUAIANNYA

PENGARUH PENERAPAN PSAK 2 (LAPORAN ARUS KAS) TERHADAP INDIKATOR KEPUTUSAN INVESTASI PADA PT GOODYEAR TBK TAHUN

TERHADAP INDIKATOR KEPUTUSAN INVESTASI PADA PT GOODYEAR TBK TAHUN") PENGARUH PENERAPAN PSAK 2 (LAPORAN ARUS KAS) TERHADAP INDIKATOR KEPUTUSAN INVESTASI PADA PT GOODYEAR TBK TAHUN 2009-2013 Akhsanul Haq Dosen Tetap Fakultas Ekonomi Universitas Pakuan Lecturer of Economic

PENGARUH PENERAPAN PSAK 2 (LAPORAN ARUS KAS) TERHADAP INDIKATOR KEPUTUSAN INVESTASI PADA PT GOODYEAR TBK TAHUN 2009-2013 Akhsanul Haq Dosen Tetap Fakultas Ekonomi Universitas Pakuan Lecturer of Economic

STRUKTUR DASAR AKUNTANSI BAB 2

STRUKTUR DASAR AKUNTANSI BAB 2 SIKLUS AKUNTANSI Akuntansi adalah aktivitas mengumpulkan, menganalisis, menyajikan dalam bentuk angka mengklasifikasikan, mencatat, meringkas dan melaporkan aktivitas/transaksi

STRUKTUR DASAR AKUNTANSI BAB 2 SIKLUS AKUNTANSI Akuntansi adalah aktivitas mengumpulkan, menganalisis, menyajikan dalam bentuk angka mengklasifikasikan, mencatat, meringkas dan melaporkan aktivitas/transaksi

Perlakuan Akuntansi Persediaan Buku Tidak Laku Pada Pt Penerbit Erlangga Mahameru Depo Lampung

KARYA ILMIAH MAHASISWA [AKUNTANSI] 1 Perlakuan Akuntansi Persediaan Buku Tidak Laku Pada Pt Penerbit Erlangga Mahameru Depo Lampung Accounting Treatment Of Inventory Inventory Books On Pt Publisher Erlangga

KARYA ILMIAH MAHASISWA [AKUNTANSI] 1 Perlakuan Akuntansi Persediaan Buku Tidak Laku Pada Pt Penerbit Erlangga Mahameru Depo Lampung Accounting Treatment Of Inventory Inventory Books On Pt Publisher Erlangga

BAB 1 PENDAHULUAN. yang didukung oleh sanksi-sanksi untuk setiap ketidakpatuhan (Belkaoui,

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Standar akuntansi merupakan masalah penting dalam profesi dan semua pemakai laporan keuangan. Oleh karena itu, mekanisme penyusunan standar akuntansi harus

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Standar akuntansi merupakan masalah penting dalam profesi dan semua pemakai laporan keuangan. Oleh karena itu, mekanisme penyusunan standar akuntansi harus

BAB II LANDASAN TEORI DAN KERANGKA PEMIKIRAN. keuangan dari beberapa ahli, antara lain sebagaiberikut:

BAB II LANDASAN TEORI DAN KERANGKA PEMIKIRAN A. Pengertian Laporan Keuangan Dalam upaya untuk membuat keputusan yang rasional, pihak eksternal perusahaan maupun pihak internal perusahaan seharusnya menggunakan

BAB II LANDASAN TEORI DAN KERANGKA PEMIKIRAN A. Pengertian Laporan Keuangan Dalam upaya untuk membuat keputusan yang rasional, pihak eksternal perusahaan maupun pihak internal perusahaan seharusnya menggunakan

ANALISIS KEPATUHAN LAPORAN KEUANGAN KOPERASI BERDASARKAN SAK ETAP

ANALISIS KEPATUHAN LAPORAN KEUANGAN KOPERASI BERDASARKAN SAK ETAP Nia Yuniarsih Program Studi Akuntansi Fakultas Ekonomi Universitas Katolik Darma Cendika Jalan Dr. Ir. H. Soekarno 201, Surabaya ABSTRACT

ANALISIS KEPATUHAN LAPORAN KEUANGAN KOPERASI BERDASARKAN SAK ETAP Nia Yuniarsih Program Studi Akuntansi Fakultas Ekonomi Universitas Katolik Darma Cendika Jalan Dr. Ir. H. Soekarno 201, Surabaya ABSTRACT

PENERAPAN SAK ETAP DALAM LAPORAN KEUANGA N PADA KOPERASI KARYAWAN PT. TATA BUSANA JAKARTA. Dwiyatmoko Pujiwidodo

MONETER, VOL. II NO. 1 APRIL 2015 PENERAPAN DALAM LAPORAN KEUANGA N PADA KOPERASI KARYAWAN PT. TATA BUSANA JAKARTA Dwiyatmoko Pujiwidodo Program Studi Manajemen Perpajakan Akademi Manajemen Keuangan BSI

MONETER, VOL. II NO. 1 APRIL 2015 PENERAPAN DALAM LAPORAN KEUANGA N PADA KOPERASI KARYAWAN PT. TATA BUSANA JAKARTA Dwiyatmoko Pujiwidodo Program Studi Manajemen Perpajakan Akademi Manajemen Keuangan BSI

Prosiding Keuangan dan Perbankan Syariah ISSN:

Prosiding Keuangan dan Perbankan Syariah ISSN: 2460-2159 Analisis Akuntansi Syari ah tentang Penyajian Laporan Keuangan pada Organisasi Nirlaba (Studi Kasus Yayasan PAUD Kober An'Nur) Analysis of Islamic

Prosiding Keuangan dan Perbankan Syariah ISSN: 2460-2159 Analisis Akuntansi Syari ah tentang Penyajian Laporan Keuangan pada Organisasi Nirlaba (Studi Kasus Yayasan PAUD Kober An'Nur) Analysis of Islamic

Laporan-Laporan Keuangan Perusahaan Nirlaba Laporan Keuangan Halaman ke-1

Laporan Keuangan Inti dari suatu system Akuntansi Perusahaan baik perusahaan Profit atau Non Profit adalah REPORT atau Laporan, baik itu laporan keuangan, atau laporan-laporan pendukung lainnya, dimana

Laporan Keuangan Inti dari suatu system Akuntansi Perusahaan baik perusahaan Profit atau Non Profit adalah REPORT atau Laporan, baik itu laporan keuangan, atau laporan-laporan pendukung lainnya, dimana

PELATIHAN PENYUSUNAN FINANCIAL REPORT BERDASARKAN STANDAR AKUNTANSI ETAP PADA KOPERASI DI KABUPATEN BULELENG. oleh, Ni Luh Gede Erni Sulindawati

PELATIHAN PENYUSUNAN FINANCIAL REPORT BERDASARKAN STANDAR AKUNTANSI ETAP PADA KOPERASI DI KABUPATEN BULELENG oleh, Ni Luh Gede Erni Sulindawati Fakultas Ekonomi dan Bisnis Universitas Pendidikan Ganesha

PELATIHAN PENYUSUNAN FINANCIAL REPORT BERDASARKAN STANDAR AKUNTANSI ETAP PADA KOPERASI DI KABUPATEN BULELENG oleh, Ni Luh Gede Erni Sulindawati Fakultas Ekonomi dan Bisnis Universitas Pendidikan Ganesha

ANALISIS PENERAPAN STANDAR AKUNTANSI KEUANGAN PADA KOPERASI KARYAWAN BERSAMA PT EPFM

ANALISIS PENERAPAN STANDAR AKUNTANSI KEUANGAN PADA KOPERASI KARYAWAN BERSAMA PT EPFM Diajukan Oleh : HIDAYATI PRATIWI Email : hidayatipratiwi11@gmail.com Pembimbing I : FARIDAH Email : faridah_ku@yahoo.co.id

ANALISIS PENERAPAN STANDAR AKUNTANSI KEUANGAN PADA KOPERASI KARYAWAN BERSAMA PT EPFM Diajukan Oleh : HIDAYATI PRATIWI Email : hidayatipratiwi11@gmail.com Pembimbing I : FARIDAH Email : faridah_ku@yahoo.co.id

ANALISIS PENYAJIAN LAPORAN KEUANGAN BERDASARKAN PENERAPAN STANDAR AKUNTANSI KEUANGAN ENTITAS TANPA AKUNTABILITAS PUBLIK PADA PT.

ANALISIS PENYAJIAN LAPORAN KEUANGAN BERDASARKAN PENERAPAN STANDAR AKUNTANSI KEUANGAN ENTITAS TANPA AKUNTABILITAS PUBLIK PADA PT. FORTUNA INTI ALAM Marddyanto Dwi Saputra 1, Jullie J. Sondakh 2, Treesje

ANALISIS PENYAJIAN LAPORAN KEUANGAN BERDASARKAN PENERAPAN STANDAR AKUNTANSI KEUANGAN ENTITAS TANPA AKUNTABILITAS PUBLIK PADA PT. FORTUNA INTI ALAM Marddyanto Dwi Saputra 1, Jullie J. Sondakh 2, Treesje

PENERAPAN SAK ETAP ATAS PENYAJIAN LAPORAN KEUANGAN KOPERASI MULIA BAKTI DI KECAMATAN PULAU RIMAU

PENERAPAN SAK ETAP ATAS PENYAJIAN LAPORAN KEUANGAN KOPERASI MULIA BAKTI DI KECAMATAN PULAU RIMAU Laporan Akhir ini Disusun Sebagai Salah Satu Syarat Menyelesaikan Pndidikan Diploma III Jurusan Akuntansi

PENERAPAN SAK ETAP ATAS PENYAJIAN LAPORAN KEUANGAN KOPERASI MULIA BAKTI DI KECAMATAN PULAU RIMAU Laporan Akhir ini Disusun Sebagai Salah Satu Syarat Menyelesaikan Pndidikan Diploma III Jurusan Akuntansi

ANALISIS AKUNTANSI SYARI AH TENTANG PENYAJIAN LAPORAN KEUANGAN PADA ORGANISASI NIRLABA (Studi kasus pada Yayasan Paud Kober An Nur Cimahi)

") ANALISIS AKUNTANSI SYARI AH TENTANG PENYAJIAN LAPORAN KEUANGAN PADA ORGANISASI NIRLABA (Studi kasus pada Yayasan Paud Kober An Nur Cimahi) ANALYSIS OF ISLAMIC ACCOUNTING PRESENTATION OF FINANCIAL STATEMENTS

ANALISIS AKUNTANSI SYARI AH TENTANG PENYAJIAN LAPORAN KEUANGAN PADA ORGANISASI NIRLABA (Studi kasus pada Yayasan Paud Kober An Nur Cimahi) ANALYSIS OF ISLAMIC ACCOUNTING PRESENTATION OF FINANCIAL STATEMENTS

BAB 4. AKTIVITAS KETIGA

BAB 4. AKTIVITAS KETIGA Capaian yang diharapkan setelah membaca bab aktivitas ketiga dalam materi Laporan Keuangan (Financial Statement) adalah stakeholder mampu: 1. Memahami tujuan laporan keuangan (Financial

BAB 4. AKTIVITAS KETIGA Capaian yang diharapkan setelah membaca bab aktivitas ketiga dalam materi Laporan Keuangan (Financial Statement) adalah stakeholder mampu: 1. Memahami tujuan laporan keuangan (Financial

JURNAL STIE SEMARANG, VOL 4, NO 2, Edisi Juni 2012 (ISSN : 2252_7826) KEPATUHAN KOPERASI DIKOTA SEMARANG DALAM MEMBUAT LAPORAN PROMOSI EKONOMI.

KEPATUHAN KOPERASI DIKOTA SEMARANG DALAM MEMBUAT LAPORAN PROMOSI EKONOMI.") KEPATUHAN KOPERASI DIKOTA SEMARANG DALAM MEMBUAT LAPORAN PROMOSI EKONOMI Warno Dosen Tetap STIE Semarang Abstraksi Of the data showed that the cooperative's annual financial reports, especially reports

KEPATUHAN KOPERASI DIKOTA SEMARANG DALAM MEMBUAT LAPORAN PROMOSI EKONOMI Warno Dosen Tetap STIE Semarang Abstraksi Of the data showed that the cooperative's annual financial reports, especially reports

PENERAPAN PENYUSUNAN LAPORAN KEUANGAN PADA USAHA KECIL MENENGAH BERBASIS SAK ETAP (Studi Kasus pada UD Tahu Jamhari) ABSTRAK

ABSTRAK") PENERAPAN PENYUSUNAN LAPORAN KEUANGAN PADA USAHA KECIL MENENGAH BERBASIS SAK ETAP (Studi Kasus pada UD Tahu Jamhari) Oleh Fifin Baitul Ulum Prodi Akuntansi Fakultas Ekonomi Universitas Muhammadiyah Jember

PENERAPAN PENYUSUNAN LAPORAN KEUANGAN PADA USAHA KECIL MENENGAH BERBASIS SAK ETAP (Studi Kasus pada UD Tahu Jamhari) Oleh Fifin Baitul Ulum Prodi Akuntansi Fakultas Ekonomi Universitas Muhammadiyah Jember

Ni Kadek Ayu Kencana Putri, 1. Jurusan Akuntansi Program S1Fakultas Ekonomi Universitas Pendidikan Ganesha Singaraja, Indonesia

RANCANGAN IMPLEMENTASI STANDAR AKUNTANSI KEUANGAN ENTITAS TANPA AKUNTABILITAS PUBLIK PADA USAHA MIKRO (STUDI KASUS PADA USAHA JAHIT SANDY BOTTOMS TAILOR) 1 Ni Kadek Ayu Kencana Putri, 1 Ni Kadek Sinarwati,

RANCANGAN IMPLEMENTASI STANDAR AKUNTANSI KEUANGAN ENTITAS TANPA AKUNTABILITAS PUBLIK PADA USAHA MIKRO (STUDI KASUS PADA USAHA JAHIT SANDY BOTTOMS TAILOR) 1 Ni Kadek Ayu Kencana Putri, 1 Ni Kadek Sinarwati,

Desain Aplikasi Penyusunan Laporan Keuangan Menggunakan Microsoft Access Pada Koperasi Rukun Tani

Prosiding Seminar Nasional Pengembangan Teknologi Pertanian Politeknik Negeri Lampung 07 September 2017 ISBN 978-602-70530-6-9 halaman 285-291 Desain Aplikasi Penyusunan Laporan Keuangan Menggunakan Microsoft

Prosiding Seminar Nasional Pengembangan Teknologi Pertanian Politeknik Negeri Lampung 07 September 2017 ISBN 978-602-70530-6-9 halaman 285-291 Desain Aplikasi Penyusunan Laporan Keuangan Menggunakan Microsoft

ANALISIS LAPORAN KEUANGAN GUNA MENILAI KINERJA KEUANGAN PADA PT. UNILEVER INDONESIA TBK DI BURSA EFEK INDONESIA

ANALISIS LAPORAN KEUANGAN GUNA MENILAI KINERJA KEUANGAN PADA PT. UNILEVER INDONESIA TBK DI BURSA EFEK INDONESIA Dwi Setia Wati, Kusni Hidayati, Achmad Usman Program Studi Akuntansi Fakultas Ekonomi, Universitas

ANALISIS LAPORAN KEUANGAN GUNA MENILAI KINERJA KEUANGAN PADA PT. UNILEVER INDONESIA TBK DI BURSA EFEK INDONESIA Dwi Setia Wati, Kusni Hidayati, Achmad Usman Program Studi Akuntansi Fakultas Ekonomi, Universitas

BAB I PENDAHULUAN 1.1 Latar Belakang

BAB I PENDAHULUAN 1.1 Latar Belakang Permasalahan ekonomi merupakan masalah krusial bagi semua negara, setiap negara akan berusaha demi terciptanya pembangunan ekonomi yang maju dan berhasil. Keberhasilan

BAB I PENDAHULUAN 1.1 Latar Belakang Permasalahan ekonomi merupakan masalah krusial bagi semua negara, setiap negara akan berusaha demi terciptanya pembangunan ekonomi yang maju dan berhasil. Keberhasilan

Laporan Keuangan: Neraca

Laporan Keuangan: Neraca MATERI 1. Sifat dan kegunaan laporan keuangan 2. Jenis Laporan Keuangan 3. Isi dan Elemen Laporan Keuangan, Khusus untuk Neraca 4. Catatan Atas Laporan Keuangan 5. Keterbatasan

Laporan Keuangan: Neraca MATERI 1. Sifat dan kegunaan laporan keuangan 2. Jenis Laporan Keuangan 3. Isi dan Elemen Laporan Keuangan, Khusus untuk Neraca 4. Catatan Atas Laporan Keuangan 5. Keterbatasan

ANALISIS LAPORAN ARUS KAS UNTUK MENILAI KINERJA KEUANGAN PADA PT. GUDANG GARAM TBK DAN PT. HANJAYA MANDALA SAMPOERNA TBK TAHUN

ANALISIS LAPORAN ARUS KAS UNTUK MENILAI KINERJA KEUANGAN PADA PT. GUDANG GARAM TBK DAN PT. HANJAYA MANDALA SAMPOERNA TBK TAHUN 2014 2016 ADINDA TRIA ANANDA Program Studi Akuntansi - S1, Fakultas Ekonomi

ANALISIS LAPORAN ARUS KAS UNTUK MENILAI KINERJA KEUANGAN PADA PT. GUDANG GARAM TBK DAN PT. HANJAYA MANDALA SAMPOERNA TBK TAHUN 2014 2016 ADINDA TRIA ANANDA Program Studi Akuntansi - S1, Fakultas Ekonomi

PERANCANGAN AKUNTANSI PADA TOKO RAJA TERPAL PEKANBARU

PERANCANGAN AKUNTANSI PADA TOKO RAJA TERPAL PEKANBARU Irawati dan Lidya Nolin Sekolah Tinggi Ilmu Ekonomi (STIE) Pelita Indonesia Jalan Jend. A. Yani No. 78-88 Pekanbaru 28127 ABSTRACT Recording true in

PERANCANGAN AKUNTANSI PADA TOKO RAJA TERPAL PEKANBARU Irawati dan Lidya Nolin Sekolah Tinggi Ilmu Ekonomi (STIE) Pelita Indonesia Jalan Jend. A. Yani No. 78-88 Pekanbaru 28127 ABSTRACT Recording true in

BAB I PENDAHULUAN 1.1. Latar Belakang

BAB I PENDAHULUAN 1.1. Latar Belakang Usaha kecil dan menengah merupakan salah satu kegiatan ekonomi yang dilakukan oleh sebagian besar masyarakat Indonesia, Usaha Kecil dan Menengah juga menjadi salah

BAB I PENDAHULUAN 1.1. Latar Belakang Usaha kecil dan menengah merupakan salah satu kegiatan ekonomi yang dilakukan oleh sebagian besar masyarakat Indonesia, Usaha Kecil dan Menengah juga menjadi salah

BAB I PENDAHULUAN Latar Belakang Penelitian. Perkembangan perekonomian nasional yang dihadapi dunia usaha saat ini

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Perkembangan perekonomian nasional yang dihadapi dunia usaha saat ini sangat cepat dan dinamis, tak terkecuali bagi Usaha Kecil dan Menengah (UKM) yang

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Perkembangan perekonomian nasional yang dihadapi dunia usaha saat ini sangat cepat dan dinamis, tak terkecuali bagi Usaha Kecil dan Menengah (UKM) yang

Analisis Perlakuan Akuntansi Pendapatan Jasa Dalam Rangka Penyajian Laporan Keuangan Pada CV Citra Nusa Bakti Palembang

Analisis Perlakuan Akuntansi Pendapatan Jasa Dalam Rangka Penyajian Laporan Keuangan Pada CV Citra Nusa Bakti Palembang Amelia Haryanto ( haryantoamelia@rocketmail.com) Rizzal Effendi ( Rizaleffendi31@yahoo.co.id)

Analisis Perlakuan Akuntansi Pendapatan Jasa Dalam Rangka Penyajian Laporan Keuangan Pada CV Citra Nusa Bakti Palembang Amelia Haryanto ( haryantoamelia@rocketmail.com) Rizzal Effendi ( Rizaleffendi31@yahoo.co.id)

Analisis Perlakuan Akuntansi Atas Aset Tetap Berdasarkan SAK ETAP Pada CV. Sekonjing Ogan Ilir

Analisis Perlakuan Akuntansi Atas Aset Tetap Berdasarkan SAK ETAP Pada CV. Sekonjing Ogan Ilir Rizal Effendi Fakultas Ekonomi-Universitas Tridinanti Palembang rizaleffendi31@yahoo.co.id Abstract : This

Analisis Perlakuan Akuntansi Atas Aset Tetap Berdasarkan SAK ETAP Pada CV. Sekonjing Ogan Ilir Rizal Effendi Fakultas Ekonomi-Universitas Tridinanti Palembang rizaleffendi31@yahoo.co.id Abstract : This

ANALISIS RASIO LIKUIDITAS, SOLVABILITAS DAN PROFITABILITAS GUNA MENGUKUR KINERJA KEUANGAN PT. VEPO INDAH PRATAMA GRESIK

ANALISIS RASIO LIKUIDITAS, SOLVABILITAS DAN PROFITABILITAS GUNA MENGUKUR KINERJA KEUANGAN PT. VEPO INDAH PRATAMA GRESIK Ayu Nur Rakhmawati, Tri Lestari, Siti Rosyafah Prodi Akuntansi Fakultas Ekonomi dan

ANALISIS RASIO LIKUIDITAS, SOLVABILITAS DAN PROFITABILITAS GUNA MENGUKUR KINERJA KEUANGAN PT. VEPO INDAH PRATAMA GRESIK Ayu Nur Rakhmawati, Tri Lestari, Siti Rosyafah Prodi Akuntansi Fakultas Ekonomi dan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1. Gambaran Umum Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK-ETAP) SAK-ETAP merupakan suatu standar akuntansi yang disusun untuk mengatur pelaporan keuangan

BAB II TINJAUAN PUSTAKA 2.1. Gambaran Umum Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK-ETAP) SAK-ETAP merupakan suatu standar akuntansi yang disusun untuk mengatur pelaporan keuangan

Bab I Pendahuluan 1 BAB I PENDAHULUAN

Bab I Pendahuluan 1 BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Melihat situasi politik ekonomi yang terjadi saat ini, perkembangan perusahaan banyak mengalami hambatan. Keadaan ini mengharuskan pimpinan

Bab I Pendahuluan 1 BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Melihat situasi politik ekonomi yang terjadi saat ini, perkembangan perusahaan banyak mengalami hambatan. Keadaan ini mengharuskan pimpinan

Analisis Penerapan PSAK No. 1 Tentang Penyajian Laporan Keuangan Pada Laporan Keuangan PT. Jamsostek (Persero)

") Analisis Penerapan PSAK No. 1 Tentang Penyajian Laporan Keuangan Pada Laporan Keuangan PT. Jamsostek (Persero) Siti Hawa (Wawa_hanieyluv12@yahoo.com) Siti Khairani (Siti.khairani@mdp.ac.id) Jurusan Akuntansi

Analisis Penerapan PSAK No. 1 Tentang Penyajian Laporan Keuangan Pada Laporan Keuangan PT. Jamsostek (Persero) Siti Hawa (Wawa_hanieyluv12@yahoo.com) Siti Khairani (Siti.khairani@mdp.ac.id) Jurusan Akuntansi

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Koperasi dikenal sebagai badan usaha yang dibangun dari dan untuk anggota. Hal ini dikarenakan modal pendirian koperasi berasal dari anggotanya dan beroperasi

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Koperasi dikenal sebagai badan usaha yang dibangun dari dan untuk anggota. Hal ini dikarenakan modal pendirian koperasi berasal dari anggotanya dan beroperasi

BAB I PENDAHULUAN. keuangan, pemilik perusahaan dapat mengetahui bagaimana kondisi usaha dan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Laporan keuangan adalah hal penting dari suatu perusahaan karena dari laporan keuangan, pemilik perusahaan dapat mengetahui bagaimana kondisi usaha dan keuangan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Laporan keuangan adalah hal penting dari suatu perusahaan karena dari laporan keuangan, pemilik perusahaan dapat mengetahui bagaimana kondisi usaha dan keuangan

BAB I PENDAHULUAN 1.1 Latar Belakang Pemilihan Judul

BAB I PENDAHULUAN 1.1 Latar Belakang Pemilihan Judul Pada era globalisasi ini, dalam pembangunan sektor ekonomi mendapat perhatian yang cukup besar. Dengan tujuan, hasil dari sektor ekonomi dapat dinikmati

BAB I PENDAHULUAN 1.1 Latar Belakang Pemilihan Judul Pada era globalisasi ini, dalam pembangunan sektor ekonomi mendapat perhatian yang cukup besar. Dengan tujuan, hasil dari sektor ekonomi dapat dinikmati

BAB II LANDASAN TEORI. Suatu unit usaha atau kesatuan akuntansi, dengan aktifitas atau kegiatan ekonomi dari

BAB II LANDASAN TEORI II.1 Rerangka Teori dan Literatur II.1.1. Pengertian Entitas Suatu unit usaha atau kesatuan akuntansi, dengan aktifitas atau kegiatan ekonomi dari unit tersebut sebagai fokusnya.

BAB II LANDASAN TEORI II.1 Rerangka Teori dan Literatur II.1.1. Pengertian Entitas Suatu unit usaha atau kesatuan akuntansi, dengan aktifitas atau kegiatan ekonomi dari unit tersebut sebagai fokusnya.

Akuntasi Koperasi Sektor Riil sebagai STANDAR AKUNTANSI

Koperasi sebagai badan usaha sekaligus gerakan ekonomi rakyat haruslah dikelola secara profesional dengan menerapkan prinsip keterbukaan, transparansi dan akuntabilitas yang dapat diakui, diterima dan

Koperasi sebagai badan usaha sekaligus gerakan ekonomi rakyat haruslah dikelola secara profesional dengan menerapkan prinsip keterbukaan, transparansi dan akuntabilitas yang dapat diakui, diterima dan

Penyusunan Laporan Keuangan Berbasis SAK ETAP Koperasi Intako Dan Respon Pihak Eksternal

Penyusunan Laporan Keuangan Berbasis SAK ETAP Koperasi Intako Dan Respon Pihak Eksternal Preparation of Financial Statements Based SAK ETAP Cooperative Intako and Response External Parties Feri Indawatika

Penyusunan Laporan Keuangan Berbasis SAK ETAP Koperasi Intako Dan Respon Pihak Eksternal Preparation of Financial Statements Based SAK ETAP Cooperative Intako and Response External Parties Feri Indawatika

ABSTRACT. Keywords: earnings managements, financial leverage, the changes in income, the changes in operating cash flows. vii

ABSTRACT Financial report is a tool for communicating the company s financial information to external parties. The financial statements are based on the accrual basis. However, the use of accrual basis

ABSTRACT Financial report is a tool for communicating the company s financial information to external parties. The financial statements are based on the accrual basis. However, the use of accrual basis

ANALISIS LAPORAN KEUANGAN UNTUK MENILAI KINERJA PERUSAHAAN PT GAJAH TUNGGAL DAN PT MULTISTRADA ARAH SARANA

ANALISIS LAPORAN KEUANGAN UNTUK MENILAI KINERJA PERUSAHAAN PT GAJAH TUNGGAL DAN PT MULTISTRADA ARAH SARANA Tya Laras Satyastri e-mail : 212201101831@mhs.dinus.ac.id Program Studi Akuntansi, Universitas

ANALISIS LAPORAN KEUANGAN UNTUK MENILAI KINERJA PERUSAHAAN PT GAJAH TUNGGAL DAN PT MULTISTRADA ARAH SARANA Tya Laras Satyastri e-mail : 212201101831@mhs.dinus.ac.id Program Studi Akuntansi, Universitas

Manajemen Keuangan LAPORAN KEUANGAN. Bentuk Bentuk Laporan Keuangan. Idik Sodikin,SE,MBA,MM. Modul ke: Fakultas EKONOMI DAN BISNIS

Modul ke: 02 Manajemen Keuangan LAPORAN KEUANGAN Bentuk Bentuk Laporan Keuangan Fakultas EKONOMI DAN BISNIS Program Studi Akuntansi Idik Sodikin,SE,MBA,MM Pendahuluan Apa yang yang dimaksud Laporan Keuangan

Modul ke: 02 Manajemen Keuangan LAPORAN KEUANGAN Bentuk Bentuk Laporan Keuangan Fakultas EKONOMI DAN BISNIS Program Studi Akuntansi Idik Sodikin,SE,MBA,MM Pendahuluan Apa yang yang dimaksud Laporan Keuangan

BAB I PENDAHULUAN. 1.1 Latar Belakang Masalah. Di Indonesia sendiri telah ditetapkan sebuah peraturan yang mewajibkan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Di Indonesia sendiri telah ditetapkan sebuah peraturan yang mewajibkan usaha kecil untuk melakukan pencatatan akuntansi yang baik yaitu Peraturan Pemerintah

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Di Indonesia sendiri telah ditetapkan sebuah peraturan yang mewajibkan usaha kecil untuk melakukan pencatatan akuntansi yang baik yaitu Peraturan Pemerintah

Analisis Penerapan SAK ETAP Pada Badan Usaha Milik Desa (BUMDes) Langkitin Di Desa Langkitin

Langkitin Di Desa Langkitin") Analisis Penerapan SAK ETAP Pada Badan Usaha Milik Desa (BUMDes) Langkitin Di Desa Langkitin Rudini*), Nurhayati 1, Afriyanto 2 Program Studi Ekonomi Akuntansi, Fakultas Ekonomi, Universitas Pasir Pengaraian

Analisis Penerapan SAK ETAP Pada Badan Usaha Milik Desa (BUMDes) Langkitin Di Desa Langkitin Rudini*), Nurhayati 1, Afriyanto 2 Program Studi Ekonomi Akuntansi, Fakultas Ekonomi, Universitas Pasir Pengaraian

BAB V SIMPULAN DAN SARAN

BAB V SIMPULAN DAN SARAN A. Simpulan Dari penelitian yang sudah dilakukan mengenai Analisis Penerapan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) dapat ditarik kesimpulan sebagai

BAB V SIMPULAN DAN SARAN A. Simpulan Dari penelitian yang sudah dilakukan mengenai Analisis Penerapan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) dapat ditarik kesimpulan sebagai

Analisis penerapan psak no. 45

Available online: http://journal.feb.unmul.ac.id/index.php/jurnalmanajemen JURNAL MANAJEMEN Volume 9 (2) 2017, 55-61 Analisis penerapan psak no. 45 Endra Julianto 1, Nurita Affan 2, Ferry Diyanti 3 Fakultas

Available online: http://journal.feb.unmul.ac.id/index.php/jurnalmanajemen JURNAL MANAJEMEN Volume 9 (2) 2017, 55-61 Analisis penerapan psak no. 45 Endra Julianto 1, Nurita Affan 2, Ferry Diyanti 3 Fakultas

BAB I PENDAHULUAN. serta perubahan posisi keuangan suatu organisasi. Dibuat laporan keuangan ini

BAB I PENDAHULUAN A. Latar Belakang Laporan keuangan adalah hasil keadaan akhir posisi keuangan, hasil usaha, serta perubahan posisi keuangan suatu organisasi. Dibuat laporan keuangan ini memiliki tujuan

BAB I PENDAHULUAN A. Latar Belakang Laporan keuangan adalah hasil keadaan akhir posisi keuangan, hasil usaha, serta perubahan posisi keuangan suatu organisasi. Dibuat laporan keuangan ini memiliki tujuan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Era globalisasi mengakibatkan pertumbuhan yang menimbulkan persaingan cukup ketat diantara industri-industri di segala bidang, begitu juga dibidang ekonomi

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Era globalisasi mengakibatkan pertumbuhan yang menimbulkan persaingan cukup ketat diantara industri-industri di segala bidang, begitu juga dibidang ekonomi

BAB I PENDAHULUAN. menyongsong Masyarakat Ekonomi Asean (MEA) sebagai bentuk integrasi

sebagai bentuk integrasi") BAB I PENDAHULUAN A. Latar Belakang Di Indonesia, Usaha Kecil Menengah (UKM) memiliki peran strategis dan kontribusi sangat besar bagi perekonomian nasional. UKM memegang perananan penting dalam pertumbuhan

BAB I PENDAHULUAN A. Latar Belakang Di Indonesia, Usaha Kecil Menengah (UKM) memiliki peran strategis dan kontribusi sangat besar bagi perekonomian nasional. UKM memegang perananan penting dalam pertumbuhan

ANALISIS PERANAN MODAL SENDIRI TERHADAP SISA HASIL USAHA PADA KOPERASI KREDIT CU BINA KASIH PEMATANGSIANTAR

ANALISIS PERANAN MODAL SENDIRI TERHADAP SISA HASIL USAHA PADA KOPERASI KREDIT CU BINA KASIH PEMATANGSIANTAR Oleh: Supriana S1 Akuntansi Parman Tarigan, Jubi, Ady Inrawan Abstrak Tujuan dari penelitian

ANALISIS PERANAN MODAL SENDIRI TERHADAP SISA HASIL USAHA PADA KOPERASI KREDIT CU BINA KASIH PEMATANGSIANTAR Oleh: Supriana S1 Akuntansi Parman Tarigan, Jubi, Ady Inrawan Abstrak Tujuan dari penelitian

Jurnal Berkala Ilmiah Efisiensi Volume 16 No. 04 Tahun 2016

ANALISIS PENYAJIAN LAPORAN KEUANGAN DAERAH BERDASARKAN PERATURAN PEMERINTAH NOMOR 71 TAHUN 2010 TENTANG STANDAR AKUNTANSI PEMERINTAHAN PADA DINAS PERINDUSTRIAN DAN PERDAGANGAN SULAWESI UTARA ANALYZES THE

ANALISIS PENYAJIAN LAPORAN KEUANGAN DAERAH BERDASARKAN PERATURAN PEMERINTAH NOMOR 71 TAHUN 2010 TENTANG STANDAR AKUNTANSI PEMERINTAHAN PADA DINAS PERINDUSTRIAN DAN PERDAGANGAN SULAWESI UTARA ANALYZES THE

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pembangunan yang dilaksanakan bangsa Indonesia merupakan wujud dari usaha untuk mencapai tujuan nasional. Tujuan nasional bangsa Indonesia tercermin dalam

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pembangunan yang dilaksanakan bangsa Indonesia merupakan wujud dari usaha untuk mencapai tujuan nasional. Tujuan nasional bangsa Indonesia tercermin dalam

PENGARUH ARUS KAS OPERASI TERHADAP RETAINED EARNING PADA P.T. FEDERAL INTERNASIONAL FINANCE TBK DI BURSA EFEK INDONESIA

PENGARUH ARUS KAS OPERASI TERHADAP RETAINED EARNING PADA P.T. FEDERAL INTERNASIONAL FINANCE TBK DI BURSA EFEK INDONESIA Asniwati STIMI YAPMI Makassar Email : asniwati8709@gmail.com ABSTRAK Penelitian ini

PENGARUH ARUS KAS OPERASI TERHADAP RETAINED EARNING PADA P.T. FEDERAL INTERNASIONAL FINANCE TBK DI BURSA EFEK INDONESIA Asniwati STIMI YAPMI Makassar Email : asniwati8709@gmail.com ABSTRAK Penelitian ini

BAB I PENDAHULUAN. 1.1 Latar Belakang Pemilihan Judul

BAB I PENDAHULUAN 1.1 Latar Belakang Pemilihan Judul Perekonomian Indonesia didukung oleh tiga pilar ekonomi yaitu sektor swasta, pemerintah, dan koperasi. Menurut UUD 1945 pasal 33 ayat 2 yang berbunyi

BAB I PENDAHULUAN 1.1 Latar Belakang Pemilihan Judul Perekonomian Indonesia didukung oleh tiga pilar ekonomi yaitu sektor swasta, pemerintah, dan koperasi. Menurut UUD 1945 pasal 33 ayat 2 yang berbunyi

AKUNTANSI KEUANGAN MENENGAH I

Modul ke: AKUNTANSI KEUANGAN MENENGAH I Laporan Posisi Keuangan Fakultas FEB Angela Dirman, SE., M.Ak Program Studi Akuntansi www.mercubuana.ac.id Content Laporan Posisi Keuangan Tujuan Pembelajaran Mahasiswa

Modul ke: AKUNTANSI KEUANGAN MENENGAH I Laporan Posisi Keuangan Fakultas FEB Angela Dirman, SE., M.Ak Program Studi Akuntansi www.mercubuana.ac.id Content Laporan Posisi Keuangan Tujuan Pembelajaran Mahasiswa

BAB I PENDAHULUAN 1.1 Latar Belakang Pemilihan Judul

BAB I PENDAHULUAN 1.1 Latar Belakang Pemilihan Judul Menurut Undang-undang No. 25 Tahun 1992, koperasi adalah badan usaha yang beranggotakan orang seorang atau badan hukum koperasi dengan melandaskan kegiatannya

BAB I PENDAHULUAN 1.1 Latar Belakang Pemilihan Judul Menurut Undang-undang No. 25 Tahun 1992, koperasi adalah badan usaha yang beranggotakan orang seorang atau badan hukum koperasi dengan melandaskan kegiatannya

PENGUNGKAPAN PELAPORAN SEGMEN BERDASARKAN PSAK NO. 5 PADA PT KIMIA FARMA (PERSERO) Tbk. DAN ENTITAS ANAK

Tbk. DAN ENTITAS ANAK") PENGUNGKAPAN PELAPORAN SEGMEN BERDASARKAN PSAK NO. 5 PADA PT KIMIA FARMA (PERSERO) Tbk. DAN ENTITAS ANAK ABSTRACT Cindrayati Program Studi Akuntansi STIE Widya Dharma Pontianak The purpose of this study

PENGUNGKAPAN PELAPORAN SEGMEN BERDASARKAN PSAK NO. 5 PADA PT KIMIA FARMA (PERSERO) Tbk. DAN ENTITAS ANAK ABSTRACT Cindrayati Program Studi Akuntansi STIE Widya Dharma Pontianak The purpose of this study

Penerapan Standar Akuntansi Sektor Publik di Indonesia: Berbagai Permasalahannya

Penerapan Standar Akuntansi Sektor Publik di Indonesia: Berbagai Permasalahannya 1. Pendahuluan Standar akuntansi publik adalah prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan

Penerapan Standar Akuntansi Sektor Publik di Indonesia: Berbagai Permasalahannya 1. Pendahuluan Standar akuntansi publik adalah prinsip-prinsip akuntansi yang diterapkan dalam menyusun dan menyajikan laporan

ANALISIS LAPORAN KEUANGAN DENGAN MELIHAT RASIO LIKUIDITAS PADA PT. BANK DANAMON INDONESIATBK TAHUN Elvera *) ABSTRAK

ABSTRAK") ANALISIS LAPORAN KEUANGAN DENGAN MELIHAT RASIO LIKUIDITAS PADA PT. BANK DANAMON INDONESIATBK TAHUN 2011-2015 Elvera *) ABSTRAK The purpose of this study is to analyze the financial statements by measuring

ANALISIS LAPORAN KEUANGAN DENGAN MELIHAT RASIO LIKUIDITAS PADA PT. BANK DANAMON INDONESIATBK TAHUN 2011-2015 Elvera *) ABSTRAK The purpose of this study is to analyze the financial statements by measuring

Menurut Rudianto (2010:9), tujuan koperasi adalah untuk memberikan kesejahteraan dan manfaat bagi para anggotanya

, tujuan koperasi adalah untuk memberikan kesejahteraan dan manfaat bagi para anggotanya") 8 2.1 Koperasi 2.1.1 Pengertian Koperasi BAB II TINJAUAN PUSTAKA Menurut Peraturan Mentri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia Nomor 04/Per/M.Kukm/Vii/2012, Koperasi adalah :

8 2.1 Koperasi 2.1.1 Pengertian Koperasi BAB II TINJAUAN PUSTAKA Menurut Peraturan Mentri Negara Koperasi dan Usaha Kecil dan Menengah Republik Indonesia Nomor 04/Per/M.Kukm/Vii/2012, Koperasi adalah :

PEDOMAN STANDAR AKUNTANSI KOPERASI

Salah satu indikator pengelolaan koperasi yang menjalankan prinsip akuntabilitas yang dilandasi transparansi dan kepatuhan sesuai dengan Pilar Pengelolaan Koperasi yang telah diuraikan dalam pertemuan

Salah satu indikator pengelolaan koperasi yang menjalankan prinsip akuntabilitas yang dilandasi transparansi dan kepatuhan sesuai dengan Pilar Pengelolaan Koperasi yang telah diuraikan dalam pertemuan

ABSTRACT. Keywords: EPS, PER, BVPS, firm value.

ABSTRACT Investors need the information about companies s performance before making a decision to invest their money. The purpose of this research is to know the influence of earnings per share (EPS),

ABSTRACT Investors need the information about companies s performance before making a decision to invest their money. The purpose of this research is to know the influence of earnings per share (EPS),

Riska Tri Handayani (Program Studi Akuntansi, Fakultas Ekonomika Dan Bisnis, Universitas Kanjuruhan Malang)

") Journal Riset Mahasiswa Akuntansi (JRMA) ISSN: 2337-5601.Volume: 01, Nomor: 01 ANALISIS PENYUSUNAN DAN PENYAJIAN LAPORAN KEUANGAN BERDASARKAN STANDAR AKUNTANSI KEUANGAN ENTITAS TANPA AKUNTABILITAS PUBLIK

Journal Riset Mahasiswa Akuntansi (JRMA) ISSN: 2337-5601.Volume: 01, Nomor: 01 ANALISIS PENYUSUNAN DAN PENYAJIAN LAPORAN KEUANGAN BERDASARKAN STANDAR AKUNTANSI KEUANGAN ENTITAS TANPA AKUNTABILITAS PUBLIK

PEMBUATAN NERACA FISKAL (PSAK No. 46) BERDASARKAN LAPORAN KEUANGAN KOMERSIAL (Studi Kasus Pada PT Razaaqi Selaras Persada Jakarta)

BERDASARKAN LAPORAN KEUANGAN KOMERSIAL (Studi Kasus Pada PT Razaaqi Selaras Persada Jakarta)") PEMBUATAN NERACA FISKAL (PSAK No. 46) BERDASARKAN LAPORAN KEUANGAN KOMERSIAL (Studi Kasus Pada PT Razaaqi Selaras Persada Jakarta) Hilda Amril Dr. Gustian Djuanda, S.E., M.M. Universitas Bina Nusantara,

PEMBUATAN NERACA FISKAL (PSAK No. 46) BERDASARKAN LAPORAN KEUANGAN KOMERSIAL (Studi Kasus Pada PT Razaaqi Selaras Persada Jakarta) Hilda Amril Dr. Gustian Djuanda, S.E., M.M. Universitas Bina Nusantara,

ANALISIS PENYAJIAN LAPORAN KEUANGAN SEBELUM DAN SESUDAH IMPLEMENTASI STANDAR AKUNTANSI KEUANGAN ENTITAS TANPA AKUNTABILITAS PUBLIK (SAK ETAP)

") ANALISIS PENYAJIAN LAPORAN KEUANGAN SEBELUM DAN SESUDAH IMPLEMENTASI STANDAR AKUNTANSI KEUANGAN ENTITAS TANPA AKUNTABILITAS PUBLIK () (Studi Kasus pada PDAM Tirta Sukapura Tasikmalaya) CYNTHIA IRMA FITRIANA

ANALISIS PENYAJIAN LAPORAN KEUANGAN SEBELUM DAN SESUDAH IMPLEMENTASI STANDAR AKUNTANSI KEUANGAN ENTITAS TANPA AKUNTABILITAS PUBLIK () (Studi Kasus pada PDAM Tirta Sukapura Tasikmalaya) CYNTHIA IRMA FITRIANA

ANALISIS LAPORAN KEUANGAN NON SAK ETAP KOPERASI SEKERTARIAT UMUM TNI

ANALISIS LAPORAN KEUANGAN NON SAK ETAP KOPERASI SEKERTARIAT UMUM TNI Nama : NPM : Jurusan : Pembimbing : Amelia Dwi R. S 20213782 Akuntansi Tommy Kuncara, SE.,MMSI. LATAR BELAKANG MASALAH ETAP adalah entitas

ANALISIS LAPORAN KEUANGAN NON SAK ETAP KOPERASI SEKERTARIAT UMUM TNI Nama : NPM : Jurusan : Pembimbing : Amelia Dwi R. S 20213782 Akuntansi Tommy Kuncara, SE.,MMSI. LATAR BELAKANG MASALAH ETAP adalah entitas

BAB 1 PENDAHULUAN. Dunia usaha akan terus berkembang diikuti dengan semakin berkembangnya

BAB 1 PENDAHULUAN I.1 Latar Belakang Penelitian Dunia usaha akan terus berkembang diikuti dengan semakin berkembangnya teknologi dan informasi, yang akan mempengaruhi pula ketentuan-ketentuan yang mengatur

BAB 1 PENDAHULUAN I.1 Latar Belakang Penelitian Dunia usaha akan terus berkembang diikuti dengan semakin berkembangnya teknologi dan informasi, yang akan mempengaruhi pula ketentuan-ketentuan yang mengatur

BAB I PENDAHULUAN. 1.1 Latar Belakang. Populasi Indonesia yang mencapai lebih dari 250 juta jiwa menjadikan

BAB I PENDAHULUAN 1.1 Latar Belakang Populasi Indonesia yang mencapai lebih dari 250 juta jiwa menjadikan potensi usaha kecil dan menengah (UKM) di Indonesia untuk terus berkembang sangatlah besar. UKM

BAB I PENDAHULUAN 1.1 Latar Belakang Populasi Indonesia yang mencapai lebih dari 250 juta jiwa menjadikan potensi usaha kecil dan menengah (UKM) di Indonesia untuk terus berkembang sangatlah besar. UKM

PERANAN ANALISA LAPORAN KEUANGAN DALAM KEBIJAKSANAAN PEMBERIAN KREDIT KEPADA CALON NASABAH OLEH PT. BANK TABUNGAN NEGARA (PERSERO), TBK

, TBK") PERANAN ANALISA LAPORAN KEUANGAN DALAM KEBIJAKSANAAN PEMBERIAN KREDIT KEPADA CALON NASABAH OLEH PT. BANK TABUNGAN NEGARA (PERSERO), TBK Meryna Dwi Cahyaningtyas, Kusni Hidayati, Nova Retnowati Program

PERANAN ANALISA LAPORAN KEUANGAN DALAM KEBIJAKSANAAN PEMBERIAN KREDIT KEPADA CALON NASABAH OLEH PT. BANK TABUNGAN NEGARA (PERSERO), TBK Meryna Dwi Cahyaningtyas, Kusni Hidayati, Nova Retnowati Program

EVALUASI PENYAJIAN LAPORAN KEUANGAN BERDASARKAN SAK-ETAP PADA PT. BANK PERKREDITAN RAKYAT (BPR) CIPTA CEMERLANG INDONESIA (CCI) MANADO

CIPTA CEMERLANG INDONESIA (CCI) MANADO") EVALUASI PENYAJIAN LAPORAN KEUANGAN BERDASARKAN SAK-ETAP PADA PT. BANK PERKREDITAN RAKYAT (BPR) CIPTA CEMERLANG INDONESIA (CCI) MANADO EVALUATION OF PRESENTATION OF FINANCIAL STATEMENTS UNDER THE SAK-ETAP

EVALUASI PENYAJIAN LAPORAN KEUANGAN BERDASARKAN SAK-ETAP PADA PT. BANK PERKREDITAN RAKYAT (BPR) CIPTA CEMERLANG INDONESIA (CCI) MANADO EVALUATION OF PRESENTATION OF FINANCIAL STATEMENTS UNDER THE SAK-ETAP

ANALISIS LAPORAN KEUANGAN UNTUK MENILAI KINERJA KEUANGAN PERUSAHAAN MELALUI RASIO LIKUIDITAS, LAVERAGE, DAN PROFITABILITAS PT

ANALISIS LAPORAN KEUANGAN UNTUK MENILAI KINERJA KEUANGAN PERUSAHAAN MELALUI RASIO LIKUIDITAS, LAVERAGE, DAN PROFITABILITAS PT. HOLCIM INDONESIA TBK CILACAP Shinta Ayu Pramita, Siti Rosyafah, Mahsina Prodi

ANALISIS LAPORAN KEUANGAN UNTUK MENILAI KINERJA KEUANGAN PERUSAHAAN MELALUI RASIO LIKUIDITAS, LAVERAGE, DAN PROFITABILITAS PT. HOLCIM INDONESIA TBK CILACAP Shinta Ayu Pramita, Siti Rosyafah, Mahsina Prodi

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian, Prinsip dan Tujuan Koperasi 2.1.1 Pengertian Koperasi Koperasi berasal dari kata Co dan operation, yang mengandung arti kerjasama untuk mencapai tujuan tertentu

BAB II TINJAUAN PUSTAKA 2.1 Pengertian, Prinsip dan Tujuan Koperasi 2.1.1 Pengertian Koperasi Koperasi berasal dari kata Co dan operation, yang mengandung arti kerjasama untuk mencapai tujuan tertentu

ANALISIS PROFITABILITAS PADA PT BFI FINANCE INDONESIA. Aiden Tumiwa J. R. E. Tampi S. A. P. Sambul

ANALISIS PROFITABILITAS PADA PT BFI FINANCE INDONESIA Aiden Tumiwa J. R. E. Tampi S. A. P. Sambul ABSTRACT Profitability is ratio to asses the company s to make profit. Financial ratio is the number of

ANALISIS PROFITABILITAS PADA PT BFI FINANCE INDONESIA Aiden Tumiwa J. R. E. Tampi S. A. P. Sambul ABSTRACT Profitability is ratio to asses the company s to make profit. Financial ratio is the number of

ANALISIS KINERJA KEUANGAN BERDASARKAN RASIO KEUANGAN PADA PT. INDOSAT, Tbk YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE

ANALISIS KINERJA KEUANGAN BERDASARKAN RASIO KEUANGAN PADA PT. INDOSAT, Tbk YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2009-2013 Sutoro, Arna Suryani, Evi Adriani Abstract This research aims to identify

ANALISIS KINERJA KEUANGAN BERDASARKAN RASIO KEUANGAN PADA PT. INDOSAT, Tbk YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2009-2013 Sutoro, Arna Suryani, Evi Adriani Abstract This research aims to identify

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pemerintah sangat memperhatikan pertumbuhan ekonomi negara untuk melihat perkembangan suatu negara. Banyak usaha yang dilakukan untuk meningkatkan pertumbuhan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pemerintah sangat memperhatikan pertumbuhan ekonomi negara untuk melihat perkembangan suatu negara. Banyak usaha yang dilakukan untuk meningkatkan pertumbuhan

ANALISIS PENYUSUNAN LAPORAN LABA RUGI DAN NERACA BERDASARKAN STANDAR AKUNTANSI KEUANGAN ENTITAS TANPA AKUNTABILITAS PUBLIK (SAK ETAP) PADA UD

PADA UD") ANALISIS PENYUSUNAN LAPORAN LABA RUGI DAN NERACA BERDASARKAN STANDAR AKUNTANSI KEUANGAN ENTITAS TANPA AKUNTABILITAS PUBLIK (SAK ETAP) PADA UD. ANDY PUTRA SKRIPSI Oleh Rina Yuliana NIM 100810301102 JURUSAN

ANALISIS PENYUSUNAN LAPORAN LABA RUGI DAN NERACA BERDASARKAN STANDAR AKUNTANSI KEUANGAN ENTITAS TANPA AKUNTABILITAS PUBLIK (SAK ETAP) PADA UD. ANDY PUTRA SKRIPSI Oleh Rina Yuliana NIM 100810301102 JURUSAN

TUJUAN LAPORAN KEUANGAN

TUJUAN LAPORAN KEUANGAN MATERI Perumusan Tujuan Akuntansi Tujuan Akuntansi atau Laporan Keuangan Kerangka Konseptual untuk Akuntansi Keuangan Konsep Dasar Laporan Keuangan Perbedaan Pelaporan dan Laporan

TUJUAN LAPORAN KEUANGAN MATERI Perumusan Tujuan Akuntansi Tujuan Akuntansi atau Laporan Keuangan Kerangka Konseptual untuk Akuntansi Keuangan Konsep Dasar Laporan Keuangan Perbedaan Pelaporan dan Laporan

ABSTRACT. Keywords: Earnings Per Share (EPS), Price Earnings Ratio (PER), Dividend Payout Ratio (DPR), and stock prices. vii

, Price Earnings Ratio (PER), Dividend Payout Ratio (DPR), and stock prices. vii") ABSTRACT The prospective investor needs to have some information before making a transaction in the capital market in order to make decisions about the worth of the company selected. One such information

ABSTRACT The prospective investor needs to have some information before making a transaction in the capital market in order to make decisions about the worth of the company selected. One such information

PERBANDINGAN KINERJA KEUANGAN PERUSAHAAN TELEKOMUNIKASI MILIK PEMERINTAH (BUMN) DAN MILIK SWASTA YANG TERDAFTAR DI BURSA EFEK INDONESIA

DAN MILIK SWASTA YANG TERDAFTAR DI BURSA EFEK INDONESIA") PERBANDINGAN KINERJA KEUANGAN PERUSAHAAN TELEKOMUNIKASI MILIK PEMERINTAH (BUMN) DAN MILIK SWASTA YANG TERDAFTAR DI BURSA EFEK INDONESIA Heri Setiawan Politeknik Negeri Sriwijaya Abstract This study aims

PERBANDINGAN KINERJA KEUANGAN PERUSAHAAN TELEKOMUNIKASI MILIK PEMERINTAH (BUMN) DAN MILIK SWASTA YANG TERDAFTAR DI BURSA EFEK INDONESIA Heri Setiawan Politeknik Negeri Sriwijaya Abstract This study aims