AKUNTANSI KEUANGAN MENENGAH I

|

|

|

- Hadian Irawan

- 6 tahun lalu

- Tontonan:

Transkripsi

1 Modul ke: AKUNTANSI KEUANGAN MENENGAH I Laporan Posisi Keuangan Fakultas FEB Angela Dirman, SE., M.Ak Program Studi Akuntansi

2 Content Laporan Posisi Keuangan

3 Tujuan Pembelajaran Mahasiswa mampu memahami kegunaan & keterbatasan laporan posisi keuangan, mampu menjelaskan elemen dan pengklasifikasian dalam laporan posisi keuangan, mampu menyusun laporan posisi keuangan, dan mampu menjelaskan informasi yang terkait dengan laporan posisi keuangan.

4 Laporan Posisi Keuangan Akuntansi Keuangan Menengah I Pokok Bahasan Modul dari Pertemuan

5 Statement of Financial Position and Statement of Cash Flows Statement of Financial Position Statement of Cash Flows Additional Information Usefulness Limitations Classification Purpose Content and format Preparation Usefulness Notes Techniques of disclosure Other guidelines

6 Laporan Posisi Keuangan Neraca (balance sheet) atau disebut juga sebagai laporan posisi keuangan, melaporkan aktiva, kewajiban, dan ekuitas pemegang saham perusahaan bisnis pada suatu tanggal tertentu. Laporan keuangan ini menyediakan informasi mengenai sifat dan jumlah investasi dalam sumber daya perusahaan, kewajiban kepada kreditor, dan ekuitas pemilik dalam sumber daya bersih. Dengan demikian, laporan posisi keuangan dapat membantu meramalkan jumlah, waktu, dan ketidakpastian, arus kas dimasa depan.

7 Kegunaan Laporan Posisi Keuangan Dengan menyediakan informasi mengenai Assets, liability dan equity, laporan posisi keuangan merupakan dasar untuk menghitung tingkat pengembalian dan mengevaluasi struktur modal perusahaan.

8 Keterbatasan-keterbatasan Laporan Posisi Keuangan Sebagian besar aktiva dan kewajiban dicatat pada biaya historis Akibatnya informasi yang dilaporkan dalam laporan posisi keuangan memiliki reliabilitas yang lebih tinggi, tetpi juga dikecam karena nilai wajar saat ini yang ebih relevan tidak dilaporkan. Pertimbangan dan estimasi harus digunakan untuk menentukan berbagai pos yang dilaporkan dalam laporan posisi keuangan Laporan posisi keuangan perlu mengabaikan banyak pos yang merupakan nilai keuangan bagi perusahaan tetapi tidak bisa dicatat secara objektif.

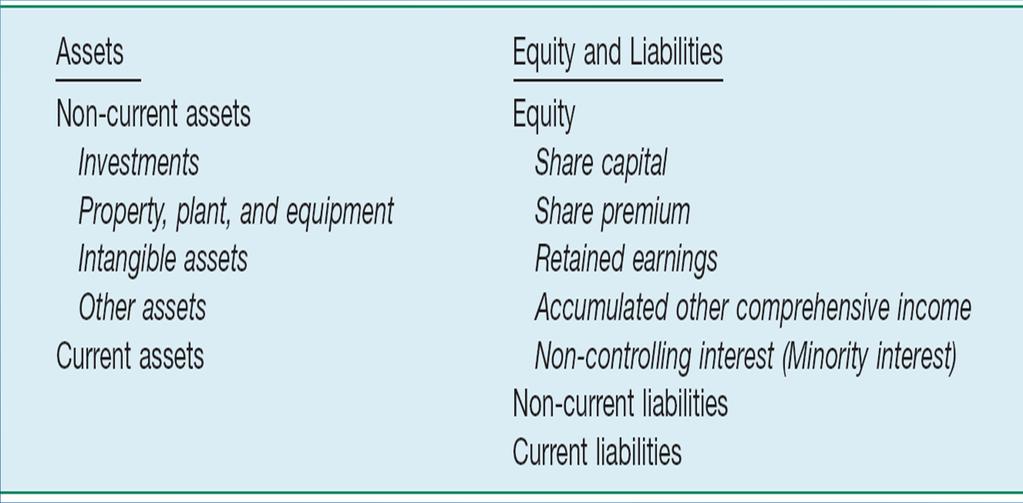

9 Klasifikasi Laporan Posisi Keuangan ASSET Manfaat ekonomi yang mungkin diperoleh dimasa depan, atau dikendalikan oleh entitas tertentu sebagai hasil dari transaksi atau kejadian masa lalu. LIABILITY Pengorbanan manfaat ekonomi yang mungkin terjadi dimasa depan yang berasal dari kewajiban berjalan entitas tertentu untuk mentransfer aset atau menyediakan jasa kepada entitas lainnya dimasa depan sebagai hasil dari transaksi atau kejadian masa lalu. EQUITY Kepentingan residu dalam aset sebuah entitas setelah dikurang dengan kewajiban-kewajibannya. Dalam sebuah entitas bisnis, ekuitas merupakan kepentingan kepemilikan.

10 Subclassifications

11 ASSETS TIDAK LANCAR (NON CURRENT ASSETS) Investasi Jangka Panjang (Long-term Investments) Properti, pabrik, dan peralatan (Property, Plant, and Equipment) Aset tak berwujud (Intangibles Assets) Aset lainnya (Other Assets)

12 ASSETS LANCAR (Current Assets) Aset lancar adalah kas dan aset lainnya yang diharapkan akan dapat dikonversi menjadi kas, dijual atau dikonsumsi dalam satu tahun atau dalam satu siklus operasi. Persediaan Piutang Beban dibayar dimuka Investasi jangka pendek Cash

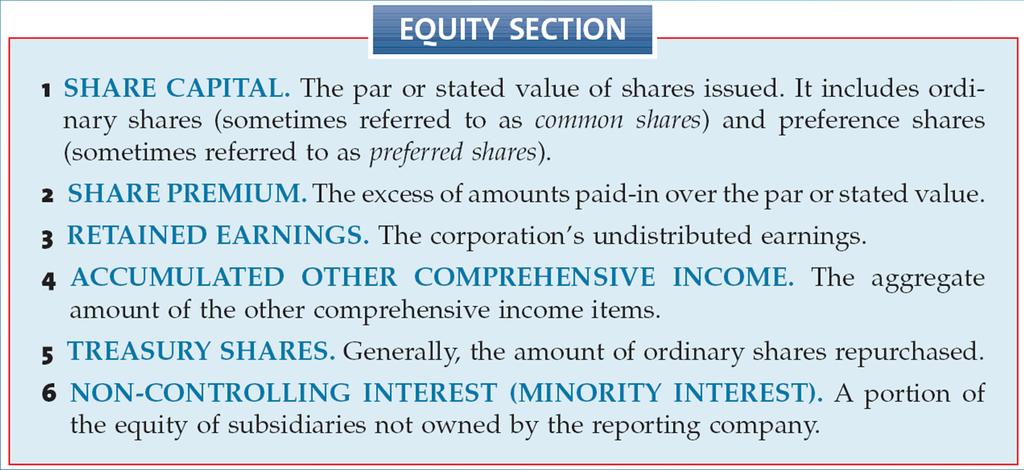

13 EQUITY

14 KEWAJIBAN JANGKA PANJANG (NON CURRENT LIABILITY) Kewajiban jangka panjang adalah kewajiban yang diperkirakan secara memadai tidak akan dilikuidasi dalam siklus operasi yang normal, melainkan akan dibayar pada suatu tanggal diluar waktu itu. Kewajiban yang berasal dari situasi pembiayaan khusus, seperti penerbitan obligasi, kewajiban lease jangka panjang, dan wesel bayar jangka panjang. Kewajiban yang berasal dari oerasi normal perusahaan, seperti kewajiban pensiun dan kewajiban pajak penghasilan yang ditangguhkan. Kewajiban yang tergantung pada terjadi atau tidak terjadinya satu kejadian atau lebih dimasa depan untuk mengkonfirmasi jumlah yang harus dibayar, atau pihak yang dibayar, atau tanggal pembayaran seperti jaminan jasa atau produk dan kontijensi lainnya.

15 KEWAJIBAN LANCAR (CURRENT LIABILITIES) Kewajiban lancar adalah kewajiban yang diperkirakan secara memadai akan dilikuidasi melalui penggunaan aset lancar atau penciptaan kewajiban lancar lainnya. Utang yang berasal dari akuisisi barang dan jasa: utang usaha, utang gaji, utang pajak, dan lain-lain Penagihan yang diterima dimuka sebelum barang dikirimkan atau jasa diberikan seperti, pendapatan sewa yang belum dihasilkan atau pendapatan langganan yang belum dihasilkan. Kewajiban lain yang likuidasinya akan dilakukan dalam siklus operasi seperti bagian obligasi jangka panjang yang harus dibayarkan dalam periode berjalan, atau kewajibn jangka pendek yang berasal dari pembelian peralatan.

16 Format Laporan Posisi Keuangan

17 Daftar Pustaka Kieso & Weygand. (2007). Intermediate Accounting Jilid 1. E. 12, Erlangga. Kieso & Weygand. (2011). Intermediate Accounting Volume 1 IFRS Edition. WIley.

18 Terima Kasih Angela Dirman, SE., M.Ak

AKUNTANSI KEUANGAN MENENGAH I

Modul ke: AKUNTANSI KEUANGAN MENENGAH I Laporan Arus Kas Fakultas FEB Angela Dirman, SE., M.Ak Program Studi Akuntansi www.mercubuana.ac.id Content Laporan Arus Kas Tujuan Pembelajaran Mahasiswa mampu

Modul ke: AKUNTANSI KEUANGAN MENENGAH I Laporan Arus Kas Fakultas FEB Angela Dirman, SE., M.Ak Program Studi Akuntansi www.mercubuana.ac.id Content Laporan Arus Kas Tujuan Pembelajaran Mahasiswa mampu

BAB II TINJAUAN PUSTAKA. Pengertian UMKM menurut Undang Undang No. 20 Tahun 2008, yaitu :

BAB II TINJAUAN PUSTAKA 2.1 Usaha Mikro Kecil dan Menengah UMKM berperan penting dalam mengembangkan perekonomian Indonesia. 2.1.1 Pengertian UMKM Pengertian UMKM menurut Undang Undang No. 20 Tahun 2008,

BAB II TINJAUAN PUSTAKA 2.1 Usaha Mikro Kecil dan Menengah UMKM berperan penting dalam mengembangkan perekonomian Indonesia. 2.1.1 Pengertian UMKM Pengertian UMKM menurut Undang Undang No. 20 Tahun 2008,

Laporan Keuangan: Neraca

Laporan Keuangan: Neraca MATERI 1. Sifat dan kegunaan laporan keuangan 2. Jenis Laporan Keuangan 3. Isi dan Elemen Laporan Keuangan, Khusus untuk Neraca 4. Catatan Atas Laporan Keuangan 5. Keterbatasan

Laporan Keuangan: Neraca MATERI 1. Sifat dan kegunaan laporan keuangan 2. Jenis Laporan Keuangan 3. Isi dan Elemen Laporan Keuangan, Khusus untuk Neraca 4. Catatan Atas Laporan Keuangan 5. Keterbatasan

AKUNTANSI KEUANGAN MENENGAH I

Modul ke: AKUNTANSI KEUANGAN MENENGAH I Sistem Informasi Akuntansi, Siklus Akuntansi Fakultas FEB Angela Dirman, SE., M.Ak Program Studi Akuntansi www.mercubuana.ac.id Content Sistem Informasi Akuntansi

Modul ke: AKUNTANSI KEUANGAN MENENGAH I Sistem Informasi Akuntansi, Siklus Akuntansi Fakultas FEB Angela Dirman, SE., M.Ak Program Studi Akuntansi www.mercubuana.ac.id Content Sistem Informasi Akuntansi

Manajemen Keuangan LAPORAN KEUANGAN. Bentuk Bentuk Laporan Keuangan. Idik Sodikin,SE,MBA,MM. Modul ke: Fakultas EKONOMI DAN BISNIS

Modul ke: 02 Manajemen Keuangan LAPORAN KEUANGAN Bentuk Bentuk Laporan Keuangan Fakultas EKONOMI DAN BISNIS Program Studi Akuntansi Idik Sodikin,SE,MBA,MM Pendahuluan Apa yang yang dimaksud Laporan Keuangan

Modul ke: 02 Manajemen Keuangan LAPORAN KEUANGAN Bentuk Bentuk Laporan Keuangan Fakultas EKONOMI DAN BISNIS Program Studi Akuntansi Idik Sodikin,SE,MBA,MM Pendahuluan Apa yang yang dimaksud Laporan Keuangan

CASH FLOWS Laporan Arus Kas Isi dan format Laporan Arus Kas

CASH FLOWS Laporan Arus Kas Neraca, laporan laba rugi, dan laporan ekuitas pemegang saham masing-masing menyajikan dalam batas-batas tertentu dan terpisah-pisah, informasi mengenai arus kas perusahaan

CASH FLOWS Laporan Arus Kas Neraca, laporan laba rugi, dan laporan ekuitas pemegang saham masing-masing menyajikan dalam batas-batas tertentu dan terpisah-pisah, informasi mengenai arus kas perusahaan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Usaha Mikro, Kecil, dan Menengah 2.1.1 Pengertian Usaha Mikro, Kecil, dan Menengah Sesuai dengan Undang-Undang No.20 tahun 2008 pengertian Usaha Mikro, Kecil, dan Menengah (UMKM)

BAB II TINJAUAN PUSTAKA 2.1 Usaha Mikro, Kecil, dan Menengah 2.1.1 Pengertian Usaha Mikro, Kecil, dan Menengah Sesuai dengan Undang-Undang No.20 tahun 2008 pengertian Usaha Mikro, Kecil, dan Menengah (UMKM)

Manajemen Keuangan. Laporan neraca Laporan rugi/laba Laporan aliran kas Analisa common size Analisa indeks. Septiani Juniarti, SE.MM.

Manajemen Keuangan Modul ke: Laporan neraca Laporan rugi/laba Laporan aliran kas Analisa common size Analisa indeks 02 Fakultas Ekonomi Septiani Juniarti, SE.MM Program Studi S1 Manajemen www.mercubuana.ac.id

Manajemen Keuangan Modul ke: Laporan neraca Laporan rugi/laba Laporan aliran kas Analisa common size Analisa indeks 02 Fakultas Ekonomi Septiani Juniarti, SE.MM Program Studi S1 Manajemen www.mercubuana.ac.id

Asset (aktiva) 1. Definisi dan klasifikasi asset 2. Pengakuan dan pengukuran asset 3. Penyajian (pelaporan)

1. Definisi dan klasifikasi asset 2. Pengakuan dan pengukuran asset 3. Penyajian (pelaporan)") Modul ke: Asset (aktiva) 1. Definisi dan klasifikasi asset 2. Pengakuan dan pengukuran asset 3. Penyajian (pelaporan) Fakultas FEB Program Studi Teori Akuntansi www.mercubuana.ac.id Anna Christin SE Ak

Modul ke: Asset (aktiva) 1. Definisi dan klasifikasi asset 2. Pengakuan dan pengukuran asset 3. Penyajian (pelaporan) Fakultas FEB Program Studi Teori Akuntansi www.mercubuana.ac.id Anna Christin SE Ak

LAPORAN POSISI KEUANGAN (NERACA) DAN LAPORAN ARUS KAS

DAN LAPORAN ARUS KAS") Dosen : Christian Ramos Kurniawan LAPORAN POSISI KEUANGAN (NERACA) DAN LAPORAN ARUS KAS 4-1 Referensi : Donald E Kieso, Jerry J Weygandt, Terry D Warfield, Intermediate Accounting Laporan Posisi Keuangan

Dosen : Christian Ramos Kurniawan LAPORAN POSISI KEUANGAN (NERACA) DAN LAPORAN ARUS KAS 4-1 Referensi : Donald E Kieso, Jerry J Weygandt, Terry D Warfield, Intermediate Accounting Laporan Posisi Keuangan

BAB 4. AKTIVITAS KETIGA

BAB 4. AKTIVITAS KETIGA Capaian yang diharapkan setelah membaca bab aktivitas ketiga dalam materi Laporan Keuangan (Financial Statement) adalah stakeholder mampu: 1. Memahami tujuan laporan keuangan (Financial

BAB 4. AKTIVITAS KETIGA Capaian yang diharapkan setelah membaca bab aktivitas ketiga dalam materi Laporan Keuangan (Financial Statement) adalah stakeholder mampu: 1. Memahami tujuan laporan keuangan (Financial

Mengoperasikan bisnis butuh uang Own property = Assets Fixed Assets = lebih dari satu tahun (gedung, tanah, dll) Akuntansi keuangan = ekuitas = nilai

Akuntansi keuangan = ekuitas = nilai") BAB XIV AKUNTANSI Mengoperasikan bisnis butuh uang Own property = Assets Fixed Assets = lebih dari satu tahun (gedung, tanah, dll) Akuntansi keuangan = ekuitas = nilai assets sekarang Liabilitas = klaim

BAB XIV AKUNTANSI Mengoperasikan bisnis butuh uang Own property = Assets Fixed Assets = lebih dari satu tahun (gedung, tanah, dll) Akuntansi keuangan = ekuitas = nilai assets sekarang Liabilitas = klaim

Analisis Aktivitas Pendanaan

TUGAS ANALISIS LAPORAN KEUANGAN Prilly Viliariezta Sutanto 1013044 / Akuntansi C Analisis Aktivitas Pendanaan Tinjauan Kewajiban Kewajiban lancar, adalah kewajiban yang pelunasannya diharapkan dapat diselesaikan

TUGAS ANALISIS LAPORAN KEUANGAN Prilly Viliariezta Sutanto 1013044 / Akuntansi C Analisis Aktivitas Pendanaan Tinjauan Kewajiban Kewajiban lancar, adalah kewajiban yang pelunasannya diharapkan dapat diselesaikan

C H A P T E R 1. Taufiq Arifin.

Taufiq Arifin Pengertian Akuntansi Secara umum Akuntansi adalah sistem informasi yang memberikan laporan kepada pihak-pihak yang berkepentingan mengenai kegiatan ekonomi dan kondisi perusahaan Sebagai

Taufiq Arifin Pengertian Akuntansi Secara umum Akuntansi adalah sistem informasi yang memberikan laporan kepada pihak-pihak yang berkepentingan mengenai kegiatan ekonomi dan kondisi perusahaan Sebagai

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Konsep Analisis Pengertian analisis menurut Kamus Besar Bahasa Indonesia yang dikutip oleh Yuniarsih dan Suwatno (2008:98) adalah: Analisis adalah penguraian suatu pokok atas

BAB II TINJAUAN PUSTAKA 2.1 Konsep Analisis Pengertian analisis menurut Kamus Besar Bahasa Indonesia yang dikutip oleh Yuniarsih dan Suwatno (2008:98) adalah: Analisis adalah penguraian suatu pokok atas

SILABUS DAN SAP Berdasarkan KKNI September SILABUS Akuntansi Keuangan Menengah Dosen: Agus Munandar, SE., M.Sc

SILABUS Akuntansi Keuangan Menengah Dosen: Agus Munandar, SE., M.Sc A. Deskripsi Mata kuliah ini bertujuan untuk memberikan pengetahuan teoritis dan konseptual mengenai konsep dan prinsip laporan keuangan

SILABUS Akuntansi Keuangan Menengah Dosen: Agus Munandar, SE., M.Sc A. Deskripsi Mata kuliah ini bertujuan untuk memberikan pengetahuan teoritis dan konseptual mengenai konsep dan prinsip laporan keuangan

BAB II BAHAN RUJUKAN 2.1 Laporan Keuangan Pengertian Laporan Keuangan

BAB II BAHAN RUJUKAN 2.1 Laporan Keuangan Menurut Stice et al. (2009 : 12) sebagian besar akuntansi dirancang untuk menghasilkan informasi untuk pelaporan internal dan eksternal. Informasi eksternal sifatnya

BAB II BAHAN RUJUKAN 2.1 Laporan Keuangan Menurut Stice et al. (2009 : 12) sebagian besar akuntansi dirancang untuk menghasilkan informasi untuk pelaporan internal dan eksternal. Informasi eksternal sifatnya

BAB II TINJAUAN PUSTAKA. Hutang dagang merupakan salah satu variabel bebas yang akan dibahas dalam

BAB II TINJAUAN PUSTAKA A. Hutang Dagang Hutang dagang merupakan salah satu variabel bebas yang akan dibahas dalam penelitian ini. Pada hakikatnya hutang dagang berperan signifikan dalam perputaran modal

BAB II TINJAUAN PUSTAKA A. Hutang Dagang Hutang dagang merupakan salah satu variabel bebas yang akan dibahas dalam penelitian ini. Pada hakikatnya hutang dagang berperan signifikan dalam perputaran modal

BAB II LANDASAN TEORI

11 BAB II LANDASAN TEORI A. Pengertian Laporan Arus Kas Pada tahun 1987, Financial Accounting Standars Board (FASB) mengeluarkan Statement Nomor 95 tentang kewajiban menyusun laporan arus kas (Statement

11 BAB II LANDASAN TEORI A. Pengertian Laporan Arus Kas Pada tahun 1987, Financial Accounting Standars Board (FASB) mengeluarkan Statement Nomor 95 tentang kewajiban menyusun laporan arus kas (Statement

(OVERVIEW) LAPORAN KEUANGAN & SIKLUS AKUNTANSI

LAPORAN KEUANGAN & SIKLUS AKUNTANSI") PENGANTAR AKUNTANSI 1 (OVERVIEW) LAPORAN KEUANGAN & SIKLUS AKUNTANSI PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNISMUH MAKASSAR 2010 Faidhul Adziem Pengertian Akuntansi Secara umum Akuntansi adalah sistem

PENGANTAR AKUNTANSI 1 (OVERVIEW) LAPORAN KEUANGAN & SIKLUS AKUNTANSI PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNISMUH MAKASSAR 2010 Faidhul Adziem Pengertian Akuntansi Secara umum Akuntansi adalah sistem

BAB I PENDAHULUAN. dan pangsa pasar yang besar. Oleh karena itu, setiap perusahaan harus mampu

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dewasa ini, semua perusahaan bersaing ketat untuk memperoleh keuntungan dan pangsa pasar yang besar. Oleh karena itu, setiap perusahaan harus mampu mengembangkan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dewasa ini, semua perusahaan bersaing ketat untuk memperoleh keuntungan dan pangsa pasar yang besar. Oleh karena itu, setiap perusahaan harus mampu mengembangkan

S t I c e S t I c e S k o u s e n. The Balance Sheet and Notes to the Financial Statements. Chapter 3. Intermediate Accounting 16E

S t I c e S t I c e S k o u s e n The Balance Sheet and Notes to the Financial Statements. Chapter 3 Intermediate Accounting 16E COPYRIGHT 2007 Thomson South-Western, a part of The Thomson Corporation.

S t I c e S t I c e S k o u s e n The Balance Sheet and Notes to the Financial Statements. Chapter 3 Intermediate Accounting 16E COPYRIGHT 2007 Thomson South-Western, a part of The Thomson Corporation.

BAB II LANDASAN TEORI DAN HIPOTESIS. Financial distress merupakan kondisi saat keuangan perusahaan dalam keadaan

BAB II LANDASAN TEORI DAN HIPOTESIS 2.1 Landasan Teori 2.1.1 Financial Distress Financial distress merupakan kondisi saat keuangan perusahaan dalam keadaan tidak sehat atau krisis. Kondisi financial distress

BAB II LANDASAN TEORI DAN HIPOTESIS 2.1 Landasan Teori 2.1.1 Financial Distress Financial distress merupakan kondisi saat keuangan perusahaan dalam keadaan tidak sehat atau krisis. Kondisi financial distress

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1. Tinjauan Teoritis 1. Hutang Hutang sering disebut juga sebagai kewajiban, dalam pengertian sederhana dapat diartikan sebagai kewajiban keuangan yang harus dibayar oleh perusahaan

BAB II TINJAUAN PUSTAKA 2.1. Tinjauan Teoritis 1. Hutang Hutang sering disebut juga sebagai kewajiban, dalam pengertian sederhana dapat diartikan sebagai kewajiban keuangan yang harus dibayar oleh perusahaan

LAPORAN KEUANGAN. (Aplikasi Bidang Kesehatan & Rumah Sakit)

") LAPORAN KEUANGAN (Aplikasi Bidang Kesehatan & Rumah Sakit) oleh: Ade Heryana, SST, MKM Prodi Kesehatan Masyarakat, FIKES Univ. Esa Unggul e-mail: heryana@esaunggul.ac.id atau ade.heryana24@gmail.com Sebagaimana

LAPORAN KEUANGAN (Aplikasi Bidang Kesehatan & Rumah Sakit) oleh: Ade Heryana, SST, MKM Prodi Kesehatan Masyarakat, FIKES Univ. Esa Unggul e-mail: heryana@esaunggul.ac.id atau ade.heryana24@gmail.com Sebagaimana

BAB II AKUN DAN KODE AKUN

7 BAB II AKUN DAN KODE AKUN 2.A. Pengertian Akun/Perkiraan. 2.B. Akun. 2.C. Laporan Keuangan dan unsur-unsurnya. A. PENGERTIAN AKUN/ PERKIRAAN 1. Pengertian Akun Akun adalah daftar atau tempat yang digunakan

7 BAB II AKUN DAN KODE AKUN 2.A. Pengertian Akun/Perkiraan. 2.B. Akun. 2.C. Laporan Keuangan dan unsur-unsurnya. A. PENGERTIAN AKUN/ PERKIRAAN 1. Pengertian Akun Akun adalah daftar atau tempat yang digunakan

BAB 9 LAPORAN KEUANGAN

BAB 9 LAPORAN KEUANGAN A. Jenis-Jenis Laporan Keuangan Pada bab 8 sudah dijelaskan bahwa neraca lajur merupakan alat bantu untuk memudahkan dalam membuat laporan keuangan yang meliputi: 1. Laporan laba

BAB 9 LAPORAN KEUANGAN A. Jenis-Jenis Laporan Keuangan Pada bab 8 sudah dijelaskan bahwa neraca lajur merupakan alat bantu untuk memudahkan dalam membuat laporan keuangan yang meliputi: 1. Laporan laba

LAPORAN ARUS KAS AKTIVITAS OPERASI BERHUBUNGAN DENGAN TRANSAKSI YANG MENGHASILKAN LABA BERSIH. Pembayaran kegiatan operasi lainnya

LAPORAN ARUS KAS Laporan arus kas melaporkan penerimaan dan pengeluaran kas entitas selama periode tertentu dari mana kas datang dan bagaimana dibelanjakannya. Cash flow menjelaskan sebab-sebab dari perubahan

LAPORAN ARUS KAS Laporan arus kas melaporkan penerimaan dan pengeluaran kas entitas selama periode tertentu dari mana kas datang dan bagaimana dibelanjakannya. Cash flow menjelaskan sebab-sebab dari perubahan

Bab 9 Teori Rasio Keuangan

D a s a r M a n a j e m e n K e u a n g a n 123 Bab 9 Teori Rasio Keuangan Mahasiswa diharapkan dapat memahami mengenai jenis dan pembagian laporan keuangan serta mengerti tentang perhitungan tentang rasio

D a s a r M a n a j e m e n K e u a n g a n 123 Bab 9 Teori Rasio Keuangan Mahasiswa diharapkan dapat memahami mengenai jenis dan pembagian laporan keuangan serta mengerti tentang perhitungan tentang rasio

30 September 2016 dan Desember 2015 September 30, 2016 and December 31, 2015

PT DUTA PERTIWI Tbk DAN ENTITAS ANAK PT DUTA PERTIWI Tbk AND ITS SUBSIDIARIES Laporan Posisi Keuangan Konsolidasian Consolidated Statements of Financial Position 30 September 2016 dan Desember 2015 September

PT DUTA PERTIWI Tbk DAN ENTITAS ANAK PT DUTA PERTIWI Tbk AND ITS SUBSIDIARIES Laporan Posisi Keuangan Konsolidasian Consolidated Statements of Financial Position 30 September 2016 dan Desember 2015 September

ii Intermediate Accounting

Neraca (The Balance Sheet) i ii Intermediate Accounting Neraca (The Balance Sheet) iii iv Intermediate Accounting Penuntun Belajar AKUNTANSI KEUANGAN MENENGAH Oleh : Hery Edisi Pertama Cetakan Pertama,

Neraca (The Balance Sheet) i ii Intermediate Accounting Neraca (The Balance Sheet) iii iv Intermediate Accounting Penuntun Belajar AKUNTANSI KEUANGAN MENENGAH Oleh : Hery Edisi Pertama Cetakan Pertama,

Untuk itu analisis arus kas dipakai sebagai pelengkap analisis risiko dengan menggunakan analisis rasio.

Tujuan utama dari analisis arus kas adalah untuk menaksir kemampuan perusahaan dalam menghasilkan kas. Ada beberapa situasi dimana perusahaan yang mem punyai keuntungan yang cukup baik, ternyata tidak

Tujuan utama dari analisis arus kas adalah untuk menaksir kemampuan perusahaan dalam menghasilkan kas. Ada beberapa situasi dimana perusahaan yang mem punyai keuntungan yang cukup baik, ternyata tidak

03FEB. Akuntansi Biaya

Akuntansi Biaya Modul ke: Fakultas 03FEB Cost System and Cost Accumulation, 1. Flows of Cost In a Manufacturing Enterprise, 2. Reporting the Result of Operation, 3. Cost System, 4. Cost Accumulation Angela

Akuntansi Biaya Modul ke: Fakultas 03FEB Cost System and Cost Accumulation, 1. Flows of Cost In a Manufacturing Enterprise, 2. Reporting the Result of Operation, 3. Cost System, 4. Cost Accumulation Angela

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Usaha Mikro, Kecil, dan Menengah Berikut pengertian dari usaha mikro, kecil dan menengah berdasarkan Undang- Undang Nomor 20 Tahun 2008: 2.1.1 Usaha Mikro Berdasarkan Undang-Undang

BAB II TINJAUAN PUSTAKA 2.1 Usaha Mikro, Kecil, dan Menengah Berikut pengertian dari usaha mikro, kecil dan menengah berdasarkan Undang- Undang Nomor 20 Tahun 2008: 2.1.1 Usaha Mikro Berdasarkan Undang-Undang

SATUAN ACARA PERKULIAHAN

: PK-FEB-10 PROSEDUR PERANCANGAN DAN PENGEMBANGAN KURIKULUM Tanggal Terbit : 01/08/11 Lampiran 8.3 FM-FEB-10-02 Rev.00 SATUAN ACARA PERKULIAHAN 1. Mata Kuliah : Akuntansi Keuangan Menengah I 2. Bobot :

: PK-FEB-10 PROSEDUR PERANCANGAN DAN PENGEMBANGAN KURIKULUM Tanggal Terbit : 01/08/11 Lampiran 8.3 FM-FEB-10-02 Rev.00 SATUAN ACARA PERKULIAHAN 1. Mata Kuliah : Akuntansi Keuangan Menengah I 2. Bobot :

KINERJA KEUANGAN PERUSAHAAN MENGGUNAKAN ARUS KAS DAN KESESUAIAN LAPORAN ARUS KAS BERDASARKAN PSAK NO 2 PADA PT PETROSINDO KALBAR

KINERJA KEUANGAN PERUSAHAAN MENGGUNAKAN ARUS KAS DAN KESESUAIAN LAPORAN ARUS KAS BERDASARKAN PSAK NO 2 PADA PT PETROSINDO KALBAR Vivianty Halim Email: vivianty14@ymail.com Program Studi Akuntansi STIE

KINERJA KEUANGAN PERUSAHAAN MENGGUNAKAN ARUS KAS DAN KESESUAIAN LAPORAN ARUS KAS BERDASARKAN PSAK NO 2 PADA PT PETROSINDO KALBAR Vivianty Halim Email: vivianty14@ymail.com Program Studi Akuntansi STIE

Materi: 5 AKUN & MANFAATNYA

Materi: 5 AKUN & MANFAATNYA TUJUAN PEMBELAJARAN 1. Menjelaskan mengapa akun digunakan untuk mencatat dan meringkas pengaruh dari transaksi pada laporan keuangan. 2. Menyebutkan karakteristik dari sebuah

Materi: 5 AKUN & MANFAATNYA TUJUAN PEMBELAJARAN 1. Menjelaskan mengapa akun digunakan untuk mencatat dan meringkas pengaruh dari transaksi pada laporan keuangan. 2. Menyebutkan karakteristik dari sebuah

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Akuntansi Keuangan Tujuan akuntansi secara keseluruhan adalah memberikan informasi yang dapat digunakan dalam pengambilan keputusan ekonomi. Akuntansi adalah sebuah aktifitas

BAB II LANDASAN TEORI 2.1 Akuntansi Keuangan Tujuan akuntansi secara keseluruhan adalah memberikan informasi yang dapat digunakan dalam pengambilan keputusan ekonomi. Akuntansi adalah sebuah aktifitas

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis 2.1.1 Hutang Hutang sering disebut juga sebagai kewajiban, dalam pengertian sederhana dapat diartikan sebagai kewajiban keuangan yang harus dibayar oleh perusahaan

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis 2.1.1 Hutang Hutang sering disebut juga sebagai kewajiban, dalam pengertian sederhana dapat diartikan sebagai kewajiban keuangan yang harus dibayar oleh perusahaan

AKUNTANSI KEUANGAN MENENGAH I

Modul ke: AKUNTANSI KEUANGAN MENENGAH I DEFINISI ASET TETAP, AKUISISI ASET TETAP, PENILAIAN ASET TETAP, BIAYA SETELAH AKUISISI, DISPOSISI ASET TETAP Fakultas FEB Angela Dirman, SE., M.Ak Program Studi

Modul ke: AKUNTANSI KEUANGAN MENENGAH I DEFINISI ASET TETAP, AKUISISI ASET TETAP, PENILAIAN ASET TETAP, BIAYA SETELAH AKUISISI, DISPOSISI ASET TETAP Fakultas FEB Angela Dirman, SE., M.Ak Program Studi

KOMPONEN LAPORAN KEUANGAN (FINANCIAL STATEMENT)

") KOMPONEN LAPORAN KEUANGAN (FINANCIAL STATEMENT) Pada Standar Akuntansi Keuangan (SAK) dijelaskan bahwa informasi yang disajikan dalam laporan keuangan suatu perusahaan bersifat umum. Hal ini berarti bahwa

KOMPONEN LAPORAN KEUANGAN (FINANCIAL STATEMENT) Pada Standar Akuntansi Keuangan (SAK) dijelaskan bahwa informasi yang disajikan dalam laporan keuangan suatu perusahaan bersifat umum. Hal ini berarti bahwa

FAKULTAS EKONOMI DAN BISNIS ISLAM (FEBI) UIN AR RANIRY

UIN AR RANIRY") FAKULTAS EKONOMI DAN BISNIS ISLAM (FEBI) UIN AR RANIRY SILABUS BERBASIS KKNI (Kerangka Kualifikasi Nasional Indonesia/Indonesian Qualification Frame Work) Nama Matakuliah : Akutansi Keuangan Kode Matakuliah

FAKULTAS EKONOMI DAN BISNIS ISLAM (FEBI) UIN AR RANIRY SILABUS BERBASIS KKNI (Kerangka Kualifikasi Nasional Indonesia/Indonesian Qualification Frame Work) Nama Matakuliah : Akutansi Keuangan Kode Matakuliah

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, HIPOTESIS

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, HIPOTESIS 2.1 Kajian Pustaka 2.1.1 Analisis Laporan Keuangan 2.1.1.1 Pengertian Analisis Laporan Keuangan Analisis terhadap laporan keuangan pada dasarnya karena

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, HIPOTESIS 2.1 Kajian Pustaka 2.1.1 Analisis Laporan Keuangan 2.1.1.1 Pengertian Analisis Laporan Keuangan Analisis terhadap laporan keuangan pada dasarnya karena

akuntansi. Laporan keuangan inilah yang menjadi bahan informasi bagi para

Laporan Keuangan Pengertian Laporan Keuangan Bagi pihak yang mempunyai kepentingan terhadap suatu perusahaan sangat perlu untuk mengetahui kondisi keuangan perusahaan tersebut. Kondisi keuangan suatu perusahaan

Laporan Keuangan Pengertian Laporan Keuangan Bagi pihak yang mempunyai kepentingan terhadap suatu perusahaan sangat perlu untuk mengetahui kondisi keuangan perusahaan tersebut. Kondisi keuangan suatu perusahaan

(Tidak Diaudit)/ Catatan/ December 31, (unaudited) Notes 2015

/ Catatan/ December 31, (unaudited) Notes 2015") Laporan Posisi Keuangan Konsolidasian Consolidated Statements of Financial Position 31 Maret 2016 dan 31 Desember 2015 March 31, 2016 and December 31, 2015 31 Maret/ March 31, 2016 31 Desember/ (Tidak

Laporan Posisi Keuangan Konsolidasian Consolidated Statements of Financial Position 31 Maret 2016 dan 31 Desember 2015 March 31, 2016 and December 31, 2015 31 Maret/ March 31, 2016 31 Desember/ (Tidak

BAB II BAHAN RUJUKAN 2.1 Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP)

") BAB II BAHAN RUJUKAN 2.1 Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) SAK ETAP yaitu standar yang dikeluarkan oleh Ikatan Akuntansi Indonesia yang bertujuan untuk memudahkan

BAB II BAHAN RUJUKAN 2.1 Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) SAK ETAP yaitu standar yang dikeluarkan oleh Ikatan Akuntansi Indonesia yang bertujuan untuk memudahkan

BAB II PERSAMAAN AKUNTANSI

BAB II PERSAMAAN AKUNTANSI A. Penggolongan Akun / Perkiraan Pengertian Akun / rekening (account) adalah tempat untuk mencatat perubahan setiap laporan yang setiap saat dapat menunjukkan saldo pos tersebut.

BAB II PERSAMAAN AKUNTANSI A. Penggolongan Akun / Perkiraan Pengertian Akun / rekening (account) adalah tempat untuk mencatat perubahan setiap laporan yang setiap saat dapat menunjukkan saldo pos tersebut.

PT MULTI INDOCITRA Tbk DAN ANAK PERUSAHAAN AND SUBSIDIARY

LAPORAN KEUANGAN KONSOLIDASI UNTUK PERIODE TIGA BULAN YANG BERAKHIR PADA TANGGAL-TANGGAL 31 MARET 2010 DAN 2009 ( Tidak diaudit ) CONSOLIDATED FINANCIAL STATEMENTS ( Unaudited ) PT MULTI INDOCITRA Tbk

LAPORAN KEUANGAN KONSOLIDASI UNTUK PERIODE TIGA BULAN YANG BERAKHIR PADA TANGGAL-TANGGAL 31 MARET 2010 DAN 2009 ( Tidak diaudit ) CONSOLIDATED FINANCIAL STATEMENTS ( Unaudited ) PT MULTI INDOCITRA Tbk

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Koperasi 2.1.1 Pengertian Koperasi bahwa, Undang Undang No.17 tahun 2012 tentang Perkoperasian menyatakan Koperasi adalah badan hukum yang didirikan oleh orang perseorangan

BAB II TINJAUAN PUSTAKA 2.1 Koperasi 2.1.1 Pengertian Koperasi bahwa, Undang Undang No.17 tahun 2012 tentang Perkoperasian menyatakan Koperasi adalah badan hukum yang didirikan oleh orang perseorangan

BAB II TINJAUAN PUSTAKA. Sedangkan menurut Ikatan Akuntan Indonesia (2009:2) laporan keuangan

laporan keuangan") BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Pada dasarnya laporan keuangan merupakan bagian dari proses pelaporan keuangan yang mengandung pertanggungjawaban

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Pada dasarnya laporan keuangan merupakan bagian dari proses pelaporan keuangan yang mengandung pertanggungjawaban

Pengaruh Arus Kas Terhadap Pembagian Dividen Tunai

Repositori STIE Ekuitas STIE Ekuitas Repository Thesis of Accounting http://repository.ekuitas.ac.id Banking Accounting 2015-12-11 Pengaruh Arus Kas Terhadap Pembagian Dividen Tunai Arumsarri, Yoshe STIE

Repositori STIE Ekuitas STIE Ekuitas Repository Thesis of Accounting http://repository.ekuitas.ac.id Banking Accounting 2015-12-11 Pengaruh Arus Kas Terhadap Pembagian Dividen Tunai Arumsarri, Yoshe STIE

BAB II BAHAN RUJUKAN

6 BAB II BAHAN RUJUKAN 2.1 Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Salah satu fungsi akuntansi adalah mencatat transaksi-transaksi yang terjadi serta pengaruhnya terhadap aktiva, utang modal,

6 BAB II BAHAN RUJUKAN 2.1 Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Salah satu fungsi akuntansi adalah mencatat transaksi-transaksi yang terjadi serta pengaruhnya terhadap aktiva, utang modal,

BAB XV AKUNTANSI UTANG

BAB XV AKUNTANSI UTANG A. PENGERTIAN Jika kita ingat kembali persamaan dasar akuntansi, sisi kiri persamaan akuntansi adalah harta (aktiva) dan sisi kanan terdiri dari utang dan modal. Utang menunjukkan

BAB XV AKUNTANSI UTANG A. PENGERTIAN Jika kita ingat kembali persamaan dasar akuntansi, sisi kiri persamaan akuntansi adalah harta (aktiva) dan sisi kanan terdiri dari utang dan modal. Utang menunjukkan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Jenis-jenis Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Secara umum dapat dikatakan bahwa laporan keuangan adalah laporan yang menunjukkan kondisi perusahaan

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Jenis-jenis Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Secara umum dapat dikatakan bahwa laporan keuangan adalah laporan yang menunjukkan kondisi perusahaan

BAB III METODE PENELITIAN

BAB III METODE PENELITIAN A. Jenis Penelitian Penelitian yang dilakukan adalah penelitian yang didasarkan pada teori yang mendukung dengan perbandingan PSAK 1 dan IAS 1 tentang penyajian laporan keuangan.

BAB III METODE PENELITIAN A. Jenis Penelitian Penelitian yang dilakukan adalah penelitian yang didasarkan pada teori yang mendukung dengan perbandingan PSAK 1 dan IAS 1 tentang penyajian laporan keuangan.

Manajemen Keuangan. Analisis Kondisi dan Kinerja Keuangan. YANANTO MIHADI PUTRA, S.E., M.Si. Modul ke: Fakultas Ekonomi dan Bisnis

Manajemen Keuangan Modul ke: Analisis Kondisi dan Kinerja Keuangan Fakultas Ekonomi dan Bisnis YANANTO MIHADI PUTRA, S.E., M.Si. Program Studi Akuntansi www.mercubuana.ac.id Abstrak Pengertian dan pentingnya

Manajemen Keuangan Modul ke: Analisis Kondisi dan Kinerja Keuangan Fakultas Ekonomi dan Bisnis YANANTO MIHADI PUTRA, S.E., M.Si. Program Studi Akuntansi www.mercubuana.ac.id Abstrak Pengertian dan pentingnya

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1. Definisi Akuntansi Pengertian Akuntansi (Accounting) menurut Hasiholan (2014:1) : Akuntansi adalah proses mengidentifikasi, mencatat dan mengkomunikasikan kejadian-kejadian ekonomi

BAB II LANDASAN TEORI 2.1. Definisi Akuntansi Pengertian Akuntansi (Accounting) menurut Hasiholan (2014:1) : Akuntansi adalah proses mengidentifikasi, mencatat dan mengkomunikasikan kejadian-kejadian ekonomi

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI A. Laporan Arus Kas 1. Pengertian Arus Kas Perusahaan yang menggunakan teknik manajemen kas yang modern akan menginvestasikan kelebihan kas yang bersifat sementara pada aktiva yang

BAB II LANDASAN TEORI A. Laporan Arus Kas 1. Pengertian Arus Kas Perusahaan yang menggunakan teknik manajemen kas yang modern akan menginvestasikan kelebihan kas yang bersifat sementara pada aktiva yang

31 Maret 2017 dan 31 Desember 2016 March 31, 2017 and December 31, 2016

Laporan Posisi Keuangan Konsolidasian Consolidated Statements of Financial Position 31 Maret 2017 dan 31 Desember 2016 March 31, 2017 and December 31, 2016 31 Maret/ March 31, 2017 31 Desember/ (Tidak

Laporan Posisi Keuangan Konsolidasian Consolidated Statements of Financial Position 31 Maret 2017 dan 31 Desember 2016 March 31, 2017 and December 31, 2016 31 Maret/ March 31, 2017 31 Desember/ (Tidak

LAPORAN ARUS KAS Juru uru an Akuntans Akuntan i UK Petra

LAPORAN ARUS KAS TOPIK BAHASAN Menjelaskan tujuan Laporan Arus Kas (the statement of cash flows) Membedakan dan menjelaskan Aktivitas Operasi, Investasi dan Pendanaan Membuat Laporan Arus Kas dengan menggunakan

LAPORAN ARUS KAS TOPIK BAHASAN Menjelaskan tujuan Laporan Arus Kas (the statement of cash flows) Membedakan dan menjelaskan Aktivitas Operasi, Investasi dan Pendanaan Membuat Laporan Arus Kas dengan menggunakan

BAB II KERANGKA TEORITIS

BAB II KERANGKA TEORITIS 2.1. Teori tentang Laporan Keuangan a. Pengertian Laporan Keuangan Laporan keuangan merupakan tujuan (hasil akhir) dari suatu proses dan prosedur akuntansi, sebagai ringkasan informasi

BAB II KERANGKA TEORITIS 2.1. Teori tentang Laporan Keuangan a. Pengertian Laporan Keuangan Laporan keuangan merupakan tujuan (hasil akhir) dari suatu proses dan prosedur akuntansi, sebagai ringkasan informasi

BAB XV PENYAJIAN KEMBALI (RESTATEMENT) NERACA

NERACA") BAB XV PENYAJIAN KEMBALI (RESTATEMENT) NERACA A. DEFINISI PSAP 10 Peraturan Pemerintah Nomor 71 tahun 2010 paragraf 42 menyatakan bahwa perubahan kebijakan akuntansi harus disajikan pada Laporan Perubahan

BAB XV PENYAJIAN KEMBALI (RESTATEMENT) NERACA A. DEFINISI PSAP 10 Peraturan Pemerintah Nomor 71 tahun 2010 paragraf 42 menyatakan bahwa perubahan kebijakan akuntansi harus disajikan pada Laporan Perubahan

ACCOUNTING: COST & ASSET. Dr. Joni Agustian, S.T., M.Sc.

ACCOUNTING: COST & ASSET Dr. Joni Agustian, S.T., M.Sc. Tujuan Pembelajaran Umum: Mahasiswa memahami karakter informasi keuangan industri (pabrik) Khusus: Mahasiswa memahami metode/prosedur dasar akuntansi

ACCOUNTING: COST & ASSET Dr. Joni Agustian, S.T., M.Sc. Tujuan Pembelajaran Umum: Mahasiswa memahami karakter informasi keuangan industri (pabrik) Khusus: Mahasiswa memahami metode/prosedur dasar akuntansi

BAB II TINJAUAN PUSTAKA. laporan, serta penginterpretasian atas hasilnya sehingga dapat digunakan oleh

BAB II TINJAUAN PUSTAKA A. LAPORAN KEUANGAN 1. Pengertian Laporan Keuangan Akuntansi adalah proses identifikasi, pencatatan, pengukuran, pengklasifikasian, pengikhtisaran transaksi dan kejadian keuangan,

BAB II TINJAUAN PUSTAKA A. LAPORAN KEUANGAN 1. Pengertian Laporan Keuangan Akuntansi adalah proses identifikasi, pencatatan, pengukuran, pengklasifikasian, pengikhtisaran transaksi dan kejadian keuangan,

BAB II TINJAUAN PUSTAKA. teratur antara pelaku pasar pada tanggal pengukuran (PSAK 68 : Paragraf 09).

.") BAB II TINJAUAN PUSTAKA 2.1. Landasan Teoritis 2.1.1. Konsep Nilai Wajar Nilai wajar adalah harga yang akan diterima untuk menjual suatu aset atau harga yang akan dibayar untuk mengalihkan suatu liabilitas

BAB II TINJAUAN PUSTAKA 2.1. Landasan Teoritis 2.1.1. Konsep Nilai Wajar Nilai wajar adalah harga yang akan diterima untuk menjual suatu aset atau harga yang akan dibayar untuk mengalihkan suatu liabilitas

BAB II LANDASAN TEORI DAN KERANGKA PEMIKIRAN. keuangan dari beberapa ahli, antara lain sebagaiberikut:

BAB II LANDASAN TEORI DAN KERANGKA PEMIKIRAN A. Pengertian Laporan Keuangan Dalam upaya untuk membuat keputusan yang rasional, pihak eksternal perusahaan maupun pihak internal perusahaan seharusnya menggunakan

BAB II LANDASAN TEORI DAN KERANGKA PEMIKIRAN A. Pengertian Laporan Keuangan Dalam upaya untuk membuat keputusan yang rasional, pihak eksternal perusahaan maupun pihak internal perusahaan seharusnya menggunakan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian, Tujuan dan Jenis Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Laporan keuangan suatu perusahaan memiliki peranan yang sangat penting bagi pihak manajemen perusahaan,

BAB II TINJAUAN PUSTAKA 2.1 Pengertian, Tujuan dan Jenis Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Laporan keuangan suatu perusahaan memiliki peranan yang sangat penting bagi pihak manajemen perusahaan,

2.1.2 Pengertian Laporan Keuangan Ikatan Akuntan Indonesia (2009:2) Standar Akuntansi Keuangan

Standar Akuntansi Keuangan") BAB II BAHAN RUJUKAN 2.1 Pengertian Akuntansi Akuntansi menurut Weigandt, Kimmel dan Kieso (2011): Akuntansi adalah sistem informasi yang mengidentifikasi, mencatat dan mengkomunikasikan peristiwa ekonomi

BAB II BAHAN RUJUKAN 2.1 Pengertian Akuntansi Akuntansi menurut Weigandt, Kimmel dan Kieso (2011): Akuntansi adalah sistem informasi yang mengidentifikasi, mencatat dan mengkomunikasikan peristiwa ekonomi

Laporan Arus Kas. Akuntansi Keuangan 2 - Pertemuan 8. Slide OCW Universitas Indonesia Oleh : Nurul Husnah dan Dwi Martani Departemen Akuntansi FEUI

Laporan Arus Kas Akuntansi Keuangan 2 - Pertemuan 8 Slide OCW Universitas Indonesia Oleh : Nurul Husnah dan Dwi Martani Departemen Akuntansi FEUI 1 Agenda 1 2 Laporan Arus Kas Latihan dan Pembahasan 3

Laporan Arus Kas Akuntansi Keuangan 2 - Pertemuan 8 Slide OCW Universitas Indonesia Oleh : Nurul Husnah dan Dwi Martani Departemen Akuntansi FEUI 1 Agenda 1 2 Laporan Arus Kas Latihan dan Pembahasan 3

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Jenis-jenis Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Secara Umum dapat dikatakan bahwa laporan keuangan adalah laporan yang menunjukkan kondisi perusahaan

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Jenis-jenis Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Secara Umum dapat dikatakan bahwa laporan keuangan adalah laporan yang menunjukkan kondisi perusahaan

LAPORAN KEUANGAN. Pengertian Laporan Keuangan

BAB 3 LAPORAN KEUANGAN Tujuan Pengajaran: Setelah mempelajari bab ini, mahasiswa diharapkan mampu : 1. Menjelaskan pengertian laporan keuangan 2. Membedakan dan menggolongkan jenis aktiva dan pasiva 3.

BAB 3 LAPORAN KEUANGAN Tujuan Pengajaran: Setelah mempelajari bab ini, mahasiswa diharapkan mampu : 1. Menjelaskan pengertian laporan keuangan 2. Membedakan dan menggolongkan jenis aktiva dan pasiva 3.

31 Desember 2016 dan 2015 December 31, 2016 and Catatan/ 2016 Notes 2015

Laporan Posisi Keuangan Konsolidasian Consolidated Statements of Financial Position 31 Desember 2016 dan 2015 December 31, 2016 and 2015 Catatan/ 2016 Notes 2015 ASET ASET LANCAR ASSETS CURRENT ASSETS

Laporan Posisi Keuangan Konsolidasian Consolidated Statements of Financial Position 31 Desember 2016 dan 2015 December 31, 2016 and 2015 Catatan/ 2016 Notes 2015 ASET ASET LANCAR ASSETS CURRENT ASSETS

AKUNTANSI PERUSAHAAN DAN STATEMENT KEUANGAN CHAPTER 2

AKUNTANSI PERUSAHAAN DAN STATEMENT KEUANGAN CHAPTER 2 PERUSAHAAN Yuridis: Kewajiban Yuridis: Perbuatan atau kegiatan yang bersifat: Terus menerus Terang-terangan (legal) Menyediakan barang/jasa Bertujuan

AKUNTANSI PERUSAHAAN DAN STATEMENT KEUANGAN CHAPTER 2 PERUSAHAAN Yuridis: Kewajiban Yuridis: Perbuatan atau kegiatan yang bersifat: Terus menerus Terang-terangan (legal) Menyediakan barang/jasa Bertujuan

IAS 7 Laporan Arus Kas

IAS 7 Laporan Arus Kas Pendahuluan Laporan arus kas (cash flow statement) adalah laporan yang memuat informasi mengenai aliran kas masuk dan keluar, akibat aktivitas yang dilakukan oleh perusahaan, pada

IAS 7 Laporan Arus Kas Pendahuluan Laporan arus kas (cash flow statement) adalah laporan yang memuat informasi mengenai aliran kas masuk dan keluar, akibat aktivitas yang dilakukan oleh perusahaan, pada

MEMBACA LAPORAN KEUANGAN

MEMBACA LAPORAN KEUANGAN Denny S. Halim Jakarta, 31 Juli 2008 1 Outline Pengertian Akuntansi Proses Akuntansi Laporan Keuangan Neraca Laporan Rugi Laba Laporan Arus Kas Pentingnya Laporan Keuangan Keterbatasan

MEMBACA LAPORAN KEUANGAN Denny S. Halim Jakarta, 31 Juli 2008 1 Outline Pengertian Akuntansi Proses Akuntansi Laporan Keuangan Neraca Laporan Rugi Laba Laporan Arus Kas Pentingnya Laporan Keuangan Keterbatasan

BAB II KAJIAN PUSTAKA. menerima simpanan giro, tabungan dan deposito. Disamping itu bank adalah

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Bank Bank dikenal sebagai lembaga keuangan yang kegiatan utamanya menerima simpanan giro, tabungan dan deposito. Disamping itu bank adalah badan

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Bank Bank dikenal sebagai lembaga keuangan yang kegiatan utamanya menerima simpanan giro, tabungan dan deposito. Disamping itu bank adalah badan

Pendanaan Jangka Pendek

Modul ke: Pendanaan Jangka Pendek Fakultas FEB Agus Herta Sumarto, S.P., M.Si Program Studi Manajemen www.mercubuana.ac.id The Balance-Sheet Model of the Firm Keputusan Capital Budgeting Current Assets

Modul ke: Pendanaan Jangka Pendek Fakultas FEB Agus Herta Sumarto, S.P., M.Si Program Studi Manajemen www.mercubuana.ac.id The Balance-Sheet Model of the Firm Keputusan Capital Budgeting Current Assets

30 September 2017 dan 31 Desember 2016 September 30, 2017 and December 31, 2016

Laporan Posisi Keuangan Konsolidasian Consolidated Statements of Financial Position 30 September 2017 dan 31 Desember 2016 September 30, 2017 and December 31, 2016 30 September/ September 30, 2017 31 Desember/

Laporan Posisi Keuangan Konsolidasian Consolidated Statements of Financial Position 30 September 2017 dan 31 Desember 2016 September 30, 2017 and December 31, 2016 30 September/ September 30, 2017 31 Desember/

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Laba a. Pengertian Laba Laba didefinisikan dengan pandangan yang berbeda-beda. Pengertian laba secara operasional merupakan perbedaan antara pendapatan yang

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Laba a. Pengertian Laba Laba didefinisikan dengan pandangan yang berbeda-beda. Pengertian laba secara operasional merupakan perbedaan antara pendapatan yang

BAB II LANDASAN TEORI. 4 adalah suatu perjanjian dimana lessor memberikan hak kepada lessee

BAB II LANDASAN TEORI A. Pengertian dan Keuntungan Sewa 1. Pengertian Sewa Sewa atau lease berdasarkan PSAK No. 30 (Revisi 2007) paragraf 4 adalah suatu perjanjian dimana lessor memberikan hak kepada lessee

BAB II LANDASAN TEORI A. Pengertian dan Keuntungan Sewa 1. Pengertian Sewa Sewa atau lease berdasarkan PSAK No. 30 (Revisi 2007) paragraf 4 adalah suatu perjanjian dimana lessor memberikan hak kepada lessee

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI II.1 KONSEP AKUNTANSI DAN LAPORAN KEUANGAN II.1.1 Pengertian Akuntansi dan Laporan keuangan Akuntansi memegang peranan penting dalam sistem ekonomi, karena akuntansi menyediakan informasi-informasi

BAB II LANDASAN TEORI II.1 KONSEP AKUNTANSI DAN LAPORAN KEUANGAN II.1.1 Pengertian Akuntansi dan Laporan keuangan Akuntansi memegang peranan penting dalam sistem ekonomi, karena akuntansi menyediakan informasi-informasi

BAB II LANDASAN TEORITIS

BAB II LANDASAN TEORITIS A. Pengertian, Tujuan dan Karakteristik Laporan Keuangan 1. Pengertian Laporan Keuangan Laporan keuangan merupakan unsur yang sangat penting dalam menilai kinerja keuangan perusahaan.

BAB II LANDASAN TEORITIS A. Pengertian, Tujuan dan Karakteristik Laporan Keuangan 1. Pengertian Laporan Keuangan Laporan keuangan merupakan unsur yang sangat penting dalam menilai kinerja keuangan perusahaan.

BAB II TINJAUAN PUSTAKA. penguji dari pekerjaan bagian pembukuan, tetapi untuk selanjutnya laporan

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis 2.1.1 Analisa Laporan Keuangan 2.1.1.1 Pengertian Analisa Laporan Keuangan Pada mulanya laporan keuangan bagi suatu perusahaan hanyalah sebagai alat penguji

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis 2.1.1 Analisa Laporan Keuangan 2.1.1.1 Pengertian Analisa Laporan Keuangan Pada mulanya laporan keuangan bagi suatu perusahaan hanyalah sebagai alat penguji

Laporan Keuangan Sekretariat Jenderal Kementerian Pertanian per 31 Desember 2012

RINGKASAN Berdasarkan Pasal 55 ayat (2) Undang-Undang (UU) Nomor 1 Tahun 2004 tentang Perbendaharaan Negara dan Peraturan Menteri Keuangan Nomor 171/PMK.05/2007 sebagaimana telah diubah dengan Peraturan

RINGKASAN Berdasarkan Pasal 55 ayat (2) Undang-Undang (UU) Nomor 1 Tahun 2004 tentang Perbendaharaan Negara dan Peraturan Menteri Keuangan Nomor 171/PMK.05/2007 sebagaimana telah diubah dengan Peraturan

30 Juni 2017 dan 31 Desember 2016 June 30, 2017 and December 31, (Tidak diaudit/ Catatan/ December 31, 2016 Unaudited) Notes ( Diaudit/Audited)

Notes ( Diaudit/Audited)") Laporan Posisi Keuangan Konsolidasian Consolidated Statements of Financial Position 30 Juni 2017 dan 31 Desember 2016 June 30, 2017 and December 31, 2016 30 Juni/ June 30, 2017 31 Desember/ (Tidak diaudit/

Laporan Posisi Keuangan Konsolidasian Consolidated Statements of Financial Position 30 Juni 2017 dan 31 Desember 2016 June 30, 2017 and December 31, 2016 30 Juni/ June 30, 2017 31 Desember/ (Tidak diaudit/

STRUKTUR DASAR AKUNTANSI BAB 2

STRUKTUR DASAR AKUNTANSI BAB 2 SIKLUS AKUNTANSI Akuntansi adalah aktivitas mengumpulkan, menganalisis, menyajikan dalam bentuk angka mengklasifikasikan, mencatat, meringkas dan melaporkan aktivitas/transaksi

STRUKTUR DASAR AKUNTANSI BAB 2 SIKLUS AKUNTANSI Akuntansi adalah aktivitas mengumpulkan, menganalisis, menyajikan dalam bentuk angka mengklasifikasikan, mencatat, meringkas dan melaporkan aktivitas/transaksi

BAB II TINJAUAN PUSTAKA. Teknik analisis deskriptif kualitatif. dalam Penyusunan Laporan Keuangan pada Koperasi Simpan Pinjam

BAB II TINJAUAN PUSTAKA A. Review Penelitian Terdahulu NO PENELITI JUDUL METODE HASIL 1. Ariantini. Penerapan Et all (2014) SAK ETAP 2. Pambudi (2014) dalam Penyusunan Laporan Keuangan pada Koperasi Simpan

BAB II TINJAUAN PUSTAKA A. Review Penelitian Terdahulu NO PENELITI JUDUL METODE HASIL 1. Ariantini. Penerapan Et all (2014) SAK ETAP 2. Pambudi (2014) dalam Penyusunan Laporan Keuangan pada Koperasi Simpan

Kewirausahaan. Laporan Analisa Keuangan. Ari Sulistyanto, S. Sos., M.I.Kom. Modul ke: Fakultas FEB. Program Studi Manajemen

Kewirausahaan Modul ke: Laporan Analisa Keuangan Fakultas FEB Ari Sulistyanto, S. Sos., M.I.Kom Program Studi Manajemen www.mercubuana.ac.id Bagian Isi A. Laporan Keuangan B. Laporan Laba Rugi C. Neraca

Kewirausahaan Modul ke: Laporan Analisa Keuangan Fakultas FEB Ari Sulistyanto, S. Sos., M.I.Kom Program Studi Manajemen www.mercubuana.ac.id Bagian Isi A. Laporan Keuangan B. Laporan Laba Rugi C. Neraca

BAB II TINJAUAN PUSTAKA. satu periode tertentu. Menurut Sugiyarso dan Winarni (2005:

BAB II TINJAUAN PUSTAKA 2.1. Profitabilitas 2.1.1. Pengertian Profitabilitas Profitabilitas sebagai kemampuan suatu perusahaan untuk memperoleh laba dengan total aktiva, penjualan, maupun hutang jangka

BAB II TINJAUAN PUSTAKA 2.1. Profitabilitas 2.1.1. Pengertian Profitabilitas Profitabilitas sebagai kemampuan suatu perusahaan untuk memperoleh laba dengan total aktiva, penjualan, maupun hutang jangka

ANALISIS LAPORAN ARUS KAS UNTUK MENILAI KINERJA KEUANGAN PADA PT GUDANG GARAM, TBK YANG TERDAFTAR DI BURSA EFEK INDONESIA

ANALISIS LAPORAN ARUS KAS UNTUK MENILAI KINERJA KEUANGAN PADA PT GUDANG GARAM, TBK YANG TERDAFTAR DI BURSA EFEK INDONESIA Oleh: Lia Agustina S1 Akuntansi Liper Siregar, Parman Tarigan, Ady Inrawan Abstrak

ANALISIS LAPORAN ARUS KAS UNTUK MENILAI KINERJA KEUANGAN PADA PT GUDANG GARAM, TBK YANG TERDAFTAR DI BURSA EFEK INDONESIA Oleh: Lia Agustina S1 Akuntansi Liper Siregar, Parman Tarigan, Ady Inrawan Abstrak

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI A. Kebijakan Hutang 1. Pengertian Kebijakan Hutang Hutang menunjukkan besarnya kepentingan kreditur pada harta perusahaan. Pada prinsipnya hutang akan menguntungkan apabila perusahaan

BAB II LANDASAN TEORI A. Kebijakan Hutang 1. Pengertian Kebijakan Hutang Hutang menunjukkan besarnya kepentingan kreditur pada harta perusahaan. Pada prinsipnya hutang akan menguntungkan apabila perusahaan

BAB II LANDASAN TEORI. Konsep Laporan Keuangan dan Akuntansi. II.1.1. Pengertian Laporan Keuangan dan Akuntansi

6 BAB II LANDASAN TEORI II.1. Konsep Laporan Keuangan dan Akuntansi II.1.1. Pengertian Laporan Keuangan dan Akuntansi Akuntansi adalah suatu sistem untuk mengumpulkan dan memproses, termasuk melakukan

6 BAB II LANDASAN TEORI II.1. Konsep Laporan Keuangan dan Akuntansi II.1.1. Pengertian Laporan Keuangan dan Akuntansi Akuntansi adalah suatu sistem untuk mengumpulkan dan memproses, termasuk melakukan

BAB II TINJAUAN PUSTAKA. Menurut Ikatan Akuntan Indonesia (2009), laporan keuangan adalah suatu

, laporan keuangan adalah suatu") BAB II TINJAUAN PUSTAKA 2.1 Konstruk, Konsep, dan Variabel Penelitian 2.1.1 Laporan Keuangan 2.1.1.1 Pengertian Laporan Keuangan Menurut Ikatan Akuntan Indonesia (2009), laporan keuangan adalah suatu penyajian

BAB II TINJAUAN PUSTAKA 2.1 Konstruk, Konsep, dan Variabel Penelitian 2.1.1 Laporan Keuangan 2.1.1.1 Pengertian Laporan Keuangan Menurut Ikatan Akuntan Indonesia (2009), laporan keuangan adalah suatu penyajian

31 Desember 2016 dan 2015 December 31, 2016 and Catatan/ 2016 Notes 2015

Laporan Posisi Keuangan Konsolidasian Consolidated Statements of Financial Position 31 Desember 2016 dan 2015 December 31, 2016 and 2015 ASET ASET LANCAR ASSETS CURRENT ASSETS Kas dan setara kas 1.219.104.170.177

Laporan Posisi Keuangan Konsolidasian Consolidated Statements of Financial Position 31 Desember 2016 dan 2015 December 31, 2016 and 2015 ASET ASET LANCAR ASSETS CURRENT ASSETS Kas dan setara kas 1.219.104.170.177

METADATA INFORMASI DASAR

METADATA INFORMASI DASAR 1 Nama Data : Indikator Sektor Korporasi 2 Penyelenggara Statistik : Departemen Statistik, Bank Indonesia 3 Alamat : Jl. M.H. Thamrin No. 2 Jakarta 4 Contact : Divisi Statistik

METADATA INFORMASI DASAR 1 Nama Data : Indikator Sektor Korporasi 2 Penyelenggara Statistik : Departemen Statistik, Bank Indonesia 3 Alamat : Jl. M.H. Thamrin No. 2 Jakarta 4 Contact : Divisi Statistik

Modul ke: LAPORAN KEUANGAN

Modul ke: LAPORAN KEUANGAN Menggambarkan bentuk-bentuk laporan keuangan (neraca, rugi-laba, dan arus kas), serta mengerti maksud dari laporan keuangan untuk kepentingan perusahaan. Fakultas EKONOMI Program

Modul ke: LAPORAN KEUANGAN Menggambarkan bentuk-bentuk laporan keuangan (neraca, rugi-laba, dan arus kas), serta mengerti maksud dari laporan keuangan untuk kepentingan perusahaan. Fakultas EKONOMI Program

PT Asuransi Eka Lloyd Jaya

PT Asuransi Eka Lloyd Jaya Laporan keuangan tanggal 31 Desember 2016 dan untuk tahun yang berakhir pada tanggal tersebut beserta laporan auditor independen/ Financial statements as of December 31, 2016

PT Asuransi Eka Lloyd Jaya Laporan keuangan tanggal 31 Desember 2016 dan untuk tahun yang berakhir pada tanggal tersebut beserta laporan auditor independen/ Financial statements as of December 31, 2016

Modul ke: AKUNTANSI BIAYA SISTEM BIAYA DAN AKUMULASI BIAYA. Fakultas EKONOMI VENY, SE.MM. Program Studi AKUNTANSI.

Modul ke: AKUNTANSI BIAYA SISTEM BIAYA DAN AKUMULASI BIAYA Fakultas EKONOMI VENY, SE.MM Program Studi AKUNTANSI www.mercubuana.ac.id Bagian Isi Modul Modul menjelaskan arus biaya dalam perusahaan manufaktur,

Modul ke: AKUNTANSI BIAYA SISTEM BIAYA DAN AKUMULASI BIAYA Fakultas EKONOMI VENY, SE.MM Program Studi AKUNTANSI www.mercubuana.ac.id Bagian Isi Modul Modul menjelaskan arus biaya dalam perusahaan manufaktur,