Pedoman Wawancara. 2. Syarat-syarat apa saja yang harus di penuhi jika nasabah ingin melakukan pembiayaan

|

|

|

- Sonny Makmur

- 6 tahun lalu

- Tontonan:

Transkripsi

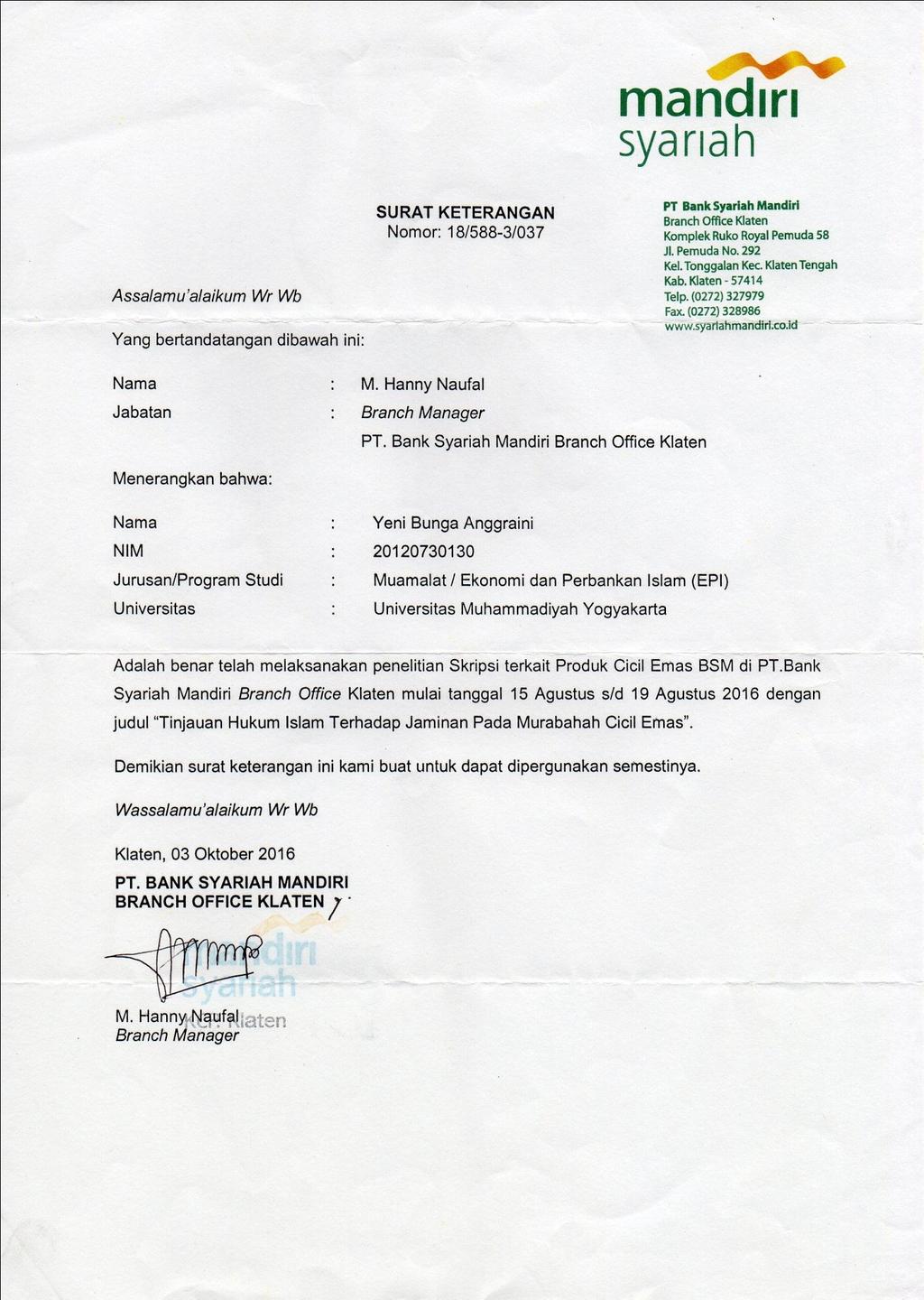

1 LAMPIRAN

2 Pedoman Wawancara 1. Apa akad yang digunakan dalam pembiayaan BSM Cicil Emas di Bank Syariah Mandiri? 2. Syarat-syarat apa saja yang harus di penuhi jika nasabah ingin melakukan pembiayaan BSM Cicil Emas? 3. Biaya apa saja yang ditetapkan bagi nasabah yang akan melakukan pembiayaan cicil emas di Bank Syariah Mandiri? 4. Bagaimana Alur Pembiayaan Cici Emas di Bank Syariah Mandiri? 5. Bagaimana mekanisme dan prosedur mengenai pembiayaan BSM Cicil Emas yang terdapat di Bank Syariah Mandiri? 6. Seperti yang diketahui, produk pembiayaan BSM Cicil Emas di Bank Syariah Mandiri menerapkan adanya jaminan. Jaminan seperti apakah yang diterapkan dalam pembiayaan BSM Cicil Emas? 7. Kriteria nasabah yang seperti apakah yang dikatakan telah melanggar dari kontrak perjanjian pembiayaan BSM Cicil Emas? 8. Sanksi seperti apa yang diterapkan oleh pihak bank Syariah Mandiri, apabila nasabah terlambat membayar angsuran pada tanggal yang telah ditetapkan? 9. Apabila nasabah tidak mampu melunasi pembiayaanya apakah jaminannya langsung dieksekusi? Jika tidak mengapa? 10. Bagaimana akad pembiayaan BSM Cicil Emas di Bank Syariah Mandiri berakhir? 11. Mengenai target konsumen yang dicapai, kepada siapa produk BSM Cicil Emas ini ditujukan?

3 Transkip Hasil Wawancara Nama : Agus Susanto Jabatan : Consumer Banking Relationship Manager ( wawancara tanggal 15 Agustus 2016) A: Apa akad yang digunakan dalam pembiayaan BSM Cicil Emas di Bank Syariah Mandiri? B : Akad yang digunakan yaitu murabahah untuk jual beli dan akad rahn untuk pengikat agunanya A : Syarat-syarat apa saja yang harus di penuhi jika nasabah ingin melakukan pembiayaan BSM Cicil Emas? B : Untuk syaratnya awal sangat mudah, yaitu nasabah hanya perlu membawa foto copy KTP saja. A : Biaya apa saja yang ditetapkan bagi nasabah yang akan melakukan pembiayaan cicil emas di Bank Syariah Mandiri? B : Biaya yang ditetapakan adalah biaya administrasi 1 % dari palfon, materai dan biaya jaminan misalkan nanti terjadi kebakaran sebesar 0,25 %. A : Apakah nasabah dikenakan biaya untuk penitipan emas? B : Biaya penitipan kalo untuk cicil emas ga ada A : Bagaimana Alur Pembiayaan Cici Emas di Bank Syariah Mandiri? B : Yang pertama nasabah mendatangi Bank Syariah Mandiri terdekat dan mengajukan permohonan cicil emas dengan membawa KTP. Kemudia dilakukan proses BI Cheking dan di lakukan proses wawancara. Misalkan dia pegawai kita tanya slip gajinya tapi nasabah tidak wajib melampikan slip gajinya. Apabila permohonan nasabah telah

4 disetujui, kemudian dilihat harga emas harini ini berapa, jika kita mau melakukan akad hari maka akan kita hitung harga emas hari ini dikalikan nasabah mau berapa gram. Tahan selanjutnya adalah proses penandatanganan akad. Selanjutnya melakukan pembelian emas melalui toko emas yang sudah bekerjasama dengan Bank Syariah Mandiri KCP Klaten. A : Untuk pembelian emas pada pembiayaan ini, apakah bisa di semua toko emas? B : Untuk pengadaan logam mulia dalam pembiayaan cicil emas ini, Bank Syariah KCP Klaten sudah bekerja sama dengan toko emas Nori di kota Solo. Tidak semua toko bisa dijadikan pemasok dalam pembiayaan cicil emas ini, toko emas yang akan dijadikan pemasok emas nasabah yang melakukan pembiaayan cicil emas harus memiliki kriteria, diantaranya adalah toko tersebut telah memiliki usaha jual beli emas minimal 3 tahun, kemudian bersedia membuka atau telah memiliki rekening tabungan/giro Bank Syariah Mandiri, harga emas yang dijual relatif bersaing, dan bersedia memberikan pelayanan antar emas. Biaya ongkos kirim menjadi beban nasabah A : Bagaimana mekanisme dan prosedur mengenai pembiayaan BSM Cicil Emas yang terdapat di Bank Syariah Mandiri? B : Nasabah mendatangi bank dan bertemu dengan petugas penaksir untuk mengajukan permohonan BSM Cicil Emas. Nanti petugas akan menjelaskan kepada nasabah tentang semua fitur dan karakteristik produk BSM Cicil Emas seperti : Persyaratan calon nasabah, biaya-biaya yang akan dikenakan, besaran uang muka yang harus dibayar nasabah, tata cara pelunasan, tata cara penyelesaian apabila terjadi tunggakan angsuran atau nasabah tidak mampu membayar, konsekuensi apabila terjadi tunggakan angsuran atau nasabah yang tidak mampu membayar, hak dan kewajiban nasabah apabila terjadi

5 eksekusi agunan. Setelah penjelasan dinilai cukup dan nasabah setuju dengan syarat dan ketentuannya maka nasabah akan diminta untuk mengisi formulir pengajuan pembiayaan cicil emas. Kita juga akan meminta fotocopy KTP sebagai syarat awal. Petugas juga akan memastikan ketersediaan emas dan harga kepada supplier emas. Selanjutnya Nasabah menyerahkan semua dokumen terkait permohonan pembiayaan. Setelah semua dokumen terkait permohonan pembiayaan cicil emas diterima maka tahapa selanjutnya adalah penyusunan NAP (Nota Analisa Pembiayaan) dalam penyusunan NAP, calon nasabah wajib dilakukan pengecekan kualitas pembiayaan melalui proses BI Checking. Calon nasabah dapat diproses lebih lanjut pembiayaannya, manakala kualitas pembiayaan dari proses BI Checking menunjukkan kolektibilitas 1 (lancar). Apabila terdapat hasil Non Lancar, maka harus menyelesaikan pembiayaan tersebut terlebih dahulu dengan menunjukkan bukti pelunasan dari bank yang bersangkutan. Selanjutnya diputuskan apakah nasabah tersebut diterima atau ditolak pembiayaanya. Nasabah yang pembiayaan disetujui maka selanjutnya melakukan akad pembiayaan. Setelah akad maka akan dilakukan pencairan pembiayaan.sebelu dilakukan pencairan pembiayaan nasabah sudah harus memiliki rekening di BSM, serta wajib membayar seluruh biaya-biaya. Hasil pencairan pembiayaan dikredit ke rekening nasabah, selanjutnya ditransfer ke rekening supplier emas. Bukti pembelian emas harus disimpan bank. Barang jaminan berupa emas batangan yang menjadi objek pembiayaan dapat diketahui nasabah melalui foto jaminan setelah proses pencairan. Bila nasabah menginginkan melihat langsung jaminannya dapat datang ke bank setelah pencairan pembiayaan.

6 Pembelian logam mulia dilakukan setelah proses pencairan. Logam mulia dibeli dari ditoko emas yang telah bekerja sama dengan Bank Syariah Mandiri. Tahap akhir yaitu pelunasan, nasabah dapat melakukan pelunasan atas pembiayaannya dari dana yang berasal dari nasabah sendiri. A: Seperti yang diketahui, produk pembiayaan BSM Cicil Emas di Bank Syariah Mandiri menerapkan adanya jaminan. Jaminan seperti apakah yang diterapkan dalam pembiayaan BSM Cicil Emas? B : Dalam pembiayaan ini jaminan yang digunakan adalah logam mulia yang di jualbelikan. Jadi setah pembiayaan disetujui emasnya tidak langsung diserahkan ke nasabah, tapi disimpang pihak bank sebagai jaminan. Apabila nasabah telah selesai membayar angsuranya barulah logam mulia tersebut diberikan kepada nasabah. A : Kriteria nasabah yang seperti apakah yang dikatakan telah melanggar dari kontrak perjanjian pembiayaan BSM Cicil Emas? B : Nasabah nasabah yang terlambat membayar angsuran serta nasabah yang tidak mampu menyelesaikan pembiayaanya A : Sanksi seperti apa yang diterapkan oleh pihak bank Syariah Mandiri, apabila nasabah terlambat membayar angsuran pada tanggal yang telah ditetapkan? B : Sanksi yang diterapkan bank Syariah Mandiri untuk nasabah yang terlambat membayar angsuran tidak ada ya, tapi akan kita kenakan biaya keterlambatan sebesar 0,00069 % dan biaya keterlambatan ini tidak masuk ke pendapatan kita, nanti itu masuknya ke dana sosial. A : Apabila nasabah tidak mampu melunasi pembiayaanya apakah jaminannya langsung dieksekusi? Jika tidak mengapa?

7 B : Jaminanya langsung kita jual (eksekusi). Ketentuan ini juga sudah dijelaskan dalam perjanjian, kalo telat 1 bulan masih kita tagih dan kita kirim SP I, telat 2 bulan masih kita tagih dan petugas marketing mengirim SP II. Begitu juga telat 3 bulan kita mengirim SP III. Nanti misal nasabah telat melakukan angsuranya lagi maka langsung kita eksekusi jaminanya, kita jual. Tapi sebelum eksekusi, kita konfirmasi kepada nasabah apabila tidak bisa membayar angsuran lebih lanjut maka pihak bank akan membantu menjual kan. Untuk harga jualnya nanti kita akan konfirmasi ke nasabah. Hasil penjualanya digunakan untuk melunasi kekurangan angsuran apa bila uangnya masih lebih maka akan kita kembalikan ke nasabah. A : Bagaimana akad pembiayaan BSM Cicil Emas di Bank Syariah Mandiri berakhir? B : Selama pembiayaan itu sudah lunas berarti sudah berakhir atau nasabah melakukan pelunasan dipercepat juga bisa. A : Bagaimana kebijakan bank Syariah Mandiri apabila nsabah yang melakukan pembiayaan cicil emas ini meninggal B : Bila pihak yang bersangkutan menginggal kan ada asuransi jiwa, tapi untuk asuransi jiwa tidak wajib sifatnya opsional. Kalo nasabah menggunakan asuransi jiwa maka kita cover dan kita akan klaim ke pihak asuransi untuk melakukan pelunasan pembiayaannya dan logam mulianya diserahkan ke ahli waris. Tapi misalkan dia tidak menggunakan asuransi jiwa nati apa bila nasabah meninggal dunia kita bantujualkan jaminananya. Trus nanti berapa hak nasbah kita berikan ke ahli waris sisanya untuk pelunasan. A : Mengenai target konsumen yang dicapai, kepada siapa produk BSM Cicil Emas ini ditujukan?

8 Untuk targetnya lebih ke nasabah-nasabah yang berpenghasilan tetap. Diluar itupun juga gapapa, wirasuasta, pegawai swasta juga ga masalah kita juga bisa bantu pembiayaan yang penting sesuai dengan ketentuan kita.

9 Transkip Hasil Wawancara Nama : Lexy Kartika Jabatan : Business Banking Relationship Manager (5Wawancara tanggal 16 Agustus 2016) A: Apa akad yang digunakan dalam pembiayaan BSM Cicil Emas di Bank Syariah Mandiri? B : Menggunakan akad murabahah dan menggunakan akad rahn untuk jaminan. A Syarat-syarat apa saja yang harus di penuhi jika nasabah ingin melakukan pembiayaan BSM Cicil Emas? B : Nasabah hanya perlum membawa KTP saja A : Kriteria nasabah seperti apa yang dapat melakukan bembiayaan cicil emas? B : Semua nasabah yang telah berusia minimal 21 tahun atau sudah menikah dan maksimal berusia 55 tahun. A : Bagaimana Alur Pembiayaan Cici Emas di Bank Syariah Mandiri? B : Nasabah mendatangi Bank Syariah Mandiri untuk mengajukan permohonan pembiayaan BSM cicil emas dengan cara mengirim formulir pembiayaan cicil emas, kemudian petugas bank melakukan analisis kemampuan nasabah melalui wawancara berdasarkan data yang disampaikan nasabah. Apabila sudah ada persetujuan dan nasabah dinyatakan dapat melakukan pembiayaan maka selanjutnya bank dan nasabah akan melakukan akad. Kemudian diikuti dengan melakukan

10 pembelian emas melalui toko emas yang sudah bekerjasama dengan Bank Syariah Mandiri KCP Klaten. A : Bagaimana proses analisa nasabah yang layak mendapat persetujuan dalam pembiayaan cicil emas? B : Analisa terdiri dari beberapa aspek. Yang pertama dilihat dari segi carakter dan selanjutnya dilihat dari aspek keuangan yang berasal dari gaji gajinya. Khusus dalam cicil emas analisa yang dibutuhkan hanya wawancara saja. A : Bagaimana mekanisme dan prosedur mengenai pembiayaan BSM Cicil Emas yang terdapat di Bank Syariah Mandiri? B : Jadi nasabah datang ke Bank Mandiri Syariah untuk mengajukan permohonan Cicil Emas. Kemudian petugas menjelaskan kepada nasabah tentang persyaratan calon nasabah, biaya-biaya yang akan dikenakan, besaran uang muka yang harus dibayar nasabah, tata cara pelunasan, tata cara penyelesaian apabila terjadi tunggakan angsuran atau nasabah tidak mampu membayar, konsekuensi apabila terjadi tunggakan angsuran atau nasabah yang tidak mampu membayar, hak dan kewajiban nasabah apabila terjadi eksekusi agunan. Nasabah diminta mengisi formulir pembiayaan cicil emas. Petugas meminta dan melengkapai syarat berupa fotokopi KTP. Setelah semua dokumen terkait permohonan pembiayaan cicil emas dilengkapi maka tahapan selanjutnya adalah penyusunan NAP (Nota Analisa Pembiayaan) dalam penyusunan NAP, calon nasabah wajib dilakukan pengecekan kualitas pembiayaan melalui proses BI Checking. Calon nasabah dapat diproses lebih lanjut pembiayaannya, manakala kualitas pembiayaan dari proses BI Checking menunjukkan kolektibilitas 1 (lancar). Apabila terdapat hasil Non Lancar, maka harus menyelesaikan

11 pembiayaan tersebut terlebih dahulu dengan menunjukkan bukti pelunasan dari bank yang bersangkutan. Selanjutnya kepala unit memberikan keputusan apakah nasaah disetujui atau tidak dalam pengajuan pembiayaanya. Nasabah yang disetujui selanjutnya akan melakukan akad. Setelah akad dilakukan tahap selanjutnya yaitu dilakukan pencairan pembiayaan, Hasil pencairan pembiayaan dikredit ke rekening nasabah, selanjutnya ditransfer ke rekening supplier emas. Bukti pembelian emas harus disimpan bank. Barang jaminan berupa emas batangan yang menjadi objek pembiayaan dapat diketahui nasabah melalui foto jaminan setelah proses pencairan. Apa bila nasabah ingin melihat emasnya maka bisa datang setah proses pencairan sebab emas di beli setelah pencairan pembiayaan dilakukan. A : Seperti yang diketahui, produk pembiayaan BSM Cicil Emas di Bank Syariah Mandiri menerapkan adanya jaminan. Jaminan seperti apakah yang diterapkan dalam pembiayaan BSM Cicil Emas? B : Jaminannya adalah barang yang dibeli, yaitu loga mulia tersebut A : Kriteria nasabah yang seperti apakah yang dikatakan telah melanggar dari kontrak perjanjian pembiayaan BSM Cicil Emas? B : Nasabah yang tidak mampu melunasi angsuran pembiayaanya A : Sanksi seperti apa yang diterapkan oleh pihak bank Syariah Mandiri, apabila nasabah terlambat membayar angsuran pada tanggal yang telah ditetapkan? B : Sanksi yang diterapkan adalah namanya denda keterlambatan. Denda ini kita terapkan kepada nasabah supaya nasabah tidak membayar secara seenaknya sendiri. Tapi denda ini tidak kita

12 masukan dalam pendapatantetapi digunakan untuk kepentingan sosial. Denda yang diterapkan adalah 0, sekian di kali jumlah tunggakanya. A : Apabila nasabah tidak mampu melunasi pembiayaanya apakah jaminannya langsung dieksekusi? Jika tidak mengapa? B : Untuk cicil emas ya apabila udah terlambat beberapa hari saja atau ga terlambat lewat bulan maka langsung kita eksekusi. A : Bagaimana akad pembiayaan BSM Cicil Emas di Bank Syariah Mandiri berakhir? B : Akad berakhir apabila telah jatuh tempo dan berakhir apabila terjadi wanprestasi dan sudah ada penyelesaian. A : Apakah nasabah di perbolehkan melunasi lebih cepet dari waktu yang telah ditentukan? B : Bisa, setelah jangka waktu 1 tahun. Kemudia nasabah juga wajib membayar total angsuranya dengan dana sendiri bukan dari penjualan jaminan emas. Nasabah juga akan diberikan diskon. A : Mengenai target konsumen yang dicapai, kepada siapa produk BSM Cicil Emas ini ditujukan? B : Untuk targetnya kepada pegawai tetap, wiraswasta. Asalkan nasabahnya sesuai ketentuan kita akan biayai

13 Pedoman Wawancara Nasabah 1. Darimana anda mendapatkan info mengenai pembiayaan cicil emas? 2. Apa alasan anda mengajukan pembiayaan cicil emas? 3. Menurut anda apakah proses pengajuan pembiayaan cicil emas ini rumit atau tidak? 4. Apakah saat mengajukan permohonan pembiayan emas petugas bank menjelaskan secara rinci mengenai penyelesaian apabila terjadi tunggakan angsuran dan konsekuensi apabila nasabah tidak mampu membayar? 5. Apakah anda setuju dengan ketentuan apabila tidak mampu melunasi angsuran maka emasnya akan dijual? 6. Manfaat apa yang ada dapat dari pembiayaan cicil emas?

14 Transkip Hasil Wawancara Nama : Ibu Ranti Nasabah Pembiayaan cicil emas Bank Syariah Mndiri KCP Klaten ( Wawancara Tanggal 19 Agustus 2016) A : Darimana anda mendapatkan info mengenai pembiayaan cicil emas? B : Infonya itu dapet dari temen saya mbak A : Apa alasan anda mengajukan pembiayaan cicil emas? B : Saya bisa berinvestasi jangka panjang, trus juga beli emasnya kan secara kredit mbak jadi ya ga perlukan dana besar buat punya emas batangan, dan juga syaratnya gampang. A : Menurut anda apakah proses pengajuan pembiayaan cicil emas ini rumit atau tidak? B : Menurut saya tidak sulit ya mbak, awal pengajuanya cuma suruh bawa KTP saja. Trus saya juga tidak perlu menggukan jaminan lagi, soalnya jaminanya udah pake emas yang sedang dibeli itu. A : Apakah saat mengajukan permohonan pembiayan petugas bank menjelaskan secara rinci mengenai penyelesaian apabila terjadi tunggakan angsuran dan konsekuensi apabila nasabah tidak mampu melunasi angsuranya? B : Dijelaskan semuanya sama petugasnya, misalnya nanti telat bayar angsuran dikenakan denda, walaupun cuma sehari aja telatnya tetep dikenakan denda. Trus dijelasin juga misalnya nanti tidak bisa melunasi anguran emasnya dijual buat ngelunasin sisa angsuran. Soalnya kan jaminanya pake emasnya itu, jadi kalo gabisa bayar ya di jual lagi sama bank.

15 A : Apakah anda setuju dengan ketentuan apabila tidak mampu melunasi angsuran maka emasnya akan dijual? B : Ya setuju mbak, kan jaminan yang lain ga ada. Kalo emng ga bisa melunasi dan konsekuensinya dijual ya gapapa. A : Manfaat apa yang anda dapat dari pembiayaan cicil emas? B : Manfaat yang didapat ya saya sekarang punya tabungan untuk masa depan mbak. Kan lumayan tabunganya nanti bisa buat biaya pendidikan anak saya.

16 Transkip Hasil Wawancara Nama : Ibu Sundari Nasabah Pembiayaan cicil emas A : Darimana anda mendapatkan info mengenai pembiayaan cicil emas? B : Awalnya saya itu tau dari cerita teman saya. Dia juga pembiayaan cicil emas mandiri sini A : Apa alasan anda mengajukan pembiayaan cicil emas? B : Soalnya lebih menguntungkan menabung emas dari pada uang mbak. Kalo emas kan tiap tahunya harganya naik jadi untungnyakan lebih banyak juga. A : Menurut anda apakah proses pengajuan pembiayaan cicil emas ini rumit atau tidak? B : Tidak mbak, syaratnya gampang kok. Saya kemaren pas ngajuain pembiayaan prosesnya juga cepet. A : Apakah saat mengajukan permohonan pembiayan emas petugas bank menjelaskan secara rinci mengenai penyelesaian apabila terjadi tunggakan angsuran dan konsekuensi apabila nasabah tidak mampu membayar? B : Petugasnya menjelaskan semua pas awal awal mau ngajuin pembiayaan itu mbak. Kalo gabisa melunasi ya emasnya dijual. Soalnyakan jaminanya emasnya itu kalo gabisa melunasi ya terpaksa dijual. A : Apakah anda setuju dengan ketentuan apabila tidak mampu melunasi angsuran maka emasnya akan dijual?

17 B : Sejutu, A : Manfaat apa yang ada dapat dari pembiayaan cicil emas? B : Yang jelas ya saya bisa punya emas buat tabungan masa depan.

18

BAB IV ANALISIS PRODUK PEMBIAYAAN BSM CICIL EMAS DI BANK SYARIAH MANDIRI PEMALANG

BAB IV ANALISIS PRODUK PEMBIAYAAN BSM CICIL EMAS DI BANK SYARIAH MANDIRI PEMALANG A. Analisis Implementasi Produk Pembiayaan BSM Cicil Emas di Bank Syariah Mandiri Pemalang Menurut Bapak Yan Eka Firmanto

BAB IV ANALISIS PRODUK PEMBIAYAAN BSM CICIL EMAS DI BANK SYARIAH MANDIRI PEMALANG A. Analisis Implementasi Produk Pembiayaan BSM Cicil Emas di Bank Syariah Mandiri Pemalang Menurut Bapak Yan Eka Firmanto

BAB IV IMPLEMENTASI PRODUK PEMBIAYAAN BSM CICIL EMAS DI BANK SYARIAH MANDIRI KANTOR CABANG ULAK KARANG PADANG

BAB IV IMPLEMENTASI PRODUK PEMBIAYAAN BSM CICIL EMAS DI BANK SYARIAH MANDIRI KANTOR CABANG ULAK KARANG PADANG A. Prosedur Produk Pembiayaan BSM Cicil Emas di Bank Syariah Mandiri Kantor Cabang Ulak Karang

BAB IV IMPLEMENTASI PRODUK PEMBIAYAAN BSM CICIL EMAS DI BANK SYARIAH MANDIRI KANTOR CABANG ULAK KARANG PADANG A. Prosedur Produk Pembiayaan BSM Cicil Emas di Bank Syariah Mandiri Kantor Cabang Ulak Karang

BAB IV PEMBAHASAN. pembiayaan untuk beragam keperluan, baik produktif (investasi dan modal

BAB IV PEMBAHASAN A. Prosedur Pembiayan BSM Oto di Bank Syariah Mandiri Kantor Cabang Batusangkar Perbankan syariah menjalankan fungsi yang sama dengan perbankan konvensional, yaitu sebagai lembaga intermediasi

BAB IV PEMBAHASAN A. Prosedur Pembiayan BSM Oto di Bank Syariah Mandiri Kantor Cabang Batusangkar Perbankan syariah menjalankan fungsi yang sama dengan perbankan konvensional, yaitu sebagai lembaga intermediasi

BAB IV PENERAPAN AKAD MURABAHAH PADA PRODUK PEMBIAYAAN PENSIUN

BAB IV PENERAPAN AKAD MURABAHAH PADA PRODUK PEMBIAYAAN PENSIUN A. Mekanisme Produk Pembiayaan Pensiun Produk pembiayaan pensiun di Bank Mandiri Syariah KC Ngaliyan termasuk dalam pembiayaan consumer. Pembiayaan

BAB IV PENERAPAN AKAD MURABAHAH PADA PRODUK PEMBIAYAAN PENSIUN A. Mekanisme Produk Pembiayaan Pensiun Produk pembiayaan pensiun di Bank Mandiri Syariah KC Ngaliyan termasuk dalam pembiayaan consumer. Pembiayaan

BAB IV ANALISIS HASIL PENELITIAN DAN PEMBAHASAN

BAB IV ANALISIS HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian Bank Mandiri Syariah KCP Ngaliyan merupakan salah satu bentuk bank di Indonesia yang bertugas sebagai lembaga intermedasi. Salah satu

BAB IV ANALISIS HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian Bank Mandiri Syariah KCP Ngaliyan merupakan salah satu bentuk bank di Indonesia yang bertugas sebagai lembaga intermedasi. Salah satu

BAB IV PEMBAHASAN. prosedur pembiayaan griya di BSM Kantor Area Padang dapat diuraikan. 1. Tahap permohonan dan pengajuan persyaratan.

BAB IV PEMBAHASAN A. Prosedur Pemberian Pembiayaan Griya Menurut Ibuk Silvany selaku Area Consumer Banking Manager, prosedur pembiayaan griya di BSM Kantor Area Padang dapat diuraikan sebagai berikut:

BAB IV PEMBAHASAN A. Prosedur Pemberian Pembiayaan Griya Menurut Ibuk Silvany selaku Area Consumer Banking Manager, prosedur pembiayaan griya di BSM Kantor Area Padang dapat diuraikan sebagai berikut:

BAB IV PEMBAHASAN. Angsuran ringan dan tetap hingga jatuh tempo pembiayaan. Bisa untuk membeli rumah baru, bekas dan renovasi rumah

BAB IV PEMBAHASAN A. Kriteria Pembiayaan Griya BSM 1. Manfaat Angsuran ringan dan tetap hingga jatuh tempo pembiayaan Bisa untuk membeli rumah baru, bekas dan renovasi rumah Jangka waktu pembiayaan hingga

BAB IV PEMBAHASAN A. Kriteria Pembiayaan Griya BSM 1. Manfaat Angsuran ringan dan tetap hingga jatuh tempo pembiayaan Bisa untuk membeli rumah baru, bekas dan renovasi rumah Jangka waktu pembiayaan hingga

BAB IV HASIL DAN PEMBAHASAN. A. Proses Akad Ijarah Multiguna Untuk Biaya Umroh. multiguna untuk biaya umroh yang diserahkan kepada nasabah diharapkan

BAB IV HASIL DAN PEMBAHASAN A. Proses Akad Ijarah Multiguna Untuk Biaya Umroh Penerapan akad ijarah pada pembiayaan multiguna untuk biaya umroh di Bank Syariah Mandiri KCP Katamso dilakukan dengan menjelaskan

BAB IV HASIL DAN PEMBAHASAN A. Proses Akad Ijarah Multiguna Untuk Biaya Umroh Penerapan akad ijarah pada pembiayaan multiguna untuk biaya umroh di Bank Syariah Mandiri KCP Katamso dilakukan dengan menjelaskan

BAB IV PEMBAHASAN. A. Pelaksanaan Pembiayaan Dana Berputar (PDB) pada Bank Syariah. Dalam menyalurkan dana pembiayaan, Bank Syariah Mandiri memiliki

pada Bank Syariah. Dalam menyalurkan dana pembiayaan, Bank Syariah Mandiri memiliki") BAB IV PEMBAHASAN A. Pelaksanaan Pembiayaan Dana Berputar (PDB) pada Bank Syariah Mandiri KC Lubuk Sikaping Dalam menyalurkan dana pembiayaan, Bank Syariah Mandiri memiliki prosedur pembiayaan yang meliputi

BAB IV PEMBAHASAN A. Pelaksanaan Pembiayaan Dana Berputar (PDB) pada Bank Syariah Mandiri KC Lubuk Sikaping Dalam menyalurkan dana pembiayaan, Bank Syariah Mandiri memiliki prosedur pembiayaan yang meliputi

BAB IV HASIL PENELITIAN. A. Pelaksanaan Jaminan Fidusia di Bank Syariah Mandiri KCP Solok. menanyakan langsung kepada pihak warung mikro itu sendiri.

BAB IV HASIL PENELITIAN A. Pelaksanaan Jaminan Fidusia di Bank Syariah Mandiri KCP Solok Langkah-langkah pengajuan pembiayaan kepada bank adalah sebagai berikut : 1. Nasabah datang ke Bank untuk mencari

BAB IV HASIL PENELITIAN A. Pelaksanaan Jaminan Fidusia di Bank Syariah Mandiri KCP Solok Langkah-langkah pengajuan pembiayaan kepada bank adalah sebagai berikut : 1. Nasabah datang ke Bank untuk mencari

BAB IV PEMBAHASAN. A. Pengertian pembiayaan mikro dan prosedur pembiayaan mikro. menambah modal usaha nasabah dengan harapan agar usahanya lebih

BAB IV PEMBAHASAN A. Pengertian pembiayaan mikro dan prosedur pembiayaan mikro Pembiayaan mikro adalah pembiayaan yang diberikan oleh pihak bank kepada nasabah yang sudah mempunyai usaha lebih dari 2 tahun

BAB IV PEMBAHASAN A. Pengertian pembiayaan mikro dan prosedur pembiayaan mikro Pembiayaan mikro adalah pembiayaan yang diberikan oleh pihak bank kepada nasabah yang sudah mempunyai usaha lebih dari 2 tahun

BAB III PEMBAHASAN DAN ANALISIS. A. Karakteristik Pembiayaan Produk Flexi ib Hasanah BNI Syariah Kantor

BAB III PEMBAHASAN DAN ANALISIS A. Karakteristik Pembiayaan Produk Flexi ib Hasanah BNI Syariah Kantor Cabang Semarang 1. Pengertian Pembiayaan produk Flexi ib Hasanah BNI Syariah Kantor Cabang Semarang

BAB III PEMBAHASAN DAN ANALISIS A. Karakteristik Pembiayaan Produk Flexi ib Hasanah BNI Syariah Kantor Cabang Semarang 1. Pengertian Pembiayaan produk Flexi ib Hasanah BNI Syariah Kantor Cabang Semarang

BAB IV ANALISIS TERHADAP FAKTOR-FAKTOR PEMBIAYAAN BERMASALAH PRODUK KPR AKAD DAN PENYELESAIANNYA

102 BAB IV ANALISIS TERHADAP FAKTOR-FAKTOR PEMBIAYAAN BERMASALAH PRODUK KPR AKAD MURA@BAH}AH DAN PENYELESAIANNYA A. Analisis Faktor-Faktor Pembiayaan Bermasalah Produk KPR Akad Mura@bah}ah Faktor-faktor

102 BAB IV ANALISIS TERHADAP FAKTOR-FAKTOR PEMBIAYAAN BERMASALAH PRODUK KPR AKAD MURA@BAH}AH DAN PENYELESAIANNYA A. Analisis Faktor-Faktor Pembiayaan Bermasalah Produk KPR Akad Mura@bah}ah Faktor-faktor

LAMPIRAN-LAMPIRAN. 1. Foto foto penelitian. Wawancara di Bank Muamalat. Wawancara di Bank Muamalat. Cabang Malang tanggal 08 Mei 2012

1. Foto foto penelitian LAMPIRAN-LAMPIRAN Wawancara di Bank Muamalat Cabang Malang tanggal 08 Mei 2012 Wawancara di Bank Muamalat Cabang Malang tanggal 08 Mei 2012 Proses akad Al-Musyârakah almutanâqishah

1. Foto foto penelitian LAMPIRAN-LAMPIRAN Wawancara di Bank Muamalat Cabang Malang tanggal 08 Mei 2012 Wawancara di Bank Muamalat Cabang Malang tanggal 08 Mei 2012 Proses akad Al-Musyârakah almutanâqishah

BAB IV HASIL PENELITIAN DAN PEMBAHASAN. A. Penggunaan Asuransi Pembiayaan Pada Bank Syariah Mandiri Pasar

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Penggunaan Asuransi Pembiayaan Pada Bank Syariah Mandiri Pasar Aur Kuning Bukittinggi Sejak berdirinya Bank Syariah Mandiri Pasar Aur Kuning bersaing dengan Bank

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Penggunaan Asuransi Pembiayaan Pada Bank Syariah Mandiri Pasar Aur Kuning Bukittinggi Sejak berdirinya Bank Syariah Mandiri Pasar Aur Kuning bersaing dengan Bank

SYARAT DAN KETENTUAN DANA BANTUAN SAHABAT

SYARAT DAN KETENTUAN DANA BANTUAN SAHABAT Syarat dan Ketentuan Dana Bantuan Sahabat ini berlaku bagi Nasabah Dana Bantuan Sahabat yang sebelumnya adalah Nasabah aktif ANZ Personal Loan pada saat produk

SYARAT DAN KETENTUAN DANA BANTUAN SAHABAT Syarat dan Ketentuan Dana Bantuan Sahabat ini berlaku bagi Nasabah Dana Bantuan Sahabat yang sebelumnya adalah Nasabah aktif ANZ Personal Loan pada saat produk

Peran Dan Fungsi Asuransi Sebagai Coverage Kredit Nasabah Yang Meninggal Pada Bank Bjb Kantor Cabang Pembantu Cijerah

Repositori STIE Ekuitas STIE Ekuitas Repository Final Assignment - Diploma 3 (D3) http://repository.ekuitas.ac.id Final Assignment of Finance and Banking 2016-03-19 Peran Dan Fungsi Asuransi Sebagai Coverage

Repositori STIE Ekuitas STIE Ekuitas Repository Final Assignment - Diploma 3 (D3) http://repository.ekuitas.ac.id Final Assignment of Finance and Banking 2016-03-19 Peran Dan Fungsi Asuransi Sebagai Coverage

BAB III HASIL DAN PEMBAHASAN. A. Gambaran umum Bank Syariah Mandiri. 1. Sejarah berdirinya Bank Syariah Mandiri

49 BAB III HASIL DAN PEMBAHASAN A. Gambaran umum Bank Syariah Mandiri 1. Sejarah berdirinya Bank Syariah Mandiri Kehadiran BSM sejak tahun 1999, sesungguhnya merupakan hikmah sekaligus berkah pasca krisis

49 BAB III HASIL DAN PEMBAHASAN A. Gambaran umum Bank Syariah Mandiri 1. Sejarah berdirinya Bank Syariah Mandiri Kehadiran BSM sejak tahun 1999, sesungguhnya merupakan hikmah sekaligus berkah pasca krisis

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Prosedur Pengajuan Pembiayaan Murabahah di PT BPRS PNM Binama Semarang Dalam proses pengajuan pembiayaan murabahah di PT BPRS PNM Binama Semarang, terdapat beberapa

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Prosedur Pengajuan Pembiayaan Murabahah di PT BPRS PNM Binama Semarang Dalam proses pengajuan pembiayaan murabahah di PT BPRS PNM Binama Semarang, terdapat beberapa

BAB V KESIMPULAN DAN SARAN. Pada pembahasan bab lima ini akan disampaikan kesimpulan mengenai

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Pada pembahasan bab lima ini akan disampaikan kesimpulan mengenai penjabaran dari bab satu sampai dengan bab empat dan berdasarkan pengamatan yang telah dilakukan

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Pada pembahasan bab lima ini akan disampaikan kesimpulan mengenai penjabaran dari bab satu sampai dengan bab empat dan berdasarkan pengamatan yang telah dilakukan

BAB IV ANALISIS IMPLEMENTASI AKAD MURABAHAH DALAM PEMBIAYAAN KENDARAAN DI KOPERASI SIMPAN PINJAM (KOSPIN) JASA LAYANAN SYARIAH BULAKAMBA

JASA LAYANAN SYARIAH BULAKAMBA") BAB IV ANALISIS IMPLEMENTASI AKAD MURABAHAH DALAM PEMBIAYAAN KENDARAAN DI KOPERASI SIMPAN PINJAM (KOSPIN) JASA LAYANAN SYARIAH BULAKAMBA A. Mekanisme Akad Murabahah Dalam Pembiayaan Kendaraan Pembiayaan

BAB IV ANALISIS IMPLEMENTASI AKAD MURABAHAH DALAM PEMBIAYAAN KENDARAAN DI KOPERASI SIMPAN PINJAM (KOSPIN) JASA LAYANAN SYARIAH BULAKAMBA A. Mekanisme Akad Murabahah Dalam Pembiayaan Kendaraan Pembiayaan

BAB IV PEMBAHASAN. A. Implementasi Akad pada produk Gadai Emas di bank Syariah

BAB IV PEMBAHASAN A. Implementasi Akad pada produk Gadai Emas di bank Syariah Mandiri cabang Bukittinggi. Adapun akad yang digunakan pada produk Gadai Emas ib BSM adalah akad Qardh dalam rangka rahn, artinya

BAB IV PEMBAHASAN A. Implementasi Akad pada produk Gadai Emas di bank Syariah Mandiri cabang Bukittinggi. Adapun akad yang digunakan pada produk Gadai Emas ib BSM adalah akad Qardh dalam rangka rahn, artinya

BAB II LANDASAN TEORI...

DAFTAR ISI HALAMAN JUDUL... i LEMBAR PERSETUJUAN TUGAS AKHIR... ii LEMBAR PENGESAHAN TUGAS AKHIR... iii PERNYATAAN ORISINALITAS TUGAS AKHIR... iv ABSTRAK... v ABSTRACT... vi RIWAYAT HIDUP... vii KATA PENGANTAR...

DAFTAR ISI HALAMAN JUDUL... i LEMBAR PERSETUJUAN TUGAS AKHIR... ii LEMBAR PENGESAHAN TUGAS AKHIR... iii PERNYATAAN ORISINALITAS TUGAS AKHIR... iv ABSTRAK... v ABSTRACT... vi RIWAYAT HIDUP... vii KATA PENGANTAR...

BAB IV HASIL PENELITIAN. A. Pembiayaan Pensiunan pada Bank Mandiri Syariah Kantor Cabang

BAB IV HASIL PENELITIAN A. Pembiayaan Pensiunan pada Bank Mandiri Syariah Kantor Cabang Bukittinggi. 1 Pembiayaan pensiunan adalah pembiayaan yang diberikan kepada pensiunan dalam rangka memberi kesempatan

BAB IV HASIL PENELITIAN A. Pembiayaan Pensiunan pada Bank Mandiri Syariah Kantor Cabang Bukittinggi. 1 Pembiayaan pensiunan adalah pembiayaan yang diberikan kepada pensiunan dalam rangka memberi kesempatan

DAFTAR RIWAYAT HIDUP. Randublatung-Blora, Jawa Tengah.

DAFTAR RIWAYAT HIDUP I. IDENTITAS PRIBADI 1. Nama : Aisyah Khoirun Nisa 2. Tempat, Tanggal Lahir : Blora, 30 Maret 1996 3. Alamat : Ds. Kadengan Rt.02 Rw. 01 Randublatung-Blora, Jawa Tengah. 4. No. HP

DAFTAR RIWAYAT HIDUP I. IDENTITAS PRIBADI 1. Nama : Aisyah Khoirun Nisa 2. Tempat, Tanggal Lahir : Blora, 30 Maret 1996 3. Alamat : Ds. Kadengan Rt.02 Rw. 01 Randublatung-Blora, Jawa Tengah. 4. No. HP

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Penerapan Pembiayaan Mudharabah berdasarkan PSAK No. 105 dan PAPSI 2003. 1. Kebijakan umum pembiayaan mudharabah PT Bank Syariah Mandiri menetapkan sektor-sektor

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Penerapan Pembiayaan Mudharabah berdasarkan PSAK No. 105 dan PAPSI 2003. 1. Kebijakan umum pembiayaan mudharabah PT Bank Syariah Mandiri menetapkan sektor-sektor

BAB IV ANALISIS DATA DAN PEMBAHASAN HASIL PENELITIAN. A. Mekanisme Pembiayaan Konsumtif di KOPSIM NU Batang

BAB IV ANALISIS DATA DAN PEMBAHASAN HASIL PENELITIAN A. Mekanisme Pembiayaan Konsumtif di KOPSIM NU Batang Pembiayaan merupakan suatu hal yang dibutuhkan oleh masyarakat dalam memenuhi kebutuhan. Menyadari

BAB IV ANALISIS DATA DAN PEMBAHASAN HASIL PENELITIAN A. Mekanisme Pembiayaan Konsumtif di KOPSIM NU Batang Pembiayaan merupakan suatu hal yang dibutuhkan oleh masyarakat dalam memenuhi kebutuhan. Menyadari

PROSEDUR DAN PERSYARATAN PINJAMAN INDIVIDU BAITI JANNATI BANK MUAMALAT INDONESIA. Nama : Ahmad Mujtahid F NPM : Kelas : 3DA04

PROSEDUR DAN PERSYARATAN PINJAMAN INDIVIDU BAITI JANNATI BANK MUAMALAT INDONESIA. Nama : Ahmad Mujtahid F NPM : 44209659 Kelas : 3DA04 Latar Belakang Hingga saat ini masih banyak orang yang beranggapan

PROSEDUR DAN PERSYARATAN PINJAMAN INDIVIDU BAITI JANNATI BANK MUAMALAT INDONESIA. Nama : Ahmad Mujtahid F NPM : 44209659 Kelas : 3DA04 Latar Belakang Hingga saat ini masih banyak orang yang beranggapan

BAB IV HASIL PENELITIAN

BAB IV HASIL PENELITIAN A. Mekanisme Pembiayaan Akad Murabahah di BMT Harapan Umat Juwana Secara umum pembiayaan murabahah di BMT Harapan Umat dilakukan untuk pembelian secara pesanan dimana pada umumnya

BAB IV HASIL PENELITIAN A. Mekanisme Pembiayaan Akad Murabahah di BMT Harapan Umat Juwana Secara umum pembiayaan murabahah di BMT Harapan Umat dilakukan untuk pembelian secara pesanan dimana pada umumnya

BAB V PENUTUP. A. Kesimpulan. Berdasarkan hasil dari penelitian yang telah diuraikan pada bab. sebelumnya maka peneliti menyimpulkan sebagai berikut :

77 BAB V PENUTUP A. Kesimpulan Berdasarkan hasil dari penelitian yang telah diuraikan pada bab sebelumnya maka peneliti menyimpulkan sebagai berikut : 1. Pembiayaan logam mulia secara tidak tunai atau

77 BAB V PENUTUP A. Kesimpulan Berdasarkan hasil dari penelitian yang telah diuraikan pada bab sebelumnya maka peneliti menyimpulkan sebagai berikut : 1. Pembiayaan logam mulia secara tidak tunai atau

BAB IV PEMBAHASAN DAN HASIL PENELITIAN

BAB IV PEMBAHASAN DAN HASIL PENELITIAN A. Upaya Pencegahan Pembiayaan Bermasalah di BMT Al Hikmah Ungaran BMT Al Hikmah merupakan sebuah lembaga keuangan syariah non bank yang menghimpun dana dari masyarakat

BAB IV PEMBAHASAN DAN HASIL PENELITIAN A. Upaya Pencegahan Pembiayaan Bermasalah di BMT Al Hikmah Ungaran BMT Al Hikmah merupakan sebuah lembaga keuangan syariah non bank yang menghimpun dana dari masyarakat

Informasi dan Persyaratan Fasilitas Dana Bantuan Sahabat : A. Manfaat

Informasi dan Persyaratan Fasilitas Dana Bantuan Sahabat : A. Manfaat - Suku Bunga Ringan Khusus Fasilitas Dana Bantuan Sahabat Jumlah Pinjaman yang Suku Bunga (flat/bulan)** Area Disetujui oleh Bank Reguler

Informasi dan Persyaratan Fasilitas Dana Bantuan Sahabat : A. Manfaat - Suku Bunga Ringan Khusus Fasilitas Dana Bantuan Sahabat Jumlah Pinjaman yang Suku Bunga (flat/bulan)** Area Disetujui oleh Bank Reguler

BAB IV ANALISA DATA DAN PEMBAHASAN. A. Analisis Motivasi Nasabah Menggunakan Produk Tabungan

BAB IV ANALISA DATA DAN PEMBAHASAN A. Analisis Motivasi Nasabah Menggunakan Produk Tabungan Mudharabah di BSM KCP Brebes Tabungan mudharabah merupakan salah satu produk tabungan di BSM KCP Brebes. Tabungan

BAB IV ANALISA DATA DAN PEMBAHASAN A. Analisis Motivasi Nasabah Menggunakan Produk Tabungan Mudharabah di BSM KCP Brebes Tabungan mudharabah merupakan salah satu produk tabungan di BSM KCP Brebes. Tabungan

SYARAT DAN KETENTUAN DANA BANTUAN SAHABAT

Living, Breathing Asia SYARAT DAN KETENTUAN DANA BANTUAN SAHABAT Syarat dan Ketentuan Dana Bantuan Sahabat ini berlaku bagi Nasabah yang permohonan Dana Bantuan Sahabat telah disetujui. Harap membaca Syarat

Living, Breathing Asia SYARAT DAN KETENTUAN DANA BANTUAN SAHABAT Syarat dan Ketentuan Dana Bantuan Sahabat ini berlaku bagi Nasabah yang permohonan Dana Bantuan Sahabat telah disetujui. Harap membaca Syarat

BAB IV ANALISIS PELAKSANAAN DENDA PADA PEMBIAYAAN BERMASALAH MENURUT FATWA DSN-MUI NO 17/DSN MUI/IX/2000 DI KJKS MADANI KOTA PEKALONGAN

BAB IV ANALISIS PELAKSANAAN DENDA PADA PEMBIAYAAN BERMASALAH MENURUT FATWA DSN-MUI NO 17/DSN MUI/IX/2000 DI KJKS MADANI KOTA PEKALONGAN A. Analisis Penanganan Pembiayaan Bermasalah di KJKS Madani Kota

BAB IV ANALISIS PELAKSANAAN DENDA PADA PEMBIAYAAN BERMASALAH MENURUT FATWA DSN-MUI NO 17/DSN MUI/IX/2000 DI KJKS MADANI KOTA PEKALONGAN A. Analisis Penanganan Pembiayaan Bermasalah di KJKS Madani Kota

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Implementasi akad Al-Qardh wal Murababahah pada Pembiayaan Mikro di Bank Syariah Mandiri KC Banyumanik Semarang Salah satu produk yang dimiliki oleh Bank Syariah

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Implementasi akad Al-Qardh wal Murababahah pada Pembiayaan Mikro di Bank Syariah Mandiri KC Banyumanik Semarang Salah satu produk yang dimiliki oleh Bank Syariah

BAB IV HASIL PENELITIAN. A. Prosedur Pengikatan Jaminan Pada Pembiayaan Murabahah di BPRS

BAB IV HASIL PENELITIAN A. Prosedur Pengikatan Jaminan Pada Pembiayaan Murabahah di BPRS SURIYAH Kc Kudus Sebagai lembaga keuangan syariah aktivitas yang tidak kalah penting adalah melakkukan penyaluran

BAB IV HASIL PENELITIAN A. Prosedur Pengikatan Jaminan Pada Pembiayaan Murabahah di BPRS SURIYAH Kc Kudus Sebagai lembaga keuangan syariah aktivitas yang tidak kalah penting adalah melakkukan penyaluran

IMPLEMENTASI PEMBIAYAAN USAHA MIKRO PADA PT. BANK X (PERSERO) TBK. CABANG BOGOR. Ulfa Fathia Sari dan Rachmatullaily Universitas Ibn Khaldun Bogor

TBK. CABANG BOGOR. Ulfa Fathia Sari dan Rachmatullaily Universitas Ibn Khaldun Bogor") IMPLEMENTASI PEMBIAYAAN USAHA MIKRO PADA PT. BANK X (PERSERO) TBK. CABANG BOGOR Ulfa Fathia Sari dan Rachmatullaily Universitas Ibn Khaldun Bogor ABSTRAK Sebagaimana kita ketahui usaha mikro adalah sebagai

IMPLEMENTASI PEMBIAYAAN USAHA MIKRO PADA PT. BANK X (PERSERO) TBK. CABANG BOGOR Ulfa Fathia Sari dan Rachmatullaily Universitas Ibn Khaldun Bogor ABSTRAK Sebagaimana kita ketahui usaha mikro adalah sebagai

BAB IV PEMBIAYAAN MURABAHAH PADA PRODUK MODAL USAHA DI KJKS BMT BINAMA SEMARANG

BAB IV PEMBIAYAAN MURABAHAH PADA PRODUK MODAL USAHA DI KJKS BMT BINAMA SEMARANG A. Mekanisme Pembiayaan Murobahah Modal Usaha di KJKS BMT Binama Semarang Pembiayaan modal di KJKS Binama Semarang adalah

BAB IV PEMBIAYAAN MURABAHAH PADA PRODUK MODAL USAHA DI KJKS BMT BINAMA SEMARANG A. Mekanisme Pembiayaan Murobahah Modal Usaha di KJKS BMT Binama Semarang Pembiayaan modal di KJKS Binama Semarang adalah

No. 14/ 16 /DPbS Jakarta, 31 Mei 2012 SURAT EDARAN. Kepada SEMUA BANK SYARIAH DAN UNIT USAHA SYARIAH DI INDONESIA

No. 14/ 16 /DPbS Jakarta, 31 Mei 2012 SURAT EDARAN Kepada SEMUA BANK SYARIAH DAN UNIT USAHA SYARIAH DI INDONESIA Perihal: Produk Pembiayaan Kepemilikan Emas Bagi Bank Syariah dan Unit Usaha Syariah. Sehubungan

No. 14/ 16 /DPbS Jakarta, 31 Mei 2012 SURAT EDARAN Kepada SEMUA BANK SYARIAH DAN UNIT USAHA SYARIAH DI INDONESIA Perihal: Produk Pembiayaan Kepemilikan Emas Bagi Bank Syariah dan Unit Usaha Syariah. Sehubungan

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian a) Implementasi Akad Murabahah Di Indonesia, aplikasi jual beli murabahah pada perbankan syariah di dasarkan pada Keputusan Fatwa Dewan Syariah

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian a) Implementasi Akad Murabahah Di Indonesia, aplikasi jual beli murabahah pada perbankan syariah di dasarkan pada Keputusan Fatwa Dewan Syariah

Wawancara dengan Rudi Rusmanto, Manajer BMT Aulia tanggal 15 Februari. 2 Wawancara dengan Lilik, Marketing tanggal 20 Februari 2016.

BAB IV PEMBIAYAAN IJARAH DI BMT AULIA MAGELANG DAN KEMAMPUAN ANGGOTA DALAM MEMBAYAR ANGSURANNYA A. Praktek Pemberian Pembiayaan Ijarah di BMT Aulia Magelang Pada BMT Aulia Magelang pembiayaan ijarah yang

BAB IV PEMBIAYAAN IJARAH DI BMT AULIA MAGELANG DAN KEMAMPUAN ANGGOTA DALAM MEMBAYAR ANGSURANNYA A. Praktek Pemberian Pembiayaan Ijarah di BMT Aulia Magelang Pada BMT Aulia Magelang pembiayaan ijarah yang

Faktor yang paling sering terjadi yaitu bangkrut yaa pada perusahaan, kita mensurveynya kurang tepat, karakter nasabah yang susah,

Wawancara dengan pihak Account officier No Tanggal Nama Profesi Pedoman Pertanyaan Isi Wawancara Wawancara Responden 1 14 juli 2017 Mas Taufik Account Officier 1. Seperti apa mekanisme penyaluran pembiayaan

Wawancara dengan pihak Account officier No Tanggal Nama Profesi Pedoman Pertanyaan Isi Wawancara Wawancara Responden 1 14 juli 2017 Mas Taufik Account Officier 1. Seperti apa mekanisme penyaluran pembiayaan

BAB IV PELAKSANAAN TABUNGAN BERENCANA PADA BANK SYARIAH MANDIRI KANTOR CABANG LUBUK SIKAPING

BAB IV PELAKSANAAN TABUNGAN BERENCANA PADA BANK SYARIAH MANDIRI KANTOR CABANG LUBUK SIKAPING A. Persyaratan Pembukaan Rekening Tabungan Berencana pada Bank Syariah Mandiri Kantor Cabang Lubuk Sikaping

BAB IV PELAKSANAAN TABUNGAN BERENCANA PADA BANK SYARIAH MANDIRI KANTOR CABANG LUBUK SIKAPING A. Persyaratan Pembukaan Rekening Tabungan Berencana pada Bank Syariah Mandiri Kantor Cabang Lubuk Sikaping

BAB IV PEMBAHASAN APLIKASI PEMBIAYAAN MURABAHAH KONSUMTIF MOTOR PADA BMT AT-TAQWA CABANG BANDAR BUAT PADANG

BAB IV PEMBAHASAN APLIKASI PEMBIAYAAN MURABAHAH KONSUMTIF MOTOR PADA BMT AT-TAQWA CABANG BANDAR BUAT PADANG A. Prosedur Pemberian Pembiayaan Murabahah Pada BMT At- Taqwa Muhammadiyah Cabang Bandar Buat

BAB IV PEMBAHASAN APLIKASI PEMBIAYAAN MURABAHAH KONSUMTIF MOTOR PADA BMT AT-TAQWA CABANG BANDAR BUAT PADANG A. Prosedur Pemberian Pembiayaan Murabahah Pada BMT At- Taqwa Muhammadiyah Cabang Bandar Buat

Created by Simpo PDF Creator Pro (unregistered version) BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN") BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Praktek Pembiayaan Murabahah Praktek pembiayaan Murabahah di Bank Muamalat Indonesia berpanduan pada DSN-MUI dan PSAK. 1. Akuntansi Syariah Murabahah (PSAK 102)

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Praktek Pembiayaan Murabahah Praktek pembiayaan Murabahah di Bank Muamalat Indonesia berpanduan pada DSN-MUI dan PSAK. 1. Akuntansi Syariah Murabahah (PSAK 102)

BAB IV ANALISIS HUKUM ISLAM TERHADAP ASURANSI JIWA PADA PEMBIAYAAN MURA>BAH}AH DI BMT UGT SIDOGIRI CABANG LARANGAN SIDOARJO

BAB IV ANALISIS HUKUM ISLAM TERHADAP ASURANSI JIWA PADA PEMBIAYAAN MURA>BAH}AH DI BMT UGT SIDOGIRI CABANG LARANGAN SIDOARJO A. Aplikasi Akad Mura>bah}ah pada Pembiayaan di BMT UGT Sidogiri Cabang Larangan

BAB IV ANALISIS HUKUM ISLAM TERHADAP ASURANSI JIWA PADA PEMBIAYAAN MURA>BAH}AH DI BMT UGT SIDOGIRI CABANG LARANGAN SIDOARJO A. Aplikasi Akad Mura>bah}ah pada Pembiayaan di BMT UGT Sidogiri Cabang Larangan

Financial Check List. Definisi Pegadaian. Mengapa Masayrakat Perlu Menggunakan Jasa Pegadaian? Kapan Masyarakat. Menggunakan Jasa. Pegadaian?

Daftar Isi Financial Check List 1 01 Definisi Pegadaian 3 02 Mengapa Masayrakat Perlu Menggunakan Jasa Pegadaian? 5 5 03 Kapan Masyarakat Menggunakan Jasa Pegadaian? 6 6 04 Siapa yang Menggunakan Jasa

Daftar Isi Financial Check List 1 01 Definisi Pegadaian 3 02 Mengapa Masayrakat Perlu Menggunakan Jasa Pegadaian? 5 5 03 Kapan Masyarakat Menggunakan Jasa Pegadaian? 6 6 04 Siapa yang Menggunakan Jasa

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Faktor-faktor yang menyebabkan Pembiayaan KPR bermasalah pada Bank BTN Syariah Cabang Semarang Dari hasil wawancara yang dilakukan penulis dengan staff bagian

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Faktor-faktor yang menyebabkan Pembiayaan KPR bermasalah pada Bank BTN Syariah Cabang Semarang Dari hasil wawancara yang dilakukan penulis dengan staff bagian

DAFTAR WAWANCARA Jawab

89 DAFTAR WAWANCARA 1. Bagaimana Hak dan Kewajiban Para Pihak dalam Pemberian Kredit dengan Jaminan Hak Tanggungan pada Bank Prekreditan Rakyat Jawab a. Bagi pihak pemberi kredit/kreditur (bank) Pemberian

89 DAFTAR WAWANCARA 1. Bagaimana Hak dan Kewajiban Para Pihak dalam Pemberian Kredit dengan Jaminan Hak Tanggungan pada Bank Prekreditan Rakyat Jawab a. Bagi pihak pemberi kredit/kreditur (bank) Pemberian

SYARAT DAN KETENTUAN FASILITAS DANA BANTUAN SAHABAT

SYARAT DAN KETENTUAN FASILITAS DANA BANTUAN SAHABAT Syarat dan Ketentuan Fasilitas Dana Bantuan Sahabat ( Syarat dan Ketentuan Umum ) ini berlaku bagi Nasabah yang permohonan Fasilitas Dana Bantuan Sahabat

SYARAT DAN KETENTUAN FASILITAS DANA BANTUAN SAHABAT Syarat dan Ketentuan Fasilitas Dana Bantuan Sahabat ( Syarat dan Ketentuan Umum ) ini berlaku bagi Nasabah yang permohonan Fasilitas Dana Bantuan Sahabat

A. Kesimpulan Dari pembahasan diatas dapat ditarik kesimpulan bahwa Gadai. emas BSM adalah penyerahan hak penguasaan secara fisik atas

BAB V PENUTUP A. Kesimpulan Dari pembahasan diatas dapat ditarik kesimpulan bahwa Gadai emas BSM adalah penyerahan hak penguasaan secara fisik atas harta/barang berharga berupa emas lantakan atau emas

BAB V PENUTUP A. Kesimpulan Dari pembahasan diatas dapat ditarik kesimpulan bahwa Gadai emas BSM adalah penyerahan hak penguasaan secara fisik atas harta/barang berharga berupa emas lantakan atau emas

BAB IV KESIMPULAN DAN SARAN. Berdasarkan hasil kajian penulis selama kegiatan Kuliah Kerja

BAB IV KESIMPULAN DAN SARAN 4.1 Kesimpulan Berdasarkan hasil kajian penulis selama kegiatan Kuliah Kerja Praktek berlangsung, baik hasil kajian dari data primer yang merupakan hasil wawancara, maupun dari

BAB IV KESIMPULAN DAN SARAN 4.1 Kesimpulan Berdasarkan hasil kajian penulis selama kegiatan Kuliah Kerja Praktek berlangsung, baik hasil kajian dari data primer yang merupakan hasil wawancara, maupun dari

BAB IV HASIL DAN PEMBAHASAN. A. Analisis Penerapan Pembiayaan Mudharabah pada KJKS BMT Usaha

BAB IV HASIL DAN PEMBAHASAN A. Analisis Penerapan Pembiayaan Mudharabah pada KJKS BMT Usaha Mandiri Sejahtera ( UMS ). 1. Prosedur Pembiayaan Mudharabah pada KJKS BMT Usaha Mandiri Sejahtera Prosedur pengajuan

BAB IV HASIL DAN PEMBAHASAN A. Analisis Penerapan Pembiayaan Mudharabah pada KJKS BMT Usaha Mandiri Sejahtera ( UMS ). 1. Prosedur Pembiayaan Mudharabah pada KJKS BMT Usaha Mandiri Sejahtera Prosedur pengajuan

BAB IV PEMBAHASAN. A. Proses Pemberian Pembiayaan Oleh Account Officer Kepada Nasabah

BAB IV PEMBAHASAN A. Proses Pemberian Pembiayaan Oleh Account Officer Kepada Nasabah Saat memberikan pembiayaan, Bank Rakyat Indonesia (BRI) Syariah Kantor Cabang Pembantu Payakumbuh menggunakan prinsip

BAB IV PEMBAHASAN A. Proses Pemberian Pembiayaan Oleh Account Officer Kepada Nasabah Saat memberikan pembiayaan, Bank Rakyat Indonesia (BRI) Syariah Kantor Cabang Pembantu Payakumbuh menggunakan prinsip

BAB III IMPLEMENTASI GADAI DI PT. BANK BNI SYARIAH CABANG DHARMAWANGSA SURABAYA. bank negara Indonesia merupakan bank pertama yang didirikan dan

BAB III IMPLEMENTASI GADAI DI PT. BANK BNI SYARIAH CABANG DHARMAWANGSA SURABAYA A. Latar Belakang Berdirinya BNI Syariah 1. Sejarah berdirinya BNI Syariah BNI (Bank Negara Indonesia) berdiri sejak tahun

BAB III IMPLEMENTASI GADAI DI PT. BANK BNI SYARIAH CABANG DHARMAWANGSA SURABAYA A. Latar Belakang Berdirinya BNI Syariah 1. Sejarah berdirinya BNI Syariah BNI (Bank Negara Indonesia) berdiri sejak tahun

BAB IV HASIL PENELITIAN. A. Prosedur Tabungan pada Bank Syariah Bukopin Capem UPI YPTK. Kegiatan Operasi, Skep.Dir.No : 197/Skep-DIR/BSB-JKT/VIII/2009

31 BAB IV HASIL PENELITIAN A. Prosedur Tabungan pada Bank Syariah Bukopin Capem UPI YPTK Padang 1. Pembukaan Tabungan Prosedur pembukaan tabungan terdapat pada buku Pedoman Kegiatan Operasi, Skep.Dir.No

31 BAB IV HASIL PENELITIAN A. Prosedur Tabungan pada Bank Syariah Bukopin Capem UPI YPTK Padang 1. Pembukaan Tabungan Prosedur pembukaan tabungan terdapat pada buku Pedoman Kegiatan Operasi, Skep.Dir.No

SEKILAS MENGENAI LAYANAN KEUANGAN MIKRO (LAKU MIKRO) DI INDONESIA

DI INDONESIA") SEKILAS MENGENAI LAYANAN KEUANGAN MIKRO (LAKU MIKRO) DI INDONESIA TANGERANG SELATAN, 17-18 JULI 2017 PEMBEKALAN MAHASISWA KKN UIN SYARIF HIDAYATULLAH JAKARTA 1 61 A. OUTLINE PENGENALAN LAKU MIKRO Pengantar

SEKILAS MENGENAI LAYANAN KEUANGAN MIKRO (LAKU MIKRO) DI INDONESIA TANGERANG SELATAN, 17-18 JULI 2017 PEMBEKALAN MAHASISWA KKN UIN SYARIF HIDAYATULLAH JAKARTA 1 61 A. OUTLINE PENGENALAN LAKU MIKRO Pengantar

BAB IV MEKANISME AKAD MURABAHAH PADA PEMBIAYAAN PRODUK MULIA DI PEGADAIAN SYARIAH CABANG PEKALONGAN

BAB IV MEKANISME AKAD MURABAHAH PADA PEMBIAYAAN PRODUK MULIA DI PEGADAIAN SYARIAH CABANG PEKALONGAN A. Analisis Akad Murabahah Pada Pembiayaan Produk Mulia Pegadaian Syariah cabang Pekalongan sebagai lembaga

BAB IV MEKANISME AKAD MURABAHAH PADA PEMBIAYAAN PRODUK MULIA DI PEGADAIAN SYARIAH CABANG PEKALONGAN A. Analisis Akad Murabahah Pada Pembiayaan Produk Mulia Pegadaian Syariah cabang Pekalongan sebagai lembaga

PERANAN BPR UNTUK MASYARAKAT

PERANAN BPR UNTUK MASYARAKAT A. Sejarah Bank Perkreditan Rakyat (BPR) Bank Perkreditan Rakyat atau BPR memiliki sejarah yang panjang didalam timeline industri perbankan di Indonesia. Awalnya BPR dibentuk

PERANAN BPR UNTUK MASYARAKAT A. Sejarah Bank Perkreditan Rakyat (BPR) Bank Perkreditan Rakyat atau BPR memiliki sejarah yang panjang didalam timeline industri perbankan di Indonesia. Awalnya BPR dibentuk

SYARAT DAN KETENTUAN

SYARAT DAN KETENTUAN 1. DEFINISI (1) Bank adalah PT Bank Nusantara Parahyangan Tbk., yang berkantor pusat di Bandung, dan dalam hal ini bertindak melalui kantor-kantor cabangnya, meliputi kantor cabang,

SYARAT DAN KETENTUAN 1. DEFINISI (1) Bank adalah PT Bank Nusantara Parahyangan Tbk., yang berkantor pusat di Bandung, dan dalam hal ini bertindak melalui kantor-kantor cabangnya, meliputi kantor cabang,

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Mekanisme Pelaksanaan Produk Pembiayaan KPR pada Bank Jateng Syariah Kredit Pemilikan Rumah (KPR) adalah suatu fasilitas kredit yang diberikan oleh perbankan kepada

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Mekanisme Pelaksanaan Produk Pembiayaan KPR pada Bank Jateng Syariah Kredit Pemilikan Rumah (KPR) adalah suatu fasilitas kredit yang diberikan oleh perbankan kepada

Persetujuan Pengajuan. Pembiayaan. Proses Pencairan. Pembiayaan. Pemantauan dan Pengawasan Penggunaan Dana

LAMPIRAN Proses Pembiayaan Paket Masa Depan (PMD) BTPN Syariah Pengajuan Pembiayaan PMD (pengisian dan pengumpulan data, berkas) Persetujuan Pengajuan Pembiayaan Pembinaan dan Pemantauan selama jangka

LAMPIRAN Proses Pembiayaan Paket Masa Depan (PMD) BTPN Syariah Pengajuan Pembiayaan PMD (pengisian dan pengumpulan data, berkas) Persetujuan Pengajuan Pembiayaan Pembinaan dan Pemantauan selama jangka

BAB IV PEMBAHASAN DAN ANALISIS

BAB IV PEMBAHASAN DAN ANALISIS A. Mekanisme Pembiayaan Take Over Mikro 500 ib di Bank BRI Syariah KCP Ungaran. Take over adalah salah satu bentuk pelayanan Bank Syariah dalam membantu masyarakat mengalihkan

BAB IV PEMBAHASAN DAN ANALISIS A. Mekanisme Pembiayaan Take Over Mikro 500 ib di Bank BRI Syariah KCP Ungaran. Take over adalah salah satu bentuk pelayanan Bank Syariah dalam membantu masyarakat mengalihkan

BAB IV ANALISIS APLIKASI RAHN PADA PRODUK GADAI EMAS DALAM MENINGKATKAN PROFITABILITAS BNI SYARIAH KANTOR CABANG SURABAYA

83 BAB IV ANALISIS APLIKASI RAHN PADA PRODUK GADAI EMAS DALAM MENINGKATKAN PROFITABILITAS BNI SYARIAH KANTOR CABANG SURABAYA A. Analisis terhadap Aplikasi Rahn pada Produk Gadai Emas dalam di BNI Syariah

83 BAB IV ANALISIS APLIKASI RAHN PADA PRODUK GADAI EMAS DALAM MENINGKATKAN PROFITABILITAS BNI SYARIAH KANTOR CABANG SURABAYA A. Analisis terhadap Aplikasi Rahn pada Produk Gadai Emas dalam di BNI Syariah

BAB IV HASIL PENELITIAN. A. Kebijakan BMT Citra Keuangan Syariah Cabang Pekalongan Dalam. Upaya Menyelesaikan Pembiayaan Bermasalah.

BAB IV HASIL PENELITIAN A. Kebijakan BMT Citra Keuangan Syariah Cabang Pekalongan Dalam Upaya Menyelesaikan Pembiayaan Bermasalah. Dalam suatu pembiayaan memang mengandung resiko, meskipun BMT Citra Keuangan

BAB IV HASIL PENELITIAN A. Kebijakan BMT Citra Keuangan Syariah Cabang Pekalongan Dalam Upaya Menyelesaikan Pembiayaan Bermasalah. Dalam suatu pembiayaan memang mengandung resiko, meskipun BMT Citra Keuangan

PROSES PEMBERIAN KREDIT GRIYA MULTI DAN PENGELOLAANNYA PADA BANK BTN CABANG BOGOR. (Studi Kasus PT. Bank Tabungan Negara Cabang Bogor)

") PROSES PEMBERIAN KREDIT GRIYA MULTI DAN PENGELOLAANNYA PADA BANK BTN CABANG BOGOR (Studi Kasus PT. Bank Tabungan Negara Cabang Bogor) Nursana Rizki Amelia dan Hendri Maulana Universitas Ibn Khaldun Bogor

PROSES PEMBERIAN KREDIT GRIYA MULTI DAN PENGELOLAANNYA PADA BANK BTN CABANG BOGOR (Studi Kasus PT. Bank Tabungan Negara Cabang Bogor) Nursana Rizki Amelia dan Hendri Maulana Universitas Ibn Khaldun Bogor

BAB IV PEMBAHASAN DAN HASIL PENELITIAN

BAB IV PEMBAHASAN DAN HASIL PENELITIAN A. Penerapan Akad Murabahah pada Produk Pembiayaan Untuk Karyawan KSPPS BINAMA Semarang 1. Prosedur Pembiayaan Karyawan KSPPS BINAMA Prosedur yang dilakukan pada

BAB IV PEMBAHASAN DAN HASIL PENELITIAN A. Penerapan Akad Murabahah pada Produk Pembiayaan Untuk Karyawan KSPPS BINAMA Semarang 1. Prosedur Pembiayaan Karyawan KSPPS BINAMA Prosedur yang dilakukan pada

BAB I PENDAHULUAN. lepas dari kebutuhan. Semakin tinggi taraf hidup dari tingkat sosial atau masyarakat,

BAB I PENDAHULUAN A. Latar Belakang Masalah Setiap orang akan selalu berusaha memenuhi kebutuhannya dengan menggunakan atau mengkonsumsi produk yang ada. Karena pada dasarnya setiap orang tidak pernah

BAB I PENDAHULUAN A. Latar Belakang Masalah Setiap orang akan selalu berusaha memenuhi kebutuhannya dengan menggunakan atau mengkonsumsi produk yang ada. Karena pada dasarnya setiap orang tidak pernah

BAB IV ANALISIS HASIL PEMBAHASAN PEMBIAYAAN. A. Analisis Akad Ijarah Muntahiyah Bit Tamlik Pada Produk. Pembiayaan Angsuran di BMT SM NU Cabang Kajen.

1 BAB IV ANALISIS HASIL PEMBAHASAN PEMBIAYAAN A. Analisis Akad Ijarah Muntahiyah Bit Tamlik Pada Produk Pembiayaan Angsuran di BMT SM NU Cabang Kajen. Pembiayaan Akad Ijarah Muntahiyah Bittamlik mulai

1 BAB IV ANALISIS HASIL PEMBAHASAN PEMBIAYAAN A. Analisis Akad Ijarah Muntahiyah Bit Tamlik Pada Produk Pembiayaan Angsuran di BMT SM NU Cabang Kajen. Pembiayaan Akad Ijarah Muntahiyah Bittamlik mulai

BAB IV ANALISA A. PELAKSANAAN IB RAHN EMAS DI BANK JATENG SYARIAH KANTOR CABANG SEMARANG

BAB IV ANALISA A. PELAKSANAAN IB RAHN EMAS DI BANK JATENG SYARIAH KANTOR CABANG SEMARANG IB Rahn Emas adalah fasilitas pembiayaan dengan akad qardh untuk kebutuhan dana tunai dengan jaminan emas 1. Sedangkan

BAB IV ANALISA A. PELAKSANAAN IB RAHN EMAS DI BANK JATENG SYARIAH KANTOR CABANG SEMARANG IB Rahn Emas adalah fasilitas pembiayaan dengan akad qardh untuk kebutuhan dana tunai dengan jaminan emas 1. Sedangkan

BAB IV PEMBAHASAN. A. Proses Pembiayaan Murabahah Modal Kerja

BAB IV PEMBAHASAN A. Proses Pembiayaan Murabahah Modal Kerja 1. Permohonan Nasabah datang ke bank untuk mengajukan permohonan pembiayaan murabahah modal kerja, maka nasabah harus mengisi formulir (lampiran

BAB IV PEMBAHASAN A. Proses Pembiayaan Murabahah Modal Kerja 1. Permohonan Nasabah datang ke bank untuk mengajukan permohonan pembiayaan murabahah modal kerja, maka nasabah harus mengisi formulir (lampiran

Syarat dan Ketentuan Umum Fasilitas Commonwealth KTA PT Bank Commonwealth

Syarat dan Ketentuan Umum Fasilitas Commonwealth KTA PT Bank Commonwealth Syarat dan Ketentuan Umum untuk Commonwealth KTA PT Bank Commonwealth 1. Definisi Syarat dan Ketentuan Umum ANGSURAN adalah suatu

Syarat dan Ketentuan Umum Fasilitas Commonwealth KTA PT Bank Commonwealth Syarat dan Ketentuan Umum untuk Commonwealth KTA PT Bank Commonwealth 1. Definisi Syarat dan Ketentuan Umum ANGSURAN adalah suatu

PERJANJIAN KERJA SAMA ANTARA UNIVERSITAS MATARAM DENGAN PT BANK MANDIRI (PERSERO) Tbk. Nomor : MDC.DPS/PKS. /2013

Tbk. Nomor : MDC.DPS/PKS. /2013") PERJANJIAN KERJA SAMA ANTARA UNIVERSITAS MATARAM DENGAN PT BANK MANDIRI (PERSERO) Tbk. Nomor : /UN18/KS/2013 Nomor : MDC.DPS/PKS. /2013 TENTANG LAYANAN FASILITAS KREDIT SERBAGUNA MIKRO (KSM) NON PAYROLL

PERJANJIAN KERJA SAMA ANTARA UNIVERSITAS MATARAM DENGAN PT BANK MANDIRI (PERSERO) Tbk. Nomor : /UN18/KS/2013 Nomor : MDC.DPS/PKS. /2013 TENTANG LAYANAN FASILITAS KREDIT SERBAGUNA MIKRO (KSM) NON PAYROLL

BAB III GAMBARAN UMUM PEGADAIAN SYARIAH KENDAL

BAB III GAMBARAN UMUM PEGADAIAN SYARIAH KENDAL A. Gambaran Umum Pegadaian Syariah Kendal 1. Sejarah Singkat Pegadaian merupakan lembaga pengkreditan dengan sistem gadai untuk pertama kalinya. Sejarah Pegadaian

BAB III GAMBARAN UMUM PEGADAIAN SYARIAH KENDAL A. Gambaran Umum Pegadaian Syariah Kendal 1. Sejarah Singkat Pegadaian merupakan lembaga pengkreditan dengan sistem gadai untuk pertama kalinya. Sejarah Pegadaian

BAB IV HASIL DAN PEMBAHASAN

51 BAB IV HASIL DAN PEMBAHASAN A. Produk Pembiayaan Logam Mulia pada BNI Syariah dan BSM Bengkulu 1. Profil dan Produk Pembiayaan Logam Mulia pada Bank Negara Indonesia Syariah Terpaan krisis moneter tahun

51 BAB IV HASIL DAN PEMBAHASAN A. Produk Pembiayaan Logam Mulia pada BNI Syariah dan BSM Bengkulu 1. Profil dan Produk Pembiayaan Logam Mulia pada Bank Negara Indonesia Syariah Terpaan krisis moneter tahun

BAB IV PEMBAHASAN. A. Faktor Penyebab Pembiayaan Implan Bermasalah (Pasdu) Di Bank Syariah

Di Bank Syariah") BAB IV PEMBAHASAN A. Faktor Penyebab Pembiayaan Implan Bermasalah (Pasdu) Di Bank Syariah Mandiri Kantor Cabang Pembantu Painan Adapun faktor yang menyebabkan terjadinya pembiayaan implan bermasalah di

BAB IV PEMBAHASAN A. Faktor Penyebab Pembiayaan Implan Bermasalah (Pasdu) Di Bank Syariah Mandiri Kantor Cabang Pembantu Painan Adapun faktor yang menyebabkan terjadinya pembiayaan implan bermasalah di

BAB IV ANALISIS EFEKTIVITAS PENANGANAN PEMBIAYAAN MACET DAN EKSEKUSI JAMINAN PRODUK KPR AKAD MURA>BAH}AH DI BNI

BAB IV ANALISIS EFEKTIVITAS PENANGANAN PEMBIAYAAN MACET DAN EKSEKUSI JAMINAN PRODUK KPR AKAD MURA>BAH}AH DI BNI SYARIAH KANTOR CABANG PEMBANTU MOJOKERTO A. Analisis Mekanisme Penanganan Pembiayaan Macet

BAB IV ANALISIS EFEKTIVITAS PENANGANAN PEMBIAYAAN MACET DAN EKSEKUSI JAMINAN PRODUK KPR AKAD MURA>BAH}AH DI BNI SYARIAH KANTOR CABANG PEMBANTU MOJOKERTO A. Analisis Mekanisme Penanganan Pembiayaan Macet

BAB IV. ANALISIS TENTANG PEMBERIAN PEMBIAYAAN GRIYA ib HASANAH

66 BAB IV ANALISIS TENTANG PEMBERIAN PEMBIAYAAN GRIYA ib HASANAH A. Analisis Standard Operational Procedure (SOP) Pembiayaan Griya ib Hasanah di PT Bank BNI Syariah Kantor Cabang Surabaya Bank Syariah

66 BAB IV ANALISIS TENTANG PEMBERIAN PEMBIAYAAN GRIYA ib HASANAH A. Analisis Standard Operational Procedure (SOP) Pembiayaan Griya ib Hasanah di PT Bank BNI Syariah Kantor Cabang Surabaya Bank Syariah

BAB IV PROSEDUR PENYELESAIAN PEMBIAYAAN MUSIMAN BERMASALAH DI BPRS PNM BINAMA SEMARANG

BAB IV PROSEDUR PENYELESAIAN PEMBIAYAAN MUSIMAN BERMASALAH DI BPRS PNM BINAMA SEMARANG A. Prosedur Pembiayaan Musiman dengan akad Murabahah : 1 1. Proses Pengajuan a. Mengisi formulir yang telah disediakan

BAB IV PROSEDUR PENYELESAIAN PEMBIAYAAN MUSIMAN BERMASALAH DI BPRS PNM BINAMA SEMARANG A. Prosedur Pembiayaan Musiman dengan akad Murabahah : 1 1. Proses Pengajuan a. Mengisi formulir yang telah disediakan

Prosedur Persetujuan, Pencairan Dana, Dan Pengelolaan Kredit Pemilikan Rumah (KPR) Pada Bank BTN Cabang Bekasi Kranji

Pada Bank BTN Cabang Bekasi Kranji") Prosedur Persetujuan, Pencairan Dana, Dan Pengelolaan Kredit Pemilikan Rumah (KPR) Pada Bank BTN Cabang Bekasi Kranji NAMA : Muhamad Arfan NPM : 44212773 JURUSAN : Akuntansi Komputer PEMBIMBING : Dr. Sudaryono,

Prosedur Persetujuan, Pencairan Dana, Dan Pengelolaan Kredit Pemilikan Rumah (KPR) Pada Bank BTN Cabang Bekasi Kranji NAMA : Muhamad Arfan NPM : 44212773 JURUSAN : Akuntansi Komputer PEMBIMBING : Dr. Sudaryono,

BAB III LAPORAN PENELITIAN. A. Profil Pegadaian KC Syariah Raden Intan Lampung

BAB III LAPORAN PENELITIAN A. Profil Pegadaian KC Syariah Raden Intan Lampung 1. Gambaran Umum Pegadaian KC Syariah Radin Intan merupakan salah satu kantor pegadaian yang beroperasi dengan sistem syariah,

BAB III LAPORAN PENELITIAN A. Profil Pegadaian KC Syariah Raden Intan Lampung 1. Gambaran Umum Pegadaian KC Syariah Radin Intan merupakan salah satu kantor pegadaian yang beroperasi dengan sistem syariah,

AKAD/PERJANJIAN PEMBIAYAAN MURABAHAH

Halaman 1/15 Dengan menyebut Nama Allah Yang Maha Pengasih lagi Maha Penyayang Yang bertanda tangan dibawah ini: PERJANJIAN ANTARA PT DANA SYARIAH INDONESIA DAN Nomor. I. PT Dana Syariah Indonesia, berkedudukan

Halaman 1/15 Dengan menyebut Nama Allah Yang Maha Pengasih lagi Maha Penyayang Yang bertanda tangan dibawah ini: PERJANJIAN ANTARA PT DANA SYARIAH INDONESIA DAN Nomor. I. PT Dana Syariah Indonesia, berkedudukan

: MARINA RUMONDANG P. TAMPUBOLON NPM :

PROSEDUR KREDIT PEMILIKAN RUMAH (KPR) PADA PT. BANK TABUNGAN NEGARA (PERSERO)Tbk CABANG BEKASI Nama : MARINA RUMONDANG P. TAMPUBOLON NPM : 46209934 Kelas : 3DA04 Dosen Pembimbing : Toto Sugiharto, PhD

PROSEDUR KREDIT PEMILIKAN RUMAH (KPR) PADA PT. BANK TABUNGAN NEGARA (PERSERO)Tbk CABANG BEKASI Nama : MARINA RUMONDANG P. TAMPUBOLON NPM : 46209934 Kelas : 3DA04 Dosen Pembimbing : Toto Sugiharto, PhD

BAB IV ANALISIS TENTANG FUNGSI ACCOUNT CREDIT

BAB IV ANALISIS TENTANG FUNGSI ACCOUNT CREDIT A. Fungsi Account Credit Sebagai Account Credit, memiliki kedudukan ganda. Di satu pihak sebagai aparat koperasi yang dituntut untuk mencapai sasaran koperasi,

BAB IV ANALISIS TENTANG FUNGSI ACCOUNT CREDIT A. Fungsi Account Credit Sebagai Account Credit, memiliki kedudukan ganda. Di satu pihak sebagai aparat koperasi yang dituntut untuk mencapai sasaran koperasi,

TINJAUAN ATAS PROSEDUR PEMBERIAN KREDIT MIKRO UTAMA PADA BANK BJB KANTOR CABANG CIANJUR

TINJAUAN ATAS PROSEDUR PEMBERIAN KREDIT MIKRO UTAMA PADA BANK BJB KANTOR CABANG CIANJUR Nama : Lucky S.A.M Npm : 34209877 Program studi : Manajemen keuangan Latar Belakang Masalah 1. Setiap perorangan

TINJAUAN ATAS PROSEDUR PEMBERIAN KREDIT MIKRO UTAMA PADA BANK BJB KANTOR CABANG CIANJUR Nama : Lucky S.A.M Npm : 34209877 Program studi : Manajemen keuangan Latar Belakang Masalah 1. Setiap perorangan

BAB V PENUTUP. polis asuransi jiwa di PT Asuransi Jiwasraya Cabang Yogyakarta ini

94 BAB V PENUTUP A. Kesimpulan 1. Pembebanan objek jaminan pada perjanjian kredit dengan jaminan polis asuransi jiwa di PT Asuransi Jiwasraya Cabang Yogyakarta ini menggunakan lembaga jaminan gadai. Pelaksanaan

94 BAB V PENUTUP A. Kesimpulan 1. Pembebanan objek jaminan pada perjanjian kredit dengan jaminan polis asuransi jiwa di PT Asuransi Jiwasraya Cabang Yogyakarta ini menggunakan lembaga jaminan gadai. Pelaksanaan

BAB V KESIMPULAN DAN SARAN. sebelumnya, maka dapat menyimpulkan beberapa hal. Selain itu juga memberikan

BAB V KESIMPULAN DAN SARAN Berdasarkan serangkaian penelitian yang telah dijelaskan di dalam bab-bab sebelumnya, maka dapat menyimpulkan beberapa hal. Selain itu juga memberikan saran untuk Bank BTN Cabang

BAB V KESIMPULAN DAN SARAN Berdasarkan serangkaian penelitian yang telah dijelaskan di dalam bab-bab sebelumnya, maka dapat menyimpulkan beberapa hal. Selain itu juga memberikan saran untuk Bank BTN Cabang

RINGKASAN INFORMASI PRODUK DANA INSTANT

RINGKASAN INFORMASI PRODUK DANA INSTANT DATA RINGKAS Penjelasan Produk Dana Instant adalah produk fasilitas pinjaman tanpa agunan bagi perorangan yang dapat digunakan untuk segala kebutuhan. Jenis Produk

RINGKASAN INFORMASI PRODUK DANA INSTANT DATA RINGKAS Penjelasan Produk Dana Instant adalah produk fasilitas pinjaman tanpa agunan bagi perorangan yang dapat digunakan untuk segala kebutuhan. Jenis Produk

BAB IV HASIL PENELITIAN. A. Gambaran Tentang Pelaksanaan Produk Pembiayaan Gadai Emas

BAB IV HASIL PENELITIAN A. Gambaran Tentang Pelaksanaan Produk Pembiayaan Gadai Emas Gadai emas Bank Nagari Syariah produk pembiayaan atas dasar jaminan berupa emas sebagai salah satu alternative memperoleh

BAB IV HASIL PENELITIAN A. Gambaran Tentang Pelaksanaan Produk Pembiayaan Gadai Emas Gadai emas Bank Nagari Syariah produk pembiayaan atas dasar jaminan berupa emas sebagai salah satu alternative memperoleh

BAB V PENUTUP A. Kesimpulan 1. Pelaksanaan IB Rahn Emas di Bank Jateng Syariah Kantor Cabang Semarang Rahn menurut bahasa berarti ats-tsubut dan

BAB V PENUTUP A. Kesimpulan 1. Pelaksanaan IB Rahn Emas di Bank Jateng Syariah Kantor Cabang Semarang Rahn menurut bahasa berarti ats-tsubut dan al-habs yaitu penetapan dan penahanan. Secara istilah, Rahn

BAB V PENUTUP A. Kesimpulan 1. Pelaksanaan IB Rahn Emas di Bank Jateng Syariah Kantor Cabang Semarang Rahn menurut bahasa berarti ats-tsubut dan al-habs yaitu penetapan dan penahanan. Secara istilah, Rahn

LAMPIRAN 1 SURAT IJIN PENELITIAN. Dari PT. BANK NEGARA INDONESIA (PERSERO) Tbk. KANTOR CABANG PONOROGO

Tbk. KANTOR CABANG PONOROGO") LAMPIRAN LAMPIRAN 1 SURAT IJIN PENELITIAN Dari PT. BANK NEGARA INDONESIA (PERSERO) Tbk. KANTOR CABANG PONOROGO LAMPIRAN 2 DAFTAR PERTANYAAN WAWANCARA DAFTAR PERTANYAAN WAWANCARA PT. Bank Negara Indonesia

LAMPIRAN LAMPIRAN 1 SURAT IJIN PENELITIAN Dari PT. BANK NEGARA INDONESIA (PERSERO) Tbk. KANTOR CABANG PONOROGO LAMPIRAN 2 DAFTAR PERTANYAAN WAWANCARA DAFTAR PERTANYAAN WAWANCARA PT. Bank Negara Indonesia

BAB IV HASIL PENELITIAN DAN PEMBAHASAN. A. Pelaksanaan Gadai Emas Syariah Pada PT Bank Syariah Mandiri

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Pelaksanaan Gadai Emas Syariah Pada PT Bank Syariah Mandiri Palembang Gadai Emas Syariah Menurut Anshori (2007:129) adalah menggadaikan atau menyerahkan hak penguasa

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Pelaksanaan Gadai Emas Syariah Pada PT Bank Syariah Mandiri Palembang Gadai Emas Syariah Menurut Anshori (2007:129) adalah menggadaikan atau menyerahkan hak penguasa

A. Paket Mitra Pelapak (PMP)

") A. Paket Mitra Pelapak (PMP) RINGKASAN INFORMASI PRODUK Jenis Produk : Kredit dengan angsuran (pokok dan bunga) tetap per bulan Data Ringkas : Produk PMP adalah produk BTPN tanpa jaminan yang diberikan

A. Paket Mitra Pelapak (PMP) RINGKASAN INFORMASI PRODUK Jenis Produk : Kredit dengan angsuran (pokok dan bunga) tetap per bulan Data Ringkas : Produk PMP adalah produk BTPN tanpa jaminan yang diberikan

KREDIT USAHA RAKYAT (KUR)

") KREDIT USAHA RAKYAT (KUR) Definisi UMKM UMKM : Usaha Mikro Kecil dan Menengah berdasarkan Undang Undang Nomor 20 tahun 2008 tentang Usaha Mikro Kecil dan Menengah Usaha Mikro Usaha produktif dengan kriteria

KREDIT USAHA RAKYAT (KUR) Definisi UMKM UMKM : Usaha Mikro Kecil dan Menengah berdasarkan Undang Undang Nomor 20 tahun 2008 tentang Usaha Mikro Kecil dan Menengah Usaha Mikro Usaha produktif dengan kriteria

BAB IV PELAKSANAAN TABUNGAN ib MULTIGUNA PADA BANK SYARI AH BUKOPIN CABANG PEMBANTU UPI YPTK PADANG

BAB IV PELAKSANAAN TABUNGAN ib MULTIGUNA PADA BANK SYARI AH BUKOPIN CABANG PEMBANTU UPI YPTK PADANG A. Prosedur Tabungan ib Multiguna pada Bank Syariah Bukopin Cabang Pembantu UPI YPTK Padang 1. Prosedur

BAB IV PELAKSANAAN TABUNGAN ib MULTIGUNA PADA BANK SYARI AH BUKOPIN CABANG PEMBANTU UPI YPTK PADANG A. Prosedur Tabungan ib Multiguna pada Bank Syariah Bukopin Cabang Pembantu UPI YPTK Padang 1. Prosedur

BAB IV HASIL DAN PEMBAHASAN. Ada beberapa tahapan dalam pembiayaan mudharabah yang harus dilalui. sebelum dana itu diserahkan kepada nasabah :

BAB IV HASIL DAN PEMBAHASAN A. Prosedur Pembiayaan Mudharabah Ada beberapa tahapan dalam pembiayaan mudharabah yang harus dilalui sebelum dana itu diserahkan kepada nasabah : 1. Nasabah Melakukan Pengajuan

BAB IV HASIL DAN PEMBAHASAN A. Prosedur Pembiayaan Mudharabah Ada beberapa tahapan dalam pembiayaan mudharabah yang harus dilalui sebelum dana itu diserahkan kepada nasabah : 1. Nasabah Melakukan Pengajuan

BAB IV ANALISIS HUKUM ISLAM TENTANG PENYELESAIAN DENDA PENUNDAAN PEMBAYARAN KPR PADA PT. BANK TABUNGAN NEGARA (PERSERO) TBK. KANTOR CABANG SURABAYA

TBK. KANTOR CABANG SURABAYA") BAB IV ANALISIS HUKUM ISLAM TENTANG PENYELESAIAN DENDA PENUNDAAN PEMBAYARAN KPR PADA PT. BANK TABUNGAN NEGARA (PERSERO) TBK. KANTOR CABANG SURABAYA A. Analisa Hukum Islam Terhadap Sanksi Denda Pada Nasabah

BAB IV ANALISIS HUKUM ISLAM TENTANG PENYELESAIAN DENDA PENUNDAAN PEMBAYARAN KPR PADA PT. BANK TABUNGAN NEGARA (PERSERO) TBK. KANTOR CABANG SURABAYA A. Analisa Hukum Islam Terhadap Sanksi Denda Pada Nasabah

BAB IV HASIL DAN PEMBAHASAN. A. Analisis Pelaksanaan Pembiayaan Mudharabah di Baitul maal wat. 1. Prosedur Pembiayaan di BMT Surya Parama Arta

BAB IV HASIL DAN PEMBAHASAN A. Analisis Pelaksanaan Pembiayaan Mudharabah di Baitul maal wat tamwil Surya Parama Arta. 1. Prosedur Pembiayaan di BMT Surya Parama Arta a. Menjadi anggota BMT Surya Parama

BAB IV HASIL DAN PEMBAHASAN A. Analisis Pelaksanaan Pembiayaan Mudharabah di Baitul maal wat tamwil Surya Parama Arta. 1. Prosedur Pembiayaan di BMT Surya Parama Arta a. Menjadi anggota BMT Surya Parama

DOKUMENTASI WAWANCARA

LAMPIRAN DOKUMENTASI WAWANCARA BROSUR KPR ib Tampak bagian depan dan belakang brosur Tampak bagian dalam brosur Yang ada di Cabang STRUKTUR ORGANISASI Tabel Angsuran Pembiayaan Rumah (KPR ib Muamalat)

LAMPIRAN DOKUMENTASI WAWANCARA BROSUR KPR ib Tampak bagian depan dan belakang brosur Tampak bagian dalam brosur Yang ada di Cabang STRUKTUR ORGANISASI Tabel Angsuran Pembiayaan Rumah (KPR ib Muamalat)