LAMPIRAN 1 SURAT IJIN PENELITIAN. Dari PT. BANK NEGARA INDONESIA (PERSERO) Tbk. KANTOR CABANG PONOROGO

|

|

|

- Siska Tanuwidjaja

- 7 tahun lalu

- Tontonan:

Transkripsi

1 LAMPIRAN

2 LAMPIRAN 1 SURAT IJIN PENELITIAN Dari PT. BANK NEGARA INDONESIA (PERSERO) Tbk. KANTOR CABANG PONOROGO

3

4

5

6 LAMPIRAN 2 DAFTAR PERTANYAAN WAWANCARA

7 DAFTAR PERTANYAAN WAWANCARA PT. Bank Negara Indonesia (Persero) Tbk. Kantor Cabang Ponorogo 1. Apa visi dan misi PT. Bank Negara Indonesia (Persero) Tbk. Kantor Cabang Ponorogo? Visi : Menjadi lembaga keuangan yang unggul dalam layanan dan kinerja Misi : - Memberikan layanan prima dan solusi yang bernilai tambah kepada seluruh nasabah dan selaku mitra pilihan utama - Meningkatkan nilai investasi yang unggul bagi investor - Menciptakan kondisi terbaik bagi karyawan sebagi tempat kebanggaan untuk berkarya dan berprestasi - Meningkatkan kepedulian dan tanggung jawab kepada lingkungan dan komunitas - Menjadi acuan pelaksanaan kepatuhan dan tata kelola perusahaan yang baik bagi industry 2. Apa pengertian kredit konsumtif? Kredit yang diberikan kepada masyarakat untuk keperluan konsumtif (pembelian rumah, mobil, dll) yang besarnya disesuaikan dengan kebutuhan pembiayaan dan kemampuan membayar kembali kepada masing-masing calon debitur 3. Siapa sasaran kredit konsumtif? - Pegawai aktif (PNS, BUMN, TNI/Polri) - Profesional (dokter, akuntan, pengacara, notaris/ppat, dll) - Pengusaha/wiraswasta 4. Apa saja syarat-syarat yang harus dipenuhi dalam pemberian kredit konsumtif? Persyaratan pemohon:

8 - WNI usia minimal 21 tahun maksimal 65 tahun (bagi pegawai menyesuaikan masa pensiun) - Berstatus pegawai tetap yang dibuktikan dengan surat keterangan - Untuk professional atau pengusaha minimal 2 tahun telah menjalankan usahanya - Tidak tercatat sebagai debitur macet di perbankan manapun Maksumum Kredit: - Maksimum kredit disesuaikan dengan kemampuan membayar calon debitur serta nilai jaminan yang diserahkan Penggunaan: - Pembelian rumah - Renovasi rumah - Pembangunan rumah - Keperluan konsumtif lainnya (pembelian mobil, perabot rumah tangga, biaya pendidikan, dll) 5. Bagaimana prinsip dalam pemberian pembiayaan konsumtif PT. Bank Negara Indonesia (Persero) Tbk. Kantor Cabang Ponorogo? Menggunakan prinsip 5C 6. Bagaimana prosedur dalam pemberian kredit konsumtif PT. Bank Negara Indonesia (Persero) Tbk. Kantor Cabang Ponorogo? - Calon debitur melengkapi dokumen syarat-syarat permohonan - Bank memeriksa kelengkapan dokumen yang diserahkan oleh calon debitur - Bank mempunyai wewenang penuh untuk menolak maupun menerima pengajuan kredit oleh calon debitur - Apabila persyaratan sudah dipenuhi dan bank menerima pengajuan, akan dilakukan proses selanjutnya (survey, analisa, dan pengambilan keputusan)

9 - Dilakukan penandatanganan kredit antara kedua belah pihak sebagai salah satu syarat pencairan kredit - Realisasi kredit apabila syarat-syarat telah dipenuhi sesuai ketentuan bank 7. Bagaimana alur prosedur pembiayaan konsumtif PT. Bank Negara Indonesia (Persero) Tbk. Kantor Cabang Ponorogo? Pengajuan Kredit Pemeriksaan Kelengkapan Dokumen Survey dan Analisa Penandatanganan Kredit Pencairan Kredit

10 DAFTAR PERTANYAAN WAWANCARA PT. Bank Muammalat Indonesia Tbk. Kantor Cabang Ponorogo 1. Apa visi dan misi PT. Bank Muammalat Indonesia Tbk. Kantor Cabang Ponorogo? Visi : Menjadi Bank Syariah utama di Indonesia, dominan di pasar spiritual, dikagumi di pasar nasional Misi : Menjadi role model lembaga keuangan syariah dunia dengan penekanan pada semangat kewirausahaan, keunggulan manajemen dan orientasi investasi yang inovatif untuk memaksimalkan nilai kepada stakeholder 2. Bagaimana struktur organisasi dan pembagian tugas PT. Bank Muammalat Indonesia Tbk. Kantor Cabang Ponorogo? Pemimpin Cabang Sales Officer Relationship Manager Accounting Manager Teller Customer Service 3. Apa pengertian pembiayaan konsumtif? Pembiayaan yang sumber pengembaliannya tidak di dapat kemanfaatannya yang diberikan ke bank Pembiayaan Konsumtif dibagi menjadi 2, KPR dan Multiguna/Pensiun. KPR dibagi menjadi KPR ib Muamalat Al Murabahah biasa

11 digunakan untuk pembelian dan renovasi rumah dan KPR ib Kongsi menggunakan akad musyarakah mutanaqisah hanya bisa digunakan untuk pembelian rumah. Untuk multiguna bisa menggunakan akad Al Murabahah dan Al Ijarah 4. Siapa sasaran pembiayaan konsumtif? Semua kalangan yang membutuhkan 5. Apa saja syarat-syarat yang harus dipenuhi dalam pemberian pembiayaan konsumtif? a. Data Pribadi - Aplikasi permohonan - KTP Pemohon dan suami / istri - Kartu Keluarga - Akte nikah / cerai (bagi yang sudah menikah / cerai) - NPWP Pribadi / Perusahaan b. Data Penghasilan - Slip asli gaji terakhir / surat keterangan penghasilan - Surat keterangan lamanya bekerja dan jabatan terakhir dari perusahaan atau copy SK pengangkatan pegawai - Rekening koran atau tabungan 3 bulan terakhir - Akte pendirian dan perubahannya - Neraca dan laba rugi atau informasi keuangan terakhir - TDP dan SIUP c. Data Jaminan - Sertifikat HGB / SHM - IMB - PBB

12 6. Bagaimana prinsip dalam pemberian pembiayaan konsumtif PT. Bank Muammalat Indonesia Tbk. Kantor Cabang Ponorogo? Pada dasarnya menggunakan prinsip 5C 7. Bagaimana prosedur dalam pemberian pembiayaan konsumtif PT. Bank Muammalat Indonesia Tbk. Kantor Cabang Ponorogo? Proses pengajuan : menyerahkan persyaratan - Data pribadi - Jaminan - Sumber keuangan Proses analisa marketing - BI Checking - Track Checking - Analisa Usaha - Pengajuan ke komite pembiayaan Proses perjanjian akad jual beli dan akad kredit di notaris Proses pencairan - Sertifikat diatas namakan pembeli - Sertifikat dijadikan jaminan 8. Bagaimana alur prosedur pembiayaan konsumtif PT. Bank Muammalat Indonesia Tbk. Kantor Cabang Ponorogo?

13 Pengajuan Kredit Pemeriksaan Kelengkapan Dokumen Survey dan Analisa Penandatanganan Kredit Pencairan Kredit

14 LAMPIRAN 3 STRUKTUR ORGANISASI PT. BANK NEGARA INDONESIA (PERSERO) Tbk. KANTOR CABANG PONOROGO

15

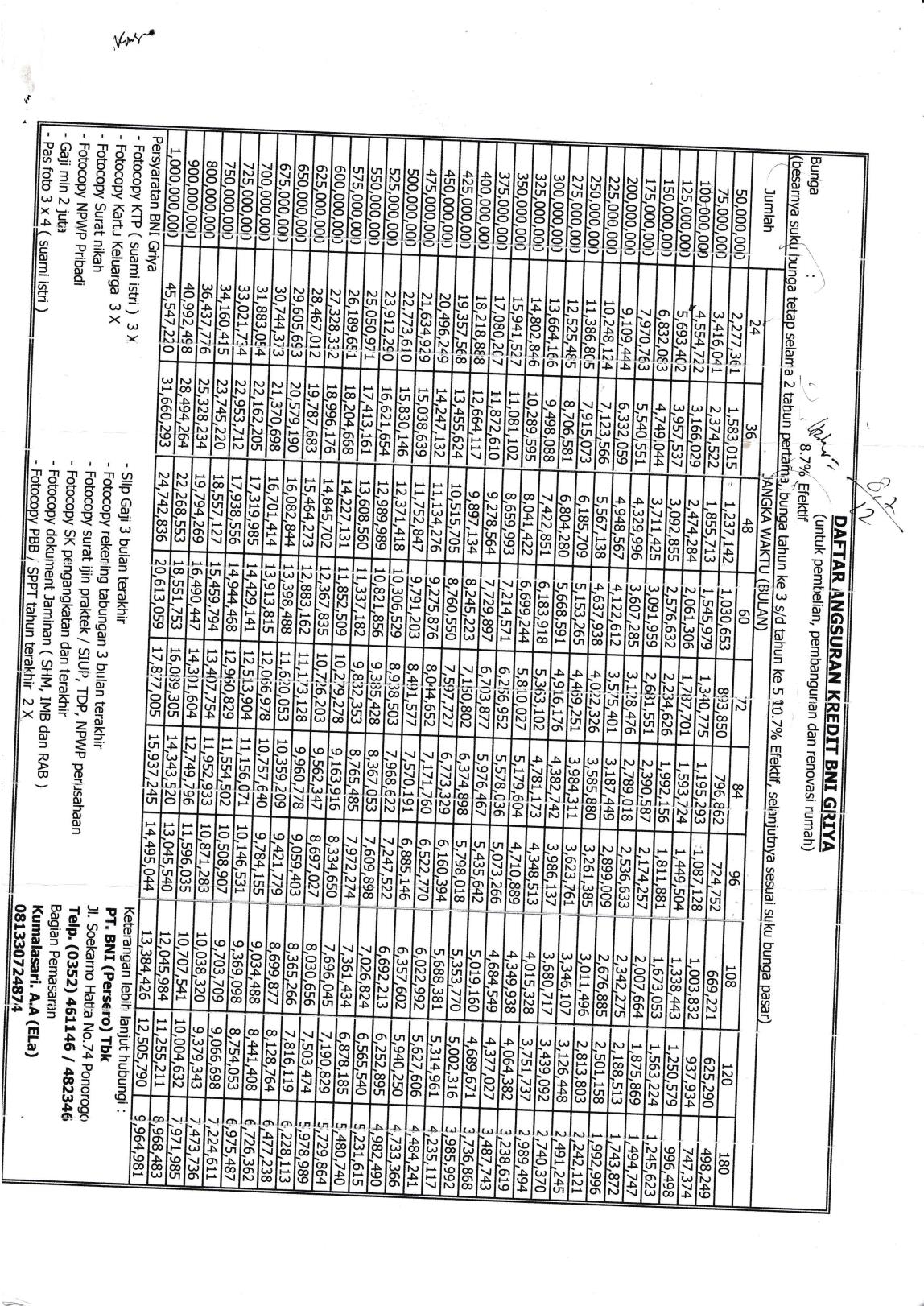

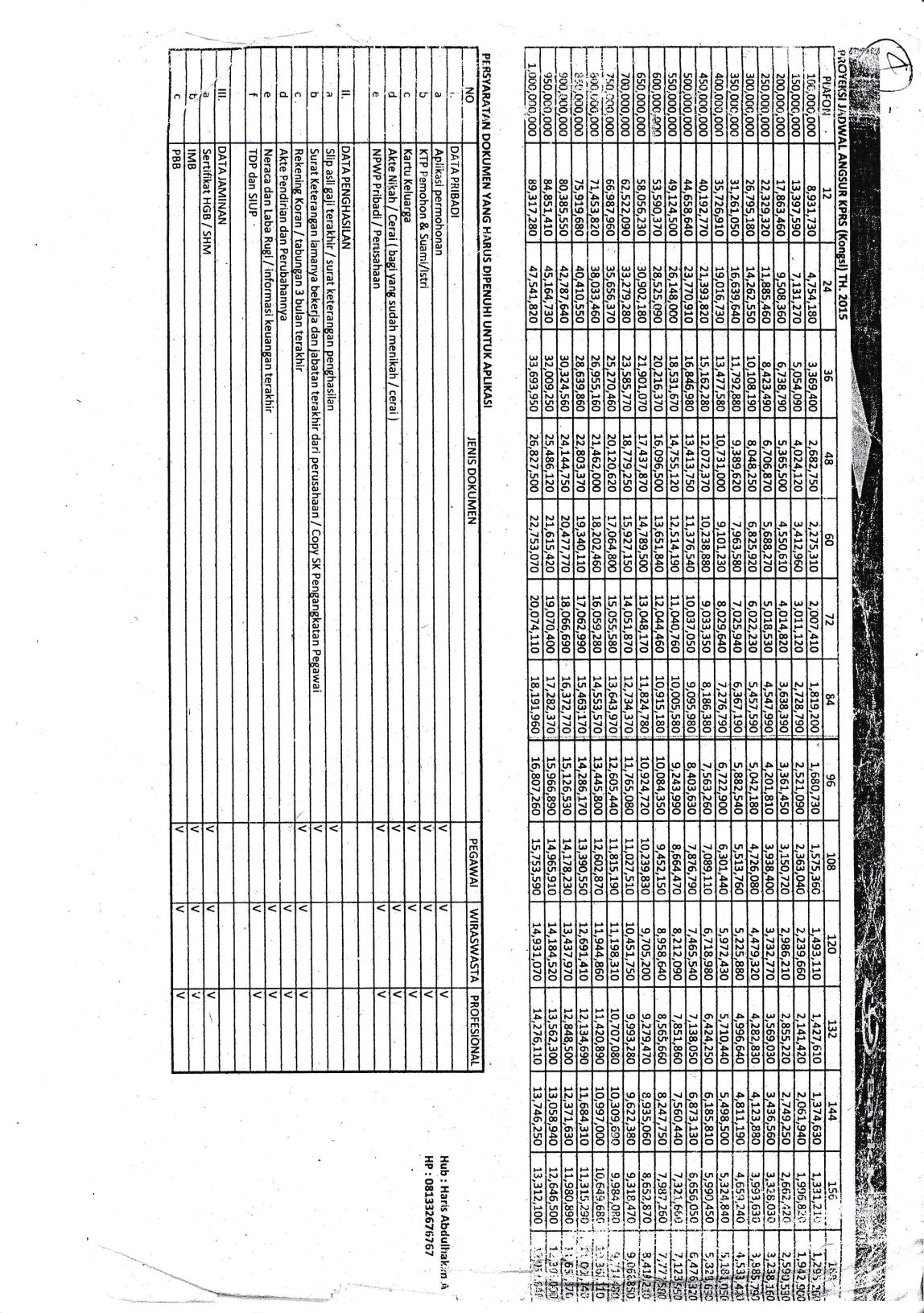

16 LAMPIRAN 4 PERSYARATAN PENGAJUAN KREDIT KONSUMTIF PT. BANK NEGARA INDONESIA (PERSERO) Tbk. KANTOR CABANG PONOROGO

17

18 LAMPIRAN 5 PERSYARATAN PENGAJUAN PEMBIAYAAN KONSUMTIF PT. BANK MUAMMALAT Tbk. KANTOR CABANG PONOROGO

19

20 LAMPIRAN 6 FORMULIR APLIKASI KREDIT KONSUMER dan RITEL BNI

21

22

23

24

25 LAMPIRAN 7 FORMULIR APLIKASI KEPEMILIKAN RUMAH (KPR) MUAMALAT ib

26

27

28

29

30 LAMPIRAN 10 BERITA ACARA BIMBINGAN SKRIPSI

31

32

BAB IV. PELAKSANAAN PEMBIAYAAN GRIYA ib HASANAH PADA PT. BANK BNI SYARIAH CABANG PADANG

BAB IV PELAKSANAAN PEMBIAYAAN GRIYA ib HASANAH PADA PT. BANK BNI SYARIAH CABANG PADANG A. Prosedur pembiayaan Griya ib Hasanah Pada PT. Bank BNI Syariah Kantor Cabang Padang. 1. Gambaran Produk pembiayaan

BAB IV PELAKSANAAN PEMBIAYAAN GRIYA ib HASANAH PADA PT. BANK BNI SYARIAH CABANG PADANG A. Prosedur pembiayaan Griya ib Hasanah Pada PT. Bank BNI Syariah Kantor Cabang Padang. 1. Gambaran Produk pembiayaan

BAB IV KESIMPULAN DAN SARAN. A. Syarat-syarat Pemberian Kredit Umum BPR Nusamba

BAB IV KESIMPULAN DAN SARAN 4.1 Kesimpulan A. Syarat-syarat Pemberian Kredit Umum BPR Nusamba Banguntapan 1. Foto copy KTP (Kartu Tanda Penduduk), 5 lembar 2. Foto copy Kartu Keluarga, 1 lembar 3. Foto

BAB IV KESIMPULAN DAN SARAN 4.1 Kesimpulan A. Syarat-syarat Pemberian Kredit Umum BPR Nusamba Banguntapan 1. Foto copy KTP (Kartu Tanda Penduduk), 5 lembar 2. Foto copy Kartu Keluarga, 1 lembar 3. Foto

BAB IV HASIL DAN PEMBAHASAN

BAB IV HASIL DAN PEMBAHASAN 4.1 Strategi Pemasaran ib Griya Hasanah di BNI Syariah Cabang Umum Meruya Dengan mengetahui permasalahan yang ada, manajer pengelola pembiayaan memilih strategi yang tepat dalam

BAB IV HASIL DAN PEMBAHASAN 4.1 Strategi Pemasaran ib Griya Hasanah di BNI Syariah Cabang Umum Meruya Dengan mengetahui permasalahan yang ada, manajer pengelola pembiayaan memilih strategi yang tepat dalam

BAB V KESIMPULAN DAN SARAN. simpanan uang, meminjamkan uang, dan menerbitkan banknote dengan kegiatan

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Bank adalah suatu tempat yang didirikan sebagai lembaga untuk menerima simpanan uang, meminjamkan uang, dan menerbitkan banknote dengan kegiatan menghimpun dana

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Bank adalah suatu tempat yang didirikan sebagai lembaga untuk menerima simpanan uang, meminjamkan uang, dan menerbitkan banknote dengan kegiatan menghimpun dana

BAB IV PEMBAHASAN. Angsuran ringan dan tetap hingga jatuh tempo pembiayaan. Bisa untuk membeli rumah baru, bekas dan renovasi rumah

BAB IV PEMBAHASAN A. Kriteria Pembiayaan Griya BSM 1. Manfaat Angsuran ringan dan tetap hingga jatuh tempo pembiayaan Bisa untuk membeli rumah baru, bekas dan renovasi rumah Jangka waktu pembiayaan hingga

BAB IV PEMBAHASAN A. Kriteria Pembiayaan Griya BSM 1. Manfaat Angsuran ringan dan tetap hingga jatuh tempo pembiayaan Bisa untuk membeli rumah baru, bekas dan renovasi rumah Jangka waktu pembiayaan hingga

BAB IV HASIL PENELITIAN. A. Pembiayaan Pensiunan pada Bank Mandiri Syariah Kantor Cabang

BAB IV HASIL PENELITIAN A. Pembiayaan Pensiunan pada Bank Mandiri Syariah Kantor Cabang Bukittinggi. 1 Pembiayaan pensiunan adalah pembiayaan yang diberikan kepada pensiunan dalam rangka memberi kesempatan

BAB IV HASIL PENELITIAN A. Pembiayaan Pensiunan pada Bank Mandiri Syariah Kantor Cabang Bukittinggi. 1 Pembiayaan pensiunan adalah pembiayaan yang diberikan kepada pensiunan dalam rangka memberi kesempatan

BAB III PEMBAHASAN DAN ANALISIS. A. Karakteristik Pembiayaan Produk Flexi ib Hasanah BNI Syariah Kantor

BAB III PEMBAHASAN DAN ANALISIS A. Karakteristik Pembiayaan Produk Flexi ib Hasanah BNI Syariah Kantor Cabang Semarang 1. Pengertian Pembiayaan produk Flexi ib Hasanah BNI Syariah Kantor Cabang Semarang

BAB III PEMBAHASAN DAN ANALISIS A. Karakteristik Pembiayaan Produk Flexi ib Hasanah BNI Syariah Kantor Cabang Semarang 1. Pengertian Pembiayaan produk Flexi ib Hasanah BNI Syariah Kantor Cabang Semarang

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Mekanisme Pelaksanaan Produk Pembiayaan KPR pada Bank Jateng Syariah Kredit Pemilikan Rumah (KPR) adalah suatu fasilitas kredit yang diberikan oleh perbankan kepada

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Mekanisme Pelaksanaan Produk Pembiayaan KPR pada Bank Jateng Syariah Kredit Pemilikan Rumah (KPR) adalah suatu fasilitas kredit yang diberikan oleh perbankan kepada

BAB III PELAKSANAAN KERJA PRAKTEK. Dengan melihat uraian diatas maka penulis menyusun laporan kerja

BAB III PELAKSANAAN KERJA PRAKTEK 3.1 Bidang Pelaksanaan Kerja Praktek Dengan melihat uraian diatas maka penulis menyusun laporan kerja praktek dan menuangkannya dengan judul PROSEDUR PEMBERIAN KREDIT

BAB III PELAKSANAAN KERJA PRAKTEK 3.1 Bidang Pelaksanaan Kerja Praktek Dengan melihat uraian diatas maka penulis menyusun laporan kerja praktek dan menuangkannya dengan judul PROSEDUR PEMBERIAN KREDIT

BAB III MEKANISME PEMBIAYAAN MIKRO DI PERBANKAN SYARIAH. A. Bank BRI Syariah Kantor Cabang Gubeng Surabaya

BAB III MEKANISME PEMBIAYAAN MIKRO DI PERBANKAN SYARIAH A. Bank BRI Syariah Kantor Cabang Gubeng Surabaya 1. Sejarah Dan Gambaran Umum Bank BRI Syariah Berawal dari akuisisi Bank Jasa Arta oleh Bank Rakyat

BAB III MEKANISME PEMBIAYAAN MIKRO DI PERBANKAN SYARIAH A. Bank BRI Syariah Kantor Cabang Gubeng Surabaya 1. Sejarah Dan Gambaran Umum Bank BRI Syariah Berawal dari akuisisi Bank Jasa Arta oleh Bank Rakyat

BAB IV MEKANISME DAN ANALISIS PEMBIAYAAN MURABAHAH PADA SEKTOR PERTANIAN A.

BAB IV MEKANISME DAN ANALISIS PEMBIAYAAN MURABAHAH PADA SEKTOR PERTANIAN A. Mekanisme Pembiayaan Murabahah 1. Prosedur Pembiayaan Murabahah Dalam melaksanakan fungsinya sebagai lembaga keuangan mikro syariah,

BAB IV MEKANISME DAN ANALISIS PEMBIAYAAN MURABAHAH PADA SEKTOR PERTANIAN A. Mekanisme Pembiayaan Murabahah 1. Prosedur Pembiayaan Murabahah Dalam melaksanakan fungsinya sebagai lembaga keuangan mikro syariah,

BAB IV PEMBAHASAN. pembiayaan untuk beragam keperluan, baik produktif (investasi dan modal

BAB IV PEMBAHASAN A. Prosedur Pembiayan BSM Oto di Bank Syariah Mandiri Kantor Cabang Batusangkar Perbankan syariah menjalankan fungsi yang sama dengan perbankan konvensional, yaitu sebagai lembaga intermediasi

BAB IV PEMBAHASAN A. Prosedur Pembiayan BSM Oto di Bank Syariah Mandiri Kantor Cabang Batusangkar Perbankan syariah menjalankan fungsi yang sama dengan perbankan konvensional, yaitu sebagai lembaga intermediasi

BAB IV HASIL PENELITIAN. A. Prosedur Pengikatan Jaminan Pada Pembiayaan Murabahah di BPRS

BAB IV HASIL PENELITIAN A. Prosedur Pengikatan Jaminan Pada Pembiayaan Murabahah di BPRS SURIYAH Kc Kudus Sebagai lembaga keuangan syariah aktivitas yang tidak kalah penting adalah melakkukan penyaluran

BAB IV HASIL PENELITIAN A. Prosedur Pengikatan Jaminan Pada Pembiayaan Murabahah di BPRS SURIYAH Kc Kudus Sebagai lembaga keuangan syariah aktivitas yang tidak kalah penting adalah melakkukan penyaluran

DAFTAR PUSTAKA. Ahmad Ifham Solihin Ini Lho, Bank Syariah!, PT. Karya Kita, Bandung.

80 DAFTAR PUSTAKA Ahmad Ifham Solihin. 2008. Ini Lho, Bank Syariah!, PT. Karya Kita, Bandung. AS Mahmoeddin. 2001. Apakah Kredit Bank Itu?, Gunung Agung, Jakarta. BNI 46. 2003. Pedoman Kebijakan dan Prosedur

80 DAFTAR PUSTAKA Ahmad Ifham Solihin. 2008. Ini Lho, Bank Syariah!, PT. Karya Kita, Bandung. AS Mahmoeddin. 2001. Apakah Kredit Bank Itu?, Gunung Agung, Jakarta. BNI 46. 2003. Pedoman Kebijakan dan Prosedur

BAB III PRODUK PEMBIAYAAN MURA>BAH}AH MULTIGUNA DAN STRATEGI PENCEGAHAN PEMBIAYAAN BERMASALAH

BAB III PRODUK PEMBIAYAAN MURA>BAH}AH MULTIGUNA DAN STRATEGI PENCEGAHAN PEMBIAYAAN BERMASALAH A. Profil Umum Bank BNI Syariah 1. Sejarah Pendirian Bank BNI Syariah Tempaan krisis moneter tahun 1997 membuktikan

BAB III PRODUK PEMBIAYAAN MURA>BAH}AH MULTIGUNA DAN STRATEGI PENCEGAHAN PEMBIAYAAN BERMASALAH A. Profil Umum Bank BNI Syariah 1. Sejarah Pendirian Bank BNI Syariah Tempaan krisis moneter tahun 1997 membuktikan

BAB III IMPLEMENTASI GADAI DI PT. BANK BNI SYARIAH CABANG DHARMAWANGSA SURABAYA. bank negara Indonesia merupakan bank pertama yang didirikan dan

BAB III IMPLEMENTASI GADAI DI PT. BANK BNI SYARIAH CABANG DHARMAWANGSA SURABAYA A. Latar Belakang Berdirinya BNI Syariah 1. Sejarah berdirinya BNI Syariah BNI (Bank Negara Indonesia) berdiri sejak tahun

BAB III IMPLEMENTASI GADAI DI PT. BANK BNI SYARIAH CABANG DHARMAWANGSA SURABAYA A. Latar Belakang Berdirinya BNI Syariah 1. Sejarah berdirinya BNI Syariah BNI (Bank Negara Indonesia) berdiri sejak tahun

BAB IV. ANALISIS TENTANG PEMBERIAN PEMBIAYAAN GRIYA ib HASANAH

66 BAB IV ANALISIS TENTANG PEMBERIAN PEMBIAYAAN GRIYA ib HASANAH A. Analisis Standard Operational Procedure (SOP) Pembiayaan Griya ib Hasanah di PT Bank BNI Syariah Kantor Cabang Surabaya Bank Syariah

66 BAB IV ANALISIS TENTANG PEMBERIAN PEMBIAYAAN GRIYA ib HASANAH A. Analisis Standard Operational Procedure (SOP) Pembiayaan Griya ib Hasanah di PT Bank BNI Syariah Kantor Cabang Surabaya Bank Syariah

PERSYARATAN MENGAJUKAN KREDIT DI BANK

PERSYARATAN MENGAJUKAN KREDIT DI BANK Oleh: Safir Senduk Dikutip dari Tabloid NOVA No. 685/XIV Pada nomor yang lalu, kita telah berkenalan sekilas dengan produk kredit di bank. Sekarang, kita akan berbicara

PERSYARATAN MENGAJUKAN KREDIT DI BANK Oleh: Safir Senduk Dikutip dari Tabloid NOVA No. 685/XIV Pada nomor yang lalu, kita telah berkenalan sekilas dengan produk kredit di bank. Sekarang, kita akan berbicara

BAB IV MEKANISME DAN ANALISIS TERHADAP PRODUK PEMBIAYAAN USAHA BAGI HASIL

BAB IV MEKANISME DAN ANALISIS TERHADAP PRODUK PEMBIAYAAN USAHA BAGI HASIL A. Mekanisme Produk Pembiayaan Usaha Bagi Hasil di KSPPS Tamzis Bina Utama Cabang Temanggung Produk yang ditawarkan oleh pihak

BAB IV MEKANISME DAN ANALISIS TERHADAP PRODUK PEMBIAYAAN USAHA BAGI HASIL A. Mekanisme Produk Pembiayaan Usaha Bagi Hasil di KSPPS Tamzis Bina Utama Cabang Temanggung Produk yang ditawarkan oleh pihak

Pilih produk PermataKPR yang sesuai dengan kebutuhan dan nikmati berbagai keuntungan PermataKPR bagi Anda dan Keluarga.

Seunik Pribadi Anda Pilih produk PermataKPR yang sesuai dengan kebutuhan dan nikmati berbagai keuntungan PermataKPR bagi Anda dan Keluarga. PermataKPR Jaminan proses KPR 5 hari kerja mewujudkan rumah idaman

Seunik Pribadi Anda Pilih produk PermataKPR yang sesuai dengan kebutuhan dan nikmati berbagai keuntungan PermataKPR bagi Anda dan Keluarga. PermataKPR Jaminan proses KPR 5 hari kerja mewujudkan rumah idaman

LAMPIRAN-LAMPIRAN. 1. Foto foto penelitian. Wawancara di Bank Muamalat. Wawancara di Bank Muamalat. Cabang Malang tanggal 08 Mei 2012

1. Foto foto penelitian LAMPIRAN-LAMPIRAN Wawancara di Bank Muamalat Cabang Malang tanggal 08 Mei 2012 Wawancara di Bank Muamalat Cabang Malang tanggal 08 Mei 2012 Proses akad Al-Musyârakah almutanâqishah

1. Foto foto penelitian LAMPIRAN-LAMPIRAN Wawancara di Bank Muamalat Cabang Malang tanggal 08 Mei 2012 Wawancara di Bank Muamalat Cabang Malang tanggal 08 Mei 2012 Proses akad Al-Musyârakah almutanâqishah

BAB III APLIKASI PEMBIAYAAN MURA<BAH}AH BI AL-WAKA<LAH TANPA PENYERAHAN KWITANSI PADA UJKS (UNIT JASA KEUANGAN SYARIAH) AL HAMBRA KETINTANG SURABAYA

AL HAMBRA KETINTANG SURABAYA") BAB III APLIKASI PEMBIAYAAN MURA

BAB III APLIKASI PEMBIAYAAN MURA

BAB V KESIMPULAN DAN SARAN. memenuhi sejumlah persyaratan yang telah ditentukan oleh Bank BTN, adapun

BAB V KESIMPULAN DAN SARAN 1.1 KESIMPULAN Untuk mengajukan Kredit Pemilikan Rumah pada Bank BTN, nasabah harus memenuhi sejumlah persyaratan yang telah ditentukan oleh Bank BTN, adapun kesimpulan dari

BAB V KESIMPULAN DAN SARAN 1.1 KESIMPULAN Untuk mengajukan Kredit Pemilikan Rumah pada Bank BTN, nasabah harus memenuhi sejumlah persyaratan yang telah ditentukan oleh Bank BTN, adapun kesimpulan dari

BAB V KESIMPULAN DAN SARAN. Pada pembahasan bab lima ini akan disampaikan kesimpulan mengenai

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Pada pembahasan bab lima ini akan disampaikan kesimpulan mengenai penjabaran dari bab satu sampai dengan bab empat dan berdasarkan pengamatan yang telah dilakukan

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Pada pembahasan bab lima ini akan disampaikan kesimpulan mengenai penjabaran dari bab satu sampai dengan bab empat dan berdasarkan pengamatan yang telah dilakukan

BAB IV PEMBAHASAN. A. Proses Pemberian Pembiayaan Oleh Account Officer Kepada Nasabah

BAB IV PEMBAHASAN A. Proses Pemberian Pembiayaan Oleh Account Officer Kepada Nasabah Saat memberikan pembiayaan, Bank Rakyat Indonesia (BRI) Syariah Kantor Cabang Pembantu Payakumbuh menggunakan prinsip

BAB IV PEMBAHASAN A. Proses Pemberian Pembiayaan Oleh Account Officer Kepada Nasabah Saat memberikan pembiayaan, Bank Rakyat Indonesia (BRI) Syariah Kantor Cabang Pembantu Payakumbuh menggunakan prinsip

BAB IV ANALISIS HASIL PENELITIAN DAN PEMBAHASAN

BAB IV ANALISIS HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian Bank Mandiri Syariah KCP Ngaliyan merupakan salah satu bentuk bank di Indonesia yang bertugas sebagai lembaga intermedasi. Salah satu

BAB IV ANALISIS HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian Bank Mandiri Syariah KCP Ngaliyan merupakan salah satu bentuk bank di Indonesia yang bertugas sebagai lembaga intermedasi. Salah satu

BAB IV PEMBAHASAN. prosedur pembiayaan griya di BSM Kantor Area Padang dapat diuraikan. 1. Tahap permohonan dan pengajuan persyaratan.

BAB IV PEMBAHASAN A. Prosedur Pemberian Pembiayaan Griya Menurut Ibuk Silvany selaku Area Consumer Banking Manager, prosedur pembiayaan griya di BSM Kantor Area Padang dapat diuraikan sebagai berikut:

BAB IV PEMBAHASAN A. Prosedur Pemberian Pembiayaan Griya Menurut Ibuk Silvany selaku Area Consumer Banking Manager, prosedur pembiayaan griya di BSM Kantor Area Padang dapat diuraikan sebagai berikut:

BUPATI PENAJAM PASER UTARA,

BUPATI PENAJAM PASER UTARA 11 PERATURAN BUPATI PENAJAM PASER UTARA NOMOR 22 TAHUN 2011 TENTANG STANDAR PELAYANAN PROGRAM PENINGKATAN EKONOMI KERAKYATAN MELALUI PINJAMAN MODAL USAHA DENGAN DANA POLA BERGULIR

BUPATI PENAJAM PASER UTARA 11 PERATURAN BUPATI PENAJAM PASER UTARA NOMOR 22 TAHUN 2011 TENTANG STANDAR PELAYANAN PROGRAM PENINGKATAN EKONOMI KERAKYATAN MELALUI PINJAMAN MODAL USAHA DENGAN DANA POLA BERGULIR

INTERNAL CONTROL QUESTIONNAIRES PADA PENGENDALIAN INTERN ATAS PEMBERIAN KREDIT PADA KOPERERASI PATRA. Pemberian Kredit

L1 INTERNAL CONTROL QUESTIONNAIRES PADA PENGENDALIAN INTERN ATAS PEMBERIAN KREDIT PADA KOPERERASI PATRA Pemberian Kredit No Pertanyaan Ya Tidak Keterangan 1 Apakah koperasi memiliki standar operasional

L1 INTERNAL CONTROL QUESTIONNAIRES PADA PENGENDALIAN INTERN ATAS PEMBERIAN KREDIT PADA KOPERERASI PATRA Pemberian Kredit No Pertanyaan Ya Tidak Keterangan 1 Apakah koperasi memiliki standar operasional

BAB IV HASIL DAN PEMBAHASAN PENELITIAN Sejarah Singkat PT. Bank Jabar Banten Cabang Utama Bandung

BAB IV HASIL DAN PEMBAHASAN PENELITIAN 4.1 Hasil Penelitian 4.1.1 Sejarah Singkat PT. Bank Jabar Banten Cabang Utama Bandung Berdasarkan Peraturan No. 33 tahun 1960 tentang Peraturan Perusahaan Indonesia

BAB IV HASIL DAN PEMBAHASAN PENELITIAN 4.1 Hasil Penelitian 4.1.1 Sejarah Singkat PT. Bank Jabar Banten Cabang Utama Bandung Berdasarkan Peraturan No. 33 tahun 1960 tentang Peraturan Perusahaan Indonesia

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Prosedur Pengajuan Pembiayaan Murabahah di PT BPRS PNM Binama Semarang Dalam proses pengajuan pembiayaan murabahah di PT BPRS PNM Binama Semarang, terdapat beberapa

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Prosedur Pengajuan Pembiayaan Murabahah di PT BPRS PNM Binama Semarang Dalam proses pengajuan pembiayaan murabahah di PT BPRS PNM Binama Semarang, terdapat beberapa

BAB IV PENERAPAN AKAD MURABAHAH PADA PRODUK PEMBIAYAAN PENSIUN

BAB IV PENERAPAN AKAD MURABAHAH PADA PRODUK PEMBIAYAAN PENSIUN A. Mekanisme Produk Pembiayaan Pensiun Produk pembiayaan pensiun di Bank Mandiri Syariah KC Ngaliyan termasuk dalam pembiayaan consumer. Pembiayaan

BAB IV PENERAPAN AKAD MURABAHAH PADA PRODUK PEMBIAYAAN PENSIUN A. Mekanisme Produk Pembiayaan Pensiun Produk pembiayaan pensiun di Bank Mandiri Syariah KC Ngaliyan termasuk dalam pembiayaan consumer. Pembiayaan

BAB II PROFIL PERUSAHAAN/INSTANSI. Bank Agroniaga pada mulanya didirikan atas pemahaman sepenuhnya dari

BAB II PROFIL PERUSAHAAN/INSTANSI A. Sejarah Ringkas Bank Agroniaga pada mulanya didirikan atas pemahaman sepenuhnya dari Dana Pensiun Perkebunan (DAPENBUN) sebagai pengelola dana pensiun karyawan seluruh

BAB II PROFIL PERUSAHAAN/INSTANSI A. Sejarah Ringkas Bank Agroniaga pada mulanya didirikan atas pemahaman sepenuhnya dari Dana Pensiun Perkebunan (DAPENBUN) sebagai pengelola dana pensiun karyawan seluruh

BAB IV. ANALISIS PRODUK PEBIAYAAN ib MULTIGUNA DALAM MENINGKATKAN PORTOFOLIO PEMBIAYAAN KONSUMEN PADA BANK MUAMALAT CABANG SURABAYA

96 BAB IV ANALISIS PRODUK PEBIAYAAN ib MULTIGUNA DALAM MENINGKATKAN PORTOFOLIO PEMBIAYAAN KONSUMEN PADA BANK MUAMALAT CABANG SURABAYA A. Produk Pembiayaan ib Multiguna dalam Meningkatkan Portofolio Pembiayaan

96 BAB IV ANALISIS PRODUK PEBIAYAAN ib MULTIGUNA DALAM MENINGKATKAN PORTOFOLIO PEMBIAYAAN KONSUMEN PADA BANK MUAMALAT CABANG SURABAYA A. Produk Pembiayaan ib Multiguna dalam Meningkatkan Portofolio Pembiayaan

BAB IV GAMBARAN UMUM PERUSAHAAN

48 BAB IV GAMBARAN UMUM PERUSAHAAN 4.1 Berdirinya Unit Usaha Syariah BNI Tempaan krisis moneter tahun 1997 membuktikan ketangguhan system perbankan syariah. Prinsip syariah dengan 3 (tiga) pilarnya yaitu

48 BAB IV GAMBARAN UMUM PERUSAHAAN 4.1 Berdirinya Unit Usaha Syariah BNI Tempaan krisis moneter tahun 1997 membuktikan ketangguhan system perbankan syariah. Prinsip syariah dengan 3 (tiga) pilarnya yaitu

BAB IV HASIL DAN PEMBAHASAN. A. Proses Akad Ijarah Multiguna Untuk Biaya Umroh. multiguna untuk biaya umroh yang diserahkan kepada nasabah diharapkan

BAB IV HASIL DAN PEMBAHASAN A. Proses Akad Ijarah Multiguna Untuk Biaya Umroh Penerapan akad ijarah pada pembiayaan multiguna untuk biaya umroh di Bank Syariah Mandiri KCP Katamso dilakukan dengan menjelaskan

BAB IV HASIL DAN PEMBAHASAN A. Proses Akad Ijarah Multiguna Untuk Biaya Umroh Penerapan akad ijarah pada pembiayaan multiguna untuk biaya umroh di Bank Syariah Mandiri KCP Katamso dilakukan dengan menjelaskan

BAB V HASIL PENGAMATAN DAN PEMBAHASAN

digilib.uns.ac.id 35 BAB V HASIL PENGAMATAN DAN PEMBAHASAN Didalam suatu lembaga keuangan baik negeri maupun swasta yang menyediakan berbagai macam produk layanan kredit, prosedur pemberian kredit sangatlah

digilib.uns.ac.id 35 BAB V HASIL PENGAMATAN DAN PEMBAHASAN Didalam suatu lembaga keuangan baik negeri maupun swasta yang menyediakan berbagai macam produk layanan kredit, prosedur pemberian kredit sangatlah

BAB IV GAMBARAN UMUM PERUSAHAAN. 4.1 Sejarah Berdirinya BNI Syariah Cabang Pekanbaru. syariah di Indonesia karena PT. BNI merupakan bank besar pertama

49 BAB IV GAMBARAN UMUM PERUSAHAAN 4.1 Sejarah Berdirinya BNI Syariah Cabang Pekanbaru PT. BNI termasuk salah satu pelopor berdiri dan berkembang bankbank syariah di Indonesia karena PT. BNI merupakan

49 BAB IV GAMBARAN UMUM PERUSAHAAN 4.1 Sejarah Berdirinya BNI Syariah Cabang Pekanbaru PT. BNI termasuk salah satu pelopor berdiri dan berkembang bankbank syariah di Indonesia karena PT. BNI merupakan

Analisis Sistem Pengendalian Intern atas Pemberian Kredit Pemilikan Rumah. (Studi Kasus pada PT. Bank Central Asia, Tbk Cabang Tulungagung) Oleh:

Oleh:") Analisis Sistem Pengendalian Intern atas Pemberian Kredit Pemilikan Rumah (Studi Kasus pada PT. Bank Central Asia, Tbk Cabang Tulungagung) Oleh: Rizka Maulidhia Enanto (0610233175) Dosen Pembimbing: Lutfi

Analisis Sistem Pengendalian Intern atas Pemberian Kredit Pemilikan Rumah (Studi Kasus pada PT. Bank Central Asia, Tbk Cabang Tulungagung) Oleh: Rizka Maulidhia Enanto (0610233175) Dosen Pembimbing: Lutfi

BAB III DESKRIPSI LEMBAGA

digilib.uns.ac.id BAB III DESKRIPSI LEMBAGA A. Sejarah PD. Bank Perkreditan Rakyat BKK Boyolali Perusahaan Daerah BPR BKK Boyolali Kota Kabupaten Boyolali merupakan hasil dari merger 18 PD.BPR BKK se Kabupaten

digilib.uns.ac.id BAB III DESKRIPSI LEMBAGA A. Sejarah PD. Bank Perkreditan Rakyat BKK Boyolali Perusahaan Daerah BPR BKK Boyolali Kota Kabupaten Boyolali merupakan hasil dari merger 18 PD.BPR BKK se Kabupaten

ANALISIS PERBANDINGAN PRINSIP DAN PROSEDUR PEMBERIAN KREDIT KONSUMTIF ANTARA BANK KONVENSIONAL DAN BANK SYARIAH DI KABUPATEN PONOROGO

ANALISIS PERBANDINGAN PRINSIP DAN PROSEDUR PEMBERIAN KREDIT KONSUMTIF ANTARA BANK KONVENSIONAL DAN BANK SYARIAH DI KABUPATEN PONOROGO SKRIPSI Diajukan untuk memenuhi tugas dan melengkapi sebagian syarat-syarat

ANALISIS PERBANDINGAN PRINSIP DAN PROSEDUR PEMBERIAN KREDIT KONSUMTIF ANTARA BANK KONVENSIONAL DAN BANK SYARIAH DI KABUPATEN PONOROGO SKRIPSI Diajukan untuk memenuhi tugas dan melengkapi sebagian syarat-syarat

BAB III PEMBAHASAN. A. Pelaksanaan Pembiayaan Murabahah dengan Jaminan Hak. Tanggungan di BPRS Suriyah Semarang

BAB III PEMBAHASAN A. Pelaksanaan Pembiayaan Murabahah dengan Jaminan Hak Tanggungan di BPRS Suriyah Semarang PT. BPRS Suriyah Semarang dalam memberikan Produk Pembiayaan, termasuk Pembiayaan Murabahah

BAB III PEMBAHASAN A. Pelaksanaan Pembiayaan Murabahah dengan Jaminan Hak Tanggungan di BPRS Suriyah Semarang PT. BPRS Suriyah Semarang dalam memberikan Produk Pembiayaan, termasuk Pembiayaan Murabahah

BAB IV HASIL PENELITIAN DAN PEMBAHASAN PERAN KOSPIN JASA SYARIAH CABANG PEMALANG DALAM MENGEMBANGKAN USAHA MIKRO KECIL (UMK) MELALUI

MELALUI") BAB IV HASIL PENELITIAN DAN PEMBAHASAN PERAN KOSPIN JASA SYARIAH CABANG PEMALANG DALAM MENGEMBANGKAN USAHA MIKRO KECIL (UMK) MELALUI PEMBIAYAAN MURABAHAH UMK (USAHA MIKRO KECIL) Kospin Jasa Syariah merupakan

BAB IV HASIL PENELITIAN DAN PEMBAHASAN PERAN KOSPIN JASA SYARIAH CABANG PEMALANG DALAM MENGEMBANGKAN USAHA MIKRO KECIL (UMK) MELALUI PEMBIAYAAN MURABAHAH UMK (USAHA MIKRO KECIL) Kospin Jasa Syariah merupakan

BAB IV PEMBAHASAN APLIKASI PEMBIAYAAN MURABAHAH KONSUMTIF MOTOR PADA BMT AT-TAQWA CABANG BANDAR BUAT PADANG

BAB IV PEMBAHASAN APLIKASI PEMBIAYAAN MURABAHAH KONSUMTIF MOTOR PADA BMT AT-TAQWA CABANG BANDAR BUAT PADANG A. Prosedur Pemberian Pembiayaan Murabahah Pada BMT At- Taqwa Muhammadiyah Cabang Bandar Buat

BAB IV PEMBAHASAN APLIKASI PEMBIAYAAN MURABAHAH KONSUMTIF MOTOR PADA BMT AT-TAQWA CABANG BANDAR BUAT PADANG A. Prosedur Pemberian Pembiayaan Murabahah Pada BMT At- Taqwa Muhammadiyah Cabang Bandar Buat

BAB II KAJIAN PUSTAKA. (Mulyadi, 2010:5). Prosedur adalah suatu urutan pekerjaan klerikal (clerical),

. Prosedur adalah suatu urutan pekerjaan klerikal (clerical),") BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Prosedur Pengertian prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam satu departemen atau lebih, yang dibuat

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Prosedur Pengertian prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam satu departemen atau lebih, yang dibuat

BAB III SYARI AH CABANG SEMARANG. A. Profil Bank BNI Syari ah Cabang Semarang. 1. Sejarah Singkat BNI Syari ah Cabang Semarang

1 BAB III PENENTUAN UJROH PADA PEMBIAYAAN HAJI DI BNI SYARI AH CABANG SEMARANG A. Profil Bank BNI Syari ah Cabang Semarang 1. Sejarah Singkat BNI Syari ah Cabang Semarang BNI Syari ah cabang semarang adalah

1 BAB III PENENTUAN UJROH PADA PEMBIAYAAN HAJI DI BNI SYARI AH CABANG SEMARANG A. Profil Bank BNI Syari ah Cabang Semarang 1. Sejarah Singkat BNI Syari ah Cabang Semarang BNI Syari ah cabang semarang adalah

BAB IV PEMBAHASAN. A. Prosedur pemberian pembiayaan murabahah pada Bank Syariah

BAB IV PEMBAHASAN A. Prosedur pemberian pembiayaan murabahah pada Bank Syariah Bukopin Cabang Bukittinggi Berdasarkan hasil wawancara dengan Bapak Oundrey Kurnia Pryatma selaku Account Officer di bank

BAB IV PEMBAHASAN A. Prosedur pemberian pembiayaan murabahah pada Bank Syariah Bukopin Cabang Bukittinggi Berdasarkan hasil wawancara dengan Bapak Oundrey Kurnia Pryatma selaku Account Officer di bank

BAB V PENUTUP. kesimpulan dari uraian pada bab sebelumnya antara lain: perbankan. Perbankan merupakan industri jasa yang penting dalam menunjang

BAB V PENUTUP 5.1 Kesimpulan Berdasarkan hasil pembahasan pada bab-bab sebelumnya, maka dapat diambil kesimpulan dari uraian pada bab sebelumnya antara lain: Peranan bank sangatlah penting bagi perekonomian

BAB V PENUTUP 5.1 Kesimpulan Berdasarkan hasil pembahasan pada bab-bab sebelumnya, maka dapat diambil kesimpulan dari uraian pada bab sebelumnya antara lain: Peranan bank sangatlah penting bagi perekonomian

Ringkasan Informasi Produk/Layanan Kredit Usaha Rakyat (KUR) - Ritel

- Ritel") /Layanan Kredit Usaha Rakyat (KUR) - Ritel Nama Jenis Nama Penerbit Data Ringkas Manfaat Kredit Usaha Rakyat (KUR) Ritel Kredit dengan angsuran (pokok dan bunga) tetap per bulan PT. Bank Tabungan Pensiunan

/Layanan Kredit Usaha Rakyat (KUR) - Ritel Nama Jenis Nama Penerbit Data Ringkas Manfaat Kredit Usaha Rakyat (KUR) Ritel Kredit dengan angsuran (pokok dan bunga) tetap per bulan PT. Bank Tabungan Pensiunan

Sejarah berdiri pada tahun 1946, Bank Negara Indonesia (BNI) merupakan bank

merupakan bank") 1. Profil BNI Syariah Cabang Banjarmasin a. Berdirinya Sejarah berdiri pada tahun 1946, Bank Negara Indonesia (BNI) merupakan bank pertama yang didirikan dan dimiliki oleh pemerintah Indonesia. Sejalan

1. Profil BNI Syariah Cabang Banjarmasin a. Berdirinya Sejarah berdiri pada tahun 1946, Bank Negara Indonesia (BNI) merupakan bank pertama yang didirikan dan dimiliki oleh pemerintah Indonesia. Sejalan

Prosedur Pengajuan Kredit Pemilikan Rumah dan Pengendalian Internal KPR di PT. Bank Tabungan Negara (Persero), Tbk. Kantor Cabang Bekasi

, Tbk. Kantor Cabang Bekasi") Prosedur Pengajuan Kredit Pemilikan Rumah dan Pengendalian Internal KPR di PT. Bank Tabungan Negara (Persero), Tbk. Kantor Cabang Bekasi Nama : Aulia Kurniasari NPM : 51213499 Program Studi Pembimbing

Prosedur Pengajuan Kredit Pemilikan Rumah dan Pengendalian Internal KPR di PT. Bank Tabungan Negara (Persero), Tbk. Kantor Cabang Bekasi Nama : Aulia Kurniasari NPM : 51213499 Program Studi Pembimbing

BAB IV PEMBIAYAAN MUSYARAKAH MODAL KERJA UNTUK USAHA DAGANG DI BANK SYARIAH MANDIRI (BSM) KANTOR CABANG PAYAKUMBUH

KANTOR CABANG PAYAKUMBUH") 59 BAB I PEMBIAYAAN MUSYARAKAH MODAL KERJA UNTUK USAHA DAGANG DI BANK SYARIAH MANDIRI (BSM) KANTOR CABANG PAYAKUMBUH A. Pembiayaan Modal Kerja di Bank Syariah Mandiri Dalam pembiayaan modal kerja di Bank

59 BAB I PEMBIAYAAN MUSYARAKAH MODAL KERJA UNTUK USAHA DAGANG DI BANK SYARIAH MANDIRI (BSM) KANTOR CABANG PAYAKUMBUH A. Pembiayaan Modal Kerja di Bank Syariah Mandiri Dalam pembiayaan modal kerja di Bank

PROSEDUR PELAKSANAAN KREDIT PEMILIKAN RUMAH PADA BANK JATIM CAPEM TAMAN SIDOARJO RANGKUMAN TUGAS AKHIR

PROSEDUR PELAKSANAAN KREDIT PEMILIKAN RUMAH PADA BANK JATIM CAPEM TAMAN SIDOARJO RANGKUMAN TUGAS AKHIR Oleh : KHUSNITA DIAN SAPUTRI NIM : 2011110337 SEKOLAH TINGGI ILMU EKONOMI PERBANAS SURABAYA 2014 PENGESAHAN

PROSEDUR PELAKSANAAN KREDIT PEMILIKAN RUMAH PADA BANK JATIM CAPEM TAMAN SIDOARJO RANGKUMAN TUGAS AKHIR Oleh : KHUSNITA DIAN SAPUTRI NIM : 2011110337 SEKOLAH TINGGI ILMU EKONOMI PERBANAS SURABAYA 2014 PENGESAHAN

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Mekanisme Pengajuan Pembiayaan Murabahah di KSPPS BMT Walisongo Semarang Mekanisme pengajuan pembiayaan murabahah merupakan tahap-tahap yang harus dilalui ketika

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Mekanisme Pengajuan Pembiayaan Murabahah di KSPPS BMT Walisongo Semarang Mekanisme pengajuan pembiayaan murabahah merupakan tahap-tahap yang harus dilalui ketika

BAB III PELAKSANAAN KERJA PRAKTEK. Dalam pelaksanaan Kerja Praktek di PD.BPR BKK TAMAN. KAB.PEMALANG penulis ditempatkan pada Bagian Kredit pada aspek

BAB III PELAKSANAAN KERJA PRAKTEK 3.1 Bidang Pelaksanaan Kerja Praktek Dalam pelaksanaan Kerja Praktek di PD.BPR BKK TAMAN KAB.PEMALANG penulis ditempatkan pada Bagian Kredit pada aspek penyaluran kredit,

BAB III PELAKSANAAN KERJA PRAKTEK 3.1 Bidang Pelaksanaan Kerja Praktek Dalam pelaksanaan Kerja Praktek di PD.BPR BKK TAMAN KAB.PEMALANG penulis ditempatkan pada Bagian Kredit pada aspek penyaluran kredit,

BAB III ANALISIS SISTEM

BAB III ANALISIS SISTEM 3.1 Analisa Sistem Analisa merupakan tahap awal dalam pengembangan sistem dan merupakan tahap fundamental yang sangat menentukan kualitas sistem informasi yang dikembangkan. Analisa

BAB III ANALISIS SISTEM 3.1 Analisa Sistem Analisa merupakan tahap awal dalam pengembangan sistem dan merupakan tahap fundamental yang sangat menentukan kualitas sistem informasi yang dikembangkan. Analisa

BAB IV HASIL PENELITIAN DAN PEMBAHASAN. A. Pembiayaan KPR Sejahtera pada Bank BRISyariah Cabang Padang

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Pembiayaan KPR Sejahtera pada Bank BRISyariah Cabang Padang KPR Sejahtera ib adalah produk pembiayaan kepemilikan rumah yang diterbitkan Bank BRISyariah untuk

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Pembiayaan KPR Sejahtera pada Bank BRISyariah Cabang Padang KPR Sejahtera ib adalah produk pembiayaan kepemilikan rumah yang diterbitkan Bank BRISyariah untuk

Divisi Produk & Prosedur Pembiayaan. Sistem perbankan syariah beroperasi berdasarkan prinsip bagi hasil,

PEMBIAYAAN WIRAUSAHA HASANAH Divisi Produk & Prosedur Pembiayaan 2010 LATAR BELAKANG Sistem perbankan syariah beroperasi berdasarkan prinsip bagi hasil, mengedepankan nilai-nilai kemitraan, dan menghindari

PEMBIAYAAN WIRAUSAHA HASANAH Divisi Produk & Prosedur Pembiayaan 2010 LATAR BELAKANG Sistem perbankan syariah beroperasi berdasarkan prinsip bagi hasil, mengedepankan nilai-nilai kemitraan, dan menghindari

BAB II KAJIAN PUSTAKA

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Bank Berdasarkan pada Undang-Undang Republik Indonesia No. 7 Tahun 1992 tentang perbankan yang telah diubah dengan Undang-Undang No. 10 Tahun 1998,

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Bank Berdasarkan pada Undang-Undang Republik Indonesia No. 7 Tahun 1992 tentang perbankan yang telah diubah dengan Undang-Undang No. 10 Tahun 1998,

BAB II GAMBARAN UMUM PERUSAHAAN. Berdiri sejak 1946, BNI yang dahulu dikenal sebagai Bank Negara

BAB II GAMBARAN UMUM PERUSAHAAN 2.1 Sejarah Singkat Perusahaan Berdiri sejak 1946, BNI yang dahulu dikenal sebagai Bank Negara Indonesia, merupakan bank pertama yang didirikan dan dimiliki oleh Pemerintah

BAB II GAMBARAN UMUM PERUSAHAAN 2.1 Sejarah Singkat Perusahaan Berdiri sejak 1946, BNI yang dahulu dikenal sebagai Bank Negara Indonesia, merupakan bank pertama yang didirikan dan dimiliki oleh Pemerintah

BAB IV PEMBAHASAN. A. Pengertian pembiayaan mikro dan prosedur pembiayaan mikro. menambah modal usaha nasabah dengan harapan agar usahanya lebih

BAB IV PEMBAHASAN A. Pengertian pembiayaan mikro dan prosedur pembiayaan mikro Pembiayaan mikro adalah pembiayaan yang diberikan oleh pihak bank kepada nasabah yang sudah mempunyai usaha lebih dari 2 tahun

BAB IV PEMBAHASAN A. Pengertian pembiayaan mikro dan prosedur pembiayaan mikro Pembiayaan mikro adalah pembiayaan yang diberikan oleh pihak bank kepada nasabah yang sudah mempunyai usaha lebih dari 2 tahun

BAB IV HASIL PENELITIAN DAN PEMBAHASAN. A. Analisis Kelayakan Benda Jaminan Dalam Pembiayaan di KSU. KOTA SANTRI Cabang Karanganyar

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Analisis Kelayakan Benda Jaminan Dalam Pembiayaan di KSU KOTA SANTRI Cabang Karanganyar Koperasi Serba Usaha KOTA SANTRI Cabang Karanganyar dalam memberikan kredit

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Analisis Kelayakan Benda Jaminan Dalam Pembiayaan di KSU KOTA SANTRI Cabang Karanganyar Koperasi Serba Usaha KOTA SANTRI Cabang Karanganyar dalam memberikan kredit

BAB V KESIMPULAN DAN SARAN. Perbankan mempunyai peranan yang penting dalam lembaga ekonomi.

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Perbankan mempunyai peranan yang penting dalam lembaga ekonomi. Kegiatan utama dari perbankan adalah menyerap dana dari masyarakat untuk kemudian disalurkan kembali

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Perbankan mempunyai peranan yang penting dalam lembaga ekonomi. Kegiatan utama dari perbankan adalah menyerap dana dari masyarakat untuk kemudian disalurkan kembali

BAB IV HASIL DAN PEMBAHASAN. A. Prosedur Pembiayaan Murabahah di BPRS Bangun Drajat Warga

BAB IV HASIL DAN PEMBAHASAN A. Prosedur Pembiayaan Murabahah di BPRS Bangun Drajat Warga Jumlah perbedaan proporsi pembiayaan murabahah dengan pembiayaan modal kerja usaha yang menggunakan prinsip mudharabah

BAB IV HASIL DAN PEMBAHASAN A. Prosedur Pembiayaan Murabahah di BPRS Bangun Drajat Warga Jumlah perbedaan proporsi pembiayaan murabahah dengan pembiayaan modal kerja usaha yang menggunakan prinsip mudharabah

BAB IV HASIL DAN PEMBAHASAN. yang dikenal dengan istilah Pembiayaan Pemilikan Rumah (PPR) dan KPR

dan KPR") 56 BAB IV HASIL DAN PEMBAHASAN Dengan maraknya bank syariah, kini perbankan mempunyai dua opsi untuk Kredit Pemilikan Rumah (KPR), yaitu KPR syariah dari bank syariah yang dikenal dengan istilah Pembiayaan

56 BAB IV HASIL DAN PEMBAHASAN Dengan maraknya bank syariah, kini perbankan mempunyai dua opsi untuk Kredit Pemilikan Rumah (KPR), yaitu KPR syariah dari bank syariah yang dikenal dengan istilah Pembiayaan

Financial Check List. Definisi Pembiayaan. Mengapa Masyarakat. Memerlukan Jasa. Pembiayaan? Kapan Masyarakat. Memerlukan Jasa. Pembiayaan?

Daftar Isi Financial Check List 1 01 Definisi Pembiayaan 3 02 Mengapa Masyarakat Memerlukan Jasa Pembiayaan? 5 5 03 Kapan Masyarakat Memerlukan Jasa Pembiayaan? 6 6 04 Siapa Saja Nasabah 8 Jasa Pembiayaan?

Daftar Isi Financial Check List 1 01 Definisi Pembiayaan 3 02 Mengapa Masyarakat Memerlukan Jasa Pembiayaan? 5 5 03 Kapan Masyarakat Memerlukan Jasa Pembiayaan? 6 6 04 Siapa Saja Nasabah 8 Jasa Pembiayaan?

BAB II GAMBARAN UMUM. PT BANK NEGARA INDONESIA (PERSERO) Tbk. pemerintah, dalam hal ini adalah perusahaan BUMN. Dalam struktur

Tbk. pemerintah, dalam hal ini adalah perusahaan BUMN. Dalam struktur") BAB II GAMBARAN UMUM PT BANK NEGARA INDONESIA (PERSERO) Tbk A. Sejarah Singkat PT Bank BNI Syariah Bank Negara Indonesia atau BNI adalah sebuah institusi bank milik pemerintah, dalam hal ini adalah perusahaan

BAB II GAMBARAN UMUM PT BANK NEGARA INDONESIA (PERSERO) Tbk A. Sejarah Singkat PT Bank BNI Syariah Bank Negara Indonesia atau BNI adalah sebuah institusi bank milik pemerintah, dalam hal ini adalah perusahaan

BAB II KAJIAN PUSTAKA. prosedur juga dapat memudahkan para pekerja dalam menyelesaikan suatu

BAB II KAJIAN PUSTAKA 2.1 Pengertian Prosedur Prosedur merupakan rangkaian atau langkah-langkah yang dilaksanakan untuk menyelesaikan kegiatan atau aktivitas, sehingga dapat tercapainya tujuan yang diharapkan

BAB II KAJIAN PUSTAKA 2.1 Pengertian Prosedur Prosedur merupakan rangkaian atau langkah-langkah yang dilaksanakan untuk menyelesaikan kegiatan atau aktivitas, sehingga dapat tercapainya tujuan yang diharapkan

PermataKPR Bijak Biarkan Uang Anda yang Bekerja

PermataKPR Bijak Biarkan Uang Anda yang Bekerja Nikmati Hidup Nyaman Tanpa Beban Nikmati bunga KPR hingga 0% dengan menambah saldo tabungan Anda. KPR pun bisa lunas lebih cepat dan Anda tetap fleksibel

PermataKPR Bijak Biarkan Uang Anda yang Bekerja Nikmati Hidup Nyaman Tanpa Beban Nikmati bunga KPR hingga 0% dengan menambah saldo tabungan Anda. KPR pun bisa lunas lebih cepat dan Anda tetap fleksibel

Ringkasan Informasi Produk/Layanan Kredit Usaha Rakyat (KUR) - Mikro

- Mikro") /Layanan Kredit Usaha Rakyat (KUR) - Mikro Nama Jenis Nama Penerbit Data Ringkas Manfaat Risiko Persyaratan dan Tata Cara Kredit Usaha Rakyat (KUR) Mikro Kredit dengan angsuran (pokok dan bunga) tetap

/Layanan Kredit Usaha Rakyat (KUR) - Mikro Nama Jenis Nama Penerbit Data Ringkas Manfaat Risiko Persyaratan dan Tata Cara Kredit Usaha Rakyat (KUR) Mikro Kredit dengan angsuran (pokok dan bunga) tetap

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Praktik Pembiyaan Mudharabah dengan Strategi Tempo di KSPPS TAMZIS Bina Utama Cabang Pasar Induk Wonosobo Sebagai lembaga keuangan, kegiatan KSPPS TAMZIS Bina

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Praktik Pembiyaan Mudharabah dengan Strategi Tempo di KSPPS TAMZIS Bina Utama Cabang Pasar Induk Wonosobo Sebagai lembaga keuangan, kegiatan KSPPS TAMZIS Bina

Kesimpulan dan Saran 47 BAB V KESIMPULAN DAN SARAN

Kesimpulan dan Saran 47 BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan Dari hasil penelitian dan pembahasan dari bab sebelumnya, mengenai Studi Tentang Analisis Keuangan untuk Menilai Kelayakan Pemberian Kredit

Kesimpulan dan Saran 47 BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan Dari hasil penelitian dan pembahasan dari bab sebelumnya, mengenai Studi Tentang Analisis Keuangan untuk Menilai Kelayakan Pemberian Kredit

BAB V KESIMPULAN DAN SARAN. sebelumnya, maka dapat menyimpulkan beberapa hal. Selain itu juga memberikan

BAB V KESIMPULAN DAN SARAN Berdasarkan serangkaian penelitian yang telah dijelaskan di dalam bab-bab sebelumnya, maka dapat menyimpulkan beberapa hal. Selain itu juga memberikan saran untuk Bank BTN Cabang

BAB V KESIMPULAN DAN SARAN Berdasarkan serangkaian penelitian yang telah dijelaskan di dalam bab-bab sebelumnya, maka dapat menyimpulkan beberapa hal. Selain itu juga memberikan saran untuk Bank BTN Cabang

BAB V KESIMPULAN DAN SARAN

128 BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Bank merupakan lembaga keuangan yang menghimpun dana masyarakat dan menyalurkannya kepada pihak yang membutuhkan dan mempunyai peranan yang sangat penting

128 BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Bank merupakan lembaga keuangan yang menghimpun dana masyarakat dan menyalurkannya kepada pihak yang membutuhkan dan mempunyai peranan yang sangat penting

BAB III PROFIL BNI SYARIAH. 1. Latar Belakang Berdirinya BNI Syariah 32. mengubah wajah perbankan Indonesia. Sebagaimana bank-bank lainnya di

BAB III PROFIL BNI SYARIAH A. Gambaran Umum BNI Syariah 1. Latar Belakang Berdirinya BNI Syariah 32 Krisis ekonomi yang melanda Indonesia di tahun 1997 telah mengubah wajah perbankan Indonesia. Sebagaimana

BAB III PROFIL BNI SYARIAH A. Gambaran Umum BNI Syariah 1. Latar Belakang Berdirinya BNI Syariah 32 Krisis ekonomi yang melanda Indonesia di tahun 1997 telah mengubah wajah perbankan Indonesia. Sebagaimana

BAB IV MEKANISME PENILAIAN BARANG JAMINAN PEMBIAYAAN MURABAHAH PADA KSPPS BINAMA SEMARANG

BAB IV MEKANISME PENILAIAN BARANG JAMINAN PEMBIAYAAN MURABAHAH PADA KSPPS BINAMA SEMARANG A. Analisis mekanisme penilaian barang jaminan pada KSPPS Binama Semarang Barang jaminan atau yang biasa disebut

BAB IV MEKANISME PENILAIAN BARANG JAMINAN PEMBIAYAAN MURABAHAH PADA KSPPS BINAMA SEMARANG A. Analisis mekanisme penilaian barang jaminan pada KSPPS Binama Semarang Barang jaminan atau yang biasa disebut

BAB I PENDAHULUAN. sangat besar. Sektor sektor ekonomi yang menopang perekonomian di Indonesia

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Peranan perbankan dalam memajukan perekonomian suatu negara sangat besar. Sektor sektor ekonomi yang menopang perekonomian di Indonesia seperti sektor perdagangan,

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Peranan perbankan dalam memajukan perekonomian suatu negara sangat besar. Sektor sektor ekonomi yang menopang perekonomian di Indonesia seperti sektor perdagangan,

DAFTAR WAWANCARA Jawab

89 DAFTAR WAWANCARA 1. Bagaimana Hak dan Kewajiban Para Pihak dalam Pemberian Kredit dengan Jaminan Hak Tanggungan pada Bank Prekreditan Rakyat Jawab a. Bagi pihak pemberi kredit/kreditur (bank) Pemberian

89 DAFTAR WAWANCARA 1. Bagaimana Hak dan Kewajiban Para Pihak dalam Pemberian Kredit dengan Jaminan Hak Tanggungan pada Bank Prekreditan Rakyat Jawab a. Bagi pihak pemberi kredit/kreditur (bank) Pemberian

Produk Talangan Haji Perbankan Syariah

Produk Talangan Haji Perbankan Syariah Dr. Setiawan Budi Utomo Seminar Sehari Kebijakan Penyelenggaraan Haji Oleh Pemerintah dan Masalah Dana Talangan Haji Pada Perbankan Syariah Majelis Tarjih dan Tajdid

Produk Talangan Haji Perbankan Syariah Dr. Setiawan Budi Utomo Seminar Sehari Kebijakan Penyelenggaraan Haji Oleh Pemerintah dan Masalah Dana Talangan Haji Pada Perbankan Syariah Majelis Tarjih dan Tajdid

V. MODEL PEMBIAYAAN PENGEMBANGAN USAHA

V. MODEL PEMBIAYAAN PENGEMBANGAN USAHA 5.1 Tipe Pembiayaan Berdasarkan kebutuhan biaya dalam kegiatan pengembangan usaha pengolahan tepung ubi jalar kelompok Tani Hurip termasuk ke dalam pembiayaan kredit

V. MODEL PEMBIAYAAN PENGEMBANGAN USAHA 5.1 Tipe Pembiayaan Berdasarkan kebutuhan biaya dalam kegiatan pengembangan usaha pengolahan tepung ubi jalar kelompok Tani Hurip termasuk ke dalam pembiayaan kredit

BAB I PENDAHULUAN 1.1 GAMBARAN UMUM OBJEK OBSERVASI

BAB I PENDAHULUAN 1.1 GAMBARAN UMUM OBJEK OBSERVASI 1.1.1 Sejarah Perusahaan PT. Bank Negara Indonesia (Persero), Tbk Berdiri sejak 1946, BNI yang dahulu dikenal sebagai Bank Negara Indonesia, merupakan

BAB I PENDAHULUAN 1.1 GAMBARAN UMUM OBJEK OBSERVASI 1.1.1 Sejarah Perusahaan PT. Bank Negara Indonesia (Persero), Tbk Berdiri sejak 1946, BNI yang dahulu dikenal sebagai Bank Negara Indonesia, merupakan

BAB 1 PENDAHULUAN. 1.1 Latar Belakang

BAB 1 PENDAHULUAN 1.1 Latar Belakang Rumah merupakan kebutuhan primer bagi manusia sebagai tempat tinggal dan menetap. Dan untuk bisa memiliki rumah, kita memerlukan biaya yang cukup besar. Beberapa orang

BAB 1 PENDAHULUAN 1.1 Latar Belakang Rumah merupakan kebutuhan primer bagi manusia sebagai tempat tinggal dan menetap. Dan untuk bisa memiliki rumah, kita memerlukan biaya yang cukup besar. Beberapa orang

MUKTAMAR MUKISI (Majelis Syuro Upaya Kesehatan Islami Seluruh Indonesia) PRODUK PEMBIAYAAN BNI SYARIAH

PRODUK PEMBIAYAAN BNI SYARIAH") MUKTAMAR MUKISI (Majelis Syuro Upaya Kesehatan Islami Seluruh Indonesia) PRODUK PEMBIAYAAN BNI SYARIAH BNI Syariah & RSIJ Sukapura Jakarta, 25 Agustus 2016 PEMBIAYAAN PRODUKTIF BNI SYARIAH PEMBIAYAAN ANJAK

MUKTAMAR MUKISI (Majelis Syuro Upaya Kesehatan Islami Seluruh Indonesia) PRODUK PEMBIAYAAN BNI SYARIAH BNI Syariah & RSIJ Sukapura Jakarta, 25 Agustus 2016 PEMBIAYAAN PRODUKTIF BNI SYARIAH PEMBIAYAAN ANJAK

BAB III PROFIL PEMASARAN WARUNG MIKRO BANK SYARIAH MANDIRI CABANG PEKALONGAN. A. Gambaran Umum Pemasaran Warung Mikro Bank Syariah Mandiri

BAB III PROFIL PEMASARAN WARUNG MIKRO BANK SYARIAH MANDIRI CABANG PEKALONGAN A. Gambaran Umum Pemasaran Warung Mikro Bank Syariah Mandiri Pekalongan Bank Syariah Mandiri Kantor Cabang Pekalongan merupakan

BAB III PROFIL PEMASARAN WARUNG MIKRO BANK SYARIAH MANDIRI CABANG PEKALONGAN A. Gambaran Umum Pemasaran Warung Mikro Bank Syariah Mandiri Pekalongan Bank Syariah Mandiri Kantor Cabang Pekalongan merupakan

BAB II GAMBARAN UMUM BANK MEGA SYARI AH. Perjalanan PT Bank Mega Syariah diawali dari sebuah bank umum

9 BAB II GAMBARAN UMUM BANK MEGA SYARI AH 2.1 Sejarah Bank Mega Syari ah 1 Perjalanan PT Bank Mega Syariah diawali dari sebuah bank umum konvensional bernama PT Bank Umum Tugu yang berkedudukan di Jakarta.

9 BAB II GAMBARAN UMUM BANK MEGA SYARI AH 2.1 Sejarah Bank Mega Syari ah 1 Perjalanan PT Bank Mega Syariah diawali dari sebuah bank umum konvensional bernama PT Bank Umum Tugu yang berkedudukan di Jakarta.

Dengan Bersama, Cicilan KPR Jadi Ringan

KPR Keluarga Bersama Jadi Ringan Dengan Bersama, Cicilan KPR Jadi Ringan Semua tabungan anggota keluarga Anda bisa membantu meringankan bunga KPR. Jutaan Keluarga. Satu Bank. PERMATAKPR KELUARGA Beban

KPR Keluarga Bersama Jadi Ringan Dengan Bersama, Cicilan KPR Jadi Ringan Semua tabungan anggota keluarga Anda bisa membantu meringankan bunga KPR. Jutaan Keluarga. Satu Bank. PERMATAKPR KELUARGA Beban

Bab VIII Mengelola Keuangan Usaha

Modul ke: 8 Bab VIII Mengelola Keuangan Usaha Fakultas Ilmu Komputer Widi Wahyudi, S.Kom, SE, MM. Program Studi Sistem Informasi www.mercubuana.ac.id Tujuan Pembelajaran Setelah mempelajari bab ini, para

Modul ke: 8 Bab VIII Mengelola Keuangan Usaha Fakultas Ilmu Komputer Widi Wahyudi, S.Kom, SE, MM. Program Studi Sistem Informasi www.mercubuana.ac.id Tujuan Pembelajaran Setelah mempelajari bab ini, para

BAB II GAMBARAN UMUM PT. BPRS ARTHA AMANAH UMMAT UNGARAN. 2.1 Sejarah Berdirinya PT. BPRS Artha Amanah Ummat

BAB II GAMBARAN UMUM PT. BPRS ARTHA AMANAH UMMAT UNGARAN 2.1 Sejarah Berdirinya PT. BPRS Artha Amanah Ummat Bank Pembiayaan Rakyat Syari ah adalah bank syari ah yang dalam kegiatannya memberikan jasa dalam

BAB II GAMBARAN UMUM PT. BPRS ARTHA AMANAH UMMAT UNGARAN 2.1 Sejarah Berdirinya PT. BPRS Artha Amanah Ummat Bank Pembiayaan Rakyat Syari ah adalah bank syari ah yang dalam kegiatannya memberikan jasa dalam

BAB IV PEMBIAYAAN MURABAHAH PADA PRODUK MODAL USAHA DI KJKS BMT BINAMA SEMARANG

BAB IV PEMBIAYAAN MURABAHAH PADA PRODUK MODAL USAHA DI KJKS BMT BINAMA SEMARANG A. Mekanisme Pembiayaan Murobahah Modal Usaha di KJKS BMT Binama Semarang Pembiayaan modal di KJKS Binama Semarang adalah

BAB IV PEMBIAYAAN MURABAHAH PADA PRODUK MODAL USAHA DI KJKS BMT BINAMA SEMARANG A. Mekanisme Pembiayaan Murobahah Modal Usaha di KJKS BMT Binama Semarang Pembiayaan modal di KJKS Binama Semarang adalah

BAB IV ANALISIS MEKANISME PEMBIAYAAN MIKRO PADA BANK BRI SYARIAH. pembiayaan/penilaian pembiayaan yang dilakukan yaitu analisis 5C (Character,

BAB IV ANALISIS MEKANISME PEMBIAYAAN MIKRO PADA BANK BRI SYARIAH A. Analisis Mekanisme Pembiayaan Mikro Dalam teorinya Kasmir menyebutkan ada beberapa prinsip pembiayaan/penilaian pembiayaan yang dilakukan

BAB IV ANALISIS MEKANISME PEMBIAYAAN MIKRO PADA BANK BRI SYARIAH A. Analisis Mekanisme Pembiayaan Mikro Dalam teorinya Kasmir menyebutkan ada beberapa prinsip pembiayaan/penilaian pembiayaan yang dilakukan

I. PENDAHULUAN. ketat. Saat ini di Indonesia terdapat sekitar 131 bank yang masih bertahan di

I. PENDAHULUAN 1.1 Latar Belakang Persaingan di dunia perbankan di Indonesia selama lima tahun terakhir semakin ketat. Saat ini di Indonesia terdapat sekitar 131 bank yang masih bertahan di tengah-tengah

I. PENDAHULUAN 1.1 Latar Belakang Persaingan di dunia perbankan di Indonesia selama lima tahun terakhir semakin ketat. Saat ini di Indonesia terdapat sekitar 131 bank yang masih bertahan di tengah-tengah

BAB IV HASIL PENELITIAN. A. Analisis Mekanisme Pembiayaan Bai u Bithaman Ajil di BMT Matra

BAB IV HASIL PENELITIAN A. Analisis Mekanisme Pembiayaan Bai u Bithaman Ajil di BMT Matra Pekalongan Di BMT Matra Pekalongan dalam melakukan penyaluran dana salah satunya produk pembiayaan bai u bithaman

BAB IV HASIL PENELITIAN A. Analisis Mekanisme Pembiayaan Bai u Bithaman Ajil di BMT Matra Pekalongan Di BMT Matra Pekalongan dalam melakukan penyaluran dana salah satunya produk pembiayaan bai u bithaman

BAB IV ANALISIS PRODUK PEMBIAYAAN BSM CICIL EMAS DI BANK SYARIAH MANDIRI PEMALANG

BAB IV ANALISIS PRODUK PEMBIAYAAN BSM CICIL EMAS DI BANK SYARIAH MANDIRI PEMALANG A. Analisis Implementasi Produk Pembiayaan BSM Cicil Emas di Bank Syariah Mandiri Pemalang Menurut Bapak Yan Eka Firmanto

BAB IV ANALISIS PRODUK PEMBIAYAAN BSM CICIL EMAS DI BANK SYARIAH MANDIRI PEMALANG A. Analisis Implementasi Produk Pembiayaan BSM Cicil Emas di Bank Syariah Mandiri Pemalang Menurut Bapak Yan Eka Firmanto

BAB II. Gambaran Umum Bank Syariah Mega Indonesia. Perjalanan PT Bank Syariah Mega Indonesia diawali dari sebuah bank

BAB II Gambaran Umum Bank Syariah Mega Indonesia 2.1. Sejarah Berdirinya 13 Perjalanan PT Bank Syariah Mega Indonesia diawali dari sebuah bank umum konvensional bernama PT Bank Umum Tugu yang berkedudukan

BAB II Gambaran Umum Bank Syariah Mega Indonesia 2.1. Sejarah Berdirinya 13 Perjalanan PT Bank Syariah Mega Indonesia diawali dari sebuah bank umum konvensional bernama PT Bank Umum Tugu yang berkedudukan

BAB II GAMBARAN UMUM KARDI PUTERA MOTOR

BAB II GAMBARAN UMUM KARDI PUTERA MOTOR 2.1 Sejarah Kardi Putera Motor Showroom Kardi Putera Motor pertama kali berdiri pada tahun 1997 dengan nama Bengkel Kardi Putra yang didirikan oleh Bpk.Khoirul Anang

BAB II GAMBARAN UMUM KARDI PUTERA MOTOR 2.1 Sejarah Kardi Putera Motor Showroom Kardi Putera Motor pertama kali berdiri pada tahun 1997 dengan nama Bengkel Kardi Putra yang didirikan oleh Bpk.Khoirul Anang

Variabel Indikator Sub Indikator Butir Butir Pertanyaan Pengendalian Preventif. 1. Calon nasabah memperoleh informasi kredit.

57 Lampiran 1 Variabel Indikator Sub Indikator Butir Butir Pertanyaan Pengendalian Preventif 1. Proses pengajuan 2. Penilaian kelayakan. 1. Calon nasabah memperoleh informasi 2. Kelayakan persyaratan.

57 Lampiran 1 Variabel Indikator Sub Indikator Butir Butir Pertanyaan Pengendalian Preventif 1. Proses pengajuan 2. Penilaian kelayakan. 1. Calon nasabah memperoleh informasi 2. Kelayakan persyaratan.

AUDIT OPERASIONAL PENGAJUAN KREDIT KEPEMILIKAN RUMAH PADA BANK BNI KONVENSIONAL KANTOR KAS DRIYOREJO GRESIK

AUDIT OPERASIONAL PENGAJUAN KREDIT KEPEMILIKAN RUMAH PADA BANK BNI KONVENSIONAL KANTOR KAS DRIYOREJO GRESIK UTAMI DEWI SETYORINI Jurusan Akuntansi, Fakultas Ekonomi, Universitas Narotama Surabaya ABSTRAK

AUDIT OPERASIONAL PENGAJUAN KREDIT KEPEMILIKAN RUMAH PADA BANK BNI KONVENSIONAL KANTOR KAS DRIYOREJO GRESIK UTAMI DEWI SETYORINI Jurusan Akuntansi, Fakultas Ekonomi, Universitas Narotama Surabaya ABSTRAK

: MARINA RUMONDANG P. TAMPUBOLON NPM :

PROSEDUR KREDIT PEMILIKAN RUMAH (KPR) PADA PT. BANK TABUNGAN NEGARA (PERSERO)Tbk CABANG BEKASI Nama : MARINA RUMONDANG P. TAMPUBOLON NPM : 46209934 Kelas : 3DA04 Dosen Pembimbing : Toto Sugiharto, PhD

PROSEDUR KREDIT PEMILIKAN RUMAH (KPR) PADA PT. BANK TABUNGAN NEGARA (PERSERO)Tbk CABANG BEKASI Nama : MARINA RUMONDANG P. TAMPUBOLON NPM : 46209934 Kelas : 3DA04 Dosen Pembimbing : Toto Sugiharto, PhD

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN 2.1 Kajian Pustaka Lembaga perbankan memegang peranan yang sangat penting dan dibutuhkan oleh masyarakat. Perbankan melayani kebutuhan pembiayaan dan memperlancar

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN 2.1 Kajian Pustaka Lembaga perbankan memegang peranan yang sangat penting dan dibutuhkan oleh masyarakat. Perbankan melayani kebutuhan pembiayaan dan memperlancar

BAB III GAMBARAN UMUM BTM WIRADESA. A. Latar belakang berdirinya BTM Wiradesa. Muhammadiyah Wiradesa untuk memiliki sumber-sumber pendanaan

BAB III GAMBARAN UMUM BTM WIRADESA A. Latar belakang berdirinya BTM Wiradesa Berdirinya BTM Wiradesa yang beralamat Jl. Mayjend. S. Parman No.183 Wiradesa Pekalongan, berawal dari keinginan Pimpinan Cabang

BAB III GAMBARAN UMUM BTM WIRADESA A. Latar belakang berdirinya BTM Wiradesa Berdirinya BTM Wiradesa yang beralamat Jl. Mayjend. S. Parman No.183 Wiradesa Pekalongan, berawal dari keinginan Pimpinan Cabang