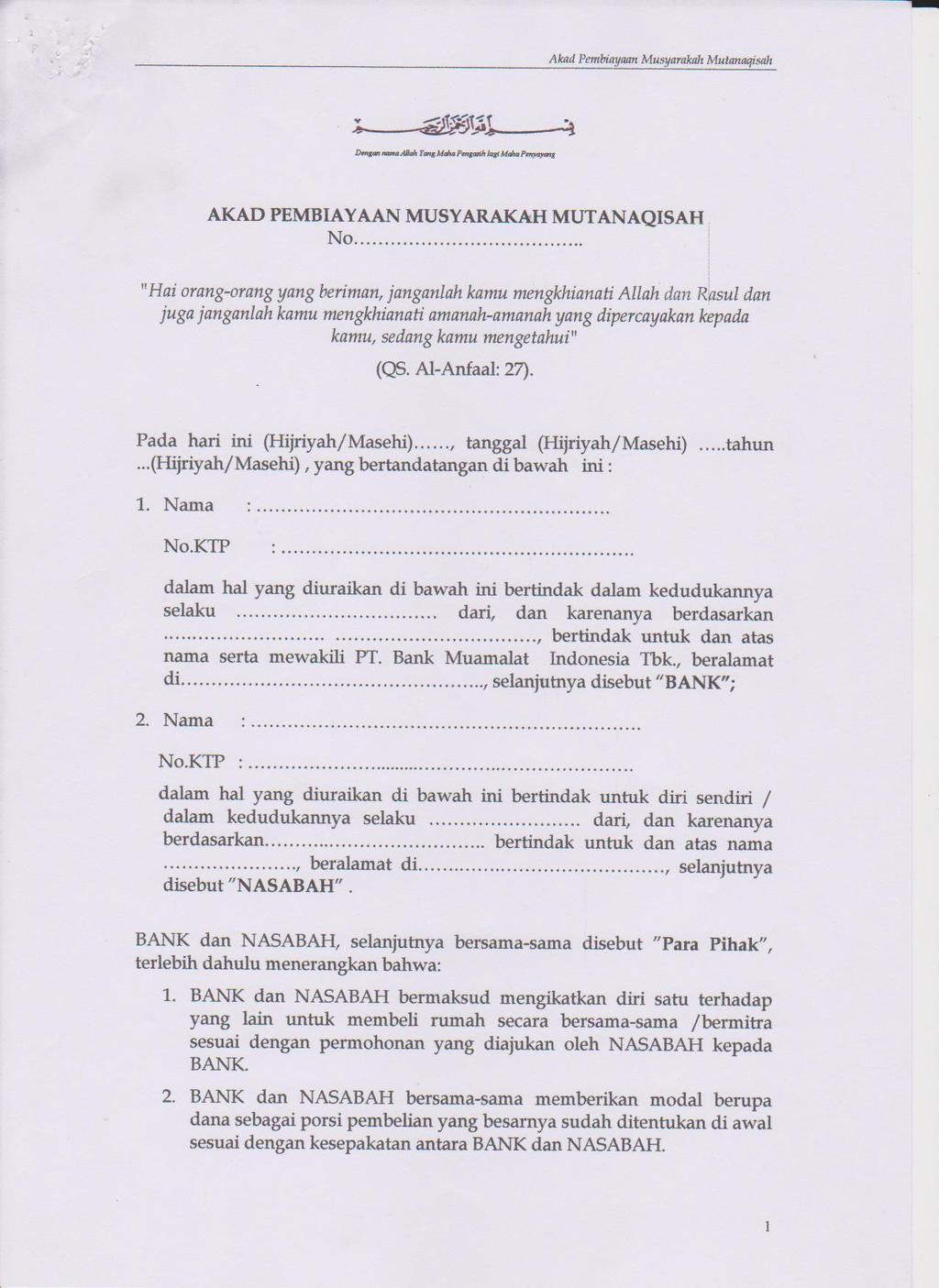

LAMPIRAN-LAMPIRAN. 1. Foto foto penelitian. Wawancara di Bank Muamalat. Wawancara di Bank Muamalat. Cabang Malang tanggal 08 Mei 2012

|

|

|

- Suharto Kusuma

- 6 tahun lalu

- Tontonan:

Transkripsi

1 1. Foto foto penelitian LAMPIRAN-LAMPIRAN Wawancara di Bank Muamalat Cabang Malang tanggal 08 Mei 2012 Wawancara di Bank Muamalat Cabang Malang tanggal 08 Mei 2012

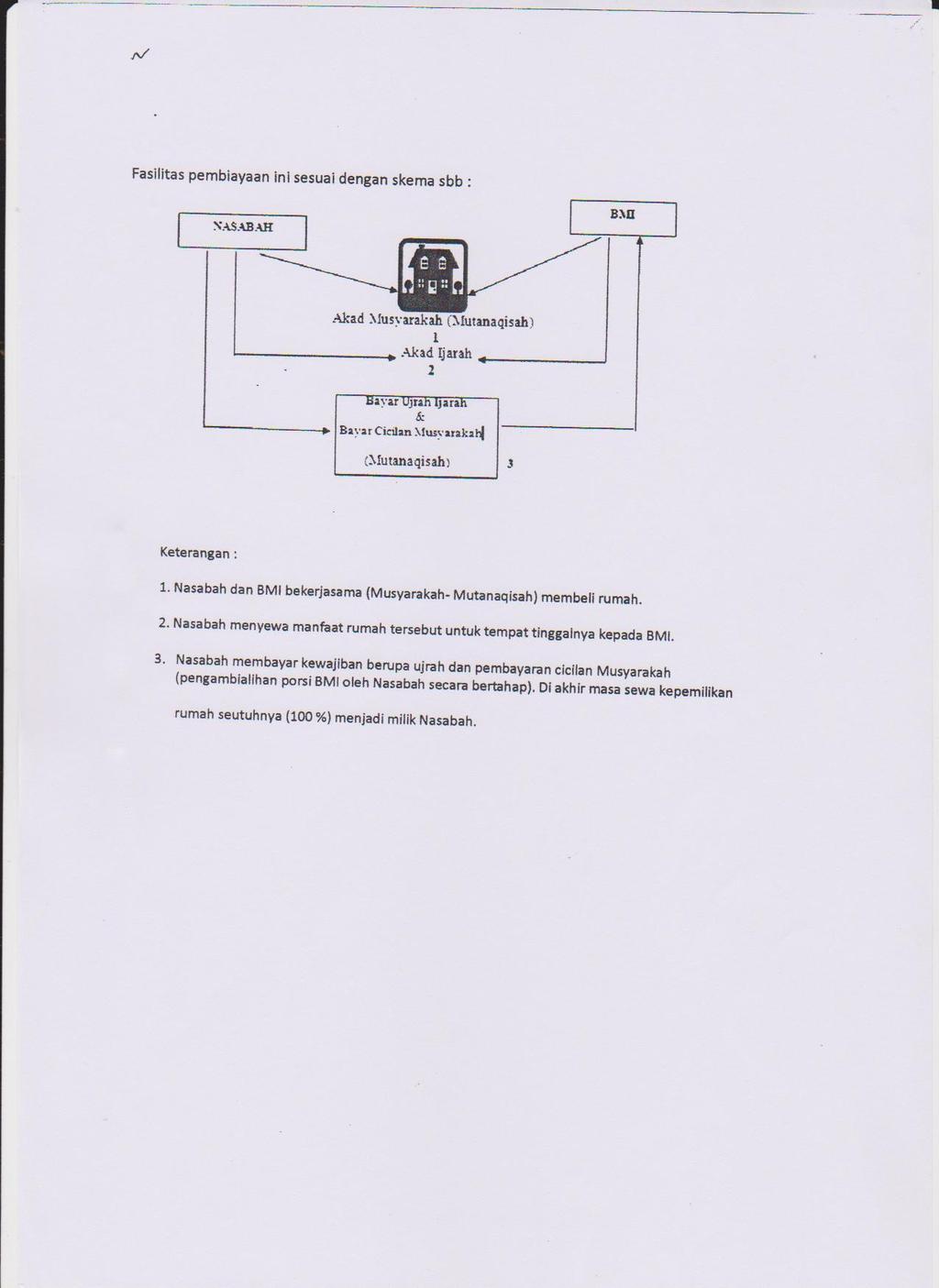

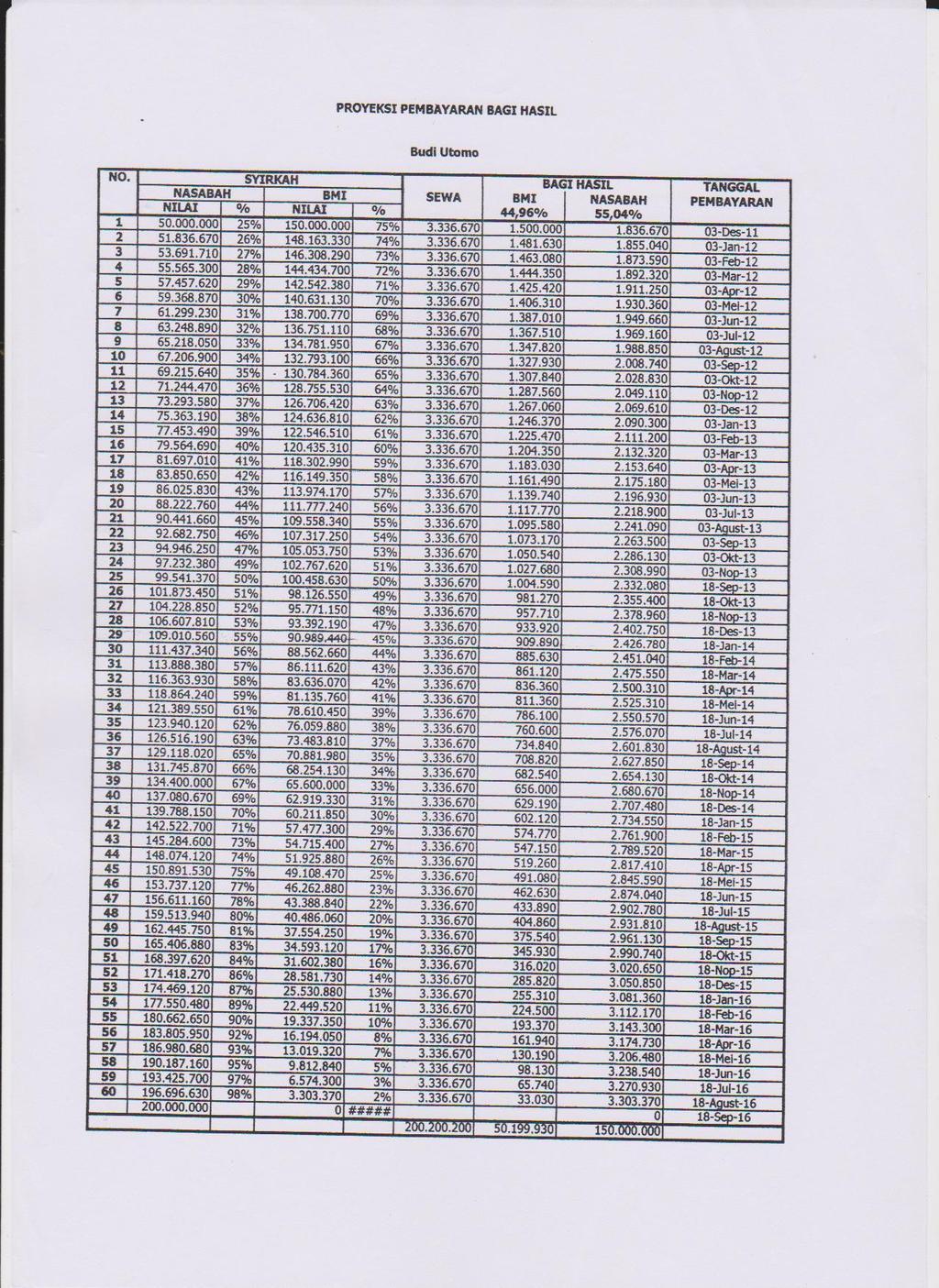

2 Proses akad Al-Musyârakah almutanâqishah

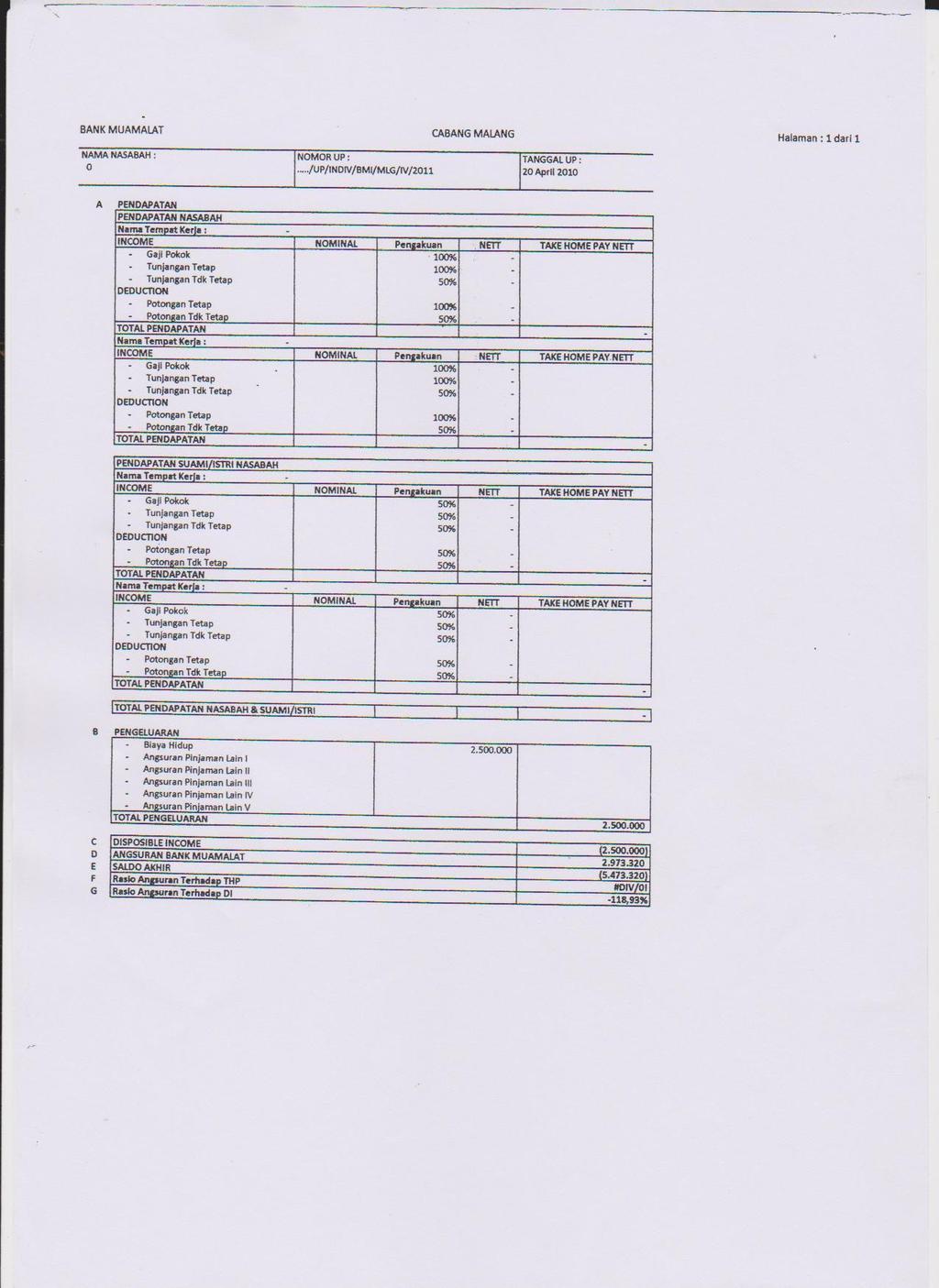

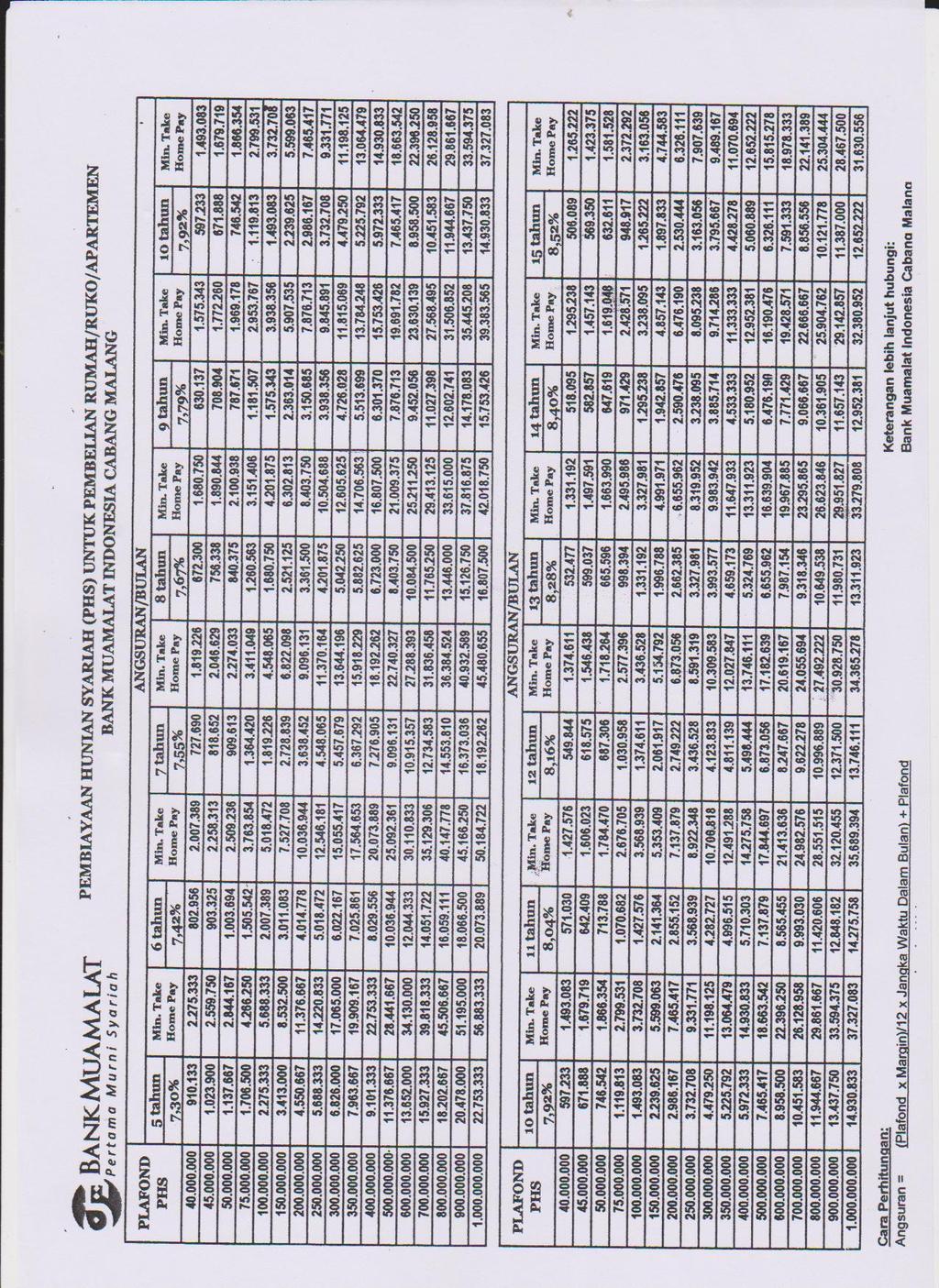

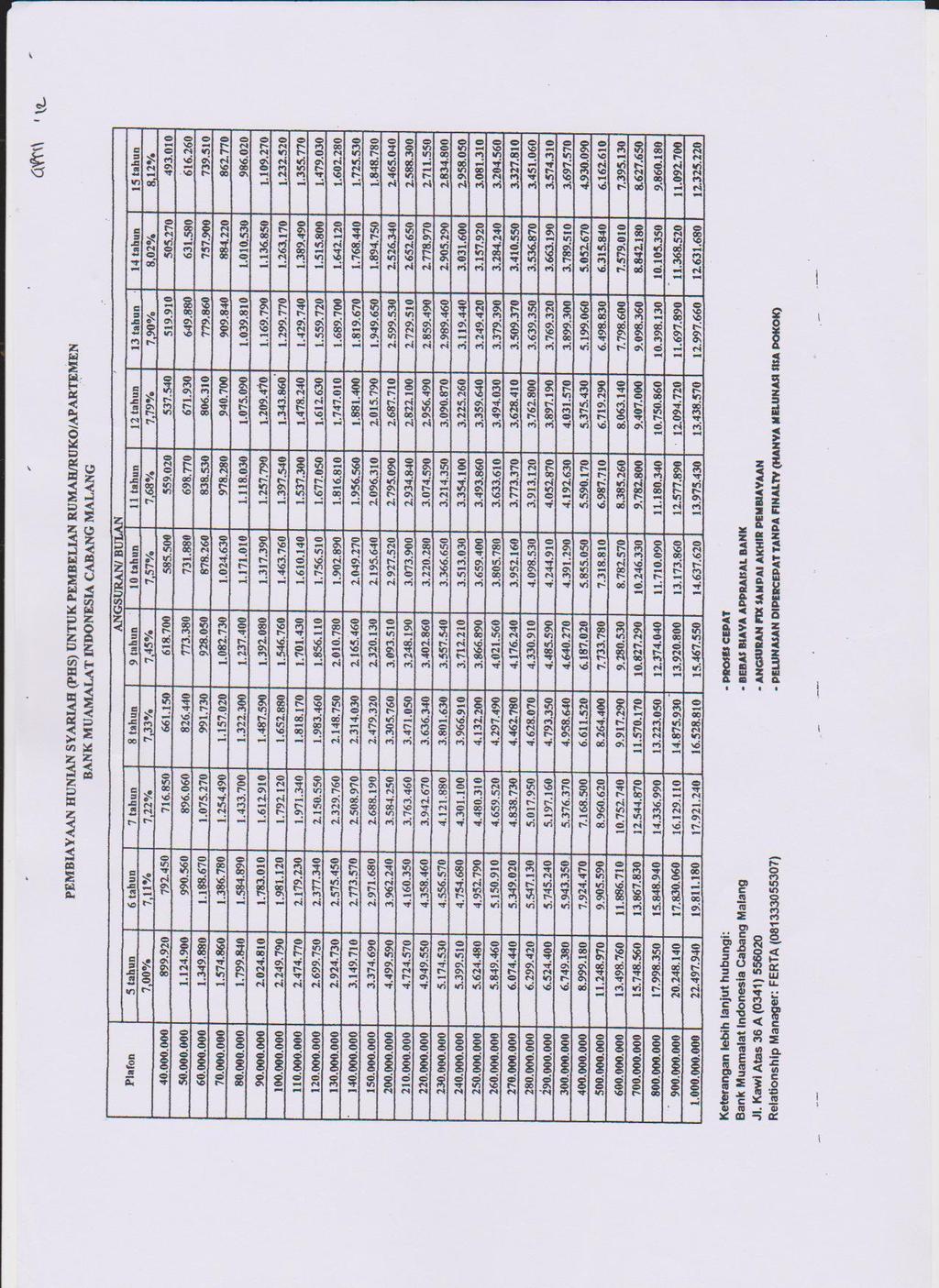

3 PEDOMAN WAWANCARA Pelaksanaan Akad Musyârakah Mutanâqishah Dalam Pembiayaan Perumahan Pada Bank Muamalat Cabang Malang 1. System apa yang dipakai dalam pembiayaan perumahan dalam Bank Muamalat ini? 2. Apa yang dimaksud dengan Musyârakah Mutanâqishah? 3. Bagaimana alur pembiayaan Musyârakah Mutanâqishah? 4. Dalam prinsip musyarakah terdapat bagihasil, dimana letak pembagian hasil keuntungan dalam akad ini? 5. Kenapa jangka waktu angsuran hanya terbatas sampai 15 tahun? 6. Apakah yang dimaksud dengan pembayaran sewa pada akad ini? 7. Apa saja persyaratan nasabah untuk mengajukan pembiayaan ini? 8. Kenapa modal awal bank harus lebih besar dari pada nasabah? 9. Apakah dalam prakteknya perjanjian musyârakah dan ijârah dilakukan secara terpisah? 10. Bagaimana cara perhitungan angsuran pembiayaan Musyârakah Mutanâqishah? 11. Apakah dalam akad Musyârakah Mutanâqishah terdapat jaminan? 12. Bagaimana cara pembagian hasil antara bank dengan nasabah? 13. Apa keungulan akad Musyârakah Mutanâqishah dibandingkan dengan akad lain? 14. Mengapa bank Muamalat menggunakan akad ini? 15. Apakah sifat angsuran dalam akad ini selalu flat?

4 16. Apakah tarif sewa juga flat atau mengikuti sewa pasaran? 17. Bagaimana jika nasabah melunasi sebelum jatuh tempo?

5 LAPORAN PENELITIAN (Hasil Interview) Tanggal : 14-Maret-2012 Waktu : WIB Objek : Ni Made Ferta Jabatan : Manajer Relationship 1. Kita mempunyai program pembiayaan perumahan namanya Pembiayaan Hunian Syari ah (PHS). Dalam PHS ini kita ada dua macam produk akad yaitu akad Murâbahah dan Musyârakah Mutanâqishah 2. Pembiayaan Musyârakah Mutanâqishah yang digunakan disini adalah kerjasama antara nasabah dengan bank untuk membeli rumah, kemudian nasabah harus membayar uang sewa secara angsuran untuk menebus rumah tersebut, sesuai dengan perjanjian yang telah disepakati. 3. Alur pembiayaanya adalah a. Nasabah dan Bank Muamalat Indonesia (BMI) bekerjasama (Musyârakah Mutanâqishah) membeli rumah. b. Nasabah menyewa manfaat rumah tersebut untuk tempat tinggalnya kepada Bank Muamalat Indonesia (BMI). c. Nasabah membayar kewajiban berupa ujrah dan pembayaran cicilan Musyarakah (pengambilalihan porsi Bank Muamalat Indonesia (BMI) oleh nasabah secara bertahap). Di akhir masa sewa kepemilikan rumah seutuhnya (100%) menjadi milik nasabah. 4. Pembagian hasilnya yaitu pada sewa karena sewa merupakan keuntungan bank.

6 5. Jangka waktu angsuran maksimal 15 tahun sebab menghindari adanya penyusutan bangunan 6. Pembayaran sewa itu dikarenakan rumah yang di beli adalah milik bersama antara bank dan nasabah, oleh karena itu nasabah berhak menempati rumah tersebut dengan cara sewa sampai rumah tersebut beralik kepemilikan 100% pada nasabah 7. Persyaratannya mudah, Cuma foto copy KTP suami istri, buku nikah, slip gaji bagi pegawai dan laporan keuangan 3 bulan terakhir bagi wiraswasta, NPWP, SIUP bagi pengusaha. 8. Modal awal bank harus lebih tinggi karena system yang dipakai dari akad ini terdapat bagi hasil sesuai prosentse kepemilikan, jadi pada tahun-tahun pertama bank mendapat keuntungan lebih banyak mengingat bank telah menyalurkan jasa. tetapi ketika di akhir nasabahlah yang mendapat keuntungan lebih banyak. 9. Pada saat akad dilakukan dipimpin oleh notaris, kemudian akad dilakukan secara terpisah tetapi masih dalam waktu yang sama. Jadi nanti terdapat dua kali akad yaitu musyarakah dulu kemudian ijarah.

7 Tanggal LAPORAN PENELITIAN (Hasil Interview) : 08-Mei-2012 Waktu : Objek Jabatan : Ni Made Ferta : Manager Relationship 10. Untuk menghitung angsuran perbulannya menggunakan rumus ini: 11. Dalam akad apapun kita tetap ada jaminan mas, yang kita buat jaminan adalah sertifikat rumah tersebut demi keamanan kedua belah pihak dan dana yang kitabuat untuk modal awal itu adalah dana dari nasabah lain makadari itu kita bertanggung jawab untuk mengembalikan secara penuh. Jaminan ini akan kita kembalikan setelah angsuran selesai. 12. Cara pembagian hasilnya yaitu menggunakan prosentase kepemilikan awal, dan prosentase kepemilikan selalu berubah ketika nasabah membayar angsuran sampai prosentase kepemilikan nasabah 100%. 13. Adanya perjanjian kerjasama antara bank dan nasabah dalam pembelian rumah sehingga rumah dimiliki oleh kedua belah pihak, sehingga jika terjadi sesuatu akan ditanggung bersama, sifatnya flat, Dalam pembiayaan ini ketika nasabah ingin melunasi angsuran sebelumjatuh tempo tidak dikenakan biaya penalty, hanya membayar angsuran pokok saja tanpa perlu membayar margin bank

8 14. Mengunakan akad ini karena kita mengacu pada fatwa Dewan Syariah Nasional tentang Musyârakah Mutanâqishah tahun 2008, kemudian dalam akad ini sangat jelas sekali sirkulasi alokasi dananya untuk menegaskan bahwa riba tidak ada dalam bank syariah, kita dituntut untuk berinovasi. 15. Untuk angsuran kita flat mas, 16. Sewanya kita flat juga, tapi jika memang harga sewa pasaran naik kita beri tahu pada nasabahnya untuk berunding dan memperbaiki akadnya. 17. ketika nasabah ingin melunasi angsuran sebelum jatuh tempo tidak dikenakan biaya penalty, hanya membayar angsuran pokok saja tanpa perlu membayar margin bank

9 Tanggal LAPORAN PENELITIAN (Hasil Interview) : 22-Maret-2012 Waktu : Objek Acara : Ani (samaran) Nasabah : Pelaksanaan akad Musyârakah Mutanâqishah 1. Apakah ibu mengerti tentang akad Musyârakah Mutanâqishah? Saya kurang mengerti mas, kata pak notaris tadi itu akad kerja sama dan sewa. Yang penting saya mengerti tentang angsuran perbulan yang harus saya bayar dan plafon yang saya ajukan disetujui. Untuk masalah prosesnya saya hanya ikut saja. 2. Kenapa ibu memilih bank muamalat untuk pembiayaan perumahan ibu? Yang saya tau bank syariah itu flat dalam angsuran perbulannya, jadi kita dapat memprediksi angsuran tiap bulannya karena tetap. Kalo kenapa di muamalat ya kata marketing developernya enak disini.

10 Brosur Tampak Depan

11 Brosur Tampak Belakang

12 Isi Brosur

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

DOKUMENTASI WAWANCARA

LAMPIRAN DOKUMENTASI WAWANCARA BROSUR KPR ib Tampak bagian depan dan belakang brosur Tampak bagian dalam brosur Yang ada di Cabang STRUKTUR ORGANISASI Tabel Angsuran Pembiayaan Rumah (KPR ib Muamalat)

LAMPIRAN DOKUMENTASI WAWANCARA BROSUR KPR ib Tampak bagian depan dan belakang brosur Tampak bagian dalam brosur Yang ada di Cabang STRUKTUR ORGANISASI Tabel Angsuran Pembiayaan Rumah (KPR ib Muamalat)

BAB IV HASIL PENELITIAN DAN PEMBAHASAN. A. Pelaksanaan Musyârakah Mutanâqishah pada Bank Muamalat Cabang

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Pelaksanaan Musyârakah Mutanâqishah pada Bank Muamalat Cabang Malang. 1. Akad Pembiayaan Musyârakah Mutanâqishah (Descreasing Participation) Pembiayaan Musyârakah

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Pelaksanaan Musyârakah Mutanâqishah pada Bank Muamalat Cabang Malang. 1. Akad Pembiayaan Musyârakah Mutanâqishah (Descreasing Participation) Pembiayaan Musyârakah

Produk KPR Syariah. Lain-lain

KPR SYARIAH Pengertian KPR (Kredit Pemilikan Rumah) adalah kredit yang digunakan untuk membeli rumah atau untuk kebutuhan konsumtif lainnya dengan jaminan/agunan berupa Rumah. Walaupun penggunaannya mirip,

KPR SYARIAH Pengertian KPR (Kredit Pemilikan Rumah) adalah kredit yang digunakan untuk membeli rumah atau untuk kebutuhan konsumtif lainnya dengan jaminan/agunan berupa Rumah. Walaupun penggunaannya mirip,

BAB I PENDAHULUAN. bertambah pula kebutuhan akan perumahan. Menurut teori Maslow yang

BAB I PENDAHULUAN 1.1 Latar Belakang Perkembangan manusia yang semakin bertambah menyebabkan semakin bertambah pula kebutuhan akan perumahan. Menurut teori Maslow yang menyebutkan bahwa sesudah manusia

BAB I PENDAHULUAN 1.1 Latar Belakang Perkembangan manusia yang semakin bertambah menyebabkan semakin bertambah pula kebutuhan akan perumahan. Menurut teori Maslow yang menyebutkan bahwa sesudah manusia

BAB V PENUTUP. 1. Dasar Pertimbangan Bank Muamalat sebelum dikeluarkan Produk

116 BAB V PENUTUP A. Kesimpulan Berdasarkan hasil penelitian dan pembahasan pada uraian sebelumnya, dapat ditarik kesimpulan tentang permasalahan yang dibahas dalam penelitian ini, yaitu 1. Dasar Pertimbangan

116 BAB V PENUTUP A. Kesimpulan Berdasarkan hasil penelitian dan pembahasan pada uraian sebelumnya, dapat ditarik kesimpulan tentang permasalahan yang dibahas dalam penelitian ini, yaitu 1. Dasar Pertimbangan

LAMPIRAN 1 SURAT IJIN PENELITIAN. Dari PT. BANK NEGARA INDONESIA (PERSERO) Tbk. KANTOR CABANG PONOROGO

Tbk. KANTOR CABANG PONOROGO") LAMPIRAN LAMPIRAN 1 SURAT IJIN PENELITIAN Dari PT. BANK NEGARA INDONESIA (PERSERO) Tbk. KANTOR CABANG PONOROGO LAMPIRAN 2 DAFTAR PERTANYAAN WAWANCARA DAFTAR PERTANYAAN WAWANCARA PT. Bank Negara Indonesia

LAMPIRAN LAMPIRAN 1 SURAT IJIN PENELITIAN Dari PT. BANK NEGARA INDONESIA (PERSERO) Tbk. KANTOR CABANG PONOROGO LAMPIRAN 2 DAFTAR PERTANYAAN WAWANCARA DAFTAR PERTANYAAN WAWANCARA PT. Bank Negara Indonesia

BAB IV ANALISIS AKUNTANSI PEMBIAYAAN MUSYARAKAH WAL IJARAH MUNTAHIYA BITTAMLIK DI BMI CABANG PEKALONGAN

BAB IV ANALISIS AKUNTANSI PEMBIAYAAN MUSYARAKAH WAL IJARAH MUNTAHIYA BITTAMLIK DI BMI CABANG PEKALONGAN 4.1 Pengakunan Pembiayaan Musyarakah Wal Ijarah Muntahiya Bittamlik di Bank Muamalat Indonesia Cabang

BAB IV ANALISIS AKUNTANSI PEMBIAYAAN MUSYARAKAH WAL IJARAH MUNTAHIYA BITTAMLIK DI BMI CABANG PEKALONGAN 4.1 Pengakunan Pembiayaan Musyarakah Wal Ijarah Muntahiya Bittamlik di Bank Muamalat Indonesia Cabang

BAB IV HASIL PENELITIAN. A. Prosedur Pengikatan Jaminan Pada Pembiayaan Murabahah di BPRS

BAB IV HASIL PENELITIAN A. Prosedur Pengikatan Jaminan Pada Pembiayaan Murabahah di BPRS SURIYAH Kc Kudus Sebagai lembaga keuangan syariah aktivitas yang tidak kalah penting adalah melakkukan penyaluran

BAB IV HASIL PENELITIAN A. Prosedur Pengikatan Jaminan Pada Pembiayaan Murabahah di BPRS SURIYAH Kc Kudus Sebagai lembaga keuangan syariah aktivitas yang tidak kalah penting adalah melakkukan penyaluran

I. PENDAHULUAN. Rumah merupakan suatu kebutuhan primer dan hak dasar manusia untuk

I. PENDAHULUAN A. Latar Belakang Rumah merupakan suatu kebutuhan primer dan hak dasar manusia untuk bertempat tinggal. Hak bertempat tinggal ini harus dipenuhi Negara sebagaimana yang diamanatkan dalam

I. PENDAHULUAN A. Latar Belakang Rumah merupakan suatu kebutuhan primer dan hak dasar manusia untuk bertempat tinggal. Hak bertempat tinggal ini harus dipenuhi Negara sebagaimana yang diamanatkan dalam

BAB IV PEMBIAYAAN MURABAHAH PADA PRODUK MODAL USAHA DI KJKS BMT BINAMA SEMARANG

BAB IV PEMBIAYAAN MURABAHAH PADA PRODUK MODAL USAHA DI KJKS BMT BINAMA SEMARANG A. Mekanisme Pembiayaan Murobahah Modal Usaha di KJKS BMT Binama Semarang Pembiayaan modal di KJKS Binama Semarang adalah

BAB IV PEMBIAYAAN MURABAHAH PADA PRODUK MODAL USAHA DI KJKS BMT BINAMA SEMARANG A. Mekanisme Pembiayaan Murobahah Modal Usaha di KJKS BMT Binama Semarang Pembiayaan modal di KJKS Binama Semarang adalah

BAB IV ANALISIS PEMBIAYAAN HUNIAN SYARIAH ANTARA AKAD MURA>BAH}AH DENGAN AKAD MUSHA>RAKAH MUTANA>QIS}AH DI BANK MUAMALAT CABANG DARMO SURABAYA

84 BAB IV ANALISIS PEMBIAYAAN HUNIAN SYARIAH ANTARA AKAD MURA>BAH}AH DENGAN AKAD MUSHA>RAKAH MUTANA>QIS}AH DI BANK MUAMALAT CABANG DARMO SURABAYA A. Prosedur dan mekanisme pelaksanaan Pembiayaan Hunian

84 BAB IV ANALISIS PEMBIAYAAN HUNIAN SYARIAH ANTARA AKAD MURA>BAH}AH DENGAN AKAD MUSHA>RAKAH MUTANA>QIS}AH DI BANK MUAMALAT CABANG DARMO SURABAYA A. Prosedur dan mekanisme pelaksanaan Pembiayaan Hunian

BAB IV PEMBAHASAN. ( Data Jumlah Pembiayaan kantor cabang Gunungpati II tahun )

") BAB IV PEMBAHASAN A. Penerapan Akad Murabahah Di KSPPS BMT Al Hikmah Ungaran Kantor Cabang Gunungpati II Ada dua akad yang digunakan dalam produk pembiayaan di KSPPS BMT Al Hikmah kantor cabang Gunungpati

BAB IV PEMBAHASAN A. Penerapan Akad Murabahah Di KSPPS BMT Al Hikmah Ungaran Kantor Cabang Gunungpati II Ada dua akad yang digunakan dalam produk pembiayaan di KSPPS BMT Al Hikmah kantor cabang Gunungpati

BAB IV ANALISA STUDI KOMPARASI TENTANG PEMBIAYAAN RUMAH HUNIAN DI BANK SYARIAH MANDIRI KCP PONOROGO DAN BANK MUAMALAT INDONESIA KCP PONOROGO

BAB IV ANALISA STUDI KOMPARASI TENTANG PEMBIAYAAN RUMAH HUNIAN DI BANK SYARIAH MANDIRI KCP PONOROGO DAN BANK MUAMALAT INDONESIA KCP PONOROGO A. Analisa Bentuk Dan Mekanisme Akad Pembiayaan Rumah Hunian

BAB IV ANALISA STUDI KOMPARASI TENTANG PEMBIAYAAN RUMAH HUNIAN DI BANK SYARIAH MANDIRI KCP PONOROGO DAN BANK MUAMALAT INDONESIA KCP PONOROGO A. Analisa Bentuk Dan Mekanisme Akad Pembiayaan Rumah Hunian

BAB I PENDAHULUAN. A. Latar Belakang Masalah. Sejalan dengan jumlah penduduk yang makin meningkat/padat,

1 BAB I PENDAHULUAN A. Latar Belakang Masalah Sejalan dengan jumlah penduduk yang makin meningkat/padat, tuntutan akan tersedianya berbagai fasilitas yang mendukung kehidupan masyarakat juga mengalami

1 BAB I PENDAHULUAN A. Latar Belakang Masalah Sejalan dengan jumlah penduduk yang makin meningkat/padat, tuntutan akan tersedianya berbagai fasilitas yang mendukung kehidupan masyarakat juga mengalami

BAB 1 PENDAHULUAN. kualitas generasi mendatang, termasuk perannya sebagai pemantapan jati diri.

BAB 1 PENDAHULUAN A. Latar Belakang Rumah merupakan kebutuhan dasar manusia dan mempunyai fungsi yang sangat penting bagi kehidupan manusia. Selain sebagai salah satu kebutuhan dasar manusia, perumahan

BAB 1 PENDAHULUAN A. Latar Belakang Rumah merupakan kebutuhan dasar manusia dan mempunyai fungsi yang sangat penting bagi kehidupan manusia. Selain sebagai salah satu kebutuhan dasar manusia, perumahan

A. Mekanisme Pembiayaan KPR Muamalat ib dengan Menggunakan Akad Murabahah 1. Skema Pembiayaan KPR Muamalat ib dengan Menggunakan Akad Murabahah

BAB IV ANALISIS PERBANDINGAN AKAD MURABAHAH DAN AKAD MUSYARAKAH MUTANAQISAH PADA PEMBIAYAAN KPR MUAMALAT ib Membeli rumah secara tunai menjadi hal yang mustahil bagi banyak orang di zaman yang serba susah

BAB IV ANALISIS PERBANDINGAN AKAD MURABAHAH DAN AKAD MUSYARAKAH MUTANAQISAH PADA PEMBIAYAAN KPR MUAMALAT ib Membeli rumah secara tunai menjadi hal yang mustahil bagi banyak orang di zaman yang serba susah

BAB IV ANALISIS 1. Landasan Teori A. Definisi Produk Pembiayaan Modal Kerja

BAB IV ANALISIS 1. Landasan Teori A. Definisi Produk Pembiayaan Modal Kerja KSPS BMT Bina Ummat Sejahtera mempunyai beberapa produk pembiayaan. Salah satunya produk BMT Bina Ummat Sejahtera yaitu Pembiayaan

BAB IV ANALISIS 1. Landasan Teori A. Definisi Produk Pembiayaan Modal Kerja KSPS BMT Bina Ummat Sejahtera mempunyai beberapa produk pembiayaan. Salah satunya produk BMT Bina Ummat Sejahtera yaitu Pembiayaan

MUSYARAKAH MUTANAQISAH SEBAGAI ALTERNATIF PADA PEMBIAYAAN KPRS DI BANK SYARIAH. Kajian LiSEnSi, Selasa, 23 Maret 2010

MUSYARAKAH MUTANAQISAH SEBAGAI ALTERNATIF PADA PEMBIAYAAN KPRS DI BANK SYARIAH Kajian LiSEnSi, Selasa, 23 Maret 2010 Rumah adalah kebutuhan dasar bagi kehidupan manusia. Terungkapnya krisis kredit subprime

MUSYARAKAH MUTANAQISAH SEBAGAI ALTERNATIF PADA PEMBIAYAAN KPRS DI BANK SYARIAH Kajian LiSEnSi, Selasa, 23 Maret 2010 Rumah adalah kebutuhan dasar bagi kehidupan manusia. Terungkapnya krisis kredit subprime

BAB IV. IMPLEMENTASI FATWA DSN-MUI No.23/DSN-MUI/III/2002 PADA POTONGAN PELUNASAN DALAM MURABAHAH DI BNI SYRIAH CABANG PEKALONGAN

71 BAB IV IMPLEMENTASI FATWA DSN-MUI No.23/DSN-MUI/III/2002 PADA POTONGAN PELUNASAN DALAM MURABAHAH DI BNI SYRIAH CABANG PEKALONGAN A. Kebijakan Besar Potongan Pelunasan Dalam Pembiayaan Murabahah Dalam

71 BAB IV IMPLEMENTASI FATWA DSN-MUI No.23/DSN-MUI/III/2002 PADA POTONGAN PELUNASAN DALAM MURABAHAH DI BNI SYRIAH CABANG PEKALONGAN A. Kebijakan Besar Potongan Pelunasan Dalam Pembiayaan Murabahah Dalam

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian a) Implementasi Akad Murabahah Di Indonesia, aplikasi jual beli murabahah pada perbankan syariah di dasarkan pada Keputusan Fatwa Dewan Syariah

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian a) Implementasi Akad Murabahah Di Indonesia, aplikasi jual beli murabahah pada perbankan syariah di dasarkan pada Keputusan Fatwa Dewan Syariah

BAB I PENDAHULUAN. 1 pergeseran yang semula hanya untuk memenuhi kebutuhan, meningkat menjadi harapan

BAB I PENDAHULUAN A. Latar Belakang Masalah Dalam dunia bisnis perbankan kepuasan nasabah adalah menjadi salah satu yang diutamakan, karena hal itu yang menentukan berhasil atau gagalnya suatu usaha perbankan.

BAB I PENDAHULUAN A. Latar Belakang Masalah Dalam dunia bisnis perbankan kepuasan nasabah adalah menjadi salah satu yang diutamakan, karena hal itu yang menentukan berhasil atau gagalnya suatu usaha perbankan.

BAB V PEMBAHASAN. A. Skema Pembiayaan Kongsi Pemilikan Rumah di Bank Muamalat. Indonesia Kantor Cabang Pembantu Ponorogo

BAB V PEMBAHASAN A. Skema Pembiayaan Kongsi Pemilikan Rumah di Bank Muamalat Indonesia Kantor Cabang Pembantu Ponorogo Musyarakah mutanaqisah (decreasing participation) adalah nasabah dan bank berkongsi

BAB V PEMBAHASAN A. Skema Pembiayaan Kongsi Pemilikan Rumah di Bank Muamalat Indonesia Kantor Cabang Pembantu Ponorogo Musyarakah mutanaqisah (decreasing participation) adalah nasabah dan bank berkongsi

BAB IV HASIL PENELITIAN DAN PEMBAHASAN. A. Karakteristik Produk Simpanan Berjangka (Simka) / Deposito Mudharabah di KSPPS Arthamadina Banyuputih

/ Deposito Mudharabah di KSPPS Arthamadina Banyuputih") BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Karakteristik Produk Simpanan Berjangka (Simka) / Deposito Mudharabah di KSPPS Arthamadina Banyuputih Deposito mudharabah merupakan simpanan dana dengan akad mudharabah

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Karakteristik Produk Simpanan Berjangka (Simka) / Deposito Mudharabah di KSPPS Arthamadina Banyuputih Deposito mudharabah merupakan simpanan dana dengan akad mudharabah

BAB IV HASIL PENELITIAN DAN PEMBAHASAN. A. Perbandingan Pembiayaan Murâbahah dan Musyârakah. Mutanâqishah di Bank Muamalat cabang Malang

51 BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Perbandingan Pembiayaan Murâbahah dan Musyârakah Mutanâqishah di Bank Muamalat cabang Malang 1. Profil Bank Muamalat Indonesia cabang Malang a. Sejarah dan

51 BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Perbandingan Pembiayaan Murâbahah dan Musyârakah Mutanâqishah di Bank Muamalat cabang Malang 1. Profil Bank Muamalat Indonesia cabang Malang a. Sejarah dan

BAB III LUMAJANG. berbeda beda untuk jangka waktu cicilan yang berbeda. Penerapan keuntungan transaksi pembiayaan mura>bah{ah ditetapkan

45 BAB III IMPLEMENTASI PENETAPAN MARGIN DALAM PEMBIAYAAN MURA>BAH{AH DI BANK SYARIAH MANDIRI KANTOR CABANG LUMAJANG A. Implementasi Penetapan Margin Pembiayaan Mura>bah{ah Di BSM Lumajang Margin pada

45 BAB III IMPLEMENTASI PENETAPAN MARGIN DALAM PEMBIAYAAN MURA>BAH{AH DI BANK SYARIAH MANDIRI KANTOR CABANG LUMAJANG A. Implementasi Penetapan Margin Pembiayaan Mura>bah{ah Di BSM Lumajang Margin pada

BAB IV ANALISIS HASIL PEMBAHASAN PEMBIAYAAN. A. Analisis Akad Ijarah Muntahiyah Bit Tamlik Pada Produk. Pembiayaan Angsuran di BMT SM NU Cabang Kajen.

1 BAB IV ANALISIS HASIL PEMBAHASAN PEMBIAYAAN A. Analisis Akad Ijarah Muntahiyah Bit Tamlik Pada Produk Pembiayaan Angsuran di BMT SM NU Cabang Kajen. Pembiayaan Akad Ijarah Muntahiyah Bittamlik mulai

1 BAB IV ANALISIS HASIL PEMBAHASAN PEMBIAYAAN A. Analisis Akad Ijarah Muntahiyah Bit Tamlik Pada Produk Pembiayaan Angsuran di BMT SM NU Cabang Kajen. Pembiayaan Akad Ijarah Muntahiyah Bittamlik mulai

BAB IV MEKANISME DAN ANALISIS PEMBIAYAAN MURABAHAH PADA SEKTOR PERTANIAN A.

BAB IV MEKANISME DAN ANALISIS PEMBIAYAAN MURABAHAH PADA SEKTOR PERTANIAN A. Mekanisme Pembiayaan Murabahah 1. Prosedur Pembiayaan Murabahah Dalam melaksanakan fungsinya sebagai lembaga keuangan mikro syariah,

BAB IV MEKANISME DAN ANALISIS PEMBIAYAAN MURABAHAH PADA SEKTOR PERTANIAN A. Mekanisme Pembiayaan Murabahah 1. Prosedur Pembiayaan Murabahah Dalam melaksanakan fungsinya sebagai lembaga keuangan mikro syariah,

BAB IV HASIL DAN PEMBAHASAN. A. Proses Akad Ijarah Multiguna Untuk Biaya Umroh. multiguna untuk biaya umroh yang diserahkan kepada nasabah diharapkan

BAB IV HASIL DAN PEMBAHASAN A. Proses Akad Ijarah Multiguna Untuk Biaya Umroh Penerapan akad ijarah pada pembiayaan multiguna untuk biaya umroh di Bank Syariah Mandiri KCP Katamso dilakukan dengan menjelaskan

BAB IV HASIL DAN PEMBAHASAN A. Proses Akad Ijarah Multiguna Untuk Biaya Umroh Penerapan akad ijarah pada pembiayaan multiguna untuk biaya umroh di Bank Syariah Mandiri KCP Katamso dilakukan dengan menjelaskan

BAB III STRATEGI PEMASARAN UNTUK MENINGKATKAN JUMLAH ANGGOTA SIMPANAN DI KSPPS BMT EL AMANAH KENDAL

BAB III STRATEGI PEMASARAN UNTUK MENINGKATKAN JUMLAH ANGGOTA SIMPANAN DI KSPPS BMT EL AMANAH KENDAL A. Gambaran Umum BMT el Amanah Kendal 1. Sejarah BMT EL AMANAH KENDAL Koperasi Jasa Keuangan Syariah

BAB III STRATEGI PEMASARAN UNTUK MENINGKATKAN JUMLAH ANGGOTA SIMPANAN DI KSPPS BMT EL AMANAH KENDAL A. Gambaran Umum BMT el Amanah Kendal 1. Sejarah BMT EL AMANAH KENDAL Koperasi Jasa Keuangan Syariah

BAB IV PEMBAHASAN. Angsuran ringan dan tetap hingga jatuh tempo pembiayaan. Bisa untuk membeli rumah baru, bekas dan renovasi rumah

BAB IV PEMBAHASAN A. Kriteria Pembiayaan Griya BSM 1. Manfaat Angsuran ringan dan tetap hingga jatuh tempo pembiayaan Bisa untuk membeli rumah baru, bekas dan renovasi rumah Jangka waktu pembiayaan hingga

BAB IV PEMBAHASAN A. Kriteria Pembiayaan Griya BSM 1. Manfaat Angsuran ringan dan tetap hingga jatuh tempo pembiayaan Bisa untuk membeli rumah baru, bekas dan renovasi rumah Jangka waktu pembiayaan hingga

BAB IV PENERAPAN AKAD MURABAHAH PADA PRODUK PEMBIAYAAN PENSIUN

BAB IV PENERAPAN AKAD MURABAHAH PADA PRODUK PEMBIAYAAN PENSIUN A. Mekanisme Produk Pembiayaan Pensiun Produk pembiayaan pensiun di Bank Mandiri Syariah KC Ngaliyan termasuk dalam pembiayaan consumer. Pembiayaan

BAB IV PENERAPAN AKAD MURABAHAH PADA PRODUK PEMBIAYAAN PENSIUN A. Mekanisme Produk Pembiayaan Pensiun Produk pembiayaan pensiun di Bank Mandiri Syariah KC Ngaliyan termasuk dalam pembiayaan consumer. Pembiayaan

BAB IV PEMBAHASAN. IV. 1 Penerapan dan Perhitungan Akad Sewa-Menyewa Ijarah Pada Bank DKI

BAB IV PEMBAHASAN IV. 1 Penerapan dan Perhitungan Akad Sewa-Menyewa Ijarah Pada Bank DKI Syariah Ijarah adalah akad sewa menyewa atau akad penyediaan dana dalam rangka memindahkan manfaat atau hak guna

BAB IV PEMBAHASAN IV. 1 Penerapan dan Perhitungan Akad Sewa-Menyewa Ijarah Pada Bank DKI Syariah Ijarah adalah akad sewa menyewa atau akad penyediaan dana dalam rangka memindahkan manfaat atau hak guna

BAB IV HASIL PENELITIAN. A. Pelaksanaan Jaminan Fidusia di Bank Syariah Mandiri KCP Solok. menanyakan langsung kepada pihak warung mikro itu sendiri.

BAB IV HASIL PENELITIAN A. Pelaksanaan Jaminan Fidusia di Bank Syariah Mandiri KCP Solok Langkah-langkah pengajuan pembiayaan kepada bank adalah sebagai berikut : 1. Nasabah datang ke Bank untuk mencari

BAB IV HASIL PENELITIAN A. Pelaksanaan Jaminan Fidusia di Bank Syariah Mandiri KCP Solok Langkah-langkah pengajuan pembiayaan kepada bank adalah sebagai berikut : 1. Nasabah datang ke Bank untuk mencari

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Implementasi Pembiayaan Murabahah di KSPPS Binama Selain pembiayaan murabahah bil wakalah, KSPPS Binama juga menyediakan produk pembiayaan murabahah yang tidak

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Implementasi Pembiayaan Murabahah di KSPPS Binama Selain pembiayaan murabahah bil wakalah, KSPPS Binama juga menyediakan produk pembiayaan murabahah yang tidak

BAB III GAMBARAN UMUM PT BPR SYARIAH BANGUN DRAJAT WARGA. A. Gambaran Umum PT BPR Syariah Bangun Drajat Warga Yogyakarta

BAB III GAMBARAN UMUM PT BPR SYARIAH BANGUN DRAJAT WARGA A. Gambaran Umum PT BPR Syariah Bangun Drajat Warga Yogyakarta 1. Sejarah PT BPR Syariah Bangun Drajat Warga Yogyakarta PT. BPR Syariah Bangun Drajat

BAB III GAMBARAN UMUM PT BPR SYARIAH BANGUN DRAJAT WARGA A. Gambaran Umum PT BPR Syariah Bangun Drajat Warga Yogyakarta 1. Sejarah PT BPR Syariah Bangun Drajat Warga Yogyakarta PT. BPR Syariah Bangun Drajat

Faktor yang paling sering terjadi yaitu bangkrut yaa pada perusahaan, kita mensurveynya kurang tepat, karakter nasabah yang susah,

Wawancara dengan pihak Account officier No Tanggal Nama Profesi Pedoman Pertanyaan Isi Wawancara Wawancara Responden 1 14 juli 2017 Mas Taufik Account Officier 1. Seperti apa mekanisme penyaluran pembiayaan

Wawancara dengan pihak Account officier No Tanggal Nama Profesi Pedoman Pertanyaan Isi Wawancara Wawancara Responden 1 14 juli 2017 Mas Taufik Account Officier 1. Seperti apa mekanisme penyaluran pembiayaan

BAB III PEMBAHASAN DAN ANALISIS. A. Karakteristik Pembiayaan Produk Flexi ib Hasanah BNI Syariah Kantor

BAB III PEMBAHASAN DAN ANALISIS A. Karakteristik Pembiayaan Produk Flexi ib Hasanah BNI Syariah Kantor Cabang Semarang 1. Pengertian Pembiayaan produk Flexi ib Hasanah BNI Syariah Kantor Cabang Semarang

BAB III PEMBAHASAN DAN ANALISIS A. Karakteristik Pembiayaan Produk Flexi ib Hasanah BNI Syariah Kantor Cabang Semarang 1. Pengertian Pembiayaan produk Flexi ib Hasanah BNI Syariah Kantor Cabang Semarang

BAB IV ANALISIS HUKUM ISLAM TERHADAP HUTANG-PIUTANG DENGAN MENGGUNAKAN SISTEM MULTIJASA DI PT. BPRS LANTABUR TEBUIRENG KANTOR CABANG MOJOKERTO

BAB IV ANALISIS HUKUM ISLAM TERHADAP HUTANG-PIUTANG DENGAN MENGGUNAKAN SISTEM MULTIJASA DI PT. BPRS LANTABUR TEBUIRENG KANTOR CABANG MOJOKERTO A. Analisis Terhadap Praktek Hutang-Piutang Transaksi Multijasa

BAB IV ANALISIS HUKUM ISLAM TERHADAP HUTANG-PIUTANG DENGAN MENGGUNAKAN SISTEM MULTIJASA DI PT. BPRS LANTABUR TEBUIRENG KANTOR CABANG MOJOKERTO A. Analisis Terhadap Praktek Hutang-Piutang Transaksi Multijasa

Created by Simpo PDF Creator Pro (unregistered version) BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN") BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Praktek Pembiayaan Murabahah Praktek pembiayaan Murabahah di Bank Muamalat Indonesia berpanduan pada DSN-MUI dan PSAK. 1. Akuntansi Syariah Murabahah (PSAK 102)

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Praktek Pembiayaan Murabahah Praktek pembiayaan Murabahah di Bank Muamalat Indonesia berpanduan pada DSN-MUI dan PSAK. 1. Akuntansi Syariah Murabahah (PSAK 102)

BAB IV PEMBAHASAN DAN HASIL PENELITIAN

BAB IV PEMBAHASAN DAN HASIL PENELITIAN A. Upaya Pencegahan Pembiayaan Bermasalah di BMT Al Hikmah Ungaran BMT Al Hikmah merupakan sebuah lembaga keuangan syariah non bank yang menghimpun dana dari masyarakat

BAB IV PEMBAHASAN DAN HASIL PENELITIAN A. Upaya Pencegahan Pembiayaan Bermasalah di BMT Al Hikmah Ungaran BMT Al Hikmah merupakan sebuah lembaga keuangan syariah non bank yang menghimpun dana dari masyarakat

BAB IV ANALISIS PENETAPAN MARGIN PADA PEMBIAYAAN MURA>BAH{AH DI BSM LUMAJANG DALAM TINJAUAN FATWA DEWAN SYARIAH NASIONAL-MUI

55 BAB IV ANALISIS PENETAPAN MARGIN PADA PEMBIAYAAN MURA>BAH{AH DI BSM LUMAJANG DALAM TINJAUAN FATWA DEWAN SYARIAH NASIONAL-MUI A. Analisis Penetapan Margin Pada Pembiayaan Mura>bah{ah Di BSM Lumajang

55 BAB IV ANALISIS PENETAPAN MARGIN PADA PEMBIAYAAN MURA>BAH{AH DI BSM LUMAJANG DALAM TINJAUAN FATWA DEWAN SYARIAH NASIONAL-MUI A. Analisis Penetapan Margin Pada Pembiayaan Mura>bah{ah Di BSM Lumajang

BAB III PELAKSANAAN SANKSI ATAS NASABAH MAMPU YANG MENUNDA PEMBAYARAN DI BMT FAJAR MULIA UNGARAN. 1. Sejarah Berdiri BMT Fajar Mulia Ungaran

32 BAB III PELAKSANAAN SANKSI ATAS NASABAH MAMPU YANG MENUNDA PEMBAYARAN DI BMT FAJAR MULIA UNGARAN A. Profil BMT Fajar Mulia Ungaran 1. Sejarah Berdiri BMT Fajar Mulia Ungaran Gagasan untuk mendirikan

32 BAB III PELAKSANAAN SANKSI ATAS NASABAH MAMPU YANG MENUNDA PEMBAYARAN DI BMT FAJAR MULIA UNGARAN A. Profil BMT Fajar Mulia Ungaran 1. Sejarah Berdiri BMT Fajar Mulia Ungaran Gagasan untuk mendirikan

BAB IV ANALISIS IMPLEMENTASI AKAD MURABAHAH DALAM PEMBIAYAAN KENDARAAN DI KOPERASI SIMPAN PINJAM (KOSPIN) JASA LAYANAN SYARIAH BULAKAMBA

JASA LAYANAN SYARIAH BULAKAMBA") BAB IV ANALISIS IMPLEMENTASI AKAD MURABAHAH DALAM PEMBIAYAAN KENDARAAN DI KOPERASI SIMPAN PINJAM (KOSPIN) JASA LAYANAN SYARIAH BULAKAMBA A. Mekanisme Akad Murabahah Dalam Pembiayaan Kendaraan Pembiayaan

BAB IV ANALISIS IMPLEMENTASI AKAD MURABAHAH DALAM PEMBIAYAAN KENDARAAN DI KOPERASI SIMPAN PINJAM (KOSPIN) JASA LAYANAN SYARIAH BULAKAMBA A. Mekanisme Akad Murabahah Dalam Pembiayaan Kendaraan Pembiayaan

Pedoman Wawancara. 2. Syarat-syarat apa saja yang harus di penuhi jika nasabah ingin melakukan pembiayaan

LAMPIRAN Pedoman Wawancara 1. Apa akad yang digunakan dalam pembiayaan BSM Cicil Emas di Bank Syariah Mandiri? 2. Syarat-syarat apa saja yang harus di penuhi jika nasabah ingin melakukan pembiayaan BSM

LAMPIRAN Pedoman Wawancara 1. Apa akad yang digunakan dalam pembiayaan BSM Cicil Emas di Bank Syariah Mandiri? 2. Syarat-syarat apa saja yang harus di penuhi jika nasabah ingin melakukan pembiayaan BSM

BAB IV HASIL PENELITIAN. A. Pembiayaan Pensiunan pada Bank Mandiri Syariah Kantor Cabang

BAB IV HASIL PENELITIAN A. Pembiayaan Pensiunan pada Bank Mandiri Syariah Kantor Cabang Bukittinggi. 1 Pembiayaan pensiunan adalah pembiayaan yang diberikan kepada pensiunan dalam rangka memberi kesempatan

BAB IV HASIL PENELITIAN A. Pembiayaan Pensiunan pada Bank Mandiri Syariah Kantor Cabang Bukittinggi. 1 Pembiayaan pensiunan adalah pembiayaan yang diberikan kepada pensiunan dalam rangka memberi kesempatan

BAB III PEMBAHASAN. Penerapan Aspek 5C dan 1S pada Pembiayaan Murabahah di KJKS. Baituttamwil Tamzis Cabang Pasar Induk Wonosobo (PIW)

") BAB III PEMBAHASAN Penerapan Aspek 5C dan 1S pada Pembiayaan Murabahah di KJKS Baituttamwil Tamzis Cabang Pasar Induk Wonosobo (PIW) Pada dasarnya semua pembiayaan di KJKS Baituttamwil Tamzis Cabang PIW

BAB III PEMBAHASAN Penerapan Aspek 5C dan 1S pada Pembiayaan Murabahah di KJKS Baituttamwil Tamzis Cabang Pasar Induk Wonosobo (PIW) Pada dasarnya semua pembiayaan di KJKS Baituttamwil Tamzis Cabang PIW

BAB V PENUTUP. Berdasarkan serangkaian penelitian yang telah dijelaskan didalam babbab

BAB V PENUTUP Berdasarkan serangkaian penelitian yang telah dijelaskan didalam babbab sebelumnya, maka dapat menyimpulkan beberapa hal. Selain itu juga memberikan saran untuk Bank Muamalat Indonesia, semoga

BAB V PENUTUP Berdasarkan serangkaian penelitian yang telah dijelaskan didalam babbab sebelumnya, maka dapat menyimpulkan beberapa hal. Selain itu juga memberikan saran untuk Bank Muamalat Indonesia, semoga

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN Berdasarkan landasan teori yang telah dijelaskan pada bab II, maka dalam bab ini penulis akan membahas penerapan akuntansi untuk pembiayaan ijarah pada Bank DKI Syariah.

BAB IV ANALISIS HASIL DAN PEMBAHASAN Berdasarkan landasan teori yang telah dijelaskan pada bab II, maka dalam bab ini penulis akan membahas penerapan akuntansi untuk pembiayaan ijarah pada Bank DKI Syariah.

BAB IV PEMBAHASAN. A. Implementasi Prinsip Mudharabah Muthlaqah pada BNI ib Deposito

BAB IV PEMBAHASAN A. Implementasi Prinsip Mudharabah Muthlaqah pada BNI ib Deposito Mudharabah adalah akad kerja sama usaha antara dua pihak dimana pihak pertama (shahibul maal) menyediakan seluruh (100%)

BAB IV PEMBAHASAN A. Implementasi Prinsip Mudharabah Muthlaqah pada BNI ib Deposito Mudharabah adalah akad kerja sama usaha antara dua pihak dimana pihak pertama (shahibul maal) menyediakan seluruh (100%)

BAB IV ANALISIS DATA DAN PEMBAHASAN HASIL PENELITIAN. A. Mekanisme Pembiayaan Konsumtif di KOPSIM NU Batang

BAB IV ANALISIS DATA DAN PEMBAHASAN HASIL PENELITIAN A. Mekanisme Pembiayaan Konsumtif di KOPSIM NU Batang Pembiayaan merupakan suatu hal yang dibutuhkan oleh masyarakat dalam memenuhi kebutuhan. Menyadari

BAB IV ANALISIS DATA DAN PEMBAHASAN HASIL PENELITIAN A. Mekanisme Pembiayaan Konsumtif di KOPSIM NU Batang Pembiayaan merupakan suatu hal yang dibutuhkan oleh masyarakat dalam memenuhi kebutuhan. Menyadari

PROSEDUR DAN PERSYARATAN PINJAMAN INDIVIDU BAITI JANNATI BANK MUAMALAT INDONESIA. Nama : Ahmad Mujtahid F NPM : Kelas : 3DA04

PROSEDUR DAN PERSYARATAN PINJAMAN INDIVIDU BAITI JANNATI BANK MUAMALAT INDONESIA. Nama : Ahmad Mujtahid F NPM : 44209659 Kelas : 3DA04 Latar Belakang Hingga saat ini masih banyak orang yang beranggapan

PROSEDUR DAN PERSYARATAN PINJAMAN INDIVIDU BAITI JANNATI BANK MUAMALAT INDONESIA. Nama : Ahmad Mujtahid F NPM : 44209659 Kelas : 3DA04 Latar Belakang Hingga saat ini masih banyak orang yang beranggapan

BAB IV IMPLEMENTASI FATWA DSN NO.25/DSN-MUI/III/2002 TENTANG RAHN PADA PRODUK AR-RAHN. A. Aplikasi Pelaksanaan Pembiayaan Rahn Di Pegadaian Syariah

63 BAB IV IMPLEMENTASI FATWA DSN NO.25/DSN-MUI/III/2002 TENTANG RAHN PADA PRODUK AR-RAHN A. Aplikasi Pelaksanaan Pembiayaan Rahn Di Pegadaian Syariah Cabang Ponolawen Pegadaian Syariah Cabang Ponolawen

63 BAB IV IMPLEMENTASI FATWA DSN NO.25/DSN-MUI/III/2002 TENTANG RAHN PADA PRODUK AR-RAHN A. Aplikasi Pelaksanaan Pembiayaan Rahn Di Pegadaian Syariah Cabang Ponolawen Pegadaian Syariah Cabang Ponolawen

Produk Talangan Haji Perbankan Syariah

Produk Talangan Haji Perbankan Syariah Dr. Setiawan Budi Utomo Seminar Sehari Kebijakan Penyelenggaraan Haji Oleh Pemerintah dan Masalah Dana Talangan Haji Pada Perbankan Syariah Majelis Tarjih dan Tajdid

Produk Talangan Haji Perbankan Syariah Dr. Setiawan Budi Utomo Seminar Sehari Kebijakan Penyelenggaraan Haji Oleh Pemerintah dan Masalah Dana Talangan Haji Pada Perbankan Syariah Majelis Tarjih dan Tajdid

BAB I PENDAHULUAN. ekonomi yang menjalankan kegiatan perekonomian. Salah satu faktor penting

1 BAB I PENDAHULUAN 1.1 Latar Belakang Pertumbuhan dan perkembangan ekonomi suatu negara pada umumnya tidak dapat dipisahkan dari pertumbuhan dan perkembangan dari para pelaku ekonomi yang menjalankan

1 BAB I PENDAHULUAN 1.1 Latar Belakang Pertumbuhan dan perkembangan ekonomi suatu negara pada umumnya tidak dapat dipisahkan dari pertumbuhan dan perkembangan dari para pelaku ekonomi yang menjalankan

BAB IV ANALISIS MODEL PERHITUNGAN NISBAH BAGI HASIL PADA SIMPANAN BERJANGKA (DEPOSITO) DI BMT LESTARI MUAMALAT SURADADI TEGAL

DI BMT LESTARI MUAMALAT SURADADI TEGAL") 57 BAB IV ANALISIS MODEL PERHITUNGAN NISBAH BAGI HASIL PADA SIMPANAN BERJANGKA (DEPOSITO) DI BMT LESTARI MUAMALAT SURADADI TEGAL A. Model Perhitungan Nisbah Bagi Hasil pada Simpanan Berjangka (Deposito)

57 BAB IV ANALISIS MODEL PERHITUNGAN NISBAH BAGI HASIL PADA SIMPANAN BERJANGKA (DEPOSITO) DI BMT LESTARI MUAMALAT SURADADI TEGAL A. Model Perhitungan Nisbah Bagi Hasil pada Simpanan Berjangka (Deposito)

BAB I PENDAHULUAN. melalui jasa kredit yang sangat dibutuhkan masyarakat dalam menjalankan

BAB I PENDAHULUAN A. Latar Belakang Diantara berbagai kebijaksanaan ekonomi yang dilaksanakan pemerintah, bidang perbankan merupakan salah satu bidang yang mendapat perhatian pemerintah karena bank merupakan

BAB I PENDAHULUAN A. Latar Belakang Diantara berbagai kebijaksanaan ekonomi yang dilaksanakan pemerintah, bidang perbankan merupakan salah satu bidang yang mendapat perhatian pemerintah karena bank merupakan

BAB III HASIL PENELITIAN. yang peduli terhadap perkembangan ekonomi umat. BMT PAM merupakan

BAB III HASIL PENELITIAN A. Gambaran Umum Lokasi Penelitian BMT (Baitul maal wat Tamwil) Prosumen amanah Mandiri (BMT PAM) adalah lembaga keuangan mikro syariah yang didirikan oleh para pegiat ekonomi

BAB III HASIL PENELITIAN A. Gambaran Umum Lokasi Penelitian BMT (Baitul maal wat Tamwil) Prosumen amanah Mandiri (BMT PAM) adalah lembaga keuangan mikro syariah yang didirikan oleh para pegiat ekonomi

BAB IV. PELAKSANAAN PEMBIAYAAN GRIYA ib HASANAH PADA PT. BANK BNI SYARIAH CABANG PADANG

BAB IV PELAKSANAAN PEMBIAYAAN GRIYA ib HASANAH PADA PT. BANK BNI SYARIAH CABANG PADANG A. Prosedur pembiayaan Griya ib Hasanah Pada PT. Bank BNI Syariah Kantor Cabang Padang. 1. Gambaran Produk pembiayaan

BAB IV PELAKSANAAN PEMBIAYAAN GRIYA ib HASANAH PADA PT. BANK BNI SYARIAH CABANG PADANG A. Prosedur pembiayaan Griya ib Hasanah Pada PT. Bank BNI Syariah Kantor Cabang Padang. 1. Gambaran Produk pembiayaan

BAB IV HASIL DAN PEMBAHASAN. A. Analisis Pelaksanaan Pembiayaan Mudharabah di Baitul maal wat. 1. Prosedur Pembiayaan di BMT Surya Parama Arta

BAB IV HASIL DAN PEMBAHASAN A. Analisis Pelaksanaan Pembiayaan Mudharabah di Baitul maal wat tamwil Surya Parama Arta. 1. Prosedur Pembiayaan di BMT Surya Parama Arta a. Menjadi anggota BMT Surya Parama

BAB IV HASIL DAN PEMBAHASAN A. Analisis Pelaksanaan Pembiayaan Mudharabah di Baitul maal wat tamwil Surya Parama Arta. 1. Prosedur Pembiayaan di BMT Surya Parama Arta a. Menjadi anggota BMT Surya Parama

BAB IV PEMBAHASAN A. Penerapan Akad Bai Bitsaman Ajil Pada Pembiayaan Multiguna Di KSPPS BMT Walisongo Semarang

BAB IV PEMBAHASAN A. Penerapan Akad Bai Bitsaman Ajil Pada Pembiayaan Multiguna Di KSPPS BMT Walisongo Semarang Dalam suatu produk pembiayaan yang telah dikembangkan di KSPPS BMT Walisongo adalah pembiayaan

BAB IV PEMBAHASAN A. Penerapan Akad Bai Bitsaman Ajil Pada Pembiayaan Multiguna Di KSPPS BMT Walisongo Semarang Dalam suatu produk pembiayaan yang telah dikembangkan di KSPPS BMT Walisongo adalah pembiayaan

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Penerapan Akad Mudharabah pada Pembiayaan Modal Kerja di KSPPS BMT Bina Ummat Sejahtera Cabang Sayung 1. Persyaratan Permohonan Pembiayaan Mudharabah 1 a. Jujur

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Penerapan Akad Mudharabah pada Pembiayaan Modal Kerja di KSPPS BMT Bina Ummat Sejahtera Cabang Sayung 1. Persyaratan Permohonan Pembiayaan Mudharabah 1 a. Jujur

BAB IV ANALISA A. PELAKSANAAN IB RAHN EMAS DI BANK JATENG SYARIAH KANTOR CABANG SEMARANG

BAB IV ANALISA A. PELAKSANAAN IB RAHN EMAS DI BANK JATENG SYARIAH KANTOR CABANG SEMARANG IB Rahn Emas adalah fasilitas pembiayaan dengan akad qardh untuk kebutuhan dana tunai dengan jaminan emas 1. Sedangkan

BAB IV ANALISA A. PELAKSANAAN IB RAHN EMAS DI BANK JATENG SYARIAH KANTOR CABANG SEMARANG IB Rahn Emas adalah fasilitas pembiayaan dengan akad qardh untuk kebutuhan dana tunai dengan jaminan emas 1. Sedangkan

BAB III GAMBARAN UMUM BTM WIRADESA. A. Latar belakang berdirinya BTM Wiradesa. Muhammadiyah Wiradesa untuk memiliki sumber-sumber pendanaan

BAB III GAMBARAN UMUM BTM WIRADESA A. Latar belakang berdirinya BTM Wiradesa Berdirinya BTM Wiradesa yang beralamat Jl. Mayjend. S. Parman No.183 Wiradesa Pekalongan, berawal dari keinginan Pimpinan Cabang

BAB III GAMBARAN UMUM BTM WIRADESA A. Latar belakang berdirinya BTM Wiradesa Berdirinya BTM Wiradesa yang beralamat Jl. Mayjend. S. Parman No.183 Wiradesa Pekalongan, berawal dari keinginan Pimpinan Cabang

BAB V PEMBAHASAN. A. Implementasi Fatwa DSN-MUI No.01/DSN-MUI/X/2013 Tentang. Karakteristik Pembiayaan Musyarakah mutanaqishah Di Bank

144 BAB V PEMBAHASAN A. Implementasi Fatwa DSN-MUI No.01/DSN-MUI/X/2013 Tentang Karakteristik Pembiayaan Musyarakah mutanaqishah Di Bank Muamalat Indonesia Kantor Cabang Pembantu Tulungagung Dan Bank Bri

144 BAB V PEMBAHASAN A. Implementasi Fatwa DSN-MUI No.01/DSN-MUI/X/2013 Tentang Karakteristik Pembiayaan Musyarakah mutanaqishah Di Bank Muamalat Indonesia Kantor Cabang Pembantu Tulungagung Dan Bank Bri

BAB V PENUTUP A. Kesimpulan Berdasarkan hasil analisis dan pembahasan dalam skripsi ini, maka penulis menyimpulkan sebagai berikut: 1.

BAB V PENUTUP A. Kesimpulan Berdasarkan hasil analisis dan pembahasan dalam skripsi ini, maka penulis menyimpulkan sebagai berikut: 1. Pembiayaan KPR Muamalat ib dengan akad murabahah merupakan transaksi

BAB V PENUTUP A. Kesimpulan Berdasarkan hasil analisis dan pembahasan dalam skripsi ini, maka penulis menyimpulkan sebagai berikut: 1. Pembiayaan KPR Muamalat ib dengan akad murabahah merupakan transaksi

Pada hakikatnya pembiayaan Kredit Pemilikan Rumah (KPR) di Bank. pemenuhan kebutuhan akan rumah yang disediakan oleh Bank Muamalat

di Bank. pemenuhan kebutuhan akan rumah yang disediakan oleh Bank Muamalat") BAB IV ANALISIS HUKUM ISLAM TERHADAP IMPLEMENTASI AKAD MUSHA@RAKAH MUTANA@QIS}AH SEBAGAI SOLUSI AKAD PEMBIAYAAN KREDIT PEMILIKAN RUMAH DI BANK MUAMALAT INDONESIA CABANG SURABAYA Pada hakikatnya pembiayaan

BAB IV ANALISIS HUKUM ISLAM TERHADAP IMPLEMENTASI AKAD MUSHA@RAKAH MUTANA@QIS}AH SEBAGAI SOLUSI AKAD PEMBIAYAAN KREDIT PEMILIKAN RUMAH DI BANK MUAMALAT INDONESIA CABANG SURABAYA Pada hakikatnya pembiayaan

BAB III METODE PENELITIAN. Lokasi penelitian tentang Musyârakah Mutanâqishah ini berada di PT Bank

BAB III METODE PENELITIAN A. Lokasi Penelitian Lokasi penelitian tentang Musyârakah Mutanâqishah ini berada di PT Bank Muamalat Indonesia Tbk. Kantor Cabang Malang Jl. Kawi Atas No. 36A Malang. B. Jenis

BAB III METODE PENELITIAN A. Lokasi Penelitian Lokasi penelitian tentang Musyârakah Mutanâqishah ini berada di PT Bank Muamalat Indonesia Tbk. Kantor Cabang Malang Jl. Kawi Atas No. 36A Malang. B. Jenis

2) Membina masyarakat dengan mengadakan sosialisasisosialisasi BAB IV. mengenai perbankan syari ah bahwasanya bunga

Membina masyarakat dengan mengadakan sosialisasisosialisasi BAB IV. mengenai perbankan syari ah bahwasanya bunga") 2) Membina masyarakat dengan mengadakan sosialisasisosialisasi mengenai perbankan syari ah bahwasanya bunga dan bagi hasil sangatlah berbeda. 3) Untuk mengetahui tingkat kejujuran para anggota mengenai

2) Membina masyarakat dengan mengadakan sosialisasisosialisasi mengenai perbankan syari ah bahwasanya bunga dan bagi hasil sangatlah berbeda. 3) Untuk mengetahui tingkat kejujuran para anggota mengenai

BAB IV ANALISIS HASIL PENELITIAN DAN PEMBAHASAN

BAB IV ANALISIS HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian Bank Mandiri Syariah KCP Ngaliyan merupakan salah satu bentuk bank di Indonesia yang bertugas sebagai lembaga intermedasi. Salah satu

BAB IV ANALISIS HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian Bank Mandiri Syariah KCP Ngaliyan merupakan salah satu bentuk bank di Indonesia yang bertugas sebagai lembaga intermedasi. Salah satu

BAB I PENDAHULUAN. rumah merupakan surga bagi sebuah keluarga, rumah merupakan tempat

BAB I PENDAHULUAN A. Latar Belakang Pada dasarnya manusia mempunyai kebutuhan pokok yakni rumah, rumah merupakan surga bagi sebuah keluarga, rumah merupakan tempat berteduh dari panasnya sinar matahari

BAB I PENDAHULUAN A. Latar Belakang Pada dasarnya manusia mempunyai kebutuhan pokok yakni rumah, rumah merupakan surga bagi sebuah keluarga, rumah merupakan tempat berteduh dari panasnya sinar matahari

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Prosedur Pengajuan Pembiayaan Murabahah Di KJKS BMT Walisongo Semarang. Sebagai lembaga keuangan syari ah yang mempunyai satu tujuan untuk mengangkat perekonomian

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Prosedur Pengajuan Pembiayaan Murabahah Di KJKS BMT Walisongo Semarang. Sebagai lembaga keuangan syari ah yang mempunyai satu tujuan untuk mengangkat perekonomian

Dealin Mahaputri Leonika

Analisis Pembiayaan Akad Ijarah Muntahiyah Bittamlik Berdasarkan PSAK 107 dan Fatwa Dewan Syariah Nasional No. 27 Pada Bank Muamalat dan Bank DKI Syariah Dealin Mahaputri Leonika-21210718 Analisis Pembiayaan

Analisis Pembiayaan Akad Ijarah Muntahiyah Bittamlik Berdasarkan PSAK 107 dan Fatwa Dewan Syariah Nasional No. 27 Pada Bank Muamalat dan Bank DKI Syariah Dealin Mahaputri Leonika-21210718 Analisis Pembiayaan

BAB IV. Analisa Hukum Islam Terhadap Penentuan Margin Pembiayaan Mud{a>rabah Mikro (Study Kasus Di BMT As-Syifa Taman Sidoarjo).

.") 78 BAB IV Analisa Hukum Islam Terhadap Penentuan Margin Pembiayaan Mud{a>rabah Mikro (Study Kasus Di BMT As-Syifa Taman Sidoarjo). A. Analisa Aplikasi Penentuan Margin Dalam Pembiayaan Mud}a>rabah Mikro

78 BAB IV Analisa Hukum Islam Terhadap Penentuan Margin Pembiayaan Mud{a>rabah Mikro (Study Kasus Di BMT As-Syifa Taman Sidoarjo). A. Analisa Aplikasi Penentuan Margin Dalam Pembiayaan Mud}a>rabah Mikro

BAB IV ANALISIS TERHADAP FAKTOR-FAKTOR PEMBIAYAAN BERMASALAH PRODUK KPR AKAD DAN PENYELESAIANNYA

102 BAB IV ANALISIS TERHADAP FAKTOR-FAKTOR PEMBIAYAAN BERMASALAH PRODUK KPR AKAD MURA@BAH}AH DAN PENYELESAIANNYA A. Analisis Faktor-Faktor Pembiayaan Bermasalah Produk KPR Akad Mura@bah}ah Faktor-faktor

102 BAB IV ANALISIS TERHADAP FAKTOR-FAKTOR PEMBIAYAAN BERMASALAH PRODUK KPR AKAD MURA@BAH}AH DAN PENYELESAIANNYA A. Analisis Faktor-Faktor Pembiayaan Bermasalah Produk KPR Akad Mura@bah}ah Faktor-faktor

BAB I PENDAHULUAN. sekunder, maupun tersier dalam kehidupan sehari-hari. Adakalanya masyarakat tidak

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masyarakat memiliki kebutuhan yang harus dipenuhi baik kebutuhan primer, sekunder, maupun tersier dalam kehidupan sehari-hari. Adakalanya masyarakat tidak memiliki

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masyarakat memiliki kebutuhan yang harus dipenuhi baik kebutuhan primer, sekunder, maupun tersier dalam kehidupan sehari-hari. Adakalanya masyarakat tidak memiliki

BAB III. PELAKSANAAN PINJAMAN TALANGAN HAJI ib BRI SYARIAH

BAB III PELAKSANAAN PINJAMAN TALANGAN HAJI ib BRI SYARIAH A. Penerapan Fatwa DSN No. 29/DSN-MUI/VI/2002 tentang Pembiayaan Pengurusan Haji di BRI Syariah Sidoarjo 1. Latar Belakang Pembiayaan Dana Talangan

BAB III PELAKSANAAN PINJAMAN TALANGAN HAJI ib BRI SYARIAH A. Penerapan Fatwa DSN No. 29/DSN-MUI/VI/2002 tentang Pembiayaan Pengurusan Haji di BRI Syariah Sidoarjo 1. Latar Belakang Pembiayaan Dana Talangan

BAB IV ANALISIS HUKUM ISLAM TERHADAP PRAKTEK PENGGUNAAN AKAD BMT AMANAH MADINA WARU SIDOARJO. Pembiayaan di BMT Amanah Madina Waru Sidoarajo.

BAB IV ANALISIS HUKUM ISLAM TERHADAP PRAKTEK PENGGUNAAN AKAD IJA>RAH MULTIJASA UNTUK SEGALA MACAM BENTUK PEMBIAYAAN DI BMT AMANAH MADINA WARU SIDOARJO A. Analisis Terhadap Praktek Akad Ija>rah Multijasa

BAB IV ANALISIS HUKUM ISLAM TERHADAP PRAKTEK PENGGUNAAN AKAD IJA>RAH MULTIJASA UNTUK SEGALA MACAM BENTUK PEMBIAYAAN DI BMT AMANAH MADINA WARU SIDOARJO A. Analisis Terhadap Praktek Akad Ija>rah Multijasa

V. MODEL PEMBIAYAAN PENGEMBANGAN USAHA

V. MODEL PEMBIAYAAN PENGEMBANGAN USAHA 5.1 Tipe Pembiayaan Berdasarkan kebutuhan biaya dalam kegiatan pengembangan usaha pengolahan tepung ubi jalar kelompok Tani Hurip termasuk ke dalam pembiayaan kredit

V. MODEL PEMBIAYAAN PENGEMBANGAN USAHA 5.1 Tipe Pembiayaan Berdasarkan kebutuhan biaya dalam kegiatan pengembangan usaha pengolahan tepung ubi jalar kelompok Tani Hurip termasuk ke dalam pembiayaan kredit

A. Praktik Akad Murabahah dan Wakalah di KJKS BMT Bahtera

BAB IV ANALISIS IMPLEMENTASI PRAKTIK HYBRID CONTRACT PADA AKAD MURABAHAH DAN WAKALAH DI KJKS BMT BAHTERA PEKALONGAN A. Praktik Akad Murabahah dan Wakalah di KJKS BMT Bahtera Pekalongan KJKS BMT Bahtera

BAB IV ANALISIS IMPLEMENTASI PRAKTIK HYBRID CONTRACT PADA AKAD MURABAHAH DAN WAKALAH DI KJKS BMT BAHTERA PEKALONGAN A. Praktik Akad Murabahah dan Wakalah di KJKS BMT Bahtera Pekalongan KJKS BMT Bahtera

Mura>bah}ah oleh BMT Dana Mentari, sebagaimana diterbitkan dalam

BAB IV IMPLEMENTASI AKAD BAI AL-MURA>BAH}AH PADA BMT-BMT DI KECAMATAN PURWOKERTO UTARA A. Implementasi Akad Bai al-mura>bah}ah di BMT Dana Mentari Cabang Karangwangkal. 1. Praktek Akad Mura>bah}ah di BMT

BAB IV IMPLEMENTASI AKAD BAI AL-MURA>BAH}AH PADA BMT-BMT DI KECAMATAN PURWOKERTO UTARA A. Implementasi Akad Bai al-mura>bah}ah di BMT Dana Mentari Cabang Karangwangkal. 1. Praktek Akad Mura>bah}ah di BMT

BAB I PENDAHULUAN. intermediasi yang menghubungkan antara pihak-pihak yang kelebihan (surplus) dana

dana") BAB I PENDAHULUAN 1.1 Latar Belakang Di Indonesia banyak sekali Lembaga Keuangan baik konvensional maupun syariah yang memiliki fungsi yang sama, yaitu untuk menjadi lembaga perantara atau intermediasi

BAB I PENDAHULUAN 1.1 Latar Belakang Di Indonesia banyak sekali Lembaga Keuangan baik konvensional maupun syariah yang memiliki fungsi yang sama, yaitu untuk menjadi lembaga perantara atau intermediasi

BAB IV HASIL DAN PEMBAHASAN

BAB IV HASIL DAN PEMBAHASAN 4.1 Strategi Pemasaran ib Griya Hasanah di BNI Syariah Cabang Umum Meruya Dengan mengetahui permasalahan yang ada, manajer pengelola pembiayaan memilih strategi yang tepat dalam

BAB IV HASIL DAN PEMBAHASAN 4.1 Strategi Pemasaran ib Griya Hasanah di BNI Syariah Cabang Umum Meruya Dengan mengetahui permasalahan yang ada, manajer pengelola pembiayaan memilih strategi yang tepat dalam

BAB IV ANALISIS HUKUM ISLAM TERHADAP PEMBIAYAAN UANG MUKA KPR DENGAN AKAD WAKA>LAH. A. Mekanisme Pembiayaan Uang Muka KPR Dengan Akad Waka>lah

65 BAB IV ANALISIS HUKUM ISLAM TERHADAP PEMBIAYAAN UANG MUKA KPR DENGAN AKAD WAKA>LAH A. Mekanisme Pembiayaan Uang Muka KPR Dengan Akad Waka>lah Pembiayaan KPR (Kredit Pemilikan Rumah) adalah fasilitas

65 BAB IV ANALISIS HUKUM ISLAM TERHADAP PEMBIAYAAN UANG MUKA KPR DENGAN AKAD WAKA>LAH A. Mekanisme Pembiayaan Uang Muka KPR Dengan Akad Waka>lah Pembiayaan KPR (Kredit Pemilikan Rumah) adalah fasilitas

BAB III PEMBAHASAN A. PENGERTIAN DAN LANDASAN SYARI AH BAI BITSAMAN AJIL. sebagai pembelian barang dengan pembayaran cicilan atau angsuran.

BAB III PEMBAHASAN A. PENGERTIAN DAN LANDASAN SYARI AH BAI BITSAMAN AJIL 1. Pengertian Bai Bitsaman Ajil Pengertian Al-Bai Bitsaman Ajil secara tata bahasa dapat diartikan sebagai pembelian barang dengan

BAB III PEMBAHASAN A. PENGERTIAN DAN LANDASAN SYARI AH BAI BITSAMAN AJIL 1. Pengertian Bai Bitsaman Ajil Pengertian Al-Bai Bitsaman Ajil secara tata bahasa dapat diartikan sebagai pembelian barang dengan

BAB IV DESKRIPSI DATA. A. Gambaran Umum BMT Amanah Ummah

24 BAB IV DESKRIPSI DATA A. Gambaran Umum BMT Amanah Ummah 1. Sejarah BMT BMT Amanah Ummah pertama kali digagas oleh Drs. Waston, M.Hum selaku Dekan Fakultas Agama Islam UMS didukung oleh dosen-dosen dan

24 BAB IV DESKRIPSI DATA A. Gambaran Umum BMT Amanah Ummah 1. Sejarah BMT BMT Amanah Ummah pertama kali digagas oleh Drs. Waston, M.Hum selaku Dekan Fakultas Agama Islam UMS didukung oleh dosen-dosen dan

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Implementasi akad Al-Qardh wal Murababahah pada Pembiayaan Mikro di Bank Syariah Mandiri KC Banyumanik Semarang Salah satu produk yang dimiliki oleh Bank Syariah

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Implementasi akad Al-Qardh wal Murababahah pada Pembiayaan Mikro di Bank Syariah Mandiri KC Banyumanik Semarang Salah satu produk yang dimiliki oleh Bank Syariah

DAFTAR RIWAYAT HIDUP. Randublatung-Blora, Jawa Tengah.

DAFTAR RIWAYAT HIDUP I. IDENTITAS PRIBADI 1. Nama : Aisyah Khoirun Nisa 2. Tempat, Tanggal Lahir : Blora, 30 Maret 1996 3. Alamat : Ds. Kadengan Rt.02 Rw. 01 Randublatung-Blora, Jawa Tengah. 4. No. HP

DAFTAR RIWAYAT HIDUP I. IDENTITAS PRIBADI 1. Nama : Aisyah Khoirun Nisa 2. Tempat, Tanggal Lahir : Blora, 30 Maret 1996 3. Alamat : Ds. Kadengan Rt.02 Rw. 01 Randublatung-Blora, Jawa Tengah. 4. No. HP

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Mekanisme Pengajuan Pembiayaan Murabahah di KSPPS BMT Walisongo Semarang Mekanisme pengajuan pembiayaan murabahah merupakan tahap-tahap yang harus dilalui ketika

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Mekanisme Pengajuan Pembiayaan Murabahah di KSPPS BMT Walisongo Semarang Mekanisme pengajuan pembiayaan murabahah merupakan tahap-tahap yang harus dilalui ketika

BAB III AKAD MUSYA>RAKAH MUTANA>QIS}A>H PADA BANK MUAMALAT SURABAYA

42 BAB III AKAD MUSYA>RAKAH MUTANA>QIS}A>H PADA BANK MUAMALAT SURABAYA A. Bank Muamalat Indonesia 1. Sejarah Berdirinya Bank Muamalat Indonesia Sebelum muncul gagasan tentang perlunya didirikan Bank Islam

42 BAB III AKAD MUSYA>RAKAH MUTANA>QIS}A>H PADA BANK MUAMALAT SURABAYA A. Bank Muamalat Indonesia 1. Sejarah Berdirinya Bank Muamalat Indonesia Sebelum muncul gagasan tentang perlunya didirikan Bank Islam

BAB IV IMPLEMENTASI PRODUK PEMBIAYAAN BSM CICIL EMAS DI BANK SYARIAH MANDIRI KANTOR CABANG ULAK KARANG PADANG

BAB IV IMPLEMENTASI PRODUK PEMBIAYAAN BSM CICIL EMAS DI BANK SYARIAH MANDIRI KANTOR CABANG ULAK KARANG PADANG A. Prosedur Produk Pembiayaan BSM Cicil Emas di Bank Syariah Mandiri Kantor Cabang Ulak Karang

BAB IV IMPLEMENTASI PRODUK PEMBIAYAAN BSM CICIL EMAS DI BANK SYARIAH MANDIRI KANTOR CABANG ULAK KARANG PADANG A. Prosedur Produk Pembiayaan BSM Cicil Emas di Bank Syariah Mandiri Kantor Cabang Ulak Karang

BAB I PENDAHULUAN. properti bisa mencapai 20% pertahun tahun. Keadaan ini menyebabkan

BAB I PENDAHULUAN A. Latar Belakang Rumah tinggal adalah salah satu kebutuhaan utama manusia dalam hidup. Tingginya pertumbuhan penduduk dan semakin sempitnya lahan perumahan menyebabkan harga unit rumah

BAB I PENDAHULUAN A. Latar Belakang Rumah tinggal adalah salah satu kebutuhaan utama manusia dalam hidup. Tingginya pertumbuhan penduduk dan semakin sempitnya lahan perumahan menyebabkan harga unit rumah

BAB IV HASIL PENELITIAN DAN PEMBAHASAN. A. Analisis Kelayakan Benda Jaminan Dalam Pembiayaan di KSU. KOTA SANTRI Cabang Karanganyar

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Analisis Kelayakan Benda Jaminan Dalam Pembiayaan di KSU KOTA SANTRI Cabang Karanganyar Koperasi Serba Usaha KOTA SANTRI Cabang Karanganyar dalam memberikan kredit

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Analisis Kelayakan Benda Jaminan Dalam Pembiayaan di KSU KOTA SANTRI Cabang Karanganyar Koperasi Serba Usaha KOTA SANTRI Cabang Karanganyar dalam memberikan kredit

BAB IV PEMBAHASAN DAN HASIL PENELITIAN

BAB IV PEMBAHASAN DAN HASIL PENELITIAN A. Prosedur Pembiayaan Murabahah 1. Proses pengajuan - Persyaratan Administratif 66 1) Foto Copy KTP dan Menunjukkan Aslinya. 2) Foto Copy Kartu Keluarga dan Menunjukkan

BAB IV PEMBAHASAN DAN HASIL PENELITIAN A. Prosedur Pembiayaan Murabahah 1. Proses pengajuan - Persyaratan Administratif 66 1) Foto Copy KTP dan Menunjukkan Aslinya. 2) Foto Copy Kartu Keluarga dan Menunjukkan

BAB V PEMBAHASAN. A. Kebijakan Harga Jual Pembiayaan Murabahah di BMT Istiqomah Unit

BAB V PEMBAHASAN A. Kebijakan Harga Jual Pembiayaan Murabahah di BMT Istiqomah Unit II Tulungagung Pembiayaan yang ada di Lembaga Keuangan Syariah khususnya BMT Istiqomah merupakan kegiatan penyaluran

BAB V PEMBAHASAN A. Kebijakan Harga Jual Pembiayaan Murabahah di BMT Istiqomah Unit II Tulungagung Pembiayaan yang ada di Lembaga Keuangan Syariah khususnya BMT Istiqomah merupakan kegiatan penyaluran

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

BAB IV HASIL PENELITIAN DAN PEMBAHASAN Dalam memasarkan Produk Gadai Emas pada Bank BNI Syari ah Cabang Semarang memiliki beberapa strategi yang diterapkan. Dalam bab ini, penulis akan menguraikan tentang

BAB IV HASIL PENELITIAN DAN PEMBAHASAN Dalam memasarkan Produk Gadai Emas pada Bank BNI Syari ah Cabang Semarang memiliki beberapa strategi yang diterapkan. Dalam bab ini, penulis akan menguraikan tentang

BAB I PENDAHULUAN. Hukum Perbankan Indonesia, Jakarta : Pustaka Utama Grafiti, hlm.93.

BAB I PENDAHULUAN A. Latar Belakang Masalah Prinsip syariah adalah aturan perjanjian berdasarkan hukum islam antara bank dan pihak lain untuk menyimpan dana pembiayaan kegiatan usaha, atau kegiatan lainnya

BAB I PENDAHULUAN A. Latar Belakang Masalah Prinsip syariah adalah aturan perjanjian berdasarkan hukum islam antara bank dan pihak lain untuk menyimpan dana pembiayaan kegiatan usaha, atau kegiatan lainnya

PEDOMAN PENYUSUNAN LAPORAN RESTRUKTURISASI PEMBIAYAAN BANK PEMBIAYAAN RAKYAT SYARIAH

Lampiran 1 Surat Edaran Bank Indonesia Nomor 13/ 16 /DPbS tanggal 30 Mei 2011 PEDOMAN PENYUSUNAN LAPORAN RESTRUKTURISASI PEMBIAYAAN BANK PEMBIAYAAN RAKYAT SYARIAH DIREKTORAT PERBANKAN SYARIAH BANK INDONESIA

Lampiran 1 Surat Edaran Bank Indonesia Nomor 13/ 16 /DPbS tanggal 30 Mei 2011 PEDOMAN PENYUSUNAN LAPORAN RESTRUKTURISASI PEMBIAYAAN BANK PEMBIAYAAN RAKYAT SYARIAH DIREKTORAT PERBANKAN SYARIAH BANK INDONESIA

BAB IV. Seperti di perbankan syari ah Internasional, transaksi mura>bah}ah merupakan

BAB IV ANALISIS FATWA MUI NO.04/DSN-MUI/IV/2000 DAN PERATURAN BANK INDONESIA NO.7/46/PBI/2005 TERHADAP IMPLEMENTASI PEMBIAYAAN MODAL KERJA MURA>BAH}AH BIL WAKA>LAH DI PT. BANK MUAMALAT INDONESIA CABANG

BAB IV ANALISIS FATWA MUI NO.04/DSN-MUI/IV/2000 DAN PERATURAN BANK INDONESIA NO.7/46/PBI/2005 TERHADAP IMPLEMENTASI PEMBIAYAAN MODAL KERJA MURA>BAH}AH BIL WAKA>LAH DI PT. BANK MUAMALAT INDONESIA CABANG

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Praktek Pembiayaan ib Multi Jasa dengan Akad Ijarah Di PT. BPRS Artha Mas Abadi Pati Pada dasarnya semua pembiayaan prosedurnya sama, yang membedakan adalah akad

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Praktek Pembiayaan ib Multi Jasa dengan Akad Ijarah Di PT. BPRS Artha Mas Abadi Pati Pada dasarnya semua pembiayaan prosedurnya sama, yang membedakan adalah akad

BAB IV HASIL PENELITIAN DAN PEMBAHASAN. Bisnis utamanya adalah pembiayaan retail sepeda motor Honda baik baru maupun

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian Lembaga perkreditan FIF merupakan bagian dari kelompok Astra yang berdiri pada tanggal 1 Mei 1989 dengan nama PT. Mitrapusaka Artha Finance dan

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian Lembaga perkreditan FIF merupakan bagian dari kelompok Astra yang berdiri pada tanggal 1 Mei 1989 dengan nama PT. Mitrapusaka Artha Finance dan