DAFTAR MASUKAN ASOSIASI / INDUSTRI SEKTORAL TELEMATIKA UTK POKJA MASTEL RUU PAJAK NO PASAL/AYAT ISI & KETERANGAN PASAL KEBERATAN / KOMENTAR USULAN

|

|

|

- Bambang Gunawan

- 6 tahun lalu

- Tontonan:

Transkripsi

1 DAFTAR MASUKAN ASOSIASI / INDUSTRI SEKTORAL TELEMATIKA UTK POKJA MASTEL RUU PAJAK NAMA ASOSIASI / INSTITUSI : APJII CONTACT PERSONS : Sylvia W. Sumarlin A. MASUKAN / KEBERATAN UMUM NO PASAL/AYAT ISI & KETERANGAN PASAL KEBERATAN / KOMENTAR USULAN 1 RUU Pph pasal 21 ayat 5a Pemotongan PPH sehubungan dgn Sangat keberatan dengan tarif Perlu dipertimbangkan (Pemotongan PPh) pekerjaan,jasa atau kegiatan lain jika tersebut bayangkan saja untuk untuk tarif ini dan harus WP tidak memiliki NPWP lebih tinggi para karyawan yangbekerja dilihat ukuran orang 20% daripada tarif yang diterapkan (hanya mempunyai 1 sumber yang seharusnya terhadap WP yang dapat menunjukkan penghasilan) harus terkena memiliki NPWP. NPWP. potongan PPhlebih besar sehingga take home pay-nya menjadi sangat kecil ditambah lagi dengakondisi ekonomi yang dapat dikatakan sangat sulit. B. MASUKAN / KEBERATAN TEKNIS SEKTORAL INDUSTRI TELEMATIKA NO PASAL/AYAT ISI & KETERANGAN PASAL KEBERATAN / KOMENTAR USULAN L - 1

2 1 RUU PPH pasal 4 ayat 1 Yang menjadi objek Pajak adalah Bandwidth adalah bukan Definisi royalti mengenai Butir h royalti atau imbalan atas penerimaan merupakan royalty atau penggunaan satelit, atau penggunaan hak yang disalurkan pembayaran hak eksklusif serat optic, spectrum melalui satelit,kabel,serat optic atau atas suatu barang tertentu. radio dsb tdk dimasukkan teknologi serupa & menggunakan Arti sesungguhnya adalah sebagian / seluruh spektrum radio para ISP mendapatkan jalan Bandwidth sebaiknya komunikasi / akses dalam besaran Mb dikategorikan sebagai untuk dapat menyediakan business profit / koneksi bagi para pelanggan active income, sehingga internet. tidak dikenakan PPh Jika mau fair, pengertian ini ps.23 atas royalti dapat dianalogikan dgn karena harga pokok dari pemakaian listrik, para internet itu otomatis konsumen juga hanya akan mahal dan jika membayar atas daya listriknya dibandingkan dengan dan bukan royalty atas listrik negara lain, maka tarif tersebut. berinternet di Indonesia Bandwidth itu sendiri adalah itu otomatis akan mahal bukan teknologidan tidak, sehingga pendidikan ada unsur know-how-nya serta juga mendaji sulit dan tidak dapat dikategorikan tidak merata sebagai Passive Income 2 RUU PPh pasal 2 ayat 5 Mengatur tentang Bentuk Usaha Secara riil, portal yang ada di Dedicated server tidak butir o Tetap, termasuk perangkat server PJII tidak menghasilkan dimasukkan dalam elektronik untuk menjalankan penambahan income, PJI konsep BUT, karena usaha secara elektronis melakukan cache atau capture memang dalam industri (dedicated server). data di portal tersebut agar internet, peletakan pengguna bisa mendapatkan portal baik yang lokal akses yang cepat dan ataupun asing memang L - 2

3 mengurangi besaran waktu pakai.jadi, bila dedicated server dianggap sebagai BUT bagaimana sebuah PJI bisa memotong PPh si Portal Luar Negeri tsb. dilakukan untuk mempercepat akses informasi, sehingga tidak ada keuntungan yang diperoleh dari peletakan portal tersebut 3 RUU PPh pasal 23 ayat 1 Ditentukan jasa teknik, manajemen, Melihat nature of business Konsep witholding Tax butir c2 konsultan dan jasalain sebesar 15% yang dijalankan PJI dan seharusnya hanya dikedari perkiraan penghasilan netto pemanfaatan bandwidth nakan untuk PPh ps.21 untuk usaha internet sebegai dan passive income lain business profit / active income, agar cash flow perusahamakaseharusnya pengenaan an tidak terganggu PPh 23 menjadi tidak berlaku lagi Jika tetap diberlakukan, apakah untuk jasa inter- Saat ini, banyak bukti potong net perkiraan penghasilan PPh 23 susah didapatkan oleh netto sebesar 40% tidak PJI dan walaupun didapatkan terlalu besar, mengingat bukti tersebut, banyak customer laba akhir PJI tsb belum yang tidak melaporkan sehingga tentu dapat mencapai ketika diperiksa oleh pihak margin sekian fiskus, ternyatapihak PJI harus kembali menanggung PPh tsb. Jika memang terpaksa (Hal ini disebabkan karena diberlakukan apakah banyaknya customerkorporat PJI dapat diberikan range dengan nilai transaksi kurang untuk besaran jumlah penlebih Rp ,-) dapatan yang dapat digolongkan oleh customer dan jika mungkin dibuat mekanisme PJI memo- L - 3

4 tong sendiri. 4 RUU PPN pasal 3A ayat 3 Tentang badan yang memanfaatkan belum adanya dasar hukum Bila akan dikenakan PPN, Barang Kena pajak Tidak Berwujud yang mengatur tentang ruang harus dibuat dasar hukum dari Luar Daerah Pabean yang jelas, sehingga PJI mempunyai angkasa, sehingga penggunaan pun kewajiban memungut, menyetor dan bandwidth yang merupakan memiliki dasar atas pengemelaporkan PPN yang terutang. satuan terkecil dari transponder naan PPN tersebut pun masih gray area 5 RUU PPN pasal 4A ayat 3 mengatur Jenis Jasa tidak dikenakan Mengingat PJI menyedi- PPN adalah jasa tertentu dalam akan akses internet untuk kelompok-kelompok jasa. masyarakan luas & untuk mendukung mencerdaskan bangsa, maka APJII mengusulkan jasa internet dapat dikecualikan sebagai jasa tidak kena pajak, agar peranan internet dapat segera meluas 6 RUU PPH pasal 17 ayat 1 Tarif Pajk yang diterapkan atas PKP Tarif 30% sangat tinggi sekali Pengenaan pajak tetap Butir b bagi WP Badan adalah sebesar 30% dan bagi industri ISP, investasi progresif dan mengingat teknologi sangat mahal, perusahaan yang sudah mengingat seluruh komponen Tbk. Tidak lebih ketat hardware & software harus pemantauannya dan segi up-to-date dan seringkali fairnessnya lebih terukur, dibiayai dengan Dollar. maka tarifnya harus lebih rendah lagi dibandingkan dengan perusahaan non Tbk. L - 4

5 C. CASE PERUSAHAAN ISP 1 Mekanisme pemotongan Pph ps. 23 Pada prakteknya jasa internet yang diberikan oleh ISP dipotong Pph ps. 23 oleh para customer, kendala yang terjadi adalah sebagian besar pendapatan internet berkisar antara Rp Rp (jadi, jika dipotong PPh 23 kurang lebih adalah Rp Rp ). Untuk mengumpulkan bukti tersebut, ISP harus mengeluarkan effort : a. Telepon untuk meminta bukti potongan PPh 23 b. Energi dan waktu SDM khusus untuk mem-follow up bukti tersebut & mem-file c. Customer meminta bukti potong tersebut diambil (karena mungkin nilainya kecil) dalam hal ini jika pakai jasa kuris sudah harus bayar lagi, sehingga total biaya yang ISP keluarkan untuk mengambil bukti potong tersebut dapat lebih mahal daripada bukti potongannya. Kendala lain yang muncul, karena mayoritas ISP masih rugi maka dengan adanya bukti potong tersebut dapat menjadi kredit pajak dan direstitusikan, akan tetapi seringkali beberapa bukti dinyatakan tidak valid (setalah cross check dengan Kpp lain - customer nakal tidak menyetorkan SSP tersebut) sehingga ISP menjadi double charge dalam hal ini Usulan : a. Dibuatkan satu range untuk potongan PPh ps.23 ini misalnya untuk yang pemakaian internet di atas Rp b. ISP dapat langsung melakukan potongan sendiri untuk para customernya, sehingga mekanisme pemungutan menjadi lebih mudah dan valid. 2 BHP yang dibayarkan ke Dirjen Postel ISP diharuskan untuk menyetor 1% dari pendapatan brutonya ke Dirjen Postel (sebagaii setoran penerimaan bukan pajak) dan atas ini ditanyakan kembali PPh-nya sehingga membingungkan ISP, karena dari pungutan tersebut yang notabene adalah untuk negara juga harus dipotong dan memang ini belum ada kejelasannya. L - 5

6 Usulan ; Tidak dikenakan kembali PPh atas Biaya Hak Penyelenggaraan 3 Ilustrasi ISP jika RUU baru berlaku PJI membeli bandwidth dari luar negeri PJI otomatis terkena royalti sebesar 15% dan PPn 10%. Pada saat PJI melakukan kegiatan penjualan internet dan penempatan portal (hosting), maka terkena lagi pemotongan PPh 23 sebesar 6% terhadap invoice pemakaian internet (di mana PJI hampir tidak pernah menerima bukti setor dari pelanggan karena nilai yang terlalu kecil - namun volume besar) plus PPh 23 sebesar 6% terhadap hosting. Di atas itu semua PJI harus siap-siap memperbesar 1% BHP dari goss income ke Dept. Kominfo untuk jasa internet dan 1% BHP frekuensi. Total 2% BHP dari gross income sudah sama dengan pemotongan net profit sebesar + 20% ditambah lagi withholding Tax sebesar 30%. Padahal, dalam praktek usaha sebagai PJI, net profit belum bisa dicapai. Tidaklah heran bila pada kenyataannya banyak sekali lisensi PJI yang tidak beroperasi. Belum juga jalan sudah terkena berbagai macam pungutan resmi. L - 6

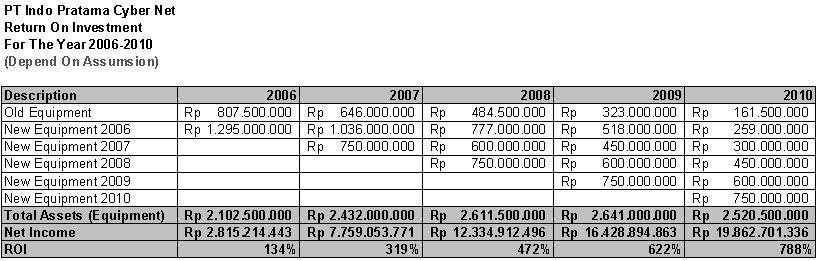

7 PT Indo Pratama Cyber Net Income Statements Comparative For The Year (Depend On Assumsion) Net Revenue Rp 14,658,000,000 Rp 29,316,000,000 Cost Of Revenue : a. International Link Rp 4,209,000,000 Rp 8,418,000,000 b. Indonesia Internet Exchange Rp 60,000,000 Rp 120,000,000 c Fiber Optik Rp 120,000,000 Rp 240,000,000 d Dial-Up Rp 230,000,000 Rp 460,000,000 e ADSL Rp 1,099,560,000 Rp 2,199,120,000 f CDMA Rp 80,000,000 Rp 160,000,000 g Hotspot Rp 456,000,000 Rp 912,000,000 h Wireless Customer Rp 243,000,000 Rp 486,000,000 Total Cost Of Revenue Rp (6,497,560,000) Rp (12,995,120,000) Gross Margin Rp 8,160,440,000 Rp 16,320,880,000 Operating Expenses : Sales and Marketing Expense Rp 2,177,000,000 Rp 3,047,800,000 General and Administrative Expense Rp 585,419,941 Rp 702,503,929 Salary Rp 1,233,750,000 Rp 1,609,612,500 Research and Development Rp 60,000,000 Rp 72,000,000 Total Operating Expenses Rp (4,056,169,941) Rp (5,431,916,429) Income From Operating Rp 4,104,270,059 Rp 10,888,963,571 Interest Expense 15% Rp (194,250,000) Rp (112,500,000) Net Income (Loss) Before Income Tax Rp 3,910,020,059 Rp 10,776,463,571 Income Tax 28% Rp (1,094,805,617) Rp (3,017,409,800) Net Income (Loss) After Tax Rp 2,815,214,443 Rp 7,759,053,771 L - 7

8 Net Revenue Cost Of Revenue : Rp 43,974,000,000 Rp 58,632,000,000 a. International Link Rp 12,627,000,000 Rp 16,836,000,000 b. Indonesia Internet Exchange Rp 180,000,000 Rp 240,000,000 c Fiber Optik Rp 300,000,000 Rp 360,000,000 d Dial-Up Rp 690,000,000 Rp 920,000,000 e ADSL Rp 3,298,680,000 Rp 4,398,240,000 f CDMA Rp 240,000,000 Rp 320,000,000 g Hotspot Rp 1,368,000,000 Rp 1,824,000,000 h Wireless Customer Rp 729,000,000 Rp 972,000,000 Total Cost Of Revenue Rp (19,432,680,000) Rp (25,870,240,000) Gross Margin Rp 24,541,320,000 Rp 32,761,760,000 Operating Expenses : Sales and Marketing Expense Rp 4,266,920,000 Rp 5,973,688,000 General and Administrative Expense Rp 843,004,715 Rp 1,011,605,657 Salary Rp 2,100,672,375 Rp 2,742,376,811 Research and Development Rp 86,400,000 Rp 103,680,000 Total Operating Expenses Rp (7,296,997,090) Rp (9,831,350,469) Income From Operating Rp 17,244,322,910 Rp 22,930,409,531 Interest Expense 15% Rp (112,500,000) Rp (112,500,000) Net Income (Loss) Before Income Tax Rp 17,131,822,910 Rp 22,817,909,531 Income Tax 28% Rp (4,796,910,415) Rp (6,389,014,669) Net Income (Loss) After Tax Rp 12,334,912,496 Rp 16,428,894, Net Revenue Rp 73,290,000,000 L - 8

9 Cost Of Revenue : a. International Link Rp 21,045,000,000 b. Indonesia Internet Exchange Rp 300,000,000 c Fiber Optik Rp 420,000,000 d Dial-Up Rp 1,150,000,000 e ADSL Rp 5,497,800,000 f CDMA Rp 400,000,000 g Hotspot Rp 2,280,000,000 h Wireless Customer Rp 1,215,000,000 Total Cost Of Revenue Rp (32,307,800,000) Gross Margin Rp 40,982,200,000 Operating Expenses : Sales and Marketing Expense Rp 8,363,163,200 General and Administrative Expense Rp 1,213,926,789 Salary Rp 3,581,108,823 Research and Development Rp 124,416,000 Total Operating Expenses Rp (13,282,614,812) Income From Operating Rp 17,244,322,910 Interest Expense 15% Rp (112,500,000) Net Income (Loss) Before Income Tax Rp 17,131,822,910 Income Tax 28% Rp (4,796,910,415) Net Income (Loss) After Tax Rp 12,334,912,496 L - 9

10 L - 10

BAB 4 PEMBAHASAN. Bentuk usaha ini memiliki ciri dan karakter masing masing. Ada yang hanya bertujuan

BAB 4 PEMBAHASAN Sekarang ini, berbagai jenis usaha telah berkembang pesat di masyarakat kita. Bentuk usaha ini memiliki ciri dan karakter masing masing. Ada yang hanya bertujuan mencari keuntungan dan

BAB 4 PEMBAHASAN Sekarang ini, berbagai jenis usaha telah berkembang pesat di masyarakat kita. Bentuk usaha ini memiliki ciri dan karakter masing masing. Ada yang hanya bertujuan mencari keuntungan dan

BAB I PENDAHULUAN. secara keuangan. Sedangkan bagi Pemerintah, pajak merupakan pendapatan yang

BAB I PENDAHULUAN 1.1 LATAR BELAKANG MASALAH Pajak merupakan salah satu aspek penting dalam perusahaan dan Pemerintah. Bagi perusahaan pajak merupakan cerminan kinerja perusahaan secara keuangan. Sedangkan

BAB I PENDAHULUAN 1.1 LATAR BELAKANG MASALAH Pajak merupakan salah satu aspek penting dalam perusahaan dan Pemerintah. Bagi perusahaan pajak merupakan cerminan kinerja perusahaan secara keuangan. Sedangkan

BAB IV EVALUASI ATAS PERHITUNGAN PAJAK PENGHASILAN PASAL 21 KARYAWAN PADA PT ADIMITRA KARYA

BAB IV EVALUASI ATAS PERHITUNGAN PAJAK PENGHASILAN PASAL 21 KARYAWAN PADA PT ADIMITRA KARYA IV.1 Evaluasi Perhitungan Pajak Penghasilan Pasal 21 Karyawan Sesuai dengan UU PPh no. 17 Tahun 2000, setiap

BAB IV EVALUASI ATAS PERHITUNGAN PAJAK PENGHASILAN PASAL 21 KARYAWAN PADA PT ADIMITRA KARYA IV.1 Evaluasi Perhitungan Pajak Penghasilan Pasal 21 Karyawan Sesuai dengan UU PPh no. 17 Tahun 2000, setiap

BAB I PENDAHULUAN. merupakan potensi yang sangat besar dalam pembangunan nasional.

1 BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pajak merupakan salah satu sumber utama penerimaan negara yang sangat penting artinya bagi pertumbuhan ekonomi dan kehidupan sosial masyarakat Indonesia.

1 BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pajak merupakan salah satu sumber utama penerimaan negara yang sangat penting artinya bagi pertumbuhan ekonomi dan kehidupan sosial masyarakat Indonesia.

BAB I PENDAHULUAN. berbagai peraturan dan ketetapan, baik itu perubahan dari peraturan yang

BAB I PENDAHULUAN A. Latar Belakang Penelitian Di Indonesia dalam penyelenggaraan pemerintahan dan pembiayaan kegiatan pembangunan telah diupayakan agar sumber dananya diperoleh sebagian dari dalam negeri

BAB I PENDAHULUAN A. Latar Belakang Penelitian Di Indonesia dalam penyelenggaraan pemerintahan dan pembiayaan kegiatan pembangunan telah diupayakan agar sumber dananya diperoleh sebagian dari dalam negeri

BAB I PENDAHULUAN. berusaha melakukan pembangunan disegala bidang dengan melibatkan

BAB I PENDAHULUAN A. Latar Belakang Setiap negara melakukan proses pembangunan yang terus berkesinambungan dengan tujuan membangun negara untuk lebih berkembang dan maju. Indonesia sebagai negara berkembang

BAB I PENDAHULUAN A. Latar Belakang Setiap negara melakukan proses pembangunan yang terus berkesinambungan dengan tujuan membangun negara untuk lebih berkembang dan maju. Indonesia sebagai negara berkembang

GREY AREA DALAM PERPAJAKAN DI INDONESIA

GREY AREA DALAM PERPAJAKAN DI INDONESIA OLEH BAMBANG KESIT Program Studi Akuntansi Universitas Atma Jaya Yogyakarta 2015 DIFFERENT PERSPECTIVE, DIFFERENT CONCLUSION 2 1. PENGANTAR 1. Sistem hukum di Indonesia

GREY AREA DALAM PERPAJAKAN DI INDONESIA OLEH BAMBANG KESIT Program Studi Akuntansi Universitas Atma Jaya Yogyakarta 2015 DIFFERENT PERSPECTIVE, DIFFERENT CONCLUSION 2 1. PENGANTAR 1. Sistem hukum di Indonesia

PAJAK PENGHASILAN PASAL 23/26

PAJAK PENGHASILAN PASAL 23/26 DEFINISI Pajak Penghasilan (PPh) Pasal 23 dipotong atas penghasilan penghasilan yang berasal dari modal penyerahan jasa hadiah dan penghargaan SIAPA PEMOTONG PPH Wajib Pajak

PAJAK PENGHASILAN PASAL 23/26 DEFINISI Pajak Penghasilan (PPh) Pasal 23 dipotong atas penghasilan penghasilan yang berasal dari modal penyerahan jasa hadiah dan penghargaan SIAPA PEMOTONG PPH Wajib Pajak

BAB I PENDAHULUAN. digunakan untuk membiayai pengeluaran yang berkaitan dengan pembangunan

BAB I PENDAHULUAN 1.1 Latar Belakang Pajak memiliki peranan yang sangat penting dalam kehidupan bernegara, khususnya dalam pelaksanaan pembangunan di Indonesia. Pajak merupakan sumber penerimaan negara

BAB I PENDAHULUAN 1.1 Latar Belakang Pajak memiliki peranan yang sangat penting dalam kehidupan bernegara, khususnya dalam pelaksanaan pembangunan di Indonesia. Pajak merupakan sumber penerimaan negara

Bab I Pendahuluan 1 BAB I PENDAHULUAN. Penerimaan Negara Republik Indonesia antara lain berasal dari pajak.

Bab I Pendahuluan 1 BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Penerimaan Negara Republik Indonesia antara lain berasal dari pajak. Sebagai salah satu kewajiban dari warga negara, pajak merupakan

Bab I Pendahuluan 1 BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Penerimaan Negara Republik Indonesia antara lain berasal dari pajak. Sebagai salah satu kewajiban dari warga negara, pajak merupakan

DAFTAR ISI. ABSTRAK... i. KATA PENGANTAR... ii. DAFTAR ISI... v. DAFTAR TABEL... ix. DAFTAR LAMPIRAN... x. 1.1 Latar Belakang...1

ABSTRAK Didalam menjalankan usahanya, suatu perusahaan diwajibkan untuk memotong PPh Pasal 21 terhadap pegawai-pegawainya. Berdasarkan Undangundang Perpajakan No.17 Tahun 2000 tentang Pajak Penghasilan,

ABSTRAK Didalam menjalankan usahanya, suatu perusahaan diwajibkan untuk memotong PPh Pasal 21 terhadap pegawai-pegawainya. Berdasarkan Undangundang Perpajakan No.17 Tahun 2000 tentang Pajak Penghasilan,

BAB IV EVALUASI PERENCANAAN PAJAK UNTUK MENGEFISIENSIKAN BIAYA PAJAK BADAN PADA PT. UB. IV.1. Analisis Biaya Pada Laporan Laba Rugi PT.

BAB IV EVALUASI PERENCANAAN PAJAK UNTUK MENGEFISIENSIKAN BIAYA PAJAK BADAN PADA PT. UB IV.1. Analisis Biaya Pada Laporan Laba Rugi PT. UB Pada prinsipnya terdapat perbedaan pengakuan penghasilan dan beban

BAB IV EVALUASI PERENCANAAN PAJAK UNTUK MENGEFISIENSIKAN BIAYA PAJAK BADAN PADA PT. UB IV.1. Analisis Biaya Pada Laporan Laba Rugi PT. UB Pada prinsipnya terdapat perbedaan pengakuan penghasilan dan beban

BAB I PENDAHULUAN 1.1 Latar Belakang Pemilihan Judul

BAB I PENDAHULUAN 1.1 Latar Belakang Pemilihan Judul Pajak di Indonesia adalah alat fiskal yang sangat penting, terbukti hampir 80% dana yang bersumber dari APBN berasal dari pajak. Pajak merupakan sumber

BAB I PENDAHULUAN 1.1 Latar Belakang Pemilihan Judul Pajak di Indonesia adalah alat fiskal yang sangat penting, terbukti hampir 80% dana yang bersumber dari APBN berasal dari pajak. Pajak merupakan sumber

BAB IV PEMBAHASAN. IV. 1 Analisis Mekanisme Pajak Penghasilan Pasal 22 di PT. KAS

BAB IV PEMBAHASAN IV. 1 Analisis Mekanisme Pajak Penghasilan Pasal 22 di PT. KAS Semua badan merupakan Wajib Pajak tanpa terkecuali, mulai saat didirikan atau saat melakukan kegiatan usaha atau memperoleh

BAB IV PEMBAHASAN IV. 1 Analisis Mekanisme Pajak Penghasilan Pasal 22 di PT. KAS Semua badan merupakan Wajib Pajak tanpa terkecuali, mulai saat didirikan atau saat melakukan kegiatan usaha atau memperoleh

ABSTRAK. iii. Universitas Kristen Marantha

ABSTRAK Salah satu pajak yang merupakan penerimaan negara dan berasal dari pendapatan rakyat adalah Pajak Penghasilan (PPh). Sebagian besar perusahaan bertujuan untuk memperoleh laba setinggi mungkin dengan

ABSTRAK Salah satu pajak yang merupakan penerimaan negara dan berasal dari pendapatan rakyat adalah Pajak Penghasilan (PPh). Sebagian besar perusahaan bertujuan untuk memperoleh laba setinggi mungkin dengan

BAB I PENDAHULUAN. Peran penerimaan pajak sangat penting bagi pembangunan nasional, karena

BAB I PENDAHULUAN 1.1 Latar Belakang Peran penerimaan pajak sangat penting bagi pembangunan nasional, karena pajak merupakan salah sumber utama penerimaan Negara yang digunakan untuk membiayai pengeluaran

BAB I PENDAHULUAN 1.1 Latar Belakang Peran penerimaan pajak sangat penting bagi pembangunan nasional, karena pajak merupakan salah sumber utama penerimaan Negara yang digunakan untuk membiayai pengeluaran

BAB 1 PENDAHULUAN. Universitas Bhayangkara Jaya

1 BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Di dalam dunia usaha yang semakin bersaing saat ini, banyak perusahaan yang berusaha semaksimal mungkin untuk bersaing dengan strategi-strategi tertentu.

1 BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Di dalam dunia usaha yang semakin bersaing saat ini, banyak perusahaan yang berusaha semaksimal mungkin untuk bersaing dengan strategi-strategi tertentu.

BAB IV PERENCANAAN PAJAK PENGHASILAN UNTUK MENGEFISIENKAN BEBAN PAJAK PADA PT BPR WS

BAB IV PERENCANAAN PAJAK PENGHASILAN UNTUK MENGEFISIENKAN BEBAN PAJAK PADA PT BPR WS IV.1 Evaluasi Pelaksanaan Kebijakan PPh Pasal 21 PT BPR WS Perencanaan merupakan salah satu fungsi utama dari manajemen.

BAB IV PERENCANAAN PAJAK PENGHASILAN UNTUK MENGEFISIENKAN BEBAN PAJAK PADA PT BPR WS IV.1 Evaluasi Pelaksanaan Kebijakan PPh Pasal 21 PT BPR WS Perencanaan merupakan salah satu fungsi utama dari manajemen.

Abstrak. Kata-kata kunci: PPh Pasal 21, gross up, PPh terutang. vii. Universitas Kristen Maranatha

Abstrak Membayar pajak merupakan kewajiban setiap warga negara. Didalam melakukan pembayaran pajak, perusahaan selalu berkeinginan untuk membayar pajak sekecil mungkin. Perusahaan dapat melakukan penghindaran

Abstrak Membayar pajak merupakan kewajiban setiap warga negara. Didalam melakukan pembayaran pajak, perusahaan selalu berkeinginan untuk membayar pajak sekecil mungkin. Perusahaan dapat melakukan penghindaran

Kewajiban yang harus dipenuhi oleh wajib pajak badan setelah memperoleh NPWP

Kewajiban yang harus dipenuhi oleh wajib pajak badan setelah memperoleh NPWP Kewajiban yang harus dipenuhi oleh wajib pajak badan setelah memperoleh NPWP adalah sebagai berikut : 1. Menyampaikan Surat

Kewajiban yang harus dipenuhi oleh wajib pajak badan setelah memperoleh NPWP Kewajiban yang harus dipenuhi oleh wajib pajak badan setelah memperoleh NPWP adalah sebagai berikut : 1. Menyampaikan Surat

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN. tanpa balas jasa yang dapat ditunjuk secara langsung.

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN 2.1 Kajian Pustaka 2.1.1 Pengertian Pajak Pajak adalah Iuran wajib yang dipungut oleh pemerintah dari masyarakat (Wajib Pajak) untuk menutupi pengeluaran rutin

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN 2.1 Kajian Pustaka 2.1.1 Pengertian Pajak Pajak adalah Iuran wajib yang dipungut oleh pemerintah dari masyarakat (Wajib Pajak) untuk menutupi pengeluaran rutin

BAB I PENDAHULUAN. Dewasa ini dimana persaingan menjadi semakin ketat dan bersifat global,

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dewasa ini dimana persaingan menjadi semakin ketat dan bersifat global, maka organisasi-organisasi maupun perusahaan-perusahaan yang terlibat di dalamnya

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dewasa ini dimana persaingan menjadi semakin ketat dan bersifat global, maka organisasi-organisasi maupun perusahaan-perusahaan yang terlibat di dalamnya

BAB IV PEMBAHASAN. Perbedaan Perlakuan Pajak Penghasilan pada Bentuk Usaha Orang Pribadi

BAB IV PEMBAHASAN IV.1 Perbedaan Perlakuan Pajak Penghasilan pada Bentuk Usaha Orang Pribadi dengan Badan Hukum Yang menjadi subjek pajak penghasilan dapat berupa orang pribadi dan badan. Kedua subjek

BAB IV PEMBAHASAN IV.1 Perbedaan Perlakuan Pajak Penghasilan pada Bentuk Usaha Orang Pribadi dengan Badan Hukum Yang menjadi subjek pajak penghasilan dapat berupa orang pribadi dan badan. Kedua subjek

BAB V SIMPULAN DAN SARAN. Berdasarkan hasil perhitungan dan pembahasan yang terdapat pada bab 4,

BAB V SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil perhitungan dan pembahasan yang terdapat pada bab 4, maka dapat disimpulkan: 1. Alternatif perhitungan Pajak Penghasilan pasal 21 yang paling efisien

BAB V SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil perhitungan dan pembahasan yang terdapat pada bab 4, maka dapat disimpulkan: 1. Alternatif perhitungan Pajak Penghasilan pasal 21 yang paling efisien

pajak. Data dari Departemen Keuangan Republik Indonesia juga menunjukkan adanya

BAB I PENDAHULUAN 1.1 Latar Belakang Salah satu sumber penerimaan negara yang terbesar adalah dari sektor pajak. Data dari Departemen Keuangan Republik Indonesia juga menunjukkan adanya peningkatan penerimaan

BAB I PENDAHULUAN 1.1 Latar Belakang Salah satu sumber penerimaan negara yang terbesar adalah dari sektor pajak. Data dari Departemen Keuangan Republik Indonesia juga menunjukkan adanya peningkatan penerimaan

ABSTRAK. Universitas Kristen Maranatha

ABSTRAK Pajak merupakan pemindahan sumber daya dari sektor privat (perusahaan) ke sektor publik. Pemindahan sumber daya tersebut akan mempengaruhi daya beli atau kemampuan belanja dari sektor privat. Agar

ABSTRAK Pajak merupakan pemindahan sumber daya dari sektor privat (perusahaan) ke sektor publik. Pemindahan sumber daya tersebut akan mempengaruhi daya beli atau kemampuan belanja dari sektor privat. Agar

Workshop Perpajakan Manajemen Risiko Perpajakan & Tax Planning Pasca Tax Amnesty. Dr. Nur Hidayat, SE, ME, Ak, CA, BKP

Workshop Perpajakan Manajemen Risiko Perpajakan & Tax Planning Pasca Tax Amnesty Dr. Nur Hidayat, SE, ME, Ak, CA, BKP 1 orang bijak merencanakan pajak fiskus petugas penerima SPT 7 August 2017 2 Perbedaan

Workshop Perpajakan Manajemen Risiko Perpajakan & Tax Planning Pasca Tax Amnesty Dr. Nur Hidayat, SE, ME, Ak, CA, BKP 1 orang bijak merencanakan pajak fiskus petugas penerima SPT 7 August 2017 2 Perbedaan

BADAN KANTOR PELAYANAN PAJAK ORANG PRIBADI. Syarat Objektif Syarat Subjektif. Wilayah tempat kedudukan. Wilayah tempat tinggal

BADAN ORANG PRIBADI Syarat Objektif Syarat Subjektif Wilayah tempat kedudukan KANTOR PELAYANAN PAJAK Wilayah tempat tinggal Fungsi NPWP - Sebagai sarana dalam administrasi perpajakan - Sebagai identitas

BADAN ORANG PRIBADI Syarat Objektif Syarat Subjektif Wilayah tempat kedudukan KANTOR PELAYANAN PAJAK Wilayah tempat tinggal Fungsi NPWP - Sebagai sarana dalam administrasi perpajakan - Sebagai identitas

ABSTRACT. Key words: Calculation PPh 21, Nett Method, Gross-up Method, Profit, Corporate Tax Savings.

ABSTRACT Companies are required to calculate, pay employee income taxes and company income taxes. Income tax which paid by company (Nett Method), can t deduct from gross profit of the company. With the

ABSTRACT Companies are required to calculate, pay employee income taxes and company income taxes. Income tax which paid by company (Nett Method), can t deduct from gross profit of the company. With the

PERKEMBANGAN E-COMMERCE

PERKEMBANGAN E-COMMERCE 2011 2015 236 juta jiwa Populasi Penduduk 248 juta jiwa 105 % 55 juta jiwa Penetrasi Internet 139 juta jiwa 252 % $ 0,9 Milyar e-commerce Market $10 Milyar 1111 % Pengertian e-commerce

PERKEMBANGAN E-COMMERCE 2011 2015 236 juta jiwa Populasi Penduduk 248 juta jiwa 105 % 55 juta jiwa Penetrasi Internet 139 juta jiwa 252 % $ 0,9 Milyar e-commerce Market $10 Milyar 1111 % Pengertian e-commerce

BAB 1 PENDAHULUAN 1.1. Latar Belakang Di Indonesia pajak merupakan salah satu sumber penerimaan negara yang paling besar dibandingkan penerimaan

BAB 1 PENDAHULUAN 1.1. Latar Belakang Di Indonesia pajak merupakan salah satu sumber penerimaan negara yang paling besar dibandingkan penerimaan lainnya. Pajak memiliki tujuan menyejahterakan bangsanya

BAB 1 PENDAHULUAN 1.1. Latar Belakang Di Indonesia pajak merupakan salah satu sumber penerimaan negara yang paling besar dibandingkan penerimaan lainnya. Pajak memiliki tujuan menyejahterakan bangsanya

ABSTRAK. Universitas Kristen Maranatha

ABSTRAK Perusahaan sebagai suatu unit usaha yang mempekerjakan karyawankaryawan diwajibkan untuk memotong PPh Pasal 21 terhadap karyawannya. Berdasarkan Undang-undang Perpajakan RI No. 17 Tahun 2000 tentang

ABSTRAK Perusahaan sebagai suatu unit usaha yang mempekerjakan karyawankaryawan diwajibkan untuk memotong PPh Pasal 21 terhadap karyawannya. Berdasarkan Undang-undang Perpajakan RI No. 17 Tahun 2000 tentang

Judul : Analisis Perhitungan Pajak Penghasilan (PPh) Pasal 21 pada Pegawai Tetap dengan Menerapkan Metode Gross-Up sebagai Upaya Perencanaan Pajak.

Pasal 21 pada Pegawai Tetap dengan Menerapkan Metode Gross-Up sebagai Upaya Perencanaan Pajak.") Judul : Analisis Perhitungan Pajak Penghasilan (PPh) Pasal 21 pada Pegawai Tetap dengan Menerapkan Metode Gross-Up sebagai Upaya Perencanaan Pajak. Nama : I Putu Dedy Sentosa NIM : 1406043018 ABSTRAK Untuk

Judul : Analisis Perhitungan Pajak Penghasilan (PPh) Pasal 21 pada Pegawai Tetap dengan Menerapkan Metode Gross-Up sebagai Upaya Perencanaan Pajak. Nama : I Putu Dedy Sentosa NIM : 1406043018 ABSTRAK Untuk

PERUM PERCETAKAN UANG INDONESIA DAN ENTITAS ANAK REPUBLIK INDONESIA AND ITS SUBSIDIARIES LAPORAN POSISI KEUANGAN KONSOLIDASIAN

REPUBLIK REPUBLIK INDONESIA AND ITS SUBSIDIARIES LAPORAN POSISI KEUANGAN KONSOLIDASIAN CONSOLIDATED STATEMENT OF FINANCIAL POSITION PER 31 DESEMBER 2016 DAN 2015 AS OF DECEMBER 31, 2016 AND 2015 (Disajikan

REPUBLIK REPUBLIK INDONESIA AND ITS SUBSIDIARIES LAPORAN POSISI KEUANGAN KONSOLIDASIAN CONSOLIDATED STATEMENT OF FINANCIAL POSITION PER 31 DESEMBER 2016 DAN 2015 AS OF DECEMBER 31, 2016 AND 2015 (Disajikan

BAB I PENDAHULUAN. Pajak merupakan salah satu sumber pendapatan yang utama di Indonesia

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pajak merupakan salah satu sumber pendapatan yang utama di Indonesia disamping sumber minyak bumi dan gas alam yang sangat penting peranannya bagi kelangsungan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pajak merupakan salah satu sumber pendapatan yang utama di Indonesia disamping sumber minyak bumi dan gas alam yang sangat penting peranannya bagi kelangsungan

BAB III PEMBAHASAN. A. Penerapan Perhitungan Pajak Penghasilan Pasal 21. metode pembebanan PPh Pasal 21 pada perusahaan (net), metode pembebanan

, metode pembebanan") 37 BAB III PEMBAHASAN A. Penerapan Perhitungan Pajak Penghasilan Pasal 21 Berikut ini akan disajikan perhitungan pajak penghasilan pasal 21 dengan metode pembebanan PPh Pasal 21 pada perusahaan (net),

37 BAB III PEMBAHASAN A. Penerapan Perhitungan Pajak Penghasilan Pasal 21 Berikut ini akan disajikan perhitungan pajak penghasilan pasal 21 dengan metode pembebanan PPh Pasal 21 pada perusahaan (net),

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Pasal 1 Undang-Undang No.16 tahun 2009 dalam Mardiasmo (2011: 23) tentang Ketentuan Umum dan Tata Cara Perpajakan menyatakan bahwa, pajak adalah kontribusi

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Pasal 1 Undang-Undang No.16 tahun 2009 dalam Mardiasmo (2011: 23) tentang Ketentuan Umum dan Tata Cara Perpajakan menyatakan bahwa, pajak adalah kontribusi

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Pajak merupakan salah satu sumber penerimaan negara. Pajak adalah kontribusi wajib bagi warga negara yang sifatnya memaksa. Selain itu, Pajak adalah iuran

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Pajak merupakan salah satu sumber penerimaan negara. Pajak adalah kontribusi wajib bagi warga negara yang sifatnya memaksa. Selain itu, Pajak adalah iuran

BAB 1 PENDAHULUAN. kesejahteraan rakyat baik materiil maupun spiritual (Waluyo, 2013:2). Dalam

. Dalam") 1 BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Pembangunan nasional adalah kegiatan yang berlangsung secara terusmenerus dan berkesinambungan yang bertujuan untuk meningkatkan kesejahteraan rakyat baik

1 BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Pembangunan nasional adalah kegiatan yang berlangsung secara terusmenerus dan berkesinambungan yang bertujuan untuk meningkatkan kesejahteraan rakyat baik

BAB IV ANALISIS DAN PEMBAHASAN

76 BAB IV ANALISIS DAN PEMBAHASAN 4.1 Pajak Penghasilan Pasal 21 Sesuai dengan Undang-undang Perpajakan yang berlaku, PT APP sebagai pemberi kerja wajib melakukan pemotongan, penyetoran, dan pelaporan

76 BAB IV ANALISIS DAN PEMBAHASAN 4.1 Pajak Penghasilan Pasal 21 Sesuai dengan Undang-undang Perpajakan yang berlaku, PT APP sebagai pemberi kerja wajib melakukan pemotongan, penyetoran, dan pelaporan

ANALISA DAN PEMBAHASAN MANAJEMEN

ANALISA DAN PEMBAHASAN MANAJEMEN Kinerja Unit Usaha Secara umum, kinerja unit-unit usaha Perseroan selama tahun 2014 baik, yang secara konsolidasi kinerja Perseroan mengalami peningkatan dibandingkan tahun

ANALISA DAN PEMBAHASAN MANAJEMEN Kinerja Unit Usaha Secara umum, kinerja unit-unit usaha Perseroan selama tahun 2014 baik, yang secara konsolidasi kinerja Perseroan mengalami peningkatan dibandingkan tahun

BAB IV EVALUASI DAN PEMBAHASAN. IV.1 Evaluasi Perhitungan PPh Pasal 21 Karyawan

BAB IV EVALUASI DAN PEMBAHASAN IV.1 Evaluasi Perhitungan PPh Pasal 21 Karyawan Sesuai dengan Undang-undang Pajak Penghasilan No. 17 Tahun 2000 dan Keputusan Dirjen Pajak No. KEP-545/PJ/2000 sebagaimana

BAB IV EVALUASI DAN PEMBAHASAN IV.1 Evaluasi Perhitungan PPh Pasal 21 Karyawan Sesuai dengan Undang-undang Pajak Penghasilan No. 17 Tahun 2000 dan Keputusan Dirjen Pajak No. KEP-545/PJ/2000 sebagaimana

BAB I PENDAHULUAN. kesejahteraan bagi rakyatnya. Untuk mencapai tujuan tersebut pemerintah

BAB I PENDAHULUAN A. Latar Belakang Masalah Tujuan dari setiap negara termasuk Indonesia adalah menciptakan kesejahteraan bagi rakyatnya. Untuk mencapai tujuan tersebut pemerintah melakukan pembangunan

BAB I PENDAHULUAN A. Latar Belakang Masalah Tujuan dari setiap negara termasuk Indonesia adalah menciptakan kesejahteraan bagi rakyatnya. Untuk mencapai tujuan tersebut pemerintah melakukan pembangunan

PENERAPAN PERENCANAAN PAJAK PENGHASILAN PASAL 21 SEBAGAI UPAYA LEGAL UNTUK MENCAPAI EFISIENSI PAJAK PERUSAHAAN (Studi Kasus Pada CV.

PENERAPAN PERENCANAAN PAJAK PENGHASILAN PASAL 21 SEBAGAI UPAYA LEGAL UNTUK MENCAPAI EFISIENSI PAJAK PERUSAHAAN (Studi Kasus Pada CV. YUNIKA) Firman Ramadhan, Syafi i, Widya Susanti Prodi Akuntansi Fakultas

PENERAPAN PERENCANAAN PAJAK PENGHASILAN PASAL 21 SEBAGAI UPAYA LEGAL UNTUK MENCAPAI EFISIENSI PAJAK PERUSAHAAN (Studi Kasus Pada CV. YUNIKA) Firman Ramadhan, Syafi i, Widya Susanti Prodi Akuntansi Fakultas

DR. Dudi Rudianto, SE, MSi. Jl. Raya Ekonomi B/16 Komp. YPKP Bandung (022) / Fax (022)

/ Fax (022)") CURRENT LIABILITIES By : DR. Dudi Rudianto, SE, MSi. Jl. Raya Ekonomi B/16 Komp. YPKP Bandung (022) 7232288/ 08122488071 Fax (022) 7201756 Email : duddyrudianto@telkom.netdd di t Financing Decisions :

CURRENT LIABILITIES By : DR. Dudi Rudianto, SE, MSi. Jl. Raya Ekonomi B/16 Komp. YPKP Bandung (022) 7232288/ 08122488071 Fax (022) 7201756 Email : duddyrudianto@telkom.netdd di t Financing Decisions :

BAB IV HASIL DAN PEMBAHASAN

61 BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Perusahaan 1. Sejarah Singkat Perusahaan PT.X merupakan perusahaan yang bergerak di bidang Persewaan alatalat kesehatan yang beralamat di Korean Center Lt.3,

61 BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Perusahaan 1. Sejarah Singkat Perusahaan PT.X merupakan perusahaan yang bergerak di bidang Persewaan alatalat kesehatan yang beralamat di Korean Center Lt.3,

ABSTRAK. Kata Kunci: Perencanaan pajak. Universitas Kristen Maranatha

ABSTRAK Pajak merupakan salah satu penerimaan penting yang diperoleh pemerintah dari dalam negeri. Setiap perusahaan diwajibkan untuk menyetorkan pajak kepada pemerintah, tetapi apabila dilihat dari kondisi

ABSTRAK Pajak merupakan salah satu penerimaan penting yang diperoleh pemerintah dari dalam negeri. Setiap perusahaan diwajibkan untuk menyetorkan pajak kepada pemerintah, tetapi apabila dilihat dari kondisi

BAB IV PEMBAHASAN. IV.1 EVALUASI PERHITUNGAN PPh PASAL 21 KARYAWAN. karyawannya dan PT. pelangi elasindo menanggung semua PPh Pasal 21 yang

BAB IV PEMBAHASAN IV.1 EVALUASI PERHITUNGAN PPh PASAL 21 KARYAWAN Sesuai dengan ketentuan UU PPh No. 17 tahun 2000, setiap pemberi kerja wajib untuk melakukan pemotongan, penyetoran, dan pelaporan atas

BAB IV PEMBAHASAN IV.1 EVALUASI PERHITUNGAN PPh PASAL 21 KARYAWAN Sesuai dengan ketentuan UU PPh No. 17 tahun 2000, setiap pemberi kerja wajib untuk melakukan pemotongan, penyetoran, dan pelaporan atas

BAB IV GAMBARAN SENGKETA FAKTUR PAJAK CACAT DAMPAKNYA BAGI PENGUSAHA KENA PAJAK DAN KERUAGIAN NEGARA

BAB IV GAMBARAN SENGKETA FAKTUR PAJAK CACAT DAMPAKNYA BAGI PENGUSAHA KENA PAJAK DAN KERUAGIAN NEGARA Didalam bab ini akan dilakukan analisis atau pembahasan hasil pemeriksaan, keberatan sampai dengan keluarnya

BAB IV GAMBARAN SENGKETA FAKTUR PAJAK CACAT DAMPAKNYA BAGI PENGUSAHA KENA PAJAK DAN KERUAGIAN NEGARA Didalam bab ini akan dilakukan analisis atau pembahasan hasil pemeriksaan, keberatan sampai dengan keluarnya

BAB 1 PENDAHULUAN 1.1. Latar Belakang Pajak merupakan sumber pendapatan pemerintah untuk membiayai pengeluaran pengeluaran negara yang ditujukan

BAB 1 PENDAHULUAN 1.1. Latar Belakang Pajak merupakan sumber pendapatan pemerintah untuk membiayai pengeluaran pengeluaran negara yang ditujukan untuk kepentingan umum. Berdasarkan data Badan Pusat Statistik

BAB 1 PENDAHULUAN 1.1. Latar Belakang Pajak merupakan sumber pendapatan pemerintah untuk membiayai pengeluaran pengeluaran negara yang ditujukan untuk kepentingan umum. Berdasarkan data Badan Pusat Statistik

BAB II KAJIAN PUSTAKA. negara berdasarkan undang-undang (dapat dipaksakan) yang langsung dapat

yang langsung dapat") BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Menurut Mardiasmo (2011:1), Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (dapat dipaksakan) yang langsung dapat

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Menurut Mardiasmo (2011:1), Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (dapat dipaksakan) yang langsung dapat

PERPAJAKAN LANJUTAN. by Ely Suhayati SE MSi Ak

PERPAJAKAN LANJUTAN by Ely Suhayati SE MSi Ak PAJAK PENGHASILAN PASAL 24 Dalam kondisi bisnis internasional semakin meningkat, WP Dalam Negeri dan WP BUT mungkin saja memperoleh penghasilan dari luar negeri,

PERPAJAKAN LANJUTAN by Ely Suhayati SE MSi Ak PAJAK PENGHASILAN PASAL 24 Dalam kondisi bisnis internasional semakin meningkat, WP Dalam Negeri dan WP BUT mungkin saja memperoleh penghasilan dari luar negeri,

BAB II LANDASAN TEORI / PENGEMBANGAN HIPOTESIS. Pengertian bank menurut Pasal 1 Undang-undang No.10 Tahun 1998

BAB II LANDASAN TEORI / PENGEMBANGAN HIPOTESIS II.1. Aturan Perbankan II.1.1. Pengertian Bank Pengertian bank menurut Pasal 1 Undang-undang No.10 Tahun 1998 tentang perbankan adalah: Bank adalah bidang

BAB II LANDASAN TEORI / PENGEMBANGAN HIPOTESIS II.1. Aturan Perbankan II.1.1. Pengertian Bank Pengertian bank menurut Pasal 1 Undang-undang No.10 Tahun 1998 tentang perbankan adalah: Bank adalah bidang

DAFTAR ISI. KATA PENGANTAR...ii. DAFTAR ISI...v. DAFTAR LAMPIRAN.xii. 1.1 Latar Belakang Masalah Identifikasi Masalah..3

ABSTRAK ABSTRAK Pajak merupakan bentuk kegotong-royongan dan peran serta dari warga negara dalam pembangunan nasional dan pembiayaan negara. Walaupun demikian tidak semua wajib pajak mau dengan sukarela

ABSTRAK ABSTRAK Pajak merupakan bentuk kegotong-royongan dan peran serta dari warga negara dalam pembangunan nasional dan pembiayaan negara. Walaupun demikian tidak semua wajib pajak mau dengan sukarela

DAFTAR ISI. JUDUL... i. HALAMAN PENGESAHAN... ii. KATA PENGANTAR... iii. ABSTRAK... vi. DAFTAR ISI... vii. DAFTAR TABEL... x. DAFTAR GAMBAR...

Judul : Tata Cara Perhitungan, Penyetoran, Dan Pelaporan PPh Tahunan Bagi Wajib Pajak Orang Pribadi yang Memiliki Usaha Lebih dari Satu Usaha (Studi Kasus Tuan AX Klien CV. Sukartha Karya Sejahtera) Nama

Judul : Tata Cara Perhitungan, Penyetoran, Dan Pelaporan PPh Tahunan Bagi Wajib Pajak Orang Pribadi yang Memiliki Usaha Lebih dari Satu Usaha (Studi Kasus Tuan AX Klien CV. Sukartha Karya Sejahtera) Nama

BAB V KESIMPULAN DAN SARAN. bisa ditarik apa yang telah dibahas dan dianalisis oleh penulis dalam skripsi ini

88 BAB V KESIMPULAN DAN SARAN A. Kesimpulan Berdasarkan analisis pembahasan pada bab sebelumnya kesimpulan yang bisa ditarik apa yang telah dibahas dan dianalisis oleh penulis dalam skripsi ini adalah

88 BAB V KESIMPULAN DAN SARAN A. Kesimpulan Berdasarkan analisis pembahasan pada bab sebelumnya kesimpulan yang bisa ditarik apa yang telah dibahas dan dianalisis oleh penulis dalam skripsi ini adalah

By Afifudin PSP FE Unisma 2

Pengertian Penghasilan menurut SAK dan UU Pajak Tata cara Pemotongan PPh Pasal 21/26, dan PPh Pasal 21/23 Tata cara Pemungutan PPh Pasal 22. Penghitungan PPh Pasal 21, Pasal 22, PPh Pasal 23, dan PPh Pasal

Pengertian Penghasilan menurut SAK dan UU Pajak Tata cara Pemotongan PPh Pasal 21/26, dan PPh Pasal 21/23 Tata cara Pemungutan PPh Pasal 22. Penghitungan PPh Pasal 21, Pasal 22, PPh Pasal 23, dan PPh Pasal

OLEH: Yulazri M.Ak. CPA

OLEH: Yulazri M.Ak. CPA Pajak Penghasilan (PPh) Dasar Hukum : No. Tahun Undang-Undang 7 1983 Perubahan 7 1991 10 1994 17 2000 36 2008 SUBJEK PAJAK DAN WAJIB PAJAK PENGHASILAN 1. a. Orang Pribadi b. Warisan

OLEH: Yulazri M.Ak. CPA Pajak Penghasilan (PPh) Dasar Hukum : No. Tahun Undang-Undang 7 1983 Perubahan 7 1991 10 1994 17 2000 36 2008 SUBJEK PAJAK DAN WAJIB PAJAK PENGHASILAN 1. a. Orang Pribadi b. Warisan

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Pajak merupakan salah satu sumber penerimaan terbesar bagi negara. Menurut Soemitro (Resmi, 2014:1), pajak adalah iuran rakyat kepada kas negara berdasarkan

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Pajak merupakan salah satu sumber penerimaan terbesar bagi negara. Menurut Soemitro (Resmi, 2014:1), pajak adalah iuran rakyat kepada kas negara berdasarkan

BAB IV EVALUASI PENERAPAN PERENCANAAN PAJAK PPH BADAN PT LAM. diwajibkan untuk memenuhi kewajiban perpajakannya. Sebagai Wajib Pajak badan, PT

BAB IV EVALUASI PENERAPAN PERENCANAAN PAJAK PPH BADAN PT LAM IV.1. Evaluasi Pelaksanaan PPh Badan PT LAM Sesuai dengan Ketentuan Umum dan Tata Cara Perpajakan, setiap Wajib Pajak diwajibkan untuk memenuhi

BAB IV EVALUASI PENERAPAN PERENCANAAN PAJAK PPH BADAN PT LAM IV.1. Evaluasi Pelaksanaan PPh Badan PT LAM Sesuai dengan Ketentuan Umum dan Tata Cara Perpajakan, setiap Wajib Pajak diwajibkan untuk memenuhi

1 Januari 2014/ 31 Desember January 2014/ December 31, 2013

LAPORAN POSISI KEUANGAN CONSOLIDATED STATEMENTS OF FINANCIAL KONSOLIDASIAN POSITION Per 31 Desember 2015, 2014 dan As of December 31, 2015, 2014, and 1 Januari 2014/ 31 Desember 2013 1 January 2014/ December

LAPORAN POSISI KEUANGAN CONSOLIDATED STATEMENTS OF FINANCIAL KONSOLIDASIAN POSITION Per 31 Desember 2015, 2014 dan As of December 31, 2015, 2014, and 1 Januari 2014/ 31 Desember 2013 1 January 2014/ December

BAB IV PEMBAHASAN. Analisis Biaya Pada Laporan Laba Rugi pada PT QN

BAB IV PEMBAHASAN IV.1 Analisis Biaya Pada Laporan Laba Rugi pada PT QN Pada prinsipnya terdapat perbedaan perhitungan penghasilan dan beban menurut Standar Akuntansi Keuangan dengan ketentuan peraturan

BAB IV PEMBAHASAN IV.1 Analisis Biaya Pada Laporan Laba Rugi pada PT QN Pada prinsipnya terdapat perbedaan perhitungan penghasilan dan beban menurut Standar Akuntansi Keuangan dengan ketentuan peraturan

BAB 1 PENDAHULUAN 1.1. Latar Belakang

BAB 1 PENDAHULUAN 1.1. Latar Belakang Pemerintah Indonesia membutuhkan sumber dana yang pasti setiap tahunnya untuk memenuhi kebutuhan pengeluaran negara. Sumber dana tersebut dapat diperoleh dari pendapatan

BAB 1 PENDAHULUAN 1.1. Latar Belakang Pemerintah Indonesia membutuhkan sumber dana yang pasti setiap tahunnya untuk memenuhi kebutuhan pengeluaran negara. Sumber dana tersebut dapat diperoleh dari pendapatan

BAB II TINJAUAN PUSTAKA

6 BAB II TINJAUAN PUSTAKA A. Landasan Teori 1. Pengertian Pajak Pengertian Pajak menurut Undang-Undang Nomor 28 Tahun 2007 Pasal 1 Ayat (1) adalah : Pajak adalah kontribusi wajib kepada negara yang terutang

6 BAB II TINJAUAN PUSTAKA A. Landasan Teori 1. Pengertian Pajak Pengertian Pajak menurut Undang-Undang Nomor 28 Tahun 2007 Pasal 1 Ayat (1) adalah : Pajak adalah kontribusi wajib kepada negara yang terutang

Nomor : Perihal : Usul pemeriksaan khusus Yth. Kepala Kantor... (2) Di -...

Di -...") Lampiran 1 DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK...(1)...,... 19... Nomor : Perihal : Usul pemeriksaan khusus K e p a d a Yth. Kepala Kantor...... (2) Di -... Bersama ini disampaikan

Lampiran 1 DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK...(1)...,... 19... Nomor : Perihal : Usul pemeriksaan khusus K e p a d a Yth. Kepala Kantor...... (2) Di -... Bersama ini disampaikan

Prosedur Pelaporan Pajak Penghasilan (PPh) 23 Atas Sewa dan Jasa Pada PT. (Persero) Pelabuhan Indonesia II Cabang Tanjung Priok

23 Atas Sewa dan Jasa Pada PT. (Persero) Pelabuhan Indonesia II Cabang Tanjung Priok") Prosedur Pelaporan Pajak Penghasilan (PPh) 23 Atas Sewa dan Jasa Pada PT. (Persero) Pelabuhan Indonesia II Cabang Tanjung Priok Nama : Rani Monica Npm : 46212026 Jurusan Program : Akuntansi Komputer :

Prosedur Pelaporan Pajak Penghasilan (PPh) 23 Atas Sewa dan Jasa Pada PT. (Persero) Pelabuhan Indonesia II Cabang Tanjung Priok Nama : Rani Monica Npm : 46212026 Jurusan Program : Akuntansi Komputer :

BAB IV ANALISIS HASIL DAN PEMBAHASAN

42 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Koreksi Fiskal dalam Penentuan Penghasilan Kena Pajak Pengetahuan atas ketentuan perpajakan yang benar, sangat mutlak diperlukan oleh Wajib Pajak karena

42 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Koreksi Fiskal dalam Penentuan Penghasilan Kena Pajak Pengetahuan atas ketentuan perpajakan yang benar, sangat mutlak diperlukan oleh Wajib Pajak karena

Modul ke: Manajemen Perpajakan. Samsuri, SH, MM. Fakultas FEB. Program Studi Akuntansi

Modul ke: 02 Manajemen Perpajakan Samsuri, SH, MM Fakultas FEB Program Studi Akuntansi Perencanaan Pajak Aspek Manajemen Pajak Dalam Pemilihan Bentuk Usaha Pada hakekatnya pengambilan keputusan merupakan

Modul ke: 02 Manajemen Perpajakan Samsuri, SH, MM Fakultas FEB Program Studi Akuntansi Perencanaan Pajak Aspek Manajemen Pajak Dalam Pemilihan Bentuk Usaha Pada hakekatnya pengambilan keputusan merupakan

BAB I PENDAHULUAN. dirumuskan dalam Pasal 1 ayat (3) Undang-Undang Dasar kekuasaan belaka. Begitu pula dengan kewenangan negara untuk

Undang-Undang Dasar kekuasaan belaka. Begitu pula dengan kewenangan negara untuk") BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Negara Indonesia adalah negara hukum sebagaimana yang dirumuskan dalam Pasal 1 ayat (3) Undang-Undang Dasar 1945 amandemen ketiga, sehingga dalam praktek berbangsa

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Negara Indonesia adalah negara hukum sebagaimana yang dirumuskan dalam Pasal 1 ayat (3) Undang-Undang Dasar 1945 amandemen ketiga, sehingga dalam praktek berbangsa

LKS NASIONAL SMK TAHUN 2008 SOAL LOMBA AKUNTANSI BUKTI-BUKTI TRANSAKSI YANG SALAH

LKS NASIONAL SMK TAHUN 2008 SOAL LOMBA AKUNTANSI BUKTI-BUKTI TRANSAKSI YANG SALAH Dokumen Transaksi No.4 BUKTI PENERIMAAN KAS Nomor : BKM12-2 Tanggal : 3 Desember 2007 Uang Tunai -- Cek P Nomor Cek : BS21

LKS NASIONAL SMK TAHUN 2008 SOAL LOMBA AKUNTANSI BUKTI-BUKTI TRANSAKSI YANG SALAH Dokumen Transaksi No.4 BUKTI PENERIMAAN KAS Nomor : BKM12-2 Tanggal : 3 Desember 2007 Uang Tunai -- Cek P Nomor Cek : BS21

ANALISIS PENERAPAN PEMOTONGAN DAN PENYETORAN SERTA PELAPORAN PAJAK PENGHASILAN PASAL 23 DAN PASAL 26 TAHUN (STUDI KASUS: PERUM PERURI)

") ANALISIS PENERAPAN PEMOTONGAN DAN PENYETORAN SERTA PELAPORAN PAJAK PENGHASILAN PASAL 23 DAN PASAL 26 TAHUN 2010-2012 (STUDI KASUS: PERUM PERURI) Anggraini Larasati, Hanggoro Pamungkas Universitas Bina

ANALISIS PENERAPAN PEMOTONGAN DAN PENYETORAN SERTA PELAPORAN PAJAK PENGHASILAN PASAL 23 DAN PASAL 26 TAHUN 2010-2012 (STUDI KASUS: PERUM PERURI) Anggraini Larasati, Hanggoro Pamungkas Universitas Bina

BAB IV HASIL ANALISA DAN PEMBAHASAN

BAB IV HASIL ANALISA DAN PEMBAHASAN A. Penerapan Pembayaran Pajak pada PT. XL Axiata / PT. XL Planet atas Transaksi E-commerce PT. XL Planet merupakan anak perusahaan PT. XL Axiata yg bergerak di bidang

BAB IV HASIL ANALISA DAN PEMBAHASAN A. Penerapan Pembayaran Pajak pada PT. XL Axiata / PT. XL Planet atas Transaksi E-commerce PT. XL Planet merupakan anak perusahaan PT. XL Axiata yg bergerak di bidang

31 Desember 2016 dan 2015 December 31, 2016 and Catatan/ 2016 Notes 2015

Laporan Posisi Keuangan Konsolidasian Consolidated Statements of Financial Position 31 Desember 2016 dan 2015 December 31, 2016 and 2015 ASET ASET LANCAR ASSETS CURRENT ASSETS Kas dan setara kas 1.219.104.170.177

Laporan Posisi Keuangan Konsolidasian Consolidated Statements of Financial Position 31 Desember 2016 dan 2015 December 31, 2016 and 2015 ASET ASET LANCAR ASSETS CURRENT ASSETS Kas dan setara kas 1.219.104.170.177

BAB IV ANALISIS HASIL DAN PEMBAHASAN. 1. Perencanaan Pajak melalui Pajak Penghasilan Pasal 21 yang. diterima karyawan dengan menggunakan Metode Net

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis penerapan perencanaan pajak melalui Pajak Penghasilan Pasal 21 atas penghasilan yang diterima karyawan dengan menggunakan metode net dan gross up 1. Perencanaan

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis penerapan perencanaan pajak melalui Pajak Penghasilan Pasal 21 atas penghasilan yang diterima karyawan dengan menggunakan metode net dan gross up 1. Perencanaan

PAJAK PENGHASILAN PASAL 23

PAJAK PENGHASILAN PASAL 23 PENGERTIAN Ketentuan dalam Pasal 23 UU PPh mengatur pemotongan pajak atas penghasilan yang diterima atau diperoleh WP DN dan BUT yang berasal dari modal, penyerahan jasa, atau

PAJAK PENGHASILAN PASAL 23 PENGERTIAN Ketentuan dalam Pasal 23 UU PPh mengatur pemotongan pajak atas penghasilan yang diterima atau diperoleh WP DN dan BUT yang berasal dari modal, penyerahan jasa, atau

BAB IV ANALISIS DAN PEMBAHASAN

BAB IV ANALISIS DAN PEMBAHASAN 4.1 Implementasi SKB CV. MMC Sehubungan dengan PP Nomor 46 Tahun 2013 CV. MMC merupakan perusahaan dalam bidang jasa konsultan bisnis yang berdiri pada tahun 2005. Perusahaan

BAB IV ANALISIS DAN PEMBAHASAN 4.1 Implementasi SKB CV. MMC Sehubungan dengan PP Nomor 46 Tahun 2013 CV. MMC merupakan perusahaan dalam bidang jasa konsultan bisnis yang berdiri pada tahun 2005. Perusahaan

Akuntansi untuk investasi dengan metode ekuitas ilustrasi

Akuntansi untuk investasi dengan metode ekuitas ilustrasi PT Investor mengakuisisi 40% saham biasa (ordinary share) PT Asosiasi pada tanggal 1 Januari 20x2. PT Investor dianggap memiliki pengaruh signifikan

Akuntansi untuk investasi dengan metode ekuitas ilustrasi PT Investor mengakuisisi 40% saham biasa (ordinary share) PT Asosiasi pada tanggal 1 Januari 20x2. PT Investor dianggap memiliki pengaruh signifikan

LKS NASIONAL SMK TAHUN 2008 SOAL LOMBA AKUNTANSI BUKTI-BUKTI TRANSAKSI YANG SALAH dan KOREKSI KESALAHAN

LKS NASIONAL SMK TAHUN 2008 SOAL LOMBA AKUNTANSI BUKTI-BUKTI TRANSAKSI YANG SALAH dan KOREKSI KESALAHAN CV MAJU Jl. Jenderal Sudirman No 20 Makassar Dokumen Transaksi No.4 BUKTI PENERIMAAN KAS Nomor :

LKS NASIONAL SMK TAHUN 2008 SOAL LOMBA AKUNTANSI BUKTI-BUKTI TRANSAKSI YANG SALAH dan KOREKSI KESALAHAN CV MAJU Jl. Jenderal Sudirman No 20 Makassar Dokumen Transaksi No.4 BUKTI PENERIMAAN KAS Nomor :

PT GRAND KARTECH Tbk DAN ENTITAS ANAK / PT GRAND KARTECH Tbk AND SUBSIDIARY. Laporan Keuangan Konsolidasian/Consolidated Financial Statement

/ Laporan Keuangan Konsolidasian/Consolidated Financial Statement 30 Juni 2014/ June 30, 2014 TIDAK DIAUDIT / UNAUDITED Daftar Isi Table of Contents Halaman/ Page Pernyataan Direksi Director s Statement

/ Laporan Keuangan Konsolidasian/Consolidated Financial Statement 30 Juni 2014/ June 30, 2014 TIDAK DIAUDIT / UNAUDITED Daftar Isi Table of Contents Halaman/ Page Pernyataan Direksi Director s Statement

BAB IV EVALUASI DAMPAK PERENCANAAN PAJAK TERHADAP OPTIMALISASI BEBAN PAJAK PT ARTHA DAYA COALINDO.

BAB IV EVALUASI DAMPAK PERENCANAAN PAJAK TERHADAP OPTIMALISASI BEBAN PAJAK PT ARTHA DAYA COALINDO. IV.1. Evaluasi Pelaksanaan dan Perencanaan Pajak PT Artha Daya Coalindo Perbedaan antara perlakuan akuntansi

BAB IV EVALUASI DAMPAK PERENCANAAN PAJAK TERHADAP OPTIMALISASI BEBAN PAJAK PT ARTHA DAYA COALINDO. IV.1. Evaluasi Pelaksanaan dan Perencanaan Pajak PT Artha Daya Coalindo Perbedaan antara perlakuan akuntansi

BAB V SIMPULAN DAN SARAN. 1. Perbedaan pelakuan pajak penghasilan

BAB V SIMPULAN DAN SARAN V.1 Simpulan Dari analisa yang telah dilakukan, berikut adalah kesimpulan yang diperoleh dari penelitian ini: 1. Perbedaan pelakuan pajak penghasilan a. Orang pribadi yang melakukan

BAB V SIMPULAN DAN SARAN V.1 Simpulan Dari analisa yang telah dilakukan, berikut adalah kesimpulan yang diperoleh dari penelitian ini: 1. Perbedaan pelakuan pajak penghasilan a. Orang pribadi yang melakukan

BAB IV PEMBAHASAN. Analisis Pada Laporan Laba Rugi PT Anugrah Setia Lestari

BAB IV PEMBAHASAN IV.1 Analisis Pada Laporan Laba Rugi PT Anugrah Setia Lestari Pengetahuan atas ketentuan perpajakan yang benar, sangat mutlak diperlukan oleh Wajib Pajak karena dengan pengetahuan itu

BAB IV PEMBAHASAN IV.1 Analisis Pada Laporan Laba Rugi PT Anugrah Setia Lestari Pengetahuan atas ketentuan perpajakan yang benar, sangat mutlak diperlukan oleh Wajib Pajak karena dengan pengetahuan itu

III/$ 2 0 A A KREDIT PAJAK DALAM NEGERI N P W P : NAMA WAJIB PAJAK : PERIODE PEMBUKUAN : s.d.

1771 - III/$ LAMPIRAN - III KREDIT PAJAK DALAM NEGERI NO. NAMA DAN NPWP OBJEK PEMOTONGAN / PEMUNGUTAN PEMOTONG / PEMUNGUT PAJAK JENIS PENGHASILAN / TRANSAKSI PAJAK PENGHASILAN BUKTI PEMOTONGAN / PEMUNGUTAN

1771 - III/$ LAMPIRAN - III KREDIT PAJAK DALAM NEGERI NO. NAMA DAN NPWP OBJEK PEMOTONGAN / PEMUNGUTAN PEMOTONG / PEMUNGUT PAJAK JENIS PENGHASILAN / TRANSAKSI PAJAK PENGHASILAN BUKTI PEMOTONGAN / PEMUNGUTAN

(Tidak Diaudit)/ Catatan/ December 31, (unaudited) Notes 2015

/ Catatan/ December 31, (unaudited) Notes 2015") Laporan Posisi Keuangan Konsolidasian Consolidated Statements of Financial Position 31 Maret 2016 dan 31 Desember 2015 March 31, 2016 and December 31, 2015 31 Maret/ March 31, 2016 31 Desember/ (Tidak

Laporan Posisi Keuangan Konsolidasian Consolidated Statements of Financial Position 31 Maret 2016 dan 31 Desember 2015 March 31, 2016 and December 31, 2015 31 Maret/ March 31, 2016 31 Desember/ (Tidak

Soal Kasus Pembukuan atau Pencatatan( contoh ini menggunakan aturan lama untuk ptkpnya lebih baik lihat aturan terbaru)

") Soal Kasus Pembukuan atau Pencatatan( contoh ini menggunakan aturan lama untuk ptkpnya lebih baik lihat aturan terbaru) Tuan Wahyudi (PKP) seorang pengusaha garmen yang memiliki 5 kios di Jakarta, Bandung,

Soal Kasus Pembukuan atau Pencatatan( contoh ini menggunakan aturan lama untuk ptkpnya lebih baik lihat aturan terbaru) Tuan Wahyudi (PKP) seorang pengusaha garmen yang memiliki 5 kios di Jakarta, Bandung,

ABSTRAK. Kata Kunci : pengenaan, pemotongan pajak penghasilan pasal 23

Judul : Analisis Pengenaan dan Pemotongan Pajak Penghasilan Pasal 23 oleh Rumah Sakit X atas Jasa Pengolahan Limbah salah satu klien pada Kantor Konsultan Pajak I Wayan Sutha Naya, SH. Nama : Ni Made Rika

Judul : Analisis Pengenaan dan Pemotongan Pajak Penghasilan Pasal 23 oleh Rumah Sakit X atas Jasa Pengolahan Limbah salah satu klien pada Kantor Konsultan Pajak I Wayan Sutha Naya, SH. Nama : Ni Made Rika

BAB IV ANALISIS PERBEDAAN DASAR PENGENAAN PPH PASAL 23 DAN DASAR PENGENAAN PPN ATAS EPC PROJECT

BAB IV ANALISIS PERBEDAAN DASAR PENGENAAN PPH PASAL 23 DAN DASAR PENGENAAN PPN ATAS EPC PROJECT A. Analisis Perbedaan Dasar Pengenaan PPh Pasal 23 dan PPN atas EPC Project Sebagaimana telah diuraikan sebelumnya

BAB IV ANALISIS PERBEDAAN DASAR PENGENAAN PPH PASAL 23 DAN DASAR PENGENAAN PPN ATAS EPC PROJECT A. Analisis Perbedaan Dasar Pengenaan PPh Pasal 23 dan PPN atas EPC Project Sebagaimana telah diuraikan sebelumnya

(Dr) Piutang 55,000,000 (Cr) PPN Keluaran 5,000,000 Penjualan 50,000,000. (Dr) Kas/Bank 55,000,000 (Cr) Piutang 55,000,000

Piutang 55,000,000 (Cr) PPN Keluaran 5,000,000 Penjualan 50,000,000. (Dr) Kas/Bank 55,000,000 (Cr) Piutang 55,000,000") AKUNTANSI PERPAJAKAN 1. Akuntansi Pajak untuk Pendapatan (Dr) Piutang 55,000,000 (Cr) PPN Keluaran 5,000,000 Penjualan 50,000,000 Pada Saat Mengakui Pendapatan/Penjualan (Dr) Kas/Bank 55,000,000 (Cr) Piutang

AKUNTANSI PERPAJAKAN 1. Akuntansi Pajak untuk Pendapatan (Dr) Piutang 55,000,000 (Cr) PPN Keluaran 5,000,000 Penjualan 50,000,000 Pada Saat Mengakui Pendapatan/Penjualan (Dr) Kas/Bank 55,000,000 (Cr) Piutang

Kajian tentang penyelenggaraan TIK lintas-negara (menyoal batas wilayah NKRI dalam dunia maya)

") Kajian tentang penyelenggaraan TIK lintas-negara (menyoal batas wilayah NKRI dalam dunia maya) nonot harsono Jakarta, 23 December 2010 KRT-911 12/25/10 batas negara di dunia maya 1 proses bisnis: import

Kajian tentang penyelenggaraan TIK lintas-negara (menyoal batas wilayah NKRI dalam dunia maya) nonot harsono Jakarta, 23 December 2010 KRT-911 12/25/10 batas negara di dunia maya 1 proses bisnis: import

BAB IV PEMBAHASAN. Pengenaan Pajak atas Penghasilan PT PIBS. PT PIBS adalah perusahaan yang bergerak di bidang konstruksi.

BAB IV PEMBAHASAN IV.1 Pengenaan Pajak atas Penghasilan PT PIBS PT PIBS adalah perusahaan yang bergerak di bidang konstruksi. Selain mendapat imbalan atas jasa pelaksanaan konstruksi yang diberikan, PT

BAB IV PEMBAHASAN IV.1 Pengenaan Pajak atas Penghasilan PT PIBS PT PIBS adalah perusahaan yang bergerak di bidang konstruksi. Selain mendapat imbalan atas jasa pelaksanaan konstruksi yang diberikan, PT

SPT TAHUNAN SEBELUM MENGISI BACA DAHULU BUKU PETUNJUK PENGISIAN ISI DENGAN HURUF CETAK/DIKETIK DENGAN TINTA HITAM BERI TANDA "X" PADA

1771/$ PERHATIAN SPT TAHUNAN PAJAK PENGHASILAN WP BADAN SEBELUM MENGISI BACA DAHULU BUKU PETUNJUK PENGISIAN ISI DENGAN HURUF CETAK/DIKETIK DENGAN TINTA HITAM BERI TANDA "X" PADA (KOTAK PILIHAN) YANG SESUAI

1771/$ PERHATIAN SPT TAHUNAN PAJAK PENGHASILAN WP BADAN SEBELUM MENGISI BACA DAHULU BUKU PETUNJUK PENGISIAN ISI DENGAN HURUF CETAK/DIKETIK DENGAN TINTA HITAM BERI TANDA "X" PADA (KOTAK PILIHAN) YANG SESUAI

BAB I PENDAHULUAN. Sistem pemungutan pajak yang menjiwai Undang-Undang Perpajakan

BAB I PENDAHULUAN 1.1 Latar Belakang. Sistem pemungutan pajak yang menjiwai Undang-Undang Perpajakan Indonesia adalah sistem self assessment, dimana Wajib Pajak diberi kepercayaan untuk berperan aktif

BAB I PENDAHULUAN 1.1 Latar Belakang. Sistem pemungutan pajak yang menjiwai Undang-Undang Perpajakan Indonesia adalah sistem self assessment, dimana Wajib Pajak diberi kepercayaan untuk berperan aktif

ekonomi K-13 PERPAJAKAN K e l a s A. PENGERTIAN PAJAK Semester 1 Kelas XI SMA/MA K-13 Tujuan Pembelajaran

K-13 ekonomi K e l a s XI PERPAJAKAN Semester 1 Kelas XI SMA/MA K-13 Tujuan Pembelajaran Setelah mempelajari materi ini, kamu diharapkan mampu memahami pengertian, unsur-unsur, fungsi dan peranan, pemungutan

K-13 ekonomi K e l a s XI PERPAJAKAN Semester 1 Kelas XI SMA/MA K-13 Tujuan Pembelajaran Setelah mempelajari materi ini, kamu diharapkan mampu memahami pengertian, unsur-unsur, fungsi dan peranan, pemungutan

PAJAK PERUSAHAAN Pajak penghasilan perusahaan Pajak pihak ketiga PPN dan PPnBM Pajak Lain-lain 2

PENCATATAN PAJAK Dwi Martani 1 PAJAK PERUSAHAAN Pajak penghasilan perusahaan Pajak pihak ketiga PPN dan PPnBM Pajak Lain-lain 2 PAJAK PENGHASILAN Pajak atas penghasilan perusahaan yang dipotong oleh pihak

PENCATATAN PAJAK Dwi Martani 1 PAJAK PERUSAHAAN Pajak penghasilan perusahaan Pajak pihak ketiga PPN dan PPnBM Pajak Lain-lain 2 PAJAK PENGHASILAN Pajak atas penghasilan perusahaan yang dipotong oleh pihak

BAB V KESIMPULAN DAN SARAN

Bab V Kesimpulan dan Saran 155 BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil analisis dalam Bab IV yang dilakukan pada PT X, maka dapat ditarik kesimpulan sebagai berikut: 1. Kebijakan perusahaan

Bab V Kesimpulan dan Saran 155 BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil analisis dalam Bab IV yang dilakukan pada PT X, maka dapat ditarik kesimpulan sebagai berikut: 1. Kebijakan perusahaan

Abstrak. Kata Kunci: Eksposur Pajak; Pajak Ditanggung Perusahaan; PPh pasal 21; PPh Pasal 23. Abstract

1 Pelaksanaan Pajak dan Exposur Pajak, Studi Kasus pada PT ABC Tahun 2012 Melinda Ardhias Debby Fitriasari Program Studi Ekstensi Akuntansi Fakultas Ekonomi Abstrak Skripsi ini menganalisis pelaksanaan

1 Pelaksanaan Pajak dan Exposur Pajak, Studi Kasus pada PT ABC Tahun 2012 Melinda Ardhias Debby Fitriasari Program Studi Ekstensi Akuntansi Fakultas Ekonomi Abstrak Skripsi ini menganalisis pelaksanaan

BAB 5 KESIMPULAN DAN SARAN

BAB 5 KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang dilakukan oleh penulis atas perhitungan pajak terhutang beserta sanksi atau denda yang dikenakan terhadap Wajib

BAB 5 KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang dilakukan oleh penulis atas perhitungan pajak terhutang beserta sanksi atau denda yang dikenakan terhadap Wajib

30 September 2017 dan 31 Desember 2016 September 30, 2017 and December 31, 2016

Laporan Posisi Keuangan Konsolidasian Consolidated Statements of Financial Position 30 September 2017 dan 31 Desember 2016 September 30, 2017 and December 31, 2016 30 September/ September 30, 2017 31 Desember/

Laporan Posisi Keuangan Konsolidasian Consolidated Statements of Financial Position 30 September 2017 dan 31 Desember 2016 September 30, 2017 and December 31, 2016 30 September/ September 30, 2017 31 Desember/

BAB IV ANALISIS HASILDAN PEMBAHASAN. 1. Faktor-Faktor yang Menyebabkan PT. Kuei Meng Chain Indonesia

BAB IV ANALISIS HASILDAN PEMBAHASAN A. Penyajian dan Analisis Data 1. Faktor-Faktor yang Menyebabkan PT. Kuei Meng Chain Indonesia Mengajukan Permohonan Pengembalian Kelebihan Pembayaran Pajak Penghasilan

BAB IV ANALISIS HASILDAN PEMBAHASAN A. Penyajian dan Analisis Data 1. Faktor-Faktor yang Menyebabkan PT. Kuei Meng Chain Indonesia Mengajukan Permohonan Pengembalian Kelebihan Pembayaran Pajak Penghasilan

BAB II LANDASAN TEORI. Menurut Undang Undang Ketentuan Umum dan Tata Cara Perpajakan

BAB II LANDASAN TEORI II.1 Pengertian Umum Tentang Pajak II.1.1 Definisi Pajak dan Ciri Ciri Pajak Menurut Undang Undang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP) No. 6 Tahun 1983 sebagaimana telah

BAB II LANDASAN TEORI II.1 Pengertian Umum Tentang Pajak II.1.1 Definisi Pajak dan Ciri Ciri Pajak Menurut Undang Undang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP) No. 6 Tahun 1983 sebagaimana telah