PENGGUNAAN INFORMASI AKUNTANSI DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MENGHENTIKAN ATAU MELANJUTKAN PRODUKSI PADA CV. CIPTA CATUR CEMERLANG

|

|

|

- Herman Tan

- 6 tahun lalu

- Tontonan:

Transkripsi

1 PENGGUNAAN INFORMASI AKUNTANSI DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MENGHENTIKAN ATAU MELANJUTKAN PRODUKSI PADA CV. CIPTA CATUR CEMERLANG Disusun oleh : Nama : Isna Hardiani NPM : Jurusan : Akuntansi Dosen Pembimbing : Susanti Usman, SE., MMSI

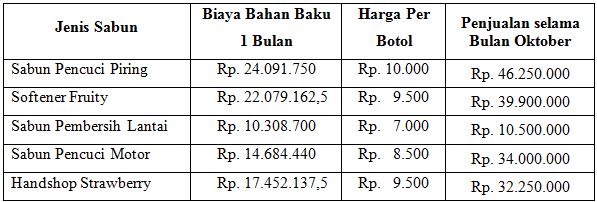

2 LATAR BELAKANG CV. Cipta Catur Cemerlang merupakan perusahaan manufaktur Memproduksi berbagai jenis sabun sesuai dengan masingmasing kegunaannya Diantaranya : sabun pencuci piring, softener, sabun pembersih lantai, handshop, dan sabun pencuci motor Namun pada bulan Oktober 2014 salah satu jenis sabun mengalami penurunan laba Apakah perusahaan ingin menghentikan produksi sabun tersebut? Atau perusahaan tetap melanjutkan produksi sabun tersebut. Ada 5 jenis sabun yang di produksi CV. Cipta Catur Cemerlang Oleh karena itu, perusahaan harus segera mengambil keputusan

3 RUMUSAN & BATASAN MASALAH Rumusan Masalah 1. Bagaimanakah penggunaan informasi akuntansi diferensial dalam pengambilan keputusan menghentikan atau melanjutkan produksi sabun pembersih lantai? 2. Bagaimana penggunaan analisis informasi biaya relevan terhadap pengambilan keputusan manajer jangka pendek dalam menghentikan atau melanjutkan produksi sabun pembersih lantai? Batasan Masalah Dalam penulisan ini, penulis membatasi masalah pada penerapan informasi akuntansi diferensial untuk mengambil keputusan berdasarkan alternatif menghentikan atau melanjutkan produksi sabun pembersih lantai pada periode bulan Oktober 2014 yang mengalami kerugian.

4 TUJUAN PENELITIAN Untuk mengetahui penggunaan informasi akuntansi diferensial dalam pengambilan keputusan menghentikan atau melanjutkan produksi sabun pembersih lantai. Untuk mengetahui penggunaan analisis informasi biaya relevan terhadap pengambilan keputusan manajer jangka pendek dalam menghentikan atau melanjutkan produksi sabun pembersih lantai.

5 METODE PENELITIAN Objek Penelitian Dalam penulisan ini, penulis menggunakan data dari CV. Cipta Catur Cemerlang yang beralamat di Jl. Lapangan Kobra RT 03 / RW 05 No. 21 Tambun Selatan, Bekasi. Data / Variable Data yang akan diambil oleh penulis meliputi biaya-biaya yang dipergunakan oleh CV. Cipta Catur Cemerlang selama proses produksi. Biaya tersebut adalah biaya tetap dan biaya variabel.

6 ALAT ANALISIS Dalam penelitian ini, penulis menggunakan analisis deskriptif yaitu menganalisis masalah dengan cara mendeskripsikannya pada data-data yang sudah ada, berupa tabel perhitungan biaya produksi.

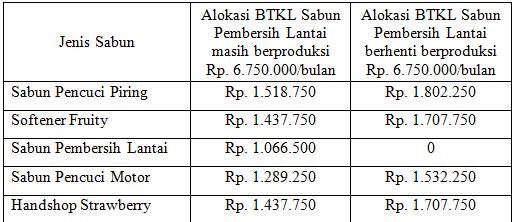

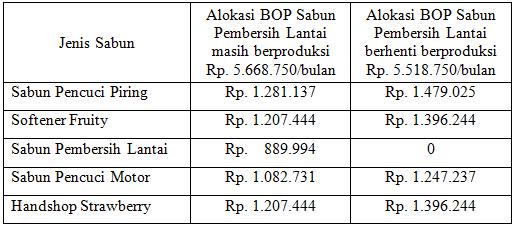

7 Hasil Perhitungan

8 Hasil Perhitungan

9 Hasil Perhitungan

10 RANGKUMAN HASIL PENELITIAN

11 KESIMPULAN Penggunaan informasi akuntansi diferensial terhadap pengambilan keputusan menghentikan atau melanjutkan produksi sabun pembersih lantai pada CV. Cipta Catur Cemerlang ini sangat diperlukan oleh pihak manajemen untuk mengambil keputusan mengenai tindakan yang terbaik diantara alternatif yang tersedia. Dapat diketahui bahwa dengan adanya penggunaan informasi akuntansi diferensial ini, perusahaan dapat melihat perbandingan laba jika alternatif menghentikan produksi sabun pembersih lantai dipilih. Penggunaan biaya relevan juga diperlukan perusahaan. Karena biaya relevan berbeda dengan alternatif yang lain. Dengan adanya biaya relevan perusahaan dapat menaksir perubahan biaya dan pendapatan yang diharapkan di masa yang akan datang, agar perusahaan mendapatkan laba yang optimal. Dari hasil perhitungan di atas, perusahaan dapat melihat jika perusahaan memilih untuk menghentikan produksi sabun pembersih lantai maka perusahaan akan mendapatkan laba untuk penjualan sabun pencuci piring, softener fruity, sabun pencuci motor dan handshop strawberry dimasa yang akan datang.

12

: Listina Sopyana NPM : Pembimbing : Budiasih, SE., MMSI.

ANALISIS AKUNTANSI DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN UNTUK MENJUAL ATAU MEMPROSES LEBIH LANJUT BAHAN KULIT MENJADI TAS KULIT PADA UKM VAI LEATHER Nama : Listina Sopyana NPM : 24211125 Pembimbing

ANALISIS AKUNTANSI DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN UNTUK MENJUAL ATAU MEMPROSES LEBIH LANJUT BAHAN KULIT MENJADI TAS KULIT PADA UKM VAI LEATHER Nama : Listina Sopyana NPM : 24211125 Pembimbing

ANALISIS SUMBER DAN PENGGUNAAN KAS PADA PT. ASTRA INTERNATIONAL, TBK

ANALISIS SUMBER DAN PENGGUNAAN KAS PADA PT. ASTRA INTERNATIONAL, TBK Nama : Ghea Ditha Harsis Madkan NPM : 23213702 Kelas : 3EB28 Jurusan : Akuntansi Dosen Pembimbing : Susanti Usman, SE., MMSI. Latar

ANALISIS SUMBER DAN PENGGUNAAN KAS PADA PT. ASTRA INTERNATIONAL, TBK Nama : Ghea Ditha Harsis Madkan NPM : 23213702 Kelas : 3EB28 Jurusan : Akuntansi Dosen Pembimbing : Susanti Usman, SE., MMSI. Latar

ANALISIS BIAYA DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MENJUAL ATAU MEMPRODUKSI LEBIH LANJUT PADA CV. USAHA BERSAMA

Nama ANALISIS BIAYA DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MENJUAL ATAU MEMPRODUKSI LEBIH LANJUT PADA CV. USAHA BERSAMA : Firdha Anisa NPM : 24214264 Jurusan Pembimbing : Akuntansi : Silvia Avira, SE.,

Nama ANALISIS BIAYA DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MENJUAL ATAU MEMPRODUKSI LEBIH LANJUT PADA CV. USAHA BERSAMA : Firdha Anisa NPM : 24214264 Jurusan Pembimbing : Akuntansi : Silvia Avira, SE.,

PENERAPAN INFORMASI AUNTANSI DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MENERIMA ATAU MENOLAK PESANANA KHUSUS PADA USAHA KECIL MENENGAH BAPA DUME

PENERAPAN INFORMASI AUNTANSI DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MENERIMA ATAU MENOLAK PESANANA KHUSUS PADA USAHA KECIL MENENGAH BAPA DUME Nama NPM Pembimbing : Melin Kristiyanti : 24211418 : Budiasih,

PENERAPAN INFORMASI AUNTANSI DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MENERIMA ATAU MENOLAK PESANANA KHUSUS PADA USAHA KECIL MENENGAH BAPA DUME Nama NPM Pembimbing : Melin Kristiyanti : 24211418 : Budiasih,

ANALISIS BIAYA DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MEMBELI ATAU MEMBUAT SENDIRI MIE PADA USAHA MIE AYAM GIMAN NIHAR TRIANA SIWI

ANALISIS BIAYA DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MEMBELI ATAU MEMBUAT SENDIRI MIE PADA USAHA MIE AYAM GIMAN NIHAR TRIANA SIWI 26213426 LATAR BELAKANG Setiap badan usaha terkadang dihadapkan pada

ANALISIS BIAYA DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MEMBELI ATAU MEMBUAT SENDIRI MIE PADA USAHA MIE AYAM GIMAN NIHAR TRIANA SIWI 26213426 LATAR BELAKANG Setiap badan usaha terkadang dihadapkan pada

PENENTUAN HARGA JUAL ROTI RASA COKLAT DENGAN METODE COST PLUS PRICING PADA TOKO ROTI ONGG GIOK

PENENTUAN HARGA JUAL ROTI RASA COKLAT DENGAN METODE COST PLUS PRICING PADA TOKO ROTI ONGG GIOK Nama NPM Jurusan Pembimbing : Senjaya Kertiawan : 16210445 : Managemen : Irfan Ardiansyah, SE, MM. Latar Belakang

PENENTUAN HARGA JUAL ROTI RASA COKLAT DENGAN METODE COST PLUS PRICING PADA TOKO ROTI ONGG GIOK Nama NPM Jurusan Pembimbing : Senjaya Kertiawan : 16210445 : Managemen : Irfan Ardiansyah, SE, MM. Latar Belakang

ANALISIS PERHITUNGAN BIAYA PRODUKSI MENGGUNAKAN METODE VARIABLE COSTING PADA CV. DONAT MADU CIHANJUANG. : Rizki Nur Oktavia NPM :

ANALISIS PERHITUNGAN BIAYA PRODUKSI MENGGUNAKAN METODE VARIABLE COSTING PADA CV. DONAT MADU CIHANJUANG Nama : Rizki Nur Oktavia NPM : 29214640 Jurusan : Akuntansi Dosen Pembimbing : Lista Kuspriatni, SE.,

ANALISIS PERHITUNGAN BIAYA PRODUKSI MENGGUNAKAN METODE VARIABLE COSTING PADA CV. DONAT MADU CIHANJUANG Nama : Rizki Nur Oktavia NPM : 29214640 Jurusan : Akuntansi Dosen Pembimbing : Lista Kuspriatni, SE.,

ANALISIS PENGARUH BIAYA PROMOSI DAN BIAYA PERSEDIAAN TERHADAP TINGKAT PENJUALAN SEPEDA MOTOR MERK HONDA PADA PT. CATUR ANUGERAH MANDIRI

ANALISIS PENGARUH BIAYA PROMOSI DAN BIAYA PERSEDIAAN TERHADAP TINGKAT PENJUALAN SEPEDA MOTOR MERK HONDA PADA PT. CATUR ANUGERAH MANDIRI Nama : Donna Sita NPM : 12210145 Jurusan : Manajemen Pembimbing :

ANALISIS PENGARUH BIAYA PROMOSI DAN BIAYA PERSEDIAAN TERHADAP TINGKAT PENJUALAN SEPEDA MOTOR MERK HONDA PADA PT. CATUR ANUGERAH MANDIRI Nama : Donna Sita NPM : 12210145 Jurusan : Manajemen Pembimbing :

ANALISIS HARGA POKOK PESANAN DENGAN MENGGUNAKAN METODE FULL COSTING PADA PT. CATUR KREASI AKSARA

ANALISIS HARGA POKOK PESANAN DENGAN MENGGUNAKAN METODE FULL COSTING PADA PT. CATUR KREASI AKSARA NAMA : HILDA PANGESTIKA NPM : 24214991 JENJANG/JURUSAN : S1 / AKUNTANSI DOSEN PEMBIMBING : Cicilia Erly

ANALISIS HARGA POKOK PESANAN DENGAN MENGGUNAKAN METODE FULL COSTING PADA PT. CATUR KREASI AKSARA NAMA : HILDA PANGESTIKA NPM : 24214991 JENJANG/JURUSAN : S1 / AKUNTANSI DOSEN PEMBIMBING : Cicilia Erly

Nama : Anita NPM : Jurusan : Akuntansi Pembimbing : Dr. Lana Sularto, SE., MMSI

ANALISIS PENENTUAN HARGA JUAL JASA SERVICE KOMPUTER DENGAN MENGGUNAKAN METODE TIME AND MATERIAL PRICING PADA TOKO BINTANG TIMUR COMPUTER TAHUN 2015 Nama : Anita NPM : 21213091 Jurusan : Akuntansi Pembimbing

ANALISIS PENENTUAN HARGA JUAL JASA SERVICE KOMPUTER DENGAN MENGGUNAKAN METODE TIME AND MATERIAL PRICING PADA TOKO BINTANG TIMUR COMPUTER TAHUN 2015 Nama : Anita NPM : 21213091 Jurusan : Akuntansi Pembimbing

BAB I. PENDAHULUAN. perusahaan-perusahaan yang ada. Persaingan ini tidak hanya terjadi antara

BAB I. PENDAHULUAN 1.1 Latar Belakang Saat ini dunia usaha ditandai dengan semakin ketatnya persaingan antara perusahaan-perusahaan yang ada. Persaingan ini tidak hanya terjadi antara perusahaan-perusahaan

BAB I. PENDAHULUAN 1.1 Latar Belakang Saat ini dunia usaha ditandai dengan semakin ketatnya persaingan antara perusahaan-perusahaan yang ada. Persaingan ini tidak hanya terjadi antara perusahaan-perusahaan

ANALISIS RASIO LIKUIDITAS, SOLVABILITAS DAN PROFITABILITAS UNTUK MENILAI KINERJA KEUANGAN PADA PT MUSTIKA RATU, Tbk

ANALISIS RASIO LIKUIDITAS, SOLVABILITAS DAN PROFITABILITAS UNTUK MENILAI KINERJA KEUANGAN PADA PT MUSTIKA RATU, Tbk Nama : Etika Septiawati NPM : 22212569 Jurusan : Akuntansi Pembimbing : Susanti Usman,

ANALISIS RASIO LIKUIDITAS, SOLVABILITAS DAN PROFITABILITAS UNTUK MENILAI KINERJA KEUANGAN PADA PT MUSTIKA RATU, Tbk Nama : Etika Septiawati NPM : 22212569 Jurusan : Akuntansi Pembimbing : Susanti Usman,

ANALISIS BREAK EVEN POINT (BEP) SEBAGAI DASAR DALAM PERENCANAAN LABA CV. BARAKA OUTSTANDING WORKSHOP

SEBAGAI DASAR DALAM PERENCANAAN LABA CV. BARAKA OUTSTANDING WORKSHOP") ANALISIS BREAK EVEN POINT (BEP) SEBAGAI DASAR DALAM PERENCANAAN LABA CV. BARAKA OUTSTANDING WORKSHOP Nama : Hafizh Fadhilah NPM : 24214685 Jurusan : Akuntansi Dosen Pembimbing : Agustin Rusiana Sari SE.,

ANALISIS BREAK EVEN POINT (BEP) SEBAGAI DASAR DALAM PERENCANAAN LABA CV. BARAKA OUTSTANDING WORKSHOP Nama : Hafizh Fadhilah NPM : 24214685 Jurusan : Akuntansi Dosen Pembimbing : Agustin Rusiana Sari SE.,

Dosen Pembimbing : Diah Aryati Prihartini, SE., MMSI

ANALISIS RASIO LIKUIDITAS, SOLVABILITAS DAN RENTABILITAS PADA PT. UNILEVER INDONESIA TBK. Nama : Wulan Puspitasari Npm : 29213367 Jurusan : Akuntansi Dosen Pembimbing : Diah Aryati Prihartini, SE., MMSI

ANALISIS RASIO LIKUIDITAS, SOLVABILITAS DAN RENTABILITAS PADA PT. UNILEVER INDONESIA TBK. Nama : Wulan Puspitasari Npm : 29213367 Jurusan : Akuntansi Dosen Pembimbing : Diah Aryati Prihartini, SE., MMSI

BAB I PENDAHULUAN. 1.1 Latar Belakang Masalah. Secara umum tujuan perusahaan adalah untuk mencari atau memperoleh

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Secara umum tujuan perusahaan adalah untuk mencari atau memperoleh laba. Berhasil atau tidaknya perusahaan untuk mencapai tujuan tersebut pada umumnya ditandai

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Secara umum tujuan perusahaan adalah untuk mencari atau memperoleh laba. Berhasil atau tidaknya perusahaan untuk mencapai tujuan tersebut pada umumnya ditandai

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA PT MUSTIKA RATU Tbk

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA PT MUSTIKA RATU Tbk Nama : Herdyana Eka Yustanti NPM : 23212421 Jurusan : Akuntansi Pembimbing : Susanti Usman, SE., MMSI PENDAHULUAN Latar Belakang Dalam

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA PT MUSTIKA RATU Tbk Nama : Herdyana Eka Yustanti NPM : 23212421 Jurusan : Akuntansi Pembimbing : Susanti Usman, SE., MMSI PENDAHULUAN Latar Belakang Dalam

ANALISIS SUMBER DAN PENGGUNAAN KAS PADA PT. UNILEVER INDONESIA, Tbk

ANALISIS SUMBER DAN PENGGUNAAN KAS PADA PT. UNILEVER INDONESIA, Tbk Nama : Wina Sari NPM : 28210524 Jurusan : Akuntansi Pembimbing : Susanti Usman, SE., MMSI Latar Belakang Masalah 1. Berhasil tidaknya

ANALISIS SUMBER DAN PENGGUNAAN KAS PADA PT. UNILEVER INDONESIA, Tbk Nama : Wina Sari NPM : 28210524 Jurusan : Akuntansi Pembimbing : Susanti Usman, SE., MMSI Latar Belakang Masalah 1. Berhasil tidaknya

Bab I PENDAHULUAN. Perekonomian adalah salah satu penyokong dari suatu negara. Dengan perekonomian

Bab I PENDAHULUAN 1.1 Latar Belakang Penelitian Perekonomian adalah salah satu penyokong dari suatu negara. Dengan perekonomian yang sehat dan pertumbuhan ekonomi yang pesat maka suatu negara dapat mensejahterakan

Bab I PENDAHULUAN 1.1 Latar Belakang Penelitian Perekonomian adalah salah satu penyokong dari suatu negara. Dengan perekonomian yang sehat dan pertumbuhan ekonomi yang pesat maka suatu negara dapat mensejahterakan

BAB I PENDAHULUAN. menghadapi masalah yang harus segera dipecahkannya. Untuk mengurangi

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Manajemen selalu menghadapi ketidakpastian manakala mereka menghadapi masalah yang harus segera dipecahkannya. Untuk mengurangi ketidakpastian ini dibutuhkan

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Manajemen selalu menghadapi ketidakpastian manakala mereka menghadapi masalah yang harus segera dipecahkannya. Untuk mengurangi ketidakpastian ini dibutuhkan

Penerapan Akuntansi Pertanggungjawaban Sebagai Alat Penilaian Kinerja Pusat Biaya (Studi Kasus pada CV. Rumah Boneka)

") Penerapan Akuntansi Pertanggungjawaban Sebagai Alat Penilaian Kinerja Pusat Biaya (Studi Kasus pada CV. Rumah Boneka) Nama NPM Jurusan : Fitri Pritania Aditya : 2D214308 : Akuntansi Dosen Pembimbing :

Penerapan Akuntansi Pertanggungjawaban Sebagai Alat Penilaian Kinerja Pusat Biaya (Studi Kasus pada CV. Rumah Boneka) Nama NPM Jurusan : Fitri Pritania Aditya : 2D214308 : Akuntansi Dosen Pembimbing :

PENERAPAN INFORMASI AKUNTANSI DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MENERIMA ATAU MENOLAK PESANAN KHUSUS PADA PRODUK BATAKO DI CV.

PENERAPAN INFORMASI AKUNTANSI DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MENERIMA ATAU MENOLAK PESANAN KHUSUS PADA PRODUK BATAKO DI CV. TENANG JAYA SEJAHTERA Latar Belakang Fungsi utama manajemen dalam perusahaan

PENERAPAN INFORMASI AKUNTANSI DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MENERIMA ATAU MENOLAK PESANAN KHUSUS PADA PRODUK BATAKO DI CV. TENANG JAYA SEJAHTERA Latar Belakang Fungsi utama manajemen dalam perusahaan

ANALISIS SISTEM AKUNTANSI PENERIMAAN KAS PADA MINIMARKET ALFAMART CABANG GRIYA WARTAWAN

Nama NPM Kelas Pembimbing : Catur Agus Riyanto : 21211593 : 3EB01 : Beny Susanti, SE., MM ANALISIS SISTEM AKUNTANSI PENERIMAAN KAS PADA MINIMARKET ALFAMART CABANG GRIYA WARTAWAN LATAR BELAKANG DAN RUMUSAN

Nama NPM Kelas Pembimbing : Catur Agus Riyanto : 21211593 : 3EB01 : Beny Susanti, SE., MM ANALISIS SISTEM AKUNTANSI PENERIMAAN KAS PADA MINIMARKET ALFAMART CABANG GRIYA WARTAWAN LATAR BELAKANG DAN RUMUSAN

BAB I PENDAHULUAN. sekali. Pengambilan keputusan dilakukan untuk memilih berbagai alternatif

1 BAB I PENDAHULUAN A. Latar Balakang Masalah Semakin berkembangnya suatu perusahaan, maka aplikasi manajemen yang baik merupakan suatu keharusan. Setiap pemimpin suatu perusahaan baik itu milik negara

1 BAB I PENDAHULUAN A. Latar Balakang Masalah Semakin berkembangnya suatu perusahaan, maka aplikasi manajemen yang baik merupakan suatu keharusan. Setiap pemimpin suatu perusahaan baik itu milik negara

: Farrid Martin NPM : : Susilowati Dyah Kusumaningtyas., SE.,MM

PENGARUH KEPUASAN KERJA DAN MOTIVASI KERJA TERHADAP KINERJA KARYAWAN BAGIAN CUSTOMER SERVICE (STUDI KASUS PADA PT JNE AGEN BEKASI SELATAN KAYURINGIN JAYA) Nama : Farrid Martin NPM : 13213277 Jurusan Pembimbing

PENGARUH KEPUASAN KERJA DAN MOTIVASI KERJA TERHADAP KINERJA KARYAWAN BAGIAN CUSTOMER SERVICE (STUDI KASUS PADA PT JNE AGEN BEKASI SELATAN KAYURINGIN JAYA) Nama : Farrid Martin NPM : 13213277 Jurusan Pembimbing

BAB I PENDAHULUAN. Dari rangkaian alternatif tindakan yang ada, manajemen harus mengambil keputusan

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Manajemen dalam melaksanakan fungsi perencanaan, koordinasi dan pengendalian akan selalu dihadapkan pada masalah pemilihan alternatif tindakan. Dari rangkaian

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Manajemen dalam melaksanakan fungsi perencanaan, koordinasi dan pengendalian akan selalu dihadapkan pada masalah pemilihan alternatif tindakan. Dari rangkaian

: Dr. LANA SULARTO, SE., MMSI

ANALISIS PERHITUNGAN NILAI PERSEDIAAN BARANG DENGAN METODE FIFO DAN MOVING AVERAGE PADA UD MURIA MOTOR NAMA NPM JENJANG/JURUSAN DOSEN PEMBIMBING : ARNOLD ALVINDO : 21214671 : S1 / AKUNTANSI : Dr. LANA

ANALISIS PERHITUNGAN NILAI PERSEDIAAN BARANG DENGAN METODE FIFO DAN MOVING AVERAGE PADA UD MURIA MOTOR NAMA NPM JENJANG/JURUSAN DOSEN PEMBIMBING : ARNOLD ALVINDO : 21214671 : S1 / AKUNTANSI : Dr. LANA

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

BAB IV HASIL PENELITIAN DAN PEMBAHASAN Dalam bab ini akan dibahas tentang analisis data yang telah diperoleh sekaligus pembahasannya. Hasil dari penelitian ini akan menjawab masalah penelitian pada Bab

BAB IV HASIL PENELITIAN DAN PEMBAHASAN Dalam bab ini akan dibahas tentang analisis data yang telah diperoleh sekaligus pembahasannya. Hasil dari penelitian ini akan menjawab masalah penelitian pada Bab

BAB I PENDAHULUAN. berbagai permasalahan yang kompleks, dimana masalah-masalah yang dihadapi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perusahaan sebagai sebuah institusi mempunyai tujuan mempertahankan atau menjamin kelangsungan usahanya dengan laba yang optimal. Untuk memudahkan usaha pencapaian

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perusahaan sebagai sebuah institusi mempunyai tujuan mempertahankan atau menjamin kelangsungan usahanya dengan laba yang optimal. Untuk memudahkan usaha pencapaian

ANALISIS POTENSI KEBANGKRUTAN DENGAN METODE ALTMAN Z-SCORE PADA PT. FAJAR SURYA WISESA, TBK PERIODE TAHUN

ANALISIS POTENSI KEBANGKRUTAN DENGAN METODE ALTMAN Z-SCORE PADA PT. FAJAR SURYA WISESA, TBK PERIODE TAHUN 2011-2015 Nama : Ratna Indraswari NPM : (27213311) Kelas : 3EB23 Dosen Pembimbing : Susanti Usman,

ANALISIS POTENSI KEBANGKRUTAN DENGAN METODE ALTMAN Z-SCORE PADA PT. FAJAR SURYA WISESA, TBK PERIODE TAHUN 2011-2015 Nama : Ratna Indraswari NPM : (27213311) Kelas : 3EB23 Dosen Pembimbing : Susanti Usman,

PENGARUH PENERAPAN GOOD CORPORATE GOVERNANCE TERHADAP MANAJEMEN LABA PADA PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA

PENGARUH PENERAPAN GOOD CORPORATE GOVERNANCE TERHADAP MANAJEMEN LABA PADA PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA Nama : Annisa Rizqi Herzani NPM : 20212978 Program Studi : Akuntansi Pembimbing :

PENGARUH PENERAPAN GOOD CORPORATE GOVERNANCE TERHADAP MANAJEMEN LABA PADA PERUSAHAAN MANUFAKTUR DI BURSA EFEK INDONESIA Nama : Annisa Rizqi Herzani NPM : 20212978 Program Studi : Akuntansi Pembimbing :

SISTEM PENGUPAHAN PEKERJA HARIAN PROYEK PADA PT. KAYORI TISKI JAYA

SISTEM PENGUPAHAN PEKERJA HARIAN PROYEK PADA PT. KAYORI TISKI JAYA Nama : Anisa Haseena Utari NPM : 50212932 Dosen Pembimbing : Dr. Wardoyo SE., MM UNIVERSITAS GUNADARMA 2015 Latar Belakang PENDAHULUAN

SISTEM PENGUPAHAN PEKERJA HARIAN PROYEK PADA PT. KAYORI TISKI JAYA Nama : Anisa Haseena Utari NPM : 50212932 Dosen Pembimbing : Dr. Wardoyo SE., MM UNIVERSITAS GUNADARMA 2015 Latar Belakang PENDAHULUAN

ANALISA RASIO LAPORAN KEUANGAN PT. BUMI RESOURCES, Tbk

ANALISA RASIO LAPORAN KEUANGAN PT. BUMI RESOURCES, Tbk Nama : Bety Lestari NPM : 19210730 Jurusan : Manajemen Pembimbing : Ir. Agus Sulaksono. MMSi., MT Pendahuluan Latar Belakang Laporan keuangan merupakan

ANALISA RASIO LAPORAN KEUANGAN PT. BUMI RESOURCES, Tbk Nama : Bety Lestari NPM : 19210730 Jurusan : Manajemen Pembimbing : Ir. Agus Sulaksono. MMSi., MT Pendahuluan Latar Belakang Laporan keuangan merupakan

ANALISIS AKUNTANSI DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MENJUAL ATAU MEMPROSES LEBIH LANJUT PRODUK PADA CV. CAHAYA AMANAH

ANALISIS AKUNTANSI DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MENJUAL ATAU MEMPROSES LEBIH LANJUT PRODUK PADA CV. CAHAYA AMANAH Nama : Rina Wahyuni NPM : 25210973 Jurusan : Akuntansi Pembimbing : Sri Sapto

ANALISIS AKUNTANSI DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MENJUAL ATAU MEMPROSES LEBIH LANJUT PRODUK PADA CV. CAHAYA AMANAH Nama : Rina Wahyuni NPM : 25210973 Jurusan : Akuntansi Pembimbing : Sri Sapto

BAB I PENDAHULUAN. perusahaan yang bergerak dalam bidang otomotif sepeda motor roda dua.

BAB I PENDAHULUAN A. Latar Belakang PT. MINERVA MOTOR INDONESIA (PT. MMI) adalah sebuah perusahaan yang bergerak dalam bidang otomotif sepeda motor roda dua. Pengelolaan keuangan sangat penting bagi kelangsungan

BAB I PENDAHULUAN A. Latar Belakang PT. MINERVA MOTOR INDONESIA (PT. MMI) adalah sebuah perusahaan yang bergerak dalam bidang otomotif sepeda motor roda dua. Pengelolaan keuangan sangat penting bagi kelangsungan

: Tasya Aulia Safitri : 2A Dosen Pembimbing : Mella Sri Kencanawati, SE., MMSI

ANALISIS DENGAN MENGGUNAKAN INFORMASI AKUNTANSI DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MEMBELI ATAU MEMBUAT SENDIRI BAHAN BAKU BAKSO PADA PONDOK BAKSO CONDONG RAOS Nama : Tasya Aulia Safitri NPM : 2A214670

ANALISIS DENGAN MENGGUNAKAN INFORMASI AKUNTANSI DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MEMBELI ATAU MEMBUAT SENDIRI BAHAN BAKU BAKSO PADA PONDOK BAKSO CONDONG RAOS Nama : Tasya Aulia Safitri NPM : 2A214670

ANALISIS BREAK EVEN POINT DALAM PERENCANAAN LABA PADA CV. ANJAS FAMILY

ANALISIS BREAK EVEN POINT DALAM PERENCANAAN LABA PADA CV. ANJAS FAMILY Nama : Annisa Triana NPM : 21213162 Jurusan : Akuntansi Pembimbing : Dr. Budi Santoso, SE., MM PENDAHULUAN Latar Belakang Masalah

ANALISIS BREAK EVEN POINT DALAM PERENCANAAN LABA PADA CV. ANJAS FAMILY Nama : Annisa Triana NPM : 21213162 Jurusan : Akuntansi Pembimbing : Dr. Budi Santoso, SE., MM PENDAHULUAN Latar Belakang Masalah

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pembangunan perusahaan yang bergerak di sektor industri di Indonesia mempunyai peranan untuk memenuhi kebutuhan masyarakat akan barang dan jasa, selain itu

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pembangunan perusahaan yang bergerak di sektor industri di Indonesia mempunyai peranan untuk memenuhi kebutuhan masyarakat akan barang dan jasa, selain itu

ANALISIS BIAYA, VOLUME PENJUALAN, DAN LABA SEBAGAI ALAT UNTUK MENYUSUN PERENCANAAN LABA JANGKA PENDEK PADA KEDAI MANG DEDE

ANALISIS BIAYA, VOLUME PENJUALAN, DAN LABA SEBAGAI ALAT UNTUK MENYUSUN PERENCANAAN LABA JANGKA PENDEK PADA KEDAI MANG DEDE Nama NPM Dosen Pembimbing : Tri Setyanisa Wulandari : 2A214846 : Cicilia Erly

ANALISIS BIAYA, VOLUME PENJUALAN, DAN LABA SEBAGAI ALAT UNTUK MENYUSUN PERENCANAAN LABA JANGKA PENDEK PADA KEDAI MANG DEDE Nama NPM Dosen Pembimbing : Tri Setyanisa Wulandari : 2A214846 : Cicilia Erly

BAB I PENDAHULUAN. Pengambilan keputusan didefinisikan oleh Bambang Hariadi (2002:h.558) sebagai

sebagai") BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pengambilan keputusan didefinisikan oleh Bambang Hariadi (2002:h.558) sebagai suatu upaya untuk memilih alternatif yang terbaik dari berbagai alternatif

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pengambilan keputusan didefinisikan oleh Bambang Hariadi (2002:h.558) sebagai suatu upaya untuk memilih alternatif yang terbaik dari berbagai alternatif

Analisis Biaya Diferensial Guna Pengambilan Keputusan Untuk Menerima Atau Menolak Pesanan Khusus Pada Toko Meubel Jepara Kita

Analisis Biaya Diferensial Guna Pengambilan Keputusan Untuk Menerima Atau Menolak Pesanan Khusus Pada Toko Meubel Jepara Kita Nama : Raditya Dharma Putra NPM : 25212863 Jurusan : Akuntansi Pembimbing :

Analisis Biaya Diferensial Guna Pengambilan Keputusan Untuk Menerima Atau Menolak Pesanan Khusus Pada Toko Meubel Jepara Kita Nama : Raditya Dharma Putra NPM : 25212863 Jurusan : Akuntansi Pembimbing :

AKUNTANSI PERTANGGUNGJAWABAN SEBAGAI ALAT PENGUKURAN KINERJA PADA PT PENERBIT ERLANGGA JAKARTA

AKUNTANSI PERTANGGUNGJAWABAN SEBAGAI ALAT PENGUKURAN KINERJA PADA PT PENERBIT ERLANGGA JAKARTA Regina Listya Kartikasari 25210709 Jurusan Akuntansi Fakultas Ekonomi Universitas Gunadarma 2010 Dosen Pembimbing

AKUNTANSI PERTANGGUNGJAWABAN SEBAGAI ALAT PENGUKURAN KINERJA PADA PT PENERBIT ERLANGGA JAKARTA Regina Listya Kartikasari 25210709 Jurusan Akuntansi Fakultas Ekonomi Universitas Gunadarma 2010 Dosen Pembimbing

Analisis Perhitungan Perubahan Tingkat Harga Umum Terhadap Nilai Persediaan Barang Pada UD. Sari Mulya Gas

Analisis Perhitungan Perubahan Tingkat Harga Umum Terhadap Nilai Persediaan Barang Pada UD. Sari Mulya Gas Nama : Ahmad Faisal NPM : 20213410 Kelas : 3EB21 Pembimbing : Heru Suharjo, SE., MMSI. LATAR BELAKANG

Analisis Perhitungan Perubahan Tingkat Harga Umum Terhadap Nilai Persediaan Barang Pada UD. Sari Mulya Gas Nama : Ahmad Faisal NPM : 20213410 Kelas : 3EB21 Pembimbing : Heru Suharjo, SE., MMSI. LATAR BELAKANG

BAB I PENDAHULUAN. tercapai. Untuk itu seorang manajer harus dapat menjalankan fungsi fungsinya

1 BAB I PENDAHULUAN A. Latar Belakang Masalah Manajer sebagai seorang yang mengelola dan mengendalikan perusahaan harus memiliki keahlian dan keterampilan tertentu agar tujuan perusahaan dapat tercapai.

1 BAB I PENDAHULUAN A. Latar Belakang Masalah Manajer sebagai seorang yang mengelola dan mengendalikan perusahaan harus memiliki keahlian dan keterampilan tertentu agar tujuan perusahaan dapat tercapai.

BAB I PENDAHULUAN. Berhasil atau tidaknya suatu perusahaan pada umumnya ditandai. dengan kemampuan manajemen dalam melihat suatu kemungkinan dan

BAB I PENDAHULUAN A. Latar Belakang Masalah Berhasil atau tidaknya suatu perusahaan pada umumnya ditandai dengan kemampuan manajemen dalam melihat suatu kemungkinan dan kesempatan di masa yang akan datang,

BAB I PENDAHULUAN A. Latar Belakang Masalah Berhasil atau tidaknya suatu perusahaan pada umumnya ditandai dengan kemampuan manajemen dalam melihat suatu kemungkinan dan kesempatan di masa yang akan datang,

Analisis Sumber dan Penggunaan Modal Kerja Pada PT. Mustika Ganda Utama NPM : : Yudhi Indra Haryanto

Analisis Sumber dan Penggunaan Modal Kerja Pada PT. Mustika Ganda Utama NAMA NPM : 28210726 : Yudhi Indra Haryanto PENDAHULUAN Latar Belakang Masalah Pada saat ini sudah banyak perusahaan untuk mencapai

Analisis Sumber dan Penggunaan Modal Kerja Pada PT. Mustika Ganda Utama NAMA NPM : 28210726 : Yudhi Indra Haryanto PENDAHULUAN Latar Belakang Masalah Pada saat ini sudah banyak perusahaan untuk mencapai

BAB I PENDAHULUAN. 1.1 Latar Belakang Pemilihan Judul

BAB I PENDAHULUAN 1.1 Latar Belakang Pemilihan Judul CV. Kotak Merah Utama adalah sebuah perusahaan yang berdomisili di Bandung yang bergerak dalam bidang Event Organizer, Audio Visual, dan Multimedia

BAB I PENDAHULUAN 1.1 Latar Belakang Pemilihan Judul CV. Kotak Merah Utama adalah sebuah perusahaan yang berdomisili di Bandung yang bergerak dalam bidang Event Organizer, Audio Visual, dan Multimedia

SKRIPSI. Evaluasi Keputusan Pemberian Potongan Tarif Sewa Kamar. (Studi Kasus pada Hotel Jentra Dagen Yogyakarta)

") SKRIPSI Evaluasi Keputusan Pemberian Potongan Tarif Sewa Kamar (Studi Kasus pada Hotel Jentra Dagen Yogyakarta) Disusun oleh : AYU MAYLISA NPM : 09 04 17975 Fakultas Ekonomi Universitas Atma Jaya Yogyakarta

SKRIPSI Evaluasi Keputusan Pemberian Potongan Tarif Sewa Kamar (Studi Kasus pada Hotel Jentra Dagen Yogyakarta) Disusun oleh : AYU MAYLISA NPM : 09 04 17975 Fakultas Ekonomi Universitas Atma Jaya Yogyakarta

ANALISIS PENGARUH JUMLAH MODAL TERHADAP TINGKAT KEUNTUNGAN PADA PT. BANK TABUNGAN NEGARA (PERSERO) TBK. PERIODE

TBK. PERIODE") ANALISIS PENGARUH JUMLAH MODAL TERHADAP TINGKAT KEUNTUNGAN PADA PT. BANK TABUNGAN NEGARA (PERSERO) TBK. PERIODE 2007-2011. Nama : Yeddian Afriyany Kelas : 3EB13 NPM : 21209518 PENDAHULUAN 1. Latar Belakang

ANALISIS PENGARUH JUMLAH MODAL TERHADAP TINGKAT KEUNTUNGAN PADA PT. BANK TABUNGAN NEGARA (PERSERO) TBK. PERIODE 2007-2011. Nama : Yeddian Afriyany Kelas : 3EB13 NPM : 21209518 PENDAHULUAN 1. Latar Belakang

BIAYA RELEVAN DALAM KEPUTUSAN JANGKA PENDEK (BIDANG PRODUKSI)

") AKUNTANSI MANAJEMEN Modul ke: Fakultas Ekonomi dan Bisnis BIAYA RELEVAN DALAM KEPUTUSAN JANGKA PENDEK (BIDANG PRODUKSI) Deden Tarmidi, SE., M.Ak., BKP. Program Studi Akuntansi www.mercubuana.ac.id PENDAHULUAN

AKUNTANSI MANAJEMEN Modul ke: Fakultas Ekonomi dan Bisnis BIAYA RELEVAN DALAM KEPUTUSAN JANGKA PENDEK (BIDANG PRODUKSI) Deden Tarmidi, SE., M.Ak., BKP. Program Studi Akuntansi www.mercubuana.ac.id PENDAHULUAN

ANALISIS LAPORAN KEUANGAN PADA PT. KIMIA FARMA (PERSERO) Tbk PERIODE 31 DESEMBER

Tbk PERIODE 31 DESEMBER") ANALISIS LAPORAN KEUANGAN PADA PT. KIMIA FARMA (PERSERO) Tbk PERIODE 31 DESEMBER 2012 2014 Disusun oleh : Nama : Desyria Pratiwi NPM : 21212913 Jurusan : Akuntansi Dosen Pembimbing : Susanti Usman, SE.,

ANALISIS LAPORAN KEUANGAN PADA PT. KIMIA FARMA (PERSERO) Tbk PERIODE 31 DESEMBER 2012 2014 Disusun oleh : Nama : Desyria Pratiwi NPM : 21212913 Jurusan : Akuntansi Dosen Pembimbing : Susanti Usman, SE.,

BAB I PENDAHULUAN. dari kebutuhan informasi. Informasi yang dibutuhkan salah satunya berupa informasi

BAB I PENDAHULUAN 1.1 Latar Belakang Setiap entitas usaha, baik badan hukum maupun perseorangan, tidak dapat terlepas dari kebutuhan informasi. Informasi yang dibutuhkan salah satunya berupa informasi

BAB I PENDAHULUAN 1.1 Latar Belakang Setiap entitas usaha, baik badan hukum maupun perseorangan, tidak dapat terlepas dari kebutuhan informasi. Informasi yang dibutuhkan salah satunya berupa informasi

ANALISIS PENERAPAN METODE FULL COSTING DALAM PERHITUNGAN HARGA POKOK PRODUKSI PADA UKM MIE AYAM BAKSO PAKDE

ANALISIS PENERAPAN METODE FULL COSTING DALAM PERHITUNGAN HARGA POKOK PRODUKSI PADA UKM MIE AYAM BAKSO PAKDE Nama : Andri NPM : 21214146 Jurusan : Akuntansi Dosen Pembimbing : Dr. Syntha Noviyana, SE.,

ANALISIS PENERAPAN METODE FULL COSTING DALAM PERHITUNGAN HARGA POKOK PRODUKSI PADA UKM MIE AYAM BAKSO PAKDE Nama : Andri NPM : 21214146 Jurusan : Akuntansi Dosen Pembimbing : Dr. Syntha Noviyana, SE.,

ALOKASI BIAYA BERSAMA PADA PRODUK SAMPINGAN DALAM MENGHITUNG HARGA POKOK PRODUKSI (Studi Kasus UKM Pembuatan Tahu Bapak Bambang)

") NAMA ALOKASI BIAYA BERSAMA PADA PRODUK SAMPINGAN DALAM MENGHITUNG HARGA POKOK PRODUKSI (Studi Kasus UKM Pembuatan Tahu Bapak Bambang) NPM : 27213456 JURUSAN : RETNO TRI RAHMAWATI : AKUNTANSI PEMBIMBING

NAMA ALOKASI BIAYA BERSAMA PADA PRODUK SAMPINGAN DALAM MENGHITUNG HARGA POKOK PRODUKSI (Studi Kasus UKM Pembuatan Tahu Bapak Bambang) NPM : 27213456 JURUSAN : RETNO TRI RAHMAWATI : AKUNTANSI PEMBIMBING

ANALISIS PENGAKUAN, PENGUKURAN DAN PELAPORAN PENDAPATAN BERDASARKAN PSAK NO. 23 PADA USAHA KONTRAKAN H. ALI MANDIRI

ANALISIS PENGAKUAN, PENGUKURAN DAN PELAPORAN PENDAPATAN BERDASARKAN PSAK NO. 23 PADA USAHA KONTRAKAN H. ALI MANDIRI OLEH : NURUL SYAFITRI DOSEN PEMBIMBING : ERNY PRATIWI, SE., MM PENDAHULUAN LATAR BELAKANG

ANALISIS PENGAKUAN, PENGUKURAN DAN PELAPORAN PENDAPATAN BERDASARKAN PSAK NO. 23 PADA USAHA KONTRAKAN H. ALI MANDIRI OLEH : NURUL SYAFITRI DOSEN PEMBIMBING : ERNY PRATIWI, SE., MM PENDAHULUAN LATAR BELAKANG

Penerapan Biaya Diferensial Dalam Rencana Membeli Atau Menyewa Alat Bulldozer Pada CV. Niagara Di Bekasi

Penerapan Biaya Diferensial Dalam Rencana Membeli Atau Menyewa Alat Bulldozer Pada CV. Niagara Di Bekasi Nama :Ervina Kusnata Npm : 22213965 Pembimbing : Dr. Sigit Sukmono,S.E.,M.M. Latar Belakang Peralatan

Penerapan Biaya Diferensial Dalam Rencana Membeli Atau Menyewa Alat Bulldozer Pada CV. Niagara Di Bekasi Nama :Ervina Kusnata Npm : 22213965 Pembimbing : Dr. Sigit Sukmono,S.E.,M.M. Latar Belakang Peralatan

ANALISIS INFORMASI AKUNTANSI DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MENERIMA ATAU MENOLAK PESANAN KHUSUS PADA KONVEKSI AJI AGAM

ANALISIS INFORMASI AKUNTANSI DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MENERIMA ATAU MENOLAK PESANAN KHUSUS PADA KONVEKSI AJI AGAM SEMINAR PENULISAN ILMIAH Diajukan Guna Melengkapi Syarat Syarat Untuk Mencapai

ANALISIS INFORMASI AKUNTANSI DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MENERIMA ATAU MENOLAK PESANAN KHUSUS PADA KONVEKSI AJI AGAM SEMINAR PENULISAN ILMIAH Diajukan Guna Melengkapi Syarat Syarat Untuk Mencapai

ANALISIS PENERAPAN PENCATATAN DAN PENILAIAN PERSEDIAAN OLI MERK MPX2 PADA PT CATUR PUTRA JAYA DWITA FHADILLAH AKUNTANSI

ANALISIS PENERAPAN PENCATATAN DAN PENILAIAN PERSEDIAAN OLI MERK MPX2 PADA PT CATUR PUTRA JAYA DWITA FHADILLAH 22213729 AKUNTANSI PENDAHULUAN Latar Belakang Masalah Perusahaan Produk Persediaan Keuntungan

ANALISIS PENERAPAN PENCATATAN DAN PENILAIAN PERSEDIAAN OLI MERK MPX2 PADA PT CATUR PUTRA JAYA DWITA FHADILLAH 22213729 AKUNTANSI PENDAHULUAN Latar Belakang Masalah Perusahaan Produk Persediaan Keuntungan

Analisis Penerapan Metode Penyusutan Aktiva Tetap Dan Pengaruh Terhadap Laba PT. United Tractors Tbk

Analisis Penerapan Metode Penyusutan Aktiva Tetap Dan Pengaruh Terhadap Laba PT. United Tractors Tbk Yelliana Ela Vita Kusumaningsih 28210616 Jurusan Akuntansi Fakultas Ekonomi Universitas Gunadarma 2010

Analisis Penerapan Metode Penyusutan Aktiva Tetap Dan Pengaruh Terhadap Laba PT. United Tractors Tbk Yelliana Ela Vita Kusumaningsih 28210616 Jurusan Akuntansi Fakultas Ekonomi Universitas Gunadarma 2010

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Lingkungan tempat kita hidup kini merupakan lingkungan yang berubah dengan cepat. Pertumbuhan penduduk, perkembangan ilmu pengetahuan dan teknologi yang

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Lingkungan tempat kita hidup kini merupakan lingkungan yang berubah dengan cepat. Pertumbuhan penduduk, perkembangan ilmu pengetahuan dan teknologi yang

: Sri Sapto Darmawati, SE., MMSI

ANALISIS BIAYA DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MEMBELI ATAU MEMPRODUKSI SENDIRI LIST GYPSUM PADA CENTRAL KREASI GYPSUM Nama : ERVINA LISAADAH NPM : 23214648 Jenjang/Jurusan Pembimbing : S1/Akuntansi

ANALISIS BIAYA DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MEMBELI ATAU MEMPRODUKSI SENDIRI LIST GYPSUM PADA CENTRAL KREASI GYPSUM Nama : ERVINA LISAADAH NPM : 23214648 Jenjang/Jurusan Pembimbing : S1/Akuntansi

ANALISA PERHITUNGAN PAJAK PENGHASILAN PASAL 25 (BADAN) PADA CV. TRI SUKSES MANDIRI. Kelas : 3 EB 19

PADA CV. TRI SUKSES MANDIRI. Kelas : 3 EB 19") ANALISA PERHITUNGAN PAJAK PENGHASILAN PASAL 25 (BADAN) PADA CV. TRI SUKSES MANDIRI Nama : Nina Rahayu N Kelas : 3 EB 19 Jurusan : Akuntansi Pembimbing : Early Armien Thahar, SE, MM. Pendahuluan 1. Latar

ANALISA PERHITUNGAN PAJAK PENGHASILAN PASAL 25 (BADAN) PADA CV. TRI SUKSES MANDIRI Nama : Nina Rahayu N Kelas : 3 EB 19 Jurusan : Akuntansi Pembimbing : Early Armien Thahar, SE, MM. Pendahuluan 1. Latar

ANALISIS SELISIH BIAYA OVERHEAD PABRIK PADA PERUSAHAAN ROTI UD. SHANIA BAKERY

ANALISIS SELISIH BIAYA OVERHEAD PABRIK PADA PERUSAHAAN ROTI UD. SHANIA BAKERY Nama : Ayu Purnamasari NPM : 29210613 Jurusan : Akuntansi Pembimbing : Susanti Usman, SE., MMSI Latar Belakang Masalah Biaya

ANALISIS SELISIH BIAYA OVERHEAD PABRIK PADA PERUSAHAAN ROTI UD. SHANIA BAKERY Nama : Ayu Purnamasari NPM : 29210613 Jurusan : Akuntansi Pembimbing : Susanti Usman, SE., MMSI Latar Belakang Masalah Biaya

BAB I PENDAHULUAN 1.1 Latar Belakang

BAB I PENDAHULUAN 1.1 Latar Belakang Dalam menjalankan kegiatan pokok perusahaan, manajemen beserta karyawan memiliki peran penting untuk mengelola kegiatan pokok yang dilakukan perusahaan agar tujuan

BAB I PENDAHULUAN 1.1 Latar Belakang Dalam menjalankan kegiatan pokok perusahaan, manajemen beserta karyawan memiliki peran penting untuk mengelola kegiatan pokok yang dilakukan perusahaan agar tujuan

ANALISIS PENENTUAN HARGA POKOK PESANAN UNTUK MENENTUKAN HARGA JUAL PADA USAHA HANY COLLECTION. : Indina Tarziah NPM :

ANALISIS PENENTUAN HARGA POKOK PESANAN UNTUK MENENTUKAN HARGA JUAL PADA USAHA HANY COLLECTION Nama : Indina Tarziah NPM : 23212683 Jurusan Pembimbing : Akuntansi : Diana Sari, SE., MMSI PENDAHULUAN Latar

ANALISIS PENENTUAN HARGA POKOK PESANAN UNTUK MENENTUKAN HARGA JUAL PADA USAHA HANY COLLECTION Nama : Indina Tarziah NPM : 23212683 Jurusan Pembimbing : Akuntansi : Diana Sari, SE., MMSI PENDAHULUAN Latar

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dalam era globalisasi sekarang ini Indonesia mengalami kemerosotan yang cukup besar terutama di bidang ekonomi, karena pada saat ini negara Indonesia mengalami

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dalam era globalisasi sekarang ini Indonesia mengalami kemerosotan yang cukup besar terutama di bidang ekonomi, karena pada saat ini negara Indonesia mengalami

BAB I PENDAHULUAN Latar Belakang Masalah. Kemajuan teknologi menyebabkan adanya perubahan dari era revolusi

1 BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Kemajuan teknologi menyebabkan adanya perubahan dari era revolusi industri menuju era revolusi informasi dan komunikasi. Era revolusi informasi dan komunikasi

1 BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Kemajuan teknologi menyebabkan adanya perubahan dari era revolusi industri menuju era revolusi informasi dan komunikasi. Era revolusi informasi dan komunikasi

ABSTRAK. Universitas Kristen Maranatha

ABSTRAK PT Putro Dasa Kusumo adalah perusahaan yang bergerak dalam industri yang memproduksi sabun kebutuhan rumah tangga. Jenis produk yang dimiliki perusahaan saat ini terdapat 5 jenis, yaitu sabun cuci

ABSTRAK PT Putro Dasa Kusumo adalah perusahaan yang bergerak dalam industri yang memproduksi sabun kebutuhan rumah tangga. Jenis produk yang dimiliki perusahaan saat ini terdapat 5 jenis, yaitu sabun cuci

EVALUASI SISTEM AKUNTANSI TERHADAP PENERIMAAN KAS DAN PENGELUARAN KAS PADA LEMBAGA PENDIDIKAN SMK PELITA ALAM

EVALUASI SISTEM AKUNTANSI TERHADAP PENERIMAAN KAS DAN PENGELUARAN KAS PADA LEMBAGA PENDIDIKAN SMK PELITA ALAM Nama : Chandra Dwiputri NPM : 21210550 Fakultas/Jurusan : Ekonomi / Akuntansi Dosen Pembimbing

EVALUASI SISTEM AKUNTANSI TERHADAP PENERIMAAN KAS DAN PENGELUARAN KAS PADA LEMBAGA PENDIDIKAN SMK PELITA ALAM Nama : Chandra Dwiputri NPM : 21210550 Fakultas/Jurusan : Ekonomi / Akuntansi Dosen Pembimbing

ANALISIS PENGARUH RASIO PROFITABILITAS TERHADAP HARGA SAHAM DALAM RANGKA MENINGKATKAN KINERJA LAPORAN KEUANGAN PADA PT.BANK RAKYAT INDONESIA, TBK

Nama ANALISIS PENGARUH RASIO PROFITABILITAS TERHADAP HARGA SAHAM DALAM RANGKA MENINGKATKAN KINERJA LAPORAN KEUANGAN PADA PT.BANK RAKYAT INDONESIA, TBK : Eka Rohmawati NPM : 22210293 Jurusan Pembimbing

Nama ANALISIS PENGARUH RASIO PROFITABILITAS TERHADAP HARGA SAHAM DALAM RANGKA MENINGKATKAN KINERJA LAPORAN KEUANGAN PADA PT.BANK RAKYAT INDONESIA, TBK : Eka Rohmawati NPM : 22210293 Jurusan Pembimbing

SISTEM AKUNTANSI PENJUALAN KREDIT PADA SHOWROOM ANUGERAH MOTOR. Nama : JESSICA MAYA MISSIH NPM : Kelas : 3 EB 19

SISTEM AKUNTANSI PENJUALAN KREDIT PADA SHOWROOM ANUGERAH MOTOR Nama : JESSICA MAYA MISSIH NPM : 29210648 Kelas : 3 EB 19 PENDAHULUAN 1. Latar Belakang Era saat ini mendorong banyak perusahaan untuk semakin

SISTEM AKUNTANSI PENJUALAN KREDIT PADA SHOWROOM ANUGERAH MOTOR Nama : JESSICA MAYA MISSIH NPM : 29210648 Kelas : 3 EB 19 PENDAHULUAN 1. Latar Belakang Era saat ini mendorong banyak perusahaan untuk semakin

TUGAS ANALISIS DAN ESTIMASI BIAYA

TUGAS ANALISIS DAN ESTIMASI BIAYA (Anggaran) Disusun Oleh : Nama : Musafak NPM : 35412164 Kelas Dosen : 3ID08 : Sudaryanto, MSC, DR.IR. FAKULTAS TEKNOLOGI INDUSTRI JURUSAN TEKNIK INDUSTRI UNIVERSITAS GUNADARMA

TUGAS ANALISIS DAN ESTIMASI BIAYA (Anggaran) Disusun Oleh : Nama : Musafak NPM : 35412164 Kelas Dosen : 3ID08 : Sudaryanto, MSC, DR.IR. FAKULTAS TEKNOLOGI INDUSTRI JURUSAN TEKNIK INDUSTRI UNIVERSITAS GUNADARMA

ABSTRAK. Kata kunci: Relevant Cost, keputusan menerima atau menolak pesanan khusus. Universitas Kristen Maranatha

ABSTRAK Analisis relevant cost merupakan metode yang dapat digunakan untuk menentukan harga jual pada kondisi khusus, yaitu unit produk yang terjual lebih kecil daripada kapasitas produksi normal. Analisis

ABSTRAK Analisis relevant cost merupakan metode yang dapat digunakan untuk menentukan harga jual pada kondisi khusus, yaitu unit produk yang terjual lebih kecil daripada kapasitas produksi normal. Analisis

PENGARUH KEPEMILIKAN MANAJERIAL, KOMISARIS INDEPENDEN, KOMITE AUDIT DAN UKURAN KAP TERHADAP MANAJEMEN LABA. : Kurnia Pandu Wibowo NPM :

PENGARUH KEPEMILIKAN MANAJERIAL, KOMISARIS INDEPENDEN, KOMITE AUDIT DAN UKURAN KAP TERHADAP MANAJEMEN LABA Nama : Kurnia Pandu Wibowo NPM : 23210939 Jurusan : S1- AKUNTANSI Nama : Kurnia Pandu Wibowo Npm

PENGARUH KEPEMILIKAN MANAJERIAL, KOMISARIS INDEPENDEN, KOMITE AUDIT DAN UKURAN KAP TERHADAP MANAJEMEN LABA Nama : Kurnia Pandu Wibowo NPM : 23210939 Jurusan : S1- AKUNTANSI Nama : Kurnia Pandu Wibowo Npm

: Sisi Rahmawati : 2A214311

Analisia Biaya Diferensial Dalam Pengambilan Keputusan Memproduksi Sendiri atau Membeli Produk Bolu Lapis Surabaya Pada Toko Kue Al-Rusdak Nama NPM Jurusan : Sisi Rahmawati : 2A214311 : Akuntansi (S1)

Analisia Biaya Diferensial Dalam Pengambilan Keputusan Memproduksi Sendiri atau Membeli Produk Bolu Lapis Surabaya Pada Toko Kue Al-Rusdak Nama NPM Jurusan : Sisi Rahmawati : 2A214311 : Akuntansi (S1)

Klasifikasi Biaya. Prepared by Ridwan Iskandar Sudayat, SE.

Klasifikasi Biaya Penggolongan biaya diperlukan untuk mengembangkan data biaya yangdapat membantu manajemen dalam pencapaian tujuan perusahaan. Menurut Sulistianingsih dan Zulkifli (1999:83-86) dan Harnanto

Klasifikasi Biaya Penggolongan biaya diperlukan untuk mengembangkan data biaya yangdapat membantu manajemen dalam pencapaian tujuan perusahaan. Menurut Sulistianingsih dan Zulkifli (1999:83-86) dan Harnanto

ANALISIS LAPORAN ARUS KAS PADA PT MANDOM INDONESIA Tbk TAHUN

ANALISIS LAPORAN ARUS KAS PADA PT MANDOM INDONESIA Tbk TAHUN 2011-2014 NAMA NPM : 24213467 JURUSAN : IRENE PUTRI ISLAMI : AKUNTANSI PEMBIMBING : EDI PRANOTO, SE., MMSI OUTLINE Latar Belakang dan Tujuan

ANALISIS LAPORAN ARUS KAS PADA PT MANDOM INDONESIA Tbk TAHUN 2011-2014 NAMA NPM : 24213467 JURUSAN : IRENE PUTRI ISLAMI : AKUNTANSI PEMBIMBING : EDI PRANOTO, SE., MMSI OUTLINE Latar Belakang dan Tujuan

SISTEM AKUNTANSI PENJUALAN KREDIT PADA CV ESA CIPTA

SISTEM AKUNTANSI PENJUALAN KREDIT PADA CV ESA CIPTA Nama : Adzkia Nazilatur Rizqi NPM : 20214366 Jurusan : Akuntansi Pembimbing : Ira Phajar Lestari, SE., MM PENDAHULUAN Latar Belakang Perusahaan adalah

SISTEM AKUNTANSI PENJUALAN KREDIT PADA CV ESA CIPTA Nama : Adzkia Nazilatur Rizqi NPM : 20214366 Jurusan : Akuntansi Pembimbing : Ira Phajar Lestari, SE., MM PENDAHULUAN Latar Belakang Perusahaan adalah

BAB I PENDAHULUAN. I.1 Latar Belakang. Pada saat ini perkembangan usaha di Indonesia semakin tumbuh pesat. Hal

BAB I PENDAHULUAN I.1 Latar Belakang Pada saat ini perkembangan usaha di Indonesia semakin tumbuh pesat. Hal ini terlihat dari bermunculannya perusahaan-perusahaan baru, baik perusahaan besar maupun perusahaan

BAB I PENDAHULUAN I.1 Latar Belakang Pada saat ini perkembangan usaha di Indonesia semakin tumbuh pesat. Hal ini terlihat dari bermunculannya perusahaan-perusahaan baru, baik perusahaan besar maupun perusahaan

ANALISA PERAMALAN PENJUALAN PULSA TELKOMSEL PADA JASA TELEKOMUNIKASI SERVER CV. AKBAR PULSA

ANALISA PERAMALAN PENJUALAN PULSA TELKOMSEL PADA JASA TELEKOMUNIKASI SERVER CV. AKBAR PULSA Nama : Safitri Handriyani Npm : 16211546 Jurusan : Manajemen Pembimbing : Supriyo Hartadi. W, SE, MM Latar Belakang

ANALISA PERAMALAN PENJUALAN PULSA TELKOMSEL PADA JASA TELEKOMUNIKASI SERVER CV. AKBAR PULSA Nama : Safitri Handriyani Npm : 16211546 Jurusan : Manajemen Pembimbing : Supriyo Hartadi. W, SE, MM Latar Belakang

ANALISIS SISTEM AKUNTANSI PENJUALAN KREDIT PADA SHOWROOM TUNAS TOYOTA PASAR MINGGU

ANALISIS SISTEM AKUNTANSI PENJUALAN KREDIT PADA SHOWROOM TUNAS TOYOTA PASAR MINGGU NAMA : Kemal Muhammad Hanafi NPM : 29211093 Jurusan : Akuntansi/S1 Pembimbing : Mujiyani,SE,. MMSI Pendahuluan 1. Latar

ANALISIS SISTEM AKUNTANSI PENJUALAN KREDIT PADA SHOWROOM TUNAS TOYOTA PASAR MINGGU NAMA : Kemal Muhammad Hanafi NPM : 29211093 Jurusan : Akuntansi/S1 Pembimbing : Mujiyani,SE,. MMSI Pendahuluan 1. Latar

ANALISIS KEPUASAN KONSUMEN TERHADAP PELAYANAN SERVICE SEPEDA MOTOR DI BENGKEL RESMI YAMAHA CV BILLY MOTOR

ANALISIS KEPUASAN KONSUMEN TERHADAP PELAYANAN SERVICE SEPEDA MOTOR DI BENGKEL RESMI YAMAHA CV BILLY MOTOR Nama : Ryane Hernayanti NPM : 16210310 Jurusan : Manajemen Pembimbing : Lies Handrijaningsih, SE.,

ANALISIS KEPUASAN KONSUMEN TERHADAP PELAYANAN SERVICE SEPEDA MOTOR DI BENGKEL RESMI YAMAHA CV BILLY MOTOR Nama : Ryane Hernayanti NPM : 16210310 Jurusan : Manajemen Pembimbing : Lies Handrijaningsih, SE.,

ANALISIS PENENTUAN PERHITUNGAN BUNGA ANGSURAN PADA PT. TERANG ANUGERAH

ANALISIS PENENTUAN PERHITUNGAN BUNGA ANGSURAN PADA PT. TERANG ANUGERAH SEMINAR PENULISAN ILMIAH Diajukan guna melengkapi syarat- syarat untuk mencapai gelar setara Sarjana Muda Jurusan Akuntansi Jenjang

ANALISIS PENENTUAN PERHITUNGAN BUNGA ANGSURAN PADA PT. TERANG ANUGERAH SEMINAR PENULISAN ILMIAH Diajukan guna melengkapi syarat- syarat untuk mencapai gelar setara Sarjana Muda Jurusan Akuntansi Jenjang

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DAN DAMPAKNYA TERHADAP LAPORAN LABA / RUGI PADA U.D. TAHU IBU SOPIAH

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DAN DAMPAKNYA TERHADAP LAPORAN LABA / RUGI PADA U.D. TAHU IBU SOPIAH FAKULTAS EKONOMI UNIVERSITAS GUNADARMA JAKARTA 2013 Nama : Nur Fitri Sulistyandiani NPM :

ANALISIS PERHITUNGAN HARGA POKOK PRODUKSI DAN DAMPAKNYA TERHADAP LAPORAN LABA / RUGI PADA U.D. TAHU IBU SOPIAH FAKULTAS EKONOMI UNIVERSITAS GUNADARMA JAKARTA 2013 Nama : Nur Fitri Sulistyandiani NPM :

BAB I PENDAHULUAN. Tujuan utama perusahaan manufaktur adalah agar menghasilkan keuntungan yang

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Pada umumnya, setiap perusahaan mengharapkan keuntungan optimal dari setiap kegiatan operasional yang dilakukan. Begitu juga dengan perusahaan manufaktur.

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Pada umumnya, setiap perusahaan mengharapkan keuntungan optimal dari setiap kegiatan operasional yang dilakukan. Begitu juga dengan perusahaan manufaktur.

ANALISIS BIAYA DIFERENSIAL MENERIMA ATAU MENOLAK PESANAN KHUSUS PADA HOME INDUSTRY PD. JEPARA MANDIRI SEJAHTERA

ANALISIS BIAYA DIFERENSIAL MENERIMA ATAU MENOLAK PESANAN KHUSUS PADA HOME INDUSTRY PD. JEPARA MANDIRI SEJAHTERA Nama : Farah Azhariana NPM : 22212757 Jurusan : S1/AKUNTANSI Pembimbing : Sri Sapto Darmawati

ANALISIS BIAYA DIFERENSIAL MENERIMA ATAU MENOLAK PESANAN KHUSUS PADA HOME INDUSTRY PD. JEPARA MANDIRI SEJAHTERA Nama : Farah Azhariana NPM : 22212757 Jurusan : S1/AKUNTANSI Pembimbing : Sri Sapto Darmawati

Analisis Sistem Akuntansi Penjualan Tunai Pada PT. Daya Anugrah Mandiri. Nama : Panji Sakum Nugroho NPM : Kelas : 4EB22

Analisis Sistem Akuntansi Penjualan Tunai Pada PT. Daya Anugrah Mandiri Nama : Panji Sakum Nugroho NPM : 27211868 Kelas : 4EB22 Latar Belakang Masalah Sejalan dengan pesatnya perkembangan dunia usaha baik

Analisis Sistem Akuntansi Penjualan Tunai Pada PT. Daya Anugrah Mandiri Nama : Panji Sakum Nugroho NPM : 27211868 Kelas : 4EB22 Latar Belakang Masalah Sejalan dengan pesatnya perkembangan dunia usaha baik

SEMINAR PENULISAN ILMIAH

ANALISIS KINERJA BANK PADA PT BANK DANAMON INDONESIA TBK MENGGUNAKAN CAPITAL ADEQUACY RATIO (CAR) OPERATIONAL COST RATIO (OCR) DAN LOAN TO DEPOSIT RATIO (LDR) TAHUN 2005-2012 SEMINAR PENULISAN ILMIAH Diajukan

ANALISIS KINERJA BANK PADA PT BANK DANAMON INDONESIA TBK MENGGUNAKAN CAPITAL ADEQUACY RATIO (CAR) OPERATIONAL COST RATIO (OCR) DAN LOAN TO DEPOSIT RATIO (LDR) TAHUN 2005-2012 SEMINAR PENULISAN ILMIAH Diajukan

BAB I PENDAHULUAN. kompleks dan tidak mungkin para manajer dapat mengingatnya, serta untuk lebih

BAB I PENDAHULUAN 1.1. Latar Belakang Pada umumnya semua perusahaan mempunyai tujuan yang sama yaitu mencapai profit yang tinggi. Tercapainya tujuan perusahaan adalah harapan setiap orang yang tergabung

BAB I PENDAHULUAN 1.1. Latar Belakang Pada umumnya semua perusahaan mempunyai tujuan yang sama yaitu mencapai profit yang tinggi. Tercapainya tujuan perusahaan adalah harapan setiap orang yang tergabung

ANALISIS SELISIH BIAYA BAHAN BAKU STANDAR MENGGUNAKAN METODE TIGA SELISIH PADA PT. MAULINA CIPTA RASA

ANALISIS SELISIH BIAYA BAHAN BAKU STANDAR MENGGUNAKAN METODE TIGA SELISIH PADA PT. MAULINA CIPTA RASA Disusun oleh : Nama : Resha Artiyani NPM : 29214077 Jurusan : Akuntansi Dosen Pembimbing : Cicilia

ANALISIS SELISIH BIAYA BAHAN BAKU STANDAR MENGGUNAKAN METODE TIGA SELISIH PADA PT. MAULINA CIPTA RASA Disusun oleh : Nama : Resha Artiyani NPM : 29214077 Jurusan : Akuntansi Dosen Pembimbing : Cicilia

ANALISIS PERHITUNGAN SISA HASIL USAHA PADA KOPERASI BINA SEJAHTERA CITEUREUP BOGOR (PERIODE TAHUN )

") ANALISIS PERHITUNGAN SISA HASIL USAHA PADA KOPERASI BINA SEJAHTERA CITEUREUP BOGOR (PERIODE TAHUN 2013-2015) Nama : Resky Triminarti Pratiwi NPM : 29214084 Jurusan : Akuntansi Dosen Pembimbing : Dyah Palupi,

ANALISIS PERHITUNGAN SISA HASIL USAHA PADA KOPERASI BINA SEJAHTERA CITEUREUP BOGOR (PERIODE TAHUN 2013-2015) Nama : Resky Triminarti Pratiwi NPM : 29214084 Jurusan : Akuntansi Dosen Pembimbing : Dyah Palupi,

PENERAPAN AKUNTANSI SUMBER DAYA MANUSIA PADA LAPORAN KEUANGAN GRAND CEMPAKA RESORT AND CONVENTION

PENERAPAN AKUNTANSI SUMBER DAYA MANUSIA PADA LAPORAN KEUANGAN GRAND CEMPAKA RESORT AND CONVENTION Disusun Oleh : Nama : Annisa Meidiyoana NPM : 20210919 Jurusan : Akuntansi Pembimbing : Silvia Avira, SE.,

PENERAPAN AKUNTANSI SUMBER DAYA MANUSIA PADA LAPORAN KEUANGAN GRAND CEMPAKA RESORT AND CONVENTION Disusun Oleh : Nama : Annisa Meidiyoana NPM : 20210919 Jurusan : Akuntansi Pembimbing : Silvia Avira, SE.,

ANALISIS BREAK EVENT POINT SERTA KEBIJAKAN MARK-UP PADA TUNAS G & A TOYS

ANALISIS BREAK EVENT POINT SERTA KEBIJAKAN MARK-UP PADA TUNAS G & A TOYS Nama : Gina Septiani Kelas : 3 EB 18 Jurusan : Akuntansi Pembimbing : Rully Movizar, SE, MMSI. Pendahuluan Latar Belakang Masalah

ANALISIS BREAK EVENT POINT SERTA KEBIJAKAN MARK-UP PADA TUNAS G & A TOYS Nama : Gina Septiani Kelas : 3 EB 18 Jurusan : Akuntansi Pembimbing : Rully Movizar, SE, MMSI. Pendahuluan Latar Belakang Masalah

BAB I PENDAHULUAN 1.1 LATAR BELAKANG

BAB I PENDAHULUAN 1.1 LATAR BELAKANG Perusahaan merupakan organisasi yang didirikan oleh beberapa orang yang bekerjasama melaksanakan suatu kegiatan untuk mencapai tujuan tertentu. Dari kegiatan usaha

BAB I PENDAHULUAN 1.1 LATAR BELAKANG Perusahaan merupakan organisasi yang didirikan oleh beberapa orang yang bekerjasama melaksanakan suatu kegiatan untuk mencapai tujuan tertentu. Dari kegiatan usaha

ANALISIS AKUNTANSI DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN UNTUK MENJUAL ATAU MEMPROSES LEBIH LANJUT BAHAN KATUN MENJADI KEMEJA PADA PT PATAL MALIGI

ANALISIS AKUNTANSI DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN UNTUK MENJUAL ATAU MEMPROSES LEBIH LANJUT BAHAN KATUN MENJADI KEMEJA PADA PT PATAL MALIGI Nama : Sandro Imanuel Panjaitan NPM : 29210170 Jurusan

ANALISIS AKUNTANSI DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN UNTUK MENJUAL ATAU MEMPROSES LEBIH LANJUT BAHAN KATUN MENJADI KEMEJA PADA PT PATAL MALIGI Nama : Sandro Imanuel Panjaitan NPM : 29210170 Jurusan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dunia usaha semakin berkembang dari hari ke hari, akibatnya setiap perusahaan dihadapkan pada situasi persaingan yang semakin ketat dalam memasarkan produknya.

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dunia usaha semakin berkembang dari hari ke hari, akibatnya setiap perusahaan dihadapkan pada situasi persaingan yang semakin ketat dalam memasarkan produknya.

BAB I PENDAHULUAN. Untuk mendapatkan informasi yang berguna bagi para pelaku bisnis tersebut. perkembangan perusahaan untuk periode tertentu.

BAB I PENDAHULUAN A. Latar Belakang Masalah Seiring dengan perkembangan jaman sekarang, dunia usaha menuntut adanya informasi yang dapat digunakan sebagai dasar dalam pengambilan keputusan bisnis. Untuk

BAB I PENDAHULUAN A. Latar Belakang Masalah Seiring dengan perkembangan jaman sekarang, dunia usaha menuntut adanya informasi yang dapat digunakan sebagai dasar dalam pengambilan keputusan bisnis. Untuk

BAB I PENDAHULUAN. ini ketatnya persaingan untuk merebut pasaran merupakan salah satu

1 BAB I PENDAHULUAN 1.1 Latar Belakang Persaingan antar industri sejenis pun semakin ketat, sehubungan dengan keadaan ini ketatnya persaingan untuk merebut pasaran merupakan salah satu permasalahan yang

1 BAB I PENDAHULUAN 1.1 Latar Belakang Persaingan antar industri sejenis pun semakin ketat, sehubungan dengan keadaan ini ketatnya persaingan untuk merebut pasaran merupakan salah satu permasalahan yang

BAB I PENDAHULUAN. Dewasa ini kemajuan teknologi yang pesat sangat mempengaruhi bidang

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dewasa ini kemajuan teknologi yang pesat sangat mempengaruhi bidang usaha di setiap sektor, hal ini memacu persaingan antara perusahaan-perusahaan menjadi

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dewasa ini kemajuan teknologi yang pesat sangat mempengaruhi bidang usaha di setiap sektor, hal ini memacu persaingan antara perusahaan-perusahaan menjadi

ANALISIS PENERAPAN BIAYA STANDAR SEBAGAI ALAT PENGENDALIAN BIAYA PRODUKSI PADA BOLU RASA

ANALISIS PENERAPAN BIAYA STANDAR SEBAGAI ALAT PENGENDALIAN BIAYA PRODUKSI PADA BOLU RASA Nama : LU LUATUL MA SUMAH NPM : 26214165 Jurusan : S-1 Akuntansi Pembimbing : Risa Septiani, SE., MM LATAR BELAKANG

ANALISIS PENERAPAN BIAYA STANDAR SEBAGAI ALAT PENGENDALIAN BIAYA PRODUKSI PADA BOLU RASA Nama : LU LUATUL MA SUMAH NPM : 26214165 Jurusan : S-1 Akuntansi Pembimbing : Risa Septiani, SE., MM LATAR BELAKANG

BAB I PENDAHULUAN. menghasilkan laba atau keuntungan dari penjualan hasil-hasil produksinya. Segala

BAB I PENDAHULUAN 1.1 Latar Belakang Perusahaan umumnya didirikan dengan tujuan dapat beroperasi secara terus menerus dan untuk jangka waktu yang tidak terbatas. Untuk dapat terus menerus beroperasi perusahaan

BAB I PENDAHULUAN 1.1 Latar Belakang Perusahaan umumnya didirikan dengan tujuan dapat beroperasi secara terus menerus dan untuk jangka waktu yang tidak terbatas. Untuk dapat terus menerus beroperasi perusahaan