PENERAPAN INFORMASI AKUNTANSI DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MENERIMA ATAU MENOLAK PESANAN KHUSUS PADA PRODUK BATAKO DI CV.

|

|

|

- Liana Hadiman

- 7 tahun lalu

- Tontonan:

Transkripsi

1 PENERAPAN INFORMASI AKUNTANSI DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MENERIMA ATAU MENOLAK PESANAN KHUSUS PADA PRODUK BATAKO DI CV. TENANG JAYA SEJAHTERA

2 Latar Belakang Fungsi utama manajemen dalam perusahaan adalah perencanaan. Salah satu informasi penting yang biasanya diperlukan dalam perencanaan dan pengambilan keputusan adalah informasi akuntasi diferensial. Misalnya dengan penerapan akuntansi diferensial dalam pengambilan keputusan jangka pendek seperti menerima atau menolak pesanan penjualan khusus. Pada umumnya semua perusahaan membangun pabriknya dengan kapasitas yang mampu memenuhi permintaan pasar tertinggi. Tapi terkadang perusahaan beroperasi dibawah kapasitas maksimal. Dengan demikian, maka perusahaan memiliki kapasitas menganggur yang seringkali mendorong manajemen puncak untuk mempertimbangkan penetapan harga jual dibawah harga jual normal. Dan tentu saja penetapan harga jual yang demikian hanya ditetapkan pada pesanan khusus. CV. Tenang Jaya Sejahtera menerima order pesanan khusus, dengan demikian manajemen harus mengambil keputusan untuk menerima atau menolak pesanan khusus tersebut. Masalah yang timbul dalam menerima atau menolak pesanan khusus adalah ada kalanya perusahaan memperoleh pesanan penjualan dengan harga khusus, yaitu pemesan akan menetukan harga lebih rendah dibawah harga jual normal. Berdasarkan latar belakang yang telah dijelaskan diatas, penulis mencoba untuk menguraikan penerapan akuntansi diferensial dalam pengambilan keputusan jangka pendek. Maka dengan ini penulis mengambil judul PENERAPAN INFORMASI AKUNTANSI DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MENERIMA ATAU MENOLAK PESANAN KHUSUS PADA BATAKO DI CV. Tenang Jaya Sejahtera

3 Rumusan dan Batasan Masalah Rumusan masalah dalam penulisan ilmiah ini adalah : 1. Apakah keputusan yang seharusnya diambil jika dilakukan perhitungan dengan menggunakan analisis akuntansi diferensial? 2. Berapa besarnya persentase diterima atau ditolaknya pesanan khusus terhadap laba secara keseluruhan?

4 Tujuan Penulisan Adapun tujuan dari penulisan ilmiah ini adalah : 1. Untuk mengetahui keputusan yang seharusnya diambil jika dilakukan perhitungan dengan menggunakan analisis akuntansi diferensial. 2. Untuk mengetahui besarnya persentase diterima atau ditolaknya pesanan khusus terhadap laba secara keseluruhan.

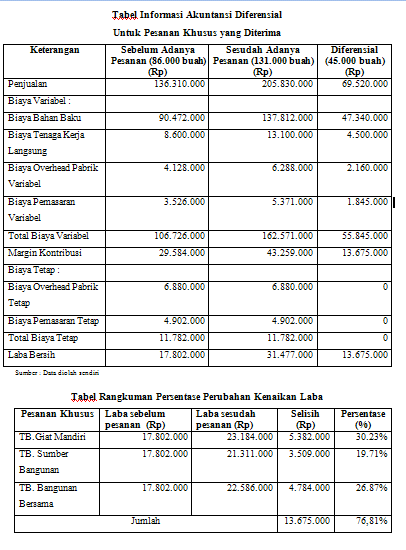

5 Isi Untuk memutuskan apakah pesanan khusus tersebut diterima atau ditolak, maka biaya per unit yang perlu diperhatikan adalah seb agai berikut : Biaya Bahan Baku Rp Biaya Tenaga Kerja Langsung Rp 100 Biaya Overhead Pabrik Variabel Rp 48 Biaya Pemasaran Variabel Rp 41 + Total Biaya Variabel Rp Pada bulan Januari 2012, perusahaan menerima beberapa pesanan batako diluar produksi yang rutin setiap bulannya. Pesanan -pesanan tersebut adalah sebagai berikut : 1. Pesanan dari TB. Giat Mandiri Kalibata sebanyak buah batako dengan permintaan harga sebesar Rp /buah. Pesanan ini diterima oleh perusahaan, berikut ini adalah perhitungan menggunakan akuntansi diferensial. Pendapatan Diferensial (Rp x ) = Rp Biaya Diferensial (Rp x ) = Rp Laba Diferensial Rp Pesanan dari TB. Sumber Bangunan Casablanca sebanyak buah batako dengan permintaan harga sebesar Rp 1.560/buah. Pesanan ini diterima oleh perusahaan, berikut ini adalah perhitungan menggunakan akuntansi diferensial. Pendapatan Diferensial (Rp x ) = Rp Biaya Diferensial (Rp x ) = Rp Laba Diferensial Rp Pesanan dari TB. Bangunan Bersama Kalibata sebanyak buah batako dengan permintaan harga sebesar Rp /buah. Pesanan ini diterima oleh perusahaan, berikut ini adalah perhitungan menggunakan akuntansi diferensial Pendapatan Diferensial (Rp x ) = Rp Biaya Diferensial (Rp x ) = Rp Laba Diferensial Rp

6 Isi

7 Kesimpulan Dari pembahasan yang telah dilakukan pada BAB IV sebelumnya, dapat diambil beberapa kesimpulan sebagai berikut : 1. Jika perusahaan menggunakan informasi akuntansi diferensial, keputusan yang seharusnya diambil adalah semua pesanan khusus yang ada layak diterima, karena semua pesanan khusus tersebut menghasilkan laba diferensial bagi perusahaan. Besarnya keuntungan/laba sebelum adanya pesanan khusus adalah Rp Lalu keuntungan perusahaan setelah adanya pesanan khusus bertambah menjadi Rp , sehingga adanya kenaikan laba (laba diferensial) sebesar Rp Dari perhitungan penulis dengan menggunakan informasi akuntansi diferensial ternyata keputusan manajemen untuk menerima semua pesanan khusus yang diterima oleh perusahaan adalah tepat, karena pesanan khusus tersebut dapat menghasilkan tambahan keuntungan bagi perusahaan. Jadi, besarnya persentase pengaruh kenaikan laba secara keseluruhan dari pesanan khusus yang diterima terhadap laba sebelum adanya pesanan adalah sebesar 76,81%.

ANALISIS BIAYA DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MEMBELI ATAU MEMBUAT SENDIRI MIE PADA USAHA MIE AYAM GIMAN NIHAR TRIANA SIWI

ANALISIS BIAYA DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MEMBELI ATAU MEMBUAT SENDIRI MIE PADA USAHA MIE AYAM GIMAN NIHAR TRIANA SIWI 26213426 LATAR BELAKANG Setiap badan usaha terkadang dihadapkan pada

ANALISIS BIAYA DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MEMBELI ATAU MEMBUAT SENDIRI MIE PADA USAHA MIE AYAM GIMAN NIHAR TRIANA SIWI 26213426 LATAR BELAKANG Setiap badan usaha terkadang dihadapkan pada

BAB I PENDAHULUAN. Harga pokok produksi merupakan hal yang sangat penting untuk diketahui oleh

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Harga pokok produksi merupakan hal yang sangat penting untuk diketahui oleh setiap perusahaan. Harga pokok produksi dapat dijadikan sebagai pedoman bagi

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Harga pokok produksi merupakan hal yang sangat penting untuk diketahui oleh setiap perusahaan. Harga pokok produksi dapat dijadikan sebagai pedoman bagi

BAB I PENDAHULUAN. Dari rangkaian alternatif tindakan yang ada, manajemen harus mengambil keputusan

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Manajemen dalam melaksanakan fungsi perencanaan, koordinasi dan pengendalian akan selalu dihadapkan pada masalah pemilihan alternatif tindakan. Dari rangkaian

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Manajemen dalam melaksanakan fungsi perencanaan, koordinasi dan pengendalian akan selalu dihadapkan pada masalah pemilihan alternatif tindakan. Dari rangkaian

BAB I PENDAHULUAN. 1.1 Latar Belakang Masalah. Secara umum tujuan perusahaan adalah untuk mencari atau memperoleh

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Secara umum tujuan perusahaan adalah untuk mencari atau memperoleh laba. Berhasil atau tidaknya perusahaan untuk mencapai tujuan tersebut pada umumnya ditandai

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Secara umum tujuan perusahaan adalah untuk mencari atau memperoleh laba. Berhasil atau tidaknya perusahaan untuk mencapai tujuan tersebut pada umumnya ditandai

: Listina Sopyana NPM : Pembimbing : Budiasih, SE., MMSI.

ANALISIS AKUNTANSI DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN UNTUK MENJUAL ATAU MEMPROSES LEBIH LANJUT BAHAN KULIT MENJADI TAS KULIT PADA UKM VAI LEATHER Nama : Listina Sopyana NPM : 24211125 Pembimbing

ANALISIS AKUNTANSI DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN UNTUK MENJUAL ATAU MEMPROSES LEBIH LANJUT BAHAN KULIT MENJADI TAS KULIT PADA UKM VAI LEATHER Nama : Listina Sopyana NPM : 24211125 Pembimbing

BAB I PENDAHULUAN. Saat ini perkembangan industri di Indonesia sangat pesat. Terutama sejak

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Saat ini perkembangan industri di Indonesia sangat pesat. Terutama sejak pemerintah memberikan kelonggaran dalam syarat menanamkan modal bagi para investor

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Saat ini perkembangan industri di Indonesia sangat pesat. Terutama sejak pemerintah memberikan kelonggaran dalam syarat menanamkan modal bagi para investor

BAB I PENDAHULUAN. Tujuan utama perusahaan manufaktur adalah agar menghasilkan keuntungan yang

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Pada umumnya, setiap perusahaan mengharapkan keuntungan optimal dari setiap kegiatan operasional yang dilakukan. Begitu juga dengan perusahaan manufaktur.

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Pada umumnya, setiap perusahaan mengharapkan keuntungan optimal dari setiap kegiatan operasional yang dilakukan. Begitu juga dengan perusahaan manufaktur.

BAB I PENDAHULUAN. Berhasil atau tidaknya suatu perusahaan pada umumnya ditandai. dengan kemampuan manajemen dalam melihat suatu kemungkinan dan

BAB I PENDAHULUAN A. Latar Belakang Masalah Berhasil atau tidaknya suatu perusahaan pada umumnya ditandai dengan kemampuan manajemen dalam melihat suatu kemungkinan dan kesempatan di masa yang akan datang,

BAB I PENDAHULUAN A. Latar Belakang Masalah Berhasil atau tidaknya suatu perusahaan pada umumnya ditandai dengan kemampuan manajemen dalam melihat suatu kemungkinan dan kesempatan di masa yang akan datang,

BAB I PENDAHULUAN. kalah pentingnya adalah untuk mendapatkan laba, mempertahankan. danlainya, sehingga perusahaan harus dapat berkembang dan

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Pada dasaranya suatu perusahaan didirikan dengan tujuan utama yaitu untuk menghasilkan barang dan jasa. Selain itu tujuan yang lain tidak kalah pentingnya

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Pada dasaranya suatu perusahaan didirikan dengan tujuan utama yaitu untuk menghasilkan barang dan jasa. Selain itu tujuan yang lain tidak kalah pentingnya

PENERAPAN INFORMASI AUNTANSI DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MENERIMA ATAU MENOLAK PESANANA KHUSUS PADA USAHA KECIL MENENGAH BAPA DUME

PENERAPAN INFORMASI AUNTANSI DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MENERIMA ATAU MENOLAK PESANANA KHUSUS PADA USAHA KECIL MENENGAH BAPA DUME Nama NPM Pembimbing : Melin Kristiyanti : 24211418 : Budiasih,

PENERAPAN INFORMASI AUNTANSI DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MENERIMA ATAU MENOLAK PESANANA KHUSUS PADA USAHA KECIL MENENGAH BAPA DUME Nama NPM Pembimbing : Melin Kristiyanti : 24211418 : Budiasih,

Fakultas Ekonomi Universitas Gunadarma Jakarta 2016

ANALISIS PERHITUNGAN HARGA POKOK PESANAN SEBAGAI ALAT PENENTUAN HARGA JUAL DENGAN METODE FULL COSTING PADA PD. SEKAR JAYA ASIH Bekasi, Jawa Barat Fakultas Ekonomi Universitas Gunadarma Jakarta 2016 Nama

ANALISIS PERHITUNGAN HARGA POKOK PESANAN SEBAGAI ALAT PENENTUAN HARGA JUAL DENGAN METODE FULL COSTING PADA PD. SEKAR JAYA ASIH Bekasi, Jawa Barat Fakultas Ekonomi Universitas Gunadarma Jakarta 2016 Nama

ANALISIS DIFFERENSIAL PENGAMBILAN KEPUTUSAN MENJUAL LANGSUNG PRODUK ATAU PROSES LEBIH LANJUT PADA CV. SHAFA MANDIRI YANDRA PRATAMA

ANALISIS DIFFERENSIAL PENGAMBILAN KEPUTUSAN MENJUAL LANGSUNG PRODUK ATAU PROSES LEBIH LANJUT PADA CV. SHAFA MANDIRI YANDRA PRATAMA 28210590 LATAR BELAKANG Pada saat ini perekonomian Indonesia sudah mulai

ANALISIS DIFFERENSIAL PENGAMBILAN KEPUTUSAN MENJUAL LANGSUNG PRODUK ATAU PROSES LEBIH LANJUT PADA CV. SHAFA MANDIRI YANDRA PRATAMA 28210590 LATAR BELAKANG Pada saat ini perekonomian Indonesia sudah mulai

ANALISIS BEBAN DIFFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MENERIMA ATAU MENOLAK PESANAN KHUSUS PADA CV. KERAMIK KENCANA

ANALISIS BEBAN DIFFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MENERIMA ATAU MENOLAK PESANAN KHUSUS PADA CV. KERAMIK KENCANA Nama : Anita Hotmaulina Manik NPM : 20210887 Jurusan : Akuntansi Pembimbing : B.Sundari,SE,MM

ANALISIS BEBAN DIFFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MENERIMA ATAU MENOLAK PESANAN KHUSUS PADA CV. KERAMIK KENCANA Nama : Anita Hotmaulina Manik NPM : 20210887 Jurusan : Akuntansi Pembimbing : B.Sundari,SE,MM

ANALISIS BIAYA DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MENERIMA ATAU MENOLAK PESANAN KHUSUS PADA TOKO KUE VANIA FOOD

ANALISIS BIAYA DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MENERIMA ATAU MENOLAK PESANAN KHUSUS PADA TOKO KUE VANIA FOOD Nama : Sabrina Dea Nenik M NPM : 28213178 Jurusan : Akuntansi Dosen Pembimbing: Istichanah

ANALISIS BIAYA DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MENERIMA ATAU MENOLAK PESANAN KHUSUS PADA TOKO KUE VANIA FOOD Nama : Sabrina Dea Nenik M NPM : 28213178 Jurusan : Akuntansi Dosen Pembimbing: Istichanah

BAB I PENDAHULUAN. Dewasa ini, tingkat kemajuan di berbagai bidang perekonomian dan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dewasa ini, tingkat kemajuan di berbagai bidang perekonomian dan semakin pesatnya perkembangan teknologi mempunyai dampak yang cukup berarti terhadap persaingan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dewasa ini, tingkat kemajuan di berbagai bidang perekonomian dan semakin pesatnya perkembangan teknologi mempunyai dampak yang cukup berarti terhadap persaingan

BAB I PENDAHULUAN. menghasilkan laba atau keuntungan dari penjualan hasil-hasil produksinya. Segala

BAB I PENDAHULUAN 1.1 Latar Belakang Perusahaan umumnya didirikan dengan tujuan dapat beroperasi secara terus menerus dan untuk jangka waktu yang tidak terbatas. Untuk dapat terus menerus beroperasi perusahaan

BAB I PENDAHULUAN 1.1 Latar Belakang Perusahaan umumnya didirikan dengan tujuan dapat beroperasi secara terus menerus dan untuk jangka waktu yang tidak terbatas. Untuk dapat terus menerus beroperasi perusahaan

BAB I PENDAHULUAN. Pengambilan keputusan didefinisikan oleh Bambang Hariadi (2002:h.558) sebagai

sebagai") BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pengambilan keputusan didefinisikan oleh Bambang Hariadi (2002:h.558) sebagai suatu upaya untuk memilih alternatif yang terbaik dari berbagai alternatif

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pengambilan keputusan didefinisikan oleh Bambang Hariadi (2002:h.558) sebagai suatu upaya untuk memilih alternatif yang terbaik dari berbagai alternatif

Dewan Komisaris merupakan kedudukan tertinggi dalam perusahaan dan. merupakan pemegang saham perusahaan, serta berwenang untuk menetapkan

Penjelasan gambar: 1. Dewan Komisaris Dewan Komisaris merupakan kedudukan tertinggi dalam perusahaan dan merupakan pemegang saham perusahaan, serta berwenang untuk menetapkan kebijaksanaan perusahaan secara

Penjelasan gambar: 1. Dewan Komisaris Dewan Komisaris merupakan kedudukan tertinggi dalam perusahaan dan merupakan pemegang saham perusahaan, serta berwenang untuk menetapkan kebijaksanaan perusahaan secara

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pembangunan perusahaan yang bergerak di sektor industri di Indonesia mempunyai peranan untuk memenuhi kebutuhan masyarakat akan barang dan jasa, selain itu

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pembangunan perusahaan yang bergerak di sektor industri di Indonesia mempunyai peranan untuk memenuhi kebutuhan masyarakat akan barang dan jasa, selain itu

PROGRAM STUDI AGRIBISNIS FAKULTAS PERTANIAN, UNIVERSITAS ANDALAS BAHAN AJAR

PROGRAM STUDI AGRIBISNIS FAKULTAS PERTANIAN, UNIVERSITAS ANDALAS BAHAN AJAR Mata Kuliah : Manajemen Keuangan Agribisnis Semester : IV Pertemuan Ke : 5 Pokok Bahasan : Penentuan Harga Jual dan Pengambilan

PROGRAM STUDI AGRIBISNIS FAKULTAS PERTANIAN, UNIVERSITAS ANDALAS BAHAN AJAR Mata Kuliah : Manajemen Keuangan Agribisnis Semester : IV Pertemuan Ke : 5 Pokok Bahasan : Penentuan Harga Jual dan Pengambilan

BIAYA RELEVAN DALAM KEPUTUSAN JANGKA PENDEK (BIDANG PRODUKSI)

") AKUNTANSI MANAJEMEN Modul ke: Fakultas Ekonomi dan Bisnis BIAYA RELEVAN DALAM KEPUTUSAN JANGKA PENDEK (BIDANG PRODUKSI) Deden Tarmidi, SE., M.Ak., BKP. Program Studi Akuntansi www.mercubuana.ac.id PENDAHULUAN

AKUNTANSI MANAJEMEN Modul ke: Fakultas Ekonomi dan Bisnis BIAYA RELEVAN DALAM KEPUTUSAN JANGKA PENDEK (BIDANG PRODUKSI) Deden Tarmidi, SE., M.Ak., BKP. Program Studi Akuntansi www.mercubuana.ac.id PENDAHULUAN

Analisis Perhitungan Harga Pokok Pesanan Untuk Menentukan Harga Jual Dengan Metode Full Costing Pada PD. Karya Jaya

Analisis Perhitungan Harga Pokok Pesanan Untuk Menentukan Harga Jual Dengan Metode Full Costing Pada PD. Karya Jaya Nama : Syifa Nofiyanti NPM : 28213771 Jurusan : Akuntansi Pembimbing : Sundari, SE.,

Analisis Perhitungan Harga Pokok Pesanan Untuk Menentukan Harga Jual Dengan Metode Full Costing Pada PD. Karya Jaya Nama : Syifa Nofiyanti NPM : 28213771 Jurusan : Akuntansi Pembimbing : Sundari, SE.,

Bab I PENDAHULUAN. Perekonomian adalah salah satu penyokong dari suatu negara. Dengan perekonomian

Bab I PENDAHULUAN 1.1 Latar Belakang Penelitian Perekonomian adalah salah satu penyokong dari suatu negara. Dengan perekonomian yang sehat dan pertumbuhan ekonomi yang pesat maka suatu negara dapat mensejahterakan

Bab I PENDAHULUAN 1.1 Latar Belakang Penelitian Perekonomian adalah salah satu penyokong dari suatu negara. Dengan perekonomian yang sehat dan pertumbuhan ekonomi yang pesat maka suatu negara dapat mensejahterakan

BAB I PENDAHULUAN. industri tersebut membuat para pengusaha melakukan berbagai cara untuk

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dewasa ini perkembangan dunia industri sangatlah pesat, baik industri dibidang manufaktur, dagang ataupun jasa. Dampak dari perkembangan dunia industri tersebut

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dewasa ini perkembangan dunia industri sangatlah pesat, baik industri dibidang manufaktur, dagang ataupun jasa. Dampak dari perkembangan dunia industri tersebut

ANALISIS INFORMASI AKUNTANSI DIFERENSIAL PENGAMBILAN KEPUTUSAN MENERIMA ATAU MENOLAK PESANAN KHUSUS PADA SING SAE KONVEKSI

ANALISIS INFORMASI AKUNTANSI DIFERENSIAL PENGAMBILAN KEPUTUSAN MENERIMA ATAU MENOLAK PESANAN KHUSUS PADA SING SAE KONVEKSI Nama : Evi Yanti Sidauruk NPM : 23214696 Jurusan : Akuntansi Dosen Pembimbing

ANALISIS INFORMASI AKUNTANSI DIFERENSIAL PENGAMBILAN KEPUTUSAN MENERIMA ATAU MENOLAK PESANAN KHUSUS PADA SING SAE KONVEKSI Nama : Evi Yanti Sidauruk NPM : 23214696 Jurusan : Akuntansi Dosen Pembimbing

ANALISIS BIAYA DIFERENSIAL MENERIMA ATAU MENOLAK PESANAN KHUSUS PADA HOME INDUSTRY PD. JEPARA MANDIRI SEJAHTERA

ANALISIS BIAYA DIFERENSIAL MENERIMA ATAU MENOLAK PESANAN KHUSUS PADA HOME INDUSTRY PD. JEPARA MANDIRI SEJAHTERA Nama : Farah Azhariana NPM : 22212757 Jurusan : S1/AKUNTANSI Pembimbing : Sri Sapto Darmawati

ANALISIS BIAYA DIFERENSIAL MENERIMA ATAU MENOLAK PESANAN KHUSUS PADA HOME INDUSTRY PD. JEPARA MANDIRI SEJAHTERA Nama : Farah Azhariana NPM : 22212757 Jurusan : S1/AKUNTANSI Pembimbing : Sri Sapto Darmawati

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Informasi Akuntansi Diferensial 2.1.1 Pengertian Informasi Akuntansi Diferensial Informasi diperlukan manusia untuk mengurangi ketidakpastian yang selalu menyangkut masa yang

BAB II TINJAUAN PUSTAKA 2.1 Informasi Akuntansi Diferensial 2.1.1 Pengertian Informasi Akuntansi Diferensial Informasi diperlukan manusia untuk mengurangi ketidakpastian yang selalu menyangkut masa yang

BAB I PENDAHULUAN 1.1 Latar Belakang

BAB I PENDAHULUAN 1.1 Latar Belakang Tugas utama manajemen dalam suatu perusahaan adalah untuk merencanakan masa depan perusahaan. Dalam mengelola perusahaan, manajemen seringkali dihadapkan dalam berbagai

BAB I PENDAHULUAN 1.1 Latar Belakang Tugas utama manajemen dalam suatu perusahaan adalah untuk merencanakan masa depan perusahaan. Dalam mengelola perusahaan, manajemen seringkali dihadapkan dalam berbagai

PENERAPAN INFORMASI AKUNTANSI DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MENERIMA ATAU MENOLAK PESANAN KHUSUS PADA UKM KANTIN MURAH

PENERAPAN INFORMASI AKUNTANSI DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MENERIMA ATAU MENOLAK PESANAN KHUSUS PADA UKM KANTIN MURAH Nama : Renny Indah Cahyaning Kadir NPM : 25210753 LATAR BELAKANG Permasalahan

PENERAPAN INFORMASI AKUNTANSI DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MENERIMA ATAU MENOLAK PESANAN KHUSUS PADA UKM KANTIN MURAH Nama : Renny Indah Cahyaning Kadir NPM : 25210753 LATAR BELAKANG Permasalahan

BAB I PENDAHULUAN. Pengambilan keputusan pada hakikatnya merupakan pemilihan di antara

BAB I PENDAHULUAN 1.1.1 Latar Belakang Penelitian Pengambilan keputusan pada hakikatnya merupakan pemilihan di antara beberapa alternatif tindakan yang ada. Pemilihan ini biasanya menggunakan dasar ukuran

BAB I PENDAHULUAN 1.1.1 Latar Belakang Penelitian Pengambilan keputusan pada hakikatnya merupakan pemilihan di antara beberapa alternatif tindakan yang ada. Pemilihan ini biasanya menggunakan dasar ukuran

BAB I PENDAHULUAN. dihadapkan pada situasi yang harus memilih keputusan. Sebelum manajer

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Setiap waktu baik individu maupun organisasi selalu berhadapan dengan pengambilan keputusan. Hal itu berlaku juga bagi manajer, manajer yang selalu dihadapkan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Setiap waktu baik individu maupun organisasi selalu berhadapan dengan pengambilan keputusan. Hal itu berlaku juga bagi manajer, manajer yang selalu dihadapkan

ABSTRAK. iii. Universitas Kristen Maranatha

ABSTRAK Industri tekstil mempunyai peran yang penting dalam menunjang pembangunan di Indonesia karena produk tekstil di Indonesia sudah dapat diperhitungkan keberadaannya di pasar internasional sehingga

ABSTRAK Industri tekstil mempunyai peran yang penting dalam menunjang pembangunan di Indonesia karena produk tekstil di Indonesia sudah dapat diperhitungkan keberadaannya di pasar internasional sehingga

BAB I PENDAHULUAN. 1.1 Latar Belakang Masalah. Setiap perusahaan baik itu perusahaan jasa, perdagangan dan industri

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Setiap perusahaan baik itu perusahaan jasa, perdagangan dan industri selalu berusaha agar tetap hidup dan berkembang. Untuk dapat tetap hidup dan berkembang,

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Setiap perusahaan baik itu perusahaan jasa, perdagangan dan industri selalu berusaha agar tetap hidup dan berkembang. Untuk dapat tetap hidup dan berkembang,

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Lingkungan tempat kita hidup kini merupakan lingkungan yang berubah dengan cepat. Pertumbuhan penduduk, perkembangan ilmu pengetahuan dan teknologi yang

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Lingkungan tempat kita hidup kini merupakan lingkungan yang berubah dengan cepat. Pertumbuhan penduduk, perkembangan ilmu pengetahuan dan teknologi yang

Analisis Biaya Diferensial dalam Pengambilan Keputusan Menerima atau Menolak Pesanan Khusus pada Percetakan Teratai

Analisis Biaya Diferensial dalam Pengambilan Keputusan Menerima atau Menolak Pesanan Khusus pada Percetakan Teratai Yunita Saraswati 29213608 Ratih Juwita, SE., MM Latar Belakang Seiring dengan perkembangan

Analisis Biaya Diferensial dalam Pengambilan Keputusan Menerima atau Menolak Pesanan Khusus pada Percetakan Teratai Yunita Saraswati 29213608 Ratih Juwita, SE., MM Latar Belakang Seiring dengan perkembangan

BAB V KESIMPULAN DAN SARAN. Berdasarkan hasil pengamatan dan wawancara penulis dengan pihak

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil pengamatan dan wawancara penulis dengan pihak manajemen PT X mengenai peranan penerapan analisis biaya relevan dalam pengambilan keputusan untuk

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil pengamatan dan wawancara penulis dengan pihak manajemen PT X mengenai peranan penerapan analisis biaya relevan dalam pengambilan keputusan untuk

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian, maka penulis menyimpulkan sebagai berikut : 1. Pada produksi sablon perusahaan CV. Yabes Printing belum menggunakan metode harga

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian, maka penulis menyimpulkan sebagai berikut : 1. Pada produksi sablon perusahaan CV. Yabes Printing belum menggunakan metode harga

PENENTUAN HARGA POKOK PRODUKSI PAKAIAN ANAK-ANAK PEREMPUAN PADA KONVEKSI SINAR JAYA JAKARTA

PENENTUAN HARGA POKOK PRODUKSI PAKAIAN ANAK-ANAK PEREMPUAN PADA KONVEKSI SINAR JAYA JAKARTA LATAR BELAKANG Persaingan dalam perusahaan atau industri yang bergerak dalam bidang yang sama membuat pihak manajemen

PENENTUAN HARGA POKOK PRODUKSI PAKAIAN ANAK-ANAK PEREMPUAN PADA KONVEKSI SINAR JAYA JAKARTA LATAR BELAKANG Persaingan dalam perusahaan atau industri yang bergerak dalam bidang yang sama membuat pihak manajemen

BAB II TINJAUAN PUSTAKA

2.1 Akuntansi Manajemen 2.1.1 Pengertian Akuntansi Manajemen BAB II TINJAUAN PUSTAKA Menurut Blocher & Cokins ( 2011 : 5) mendefinisikan bahwa : akuntansi manajemen adalah suatu profesi yang melibatkan

2.1 Akuntansi Manajemen 2.1.1 Pengertian Akuntansi Manajemen BAB II TINJAUAN PUSTAKA Menurut Blocher & Cokins ( 2011 : 5) mendefinisikan bahwa : akuntansi manajemen adalah suatu profesi yang melibatkan

METODE HARGA POKOK PESANAN FULL COSTING

METODE HARGA POKOK PESANAN FULL COSTING 1 Pengertian Metode Harga Pokok Pesanan Metode ini digunakan oleh perusahaan yang berproduksi berdasarkan pesanan. Dalam metode ini biaya-biaya produksi dikumpulkan

METODE HARGA POKOK PESANAN FULL COSTING 1 Pengertian Metode Harga Pokok Pesanan Metode ini digunakan oleh perusahaan yang berproduksi berdasarkan pesanan. Dalam metode ini biaya-biaya produksi dikumpulkan

DAFTAR ISI. ABSTRAK i. KATA PENGANTAR.. ii. DAFTAR ISI... v. DAFTAR GAMBAR... vii. DAFTAR TABEL... viii. DAFTAR LAMPIRAN. ix

ABSTRAK Industri tekstil sedang berkembang dengan pesat dan mengakibatkan terjadinya persaingan yang ketat bagi perusahaan sejenis. Ditengah-tengah persaingan yang ketat, suatu perusahaan harus dapat mempertahankan

ABSTRAK Industri tekstil sedang berkembang dengan pesat dan mengakibatkan terjadinya persaingan yang ketat bagi perusahaan sejenis. Ditengah-tengah persaingan yang ketat, suatu perusahaan harus dapat mempertahankan

BAB I PENDAHULUAN. memenuhi tujuan tersebut, perusahaan harus memperhitungkan dengan benar

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dalam menjalankan sebuah perusahaan yang bergerak dalam bidang produksi tujuan utama dari perusahaan tersebut adalah mencari laba.untuk memenuhi tujuan tersebut,

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dalam menjalankan sebuah perusahaan yang bergerak dalam bidang produksi tujuan utama dari perusahaan tersebut adalah mencari laba.untuk memenuhi tujuan tersebut,

MATERI 6 BIAYA RELEVAN UNTUK PENGAMBILAN KEPUTUSAN KHUSUS

MATERI 6 BIAYA RELEVAN UNTUK PENGAMBILAN KEPUTUSAN KHUSUS PENGAMBILAN KEPUTUSAN Salah satu tugas pokok manajer adalah membuat keputusan berdasarkan informasi akuntansi yang relevan. Pengambilan keputusan

MATERI 6 BIAYA RELEVAN UNTUK PENGAMBILAN KEPUTUSAN KHUSUS PENGAMBILAN KEPUTUSAN Salah satu tugas pokok manajer adalah membuat keputusan berdasarkan informasi akuntansi yang relevan. Pengambilan keputusan

ABSTRAK. Kata kunci : Harga Pokok Produksi, Absorption Costing, Variable Costing. Universitas Kristen Maranatha

ABSTRAK Dalam situasi ekonomi dunia saat ini dimana kenaikan harga Bahan Bakar Minyak yang sangat tinggi menyebabkan peningkatan pada biaya produksi dan efek lanjutnya adalah daya beli konsumen menurun.

ABSTRAK Dalam situasi ekonomi dunia saat ini dimana kenaikan harga Bahan Bakar Minyak yang sangat tinggi menyebabkan peningkatan pada biaya produksi dan efek lanjutnya adalah daya beli konsumen menurun.

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Sejalan dengan perkembangan usaha yang berkembang dengan cepat, memberi kesempatan bagi negara-negara di dunia khususnya di Indonesia untuk melaksanakan pembangunan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Sejalan dengan perkembangan usaha yang berkembang dengan cepat, memberi kesempatan bagi negara-negara di dunia khususnya di Indonesia untuk melaksanakan pembangunan

PERHITUNGAN HARGA POKOK PESANAN UNTUK MENENTUKAN HARGA JUAL PRODUK PADA PD ABADI KITCHEN

PERHITUNGAN HARGA POKOK PESANAN UNTUK MENENTUKAN HARGA JUAL PRODUK PADA PD ABADI KITCHEN Nama : Havitra Cipta Utama NPM : 25209001 Jurusan : Akuntansi Pembimbing : Desi Pujiati, SE., MM Latar Belakang

PERHITUNGAN HARGA POKOK PESANAN UNTUK MENENTUKAN HARGA JUAL PRODUK PADA PD ABADI KITCHEN Nama : Havitra Cipta Utama NPM : 25209001 Jurusan : Akuntansi Pembimbing : Desi Pujiati, SE., MM Latar Belakang

BAB I PE DAHULUA. Dalam menjalankan kegiatan suatu perusahaan, maka seringkali manajemen

BAB I PE DAHULUA 1.1 Latar Belakang Dalam menjalankan kegiatan suatu perusahaan, maka seringkali manajemen dihadapkan pada beberapa pilihan atau alternatif dari aktivitas yang dilakukan. Dari berbagai

BAB I PE DAHULUA 1.1 Latar Belakang Dalam menjalankan kegiatan suatu perusahaan, maka seringkali manajemen dihadapkan pada beberapa pilihan atau alternatif dari aktivitas yang dilakukan. Dari berbagai

DAFTAR ISI. 1.1 Latar Belakang Penelitian Identifikasi Masalah Maksud dan Tujuan Penelitian Kegunaan Penelitian.

ABSTRAK Relevant cost merupakan kos yang diharapkan di masa mendatang, yang berbeda di antara berbagai alternatif yang tersedia. Relevant cost merupakan metoda yang dipergunakan untuk menentukan harga

ABSTRAK Relevant cost merupakan kos yang diharapkan di masa mendatang, yang berbeda di antara berbagai alternatif yang tersedia. Relevant cost merupakan metoda yang dipergunakan untuk menentukan harga

BAB II TINJAUAN PUSTAKA

7 BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori Setiap perusahaan berorientasi untuk mencapai tujuan secara ideal, perusahaan akan mengoptimalkan penggunaan seluruh sumber dayanya untuk mencapai tujuan tersebut.

7 BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori Setiap perusahaan berorientasi untuk mencapai tujuan secara ideal, perusahaan akan mengoptimalkan penggunaan seluruh sumber dayanya untuk mencapai tujuan tersebut.

BAB I PENDAHULUAN. sekali. Pengambilan keputusan dilakukan untuk memilih berbagai alternatif

1 BAB I PENDAHULUAN A. Latar Balakang Masalah Semakin berkembangnya suatu perusahaan, maka aplikasi manajemen yang baik merupakan suatu keharusan. Setiap pemimpin suatu perusahaan baik itu milik negara

1 BAB I PENDAHULUAN A. Latar Balakang Masalah Semakin berkembangnya suatu perusahaan, maka aplikasi manajemen yang baik merupakan suatu keharusan. Setiap pemimpin suatu perusahaan baik itu milik negara

ANALISIS BIAYA DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MENJUAL ATAU MEMPRODUKSI LEBIH LANJUT PADA CV. USAHA BERSAMA

Nama ANALISIS BIAYA DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MENJUAL ATAU MEMPRODUKSI LEBIH LANJUT PADA CV. USAHA BERSAMA : Firdha Anisa NPM : 24214264 Jurusan Pembimbing : Akuntansi : Silvia Avira, SE.,

Nama ANALISIS BIAYA DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MENJUAL ATAU MEMPRODUKSI LEBIH LANJUT PADA CV. USAHA BERSAMA : Firdha Anisa NPM : 24214264 Jurusan Pembimbing : Akuntansi : Silvia Avira, SE.,

METODE HARGA POKOK PESANAN (JOB ORDER COST METHOD) FULL COSTING - Oleh : Ani Hidayati

FULL COSTING - Oleh : Ani Hidayati") METODE HARGA POKOK PESANAN (JOB ORDER COST METHOD) FULL COSTING - Oleh : Ani Hidayati Metode Harga Pokok Pesanan (Job Order Cost Method) Perusahaan yang berproduksi berdasar pesanan mengumpulkan harga

METODE HARGA POKOK PESANAN (JOB ORDER COST METHOD) FULL COSTING - Oleh : Ani Hidayati Metode Harga Pokok Pesanan (Job Order Cost Method) Perusahaan yang berproduksi berdasar pesanan mengumpulkan harga

ABSTRAK. Berdasarkan penelitian yang telah dilakukan pada perusahaan sepatu Mentino, maka diperoleh hasil penelitian sebagai berikut:

ABSTRAK Untuk tujuan pengambilan keputusan menerima atau menolak pesanan khusus, pihak manajemen membutuhkan informasi-informasi yang relevan berkaitan dengan pesanan khusus agar tidak melakukan kesalahan

ABSTRAK Untuk tujuan pengambilan keputusan menerima atau menolak pesanan khusus, pihak manajemen membutuhkan informasi-informasi yang relevan berkaitan dengan pesanan khusus agar tidak melakukan kesalahan

ABSTRACT. Keywords: Relevant Costs, Accept Or Reject Special Order. vii Universitas Kristen Maranatha

ABSTRACT Plastic company in Indonesia each year has increased demand for plastic orders from society, and therefore companies are required to comply. This study uses a descriptive analysis. To take the

ABSTRACT Plastic company in Indonesia each year has increased demand for plastic orders from society, and therefore companies are required to comply. This study uses a descriptive analysis. To take the

BAB I PENDAHULUAN. Suatu perusahaan membutuhkan seorang akuntan manajemen untuk mengolah

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Suatu perusahaan membutuhkan seorang akuntan manajemen untuk mengolah aktivitas-aktivitas yang ada di dalam perusahaan menjadi informasi yang berguna bagi perusahaan,

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Suatu perusahaan membutuhkan seorang akuntan manajemen untuk mengolah aktivitas-aktivitas yang ada di dalam perusahaan menjadi informasi yang berguna bagi perusahaan,

Nisaa Aqmarina EB10

ANALISIS AKUNTANSI DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MENERIMA ATAU MENOLAK PESANAN KHUSUS PADA PERUSAHAAN ROTI LESTARI BOGOR Nisaa Aqmarina 25211190 3EB10 Latar Belakang Masalah Usaha Perencanaan,

ANALISIS AKUNTANSI DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MENERIMA ATAU MENOLAK PESANAN KHUSUS PADA PERUSAHAAN ROTI LESTARI BOGOR Nisaa Aqmarina 25211190 3EB10 Latar Belakang Masalah Usaha Perencanaan,

ABSTRAK. Universitas Kristen Maranatha

ABSTRAK Tujuan penelitian ini adalah untuk menjelaskan bagaimana perusahaan sudah menggunakan prosedur akumulasi biaya Job Order Costing dalam menghitung biaya produksinya, mengetahui cara penetapan harga

ABSTRAK Tujuan penelitian ini adalah untuk menjelaskan bagaimana perusahaan sudah menggunakan prosedur akumulasi biaya Job Order Costing dalam menghitung biaya produksinya, mengetahui cara penetapan harga

BAB V SIMPULAN DAN SARAN

BAB V SIMPULAN DAN SARAN Dari hasil penelitian dan pembahasan yang penulis lakukan pada perusahaan Daiwatex mengenai peranan analisis laba kotor terhadap efisiensi dan efektifitas bagian produksi dan bagian

BAB V SIMPULAN DAN SARAN Dari hasil penelitian dan pembahasan yang penulis lakukan pada perusahaan Daiwatex mengenai peranan analisis laba kotor terhadap efisiensi dan efektifitas bagian produksi dan bagian

BAB I PENDAHULUAN. Salah satu fungsi penting manajemen adalah perencanaan. Dalam perencanaan, mereka

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Salah satu fungsi penting manajemen adalah perencanaan. Dalam perencanaan, mereka dihadapkan pada pengambilan keputusan yang menyangkut pemilihan berbagai

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Salah satu fungsi penting manajemen adalah perencanaan. Dalam perencanaan, mereka dihadapkan pada pengambilan keputusan yang menyangkut pemilihan berbagai

BAB I PENDAHULUAN. Dewasa ini perekonomian dunia sedang menuju era globalisasi di mana

Bab I. Pendahuluan BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dewasa ini perekonomian dunia sedang menuju era globalisasi di mana barang dan jasa dari suatu negara semakin leluasa masuk ke negara lain.

Bab I. Pendahuluan BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dewasa ini perekonomian dunia sedang menuju era globalisasi di mana barang dan jasa dari suatu negara semakin leluasa masuk ke negara lain.

BAB I PENDAHULUAN. perusahaan dalam bidang percetakan semakin ketat yang. menyebabkan perusahaan yang satu dengan perusahaan yang lainnya bersaing

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Persaingan perusahaan dalam bidang percetakan semakin ketat yang menyebabkan perusahaan yang satu dengan perusahaan yang lainnya bersaing agar perusahaannya

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Persaingan perusahaan dalam bidang percetakan semakin ketat yang menyebabkan perusahaan yang satu dengan perusahaan yang lainnya bersaing agar perusahaannya

Analisis Harga Pokok Produksi Terhadap Harga Jual Pada Toko Sepatu Serba Jadi. : Erikson Manalu :

Analisis Harga Pokok Produksi Terhadap Harga Jual Pada Toko Sepatu Serba Jadi Nama NPM Jurusan Pembimbing : Erikson Manalu : 19210627 : Manajemen/S1 : Martani, SE., MM Latar Belakang Masalah Agar dapat

Analisis Harga Pokok Produksi Terhadap Harga Jual Pada Toko Sepatu Serba Jadi Nama NPM Jurusan Pembimbing : Erikson Manalu : 19210627 : Manajemen/S1 : Martani, SE., MM Latar Belakang Masalah Agar dapat

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Indonesia saat ini sedang giat melaksanakan pembangunan di semua bidang. Salah satu bidang yang cukup untuk mendapat perhatian adalah bidang ekonomi dengan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Indonesia saat ini sedang giat melaksanakan pembangunan di semua bidang. Salah satu bidang yang cukup untuk mendapat perhatian adalah bidang ekonomi dengan

BAB I PENDAHULUAN. offset dan digital printing. Perusahaan ini merupakan percetakan dimana jumlah

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah CV. Lintas Nusa adalah perusahaan yang bergerak di bidang percetakan offset dan digital printing. Perusahaan ini merupakan percetakan dimana jumlah minimal

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah CV. Lintas Nusa adalah perusahaan yang bergerak di bidang percetakan offset dan digital printing. Perusahaan ini merupakan percetakan dimana jumlah minimal

ABSTRACT. vii Universitas Kristen Maranatha

ABSTRACT PT.ALENATEX is a company engaged in the garment industry. Today many companies are engaged in the same field so competition between companies is getting tight, so any opportunity that comes is

ABSTRACT PT.ALENATEX is a company engaged in the garment industry. Today many companies are engaged in the same field so competition between companies is getting tight, so any opportunity that comes is

BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Pengertian Akuntansi Biaya Carter & Usry (2006;11)

") BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi secara garis besar bisa dibagi dua tipe yaitu akuntansi keuangan dan akuntansi manajemen. akuntansi biaya merupakan salah satu pengkhususan dalam akuntansi

BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya Akuntansi secara garis besar bisa dibagi dua tipe yaitu akuntansi keuangan dan akuntansi manajemen. akuntansi biaya merupakan salah satu pengkhususan dalam akuntansi

BAB I PENDAHULUAN. dapat bersaing dengan usaha-usaha yang akan bermunculan dan tetap terus

BAB I PENDAHULUAN 1.1. Latar Belakang Perkembangan usaha dagang sangat pesat pada masa perdagangan bebas seperti saat sekarang. Persaingan global ini memberikan banyak pilihan kepada konsumen, dimana konsumen

BAB I PENDAHULUAN 1.1. Latar Belakang Perkembangan usaha dagang sangat pesat pada masa perdagangan bebas seperti saat sekarang. Persaingan global ini memberikan banyak pilihan kepada konsumen, dimana konsumen

ABSTRAKSI. Salah satu fungsi manajemen adalah planning atau perencanaan. Perencanaan ini merupakan salah satu faktor yang sangat penting dalam suatu

ABSTRAKSI Salah satu fungsi manajemen adalah planning atau perencanaan. Perencanaan ini merupakan salah satu faktor yang sangat penting dalam suatu perusahaan karena akan mempengaruhi secara langsung terhadap

ABSTRAKSI Salah satu fungsi manajemen adalah planning atau perencanaan. Perencanaan ini merupakan salah satu faktor yang sangat penting dalam suatu perusahaan karena akan mempengaruhi secara langsung terhadap

Penerapan Metode Variable Costing dalam Pengambilan Keputusan Jangka Pendek untuk Menerima Pesanan pada CV Nasional Batako Kupang

Penerapan Metode Variable Costing dalam Pengambilan Keputusan Jangka Pendek untuk Menerima Pesanan pada CV Nasional Batako Kupang Indawati Jauhar Nino, Janri Delastriani Manafe, dan Tuti Setyorini Jurusan

Penerapan Metode Variable Costing dalam Pengambilan Keputusan Jangka Pendek untuk Menerima Pesanan pada CV Nasional Batako Kupang Indawati Jauhar Nino, Janri Delastriani Manafe, dan Tuti Setyorini Jurusan

ABSTRAK. Universitas Kristen Maranatha

ABSTRAK Penentuan harga pokok produksi harus dilakukan dengan tepat karena hasilnya akan berpengaruh pada penetapan harga jual. Dalam menghitung harga pokok produksi dibutuhkan informasi yang handal mengenai

ABSTRAK Penentuan harga pokok produksi harus dilakukan dengan tepat karena hasilnya akan berpengaruh pada penetapan harga jual. Dalam menghitung harga pokok produksi dibutuhkan informasi yang handal mengenai

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya berikut : Menurut Mulyadi (2000: 6) pengertian Akuntansi Biaya adalah sebagai Akuntansi biaya adalah proses pencatatan, penggolongan,

BAB II BAHAN RUJUKAN 2.1 Akuntansi Biaya 2.1.1 Pengertian Akuntansi Biaya berikut : Menurut Mulyadi (2000: 6) pengertian Akuntansi Biaya adalah sebagai Akuntansi biaya adalah proses pencatatan, penggolongan,

ANALISIS PENETAPAN HARGA POKOK PRODUKSI SEBAGAI DASAR PENENTUAN HARGA JUAL PADA PT VENEER PRODUCTS INDONESIA

Journal of Applied Business And Economics Vol. 3 No. 2 (Des 2016) 61-68 ANALISIS PENETAPAN HARGA POKOK PRODUKSI SEBAGAI DASAR PENENTUAN HARGA JUAL PADA PT VENEER PRODUCTS INDONESIA Oleh: Litdia Dosen Fakultas

Journal of Applied Business And Economics Vol. 3 No. 2 (Des 2016) 61-68 ANALISIS PENETAPAN HARGA POKOK PRODUKSI SEBAGAI DASAR PENENTUAN HARGA JUAL PADA PT VENEER PRODUCTS INDONESIA Oleh: Litdia Dosen Fakultas

Klasifikasi Biaya. Prepared by Ridwan Iskandar Sudayat, SE.

Klasifikasi Biaya Penggolongan biaya diperlukan untuk mengembangkan data biaya yangdapat membantu manajemen dalam pencapaian tujuan perusahaan. Menurut Sulistianingsih dan Zulkifli (1999:83-86) dan Harnanto

Klasifikasi Biaya Penggolongan biaya diperlukan untuk mengembangkan data biaya yangdapat membantu manajemen dalam pencapaian tujuan perusahaan. Menurut Sulistianingsih dan Zulkifli (1999:83-86) dan Harnanto

BAB I PENDAHULUAN. usaha mereka dapat berlangsung dalam jangka panjang (going concern). Jika

. Jika") BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Era globalisasi ekonomi yang disertai dengan pesatnya perkembangan teknologi saat ini memberikan dampak terhadap persaingan yang ketat dalam lingkungan usaha.

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Era globalisasi ekonomi yang disertai dengan pesatnya perkembangan teknologi saat ini memberikan dampak terhadap persaingan yang ketat dalam lingkungan usaha.

ABSTRAK. Kata kata kunci: Pengumpulan Biaya Produksi Pesanan, Job Order Costing Method, Penetapan Harga Jual. vii. Universitas Kristen Maranatha

ABSTRAK Di tengah persaingan yang semakin ketat, suatu perusahaan harus bersaing agar mampu mempertahankan eksistensinya dan mencapai tujuan laba yang diinginkan perusahaan agar memiliki kemampuan untuk

ABSTRAK Di tengah persaingan yang semakin ketat, suatu perusahaan harus bersaing agar mampu mempertahankan eksistensinya dan mencapai tujuan laba yang diinginkan perusahaan agar memiliki kemampuan untuk

MET ME ODE P ODE ENOU EN MP OU ULAN U LAN HAROA POKOK

METODE PENOUMPULAN HAROA POKOK METODE PENOUMPULAN HAROA POKOK/AKUMULASI BIAYA Metode akumulasi biaya adalah suatu cara untuk mengetahui berapa besar biaya yang dikeluarkan untuk suatu produk dan jasa atau

METODE PENOUMPULAN HAROA POKOK METODE PENOUMPULAN HAROA POKOK/AKUMULASI BIAYA Metode akumulasi biaya adalah suatu cara untuk mengetahui berapa besar biaya yang dikeluarkan untuk suatu produk dan jasa atau

PENENTUAN HARGA JUAL RUMAH DENGAN METODE COST PLUS PRICING PADA PT. CAKRA INDONESIA FERRY LAKSMANA / 3EB01

PENENTUAN HARGA JUAL RUMAH DENGAN METODE COST PLUS PRICING PADA PT. CAKRA INDONESIA FERRY LAKSMANA 21209048 / 3EB01 LATAR BELAKANG Dewasa ini banyak perusahaan di Indonesia yang menggunakan berbagai macam

PENENTUAN HARGA JUAL RUMAH DENGAN METODE COST PLUS PRICING PADA PT. CAKRA INDONESIA FERRY LAKSMANA 21209048 / 3EB01 LATAR BELAKANG Dewasa ini banyak perusahaan di Indonesia yang menggunakan berbagai macam

ABSTRACT. Keywords: Relevant costs, accept or reject special order. vii

ABSTRACT PT.DALIATEX KUSUMA is a company engaged in the garment industry. Today many companies are engaged in the same field so competition between companies is getting tight, so any opportunity that comes

ABSTRACT PT.DALIATEX KUSUMA is a company engaged in the garment industry. Today many companies are engaged in the same field so competition between companies is getting tight, so any opportunity that comes

SEKOLAH TINGGI MANAJEMEN INFORMATIKA & KOMPUTER JAKARTA STI&K SATUAN ACARA PERKULIAHAN

SEKOLAH TINGGI MANAJEMEN INFORMAA KOMPUTER JAKARTA STIK SATUAN ACARA PERKULIAHAN Mata : AKUNTANSI MANAJEMEN Kode Mata : MI - 16308 Jurusan / Jenjang : D3 MANAJEMEN INFORMAA Tujuan Instruksional Umum :

SEKOLAH TINGGI MANAJEMEN INFORMAA KOMPUTER JAKARTA STIK SATUAN ACARA PERKULIAHAN Mata : AKUNTANSI MANAJEMEN Kode Mata : MI - 16308 Jurusan / Jenjang : D3 MANAJEMEN INFORMAA Tujuan Instruksional Umum :

BAB I PENDAHULUAN 1.1 Latar Belakang

BAB I PENDAHULUAN 1.1 Latar Belakang Perkembangan sektor industri mempunyai peranan untuk dapat memenuhi kebutuhan masyarakat akan barang dan jasa. Selain itu, sektor industri juga dapat menciptakan kesempatan

BAB I PENDAHULUAN 1.1 Latar Belakang Perkembangan sektor industri mempunyai peranan untuk dapat memenuhi kebutuhan masyarakat akan barang dan jasa. Selain itu, sektor industri juga dapat menciptakan kesempatan

BAB I PENDAHULUAN 1.1 Latar Belakang

BAB I PENDAHULUAN 1.1 Latar Belakang Perusahaan merupakan organisasi yang mempunyai berbagai tujuan baik jangka panjang maupun jangka pendek. Salah satu tujuan yang penting untuk dicapai oleh perusahaan

BAB I PENDAHULUAN 1.1 Latar Belakang Perusahaan merupakan organisasi yang mempunyai berbagai tujuan baik jangka panjang maupun jangka pendek. Salah satu tujuan yang penting untuk dicapai oleh perusahaan

BAB I PENDAHULUAN. Dewasa ini kemajuan teknologi yang pesat sangat mempengaruhi bidang

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dewasa ini kemajuan teknologi yang pesat sangat mempengaruhi bidang usaha di setiap sektor, hal ini memacu persaingan antara perusahaan-perusahaan menjadi

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dewasa ini kemajuan teknologi yang pesat sangat mempengaruhi bidang usaha di setiap sektor, hal ini memacu persaingan antara perusahaan-perusahaan menjadi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Semua perusahaan baik yang bergerak dalam bidang industri, perdagangan maupun jasa bertujuan untuk mendapatkan laba yang optimal. Pihak manajemen harus mampu

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Semua perusahaan baik yang bergerak dalam bidang industri, perdagangan maupun jasa bertujuan untuk mendapatkan laba yang optimal. Pihak manajemen harus mampu

BAB I PENDAHULUAN. semakian kuat dengan harga dan kualitas bersaing harus diperhatikan. sumber daya yang dimiliki benar-benar efisien.

1 BAB I PENDAHULUAN 1.1. Latar Belakang Krisis moneter yang melanda Indonesia pertengahan tahun 1997 telah berubah menjadi krisis ekonomi. Krisis ini telah menyebabkan merosotnya perekonomian Indonesia.

1 BAB I PENDAHULUAN 1.1. Latar Belakang Krisis moneter yang melanda Indonesia pertengahan tahun 1997 telah berubah menjadi krisis ekonomi. Krisis ini telah menyebabkan merosotnya perekonomian Indonesia.

ANALISIS HARGA POKOK PESANAN DENGAN MENGGUNAKAN METODE FULL COSTING PADA PT. CATUR KREASI AKSARA

ANALISIS HARGA POKOK PESANAN DENGAN MENGGUNAKAN METODE FULL COSTING PADA PT. CATUR KREASI AKSARA NAMA : HILDA PANGESTIKA NPM : 24214991 JENJANG/JURUSAN : S1 / AKUNTANSI DOSEN PEMBIMBING : Cicilia Erly

ANALISIS HARGA POKOK PESANAN DENGAN MENGGUNAKAN METODE FULL COSTING PADA PT. CATUR KREASI AKSARA NAMA : HILDA PANGESTIKA NPM : 24214991 JENJANG/JURUSAN : S1 / AKUNTANSI DOSEN PEMBIMBING : Cicilia Erly

BAB I PENDAHULUAN. ditekankan pada pembuatan mold serta beberapa pekerjaan pendukung yakni

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pada era globalisasi seperti sekarang ini, perusahaan kecil maupun besar akan dituntut bersaing dalam memperoleh profit untuk meneruskan visi dan misinya sehingga

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pada era globalisasi seperti sekarang ini, perusahaan kecil maupun besar akan dituntut bersaing dalam memperoleh profit untuk meneruskan visi dan misinya sehingga

BAB II PENENTUAN HARGA JUAL. berwujud serta tidak menghasilkan kepemilikan sesuatu. M enurut Hansen. menggunakan produk atau fasilitas organisasi.

BAB II PENENTUAN HARGA JUAL 2.1 Jasa 2.1.1 Pengertian Jasa M enurut Kotler (2000:428), jasa adalah setiap kegiatan atau manfaat yang ditawarkan oleh suatu pihak pada pihak lain dan pada dasarnya tidak

BAB II PENENTUAN HARGA JUAL 2.1 Jasa 2.1.1 Pengertian Jasa M enurut Kotler (2000:428), jasa adalah setiap kegiatan atau manfaat yang ditawarkan oleh suatu pihak pada pihak lain dan pada dasarnya tidak

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Akuntansi Biaya Akuntansi biaya adalah suatu kegiatan yang ditunjukkan untuk menyediakan informasi biaya bagi manajemen yang merupakan alat dalam merencanakan, mengorganisir,

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Akuntansi Biaya Akuntansi biaya adalah suatu kegiatan yang ditunjukkan untuk menyediakan informasi biaya bagi manajemen yang merupakan alat dalam merencanakan, mengorganisir,

BAB I PENDAHULUAN. baku menjadi produk jadi yang siap untuk dijual. Keseluruhan biaya yang dikeluarkan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perusahaan manufaktur adalah perusahaan yang kegiatan utamanya mengolah bahan baku menjadi produk jadi yang siap untuk dijual. Keseluruhan biaya yang dikeluarkan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perusahaan manufaktur adalah perusahaan yang kegiatan utamanya mengolah bahan baku menjadi produk jadi yang siap untuk dijual. Keseluruhan biaya yang dikeluarkan

PENGAMBILAN KEPUTUSAN. Prepared by Yuli Kurniawati

PENGAMBILAN KEPUTUSAN Prepared by Yuli Kurniawati TAKTIS DEFINISI Pengambilan keputusan taktis(tactical decision making) adalah pemilihan dari berbagai alternatif dengan hasil langsung atau terbatasyang

PENGAMBILAN KEPUTUSAN Prepared by Yuli Kurniawati TAKTIS DEFINISI Pengambilan keputusan taktis(tactical decision making) adalah pemilihan dari berbagai alternatif dengan hasil langsung atau terbatasyang

BAB II LANDASAN TEORI. II.1. Arti dan Tujuan Akuntansi Manajemen. Definisi normatif Akuntansi Manajemen menurut Management

13 BAB II LANDASAN TEORI II.1. Arti dan Tujuan Akuntansi Manajemen Definisi normatif Akuntansi Manajemen menurut Management Accounting Practices (MAP) Comittee adalah: proses identifikasi, pengukuran,

13 BAB II LANDASAN TEORI II.1. Arti dan Tujuan Akuntansi Manajemen Definisi normatif Akuntansi Manajemen menurut Management Accounting Practices (MAP) Comittee adalah: proses identifikasi, pengukuran,

BAB II LANDASAN TEORI

1 BAB II LANDASAN TEORI 2.1 Biaya Diferensial Mulyadi (2002:118) menyatakan: Biaya diferensial adalah biaya masa yang akan datang yang diperkirakan akan berbeda (differ) atau terpengaruh oleh suatu pengambilan

1 BAB II LANDASAN TEORI 2.1 Biaya Diferensial Mulyadi (2002:118) menyatakan: Biaya diferensial adalah biaya masa yang akan datang yang diperkirakan akan berbeda (differ) atau terpengaruh oleh suatu pengambilan

BAB I PENDAHULUAN. ini ketatnya persaingan untuk merebut pasaran merupakan salah satu

1 BAB I PENDAHULUAN 1.1 Latar Belakang Persaingan antar industri sejenis pun semakin ketat, sehubungan dengan keadaan ini ketatnya persaingan untuk merebut pasaran merupakan salah satu permasalahan yang

1 BAB I PENDAHULUAN 1.1 Latar Belakang Persaingan antar industri sejenis pun semakin ketat, sehubungan dengan keadaan ini ketatnya persaingan untuk merebut pasaran merupakan salah satu permasalahan yang

BAB I PENDAHULUAN 1.1 Latar Belakang

BAB I PENDAHULUAN 1.1 Latar Belakang Perusahaan manufaktur merupakan jenis perusahaan yang didirikan dengan tujuan untuk memperoleh laba yang ditetapkan dan mampu mempertahankan kelangsungan hidupnya.

BAB I PENDAHULUAN 1.1 Latar Belakang Perusahaan manufaktur merupakan jenis perusahaan yang didirikan dengan tujuan untuk memperoleh laba yang ditetapkan dan mampu mempertahankan kelangsungan hidupnya.

ABSTRAK. Kata kunci: biaya relevan, keputusan, menerima atau menolak, pesanan khusus. vii. Universitas Kristen Maranatha

ABSTRAK CV X merupakan perusahaan manufaktur yang memproduksi sepatu. Perusahaan manufaktur sering mengalami masalah dalam pengambilan keputusan untuk menerima atau menolak pesanan khusus. Dalam pengambilan

ABSTRAK CV X merupakan perusahaan manufaktur yang memproduksi sepatu. Perusahaan manufaktur sering mengalami masalah dalam pengambilan keputusan untuk menerima atau menolak pesanan khusus. Dalam pengambilan

BAB I PENDAHULUAN 1.1 Latar Belakang

BAB I PENDAHULUAN 1.1 Latar Belakang Perusahaan merupakan tempat terjadinya kegiatan produksi dan berkumpulnya faktor produksi. Perusahaan dapat berjalan terus jika produk yang dihasilkan oleh perusahaan

BAB I PENDAHULUAN 1.1 Latar Belakang Perusahaan merupakan tempat terjadinya kegiatan produksi dan berkumpulnya faktor produksi. Perusahaan dapat berjalan terus jika produk yang dihasilkan oleh perusahaan

PENENTUAN ALOKASI BIAYA BERSAMA DAN PENGARUHNYA TERHADAP LABA PRODUK PADA PERUSAHAAN PERCETAKAN DUTA GRAPHIA OLEH Puteri Ekasari

PENENTUAN ALOKASI BIAYA BERSAMA DAN PENGARUHNYA TERHADAP LABA PRODUK PADA PERUSAHAAN PERCETAKAN DUTA GRAPHIA OLEH Puteri Ekasari 25210423 Latar Belakang Masalah Dalam dunia industri sering dijumpai beberapa

PENENTUAN ALOKASI BIAYA BERSAMA DAN PENGARUHNYA TERHADAP LABA PRODUK PADA PERUSAHAAN PERCETAKAN DUTA GRAPHIA OLEH Puteri Ekasari 25210423 Latar Belakang Masalah Dalam dunia industri sering dijumpai beberapa

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dalam era globalisasi sekarang ini Indonesia mengalami kemerosotan yang cukup besar terutama di bidang ekonomi, sejak Indonesia dilanda krisis ekonomi pada

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dalam era globalisasi sekarang ini Indonesia mengalami kemerosotan yang cukup besar terutama di bidang ekonomi, sejak Indonesia dilanda krisis ekonomi pada

BAB I PENDAHULUAN 1.1 Latar Belakang Pemilihan Judul

BAB I PENDAHULUAN 1.1 Latar Belakang Pemilihan Judul Pada umumnya setiap perusahaan bertujuan untuk memperoleh laba yang maksimal, dalam upaya untuk menjamin kelangsungan hidup perusahaan di masa yang

BAB I PENDAHULUAN 1.1 Latar Belakang Pemilihan Judul Pada umumnya setiap perusahaan bertujuan untuk memperoleh laba yang maksimal, dalam upaya untuk menjamin kelangsungan hidup perusahaan di masa yang

BAB III METODE PENELITIAN. penelitian dalam membuat Penentuan Harga Pokok Produksi Berdasarkan Harga

BAB III METODE PENELITIAN 3.1 Sistematika Penelitian Untuk memperoleh hasil yang diharapkan maka perlu dibuat suatu prosedur penelitian dalam membuat Penentuan Harga Pokok Produksi Berdasarkan Harga Standar

BAB III METODE PENELITIAN 3.1 Sistematika Penelitian Untuk memperoleh hasil yang diharapkan maka perlu dibuat suatu prosedur penelitian dalam membuat Penentuan Harga Pokok Produksi Berdasarkan Harga Standar