ANALISA PERHITUNGAN PAJAK PENGHASILAN PASAL 25 (BADAN) PADA CV. TRI SUKSES MANDIRI. Kelas : 3 EB 19

|

|

|

- Sukarno Tan

- 6 tahun lalu

- Tontonan:

Transkripsi

1 ANALISA PERHITUNGAN PAJAK PENGHASILAN PASAL 25 (BADAN) PADA CV. TRI SUKSES MANDIRI Nama : Nina Rahayu N Kelas : 3 EB 19 Jurusan : Akuntansi Pembimbing : Early Armien Thahar, SE, MM.

2 Pendahuluan 1. Latar Belakang Masalah Pelayanan pemerintah kepada masyarakat selama ini tidak lepas dari pembayaran pajak yang dilakukan oleh masyarakat itu sendiri. Definisi pajak Menurut Soemitro, (2010 : 1) mengatakan bahwa pajak adalah: Iuran rakyat kepada kas negara berdasarkan Undangundang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontra Prestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum. Salah satu pajak yang diharapkan dapat menyumbang dana yang cukup besar adalah Pajak Penghasilan pasal 25 (Badan). Pajak Penghasilan pasal 25 (Badan) membutuhkan kecermatan serta ketelitian dalam perhitungan serta pengawasan dalam pembayarannya. Cara yang diperkenakan adalah dengan cara mengasur hutang pajaknya dalam tahun pajak. Pentingnya pembayaran Pajak Penghasilan pasal 25 (Badan) adalah untuk mengetahui berapa besarnya pajak yang dikeluarkan oleh perusahaan dan apakah perusahaan sudah melakukan wajib pajak dengan benar. Berdasarkan uraian diatas, maka penulis tertarik mengambil judul ANALISA PERHITUNGAN PAJAK PENGHASILAN PASAL 25 (BADAN) PADA CV TRI SUKSES MANDIRI 2. Rumusan Masalah Berdasarkan uraian latar belakang masalah diatas, maka rumusan masalah dalam penulisan ilmiah adalah : 1. Bagaimana penerapan Pajak Penghasilan Pasal 25 (Badan) pada CV Tri Sukses Mandiri bedasarkan Undang-Undang No 36 Tahun Batasan Masalah Membatasi masalah pada perhitungan Pajak Penghasilan pasal 25 (Badan) untuk wajib pajak badan dan data yang diteliti dibatasi pada tahun 2012.

3 4. Tujuan Penelitian Adapun tujuan penulisan ilmiah ini adalah : 1. Mengetahui penerapan Pajak Penghasilan pasal 25 (Badan) yang dilakukan CV. Tri Sukses Mandiri bedasarkan Undang-Undang No 36 Tahun Manfaat Penelitian Manfaat yang didapat dari penelitian ilmiah adalah meliputi : 1. Manfaat Akamedik 2. Manfaat praktisi 6. Objek Penelitian Dalam penelitian ini penulis mengambil objek dari : Perusahaan : CV TRI SUKSES MANDIRI Alamat : Jl. Wahana Bakti, Tambun Telepon : Data atau Variabel Dalam penulisan ilmiah ini penulis menggunakan data sekunder, berupa laporan laba rugi perusahaan tahun Metode Pengumpulan Data Di dalam penulisan ilmiah ini digunakan metode penelitian lapangan (field research), yaitu penelitian yang dilakukan untuk mengumpulkan data dengan cara melakukan wawancara dengan pihak yang terkait. 9. Alat analisis 1. Analisis deskriptif 2. Analisis kuantitatif

4

5

6

7

8

9

10

11

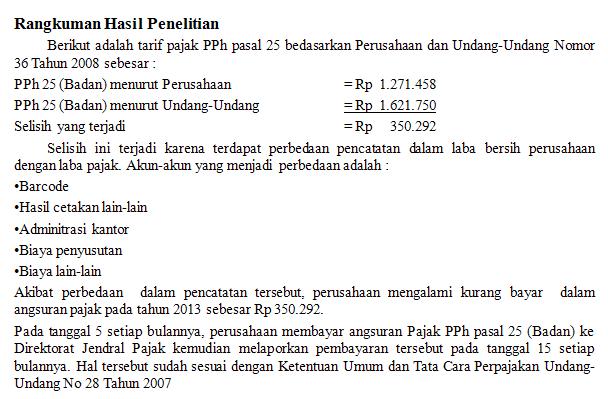

12 KESIMPULAN Berdasarkan pembahasan yang telah diuraikan, dapat diambil kesimpulan bahwa laba bersih perusahaan pada tahun 2012 sebesar Rp sedangkan laba pajak sebesar Rp , dimana data tersebut dijadikan dasar perhitungan Pajak PPh Pasal 25 (Badan) tahun Dengan perbedaan laba tersebut maka pajak panghasilan pasal 25 (badan) menurut perusahaan dengan pajak akan berbeda pula. Angsuran pajak penghasilan pasal 25 (badan) menurut perusahaan adalah sebesar Rp sedangkan menurut pajak sebesar Rp , terjadi selisih angsuran pajak penghasilan pasal 25 (badan) menurut perusahaan dengan Undang-Undang Nomor 36 Tahun 2008 yaitu sebesar Rp Selisih angusran pajak penghasilan pasal 25 (badan) terjadi karena ada beberapa akun-akun yang terlewat dicatat oleh perusahaan dan terjadi perbedaan pencatatan menurut perusahaan dengan Undang-Undang Nomor 36 tahun 2008 sehingga menimbulkan laba koreksi positif dan laba koreksi negatif. Selisih yang terjadi atas angsuran pajak penghasilan pasal 25 (badan) oleh perusahaan akan dimasukan kedalam angsuran pajak pada akhir periode pembayaran. Dimana perusahaan selalu membayar angsuran pajak penghasilan pasal 25 (badan) pada tanggal 5 setiap bulannya dan melaporkan ke Dirjen Pajak pada tanggal 15 setelah pembayaran angsuran pajak dilakukan. Hal tersebut sudah sesuai dengan Undang-Undang Nomor 28Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan.

BAB I PENDAHULUAN. Pasal 4 ayat (4) Undang undang No. 6 Tahun 1983 tentang ketentuan

Undang undang No. 6 Tahun 1983 tentang ketentuan") BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pasal 4 ayat (4) Undang undang No. 6 Tahun 1983 tentang ketentuan umum dan Tata Cara Perpajakan sebagaimana telah kali diubah terkhir dengan undang undang

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pasal 4 ayat (4) Undang undang No. 6 Tahun 1983 tentang ketentuan umum dan Tata Cara Perpajakan sebagaimana telah kali diubah terkhir dengan undang undang

Nama : Farah Fadhilah NPM : Jurusan : Akuntansi Pembimbing : Dr. Budi Prijanto, SE., MM

KOREKSI FISKAL ATAS LAPORAN KEUANGAN KOMERSIAL UNTUK MENGHITUNG LABA/RUGI KENA PAJAK (Studi Pada Laporan Keuangan PT. Indofood Sukses Makmur, Tbk Tahun 2013) Nama : Farah Fadhilah NPM : 22210607 Jurusan

KOREKSI FISKAL ATAS LAPORAN KEUANGAN KOMERSIAL UNTUK MENGHITUNG LABA/RUGI KENA PAJAK (Studi Pada Laporan Keuangan PT. Indofood Sukses Makmur, Tbk Tahun 2013) Nama : Farah Fadhilah NPM : 22210607 Jurusan

BAB I PENDAHULUAN. menerus dikeluarkan oleh pemerintah demi tercipta kesejahteraan rakyatnya. Pendapatan

BAB I PENDAHULUAN 1.1 Latar Belakang Indonesia merupakan negara berkembang yang terus menerus membangun negerinya dari berbagai aspek kehidupan. Seluruh kebijakan dari segala aspek terus menerus dikeluarkan

BAB I PENDAHULUAN 1.1 Latar Belakang Indonesia merupakan negara berkembang yang terus menerus membangun negerinya dari berbagai aspek kehidupan. Seluruh kebijakan dari segala aspek terus menerus dikeluarkan

BAB I PENDAHULUAN. A. Latar Belakang Penelitian. Kemajuan suatu negara dapat dilihat dari kemampuan dan keberhasilan dalam

1 BAB I PENDAHULUAN A. Latar Belakang Penelitian Kemajuan suatu negara dapat dilihat dari kemampuan dan keberhasilan dalam pembangunan. Pajak merupakan aspek penting dalam pembangunan, apalagi bagi negara

1 BAB I PENDAHULUAN A. Latar Belakang Penelitian Kemajuan suatu negara dapat dilihat dari kemampuan dan keberhasilan dalam pembangunan. Pajak merupakan aspek penting dalam pembangunan, apalagi bagi negara

BAB I PENDAHULUAN. pengeluaran umum berhubungan dengan tugas negara yang. menyelenggarakannya adalah pemerintah.

BAB I PENDAHULUAN 1.1 Latar Belakang Dalam meningkatkan taraf hidup dan kesejahteraan rakyat Indonesia di seluruh pelosok tanah air, pemerintah menciptakan suatu pembangunan nasional. Untuk dapat menciptakan

BAB I PENDAHULUAN 1.1 Latar Belakang Dalam meningkatkan taraf hidup dan kesejahteraan rakyat Indonesia di seluruh pelosok tanah air, pemerintah menciptakan suatu pembangunan nasional. Untuk dapat menciptakan

BAB I PENDAHULUAN. pajak, baik pajak pusat maupun pajak daerah, ini terbukti pada tahun 2014

BAB I PENDAHULUAN 1.1 Latar Belakang Sebagian besar penerimaan Negara Republik Indonesia bersumber dari pajak, baik pajak pusat maupun pajak daerah, ini terbukti pada tahun 2014 pajak menyumbang Rp. 1.310.219.000.000.000

BAB I PENDAHULUAN 1.1 Latar Belakang Sebagian besar penerimaan Negara Republik Indonesia bersumber dari pajak, baik pajak pusat maupun pajak daerah, ini terbukti pada tahun 2014 pajak menyumbang Rp. 1.310.219.000.000.000

BAB 1 PENDAHULUAN. masyarakat adil dan makmur, diperlukan pembangunan di segala sektor.

BAB 1 PENDAHULUAN 1.1 Latar Belakang Pemilihan Judul Dalam upaya mewujudkan tujuan nasional yaitu mensejahterakan masyarakat adil dan makmur, diperlukan pembangunan di segala sektor. Pelaksanaan pembangunan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Pemilihan Judul Dalam upaya mewujudkan tujuan nasional yaitu mensejahterakan masyarakat adil dan makmur, diperlukan pembangunan di segala sektor. Pelaksanaan pembangunan

BAB I PENDAHULUAN. Undang-Undang Dasar Negara Republik Indonesia 1945 (UUD NRI 1945), pasal

, pasal") BAB I PENDAHULUAN 1.1 Latar Belakang Pemungutan pajak di Indonesia diatur dalam Konstitusi Negara, yaitu Undang-Undang Dasar Negara Republik Indonesia 1945 (UUD NRI 1945), pasal 23A menegaskan bahwa, pajak

BAB I PENDAHULUAN 1.1 Latar Belakang Pemungutan pajak di Indonesia diatur dalam Konstitusi Negara, yaitu Undang-Undang Dasar Negara Republik Indonesia 1945 (UUD NRI 1945), pasal 23A menegaskan bahwa, pajak

BAB I PENDAHULUAN. yang berasal dari dalam negeri, salah satunya berupa pajak.

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Pembangunan nasional merupakan kegiatan yang berlangsung terusmenerus dan berkesinambungan yang bertujuan untuk meningkatkan kesejahteraan rakyat. Salah

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Pembangunan nasional merupakan kegiatan yang berlangsung terusmenerus dan berkesinambungan yang bertujuan untuk meningkatkan kesejahteraan rakyat. Salah

BAB I PENDAHULUAN. Saat ini Indonesia sedang giat-giatnya mencari sumber pemasukan baru

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Saat ini Indonesia sedang giat-giatnya mencari sumber pemasukan baru untuk mengisi kas negara, yang mana akan dipergunakan untuk membiayai segala keperluan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Saat ini Indonesia sedang giat-giatnya mencari sumber pemasukan baru untuk mengisi kas negara, yang mana akan dipergunakan untuk membiayai segala keperluan

BAB I PENDAHULUAN. pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang

1 BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Salah satu sumber penerimaan negara yang memberikan kontribusi terbesar berasal dari sektor pajak. Menurut Prof. Dr. Rochmat Soemitro, S.H., pajak adalah

1 BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Salah satu sumber penerimaan negara yang memberikan kontribusi terbesar berasal dari sektor pajak. Menurut Prof. Dr. Rochmat Soemitro, S.H., pajak adalah

ANALISIS KOREKSI FISKAL ATAS LAPORAN KEUANGAN KOMERSIAL PADA CV. SRIDADI PURWOREJO TAHUN PAJAK Oleh : NgestiWahyu S Caecilia Rosma Widiyohening

ANALISIS KOREKSI FISKAL ATAS LAPORAN KEUANGAN KOMERSIAL PADA CV. SRIDADI PURWOREJO TAHUN PAJAK 2013 Oleh : NgestiWahyu S Caecilia Rosma Widiyohening ABSTRAK CV. SRIDADI adalah perusahaan yang bergerak

ANALISIS KOREKSI FISKAL ATAS LAPORAN KEUANGAN KOMERSIAL PADA CV. SRIDADI PURWOREJO TAHUN PAJAK 2013 Oleh : NgestiWahyu S Caecilia Rosma Widiyohening ABSTRAK CV. SRIDADI adalah perusahaan yang bergerak

BAB I PENDAHULUAN. 1.1 Latar Belakang. Sesuai dengan yang kita ketahui bahwa penerimaan negara untuk

BAB I PENDAHULUAN 1.1 Latar Belakang Sesuai dengan yang kita ketahui bahwa penerimaan negara untuk membiayai pengeluaran bagi negara yang cukup besar adalah dari penerimaan sektor Pajak. Tidak bisa dipungkiri

BAB I PENDAHULUAN 1.1 Latar Belakang Sesuai dengan yang kita ketahui bahwa penerimaan negara untuk membiayai pengeluaran bagi negara yang cukup besar adalah dari penerimaan sektor Pajak. Tidak bisa dipungkiri

BAB I PENDAHULUAN. adalah iuran rakyat kepada kas Negara berdasarkan Undang-undang (yang dapat

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Menurut Rochmat Soemitro dalam bukunya Mardiasmo (2011) Pajak adalah iuran rakyat kepada kas Negara berdasarkan Undang-undang (yang dapat dipaksakan) dengan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Menurut Rochmat Soemitro dalam bukunya Mardiasmo (2011) Pajak adalah iuran rakyat kepada kas Negara berdasarkan Undang-undang (yang dapat dipaksakan) dengan

Judul : TATA CARA PERHITUNGAN, PENYETORAN DAN PELAPORAN PAJAK PERTAMBAHAN NILAI PADA PT. L (Studi kasus pada klien CV. Sukartha Karya Sejahtera)

") Judul : TATA CARA PERHITUNGAN, PENYETORAN DAN PELAPORAN PAJAK PERTAMBAHAN NILAI PADA PT. L (Studi kasus pada klien CV. Sukartha Karya Sejahtera) Nama : Ni Putu Mega Sartika NIM : 1406043023 ABSTRAK PT.L

Judul : TATA CARA PERHITUNGAN, PENYETORAN DAN PELAPORAN PAJAK PERTAMBAHAN NILAI PADA PT. L (Studi kasus pada klien CV. Sukartha Karya Sejahtera) Nama : Ni Putu Mega Sartika NIM : 1406043023 ABSTRAK PT.L

BAB III METODE PENELITIAN. Dalam penyusunan skripsi ini, peneliti menggunakan penelitian deskriptif

BAB III METODE PENELITIAN A. Waktu dan Tempat Penelitian Dalam penyusunan skripsi ini, peneliti menggunakan penelitian deskriptif yang dilakukan pada PT X dan yang menjadi objek penelitiannya adalah Pajak

BAB III METODE PENELITIAN A. Waktu dan Tempat Penelitian Dalam penyusunan skripsi ini, peneliti menggunakan penelitian deskriptif yang dilakukan pada PT X dan yang menjadi objek penelitiannya adalah Pajak

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Semua perusahaan didirikan tentunya memiliki beberapa tujuan yang ingin dicapai. Adapun di dalam usaha untuk mencapai tujuannya tersebut, suatu perusahaan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Semua perusahaan didirikan tentunya memiliki beberapa tujuan yang ingin dicapai. Adapun di dalam usaha untuk mencapai tujuannya tersebut, suatu perusahaan

BAB I PENDAHULUAN. penting karena merupakan komponen yang terbesar dan sumber dana dalam

BAB I PENDAHULUAN 1.1. Latar Belakang Pajak merupakan salah satu penerimaan negara yang memegang peranan penting karena merupakan komponen yang terbesar dan sumber dana dalam negeri untuk membiayai berbagai

BAB I PENDAHULUAN 1.1. Latar Belakang Pajak merupakan salah satu penerimaan negara yang memegang peranan penting karena merupakan komponen yang terbesar dan sumber dana dalam negeri untuk membiayai berbagai

PERTEMUAN 1 DASAR DASAR PERPAJAKAN

PERTEMUAN 1 DASAR DASAR PERPAJAKAN Definisi dan Unsur Perpajakan Definisi pajak menurut Prof. Dr. Rochmat Soemitro, SH. Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat

PERTEMUAN 1 DASAR DASAR PERPAJAKAN Definisi dan Unsur Perpajakan Definisi pajak menurut Prof. Dr. Rochmat Soemitro, SH. Pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat

SISTEM AKUNTANSI PELAYANAN PADA PASIEN RAWAT JALAN KLINIK AGUS SALIM

SISTEM AKUNTANSI PELAYANAN PADA PASIEN RAWAT JALAN KLINIK AGUS SALIM Nama : Dian Junaidi Kelas : 3 EB 19 Jurusan : Akuntansi Pembimbing : Early Armien Thahar, SE, MM. Pendahuluan 1. Latar Belakang Masalah

SISTEM AKUNTANSI PELAYANAN PADA PASIEN RAWAT JALAN KLINIK AGUS SALIM Nama : Dian Junaidi Kelas : 3 EB 19 Jurusan : Akuntansi Pembimbing : Early Armien Thahar, SE, MM. Pendahuluan 1. Latar Belakang Masalah

BAB I PENDAHULUAN. dan yang digunakan untuk membayar pengeluaran umum.

BAB I PENDAHULUAN 1.1. Latar Belakang Menurut Soemitro dalam Siti Resmi (2011:1) pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa

BAB I PENDAHULUAN 1.1. Latar Belakang Menurut Soemitro dalam Siti Resmi (2011:1) pajak adalah iuran rakyat kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tidak mendapat jasa

BAB I PENDAHULUAN. Indonesia merupakan salah satu negara berkembang yang saat ini sedang

1 BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Indonesia merupakan salah satu negara berkembang yang saat ini sedang giat melakukan pembangunan di berbagai sektor. Tahap demi tahap pembangunan telah

1 BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Indonesia merupakan salah satu negara berkembang yang saat ini sedang giat melakukan pembangunan di berbagai sektor. Tahap demi tahap pembangunan telah

PENERAPAN KOREKSI FISKAL DAN PERHITUNGAN PAJAK PENGHASILAN PASAL 25 PADA CV. A TAHUN PAJAK 2016

PENERAPAN KOREKSI FISKAL DAN PERHITUNGAN PAJAK PENGHASILAN PASAL 25 PADA CV. A TAHUN PAJAK 2016 Oleh: I GEDE MARTANA 1406043012 Tugas Akhir Studi ini ditulis untuk memenuhi sebagian persyaratan menyelesaikan

PENERAPAN KOREKSI FISKAL DAN PERHITUNGAN PAJAK PENGHASILAN PASAL 25 PADA CV. A TAHUN PAJAK 2016 Oleh: I GEDE MARTANA 1406043012 Tugas Akhir Studi ini ditulis untuk memenuhi sebagian persyaratan menyelesaikan

BAB III METODE PENELITIAN. dan kemudian menguraikannya secara keseluruhan. Data yang digunakan

44 BAB III METODE PENELITIAN 3.1. Jenis Penelitian Jenis penelitian yang digunakan dalam penulisan skripsi ini adalah penelitian eksploratif dengan menggunakan metode deskriptif yaitu mengumpulkan data-data

44 BAB III METODE PENELITIAN 3.1. Jenis Penelitian Jenis penelitian yang digunakan dalam penulisan skripsi ini adalah penelitian eksploratif dengan menggunakan metode deskriptif yaitu mengumpulkan data-data

Oleh Iwan Sidharta, MM.

KOREKSI FISKAL Oleh Iwan Sidharta, MM. Terdapatnya perbedaan dalam Akuntansi Komersial dengan Peraturan Perpajakan. Perbedaan tersebut sehubungan dengan pengakuan penghasilan dan biaya. Perbedaan tersebut

KOREKSI FISKAL Oleh Iwan Sidharta, MM. Terdapatnya perbedaan dalam Akuntansi Komersial dengan Peraturan Perpajakan. Perbedaan tersebut sehubungan dengan pengakuan penghasilan dan biaya. Perbedaan tersebut

BAB III METODE PENELITIAN. 2007, UU PPh No. 36 Tahun 2008, UU KUP No. 28 Tahun objek objek ini dapat menjadi sumber data penelitian.

BAB III METODE PENELITIAN 3.1. Jenis Penelitian Jenis penelitian ini mencakup mengenai rekonsiliasi laporan keuangan komersial ke laporan keuangan fiskal guna menghitung besarnya PPh badan yang terhutang

BAB III METODE PENELITIAN 3.1. Jenis Penelitian Jenis penelitian ini mencakup mengenai rekonsiliasi laporan keuangan komersial ke laporan keuangan fiskal guna menghitung besarnya PPh badan yang terhutang

BAB I PENDAHULUAN. (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan

yang langsung dapat ditunjukkan dan yang digunakan") BAB I PENDAHULUAN A. Latar Belakang Pembangunan dalam suatu negara merupakan rangkaian kegiatan yang berkesinambungan dengan tujuan utama adalah untuk meningkatkan kesejahteraan rakyat dalam negara tersebut.

BAB I PENDAHULUAN A. Latar Belakang Pembangunan dalam suatu negara merupakan rangkaian kegiatan yang berkesinambungan dengan tujuan utama adalah untuk meningkatkan kesejahteraan rakyat dalam negara tersebut.

BAB 1 PENDAHULUAN. membayar pengeluaran umum (Mardiasmo 2011). Pajak merupakan sektor

. Pajak merupakan sektor") BAB 1 PENDAHULUAN 1.1 Latar Belakang Pajak adalah iuran rakyat kepada kas negara berdasarkan undangundang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat

BAB 1 PENDAHULUAN 1.1 Latar Belakang Pajak adalah iuran rakyat kepada kas negara berdasarkan undangundang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Pajak merupakan salah satu sumber penerimaan terbesar bagi negara. Menurut Soemitro (Resmi, 2014:1), pajak adalah iuran rakyat kepada kas negara berdasarkan

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Pajak merupakan salah satu sumber penerimaan terbesar bagi negara. Menurut Soemitro (Resmi, 2014:1), pajak adalah iuran rakyat kepada kas negara berdasarkan

BAB 1 PENDAHULUAN. negara yang dibayar oleh masyarakat sebagai iuran yang pemungutannya dapat

BAB 1 PENDAHULUAN 1.1 Latar Belakang Penelitian Pajak merupakan salah satu sumber penerimaan yang utama bagi sebuah negara yang dibayar oleh masyarakat sebagai iuran yang pemungutannya dapat dipaksakan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Penelitian Pajak merupakan salah satu sumber penerimaan yang utama bagi sebuah negara yang dibayar oleh masyarakat sebagai iuran yang pemungutannya dapat dipaksakan

BAB I PENDAHULUAN. otonomi daerah di indonesia, yaitu mulai tanggal 1 januari Dengan adanya

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Pembiayaan pemerintah daerah dalam melaksanakan tugas pemerintah dan pembangunan senantiasa memerlukan sumber penerimaan yang dapat diandalkan. Kebutuhan ini

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Pembiayaan pemerintah daerah dalam melaksanakan tugas pemerintah dan pembangunan senantiasa memerlukan sumber penerimaan yang dapat diandalkan. Kebutuhan ini

BAB I PENDAHULUAN. dalam pembangunan negara. Karena pajak mempunyai kontribusi yang tinggi terhadap

BAB I PENDAHULUAN I.1. Latar Belakang Penelitian Pajak merupakan salah satu pendapatan negara yang terbesar dan berperan penting dalam pembangunan negara. Karena pajak mempunyai kontribusi yang tinggi

BAB I PENDAHULUAN I.1. Latar Belakang Penelitian Pajak merupakan salah satu pendapatan negara yang terbesar dan berperan penting dalam pembangunan negara. Karena pajak mempunyai kontribusi yang tinggi

ABSTRAK. : Pajak Penghasilan, Laporan Keuangan Komersial, Laporan Keuangan Fiskal, Rekonsiliasi Fiskal.

Judul : Nama : Rekonsiliasi Fiskal Sebagai Dasar Untuk Menentukan Pajak Penghasilan Terutang (Studi Kasus Usaha Dagang Wajib Pajak Orang Pribadi Tuan X Tahun Pajak 2016) I Gede Irvan Prabowo NIM : 1406043077

Judul : Nama : Rekonsiliasi Fiskal Sebagai Dasar Untuk Menentukan Pajak Penghasilan Terutang (Studi Kasus Usaha Dagang Wajib Pajak Orang Pribadi Tuan X Tahun Pajak 2016) I Gede Irvan Prabowo NIM : 1406043077

BAB I PENDAHULUAN. Indonesia merupakan negara berkembang dan telah melaksanakan

BAB I PENDAHULUAN 1.1 Latar Belakang Indonesia merupakan negara berkembang dan telah melaksanakan pembangunan di berbagai bidang. Dalam melaksanakan pembangunan tersebut sangat diperlukan adanya sumber

BAB I PENDAHULUAN 1.1 Latar Belakang Indonesia merupakan negara berkembang dan telah melaksanakan pembangunan di berbagai bidang. Dalam melaksanakan pembangunan tersebut sangat diperlukan adanya sumber

BAB I PENDAHULUAN. pemerintahan agar negara tersebut dapat mandiri dalam membiayai pengeluaran

BAB I PENDAHULUAN 1.1 Latar Belakang Penerimaan Negara yaitu penerimaan Pemerintah Pusat dan Pemerintah Daerah merupakan tulang punggung pelaksanaan kegiatan pemerintahan agar negara tersebut dapat mandiri

BAB I PENDAHULUAN 1.1 Latar Belakang Penerimaan Negara yaitu penerimaan Pemerintah Pusat dan Pemerintah Daerah merupakan tulang punggung pelaksanaan kegiatan pemerintahan agar negara tersebut dapat mandiri

BAB IV PENYAJIAN DAN ANALISIS DATA

BAB IV PENYAJIAN DAN ANALISIS DATA 4.1 Penyajian Data 4.1.1 Sejarah Perusahaan PT. Metrokom Jaya berdiri pada tahun 2007, telah menjadi pemimpin dalam bidang penjualan komputer bekas. Memulai bisnis di

BAB IV PENYAJIAN DAN ANALISIS DATA 4.1 Penyajian Data 4.1.1 Sejarah Perusahaan PT. Metrokom Jaya berdiri pada tahun 2007, telah menjadi pemimpin dalam bidang penjualan komputer bekas. Memulai bisnis di

BAB I PENDAHULUAN. Pajak adalah iuran rakyat kepada kas negara berdasarkan Undang-undang (yang

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pajak adalah iuran rakyat kepada kas negara berdasarkan Undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pajak adalah iuran rakyat kepada kas negara berdasarkan Undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung

BAB I PENDAHULUAN. Hal ini sesuai dengan defenisi dari laporan keuangan yaitu catatan informasi

BAB I PENDAHULUAN 1.1 Latar Belakang Laporan keuangan berguna untuk memberikan gambaran atau informasi keuangan yang lengkap mengenai jenis dan jumlah setiap aset, kewajiban, dan ekuitas serta jenis dan

BAB I PENDAHULUAN 1.1 Latar Belakang Laporan keuangan berguna untuk memberikan gambaran atau informasi keuangan yang lengkap mengenai jenis dan jumlah setiap aset, kewajiban, dan ekuitas serta jenis dan

BAB I PENDAHULUAN Latar Belakang. Pajak merupakan salah satu penerimaan Negara yang digunakan untuk

BAB I PENDAHULUAN 1.1. Latar Belakang Pajak merupakan salah satu penerimaan Negara yang digunakan untuk melakukan pembangunan Negara.Selain itu, pajak juga digunakan untuk melakukan pendanaan di beberapa

BAB I PENDAHULUAN 1.1. Latar Belakang Pajak merupakan salah satu penerimaan Negara yang digunakan untuk melakukan pembangunan Negara.Selain itu, pajak juga digunakan untuk melakukan pendanaan di beberapa

BAB IV EVALUASI PAJAK PENGHASILAN PASAL 25 PADA PT TGS

BAB IV EVALUASI PAJAK PENGHASILAN PASAL 25 PADA PT TGS Pada laporan rugi laba yang telah dibuat oleh PT TGS yang berakhir pada tanggal 31 Desember 2003 menunjukkan adanya unsur penjualan yang telah berhasil

BAB IV EVALUASI PAJAK PENGHASILAN PASAL 25 PADA PT TGS Pada laporan rugi laba yang telah dibuat oleh PT TGS yang berakhir pada tanggal 31 Desember 2003 menunjukkan adanya unsur penjualan yang telah berhasil

BAB I PENDAHULUAN. terkumpul mencapai Rp. 976 triliun atau mengalami pertumbuhan sebesar. 19% dari tahun sebelumnya (www.pajak.go.id).

.") BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pajak adalah iuran rakyat kepada kas negara berdasarkan undangundang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pajak adalah iuran rakyat kepada kas negara berdasarkan undangundang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung

BAB I PENDAHULUAN. pertumbuhan ekonomi ini menandakan pemerataan pembangunan di Indonesia

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pembangunan bertujuan untuk menciptakan perubahan ke arah yang lebih baik. Sejalan dengan perkembangan era globalisasi, nampaknya pembangunan yang merata pada

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pembangunan bertujuan untuk menciptakan perubahan ke arah yang lebih baik. Sejalan dengan perkembangan era globalisasi, nampaknya pembangunan yang merata pada

MEKANISME PERHITUNGAN PPH OP KARYAWAN PADA PT. VIRAJAYA RIAUPUTRA

MEKANISME PERHITUNGAN PPH OP KARYAWAN PADA PT. VIRAJAYA RIAUPUTRA Nama : Rizki Ageng Ridowati NPM : 47213910 Dosen Pembimbing : Dr. Budi Prijanto, SE, MM. PENDAHULUAN LATAR BELAKANG Perusahaaan sebagai

MEKANISME PERHITUNGAN PPH OP KARYAWAN PADA PT. VIRAJAYA RIAUPUTRA Nama : Rizki Ageng Ridowati NPM : 47213910 Dosen Pembimbing : Dr. Budi Prijanto, SE, MM. PENDAHULUAN LATAR BELAKANG Perusahaaan sebagai

ABSTRAK. Universitas Kristen Maranatha

ABSTRAK Pertentangan kepentingan antara negara dan rakyat dalam pajak selalu terjadi. Perusahaan sebagai wajib pajak memerlukan perencanaan pajak agar dapat membayar pajak sekecil mungkin tanpa melanggar

ABSTRAK Pertentangan kepentingan antara negara dan rakyat dalam pajak selalu terjadi. Perusahaan sebagai wajib pajak memerlukan perencanaan pajak agar dapat membayar pajak sekecil mungkin tanpa melanggar

BAB I PENDAHULUAN. diperoleh perusahaan tersebut. Karena alasan inilah setiap perusahaan selalu ingin

BAB I PENDAHULUAN I.1 Latar Belakang Penelitian Keberhasilan suatu perusahaan dapat diukur dengan seberapa besar laba yang diperoleh perusahaan tersebut. Karena alasan inilah setiap perusahaan selalu ingin

BAB I PENDAHULUAN I.1 Latar Belakang Penelitian Keberhasilan suatu perusahaan dapat diukur dengan seberapa besar laba yang diperoleh perusahaan tersebut. Karena alasan inilah setiap perusahaan selalu ingin

ANALISIS KOREKSI FISKAL ATAS LAPORAN KEUANGAN KOMERSIAL PADA CV. REVIANA

ANALISIS KOREKSI FISKAL ATAS LAPORAN KEUANGAN KOMERSIAL PADA CV. REVIANA PENULISAN ILMIAH Nama : Prang Buwono M. A NPM : 23209540 Jurusan : Akuntansi Pembimbing : Rino Rinaldo, SE., MMSI. SEMINAR FAKULTAS

ANALISIS KOREKSI FISKAL ATAS LAPORAN KEUANGAN KOMERSIAL PADA CV. REVIANA PENULISAN ILMIAH Nama : Prang Buwono M. A NPM : 23209540 Jurusan : Akuntansi Pembimbing : Rino Rinaldo, SE., MMSI. SEMINAR FAKULTAS

BAB I PENDAHULUAN. Indonesia merupakan negara agraris yang memerlukan sumber daya alami, baik dari

BAB I PENDAHULUAN 1.1 Latar Belakang Indonesia merupakan negara agraris yang memerlukan sumber daya alami, baik dari sisi tenaga kerja, teknologi, maupun penghasilan masyarakat. Pada umumnya penghasilan

BAB I PENDAHULUAN 1.1 Latar Belakang Indonesia merupakan negara agraris yang memerlukan sumber daya alami, baik dari sisi tenaga kerja, teknologi, maupun penghasilan masyarakat. Pada umumnya penghasilan

BAB 1 PENDAHULUAN 1.1 Latar Belakang

BAB 1 PENDAHULUAN 1.1 Latar Belakang Saat ini negara Indonesia sedang dalam tahap pembenahan kembali perekonomian yang sangat terpuruk akibat krisis ekonomi. Pembenahaan ini dilakukan ketika perekonomian

BAB 1 PENDAHULUAN 1.1 Latar Belakang Saat ini negara Indonesia sedang dalam tahap pembenahan kembali perekonomian yang sangat terpuruk akibat krisis ekonomi. Pembenahaan ini dilakukan ketika perekonomian

BAB I PENDAHULUAN. Pembangunan nasional sangat penting untuk dilaksanakan oleh

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pembangunan nasional sangat penting untuk dilaksanakan oleh setiap negara, karena merupakan suatu kegiatan yang berlangsung terusmenerus dan berkesinambungan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pembangunan nasional sangat penting untuk dilaksanakan oleh setiap negara, karena merupakan suatu kegiatan yang berlangsung terusmenerus dan berkesinambungan

BAB II LANDASAN TEORI. pajak berdasarkan Undang-Undang No.28 Tahun 2007 tentang. Ketentuan Umum dan Tata Cara Perpajakan, yaitu sebagai berikut:

BAB II LANDASAN TEORI II.1 Pemahaman Pajak II.1.1 Definisi Pajak Definisi pajak berdasarkan Undang-Undang No.28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan, yaitu sebagai berikut: Pajak

BAB II LANDASAN TEORI II.1 Pemahaman Pajak II.1.1 Definisi Pajak Definisi pajak berdasarkan Undang-Undang No.28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan, yaitu sebagai berikut: Pajak

Berdasarkan data penghasilan karyawan selama setahun pada tabel 4.1 dan tabel

Berdasarkan data penghasilan karyawan selama setahun pada tabel 4.1 dan tabel 4.2, gaji karyawan selama setahun sebesar Rp 1.042.272.000,00 dan pada tabel 4.2 diperhitungkan adanya tunjangan hari raya

Berdasarkan data penghasilan karyawan selama setahun pada tabel 4.1 dan tabel 4.2, gaji karyawan selama setahun sebesar Rp 1.042.272.000,00 dan pada tabel 4.2 diperhitungkan adanya tunjangan hari raya

Gracia Stephani Lauwrensius Siti Khairani, M. Ridhwan Jurusan Akuntansi STIE MDP

REKONSILIASI FISKAL ATAS LAPORAN KEUANGAN KOMERSIAL MENJADI LAPORAN KEUANGAN FISKAL UNTUK MENGHITUNG PPh BADAN TERHUTANG PADA PT FAJAR SELATAN PALEMBANG Gracia Stephani Lauwrensius (gracia.stephani@yahoo.co.id)

REKONSILIASI FISKAL ATAS LAPORAN KEUANGAN KOMERSIAL MENJADI LAPORAN KEUANGAN FISKAL UNTUK MENGHITUNG PPh BADAN TERHUTANG PADA PT FAJAR SELATAN PALEMBANG Gracia Stephani Lauwrensius (gracia.stephani@yahoo.co.id)

BAB I PENDAHULUAN. negara yang utama. Lebih kurang 70% APBN bersumber dari pajak. Oleh

BAB I PENDAHULUAN 1.1 Latar Belakang Pada saat sekarang ini di Indonesia pajak merupakan sumber penerimaan negara yang utama. Lebih kurang 70% APBN bersumber dari pajak. Oleh sebab itu, dari tahun ke tahun

BAB I PENDAHULUAN 1.1 Latar Belakang Pada saat sekarang ini di Indonesia pajak merupakan sumber penerimaan negara yang utama. Lebih kurang 70% APBN bersumber dari pajak. Oleh sebab itu, dari tahun ke tahun

BAB I PENDAHULUAN. Belanja Negara. Salah satu yang termasuk dalam APBN adalah pajak.

BAB I PENDAHULUAN 1.1 LATAR BELAKANG MASALAH Dalam menjalankan pemerintahan, diperlukan sarana dan prasarana yang tentunya tidak terlepas dari masalah pembiayaan pembangunan yang memerlukan banyak dana.

BAB I PENDAHULUAN 1.1 LATAR BELAKANG MASALAH Dalam menjalankan pemerintahan, diperlukan sarana dan prasarana yang tentunya tidak terlepas dari masalah pembiayaan pembangunan yang memerlukan banyak dana.

BAB I PENDAHULUAN. berasal dari rakyat. Oleh karena itu diperlukan partisipasi dari setiap warga negara

Bab I Pendahuluan 1 BAB I PENDAHULUAN 1.1 Latar Belakang Pajak merupakan salah satu sumber utama pendanaan pembangunan yang berasal dari rakyat. Oleh karena itu diperlukan partisipasi dari setiap warga

Bab I Pendahuluan 1 BAB I PENDAHULUAN 1.1 Latar Belakang Pajak merupakan salah satu sumber utama pendanaan pembangunan yang berasal dari rakyat. Oleh karena itu diperlukan partisipasi dari setiap warga

BAB I PENDAHULUAN. Pajak adalah iuran rakyat kepada kas negara yang berdasarkan Undang-

BAB I PENDAHULUAN 1.1 Latar Belakang Pajak adalah iuran rakyat kepada kas negara yang berdasarkan Undang- Undang dapat dipaksakan dengan tidak mendapat kontraprestasi yang langsung dapat ditunjukkan dan

BAB I PENDAHULUAN 1.1 Latar Belakang Pajak adalah iuran rakyat kepada kas negara yang berdasarkan Undang- Undang dapat dipaksakan dengan tidak mendapat kontraprestasi yang langsung dapat ditunjukkan dan

BAB I PENDAHULUAN. 1.1 Latar Belakang Masalah. Pemerintah selalu ingin mensejahterakan rakyatnya dan ini dapat dilihat

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pemerintah selalu ingin mensejahterakan rakyatnya dan ini dapat dilihat dengan usaha pemerintah dalam melakukan pembangunan nasional. Pembangunan nasional adalah

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pemerintah selalu ingin mensejahterakan rakyatnya dan ini dapat dilihat dengan usaha pemerintah dalam melakukan pembangunan nasional. Pembangunan nasional adalah

PERHITUNGAN PAJAK PENGHASILAN (PPh) BADAN PADA PKP RI KABUPATEN BOYOLALI TAHUN 2012

BADAN PADA PKP RI KABUPATEN BOYOLALI TAHUN 2012") PERHITUNGAN PAJAK PENGHASILAN (PPh) BADAN PADA PKP RI KABUPATEN BOYOLALI TAHUN 2012 Febriyanti Dewi Nugraheni, dan Adilistiono Jurusan Akuntansi, Politeknik Negeri Semarang Jl. Prof.H.Sudarto, SH, Tembalang,

PERHITUNGAN PAJAK PENGHASILAN (PPh) BADAN PADA PKP RI KABUPATEN BOYOLALI TAHUN 2012 Febriyanti Dewi Nugraheni, dan Adilistiono Jurusan Akuntansi, Politeknik Negeri Semarang Jl. Prof.H.Sudarto, SH, Tembalang,

ANALISIS KOREKSI FISKAL DAN PENGARUHNYA TERHADAP PERHITNGAN PPH BADAN PT. SAMSUNG PRINT AND PACK INDONESIA NUR ARIFAH EKONOMI AKUNTANSI

ANALISIS KOREKSI FISKAL DAN PENGARUHNYA TERHADAP PERHITNGAN PPH BADAN PT. SAMSUNG PRINT AND PACK INDONESIA NUR ARIFAH 28210906 EKONOMI AKUNTANSI LATAR BELAKANG Pemerintah menganggap bahwa pajak adalah

ANALISIS KOREKSI FISKAL DAN PENGARUHNYA TERHADAP PERHITNGAN PPH BADAN PT. SAMSUNG PRINT AND PACK INDONESIA NUR ARIFAH 28210906 EKONOMI AKUNTANSI LATAR BELAKANG Pemerintah menganggap bahwa pajak adalah

BAB IV PEMBAHASAN. IV.1 Analisis Biaya Pada Laporan Laba Rugi PT. DS. Pada prinsipnya terdapat perbedaan pengakuan penghasilan dan beban antara

BAB IV PEMBAHASAN IV.1 Analisis Biaya Pada Laporan Laba Rugi PT. DS Pada prinsipnya terdapat perbedaan pengakuan penghasilan dan beban antara laporan keuangan komersial dengan peraturan perpajakan. Hal

BAB IV PEMBAHASAN IV.1 Analisis Biaya Pada Laporan Laba Rugi PT. DS Pada prinsipnya terdapat perbedaan pengakuan penghasilan dan beban antara laporan keuangan komersial dengan peraturan perpajakan. Hal

BAB I PENDAHULUAN. menunjukkan semakin besarnya penerimaan negara dari pajak. pengenaan Pajak Pertambahan Nilai (PPN) dan Pajak Penjualan atas Barang

dan Pajak Penjualan atas Barang") BAB I PENDAHULUAN 1.1 Dasar Pemikiran Perkembangan perekonomian di Indonesia yang semakin maju pesat dan tuntutan pembangunan yang semakin kompleks merupakan tantangan yang berat bagi pemerintah. Untuk

BAB I PENDAHULUAN 1.1 Dasar Pemikiran Perkembangan perekonomian di Indonesia yang semakin maju pesat dan tuntutan pembangunan yang semakin kompleks merupakan tantangan yang berat bagi pemerintah. Untuk

ANGGARAN SEKTOR PUBLIIK (AnSP) Bandi, Dr., M.Si., Ak., CA. PENDAPATAN, HIBAH, BELANJA PEMERINTAH

Bandi, Dr., M.Si., Ak., CA. PENDAPATAN, HIBAH, BELANJA PEMERINTAH") ANGGARAN SEKTOR PUBLIIK (AnSP) PENDAPATAN, HIBAH, BELANJA PEMERINTAH Pendapatan, Hibah, Belanja Pemerintah Sesi 4 Copyright 2016 bandi.staff.fe.uns.ac.id. SIKLUS APBN & ASUMSI DASAR EKONOMI Tujuan Pembelajaran

ANGGARAN SEKTOR PUBLIIK (AnSP) PENDAPATAN, HIBAH, BELANJA PEMERINTAH Pendapatan, Hibah, Belanja Pemerintah Sesi 4 Copyright 2016 bandi.staff.fe.uns.ac.id. SIKLUS APBN & ASUMSI DASAR EKONOMI Tujuan Pembelajaran

PENERAPAN PPH PASAL 25 BADAN DAN PENGARUHNYA TERHADAP PENYAJIAN LAPORAN KEUANGAN CV. SUMBER MAKMUR ELEKTRIK SURABAYA SKRIPSI

PENERAPAN PPH PASAL 25 BADAN DAN PENGARUHNYA TERHADAP PENYAJIAN LAPORAN KEUANGAN CV. SUMBER MAKMUR ELEKTRIK SURABAYA SKRIPSI Oleh : NUROTUL LAILIYAH NPM : 10133021 FAKULAS EKONOMI UNIVERSITAS WIJAYA PUTRA

PENERAPAN PPH PASAL 25 BADAN DAN PENGARUHNYA TERHADAP PENYAJIAN LAPORAN KEUANGAN CV. SUMBER MAKMUR ELEKTRIK SURABAYA SKRIPSI Oleh : NUROTUL LAILIYAH NPM : 10133021 FAKULAS EKONOMI UNIVERSITAS WIJAYA PUTRA

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Pembangunan nasional untuk meningkatkan kesejahteraan rakyat terus menerus dilakukan secara

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Pembangunan nasional untuk meningkatkan kesejahteraan rakyat terus menerus dilakukan secara berkesinambungan oleh pemerintah. Dalam mewujudkan pembangunan

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Pembangunan nasional untuk meningkatkan kesejahteraan rakyat terus menerus dilakukan secara berkesinambungan oleh pemerintah. Dalam mewujudkan pembangunan

BAB I PENDAHULUAN. masyarakat kepada kas Negara berdasarkan Undang-undang (yang dapat

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pajak merupakan suatu upaya guna peningkatan pendapatan Negara yang dalam implementasinya pajak digunakan untuk pembiayaan dan penyelenggaraan pemerintahan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pajak merupakan suatu upaya guna peningkatan pendapatan Negara yang dalam implementasinya pajak digunakan untuk pembiayaan dan penyelenggaraan pemerintahan

BAB I PENDAHULUAN. mempertahankan perekonomiannya, Indonesia harus meningkatkan pembangunan

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Indonesia adalah salah satu negara berkembang di Asia yang berusaha mempertahankan perekonomian dari goncangan krisis global. Dalam rangka mempertahankan

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Indonesia adalah salah satu negara berkembang di Asia yang berusaha mempertahankan perekonomian dari goncangan krisis global. Dalam rangka mempertahankan

BAB I PENDAHULUAN 1.1 Latar Belakang Pemilihan Judul

BAB I PENDAHULUAN 1.1 Latar Belakang Pemilihan Judul Membangun perekonomian yang lebih baik tidak terlepas dari rakyat yang ikut serta berperan aktif dalam membangun perekonomian. Untuk membangun perekonomian

BAB I PENDAHULUAN 1.1 Latar Belakang Pemilihan Judul Membangun perekonomian yang lebih baik tidak terlepas dari rakyat yang ikut serta berperan aktif dalam membangun perekonomian. Untuk membangun perekonomian

BAB I PENDAHULUAN. infrastruktur dan lainnya, tidak terkecuali dengan Negara Indonesia. Untuk

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Suatu Negara membutuhkan dana yang cukup untuk melakukan pembangunan infrastruktur dan lainnya, tidak terkecuali dengan Negara Indonesia. Untuk mendapatkan

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Suatu Negara membutuhkan dana yang cukup untuk melakukan pembangunan infrastruktur dan lainnya, tidak terkecuali dengan Negara Indonesia. Untuk mendapatkan

BAB I PENDAHULUAN. pengeluaran umum Negara adalah untuk kegiatan pembangunan. dan makmur. Di Indonesia sendiri pembangunan masih tergolong rendah atau

BAB I PENDAHULUAN A. Latar Belakang Masalah Pajak merupakan iuran dari rakyat untuk kas Negara berdasarkan Undang-Undang yang dapat dipaksakan dengan tiada mendapatkan jasa timbal (kontrapretasi) yang

BAB I PENDAHULUAN A. Latar Belakang Masalah Pajak merupakan iuran dari rakyat untuk kas Negara berdasarkan Undang-Undang yang dapat dipaksakan dengan tiada mendapatkan jasa timbal (kontrapretasi) yang

BAB I PENDAHULUAN. digunakan untuk membiayai pengeluaran rutin maupun pembangunan agar

1.1 Latar Belakang Masalah BAB I PENDAHULUAN Pajak merupakan sumber utama penerimaan Negara yang digunakan untuk membiayai pengeluaran rutin maupun pembangunan agar tercapai kemakmuran dan kesejahteraan

1.1 Latar Belakang Masalah BAB I PENDAHULUAN Pajak merupakan sumber utama penerimaan Negara yang digunakan untuk membiayai pengeluaran rutin maupun pembangunan agar tercapai kemakmuran dan kesejahteraan

BAB I PENDAHULUAN. pelaksanaan dan peningkatan pembangunan nasional untuk mencapai

BAB I PENDAHULUAN 1.1 Latar Belakang Pajak merupakan sumber pendapatan Negara yang sangat penting bagi pelaksanaan dan peningkatan pembangunan nasional untuk mencapai kemakmuran dan kesejahteraan masyarakat.

BAB I PENDAHULUAN 1.1 Latar Belakang Pajak merupakan sumber pendapatan Negara yang sangat penting bagi pelaksanaan dan peningkatan pembangunan nasional untuk mencapai kemakmuran dan kesejahteraan masyarakat.

BAB I PENDAHULUAN. S.H. dalam bukunya Mardiasmo (2011):

:") BAB I PENDAHULUAN 1.1 Latar Belakang Sebuah negara memerlukan pembangunan untuk mendukung perekonomiannya baik dalam sarana dan prasarana. Sumber pembiayaan negara salah satunya adalah pajak. Menurut Prof.

BAB I PENDAHULUAN 1.1 Latar Belakang Sebuah negara memerlukan pembangunan untuk mendukung perekonomiannya baik dalam sarana dan prasarana. Sumber pembiayaan negara salah satunya adalah pajak. Menurut Prof.

BAB I PENDAHULUAN. A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM ) bebas yang menyeluruh (global). Negara Indonesia berusaha segiat-giatnya

bebas yang menyeluruh (global). Negara Indonesia berusaha segiat-giatnya") BAB I PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM ) Kita telah memasuki masa milenium dan akan memasuki perdagangan bebas yang menyeluruh (global). Negara Indonesia berusaha segiat-giatnya

BAB I PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri (PKLM ) Kita telah memasuki masa milenium dan akan memasuki perdagangan bebas yang menyeluruh (global). Negara Indonesia berusaha segiat-giatnya

ANALISIS PERHITUNGAN PAJAK PENGHASILAN (PPh) PASAL 21 TERHADAP PEGAWAI TETAP DI LINGKUNGAN UNIVERSITAS MUHAMMADIYAH PALANGKARAYA TAHUN 2014

PASAL 21 TERHADAP PEGAWAI TETAP DI LINGKUNGAN UNIVERSITAS MUHAMMADIYAH PALANGKARAYA TAHUN 2014") ANALISIS PERHITUNGAN PAJAK PENGHASILAN (PPh) PASAL 21 TERHADAP PEGAWAI TETAP DI LINGKUNGAN UNIVERSITAS MUHAMMADIYAH PALANGKARAYA TAHUN 2014 Oleh : Santi Endriani * Abstrak Penghasilan adalah salah satu

ANALISIS PERHITUNGAN PAJAK PENGHASILAN (PPh) PASAL 21 TERHADAP PEGAWAI TETAP DI LINGKUNGAN UNIVERSITAS MUHAMMADIYAH PALANGKARAYA TAHUN 2014 Oleh : Santi Endriani * Abstrak Penghasilan adalah salah satu

BAB 1 PENDAHULUAN. (yang dapat dipaksakan) dengan tiada mendapat jasa timbal. pribadi atau badan yang bersifat memaksa berdasarkan undang-undang,

dengan tiada mendapat jasa timbal. pribadi atau badan yang bersifat memaksa berdasarkan undang-undang,") BAB 1 PENDAHULUAN 1.1 Latar Belakang Penelitian Pajak adalah iuran rakyat kepada kas negara berdasarkan undangundang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung

BAB 1 PENDAHULUAN 1.1 Latar Belakang Penelitian Pajak adalah iuran rakyat kepada kas negara berdasarkan undangundang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontraprestasi) yang langsung

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pajak sebagai salah satu sumber penerimaan kas negara yang digunakan untuk membiayai pengeluaran-pengeluaran negara dalam menjalankan pemerintahan, termasuk

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pajak sebagai salah satu sumber penerimaan kas negara yang digunakan untuk membiayai pengeluaran-pengeluaran negara dalam menjalankan pemerintahan, termasuk

BAB III ANALISIS DATA DAN PEMBAHASAN. 1. Kewajiban perpajakan yang dilakukan oleh koperasi KPRI Gotong

BAB III ANALISIS DATA DAN PEMBAHASAN A. Pembahasan Masalah 1. Kewajiban perpajakan yang dilakukan oleh koperasi KPRI Gotong Royong Kewajiban perpajakan yang sudah dipenuhi oleh koperasi sebagai Wajib Pajak

BAB III ANALISIS DATA DAN PEMBAHASAN A. Pembahasan Masalah 1. Kewajiban perpajakan yang dilakukan oleh koperasi KPRI Gotong Royong Kewajiban perpajakan yang sudah dipenuhi oleh koperasi sebagai Wajib Pajak

KOREKSI FISKAL ATAS LAPORAN KEUANGAN NERACA DAN LABA RUGI CV IRSA TAHUN 2003 SESUAI UU PERPAJAKAN

KOREKSI FISKAL ATAS LAPORAN KEUANGAN NERACA DAN LABA RUGI CV IRSA TAHUN 2003 SESUAI UU PERPAJAKAN SKRIPSI Diajukan sebagai satu syarat untuk menyelesaikan Program Sarjana ( S1 ) pada Fakultas Ekonomi Universitas

KOREKSI FISKAL ATAS LAPORAN KEUANGAN NERACA DAN LABA RUGI CV IRSA TAHUN 2003 SESUAI UU PERPAJAKAN SKRIPSI Diajukan sebagai satu syarat untuk menyelesaikan Program Sarjana ( S1 ) pada Fakultas Ekonomi Universitas

BAB I PENDAHULUAN. (kontraprestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk

yang langsung dapat ditunjukkan dan yang digunakan untuk") BAB I PENDAHULUAN 1.1 Latar Belakang Pajak adalah iuran rakyat kepada kas negara berdasarka undang-undang (yang dapat dipaksakan). Dengan tiada mendapat jasa mendapat jasa timbal (kontraprestasi) yang

BAB I PENDAHULUAN 1.1 Latar Belakang Pajak adalah iuran rakyat kepada kas negara berdasarka undang-undang (yang dapat dipaksakan). Dengan tiada mendapat jasa mendapat jasa timbal (kontraprestasi) yang

BAB I PENDAHULUAN. Indonesia pada zaman orde baru mengandalkan penerimaan negara pada sektor

BAB I PENDAHULUAN. Latar Belakang Penelitian Indonesia pada zaman orde baru mengandalkan penerimaan negara pada sektor migas. Pendapatan ini diperoleh dengan mengekspor migas ke luar negeri. Tetapi pada

BAB I PENDAHULUAN. Latar Belakang Penelitian Indonesia pada zaman orde baru mengandalkan penerimaan negara pada sektor migas. Pendapatan ini diperoleh dengan mengekspor migas ke luar negeri. Tetapi pada

BAB I PENDAHULUAN. Pajak merupakan iuran rakyat kepada kas negara berdasarkan undangundang

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pajak merupakan iuran rakyat kepada kas negara berdasarkan undangundang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik (kontraprestasi) yang

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pajak merupakan iuran rakyat kepada kas negara berdasarkan undangundang (yang dapat dipaksakan) dengan tidak mendapat jasa timbal balik (kontraprestasi) yang

Mekanisme Pemotongan Pajak PPH 22 Pada Dinas Pertanian dan Perikanan Kota Depok

Mekanisme Pemotongan Pajak PPH 22 Pada Dinas Pertanian dan Perikanan Kota Depok Oleh Nama : Steven Wu NPM : 48213647 Kelas : 3DA01 Pembimbing : Dr. Untara, SE. MM. Latar Belakang Cara meningkatkan perekonomian

Mekanisme Pemotongan Pajak PPH 22 Pada Dinas Pertanian dan Perikanan Kota Depok Oleh Nama : Steven Wu NPM : 48213647 Kelas : 3DA01 Pembimbing : Dr. Untara, SE. MM. Latar Belakang Cara meningkatkan perekonomian

BAB II LANDASAN TEORI. bukunya Mardiasmo (2011 : 1) :

:") BAB II LANDASAN TEORI A. Deskripsi Teori 1. Pajak a. Definisi Pajak Membahas mengenai perpajakan tidak terlepas dari pengertian pajak itu sendiri, menurut Prof. Dr. Rochmat Soemitro, SH dalam bukunya Mardiasmo

BAB II LANDASAN TEORI A. Deskripsi Teori 1. Pajak a. Definisi Pajak Membahas mengenai perpajakan tidak terlepas dari pengertian pajak itu sendiri, menurut Prof. Dr. Rochmat Soemitro, SH dalam bukunya Mardiasmo

PENERAPAN KEBIJAKAN PAJAK PENGHASILAN PASAL 21 UNTUK KARYAWAN DALAM MENUNJANG PENGHEMATAN PAJAK PENGHASILAN BADAN ( STUDI KASUS PADA PT.

PENERAPAN KEBIJAKAN PAJAK PENGHASILAN PASAL 21 UNTUK KARYAWAN DALAM MENUNJANG PENGHEMATAN PAJAK PENGHASILAN BADAN ( STUDI KASUS PADA PT. JASA MARGA) Nama : Muhammad Iqbal Umpu Anwar NPM : 24210743 Pembimbing

PENERAPAN KEBIJAKAN PAJAK PENGHASILAN PASAL 21 UNTUK KARYAWAN DALAM MENUNJANG PENGHEMATAN PAJAK PENGHASILAN BADAN ( STUDI KASUS PADA PT. JASA MARGA) Nama : Muhammad Iqbal Umpu Anwar NPM : 24210743 Pembimbing

BAB 1 PENDAHULUAN. negara. Hal ini dapat dilihat dari persentase dalam APBN tahun 2006 yang terdiri

BAB 1 PENDAHULUAN 1.1 Latar Belakang Penerimaan dari sektor pajak adalah salah satu sumber penerimaan terbesar negara. Hal ini dapat dilihat dari persentase dalam APBN tahun 2006 yang terdiri dari: realisasi

BAB 1 PENDAHULUAN 1.1 Latar Belakang Penerimaan dari sektor pajak adalah salah satu sumber penerimaan terbesar negara. Hal ini dapat dilihat dari persentase dalam APBN tahun 2006 yang terdiri dari: realisasi

BAB I PENDAHULUAN. Pembangunan merupakan hal yang penting bagi suatu negara yang terus

BAB I PENDAHULUAN 1.1 Latar Belakang Pembangunan merupakan hal yang penting bagi suatu negara yang terus menerus berkembang. Dalam peningkatan dan pembangunan nasional pemerintah memerlukan suatu penerimaan

BAB I PENDAHULUAN 1.1 Latar Belakang Pembangunan merupakan hal yang penting bagi suatu negara yang terus menerus berkembang. Dalam peningkatan dan pembangunan nasional pemerintah memerlukan suatu penerimaan

BAB III METODOLOGI PENELITIAN

BAB III METODOLOGI PENELITIAN A. Gambaran Umum Perusahaan 1. Sejarah Singkat Perusahaan PT. Makro Rekat Sekawan didirikan pada tahun 2003, perusahaan ini bergerak dibidang Produsen Adhesive di Jakarta.

BAB III METODOLOGI PENELITIAN A. Gambaran Umum Perusahaan 1. Sejarah Singkat Perusahaan PT. Makro Rekat Sekawan didirikan pada tahun 2003, perusahaan ini bergerak dibidang Produsen Adhesive di Jakarta.

ABSTRAK. Universitas Kristen Maranatha

ABSTRAK Pajak merupakan pemindahan sumber daya dari sektor privat (perusahaan) ke sektor publik. Pemindahan sumber daya tersebut akan mempengaruhi daya beli atau kemampuan belanja dari sektor privat. Agar

ABSTRAK Pajak merupakan pemindahan sumber daya dari sektor privat (perusahaan) ke sektor publik. Pemindahan sumber daya tersebut akan mempengaruhi daya beli atau kemampuan belanja dari sektor privat. Agar

BAB II TINJAUAN PUSTAKA

2.1 Pajak 2.1.1 Pengertian Pajak BAB II TINJAUAN PUSTAKA Pajak Menurut Pasal 1 ayat 1 UU No.16 tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan: Pajak adalah kontribusi wajib kepada negara yang

2.1 Pajak 2.1.1 Pengertian Pajak BAB II TINJAUAN PUSTAKA Pajak Menurut Pasal 1 ayat 1 UU No.16 tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan: Pajak adalah kontribusi wajib kepada negara yang

BAB I PENDAHULUAN. akuntansi salah satunya adalah laporan laba rugi yang memuat penghasilan,

BAB I PENDAHULUAN A. Latar Belakang Masalah Badan usaha seyogyanya membuat laporan keuangan setiap periode akuntansi salah satunya adalah laporan laba rugi yang memuat penghasilan, biaya, dan laba atau

BAB I PENDAHULUAN A. Latar Belakang Masalah Badan usaha seyogyanya membuat laporan keuangan setiap periode akuntansi salah satunya adalah laporan laba rugi yang memuat penghasilan, biaya, dan laba atau

BAB IV PENYAJIAN DAN ANALISIS DATA. dengan direktur bernama FENNY PHITOYO yang beralamat di jalan HR.

BAB IV PENYAJIAN DAN ANALISIS DATA 4.1. Sejarah Singkat Perusahaan CV. XPRESS CLEAN BER$SAUDARA berdiri pada tahun 1995 dengan direktur bernama FENNY PHITOYO yang beralamat di jalan HR. Muhammad 373-383

BAB IV PENYAJIAN DAN ANALISIS DATA 4.1. Sejarah Singkat Perusahaan CV. XPRESS CLEAN BER$SAUDARA berdiri pada tahun 1995 dengan direktur bernama FENNY PHITOYO yang beralamat di jalan HR. Muhammad 373-383

BAB I PENDAHULUAN. Penerimaan dan Belanja Negara (APBN), dimana penerimaan utamanya berasal dari pajak.

, dimana penerimaan utamanya berasal dari pajak.") BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pajak merupakan salah satu sumber penerimaan negara yang paling besar yang digunakan untuk pembangunan dan pengeluaran negara. Hal ini tertuang dalam Anggaran

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pajak merupakan salah satu sumber penerimaan negara yang paling besar yang digunakan untuk pembangunan dan pengeluaran negara. Hal ini tertuang dalam Anggaran

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 PENGERTIAN PAJAK Pengertian Pajak menurut Waluyo dan Ilyas adalah sebagai berikut : Pajak adalah iuran wajib kepada Negara (yang dapat dipaksakan) yang terhutang kepada wajib

BAB II LANDASAN TEORI 2.1 PENGERTIAN PAJAK Pengertian Pajak menurut Waluyo dan Ilyas adalah sebagai berikut : Pajak adalah iuran wajib kepada Negara (yang dapat dipaksakan) yang terhutang kepada wajib

Perihal : Permohonan Menjadi Responden Penelitian

Perihal : Permohonan Menjadi Responden Penelitian Kepada Yth. Bapak / Ibu / Saudara/i Di Tempat Dengan ini saya Mahasiswa Universitas Kristen Maranatha (UKM) Bandung sedang mengadakan penelitian pada PT.

Perihal : Permohonan Menjadi Responden Penelitian Kepada Yth. Bapak / Ibu / Saudara/i Di Tempat Dengan ini saya Mahasiswa Universitas Kristen Maranatha (UKM) Bandung sedang mengadakan penelitian pada PT.

BAB IV ANALISIS HASIL DAN PEMBAHASAN. A. Perencanaan Pajak Penghasilan Dalam Rangka Meminimalkan Beban

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Perencanaan Pajak Penghasilan Dalam Rangka Meminimalkan Beban Pajak pada PT. Malta Printindo. Perencanaan pajak yang dilakukan oleh perusahaan tidak dapat dipisahkan

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Perencanaan Pajak Penghasilan Dalam Rangka Meminimalkan Beban Pajak pada PT. Malta Printindo. Perencanaan pajak yang dilakukan oleh perusahaan tidak dapat dipisahkan

PERPAJAKAN (SEBUAH PENGANTAR) Disampaikan oleh: Rr. Indah Mustikawati, M.Si., Ak.

Disampaikan oleh: Rr. Indah Mustikawati, M.Si., Ak.") PERPAJAKAN (SEBUAH PENGANTAR) Disampaikan oleh: Rr. Indah Mustikawati, M.Si., Ak. DEFINISI PAJAK: menurut Prof. Dr. Rochmat Soemitro, SH Pajak adalah iuran rakyat kepada kas negara berdasarkan Undang-undang

PERPAJAKAN (SEBUAH PENGANTAR) Disampaikan oleh: Rr. Indah Mustikawati, M.Si., Ak. DEFINISI PAJAK: menurut Prof. Dr. Rochmat Soemitro, SH Pajak adalah iuran rakyat kepada kas negara berdasarkan Undang-undang

BAB 1 PENDAHULUAN. 1.1 Latar Belakang Masalah

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Kontribusi pajak dalam beberapa tahun semakin signifikan dan diperhitungkan sebagai tulang punggung sumber pembiayaan nasional untuk mensukseskan berbagai program

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Kontribusi pajak dalam beberapa tahun semakin signifikan dan diperhitungkan sebagai tulang punggung sumber pembiayaan nasional untuk mensukseskan berbagai program

BAB I PENDAHULUAN. gencar melakukan beberapa upaya seperti halnya penentuan target penerimaan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dalam upaya meningkatkan penerimaan dari sektor pajak pemerintah gencar melakukan beberapa upaya seperti halnya penentuan target penerimaan yang sangat tinggi

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dalam upaya meningkatkan penerimaan dari sektor pajak pemerintah gencar melakukan beberapa upaya seperti halnya penentuan target penerimaan yang sangat tinggi

BAB I PENDAHULUAN. pengeluaran negara dan pembangunan nasional adalah pajak. Pemungutan pajak

BAB I PENDAHULUAN 1.1 Latar Belakang Sumber penerimaan negara yang digunakan pemerintah untuk membiayai pengeluaran negara dan pembangunan nasional adalah pajak. Pemungutan pajak bertujuan untuk meningkatkan

BAB I PENDAHULUAN 1.1 Latar Belakang Sumber penerimaan negara yang digunakan pemerintah untuk membiayai pengeluaran negara dan pembangunan nasional adalah pajak. Pemungutan pajak bertujuan untuk meningkatkan

BAB III METODE PENELITIAN. menggunakan pendekatan kuantitatif, yaitu hasil penelitian yang kemudian diolah

BAB III METODE PENELITIAN 3.1 Jenis Penelitian Dalam penelitian ini penulis menggunakan metode deskriptif analisis dengan menggunakan pendekatan kuantitatif, yaitu hasil penelitian yang kemudian diolah

BAB III METODE PENELITIAN 3.1 Jenis Penelitian Dalam penelitian ini penulis menggunakan metode deskriptif analisis dengan menggunakan pendekatan kuantitatif, yaitu hasil penelitian yang kemudian diolah