RETURN YANG DIHARAPKAN DAN RISIKO PORTFOLIO ANALISIS INVESTASI DAN PORTOFOLIO ANDRI HELMI M, SE., MM.

|

|

|

- Ida Sri Jayadi

- 7 tahun lalu

- Tontonan:

Transkripsi

1 RETURN YANG DIHARAPKAN DAN RISIKO PORTFOLIO ANALISIS INVESTASI DAN PORTOFOLIO ANDRI HELMI M, SE., MM.

2 OVERVIEW Tujuan dari bab ini adalah untuk mempelajari konsep return dan risiko portofolio dalam investasi di pasar modal. Bab ini akan memberikan pemahaman yang lebih baik mengenai : perbedaan tentang return yang diharapkan dan risiko sekuritas individual dan portofolio; perbedaan tentang return aktual, return yang diharapkan dan return yang disyaratkan; keterkaitan antara diversifikasi dan portofolio.

3 TOPIK PEMBAHASAN Pengertian Return dan Risiko Estimasi Return dan Risiko Sekuritas Analisis Risiko Portofolio Diversifikasi Estimasi Return dan Risiko Portofolio Pengaruh Bobot Portofolio dan Korelasi Model Indeks Tunggal

4 KONSEP RETURN DAN RISIKO Return Return merupakan salah satu faktor yang memotivasi investor berinvestasi dan juga merupakan imbalan atas keberanian investor menanggung risiko atas investasi yang dilakukannya. Return investasi terdiri dari dua komponen utama, yaitu: 1. Yield, komponen return yang mencerminkan aliran kas atau pendapatan yang diperoleh secara periodik dari suatu investasi. 2. Capital gain (loss), komponen return yang merupakan kenaikan (penurunan) harga suatu surat berharga (bisa saham maupun surat hutang jangka panjang), yang bisa memberikan keuntungan (kerugian) bagi investor.

5 KONSEP RETURN DAN RISIKO Return total investasi dapat dihitung sebagai berikut: Return total = yield + capital gain (loss)

6 KONSEP RETURN DAN RISIKO Return realisasi (realized return) Return yang telah terjadi (return aktual) yang dihitung berdasarkan data historis (ex post data). Return historis ini berguna sebagai dasar penentuan return ekspektasi (expected return) dan risiko di masa datang (conditioning expected return) Return Yang Diharapkan (Expected Return) Return yang diharapkan akan diperoleh oleh investor di masa mendatang. Berbeda dengan return realisasi yang bersifat sudah terjadi (ex post data), return yang diharapkan merupakan hasil estimasi sehingga sifatnya belum terjadi (ex ante data).

7 KONSEP RETURN DAN RISIKO Return Yang Dipersyaratkan (Required Return) Return yang diperoleh secara historis yang merupakan tingkat return minimal yang dikehendaki oleh investor atas preferensi subyektif investor terhadap risiko.

8 KONSEP RETURN DAN RISIKO Risiko Risiko merupakan kemungkinan perbedaan antara return aktual yang diterima dengan return yang diharapkan. Semakin besar kemungkinan perbedaannya, berarti semakin besar risiko investasi tersebut. Beberapa sumber risiko yang mempengaruhi risiko investasi: 1. risiko suku bunga, 5. risiko finansial, 2. risiko pasar, 6. risiko likuiditas, 3. risiko inflasi, 7. risiko nilai tukar mata uang, 4. risiko bisnis, 8. risiko negara (country risk

, sebagai risiko yang tidak dapat didiversifikasi.")

9 RISIKO SISTEMATIS DAN RISIKO TIDAK SISTEMATIS Risiko sistematis atau risiko pasar, yaitu risiko yang berkaitan dengan perubahan yang terjadi di pasar secara keseluruhan. Beberapa penulis menyebut sebagai risiko umum (general risk), sebagai risiko yang tidak dapat didiversifikasi. Risiko tidak sistematis atau risiko spesifik (risiko perusahaan), adalah risiko yang tidak terkait dengan perubahan pasar secara keseluruhan. Risiko perusahaan lebih terkait pada perubahan kondisi mikro perusahaan penerbit sekuritas. Risiko perusahaan bisa diminimalkan dengan melakukan diversifikasi aset dalam suatu portofolio.

10 ESTIMASI RETURN DAN RISIKO SEKURITAS Menghitung Return yang Diharapkan Untuk mengestimasi return sekuritas sebagai aset tunggal (standalone risk), investor harus memperhitungkan setiap kemungkinan terwujudnya tingkat return tertentu, atau yang lebih dikenal dengan probabilitas kejadian. Secara matematis, return yang diharapkan dapat ditulis sebagai berikut: n E (R) = Ri pri i=1 dalam hal ini: E(R) = Return yang diharapkan dari suatu sekuritas Ri = Return ke-i yang mungkin terjadi pri = probabilitas kejadian return ke-i n = banyaknya return yang mungkin terjadi

11 CONTOH: MENGHITUNG RETURN YANG DIHARAPKAN Sekuritas ABC memiliki skenario kondisi ekonomi seperti dalam tabel di bawah ini: Distribusi probabilitas sekuritas ABC Kondisi Ekonomi Probabilitas Return Ekonomi Kuat 0,30 0,20 Ekonomi Sedang 0,40 0,15 Resesi 0,30 0,10 Penghitungan return yang diharapkan dari sekuritas ABC tersebut bisa dihitung dengan rumus sebelumnya, seperti berikut ini: E(R) = [(0,30) (0,20)] + [(0,40) (0,15)] + [(0,30) (0,10)] = 0,15 Jadi, return yang diharapkan dari sekuritas ABC adalah 0,15 atau 15%.

. Dua metode yang dapat dipakai adalah: 1.")

12 METODE ESTIMASI RETURN YANG DIHARAPKAN Rata-rata Aritmatik dan Geometrik Estimasi return yang diharapkan bisa dilakukan dengan perhitungan rata-rata return baik secara aritmatik (arithmetic mean) dan rata-rata geometrik (geometric mean). Dua metode yang dapat dipakai adalah: 1. Rata-rata aritmatik (arithmetic mean) Arithmetic mean lebih baik dipakai untuk menghitung nilai ratarata aliran return yang tidak bersifat kumulatif 2. Rata-rata geometrik (geometric mean) Geometric mean sebaiknya dipakai untuk menghitung tingkat perubahan aliran return pada periode yang bersifat serial dan kumulatif (misalnya 5 atau 10 tahun berturut turut).

13 METODE ESTIMASI RETURN YANG DIHARAPKAN Rata-rata Aritmatik dan Geometrik Kedua metode tersebut dapat digunakan untuk menghitung suatu rangkaian aliran return dalam suatu periode tertentu, misalnya return suatu aset selama 5 atau 10 tahun.

14 CONTOH: PENGHITUNGAN ESTIMASI RETURN YANG DIHARAPKAN Metode Rata-rata Aritmatik dan Geometrik

15 PERBANDINGAN METODA RATA-RATA ARITMATIK DENGAN GEOMETRIK Metode arithmetic mean kadangkala bisa menyesatkan terutama jika pola distribusi return selama suatu periode mengalami prosentase perubahan yang sangat fluktuatif. Sedangkan metode geometric mean, yang bisa mengambarkan secara lebih akurat nilai rata-rata yang sebenarnya dari suatu distribusi return selama suatu periode tertentu. Hasil perhitungan return dengan metode geometric mean lebih kecil dari hasil perhitungan metode arithmetic mean.

16 PERBANDINGAN METODA RATA-RATA ARITMATIK DENGAN GEOMETRIK Penghitungan tingkat perubahan aliran return pada periode yang bersifat serial dan kumulatif sebaiknya mengunakan metode geometric mean. Sedangkan arithmetic mean, akan lebih baik dipakai untuk menghitung nilai rata-rata aliran return yang tidak bersifat kumulatif.

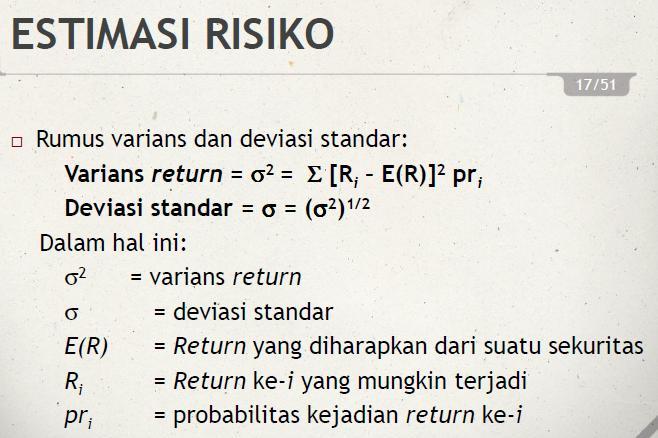

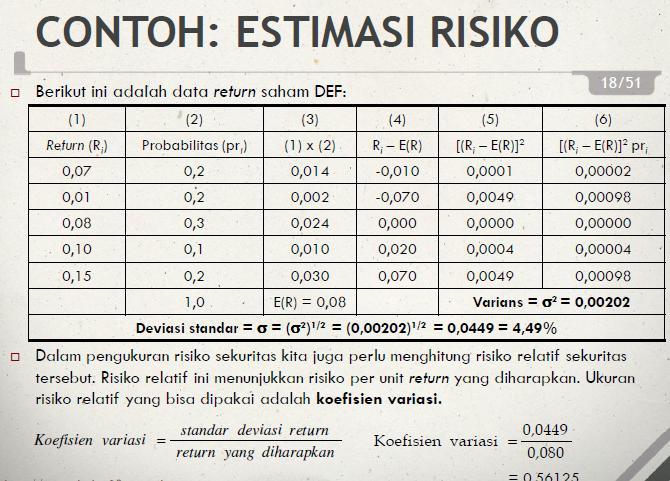

17 ESTIMASI RISIKO Besaran risiko investasi diukur dari besaran standar deviasi dari return yang diharapkan. Deviasi standar merupakan akar kuadrat dari varians, yang yang menunjukkan seberapa besar penyebaran variabel random di antara rataratanya; semakin besar penyebarannya, semakin besar varians atau deviasi standar investasi tersebut.

18

19

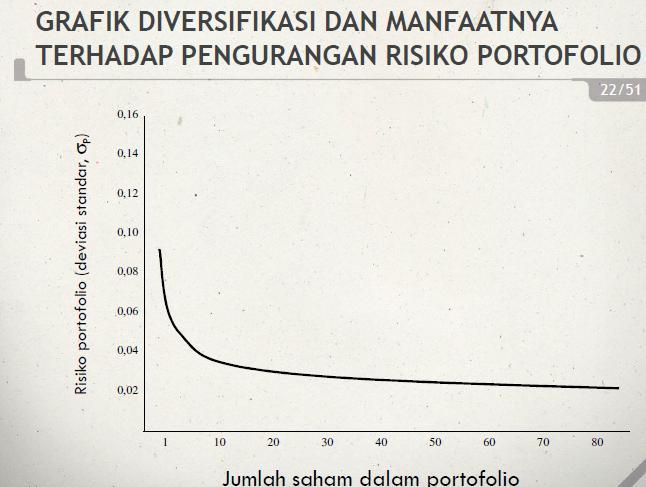

20 ANALISIS RISIKO PORTOFOLIO Dalam manajemen portofolio dikenal adanya konsep pengurangan risiko sebagai akibat penambahan sekuritas kedalam portofolio. Rumus untuk menghitung varians portofolio bisa dituliskan sebagai berikut:

21 ANALISIS RISIKO PORTOFOLIO Contoh: Misalnya risiko setiap sekuritas sebesar 0,20. Misalnya, jika kita memasukkan 100 saham dalam portofolio tersebut maka risiko portofolio akan berkurang dari 0,20 menjadi 0,02.

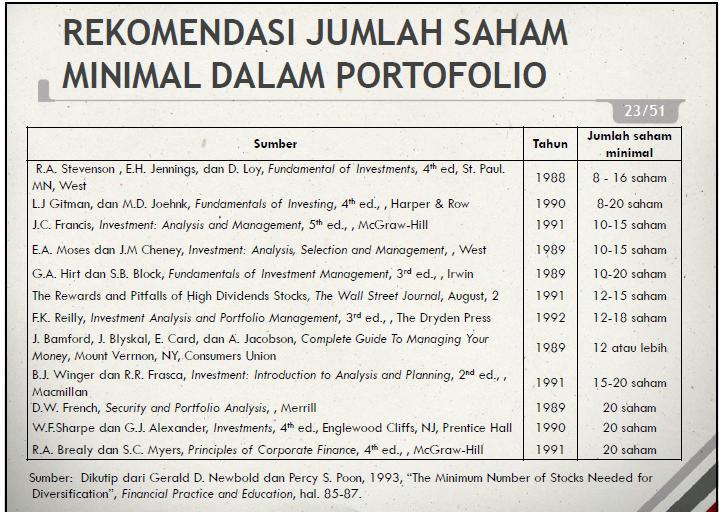

22 BERAPA BANYAK JUMLAH SEKURITAS YANG SEHARUSNYA DIMASUKKAN DALAM PORTOFOLIO? Dalam konteks portofolio, semakin banyak jumlah saham yang dimasukkan dalam portofolio, semakin besar manfaat pengurangan risiko. Meskipun demikian, manfaat pengurangan risiko portofolio akan mencapai akan semakin menurun sampai pada jumlah tertentu, dan setelah itu tambahan sekuritas tidak akan memberikan manfaat terhadap pengurangan risiko portofolio.

23

24

25 DIVERSIFIKASI Diversifikasi adalah pembentukan portofolio melalui pemilihan kombinasi sejumlah aset tertentu sedemikian rupa hingga risiko dapat diminimalkan tanpa mengurangi besaran return yang diharapkan. Permasalahan diversifikasi adalah penentuan atau pemilihan sejumlah aset-aset spesifik tertentu dan penentuan proporsi dana yang akan diinvestasikan untuk masing-masing aset tersebut dalam portofolio.

26 DIVERSIFIKASI Ada dua prinsip diversifikasi yang umum digunakan: 1. Diversifikasi Random. 2. Diversifikasi Markowitz.

27 Diversifikasi Random Diversifikasi random atau diversifikasi secara naif terjadi ketika investor menginvestasikan dananya secara acak pada berbagai jenis saham yang berbeda atau pada berbagai jenis aset yang berbeda. Investor memilih aset-aset yang akan dimasukkan ke dalam portofolio tanpa terlalu memperhatikan karakterisitik asetaset bersangkutan (misalnya tingkat risiko dan return yang diharapkan serta industri).

28 Diversifikasi Random Dalam diversifikasi random, semakin banyak jenis aset yang dimasukkan dalam portofolio, semakin besar manfaat pengurangan risiko yang akan diperoleh, namun dengan marginal penurunan risiko yang semakin berkurang.

29 Diversifikasi Markowitz Berbeda dengan diversifikasi random, diversifikasi Markowitz mempertimbangkan berbagai informasi mengenai karakteristik setiap sekuritas yang akan dimasukkan dalam portofolio. Diversifikasi Markowitz menjadikan pembentukan portofolio menjadi lebih selektif terutama dalam memilih aset-aset sehingga diharapkan memberikan manfaat diversifikasi yang paling optimal.

30 DIVERSIFIKASI MARKOWITZ Informasi karakteristik aset utama yang dipertimbangkan adalah tingkat return dan risiko (mean-variance) masing-masing aset, sehingga metode divesifikasi Markowitz sering disebut dengan meanvariance model.

31 DIVERSIFIKASI MARKOWITZ Filosofis diversifikasi Markowitz: janganlah menaruh semua telur ke dalam satu keranjang Kontribusi penting dari ajaran Markowitz adalah bahwa risiko portofolio tidak boleh dihitung dari penjumlahan semua risiko aset-aset yang ada dalam portofolio, tetapi harus dihitung dari kontribusi risiko aset tersebut terhadap risiko portofolio, atau diistilahkan dengan kovarians.

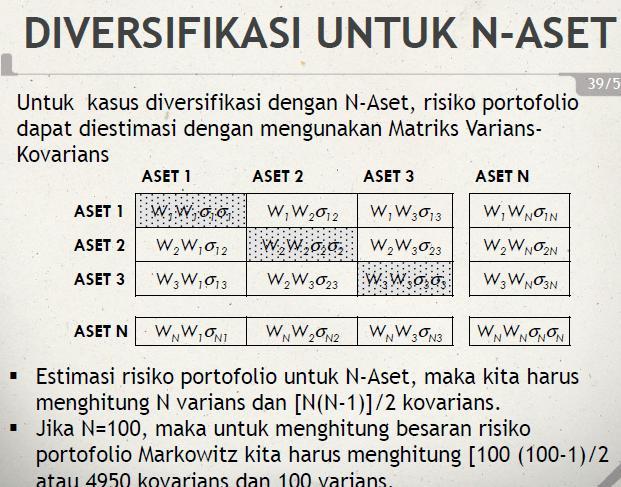

32 DIVERSIFIKASI MARKOWITZ Input data yang diperlukan dalam proses diversifikasi Markowitz adalah struktur varians dan kovarians sekuritas yang disusun dalam suatu matriks varians-kovarians. Kovarians adalah suatu ukuran absolut yang menunjukkan sejauh mana return dari dua sekuritas dalam portofolio cenderung untuk bergerak secara bersama-sama. Koefisien korelasi yang mengukur derajat asosiasi dua variabel yang menunjukkan tingkat keeratan pergerakan bersamaan relatif (relative comovements) antara dua variabel.

33 KOEFISIEN KORELASI Dalam konteks diversifikasi, korelasi menunjukkan sejauhmana return dari suatu sekuritas terkait satu dengan lainnya: jika ri,j = +1,0; berarti korelasi positif sempurna jika ri,j = -1,0; berarti korelasi negatif sempurna jika ri,j = 0,0; berarti tidak ada korelasi Konsep koefisien korelasi yang penting: 1. Penggabungan dua sekuritas yang berkorelasi positif sempurna (+1,0) tidak akan memberikan manfaat pengurangan risiko. 2. Penggabungan dua sekuritas yang berkorelasi nol, akan mengurangi risiko portofolio secara signifikan. 3. Penggabungan dua buah sekuritas yang berkorelasi negatif sempurna (-1,0) akan menghilangkan risiko kedua sekuritas tersebut. 4. Dalam dunia nyata, ketiga jenis korelasi ekstrem tersebut (+1,0; 0,0; dan 1,0) sangat jarang terjadi.

34 KOVARIANS Dalam konteks manajemen portofolio, kovarians menunjukkan sejauhmana return dari dua sekuritas mempunyai kecenderungan bergerak bersama-sama. Secara matematis, rumus untuk menghitung kovarians dua buah sekuritas A dan B adalah: Dalam hal ini: sab = kovarians antara sekuritas A dan B RA,i = return sekuritas A pada saat i E(RA) = nilai yang diharapkan dari return sekuritas A m = jumlah hasil sekuritas yang mungkin terjadi pada periode tertentu pri = probabilitas kejadian return ke-i

35 ESTIMASI RETURN DAN RISIKO PORTOFOLIO Mengestimasi return dan risiko portofolio berarti menghitung return yang diharapkan dan risiko suatu kumpulan aset individual yang dikombinasikan dalam suatu portofolio aset. Rumus untuk menghitung return yang diharapkan dari portofolio adalah sebagai berikut: dalam hal ini: E(Rp) = return yang diharapkan dari portofolio Wi = bobot portofolio sekuritas ke-i S Wi = jumlah total bobot portofolio = 1,0 E(Ri) = Return yang diharapkan dari sekuritas ke-i n = jumlah sekuritas-sekuritas yang ada dalam portofolio.

36 CONTOH: ESTIMASI RETURN DAN RISIKO PORTOFOLIO Sebuah portofolio yang terdiri dari 3 jenis saham ABC, DEF dan GHI menawarkan return yang diharapkan masing-masing sebesar 15%, 20% dan 25%. Misalnya, presentase dana yang diinvestasikan pada saham ABC sebesar 40%, saham DEF 30% dan saham GHI 30%, maka return yang diharapkan dari portofolio tersebut adalah: E(Rp) = 0,4 (0,15) + 0,3 (0,2) + 0,3 (0,25) = 0,195 atau 19,5%

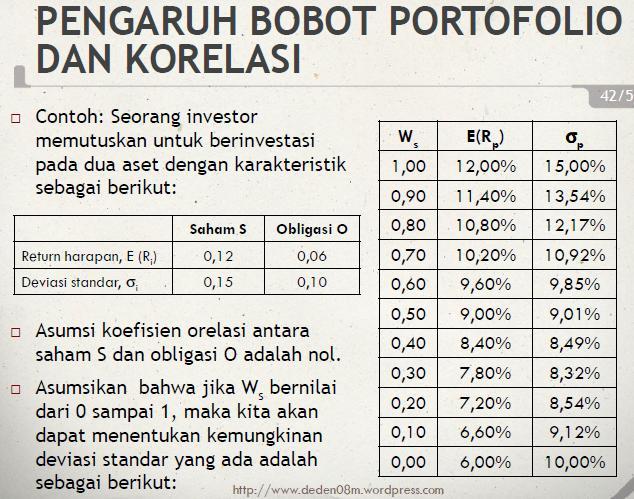

37 MENGHITUNG RISIKO PORTOFOLIO Dalam menghitung risiko portofolio, ada tiga hal yang perlu ditentukan, yaitu: 1. Varians setiap sekuritas. 2. Kovarians antara satu sekuritas dengan sekuritas lainnya. 3. Bobot portofolio untuk masing-masing sekuritas. Kasus Dua Sekuritas Secara matematis, risiko portofolio dapat dihitung dengan: Dalam hal ini: sp = deviasi standar portofolio wa = bobot portofolio pada aset A sa,b = koefisien korelasi aset A dan B

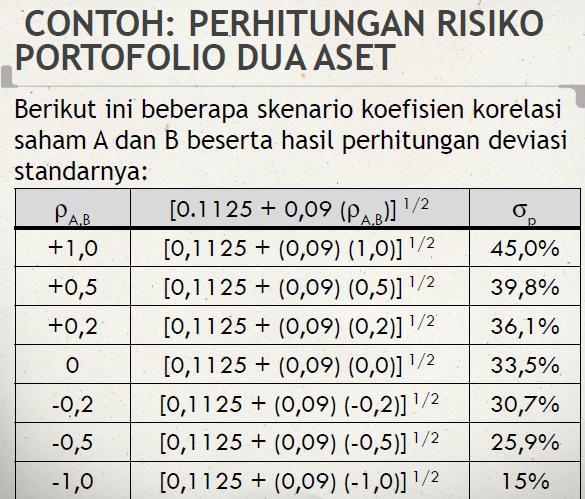

38 CONTOH: PERHITUNGAN RISIKO PORTOFOLIO DUA ASET Portofolio yang terdiri dari saham A dan B masing-masing menawarkan return sebesar 10% dan 25%; serta deviasi standar masing-masing sebesar 30% dan 60%. Alokasi dana investor pada kedua aset tersebut masing-masing sebesar 50% untuk setiap aset. Deviasi standar portofolio tersebut dihitung dengan

39

40

41

42 KESIMPULAN PENTING DIVERSIFIKASI MARKOWITZ Diversifikasi memang mampu mengurangi risiko, namun terdapat risiko yang tidak dapat dihilangkan oleh diversifikasi yang dikenal dengan risiko sistematis. Risiko yang tidak bisa dihilangkan oleh diversifkasi diindikasikan oleh besaran kovarians, yaitu kontribusi risiko masingmasing aset relatif terhadap risiko portofolionya.

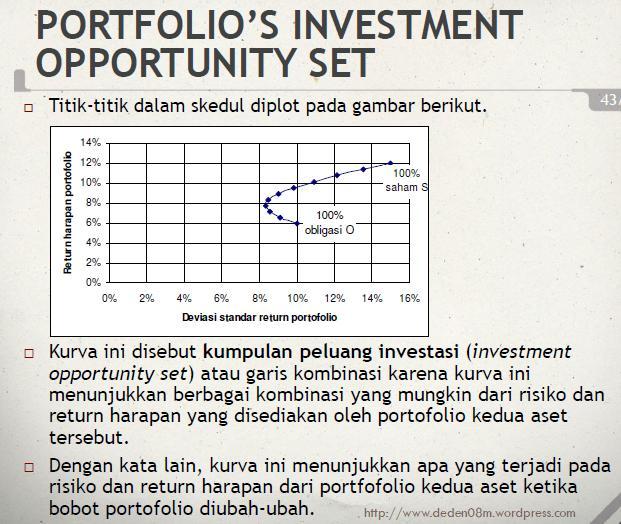

43

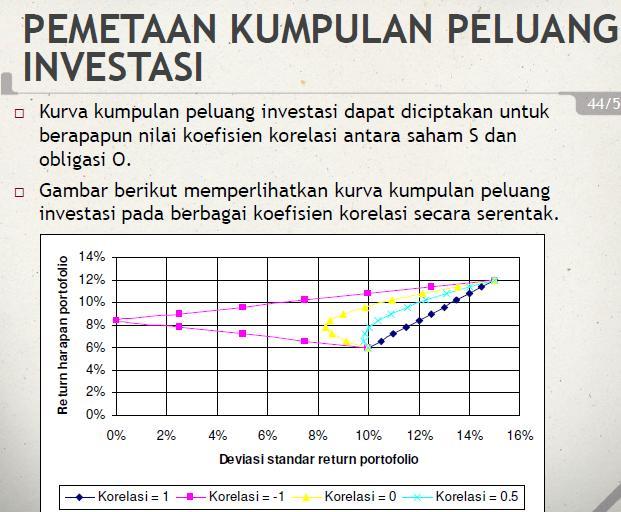

44

45

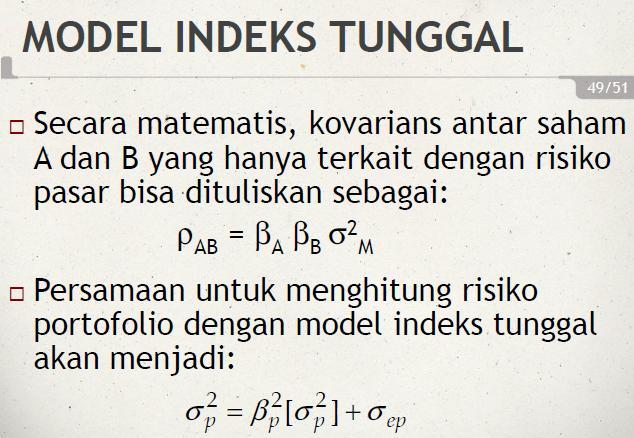

46 MODEL INDEKS TUNGGAL Model portofolio Markowitz dengan perhitungan kovarians yang kompleks seperti telah dijelaskan diatas, selanjutnya dikembangkan oleh William Sharpe dengan menciptakan model indeks tunggal. Model ini mengkaitkan perhitungan return setiap aset pada return indeks pasar. Secara matematis, model indeks tunggal dapat digambarkan sebagai berikut:

47 MODEL INDEKS TUNGGAL Penghitungan return sekuritas dalam model indeks tunggal melibatkan dua komponen utama, yaitu: 1. komponen return yang terkait dengan keunikan perusahaan; dilambangkan dengan ai 2. komponen return yang terkait dengan pasar; dilambangkan dengan bi Formulasi Model Indeks Tunggal Asumsi: Sekuritas akan berkorelasi hanya jika sekuritas-sekuritas tersebut mempunyai respon yang sama terhadap return pasar. Sekuritas akan bergerak menuju arah yang sama hanya jika sekuritas-sekuritas tersebut mempunyai hubungan yang sama terhadap return pasar.

48 BETA PADA MODEL INDEKS TUNGGAL Salah satu konsep penting dalam model indeks tunggal adalah terminologi Beta (b). Beta merupakan ukuran kepekaan return sekuritas terhadap return pasar. Semakin besar beta suatu sekuritas, semakin besar kepekaan return sekuritas tersebut terhadap perubahan return pasar.

49 MODEL INDEKS TUNGGAL Asumsi yang dipakai dalam model indeks tunggal adalah bahwa sekuritas akan berkorelasi hanya jika sekuritas-sekuritas tersebut mempunyai respon yang sama terhadap return pasar. Dalam model indeks tunggal, kovarians antara saham A dan saham B hanya bisa dihitung atas dasar kesamaan respon kedua saham tersebut terhadap return pasar.

50

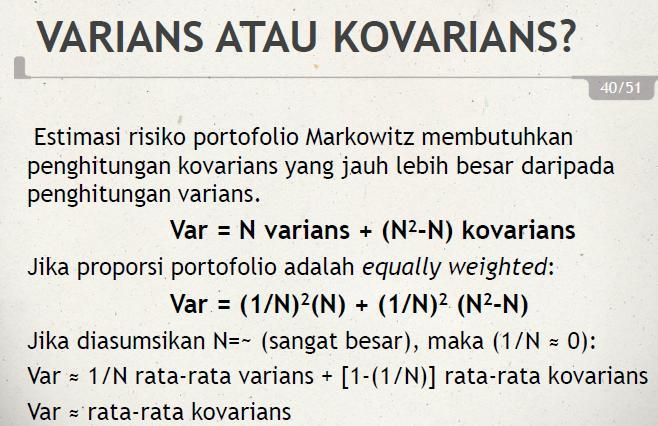

51 Kompleksitas penghitungan risiko portofolio metode Markowitz adalah memerlukan varian dan kovarian yang semakin kompleks untuk setiap penambahan aset yang dimasukkan dalam portofolio. Model Markowitz menghitung kovarians melalui penggunaan matriks hubungan varians-kovarians, yang memerlukan perhitungan yang kompleks. Sedangkan dalam model indeks tunggal, risiko disederhanakan kedalam dua komponen, yaitu risiko pasar dan risiko keunikan perusahaan.

52 MODEL INDEKS TUNGGAL VS MODEL MARKOWITZ Penyederhaan dalam model indeks tunggal tersebut ternyata bisa menyederhanakan penghitungan risiko portofolio Markowitz yang sangat kompleks menjadi perhitungan sederhana.

KONSEP PENTING DALAM INVESTASI

TEORI INVESTASI DAN PORTFOLIO MATERI 3 KONSEP PENTING DALAM INVESTASI KONSEP RETURN DAN RISIKO Return 3/51 Return merupakan salah satu faktor yang memotivasi investor berinvestasi dan juga merupakan imbalan

TEORI INVESTASI DAN PORTFOLIO MATERI 3 KONSEP PENTING DALAM INVESTASI KONSEP RETURN DAN RISIKO Return 3/51 Return merupakan salah satu faktor yang memotivasi investor berinvestasi dan juga merupakan imbalan

BAB III KONSEP PENTING DALAM INVESTASI

BAB III KONSEP PENTING DALAM INVESTASI Return dan Risiko Investasi 1 Pengertian Return dan Resiko Return merupakan salah satu faktor yang memotivasi investor berinvestasi dan juga merupakan imbalan atas

BAB III KONSEP PENTING DALAM INVESTASI Return dan Risiko Investasi 1 Pengertian Return dan Resiko Return merupakan salah satu faktor yang memotivasi investor berinvestasi dan juga merupakan imbalan atas

AKTIVA TUNGGAL. Jurusan Akuntansi Fakultas Ekonomi Universitas Tunas Pembangunan Surakarta.

ETURN DAN ISIKO AKTIVA TUNGGAL Jurusan Akuntansi Fakultas Ekonomi Universitas Tunas Pembangunan Surakarta ririkyunita@yahoo.co.id Return Investasi Rate of return dari suatu investasi dapat dihitung dengan

ETURN DAN ISIKO AKTIVA TUNGGAL Jurusan Akuntansi Fakultas Ekonomi Universitas Tunas Pembangunan Surakarta ririkyunita@yahoo.co.id Return Investasi Rate of return dari suatu investasi dapat dihitung dengan

MATERI 4 RETURN YANG DIHARAPKAN DAN RISIKO PORTFOLIO. Prof. DR. DEDEN MULYANA, SE., M.Si.

MATERI 4 RETURN YANG DIHARAPKAN DAN RISIKO PORTFOLIO Prof. DR. DEDEN MULYANA, SE., M.Si. OVERVIEW Tujuan dari bab ini adalah untuk mempelajari konsep return dan risiko portofolio dalam investasi di pasar

MATERI 4 RETURN YANG DIHARAPKAN DAN RISIKO PORTFOLIO Prof. DR. DEDEN MULYANA, SE., M.Si. OVERVIEW Tujuan dari bab ini adalah untuk mempelajari konsep return dan risiko portofolio dalam investasi di pasar

TOPIK PEMBAHASAN 2/51

OVERVIEW Tujuan dari bab ini adalah untuk mempelajari konsep return dan risiko portofolio dalam investasi di pasar modal. Bab ini akan memberikan pemahaman yang lebih baik mengenai : perbedaan tentang

OVERVIEW Tujuan dari bab ini adalah untuk mempelajari konsep return dan risiko portofolio dalam investasi di pasar modal. Bab ini akan memberikan pemahaman yang lebih baik mengenai : perbedaan tentang

10/16/2015. Return total investasi dapat dihitung sebagai berikut: Return total = yield + capital gain (loss)

") ET : bab 4 Tujuan dari bab ini adalah untuk mempelajari konsep return dan risiko portofolio dalam investasi di pasar modal. Bab ini akan memberikan pemahaman yang lebih baik mengenai : perbedaan tentang

ET : bab 4 Tujuan dari bab ini adalah untuk mempelajari konsep return dan risiko portofolio dalam investasi di pasar modal. Bab ini akan memberikan pemahaman yang lebih baik mengenai : perbedaan tentang

RETURN YANG DIHARAPKAN DAN RISIKO

RETURN YANG DIHARAPKAN DAN RISIKO RETURN Definisi : merupakan imbalan atas keberanian investor menanggung risiko atas investasi yang dilakukannya. Komponen Return : Yield dan Capital Gain ( Loss). Yield

RETURN YANG DIHARAPKAN DAN RISIKO RETURN Definisi : merupakan imbalan atas keberanian investor menanggung risiko atas investasi yang dilakukannya. Komponen Return : Yield dan Capital Gain ( Loss). Yield

Konsep Penting dalam Investasi

Konsep Penting dalam Investasi Prof. Dr. Deden Mulyana, SE., M.Si. RETURN YANG DIHARAPKAN DAN RISIKO PORTOFOLIO PENGERTIAN RETURN DAN RISIKO ESTIMASI RETURN DAN RISIKO ASET TUNGGAL ANALISIS RISIKO PORTOFOLIO

Konsep Penting dalam Investasi Prof. Dr. Deden Mulyana, SE., M.Si. RETURN YANG DIHARAPKAN DAN RISIKO PORTOFOLIO PENGERTIAN RETURN DAN RISIKO ESTIMASI RETURN DAN RISIKO ASET TUNGGAL ANALISIS RISIKO PORTOFOLIO

PORTOFOLIO. Jurusan Akuntansi Fakultas Ekonomi Universitas Tunas Pembangunan Surakarta.

ETURN DAN ISIKO PORTOFOLIO Jurusan Akuntansi Fakultas Ekonomi Universitas Tunas Pembangunan Surakarta ririkyunita@yahoo.co.id 2 Portofolio Merupakan kumpulan sekuritas yang dikelola oleh investor untuk

ETURN DAN ISIKO PORTOFOLIO Jurusan Akuntansi Fakultas Ekonomi Universitas Tunas Pembangunan Surakarta ririkyunita@yahoo.co.id 2 Portofolio Merupakan kumpulan sekuritas yang dikelola oleh investor untuk

PORTFOLIO EFISIEN & OPTIMAL

Bahan ajar digunakan sebagai materi penunjang Mata Kuliah: Manajemen Investasi Dikompilasi oleh: Nila Firdausi Nuzula, PhD Portofolio Efisien PORTFOLIO EFISIEN & OPTIMAL Portofolio efisien diartikan sebagai

Bahan ajar digunakan sebagai materi penunjang Mata Kuliah: Manajemen Investasi Dikompilasi oleh: Nila Firdausi Nuzula, PhD Portofolio Efisien PORTFOLIO EFISIEN & OPTIMAL Portofolio efisien diartikan sebagai

BAB II KAJIAN PUSTAKA. dua hal, yaitu risiko dan return. Dalam melakukan investasi khususnya pada

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Teori Investasi Teori investasi menjelaskan bahwa keputusan investasi selalu menyangkut dua hal, yaitu risiko dan return. Dalam melakukan investasi khususnya

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Teori Investasi Teori investasi menjelaskan bahwa keputusan investasi selalu menyangkut dua hal, yaitu risiko dan return. Dalam melakukan investasi khususnya

MATERI 4 RETURN YANG DIHARAPKAN DAN RISIKO PORTFOLIO

1 MATERI 4 RETURN YANG DIHARAPKAN DAN RISIKO PORTFOLIO Prof. DR. H. DEDEN MULYANA, SE., M.Si. 4-1 PENGERTIAN RETURN Return adalah imbalan atas keberanian investor menanggung risiko, serta komitmen waktu

1 MATERI 4 RETURN YANG DIHARAPKAN DAN RISIKO PORTFOLIO Prof. DR. H. DEDEN MULYANA, SE., M.Si. 4-1 PENGERTIAN RETURN Return adalah imbalan atas keberanian investor menanggung risiko, serta komitmen waktu

BAB I PENDAHULUAN. Konsep risiko portofolio dari Harry M. Markowitz pada tahun 1950-an

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Konsep risiko portofolio dari Harry M. Markowitz pada tahun 1950-an menunjukkan bahwa secara umum risiko sekuritas dapat dikurangi dengan menggabungkan beberapa

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Konsep risiko portofolio dari Harry M. Markowitz pada tahun 1950-an menunjukkan bahwa secara umum risiko sekuritas dapat dikurangi dengan menggabungkan beberapa

Rita Indah Mustikowati, SE, MM

Rita Indah Mustikowati, SE, MM TINGKAT PENGEMBALIAN Tingkat pengembalian disebut juga return Return berarti keuntungan atau tingkat pengembalian yang diharapkan Pengembalian investasi adalah dalam bentuk

Rita Indah Mustikowati, SE, MM TINGKAT PENGEMBALIAN Tingkat pengembalian disebut juga return Return berarti keuntungan atau tingkat pengembalian yang diharapkan Pengembalian investasi adalah dalam bentuk

RANGKUMAN MATERI KULIAH TEORI PORTOFOLIO DAN ANALISIS INVESTASI BAB 9: RETURN DAN RESIKO PORTOFOLIO

1.1 PENDAHULUAN RANGKUMAN MATERI KULIAH TEORI PORTOFOLIO DAN ANALISIS INVESTASI BAB 9: RETURN DAN RESIKO PORTOFOLIO Mengukur return dan resiko untuk sekuritas tunggal memang penting, tetapi bagi manajer

1.1 PENDAHULUAN RANGKUMAN MATERI KULIAH TEORI PORTOFOLIO DAN ANALISIS INVESTASI BAB 9: RETURN DAN RESIKO PORTOFOLIO Mengukur return dan resiko untuk sekuritas tunggal memang penting, tetapi bagi manajer

BAB II TINJAUAN PUSTAKA. 2.1 Investasi. cukup, pengalaman, serta naluri bisnis untuk menganalisis efek-efek mana yang

BAB II TINJAUAN PUSTAKA 2.1 Investasi Investasi pada hakikatnya merupakan penempatan sejumlah dana pada saat ini dengan harapan untuk memperoleh keuntungan di masa mendatang (Halim, 2005:4). Untuk melakukan

BAB II TINJAUAN PUSTAKA 2.1 Investasi Investasi pada hakikatnya merupakan penempatan sejumlah dana pada saat ini dengan harapan untuk memperoleh keuntungan di masa mendatang (Halim, 2005:4). Untuk melakukan

M.Andryzal Fajar

M.Andryzal Fajar andryzal_fajar@uny.ac.id Portofolio : gabungan 2 atau lebih surat berharga Markowitz : efisien apabila resiko tinggi return tertentu, risiko rendah return tertentu John Dickinson : 1.

M.Andryzal Fajar andryzal_fajar@uny.ac.id Portofolio : gabungan 2 atau lebih surat berharga Markowitz : efisien apabila resiko tinggi return tertentu, risiko rendah return tertentu John Dickinson : 1.

IV. ANALISIS DAN PEMBAHASAN. 1.1 Analisis Portofolio Pada Aktiva Berisiko (Saham dan Emas)

") IV. ANALISIS DAN PEMBAHASAN 1.1 Analisis Portofolio Pada Aktiva Berisiko (Saham dan Emas) Investor dalam membentuk portofolio diperlukan perhitungan return ekspektasi dari masing-masing aktiva untuk dimasukkan

IV. ANALISIS DAN PEMBAHASAN 1.1 Analisis Portofolio Pada Aktiva Berisiko (Saham dan Emas) Investor dalam membentuk portofolio diperlukan perhitungan return ekspektasi dari masing-masing aktiva untuk dimasukkan

Judul : Kinerja Portofolio Optimal Berdasarkan Model Indeks Tunggal (Studi pada Perusahaan Sektor Basic Industry and Chemicals

Judul : Kinerja Portofolio Optimal Berdasarkan Model Indeks Tunggal (Studi pada Perusahaan Sektor Basic Industry and Chemicals dan Sektor Trade, Service, and Investment) Nama : Golden Jr. Aliakur NIM :

Judul : Kinerja Portofolio Optimal Berdasarkan Model Indeks Tunggal (Studi pada Perusahaan Sektor Basic Industry and Chemicals dan Sektor Trade, Service, and Investment) Nama : Golden Jr. Aliakur NIM :

Return Portofolio. Bahan ajar digunakan sebagai materi penunjang Mata Kuliah: Manajemen Investasi Dikompilasi oleh: Nila Firdausi Nuzula, PhD

Bahan ajar digunakan sebagai materi penunjang Mata Kuliah: Manajemen Investasi Dikompilasi oleh: Nila Firdausi Nuzula, PhD RISK PREMIUM DAN PORTFOLIO THEORY Pembahasan lebih lanjut tentang resiko banyak

Bahan ajar digunakan sebagai materi penunjang Mata Kuliah: Manajemen Investasi Dikompilasi oleh: Nila Firdausi Nuzula, PhD RISK PREMIUM DAN PORTFOLIO THEORY Pembahasan lebih lanjut tentang resiko banyak

BAB II TINJAUAN PUSTAKA. investasi adalah pemahaman hubungan antara return yang diharapkan dan. return yang diharapkan. (Tandelilin, 2001 : 3)

") BAB II TINJAUAN PUSTAKA 2.1. Investasi Investasi adalah komitmen atas sejumlah dana atau sumberdaya lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan di masa datang. Hal

BAB II TINJAUAN PUSTAKA 2.1. Investasi Investasi adalah komitmen atas sejumlah dana atau sumberdaya lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan di masa datang. Hal

BAB II KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN

BAB II KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN 2.1 Landasan Teori dan Konsep 2.1.1 Pengertian saham Saham merupakan salah satu sekuritas yang diperdagangkan di pasar modal. Saham juga merupakan sekuritas

BAB II KAJIAN PUSTAKA DAN HIPOTESIS PENELITIAN 2.1 Landasan Teori dan Konsep 2.1.1 Pengertian saham Saham merupakan salah satu sekuritas yang diperdagangkan di pasar modal. Saham juga merupakan sekuritas

MATERI 5 PEMILIHAN PORTFOLIO. Prof. DR. DEDEN MULYANA, SE., M.Si.

MATERI 5 PEMILIHAN PORTFOLIO Prof. DR. DEDEN MULYANA, SE., M.Si. OVERVIEW 1/40 Konsep-konsep dasar dalam pembentukan portofolio optimal. Perbedaan tentang aset berisiko dan aset bebas risiko. Perbedaan

MATERI 5 PEMILIHAN PORTFOLIO Prof. DR. DEDEN MULYANA, SE., M.Si. OVERVIEW 1/40 Konsep-konsep dasar dalam pembentukan portofolio optimal. Perbedaan tentang aset berisiko dan aset bebas risiko. Perbedaan

TEORI INVESTASI DAN PORTFOLIO MATERI 4.

TEORI INVESTASI DAN PORTFOLIO MATERI 4 KONSEP DASAR 2/40 Ada tiga konsep dasar yang perlu diketahui untuk memahami pembentukan portofolio optimal, yaitu: portofolio efisien dan portofolio optimal fungsi

TEORI INVESTASI DAN PORTFOLIO MATERI 4 KONSEP DASAR 2/40 Ada tiga konsep dasar yang perlu diketahui untuk memahami pembentukan portofolio optimal, yaitu: portofolio efisien dan portofolio optimal fungsi

Manajemen Investasi. SUTIA BUDI STIE AHMAD DAHLAN JAKARTA

Manajemen Investasi SUTIA BUDI sutiabudi19@yahoo.com STIE AHMAD DAHLAN JAKARTA INVESTMENT MANAGEMENT Session 2 Times 2 Times 2 Times 2 Times 2 Times 2 Times 2 Times Chapter Introduction Capital Market

Manajemen Investasi SUTIA BUDI sutiabudi19@yahoo.com STIE AHMAD DAHLAN JAKARTA INVESTMENT MANAGEMENT Session 2 Times 2 Times 2 Times 2 Times 2 Times 2 Times 2 Times Chapter Introduction Capital Market

CAKUPAN PEMBAHASAN MATERI 6 MODEL-MODEL KESEIMBANGAN

MATERI 6 MODEL-MODEL KESEIMBANGAN Prof. DR. DEDEN MULYANA, SE., M.Si. CAKUPAN PEMBAHASAN Overview CAPM (Capital Asset Pricing Model) Portofolio pasar Garis pasar modal Garis pasar sekuritas Estimasi Beta

MATERI 6 MODEL-MODEL KESEIMBANGAN Prof. DR. DEDEN MULYANA, SE., M.Si. CAKUPAN PEMBAHASAN Overview CAPM (Capital Asset Pricing Model) Portofolio pasar Garis pasar modal Garis pasar sekuritas Estimasi Beta

ANALISIS EKONOMI, KEUANGAN PERUSAHAAN & INVESTASI MANAJEMEN INVESTASI

ANALISIS EKONOMI, KEUANGAN PERUSAHAAN & INVESTASI MANAJEMEN INVESTASI Didukung Gedung Bursa Efek Indonesia, Tower II Lantai 1, Jl. Jend. Sudirman Kav 52-53, Jakarta Selatan 12190 Telp (021) 515 0 515 ext.

ANALISIS EKONOMI, KEUANGAN PERUSAHAAN & INVESTASI MANAJEMEN INVESTASI Didukung Gedung Bursa Efek Indonesia, Tower II Lantai 1, Jl. Jend. Sudirman Kav 52-53, Jakarta Selatan 12190 Telp (021) 515 0 515 ext.

BAB I PENDAHULUAN 1.1 Tinjuan Umum Terhadap Objek Studi Gambaran Umum LQ Kriteria Pemilihan Saham LQ45

BAB I PENDAHULUAN 1.1 Tinjuan Umum Terhadap Objek Studi 1.1.1 Gambaran Umum LQ45 Indeks LQ45 terdiri dari 45 saham dengan likuiditas (liquidity) tinggi yang diseleksi melalui beberapa kriteria pemilihan.

BAB I PENDAHULUAN 1.1 Tinjuan Umum Terhadap Objek Studi 1.1.1 Gambaran Umum LQ45 Indeks LQ45 terdiri dari 45 saham dengan likuiditas (liquidity) tinggi yang diseleksi melalui beberapa kriteria pemilihan.

BAB II KAJIAN PUSTAKA

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Investasi Investasi merupakan penundaan konsumsi sekarang untuk digunakan didalam produksi efisien selama periode waktu tertentu (Hartono,2010:5). Investasi

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Investasi Investasi merupakan penundaan konsumsi sekarang untuk digunakan didalam produksi efisien selama periode waktu tertentu (Hartono,2010:5). Investasi

RETURN DAN RISIKO AKTIVA TUNGGAL

RETURN DAN RISIKO AKTIVA TUNGGAL PENGERTIAN: Return adalah hasil investasi. Ada 2 jenis Return: 1. Return Realisasi: Return yang telah terjadi 2. Return Ekspektasi Return yang diharapkan akan diperoleh

RETURN DAN RISIKO AKTIVA TUNGGAL PENGERTIAN: Return adalah hasil investasi. Ada 2 jenis Return: 1. Return Realisasi: Return yang telah terjadi 2. Return Ekspektasi Return yang diharapkan akan diperoleh

BAB I PENDAHULUAN. pihak yang akan menginvestasikan dananya (investor). Prinsip-prinsip

. Prinsip-prinsip") BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pasar modal Indonesia sebagai lembaga keuangan selain perbankan keberadaannya dapat dijadikan tempat untuk mencari sumber dana baru dengan tugasnya sebagai

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pasar modal Indonesia sebagai lembaga keuangan selain perbankan keberadaannya dapat dijadikan tempat untuk mencari sumber dana baru dengan tugasnya sebagai

Dua model keseimbangan:

Dua model keseimbangan: 3/40 Capital Asset Pricing Model (CAPM) Arbitrage Pricing Theory (APT) CAPITAL ASSET PRICING MODEL (CAPM) CAPM adalah model hubungan antara tingkat return harapan dari suatu aset

Dua model keseimbangan: 3/40 Capital Asset Pricing Model (CAPM) Arbitrage Pricing Theory (APT) CAPITAL ASSET PRICING MODEL (CAPM) CAPM adalah model hubungan antara tingkat return harapan dari suatu aset

BAB II KAJIAN PUSTAKA. produktif tersebut akan meningkatkan utility total (Hartono,2013:5). Umumnya

. Umumnya") BAB II KAJIAN PUSTAKA 2.1 Landasan Teori dan Konsep 2.1.1 Investasi Investasi dapat didefinisikan sebagai penundaan konsumsi sekarang untuk dimasukan ke aktiva produktif selama periode waktu tertentu.

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori dan Konsep 2.1.1 Investasi Investasi dapat didefinisikan sebagai penundaan konsumsi sekarang untuk dimasukan ke aktiva produktif selama periode waktu tertentu.

RETURN DAN RESIKO AKTIVA TUNGGAL

1 Pertemuan 9 RETURN DAN RESIKO AKTIVA TUNGGAL A. Pengertian Return & Resiko Suatu Investasi Seorang investor maupun perusahaan yang melakukan kegiatan investasi selalu dihadapkan pada resiko dan return

1 Pertemuan 9 RETURN DAN RESIKO AKTIVA TUNGGAL A. Pengertian Return & Resiko Suatu Investasi Seorang investor maupun perusahaan yang melakukan kegiatan investasi selalu dihadapkan pada resiko dan return

BAB 1 PENDAHULUAN. 1.1 Latar Belakang Masalah. Keadaan perekonomian Indonesia yang saat ini menurun akibat melemahnya

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Keadaan perekonomian Indonesia yang saat ini menurun akibat melemahnya nilai rupiah terhadap dollar yang disebabkan oleh faktor eksternal yaitu kebijakan baru

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Keadaan perekonomian Indonesia yang saat ini menurun akibat melemahnya nilai rupiah terhadap dollar yang disebabkan oleh faktor eksternal yaitu kebijakan baru

BAB I PENDAHULUAN. berupa capital gain. Menurut Indriyo Gitosudarmo dan Basri (2002: 133),

,") BAB I PENDAHULUAN 1.1. Latar Belakang Kondisi perekenomian yang tidak stabil dan sulit diprediksi sangat berpengaruh terhadap perkembangan dunia bisnis dewasa ini. Kondisi tersebut bisa menyebabkan penurunan

BAB I PENDAHULUAN 1.1. Latar Belakang Kondisi perekenomian yang tidak stabil dan sulit diprediksi sangat berpengaruh terhadap perkembangan dunia bisnis dewasa ini. Kondisi tersebut bisa menyebabkan penurunan

BAB II KAJIAN PUSTAKA. keuntungan di masa yang akan datang (Tandelilin, 2010:1). Pengertian investasi

. Pengertian investasi") BAB II KAJIAN PUSTAKA 2.1 Investasi Investasi merupakan komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini, dengan tujuan untuk memperoleh sejumlah keuntungan di masa yang

BAB II KAJIAN PUSTAKA 2.1 Investasi Investasi merupakan komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini, dengan tujuan untuk memperoleh sejumlah keuntungan di masa yang

BAB III PORTOFOLIO OPTIMAL. Capital assets pricing model dipelopori oleh Treynor, Sharpe, Lintner

BAB III PORTOFOLIO OPTIMAL 3.1 Capital Asset Pricing Model Capital assets pricing model dipelopori oleh Treynor, Sharpe, Lintner dan Mossin pada tahun 1964 hingga 1966. Capital assets pricing model merupakan

BAB III PORTOFOLIO OPTIMAL 3.1 Capital Asset Pricing Model Capital assets pricing model dipelopori oleh Treynor, Sharpe, Lintner dan Mossin pada tahun 1964 hingga 1966. Capital assets pricing model merupakan

PENDAHULUAN. penempatan dana pada aset produktif dengan harapan akan mendapatkan

PENDAHULUAN 1.1. Latar Belakang Investasi merupakan bentuk penanaman modal atau suatu kegiatan penempatan dana pada aset produktif dengan harapan akan mendapatkan keuntungan kelak. Investasi pada saham

PENDAHULUAN 1.1. Latar Belakang Investasi merupakan bentuk penanaman modal atau suatu kegiatan penempatan dana pada aset produktif dengan harapan akan mendapatkan keuntungan kelak. Investasi pada saham

BAB II TINJAUAN PUSTAKA. dana tersebut. Umumnya investasi dikategorikan dua jenis yaitu:

BAB II TINJAUAN PUSTAKA 2.1 Teori Investasi Menurut Kamaruddin (2004), investasi adalah menempatkan dana atau uang dengan harapan untuk memperoleh tambahan atau keuntungan tertentu atas uang atau dana

BAB II TINJAUAN PUSTAKA 2.1 Teori Investasi Menurut Kamaruddin (2004), investasi adalah menempatkan dana atau uang dengan harapan untuk memperoleh tambahan atau keuntungan tertentu atas uang atau dana

Analisis Tingkat Pengembalian Dan Risiko Pembentukan. Perusahaan Sektor Perbankan

Analisis Tingkat Pengembalian Dan Risiko Pembentukan Portofolio Optimal Terhadap Perusahaan Sektor Perbankan Nama : Bayu Mayura Pridatama NPM : 10208239 Fak/Jur : Ekonomi - Manajemen / S1 Pembimbing :

Analisis Tingkat Pengembalian Dan Risiko Pembentukan Portofolio Optimal Terhadap Perusahaan Sektor Perbankan Nama : Bayu Mayura Pridatama NPM : 10208239 Fak/Jur : Ekonomi - Manajemen / S1 Pembimbing :

BAB IV METODE PENELITIAN

71 BAB IV METODE PENELITIAN 4.1 Jenis/Desain Penelitian Jenis penelitian yang digunakan adalah jenis penelitian yang menggunakan pendekatan kuantitatif dengan studi deskriptif, karena tujuan penelitian

71 BAB IV METODE PENELITIAN 4.1 Jenis/Desain Penelitian Jenis penelitian yang digunakan adalah jenis penelitian yang menggunakan pendekatan kuantitatif dengan studi deskriptif, karena tujuan penelitian

BAB I PENDAHULUAN. yang dimaksud adalah kesejahteraan secara finansial. Di dalam investasi terdapat

BAB I PENDAHULUAN 1.1 Latar Belakang Investasi merupakan penempatan sejumlah dana pada saat ini dengan harapan untuk memperoleh keuntungan di masa mendatang. Tujuan investasi adalah untuk meningkatkan

BAB I PENDAHULUAN 1.1 Latar Belakang Investasi merupakan penempatan sejumlah dana pada saat ini dengan harapan untuk memperoleh keuntungan di masa mendatang. Tujuan investasi adalah untuk meningkatkan

BAB I PENDAHULUAN. Dalam berinvestasi banyak cara yang dipilih oleh para investor, pasar

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dalam berinvestasi banyak cara yang dipilih oleh para investor, pasar modal merupakan salah satu pilihan alternatif. Menurut UU No.8 Th 1995 Pasar Modal adalah

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dalam berinvestasi banyak cara yang dipilih oleh para investor, pasar modal merupakan salah satu pilihan alternatif. Menurut UU No.8 Th 1995 Pasar Modal adalah

BAB I PENDAHULUAN. Dua parameter penting yang selalu menjadi fokus perhatian dalam kegiatan

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Dua parameter penting yang selalu menjadi fokus perhatian dalam kegiatan investasi adalah seberapa besar imbal hasil yang diharapkan (expected return) pada

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Dua parameter penting yang selalu menjadi fokus perhatian dalam kegiatan investasi adalah seberapa besar imbal hasil yang diharapkan (expected return) pada

BAB I PENDAHULUAN Latar Belakang dan Permasalahan

BAB I PENDAHULUAN 1.1. Latar Belakang dan Permasalahan Investasi merupakan kegiatan yang membawa konsekuensi untung dan rugi. Hal yang mendasar dalam proses keputusan investasi adalah pemahaman hubungan

BAB I PENDAHULUAN 1.1. Latar Belakang dan Permasalahan Investasi merupakan kegiatan yang membawa konsekuensi untung dan rugi. Hal yang mendasar dalam proses keputusan investasi adalah pemahaman hubungan

Chapter 7 Charles P. Jones, Investments: Principles and Concepts, Eleventh Edition, John Wiley & Sons 7-1

Chapter 7 Charles P. Jones, Investments: Principles and Concepts, Eleventh Edition, John Wiley & Sons 1 Melibatkan ketidakpastian Fokus pada expected returns Diperlukan estimasi return masa depan supaya

Chapter 7 Charles P. Jones, Investments: Principles and Concepts, Eleventh Edition, John Wiley & Sons 1 Melibatkan ketidakpastian Fokus pada expected returns Diperlukan estimasi return masa depan supaya

BAB IV ANALISIS PORTOFOLIO OPTIMAL DAN KINERJA PORTOFOLIO SAHAM

58 BAB IV ANALISIS PORTOFOLIO OPTIMAL DAN KINERJA PORTOFOLIO SAHAM A. Saham-saham yang membentuk portofolio optimal Portofolio optimal merupakan portofolio yang terdiri atas saham-saham yang memiliki kombinasi

58 BAB IV ANALISIS PORTOFOLIO OPTIMAL DAN KINERJA PORTOFOLIO SAHAM A. Saham-saham yang membentuk portofolio optimal Portofolio optimal merupakan portofolio yang terdiri atas saham-saham yang memiliki kombinasi

BAB 1 PENDAHULUAN. saham, dengan harapan expected return yang diperoleh akan tinggi. Namun pada

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Kondisi perekonomian yang tidak selalu stabil, membuat para pengusaha untuk mengantisipasi dalam mengolah dana perusahaannya. Tidak jarang para pengusaha memilih

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Kondisi perekonomian yang tidak selalu stabil, membuat para pengusaha untuk mengantisipasi dalam mengolah dana perusahaannya. Tidak jarang para pengusaha memilih

Manajemen Investasi. SUTIA BUDI STIE AHMAD DAHLAN JAKARTA

Manajemen Investasi SUTIA BUDI sutiabudi19@yahoo.com STIE AHMAD DAHLAN JAKARTA INVESTMENT MANAGEMENT Session 2 Times 2 Times 2 Times 2 Times 2 Times 2 Times 2 Times Chapter Introduction Capital Market

Manajemen Investasi SUTIA BUDI sutiabudi19@yahoo.com STIE AHMAD DAHLAN JAKARTA INVESTMENT MANAGEMENT Session 2 Times 2 Times 2 Times 2 Times 2 Times 2 Times 2 Times Chapter Introduction Capital Market

BAB II TINJAUAN PUSTAKA. yaitu investasi, portofolio, return dan expected return, risiko dalam berinvestasi,

BAB II TINJAUAN PUSTAKA Pada bab ini akan dibahas semua konsep yang mendasari penelitian ini yaitu investasi, portofolio, return dan expected return, risiko dalam berinvestasi, Compromise Programming,

BAB II TINJAUAN PUSTAKA Pada bab ini akan dibahas semua konsep yang mendasari penelitian ini yaitu investasi, portofolio, return dan expected return, risiko dalam berinvestasi, Compromise Programming,

BAB I PENDAHULUAN. Keberadaan pasar modal di Indonesia memiliki peran penting bagi. berkembangnya perekonomian, karena para investor dan perusahaan,

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Keberadaan pasar modal di Indonesia memiliki peran penting bagi berkembangnya perekonomian, karena para investor dan perusahaan, keduanya sama-sama memerlukan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Keberadaan pasar modal di Indonesia memiliki peran penting bagi berkembangnya perekonomian, karena para investor dan perusahaan, keduanya sama-sama memerlukan

Portofolio yang Efisien dan Optimal

Teori Portofolio 1 Portofolio yang Efisien dan Optimal Portofolio efisien ialah portofolio yang memaksimalkan return yang diharapkan dengan tingkat risiko tertentu yang bersedia ditanggungnya, atau portofolio

Teori Portofolio 1 Portofolio yang Efisien dan Optimal Portofolio efisien ialah portofolio yang memaksimalkan return yang diharapkan dengan tingkat risiko tertentu yang bersedia ditanggungnya, atau portofolio

BAB I PENDAHULUAN. 1.1 Latar Belakang Masalah. Model penetapan harga asset Capital Assets Pricing Model, biasa disebut

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Model penetapan harga asset Capital Assets Pricing Model, biasa disebut CAPM. Model ini memberikan prediksi yang tepat tentang bagaimana hubungan antara risiko

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Model penetapan harga asset Capital Assets Pricing Model, biasa disebut CAPM. Model ini memberikan prediksi yang tepat tentang bagaimana hubungan antara risiko

BAB IV ANALISIS DAN PEMBAHASAN. pengolahan data. Dalam pengolahan data menggunakan program Microsoft Excel

57 BAB IV ANALISIS DAN PEMBAHASAN 4.1 Pengolahan Data Dengan data historis yang telah tersedia pada instrumen investasi saham LQ 45 dan deposito dalam periode tahun 2013 sampai dengan 2015 kemudian dilakukan

57 BAB IV ANALISIS DAN PEMBAHASAN 4.1 Pengolahan Data Dengan data historis yang telah tersedia pada instrumen investasi saham LQ 45 dan deposito dalam periode tahun 2013 sampai dengan 2015 kemudian dilakukan

BAB I PENDAHULUAN. yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan

BAB I PENDAHULUAN 1.1 Latar Belakang Investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan di masa datang. Investasi

BAB I PENDAHULUAN 1.1 Latar Belakang Investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan di masa datang. Investasi

BAB I PENDAHULUAN. keuntungan di masa datang. Harapan keuntungan (return) di masa datang tersebut

di masa datang tersebut") 1 BAB I PENDAHULUAN 1.1 Latar Belakang Investasi merupakan komitmen sejumlah dana dengan tujuan memperoleh keuntungan di masa datang. Harapan keuntungan (return) di masa datang tersebut merupakan kompensasi

1 BAB I PENDAHULUAN 1.1 Latar Belakang Investasi merupakan komitmen sejumlah dana dengan tujuan memperoleh keuntungan di masa datang. Harapan keuntungan (return) di masa datang tersebut merupakan kompensasi

BAB 1 PENDAHULUAN. Pasar modal merupakan salah satu tonggak penting dalam perekonomian

1 BAB 1 PENDAHULUAN 1.1 Latar Belakang Pasar modal merupakan salah satu tonggak penting dalam perekonomian dunia saat ini. Banyak industri dan perusahaan yang menggunakan institusi pasar modal sebagai

1 BAB 1 PENDAHULUAN 1.1 Latar Belakang Pasar modal merupakan salah satu tonggak penting dalam perekonomian dunia saat ini. Banyak industri dan perusahaan yang menggunakan institusi pasar modal sebagai

MATERI 6 MODEL-MODEL KESEIMBANGAN

MATERI 6 MODEL-MODEL KESEIMBANGAN CAPITAL ASSET PRICING MODEL (CAPM) PORTOFOLIO PASAR GARIS PASAR MODAL (CAPITAL MARKET LINE/CML) GARIS PASAR SEKURITAS (SECURITY MARKET LINE/SML) PENGUJIAN TERHADAP CAPM

MATERI 6 MODEL-MODEL KESEIMBANGAN CAPITAL ASSET PRICING MODEL (CAPM) PORTOFOLIO PASAR GARIS PASAR MODAL (CAPITAL MARKET LINE/CML) GARIS PASAR SEKURITAS (SECURITY MARKET LINE/SML) PENGUJIAN TERHADAP CAPM

Daftar lsi BAB 2 MEMPERSIAPKAN DATA... 15

Daftar lsi Tentang Penulis... Kata Pengantar... Daftar lsi... iii vii xv BAB 1 PENDAHUlUAN... 1 1. 1. Pendahuluan...... 1 1.2. Keuangan Modern... 2 1.3. Teori Portofolio Modern... 3 1.4. Teori Portofolio

Daftar lsi Tentang Penulis... Kata Pengantar... Daftar lsi... iii vii xv BAB 1 PENDAHUlUAN... 1 1. 1. Pendahuluan...... 1 1.2. Keuangan Modern... 2 1.3. Teori Portofolio Modern... 3 1.4. Teori Portofolio

Security Market Line & Capital Asset Pricing Model

Bahan ajar digunakan sebagai materi penunjang Mata Kuliah: Manajemen Investasi Dikompilasi oleh: Nila Firdausi Nuzula, PhD Systematic Risk & Beta Security Market Line & Capital Asset Pricing Model Sebagaimana

Bahan ajar digunakan sebagai materi penunjang Mata Kuliah: Manajemen Investasi Dikompilasi oleh: Nila Firdausi Nuzula, PhD Systematic Risk & Beta Security Market Line & Capital Asset Pricing Model Sebagaimana

BAB II KAJIAN PUSTAKA. korelasi antar return. Teori ini memformulasikan keberadaan unsur return dan risiko

BAB II KAJIAN PUSTAKA 2.1 Teori Portofolio Harry Markowitz mengembangkan suatu teori pada dekade 1950- an yang disebut dengan Teori Portofolio Markowitz. Teori Markowitz menggunakan beberapa pengukuran

BAB II KAJIAN PUSTAKA 2.1 Teori Portofolio Harry Markowitz mengembangkan suatu teori pada dekade 1950- an yang disebut dengan Teori Portofolio Markowitz. Teori Markowitz menggunakan beberapa pengukuran

BAB I PENDAHULUAN. Pasar modal memiliki peran penting bagi perekonomian suatu Negara

BAB I PENDAHULUAN A. Latar Belakang Penelitian Pasar modal memiliki peran penting bagi perekonomian suatu Negara karena pasar modal mempunyai dua fungsi, yaitu sebagai sarana bagi pendanaan usaha atau

BAB I PENDAHULUAN A. Latar Belakang Penelitian Pasar modal memiliki peran penting bagi perekonomian suatu Negara karena pasar modal mempunyai dua fungsi, yaitu sebagai sarana bagi pendanaan usaha atau

Model-model Keseimbangan

Materi 5 Model-model Keseimbangan Prof. Dr. DEDEN MULYANA, SE., M.Si. MODEL-MODEL MODEL KESEIMBANGAN CAPITAL ASSET PRICING MODEL (CAPM) PORTOFOLIO PASAR GARIS PASAR MODAL (CAPITAL GARIS PASAR SEKURITAS

Materi 5 Model-model Keseimbangan Prof. Dr. DEDEN MULYANA, SE., M.Si. MODEL-MODEL MODEL KESEIMBANGAN CAPITAL ASSET PRICING MODEL (CAPM) PORTOFOLIO PASAR GARIS PASAR MODAL (CAPITAL GARIS PASAR SEKURITAS

LANDASAN TEORI. atau keuntungan atas uang tersebut (Ahmad, 1996:3). Investasi pada hakikatnya

. Investasi pada hakikatnya") II. LANDASAN TEORI 2.1. Investasi Investasi adalah menempatkan dana dengan harapan memperoleh tambahan uang atau keuntungan atas uang tersebut (Ahmad, 1996:3). Investasi pada hakikatnya merupakan penempatan

II. LANDASAN TEORI 2.1. Investasi Investasi adalah menempatkan dana dengan harapan memperoleh tambahan uang atau keuntungan atas uang tersebut (Ahmad, 1996:3). Investasi pada hakikatnya merupakan penempatan

BAB I PENDAHULUAN. suatu negara serta menunjang ekonomi suatu negara ( Parmono, 2001 ).

.") BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pasar modal atau bursa efek merupakan suatu obyek penelitian yang menarik untuk diteliti. Hal ini dikarenakan bahwa pasar modal memiliki daya tarik. Pertama,

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pasar modal atau bursa efek merupakan suatu obyek penelitian yang menarik untuk diteliti. Hal ini dikarenakan bahwa pasar modal memiliki daya tarik. Pertama,

BAB 1 PENDAHULUAN. Dengan adanya pasar modal (capital market), pemodal sebagai pihak yang

, pemodal sebagai pihak yang") BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Pasar modal di Indonesia memiliki peran besar bagi perekonomian negara. Dengan adanya pasar modal (capital market), pemodal sebagai pihak yang memiliki kelebihan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Pasar modal di Indonesia memiliki peran besar bagi perekonomian negara. Dengan adanya pasar modal (capital market), pemodal sebagai pihak yang memiliki kelebihan

BAB 1 PENDAHULUAN. 1.1 Latar Belakang. Pasar modal merupakan salah satu tonggak penting dalam perekonomian

BAB 1 PENDAHULUAN 1.1 Latar Belakang Pasar modal merupakan salah satu tonggak penting dalam perekonomian dunia saat ini. Banyak industri dan perusahaan yang menggunakan institusi pasar modal sebagai media

BAB 1 PENDAHULUAN 1.1 Latar Belakang Pasar modal merupakan salah satu tonggak penting dalam perekonomian dunia saat ini. Banyak industri dan perusahaan yang menggunakan institusi pasar modal sebagai media

BAB IV METODE PENELITIAN

BAB IV METODE PENELITIAN 4.1. Jenis Penelitian/Design Penelitian Penelitian ini menggunakan pendekatan kuantitatif dengan jenis penelitian lebih bersifat deskriptif analitis untuk menggambarkan sekuritas-sekuritas

BAB IV METODE PENELITIAN 4.1. Jenis Penelitian/Design Penelitian Penelitian ini menggunakan pendekatan kuantitatif dengan jenis penelitian lebih bersifat deskriptif analitis untuk menggambarkan sekuritas-sekuritas

III. METODE PENELITIAN. Objek dalam penelitian ini adalah sebagai berikut : 1. Study ini menganalisis portofolio ke tiga aset yaitu saham, emas, dan

III. METODE PENELITIAN 3.1 Objek Penelitian Objek dalam penelitian ini adalah sebagai berikut : 1. Study ini menganalisis portofolio ke tiga aset yaitu saham, emas, dan Sertifikat Bank Indonesia.. Harga

III. METODE PENELITIAN 3.1 Objek Penelitian Objek dalam penelitian ini adalah sebagai berikut : 1. Study ini menganalisis portofolio ke tiga aset yaitu saham, emas, dan Sertifikat Bank Indonesia.. Harga

BAB I PENDAHULUAN 1.1 Latar Belakang

BAB I PENDAHULUAN 1.1 Latar Belakang Perkembangan dalam pasar modal saat ini kian menarik banyak investor untuk melakukan investasi. Investasi adalah komitmen atas sejumlah dana atau sumberdaya lainnya

BAB I PENDAHULUAN 1.1 Latar Belakang Perkembangan dalam pasar modal saat ini kian menarik banyak investor untuk melakukan investasi. Investasi adalah komitmen atas sejumlah dana atau sumberdaya lainnya

Total Ekuitas Nilai buku per lbr saham = Jumlah Saham Beredar

PENILAIAN SAHAM Saham adalah bukti kepemilikan dalam suatu perusahaan Jenis saham : 1. Saham biasa (common stock) 2. Saham preferen Karakteristik Saham Preferen: a. Hak preferen terhadap deviden: hak menerima

PENILAIAN SAHAM Saham adalah bukti kepemilikan dalam suatu perusahaan Jenis saham : 1. Saham biasa (common stock) 2. Saham preferen Karakteristik Saham Preferen: a. Hak preferen terhadap deviden: hak menerima

BAB I PENDAHULUAN. analisis investasi sering menghadapi masalah yaitu tentang penaksiran risiko yang

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dalam melaksanakan suatu investasi, Fabozzi (2012) mengatakan bahwa analisis investasi sering menghadapi masalah yaitu tentang penaksiran risiko yang dihadapi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dalam melaksanakan suatu investasi, Fabozzi (2012) mengatakan bahwa analisis investasi sering menghadapi masalah yaitu tentang penaksiran risiko yang dihadapi

METODOLOGI PENELITIAN

17 III. METODOLOGI PENELITIAN 3.1. Kerangka Pemikiran Asuransi Bumiputera sebagai perusahaan asuransi pelopor di Indonesia, yang keberadaannya masih berada di tingkat tertinggi dalam dunia perasuransian,

17 III. METODOLOGI PENELITIAN 3.1. Kerangka Pemikiran Asuransi Bumiputera sebagai perusahaan asuransi pelopor di Indonesia, yang keberadaannya masih berada di tingkat tertinggi dalam dunia perasuransian,

ANALISIS RETURN DAN RISIKO SAHAM UNTUK MEMBENTUK PORTOFOLIO YANG EFISIEN SEKTOR MANUFAKTUR

Jurnal Ilmu & Riset Manajemen Vol. No. 5 (013) ANALISIS RETURN DAN RISIKO SAHAM UNTUK MEMBENTUK PORTOFOLIO YANG EFISIEN SEKTOR MANUFAKTUR Yeni Veronika Yeni_Veronika88@yahoo.co.id Soebari Martoatmodjo

Jurnal Ilmu & Riset Manajemen Vol. No. 5 (013) ANALISIS RETURN DAN RISIKO SAHAM UNTUK MEMBENTUK PORTOFOLIO YANG EFISIEN SEKTOR MANUFAKTUR Yeni Veronika Yeni_Veronika88@yahoo.co.id Soebari Martoatmodjo

Bab 3 Risiko dan Hasil pada Aset

M a n a j e m e n K e u a n g a n 59 Bab 3 Risiko dan Hasil pada Aset Mahasiswa diharapkan dapat memahami dan menjelaskan mengenai definisi, teknik perhitungan, jenis, dan hubungan antara risiko dan hasil.

M a n a j e m e n K e u a n g a n 59 Bab 3 Risiko dan Hasil pada Aset Mahasiswa diharapkan dapat memahami dan menjelaskan mengenai definisi, teknik perhitungan, jenis, dan hubungan antara risiko dan hasil.

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Penelitian Terdahulu Adapun penelitian mengenai CAPM salah satunya penelitian yang dilakukan oleh Dewi Irawati (2010) melakukan penelitian yang berjudul Analisis Metode CAPM

BAB II TINJAUAN PUSTAKA A. Penelitian Terdahulu Adapun penelitian mengenai CAPM salah satunya penelitian yang dilakukan oleh Dewi Irawati (2010) melakukan penelitian yang berjudul Analisis Metode CAPM

Konsep diversifikasi seringkali diilustrasikan dengan perkataan jangan menaruh telur pada satu keranjang (don t put your eggs in one basket).

.") DIVERSIFIKASI Konsep diversifikasi seringkali diilustrasikan dengan perkataan jangan menaruh telur pada satu keranjang (don t put your eggs in one basket). Pembicaraan dimulai dengan membicarakan karakteristik

DIVERSIFIKASI Konsep diversifikasi seringkali diilustrasikan dengan perkataan jangan menaruh telur pada satu keranjang (don t put your eggs in one basket). Pembicaraan dimulai dengan membicarakan karakteristik

BAB 2 TINJAUAN TEORETIS DAN PERUMUSAN HIPOTESIS. dekade 1950-an yang disebut dengan Teori Portofolio Markowitz. Teori ini

24 BAB 2 TINJAUAN TEORETIS DAN PERUMUSAN HIPOTESIS 2.1 Tinjauan Teoretis 2.1.1 Teori Portofolio Portofolio optimal dapat ditentukan mengunakan model Markowitz atau model indeks tunggal. Harry M. Markowitz

24 BAB 2 TINJAUAN TEORETIS DAN PERUMUSAN HIPOTESIS 2.1 Tinjauan Teoretis 2.1.1 Teori Portofolio Portofolio optimal dapat ditentukan mengunakan model Markowitz atau model indeks tunggal. Harry M. Markowitz

Model-model keseimbangan

Model-model keseimbangan Model-model keseimbangan Capital aset pricing model (CAPM) Model Capital aset pricing model (CAPM) merupakan model keseimbangan yang menggambarkan hubungan risiko dan return secara

Model-model keseimbangan Model-model keseimbangan Capital aset pricing model (CAPM) Model Capital aset pricing model (CAPM) merupakan model keseimbangan yang menggambarkan hubungan risiko dan return secara

A. Expected Return. 1. Perhitungan expected return investasi tahunan

1 Bahan ajar digunakan sebagai materi penunjang Mata Kuliah : Manajemen Investasi Dikompilasi oleh : Nila Firdausi Nuzula, PhD Program Studi : Administrasi Bisnis, Universitas Brawijaya RETURNS Berdasarkan

1 Bahan ajar digunakan sebagai materi penunjang Mata Kuliah : Manajemen Investasi Dikompilasi oleh : Nila Firdausi Nuzula, PhD Program Studi : Administrasi Bisnis, Universitas Brawijaya RETURNS Berdasarkan

BAB 1 PENDAHULUAN. 1.1 Latar Belakang

BAB 1 PENDAHULUAN 1.1 Latar Belakang Portofolio adalah gabungan atau kombinasi dari berbagai instrumen atau aset investasi yang disusun untuk mencapai tujuan investasi investor. Selain itu, kombinasi berbagai

BAB 1 PENDAHULUAN 1.1 Latar Belakang Portofolio adalah gabungan atau kombinasi dari berbagai instrumen atau aset investasi yang disusun untuk mencapai tujuan investasi investor. Selain itu, kombinasi berbagai

Konsep-konsep dasar dalam pembentukan portofolio optimal Perbedaan tentang aset berisiko dan aset bebas risiko. Perbedaan preferensi investor dalam

Konsep-konsep dasar dalam pembentukan portofolio optimal Perbedaan tentang aset berisiko dan aset bebas risiko. Perbedaan preferensi investor dalam memilih portofolio optimal. Ada tiga konsep dasar yang

Konsep-konsep dasar dalam pembentukan portofolio optimal Perbedaan tentang aset berisiko dan aset bebas risiko. Perbedaan preferensi investor dalam memilih portofolio optimal. Ada tiga konsep dasar yang

TEORI PORTOFOLIO. Oleh Lukman, M.Si.

TEORI PORTOFOLIO Oleh Lukman, M.Si. Penopang Manajemen Portofolio Teori portofolio Teori pasar modal Teori Portofolio Pengembalian portofolio yang dihapkan dan tingkat resiko portofolio yang dapat diterima

TEORI PORTOFOLIO Oleh Lukman, M.Si. Penopang Manajemen Portofolio Teori portofolio Teori pasar modal Teori Portofolio Pengembalian portofolio yang dihapkan dan tingkat resiko portofolio yang dapat diterima

BAB III CAPITAL ASSET PRICING MODEL (CAPM) DAN ARBITRAGE PRICING TEORY (APT)

DAN ARBITRAGE PRICING TEORY (APT)") BAB III CAPITAL ASSET PRICING MODEL (CAPM) DAN ARBITRAGE PRICING TEORY (APT) 3.1 Model Keseimbangan Pada titik keseimbangan, investor mempunyai harapan yang sama terhadap return dan risiko. Menurut Jacob

BAB III CAPITAL ASSET PRICING MODEL (CAPM) DAN ARBITRAGE PRICING TEORY (APT) 3.1 Model Keseimbangan Pada titik keseimbangan, investor mempunyai harapan yang sama terhadap return dan risiko. Menurut Jacob

Materi 4 Pemilihan Portfolio. Prof. Dr. DEDEN MULYANA, SE.,M.Si.

Materi 4 Pemilihan Portfolio Prof. Dr. DEDEN MULYANA, SE.,M.Si. PEMILIHAN PORTOFOLIO BEBERAPA KONSEP DASAR - Portofolio Efisien dan Portofolio Optimal - Fungsi utilitas dan kurva indiferens - Aset berisiko

Materi 4 Pemilihan Portfolio Prof. Dr. DEDEN MULYANA, SE.,M.Si. PEMILIHAN PORTOFOLIO BEBERAPA KONSEP DASAR - Portofolio Efisien dan Portofolio Optimal - Fungsi utilitas dan kurva indiferens - Aset berisiko

BAB 1 PENDAHULUAN. pembangunan nasional negara tersebut, Sehingga banyak negara yang melakukan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Stabilitas dan kemajuan ekonomi merupakan sesuatu yang ingin dicapai oleh negara karena perkembangan ekonomi merupakan tonggak berhasil tidaknya pembangunan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Stabilitas dan kemajuan ekonomi merupakan sesuatu yang ingin dicapai oleh negara karena perkembangan ekonomi merupakan tonggak berhasil tidaknya pembangunan

BAB 1 PENDAHULUAN. bisnis. Investasi dapat didefinisikan sebagai penundaan konsumsi sekarang untuk

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Investasi merupakan suatu kegiatan yang tidak dapat dipisahkan dari dunia bisnis. Investasi dapat didefinisikan sebagai penundaan konsumsi sekarang untuk dimasukan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Investasi merupakan suatu kegiatan yang tidak dapat dipisahkan dari dunia bisnis. Investasi dapat didefinisikan sebagai penundaan konsumsi sekarang untuk dimasukan

INFORMASI PASAR DALAM ANALISIS KEUANGAN

INFORMASI PASAR DALAM ANALISIS KEUANGAN PENGANTAR Analis bisa menggunakan informasi dari luar perusahaan Informasi dari pasar keuangan cukup banyak, dan bisa digunakan sebagai sumber informasi bagi analis

INFORMASI PASAR DALAM ANALISIS KEUANGAN PENGANTAR Analis bisa menggunakan informasi dari luar perusahaan Informasi dari pasar keuangan cukup banyak, dan bisa digunakan sebagai sumber informasi bagi analis

BAB 3 METODE PENELITIAN

BAB 3 METODE PENELITIAN 3.1 Jenis dan Sumber Data Mengacu pada pendapat Supranto (2009) penelitian yang dalam pengumpulan data dan pengungkapan hasilnya menggunakan angka, maka penelitian tersebut dinamakan

BAB 3 METODE PENELITIAN 3.1 Jenis dan Sumber Data Mengacu pada pendapat Supranto (2009) penelitian yang dalam pengumpulan data dan pengungkapan hasilnya menggunakan angka, maka penelitian tersebut dinamakan

BAB 1 PENDAHULUAN. jangka waktu yang relatif panjang dalam berbagai bidang usaha. Investasi

BAB 1 PENDAHULUAN 1.1 Latar Belakang Penelitian Investasi merupakan penanaman modal dalam suatu kegiatan yang memiliki jangka waktu yang relatif panjang dalam berbagai bidang usaha. Investasi berkomitmen

BAB 1 PENDAHULUAN 1.1 Latar Belakang Penelitian Investasi merupakan penanaman modal dalam suatu kegiatan yang memiliki jangka waktu yang relatif panjang dalam berbagai bidang usaha. Investasi berkomitmen

BAB I PENDAHULUAN. peningkatan dengan ditandai semakin maraknya kegiatan investasi di Pasar

BAB I PENDAHULUAN A. Latar Belakang Masalah Perkembangan dan keberadaan isu globalisasi tidak dapat di elakkan lagi. Hal itu dapat kita lihat dampaknya pada perkembangan perekonomian dunia yang semakin

BAB I PENDAHULUAN A. Latar Belakang Masalah Perkembangan dan keberadaan isu globalisasi tidak dapat di elakkan lagi. Hal itu dapat kita lihat dampaknya pada perkembangan perekonomian dunia yang semakin

BAB III METODE PENELITIAN

35 BAB III METODE PENELITIAN A. Jenis Penelitian Jenis penelitian ini adalah penelitian deskriptif kuantitatif. Penelitian deskripsif adalah kegiatan pengumpulan data sekunder dan analisis data dengan

35 BAB III METODE PENELITIAN A. Jenis Penelitian Jenis penelitian ini adalah penelitian deskriptif kuantitatif. Penelitian deskripsif adalah kegiatan pengumpulan data sekunder dan analisis data dengan

BAB I PENDAHULUAN 1.1 Latar Belakang

1 BAB I PENDAHULUAN 1.1 Latar Belakang Pengertian investasi secara umum adalah kegiatan penanaman sejumlah tertentu dana pada saat ini untuk mendapatkan hasil yang lebih besar atau keuntungan di masa yang

1 BAB I PENDAHULUAN 1.1 Latar Belakang Pengertian investasi secara umum adalah kegiatan penanaman sejumlah tertentu dana pada saat ini untuk mendapatkan hasil yang lebih besar atau keuntungan di masa yang

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Muhammad Fauzan Arif, 2014 Pengaruh Risiko Sistematis terhadap Return Ekspektasian Portofolio Saham

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Dalam era globalisasi, kegiatan ekonomi suatu negara dapat melampaui batas-batas negara secara fisik karena telah menandatangani kontrak kerja sama internasional.

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Dalam era globalisasi, kegiatan ekonomi suatu negara dapat melampaui batas-batas negara secara fisik karena telah menandatangani kontrak kerja sama internasional.

BAB 1 PENDAHULUAN. 1.1 Latar Belakang Masalah. Ketidakpastian kondisi penghasilan dan kebutuhan akan konsumsi di masa

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Ketidakpastian kondisi penghasilan dan kebutuhan akan konsumsi di masa datang merupakan salah satu masalah yang dihadapi oleh banyak orang. Salah satu cara

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Ketidakpastian kondisi penghasilan dan kebutuhan akan konsumsi di masa datang merupakan salah satu masalah yang dihadapi oleh banyak orang. Salah satu cara

Nama : Rini Pratiwi NPM : Jurusan: Manajemen Pembimbing : Dr. Budi Hermana

ANALISIS PEMBENTUKAN PORTOFOLIO EFISIEN PADA SEKTOR PERDAGANGAN, JASA DAN INVESTASI, BARANG KONSUMSI SERTA PROPERTI DAN REAL ESTATE DENGAN MODEL MARKOWITZ Nama : Rini Pratiwi NPM : 19210529 Jurusan: Manajemen

ANALISIS PEMBENTUKAN PORTOFOLIO EFISIEN PADA SEKTOR PERDAGANGAN, JASA DAN INVESTASI, BARANG KONSUMSI SERTA PROPERTI DAN REAL ESTATE DENGAN MODEL MARKOWITZ Nama : Rini Pratiwi NPM : 19210529 Jurusan: Manajemen

BAB 1 PENDAHULUAN. 1.1 Latar Belakang Masalah. Keadaan perekonomian Indonesia yang selama beberapa tahun terakhir

66 BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Keadaan perekonomian Indonesia yang selama beberapa tahun terakhir yang tidak stabil disebabkan oleh beberapa hal yaitu krisis ekonomi, naik turunnya harga

66 BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Keadaan perekonomian Indonesia yang selama beberapa tahun terakhir yang tidak stabil disebabkan oleh beberapa hal yaitu krisis ekonomi, naik turunnya harga

PAYBACK PERIOD (Periode Pengembalian)

") CONTOH SOAL PAYBACK PERIOD (Periode Pengembalian) Periode waktu yang menunjukkan berapa lama dana yang diinvestasikan akan bisa kembali Contoh: Cash inflows of $10.000 investment Year Project A Project

CONTOH SOAL PAYBACK PERIOD (Periode Pengembalian) Periode waktu yang menunjukkan berapa lama dana yang diinvestasikan akan bisa kembali Contoh: Cash inflows of $10.000 investment Year Project A Project

BAB I PENDAHULUAN. permasalahan di kehidupan nyata yang dapat diselesaikan dengan pendekatan

BAB I PENDAHULUAN A. Latar Belakang Pemodelan matematika terbentuk untuk menyelesaikan suatu permasalahan di kehidupan nyata yang dapat diselesaikan dengan pendekatan matematis. Salah satu konsep yang

BAB I PENDAHULUAN A. Latar Belakang Pemodelan matematika terbentuk untuk menyelesaikan suatu permasalahan di kehidupan nyata yang dapat diselesaikan dengan pendekatan matematis. Salah satu konsep yang