Konsep-konsep dasar dalam pembentukan portofolio optimal Perbedaan tentang aset berisiko dan aset bebas risiko. Perbedaan preferensi investor dalam

|

|

|

- Deddy Sudirman

- 6 tahun lalu

- Tontonan:

Transkripsi

1

2 Konsep-konsep dasar dalam pembentukan portofolio optimal Perbedaan tentang aset berisiko dan aset bebas risiko. Perbedaan preferensi investor dalam memilih portofolio optimal.

3 Ada tiga konsep dasar yang perlu diketahui untuk memahami pembentukan portofolio optimal, yaitu: portofolio efisien dan portofolio optimal fungsi utilitas dan kurva indiferen aset berisiko dan aset bebas risiko

4 Portofolio efisien ialah portofolio yang memaksimalkan return yang diharapkan dengan tingkat risiko tertentu yang bersedia ditanggungnya, atau portofolio yang menawarkan risiko terendah dengan tingkat return tertentu. Mengenai perilaku investor dalam pembuatan keputusan investasi diasumsikan bahwa semua investor tidak menyukai risiko (risk averse). Misalnya jika ada investasi A (return 15%, risiko 7%) dan investasi B (return 15%, risiko 5%), maka investor yang risk averse akan cenderung memilih investasi B.

5 Portofolio optimal merupakan portofolio yang dipilih investor dari sekian banyak pilihan yang ada pada kumpulan portofolio efisien. Portofolio yang dipilih investor adalah portofolio yang sesuai dengan preferensi investor bersangkutan terhadap return maupun terhadap risiko yang bersedia ditanggungnya.

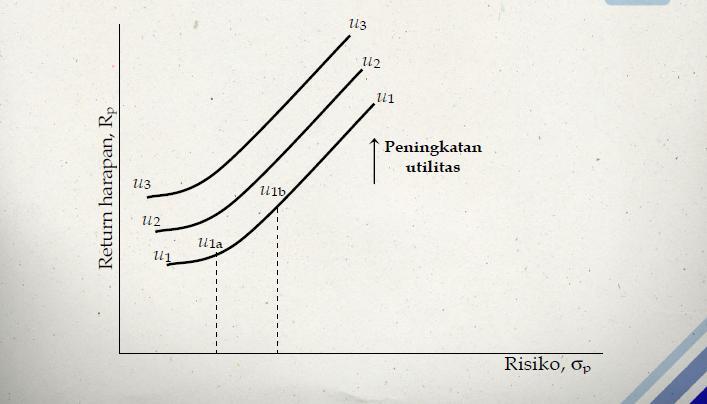

6 Fungsi utilitas dapat diartikan sebagai suatu fungsi matematis yang menunjukkan nilai dari semua alternatif pilihan yang ada. Fungsi utilitas menunjukkan preferensi seorang investor terhadap berbagai pilihan investasi dengan masing-masing risiko dan tingkat return harapan. Fungsi utilitas bisa digambarkan dalam bentuk grafik sebagai kurva indiferen

7 Kurva indeferen menggambarkan kumpulan portofolio dengan kombinasi return harapan dan risiko masing-masing yang memberikan utilitas yang sama bagi investor. Kemiringan (slope) positif kurva indeferen menggambarkan bahwa investor selalu menginginkan return yang lebih besar sebagai kompensasi atas risiko yang lebih tinggi.

8

9 Semakin enggan seorang investor terhadap risiko (risk averse), maka pilihan investasinya akan cenderung lebih banyak pada aset yang bebas risiko. Aset berisiko adalah aset-aset yang tingkat return aktualnya di masa depan masih mengandung ketidakpastian. Salah satu contoh aset berisiko adalah saham.

10 Aset bebas risiko (risk free asset) merupakan aset yang tingkat returnnya di masa depan sudah bisa dipastikan pada saat ini, dan ditunjukkan oleh varians return yang sama dengan nol. Satu contoh aset bebas risiko adalah obligasi jangka pendek yang diterbitkan pemerintah, seperti Sertifikat Bank Indonesia (SBI).

11 Teori portofolio dengan model Markowitz didasari oleh tiga asumsi, yaitu: Periode investasi tunggal, misalnya 1 tahun. Tidak ada biaya transaksi. Preferensi investor hanya berdasar pada return yang diharapkan dan risiko.

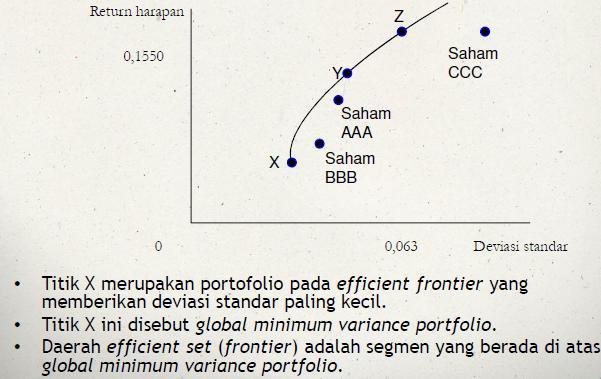

12 Permukaan efisien (efficient frontier) ialah kombinasi aset-aset yang membentuk portofolio yang efisien. Merupakan bagian yang mendominasi (lebih baik) titiktitik lainnya karena mampu menawarkan tingkat return yang lebih tinggi dengan risiko yang sama dibanding bagian lainnya. Pemilihan portofolio optimal didasarkan pada preferensi investor terhadap return yang diharapkan dan risiko yang ditunjukkan oleh kurva indiferen.

13

14 Investor membuat keputusan yang disebut sebagai keputusan alokasi aset (asset allocation decision). Keputusan ini menyangkut pemilihan kelaskelas aset yang akan dijadikan sebagai pilihan investasi, dan juga berapa bagian dari keseluruhan dana yang dimiliki investor yang akan diinvestasikan pada kelas aset tersebut. Bagian dari dana yang diinvestasikan pada setiap kelas aset disebut sebagai porsi dana atau bobot dana. Masing-masing bobot dana tersebut akan berkisar antara 0% sampai 100%.

15 Kelas aset adalah pengelompokkan aset-aset berdasarkan jenis-jenis aset seperti saham, obligasi, real estat, sekuritas asing, emas, dsb.

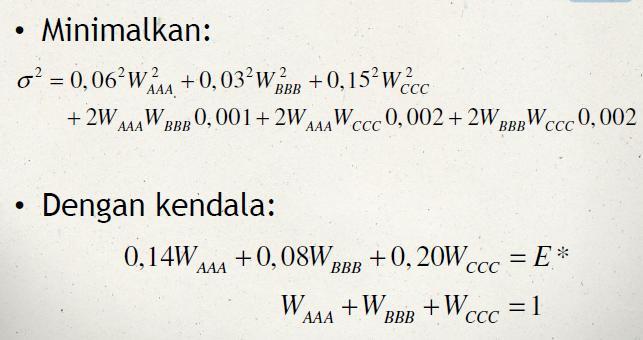

16 Sebagai contoh, ada tiga sekuritas sedang dipertimbangkan, yaitu 1) saham AAA, 2) saham BBB, dan 3) saham CCC. Return harapan saham AAA adalah 14 persen, saham BBB adalah 8 persen, dan saham CCC adalah 20 persen. Anggap seorang investor ingin menciptakan sebuah portofolio yang mengandung ketiga saham ini dengan return harapan portofolio adalah 15,5 persen. Apa kombinasi untuk portofolio ini? Dengan membuat bobot portofolio untuk saham AAA adalah 0,45, saham BBB adalah 0,15, dan saham CCC adalah 0,4, investor dapat menghasilkan return portofolio 15,5 persen. E(RP) = 0,45 (0,14) + 0,15 (0,08) + 0,4 (0,20) = 0,155.

17 Berbagai kombinasi dapat diciptakan seperti pada tabel berikut:

18 Di samping keempat contoh kombinasi pada tabel, sebenarnya ada tidak terbatas kombinasi yang dapat menghasilkan return portofolio sebesar 15,5 persen. Oleh karena itu, pertanyaannya adalah kombinasi atau bobot portofolio manakah yang terbaik? Jawaban untuk pertanyaan itu adalah memilih portofolio yang menghasilkan varians atau deviasi standar paling kecil.

19 Secara matematis, masalah yang dihadapi investor dapat dinyatakan secara umum sebagai berikut:

20

21

22

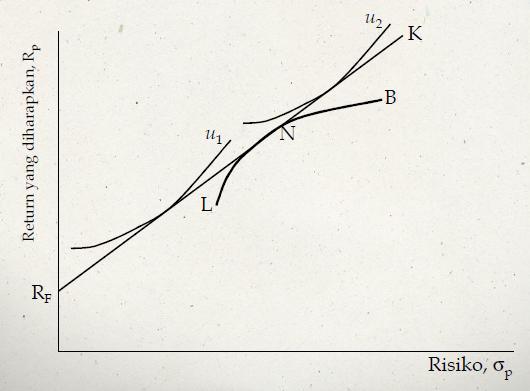

23 Jika aset bebas risiko dimasukkan dalam pilihan portofolio, maka kurva efficient frontier akan tampak seperti berikut:

24 Dengan dimasukkannya RF (Return bebas risiko) dengan proporsi sebesar WRF, maka return ekspektasi kombinasi portofolio adalah: Deviasi standar portofolio yang terdiri dari aset berisiko dan aset bebas risiko dihitung:

25 Misalkan portofolio L menawarkan tingkat return harapan sebesar 20% dengan standar deviasi 10%. Aset bebas risiko menawarkan return harapan sebesar 5%. Anggap investor menginvestasikan 40% dananya pada aset bebas risiko dan 60% atau (100%-40%) pada portofolio L, maka: E(Rp) = 0,4 (0,05) + 0,6 (0,2) = 0,14atau 14%. dan σp = 0,6 (0,1) = 0,06 atau 6%.

26 Dalam gambar kita juga bisa melihat bahwa setelah garis RF-N, tidak ada lagi titik yang bisa dihubungkan dengan titik RF, karena garis RF-N merupakan garis yang mempunyai slope yang paling tinggi. Garis RF-N bersifat superior terhadap garis lainnya. Dengan demikian semua investor tentunya akan berinvestasi pada pilihan portofolio yang ada di sepanjang garis RF-N tersebut. Jika portofolio investor mendekati titik RF, berarti sebagian besar dana investor diinvestasikan pada aset bebas risiko.

27 Dengan mencari tambahan dana yang berasal dari pinjaman, investor bisa menambah dana yang dimilikinya untuk diinvestasikan. Tambahan dana yang berasal dari pinjaman bisa memperluas posisi portofolio di atas titik N, sehingga akan membentuk sebuah garis lurus RF-N-K.

28

29 Misalnya return harapan dari portofolio K adalah 25%, dengan sk = 15%. Tingkat bunga bebas risiko adalah 5%. Dengan demikian kita bisa menghitung tingkat return harapan serta standar deviasi portofolio K sebagai berikut: E(Rp) = -1(0,05) + 2 (0,25) = -0,05 + 0,5 = 0,45 = 45% dan, σp = (1 wrf) Σk = [1,0 (-1)] σk = 2 σk = 2 (0,15) = 0,30 = 30%.

30 Slope garis lurus RF-N-K garis yang menghubungkan aset bebas risiko dan portofolio berisiko adalah return harapan portofolio dikurangi tingkat bebas risiko dibagi dengan deviasi standar portofolio. Oleh karena slope garis yang dicari adalah yang terbesar, maka tujuan ini dapat dinyatakan sebagai:

31 Melanjutkan contoh tiga saham AAA, BBB, dan CCC, diketahui tingkat investasi dan meminjam bebas risiko, RF = 5%. Titik N merupakan portofolio aset berisiko dengan bobot investasi adalah 77,8 persen untuk saham AAA, 5,5 persen untuk saham BBB, dan 16,7 persen untuk saham CCC. Return harapan portofolio N adalah 0,1467 atau 14,67 persen dengan deviasi standar 0,0583 atau 5,83 persen. Intersep dan slope dihitung sebagai berikut: Intersep adalah pada RF = 5 persen. Slope = (14,67 5) / 5,83 = 1,66.

32

33

34

35

36

37

38

TEORI INVESTASI DAN PORTFOLIO MATERI 4.

TEORI INVESTASI DAN PORTFOLIO MATERI 4 KONSEP DASAR 2/40 Ada tiga konsep dasar yang perlu diketahui untuk memahami pembentukan portofolio optimal, yaitu: portofolio efisien dan portofolio optimal fungsi

TEORI INVESTASI DAN PORTFOLIO MATERI 4 KONSEP DASAR 2/40 Ada tiga konsep dasar yang perlu diketahui untuk memahami pembentukan portofolio optimal, yaitu: portofolio efisien dan portofolio optimal fungsi

MATERI 5 PEMILIHAN PORTFOLIO. Prof. DR. DEDEN MULYANA, SE., M.Si.

MATERI 5 PEMILIHAN PORTFOLIO Prof. DR. DEDEN MULYANA, SE., M.Si. OVERVIEW 1/40 Konsep-konsep dasar dalam pembentukan portofolio optimal. Perbedaan tentang aset berisiko dan aset bebas risiko. Perbedaan

MATERI 5 PEMILIHAN PORTFOLIO Prof. DR. DEDEN MULYANA, SE., M.Si. OVERVIEW 1/40 Konsep-konsep dasar dalam pembentukan portofolio optimal. Perbedaan tentang aset berisiko dan aset bebas risiko. Perbedaan

Materi 4 Pemilihan Portfolio. Prof. Dr. DEDEN MULYANA, SE.,M.Si.

Materi 4 Pemilihan Portfolio Prof. Dr. DEDEN MULYANA, SE.,M.Si. PEMILIHAN PORTOFOLIO BEBERAPA KONSEP DASAR - Portofolio Efisien dan Portofolio Optimal - Fungsi utilitas dan kurva indiferens - Aset berisiko

Materi 4 Pemilihan Portfolio Prof. Dr. DEDEN MULYANA, SE.,M.Si. PEMILIHAN PORTOFOLIO BEBERAPA KONSEP DASAR - Portofolio Efisien dan Portofolio Optimal - Fungsi utilitas dan kurva indiferens - Aset berisiko

Portofolio yang Efisien dan Optimal

Teori Portofolio 1 Portofolio yang Efisien dan Optimal Portofolio efisien ialah portofolio yang memaksimalkan return yang diharapkan dengan tingkat risiko tertentu yang bersedia ditanggungnya, atau portofolio

Teori Portofolio 1 Portofolio yang Efisien dan Optimal Portofolio efisien ialah portofolio yang memaksimalkan return yang diharapkan dengan tingkat risiko tertentu yang bersedia ditanggungnya, atau portofolio

MATERI 5 PEMILIHAN PORTOFOLIO

MATERI 5 PEMILIHAN PORTOFOLIO BEBERAPA KONSEP DASAR - Portofolio Efisien dan Portofolio Optimal - Fungsi utilitas dan kurva indiferens - Aset berisiko dan aset bebas risiko MODEL PORTOFOLIO MARKOWITZ -

MATERI 5 PEMILIHAN PORTOFOLIO BEBERAPA KONSEP DASAR - Portofolio Efisien dan Portofolio Optimal - Fungsi utilitas dan kurva indiferens - Aset berisiko dan aset bebas risiko MODEL PORTOFOLIO MARKOWITZ -

IV. ANALISIS DAN PEMBAHASAN. 1.1 Analisis Portofolio Pada Aktiva Berisiko (Saham dan Emas)

") IV. ANALISIS DAN PEMBAHASAN 1.1 Analisis Portofolio Pada Aktiva Berisiko (Saham dan Emas) Investor dalam membentuk portofolio diperlukan perhitungan return ekspektasi dari masing-masing aktiva untuk dimasukkan

IV. ANALISIS DAN PEMBAHASAN 1.1 Analisis Portofolio Pada Aktiva Berisiko (Saham dan Emas) Investor dalam membentuk portofolio diperlukan perhitungan return ekspektasi dari masing-masing aktiva untuk dimasukkan

Dua model keseimbangan:

Dua model keseimbangan: 3/40 Capital Asset Pricing Model (CAPM) Arbitrage Pricing Theory (APT) CAPITAL ASSET PRICING MODEL (CAPM) CAPM adalah model hubungan antara tingkat return harapan dari suatu aset

Dua model keseimbangan: 3/40 Capital Asset Pricing Model (CAPM) Arbitrage Pricing Theory (APT) CAPITAL ASSET PRICING MODEL (CAPM) CAPM adalah model hubungan antara tingkat return harapan dari suatu aset

CAKUPAN PEMBAHASAN MATERI 6 MODEL-MODEL KESEIMBANGAN

MATERI 6 MODEL-MODEL KESEIMBANGAN Prof. DR. DEDEN MULYANA, SE., M.Si. CAKUPAN PEMBAHASAN Overview CAPM (Capital Asset Pricing Model) Portofolio pasar Garis pasar modal Garis pasar sekuritas Estimasi Beta

MATERI 6 MODEL-MODEL KESEIMBANGAN Prof. DR. DEDEN MULYANA, SE., M.Si. CAKUPAN PEMBAHASAN Overview CAPM (Capital Asset Pricing Model) Portofolio pasar Garis pasar modal Garis pasar sekuritas Estimasi Beta

Model-model keseimbangan

Model-model keseimbangan Model-model keseimbangan Capital aset pricing model (CAPM) Model Capital aset pricing model (CAPM) merupakan model keseimbangan yang menggambarkan hubungan risiko dan return secara

Model-model keseimbangan Model-model keseimbangan Capital aset pricing model (CAPM) Model Capital aset pricing model (CAPM) merupakan model keseimbangan yang menggambarkan hubungan risiko dan return secara

BAB I PENDAHULUAN. pasar modal yang semakin berkembang dan meningkatnya keinginan masyarakat

BAB I PENDAHULUAN 1.1 Latar Belakang Pasar modal Indonesia dalam beberapa tahun terakhir telah menjadi perhatian banyak pihak, khususnya masyarakat bisnis. Hal ini disebabkan oleh kegiatan pasar modal

BAB I PENDAHULUAN 1.1 Latar Belakang Pasar modal Indonesia dalam beberapa tahun terakhir telah menjadi perhatian banyak pihak, khususnya masyarakat bisnis. Hal ini disebabkan oleh kegiatan pasar modal

Model-model Keseimbangan

Materi 5 Model-model Keseimbangan Prof. Dr. DEDEN MULYANA, SE., M.Si. MODEL-MODEL MODEL KESEIMBANGAN CAPITAL ASSET PRICING MODEL (CAPM) PORTOFOLIO PASAR GARIS PASAR MODAL (CAPITAL GARIS PASAR SEKURITAS

Materi 5 Model-model Keseimbangan Prof. Dr. DEDEN MULYANA, SE., M.Si. MODEL-MODEL MODEL KESEIMBANGAN CAPITAL ASSET PRICING MODEL (CAPM) PORTOFOLIO PASAR GARIS PASAR MODAL (CAPITAL GARIS PASAR SEKURITAS

BAB IV METODE PENELITIAN

71 BAB IV METODE PENELITIAN 4.1 Jenis/Desain Penelitian Jenis penelitian yang digunakan adalah jenis penelitian yang menggunakan pendekatan kuantitatif dengan studi deskriptif, karena tujuan penelitian

71 BAB IV METODE PENELITIAN 4.1 Jenis/Desain Penelitian Jenis penelitian yang digunakan adalah jenis penelitian yang menggunakan pendekatan kuantitatif dengan studi deskriptif, karena tujuan penelitian

MATERI 6 MODEL-MODEL KESEIMBANGAN

MATERI 6 MODEL-MODEL KESEIMBANGAN CAPITAL ASSET PRICING MODEL (CAPM) PORTOFOLIO PASAR GARIS PASAR MODAL (CAPITAL MARKET LINE/CML) GARIS PASAR SEKURITAS (SECURITY MARKET LINE/SML) PENGUJIAN TERHADAP CAPM

MATERI 6 MODEL-MODEL KESEIMBANGAN CAPITAL ASSET PRICING MODEL (CAPM) PORTOFOLIO PASAR GARIS PASAR MODAL (CAPITAL MARKET LINE/CML) GARIS PASAR SEKURITAS (SECURITY MARKET LINE/SML) PENGUJIAN TERHADAP CAPM

BAB 1 PENDAHULUAN. kebutuhan manusia di masa yang akan datang dapat terjamin.

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Keinginan paling mendasar bagi manusia adalah keinginan untuk dapat memenuhi kebutuhan hidupnya baik itu kebutuhan jangka pendek maupun jangka panjang, kebutuhan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Keinginan paling mendasar bagi manusia adalah keinginan untuk dapat memenuhi kebutuhan hidupnya baik itu kebutuhan jangka pendek maupun jangka panjang, kebutuhan

BAB 1 PENDAHULUAN. 1.1 Latar Belakang Masalah. Ketidakpastian kondisi penghasilan dan kebutuhan akan konsumsi di masa

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Ketidakpastian kondisi penghasilan dan kebutuhan akan konsumsi di masa datang merupakan salah satu masalah yang dihadapi oleh banyak orang. Salah satu cara

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Ketidakpastian kondisi penghasilan dan kebutuhan akan konsumsi di masa datang merupakan salah satu masalah yang dihadapi oleh banyak orang. Salah satu cara

DAFTAR ISI. ABSTRAK.. i KATA PENGANTAR... iii UCAPAN TERIMA KASIH... iv DAFTAR ISI... vi DAFTAR TABEL... ix DAFTAR GAMBAR... x DAFTAR LAMPIRAN...

DAFTAR ISI ABSTRAK.. i KATA PENGANTAR... iii UCAPAN TERIMA KASIH... iv DAFTAR ISI... vi DAFTAR TABEL... ix DAFTAR GAMBAR... x DAFTAR LAMPIRAN... xi BAB I PENDAHULUAN... 1 1.1 Latar Belakang Penelitia...

DAFTAR ISI ABSTRAK.. i KATA PENGANTAR... iii UCAPAN TERIMA KASIH... iv DAFTAR ISI... vi DAFTAR TABEL... ix DAFTAR GAMBAR... x DAFTAR LAMPIRAN... xi BAB I PENDAHULUAN... 1 1.1 Latar Belakang Penelitia...

BAB II TINJAUAN PUSTAKA. 2.1 Investasi. cukup, pengalaman, serta naluri bisnis untuk menganalisis efek-efek mana yang

BAB II TINJAUAN PUSTAKA 2.1 Investasi Investasi pada hakikatnya merupakan penempatan sejumlah dana pada saat ini dengan harapan untuk memperoleh keuntungan di masa mendatang (Halim, 2005:4). Untuk melakukan

BAB II TINJAUAN PUSTAKA 2.1 Investasi Investasi pada hakikatnya merupakan penempatan sejumlah dana pada saat ini dengan harapan untuk memperoleh keuntungan di masa mendatang (Halim, 2005:4). Untuk melakukan

BAB I PENDAHULUAN. di Indonesia saat ini sangat stabil hal ini dibuktikan adanya pengakuan oleh

BAB I PENDAHULUAN A. Latar Belakang Investasi merupakan penanaman modal sekarang dengan tujuan mendapatkan keuntungan di masa yang akan datang. Keberhasilan dalam berinvestasi harus didukung dengan stabilnya

BAB I PENDAHULUAN A. Latar Belakang Investasi merupakan penanaman modal sekarang dengan tujuan mendapatkan keuntungan di masa yang akan datang. Keberhasilan dalam berinvestasi harus didukung dengan stabilnya

LANDASAN TEORI. atau keuntungan atas uang tersebut (Ahmad, 1996:3). Investasi pada hakikatnya

. Investasi pada hakikatnya") II. LANDASAN TEORI 2.1. Investasi Investasi adalah menempatkan dana dengan harapan memperoleh tambahan uang atau keuntungan atas uang tersebut (Ahmad, 1996:3). Investasi pada hakikatnya merupakan penempatan

II. LANDASAN TEORI 2.1. Investasi Investasi adalah menempatkan dana dengan harapan memperoleh tambahan uang atau keuntungan atas uang tersebut (Ahmad, 1996:3). Investasi pada hakikatnya merupakan penempatan

BAB 1 PENDAHULUAN. Seiring dengan perkembangan zaman serta meningkatnya perekonomian

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Seiring dengan perkembangan zaman serta meningkatnya perekonomian diindonesia pada saat ini maka alternative investasi yang sangat dibutuhkan, dalam hal ini

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Seiring dengan perkembangan zaman serta meningkatnya perekonomian diindonesia pada saat ini maka alternative investasi yang sangat dibutuhkan, dalam hal ini

Portofolio Optimization

Lampiran V.II Portofolio Optimization Optimisasi Portofolio Tim Bidang Investasi ADPI, November 016 Asset Allocation Alokasi Aset Tim Bidang Investasi ADPI, November 016 DAFTAR ISI 1. Pengantar. Toleransi

Lampiran V.II Portofolio Optimization Optimisasi Portofolio Tim Bidang Investasi ADPI, November 016 Asset Allocation Alokasi Aset Tim Bidang Investasi ADPI, November 016 DAFTAR ISI 1. Pengantar. Toleransi

BAB I PENDAHULUAN. yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan

BAB I PENDAHULUAN 1.1 Latar Belakang Investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan di masa datang. Investasi

BAB I PENDAHULUAN 1.1 Latar Belakang Investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan di masa datang. Investasi

BAB 2 TINJAUAN TEORITIS DAN PERUMUSAN HIPOTESIS

BAB 2 TINJAUAN TEORITIS DAN PERUMUSAN HIPOTESIS 2.1 Tinjauan Teoritis Tinjauan teori berisi tentang kajian atau konsep teori yang relevan dalam penelitian ini. Tinjauan teori harus mendukung identifikasi

BAB 2 TINJAUAN TEORITIS DAN PERUMUSAN HIPOTESIS 2.1 Tinjauan Teoritis Tinjauan teori berisi tentang kajian atau konsep teori yang relevan dalam penelitian ini. Tinjauan teori harus mendukung identifikasi

BAB 2 TINJAUAN TEORETIS

BAB 2 TINJAUAN TEORETIS 2.1 Tinjauan Teoretis 2.1.1 Investasi 1. Pengertian Investasi Investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan saat ini, dengan tujuan memperoleh

BAB 2 TINJAUAN TEORETIS 2.1 Tinjauan Teoretis 2.1.1 Investasi 1. Pengertian Investasi Investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan saat ini, dengan tujuan memperoleh

BAB II TINJAUAN PUSTAKA. dana tersebut. Umumnya investasi dikategorikan dua jenis yaitu:

BAB II TINJAUAN PUSTAKA 2.1 Teori Investasi Menurut Kamaruddin (2004), investasi adalah menempatkan dana atau uang dengan harapan untuk memperoleh tambahan atau keuntungan tertentu atas uang atau dana

BAB II TINJAUAN PUSTAKA 2.1 Teori Investasi Menurut Kamaruddin (2004), investasi adalah menempatkan dana atau uang dengan harapan untuk memperoleh tambahan atau keuntungan tertentu atas uang atau dana

PENDAHULUAN. penempatan dana pada aset produktif dengan harapan akan mendapatkan

PENDAHULUAN 1.1. Latar Belakang Investasi merupakan bentuk penanaman modal atau suatu kegiatan penempatan dana pada aset produktif dengan harapan akan mendapatkan keuntungan kelak. Investasi pada saham

PENDAHULUAN 1.1. Latar Belakang Investasi merupakan bentuk penanaman modal atau suatu kegiatan penempatan dana pada aset produktif dengan harapan akan mendapatkan keuntungan kelak. Investasi pada saham

BAB 1 PENDAHULUAN. memfasilitasi jual-beli sekuritas yang umumnya berumur lebih dari satu tahun,

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Perkembangan ekonomi secara keseluruhan dapat dilihat dari perkembangan pasar modal dan industri sekuritas pada suatu negara. Pasar modal memiliki peranan penting

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Perkembangan ekonomi secara keseluruhan dapat dilihat dari perkembangan pasar modal dan industri sekuritas pada suatu negara. Pasar modal memiliki peranan penting

BAB I PENDAHULUAN. atau lebih dari satu aset (asset) selama periode tertentu dengan harapan dapat

selama periode tertentu dengan harapan dapat") 1 BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Investasi dapat diartikan sebagai suatu kegitan menempatkan dana pada satu atau lebih dari satu aset (asset) selama periode tertentu dengan harapan dapat

1 BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Investasi dapat diartikan sebagai suatu kegitan menempatkan dana pada satu atau lebih dari satu aset (asset) selama periode tertentu dengan harapan dapat

BAB I PENDAHULUAN Latar Belakang. Investasi merupakan penempatan sejumlah dana pada periode waktu tertentu

BAB I PENDAHULUAN 1.1. Latar Belakang Investasi merupakan penempatan sejumlah dana pada periode waktu tertentu dengan harapan mendapatkan keuntungan di masa yang akan datang. Motif utama dalam berinvestasi

BAB I PENDAHULUAN 1.1. Latar Belakang Investasi merupakan penempatan sejumlah dana pada periode waktu tertentu dengan harapan mendapatkan keuntungan di masa yang akan datang. Motif utama dalam berinvestasi

I. PENDAHULUAN. pasif dan investor aktif. Investor pasif menganggap bahwa pasar modal adalah

I. PENDAHULUAN 1.1 Latar Belakang Investasi dapat dilakukan oleh perorangan atau perusahaan yang kelebihan dana. Berdasarkan pengambilan keputusan, investor dibagi menjadi dua yaitu investor pasif dan

I. PENDAHULUAN 1.1 Latar Belakang Investasi dapat dilakukan oleh perorangan atau perusahaan yang kelebihan dana. Berdasarkan pengambilan keputusan, investor dibagi menjadi dua yaitu investor pasif dan

BAB I PENDAHULUAN 1.1 Tinjuan Umum Terhadap Objek Studi Gambaran Umum LQ Kriteria Pemilihan Saham LQ45

BAB I PENDAHULUAN 1.1 Tinjuan Umum Terhadap Objek Studi 1.1.1 Gambaran Umum LQ45 Indeks LQ45 terdiri dari 45 saham dengan likuiditas (liquidity) tinggi yang diseleksi melalui beberapa kriteria pemilihan.

BAB I PENDAHULUAN 1.1 Tinjuan Umum Terhadap Objek Studi 1.1.1 Gambaran Umum LQ45 Indeks LQ45 terdiri dari 45 saham dengan likuiditas (liquidity) tinggi yang diseleksi melalui beberapa kriteria pemilihan.

Analisis Tingkat Pengembalian Dan Risiko Pembentukan. Perusahaan Sektor Perbankan

Analisis Tingkat Pengembalian Dan Risiko Pembentukan Portofolio Optimal Terhadap Perusahaan Sektor Perbankan Nama : Bayu Mayura Pridatama NPM : 10208239 Fak/Jur : Ekonomi - Manajemen / S1 Pembimbing :

Analisis Tingkat Pengembalian Dan Risiko Pembentukan Portofolio Optimal Terhadap Perusahaan Sektor Perbankan Nama : Bayu Mayura Pridatama NPM : 10208239 Fak/Jur : Ekonomi - Manajemen / S1 Pembimbing :

Bab 3 Risiko dan Hasil pada Aset

M a n a j e m e n K e u a n g a n 59 Bab 3 Risiko dan Hasil pada Aset Mahasiswa diharapkan dapat memahami dan menjelaskan mengenai definisi, teknik perhitungan, jenis, dan hubungan antara risiko dan hasil.

M a n a j e m e n K e u a n g a n 59 Bab 3 Risiko dan Hasil pada Aset Mahasiswa diharapkan dapat memahami dan menjelaskan mengenai definisi, teknik perhitungan, jenis, dan hubungan antara risiko dan hasil.

BAB I PENDAHULUAN. bank. Suatu perusahaan dapat menerbitkan saham dan menjualnya di pasar. beban bunga tetap seperti jika meminjam ke bank.

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pasar modal Indonesia dalam beberapa tahun terakhir telah menjadi perhatian banyak pihak, khususnya masyarakat bisnis. Hal ini disebabkan oleh kegiatan pasar

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pasar modal Indonesia dalam beberapa tahun terakhir telah menjadi perhatian banyak pihak, khususnya masyarakat bisnis. Hal ini disebabkan oleh kegiatan pasar

III. METODE PENELITIAN. Objek dalam penelitian ini adalah sebagai berikut : 1. Study ini menganalisis portofolio ke tiga aset yaitu saham, emas, dan

III. METODE PENELITIAN 3.1 Objek Penelitian Objek dalam penelitian ini adalah sebagai berikut : 1. Study ini menganalisis portofolio ke tiga aset yaitu saham, emas, dan Sertifikat Bank Indonesia.. Harga

III. METODE PENELITIAN 3.1 Objek Penelitian Objek dalam penelitian ini adalah sebagai berikut : 1. Study ini menganalisis portofolio ke tiga aset yaitu saham, emas, dan Sertifikat Bank Indonesia.. Harga

BAB 1 PENDAHULUAN. memberikan fasilitas untuk memindahkan dana dari lenders (pihak-pihak yang

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Pada umumnya keberadaan pasar modal sangatlah bermanfaat bagi investor dan dunia usaha. Pasar modal yaitu tempat bertemunya antara pembeli dan penjual dengan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Pada umumnya keberadaan pasar modal sangatlah bermanfaat bagi investor dan dunia usaha. Pasar modal yaitu tempat bertemunya antara pembeli dan penjual dengan

BAB 1 PENDAHULUAN. Pasar modal merupakan salah satu tonggak penting dalam perekonomian

1 BAB 1 PENDAHULUAN 1.1 Latar Belakang Pasar modal merupakan salah satu tonggak penting dalam perekonomian dunia saat ini. Banyak industri dan perusahaan yang menggunakan institusi pasar modal sebagai

1 BAB 1 PENDAHULUAN 1.1 Latar Belakang Pasar modal merupakan salah satu tonggak penting dalam perekonomian dunia saat ini. Banyak industri dan perusahaan yang menggunakan institusi pasar modal sebagai

ANALISIS PORTOFOLIO MENGGUNAKAN MODEL MARKOWITZ PADA PERUSAHAAN PULP AND PAPER DI BEI

ANALISIS PORTOFOLIO MENGGUNAKAN MODEL MARKOWITZ PADA PERUSAHAAN PULP AND PAPER DI BEI Andi Muhammad Ayyub Rizal Ayyubrizal@gmail.com Suwitho Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA) Surabaya ABSTRACT

ANALISIS PORTOFOLIO MENGGUNAKAN MODEL MARKOWITZ PADA PERUSAHAAN PULP AND PAPER DI BEI Andi Muhammad Ayyub Rizal Ayyubrizal@gmail.com Suwitho Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA) Surabaya ABSTRACT

PORTFOLIO EFISIEN & OPTIMAL

Bahan ajar digunakan sebagai materi penunjang Mata Kuliah: Manajemen Investasi Dikompilasi oleh: Nila Firdausi Nuzula, PhD Portofolio Efisien PORTFOLIO EFISIEN & OPTIMAL Portofolio efisien diartikan sebagai

Bahan ajar digunakan sebagai materi penunjang Mata Kuliah: Manajemen Investasi Dikompilasi oleh: Nila Firdausi Nuzula, PhD Portofolio Efisien PORTFOLIO EFISIEN & OPTIMAL Portofolio efisien diartikan sebagai

Security Market Line & Capital Asset Pricing Model

Bahan ajar digunakan sebagai materi penunjang Mata Kuliah: Manajemen Investasi Dikompilasi oleh: Nila Firdausi Nuzula, PhD Systematic Risk & Beta Security Market Line & Capital Asset Pricing Model Sebagaimana

Bahan ajar digunakan sebagai materi penunjang Mata Kuliah: Manajemen Investasi Dikompilasi oleh: Nila Firdausi Nuzula, PhD Systematic Risk & Beta Security Market Line & Capital Asset Pricing Model Sebagaimana

BAB I PENDAHULUAN. pihak yang akan menginvestasikan dananya (investor). Prinsip-prinsip

. Prinsip-prinsip") BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pasar modal Indonesia sebagai lembaga keuangan selain perbankan keberadaannya dapat dijadikan tempat untuk mencari sumber dana baru dengan tugasnya sebagai

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pasar modal Indonesia sebagai lembaga keuangan selain perbankan keberadaannya dapat dijadikan tempat untuk mencari sumber dana baru dengan tugasnya sebagai

BAB III PORTOFOLIO OPTIMAL. Capital assets pricing model dipelopori oleh Treynor, Sharpe, Lintner

BAB III PORTOFOLIO OPTIMAL 3.1 Capital Asset Pricing Model Capital assets pricing model dipelopori oleh Treynor, Sharpe, Lintner dan Mossin pada tahun 1964 hingga 1966. Capital assets pricing model merupakan

BAB III PORTOFOLIO OPTIMAL 3.1 Capital Asset Pricing Model Capital assets pricing model dipelopori oleh Treynor, Sharpe, Lintner dan Mossin pada tahun 1964 hingga 1966. Capital assets pricing model merupakan

BAB I PENDAHULUAN 1.1 Gambaran Umum Objek Penelitian

BAB I PENDAHULUAN 1.1 Gambaran Umum Objek Penelitian Di era globalisasi ini, perkembangan perusahaan go public semakin pesat. Saham-saham diperdagangkan untuk menarik para investor menanamkan modal pada

BAB I PENDAHULUAN 1.1 Gambaran Umum Objek Penelitian Di era globalisasi ini, perkembangan perusahaan go public semakin pesat. Saham-saham diperdagangkan untuk menarik para investor menanamkan modal pada

BAB I PENDAHULUAN. harapan untuk memperoleh keuntungan di masa mendatang (Abdul

BAB I PENDAHULUAN A. LATAR BELAKANG Investasi merupakan penempatan sejumlah dana pada saat ini dengan harapan untuk memperoleh keuntungan di masa mendatang (Abdul Halim,2005:4). Menurut Tandelilin (2007:5)

BAB I PENDAHULUAN A. LATAR BELAKANG Investasi merupakan penempatan sejumlah dana pada saat ini dengan harapan untuk memperoleh keuntungan di masa mendatang (Abdul Halim,2005:4). Menurut Tandelilin (2007:5)

BAB 1 PENDAHULUAN. semuannya tidak dapat dipenuhi jika hanya mengandalkan gaji take home pay.

BAB 1 PENDAHULUAN 1.1. Latar Belakang Kebutuhan dasar manusia kian hari kian meningkat sehingga menuntut manusia untuk mendapatkan penghasilan tambahan. Meningkatnya kebutuhan pokok dan kebutuhan lainnya

BAB 1 PENDAHULUAN 1.1. Latar Belakang Kebutuhan dasar manusia kian hari kian meningkat sehingga menuntut manusia untuk mendapatkan penghasilan tambahan. Meningkatnya kebutuhan pokok dan kebutuhan lainnya

PEMBENTUKAN PORTOFOLIO SAHAM DENGAN MODEL INDEKS TUNGGAL PADA PERBANKAN DI BURSA EFEK INDONESIA

PEMBENTUKAN PORTOFOLIO SAHAM DENGAN MODEL INDEKS TUNGGAL PADA PERBANKAN DI BURSA EFEK INDONESIA Nama : Arif Setiawan Npm : 102081791 Jurusan : Manajemen 1. Latar Belakang Investasi merupakan penanaman

PEMBENTUKAN PORTOFOLIO SAHAM DENGAN MODEL INDEKS TUNGGAL PADA PERBANKAN DI BURSA EFEK INDONESIA Nama : Arif Setiawan Npm : 102081791 Jurusan : Manajemen 1. Latar Belakang Investasi merupakan penanaman

I. PENDAHULUAN. Investasi menurut Bodie (2005) adalah suatu komitmen terhadap dana

adalah suatu komitmen terhadap dana") I. PENDAHULUAN 1.1 Latar Belakang Investasi menurut Bodie (2005) adalah suatu komitmen terhadap dana tertentu yang ditanamkan pada periode waktu tertentu dengan tujuan untuk mendapatkan pembayaran di kemudian

I. PENDAHULUAN 1.1 Latar Belakang Investasi menurut Bodie (2005) adalah suatu komitmen terhadap dana tertentu yang ditanamkan pada periode waktu tertentu dengan tujuan untuk mendapatkan pembayaran di kemudian

ririkyunita@yahoo.co.id Konsumsi Kebutuhan Inflasi Apa sih alasan berinvestasi Peningkatan Nilai Kekayaan Keinginan Ketidakpastian masa depan Penanaman uang dengan harapan : 1. Mendapat hasil, dan 2.

ririkyunita@yahoo.co.id Konsumsi Kebutuhan Inflasi Apa sih alasan berinvestasi Peningkatan Nilai Kekayaan Keinginan Ketidakpastian masa depan Penanaman uang dengan harapan : 1. Mendapat hasil, dan 2.

BAB 2 TINJAUAN TEORETIS DAN PERUMUSAN HIPOTESIS. Tinjauan teori berisi tentang kajian atau konsep teori yang relevan dalam

BAB 2 TINJAUAN TEORETIS DAN PERUMUSAN HIPOTESIS 2.1 Tinjauan Teoretis Tinjauan teori berisi tentang kajian atau konsep teori yang relevan dalam penelitian ini. Tinjauan teori harus mendukung identifikasi

BAB 2 TINJAUAN TEORETIS DAN PERUMUSAN HIPOTESIS 2.1 Tinjauan Teoretis Tinjauan teori berisi tentang kajian atau konsep teori yang relevan dalam penelitian ini. Tinjauan teori harus mendukung identifikasi

BAB I PENDAHULUAN. pasar modal tidak dilakukan dengan cara bertemu langsung antara penjual

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pasar modal pada hakikatnya memiliki sifat yang sama dengan pasar barang atau pasar tradisional pada umumnya. Karena dalam pasar modal terdapat kegiatan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pasar modal pada hakikatnya memiliki sifat yang sama dengan pasar barang atau pasar tradisional pada umumnya. Karena dalam pasar modal terdapat kegiatan

DAFTAR ISI. I. PENDAHULUAN Latar Belakang Rumusan Masalah Tujuan Penelitian Manfaat Penelitian...

DAFTAR ISI DAFTAR ISI. i DAFTAR TABEL... iii DAFTAR GAMBAR... v DAFTAR LAMPIRAN... vii DAFTAR ISTILAH... viii I. PENDAHULUAN.. 1 1.1. Latar Belakang... 1 1.2. Rumusan Masalah... 7 1.3. Tujuan Penelitian...

DAFTAR ISI DAFTAR ISI. i DAFTAR TABEL... iii DAFTAR GAMBAR... v DAFTAR LAMPIRAN... vii DAFTAR ISTILAH... viii I. PENDAHULUAN.. 1 1.1. Latar Belakang... 1 1.2. Rumusan Masalah... 7 1.3. Tujuan Penelitian...

BAB 1 PENDAHULUAN. 1.1 Latar Belakang

BAB 1 PENDAHULUAN 1.1 Latar Belakang Portofolio adalah gabungan atau kombinasi dari berbagai instrumen atau aset investasi yang disusun untuk mencapai tujuan investasi investor. Selain itu, kombinasi berbagai

BAB 1 PENDAHULUAN 1.1 Latar Belakang Portofolio adalah gabungan atau kombinasi dari berbagai instrumen atau aset investasi yang disusun untuk mencapai tujuan investasi investor. Selain itu, kombinasi berbagai

BAB 1 PENDAHULUAN. 1.1 Latar Belakang Masalah. Keadaan perekonomian Indonesia yang saat ini menurun akibat melemahnya

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Keadaan perekonomian Indonesia yang saat ini menurun akibat melemahnya nilai rupiah terhadap dollar yang disebabkan oleh faktor eksternal yaitu kebijakan baru

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Keadaan perekonomian Indonesia yang saat ini menurun akibat melemahnya nilai rupiah terhadap dollar yang disebabkan oleh faktor eksternal yaitu kebijakan baru

MODEL MARKOWITZ UNTUK MENENTUKAN PORTOFOLIO EFISIEN PADA PERUSAHAAN TELEKOMUNIKASI DI BEI

Jurnal Ilmu dan Riset Manajemen : Volume 5, Nomor, April 1 ISSN : 1-593 MODEL MARKOWITZ UNTUK MENENTUKAN PORTOFOLIO EFISIEN PADA PERUSAHAAN TELEKOMUNIKASI DI BEI Fajar Novianto At.dawns3@gmail.com Budiyanto

Jurnal Ilmu dan Riset Manajemen : Volume 5, Nomor, April 1 ISSN : 1-593 MODEL MARKOWITZ UNTUK MENENTUKAN PORTOFOLIO EFISIEN PADA PERUSAHAAN TELEKOMUNIKASI DI BEI Fajar Novianto At.dawns3@gmail.com Budiyanto

BAB 1 PENDAHULUAN. 1.1 Latar Belakang Masalah. Keberadaan pasar modal sangat bermanfaat bagi para investor dan dunia usaha

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Keberadaan pasar modal sangat bermanfaat bagi para investor dan dunia usaha pada umumnya. Pasar modal merupakan suatu mediator antara pihak yang membutuhkan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Keberadaan pasar modal sangat bermanfaat bagi para investor dan dunia usaha pada umumnya. Pasar modal merupakan suatu mediator antara pihak yang membutuhkan

BAB I PENDAHULUAN 1.1 Gambaran Umum Objek Penelitian Definisi Indeks LQ Kriteria Indeks LQ45

BAB I PENDAHULUAN 1.1 Gambaran Umum Objek Penelitian 1.1.1 Definisi Indeks LQ45 Pasar modal di Indonesia masih tergolong pasar modal yang transaksinya tipis (thin market), yaitu pasar modal yang sebagian

BAB I PENDAHULUAN 1.1 Gambaran Umum Objek Penelitian 1.1.1 Definisi Indeks LQ45 Pasar modal di Indonesia masih tergolong pasar modal yang transaksinya tipis (thin market), yaitu pasar modal yang sebagian

BAB I PENDAHULUAN. sejumlah saham kepada public di pasar modal atau go public. Selain untuk

BAB I PENDAHULUAN BAB I PENDAHULUAN 1.1 Latar Belakang Salah satu akibat dari persaingan bisnis yang semakin ketat adalah perusahaan harus mencari sumber modal lebih untuk mendanai kegiatan ekspansinya.

BAB I PENDAHULUAN BAB I PENDAHULUAN 1.1 Latar Belakang Salah satu akibat dari persaingan bisnis yang semakin ketat adalah perusahaan harus mencari sumber modal lebih untuk mendanai kegiatan ekspansinya.

BAB IV ANALISIS DAN PEMBAHASAN

BAB IV ANALISIS DAN PEMBAHASAN 4.1 Pengukuran dan Evaluasi Terhadap Kinerja Reksa Dana Saham Keseluruhan data yang digunakan dalam penelitian ini adalah data historis, sehingga tidak ada suatu kepastian

BAB IV ANALISIS DAN PEMBAHASAN 4.1 Pengukuran dan Evaluasi Terhadap Kinerja Reksa Dana Saham Keseluruhan data yang digunakan dalam penelitian ini adalah data historis, sehingga tidak ada suatu kepastian

PENDAHULUAN 1.1 Latar Belakang

PENDAHULUAN 1.1 Latar Belakang Investasi merupakan penempatan dana pada saat ini dengan harapan memperoleh keuntungan di masa mendatang. Umumnya investasi dibedakan menjadi dua, yaitu investasi pada financial

PENDAHULUAN 1.1 Latar Belakang Investasi merupakan penempatan dana pada saat ini dengan harapan memperoleh keuntungan di masa mendatang. Umumnya investasi dibedakan menjadi dua, yaitu investasi pada financial

: Fanzi Nalar Prasetia NPM : Jurusan : Manajemen : Dr. Bambang Gunawan Hardianto

Analisis Pembentukan Portofolio Efisien Pada Sektor Industri Pertambangan Yang Tercatat Dalam Indeks LQ45 Dengan Menggunakan Model Markowitz Di Bursa Efek Indonesia Nama : Fanzi Nalar Prasetia NPM : 15209431

Analisis Pembentukan Portofolio Efisien Pada Sektor Industri Pertambangan Yang Tercatat Dalam Indeks LQ45 Dengan Menggunakan Model Markowitz Di Bursa Efek Indonesia Nama : Fanzi Nalar Prasetia NPM : 15209431

BAB I PENDAHULUAN Latar Belakang Masalah

BAB I PENDAHULUAN 1. Latar Belakang Masalah Ilmu matematika sangat berguna dalam banyak cabang ilmu atau bidang yang lain, salah satunya dalam ilmu ekonomi atau keuangan. Ilmu matematika sering dipakai

BAB I PENDAHULUAN 1. Latar Belakang Masalah Ilmu matematika sangat berguna dalam banyak cabang ilmu atau bidang yang lain, salah satunya dalam ilmu ekonomi atau keuangan. Ilmu matematika sering dipakai

BAB I PENDAHULUAN. Keberadaan pasar modal di Indonesia memiliki peran penting bagi. berkembangnya perekonomian, karena para investor dan perusahaan,

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Keberadaan pasar modal di Indonesia memiliki peran penting bagi berkembangnya perekonomian, karena para investor dan perusahaan, keduanya sama-sama memerlukan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Keberadaan pasar modal di Indonesia memiliki peran penting bagi berkembangnya perekonomian, karena para investor dan perusahaan, keduanya sama-sama memerlukan

LCAPM yang dibentuk dari aset-aset berisiko adalah portofolio optimal yang meminimalkan nilai risiko.

1 BAB I PENDAHULUAN 1.1 Latar Belakang Investasi adalah suatu kegiatan menanamkan sejumlah modal pada satu atau lebih aset dengan harapan untuk memperoleh keuntungan di masa mendatang. Investasi dapat

1 BAB I PENDAHULUAN 1.1 Latar Belakang Investasi adalah suatu kegiatan menanamkan sejumlah modal pada satu atau lebih aset dengan harapan untuk memperoleh keuntungan di masa mendatang. Investasi dapat

BAB I PENDAHULUAN. long-trem financial assets (Sartono, 2008). Salah satu kegiatan pasar modal

. Salah satu kegiatan pasar modal") BAB I PENDAHULUAN 1.1 Latar Belakang Pasar modal adalah tempat terjadinya transaksi aset keuangan jangka panjang atau long-trem financial assets (Sartono, 2008). Salah satu kegiatan pasar modal seperti

BAB I PENDAHULUAN 1.1 Latar Belakang Pasar modal adalah tempat terjadinya transaksi aset keuangan jangka panjang atau long-trem financial assets (Sartono, 2008). Salah satu kegiatan pasar modal seperti

BAB 1 PENDAHULUAN. memperoleh sejumlah keuntungan dimasa mendatang. Investasi saham di pasar

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Pasar modal merupakan pertemuan antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana dengan cara memperjual belikan sekuritas (Eduardus

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Pasar modal merupakan pertemuan antara pihak yang memiliki kelebihan dana dengan pihak yang membutuhkan dana dengan cara memperjual belikan sekuritas (Eduardus

BAB I PENDAHULUAN. datang. (Tandelilin, 2010:2). Investasi merupakan Penundaan konsumsi sekarang

. Investasi merupakan Penundaan konsumsi sekarang") BAB I PENDAHULUAN A. Latar Belakang Penelitian Investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan di masa datang.

BAB I PENDAHULUAN A. Latar Belakang Penelitian Investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan di masa datang.

PORTOFOLIO MODEL MARKOWITZ SEBAGAI PERTIMBANGAN INVESTASI PERUSAHAAN TELEKOMUNIKASI DI BURSA EFEK INDONESIA

PORTOFOLIO MODEL MARKOWITZ SEBAGAI PERTIMBANGAN INVESTASI PERUSAHAAN TELEKOMUNIKASI DI BURSA EFEK INDONESIA Kristian Febrianto Kfebrianto@gmail.com Nurul Widyawati Sekolah Tinggi Ilmu Ekonomi Indonesia

PORTOFOLIO MODEL MARKOWITZ SEBAGAI PERTIMBANGAN INVESTASI PERUSAHAAN TELEKOMUNIKASI DI BURSA EFEK INDONESIA Kristian Febrianto Kfebrianto@gmail.com Nurul Widyawati Sekolah Tinggi Ilmu Ekonomi Indonesia

BAB I PENDAHULUAN. Konsep risiko portofolio dari Harry M. Markowitz pada tahun 1950-an

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Konsep risiko portofolio dari Harry M. Markowitz pada tahun 1950-an menunjukkan bahwa secara umum risiko sekuritas dapat dikurangi dengan menggabungkan beberapa

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Konsep risiko portofolio dari Harry M. Markowitz pada tahun 1950-an menunjukkan bahwa secara umum risiko sekuritas dapat dikurangi dengan menggabungkan beberapa

Nama : Rini Pratiwi NPM : Jurusan: Manajemen Pembimbing : Dr. Budi Hermana

ANALISIS PEMBENTUKAN PORTOFOLIO EFISIEN PADA SEKTOR PERDAGANGAN, JASA DAN INVESTASI, BARANG KONSUMSI SERTA PROPERTI DAN REAL ESTATE DENGAN MODEL MARKOWITZ Nama : Rini Pratiwi NPM : 19210529 Jurusan: Manajemen

ANALISIS PEMBENTUKAN PORTOFOLIO EFISIEN PADA SEKTOR PERDAGANGAN, JASA DAN INVESTASI, BARANG KONSUMSI SERTA PROPERTI DAN REAL ESTATE DENGAN MODEL MARKOWITZ Nama : Rini Pratiwi NPM : 19210529 Jurusan: Manajemen

BAB 1 PENDAHULUAN. 2010:26), dengan adanya pasar modal (capital market), investor sebagai pihak

, dengan adanya pasar modal (capital market), investor sebagai pihak") 1 BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Pertumbuhan ekonomi sebagai alat ukur dalam menganalisa seberapa besar perkembangan perekonomian di suatu negara. Selain meningkatkan pertumbuhan ekonomi

1 BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Pertumbuhan ekonomi sebagai alat ukur dalam menganalisa seberapa besar perkembangan perekonomian di suatu negara. Selain meningkatkan pertumbuhan ekonomi

BAB I PENDAHULUAN. Investasi adalah kata yang tidak asing untuk masyarakat saat ini. Investasi

BAB I PENDAHULUAN A. LATAR BELAKANG MASALAH Investasi adalah kata yang tidak asing untuk masyarakat saat ini. Investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat

BAB I PENDAHULUAN A. LATAR BELAKANG MASALAH Investasi adalah kata yang tidak asing untuk masyarakat saat ini. Investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat

BAB 1 PENDAHULUAN. Dengan adanya pasar modal (capital market), pemodal sebagai pihak yang

, pemodal sebagai pihak yang") BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Pasar modal di Indonesia memiliki peran besar bagi perekonomian negara. Dengan adanya pasar modal (capital market), pemodal sebagai pihak yang memiliki kelebihan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Pasar modal di Indonesia memiliki peran besar bagi perekonomian negara. Dengan adanya pasar modal (capital market), pemodal sebagai pihak yang memiliki kelebihan

BAB I PENDAHULUAN. nilai investasi yang diserahkan oleh investor sedangkan risiko adalah

BAB I PENDAHULUAN A. Latar Belakang Di dalam teori investasi dikatakan bahwa setiap sekuritas akan menghasilkan return dan risiko. Return merupakan tingkat pengembalian dari nilai investasi yang diserahkan

BAB I PENDAHULUAN A. Latar Belakang Di dalam teori investasi dikatakan bahwa setiap sekuritas akan menghasilkan return dan risiko. Return merupakan tingkat pengembalian dari nilai investasi yang diserahkan

BAB 5 PENUTUP. membeli saham untuk diinvestasikan. potensial yang berharga murah.disaat itulah investor bisa membeli saham.

BAB 5 PENUTUP 5.1 Simpulan Berdasarkan penelitian dan analisis yang dikemukakan pada bab sebelumnya, maka dapat disimpulkan sebagai berikut: 1. Dengan analisis portofolio dapat ditentukan pada saat kapan

BAB 5 PENUTUP 5.1 Simpulan Berdasarkan penelitian dan analisis yang dikemukakan pada bab sebelumnya, maka dapat disimpulkan sebagai berikut: 1. Dengan analisis portofolio dapat ditentukan pada saat kapan

I. PENDAHULUAN. mendapatkan keuntungan di masa-masa yang akan datang. Maka wajar apabila

I. PENDAHULUAN 1.1. Latar Belakang Investasi adalah salah satu jalan untuk menempatkan dana atau uang dengan harapan kita akan mendapatkan keuntungan atau tambahan tertentu atas dana atau uang tertentu.

I. PENDAHULUAN 1.1. Latar Belakang Investasi adalah salah satu jalan untuk menempatkan dana atau uang dengan harapan kita akan mendapatkan keuntungan atau tambahan tertentu atas dana atau uang tertentu.

Pembentukan dan Pemilihan Portofolio

Pembentukan dan Pemilihan Portofolio 1. Konse ortofolio efisien. Pembentukan ortofolio efisien Kombinasi sekuritas berisiko, tana short sales Kombinasi sekuritas berisiko, dgn short sales Kombinasi sekuritas

Pembentukan dan Pemilihan Portofolio 1. Konse ortofolio efisien. Pembentukan ortofolio efisien Kombinasi sekuritas berisiko, tana short sales Kombinasi sekuritas berisiko, dgn short sales Kombinasi sekuritas

BAB 1 PENDAHULUAN. pembangunan nasional suatu negara. Ada beberapa alternatif yang dapat

1 BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Perkembangan perekonomian Indonesia banyak menjadi sorotan dikarenakan situasi dan kondisi perekonomian yang tidak stabil.padahal perkembangan ekonomi itu

1 BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Perkembangan perekonomian Indonesia banyak menjadi sorotan dikarenakan situasi dan kondisi perekonomian yang tidak stabil.padahal perkembangan ekonomi itu

RETURN YANG DIHARAPKAN DAN RISIKO PORTFOLIO ANALISIS INVESTASI DAN PORTOFOLIO ANDRI HELMI M, SE., MM.

RETURN YANG DIHARAPKAN DAN RISIKO PORTFOLIO ANALISIS INVESTASI DAN PORTOFOLIO ANDRI HELMI M, SE., MM. OVERVIEW Tujuan dari bab ini adalah untuk mempelajari konsep return dan risiko portofolio dalam investasi

RETURN YANG DIHARAPKAN DAN RISIKO PORTFOLIO ANALISIS INVESTASI DAN PORTOFOLIO ANDRI HELMI M, SE., MM. OVERVIEW Tujuan dari bab ini adalah untuk mempelajari konsep return dan risiko portofolio dalam investasi

Return Portofolio. Bahan ajar digunakan sebagai materi penunjang Mata Kuliah: Manajemen Investasi Dikompilasi oleh: Nila Firdausi Nuzula, PhD

Bahan ajar digunakan sebagai materi penunjang Mata Kuliah: Manajemen Investasi Dikompilasi oleh: Nila Firdausi Nuzula, PhD RISK PREMIUM DAN PORTFOLIO THEORY Pembahasan lebih lanjut tentang resiko banyak

Bahan ajar digunakan sebagai materi penunjang Mata Kuliah: Manajemen Investasi Dikompilasi oleh: Nila Firdausi Nuzula, PhD RISK PREMIUM DAN PORTFOLIO THEORY Pembahasan lebih lanjut tentang resiko banyak

BAB I PENDAHULUAN. analisis investasi sering menghadapi masalah yaitu tentang penaksiran risiko yang

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dalam melaksanakan suatu investasi, Fabozzi (2012) mengatakan bahwa analisis investasi sering menghadapi masalah yaitu tentang penaksiran risiko yang dihadapi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dalam melaksanakan suatu investasi, Fabozzi (2012) mengatakan bahwa analisis investasi sering menghadapi masalah yaitu tentang penaksiran risiko yang dihadapi

BAB II KAJIAN PUSTAKA. harapan untuk memperoleh keuntungan di masa mendatang. Menginvestasikan

BAB II KAJIAN PUSTAKA 2.1 Investasi Investasi pada hakikatnya merupakan penempatan dana pada saat ini dengan harapan untuk memperoleh keuntungan di masa mendatang. Menginvestasikan sejumlah dana pada asset

BAB II KAJIAN PUSTAKA 2.1 Investasi Investasi pada hakikatnya merupakan penempatan dana pada saat ini dengan harapan untuk memperoleh keuntungan di masa mendatang. Menginvestasikan sejumlah dana pada asset

I. PENDAHULUAN II. LANDASAN TEORI

1 I PENDAHULUAN 11 Latar Belakang Perusahaan merupakan salah satu bagian penting dari sektor perekonomian suatu negara Apabila kondisi perekonomian suatu negara sedang membaik dan diikuti dengan perkembangan

1 I PENDAHULUAN 11 Latar Belakang Perusahaan merupakan salah satu bagian penting dari sektor perekonomian suatu negara Apabila kondisi perekonomian suatu negara sedang membaik dan diikuti dengan perkembangan

BAB I PENDAHULUAN. berupa capital gain. Menurut Indriyo Gitosudarmo dan Basri (2002: 133),

,") BAB I PENDAHULUAN 1.1. Latar Belakang Kondisi perekenomian yang tidak stabil dan sulit diprediksi sangat berpengaruh terhadap perkembangan dunia bisnis dewasa ini. Kondisi tersebut bisa menyebabkan penurunan

BAB I PENDAHULUAN 1.1. Latar Belakang Kondisi perekenomian yang tidak stabil dan sulit diprediksi sangat berpengaruh terhadap perkembangan dunia bisnis dewasa ini. Kondisi tersebut bisa menyebabkan penurunan

INFORMASI PASAR DALAM ANALISIS KEUANGAN

INFORMASI PASAR DALAM ANALISIS KEUANGAN PENGANTAR Analis bisa menggunakan informasi dari luar perusahaan Informasi dari pasar keuangan cukup banyak, dan bisa digunakan sebagai sumber informasi bagi analis

INFORMASI PASAR DALAM ANALISIS KEUANGAN PENGANTAR Analis bisa menggunakan informasi dari luar perusahaan Informasi dari pasar keuangan cukup banyak, dan bisa digunakan sebagai sumber informasi bagi analis

BAB 2 TINJAUAN TEORETIS. dikemukakan sejalan dengan penelitian yang akan dilakukan.

BAB 2 TINJAUAN TEORETIS 2.1 Tinjauan Teoretis Pada sub bab ini, penulis akan membahas teori-teori yang berkaitan dengan pokok permasalahan yang dibahas di dalam skripsi. Sehingga tinjauan teori yang dikemukakan

BAB 2 TINJAUAN TEORETIS 2.1 Tinjauan Teoretis Pada sub bab ini, penulis akan membahas teori-teori yang berkaitan dengan pokok permasalahan yang dibahas di dalam skripsi. Sehingga tinjauan teori yang dikemukakan

BAB 2 LANDASAN TEORI

9 BAB 2 LANDASAN TEORI 2.1. Lingkungan Investasi 2.1.1 Pengertian Investasi Lingkungan investasi meliputi berbagai jenis sekuritas atau efek yang ada, di mana dan bagaimana mereka diperjualbelikan. Proses

9 BAB 2 LANDASAN TEORI 2.1. Lingkungan Investasi 2.1.1 Pengertian Investasi Lingkungan investasi meliputi berbagai jenis sekuritas atau efek yang ada, di mana dan bagaimana mereka diperjualbelikan. Proses

BAB 5 PENUTUP. 5.1 Simpulan. pembahasan pada bagian sebelumnya. Berdasarkan hasil penelitian, hasil analisis dan

138 BAB 5 PENUTUP 5.1 Simpulan Simpulan yang dibuat adalah pendapat singkat peneliti berdasarkan hasil dan pembahasan pada bagian sebelumnya. Berdasarkan hasil penelitian, hasil analisis dan pembahasan

138 BAB 5 PENUTUP 5.1 Simpulan Simpulan yang dibuat adalah pendapat singkat peneliti berdasarkan hasil dan pembahasan pada bagian sebelumnya. Berdasarkan hasil penelitian, hasil analisis dan pembahasan

BAB I PENDAHULUAN. mendatang (Tandelilin, 2001). Seorang investor apabila ingin berinvestasi akan

. Seorang investor apabila ingin berinvestasi akan") BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini, dengan harapan memperoleh sejumlah keuntungan di masa mendatang

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Investasi adalah komitmen atas sejumlah dana atau sumber daya lainnya yang dilakukan pada saat ini, dengan harapan memperoleh sejumlah keuntungan di masa mendatang

BAB I PENDAHULUAN 1.1 Latar belakang

BAB I PENDAHULUAN Pendahuluan berisikan latar belakang permasalahan, pertanyaan penelitian, tujuan penelitian, batasan masalah serta sistematika penulisan dalam pembuatan laporan tugas akhir. 1.1 Latar

BAB I PENDAHULUAN Pendahuluan berisikan latar belakang permasalahan, pertanyaan penelitian, tujuan penelitian, batasan masalah serta sistematika penulisan dalam pembuatan laporan tugas akhir. 1.1 Latar

BAB I PENDAHULUAN. 1.1 Latar Belakang Masalah. Model penetapan harga asset Capital Assets Pricing Model, biasa disebut

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Model penetapan harga asset Capital Assets Pricing Model, biasa disebut CAPM. Model ini memberikan prediksi yang tepat tentang bagaimana hubungan antara risiko

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Model penetapan harga asset Capital Assets Pricing Model, biasa disebut CAPM. Model ini memberikan prediksi yang tepat tentang bagaimana hubungan antara risiko

Judul : Pembentukan Portofolio Optimal Pada

Judul : Pembentukan Portofolio Optimal Pada Saham-Saham Perusahaan Sub- Sektor Konstruksi Bangunan di Bursa Efek Indonesia (Pendekatan Markowitz) Nama : Ade Sukma Giharta NIM : 1315251173 Abstrak Perkembangan

Judul : Pembentukan Portofolio Optimal Pada Saham-Saham Perusahaan Sub- Sektor Konstruksi Bangunan di Bursa Efek Indonesia (Pendekatan Markowitz) Nama : Ade Sukma Giharta NIM : 1315251173 Abstrak Perkembangan

DAFTAR ISI. Halaman KATA PENGANTAR. DAFTAR TABEL. DAFTAR LAMPIRAN...

DAFTAR ISI Halaman KATA PENGANTAR. DAFTAR ISI. DAFTAR TABEL. DAFTAR GAMBAR DAFTAR LAMPIRAN... i iii v vii viii I. PENDAHULUAN.. 1 1.1. Latar Belakang... 1 1.2. Rumusan Masalah... 4 1.3. Tujuan Penelitian...

DAFTAR ISI Halaman KATA PENGANTAR. DAFTAR ISI. DAFTAR TABEL. DAFTAR GAMBAR DAFTAR LAMPIRAN... i iii v vii viii I. PENDAHULUAN.. 1 1.1. Latar Belakang... 1 1.2. Rumusan Masalah... 4 1.3. Tujuan Penelitian...

BAB I PENDAHULUAN 1.1 Latar Belakang

BAB I PENDAHULUAN 1.1 Latar Belakang Perkembangan dalam pasar modal saat ini kian menarik banyak investor untuk melakukan investasi. Investasi adalah komitmen atas sejumlah dana atau sumberdaya lainnya

BAB I PENDAHULUAN 1.1 Latar Belakang Perkembangan dalam pasar modal saat ini kian menarik banyak investor untuk melakukan investasi. Investasi adalah komitmen atas sejumlah dana atau sumberdaya lainnya

BAB I PENDAHULUAN. yang memberi return maksimal dengan risiko tertentu atau return tertentu

BAB I PENDAHULUAN A. Latar Belakang Dalam melaksanakan suatu investasi sering kali kita menghadapi masalah yaitu tentang penaksiran risiko yang dihadapi investor. Investor yang rasional akan menginvestasikan

BAB I PENDAHULUAN A. Latar Belakang Dalam melaksanakan suatu investasi sering kali kita menghadapi masalah yaitu tentang penaksiran risiko yang dihadapi investor. Investor yang rasional akan menginvestasikan

BAB II KAJIAN PUSTAKA

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Investasi Investasi merupakan penundaan konsumsi sekarang untuk digunakan didalam produksi efisien selama periode waktu tertentu (Hartono,2010:5). Investasi

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Investasi Investasi merupakan penundaan konsumsi sekarang untuk digunakan didalam produksi efisien selama periode waktu tertentu (Hartono,2010:5). Investasi

BAB 1 PENDAHULUAN. tersebut dapat diartikan bahwa investor untuk memperoleh keuntungan dimasa

1 BAB 1 PENDAHULUAN 1.1 Latar Belakang Investasi merupakan suatu bentuk komitmen penanaman modal diberbagai instrumen pada saat ini baik secara langsung maupun tidak langsung, dalam jangka pendek maupun

1 BAB 1 PENDAHULUAN 1.1 Latar Belakang Investasi merupakan suatu bentuk komitmen penanaman modal diberbagai instrumen pada saat ini baik secara langsung maupun tidak langsung, dalam jangka pendek maupun

BAB 1 PENDAHULUAN. Pada umumnya, masyarakat Indonesia lebih memilih menabung di bank

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Pada umumnya, masyarakat Indonesia lebih memilih menabung di bank dengan adanya jaminan rasa aman. Namun secara perlahan tapi pasti, iklim investasi di Indonesia

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Pada umumnya, masyarakat Indonesia lebih memilih menabung di bank dengan adanya jaminan rasa aman. Namun secara perlahan tapi pasti, iklim investasi di Indonesia

BAB I PENDAHULUAN. memperoleh rasa aman melalui tindakan berjaga-jaga dengan mencadangkan. yang mungkin akan timbul karena adanya ketidakpastian.

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Kegiatan investasi pada hakikatnya memiliki tujuan untuk memperoleh suatu keuntungan tertentu. Tujuan mencari keuntungan merupakan hal yang membedakan kegiatan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Kegiatan investasi pada hakikatnya memiliki tujuan untuk memperoleh suatu keuntungan tertentu. Tujuan mencari keuntungan merupakan hal yang membedakan kegiatan

BAB I PENDAHULUAN Latar Belakang

BAB I PENDAHULUAN 1.1. Latar Belakang Suatu perusahaan pasti menginginkan keuntungan yang besar dan risiko yang kecil dalam usahanya tersebut. Banyak strategi yang dilakukan untuk mendapatkan keuntungan

BAB I PENDAHULUAN 1.1. Latar Belakang Suatu perusahaan pasti menginginkan keuntungan yang besar dan risiko yang kecil dalam usahanya tersebut. Banyak strategi yang dilakukan untuk mendapatkan keuntungan

RISIKO & RETURN PADA ASSET

RISIKO & RETURN PADA ASSET Return Investasi ( Jml diterima Jml inv ) Return = Jml investasi Apabila: Investasi Rp100 juta Hasil yang diperoleh Rp110 juta Lama investasi 1 tahun Rate of Return = (110 100)

RISIKO & RETURN PADA ASSET Return Investasi ( Jml diterima Jml inv ) Return = Jml investasi Apabila: Investasi Rp100 juta Hasil yang diperoleh Rp110 juta Lama investasi 1 tahun Rate of Return = (110 100)