ANALISIS SELISIH BIAYA BAHAN BAKU DENGAN METODE TIGA SELISIH PADA LANGGENG SARI BAKERY

|

|

|

- Hadian Iskandar

- 7 tahun lalu

- Tontonan:

Transkripsi

1 ANALISIS SELISIH BIAYA BAHAN BAKU DENGAN METODE TIGA SELISIH PADA LANGGENG SARI BAKERY Nama : Abdul Hapiz NPM : Kelas : 3EB21 Fakultas : Ekonomi Jenjang/Jurusan : S1/Akuntansi

2 PENDAHULUAN Latar Belakang Masalah Dalam sebuah perusahaan informasi biaya untuk perencanaan dan pengendalian alokasi sumber ekonomi dapat mampu memberikan informasi biaya guna memenuhi kebutuhan manajemen dalam perencanaan dan pengendalian kegiatan perusahaan. Dalam memproduksi suatu barang tentu perusahaan akan menetapkan biaya-biaya apa saja yang dikeluarkan, yang nanti menjadi pedoman dalam menentukan harga jual. Untuk mengendalikan biaya maka kita dapat menggunakan biaya standar. Penerapan biaya standar yang ditetapkan oleh sebuah perusahaan haruslah melihat pada beberapa faktor, salah satunya adalah pemakaian bahan baku. Pengendalian biaya bahan baku dapat dilakukan dengan membandingkan kuantitas dan harga yang telah distandarkan dengan kuantitas dan harga yang sesungguhnya.

3 PENDAHULUAN Rumusan Dan Batasan Masalah Berdasarkan uraian singkat diatas maka dalam penulisan ilmiah ini penulis dapat membuat rumusan masalah yaitu : 1. Berapakah Selisih Biaya Bahan Baku Langgeng Sari Bakery bulan Januari - Februari 2014? 2. Apa yang menjadi penyebab terjadinya perbedaan antara biaya bahan baku standar dengan biaya bahan baku sesungguhnya?

4 PENDAHULUAN Tujuan Penelitian 1. Mengetahui jumlah selisih yang terjadi pada Langgeng Sari Bakery pada bulan Januari Februari Mengetahui faktor penyebab selisih terhadap Biaya Bahan Baku standar dengan Biaya Bahan Baku sesungguhnya.

5 PENDAHULUAN Metodologi Penelitian Dalam penyusunan ilmiah ini diperlukan data yang dipertanggung jawabkan, dalam hal ini penulis mengadakan penelitian yaitu: 1. Objek penelitian Objek yang diteliti Langgeng Sari Bakery yang bertempat dijalan Pejompongan Raya I No.28 Bendungan Hilir Jakarta Pusat. 2. Data / Variabel Penulis menggunakan data biaya bahan baku standar dan sesungguhnya selama produksi bulan Januari - Februari 2014.

6 PENDAHULUAN Alat analisis yang digunakan Rumus metode 1 selisih ST = ( HSt x KSt) - (HS x KS) Rumus metode 2 selisih SH = ( HSt HS ) X KS SK = ( KSt KS ) X HSt Rumus metode 3 selisih SH = (HSt - HS) x KSt SK = (KSt - KS) x HSt SHK = (HSt - HS) x (KSt - KS)

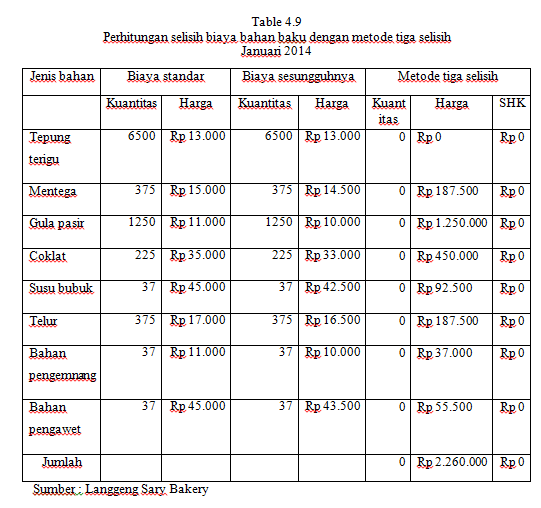

7 Dalam penulisan ini, penulis mengambil data produksi bulan januari - Februari Perhitungan yang telah dilakukan oleh perusahaan adalah Biaya Bahan Baku. Adapun bahan baku yang digunakan dalam memproduksi roti coklat : 1. Tepung terigu cakra kembar 2. Mentega 3. Gula pasir 4. Coklat 5. Susu bubuk 6. Telur 7. Bahan pengembang 8. Bahan pengawet

8 Analisis Dengan Menggunakan Metode Satu Selisih Dalam model ini selish antara baiya sesungguhnya dengan biaya standar tidak dipecah kedalam selisih harga dan kuantitas tetapi hanya ada satu macam selisih yang merupakan gabungan antara selisih harga dan kuantitas. Rumus perhitungan selisih ini dinyatakan dengan persamaan sebagai berikut : ST = ( HSt x KSt) - (HS x KS)

9

10

11 Analisis Dengan Menggunakan Metode Dua Selisih Dalam analisis model dua selisih ini, selisih antara biaya standar dengan biaya sesungguhnya dipecah menjadi dua bagian yaitu selisih harga dan selisih kuantitas. Rumus perhitungan selisih dapat dinyatakan dengan persamaan sebagai berikut : SH = ( HSt HS ) X KS SK = ( KSt KS ) X HSt

12

13

14 Analisis Dengan Metode Tiga Selisih Rumus perhitungan selisih harga dan kuantitas dalam kondisi harag standar dan kuantitas standar masing-masing lebih rendah dari harga sesungguhnyadan kuantitas sesungguhnya dapat dinyatakan dlam persamaan berikut ini : SH = (HSt HS) x KSt Selisih harga Bahan Baku SK = (KSt KS) x HSt Selisih kuantitas bahan baku SHK = (HSt HS) x (KSt KS) Selisih harga/kuantitas bahan baku

15

16

17 Kesimpulan PENUTUP Setelah dilakukan analisis biaya bahan baku dengan model satu selisih, model dua selisih, dan model tiga selisih pada LANGGENG SARY BAKERY, diketahui pada model satu selisih bulan Januari 2014 terjadi selisih harga yang menguntungkan, yang disebabkan karena harga harga bahan baku di pasaran cenderung stabil dari bulan sebelumnya, sedangkan untuk selisih kuantitas dan selisih harga kuantitas adalah 0 karena pemakaian bahan baku yang distandarkan sama dengan pemakaian bahan baku sesungguhnya. Untuk analisis biaya bahan baku dengan model satu selisih, model dua selisih, dan model tiga selisih pada LANGGENG SARY BAKERY, diketahui pada model satu selisih bulan Februari 2014 terjadi selisih harga yang menguntungkan, di karenakan harga baku standar lebih besar dari harga bahan baku sesungguhnya sehingga perusahaan mampu memanfaatkan potongan harga yang diberikan oleh supplier untuk bahan baku yang diperoleh. Sedangkan untuk selisih kuantitas dan selisih harga kuantitas adalah 0 ini karena pemakaian bahan baku yang distandarkan sama dengan pemakaian bahan baku sesungguhnya.

18 PENUTUP Saran Dalam penentuan biaya standar harus diperhatikan harga bahan baku yang dipakai dengan bahan baku yang ada dipasaran berdasarkan biaya historis bahan baku tersebut sehingga dalam penentuan harga tidak terjadi selisih.

ANALISIS SELISIH BIAYA BAHAN BAKU STANDAR DALAM PENGENDALIAN BIAYA PADA ARLINO CAKE & TART : SRI INDAH DWI LESTARI : 2A214430

ANALISIS SELISIH BIAYA BAHAN BAKU STANDAR DALAM PENGENDALIAN BIAYA PADA ARLINO CAKE & TART NAMA NPM JENJANG/JURUSAN DOSEN PEMBIMBING : SRI INDAH DWI LESTARI : 2A214430 : S1 / AKUNTANSI : Dr. LANA SULARTO.SE,MMSI

ANALISIS SELISIH BIAYA BAHAN BAKU STANDAR DALAM PENGENDALIAN BIAYA PADA ARLINO CAKE & TART NAMA NPM JENJANG/JURUSAN DOSEN PEMBIMBING : SRI INDAH DWI LESTARI : 2A214430 : S1 / AKUNTANSI : Dr. LANA SULARTO.SE,MMSI

ANALISIS SELISIH BIAYA BAHAN BAKU PADA IT S MY CAKE

ANALISIS SELISIH BIAYA BAHAN BAKU PADA IT S MY CAKE Nama : Kurnia Pandu Wibowo NPM : 23210939 Jurusan : Akuntansi Pembimbing : Budi Wahyudi, SE., MM LATAR BELAKANG MASALAH Untuk menghadapi persaingan tersebut,

ANALISIS SELISIH BIAYA BAHAN BAKU PADA IT S MY CAKE Nama : Kurnia Pandu Wibowo NPM : 23210939 Jurusan : Akuntansi Pembimbing : Budi Wahyudi, SE., MM LATAR BELAKANG MASALAH Untuk menghadapi persaingan tersebut,

ANALISIS PENGENDALIAN BIAYA BAHAN BAKU PADA HOME INDUSTRY RISOLES SUKARDI

ANALISIS PENGENDALIAN BIAYA BAHAN BAKU PADA HOME INDUSTRY RISOLES SUKARDI Nama : Ihda Afdilah NPM : 23210386 Jurusan : Akuntansi LATAR BELAKANG Pada umumnya tujuan perusahaan itu sama yaitu menyediakan

ANALISIS PENGENDALIAN BIAYA BAHAN BAKU PADA HOME INDUSTRY RISOLES SUKARDI Nama : Ihda Afdilah NPM : 23210386 Jurusan : Akuntansi LATAR BELAKANG Pada umumnya tujuan perusahaan itu sama yaitu menyediakan

ANALISIS PENERAPAN BIAYA STANDAR SEBAGAI PENGENDALIAN BIAYA PADA SILFIANA BAKERY & CAKE

ANALISIS PENERAPAN BIAYA STANDAR SEBAGAI PENGENDALIAN BIAYA PADA SILFIANA BAKERY & CAKE Nama : NURFITA HANDAYANI NPM : 26213658 Jurusan : S-1 Akuntansi Pembimbing : Cicilia Erly Istia, SE. MMSI LATAR BELAKANG

ANALISIS PENERAPAN BIAYA STANDAR SEBAGAI PENGENDALIAN BIAYA PADA SILFIANA BAKERY & CAKE Nama : NURFITA HANDAYANI NPM : 26213658 Jurusan : S-1 Akuntansi Pembimbing : Cicilia Erly Istia, SE. MMSI LATAR BELAKANG

Nama : WENY ANDRIATI NPM : Kelas : 3 EB 18

ANALISIS PENERAPAN BIAYA STANDAR SEBAGAI PENGENDALI BIAYA PRODUKSI PADA PERUSAHAAN ROTI BUTRI CABANG TAMBUN Nama : WENY ANDRIATI NPM : 28210479 Kelas : 3 EB 18 BAB I. PENDAHULUAN LATAR BELAKANG Kebutuhan

ANALISIS PENERAPAN BIAYA STANDAR SEBAGAI PENGENDALI BIAYA PRODUKSI PADA PERUSAHAAN ROTI BUTRI CABANG TAMBUN Nama : WENY ANDRIATI NPM : 28210479 Kelas : 3 EB 18 BAB I. PENDAHULUAN LATAR BELAKANG Kebutuhan

ANALISIS PENERAPAN BIAYA STANDAR SEBAGAI ALAT PENGENDALIAN BIAYA PRODUKSI PADA BOLU RASA

ANALISIS PENERAPAN BIAYA STANDAR SEBAGAI ALAT PENGENDALIAN BIAYA PRODUKSI PADA BOLU RASA Nama : LU LUATUL MA SUMAH NPM : 26214165 Jurusan : S-1 Akuntansi Pembimbing : Risa Septiani, SE., MM LATAR BELAKANG

ANALISIS PENERAPAN BIAYA STANDAR SEBAGAI ALAT PENGENDALIAN BIAYA PRODUKSI PADA BOLU RASA Nama : LU LUATUL MA SUMAH NPM : 26214165 Jurusan : S-1 Akuntansi Pembimbing : Risa Septiani, SE., MM LATAR BELAKANG

ANALISIS SELISIH HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN METODE FULL COSTING PADA SARI RASA BAKERY

ANALISIS SELISIH HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN METODE FULL COSTING PADA SARI RASA BAKERY NAMA : AJENG DWI UTAMININGSIH NPM : 20212511 FAKULTAS : EKONOMI JURUSAN : AKUNTANSI LATAR BELAKANG Mencari

ANALISIS SELISIH HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN METODE FULL COSTING PADA SARI RASA BAKERY NAMA : AJENG DWI UTAMININGSIH NPM : 20212511 FAKULTAS : EKONOMI JURUSAN : AKUNTANSI LATAR BELAKANG Mencari

ANALISIS SELISIH BIAYA BAHAN BAKU STANDAR MENGGUNAKAN METODE TIGA SELISIH PADA PT. MAULINA CIPTA RASA

ANALISIS SELISIH BIAYA BAHAN BAKU STANDAR MENGGUNAKAN METODE TIGA SELISIH PADA PT. MAULINA CIPTA RASA Disusun oleh : Nama : Resha Artiyani NPM : 29214077 Jurusan : Akuntansi Dosen Pembimbing : Cicilia

ANALISIS SELISIH BIAYA BAHAN BAKU STANDAR MENGGUNAKAN METODE TIGA SELISIH PADA PT. MAULINA CIPTA RASA Disusun oleh : Nama : Resha Artiyani NPM : 29214077 Jurusan : Akuntansi Dosen Pembimbing : Cicilia

Analisis Selisih Biaya Standar Dengan Biaya Sesungguhnya Untuk Pengendalian Biaya Pada Ranti Toko Roti dan Kue Selama Bulan Februari 2016

Analisis Selisih Biaya Standar Dengan Biaya Sesungguhnya Untuk Pengendalian Biaya Pada Ranti Toko Roti dan Kue Selama Bulan Februari 2016 Nama : HANA RIZKI APRILIANI NPM : 23213866 Jurusan : S-1 Akuntansi

Analisis Selisih Biaya Standar Dengan Biaya Sesungguhnya Untuk Pengendalian Biaya Pada Ranti Toko Roti dan Kue Selama Bulan Februari 2016 Nama : HANA RIZKI APRILIANI NPM : 23213866 Jurusan : S-1 Akuntansi

ANALISIS SELISIH BIAYA STANDAR DENGAN BIAYA SESUNGGUHNYA UNTUK PENGENDALIAN BIAYA PADA HOME INDUSTRI DI S COOKIE SELAMA BULAN JANUARI 2015

ANALISIS SELISIH BIAYA STANDAR DENGAN BIAYA SESUNGGUHNYA UNTUK PENGENDALIAN BIAYA PADA HOME INDUSTRI DI S COOKIE SELAMA BULAN JANUARI 2015 Disusun oleh : Nama : Rizky Aulia NPM : 26212597 Jurusan : Akuntansi

ANALISIS SELISIH BIAYA STANDAR DENGAN BIAYA SESUNGGUHNYA UNTUK PENGENDALIAN BIAYA PADA HOME INDUSTRI DI S COOKIE SELAMA BULAN JANUARI 2015 Disusun oleh : Nama : Rizky Aulia NPM : 26212597 Jurusan : Akuntansi

Penerapan Biaya Standar Sebagai Alat Pengendalian Biaya Produksi Pada Pabrik Kerupuk Kresna. Chriselda Destio 3EB

Penerapan Biaya Standar Sebagai Alat Pengendalian Biaya Produksi Pada Pabrik Kerupuk Kresna Chriselda Destio 3EB18 27211786 PENDAHUUAN atar Belakang 1. Faktor terbesar yang mempengaruhi kegiatan produksi

Penerapan Biaya Standar Sebagai Alat Pengendalian Biaya Produksi Pada Pabrik Kerupuk Kresna Chriselda Destio 3EB18 27211786 PENDAHUUAN atar Belakang 1. Faktor terbesar yang mempengaruhi kegiatan produksi

PENERAPAN BIAYA STANDAR SEBAGAI ALAT PENGENDALIAN BIAYA PRODUKSI BAKERY. Nama : Dalila Rahmawati Ester Kelas : 3 EB 19 NPM :

PENERAPAN BIAYA STANDAR SEBAGAI ALAT PENGENDALIAN BIAYA PRODUKSI PADA NIE NIE BAKERY Nama : Dalila Rahmawati Ester Kelas : 3 EB 19 NPM : 212 10 647 Jurusan : Akuntansi Pembimbing : Mulatsih SE., MM. PENDAHULUAN

PENERAPAN BIAYA STANDAR SEBAGAI ALAT PENGENDALIAN BIAYA PRODUKSI PADA NIE NIE BAKERY Nama : Dalila Rahmawati Ester Kelas : 3 EB 19 NPM : 212 10 647 Jurusan : Akuntansi Pembimbing : Mulatsih SE., MM. PENDAHULUAN

Prosedur Penentuan Biaya Bahan Baku Standar

Definisi Biaya standar adalah biaya yang ditentukan di muka, yang merupakan jumlah biaya yang seharusnya dikeluarkan untuk membuat satu satuan produk atau untuk membiayai kegiatan tertentu, di bawah asumsi

Definisi Biaya standar adalah biaya yang ditentukan di muka, yang merupakan jumlah biaya yang seharusnya dikeluarkan untuk membuat satu satuan produk atau untuk membiayai kegiatan tertentu, di bawah asumsi

ANALISIS EFISIENSI BIAYA PRODUKSI PADA KEDAI RESEP NYAI

Dosen Pembimbing : Dr. Syntha Noviyana, SE., MMSI. ANALISIS EFISIENSI BIAYA PRODUKSI PADA KEDAI RESEP NYAI AUDRY AUDITHA ANJANI 21213492 LATAR BELAKANG Perusahaan manufaktur mempunyai kegiatan pokok mengolah

Dosen Pembimbing : Dr. Syntha Noviyana, SE., MMSI. ANALISIS EFISIENSI BIAYA PRODUKSI PADA KEDAI RESEP NYAI AUDRY AUDITHA ANJANI 21213492 LATAR BELAKANG Perusahaan manufaktur mempunyai kegiatan pokok mengolah

PERHITUNGAN BIAYA BAHAN BAKU DENGAN MENGGUNAKAN MODEL SATU SELISIH, DUA SELISIH, DAN TIGA SELISIH PADA RUMAH MAKAN BUNGA CEMPAKA

PERHITUNGAN BIAYA BAHAN BAKU DENGAN MENGGUNAKAN MODEL SATU SELISIH, DUA SELISIH, DAN TIGA SELISIH PADA RUMAH MAKAN BUNGA CEMPAKA Nama : Ade Candra Warman NPM : 24209631 Jurusan : Akuntansi Dosen pembimbing

PERHITUNGAN BIAYA BAHAN BAKU DENGAN MENGGUNAKAN MODEL SATU SELISIH, DUA SELISIH, DAN TIGA SELISIH PADA RUMAH MAKAN BUNGA CEMPAKA Nama : Ade Candra Warman NPM : 24209631 Jurusan : Akuntansi Dosen pembimbing

ANALISIS SELISIH BIAYA PRODUKSI PADA PT. HAGAMA PUTRA MANDIRI

Nama : FITRI JUWITA. N NPM : 23212009 Jurusan : Akuntansi Pembimbing : Dr. Dwi Asih Haryanti, SE., MM. ANALISIS SELISIH BIAYA PRODUKSI PADA PT. HAGAMA PUTRA MANDIRI LATAR BELAKANG Pengendalian biaya dapat

Nama : FITRI JUWITA. N NPM : 23212009 Jurusan : Akuntansi Pembimbing : Dr. Dwi Asih Haryanti, SE., MM. ANALISIS SELISIH BIAYA PRODUKSI PADA PT. HAGAMA PUTRA MANDIRI LATAR BELAKANG Pengendalian biaya dapat

ANALISIS OPTIMALISASI LABA DENGAN MENGGUNAKAN METODE SIMPLEKS PADA INDUSTRI MULYA NPM :

ANALISIS OPTIMALISASI LABA DENGAN MENGGUNAKAN METODE SIMPLEKS PADA INDUSTRI RUMAH TANGGA SARI MULYA NAMA : YAYUK SULISTIYANI NPM : 28210612 LATAR BELAKANG Industri rumah tangga Sari Mulya yang memproduksi

ANALISIS OPTIMALISASI LABA DENGAN MENGGUNAKAN METODE SIMPLEKS PADA INDUSTRI RUMAH TANGGA SARI MULYA NAMA : YAYUK SULISTIYANI NPM : 28210612 LATAR BELAKANG Industri rumah tangga Sari Mulya yang memproduksi

FAKULTAS EKONOMI UNIVERSITAS GUNADARMA JAKARTA

Nama ANALISIS PERHITUNGAN BIAYA STANDAR SEBAGAI ALAT PENGENDALIAN BIAYA PRODUKSI PADA HOME INDUSTRI HENDRI BAG NPM : 25209876 : Eka Rahmawati Sunistiani Fakultas / Jurusan Dosen Pembimbing : Ekonomi/Akuntansi

Nama ANALISIS PERHITUNGAN BIAYA STANDAR SEBAGAI ALAT PENGENDALIAN BIAYA PRODUKSI PADA HOME INDUSTRI HENDRI BAG NPM : 25209876 : Eka Rahmawati Sunistiani Fakultas / Jurusan Dosen Pembimbing : Ekonomi/Akuntansi

ANALISIS BIAYA STANDAR UNTUK MENGENDALIKAN BIAYA PRODUKSI PADA UMKM PRIMA DONUTS KEDIRI

ANALISIS BIAYA STANDAR UNTUK MENGENDALIKAN BIAYA PRODUKSI PADA UMKM PRIMA DONUTS KEDIRI SKRIPSI Diajukan Untuk Memenuhi Sebagian Syarat Guna Memperoleh Gelar Sarjana Pendidikan (S.Pd.) Pada Program Studi

ANALISIS BIAYA STANDAR UNTUK MENGENDALIKAN BIAYA PRODUKSI PADA UMKM PRIMA DONUTS KEDIRI SKRIPSI Diajukan Untuk Memenuhi Sebagian Syarat Guna Memperoleh Gelar Sarjana Pendidikan (S.Pd.) Pada Program Studi

Vina Chris Lady Jurusan Akuntansi Fakultas Ekonomi Universitas Gunadarma Dosen Pembimbing : Haryono, SE., MMSI.

Vina Chris Lady 28210376 ANALISIS PERBANDINGAN PENERAPAN SISTEM KONVENSIONAL DAN SISTEM ACTIVITY BASED COSTING (ABC) PADA PERHITUNGAN HARGA POKOK PRODUKSI PADA TOKO AJIB BAKERY Jurusan Akuntansi Fakultas

Vina Chris Lady 28210376 ANALISIS PERBANDINGAN PENERAPAN SISTEM KONVENSIONAL DAN SISTEM ACTIVITY BASED COSTING (ABC) PADA PERHITUNGAN HARGA POKOK PRODUKSI PADA TOKO AJIB BAKERY Jurusan Akuntansi Fakultas

Nisaa Aqmarina EB10

ANALISIS AKUNTANSI DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MENERIMA ATAU MENOLAK PESANAN KHUSUS PADA PERUSAHAAN ROTI LESTARI BOGOR Nisaa Aqmarina 25211190 3EB10 Latar Belakang Masalah Usaha Perencanaan,

ANALISIS AKUNTANSI DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MENERIMA ATAU MENOLAK PESANAN KHUSUS PADA PERUSAHAAN ROTI LESTARI BOGOR Nisaa Aqmarina 25211190 3EB10 Latar Belakang Masalah Usaha Perencanaan,

Nama : Putra Pradana.N NPM : Jurusan : Akuntansi Pembimbing : Haryono. SE., MM

PENERAPAN BIAYA STANDAR SEBAGAI ALAT PERENCANAAN DAN PENGENDALIAN BIAYA TENAGA KERJA LANGSUNG PADA PT. INDAH KIAT PULP & PAPER, TBK Nama : Putra Pradana.N NPM : 26213988 Jurusan : Akuntansi Pembimbing

PENERAPAN BIAYA STANDAR SEBAGAI ALAT PERENCANAAN DAN PENGENDALIAN BIAYA TENAGA KERJA LANGSUNG PADA PT. INDAH KIAT PULP & PAPER, TBK Nama : Putra Pradana.N NPM : 26213988 Jurusan : Akuntansi Pembimbing

ANALISIS PENENTUAN HARGA JUAL PADA UKM RASA BAKERY DENGAN MENGGUNAKAN METODE COST PLUS PRICING DENGAN PENDEKATAN FULL COSTING PADA BULAN AGUSTUS,

ANALISIS PENENTUAN HARGA JUAL PADA UKM RASA BAKERY DENGAN MENGGUNAKAN METODE COST PLUS PRICING DENGAN PENDEKATAN FULL COSTING PADA BULAN AGUSTUS, SEPTEMBER, DAN OKTBER 2016 Nama : Ellin Taufanny NPM :

ANALISIS PENENTUAN HARGA JUAL PADA UKM RASA BAKERY DENGAN MENGGUNAKAN METODE COST PLUS PRICING DENGAN PENDEKATAN FULL COSTING PADA BULAN AGUSTUS, SEPTEMBER, DAN OKTBER 2016 Nama : Ellin Taufanny NPM :

ANALISIS PENENTUAN HARGA JUAL MENGGUNAKAN METODE COST PLUS PRICING PADA HOME INDUSTRI SHERINA BAKERY

ANALISIS PENENTUAN HARGA JUAL MENGGUNAKAN METODE COST PLUS PRICING PADA HOME INDUSTRI SHERINA BAKERY Nama : Rindi Tri Cahyani NPM : 26212406 Jurusan : Akuntansi Pembimbing : Haryono, SE., MM. LATAR BELAKANG

ANALISIS PENENTUAN HARGA JUAL MENGGUNAKAN METODE COST PLUS PRICING PADA HOME INDUSTRI SHERINA BAKERY Nama : Rindi Tri Cahyani NPM : 26212406 Jurusan : Akuntansi Pembimbing : Haryono, SE., MM. LATAR BELAKANG

Penentuan Harga Pokok Produksi Roti Coklat dan Roti Keju Menurut Metode Full Costing Pada Pabrik Roti Shania Bakery

Penentuan Harga Pokok Produksi Roti Coklat dan Roti Keju Menurut Metode Full Costing Pada Pabrik Roti Shania Bakery NAMA : Adisti Pamula Siwi NPM : 20210173 PENDAHULUAN Latar Belakang Harga pokok produksi

Penentuan Harga Pokok Produksi Roti Coklat dan Roti Keju Menurut Metode Full Costing Pada Pabrik Roti Shania Bakery NAMA : Adisti Pamula Siwi NPM : 20210173 PENDAHULUAN Latar Belakang Harga pokok produksi

ANALISIS BIAYA DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MENERIMA ATAU MENOLAK PESANAN KHUSUS PADA TOKO KUE VANIA FOOD

ANALISIS BIAYA DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MENERIMA ATAU MENOLAK PESANAN KHUSUS PADA TOKO KUE VANIA FOOD Nama : Sabrina Dea Nenik M NPM : 28213178 Jurusan : Akuntansi Dosen Pembimbing: Istichanah

ANALISIS BIAYA DIFERENSIAL DALAM PENGAMBILAN KEPUTUSAN MENERIMA ATAU MENOLAK PESANAN KHUSUS PADA TOKO KUE VANIA FOOD Nama : Sabrina Dea Nenik M NPM : 28213178 Jurusan : Akuntansi Dosen Pembimbing: Istichanah

Persediaan bahan baku Gaji dan upah BOP sesungguhnya Barang dalam proses Persediaan produk jadi.

Beli bahan baku: Terigu Cakra = Rp 2.400/gr (beli 200 gr) 480.000 Terigu segitiga biru = Rp 600 /gr (beli 1 kg) 600.000 Instant yeast = Rp 60 / gr (beli 1 kg) 60.000 Bread improve = Rp 20 / gr (beli ½

Beli bahan baku: Terigu Cakra = Rp 2.400/gr (beli 200 gr) 480.000 Terigu segitiga biru = Rp 600 /gr (beli 1 kg) 600.000 Instant yeast = Rp 60 / gr (beli 1 kg) 60.000 Bread improve = Rp 20 / gr (beli ½

PERHITUNGAN HARGA POKOK PRODUKSI UNTUK MENENTUKAN HARGA JUAL PADA PABRIK ROTI DEE- DEE BAKERY DENGAN MENGGUNAKAN METODE FULL COSTING

PERHITUNGAN HARGA POKOK PRODUKSI UNTUK MENENTUKAN HARGA JUAL PADA PABRIK ROTI DEE- DEE BAKERY DENGAN MENGGUNAKAN METODE FULL COSTING Nama : Nur Amelia NPM : 25210114 Jurusan : Akuntansi Pembimbing : Istichanah,

PERHITUNGAN HARGA POKOK PRODUKSI UNTUK MENENTUKAN HARGA JUAL PADA PABRIK ROTI DEE- DEE BAKERY DENGAN MENGGUNAKAN METODE FULL COSTING Nama : Nur Amelia NPM : 25210114 Jurusan : Akuntansi Pembimbing : Istichanah,

JURUSAN TEKNIK INDUSTRI FAKULTAS TEKNOLOGI INDUSTRI UNIVERSITAS GUNADARMA 2014

PENGENDALIAN PERSEDIAAN BAHAN BAKU DI IKM D LIA CAKE & BAKERY DENGAN METODE ABC DAN ECONOMIC ORDER QUANTITY (EOQ) Nama : Sutrisno Adityo NPM : 36410767 Jurusan Pembimbing : Teknik Industri : Dr. Ir. Budi

PENGENDALIAN PERSEDIAAN BAHAN BAKU DI IKM D LIA CAKE & BAKERY DENGAN METODE ABC DAN ECONOMIC ORDER QUANTITY (EOQ) Nama : Sutrisno Adityo NPM : 36410767 Jurusan Pembimbing : Teknik Industri : Dr. Ir. Budi

PENERAPAN BIAYA STANDAR SEBAGAI ALAT PENGENDALIAN BIAYA PRODUKSI PADA PD. MEBEL JEPARA PUTRA. Nama : Lely Yunita Sari NPM :

PENERAPAN BIAYA STANDAR SEBAGAI ALAT PENGENDALIAN BIAYA PRODUKSI PADA PD. MEBEL JEPARA PUTRA Nama : Lely Yunita Sari NPM : 24209199 BAB PENDAHULUAN Latar Belakang Faktor yang berpengaruh besar terhadap

PENERAPAN BIAYA STANDAR SEBAGAI ALAT PENGENDALIAN BIAYA PRODUKSI PADA PD. MEBEL JEPARA PUTRA Nama : Lely Yunita Sari NPM : 24209199 BAB PENDAHULUAN Latar Belakang Faktor yang berpengaruh besar terhadap

Analisis Selisih Biaya Produksi sebagai Alat Pengendalian Biaya Pada Usaha Rumahan Kerupuk Barokah

Analisis Selisih Biaya Produksi sebagai Alat Pengendalian Biaya Pada Usaha Rumahan Kerupuk Barokah Penulis : Eka Safitri NPM : 22211357 Pembimbing : Ani Hidayati, SE. MMSI. PENDAHULUAN Latar Belakang Perkembangan

Analisis Selisih Biaya Produksi sebagai Alat Pengendalian Biaya Pada Usaha Rumahan Kerupuk Barokah Penulis : Eka Safitri NPM : 22211357 Pembimbing : Ani Hidayati, SE. MMSI. PENDAHULUAN Latar Belakang Perkembangan

OPTIMALISASI KEUNTUNGAN PADA PERUSAHAAN ANEKA KUE DENGAN METODE SIMPLEKS. Nama : Reza Rizki Akbar NPM :

OPTIMALISASI KEUNTUNGAN PADA PERUSAHAAN ANEKA KUE DENGAN METODE SIMPLEKS Nama : Reza Rizki Akbar NPM : 1529919 Latar Belakang Masalah Semua perusahaan yang memproduksi lebih dari satu produk biasanya memiliki

OPTIMALISASI KEUNTUNGAN PADA PERUSAHAAN ANEKA KUE DENGAN METODE SIMPLEKS Nama : Reza Rizki Akbar NPM : 1529919 Latar Belakang Masalah Semua perusahaan yang memproduksi lebih dari satu produk biasanya memiliki

ACTIVITY BASED COSTING

Modul ke: Akuntansi Biaya ACTIVITY BASED COSTING Fakultas FEB Diah Iskandar SE., M.Si dan Lawe Anasta, SE.,M.S.,Ak Program Studi Akuntansi www.mercubuana.ac.id Manufacturing Costs Direct Direct Materials

Modul ke: Akuntansi Biaya ACTIVITY BASED COSTING Fakultas FEB Diah Iskandar SE., M.Si dan Lawe Anasta, SE.,M.S.,Ak Program Studi Akuntansi www.mercubuana.ac.id Manufacturing Costs Direct Direct Materials

1. Membuat Produk Satuan

Menggunakan Bundle Produk untuk Bakery June 28, 2017 Jika Anda memiliki usaha dalam bidang bakery, kami merekomendasikan untuk mencatat pembukuan Anda menggunakan fitur Bundle Produk yang ada di paket

Menggunakan Bundle Produk untuk Bakery June 28, 2017 Jika Anda memiliki usaha dalam bidang bakery, kami merekomendasikan untuk mencatat pembukuan Anda menggunakan fitur Bundle Produk yang ada di paket

BAB III METODE PENELITIAN. Metode penelitian yang digunakan penulis adalah metode deskriptif. Metode

BAB III METODE PENELITIAN 3.1 Desain Penelitian Metode penelitian yang digunakan penulis adalah metode deskriptif. Metode deskriptif adalah suatu metode yang meneliti status sekelompok manusia, suatu objek,

BAB III METODE PENELITIAN 3.1 Desain Penelitian Metode penelitian yang digunakan penulis adalah metode deskriptif. Metode deskriptif adalah suatu metode yang meneliti status sekelompok manusia, suatu objek,

ANALISIS BIAYA STANDAR SEBAGAI ALAT PENGENDALI BIAYA PRODUKSI (Studi pada PT. Gadang Rejo Sentosa Malang)

") ANALISIS BIAYA STANDAR SEBAGAI ALAT PENGENDALI BIAYA PRODUKSI (Studi pada PT. Gadang Rejo Sentosa Malang) Ariesta Rossanda Maharani Darminto Devi Farah Azizah Fakultas Ilmu Administrasi Universitas Brawijaya

ANALISIS BIAYA STANDAR SEBAGAI ALAT PENGENDALI BIAYA PRODUKSI (Studi pada PT. Gadang Rejo Sentosa Malang) Ariesta Rossanda Maharani Darminto Devi Farah Azizah Fakultas Ilmu Administrasi Universitas Brawijaya

BAB II TINJAUAN PUSTAKA. Menurut Maher Deakin (1996:6) pengertian akuntansi biaya adalah suatu

pengertian akuntansi biaya adalah suatu") BAB II TINJAUAN PUSTAKA 2.1 Akuntansi Biaya 2.1.1 Pengertian Menurut Maher Deakin (1996:6) pengertian akuntansi biaya adalah suatu bidang akuntansi yang mencatat, mengukur, dan melaporkan informasi mengenai

BAB II TINJAUAN PUSTAKA 2.1 Akuntansi Biaya 2.1.1 Pengertian Menurut Maher Deakin (1996:6) pengertian akuntansi biaya adalah suatu bidang akuntansi yang mencatat, mengukur, dan melaporkan informasi mengenai

ANALISIS BIAYA STANDAR SEBAGAI ALAT PENGENDALIAN BIAYA PRODUKSI PADA HOME INDUSTRY BLACK DIAMOND. Anisa Maulina Universitas Gunadarma

ANALISIS BIAYA STANDAR SEBAGAI ALAT PENGENDALIAN BIAYA PRODUKSI PADA HOME INDUSTRY BLACK DIAMOND Anisa Maulina 20210875 Universitas Gunadarma Latar Belakang Masalah PENDAHULUAN Perkembangan ekonomi dunia

ANALISIS BIAYA STANDAR SEBAGAI ALAT PENGENDALIAN BIAYA PRODUKSI PADA HOME INDUSTRY BLACK DIAMOND Anisa Maulina 20210875 Universitas Gunadarma Latar Belakang Masalah PENDAHULUAN Perkembangan ekonomi dunia

ANALISIS PERHITUNGAN BIAYA PRODUKSI MENGGUNAKAN METODE VARIABEL COSTING PADA HOME INDUSTRI V-BAKERY

ANALISIS PERHITUNGAN BIAYA PRODUKSI MENGGUNAKAN METODE VARIABEL COSTING PADA HOME INDUSTRI V-BAKERY Nama : Ulfa Noviyanti Npm : 17212516 Pembimbing : Christera Kuswahyu Indira SE.,MM PENDAHULUAN Latar

ANALISIS PERHITUNGAN BIAYA PRODUKSI MENGGUNAKAN METODE VARIABEL COSTING PADA HOME INDUSTRI V-BAKERY Nama : Ulfa Noviyanti Npm : 17212516 Pembimbing : Christera Kuswahyu Indira SE.,MM PENDAHULUAN Latar

METODE PENELITIAN. Tipe penelitian yang digunakan dalam penelitian ini adalah penelitian deskriptif.

III. METODE PENELITIAN 3.1. Tipe Penelitian Tipe penelitian yang digunakan dalam penelitian ini adalah penelitian deskriptif. Menurut Mardalis (2004:26) penelitian deskriptif di dalamnya terdapat upaya

III. METODE PENELITIAN 3.1. Tipe Penelitian Tipe penelitian yang digunakan dalam penelitian ini adalah penelitian deskriptif. Menurut Mardalis (2004:26) penelitian deskriptif di dalamnya terdapat upaya

Analisis Job Order Costing System untuk Penentuan Harga Pokok Pesanan pada Roti Coklat di Holland Bakery Kediri

Analisis Job Order Costing System untuk Penentuan Harga Pokok Pesanan pada Roti Coklat di Holland Bakery Kediri SKRIPSI Diajukan untuk Memenuhi Sebagai Syarat Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Analisis Job Order Costing System untuk Penentuan Harga Pokok Pesanan pada Roti Coklat di Holland Bakery Kediri SKRIPSI Diajukan untuk Memenuhi Sebagai Syarat Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

PENENTUAN HARGA POKOK PRODUKSI DENGAN METODE ACTIVITY BASED COSTING (ABC) PADA CV MAR DONUTS

PADA CV MAR DONUTS") PENENTUAN HARGA POKOK PRODUKSI DENGAN METODE ACTIVITY BASED COSTING (ABC) PADA CV MAR DONUTS Nama : Balintang NPM : 24209828 Jurusan : Akuntansi Pembimbing : Dr. Sri Supadmini, SE, MM Latar Belakang Perusahaan

PENENTUAN HARGA POKOK PRODUKSI DENGAN METODE ACTIVITY BASED COSTING (ABC) PADA CV MAR DONUTS Nama : Balintang NPM : 24209828 Jurusan : Akuntansi Pembimbing : Dr. Sri Supadmini, SE, MM Latar Belakang Perusahaan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Peranan Konsep peranan yang dikemukakan oleh Soejono Soekanto (2000;268) adalah sebagai berikut: 1. Aspek dinamis dari kedudukan 2. Perangkat hak-hak dari kewajiban

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Peranan Konsep peranan yang dikemukakan oleh Soejono Soekanto (2000;268) adalah sebagai berikut: 1. Aspek dinamis dari kedudukan 2. Perangkat hak-hak dari kewajiban

Written by Administrator Sunday, 06 September :45 - Last Updated Sunday, 06 September :56

Variasi Kue Kering Yang Tak Ada Habisnya (1) Kue kering sudah akrab di lidah penikmatnya karena kue mungil yang satu ini sudah sangat mudah dan bahkan sering kita jumpai baik di toko-toko kue atau bakery

Variasi Kue Kering Yang Tak Ada Habisnya (1) Kue kering sudah akrab di lidah penikmatnya karena kue mungil yang satu ini sudah sangat mudah dan bahkan sering kita jumpai baik di toko-toko kue atau bakery

PENENTUAN HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN METODE HARGA POKOK PESANAN PADA TOKO YELLA BAKERY BANJARMASIN

PENENTUAN HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN METODE HARGA POKOK PESANAN PADA TOKO YELLA BAKERY BANJARMASIN Utami Putri Lestari (Universitas Lambung Mangkurat) ABSTRACT This research was conducted

PENENTUAN HARGA POKOK PRODUKSI DENGAN MENGGUNAKAN METODE HARGA POKOK PESANAN PADA TOKO YELLA BAKERY BANJARMASIN Utami Putri Lestari (Universitas Lambung Mangkurat) ABSTRACT This research was conducted

BAB I PENDAHULUAN. 1.1 Latar Belakang Masalah. Pada era globalisasi seperti ini, rintangan dalam dunia bisnis semakin

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pada era globalisasi seperti ini, rintangan dalam dunia bisnis semakin besar dan persaingan bisnis semakin ketat. Disamping itu, krisis perokonomian di negara

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pada era globalisasi seperti ini, rintangan dalam dunia bisnis semakin besar dan persaingan bisnis semakin ketat. Disamping itu, krisis perokonomian di negara

ANALISIS PENGENDALIAN PERSEDIAAN BAHAN PEMBANTU PADA PROSES SUSU PASTEURISASI DI PT FAJAR TAURUS, JAKARTA. Oleh : YUDI T. KARTANEGARA F

ANALISIS PENGENDALIAN PERSEDIAAN BAHAN PEMBANTU PADA PROSES SUSU PASTEURISASI DI PT FAJAR TAURUS, JAKARTA Oleh : YUDI T. KARTANEGARA F14102121 2007 DEPARTEMEN TEKNIK PERTANIAN FAKULTAS TEKNOLOGI PERTANIAN

ANALISIS PENGENDALIAN PERSEDIAAN BAHAN PEMBANTU PADA PROSES SUSU PASTEURISASI DI PT FAJAR TAURUS, JAKARTA Oleh : YUDI T. KARTANEGARA F14102121 2007 DEPARTEMEN TEKNIK PERTANIAN FAKULTAS TEKNOLOGI PERTANIAN

EFISIENSI BIAYA BAHAN BAKU DAN BIAYA TENAGA KERJA MELALUI PENERAPAN BIAYA STANDAR PADA TOKO ENNY BAKRY MELIA ULFA

EFISIENSI BIAYA BAHAN BAKU DAN BIAYA TENAGA KERJA MELALUI PENERAPAN BIAYA STANDAR PADA TOKO ENNY BAKRY MELIA ULFA 24211412 LATAR BELAKANG Didalam pengendalian biaya, diperlukan patokan atau standar sebagai

EFISIENSI BIAYA BAHAN BAKU DAN BIAYA TENAGA KERJA MELALUI PENERAPAN BIAYA STANDAR PADA TOKO ENNY BAKRY MELIA ULFA 24211412 LATAR BELAKANG Didalam pengendalian biaya, diperlukan patokan atau standar sebagai

ANALISIS MAKSIMALISASI KEUNTUNGAN PADA INDUSTRI RUMAH TANGGA KUE UMI

ANALISIS MAKSIMALISASI KEUNTUNGAN PADA INDUSTRI RUMAH TANGGA KUE UMI Nama : Riri Syukriati NPM : 18210980 Jurusan : Manajemen Pembimbing : Rooswhan Budhi Utomo,SE.,MMSi Bab I. Pendahuluan Latar Belakang

ANALISIS MAKSIMALISASI KEUNTUNGAN PADA INDUSTRI RUMAH TANGGA KUE UMI Nama : Riri Syukriati NPM : 18210980 Jurusan : Manajemen Pembimbing : Rooswhan Budhi Utomo,SE.,MMSi Bab I. Pendahuluan Latar Belakang

IV. HASIL DAN PEMBAHASAN

23 IV. HASIL DAN PEMBAHASAN 4.1. Gambaran Umum Perusahaan Marbella Bakery merupakan salah satu produsen roti di Jakarta Timur khususnya di sekitar kelurahan Pekayon. Usaha ini didirikan oleh Bapak J. Hoeru

23 IV. HASIL DAN PEMBAHASAN 4.1. Gambaran Umum Perusahaan Marbella Bakery merupakan salah satu produsen roti di Jakarta Timur khususnya di sekitar kelurahan Pekayon. Usaha ini didirikan oleh Bapak J. Hoeru

I. PENDAHULUAN. ditandai dengan kemajuan ilmu pengetahuan dan teknologi yang ada. Hal ini tentu saja

I. PENDAHULUAN I.I Latar Belakang Dunia perekonomian sekarang ini telah berkembang dengan begitu pesatnya yang ditandai dengan kemajuan ilmu pengetahuan dan teknologi yang ada. Hal ini tentu saja mengakibatkan

I. PENDAHULUAN I.I Latar Belakang Dunia perekonomian sekarang ini telah berkembang dengan begitu pesatnya yang ditandai dengan kemajuan ilmu pengetahuan dan teknologi yang ada. Hal ini tentu saja mengakibatkan

EVALUASI BIAYA STANDAR SEBAGAI ALAT PENGENDALIAN BIAYA PRODUKSI PADA PABRIK ROTI GANHYSA KEDIRI SKRIPSI

Artikel Skripsi EVALUASI BIAYA STANDAR SEBAGAI ALAT PENGENDALIAN BIAYA PRODUKSI PADA PABRIK ROTI GANHYSA KEDIRI SKRIPSI Diajukan Untuk Penulisan Skripsi Guna Memenuhi Salah Satu Syarat Memperoleh Gelar

Artikel Skripsi EVALUASI BIAYA STANDAR SEBAGAI ALAT PENGENDALIAN BIAYA PRODUKSI PADA PABRIK ROTI GANHYSA KEDIRI SKRIPSI Diajukan Untuk Penulisan Skripsi Guna Memenuhi Salah Satu Syarat Memperoleh Gelar

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1. Hasil Penelitian Terdahulu Fajril dan Syafitri (2014) meneliti tentang Analisis Biaya Standar Dalam Rangka Pengendalian Biaya Produksi Pada PT. Pusri Palembang. Semakin meningkatnya

BAB II TINJAUAN PUSTAKA 2.1. Hasil Penelitian Terdahulu Fajril dan Syafitri (2014) meneliti tentang Analisis Biaya Standar Dalam Rangka Pengendalian Biaya Produksi Pada PT. Pusri Palembang. Semakin meningkatnya

BIAYA STANDAR SEBAGAI STRATEGI PENGENDALIAN BIAYA PRODUKSI PADA UKM KONVEKSI SUMBER REZEKI SUKABUMI. Oleh : TUTI KURNIA SARI H

BIAYA STANDAR SEBAGAI STRATEGI PENGENDALIAN BIAYA PRODUKSI PADA UKM KONVEKSI SUMBER REZEKI SUKABUMI Oleh : TUTI KURNIA SARI H24097126 PROGRAM SARJANA ALIH JENIS MANAJEMEN DEPARTEMEN MANAJEMEN FAKULTAS

BIAYA STANDAR SEBAGAI STRATEGI PENGENDALIAN BIAYA PRODUKSI PADA UKM KONVEKSI SUMBER REZEKI SUKABUMI Oleh : TUTI KURNIA SARI H24097126 PROGRAM SARJANA ALIH JENIS MANAJEMEN DEPARTEMEN MANAJEMEN FAKULTAS

BAB IV HASIL PENELITIAN DAN PEMBAHASAN Gambaran Umum Home Industry Fanny Bakery Salatiga

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian 4.1.1 Gambaran Umum Home Industry Fanny Bakery Salatiga Home Industry Fanny Bakery Salatiga adalah usaha milik pribadi merupakan usaha kecil

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian 4.1.1 Gambaran Umum Home Industry Fanny Bakery Salatiga Home Industry Fanny Bakery Salatiga adalah usaha milik pribadi merupakan usaha kecil

LAMPIRAN. Lampiran 1 Data Pendukung dari PT. Sebastian Citra Indonesia. Data Penjualan Roti O Outlet Stasuin Kota Jakarta Tahun 2012

L1 LAMPIRAN Lampiran 1 Data Pendukung dari PT. Sebastian Citra Indonesia Data Penjualan Roti O Outlet Stasuin Kota Jakarta Tahun 2012 Bulan Penjualan Mei 1.826 Juni 6.089 Juli 5.268 Agustus 5.083 September

L1 LAMPIRAN Lampiran 1 Data Pendukung dari PT. Sebastian Citra Indonesia Data Penjualan Roti O Outlet Stasuin Kota Jakarta Tahun 2012 Bulan Penjualan Mei 1.826 Juni 6.089 Juli 5.268 Agustus 5.083 September

33. Penyesuaian Produk Jadi Selesai Akhir Periode 34. Penyesuaian Beban Yang Masih Harus Dibayar Penyesuaian Pemakaian Perlengkapan 36. Proses Akhir Bulan, Penyusutan, Barang Dalam Proses & Selisih Biaya

33. Penyesuaian Produk Jadi Selesai Akhir Periode 34. Penyesuaian Beban Yang Masih Harus Dibayar Penyesuaian Pemakaian Perlengkapan 36. Proses Akhir Bulan, Penyusutan, Barang Dalam Proses & Selisih Biaya

BAB 1 PENDAHULUAN 1-1

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Dalam era globalisasi saat ini, persaingan antar perusahaan, khususnya perusahaan sejenis di Indonesia semakin meningkat. Agar dapat bertahan dalam persaingan

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Dalam era globalisasi saat ini, persaingan antar perusahaan, khususnya perusahaan sejenis di Indonesia semakin meningkat. Agar dapat bertahan dalam persaingan

ANALISIS BIAYA PRODUKSI SEBAGAI DASAR UNTUK MENYUSUN ANGGARAN FLEKSIBEL PADA PR. SEMANGGIMAS AGUNG TULUNGAGUNG

ANALISIS BIAYA PRODUKSI SEBAGAI DASAR UNTUK MENYUSUN ANGGARAN FLEKSIBEL PADA PR. SEMANGGIMAS AGUNG TULUNGAGUNG Alfonsus Verdian Widiarsane Siti Sunrowiyati STIE Kesuma Negara Blitar Abstrak: Setiap perusahaan

ANALISIS BIAYA PRODUKSI SEBAGAI DASAR UNTUK MENYUSUN ANGGARAN FLEKSIBEL PADA PR. SEMANGGIMAS AGUNG TULUNGAGUNG Alfonsus Verdian Widiarsane Siti Sunrowiyati STIE Kesuma Negara Blitar Abstrak: Setiap perusahaan

Yuni Ahlamiah Fatillah

ANALISA PERHITUNGAN PENILAIAN PERSEDIAAN BAHAN BAKU SESUAI PSAK dan IFRS DENGAN METODE FIFO dan RATA- RATA TERTIMBANG PADA TOKO ENNY BAKERY Yuni Ahlamiah Fatillah 27212957 Latar Belakang Persediaan adalah

ANALISA PERHITUNGAN PENILAIAN PERSEDIAAN BAHAN BAKU SESUAI PSAK dan IFRS DENGAN METODE FIFO dan RATA- RATA TERTIMBANG PADA TOKO ENNY BAKERY Yuni Ahlamiah Fatillah 27212957 Latar Belakang Persediaan adalah

UNIVERSITAS NUSANTARA PGRI KEDIRI

PENERAPAN BIAYA STANDAR DALAM PERENCANAAN DAN PENGENDALIAN BIAYA PRODUKSI PADA UD GTT (GUDANGE TAHU TAKWA) KEDIRI SKRIPSI Diajukan untuk Memenuhi Sebagian Syarat Guna Memperoleh Gelar Sarjana Ekonomi (S.E.)

PENERAPAN BIAYA STANDAR DALAM PERENCANAAN DAN PENGENDALIAN BIAYA PRODUKSI PADA UD GTT (GUDANGE TAHU TAKWA) KEDIRI SKRIPSI Diajukan untuk Memenuhi Sebagian Syarat Guna Memperoleh Gelar Sarjana Ekonomi (S.E.)

BAB III METODE PENELITIAN. variasi pada nilai (Sekaran, 2006:115). Adapun yang menjadi variabel dalam. Tabel 3.1.

. Adapun yang menjadi variabel dalam. Tabel 3.1.") BAB III METODE PENELITIAN 3.1. Variabel Penelitian. Variabel adalah apapun yang dapat membedakan atau membawa variasi pada nilai (Sekaran, 2006:115). Adapun yang menjadi variabel dalam penelitian ini adalah

BAB III METODE PENELITIAN 3.1. Variabel Penelitian. Variabel adalah apapun yang dapat membedakan atau membawa variasi pada nilai (Sekaran, 2006:115). Adapun yang menjadi variabel dalam penelitian ini adalah

Standard Costing. 1

Standard Costing Harga Pokok Standar http://www.deden08m.com 1 STANDARD COSTING Biaya Standar (Standard Cost) adalah biaya yang ditentukan dimuka, yang merupakan jumlah biaya yang seharusnya untuk membuat

Standard Costing Harga Pokok Standar http://www.deden08m.com 1 STANDARD COSTING Biaya Standar (Standard Cost) adalah biaya yang ditentukan dimuka, yang merupakan jumlah biaya yang seharusnya untuk membuat

ANALISIS SELISIH BIAYA PRODUKSI DENGAN MENGGUNAKAN METODE TIGA SELISIH PADA PABRIK KACANG SANGRAI JAYA RAYA

ANALISIS SELISIH BIAYA PRODUKSI DENGAN MENGGUNAKAN METODE TIGA SELISIH PADA PABRIK KACANG SANGRAI JAYA RAYA NAMA : SITI RAHAYU W NPM : 27212082 FAKULTAS : EKONOMI JURUSAN : AKUNTANSI LATAR BELAKANG Mencari

ANALISIS SELISIH BIAYA PRODUKSI DENGAN MENGGUNAKAN METODE TIGA SELISIH PADA PABRIK KACANG SANGRAI JAYA RAYA NAMA : SITI RAHAYU W NPM : 27212082 FAKULTAS : EKONOMI JURUSAN : AKUNTANSI LATAR BELAKANG Mencari

VII. ANALISIS BIAYA PERSEDIAAN MELALUI PENDEKATAN MODEL PROBABILISTIK

VII. ANALISIS BIAYA PERSEDIAAN MELALUI PENDEKATAN MODEL PROBABILISTIK Model probabilistik menghitung permintaan/pemakaian terjadi pada usaha MAM. Pada pendekatan model probabilistik ditekan serendah mungkin

VII. ANALISIS BIAYA PERSEDIAAN MELALUI PENDEKATAN MODEL PROBABILISTIK Model probabilistik menghitung permintaan/pemakaian terjadi pada usaha MAM. Pada pendekatan model probabilistik ditekan serendah mungkin

LAMPIRAN LAMPIRAN 73

LAMPIRAN LAMPIRAN 73 Instrumen Penelitian Identitas Usaha: Nama Perusahaan Jenis Usaha makanan dll. : Fanny Bakery Salatiga. :Usaha pembuatan cake, roti basah kue, Tahun berdiri : 2007 Alamat : Jln Candi

LAMPIRAN LAMPIRAN 73 Instrumen Penelitian Identitas Usaha: Nama Perusahaan Jenis Usaha makanan dll. : Fanny Bakery Salatiga. :Usaha pembuatan cake, roti basah kue, Tahun berdiri : 2007 Alamat : Jln Candi

1 STANDARD COSTING

Standard Costing Harga Pokok Standar http://www.deden08m.com 1 STANDARD COSTING Biaya Standar (Standard Cost) adalah biaya yang ditentukan dimuka, yang merupakan jumlah biaya yang seharusnya untuk membuat

Standard Costing Harga Pokok Standar http://www.deden08m.com 1 STANDARD COSTING Biaya Standar (Standard Cost) adalah biaya yang ditentukan dimuka, yang merupakan jumlah biaya yang seharusnya untuk membuat

BAB VIII METODE HARGA POKOK STANDAR

BAB VIII METODE HARGA POKOK STANDAR JENIS-JENIS STANDAR Standar Teoritis Standar Dasar Standar Pelaksanaan Terbaik yang Dapat Dicapai Standar Teoritis Standar ini mengasumsikan: Harga yang minimum untuk

BAB VIII METODE HARGA POKOK STANDAR JENIS-JENIS STANDAR Standar Teoritis Standar Dasar Standar Pelaksanaan Terbaik yang Dapat Dicapai Standar Teoritis Standar ini mengasumsikan: Harga yang minimum untuk

I. PENDAHULUAN A. Latar Belakang

1 I. PENDAHULUAN A. Latar Belakang Transformasi sektor pertanian ke sektor industri bagi negara berkembang seperti Indonesia tidaklah dapat dihindarkan, karena Indonesia beranjak dari negara agraris menuju

1 I. PENDAHULUAN A. Latar Belakang Transformasi sektor pertanian ke sektor industri bagi negara berkembang seperti Indonesia tidaklah dapat dihindarkan, karena Indonesia beranjak dari negara agraris menuju

BAB II KAJIAN PUSTAKA DAN PERTANYAAN PENELITIAN. 1. Sistem Pengendalian Biaya Produksi

BAB II KAJIAN PUSTAKA DAN PERTANYAAN PENELITIAN A. Kajian Pustaka 1. Sistem Pengendalian Biaya Produksi Dalam memperoleh laba yang maksimal perusahaan harus dapat melakukan pengendalian terhadap biaya

BAB II KAJIAN PUSTAKA DAN PERTANYAAN PENELITIAN A. Kajian Pustaka 1. Sistem Pengendalian Biaya Produksi Dalam memperoleh laba yang maksimal perusahaan harus dapat melakukan pengendalian terhadap biaya

BAB II GAMBARAN UMUM PERUSAHAAN

BAB II GAMBARAN UMUM PERUSAHAAN 2.1. Sejarah Perusahaan Cirasa Bakery merupakan usaha pembuatan roti yang didirikan oleh bapak M. Ali yang juga merupakan pemilik usaha tersebut pada tahun 1991. Kemudian

BAB II GAMBARAN UMUM PERUSAHAAN 2.1. Sejarah Perusahaan Cirasa Bakery merupakan usaha pembuatan roti yang didirikan oleh bapak M. Ali yang juga merupakan pemilik usaha tersebut pada tahun 1991. Kemudian

BAB I PENDAHULUAN A. Latar Belakang

BAB I PENDAHULUAN A. Latar Belakang Peranan sektor pertanian di dalam pembangunan nasional sangat penting karena sektor ini mampu menyerap sumber daya yang paling besar dan memanfaatkan sumber daya yang

BAB I PENDAHULUAN A. Latar Belakang Peranan sektor pertanian di dalam pembangunan nasional sangat penting karena sektor ini mampu menyerap sumber daya yang paling besar dan memanfaatkan sumber daya yang

ANALISIS MAKSIMALISASI KEUNTUNGAN PADA MARTABAK ALIM FRANCHISE DENGAN MENGGUNAKAN METODE SIMPLEKS NAMA

ANALISIS MAKSIMALISASI KEUNTUNGAN PADA MARTABAK ALIM FRANCHISE DENGAN MENGGUNAKAN METODE SIMPLEKS NAMA : ARINA AZKA NPM : 11210095 KELAS : 3EA20 Latar Belakang Pada dasarnya setiap perusahaan baik perusahaan

ANALISIS MAKSIMALISASI KEUNTUNGAN PADA MARTABAK ALIM FRANCHISE DENGAN MENGGUNAKAN METODE SIMPLEKS NAMA : ARINA AZKA NPM : 11210095 KELAS : 3EA20 Latar Belakang Pada dasarnya setiap perusahaan baik perusahaan

ANALISIS VARIANS BIAYA PRODUKSI DENGAN PERHITUNGAN BIAYA STANDAR SEBAGAI PENGENDALIAN BIAYA PRODUKSI. Oleh Fitri Wulandari Agus Dwi Atmoko

ANALISIS VARIANS BIAYA PRODUKSI DENGAN PERHITUNGAN BIAYA STANDAR SEBAGAI PENGENDALIAN BIAYA PRODUKSI Oleh Fitri Wulandari Agus Dwi Atmoko ABSTRAK TB Jelamprang merupakan suatu usaha yang bergerak di bidang

ANALISIS VARIANS BIAYA PRODUKSI DENGAN PERHITUNGAN BIAYA STANDAR SEBAGAI PENGENDALIAN BIAYA PRODUKSI Oleh Fitri Wulandari Agus Dwi Atmoko ABSTRAK TB Jelamprang merupakan suatu usaha yang bergerak di bidang

BAB VIII PEMBAHASAN 8.1. Faktor Teknis Bahan Baku dan Bahan pembantu

BAB VIII PEMBAHASAN Roti tawar merupakan salah satu produk yang semakin banyak digemari dan permintaannya semakin tinggi. Roti tawar digemari masyarakat dari semua usia dan kelas sosial. Tingginya permintaan

BAB VIII PEMBAHASAN Roti tawar merupakan salah satu produk yang semakin banyak digemari dan permintaannya semakin tinggi. Roti tawar digemari masyarakat dari semua usia dan kelas sosial. Tingginya permintaan

ANALISIS PENENTUAN HARGA JUAL DENGAN METODE COST PLUS PRICING PADA DIANA BAKERY

ANALISIS PENENTUAN HARGA JUAL DENGAN METODE COST PLUS PRICING PADA DIANA BAKERY Nama : Intan Permata Sari NPM : 23210568 Jurusan : Akuntansi Pembimbing : Rini Dwiastutiningsih, SE., MMSI PENDAHULUAN 1.1

ANALISIS PENENTUAN HARGA JUAL DENGAN METODE COST PLUS PRICING PADA DIANA BAKERY Nama : Intan Permata Sari NPM : 23210568 Jurusan : Akuntansi Pembimbing : Rini Dwiastutiningsih, SE., MMSI PENDAHULUAN 1.1

PENERAPAN BIAYA STANDAR SEBAGAI ALAT BANTU PENGENDALIAN BIAYA PRODUKSI

PENERAPAN BIAYA STANDAR SEBAGAI ALAT BANTU PENGENDALIAN BIAYA PRODUKSI (Studi Kasus pada UKM Kerupuk Tengiri Produksi Rosita) SKRIPSI Diajukan sebagai salah satu syarat untuk menyelesaikan Program Sarjana

PENERAPAN BIAYA STANDAR SEBAGAI ALAT BANTU PENGENDALIAN BIAYA PRODUKSI (Studi Kasus pada UKM Kerupuk Tengiri Produksi Rosita) SKRIPSI Diajukan sebagai salah satu syarat untuk menyelesaikan Program Sarjana

BAB II TINJAUAN PUSTAKA

9 BAB II TINJAUAN PUSTAKA 2.1 Pengertian Peranan Komaruddin dalam Ensiklopedia Manajemen (1994:768) mengemukakan bahwa pengertian peranan adalah sebagai berikut : 1. Bagian dari tugas utama yang harus

9 BAB II TINJAUAN PUSTAKA 2.1 Pengertian Peranan Komaruddin dalam Ensiklopedia Manajemen (1994:768) mengemukakan bahwa pengertian peranan adalah sebagai berikut : 1. Bagian dari tugas utama yang harus

Standard Costing. Harga Pokok Standar. 1

Standard Costing Harga Pokok Standar http://www.deden08m.com 1 STANDARD COSTING Biaya Standar (Standard Cost) adalah biaya yang ditentukan dimuka, yang merupakan jumlah biaya yang seharusnya untuk membuat

Standard Costing Harga Pokok Standar http://www.deden08m.com 1 STANDARD COSTING Biaya Standar (Standard Cost) adalah biaya yang ditentukan dimuka, yang merupakan jumlah biaya yang seharusnya untuk membuat

BAB IV PEMBAHASAN. 2 tahun Gula. 3 tahun Margarin Blue Band. 1 tahun Telur. 10 hari Ragi Instan. 1 tahun Meises. 2 tahun Susu Bubuk

BAB IV PEMBAHASAN Salah satu tujuan perusahaan didirikan adalah keingininan untuk memperoleh laba. Tujuan tersebut dipengaruhi oleh beberapa faktor, salah satu faktor yang mempengaruhi adalah kelancaran

BAB IV PEMBAHASAN Salah satu tujuan perusahaan didirikan adalah keingininan untuk memperoleh laba. Tujuan tersebut dipengaruhi oleh beberapa faktor, salah satu faktor yang mempengaruhi adalah kelancaran

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI A. Biaya Informasi biaya dapat dijadikan sebagai ukuran manajemen dalam menilai apakah masukan yang dikorbankan memiliki nilai yang lebih rendah dari pada nilai keluarannya, sehingga

BAB II LANDASAN TEORI A. Biaya Informasi biaya dapat dijadikan sebagai ukuran manajemen dalam menilai apakah masukan yang dikorbankan memiliki nilai yang lebih rendah dari pada nilai keluarannya, sehingga

BAB V ANALISA HASIL. yang digunakan untuk meramalkan keadaan yang akan datang memiliki. penyimpangan atau kesalahan dari keadaan aslinya.

BAB V ANALISA HASIL 5.1 Analisa Hasil Peramalan Permintaan Pada umumnya setiap metode peramalan hanya merupakan sebuah alat yang digunakan untuk meramalkan keadaan yang akan datang memiliki penyimpangan

BAB V ANALISA HASIL 5.1 Analisa Hasil Peramalan Permintaan Pada umumnya setiap metode peramalan hanya merupakan sebuah alat yang digunakan untuk meramalkan keadaan yang akan datang memiliki penyimpangan

ANALISIS SELISIH BIAYA OVERHEAD PABRIK PADA PERUSAHAAN ROTI UD. SHANIA BAKERY

ANALISIS SELISIH BIAYA OVERHEAD PABRIK PADA PERUSAHAAN ROTI UD. SHANIA BAKERY Nama : Ayu Purnamasari NPM : 29210613 Jurusan : Akuntansi Pembimbing : Susanti Usman, SE., MMSI Latar Belakang Masalah Biaya

ANALISIS SELISIH BIAYA OVERHEAD PABRIK PADA PERUSAHAAN ROTI UD. SHANIA BAKERY Nama : Ayu Purnamasari NPM : 29210613 Jurusan : Akuntansi Pembimbing : Susanti Usman, SE., MMSI Latar Belakang Masalah Biaya

ANALISIS BIAYA STANDAR SEBAGAI PENGENDALI BIAYA PRODUKSI PADA PERUSAHAAN ROTI SHANIA

ANALISIS BIAYA STANDAR SEBAGAI PENGENDALI BIAYA PRODUKSI PADA PERUSAHAAN ROTI SHANIA Latar Belakang Masalah Setiap perusahaan baik itu perusahaan dagang maupun jasa selalu mengadakan stock persediaan untuk

ANALISIS BIAYA STANDAR SEBAGAI PENGENDALI BIAYA PRODUKSI PADA PERUSAHAAN ROTI SHANIA Latar Belakang Masalah Setiap perusahaan baik itu perusahaan dagang maupun jasa selalu mengadakan stock persediaan untuk

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Peranan Menurut Soejarno Soekarno (2000;268-269) peranan adalah: Peranan (role) merupakan aspek dinamis kedudukan (status). Dalam penulisan skripsi ini, kata peranan

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Peranan Menurut Soejarno Soekarno (2000;268-269) peranan adalah: Peranan (role) merupakan aspek dinamis kedudukan (status). Dalam penulisan skripsi ini, kata peranan

BAB III PEMBAHASAN. produksi makanan berupa pia dan roti saronde. Kata Saronde diambil karena

BAB III PEMBAHASAN 3.1 Deskripsi Lokasi Penelitian 3.1.1 Sejarah Singkat Perusahaan Perusahaan Pia Saronde merupakan sebuah perusahaan yang melakukan aktifitas produksi makanan berupa pia dan roti saronde.

BAB III PEMBAHASAN 3.1 Deskripsi Lokasi Penelitian 3.1.1 Sejarah Singkat Perusahaan Perusahaan Pia Saronde merupakan sebuah perusahaan yang melakukan aktifitas produksi makanan berupa pia dan roti saronde.

BAB II LANDASAN TEORITIS

5 BAB II LANDASAN TEORITIS A. Biaya Informasi biaya dapat dijadikan sebagai ukuran oleh manajement untuk mengetahui apakah masukan yang dikorbankan memiliki nilai yang lebih rendah daripada nilai keluarannya,

5 BAB II LANDASAN TEORITIS A. Biaya Informasi biaya dapat dijadikan sebagai ukuran oleh manajement untuk mengetahui apakah masukan yang dikorbankan memiliki nilai yang lebih rendah daripada nilai keluarannya,

BAB IV PENGUMPULAN DAN PENGOLAHAN DATA

BAB IV PENGUMPULAN DAN PENGOLAHAN DATA 4. Sejarah Umum Perusahaan Perusahaan CV. Double Cola Cake merupakan perusahaan Kue keluarga yang berdiri pada tahun 995. Perusahaan CV. Double Cola Cake semula diberi

BAB IV PENGUMPULAN DAN PENGOLAHAN DATA 4. Sejarah Umum Perusahaan Perusahaan CV. Double Cola Cake merupakan perusahaan Kue keluarga yang berdiri pada tahun 995. Perusahaan CV. Double Cola Cake semula diberi

BAB IV ANALISA HASIL DAN PEMBAHASAN

BAB IV ANALISA HASIL DAN PEMBAHASAN A. Aktivitas Perusahaan Dan Proses Produksi 1. Aktivitas Perusahaan Pada umumnya aktivitas awal dari keseluruhan perusahaan adalah aktivitas yang berhubungan dengan

BAB IV ANALISA HASIL DAN PEMBAHASAN A. Aktivitas Perusahaan Dan Proses Produksi 1. Aktivitas Perusahaan Pada umumnya aktivitas awal dari keseluruhan perusahaan adalah aktivitas yang berhubungan dengan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA Dalam tinjauan pustaka ini, sebelum difokuskan pada penguraian mengenai standar, akan diuraikan terlebih dahulu mengenai akuntansi biaya. 2.1 Akuntansi Biaya 2.1.1 Pengertian Akuntansi

BAB II TINJAUAN PUSTAKA Dalam tinjauan pustaka ini, sebelum difokuskan pada penguraian mengenai standar, akan diuraikan terlebih dahulu mengenai akuntansi biaya. 2.1 Akuntansi Biaya 2.1.1 Pengertian Akuntansi

Written by Administrator Thursday, 10 September :01 - Last Updated Thursday, 10 September :08

Kreasi Pound Cake Tampil Baru Anda kenal dengan marble cake atau lapis legit? Umumnya cake-cake ini termask kategori dari jenis pound cake. Anda yang kreatif pasti akan mudah memvariasikan poun cake menjadi

Kreasi Pound Cake Tampil Baru Anda kenal dengan marble cake atau lapis legit? Umumnya cake-cake ini termask kategori dari jenis pound cake. Anda yang kreatif pasti akan mudah memvariasikan poun cake menjadi

APPENDIX A NERACA MASSA. Kapasitas bahan baku: 415 kg tepung terigu/hari Satuan massa : kg Satuan waktu : hari Formulasi opak wafer stick

APPENDIX A NERACA MASSA Kapasitas bahan baku: 415 kg tepung terigu/hari Satuan massa : kg Satuan waktu : hari Formulasi opak wafer stick Bahan % bahan Tepung terigu 38 Tapioka 3,61 Air 42,71 Minyak 0,83

APPENDIX A NERACA MASSA Kapasitas bahan baku: 415 kg tepung terigu/hari Satuan massa : kg Satuan waktu : hari Formulasi opak wafer stick Bahan % bahan Tepung terigu 38 Tapioka 3,61 Air 42,71 Minyak 0,83

ANALISIS BIAYA STANDAR DALAM RANGKA PENGENDALIAN BIAYA PRODUKSI PADA PT. PUSRI PALEMBANG

ANALISIS BIAYA STANDAR DALAM RANGKA PENGENDALIAN BIAYA PRODUKSI PADA PT. PUSRI PALEMBANG Nur Fitri Fajril (f3_fajril@yahoo.co.id) Lili Syafitri (lili.syafitri@rocketmail.com) Jurusan Akuntansi S1 STIE

ANALISIS BIAYA STANDAR DALAM RANGKA PENGENDALIAN BIAYA PRODUKSI PADA PT. PUSRI PALEMBANG Nur Fitri Fajril (f3_fajril@yahoo.co.id) Lili Syafitri (lili.syafitri@rocketmail.com) Jurusan Akuntansi S1 STIE

BAB I PENDAHULUAN. menekan biaya yang paling minimal. Produksi banyak tidak selalu menjamin

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pada dasarnya tujuan dari setiap perusahaan baik bergerak dibidang manufaktur maupun jasa adalah memperoleh keuntungan yang maksimal atau menekan biaya yang

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pada dasarnya tujuan dari setiap perusahaan baik bergerak dibidang manufaktur maupun jasa adalah memperoleh keuntungan yang maksimal atau menekan biaya yang

BAB III MATERI DAN METODE

21 BAB III MATERI DAN METODE Penelitian dilaksanakan pada bulan Juli-Agustus 2016 di Laboratorium Kimia dan Gizi Pangan, Fakultas Peternakan dan Pertanian, Universitas Diponegoro, Semarang. 3.1. Materi

21 BAB III MATERI DAN METODE Penelitian dilaksanakan pada bulan Juli-Agustus 2016 di Laboratorium Kimia dan Gizi Pangan, Fakultas Peternakan dan Pertanian, Universitas Diponegoro, Semarang. 3.1. Materi

ANALISIS SELISIH BIAYA STANDAR PRODUK PINTU PADA MOULDING RYAN SAMARINDA BULAN APRIL 2010

http://www.karyailmiah.polnes.ac.id ANALISIS SELISIH BIAYA STANDAR PRODUK PINTU PADA MOULDING RYAN SAMARINDA BULAN APRIL 2010 E. Retno Maninggarjati (Staf Pengajar Jurusan Akuntansi Politeknik Negeri Samarinda)

http://www.karyailmiah.polnes.ac.id ANALISIS SELISIH BIAYA STANDAR PRODUK PINTU PADA MOULDING RYAN SAMARINDA BULAN APRIL 2010 E. Retno Maninggarjati (Staf Pengajar Jurusan Akuntansi Politeknik Negeri Samarinda)

BAB 1 PENDAHULUAN. Perkembangan industri kuliner sekarang ini semakin meningkat khususnya

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Perkembangan industri kuliner sekarang ini semakin meningkat khususnya di ibu kota jakarta. Melihat semakin banyaknya konsumen yang senang menghabiskan waktu

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Perkembangan industri kuliner sekarang ini semakin meningkat khususnya di ibu kota jakarta. Melihat semakin banyaknya konsumen yang senang menghabiskan waktu

BAB X PENGAWASAN MUTU

BAB X PENGAWASAN MUTU Pengawasan mutu merupakan aktivitas (manajemen perusahaan) untuk menjaga dan mengarahkan agar kualitas produk dan jasa perusahaan dapat mempertahanan sebagaimana yang telah direncanakan

BAB X PENGAWASAN MUTU Pengawasan mutu merupakan aktivitas (manajemen perusahaan) untuk menjaga dan mengarahkan agar kualitas produk dan jasa perusahaan dapat mempertahanan sebagaimana yang telah direncanakan

MAKSIMALISASI KEUNTUNGAN USAHA ROTI DAN BROWNIS PADA INDUSTRI SYARIAH BAKERY DI KELURAHAN TANAMODINDI KECAMATAN PALU SELATAN KOTA PALU

e-j. Agrotekbis 5 (1) : 36-45, Februari 217 ISSN : 2338-311 MAKSIMALISASI KEUNTUNGAN USAHA ROTI DAN BROWNIS PADA INDUSTRI SYARIAH BAKERY DI KELURAHAN TANAMODINDI KECAMATAN PALU SELATAN KOTA PALU Maximization

e-j. Agrotekbis 5 (1) : 36-45, Februari 217 ISSN : 2338-311 MAKSIMALISASI KEUNTUNGAN USAHA ROTI DAN BROWNIS PADA INDUSTRI SYARIAH BAKERY DI KELURAHAN TANAMODINDI KECAMATAN PALU SELATAN KOTA PALU Maximization

BAB II GAMBARAN UMUM PERUSAHAAN

BAB II GAMBARAN UMUM PERUSAHAAN 2.1. Sejarah Perusahaan Cirasa Bakery merupakan usaha pembuatan roti yang didirikan pada tahun 1991 oleh bapak M. Ali yang juga merupakan pemilik usaha tersebut. Kemudian

BAB II GAMBARAN UMUM PERUSAHAAN 2.1. Sejarah Perusahaan Cirasa Bakery merupakan usaha pembuatan roti yang didirikan pada tahun 1991 oleh bapak M. Ali yang juga merupakan pemilik usaha tersebut. Kemudian