BAB I PENDAHULUAN. konstruksi untuk mengetahui besarnya dana yang harus disediakan untuk sebuah

|

|

|

- Suharto Sugiarto

- 9 tahun lalu

- Tontonan:

Transkripsi

1 1 BAB I PENDAHULUAN 1.1. Latar Belakang Estimasi biaya memegang peranan penting dalam penyelenggaraan proyek konstruksi. Kegiatan estimasi adalah salah satu proses utama dalam proyek konstruksi untuk mengetahui besarnya dana yang harus disediakan untuk sebuah bangunan. Pada umumnya, sebuah proyek konstruksi membutuhkan biaya yang cukup besar. Ketidaktepatan yang terjadi dalam penyediaannya akan berakibat kurang baik pada pihak-pihak yang terlibat di dalamnya. Bagi pemilik proyek (owner), estimasi biaya diperlukan sebagai pegangan dalam menentukan kebijakan yang dipakai untuk menentukan besarnya investasi yang harus dilaksanakan. Dalam pelaksanaan praktik konstruksi dibutuhkan beberapa macam estimasi yang berbeda didasarkan tujuan penggunaan dan peruntukannya. Pada tahap awal perencanaan proyek pemeliharaan berkala jalan, seperti pada saat penyusunan anggaran proyek, jelas estimasi tidak mungkin didasarkan pada perhitungan kuantitas (volume) pekerjaan karena uraian dan spesifikasi pekerjaan belum tersusun. Akan tetapi bagaimanapun, pemilik proyek (owner) memerlukan estimasi biaya dalam rangka menyusun anggaran proyek. Dalam mengestimasi biaya awal proyek pemeliharaan berkala jalan masih menggunakan cara sederhana. Metode yang paling sering digunakan adalah dengan estimasi parameter panjang jalan, yaitu dengan menghitung biaya pemeliharaan berkala 1

, estimasi biaya diperlukan sebagai pegangan dalam menentukan kebijakan yang dipakai untuk menentukan besarnya investasi yang harus dilaksanakan.")

2 2 jalan untuk setiap 1 km panjang jalan berdasarkan data proyek sebelumnya. Sehingga dengan anggaran yang tersedia pemilik proyek (owner) dapat memberikan informasi panjang jalan kabupaten yang akan mendapatkan kegiatan pemeliharaan berkala. Panjang suatu ruas jalan memperlihatkan karakteristik dan ukuran fisik dari suatu proyek pemeliharaan berkala jalan yang dalam kepraktisannya informasi ini bisa tersedia dengan mudah pada tahap awal perencanaan proyek. Seiring dengan kebutuhan akan efisiensi, perlu dikembangkannya teknik pembuatan suatu model estimasi biaya yang sederhana. Hal yang penting dalam model estimasi biaya pada tahap awal perencanaan proyek adalah harus cepat, mudah dalam penggunaannya, akurat dan menghasilkan estimasi yang dapat dipertanggungjawabkan. Metode Cost Significant Model yang akan dikembangkan dalam penelitian ini diharapkan memberi jawaban terhadap tuntutan akan tersedianya estimasi biaya awal proyek pemeliharaan berkala jalan di Kabupaten Jembrana. Ada pendapat bahwa metode pengukuran sekarang ini tidak perlu rumit dan detail, sehingga timbul tuntutan untuk memperbaiki sistem, misalnya dengan pengembangan Cost Model. Cost Model dapat digunakan untuk penaksiran harga, Poh dan Horner (1995) telah mengidentifikasi sifat-sifat model yang ideal yaitu : sederhana, cukup akurat, dapat memberikan umpan balik yang cepat, terdiri dari elemen-elemen yang mudah untuk diukur dan yang menggambarkan operasi kerja lapangan yang dapat digunakan untuk pengawasan pekerjaan maupun pelaksanaannya. Prinsip cost significance dapat digunakan untuk mengembangkan

3 3 model yang mendekati ideal dengan lebih teliti. Cost Significant Modelling mengandalkan pada penemuan yang terdokumentasi dengan baik mengenai data dan informasi proyek terdahulu yang sejenis. Data dan informasi bisa didapat dengan mengumpulkan arsip penawaran terdahulu untuk proyek sejenis yang memenangkan tender atau proyek yang telah dilaksanakan Rumusan Masalah Berdasarkan latar belakang permasalahan yang telah diuraikan diatas maka dapat dirumuskan pokok permasalahan yaitu: 1. Komponen pekerjaan apakah yang berpengaruh secara signifikan terhadap biaya total pemeliharaan jalan; 2. Bagaimanakah model estimasi biaya pemeliharaan jalan dengan metode Cost Significant Model di Kabupaten Jembrana ; 3. Bagaimanakah akurasi model estimasi biaya pemeliharaan jalan dengan metode Cost Significant Model terhadap realisasi biaya. 4. Bagaimanakah perbandingan akurasi model estimasi biaya pemeliharaan jalan menggunakan metode Cost Significant Model dengan model estimasi yang sudah digunakan pada Dinas Pekerjaan Umum Kabupaten Jembrana.

4 4 1.3 Tujuan Penelitian Tujuan dari penelitian ini adalah untuk mengembangkan suatu model estimasi yang dapat memberikan informasi biaya awal proyek secara cepat, mudah dan dengan hasil yang cukup akurat Manfaat Penelitian Adapun manfaat dari penelitian ini dapat diuraikan sebagai berikut : 1. Untuk Pemerintah Kabupaten Jembrana Diharapkan hasil penelitian ini dapat dipergunakan dalam melaksanakan estimasi biaya pada tahap awal penyusunan anggaran kegiatan pemeliharaan berkala jalan kabupaten di Kabupaten Jembrana, dengan hasil estimasi yang cepat dan dapat dipertanggungjawabkan. 2. Untuk Penulis Dari hasil penelitian ini diharapkan penulis dapat secara langsung memahami model estimasi yang memberikan gambaran biaya awal proyek pemeliharaan berkala jalan kabupaten di Kabupaten Jembrana secara cepat dan dapat dipertanggungjawakan.

5 5 BAB II KAJIAN PUSTAKA 2.1. Tinjauan Estimasi Biaya Proyek Menurut Iman Soeharto (1997), estimasi biaya proyek memegang peranan penting dalam penyelenggaraan proyek. Pada tahap awal dipergunakan untuk mengetahui berapa besar biaya yang dibutuhkan untuk membangun suatu proyek. Perkiraan biaya dibedakan dari anggaran dalam hal perkiraan biaya terbatas pada tabulasi biaya yang diperlukan untuk suatu kegiatan tertentu proyek ataupun proyek secara keseluruhan. Sedangkan anggaran merupakan perencanaan terinci perkiraan biaya dari bagian atau keseluruhan kegiatan proyek yang dikaitkan dengan waktu. Definisi perkiraan biaya menurut National Estimating Society USA adalah sebagai berikut : Perkiraan biaya adalah seni memperkirakan ( the art of approximating ) kemungkinan jumlah biaya yang diperlukan untuk suatu kegiatan yang didasarkan atas informasi yang tersedia pada saat itu. Perkiraan biaya di atas erat hubungannya dengan analisis biaya, yaitu pekerjaan yang menyangkut pengkajian biaya kegiatan-kegiatan terdahulu yang akan dipakai sebagai bahan untuk menyusun perkiraan biaya. Dengan kata lain, menyusun perkiraan biaya berarti melihat masa depan, memperhitungkan, dan mengadakan prakiraan atas hal-hal yang akan dan mungkin terjadi. Sedangkan analisis biaya menitikberatkan pada pengkajian dan pembahasan biaya kegiatan masa lalu yang akan dipakai sebagai masukan. 5

6 6 Menurut Hajek (1994) bahwa banyak perusahaan dalam suasana ekonomi yang dinamis dewasa ini mengalami persaingan yang sangat ketat. Kelangsungan hidup suatu organisasi tergantung pada keberhasilannya dalam menaksir biaya untuk berprestasi secara memuaskan dalam berbagai kontrak. Pembuatan Rencana Anggaran Biaya mengandung unsur ketidakpastian data masukan, misalnya data penggunaan jam-orang, bahan yang digunakan, alat yang digunakan, dan sebagainya yang sangat tergantung pada pengalaman estimator di lapangan. Dalam taksiran biaya harus diperhitungkan pula biaya cadangan yang cukup guna menutup bidang-bidang resiko itu. Perhitungan yang tidak mempertimbangkan cadangan untuk resiko-resiko yang akan terjadi, mungkin berhasil memenangkan tender karena rendahnya penawaran, tetapi pada umumnya akan mengalami kerugian yang menyangkut kontrak. Jelas, tidak ada perusahaan yang dapat bertahan lama bisa beroperasi jika perusahaannya merugi. Sebaliknya perusahaan yang terlalu banyak mempertimbangkan cadangan untuk resiko-resiko yang akan terjadi dalam perkiraan biayanya tidak akan memenangkan tenderdan tidak akan dapat berkembang. Dalam menaksir biaya yang hendak ditawarkan, estimator harus mempergunakan segenap pengalaman, kelihaian berusaha, serta pengetahuannya untuk mendapatkan taksiran yang tidak hanya memungkinkannya untuk memenangkan tender, juga akan mendapatkan keuntungan yang wajar bagi perusahaannya. Kesulitan mendapatkan taksiran biaya yang tepat berbanding lurus dengan jumlah pekerjaan dalam perencanaan atau pengembangan yang dilaksanakan. Syarat utama adalah estimator harus mengetahui apa yang

7 7 diperlukan dalam suatu penawaran atau pendekatan rekayasa apa yang akan dipakai untuk memenuhi persyaratan. Untuk mendapatkan perhitungan yang cepat maka harus dikembangkan suatu model perhitungan biaya untuk meningkatkan pemahaman tentang proyek dan untuk mengkomunikasikan konsep yang komplek. Beberapa metode estimasi biaya menurut Soeharto (1997) adalah sebagai berikut : 1. Metode Parameter, ialah metode yang mengaitkan biaya dengan karakteristik fisik tertentu dari obyek, misalnya : luas, panjang, berat, volume dan sebagainya. 2. Memakai daftar indeks harga dan informasi proyek terdahulu, yaitu dengan mencari angka perbandingan antara harga pada suatu waktu (tahun tertentu) terhadap harga pada waktu (tahun) yang digunakan sebagai dasar. Juga pemakaian data dari manual, hand book, katalog, dan penerbitan berkala, amat membantu dalam memperkirakan biaya proyek. 3. Metode menganalisis unsur-unsurnya (Elemental Cost Analysis), yaitu dengan cara menguraikan lingkup proyek menjadi unsur-unsur menurut fungsinya. 4. Metode faktor, yaitu dengan memakai asumsi bahwa terdapat angka korelasi diantara harga peralatan utama dengan komponen-komponen yang terkait.

8 8 5. Quantity take-off, yaitu dengan membuat perkiraan biaya dengan mengukur kuantitas komponen-komponen proyek dari gambar, spesifikasi, dan perencanaan. 6. Metode harga satuan, yaitu dengan memperkirakan biaya berdasarkan harga satuan, dilakukan bilamana angka yang menunjukkan volume total pekerjaan belum dapat ditentukan dengan pasti, tetapi biaya per unitnya (per meter persegi, per meter kubik) telah dapat dihitung. 7. Memakai data dan informasi proyek yang bersangkutan, yaitu metode yang memakai masukan dari proyek yang sedang ditangani, sehingga angka-angka yang diperoleh mencerminkan keadaan yang sesungguhnya. Seiring dengan laju kemajuan pelaksanaan proyek, tataran kecermatan dan ketelitian estimasi yang diperlukan sudah tentu akan semakin meningkat pula. Sehingga biasanya suatu proyek dimulai dengan kebutuhan macam estimasi yang kurang terperinci dan selanjutnya dapat dikelompokkan dalam urutannya, sebagai berikut : 1. Estimasi pendahuluan, dibuat pada tahap awal proyek dalam rangka upaya pendekatan kelayakan ekonomi di samping tujuan pengendalian pembiayaan. 2. Estimasi terperinci, dibuat dengan dasar hitungan volume pekerjaan, biaya, serta harga satuan pekerjaan. 3. Estimasi definitif, merupakan gambaran pembiayaan dan pertanggungjawaban rampung untuk suatu proyek dengan hanya kemungkinan kecil terjadi kesalahan.

9 9 PENGEMBANGAN KONSEP TAHAP PERENCANAAN TAHAP PELELANGAN PELAKSANAAN KONSTRUKSI Estimasi Pendahuluan Estimasi Kasar Estimasi Terperinci Nilai Kesepakatan Kontrak Estimasi Definitif Selisih Harga Gambar 2.1 Macam Estimasi sesuai dengan tahapan proyek Sumber : Istimawan D, 1996 Pada Gambar 2.1 diberikan skema urutan kebutuhan macam estimasi sesuai dengan tahapan proyek. Pada tahapan kelayakan proyek, prosentase kurang akuratnya perkiraan biaya cukup besar, dan makin mendekati penawaran proyek prosentase kurang akuratnya perkiraan biaya makin kecil. Hal ini disebabkan belum detailnya dokumen proyek yang tersedia diantaranya : gambar, spesifikasi, kontrak, dan ketentuan lainnya Hambatan-hambatan dalam Praktek Estimasi Biaya Dengan pendeknya waktu yang dimiliki oleh para quantity surveyor di dalam melaksanakan estimasi biaya, maka akan mungkin muncul hambatanhambatan di dalam estimasi tersebut. Victor G. Hajek (1994) menyampaikan beberapa hambatan yang mungkin muncul dalam pelaksanaan estimasi, yaitu : 1. Adanya hal-hal yang terlewatkan. Apakah ada unsur biaya penting yang terlupakan, misalnya apakah telah direncanakan adanya pemeriksaan dan

10 10 apakah taksiran telah memperhitungkan biaya perekayasaan, bahan, dan lain-lain bagi upaya demikian. 2. Rincian pekerjaan yang tak memadai. Apakah struktur rincian pekerjaan yang sedang digunakan telah memperhatikan secara cukup segenap sub sistem serta upaya yang diperlukan bagi proyek tersebut. 3. Salah tafsir tentang fungsi atau data proyek. Tepatkah penafsiran kerumitan disain tersebut, salah tafsir akan mengakibatkan taksiran yang terlalu tinggi atau terlalu rendah. 4. Penggunaan teknik penaksiran yang salah. Bagi disain yang dipermasalahkan harus diterapkan teknik penaksiran yang benar, misalnya penggunaan statistik biaya yang diperoleh dari jalan produksi suatu sub sistem yang serupa bagi suatu alat prototipe yang memerlukan pekerjaan perekayasaan dan/atau pengembangan pasti akan menghasilkan taksiran yang sangat terlampau rendah. 5. Kegagalan mengidentifikasi dan berkonsentrasi pada unsur-unsur biaya utama. Telah ditetapkan secara statistik bahwa setiap proyek, 20 persen dari sub sistem-subsistem akan menyebabkan 80 persen biaya total, seperti terlukis dalam Gambar 2.2 (halaman 11). Dengan demikian para quantity surveyor seyogyanya memusatkan waktu serta upayanya pada subsistemsubsistem serta golongan-golongan upaya biaya tinggi guna meningkatkan peluang mereka memperoleh taksiran biaya yang tepat.

11 Persen dari biaya total Persen dari jumlah total subsistem-subsistem Gambar 2.2 Hukum Pareto Tentang Distribusi Sumber : Victor G. Hajek, Prosentase Komponen Biaya Bangunan Dalam pekerjaan proyek konstruksi biaya total proyek merupakan jumlah komponen biaya yang meliputi : biaya atas tenaga kerja, biaya material, biaya peralatan, biaya tak langsung, dan keuntungan yang prosentasenya dapat dilihat pada Gambar 2.3. Labor Material Transportation Depreciation overhead Profit Gambar 2.3 Total Program Cost Distribution Sumber : Istimawan D, 1996

12 Biaya Tenaga Kerja Estimasi komponen tenaga kerja merupakan aspek paling sulit dari keseluruhan analisis biaya konstruksi. Banyak sekali faktor berpengaruh yang harus diperhitungkan antara lain : kondisi tempat kerja, ketrampilan, lama waktu kerja, kepadatan penduduk, persaingan, produktivitas, dan indeks biaya hidup setempat. Dari sekian banyak faktor, yang paling sulit adalah mengukur dan menetapkan tingkat produktivitas, yaitu prestasi pekerjaan yang dapat dicapai oleh pekerja atau regu kerja setiap satuan waktu yang ditentukan. Tingkat produktivitas selain tergantung pada keahlian, ketrampilan, juga terkait dengan sikap mental pekerja yang sangat dipengaruhi oleh keadaan setempat dan lingkungannya Biaya Material Analisis meliputi perhitungan seluruh kebutuhan volume dan biaya material yang digunakan untuk setiap komponen bangunan, baik material pekerjaan pokok maupun penunjang. Biaya material diperoleh dengan menerapkan harga satuan yang berlaku pada saat dibeli. Harga satuan material merupakan harga di tempat pekerjaan yang di dalamnya sudah termasuk memperhitungkan biaya pengangkutan, menaikkan dan menurunkan, pengepakan, asuransi, pengujian, penyusutan, penyimpanan di gudang, dan sebagainya Biaya Peralatan Estimasi biaya peralatan termasuk pembelian atau sewa, mobilisasi, demobilisasi, memindahkan, transportasi, memasang, membongkar, dan

13 13 pengoperasian selama konstruksi berlangsung. Apabila kontraktor tidak mempunyai alat penting yang diperlukan untuk menangani proyek, maka harus memutuskan untuk membeli atau menyewanya. Sedangkan jika kontraktor memiliki alat yang dimaksud biasanya masih harus mempertimbangkan beberapa hal : apakah alat dalam keadaan menganggur dan siap pakai, butuh biayaperbaikan dan persiapan, biaya mobilisasi, dan apakah alatnya layak untuk dioperasikan. Adakalanya, dengan memperhatikan sederetan permasalahan yang dihadapi mungkin masih akan lebih ekonomis jika diputuskan untuk membeli alat baru atau menyewa Biaya Tak langsung Biaya tak langsung dibedakan menjadi dua golongan yaitu biaya umum (overhead cost) dan biaya proyek. Yang dikelompokkan menjadi sebagai biaya umum adalah (1) gaji personil tetap kantor pusat dan lapangan; (2) pengeluaran kantor pusat seperti sewa kantor, telepon, dan sebagainya; (3) perjalanan beserta akomodasi; (4) biaya dokumentasi; (5) bunga bank; (6) biaya notaris; dan (7) peralatan kecil dan material habis pakai. Sedangkan yang dapat dikelompokkan sebagai biaya proyek, pengeluarannya dapat dibebankan pada proyek tetapi tidak dimasukkan pada biaya upah tenaga kerja, material, atau peralatan, yaitu : (1) bangunan kantor lapangan beserta perlengkapannya; (2) biaya telepon kantor lapangan; (3) kebutuhan akomodasi lapangan seperti listrik, air bersih, air minum, sanitasi, dan sebagainya; (4) jalan kerja dan parkir, batas perlindungan, dan pagar di lapangan; (5) pengukuran lapangan; (6) tanda-tanda untuk pekerjaan dan

14 14 kebersihan lapangan pada umumnya; (7) pelayanan keamanan dan keselamatan kerja; (8) pajak pertambahan nilai; (9) biaya asuransi; (10) biaya jaminan penawaran, jaminan pelaksanaan, dan jaminan pemeliharaan; (11) asuransi risiko pembangunan dan asuransi kerugian; (12) surat ijin dan lisensi; (13) inspeksi, pengujian, dan pengetesan; (14) sewa peralatan besar utama; dan (15) premi pekerjaan bila diperlukan Keuntungan Nilai keuntungan pada umumnya dinyatakan sebagai persentase dari seluruh jumlah pembiayaan. Secara umum, biasanya untuk proyek kecil ditetapkan persentase keuntungan yang semakin besar, demikian pula untuk keadaan yang sebaliknya. Pada prinsipnya penetapan besarnya keuntungan juga dipengaruhi oleh besarnya risiko atau kesulitan-kesulitan yang akan dihadapi, yang seringkali tidak tampak nyata Dasar-Dasar Dari Cost Significant Model Menurut Poh dan Horner (1995) dalam jurnal Cost-significant modellingits potential for use in south-east Asia, menyatakan bahwa proses tender di Indonesia kadangkala dipengaruhi budaya setempat. Hubungan berdasarkan kepercayaan antara pelanggan (owner) dengan kontraktor dapat mengurangi perhitungan estimasi proyek secara detail. Kontraktor cukup hanya mengidentifikasi dan menggambarkan secara kasar kebutuhan proyek dan melaksanakan negosiasi harga.

15 15 Sebagai dasar dari Cost Significant Model adalah dengan mengandalkan pada penemuan yang terdokumentasi dengan baik bahwa 80% dari nilai total biaya proyek termuat di dalamnya 20% item-item pekerjaan yang paling mahal. Untuk proyek yang memiliki ciri-ciri yang sejenis, item-item cost significant secara kasar adalah sama. Cost significant items dapat dikumpulkan dengan menggunakan teknik yang bervariasi ke dalam nomor yang sama dari item-item pekerjaan costsignificant, yang dapat mempresentasikan proporsi yang tepat dari total biaya anggaran yang biasanya mendekati 80%. Nilai total dari proyek biasanya dapat diperhitungkan dengan mengalikan total harga dari paket-paket cost-significant dengan faktor yang tepat, mendekati 1,25. Nilai dari kator ini bervariasi tergantung dari kategori dan analisis data historis. Paket pekerjaan direncanakan dapat mencerminkan pelaksanaan lapangan, dengan demikian umpan balik dan kontrol bisa difasilitasi. Secara kesamaan hanya sekitar 10% dari jumlah item dari anggaran konvensional. Penyederhanaan dari model ini mengurangi waktu untuk mengestimasi biaya dibandingkan dengan anggaran biaya tradisional, yang dapat terdiri dari ribuan item. Cost Significant Models dapat digunakan untuk mengestimasi biaya lebih baik dari 5%, dan perhitungan akhir lebih baik dari 1%. Akurasinya dapat ditingkatkan atau diturunkan dengan memperbaiki model dan tergantung dari data yang tersedia.

16 Tahapan Cost Significant Model Metode Cost Significant Model pernah diterapkan di Singapura, pada proyek pembangunan gedung asrama mahasiswa Nanyang Technological University (NTU) pada tahun Data yang digunakan adalah 6 paket pekerjaan yang menggunakan metode tradisional BoQ (Bill of Quantity), untuk memprediksi 2 paket pekerjaan yang akan dilaksanakan. Dari delapan proyek pada dasarnya adalah sama, perbedaan biaya terjadi karena perbedaan luas, pengaruh inflasi dan sebagian dari perubahan spesifikasi yang ditentukan. Menurut Poh and Horner (1995), metode Cost Significant Model yang digunakan dengan mendasarkan pada analisa data proyek yang lalu, mempunyai langkah-langkah sebagai berikut : 1. Tidak mengikutsertakan item pekerjaan yang terkadang jumlahnya cukup besar namun tidak setiap pekerjaan ada. Item-item tersebut sering merupakan variabel biaya tinggi dan tergantung sekali pada karakteristik lapangandan persyaratan pelanggan, sehingga akan menghambat keakuratan pengembangan model. 2. Mengelompokkan item-item pekerjaan dimana penggabungan item pekerjaan bisa dilaksanakan apabila pekerjaan tersebut mempunyai satuan ukuran yang sama, harga satuannya tidak berbeda secara signifikan, atau bisa menggambarkan operasi kerja lapangan. 3. Menghitung pengaruh time value terhadap harga-harga item pekerjaan. Harga pekerjaan pada tahun pelaksanaan disesuaikan dengan harga pada tahun yang diproyeksikan dengan memperhitungkan faktor inflasi.

17 17 4. Mencari cost-significant items, yang diidentifikasi sebagai item-item terbesar yang jumlah prosentasenya sama atau lebih besar dari 80% total biaya proyek. 5. Membuat model biaya dari cost significant items yang telah ditentukan. 6. Mencari rata-rata Cost Model Faktor (CMF). CMF didapatkan dengan cara membagi nilai proyek yang didapatkan dari model dengan nilai aktual proyek. 7. Menghitung estimasi biaya proyek dari Cost Significant Model, dengan cara membagi nilai proyek yang diprediksi dari model dengan rata-rata CMF. 8. Menghitung akurasi model dalam bentuk prosentase dari selisih antara harga yang diprediksi dengan harga sebenarnya dibagi dengan harga sebenarnya. Kelebihan dari metode Cost Significant Model adalah dapat memprediksi biaya proyek dengan mudah, cepat, dan cukup akurat, walaupun belum tersedianya uraian dan spesifikasi pekerjaan. Metode ini dapat digunakan pada tahap-tahap awal proyek seperti pada saat penyusunan konsep, studi kelayakan, dan perencanaan pendahuluan. Sedangkan kelemahannya adalah proyek yang ditinjau harus sama, dibutuhkan data historis proyek yang terdahulu dan akurasi model sangat dipengaruhi oleh baik tidaknya data yang dikumpulkan. Cost Significant Model adalah salah satu model peramalan biaya total konstruksi berdasarkan data penawaran yang lalu, yang lebih mengandalkan pada harga paling signifikan di dalam mempengaruhi biaya total proyek sebagai dasar

18 18 peramalan (estimasi), yang diterjemahkan ke dalam perumusan regresi berganda (Pemayun, 2003) Pemeliharaan Berkala Jalan Kabupaten Menurut Undang-Undang Republik Indonesia No. 38 Tahun 2004 tentang jalan, jalan adalah suatu perhubungan darat dalam bentuk apapun meliputi segala bagian jalan termasuk bangunan pelengkap dan perlengkapanya yang diperuntukan bagi lalu lintas. Jalan mempunyai peranan untuk mendorong pembangunan semua satuan wilayah pengembangan, dalam usaha mencapai tingkat perkembangan antar daerah. Jalan merupakan satu kesatuan sistem jaringan jalan yang mengikat dan menghubungkan pusat-pusat pertumbuhan dengan wilayah lainnya. Jalan kabupaten yang menurut Peraturan Pemerintah No. 34 tahun 2006 tentang jalan, merupakan pengelompokan jalan berdasarkan wewenang pembinaan jalan adalah jalan yang pembinaannya di bawah pemerintah kabupaten atau instansi yang ditunjuk. Jalan kabupaten merupakan jalan lokal dalam sistem jaringan jalan primer yang tidak termasuk jalan provinsi dan jalan nasional, yang menghubungkan ibukota kabupaten dengan ibukota kecamatan, antar ibukota kecamatan, ibukota kabupaten dengan pusat kegiatan lokal, antar pusat kegiatan lokal, serta jalan umum dalam sistem jaringan jalan sekunder dalam wilayah kabupaten, dan jalan strategis kabupaten. Pemeliharaan jalan merupakan kegiatan penanganan jalan yang berkondisi baik/sedang yang harus mendapat prioritas untuk ditangani, agar jalan

19 19 dapat berfungsi sesuai dengan yang diperhitungkan dan menjaga agar permukaan ruas jalan mendekati kondisi semula. Pemeliharaan yang dilakukan disini dibagi menjadi dua bagian yaitu : pemeliharaan jalan rutin dan pemeliharaan jalan berkala. Pemeliharaan berkala dibedakan dengan pemeliharaan rutin dalam hal ini periode waktu antar kegiatan pemeliharaan yang diberikan. Pemeliharaan berkala dilakukan dalam selang waktu 3 (tiga) tahun. Menurut Peraturan Menteri Pekerjaan Umum Nomor : 42/PRT/M/2007 tentang Petunjuk Teknis Penggunaan Dana Alokasi Khusus Bidang Infrastruktur, kegiatan pemeliharaan berkala, meliputi jenis pekerjaan : a. Perbaikan permukaan perkerasan (lubang, retak, amblas, dll). b. Pembentukan/pelapisan ulang permukaan perkerasan (agregat, campuran aspal). c. Perbaikan permukaan bahu jalan (penambahan material dan pemadatan/perataan). d. Pembuatan/perbaikan drainase/saluran tepi jalan dan gorong-gorong. e. Pemotongan rumput, pembersihan ruang milik jalan. f. Penggantian, pembersihan dan pengecatan rambu/perlengkapan jalan Infrastruktur Jalan Kabupaten di Kabupaten Jembrana Kabupaten Jembrana adalah satu dari sembilan Kabupaten dan Kota yang ada di Propinsi Bali, terletak di belahan barat pulau Bali, membentang dari arah barat ke timur pada 8 09'30" '02" LS dan '53" '38" BT. Luas

20 20 wilayah Jembrana Km² atau 14,96% dari luas wilayah pulau Bali. Secara administrasi Kabupaten Jembrana terdiri dari 5 Kecamatan yaitu: Melaya dengan luas wilayah : 197,19 Km²; Negara dengan luas wilayah : 126,6 Km²; Jembrana dengan luas wilayah : 93,87 Km²; Mendoyo dengan luas wilayah : 294,49 Km²; dan Pekutatan dengan luas wilayah : 129,65 Km². Menurut statusnya, ada 3 jenis jalan di Kabupaten Jembrana yaitu Jalan Nasional, Jalan Propinsi dan Jalan Kabupaten. Peta jaringan jalan di Kabupaten Jembrana tersaji seperti Gambar 2.4 (halaman 21). Berdasarkan data tahun 2010, panjang masing-masing jalan tersebut sesuai Tabel 2.1 berikut: Tabel 2.1 Panjang Jalan Berdasarkan Status Status Jalan Kecamatan % Jalan Jalan Jalan Total (Km) Nasional Provinsi Kabupaten Melaya 24,570 1, , ,609 25,089 Negara 9,350 13, , ,284 20,772 Mendoyo 17,100 0, , ,420 27,506 Pekutatan 15,700 12, , ,325 12,595 Jembrana 4,600 2, , ,137 14,038 Total , , , ,00 Sumber : Dinas PU Kab. Jembrana

.")

21 21 Gambar 2.4 Peta Jaringan Jalan di Kabupaten Jembrana Sumber : Dinas PU Kab. Jembrana Keterangan Gambar : Ruas Jalan Nasional Ruas Jalan Propinsi Ruas Jalan Kabupaten Berdasarkan jenis permukaan, jalan di Kabupaten Jembrana terdiri atas jalan aspal, jalan krikil dan jalan tanah. Panjang masing-masing jalan tersebut sampai akhir tahun 2010 adalah : jalan aspal = 770,113 km; jalan krikil = 77,168 km; dan jalan tanah = 77,304 km. Sedangkan menurut kondisinya, dibedakan menjadi jalan dengan kondisi baik = 726,272 km; sedang = 42,549 km; rusak = 155,764 km.

22 Landasan Teori Bertitik tolak dari tinjauan pustaka di atas, maka landasan teori yang dikembangkan dalam penelitian ini adalah sebagai berikut : Hasil estimasi memberikan gambaran berapa anggaran yang akan diperlukan untuk mewujudkan proyek konstruksi, dan di dalam proses estimasi harus dipertimbangkan berbagai macam faktor, karena hasil estimasi juga merupakan perkiraan dari masa lalu yang mungkin akan terjadi ketika proyek akan berlangsung, baik di dalamnya yang berkenaan dengan metode konstruksi, fluktuasi nilai uang dan lainnya yang kesemuanya itu akan mempengaruhi hasil estimasi. Untuk mendapatkan hasil estimasi yang cepat dan dapat dipertanggungjawabkan, maka dalam penelitian ini akan mengembangkan metode estimasi yaitu Cost Significant Model. Sebagai dasar dari Cost Significant Model pada penelitian ini adalah mengandalkan pada penemuan yang terdokumentasi dengan baik bahwa 80% dari total nilai proyek yang di dalamnya terdapat 20% dari item-item pekerjaan yang paling mahal. Proyek yang memiliki ciri-ciri yang sejenis, item-item biaya signifikan secara kasar adalah sama. Metode Cost Significant Model adalah salah satu model peramalan biaya total konstruksi berdasarkan data penawaran yang lalu, yang lebih mengandalkan pada harga yang paling signifikan di dalam mempengaruhi biaya total proyek sebagai dasar peramalan yang diterjemahkan ke dalam perumusan regresi berganda.

23 23 BAB III METODE PENELITIAN 3.1. Lokasi dan Obyek Penelitian Penelitian ini mengambil lokasi di Kabupaten Jembrana, dengan obyek penelitian pada Dinas Pekerjaan Umum, Bidang Bina Marga, untuk kegiatan rehabilitasi/pemeliharaan jalan kabupaten Data Penelitian Data penelitian diambil dengan melaksanakan sensus pada paket-paket pekerjaan pemeliharaan jalan kabupaten yang sejenis yang dananya bersumber dari APBD (Anggaran Pendapatan dan Belanja Daerah) Kabupaten Jembrana, tahun anggaran 2006 sampai dengan tahun Data penelitian terdiri dari data proyek yang hampir sama berjumlah 48 paket pekerjaan, dengan perincian sebagai berikut : a. Tahun anggaran 2006 : 6 paket b. Tahun anggaran 2007 : 7 paket c. Tahun anggaran 2008 : 14 paket d. Tahun anggaran 2009 : 21 paket 23

24 Teknik Pengumpulan Data Dalam penelitian ini, pengumpulan data dilaksanakan dengan metode observasi langsung dengan acuan sebagai berikut : a). Mengumpulkan data histori penawaran proyek yang sejenis pada kegiatan pemeliharaan jalan kabupaten di Kabupaten Jembrana. b). Data yang dikumpulkan adalah paket pekerjaan untuk anggaran tahun 2006 sampai dengan tahun 2009, yang jumlahnya 48 paket pekerjaan. c). Data yang dihimpun berupa Rencana Anggaran Biaya (RAB), yang diajukan oleh rekanan/kontraktor yang memenangkan pelelangan/tender untuk masing-masing paket pekerjaan. d). Harga komponen biaya pekerjaan dan biaya total pekerjaan yang dikumpulkan tanpa Pajak Pertambahan Nilai (PPN) Variabel Penelitian Identifikasi Variabel Penelitian ini melibatkan satu variabel terikat dan sepuluh variabel bebas. Sebagai variabel bebas meliputi : biaya pekerjaan persiapan, biaya bahan aspal, biaya bahan agregat pemulihan kondisi jalan, biaya bahan agregat untuk hotmix, biaya upah pemulihan kondisi jalan, biaya upah hotmix, biaya alat pemulihan kondisi jalan, biaya alat hotmix, biaya perbaikan permukaan bahu jalan, dan biaya pembuatan/perbaikan drainase/saluran. Sedangkan variabel terikat dalam penalitian ini adalah jumlah nilai pekerjaan/real cost.

25 25 Hubungan antara variabel-variabel bebas dengan variabel terikat dapat diilustrasikan dalam model penelitian sebagai berikut : X 1 X 2 X 3 X 4 X 5 Y X 6 X 7 X 8 X 9 X 10 Gambar 3.1 Hubungan antara variabel bebas dengan variabel terikat Keterangan gambar : X 1 = Biaya pekerjaan persiapan X 2 = Biaya bahan aspal X 3 = Biaya bahan agregat pemulihan kondisi jalan X 4 = Biaya bahan agregat hotmix

26 26 X 5 = Biaya upah pemulihan kondisi jalan X 6 = Biaya upah hotmix X 7 = Biaya alat pemulihan kondisi jalan X 8 = Biaya alat hotmix X 9 = Biaya bahu jalan X 10 = Biaya drainase Y = Jumlah nilai pekerjaan/real cost Definisi Operasional Data Definisi secara operasional variabel-variabel penelitian tersebut adalah sebagai berikut : Pertama, variabel biaya pekerjaan persiapan adalah menyatakan banyaknya biaya-biaya yang harus dikeluarkan pada pekerjaan tersebut, yaitu pekerjaan pengukuran/uitzet. Kedua, variabel biaya bahan aspal adalah menyatakan biaya yang dikeluarkan untuk pembelian bahan aspal secara keseluruhan. Ketiga, variabel biaya bahan agregat pemulihan kondisi jalan adalah menyatakan banyaknya biaya yang dikeluarkan untuk pembelian batu pecah 3-5 cm, batu pecah 2-3 cm, batu pecah 1-2 cm, batu pecah ½-1 cm dan pasir penutup. Keempat, variabel biaya bahan agregat hotmix adalah menyatakan banyaknya biaya yang dikeluarkan untuk pembelian agregat kasar, agregat halus dan abu batu untuk pekerjaan HRS (Hot Rolled Sheet).

27 27 Kelima, variabel biaya upah pemulihan kondisi jalan adalah menyatakan banyaknya biaya yang dikeluarkan untuk upah kerja pekerjaan pemulihan kondisi jalan. Keenam, variabel biaya upah hotmix adalah menyatakan banyaknya biaya yang dikeluarkan untuk upah kerja pekerjaan penghamparan HRS (Hot Rolled Sheet). Ketujuh, variabel biaya alat pemulihan kondisi jalan adalah menyatakan banyaknya biaya yang dikeluarkan untuk biaya peralatan kerja pekerjaan pemulihan kondisi jalan. Kedelapan, variabel biaya alat hotmix adalah menyatakan banyaknya biaya yang dikeluarkan untuk biaya peralatan kerja untuk produksi dan penghamparan HRS (Hot Rolled Sheet). Kesembilan, variabel biaya bahu jalan adalah menyatakan banyaknya biaya-biaya yang harus dikeluarkan untuk perbaikan permukaan bahu jalan, meliputi : pekerjaan timbunan bahu jalan dan pekerjaan pengupasan bahu jalan. Kesepuluh, variabel biaya drainase adalah menyatakan banyaknya biayabiaya yang harus dikeluarkan pada pekerjaan pembuatan/perbaikan drainase/saluran, meliputi : pekerjaan plat dueker, pekerjaan pasangan batu kali, dan pekerjaan galian tanah parit. Kesebelas, variabel jumlah nilai pekerjaan/rel cost adalah menyatakan banyaknya biaya-biaya yang harus dikeluarkan untuk menyelesaikan seluruh komponen pekerjaan pemeliharaan jalan kabupaten.

28 28 Indikator-indikator tersebut di atas dapat disajikan seperti pada Tabel 3.1 berikut : Tabel 3.1 Indikator biaya pekerjaan No Variabel Biaya Item-item Pekerjaan 1 Variabel Bebas Biaya pekerjaan persiapan 2 Variabel Bebas Biaya bahan aspal 3 Variabel Bebas Biaya agregat pemulihan kondisi jalan 4 Variabel Bebas Biaya agregat hotmix 5 Variabel Bebas Biaya upah pemulihan kondisi jalan 6 Variabel Bebas Biaya upah hotmix 7 Variabel Bebas Biaya alat pemulihan kondisi jalan 8 Variabel Bebas Biaya alat hotmix 9 Variabel Bebas Biaya bahu jalan 10 Variabel Bebas Biaya drainase 11 Variabel Terikat Jumlah nilai pekerjaan/real cost 3.5. Analisis Data Teknik analisis data yang digunakan di dalam penelitian ini adalah menggunakan analisis statistik deskriptif dan analisis inferensial. Analisis statistik deskriptif berguna untuk mendapatkan informasi yang bersifat deskriptif mengenai variabel-variabel penelitian. Statistik deskriptif dimaksudkan untuk menganalisa data yang terkumpul sebagaimana adanya tanpa

29 29 bermaksud membuat suatu kesimpulan yang berlaku untuk umum. Sehingga jenis analisis ini bersifat mendukung analisis data selanjutnya. Sedangkan analisis statistik inferensial berkaitan dengan pengambilan keputusan dari data yang ada. Analisis statistik inferensial meliputi analisis regresi berganda yang dipergunakan untuk mengetahui model estimasi biaya proyek. Metode regresi berganda ini menggunakan asumsi bahwa biaya konstruksi sebagai variabel terikat dan biaya item-item pekerjaan sebagai variabel bebas. Kedua variabel tersebut mempunyai regresi linier berganda yang dapat dirumuskan sebagai berikut : Dimana : Y = a 0 + a 1 X 1 + a 2 X 2 + a 3 X 3 + a 4 X 4 + a 5 X 5 + a 6 X 6 + a 7 X 7 + a 8 X 8 + a 9 X 9 + a 10 X (3.1) Y X 1 s/d X 10 a 0 s/d a 10 = Variabel terikat = Variabel bebas = Koefisien persamaan Untuk dapat melaksanakan teknik analisis data, pada awalnya data dikelompokkan berdasarkan variabel-variabel seperti yang terlihat pada Tabel Selanjutnya teknik analisis data pada penelitian ini dilaksanakan dengan tahapan sebagai berikut : (1) perhitungan pengaruh time value; (2) menentukan cost-significant items; (3) uji persyaratan untuk analisis; (4) analisis data; dan (5) pengujian model.

30 Perhitungan Pengaruh Time Value Dalam penelitian ini perhitungan pengaruh time value perlu dilaksanakan karena tahun anggaran proyek yang digunakan sebagai data penelitian adalah berbeda-beda. Dengan mempertimbangkan pengaruh time value maka akan mendapatkan nilai proyek yang riil. Pengaruh time value dapat dihitung karena berkurangnya nilai uang akibat faktor inflasi tiap tahunnya. Perhitungan menggunakan Future Value (FV) dengan persamaan 3.2 (Giatman, 2007) : F n P 1 i Keterangan persamaan : F : nilai harga pada proyeksi yang ditentukan P : harga sebelum diproyeksi i : faktor inflasi n : tahun proyeksi Menentukan Cost-Significant Items Dengan melihat deskripsi hasil penelitian, didapatkan proporsi masingmasing komponen biaya (variabel bebas) terhadap jumlah biaya (variabel terikat). Proporsinya diurut dari yang terbesar sampai terkecil. Cost-significant items diidentifikasi sebagai item-item terbesar yang jumlah prosentasenya sama atau lebih besar dari 80% jumlah biaya. Variabel bebas yang diidentifikasi sebagai cost-significant items inilah yang selanjutnya akan dianalisis dengan menggunakan program SPSS.

31 Uji Persyaratan Analisis Sebelum melaksanakan analisis data, diperlukan pemenuhan atas prasyarat asumsi dasar ditribusi data pada variabel yang digunakan dalam analisis. Persyaratan yang harus dipenuhi adalah uji normalitas yaitu data sampel hendaknya memenuhi persyaratan distribusi normal. Uji normalitas dalam penelitian ini dilakukan dengan bantuan komputer program SPSS (Statistical Product and Service Solution). Normalitas data dapat diketahui dengan statistik uji Kolmogorov Smirnov. Persyaratan data disebut normal jika nilai sig atau probabilitas atau p > 0,05. Sehingga data yang diuji memenuhi persyaratan uji normalitas Analisis Data Dalam penelitian ini analisis data menggunakan analisis inferensial yaitu analisis regresi berganda dengan dengan bantuan komputer program SPSS (Statistical Product and Service Solution). Dalam menganalisa kekuatan hubungan antara variabel terikat dengan variabel bebas digunakan analisis koefisien korelasi, yaitu dengan melihat nilai koefisien korelasi (R). Besar nilai R dapat diinterpretasi untuk memperkirakan kekuatan hubungan korelasi yang memiliki nilai antara -1 sampai dengan 1. Nilai R = 0 atau mendekati nol menunjukkan hubungan yang lemah diantara variabel tersebut. Jika R mendekati -1 menunjukkan antara variabel yang ditinjau hubungannya sangat kuat dan dikatakan berkoralasi negatif, yang artinya kenaikan nilai X akan terjadi bersama-sama dengan penurunan nilai Y atau sebaliknya. Dan

32 32 bila R mendekati 1, hubungan X dengan Y sangat kuat dan dikatakan berkorelasi positif, artinya kenaikan dan penurunan nilai X akan diikuti oleh kenaikan dan penurunan nilai Y. Untuk mengetahui sampai sejauh mana ketepatan atau kecocokan garis regresi yang diperoleh dalam mewakili kelompok data yang diteliti, maka perlu dilihat sampai seberapa jauh model yang terbentuk dapat menerangkan kondisi yang sebenarnya. Dalam analisis regresi dikenal suatu ukuran yang dapat dipergunakan untuk keperluan tersebut yaitu koefisien determinasi (R 2 ). Nilai koefisien determinasi (R 2 ) berkisar diantara 0 dan 1. Jika R 2 = 0, berarti tidak ada hubungan antara X dan Y atau model regresi yang terbentuk tidak sesuai untuk meramalkan Y. Dan bila R 2 = 1, maka model regresi yang terbentuk dapat meramalkan secara sempurna. Nilai koefisien determinasi (R 2 ) merupakan suatu ukuran yang menunjukkan besar sumbangan dari variabel bebas X terhadap variabel terikat Y. Dalam menganalisa apakah model regresi yang diperoleh layak dipergunakan dalam melaksanakan estimasi nilai variabel terikatnya, maka akan diuji dengan uji ANOVA atau F test dan uji t. Uji F dilaksanakan dengan cara membandingkan nilai probabilitas (Sig) dari F hitung dengan nilai tingkat signifikansi (α = 0,05). Jika nilai probabilitas (Sig) dari F hitung memiliki nilai lebih kecil dari tingkat signifikansi yang digunakan dalam penelitian ini (α = 0,05), model regresi yang diperoleh dapat dipakai untuk memprediksi nilai variabel terikatnya. Dan sebaliknya jika nilai nilai probabilitas (Sig) dari F hitung memiliki nilai lebih besar dari tingkat signifikansi yang digunakan dalam penelitian ini (α =

33 33 0,05), model regresi yang diperoleh tidak dapat dipakai untuk memprediksi nilai variabel terikatnya. Uji t dilaksanakan dengan cara membandingkan nilai probabilitas (sig) dari t hitung dengan nilai tingkat signifikansi (α = 0,05). Persamaan yang memenuhi syarat ditunjukkan dengan nilai probabilitas (sig) dari t hitung < 0, Pengujian Model Model estimasi biaya yang dikembangkan perlu diuji keakuratannya. Menurut Poh dan Horner (1995), bahwa pengujian model bisa dilakukan dengan cara membagi biaya estimasi model dengan Cost Model Factor (CMF). CMF merupakan rata-rata rasio dari biaya estimasi model dengan biaya aktual. Akurasinya dalam bentuk persentase dan dievaluasi secara sederhana sebagai selisih antara harga yang diprediksi dengan yang sebenarnya, sesuai dengan persamaan 3.3 (Poh & Horner, 1995): ( Ev Av) Akurasi x100% Av Keterangan : Ev : Estimated bill value ( harga yang diprediksi ) Av : Actual bill value ( harga yang sebenarnya)

34 Kerangka Umum Penelitian : MULAI Latar Belakang A Rumusan Masalah Analisis Data Tujuan Penelitian Pengujian Model Manfaat Penelitian Simpulan dan Saran Landasan Teori SELESAI Pengumpulan Data Identifikasi Variabel Perhitungan Time Value Menentukan cost-significant items Uji Persyaratan Untuk Analisis Dengan Uji Normalitas A

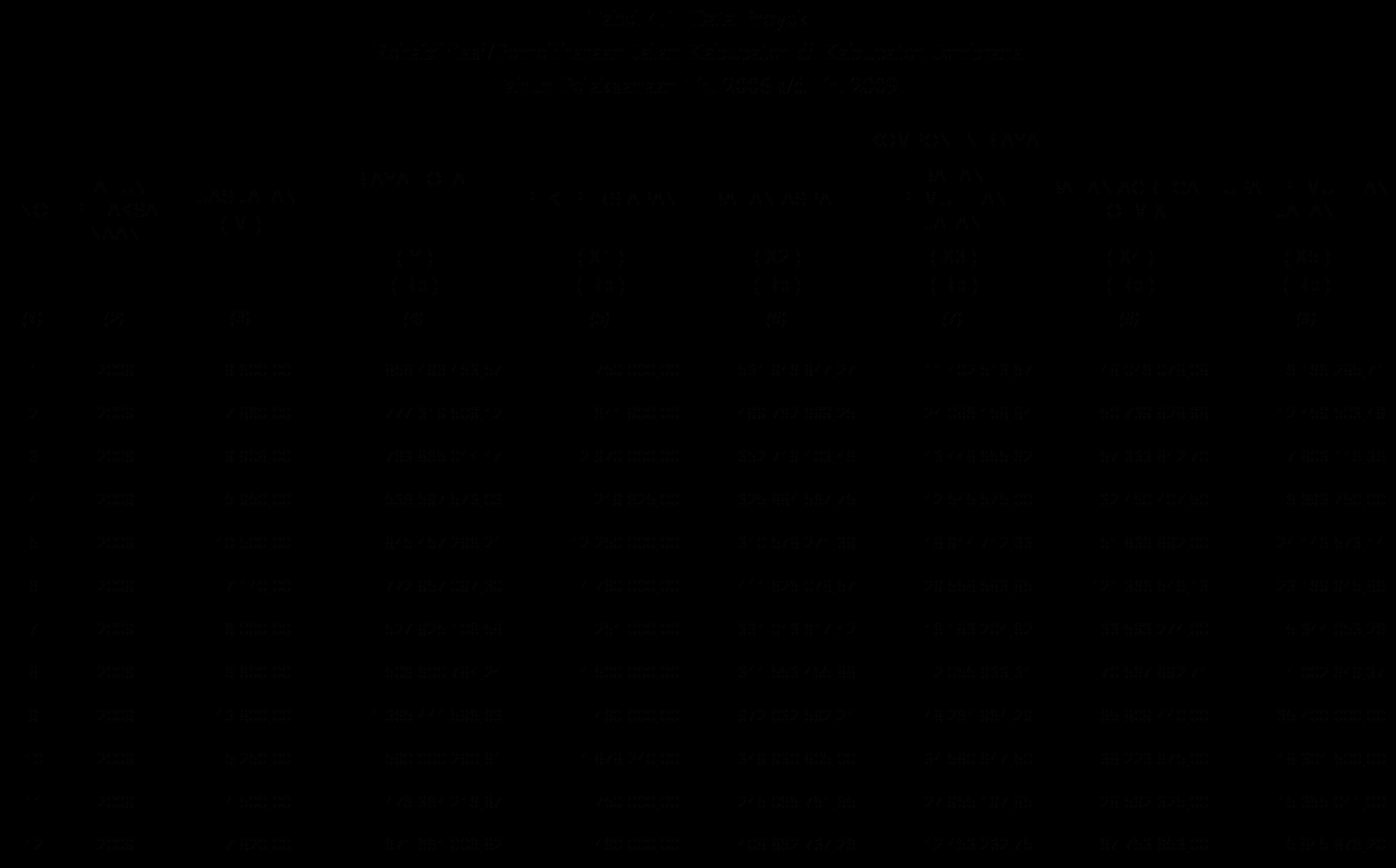

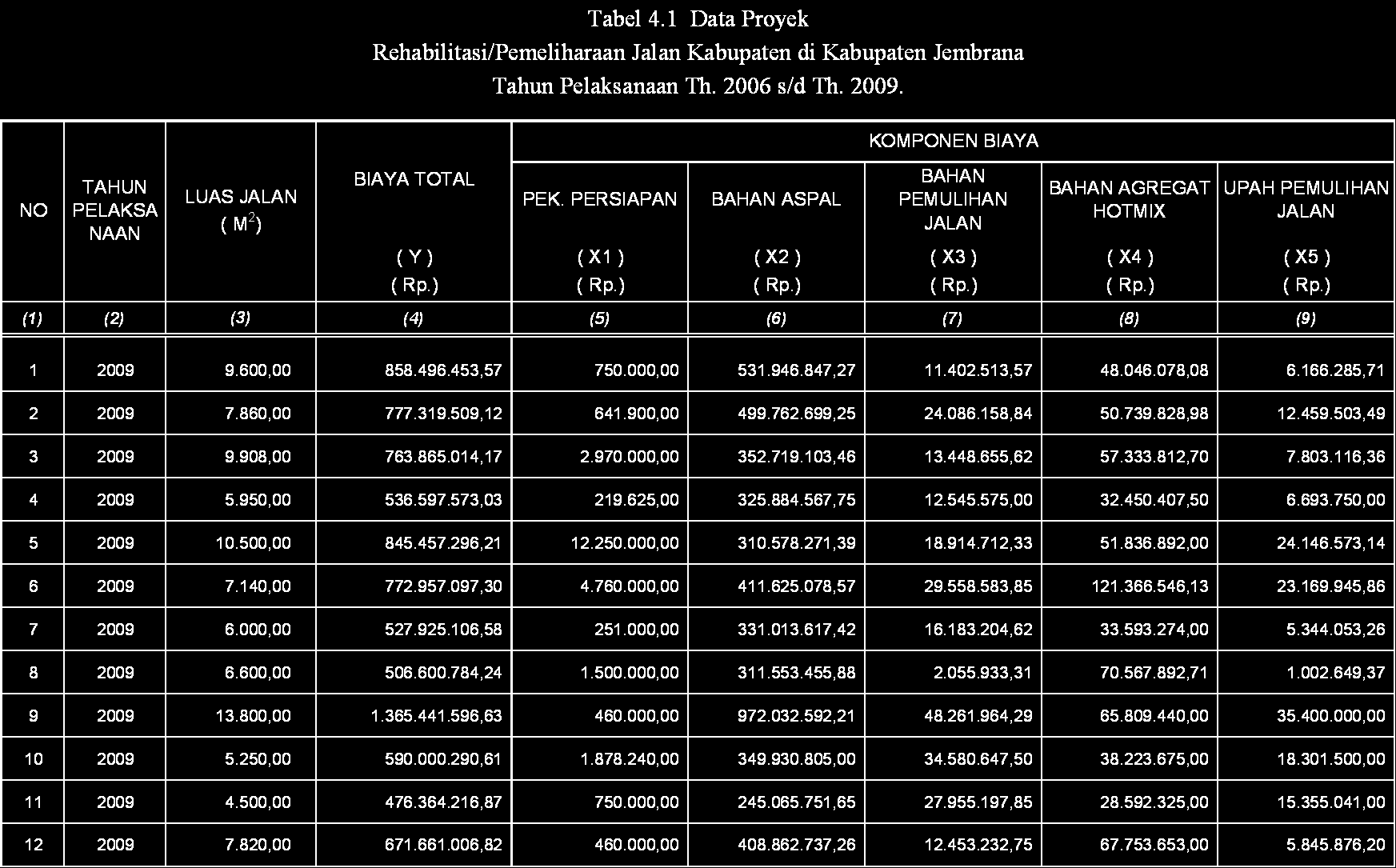

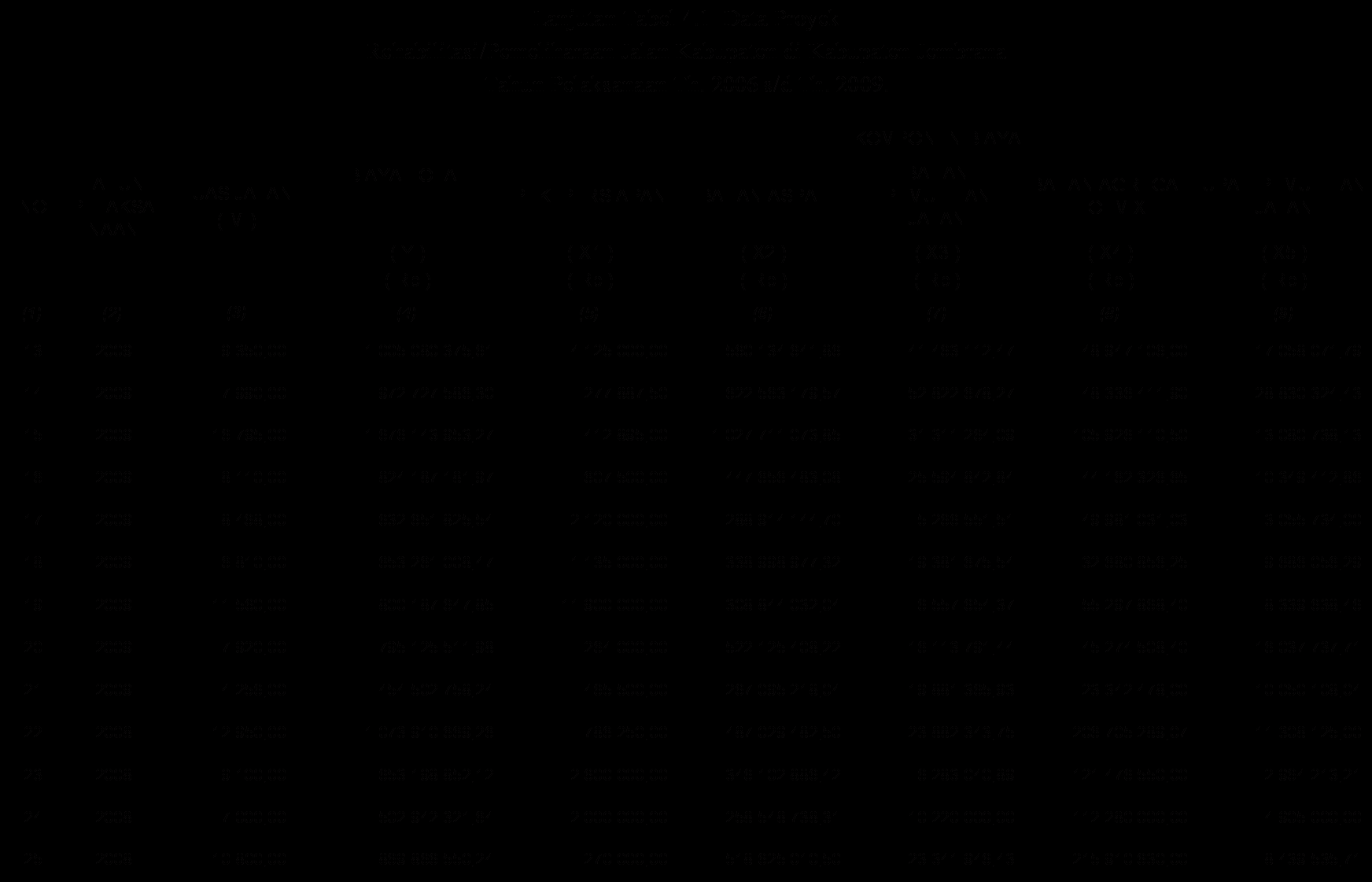

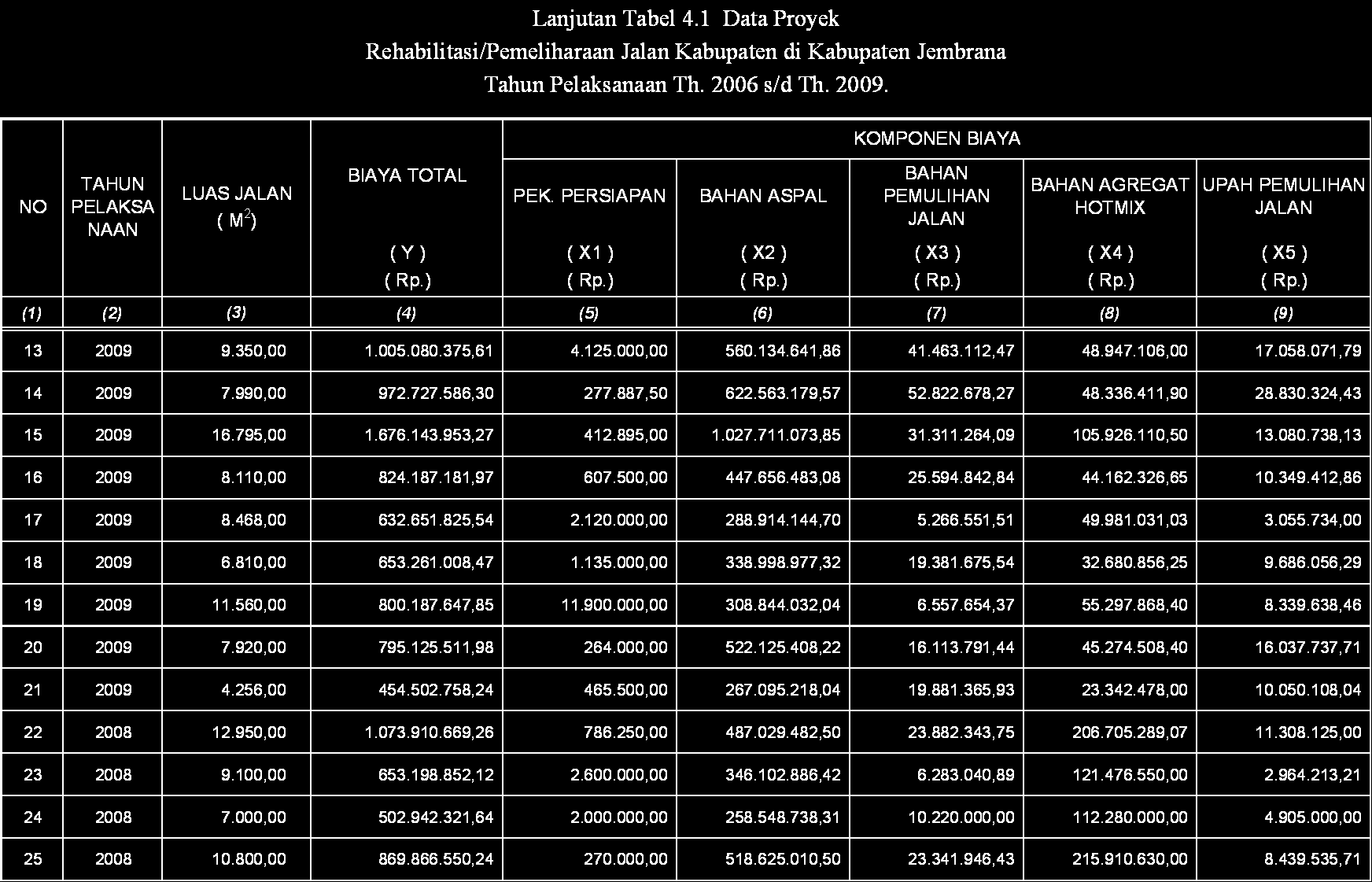

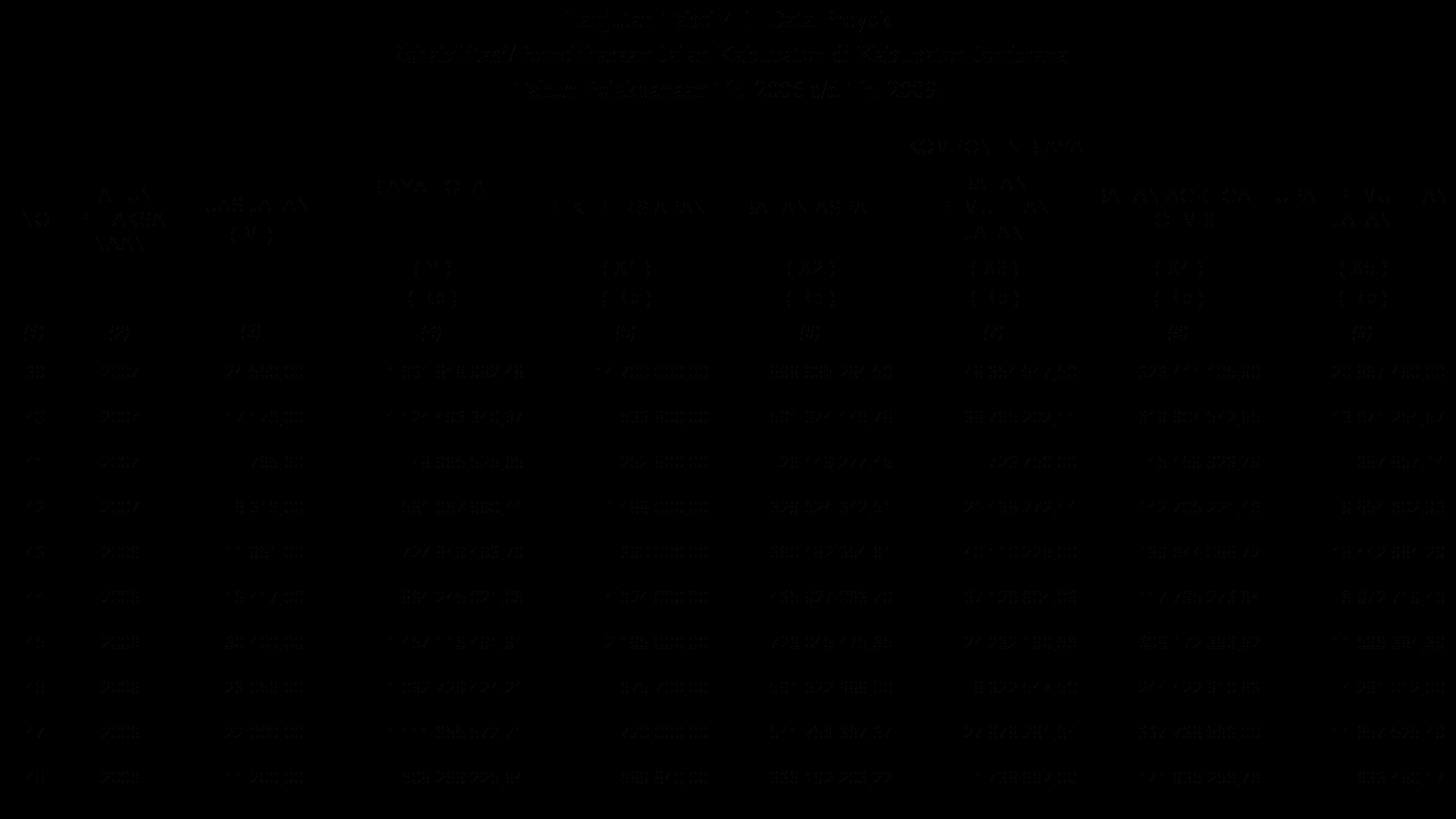

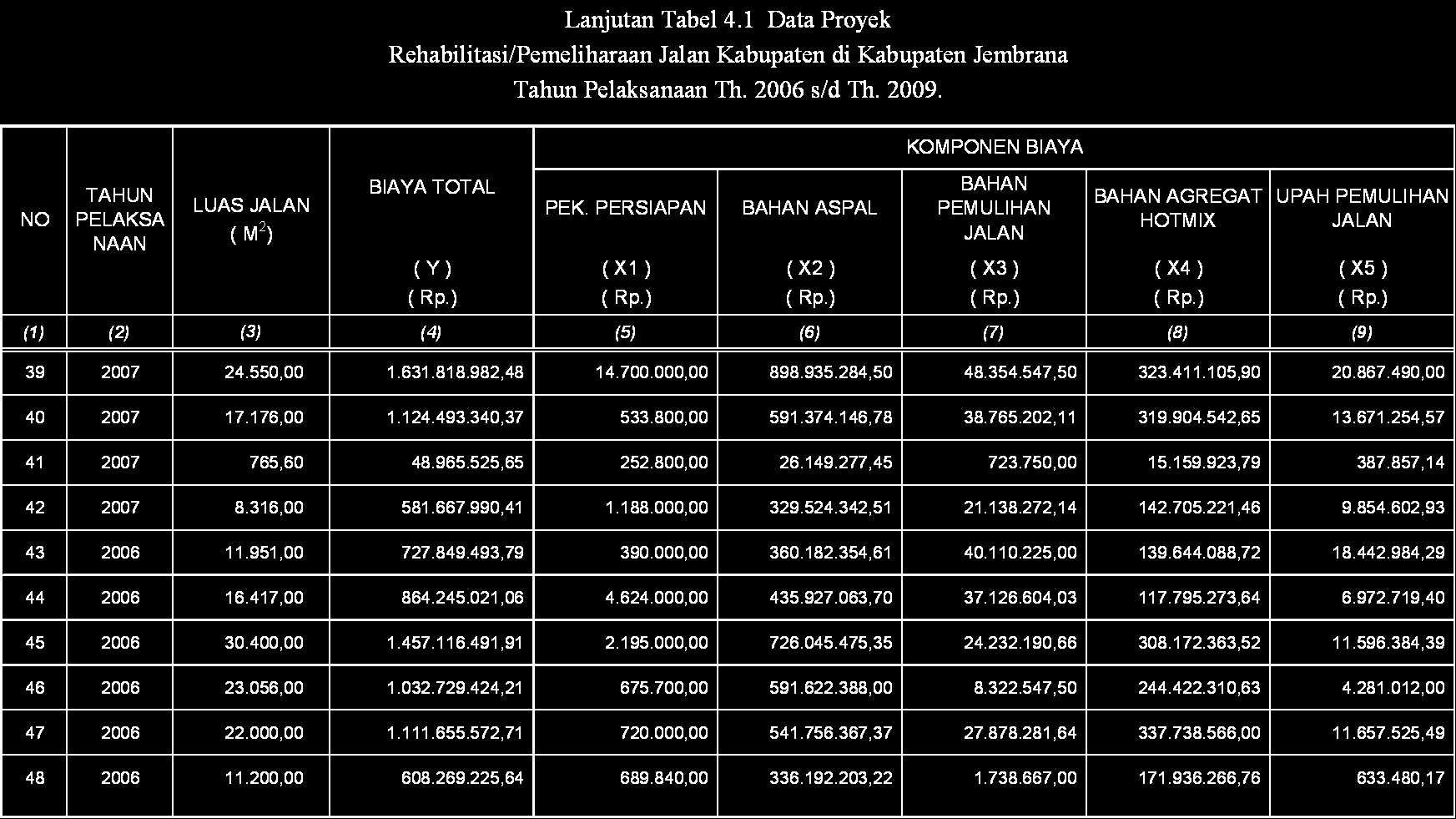

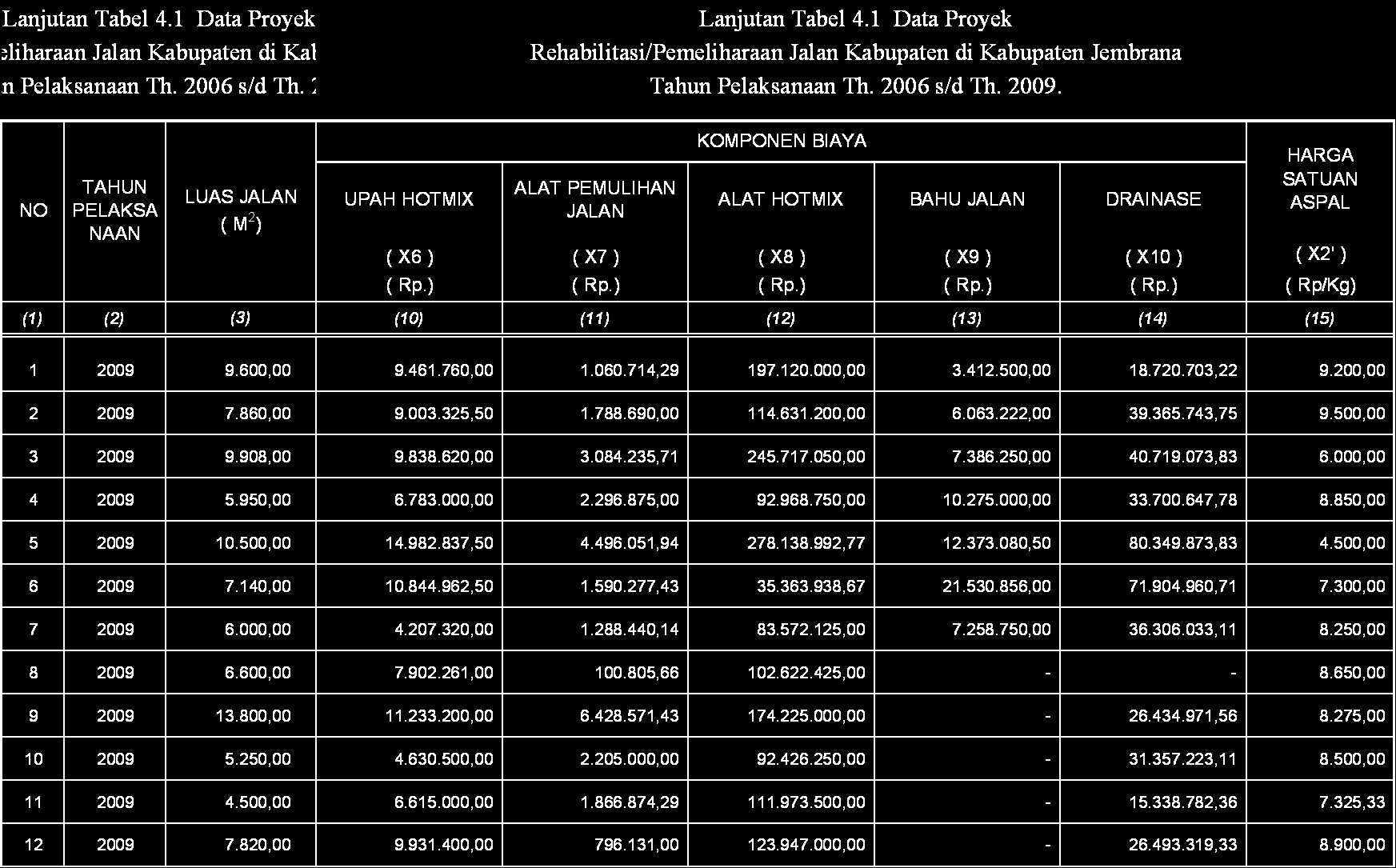

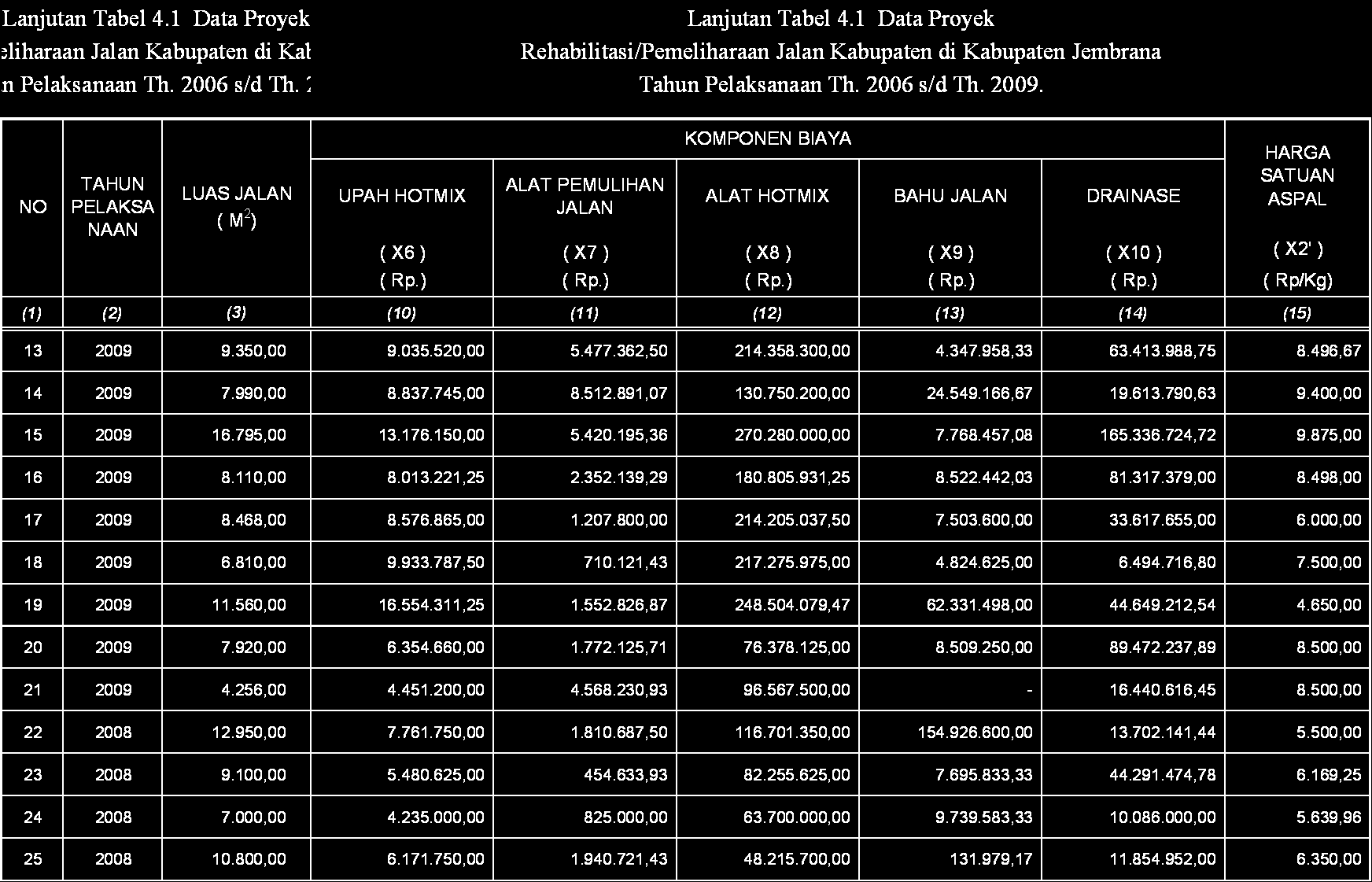

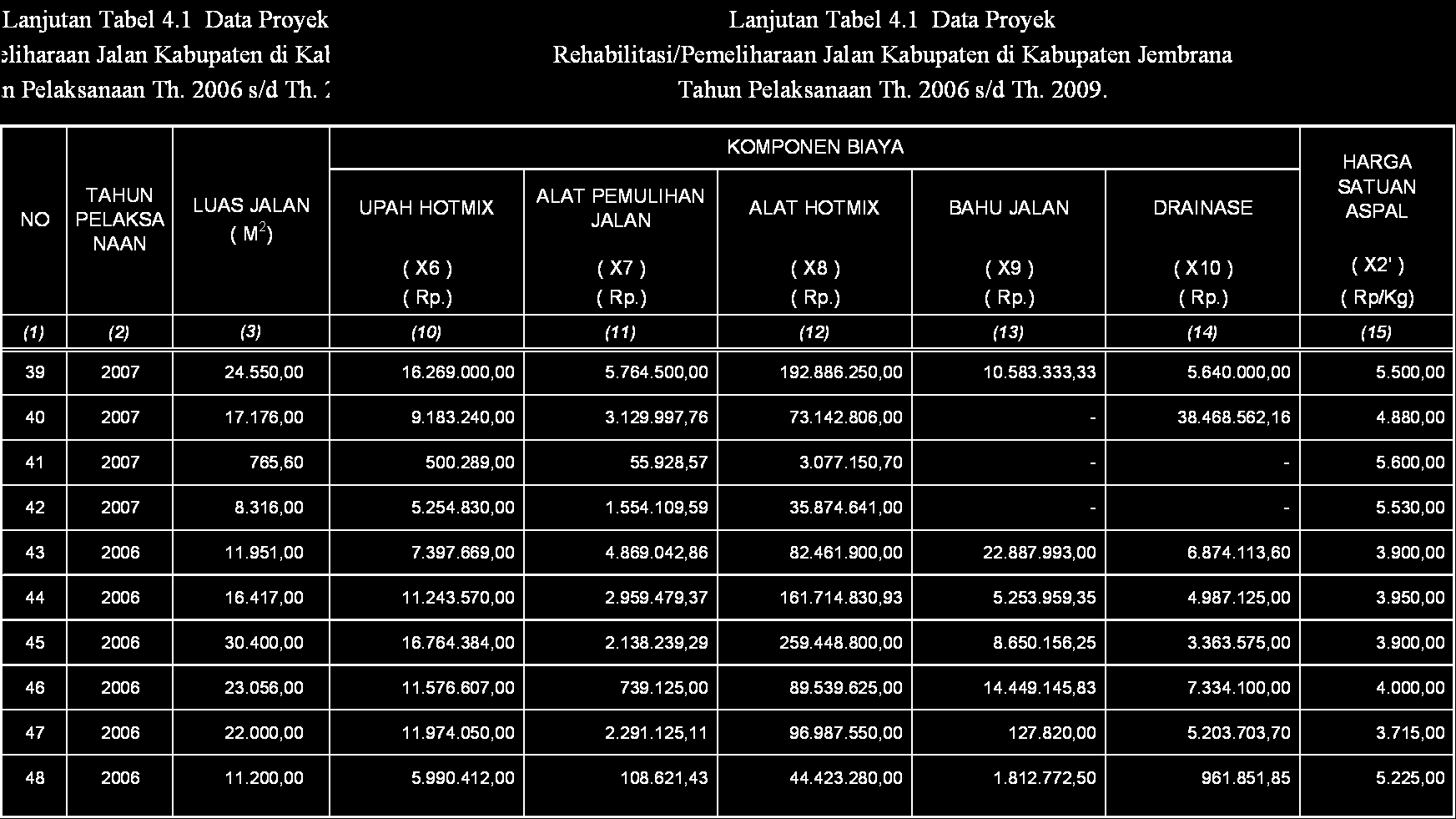

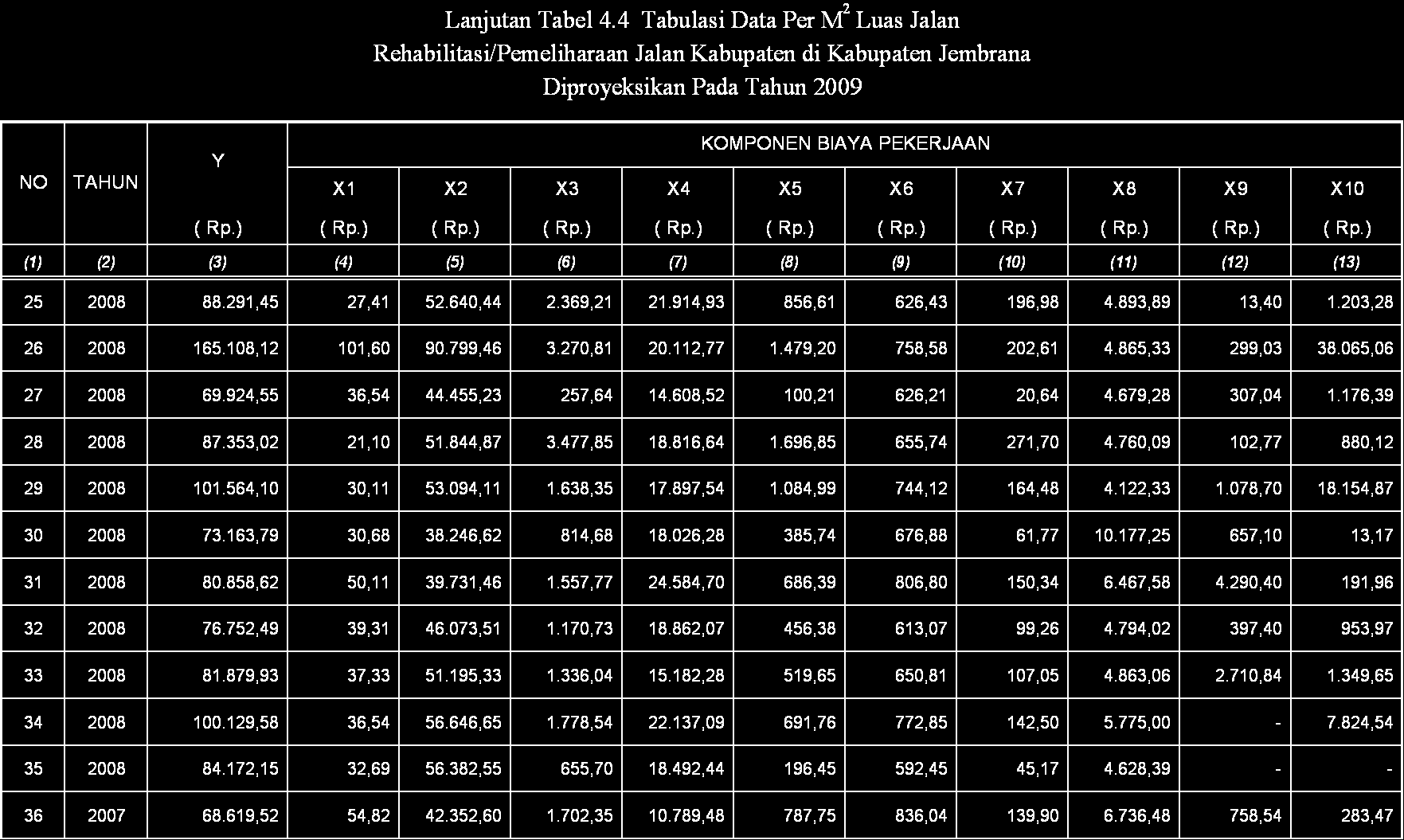

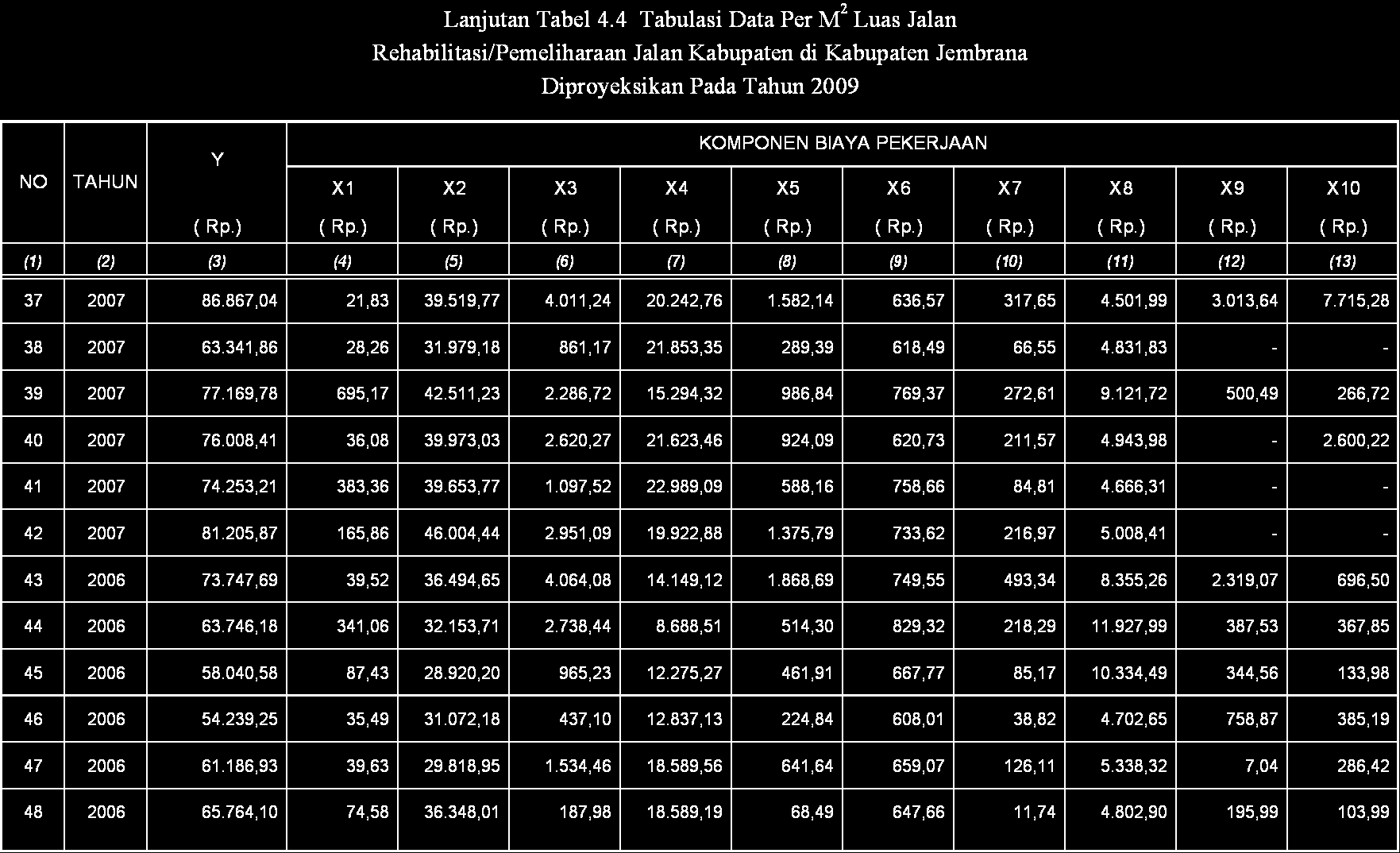

35 35 BAB IV HASIL PENELITIAN 4.1. Data Proyek Data histori proyek yang sejenis didapatkan dari RAB (Rencana Anggaran Biaya) berkas penawaran pada kontrak kegiatan rehabilitasi/pemeliharaan jalan kabupaten pada bidang Bina Marga Dinas Pekerjaan Umum Kabupaten Jembrana. Data yang dihimpun berjumlah 48 paket pekerjaan dari tahun anggaran 2006 sampai Harga yang dimaksud tidak termasuk Pajak Pertambahan Nilai (PPN). Data yang disajikan meliputi : tahun pelaksanaan, luas jalan, biaya total proyek (Y) dan pengelompokan komponen biaya pekerjaan. Dimana data-data tersebut sudah melalui proses perhitungan pada setiap item, berdasarkan analisa satuan pekerjaan untuk masing-masing paket pekerjaan. Pengelompokan komponen biaya pekerjaan disesuaikan dengan identifikasi variabel bebas yang telah ditentukan diantaranya : pekerjaan persiapan (X1), bahan aspal (X2), bahan pemulihan jalan (X3), bahan agregat hotmik (X4), upah pemulihan jalan (X5), upah hotmix (X6), alat pemulihan jalan (X7), alat hotmix (X8), bahu jalan (X9), dan drainase (X10). Berikut ini ditampilkan data proyek seperti tabel 4.1. (halaman 37 s/d halaman 44). 35

36 36

37 37

38 38

39 39

40 40

41 41

42 42

43 43

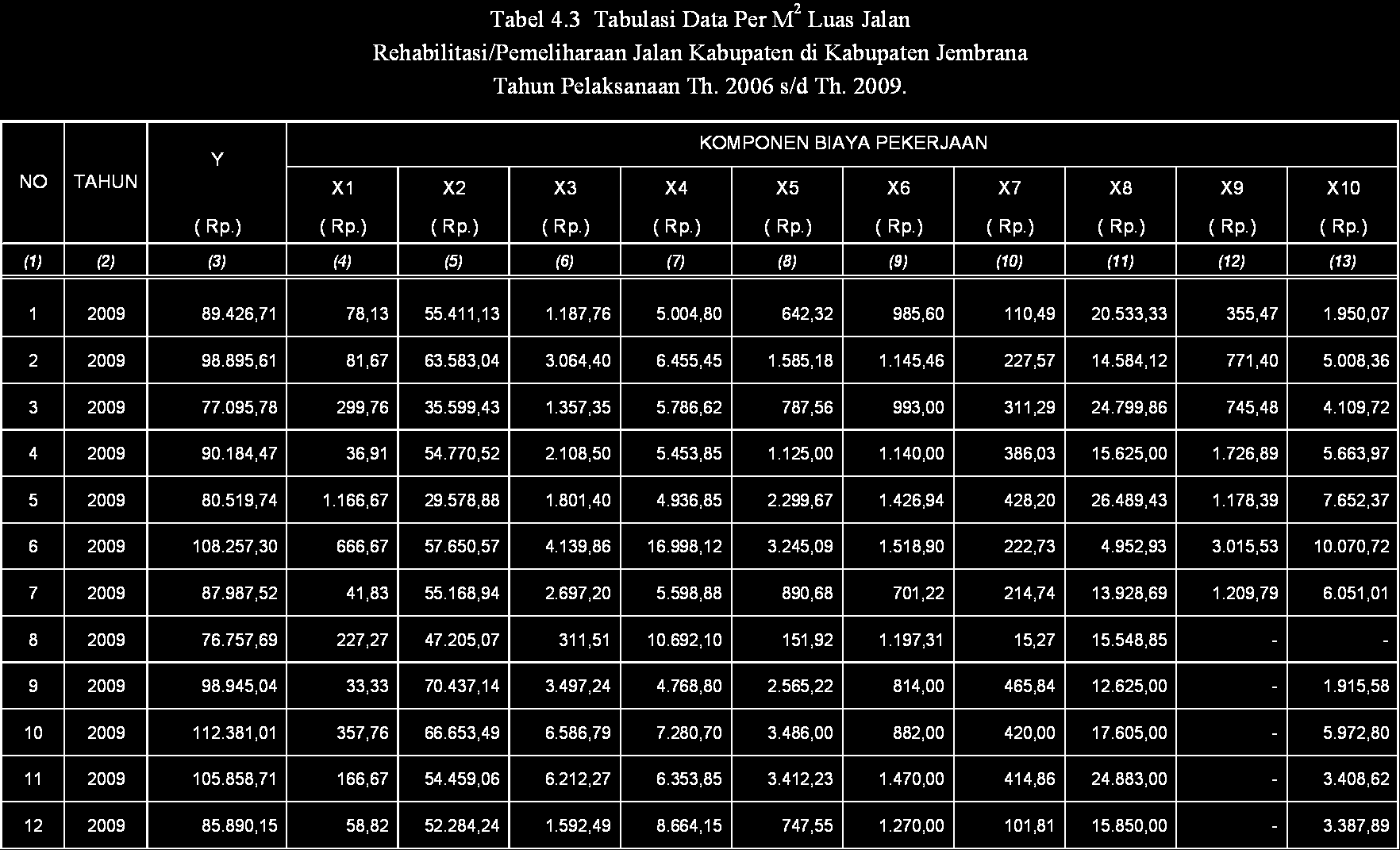

44 Pengolahan Data Prinsip yang digunakan untuk mendapatkan rumus model biaya adalah menggunakan regresi linier berganda. Sebelum data dimasukkan ke dalam program statistik, maka diperlukan pengolahan data sekunder yang telah didapat dari histori penawaran. Luas jalan untuk masing-masing paket pekerjaan berbeda sesuai dengan panjang dan lebar untuk masing-masing ruas jalan. Untuk keseragaman data, maka data yang ada disesuaikan menjadi biaya per m 2 luas jalan. Biaya total pekerjaan (Y) dan komponen biaya pekerjaan (X1 s/d X10) dibagi luas jalan untuk masing-masing paket pekerjaan, sehingga Y adalah biaya per m 2 luas jalan dan X1 s/d X10 adalah komponen biaya per m 2 luas jalan. Berikut contoh perhitungannya : Data tahun 2009, Rehabilitasi/pemeliharaan jalan Paket I (APBD), dengan luas jalan 9.600,00 m 2, sehingga biaya per m 2 untuk masing-masing variabel menjadi : 1. Y = Rp ,57 / 9.600,00 m 2 = Rp ,71 per m X1 = Rp ,00 / 9.600,00 m 2 = Rp. 78,13 per m X2 = Rp ,27 / 9.600,00 m 2 = Rp ,13 per m 2. Hasil perhitungan selengkapnya seperti tabulasi data yang disajikan pada Tabel 4.3 (halaman 46 sampai dengan halaman 49) Pelaksanaan proyek ini dikerjakan dari tahun anggaran 2006 sampai 2009, maka untuk keseragaman dengan proyek-proyek lain yang juga diambil sebagai data masukan, masing-masing harga harus dibawa ke harga pada tahun yang ditentukan, dalam hal ini diproyeksikan ke tahun Akibatnya besar harga harus disesuaikan dengan inflasi yang berlaku pada tahun itu. Data inflasi yang

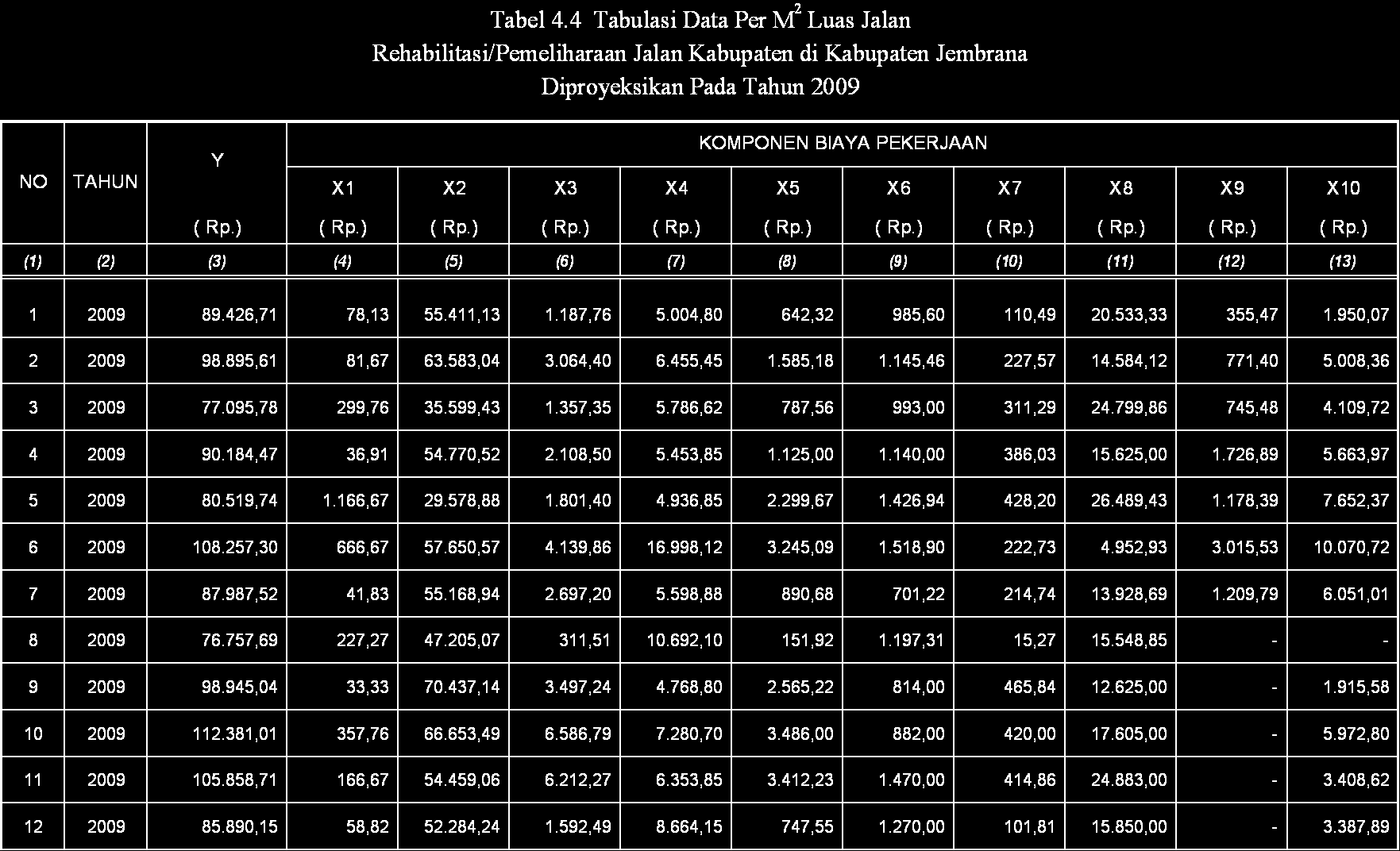

45 45 digunakan adalah inflasi umum yang didapatkan dari Badan Pusat Statistik (BPS) Kabupaten Jembrana, seperti Tabel 4.2. Tabel 4.2 Inflasi Umum di Kabupaten Jembrana No Tahun Inflasi Umum (%) , , ,62 Sumber : BPS Jembrana Berikut contoh perhitungannya : Data pada tahun 2008 diproyeksikan pada tahun 2009 : - Biaya total (Y) = Rp ,46 ( 1 + 0,0962) 1 = RP ,09 Data pada tahun 2007 diproyeksikan pada tahun 2009 : - Biaya total (Y) = {Rp ,55 ( 1 + 0,0591) 1 }(1+0,0962) 1 = RP ,52 Data pada tahun 2006 diproyeksikan pada tahun 2009 : - Biaya total (Y) = [{Rp ,81 ( 1 + 0,0430) 1 }(1+0,0591) 1 ] * (1 + 0,0962) 1 = RP ,69 Hasil perhitungan selanjutnya disajikan pada Tabel 4.4 (halaman 50 sampai dengan halaman 53).

46 46

47 47

48 48

49 49

50 50

51 51

52 52

53 53

54 54 BAB V ANALISIS DATA DAN PEMBAHASAN 5.1. Deskripsi Hasil Penelitian Analisis deskriptif digunakan untuk menggambarkan data dalam bentuk kuantitatif tanpa menyertakan pengambilan keputusan. Data dipresentasikan dalam bentuk deskriptif tanpa diolah dengan teknik-teknik analisis lainnya. Hasil perhitungan analisis deskriptif untuk masing-masing variabel penelitian dapat disajikan pada Tabel 5.1 (halaman 55). Dari data proyek yang dianalisis yaitu 48 paket pekerjaan dapat diketahui bagaimana rata-rata proporsi komponen biaya per m 2 luas jalan, pekerjaan pemeliharaan berkala jalan kabupaten di Kabupaten Jembrana. Proporsi komponen biaya diuraikan dari yang terbesar yaitu : proporsi bahan aspal (X2) rata-rata sebesar 55,82%, bahan agregat hotmix (X4) sebesar 14,84%, alat hotmix (X8) sebesar 13,76%, drainase (X10) sebesar 4,79%, bahan pemulihan jalan (X3) sebesar 2,64%, upah pemulihan jalan (X5) sebesar 1,35%, bahu jalan (X9) sebesar 1,34%, upah hotmix (X6) sebesar 1,01%, alat pemulihan jalan (X7) sebesar 0,27%, dan pekerjaan persiapan (X1) sebesar 0,21%. Sedangkan rata-ratanya meliputi : Biaya (Y) = Rp ,66; pekerjaan persiapan (X1) = Rp. 177,49; bahan aspal (X2) = Rp ,01; bahan pemulihan jalan (X3) = Rp ,83; bahan agregat hotmix (X4) = Rp ,46; selengkapnya disajikan dalam bentuk grafik sesuai yang tertera pada gambar 5.1 (halaman 55). 54

55 55 Tabel 5.1 Deskripsi Hasil Penelitian No. Uraian Simbol Mean Std.Deviasi % (Rp) (Rp) 1 Jumlah Biaya Y , ,17 100,00 2 Pek. Persiapan X1 177,49 252,51 0,21 3 Bahan Aspal X , ,85 55,82 4 Bahan Pemulihan Jalan X , ,71 2,64 5 Bahan Agregat Hotmix X , ,42 14,84 6 Upah Pemulihan Jalan X ,91 925,28 1,35 7 Upah Hotmix X6 870,43 268,20 1,01 8 Alat Pemulihan Jalan X7 236,34 221,72 0,27 9 Alat Hotmix X , ,64 13,76 10 Bahu Jalan X , ,91 1,34 11 Drainase X , ,03 4,79 Sumber : Hasil SPSS Gambar 5.1 Proporsi Komponen Biaya Per M 2 Luas Jalan Sumber : Hasil SPSS

Estimasi biaya konstruksi dikerjakan sebelum pelaksanaan fisik dilakukan dan memerlukan analisis detail dan kompilasi dokumen penawaran dan lainnya. E

BAB II BAB 1 TINJAUAN PUSTAKA 2.1 PRINSIP DASAR TEORI Estimasi Biaya adalah seni memperkirakan kemungkinan jumlah biaya yang diperlukan untuk suatu kegiatan yang didasarkan pada informasi yang tersedia

BAB II BAB 1 TINJAUAN PUSTAKA 2.1 PRINSIP DASAR TEORI Estimasi Biaya adalah seni memperkirakan kemungkinan jumlah biaya yang diperlukan untuk suatu kegiatan yang didasarkan pada informasi yang tersedia

Jurnal Teknik Sipil Untag Surabaya 1

EXTRAPOLASI Jurnal Teknik Sipil Untag Surabaya P-ISSN: 1693-8259 Juli 2014, Vol. 7 No. 1, hal. 1-10 ESTIMASI BIAYA DENGAN MENGUNAKAN COST SIGNIFICANT MODEL PADA PEKERJAAN JEMBATAN RANGKA BAJA DI PROYEK

EXTRAPOLASI Jurnal Teknik Sipil Untag Surabaya P-ISSN: 1693-8259 Juli 2014, Vol. 7 No. 1, hal. 1-10 ESTIMASI BIAYA DENGAN MENGUNAKAN COST SIGNIFICANT MODEL PADA PEKERJAAN JEMBATAN RANGKA BAJA DI PROYEK

BAB II TINJAUAN PUSTAKA. 2.1.Program Abandontment and Site Restoration (ASR)

") BAB II TINJAUAN PUSTAKA 2.1.Program Abandontment and Site Restoration (ASR) Pada sebagian besar sejarah dari industri minyak dan gas di lepas pantai (offshore), pembongkaran fasilitas (facility decommissioning)

BAB II TINJAUAN PUSTAKA 2.1.Program Abandontment and Site Restoration (ASR) Pada sebagian besar sejarah dari industri minyak dan gas di lepas pantai (offshore), pembongkaran fasilitas (facility decommissioning)

BAB I PENDAHULUAN. proyek. Pada tahap awal, estimasi biaya digunakan untuk mengetahui berapa

BAB I PENDAHULUAN 1.1 Latar Belakang Estimasi biaya proyek memegang peranan penting dalam penyelenggaraan proyek. Pada tahap awal, estimasi biaya digunakan untuk mengetahui berapa besar biaya yang dibutuhkan

BAB I PENDAHULUAN 1.1 Latar Belakang Estimasi biaya proyek memegang peranan penting dalam penyelenggaraan proyek. Pada tahap awal, estimasi biaya digunakan untuk mengetahui berapa besar biaya yang dibutuhkan

BAB IV ANALISIS DATA DAN PEMBAHASAN. tahun terakhir yaitu tahun 2001 sampai dengan tahun Data yang. diambil adalah data tahun 2001 sampai 2015.

BAB IV ANALISIS DATA DAN PEMBAHASAN A. Deskriptif Sampel dan Data Penelitian ini menggunakan 30 data, sampel yang diamati selama 15 tahun terakhir yaitu tahun 2001 sampai dengan tahun 2015. Data yang diambil

BAB IV ANALISIS DATA DAN PEMBAHASAN A. Deskriptif Sampel dan Data Penelitian ini menggunakan 30 data, sampel yang diamati selama 15 tahun terakhir yaitu tahun 2001 sampai dengan tahun 2015. Data yang diambil

BAB IV PENGUMPULAN DATA

BAB IV PENGUMPULAN DATA Pengumpulan data yang dilakukan dibatasi hanya di dalam wilayah Jabodetabek. Data yang dikumpulkan terdiri atas data primer maupun data sekunder. Data primer meliputi kriteria drainase

BAB IV PENGUMPULAN DATA Pengumpulan data yang dilakukan dibatasi hanya di dalam wilayah Jabodetabek. Data yang dikumpulkan terdiri atas data primer maupun data sekunder. Data primer meliputi kriteria drainase

BAB 4 HASIL DAN PEMBAHASAN

BAB 4 HASIL DAN PEMBAHASAN 4.1 Hipotesis Gambar 4.1 Hubungan variabel bebas dan variabel terikat Keterangan : X 1 = Kompensasi X 2 = Iklim Organisasi Y = Kepuasan Kerja Hipotesis : 1. H 0 : r y1 = 0 H

BAB 4 HASIL DAN PEMBAHASAN 4.1 Hipotesis Gambar 4.1 Hubungan variabel bebas dan variabel terikat Keterangan : X 1 = Kompensasi X 2 = Iklim Organisasi Y = Kepuasan Kerja Hipotesis : 1. H 0 : r y1 = 0 H

BAB IV ANALISIS DATA DAN PEMBAHASAN. sembako. Adapun pertanyaan yang termuat dalam kuesioner terdiri dari

BAB IV ANALISIS DATA DAN PEMBAHASAN A. ANALISIS DATA 1. Deskripsi Responden Penelitian Responden dari penelitian ini adalah pedagang pasar tradisional Balamoa Kecamatan Pangkah Kabupaten Tegal khususnya

BAB IV ANALISIS DATA DAN PEMBAHASAN A. ANALISIS DATA 1. Deskripsi Responden Penelitian Responden dari penelitian ini adalah pedagang pasar tradisional Balamoa Kecamatan Pangkah Kabupaten Tegal khususnya

BAB IV PENGUJIAN. Uji validitas adalah suatu ukuran yang menunjukkan tingkat tingkat kevalidan atau

BAB IV PENGUJIAN 4.3 Uji Validitas dan Reliabilitas 4.3. Uji Validitas Uji validitas adalah suatu ukuran yang menunjukkan tingkat tingkat kevalidan atau kesahihan sesuatu instrumen. Uji validitas digunakan

BAB IV PENGUJIAN 4.3 Uji Validitas dan Reliabilitas 4.3. Uji Validitas Uji validitas adalah suatu ukuran yang menunjukkan tingkat tingkat kevalidan atau kesahihan sesuatu instrumen. Uji validitas digunakan

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Deskripsi Data Data yang diperoleh pada penelitian ini adalah nilai kemampuan memori, kemampuan analisis terhadap prestasi belajar siswa pada materi pokok Koloid.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Deskripsi Data Data yang diperoleh pada penelitian ini adalah nilai kemampuan memori, kemampuan analisis terhadap prestasi belajar siswa pada materi pokok Koloid.

KOMPONEN BIAYA YANG MEMPENGARUHI ESTIMASI BIAYA PENINGKATAN JALAN PROVINSI

KOMPONEN BIAYA YANG MEMPENGARUHI ESTIMASI BIAYA PENINGKATAN JALAN PROVINSI ABSTRACT Fajar Sri Handayani 1), Sugiyarto 2), dan Rizky Tulus Panuwun 3) 1) 2) Pengajar Teknik Sipil, Fakultas Teknik, Universitas

KOMPONEN BIAYA YANG MEMPENGARUHI ESTIMASI BIAYA PENINGKATAN JALAN PROVINSI ABSTRACT Fajar Sri Handayani 1), Sugiyarto 2), dan Rizky Tulus Panuwun 3) 1) 2) Pengajar Teknik Sipil, Fakultas Teknik, Universitas

BAB IV HASIL PENELITIAN DAN PEMBAHASAN. teori yang menjadi dasar dan data yang diperoleh dari Badan

BAB IV HASIL PENELITIAN DAN PEMBAHASAN Bab ini menguraikan hasil penelitian yang telah dilakukan dengan membandingkan teori yang menjadi dasar dan data yang diperoleh dari Badan Pusat Statistik (BPS).

BAB IV HASIL PENELITIAN DAN PEMBAHASAN Bab ini menguraikan hasil penelitian yang telah dilakukan dengan membandingkan teori yang menjadi dasar dan data yang diperoleh dari Badan Pusat Statistik (BPS).

ANALISIS PENGARUH PENDAPATAN. : Silvina Ramadani NPM : Jurusan : Akuntansi Pembimbing : Dr. Prihantoro, SE., MM..

ANALISIS PENGARUH PENDAPATAN PENGARUH PENDAPATAN ASLI DAERAH (PAD), DANA ALOKASI UMUM (DAU), DAN DANA ALOKASI KHUSUS (DAK) TERHADAP BELANJA DAERAH (BD) Studi Pada Kabupaten/Kota Provinsi Bangka Belitung

ANALISIS PENGARUH PENDAPATAN PENGARUH PENDAPATAN ASLI DAERAH (PAD), DANA ALOKASI UMUM (DAU), DAN DANA ALOKASI KHUSUS (DAK) TERHADAP BELANJA DAERAH (BD) Studi Pada Kabupaten/Kota Provinsi Bangka Belitung

BAB IV ANALISIS DATA DAN PEMBAHASAN

BAB IV ANALISIS DATA DAN PEMBAHASAN A. Analisis Statistik Deskriptif Untuk memberikan gambaran dan informasi mengenai data variabel dalam penelitian ini maka digunakanlah tabel statistik deskriptif. Tabel

BAB IV ANALISIS DATA DAN PEMBAHASAN A. Analisis Statistik Deskriptif Untuk memberikan gambaran dan informasi mengenai data variabel dalam penelitian ini maka digunakanlah tabel statistik deskriptif. Tabel

BAB III METODELOGI PENELITIAN. yaitu penelitian yang menekankan analisisnya pada data-data numerical atau

BAB III METODELOGI PENELITIAN 3.1. Pendekatan dan Jenis Penelitian Pendekatan yang digunakan dalam penelitian ini adalah pendekatan kuantitatif yaitu penelitian yang menekankan analisisnya pada data-data

BAB III METODELOGI PENELITIAN 3.1. Pendekatan dan Jenis Penelitian Pendekatan yang digunakan dalam penelitian ini adalah pendekatan kuantitatif yaitu penelitian yang menekankan analisisnya pada data-data

BAB III METODOLOGI PENELITIAN

41 BAB III METODOLOGI PENELITIAN A. Gambaran Umum Provinsi Jawa Timur Penelitian ini dilakukan mulai bulan September 2012 di Jakarta terhadap Laporan Keuangan Daerah Provinsi Jawa Timur untuk periode tahun

41 BAB III METODOLOGI PENELITIAN A. Gambaran Umum Provinsi Jawa Timur Penelitian ini dilakukan mulai bulan September 2012 di Jakarta terhadap Laporan Keuangan Daerah Provinsi Jawa Timur untuk periode tahun

BAB V HASIL PENELITIAN DAN PEMBAHASAN

BAB V HASIL PENELITIAN DAN PEMBAHASAN 5.1. Karakteristik Responden Responden dalam penelitian ini adalah konsumen di rumah makan Mie Ayam Oplosan Kedai Shoimah. Responden yang menjadi objek penelitian

BAB V HASIL PENELITIAN DAN PEMBAHASAN 5.1. Karakteristik Responden Responden dalam penelitian ini adalah konsumen di rumah makan Mie Ayam Oplosan Kedai Shoimah. Responden yang menjadi objek penelitian

BAB IV ANALISIS HASIL DAN PEMBAHASAN. Populasi dalam penelitian ini adalah PT. Bank Syariah Mandiri dan Bank

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Deskripsi Sampel Penelitian Populasi dalam penelitian ini adalah PT. Bank Syariah Mandiri dan Bank Indonesia. Sampel adalah wakil dari populasi yang diteliti. Dalam

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Deskripsi Sampel Penelitian Populasi dalam penelitian ini adalah PT. Bank Syariah Mandiri dan Bank Indonesia. Sampel adalah wakil dari populasi yang diteliti. Dalam

BAB IV PELAKSANAAN DAN HASILPENELITIAN

BAB IV PELAKSANAAN DAN HASILPENELITIAN Pengumpulan data penelitian ini di lakukan pada tanggal 18 Mei 2014 sampai tanggal 21 Mei 2014. Sampel yang digunakan adalah mahasiswa Fakultas Keguruan Ilmu Pendidikan

BAB IV PELAKSANAAN DAN HASILPENELITIAN Pengumpulan data penelitian ini di lakukan pada tanggal 18 Mei 2014 sampai tanggal 21 Mei 2014. Sampel yang digunakan adalah mahasiswa Fakultas Keguruan Ilmu Pendidikan

BAB 4 ANALISIS DAN PEMBAHASAN

43 BAB 4 ANALISIS DAN PEMBAHASAN 4.1 Deskriptif Sampel 1. Gambaran Umum Sampel Perusahaan manufaktur merupakan perusahaan yang kegiatan utamanya adalah memproduksi atau membuat bahan baku menjadi barang

43 BAB 4 ANALISIS DAN PEMBAHASAN 4.1 Deskriptif Sampel 1. Gambaran Umum Sampel Perusahaan manufaktur merupakan perusahaan yang kegiatan utamanya adalah memproduksi atau membuat bahan baku menjadi barang

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Hasil 1. Statistik Deskriptif Variabel-variabel yang digunakan dalam penelitian ini terdiri dari pendapatan premi, klaim, hasil investasi, dan laba. Statistik

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Hasil 1. Statistik Deskriptif Variabel-variabel yang digunakan dalam penelitian ini terdiri dari pendapatan premi, klaim, hasil investasi, dan laba. Statistik

ANALISIS CASH FLOW OPTIMAL PADA KONTRAKTOR PROYEK PEMBANGUNAN PERUMAHAN

ANALISIS CASH FLOW OPTIMAL PADA KONTRAKTOR PROYEK PEMBANGUNAN PERUMAHAN Martho F. Tolangi J.P. Rantung, J.E.Ch. Langi, M. Sibi Fakultas Teknik, Jurusan Teknik Sipil, Universitas Sam Ratulangi email: martho_toex@yahoo.com

ANALISIS CASH FLOW OPTIMAL PADA KONTRAKTOR PROYEK PEMBANGUNAN PERUMAHAN Martho F. Tolangi J.P. Rantung, J.E.Ch. Langi, M. Sibi Fakultas Teknik, Jurusan Teknik Sipil, Universitas Sam Ratulangi email: martho_toex@yahoo.com

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Hasil Penelitian 1. Statistik Deskriptif Statistik deskriptif menggambarkan tentang ringkasan data-data penelitian seperti jumlah data, rata-rata, nilai

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Hasil Penelitian 1. Statistik Deskriptif Statistik deskriptif menggambarkan tentang ringkasan data-data penelitian seperti jumlah data, rata-rata, nilai

BAB IV ANALISIS HASIL DAN PEMBAHASAN

48 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Dividen Per Share, ROE dan Harga Saham Perusahaan Data dividen per share, ROE dan harga saham perusahaan untuk tahun,, dan dapat dilihat pada peragaan

48 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Dividen Per Share, ROE dan Harga Saham Perusahaan Data dividen per share, ROE dan harga saham perusahaan untuk tahun,, dan dapat dilihat pada peragaan

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Perkembangan Kesehatan Bank terhadap Return Saham pada Industri Perbankan yang Go Public di Bursa Efek Indonesia Periode 2007-2011. 4.1.1. Kondisi Risk/Non Performing

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Perkembangan Kesehatan Bank terhadap Return Saham pada Industri Perbankan yang Go Public di Bursa Efek Indonesia Periode 2007-2011. 4.1.1. Kondisi Risk/Non Performing

BAB IV HASIL PENELITIAN DAN PEMBAHASAN. A. Pengaruh Rasio Profitabilitas, Rasio Solvabilitas Dan Rasio Likuiditas Terhadap

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Pengaruh Rasio Profitabilitas, Rasio Solvabilitas Dan Rasio Likuiditas Terhadap Harga Saham Pada Perusahaan Perdagangan, Jasa Dan Investasi Di Daftar Efek Syariah

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Pengaruh Rasio Profitabilitas, Rasio Solvabilitas Dan Rasio Likuiditas Terhadap Harga Saham Pada Perusahaan Perdagangan, Jasa Dan Investasi Di Daftar Efek Syariah

BAB IV HASIL DAN PEMBAHASAN. deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi,

, standar deviasi,") BAB IV HASIL DAN PEMBAHASAN A. Hasil Analisis 1. Analisis Statistik Deskriptif Statistik deskriptif berfungsi untuk memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean),

BAB IV HASIL DAN PEMBAHASAN A. Hasil Analisis 1. Analisis Statistik Deskriptif Statistik deskriptif berfungsi untuk memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean),

PENGARUH PERTUMBUHAN EKONOMI, PENDAPATAN ASLI DAERAH DAN DANA ALOKASI UMUM TERHADAP BELANJA MODAL PADA KABUPATEN GORONTALO

PENGARUH PERTUMBUHAN EKONOMI, PENDAPATAN ASLI DAERAH DAN DANA ALOKASI UMUM TERHADAP BELANJA MODAL PADA KABUPATEN GORONTALO HELDY ISMAIL Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Negeri

PENGARUH PERTUMBUHAN EKONOMI, PENDAPATAN ASLI DAERAH DAN DANA ALOKASI UMUM TERHADAP BELANJA MODAL PADA KABUPATEN GORONTALO HELDY ISMAIL Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Negeri

BAB IV HASIL PENELITIAN. Dalam penelitian ini data yang dianaisis adalah Fasilitas belajar (X 1 ),

,") BAB IV HASIL PENELITIAN Dalam penelitian ini data yang dianaisis adalah Fasilitas belajar (X 1 ), disiplin belajar (X 2 ) dan Hasil belajar Pengukuran Dasar Survey.(Y). berdasarkan pengelohan data, maka

BAB IV HASIL PENELITIAN Dalam penelitian ini data yang dianaisis adalah Fasilitas belajar (X 1 ), disiplin belajar (X 2 ) dan Hasil belajar Pengukuran Dasar Survey.(Y). berdasarkan pengelohan data, maka

Analisis Pengaruh Inflasi dan Tingkat Suku Bunga Bank Terhadap Harga Obligasi PT. Adhikarya Tbk.

Analisis Pengaruh Inflasi dan Tingkat Suku Bunga Bank Terhadap Harga Obligasi PT. Adhikarya Tbk. Nama : Tutis Pebriyani Npm : 17211202 Dosen Pembimbing : Sulastri, SE., MM Pasar Modal 1.Pengertian Pasar

Analisis Pengaruh Inflasi dan Tingkat Suku Bunga Bank Terhadap Harga Obligasi PT. Adhikarya Tbk. Nama : Tutis Pebriyani Npm : 17211202 Dosen Pembimbing : Sulastri, SE., MM Pasar Modal 1.Pengertian Pasar

Bab IV Analisis Penelitian. Analisis penelitian dilakukan terhadap data, proses pengolahannya, hasil penelitian dan metode yang dipakai.

Bab IV Analisis Penelitian Analisis penelitian dilakukan terhadap data, proses pengolahannya, hasil penelitian dan metode yang dipakai. IV.1 Analisis Data Data atribut yang digunakan dalam penelitian ini

Bab IV Analisis Penelitian Analisis penelitian dilakukan terhadap data, proses pengolahannya, hasil penelitian dan metode yang dipakai. IV.1 Analisis Data Data atribut yang digunakan dalam penelitian ini

BAB IV HASIL PENELITIAN DAN PEMBAHASAN. instrumen yang telah valid dan reliabel yaitu instrumen supervisi akademik

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Hasil Penelitian Hasil penelitian berupa data jawaban 70 orang responden terhadap tiga instrumen yang telah valid dan reliabel yaitu instrumen supervisi akademik

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Hasil Penelitian Hasil penelitian berupa data jawaban 70 orang responden terhadap tiga instrumen yang telah valid dan reliabel yaitu instrumen supervisi akademik

BAB IV ANALISIS DAN PEMBAHASAN

BAB IV ANALISIS DAN PEMBAHASAN Pada bab ini akan dijelaskan mengenai proses dan hasil serta pembahasan dari pengolahan data yang telah dilakukan. Sebagai alat bantu analisis digunakan software SPSS versi

BAB IV ANALISIS DAN PEMBAHASAN Pada bab ini akan dijelaskan mengenai proses dan hasil serta pembahasan dari pengolahan data yang telah dilakukan. Sebagai alat bantu analisis digunakan software SPSS versi

BAB IV ANALISIS HASIL PEMBAHASAN. Berikut ini diringkas pengiriman dan penerimaan kuesioner : Tabel 4.1. Rincian pengiriman Pengembalian Kuesioner

BAB IV ANALISIS HASIL PEMBAHASAN 4.1 Deskripsi Responden Berdasarkan data yang telah disebar kepada pelanggan Alfamart dengan total 100 kuesioner yang diberikan langsung kepada para pelanggan Alfamart.

BAB IV ANALISIS HASIL PEMBAHASAN 4.1 Deskripsi Responden Berdasarkan data yang telah disebar kepada pelanggan Alfamart dengan total 100 kuesioner yang diberikan langsung kepada para pelanggan Alfamart.

BAB IV ANALISIS DAN PEMBAHASAN

BAB IV ANALISIS DAN PEMBAHASAN Analisis pada bab ini dilakukan dari hasil kuisioner yang telah dikumpulkan. Responden dalam penelitian ini adalah pelanggan yang memiliki hubungan kerja dalam pemanfaatan

BAB IV ANALISIS DAN PEMBAHASAN Analisis pada bab ini dilakukan dari hasil kuisioner yang telah dikumpulkan. Responden dalam penelitian ini adalah pelanggan yang memiliki hubungan kerja dalam pemanfaatan

BAB 4 PEMBAHASAN HASIL PENELITIAN

BAB 4 PEMBAHASAN HASIL PENELITIAN 41 Hasil Uji Statistik 411 Statistik Deskriptif Pada bagian ini akan dibahas mengenai hasil pengolahan data statistik deskriptif dari variabel-variabel yang diteliti Langkah

BAB 4 PEMBAHASAN HASIL PENELITIAN 41 Hasil Uji Statistik 411 Statistik Deskriptif Pada bagian ini akan dibahas mengenai hasil pengolahan data statistik deskriptif dari variabel-variabel yang diteliti Langkah

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Gambaran Umum Responden Sebagaimana yang sudah dijelaskan sebelumnya, bahwa responden yang menjadi subyek dalam penelitian ini adalah mahasiswa pada Universitas

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Gambaran Umum Responden Sebagaimana yang sudah dijelaskan sebelumnya, bahwa responden yang menjadi subyek dalam penelitian ini adalah mahasiswa pada Universitas

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1. Proyek Konstruksi Proyek konstruksi merupakan suatu rangkaian kegiatan yang hanya satu kali dilaksanakan dan umumnya berjangka waktu pendek. Di dalam rangkaian kegiatan tersebut

BAB II TINJAUAN PUSTAKA 2.1. Proyek Konstruksi Proyek konstruksi merupakan suatu rangkaian kegiatan yang hanya satu kali dilaksanakan dan umumnya berjangka waktu pendek. Di dalam rangkaian kegiatan tersebut

BAB IV ANALISIS DATA DAN PEMBAHASAN

BAB IV ANALISIS DATA DAN PEMBAHASAN Penelitian dilakukan pada Bank Syariah Mandiri dari periode Maret 2006 Juni 2014.Setelah seluruh data yang diperlukan dikumpulkan, selanjutnya dilakukan analisis data

BAB IV ANALISIS DATA DAN PEMBAHASAN Penelitian dilakukan pada Bank Syariah Mandiri dari periode Maret 2006 Juni 2014.Setelah seluruh data yang diperlukan dikumpulkan, selanjutnya dilakukan analisis data

BAB IV ANALISA DAN PEMBAHASAN

BAB IV ANALISA DAN PEMBAHASAN 4.1 Hasil Penelitian 4.1.1 Data Pendapatan Bunga Tabel 4.1 PT Bank Mandiri (Persero), Tbk Perkembangan Pendapatan Bunga Tahun 2007 2011 (dalam jutaan) Tahun Pendapatan Bunga

BAB IV ANALISA DAN PEMBAHASAN 4.1 Hasil Penelitian 4.1.1 Data Pendapatan Bunga Tabel 4.1 PT Bank Mandiri (Persero), Tbk Perkembangan Pendapatan Bunga Tahun 2007 2011 (dalam jutaan) Tahun Pendapatan Bunga

BAB IV HASIL dan PEMBAHASAN. buah. Dari 105 kuesioner yang dikirimkan kepada seluruh

BAB IV HASIL dan PEMBAHASAN 4.1. Gambaran Umum Obyek Penelitian Seperti yang telah dijelaskan sebelumnya, pengumpulan data pada penelitian ini menggunakan instrumen kuesioner. Responden dalam penelitian

BAB IV HASIL dan PEMBAHASAN 4.1. Gambaran Umum Obyek Penelitian Seperti yang telah dijelaskan sebelumnya, pengumpulan data pada penelitian ini menggunakan instrumen kuesioner. Responden dalam penelitian

Skema harga satuan pekerjaan, yang dipengaruhi oleh faktor bahan/material, upah tenaga kerja dan peralatan dapat dirangkum sebagai berikut :

BAB II TINJAUAN PUSTAKA 2.1 Analisa Harga Satuan Pekerjaan 2.1.1 Pengertian Analisa Harga Satuan Pekerjaan Analisa harga satuan pekerjaan adalah suatu cara perhitungan harga satuan pekerjaan konstruksi

BAB II TINJAUAN PUSTAKA 2.1 Analisa Harga Satuan Pekerjaan 2.1.1 Pengertian Analisa Harga Satuan Pekerjaan Analisa harga satuan pekerjaan adalah suatu cara perhitungan harga satuan pekerjaan konstruksi

Pengaruh Kualitas Pelayanan Dan Tingkat Harga Terhadap Peningkatan Penjualan Mie Ayam Keriting Permana di Perumahan Harapan Baru 1

Pengaruh Kualitas Pelayanan Dan Tingkat Harga Terhadap Peningkatan Penjualan Mie Ayam Keriting Permana di Perumahan Harapan Baru 1 Nama :Farah Npm :122100606 Jurusan :Manajemen Pembimbing :Rooswhan Budhi

Pengaruh Kualitas Pelayanan Dan Tingkat Harga Terhadap Peningkatan Penjualan Mie Ayam Keriting Permana di Perumahan Harapan Baru 1 Nama :Farah Npm :122100606 Jurusan :Manajemen Pembimbing :Rooswhan Budhi

BAB IV HASIL PENELITIAN. pola asuh orang tua, motivasi belajar dan prestasi belajar IPS. 1. Pola asuh orang tua

BAB IV HASIL PENELITIAN A. Deskripsi Data Statistik deskriptif ini digunakan sebagai dasar untuk menguraikan kecenderungan jawaban responden dari tiap-tiap variabel, baik mengenai pola asuh orang tua,

BAB IV HASIL PENELITIAN A. Deskripsi Data Statistik deskriptif ini digunakan sebagai dasar untuk menguraikan kecenderungan jawaban responden dari tiap-tiap variabel, baik mengenai pola asuh orang tua,

BAB IV ANALISIS HASIL PENELITIAN. Dalam bab ini akan diuraikan hal-hal yang berkaitan dengan data-data

BAB IV ANALISIS HASIL PENELITIAN Dalam bab ini akan diuraikan hal-hal yang berkaitan dengan data-data yang berhasil dikumpulkan, hasil pengolahan data dan pembahasan dari hasil pengolahan tersebut. Berdasarkan

BAB IV ANALISIS HASIL PENELITIAN Dalam bab ini akan diuraikan hal-hal yang berkaitan dengan data-data yang berhasil dikumpulkan, hasil pengolahan data dan pembahasan dari hasil pengolahan tersebut. Berdasarkan

BAB IV HASIL PENELITIAN

BAB IV HASIL PENELITIAN A. Deskripsi Data 1. Keadaan Wilayah Provinsi Jawa Timur merupakan salah satu provinsi yang berada di Pulau Jawa dan merupakan provinsi paling timur di Pulau Jawa. Letaknya pada

BAB IV HASIL PENELITIAN A. Deskripsi Data 1. Keadaan Wilayah Provinsi Jawa Timur merupakan salah satu provinsi yang berada di Pulau Jawa dan merupakan provinsi paling timur di Pulau Jawa. Letaknya pada

BAB IV HASIL DAN PEMBAHASAN

BAB IV HASIL DAN PEMBAHASAN 4.1 Hasil dan Pengolahan Data Pada bab ini akan dibahas mengenai proses dan hasil serta pembahasan dari pengolahan data yang akan dilakukan. Data yang telah didapatkan akan

BAB IV HASIL DAN PEMBAHASAN 4.1 Hasil dan Pengolahan Data Pada bab ini akan dibahas mengenai proses dan hasil serta pembahasan dari pengolahan data yang akan dilakukan. Data yang telah didapatkan akan

IV. HASIL DAN PEMBAHASAN. antara dan bujur timur dengan luas 44,91 km². Kecamatan

IV. HASIL DAN PEMBAHASAN 4.1. Statistik Deskriptif Variabel Penelitian Kecamatan Johan Pahlawan terletak antara 04 1 0 lintang utara serta antara 96 04 0 dan 96 09 0 bujur timur dengan luas 44,91 km².

IV. HASIL DAN PEMBAHASAN 4.1. Statistik Deskriptif Variabel Penelitian Kecamatan Johan Pahlawan terletak antara 04 1 0 lintang utara serta antara 96 04 0 dan 96 09 0 bujur timur dengan luas 44,91 km².

BAB IV ANALISIS HASIL DAN PEMBAHASAN. Objek penelitian ini adalah perusahaan LQ45 yang terdaftar di Bursa Efek

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Deskripsi Objek Penelitian Objek penelitian ini adalah perusahaan LQ45 yang terdaftar di Bursa Efek Indonesia pada tahun 2011-2013. Peneliti mengambil sampel sesuai

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Deskripsi Objek Penelitian Objek penelitian ini adalah perusahaan LQ45 yang terdaftar di Bursa Efek Indonesia pada tahun 2011-2013. Peneliti mengambil sampel sesuai

BAB IV ANALISIS DAN PEMBAHASAN. pengolahan data yang telah dilakukan. Sebagai alat bantu analisis digunakan software

BAB IV ANALISIS DAN PEMBAHASAN Pada bab ini akan dijelaskan mengenai proses dan hasil serta pembahasan dari pengolahan data yang telah dilakukan. Sebagai alat bantu analisis digunakan software Microsoft

BAB IV ANALISIS DAN PEMBAHASAN Pada bab ini akan dijelaskan mengenai proses dan hasil serta pembahasan dari pengolahan data yang telah dilakukan. Sebagai alat bantu analisis digunakan software Microsoft

BAB IV HASIL DAN ANALISIS. Akhir karena pada bab ini akan diperoleh kesimpulan yang merupakan jawaban dari

BAB IV HASIL DAN ANALISIS Dalam bab ini dibahas proses pengumpulan dan pengolahan data yang berlangsung selama penelitian. Analisis data merupakan bagian terpenting dalam penyusunan Tugas Akhir karena

BAB IV HASIL DAN ANALISIS Dalam bab ini dibahas proses pengumpulan dan pengolahan data yang berlangsung selama penelitian. Analisis data merupakan bagian terpenting dalam penyusunan Tugas Akhir karena

BAB III ANALISIS DAN PEMBAHASAN HASIL PENELITIAN. pegawai BPBD Semarang yang berjumlah 56 orang. Untuk mendapatkan

BAB III ANALISIS DAN PEMBAHASAN HASIL PENELITIAN 3.1. Gambaran Umum Penelitian Penelitian ini diawali dengan membagikan kuesioner kepada seluruh pegawai BPBD Semarang yang berjumlah 56 orang. Untuk mendapatkan

BAB III ANALISIS DAN PEMBAHASAN HASIL PENELITIAN 3.1. Gambaran Umum Penelitian Penelitian ini diawali dengan membagikan kuesioner kepada seluruh pegawai BPBD Semarang yang berjumlah 56 orang. Untuk mendapatkan

BAB IV ANALISIS HASIL PENELITIAN

BAB IV ANALISIS HASIL PENELITIAN A. Profil Pegawai Pegawai PT Kabelindo Murni, Tbk memilik jumlah karyawan yang banyak, dengan beberapa divisi yang dapat menunjang keberhasilan perusahaan. Data karyawan

BAB IV ANALISIS HASIL PENELITIAN A. Profil Pegawai Pegawai PT Kabelindo Murni, Tbk memilik jumlah karyawan yang banyak, dengan beberapa divisi yang dapat menunjang keberhasilan perusahaan. Data karyawan

Dari tabel di atas, diperoleh nilai dari Durbin-Watson sebesar 2.284, di. mana angka tersebut bernilai lebih besar dari 2, yang berarti terdapat

76 a Predictors: (Constant), Debt to Equity, Current, Return on Assets, Price Earning, Debt, Assets Turnover, Earning per Share, Return on Equity b Dependent Variable: Imbal hasil Dari tabel di atas, diperoleh

76 a Predictors: (Constant), Debt to Equity, Current, Return on Assets, Price Earning, Debt, Assets Turnover, Earning per Share, Return on Equity b Dependent Variable: Imbal hasil Dari tabel di atas, diperoleh

BAB IV HASIL PENELITIAN DAN PEMBAHASAN. terdaftar di Bursa Efek Indonesia periode tahun Pengambilan sampel

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Sampel Penelitian Populasi yang diambil dalam penelitian ini adalah perusahan LQ-45 yang terdaftar di Bursa Efek Indonesia periode tahun 2011-2015. Pengambilan

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Sampel Penelitian Populasi yang diambil dalam penelitian ini adalah perusahan LQ-45 yang terdaftar di Bursa Efek Indonesia periode tahun 2011-2015. Pengambilan

BAB IV ANALISIS HASIL DAN PEMBAHASAN. penelitian ini meliputi jumlah sampel (N), nilai minimum, nilai maksimum,

, nilai minimum, nilai maksimum,") 44 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Statistik Deskriptif Berdasarkan hasil analisis statistik deskriptif, maka pada Tabel 4.1 berikut ini akan ditampilkan karakteristik sample yang digunakan

44 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Statistik Deskriptif Berdasarkan hasil analisis statistik deskriptif, maka pada Tabel 4.1 berikut ini akan ditampilkan karakteristik sample yang digunakan

ESTIMASI BIAYA PROYEK ESTIMASI BIAYA PROYEK RENCANA ANGGARAN BIAYA (RAB)

") ESTIMASI BIAYA PROYEK RENCANA ANGGARAN BIAYA (RAB) 1. Estimasi Biaya Proyek : Macam-macam estimasi biaya Jenis-jenis biaya proyek konstruksi 2. RAB Susunan RAB Tahap-tahap penyusunan RAB Contoh RAB ESTIMASI

ESTIMASI BIAYA PROYEK RENCANA ANGGARAN BIAYA (RAB) 1. Estimasi Biaya Proyek : Macam-macam estimasi biaya Jenis-jenis biaya proyek konstruksi 2. RAB Susunan RAB Tahap-tahap penyusunan RAB Contoh RAB ESTIMASI

BAB IV ANALISA DAN HASIL PEMBAHASAN

BAB IV ANALISA DAN HASIL PEMBAHASAN A. Statistik Deskriptif Dalam analisis statistik obyek penelitian pada sub bab ini, peneliti akan menjabarkan hasil perhitungan nilai minimum, nilai maksimum, ratarata

BAB IV ANALISA DAN HASIL PEMBAHASAN A. Statistik Deskriptif Dalam analisis statistik obyek penelitian pada sub bab ini, peneliti akan menjabarkan hasil perhitungan nilai minimum, nilai maksimum, ratarata

BAB 4 ANALISIS DAN BAHASAN. Untuk memperoleh data dalam pengujian ini, penulis telah membagikan

BAB 4 ANALISIS DAN BAHASAN 4.1 Profil Responden Untuk memperoleh data dalam pengujian ini, penulis telah membagikan kuesioner kepada 60 responden. Jumlah responden tersebut dihasilkan dari rumus perhitungan

BAB 4 ANALISIS DAN BAHASAN 4.1 Profil Responden Untuk memperoleh data dalam pengujian ini, penulis telah membagikan kuesioner kepada 60 responden. Jumlah responden tersebut dihasilkan dari rumus perhitungan

APLIKASI REGRESI SEDERHANA DENGAN SPSS. HENDRY admin teorionline.net Phone : 021-834 14694 / email : klik.statistik@gmail.com

APLIKASI REGRESI SEDERHANA DENGAN SPSS HENDRY admin teorionline.net Phone : 02-834 4694 / email : klik.statistik@gmail.com Tentang Regresi Sederhana Analisis regresi merupakan salah satu teknik analisis

APLIKASI REGRESI SEDERHANA DENGAN SPSS HENDRY admin teorionline.net Phone : 02-834 4694 / email : klik.statistik@gmail.com Tentang Regresi Sederhana Analisis regresi merupakan salah satu teknik analisis

BAB 4 HASIL PENELITIAN DAN PEMBAHASAN Gambaran Umum Responden Penelitian. Jumlah responden yang berpartisipasi dalam penelitian survei ini

BAB 4 HASIL PENELITIAN DAN PEMBAHASAN 4.1 Penyajian Data Penelitian 4.1.1 Gambaran Umum Responden Penelitian Jumlah responden yang berpartisipasi dalam penelitian survei ini seluruhnya berjumlah 100 orang.

BAB 4 HASIL PENELITIAN DAN PEMBAHASAN 4.1 Penyajian Data Penelitian 4.1.1 Gambaran Umum Responden Penelitian Jumlah responden yang berpartisipasi dalam penelitian survei ini seluruhnya berjumlah 100 orang.

BAB IV HASIL DAN PEMBAHASAN. nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range,

, standar deviasi, varian, maksimum, minimum, sum, range,") 47 BAB IV HASIL DAN PEMBAHASAN 4.1 Statistik Deskriptif Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum,

47 BAB IV HASIL DAN PEMBAHASAN 4.1 Statistik Deskriptif Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum,

BAB IV PENGOLAHAN DATA DAN ANALISA

BAB IV PENGOLAHAN DATA DAN ANALISA 4.1 Pelaksanaan Penelitian Pada penelitian ini responden yang mengisi kuesioner adalah orang-orang yang diposisikan di kantor dan orang-orang yang diposisikan di lapangan,

BAB IV PENGOLAHAN DATA DAN ANALISA 4.1 Pelaksanaan Penelitian Pada penelitian ini responden yang mengisi kuesioner adalah orang-orang yang diposisikan di kantor dan orang-orang yang diposisikan di lapangan,

BAB IV HASIL DAN PEMBAHASAN

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Hasil Penelitian Penelitian ini dilakukan pada perusahaan yang telah go public dan terdaftar di Bursa Efek Indonesia periode 2010-2013. Pengolahan data dalam

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Hasil Penelitian Penelitian ini dilakukan pada perusahaan yang telah go public dan terdaftar di Bursa Efek Indonesia periode 2010-2013. Pengolahan data dalam

BAB 4 ANALISIS DAN BAHASAN

BAB 4 ANALISIS DAN BAHASAN Penelitian ini bertujuan untuk mengetahui pengaruh inflasi di Indonesia, suku bunga SBI (Sertifikat Bank Indonesia), dan kurs rupiah terhadap dolar Amerika terhadap Indeks Harga

BAB 4 ANALISIS DAN BAHASAN Penelitian ini bertujuan untuk mengetahui pengaruh inflasi di Indonesia, suku bunga SBI (Sertifikat Bank Indonesia), dan kurs rupiah terhadap dolar Amerika terhadap Indeks Harga

PENGARUH PRODUKTIVITAS TENAGA KERJA LANGSUNG TERHADAP HARGA POKOK PRODUK (Study Kasus Pada Perusahaan Galunggung Raya Blok) Oleh :

Oleh :") PENGARUH PRODUKTIVITAS TENAGA KERJA LANGSUNG TERHADAP HARGA POKOK PRODUK (Study Kasus Pada Perusahaan Galunggung Raya Blok) Oleh : IRVAN NURDIANSYAH RIZAL (Jurusan Akuntansi FE Universitas Siliwangi) Tedi

PENGARUH PRODUKTIVITAS TENAGA KERJA LANGSUNG TERHADAP HARGA POKOK PRODUK (Study Kasus Pada Perusahaan Galunggung Raya Blok) Oleh : IRVAN NURDIANSYAH RIZAL (Jurusan Akuntansi FE Universitas Siliwangi) Tedi

BAB IV ANALISIS HASIL DAN PEMBAHASAN