AKUNTANSI KEUANGAN MENENGAH I

|

|

|

- Deddy Atmadjaja

- 6 tahun lalu

- Tontonan:

Transkripsi

1 Modul ke: AKUNTANSI KEUANGAN MENENGAH I Sistem Informasi Akuntansi, Siklus Akuntansi Fakultas FEB Angela Dirman, SE., M.Ak Program Studi Akuntansi

2 Content Sistem Informasi Akuntansi Siklus Akuntansi Penyajian Laporan Keuangan

3 Tujuan Pembelajaran Mahasiswa mampu merevieu sistem informasi akuntansi, merevieu siklus akuntansi, merevieu penyajian laporan keuangan

4 Sistem Informasi Akuntansi, Siklus Akuntansi Akuntansi Keuangan Menengah I Pokok Bahasan Modul dari Pertemuan

5 Sistem Informasi Akuntansi Sistem pengumpulan dan pemrosesan data transaksi serta penyebaran informasi keuangan kepada pihakpihak yang berkepentingan dikenal dengan nama sistem informasi akuntansi (accounting information system). Sistem informasi akuntansi sangat bervariasi dari satu bisnis ke bisnis lainnya. Faktor-faktor yang mempengaruhi sistem ini antara lain adalah sifat bisnis dan transasi yang berhubungan, ukuran perusahaan, volume data yang haru ditangani, dan kebutuhan akan informasi dari manajemen serta pihak-pihak lain.

6 Fungsi penting yang dibentuk SIA pada sebuah organisasi Mengumpulkan dan menyimpan data tentang aktivitas dan transaksi. Memproses data menjadi informasi yang dapat digunakan dalam proses pengambilan keputusan. Melakukan kontrol secara tepat terhadap aset organisasi.

7 SIA bermanfaat sebagai penambah nilai Menyediakan informasi yang akurat dan tepat waktu sehingga dapat melakukan aktivitas utama pada value chain secara efektif dan efisien. Meningkatkan kualitas dan mengurangi biaya produk dan jasa yang dihasilkan Meningkatkan efisiensi Meningkatkan kemampuan dalam pengambilan keputusan Meningkatkan sharing knowledge menambah efisiensi kerja pada bagian keuangan

8 Komponen Sistem Informasi Akuntansi Manusia adalah pelaku yang menjalankan sistem Transaksi merupakan objek dari sistem informasi akuntansi sebagai masukan, lalu diproses sehingga menghasilkan informasi Prosedur adalah langkah-langkah yang harus ditempuh dalam melakukan transaksi atau kegiatan perusahaan. Dokumen yaitu berupa formulir yang digunakan sebagai sarana pencatatan pada saat transaksi Peralatan adalah suatu alat atau sarana yang digunakan dalam melakukan pencatatan pada sistem informasi yang bersangkutan.

9 Terminologi Dasar Kejadian (Event) kejadian yang umumnya merupakan sumber atau penyebab dari perubahan aktiva, kewajiban, dan ekuitas. Kejadian bisa bersifat eksternal ataupun internal. Transaksi (Transaction) Kejadian eksternal yang melibatkan transfer atau pertukaran antara dua entitas atau lebih. Akun (Account) Catatan sistematis yang memperlihatkan pengaruh dari transaksi dan kejadian lainnya terhadap aktiva tertentu atau ekuitas. Akun yang terpisah digunakan untuk setiap aktiva, kewajiban, pendapatan, beban, dan modal (ekuitas pemilik). Akun Riil dan Nominal Akun riil (permanen) adalah akun-akun aktiva, kewajiban, dan ekuitas; akun-akun ini muncul pada neraca. Akun nominal (temporer) adalah akun-akun pendapatan, beban, dan dividen; akun-akun ini muncul pada laporan laba-rugi, kecuali dividen. Akun nominal akan ditutup secara periodik; sementara akun riil tidak.

10 Terminologi Dasar Buku Besar (Ledger) Suatu dokumen yang mengandung akun-akun. Setiap akun biasanya memiliki halaman tersendiri. Buku besar umum berisi semua akun aktiva, kewajiban, ekuitas pemilik, pendapatan, dan beban. Buku besar pembantu mencatat rincian yang berhubungan dengan akun buku besar umum tertentu. Jurnal Buku pencatatan awal di mana transaksi dan kejadian-kejadian lainnya dicatat pertama kali. Berbagai jumlah yang terdapat dalam jurnal kemudian dipindahkan ke buku besar. Pemindahbukuan (Posting) Proses pemindahan fakta-fakta dan angka-angka penting dari jurnal ke akun buku besar. Neraca Saldo (Trial Balance) Daftar semua akun terbuka dalam buku beserta saldonya. Neraca saldo yang tercipta setelah semua penyesuaian dipindahkan ke buku besar disebut dengan neraca Saldo Yang Disesuaikan. Neraca saldo yang tercipta setelah semua ayat jurnal penutup diposting dinamakan Neraca Saldo Pasca-penutupan. Neraca saldo bisa dibuat kapan saja.

11 Terminologi Dasar Ayat Jurnal Penyesuaian (Adjusting Entries) Ayat jurnal yang dibuat pada akhir periode akuntansi untuk memperbaharui semua akun agar laporan keuangan yang tepat bisa dibuat. Laporan Keuangan (1) Neraca, yang menunjukkan kondisi keuangan perusahaan pada akhir periode akuntansi, (2) Laporan Laba Rugi, yang mengukur hasil-hasil operasi selama periode bersangkutan, (3) Laporan Arus Kas, yang melaporkan kas yang disediakan oleh aktivitas operasi, investasi, dan pembiayaan selama suatu periode, dan (4) Laporan Laba Ditahan, yang merekonsiliasi saldo akan laba ditahan dari awal periode sampai akhir periode. Ayat Jurnal Penutup Proses formal yang dipakai untuk mengurangi semua akun nominal menjadi nol dan menentukan serta metransfer laba bersih atau rugi bersih ke akun ekuitas pemilik yang umumnya diistilahkan dengan penutupan buku besar.

12 Terminologi Dasar Event Transaction Account Real Account Nominal Account Ledger Journal Posting Trial Balance Adjusting Entries Financial Statements Closing Entries

13 Aturan Debit dan Kredit Istiah debet dan kredit masing-masing berarti kiri dan kanan, serta biasanya disingkat menjadi Dr. untuk debet dan Kr. untuk kredit. Kedua istilah ini tidak berarti peningkatan atau penurunan, dan digunakan dalam proses pencatatan untuk menggambarkan dimana ayat jurnal dibuat. Sebagai contoh, tindakan mencatat suatu jumlah pada sisi kiri akun disebut mendebet akun, dan membuat ayat jurnal pada sisi kanan disebut mengkredit akun.apabila total dari kedua sisi dibandingkan, maka sebuah akun dikatakan memiliki saldo debet jika jumlah debet melampaui jumlah kredit. Sebaliknya, sebuah akun dikatakan memiliki saldo kredit jika jumlah kredit melebihi jumlah debet.

14 Aturan Debit dan Kredit Account An arrangement that shows the effect of transactions on an account. Debit = Left Credit = Right An Account can be illustrated in a T-Account form. Debit / Dr. Account Name Credit / Cr.

15 Debits and Credits Summary Normal Balance Debit Normal Balance Credit Debit / Dr. Liabilities Credit / Cr. Normal Balance Debit / Dr. Assets Credit / Cr. Chapter 3-24 Equity Debit / Dr. Credit / Cr. Normal Balance Normal Balance Chapter 3-23 Debit / Dr. Expense Credit / Cr. Chapter 3-25 Debit / Dr. Revenue Credit / Cr. Normal Balance Normal Balance Chapter 3-27 Chapter 3-26

16 Persamaan Dasar Dalam sistem berpasangan, untuk setiap debet harus ada kredit dan begitu juga sebaliknya. Dengan demikian, hal ini membawa kita ke persamaan dasar akuntansi.

17 Laporan Keuangan dan Struktur Kepemilikan

18 Laporan Keuangan dan Struktur Kepemilikan

19 Siklus Akuntansi Tahap Pencatatan Bukti Transaksi Keuangan Tahap Membuat Ikhtisar Laporan Keuangan Tahap Membuat Laporan Keuangan atau Financial Statements. Laporan Keuangan perusahaan terdiri dari: a. Laporan Neraca (Balance Sheets) b. Laporan Rugi Laba (Income Statements) c. Laporan Perubahan Modal (Equity Statements) d. Laporan Arus Kas (Cash Flow Statements) e. Catatan atas Laporan Keuangan.

20 Siklus Akuntansi Transaksi Membalikkan Jurnal Penjurnalan Pasca- Penutupan Neraca Saldo Posting SIKLUS AKUNTANSI Menutu p Entri Neraca Saldo Laporan Keuangan Work sheet Neraca Saldo yang Disesuaikan Penyesuai an

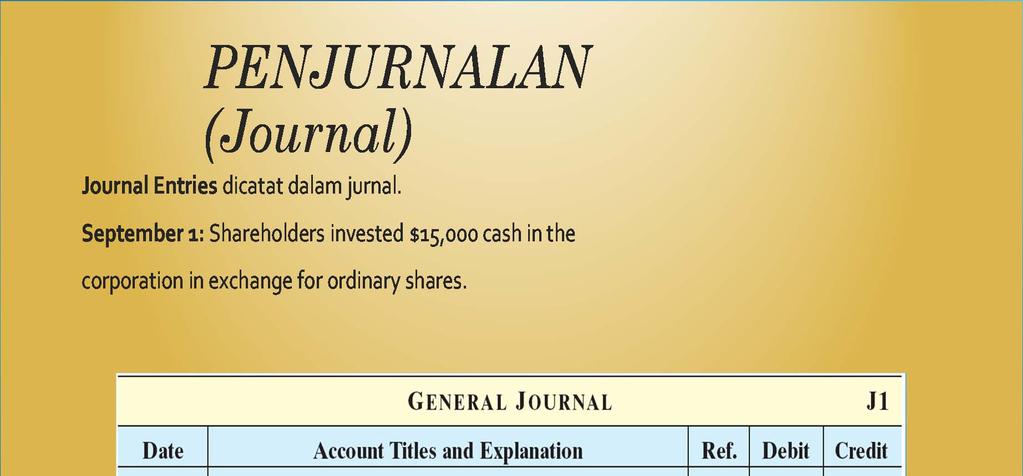

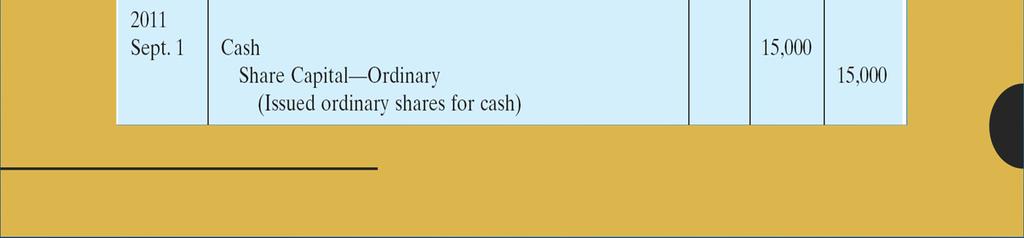

21 Jurnal

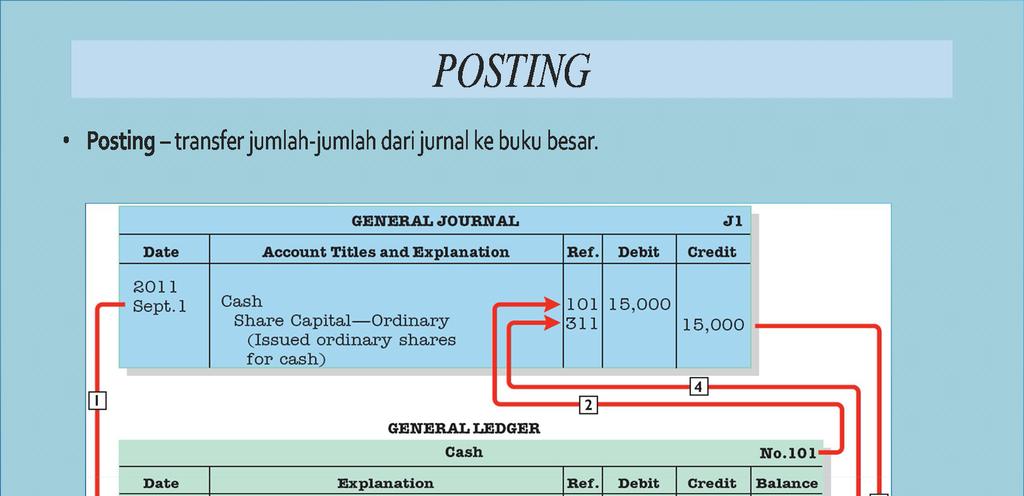

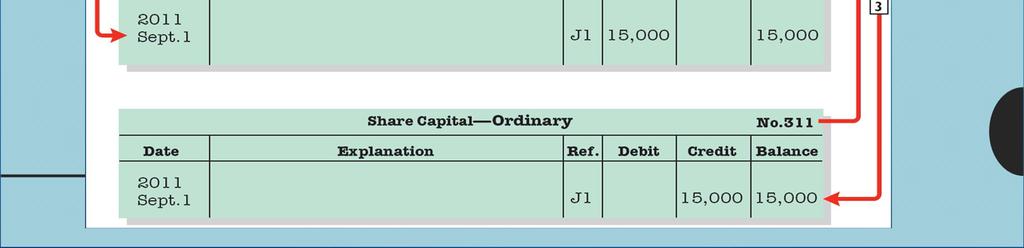

22 Posting

23 Trial Balance

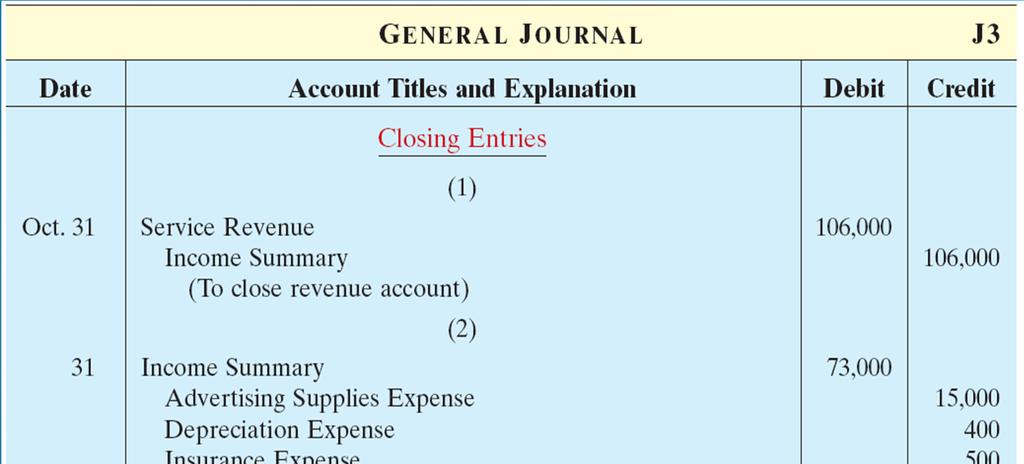

24 Adjusment JURNAL PENYESUAIAN (Adjusting Entries) Akun yang perlu disesuaikan antara lain : 1. Beban yang masih harus di bayar 2. Perlengkapan /bahan habis pakai 3. Pendapatan yang masih harus diterima 4. Penyusutan aktiva tetap 5. Beban dibayar dimuka 6. Pendapatan diterima dimuka 7. Dan lain lain

25 Adjusment Contoh: Pioner Advertising membeli perlengkapan iklan seharga $ pada tanggal 5 Oktober. Perusahaan lalu mendebet akun perlengkapan iklan, dan akun ini memiliki saldo sebesar $ dalam Neraca Saldo per 31 Oktober. Perhitungan fisik persediaan pada tanggal 31 Oktober menemukan bahwa nilai perlengkapan yang masih ditangan adalah $ jadi biaya perlengkpan yang telah digunakan adalah $ ($ $10.000), dan ayat jurnal penyesuaian berikut harus dibuat: Beban perlengkapan iklan $ Perlengkapan iklan $15.000

26 Neraca Saldo yang Telah Disesuaikan Setelah semua ayat jurnal dibuat dan diposting, neraca saldo berikutnya lalu dibuat dari akun-akun buku besar. Neraca saldo ini dinamakan dengan neraca saldo yang telah disesuaikan (adjusted trial balance). Neraca saldo ini memperlihatkan saldo-saldo semua akun, termasuk akunakun yang telah disesuaikan pada akhir periode akuntansi. Jadi tujuan neraca saldo yang telah disesuaikan adalah untuk memperlihatkan pengaruh dari semua kejadian keuangan yang telah terjadi selama periode akuntansi.

27 Neraca Saldo yang Telah Disesuaikan

28 Menyusun Laporan Keuangan Perusahaan dapat menyusun laporan keuangan secara langsung dari neraca saldo yang telah disesuaikan. Penyusunan lporan laba rugi dari akun-akun pendapatan dan beban. Setelh itu, laporan laba ditahan dapat disusun dari akun laba ditahan dan deviden, serta aba bersih (atau rugi bersih) yang ditunjukkan dalam laporan laba rugi. Kemudian menyusun neraca dari akun-akun ativa dan kewajiban, akun saham biasa, dan saldo akhir laba ditahan seperti yang dilaporkan dalam laporan laba ditahan.

29 Menyusun Laporan Keuangan

30 Menyusun Laporan Keuangan

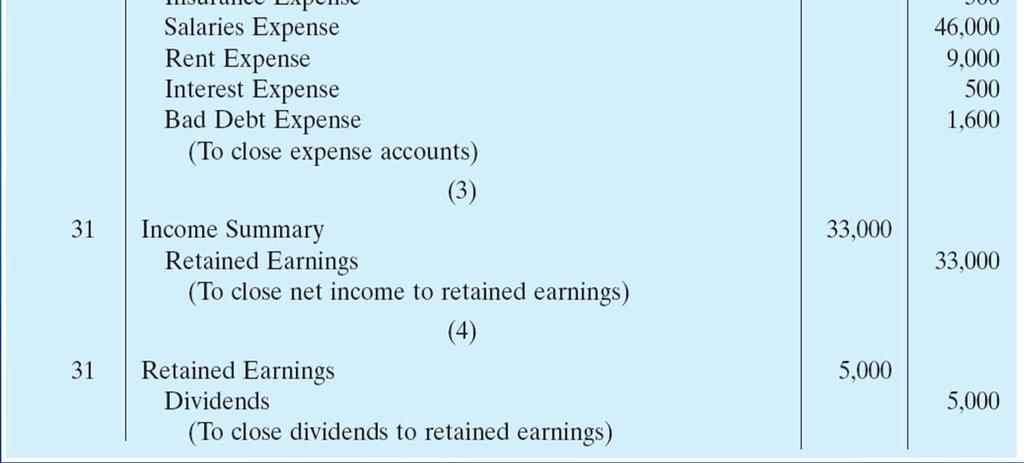

31 Penutupan Prosedur yang umumnya diikuti untuk mengurangi saldo akun nominal (temporer) menjadi nol dalam rangka menyiapkan akun-akun tersebut untuk periode berikutnya, dikenal sebagai proses penutupan (closing process). Dalam proses penutupan, perusahaan mentransfer semua saldo akun pendapatan dan beban (pos-pos laporan laba/rugi) ke akun kliring atau akun temporer yang disebut Ikhtisar Laba-Rugi. Akun-akun Ikhtisar Laba-Rugi ini menandingkan antara pendapatan dan beban.

32 Penutupan

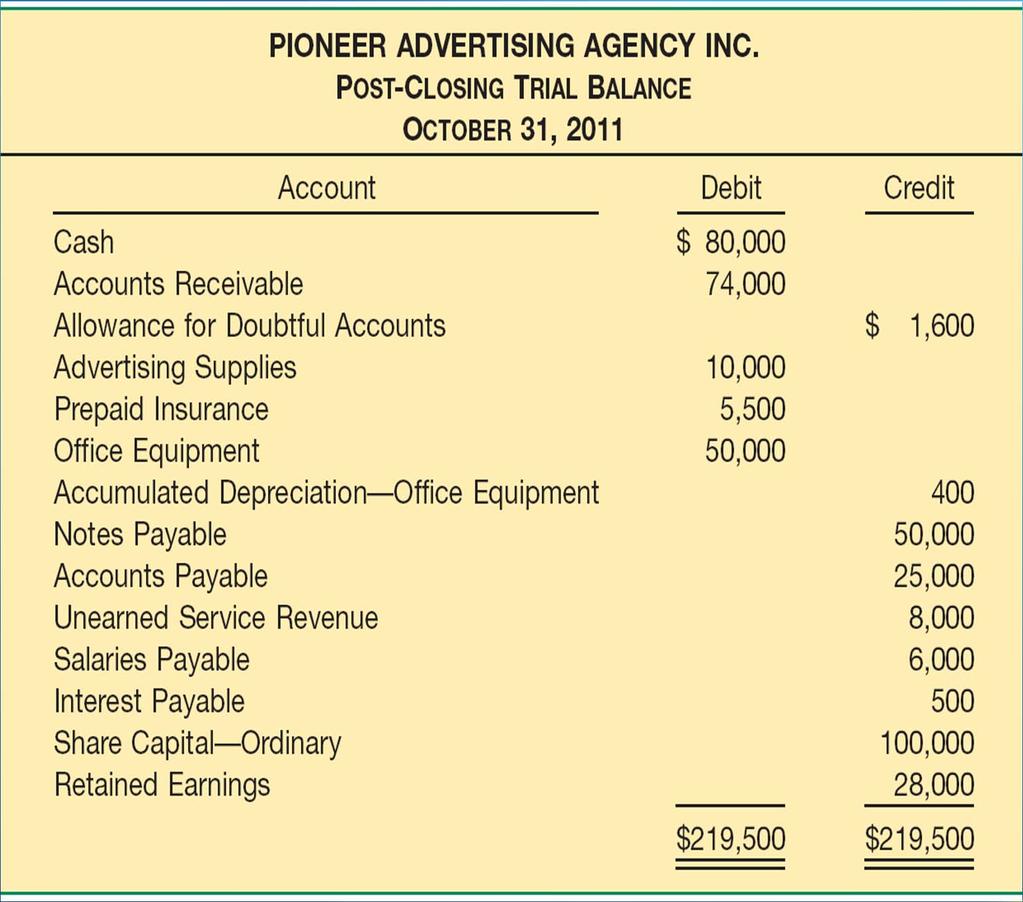

33 Neraca Saldo Pasca-Penutupan Neraca saldo dibuat setelah transaksi-transaksi reguler selesai dipindahkan ke buku besar dan neraca sado kedua (neraca saldo yang telah disesuaikan) dibuat setelah ayat jurnal penyesuaian selesai diposting ke buku besar. Neraca saldo setelah penutupan (postclosing trial balance) hanya terdiri dari akun aset, kewajiban, dan ekuitas pemilik (akun riil).

34 Neraca Saldo Pasca-Penutupan

35 Ayat Jurnal Pembalik Setelah laporan keuangan selesai dibuat dan pembukuan ditutup, perusahaan biasanya membalik sebagian ayat jurnall penyesuaian sebelum mencatat transaksi reguler pada periode berikutnya. Ayat jurnal semacam ini disebut ayat jurnal pembalik (reversing entries). Ayat jurnal pembalik dibuat pada awal periode akuntansi berikutnya dan merupakan kebalikan dari ayat jurnal penyesuaian terkeit yang telah dibuat pada periode sebelumnya.

36 Daftar Pustaka Kieso & Weygand. (2007). Intermediate Accounting Jilid 1. E. 12, Erlangga. Kieso & Weygand. (2011). Intermediate Accounting Volume 1 IFRS Edition. WIley.

37 Terima Kasih Angela Dirman, SE., M.Ak

C H A P T E R 3 THE ACCOUNTING INFORMATION SYSTEM (SISTEM INFORMASI AKUNTANSI)

") Dosen : Christian Ramos Kurniawan C H A P T E R 3 THE ACCOUNTING INFORMATION SYSTEM (SISTEM INFORMASI AKUNTANSI) 3-1 Referensi : Donald E Kieso, Jerry J Weygandt, Terry D Warfield, Intermediate Accounting

Dosen : Christian Ramos Kurniawan C H A P T E R 3 THE ACCOUNTING INFORMATION SYSTEM (SISTEM INFORMASI AKUNTANSI) 3-1 Referensi : Donald E Kieso, Jerry J Weygandt, Terry D Warfield, Intermediate Accounting

SISTEM INFORMASI AKUNTANSI

SISTEM INFORMASI AKUNTANSI Sistem informasi sangat bervariasi dari satu bisnis ke bisnis lainnya. Faktor-faktor yang mempengaruhi sistem ini antara lain adalah sifat bisnis dan transaksi-transaksi yang

SISTEM INFORMASI AKUNTANSI Sistem informasi sangat bervariasi dari satu bisnis ke bisnis lainnya. Faktor-faktor yang mempengaruhi sistem ini antara lain adalah sifat bisnis dan transaksi-transaksi yang

Setelah mempelajari modul ini diharapkan anda dapat:

BAB2 Tinjauan Atas Siklus Akuntasi PENDAHULUAN Sistem akuntansi banyak bervariasi antara satu perusahaan dengan perusahaan lain, tergantung dari sifat dasar perusahaan tersebut dan transaksi-transaksi

BAB2 Tinjauan Atas Siklus Akuntasi PENDAHULUAN Sistem akuntansi banyak bervariasi antara satu perusahaan dengan perusahaan lain, tergantung dari sifat dasar perusahaan tersebut dan transaksi-transaksi

Penyelesaian Siklus Akuntansi (Completion of the Accounting Cycle)

") Penyelesaian Siklus Akuntansi (Completion of the Accounting Cycle) Neraca Lajur (Work Sheet) Worksheet atau biasanya disebut sebagai kertas kerja, disiapkan dan dibuat untuk mengumpulkan dan mengikhtisarkan

Penyelesaian Siklus Akuntansi (Completion of the Accounting Cycle) Neraca Lajur (Work Sheet) Worksheet atau biasanya disebut sebagai kertas kerja, disiapkan dan dibuat untuk mengumpulkan dan mengikhtisarkan

AKUNTANSI KEUANGAN MENENGAH I

Modul ke: AKUNTANSI KEUANGAN MENENGAH I Laporan Posisi Keuangan Fakultas FEB Angela Dirman, SE., M.Ak Program Studi Akuntansi www.mercubuana.ac.id Content Laporan Posisi Keuangan Tujuan Pembelajaran Mahasiswa

Modul ke: AKUNTANSI KEUANGAN MENENGAH I Laporan Posisi Keuangan Fakultas FEB Angela Dirman, SE., M.Ak Program Studi Akuntansi www.mercubuana.ac.id Content Laporan Posisi Keuangan Tujuan Pembelajaran Mahasiswa

A Review of the Accounting Cycle

A Review of the Accounting Cycle Intermediate Accounting Chapter 2 S t I c e S t I c e S k o u s e n Friday, May 28, 2010 1 Tujuan Pembelajaran 1. Mengidentifikasi dan menjelaskan langkah-langkah dasar

A Review of the Accounting Cycle Intermediate Accounting Chapter 2 S t I c e S t I c e S k o u s e n Friday, May 28, 2010 1 Tujuan Pembelajaran 1. Mengidentifikasi dan menjelaskan langkah-langkah dasar

PERTEMUAN IV SIKLUS AKUNTANSI 1/18/2010 SUGIARTP AP-4 1

PERTEMUAN IV SIKLUS AKUNTANSI 1/18/2010 SUGIARTP AP-4 1 PENYELESAIAN SIKLUS AKUNTANSI WORK SHEET FINANCIAL STATEMENT AYAT PENYESUAIAN DAN PENUTUPAN SIKLUS AKUNTANSI TAHUN FISKAL ANALISIS KEUANGAN DAN INTERPRETASI

PERTEMUAN IV SIKLUS AKUNTANSI 1/18/2010 SUGIARTP AP-4 1 PENYELESAIAN SIKLUS AKUNTANSI WORK SHEET FINANCIAL STATEMENT AYAT PENYESUAIAN DAN PENUTUPAN SIKLUS AKUNTANSI TAHUN FISKAL ANALISIS KEUANGAN DAN INTERPRETASI

SOAL : TEORI LKS TINGKAT NASIONAL KE-XVIII JAKARTA 2010

SOAL : TEORI LKS TINGKAT NASIONAL KE-XVIII JAKARTA 2010 PETUNJUK MENGERJAKAN: 1. Tulis nomor peserta pada lembar kerja yang telah disediakan. 2. Bacalah petunjuk mengerjakan dan soal secara teliti sebelum

SOAL : TEORI LKS TINGKAT NASIONAL KE-XVIII JAKARTA 2010 PETUNJUK MENGERJAKAN: 1. Tulis nomor peserta pada lembar kerja yang telah disediakan. 2. Bacalah petunjuk mengerjakan dan soal secara teliti sebelum

AKUNTANSI KEUANGAN MENENGAH I

Modul ke: AKUNTANSI KEUANGAN MENENGAH I Laporan Arus Kas Fakultas FEB Angela Dirman, SE., M.Ak Program Studi Akuntansi www.mercubuana.ac.id Content Laporan Arus Kas Tujuan Pembelajaran Mahasiswa mampu

Modul ke: AKUNTANSI KEUANGAN MENENGAH I Laporan Arus Kas Fakultas FEB Angela Dirman, SE., M.Ak Program Studi Akuntansi www.mercubuana.ac.id Content Laporan Arus Kas Tujuan Pembelajaran Mahasiswa mampu

Step I Pendahuluan 2. Akuntansi Dasar 2. Step II Setup 4

Daftar isi Step I Pendahuluan 2 Akuntansi Dasar 2 Step II Setup 4 Chart Of Account 4 Membuat Chart of Account secara manual 4 Menggunakan fungsi Import 4 Opening Balance 5 Step III Membuat Jurnal 6 Record

Daftar isi Step I Pendahuluan 2 Akuntansi Dasar 2 Step II Setup 4 Chart Of Account 4 Membuat Chart of Account secara manual 4 Menggunakan fungsi Import 4 Opening Balance 5 Step III Membuat Jurnal 6 Record

SISTEM INFORMASI AKUNTANSI SIKLUS BUKU BESAR DAN PELAPORAN. Awalludiyah Ambarwati

SISTEM INFORMASI AKUNTANSI SIKLUS BUKU BESAR DAN PELAPORAN Awalludiyah Ambarwati Accounting Information Systems Fungsi Utama Mengumpulkan dan mengatur data dari sumber-sumber berikut Semua sub sistem SIA

SISTEM INFORMASI AKUNTANSI SIKLUS BUKU BESAR DAN PELAPORAN Awalludiyah Ambarwati Accounting Information Systems Fungsi Utama Mengumpulkan dan mengatur data dari sumber-sumber berikut Semua sub sistem SIA

SIKLUS AKUNTANSI (Accounting Cycle)

") SIKLUS AKUNTANSI (Accounting Cycle) Langkah 1 Dokumen Bisnis di analisis (Bukti Transaksi) Langkah 2 Mencatat Transaksi ke dalam Jurnal (Journal) Langkah 3 Posting ke Buku Besar (Ledger) Langkah 4 Menyusun

SIKLUS AKUNTANSI (Accounting Cycle) Langkah 1 Dokumen Bisnis di analisis (Bukti Transaksi) Langkah 2 Mencatat Transaksi ke dalam Jurnal (Journal) Langkah 3 Posting ke Buku Besar (Ledger) Langkah 4 Menyusun

Konsep Penandingan dan Proses Penyesuaian (The Matching Concept and the Adjusting Process)

") Konsep Penandingan dan Proses Penyesuaian (The Matching Concept and the Adjusting Process) Konsep Penandingan (The Matching Concept) Penentuan dalam periode mana revenue dan expense bisnis akan dilaporkan

Konsep Penandingan dan Proses Penyesuaian (The Matching Concept and the Adjusting Process) Konsep Penandingan (The Matching Concept) Penentuan dalam periode mana revenue dan expense bisnis akan dilaporkan

Materi: 5 AKUN & MANFAATNYA

Materi: 5 AKUN & MANFAATNYA TUJUAN PEMBELAJARAN 1. Menjelaskan mengapa akun digunakan untuk mencatat dan meringkas pengaruh dari transaksi pada laporan keuangan. 2. Menyebutkan karakteristik dari sebuah

Materi: 5 AKUN & MANFAATNYA TUJUAN PEMBELAJARAN 1. Menjelaskan mengapa akun digunakan untuk mencatat dan meringkas pengaruh dari transaksi pada laporan keuangan. 2. Menyebutkan karakteristik dari sebuah

Laporan-Laporan Keuangan Perusahaan Nirlaba Laporan Keuangan Halaman ke-1

Laporan Keuangan Inti dari suatu system Akuntansi Perusahaan baik perusahaan Profit atau Non Profit adalah REPORT atau Laporan, baik itu laporan keuangan, atau laporan-laporan pendukung lainnya, dimana

Laporan Keuangan Inti dari suatu system Akuntansi Perusahaan baik perusahaan Profit atau Non Profit adalah REPORT atau Laporan, baik itu laporan keuangan, atau laporan-laporan pendukung lainnya, dimana

Penyusunan Laporan Keuangan dan Jurnal Penutup

Penyusunan Laporan Keuangan dan Jurnal Penutup Tujuan Pembelajaran Konseptual Menggunakan Work Sheet untuk membantu penyusunan laporan keuangan Menjelaskan maksud menutup buku besar Mengidentifikasi akun

Penyusunan Laporan Keuangan dan Jurnal Penutup Tujuan Pembelajaran Konseptual Menggunakan Work Sheet untuk membantu penyusunan laporan keuangan Menjelaskan maksud menutup buku besar Mengidentifikasi akun

BAB I. 1. Ruang Lingkup Akuntansi

1 BAB I 1. Ruang Lingkup Akuntansi a. Pengertian Akuntansi Akuntansi adalah suatu kegiatan jasa. Fungsinya menyediakan informasi kuantitatif, terutama yang bersifat keuangan tentang entitas ekonomik yang

1 BAB I 1. Ruang Lingkup Akuntansi a. Pengertian Akuntansi Akuntansi adalah suatu kegiatan jasa. Fungsinya menyediakan informasi kuantitatif, terutama yang bersifat keuangan tentang entitas ekonomik yang

KD 5.7. Menyusun laporan keuangan perusahaan jasa

KD 5.7 Menyusun laporan keuangan perusahaan jasa Laporan Keuangan Tujuan utama dari siklus akuntansi suatu perusahaan, yaitu untuk menyusun laporan keuangan. Laporan keuangan adalah laporan yang memuat

KD 5.7 Menyusun laporan keuangan perusahaan jasa Laporan Keuangan Tujuan utama dari siklus akuntansi suatu perusahaan, yaitu untuk menyusun laporan keuangan. Laporan keuangan adalah laporan yang memuat

BAB I AKUNTANSI SEBAGAI SISTEM INFORMASI

BAB I AKUNTANSI SEBAGAI SISTEM INFORMASI Uji Kompetensi Pilihlah jawaban yang paling tepat! 1. Pernyataan-pernyataan tentang akuntansi berikut ini benar, kecuali.. a. Akuntansi adalah bahasa bisnis b.

BAB I AKUNTANSI SEBAGAI SISTEM INFORMASI Uji Kompetensi Pilihlah jawaban yang paling tepat! 1. Pernyataan-pernyataan tentang akuntansi berikut ini benar, kecuali.. a. Akuntansi adalah bahasa bisnis b.

Proses Pencatatan Transaksi

Akuntansi Pengantar Proses Pencatatan Transaksi Akuntansi Pengantar Berbasis IFRS http:// 2-1 1. Menjelaskan apa yang dimaksud dengan akun serta bagaimana akun membantu dalam proses pencatatan transaksi.

Akuntansi Pengantar Proses Pencatatan Transaksi Akuntansi Pengantar Berbasis IFRS http:// 2-1 1. Menjelaskan apa yang dimaksud dengan akun serta bagaimana akun membantu dalam proses pencatatan transaksi.

SIKLUS AKUNTANSI KEUANGAN SEKTOR PUBLIK. Fitria Maya Sari Grisely Leidyana Tania Hapsari

SIKLUS AKUNTANSI KEUANGAN SEKTOR PUBLIK Fitria Maya Sari Grisely Leidyana Tania Hapsari Laporan Keuangan Adalah : hasil akhir dari suatu proses akuntansi yaitu aktivitas pengumpulan dan pengolahan data

SIKLUS AKUNTANSI KEUANGAN SEKTOR PUBLIK Fitria Maya Sari Grisely Leidyana Tania Hapsari Laporan Keuangan Adalah : hasil akhir dari suatu proses akuntansi yaitu aktivitas pengumpulan dan pengolahan data

BAB 13 PENCATATAN JURNAL PENUTUP. Asgard Chapter

BAB 13 PENCATATAN JURNAL PENUTUP Asgard Chapter 2008 www.cherrycorner.com PENCATATAN JURNAL PENUTUP Setelah laporan laba/rugi dibuat maka kita menutup akun-akun nominal ke akun Ikhtisar laba/rugi (selanjutnya

BAB 13 PENCATATAN JURNAL PENUTUP Asgard Chapter 2008 www.cherrycorner.com PENCATATAN JURNAL PENUTUP Setelah laporan laba/rugi dibuat maka kita menutup akun-akun nominal ke akun Ikhtisar laba/rugi (selanjutnya

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Sistem Akuntansi 1. Pengertian Sistem Akuntansi Pendekatan sistem memberikan banyak manfaat dalam memahami lingkungan kita. Pendekatan sistem berusaha menjelaskan sesuatu dipandang

BAB II TINJAUAN PUSTAKA A. Sistem Akuntansi 1. Pengertian Sistem Akuntansi Pendekatan sistem memberikan banyak manfaat dalam memahami lingkungan kita. Pendekatan sistem berusaha menjelaskan sesuatu dipandang

PENCATATAN TRANSAKSI - BUKU BESAR, POSTING DAN NERACA SALDO

PENCATATAN TRANSAKSI - BUKU BESAR, POSTING DAN NERACA SALDO Tujuan Pembelajaran Menjelaskan pengertian buku besar Memposting jurnal ke buku besar Membuat neraca saldo (trial balance) Buku Besar (ledger)

PENCATATAN TRANSAKSI - BUKU BESAR, POSTING DAN NERACA SALDO Tujuan Pembelajaran Menjelaskan pengertian buku besar Memposting jurnal ke buku besar Membuat neraca saldo (trial balance) Buku Besar (ledger)

NERACA LAJUR, JURNAL PENUTUP

Week 9 NERACA LAJUR, JURNAL PENUTUP Awalludiyah Ambarwati NERACA LAJUR Neraca Lajur (Worksheet) Merupakan landasan untuk memeriksa rekening-rekening yang ada dalam buku besar yang disesuaikan dan diseimbangkan

Week 9 NERACA LAJUR, JURNAL PENUTUP Awalludiyah Ambarwati NERACA LAJUR Neraca Lajur (Worksheet) Merupakan landasan untuk memeriksa rekening-rekening yang ada dalam buku besar yang disesuaikan dan diseimbangkan

Penyesuaian & Penyelesaian Siklus Akuntansi

Penyesuaian & Penyelesaian Siklus Akuntansi Penyesuaian - Akrual Penyesuaian terhadap akrual dipakai untuk mencatat: Pendapatan yang diterima, dan Pengeluaran yang terjadi pada periode akuntansi namun

Penyesuaian & Penyelesaian Siklus Akuntansi Penyesuaian - Akrual Penyesuaian terhadap akrual dipakai untuk mencatat: Pendapatan yang diterima, dan Pengeluaran yang terjadi pada periode akuntansi namun

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Akuntansi Keuangan Tujuan akuntansi secara keseluruhan adalah memberikan informasi yang dapat digunakan dalam pengambilan keputusan ekonomi. Akuntansi adalah sebuah aktifitas

BAB II LANDASAN TEORI 2.1 Akuntansi Keuangan Tujuan akuntansi secara keseluruhan adalah memberikan informasi yang dapat digunakan dalam pengambilan keputusan ekonomi. Akuntansi adalah sebuah aktifitas

Pertemuan 1. Ruang Lingkup Akuntansi

Pertemuan 1 Ruang Lingkup Akuntansi Objektif: 1. Mahasiswa dapat mengetahui pengertian akuntansi, kegunaan dan pemakai informasi akuntansi, konsep dasar akuntansi, dan siklus akuntansi manual. 2. Mahasiswa

Pertemuan 1 Ruang Lingkup Akuntansi Objektif: 1. Mahasiswa dapat mengetahui pengertian akuntansi, kegunaan dan pemakai informasi akuntansi, konsep dasar akuntansi, dan siklus akuntansi manual. 2. Mahasiswa

GAMBARAN UMUM AKUNTANSI

PENGANTAR AKUNTANSI GAMBARAN UMUM AKUNTANSI Akuntansi sering disebut sebagai bahasanya dunia usaha karena akuntansi akan menghasilkan informasi yang berguna bagi pihak-pihak yang menyelenggarakannya dan

PENGANTAR AKUNTANSI GAMBARAN UMUM AKUNTANSI Akuntansi sering disebut sebagai bahasanya dunia usaha karena akuntansi akan menghasilkan informasi yang berguna bagi pihak-pihak yang menyelenggarakannya dan

MODUL PRAKTIKUM PENGANTAR AKUNTANSI

MODUL PRAKTIKUM PENGANTAR AKUNTANSI Versi 3.0 Tahun Penyusunan 2011 Tim Penyusun 1. Tommy Kuncara 2. 3. Laboratorium Akuntansi Dasar Jurusan Manajemen Fakultas Ekonomi UNIVERSITAS GUNADARMA Daftar Isi

MODUL PRAKTIKUM PENGANTAR AKUNTANSI Versi 3.0 Tahun Penyusunan 2011 Tim Penyusun 1. Tommy Kuncara 2. 3. Laboratorium Akuntansi Dasar Jurusan Manajemen Fakultas Ekonomi UNIVERSITAS GUNADARMA Daftar Isi

BAB 11 NERACA SALDO SETELAH PENUTUPAN

BAB 11 NERACA SALDO SETELAH PENUTUPAN A. Pengertian dan Kegunaan Neraca Saldo setelah Penutupan Post closing trial balance dibuat untuk memastikan bahwa akun di buku besar telah seimbang Setelah membuat

BAB 11 NERACA SALDO SETELAH PENUTUPAN A. Pengertian dan Kegunaan Neraca Saldo setelah Penutupan Post closing trial balance dibuat untuk memastikan bahwa akun di buku besar telah seimbang Setelah membuat

Kompetensi Dasar 5.7 Menyusun laporan keuangan perusahaan jasa

Kompetensi Dasar 5.7 Menyusun laporan keuangan perusahaan jasa Laporan Keuangan Tujuan utama dari siklus akuntansi suatu perusahaan, yaitu untuk menyusun laporan keuangan. Laporan keuangan adalah laporan

Kompetensi Dasar 5.7 Menyusun laporan keuangan perusahaan jasa Laporan Keuangan Tujuan utama dari siklus akuntansi suatu perusahaan, yaitu untuk menyusun laporan keuangan. Laporan keuangan adalah laporan

PENGERTIAN DASAR AKUNTANSI. Akuntansi dapat didefinisikan berdasarkan dua aspek penting yaitu :

PENGERTIAN DASAR AKUNTANSI Akuntansi dapat didefinisikan berdasarkan dua aspek penting yaitu : 1. Penekanan pada aspek fungsi yaitu pada penggunaan informasi akuntansi. Berdasarkan aspek fungsi akuntansi

PENGERTIAN DASAR AKUNTANSI Akuntansi dapat didefinisikan berdasarkan dua aspek penting yaitu : 1. Penekanan pada aspek fungsi yaitu pada penggunaan informasi akuntansi. Berdasarkan aspek fungsi akuntansi

BAB 11 PEMBUATAN NERACA SALDO SETELAH JURNAL PENYESUAIAN. Asgard Chapter

BAB 11 PEMBUATAN SETELAH JURNAL PENYESUAIAN Asgard Chapter 2008 www.cherrycorner.com PEMBUATAN SETELAH JURNAL PENYESUAIAN Setelah pencatatan jurnal penyesuaian maka dibuat neraca saldo setelah jurnal penyesuaian.

BAB 11 PEMBUATAN SETELAH JURNAL PENYESUAIAN Asgard Chapter 2008 www.cherrycorner.com PEMBUATAN SETELAH JURNAL PENYESUAIAN Setelah pencatatan jurnal penyesuaian maka dibuat neraca saldo setelah jurnal penyesuaian.

Jurnal, Posting dan Neraca Saldo

Week 7 Jurnal, Posting dan Neraca Saldo Awalludiyah Ambarwati The Accounting Process Transaction or event Source documents Analysis Reporting Trial balance Recording & posting SIKLUS AKUNTANSI Bukti Transaksi

Week 7 Jurnal, Posting dan Neraca Saldo Awalludiyah Ambarwati The Accounting Process Transaction or event Source documents Analysis Reporting Trial balance Recording & posting SIKLUS AKUNTANSI Bukti Transaksi

PENUTUPAN BUKU dan JURNAL PEMBALIK

PENUTUPAN BUKU dan JURNAL PEMBALIK A. Menjelaskan Kegunaan Jurnal Akun riil (real account) merupakan akun-akun neraca Setelah jurnal penyesuaian diposting ke buku besar, maka data dalam akun buku besar

PENUTUPAN BUKU dan JURNAL PEMBALIK A. Menjelaskan Kegunaan Jurnal Akun riil (real account) merupakan akun-akun neraca Setelah jurnal penyesuaian diposting ke buku besar, maka data dalam akun buku besar

Materi: 7, 8 & 10 PROSES/SIKLUS AKUNTANSI PERUSAHAAN JASA

Materi: 7, 8 & 10 PROSES/SIKLUS AKUNTANSI PERUSAHAAN JASA AGENDA Pengantar Matching Concept Jurnal Penyesuaian Neraca Lajur Jurnal Penutup Daftar Bacaan Materi 7,8 & 10- PA I 2 PENGANTAR Materi 7,8 & 10-

Materi: 7, 8 & 10 PROSES/SIKLUS AKUNTANSI PERUSAHAAN JASA AGENDA Pengantar Matching Concept Jurnal Penyesuaian Neraca Lajur Jurnal Penutup Daftar Bacaan Materi 7,8 & 10- PA I 2 PENGANTAR Materi 7,8 & 10-

SIKLUS AKUNTANSI PERUSAHAAN JASA

SIKLUS AKUNTANSI PERUSAHAAN JASA Siklus Akuntansi Transaksi Bukti Transaksi Jurnal Buku Besar Laporan Keuangan Posting Salah satu aktivitas di dalam siklus akuntansi yang cukup menyita waktu dan tenaga

SIKLUS AKUNTANSI PERUSAHAAN JASA Siklus Akuntansi Transaksi Bukti Transaksi Jurnal Buku Besar Laporan Keuangan Posting Salah satu aktivitas di dalam siklus akuntansi yang cukup menyita waktu dan tenaga

Contoh Soal. Referensi SK-KD

Kelas XI, Semester 2 STANDAR KOMPETENSI 5. Memahami penyusunan siklus akuntansi perusahaan jasa KOMPETENSI DASAR 5.5.Melakukan posting dari jurnal ke buku besar INDIKATOR 5.5.1. Memindahbukukan (posting)

Kelas XI, Semester 2 STANDAR KOMPETENSI 5. Memahami penyusunan siklus akuntansi perusahaan jasa KOMPETENSI DASAR 5.5.Melakukan posting dari jurnal ke buku besar INDIKATOR 5.5.1. Memindahbukukan (posting)

Pengantar Akuntansi dan Bisnis

Pengantar Akuntansi dan Bisnis Chapter 1 1 Tujuan Pembelajaran 1. Menggambarkan ciri dasar dari bisnis. 2. Menggambarkan peran akuntansi dalam bisnis. 3. Menggambarkan pentingnya etika bisnis dan prisip-prinsip

Pengantar Akuntansi dan Bisnis Chapter 1 1 Tujuan Pembelajaran 1. Menggambarkan ciri dasar dari bisnis. 2. Menggambarkan peran akuntansi dalam bisnis. 3. Menggambarkan pentingnya etika bisnis dan prisip-prinsip

JAWABAN AKUNTANSI BISNIS PENGANTAR 1

JAWABAN AKUNTANSI BISNIS PENGANTAR 1 SIKLUS PADA AKHIR PERIODE: PENYIAPAN LAPORAN KEUANGAN JAWABAN SOAL 1 Besarnya laba/rugi PT IBADAH untuk periode yang berakhir tanggal 31 Desember 2012 adalah: Penghasilan

JAWABAN AKUNTANSI BISNIS PENGANTAR 1 SIKLUS PADA AKHIR PERIODE: PENYIAPAN LAPORAN KEUANGAN JAWABAN SOAL 1 Besarnya laba/rugi PT IBADAH untuk periode yang berakhir tanggal 31 Desember 2012 adalah: Penghasilan

Standar Kompetensi : Memahami penyusunan siklus akuntansi perusahaan jasa. Kompetensi Dasar : Kemampuan menerapkan tahap siklus akuntansi perusahaan

Standar Kompetensi : Memahami penyusunan siklus akuntansi perusahaan jasa. Kompetensi Dasar : Kemampuan menerapkan tahap siklus akuntansi perusahaan jasa. Indikator : Merumaskan kembali perusahaan jasa,

Standar Kompetensi : Memahami penyusunan siklus akuntansi perusahaan jasa. Kompetensi Dasar : Kemampuan menerapkan tahap siklus akuntansi perusahaan jasa. Indikator : Merumaskan kembali perusahaan jasa,

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1. Definisi Akuntansi Pengertian Akuntansi (Accounting) menurut Hasiholan (2014:1) : Akuntansi adalah proses mengidentifikasi, mencatat dan mengkomunikasikan kejadian-kejadian ekonomi

BAB II LANDASAN TEORI 2.1. Definisi Akuntansi Pengertian Akuntansi (Accounting) menurut Hasiholan (2014:1) : Akuntansi adalah proses mengidentifikasi, mencatat dan mengkomunikasikan kejadian-kejadian ekonomi

Kendala Penyajian Laporan Keuangan Pada Perusahaan CV.FATUHA

Kendala Penyajian Laporan Keuangan Pada Perusahaan CV.FATUHA Risye Ayuliawati Herlina Program Studi Akuntansi STIE STEMBI, riseayu19@gmail.com Abstrak Tujuan Mengetahui bagaimana implementasi penyusunan

Kendala Penyajian Laporan Keuangan Pada Perusahaan CV.FATUHA Risye Ayuliawati Herlina Program Studi Akuntansi STIE STEMBI, riseayu19@gmail.com Abstrak Tujuan Mengetahui bagaimana implementasi penyusunan

Bukti Transaksi Keuangan

Modul ke: Bukti Transaksi Keuangan Mahasiswa mampu menjelaskan konsep berwirausaha yang sukses dengan membuat laporan bisnis agar usaha terukur dengan baik Fakultas Ilmu Komputer Subandi Program Studi

Modul ke: Bukti Transaksi Keuangan Mahasiswa mampu menjelaskan konsep berwirausaha yang sukses dengan membuat laporan bisnis agar usaha terukur dengan baik Fakultas Ilmu Komputer Subandi Program Studi

BAB 10 PENUTUPAN BUKU DAN JURNAL PEMBALIK

BAB 10 PENUTUPAN BUKU DAN JURNAL PEMBALIK A. Menjelaskan Kegunaan Jurnal Penutup Akun riil (real account) merupakan akun-akun neraca Setelah jurnal penyesuaian diposting ke buku besar, maka data dalam

BAB 10 PENUTUPAN BUKU DAN JURNAL PEMBALIK A. Menjelaskan Kegunaan Jurnal Penutup Akun riil (real account) merupakan akun-akun neraca Setelah jurnal penyesuaian diposting ke buku besar, maka data dalam

SIKLUS AKUNTANSI PERUSAHAAN JASA OLEH: THERESIA OKTA PRADITASARI PENDIDIKAN AKUNTANSI 2009

SIKLUS AKUNTANSI PERUSAHAAN JASA OLEH: THERESIA OKTA PRADITASARI PENDIDIKAN AKUNTANSI 2009 Dicatat Diposting BUKTI TRANSAKSI JURNAL UMUM BUKU BESAR NERACA SALDO (Dibuat pada akhir periode) Angka-angka

SIKLUS AKUNTANSI PERUSAHAAN JASA OLEH: THERESIA OKTA PRADITASARI PENDIDIKAN AKUNTANSI 2009 Dicatat Diposting BUKTI TRANSAKSI JURNAL UMUM BUKU BESAR NERACA SALDO (Dibuat pada akhir periode) Angka-angka

BAB 4 GAMBARAN UMUM PENCATATAN AKUNTANSI. Asgard Chapter

BAB 4 GAMBARAN UMUM PENCATATAN AKUNTANSI Asgard Chapter 2008 www.cherrycorner.com GAMBARAN UMUM PENCATATAN AKUNTANSI Di bab ini kita membahas sekilas urutan proses akuntansi sebagaimana dapat digambarkan

BAB 4 GAMBARAN UMUM PENCATATAN AKUNTANSI Asgard Chapter 2008 www.cherrycorner.com GAMBARAN UMUM PENCATATAN AKUNTANSI Di bab ini kita membahas sekilas urutan proses akuntansi sebagaimana dapat digambarkan

BAB 3 PROSES PENCATATAN TRANSAKSI

BAB 3 PROSES PENCATATAN TRANSAKSI Definisi Akun Pengelompok kan Akun Kode Akun Bentuk Akun Jurnal Buku Besar 3.1 Akun 3.1.1. Pengertian Akun (Account) Akun atau perkiraan ialah suatu media untuk mencatat

BAB 3 PROSES PENCATATAN TRANSAKSI Definisi Akun Pengelompok kan Akun Kode Akun Bentuk Akun Jurnal Buku Besar 3.1 Akun 3.1.1. Pengertian Akun (Account) Akun atau perkiraan ialah suatu media untuk mencatat

BAB II PERSAMAAN AKUNTANSI

BAB II PERSAMAAN AKUNTANSI A. Penggolongan Akun / Perkiraan Pengertian Akun / rekening (account) adalah tempat untuk mencatat perubahan setiap laporan yang setiap saat dapat menunjukkan saldo pos tersebut.

BAB II PERSAMAAN AKUNTANSI A. Penggolongan Akun / Perkiraan Pengertian Akun / rekening (account) adalah tempat untuk mencatat perubahan setiap laporan yang setiap saat dapat menunjukkan saldo pos tersebut.

BAB II LANDASAN TEORI. fakta-fakta atau angka-angka yang secara relatif tidak berarti bagi pemakai.

BAB II LANDASAN TEORI 2.1 Informasi Menurut McLeod (McLeod, 1998,) informasi adalah data yang telah diproses, atau data yang memiliki arti. Sedangkan arti dari data sendiri adalah fakta-fakta atau angka-angka

BAB II LANDASAN TEORI 2.1 Informasi Menurut McLeod (McLeod, 1998,) informasi adalah data yang telah diproses, atau data yang memiliki arti. Sedangkan arti dari data sendiri adalah fakta-fakta atau angka-angka

BAB V SIMPULAN DAN SARAN

BAB V SIMPULAN DAN SARAN A. Simpulan Dari penelitian yang sudah dilakukan mengenai Analisis Penerapan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) dapat ditarik kesimpulan sebagai

BAB V SIMPULAN DAN SARAN A. Simpulan Dari penelitian yang sudah dilakukan mengenai Analisis Penerapan Standar Akuntansi Keuangan Entitas Tanpa Akuntabilitas Publik (SAK ETAP) dapat ditarik kesimpulan sebagai

Penyelesaian Siklus Akuntansi

Akuntansi Pengantar Penyelesaian Siklus Akuntansi Akuntansi Pengantar Berbasis IFRS 4-1 Tujuan Pembelajaran 1. Menyiapkan lembar kerja. 2. Menjelaskan proses penutupan buku. 3. Menjelaskan isi dan tujuan

Akuntansi Pengantar Penyelesaian Siklus Akuntansi Akuntansi Pengantar Berbasis IFRS 4-1 Tujuan Pembelajaran 1. Menyiapkan lembar kerja. 2. Menjelaskan proses penutupan buku. 3. Menjelaskan isi dan tujuan

6/30/2010 SIKLUS PEMROSESAN TRANSAKSI DAN PELAPORAN

SIKLUS PEMROSESAN TRANSAKSI PROSES AKUNTANSI DAN PELAPORAN PERTEMUAN KEDUA INSTRUKTUR : HENDRO SASONGKO ARIEF TRI HARYANTO LAPORAN KEUANGAN APA FUNGSI LAPORAN KEUANGAN BAGI MANAJEMEN DAN BAGI PERUSAHAAN?

SIKLUS PEMROSESAN TRANSAKSI PROSES AKUNTANSI DAN PELAPORAN PERTEMUAN KEDUA INSTRUKTUR : HENDRO SASONGKO ARIEF TRI HARYANTO LAPORAN KEUANGAN APA FUNGSI LAPORAN KEUANGAN BAGI MANAJEMEN DAN BAGI PERUSAHAAN?

BAB II LANDASAN TEORI. mengenai definisi akuntansi terlebih dahulu. Penjelasan mengenai definisi

BAB II LANDASAN TEORI 2.1. Definisi Akuntansi Sebelum membahas tentang judul di atas maka perlu adanya penjelasan mengenai definisi akuntansi terlebih dahulu. Penjelasan mengenai definisi akuntansi ini

BAB II LANDASAN TEORI 2.1. Definisi Akuntansi Sebelum membahas tentang judul di atas maka perlu adanya penjelasan mengenai definisi akuntansi terlebih dahulu. Penjelasan mengenai definisi akuntansi ini

BAB 13 PENCATATAN PENUTUP DAN AKUN IKHTISAR LABA/RUGI

BAB 13 PENCATATAN PENUTUP DAN AKUN IKHTISAR LABA/RUGI A. Akun Sementara dan Pencatatan Penutup Setelah penghitungan laba/rugi, akun-akun penghasilan, biaya, dan pengambilan pemillik dipindahkan ke ekuitas.

BAB 13 PENCATATAN PENUTUP DAN AKUN IKHTISAR LABA/RUGI A. Akun Sementara dan Pencatatan Penutup Setelah penghitungan laba/rugi, akun-akun penghasilan, biaya, dan pengambilan pemillik dipindahkan ke ekuitas.

PERTEMUAN III: LAPORAN KEUANGAN DAN SIKLUS AKUNTANSI. Tujuan Pembelajaran:

PERTEMUAN III: LAPORAN KEUANGAN DAN SIKLUS AKUNTANSI Tujuan Pembelajaran: 1. Peserta memahami tentang konsep dasar persamaan akuntansi 2. Peserta memahami tentang siklus akuntansi 3. Peserta dapat melakukan

PERTEMUAN III: LAPORAN KEUANGAN DAN SIKLUS AKUNTANSI Tujuan Pembelajaran: 1. Peserta memahami tentang konsep dasar persamaan akuntansi 2. Peserta memahami tentang siklus akuntansi 3. Peserta dapat melakukan

RINGKASAN SKRIPSI Meireny, Silvia Analisis Penyusunan Laporan Keuangan Berdasarkan SAK ETAP (Studi Kasus Pada Koperasi Pasar Gondanglegi)

") ANALISIS PENYUSUNAN LAPORAN KEUANGAN BERDASARKAN SAK ETAP (STUDI KASUS PADA KOPERASI PASAR GONDANGLEGI) Silvia Meireny Jurusan Akuntansi, Fakultas Ekonomi Universitas Islam Negeri Maulana Malik Ibrahim

ANALISIS PENYUSUNAN LAPORAN KEUANGAN BERDASARKAN SAK ETAP (STUDI KASUS PADA KOPERASI PASAR GONDANGLEGI) Silvia Meireny Jurusan Akuntansi, Fakultas Ekonomi Universitas Islam Negeri Maulana Malik Ibrahim

: SARI MULAYATI NPM : Jenjang/Jurusan : S1/Akuntansi Pembimbing 1 : Dr. Imam Subaweh, SE., MM., Ak., CA. Pembimbing 2 : Sudarsono SE., MM.

PENERAPAN DAN PENYUSUNAN LAPORAN KEUANGAN BERBASIS STANDAR AKUNTANSI KEUANGAN ENTITAS TANPA AKUNTABILITAS PUBLIK (SAK ETAP) PADA TOKO PUTRA KARYA FURNITURE Nama : SARI MULAYATI NPM : 26212853 Jenjang/Jurusan

PENERAPAN DAN PENYUSUNAN LAPORAN KEUANGAN BERBASIS STANDAR AKUNTANSI KEUANGAN ENTITAS TANPA AKUNTABILITAS PUBLIK (SAK ETAP) PADA TOKO PUTRA KARYA FURNITURE Nama : SARI MULAYATI NPM : 26212853 Jenjang/Jurusan

STRUKTUR DASAR AKUNTANSI BAB 2

STRUKTUR DASAR AKUNTANSI BAB 2 SIKLUS AKUNTANSI Akuntansi adalah aktivitas mengumpulkan, menganalisis, menyajikan dalam bentuk angka mengklasifikasikan, mencatat, meringkas dan melaporkan aktivitas/transaksi

STRUKTUR DASAR AKUNTANSI BAB 2 SIKLUS AKUNTANSI Akuntansi adalah aktivitas mengumpulkan, menganalisis, menyajikan dalam bentuk angka mengklasifikasikan, mencatat, meringkas dan melaporkan aktivitas/transaksi

Foundation of Financial Statement. Pertemuan 1, 2 dan 3

Foundation of Financial Statement Pertemuan 1, 2 dan 3 INTERMEDIATE ACCOUNTING - I Tujuan Instruksional Umum: Setelah mengikuti mata kuliah ini mahasiswa mampu mencatat, menyajikan setiap perkiraan nominal

Foundation of Financial Statement Pertemuan 1, 2 dan 3 INTERMEDIATE ACCOUNTING - I Tujuan Instruksional Umum: Setelah mengikuti mata kuliah ini mahasiswa mampu mencatat, menyajikan setiap perkiraan nominal

CASH FLOWS Laporan Arus Kas Isi dan format Laporan Arus Kas

CASH FLOWS Laporan Arus Kas Neraca, laporan laba rugi, dan laporan ekuitas pemegang saham masing-masing menyajikan dalam batas-batas tertentu dan terpisah-pisah, informasi mengenai arus kas perusahaan

CASH FLOWS Laporan Arus Kas Neraca, laporan laba rugi, dan laporan ekuitas pemegang saham masing-masing menyajikan dalam batas-batas tertentu dan terpisah-pisah, informasi mengenai arus kas perusahaan

Overview Siklus Akuntansi

Overview Siklus Akuntansi Akuntansi adalah.. Secara umum Akuntansi adalah sistem informasi yang memberikan laporan kepada pihak-pihak yang berkepentingan mengenai kegiatan ekonomi dan kondisi perusahaan

Overview Siklus Akuntansi Akuntansi adalah.. Secara umum Akuntansi adalah sistem informasi yang memberikan laporan kepada pihak-pihak yang berkepentingan mengenai kegiatan ekonomi dan kondisi perusahaan

PENCATATAN TRANSAKSI - IDENTIFIKASI, ANALISIS DAN JURNAL TRANSAKSI

PENCATATAN TRANSAKSI - IDENTIFIKASI, ANALISIS DAN JURNAL TRANSAKSI Tujuan Pembelajaran Menjelaskan siklus akuntansi Mengidentifikasi dan menganalisis transaksi Melakukan pencatatan transaksi dengan menggunakan

PENCATATAN TRANSAKSI - IDENTIFIKASI, ANALISIS DAN JURNAL TRANSAKSI Tujuan Pembelajaran Menjelaskan siklus akuntansi Mengidentifikasi dan menganalisis transaksi Melakukan pencatatan transaksi dengan menggunakan

BAB III LANDASAN TEORI

BAB III LANDASAN TEORI Landasan teori digunakan untuk menjelaskan teori-teori yang mendukung penyusunan laporan kerja praktek ini, antara lain: 3.1 Akuntansi Menurut (Soemarso, 2009) akuntansi didefinisikan

BAB III LANDASAN TEORI Landasan teori digunakan untuk menjelaskan teori-teori yang mendukung penyusunan laporan kerja praktek ini, antara lain: 3.1 Akuntansi Menurut (Soemarso, 2009) akuntansi didefinisikan

Materi: 6 JURNAL (JOURNAL)

") Materi: 6 JURNAL (JOURNAL) AGENDA Pengantar Pedoman Menjurnal Contoh; Menjurnal dan memposting Koreksi Kesalahan Kasus / tugas Daftar Bacaan MATERI 6 PA I 2 Materi 6 PA I PENGANTAR 3 Materi 6 PA I PEDOMAN

Materi: 6 JURNAL (JOURNAL) AGENDA Pengantar Pedoman Menjurnal Contoh; Menjurnal dan memposting Koreksi Kesalahan Kasus / tugas Daftar Bacaan MATERI 6 PA I 2 Materi 6 PA I PENGANTAR 3 Materi 6 PA I PEDOMAN

Manajemen Keuangan LAPORAN KEUANGAN. Bentuk Bentuk Laporan Keuangan. Idik Sodikin,SE,MBA,MM. Modul ke: Fakultas EKONOMI DAN BISNIS

Modul ke: 02 Manajemen Keuangan LAPORAN KEUANGAN Bentuk Bentuk Laporan Keuangan Fakultas EKONOMI DAN BISNIS Program Studi Akuntansi Idik Sodikin,SE,MBA,MM Pendahuluan Apa yang yang dimaksud Laporan Keuangan

Modul ke: 02 Manajemen Keuangan LAPORAN KEUANGAN Bentuk Bentuk Laporan Keuangan Fakultas EKONOMI DAN BISNIS Program Studi Akuntansi Idik Sodikin,SE,MBA,MM Pendahuluan Apa yang yang dimaksud Laporan Keuangan

Mencatat Transaksi Dalam Bentuk Persamaan Dasar Akuntansi 1. Pengertian dan Bentuk Persamaan Dasar Akuntansi

Nama : Santi Febri Yaramadani NPM : 1261201001092 Jurusan: Fakultas Ekonomi Kelas : 1 A Pagi Pengertian Akuntansi Akuntansi adalah proses identifikasi, pengukuran, dan komunikasi dari informasiinformasi

Nama : Santi Febri Yaramadani NPM : 1261201001092 Jurusan: Fakultas Ekonomi Kelas : 1 A Pagi Pengertian Akuntansi Akuntansi adalah proses identifikasi, pengukuran, dan komunikasi dari informasiinformasi

PEDOMAN UMUM SISTEM AKUNTANSI PEMERINTAHAN DAERAH

Lampiran I Peraturan Bupati Maluku Tenggara Nomor 1.a Tahun 2012 Tentang Sistem Akuntansi Pemerintahan Daerah PEDOMAN UMUM SISTEM AKUNTANSI PEMERINTAHAN DAERAH I. SIKLUS AKUNTANSI Siklus akuntansi merupakan

Lampiran I Peraturan Bupati Maluku Tenggara Nomor 1.a Tahun 2012 Tentang Sistem Akuntansi Pemerintahan Daerah PEDOMAN UMUM SISTEM AKUNTANSI PEMERINTAHAN DAERAH I. SIKLUS AKUNTANSI Siklus akuntansi merupakan

1. Sekilas Mengenai Menu Tutup Buku

Tutup Buku May 11, 2016 Pada bagian ini, Anda akan melihat penjelasan berikut: 1. Sekilas Mengenai Menu Tutup Buku; 2. Memulai Tutup Buku; 3. Melanjutkan Proses Tutup Buku; 4. Membatalkan Tutup Buku. 1.

Tutup Buku May 11, 2016 Pada bagian ini, Anda akan melihat penjelasan berikut: 1. Sekilas Mengenai Menu Tutup Buku; 2. Memulai Tutup Buku; 3. Melanjutkan Proses Tutup Buku; 4. Membatalkan Tutup Buku. 1.

MOJAKOE PENGANTAR AKUNTANSI 1

MOJAKOE PENGANTAR AKUNTANSI 1 Dilarang memperbanyak MOJAKOE ini tanpa seijin SPA FEUI. Download MOJAKOE dan SPA Mentoring di : http:// Universitas Indonesia Fakultas Ekonomi Ujian Tengah Semester Gasal

MOJAKOE PENGANTAR AKUNTANSI 1 Dilarang memperbanyak MOJAKOE ini tanpa seijin SPA FEUI. Download MOJAKOE dan SPA Mentoring di : http:// Universitas Indonesia Fakultas Ekonomi Ujian Tengah Semester Gasal

BAB IV HASIL PENELITIAN. 4.1 Penyusunan Neraca Awal Pada Express Laundry Periode Maret 2013

BAB IV HASIL PENELITIAN 4.1 Penyusunan Neraca Awal Pada Express Laundry Periode Maret Express Laundry merupakan usaha kecil menengah yang bergerak dalam bidang penyedia jasa pencucian yang semenjak berdirinya

BAB IV HASIL PENELITIAN 4.1 Penyusunan Neraca Awal Pada Express Laundry Periode Maret Express Laundry merupakan usaha kecil menengah yang bergerak dalam bidang penyedia jasa pencucian yang semenjak berdirinya

Analisis transaksi (Analyzing Transactions)

") Analisis transaksi (Analyzing Transactions) Klasifikasi Perkiraan (Classification Of Account) 1. Aktiva (s) Yaitu barang yang berwujud (tangible asset) dan tak berwujud (intangible asset) yang mempunyai

Analisis transaksi (Analyzing Transactions) Klasifikasi Perkiraan (Classification Of Account) 1. Aktiva (s) Yaitu barang yang berwujud (tangible asset) dan tak berwujud (intangible asset) yang mempunyai

SK : Mengelola Buku Besar KD : Mempersiapkan pengelolaan buku besar. 1. Pengertian Buku Besar dan Buku Pembantu

SK : Mengelola Buku Besar KD : Mempersiapkan pengelolaan buku besar 1. Pengertian Buku Besar dan Buku Pembantu Untuk mencatat transaksi yang berjenis jenis macamnya diperlukan formulir-formulir atau kartukartu

SK : Mengelola Buku Besar KD : Mempersiapkan pengelolaan buku besar 1. Pengertian Buku Besar dan Buku Pembantu Untuk mencatat transaksi yang berjenis jenis macamnya diperlukan formulir-formulir atau kartukartu

Laporan Keuangan: Neraca

Laporan Keuangan: Neraca MATERI 1. Sifat dan kegunaan laporan keuangan 2. Jenis Laporan Keuangan 3. Isi dan Elemen Laporan Keuangan, Khusus untuk Neraca 4. Catatan Atas Laporan Keuangan 5. Keterbatasan

Laporan Keuangan: Neraca MATERI 1. Sifat dan kegunaan laporan keuangan 2. Jenis Laporan Keuangan 3. Isi dan Elemen Laporan Keuangan, Khusus untuk Neraca 4. Catatan Atas Laporan Keuangan 5. Keterbatasan

BAB 9 LAPORAN KEUANGAN

BAB 9 LAPORAN KEUANGAN A. Jenis-Jenis Laporan Keuangan Pada bab 8 sudah dijelaskan bahwa neraca lajur merupakan alat bantu untuk memudahkan dalam membuat laporan keuangan yang meliputi: 1. Laporan laba

BAB 9 LAPORAN KEUANGAN A. Jenis-Jenis Laporan Keuangan Pada bab 8 sudah dijelaskan bahwa neraca lajur merupakan alat bantu untuk memudahkan dalam membuat laporan keuangan yang meliputi: 1. Laporan laba

KUIS & SOAL LAPORAN ARUS KAS. Akuntansi Keuangan 2 - Pertemuan 8. Slide OCW Universitas Indonesia Oleh : Dwi Martani Departemen Akuntansi FEUI

KUIS & SOAL LAPORAN ARUS KAS Akuntansi Keuangan 2 - Pertemuan 8 Slide OCW Universitas Indonesia Oleh : Dwi Martani Departemen Akuntansi FEUI 1 Soal 1 C Tujuan utama dari laporan arus kas adalah untuk memberikan

KUIS & SOAL LAPORAN ARUS KAS Akuntansi Keuangan 2 - Pertemuan 8 Slide OCW Universitas Indonesia Oleh : Dwi Martani Departemen Akuntansi FEUI 1 Soal 1 C Tujuan utama dari laporan arus kas adalah untuk memberikan

BAB 22 AKUNTANSI DI PERUSAHAAN DAGANG

BAB 22 AKUNTANSI DI PERUSAHAAN DAGANG PENCATATAN JURNAL PENUTUP (METODE PERIODIK) Asgard Chapter 2008 www.cherrycorner.com AKUNTANSI DI PERUSAHAAN DAGANG: PENCATATAN JURNAL PENUTUP (METODE PERIODIK) Setelah

BAB 22 AKUNTANSI DI PERUSAHAAN DAGANG PENCATATAN JURNAL PENUTUP (METODE PERIODIK) Asgard Chapter 2008 www.cherrycorner.com AKUNTANSI DI PERUSAHAAN DAGANG: PENCATATAN JURNAL PENUTUP (METODE PERIODIK) Setelah

SOAL BIDANG LOMBA : AKUNTANSI

SOAL BIDANG LOMBA : AKUNTANSI LOMBA KOMPETENSI SISWA SMK TINGKAT PROVINSI JAWA BARAT 2017 PETUNJUK PENYUSUNAN MAKALAH TENTANG HPP UNTUK UMKM Penyusunan Makalah tentang Harga Pokok Produksi untuk UMKM Unit

SOAL BIDANG LOMBA : AKUNTANSI LOMBA KOMPETENSI SISWA SMK TINGKAT PROVINSI JAWA BARAT 2017 PETUNJUK PENYUSUNAN MAKALAH TENTANG HPP UNTUK UMKM Penyusunan Makalah tentang Harga Pokok Produksi untuk UMKM Unit

PERTEMUAN 2: KONSEP DASAR AKUNTANSI PAJAK

PERTEMUAN 2: KONSEP DASAR AKUNTANSI PAJAK A. TUJUAN PEMBELAJARAN Pada bab ini akan dijelaskan mengenai Akuntansi komersial dan perpajakan, mahasiswa harus mampu dan memahami : 2.1.Laporan Keuangan Komersial

PERTEMUAN 2: KONSEP DASAR AKUNTANSI PAJAK A. TUJUAN PEMBELAJARAN Pada bab ini akan dijelaskan mengenai Akuntansi komersial dan perpajakan, mahasiswa harus mampu dan memahami : 2.1.Laporan Keuangan Komersial

Mentoring SPA FEB Pengantar Akuntansi 1. Official. UTS Semester Gasal 2015/2016

Mentoring Pengantar Akuntansi 1 UTS Semester Gasal 2015/2016 @spafebui SPA FEB UI Dilarang memperbanyak MOJAKOE ini tanpa seijin SPA FEB UI. Download MOJAKOE dan SPA Mentoring di http://spa-feui.com Official

Mentoring Pengantar Akuntansi 1 UTS Semester Gasal 2015/2016 @spafebui SPA FEB UI Dilarang memperbanyak MOJAKOE ini tanpa seijin SPA FEB UI. Download MOJAKOE dan SPA Mentoring di http://spa-feui.com Official

SOAL DASAR-DASAR AKUNTANSI

SOAL DASAR-DASAR AKUNTANSI 1. Mengapa transaksi-transaksi harus dicatat di dalam jurnal? A. Untuk memastikan bahwa seluruh transaksi telah dipindahkan ke dalam Buku Besar. B. Untuk memastikan bahwa jumlah

SOAL DASAR-DASAR AKUNTANSI 1. Mengapa transaksi-transaksi harus dicatat di dalam jurnal? A. Untuk memastikan bahwa seluruh transaksi telah dipindahkan ke dalam Buku Besar. B. Untuk memastikan bahwa jumlah

Presented by: SPA- Accounting Study Division Mojakoe Pengantar Akuntansi 1 MOJAKOE. Pengantar Akuntansi 1 UTS PENGANTAR AKUNTANSI /2013

MOJAKOE Pengantar Akuntansi 1 UTS PENGANTAR AKUNTANSI 1 2012/2013 Accounting Study Division Dilarang memperbanyak MOJAKOE ini tanpa seijin SPA FEUI. Download MOJAKOE & SPA MENTORING di : www.spa-feui.com

MOJAKOE Pengantar Akuntansi 1 UTS PENGANTAR AKUNTANSI 1 2012/2013 Accounting Study Division Dilarang memperbanyak MOJAKOE ini tanpa seijin SPA FEUI. Download MOJAKOE & SPA MENTORING di : www.spa-feui.com

LAPORAN KEUANGAN. Diisi sesuai periode aktif (awal periode) Print Date To

Print Date To") Materi 6 LAPORAN KEUANGAN PEMBUATAN LAPORAN NERACA SALDO (TRIAL BALANCE) Dengan cara memilih menu Reports/General Ledger/Trial Balance, dan kemudian akan tampil sebagai berikut : Trial Balance Print account

Materi 6 LAPORAN KEUANGAN PEMBUATAN LAPORAN NERACA SALDO (TRIAL BALANCE) Dengan cara memilih menu Reports/General Ledger/Trial Balance, dan kemudian akan tampil sebagai berikut : Trial Balance Print account

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Akuntansi Banyak orang tidak mengerti perbedaan antara pengertian akuntansi dan pembukuan. Sering kali pembukuan disamakan dengan akuntansi, padahal antara akuntansi dan pembukuan

BAB II LANDASAN TEORI 2.1 Akuntansi Banyak orang tidak mengerti perbedaan antara pengertian akuntansi dan pembukuan. Sering kali pembukuan disamakan dengan akuntansi, padahal antara akuntansi dan pembukuan

Akuntansi Mudah dan Sederhana Untuk Usaha Kecil dan Menengah (UKM)

") MAKALAH KEGIATAN PPM Akuntansi Mudah dan Sederhana Untuk Usaha Kecil dan Menengah (UKM) Oleh: Muniya Alteza, M.Si 1 Disampaikan pada Kegiatan PPM Fakultas Berjudul Simple Accounting Bagi Usaha Kecil dan

MAKALAH KEGIATAN PPM Akuntansi Mudah dan Sederhana Untuk Usaha Kecil dan Menengah (UKM) Oleh: Muniya Alteza, M.Si 1 Disampaikan pada Kegiatan PPM Fakultas Berjudul Simple Accounting Bagi Usaha Kecil dan

BAB II BAHAN RUJUKAN 2.1 Standar Akuntansi Keuangan 4 Pilar Standar Akuntansi 2.1.1 Macam-macam Standar Akuntansi yang Berlaku di Indonesia

BAB II BAHAN RUJUKAN 2.1 Standar Akuntansi Keuangan Laporan keuangan untuk tujuan umum dibuat untuk memenuhi kebutuhan sebagai besar pengguna laporan keuangan. Pengguna laporan keuangan beragam dengan

BAB II BAHAN RUJUKAN 2.1 Standar Akuntansi Keuangan Laporan keuangan untuk tujuan umum dibuat untuk memenuhi kebutuhan sebagai besar pengguna laporan keuangan. Pengguna laporan keuangan beragam dengan

odul ke: Adjusting Process Jurnal Penyesuaian akultas FASILKOM Yustika Erliani SE, MMSI rogram Studi Sistem Informasi

odul ke: Adjusting Process Jurnal Penyesuaian akultas FASILKOM Yustika Erliani SE, MMSI rogram Studi Sistem Informasi Matching Principle Ketika seorang akuntan mempersiapkan sebuah laporan keuangan, mereka

odul ke: Adjusting Process Jurnal Penyesuaian akultas FASILKOM Yustika Erliani SE, MMSI rogram Studi Sistem Informasi Matching Principle Ketika seorang akuntan mempersiapkan sebuah laporan keuangan, mereka

PERTEMUAN 7 & 8. Metode Harga Perolehan (Cost Method)

") PERTEMUAN 7 & 8 Metode Harga Perolehan (Cost Method) Apabila Cost Method yang dipakai untuk mencatat investasi saham-saham Anak Perusahaan, maka hanya dividen atas saham-saham tersebut (yang telah dibagikan

PERTEMUAN 7 & 8 Metode Harga Perolehan (Cost Method) Apabila Cost Method yang dipakai untuk mencatat investasi saham-saham Anak Perusahaan, maka hanya dividen atas saham-saham tersebut (yang telah dibagikan

PERTEMUAN KE-2 TRANSAKSI, PERKIRAAN, JURNAL, BUKU BESAR DAN NERACA SALDO

PERTEMUAN KE-2 TRANSAKSI, PERKIRAAN, JURNAL, BUKU BESAR DAN NERACA SALDO Pengertian Transaksi (Transaction) Transaksi adalah : suatu perubahan yang menyangkut ketiga unsur pokok persamaan akuntansi (aktiva,

PERTEMUAN KE-2 TRANSAKSI, PERKIRAAN, JURNAL, BUKU BESAR DAN NERACA SALDO Pengertian Transaksi (Transaction) Transaksi adalah : suatu perubahan yang menyangkut ketiga unsur pokok persamaan akuntansi (aktiva,

ekonomi Sesi LAPORAN KEUANGAN A. PENGERTIAN DAN TUJUAN LAPORAN KEUANGAN B. LAPORAN LABA/RUGI a. Unsur Laporan Laba/Rugi

ekonomi KELAS XII IPS - KURIKULUM 2013 10 Sesi LAPORAN KEUANGAN A. PENGERTIAN DAN TUJUAN LAPORAN KEUANGAN Seperti yang telah disampaikan pada pembahasan sebelumnya, laporan keuangan merupakan produk akhir

ekonomi KELAS XII IPS - KURIKULUM 2013 10 Sesi LAPORAN KEUANGAN A. PENGERTIAN DAN TUJUAN LAPORAN KEUANGAN Seperti yang telah disampaikan pada pembahasan sebelumnya, laporan keuangan merupakan produk akhir

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Usaha Mikro, Kecil, dan Menengah 2.1.1 Pengertian Usaha Mikro, Kecil, dan Menengah Sesuai dengan Undang-Undang No.20 tahun 2008 pengertian Usaha Mikro, Kecil, dan Menengah (UMKM)

BAB II TINJAUAN PUSTAKA 2.1 Usaha Mikro, Kecil, dan Menengah 2.1.1 Pengertian Usaha Mikro, Kecil, dan Menengah Sesuai dengan Undang-Undang No.20 tahun 2008 pengertian Usaha Mikro, Kecil, dan Menengah (UMKM)

Manajemen Keuangan. Analisis Kondisi dan Kinerja Keuangan. YANANTO MIHADI PUTRA, S.E., M.Si. Modul ke: Fakultas Ekonomi dan Bisnis

Manajemen Keuangan Modul ke: Analisis Kondisi dan Kinerja Keuangan Fakultas Ekonomi dan Bisnis YANANTO MIHADI PUTRA, S.E., M.Si. Program Studi Akuntansi www.mercubuana.ac.id Abstrak Pengertian dan pentingnya

Manajemen Keuangan Modul ke: Analisis Kondisi dan Kinerja Keuangan Fakultas Ekonomi dan Bisnis YANANTO MIHADI PUTRA, S.E., M.Si. Program Studi Akuntansi www.mercubuana.ac.id Abstrak Pengertian dan pentingnya

PERTEMUAN 1, 2 & 3 AKUNTANSI KANTOR PUSAT DAN CABANG

PERTEMUAN 1, 2 & 3 AKUNTANSI KANTOR PUSAT DAN CABANG A. PROSEDUR UMUM Dalam rangka meningkatkan penjualan, organisasi bisnis secara konstan berusaha memperluas area penjualan. Perluasan area pemasaran

PERTEMUAN 1, 2 & 3 AKUNTANSI KANTOR PUSAT DAN CABANG A. PROSEDUR UMUM Dalam rangka meningkatkan penjualan, organisasi bisnis secara konstan berusaha memperluas area penjualan. Perluasan area pemasaran

C H A P T E R 1. Taufiq Arifin.

Taufiq Arifin Pengertian Akuntansi Secara umum Akuntansi adalah sistem informasi yang memberikan laporan kepada pihak-pihak yang berkepentingan mengenai kegiatan ekonomi dan kondisi perusahaan Sebagai

Taufiq Arifin Pengertian Akuntansi Secara umum Akuntansi adalah sistem informasi yang memberikan laporan kepada pihak-pihak yang berkepentingan mengenai kegiatan ekonomi dan kondisi perusahaan Sebagai

ekonomi Sesi BUKU BESAR DAN NERACA SALDO A. BUKU BESAR

ekonomi KELAS XII IPS - KURIKULUM 2013 07 Sesi BUKU BESAR DAN NERACA SALDO A. BUKU BESAR Buku besar adalah buku yang berisi kumpulan dari akun-akun yang saling berhubungan dan menjadi satu kesatuan tersendiri

ekonomi KELAS XII IPS - KURIKULUM 2013 07 Sesi BUKU BESAR DAN NERACA SALDO A. BUKU BESAR Buku besar adalah buku yang berisi kumpulan dari akun-akun yang saling berhubungan dan menjadi satu kesatuan tersendiri

BAB I PENDAHULUAN. A. DEFINISI AKUNTANSI Definisi akuntansi dapat dilihat dari 2 (dua) sudut pandang yaitu:

sudut pandang yaitu:") BAB I PENDAHULUAN A. DEFINISI AKUNTANSI Definisi akuntansi dapat dilihat dari 2 (dua) sudut pandang yaitu: 1. Fungsi dan Kegunaan Akuntansi merupakan aktivitas jasa yang berfungsi memberikan informasi

BAB I PENDAHULUAN A. DEFINISI AKUNTANSI Definisi akuntansi dapat dilihat dari 2 (dua) sudut pandang yaitu: 1. Fungsi dan Kegunaan Akuntansi merupakan aktivitas jasa yang berfungsi memberikan informasi

PERANCANGAN DAN PEMBUATAN SOFTWARE APLIKASI AKUNTANSI GENERAL LEDGER ACCOUNTING

PERANCANGAN DAN PEMBUATAN SOFTWARE APLIKASI AKUNTANSI GENERAL LEDGER ACCOUNTING Maslihah dan Aeri Rachmad Email : aery_r@yahoo.com Institut Teknologi Adhi Tama Surabaya ABSTRAK Dalam menyelesaikan masalah

PERANCANGAN DAN PEMBUATAN SOFTWARE APLIKASI AKUNTANSI GENERAL LEDGER ACCOUNTING Maslihah dan Aeri Rachmad Email : aery_r@yahoo.com Institut Teknologi Adhi Tama Surabaya ABSTRAK Dalam menyelesaikan masalah

Praktikum Pengantar Akuntansi

Modul ke: 02Fakultas Ferry EKONOMI DAN BISNIS Praktikum Pengantar Akuntansi Mencatat dari bukti transaksi ke buku jurnal khusus Hendro Basuki, SE.,MSi.,Ak.,CA. Program Studi MANAJEMEN Abstract Mencatat

Modul ke: 02Fakultas Ferry EKONOMI DAN BISNIS Praktikum Pengantar Akuntansi Mencatat dari bukti transaksi ke buku jurnal khusus Hendro Basuki, SE.,MSi.,Ak.,CA. Program Studi MANAJEMEN Abstract Mencatat

AKUNTANSI DAN STANDAR PELAPORAN KEUANGAN

AKUNTANSI DAN STANDAR PELAPORAN untuk ORGANISASI NIRLABA Tri Purwanto LAPORAN AKTIVITAS UNTUK PERIODE YANG BERAKHIR PADA 31 DESEMBER 2010 LAP. AKTIVITAS PENDAPATAN DAN SUMBANGAN SUMBANGAN TERIKAT TEMPORER

AKUNTANSI DAN STANDAR PELAPORAN untuk ORGANISASI NIRLABA Tri Purwanto LAPORAN AKTIVITAS UNTUK PERIODE YANG BERAKHIR PADA 31 DESEMBER 2010 LAP. AKTIVITAS PENDAPATAN DAN SUMBANGAN SUMBANGAN TERIKAT TEMPORER