Jurnal, Posting dan Neraca Saldo

|

|

|

- Devi Irawan

- 9 tahun lalu

- Tontonan:

Transkripsi

1 Week 7 Jurnal, Posting dan Neraca Saldo Awalludiyah Ambarwati

2 The Accounting Process Transaction or event Source documents Analysis Reporting Trial balance Recording & posting

3 SIKLUS AKUNTANSI Bukti Transaksi Jurnal Buku Besar Laporan Keuangan

4 Pencatatan transaksi secara langsung ke rekening buku besar tidak dibenarkan oleh siklus akuntansi

5 Alasan 1. Transaksi keuangan menyangkut beberapa elemen yang harus ditunjukkan pada satu media tertentu. 2. Pencatatan tarnsaksi harus mampu menyajikan terjadinya transaksi secara kronologis. 3. Sebuah perusahaan yang besar mempunyai ratusan rekening. 4. Transaksi keuangan harus dicatat lengkap beserta keterangan dan kondisi yang menyertainya. 5. Pencatatan secara langsung ke dalam buku besar menimbulkan kesulitan untuk mengidentifikasi terjadinya kesalahan pencatatan transaksi.

6 Transaksi keuangan menyangkut beberapa elemen yang harus ditunjukkan pada satu media tertentu. Suatu transaksi akan mempengaruhi paling sedikit 2 (dua) rekening. Rekening hanya meliputi informasi tentang transaksi yang mempengaruhi rekening tersebut. Maka pencatatan transaksi secara langsung ke buku besar akan mengaburkan gambaran pengaruh suatu transaksi terhadap rekening-rekening.

7 Pencatatan tarnsaksi harus mampu menyajikan terjadinya transaksi secara kronologis Pencatatan transaksi secara urut waktu atau kronolis mempermudah dalam penelusuran terhadap suatu transaksi. Sedangkan di dalam rekening buku besar tidak dirancang untuk keperluan semacam itu.

8 Sebuah perusahaan yang besar mempunyai ratusan rekening Apabila pencatatan dilakukan secara langsung ke rekening buku besar, maka pekerjaan ini hanya dapat dilakukan oleh satu orang. Sedangkan transaksi yang terjadi di dalam perusahaan pada kenyataannya dalam satu hari dapat mencapai sepuluh bahkan sampai seratus transaksi, maka tidak mungkin satu orang dapat menangani semua transaksi sendirian karena kemampuan yang terbatas pencatatan transaksi yang demikian banyak akan menimbulkan banyak kesalahan.

9 Transaksi keuangan harus dicatat lengkap beserta keterangan dan kondisi yang menyertainya Rekening Buku besar tidak dirancang untuk memantau segenap keterangan dan kondisiyang mengikuti transaksi tersebut karena kolom keterangan yang disediakan tidak cukup untuk menampung keterangan yang menyertai transaksi tersebut.

10 Pencatatan secara langsung ke dalam buku besar menimbulkan kesulitan untuk mengidentifikasi terjadinya kesalahan pencatatan transaksi Proses identifikasi transaksi sangat penting untuk dapat menemukan kesalahan saat dan tempat terjadinya kesalahan.

11 The Accounting Process Record Transactions in the Journal Copy (post) to the Ledger Prepare the Trial Balance

12 Flow of Accounting Data from the Journal to the Ledger

13

14 Journal

15 Journal Chronological record of transactions Organized by date The Books of Original Entry Catatan akuntansi yang pertama Untuk mengetahui semua transaksi yang terjadi di dalam perusahaan

16 Journalizing Process

17 Recording Transactions in the Journal 1. Specify each account affected and classify each account by type (asset, liability, or owner s equity). 2. Determine whether each account is increased or decreased. Use the rules of debit and credit to debit or credit each account. 3. Record the transaction in the journal, including a brief explanation. The debit side of the entry is entered first and the credit side last. Total debits should always equal total credits.

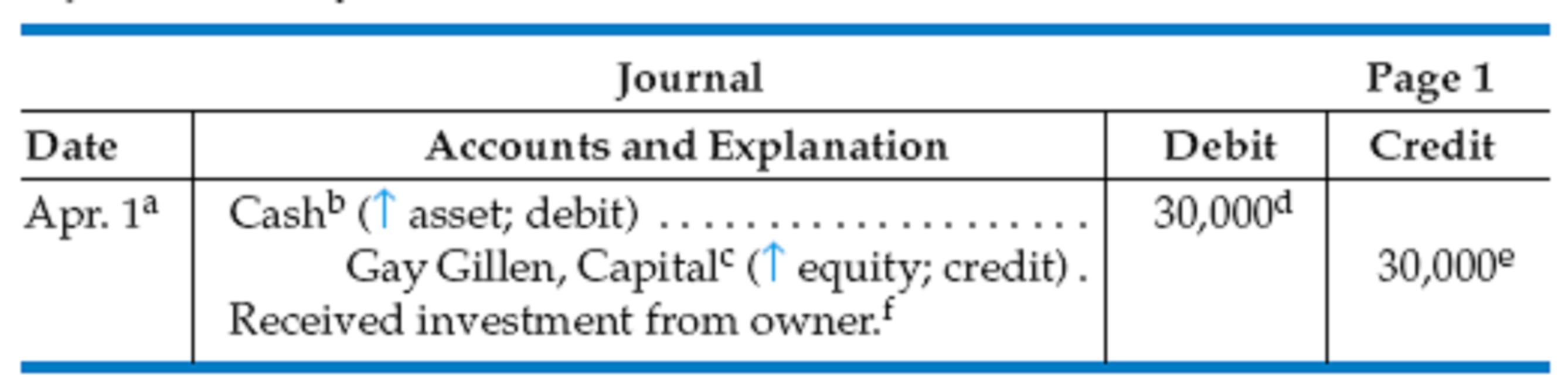

18 Journal Entry Four parts: Date of transaction Title of account debited with dollar amount Title of account credited with dollar amount Brief explanation of transaction

19

20 Kolom-kolom yang harus ada pada jurnal Halaman Jurnal. Transaksi keuangan yang dilakukan oleh suatu perusahaan meliputi jumlah yang banyak sehingga tidak cukup dicatat pada halaman. Halaman jurnal akan dicatat dalam kolom Ref buku rekening. Apabila di dalam suatu rekening kolom Ref berisi satu maka sumber pencatatan rekening buku besar terdapat pada buku jurnal halaman 1.

21 Kolom-kolom yang harus ada pada jurnal Tanggal. Tanggal transaksi harus dicatat pada buku jurnal, sebab buku jurnal berisi semua transaksi yang terjadi di dalam perusahaan sehingga mempermudah dalam penelusuran suatu transaksi. Penulisan tanggal diawali dengan penulisan tahun di ujung paling atas. Nama bulan di tulis sekali selama bulan yang sama dan di ujung atas tiap-tiap halaman.

22 Kolom-kolom yang harus ada pada jurnal Keterangan. Kolom keterangan merupakan elemen penting yang menampung nama rekening-rekening yang terkait dalam suatu transaksi sekaligus pengelompokannya dalam debit atau kredit yang sesuai. Rekening yang didebit ditulis dekat dengan garis pada kolom keterangan, sedangkan rekening yang dikredit ditulis di bawah rekening yang didebit dengan menjorok kedalam paling tidak sebanyak 5 karakter/spasi. Tiap transaksi harus disertai dengan keterangan dan kondisi yang menyertai transaksi tersebut.

23 Kolom-kolom yang harus ada pada jurnal Referensi. Kolom Ref digunakan untuk menampung informasi mengenai rekening yang terkait dengan transaksi yang baru di catat. Biasanya kolom referansi diisi dengan nomor kode rekening, namun pada perusahaan-perusahaan kecil ada yang mengisi hanya dengan tick mark ( ) sebagai tanda bahwa transaksi telah diposting ke buku besar. Sebelum diposting ke rekening buku besar kolom Ref di kosongkan.

24 Kolom-kolom yang harus ada pada jurnal Debit dan Kredit. Kolom debit dan kredit digunakan untuk menulis jumlah rupiah transaksi. Rekening yang di debit ditulis di kolom debit dan rekening yang dikredit ditulis di kolom kredit.

25 Contoh

26 Journal Entry The journal presents the full story for each transaction. the date of the transaction, the title of the account debited (printed flush left), the title of the account credited (indented), the dollar amounts of the debit and the dollar amounts of the credit, and a short explanation of the transaction.

27

28 The Journal

29 General Journal Transaction Date Accounts Affected Journal Page 1 Date Description Debit Credit Jul 1 Cash 45,000 Josie Smith, Capital 45,000 Owner investment Explanation of of transaction Dollar amount of of debits and credits

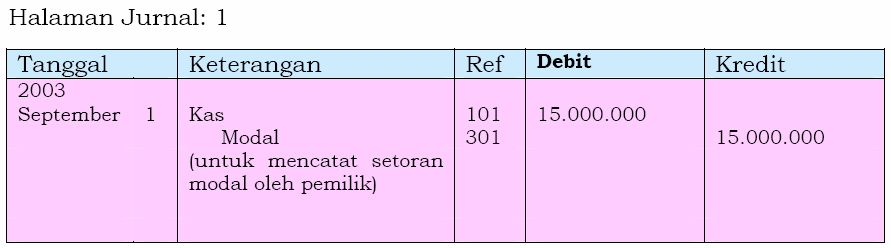

30 Contoh Transaksi Bisnis pada Gay Gillen e-travel periode Januari 2010

31 Contoh Transaksi Bisnis Gay Gillen etravel periode Januari Gay Gillen berinvestasi sebesar $ 30,000 yang disetor ke bank untuk memulai bisnis Gay Gillen etravel. 2. Gillen membeli tanah untuk sebuah lokasi kantor, dengan membayar $ secara tunai. 3. Gillen membeli perlengkapan kantor, dan setuju untuk membayar $ 500 dalam waktu 30 hari. 4. Gillen memperoleh pendapatan jasa ebesar $ dengan memberikan pelayanan bagi pelanggan. 5. Gillen memberikan layanan, dan pelanggan setuju untuk membayar $ dalam waktu satu bulan. 6. Selama sebulan, Gillen membayar beban tunai sebesar $ untuk biaya yang dikeluarkan berupa leasing sebuah komputer ($ 600), sewa kantor ($ 1.100), gaji karyawan ($ 1.200), utilitas ($ 400) 7. Gillen membayar $ 300 kepada toko di mana ia membeli perlengkapan kantor senilai $ Gillen melakukan renovasi rumah pribadi yang menghabiskan dana sebesar $5000

32 Transaksi 1 Gay Gillen berinvestasi sebesar $ 30,000 yang disetor ke bank untuk memulai bisnis Gay Gillen etravel.

33

34 Transaksi 2 Gillen membeli tanah untuk sebuah lokasi kantor, dengan membayar $ secara tunai.

35

36 Transaksi 3 Gillen membeli perlengkapan kantor, dan setuju untuk membayar $ 500 dalam waktu 30 hari.

37

38 Transaksi 4 Gillen memperoleh pendapatan jasa sebesar $ dengan memberikan pelayanan bagi pelanggan.

39

40 Transaksi 5 Gillen memberikan layanan, dan pelanggan setuju untuk membayar $ dalam waktu satu bulan.

41

42 Transaksi 6 Selama sebulan, Gillen membayar beban tunai sebesar $ untuk biaya yang dikeluarkan berupa leasing sebuah komputer ($ 600), sewa kantor ($ 1.100), gaji karyawan ($ 1.200), utilitas ($ 400)

43 Transaksi 6

44

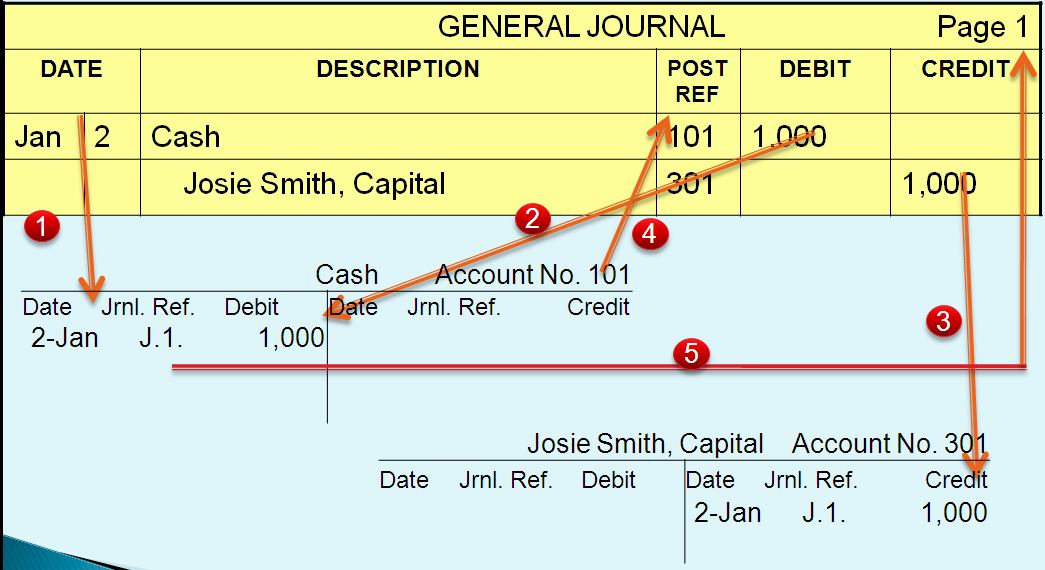

45 Transaksi 7 Gillen membayar $ 300 kepada toko di mana ia membeli perlengkapan kantor senilai $ 500.

46 Transaksi 7

47

48 Transaksi 8 Gillen melakukan renovasi rumah pribadi yang menghabiskan dana sebesar $5000 Prinsip Konsep Entitas

49 Posting dan Neraca Saldo

50 The Accounting Process Record Transactions in the Journal Copy (post) to the Ledger Prepare the Trial Balance

51 Buku Besar (Ledger) Kumpulan dari rekening atau account Book (or computer record) of all account activity Organized by account

52 Posting Copying amounts from the journal to the ledger Transfer of information from the journal to the appropriate accounts in the ledger.

53 Posting Proses pemindahan jumlah di kolom debit buku jurnal ke kolom debit rekening buku besar dan jumlah di kolom kredit buku jurnal ke kolom kredit rekening buku besar.

54 Langkah-langkah posting 1. Ambillah, dari buku besar rekening-rekening yang disebut di dalam buku jurnal di kolom keterangan. 2. Masukkan tanggal transaksi yang tertera di buku jurnal ke kolom tanggal untuk masing-masing rekening 3. Masukkan jumlah rupiah baik yang di debit maupun dikredit ke masing-masing rekening sesuai debit dan kreditnya. 4. Catatlah keterangan yang singkat di kolom keterangan masing-masing rekening. 5. Masukkan nonor halaman yang ada di buku jurnal ke kolom Ref masing-masing rekening. 6. Sebagai tandingan nomor 5, masukkan nomor-nomor rekening di kolom Ref pada buku jurnal. Langkah terakhir ini digunakan untuk menandai bahwa jurnal benar-benar telah diposting.

55 Bentuk-Bentuk Perkiraan T-Account Perkiraan Dua Kolom Perkiraan Empat Kolom

56 T-Account Akun ini terdiri atas 3 (tiga) bagian, Judul atau nama akun Dua sisi, yaitu sisi kiri yang disebut sisi debit dan sisi kanan yang disebut sisi kredit. Account Title Debit Credit Left Side Right Side

57 Bentuk Akun Huruf T yang Lengkap Nama akun diletakkan di atas dan dituliskan di tengah-tengah. Kolom tanggal digunakan untuk mencatat tanggal transaksi terjadi Kolom keterangan digunakan untuk mencatat keterangan yang berhubungan dengan transaksi yang dicatat. Penggunaan kolom F, berkaitan dengan penggunaan buku jurnal, diisi dengan halaman jurnal, pada saat melakukan posting ke buku besar atas pencatatan transaksi di buku jurnal. Untuk melakukan cek silang dengan halaman buku jurnal untuk melihat keabsahan pencatatan suatu transaksi atau terjadinya suatu akun.

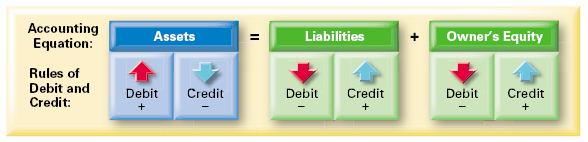

58 Perkiraan Dua Kolom

59 Perkiraan Empat Kolom

60

61 Posting

62 Posting

63 Transaction Analysis, Journalizing, Posting to the Accounts

64 Saldo Rekening Buku Besar Diperoleh selisih total jumlah kolom debit dengan total jumlah kolom kredit rekening buku besar.

65 Assets = Liabilities + Owner s equity

66 The Accounting Process Record Transactions in the Journal Copy (post) to the Ledger Prepare the Trial Balance

67 Trial Balance (Neraca Saldo) An internal document Listing of all accounts and their balances Summary of the ledger Accuracy check Debits should equal credits NOT a balance sheet

68 NERACA SALDO Daftar rekening-rekening beserta saldo saldo yang menyertainya Digunakan untuk menguji kesaman jumlah kolom debit dan jumlah kolom kredit neraca saldo.

69 Normal Balances Assets = Liabilities + Debit + - Credit Debit - + Credit Equity Debit - + Credit Normal Balance Normal Balance Normal Balance

70 Expanding Debit/Credit Rules Revenues & Expenses Withdrawals Debit Credit + - Expenses Debit Credit + - Owner s Capital Debit Credit - + Revenues Debit Credit - +

71 Normal Balances Owner s equity Owner s Capital _ Withdrawals + Revenues _ Expenses Debit - + Credit Debit + - Credit Debit Credit - + Debit Credit + - Normal Balance Normal Balance Normal Balance Normal Balance

72 SALDO NORMAL ACCOUNT DEBIT KREDIT AKTIVA DEBIT KEWAJIBAN KREDIT EKUITAS PEMILIK KREDIT MODAL KREDIT PRIVE DEBIT PENDAPATAN KREDIT BEBAN DEBIT

73

74 Contoh Transaksi Bisnis pada Gay Gillen e-travel periode Januari 2010

75

76 Laporan Keuangan Periode 31 Maret 2010

77

78

79

80 Kesalahan dalam neraca saldo 1. Kesalahan pada saat penyusunan neraca saldo, seperti: a. Salah dalam penjumlahan salah satu kolom neraca saldo b. Kesalahan dalam penulisan jumlah saldo rekening ke neraca saldo c. Kesalahan dalam penulisan saldo debit ke saldo kredit dan sebaliknya d. Lupa menulis saldo rekening ke dalam neraca saldo 2. Kesalahan di dalam menentukan saldo suatu rekening: a. Salah menghitung saldo b. Suatu saldo di catat dalam kolom saldo yang salah 3. Kesalahan pada saat pencatatan transaksi: a. Angka yang salah telah diposting ke dalam suatu rekening b. Suatu debit telah di bukukan sebagai kredit, dan sebaliknya c. c Ada suatu debit atau kredit yang dihilangkan

81 Kesalahan yang tidak terdapat dalam neraca saldo 1. Suatu transaksi tidak dicatat dalam Jurnal. Apabila suatu transaksi tidak dicatat ke dalam buku jurnal karena lupa tidak akan mempengaruhi keseimbangan debit dan kredit neraca saldo akan tetapi jumlah saldo yang ada di dalam neraca saldo salah. 2. Suatu tarnsaksi dicatat dalam jurnal dengan satuan uang yang salah. Misalnya suatu transaksi pembayaran biaya sewa sebesar Rp di tulis sebesar Rp Kesalahan ini tidak akan mempengaruhi keseimbangan debit dan kredit neraca saldo. 3. Suatu transaksi dicatat dalam jurnal lebih dari satu kali. Pencatatan suatu transaksi lebih dari satu kali tidak akan mempengaruhi keseimbangan debit dan kredit neraca saldo tetapi mengakibatkan saldo rekening dilaporkan lebih besar dari jumlah yang sebesarnya. 4. Suatu transaksi dicatat dalam jumlah jurnal pada rekening yang salah. Kesalahan dalam pencatatan transaksi dengan cara mencatat pada rekening yang tidak semestinya tidak akan mempengaruhi keseimbangan debit dan kredit neraca saldo akan tetapi mengakibatkan suatu rekening dilaporkan lebih besar dan rekening lainnya dilaporkan terlalu kecil dari yang sebesarnya.

82 Langkah pencegahan untuk menghindari kesalahan 1. Menganalisis elemen-elemen yang akan dipengaruhi oleh sesuatu transaksi, apakah itu aktiva, hutang, modal, pendapatan dan biaya 2. Menganalisis pengaruh suatu transaksi kepada elemen 3. Menganalisis pendebitan dan pengkreditan yang semestinya dilakukan, apakah sesuatu tambahan pada elemen tertentu harus dicatat pada sisi debet ataukah pada sisi kredit. 4. Menguji kebenaran posting yang dilakukan, dengan membandingkan angka-angka pada jurnal dengan yang yang tercantum padarekening. 5. Menguji ulang kesamaan antara keseluruhan jumlah debit dengan keseluruhan jumlah kredit dalam jurnal. 6. Menyusun daftar rekening pada neraca saldo secara urut sesuai dengan nomor tiap-tiap rekening. 7. Memeriksa posisi angka, khususnya tanda titik yang memisahkan posisi ribuan, jutaan, milyaran dan seterusnya serta tanda koma yang menunjukkan pecahan desimal, sehingga tidak terjadi kesalahan meletakkan tanda tersebut.

83 Copy of this material or other material about this lecture (task, exam, etc), please visit

84 Thanks..

» Proses Akuntansi» Siklus Akuntansi» Jurnal Umum» Posting» Neraca Saldo HAL : 1

» Proses Akuntansi» Siklus Akuntansi» Jurnal Umum» Posting» Neraca Saldo HAL : 1 HAL : 2 HAL : 3 » Pencatatan transaksi secara langsung ke rekening buku besar tidak dibenarkan oleh siklus akuntansi Transaksi

» Proses Akuntansi» Siklus Akuntansi» Jurnal Umum» Posting» Neraca Saldo HAL : 1 HAL : 2 HAL : 3 » Pencatatan transaksi secara langsung ke rekening buku besar tidak dibenarkan oleh siklus akuntansi Transaksi

NERACA LAJUR, JURNAL PENUTUP

Week 9 NERACA LAJUR, JURNAL PENUTUP Awalludiyah Ambarwati NERACA LAJUR Neraca Lajur (Worksheet) Merupakan landasan untuk memeriksa rekening-rekening yang ada dalam buku besar yang disesuaikan dan diseimbangkan

Week 9 NERACA LAJUR, JURNAL PENUTUP Awalludiyah Ambarwati NERACA LAJUR Neraca Lajur (Worksheet) Merupakan landasan untuk memeriksa rekening-rekening yang ada dalam buku besar yang disesuaikan dan diseimbangkan

PADA AKHIR TOPIK INI MAHASISWA DIHARAPKAN DAPAT:

PADA AKHIR TOPIK INI MAHASISWA DIHARAPKAN DAPAT: Menjelaskan definisi jurnal Menjelaskan alasan-alasan melakukan pencatatan transaksi di dalam buku jurnal Menjelaskan bentuk buku jurnal Melakukan pencatatan

PADA AKHIR TOPIK INI MAHASISWA DIHARAPKAN DAPAT: Menjelaskan definisi jurnal Menjelaskan alasan-alasan melakukan pencatatan transaksi di dalam buku jurnal Menjelaskan bentuk buku jurnal Melakukan pencatatan

PENCATATAN TRANSAKSI - BUKU BESAR, POSTING DAN NERACA SALDO

PENCATATAN TRANSAKSI - BUKU BESAR, POSTING DAN NERACA SALDO Tujuan Pembelajaran Menjelaskan pengertian buku besar Memposting jurnal ke buku besar Membuat neraca saldo (trial balance) Buku Besar (ledger)

PENCATATAN TRANSAKSI - BUKU BESAR, POSTING DAN NERACA SALDO Tujuan Pembelajaran Menjelaskan pengertian buku besar Memposting jurnal ke buku besar Membuat neraca saldo (trial balance) Buku Besar (ledger)

Materi: 5 AKUN & MANFAATNYA

Materi: 5 AKUN & MANFAATNYA TUJUAN PEMBELAJARAN 1. Menjelaskan mengapa akun digunakan untuk mencatat dan meringkas pengaruh dari transaksi pada laporan keuangan. 2. Menyebutkan karakteristik dari sebuah

Materi: 5 AKUN & MANFAATNYA TUJUAN PEMBELAJARAN 1. Menjelaskan mengapa akun digunakan untuk mencatat dan meringkas pengaruh dari transaksi pada laporan keuangan. 2. Menyebutkan karakteristik dari sebuah

SISTEM INFORMASI AKUNTANSI SIKLUS BUKU BESAR DAN PELAPORAN. Awalludiyah Ambarwati

SISTEM INFORMASI AKUNTANSI SIKLUS BUKU BESAR DAN PELAPORAN Awalludiyah Ambarwati Accounting Information Systems Fungsi Utama Mengumpulkan dan mengatur data dari sumber-sumber berikut Semua sub sistem SIA

SISTEM INFORMASI AKUNTANSI SIKLUS BUKU BESAR DAN PELAPORAN Awalludiyah Ambarwati Accounting Information Systems Fungsi Utama Mengumpulkan dan mengatur data dari sumber-sumber berikut Semua sub sistem SIA

SOAL : TEORI LKS TINGKAT NASIONAL KE-XVIII JAKARTA 2010

SOAL : TEORI LKS TINGKAT NASIONAL KE-XVIII JAKARTA 2010 PETUNJUK MENGERJAKAN: 1. Tulis nomor peserta pada lembar kerja yang telah disediakan. 2. Bacalah petunjuk mengerjakan dan soal secara teliti sebelum

SOAL : TEORI LKS TINGKAT NASIONAL KE-XVIII JAKARTA 2010 PETUNJUK MENGERJAKAN: 1. Tulis nomor peserta pada lembar kerja yang telah disediakan. 2. Bacalah petunjuk mengerjakan dan soal secara teliti sebelum

PEMBUKUAN. Oleh Iwan Sidharta, MM.

PEMBUKUAN Oleh Iwan Sidharta, MM. PERPAJAKAN Subjek Pajak 1. Orang Pribadi. 2. Warisan yang belum dibagi. 3. Badan. 4. Badan Usaha Tetap Dasar Penghitungan Penghasilan Pengelompokan 1. Dari pekerjaaan,

PEMBUKUAN Oleh Iwan Sidharta, MM. PERPAJAKAN Subjek Pajak 1. Orang Pribadi. 2. Warisan yang belum dibagi. 3. Badan. 4. Badan Usaha Tetap Dasar Penghitungan Penghasilan Pengelompokan 1. Dari pekerjaaan,

PENCATATAN TRANSAKSI - IDENTIFIKASI, ANALISIS DAN JURNAL TRANSAKSI

PENCATATAN TRANSAKSI - IDENTIFIKASI, ANALISIS DAN JURNAL TRANSAKSI Tujuan Pembelajaran Menjelaskan siklus akuntansi Mengidentifikasi dan menganalisis transaksi Melakukan pencatatan transaksi dengan menggunakan

PENCATATAN TRANSAKSI - IDENTIFIKASI, ANALISIS DAN JURNAL TRANSAKSI Tujuan Pembelajaran Menjelaskan siklus akuntansi Mengidentifikasi dan menganalisis transaksi Melakukan pencatatan transaksi dengan menggunakan

BAB II MENGANALISIS TRANSAKSI. Pengant. Akt - Nurul - STIE PENA

BAB II MENGANALISIS TRANSAKSI Pengant. Akt - Nurul - STIE PENA 1 MENGGUNAKAN AKUN UNTUK MENCATAT TRANSAKSI Akun suatu sistem akuntansi yang dirancang untuk menunjukkan kenaikan dan penurunan di setiap

BAB II MENGANALISIS TRANSAKSI Pengant. Akt - Nurul - STIE PENA 1 MENGGUNAKAN AKUN UNTUK MENCATAT TRANSAKSI Akun suatu sistem akuntansi yang dirancang untuk menunjukkan kenaikan dan penurunan di setiap

MODUL 4 JURNAL DAN POSTING

MODUL 4 JURNAL DAN POSTING Tujuan pembelajaran: Setelah mempelajari bab ini, diharapkan mampu : 1. Menerangkan alsan pembuatan jurnal. 2. Menyebutkan kolom kolom yang terdapat dalam jurnal. 3. Melukiskan

MODUL 4 JURNAL DAN POSTING Tujuan pembelajaran: Setelah mempelajari bab ini, diharapkan mampu : 1. Menerangkan alsan pembuatan jurnal. 2. Menyebutkan kolom kolom yang terdapat dalam jurnal. 3. Melukiskan

Week 10 Akuntansi Untuk Perusahaan Dagang

Week 10 Akuntansi Untuk Perusahaan Dagang Awalludiyah Ambarwati PERUSAHAAN DAGANG Perusahaan dagang membeli barang dagang untuk dijual kepada pelanggan tanpa mengubah bentuk atau memroses lebih lanjut.

Week 10 Akuntansi Untuk Perusahaan Dagang Awalludiyah Ambarwati PERUSAHAAN DAGANG Perusahaan dagang membeli barang dagang untuk dijual kepada pelanggan tanpa mengubah bentuk atau memroses lebih lanjut.

SIKLUS AKUNTANSI (Accounting Cycle)

") SIKLUS AKUNTANSI (Accounting Cycle) Langkah 1 Dokumen Bisnis di analisis (Bukti Transaksi) Langkah 2 Mencatat Transaksi ke dalam Jurnal (Journal) Langkah 3 Posting ke Buku Besar (Ledger) Langkah 4 Menyusun

SIKLUS AKUNTANSI (Accounting Cycle) Langkah 1 Dokumen Bisnis di analisis (Bukti Transaksi) Langkah 2 Mencatat Transaksi ke dalam Jurnal (Journal) Langkah 3 Posting ke Buku Besar (Ledger) Langkah 4 Menyusun

AKUNTANSI KEUANGAN MENENGAH I

Modul ke: AKUNTANSI KEUANGAN MENENGAH I Sistem Informasi Akuntansi, Siklus Akuntansi Fakultas FEB Angela Dirman, SE., M.Ak Program Studi Akuntansi www.mercubuana.ac.id Content Sistem Informasi Akuntansi

Modul ke: AKUNTANSI KEUANGAN MENENGAH I Sistem Informasi Akuntansi, Siklus Akuntansi Fakultas FEB Angela Dirman, SE., M.Ak Program Studi Akuntansi www.mercubuana.ac.id Content Sistem Informasi Akuntansi

MANAJEMEN CATATAN DAN PENGOLAHAN FILE

Week 3 MANAJEMEN CATATAN DAN PENGOLAHAN FILE Awalludiyah Ambarwati Formulir Adalah secarik kertas yang memiliki ruang untuk diisi. Formulir yang telah diisi disebut dokumen (bukti transaksi) Bukti transaksi

Week 3 MANAJEMEN CATATAN DAN PENGOLAHAN FILE Awalludiyah Ambarwati Formulir Adalah secarik kertas yang memiliki ruang untuk diisi. Formulir yang telah diisi disebut dokumen (bukti transaksi) Bukti transaksi

A Review of the Accounting Cycle

A Review of the Accounting Cycle Intermediate Accounting Chapter 2 S t I c e S t I c e S k o u s e n Friday, May 28, 2010 1 Tujuan Pembelajaran 1. Mengidentifikasi dan menjelaskan langkah-langkah dasar

A Review of the Accounting Cycle Intermediate Accounting Chapter 2 S t I c e S t I c e S k o u s e n Friday, May 28, 2010 1 Tujuan Pembelajaran 1. Mengidentifikasi dan menjelaskan langkah-langkah dasar

Contoh Soal. Referensi SK-KD

Kelas XI, Semester 2 STANDAR KOMPETENSI 5. Memahami penyusunan siklus akuntansi perusahaan jasa KOMPETENSI DASAR 5.5.Melakukan posting dari jurnal ke buku besar INDIKATOR 5.5.1. Memindahbukukan (posting)

Kelas XI, Semester 2 STANDAR KOMPETENSI 5. Memahami penyusunan siklus akuntansi perusahaan jasa KOMPETENSI DASAR 5.5.Melakukan posting dari jurnal ke buku besar INDIKATOR 5.5.1. Memindahbukukan (posting)

Nama Akun : Kas Kode : 101

Buku besar (Ledger) adalah kumpulan akunakun yang digunakan untuk meringkas transaksi yang telah dicatat dalam jurnal. Buku besar juga dapat diartikan tahapan catatan terakhir dalam akuntansi (book of

Buku besar (Ledger) adalah kumpulan akunakun yang digunakan untuk meringkas transaksi yang telah dicatat dalam jurnal. Buku besar juga dapat diartikan tahapan catatan terakhir dalam akuntansi (book of

Analisis transaksi (Analyzing Transactions)

") Analisis transaksi (Analyzing Transactions) Klasifikasi Perkiraan (Classification Of Account) 1. Aktiva (s) Yaitu barang yang berwujud (tangible asset) dan tak berwujud (intangible asset) yang mempunyai

Analisis transaksi (Analyzing Transactions) Klasifikasi Perkiraan (Classification Of Account) 1. Aktiva (s) Yaitu barang yang berwujud (tangible asset) dan tak berwujud (intangible asset) yang mempunyai

Step I Pendahuluan 2. Akuntansi Dasar 2. Step II Setup 4

Daftar isi Step I Pendahuluan 2 Akuntansi Dasar 2 Step II Setup 4 Chart Of Account 4 Membuat Chart of Account secara manual 4 Menggunakan fungsi Import 4 Opening Balance 5 Step III Membuat Jurnal 6 Record

Daftar isi Step I Pendahuluan 2 Akuntansi Dasar 2 Step II Setup 4 Chart Of Account 4 Membuat Chart of Account secara manual 4 Menggunakan fungsi Import 4 Opening Balance 5 Step III Membuat Jurnal 6 Record

Pertemuan 1. Ruang Lingkup Akuntansi

Pertemuan 1 Ruang Lingkup Akuntansi Objektif: 1. Mahasiswa dapat mengetahui pengertian akuntansi, kegunaan dan pemakai informasi akuntansi, konsep dasar akuntansi, dan siklus akuntansi manual. 2. Mahasiswa

Pertemuan 1 Ruang Lingkup Akuntansi Objektif: 1. Mahasiswa dapat mengetahui pengertian akuntansi, kegunaan dan pemakai informasi akuntansi, konsep dasar akuntansi, dan siklus akuntansi manual. 2. Mahasiswa

BAB 3 PROSES PENCATATAN TRANSAKSI

BAB 3 PROSES PENCATATAN TRANSAKSI Definisi Akun Pengelompok kan Akun Kode Akun Bentuk Akun Jurnal Buku Besar 3.1 Akun 3.1.1. Pengertian Akun (Account) Akun atau perkiraan ialah suatu media untuk mencatat

BAB 3 PROSES PENCATATAN TRANSAKSI Definisi Akun Pengelompok kan Akun Kode Akun Bentuk Akun Jurnal Buku Besar 3.1 Akun 3.1.1. Pengertian Akun (Account) Akun atau perkiraan ialah suatu media untuk mencatat

BAB 3 AKUN (REKENING) DAN PENGGUNAANNYA

DAN PENGGUNAANNYA") BAB 3 AKUN (REKENING) DAN PENGGUNAANNYA Dalam bab 2 telah dijelaskan bagaimana kita menganalisis transaksi bisnis dan pengaruhnya ke dalam persamaan dasar akuntansi yang disajikan dalam bentuk tabel, sebagaimana

BAB 3 AKUN (REKENING) DAN PENGGUNAANNYA Dalam bab 2 telah dijelaskan bagaimana kita menganalisis transaksi bisnis dan pengaruhnya ke dalam persamaan dasar akuntansi yang disajikan dalam bentuk tabel, sebagaimana

Akuntansi sebagai Bahasa Bisnis

Akuntansi sebagai Bahasa Bisnis 1 Accounting to account : Memperhitungkan Mempertanggungjawabkan 2 Akuntansi - Definisi Seni Body of knowledge Kegiatan jasa 3 Akuntansi - Definisi Akuntansi adalah seni

Akuntansi sebagai Bahasa Bisnis 1 Accounting to account : Memperhitungkan Mempertanggungjawabkan 2 Akuntansi - Definisi Seni Body of knowledge Kegiatan jasa 3 Akuntansi - Definisi Akuntansi adalah seni

Standar Kompetensi : Memahami penyusunan siklus akuntansi perusahaan jasa. Kompetensi Dasar : Kemampuan menerapkan tahap siklus akuntansi perusahaan

Standar Kompetensi : Memahami penyusunan siklus akuntansi perusahaan jasa. Kompetensi Dasar : Kemampuan menerapkan tahap siklus akuntansi perusahaan jasa. Indikator : Merumaskan kembali perusahaan jasa,

Standar Kompetensi : Memahami penyusunan siklus akuntansi perusahaan jasa. Kompetensi Dasar : Kemampuan menerapkan tahap siklus akuntansi perusahaan jasa. Indikator : Merumaskan kembali perusahaan jasa,

MODUL PRAKTIKUM PENGANTAR AKUNTANSI

MODUL PRAKTIKUM PENGANTAR AKUNTANSI Versi 3.0 Tahun Penyusunan 2011 Tim Penyusun 1. Tommy Kuncara 2. 3. Laboratorium Akuntansi Dasar Jurusan Manajemen Fakultas Ekonomi UNIVERSITAS GUNADARMA Daftar Isi

MODUL PRAKTIKUM PENGANTAR AKUNTANSI Versi 3.0 Tahun Penyusunan 2011 Tim Penyusun 1. Tommy Kuncara 2. 3. Laboratorium Akuntansi Dasar Jurusan Manajemen Fakultas Ekonomi UNIVERSITAS GUNADARMA Daftar Isi

BAB I. 1. Ruang Lingkup Akuntansi

1 BAB I 1. Ruang Lingkup Akuntansi a. Pengertian Akuntansi Akuntansi adalah suatu kegiatan jasa. Fungsinya menyediakan informasi kuantitatif, terutama yang bersifat keuangan tentang entitas ekonomik yang

1 BAB I 1. Ruang Lingkup Akuntansi a. Pengertian Akuntansi Akuntansi adalah suatu kegiatan jasa. Fungsinya menyediakan informasi kuantitatif, terutama yang bersifat keuangan tentang entitas ekonomik yang

Penyelesaian Siklus Akuntansi (Completion of the Accounting Cycle)

") Penyelesaian Siklus Akuntansi (Completion of the Accounting Cycle) Neraca Lajur (Work Sheet) Worksheet atau biasanya disebut sebagai kertas kerja, disiapkan dan dibuat untuk mengumpulkan dan mengikhtisarkan

Penyelesaian Siklus Akuntansi (Completion of the Accounting Cycle) Neraca Lajur (Work Sheet) Worksheet atau biasanya disebut sebagai kertas kerja, disiapkan dan dibuat untuk mengumpulkan dan mengikhtisarkan

Tiga fungsi dasar yang dilaksanakan oleh Sistem Informasi Akuntansi (SIA).

.") Tiga fungsi dasar yang dilaksanakan oleh Sistem Informasi Akuntansi (SIA). 1. Mengumpulkan dan menyimpan data mengenai kegiatan bisnis organisasi secara efisien dan efektif. Menangkap data transaksi pada

Tiga fungsi dasar yang dilaksanakan oleh Sistem Informasi Akuntansi (SIA). 1. Mengumpulkan dan menyimpan data mengenai kegiatan bisnis organisasi secara efisien dan efektif. Menangkap data transaksi pada

Materi: 6 JURNAL (JOURNAL)

") Materi: 6 JURNAL (JOURNAL) AGENDA Pengantar Pedoman Menjurnal Contoh; Menjurnal dan memposting Koreksi Kesalahan Kasus / tugas Daftar Bacaan MATERI 6 PA I 2 Materi 6 PA I PENGANTAR 3 Materi 6 PA I PEDOMAN

Materi: 6 JURNAL (JOURNAL) AGENDA Pengantar Pedoman Menjurnal Contoh; Menjurnal dan memposting Koreksi Kesalahan Kasus / tugas Daftar Bacaan MATERI 6 PA I 2 Materi 6 PA I PENGANTAR 3 Materi 6 PA I PEDOMAN

Praktikum Pengantar Akuntansi

Modul ke: 02Fakultas Ferry EKONOMI DAN BISNIS Praktikum Pengantar Akuntansi Mencatat dari bukti transaksi ke buku jurnal khusus Hendro Basuki, SE.,MSi.,Ak.,CA. Program Studi MANAJEMEN Abstract Mencatat

Modul ke: 02Fakultas Ferry EKONOMI DAN BISNIS Praktikum Pengantar Akuntansi Mencatat dari bukti transaksi ke buku jurnal khusus Hendro Basuki, SE.,MSi.,Ak.,CA. Program Studi MANAJEMEN Abstract Mencatat

Neraca Saldo ( Account, General Ledger & Trial Balance )

") Akun, Buku Besar & Neraca Saldo ( Account, General Ledger & Trial Balance ) Setiappos atauitem dalamlaporan Keuangandisebutdengan AKUN/Perkiraan/Rekening (Accounts) IrsanLubis Kelompok Akun/Perkiraan/Rekening

Akun, Buku Besar & Neraca Saldo ( Account, General Ledger & Trial Balance ) Setiappos atauitem dalamlaporan Keuangandisebutdengan AKUN/Perkiraan/Rekening (Accounts) IrsanLubis Kelompok Akun/Perkiraan/Rekening

Bukti Transaksi Keuangan

Modul ke: Bukti Transaksi Keuangan Mahasiswa mampu menjelaskan konsep berwirausaha yang sukses dengan membuat laporan bisnis agar usaha terukur dengan baik Fakultas Ilmu Komputer Subandi Program Studi

Modul ke: Bukti Transaksi Keuangan Mahasiswa mampu menjelaskan konsep berwirausaha yang sukses dengan membuat laporan bisnis agar usaha terukur dengan baik Fakultas Ilmu Komputer Subandi Program Studi

SK : Mengelola Buku Besar KD : Mempersiapkan pengelolaan buku besar. 1. Pengertian Buku Besar dan Buku Pembantu

SK : Mengelola Buku Besar KD : Mempersiapkan pengelolaan buku besar 1. Pengertian Buku Besar dan Buku Pembantu Untuk mencatat transaksi yang berjenis jenis macamnya diperlukan formulir-formulir atau kartukartu

SK : Mengelola Buku Besar KD : Mempersiapkan pengelolaan buku besar 1. Pengertian Buku Besar dan Buku Pembantu Untuk mencatat transaksi yang berjenis jenis macamnya diperlukan formulir-formulir atau kartukartu

Secara umum jurnal terdiri dari jurnal umum dan jurnal khusus. Pada semester ini kita akan membahas jurnal umum saja. Bentuk jurnal umum adalah :

A. JURNAL Jurnal (Journal) adalah catatan akuntansi permanen yang pertama (book of original entry), yang digunakan untuk mencatat transaksi keuangan perusahaan secara kronologis dengan menyebutkan akun

A. JURNAL Jurnal (Journal) adalah catatan akuntansi permanen yang pertama (book of original entry), yang digunakan untuk mencatat transaksi keuangan perusahaan secara kronologis dengan menyebutkan akun

PERTEMUAN KE-2 TRANSAKSI, PERKIRAAN, JURNAL, BUKU BESAR DAN NERACA SALDO

PERTEMUAN KE-2 TRANSAKSI, PERKIRAAN, JURNAL, BUKU BESAR DAN NERACA SALDO Pengertian Transaksi (Transaction) Transaksi adalah : suatu perubahan yang menyangkut ketiga unsur pokok persamaan akuntansi (aktiva,

PERTEMUAN KE-2 TRANSAKSI, PERKIRAAN, JURNAL, BUKU BESAR DAN NERACA SALDO Pengertian Transaksi (Transaction) Transaksi adalah : suatu perubahan yang menyangkut ketiga unsur pokok persamaan akuntansi (aktiva,

L/R Buku Jurnal. Neraca

JURNAL & POSTING Neraca L/R Buku Jurnal Buku Besar Neraca Saldo Neraca Lajur Arus Kas PM Buku Pbt Rekening (Account) Yakni suatu alat untuk mencatat transaksitransaksi keuangan yang bersangkutan dengan

JURNAL & POSTING Neraca L/R Buku Jurnal Buku Besar Neraca Saldo Neraca Lajur Arus Kas PM Buku Pbt Rekening (Account) Yakni suatu alat untuk mencatat transaksitransaksi keuangan yang bersangkutan dengan

RENCANA PELAKSANAAN PEMBELAJARAN (RPP)

") RENCANA PELAKSANAAN PEMBELAJARAN (RPP) Disusun untuk melengkapi tugas Mata Kuliah Perencanaan Pengajaran Akuntansi yang Dibimbing oleh Ibu Tri Laksiani Oleh : Ratih Eka Wulansari 906422404642 UNIVERSITAS

RENCANA PELAKSANAAN PEMBELAJARAN (RPP) Disusun untuk melengkapi tugas Mata Kuliah Perencanaan Pengajaran Akuntansi yang Dibimbing oleh Ibu Tri Laksiani Oleh : Ratih Eka Wulansari 906422404642 UNIVERSITAS

LAPORAN KEUANGAN. Diisi sesuai periode aktif (awal periode) Print Date To

Print Date To") Materi 6 LAPORAN KEUANGAN PEMBUATAN LAPORAN NERACA SALDO (TRIAL BALANCE) Dengan cara memilih menu Reports/General Ledger/Trial Balance, dan kemudian akan tampil sebagai berikut : Trial Balance Print account

Materi 6 LAPORAN KEUANGAN PEMBUATAN LAPORAN NERACA SALDO (TRIAL BALANCE) Dengan cara memilih menu Reports/General Ledger/Trial Balance, dan kemudian akan tampil sebagai berikut : Trial Balance Print account

LAPORAN KEUANGAN. Diisi sesuai periode aktif (awal periode) Print Date To

Print Date To") Materi 7 LAPORAN KEUANGAN PEMBUATAN LAPORAN NERACA SALDO (TRIAL BALANCE) Dengan cara memilih menu Reports/General Ledger/Trial Balance, dan kemudian akan tampil sebagai berikut : Trial Balance Print account

Materi 7 LAPORAN KEUANGAN PEMBUATAN LAPORAN NERACA SALDO (TRIAL BALANCE) Dengan cara memilih menu Reports/General Ledger/Trial Balance, dan kemudian akan tampil sebagai berikut : Trial Balance Print account

Penyusunan Laporan Keuangan dan Jurnal Penutup

Penyusunan Laporan Keuangan dan Jurnal Penutup Tujuan Pembelajaran Konseptual Menggunakan Work Sheet untuk membantu penyusunan laporan keuangan Menjelaskan maksud menutup buku besar Mengidentifikasi akun

Penyusunan Laporan Keuangan dan Jurnal Penutup Tujuan Pembelajaran Konseptual Menggunakan Work Sheet untuk membantu penyusunan laporan keuangan Menjelaskan maksud menutup buku besar Mengidentifikasi akun

BAB 4 PENCATATAN TRANSAKSI BISNIS

BAB 4 PENCATATAN TRANSAKSI BISNIS BAB 4 PENCATATAN TRANSAKSI BISNIS A. Memahami Langkah-Langkah dalam Proses Pencatatan Pada bagian sebelumnya telah dipelajari tentang transaksi bisnis yang memberikan

BAB 4 PENCATATAN TRANSAKSI BISNIS BAB 4 PENCATATAN TRANSAKSI BISNIS A. Memahami Langkah-Langkah dalam Proses Pencatatan Pada bagian sebelumnya telah dipelajari tentang transaksi bisnis yang memberikan

Modul Praktikum Paket Program Akuntansi

Modul Praktikum Paket Program Akuntansi Oleh: Bambang Purnomosidi D. P., S.E., Ak., S.Kom., MMSI SEKOLAH TINGGI MANAJEMEN INFORMATIKA DAN KOMPUTER AKAKOM YOGYAKARTA Uraian Kasus Penjelasan: Simak baik-baik

Modul Praktikum Paket Program Akuntansi Oleh: Bambang Purnomosidi D. P., S.E., Ak., S.Kom., MMSI SEKOLAH TINGGI MANAJEMEN INFORMATIKA DAN KOMPUTER AKAKOM YOGYAKARTA Uraian Kasus Penjelasan: Simak baik-baik

REKAP SOAL UN SMK AKUNTANSI 2008/ /2010

REKAP SOAL UN SMK Kumpulan Bank Soal UKK Teori Akuntansi AKUNTANSI 2008/2009 2009/2010 1. Definisi akuntansi adalah A. Ilmu pengetahuan yang mempelajari mengenai perhitungan uang perusahaan B. Kegiatan

REKAP SOAL UN SMK Kumpulan Bank Soal UKK Teori Akuntansi AKUNTANSI 2008/2009 2009/2010 1. Definisi akuntansi adalah A. Ilmu pengetahuan yang mempelajari mengenai perhitungan uang perusahaan B. Kegiatan

Konsep Penandingan dan Proses Penyesuaian (The Matching Concept and the Adjusting Process)

") Konsep Penandingan dan Proses Penyesuaian (The Matching Concept and the Adjusting Process) Konsep Penandingan (The Matching Concept) Penentuan dalam periode mana revenue dan expense bisnis akan dilaporkan

Konsep Penandingan dan Proses Penyesuaian (The Matching Concept and the Adjusting Process) Konsep Penandingan (The Matching Concept) Penentuan dalam periode mana revenue dan expense bisnis akan dilaporkan

BAB II PERSAMAAN AKUNTANSI

BAB II PERSAMAAN AKUNTANSI A. Penggolongan Akun / Perkiraan Pengertian Akun / rekening (account) adalah tempat untuk mencatat perubahan setiap laporan yang setiap saat dapat menunjukkan saldo pos tersebut.

BAB II PERSAMAAN AKUNTANSI A. Penggolongan Akun / Perkiraan Pengertian Akun / rekening (account) adalah tempat untuk mencatat perubahan setiap laporan yang setiap saat dapat menunjukkan saldo pos tersebut.

TINJAUAN PROSES BISNIS

TINJAUAN PROSES BISNIS N. Tri Suswanto Saptadi 3/29/2016 nts/sia 1 Tiga Fungsi Dasar Sistem Informasi Akuntansi (SIA) 1. Mengumpulkan dan menyimpan data mengenai kegiatan bisnis organisasi secara efisien

TINJAUAN PROSES BISNIS N. Tri Suswanto Saptadi 3/29/2016 nts/sia 1 Tiga Fungsi Dasar Sistem Informasi Akuntansi (SIA) 1. Mengumpulkan dan menyimpan data mengenai kegiatan bisnis organisasi secara efisien

PERSAMAAN DASAR AKUNTANSI

PERSAMAAN DASAR AKUNTANSI PERSAMAAN DASAR AKUNTANSI Pencatatan transaksi usaha yang terjadi dalam perusahaan dilakukan berdasarkan konsep persamaan akuntansi (accounting equation). Persamaan akuntansi

PERSAMAAN DASAR AKUNTANSI PERSAMAAN DASAR AKUNTANSI Pencatatan transaksi usaha yang terjadi dalam perusahaan dilakukan berdasarkan konsep persamaan akuntansi (accounting equation). Persamaan akuntansi

C H A P T E R 3 THE ACCOUNTING INFORMATION SYSTEM (SISTEM INFORMASI AKUNTANSI)

") Dosen : Christian Ramos Kurniawan C H A P T E R 3 THE ACCOUNTING INFORMATION SYSTEM (SISTEM INFORMASI AKUNTANSI) 3-1 Referensi : Donald E Kieso, Jerry J Weygandt, Terry D Warfield, Intermediate Accounting

Dosen : Christian Ramos Kurniawan C H A P T E R 3 THE ACCOUNTING INFORMATION SYSTEM (SISTEM INFORMASI AKUNTANSI) 3-1 Referensi : Donald E Kieso, Jerry J Weygandt, Terry D Warfield, Intermediate Accounting

PERSAMAAN DASAR AKUNTANSI

PERSAMAAN DASAR AKUNTANSI Pencatatan transaksi usaha yang terjadi dalam perusahaan dilakukan berdasarkan konsep persamaan akuntansi (accounting equation). Persamaan akuntansi merupakan catatan tentang

PERSAMAAN DASAR AKUNTANSI Pencatatan transaksi usaha yang terjadi dalam perusahaan dilakukan berdasarkan konsep persamaan akuntansi (accounting equation). Persamaan akuntansi merupakan catatan tentang

Mengoperasikan Paket Program Pengolah Angka

Mengoperasikan Paket Program Pengolah Angka oleh: Abdullah Syafii dan Rika Nurrizkiana NAMA :... NIM :... KATA PENGANTAR Bismillahirrahmaannirrahiim, Puji dan Syukur kami panjatkan kehadirat Allah SWT.,

Mengoperasikan Paket Program Pengolah Angka oleh: Abdullah Syafii dan Rika Nurrizkiana NAMA :... NIM :... KATA PENGANTAR Bismillahirrahmaannirrahiim, Puji dan Syukur kami panjatkan kehadirat Allah SWT.,

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1. Definisi Akuntansi Pengertian Akuntansi (Accounting) menurut Hasiholan (2014:1) : Akuntansi adalah proses mengidentifikasi, mencatat dan mengkomunikasikan kejadian-kejadian ekonomi

BAB II LANDASAN TEORI 2.1. Definisi Akuntansi Pengertian Akuntansi (Accounting) menurut Hasiholan (2014:1) : Akuntansi adalah proses mengidentifikasi, mencatat dan mengkomunikasikan kejadian-kejadian ekonomi

Jurnal Khusus (Special Journals)

") Jurnal Khusus (Special Journals) Definition Special Journals merupakan suatu journal akuntansi yang di rancang untuk mencatat satu jenis transaksi tertentu yang terjadi berulang-ulang. Atau merupakan suatu

Jurnal Khusus (Special Journals) Definition Special Journals merupakan suatu journal akuntansi yang di rancang untuk mencatat satu jenis transaksi tertentu yang terjadi berulang-ulang. Atau merupakan suatu

Laporan-Laporan Keuangan Perusahaan Nirlaba Laporan Keuangan Halaman ke-1

Laporan Keuangan Inti dari suatu system Akuntansi Perusahaan baik perusahaan Profit atau Non Profit adalah REPORT atau Laporan, baik itu laporan keuangan, atau laporan-laporan pendukung lainnya, dimana

Laporan Keuangan Inti dari suatu system Akuntansi Perusahaan baik perusahaan Profit atau Non Profit adalah REPORT atau Laporan, baik itu laporan keuangan, atau laporan-laporan pendukung lainnya, dimana

BAB 4 PENCATATAN TRANSAKSI BISNIS

BAB 4 PENCATATAN TRANSAKSI BISNIS A. Memahami Langkah-Langkah dalam Proses Pencatatan Siklus akuntansi adalah siklus yang menunjukkan langkahlangkah yang diperlukan dalam penyelesaian proses akuntansi

BAB 4 PENCATATAN TRANSAKSI BISNIS A. Memahami Langkah-Langkah dalam Proses Pencatatan Siklus akuntansi adalah siklus yang menunjukkan langkahlangkah yang diperlukan dalam penyelesaian proses akuntansi

AKUN suatu alat untuk mencatat transaksi transaksi keuangan yang bersangkutan dengan aset, kewajiban, modal, pendapatan & beban.

AKUN suatu alat untuk mencatat transaksi transaksi keuangan yang bersangkutan dengan aset, kewajiban, modal, pendapatan & beban. Tujuan pemakaian akun mencatat data yang akan menjadi dasar penyusunan laporan-laporan

AKUN suatu alat untuk mencatat transaksi transaksi keuangan yang bersangkutan dengan aset, kewajiban, modal, pendapatan & beban. Tujuan pemakaian akun mencatat data yang akan menjadi dasar penyusunan laporan-laporan

Praktikum Sistem Informasi Akuntansi. Awalludiyah Ambarwati

Praktikum Sistem Informasi Akuntansi Awalludiyah Ambarwati Prasyarat No. Mata Kuliah Praktikum 1. 2. 3. 4. Struktur Data Sistem Basis Data Pengantar Akuntansi Sistem Informasi Akuntansi Struktur Data Basis

Praktikum Sistem Informasi Akuntansi Awalludiyah Ambarwati Prasyarat No. Mata Kuliah Praktikum 1. 2. 3. 4. Struktur Data Sistem Basis Data Pengantar Akuntansi Sistem Informasi Akuntansi Struktur Data Basis

Kompetensi Dasar 5.4 Mencatat transaksi/dokumen ke dalam jurnal umum.

Kompetensi Dasar 5.4 Mencatat transaksi/dokumen ke dalam jurnal umum. 1. Pengertian dan fungsi jurnal umum. Sebelum pengaruh dari suatu transaksi dimasukkan ke dalam suatu akun, terlebih dahulu dimasukkan

Kompetensi Dasar 5.4 Mencatat transaksi/dokumen ke dalam jurnal umum. 1. Pengertian dan fungsi jurnal umum. Sebelum pengaruh dari suatu transaksi dimasukkan ke dalam suatu akun, terlebih dahulu dimasukkan

Proses Pencatatan Transaksi

Akuntansi Pengantar Proses Pencatatan Transaksi Akuntansi Pengantar Berbasis IFRS http:// 2-1 1. Menjelaskan apa yang dimaksud dengan akun serta bagaimana akun membantu dalam proses pencatatan transaksi.

Akuntansi Pengantar Proses Pencatatan Transaksi Akuntansi Pengantar Berbasis IFRS http:// 2-1 1. Menjelaskan apa yang dimaksud dengan akun serta bagaimana akun membantu dalam proses pencatatan transaksi.

Teknik Akuntansi Sektor Publik

Teknik Akuntansi Sektor Publik Teknik ASP: Akuntansi Dana Akuntansi Anggaran Akuntansi Komitmen Akuntansi Dana Akuntansi Dana Dana sektor publik >< Dana perusahaan swasta Contoh: dana 1 M yang diterima

Teknik Akuntansi Sektor Publik Teknik ASP: Akuntansi Dana Akuntansi Anggaran Akuntansi Komitmen Akuntansi Dana Akuntansi Dana Dana sektor publik >< Dana perusahaan swasta Contoh: dana 1 M yang diterima

MODUL 10 AKUNTANSI PERUSAHAAN JASA

MODUL 10 AKUNTANSI PERUSAHAAN JASA Tujuan pembelajaran: Setelah selesai mempelajari Bab ini, diharapkan : 1. Menganalisa dan mencatat transaksi yang menyangkut pembelian dan penjualan jasa.. 2. Membuat

MODUL 10 AKUNTANSI PERUSAHAAN JASA Tujuan pembelajaran: Setelah selesai mempelajari Bab ini, diharapkan : 1. Menganalisa dan mencatat transaksi yang menyangkut pembelian dan penjualan jasa.. 2. Membuat

6/30/2010 SIKLUS PEMROSESAN TRANSAKSI DAN PELAPORAN

SIKLUS PEMROSESAN TRANSAKSI PROSES AKUNTANSI DAN PELAPORAN PERTEMUAN KEDUA INSTRUKTUR : HENDRO SASONGKO ARIEF TRI HARYANTO LAPORAN KEUANGAN APA FUNGSI LAPORAN KEUANGAN BAGI MANAJEMEN DAN BAGI PERUSAHAAN?

SIKLUS PEMROSESAN TRANSAKSI PROSES AKUNTANSI DAN PELAPORAN PERTEMUAN KEDUA INSTRUKTUR : HENDRO SASONGKO ARIEF TRI HARYANTO LAPORAN KEUANGAN APA FUNGSI LAPORAN KEUANGAN BAGI MANAJEMEN DAN BAGI PERUSAHAAN?

Mencatat Transaksi Dalam Bentuk Persamaan Dasar Akuntansi 1. Pengertian dan Bentuk Persamaan Dasar Akuntansi

Nama : Santi Febri Yaramadani NPM : 1261201001092 Jurusan: Fakultas Ekonomi Kelas : 1 A Pagi Pengertian Akuntansi Akuntansi adalah proses identifikasi, pengukuran, dan komunikasi dari informasiinformasi

Nama : Santi Febri Yaramadani NPM : 1261201001092 Jurusan: Fakultas Ekonomi Kelas : 1 A Pagi Pengertian Akuntansi Akuntansi adalah proses identifikasi, pengukuran, dan komunikasi dari informasiinformasi

BAB I AKUNTANSI SEBAGAI SISTEM INFORMASI

BAB I AKUNTANSI SEBAGAI SISTEM INFORMASI Uji Kompetensi Pilihlah jawaban yang paling tepat! 1. Pernyataan-pernyataan tentang akuntansi berikut ini benar, kecuali.. a. Akuntansi adalah bahasa bisnis b.

BAB I AKUNTANSI SEBAGAI SISTEM INFORMASI Uji Kompetensi Pilihlah jawaban yang paling tepat! 1. Pernyataan-pernyataan tentang akuntansi berikut ini benar, kecuali.. a. Akuntansi adalah bahasa bisnis b.

PERTEMUAN III: LAPORAN KEUANGAN DAN SIKLUS AKUNTANSI. Tujuan Pembelajaran:

PERTEMUAN III: LAPORAN KEUANGAN DAN SIKLUS AKUNTANSI Tujuan Pembelajaran: 1. Peserta memahami tentang konsep dasar persamaan akuntansi 2. Peserta memahami tentang siklus akuntansi 3. Peserta dapat melakukan

PERTEMUAN III: LAPORAN KEUANGAN DAN SIKLUS AKUNTANSI Tujuan Pembelajaran: 1. Peserta memahami tentang konsep dasar persamaan akuntansi 2. Peserta memahami tentang siklus akuntansi 3. Peserta dapat melakukan

PERTEMUAN IV SIKLUS AKUNTANSI 1/18/2010 SUGIARTP AP-4 1

PERTEMUAN IV SIKLUS AKUNTANSI 1/18/2010 SUGIARTP AP-4 1 PENYELESAIAN SIKLUS AKUNTANSI WORK SHEET FINANCIAL STATEMENT AYAT PENYESUAIAN DAN PENUTUPAN SIKLUS AKUNTANSI TAHUN FISKAL ANALISIS KEUANGAN DAN INTERPRETASI

PERTEMUAN IV SIKLUS AKUNTANSI 1/18/2010 SUGIARTP AP-4 1 PENYELESAIAN SIKLUS AKUNTANSI WORK SHEET FINANCIAL STATEMENT AYAT PENYESUAIAN DAN PENUTUPAN SIKLUS AKUNTANSI TAHUN FISKAL ANALISIS KEUANGAN DAN INTERPRETASI

MOJAKOE PENGANTAR AKUNTANSI 1

MOJAKOE PENGANTAR AKUNTANSI 1 Dilarang memperbanyak MOJAKOE ini tanpa seijin SPA FEUI. Download MOJAKOE dan SPA Mentoring di : http:// Universitas Indonesia Fakultas Ekonomi Ujian Tengah Semester Gasal

MOJAKOE PENGANTAR AKUNTANSI 1 Dilarang memperbanyak MOJAKOE ini tanpa seijin SPA FEUI. Download MOJAKOE dan SPA Mentoring di : http:// Universitas Indonesia Fakultas Ekonomi Ujian Tengah Semester Gasal

SOAL DASAR-DASAR AKUNTANSI

SOAL DASAR-DASAR AKUNTANSI 1. Mengapa transaksi-transaksi harus dicatat di dalam jurnal? A. Untuk memastikan bahwa seluruh transaksi telah dipindahkan ke dalam Buku Besar. B. Untuk memastikan bahwa jumlah

SOAL DASAR-DASAR AKUNTANSI 1. Mengapa transaksi-transaksi harus dicatat di dalam jurnal? A. Untuk memastikan bahwa seluruh transaksi telah dipindahkan ke dalam Buku Besar. B. Untuk memastikan bahwa jumlah

Mencatat Transaksi Dengan Jurnal Umum

Materi 4 Mencatat Transaksi Dengan Jurnal Umum Jurnal Umum (Memorial Journal) adalah suatu catatan akuntansi pertama kali yang digunakan untuk mencatat transaksi-transaksi secara kronologis sebelum transaksi

Materi 4 Mencatat Transaksi Dengan Jurnal Umum Jurnal Umum (Memorial Journal) adalah suatu catatan akuntansi pertama kali yang digunakan untuk mencatat transaksi-transaksi secara kronologis sebelum transaksi

Gawe Mancing Halaman.. oke!!!

Gawe Mancing Halaman.. oke!!! 43 BAB III PERMASALAHAN 3.1. Identifikasi Permasalahan Inti dari permasalahan yang dapat diangkat berdasarkan Latar Belakang yang telah disebutkan, bahwa sistem operasional

Gawe Mancing Halaman.. oke!!! 43 BAB III PERMASALAHAN 3.1. Identifikasi Permasalahan Inti dari permasalahan yang dapat diangkat berdasarkan Latar Belakang yang telah disebutkan, bahwa sistem operasional

SOAL TEORI DASAR AKUNTANSI

SOAL TEORI DASAR AKUNTANSI Alokasi waktu : 60 menit (1 jam) Jumlah soal : 50 Nilai maksimal : 100 PETUNJUK 1. Baca doa sebelum memulai. 2. Tulis nomor peserta pada lembar soal dan lembar kerja yang disediakan.

SOAL TEORI DASAR AKUNTANSI Alokasi waktu : 60 menit (1 jam) Jumlah soal : 50 Nilai maksimal : 100 PETUNJUK 1. Baca doa sebelum memulai. 2. Tulis nomor peserta pada lembar soal dan lembar kerja yang disediakan.

URAIAN MATERI. Modul Akuntansi PPG Dalam Jabatan 2018 Page 2

URAIAN MATERI A. Pengertian Perusahaan jasa Dalam dunia bisnis dan ekonomi, dikenal beberapa jenis perusahaan dari segi produk yang dijual. Pada dunia usaha, berdasarkan kegiatan yang dilakukan terdapat

URAIAN MATERI A. Pengertian Perusahaan jasa Dalam dunia bisnis dan ekonomi, dikenal beberapa jenis perusahaan dari segi produk yang dijual. Pada dunia usaha, berdasarkan kegiatan yang dilakukan terdapat

PENGENALAN & SISTIM KERJA MYOB

Hal. 1 KEGIATAN BELAJAR 1 Tujuan Pembelajaran Setelah mempelajari kegiatan belajar 1, siswa diharapkan : Dapat menjelaskan perkembangan MYOB sejak awal dikeluarkan sampai dengan versi terbaru. Dapat menjelaskan

Hal. 1 KEGIATAN BELAJAR 1 Tujuan Pembelajaran Setelah mempelajari kegiatan belajar 1, siswa diharapkan : Dapat menjelaskan perkembangan MYOB sejak awal dikeluarkan sampai dengan versi terbaru. Dapat menjelaskan

Bab XII Proses Transaksi Akuntansi

Bab XII Proses Transaksi Akuntansi Sinopsis: Bab ini menyediakan pengetahuan dan keterampilan tentang akuntansi dasar; beberapa konsep mengenai keuangan dan akuntansi seperti cek, giro, bilyet, cek perjalanan,

Bab XII Proses Transaksi Akuntansi Sinopsis: Bab ini menyediakan pengetahuan dan keterampilan tentang akuntansi dasar; beberapa konsep mengenai keuangan dan akuntansi seperti cek, giro, bilyet, cek perjalanan,

Ill. SIKLUS AKUNTANSI

Ill. SIKLUS AKUNTANSI Akuntansi selalu akan melaporkan posisi keuangan dengan menunjukkan aktiva sebagai sumber ekonomi dengan pasiva atau asal pendanaan aktiva tersebut. Hubungan fungsional ini juga digunakan

Ill. SIKLUS AKUNTANSI Akuntansi selalu akan melaporkan posisi keuangan dengan menunjukkan aktiva sebagai sumber ekonomi dengan pasiva atau asal pendanaan aktiva tersebut. Hubungan fungsional ini juga digunakan

Journal Voucher & Bank Module

Journal Voucher & Bank Module Pada kesempatan kali ini, kita akan menjelajahi modul Journal Voucher & Bank. Kedua modul ini sangat penting karena hanya dengan menguasai modul ini pada dasarnya Anda sudah

Journal Voucher & Bank Module Pada kesempatan kali ini, kita akan menjelajahi modul Journal Voucher & Bank. Kedua modul ini sangat penting karena hanya dengan menguasai modul ini pada dasarnya Anda sudah

Assistant Laboratory of PSMI RESPONSE W7

z Assistant Laboratory of PSMI RESPONSE W7 1 z Pada bulan Juni 2008, Savita mendirikan sebuah bisnis design interior bernama Coordinated Design. Pada bulan Juni, Savita melakukan beberapa transaksi bisnis.transaksi

z Assistant Laboratory of PSMI RESPONSE W7 1 z Pada bulan Juni 2008, Savita mendirikan sebuah bisnis design interior bernama Coordinated Design. Pada bulan Juni, Savita melakukan beberapa transaksi bisnis.transaksi

Akuntansi Mudah dan Sederhana Untuk Usaha Kecil dan Menengah (UKM)

") MAKALAH KEGIATAN PPM Akuntansi Mudah dan Sederhana Untuk Usaha Kecil dan Menengah (UKM) Oleh: Muniya Alteza, M.Si 1 Disampaikan pada Kegiatan PPM Fakultas Berjudul Simple Accounting Bagi Usaha Kecil dan

MAKALAH KEGIATAN PPM Akuntansi Mudah dan Sederhana Untuk Usaha Kecil dan Menengah (UKM) Oleh: Muniya Alteza, M.Si 1 Disampaikan pada Kegiatan PPM Fakultas Berjudul Simple Accounting Bagi Usaha Kecil dan

JURNAL DAN POSTING. Putu Semaradana, S.Pd

JURNAL DAN POSTING Putu Semaradana, S.Pd Rekening merupakan alat untuk mencatat pertambahan dan pengurangan dalam satuan uang. Penambahan dicatat pada salah satu sisi rekekning dan pengurangan dicatat

JURNAL DAN POSTING Putu Semaradana, S.Pd Rekening merupakan alat untuk mencatat pertambahan dan pengurangan dalam satuan uang. Penambahan dicatat pada salah satu sisi rekekning dan pengurangan dicatat

Praktek STMIK AMIK Parna Raya Manado 1/26

Praktek STMIK AMIK Parna Raya Manado 1/26 PANDUAN PRAKTEK KOMPUTER AKUNTANSI PROGRAM MYOB Vs 13 1. Merubah Mata Uang Sebelum memulai penggunaan program MYOB, perlu dipastikan bahwa penggunaan mata uang

Praktek STMIK AMIK Parna Raya Manado 1/26 PANDUAN PRAKTEK KOMPUTER AKUNTANSI PROGRAM MYOB Vs 13 1. Merubah Mata Uang Sebelum memulai penggunaan program MYOB, perlu dipastikan bahwa penggunaan mata uang

BAB 9 LAPORAN KEUANGAN

BAB 9 LAPORAN KEUANGAN A. Jenis-Jenis Laporan Keuangan Pada bab 8 sudah dijelaskan bahwa neraca lajur merupakan alat bantu untuk memudahkan dalam membuat laporan keuangan yang meliputi: 1. Laporan laba

BAB 9 LAPORAN KEUANGAN A. Jenis-Jenis Laporan Keuangan Pada bab 8 sudah dijelaskan bahwa neraca lajur merupakan alat bantu untuk memudahkan dalam membuat laporan keuangan yang meliputi: 1. Laporan laba

30/09/2014. Disajikan oleh: Nur Hasanah, SE, MSc REKENING DAN BUKU BESAR PENCA- TATAN PELA PORAN PERING- KASAN PENGGO LONGAN.

Rekening dan Buku Besar Disajikan oleh: Nur Hasanah, SE, MSc REKENING DAN BUKU BESAR PENCA- TATAN PENGGO LONGAN PERING- KASAN PELA PORAN Bukti Transaksi JURNAL Buku Besar Laporan Keuangan 1 REKENING/AKUN/PERKIRAAN

Rekening dan Buku Besar Disajikan oleh: Nur Hasanah, SE, MSc REKENING DAN BUKU BESAR PENCA- TATAN PENGGO LONGAN PERING- KASAN PELA PORAN Bukti Transaksi JURNAL Buku Besar Laporan Keuangan 1 REKENING/AKUN/PERKIRAAN

Penyesuaian & Penyelesaian Siklus Akuntansi

Penyesuaian & Penyelesaian Siklus Akuntansi Penyesuaian - Akrual Penyesuaian terhadap akrual dipakai untuk mencatat: Pendapatan yang diterima, dan Pengeluaran yang terjadi pada periode akuntansi namun

Penyesuaian & Penyelesaian Siklus Akuntansi Penyesuaian - Akrual Penyesuaian terhadap akrual dipakai untuk mencatat: Pendapatan yang diterima, dan Pengeluaran yang terjadi pada periode akuntansi namun

Pencatatan Transaksi ke dalam Jurnal Khusus

NAMA KELAS : RESKA TUSTIANA : MN12 NIM : 161510021 Pencatatan Transaksi ke dalam Jurnal Khusus Transaksi perusahaan dagang secara garis besar terdiri atas transaksi pembelian, penjualan, penerimaan kas,

NAMA KELAS : RESKA TUSTIANA : MN12 NIM : 161510021 Pencatatan Transaksi ke dalam Jurnal Khusus Transaksi perusahaan dagang secara garis besar terdiri atas transaksi pembelian, penjualan, penerimaan kas,

BAB II AKUN DAN KODE AKUN

7 BAB II AKUN DAN KODE AKUN 2.A. Pengertian Akun/Perkiraan. 2.B. Akun. 2.C. Laporan Keuangan dan unsur-unsurnya. A. PENGERTIAN AKUN/ PERKIRAAN 1. Pengertian Akun Akun adalah daftar atau tempat yang digunakan

7 BAB II AKUN DAN KODE AKUN 2.A. Pengertian Akun/Perkiraan. 2.B. Akun. 2.C. Laporan Keuangan dan unsur-unsurnya. A. PENGERTIAN AKUN/ PERKIRAAN 1. Pengertian Akun Akun adalah daftar atau tempat yang digunakan

SIKLUS AKUNTANSI KEUANGAN SEKTOR PUBLIK. Fitria Maya Sari Grisely Leidyana Tania Hapsari

SIKLUS AKUNTANSI KEUANGAN SEKTOR PUBLIK Fitria Maya Sari Grisely Leidyana Tania Hapsari Laporan Keuangan Adalah : hasil akhir dari suatu proses akuntansi yaitu aktivitas pengumpulan dan pengolahan data

SIKLUS AKUNTANSI KEUANGAN SEKTOR PUBLIK Fitria Maya Sari Grisely Leidyana Tania Hapsari Laporan Keuangan Adalah : hasil akhir dari suatu proses akuntansi yaitu aktivitas pengumpulan dan pengolahan data

BAB 5 POSTING DAN BUKU BESAR

BAB 5 POSTING DAN BUKU BESAR A. Buku Besar dan Kegunaannya Buku besar merupakan buku yang berisi kumpulan akunakun neraca dan akun-akun laba rugi Sebagaimana dijelaskan pada bab terdahulu bahwa buku besar

BAB 5 POSTING DAN BUKU BESAR A. Buku Besar dan Kegunaannya Buku besar merupakan buku yang berisi kumpulan akunakun neraca dan akun-akun laba rugi Sebagaimana dijelaskan pada bab terdahulu bahwa buku besar

MODUL (1) AKUNTANSI (DMH1G3) Program Studi D3 Manajemen Pemasaran. Penyusun: Fanni Husnul Hanifa, SE., MM NPM : KELAS :

AKUNTANSI (DMH1G3) Program Studi D3 Manajemen Pemasaran. Penyusun: Fanni Husnul Hanifa, SE., MM NPM : KELAS :") AS MODUL (1) AKUNTANSI (DMH1G3) Program Studi D3 Manajemen Pemasaran Penyusun: Fanni Husnul Hanifa, SE., MM NAMA LENGKAP : NPM : KELAS : SEMESTER GENAP 2016/2017 UNIVERSITAS TELKOM 2016 1 BAHAN KAJIAN

AS MODUL (1) AKUNTANSI (DMH1G3) Program Studi D3 Manajemen Pemasaran Penyusun: Fanni Husnul Hanifa, SE., MM NAMA LENGKAP : NPM : KELAS : SEMESTER GENAP 2016/2017 UNIVERSITAS TELKOM 2016 1 BAHAN KAJIAN

contoh soal akuntansi perusahaan dagang

contoh soal akuntansi perusahaan dagang 1.3 Siklus Akuntansi Pada Perusahaan Dagang Siklus Akuntansi pada Perusahaan Dagang tidak berbeda dengan Perusahaan Jasa. Baik dalam Perusahaan Jasa maupun Perusahaan

contoh soal akuntansi perusahaan dagang 1.3 Siklus Akuntansi Pada Perusahaan Dagang Siklus Akuntansi pada Perusahaan Dagang tidak berbeda dengan Perusahaan Jasa. Baik dalam Perusahaan Jasa maupun Perusahaan

Corporate User User Guide

Corporate User User Guide Mandiri Cash Management Account Information Page 1 of 14 TAHAP LOGIN: A. Pengguna MCM membuka website Mandiri Cash Management pada browser, yaitu: https://mcm.bankmandiri.co.id/corp

Corporate User User Guide Mandiri Cash Management Account Information Page 1 of 14 TAHAP LOGIN: A. Pengguna MCM membuka website Mandiri Cash Management pada browser, yaitu: https://mcm.bankmandiri.co.id/corp

Jurusan Akuntansi UK Petra

Penyesuaian Akun Tujuan Pembelajaran Menjelaskan mengapa akun disesuaikan Mengidentifikasi dan menjelaskan jenisjenis penyesuaian Membuat jurnal penyesuaian Membuat neraca saldo setelah disesuaikan Mengapa

Penyesuaian Akun Tujuan Pembelajaran Menjelaskan mengapa akun disesuaikan Mengidentifikasi dan menjelaskan jenisjenis penyesuaian Membuat jurnal penyesuaian Membuat neraca saldo setelah disesuaikan Mengapa

BAB 9 PEMBUATAN NERACA SALDO. www.cherrycorner.com. Asgard Chapter

BAB 9 PEMBUATAN NERACA SALDO Asgard Chapter 2008 www.cherrycorner.com PEMBUATAN NERACA SALDO Langkah pertama penyusunan laporan keuangan adalah pembuatan neraca saldo. Bab ini membahas definisi, tujuan

BAB 9 PEMBUATAN NERACA SALDO Asgard Chapter 2008 www.cherrycorner.com PEMBUATAN NERACA SALDO Langkah pertama penyusunan laporan keuangan adalah pembuatan neraca saldo. Bab ini membahas definisi, tujuan

MODUL PRAKTIKUM PEMROGRAMAN AKUNTANSI 2

MODUL PRAKTIKUM PEMROGRAMAN AKUNTANSI 2 Versi 3.0 Tahun Penyusunan 2012 Tim Penyusun 1. Hantoro 2. Untara 3. Radi 4. Risa septiani 5. Ardi prawiro Laboratorium Akuntansi Lanjut Jurusan Akuntansi Fakultas

MODUL PRAKTIKUM PEMROGRAMAN AKUNTANSI 2 Versi 3.0 Tahun Penyusunan 2012 Tim Penyusun 1. Hantoro 2. Untara 3. Radi 4. Risa septiani 5. Ardi prawiro Laboratorium Akuntansi Lanjut Jurusan Akuntansi Fakultas

AKUNTANSI UNTUK EKUITAS PERSEORANGAN DAN PARTNERSHIP

AKUNTANSI UNTUK EKUITAS PERSEORANGAN DAN PARTNERSHIP Tujuan Pembelajaran Mengidentifikasi karakteristik Perusahaan perseorangan Akuntansi ekuitas perusahaan persorangan Laporan perubahan ekuitas perusahaan

AKUNTANSI UNTUK EKUITAS PERSEORANGAN DAN PARTNERSHIP Tujuan Pembelajaran Mengidentifikasi karakteristik Perusahaan perseorangan Akuntansi ekuitas perusahaan persorangan Laporan perubahan ekuitas perusahaan

SOAL UJIAN AKHIR SEMESTER (UAS) II 2016

II 2016") SOAL UJIAN AKHIR SEMESTER (UAS) II 2016 Mata Pelajaran Kelas Nama Guru : Pengantar Akuntansi dan Keuangan : SMK X : Nur Shollah, SH.I Pilihan Ganda : Pilihlah salah satu jawaban yang paling tepat! 1. Dibawah

SOAL UJIAN AKHIR SEMESTER (UAS) II 2016 Mata Pelajaran Kelas Nama Guru : Pengantar Akuntansi dan Keuangan : SMK X : Nur Shollah, SH.I Pilihan Ganda : Pilihlah salah satu jawaban yang paling tepat! 1. Dibawah

Nama Akun: Kas No. Akun: 111

Kompetensi Dasar 5.6 Membuat ikhtisar siklus tansi perusahaan jasa 1. Menyusun neraca saldo berdasarkan saldo dalam buku besar. Neraca saldo adalah suatu dokumen yang berisi saldo-saldo buku besar. Tujuan

Kompetensi Dasar 5.6 Membuat ikhtisar siklus tansi perusahaan jasa 1. Menyusun neraca saldo berdasarkan saldo dalam buku besar. Neraca saldo adalah suatu dokumen yang berisi saldo-saldo buku besar. Tujuan

LKS NASIONAL SMK TAHUN 2008 SOAL LOMBA AKUNTANSI BUKTI-BUKTI TRANSAKSI YANG SALAH dan KOREKSI KESALAHAN

LKS NASIONAL SMK TAHUN 2008 SOAL LOMBA AKUNTANSI BUKTI-BUKTI TRANSAKSI YANG SALAH dan KOREKSI KESALAHAN CV MAJU Jl. Jenderal Sudirman No 20 Makassar Dokumen Transaksi No.4 BUKTI PENERIMAAN KAS Nomor :

LKS NASIONAL SMK TAHUN 2008 SOAL LOMBA AKUNTANSI BUKTI-BUKTI TRANSAKSI YANG SALAH dan KOREKSI KESALAHAN CV MAJU Jl. Jenderal Sudirman No 20 Makassar Dokumen Transaksi No.4 BUKTI PENERIMAAN KAS Nomor :

UNIVERSITAS DARWAN ALI FAKULTAS ILMU KOMPUTER. Copyright Saidah

UNIVERSITAS DARWAN ALI FAKULTAS ILMU KOMPUTER Buka program MYOB Data Baru Perusahaan Klik tombol Create new company file Kemudian klik Next Setelah itu, masukkan data-data perusahaan Klik Next Berikutnya

UNIVERSITAS DARWAN ALI FAKULTAS ILMU KOMPUTER Buka program MYOB Data Baru Perusahaan Klik tombol Create new company file Kemudian klik Next Setelah itu, masukkan data-data perusahaan Klik Next Berikutnya

SOAL UJIAN AKHIR SEMESTER (GANJIL) 2016

2016") SOAL UJIAN AKHIR SEMESTER (GANJIL) 2016 Mata Pelajaran Kelas Nama Guru : Pengantar Akuntansi dan Keuangan : SMK X : Nur Shollah, SH.I Pilihan Ganda : Pilihlah salah satu jawaban yang paling tepat! 1. Dibawah

SOAL UJIAN AKHIR SEMESTER (GANJIL) 2016 Mata Pelajaran Kelas Nama Guru : Pengantar Akuntansi dan Keuangan : SMK X : Nur Shollah, SH.I Pilihan Ganda : Pilihlah salah satu jawaban yang paling tepat! 1. Dibawah

P.Akt-Bab 4-lanjutan Akun 1

a. Pada tanggal 1 September 2012, Hartono, seorang sarjana teknik arsitektur bertempat tinggal di Semarang, ingin mendirikan sebuah usaha Konsultan Griya. Rencananya perusahaan tersebut akan diberi nama

a. Pada tanggal 1 September 2012, Hartono, seorang sarjana teknik arsitektur bertempat tinggal di Semarang, ingin mendirikan sebuah usaha Konsultan Griya. Rencananya perusahaan tersebut akan diberi nama