Week 11 SIA SIKLUS PRODUKSI. Awalludiyah Ambarwati

|

|

|

- Handoko Setiabudi

- 7 tahun lalu

- Tontonan:

Transkripsi

1 Week 11 SIA SIKLUS PRODUKSI Awalludiyah Ambarwati

2 Production Methods Continuous Processing creates a homogeneous product through a continuous series of standard procedures. Batch Processing produces discrete groups (batches) of products. Make-to-Order Processing involves the fabrication of discrete products in accordance with customer specifications.

3 Production Cycle Aktivitas bisnis dan hubungan data proses operasi yang berulang-ulang, yang berkaitan dengan pembuatan produk.

4

5 Peran SIA Informasi akuntansi biaya yang akurat dan tepat waktu merupakan input yang penting dalam keputusan: Product mix Product pricing Resource allocation and planning Cost management

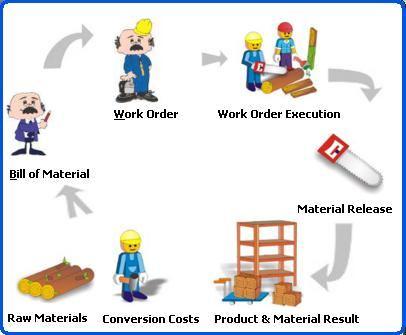

6 Aktifitas Dasar Production Cycle Product design Planning and scheduling Production operations Cost accounting

7 Product design Merancang produk yang sesuai dengan kebutuhan konsumen, yaitu berkaitan dengan kualitas, daya tahan (durability), kegunaan, yang kesemuanya dicapai pada biaya produksi yang minimal.

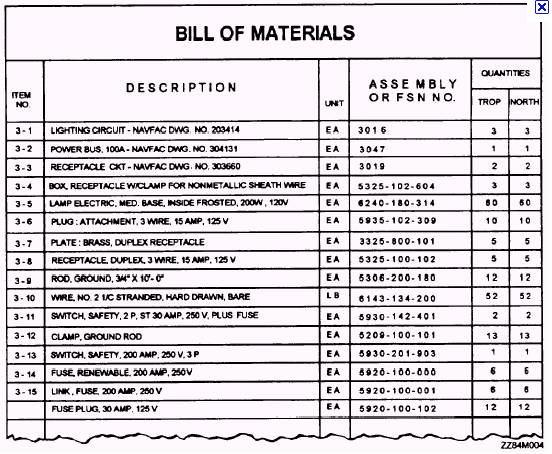

8 Dokumen Akivitas perancangan produk menghasilkan dua dokumen utama: 1. Bill of materials (Daftar Bahan Baku) 2. Operations list

9 BOM

10 BOM

11 Operations list

12 Cara akuntan terlibat dalam perancangan produk 1. Dengan menunjukkan berbagai macam tradeoff pengaruh biaya produksi dan keuntungan yang bisa diperoleh 2. Menjamin SIA telah didesain untuk mengumpulkan dan menyediakan informasi tentang biaya setup mesin dan pemindahan material yang berkaitan dengan alternatif perancangan produk yang bisa dilakukan. 3. Menyediakan data tentang biaya perbaikan dan garansi dari produk yang ada saat ini.

13 Planning and scheduling Berujuan membuat perencanaan produksi yang efisien untuk memenuhi order dan mengantisipasi permintaan jangka pendek (short-term demand) tanpa banyak menimbulkan persediaan barang jadi yang terlalu banyak.

14 Metode umum pada perencanaan produksi Manufacturing resource planning (MRP-II) Pengembangan dari material resources planning (MRP), yaitu perencanaan kebutuhan material yang menyesuaikan kapasitas produksi saat ini dan material yang dibutuhkan terhadap peramalan permintaan penjualan (forecasted sales demands). Just-in-time (JIT) manufacturing systems Tujuan dari JIT adalah meminimasi persediaan (inventory) material, work-in process dan barang jadi (finished good).

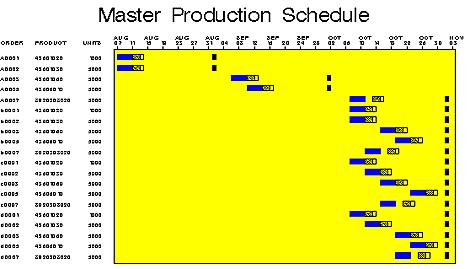

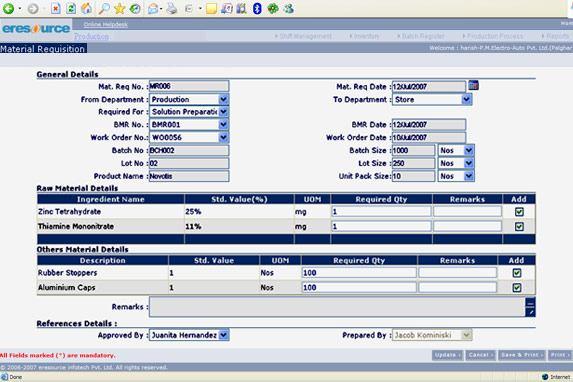

15 Documents, forms and procedures Master production schedule (MPS) atau jadual induk produksi spesifikasi dalam menentukan berapa banyak masing-masing produk dibuat selama periode perencanaan dan kapan produksi tersebut dilakukan. Materials requisition (daftar permintaan material) memberikan kuasa dalam pengambilan material dari gudang (storeroom) menuju ke pabrik.

16 Master production schedule

17

18 Master production schedule

19 Materials requisition

20

21 Akuntasi terlibat pada perencanaan dan penjadualan, dengan cara: Menjamin biaya mengumpulan dan pelaporan SIA konsisten dengan teknik perencanaan produksi yang dilakukan oleh perusahaan. Membantu pemilihan apakah perencanaan produksi yang tepat menggunakan MRP-II atau JIT.

22 Production operations Penggunaan computer-integrated manufacturing (CIM) sebagai aplikasi teknologi informasi pada proses produksi untuk kenaikan performansi produksi yang lebih fleksibel dengan biaya yang rendah. CIM adalah penggunaan teknologi informasi pada proses produksi, misalnya penggunaan robot dan pengendalian komputer pada permesinan yang semuanya dilakukan dengan tujuan pengurangan biaya.

")

23 Computer-integrated Manufacturing (CIM)

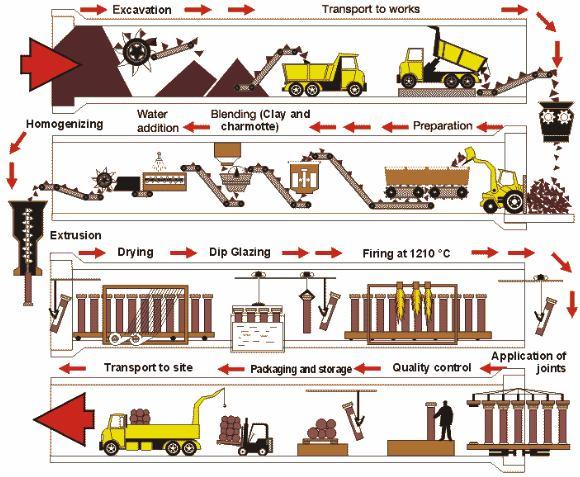

24 Production Process Example

25

26 Production Process - Illustration

27 Production Process Smelting Continuous casting and hot-cold rolling Cold Lamination Stamping Thermal Treatment Surface Finish Selection and Packing

28 Setiap perusahaan membutuhkan pengumpulan data tentang operasi produksi berkaitan dengan: Penggunaan material (Raw materials used) Pengeluaran biaya tenaga kerja jam-orang (Labor-hours expended) Operasi permensinan (Machine operations performed) Other manufacturing overhead costs incurred

29 Cost accounting Tujuan utama pada sistem akuntansi biaya: 1. Menyediakan informasi untuk perencanaan, pengendalian, dan evaluasi performansi dari operasi produksi. 2. Menyediakan data biaya yang akurat tentang produk penetapan harga dan keputusan campuran produk yangdisediakan. 3. Mengumpulkan dan memproses informasi yang digunakan untuk menghitung persediaan dan harga jual produk (cost of goods sold)

30 Dua tipe sistem akuntansi biaya: Job-order costing, biaya yang dibebankan pada production batches atau to individual jobs Process costing, pembiayaan yang dibebankan pada masing-masing proses, dan dihitung biaya rata-rata untuk semua unit yang diproduksi.

31 Biaya Bahan Baku Biaya Tenaga Kerja Langsung Biaya Mesin dan peralatan Biaya Overhead Pabrik

32 Pemilihan job-order costing atau process costing berpengaruh hanya pada metode yang digunakan dalam menghitung biaya produk, tidak pada metode untuk pengumpulan data.

33 Thanks..

SIKLUS PRODUKSI. Tiga fungsi SIA dasar dalam siklus produksi, yaitu:

SIKLUS PRODUKSI Siklus produksi adalah serangkaian kegiatan usaha yang berulang dan operasi pemrosesan data yang terkait berhubungan dengan pembuatan produk. Tiga fungsi SIA dasar dalam siklus produksi,

SIKLUS PRODUKSI Siklus produksi adalah serangkaian kegiatan usaha yang berulang dan operasi pemrosesan data yang terkait berhubungan dengan pembuatan produk. Tiga fungsi SIA dasar dalam siklus produksi,

SIKLUS PRODUKSI. A. Definisi Siklus Produksi

SIKLUS PRODUKSI A. Definisi Produksi produksi adalah serangkaian aktivitas bisnis dan kegiatan pengolahan data yang berkaitan dengan proses pembuatan produk dan terjadi secara terus-menerus. Keberadaan

SIKLUS PRODUKSI A. Definisi Produksi produksi adalah serangkaian aktivitas bisnis dan kegiatan pengolahan data yang berkaitan dengan proses pembuatan produk dan terjadi secara terus-menerus. Keberadaan

SISTEM INFORMASI AKUNTANSI

SISTEM INFORMASI AKUNTANSI Magister Akuntansi UNS BANDI 7/21/2017 bandi.staff.fe.uns.ac.id 1 Siklus Produksi Materi 10 7/21/2017 bandi.staff.fe.uns.ac.id 2 PENDAHULUAN Produksi merupakan proses bisnis

SISTEM INFORMASI AKUNTANSI Magister Akuntansi UNS BANDI 7/21/2017 bandi.staff.fe.uns.ac.id 1 Siklus Produksi Materi 10 7/21/2017 bandi.staff.fe.uns.ac.id 2 PENDAHULUAN Produksi merupakan proses bisnis

Ada empat aktivitas dasar dalam siklus produksi :

SIKLUS PRODUKSI DEFINISI Siklus Produksi adalah rangkaian aktivitas bisnis dan operasi pemrosesan data terkait yang terus terjadi yang berkaitan dengan pembuatan produk. AKTIVITAS BISNIS SIKLUS PRODUKSI

SIKLUS PRODUKSI DEFINISI Siklus Produksi adalah rangkaian aktivitas bisnis dan operasi pemrosesan data terkait yang terus terjadi yang berkaitan dengan pembuatan produk. AKTIVITAS BISNIS SIKLUS PRODUKSI

APLIKASI SIKLUS PRODUKSI DAN SIKLUS KEUANGAN KONSEP SISTEM INFORMASI AKUNTANSI

APLIKASI SIKLUS PRODUKSI DAN SIKLUS KEUANGAN KONSEP SISTEM INFORMASI AKUNTANSI Tujuan Belajar 1 Menjelaskan pengendalian siklus transaksi yang digunakan dalam proses bisnis produksi. Alur Transasi pada

APLIKASI SIKLUS PRODUKSI DAN SIKLUS KEUANGAN KONSEP SISTEM INFORMASI AKUNTANSI Tujuan Belajar 1 Menjelaskan pengendalian siklus transaksi yang digunakan dalam proses bisnis produksi. Alur Transasi pada

Introduction to. Chapter 9. Production Management. MultiMedia by Stephen M. Peters South-Western College Publishing

Introduction to Chapter 9 Production Management Sasaran Pembelajaran Identifikasi sumber daya kunci yang digunakan untuk produksi. Identifikasi faktor yang mempengaruhi keputusan lokasi pabrik. Uraikan

Introduction to Chapter 9 Production Management Sasaran Pembelajaran Identifikasi sumber daya kunci yang digunakan untuk produksi. Identifikasi faktor yang mempengaruhi keputusan lokasi pabrik. Uraikan

Comments RE:Production Cycle - Production Cycle yaitu suatu rangkaian aktivitas bisnis

Title Production Cycle Author Rio Yunanto, S.Kom., M.T. Details Silahkan menjawab pertanyaan berikut sekaligus menjadi bagian dari daftar kehadiran anda di perkuliahan ini. Tks. Tuliskan dalam 3-4 kalimat(dalam

Title Production Cycle Author Rio Yunanto, S.Kom., M.T. Details Silahkan menjawab pertanyaan berikut sekaligus menjadi bagian dari daftar kehadiran anda di perkuliahan ini. Tks. Tuliskan dalam 3-4 kalimat(dalam

BAB IX SIKLUS PRODUKSI

BAB IX SIKLUS PRODUKSI A. Aktivitas-aktivitas Siklus Produksi Siklus Produksi adalah rangkaian aktivitas bisnis dan operasi pemrosesan data terkait yang terus terjadi yang berkaitan dengan pembuatan produk.

BAB IX SIKLUS PRODUKSI A. Aktivitas-aktivitas Siklus Produksi Siklus Produksi adalah rangkaian aktivitas bisnis dan operasi pemrosesan data terkait yang terus terjadi yang berkaitan dengan pembuatan produk.

Akuntansi Biaya. Job Order Costing. Wahyu Anggraini, SE., M.Si. Modul ke: Fakultas FEB. Program Studi Manajemen.

Akuntansi Biaya Modul ke: Job Order Costing Fakultas FEB Wahyu Anggraini, SE., M.Si. Program Studi Manajemen www.mercubuana.ac.id Metode Akumulasi Biaya Metode akumulasi biaya yang paling banyak digunakan

Akuntansi Biaya Modul ke: Job Order Costing Fakultas FEB Wahyu Anggraini, SE., M.Si. Program Studi Manajemen www.mercubuana.ac.id Metode Akumulasi Biaya Metode akumulasi biaya yang paling banyak digunakan

BAB II LANDASAN TEORI. 1. Pengertian Sistem Informasi Akuntansi. Sistem informasi akuntansi diperlukan oleh pihak manajemen

3 BAB II LANDASAN TEORI A. Konsep Dasar Sistem Informasi Akuntansi 1. Pengertian Sistem Informasi Akuntansi Sistem informasi akuntansi diperlukan oleh pihak manajemen maupun pihak lain yang berkepentingan

3 BAB II LANDASAN TEORI A. Konsep Dasar Sistem Informasi Akuntansi 1. Pengertian Sistem Informasi Akuntansi Sistem informasi akuntansi diperlukan oleh pihak manajemen maupun pihak lain yang berkepentingan

Akuntansi Biaya. Modul ke: 04FEB JOB ORDER COSTING. Fakultas. Diah Iskandar SE., M.Si dan Nurul Hidayah,SE,Ak,MSi. Program Studi Akuntansi

Modul ke: Akuntansi Biaya JOB ORDER COSTING Fakultas 04FEB Diah Iskandar SE., M.Si dan Nurul Hidayah,SE,Ak,MSi Program Studi Akuntansi JOB ORDER COSTING PENGERTIAN JOC Adalah sistem pengumpulan biaya produksi

Modul ke: Akuntansi Biaya JOB ORDER COSTING Fakultas 04FEB Diah Iskandar SE., M.Si dan Nurul Hidayah,SE,Ak,MSi Program Studi Akuntansi JOB ORDER COSTING PENGERTIAN JOC Adalah sistem pengumpulan biaya produksi

AKUNTANSI BIAYA JOB COSTING ( HARGA POKOK PESANAN )---B.Linggar Yekti Nugraheni JOB COSTING. Job Costing Operation Costing Process Costing

---B.Linggar Yekti Nugraheni JOB COSTING. Job Costing Operation Costing Process Costing") JOB COSTING METODE PRODUKSI DAN SISTEM AKUNTANSI Accounting System Job Costing Operation Costing Process Costing Type of Production Contraction Clothing Oil refinery Movie Studios Automobiles Paper Hospitals

JOB COSTING METODE PRODUKSI DAN SISTEM AKUNTANSI Accounting System Job Costing Operation Costing Process Costing Type of Production Contraction Clothing Oil refinery Movie Studios Automobiles Paper Hospitals

K E L O M P O K S O Y A : I N D A N A S A R A M I T A R A C H M A N

K E L O M P O K S O Y A : A H M A D M U K T I A L M A N S U R B A T A R A M A N U R U N G I K A N O V I I N D R I A T I I N D A N A S A R A M I T A R A C H M A N S A L I S U B A K T I T R I W U L A N D

K E L O M P O K S O Y A : A H M A D M U K T I A L M A N S U R B A T A R A M A N U R U N G I K A N O V I I N D R I A T I I N D A N A S A R A M I T A R A C H M A N S A L I S U B A K T I T R I W U L A N D

Perencanaan Kebutuhan Material (MRP)

") Perencanaan Kebutuhan Material (MRP) Komponen-komponen: 1. Sistem penjadwalan produksi menghasilkan master jadwal produksi yang mencakup lead time terpanjang ditambah waktu produksi terpanjang. 2. Sistem

Perencanaan Kebutuhan Material (MRP) Komponen-komponen: 1. Sistem penjadwalan produksi menghasilkan master jadwal produksi yang mencakup lead time terpanjang ditambah waktu produksi terpanjang. 2. Sistem

Supply Chain Management. Tita Talitha,MT

Supply Chain Management Tita Talitha,MT 1 Materi Introduction to Supply Chain management Strategi SCM dengan strategi Bisnis Logistics Network Configuration Strategi distribusi dan transportasi Inventory

Supply Chain Management Tita Talitha,MT 1 Materi Introduction to Supply Chain management Strategi SCM dengan strategi Bisnis Logistics Network Configuration Strategi distribusi dan transportasi Inventory

SAP FUNDAMENTALS LOGISTICS PART 2

SAP FUNDAMENTALS LOGISTICS PART 2 Manufacture Proses produksi berdasarkan material (bahan baku) yang telah didapatkan pada proses procurement, dan berdasarkan Bill of Material (BOM) yang telah dibuat Hasil

SAP FUNDAMENTALS LOGISTICS PART 2 Manufacture Proses produksi berdasarkan material (bahan baku) yang telah didapatkan pada proses procurement, dan berdasarkan Bill of Material (BOM) yang telah dibuat Hasil

Management Information Systems (MIS) Sistem Informasi Manajemen adalah sistem informasi yang dibutuhkan sebuah organisasi dengan pengolahan seluruh

Sistem Informasi Manajemen adalah sistem informasi yang dibutuhkan sebuah organisasi dengan pengolahan seluruh") Chapter 11 Management Information Systems (MIS) Sistem Informasi Manajemen adalah sistem informasi yang dibutuhkan sebuah organisasi dengan pengolahan seluruh transaksi yang mendukung fungsi manajemen

Chapter 11 Management Information Systems (MIS) Sistem Informasi Manajemen adalah sistem informasi yang dibutuhkan sebuah organisasi dengan pengolahan seluruh transaksi yang mendukung fungsi manajemen

ABSTRAK. Universitas Kristen Maranatha

ABSTRAK Penelitian ini dilakukan di Perusahaan Menara Cemerlang, suatu perusahaan yang bergerak di bidang pembuatan karung plastik. Pada saat ini perusahaan sedang mengalami penjualan yang pesat dan mengalami

ABSTRAK Penelitian ini dilakukan di Perusahaan Menara Cemerlang, suatu perusahaan yang bergerak di bidang pembuatan karung plastik. Pada saat ini perusahaan sedang mengalami penjualan yang pesat dan mengalami

Perencanaan Produksi SAP ERP

Materi #8 Perencanaan Produksi SAP ERP 2 6623 - Taufiqur Rachman 1 Sales Forecasting 3 Peramalan Penjualan dapat menggunakan data tahun lalu dikombinasikan dengan target keuangan dan inisiatif marketing

Materi #8 Perencanaan Produksi SAP ERP 2 6623 - Taufiqur Rachman 1 Sales Forecasting 3 Peramalan Penjualan dapat menggunakan data tahun lalu dikombinasikan dengan target keuangan dan inisiatif marketing

BAB 3 METODOLOGI PEMECAHAN MASALAH

BAB 3 METODOLOGI PEMECAHAN MASALAH 3.1 Metodologi Penelitian 3.1.1 Studi Pendahuluan Dalam memulai penelitian ini, mula-mula dilakukan studi pendahuluan yang terdiri dari studi lapangan dan studi kepustakaan

BAB 3 METODOLOGI PEMECAHAN MASALAH 3.1 Metodologi Penelitian 3.1.1 Studi Pendahuluan Dalam memulai penelitian ini, mula-mula dilakukan studi pendahuluan yang terdiri dari studi lapangan dan studi kepustakaan

DAFTAR ISI TUGAS AKHIR...

DAFTAR ISI TUGAS AKHIR... i PERNYATAAN KEASLIAN... ii SURAT KETERANGAN PENELITIAN... iii LEMBAR PENGESAHAN PEMBIMBING... iv LEMBAR PENGESAHAN PENGUJI... v HALAMAN PERSEMBAHAN... vi MOTTO... vii KATA PENGANTAR...

DAFTAR ISI TUGAS AKHIR... i PERNYATAAN KEASLIAN... ii SURAT KETERANGAN PENELITIAN... iii LEMBAR PENGESAHAN PEMBIMBING... iv LEMBAR PENGESAHAN PENGUJI... v HALAMAN PERSEMBAHAN... vi MOTTO... vii KATA PENGANTAR...

DAFTAR ISI. repository.unisba.ac.id

DAFTAR ISI ABSTRAK... i ABSTRACT... ii PERUNTUKAN... iii AYAT AL-QURAN... iv PEDOMAN PENGGUNAAN TUGAS AKHIR... vi KATA PENGANTAR... vii DAFTAR ISI... x DAFTAR TABEL... xiii DAFTAR GAMBAR... xv BAB I PENDAHULUAN...

DAFTAR ISI ABSTRAK... i ABSTRACT... ii PERUNTUKAN... iii AYAT AL-QURAN... iv PEDOMAN PENGGUNAAN TUGAS AKHIR... vi KATA PENGANTAR... vii DAFTAR ISI... x DAFTAR TABEL... xiii DAFTAR GAMBAR... xv BAB I PENDAHULUAN...

BAB 2 LANDASAN TEORI

BAB 2 LANDASAN TEORI 2.1 Material Requirement Planning (MRP) Menurut Gaspersz (2005:177) Perencanaan kebutuhan material (material requirement planning = MRP) adalah metode penjadwalan untuk purchased planned

BAB 2 LANDASAN TEORI 2.1 Material Requirement Planning (MRP) Menurut Gaspersz (2005:177) Perencanaan kebutuhan material (material requirement planning = MRP) adalah metode penjadwalan untuk purchased planned

The Cost of Quality and Accounting for Production Losses. Spoiled Goods Defective Goods

The Cost of Quality and Accounting for Production Losses Spoiled Goods Defective Goods Produk Rusak dan Produk Cacat dalam Job Costing dan Process Costing The Cost of Quality. is not only the cost of obtaining

The Cost of Quality and Accounting for Production Losses Spoiled Goods Defective Goods Produk Rusak dan Produk Cacat dalam Job Costing dan Process Costing The Cost of Quality. is not only the cost of obtaining

ABSTRAK. Kemampuan dan keterampilan manajemen mengelola sumber daya yang ada

ABSTRAK Kemampuan dan keterampilan manajemen mengelola sumber daya yang ada sangat menentukan keberhasilan suatu perusahaan. Pada saat perusahaan semakin besar dan berkembang, kemampuan manajemen untuk

ABSTRAK Kemampuan dan keterampilan manajemen mengelola sumber daya yang ada sangat menentukan keberhasilan suatu perusahaan. Pada saat perusahaan semakin besar dan berkembang, kemampuan manajemen untuk

MEMPRODUKSI BARANG DAN JASA (PRODUCING GOODS AND SERVICES) Gambar 11.1 Proses Transformasi Sumber Daya

Gambar 11.1 Proses Transformasi Sumber Daya") MEMPRODUKSI BARANG DAN JASA (PRODUCING GOODS AND SERVICES) A. MANAJEMEN OPERASI/PRODUKSI Manajemen Operasi (atau produksi) adalah pengarahan dan pengendalian suatu proses secara sistematis untuk mengubah

MEMPRODUKSI BARANG DAN JASA (PRODUCING GOODS AND SERVICES) A. MANAJEMEN OPERASI/PRODUKSI Manajemen Operasi (atau produksi) adalah pengarahan dan pengendalian suatu proses secara sistematis untuk mengubah

PERTEMUAN 13 SIKLUS TRANSAKSI BISNIS : SIKLUS PRODUKSI

PERTEMUAN 13 SIKLUS TRANSAKSI BISNIS : SIKLUS PRODUKSI A. TUJUAN PEMBELAJARAN Pada pertemuan ini akan dijelaskan mengenai Pengembangan sistem informasi akuntansi. Anda harus mampu: 1. Memahami ruang lingkup

PERTEMUAN 13 SIKLUS TRANSAKSI BISNIS : SIKLUS PRODUKSI A. TUJUAN PEMBELAJARAN Pada pertemuan ini akan dijelaskan mengenai Pengembangan sistem informasi akuntansi. Anda harus mampu: 1. Memahami ruang lingkup

ABSTRAK. Kata-kata kunci: harga jual, harga pokok produk, job order costing method, full costing, variable costing. Universitas Kristen Maranatha

ABSTRAK Dalam suatu perusahaan industri manufaktur, penetapan harga jual produk menjadi hal yang penting. Karena melalui penetapan harga jual, perusahaan dapat memperkirakan profit yang akan diperolehnya.

ABSTRAK Dalam suatu perusahaan industri manufaktur, penetapan harga jual produk menjadi hal yang penting. Karena melalui penetapan harga jual, perusahaan dapat memperkirakan profit yang akan diperolehnya.

Sistem Produksi. Produksi. Sistem Produksi. Sistem Produksi

Sistem Produksi Sistem Produksi 84 Produksi Produksi disebut juga dengan istilah manufaktur merupakan salah satu fungsi dalam perusahaan (fungsi lainnya a.l pemasaran, personalia, dan finansial). Produksi

Sistem Produksi Sistem Produksi 84 Produksi Produksi disebut juga dengan istilah manufaktur merupakan salah satu fungsi dalam perusahaan (fungsi lainnya a.l pemasaran, personalia, dan finansial). Produksi

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Material Requirements Planning 2.1.1 Definisi MRP MRP adalah dasar komputer mengenai perencanaan produksi dan inventory control. MRP juga dikenal sebagai tahapan waktu perencanaan

BAB II LANDASAN TEORI 2.1 Material Requirements Planning 2.1.1 Definisi MRP MRP adalah dasar komputer mengenai perencanaan produksi dan inventory control. MRP juga dikenal sebagai tahapan waktu perencanaan

Systems Design: Job-Order costing. Prof. Dr. Deden Mulyana, SE.,M.Si.

Systems Design: Job-Order costing Prof. Dr. Deden Mulyana, SE.,M.Si. 1 HARGA POKOK PESANAN (Job Order Costing) Job Order Costing adalah cara penentuan harga pokok produk dimana biaya produksi dikumpulkan

Systems Design: Job-Order costing Prof. Dr. Deden Mulyana, SE.,M.Si. 1 HARGA POKOK PESANAN (Job Order Costing) Job Order Costing adalah cara penentuan harga pokok produk dimana biaya produksi dikumpulkan

Systems Design: Job-Order costing

3-1 Systems Design: Job-Order costing Prof. Dr. Deden Mulyana, SE.,M.Si. 1 HARGA POKOK PESANAN (Job Order Costing) Job Order Costing adalah cara penentuan harga pokok produk dimana biaya produksi dikumpulkan

3-1 Systems Design: Job-Order costing Prof. Dr. Deden Mulyana, SE.,M.Si. 1 HARGA POKOK PESANAN (Job Order Costing) Job Order Costing adalah cara penentuan harga pokok produk dimana biaya produksi dikumpulkan

Contoh Kasus Manufacture. Produksi Bakso

Pendahuluan Kasus Contoh Kasus Manufacture Produksi Bakso 1. Adalah pabrik bakso, yg menggunakan hitungan batch dlm produksinya, dimana dalam 1 batch bisa menghasilkan 1.000 butir, bahan-bahan yang diperlukan

Pendahuluan Kasus Contoh Kasus Manufacture Produksi Bakso 1. Adalah pabrik bakso, yg menggunakan hitungan batch dlm produksinya, dimana dalam 1 batch bisa menghasilkan 1.000 butir, bahan-bahan yang diperlukan

Systems Design: Job-Order costing. Prof. Dr. Deden Mulyana, SE.,M.Si. 1

Systems Design: Job-Order costing Prof. Dr. Deden Mulyana, SE.,M.Si. 1 HARGA POKOK PESANAN (Job Order Costing) Job Order Costing adalah cara penentuan harga pokok produk dimana biaya produksi dikumpulkan

Systems Design: Job-Order costing Prof. Dr. Deden Mulyana, SE.,M.Si. 1 HARGA POKOK PESANAN (Job Order Costing) Job Order Costing adalah cara penentuan harga pokok produk dimana biaya produksi dikumpulkan

Pengantar Manajemen Produksi & Operasi

Pengantar Manajemen Produksi & Operasi 1 Manajemen Operasi Manajemen Operasi bertanggung jawab untuk menghasilkan barang atau jasa dalam organisasi. Manajer operasi mengambil keputusan yang berkenaan dengan

Pengantar Manajemen Produksi & Operasi 1 Manajemen Operasi Manajemen Operasi bertanggung jawab untuk menghasilkan barang atau jasa dalam organisasi. Manajer operasi mengambil keputusan yang berkenaan dengan

Modul ke: COST ACCOUNTING JOB ORDER COSTING. Fakultas Ekonomi dan Bisnis. Riaty Handayani, SE., M.Ak. Program Studi Akuntansi.

Modul ke: COST ACCOUNTING JOB ORDER COSTING Fakultas Ekonomi dan Bisnis Riaty Handayani, SE., M.Ak. Program Studi Akuntansi www.mercubuana.ac.id Job-Order Costing (Sistem perhitungan biaya berdasarkan

Modul ke: COST ACCOUNTING JOB ORDER COSTING Fakultas Ekonomi dan Bisnis Riaty Handayani, SE., M.Ak. Program Studi Akuntansi www.mercubuana.ac.id Job-Order Costing (Sistem perhitungan biaya berdasarkan

Materi #12. TKT312 - Otomasi Sistem Produksi T a u f i q u r R a c h m a n

Materi #12 Kemampuan Akhir Yang Diharapkan 2 Mampu mengidentifikasi kebutuhan otomasi dalam suatu sistem manufaktur/jasa dan mampu menganalisa aspek teknis dan non teknis perancangan sistem otomasi dalam

Materi #12 Kemampuan Akhir Yang Diharapkan 2 Mampu mengidentifikasi kebutuhan otomasi dalam suatu sistem manufaktur/jasa dan mampu menganalisa aspek teknis dan non teknis perancangan sistem otomasi dalam

TIN310 - Otomasi Sistem Produksi. h t t p : / / t a u f i q u r r a c h m a n. w e b l o g. e s a u n g g u l. a c. i d

Materi #12 Pendahuluan 2 Manajemen manufaktur menggunakan komputer sebagai: Sistem konseptual (pada area persediaan: Titik pemesanan kembali, MRP, JIT). Elemen dalam sistem produksi fisik (CAD, CAM, dan

Materi #12 Pendahuluan 2 Manajemen manufaktur menggunakan komputer sebagai: Sistem konseptual (pada area persediaan: Titik pemesanan kembali, MRP, JIT). Elemen dalam sistem produksi fisik (CAD, CAM, dan

BAB 6 Sistem Informasi Organisasi

BAB 6 Organisasi Klasifikasi SI Menurut Level Organisasi informasi departemen informasi yang hanya digunakan dalam sebuah departemen informasi perusahaan terpadu yang dapat dipakai oleh sejumlah departemen

BAB 6 Organisasi Klasifikasi SI Menurut Level Organisasi informasi departemen informasi yang hanya digunakan dalam sebuah departemen informasi perusahaan terpadu yang dapat dipakai oleh sejumlah departemen

Week 10 SISTEM INFORMASI AKUNTANSI SIKLUS PENGELUARAN. Awalludiyah Ambarwati

Week 10 SISTEM INFORMASI AKUNTANSI SIKLUS PENGELUARAN Awalludiyah Ambarwati Accounting Information Systems Sales order processing Billing Accounts receivable Cash Receipts General ledger Financial reporting

Week 10 SISTEM INFORMASI AKUNTANSI SIKLUS PENGELUARAN Awalludiyah Ambarwati Accounting Information Systems Sales order processing Billing Accounts receivable Cash Receipts General ledger Financial reporting

Perencanaan Sumber Daya

MODUL PERKULIAHAN Perencanaan Sumber Daya Production & Material Management Fakultas Program Studi TatapMuka Kode MK DisusunOleh Program Magister Teknik B11536BA Pascasarjana Industri (M-203) 06 Abstract

MODUL PERKULIAHAN Perencanaan Sumber Daya Production & Material Management Fakultas Program Studi TatapMuka Kode MK DisusunOleh Program Magister Teknik B11536BA Pascasarjana Industri (M-203) 06 Abstract

Mulyadi: Metode harga pokok pesanan merupakan metode pengumpulan biaya yang memperlakukan pesanan sebagai suatu unit

Job order costing In job order costing, or job costing, production costs are accumulated for each separate job; a job is the output identified to fill a certain customer order or replenish an item of stock

Job order costing In job order costing, or job costing, production costs are accumulated for each separate job; a job is the output identified to fill a certain customer order or replenish an item of stock

BAB I PENDAHULUAN. Persaingan antar perusahaan akhir-akhir ini tidak lagi terbatas secara lokal,

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Persaingan antar perusahaan akhir-akhir ini tidak lagi terbatas secara lokal, tetapi mencakup kawasan regional dan global. Oleh karena itu, setiap perusahaan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Persaingan antar perusahaan akhir-akhir ini tidak lagi terbatas secara lokal, tetapi mencakup kawasan regional dan global. Oleh karena itu, setiap perusahaan

BAB I PENDAHULUAN. Milik Negara (BUMN) yang bergerak dalam bidang produksi kapal beserta

yang bergerak dalam bidang produksi kapal beserta") BAB I PENDAHULUAN 1.1 Latar Belakang Masalah PT PAL Indonesia Persero adalah perusahaan manufaktur Badan Usaha Milik Negara (BUMN) yang bergerak dalam bidang produksi kapal beserta komponen-komponen pendukung

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah PT PAL Indonesia Persero adalah perusahaan manufaktur Badan Usaha Milik Negara (BUMN) yang bergerak dalam bidang produksi kapal beserta komponen-komponen pendukung

BAB II TINJAUAN PUSTAKA. sebelum penggunaan MRP biaya yang dikeluarkan Rp ,55,- dan. MRP biaya menjadi Rp ,-.

BAB II TINJAUAN PUSTAKA A. Landasan Penelitian Terdahulu Nastiti (UMM:2001) judul: penerapan MRP pada perusahaan tenun Pelangi lawang. Pendekatan yang digunakan untuk pengolahan data yaitu membuat Jadwal

BAB II TINJAUAN PUSTAKA A. Landasan Penelitian Terdahulu Nastiti (UMM:2001) judul: penerapan MRP pada perusahaan tenun Pelangi lawang. Pendekatan yang digunakan untuk pengolahan data yaitu membuat Jadwal

ABSTRAK. Kata Kunci: harga pokok produksi, full costing, variable costing

ABSTRAK PT. Panca Mitra Sandang Indah merupakan perusahaan yang bergerak di bidang tekstil, yaitu perusahaan yang mengolah benang menjadi kain, dengan motif mencari keuntungan. Harga pokok produksi adalah

ABSTRAK PT. Panca Mitra Sandang Indah merupakan perusahaan yang bergerak di bidang tekstil, yaitu perusahaan yang mengolah benang menjadi kain, dengan motif mencari keuntungan. Harga pokok produksi adalah

BAB I PENDAHULUAN. Kelancaran dan keberhasilan suatu perusahaan bergantung pada kemampuan

Bab I Pendahuluan 1 BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Kelancaran dan keberhasilan suatu perusahaan bergantung pada kemampuan manajemen dalam mengambil keputusan. Agar operasi perusahaan dapat

Bab I Pendahuluan 1 BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Kelancaran dan keberhasilan suatu perusahaan bergantung pada kemampuan manajemen dalam mengambil keputusan. Agar operasi perusahaan dapat

BAB 5 KESIMPULAN DAN SARAN

BAB 5 KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan pada hasil penelitian dan pembahasan, penulis dapat mengambil kesimpulan sebagai berikut: 1. Gambaran sistem informasi akuntansi pada siklus produksi

BAB 5 KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan pada hasil penelitian dan pembahasan, penulis dapat mengambil kesimpulan sebagai berikut: 1. Gambaran sistem informasi akuntansi pada siklus produksi

COST ACCOUNTING (Akuntansi Biaya) Metode Harga Pokok Pesanan

Metode Harga Pokok Pesanan") Dosen: Christian Ramos K COST ACCOUNTING (Akuntansi Biaya) Metode Harga Pokok Pesanan REFERENSI: Hongren, Charles T., Cost Accounting, Prentice Hall (BOOK) Vanderbeck, Principles of Cost Accounting, Cengage

Dosen: Christian Ramos K COST ACCOUNTING (Akuntansi Biaya) Metode Harga Pokok Pesanan REFERENSI: Hongren, Charles T., Cost Accounting, Prentice Hall (BOOK) Vanderbeck, Principles of Cost Accounting, Cengage

Addr : : Contact No :

email Addr : heriyanto.lucky@gmail.com : dewa_emas@yahoo.com Contact No : 081318170013 SISTEM INDUSTRI MANUFAKTUR Industri manufaktur didefinisikan sebagai industri yang membuat produk dari bahan mentah

email Addr : heriyanto.lucky@gmail.com : dewa_emas@yahoo.com Contact No : 081318170013 SISTEM INDUSTRI MANUFAKTUR Industri manufaktur didefinisikan sebagai industri yang membuat produk dari bahan mentah

Fungsi Bisnis dan Proses Bisnis

Pertemuan 3 Fungsi Bisnis dan Proses Bisnis KA2113 Enterprise Resource Planning Dasar Semester Ganjil 2014/2015 Disampaikan oleh: "Hanya dipergunakan untuk kepentingan pengajaran di

Pertemuan 3 Fungsi Bisnis dan Proses Bisnis KA2113 Enterprise Resource Planning Dasar Semester Ganjil 2014/2015 Disampaikan oleh: "Hanya dipergunakan untuk kepentingan pengajaran di

Ragam Sistem Informasi 1

Ragam 1 N Tri Suswanto Saptadi 1 Simple thing must be simple, complex thing must be possible 2 1 Klasifikasi SI Level organisasi Area fungsional Dukungan yang diberikan Arsitektur sistem informasi dll

Ragam 1 N Tri Suswanto Saptadi 1 Simple thing must be simple, complex thing must be possible 2 1 Klasifikasi SI Level organisasi Area fungsional Dukungan yang diberikan Arsitektur sistem informasi dll

ABSTRACT. Keywords : Raw material inventory control, MRP, lot sizing. Universitas Kristen Maranatha

ABSTRACT Nowadays, the snack food industry has rapidly growing. With so many snack food company established, it creates high level competition between them. To maintain the quality of the products is not

ABSTRACT Nowadays, the snack food industry has rapidly growing. With so many snack food company established, it creates high level competition between them. To maintain the quality of the products is not

COST ACCOUNTING MATERI-9 BIAYA BAHAN BAKU. Universitas Esa Unggul Jakarta

COST ACCOUNTING MATERI-9 BIAYA BAHAN BAKU Universitas Esa Unggul Jakarta PENGERTIAN BAHAN BAKU Adalah bahan yang membentuk bagian menyeluruh dari produk jadi. Bahan baku dapat diperoleh dari pembelian

COST ACCOUNTING MATERI-9 BIAYA BAHAN BAKU Universitas Esa Unggul Jakarta PENGERTIAN BAHAN BAKU Adalah bahan yang membentuk bagian menyeluruh dari produk jadi. Bahan baku dapat diperoleh dari pembelian

Lab. Teknik Industri Lanjut LEMBAGA PENGEMBANGAN TEKNOLOGI. p j UNIVERSITAS GUNADARMA

Enterprise Resource Planning Visual Manufacturing ERP Infor Visual Alur Part Maintenance Modul Dengan menggunakan Visual Manufacturing Unit Of Measure, Vendor, Shop Resource, maintenance Engineering Master

Enterprise Resource Planning Visual Manufacturing ERP Infor Visual Alur Part Maintenance Modul Dengan menggunakan Visual Manufacturing Unit Of Measure, Vendor, Shop Resource, maintenance Engineering Master

AKUNTANSI UNTUK PERUSAHAAN MANUFAKTUR

AKUNTANSI UNTUK PERUSAHAAN MANUFAKTUR Tujuan Pembelajaran Menjelaskan definisi akuntansi manajerial Menjelaskan perbedaan akuntansi keuangan dan akuntansi manajerial Menjelaskan konsep biaya (cost) Membuat

AKUNTANSI UNTUK PERUSAHAAN MANUFAKTUR Tujuan Pembelajaran Menjelaskan definisi akuntansi manajerial Menjelaskan perbedaan akuntansi keuangan dan akuntansi manajerial Menjelaskan konsep biaya (cost) Membuat

MATERIAL REQUIREMENT PLANNING (MRP)

") MATERIAL REQUIREMENT PLANNING (MRP) PENDAHULUAN Dimulai dari 25 s.d 30 tahun yang lalu di mana diperkenalkan mekanisme untuk menghitung material yang dibutuhkan, kapan diperlukan dan berapa banyak. Konsep

MATERIAL REQUIREMENT PLANNING (MRP) PENDAHULUAN Dimulai dari 25 s.d 30 tahun yang lalu di mana diperkenalkan mekanisme untuk menghitung material yang dibutuhkan, kapan diperlukan dan berapa banyak. Konsep

RENCANA PROGRAM KEGIATAN PEMBELAJARAN SEMESTER SATUAN ACARA PERKULIAHAN (SAP) PERENCANAAN DAN PENGENDALIAN PRODUKSI OLEH : KHAMALUDIN, S.T., M.T.

PERENCANAAN DAN PENGENDALIAN PRODUKSI OLEH : KHAMALUDIN, S.T., M.T.") RENCANA PROGRAM KEGIATAN PEMBELAJARAN SEMESTER SATUAN ACARA PERKULIAHAN (SAP) PERENCANAAN DAN PENGENDALIAN PRODUKSI OLEH : KHAMALUDIN, S.T., M.T. PROGRAM STUDI TEKNIK INDUSTRI FAKULTAS TEKNIK UNIVERSITAS

RENCANA PROGRAM KEGIATAN PEMBELAJARAN SEMESTER SATUAN ACARA PERKULIAHAN (SAP) PERENCANAAN DAN PENGENDALIAN PRODUKSI OLEH : KHAMALUDIN, S.T., M.T. PROGRAM STUDI TEKNIK INDUSTRI FAKULTAS TEKNIK UNIVERSITAS

ERP (Enterprise Resource Planning) Pertemuan 2

Pertemuan 2") ERP (Enterprise Resource Planning) Pertemuan 2 outline Proses Bisnis Perusahaan Manufaktur Rantai Pasok, SCM dan ERP Kebutuhan dan Manfaat Sistem Terintegrasi Proses Bisnis Perusahaan Manufaktur Sub Bab

ERP (Enterprise Resource Planning) Pertemuan 2 outline Proses Bisnis Perusahaan Manufaktur Rantai Pasok, SCM dan ERP Kebutuhan dan Manfaat Sistem Terintegrasi Proses Bisnis Perusahaan Manufaktur Sub Bab

Ragam Sistem Informasi Seri I

YFA D3/IT/MIS/E1/0806 Manajemen Sistem Informasi Ragam Sistem Informasi Seri I Jurusan Teknik Informatika Sekolah Tinggi Teknologi Telkom Tujuan Pembelajaran Memahami tentang ragam sistem informasi berdasarkan

YFA D3/IT/MIS/E1/0806 Manajemen Sistem Informasi Ragam Sistem Informasi Seri I Jurusan Teknik Informatika Sekolah Tinggi Teknologi Telkom Tujuan Pembelajaran Memahami tentang ragam sistem informasi berdasarkan

Pengantar Sistem Produksi Lanjut. BY Mohammad Okki Hardian Reedit Nurjannah

Pengantar Sistem Produksi Lanjut BY Mohammad Okki Hardian Reedit Nurjannah Definisi Sistem Sekelompok entitas atau komponen yang terintegrasi dan berinteraksi dengan maksud yang sama untuk mencapai suatu

Pengantar Sistem Produksi Lanjut BY Mohammad Okki Hardian Reedit Nurjannah Definisi Sistem Sekelompok entitas atau komponen yang terintegrasi dan berinteraksi dengan maksud yang sama untuk mencapai suatu

BAB II. organisasi mulai dari perencanaan sistim operasi, perancangan sistim operasi hingga

BAB II A. Manajemen Operasi Manajemen Operasi membahas bagaimana membangun dan mengelola operasi suatu organisasi mulai dari perencanaan sistim operasi, perancangan sistim operasi hingga pengendalian sistim

BAB II A. Manajemen Operasi Manajemen Operasi membahas bagaimana membangun dan mengelola operasi suatu organisasi mulai dari perencanaan sistim operasi, perancangan sistim operasi hingga pengendalian sistim

BAB II LANDASAN TEORI

6 BAB II LANDASAN TEORI 2.1.1. Persediaan Persediaan merupakan salah satu pos modal dalam perusahaan yang melibatkan investasi yang besar. Kelebihan persediaan dapat berakibat pemborosan atau tidak efisien,

6 BAB II LANDASAN TEORI 2.1.1. Persediaan Persediaan merupakan salah satu pos modal dalam perusahaan yang melibatkan investasi yang besar. Kelebihan persediaan dapat berakibat pemborosan atau tidak efisien,

MANAJEMEN PRODUKSI Dalam AGRIBISNIS

MANAJEMEN PRODUKSI Dalam AGRIBISNIS INPUT OUTPUT Prof. Dr. Ir. ZULKIFLI ALAMSYAH, M.Sc. Program Studi Agribisnis Fakultas Pertanian Universitas Jambi 1 DESKRIPSI MATA KULIAH Tujuan Umum Perkuliahan: Memberikan

MANAJEMEN PRODUKSI Dalam AGRIBISNIS INPUT OUTPUT Prof. Dr. Ir. ZULKIFLI ALAMSYAH, M.Sc. Program Studi Agribisnis Fakultas Pertanian Universitas Jambi 1 DESKRIPSI MATA KULIAH Tujuan Umum Perkuliahan: Memberikan

ABSTRACT. Key Words : Raw Materials, Material Requirement Planning, Lot for Lot. Universitas Kristen Maranatha

ABSTRACT In running a manufacturing company, the company need several steps to transform raw materials into finished goods. The process starts from ordering raw materials until distribution to the consumer.

ABSTRACT In running a manufacturing company, the company need several steps to transform raw materials into finished goods. The process starts from ordering raw materials until distribution to the consumer.

BAB 1 PENDAHULUAN. dihadapi, misalnya dalam kegiatan berorganisasi. memproses data yang ada menjadi informasi yang tepat waktu (timeless), akurat

, akurat") BAB 1 PENDAHULUAN 1.1 Latar Belakang Saat ini perkembangan dalam bidang teknologi informasi sangat pesat, khususnya pada bidang komputer. Teknologi informasi telah memainkan peranan yang sangat penting

BAB 1 PENDAHULUAN 1.1 Latar Belakang Saat ini perkembangan dalam bidang teknologi informasi sangat pesat, khususnya pada bidang komputer. Teknologi informasi telah memainkan peranan yang sangat penting

SIKLUS PRODUKSI. N. Tri Suswanto Saptadi. 6/1/2016 nts/sia 1. Aktivitas Siklus Produksi

SIKLUS PRODUKSI N. Tri Suswanto Saptadi 6/1/2016 nts/sia 1 Aktivitas Siklus Produksi Siklus Produksi adalah rangkaian aktivitas bisnis dan operasi pemrosesan data terkait yang terus terjadi yang berkaitan

SIKLUS PRODUKSI N. Tri Suswanto Saptadi 6/1/2016 nts/sia 1 Aktivitas Siklus Produksi Siklus Produksi adalah rangkaian aktivitas bisnis dan operasi pemrosesan data terkait yang terus terjadi yang berkaitan

SISTEM INFORMASI PENJUALAN DAN PRODUKSI BERBASIS TEKNOLOGI INFORMASI

Media Informatika Vol 6. No. 3 (2007) SISTEM INFORMASI PENJUALAN DAN PRODUKSI BERBASIS TEKNOLOGI INFORMASI Djajasukma Tjahjadi Sekolah Tinggi Manajemen Informatika dan Komputer LIKMI Jl. Ir. H. Juanda

Media Informatika Vol 6. No. 3 (2007) SISTEM INFORMASI PENJUALAN DAN PRODUKSI BERBASIS TEKNOLOGI INFORMASI Djajasukma Tjahjadi Sekolah Tinggi Manajemen Informatika dan Komputer LIKMI Jl. Ir. H. Juanda

MRP(MATERIAL REQUIREMENT PLANNING ) OLEH YULIATI, SE, MM

OLEH YULIATI, SE, MM") MRP(MATERIAL REQUIREMENT PLANNING ) OLEH YULIATI, SE, MM PENDAHULUAN Salah satu cara untuk mengendalikan persediaan adalah dengan metode Material Requierment Planning (MRP) / Perencanaan Kebutuhan Bahan

MRP(MATERIAL REQUIREMENT PLANNING ) OLEH YULIATI, SE, MM PENDAHULUAN Salah satu cara untuk mengendalikan persediaan adalah dengan metode Material Requierment Planning (MRP) / Perencanaan Kebutuhan Bahan

BAB I PENDAHULUAN. Kecenderungan semakin maju dan berkembangnya perekonomian kota Malang membuat

BAB I PENDAHULUAN 1.1 Latar Belakang Kecenderungan semakin maju dan berkembangnya perekonomian kota Malang membuat persaingan semakin ketat di seluruh sector industry dan masing-masing perusahaan dalam

BAB I PENDAHULUAN 1.1 Latar Belakang Kecenderungan semakin maju dan berkembangnya perekonomian kota Malang membuat persaingan semakin ketat di seluruh sector industry dan masing-masing perusahaan dalam

ABSTRACT. Keywords: Job order costing method. vi Universitas Kristen Maranatha

ABSTRACT Cost accumulation procedure that is used to calculate the cost of products in companies that produce products on the basis of the order is the Job Order Costing Method. As for recording costs

ABSTRACT Cost accumulation procedure that is used to calculate the cost of products in companies that produce products on the basis of the order is the Job Order Costing Method. As for recording costs

BAB IV JADWAL INDUK PRODUKSI

BAB IV JADWAL INDUK PRODUKSI 4.1 Tinjauan Pustaka Jadwal Induk Produksi (JIP) adalah suatu set perencanaan yang mengidentifikasi kuantitas dari item tertentu yang dapat dan akan dibuat oleh suatu perusahaan

BAB IV JADWAL INDUK PRODUKSI 4.1 Tinjauan Pustaka Jadwal Induk Produksi (JIP) adalah suatu set perencanaan yang mengidentifikasi kuantitas dari item tertentu yang dapat dan akan dibuat oleh suatu perusahaan

ABSTRACT. Keywords: Job orders, production scheduling, CDS, FCFS, makespan efficiency. Universitas Kristen Maranatha

v ABSTRACT Competition in the manufacturing companies continue to increase along times. Every company always tries to produce a quality product and match with consumer desire. Especially companies based

v ABSTRACT Competition in the manufacturing companies continue to increase along times. Every company always tries to produce a quality product and match with consumer desire. Especially companies based

BAB 3 METODOLOGI PEMECAHAN MASALAH

BAB 3 METODOLOGI PEMECAHAN MASALAH 3.1 Metodologi Pemecahan Masalah Dalam menyelesaikan permasalah yang ditemui, metodologi yang digunakan adalah perencanaan persediaan dan tingkat persediaan pengaman.

BAB 3 METODOLOGI PEMECAHAN MASALAH 3.1 Metodologi Pemecahan Masalah Dalam menyelesaikan permasalah yang ditemui, metodologi yang digunakan adalah perencanaan persediaan dan tingkat persediaan pengaman.

BAB 2 LANDASAN TEORI

BAB 2 LANDASAN TEORI 2.1 Pengertian dan tujuan rancang fasilitas Wignjosoebroto (2009; p. 67) menjelaskan, Tata letak pabrik adalah suatu landasan utama dalam dunia industri. Perancangan tata letak pabrik

BAB 2 LANDASAN TEORI 2.1 Pengertian dan tujuan rancang fasilitas Wignjosoebroto (2009; p. 67) menjelaskan, Tata letak pabrik adalah suatu landasan utama dalam dunia industri. Perancangan tata letak pabrik

Perencanaan & Pengendalian Produksi (Production Planning and Control)

") Perencanaan & Pengendalian Produksi (Production Planning and Control) Pengantar Pokok Bahasan: I. Kedudukan Planning & Control dalam Keputusan Operasional II. Manufacturing Strategy III. Konflik Sistem

Perencanaan & Pengendalian Produksi (Production Planning and Control) Pengantar Pokok Bahasan: I. Kedudukan Planning & Control dalam Keputusan Operasional II. Manufacturing Strategy III. Konflik Sistem

SISTEM INFORMASI CREATED BY:

MATA KULIAH: PENGANTAR ILMU KOMPUTER PERTEMUAN 13 SISTEM INFORMASI CREATED BY: PRODI PENDIDIKAN TEKNIK INFORMATIKA DAN KOMPUTER JURUSAN PENDIDIKAN TEKNIK ELEKTRO FAKULTAS TEKNIK UNIVERSITAS NEGERI MAKASSAR

MATA KULIAH: PENGANTAR ILMU KOMPUTER PERTEMUAN 13 SISTEM INFORMASI CREATED BY: PRODI PENDIDIKAN TEKNIK INFORMATIKA DAN KOMPUTER JURUSAN PENDIDIKAN TEKNIK ELEKTRO FAKULTAS TEKNIK UNIVERSITAS NEGERI MAKASSAR

Abstrak. Universitas Kristen Maranatha

Abstrak Perusahaan Plastik X adalah perusahaan penghasil plastik injection process dengan orientasi pasar lokal, sehingga harus dapat mempertahankan dan meningkatkan produktivitasnya agar dapat memenangkan

Abstrak Perusahaan Plastik X adalah perusahaan penghasil plastik injection process dengan orientasi pasar lokal, sehingga harus dapat mempertahankan dan meningkatkan produktivitasnya agar dapat memenangkan

Prime Costs. Prime Costs. Direct Materials. Direct Labor + = 2003 Prentice Hall Business Publishing, Cost Accounting 11/e, Horngren/Datar/Foster 2-1

Prime Costs Direct Materials Direct Labor + = Prime Costs 2-1 Prime Costs What are the prime costs for Bicycles by the Sea? Direct materials used $200,000 + Direct labor 105,500 = $305,000 2-2 Conversion

Prime Costs Direct Materials Direct Labor + = Prime Costs 2-1 Prime Costs What are the prime costs for Bicycles by the Sea? Direct materials used $200,000 + Direct labor 105,500 = $305,000 2-2 Conversion

ABSTRAK. Kata-kata kunci: Harga pokok produksi, metode job order costing, biaya bahan baku, biaya tenaga kerja, biaya overhead pabrik.

ABSTRAK Penelitian ini bertujuan untuk mengetahui penentuan harga pokok produksi dengan menggunakan metode job order costing. CV. X menerapkan metode job order costing dalam mengumpulkan biaya produksinya..

ABSTRAK Penelitian ini bertujuan untuk mengetahui penentuan harga pokok produksi dengan menggunakan metode job order costing. CV. X menerapkan metode job order costing dalam mengumpulkan biaya produksinya..

SISTEM INFORMASI FUNGSI BISNIS

SISTEM INFORMASI FUNGSI BISNIS I. SISTEM INFORMASI PEMASARAN Fungsi bisnis dalam pemasaran menitikberatkan pada perencanaan, promosi, penjualan produk, pengembangan pasar, dan pengembangan produk baru

SISTEM INFORMASI FUNGSI BISNIS I. SISTEM INFORMASI PEMASARAN Fungsi bisnis dalam pemasaran menitikberatkan pada perencanaan, promosi, penjualan produk, pengembangan pasar, dan pengembangan produk baru

BAB I PENDAHULUAN. CV. New Sehati merupakan UKM (Usaha Kecil Menengah) keripik yang

keripik yang") BAB I PENDAHULUAN 1.1. Latar Belakang Masalah CV. New Sehati merupakan UKM (Usaha Kecil Menengah) keripik yang didirikan oleh Bapak Achmad Munali dan dibantu istrinya Ibu Wahyu Nur Afiyah. Usaha yang berdiri

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah CV. New Sehati merupakan UKM (Usaha Kecil Menengah) keripik yang didirikan oleh Bapak Achmad Munali dan dibantu istrinya Ibu Wahyu Nur Afiyah. Usaha yang berdiri

Seminar Nasional Manajemen Ekonomi Akuntansi (SENMEA) UNPGRI KEDIRI

UNPGRI KEDIRI") Analisis Perencanaan Pengadaan Material Bahan Bangunan pada PT Dhaha Jaya Persada Menggunakan Metode MRP (Material Requirements Planning) Guna Efisiensi Biaya Nazar J Kristiawan Dr. Lilia Pasca Riani,

Analisis Perencanaan Pengadaan Material Bahan Bangunan pada PT Dhaha Jaya Persada Menggunakan Metode MRP (Material Requirements Planning) Guna Efisiensi Biaya Nazar J Kristiawan Dr. Lilia Pasca Riani,

SI403 Riset Operasi Suryo Widiantoro, MMSI, M.Com(IS)

") SI403 Riset Operasi Suryo Widiantoro, MMSI, M.Com(IS) Mahasiswa mampu menjelaskan perancangan dan pengelolaan rantai pasok dalam organisasi 1. Rancangan rantai pasok dalam organisasi 2. Rantai pasok pada

SI403 Riset Operasi Suryo Widiantoro, MMSI, M.Com(IS) Mahasiswa mampu menjelaskan perancangan dan pengelolaan rantai pasok dalam organisasi 1. Rancangan rantai pasok dalam organisasi 2. Rantai pasok pada

Soal Pilihan Ganda (bobot 30)

") Soal Pilihan Ganda (bobot 30) 1. Akuntansi biaya kurang berperan dalam: a. Penetapan biaya bunga yang bisa dikapitalisasi* b. Penetapan metode perhitungan biaya c. Penentuan biaya produk d. Pemilihan di

Soal Pilihan Ganda (bobot 30) 1. Akuntansi biaya kurang berperan dalam: a. Penetapan biaya bunga yang bisa dikapitalisasi* b. Penetapan metode perhitungan biaya c. Penentuan biaya produk d. Pemilihan di

BAB I PENDAHULUAN. 1.1Latar Belakang

1 BAB I PENDAHULUAN 1.1Latar Belakang Di Indonesia, sektor industri properti mengalami pertumbuhan yang cukup baik. Salah satu produk yang digunakan untuk pembangunan yaitu beton ready mix. Adapun kelebihan

1 BAB I PENDAHULUAN 1.1Latar Belakang Di Indonesia, sektor industri properti mengalami pertumbuhan yang cukup baik. Salah satu produk yang digunakan untuk pembangunan yaitu beton ready mix. Adapun kelebihan

Pertemuan 4 Sejarah Perkembangan ERP

Pertemuan 4 Haryono Setiadi, M.Eng STMIK Sinar Nusantara ERP merupakan perkembangan dari Manufacturing Resource Planning yang juga merupakan hasil dari Evolusi Material Resource Planning (MRP). Sistem

Pertemuan 4 Haryono Setiadi, M.Eng STMIK Sinar Nusantara ERP merupakan perkembangan dari Manufacturing Resource Planning yang juga merupakan hasil dari Evolusi Material Resource Planning (MRP). Sistem

PERENCANAAN & PENGENDALIAN OPERASI

PERENCANAAN & PENGENDALIAN OPERASI KOMPETENSI MATA KULIAH Setelah mempelajari mata kuliah ini, mahasiswa diharapkan mampu: Memahami pengembangan sistem pengendalian produksi dan umpan balik informasi perkembangan

PERENCANAAN & PENGENDALIAN OPERASI KOMPETENSI MATA KULIAH Setelah mempelajari mata kuliah ini, mahasiswa diharapkan mampu: Memahami pengembangan sistem pengendalian produksi dan umpan balik informasi perkembangan

BAB I P E N D A H U L U A N

BAB I PENDAHULUAN 1 BAB I P E N D A H U L U A N 1.1 Latar Belakang Penelitian Sampai saat ini Indonesia masih menyandang status sebagai negara berkembang. Dengan status tersebut, bangsa Indonesia masih

BAB I PENDAHULUAN 1 BAB I P E N D A H U L U A N 1.1 Latar Belakang Penelitian Sampai saat ini Indonesia masih menyandang status sebagai negara berkembang. Dengan status tersebut, bangsa Indonesia masih

Factory Overhead is generally defined as indirect materials, indirect labor, and all other factory costs that cannot be conveniently identified with

FACTORY OVERHEAD FACTORY BURDEN, PRODUCTION OVERHEAD, MANUFACTURING EXPENSE, MANUFACTURING OVERHEAD, FACTORY EXPENSE & INDIRECT MANUFACTURING /PRODUCTION COST Factory Overhead is generally defined as indirect

FACTORY OVERHEAD FACTORY BURDEN, PRODUCTION OVERHEAD, MANUFACTURING EXPENSE, MANUFACTURING OVERHEAD, FACTORY EXPENSE & INDIRECT MANUFACTURING /PRODUCTION COST Factory Overhead is generally defined as indirect

BAB I PENDAHULUAN. Umumnya harga jual produk dan jasa standar ditentukan oleh pertimbangan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Umumnya harga jual produk dan jasa standar ditentukan oleh pertimbangan permintaan dan penawaran di pasar, sehingga perhitungan kos bukan merupakan penentu

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Umumnya harga jual produk dan jasa standar ditentukan oleh pertimbangan permintaan dan penawaran di pasar, sehingga perhitungan kos bukan merupakan penentu

Ratih Wulandari, ST., MT

10/7/2015 Teknik IndustriIndustri-UG Ratih Wulandari, ST., MT Perencanaan dan pengendalian produksi yaitu merencanakan kegiatan-kegiatan produksi, agar apa yang telah direncanakan dapat terlaksana dengan

10/7/2015 Teknik IndustriIndustri-UG Ratih Wulandari, ST., MT Perencanaan dan pengendalian produksi yaitu merencanakan kegiatan-kegiatan produksi, agar apa yang telah direncanakan dapat terlaksana dengan

BAB I PENDAHULUAN. disepakati dengan pelanggan dan akan berakibat menurunnya customer

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perencanaan, pengendalian, dan pemeliharaan persediaan barang-barang fisik merupakan suatu masalah yang lazim di semua perusahaan. Untuk kebanyakan perusahaan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Perencanaan, pengendalian, dan pemeliharaan persediaan barang-barang fisik merupakan suatu masalah yang lazim di semua perusahaan. Untuk kebanyakan perusahaan

SISTEM INFORMASI MANUFAKTUR DALAM KERANGKA KERJA SISTEM INFORMASI MANAJEMEN

JURNAL TEKNIK INDUSTRI VOL. 3, NO. 2, DESEMBER 2001: 80-86 SISTEM INFORMASI MANUFAKTUR DALAM KERANGKA KERJA SISTEM INFORMASI MANAJEMEN Bernardo Nugroho Yahya Dosen Fakultas Teknologi Industri, Jurusan

JURNAL TEKNIK INDUSTRI VOL. 3, NO. 2, DESEMBER 2001: 80-86 SISTEM INFORMASI MANUFAKTUR DALAM KERANGKA KERJA SISTEM INFORMASI MANAJEMEN Bernardo Nugroho Yahya Dosen Fakultas Teknologi Industri, Jurusan

Evaluasi Strategi untuk Mengurangi Instabilitas Jadwal dan Dampaknya pada Rantai Pasok dengan Simulasi

Evaluasi Strategi untuk Mengurangi Instabilitas Jadwal dan Dampaknya pada Rantai Pasok dengan Simulasi Dosen Pembimbing: Prof. Ir. I Nyoman Pujawan M.Eng., Ph.D., CSCP Pranostika Heryanti 2509 100 051

Evaluasi Strategi untuk Mengurangi Instabilitas Jadwal dan Dampaknya pada Rantai Pasok dengan Simulasi Dosen Pembimbing: Prof. Ir. I Nyoman Pujawan M.Eng., Ph.D., CSCP Pranostika Heryanti 2509 100 051

COST ACCOUNTING (Akuntansi Biaya) Metode Harga Pokok Pesanan

Metode Harga Pokok Pesanan") Dosen: Christian Ramos K COST ACCOUNTING (Akuntansi Biaya) Metode Harga Pokok Pesanan REFERENSI: Hongren, Charles T., Cost Accounting, Prentice Hall (BOOK) Vanderbeck, Principles of Cost Accounting, Cengage

Dosen: Christian Ramos K COST ACCOUNTING (Akuntansi Biaya) Metode Harga Pokok Pesanan REFERENSI: Hongren, Charles T., Cost Accounting, Prentice Hall (BOOK) Vanderbeck, Principles of Cost Accounting, Cengage

BAB I PENDAHULUAN. Dalam dunia bisnis di zaman sekarang ini kebutuhan konsumen yang

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dalam dunia bisnis di zaman sekarang ini kebutuhan konsumen yang semakin kompleks meyebabkan semakin banyaknya persaingan pada perusahaan sejenis, khususnya

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dalam dunia bisnis di zaman sekarang ini kebutuhan konsumen yang semakin kompleks meyebabkan semakin banyaknya persaingan pada perusahaan sejenis, khususnya

BAB 3 METODELOGI PEMECAHAN MASALAH

BAB 3 METODELOGI PEMECAHAN MASALAH 3.1 Metodelogi Penelitian START PENELITIAN PENDAHULUAN 1. Wawancara dengan pihak perusahaan 2. Studi Lapangan STUDI PUSTAKA IDENTIFIKASI & PERUMUSAN MASALAH STUDI PUSTAKA

BAB 3 METODELOGI PEMECAHAN MASALAH 3.1 Metodelogi Penelitian START PENELITIAN PENDAHULUAN 1. Wawancara dengan pihak perusahaan 2. Studi Lapangan STUDI PUSTAKA IDENTIFIKASI & PERUMUSAN MASALAH STUDI PUSTAKA

MRP. Master Production. Bill of. Lead. Inventory. planning programs. Purchasing MODUL 11 JIT DAN MRP

MODUL 11 MRP adalah suatu teknik yang menggunakan BOM (bill of materials), inventory dan master schedule untuk mengetahui kebutuhan suatu part pada suatu waktu. Struktur MRP MRP membutuhkan data dari Bill

MODUL 11 MRP adalah suatu teknik yang menggunakan BOM (bill of materials), inventory dan master schedule untuk mengetahui kebutuhan suatu part pada suatu waktu. Struktur MRP MRP membutuhkan data dari Bill

PT. INFODATA SOLUSI CIPTA. Product Info ISC ERP

PT. INFODATA SOLUSI CIPTA Product Info ISC ERP 1 ISC ERP merupakan sebuah produk aplikasi ERP dari PT. Infodata Solusi Cipta. ISC ERP menawarkan kebebasan memilih, integrasi, kinerja tinggi dan kehandalan

PT. INFODATA SOLUSI CIPTA Product Info ISC ERP 1 ISC ERP merupakan sebuah produk aplikasi ERP dari PT. Infodata Solusi Cipta. ISC ERP menawarkan kebebasan memilih, integrasi, kinerja tinggi dan kehandalan