ANALISIS KESEHATAN KEUANGAN SERTA PREDIKSI TINGKAT KEBANGKRUTAN PADA PT ADHI KARYA (PERSERO) TBK DENGAN METODE ALTMAN Z-SCORE

|

|

|

- Yulia Kurniawan

- 7 tahun lalu

- Tontonan:

Transkripsi

")

1 ANALISIS KESEHATAN KEUANGAN SERTA PREDIKSI TINGKAT KEBANGKRUTAN PADA PT ADHI KARYA (PERSERO) TBK DENGAN METODE ALTMAN Z-SCORE NAMA : YUGI SUSANTI NPM : JURUSAN : AKUNTANSI PEMBIMBING :RULLY MOVIZAR,SE.,MMSI

2 PENDAHULUAN LATAR BELAKANG 1. Perkembangan ekonomi mengalami perubahan yang cukup signifikan 2. Analisis laporan keuangan memainkan peranan penting dalam proses evaluasi kinerja. 3. Keputusan Menteri Badan Usaha Milik Negara Nomor KEP-100/MBU/2002 dan Metode Altman Z-score RUMUSAN MASALAH 1. Menghitung Rasio Tingkat Kesehatan Keuangan PT Adhi Karya (Persero) Tbk berdasarkan KEP-100/MBU/2002 Periode Menganalisis Tingkat Kesehatan Keuangan pada PT Adhi Karya (Persero) Tbk. 3. Menghitung rasio variabel Z-score pada PT Adhi Karya (Persero) Tbk periode Menganalisis Potensi kebangkrutan perusahaan pada PT Adhi Karya (Persero) Tbk periode

3 BATASAN MASALAH 1. Laba-rugi dan neraca konsolidasi peroide PT ADHI KARYA 2. ROE, ROI, Cash Ratio, Current Ratio, collection periods (CP)), Perputaran Persediaan, Total assets turnover dan Rasio Modal Sendiri terhadap Total Asset berdasarkan KEP -100/MBU/ Altman Z-Score dengan menggunakan Versi Z-Score untuk perusahaan Non manufacturing. TUJUAN PENELITIAN 1. Untuk mengetahui besarnya Rasio tingkat kesehatan keuangan PT Adhi Karya (Persero) TBK periode Untuk mengetahui Tingkat Kesehatan Keuangan pada PT Adhi Karya (Persero) Tbk periode Untuk mengetahui rasio variabel Z-score pada PT Adhi Karya (Persero) Tbk periode Untuk mengetahui Potensi kebangkrutan perusahaan pada PT Adhi Karya (Persero) Tbk periode

4 ALAT ANALISIS YANG DIGUNAKAN

5 PEMBAHASAN

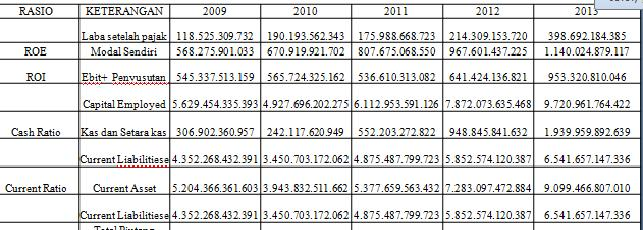

6 1. Rasio kesehatan Keuangan

7 PEMBAHASAN

8 PEMBAHASAN

9 Perbandingan Hasil Analisis

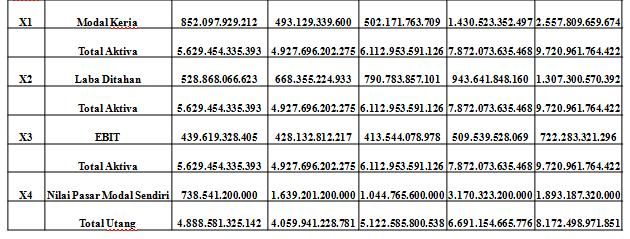

10 KESIMPULAN Rasio kesehatan PT ADHI KARYA terdapat 4 rasio yang menunjukkan hasil maksimal yaitu ROE, Current Ratio, CP, PP. Berdasarkan besarnya nilai akhir selama periode 2009 sampai dengan 2013 menunjukkan nilai terendah 75 dan tertinggi 80,71 sehingga tingkat kesehatan keuangan PT Adhi Karya ( Persero) Tbk berada pada kategori sehat. Rasio 4 variabel Z-Score menunjukkan bahwa X3 sebagai Rasio dengan nilai terkecil selama periode Pada tahun kinerja keuangan perusahaan berada pada kondisi kurang sehat dan berada pada kondisi yang rawan mengalami kebangkrutan. Hal ini dikarenakan nilai overall Z-score berada pada daerah grey area dan kurang dari titik cut off yaitu sebesar 2,60 namun pada tahun 2013 perusahaan mampu memperbaiki kondisi kesehatan keuangannya sehingga dapat meningkatkan nilai overall Z-score menjadi diatas titik cut off 2,60.

11 SARAN Untuk meningkatkan Z-Score dapat dilakukan beberapa cara sebagai berikut : Meningkatkan EBIT karena apabila dilihat dari nilai rasio EBIT terhadap total aktiva nilainya selalu menurun. Dapat dilakukan dengan cara meningkatkan penjualan seperti membuat diversifikasi produk, mengadakan promosi melalui media cetak, elektronik maupun online, meningkatkan kualitas produk, memperluas daerah pemasaran dan masih banyak yang lainnya. Untuk meningkatkan rasio modal kerja terhadap total aktiva dengan cara meningkatkan aktiva lancar dan mengurangi utang lancar. Selain itu perusahaan juga harus bijaksana saat memutuskan melakukan pinjaman baik kepada pihak ketiga maupun yang ada hubungan afiliasi serta penetapan waktu jatuh tempo hutangnya. Meningkatkan saldo laba ditahan dengan cara meningkatkan laba bersih yang diperoleh setiap tahunnya, semakin besar laba bersih yang diperoleh maka semakin banyak jumlah laba yang tidak digunakan untuk membayar deviden semakin besar. Meningkatkan rasio pasar modal sendiri terhadap nilai buku hutang dengan cara perusahaan harus dapat meningkatkan harga pasar per lembar sahamnya

12 Terima Kasih

ANALISIS POTENSI KEBANGKRUTAN PADA PT INDOSAT TBK PERIODE DENGAN METODE ALTMAN Z-SCORE

ANALISIS POTENSI KEBANGKRUTAN PADA PT INDOSAT TBK PERIODE 2008-2012 DENGAN METODE ALTMAN Z-SCORE NAMA : Heri Kurniawan NPM : 23210252 JURUSAN : Akuntansi PEMBIMBING : Erna Kustyarini, SE., MMSI PENDAHULUAN

ANALISIS POTENSI KEBANGKRUTAN PADA PT INDOSAT TBK PERIODE 2008-2012 DENGAN METODE ALTMAN Z-SCORE NAMA : Heri Kurniawan NPM : 23210252 JURUSAN : Akuntansi PEMBIMBING : Erna Kustyarini, SE., MMSI PENDAHULUAN

Nama : Putri Wulan Sari Kosnadi NPM : Jurusan : Akuntansi Pembimbing: Rini Dwiastutiningsih.,SE.,MMSI

ANALISIS POTENSI KEBANGKRUTAN DENGAN METODE ALTMAN Z-SCORE PADA PT ADHI KARYA (PERSERO),TBK PERIODE 2007-2011 Nama : Putri Wulan Sari Kosnadi NPM :23209191 Jurusan : Akuntansi Pembimbing: Rini Dwiastutiningsih.,SE.,MMSI

ANALISIS POTENSI KEBANGKRUTAN DENGAN METODE ALTMAN Z-SCORE PADA PT ADHI KARYA (PERSERO),TBK PERIODE 2007-2011 Nama : Putri Wulan Sari Kosnadi NPM :23209191 Jurusan : Akuntansi Pembimbing: Rini Dwiastutiningsih.,SE.,MMSI

ANALISIS POTENSI KEBANGKRUTAN DENGAN METODE ALTMAN Z-SCORE PADA PT. FAJAR SURYA WISESA, TBK PERIODE TAHUN

ANALISIS POTENSI KEBANGKRUTAN DENGAN METODE ALTMAN Z-SCORE PADA PT. FAJAR SURYA WISESA, TBK PERIODE TAHUN 2011-2015 Nama : Ratna Indraswari NPM : (27213311) Kelas : 3EB23 Dosen Pembimbing : Susanti Usman,

ANALISIS POTENSI KEBANGKRUTAN DENGAN METODE ALTMAN Z-SCORE PADA PT. FAJAR SURYA WISESA, TBK PERIODE TAHUN 2011-2015 Nama : Ratna Indraswari NPM : (27213311) Kelas : 3EB23 Dosen Pembimbing : Susanti Usman,

BAB IV ANALISIS DAN PEMBAHASAN. akan sangat bermanfaat bagi penganalisa laporan keuangan untuk dapat

BAB IV ANALISIS DAN PEMBAHASAN Mengadakan penilaian atau analisis terhadap laporan keuangan perusahaan akan sangat bermanfaat bagi penganalisa laporan keuangan untuk dapat mengetahui perkembangan keuangan

BAB IV ANALISIS DAN PEMBAHASAN Mengadakan penilaian atau analisis terhadap laporan keuangan perusahaan akan sangat bermanfaat bagi penganalisa laporan keuangan untuk dapat mengetahui perkembangan keuangan

Nama : Dessy Septiyani NPM : Jurusan : Akuntansi Pembimbing : Nova Anggrainie, SE., MMSI

ANALISIS POTENSI KEBANGKRUTAN DENGAN MENGGUNAKAN METODE ALTMAN Z - SCORE PADA PT TRIAS SENTOSA Tbk TAHUN 2009 2013 Nama : Dessy Septiyani NPM : 21211902 Jurusan : Akuntansi Pembimbing : Nova Anggrainie,

ANALISIS POTENSI KEBANGKRUTAN DENGAN MENGGUNAKAN METODE ALTMAN Z - SCORE PADA PT TRIAS SENTOSA Tbk TAHUN 2009 2013 Nama : Dessy Septiyani NPM : 21211902 Jurusan : Akuntansi Pembimbing : Nova Anggrainie,

ANALISIS PENGGUNAAN Z- SCORE UNTUK MEMPREDIKSI POTENSI KEBANGKRUTAN PADA PT PYRIDAM FARMA, TBK PERIODE

ANALISIS PENGGUNAAN Z- SCORE UNTUK MEMPREDIKSI POTENSI KEBANGKRUTAN PADA PT PYRIDAM FARMA, TBK PERIODE 2010-2014 YENIASARI RIZKIA BUDI 27212802 PEMBIMBING BU ISTICHANAH, SE., MMSI PENDAHULUAN LATAR BELAKANG

ANALISIS PENGGUNAAN Z- SCORE UNTUK MEMPREDIKSI POTENSI KEBANGKRUTAN PADA PT PYRIDAM FARMA, TBK PERIODE 2010-2014 YENIASARI RIZKIA BUDI 27212802 PEMBIMBING BU ISTICHANAH, SE., MMSI PENDAHULUAN LATAR BELAKANG

ANALISIS PREDIKSI KEBANGKRUTAN DENGAN METODE ALTMAN Z-SCORE PADA PT. INDOFOOD SUKSES MAKMUR, TBK. Nama NPM Jurusan Pembimbing

ANALISIS PREDIKSI KEBANGKRUTAN DENGAN METODE ALTMAN Z-SCORE PADA PT. INDOFOOD SUKSES MAKMUR, TBK. Nama NPM Jurusan Pembimbing : Tri Utami Saputri : 2A214851 : S1 - Akuntansi : Dr. Renny, SE., MM LATAR

ANALISIS PREDIKSI KEBANGKRUTAN DENGAN METODE ALTMAN Z-SCORE PADA PT. INDOFOOD SUKSES MAKMUR, TBK. Nama NPM Jurusan Pembimbing : Tri Utami Saputri : 2A214851 : S1 - Akuntansi : Dr. Renny, SE., MM LATAR

ANALISIS POTENSI KEBANGKRUTAN SEBAGAI PARAMETER KINERJA KEUANGAN PERUSAHAAN PADA PT SMARTFREN TELECOM, TBK NAMA : RIZKY AMANDA PUTRI NPM :

ANALISIS POTENSI KEBANGKRUTAN SEBAGAI PARAMETER KINERJA KEUANGAN PERUSAHAAN PADA PT SMARTFREN TELECOM, TBK NAMA : RIZKY AMANDA PUTRI NPM : 26210162 PENDAHULUAN Latar Belakang Dalam perkembangan ekonomi

ANALISIS POTENSI KEBANGKRUTAN SEBAGAI PARAMETER KINERJA KEUANGAN PERUSAHAAN PADA PT SMARTFREN TELECOM, TBK NAMA : RIZKY AMANDA PUTRI NPM : 26210162 PENDAHULUAN Latar Belakang Dalam perkembangan ekonomi

ANALISIS KEBANGKRUTAN PADA PT. KIMIA FARMA Tbk DENGAN METODE ALTMAN UNTUK PERIODE TAHUN : DINO FAJAR C.R.

ANALISIS KEBANGKRUTAN PADA PT. KIMIA FARMA Tbk DENGAN METODE ALTMAN UNTUK PERIODE TAHUN 2008-2012 NAMA : DINO FAJAR C.R. KELAS : 3EB03 NPM : 22210086 FAKULTAS : EKONOMI JURUSAN : AKUNTANSI Latar Belakang

ANALISIS KEBANGKRUTAN PADA PT. KIMIA FARMA Tbk DENGAN METODE ALTMAN UNTUK PERIODE TAHUN 2008-2012 NAMA : DINO FAJAR C.R. KELAS : 3EB03 NPM : 22210086 FAKULTAS : EKONOMI JURUSAN : AKUNTANSI Latar Belakang

BAB IV ANALISA HASIL DAN PEMBAHASAN. Untuk mengetahui kinerja keuangan PT.Indo Citra Finance Tbk

BAB IV ANALISA HASIL DAN PEMBAHASAN 4.1. Analisa Kinerja Keuangan Untuk mengetahui kinerja keuangan PT.Indo Citra Finance Tbk maka pada bab ini, penulis akan melakukan analisa laporan keuangan periode

BAB IV ANALISA HASIL DAN PEMBAHASAN 4.1. Analisa Kinerja Keuangan Untuk mengetahui kinerja keuangan PT.Indo Citra Finance Tbk maka pada bab ini, penulis akan melakukan analisa laporan keuangan periode

Daftar skor penilaian indikator-indikator aspek keuangan. Tabel 2.2 Daftar skor penilaian ROE ROI (%)

") L1 Daftar skor penilaian indikator-indikator aspek keuangan Tabel 2.2 Daftar skor penilaian ROE ROE (%) Skor 15 < ROE 2 13 < ROE < 15 18 11 < ROE < 13 16 9 < ROE < 11 14 7,9 < ROE < 9 12 6,6 < ROE < 7,9

L1 Daftar skor penilaian indikator-indikator aspek keuangan Tabel 2.2 Daftar skor penilaian ROE ROE (%) Skor 15 < ROE 2 13 < ROE < 15 18 11 < ROE < 13 16 9 < ROE < 11 14 7,9 < ROE < 9 12 6,6 < ROE < 7,9

ANALISIS POTENSI KEBANGKRUTAN PADA PT KEDAUNG INDAH CAN TBK DENGAN MENGGUNAKAN METODE ALTMAN Z-SCORE KARINA MULIAWATI S 3EB

ANALISIS POTENSI KEBANGKRUTAN PADA PT KEDAUNG INDAH CAN TBK DENGAN MENGGUNAKAN METODE ALTMAN Z-SCORE KARINA MULIAWATI S 3EB21 23210838 LATAR BELAKANG MASALAH Dewasa ini perkembangan ekonomi mengalami perubahan

ANALISIS POTENSI KEBANGKRUTAN PADA PT KEDAUNG INDAH CAN TBK DENGAN MENGGUNAKAN METODE ALTMAN Z-SCORE KARINA MULIAWATI S 3EB21 23210838 LATAR BELAKANG MASALAH Dewasa ini perkembangan ekonomi mengalami perubahan

ANALISIS LAPORAN KEUANGAN PADA PT. KIMIA FARMA (PERSERO) Tbk PERIODE 31 DESEMBER

Tbk PERIODE 31 DESEMBER") ANALISIS LAPORAN KEUANGAN PADA PT. KIMIA FARMA (PERSERO) Tbk PERIODE 31 DESEMBER 2012 2014 Disusun oleh : Nama : Desyria Pratiwi NPM : 21212913 Jurusan : Akuntansi Dosen Pembimbing : Susanti Usman, SE.,

ANALISIS LAPORAN KEUANGAN PADA PT. KIMIA FARMA (PERSERO) Tbk PERIODE 31 DESEMBER 2012 2014 Disusun oleh : Nama : Desyria Pratiwi NPM : 21212913 Jurusan : Akuntansi Dosen Pembimbing : Susanti Usman, SE.,

BAB II KAJIAN PUSTAKA. saat tertentu atau jangka waktu tertentu. Menurut Hery (2012:3) laporan keuangan

laporan keuangan") BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Laporan Keuangan Harahap (2011:105) mendefinisikan laporan keuangan sebagai suatu laporan yang menggambarkan kondisi keuangan dan hasil usaha perusahaan

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Laporan Keuangan Harahap (2011:105) mendefinisikan laporan keuangan sebagai suatu laporan yang menggambarkan kondisi keuangan dan hasil usaha perusahaan

BAB II TINJAUAN PUSTAKA

8 BAB II TINJAUAN PUSTAKA 2.1 Pengertian, Tujuan dan Jenis Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Pengertian laporan keuangan menurut Ikatan Akuntan Indonesia (2012): laporan keuangan meliputi

8 BAB II TINJAUAN PUSTAKA 2.1 Pengertian, Tujuan dan Jenis Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Pengertian laporan keuangan menurut Ikatan Akuntan Indonesia (2012): laporan keuangan meliputi

ANALISA POTENSI KEBANGKRUTAN PT HERO SUPERMARKET Tbk DENGAN MENGGUNAKAN METODE ALTMAN PERIODE

ANALISA POTENSI KEBANGKRUTAN PT HERO SUPERMARKET Tbk DENGAN MENGGUNAKAN METODE ALTMAN PERIODE 2007-2012 Nama : Nur Fadhillah NPM : 25210123 Jurusan : Akuntansi Pembimbing : Bertilia Lina Kusrina, SE.,

ANALISA POTENSI KEBANGKRUTAN PT HERO SUPERMARKET Tbk DENGAN MENGGUNAKAN METODE ALTMAN PERIODE 2007-2012 Nama : Nur Fadhillah NPM : 25210123 Jurusan : Akuntansi Pembimbing : Bertilia Lina Kusrina, SE.,

EVALUASI KINERJA PT WIJAYA KARYA ( Persero ) Tbk. UNTUK MENILAI TINGKAT KESEHATAN PERIODE ABSTRAK

Tbk. UNTUK MENILAI TINGKAT KESEHATAN PERIODE ABSTRAK") EVALUASI KINERJA PT WIJAYA KARYA ( Persero ) Tbk. UNTUK MENILAI TINGKAT KESEHATAN PERIODE 2004-2006 ABSTRAK Krisis ekonomi yang melanda Indonesia memberikan dampak yang cukup besar pada dunia usaha. Kenaikan

EVALUASI KINERJA PT WIJAYA KARYA ( Persero ) Tbk. UNTUK MENILAI TINGKAT KESEHATAN PERIODE 2004-2006 ABSTRAK Krisis ekonomi yang melanda Indonesia memberikan dampak yang cukup besar pada dunia usaha. Kenaikan

ANALISIS KESEHATAN KEUANGAN PT. PRUDENTIAL LIFE ASSURANCE BERDASARKAN METODE RISK BASED CAPITAL DAN Z-SCORE PERIODE

ANALISIS KESEHATAN KEUANGAN PT. PRUDENTIAL LIFE ASSURANCE BERDASARKAN METODE RISK BASED CAPITAL DAN Z-SCORE PERIODE 2008-2012 SEMINAR PENULISAN ILMIAH Diajukan guna melengkapi syarat- syarat untuk mencapai

ANALISIS KESEHATAN KEUANGAN PT. PRUDENTIAL LIFE ASSURANCE BERDASARKAN METODE RISK BASED CAPITAL DAN Z-SCORE PERIODE 2008-2012 SEMINAR PENULISAN ILMIAH Diajukan guna melengkapi syarat- syarat untuk mencapai

BAB I PENDAHULUAN. A. Latar Belakang. Dalam era perdagangan bebas seperti sekarang ini, persaingan antar

BAB I PENDAHULUAN A. Latar Belakang Dalam era perdagangan bebas seperti sekarang ini, persaingan antar perusahaan tidak hanya terjadi pada perusahaan sejenis di dalam negeri, tetapi juga pada perusahaan

BAB I PENDAHULUAN A. Latar Belakang Dalam era perdagangan bebas seperti sekarang ini, persaingan antar perusahaan tidak hanya terjadi pada perusahaan sejenis di dalam negeri, tetapi juga pada perusahaan

BAB IV ANALISIS HASIL DAN PEMBAHASAN

48 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Perhitungan Komponen Z-Score Uraian pada bab sebelumnya telah dijelaskan bahwa model Altman (Z-Score) yang telah dikemukakan oleh Altman untuk negara-negara

48 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Perhitungan Komponen Z-Score Uraian pada bab sebelumnya telah dijelaskan bahwa model Altman (Z-Score) yang telah dikemukakan oleh Altman untuk negara-negara

ANALISIS RASIO KEUANGAN SEBAGAI ALAT UKUR KINERJA KEUANGAN PERUSAHAAN PADA PT. MANDOM INDONESIA TBK.

ANALISIS RASIO KEUANGAN SEBAGAI ALAT UKUR KINERJA KEUANGAN PERUSAHAAN PADA PT. MANDOM INDONESIA TBK. Nama : Annisa Damayanti Puspitasari NPM : 21213127 Kelas : 3EB03 Jurusan : Akuntansi Pembimbing : Dini

ANALISIS RASIO KEUANGAN SEBAGAI ALAT UKUR KINERJA KEUANGAN PERUSAHAAN PADA PT. MANDOM INDONESIA TBK. Nama : Annisa Damayanti Puspitasari NPM : 21213127 Kelas : 3EB03 Jurusan : Akuntansi Pembimbing : Dini

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil analisis terhadap laporan keuangan PT. Kalbe Farma Tbk., maka dapat ditarik kesimpulan sebagai berikut : 1. Hasil kinerja likuiditas perusahaan

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil analisis terhadap laporan keuangan PT. Kalbe Farma Tbk., maka dapat ditarik kesimpulan sebagai berikut : 1. Hasil kinerja likuiditas perusahaan

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA SERTA RASIO LIKUIDITAS PADA PT.KIMIA FARMA (PERSERO) TBK

TBK") ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA SERTA RASIO LIKUIDITAS PADA PT.KIMIA FARMA (PERSERO) TBK Nama : Lia Septyana Maharany NPM : 24211095 Jurusan : Akuntansi Pembimbing : Rully Movizar, SE., MMSI

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA SERTA RASIO LIKUIDITAS PADA PT.KIMIA FARMA (PERSERO) TBK Nama : Lia Septyana Maharany NPM : 24211095 Jurusan : Akuntansi Pembimbing : Rully Movizar, SE., MMSI

Wicak Lingga Bahara Muhammad Saifi Zahroh Z.A Fakultas Ilmu Administrasi Universitas Brawijaya Malang

ANALISIS TINGKAT KESEHATAN PERUSAHAAN DARI ASPEK KEUANGAN BERDASARKAN SURAT KEPUTUSAN MENTERI BUMN NOMOR: KEP 100/MBU/02 (Studi Kasus pada PT ADHI KARYA (Persero) Tbk. Periode ) Wicak Lingga Bahara Muhammad

ANALISIS TINGKAT KESEHATAN PERUSAHAAN DARI ASPEK KEUANGAN BERDASARKAN SURAT KEPUTUSAN MENTERI BUMN NOMOR: KEP 100/MBU/02 (Studi Kasus pada PT ADHI KARYA (Persero) Tbk. Periode ) Wicak Lingga Bahara Muhammad

BAB IV PEMBAHASAN. kewajiban lancar. Rasio ini menunjukkan sampai sejauh mana tagihan-tagihan jangka

BAB IV PEMBAHASAN IV.1 Liquidity Ratios IV.1.1 Current Ratio Rasio lancar (current ratio), dihitung dengan membagi aktiva lancar dengan kewajiban lancar. Rasio ini menunjukkan sampai sejauh mana tagihan-tagihan

BAB IV PEMBAHASAN IV.1 Liquidity Ratios IV.1.1 Current Ratio Rasio lancar (current ratio), dihitung dengan membagi aktiva lancar dengan kewajiban lancar. Rasio ini menunjukkan sampai sejauh mana tagihan-tagihan

: ROBIATUL ADAWIYAH NPM : : Dr. BAGUS NURCAHYO, SE., MM.

ANALISIS PREDIKSI KEBANGKRUTAN DENGAN MENGGUNAKAN METODE ALTMAN Z-SCORE DAN METODE SPRINGATE (STUDI PADA PERUSAHAAN BATUBARA YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2010-2014) NAMA NPM : 26212658

ANALISIS PREDIKSI KEBANGKRUTAN DENGAN MENGGUNAKAN METODE ALTMAN Z-SCORE DAN METODE SPRINGATE (STUDI PADA PERUSAHAAN BATUBARA YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2010-2014) NAMA NPM : 26212658

: Firah Dite Oktavianty NPM :

Analisis Prediksi Kebangkrutan Dengan Perbandingan Menggunakan Metode Springate dan Zmijewski Pada Perusahaan Pertambangan Subsektor Logam dan Mineral yang Terdaftar di Bursa Efek Indonesia Nama NPM :

Analisis Prediksi Kebangkrutan Dengan Perbandingan Menggunakan Metode Springate dan Zmijewski Pada Perusahaan Pertambangan Subsektor Logam dan Mineral yang Terdaftar di Bursa Efek Indonesia Nama NPM :

BAB IV ANALISIS DAN PEMBAHASAN. Pelaksanaan Analisis Laporan Keuangan pada PT. Pupuk Kalimantan

40 BAB IV ANALISIS DAN PEMBAHASAN 4.1 Hasil Penelitian Pelaksanaan Analisis Laporan Keuangan pada PT. Pupuk Kalimantan Timur. Sesuai dengan analisis dan metode penelitian yang digunakan maka data yang

40 BAB IV ANALISIS DAN PEMBAHASAN 4.1 Hasil Penelitian Pelaksanaan Analisis Laporan Keuangan pada PT. Pupuk Kalimantan Timur. Sesuai dengan analisis dan metode penelitian yang digunakan maka data yang

BAB II BAHAN RUJUKAN. Menurut Kasmir (2010) menjelaskan bahwa : Sedangkan Najmudin (2011) menyatakan bahwa :

menjelaskan bahwa : Sedangkan Najmudin (2011) menyatakan bahwa :") BAB II BAHAN RUJUKAN 2.1 Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Untuk memahami pengertian dari laporan keuangan, berikut dijelaskan beberapa definisi laporan keuangan dari beberapa ahli. Menurut

BAB II BAHAN RUJUKAN 2.1 Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Untuk memahami pengertian dari laporan keuangan, berikut dijelaskan beberapa definisi laporan keuangan dari beberapa ahli. Menurut

Analisis Sumber dan Penggunaan Modal Kerja Pada PT. SEPATU BATA Tbk NPM :

Analisis Sumber dan Penggunaan Modal Kerja Pada PT. SEPATU BATA Tbk Nama : Yacob Berkat NPM : 27212774 Jurusan : Akuntansi Pembimbing : HERU SUHARJO, SE., MM Latar Belakang Masalah PENDAHULUAN Tujuan perusahaan

Analisis Sumber dan Penggunaan Modal Kerja Pada PT. SEPATU BATA Tbk Nama : Yacob Berkat NPM : 27212774 Jurusan : Akuntansi Pembimbing : HERU SUHARJO, SE., MM Latar Belakang Masalah PENDAHULUAN Tujuan perusahaan

BAB V KESIMPULAN DAN SARAN. model ALTMAN (z-score) dalam mengukur kinerja keuangan dan memprediksikan

dalam mengukur kinerja keuangan dan memprediksikan") Bab V Simpulan Dan Saran BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil perhitungan analisis rasio keuangan dan penerapan model ALTMAN (z-score) dalam mengukur kinerja keuangan dan memprediksikan

Bab V Simpulan Dan Saran BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil perhitungan analisis rasio keuangan dan penerapan model ALTMAN (z-score) dalam mengukur kinerja keuangan dan memprediksikan

ANALISIS LAPORAN ARUS KAS PADA PT. NIPPON INDOSARI CORPINDO Tbk

ANALISIS LAPORAN ARUS KAS PADA PT. NIPPON INDOSARI CORPINDO Tbk NAMA : APRILIA ENDAH SUSANTY NPM : 21211018 JURUSAN : AKUNTANSI PEMBIMBING : HARYONO, SE., MM PENDAHULUAN LATAR BELAKANG MASALAH : 1. Laporan

ANALISIS LAPORAN ARUS KAS PADA PT. NIPPON INDOSARI CORPINDO Tbk NAMA : APRILIA ENDAH SUSANTY NPM : 21211018 JURUSAN : AKUNTANSI PEMBIMBING : HARYONO, SE., MM PENDAHULUAN LATAR BELAKANG MASALAH : 1. Laporan

BAB II TINJAUAN PUSTAKA

14 BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Umum Tentang Kinerja Perusahaan 2.1.1 Pengertian Kinerja Perusahaan Perusahaan sebagai salah satu bentuk organisasi pada umumnya memiliki tujuan tertentu yang ingin

14 BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Umum Tentang Kinerja Perusahaan 2.1.1 Pengertian Kinerja Perusahaan Perusahaan sebagai salah satu bentuk organisasi pada umumnya memiliki tujuan tertentu yang ingin

DAFTAR ISI. SURAT PERNYATAAN RIWAYAT HIDUP. KATA PENGANTAR DAFTAR GAMBAR.. DAFTAR ISTILAH.

DAFTAR ISI Halaman SURAT PERNYATAAN RIWAYAT HIDUP. KATA PENGANTAR DAFTAR ISI. DAFTAR TABEL. DAFTAR GAMBAR.. DAFTAR ISTILAH. i ii iv vi viii x xi I. PENDAHULUAN 1.1 Latar Belakang. 1 1.2 Perumusan Masalah.

DAFTAR ISI Halaman SURAT PERNYATAAN RIWAYAT HIDUP. KATA PENGANTAR DAFTAR ISI. DAFTAR TABEL. DAFTAR GAMBAR.. DAFTAR ISTILAH. i ii iv vi viii x xi I. PENDAHULUAN 1.1 Latar Belakang. 1 1.2 Perumusan Masalah.

BAB V SIMPULAN DAN SARAN

BAB V SIMPULAN DAN SARAN 5.1 Simpulan 5.1.1 Rasio Likuiditas Untuk menilai posisi keuangan jangka pendek dapat dilakukan melalui perhitungan beberapa ratio dan setelah dilakukan perhitungan pada bab sebelumnya,

BAB V SIMPULAN DAN SARAN 5.1 Simpulan 5.1.1 Rasio Likuiditas Untuk menilai posisi keuangan jangka pendek dapat dilakukan melalui perhitungan beberapa ratio dan setelah dilakukan perhitungan pada bab sebelumnya,

BAB IV. ANALISA dan PEMBAHASAN. 4.1 Kinerja dan Posisi Keuangan PT. BAKRIE TELECOM Tbk beserta

BAB IV ANALISA dan PEMBAHASAN 4.1 Kinerja dan Posisi Keuangan PT. BAKRIE TELECOM Tbk beserta Anak Perusahaan Periode 2007-2011 berdasarkan Analisa Rasio Keuangan Perhitungan rasio-rasio keuangan PT. BAKRIE

BAB IV ANALISA dan PEMBAHASAN 4.1 Kinerja dan Posisi Keuangan PT. BAKRIE TELECOM Tbk beserta Anak Perusahaan Periode 2007-2011 berdasarkan Analisa Rasio Keuangan Perhitungan rasio-rasio keuangan PT. BAKRIE

BAB II KAJIAN TEORI. A. Deskripsi Teori 1. Pengertian Posisi Keuangan Posisi keuangan merupakan salah satu informasi yang disediakan

BAB II KAJIAN TEORI A. Deskripsi Teori 1. Pengertian Posisi Keuangan Posisi keuangan merupakan salah satu informasi yang disediakan dalam laporan keuangan terutama disediakan dalam neraca. Posisi keuangan

BAB II KAJIAN TEORI A. Deskripsi Teori 1. Pengertian Posisi Keuangan Posisi keuangan merupakan salah satu informasi yang disediakan dalam laporan keuangan terutama disediakan dalam neraca. Posisi keuangan

ANALISIS SUMBER DAN PENGGUNAAN KAS PADA PT. UNILEVER INDONESIA, Tbk

ANALISIS SUMBER DAN PENGGUNAAN KAS PADA PT. UNILEVER INDONESIA, Tbk Nama : Wina Sari NPM : 28210524 Jurusan : Akuntansi Pembimbing : Susanti Usman, SE., MMSI Latar Belakang Masalah 1. Berhasil tidaknya

ANALISIS SUMBER DAN PENGGUNAAN KAS PADA PT. UNILEVER INDONESIA, Tbk Nama : Wina Sari NPM : 28210524 Jurusan : Akuntansi Pembimbing : Susanti Usman, SE., MMSI Latar Belakang Masalah 1. Berhasil tidaknya

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Pengertian laporan keuangan menurut Brigham (2010:84) Laporan keuangan adalah beberapa lembar kertas

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Pengertian laporan keuangan menurut Brigham (2010:84) Laporan keuangan adalah beberapa lembar kertas

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil analisis terhadap laporan keuangan PT. Indofarma Tbk., maka dapat ditarik kesimpulan sebagai berikut : 1. Hasil kinerja likuiditas perusahaan

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil analisis terhadap laporan keuangan PT. Indofarma Tbk., maka dapat ditarik kesimpulan sebagai berikut : 1. Hasil kinerja likuiditas perusahaan

ANALISIS RASIO KEUANGAN UNTUK MENILAI KINERJA PADA PT. UNILEVER INDONESIA Tbk PERIODE

ANALISIS RASIO KEUANGAN UNTUK MENILAI KINERJA PADA PT. UNILEVER INDONESIA Tbk PERIODE 2011-2015 Disusun oleh : Nama : Dilla Marta Yulia NPM : 22213462 Jurusan : Akuntansi Dosen Pembimbing : Bani Zamzami,

ANALISIS RASIO KEUANGAN UNTUK MENILAI KINERJA PADA PT. UNILEVER INDONESIA Tbk PERIODE 2011-2015 Disusun oleh : Nama : Dilla Marta Yulia NPM : 22213462 Jurusan : Akuntansi Dosen Pembimbing : Bani Zamzami,

ANALISIS KINERJA KEUANGAN DENGAN RASIO LIKUIDITAS, SOLVABILITAS DAN PROFITABILITAS PADA PT SEPATU BATA TBK PERIODE

ANALISIS KINERJA KEUANGAN DENGAN RASIO LIKUIDITAS, SOLVABILITAS DAN PROFITABILITAS PADA PT SEPATU BATA TBK PERIODE 2011-2015 Disusun oleh : Nama : Komang Gita Danitri Yuniar NPM : 25214907 Jurusan : Akuntansi

ANALISIS KINERJA KEUANGAN DENGAN RASIO LIKUIDITAS, SOLVABILITAS DAN PROFITABILITAS PADA PT SEPATU BATA TBK PERIODE 2011-2015 Disusun oleh : Nama : Komang Gita Danitri Yuniar NPM : 25214907 Jurusan : Akuntansi

BAB VI KESIMPULAN DAN SARAN. saran yang sesuai dengan penelitian analisis data yang telah dilakukan.

BAB VI KESIMPULAN DAN SARAN Sebagai akhir dari penelitian ini, disampaikan beberapa kesimpulan dan saran yang sesuai dengan penelitian analisis data yang telah dilakukan. 6.1. Kesimpulan Berdasarkan hasil

BAB VI KESIMPULAN DAN SARAN Sebagai akhir dari penelitian ini, disampaikan beberapa kesimpulan dan saran yang sesuai dengan penelitian analisis data yang telah dilakukan. 6.1. Kesimpulan Berdasarkan hasil

ANALISIS PERKEMBANGAN PT ANEKA TAMBANG DITINJAU DARI ANALISIS LAPORAN KEUANGAN BAB I PENDAHULUAN

ANALISIS PERKEMBANGAN PT ANEKA TAMBANG DITINJAU DARI ANALISIS LAPORAN KEUANGAN BAB I PENDAHULUAN 1.1. Latar Belakang Analisa laporan keuangan adalah suatu proses yang dapat digunakan untuk memeriksa data

ANALISIS PERKEMBANGAN PT ANEKA TAMBANG DITINJAU DARI ANALISIS LAPORAN KEUANGAN BAB I PENDAHULUAN 1.1. Latar Belakang Analisa laporan keuangan adalah suatu proses yang dapat digunakan untuk memeriksa data

BAB V KESIMPULAN DAN SARAN. Berdasarkan hasil analisis terhadap laporan keuangan PT. Astra Agro

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan hasil analisis terhadap laporan keuangan PT. Astra Agro Lestari Tbk. yang selanjutnya dibandingkan dengan PT. PP London Sumatra Tbk. dengan menggunakan

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan Berdasarkan hasil analisis terhadap laporan keuangan PT. Astra Agro Lestari Tbk. yang selanjutnya dibandingkan dengan PT. PP London Sumatra Tbk. dengan menggunakan

Skripsi. Kondisi Keuangan Perusahaan. Indonesia. Tbk)

") Skripsi Analisis Keakuratan Z-Score Model Altman dalam Memprediksi Kondisi Keuangan Perusahaan (Sudi Kasus pada PT. Aqua Golden Mississipi. Tbk dan PT. Ades Water Indonesia. Tbk) Diajukan untuk memenuhi

Skripsi Analisis Keakuratan Z-Score Model Altman dalam Memprediksi Kondisi Keuangan Perusahaan (Sudi Kasus pada PT. Aqua Golden Mississipi. Tbk dan PT. Ades Water Indonesia. Tbk) Diajukan untuk memenuhi

BAB V SIMPULAN DAN SARAN

BAB V SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan, maka penulis menarik beberapa kesimpulan sebagai berikut: 1. Nilai rasio working capital terhadap

BAB V SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan, maka penulis menarik beberapa kesimpulan sebagai berikut: 1. Nilai rasio working capital terhadap

BAB I PENDAHULUAN. berada dalam kondisi sehat akan mampu menghadapi tingkat persaingan dengan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Sistem ekonomi yang semakin kompetitif menuntut perusahaan untuk bisa bersaing dan meningkatkan efisiensinya agar bisa tetap bertahan. Perusahaan yang berada

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Sistem ekonomi yang semakin kompetitif menuntut perusahaan untuk bisa bersaing dan meningkatkan efisiensinya agar bisa tetap bertahan. Perusahaan yang berada

ANALISIS RASIO KEUANGAN UNTUK MENILAI KINERJA KEUANGAN PADA PT. SEMEN INDONESIA (PERSERO) TBK FAKULTAS EKONOMI UNIVERSITAS GUNADARMA JAKARTA 2016

TBK FAKULTAS EKONOMI UNIVERSITAS GUNADARMA JAKARTA 2016") ANALISIS RASIO KEUANGAN UNTUK MENILAI KINERJA KEUANGAN PADA PT. SEMEN INDONESIA (PERSERO) TBK Nama : Bella Gusita Aritonang NPM : 21213693 Kelas : 3EB03 Jurusan : Akuntansi Pembimbing : Dini Yartiwulandari,

ANALISIS RASIO KEUANGAN UNTUK MENILAI KINERJA KEUANGAN PADA PT. SEMEN INDONESIA (PERSERO) TBK Nama : Bella Gusita Aritonang NPM : 21213693 Kelas : 3EB03 Jurusan : Akuntansi Pembimbing : Dini Yartiwulandari,

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Pengertian Laporan Keuangan Menurut Baridwan (2000 : 17), laporan keuangan merupakan ringkasan dari suatu proses pencatatan, suatu ringkasan dari transaksi

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Pengertian Laporan Keuangan Menurut Baridwan (2000 : 17), laporan keuangan merupakan ringkasan dari suatu proses pencatatan, suatu ringkasan dari transaksi

Analisis Laporan Keuangan Untuk Menilai Kinerja Perusahaan Pada Pt. Holcim Indonesia Tbk

Analisis Laporan Keuangan Untuk Menilai Kinerja Perusahaan Pada Pt. Holcim Indonesia Tbk Nama : R. Hudy Adinurwijaya Npm : 25210478 Kelas : 4EB23 Jurusan : Akuntansi Fakultas : Ekonomi Universitas Gunadarma

Analisis Laporan Keuangan Untuk Menilai Kinerja Perusahaan Pada Pt. Holcim Indonesia Tbk Nama : R. Hudy Adinurwijaya Npm : 25210478 Kelas : 4EB23 Jurusan : Akuntansi Fakultas : Ekonomi Universitas Gunadarma

BAB V SIMPULAN DAN SARAN. penelitian yang ingin dicapai sehingga penulis dapat memperoleh hasil

BAB V SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan identifikasi masalah yang telah ditentukan dan tujuan penelitian yang ingin dicapai sehingga penulis dapat memperoleh hasil penelitian mengenai analisis

BAB V SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan identifikasi masalah yang telah ditentukan dan tujuan penelitian yang ingin dicapai sehingga penulis dapat memperoleh hasil penelitian mengenai analisis

BAB II URAIAN TEORITIS

BAB II URAIAN TEORITIS A. Penelitian Terdahulu Hamidullah (2004) melakukan penelitian dengan judul Analisis Rasio Keuangan Sebagai Dasar Untuk Memprediksi Kondisi Keuangan Perusahaan Pada PT. Agro Max

BAB II URAIAN TEORITIS A. Penelitian Terdahulu Hamidullah (2004) melakukan penelitian dengan judul Analisis Rasio Keuangan Sebagai Dasar Untuk Memprediksi Kondisi Keuangan Perusahaan Pada PT. Agro Max

BAB II LANDASAN TEORI. Manajemen keuangan adalah aktivitas pemilik dan manajemen perusahaan untuk

BAB II LANDASAN TEORI 2.1 Pengertian Manajemen Keuangan Manajemen keuangan adalah aktivitas pemilik dan manajemen perusahaan untuk memperoleh modal yang semurah murahnya dan menggunakan seefektif, seefisien,

BAB II LANDASAN TEORI 2.1 Pengertian Manajemen Keuangan Manajemen keuangan adalah aktivitas pemilik dan manajemen perusahaan untuk memperoleh modal yang semurah murahnya dan menggunakan seefektif, seefisien,

Latar Belakang Masalah. 1. Keuangan Perusahaan 2. Laporan Keuangan 3. Penilaian Kinerja Perusahaan

ANALISA LAPORAN KEUANGAN UNTUK MENILAI KINERJA KEUANGAN MELALUI TINGKAT LIKUIDITAS, SOLVABILITAS, AKTIVITAS, DAN PROFITABILITAS PADA PT. UNILEVER INDONESIA TBK Nama Jurusan Pembimbing : Fika Fitrianti

ANALISA LAPORAN KEUANGAN UNTUK MENILAI KINERJA KEUANGAN MELALUI TINGKAT LIKUIDITAS, SOLVABILITAS, AKTIVITAS, DAN PROFITABILITAS PADA PT. UNILEVER INDONESIA TBK Nama Jurusan Pembimbing : Fika Fitrianti

Analisis Rasio Keuangan pada PT Citra Tubindo Tbk.

Jurnal Akuntansi, Ekonomi dan Manajemen Bisnis Vol. 2, No. 1, July 2014, 45-54 p-issn: 2337-7887 Article History Received May, 2014 Accepted June, 2014 Analisis Rasio Keuangan pada PT Citra Tubindo Tbk.

Jurnal Akuntansi, Ekonomi dan Manajemen Bisnis Vol. 2, No. 1, July 2014, 45-54 p-issn: 2337-7887 Article History Received May, 2014 Accepted June, 2014 Analisis Rasio Keuangan pada PT Citra Tubindo Tbk.

BAB I PENDAHULUAN. tersebut melalui suatu analisis yang dapat dijadikan pedoman untuk menilai

BAB I PENDAHULUAN A. Latar Belakang Penelitian Pertumbuhan ekonomi di suatu Negara dapat dilihat dan diukur dari kinerja perusahaan, yaitu melihat perkembangan dan pertumbuhan perusahaan tersebut melalui

BAB I PENDAHULUAN A. Latar Belakang Penelitian Pertumbuhan ekonomi di suatu Negara dapat dilihat dan diukur dari kinerja perusahaan, yaitu melihat perkembangan dan pertumbuhan perusahaan tersebut melalui

ANALISIS RASIO LIKUIDITAS, SOLVABILITAS, DAN PROFITABILITAS PADA LAPORAN KEUANGAN PT. SIANTAR TOP (PERSERO) TBK. : Sovia Yohana Lumban : 1A214419

TBK. : Sovia Yohana Lumban : 1A214419") ANALISIS RASIO LIKUIDITAS, SOLVABILITAS, DAN PROFITABILITAS PADA LAPORAN KEUANGAN PT. SIANTAR TOP (PERSERO) TBK Nama NPM Kelas Fakultas Jurusan Pembimbing : Sovia Yohana Lumban : 1A214419 : 3EA39 : Ekonomi

ANALISIS RASIO LIKUIDITAS, SOLVABILITAS, DAN PROFITABILITAS PADA LAPORAN KEUANGAN PT. SIANTAR TOP (PERSERO) TBK Nama NPM Kelas Fakultas Jurusan Pembimbing : Sovia Yohana Lumban : 1A214419 : 3EA39 : Ekonomi

MAKMUR Tbk Periode 2009, 2010 dan 2011)

") ANALISIS RASIO KEUANGAN LIKUIDITAS, PROFITABILITAS, LEVERAGE DAN SIZE PERUSAHAAN PADA KINERJA KEUANGAN PT.INDOFOOD SUKSES MAKMUR Tbk (Studi Kasus pada PT INDOFOOD SUKSES MAKMUR Tbk Periode 2009, 2010 dan

ANALISIS RASIO KEUANGAN LIKUIDITAS, PROFITABILITAS, LEVERAGE DAN SIZE PERUSAHAAN PADA KINERJA KEUANGAN PT.INDOFOOD SUKSES MAKMUR Tbk (Studi Kasus pada PT INDOFOOD SUKSES MAKMUR Tbk Periode 2009, 2010 dan

DAFTAR ISI. Halaman DAFTAR ISI... i DAFTAR TABEL... iii DAFTAR GAMBAR... v DAFTAR LAMPIRAN... vi

DAFTAR ISI DAFTAR ISI... i DAFTAR TABEL... iii DAFTAR GAMBAR... v DAFTAR LAMPIRAN... vi I. PENDAHULUAN 1.1. Latar Belakang... 1 1.2. Identifikasi Masalah... 4 1.3. Tujuan Penelitian... 5 1.4. Manfaat Penelitian...

DAFTAR ISI DAFTAR ISI... i DAFTAR TABEL... iii DAFTAR GAMBAR... v DAFTAR LAMPIRAN... vi I. PENDAHULUAN 1.1. Latar Belakang... 1 1.2. Identifikasi Masalah... 4 1.3. Tujuan Penelitian... 5 1.4. Manfaat Penelitian...

ANALISIS KINERJA KEUANGAN PT. TOKO GUNUNG AGUNG, Tbk TAHUN

ANALISIS KINERJA KEUANGAN PT. TOKO GUNUNG AGUNG, Tbk TAHUN 2008-2012 NAMA : DEWI KUSUMASTUTI KELAS : 3EB15 NPM : 21210905 FAKULTAS : EKONOMI JURUSAN : AKUNTANSI Latar Belakang Masalah Analisis laporan

ANALISIS KINERJA KEUANGAN PT. TOKO GUNUNG AGUNG, Tbk TAHUN 2008-2012 NAMA : DEWI KUSUMASTUTI KELAS : 3EB15 NPM : 21210905 FAKULTAS : EKONOMI JURUSAN : AKUNTANSI Latar Belakang Masalah Analisis laporan

BAB II LANDASAN TEORI. dapat diketahui dari laporan keuangan perusahaan yang bersangkutan. Laporan

5 BAB II LANDASAN TEORI A. LAPORAN KEUANGAN Untuk mengetahui perkembangan suatu perusahaan haruslah mengetahui kondisi keuangan perusahaan tersebut, dan kondisi keuangan suatu perusahaan dapat diketahui

5 BAB II LANDASAN TEORI A. LAPORAN KEUANGAN Untuk mengetahui perkembangan suatu perusahaan haruslah mengetahui kondisi keuangan perusahaan tersebut, dan kondisi keuangan suatu perusahaan dapat diketahui

Shantylana Butar-butar

ANALISIS LAPORAN KEUANGAN DENGAN RASIO LIKUIDITAS, SOLVABILITAS DAN PROFITABILITAS PADA PT MATAHARI DEPARTEMENT STORE, Tbk PERIODE 2010-2014 Shantylana Butar-butar 26212957 Latar Belakang Laporan keuangan

ANALISIS LAPORAN KEUANGAN DENGAN RASIO LIKUIDITAS, SOLVABILITAS DAN PROFITABILITAS PADA PT MATAHARI DEPARTEMENT STORE, Tbk PERIODE 2010-2014 Shantylana Butar-butar 26212957 Latar Belakang Laporan keuangan

BAB I PENDAHULUAN. berhasil memenangkan persaingan apabila dapat menghasilkan laba yang

BAB I PENDAHULUAN 1.1 Latar Belakang Suatu perusahaan dapat dikatakan mencapai kesuksesan dan berhasil memenangkan persaingan apabila dapat menghasilkan laba yang maksimal (Mahaputra, 2012). Di samping

BAB I PENDAHULUAN 1.1 Latar Belakang Suatu perusahaan dapat dikatakan mencapai kesuksesan dan berhasil memenangkan persaingan apabila dapat menghasilkan laba yang maksimal (Mahaputra, 2012). Di samping

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN Salah satu cara untuk mengetahui kondisi keuangan suatu perusahaan adalah dengan melakukan analisis terhadap laporan keuangan perusahaan tersebut. Analisis yang dilakukan

BAB IV ANALISIS HASIL DAN PEMBAHASAN Salah satu cara untuk mengetahui kondisi keuangan suatu perusahaan adalah dengan melakukan analisis terhadap laporan keuangan perusahaan tersebut. Analisis yang dilakukan

BAB V SIMPULAN DAN SARAN. Berdasarkan penilaian bisnis yang dilakukan pada PT Summarecon Agung Tbk maka

BAB V SIMPULAN DAN SARAN V.1 Simpulan Berdasarkan penilaian bisnis yang dilakukan pada PT Summarecon Agung Tbk maka dapat disimpulkan 1. Berdasarkan analisis strategi Dalam analisis PESTEL, PT Summarecon

BAB V SIMPULAN DAN SARAN V.1 Simpulan Berdasarkan penilaian bisnis yang dilakukan pada PT Summarecon Agung Tbk maka dapat disimpulkan 1. Berdasarkan analisis strategi Dalam analisis PESTEL, PT Summarecon

BAB IV ANALISIS DAN HASIL PEMBAHASAN. Laporan keuangan peruahaan merupakan sumber informasi bagi pihakpihak

BAB IV ANALISIS DAN HASIL PEMBAHASAN 4.1 Analisis Laporan Keuangan Perusahaan Laporan keuangan peruahaan merupakan sumber informasi bagi pihakpihak yang berkepentingan untuk menilai kerja dan posisi keuangan

BAB IV ANALISIS DAN HASIL PEMBAHASAN 4.1 Analisis Laporan Keuangan Perusahaan Laporan keuangan peruahaan merupakan sumber informasi bagi pihakpihak yang berkepentingan untuk menilai kerja dan posisi keuangan

ANALISIS RASIO ARUS KAS UNTUK MENGUKUR KINERJA KEUANGAN PADA PT GUDANG GARAM TBK PERIODE

ANALISIS RASIO ARUS KAS UNTUK MENGUKUR KINERJA KEUANGAN PADA PT GUDANG GARAM TBK PERIODE 2006-2015 Nama : Andriana NPM : 21214159 Jurusan : Akuntansi Dosen Pembimbing : Dr. Adi Kuswanto, MBA Latar Belakang

ANALISIS RASIO ARUS KAS UNTUK MENGUKUR KINERJA KEUANGAN PADA PT GUDANG GARAM TBK PERIODE 2006-2015 Nama : Andriana NPM : 21214159 Jurusan : Akuntansi Dosen Pembimbing : Dr. Adi Kuswanto, MBA Latar Belakang

BAB I PENDAHULUAN. luar yang berkepentingan terhadap laporan keuangan. Laporan keuangan

BAB I PENDAHULUAN A. Latar Belakang Masalah Setiap perusahaan pada suatu waktu (periode tertentu) akan melaporkan semua kegiatan keuangannya. Laporan keuangan ini bertujuan untuk memberikan informasi keuangan

BAB I PENDAHULUAN A. Latar Belakang Masalah Setiap perusahaan pada suatu waktu (periode tertentu) akan melaporkan semua kegiatan keuangannya. Laporan keuangan ini bertujuan untuk memberikan informasi keuangan

BAB I PENDAHULUAN. 1.1 Latar Belakang Penelitian. Indonesia merupakan salah satu negara tujuan investasi paling

1 BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Indonesia merupakan salah satu negara tujuan investasi paling menarik di dunia, karena capaian ekonominya dengan tingkat GDP (PPP) sebesar satu triliun

1 BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Indonesia merupakan salah satu negara tujuan investasi paling menarik di dunia, karena capaian ekonominya dengan tingkat GDP (PPP) sebesar satu triliun

BAB IV ANALISIS DAN PEMBAHASAN. perusahaan serta proyeksi keuangan, dan harus mengevaluasi akuntansi. untuk meramalkan laba, deviden, dan harga saham.

BAB IV ANALISIS DAN PEMBAHASAN 4.1 Analisis Kinerja Keuangan Perusahaan Tujuan manajemen keuangan yakni memaksimalkan harga saham, bukan memaksimalkan laba per saham. Data akuntansi sangat mempengaruhi

BAB IV ANALISIS DAN PEMBAHASAN 4.1 Analisis Kinerja Keuangan Perusahaan Tujuan manajemen keuangan yakni memaksimalkan harga saham, bukan memaksimalkan laba per saham. Data akuntansi sangat mempengaruhi

BAB 1 PENDAHULUAN. Indonesia telah memaksa perusahaan-perusahaan di Indonesia untuk sebisa

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Dewasa ini dengan semakin tingginya tingkat persaingan bisnis di Indonesia telah memaksa perusahaan-perusahaan di Indonesia untuk sebisa mungkin mempertahankan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Dewasa ini dengan semakin tingginya tingkat persaingan bisnis di Indonesia telah memaksa perusahaan-perusahaan di Indonesia untuk sebisa mungkin mempertahankan

III. METODE PENELITIAN

III. METODE PENELITIAN 3.1. Kerangka Pemikiran Penilaian kinerja keuangan suatu perusahaan merupakan hal yang sangat membantu terhadap suatu keputusan yang diambil karena kinerja keuangan akan menunjukkan

III. METODE PENELITIAN 3.1. Kerangka Pemikiran Penilaian kinerja keuangan suatu perusahaan merupakan hal yang sangat membantu terhadap suatu keputusan yang diambil karena kinerja keuangan akan menunjukkan

ANALISIS PENGARUH RASIO PROFITABILITAS TERHADAP HARGA SAHAM DALAM RANGKA MENINGKATKAN KINERJA LAPORAN KEUANGAN PADA PT.BANK RAKYAT INDONESIA, TBK

Nama ANALISIS PENGARUH RASIO PROFITABILITAS TERHADAP HARGA SAHAM DALAM RANGKA MENINGKATKAN KINERJA LAPORAN KEUANGAN PADA PT.BANK RAKYAT INDONESIA, TBK : Eka Rohmawati NPM : 22210293 Jurusan Pembimbing

Nama ANALISIS PENGARUH RASIO PROFITABILITAS TERHADAP HARGA SAHAM DALAM RANGKA MENINGKATKAN KINERJA LAPORAN KEUANGAN PADA PT.BANK RAKYAT INDONESIA, TBK : Eka Rohmawati NPM : 22210293 Jurusan Pembimbing

Abstrak. Universitas Kristen Maranatha

Abstrak Sebagai suatu sistem informasi, akuntansi berhubungan dengan pengkomunikasian informasi keuangan, dalam hal ini berupa laporan keuangan. Tujuan laporan keuangan adalah memberikan informasi yang

Abstrak Sebagai suatu sistem informasi, akuntansi berhubungan dengan pengkomunikasian informasi keuangan, dalam hal ini berupa laporan keuangan. Tujuan laporan keuangan adalah memberikan informasi yang

BAB V KESIMPULAN DAN SARAN

BAB V KESIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan pembahasan bab sebelumnya dengan menggunakan teknik analisis laporan keuangan, yaitu analisis horizontal, analisis vertikal, dan analisis rasio, dapat

BAB V KESIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan pembahasan bab sebelumnya dengan menggunakan teknik analisis laporan keuangan, yaitu analisis horizontal, analisis vertikal, dan analisis rasio, dapat

ANALISIS RASIO LIKUIDITAS, SOLVABILITAS, DAN RENTABILITAS PADA PT MAYORA INDAH, Tbk PERIODE

ANALISIS RASIO LIKUIDITAS, SOLVABILITAS, DAN RENTABILITAS PADA PT MAYORA INDAH, Tbk PERIODE 2012-2013 Nama DISUSUN OLEH : : Dita Nurcahyani NPM : 52212224 Fakultas /Jurusan : DIII Bisnis dan Kewirausahaan

ANALISIS RASIO LIKUIDITAS, SOLVABILITAS, DAN RENTABILITAS PADA PT MAYORA INDAH, Tbk PERIODE 2012-2013 Nama DISUSUN OLEH : : Dita Nurcahyani NPM : 52212224 Fakultas /Jurusan : DIII Bisnis dan Kewirausahaan

DAFTAR ISI. ABSTRAK... i. KATA PENGANTAR... ii. DAFTAR ISI... v. DAFTAR TABEL... xi. DAFTAR GAMBAR... xiv. DAFTAR LAMPIRAN... xvi

DAFTAR ISI ABSTRAK... i KATA PENGANTAR... ii DAFTAR ISI... v DAFTAR TABEL... xi DAFTAR GAMBAR... xiv DAFTAR LAMPIRAN... xvi BAB I PENDAHULUAN 1.1. Latar Belakang Masalah... 1 1.2. Identifikasi Masalah...

DAFTAR ISI ABSTRAK... i KATA PENGANTAR... ii DAFTAR ISI... v DAFTAR TABEL... xi DAFTAR GAMBAR... xiv DAFTAR LAMPIRAN... xvi BAB I PENDAHULUAN 1.1. Latar Belakang Masalah... 1 1.2. Identifikasi Masalah...

BAB III METODE PENELITIAN. melakukan pengkajian kinerja keuangan PDAM Kabupaten Kudus, yang meliputi 4

37 BAB III METODE PENELITIAN 3.1. Rancangan Penelitian Penelitian ini menggunakan metode analisis deskriptif, dengan fokus melakukan pengkajian kinerja keuangan PDAM Kabupaten Kudus, yang meliputi 4 (empat)

37 BAB III METODE PENELITIAN 3.1. Rancangan Penelitian Penelitian ini menggunakan metode analisis deskriptif, dengan fokus melakukan pengkajian kinerja keuangan PDAM Kabupaten Kudus, yang meliputi 4 (empat)

BAB II TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS. berupa promosi atau informasi lain yang menyatakan bahwa perusahaan lebih baik dari

BAB II TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS 2.1 Landasan Teori 2.1.1 Teori Sinyal Teori sinyal mengemukakan tentang bagaimana seharusnya sebuah perusahaan memberikan sinyal kepada pengguna laporan

BAB II TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS 2.1 Landasan Teori 2.1.1 Teori Sinyal Teori sinyal mengemukakan tentang bagaimana seharusnya sebuah perusahaan memberikan sinyal kepada pengguna laporan

SITI RAHAYU W AKUNTANSI PEMBIMBING : Dr. Renny, SE., MM

ANALISIS PREDIKSI KEBANGKRUTAN PERUSAHAAN MENGGUNAKAN MODEL ALTMAN Z-SCORE (Studi Pada Perusahaan Perkebunan yang Listing di Bursa Efek Indonesia Periode 2010 2012) SITI RAHAYU W 27212082 AKUNTANSI PEMBIMBING

ANALISIS PREDIKSI KEBANGKRUTAN PERUSAHAAN MENGGUNAKAN MODEL ALTMAN Z-SCORE (Studi Pada Perusahaan Perkebunan yang Listing di Bursa Efek Indonesia Periode 2010 2012) SITI RAHAYU W 27212082 AKUNTANSI PEMBIMBING

MODUL ANALISIS LAPORAN KEUANGAN

BAB IV Analisis Rasio A. Tujuan Instruksional : 1. Umum : Mahasiswa dapat memahami teknik dan aspek dalam menilai kinerja suatu perusahaan 2. Khusus : - Mahasiswa dapat menghitung berdasarkan ratio likuiditas

BAB IV Analisis Rasio A. Tujuan Instruksional : 1. Umum : Mahasiswa dapat memahami teknik dan aspek dalam menilai kinerja suatu perusahaan 2. Khusus : - Mahasiswa dapat menghitung berdasarkan ratio likuiditas

BAB I PENDAHULUAN. memerlukan keputusan yang tepat dan cepat. Dalam bisnis setiap

1 BAB I PENDAHULUAN A. Latar Belakang Masalah Dalam kegiatan bisnis selalu di hadapkan berbagai persoalan yang memerlukan keputusan yang tepat dan cepat. Dalam bisnis setiap permasalahan akan berdampak

1 BAB I PENDAHULUAN A. Latar Belakang Masalah Dalam kegiatan bisnis selalu di hadapkan berbagai persoalan yang memerlukan keputusan yang tepat dan cepat. Dalam bisnis setiap permasalahan akan berdampak

BAB II LANDASAN TEORI. BUMN menurut undang-undang Nomor 19 Tahun 2003 bab I pasal 1 adalah badan

BAB II LANDASAN TEORI II.1 Rerangka Teori dan Literatur II.1.1 BUMN II.1.1.1 Pengertian BUMN BUMN menurut undang-undang Nomor 19 Tahun 2003 bab I pasal 1 adalah badan usaha yang seluruh atau sebagian besar

BAB II LANDASAN TEORI II.1 Rerangka Teori dan Literatur II.1.1 BUMN II.1.1.1 Pengertian BUMN BUMN menurut undang-undang Nomor 19 Tahun 2003 bab I pasal 1 adalah badan usaha yang seluruh atau sebagian besar

BAB VI KESIMPULAN DAN SARAN. Berdasarkan hasil penelitian dan pembahasan maka kesimpulan yang dapat

BAB VI KESIMPULAN DAN SARAN Sebagai akhir dari penulisan dalam bab ini, disampaikan beberapa kesimpulan dan saran yang sesuai dengan penelitian analisis data yang telah dilakukan. 6.1. Kesimpulan Berdasarkan

BAB VI KESIMPULAN DAN SARAN Sebagai akhir dari penulisan dalam bab ini, disampaikan beberapa kesimpulan dan saran yang sesuai dengan penelitian analisis data yang telah dilakukan. 6.1. Kesimpulan Berdasarkan

BAB 1 PENDAHULUAN. 1.1 Latar Belakang Masalah. Pasar modal mempunyai peranan penting dalam pembangunan ekonomi suatu

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Pasar modal mempunyai peranan penting dalam pembangunan ekonomi suatu negara. Pasar modal juga menjadi sumber dana bagi pelaku dunia usaha dimana sumber dana

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Pasar modal mempunyai peranan penting dalam pembangunan ekonomi suatu negara. Pasar modal juga menjadi sumber dana bagi pelaku dunia usaha dimana sumber dana

BAB I PENDAHULUAN. Setiap perusahaan yang telah go public pasti memiliki informasi yang dibutuhkan

1 BAB I PENDAHULUAN 1.1 Latar Belakang Setiap perusahaan yang telah go public pasti memiliki informasi yang dibutuhkan pihak internal maupun eksternal perusahaan. Informasi tersebut mencakup laporan perkembangan

1 BAB I PENDAHULUAN 1.1 Latar Belakang Setiap perusahaan yang telah go public pasti memiliki informasi yang dibutuhkan pihak internal maupun eksternal perusahaan. Informasi tersebut mencakup laporan perkembangan

BAB I PENDAHULUAN. Kompas.com harga saham Garuda pada saat Initial Public Offering (IPO), hargas

, hargas") 1 BAB I PENDAHULUAN 1.1 Latar Belakang Dewasa ini, perusahaan penerbangan banyak diminati oleh banyak orang untuk berpergian karena pelayanan yang diberikan dan waktu yang relatif singkat dalam melakukan

1 BAB I PENDAHULUAN 1.1 Latar Belakang Dewasa ini, perusahaan penerbangan banyak diminati oleh banyak orang untuk berpergian karena pelayanan yang diberikan dan waktu yang relatif singkat dalam melakukan

BAB 1 PENDAHULUAN. 1.1 Latar Belakang Masalah. Seiring dengan adanya krisis yang melanda Indonesia, banyak masalah

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Seiring dengan adanya krisis yang melanda Indonesia, banyak masalah yang dialami bangsa ini, termasuk dalam aspek ekonomi yakni terpuruknya kegiatan ekonomi

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Seiring dengan adanya krisis yang melanda Indonesia, banyak masalah yang dialami bangsa ini, termasuk dalam aspek ekonomi yakni terpuruknya kegiatan ekonomi

ANALISIS KINERJA KEUANGAN MENGGUNAKAN SYSTEM DU PONT PADA PT. MANDOM INDONESIA TBK PERIODE

ANALISIS KINERJA KEUANGAN MENGGUNAKAN SYSTEM DU PONT PADA PT. MANDOM INDONESIA TBK PERIODE 2010-2014 Nama : Intan Rismar Masyitoh Npm : 23212754 Jurusan : S1- Akuntansi Pembimbing : Agustin Rusiana Sari,

ANALISIS KINERJA KEUANGAN MENGGUNAKAN SYSTEM DU PONT PADA PT. MANDOM INDONESIA TBK PERIODE 2010-2014 Nama : Intan Rismar Masyitoh Npm : 23212754 Jurusan : S1- Akuntansi Pembimbing : Agustin Rusiana Sari,

BAB I PENDAHULUAN. menjadi bidang yang sangat penting bagi perusahaan. Perekonomian yang

13 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dalam perkembangan dunia usaha yang semakin maju, bidang keuangan menjadi bidang yang sangat penting bagi perusahaan. Perekonomian yang semakin kompleks

13 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dalam perkembangan dunia usaha yang semakin maju, bidang keuangan menjadi bidang yang sangat penting bagi perusahaan. Perekonomian yang semakin kompleks

EVALUASI KINERJA PT PELNI (PERSERO) PERIODE ABSTRAK. sistem penilaian kinerja yang dalam perekonomian terbuka diharapkan mampu memicu

PERIODE ABSTRAK. sistem penilaian kinerja yang dalam perekonomian terbuka diharapkan mampu memicu") EVALUASI KINERJA PT PELNI (PERSERO) PERIODE 2003-2005 ABSTRAK Keputusan Menteri BUMN Nomor KEP-100/MBU/2002, tanggal 4 Juni 2002, tentang Penilaian Tingkat Kesehatan BUMN, menjawab kebutuhan akan sarana

EVALUASI KINERJA PT PELNI (PERSERO) PERIODE 2003-2005 ABSTRAK Keputusan Menteri BUMN Nomor KEP-100/MBU/2002, tanggal 4 Juni 2002, tentang Penilaian Tingkat Kesehatan BUMN, menjawab kebutuhan akan sarana

BAB I PENDAHULUAN. dari hasil produksinya baik dalam bentuk barang dan jasa yang besar

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Perusahaan pada umumnya bertujuan memperoleh keuntungan atau laba dari hasil produksinya baik dalam bentuk barang dan jasa yang besar pengaruhnya terhadap

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Perusahaan pada umumnya bertujuan memperoleh keuntungan atau laba dari hasil produksinya baik dalam bentuk barang dan jasa yang besar pengaruhnya terhadap

Nama : Fati Hatir Rahmi NPM : ANALISIS LAPORAN SUMBER DAN PENGGUNAAN KAS PADA PT. TELEKOMUNIKASI INDONESIA Tbk

Nama : Fati Hatir Rahmi NPM : 20208484 ANALISIS LAPORAN SUMBER DAN PENGGUNAAN KAS PADA PT. TELEKOMUNIKASI INDONESIA Tbk Latar Belakang Laporan sumber dan penggunaan kas disusun untuk menunjukkan perubahan

Nama : Fati Hatir Rahmi NPM : 20208484 ANALISIS LAPORAN SUMBER DAN PENGGUNAAN KAS PADA PT. TELEKOMUNIKASI INDONESIA Tbk Latar Belakang Laporan sumber dan penggunaan kas disusun untuk menunjukkan perubahan

LAPORAN KEUANGNAN DAN ANALISIS LAPORAN KEUANGAN. Febriyanto, S.E., M.M.

LAPORAN KEUANGNAN DAN ANALISIS LAPORAN KEUANGAN Febriyanto, S.E., M.M. LAPORAN KEUANGAN Laporan keuangan adalah catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan

LAPORAN KEUANGNAN DAN ANALISIS LAPORAN KEUANGAN Febriyanto, S.E., M.M. LAPORAN KEUANGAN Laporan keuangan adalah catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan

Pertemuan 3. Rasio Keuangan

Pertemuan 3 Rasio Keuangan Objektif: 1. Mahasiswa dapat mengidentifikasi apa itu rasio keuangan. 2. Mahasiswa dapat mendefinisikan tentang likuiditas,solvabilitas dan rentabilitas. 3. Mahasiswa dapat memahami

Pertemuan 3 Rasio Keuangan Objektif: 1. Mahasiswa dapat mengidentifikasi apa itu rasio keuangan. 2. Mahasiswa dapat mendefinisikan tentang likuiditas,solvabilitas dan rentabilitas. 3. Mahasiswa dapat memahami

ANALISIS RASIO KEUANGAN UNTUK MENILAI KINERJA KEUANGAN BUMN PT. KIMIA FARMA (PERSERO) Tbk PERIODE

Tbk PERIODE") ANALISIS RASIO KEUANGAN UNTUK MENILAI KINERJA KEUANGAN BUMN PT. KIMIA FARMA (PERSERO) Tbk PERIODE 2012-2014 Disusun sebagai salah satu syarat menyelesaikan Program Studi Strata I pada Jurusan Manajemen

ANALISIS RASIO KEUANGAN UNTUK MENILAI KINERJA KEUANGAN BUMN PT. KIMIA FARMA (PERSERO) Tbk PERIODE 2012-2014 Disusun sebagai salah satu syarat menyelesaikan Program Studi Strata I pada Jurusan Manajemen

ANALISIS DU PONT SYSTEM TERHADAP PENGGUNAAN RASIO KEUANGAN UNTUK MENGUKUR KINERJA PERUSAHAAN PADA PT. NIPPON INDOSARI CORPINDO Tbk.

NAMA : APRIYANTI RISKY P.N NPM : 11231228 JURUSAN : MANAJEMEN PEMBIMBING : DARMADI, SE, MM ANALISIS DU PONT SYSTEM TERHADAP PENGGUNAAN RASIO KEUANGAN UNTUK MENGUKUR KINERJA PERUSAHAAN PADA PT. NIPPON INDOSARI

NAMA : APRIYANTI RISKY P.N NPM : 11231228 JURUSAN : MANAJEMEN PEMBIMBING : DARMADI, SE, MM ANALISIS DU PONT SYSTEM TERHADAP PENGGUNAAN RASIO KEUANGAN UNTUK MENGUKUR KINERJA PERUSAHAAN PADA PT. NIPPON INDOSARI

ANALISIS LAPORAN KEUANGAN UNTUK MENILAI KINERJA KEUANGAN PADA PT KIMIA FARMA (PERSERO) TBK

TBK") ANALISIS LAPORAN KEUANGAN UNTUK MENILAI KINERJA KEUANGAN PADA PT KIMIA FARMA (PERSERO) TBK Nama : Bella Kandi NPM : 21213695 Jurusan : Akuntansi Dosen Pembimbing : Erna Kustyarini SE., MMSI Pendahuluan

ANALISIS LAPORAN KEUANGAN UNTUK MENILAI KINERJA KEUANGAN PADA PT KIMIA FARMA (PERSERO) TBK Nama : Bella Kandi NPM : 21213695 Jurusan : Akuntansi Dosen Pembimbing : Erna Kustyarini SE., MMSI Pendahuluan

: Asti Iga Purnomo NPM : Jurusan : Akuntansi Pembimbing : Sigit Sukmono, SE., MM

ANALISIS PREDIKSI POTENSI KEBANGKRUTAN BERDASARKAN METODE ALTMAN Z-SCORE (STUDI KASUS PADA TIGA PERUSAHAAN MANUFAKTUR SEKTOR INDUSTRI ROKOK YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2009-2013) Nama

ANALISIS PREDIKSI POTENSI KEBANGKRUTAN BERDASARKAN METODE ALTMAN Z-SCORE (STUDI KASUS PADA TIGA PERUSAHAAN MANUFAKTUR SEKTOR INDUSTRI ROKOK YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2009-2013) Nama