KAJIAN EKONOMI REGIONAL PROVINSI SUMATERA UTARA TRIWULAN I-2013

|

|

|

- Handoko Tedjo

- 7 tahun lalu

- Tontonan:

Transkripsi

1 KAJIAN EKONOMI REGIONAL PROVINSI SUMATERA UTARA TRIWULAN I-2013 KANTOR PERWAKILAN BANK INDONESIA WILAYAH IX 2013

2 KATA PENGANTAR Buku Kajian Ekonomi Regional Provinsi Sumatera Utara merupakan terbitan rutin triwulanan yang berisi analisis perkembangan ekonomi dan perbankan di Provinsi Sumatera Utara. Pada periode ini mengulas dinamika ekonomi di Sumut pada Triwulan I-2013 yang tercermin dari perkembangan makroekonomi regional, perbankan, keuangan daerah, dan sistem pembayaran, serta prospek ekonomi Sumut ke depan. Analisis dilakukan berdasarkan data laporan bulanan bank umum dan BPR, data statistik dari Badan Pusat Statistik Provinsi Sumatera Utara, data dari instansi/lembaga terkait lainnya serta informasi dari para pelaku ekonomi utama di Sumatera Utara. Dari analisis yang kami lakukan, dapat kami sampaikan bahwa secara umum kondisi perekonomian Sumut pada triwulan I-2013 cukup baik di tengah kondisi perekonomian global yang masih bergejolak. Perekonomian Sumatera Utara tetap tumbuh stabil, pada level 6,14% (yoy). Peningkatan investasi dan aktivitas konsumsi yang tumbuh masing-masing 14,49% dan 7,39% (yoy) menjadi motor penggerak ekonomi. Hal ini juga ditunjang oleh kinerja ekspor yang meningkat dengan pertumbuhan sebesar 2,00% (yoy) dibandingkan dengan triwulan sebelumnya. Masih stabilnya pertumbuhan ekonomi di triwulan I 2013 juga tidak terlepas dari peran kredit perbankan yang tumbuh cukup tinggi pada triwulan ini yaitu sebesar 21,98% (yoy). Sementara itu, Inflasi tercatat relatif meningkat dibanding triwulan sebelumnya, yaitu di level 5,82% (yoy), namun nilai tersebut masih lebih rendah dari inflasi nasional sebesar 5,90%. Ke depan kami optimis perekonomian Sumatera Utara bisa tumbuh lebih tinggi pada kisaran angka 6,2% 6,3% (yoy) pada triwulan II-2013 yang masih ditopang oleh konsumsi dan investasi. Pertumbuhan investasi pada triwulan I-2013 diperkirakan akan masih berlanjut di triwulan mendatang. Sementara di sisi lain, beberapa upward risk seperti rencana kenaikan harga BBM bersubsidi, rencana kenaikan harga LPG 12 kg, dan dampak kenaikan Tarif Tenaga Listrik (TTL) diperkirakan akan sedikit mendorong laju inflasi pada triwulan II-2013 pada kisaran 5,4 5,5% (yoy). Pada kesempatan ini kami juga mengucapkan terima kasih yang sebesar-besarnya kepada seluruh pihak yang telah menyediakan data dan informasi yang diperlukan dalam penulisan buku ini. Kami menyadari bahwa cakupan serta kualitas data dan informasi yang disajikan dalam buku ini masih perlu terus disempurnakan. Oleh karena itu, kami sangat mengharapkan kritik dan saran membangun dari semua pihak yang berkepentingan dengan buku ini, serta mengharapkan kiranya kerjasama yang sangat baik dengan berbagai pihak selama ini dapat terus ditingkatkan di masa yang akan datang. Akhir kata, kami berharap semoga buku ini dapat bermanfaat bagi pembaca. Medan, Mei 2013 KEPALA KANTOR PERWAKILAN BANK INDONESIA WILAYAH IX (SUMATERA UTARA DAN ACEH) Hari Utomo Direktur Eksekutif i

3 DAFTAR ISI KATA PENGANTAR... i DAFTAR ISI... ii DAFTAR TABEL... v DAFTAR GRAFIK... vii RINGKASAN UMUM... xi BAB 1 EKONOMI MAKRO REGIONAL Kondisi Umum Analisis Sisi Permintaan Konsumsi Investasi Ekspor dan Impor Analisis Sisi Penawaran Sektor Pertanian Sektor Industri Pengolahan Sektor Perdagangan, Hotel, dan restoran Sektor Keuangan Sektor Bangunan Sektor Pengangkutan dan Komunikasi BOKS 1 Penerapan Model SRI Guna Meningkatkan Produktivitas Pertanian Padi ii

4 BAB 2 INFLASI Kondisi Umum Analisis Perkembangan Inflasi Inflasi menurut Kelompok Barang dan Jasa Inflasi menurut Kota Faktor-faktor Penyebab Inflasi Faktor Fundamental Faktor Non Fundamental BOKS 2 Pasar Induk Tuntungan BOKS 3 Relaksasi Kebijakan Impor Hortikultura BAB 3 PERKEMBANGAN PERBANKAN Kondisi Umum Intermediasi Perbankan Penghimpunan Dana Masyarakat Penyaluran Kredit Stabilitas Perbankan Risiko Kredit Risiko Likuiditas Perbankan Syariah Bank Perkreditan Rakyat (BPR) Sistem Pembayaran Non Tunai Kegiatan Transaksi BI-RTGS Perbankan Sumatera Utara Kegiatan Transaksi Kliring Sistem Pembayaran Tunai Perkembangan Aliran Uang Kartal (Inflow dan Outflow) iii

5 3.7.2 Temuan Uang Palsu Penyediaan Uang Layak Edar BAB 4 KEUANGAN PEMERINTAH Realisasi Pendapatan Pemerintah Realisasi Belanja Pemerintah Rekening Pemerintah di Bank BAB 5 KETENAGAKERJAAN Ketenagakerjaan Tingkat Penghasilan Masyarakat BAB 6 PROSPEK PEREKONOMIAN Perkiraan Ekonomi Perkiraan Inflasi LAMPIRAN iv

6 DAFTAR TABEL Tabel 1. 1 Pertumbuhan Ekonomi Provinsi Sumut dari Sisi Permintaan... 3 Tabel 1. 2 Realisasi Investasi PMA dan PMDN di Provinsi Sumatera Utara... 8 Tabel 1. 3 Perkembangan Nilai Ekspor Provinsi Sumut Tabel 1. 4 Perkembangan Nilai Ekspor per Kelompok Komoditas Provinsi Sumut Tabel 1. 5 Pertumbuhan Ekonomi Provinsi Sumut dari Sisi Penawaran Tabel 1. 6 Perkembangan Produksi Padi dan Jagung Tabel 1. 7 Indikator Kinerja Perbankan Provinsi Sumut Tabel 2. 1 Inflasi Triwulanan Provinsi Sumatera Utara menurut Kelompok Barang & Jasa (%)25 Tabel 2. 2 Inflasi Tahunan Provinsi Sumatera Utara menurut Kelompok Barang & Jasa (%).. 25 Tabel 2. 3 Inflasi Triwulanan Empat Kota di Sumut (%, qtq) Tabel 2. 4 Inflasi Tahunan Empat Kota di Sumut (%, yoy) Tabel 2. 5 Inflasi Tahunan di Sumut menurut Kota dan kelompok Barang & jasa Tabel 3. 1 Indikator Utama Perbankan Sumut Tabel 3. 2 Perkembangan Penyaluran Kredit Sumut per Sektor Ekonomi Tabel 3. 3 Indikator Utama Perbankan Syariah Sumut Tabel 3. 4 Indikator Utama BPR Sumut Tabel 3. 5 Transaksi BI-RTGS Perbankan Sumatera Utara Tabel 3. 6 Transaksi Kliring Perbankan Sumatera Utara Tabel 3. 7 Data Temuan Uang Palsu di Kantor Perwakilan Bank Indonesia v

7 Tabel 5. 1 Penduduk Usia 15 tahun ke Atas Menurut Kegiatan Utama Tabel 5. 2 Persentase Penduduk Usia 15 Tahun ke Atas yang Bekerja Tabel 5. 3 Angkatan Kerja Sumut Menurut Status Pekerjaan Utama (%) Tabel 6.1 Prakiraan Pertumbuhan Ekonomi Triwulan II Tabel 6.2 Perkembangan Inflasi Aktual dan Perkiraan Inflasi Triwulanan II vi

8 DAFTAR GRAFIK Grafik 1. 1 Perkembangan Pertumbuhan Ekonomi Sumut... 1 Grafik 1. 2 Struktur Perekonomian Sumut... 1 Grafik 1. 3 Pertumbuhan PDRB Sektor Konsumsi Sumut... 3 Grafik 1. 4 Perkembangan Nilai Penjualan berdasarkan Survei penjualan eceran (SPE)... 3 Grafik 1. 5 Perkembangan Survei Konsumen Provinsi Sumut... 3 Grafik 1. 6 Perkembangan Indeks NTPR Provinsi Sumut... 3 Grafik 1. 7 Perkembangan Kredit Sektor Konsumsi Provinsi Sumut... 4 Grafik 1. 8 Perkembangan Rekening Pemerintah... 4 Grafik 1. 9 Pertumbuhan PDRB Sektor Investasi Sumut... 5 Grafik Perkembangan Kredit Investasi Sumut... 5 Grafik Perkembangan Penjualan Semen Sumut... 6 Grafik Nilai Penjualan Barang Konstruksi berdasarkan SPE Sumut... 6 Grafik Pertumbuhan PDRB Aktivitas Perdagangan Luar Negeri Sumut... 7 Grafik Perkembangan Nilai Ekspor Sumut... 7 Grafik Perkembangan Nilai Ekspor Komoditas Utama Sumut Grafik Perkembangan Volume Ekspor Komoditas Utama Sumut Grafik Perkembangan Aktivitas Bongkar Muat di Pelabuhan Belawan Sumut Grafik Negara Tujuan Ekspor Sumut Grafik Perkembangan Nilai Impor Sumut Grafik Pertumbuhan Volume Impor Sumut per Kategori Barang (%) Grafik Persentase Nilai Impor Sumut per Kategori Barang Grafik Negara Asal Impor Sumut Grafik Pertumbuhan PDRB Sektor Pertanian dan SKDU Sumut Grafik Perkembangan Nilai Tukar Petani (NTP) Sumut vii

9 Grafik Perkembangan Kredit Sektor Pertanian Sumut Grafik Perkembangan Nilai Tukar Perkebunan Rakyat (NTPR) Sumut Grafik Pertumbuhan PDRB Sektor Industri Pengolahan dan SKDU Sumut Grafik Perkembangan Kredit Sektor Industri Pengolahan Sumut Grafik Pertumbuhan PDRB Sektor Industri Pengolahan dan SKDU Sumut Grafik Perkembangan Tingkat Hunian Hotel Sumut Grafik Perkembangan Kredit Sektor PHR Sumut Grafik Nilai Penjualan Barang Konstruksi berdasarkan SPE Sumut Grafik Perkembangan Kredit Sektor Konstruksi Sumut Grafik Perkembangan Jumlah Penumpang Angkutan Laut dan Udara Sumut Grafik Perkembangan Kredit Sektor Pengangkutan Sumut Grafik 2. 1 Inflasi Provinsi Grafik 2. 2 Inflasi Triwulanan Kelompok Bahan Makanan Grafik 2. 3 Inflasi Tahunan Kelompok Bahan Makanan Grafik 2. 4 Harga Bawang Merah Grafik 2. 5 Harga Bawang Putih Grafik 2. 6 Harga Cabe Merah Grafik 2. 7 Inflasi Triwulanan Kelompok Makanan Jadi Grafik 2. 8 Inflasi Tahunan Kelompok Makanan Jadi Grafik 2. 9 Inflasi Triwulanan Kelompok Perumahan, LGA, dan Bahan Bakar Grafik Inflasi Tahunan Kelompok Perumahan, LGA, dan Bahan Bakar Grafik Harga Emas Internasional Grafik Harga Emas Perhiasan Grafik Inflasi Triwulanan Kelompok Sandang viii

10 Grafik Inflasi Tahunan Kelompok Sandang Grafik Inflasi Triwulanan Kelompok Kesehatan Grafik Inflasi Tahunan Kelompok Kesehatan Grafik Inflasi Triwulanan Kelompok Pendidikan, Rekreasi & Olahraga Grafik Inflasi Tahunan Kelompok Pendidikan, Rekreasi & Olahraga Grafik Inflasi Triwulanan Kelompok Transportasi Grafik Inflasi Tahunan Kelompok Transportasi Grafik Ekspektasi Konsumen terhadap Pergerakan harga Barang/ Jasa Grafik Disagregasi Inflasi Sumatera Utara Grafik 3. 1 Perkembangan DPK Sumut Grafik 3. 2 Struktur DPK Sumut Grafik 3. 3 Perkembangan Suku Bunga Dana Pihak Ketiga (DPK) Sumut Grafik 3. 4 Perkembangan Penyaluran Kredit Sumut Grafik 3. 5 Pangsa Kredit Sumut per Jenis Penggunaan Grafik 3. 6 Perkembangan Undisbursed Loan Perbankan Sumut Grafik 3. 7 Perkembangan Suku Bunga, BI Rate, dan Kredit Sumut Grafik 3. 8 Perkembangan Kredit UMKM Sumut Grafik 3. 9 Pangsa Kredit UMKM Sumut Grafik Perkembangan Penyaluran KUR Sumut Grafik Perkembangan Debitur KUR Sumut Grafik Perkembangan NPL Perbankan Sumut Grafik Financing to Deposit Ratio (FDR) Perbankan Syariah Sumut (%) Grafik Non Performing Financing (NPF) Perbankan Syariah Sumut (%) Grafik Perkembangan NPL BPR Sumut Grafik Perkembangan Cek/BG Kosong ix

11 Grafik Perkembangan Aliran Uang Kartal melalui Bank Indonesia di Provinsi Sumut Grafik Perkembangan Jumlah PTTB di Sumatera Utara Grafik 4. 1 Posisi Rekening Pemerintah Daerah Grafik 5. 1 Indeks Penghasilan dan Indeks Ekspektasi Penghasilan Grafik 5. 2 Nilai Tukar Petani Grafik 6. 1 Perkiraan Pertumbuhan Perekonomian Sumatera Utara Grafik 6. 2 Indeks Ekspektasi Konsumen Grafik 6. 3 Ekspektasi Konsumen x

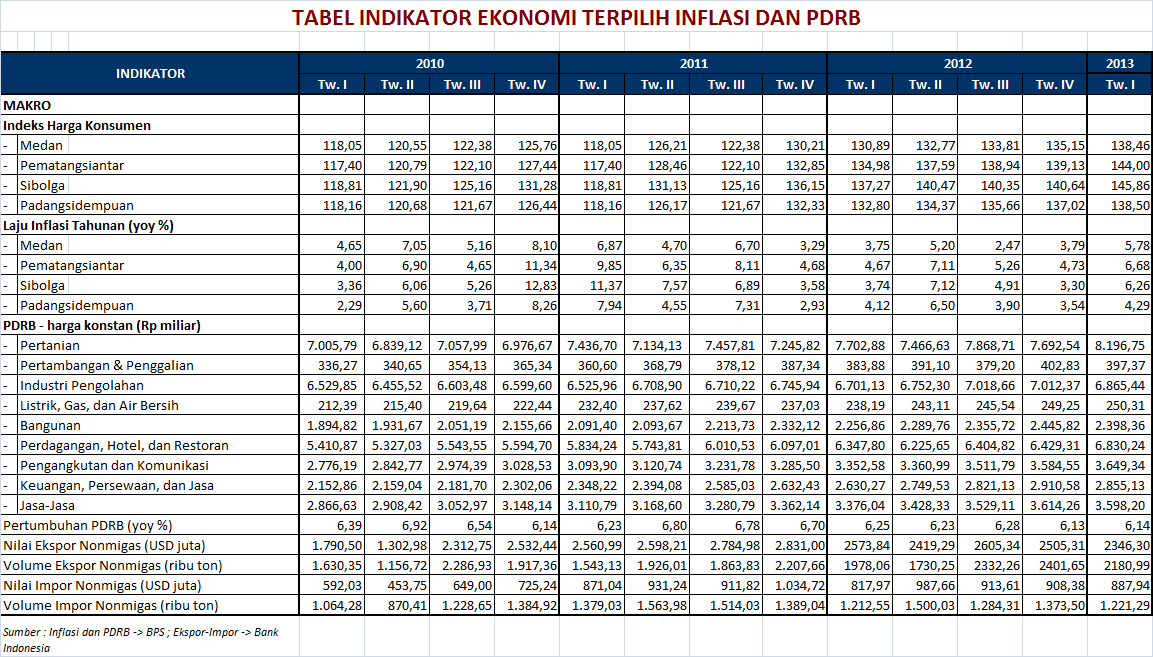

12 RINGKASAN UMUM GAMBARAN UMUM Pada triwulan I-2013, perekonomian Sumut tumbuh sebesar 6,14% (yoy). Terjadi sedikit peningkatan dibandingkan triwulan IV-2012 (6,13%). Perekonomian Sumut pada triwulan ini juga di atas pertumbuhan ekonomi nasional sebesar 6,02% (yoy). Realisasi pertumbuhan ini sedikit di bawah proyeksi sebelumnya sebesar 6,2%6,5% (yoy). Inflasi triwulanan Provinsi Sumatera Utara pada triwulan I-2013 tercatat sebesar 2,54% (qtq) atau 5,82% (yoy). Realisasi inflasi Sumatera Utara Triwulan I-2013, di bawah inflasi nasional sebesar 5,90% (yoy). Laju inflasi pada triwulan I-2013, di atas proyeksi sebelumnya sebesar 4%-5% (yoy). Kinerja perbankan Sumatera Utara sampai dengan triwulan I-2013 masih di bawah kinerja dari triwulan sebelumnya akan tetapi stabilitas sistem keuangan (risiko kredit dan risiko likuiditas) masih tetap terjaga. Perkembangan ketenagakerjaan menunjukkan indikasi yang membaik, tercermin dari peningkatan jumlah angkatan kerja yang bekerja, dan tingkat partisipasi angkatan kerja dan juga penurunan persentase tingkat pengangguran terbuka. Mencermati perkembangan beberapa indikator ekonomi, pada triwulan mendatang pertumbuhan ekonomi Sumut diperkirakan terakselerasi menjadi 6,20%-6,30%. Sementara itu, laju inflasi tahunan triwulan II-2013 mendatang diperkirakan berada pada kisaran 5,4%-5,5% (yoy). Perekonomian Sumut pada triwulan I-2013 tumbuh 6,14% (yoy) Tekanan inflasi Sumut pada triwulan I-2013 menunjukkan peningkatan, namun masih berada di bawah ASSESMEN MAKRO EKONOMI REGIONAL Dalam 2 triwulan terakhir perekonomian Sumatera Utara (Sumut) relatif stabil. Pada triwulan I-2013, perekonomian Sumut tumbuh sebesar 6,14% (yoy). Terjadi sedikit peningkatan dibandingkan triwulan IV-2012 (6,13%). Perekonomian Sumut pada triwulan ini juga di atas pertumbuhan ekonomi nasional sebesar 6,02% (yoy). Di sisi permintaan, relatif stabilnya pertumbuhan perekonomian Sumut pada triwulan laporan terutama ditunjang oleh peningkatan investasi baik investor dalam negeri maupun asing dan kinerja konsumsi. Dari sisi penawaran, pertumbuhan tertinggi berasal dari sektor-sektor tersier, seperti sektor angkutan dan komunikasi dan sektor keuangan, persewaan, dan jasa perusahaan. ASSESMEN INFLASI Inflasi triwulanan Provinsi Sumatera Utara pada triwulan I-2013 tercatat sebesar 2,54% (qtq) atau 5,82% (yoy). Realisasi inflasi Sumatera Utara Triwulan I-2013, di bawah inflasi nasional sebesar 5,90% (yoy). Realisasi inflasi Sumatera Utara pada periode ini menduduki peringkat ke-15 untuk provinsi yang memiliki level inflasi terendah setelah Aceh, Maluku, Sulawesi Tenggara, Kepulauan Riau, Maluku Utara, Sulawesi Barat, Sulawesi Selatan, Gorontalo, Nusa Tenggara Barat, Sumatera xi

13 inflasi nasional. Stabilitas sistem keuangan (risiko kredit dan risiko likuiditas) masih terjaga Selatan, Kalimantan Selatan, Riau, Jakarta, dan Jawa Barat. Realisasi inflasi tersebut meningkat jika dibandingkan triwulan sebelumnya yang tercatat sebesar 0,88% (qtq). Peningkatan inflasi dibandingkan triwulan lalu terutama terjadi di kelompok Bahan Makanan (7,33%, qtq); Pendidikan, Rekreasi & Olahraga (2,06%, qtq), serta Perumahan, Air, Listrik, Gas & Bahan Bakar (1,51%, qtq). Dibandingkan triwulan sebelumnya, tingkat inflasi triwulanan keempat kota yang dihitung inflasinya di Sumatera Utara, semuanya mengalami peningkatan laju inflasi. Tingkat inflasi triwulanan tertinggi tercatat terdapat di kota Sibolga (3,71%, qtq), sementara itu tingkat inflasi triwulanan terendah terdapat di kota Padangsidempuan (1,08%, qtq). Pada triwulan awal tahun 2013, inflasi inti mengalami kenaikan dari 4,06% (yoy) pada Desember 2012 menjadi 4,19% (yoy) pada Maret Inflasi volatile foods meningkat tajam dari 1,89% (yoy) pada Desember 2012 menjadi 9,88% (yoy) pada Maret Sedangkan, inflasi administered prices mengalami penurunan dari 5,77% (yoy) pada Desember 2012 menjadi 4,77% (yoy) pada Maret Kenaikan harga volatile foods ini dipicu oleh kenaikan harga cabe merah akibat penurunan pasokan dari Kabupaten Karo serta bawang merah dan bawang putih akibat adanya pembatasan impor hortikultura yang diberlakukan mulai Januari 2013 hingga Juni ASSESMEN PERBANKAN DAN SISTEM PEMBAYARAN Kinerja perbankan Sumatera Utara sampai dengan triwulan I-2013 masih di bawah kinerja dari triwulan sebelumnya akan tetapi stabilitas sistem keuangan (risiko kredit dan risiko likuiditas) masih tetap terjaga. Kualitas kredit masih terjaga dengan baik yang terlihat dari rasio Non Performing Loan (NPL) pada triwulan I-2013 yang masih di bawah 5%, yaitu sebesar 2,25%. Angka ini juga masih lebih rendah dibandingkan dengan rata-rata rasio NPL selama 2 tahun terakhir (Januari 2011-Desember 2012) yang tercatat sebesar 2,61%. Sementara itu, kegiatan intermediasi perbankan pada periode laporan justu menunjukkan peningkatan ditunjukkan oleh peningkatan Loan to Deposit Ratio (LDR) dari 94,08% pada triwulan IV-2012 menjadi 97,05%. Total aset perbankan di Provinsi Sumatera Utara pada triwulan I2013 mencapai Rp183,83 triliun, menurun sebesar 0,98% (qtq) akan tetapi tumbuh 12,32% (yoy). Total aset perbankan tersebut masih didominasi oleh bank konvensional yang mencapai Rp174,53 triliun (94,94%), sedangkan sisanya merupakan aset bank syariah yaitu sebesar Rp9,3 triliun (5,06%). Walaupun secara keseluruhan total aset perbankan mengalami penurunan dari triwulan sebelumnya, namun untuk total asset perbankan syariah mengalami peningkatan. Porsi aset perbankan syariah pada triwulan ini sebesar 5,06% dari total asset perbankan naik dari triwulan sebelumnya yang tercatat sebesar 4,76%. Aset perbankan syariah mengalami peningkatan sebesar 5,2% dari triwulan lalu yang tercatat sebesar Rp8,84 triliun menjadi sebesar Rp9,3 triliun pada triwulan I Dana pihak ketiga yang dihimpun pada triwulan I-2013 turun sebesar 1,38% (qtq) akan tetapi tumbuh sebesar 7,05% (yoy) dengan xii

14 jumlah sebesar Rp137,93 triliun. Sementara itu, penyaluran kredit di Provinsi Sumatera Utara pada triwulan I-2013 tumbuh sebesar 1,73% (qtq) dan 21,98% (yoy). Transaksi pembayaran non tunai di Provinsi Sumatera Utara melalui Bank Indonesia Real Time Gross Settlement (BI-RTGS) mengalami penurunan sebesar -6,87%, sedangkan melalui kliring mengalami peningkatan nilai 0,84% (qtq). Untuk transaksi pembayaran tunai, data triwulan I-2013 menunjukkan posisi net inflow yang meningkat dibandingkan dengan triwulan IV Hal ini didorong oleh posisi inflow atau aliran uang kartal yang masuk ke Kantor Perwakilan Bank Indonesia Wilayah IX (Sumatera Utara dan Aceh) pada periode laporan yang meningkat sebesar 39,72% (qtq), sedangkan posisi outflow atau aliran uang kartal yang keluar menurun sebesar -43,10% (qtq). Realisasi belanja Sumut pada triwulan I-2013 mencapai 11,61% ASSESMEN KEUANGAN DAERAH Kinerja keuangan Pemerintah Daerah Provinsi Sumatera Utara pada triwulan I-2013 menunjukkan tingginya upaya akselerasi. Selain sebagai upaya untuk mencapai target realisasi belanja daerah, akselerasi ini juga digunakan untuk menjaga tingkat pertumbuhan ekonomi. Realisasi belanja daerah Provinsi Sumatera Utara pada triwulan I tahun 2013 baru mencapai 11,61%. Posisi rekening Pemerintah Daerah di bank pada triwulan I-2013 meningkat sebesar 106,4% (qtq) dibandingkan posisi pada triwulan sebelumnya dari Rp2,97 triliun menjadi Rp 6,18 triliun. ASSESMEN KETENAGAKERJAAN DAN KESEJAHTERAAN Kondisi ketenagakerjaan dan kesejahteraan menunjukkan peningkatan dengan jumlah angkatan kerja yang bekerja, dan tingkat partisipasi angkatan kerja dan juga penurunan persentase tingkat pengangguran terbuka Perkembangan ketenagakerjaan menunjukkan indikasi yang membaik, tercermin dari peningkatan jumlah angkatan kerja yang bekerja, dan tingkat partisipasi angkatan kerja dan juga penurunan persentase tingkat pengangguran terbuka. Kesejahteraan masyarakat Sumatera Utara menunjukkan peningkatan, yang tercermin dari penurunan jumlah penduduk miskin dan NTP yang masih positif. Ke depan, perlu diambil kebijakan yang terstruktur untuk meminimalkan dampak negatif kenaikan UMP dan yang bisa mengurangi tingkat kedalaman dan keparahan kemiskinan baik di perkotaan maupun di pedesaan. Berdasarkan Survei Angkatan Kerja Nasional pada Februari 2013, terjadi peningkatan jumlah angkatan kerja, dan persentase partisipasi angkatan kerja serta penurunan tingkat pengangguran terbuka. Peningkatan jumlah angkatan kerja dari 6,13 juta (Agustus 2012) menjadi 6,45 juta (Februari 2013). Persentase TPAK meningkat dari 69,41% pada Agustus 2012 menjadi 72,72% pada Februari Sementara itu, persentase TPT menurun dari 6,20%.menjadi 6,01%. Persepsi masyarakat akan penghasilan saat ini dan mendatang juga masih meningkat. Hal ini tercermin dari peningkatan indeks dari 125,63 menjadi 128,57. Ekspektasi penghasilan 6 bulan yang akan datang juga meningkat dari 136,7 menjadi 140,32. Sementara itu, Nilai Tukar Petani (NTP) yang merupakan indikator xiii

15 kesejahteraan petani pada triwulan I-2013 ini sedikit mengalami penurunan dibandingkan triwulan sebelumnya, dari 101,51 menjadi 100,78. Perekonomian Sumut pada triwulan II-2013 diperkirakan tumbuh 6,2% 6,3% (yoy). Sementara itu laju inflasi diperkirakan sebesar 5,4% 5,5% (yoy) PROSPEK PEREKONOMIAN Perekonomian Sumatera Utara (Sumut) tumbuh stabil pada triwulan I Triwulan mendatang pertumbuhan ekonomi Sumut diperkirakan terakselerasi menjadi 6,20%-6,30%. Dari sisi permintaan, pertumbuhan ekonomi mendatang masih ditopang oleh konsumsi dan investasi. Dari sisi penawaran, pertumbuhan ekonomi Sumut mendatang terutama didorong oleh pertumbuhan sektor pertanian, sektor perdagangan, hotel, dan restoran, dan sektor angkutan dan komunikasi. Laju inflasi tahunan triwulan II-2013 mendatang diperkirakan berada pada kisaran 5,4%-5,5% (yoy). Beberapa upward risk yang menjadi perhatian di triwulan mendatang adalah rencana pembatasan BBM bersubsidi, rencana kenaikan harga LPG 12 kg, dan dampak kenaikan Tarif Tenaga Listrik (TTL) yang masih terus berlanjut hingga akhir tahun. xiv

16

17

18 BAB 1 EKONOMI MAKRO REGIONAL Perekonomian Sumatera Utara pada triwulan I-2013 tumbuh sebesar 6,14% (yoy). Dari sisi permintaan perekonomian Sumut ditopang oleh peningkatan investasi dan aktivitas konsumsi. Sementara itu dari sisi penawaran, pertumbuhan tertinggi terjadi pada sektor tersier seperti sektor angkutan dan komunikasi dan sektor keuangan, persewaan, dan jasa perusahaan. Namun demikian, share tertinggi masih bersumber dari sektor pertanian, sektor industri pengolahan, dan sektor perdagangan, hotel, dan restoran Kondisi Umum yoy (%) 7.00 Sumut Nasional PHR Bangunan II III 2010 IV I II III 2011 IV I II III 2012 IV I LGA Industri Pertambangan Pertanian 0 I 2013 Sumber : BPS Provinsi Sumatera Utara Angkutan Keuangan I Jasa II III 2011 IV I II III 2012 IV I 2013 Sumber : BPS Provinsi Sumatera Utara Grafik 1. 1 Perkembangan Pertumbuhan Ekonomi Sumut Grafik 1. 2 Struktur Perekonomian Sumut Dalam 2 triwulan terakhir perekonomian Sumatera Utara (Sumut) relatif stabil. Pada triwulan I-2013, perekonomian Sumut tumbuh sebesar 6,14% (yoy). Terjadi sedikit peningkatan dibandingkan triwulan IV-2012 (6,13%). Perekonomian Sumut pada triwulan ini juga di atas pertumbuhan ekonomi nasional sebesar 6,02% (yoy). Di sisi permintaan, relatif stabilnya pertumbuhan perekonomian Sumut pada triwulan laporan terutama ditunjang oleh peningkatan investasi baik investor dalam negeri maupun asing dan kinerja konsumsi. Dari sisi penawaran, pertumbuhan tertinggi berasal dari sektorsektor tersier, seperti sektor angkutan dan komunikasi dan sektor keuangan, persewaan, dan jasa perusahaan. 1

19 1.2. Analisis Sisi Permintaan Tabel 1. 1 Pertumbuhan Ekonomi Provinsi Sumut dari Sisi Permintaan Sumber : BPS Provinsi Sumatera Utara Aktivitas konsumsi dan kegiatan investasi masih merupakan sektor yang dominan dalam perekonomian Sumut. Kegiatan investasi menjadi sumber pertumbuhan utama perekonomian Sumut dari sisi permintaan, dengan tumbuh sebesar 14,49% dibandingkan tahun lalu. Pada triwulan I-2013 konsumsi tumbuh 7,39% dibandingkan triwulan lalu. Selain itu, neraca perdagangan sudah mulai menunjukkan perbaikan dibandingkan triwulan lalu Konsumsi Pada triwulan I-2013, konsumsi tumbuh 7,39% (yoy). Peningkatan konsumsi pada triwulan ini terutama didorong oleh peningkatan konsumsi rumah tangga. Peningkatan konsumsi pada triwulan I-2013 salah satunya tercermin dari indikator peningkatan penjualan eceran (Survei Penjualan Eceran Kantor Perwakilan Bank Indonesia Wilayah IX). Pada triwulan I-2013, nilai penjualan eceran tercatat sebesar Rp49,88 miliar, meningkat 1,71% (qtq) atau 4,13% (yoy). 2

Sumber : BPS Provinsi Sumatera Utara Grafik 1.")

20 % 9.00% % % % 5.00% % % I II III IV I II III IV I II III IV I II III IV I II III IV I Konsumsi (triliun) Sumber : BPS Provinsi Sumatera Utara Grafik 1. 3 Pertumbuhan PDRB Sektor Konsumsi Sumut yoy Sumber: KPw BI Wilayah IX (Sumut & Aceh), diolah Grafik 1. 4 Perkembangan Nilai Penjualan berdasarkan Survei Penjualan Eceran (SPE) Optimisme masyarakat terhadap kondisi ekonomi juga turut mendukung peningkatan konsumsi. Berdasarkan Survei Konsumen, Indeks Kondisi Ekonomi (IKE) pada triwulan I-2013 sebesar 111,53 meningkat dibandingkan triwulan IV-2012 sebesar 107,83. Peningkatan kesejahteraan petani perkebunan juga turut mempengaruhi besarnya konsumsi Sumatera Utara, mengingat sektor utama unggulan Sumatera Utara adalah sektor perkebunan. Nilai Tukar Petani Perkebunan Rakyat (NTPR) 100,09 menurun dibandingkan triwulan lalu sebesar 100,42. Sumber: KPw BI Wilayah IX (Sumut & Aceh), diolah Sumber : BPS Provinsi Sumatera Utara Grafik 1. 6 Perkembangan Indeks NTPR Provinsi Sumut Grafik 1. 5 Perkembangan Survei Konsumen Provinsi Sumut 3

21 Sumber: Laporan Bulanan Bank, Bank Indonesia, diolah Sumber : Laporan Bulanan Bank, Bank Indonesia, diolah Grafik 1. 8 Perkembangan Rekening Pemerintah Grafik 1. 7 Perkembangan Kredit Sektor Konsumsi Provinsi Sumut Sejalan dengan peningkatan konsumsi, realisasi kredit konsumsi yang disalurkan oleh perbankan di Sumatera Utara juga meningkat. Pada Maret 2013, kredit konsumsi tercatat sebesar Rp34,92 triliun, meningkat 13,97% (yoy). Perkembangan rekening pemerintah hingga Maret 2013 tercatat sebesar Rp6,18 triliun. Rekening pemerintah tersebut mengalami peningkatan lebih dari 100% dibandingkan akhir triwulan lalu (Rp2,99 triliun) Investasi Investasi pada triwulan I-2013 tumbuh sebesar 14,49% (yoy). Pertumbuhan investasi tersebut meningkat dibandingkan pertumbuhan investasi triwulan lalu sebesar 10,34% (yoy). Peningkatan investasi tersebut salah satunya didukung oleh peningkatan realisasi penanaman modal, baik dalam negeri maupun asing. Nilai kredit investasi yang disalurkan perbankan di Sumatera Utara pada triwulan I-2013 tercatat sebesar Rp31,18 triliun, meningkat 30,30% (yoy) atau 2,16% (qtq). 4

22 Sumber : BPS Provinsi Sumatera Utara Sumber: Laporan Bulanan Bank, Bank Indonesia, diolah Grafik 1. 9 Pertumbuhan PDRB Sektor Investasi Sumut Grafik Perkembangan Kredit Investasi Sumut Terjadi peningkatan nilai realisasi investasi, khususnya investasi Penanaman Modal Dalam Negeri (PMDN). Peningkatan besar khususnya terjadi pada nilai investasi PMDN sebesar Rp1,99 triliun dengan jumlah proyek sebanyak 7. Sementara itu, nilai investasi oleh PMA sebesar Rp175 miliar dengan jumlah proyek sebanyak 51 proyek. Tabel 1. 2 Realisasi Investasi PMA dan PMDN di Provinsi Sumatera Utara P : Jumlah Proyek ; I : Nilai Investasi (Rp Miliar) Sumber : Peningkatan nilai investasi triwulan ini, sejalan dengan peningkatan pembangunan infrastruktur (penjualan semen) yang merupakan salah satu indikator tingkat investasi juga menunjukkan adanya peningkatan. Tingkat penjualan semen pada triwulan laporan tercatat sebesar 781,6 ribu ton mengalami pertumbuhan sebesar 13,49% (yoy). Nilai penjualan barang konstruksi berdasarkan Survei Penjualan Eceran (SPE) juga menunjukkan peningkatan dari Rp6,49 miliar pada triwulan IV-2012 menjadi Rp6,96 miliar pada triwulan laporan. Meskipun demikian, pertumbuhan penjualan pada triwulan ini mengalami perlambatan yaitu sebesar 53,05% (yoy), dari sebelumnya tumbuh hingga 81,39% (yoy) pada triwulan lalu. 5

23 Sumber : Asosiasi Semen Indonesia, diolah Grafik Perkembangan Penjualan Semen Sumut Sumber: KPw BI Wilayah IX (Sumut & Aceh), diolah Grafik Nilai Penjualan Barang Konstruksi berdasarkan Survei penjualan eceran Sumut Ekspor dan Impor Kegiatan transaksi perdagangan internasional berdasarkan data PDRB pada triwulan I-2013 meningkat dibandingkan dengan triwulan sebelumnya. Pada triwulan laporan, kinerja ekspor tercatat tumbuh sebesar 2,00% (yoy), mengalami peningkatan bila dibandingkan dengan pertumbuhan pada triwulan sebelumnya yang tumbuh sebesar 0,98% (yoy). Selain itu, impor tumbuh sebesar 6,10% (yoy), meningkat bila dibandingkan dengan pertumbuhan pada triwulan sebelumnya yang tumbuh sebesar 4,63% (yoy). Sementara itu, net ekspor pada triwulan laporan mengalami penurunan sebesar -22,21% (yoy). Kendati terjadi perlambatan pada transaksi perdagangan internasional Provinsi Sumatera Utara, neraca perdagangan masih mencatatkan net ekspor sebesar Rp1,91 triliun. 6

, sedikit menunjukkan perbaikan dibandingkan dengan posisi")

24 Sumber : BPS Provinsi Sumatera Utara, diolah Sumber : KPw BI Wilayah IX (Sumut & Aceh), diolah Grafik Pertumbuhan PDRB Aktivitas Perdagangan Luar Grafik Perkembangan Nilai Ekspor Sumut Negeri Sumut Nilai ekspor Provinsi Sumatera Utara tercatat mengalami penurunan sebesar 8,84% (yoy), sedikit menunjukkan perbaikan dibandingkan dengan posisi triwulan sebelumnya yang juga tercatat mengalami penurunan sebesar -11,50% (yoy). Secara volume, transaksi ekspor Sumut masih menunjukkan peningkatan sebesar 10,26% (yoy). Volume transaksi ekspor tersebut mengalami peningkatan dibandingkan triwulan sebelumnya yang mengalami peningkatan sebesar 8,79% (yoy). Adanya peningkatan volume maupun nilai ekspor menunjukkan bahwa ekspor provinsi Sumut di triwulan ini menguat setelah pada triwulan sebelumnya melesu karena perbaikan peningkatan permintaan produk unggulan Sumatera Utara di pasar internasional. Dampak dari harga komoditas internasional yang terus mengalami penurunan terutama untuk komoditas CPO dan karet masih sangat mempengaruhi nilai pertumbuhan ekspor yang tercatat bernilai negatif meskipun volume ekspor terus meningkat. Harga internasional CPO pada triwulan ini mencapai harga terendah di 735,56 USD/ton, jauh di bawah harga terendah pada triwulan I-2012 yaitu sebesar 1.019,41 USD/ton. Selain itu, harga karet di pasar internasional pada triwulan laporan tercatat mencapai harga terendah di 324,78 USD/ton yang bernilai di bawah nilai terendah yang tercatat pada triwulan I-2012 yaitu sebesar 360,65 USD/ton. Berdasarkan informasi dari contact liason, optimisme eksportir dalam hal ini eksportir kayu dan kopi untuk permintaan atas komoditas tersebut masih baik untuk tahun Eksportir kayu mengakui bahwa telah terjadi penurunan permintaan yang cukup signifikan pada tahun 2012 dan melihat kondisi perekonomian tahun 2013 maka diprediksikan pada akhir tahun ini permintaan akan kayu dari luar negeri akan meningkat. Sedangkan untuk eksportir kopi menyatakan bahwa permintaan terhadap kopi masih relatif stabil sepanjang tahun ini. 7

, diolah Berdasarkan kategori komoditas, kelompok barang intermediate goods (bahan baku) dan")

25 Tabel 1. 3 Perkembangan Nilai Ekspor Provinsi Sumut Sumber : KPw BI Wilayah IX (Sumut & Aceh), diolah Tabel 1. 4 Perkembangan Nilai Ekspor per Kelompok Komoditas Provinsi Sumut Sumber : KPw BI Wilayah IX (Sumut & Aceh), diolah Berdasarkan kategori komoditas, kelompok barang intermediate goods (bahan baku) dan consumption goods (barang konsumsi) mendominasi ekspor dengan persentase masing-masing sebesar 85% dan 15%. Sementara itu, berdasarkan klasifikasi komoditas menurut SITC, komoditas ekspor Sumut didominasi oleh komoditas manufaktur sub kelompok bahan makanan dan produk pertanian dengan presentase pada triwulan laporan masing-masing sebesar 46,32% dan 25,90%. Adapun nilai ekspor Sumut pada periode ini tercatat sebesar 2,34 miliar USD dengan komoditas ekspor dominan CPO dan karet. Berdasarkan negara tujuan utama ekspor Provinsi Sumatera Utara sebagian besar ke negara Eropa, Cina, dan India dengan komposisi masing-masing sebesar 22,15%, 13,79%, 11,91%. Perkembangan ekspor komoditas utama Provinsi Sumatera Utara untuk komoditas CPO dan karet pada triwulan laporan mengalami penurunan. Nilai ekspor CPO pada triwulan laporan tercatat mengalami penurunan sebesar -9,85% (yoy) dibandingkan dengan nilai ekspor di triwulan sebelumnya yang juga tumbuh negatif sebesar -9,60% (yoy). Nilai komoditas Karet yang juga mengalami pertumbuhan negatif sebesar -4,41% (yoy), mengalami peningkatan dibandingkan dengan triwulan sebelumnya yang juga tumbuh negatif sebesar -33,35% (yoy). 8

26 Sementara itu, pertumbuhan volume ekspor terutama untuk komoditas CPO pada triwulan I-2013 tercatat mengalami pertumbuhan sebesar 22,53% (yoy) dibandingkan pertumbuhan volume ekspor pada triwulan sebelumnya. Pada triwulan IV-2012 pertumbuhan volume ekspor mengalami pertumbuhan hingga 9,80% (yoy). Meskipun demikian volume CPO (qtq) pada triwulan laporan sedikit menurun menjadi 1,18 juta ton dibandingkan volume pada triwulan IV-2012 sebesar 1,28 juta ton. Komoditas Karet pada triwulan laporan mengalami pertumbuhan menjadi sebesar 13,56% (yoy) bila dibandingkan pertumbuhan volume karet pada triwulan sebelumnya yang sebesar -3,38% (yoy). Sejalan dengan peningkatan tahunan, secara triwulanan jumlah volume ekspor karet tersebut mengalami peningkatan dari 137 ribu ton pada triwulan IV-2012 menjadi 156 ribu ton pada triwulan laporan. Sementara itu, perkembangan harga internasional untuk komoditas CPO dan Karet pada triwulan I2013 secara rata-rata mengalami penurunan masing-masing sebesar -28,02% dan 19,40% (yoy). Tren penurunan nilai ekspor komoditas kelapa sawit dan karet tersebut mengikuti perkembangan harga komoditas dunia karena masih melemahnya perekonomian global yang mempengaruhi permintaan atas komoditas tersebut. Namun demikian dengan adanya 3 negara eksportir karet terbesar yang tergabung dalam International Tripartie Rubber Council (ITRC), yang terdiri dari Indonesia, Malaysia, dan Thailand, yang telah bersepakat untuk menahan ekspor masing-masing negaranya sebesar 30% selama 6 bulan sejak bulan Oktober 2012 hingga Maret 2013, harga karet dunia terbukti mampu bertahan dari penurunan yang lebih besar. Harga karet cenderung mengalami peningkatan. Pada triwulan I-2013 tercatat secara ratarata harga karet sebesar 330,08 USD/ton yang bernilai lebih besar dari triwulan IV2012 yang tercatat secara rata-rata bernilai 313,06 USD/ton. 9

, diolah Grafik 1.")

27 Sumber : KPw BI Wilayah IX (Sumut & Aceh), diolah Sumber : KPw BI Wilayah IX (Sumut & Aceh), diolah Grafik Perkembangan Nilai Ekspor Komoditas Utama Grafik Perkembangan Volume Ekspor Komoditas Utama Sumut Sumut Sumber : BPS Provinsi Sumatera Utara, diolah Sumber : KPw BI Wilayah IX (Sumut & Aceh), diolah Grafik Perkembangan Aktivitas Bongkar Muat di Grafik Negara Tujuan Ekspor Sumut Pelabuhan Belawan Sumut Sementara itu, aktivitas bongkar muat di Pelabuhan Belawan menunjukkan peningkatan aktivitas perdagangan internasional. Aktivitas bongkar pada triwulan laporan tercatat sebesar 7,74% (yoy). Nilai pertumbuhan tersebut meningkat dibandingkan pertumbuhan aktivitas bongkar pada triwulan sebelumnya yang sebesar -0,45% (yoy). Peningkatan aktivitas bongkar di Pelabuhan Belawan sejalan dengan tren meningkatnya impor yang tercatat pada triwulan laporan. Sementara itu, aktivitas muat di Pelabuhan Belawan pada triwulan laporan tercatat sebesar -3,24% (yoy), mengalami penurunan dari triwulan sebelumnya yang tumbuh sebesar 7,23% (yoy). Meskipun demikian, aktivitas ekspor di provinsi Sumatera Utara justru meningkat. 10

28 Pertumbuhan nilai impor Provinsi Sumatera Utara pada periode laporan tercatat sebesar 8,55% (yoy), mengalami peningkatan yang cukup signifikan dibandingkan dengan pertumbuhannya pada triwulan sebelumnya yang tumbuh negatif sebesar 12,18% (yoy). Secara volume, transaksi impor juga menunjukkan peningkatan dibandingkan dengan triwulan sebelumnya dengan tumbuh sebesar 0,72% (yoy). Angka tersebut meningkat bila dibandingkan dengan pertumbuhan volume impor pada triwulan sebelumnya yang tumbuh negatif sebesar -1,12% (yoy). Jika dirinci menurut golongan penggunaan barang, terjadi perlambatan pertumbuhan volume impor untuk barang konsumsi dan barang modal. Sementara itu, kelompok bahan baku menunjukkan peningkatan pertumbuhan. Volume bahan baku pada triwulan ini tercatat mengalami pertumbuhan 5,02% setelah pada triwulan sebelumnya tumbuh negatif sebesar -4,16%. Sementara itu, volume bahan modal mengalami penurunan dari 208,62% (yoy) pada triwulan IV-2012 menjadi 52,52% (yoy) pada triwulan laporan. Dari struktur komoditas impor Sumut, bahan baku/penolong masih memberikan andil yang cukup besar mencapai 76%. Sementara itu, impor barang modal memiliki share sebesar 16%, dan impor barang konsumsi memiliki share sebesar 8% terhadap total impor. Dilihat dari negara asal impor, nilai impor dari Cina mencatat nilai tertinggi pada triwulan I-2013 sebesar 224,79 juta USD (25%), diikuti oleh Malaysia sebesar 100,13 juta USD (11%), negara-negara kawasan Eropa sebesar 77,82 juta USD (9%), dan India 75,06 juta USD (9%). 11

Sumber : KPw BI Wilayah IX (Sumut & Aceh), diolah Sumber : KPw BI Wilayah IX (Sumut & Aceh), diolah Grafik 1.")

29 Sumber : KPw BI Wilayah IX (Sumut & Aceh), diolah Sumber : KPw BI Wilayah IX (Sumut & Aceh), diolah Grafik Pertumbuhan Volume Impor Sumut per Kategori Grafik Perkembangan Nilai Impor Sumut Barang (%) Sumber : KPw BI Wilayah IX (Sumut & Aceh), diolah Sumber : KPw BI Wilayah IX (Sumut & Aceh), diolah Grafik Persentase Nilai Impor Sumut per Kategori Barang 1.3. Grafik Negara Asal Impor Sumut Analisis Sisi Penawaran Dari sisi penawaran, pertumbuhan perekonomian Sumut lebih banyak didorong oleh sektor tersier seperti sektor angkutan & komunikasi, sektor keuangan, persewaan & jasa perusahaan, dan sektor jasa-jasa. Pertumbuhan tertinggi terjadi di sektor angkutan dan komunikasi sebesar (8,63%, yoy) dan sektor Keuangan, Persewaan, dan Jasa Perusahaan 8,28% (yoy). Kendati, ketiga sektor tersier tersebut memiliki angka pertumbuhan tinggi, namun share atau struktur perekonomian Sumut masih didominasi oleh sektor pertanian, yang memiliki share sebesar 22,89% dari total PDRB Sumut. Diikuti dengan sektor industri 12

30 pengolahan (share 20,46%), dan sektor perdagangan, hotel, dan restoran (share 18,89%). Kombinasi ketiga sektor tersebut memberikan sumbangan sebesar 62,25%. Kinerja sektor perdagangan, hotel, dan restoran menunjukkan tren peningkatan pada triwulan ini. Sedangkan kinerja sektor pertanian dan sektor industri pengolahan tercatat mengalami penurunan bila dibandingkan dengan triwulan sebelumnya. Tabel 1. 5 Pertumbuhan Ekonomi Provinsi Sumut dari Sisi Penawaran Sumber : BPS Provinsi Sumatera Utara, diolah Sektor Pertanian Pada triwulan I-2013, sektor pertanian tumbuh sebesar 5,93% (yoy). Kinerja sektor pertanian tersebut sedikit menurun dibandingkan triwulan sebelumnya sebesar 6,03% (yoy). Pertumbuhan sektor pertanian pada triwulan ini juga tercatat masih lebih tinggi dibandingkan dengan rata-rata pertumbuhan sektor pertanian selama kurun waktu 3 tahun terakhir sebesar 5,16%. Sejalan dengan pertumbuhan sektor pertanian, hasil Survei Kegiatan Dunia Usaha (SKDU) yang dilakukan Kantor Perwakilan Bank Indonesia Wilayah IX juga menunjukkan arah yang sama, dimana pada triwulan laporan ekspektasi realisasi kegiatan usaha sektor pertanian juga menunjukkan penurunan yang diindikasikan dengan nilai SBT sektor pertanian yang menurun dari 8,95 (triwulan IV-2012) menjadi -8,94 (triwulan I-2013). Sejalan dengan penurunan kinerja sektor pertanian, indikator kesejahteraan petani, yaitu Nilai Tukar Petani juga mengalami penurunan. Nilai Tukar Petani (NTP) merupakan indikator yang mencerminkan kemampuan tukar produk pertanian yang dihasilkan petani terhadap barang atau jasa yang diperlukan untuk konsumsi rumah tangga petani. NTP Sumut pada triwulan I-2013 tercatat sebesar 100,78, menurun dibandingkan triwulan sebelumnya sebesar 101,51. Penurunan NTP tersebut salah satunya disebabkan oleh penurunan Nilai Tukar Petani Perkebunan Rakyat (NTPR), dimana subsektor perkebunan (khususnya CPO dan karet) merupakan subsektor 13

31 unggulan Sumut. Indeks NTPR Sumut menurun dari 100,42 (triwulan IV-2012) menjadi 100,09 (triwulan I-2013). Kredit yang disalurkan perbankan untuk sektor pertanian pada triwulan I-2013 tercatat sebesar Rp20,79 triliun. Realisasi kredit pertanian tersebut tumbuh sebesar 38,99% (yoy) atau meningkat dibandingkan triwulan sebelumnya yang tumbuh sebesar 36,75% (yoy). Berdasarkan data BPS Provinsi Sumatera Utara, produksi padi (Angka Sementara) 2012 diproyeksikan sebesar 3,72 juta ton meningkat sebesar 3% dibandingkan dengan produksi tahun sebelumnya. Jumlah luas panen dan produktivitas tanaman padi juga diproyeksikan mengalami peningkatan. Sejalan dengan hal tersebut, produksi tanaman jagung di Sumut juga meningkat 4,09% menjadi 1,35 juta ton. 14

Sumut Sumber : BPS Provinsi Sumatera Utara Sumber: Laporan Bulanan Bank, Bank Indonesia, diolah Grafik 1.")

32 Sumber : BPS Provinsi Sumatera Utara dan KPw BI Wilayah IX Sumber : BPS Provinsi Sumatera Utara (Sumut & Aceh) Grafik Perkembangan Nilai Tukar Petani (NTP) Sumut Grafik Pertumbuhan PDRB Sektor Pertanian dan Survei Kegiatan Dunia Usaha (SKDU) Sumut Sumber : BPS Provinsi Sumatera Utara Sumber: Laporan Bulanan Bank, Bank Indonesia, diolah Grafik Perkembangan Kredit Sektor Pertanian Sumut Grafik Perkembangan Nilai Tukar Perkebunan Rakyat (NTPR) Sumut Tabel 1. 6 Perkembangan Produksi Padi dan Jagung Sumber: BPS, diolah 15

33 Sektor Industri Pengolahan Kinerja sektor industri pengolahan pada triwulan I-2013 tercatat tumbuh sebesar 2,55%. Pertumbuhan sektor industri pengolahan pada triwulan ini sedikit melambat dibandingkan triwulan lalu sebesar 3,95%. Pertumbuhan yang melambat ini tercermin juga dari menurunnya nilai kredit yang disalurkan di sektor ini. Kredit yang disalurkan perbankan untuk sektor industri pengolahan pada triwulan I-2013 Namun demikian masih terdapat optimisme akan pertumbuhan sektor ini ke depan berdasarkan hasil Survei Kegiatan Dunia Usaha (SKDU) dan indeks pertumbuhan produksi manufaktur yang menunjukkan adanya peningkatan kinerja sektor industri pengolahan. Sumber : BPS Provinsi Sumatera Utara dan KPw BI Wilayah Sumber: Laporan Bulanan Bank, Bank Indonesia, diolah IX (Sumut & Aceh) Grafik Perkembangan Kredit Sektor Industri Pengolahan Grafik Pertumbuhan PDRB Sektor Industri Pengolahan Sumut dan SKDU Sumut Pada triwulan laporan, kredit perbankan sektor industri pengolahan tercatat masih tumbuh sebesar 16,17% (yoy), menurun dibandingkan triwulan sebelumnya yang tercatat tumbuh sebesar 18,59% (yoy). Di sisi lain, berdasarkan hasil Survei Kegiatan Dunia Usaha (SKDU) yang dilakukan Kantor Perwakilan Bank Indonesia Wilayah IX, ekspektasi realisasi kegiatan usaha sektor industri pengolahan pada triwulan laporan menunjukkan tren yang meningkat dengan nilai SBT sebesar 3,38 dengan peningkatan yang signifikan dibandingkan triwulan sebelumnya sebesar -8,97. Berdasarkan data perkembangan pertumbuhan produksi industri manufaktur di Provinsi Sumatera Utara pada periode laporan menunjukkan bahwa secara tahunan produksi industri manufaktur besar dan sedang tumbuh sebesar 4,42% (yoy), meningkat dibandingkan dengan triwulan sebelumnya yang tumbuh sebesar 3,4% (yoy). Peningkatan ini disebabkan oleh naiknya produksi industri kayu, barang dari 16

34 kayu, barang dari kayu dan gabus (tidak termasuk furnitur) dan barang anyaman dari bambu, rotan dan sejenisnya sebesar 13,27%, disusul oleh industri makanan sebesar 11,87%, industri bahan kimia dan barang dari bahan kimia sebesar 5,42%, dan industri karet, barang dari karet, dan plastik sebesar 2,54% Sektor Perdagangan, Hotel, dan restoran Sektor perdagangan, hotel, dan restoran pada triwulan I-2013 tumbuh sebesar 7,61% (yoy), meningkat dibandingkan pertumbuhan triwulan IV-2012 dengan pertumbuhan sebesar 5,45% (yoy). Kinerja sektor PHR pada triwulan ini juga tercatat tumbuh lebih tinggi dibandingkan dengan rata-rata pertumbuhannya selama 3 tahun terakhir sebesar 7,43%. Sumber : BPS Provinsi Sumatera Utara dan KPw BI Sumber : Laporan Bulanan Bank, Bank Indonesia, diolah Wilayah IX (Sumut & Aceh) Grafik Perkembangan Kredit Sektor PHR Sumut Grafik Pertumbuhan PDRB Sektor Industri Pengolahan dan SKDU Sumut Peningkatan ini ditunjukan dengan peningkatan pembiayaan perbankan pada sektor perdagangan, hotel, dan restoran yang masih lebih tinggi dibandingkan dengan triwulan sebelumnya. Pada triwulan I-2013, jumlah kredit yang disalurkan mencapai Rp33,74 triliun, meningkat dibandingkan jumlah kredit yang disalurkan pada triwulan sebelumnya sebesar Rp32,61 triliun. 17

hotel berbintang di Provinsi Sumut tercatat tumbuh sebesar 43,71%(yoy), menurun bila dibandingkan dengan posisi akhir triwulan IV2012")

35 Namun demikian, beberapa prompt indicator seperti penjualan berdasarkan hasil SPE dan tingkat hunian kamar mengalami penurunan. Sampai dengan akhir triwulan I2013 Tingkat Penghunian Kamar (TPK) hotel berbintang di Provinsi Sumut tercatat tumbuh sebesar 43,71%(yoy), menurun bila dibandingkan dengan posisi akhir triwulan IV2012 yang tercatat tumbuh sebesar 47,23% Sumber: BPS Provinsi Sumatera Utara Grafik Perkembangan Tingkat Hunian Hotel Sumut (yoy). Sementara itu, berdasarkan hasil SPE yang dilakukan oleh Kantor Perwakilan Bank Indonesia Wilayah IX sampai dengan akhir triwulan I-2013 nilai penjualan eceran tercatat tumbuh sebesar 4,13% (yoy), melambat bila dibandingkan dengan pertumbuhan di triwulan sebelumnya yang sebesar 11,98% (yoy) Sektor Keuangan Dari seluruh sektor, Sektor Keuangan, Persewaan, dan Jasa mengalami penurunan pertumbuhan dari triwulan sebelumnya. Pertumbuhan pada triwulan ini yaitu sebesar 8,55% (yoy), menurun dibandingkan dengan pertumbuhan triwulan sebelumnya sebesar 10,57% (yoy). Menurunnya kinerja subsektor perbankan (qtq) pada triwulan laporan sebagai salah satu subsektor dominan diperkirakan menjadi salah satu faktor penunjang penurunan pertumbuhan sektor ini. Hal ini ditunjukkan dengan menurunnya jumlah asset dan DPK yang dimiliki bank. Total aset perbankan di Provinsi Sumatera Utara pada triwulan I-2013 mencapai Rp183,83 triliun, menurun sebesar 0,98% (qtq). Aset perbankan masih dibiayai oleh Dana Pihak Ketiga (DPK) yang pada triwulan I-2013 turun sebesar 1,38% (qtq)) dengan jumlah sebesar Rp137,93 triliun. Penurunan DPK disebabkan oleh penurunan simpanan Tabungan dan Deposito dengan persentase masing-masing sebesar 4,46% dan 1,41% (qtq). 18

36 1. 7 Tabel Indikator Kinerja Perbankan Provinsi Sumut Sumber: KPw BI Wilayah IX (Sumut & Aceh), diolah Sektor Bangunan Pada triwulan I-2013, sektor bangunan mengalami pertumbuhan sebesar 6,27% (yoy), melambat dibandingkan triwulan sebelumnya yang tumbuh sebesar 4,88% (yoy). Pertumbuhan yang meningkat ini dikonfirmasi dengan pertumbuhan penjualan barang konstruksi yang meningkat. Penjualan barang konstruksi pada triwulan I-2012 tumbuh sebesar 81,39% (yoy) dan 7,4%(qtq). Selain itu, pertumbuhan pembiayaan yang dilakukan oleh perbankan di Sumut ke sektor bangunan dan konstruksi pada periode laporan meningkat hingga mencapai 19,62% (yoy), bila dibandingkan dengan pertumbuhan di triwulan sebelumnya yang hanya tumbuh sebesar 16,17% (yoy). Nilai penjualan barang konstruksi berdasarkan hasil Survei penjualan eceran pada triwulan laporan juga menunjukkan peningkatan hingga mencapai Rp6,96 miliar, sedangkan nilai penjualan barang kosntruksi pada triwulan sebelumnya hanya mencapai Rp6,49 miliar. 19

37 Sumber: Laporan Bulanan Bank, Bank Indonesia, diolah Sumber: KPw BI Wilayah IX (Sumut & Aceh), diolah Grafik Nilai Penjualan Barang Konstruksi berdasarkan Grafik Perkembangan Kredit Sektor Konstruksi Survei penjualan eceran Sumut Sumut Sektor Pengangkutan dan Komunikasi Pada triwulan laporan, sektor pengangkutan dan komunikasi mencatat pertumbuhan sebesar 8,63% (yoy) meningkat dibandingkan triwulan sebelumnya yang tumbuh sebesar 8,28% (yoy). Masih tingginya kinerja sektor pengangkutan dan komunikasi didukung oleh tingginya pertumbuhan penyaluran kredit perbankan kepada sektor ini. Pada triwulan I-2013, penyaluran kredit perbankan kepada sektor pengangkutan dan komunikasi tercatat sebesar 36,82% (yoy). Pertumbuhan di sektor ini akhirnya meningkat setelah terus melambat di setiap triwulan I, II, dan III pada tahun Di sisi lain, arus penumpang angkutan udara maupun angkutan laut yang masuk ke Provinsi Sumatera Utara justru mengalami penurunan. Pertumbuhan jumlah penumpang angkutan laut dan udara pada triwulan laporan tercatat tumbuh sebesar 9,63% (yoy), menurun dibandingkan dengan triwulan sebelumnya yang tumbuh sebesar 14,43% (yoy). 20 Sumber : BPS Provinsi Sumatera Utara Grafik Perkembangan Jumlah Penumpang Angkutan Laut dan Udara Sumut Sumber: Laporan Bulanan Bank, Bank Indonesia, diolah Grafik Perkembangan Kredit Sektor Pengangkutan Sumut

38 BOKS 1 Penerapan Metode SRI (System of Rice Intensification) Guna Meningkatkan Produktivitas Pertanian Padi Beras merupakan komoditas pangan yang sangat strategis karena merupakan makanan pokok utama bagi masyarakat Indonesia. Indonesia saat ini merupakan negara dengan populasi terbesar ke empat di dunia, dengan jumlah penduduk yang terus bertambah setiap tahunnya (Grafik 1). Pertambahan jumlah penduduk ini tentunya harus diimbangi dengan peningkatan pasokan makanan yang sesuai. IRRI (International Rice Research Institute) mengestimasikan bahwa dalam 25 tahun ke depan Indonesia akan mengalami peningkatan kebutuhan beras hingga 38%, yang berarti bahwa rata-rata panen sebesar 4,6 ton per hektare harus ditingkatkan menjadi lebih dari 6 ton per hektare untuk mengisi kesenjangan tersebut. Tabel 1 Populasi Penduduk Indonesia Sumber: Departemen Pertanian dalam Roadmap Peningkatan Produksi Beras Nasional (P2BN) menyatakan bahwa untuk dapat memenuhi kebutuhan pangan masyarakat Indonesia dapat ditempuh melalui 2 strategi, yaitu peningkatan produksi dan penurunan konsumsi beras. Dalam rangka peningkatan produksi, strategi yang produktivitas, perluasan areal, dan pengelolaan lahan. 21 ditempuh adalah peningkatan

39 Dalam rangka meningkatkan produktivitas pertanian, Bank Indonesia pada tahun 2012 menginisiasi program kerja Penguatan Ketahanan Pangan Daerah: Pilot Project untuk Komoditas Beras dan Cabai. Provinsi Sumatera Utara merupakan salah satu daerah yang ditunjuk untuk melaksanakan program ketahanan pangan untuk komoditas beras. Hal ini tidak mengherankan mengingat pada tahun 2012 Sumatera Utara sebagai salah satu wilayah penghasil beras di tanah air diprogramkan menjadi lumbung beras nasional (sumber: Produksi padi di Sumatera Utara cukup besar dan bahkan melebihi kebutuhan yang diperlukan masyarakat setempat. Sumatera Utara dapat menjadi lumbung beras nasional terutama karena dukungan dari lima kabupaten yang selama ini dikenal sebagai sentra penghasil beras terbesar di provinsi tersebut. Kelima kabupaten penghasil beras terbesar di Sumut yakni Deli Serdang, Serdang Bedagai, Langkat, Labuhan Batu Utara, dan Mandailing Natal (Madina). Adapun produktivitas pertanian di Sumatera Utara dapat dilihat pada Tabel 2. Tabel 2 Produktivitas Pertanian di Sumatera Utara Tahun Luas Panen(Ha) Produktivitas(Ton/Ha) 750, , , , , , Produksi(Ton) 3,265, ,340, ,527, ,582, ,607, ,715, Sumber: Dalam rangka program ketahanan pangan Bank Indonesia dan sejalan dengan program lumbung beras nasional, pada tahun 2012 Kantor Perwakilan Bank Indonesia Wilayah IX menandatangani MoU dengan Pemerintah Kabupaten Serdang Bedagai dan Badan Ketahanan Pangan Provinsi Sumatera Utara untuk melaksanakan pilot project penerapan penanaman padi menggunakan metode SRI (System of Rice Intensification) di Desa Pematang Setrak, Kecamatan Teluk Mengkudu, Kabupaten Serdang Bedagai. Gabungan Kelompok Tani (Gapoktan) SRI KARYA ditunjuk untuk melaksanakan pilot project tersebut. Di awal pelaksanaan pilot project, hanya 2 kelompok tani dari Gapoktan SRI KARYA yang menerapkan metode SRI, yaitu Kelompok Tani Sri Karya dan Kelompok Tani Fajar. SRI adalah teknik budidaya padi yang mampu meningkatkan produktivitas padi dengan cara mengubah pengelolaan tanaman, tanah, air, dan unsur hara. Metode SRI pertama kali ditemukan di 22

40 Madagaskar antara tahun oleh Fr. Henri de Laulanié, S.J. seorang Pastor Jesuit asal Prancis. Berbeda dengan metode konvensional yang selama ini diterapkan, metodologi SRI memiliki beberapa prinsip yaitu (1) Bibit yang ditanam berusia kurang dari 12 hari setelah semai (hss) atau ketika bibit masih berdaun 2 helai; (2) Bibit ditanam satu pohon perlubang dengan jarak 30 x 30 cm, 35 x 35 cm atau lebih jarang lagi; (3) Pindah tanam harus dilakukan secepat mungkin (kurang dari 30 menit), dilakukan dengan hati-hati agar akar tidak putus, serta ditanam di lubang yang dangkal; (4) Selama pertumbuhan dari mulai tanam sampai panen, air yang diberikan maksimal setinggi 2 cm, dan paling baik jika diairi hingga becek setinggi 5 mm. Selain tu terdapat periode pengeringan, hingga tanah menjadi retak (irigasi terputus); (5) Penyiangan dilakukan sejak awal, yaitu sekitar 10 hari dan diulang 2-3 kali dengan interval 10 hari. Pola tanam padi dengan menerapkan metode SRI telah menunjukkan hasil yang menjanjikan pada semua varietas padi baik varietas lokal maupun varietas unggul baru di berbagai negara. Di Desa Pematang Setrak, penerapan SRI terbukti telah berhasil meningkatkan produktivitas pertanian. Pada musim tanam pertama di Tahun 2012, yaitu musim tanam kering, hasil panen para petani yang menerapkan metode SRI di Desa Pematang Setrak rata-rata mencapai ±8,5 ton/ha. Sedangkan pada musim tanam kedua di tahun 2012, yaitu musim tanam basah, hasil panen para petani rata-rata mencapai ±6,5 ton/ha. Penurunan hasil panen pada musim tanam basah terjadi karena pada musim tersebut curah hujan sangat tinggi dan tanaman tidak mendapatkan sinar matahari yang cukup. Hal ini mengakibatkan tanah tetap basah sehingga tingkat keasaman pada tanah meningkat. Terlebih lagi, kondisi udara yang lembab memicu tingginya serangan hama dan penyakit pada tanaman. Hama yang menyerang antara lain kepinding tanah dan wereng tanah. Sedangkan penyakit menyerang daun tanaman, mengakibatkan daun padi menjadi rusak sehingga proses fotosintesis pada daun padi menjadi tidak sempurna. 23

atau 5,82% (yoy).")

41 BAB 2 INFLASI Inflasi Provinsi Suamtera Utara triwulan I-2013 tercatat sebesar 2,54% (qtq) atau 5,82% (yoy). Realisasi tersebut di bawah inflasi nasional sebesar 5,90% (yoy). Inflasi triwulan ini terutama didorong oleh kelompok Bahan Makanan 2.1. Kondisi Umum Inflasi triwulanan Provinsi Sumatera Utara pada triwulan I-2013 tercatat sebesar 2,54% (qtq) atau 5,82% (yoy). Realisasi inflasi Sumatera Utara Triwulan I-2013, di bawah inflasi nasional sebesar 5,90% (yoy). Realisasi inflasi Sumatera Utara pada periode ini menduduki peringkat ke-15 untuk provinsi yang memiliki level inflasi terendah setelah Aceh, Maluku, Sulawesi Tenggara, Kepulauan Riau, Maluku Utara, Sulawesi Barat, Sulawesi Selatan, Gorontalo, Nusa Tenggara Barat, Sumatera Selatan, Kalimantan Selatan, Riau, Jakarta, dan Jawa Barat. Sumber : BPS, diolah Grafik 2. 1 Inflasi Provinsi (yoy) 2.2. Analisis Perkembangan Inflasi Inflasi menurut Kelompok Barang dan Jasa Inflasi triwulanan Provinsi Sumatera Utara pada triwulan I-2013 tercatat sebesar 2,54% (qtq), meningkat jika dibandingkan dengan inflasi triwulan sebelumnya yang tercatat sebesar 0,88% (qtq). Peningkatan inflasi dibandingkan triwulan lalu terutama 24

dan kelompok Transpor, Komunikasi & Jasa Keuangan (-0,46%, qtq). Tabel 2.")

42 terjadi di kelompok Bahan Makanan (7,33%, qtq); Pendidikan, Rekreasi & Olahraga (2,06%, qtq), serta Perumahan, Air, Listrik, Gas & Bahan Bakar (1,51%, qtq). Laju inflasi triwulan ini sedikit tertahan karena adanya deflasi pada kelompok Sandang (-0,85%, qtq) dan kelompok Transpor, Komunikasi & Jasa Keuangan (-0,46%, qtq). Tabel 2. 1 Inflasi Triwulanan Provinsi Sumatera Utara menurut Kelompok Barang & Jasa (%) Sumber : BPS, diolah Peningkatan laju inflasi juga terjadi pada laju inflasi tahunan Provinsi Sumatera Utara yang pada triwulan I-2013 tercatat sebesar 5,82% (yoy), lebih tinggi jika dibandingkan dengan inflasi triwulan sebelumnya yang tercatat hanya sebesar 3,86% (yoy). Namun demikian inflasi tahunan Sumatera Utara pada periode ini masih berada di bawah inflasi nasional yang tercatat sebesar 5,90% (yoy). Tabel 2. 2 Inflasi Tahunan Provinsi Sumatera Utara menurut Kelompok Barang & Jasa (%) Sumber : BPS, diolah a. Bahan Makanan Inflasi triwulanan maupun tahunan kelompok Bahan Makanan mengalami peningkatan dibandingkan periode lalu. Inflasi triwulanan (qtq) kelompok ini meningkat dari 1,03% (qtq) menjadi 7,33% (qtq). Secara tahunan juga meningkat dari 1,92% (yoy) menjadi 9,69% (yoy). Peningkatan inflasi kelompok bahan makanan pada periode ini terutama didorong oleh sub kelompok bumbu-bumbuan yang mencatat inflasi sebesar 58,70% (qtq) atau 49,44% (yoy). Tingginya inflasi sub kelompok ini didorong oleh kenaikan harga cabe merah, bawang merah, dan bawang putih yang cukup tinggi. 25

yang dilakukan oleh Kantor Perwakilan Bank Indonesia Wilayah IX, diketahui bahwa harga bawang merah naik 200% (dari")

43 Grafik 2. 2 Inflasi Triwulanan Kelompok Bahan Makanan Grafik 2. 3 Inflasi Tahunan Kelompok Bahan Makanan Berdasarkan Survei Pemantauan Harga (SPH) yang dilakukan oleh Kantor Perwakilan Bank Indonesia Wilayah IX, diketahui bahwa harga bawang merah naik 200% (dari Rp per kg menjadi Rp per kg) dibandingkan harga tahun lalu (triwulan I-2012). Sedangkan apabila dibandingkan dengan triwulan lalu harga ini mengalami peningkatan sebesar 100% (dari Rp per kg menjadi Rp per kg). Berikut adalah grafik harga bawang merah berdasarkan SPH yang dipantau berdasar posisi harga pada minggu terakhir bulan yang diamati: Grafik 2. 4 Harga Bawang Merah Sementara itu, harga bawang putih mengalami kenaikan sebesar 108% (dari Rp per kg menjadi Rp per kg) dibandingkan harga tahun lalu (triwulan I2012) dan meningkat sebesar 56,25% (dari Rp per kg menjadi Rp per kg) dibandingkan triwulan sebelumnya 26

44 Berikut adalah grafik harga bawang putih berdasarkan SPH yang dipantau berdasar posisi harga pada minggu terakhir bulan yang diamati: Grafik 2. 5 Harga Bawang Putih Selain itu, harga cabe merah mengalami kenaikan harga sepanjang bulan Januari dan Februari 2013 dan mulai mengalami penurunan pada bulan Maret Harga tertinggi tercatat sebesar Rp per kg pada minggu pertama bulan Februari 2013 yang mengalami kenaikan sebesar 28,57% (qtq) dibandingkan triwulan sebelumnya yang tercatat sebesar Rp per kg. Berikut adalah grafik harga cabe merah berdasarkan SPH yang dipantau berdasar posisi harga pada minggu terakhir bulan yang diamati: Grafik 2. 6 Harga Cabe Merah Kenaikan harga cabe merah disebabkan oleh penurunan pasokan dari Kabupaten Karo. Pedagang cabe merah yang biasanya memasok ±500 kg per hari, pada Februari 2013 hanya memasok ±250 kg per hari. Sementara itu, kenaikan harga bawang merah, dan bawang putih berkaitan dengan pembatasan impor beberapa komoditas hortikultura hingga Juni Pembatasan impor tersebut menyebabkan penurunan pasokan bawang merah impor di pasaran, terlebih di sisi lain pasokan bawang merah dari pulau Jawa juga belum mengalami peningkatan. 27

.")

45 b. Makanan Jadi, Minuman, Rokok & Tembakau Inflasi kelompok Makanan Jadi, Minuman, Rokok, dan Tembakau pada triwulan I-2013 tercatat sebesar 1,31% (qtq) atau 5,62% (yoy). Secara triwulanan, inflasi kelompok ini mengalami peningkatan dibandingkan triwulan sebelumnya yang tercatat sebesar 0,48% (qtq). Peningkatan laju inflasi (qtq) ini didorong oleh kelompok minuman yang tidak beralkohol dan makanan jadi yang masing-masing mengalami inflasi 1,73% (qtq) dan 1,41% (qtq). Di samping itu, pada akhir triwulan juga terjadi peningkatan harga komoditas Rokok Kretek sebesar 7,69% dari Rp menjadi Rp Harga Rokok Kretek Filter juga mengalami peningkatan 5,26% dari Rp menjadi Rp Grafik 2. 7 Inflasi Triwulanan Kelompok Makanan Jadi c. Grafik 2. 8 Inflasi Tahunan Kelompok Makanan Jadi Perumahan, Air, Listrik, Gas, dan Bahan Bakar Inflasi kelompok Perumahan, Air, Listrik, Gas, dan Bahan Bakar pada triwulan I2013 sebesar 1,51% (qtq) atau 4,19% (yoy). Inflasi kelompok ini, baik secara triwulanan maupun tahunan, lebih didorong oleh sub kelompok Perlengkapan Rumah Tangga yang mencatat inflasi sebesar 1,77% (qtq) atau 6,94% (yoy). Pada bulan Maret 2013, terdapat 3 komoditas yang signifikan memberikan andil inflasi yaitu Sewa Rumah (andil inflasi 0,1094%), upah pembantu rumah tangga (andil inflasi 0,0985%), dan kontrak rumah (andil inflasi 0,0222%). 28

pada triwulan sebelumnya menjadi -0,85% (qtq).")

46 Grafik 2. 9 Inflasi Triwulanan Kelompok Perumahan, LGA, dan Bahan Bakar Grafik Inflasi Tahunan Kelompok Perumahan, LGA, dan Bahan Bakar d. Sandang Secara triwulanan maupun tahunan kelompok Sandang mengalami penurunan laju inflasi. Inflasi triwulanan kelompok sandang turun dari 1,00% (qtq) pada triwulan sebelumnya menjadi -0,85% (qtq). Sementara itu, inflasi tahunan turun dari 5,63% (yoy) pada triwulan sebelumnya menjadi 2,54% (yoy). Penurunan laju inflasi kelompok Sandang didorong oleh penurunan inflasi sub kelompok Barang Pribadi dan Sandang Lainnya. Komoditas Emas Perhiasan yang termasuk di dalam kelompok Sandang mengalami penurunan harga sehingga menjadi komoditas yang memberikan andil deflasi terbesar pada triwulan I-2013 dengan andil deflasi di kota Medan sebesar 0,0790. Berdasarkan hasil Survei Pemantauan Harga (SPH), pada triwulan laporan tercatat penurunan harga Emas Perhiasan 22 karat sebesar -5,23% (qtq) (turun dari Rp per gram menjadi Rp per gram). Sementara itu, harga Emas Perhiasan 24 karat mengalami penurunan sebesar -5,26% (qtq) (dari Rp per gram menjadi Rp per gram). Turunnya harga Emas Perhiasan ini mengikuti penurunan harga emas di pasar internasional yang juga mengalami penurunan dari USD1.685/ Oz pada akhir Desember 2012 menjadi USD1.581,69/ Oz pada akhir Maret Berikut adalah grafik harga emas internasional berdasarkan Bloomberg yang dipantau berdasar harga rata-rata bulanan: 29

47 Grafik Harga Emas Internasional Sementara itu, berikut adalah grafik harga emas perhiasan berdasarkan Survei Pemantauan Harga yang dilakukan oleh KPw BI Wilayah IX yang dipantau berdasar harga rata-rata bulanan: Grafik Harga Emas Perhiasan Grafik Inflasi Triwulanan Kelompok Sandang e. Grafik Inflasi Tahunan Kelompok Sandang Kesehatan Inflasi kelompok Kesehatan di triwulan ini tercatat sebesar 0,30% (qtq) atau 2,32% (yoy). Relatif stabilnya inflasi kelompok ini disebabkan karena tidak adanya 30

, diikuti oleh sub kelompok Jasa Kesehatan 0,38% (qtq), dan sub kelompok Obat-obatan")

48 komoditas di kelompok Kesehatan yang mengalami kenaikan harga signifikan. Kenaikan tertinggi secara triwulanan dialami sub kelompok Jasa Perawatan dan Jasmani, yaitu sebesar 0,55% (qtq), diikuti oleh sub kelompok Jasa Kesehatan 0,38% (qtq), dan sub kelompok Obat-obatan 0,29% (qtq). Grafik Inflasi Tahunan Kelompok Kesehatan Grafik Inflasi Triwulanan Kelompok Kesehatan f. Pendidikan, Rekreasi, dan Olahraga Secara triwulanan maupun tahunan, kelompok Pendidikan, Rekreasi, dan Olahraga mengalami peningkatan laju inflasi. Inflasi triwulanan Kelompok Pendidikan, Rekreasi, dan Olahraga meningkat dari 0,09% (qtq) pada triwulan sebelumnya menjadi 2,06% (qtq). Sementara itu, inflasi tahunan naik dari 3,28% (yoy) menjadi 4,81% (yoy). Sub kelompok Jasa Pendidikan mencatat inflasi tertinggi yakni 2,94% (qtq) atau 6,95% (yoy). Tercatat Sekolah Dasar memberikan andil inflasi sebesar 0,0208% pada inflasi kota Medan bulan Maret Hal ini diperkirakan karena adanya tambahan biaya pengeluaran ekstra terutama yang terkait dengan persiapan Ujian Nasional. 31

49 Grafik Inflasi Triwulanan Kelompok Pendidikan, Rekreasi & Olahraga g. Grafik Inflasi Tahunan Kelompok Pendidikan, Rekreasi & Olahraga Transportasi, Komunikasi, dan Jasa Keuangan Secara triwulanan kelompok Transportasi, Komunikasi, dan Jasa Keuangan mengalami penurunan laju inflasi dari 1,41% (qtq) pada triwulan sebelumnya menjadi 0,46% (qtq). Sementara itu secara tahunan, kelompok ini juga mengalami penurunan laju inflasi yakni dari 6,79% (yoy) menjadi 4,69% (yoy). Baik secara triwulanan maupun tahunan, deflasi kelompok ini didorong oleh sub kelompok Transportasi dan kelompok Komunikasi dan Pengiriman yang masing-masing mengalami deflasi sebesar -0,64% (qtq) dan -0,04% (qtq) pada akhir triwulan I Tercatat tarif Angkutan Udara memberikan andil deflasi sebesar -0,0332% pada inflasi kota Medan bulan Maret Grafik Inflasi Triwulanan Kelompok Transportasi Grafik Inflasi Tahunan Kelompok Transportasi Inflasi menurut Kota Tingkat inflasi triwulanan keempat kota yang dihitung inflasinya di Sumut, semuanya mengalami peningkatan laju inflasi. Tingkat inflasi triwulanan tertinggi 32

50 tercatat terdapat di kota Sibolga (3,71%, qtq), sementara tingkat inflasi triwulanan terendah terdapat di kota Padangsidempuan (1,08%, qtq). Tabel 2. 3 Inflasi Triwulanan Empat Kota di Sumut (%, qtq) Sumber : BPS, diolah Sementara itu, secara tahunan keempat kota yang dihitung inflasinya di Sumut mengalami peningkatan. Kota Pematangsiantar mencatat inflasi tertinggi yaitu sebesar 6,68% (yoy), diikuti oleh Sibolga (6,26%, yoy) dan Medan (5,78%, yoy). Tabel 2. 4 Inflasi Tahunan Empat Kota di Sumut (%, yoy) Sumber : BPS, diolah Pada triwulan ini, kelompok inflasi tahunan tertinggi di masing-masing kota didominasi oleh kelompok Bahan Makanan dengan nilai inflasi gabungan sebesar 9,69%. Deflasi tahunan tercatat hanya terdapat pada kelompok Transpor, Komunikasi & Jasa Keuangan di Kota Padang Sidempuan dengan nilai -1,97% (yoy). Tabel 2. 5 Inflasi Tahunan di Sumut menurut Kota dan kelompok Barang & jasa Sumber : BPS, diolah 33

51 2.3. Faktor-faktor Penyebab Inflasi Faktor Fundamental Berdasarkan hasil Survei Konsumen (SK), masyarakat melihat adanya potensi penurunan harga 3 bulan yang akan datang. Hal ini tercermin dari penurunan Indeks Ekspektasi Harga 3 Bulan yang Akan Datang dari 162 (Desember 2012) menjadi 150 (Maret 2013). Sementara itu, untuk 6 bulan ke depan masyarakat melihat adanya potensi peningkatan harga yang ditunjukkan oleh Indeks Ekspektasi Harga 6 bulan yang Akan Datang meningkat dari 167 (Desember 2012) menjadi 170 (Maret 2013). Sumber : Survei Konsumen, Bank Indonesia Grafik Ekspektasi Konsumen terhadap Pergerakan harga Barang/ Jasa Realisasi inflasi Provinsi Sumatera Utara triwulan I-2013 yang relatif terjaga - di tengah adanya pembatasan impor hortikultura, Pemilihan Gubernur Sumatera Utara, dan Hari Raya Imlek - tidak terlepas dari upaya Tim Pengendalian Inflasi Daerah Provinsi Sumatera Utara dan Kota Medan dalam mengawal ekspektasi masyarakat serta upaya-upaya lain dalam menjaga stabilitas pasokan. Beberapa upaya tersebut antara lain adalah sebagai berikut: 1. Operasi pasar dan penyaluran raskin yang terus dilaksanakan. 2. Dinas Pertanian mendorong masyarakat untuk meningkatkan pemanfaatan lahan pekarangan petani guna mengatasi kendala keterbatasan lahan agar dapat meningkatkan produksi pangan. 3. Penggalakan kembali program Gerakan Perempuan Optimalisasi Pekarangan khusus untuk tanaman cabe melalui polybag, di mana program tersebut pernah dilaksanakan dan sempat menahan laju harga namun program tersebut terhenti karena periode program berakhir. 34

melakukan beberapa kegiatan antara lain: a) Pemanfaatan Lahan Pekarangan Rumah, b) Pembuatan Bahan pangan")

52 4. Pemkot Medan berkoordinasi dengan Bulog sejak pertengahan Januari s.d. Februari dalam pelaksanaan operasi pasar dan penyaluran raskin untuk menahan laju kenaikan harga beras. 5. TPID Kota Pematang Siantar melalui Gerakan Percepatan Penganekaragamam Konsumsi Pangan (P2KP) melakukan beberapa kegiatan antara lain: a) Pemanfaatan Lahan Pekarangan Rumah, b) Pembuatan Bahan pangan Lokal menjadi tepung-tepungan sehingga diharapkan melalui Gerakan P2KP akan dapat menekan konsumsi beras masyarakat sebesar 1,5 %/tahun, c) Lomba Cipta Pangan dari Bahan Non Beras, d) Pembuatan brosur, baliho dalam rangka "Sosialisasi Gerakan P2KP", dan e) Pelatihan Budidaya di lahan sempit dengan teknologi hidroponik Faktor Non Fundamental Di triwulan I-2013, inflasi inti mengalami kenaikan dari 4,06% (yoy) pada Desember 2012 menjadi 4,19% (yoy) pada Maret Inflasi volatile foods meningkat tajam dari 1,89% (yoy) pada Desember 2012 menjadi 9,88% (yoy) pada Maret Sedangkan, inflasi administered prices mengalami penurunan dari 5,77% (yoy) pada Desember 2012 menjadi 4,77% (yoy) pada Maret Kenaikan harga volatile foods ini dipicu oleh kenaikan harga cabe merah akibat penurunan pasokan dari Kabupaten Karo serta bawang merah dan bawang putih akibat adanya pembatasan impor hortikultura yang diberlakukan mulai Januari 2013 hingga Juni Sumber : BPS, diolah Grafik Disagregasi Inflasi Sumatera Utara 35

53 BOKS 2 Peran Strategis Pasar Induk Tuntungan untuk Pengendalian Inflasi Sebagai bagian dari upaya melakukan pengendalian inflasi serta mengembangkan perekonomian di Kota Medan dan sekitarnya, Pemerintah Kota Medan membangun pasar induk di Kecamatan Medan Tuntungan, Kota Medan. Pembangunan ini sejalan dengan arah strategi kebijakan Tim Pengendalian Inflasi Daerah Kota Medan untuk mengurangi volatilitas harga komoditas melalui peningkatan efektifitas dan efisiensi distribusi komoditas. Pasar induk ini akan mampu mengambil peran penting dalam meningkatkan efektifitas dan efisiensi dari distribusi komoditas tersebut dan pada akhirnya dapat menjaga stabilitas pasokan yang bermuara pada stabilitas tingkat harga. Pembangunan pasar induk Medan Tuntungan ini merupakan upaya yang strategis baik untuk pengembangan kota maupun kepentingan masyarakat. Aktivitas seperti penyortiran, pemilahan, dan pemilihan sayuran, semuanya dilakukan di sini sehingga sampah-sampahnya dapat dikelola dengan baik. Selain sampah yang dapat terkelola dengan baik, terkumpulnya produk sayur-sayuran dan buah-buahan di satu lokasi ini dapat membantu dalam pengontrolan harga pasar sehingga secara jangka panjang inflasi pun dapat dikendalikan. Dalam kaitan ini, jajaran TPID Kota Medan pun telah melakukan kunjungan studi banding ke Pasar Induk Puspa Agro di Jawa Timur untuk mempelajari operasionalisasi pasar induk ini nantinya khususnya dalam mendukung upaya pengendalian inflasi. Pasar induk ini didirikan di atas lahan seluas 24 ha yang memiliki bangunan utama yang dapat menampung 720 pedagang grosir dan 2 bangunan lainnya yang keduanya dapat menampung 432 pedagang sub grosir. Selain bangunan utama, terdapat fasilitas-fasilitas lain yang telah disiapkan Pemerintah Kota Medan seperti bangunan perkantoran sebanyak 6 unit, bengkel beserta tempat penginapan untuk supir, kafetaria, plaza wisata yang dapat menjadi tempat pedagang kaki lima yang menjual olahan buah dan sayuran dengan daya tampung hingga 64 pedagang, tempat sampah sementara yang memiliki daya tampung hingga 60 m3, serta bank sampah yang disediakan oleh Dinas Lingkungan Hidup Pemerintah Daerah Kota Medan. Pembangunan infrastruktur Pasar induk ini sudah selesai, selanjutnya tinggal penyelesaian pembangunan jalan akses masuk ke pasar tersebut. Pasar induk ini dapat beroperasi di pertengahan tahun ini dan diharapkan meningkatkan kapasitas perekonomian Kota Medan dan mendukung upaya pengendalian inflasi di Kota Medan yang menyumbang sekitar 85% terhadap pembentukan inflasi Provinsi Sumatera Utara. 36

54 BOKS 3 Relaksasi Kebijakan Impor Hortikultura Pengaturan impor 20 komoditas hortikultura hortikultura melalui Peraturan Menteri Pertanian No. 60/2012 dan Peraturan Menteri Perdagangan No. 60/2012 yang bertujuan untuk melindungi produk hortikultura lokal dari serbuan produk impor berimbas pada menurunnya pasokan produk hortikultura yang ada di masyarakat. Pemerintah melarang 13 komoditas hortikultura masuk ke Indonesia dalam jangka waktu 6 bulan, di antaranya durian, nanas, melon, pisang, mangga, pepaya, kentang, kubis, wortel, cabai, krisan, anggrek dan heliconia. Sementara 7 komoditas hortikultura dibatasi jumlah impornya, di antaranya bawang (bawang bombay, bawang merah, dan bawang putih), jeruk (jeruk siam, jeruk mandarin, lemon, dan grapefruit atau pamelo), kemudian anggur, apel, dan lengkeng. Dengan adanya penurunan pasokan produk hortikultura tersebut, terjadi kelangkaan pasokan yang pada akhirnya meningkatkan laju inflasi. Hal ini tercermin dari inflasi pada akhir triwulan I-2013 yang berasal dari kelompok bahan makanan dengan proporsi terbesar berasal dari kenaikan harga cabe merah, bawang merah, dan bawang putih. Berdasarkan Survei Pemantauan Harga (SPH) yang dilakukan oleh Kantor Perwakilan Bank Indonesia Wilayah IX (Sumut dan Aceh) di Pusat Pasar - Kota Medan, tercatat harga tertinggi bawang merah dan bawang putih masing-masing mencapai Rp dan Rp per kg pada minggu ke-3 Maret Bahkan pada awal April 2013 tercatat harga bawang merah mencapai Rp per kg di Pusat Pasar tersebut. Hal ini juga berimbas kepada buah-buahan seperti buah jeruk impor yang mengalami kenaikan harga hingga mencapai Rp per kg dari posisi harga Rp pada akhir Desember 2012 sebelum diberlakukannya pembatasan impor tersebut. Keadaan tersebut membuat Pemerintah mengevaluasi kebijakan pengaturan impor. Pada awal bulan April 2013 Pemerintah melakukan relaksasi kebijakan dengan mengeluarkan 5 produk dari ketentuan pembatasan impor, yaitu bawang, kubis, krisan, anggrek serta heliconia dan menetapkannya sebagai komoditas bebas Hal ini kemudian dikonfirmasi melalui Peraturan Menteri Perdagangan No.16/M-DAG/PER/4/2013 tanggal 22 April 2013 yang bertujuan untuk menyederhanakan proses perizinan dan pelaksanaan administrasi impor menjadi lebih tertib sehingga kepastian dalam berusaha menjadi lebih terjamin dan mengubah sistem impor produk hortikultura dengan tidak lagi menerapkan pembatasan alokasi kuota. Penerbitan peraturan ini sekaligus mencabut peraturan terdahulu yaitu Permendag No. 30/2012 yang telah diubah beberapa kali terakhir dengan Permendag No. 60/2012 tentang Ketentuan Impor Produk Hortikultura. 37

55 Dengan adanya relaksasi ini membuat harga bawang merah di sejumlah pasar tradisional kota Medan mulai berangsur turun. Penurunan harga tersebut dipicu oleh lancarnya pasokan bawang merah di tingkat distributor bawang. Harga bawang merah mengalami penurunan hingga ke level harga Rp per kg. Begitu juga dengan bawang putih yang kini dijual dengan harga Rp per kg turun dari sebelumnya Rp per kg. Bawang putih sendiri sempat menyentuh angka Rp per kg saat terjadi kelangkaan beberapa waktu lalu. Diharapkan ke depannya laju inflasi komoditas hortikultura dapat terus menurun sejalan dengan relaksasi kebijakan impor oleh Pemerintah. 38

56 BAB 3 PERKEMBANGAN PERBANKAN DAN SISTEM PEMBAYARAN Kinerja perbankan Sumatera Utara sampai dengan triwulan I-2013 relatif di bawah kinerja pada triwulan sebelumnya, akan tetapi stabilitas sistem keuangan (risiko kredit dan risiko likuiditas) masih tetap terjaga. Di sisi lain, jumlah transaksi sistem pembayaran tunai dan kliring menunjukkan peningkatan Kondisi Umum Stabilitas perekonomian Sumatera Utara yang terlihat dari kegiatan dan indikator perbankan menunjukkan adanya peningkatan. Kualitas kredit masih terjaga dengan baik yang terlihat dari rasio Non Performing Loan (NPL) pada triwulan I2013 yang masih di bawah 5%, yaitu sebesar 2,25%. Angka ini juga masih lebih rendah dibandingkan dengan rata-rata rasio NPL selama 2 tahun terakhir (Januari 2011Desember 2012) yang tercatat sebesar 2,61%. Sementara itu, kegiatan intermediasi perbankan pada periode laporan justru menunjukkan peningkatan yang terlihat dari peningkatan Loan to Deposit Ratio (LDR) menjadi 97,05% dari sebelumnya sebesar 94,08% pada triwulan IV Total aset perbankan di Provinsi Sumatera Utara pada triwulan I-2013 mencapai Rp183,83 triliun, menurun sebesar 0,98% (qtq) akan tetapi tumbuh 12,32% (yoy). Total aset perbankan tersebut masih didominasi oleh bank konvensional yang mencapai Rp174,53 triliun (94,94%), sedangkan sisanya merupakan aset bank syariah yaitu sebesar Rp9,3 triliun (5,06%). Walaupun secara keseluruhan total aset perbankan mengalami penurunan dari triwulan sebelumnya, namun untuk total asset perbankan syariah mengalami peningkatan. Porsi aset perbankan syariah pada triwulan ini sebesar 5,06% dari total asset perbankan naik dari triwulan sebelumnya yang tercatat sebesar 4,76%. Aset perbankan syariah mengalami peningkatan sebesar 5,2% dari triwulan lalu yang tercatat sebesar Rp8,84 triliun menjadi sebesar Rp9,3 triliun pada triwulan I Secara umum, aset perbankan masih dikontribusi oleh Dana Pihak Ketiga (DPK) yang pada triwulan I-2013 turun sebesar 1,38% (qtq) akan tetapi tumbuh sebesar 7,05% (yoy) dengan jumlah sebesar Rp137,93 triliun. Penurunan DPK 39

.")

57 disebabkan oleh penurunan simpanan Tabungan dan Deposito dengan persentase masing-masing sebesar 4,46% dan 1,41% (qtq). Sementara itu, penghimpunan DPK berupa simpanan Giro pada periode laporan justru mengalami kenaikan sebesar 7,54% (qtq). Walaupun giro mengalami kenaikan yang cukup besar, pangsa pasar giro masih jauh lebih kecil dari deposito dan tabungan yang masih mendominasi dana masyarakat di perbankan Sumatera Utara dengan pangsa masing-masing sekitar 43,38 % dan 39,67% dari total DPK. Sedangkan giro sendiri hanya memiliki pangsa pasar 16,96%. Dana masyarakat yang telah dihimpun oleh perbankan porsi terbesar penyalurannya adalah dalam bentuk kredit dibandingkan penempatan lainnya seperti penempatan pada surat-surat berharga maupun penempatan antar bank. Penyaluran kredit di Provinsi Sumatera Utara pada triwulan I-2013 tumbuh sebesar 1,73% (qtq) dan 21,98% (yoy). Menurut jenis penggunaan, pertumbuhan kredit investasi mengalami pertumbuhan tertinggi di triwulan laporan yaitu sebesar 2,20% (qtq) dan 30,34% (yoy). Hal ini menunjukkan peran dan optimisme yang tinggi dari industri perbankan terhadap pertumbuhan ekonomi Provinsi Sumatera Utara ke depan di tengah kontraksi perekonomian di triwulan ini. Tabel 3. 1 Indikator Utama Perbankan Sumut Sumber : Laporan Bulanan Bank, Bank Indonesia, diolah 3.2. Intermediasi Perbankan Kegiatan intermediasi perbankan selama triwulan I-2013 menunjukkan peningkatan,tercermin dari tren peningkatan LDR dari 94,08% menjadi 97,05%. Tingkat LDR pada periode laporan tercatat sebagai pencapaian LDR tertinggi selama kurun waktu 3 tahun terakhir. Rata-rata pencapaian LDR perbankan selama 3 tahun terakhir (Januari 2010-Desember 2012) tercatat sebesar 82,85%. Tingginya pertumbuhan kredit perbankan dibandingkan dengan pertumbuhan penghimpunan DPK menyebabkan peningkatan LDR yang signifikan. Hal ini juga menunjukkan peran 40

.")

58 perbankan dalam meningkatakan kapasitas ekonomi daerah melalui penyaluran kredit semakin meningkat Penghimpunan Dana Masyarakat Penghimpunan DPK di Provinsi Sumatera Utara hingga triwulan I-2013 mencapai Rp137,93 triliun, menurun sebesar 1,38% (qtq). Ditinjau dari bentuk simpanannya, DPK di Provinsi Sumatera Utara masih tetap didominasi oleh tabungan senilai Rp59,83 triliun (pangsa 43,38%) dan deposito senilai Rp54,71 triliun (pangsa 39,67%). Penurunan DPK secara triwulanan ini didorong oleh penurunan kinerja simpanan tabungan dan deposito dengan persentase masing-masing sebesar 4,46% dan 1,41% (qtq). Sementara itu, penghimpunan DPK untuk jenis simpanan Giro pada periode laporan justru mengalami kenaikan sebesar 7,54% (qtq). Sumber : Laporan Bulanan Bank, Bank Indonesia, diolah Sumber : Laporan Bulanan Bank, Bank Indonesia, diolah Grafik 3. 2 Struktur DPK Sumut Grafik 3. 1 Perkembangan DPK Sumut Dilihat dari rata-rata suku bunga tertimbang, selama triwulan laporan suku bunga deposito mengalami sedikit peningkatan dari 5,35% menjadi 5,36%. Sementara itu, suku bunga giro dan tabungan mengalami penurunan. Suku bunga giro menurun dari 2,28% menjadi 2,25%. Suku bunga tabungan 2,03% menjadi 1,99%. 41 mengalami penurunan dari

hingga mencapai Rp133,86 triliun.")

59 Sumber : Laporan Bulanan Bank, Bank Indonesia, diolah Grafik 3. 3 Perkembangan Suku Bunga Dana Pihak Ketiga (DPK) Sumut Penyaluran Kredit Pada triwulan I-2013 kredit perbankan di Provinsi Sumatera Utara tumbuh 1,73% (qtq) hingga mencapai Rp133,86 triliun. Dengan pertumbuhan yang positif pada triwulan ini maka secara tahunan pertumbuhan kredit menjadi 21,98% (yoy). Namun demikian pertumbuhan kredit pada triwulan ini tercatat lebih rendah dibandingkan dengan triwulan sebelumnya yang tumbuh sebesar 6,31% (qtq). Berdasarkan jenis penggunaannya, kredit modal kerja masih mendominasi pangsa penyaluran kredit perbankan di Provinsi Sumatera Utara dengan porsi sebesar 50,61%, diikuti oleh kredit konsumsi (26,09%) dan kredit investasi (23,30%). Sumber : Bank Indonesia, diolah Grafik 3. 4 Perkembangan Penyaluran Kredit Sumut Sumber : Bank Indonesia, diolah Grafik 3. 5 Pangsa Kredit Sumut per Jenis Penggunaan Kredit modal kerja pada triwulan laporan mencapai Rp67,75 triliun, meningkat 1,74% (qtq) dibandingkan triwulan lalu. Kredit investasi senilai Rp31,19 triliun, meningkat 2,20% (qtq) dibandingkan triwulan lalu. Begitu pula 42