Pencatatan Transaksi ke dalam Jurnal Khusus

|

|

|

- Leony Lesmana

- 6 tahun lalu

- Tontonan:

Transkripsi

1 NAMA KELAS : RESKA TUSTIANA : MN12 NIM : Pencatatan Transaksi ke dalam Jurnal Khusus Transaksi perusahaan dagang secara garis besar terdiri atas transaksi pembelian, penjualan, penerimaan kas, dan pengeluaran kas. Transaksitransaksi tersebut terjadi secara rutin atau berulangulang selama satu periode akuntansi. Oleh karena itu, pencatatan transaksi perusahaan dagang dilakukan dalam jurnal khusus. Untuk transaksi yang jarang terjadi tetap dicatat dalam jurnal umum. Misalnya, transaksi pengembalian barang (retur) dan potongan. Jurnal khusus adalah jurnal yang digunakan untuk mencatat transaksi yang terjadi berulangulang dan sejenis. Dalam jurnal khusus, setiap jenis transaksi dikelompokkan berdasarkan jenis transaksinya, sehingga pencatatan lebih mudah. Oleh karena itu tujuan penggunaan jurnal khusus, di antaranya untuk mempermudah proses pencatatan transaksi dan mengurangi biaya yang harus dikeluarkan untuk mencatat transaksi tersebut.

2 Berikut tabel perbedaan jurnal umum dan khusus Tabel Perbedaan Jurnal Umum dan Jurnal Khusus No. Jurnal Umum Jurnal Khusus 1. Bentuk jurnal umum terdiri atas kolom Bentuk jurnal khusus disesuaikan dengan tanggal, keterangan, ref, dan jumlah debet dan kredit. kolomkolom yang dibutuhkan dan didasarkan pada kelompok transaksi yang sejenis. 2. Semua trnasaksi dicatat dalam jurnal umum. Transaksi dicatat sesuai dengan jenis transaksi 3. Posting ke buku besar dilakukan setiap Posting ke buku besar dilakukan secara ada transaksi. 4. Jurnal umum cocok digunakan untuk perusahaan dagang yang kecil (transaksinya tidak begitu banyak) berkala, misalnya setiap akhir bulan. Jurnal khusus cocok untuk perusahaan dagang yang berskala besar dimana transaksi sejenis sering terjadi Manfaat Jurnal khusus adalah sebagai beriku. 1. Mempermudah pembagian pekerjaan (spesialis). 2. Mempermudah posting ke akun buku besar. 3. Memungkinkan pengendalian intern yang lebih baik. 4. Mudah diperiksa kembali secara berkala. 1. MacamMacam Jurnal Khusus Sesuai dengan transaksi yang terjadi dalam perusahaan dagang, secara sistematis jurnal khusus dibagi menjadi lima, yaitu jurnal pembelian, jurnal penerimaan khas, jurnal penjualan, jurnal pengeluaran khas, dan jurnal umum (jurnal memorial). a. Jurnal Pembelian (Purchase Journal) Jurnal pembelian adalah jurnal khusus yang digunakan untuk mencatat pembelian barang dagangan atau aktiva lainnya secara kredit. Transaksi pembelian yang sering dilakukan oleh perusahaan adalah pembelian barang dagangan, pembelian perlengkapan, pembelian peralatan, inventaris, dan sebagainya. Transaksi yang dicatat dalam jurnal pembelian antara lain Contoh: Transaksi yang terjadi pada UD Elok selama bulan Februari 2012 sebagai berikut :

3 Febr 2 : Dibeli barang dagangan secara kredit dengan syarat pembayaran 2/10, n/30 dari Toko Mulia seharga Rp ,00. (F201). Febr 6 : Dibeli perlengkapan toko dari PT mandala seharga Rp ,00. (FB205). Febr 11 : Dibeli barang dagangan dari UD Anugrah seharga RP ,00 dengan syarat pembayaran 3/20, n/45. (B 202). Febr 16 : Dibeli kendaraan untuk angkutan perusahaan seharga Rp ,00 secara kredit dari PT Nusantara Motor. (FB207) Febr 23 : Dibeli barang dagang secara kredit dari Toko Mahkota seharga Rp ,00 secara kredit. (F208). Diminta: Catatlah transaksi di atas dalam jurnal pembelian dengan teliti! Jawab: Tanggal 2012 Febr No. Faktur F201 FB205 B 202 FB207 F208 Keterangan Toko Mulia PT Mana UD Anugrah PT Nusantara Motor Toko Mahkota Ref UD Elok Jurnal Pembelian Periode Februari 2012 Debet Pembelian Jumlah Nama Akun Prlngkp toko Kendaraan SerbaSerbi Ref Jumlah Kredit Utang Dagang b. Jurnal Pengeluaran Kas (Cash Payment Journal)

4 Jurnal pengeluaran kas adalah jurnal khusus yang digunakan untuk mencatat semua pengeluaran kas. Misalnya membayar utang, membayar gaji, membayar pembelian barang dagangan secara tunai dan lainlain. Transaksi yang dicatat dalam jurnal pengeluaran kas antara lain sebagai berikut. 1. Pembelian secara tunai. 2. Pembayaran atau pelunasan utang dagang. 3. Pembayaran bebanbeban. 4. Retur penjualan secara tunai/ 5. Pengambilan utang tunai untuk pribadi. Contoh: Transaksi yang terjadi pada UD Elok selama bulan Februari 2012 sebagai berikut. Febr 2 Dibayar sewa toko untuk 1 tahun sebesar Rp ,00. (BKK 021). Febr 4 Dibeli barang dagang secara tunai seharga Rp ,00 dari UD Sinar Jaya. (BKK 022). Febr 9 Dibayar utang atas pembelian barang dagangan dari Toko Mulia sebesar Rp ,00 dikurangi potongan sebesar Rp ,00. (BKK 023) Febr 20 Dibayar gaji karyawan sebesar Rp ,00. (BKK 024). Febr 25 Dibayar utang atas pembelian barang dagangan sebesar Rp ,00 dikurangi potongan 5% kepada UD Anugrah (BKK 025). Diminta: Catatlah transaksi tersebut dalam jurnal pengeluaran kas dengan hatihati! Jawab: Tanggal 2012 Febr No. Bukti Keterangan Sewa ruang Pembelian tunai Tk. Mulia Gaji Karyawan UD Anugrah Ref Utang Dagang Pembelian Debet SerbaSerbi Nama Akun Ref Jumlah B. Sewa Beban Gaji Kas Kredit Pot. Pembelian

5 c. Jurnal Penjualan (Sales Journal) Jurnal penjualan adalah jurnal khusus yang digunakan untuk mencatat penjualan barang dagangan dan barang lain secara kredit. Contoh: Transaksi yang terjadi pada UD Elok selama bulan Februari 2012 sebagai berikut. Febr 4 Dijual barang dagangan kepada Fa. Abadi seharga Rp ,00 dengan syarat 2/10, n/30. (J020 ) Febr 10 Dijual barang dagangan kepada Ny. Anindya seharga Rp ,00 syarat 2/15, n/30. (J021) Febr 17 Dijual barang dagangan secara kredit kepada Tuan Dika seharga Rp ,00 dengan syarat 2/10, n/30 (J022) Febr 25 Dijual barang dagangan kepada PT Karya Jaya seharga Rp ,00 dengan syarat 3/15, n/45. (J023) Febr 29 Dijual barang dagangan kepada Tuan Rian seharga Rp ,00 dengan syarat 2/10, n/30 (J024) Diminta: Catatlah transaksi di atas ke dalam jurnal penjualan! Jawab: UD Elok Jurnal Penjualan Periode Februari 2012 Tanggal No. Faktur Keterangan Syarat Ref D: Piutang Dagang K: Penjualan 2012 Febr J020 J021 J022 J023 J024 Fa. Abadi Ny. Anindya Tuan Dika PT Karya Jaya Tuan Rian 2/10, n/30 2/15, n/30 2/10, n/30 3/15, n/45 2/10, n/ Jumlah d. Jurnal Penerimaan Kas (Cash Receipt Journal)

6 Suatu transaksi keuangan yang sering terjadi berkaitan dengan penerimaan uang tunai yang berasal dari berbagai sumber perusahaan, perlu dibuatkan kolom khusus untuk akun kas (debet), sehingga pencatatannya dilakukan pada jurnal penerimaan kas. Jurnal penerimaan kas adalah jurnal khusus yang digunakan untuk mencatat semua penerimaan kas yang dilakukan perusahaan. Misalnya pendapatan bunga, pendapatan sewa, dari penjualan tunai, dan lainlain. Transaksi yang dicatat dalam jurnal penerimaan kas antara lain sebagai berikut. 1. Penjualan tunai. 2. Penerimaan pelunasan piutang. 3. Penerimaan pendapatan (pendapatan bunga, dividen, sewa, dan lainlain). 4. Retur pembelian secara tunai. Contoh: Buatlah jurnal peerimaan kas UD Elok, yang selama bulan Februari 2012 mempunyai transaksi sebagai berikut. Febr 1 Pemilik toko (Tuan Raditya) menginvestasikan uang tunai sebagai modal awal sebesar Rp ,00. (BKM 001) Febr 3 Dijual barang dagang secara tunai kepada UD Mega Jaya seharga Rp ,00. (BKM 002) Febr 6 Diterima pelunasan piutang dari Fa Abadi sebesar Rp ,00 dikurangi potongan 2%. (BKM 003) Febr 15 Diterima pelunasan piutang dari Tuan Ny Anindya sebesar Rp ,00 mendapatkan potongan 2% (BKM 004) Febr 23 Dijual barang dagangan secara tunai kepada Tuan Harisman, Semarang seharga Rp ,00 (BKM 005) Diminta: Catatlah transaksi di atas dalam jurnal penerimaan kas! Jawab: Tanggal 2012 Febr No. Bukti Keterangan Investasi awal Penj. Tunai Fa. Abadi Ny. Anindya Penj. Tunai Ref UD Elok Jurnal Penerimaan Kas Periode Februari 2012 Kas Debet Pot. Penjualan Piutang Dagang Penjualan Kredit SerbaSerbi Nama Akun Ref Jumlah Modal Tn. Raditya

7 Jumlah e. Jurnal Umum (Memorial) Pada perusahaan dagang, jurnal umum digunakan untuk mencatat semua transaksi yang tidak dapat dimasukkan kedalam salah satu dari keempat jurnal khusus tersebut. Transaksi yang dicatat dalam jurnal umum adalah sebagai berikut. 1. Retur penjualan dan pengurangan harga. 2. Potongan penjualan. 3. Retur pembelian dan pengurangan harga. 4. Penyesuaian akhir tahun. 5. Penyesuaian kembali awal tahun. Contoh: Transaksi yang terjadi pada UD Elok selama bulan Februari 2012 sebagai berikut. Febr 15 Dikirim kembali sebagai barang dagangan dari PT Mandala karena rusak seharga Rp ,00. Febr 25 Diterima kembali sebagai barang dagangan dari Tuan Dika karena cacat seharga Rp ,00 Diminta: Catatlah transaksi di atas dalam jurnal umum (memorial)! Jawab: UD Elok Jurnal Umum Periode Februari 2012 Tanggal Keterangan Ref Debet Kredit 2012 Febr Utang Dagang Retur Pembelian (PT Mandala) Retur Penjualan Piutang Dagang (Tuan Dika) Jumlah

.")

8 Mencatat Transaksi Ke Dalam Jurnal Umum Mencatat Transaksi ke dalam Jurnal Umum Jurnal (jurnal) merupakan dokumen pencatatan yang pertama dari proses akuntansi keuangan. Oleh karena itu, jurnal disebut juga sebagai buku catatan pertama (books of original entry). Pencatatan transaksi ke dalam jurnal dilakukan sedemikian rupa sehingga memudahkan peringkasan transaksi tersebut dalam akun buku besar. Pencatatan transaksi dalam jurnal dilakukan secara kronologis sesuai dengan tanggal terjadinya transaksi yang tercantum dalam bukti transaksi. Pencatatan transaksi dalam jurnal dilakukan berdasarkan data yang terdapat dalam bukti transaksi. Ada dua macam jurnal, yaitu jurnal umum dan jurnal khusus. Jurnal umum dapat digunakan untuk mencatat seluruh transaksi yang terjadi pada suatu perusahaan dalam periode akuntansi. Adapun jurnal khusus hanya digunakan untuk mencatat transaksitransaksi tertentu. Pembahasan mengenai jurnal khusus disajikan pada siklus akuntansi perusahaan dagang. Pencatatan transaksi ke dalam jurnal biasanya menggunakan bentuk yang telah ditetapkan dalam standar akuntansi Indonesia. Bentuk standar jurnal umum adalah sebagai berikut. Keterangan: 1. Nomor halaman, diisi dengan nomor halaman jurnal. 2. Kolom tanggal, digunakan untuk mencatat tanggal, bulan, tahun, terjadinya transaksi. 3. Kolom keterangan, diisi dengan nama akun dan penjelasan singkat tentang transaksi yang dicatat, dengan ketentuan sebagai berikut: a. Akun yang dicatat di sisi debit ditulis terlebih dahulu b. Akun yang dicatat pada sisi kredit ditulis pada baris berikutnya dengan penulisan agak menjorok ke kanan. c. Di bawah baris akun kredit dituliskan penjelasan singkat tentang transaksi 4. Kolom referensi digunakan untuk mencatat kode akun ketika ayat jurnal dipindahkan ke buku besar. Sebelum posting dilakukan biarkan kolom referensi kosong. 5. Kolom debit dan kredit, digunakan untuk mencatat nilai transaksi. Pencatatan satu transaksi dengan transaksi berikutnya dalam jurnal harus dipisahkan. Pemisahan ini dapat dilakukan dengan memberi jarak satu baris kosong. Contoh pencatatan transaksi dalam jurnal disajikan sebagai berikut. Transaksi:

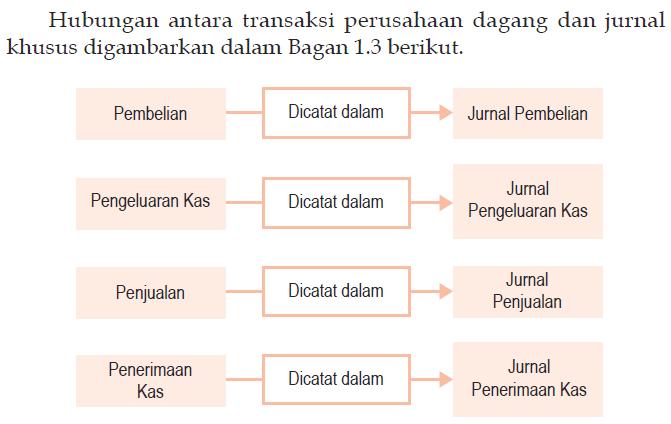

9 3 Maret 2006 Tn. Adi memulai usahanya dengan menyerahkan uang pribadinya sebagai modal awal perusahaan bengkel XX sebesar Rp ,00. 5 Maret 2006 Dibayar sewa gedung sebesar Rp ,00. Analisis transaksi Jurnal Khusus Perusahaan Dagang Jurnal khusus perusahaan dagang (Special Journal) Transaksi perusahaan dagang secara garis besar terdiri atas transaksi pembelian, penjualan, penerimaan kas, dan pengeluaran kas. Transaksitransaksi tersebut terjadi secara rutin atau berulangulang selama satu periode akuntansi. Oleh karena itu, pencatatan transaksi perusahaan dagang dilakukan dalam jurnal khusus. Namun, untuk transaksi yang jarang terjadi tetap dicatat dalam jurnal umum. Misalnya, transaksi pengembalian barang (retur) dan potongan. Jurnal khusus adalah jurnal yang digunakan untuk mencatat transaksi yang terjadi berulangulang dan sejenis. Dalam jurnal khusus, setiap jenis transaksi dikelompokkan berdasarkan jenis transaksinya sehingga pencatatannya lebih mudah. Oleh karena itu, tujuan peng gunaan jurnal khusus, di antaranya untuk memper mudah proses pencatatan transaksi dan mengurangi biaya yang harus dikeluar kan untuk mencatat transaksi tersebut. Sesuai dengan transaksi yang terjadi dalam perusahaan dagang, jurnal khusus dibagi menjadi empat, yaitu jurnal pembelian, jurnal penerimaan kas, jurnal penjualan, dan jurnal pengeluaran kas.

10 Jurnal Pembelian (Purchase Journal) Jurnal pembelian adalah jurnal khusus yang digunakan untuk mencatat pembelian barang dagangan atau aktiva lainnya secara kredit. Bentuk jurnal pembelian, yaitu sebagai berikut. Jurnal Penerimaan Kas (Cash Receipt Journal) Jurnal penerimaan kas adalah jurnal khusus yang digunakan untuk mencatat semua penerimaan kas yang dilakukan per usahaan. Bentuk jurnal penerimaan kas, yaitu sebagai berikut. Jurnal Penjualan (Sales Journal) Jurnal penjualan adalah jurnal khusus yang digunakan untuk mencatat penjualan barang dagangan dan barang lain secara kredit. Bentuk jurnal penjualan, yaitu sebagai berikut.

11 Jurnal Pengeluaran Kas (Cash Payment Journal) Jurnal pengeluaran kas adalah jurnal khusus yang digunakan untuk mencatat semua pengeluaran kas. Bentuk jurnal penge luaran kas, yaitu sebagai berikut. Pa da perusahaan dagang, jurnal umum digunakan untuk mencatat semua transaksi yang tidak dapat dimasukkan ke dalam salah satu dari keempat jurnal khusus tersebut. Misalnya, transaksi retur pembelian dan pengurangan harga serta retur penjualan dan pengurangan harga. Bentuk jurnal umum, sama seperti pada perusahaan jasa, yaitu sebagai berikut.

12

PENGANTAR AKUNTANSI (Bagian 2)

") PENGANTAR AKUNTANSI (Bagian 2) DEFINISI JURNAL Alat untuk mencatat transaksi-transaksi yang terjadi diperusahaan yang dilakukan secara kronologis (berdasarkan urut waktu terjadinya) dengan menunjukan rekening

PENGANTAR AKUNTANSI (Bagian 2) DEFINISI JURNAL Alat untuk mencatat transaksi-transaksi yang terjadi diperusahaan yang dilakukan secara kronologis (berdasarkan urut waktu terjadinya) dengan menunjukan rekening

2 BAB PENCATATAN JURNAL KHUSUS PERUSAHAAN DAGANG

2 BAB PENCATATAN JURNAL KHUSUS PERUSAHAAN DAGANG PETA KONSEP Pencatatan Pembagian pekerjaan Memudahkan pemindahbukuan Retur pembelian terdiri dari terdiri dari Jurnal umum Jurnal khusus memiliki Manfaat

2 BAB PENCATATAN JURNAL KHUSUS PERUSAHAAN DAGANG PETA KONSEP Pencatatan Pembagian pekerjaan Memudahkan pemindahbukuan Retur pembelian terdiri dari terdiri dari Jurnal umum Jurnal khusus memiliki Manfaat

PERTEMUAN KE-6 AKUNTANSI PERUSAHAAN DAGANG PEMBAHASAN MODUL PRAKTEK DASAR AKUNTANSI PERTEMUAN 5

PERTEMUAN KE-6 AKUNTANSI PERUSAHAAN DAGANG PEMBAHASAN MODUL PRAKTEK DASAR AKUNTANSI PERTEMUAN 5 Pengertian Perusahaan Dagang (Merchandising Firm) Adalah perusahaan yang kegiatan usahanya membeli dan menjual

PERTEMUAN KE-6 AKUNTANSI PERUSAHAAN DAGANG PEMBAHASAN MODUL PRAKTEK DASAR AKUNTANSI PERTEMUAN 5 Pengertian Perusahaan Dagang (Merchandising Firm) Adalah perusahaan yang kegiatan usahanya membeli dan menjual

PERTEMUAN KE-6 AKUNTANSI PERUSAHAAN DAGANG

PERTEMUAN KE-6 AKUNTANSI PERUSAHAAN DAGANG PEMBAHASAN MODUL PRAKTEK DASAR AKUNTANSI PERTEMUAN 5 Pengertian Perusahaan Dagang (Merchandising Firm) Adalah perusahaan yang kegiatan usahanya membeli dan menjual

PERTEMUAN KE-6 AKUNTANSI PERUSAHAAN DAGANG PEMBAHASAN MODUL PRAKTEK DASAR AKUNTANSI PERTEMUAN 5 Pengertian Perusahaan Dagang (Merchandising Firm) Adalah perusahaan yang kegiatan usahanya membeli dan menjual

JURNAL KHUSUS PERUSAHAAN DAGANG

Judul JURNAL KHUSUS PERUSAHAAN DAGANG Mata Pelajaran : Akuntansi Kelas : II (Dua) Nomor Modul : Akt.II.02 Penulis: Dra. Dwiyana Ganewati Penyunting Materi: Drs. H. M. Hasni, MM Penyunting Media: Drs. Ade

Judul JURNAL KHUSUS PERUSAHAAN DAGANG Mata Pelajaran : Akuntansi Kelas : II (Dua) Nomor Modul : Akt.II.02 Penulis: Dra. Dwiyana Ganewati Penyunting Materi: Drs. H. M. Hasni, MM Penyunting Media: Drs. Ade

2 BAB PENCATATAN JURNAL KHUSUS PERUSAHAAN DAGANG

2 BAB PENCATATAN JURNAL KHUSUS PERUSAHAAN DAGANG 2 BAB PENCATATAN JURNAL KHUSUS PERUSAHAAN DAGANG PETA KONSEP Pencatatan Pembagian pekerjaan terdiri dari Memudahkan pemindahbukuan terdiri dari Jurnal

2 BAB PENCATATAN JURNAL KHUSUS PERUSAHAAN DAGANG 2 BAB PENCATATAN JURNAL KHUSUS PERUSAHAAN DAGANG PETA KONSEP Pencatatan Pembagian pekerjaan terdiri dari Memudahkan pemindahbukuan terdiri dari Jurnal

contoh soal akuntansi perusahaan dagang

contoh soal akuntansi perusahaan dagang 1.3 Siklus Akuntansi Pada Perusahaan Dagang Siklus Akuntansi pada Perusahaan Dagang tidak berbeda dengan Perusahaan Jasa. Baik dalam Perusahaan Jasa maupun Perusahaan

contoh soal akuntansi perusahaan dagang 1.3 Siklus Akuntansi Pada Perusahaan Dagang Siklus Akuntansi pada Perusahaan Dagang tidak berbeda dengan Perusahaan Jasa. Baik dalam Perusahaan Jasa maupun Perusahaan

Secara umum jurnal terdiri dari jurnal umum dan jurnal khusus. Pada semester ini kita akan membahas jurnal umum saja. Bentuk jurnal umum adalah :

A. JURNAL Jurnal (Journal) adalah catatan akuntansi permanen yang pertama (book of original entry), yang digunakan untuk mencatat transaksi keuangan perusahaan secara kronologis dengan menyebutkan akun

A. JURNAL Jurnal (Journal) adalah catatan akuntansi permanen yang pertama (book of original entry), yang digunakan untuk mencatat transaksi keuangan perusahaan secara kronologis dengan menyebutkan akun

dijual pemilik Pembelian dijual (Goods) Berwujud Pembelian Bahan Industru Pengolahan (tangible), lazim menjadi barang siap dijual

Berwujud Pembelian Bahan Industru Pengolahan (tangible), lazim menjadi barang siap dijual") URAIAN MATERI A. Pengertian Akuntansi Dagang Perusahaan dagang merupakan perusahaan yang aktivitas utamanya adalah membeli, menyimpan dan menjual kembali barang-barang dagang tanpa memberi nilai tambah

URAIAN MATERI A. Pengertian Akuntansi Dagang Perusahaan dagang merupakan perusahaan yang aktivitas utamanya adalah membeli, menyimpan dan menjual kembali barang-barang dagang tanpa memberi nilai tambah

Kompetensi Dasar 5.3 Mencatat transaksi berdasarkan mekanisme debit dan kredit.

Kompetensi Dasar 5.3 Mencatat transaksi berdasarkan mekanisme debit dan kredit. 1. Ciri-ciri perusahaan jasa Perusahaan jasa adalah perusahaan yang kegiatannya menjual jasa kepada masyarakat yang membutuhkannya.

Kompetensi Dasar 5.3 Mencatat transaksi berdasarkan mekanisme debit dan kredit. 1. Ciri-ciri perusahaan jasa Perusahaan jasa adalah perusahaan yang kegiatannya menjual jasa kepada masyarakat yang membutuhkannya.

A. Mengenal Transaksi pada Perusahaan Dagang

A. Mengenal Transaksi pada Perusahaan Dagang A. Pilihan Ganda 1. Jawaban: d Perusahaan dagang merupakan bentuk usaha yang kegiatan utamanya membeli barang dagang untuk dijual kembali kepada masyarakat.

A. Mengenal Transaksi pada Perusahaan Dagang A. Pilihan Ganda 1. Jawaban: d Perusahaan dagang merupakan bentuk usaha yang kegiatan utamanya membeli barang dagang untuk dijual kembali kepada masyarakat.

transaksi yang bersifat sama dan sering terjadi atau berulang ulang. Jurnal khusus

BAB 7 JURNAL KHUSUS PERUSAHAAN 7.1. JURNAL KHUSUS Jurnal Khusus ialah jurnal yang dirancang secara khusus untuk mencatat transaksi yang bersifat sama dan sering terjadi atau berulang ulang. Jurnal khusus

BAB 7 JURNAL KHUSUS PERUSAHAAN 7.1. JURNAL KHUSUS Jurnal Khusus ialah jurnal yang dirancang secara khusus untuk mencatat transaksi yang bersifat sama dan sering terjadi atau berulang ulang. Jurnal khusus

BAB 3 NERACA SALDO. A. Pengertian dan Kegunaan Neraca Saldo Perusahaan Dagang

BAB 3 NERACA SALDO A. Pengertian dan Kegunaan Neraca Saldo Perusahaan Dagang Neraca saldo adalah daftar kumpulan saldo-saldo akunakun yang ada di buku besar Neraca saldo berguna untuk meringkas akun-akun

BAB 3 NERACA SALDO A. Pengertian dan Kegunaan Neraca Saldo Perusahaan Dagang Neraca saldo adalah daftar kumpulan saldo-saldo akunakun yang ada di buku besar Neraca saldo berguna untuk meringkas akun-akun

KD 5.3. Mencatat transaksi berdasarkan mekanisme debit dan kredit.

KD 5.3 Mencatat transaksi berdasarkan mekanisme debit dan kredit. Ciri-ciri perusahaan jasa Perusahaan jasa adalah perusahaan yang kegiatannya menjual jasa kepada masyarakat yang membutuhkannya. Contoh

KD 5.3 Mencatat transaksi berdasarkan mekanisme debit dan kredit. Ciri-ciri perusahaan jasa Perusahaan jasa adalah perusahaan yang kegiatannya menjual jasa kepada masyarakat yang membutuhkannya. Contoh

MODUL 10 AKUNTANSI PERUSAHAAN JASA

MODUL 10 AKUNTANSI PERUSAHAAN JASA Tujuan pembelajaran: Setelah selesai mempelajari Bab ini, diharapkan : 1. Menganalisa dan mencatat transaksi yang menyangkut pembelian dan penjualan jasa.. 2. Membuat

MODUL 10 AKUNTANSI PERUSAHAAN JASA Tujuan pembelajaran: Setelah selesai mempelajari Bab ini, diharapkan : 1. Menganalisa dan mencatat transaksi yang menyangkut pembelian dan penjualan jasa.. 2. Membuat

Nama Akun : Kas Kode : 101

Buku besar (Ledger) adalah kumpulan akunakun yang digunakan untuk meringkas transaksi yang telah dicatat dalam jurnal. Buku besar juga dapat diartikan tahapan catatan terakhir dalam akuntansi (book of

Buku besar (Ledger) adalah kumpulan akunakun yang digunakan untuk meringkas transaksi yang telah dicatat dalam jurnal. Buku besar juga dapat diartikan tahapan catatan terakhir dalam akuntansi (book of

Pendalaman Materi. Akuntansi

Pendalaman Materi Akuntansi ANALISIS TRANSAKSI DAN JURNAL PADA PERUSAHAAN JASA DAN DAGANG Standar Kompetensi : Menganalisis transaksi dan membuat jurnal atas transaksi keuangan yang terjadi pada perusahaan

Pendalaman Materi Akuntansi ANALISIS TRANSAKSI DAN JURNAL PADA PERUSAHAAN JASA DAN DAGANG Standar Kompetensi : Menganalisis transaksi dan membuat jurnal atas transaksi keuangan yang terjadi pada perusahaan

4 BAB BUKU BESAR PEMBANTU

4 BAB BUKU BESAR PEMBANTU PETA KONSEP Jurnal Khusus terdiri dari Jurnal pembelian Jurnal penjualan Jurnal pembelian Jurnal penjualan dipindahbukukan Buku besar utama dikendalikan oleh Buku besar pembantu

4 BAB BUKU BESAR PEMBANTU PETA KONSEP Jurnal Khusus terdiri dari Jurnal pembelian Jurnal penjualan Jurnal pembelian Jurnal penjualan dipindahbukukan Buku besar utama dikendalikan oleh Buku besar pembantu

RINGKASAN AKUNTANSI PERUSAHAAN DAGANG

NAMA : EKO KRISTIAWAN NIRM : 3130076 FAKULTAS EKONOMI RINGKASAN AKUNTANSI PERUSAHAAN DAGANG TAHAP PENCATATAN SIKLUS AKUNTANSI PERUSAHAAN DAGANG A. Pengertian Perusahaan Dagang Perusahaan Dagang adalah

NAMA : EKO KRISTIAWAN NIRM : 3130076 FAKULTAS EKONOMI RINGKASAN AKUNTANSI PERUSAHAAN DAGANG TAHAP PENCATATAN SIKLUS AKUNTANSI PERUSAHAAN DAGANG A. Pengertian Perusahaan Dagang Perusahaan Dagang adalah

YAYASAN PENDIDIKAN EKONOMI PUSAT SEMARANG SMK WIKARYA KARANGANYAR JL NGALIYAN KARANGANYAR

YAYASAN PENDIDIKAN EKONOMI PUSAT SEMARANG SMK WIKARYA KARANGANYAR JL NGALIYAN KARANGANYAR 1. Kegiatan utama perusahaan dagang a. Mengolah bahan baku menjadi barang jadi b. Menjual jasa dan melayani kepentingan

YAYASAN PENDIDIKAN EKONOMI PUSAT SEMARANG SMK WIKARYA KARANGANYAR JL NGALIYAN KARANGANYAR 1. Kegiatan utama perusahaan dagang a. Mengolah bahan baku menjadi barang jadi b. Menjual jasa dan melayani kepentingan

REKAP SOAL UN SMK AKUNTANSI 2008/ /2010

REKAP SOAL UN SMK Kumpulan Bank Soal UKK Teori Akuntansi AKUNTANSI 2008/2009 2009/2010 1. Definisi akuntansi adalah A. Ilmu pengetahuan yang mempelajari mengenai perhitungan uang perusahaan B. Kegiatan

REKAP SOAL UN SMK Kumpulan Bank Soal UKK Teori Akuntansi AKUNTANSI 2008/2009 2009/2010 1. Definisi akuntansi adalah A. Ilmu pengetahuan yang mempelajari mengenai perhitungan uang perusahaan B. Kegiatan

ekonomi Sesi JURNAL KHUSUS A. KONSEP DASAR JURNAL KHUSUS B. KOMPONEN JURNAL KHUSUS

ekonomi 14 Sesi KELAS XII IPS - KURIKULUM GABUNGAN N JURNAL KHUSUS A. KONSEP DASAR JURNAL KHUSUS Transaksi yang terjadi pada perusahaan dagang memiliki jumlah dan nilai yang berbedabeda. Apabila perusahaan

ekonomi 14 Sesi KELAS XII IPS - KURIKULUM GABUNGAN N JURNAL KHUSUS A. KONSEP DASAR JURNAL KHUSUS Transaksi yang terjadi pada perusahaan dagang memiliki jumlah dan nilai yang berbedabeda. Apabila perusahaan

SOAL DASAR-DASAR AKUNTANSI

SOAL DASAR-DASAR AKUNTANSI 1. Mengapa transaksi-transaksi harus dicatat di dalam jurnal? A. Untuk memastikan bahwa seluruh transaksi telah dipindahkan ke dalam Buku Besar. B. Untuk memastikan bahwa jumlah

SOAL DASAR-DASAR AKUNTANSI 1. Mengapa transaksi-transaksi harus dicatat di dalam jurnal? A. Untuk memastikan bahwa seluruh transaksi telah dipindahkan ke dalam Buku Besar. B. Untuk memastikan bahwa jumlah

Kompetensi Dasar 5.4 Mencatat transaksi/dokumen ke dalam jurnal umum.

Kompetensi Dasar 5.4 Mencatat transaksi/dokumen ke dalam jurnal umum. 1. Pengertian dan fungsi jurnal umum. Sebelum pengaruh dari suatu transaksi dimasukkan ke dalam suatu akun, terlebih dahulu dimasukkan

Kompetensi Dasar 5.4 Mencatat transaksi/dokumen ke dalam jurnal umum. 1. Pengertian dan fungsi jurnal umum. Sebelum pengaruh dari suatu transaksi dimasukkan ke dalam suatu akun, terlebih dahulu dimasukkan

3 BAB REKAPITULASI JURNAL KHUSUS DAN PEMINDAHBUKUAN KE BUKU BESAR

3 BAB REKAPITULASI JURNAL KHUSUS DAN PEMINDAHBUKUAN KE BUKU BESAR PETA KONSEP Jurnal khusus dipindahbukukan Buku besar Jurnal umum diikhtisarkan ke Neraca saldo 46 Ekonomi SMA/MA Jilid 3 TUJUAN PEMBELAJARAN

3 BAB REKAPITULASI JURNAL KHUSUS DAN PEMINDAHBUKUAN KE BUKU BESAR PETA KONSEP Jurnal khusus dipindahbukukan Buku besar Jurnal umum diikhtisarkan ke Neraca saldo 46 Ekonomi SMA/MA Jilid 3 TUJUAN PEMBELAJARAN

REKAPITULASI DAN POSTING JURNAL KHUSUS KE BUKU BESAR

Judul REKAPITULASI DAN POSTING JURNAL KHUSUS KE BUKU BESAR Mata Pelajaran : Akuntansi Kelas : II (Dua) Nomor Modul : Akt.II.03 Penulis: Drs. Dedi K. Mulyadi Penyunting Materi: Drs. H. M. Hasni Penyunting

Judul REKAPITULASI DAN POSTING JURNAL KHUSUS KE BUKU BESAR Mata Pelajaran : Akuntansi Kelas : II (Dua) Nomor Modul : Akt.II.03 Penulis: Drs. Dedi K. Mulyadi Penyunting Materi: Drs. H. M. Hasni Penyunting

ekonomi Sesi PERSAMAAN DASAR AKUNTANSI A. AKUN a. Akun Riil

ekonomi KELAS XII IPS - KURIKULUM 2013 04 Sesi PERSAMAAN DASAR AKUNTANSI A. AKUN Persamaan akuntansi merupakan hal yang paling mendasar dari struktur akuntansi karena pencatatan transaksi hingga berbentuk

ekonomi KELAS XII IPS - KURIKULUM 2013 04 Sesi PERSAMAAN DASAR AKUNTANSI A. AKUN Persamaan akuntansi merupakan hal yang paling mendasar dari struktur akuntansi karena pencatatan transaksi hingga berbentuk

ekonomi Sesi REKAPITULASI JURNAL KHUSUS BUKU BESAR A. KONSEP DASAR REKAPITULASI B. PROSES REKAPITULASI JURNAL KHUSUS

ekonomi 17 Sesi KELAS XII IPS - KURIKULUM GABUNGAN N REKAPITULASI JURNAL KHUSUS BUKU BESAR A. KONSEP DASAR REKAPITULASI Setelah memahami dengan baik konsep penyusunan jurnal khusus, selanjutnya adalah

ekonomi 17 Sesi KELAS XII IPS - KURIKULUM GABUNGAN N REKAPITULASI JURNAL KHUSUS BUKU BESAR A. KONSEP DASAR REKAPITULASI Setelah memahami dengan baik konsep penyusunan jurnal khusus, selanjutnya adalah

BAB 3 PROSES PENCATATAN TRANSAKSI

BAB 3 PROSES PENCATATAN TRANSAKSI Definisi Akun Pengelompok kan Akun Kode Akun Bentuk Akun Jurnal Buku Besar 3.1 Akun 3.1.1. Pengertian Akun (Account) Akun atau perkiraan ialah suatu media untuk mencatat

BAB 3 PROSES PENCATATAN TRANSAKSI Definisi Akun Pengelompok kan Akun Kode Akun Bentuk Akun Jurnal Buku Besar 3.1 Akun 3.1.1. Pengertian Akun (Account) Akun atau perkiraan ialah suatu media untuk mencatat

PADA AKHIR TOPIK INI MAHASISWA DIHARAPKAN DAPAT:

PADA AKHIR TOPIK INI MAHASISWA DIHARAPKAN DAPAT: Menjelaskan definisi jurnal Menjelaskan alasan-alasan melakukan pencatatan transaksi di dalam buku jurnal Menjelaskan bentuk buku jurnal Melakukan pencatatan

PADA AKHIR TOPIK INI MAHASISWA DIHARAPKAN DAPAT: Menjelaskan definisi jurnal Menjelaskan alasan-alasan melakukan pencatatan transaksi di dalam buku jurnal Menjelaskan bentuk buku jurnal Melakukan pencatatan

JURNAL DAN POSTING. Putu Semaradana, S.Pd

JURNAL DAN POSTING Putu Semaradana, S.Pd Rekening merupakan alat untuk mencatat pertambahan dan pengurangan dalam satuan uang. Penambahan dicatat pada salah satu sisi rekekning dan pengurangan dicatat

JURNAL DAN POSTING Putu Semaradana, S.Pd Rekening merupakan alat untuk mencatat pertambahan dan pengurangan dalam satuan uang. Penambahan dicatat pada salah satu sisi rekekning dan pengurangan dicatat

Standar Kompetensi : Memahami penyusunan siklus akuntansi perusahaan jasa. Kompetensi Dasar : Kemampuan menerapkan tahap siklus akuntansi perusahaan

Standar Kompetensi : Memahami penyusunan siklus akuntansi perusahaan jasa. Kompetensi Dasar : Kemampuan menerapkan tahap siklus akuntansi perusahaan jasa. Indikator : Merumaskan kembali perusahaan jasa,

Standar Kompetensi : Memahami penyusunan siklus akuntansi perusahaan jasa. Kompetensi Dasar : Kemampuan menerapkan tahap siklus akuntansi perusahaan jasa. Indikator : Merumaskan kembali perusahaan jasa,

» Proses Akuntansi» Siklus Akuntansi» Jurnal Umum» Posting» Neraca Saldo HAL : 1

» Proses Akuntansi» Siklus Akuntansi» Jurnal Umum» Posting» Neraca Saldo HAL : 1 HAL : 2 HAL : 3 » Pencatatan transaksi secara langsung ke rekening buku besar tidak dibenarkan oleh siklus akuntansi Transaksi

» Proses Akuntansi» Siklus Akuntansi» Jurnal Umum» Posting» Neraca Saldo HAL : 1 HAL : 2 HAL : 3 » Pencatatan transaksi secara langsung ke rekening buku besar tidak dibenarkan oleh siklus akuntansi Transaksi

2. Akuntan yang bekerja di perushaan perusahaan swasta, seperti di bank, perusahaan industri, perdagangan dan lain-lain disebut.

1. Akuntansi yang mengutamakan pemeriksaan terhadap pernerpan prinsip-prinsip akuntansi yang lazim dan berjalannya sistem pengendalian intern untuk mendukung pendapatnya atas laporan keuangan suatu perusahaan

1. Akuntansi yang mengutamakan pemeriksaan terhadap pernerpan prinsip-prinsip akuntansi yang lazim dan berjalannya sistem pengendalian intern untuk mendukung pendapatnya atas laporan keuangan suatu perusahaan

ekonomi Sesi BUKU BESAR DAN NERACA SALDO A. BUKU BESAR

ekonomi KELAS XII IPS - KURIKULUM 2013 07 Sesi BUKU BESAR DAN NERACA SALDO A. BUKU BESAR Buku besar adalah buku yang berisi kumpulan dari akun-akun yang saling berhubungan dan menjadi satu kesatuan tersendiri

ekonomi KELAS XII IPS - KURIKULUM 2013 07 Sesi BUKU BESAR DAN NERACA SALDO A. BUKU BESAR Buku besar adalah buku yang berisi kumpulan dari akun-akun yang saling berhubungan dan menjadi satu kesatuan tersendiri

Kegiatan Pembelajaran 16: Akuntansi Perusahaan Jasa dan Dagang

Kegiatan Pembelajaran 16: Akuntansi Perusahaan Jasa dan Dagang 1. Lembar Informasi 1.1. Mengetahui Pekerjaan Akuntansi A. Pengertian Akuntansi Menurut American Institut of Certified Publik Accountings

Kegiatan Pembelajaran 16: Akuntansi Perusahaan Jasa dan Dagang 1. Lembar Informasi 1.1. Mengetahui Pekerjaan Akuntansi A. Pengertian Akuntansi Menurut American Institut of Certified Publik Accountings

PENDALAMAN MATERI. AKUNTANSI

PENDALAMAN MATERI. AKUNTANSI Pendalaman Materi Akuntansi ANALISIS TRANSAKSI DAN JURNAL PADA PERUSAHAAN JASA DAN DAGANG Standar Kompetensi : Menganalisis transaksi dan membuat jurnal atas transaksi keuangan

PENDALAMAN MATERI. AKUNTANSI Pendalaman Materi Akuntansi ANALISIS TRANSAKSI DAN JURNAL PADA PERUSAHAAN JASA DAN DAGANG Standar Kompetensi : Menganalisis transaksi dan membuat jurnal atas transaksi keuangan

PERTEMUAN KE-6 AKUNTANSI PERUSAHAAN DAGANG (JURNAL KHUSUS & JURNAL UMUM)

") PERTEMUAN KE-6 AKUNTANSI PERUSAHAAN DAGANG (JURNAL KHUSUS & JURNAL UMUM) PEMBAHASAN MODUL PRAKTEK DASAR AKUNTANSI PERTEMUAN 5 PENGERTIAN PERUSAHAAN DAGANG (MERCHANDISING FIRM) Adalah perusahaan yang kegiatan

PERTEMUAN KE-6 AKUNTANSI PERUSAHAAN DAGANG (JURNAL KHUSUS & JURNAL UMUM) PEMBAHASAN MODUL PRAKTEK DASAR AKUNTANSI PERTEMUAN 5 PENGERTIAN PERUSAHAAN DAGANG (MERCHANDISING FIRM) Adalah perusahaan yang kegiatan

SOAL UJIAN AKHIR SEMESTER (UAS) II 2016

II 2016") SOAL UJIAN AKHIR SEMESTER (UAS) II 2016 Mata Pelajaran Kelas Nama Guru : Pengantar Akuntansi dan Keuangan : SMK X : Nur Shollah, SH.I Pilihan Ganda : Pilihlah salah satu jawaban yang paling tepat! 1. Dibawah

SOAL UJIAN AKHIR SEMESTER (UAS) II 2016 Mata Pelajaran Kelas Nama Guru : Pengantar Akuntansi dan Keuangan : SMK X : Nur Shollah, SH.I Pilihan Ganda : Pilihlah salah satu jawaban yang paling tepat! 1. Dibawah

L/R Buku Jurnal. Neraca

JURNAL & POSTING Neraca L/R Buku Jurnal Buku Besar Neraca Saldo Neraca Lajur Arus Kas PM Buku Pbt Rekening (Account) Yakni suatu alat untuk mencatat transaksitransaksi keuangan yang bersangkutan dengan

JURNAL & POSTING Neraca L/R Buku Jurnal Buku Besar Neraca Saldo Neraca Lajur Arus Kas PM Buku Pbt Rekening (Account) Yakni suatu alat untuk mencatat transaksitransaksi keuangan yang bersangkutan dengan

BAB 5 POSTING DAN BUKU BESAR

BAB 5 POSTING DAN BUKU BESAR A. Buku Besar dan Kegunaannya Buku besar merupakan buku yang berisi kumpulan akunakun neraca dan akun-akun laba rugi Sebagaimana dijelaskan pada bab terdahulu bahwa buku besar

BAB 5 POSTING DAN BUKU BESAR A. Buku Besar dan Kegunaannya Buku besar merupakan buku yang berisi kumpulan akunakun neraca dan akun-akun laba rugi Sebagaimana dijelaskan pada bab terdahulu bahwa buku besar

Jurnal, Buku Besar dan Neraca. Dasar Akuntansi 1 - Renny, Dr.

Jurnal, Buku Besar dan Neraca 1 1. Rekening 2. Aturan Debet dan Kredit 3. Konsep Pembukuan Berpasangan 4. Siklus Akuntansi 2 Judul catatan akuntansi yang berkaitan dengan komponen-konponen dari aktiva,

Jurnal, Buku Besar dan Neraca 1 1. Rekening 2. Aturan Debet dan Kredit 3. Konsep Pembukuan Berpasangan 4. Siklus Akuntansi 2 Judul catatan akuntansi yang berkaitan dengan komponen-konponen dari aktiva,

Latihan Soal UN SMA / MA 2011 Program IPS Mata Ujian : Ekonomi Jumlah Soal : 20

Latihan Soal UN SMA / MA 2011 Program IPS Mata Ujian : Ekonomi Jumlah Soal : 20 1. Suatu ketika bank ABC menyadari bahwa mereka kekurangan uang kas. Untuk mengatasi hal ini, mereka kemudian mengeluarkan

Latihan Soal UN SMA / MA 2011 Program IPS Mata Ujian : Ekonomi Jumlah Soal : 20 1. Suatu ketika bank ABC menyadari bahwa mereka kekurangan uang kas. Untuk mengatasi hal ini, mereka kemudian mengeluarkan

7 BAB LAPORAN KEUANGAN PERUSAHAAN DAGANG

7 BAB LAPORAN KEUANGAN PERUSAHAAN DAGANG PETA KONSEP Laporan keuangan terdiri dari Penyesuaian mempengaruhi Penerapan mempengaruhi Pembalikan dibandingkan dengan Laporan arus kas diperoleh Neraca tahun

7 BAB LAPORAN KEUANGAN PERUSAHAAN DAGANG PETA KONSEP Laporan keuangan terdiri dari Penyesuaian mempengaruhi Penerapan mempengaruhi Pembalikan dibandingkan dengan Laporan arus kas diperoleh Neraca tahun

MAKALAH Jurnal Khusus

MAKALAH Jurnal Khusus Disusun oleh : 1. Rhandy Abdi Mubarak 19114209 2. Andy Komarudin 11114177 3. Anis Putri Wulandari 1D114126 4. Dimas Djauhari Madjid 13114095 5. Erlina Widiya 1D114001 6. Isminarti

MAKALAH Jurnal Khusus Disusun oleh : 1. Rhandy Abdi Mubarak 19114209 2. Andy Komarudin 11114177 3. Anis Putri Wulandari 1D114126 4. Dimas Djauhari Madjid 13114095 5. Erlina Widiya 1D114001 6. Isminarti

SUKARDI EKONOMI UNTUK SMA/MA KELAS XII

SUKARDI EKONOMI UNTUK SMA/MA KELAS XII i Hak Cipta pada Departemen Pendidikan Nasional Dilindungi UndangUndang Ekonomi 3 Untuk SMA/MA Kelas XII Sukardi Editor materi : Titik Maryani Tata letak : Tim Setting/Layout

SUKARDI EKONOMI UNTUK SMA/MA KELAS XII i Hak Cipta pada Departemen Pendidikan Nasional Dilindungi UndangUndang Ekonomi 3 Untuk SMA/MA Kelas XII Sukardi Editor materi : Titik Maryani Tata letak : Tim Setting/Layout

Latihan Soal UN SMA/MA. Mapel :Ekonomi. Mata Pelajaran Ekonomi Oleh Team Unsma.com

Latihan Soal UN SMA/MA Mapel :Ekonomi Latihan Soal Mata Pelajaran Ekonomi Oleh Team Unsma.com 6 Materi: Akuntansi isusun oleh : Team unsma.com. Ananda membuka usaha foto copy, karena itu ia membeli mesin

Latihan Soal UN SMA/MA Mapel :Ekonomi Latihan Soal Mata Pelajaran Ekonomi Oleh Team Unsma.com 6 Materi: Akuntansi isusun oleh : Team unsma.com. Ananda membuka usaha foto copy, karena itu ia membeli mesin

RENCANA PELAKSANAAN PEMBELAJARAN (RPP)

") RENCANA PELAKSANAAN PEMBELAJARAN (RPP) Disusun untuk melengkapi tugas Mata Kuliah Perencanaan Pengajaran Akuntansi yang Dibimbing oleh Ibu Tri Laksiani Oleh : Ratih Eka Wulansari 906422404642 UNIVERSITAS

RENCANA PELAKSANAAN PEMBELAJARAN (RPP) Disusun untuk melengkapi tugas Mata Kuliah Perencanaan Pengajaran Akuntansi yang Dibimbing oleh Ibu Tri Laksiani Oleh : Ratih Eka Wulansari 906422404642 UNIVERSITAS

JURNAL DAN POSTING. DASAR DASAR AKUNTANSI Eka Dewi Nurjayanti, S.P.,M.Si UNIVERSITAS WAHID HASYIM SEMARANG

JURNAL DAN POSTING DASAR DASAR AKUNTANSI Eka Dewi Nurjayanti, S.P.,M.Si UNIVERSITAS WAHID HASYIM SEMARANG Dlm praktek akuntansi yg sesungguhnya, setiap pencatatn atas suatu transaksi harus didasari oleh

JURNAL DAN POSTING DASAR DASAR AKUNTANSI Eka Dewi Nurjayanti, S.P.,M.Si UNIVERSITAS WAHID HASYIM SEMARANG Dlm praktek akuntansi yg sesungguhnya, setiap pencatatn atas suatu transaksi harus didasari oleh

LATIHAN AKHIR SEMESTER 1

LATIHAN AKHIR SEMESTER 1 Latihan Akhir Semester 1 133 I. Pilihlah satu jawaban yang paling tepat! 1. Kegiatan utama perusahaan dagang adalah.... a. membeli dan menjual barang tanpa mengubah bentuk b. membeli

LATIHAN AKHIR SEMESTER 1 Latihan Akhir Semester 1 133 I. Pilihlah satu jawaban yang paling tepat! 1. Kegiatan utama perusahaan dagang adalah.... a. membeli dan menjual barang tanpa mengubah bentuk b. membeli

BAB I PENDAHULUAN. A. DEFINISI AKUNTANSI Definisi akuntansi dapat dilihat dari 2 (dua) sudut pandang yaitu:

sudut pandang yaitu:") BAB I PENDAHULUAN A. DEFINISI AKUNTANSI Definisi akuntansi dapat dilihat dari 2 (dua) sudut pandang yaitu: 1. Fungsi dan Kegunaan Akuntansi merupakan aktivitas jasa yang berfungsi memberikan informasi

BAB I PENDAHULUAN A. DEFINISI AKUNTANSI Definisi akuntansi dapat dilihat dari 2 (dua) sudut pandang yaitu: 1. Fungsi dan Kegunaan Akuntansi merupakan aktivitas jasa yang berfungsi memberikan informasi

6 BAB PEMBUATAN KERTAS KERJA PERUSAHAAN DAGANG

6 BAB PEMBUATAN KERTAS KERJA PERUSAHAAN DAGANG PETA KONSEP Prosedur akhir periode terdiri dari Penyesuaian Penerapan Pembalikan dilakukan melalui Kertas kerja 94 Ekonomi SMA/MA Jilid 3 TUJUAN PEMBELAJARAN

6 BAB PEMBUATAN KERTAS KERJA PERUSAHAAN DAGANG PETA KONSEP Prosedur akhir periode terdiri dari Penyesuaian Penerapan Pembalikan dilakukan melalui Kertas kerja 94 Ekonomi SMA/MA Jilid 3 TUJUAN PEMBELAJARAN

AKUNTANSI PERUSAHAAN DAGANG

AKUNTANSI PERUSAHAAN DAGANG A. Jurnal Khusus dan Jurnal Umum Jurnal khusus adalah jurnal yang dibuat khusus untuk transaksi yang sering terjadi Dalam siklus akuntansi langkah pertama yang dilakukan adalah

AKUNTANSI PERUSAHAAN DAGANG A. Jurnal Khusus dan Jurnal Umum Jurnal khusus adalah jurnal yang dibuat khusus untuk transaksi yang sering terjadi Dalam siklus akuntansi langkah pertama yang dilakukan adalah

SOAL UJIAN AKHIR SEMESTER (GANJIL) 2016

2016") SOAL UJIAN AKHIR SEMESTER (GANJIL) 2016 Mata Pelajaran Kelas Nama Guru : Pengantar Akuntansi dan Keuangan : SMK X : Nur Shollah, SH.I Pilihan Ganda : Pilihlah salah satu jawaban yang paling tepat! 1. Dibawah

SOAL UJIAN AKHIR SEMESTER (GANJIL) 2016 Mata Pelajaran Kelas Nama Guru : Pengantar Akuntansi dan Keuangan : SMK X : Nur Shollah, SH.I Pilihan Ganda : Pilihlah salah satu jawaban yang paling tepat! 1. Dibawah

MODUL AKUNTANSI SMK KELAS XI SEMESTER 1

MODUL AKUNTANSI SMK KELAS XI SEMESTER 1 BIDANG KEAHLIAN BISNIS dan MANAJEMEN Program Keahlian Akuntansi OKI ERFANA SULISTYARINI PENGANTAR DAN TUJUAN MODUL Assalamu alaikum Wr, Wb. Dengan memanjatkan puji

MODUL AKUNTANSI SMK KELAS XI SEMESTER 1 BIDANG KEAHLIAN BISNIS dan MANAJEMEN Program Keahlian Akuntansi OKI ERFANA SULISTYARINI PENGANTAR DAN TUJUAN MODUL Assalamu alaikum Wr, Wb. Dengan memanjatkan puji

MODUL 4 JURNAL DAN POSTING

MODUL 4 JURNAL DAN POSTING Tujuan pembelajaran: Setelah mempelajari bab ini, diharapkan mampu : 1. Menerangkan alsan pembuatan jurnal. 2. Menyebutkan kolom kolom yang terdapat dalam jurnal. 3. Melukiskan

MODUL 4 JURNAL DAN POSTING Tujuan pembelajaran: Setelah mempelajari bab ini, diharapkan mampu : 1. Menerangkan alsan pembuatan jurnal. 2. Menyebutkan kolom kolom yang terdapat dalam jurnal. 3. Melukiskan

AKUNTANSI BAB III AKUNTANSI PERUSAHAAN DAGANG

SUMBER BELAJAR PENUNJANG PLPG 2016 MATA PELAJARAN/PAKET KEAHLIAN AKUNTANSI BAB III AKUNTANSI PERUSAHAAN DAGANG Drs. Heri Yanto, MBA, PhD Niswah Baroroh, SE, M.Si Kuat Waluyojati, SE, M.Si KEMENTERIAN PENDIDIKAN

SUMBER BELAJAR PENUNJANG PLPG 2016 MATA PELAJARAN/PAKET KEAHLIAN AKUNTANSI BAB III AKUNTANSI PERUSAHAAN DAGANG Drs. Heri Yanto, MBA, PhD Niswah Baroroh, SE, M.Si Kuat Waluyojati, SE, M.Si KEMENTERIAN PENDIDIKAN

TAHAP PENCATATAN AKUNTANSI PERUSAHAAN JASA

Judul TAHAP PENCATATAN AKUNTANSI PERUSAHAAN JASA Mata Pelajaran : Akuntansi Kelas : I (Satu) Nomor Modul : Akt.I.03 Penulis: Drs. Dedi K. Mulyadi Penyunting Materi: Dra. Endang Sri Rahayu Penyunting Media:

Judul TAHAP PENCATATAN AKUNTANSI PERUSAHAAN JASA Mata Pelajaran : Akuntansi Kelas : I (Satu) Nomor Modul : Akt.I.03 Penulis: Drs. Dedi K. Mulyadi Penyunting Materi: Dra. Endang Sri Rahayu Penyunting Media:

Ismawanto. ISBN : (no jilid lengkap) ISBN : Harga Eceran Tertinggi (HET) Rp11.890,-

ISBN : Harga Eceran Tertinggi (HET) Rp11.890,-") Ekonomi Satu hal yang paling penting demi berlangsungnya kehidupan perekonomian adalah kondisi kondusif di masyarakat sehingga setiap orang mendapat kesempatan maksimum untuk memecahkan masalah ekonomi

Ekonomi Satu hal yang paling penting demi berlangsungnya kehidupan perekonomian adalah kondisi kondusif di masyarakat sehingga setiap orang mendapat kesempatan maksimum untuk memecahkan masalah ekonomi

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1. Definisi Akuntansi Pengertian Akuntansi (Accounting) menurut Hasiholan (2014:1) : Akuntansi adalah proses mengidentifikasi, mencatat dan mengkomunikasikan kejadian-kejadian ekonomi

BAB II LANDASAN TEORI 2.1. Definisi Akuntansi Pengertian Akuntansi (Accounting) menurut Hasiholan (2014:1) : Akuntansi adalah proses mengidentifikasi, mencatat dan mengkomunikasikan kejadian-kejadian ekonomi

BAB 2 PERSAMAAN DASAR AKUNTANSI

BAB 2 PERSAMAAN DASAR AKUNTANSI Ketika melakukan pencatatan akuntansi, ada istilah yang paling sering disebut Debit dan Kredit. Secara harfiah, Debit (sering disingkat Dr) berasal dari kata debere yang

BAB 2 PERSAMAAN DASAR AKUNTANSI Ketika melakukan pencatatan akuntansi, ada istilah yang paling sering disebut Debit dan Kredit. Secara harfiah, Debit (sering disingkat Dr) berasal dari kata debere yang

BAB 19 AKUNTANSI DI PERUSAHAAN DAGANG

BAB 19 AKUNTANSI DI PERUSAHAAN DAGANG PEMINDAH-BUKUAN & Asgard Chapter 2008 www.cherrycorner.com AKUNTANSI DI PERUSAHAAN DAGANG: PEMINDAH-BUKUAN & (METODE PERIODIK) Akun-akun hasil penjurnalan dipindah-bukukan

BAB 19 AKUNTANSI DI PERUSAHAAN DAGANG PEMINDAH-BUKUAN & Asgard Chapter 2008 www.cherrycorner.com AKUNTANSI DI PERUSAHAAN DAGANG: PEMINDAH-BUKUAN & (METODE PERIODIK) Akun-akun hasil penjurnalan dipindah-bukukan

ekonomi Sesi BUKU BESAR UTAMA DAN BUKU BESAR PEMBANTU A. BUKU BESAR UTAMA

ekonomi 15 Sesi KELAS XII IPS - KURIKULUM GABUNGAN N BUKU BESAR UTAMA DAN BUKU BESAR PEMBANTU A. BUKU BESAR UTAMA Sesuai dengan tahapan siklus akuntansi, ketika pembuatan jurnal khusus telah rampung dibuat,

ekonomi 15 Sesi KELAS XII IPS - KURIKULUM GABUNGAN N BUKU BESAR UTAMA DAN BUKU BESAR PEMBANTU A. BUKU BESAR UTAMA Sesuai dengan tahapan siklus akuntansi, ketika pembuatan jurnal khusus telah rampung dibuat,

27/11/2014. Disajikan oleh: Nur Hasanah, SE, MSc POSISI DI DALAM TRANSAKSI PERUSAHAAN DAGANG PRODUSEN KONSUMEN

Disajikan oleh: Nur Hasanah, SE, MSc AKUNTANSI PERUSAHAAN DAGANG Perusahaan dagang merupakan perusahaan yang kegiatannya membeli barang-barang yang tujuannya untuk dijual lagi Pada`dasarnya akuntansi perusahaan

Disajikan oleh: Nur Hasanah, SE, MSc AKUNTANSI PERUSAHAAN DAGANG Perusahaan dagang merupakan perusahaan yang kegiatannya membeli barang-barang yang tujuannya untuk dijual lagi Pada`dasarnya akuntansi perusahaan

BAB 25 PENJURNALAN DI BUKU JURNAL KHUSUS & PEMINDAH-BUKUAN. Asgard Chapter

BAB 25 PENJURNALAN DI BUKU JURNAL KHUSUS & PEMINDAH-BUKUAN Asgard Chapter 2008 www.cherrycorner.com PENJURNALAN DI BUKU JURNAL KHUSUS & PEMINDAH-BUKUAN Sampai dengan bab sebelumnya kita selalu menggunakan

BAB 25 PENJURNALAN DI BUKU JURNAL KHUSUS & PEMINDAH-BUKUAN Asgard Chapter 2008 www.cherrycorner.com PENJURNALAN DI BUKU JURNAL KHUSUS & PEMINDAH-BUKUAN Sampai dengan bab sebelumnya kita selalu menggunakan

JURNAL KHUSUS DAN BUKU TAMBAHAN. Armini Ningsih Politeknik Negeri Samarinda 2017

JURNAL KHUSUS DAN BUKU TAMBAHAN Armini Ningsih Politeknik Negeri Samarinda 2017 PADA AKHIR TOPIK INI MAHASISWA DIHARAPKAN DAPAT: Menjelaskan jenis-jenis transaksi yang dicatat dalam masing-masing jurnal

JURNAL KHUSUS DAN BUKU TAMBAHAN Armini Ningsih Politeknik Negeri Samarinda 2017 PADA AKHIR TOPIK INI MAHASISWA DIHARAPKAN DAPAT: Menjelaskan jenis-jenis transaksi yang dicatat dalam masing-masing jurnal

BAB 3 AKUN (REKENING) DAN PENGGUNAANNYA

DAN PENGGUNAANNYA") BAB 3 AKUN (REKENING) DAN PENGGUNAANNYA Dalam bab 2 telah dijelaskan bagaimana kita menganalisis transaksi bisnis dan pengaruhnya ke dalam persamaan dasar akuntansi yang disajikan dalam bentuk tabel, sebagaimana

BAB 3 AKUN (REKENING) DAN PENGGUNAANNYA Dalam bab 2 telah dijelaskan bagaimana kita menganalisis transaksi bisnis dan pengaruhnya ke dalam persamaan dasar akuntansi yang disajikan dalam bentuk tabel, sebagaimana

Ill. SIKLUS AKUNTANSI

Ill. SIKLUS AKUNTANSI Akuntansi selalu akan melaporkan posisi keuangan dengan menunjukkan aktiva sebagai sumber ekonomi dengan pasiva atau asal pendanaan aktiva tersebut. Hubungan fungsional ini juga digunakan

Ill. SIKLUS AKUNTANSI Akuntansi selalu akan melaporkan posisi keuangan dengan menunjukkan aktiva sebagai sumber ekonomi dengan pasiva atau asal pendanaan aktiva tersebut. Hubungan fungsional ini juga digunakan

Laporan Keuangan. Laporan Laba/ Rugi. Laporan Perubahan Modal. Neraca. Laporan Arus Kas

MATERI K.D 1.5 Kompetensi Dasar : 1.5 Menyusun Laporan Keuangan Perusahaan Dagang Kegiatan akhir dari proses akuntansi perusahaan dagang di antaranya adalah membuat laporan keuangan. Secara umum komponen

MATERI K.D 1.5 Kompetensi Dasar : 1.5 Menyusun Laporan Keuangan Perusahaan Dagang Kegiatan akhir dari proses akuntansi perusahaan dagang di antaranya adalah membuat laporan keuangan. Secara umum komponen

Sumber pencatatan kertas kerja adalah dari neraca saldo dan jurnal penyesuaian. Kedua sumber ini sekaligus akan terlihat pada bagian kertas kerja.

Siklus tansi Jasa F. (Worksheet) Kertas Kerja (Workseet) atau sering pula disebut neraca lajur adalah suatu daftar berkolomkolom (berlajurlajur) yang direncanakan secara khusus untuk menghimpun semua data

Siklus tansi Jasa F. (Worksheet) Kertas Kerja (Workseet) atau sering pula disebut neraca lajur adalah suatu daftar berkolomkolom (berlajurlajur) yang direncanakan secara khusus untuk menghimpun semua data

Siklus Akuntansi Jasa-Gitosmangi

Siklus Akuntansi JasaGitosmangi E. JURNAL PENYESUAIAN Jurnal penyesuaian dibuat pada akhir periode akuntansi setelah penyusunan Neraca Saldo dan sebelum penyusunan kertas kerja (worksheet). Jurnal penyesuaian

Siklus Akuntansi JasaGitosmangi E. JURNAL PENYESUAIAN Jurnal penyesuaian dibuat pada akhir periode akuntansi setelah penyusunan Neraca Saldo dan sebelum penyusunan kertas kerja (worksheet). Jurnal penyesuaian

BAB 6 AKUNTANSI PERUSAHAAN DAGANG. xxx

BAB 6 AKUNTANSI PERUSAHAAN DAGANG Ad. 5) Harga Pokok Penjualan (Cost of Good Sold) Harga pokok penjualan merupakan ciri khas perusahaan dagang dan industri yang tidak dimiliki oleh perusahaan jasa. Berikut

BAB 6 AKUNTANSI PERUSAHAAN DAGANG Ad. 5) Harga Pokok Penjualan (Cost of Good Sold) Harga pokok penjualan merupakan ciri khas perusahaan dagang dan industri yang tidak dimiliki oleh perusahaan jasa. Berikut

BAB 4 PENCATATAN TRANSAKSI BISNIS

BAB 4 PENCATATAN TRANSAKSI BISNIS BAB 4 PENCATATAN TRANSAKSI BISNIS A. Memahami Langkah-Langkah dalam Proses Pencatatan Pada bagian sebelumnya telah dipelajari tentang transaksi bisnis yang memberikan

BAB 4 PENCATATAN TRANSAKSI BISNIS BAB 4 PENCATATAN TRANSAKSI BISNIS A. Memahami Langkah-Langkah dalam Proses Pencatatan Pada bagian sebelumnya telah dipelajari tentang transaksi bisnis yang memberikan

BAB 6 PENJURNALAN. www.cherrycorner.com. Asgard Chapter

BAB 6 PENJURNALAN Asgard Chapter 2008 www.cherrycorner.com PENJURNALAN Penjurnalan dianalogikan sebagai peringkasan transaksi secara kronologis. i awal bab ini kita mendiskusikan tentang ebet dan redit

BAB 6 PENJURNALAN Asgard Chapter 2008 www.cherrycorner.com PENJURNALAN Penjurnalan dianalogikan sebagai peringkasan transaksi secara kronologis. i awal bab ini kita mendiskusikan tentang ebet dan redit

BAB 4 PENCATATAN TRANSAKSI BISNIS

BAB 4 PENCATATAN TRANSAKSI BISNIS A. Memahami Langkah-Langkah dalam Proses Pencatatan Siklus akuntansi adalah siklus yang menunjukkan langkahlangkah yang diperlukan dalam penyelesaian proses akuntansi

BAB 4 PENCATATAN TRANSAKSI BISNIS A. Memahami Langkah-Langkah dalam Proses Pencatatan Siklus akuntansi adalah siklus yang menunjukkan langkahlangkah yang diperlukan dalam penyelesaian proses akuntansi

SIKLUS AKUNTANSI PERUSAHAAN JASA OLEH: THERESIA OKTA PRADITASARI PENDIDIKAN AKUNTANSI 2009

SIKLUS AKUNTANSI PERUSAHAAN JASA OLEH: THERESIA OKTA PRADITASARI PENDIDIKAN AKUNTANSI 2009 Dicatat Diposting BUKTI TRANSAKSI JURNAL UMUM BUKU BESAR NERACA SALDO (Dibuat pada akhir periode) Angka-angka

SIKLUS AKUNTANSI PERUSAHAAN JASA OLEH: THERESIA OKTA PRADITASARI PENDIDIKAN AKUNTANSI 2009 Dicatat Diposting BUKTI TRANSAKSI JURNAL UMUM BUKU BESAR NERACA SALDO (Dibuat pada akhir periode) Angka-angka

K13 Antiremed Kelas 12 Ekonomi UAS

K13 Antiremed Kelas 12 Ekonomi UAS Persiapan UAS-1 Akuntansi Kelas 12 Doc Name: K13AR12EKO01UAS Version : 2017-11 halaman 1 01. Pada tanggal 8 Desember 2014, PD Maskapai membeli barang dagang senilai Rp6.000.000,00

K13 Antiremed Kelas 12 Ekonomi UAS Persiapan UAS-1 Akuntansi Kelas 12 Doc Name: K13AR12EKO01UAS Version : 2017-11 halaman 1 01. Pada tanggal 8 Desember 2014, PD Maskapai membeli barang dagang senilai Rp6.000.000,00

12/11/2014. Disajikan oleh: Nur Hasanah, SE, MSc

Disajikan oleh: Nur Hasanah, SE, MSc AKUNTANSI PERUSAHAAN DAGANG Perusahaan dagang merupakan perusahaan yang kegiatannya membeli barang-barang yang tujuannya untuk dijual lagi Pada`dasarnya akuntansi perusahaan

Disajikan oleh: Nur Hasanah, SE, MSc AKUNTANSI PERUSAHAAN DAGANG Perusahaan dagang merupakan perusahaan yang kegiatannya membeli barang-barang yang tujuannya untuk dijual lagi Pada`dasarnya akuntansi perusahaan

BAB 8 NERACA LAJUR. A. Pengertian dan Kegunaan Neraca Lajur

BAB 8 NERACA LAJUR A. Pengertian dan Kegunaan Neraca Lajur Neraca lajur merupakan kertas kerja bantu penyusunan laporan keuangan dan bukan merupakan laporan keuangan Neraca lajur disebut juga kertas kerja

BAB 8 NERACA LAJUR A. Pengertian dan Kegunaan Neraca Lajur Neraca lajur merupakan kertas kerja bantu penyusunan laporan keuangan dan bukan merupakan laporan keuangan Neraca lajur disebut juga kertas kerja

BAB 18 AKUNTANSI DI PERUSAHAAN DAGANG

BAB 18 AKUNTANSI DI PERUSAHAAN DAGANG PENJURNALAN (METODE PERIODIK) Asgard Chapter 2008 www.cherrycorner.com AKUNTANSI DI PERUSAHAAN DAGANG: PENJURNALAN (METODE PERIODIK) Pencatatan pertama akuntansi adalah

BAB 18 AKUNTANSI DI PERUSAHAAN DAGANG PENJURNALAN (METODE PERIODIK) Asgard Chapter 2008 www.cherrycorner.com AKUNTANSI DI PERUSAHAAN DAGANG: PENJURNALAN (METODE PERIODIK) Pencatatan pertama akuntansi adalah

Contoh Soal. Referensi SK-KD

Kelas XI, Semester 2 STANDAR KOMPETENSI 5. Memahami penyusunan siklus akuntansi perusahaan jasa KOMPETENSI DASAR 5.5.Melakukan posting dari jurnal ke buku besar INDIKATOR 5.5.1. Memindahbukukan (posting)

Kelas XI, Semester 2 STANDAR KOMPETENSI 5. Memahami penyusunan siklus akuntansi perusahaan jasa KOMPETENSI DASAR 5.5.Melakukan posting dari jurnal ke buku besar INDIKATOR 5.5.1. Memindahbukukan (posting)

SEKOLAH MENENGAH KEJURUAN NEGERI 20 JAKARTA SOAL TEORI KEJURUAN TAHUN PELAJARAN 2011/2012

SEKOLAH MENENGAH KEJURUAN NEGERI 20 JAKARTA SOAL TEORI KEJURUAN TAHUN PELAJARAN 2011/2012 Satuan Pendidikan : SMK NEGERI 20 Kompetensi Keahlian : Akuntansi Kode Paket : C Alokasi Waktu : 120 menit Bentuk

SEKOLAH MENENGAH KEJURUAN NEGERI 20 JAKARTA SOAL TEORI KEJURUAN TAHUN PELAJARAN 2011/2012 Satuan Pendidikan : SMK NEGERI 20 Kompetensi Keahlian : Akuntansi Kode Paket : C Alokasi Waktu : 120 menit Bentuk

BAB III HASIL PENELITIAN DAN PEMBAHASAN. menggambarkan dan menginterpretasi objek sesuai dengan apa adanya.

1 BAB III HASIL PENELITIAN DAN PEMBAHASAN 1.1 Deskripsi Lokasi Penelitian Penelitian deskriptif merupakan metode penelitian yang berusaha menggambarkan dan menginterpretasi objek sesuai dengan apa adanya.

1 BAB III HASIL PENELITIAN DAN PEMBAHASAN 1.1 Deskripsi Lokasi Penelitian Penelitian deskriptif merupakan metode penelitian yang berusaha menggambarkan dan menginterpretasi objek sesuai dengan apa adanya.

Untuk Kelas XII SMA dan MA. Penyusun : Yuli Eko Desain Sampul : Agus Sudiyanto Ukuran Buku : 17,6 x 25 cm

dilindungi Undangundang EKONOMI 330.07 YUL YULI Eko m Indeks Tahun 2009 Diperbanyak oleh... Hak Cipta pada Departemen Pendidikan Nasional Untuk Kelas XII SMA dan MA Penyusun : Yuli Eko Desain Sampul :

dilindungi Undangundang EKONOMI 330.07 YUL YULI Eko m Indeks Tahun 2009 Diperbanyak oleh... Hak Cipta pada Departemen Pendidikan Nasional Untuk Kelas XII SMA dan MA Penyusun : Yuli Eko Desain Sampul :

CIRI-CIRI DAN TRANSAKSI KEUANGAN PERUSAHAAN DAGANG

Judul CIRI-CIRI DAN TRANSAKSI KEUANGAN PERUSAHAAN DAGANG Mata Pelajaran Kelas Nomor Modul : Akuntansi : II (Dua) : Akt.II.01 Penulis : Drs. Busra Amri Penyunting Materi : Drs. H.M. Hasni, MM. Penyunting

Judul CIRI-CIRI DAN TRANSAKSI KEUANGAN PERUSAHAAN DAGANG Mata Pelajaran Kelas Nomor Modul : Akuntansi : II (Dua) : Akt.II.01 Penulis : Drs. Busra Amri Penyunting Materi : Drs. H.M. Hasni, MM. Penyunting

1 BAB KARAKTERISTIK DAN JENIS TRANSAKSI PERUSAHAAN DAGANG

1 BAB KARAKTERISTIK DAN JENIS TRANSAKSI PERUSAHAAN DAGANG PETA KONSEP Perusahaan dagang memiliki Karakteristik terdiri dari Faktur Memo debit Voucher Memo kredit Bukti kas masuk terdiri dari Kegiatan utama

1 BAB KARAKTERISTIK DAN JENIS TRANSAKSI PERUSAHAAN DAGANG PETA KONSEP Perusahaan dagang memiliki Karakteristik terdiri dari Faktur Memo debit Voucher Memo kredit Bukti kas masuk terdiri dari Kegiatan utama

V. PENUTUPAN BUKU BESAR

V. PENUTUPAN BUKU BESAR Menutup buku adalah memindahkan saldo rekening-rekening nominal atau sementara ke rekening modal (laba ditahan untuk PT) sehingga menunjukkan saldo akhir sesuai yang tercantum dalam

V. PENUTUPAN BUKU BESAR Menutup buku adalah memindahkan saldo rekening-rekening nominal atau sementara ke rekening modal (laba ditahan untuk PT) sehingga menunjukkan saldo akhir sesuai yang tercantum dalam

MODUL MATA KULIAH DASAR AKUNTANSI PROGRAM STUDI AGRIBISNIS Perusahaan Dagang

MODUL MATA KULIAH DASAR AKUNTANSI PROGRAM STUDI AGRIBISNIS Perusahaan Dagang Penyusun: Achmad Fachruddin, S.E., M.Si. Hafiez Sofyani, S.E., M.Sc. Ir. Lestari Rahayu, M.P. Dr. Susanawati, S.P., M.P. UNIVERSITAS

MODUL MATA KULIAH DASAR AKUNTANSI PROGRAM STUDI AGRIBISNIS Perusahaan Dagang Penyusun: Achmad Fachruddin, S.E., M.Si. Hafiez Sofyani, S.E., M.Sc. Ir. Lestari Rahayu, M.P. Dr. Susanawati, S.P., M.P. UNIVERSITAS

Nama Akun: Kas No. Akun: 111

Kompetensi Dasar 5.6 Membuat ikhtisar siklus tansi perusahaan jasa 1. Menyusun neraca saldo berdasarkan saldo dalam buku besar. Neraca saldo adalah suatu dokumen yang berisi saldo-saldo buku besar. Tujuan

Kompetensi Dasar 5.6 Membuat ikhtisar siklus tansi perusahaan jasa 1. Menyusun neraca saldo berdasarkan saldo dalam buku besar. Neraca saldo adalah suatu dokumen yang berisi saldo-saldo buku besar. Tujuan

PELATIHAN PENCATATAN KEUANGAN UNTUK USAHA KECIL

PELATIHAN PENCATATAN KEUANGAN UNTUK USAHA KECIL Oleh: Amanita Novi Yushita, SE. amanitanovi@uny.ac.id * Makalah ini disampaikan pada Program Pengabdian pada Masyarakat Optimalisasi Pengelolaan Usaha Kerajinan

PELATIHAN PENCATATAN KEUANGAN UNTUK USAHA KECIL Oleh: Amanita Novi Yushita, SE. amanitanovi@uny.ac.id * Makalah ini disampaikan pada Program Pengabdian pada Masyarakat Optimalisasi Pengelolaan Usaha Kerajinan

PENCATATAN TRANSAKSI DENGAN PERKIRAAN

BAB 5 PENCATATAN TRANSAKSI DENGAN PERKIRAAN Tujuan Pengajaran: Setelah mempelajari bab ini, mahasiswa diharapkan mampu : 1. Menjelaskan dasar pencatatan transaksi dengan perkiraan. Membandingkan pencatatan

BAB 5 PENCATATAN TRANSAKSI DENGAN PERKIRAAN Tujuan Pengajaran: Setelah mempelajari bab ini, mahasiswa diharapkan mampu : 1. Menjelaskan dasar pencatatan transaksi dengan perkiraan. Membandingkan pencatatan

BAB 5 : Input Transaksi BAB 5

BAB 5 69 INPUT TRANSAKSI Sebagaimana telah berlalu, beberapa tahap proses aplikasi telah dilaksanakan. Dimulai dari tahap pertama mengatur aplikasi yang terkait dengan menyusun dan mengatur Daftar Akun.

BAB 5 69 INPUT TRANSAKSI Sebagaimana telah berlalu, beberapa tahap proses aplikasi telah dilaksanakan. Dimulai dari tahap pertama mengatur aplikasi yang terkait dengan menyusun dan mengatur Daftar Akun.

Soal Akuntansi Perusahaan Dagang

Soal Akuntansi Perusahaan Dagang Pak Jono adalah seorang pengusaha toko kelontong yang kini melebarkan usaha UKM yang di milikinya menjadi sebuah minimarket sekaligus grosir yang ia beri nama Mitra Mart.

Soal Akuntansi Perusahaan Dagang Pak Jono adalah seorang pengusaha toko kelontong yang kini melebarkan usaha UKM yang di milikinya menjadi sebuah minimarket sekaligus grosir yang ia beri nama Mitra Mart.

ekonomi Sesi AKUNTANSI PERUSAHAAN DAGANG A. KONSEP DASAR PERUSAHAAN DAGANG B. TRANSAKSI PERUSAHAAN DAGANG

ekonomi KELAS XII IPS - KURIKULUM GABUNGAN 12 Sesi NGAN AKUNTANSI PERUSAHAAN DAGANG A. KONSEP DASAR PERUSAHAAN DAGANG Secara umum, perusahaan dagang adalah perusahaan yang kegiatannya membeli barang untuk

ekonomi KELAS XII IPS - KURIKULUM GABUNGAN 12 Sesi NGAN AKUNTANSI PERUSAHAAN DAGANG A. KONSEP DASAR PERUSAHAAN DAGANG Secara umum, perusahaan dagang adalah perusahaan yang kegiatannya membeli barang untuk

Bab XII Proses Transaksi Akuntansi

Bab XII Proses Transaksi Akuntansi Sinopsis: Bab ini menyediakan pengetahuan dan keterampilan tentang akuntansi dasar; beberapa konsep mengenai keuangan dan akuntansi seperti cek, giro, bilyet, cek perjalanan,

Bab XII Proses Transaksi Akuntansi Sinopsis: Bab ini menyediakan pengetahuan dan keterampilan tentang akuntansi dasar; beberapa konsep mengenai keuangan dan akuntansi seperti cek, giro, bilyet, cek perjalanan,

PR ONLINE MATA UJIAN: EKONOMI (KODE S08)

") Kode : S08 EKONOMI XII IPS PR ONLINE MATA UJIAN: EKONOMI (KODE S08) 1. Kelangkaan sumber daya alam sudah mulai terasa misalnya kelangkaan BBM sehingga pemerintah melakukan konversi minyak tanah ke gas.

Kode : S08 EKONOMI XII IPS PR ONLINE MATA UJIAN: EKONOMI (KODE S08) 1. Kelangkaan sumber daya alam sudah mulai terasa misalnya kelangkaan BBM sehingga pemerintah melakukan konversi minyak tanah ke gas.

SOAL UJIAN AKHIR SEMESTER (UAS) 2015

2015") SOAL UJIAN AKHIR SEMESTER (UAS) 2015 Mata Pelajaran Kelas Nama Guru : Pengantar Akuntansi dan Keuangan : SMK XI : Nur Shollah, SH.I Pilihan Ganda : Pilihlah salah satu jawaban yang paling tepat! 1. Dilihat

SOAL UJIAN AKHIR SEMESTER (UAS) 2015 Mata Pelajaran Kelas Nama Guru : Pengantar Akuntansi dan Keuangan : SMK XI : Nur Shollah, SH.I Pilihan Ganda : Pilihlah salah satu jawaban yang paling tepat! 1. Dilihat

SOAL UJIAN AKHIR SEMESTER (GANJIL) 2016

2016") SOAL UJIAN AKHIR SEMESTER (GANJIL) 2016 Mata Pelajaran Kelas Nama Guru : Pengantar Akuntansi dan Keuangan : XI SMK : Nur Shollah, SH.I Pilihan Ganda : Pilihlah salah satu jawaban yang paling tepat! 1.

SOAL UJIAN AKHIR SEMESTER (GANJIL) 2016 Mata Pelajaran Kelas Nama Guru : Pengantar Akuntansi dan Keuangan : XI SMK : Nur Shollah, SH.I Pilihan Ganda : Pilihlah salah satu jawaban yang paling tepat! 1.

Pencatatan Akuntansi. Bawah ke atas

Pencatatan Akuntansi Bawah ke atas Transaksi Buku Besar Transaksi dianaliis efeknya Analisis persamaan dasar Analisis debit-kredit Jurnal Buku besar Analisis setiap transaksi Mencatat ke dalam jurnal Posting

Pencatatan Akuntansi Bawah ke atas Transaksi Buku Besar Transaksi dianaliis efeknya Analisis persamaan dasar Analisis debit-kredit Jurnal Buku besar Analisis setiap transaksi Mencatat ke dalam jurnal Posting

SOAL UJIAN AKHIR SEMESTER (UAS) 2015

2015") SOAL UJIAN AKHIR SEMESTER (UAS) 2015 Mata Pelajaran Kelas Nama Guru : Pengantar Akuntansi dan Keuangan : SMK X : Nur Shollah, SH.I Pilihan Ganda : Pilihlah salah satu jawaban yang paling tepat! 1. Dilihat

SOAL UJIAN AKHIR SEMESTER (UAS) 2015 Mata Pelajaran Kelas Nama Guru : Pengantar Akuntansi dan Keuangan : SMK X : Nur Shollah, SH.I Pilihan Ganda : Pilihlah salah satu jawaban yang paling tepat! 1. Dilihat