Berbagai Dokumen Penting Ekspor. Pertemuan ke-6

|

|

|

- Devi Atmadjaja

- 6 tahun lalu

- Tontonan:

Transkripsi

1 Berbagai Dokumen Penting Ekspor Pertemuan ke-6

2

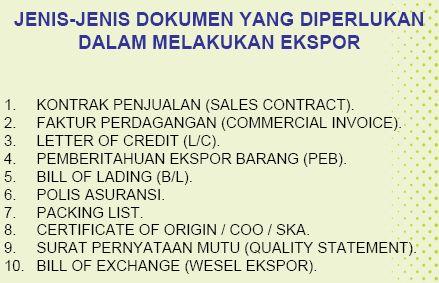

3 BERBAGAI DOKUMEN EKSPOR 1. Invoice 2. Sales Contract 3. PEB (Pemberitahuan Ekspor Barang ) 4. Full Set on Board Ocean Bill of Lading / Airway bill 5. Packing / weight List 6. Certificate of Origin (COO) 7. Insurance policy 8. Shipping Agent Certificate 9. Exporter s Certificate

4 DOKUMEN-2 EKSPOR (lanjutan) 10. Manufacturer s Certificate 8. Beneficiary s Certificate 9. Surveyor s Certificate 10. Drafts 11. Certificate of Quality 12. Manufacturer s Quality Certificate 13. Sanitasi Helth and Veterinary Certificate 14. Weight Note and Measurement List 15. Letter of Credit ( L/C)

5 2. SALES CONTRACT Adalah suatu kontrak dagang antara pihak penjual dengan pihak pembeli komoditi. Sebelum sales contract diterbitkan, maka dokumen pertama yg muncul adalah Enquiry, yaitu permintaan pembelian dari potential buyer. Enquiry akan dibalas dengan Quotation atau penawaran harga, jika quotation tersebut disetujui, maka tahap berikutnya adalah penerbitan sales contract oleh saller. Sales contrac tsb akan dijadikan dasar pembuatan Leter of Credit (L/C).

6 URUTAN-URUTAN SALES CONTRACT Ada 13 hal yg harus menjadi perhatian dalam sales contract: 1. Adanya penunjukan oleh supplier kepada pihak importir / buyer / distributor 2. Setelah penunjukan diterima oleh pihak yg ditunjuk, kesepakatan diantara kedua belah pihak telah terjadi yakni perihal perjanjian pendistribusian komoditas tertentu yg diatur dlm pasal/clausel tertentu 3. Adanya pernyataan yg jelas tentang jenis komoditas yg akan disepakati.

7 4. Setelah disepakati jenis komoditasnya, lalu dijelaskan kemana komoditi tersebut didistribusikan serta wilayah yg ditunjuk 5. Kewajiban / target-target yang harus dicapai oleh distributor, misal dalam satu bulan harus tercapai berapa peti kemas, sebaliknya supplier pun wajib mematuhi ketentuan kelancaran pencapaian target 6. Supplier & distributor wajib menjaga misalnya harga penjualan, promosi maupun strategi pemasaran lainnya. 7. Dalam perjanjian harus diperjelas berbagai kemungkinan risiko di luar kemampuan manusia, seperti gempa, banjir dll (force majeur), para pihak tidak dapat disalahkan, baik tidak tercapainya target maupun terlambat pengiriman

8 8. Perlu dijelaskan tentang penggunaan merk dagang/trade marks, logo, disain, hak cipta dll yang berhubungan dg hak milik intelektual. Juga diperjelas bila salah disain, pihak mana yang bertanggung jawab 9. Syarat pembayaran dan penerimaan barang harus tercantum di dalam sales contract 10. Dalam kontrak perjanjian tersebut hukum di negara mana yang berlaku, jika sampai terjadi sengketa atau selisih pendapat

9 1. INVOICE q Adalah bukti perincian tentang barang-2 yg dijual/beli, ada tiga macam invoice: 1. Proforma Invoice: Penawaran dlm bentuk invoice (faktur) 2. Commercial Invoice: merupakan bukti transaksi yang memuat tentang perincian barang termasuk merek, berat, ukuran, nama kapal, harga satuan barang, nama kapal, nama pelabuhan dll. 3. Consular Invoice: Invoice yg dikeluarkan Kedutaan/Konsulat Jenderal, tujuannya untuk mengetahui adanya dumping atau tidak pada suatu negara.

10 11. Kontrak tersebut akan berlaku efektif sejak kapan, berapa jangka waktu yang dianggap ideal. Dalam keadaan bagaimana sales contrac tersebut berakhir. Bila supplier melakukan wanprestasi / ingkar janji tidak tepat waktu, tidak mengirim sesuai yang diminta, spesifikasi komoditi tidak sesuai dengan sales contract apa solusinya 12. Jika terjadi wanprestasi, maka pihak-pihak yang merasa dirugikan dapat mengajukan gugatan / claim 13. Hal-hal lain di luar 12 poin di atas, maka perlu dicantumkan juga misal biaya pembuatan kontrak tanggung jawab siapa, after sales service, jika terjadi likuidasi/kepailitan, pihak siapa yang harus merealisasikan proses tersebut.

11 ISI SALES CONTRACT Isi kontrak dagang (sales contract) meliputi: 1. Nilai, harga satuan dan total komoditi 2. Volume komoditi 3. Syarat-syarat / metode pembayaran 4. Syarat-syarat / metode penyerahan barang 5. Berbagai dokumen yg diperlukan spt : Commercial invoice / faktur dagang, Bill of exchange, B/L dan atau AWB, wesel, packing list, COO, Certificate of analysis, dll 6. Cara-cara pengapalan (part shipment / transhipment)

12 7. Cara pembuatan dokumen 8. Perusahaan pelayaran mana yg ditunjuk 9. Nama Bank pengirim L/C (advising bank) 10. Jenis, bentuk & cara penyampaian L/C 11. Pihak yang menanggung biaya L/C 12. Cara penyelesaian claim 13. Klausal asuransi 14. Pelabuhan muat & pelabuhan bongkar termasuk (Place of delivery & Place of receipt ) 15. Tanggal pengapalan terakhir & berlakunya L/C 16. Jangka waktu penyerahan dokumen 17. Shipping marks pada kemasan & 18. Special condition.

13 3. PEB (PEMBERITAHUAN EKSPOR BARANG ) Pasal 2 Bab II SK Menkeu RI No. 557/KMK.04/2002 tentang Tata Laksana Ekspor, dinyatakan bahwa: ⑴ Barang yang akan diekspor wajib diberitahukan dan didaftarkan ke Kantor Pabean dengan menggunakan PEB ⑵ Penyampaian PEB dapat dilakukan secara langsung dg tulisan di atas formulir atau melalui media elektronik ⑶ Eksportir wajib mengisi PEB dg lengkap & benar dan bertanggung jwb atas kebenaran hal-2 yg diberitahukan dlm PEB

14 4. a. FULL SET ON BOARD OCEAN BILL OF LADING ( B/L) q B/L adalah dokumen pengapalan yg membuktikan bahwa barang yg tercantum di dalammnya sudah termuat di dalam kapal. q FUNGSI BIL OF LADING ( B / L ) 1. Bukti tanda penerimaan barang oleh carrier dari shipper 2. Bukti Kontrak pengangkutan dan penyerahan barang antara pengangkut dan pengirim 3. Bukti pemilikan yg menyatakan bahwa orang yg memegang B/L adalah merupakan pemilik syah dr barang yg tercantum dlm B/L

15 b. Air Way Bill (AW/B) Adalah tanda bukti pengiriman barang (komoditi) yg dikirim via pesawat udara utk / kepada orang dan alamat tertentu. 5. PACKING / WEIGHT LIST q Dokumen yg berisi tentang uraian barang-2 yg dipak, dibungkus, atau diikat dlm peti, kaleng, kardus dsb yg fungsinya utk memudahkan pemeriksa-an oleh Kantor Bea Cukai (KBC) dan pembongkaran di negara tujuan

16 6. CERTIFICATE OF ORIGIN (COO) Surat Keterangan Asal ( SKA) q Surat pernyataan yg ditanda-tangani utk membuktikan asal usul barang-2 yg diekspor dan bahwa barang-2 tsb benar-2 hasil produksi dari negara eksportir.

17 7. INSURANCE DOCUMENT Dokumen asuransi atau polis asuransi mencantumkan pihak yg meminta asuransi dan kpd siapa claim harus dibayarkan jika terjadi risiko. 8. SHIPPING AGENT CERTIFICATE Dikeluarkan oleh Shipping Agent atas perintah beneficiary berdasarkan perintah L/C, isinya mengenai jenis kapal beserta jalur pelayarannya.

18 9. EXPORTER S CERTIFICATE Merupakan surat keterangan dari eksportir yg menyatakan bahwa barang-2 yg dikapalkan merupakan hasil produksi sendiri atau produksi dari pihak lain 10. MANUFACTURER S CERTIFICATE Merupakan surat keterangan dari pembuat barang yg menyatakan bahwa barang itu merupakan benar-2 hasil sendiri.

19 11. BENEFICIARY S CERTIFICATE Surat keterangan yang menyatakan tentang telah dikirimnya dokumen asli / copy yang dibuat oleh eksportir. 12. SURVEYOR S CERTIFICATE q Merupakan sertifikat / keterangan tentang : 1) Keadaan barang yang dibuat oleh independent surveyor, 2) Juru pemeriksa barang / badan resmi yang disahkan oleh pemerintah (di Indonesia oleh PT Sucofindo) dan dikenal oleh dunia perdagangan internasional. q Surat / sertifikat ini memberikan jaminan : 1) Mutu dan jumlah barang, 2) Ukuran dan berat barang, 3) Keadaan barang, pembungkus dan pengepakan, 4) Banyaknya satuan isi masing-masing pengepakan.

20 13. DRAFTS / BILL OF EXCHANGE (WESEL) Dalam hubungannya dengan L/C maka wesel tersebut disebut juga sebagai documentary draft (wesel yang disertai dengan dokumen). q Jenis-jenis wesel : Sight draft dan Time Draft (Usance Draft)

21 14. Bill of Lading (B/L) Jenis-jenis B/L : 1. Short Form B/L : di dalam B/L tidak mencantumkan syarat-syarat peng-angukutan 2. Long Form B/L : di dalam B/L mencantumkan syarat-2 peng-angukutan secara terperinci 3. Trought B/L : dapat digunakan terus meskipun terdapat transhipment 4. Liner B/L : dikeluarkan oleh pelayaran yg memiliki jalur khusus 5. Charter B/L: digunakan utk penyewaan sebagian atau sebuah kapal

22 letter of credit (L/C) Jaminan pembayaran bersyarat, artinya surat yg diterbitkan oleh suatu bank (bank devisa) / issuing bank yg ditujukan kpd suatu bank di negara tujuan / advising / negotiating bank untuk kepentingan suatu pihak (beneficiary), atas permintaan suatu pihak (applicant) agar sejumlah dana disiapkan utk dibayarkan bila syarat-2 di dlm L/C terpenuhi. Syarat-2 L/C seperti: tgl pengapalan, daluarsa L/C, uraian barang, dokumen-2 yg diminta dll.

23

Proses dan Prosedur Ekspor. Pertemuan ke-3

Proses dan Prosedur Ekspor Pertemuan ke-3 PROSES PERDAGANGAN EKSPOR Kegiatan ekspor: Upaya seorang pengusaha dlm memasarkan komoditi yg dikuasainya ke negara lain atau bangsa asing, dg mendapatkan pembayaran

Proses dan Prosedur Ekspor Pertemuan ke-3 PROSES PERDAGANGAN EKSPOR Kegiatan ekspor: Upaya seorang pengusaha dlm memasarkan komoditi yg dikuasainya ke negara lain atau bangsa asing, dg mendapatkan pembayaran

DOKUMEN EKSPOR IMPOR. Hertiana Ikasari, SE, MSi

DOKUMEN EKSPOR IMPOR Hertiana Ikasari, SE, MSi Dokumen yang dibutuhkan dalam perdagangan Internasional bervariasi tergantung pada jenis transaksi, ketentuan atau peraturan negara pengimpor dan pengekspor,

DOKUMEN EKSPOR IMPOR Hertiana Ikasari, SE, MSi Dokumen yang dibutuhkan dalam perdagangan Internasional bervariasi tergantung pada jenis transaksi, ketentuan atau peraturan negara pengimpor dan pengekspor,

Proses dan Prosedur Impor. Pertemuan ke-9

Proses dan Prosedur Impor Pertemuan ke-9 1. Tahapan impor 2. Bagan proses permohonan perizinan impor via on-line dan secara manual 3. Proses Importasi 4. Prosedur Impor DEFINISI IMPORTIR Badan usaha

Proses dan Prosedur Impor Pertemuan ke-9 1. Tahapan impor 2. Bagan proses permohonan perizinan impor via on-line dan secara manual 3. Proses Importasi 4. Prosedur Impor DEFINISI IMPORTIR Badan usaha

BAB III SISTEM PEMBAYARAN PERDAGANGAN INTERNASIONAL

BAB III SISTEM PEMBAYARAN PERDAGANGAN INTERNASIONAL Tujuan Instruksional Khusus: Setelah menyelesaikan perkuliahan dengan Pokok Bahasan Sistem Pembayaran Perdagangan Internasional, mahasiswa akan dapat

BAB III SISTEM PEMBAYARAN PERDAGANGAN INTERNASIONAL Tujuan Instruksional Khusus: Setelah menyelesaikan perkuliahan dengan Pokok Bahasan Sistem Pembayaran Perdagangan Internasional, mahasiswa akan dapat

BAB II LANDASAN TEORI. miliki kepada bangsa lain atau negara asing dengan mengharapkan

A. Ekspor BAB II LANDASAN TEORI 1. Pengertian Ekspor Ekspor merupakan upaya melakukan penjualan komoditi yang kita miliki kepada bangsa lain atau negara asing dengan mengharapkan pembayaran dalam valuta

A. Ekspor BAB II LANDASAN TEORI 1. Pengertian Ekspor Ekspor merupakan upaya melakukan penjualan komoditi yang kita miliki kepada bangsa lain atau negara asing dengan mengharapkan pembayaran dalam valuta

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Efisiensi 2.1.1 Pengertian Efisiensi Menurut Kamus Besar Bahasa Indonesia efisiensi adalah ketepatan cara (usaha, kerja) dalam menjalankan sesuatu dengan tidak membuang waktu,

BAB II LANDASAN TEORI 2.1 Efisiensi 2.1.1 Pengertian Efisiensi Menurut Kamus Besar Bahasa Indonesia efisiensi adalah ketepatan cara (usaha, kerja) dalam menjalankan sesuatu dengan tidak membuang waktu,

Amelia Febriani Kelompok 3 Buku Kerja Dokumen Produk Ekspor

1. Jelaskan tiga dokumen yang diperlukan untuk mengurus pengiriman sebelum melaksanakan ekspor! a. Delivery Order (DO), yaitu surat dari perusahaan pelayaran sebagai jawaban dari shipping instruction b.

1. Jelaskan tiga dokumen yang diperlukan untuk mengurus pengiriman sebelum melaksanakan ekspor! a. Delivery Order (DO), yaitu surat dari perusahaan pelayaran sebagai jawaban dari shipping instruction b.

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Impor Ekspor dalam Kepabeanan KegiatanImpor Ekspor merupakan faktor penentu dalam menentukan roda perekonomian di negara kita.seperti yang kita ketahui, Indonesia sebagai negara

BAB II LANDASAN TEORI 2.1 Impor Ekspor dalam Kepabeanan KegiatanImpor Ekspor merupakan faktor penentu dalam menentukan roda perekonomian di negara kita.seperti yang kita ketahui, Indonesia sebagai negara

BAB 1 KONSEP PERDAGANGAN INTERNASIONAL

BAB 1 KONSEP PERDAGANGAN INTERNASIONAL 1. Pengertian dan Pengaturan Transaksi Ekspor Impor untuk UKM Hubungan perdagangan luar negeri dalam hal ini ekspor impor sama halnya dengan perdagangan dalam negeri

BAB 1 KONSEP PERDAGANGAN INTERNASIONAL 1. Pengertian dan Pengaturan Transaksi Ekspor Impor untuk UKM Hubungan perdagangan luar negeri dalam hal ini ekspor impor sama halnya dengan perdagangan dalam negeri

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI A. Pengertian Ekspor Ekspor adalah perdagangan dengan cara mengeluarkan barang dari daerah pabean, dimana barang yang dimaksud terdiri dari barang dalam negeri (daerah pabean), barang

BAB II LANDASAN TEORI A. Pengertian Ekspor Ekspor adalah perdagangan dengan cara mengeluarkan barang dari daerah pabean, dimana barang yang dimaksud terdiri dari barang dalam negeri (daerah pabean), barang

BAB II LANDASAN TEORI

1 BAB II LANDASAN TEORI A. Pengertian Ekspor Impor Transaksi Ekspor - Impor adalah transaksi perdagangan internasional (International Trade) yang sederhana dan tidak lebih dari membeli dan menjual barang

1 BAB II LANDASAN TEORI A. Pengertian Ekspor Impor Transaksi Ekspor - Impor adalah transaksi perdagangan internasional (International Trade) yang sederhana dan tidak lebih dari membeli dan menjual barang

BAB III PELAKSANAAN KERJA PRAKTEK. 3.1 Bidang Pelaksanaan Kerja Praktek. marketing. Adapun fungsi bidang ekspor ini adalah melakukan pengurusan

BAB III PELAKSANAAN KERJA PRAKTEK 3.1 Bidang Pelaksanaan Kerja Praktek Bidang pelaksanaan kuliah kerja praktek, penulis lakukan di PT. Alenatex Bandung. Disana penulis ditempatkan pada bidang ekspor, dibawah

BAB III PELAKSANAAN KERJA PRAKTEK 3.1 Bidang Pelaksanaan Kerja Praktek Bidang pelaksanaan kuliah kerja praktek, penulis lakukan di PT. Alenatex Bandung. Disana penulis ditempatkan pada bidang ekspor, dibawah

BAB I PENDAHULUAN. mendorong terjadinya integrasi pasar pasar diseluruh dunia dalam satu tempat

BAB I PENDAHULUAN 1.1 Latar Belakang Tanaman teh mulai dikenal di Indonesia hanya sebagai tanaman hias. Melihat potensi yang besar pada waktu itu Pemerintahan Hindia Belanda yang menjajah Indonesia tertarik

BAB I PENDAHULUAN 1.1 Latar Belakang Tanaman teh mulai dikenal di Indonesia hanya sebagai tanaman hias. Melihat potensi yang besar pada waktu itu Pemerintahan Hindia Belanda yang menjajah Indonesia tertarik

FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET SURAKARTA

PROSEDUR PENERBITAN DAN PENGISIAN SURAT KETERANGAN ASAL (SKA) FORM E SEBAGAI DOKUMEN EKSPOR OLEH DINAS PERINDUSTRIAN PERDAGANGAN DAN KOPERASI PROVINSI YOGYAKARTA Tugas Akhir Diajukan untuk melengkapi Tugas-tugas

PROSEDUR PENERBITAN DAN PENGISIAN SURAT KETERANGAN ASAL (SKA) FORM E SEBAGAI DOKUMEN EKSPOR OLEH DINAS PERINDUSTRIAN PERDAGANGAN DAN KOPERASI PROVINSI YOGYAKARTA Tugas Akhir Diajukan untuk melengkapi Tugas-tugas

BAB III PELAKSANAAN KERJA PRAKTEK

BAB III PELAKSANAAN KERJA PRAKTEK 3.1. Bidang Pelaksanaan Kerja Praktek Dalam pelaksanaan kerja praktek pada PT.SAMUDERA INDONESIA cabang bandung Jawa Barat penulis ditempatkan di bagian pemasaran dan

BAB III PELAKSANAAN KERJA PRAKTEK 3.1. Bidang Pelaksanaan Kerja Praktek Dalam pelaksanaan kerja praktek pada PT.SAMUDERA INDONESIA cabang bandung Jawa Barat penulis ditempatkan di bagian pemasaran dan

Prosedur Dasar Pembayaran Internasional. By : Afrila Eki Pradita, S.E., MMSI

Prosedur Dasar Pembayaran Internasional By : Afrila Eki Pradita, S.E., MMSI 1 Transaksi pembayaran dan trasaksi pembiayaan Setiap transaksi jual beli selalu mengenal adanya transksi pembayaran. Transaksi

Prosedur Dasar Pembayaran Internasional By : Afrila Eki Pradita, S.E., MMSI 1 Transaksi pembayaran dan trasaksi pembiayaan Setiap transaksi jual beli selalu mengenal adanya transksi pembayaran. Transaksi

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI A. Kegiatan Ekspor 1. Pengertian Ekspor Kegiatan ekspor menurut Peraturan Pemerintah Republik Indonesia Nomor 2 tahun 2009 yang didalamnya berisi Undang-undang Kepabeanan Nomor 17

BAB II LANDASAN TEORI A. Kegiatan Ekspor 1. Pengertian Ekspor Kegiatan ekspor menurut Peraturan Pemerintah Republik Indonesia Nomor 2 tahun 2009 yang didalamnya berisi Undang-undang Kepabeanan Nomor 17

BAB II LANDASAN TEORI

digilib.uns.ac.id 9 BAB II LANDASAN TEORI A. Sistem Pembayaran Ekspor Sistem pembayaran adalah sistem yang mencakup seperangkat aturan, lembaga dan mekanisme yang digunakan untuk melaksanakan pemindahan

digilib.uns.ac.id 9 BAB II LANDASAN TEORI A. Sistem Pembayaran Ekspor Sistem pembayaran adalah sistem yang mencakup seperangkat aturan, lembaga dan mekanisme yang digunakan untuk melaksanakan pemindahan

Materi Minggu 7. Prosedur Dasar Pembayaran Internasional

E k o n o m i I n t e r n a s i o n a l 49 Materi Minggu 7 Prosedur Dasar Pembayaran Internasional Cara-cara melakukan penyelesaian akhir hutang piutang antar negara, yaitu tidak lain adalah apa yang kita

E k o n o m i I n t e r n a s i o n a l 49 Materi Minggu 7 Prosedur Dasar Pembayaran Internasional Cara-cara melakukan penyelesaian akhir hutang piutang antar negara, yaitu tidak lain adalah apa yang kita

BAB II PROSES PERDAGANGAN LUAR NEGERI

BAB II PROSES PERDAGANGAN LUAR NEGERI Tujuan Instruksional Khusus: Setelah menyelesaikan perkuliahan dengan Pokok Bahasan Proses Perdagangan Luar Negeri, Mahasiswa akan dapat menjelaskan proses perdagangan

BAB II PROSES PERDAGANGAN LUAR NEGERI Tujuan Instruksional Khusus: Setelah menyelesaikan perkuliahan dengan Pokok Bahasan Proses Perdagangan Luar Negeri, Mahasiswa akan dapat menjelaskan proses perdagangan

Pembayaran Transaksi Ekspor Impor. Pertemuan ke-13

Pembayaran Transaksi Ekspor Impor Pertemuan ke-13 2 CARA-CARA PEMBAYARAN 1. Pembayaran dilakukan di muka, 2. Pembayaran dg sight letter of credit (Atas unjuk), 3. Pembayaran dilakukan dg wesel inkaso (Collection

Pembayaran Transaksi Ekspor Impor Pertemuan ke-13 2 CARA-CARA PEMBAYARAN 1. Pembayaran dilakukan di muka, 2. Pembayaran dg sight letter of credit (Atas unjuk), 3. Pembayaran dilakukan dg wesel inkaso (Collection

BAB II LANDASAN TEORI. termasuk diantara barang-barang, asuransi, dan jasa-jasa pada suatu tahun tertentu

BAB II LANDASAN TEORI A. Ekspor 1. Pengertian Ekspor Kegiatan ekspor adalah sistem perdagangan dengan cara mengeluarkan barangbarang dari dalam negeri keluar negeri dengan memenuhi ketentuan yang berlaku.

BAB II LANDASAN TEORI A. Ekspor 1. Pengertian Ekspor Kegiatan ekspor adalah sistem perdagangan dengan cara mengeluarkan barangbarang dari dalam negeri keluar negeri dengan memenuhi ketentuan yang berlaku.

pengangkut kepelabuhan, petugas DJBC tidak membongkar isi dari kontainer itu jika memang tidak ada perintah untuk pemeriksaan.) Setelah barang impor

Setelah barang impor") Sekilas Tentang Direktorat Jenderal Bea dan Cukai Memberikan sedikit gambaran tentang Bea dan Cukai Indonesia di bawah Kementerian Keuangan RI Macam- macam Pemberitahuan Pabean Dalam rangka melayani pengurusan

Sekilas Tentang Direktorat Jenderal Bea dan Cukai Memberikan sedikit gambaran tentang Bea dan Cukai Indonesia di bawah Kementerian Keuangan RI Macam- macam Pemberitahuan Pabean Dalam rangka melayani pengurusan

BAB II LANDASAN TEORI. Secara umum ekspor menurut Amir (2000:100) menjelaskan. bahwa ekspor adalah mengeluarkan barang barang dari peredaran

menjelaskan. bahwa ekspor adalah mengeluarkan barang barang dari peredaran") BAB II LANDASAN TEORI 2.1. Pengertian Ekspor Secara umum ekspor menurut Amir (2000:100) menjelaskan bahwa ekspor adalah mengeluarkan barang barang dari peredaran dalam masyarakat dan mengirimkan ke luar

BAB II LANDASAN TEORI 2.1. Pengertian Ekspor Secara umum ekspor menurut Amir (2000:100) menjelaskan bahwa ekspor adalah mengeluarkan barang barang dari peredaran dalam masyarakat dan mengirimkan ke luar

Lampiran 1. Prosedur Ekspor Barang Secara Umum

LAMPIRAN Lampiran 1. Prosedur Ekspor Barang Secara Umum Berdasarkan sumber KKP (2010), prosedur ekspor barang secara umum dapat diuraikan sebagai berikut: 1) Eksportir dan importir mengadakan korespondensi/negoisasi.

LAMPIRAN Lampiran 1. Prosedur Ekspor Barang Secara Umum Berdasarkan sumber KKP (2010), prosedur ekspor barang secara umum dapat diuraikan sebagai berikut: 1) Eksportir dan importir mengadakan korespondensi/negoisasi.

BAB II TINJAUAN UMUM RED CLAUSE L/C DALAM TRANSAKSI PERDAGANGAN INTERNASIONAL

17 BAB II TINJAUAN UMUM RED CLAUSE L/C DALAM TRANSAKSI PERDAGANGAN INTERNASIONAL 2.1. Transaksi Perdagangan Internasional Produksi suatu Negara ada kalanya belum dapat dikonsumsi seluruhnya di dalam negeri

17 BAB II TINJAUAN UMUM RED CLAUSE L/C DALAM TRANSAKSI PERDAGANGAN INTERNASIONAL 2.1. Transaksi Perdagangan Internasional Produksi suatu Negara ada kalanya belum dapat dikonsumsi seluruhnya di dalam negeri

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI A. Ekspor 1 Pengertian Ekspor Ekspor merupakan upaya melakukan penjualan komoditi di dalam negeri kepada bangsa lain atau negara asing, dengan mengharapkan pembayaran dalam valuta

BAB II LANDASAN TEORI A. Ekspor 1 Pengertian Ekspor Ekspor merupakan upaya melakukan penjualan komoditi di dalam negeri kepada bangsa lain atau negara asing, dengan mengharapkan pembayaran dalam valuta

BAB II TINJAUAN PUSTAKA. negara dengan tujuan ke negara lain secara legal, dalam bahasa umumnya

BAB II TINJAUAN PUSTAKA A. Pengertian Ekspor Ekspor yaitu proses kegiatan transportasi barang atau komoditas suatu negara dengan tujuan ke negara lain secara legal, dalam bahasa umumnya proses perdagangan.

BAB II TINJAUAN PUSTAKA A. Pengertian Ekspor Ekspor yaitu proses kegiatan transportasi barang atau komoditas suatu negara dengan tujuan ke negara lain secara legal, dalam bahasa umumnya proses perdagangan.

Pendanaan Ekspor dan Impor

Pendanaan Ekspor dan Impor Tehnik Pendanaan Kas dimuka L/C Draft Konsinyasi Piutang dagang Kas dimuka Eksportir : resiko pembayaran nol Importir : kecurangan dari importir, ada pembatasan aliran modal

Pendanaan Ekspor dan Impor Tehnik Pendanaan Kas dimuka L/C Draft Konsinyasi Piutang dagang Kas dimuka Eksportir : resiko pembayaran nol Importir : kecurangan dari importir, ada pembatasan aliran modal

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Manajemen Oprasional 2.1.1 Pengertian Manajemen Oprasional Manajemen Oprasional adalah serangkaian aktivitas untuk menciptakan nilai dalam bentuk barang dan jasa melalui transformasi

BAB II LANDASAN TEORI 2.1 Manajemen Oprasional 2.1.1 Pengertian Manajemen Oprasional Manajemen Oprasional adalah serangkaian aktivitas untuk menciptakan nilai dalam bentuk barang dan jasa melalui transformasi

BAB II TINJAUAN PUSTAKA. Dalam kehidupan kita sehari-hari sering kali kita mendengar orang membicarakan

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Pustaka 2.1.1 Pengertian Tentang Kualitas Dalam kehidupan kita sehari-hari sering kali kita mendengar orang membicarakan masalah kualitas, misalnya mengenai kualitas

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Pustaka 2.1.1 Pengertian Tentang Kualitas Dalam kehidupan kita sehari-hari sering kali kita mendengar orang membicarakan masalah kualitas, misalnya mengenai kualitas

TATA CARA PEMBAYARAN TRANSAKSI DALAM KONTRAK

TATA CARA PEMBAYARAN TRANSAKSI DALAM KONTRAK I. PENDAHULUAN Pada umumnya dalam kontrak-kontrak bisnis selalu terdapat klausula tentang tata cara pembayaran. Pembayaran (penyerahan sejumlah uang) merupakan

TATA CARA PEMBAYARAN TRANSAKSI DALAM KONTRAK I. PENDAHULUAN Pada umumnya dalam kontrak-kontrak bisnis selalu terdapat klausula tentang tata cara pembayaran. Pembayaran (penyerahan sejumlah uang) merupakan

BAB IV ANALISIS DAN HASIL PEMBAHASAN. A. Prosedur Transaksi Ekspor dan Impor dengan Mekanisme L/C pada Citi

1 BAB IV ANALISIS DAN HASIL PEMBAHASAN A. Prosedur Transaksi Ekspor dan Impor dengan Mekanisme L/C pada Citi Bank Citi Bank mempunyai peranan yang besar dalam melancarkan transaksi ekspor impor guna memberikan

1 BAB IV ANALISIS DAN HASIL PEMBAHASAN A. Prosedur Transaksi Ekspor dan Impor dengan Mekanisme L/C pada Citi Bank Citi Bank mempunyai peranan yang besar dalam melancarkan transaksi ekspor impor guna memberikan

Syariah Mandiri (BSM) menerapkan produk L/C ini untuk melayani transaksi. hanya terietak pada saat pembayaran weselnya saja. Untuk sight L/C, bank

menerapkan produk L/C ini untuk melayani transaksi. hanya terietak pada saat pembayaran weselnya saja. Untuk sight L/C, bank") 82 BABIV ANALISIS DAN PEMBAHASAN Pada bab ini penulis akan menganalisa penerapan perlakuan akuntansi terhadap produk letter of credit (L/C) pada Bank Syariah Mandiri (BSM). Bank Syariah Mandiri (BSM) menerapkan

82 BABIV ANALISIS DAN PEMBAHASAN Pada bab ini penulis akan menganalisa penerapan perlakuan akuntansi terhadap produk letter of credit (L/C) pada Bank Syariah Mandiri (BSM). Bank Syariah Mandiri (BSM) menerapkan

SISTEM PEMBAYARAN EKSPOR MEBEL PADA CV. MUGIHARJO DI BOYOLALI

SISTEM PEMBAYARAN EKSPOR MEBEL PADA CV. MUGIHARJO DI BOYOLALI Tugas Akhir Diajukan untuk melengkapi Tugas-tugas dan Memenuhi Prasyaratan guna Mencapai Gelar Ahli Madya pada Program Studi Diploma III Bisnis

SISTEM PEMBAYARAN EKSPOR MEBEL PADA CV. MUGIHARJO DI BOYOLALI Tugas Akhir Diajukan untuk melengkapi Tugas-tugas dan Memenuhi Prasyaratan guna Mencapai Gelar Ahli Madya pada Program Studi Diploma III Bisnis

MEKANISME PENYELESAIAN PEMBAYARAN KEGIATAN EKSPOR IMPOR DENGAN MENGGUNAKAN LETTER OF CREDIT DAN BILL EXCHANGE. Oleh: Suyanti

MEKANISME PENYELESAIAN PEMBAYARAN KEGIATAN EKSPOR IMPOR DENGAN MENGGUNAKAN LETTER OF CREDIT DAN BILL EXCHANGE Oleh: Suyanti ABSTRAK Dalam beberapa tahun terakhir, perdagangan internasional mengalami seperti

MEKANISME PENYELESAIAN PEMBAYARAN KEGIATAN EKSPOR IMPOR DENGAN MENGGUNAKAN LETTER OF CREDIT DAN BILL EXCHANGE Oleh: Suyanti ABSTRAK Dalam beberapa tahun terakhir, perdagangan internasional mengalami seperti

PERAN PENGUSAHA PENGURUSAN JASA KEPABEANAN (PPJK) DALAM PROSES IMPOR BARANG BESERTA DOKUMEN YANG TERKAIT

DALAM PROSES IMPOR BARANG BESERTA DOKUMEN YANG TERKAIT") PERAN PENGUSAHA PENGURUSAN JASA KEPABEANAN (PPJK) DALAM PROSES IMPOR BARANG BESERTA DOKUMEN YANG TERKAIT Abstract Oleh: Yusi Rahmawati 1 dan Riana Uji Westi 2 (Akademi Pelayaran Niaga Indonesia) yusi@akpelni.ac.id

PERAN PENGUSAHA PENGURUSAN JASA KEPABEANAN (PPJK) DALAM PROSES IMPOR BARANG BESERTA DOKUMEN YANG TERKAIT Abstract Oleh: Yusi Rahmawati 1 dan Riana Uji Westi 2 (Akademi Pelayaran Niaga Indonesia) yusi@akpelni.ac.id

Pertemuan ke-4. Incoterm 2010

Pertemuan ke-4 Incoterm 2010 INCOTERMS 2010 GROUP E DEPARTURE EXW EX WORKS GROUP F MAIN CARRIAGE UNPAID FCA FAS FOB FREE CARRIER FREE ALONGSIDE SHIP FREE ON BOARD GROUP C MAIN CARRIAGE PAID CFR CIF CPT

Pertemuan ke-4 Incoterm 2010 INCOTERMS 2010 GROUP E DEPARTURE EXW EX WORKS GROUP F MAIN CARRIAGE UNPAID FCA FAS FOB FREE CARRIER FREE ALONGSIDE SHIP FREE ON BOARD GROUP C MAIN CARRIAGE PAID CFR CIF CPT

Putusan Pengadilan Pajak Nomor : Put-29242/PP/M.XVI/19/2011. menurut Pemohon Banding : CIF USD565, menurut Terbanding : CIF USD750,000.

Putusan Pengadilan Pajak Nomor : Put-29242/PP/M.XVI/19/211 Jenis Pajak : Bea Masuk; Tahun Pajak : 29; Pokok Sengketa : bahwa menjadi pokok sengketa dalam banding ini adalah penetapan nilai pabean atas

Putusan Pengadilan Pajak Nomor : Put-29242/PP/M.XVI/19/211 Jenis Pajak : Bea Masuk; Tahun Pajak : 29; Pokok Sengketa : bahwa menjadi pokok sengketa dalam banding ini adalah penetapan nilai pabean atas

I. PENDAHULUAN. internasional negara-negara di dunia, khususnya yang didasarkan pada kepentingankepentingan

I. PENDAHULUAN A. Latar belakang Interdependensi telah menjadi ciri dari pola perkembangan dunia modern dalam hubungan internasional negara-negara di dunia, khususnya yang didasarkan pada kepentingankepentingan

I. PENDAHULUAN A. Latar belakang Interdependensi telah menjadi ciri dari pola perkembangan dunia modern dalam hubungan internasional negara-negara di dunia, khususnya yang didasarkan pada kepentingankepentingan

BAB II LANDASAN TEORI. Pengertian auditing menurut Al. Haryono Jusup (2001) dalam bukunya

dalam bukunya") BAB II LANDASAN TEORI II.1 Auditing II.1.1 Pengertian Auditing Pengertian auditing menurut Al. Haryono Jusup (2001) dalam bukunya Auditing Buku I (Pengauditan) adalah : Suatu proses sistematis untuk mendapatkan

BAB II LANDASAN TEORI II.1 Auditing II.1.1 Pengertian Auditing Pengertian auditing menurut Al. Haryono Jusup (2001) dalam bukunya Auditing Buku I (Pengauditan) adalah : Suatu proses sistematis untuk mendapatkan

CONTOH FORMAT SURAT PENGAJUAN KEBERATAN KOP SURAT ORANG YANG MENGAJUKAN KEBERATAN

2010, No.591 10 LAMPIRAN I PERATURAN MENTERI KEUANGAN NOMOR 217/PMK.04/2010 TENTANG KEBERATAN DI BIDANG KEPABEANAN. CONTOH FORMAT SURAT PENGAJUAN KEBERATAN KOP SURAT ORANG YANG MENGAJUKAN KEBERATAN Nomor

2010, No.591 10 LAMPIRAN I PERATURAN MENTERI KEUANGAN NOMOR 217/PMK.04/2010 TENTANG KEBERATAN DI BIDANG KEPABEANAN. CONTOH FORMAT SURAT PENGAJUAN KEBERATAN KOP SURAT ORANG YANG MENGAJUKAN KEBERATAN Nomor

PROSEDUR KEPABEANAN BEA DAN CUKAI IMPOR BARANG PADA PT. PERTAMINA LUBRICANTS

PROSEDUR KEPABEANAN BEA DAN CUKAI IMPOR BARANG PADA PT. PERTAMINA LUBRICANTS Nama : Dinda Ningrum Gusliyati NPM : 52213554 Program Studi : DIII Manajemen Keuangan Pembimbing : Dr. Sri Murtiasih LATAR BELAKANG

PROSEDUR KEPABEANAN BEA DAN CUKAI IMPOR BARANG PADA PT. PERTAMINA LUBRICANTS Nama : Dinda Ningrum Gusliyati NPM : 52213554 Program Studi : DIII Manajemen Keuangan Pembimbing : Dr. Sri Murtiasih LATAR BELAKANG

CONTOH FORMAT SURAT PENGAJUAN KEBERATAN KOP SURAT ORANG YANG MENGAJUKAN KEBERATAN

CONTOH FORMAT SURAT PENGAJUAN KEBERATAN LAMPIRAN I PERATURAN MENTERI KEUANGAN NOMOR 217/PMK.04/2010 TENTANG KEBERATAN DI BIDANG KEPABEANAN KOP SURAT ORANG YANG MENGAJUKAN KEBERATAN Nomor :... (1). (2).,..

CONTOH FORMAT SURAT PENGAJUAN KEBERATAN LAMPIRAN I PERATURAN MENTERI KEUANGAN NOMOR 217/PMK.04/2010 TENTANG KEBERATAN DI BIDANG KEPABEANAN KOP SURAT ORANG YANG MENGAJUKAN KEBERATAN Nomor :... (1). (2).,..

STANDAR KOMPETENSI LULUSAN EKSPOR IMPOR

STANDAR KOMPETENSI LULUSAN EKSPOR IMPOR DIREKTORAT PEMBINAAN KURSUS DAN PELATIHAN DIREKTORAT JENDERAL PENDIDIKAN ANAK USIA DINI, NONFORMAL DAN INFORMAL KEMENTERIAN PENDIDIKAN NASIONAL 2011 A. Latar Belakang.

STANDAR KOMPETENSI LULUSAN EKSPOR IMPOR DIREKTORAT PEMBINAAN KURSUS DAN PELATIHAN DIREKTORAT JENDERAL PENDIDIKAN ANAK USIA DINI, NONFORMAL DAN INFORMAL KEMENTERIAN PENDIDIKAN NASIONAL 2011 A. Latar Belakang.

BERITA NEGARA REPUBLIK INDONESIA

No.1211, 2014 BERITA NEGARA REPUBLIK INDONESIA KEMENKEU. Pabean. Dokumen Pelengkap. Data Elektronik. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 175/PMK.04/2014 TENTANG PENGGUNAAN DOKUMEN PELENGKAP

No.1211, 2014 BERITA NEGARA REPUBLIK INDONESIA KEMENKEU. Pabean. Dokumen Pelengkap. Data Elektronik. PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 175/PMK.04/2014 TENTANG PENGGUNAAN DOKUMEN PELENGKAP

BAB II TINJAUAN PUSTAKA. laporan Tugas Akhir ini. Adapun penelitian terdahulu yang penulis ulas

BAB II TINJAUAN PUSTAKA A. Penelitian Terdahulu Sebelum laporan Tugas Akhir yang penulis kerjakan, telah banyak penelitian terdahulu yang memiliki pembahasan yang sama mengenai ekspor dan impor, hal ini

BAB II TINJAUAN PUSTAKA A. Penelitian Terdahulu Sebelum laporan Tugas Akhir yang penulis kerjakan, telah banyak penelitian terdahulu yang memiliki pembahasan yang sama mengenai ekspor dan impor, hal ini

SALINAN PERATURAN MENTERI KEUANGAN NOMOR 217/PMK.04/2010 TENTANG KEBERATAN DI BIDANG KEPABEANAN DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI KEUANGAN,

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN NOMOR 217/PMK.04/2010 TENTANG KEBERATAN DI BIDANG KEPABEANAN DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI KEUANGAN, Menimbang : a. bahwa

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN NOMOR 217/PMK.04/2010 TENTANG KEBERATAN DI BIDANG KEPABEANAN DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI KEUANGAN, Menimbang : a. bahwa

PROSEDUR PENGIRIMAN BARANG EKSPOR MELALUI LAUT DENGAN LESS THAN CONTAINER LOAD ( LCL ) ( STUDI KASUS ASA CARGO DI SURAKARTA )

( STUDI KASUS ASA CARGO DI SURAKARTA )") digilib.uns.ac.id PROSEDUR PENGIRIMAN BARANG EKSPOR MELALUI LAUT DENGAN LESS THAN CONTAINER LOAD ( LCL ) ( STUDI KASUS ASA CARGO DI SURAKARTA ) Tugas Akhir Diajukan untuk melengkapi Tugas Tugas dan memenuhi

digilib.uns.ac.id PROSEDUR PENGIRIMAN BARANG EKSPOR MELALUI LAUT DENGAN LESS THAN CONTAINER LOAD ( LCL ) ( STUDI KASUS ASA CARGO DI SURAKARTA ) Tugas Akhir Diajukan untuk melengkapi Tugas Tugas dan memenuhi

Kekhususan Jual Beli Perusahaan

JUAL BELI DAGANG Suatu perjanjian jual beli sebagai perbuatan perusahaan yakni perbuatan pedagang / pengusaha lainnya yang berdasarkan jabatannya melakukan perjanjian jual beli Kekhususan Jual Beli Perusahaan

JUAL BELI DAGANG Suatu perjanjian jual beli sebagai perbuatan perusahaan yakni perbuatan pedagang / pengusaha lainnya yang berdasarkan jabatannya melakukan perjanjian jual beli Kekhususan Jual Beli Perusahaan

Syarat Pembayaran dlm Jual Beli Perniagaan

Syarat Pembayaran dlm Jual Beli Perniagaan Afifah Kusumadara, SH. LL.M. SJD. Unsur esensial perjanjian jual beli adalah adanya penyerahan hak milik atas suatu barang dan pembayarannya harus dengan uang.

Syarat Pembayaran dlm Jual Beli Perniagaan Afifah Kusumadara, SH. LL.M. SJD. Unsur esensial perjanjian jual beli adalah adanya penyerahan hak milik atas suatu barang dan pembayarannya harus dengan uang.

: bahwa yang menjadi pokok sengketa dalam sengketa banding ini adalah Penetapan Nilai Pabean sebesar CIF USD 17,507.12;

Putusan Pengadilan Pajak Nomor : Put-35310/PP/M.V/19/2011 Jenis Pajak : Bea Masuk; Tahun Pajak : 2009; Pokok Sengketa Menurut Terbanding Menurut Pemohon : bahwa yang menjadi pokok sengketa dalam sengketa

Putusan Pengadilan Pajak Nomor : Put-35310/PP/M.V/19/2011 Jenis Pajak : Bea Masuk; Tahun Pajak : 2009; Pokok Sengketa Menurut Terbanding Menurut Pemohon : bahwa yang menjadi pokok sengketa dalam sengketa

BAB II LANDASAN TEORI. Ekspor adalah perdagangan dengan cara mengeluarkan barang dari

BAB II LANDASAN TEORI A. Ekspor 1. Pengertian Ekspor Ekspor adalah perdagangan dengan cara mengeluarkan barang dari dalam negeri ke wilayah pabean Indonesia dengan memenuhi ketentuan yang berlaku (Hutabarat,

BAB II LANDASAN TEORI A. Ekspor 1. Pengertian Ekspor Ekspor adalah perdagangan dengan cara mengeluarkan barang dari dalam negeri ke wilayah pabean Indonesia dengan memenuhi ketentuan yang berlaku (Hutabarat,

Praktek Pengisian Dokumen Ekspor. Pertemuan ke-7

Praktek Pengisian Dokumen Ekspor Pertemuan ke-7 I PETUNJUK PENGISIAN PEB PENGERTIAN Adalah Formulir isian tentang Pemberitahuan Ekspor Barang yang wajib diisi secara obyektif, lengkap dan jelas oleh seorang

Praktek Pengisian Dokumen Ekspor Pertemuan ke-7 I PETUNJUK PENGISIAN PEB PENGERTIAN Adalah Formulir isian tentang Pemberitahuan Ekspor Barang yang wajib diisi secara obyektif, lengkap dan jelas oleh seorang

Putusan Pengadilan Pajak Nomor : Put-28454/PP/M.XV/19/2011

Putusan Pengadilan Pajak Nomor : Put-28454/PP/M.XV/19/2011 Jenis Pajak : Bea Masuk Tahun Pajak : 2009 Pokok Sengketa : bahwa yang menjadi pokok sengketa dalam banding ini adalah tentang penetapan Nilai

Putusan Pengadilan Pajak Nomor : Put-28454/PP/M.XV/19/2011 Jenis Pajak : Bea Masuk Tahun Pajak : 2009 Pokok Sengketa : bahwa yang menjadi pokok sengketa dalam banding ini adalah tentang penetapan Nilai

BAB I PENDAHULUAN. Salah satu pakar ekonomi dari Inggris, David Ricardo, menyatakan dalam teori

5 BAB I PENDAHULUAN A. Latar Belakang Salah satu pakar ekonomi dari Inggris, David Ricardo, menyatakan dalam teori keunggulan komparatif bahwa perdagangan luar negeri dapat terjadi apabila masing-masing

5 BAB I PENDAHULUAN A. Latar Belakang Salah satu pakar ekonomi dari Inggris, David Ricardo, menyatakan dalam teori keunggulan komparatif bahwa perdagangan luar negeri dapat terjadi apabila masing-masing

MAKALAH NEGOSIASI DAN SALES CONTRACT

MAKALAH NEGOSIASI DAN SALES CONTRACT Disusun Oleh : Argo Fahma 201310180311117 Diony Yoko P 201310180311283 Putri Istika Sari 201410180311126 Triliana Bella Fatmawati 201410180311127 Erika Nur Aida 201410180311169

MAKALAH NEGOSIASI DAN SALES CONTRACT Disusun Oleh : Argo Fahma 201310180311117 Diony Yoko P 201310180311283 Putri Istika Sari 201410180311126 Triliana Bella Fatmawati 201410180311127 Erika Nur Aida 201410180311169

-2- teknologi, melindungi neraca pembayaran dan/atau neraca perdagangan, meningkatkan produksi, dan memperluas kesempatan kerja. Di lain sisi, pemilih

TAMBAHAN LEMBARAN NEGARA R.I EKONOMI. Barang. Pembayaran. Penyerahan. Ekspor. Impor (Penjelasan atas Lembaran Negara Republik Indonesia Tahun 2017 Nomor 167) PENJELASAN ATAS PERATURAN PEMERINTAH REPUBLIK

TAMBAHAN LEMBARAN NEGARA R.I EKONOMI. Barang. Pembayaran. Penyerahan. Ekspor. Impor (Penjelasan atas Lembaran Negara Republik Indonesia Tahun 2017 Nomor 167) PENJELASAN ATAS PERATURAN PEMERINTAH REPUBLIK

Nilai Impor (CIF+Bea Masuk) /Harga Jual (Rp)

/Harga Jual (Rp)") Lampiran I Tentang : Tata Cara Pemberian dan Penatausahaan Pajak Pertambahan Nilai Yang Dibebaskan atas Impor Dan atau Penyerahan BKP Tertentu yang bersifat strategis TATA CARA PEMBERIAN DAN PENATAUSAHAAN

Lampiran I Tentang : Tata Cara Pemberian dan Penatausahaan Pajak Pertambahan Nilai Yang Dibebaskan atas Impor Dan atau Penyerahan BKP Tertentu yang bersifat strategis TATA CARA PEMBERIAN DAN PENATAUSAHAAN

LAMPIRAN INSTRUKSI PRESIDEN REPUBLIK INDONESIA NOMOR 3 TAHUN 1991 TENTANG KEBIJAKSANAAN KELANCARAN ARUS BARANG UNTUK MENUNJANG KEGIATAN EKONOMI

LAMPIRAN INSTRUKSI PRESIDEN REPUBLIK INDONESIA NOMOR 3 TAHUN 1991 TENTANG KEBIJAKSANAAN KELANCARAN ARUS BARANG UNTUK MENUNJANG KEGIATAN EKONOMI I. TATALAKSANA EKSPOR 1. Kewenangan pemeriksaan barang-barang

LAMPIRAN INSTRUKSI PRESIDEN REPUBLIK INDONESIA NOMOR 3 TAHUN 1991 TENTANG KEBIJAKSANAAN KELANCARAN ARUS BARANG UNTUK MENUNJANG KEGIATAN EKONOMI I. TATALAKSANA EKSPOR 1. Kewenangan pemeriksaan barang-barang

MEMASUKI PASAR LUAR NEGERI

MEMASUKI PASAR LUAR NEGERI CARA MEMASUKI PASAR INTERNASIONAL 1. EXPORT 2. IMPORT 3. LICENCING 4. WARALABA 5. JOINT VENTURE 6 FOREIGN DIRECT 6. FOREIGN DIRECT INVESTMENT RISIKO YANG DIHADAPI SUATU NEGARA

MEMASUKI PASAR LUAR NEGERI CARA MEMASUKI PASAR INTERNASIONAL 1. EXPORT 2. IMPORT 3. LICENCING 4. WARALABA 5. JOINT VENTURE 6 FOREIGN DIRECT 6. FOREIGN DIRECT INVESTMENT RISIKO YANG DIHADAPI SUATU NEGARA

BERITA NEGARA REPUBLIK INDONESIA KEMENDAG. Surat Keterangan Asal. Barang. Indonesia. Tata Cara Ketentuan. Pencabutan.

No.528, 2015 BERITA NEGARA REPUBLIK INDONESIA KEMENDAG. Surat Keterangan Asal. Barang. Indonesia. Tata Cara Ketentuan. Pencabutan. PERATURAN MENTERI PERDAGANGAN REPUBLIK INDONESIA NOMOR 22/M-DAG/PER/3/2015

No.528, 2015 BERITA NEGARA REPUBLIK INDONESIA KEMENDAG. Surat Keterangan Asal. Barang. Indonesia. Tata Cara Ketentuan. Pencabutan. PERATURAN MENTERI PERDAGANGAN REPUBLIK INDONESIA NOMOR 22/M-DAG/PER/3/2015

BAB II KAJIAN PUSTAKA. Pengertian pajak menurut (Mardiasmo; 2011) Pajak adalah iuran rakyat

Pajak adalah iuran rakyat") BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Pengertian pajak menurut (Mardiasmo; 2011) Pajak adalah iuran rakyat kepada kas Negara berdasarkan undang-undang (yang dapat dipaksakan)

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Pajak Pengertian pajak menurut (Mardiasmo; 2011) Pajak adalah iuran rakyat kepada kas Negara berdasarkan undang-undang (yang dapat dipaksakan)

BAB III ANALISIS DAN PERANCANGAN SISTEM. mengembangkan, memperbaiki, atau menyempurnakan sebuah sistem. Hal-hal

BAB III ANALISIS DAN PERANCANGAN SISTEM 3.1 Analisis Sistem Tahap analisis sistem merupakan tahap yang mendasar dalam pengembangan sistem. Tahap analisis sistem ini dimaksudkan untuk mengumpulkan data,

BAB III ANALISIS DAN PERANCANGAN SISTEM 3.1 Analisis Sistem Tahap analisis sistem merupakan tahap yang mendasar dalam pengembangan sistem. Tahap analisis sistem ini dimaksudkan untuk mengumpulkan data,

Kalkulasi Harga Pokok Ekspor

Kalkulasi Harga Pokok Ekspor Pertemuan ke-8 Mata Kuliah Administrasi Ekspor Impor Kalkulasi Ekspor Tujuan menghitung HP ( Harga Pokok) sebagai dasar untuk hitung harga jual dan anggaran biaya produksi

Kalkulasi Harga Pokok Ekspor Pertemuan ke-8 Mata Kuliah Administrasi Ekspor Impor Kalkulasi Ekspor Tujuan menghitung HP ( Harga Pokok) sebagai dasar untuk hitung harga jual dan anggaran biaya produksi

PROSEDUR PENERBITAN SKA FORM IJEPA PADA DINAS PERINDUSTRIAN DAN PERDAGANGAN KOTA SURAKARTA

1 PROSEDUR PENERBITAN SKA FORM IJEPA PADA DINAS PERINDUSTRIAN DAN PERDAGANGAN KOTA SURAKARTA TUGAS AKHIR Diajukan Untuk Melengkapi Tugas-Tugas dan Memenuhi Persyaratan Guna Memperoleh Gelar Ahli Madya

1 PROSEDUR PENERBITAN SKA FORM IJEPA PADA DINAS PERINDUSTRIAN DAN PERDAGANGAN KOTA SURAKARTA TUGAS AKHIR Diajukan Untuk Melengkapi Tugas-Tugas dan Memenuhi Persyaratan Guna Memperoleh Gelar Ahli Madya

MANAJEMEN PERBANKAN. By : Angga Hapsila, SE. MM

MANAJEMEN PERBANKAN By : Angga Hapsila, SE. MM BAB VII MANAJEMEN JASA BANK LAINNYA 1. TUJUAN DAN JENIS JASA BANK LAINNYA 2. KEUNTUNGAN JASA BANK LAINNYA 3. JASA PENGIRIMAN UANG, JASA KLIRING, JASA INKASO,

MANAJEMEN PERBANKAN By : Angga Hapsila, SE. MM BAB VII MANAJEMEN JASA BANK LAINNYA 1. TUJUAN DAN JENIS JASA BANK LAINNYA 2. KEUNTUNGAN JASA BANK LAINNYA 3. JASA PENGIRIMAN UANG, JASA KLIRING, JASA INKASO,

KEPUTUSAN DIREKTUR JENDERAL BEA DAN CUKAI NOMOR : KEP-21/BC/1997 TENTANG PERSETUJUAN PEMBERITAHUAN NILAI PABEAN SEBELUM PENGAJUAN PIB

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL BEA DAN CUKAI KEPUTUSAN DIREKTUR JENDERAL BEA DAN CUKAI NOMOR : KEP-21/BC/1997 TENTANG PERSETUJUAN PEMBERITAHUAN NILAI PABEAN SEBELUM PENGAJUAN

DEPARTEMEN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL BEA DAN CUKAI KEPUTUSAN DIREKTUR JENDERAL BEA DAN CUKAI NOMOR : KEP-21/BC/1997 TENTANG PERSETUJUAN PEMBERITAHUAN NILAI PABEAN SEBELUM PENGAJUAN

BAB III DISKRIPSI OBJEK PENELITIAN DAN PEMBAHASAN. 1. Sejarah dan Perkembangan Perusahaan

BAB III DISKRIPSI OBJEK PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Perusahaan 1. Sejarah dan Perkembangan Perusahaan PT. Mitra Kargo Indonesia merupakan salah satu forwarder besar di wilayah Semarang yang

BAB III DISKRIPSI OBJEK PENELITIAN DAN PEMBAHASAN A. Gambaran Umum Perusahaan 1. Sejarah dan Perkembangan Perusahaan PT. Mitra Kargo Indonesia merupakan salah satu forwarder besar di wilayah Semarang yang

PETUNJUK TEKNIS PENGISIAN FORM RTE BAGI NASABAH

PETUNJUK TEKNIS PENGISIAN FORM RTE BAGI NASABAH II. I. Dasar Hukum a. Peraturan Bank Indonesia 16/10/PBI/2014 tentang Penerimaan Devisa Hasil Ekspor dan Penarikan Utang Luar Negeri b. Peraturan Bank Indonesia

PETUNJUK TEKNIS PENGISIAN FORM RTE BAGI NASABAH II. I. Dasar Hukum a. Peraturan Bank Indonesia 16/10/PBI/2014 tentang Penerimaan Devisa Hasil Ekspor dan Penarikan Utang Luar Negeri b. Peraturan Bank Indonesia

II. TINJAUAN PUSTAKA. Menurut Abdulkadir Muhammad (2000:225), yang dimaksud perjanjian adalah

, yang dimaksud perjanjian adalah") II. TINJAUAN PUSTAKA A. Perjanjian Perdagangan Internasional Menurut Abdulkadir Muhammad (2000:225), yang dimaksud perjanjian adalah suatu persetujuan dengan mana dua orang atau lebih saling mengikatkan

II. TINJAUAN PUSTAKA A. Perjanjian Perdagangan Internasional Menurut Abdulkadir Muhammad (2000:225), yang dimaksud perjanjian adalah suatu persetujuan dengan mana dua orang atau lebih saling mengikatkan

-1- DIREKTUR JENDERAL BEA DAN CUKAI,

-1- KEMENTERIAN KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN DIREKTUR JENDERAL BEA DAN CUKAI NOMOR PER-02/BC/2016 TENTANG TATA LAKSANA PENGELUARAN BARANG IMPOR DARI KAWASAN PABEAN UNTUK DITIMBUN DI PUSAT

-1- KEMENTERIAN KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN DIREKTUR JENDERAL BEA DAN CUKAI NOMOR PER-02/BC/2016 TENTANG TATA LAKSANA PENGELUARAN BARANG IMPOR DARI KAWASAN PABEAN UNTUK DITIMBUN DI PUSAT

Kegiatan shipping company dalam rangka ekspor pada PT. Trada Maritime, Tbk Jakarta. Oleh: Lestari NIM : F BAB I PENDAHULUAN

Kegiatan shipping company dalam rangka ekspor pada PT. Trada Maritime, Tbk Jakarta Oleh: Lestari NIM : F.3106038 BAB I PENDAHULUAN A. Latar Belakang Masalah Perdagangan luar negeri atau pertukaran barang

Kegiatan shipping company dalam rangka ekspor pada PT. Trada Maritime, Tbk Jakarta Oleh: Lestari NIM : F.3106038 BAB I PENDAHULUAN A. Latar Belakang Masalah Perdagangan luar negeri atau pertukaran barang

BAB II TINJAUAN UMUM DALAM KEGIATAN EKSPOR-IMPOR. atau perorangan yang melakukan kegiatan ekspor. 12

19 BAB II TINJAUAN UMUM DALAM KEGIATAN EKSPOR-IMPOR A. Pengertian Ekspor Impor Yang dimaksud dengan ekspor adalah kegiatan mengeluarkan barang dari daerah Pabean. sedangkan yang dimaksud dengan eksportir

19 BAB II TINJAUAN UMUM DALAM KEGIATAN EKSPOR-IMPOR A. Pengertian Ekspor Impor Yang dimaksud dengan ekspor adalah kegiatan mengeluarkan barang dari daerah Pabean. sedangkan yang dimaksud dengan eksportir

Lampiran V; 5. Sebagai Pengusaha Kena Pajak, importir wajib menyampaikan laporan PPN yang dibebaskan melalui SPT Masa PPN.

Lampiran I TATA CARA PEMBERIAN DAN PENATAUSAHAAN PAJAK PERTAMBAHAN NILAI YANG DIBEBASKAN ATAS IMPOR DAN ATAU PENTERAHAN BARANG KENA PAJAK TERTENTU YANG BERSIFAT STRATEGIS A. UMUM 1. Pajak Pertambahan Nilai

Lampiran I TATA CARA PEMBERIAN DAN PENATAUSAHAAN PAJAK PERTAMBAHAN NILAI YANG DIBEBASKAN ATAS IMPOR DAN ATAU PENTERAHAN BARANG KENA PAJAK TERTENTU YANG BERSIFAT STRATEGIS A. UMUM 1. Pajak Pertambahan Nilai

BAB I KONSEP PERDAGANGAN INTERNASIONAL

BAB I KONSEP PERDAGANGAN INTERNASIONAL 1. Pengertian perdagangan internasional Perdagangan internasional adalah proses tukar menukar barang dan jasa yang didasarkan atas kehendak sukarela dari masing-masing

BAB I KONSEP PERDAGANGAN INTERNASIONAL 1. Pengertian perdagangan internasional Perdagangan internasional adalah proses tukar menukar barang dan jasa yang didasarkan atas kehendak sukarela dari masing-masing

Penetapan Nilai Transaksi Dengan Menggunakan Rumus Tertentu, Tepatkah?

Penetapan Nilai Transaksi Dengan Menggunakan Rumus Tertentu, Tepatkah? Oleh : Mohamad Jafar Widyaiswara Pusdiklat Bea dan Cukai Abstrak Nilai transaksi adalah harga yang sebenarnya dibayar atau seharusnya

Penetapan Nilai Transaksi Dengan Menggunakan Rumus Tertentu, Tepatkah? Oleh : Mohamad Jafar Widyaiswara Pusdiklat Bea dan Cukai Abstrak Nilai transaksi adalah harga yang sebenarnya dibayar atau seharusnya

LAMPIRAN INSTRUKSI PRESIDEN REPUBLIK INDONESIA NOMOR 4 TAHUN 1985 TANGGAL 4 APRIL 1985

LAMPIRAN INSTRUKSI PRESIDEN REPUBLIK INDONESIA NOMOR 4 TAHUN 1985 TANGGAL 4 APRIL 1985 I. TATALAKSANA EKSPOR Untuk memperlancar arus barang ekspor diambil langkah-langkah 1. Terhadap barang-barang ekspor

LAMPIRAN INSTRUKSI PRESIDEN REPUBLIK INDONESIA NOMOR 4 TAHUN 1985 TANGGAL 4 APRIL 1985 I. TATALAKSANA EKSPOR Untuk memperlancar arus barang ekspor diambil langkah-langkah 1. Terhadap barang-barang ekspor

Putusan Pengadilan Pajak Nomor. : Put.52474/PP/M.IXA/19/2014. Jenis Pajak : Bea Masuk. Tahun Pajak : 2012

Putusan Pengadilan Pajak Nomor : Put52474/PP/MIXA/19/2014 Jenis Pajak : Bea Masuk Tahun Pajak : 2012 Pokok Sengketa : bahwa yang menjadi pokok sengketa adalah pengajuan banding terhadap Penetapan Nilai

Putusan Pengadilan Pajak Nomor : Put52474/PP/MIXA/19/2014 Jenis Pajak : Bea Masuk Tahun Pajak : 2012 Pokok Sengketa : bahwa yang menjadi pokok sengketa adalah pengajuan banding terhadap Penetapan Nilai

LAMPIRAN. Hasil Wawancara 1. Jabatan: Manajer Operasional PT. BARUGA CARGOTRANS. 1. PT. BARUGA CARGOTRANS perusahaan yang bergerak di bidang

L1 LAMPIRAN Hasil Wawancara 1 Dengan: Sandi Kurniawan Jabatan: Manajer Operasional PT. BARUGA CARGOTRANS Tanggal: 24 September 2012 1. PT. BARUGA CARGOTRANS perusahaan yang bergerak di bidang apa? dan

L1 LAMPIRAN Hasil Wawancara 1 Dengan: Sandi Kurniawan Jabatan: Manajer Operasional PT. BARUGA CARGOTRANS Tanggal: 24 September 2012 1. PT. BARUGA CARGOTRANS perusahaan yang bergerak di bidang apa? dan

BAB II TINJAUAN TERHADAP TRANSAKSI EKSPOR IMPOR DENGAN MENGGUNAKAN LETTER OF CREDIT

BAB II TINJAUAN TERHADAP TRANSAKSI EKSPOR IMPOR DENGAN MENGGUNAKAN LETTER OF CREDIT A. EKSPOR-IMPOR 1. Pengertian Ekspor Impor Pada saat ini tidak ada negara yang dapat hidup tanpa berhubungan dengan negara

BAB II TINJAUAN TERHADAP TRANSAKSI EKSPOR IMPOR DENGAN MENGGUNAKAN LETTER OF CREDIT A. EKSPOR-IMPOR 1. Pengertian Ekspor Impor Pada saat ini tidak ada negara yang dapat hidup tanpa berhubungan dengan negara

BAB XI PELAKSANAAN EKSPOR 2

BAB XI PELAKSANAAN EKSPOR 2 Tujuan Instruksional Khusus : Setelah menyelesaikan perkuliahan dengan Pokok Bahasan Pelaksanaan Ekspor, Mahasiswa akan dapat menjelaskan proses terjadinya transaksi perdagangan

BAB XI PELAKSANAAN EKSPOR 2 Tujuan Instruksional Khusus : Setelah menyelesaikan perkuliahan dengan Pokok Bahasan Pelaksanaan Ekspor, Mahasiswa akan dapat menjelaskan proses terjadinya transaksi perdagangan

No.15/ 9 /DSM Jakarta, 27 Maret 2013 S U R A T E D A R A N. Kepada SEMUA EKSPORTIR, PEMILIK BARANG DAN/ATAU PENERIMA DEVISA HASIL EKSPOR DI INDONESIA

No.15/ 9 /DSM Jakarta, 27 Maret 2013 S U R A T E D A R A N Kepada SEMUA EKSPORTIR, PEMILIK BARANG DAN/ATAU PENERIMA DEVISA HASIL EKSPOR DI INDONESIA Perihal: Penerimaan Devisa Hasil Ekspor Sehubungan dengan

No.15/ 9 /DSM Jakarta, 27 Maret 2013 S U R A T E D A R A N Kepada SEMUA EKSPORTIR, PEMILIK BARANG DAN/ATAU PENERIMA DEVISA HASIL EKSPOR DI INDONESIA Perihal: Penerimaan Devisa Hasil Ekspor Sehubungan dengan

TANGGUNG JAWAB PT. MITRA ATLANTIK NUSANTARA SEMARANG MELALUI LAUT SKRIPSI. Diajukan kepada Fakultas Hukum

TANGGUNG JAWAB PT. MITRA ATLANTIK NUSANTARA SEMARANG SEBAGAI FREIGHT FORWARDER DALAM PENGIRIMAN BARANG MELALUI LAUT SKRIPSI Diajukan kepada Fakultas Hukum Guna memenuhi salah satu syarat untuk memperoleh

TANGGUNG JAWAB PT. MITRA ATLANTIK NUSANTARA SEMARANG SEBAGAI FREIGHT FORWARDER DALAM PENGIRIMAN BARANG MELALUI LAUT SKRIPSI Diajukan kepada Fakultas Hukum Guna memenuhi salah satu syarat untuk memperoleh

LALU LINTAS PEMBAYARAN LUAR NEGERI dan DALAM NEGERI. By : Afrila Eki Pradita, S.E., MMSI

LALU LINTAS PEMBAYARAN LUAR NEGERI dan DALAM NEGERI By : Afrila Eki Pradita, S.E., MMSI 1 Definisi definisi Lalu Lintas Pembayaran (LLP) adalah suatu proses pemindahan dana yang terjadi dalam wilayah suatu

LALU LINTAS PEMBAYARAN LUAR NEGERI dan DALAM NEGERI By : Afrila Eki Pradita, S.E., MMSI 1 Definisi definisi Lalu Lintas Pembayaran (LLP) adalah suatu proses pemindahan dana yang terjadi dalam wilayah suatu

BAB I PENDAHULUAN. tambah dari setiap komoditi yang dihasilkan. Untuk dapat mengoptimalkan

BAB I PENDAHULUAN A. Latar Belakang Pada era globalisasi ini, semakin majunya teknologi dalam bidang komunikasi dan transportasi sangat berpengaruh terhadap perdagangan internasional yang pada gilirannya

BAB I PENDAHULUAN A. Latar Belakang Pada era globalisasi ini, semakin majunya teknologi dalam bidang komunikasi dan transportasi sangat berpengaruh terhadap perdagangan internasional yang pada gilirannya

FAKTOR-FAKTOR YANG MEMPENGARUHI KEPUTUSAN EKSPORTIR KOPI MENGGUNAKAN TRANSAKSI NON LETTER OF CREDIT PADA EKSPOR KOPI SUMATERA UTARA

FAKTOR-FAKTOR YANG MEMPENGARUHI KEPUTUSAN EKSPORTIR KOPI MENGGUNAKAN TRANSAKSI NON LETTER OF CREDIT PADA EKSPOR KOPI SUMATERA UTARA (Studi Kasus : PT. Bank Mandiri (Persero) Tbk Jl. Imam Bonjol Kota Medan)

FAKTOR-FAKTOR YANG MEMPENGARUHI KEPUTUSAN EKSPORTIR KOPI MENGGUNAKAN TRANSAKSI NON LETTER OF CREDIT PADA EKSPOR KOPI SUMATERA UTARA (Studi Kasus : PT. Bank Mandiri (Persero) Tbk Jl. Imam Bonjol Kota Medan)

BAB II TINJAUAN PUSTAKA. Menurut Asnawati (2013), bisnis internasional adalah bisnis yang

, bisnis internasional adalah bisnis yang") digilib.uns.ac.id BAB II TINJAUAN PUSTAKA A. Perdagangan Internasional Menurut Asnawati (2013), bisnis internasional adalah bisnis yang kegiatan-kegiatannya melewati batas-batas negara. Definisi inti tidak

digilib.uns.ac.id BAB II TINJAUAN PUSTAKA A. Perdagangan Internasional Menurut Asnawati (2013), bisnis internasional adalah bisnis yang kegiatan-kegiatannya melewati batas-batas negara. Definisi inti tidak

DIREKTUR JENDERAL BEA DAN CUKAI, MEMUTUSKAN :

KEPUTUSAN DIREKTUR JENDERAL BEA DAN CUKAI NOMOR : KEP-45/BC/2001 TANGGAL 31 JULI 2001 TENTANG PETUNJUK PELAKSANAAN PEMERIKSAAN PABEAN BARANG EKSPOR YANG MENDAPAT KEMUDAHAN EKSPOR Menimbang : DIREKTUR JENDERAL

KEPUTUSAN DIREKTUR JENDERAL BEA DAN CUKAI NOMOR : KEP-45/BC/2001 TANGGAL 31 JULI 2001 TENTANG PETUNJUK PELAKSANAAN PEMERIKSAAN PABEAN BARANG EKSPOR YANG MENDAPAT KEMUDAHAN EKSPOR Menimbang : DIREKTUR JENDERAL

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 29 TAHUN 2017 TENTANG CARA PEMBAYARAN BARANG DAN CARA PENYERAHAN BARANG DALAM KEGIATAN EKSPOR DAN IMPOR

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 29 TAHUN 2017 TENTANG CARA PEMBAYARAN BARANG DAN CARA PENYERAHAN BARANG DALAM KEGIATAN EKSPOR DAN IMPOR DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 29 TAHUN 2017 TENTANG CARA PEMBAYARAN BARANG DAN CARA PENYERAHAN BARANG DALAM KEGIATAN EKSPOR DAN IMPOR DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK

BAB 4 PENUTUP Prosedur Pelaporan Pajak Impor Barang Di PT. Lintas Niaga Jaya. sampai dengan clearance documenct. Seperti B/L, PIB, dll.

45 BAB 4 PENUTUP 4.1 Kesimpulan Berdasarkan Pembahasan mengenai Prosedur Pelaporan Pajak Impor barang pada PT. Lintas Niaga Jaya, maka dapat disimpulkan sebagai berikut : 4.1.1. Prosedur Pelaporan Pajak

45 BAB 4 PENUTUP 4.1 Kesimpulan Berdasarkan Pembahasan mengenai Prosedur Pelaporan Pajak Impor barang pada PT. Lintas Niaga Jaya, maka dapat disimpulkan sebagai berikut : 4.1.1. Prosedur Pelaporan Pajak

Kalkulasi Harga Pokok Ekspor. Pertemuan ke-5

Kalkulasi Harga Pokok Ekspor Pertemuan ke-5 KALKULASI EKSPOR Tujuan menghitung HP ( Harga Pokok) sebagai dasar untuk hitung harga jual dan anggaran biaya produksi Komponen biaya dlm kalkulasi / perhitungan

Kalkulasi Harga Pokok Ekspor Pertemuan ke-5 KALKULASI EKSPOR Tujuan menghitung HP ( Harga Pokok) sebagai dasar untuk hitung harga jual dan anggaran biaya produksi Komponen biaya dlm kalkulasi / perhitungan

BAB I PENDAHULUAN. 1. Sejarah Pembentukan Dinas Perindustrian dan Perdagangan Kota

BAB I PENDAHULUAN A. Gambaran Umum Perusahaan 1. Sejarah Pembentukan Dinas Perindustrian dan Perdagangan Kota Surakarta Dinas Perindustrian dan Perdagangan Kota Surakarta berdiri sejak tahun 1950, yang

BAB I PENDAHULUAN A. Gambaran Umum Perusahaan 1. Sejarah Pembentukan Dinas Perindustrian dan Perdagangan Kota Surakarta Dinas Perindustrian dan Perdagangan Kota Surakarta berdiri sejak tahun 1950, yang

Tetapi orang yang bersabar dan memaafkan sesungguhnya (perbuatan) yang demikian itu termasuk hal-hal yang diutamakan (Asy-Syu ra 42 : 43)

yang demikian itu termasuk hal-hal yang diutamakan (Asy-Syu ra 42 : 43)") Tetapi orang yang bersabar dan memaafkan sesungguhnya (perbuatan) yang demikian itu termasuk hal-hal yang diutamakan (Asy-Syu ra 42 : 43) Kupersembahkan untuk papah, mamah Dan semua orang yang kusayangi

Tetapi orang yang bersabar dan memaafkan sesungguhnya (perbuatan) yang demikian itu termasuk hal-hal yang diutamakan (Asy-Syu ra 42 : 43) Kupersembahkan untuk papah, mamah Dan semua orang yang kusayangi

PERATURAN DIREKTUR JENDERAL BEA DAN CUKAI NOMOR P-40/BC/2008 TENTANG TATA LAKSANA KEPABEANAN DI BIDANG EKSPOR

PERATURAN DIREKTUR JENDERAL BEA DAN CUKAI NOMOR P-40/BC/2008 TENTANG TATA LAKSANA KEPABEANAN DI BIDANG EKSPOR PENYAMPAIAN PEB KE KANTOR PABEAN PEMUATAN Data elektronik atau tulisan diatas formulir PDE

PERATURAN DIREKTUR JENDERAL BEA DAN CUKAI NOMOR P-40/BC/2008 TENTANG TATA LAKSANA KEPABEANAN DI BIDANG EKSPOR PENYAMPAIAN PEB KE KANTOR PABEAN PEMUATAN Data elektronik atau tulisan diatas formulir PDE

KALKULASI HARGA IMPOR. Pertemuan ke-9

KALKULASI HARGA IMPOR Pertemuan ke-9 1. Kalkulasi impor (Import Calculation) 2. Harga Pokok Impor 3. PPh & PPN- BM 4. Bagan Perhitungan / Kalkulasi Impor KALKULASI HARGA IMPOR Adalah penjumlahan dari seluruh

KALKULASI HARGA IMPOR Pertemuan ke-9 1. Kalkulasi impor (Import Calculation) 2. Harga Pokok Impor 3. PPh & PPN- BM 4. Bagan Perhitungan / Kalkulasi Impor KALKULASI HARGA IMPOR Adalah penjumlahan dari seluruh

MEKANISME PEMBAYARAN MELALUI LETTER OF CREDIT (L/C) DALAM TTRANSAKSI PERDAGANGAN INTERNASIONAL PADA PT. SEMEN BOSOWA MAROS

DALAM TTRANSAKSI PERDAGANGAN INTERNASIONAL PADA PT. SEMEN BOSOWA MAROS") MEKANISME PEMBAYARAN MELALUI LETTER OF CREDIT (L/C) DALAM TTRANSAKSI PERDAGANGAN INTERNASIONAL PADA PT. SEMEN BOSOWA MAROS Maryam Jurusan Pendidikan Agama Islam Fakultas Tarbiyah dan Keguruan UIT Alamat;

MEKANISME PEMBAYARAN MELALUI LETTER OF CREDIT (L/C) DALAM TTRANSAKSI PERDAGANGAN INTERNASIONAL PADA PT. SEMEN BOSOWA MAROS Maryam Jurusan Pendidikan Agama Islam Fakultas Tarbiyah dan Keguruan UIT Alamat;

Lampiran Peraturan Menteri Perdagangan Republik Indonesia Nomor : 10/M-DAG/PER/5/201141/M-DAG/PER/9/2009 Tanggal : 3 MEI September 2009

Lampiran Peraturan Menteri Perdagangan Republik Indonesia 41/M-DAG/PER/9/2009 Tanggal : 3 MEI 201114 September 2009 DAFTAR LAMPIRAN LAMPIRAN I : DAFTAR KOPI YANG DIATUR EKSPORNYA LAMPIRAN II : SURAT PERSETUJUAN

Lampiran Peraturan Menteri Perdagangan Republik Indonesia 41/M-DAG/PER/9/2009 Tanggal : 3 MEI 201114 September 2009 DAFTAR LAMPIRAN LAMPIRAN I : DAFTAR KOPI YANG DIATUR EKSPORNYA LAMPIRAN II : SURAT PERSETUJUAN

BAB 3 ANALISA SISTEM BERJALAN

BAB 3 ANALISA SISTEM BERJALAN 3.1 Gambaran Umum Perusahaan 3.1.1 Sejarah Perusahaan PT Bahtera Satria Adidaya adalah perusahaan yang bergerak di bidang pengurusan jasa kepabeanan yang juga sudah mulai

BAB 3 ANALISA SISTEM BERJALAN 3.1 Gambaran Umum Perusahaan 3.1.1 Sejarah Perusahaan PT Bahtera Satria Adidaya adalah perusahaan yang bergerak di bidang pengurusan jasa kepabeanan yang juga sudah mulai

SURAT PERMOHONAN CUSTOMS ADVICE UNTUK IMPORTASI YANG MERUPAKAN TRANSAKSI JUAL BELI ATAU PERMOHONAN VALUATION RULING

LAMPIRAN I KEPUTUSAN DIREKTUR JENDERAL BEA DAN CUKAI NOMOR : KEP- 166 /BC/2003 TENTANG TATALAKSANAPEMBERIAN CUSTOMS ADVICE DAN VALUATION RULING. SURAT PERMOHONAN CUSTOMS ADVICE UNTUK IMPORTASI YANG MERUPAKAN

LAMPIRAN I KEPUTUSAN DIREKTUR JENDERAL BEA DAN CUKAI NOMOR : KEP- 166 /BC/2003 TENTANG TATALAKSANAPEMBERIAN CUSTOMS ADVICE DAN VALUATION RULING. SURAT PERMOHONAN CUSTOMS ADVICE UNTUK IMPORTASI YANG MERUPAKAN