BAB IV PEMBAHASAN. utama pada produksi atau pembuatan kemasan kayu penunjang komoditi ekspor. Maka

|

|

|

- Benny Pranata

- 6 tahun lalu

- Tontonan:

Transkripsi

1 BAB IV PEMBAHASAN PT. Mitra Sejati Beribu merupakan perusahaan manufaktur yang memiliki usaha utama pada produksi atau pembuatan kemasan kayu penunjang komoditi ekspor. Maka dilihat dari bidang usaha yang dilakukan PT. Mitra Sejati Beribu proses yang terpenting adalah proses penjualannya. PT. Mitra Sejati Beribu keseleruhannya melakukan proses penjualan secara kredit. Proses penjualan kredit terdiri dari menerima pesanan pelanggan, pengotorisasian, memproduksi barang, pengiriman barang kepada pelanggan, pembuatan invoice, penagihan piutang, dan penerimaan pembayaran piutang. Untuk mendukung proses penjualan kredit agar dapat berjalan dengan baik, maka perusahaan harus pula memiliki pengendalian internal yang baik karena dengan didukung pengendalian internal yang baik perusahaan dapat terhindarkan dari resiko-resiko penjualan kredit dan piutang usaha yang dapat terjadi. Resiko-resiko yang dapat terjadi diantaranya seperti terjadinya pencurian, penggelapan, penyalahgunaan, piutang yang tidak terbayar seluruhnya, hingga piutang yang tidak tertagih. Di dalam bab ini akan dibahas bagaimana pengendalian internal yang dilakukan oleh PT. Mitra Sejati Beribu atas kegiatan penjualan kredit dan piutang usaha dengan melakukan analisis antara kegiatan yang dilakukan oleh perusahaan dengan komponen pengendalian internal menurut metode COSO (Committee of Sponsoring Organizations of the Treadway Commission) untuk mengetahui kelebihan dan kekurangan yang ada di dalam pengendalian internal perusahaan dan memberikan saran dan perbaikan atas kekurangan yang terjadi. Pengendalian internal tersebut dapat dijabarkan dan dijelaskan berdasarkan komponen-komponennya.

2 IV.1 Analisis Pengendalian Internal atas Kegiatan Penjualan Kredit dan Piutang Usaha Menurut Komponen COSO Berikut ini pengendalian internal yang dilakukan oleh perusahaan dijabarkan dan dijelaskan berdasarkan komponen-komponennya: IV.1.1 Lingkungan Pengendalian (Control Environment) Lingkungan pengendalian merupakan dasar untuk semua komponen pengendalian intern yang lain. Lingkungan pengendalian mencakup faktor-faktor berikut ini: 1. Integritas dan Nilai Etika PT. Mitra Sejati Beribu memilki hubungan yang baik dengan para karyawannya. Bentuk perusahaan yang tidak terlalu besar membuat para atasan juga dapat mengenal dengan baik para karyawannya. Perusahaan secara berkala mengadakan pengajian dan bimbingan rohani bagi para karyawannya. Hal tersebut dilakukan sebagai bentuk pengajaran dan bimbingan agar karyawan selalu dapat bersikap jujur, tidak melanggar hukum dan norma yang berlaku. Karyawan-karyawan yang mengikuti acara ini berasal dari seluruh bagian di dalam perusahaan termasuk bagian penjualan, bagian keuangan dan bagian akuntansi yang menangani kegiatan penjualan kredit dan piutang usaha perusahaan. Selain melalui bimbingan rohani, para direksi, komisaris dan para petinggi diperusahaan juga senantiasa memberikan contoh yang baik kepada para karyawannya. Hal ini ditunjukkan perusahaan dengan cara selalu menjamin kelayakan mutu untuk

3 para pelanggannya, bersaing secara sehat dengan para pesaingnya dan berlaku adil kepada seluruh karyawannya tujuannya agar karyawan juga melakukan hal yang sama kepada perusahaan. Segala tindakan tersebut menunjukkan bahwa perusahaan telah mewujudkan integritas dan nilai etika pada perusahaannya yang mencakup tindakan manajemen untuk menghilangkan atau mengurangi dorongan dan godaan yang mungkin menyebabkan personel melakukan tindakan tidak jujur, melanggar hukum, atau melanggar etika. Para karyawan juga senantiasa bersikap ramah kepada para pelanggan. Bagian penjualan yang menangani pesanan pelanggan selalu bersikap sopan, menggunakan bahasa yang baik, dan dengan sabar selalu menjelaskan setiap detail pertanyaan yang ditanyakan pelanggan. Hal ini penting agar para pelanggan merasa nyaman dalam melakukan transaksi dengan perusahaan. Karyawan juga selalu berusaha memberikan dedikasi yang baik kepada perusahaan. Hal ini terlihat dari sikap karyawan yang sopan, mau bekerja keras dan disiplin. Perusahaan juga telah memiliki aturan yang tertulis mengenai seperti waktu jam masuk, jam istirahat dan jam pulang. Aturan ini penting agar, tidak ada karyawan yang datang terlambat, melebihkan waktu istirahat dari yang seharusnya dan pulang sebelum waktunya Begitu pula dengan hukuman yang berlaku diperusahaan, setiap hukuman yang ada di perusahaan telah dibuat secara tertulis. Terhadap karyawan yang melakukan kesalahan atau pelanggaran terhadap aturan yang telah ditetapkan, perusahaan akan mengeluarkan surat peringatan sesuai

4 dengan tingkat kesalahan yang dilakukan oleh karyawan tersebut. Untuk kesalahan yang ringan seperti sering datang terlambat lebih dari setengah jam maka akan diberikan SP I (Surat Peringatan I), untuk kesalahan yang cukup berat seperti sering tidak masuk maka perusahaan akan memberikan SP II (Surat Peringatan II) dan untuk kesalahan yang berat atau fatal seperti penyalahgunaan wewenang, pencurian dan tindakan kecurangan lainnya perusahaan akan memberikan SP III (Surat Peringatan III) dan langsung memberhentikan karyawan tersebut. Namun, hukuman-hukuman tersebut diberikan sesuai dengan kebijaksanaan dari pihak manajemen sehingga setiap hukuman hanya diberikan berdasarkan penilaian subjektif dari manajemen saja. Akibatnya, ada beberapa pelanggaran seperti karyawan yang sering terlambat hanya diberikan teguran saja dikarenakan pihak manajemen menilai hal tersebut merupakan pelanggaran biasa saja dan tidak perlu diberikan SP I. Melihat apa yang terjadi diperusahaan, perusahaan memang telah membuat hukuman secara baik dan tertulis namun dalam pelaksanaannya masih perlu untuk diawasi agar tidak ada hukuman yang tidak berjalan dengan semestinya karena hal ini dapat menimbulkan karyawan tidak merasa takut dan jera atas kesalahan yang dilakukannya, sehingga akan terus mengulanginya dan bisa menimbulkan kerugian terhadap perusahaan. Kerugian-kerugian yang dapat ditimbulkan seperti pekerjaannya yang terbengkalai sehingga mengganggu jalannya kegiatan lain yang saling berhubungan dan kerugian akibat pencurian dan penyalahgunaan kas atau

5 bahan baku yang dibiarkan begitu saja oleh perusahaan tanpa adanya hukuman apapun yang diberikan. 2. Komitmen Terhadap Kompetensi PT. Mitra Sejati Beribu memiliki proses perekrutan karyawan yang kurang memadai. Perusahaanan belum mengedepankan perekrutan karyawan yang memiliki kompetensi, keahlian dan kemampuan untuk mengisi pekerjaan yang ada. Untuk proses perekrutan karyawan baru pada bagian akuntansi, perusahaan membuka lowongan dengan cara memasang iklan di media masa. Semua persyaratan yang diinginkan oleh perusahaan dimasukkan ke dalam iklan tersebut seperti pada lowongan pekerjaan di bagian penjualan, perusahaan lebih mengkhususkan orang dengan latar belakang pendidikan minimal S1 lulusan fakultas apapun (tidak harus lulusan dari fakultas ekonomi dan akuntansi) dan menguasai bahasa inggris. Dilihat dari persyaratan tersebut memperlihatkan bahwa perusahaan tidak memperhatikan latar belakang pendidikan untuk karyawan baru. Perusahaan memperbolehkan jurusan apa saja untuk mengisi pekerjaan yang ada, misalnya untuk karyawan bagian akuntansi yang seharusnya diisi oleh lulusan jurusan akuntansi diperusahaan ini jurusan apa saja boleh untuk mengisi pekerjaan sebagai bagian keuangan tersebut. Akibatnya karyawan baru tersebut tidak memahami pekerjaan yang akan dikerjakannya karena dasar dari keuangan saja ia tidak mengetahuinya. Selain itu, hal tersebut menimbulkan ketidakefektifan pada perusahaan yang seharusnya pekerjaan tersebut sudah bisa berjalan tetapi karena karyawan tersebut masih bingung

6 dengan pekerjaannya maka pekerjaan tersebut menjadi tersendat, tidak berjalan dengan baik dan hemat waktu. Untuk tes seleksi karyawan baru, bagian HRD perusahaan memberikan beberapa tahap penyeleksian. Misalnya, untuk tes yang diberikan bagi calon karyawan yang ingin masuk dibagian keuangan tes yang diberikan diantaranya: tes akuntansi secara umum, tes bahasa inggris, tes menggunakan komputer dan internet dan tes interview atau wawancara. Untuk tes psikotes perusahaan tidak melakukannya dikarenakan perusahaan menganggap dengan melakukan wawancara saja sudah cukup untuk dapat mengetahui latar belakang dan kepribadian dari calon karyawan tersebut. Sedangkan, untuk proses perekrutan pada level supervisor dan helper perusahaan mempercayakannya dengan menggunakan jasa perusahaan pengerah tenaga kerja. Setelah melewati sejumlah tahap penyeleksian maka tahap terakhir yang dilakukan perusahaan adalah dengan memberikan masa percobaan selama 3 bulan bagi para calon karyawannya, selama masa tersebut perusahaan akan melihat apakah karyawan tersebut memiliki kinerja yang baik dalam menjalankan pekerjaannya. Kinerja yang baik dapat dinilai dari pemahaman terhadap pekerjaannya, disiplin, integritas, tingkah laku dan kemampuan yang dimiliki oleh karyawan tersebut. Perusahaan juga kerap melakukan pelatihan-pelatihan khusus untuk para karyawannya, seperti untuk karyawan dibagian produksi sesuai dengan ketentuan #ISPM 15 diharuskan secara berkala melakukan pelatihan terutama terhadap manajer mutu dan manajer teknik. Akan tetapi, tidak semua bagian

7 diperusahaan medapatkan pelatihan khusus tersebut. Pada bagian lain, seperti bagian penjualan, keuangan, dan akuntansi perusahaan belum memberikan pelatihan khusus secara berkala padahal seharusnya menurut Undang- Undang Nomor 13 tentang ketenagakerjaan Pasal 11 mengatakan bahwa setiap tenaga kerja berhak untuk memperoleh dan atau meningkatkan dan atau mengembangkan kompetensi kerja sesuai dengan bakat, minat, dan kemampuannya melalui pelatihan kerja. Melihat apa yang terjadi diperusahaan, perusahaan seharusnya memiliki kesadaran yang baik mengenai pentingnya seorang karyawan sebagai penggerak dari setiap kegiatan diperusahaan sehingga perusahaan akan memberikan persyaratan dan melakukan seleksi yang ketat untuk mendapatkan karyawan dengan kompetensi, keahlian dan pengetahuan yang baik pula. Maka, untuk dapat mewujudkannya perusahaan seharusnya memberikan syarat yang lebih khusus untuk seleksi calon karyawannya seperti untuk calon karyawan dibagian keuangan maka seharusya calon karyawan tersebut memiliki latar belakang pendidikan akuntansi karena lulusan akuntansi telah memiliki dasar mengenai keuangan yang baik dibandingkan dengan lulusan yang lainnya. Selain itu, perusahaan juga sebaiknya menambahkan tes psikotes untuk para calon karyawannya dikarenakan tes wawancara saja tidak cukup untuk mengetahui kepribadian dari calon karyawan tersebut. Dengan tes psikotest perusahaan dapat terhindar untuk mempekerjakan karyawan yang memiliki kepribadian yang buruk seperti suka mencuri, tidak teliti, tidak disiplin, pemalas, dan tidak patuh terhadap aturan. Perusahaan juga

8 seharusnya memberikan pelatihan-pelatihan khusus secara merata kepada karyawannya. Hal ini dapat berfungsi agar pengetahuan karyawan semakin bertambah sehingga kualitas kinerja karyawan semakin meningkat. 3. Dewan Direksi dan Komite Audit Pengendalian terhadap dewan direksi dan komite audit yang dilakukan PT. Mitra Sejati Beribu belum memadai. Hal ini terjadi karena perusahaan tidak memiliki komite audit. Perusahaan tidak memiliki komite audit dikarenakan perusahaan menilai bentuk perusahaannya tidak begitu besar sehingga belum memerlukan komite audit. Selain itu, komite audit juga dinilai tidak diperlukan karena direktur di nilai masih bisa meng-handle pekerjaan komite audit. Dalam struktur organisasi perusahaan, direktur utama dari PT. Mitra Sejati Beribu adalah pemilik dari perusahaan itu sendiri dan komisarisnya adalah istri dari direktur tersebut hal ini menimbulkan pengawasan yang dilakukan komisaris tidak berjalan dengan semestinya. Komisaris juga kerap kali tidak dilibatkan dalam menentukan kebijakan-kebijakan perusahaan. Direktur sering melakukan keputusan sepihak tanpa meminta persetujuan komisaris. Misalnya, saat perusahaan ingin mengeluarkan uang dalam jumlah yang besar untuk ekspansi direktur tidak meminta izin kepada komisaris untuk melakukannya. Pada PT. Mitra Sejati Beribu direktur bertugas untuk mengotorisasi kredit dan memeriksa laporan keuangan perusahaan. Namun, untuk pengotorisasian form penawaran harga dilakukan oleh manajer penjualan. Direktur setiap harinya selalu memonitor realisasi penerimaan piutang yang

9 setiap minggunya dibuat ke dalam laporan rencana dan realisai penerimaan piutang mingguan oleh bagian keuangan perusahaan tujuannya agar piutang yang sudah jatuh tempo dan belum tertagih dapat di tindak lanjuti penagihannya oleh bagian keuangan pada minggu berikutnya. Selain laporan rencana dan realisai penerimaan piutang setiap minggunya direktur juga mendapatkan laporan hasil penjualan dan laporan rugi-laba setiap bulanya. Direktur juga mendapatkan laporan keuangan setiap tiga bulan sekali. Dari apa yang terjadi diperusahaan dapat dilihat bahwa perusahaan memilki otorisasi kurang memadai karena tidak semua kegiatan penjualannya diotorisasi oleh direktur melainkan masih ada yang diotorisasi oleh manajer penjualan. Hal ini dapat menimbulkan resiko seperti manajer penjualan yang menetapkan harga yang lebih tinggi dari yang seharusnya untuk keuntungannya sendiri. Untuk menghindari hal tersebut maka seharusnya direktur melakukan otorisasi juga terhadap form penawaran harga untuk pelanggan. Hal ini penting dilakukan untuk menghindari resiko yang dapat terjadi dan merugikan perusahaan. Dalam pengawasannya terhadap laporan keuangan direktur memiliki pengawasan yang baik, direktur selalu memonitor dan memeriksa laporan rencana dan realisai penerimaan piutang setiap minggunya (Untuk lebih jelas dapat dilihat pada lampiran 9),laporan hasil penjualan dan laporan rugi-laba setiap bulannya dan laporan keuangan setiap tiga bulan sekali. Hal ini menunjukkan direktur sangat memperhatikan keadaan keuangan perusahaannya, direktur menginginkan semua piutang dapat tertagih tepat waktu agar likuiditas perusahaan tetap terjaga.

10 Namun, perusahaan memiliki partisipasi komisaris dan komite audit yang belum memadai. Hal ini dapat dilihat dari perusahaan yang tidak memiliki komite audit. Perusahaan seharusnya membentuk komite audit untuk mengawasi jalannya pengendalian internal perusahaan, seperti yang dikatakan oleh Ikatan Komite Audit Indonesia bahwa keberadaaan komite audit dapat meningkatkan kualitas pengawasan internal perusahaan, memastikan kualitas laporan keuangan dan meningkatkan efektivitas fungsi audit. Akan tetapi sebelumnya perusahaan juga harus memfungsikan dengan baik jabatan komisaris diperusahaannya seperti yang tercantum didalam uraian tugas, dan tidak menjadikan komisaris sebagai tempelan saja didalam struktur organisasi perusahaan. Seperti apa yang tercantum pada uraian tugas perusahaan, komisaris berhak memeriksa semua pembukuan beserta surat dan alat bukti lainnya, memeriksa dan mencocokkan keadaan uang kas, serta berhak untuk mengetahui segala tindakan yang yang telah dijalankan oleh direktur. Direktur seharusnya dapat bersifat professional dalam menjalankan pekerjaannya dan tidak memandang karena komisaris adalah istrinya maka tidak perlu meminta persetujuan apapun kepada komisaris. 4. Filosofi dan Gaya Operasi Manajemen PT. Mitra Sejati Beribu mempunyai target laba sebesar % dari hasil penjualan yang di dapatkannya dan untuk mencapai target tersebut maka perusahaan harus membuat prosedur yang baik di bidang penjualannya. Perusahaan telah memiliki prosedur tertulis tentang proses penjualannnya dan juga memiliki pembagian wewenang dan tanggung jawab. Namun,

11 pembagian wewenang dan tanggung jawab yang dimiliki oleh perusahaan belum dibuat secara tertulis untuk seluruh level di perusahaan. Pembagian wewenang dan tanggung jawab yang tertulis hanya dibuat untuk bagianbagian top level dan bagian inti perusahaan saja sedangkan, untuk bagian supervisor kebawah seperti bagian helper perusahaan belum membuat pembagian wewenang dan tanggung jawab secara tertulis dan masih menjadi tanggung jawab atasannya. Hal ini dapat menimbulkan kebingungan dari para karyawan yang tidak memiliki wewenang dan tanggung jawab yang tertulis karena mereka tidak mengerti tentang jenis pekerjaan yang harus dilakukannya. Dalam proses penjualannya, PT. Mitra Sejati Beribu juga tidak memiliki syarat tertentu untuk menyeleksi pemberikan kredit kepada pelanggannya. Semua perusahaan yang ingin melakukan pembelian secara kredit pada perusahaan ini bisa langsung melakukan pemesanan barang. Perusahaan juga tidak memiliki kredit limit bagi para pelanggannya dikarenakan perusahaan sangat mengejar omzet dan keuntungan untuk mencapai target laba perusahaannya. Bahkan apabila ada pelanggan yang sering melakukan keterlambatan bayar dan piutang macet perusahaan tetap mengizinkan perusahaan tersebut untuk melakukan pembelian kepada perusahaan, walaupun tetap dengan perjanjian bahwa perusahaan itu akan membayar keseluruhan piutangnya. Namun, apabila ada pelanggan yang pernah melakukan piutang tidak tertagih perusahaan tidak bersedia untuk memberikan pembelian kredit bagi perusahaan tersebut.

12 Apabila terjadi piutang tidak tertagih PT. Mitra Sejati Beribu akan melakukan penghapusan langsung terhadap piutang tersebut sehingga tidak ada piutang yang dicadangkan. Piutang dapat dikatakan sebagai piutang tidak tertagih apabila piutang tersebut tidak terbayar lebih dari setahun. Kebijakan tersebut diambil karena pihak manajemen menilai apabila umur piutang lebih dari satu tahun maka potensi tidak dapat tertagihnya piutang tersebut sudah sangat tinggi. Dan untuk menghindari piutang yang tidak tertagih terjadi kembali setiap akhir tahun perusahaan akan melakukan rapat evaluasi atas piutang yang tidak tertagih tersebut sehingga hal tersebut tidak kembali terjadi. Perusahaan juga tidak memiliki aturan yang tertulis mengenai retur penjualan. Padahal sesuai dengan visi dan misi yang dibuat oleh perusahaan dimana perusahaan berkomitmen untuk mengutamakan kepuasan pelanggan dengan cara memberikan produk yang bermutu seharusnnya perusahaan bertanggung jawab atas setiap barang yang dikirimkan kepada pelanggan jadi apabila terjadi kesalahan dalam barang yang dikirimkan kepada pelanggan sudah semestinya perusahaan harus mengganti produk tersebut. Melihat apa yang terjadi diperusahaan, perusahaan seharusnya memiliki pembagian wewenang dan tanggung jawab bagi seluruh level didalam perusahaan. Hal ini penting dilakukan karena pembagian wewenang dan tanggung jawab adalah dasar aturan perusahaan dan juga dapat menjadi tindakan preventif atas penyelewengan dan penyalahgunaan yang dapat karyawan lakukan. Selain itu, pembuatan pembuatan pembagian wewenang dan tanggung jawab yang tertulis untuk seluruh level pekerjaan juga dapat

13 membuat kualitas kinerja karyawan semakin meningkat dan menjadi lebih efektif karena dapat mengurangi kebingungan karyawan atas tugas dan jenis pekerjaan yang harus dikerjakannya dan dapat mengurangi bahkan dapat menghilangkan ketergantungan antara para karyawannya. Dalam prosedur penjualannya, perusahaan dalam hal ini direktur sebagai pihak yang mengotorisasi kredit pelanggan seharusnya lebih bersikap hati-hati dalam pemberian kredit tersebut dan tidak hanya mengejar target keuntungan dan omzet perusahaan saja. Direktur seharusnya juga menyeleksi latar belakang pelanggan baru dan pelanggan lama yang akan melakukan kredit dengan perusahaan. Untuk pelanggan baru seharusnya perusahaan melakukan seleksi pemberian kredit, seleksi tersebut dapat dilakukan dengan cara menganalisis kemampuan pelanggan tersebut untuk membayar piutang dengan melihat 5C yaitu: Character, Capacity, Capital, Collateral, dan Condition dari pelanggan tersebut. Selain itu, perusahaan juga harus memaparkan standar dan persyaratan kredit kepada para pelanggan agar pelanggan dapat mengerti dengan baik cara pembayaran dan syarat pemabayaran dari piutang tersebut. Sedangkan, untuk pelanggan lama direktur seharusnya menganalisis terlebih dahulu history dari pelanggan tersebut dengan melihat data sebelumnya, apakah pelanggan tersebut pernah atau sering melakukan kredit macet atau keterlambatan pembayaran piutang pada perusahaan. Apabila hal itu terjadi sebaiknya direktur baru memberikan perizinan kredit selanjutanya setelah pelanggan tersebut telah selesai membayar keseluruhan piutang kepada perusahaan. Selain itu, perusahaan juga harus memiliki aturan tertulis mengenai retur penjualan. Hal ini harus

14 dilakukan untuk mengedepankan visi dan misi perusahaan yang berkomitmen kepada kepuasan pelanggannya. 5. Struktur Organisasi PT. Mitra Sejati Beribu memiliki struktur organisasi secara tertulis. Namun, perusahaan memiliki pembagian tugas yang kurang memadai dan bahkan ada beberapa bagian yang mengerjakan tugas ganda. Seperti yang terjadi di departemen penjualan, Bagian kredit yang tidak terpisah dengan bagian penjualan. Hal ini dikarenakan perusahaan menilai tidak perlu memisahkan kedua bagian ini mengingat perusahaan tidak memiliki penyeleksian terhadap kredit. Begitu pula dengan bagian penagihan yang tidak terpisah dengan bagian keuangan dikarenakan perusahaan merasa bagian keuangan dapat mengerjakan tugas dari bagian penagihan. Melihat apa yang terjadi diperusahaan, seharusnya perusahaan dapat memberikan pembagian tugas dan wewenang yang baik agar perusahaan memiliki suasana bekerja yang teratur dan lebih terarah. Dengan pembagian tugas dan wewenang yang baik karyawan dapat mengetahui dengan baik pekerjaan apa saja yang harus dikerjakannya, apa saja yang harus dia pertanggungjawabkan dan menghindari kesalahan dalam melakukan pekerjaan. Selain itu, karyawan juga tidak boleh mengerjakan tugas ganda dikarenakan hal tersebut membuat pekerjaan yang dilakukan karyawan menjadi tidak fokus dan bingung mengenai pekerjaan apa yang seharusnya dia kerjakan.

15 6. Penetapan Wewenang dan Tanggung Jawab Pada PT. Mitra Sejati Beribu, pembagian wewenang dan tanggung jawab telah dibuat secara tertulis walaupun belum untuk seluruh level pekerjaan. Pada top level pembagian wewenang dan tanggung jawab sudah dibuat secara tertulis, sedangkan pada lower level seperti pada bagian supervisor kebawah pembagian wewenang dan tanggung jawab belum dibuat secara tertulis dan masih di tangani oleh atasannya dengan cara mengkomunikasikannya secara lisan. Akibatkanya, pada lower level masih sering ditemukan kesalahan pada pembagian kerjanya disebabkan kurangnya pemahaman dan kebingunan atas pembagian pekerjaan, wewenang dan tanggung jawabnya masing-masing. Hal ini memicu pula ketergantungan antara masing-masing karyawan. Misalnya, apabila ada salah satu karyawan yang tidak masuk maka karyawan yang lain harus menunggu karyawan tersebut karena mereka tidak bisa menangani pekerjaan karyawan yang tidak masuk itu. Selain itu, pada perusahaan juga terjadi penugasan ganda antara karyawan yang juga membuat ketidakjelasan pada pembagian kerja, wewenang dan tanggung jawab yang terjadi diperusahaan. Melihat hal yang terjadi diperusahaan, perusahaan seharusnya membuat pembagian wewenang dan tanggung jawab yang tertulis secara merata mengingat pembagian wewenang dan tanggung jawab merupakan salah aturan dasar dari suatu perusahaan. Hal ini dilakukan agar tidak terjadi ketergantungan antara masing-masing karyawan yang dapat mengganggu proses kegiatan yang seharusnya, jadi apabila ada karyawan yang tidak masuk karyawan lain dapa meng-handle pekerjaannya. Selain itu, perusahaan

16 juga tidak boleh membebankan penugasan ganda kepada para karyawannya. Hal ini sangat penting agar para karyawan dapat memahami pakerjaan apa saja, wewenang apa saja, tanggung jawab apa saja dan fokus dalam mengerjakan pekerjaan yang seharusnya dilakukannya sehingga tidak ada lagi karyawan yang merasa kebingungan dalam mengerjakan pekerjaannya. 7. Kebijakan dan Praktik Sumber Daya Manusia Pada PT. Mitra Sejati Beribu karyawan direkrut oleh bagian HRD dengan melakukan beberapa tahap seleksi hingga mendapatkan karyawan dengan kemampuan, komitmen dan kinerja yang baik menurut perusahaan. Pada penempatan karyawannya perusahaan tidak memperhitungkan latar belakang ilmu karyawannya. Sehingga calon karyawan dengan latar belakang lulusan atau jurusan apapun dapat mengikuti seleksi calon karyawan baru perusahaan. Pada tahap tes perusahaan juga tidak melakukan tes psikotes dikarenakan perusahaan menilai tes psikotes tidak perlu dilakukan karena telah adanya tes wawancara yang dinilai cukup oleh perusahaan untuk mengetahui latar belakang dan kepribadian calon karyawan. Selain itu, perusahaan juga tidak memberikan pelatihan berkala secara merata untuk seluruh karyawannya. Pemberian gaji dan kompensasi diberikan sesuai dengan jenis pekerjaan yang dilakukan oleh karyawan tersebut. Pada beberapa karyawan inti perusahaan, seperti manajer penjualan perusahaan memberikan gaji dan kompensasi yang cukup memadai akan tetapi, pada lower level misalnya bagian pengiriman barang perusahaan masih memberikan kompensasi berdasarkan UMK (Upah Minimum Kabupaten) yang berlaku. Setiap

17 pemberian gaji, perusahaan tidak hanya memberikan gaji pokok tetapi perusahaan juga memberikan tunjangan kehadiran, tunjangan transportasi dan uang makan siang yang merata untuk setiap karyawannya. Perusahaan menilai seluruh karyawan telah puas dengan gaji dan kompenasi yang diberikan, namun saat ditanyakan kepada karyawan para karyawan mengatakan apabila ada perusahaan lain yang menawarkan gaji dan kompensasi yang lebih tinggi maka mereka bersedia pindah dari PT. Mitra Sejati Beribu. Hal ini dapat terjadi karena perusahaan tidak pernah memberikan bonus kepada para karyawannya, misalnya pada karyawan yang berprestasi. Namun, PT. Mitra Sejati Beribu setiap tahunnya selalu kali memberikan kenaikan gaji berkala kepada karyawannya. Kenaikan gaji tersebut sebesar 5-10 % dari gaji sebelumnya. Selain itu, perusahaan juga memberikan THR (Tunjangan Hari Raya) kepada pada para karyawannya yaitu sebesar satu bulan dari gaji karyawan tersebut. Perusahaan juga melakukan mutasi, promosi dan demosi kepada karyawannya secara berkala. Mutasi dan promosi diberikan karyawan yang berprestasi sedangakan demosi diberikan kepada karyawan yang melakukan kesalahan yang mengakibatkan kerugian terhadap perusahaan. Melihat apa yang terjadi perusahaan, perusahaan seharusnya mengkhususkan persyaratan calon karyawan perusahaan dengan latar belakang ilmu, jurusan atau lulusan tertentu. Hal ini dapat membantu perusahaan dalam pengefektifan kegiatan pekerjaan karena dengan pengkhususan latar belakang ilmu, jurusan atau lulusan diharapkan calon

18 karyawan yang akan bekerja diperusahaan lebih mengerti pekerjaan apa yang akan dilakukannya. Tes yang diberikan juga seharusnya ditambah dengan psikotes untuk lebih dapat mengetahui kepribadian calon karyawan tersebut. Pelatihan juga seharusnya diberikan secara merata untuk seluruh karyawan. Untuk pemberian bonus, perusahaan sebaikanya memberikan bonus kepada karyawan yang memilki prestasi yang baik kepada perusahaan selain dari tunjangan-tunjangan, promosi dan mutasi yang telah diberikan kepada karyawan. Hal ini dapat mendorong semangat karyawan yang tinggi untuk memberikan kinerja yang terbaik kepada perusahaan. IV.1.2 Penilaian Resiko (Risk Assessment) Menurut COSO, penaksiran resiko perusahaan dapat meliputi identifikasi, analisis, dan pengelolaan resiko yang relevan berdasarkan dengan prinsip akuntansi yang berlaku umum. Apabila terdapat resiko maka manajemen harus membuat rencana, program, atau tindakan perbaikan atas resiko tersebut. PT. Mitra Sejati beribu telah mengklasifikasasikan resiko-resiko yang terjadi didalam perusahaannya, diantaranya: 1. Resiko Terhadap Pesaing Perkembangan perusahaan saat ini semakin pesat. Era saat ini mendorong banyak perusahaan untuk dapat memperluas pangsa pasarnya. Hal tersebutlah yang memicu terjadinya persaingan yang ketat antar perusahaan. Maka untuk menghadapi resiko dari para pesaing bisnis, PT. Mitra Sejati Beribu telah melakukan antisipasi untuk bertahan dan agar tetap berkembang didalam dunia bisnis. Hal tersebut diantaranya dilakukan dengan

19 cara melakukan penanaman bahan baku sendiri tujuannya agar dapat menekan harga bahan baku sehingga harga produk yang dihasilkan pun dapat lebih murah karena tidak perlu membeli bahan baku dari supplier. Selain itu perusahaan juga memiliki bagian Quality Control yang berfungsi untuk mengurangi resiko retur penjualan dan dapat selalu menghasilkan mutu produk yang lebih baik untuk para pelanggan. PT. Mitra Sejati Beribu juga terdaftar di BARANTAN RI (Badan Karantina Pertanian Republik Indonesia) dengan mendapatkan registrasi ISPM #15 ID 004 (Indonesia 004) hal ini menunjukkan bahwa barang-barang hasil produksi dari PT. Mitra Sejati Beribu telah dibuat dengan standar internasional sehingga mutunya tidak mengecewakan para pelanggannya. 2. Resiko Terhadap Kecurangan Oleh Karyawan Untuk resiko kecurangan seperti penjualan fiktif, pencurian persediaan, dan menggunakan kas perusahaan, perusahaan melakukan pencegahan secara dini dengan cara memaksimalkan pemberlakuan aturan perusahaan, melakukan pemeriksaan berkala atas penjualan dan piutang perusahaan dan memeriksa kas perusahaan setiap harinya. Selain melakukan hal-hal tersebut, perusahaan juga mempunyai punishment atau hukuman bagi karyawan-karyawan yang melakukan kesalahan dan tidak memamtuhi aturan perusahaan. Hal ini penting pula sebagai kegiatan pencegahan agar karyawan berhati-hati dan tidak ingin melakukan kesalahan kepada perusahaan. Hukuman-hukuman ini dibuat secara tertulis dan juga dikomunikasikan kepada karyawan secara merata.

20 Untuk data yang terdapat dalam komputer perusahaan menggunakan password untuk setiap data, dokumen dan laptop demi keamanan data-data perusahaan. Menurut pengakuan peerusahaan password yang dibuat untuk setiap data perusahaan hanya diberikan kepada pihak-pihak yang terkait dan tidak diketahui oleh pihak-pihak yang tidak berkepentinngan. Namun, pada saat penulis datang ke perusahaan untuk meminta data pada bagian penjualan dan data tersebut di kunci dengan password, penulis langsung dberitahu password dari data tersebut dan diminta sendiri membuka data tersebut dengan alasan ia sibuk dan ingin mengerjakan pekerjaan yang yang lain. Hal ini menunjukkan bahwa fungsi password atas perusahaan kurang ditegakkan dengan baik karena karyawan yang seharusnya tidak memberi tahu pihak lain tetapi malah memberi tahu dengan mudahnya. Keadaan tersebut dapat menimbulkan resiko-resiko kecurangan yang mungkin bisa terjadi seperti pencurian data perusahaan dan penyalahgunaan data perusahaan oleh pihakpihak yang seharusnya tidak boleh mempunyai akses mengenai data tersebut. Melihat apa yang terjadi pada perusahaan, perusahaan telah melakukan tindakan pencegahan atas kecurangan yang dapat dilakukan karyawan dengan memaksimalkan aturan yang telah ada, menggunakan sistem otorisasi dan membuat secara tertulis dan mengkomunikasikan hukuman-hukuman bagi seluruh karyawannya. Namun untuk pengamanan data perusahaan, perusahaan belum melakukan pengamanannya dengan maksimal. Seharusnya perusahaan dapat menegakkan proteksi atas data perusahaan secara maksimal dan menggunakan layanan password perusahaan dengan baik karena percuma saja perusahaan memproteksi data-data

21 perusahaan dengan password apabila password tersebut dapat diketahui oleh orang banyak. Perusahaan juga seharusnya membuat aturan mengenai keamanan data perusahaan tersebut dan menghimbau para karyawan untuk menjaga keamanan data perusahaan dengan baik agar tidak terjadi hal-hal yang tidak diinginkan yang dapat merugikan perusahaan. 3. Resiko Terhadap Penjualan Kredit Penjualan kredit yang dilakukan oleh PT. Mitra Sejati Beribu masih memiliki kelemahan dikarenakan penanganannya yang belum maksimal. Seperti pada prosedur retur penjualan perusahaan belum dibuat suatu aturan tertulis oleh perusahaan. Padahal retur penjualan adalah prosedur yang penting bagi perusahaan yang sangat mementingkan dan selalu menjamin agar pelanggan agar selalu mendapatkan kualitas barang dan barang yang baik dan sesuai dengan pesanan. Perusahaan juga memiliki kelemahan lain seperti human error yang sering terjadi dikarenakan kurangnya pemahaman atas pekerjaan yang dilakukannya atau tidak fokusnya karyawan terhadap pekerjaannya. Selain itu, masalah lain yang kerap terjadi adalah ketergantungan antara karyawan yang tinggi sehingga apabila ada karyawan yang tidak masuk, karyawan yang lain tidak dapat meng-handle pekerjaan tersebut sehingga tentu saja hal tersebut dapat menghambat jalannya proses penjualan perusahaan seperti terjadinya keterlambatan pengantaran pesanan dikarenakan salah satu prosedur yang terganggu. Namun, untuk masalah otorisasi tidak terjadi masalah yang berarti didalam perusahaan karena direktur yang ada didalam perusahaan ada tiga orang sehingga apabila

22 direktur utama tidak hadir maka direktur yang lainnya dapat meng-handle pekerjaan direktur utama tersebut untuk melakukan otorisasi. Melihat apa yang terjadi diperusahaan, perusahaan seharusnya membuat aturan yang jelas pada setiap kegiatan di dalam perusahaan. Perusaahaan harus mempunyai aturan tertulis mengenai retur penjualan perusahaan agar pada saat terjadi retur para karyawan telah mengetahui proses apa yang harus dilakukan. Hal ini sangat penting dilakukan agar pelanggan selalu terjamin untuk mendapatkan barang dengan kualitas yang baik dan sesuai dengan pesanan. Sedangkan, untuk masalah human error yang kerap terjadi yang dapat dilakukan perusahan adalah dengan pembagian wewenang dan tanggung jawab yang memadai dan tertulis bagi seluruh level pekerjaan. Untuk proses seleksi perekrutan calon karyawan perusahaan diharuskan membuat seleksi yang ketat untuk memastikan bahwa karyawan yang bekerja diperusahaan adalah karyawan yang memiliki kompetensi, keahlian dan pengetahuan yang sesaui dengan pekerjaan yang dikerjakannya serta dapat berkontribusi secara baik untuk perusahaan. 4. Resiko Terhadap Piutang Usaha Resiko piutang usaha yang dilakukan PT. Mitra Sejati Beribu belum dapat diselesaikan secara maksimal dan masih memiliki kekurangan. Hal ini dikarenakan perusahaan tidak melakukan seleksi pemberiaan kredit dan kredit limit untuk para pelanggannya. Satu-satunya cara yang digunakan untuk menghindari resiko tersebut hanyalah dengan cara melakukan penagihan yang intensif kepada pelanggannya. Padahal dengan penagihan

23 yang intensif saja belum cukup dapat memastikan bahwa semua piutang perusahaan dapat tertagih. Hal ini dapat dilihat dari masih saja ada piutang usaha yang belum tertagih oleh perusahaan. Walaupun saat ditanyakan kepada perusahaan jumlahnya tidak terlalu besar, tetapi tetap saja hal ini merugikan perusahaan dan bisa saja dengan proteksi pemberian kredit yang kurang memadai ini dapat menimbulkan kerugian yang semakin besar kepada perusahaan. Pada proses pembayaran piutangnya perusahaan telah melakukan tindakan preventif yang memadai. Perusahaan meminta pelanggan untuk membayar piutangnya dengan cara melakukan transfer ke rekening bank perusahaan, yang kemudian pelanggan akan melakukan konfirmasi kepada bagian keuangan perusahaan kalau pihaknya telah melaukan pembayaran. Kemudian, bagian keuangan akan mengecek konfirmasi tersebut dengan membuka layanan BNI Corporate Banking untuk melihat apakah benar pelanggan telah melakukan pembayaran kepada perusahaan yang kemudian apabila benar akan dicatat oleh bagian keuangan. Perusahaan tidak melakukan rekonsiliasi bank karena dengan adanya BNI Corporate ibanking perusahaan tidak memerlukan rekonsiliasi lagi. Untuk menyelesaikan resiko-resiko atas piutang usaha perusahaan, perusahaan seharusnya menyeleksi pemberian kredit untuk para pelanggannya baru, mempelajari history pembayaran piutang untuk pelanggan lama, dan menetapakan kredit limit. Hal ini sangat penting dilakukan agar perusahaan tidak mendapatkan kerugian seperti kerugian dari

24 piutang yang tidak terbayar seluruhnya, piutang yang terlambat bayar yang dapat membuat keadaan keuangan perusahaan menjadi terganggu. Pada proses penagihannya perusahaan telah cukup baik untuk melakukan kegiatan pencegahan atas resiko-resiko yang dapat terjadi perusahaan membuat kebijakan agar pembayaran piutang dilakukan dengan cara menstransfer pembayarannya. Dengan cara ini, bagian keuangan sebagai yang melakukan penagihan kepada pelanggan tidak langsung menerima uang yang dibayarkan pelanggan melainkan hanya mendapatkan konfirmasi pembayaran saja sehingga perusahaan dapat terhindar dari praktik-praktik yang tidak sehat yang dapat merugikan perusahaan. IV.1.3 Aktivitas Pengendalian (Control Activities) 1. Pemisahan Tugas PT. Mitra Sejati Beribu telah melakukan pemisahan tugas dan wewenang dengan cukup memadai. Hal ini dapat dilihat dari terdapatnya bagian-bagian yang telah terpisahkan dan memiliki tugas dan pekerjaannya masing-masing. Perusahaan telah memiliki bagian-bagian yang terpisah dalam kegiatan penjualannya diantaranya adalah sebagai berikut: a. Direktur, sebagai pihak yang melalukan otorisasi. b. Bagian penjualan, sebagai bagian yang melakukan pencatatan pesanan. c. Manajer penjualan, sebagai bagian yang membuat persetujuan form tinjauan pesanan pelanggan dan form penawaran harga dan menyampaikan order pada bagian PPC..

25 d. Bagian PPC, sebagai bagian yang merealisasikan pesanan pelanggan. e. Bagian pembelian, sebagai bagian yang membeli bahan baku. f. Bagian produksi, sebagai bagian yang melakukan produksi atas pesanan pelanggan. g. Bagian gudang, sebagai bagian yang bertanggung jawab menyimpan hasil produksi perusahaan. h. Bagian pengiriman barang, sebagai bagian yang mengatarkan barang kepada pelanggan. i. Bagian keuangan, sebagai bagian yang bertanggung jawab dalam proses penagihan. j. Bagian akuntansi, sebagai bagian yang bertanggungjawab untuk membuat laporan keuangan perusahaan. Namun, masih terdapat kelemahan yang terdapat didalam kegiatan pemisahan tugas perusahaan. Perusahaan tidak memilki bagian kredit dikarenakan bagian kredit tidak terpisah bagian penjualan. Hal ini terjadi karena perusahaan merasa tidak perlu memisahkan kedua bagian ini mengingat perusahaan juga tidak melakukan penyeleksian terhadap kredit pelanggannya, sehingga perusahaan tidak membutuhkan bagian kredit tersebut. Perusahaan juga tidak memiliki bagian penagihan, tugas penagihan perusahan dilakukan oleh bagian keuangan. Hal ini dikarenakan perusahaan merasa tidak perlu memisahkan kedua bagian ini karena perusahaan menilai bagian keuangan dapat meng-handle kedua tugas ini dan perusahaan juga percaya terhadap kualiats kerja bagian keuangan yang baik dan jujur.

26 Melihat aktivitas pengendalian terhadap pemisahan tugas yang dilakukan perusahaan, perusahaan seharusnya memiliki bagian kredit tersendiri dan syarat untuk penyeleksian pemberikan kredit dan kredit limit untuk para pelanggannya. Bagian kredit dapat membantu perusahaan dalam penyeleksian pemberian kredit bagi pelanggan dan mengatur limit kredit yang selama ini tidak dilakukan oleh perusahaan. Selain itu, perusahaan juga seharusya memiliki bagian penagihan. Bagian penagihan dapat membantu untuk melakukan penagihan kepada pelanggan. Hal ini dapat meringankan pekerjaan bagian keuangan agar bagian karyawan bisa fokus dengan pekerjaannya yang lain. Seperti misalnya apabila ada piutang oleh pelanggan yang sulit ditagih maka dengan adanya bagian penagihan, bagian keuangan tidak perlu bersusah payah menagih kepada pelanggan yang tertentu akan memakan waktu dan membuat pekerjaannya yang lain menjadi terganggu dan menghambat proses atau kegiatan perusahaan lainnya dikarenakan sudah ada bagian penagihan sendiri yang menangani masalah penagihan piutang terhadap pelanggan tersebut. 2. Pengendalian Terhadap Penjualan Kredit Perusahaan Dalam pengendalian yang dilakukan PT. Mitra Sejati Beribu terhadap proses penjualan kreditnya, perusahaan masih memiliki kelemahankelemahan seperti perusahaan tidak memiliki peraturan tertulis yang mengatur tentang proses retur penjualan yang merupakan salah satu proses yang penting dalam kegiatan penjualan. Selain itu, perusahaa juga tidak memiliki sistem penyeleksian pemberian kredit dan tidak memiliki kredit

27 limit. Penyeleksian pemberian kredit tidak dilakukan karena perusahaan menilai hal tersebut tidak perlu. Selain itu, perusahaan juga menilai penyeleksian kredit akan membuang waktu perusahaan saja. Perusahaan juga tidak memiliki kebijakan kredit limit karena perusahaan sangat mengejar keuntungan dan omzet. Perusahaan juga kerap mengalami keterlambatan dalam proses pengiriman barang yang disebabkan produksi yang terlambat sehingga belum selesai pada waktu yang ditentukan yang mengakibatkan kerugian terhadap perusahaan. Keterlambatan itu mengakibatkan purchase order yang dilanyangkan oleh pelanggan di tutup dan pelanggan tidak mau menerima barang dari perusahaan sehingga perusahaan mengalami kerugian dan diharuskan menghapuskan tagihan atau piutang kepada pelanggan tersebut. Selain itu, Perusahaan juga kerap mengalami keterlambatan penyerahan surat jalan dari bagian pengiriman barang kepada bagian gudang dikarenakan kelalaiannya. Hal ini menyebabkan perusahaan mengalami keterlambatan penagihan piutang dari waktu yang seharusnya. Keterlambatan ini sangat merugikan perusahaan karena perusahaan yang seharusnya sudah mendapatkan pembayaran piutang tetapi malah belum mendapatkan pembayaran sehingga umur piutangnya pun menjadi bertambah. Melihat aktivitas pengendalian terhadap kegiatan penjualan yang dilakukan perusahaan, perusahaan seharusnya melakukan pegendalian terhadap retur penjualan dengan membuat aturan secara tertulis mengenai hal tersebut karena sudah seharusnya perusahaan harus bertanggung jawab dan menjamin atas barang yang dikirimkan kepada pelanggan jadi, apabila

28 barang tidak sesuai maka seharusnya perusahaan memberikan barang pengganti yang sesuai dengan standar mutu dan pesanan yang dilakukan pelanggan kepada perusahaan. Untuk meningkatkan pengendalian terhadap perolehan laba dari kegiatan penjualannya, perusahaan seharusnya perusahaan juga memiliki kebijakan penyeleksian pemberian kredit dan kredit limit. Hal ini dapat berguna untuk menghindari pemberian kredit kepada pelanggan yang salah karena apabila perusahaan memberikan kredit pada pelanggan yang salah perusahaan akan mendapatkan kerugian-kerugian seperti piutang yang tidak terbayar seluruhnya dan piutang tidak tertagih yang akan mempengaruhi perolehan laba perusahaan dari kegiatan penjualannya. Penyeleksian pemberian kredit dapat menghindari resiko-resko piutang usaha dengan cara melakukan analisa terhadap kemampuan pelanggan untuk membayar piutang, mencari dan menganalisis informasi history tentang pemabayaran piutang pelanggan sebelumnya dan memberikan standard dan persyaratan kredit yang jelas kepada pelanggan. Untuk kasus yang pernah tejadi kepada perusahaan, perusahaan seharusnya mengkonfirmasikan keterlambatan pengiriman barang tersebut kepada pelanggan agar pelanggan tidak menutup purchase order-nya sehingga perusahaan tidak perlu mendapatkan kerugian dan harus menghapuskan piutangnya kepada pelanggan tersebut. Selain itu, sebagai perusahaan yang menjunjung tinggi kepuasan pelanggannya maka perusahaan diwajibkan untuk berkomitmen agar seluruh hasil produksi dapat selesai tepat waktu agar permasalahan tersebut tidak terjadi lagi dikemudian hari. Perusahaan juga harus selalu mengawasi pekerjaan para karyawannya,

29 perusahaan harus meminta setiap surat jalan kepada bagian pengiriman setiap ia selesai mengirimkan barang kepada pelanggan sehingga tidak ada lagi alasan lupa dan kelalaian lainnya yang membuat keterlamabtan penagihan piutang terjadi diperusahaan. 3. Pengendalian Terhadap Penagihan Piutang Perusahaan Untuk pengendalian terhadap proses penagihan perusahaan melakukan penagihan dengan berpedoman dengan list piutang yang diterbitkan oleh bagian akuntansi setiap bulannya (Untuk lebih jelas dapat dilihat pada lampiran 10). List piutang tersebut pun ditagih oleh bagian keuangan kepada pelanggan. Syarat penagihan sendiri telah tertera pada purchase order, ada piutang yang dapat ditagih secara parsial dan ada piutang yang ditagih secara non parsial. Pada piutang yang dapat ditagih secara parsial setelah barang dikirim sebagian pada pelanggan maka perusahaan berhak untuk melakukan penagihan kepada pelanggan sesuai dengan banyak yang dikirimkan. Sedangkan, pada piutang yang ditagih secara non parsial piutang baru dapat ditagihkan setelah semua barang telah telah dikirimkan kepada pelanggan. Proses penagihan piutang perusahaan dilakukan dengan cara menelpon pelanggan untuk memberitahu kalau piutang pelanggan telah jatuh tempo dan meminta pelanggan untuk segera melakukan transfer pembayaran kepada perusahaan. Apabila telepon pembertahuan tersebut tidak dihiraukan oleh pelanggan selama satu minggu maka perusahaan akan kembali melakukan penagihan dengan cara mengirimkan surat penagihan kepada pelanggan, surat tersebut dikirimkan kepada bagian keuangan pelanggan.

30 Usaha pengiriman surat penagihan tersebut dilakukan perusahaan sebanyak dua kali dan apabila juga masih tidak dihiraukan lagi maka setelah dua kali pengiriman tersebut perusahaan yang diwakilkan oleh bagian keuangan akan mendatangani pelanggan untuk melakukan pembicaraan langsung kepada pelanggan mengenai kapan pelanggan dapat membayar piutangnya. Perusahaan akan meminta waktu dan perjanjian yang jelas kepada pelanggan mengenai kapan ia akan membayar piutangnya kepada perusahan. Jika semua usaha tersebut tidak dapat membuat pelanggan membayar piutangnya kepada perusahaan maka dalam jangka waktu satu tahun piutang tersebut akan dihapuskan oleh perusahaan dengan metode penghapusan langsung. Penghapusan piutang yang dilakukan oleh perusahaan dilakukan apabila ada piutang yang tidak tertagih lebih dari satu tahun. Untuk melakukan penghapusan piutang ini supervisor bagian akuntansi membuat Internal Office Memo yang ditujukan kepada Controller perusahaan dengan ditembuskan kepada direktur keuangan, untuk lebih jelas dapat dilihat pada lampiran 11). Dalam pembayaran piutangnya, pelanggan diminta untuk transfer kepada perusahaan. Pelanggan melakukan transfer atas piutangnya dengan cara mentransfer ke rekening BNI perusahaan. Setelah itu pelanggan akan memberitahu perusahaan dengan menelpon ke bagian keuangan sebagai bagian yang melakukan penagihan kepada pelanggan. Selanjutnya, bagian keuangan akan melakukan pengecekan dengan membuka layanan BNI Coporate ibanking. BNI Coporate ibanking adalah fasilitas layanan yang diberikan kepada nasabah BNI untuk melakukan transaksi perbankan melalui

31 jaringan Internet, kapan saja, dimana saja, yang mempermudah penggunanya dari cek saldo perusahaan untuk lebih jelas dapat dilihat pada lampiran 12. Penggunaan BNI Coporate ibanking dipilih oleh perusahaan karena: 1. Hemat waktu, bisa digunakan kapan saja dan dimana saja dan juga user friendly (mudah digunakan). 2. Aman, dilengkapi sistem keamanan berlapis, yaitu pengguna melakukan akses dengan User ID dan password BNI Coporate ibanking. 3. Data informasi dan transaksi yang ditampilkan adalah data terkini. 4. Layanan ini tidak dikenakan biaya dan seluruh fitur dapat digunakan dengan gratis. Melihat aktivitas pengendalian yang dilakukan perusahaan terhadap piutang usahanya, perusahaan telah melakukan peryaratan penagihan yang cukup baik kepada pelanggannya karena perusahaan telah membuat kesepakatan persyaratan penagihan terlebih dahulu dengan pelanggan pada awal proses pemesanan barang. Begitu pula dengan proses penagihannya, perusahaan juga telah melakukan penagihan dengan cukup baik dan sesuai dengan aturan yang ada. Namun, penagihan yang dilakukan oleh perusahaan belum dapat terlihat maksimal karena masih ada piutang yang tidak tertagih. Oleh karena itu, perusahaan seharusnya melakukan penagihan dengan cara yang lebih maksimal, seperti yang dikatakan oleh Ridwan S. Sundjaya (2002) Sejumlah teknik penagihan piutang yang harus dilakukan perusahaan jika pelanggan belum membayar sampai dengan waktu yang telah ditentukan adalah melalui surat, melalui telepon, melalui kunjungan personal dan

32 melalui tindakan yuridis. Dari teknik-teknik tersebut, teknik yang belum dilakukan oleh perusahaan adalah dengan melakukan tindakan yuridis. Tindakan yuridis dapat dikatakan efektif sebagai jalan terakhir yang dapat membuat pelanggan membayar piutangnya karena pelanggan tidak mungkin dapat berkelit lagi untuk melakukan pembayaran kepada perusahaan. Selain itu, sangat penting bagi perusahaan untuk memiliki bagian penagihan piutang dikarenakan apabila terjadi keterlambatan pembayaran bagian penagihan dapat lebih intensif dalam melakukan penagihan kepada pelanggan, sedangkan apabila tidak ada bagian penagihan dan kegiatan tersebut dilakukan oleh bagian keuangan tentu akan sangat mengganggu pekerjaan bagian keuangan sehingga penagihan tidak dapat dilakukan secara maksimal dan intensif. Pada kegiatan proses pembayaran piutang perusahaan, perusahaan juga telah cukup baik dalam melakukan pengendaliannya. Hal ini dapat dilihat dari pelanggan yang diharuskan melakukan pembayaran langsung dengan melakukan transfer kepada perusahan lalu melakukan konfirmasi kepada bagian keuangan perusahaan. Hal ini sangat efektif untuk dapat menghindari kegiatan pencurian dan penyalahgunaan atas uang pembayaran piutang pelanggan yang dapat dilakukan oleh bagian keuangan. Begitu pula dengan layanan BNI Corporate ibanking yang digunakan perusahaan, layanan ini dapat digunakan pula sebagai pencocokkan daftar pembayaran piutang perusahaan dengan yang ada di bank dikarenakan dalam layanan BNI Corporate ibanking ini data informasi dan transaksi yang ditampilkan adalah data terkini sehingga setiap pembayaran piutang yang telah dilakukan

33 pelanggan dapat langsung terlihat dalam layanan ini. Namun, melihat masih adanya resiko terhadap layanan ini seperti pada saat server low sehingga layanan menjadi tidak dapat diakses oleh perusahaan juga seharusnya melakukan konfirmasi langsung kepada pihak bank dengan cara langsung menelpon ke bank sehingga perusahaan dapat tetap melakukan pengecekan atas konfirmasi pembayaran piutang oleh pelanggan tanpa perlu terganggu dengan resiko server low tersebut. 4. Pengendalian Pemrosesan Informasi a. Pengendalian Umum Perusahaan telah melakukan pengendalian yang cukup memadai untuk melindungi data-data yang terdapat di perusahaan. Menurut pengakuan perusahaan pengendalian yang dilakukan perusahaan terhadap data-data yang ada dalam perusahaan diantaranya: 1) Perusahaan membatasi setiap akses data-data hanya untuk bagian yang berkepentingan saja. 2) Perusahaan menggunakan password untuk melindungi setiap datadata yang ada didalam perusahaan. 3) Password yang digunakan oleh perusahaan hanya diketahui oleh bagian yang terkait saja. 4) Perusahaan menggunakan aplikasi MYOB (Mind Your Own Business) yang setiap dua tahun sekali akan di update oleh pihak MYOB sendiri.

34 Namun, hal tersebut tidak seluruhnya dijalankan dengan baik oleh para karyawannya. Hal ini terjadi dikarenakan para karyawan yang masih banyak mengabaikan aturan tersebut. Pada penggunaan password yang seharusnya tidak diketahui oleh orang yang tidak berkepentingan, tetapi dapat diketahui oleh pihak-pihak lain. Seperti pada saat penulis ingin meminta data daftar list piutang perusahaan kepada bagian akuntansi, penulis langsung diberitahu password yang melindungi data tersebut dan diminta membuka sendiri data tersebut dengan alasan karyawan tersebut masih ada tugas lain yang harus dikerjakan. Hal ini tentu dapat menimbulkan resiko apabila jika password tersebut diketahui oleh pihakpihak yang tidak berkepentingan. Selain itu, perusahaan juga memiliki kelemahan dalam pengendalian umum terhadap pemrosesan informasi perusahaan yaitu: 1) Perusahaan tidak menggunakan antivirus khusus dalam komputerkomputernya. Perusahaan tidak memasang antivirus apapun dalam komputerkomputernya kalaupun dipasang antivirus tersebut hanya bersasal dari kesadaran para karyawan saja untuk menjaga data perusahaan. Namun, antivirus yang di install itupun tidak ter-update dengan baik. Hal tersebut dapat berpengaruh terhadap data-data penting perusahaan karena data bisa hilang dikarenakan virus tersebut. Selain itu, virus juga dapat membuat komputer menjadi lambat dan tidak dapat

35 beroperasi secara maksimal sehingga dapat menghambat pekerjaan yang dilakukan oleh karyawan. 2) Karyawan tidak pernah mengganti password yang melidungi datadata penting perusahaan. Perusahaan memang telah menggunakan pengamanan terhadap datadata penting perusahaan dengan menggunakan password namun password tersebut tidak pernah diperbarui oleh karyawan. Dari awal penggunaan password terhadap data perusahaan sampai sekarang password yang digunakan tetap sama. Password yang tidak dijaga dengan baik dan tidak pernah diperbarui dapat menimbulkan resikoresiko seperti pencurian data, perubahan terhadap data dan penghapusan data perusahaan. Melihat pengendalian umum yang dilakukan perusahaan terhadap pemrosesan informasi perusahaan perusahaan telah cukup baik dikarenakan perusahaan telah membatasi setiap akses data-data hanya untuk bagian yang berkepentingan saja seperti bagian gudang dilarang mengakses data bagian keuangan. Selain itu perusahaan juga telah menggunakan password untuk melindungi setiap data-data yang ada didalam perusahaan dan dalam penggunaan aplikasi pembantu untuk kegiatan keuangannya perusahaan menggunakan aplikasi MYOB (Mind Your Own Business) yang setiap dua tahun sekali akan di update oleh pihak MYOB sendiri.

36 Namun, perusahaan juga memiliki kekurangan-kekurangan dalam pengendalian umum pemrosesan informasinya, untuk itu perusahaan seharusnya melakukan: 1) Perusahaan seharusnya meng-install antivirus pada satiap komputernya dan juga selalu meng-update antivirus tersebut agar satiap data yang ada dikomputer tidak hilang dan komputer tidak lambat dikarenakan adanya banyak virus. 2) Perusahaan harus membuat aturan dan mengawasi pelaksanaan terhadap kerasahasiaan password yang melindungi data-data perusahaan dan password tersebut juga harus diperbarui agar perlindungan dengan password tersebut dapat dilakukan secara maksimal untuk melindungi data-data penting perusahaan. b. Pengendalian Aplikasi Dalam pemrosesan informasinya PT. Mitra Sejati beribu memakai microsoft office namun, disamping itu perusahaan juga memakai MYOB (Mind Your Own Business) terhadap persediaan barang baku dan akuntansi keuangan perusahaan. MYOB adalah software komputer akuntansi yang sekarang banyak digunakan oleh perusahaan di Indonesia dalam rangka meningkatkan efisiensi dan efektivitas dalam menghasilkan laporan keuangan. MYOB dipilih oleh PT. Mitra Sejati Beribu karena MYOB memiliki kelebihan-kelebihan, yaitu: 1) User Friendly (Mudah digunakan). 2) Menghenat waktu dalam mengelola dan menjalankan pembukuan

37 3) Membantu dalam proses persediaan bahan baku, penjualan dan segala yang berkaitan dengan pengelolaan barang dagangan. Dalam penggunaannya MYOB dapat digunakan secara baik oleh bagian keuangan dan akuntansi sebagai phak yang terkait langsung dengan proses yang ada. Namun, untuk pihak-pihak lain yang sebenarnya ikut terlibat seperti manajer keuangan saat ditanyakan ternyata tidak dapat menggunanakan MYOB. Hal ini dapat menimbulkan risiko-risiko seperti tindakan kecurangan yang dapat dilakukan oleh bagian akuntansi dan keuangan dan kesalahan yang dapat dilakukan pada saat menggunakan MYOB atau human error. Saat ditanyakan mengapa tidak bisa menggunakan MYOB manajer keuangan mengatakan bahwa ia merasa tidak perlu mempelajari MYOB dan mempercayakannya saja kepada bagian keuangan dan akuntansi. Penggunaan MYOB pada perusahaan juga tidak maksimal karena masih banyak proses yang tidak dapat kerjakan dengan software ini oleh bagian keuangan dan akuntansi. Selain itu, MYOB juga memiliki kelemahan-kelemahan, yaitu: 1) File tidak dapat di back-up secara otomatis sehingga harus dilakukan secara manual, sehingga apabila bagian keuangan dan akuntansi sebagai pihak yang paling banyak menggunakan MYOB lupa untuk melakukan back-up maka data tersebut bisa saja hilang. 2) Database MYOB terkunci, sehingga pengguna tidak dapat melakukan modifikasi laporan.

38 3) Dibutuhkan kejelian yang tinggi untuk memposting akun agar tidak tertukar dengan akun lainnya. Melihat kelemahan-kelemahan yang terjadi pada aplikasi MYOB yang digunakan perusahaan maka langkah yang seharusnya dilakukan oleh perusahaan adalah: 1) Perusahaan dalam hal ini manajer keuangan dan akuntansi perusahaan sebagai personel yang memimpin bagian keuangan dan akuntansi harus membuat aturan dan mengkomunikasikan dengan baik mengenai aturan untuk memback-up setiap file yang yang dibuat menggunakan MYOB agar data tersebut tidak hilang. 2) Bagian keuangan dan bagian akuntansi harus diberikan pelatihan yang baik dalam penggunaan aplikasi ini karena dengan pelatihan yang baik diharapkan dapat menghindari kesalahan-kesalahan yang dapat terjadi. Selain bagian keuangan dan akuntansi pihak-pihak seperti manajer keuangan dan akuntansi juga perlu untuk mempelajari aplikasi ini untuk dapat menghindari resiko-resiko yang dapat merugikan perusahaan. 5. Pengendalian Fisik PT. Mitra Sejati Beribu telah melakukan aktivitas pengendalian fisik terhadap dokumen-dokumen, catatan akuntansi dan bukti-bukti. Perusahaan telah melakukan pengendalian terhadap dokumen penawaran harga, purchase

39 order, invoice, faktur pajak, surat jalan dan voucher penerimaan. Berikut ini pengendalian fisik yang telah dilakukan pada dokumen diperusahaan: a. Form penawaran harga telah menggunakan nama dokumen, alamat pelanggan yang dituju, nomor dokumen, nama produk, ukuran produk, harga produk, keterangan produk, syarat pembayaran, waktu pembayaran, waktu pengiriman dan rekening yang dituju untuk melakukan pembayaran. b. Purchase order telah menggunakan nama dokumen, nomor dokumen, nomor urut cetak, nama dokumen, nama pemesan, tanggal, syarat pembayaran, jenis pesanan, banyak barang yang dipesan dan harga barang, total harga pesanan, dan pajak yang dikenakan. c. Invoice telah menggunakan nama dokumen, nomor dokumen, kemana invoice dituju, nomor purchase order pelanggan, banyak barang yang dipesan, nama barang, jenis barang, harga satuan, total harga, PPN (10%) yang dikenakan, rekening perusahaan dan tanggal invoice. d. Faktur pajak telah menggunakan nama dokumen, nomor seri faktur pajak, nama perusahaan yang dikenakan pajak, nama pembeli barang yang dikenakan pajak, nama barang yang dikenakan pajak, harga barang dikenakan pajak, PPN yang dikenakan terhadap harga barang (10%). e. Surat jalan perusahaan telah menggunakan nama dokumen, nomor urut cetak, nomor dokumen, kode formulir, tanggal, banyak barang, jenis barang, nama brang, nomor purchase order, nama pengirim barang, nomor polisi mobil yang mengantar barang tersebut.

40 f. Voucher penerimaan telah menggunakan nama dokumen, nama penerima invoice, nomor invoice, tanggal, berapa uang yang ditagihkan, biaya administrasi, dan total yang harus dibayarkan. Selain itu, dokumen-dokumen tersebut telah diotorisasi dan diperiksa oleh bagian yang berbeda. Dokumen invoice dan faktur pajak diotorisasi oleh bagian keuangan sedangkan surat jalan diotorisasi bagian gudang dan ketiga dokumen tersebut diperiksa oleh bagian akuntansi. Dokumen juga disusun dengan rapih di dalam map-map yang disimpan berdasarkan huruf abjad dari dokumen tersebut, selain itu dokumen juga disimpan berurutan berdasarkan tanggal dari dokumen. Hal ini dapat menghindarkan perusahaan dari resikoresiko seperti yang terjadi pada salah satu pelanggan yang tidak mengakui tagihan dari perusahaan. Namun, karena perusahaan menyimpan dengan baik setiap dokumennya makan perusahaan tinggal menunjukkan dokumen tanda terima invoice saja kepada pelanggan tersebut sehingga perusahaan tidak bisa beralasan lagi untuk tidak mengakui tagihan. Melihat apa yang dilakukan perusahaan, perusahaaan telah memberikan aktivitas pengendalian fisik atas dokumen, catatan dan bukti akuntansi dengan cukup memadai. Dengan pemberian pengendalian fisik dan pengotorisasian dan pemerikasaan oleh bagian yang berbeda, perusahaan dapat menghindari dan mengendalikan kemungkinan terjadinya resiko-resiko kecurangan yang dapat merugikan perusahaan. Seperti yang telah dikemukakan oleh Boynton (2003) bahwa pengendalian fisik dalam pengendalian intern perusahaan harus dapat mencakup keamanan fisik aktiva,

41 termasuk penjagaan memadai seperti fasilitas yang terlindungi, dari akses terhadap aktiva dan catatan; dan perhitungan secara periodik dan pembandingan dengan jumlah yang tercantum pada catatan pengendali. 6. Review Kinerja PT. Mitra Sejati beribu selalu melakukan review atas setiap kegiatan yang dilakukannya. Setiap dua minggu sekali perusahaan selalu melakukan review dengan mengadakan rapat yang dihadiri oleh kepala bagian produksi, manajer penjualan, manajer keuangan, dan seluruh manajer-manajer bagian diperusahaan. Rapat ini diketuai oleh direktur utama. Rapat tersebut berisi laporan dari masing-masing manajer dari setiap departemen. Manajer penjualan akan memberikan laporan mengenai purchase order yang sudah terima, rencana purchase order yang akan diterima dan potensi purchase order untuk di tindak lanjuti. Manajer keuangan menyerahkan hasil laporan pengirminan yang dapat terinvoice 15 hari terakhir. Selain itu, manajer keuangan dan akuntansi juga membuat laporan hasil penjualan bulan berjalan dibandingkan dengan bulan lalu dan bulan yang sama tahun sebelumnya. Selain review yang dilaksanakan dua minggu sekali direktur setiap harinya juga memeriksa dan memonitor realisasi penerimaan piutang yang setiap minggunya dibuat ke dalam laporan rencana dan realisai penerimaan piutang mingguan. Selain laporan rencana dan realisai penerimaan piutang setiap minggunya direktur juga mendapatkan laporan hasil penjualan dan laporan rugi-laba setiap bulanya.

42 Melihat apa yang perusahaan lakukan, perusahaan telah melakukan kegiatan review kinerja yang baik terhadap kegiatan penjualan dan piutang usahanya. Hal ini dapat terlihat dari review yang yang secara rutin dilakukan dan diketuai sendiri oleh direkturnya dan pemeriksaan rutin yang bahkan dilakukan setiap hari. Dengan rutin mengadakan pemeriksaan dan review terhadap kinerja perusahaannya dapat menghindari adanya tindakan kecurangan dan kesalahan-kesalahan yang dapat dilakukan oleh karyawankaryawannya. IV.1.4 Informasi dan Komunikasi (Information and Communication) PT, Mitra Sejati Beribu menjamin keamanan dan kebenaran dari datadata dan informasi yang terdapat di dalam perusahaan dengan cukup memadai. Seperti pada laporan keuangan perusahaan, laporan keuangan perusahaan berasal dari data-data yang sesuai dengan aturan yang berlaku. Hal ini dikarenakan setiap bagian yang terkait di dalamnya saling memeriksa satu sama lain untuk memastikan bahwa data-data yang ada di dalam laporan keuangan perusahaan adalah benar adanya. Seperti bagian gudang yang memeriksa apakah surat jalan yang dikirmkan kepada pelanggan telah sesuai dengan yang berada ditangannya. Begitu pula setelahnya bagian keuangan akan mencocokkan surat jalan yang diserahkan oleh bagian gudang dengan purchase order pelanggan yang berada ditangannya. Untuk perlindungan terhadap data-data perusahaan perusahaan telah menggunakan password dan membatasi data-data tersebut untuk hanya diketahui oleh pihak-pihak yang terkait dengan data-data tersebut saja. Seperti pada data list piutang data-data ini hanya diterbitkan oleh bagian akuntansi dan

43 hanya boleh diketahui oleh bagian keuangan sebagai yang menagih piutang dan direktur saja. Hal ini sangat penting agar tidak ada bagian yang tidak bertanggung jawab yang merubah, menghapus, dan melakukan penambahan terhadap data-data tersebut sehingga data tersebut menjadi tidak benar dan tidak valid yang dapat merugikan perusahaan. Untuk komunikasi yang terjalin antara setiap karyawan maupun dengan manajer dan direktur diperusahaan telah terjalin dengan baik dan lancar. Hal ini dapat terlihat dari briefing pagi yang kerap diadakan oleh para manajer dengan para karyawannya untuk memberikan instruksi-intsruksi yang harus dikerjakan oleh para karyawannya. Begitu pula antara direktur dan para manajer yang kerap melakukan review dan evaluasi atas kinerjanya selama ini. Hal ini sangat penting agar tidak terjadi penumpukkan masalah atau ketidakterbukaan antara para karyawan, manajer dan direktur perusahaan atas masalah-masalah yang terjadi diperusahaan. IV.1.5 Pemantauan (Monitoring) PT. Mitra Sejati Beribu melakukan pemantauan atas setiap kegiatan yang dilakukannya. Hal ini dapat dilihat dari setiap bagian yang terkait di dalamnya saling memeriksa satu sama lain untuk memastikan bahwa data-data yang ada di dalam laporan keuangan perusahaan adalah benar adanya. Kegiatan ini dapat mengurangi kemungkinan terjadinya resiko-resiko seperti human error bahkan kecurangan yang mungkin terjadi antara bagian yang salaing terkait tersebut. Kegiatan yang saling memeriksa ini dapat terlihat dari manajer penjualan yang

44 mendapatkan purchase order dari pelanggan yang kemudian akan dicocokkan oleh bagian keuangan pada pembuatan invoice, pada proses ini purchase order akan dicocokkan dengan surat jalan dari bagian gudang.selain itu, direktur juga selalu memantau pekerjaan para karyawannya dengan selalu memonitor pembuatan laporan laporan rencana dan realisai penerimaan piutang setiap harinya dan dilaporkan setiap minggunya direktur juga mendapatkan laporan hasil penjualan dan laporan rugi-laba setiap bulanya. Direktur juga mendapatkan laporan keuangan setiap tiga bulan sekali. Hal ini menunjukkan bahwa direktur selalu mengawasi keadaan keuangan perusahaannya. Ini sangat penting karena apabila direktur hanya mempercayakannya pada karyawannya mungkin saja karyawannya tersebut dapat melakukan pencurian, penyalahgunaan dan kecurangan lainnya yang dapat merugikan perusahaan. Namun, perusahaan belum melakukan kegiatan pemantauannya dengan maksimal hal ini bisa terlihat dari perusahaan yang tidak memiliki internal audit yang merupakan salah satu komponen penting untuk memastikan bahwa setiap elemen di dalam perusahaan taat kepada aturan sehingga dapat menghindarkan perusahaan dari segala bentuk kecurangan dan praktik yang tidak sehat. Saat ditanyakan kepada direktur mengapa mereka tidak mempunyai auditor internal, direktur mengatakan bahwa perusahaan belum terlalu besar sehingga belum memerlukan auditor internal untuk memeriksa setiap kegiatannya. Akibatnya, masih ada saja prosedur dan aturan yang tidak dijalankan dengan semestinya dan masih ada beberapa kegiatan yang belum dilakukan dengan maksimal. Seperti pada kegiatan penagihan piutang, dikarenakan masih banyak piutang yang belum tertagih dan dibayar tepat waktunya. Dari yang terlihat dalam laporan rencana

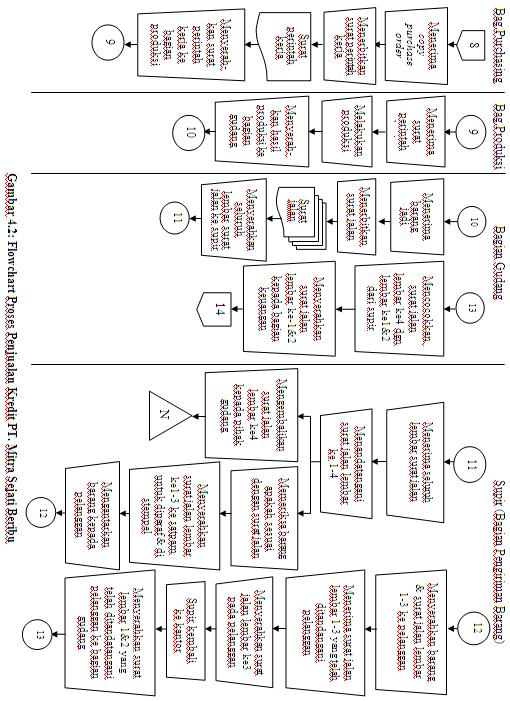

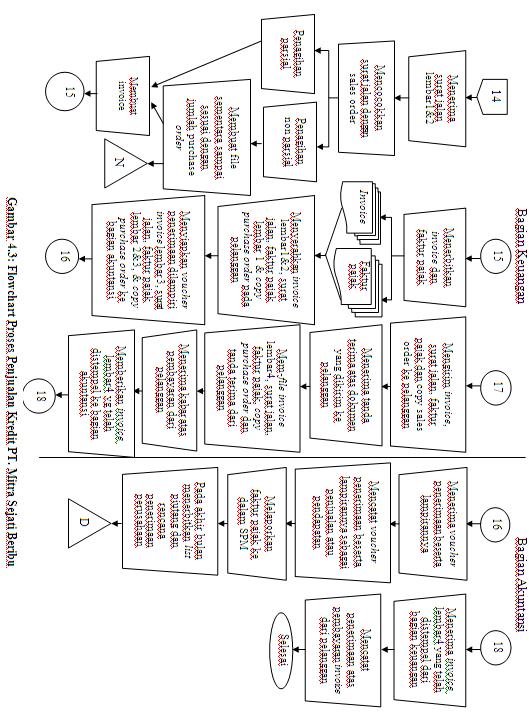

45 dan realisasi penerimaan piutang dagang mingguan perusahaan, dari seluruh piutang yang jatuh tempo rata-rata masih ada sekitar 30% yang belum terbayar tepat waktunya. Hal ini menunjukkan bahwa bagian keuangan yang bertugas melakukan penagihan belum maksimal dalam penagihan piutangnya. Melihat apa yang terjadi di dalam perusahaan, perusahaan memilliki pemantauan yang cukup memadai. Seperti pada kegiatan saling memeriksa antara bagian yang terkait dan kegiatan memonitor dan pemeriksaan setiap laporan keuangan yang secara intensif selalu diperiksa oleh direktur. Namun, perusahaan masih memiliki kelemahan yang terlihat dari tidak dimilikinya auditor internal pada perusahaan. Seharusnya, perusahaan memiliki auditor internal, karena auditor internal bertugas untuk membantu melihat dan memastikan bahwa seluruh aturan dan prosedur telah dipatuhi dan setiap asset perusahaan telah digunanakan sesuai dengan aturan dan prosedur yang berlaku oleh para karyawannya sehingga perusahaan dapat benar-benar terbebas dari kegiatan yang merugikan. IV.2 Bagan Alir (Flowchart) Penjualan Kredit pada PT. Mitra Sejati beribu Berikut ini adalah bagan alir (flowchart) atas proses dari kegiatan penjualan kredit yang dilakukan pada PT. Mitra Sejati Beribu dari awal proses penjualan yaitu proses menerima pesanan dari pelanggan hingga pada saat proses penagihan dan pembayaran piutang usaha yang dilakukan oleh pelanggan kepada perusahaan, berikut dokumen atau formulir yang digunakan dalam proses atau kegiatan tersebut.

46

47

48

LAMPIRAN-LAMPIRAN. Rencana Penerimaan Piutang Dagang Mingguan. Daftar Piutang yang dihapuskan dan Internal Office Memo

LAMPIRAN-LAMPIRAN L1 Metode Pengumpulan Data L2 Proses Tinjauan Pelanggan L3 Form Penawaran Harga L4 Purchase Order L5 Surat Jalan L6 Invoice L7 Faktur Pajak L8 Voucher Penerimaan L9 Rencana Penerimaan

LAMPIRAN-LAMPIRAN L1 Metode Pengumpulan Data L2 Proses Tinjauan Pelanggan L3 Form Penawaran Harga L4 Purchase Order L5 Surat Jalan L6 Invoice L7 Faktur Pajak L8 Voucher Penerimaan L9 Rencana Penerimaan

BAB IV PEMBAHASAN. 1. Mengevaluasi lima komponen pengendalian internal berdasarkan COSO, komunikasi, aktivitas pengendalian, dan pemantauan.

BAB IV PEMBAHASAN IV.1. Perencanaan Evaluasi IV.1.1. Ruang Lingkup Evaluasi Ruang lingkup pengendalian internal atas siklus pendapatan adalah : 1. Mengevaluasi lima komponen pengendalian internal berdasarkan

BAB IV PEMBAHASAN IV.1. Perencanaan Evaluasi IV.1.1. Ruang Lingkup Evaluasi Ruang lingkup pengendalian internal atas siklus pendapatan adalah : 1. Mengevaluasi lima komponen pengendalian internal berdasarkan

BAB IV PEMBAHASAN. Tujuan Evaluasi. Tujuan dilakukan evaluasi yaitu untuk mengetahui pengendalian internal

BAB IV PEMBAHASAN IV.1 Tujuan Evaluasi Tujuan dilakukan evaluasi yaitu untuk mengetahui pengendalian internal atas siklus pendapatan pada PT Kartina Tri Satria sudah baik atau belum, dan mengetahui kelemahan-kelemahannya

BAB IV PEMBAHASAN IV.1 Tujuan Evaluasi Tujuan dilakukan evaluasi yaitu untuk mengetahui pengendalian internal atas siklus pendapatan pada PT Kartina Tri Satria sudah baik atau belum, dan mengetahui kelemahan-kelemahannya

BAB 4 PEMBAHASAN. Sebuah perusahaan dalam pelaksanaan kegiatan operasionalnya harus memiliki

BAB 4 PEMBAHASAN Sebuah perusahaan dalam pelaksanaan kegiatan operasionalnya harus memiliki pengendalian internal yang memadai, terutama pada siklus pendapatannya. Siklus pendapatan terdiri dari kegiatan

BAB 4 PEMBAHASAN Sebuah perusahaan dalam pelaksanaan kegiatan operasionalnya harus memiliki pengendalian internal yang memadai, terutama pada siklus pendapatannya. Siklus pendapatan terdiri dari kegiatan

BAB 4 ANALISIS DAN BAHASAN. 4.1 Perencanaan Kegiatan Evaluasi Pengendalian Internal

BAB 4 ANALISIS DAN BAHASAN 4.1 Perencanaan Kegiatan Evaluasi Pengendalian Internal Evaluasi pengendalian internal adalah suatu kegiatan untuk menilai dan mengevaluasi pengendalian internal perusahaan dan

BAB 4 ANALISIS DAN BAHASAN 4.1 Perencanaan Kegiatan Evaluasi Pengendalian Internal Evaluasi pengendalian internal adalah suatu kegiatan untuk menilai dan mengevaluasi pengendalian internal perusahaan dan

BAB IV PEMBAHASAN. Dalam bab ini akan membahas mengenai evaluasi pengendalian intern atas

BAB IV PEMBAHASAN Dalam bab ini akan membahas mengenai evaluasi pengendalian intern atas penjualan, piutang dan penerimaan kas pada PT.Smartdata Securindo. Pengendalian intern dilakukan untuk mengamankan

BAB IV PEMBAHASAN Dalam bab ini akan membahas mengenai evaluasi pengendalian intern atas penjualan, piutang dan penerimaan kas pada PT.Smartdata Securindo. Pengendalian intern dilakukan untuk mengamankan

BAB 4 EVALUASI SISTEM PENGENDALIAN INTERNAL ATAS SIKLUS PENDAPATAN PT HARI PURNAMA PERKASA

BAB 4 EVALUASI SISTEM PENGENDALIAN INTERNAL ATAS SIKLUS PENDAPATAN PT HARI PURNAMA PERKASA 4.1 Perencanaan dan tujuan evaluasi pengendalian internal atas prosedur piutang usaha dan penerimaan kas Pada

BAB 4 EVALUASI SISTEM PENGENDALIAN INTERNAL ATAS SIKLUS PENDAPATAN PT HARI PURNAMA PERKASA 4.1 Perencanaan dan tujuan evaluasi pengendalian internal atas prosedur piutang usaha dan penerimaan kas Pada

BAB IV PEMBAHASAN. Evaluasi Pengendalian Internal Pada Prosedur Penjualan Kredit

BAB IV PEMBAHASAN IV. Evaluasi Pengendalian Internal Pada Prosedur Penjualan Kredit Dalam pelaksanaan kegiatan operasionalnya, perusahaan harus memiliki pengendalian internal yang memadai, terutama yang

BAB IV PEMBAHASAN IV. Evaluasi Pengendalian Internal Pada Prosedur Penjualan Kredit Dalam pelaksanaan kegiatan operasionalnya, perusahaan harus memiliki pengendalian internal yang memadai, terutama yang

BAB IV ANALISIS HASIL DAN PEMBAHASAN

26 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Penyajian dan Analisis Data 1. Unsur-Unsur Pengendalian Internal Persediaan Barang Dagang a. Lingkungan Pengendalian Lingkungan pengendalian internal pada PT.

26 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Penyajian dan Analisis Data 1. Unsur-Unsur Pengendalian Internal Persediaan Barang Dagang a. Lingkungan Pengendalian Lingkungan pengendalian internal pada PT.

BAB IV AUDIT OPERASIONAL ATAS PENGELOLAAN PERSEDIAAN BAHAN BAKU PADA PT NORITA MULTIPLASTINDO

BAB IV AUDIT OPERASIONAL ATAS PENGELOLAAN PERSEDIAAN BAHAN BAKU PADA PT NORITA MULTIPLASTINDO IV.1 Perencanaan Audit Operasional Audit operasional merupakan suatu proses sistematis yang mencakup serangkaian

BAB IV AUDIT OPERASIONAL ATAS PENGELOLAAN PERSEDIAAN BAHAN BAKU PADA PT NORITA MULTIPLASTINDO IV.1 Perencanaan Audit Operasional Audit operasional merupakan suatu proses sistematis yang mencakup serangkaian

BAB 3 GAMBARAN SISTEM YANG BERJALAN. bermotor. Produk-produk yang dihasilkan dipasarkan

BAB 3 GAMBARAN SISTEM YANG BERJALAN 3.1 Sejarah Singkat Perusahaan Perusahaan perorangan Speed Power Racing adalah perusahaan yang bergerak dalam industri pembuatan spare parts (perlengkapan) kendaraan

BAB 3 GAMBARAN SISTEM YANG BERJALAN 3.1 Sejarah Singkat Perusahaan Perusahaan perorangan Speed Power Racing adalah perusahaan yang bergerak dalam industri pembuatan spare parts (perlengkapan) kendaraan

BAB IV PEMBAHASAN. Berdasarkan bagan struktur organisasi yang dimiliki oleh perusahaan PT.Petra

BAB IV PEMBAHASAN IV.1 Evaluasi Struktur Organisasi Perusahaan Berdasarkan bagan struktur organisasi yang dimiliki oleh perusahaan PT.Petra Energy International, terdapat beberapa evaluasi yang dapat dijabarkan

BAB IV PEMBAHASAN IV.1 Evaluasi Struktur Organisasi Perusahaan Berdasarkan bagan struktur organisasi yang dimiliki oleh perusahaan PT.Petra Energy International, terdapat beberapa evaluasi yang dapat dijabarkan

BAB III GAMBARAN UMUM PERUSAHAAN

BAB III GAMBARAN UMUM PERUSAHAAN III.1. Sejarah dan Perkembangan Perusahaan PT. Hero Mandiri Indonesia didirikan sejak tahun 2004 dengan nama Hero Plasindo. Pada tahun 2005, perusahaan ini berganti nama

BAB III GAMBARAN UMUM PERUSAHAAN III.1. Sejarah dan Perkembangan Perusahaan PT. Hero Mandiri Indonesia didirikan sejak tahun 2004 dengan nama Hero Plasindo. Pada tahun 2005, perusahaan ini berganti nama

BAB II LANDASAN TEORITIS

BAB II LANDASAN TEORITIS A. Pengertian Kas Pada umumnya kas dikenal juga dengan uang tunai yang didalam neraca kas masuk dalam golongan aktiva lancar yang sering mengalami perubahan akibat transaksi keuangan

BAB II LANDASAN TEORITIS A. Pengertian Kas Pada umumnya kas dikenal juga dengan uang tunai yang didalam neraca kas masuk dalam golongan aktiva lancar yang sering mengalami perubahan akibat transaksi keuangan

BAB 3 ANALISIS SISTEM INFORMASI AKUNTANSI PENJUALAN KREDIT, PIUTANG DAN PENERIMAAN KAS YANG SEDANG BERJALAN PADA PT PANCA KEMAS KRIDA MANUNGGAL

73 BAB 3 ANALISIS SISTEM INFORMASI AKUNTANSI PENJUALAN KREDIT, PIUTANG DAN PENERIMAAN KAS YANG SEDANG BERJALAN PADA PT PANCA KEMAS KRIDA MANUNGGAL 3.1 Gambaran Umum Perusahaan 3.1.1 Sejarah Singkat Perusahaan

73 BAB 3 ANALISIS SISTEM INFORMASI AKUNTANSI PENJUALAN KREDIT, PIUTANG DAN PENERIMAAN KAS YANG SEDANG BERJALAN PADA PT PANCA KEMAS KRIDA MANUNGGAL 3.1 Gambaran Umum Perusahaan 3.1.1 Sejarah Singkat Perusahaan

BAB 3 ANALISIS SISTEM INFORMASI AKUNTANSI PENJUALAN, PIUTANG, DAN PENERIMAAN KAS PT. AROMATECH INTERNATIONAL

BAB 3 ANALISIS SISTEM INFORMASI AKUNTANSI PENJUALAN, PIUTANG, DAN PENERIMAAN KAS PT. AROMATECH INTERNATIONAL 3.1 Analisis Sistem Informasi Akuntansi Penjualan dan Piutang Usaha PT. Aromatech International

BAB 3 ANALISIS SISTEM INFORMASI AKUNTANSI PENJUALAN, PIUTANG, DAN PENERIMAAN KAS PT. AROMATECH INTERNATIONAL 3.1 Analisis Sistem Informasi Akuntansi Penjualan dan Piutang Usaha PT. Aromatech International

BAB 4 EVALUASI DAN PEMBAHASAN

BAB 4 EVALUASI DAN PEMBAHASAN Evaluasi atas sistem akuntansi dimulai pada saat perusahaan mengalami kekurangan bahan baku untuk produksi saat produksi berlangsung. Selain itu evaluasi juga dilakukan pada

BAB 4 EVALUASI DAN PEMBAHASAN Evaluasi atas sistem akuntansi dimulai pada saat perusahaan mengalami kekurangan bahan baku untuk produksi saat produksi berlangsung. Selain itu evaluasi juga dilakukan pada

BAB IV PEMBAHASAN. PT Sumber Karunia Anugerah. Pembahasan ini dibatasi pada fungsi penjualan dan

BAB IV PEMBAHASAN Dalam bab ini penulis membahas mengenai pelaksanaan audit operasional pada PT Sumber Karunia Anugerah. Pembahasan ini dibatasi pada fungsi penjualan dan piutang usaha modern market seperti

BAB IV PEMBAHASAN Dalam bab ini penulis membahas mengenai pelaksanaan audit operasional pada PT Sumber Karunia Anugerah. Pembahasan ini dibatasi pada fungsi penjualan dan piutang usaha modern market seperti

BAB IV PEMBAHASAN. fungsi penjualan pada PT.APTT. Dalam melaksanakan audit kecurangan, dilakukan

BAB IV PEMBAHASAN IV. Tahap-Tahap Audit Kecurangan IV.1. Perencanaan Audit Pada bab ini akan dijelaskan mengenai pelaksanaan audit kecurangan terhadap fungsi penjualan pada PT.APTT. Dalam melaksanakan

BAB IV PEMBAHASAN IV. Tahap-Tahap Audit Kecurangan IV.1. Perencanaan Audit Pada bab ini akan dijelaskan mengenai pelaksanaan audit kecurangan terhadap fungsi penjualan pada PT.APTT. Dalam melaksanakan

BAB IV PEMBAHASAN AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN KREDIT DAN PIUTANG USAHA PADA PT. GROOVY MUSTIKA SEJAHTERA

BAB IV PEMBAHASAN AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN KREDIT DAN PIUTANG USAHA PADA PT. GROOVY MUSTIKA SEJAHTERA Audit operasional adalah audit yang dilaksanakan untuk menilai efisiensi, efektivitas,

BAB IV PEMBAHASAN AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN KREDIT DAN PIUTANG USAHA PADA PT. GROOVY MUSTIKA SEJAHTERA Audit operasional adalah audit yang dilaksanakan untuk menilai efisiensi, efektivitas,

BAB 2 LANDASAN TEORI

BAB 2 LANDASAN TEORI 2.1 Pengendalian Internal 2.1.1 Pengertian Pengendalian Internal Pengendalian internal yang efektif dapat dilakukan dengan cara mengevaluasi kecukupan, efisiensi dan efektivitas pengendalian

BAB 2 LANDASAN TEORI 2.1 Pengendalian Internal 2.1.1 Pengertian Pengendalian Internal Pengendalian internal yang efektif dapat dilakukan dengan cara mengevaluasi kecukupan, efisiensi dan efektivitas pengendalian

Lampiran 1 Kuisioner Internal Control atas Integritas dan Nilai Etika

L1 Lampiran 1 Kuisioner Internal Control atas Integritas dan Nilai Etika No Pertanyaan. Ya 1 Apakah perusahaan memiliki petunjuk pelaksanaan mengenai: a. tata tertib dikomuni- b. disiplin kasikan yang

L1 Lampiran 1 Kuisioner Internal Control atas Integritas dan Nilai Etika No Pertanyaan. Ya 1 Apakah perusahaan memiliki petunjuk pelaksanaan mengenai: a. tata tertib dikomuni- b. disiplin kasikan yang