Kuisioner Penelitian untuk Debitur ANALISIS MANAJEMEN RISIKO KREDIT PRODUK KREDIT MASYARAKAT DESA KOMERSIL DI BANK X BOGOR

|

|

|

- Suharto Kurnia

- 6 tahun lalu

- Tontonan:

Transkripsi

1 LAMPIRAN 65

2 66 Lampiran 1. Kuisioner penelitian Kuisioner Penelitian untuk Debitur ANALISIS MANAJEMEN RISIKO KREDIT PRODUK KREDIT MASYARAKAT DESA KOMERSIL DI BANK X BOGOR Gambaran Ringkas Penelitian Sektor Usaha Mikro, Kecil dan Menengah (UMKM) masih menjadi sektor unggulan perbankan dalam memberikan kreditnya. Ketika bank menggunakan dananya sebagai pinjaman yang diberikan kepada nasabahnya atau bank bertindak sebagai kreditur, bank akan dihadapkan pada risiko wanprestasi atau resiko nasabahnya gagal bayar. Oleh sebab itu dibutuhkan adanya analisis risiko kredit agar dapat mengelola risiko kredit yang terjadi. Penelitian ini bertujuan untuk: mengidentifikasi faktor-faktor yang menyebabkan kredit bermasalah di Bank X Bogor, menganalisis risiko kredit yang terjadi di Bank X Bogor, dan menganalisis pengelolaan risiko kredit di Bank X Bogor. Metode yang digunakan dalam penelitian ini adalah Value at Risk (VaR). Penelitian ini dilakukan oleh Dwi Kurnia Rachman (H ) mahasiswa Program Sarjana Alih Jenis Manajemen, Departemen Manajemen, Fakultas Ekonomi dan Manajemen, institut Pertanian Bogor (IPB). Survei ini bertujuan untuk menyelesaikan skripsi sebagai salah satu syarat memperoleh gelar Sarjana Ekonomi. Informasi yang akan didapatkan dari hasil survei ini akan dirahasiakan dan hanya akan digunakan untuk keperluan analisis statistik. Analisis dan tabulasi akan dilakukan secara gabungan sehingga informasi setiap responden tidak akan diketahui. Petunjuk Umum 1. Kuisioner ini terdiri dari 2 bagian yaitu krakteristik responden dan karakteristik usaha. 2. Kuisioner penelitian ini terdiri dari pertanyaan terbuka dan tertutup. 3. Petunjuk pengisian untuk pertanyaan tertutup dengan cara memberi tanda silang (x) pada jawaban yang tersedia, mengisi titik-titik pada pilihan lainnya jika ada jawaban yang tidak tersedia. I. Karakteristik Responden 1.1 Nama : Alamat : Jenis Kelamin : a. Pria b. Wanita 1.4 Usia : a. < 20 tahun b tahun c. >4 tahun 1.5 Pendidikan : a. SD c. SMP c. SMA d. Diploma e. Sarjana f. S2 1.6 Status : a. Menikah b. Belum Menikah

3 67 Lanjutan Lampiran Tanggungan Keluarga : a. < 2 orang b. 2-4 orang c. >4 orang II. Karakteristik Usaha 2.1 Jenis Usaha : Lama Berusaha : a. < 5 tahun b tahun c. >10 tahun 2.3 Pendapatan / Omzat Usaha Rata-Rata per Hari (dalam bulan terakhir): a. < 5 Juta b Juta c. > 50 juta 2.4 Pernahkah Usaha Anda Mengalami Penurunan / Kerugian? a. Ya b. Tidak Jelaskan Besarnya Pinjaman Kredit yang Diperoleh: a. < 50 Juta b Juta c. > 500 Juta 2.6. Jangka Waktu Kredit : a. < 1 tahun b. 1-3 tahun d. > 3 tahun 2.7 Status Sebagai Nasabah Bank X Bogor (Saat Mengajukan Kredit): a. Baru b. Lama 2.8 Pengalaman Menerima Kredit Bank X Bogor: a. < 3 kali b. 3-5 kali c. > 5 kali 2.9 Kredit yang Diperoleh Digunakan Untuk: a. Menambah Modal Kerja b. Investasi Usaha c. Lainnya : sebutkan Pernahkan Anda Menunggak dalam Membayar Angsuran Kredit? a. Ya b. Tidak Jelaskan Jika Ya, Berapa Kali Anda Melakukan Penunggakan? a. < 3 kali b. 3-5 kali c. > 5 kali 3.2 Apa Alasan Anda Melakukan Penunggakan? a. Tidak mempunyai uang b. Usaha bangkrut c. Debitur mengalami masalah kesehatan d. Lainnya, sebutkan Apa yang Dilakukan oleh Saudara untuk Mengatasi tersebut? Apakah Selama ini Bank Melakukan pendampingan dalam menjalani usaha? a. Ya b. Tidak Jelaskan... TERIMA KASIH ATAS PARTISIPASI ANDA

4 68 Lanjutan Lampiran 1. Kuisioner Penelitian untuk Bank X ANALISIS RISIKO KREDIT PRODUK KREDIT MASYARAKAT DESA KOMERSIL DI BANK X BOGOR Gambaran Ringkas Sektor Usaha Mikro, Kecil dan Menengah (UMKM) masih menjadi sektor unggulan perbankan dalam memberikan kreditnya. Ketika bank menggunakan dananya sebagai pinjaman yang diberikan kepada nasabahnya atau bank bertindak sebagai kreditur, bank akan dihadapkan pada risiko wanprestasi atau resiko nasabahnya gagal bayar. Oleh sebab itu dibutuhkan adanya analisis risiko kredit agar dapat mengelola risiko kredit yang terjadi. Penelitian ini bertujuan untuk: mengidentifikasi faktor-faktor yang menyebabkan kredit bermasalah di Bank X Bogor, menganalisis risiko kredit yang terjadi di Bank X Bogor, dan menganalisis pengelolaan risiko kredit di Bank X Bogor. Metode yang digunakan dalam penelitian ini adalah Value at Risk (VaR). Penelitian ini dilakukan oleh Dwi Kurnia Rachman (H ) mahasiswa Program Sarjana Alih Jenis Manajemen, Departemen Manajemen, Fakultas Ekonomi dan Manajemen, institut Pertanian Bogor (IPB). Survei ini bertujuan untuk menyelesaikan skripsi sebagai salah satu syarat memperoleh gelar Sarjana Ekonomi. Informasi yang akan didapatkan dari hasil survei ini akan dirahasiakan dan hanya akan digunakan untuk keperluan analisis statistik. Analisis dan tabulasi akan dilakukan secara gabungan sehingga informasi setiap responden tidak akan diketahui. Petunjuk Umum 1. Kuisioner ini terdiri dari 4 bagian yaitu data umum Bank X Bogor, jenis dan besarnya kredit, prosedur pemberian kredit, dan kredit bermasalah. 2. Kuisioner penelitian ini terdiri dari pertanyaan terbuka dan tertutup. 3. Petunjuk pengisian untuk pertanyaan tertutup dengan cara memberi tanda silang (x) pada jawaban yang tersedia, mengisi titik-titik pada pilihan lainnya jika ada jawaban yang tidak tersedia. I. Data Umum Bank X Nama :... Jabatan :... Tugas :... Alamat Bank X :... Kabupaten/Kota :... Propinsi :... No Telp :... fax :...

5 69 Lanjutan Lampiran 1. II. Jenis dan Besarnya Kredit 2.1 Produk Kredit Masyarakat Desa Komersil No Tahun Jumlah Debitur (Orang) Jumlah Kredit (Ribuan Rupiah) Rasio NPL (%) 2.2 Kredit Masyarkat Desa dilihat dari segi penggunaan No Jenis Kredit 1 Modal Kerja 2 Investasi Jumlah Tahun 2008 Tahun 2009 Tahun 2010 NPL Orang Rp Orang Rp Orang Rp (%) 2.3 Produk Kredit Masyarakat Desa Komersil dilihat dari segi jangka waktu No Jenis Kredit Tahun 2008 Tahun 2009 Tahun 2010 NPL Orang Rp Orang Rp Orang Rp (%) 1 Kredit Jangka Pendek (<1 tahun) 2 Kredit Jangka Menengah (1-3 tahun) 3 Kredit Jangka Panjang (> 3 tahun) Jumlah 2.4 Produk Kredit Masyarakat Desa Komersil dilihat dari sektor ekonomi Sektor Tahun 2008 Tahun 2009 Tahun 2010 NPL No Ekonomi Orang Rp Orang Rp Orang Rp (%) 1 Pertanian 2 Perdagangan 3 Perindustrian 4 Pertambangan Jumlah 2.5 Mengapa pada sektor tersebut memiliki jumlah kredit yang paling besar? (jawaban lebih dari satu) a. Sektor tersebut prospektif b. Memiliki peminat yang banyak c. Risiko yang ditimbulkan kecil d. Usaha tersebut berada di wilayah unit Bank X

6 70 Lanjutan Lampiran Produk Kredit Masyarakat Desa Komersil dilihat dari Plafon Kredit No Kelompok Usaha 1 Usaha Mikro (= 50 jt) 2 Usaha Kecil (>50 jt s/d 500 jt) 3 Usaha Menengah (>500 jt s/d 5 M) 4 Usaha Besar (>5 M) Jumlah Tahun 2008 Tahun 2009 Tahun 2010 NPL (%) Orang Rp Orang Rp Orang Rp III. Prosedur Pemberian Kredit 3.1 Bentuk kredit yang diberikan (jawaban boleh lebih dari satu) a. Individual : % b. Kelompok : % 3.2 Faktor-faktor yang menentukan Bank X ketika akan menilai kelayakan suatu kredit (urutkan berdasarkan prioritas yang menjadi pertimbangan, 1=paling penting sampai dengan 6=paling tidak penting) No Faktor-faktor Peringkat 1 Karakter calon debitur 2 Riwayat peminjam 3 Kesanggupan debitur memperoleh pendapatan 4 Keabsahan/legalitas usaha 5 Nilai agunan 6 Hubungan antara pengurus/pemilik dengan debitur 3.3 Hal-hal yang menjadi pertimbangan utama Bank X dalam penyaluran kredit (urutkan berdasarkan prioritas yang menjadi pertimbangan, 1=paling penting sampai dengan 4=paling tidak penting) Pertimbangan dalam Penyaluran Kredit Peringkat Didasarkan pada lokasi tempat tinggal (domisili) debitur Didasarkan pada lokasi usaha debitur Didasarkan pada agunan yang diajukan 3.4 Faktor apakah yang paling menentukan dari 5 C s ketika Bank X menilai pengajuan kredit calon debitur? (urutkan berdasarkan prioritas yang menjadi pertimbangan, 1=paling penting sampai dengan 5=paling tidak penting)

7 71 Lanjutan Lampiran 1. Character Capacity Capital Collateral Condition Faktor Penentu Kredit Peringkat 3.5 Cara pembayaran angsuran Produk Kredit Masyarakat Desa Komersil di Bank X (urutkan berdasarkan prioritas yang menjadi pertimbangan, 1=paling sering dilakukan sampai dengan 4=paling jarang dilakukan) No Cara Pembayaran Peringkat 1 Angsuran disetor langsung ke Bank X 2 Angsuran diambil/dijemput ke debitur 3 Angsuran dipotong secara langsung dari gaji/tabungan debitur 4 Angsuran dibayar secara transfer ke rekening Bank X VI Kredit Bermasalah 4.1 Apakah kredit yang disalurkan memiliki agunan? a. Ya, sebutkan... b. Tidak 4.2 Kolektibilitas kredit dan jumlah debitur pada Desember 2010 No Kolektibilitas Kredit Jumlah Debitur (Orang) 1 Lancar 2 Dalam Perhatian Khusus 3 Kurang Lancar 4 Diragukan 5 Macet Jumlah Kredit (Ribuan Rupiah) 4.3 Alasan timbulnya kredit bermasalah (jawaban boleh lebih dari satu) a. Tidak ada itikad baik dari debitur untuk membayar kredit. b. Bunga pinjaman yang terlalu tinggi. c. Pendapatn debitur menurunusaha bangkrut. d. Debitur mengalami masalah kesehatan. e. Lainnya, Dalam penyaluran kredit, manakah yang menjadi prioritas di Bank X, apakah penambahan plafon kredit bagi debitur lama atau penyaluran kredit kepada debitur baru? TERIMA KASIH ATAS PARTISIPASI ANDA

8 72 Lanjutan Lampiran 1. Pertanyaan Wawancara ANALISIS MANAJEMEN RISIKO KREDIT PRODUK KREDIT MASYARAKAT DESA KOMERSIL DI BANK X BOGOR 1. Kapan Bank X Bogor berdiri? Bagaiman sejarah berdirinya? 2. Bagaimana struktur organisasi Bank X Bogor? Apa tugas dari masing-masing bagian dalam struktur organinasi tersebut? 3. Apa saja kegiatan usaha yang dilakukan Bank X Bogor? 4. Produk apa saja yang ditawarkan oleh Bank X Bogor? 5. Apa saja jenis kredit yang disalurkan oleh Bank X Bogor? 6. Bagaimana kolektibilitas masing-masing kredit yang disalurkan? 7. Apa saja yang dapat digunakan sebagai agunan kredit? 8. Faktor-faktor apa saja yang menyebabkan terjadinya Non Performing Loan? 9. Tindakan penyelamatan kredit apa saja yang dilakukan Bank X Bogor? 10. Apa saja yang menjadi pesaing dari Bank X Bogor?

9 73 Lampiran 2. Matriks transisi bulanan Matriks Transisi Januari Februari 2010 KL 0,0306 0, D 0 0,0769 0,7693 0,1538 M Matriks Transisi Februari Maret 2010 KL 0, , D M Matriks Transisi Maret April 2010 KL D 0 0,0769 0,7692 0,1538 M Matriks Transisi April Mei 2010 KL D ,261 M Matriks Transisi Mei Juni 2010 KL D M Matriks Transisi Juni Juli 2010 KL D M

10 74 Lanjutan Lampiran 2. Matriks Transisi Juli Agustus 2010 L KL D M Matriks Transisi Agustus September 2010 L KL D M Matriks Transisi September Oktober 2010 KL D M Matriks Transisi Oktober November 2010 L KL D M Matriks Transisi November Desember 2010 L KL D M

11 75 Lampiran 3. Nilai baki debet dengan bunga Kolektibilitas Tahun 1 Baki Debet (Rp) Present value (Rp) Forward Value (Rp) Total Value Baki Debet (Rp) Lancar 24% 9,424,722,297 2,261,933, ,824,139, ,086,073, Kurang Lancar 24% 52,118,800 12,508, ,087, ,596, Diragukan 24% 83,001,250 19,920, ,064, ,985, Macet 24% 67,391,516 16,173, ,043, ,217,483.07

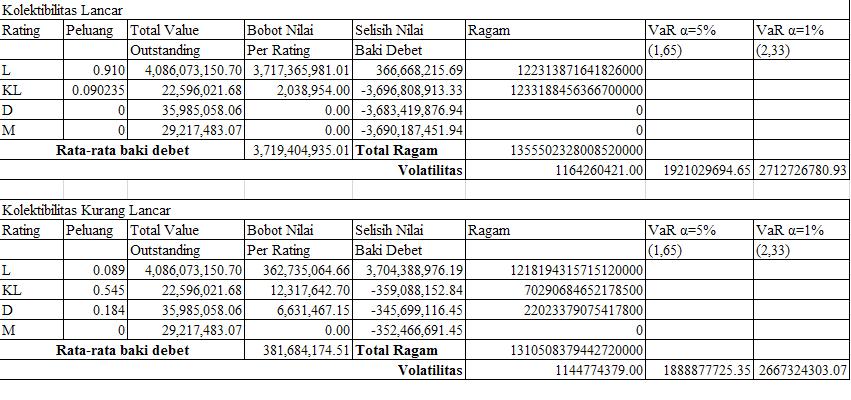

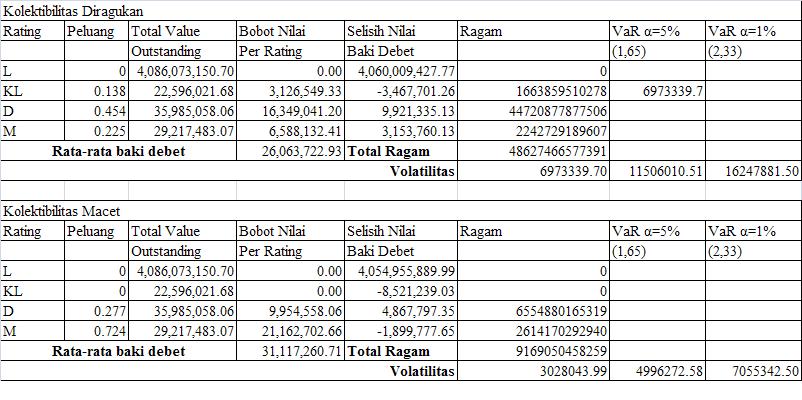

12 Lampiran 4. Perhitungan VaR tiap kolektibilitas 76

Lampiran 1. Daftar istilah

LAMPIRAN LAMPIRAN 46 Lampiran 1. Daftar istilah 1. Non performing loan (NPL) : kredit macet yang pembayaran bunga dan pokok pinjaman tertunda 90 hari atau lebih, atau setidaknya 90 hari pembayaran bunga

LAMPIRAN LAMPIRAN 46 Lampiran 1. Daftar istilah 1. Non performing loan (NPL) : kredit macet yang pembayaran bunga dan pokok pinjaman tertunda 90 hari atau lebih, atau setidaknya 90 hari pembayaran bunga

III. METODE PENELITIAN

21 III. METODE PENELITIAN 3.1. Kerangka Pemikiran Produk Kredit Komersil adalah kredit yang bersifat umum, individu, selektif, dan berbunga wajar untuk mengembangkan atau meningkatkan usaha kecil yang

21 III. METODE PENELITIAN 3.1. Kerangka Pemikiran Produk Kredit Komersil adalah kredit yang bersifat umum, individu, selektif, dan berbunga wajar untuk mengembangkan atau meningkatkan usaha kecil yang

I. PENDAHULUAN. Pertambangan. Industri Pengolah-an (Rp Milyar) (Rp Milyar) na

(Rp Milyar) na") I. PENDAHULUAN 1.1 Latar Belakang Kredit adalah salah satu faktor yang berperan penting di dalam pengembangan usaha. Pada umumnya ada dua jenis kredit, yaitu kredit modal kerja dan kredit investasi. Kredit

I. PENDAHULUAN 1.1 Latar Belakang Kredit adalah salah satu faktor yang berperan penting di dalam pengembangan usaha. Pada umumnya ada dua jenis kredit, yaitu kredit modal kerja dan kredit investasi. Kredit

BAB I PENDAHULUAN. Kondisi ekonomi suatu negara menjadi lebih maju dan usaha-usaha berkembang

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Kondisi ekonomi suatu negara menjadi lebih maju dan usaha-usaha berkembang dengan cepat, sumber-sumber dana diperlukan untuk membiayai usaha tersebut. Salah

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Kondisi ekonomi suatu negara menjadi lebih maju dan usaha-usaha berkembang dengan cepat, sumber-sumber dana diperlukan untuk membiayai usaha tersebut. Salah

Petunjuk : Berilah tanda (X) pada salah satu jawaban anda

pada salah satu jawaban anda") Lampiran 1. Kuisioner Nasabah Responden yang terhormat, Saya, You Wan Dhira (NIM: 142101067), Mahasiswi Program Studi Diploma III Keuangan Fakultas Ekonomi dan Bisnis. Saya mohon kesediaan Bapak / Ibu

Lampiran 1. Kuisioner Nasabah Responden yang terhormat, Saya, You Wan Dhira (NIM: 142101067), Mahasiswi Program Studi Diploma III Keuangan Fakultas Ekonomi dan Bisnis. Saya mohon kesediaan Bapak / Ibu

II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu Mengenai Faktor-Faktor Yang Mempengaruhi Realisasi Kredit

II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu Mengenai Faktor-Faktor Yang Mempengaruhi Realisasi Kredit Hasil analisis deksriptif (Wangi SP, 2008) memperlihatkan bahwa semakin besar nilai pengajuan dan

II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu Mengenai Faktor-Faktor Yang Mempengaruhi Realisasi Kredit Hasil analisis deksriptif (Wangi SP, 2008) memperlihatkan bahwa semakin besar nilai pengajuan dan

BAB 1 PENDAHULUAN. Sejalan dengan semakin pesatnya pertumbuhan bank dan semakin

1 BAB 1 PENDAHULUAN 1.1 Latar Belakang Permasalahan Sejalan dengan semakin pesatnya pertumbuhan bank dan semakin berkembangnya kegiatan perbankan sekarang ini, maka dampak nyata yang terjadi adalah semakin

1 BAB 1 PENDAHULUAN 1.1 Latar Belakang Permasalahan Sejalan dengan semakin pesatnya pertumbuhan bank dan semakin berkembangnya kegiatan perbankan sekarang ini, maka dampak nyata yang terjadi adalah semakin

I. PENDAHULUAN. Jumlah (Unit) Perkembangan Skala Usaha. Tahun 2009*) 5 Usaha Besar (UB) ,43

Perkembangan Skala Usaha. Tahun 2009*) 5 Usaha Besar (UB) ,43") I. PENDAHULUAN 1.1. Latar Belakang Usaha Mikro, Kecil, dan Menengah merupakan salah satu sektor usaha yang paling banyak diminati oleh para pelaku usaha dan cukup prospektif untuk dikembangkan. UMKM dalam

I. PENDAHULUAN 1.1. Latar Belakang Usaha Mikro, Kecil, dan Menengah merupakan salah satu sektor usaha yang paling banyak diminati oleh para pelaku usaha dan cukup prospektif untuk dikembangkan. UMKM dalam

BAB I PENDAHULUAN. dana (funding) dan menyalurkan dana (lending) masyarakat perekonomian

dan menyalurkan dana (lending) masyarakat perekonomian") BAB I PENDAHULUAN A. Latar Belakang Penelitian Bank adalah suatu badan usaha yang memiliki fungsi utama menghimpun dana (funding) dan menyalurkan dana (lending) masyarakat perekonomian Indonesia secara

BAB I PENDAHULUAN A. Latar Belakang Penelitian Bank adalah suatu badan usaha yang memiliki fungsi utama menghimpun dana (funding) dan menyalurkan dana (lending) masyarakat perekonomian Indonesia secara

BAB I PENDAHULUAN. A. Latar Belakang Penelitian. Bank merupakan salah satu bagian penting dalam suatu perekonomian. Bank

1 BAB I PENDAHULUAN A. Latar Belakang Penelitian Bank merupakan salah satu bagian penting dalam suatu perekonomian. Bank menghimpun dana dan menyalurkannya ke masyarakat. Pada usaha perbankan, potensi

1 BAB I PENDAHULUAN A. Latar Belakang Penelitian Bank merupakan salah satu bagian penting dalam suatu perekonomian. Bank menghimpun dana dan menyalurkannya ke masyarakat. Pada usaha perbankan, potensi

BAB I PENDAHULUAN. yang berhubungan dengan keuangan. Era modern sekarang ini keberadaan

BAB I PENDAHULUAN A. Latar Belakang Masalah Bank dijadikan sebagai tempat untuk melakukan berbagai transaksi yang berhubungan dengan keuangan. Era modern sekarang ini keberadaan dunia perbankan sangat

BAB I PENDAHULUAN A. Latar Belakang Masalah Bank dijadikan sebagai tempat untuk melakukan berbagai transaksi yang berhubungan dengan keuangan. Era modern sekarang ini keberadaan dunia perbankan sangat

I PENDAHULUAN 1.1 Latar Belakang Tabel 1

I PENDAHULUAN 1.1 Latar Belakang Pemberdayaan Usaha Mikro (UM) menjadi sangat strategis, karena potensinya yang besar dalam menggerakkan kegiatan ekonomi masyarakat, dan sekaligus menjadi tumpuan sumber

I PENDAHULUAN 1.1 Latar Belakang Pemberdayaan Usaha Mikro (UM) menjadi sangat strategis, karena potensinya yang besar dalam menggerakkan kegiatan ekonomi masyarakat, dan sekaligus menjadi tumpuan sumber

BAB I PENDAHULUAN. untuk dibiayai, perbankan lebih memilih mengucurkan dana untuk kredit ritel dan

BAB I PENDAHULUAN 1.1 Latar Belakang Pada saat sebelum krisis tahun 1998 sektor Usaha Kecil dan Menengah (UKM) tidak dilirik oleh perbankan karena mereka menilai sektor ini tidak layak untuk dibiayai,

BAB I PENDAHULUAN 1.1 Latar Belakang Pada saat sebelum krisis tahun 1998 sektor Usaha Kecil dan Menengah (UKM) tidak dilirik oleh perbankan karena mereka menilai sektor ini tidak layak untuk dibiayai,

BAB I PENDAHULUAN. pendukung dan penggerak laju pertumbuhan ekonomi. Kebijakan-kebijakan

BAB I PENDAHULUAN 1.1 Latar belakang penelitian Dalam rangka pembangunan perekonomian nasional, sektor keuangan khususnya industri perbankan merupakan salah satu komponen terpenting sebagai pendukung dan

BAB I PENDAHULUAN 1.1 Latar belakang penelitian Dalam rangka pembangunan perekonomian nasional, sektor keuangan khususnya industri perbankan merupakan salah satu komponen terpenting sebagai pendukung dan

VI. MEKANISME PENYALURAN KREDIT BNI TUNAS USAHA (BTU) PADA UKC CABANG KARAWANG

PADA UKC CABANG KARAWANG") VI. MEKANISME PENYALURAN KREDIT BNI TUNAS USAHA (BTU) PADA UKC CABANG KARAWANG Latar belakang diluncurkannya fasilitas kredit BNI Tunas Usaha (BTU) adalah Inpres Presiden No. 6 Tahun 2007 tentang Kebijakan

VI. MEKANISME PENYALURAN KREDIT BNI TUNAS USAHA (BTU) PADA UKC CABANG KARAWANG Latar belakang diluncurkannya fasilitas kredit BNI Tunas Usaha (BTU) adalah Inpres Presiden No. 6 Tahun 2007 tentang Kebijakan

ANALISIS MANAJEMEN RISIKO KREDIT BERMASALAH PADA PRODUK KREDIT MASYARAKAT DESA DI BANK X BOGOR. Oleh DWI KURNIA RACHMAN H

1 ANALISIS MANAJEMEN RISIKO KREDIT BERMASALAH PADA PRODUK KREDIT MASYARAKAT DESA DI BANK X BOGOR Oleh DWI KURNIA RACHMAN H24087072 PROGRAM SARJANA ALIH JENIS MANAJEMEN DEPARTEMEN MANAJEMEN FAKULTAS EKONOMI

1 ANALISIS MANAJEMEN RISIKO KREDIT BERMASALAH PADA PRODUK KREDIT MASYARAKAT DESA DI BANK X BOGOR Oleh DWI KURNIA RACHMAN H24087072 PROGRAM SARJANA ALIH JENIS MANAJEMEN DEPARTEMEN MANAJEMEN FAKULTAS EKONOMI

FAKTOR-FAKTOR YANG MEMPENGARUHI KELANCARAN PENGEMBALIAN KREDIT USAHA RAKYAT (KUR) (Studi Kasus pada PT Bank BRI Unit Cimanggis, Cabang Pasar Minggu)

(Studi Kasus pada PT Bank BRI Unit Cimanggis, Cabang Pasar Minggu)") FAKTOR-FAKTOR YANG MEMPENGARUHI KELANCARAN PENGEMBALIAN KREDIT USAHA RAKYAT (KUR) (Studi Kasus pada PT Bank BRI Unit Cimanggis, Cabang Pasar Minggu) SKRIPSI VIRGITHA ISANDA AGUSTANIA H34050921 DEPARTEMEN

FAKTOR-FAKTOR YANG MEMPENGARUHI KELANCARAN PENGEMBALIAN KREDIT USAHA RAKYAT (KUR) (Studi Kasus pada PT Bank BRI Unit Cimanggis, Cabang Pasar Minggu) SKRIPSI VIRGITHA ISANDA AGUSTANIA H34050921 DEPARTEMEN

BAB I PENDAHULUAN. masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pengertian Bank menurut Kasmir (2011 : 3), Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pengertian Bank menurut Kasmir (2011 : 3), Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat

HASIL SURVEI KREDIT KONSUMSI A. Karakteristik Bank

BOKS 2 HASIL SURVEI KREDIT KONSUMSI DAN PERTANIAN DI PROVINSI BENGKULU TAHUN 2007 Pada tahun 2007, Kantor Bank Indonesia Bengkulu melakukan dua survei yaitu Survei Kredit Konsumsi dan Survei Survei Kredit

BOKS 2 HASIL SURVEI KREDIT KONSUMSI DAN PERTANIAN DI PROVINSI BENGKULU TAHUN 2007 Pada tahun 2007, Kantor Bank Indonesia Bengkulu melakukan dua survei yaitu Survei Kredit Konsumsi dan Survei Survei Kredit

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN 2.1 Kajian Pustaka 2.1.1 Kredit 2.1.1.1 Pengertian Kredit Kegiatan bank yang kedua setelah menghimpun dana dari masyarakat luas dalam bentuk simpanan giro,

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN 2.1 Kajian Pustaka 2.1.1 Kredit 2.1.1.1 Pengertian Kredit Kegiatan bank yang kedua setelah menghimpun dana dari masyarakat luas dalam bentuk simpanan giro,

BAB I PENDAHULUAN. 1.1 Latar Belakang. Bank Perkreditan Rakyat (BPR) adalah lembaga keuangan bank yang menerima

adalah lembaga keuangan bank yang menerima") BAB I PENDAHULUAN 1.1 Latar Belakang Bank Perkreditan Rakyat (BPR) adalah lembaga keuangan bank yang menerima simpanan hanya dalam bentuk deposito berjangka, tabungan atau bentuk lainnya yang dipersamakan

BAB I PENDAHULUAN 1.1 Latar Belakang Bank Perkreditan Rakyat (BPR) adalah lembaga keuangan bank yang menerima simpanan hanya dalam bentuk deposito berjangka, tabungan atau bentuk lainnya yang dipersamakan

BAB I PENDAHULUAN. diperoleh dari penjualan asset perusahaan maupun pinjaman kredit ke bank.rata-rata

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Dalam menjalankan roda perusahaan tidak jarang membutuhkan tambahan dana berupa modal kerja yang dipergunakan untuk memperluas usahanya maupun investasi

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Dalam menjalankan roda perusahaan tidak jarang membutuhkan tambahan dana berupa modal kerja yang dipergunakan untuk memperluas usahanya maupun investasi

VI. KARAKTERISTIK RESPONDEN

VI. KARAKTERISTIK RESPONDEN 6.1 Karakteristik Responden Berdasarkan Tingkat Kelancaran Di dalam penelitian ini terdapat 36 orang responden, dengan proporsi 31 orang berjenis kelamin pria dan lima orang

VI. KARAKTERISTIK RESPONDEN 6.1 Karakteristik Responden Berdasarkan Tingkat Kelancaran Di dalam penelitian ini terdapat 36 orang responden, dengan proporsi 31 orang berjenis kelamin pria dan lima orang

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Kredit Usaha Mikro Pasal 1 angka (1) Undang-Undang No. 20 Tahun 2008 tentang Usaha Mikro, Kecil dan Menengah menyebutkan: Usaha Mikro adalah usaha produktif milik orang perorangan

BAB II TINJAUAN PUSTAKA 2.1 Kredit Usaha Mikro Pasal 1 angka (1) Undang-Undang No. 20 Tahun 2008 tentang Usaha Mikro, Kecil dan Menengah menyebutkan: Usaha Mikro adalah usaha produktif milik orang perorangan

BAB 1 PENDAHULUAN Latar Belakang

1 BAB 1 PENDAHULUAN 1.1. Latar Belakang Kredit macet merupakan salah satu masalah yang sering dialami oleh perbankan hingga saat ini. Banyaknya calon debitur yang melakukan kredit membuat pihak bank harus

1 BAB 1 PENDAHULUAN 1.1. Latar Belakang Kredit macet merupakan salah satu masalah yang sering dialami oleh perbankan hingga saat ini. Banyaknya calon debitur yang melakukan kredit membuat pihak bank harus

BAB II KAJIAN PUSTAKA. (Mulyadi, 2010:5). Prosedur adalah suatu urutan pekerjaan klerikal

. Prosedur adalah suatu urutan pekerjaan klerikal") BAB II KAJIAN PUSTAKA 2.1. Landasan Teori 2.1.1 Pengertian Prosedur pengertian prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam satu departemen atau lebih, yang

BAB II KAJIAN PUSTAKA 2.1. Landasan Teori 2.1.1 Pengertian Prosedur pengertian prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam satu departemen atau lebih, yang

BAB II KAJIAN PUSTAKA. Menurut Mulyadi (2012:5), prosedur adalah urutan kegiatan klerikal yang

, prosedur adalah urutan kegiatan klerikal yang") BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Prosedur Menurut Mulyadi (2012:5), prosedur adalah urutan kegiatan klerikal yang melibatkan beberapa orang dalam suatu departemen atau lebih, yang

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Prosedur Menurut Mulyadi (2012:5), prosedur adalah urutan kegiatan klerikal yang melibatkan beberapa orang dalam suatu departemen atau lebih, yang

KERANGKA PEMIKIRAN III.

III. KERANGKA PEMIKIRAN 3.1.Kerangka Pemikiran Teoritis 3.1.1. Pengendalian Kredit Bank Pada penyaluran kredit bank, perlu diperhatikan beberapa aspek yang terkait dengan nasabah penerima kredit untuk

III. KERANGKA PEMIKIRAN 3.1.Kerangka Pemikiran Teoritis 3.1.1. Pengendalian Kredit Bank Pada penyaluran kredit bank, perlu diperhatikan beberapa aspek yang terkait dengan nasabah penerima kredit untuk

BAB I PENDAHULUAN. A. Latar Belakang Masalah. Dewasa ini era pembangunan telah menunjukkan perkembangan terutama

BAB I PENDAHULUAN A. Latar Belakang Masalah Dewasa ini era pembangunan telah menunjukkan perkembangan terutama dalam bidang perekonomian, di mana terdapat keterlibatan antara berbagai pihak dalam upaya

BAB I PENDAHULUAN A. Latar Belakang Masalah Dewasa ini era pembangunan telah menunjukkan perkembangan terutama dalam bidang perekonomian, di mana terdapat keterlibatan antara berbagai pihak dalam upaya

BAB I PENDAHULUAN. perekonomiannya didukung oleh unit-unit usaha kecil. Kemampuan masyarakat

BAB I PENDAHULUAN A. Latar Belakang Indonesia merupakan negara berkembang yang sebagian besar perekonomiannya didukung oleh unit-unit usaha kecil. Kemampuan masyarakat Indonesia yang terbatas dalam mendirikan

BAB I PENDAHULUAN A. Latar Belakang Indonesia merupakan negara berkembang yang sebagian besar perekonomiannya didukung oleh unit-unit usaha kecil. Kemampuan masyarakat Indonesia yang terbatas dalam mendirikan

BAB I PENDAHULUAN. ini adalah banyaknya kasus kredit yang bermasalah. Bank Indonesia

1 BAB I PENDAHULUAN A. Latar Belakang Penelitian Permasalahan pada dunia perbankan yang sering terdengar dewasa ini adalah banyaknya kasus kredit yang bermasalah. Bank Indonesia mencatat hingga akhir 2011

1 BAB I PENDAHULUAN A. Latar Belakang Penelitian Permasalahan pada dunia perbankan yang sering terdengar dewasa ini adalah banyaknya kasus kredit yang bermasalah. Bank Indonesia mencatat hingga akhir 2011

BAB I PENDAHULUAN. peranan dan keikutsertaannya dalam membangun ekonomi negara, keberadaan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Salah satu faktor ekonomi yang mendukung pelaksanaan pembangunan nasional adalah perbankan. Bank merupakan lembaga keuangan yang sangat besar peranan dan keikutsertaannya

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Salah satu faktor ekonomi yang mendukung pelaksanaan pembangunan nasional adalah perbankan. Bank merupakan lembaga keuangan yang sangat besar peranan dan keikutsertaannya

BAB III SOLUSI BISNIS

BAB III SOLUSI BISNIS Dengan melihat permasalahan yang terjadi pada Bank X, maka perlu adanya cara untuk menganalisa variabel-variabel apa saja yang akan menentukan kredit macet atau lancar dengan menggunakan

BAB III SOLUSI BISNIS Dengan melihat permasalahan yang terjadi pada Bank X, maka perlu adanya cara untuk menganalisa variabel-variabel apa saja yang akan menentukan kredit macet atau lancar dengan menggunakan

TINJAUAN PUSTAKA Kredit

TINJAUAN PUSTAKA Kredit Kredit adalah kemampuan untuk melaksanakan suatu pemberian atau mengadakan suatu pinjaman dengan suatu janji pembayarannya akan dilakukan pada suatu jangka waktu yang disepakati.

TINJAUAN PUSTAKA Kredit Kredit adalah kemampuan untuk melaksanakan suatu pemberian atau mengadakan suatu pinjaman dengan suatu janji pembayarannya akan dilakukan pada suatu jangka waktu yang disepakati.

BAB I PENDAHULUAN. Untuk meningkatkan perekonomian masyarakat maka pemerintah telah

16 BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Untuk meningkatkan perekonomian masyarakat maka pemerintah telah menetapkan beberapa prioritas, antara lain adalah dengan memberikan akses yang luas

16 BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Untuk meningkatkan perekonomian masyarakat maka pemerintah telah menetapkan beberapa prioritas, antara lain adalah dengan memberikan akses yang luas

IV. METODE PENELITIAN

IV. METODE PENELITIAN 4.1 Lokasi dan Waktu Penelitian Penelitian ini dilakukan pada tanggal 3 Januari 2012 hingga 20 Februari 2012 pada PT. Bank Rakyat Indonesia Unit Cibungbulang. Pemilihan lokasi penelitian

IV. METODE PENELITIAN 4.1 Lokasi dan Waktu Penelitian Penelitian ini dilakukan pada tanggal 3 Januari 2012 hingga 20 Februari 2012 pada PT. Bank Rakyat Indonesia Unit Cibungbulang. Pemilihan lokasi penelitian

VI. MEKANISME PENYALURAN KUR DAN KARAKTERISTIK RESPONDEN

VI. MEKANISME PENYALURAN KUR DAN KARAKTERISTIK RESPONDEN 6.1. Mekanisme Penyaluran KUR di BRI Unit Tongkol Dalam menyalurkan KUR kepada debitur, ada beberapa tahap atau prosedur yang harus dilaksanakan

VI. MEKANISME PENYALURAN KUR DAN KARAKTERISTIK RESPONDEN 6.1. Mekanisme Penyaluran KUR di BRI Unit Tongkol Dalam menyalurkan KUR kepada debitur, ada beberapa tahap atau prosedur yang harus dilaksanakan

BAB I PENDAHULUAN. Pembangunan ekonomi di suatu negara termasuk Indonesia sangat bergantung

1 BAB I PENDAHULUAN 1.1 Latar Belakang Pembangunan ekonomi di suatu negara termasuk Indonesia sangat bergantung pada perkembangan dinamis dan kontribusi nyata dari sektor perbankan. Pasca krisis ekonomi

1 BAB I PENDAHULUAN 1.1 Latar Belakang Pembangunan ekonomi di suatu negara termasuk Indonesia sangat bergantung pada perkembangan dinamis dan kontribusi nyata dari sektor perbankan. Pasca krisis ekonomi

BAB II KAJIAN PUSTAKA. orang dalam satu departemen atau lebih, yang dibuat untuk menjamin penanganan

BAB II KAJIAN PUSTAKA 2.1 Pengertian Prosedur Prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam satu departemen atau lebih, yang dibuat untuk menjamin penanganan

BAB II KAJIAN PUSTAKA 2.1 Pengertian Prosedur Prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam satu departemen atau lebih, yang dibuat untuk menjamin penanganan

BAB V KESIMPULAN DAN SARAN. sebelumnya, maka dapat menyimpulkan beberapa hal. Selain itu juga memberikan

BAB V KESIMPULAN DAN SARAN Berdasarkan serangkaian penelitian yang telah dijelaskan di dalam bab-bab sebelumnya, maka dapat menyimpulkan beberapa hal. Selain itu juga memberikan saran untuk Bank BTN Cabang

BAB V KESIMPULAN DAN SARAN Berdasarkan serangkaian penelitian yang telah dijelaskan di dalam bab-bab sebelumnya, maka dapat menyimpulkan beberapa hal. Selain itu juga memberikan saran untuk Bank BTN Cabang

BAB V PEMBAHASAN. A. Pengaruh Total Pembiayaan (Financing) terhadap NPF. Berdasarakan analisis data secara statistik dalam penelitian ini,

terhadap NPF. Berdasarakan analisis data secara statistik dalam penelitian ini,") BAB V PEMBAHASAN A. Pengaruh Total Pembiayaan (Financing) terhadap NPF Berdasarakan analisis data secara statistik dalam penelitian ini, menjelaskan bahwa total pembiayaan keseluruhan perbankan syariah

BAB V PEMBAHASAN A. Pengaruh Total Pembiayaan (Financing) terhadap NPF Berdasarakan analisis data secara statistik dalam penelitian ini, menjelaskan bahwa total pembiayaan keseluruhan perbankan syariah

BAB II TINJAUAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS PENELITIAN

BAB II TINJAUAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS PENELITIAN 2.1 Tinjauan Pustaka 2.1.1 Tinjauan Mengenai Bank 2.1.1.1 Pengertian Bank Menurut Undang-undang No. 10 Tahun 1998 tentang Perubahan

BAB II TINJAUAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS PENELITIAN 2.1 Tinjauan Pustaka 2.1.1 Tinjauan Mengenai Bank 2.1.1.1 Pengertian Bank Menurut Undang-undang No. 10 Tahun 1998 tentang Perubahan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah.

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah. Krisis keuangan memberikan dampak terhadap perkembangan ekonomi secara global dan perkembangan ekonomi di Indonesia khususnya. Oleh karenanya Indonesia memiliki

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah. Krisis keuangan memberikan dampak terhadap perkembangan ekonomi secara global dan perkembangan ekonomi di Indonesia khususnya. Oleh karenanya Indonesia memiliki

KUISIONER PENELITIAN

LAMPIRAN Lampiran 1. Kuisioner Penelitian KUISIONER PENELITIAN ANALISIS PENGAJUAN KREDIT USAHA RAKYAT PETANI SUTERA ALAM PADA BANK RAKYAT INDONESIA CABANG BOGOR (Studi Kasus : Petani Plasma Rumah Sutera

LAMPIRAN Lampiran 1. Kuisioner Penelitian KUISIONER PENELITIAN ANALISIS PENGAJUAN KREDIT USAHA RAKYAT PETANI SUTERA ALAM PADA BANK RAKYAT INDONESIA CABANG BOGOR (Studi Kasus : Petani Plasma Rumah Sutera

BAB I PENDAHULUAN. A. Latar Belakang. Dunia perbankan merupakan salah satu institusi yang sangat berperan

BAB I PENDAHULUAN A. Latar Belakang Dunia perbankan merupakan salah satu institusi yang sangat berperan dalam bidang perekonomian suatu negara, khususnya dalam bidang pembiayaan perekonomian. Menurut UU

BAB I PENDAHULUAN A. Latar Belakang Dunia perbankan merupakan salah satu institusi yang sangat berperan dalam bidang perekonomian suatu negara, khususnya dalam bidang pembiayaan perekonomian. Menurut UU

ANALISIS KREDIT AGUNAN RUMAH BTN DALAM MEMENUHI KEBUTUHAN RENOVASI RUMAH PADA PT. BANK TABUNGAN NEGARA KANTOR CABANG BEKASI

ANALISIS KREDIT AGUNAN RUMAH BTN DALAM MEMENUHI KEBUTUHAN RENOVASI RUMAH PADA PT. BANK TABUNGAN NEGARA KANTOR CABANG BEKASI Nama : Erna Nur Elihidayah NPM : 52213949 Program Studi : DIII Manajemen Keuangan

ANALISIS KREDIT AGUNAN RUMAH BTN DALAM MEMENUHI KEBUTUHAN RENOVASI RUMAH PADA PT. BANK TABUNGAN NEGARA KANTOR CABANG BEKASI Nama : Erna Nur Elihidayah NPM : 52213949 Program Studi : DIII Manajemen Keuangan

IV. METODE PENELITIAN

IV. METODE PENELITIAN 4.1 Lokasi dan Waktu Penelitian Penelitian ini dilaksanakan di PT. Bank Rakyat Indonesia Unit Cijeruk Cabang Bogor. Pemilihan tempat penelitian ini didasarkan pada pertimbangan bahwa

IV. METODE PENELITIAN 4.1 Lokasi dan Waktu Penelitian Penelitian ini dilaksanakan di PT. Bank Rakyat Indonesia Unit Cijeruk Cabang Bogor. Pemilihan tempat penelitian ini didasarkan pada pertimbangan bahwa

III KERANGKA PEMIKIRAN

III KERANGKA PEMIKIRAN 3.1 Kerangka Pemikiran Teoritis 3.1.1 Kredit, Teori Permintaan dan Penawaran Kredit Berdasarkan asal mulanya, Kasmir (2003) menyatakan kredit berasal dari kata credere yang artinya

III KERANGKA PEMIKIRAN 3.1 Kerangka Pemikiran Teoritis 3.1.1 Kredit, Teori Permintaan dan Penawaran Kredit Berdasarkan asal mulanya, Kasmir (2003) menyatakan kredit berasal dari kata credere yang artinya

BAB I PENDAHULUAN. pada bank umum, pinjaman disebut kredit atau loan, sedangkan pada bank syariah

BAB I PENDAHULUAN A. Latar Belakang Masalah Satu hal yang sangat menarik, yang membedakan antara manajemen bank syariah dengan bank umum (konvensional) adalah terletak pada pinjaman dan pemberian balas

BAB I PENDAHULUAN A. Latar Belakang Masalah Satu hal yang sangat menarik, yang membedakan antara manajemen bank syariah dengan bank umum (konvensional) adalah terletak pada pinjaman dan pemberian balas

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Perekonomian suatu negara bisa dilihat dari minimalnya dua sisi, yaitu ciri perekonomian negara tersebut, seperti pertanian atau industri dengan sektor perbankan.

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Perekonomian suatu negara bisa dilihat dari minimalnya dua sisi, yaitu ciri perekonomian negara tersebut, seperti pertanian atau industri dengan sektor perbankan.

BAB I PENDAHULUAN. dilakukan dengan sebaik-baiknya dari perencanaan jumlah kredit, pengorganisasian,

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Bank merupakan lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa lalu lintas pembayaran dan peredaran uang. Bank sebagai lembaga intermediasi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Bank merupakan lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa lalu lintas pembayaran dan peredaran uang. Bank sebagai lembaga intermediasi

BAB II KAJIAN PUSTAKA

BAB II KAJIAN PUSTAKA 2.1. LANDASAN TEORI 2.1.1 Pengertian Bank Peran bank sangat besar dalam mendorong pertumbuhan ekonomi suatu negara. Semua sektor usaha baik sektor industri, perdagangan, pertanian,

BAB II KAJIAN PUSTAKA 2.1. LANDASAN TEORI 2.1.1 Pengertian Bank Peran bank sangat besar dalam mendorong pertumbuhan ekonomi suatu negara. Semua sektor usaha baik sektor industri, perdagangan, pertanian,

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pembangunan di bidang ekonomi merupakan salah satu upaya pemerintah untuk meningkatkan kesejahteraan rakyat. Pada pertengahan bulan Juli 1997 Indonesia mengalami

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pembangunan di bidang ekonomi merupakan salah satu upaya pemerintah untuk meningkatkan kesejahteraan rakyat. Pada pertengahan bulan Juli 1997 Indonesia mengalami

BAB I PENDAHULUAN. statistik menunjukan perputaran keuangan pada sektor perbankan 2011

BAB I PENDAHULUAN A. Latar Belakang Masalah Perbankan merupakan sarana yang strategis dalam rangka pembangunan ekonomi, peran yang strategis tersebut disebabkan oleh fungsi utama bank sebagai penghimpun

BAB I PENDAHULUAN A. Latar Belakang Masalah Perbankan merupakan sarana yang strategis dalam rangka pembangunan ekonomi, peran yang strategis tersebut disebabkan oleh fungsi utama bank sebagai penghimpun

BAB 1 PENDAHULUAN 1.1. Latar Belakang

BAB 1 PENDAHULUAN 1.1. Latar Belakang Prioritas utama dalam pembangunan negara Indonesia yakni peningkatan kesejahteraan rakyat melalui mengembangkan perekonomian rakyat yang didukung pertumbuhan ekonomi

BAB 1 PENDAHULUAN 1.1. Latar Belakang Prioritas utama dalam pembangunan negara Indonesia yakni peningkatan kesejahteraan rakyat melalui mengembangkan perekonomian rakyat yang didukung pertumbuhan ekonomi

II. TINJAUAN PUSTAKA

5 II. TINJAUAN PUSTAKA 2.1. Pengertian, Unsur Kredit, dan Jenis Kredit 2.1.1. Pengertian Kredit Kata kredit berasal dari bahasa Yunani, Credete yang berarti kepercayaan atau dalam bahasa Latin disebut

5 II. TINJAUAN PUSTAKA 2.1. Pengertian, Unsur Kredit, dan Jenis Kredit 2.1.1. Pengertian Kredit Kata kredit berasal dari bahasa Yunani, Credete yang berarti kepercayaan atau dalam bahasa Latin disebut

PENGALOKASIAN DANA BANK

PENGALOKASIAN DANA BANK Alokasi Dana : menjual kembali dana yang diperoleh dari penghimpunan dana dalam bentuk simpanan. Wujud dari pengalokasian dana adalah kredit atau aset yang dianggap menguntungkan

PENGALOKASIAN DANA BANK Alokasi Dana : menjual kembali dana yang diperoleh dari penghimpunan dana dalam bentuk simpanan. Wujud dari pengalokasian dana adalah kredit atau aset yang dianggap menguntungkan

BAB II KAJIAN PUSTAKA. kemudian menyalurkan kembali ke masyarakat, serta memberikan jasa-jasa bank

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Bank Menurut Kasmir (2008:2) Bank merupakan Lembaga Keuangan yang kegiatannya menghimpun dana dari masyarakat dalam bentuk simpanan kemudian menyalurkan

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Bank Menurut Kasmir (2008:2) Bank merupakan Lembaga Keuangan yang kegiatannya menghimpun dana dari masyarakat dalam bentuk simpanan kemudian menyalurkan

DAFTAR PERTANYAAN WAWANCARA. 1. Apa Visi, Misi PT.Bank BRI Cabang Krakatau Medan? Visi BRI : Menjadi bank komersial terkemuka yang selalu mengutamakan

DAFTAR PERTANYAAN WAWANCARA 1. Apa Visi, Misi PT.Bank BRI Cabang Krakatau Medan? Visi BRI : Menjadi bank komersial terkemuka yang selalu mengutamakan kepuasan nasabah. Misi BRI : 1. Melakukan kegiatan

DAFTAR PERTANYAAN WAWANCARA 1. Apa Visi, Misi PT.Bank BRI Cabang Krakatau Medan? Visi BRI : Menjadi bank komersial terkemuka yang selalu mengutamakan kepuasan nasabah. Misi BRI : 1. Melakukan kegiatan

BAB I PENDAHULUAN. macet). Kredit macet adalah suatu risiko yang melekat pada suatu kredit di Bank,

. Kredit macet adalah suatu risiko yang melekat pada suatu kredit di Bank,") BAB I PENDAHULUAN A. Latar Belakang Masalah Bagi suatu Bank, kredit merupakan sumber utama penghasilan bank sekaligus sumber risiko bisnis terbesar dimana ada kemungkinan kredit tak tertagih (kredit macet).

BAB I PENDAHULUAN A. Latar Belakang Masalah Bagi suatu Bank, kredit merupakan sumber utama penghasilan bank sekaligus sumber risiko bisnis terbesar dimana ada kemungkinan kredit tak tertagih (kredit macet).

II. TINJAUAN PUSTAKA 2.1. Usaha Mikro, Kecil dan Menengah (UMKM)

") II. TINJAUAN PUSTAKA 2.1. Usaha Mikro, Kecil dan Menengah (UMKM) UMKM merupakan salah satu sektor ekonomi rakyat yang cukup penting dan memberikan kontribusi yang sangat besar bagi perekonomian di Indonesia.

II. TINJAUAN PUSTAKA 2.1. Usaha Mikro, Kecil dan Menengah (UMKM) UMKM merupakan salah satu sektor ekonomi rakyat yang cukup penting dan memberikan kontribusi yang sangat besar bagi perekonomian di Indonesia.

BAB I PENDAHULUAN. Dewasa ini industri perbankan pasca krisis multidimensi yang melanda

1 BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dewasa ini industri perbankan pasca krisis multidimensi yang melanda Indonesia telah memperoleh banyak pelajaran berharga tentang pentingnya suatu kebijakan

1 BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dewasa ini industri perbankan pasca krisis multidimensi yang melanda Indonesia telah memperoleh banyak pelajaran berharga tentang pentingnya suatu kebijakan

BAB 1 PENDAHULUAN. lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

BAB 1 PENDAHULUAN 1.1 Latar Belakang Bank merupakan suatu lembaga yang menerima dana dari masyarakat dan menyalurkan dana tersebut kepada masyarakat yang kekurangan dana. Sedangkan pengertian bank menurut

BAB 1 PENDAHULUAN 1.1 Latar Belakang Bank merupakan suatu lembaga yang menerima dana dari masyarakat dan menyalurkan dana tersebut kepada masyarakat yang kekurangan dana. Sedangkan pengertian bank menurut

ANALISIS PENGAWASAN KREDIT USAHA RAKYAT (KUR) DALAM MEMINIMALISIR TERJADINYA KREDIT BERMASALAH

DALAM MEMINIMALISIR TERJADINYA KREDIT BERMASALAH") ANALISIS PENGAWASAN KREDIT USAHA RAKYAT (KUR) DALAM MEMINIMALISIR TERJADINYA KREDIT BERMASALAH (Studi pada Bank Jatim Cabang Tulungagung Periode 2010-2013) Devy Aprilianawati Zahroh Z. A. Nila Firdausi

ANALISIS PENGAWASAN KREDIT USAHA RAKYAT (KUR) DALAM MEMINIMALISIR TERJADINYA KREDIT BERMASALAH (Studi pada Bank Jatim Cabang Tulungagung Periode 2010-2013) Devy Aprilianawati Zahroh Z. A. Nila Firdausi

BAB V PEMBAHASAN HASIL PENELITIAN

BAB V PEMBAHASAN HASIL PENELITIAN 5.1. Analisis Perkembangan Penyaluran Kredit Dalam pelaksanaan aktivitas operasional bank, salah satu upaya yang dilakukan oleh setiap perbankan adalah peningkatan kinerja

BAB V PEMBAHASAN HASIL PENELITIAN 5.1. Analisis Perkembangan Penyaluran Kredit Dalam pelaksanaan aktivitas operasional bank, salah satu upaya yang dilakukan oleh setiap perbankan adalah peningkatan kinerja

HASIL DAN PEMBAHASAN

HASIL DAN PEMBAHASAN Deskripsi Data Kredit UMKM Bank X merupakan kredit dengan jumlah nasabah terbanyak dibandingkan dengan jenis kredit lainnya. Jasa layanan kredit usaha pada Bank ini diantaranya meliputi

HASIL DAN PEMBAHASAN Deskripsi Data Kredit UMKM Bank X merupakan kredit dengan jumlah nasabah terbanyak dibandingkan dengan jenis kredit lainnya. Jasa layanan kredit usaha pada Bank ini diantaranya meliputi

PERATURAN BANK INDONESIA NOMOR: 8/19/PBI/2006 TENTANG KUALITAS AKTIVA PRODUKTIF DAN PEMBENTUKAN PENYISIHAN PENGHAPUSAN AKTIVA PRODUKTIF

PERATURAN BANK INDONESIA NOMOR: 8/19/PBI/2006 TENTANG KUALITAS AKTIVA PRODUKTIF DAN PEMBENTUKAN PENYISIHAN PENGHAPUSAN AKTIVA PRODUKTIF BANK PERKREDITAN RAKYAT GUBERNUR BANK INDONESIA, Menimbang: a. bahwa

PERATURAN BANK INDONESIA NOMOR: 8/19/PBI/2006 TENTANG KUALITAS AKTIVA PRODUKTIF DAN PEMBENTUKAN PENYISIHAN PENGHAPUSAN AKTIVA PRODUKTIF BANK PERKREDITAN RAKYAT GUBERNUR BANK INDONESIA, Menimbang: a. bahwa

BAB I PENDAHULUAN. pendapatan nasional, dan penyediaan lapangan kerja. Usaha mikro, kecil dan

1 BAB I PENDAHULUAN A. Latar Belakang Perkembangan peran usaha mikro, kecil, dan menengah (UMKM) yang besar ditunjukkan oleh jumlah unit usaha dan pengusaha, serta kontribusinya terhadap pendapatan nasional,

1 BAB I PENDAHULUAN A. Latar Belakang Perkembangan peran usaha mikro, kecil, dan menengah (UMKM) yang besar ditunjukkan oleh jumlah unit usaha dan pengusaha, serta kontribusinya terhadap pendapatan nasional,

Nadifatul Fuadiyah Dwiatmanto Nila Firdausi Nuzula Fakultas Ilmu Administrasi Universitas Brawijaya Malang

ANALISIS PELAKSANAAN PENGAWASAN KREDIT MODAL KERJA SEBAGAI UPAYA MENGURANGI TERJADINYA KREDIT BERMASALAH (Studi pada PD. Bank Perkreditan Rakyat Tugu Artha Malang Periode 2011-2013) Nadifatul Fuadiyah

ANALISIS PELAKSANAAN PENGAWASAN KREDIT MODAL KERJA SEBAGAI UPAYA MENGURANGI TERJADINYA KREDIT BERMASALAH (Studi pada PD. Bank Perkreditan Rakyat Tugu Artha Malang Periode 2011-2013) Nadifatul Fuadiyah

BAB I PENDAHULUAN. Usaha Mikro Kecil dan Menengah (UMKM) terbukti memiliki peran dan

terbukti memiliki peran dan") 1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Usaha Mikro Kecil dan Menengah (UMKM) terbukti memiliki peran dan memberikan kontribusi bagi perekonomian Indonesia. Pada tahun 2009 tercatat kontribusi UMKM

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Usaha Mikro Kecil dan Menengah (UMKM) terbukti memiliki peran dan memberikan kontribusi bagi perekonomian Indonesia. Pada tahun 2009 tercatat kontribusi UMKM

RINGKASAN EKSEKUTIF : : :

DAFTAR LAMPIRAN Lampiran 1 (a). Ringkasan Eksekutif - Rencana dan Langkah-Langkah Strategis (b). Ringkasan Eksekutif - Indikator Keuangan BPR dengan modal inti

DAFTAR LAMPIRAN Lampiran 1 (a). Ringkasan Eksekutif - Rencana dan Langkah-Langkah Strategis (b). Ringkasan Eksekutif - Indikator Keuangan BPR dengan modal inti

Menuju UKM Mandiri. PT Bank Mandiri (Persero) Tbk

Tbk") Menuju UKM Mandiri PT Bank Mandiri (Persero) Tbk Definisi UMKM menurut UU No. 20 Tahun 2008 Tentang Usaha Mikro, Kecil dan Menengah Kriteria Usaha Mikro Memiliki kekayaan bersih paling banyak Rp.50.000.000,00

Menuju UKM Mandiri PT Bank Mandiri (Persero) Tbk Definisi UMKM menurut UU No. 20 Tahun 2008 Tentang Usaha Mikro, Kecil dan Menengah Kriteria Usaha Mikro Memiliki kekayaan bersih paling banyak Rp.50.000.000,00

PEMBAHASAN. 5.1 Karakteristik Responden Berdasarkan Tingkat Pengembalian Kredit. Karakteristik responden baik yang lancar maupun yang menunggak dalam

55 II. PEMBAHASAN 5.1 Karakteristik Responden Berdasarkan Tingkat Pengembalian Kredit Karakteristik responden baik yang lancar maupun yang menunggak dalam pengembalian Kredit Mikro Utama diidentifikasi

55 II. PEMBAHASAN 5.1 Karakteristik Responden Berdasarkan Tingkat Pengembalian Kredit Karakteristik responden baik yang lancar maupun yang menunggak dalam pengembalian Kredit Mikro Utama diidentifikasi

BAB II KAJIAN PUSTAKA

8 BAB II KAJIAN PUSTAKA A. Kredit Macet 1. Pengertian Kredit Istilah kredit berasal dari bahasa Yunani Credere yang berarti kepercayaan, oleh karena itu dasar dari kredit adalah kepercayaan. Seseorang

8 BAB II KAJIAN PUSTAKA A. Kredit Macet 1. Pengertian Kredit Istilah kredit berasal dari bahasa Yunani Credere yang berarti kepercayaan, oleh karena itu dasar dari kredit adalah kepercayaan. Seseorang

BAB I PENDAHULUAN. Didalam perkembangan dunia yang sangat pesat ini mencakup didalamnya. keuangan dalam pembiayaan pembangunan sangat diperlukan.

BAB I PENDAHULUAN 1.1 Latar Belakang Didalam perkembangan dunia yang sangat pesat ini mencakup didalamnya pembangunan ekonomi. Pembangunan ekonomi memerlukan peran suatu lembaga keuangan untuk pembiayaan

BAB I PENDAHULUAN 1.1 Latar Belakang Didalam perkembangan dunia yang sangat pesat ini mencakup didalamnya pembangunan ekonomi. Pembangunan ekonomi memerlukan peran suatu lembaga keuangan untuk pembiayaan

BAB I PENDAHULUAN Latar Belakang Masalah. Bank merupakan jantung perekonomian di suatu Negara.

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Bank merupakan jantung perekonomian di suatu Negara. Kemajuan suatu bank di suatu negara dapat pula dijadikan ukuran kemajuan negara yang bersangkutan. Semakin

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Bank merupakan jantung perekonomian di suatu Negara. Kemajuan suatu bank di suatu negara dapat pula dijadikan ukuran kemajuan negara yang bersangkutan. Semakin

BAB I PENDAHULUAN. nasional, kearah peningkatan taraf hidup rakyat banyak. Perbankan di Indonesia termasuk Hukum Perbankan Indonesia.

BAB I PENDAHULUAN A. Latar Belakang Masalah Perbankan yang berdasarkan Demokrasi Ekonomi dengan fungsi utamanya yaitu sebagai penghimpun dan penyalur dana masyarakat, memiliki peranan yang strategis untuk

BAB I PENDAHULUAN A. Latar Belakang Masalah Perbankan yang berdasarkan Demokrasi Ekonomi dengan fungsi utamanya yaitu sebagai penghimpun dan penyalur dana masyarakat, memiliki peranan yang strategis untuk

Puji Lestari Penanganan Kredit Macet Pada PT.Bank Pengkreditan Rakyat Nusantara Bona Pasogit 19 Depok

Puji Lestari 15210409 Penanganan Kredit Macet Pada PT.Bank Pengkreditan Rakyat Nusantara Bona Pasogit 19 Depok Latar belakang Bank merupakan salah satu lembaga yang mempunyai peranan penting dalam masyarakat.

Puji Lestari 15210409 Penanganan Kredit Macet Pada PT.Bank Pengkreditan Rakyat Nusantara Bona Pasogit 19 Depok Latar belakang Bank merupakan salah satu lembaga yang mempunyai peranan penting dalam masyarakat.

BAB II TINJAUAN PUSTAKA. Salah satu ukuran untuk melihat kinerja keuangan perbankan adalah melalui

BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori 2.1.1. Return on Assets (ROA) Salah satu ukuran untuk melihat kinerja keuangan perbankan adalah melalui Return on Assets (ROA). Return on Assets (ROA) digunakan

BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori 2.1.1. Return on Assets (ROA) Salah satu ukuran untuk melihat kinerja keuangan perbankan adalah melalui Return on Assets (ROA). Return on Assets (ROA) digunakan

PELAKSANAAN PEMBERIAN KREDIT USAHA RAKYAT SKALA MIKRO PADA BANK TABUNGAN NEGARA CABANG SURABAYA RANGKUMAN TUGAS AKHIR

PELAKSANAAN PEMBERIAN KREDIT USAHA RAKYAT SKALA MIKRO PADA BANK TABUNGAN NEGARA CABANG SURABAYA RANGKUMAN TUGAS AKHIR Oleh : YENI RAHMA MEI SAPUTRI NIM : 2012110486 SEKOLAH TINGGI ILMU EKONOMI PERBANAS

PELAKSANAAN PEMBERIAN KREDIT USAHA RAKYAT SKALA MIKRO PADA BANK TABUNGAN NEGARA CABANG SURABAYA RANGKUMAN TUGAS AKHIR Oleh : YENI RAHMA MEI SAPUTRI NIM : 2012110486 SEKOLAH TINGGI ILMU EKONOMI PERBANAS

BUPATI PENAJAM PASER UTARA,

BUPATI PENAJAM PASER UTARA 11 PERATURAN BUPATI PENAJAM PASER UTARA NOMOR 22 TAHUN 2011 TENTANG STANDAR PELAYANAN PROGRAM PENINGKATAN EKONOMI KERAKYATAN MELALUI PINJAMAN MODAL USAHA DENGAN DANA POLA BERGULIR

BUPATI PENAJAM PASER UTARA 11 PERATURAN BUPATI PENAJAM PASER UTARA NOMOR 22 TAHUN 2011 TENTANG STANDAR PELAYANAN PROGRAM PENINGKATAN EKONOMI KERAKYATAN MELALUI PINJAMAN MODAL USAHA DENGAN DANA POLA BERGULIR

II. TINJAUAN PUSTAKA Pengertian kredit Kata dasar kredit berasal dari bahasa Latin credere yang berarti

II. TINJAUAN PUSTAKA 2.1 Kredit 2.1.1 Pengertian kredit Kata dasar kredit berasal dari bahasa Latin credere yang berarti kepercayaan, atau credo yang berarti saya percaya (Firdaus dan Ariyanti, 2009).

II. TINJAUAN PUSTAKA 2.1 Kredit 2.1.1 Pengertian kredit Kata dasar kredit berasal dari bahasa Latin credere yang berarti kepercayaan, atau credo yang berarti saya percaya (Firdaus dan Ariyanti, 2009).

BAB I PENDAHULUAN I.1

BAB I PENDAHULUAN I.1 Latar Belakang Pembangunan nasional dilaksanakan dengan tujuan untuk meningkatkan kesejahteraan kehidupan rakyat Indonesia. Untuk mewujudkan suatu pembangunan yang berhasil maka diperlukan

BAB I PENDAHULUAN I.1 Latar Belakang Pembangunan nasional dilaksanakan dengan tujuan untuk meningkatkan kesejahteraan kehidupan rakyat Indonesia. Untuk mewujudkan suatu pembangunan yang berhasil maka diperlukan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Penelitian

BAB 1 PENDAHULUAN 1.1 Latar Belakang Penelitian Dalam usaha mewujudkan tujuan pembangunan nasional yang merata dan dapat dinikmati oleh seluruh rakyat maka pemerintah mengarahkan khusunya pada bidang ekonomi

BAB 1 PENDAHULUAN 1.1 Latar Belakang Penelitian Dalam usaha mewujudkan tujuan pembangunan nasional yang merata dan dapat dinikmati oleh seluruh rakyat maka pemerintah mengarahkan khusunya pada bidang ekonomi

III. KERANGKA PEMIKIRAN

III. KERANGKA PEMIKIRAN 3.1. Kerangka Pemikiran Teoritis Pertumbuhan suatu usaha dipengaruhi dari beberapa aspek diantaranya ketersediaan modal. Sumber dana yang berasal dari pelaku usaha agribisnis sendiri

III. KERANGKA PEMIKIRAN 3.1. Kerangka Pemikiran Teoritis Pertumbuhan suatu usaha dipengaruhi dari beberapa aspek diantaranya ketersediaan modal. Sumber dana yang berasal dari pelaku usaha agribisnis sendiri

KINERJA PENYALURAN KREDIT UMUM PEDESAAN (KUPEDES) SERTA DAMPAKNYA TERHADAP PENINGKATAN PENDAPATAN USAHA NASABAH DI PT. BRI UNIT CITEUREUP CABANG BOGOR

SERTA DAMPAKNYA TERHADAP PENINGKATAN PENDAPATAN USAHA NASABAH DI PT. BRI UNIT CITEUREUP CABANG BOGOR") KINERJA PENYALURAN KREDIT UMUM PEDESAAN (KUPEDES) SERTA DAMPAKNYA TERHADAP PENINGKATAN PENDAPATAN USAHA NASABAH DI PT. BRI UNIT CITEUREUP CABANG BOGOR Disusun Oleh : SEVIA FITRIANINGSIH A 14104133 PROGRAM

KINERJA PENYALURAN KREDIT UMUM PEDESAAN (KUPEDES) SERTA DAMPAKNYA TERHADAP PENINGKATAN PENDAPATAN USAHA NASABAH DI PT. BRI UNIT CITEUREUP CABANG BOGOR Disusun Oleh : SEVIA FITRIANINGSIH A 14104133 PROGRAM

BAB 5 PENUTUP. ini maka dapat ditarik kesimpulan sebagai berikut: pembiayaan oleh PT BPRS Karya Mugi Sentosa kantor cabang Mojokerto,

BAB 5 PENUTUP 5.1 Simpulan Hasil dari analisa data dan pembahasan hasil analisa data pada penelitian ini maka dapat ditarik kesimpulan sebagai berikut: 1. Murabahah merupakan salah satu akad yang dipakai

BAB 5 PENUTUP 5.1 Simpulan Hasil dari analisa data dan pembahasan hasil analisa data pada penelitian ini maka dapat ditarik kesimpulan sebagai berikut: 1. Murabahah merupakan salah satu akad yang dipakai

BAB I PENDAHULUAN. Perbankan Nomor 10 Tahun Menurut Pasal 1 ayat 2

BAB I PENDAHULUAN A. Latar Belakang Masalah Pengertian bank secara otentik telah dirumuskan di dalam Undangundang Perbankan 7 Tahun 1992 yang telah diubah menjadi Undangundang Perbankan Nomor 10 Tahun

BAB I PENDAHULUAN A. Latar Belakang Masalah Pengertian bank secara otentik telah dirumuskan di dalam Undangundang Perbankan 7 Tahun 1992 yang telah diubah menjadi Undangundang Perbankan Nomor 10 Tahun

BAB I PENDAHULUAN. Berdasarkan intensitasnya, kebutuhan manusia dibagi menjadi 3 (tiga) yaitu

yaitu") BAB I PENDAHULUAN 1.1 Latar Belakang Berdasarkan intensitasnya, kebutuhan manusia dibagi menjadi 3 (tiga) yaitu Kebutuhan Primer, Kebutuhan Sekunder, dan Kebutuhan Tersier. Kebutuhan Primer merupakan kebutuhan

BAB I PENDAHULUAN 1.1 Latar Belakang Berdasarkan intensitasnya, kebutuhan manusia dibagi menjadi 3 (tiga) yaitu Kebutuhan Primer, Kebutuhan Sekunder, dan Kebutuhan Tersier. Kebutuhan Primer merupakan kebutuhan

BAB 4 ANALISIS KREDIT KONSUMTIF BANK X DENGAN INTERNAL MODEL CREDITRISK Gambaran Umum Kredit Konsumtif pada Bank X

51 BAB 4 ANALISIS KREDIT KONSUMTIF BANK X DENGAN INTERNAL MODEL CREDITRISK + Dalam Bab 4 secara lebih mendalam akan dibahas analisis mengenai pengukuran risiko kredit konsumtif pada bank X dengan menggunakan

51 BAB 4 ANALISIS KREDIT KONSUMTIF BANK X DENGAN INTERNAL MODEL CREDITRISK + Dalam Bab 4 secara lebih mendalam akan dibahas analisis mengenai pengukuran risiko kredit konsumtif pada bank X dengan menggunakan

BAB I PENDAHULUAN. bisnis dalam hal penyediaan dana. Bank dalam bahasa itali adalah banca yang

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Sejak kehadirannya pada abad ke-14, lembaga keuangan melahirkan pengaruh positif bagi perekonomian di suatu Negara tidak terkecuali bagi Indonesia, semua

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Sejak kehadirannya pada abad ke-14, lembaga keuangan melahirkan pengaruh positif bagi perekonomian di suatu Negara tidak terkecuali bagi Indonesia, semua

kemudian hari bagi bank dalam arti luas;

KAJIAN PUSTAKA Pengertian dasar tentang kredit bermasalah Dalam kasus kredit bermasalah, debitur mengingkari janji membayar bunga dan pokok pinjaman mereka yang telah jatuh tempo, sehingga dalam hal ini

KAJIAN PUSTAKA Pengertian dasar tentang kredit bermasalah Dalam kasus kredit bermasalah, debitur mengingkari janji membayar bunga dan pokok pinjaman mereka yang telah jatuh tempo, sehingga dalam hal ini

BAB I PENDAHULUAN. semakin menyatu dengan ekonomi regional dan internasional yang dapat

9 BAB I PENDAHULUAN A. Latar Belakang Perkembangan ekonomi nasional dewasa ini menunjukkan arah yang semakin menyatu dengan ekonomi regional dan internasional yang dapat menunjang sekaligus dapat berdampak

9 BAB I PENDAHULUAN A. Latar Belakang Perkembangan ekonomi nasional dewasa ini menunjukkan arah yang semakin menyatu dengan ekonomi regional dan internasional yang dapat menunjang sekaligus dapat berdampak

I. PENDAHULUAN. satunya adalah penyaluran kredit guna untuk meningkatkan taraf hidup rakyat

I. PENDAHULUAN 1.1 Latar Belakang Bank adalah suatu lembaga keuangan yang menghimpun dana masyarakat dalam bentuk simpanan dan menyalurkan dana kepada masyarakat dalam bentuk salah satunya adalah penyaluran

I. PENDAHULUAN 1.1 Latar Belakang Bank adalah suatu lembaga keuangan yang menghimpun dana masyarakat dalam bentuk simpanan dan menyalurkan dana kepada masyarakat dalam bentuk salah satunya adalah penyaluran

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori 2.1.1. Pengertian Kredit Menurut Kamus Besar Bahasa Indonesia, salah satu pengertian kredit adalah pinjaman uang dengan pembayaran pengembalian secara mengangsur

BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori 2.1.1. Pengertian Kredit Menurut Kamus Besar Bahasa Indonesia, salah satu pengertian kredit adalah pinjaman uang dengan pembayaran pengembalian secara mengangsur

BAB 2 LANDASAN TEORI. 2.1 Kredit

BAB 2 LANDASAN TEORI 2.1 Kredit 2.1.1 Pengertian Kredit Pengertian kredit secara umum, kredit adalah sesuatu yang mempunyai nilai ekonomis pada saat sekarang ini atas dasar kepercayaan sebagai pengganti

BAB 2 LANDASAN TEORI 2.1 Kredit 2.1.1 Pengertian Kredit Pengertian kredit secara umum, kredit adalah sesuatu yang mempunyai nilai ekonomis pada saat sekarang ini atas dasar kepercayaan sebagai pengganti

BAB 4 ANALISIS DAN PEMBAHASAN

BAB 4 ANALISIS DAN PEMBAHASAN Bab ini akan menguraikan pemecahan masalah dalam mengukur risiko kredit dengan menggunakan metode Credit Risk +. Dimana pemecahan masalah tersebut akan sesuai mengikuti metodologi

BAB 4 ANALISIS DAN PEMBAHASAN Bab ini akan menguraikan pemecahan masalah dalam mengukur risiko kredit dengan menggunakan metode Credit Risk +. Dimana pemecahan masalah tersebut akan sesuai mengikuti metodologi

ANALISIS PELAKSANAAN PENGAWASAN PINJAMAN MODAL KERJA GUNA MEMINIMALISIR PINJAMAN MACET (Studi Pada KUD BATU )

") ANALISIS PELAKSANAAN PENGAWASAN PINJAMAN MODAL KERJA GUNA MEMINIMALISIR PINJAMAN MACET (Studi Pada KUD BATU ) JURNAL ILMIAH Disusun oleh : Zulfikri Irhamdani 115020407111020 JURUSAN ILMU EKONOMI FAKULTAS

ANALISIS PELAKSANAAN PENGAWASAN PINJAMAN MODAL KERJA GUNA MEMINIMALISIR PINJAMAN MACET (Studi Pada KUD BATU ) JURNAL ILMIAH Disusun oleh : Zulfikri Irhamdani 115020407111020 JURUSAN ILMU EKONOMI FAKULTAS

III. KERANGKA PEMIKIRAN

III. KERANGKA PEMIKIRAN 3.1 Kerangka Pemikiran Teoritis 3.1.1 Peranan Kredit di Dalam Usaha Pada hakikatnya setiap perusahaan akan membutuhkan tambahan modal untuk dapat berkembang. Menurut Murray dan

III. KERANGKA PEMIKIRAN 3.1 Kerangka Pemikiran Teoritis 3.1.1 Peranan Kredit di Dalam Usaha Pada hakikatnya setiap perusahaan akan membutuhkan tambahan modal untuk dapat berkembang. Menurut Murray dan

BAB 1 PENDAHULUAN. keuangan baru. Persaingan dan perkembangan yang cukup pesat pada

BAB 1 PENDAHULUAN 1.1 Latar Belakang Di era globalisasi ini persaingan dalam bisnis perbankan sangat ketat. Persaingan tersebut tidak hanya terjadi antar bank, tetapi persaingan juga datang dari lembaga

BAB 1 PENDAHULUAN 1.1 Latar Belakang Di era globalisasi ini persaingan dalam bisnis perbankan sangat ketat. Persaingan tersebut tidak hanya terjadi antar bank, tetapi persaingan juga datang dari lembaga