Pemberdayaan Penanggung Jawab Teknik Badan Usaha (PJTBU) Jasa Konstruksi Kualifikasi Kecil Managemen Aliran Kas

|

|

|

- Doddy Tanuwidjaja

- 7 tahun lalu

- Tontonan:

Transkripsi

1 Pemberdayaan Penanggung Jawab Teknik Badan Usaha (PJTBU) Jasa Konstruksi Kualifikasi Kecil Managemen Aliran Kas Denies Priantinah SE., M.Si., Ak

2 Pendahuluan Laporan Akuntansi bersifat Akrual Basis. transaksi diakui dan dicatat berdasarkan saat terjadinya transaksi, bukan pada saat penerimaan/ penyerahan kas. Pencatatan berdasarkan timbulnya hak dan kewajiban, timbulnya tagihan dan utang-piutang. Di sisi lain harus dipahami bahwa jenis bisnis jasa konstruksi umumnya untuk proyek dilakukan pencatatan secara sederhana berbasis kas tersedianya dana likuid dan pembayaran likuid menjadi lebih penting. Maka peranan perencanaan Arus Kas harus dikuasai dengan baik agar tidak menghambat progres fisik di lapangan

3 Cont Setiap kontraktor yang bergerak atau menjalankan usahanya di bidang jasa konstruksi harus mempunyai visi dan misi. Pencapaian misi dan visi tidak lepas dari aspek keuangan profitabilitas badan usaha. Tidak satupun kontraktor yang menginginkan usahanya selesai di lapangan secara phisik namun gagal ditagih dan menjadi uang apalagi merugi. Disisi lain rekanan kontraktor berharap menerima pembayaran haknya (sesuai dengan perjanjian). Karena itu sangat penting bagi seorang PJT untuk paham mengenai arus kas.

4 Tujuan 1. Mengetahui Arus Kas 2. Mengetahui tahapan penyusunan Arus Kas 3. Mengetahui pedoman dasar penyusunan Arus Kas 4. Mengetahui contoh Arus Kas secara sederhana

selama jangka waktu yang ditentukan.")

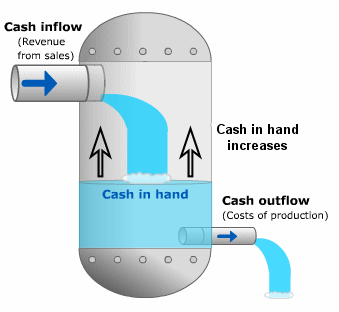

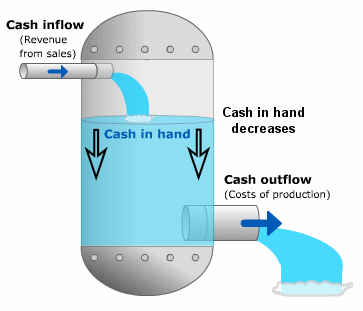

5 ARUS KAS Arus Kas merupakan suatu Laporan atau daftar yang mencakup prakiraan penerimaan dan pengeluaran dana yang terjadi pada suatu unit usaha (bisa proyek, cabang, divisi bahkan badan usaha) selama jangka waktu yang ditentukan.

6 Untuk proyek biasanya selama umur proyek, sedangkan unit yang jangka panjang ditetapkan sesuatu dengan masa kalender. Akurasinya tergantung kepada pengalaman dan biasanya semakin dekat-masanya (misalnya minggu ini atau bulan ini) semakin akurat dan detil. Tetapi semakin jauh-panjang masanya (misalnya untuk tahun ini atau semester ini) cukup secara jutaan rupiah asalkan secara total sama dengan anggaran pendapatan dan biaya unit yang bersangkutan.

7 TAHAPAN PENYUSUNAN ARUS KAS

8 1. Tahapan Operasional Penyediaan data dan perhitungan dari : 1. Data kontrak antara pemberi kerja dan kontraktor berikut pasal-pasal yang berkaitan dengan : a) Nilai kontrak (jenis mata uang dan kandungan pajak di dalamnya) b) Tata cara progres tagihan (uang muka, fisik, retensi) dan pemotongan c) Persyaratan penagihan dan perkiraan waktu yang dibutuhkan hingga pencairan dana

9 Cont d 2. Data pekerjaan yang dikerjakan oleh mandor/pekerja harian a)anggaran dan tarif pengupahan setempat b)jadwal progres dan kemajuan pekerjaan c)jadwal penggunaan tenaga proyek borongan dan pekerja harian d)jadwal pembayaran rutin mingguan/dua mingguan atau bulanan

10 Cont d 3. Data pekerjaan yang dikerjakan oleh sub kontraktor a)anggaran dan biaya sub kontraktor b)jadwal progres dan kemajuan pekerjaan sub. c)persyaratan penagihan (Uang muka, fisik dan retensi) d)pengalaman waktu proses verifikasi hingga biasanya berapa lama (contoh : sebulan atau dua bulan) serta kebijakan perusahaan dalam melakukan pembayaran Sub.

11 4. Data pengadaan bahan utama dan bahan tambahan a)anggaran dan biaya bahan b)jadwal kebutuhan dan pembelian bahan c)prakiraan waktu proses pengadaan dan verifikasi dokumen pembayaran d)kebijaksanaan pembayaran di masing-masing perusahaan untuk suplier

12 5. Data pekerjaan yang menggunakan alat sendiri ataupun sewa (abaikan penyusutan) a)anggaran dan biaya peralatan b)jadwal penggunaan alat c)prakiraan biaya operasi alat dan operator serta mekanik d)pembelian alat di luar sewa atau investasi e)mobilisasi dan demobilisasi f)prakiraan waktu dan biaya pemeliharaan

13 6. Data sumberdaya manusia dan sarana penunjang (overhead) a)anggaran dan biaya umum b)anggaran jaminan, asuransi dan mutasi c)anggaran kantor, mess dan sarana lain

14 7. Rangkuman data diatas akan menghasilkan nilai rupiah dan skedul waktu realisasi atas: a)penerimaan yang terdiri dari : Penerimaan uang muka, Penerimaan tahapan (dipotong macammacam, dan pajak), Penerimaan retensi b)pengeluaran yang terdiri dari : Pengeluaran sub kontraktor (uang muka, tahapan dan retensi), Pengeluaran untuk mandor dan pekerja, Pengeluaran untuk bahan, Pengeluaran untuk peralatan dan Pengeluaran untuk overhead c)selisih antara penerimaan dan pengeluaran, yang akan menggambarkan bila : Lebih (surplus) berarti masih ada dana yang dapat digunakan periode berikutnya Kurang (defisit) berarti tidak ada dana bahkan kurang yang dapat digunakan periode berikutnya.

15 Menentukan Kas Awal Kas awal menunjukan dana yang tersedia atau diberikan oleh kantor pusat/cabang/divisi kepada proyek yang diberikan pada awal sebelum proyek membuat perencanaan cash flow secara akurat. Besarnya ditentukan oleh pengalaman dan asumsi masing-masing kebutuhan.

16 2. Tahapan Finansial Tahapan finansial adalah usaha untuk menutup defisit operasional baik lewat pinjaman bank (jika proyek mandiri) ataupun lewat droping oleh kantor di atasnya secara terencana dengan baik. Demikian pula jika surplus, ada usaha untuk mengembalikan/menutup pinjaman/droping ataupun menempatkan kelebihan dana pada bank yang menguntungkan ataupun meminjamkannya ke pusat atau proyek lain.

17 a). Estimasi kebutuhan dana pada awal periode 1) Nilai rupiah atas usaha diatas juga dipengaruhi oleh asumsi kebutuhan dana pada awal periode berikut (kas awal periode berikut) dimana dana tersebut siap digunakan untuk membiayai pengeluaran pada periode berikut sebelum ada dana penerimaan. 2) Besarannya juga dapat ditetapkan berdasarkan kapan estimasi tanggal jatuh tempo penerimaan dana (tagihan-progres), maka persentase pengeluaran dapat ditetapkan. 3) Contoh : penerimaan diperkirakan cair pada pertengahan bulan, sedangkan estimasi pengeluaran bulan tersebut Rp. 1 juta, maka kebutuhan dana pada awal periode tersebut adalah 50% nya, yaitu Rp. 500 ribu.

18 b). Estimasi Beban Bunga dan Hasil Penempatan Baik meminjam ke bank ataupun ke kantor pusat, estimasi kebutuhan dana pada awal periode/cabang/ divisi selalu diikuti oleh risiko beban atau kewajiban yang dinyatakan dalam persentase (%) dari suatu nilai kumulatif. Lembaga Peminjam Dana apapun bentuknya (Bank ataupun Lembaga lainnya) sepanjang dapat bermanfaat dan Risikonya telah diperhitungkan dengan benar (masuk dalam perhitungan biaya proyek), maka dapat saja digunakan untuk menutup kekurangan arus kas. Persentase tersebut umumnya diasumsikan lebih besar untuk kondisi peminjaman dan lebih kecil untuk kondisi penempatan, selisih antara 1-3% adalah wajar walaupun nanti realisasinya berbeda. Tahapan finansial ini merupakan rangkaian akhir dari pada penyusunan perencanaan arus kas. Namun demikian ada beberapa pedoman penyusunan lain yang harus diperhatikan benar agar pekerjaan penyusunan yang dilakukan tersebut tidak mubazir dan tepat guna.

19 D. PEDOMAN DASAR PENYUSUNAN ARUS KAS Berdasarkan pengalaman menyusun perencanaan arus kas, ada hal-hal yang harus dilaksanakan dan jangan dilakukan (dihindarkan) sebagai berikut :

20 1. Pilih yang signifikan dan gabungkan yang kecil-kecil Tetapkan beberapa item besar yang menentukan baik nama dan nilainya, sedangkan sisanya cukup digabungkan dan dibagi prorata. Misalkan : Total biaya sub kontraktor Rp. 100 juta selama bulan ke 6 sd bulan ke 15. Pekerjaan sub kontraktor yang besar diwakili oleh sub.kont A Rp. 20 juta: sub. kont B Rp. 25 juta dan sub. kont C Rp. 30 juta. Masing-masing harus detil per-periode pengeluaran dana. Sedangkan Sub.Kontraktor lainnya yang kecil kecil digabung saja menjadi Rp. 25 juta dengan pembagian per periode pro-rata Rp. 2.5 juta mulai bulan ke 6 sampai dengan bulan ke 15. (catatan : secara total biaya sub kontraktor tetap harus sama dengan rencana anggaran dan biaya)

21 2. Penggunaan angka digit Tidak perlu menggunakan angka satuan bahkan koma terutama untuk rupiah, cukup dalam ribuan dan bahkan dalam jutaan (tergantung juga dengan total nilai proyek), karena kesalahan yang mungkin terjadi hanya perbedaan yang angka maksimalnya paling-paling mendekati seribu sampai sejuta. 3. Mata Uang. Jika dijumpai penggunaan mata uang yang berbeda sebaiknya perencanaan cash flow juga sesuai dengan masing-masing mata uang terkecuali ada saatnya pada satu periode terjadi defisit mata uang rupiah yang dikonversikan dalam mata uang USD contohnya.

22 4. Periode Kolom periode sebaiknya semakin dekat semakin detil, bila perlu mingguan, dan semakin jauh bila perlu disajikan dalam triwulan atau semester. Sebagai contoh: jika masa proyek selama 3 tahun atau 36 bulan maka kolom periode disajikan sebagai berikut : Bulan pertama sampai bulan ke 3 secara mingguan berarti ada 12 kolom Bulan ke 4 sampai akhir tahun ke 1 secara bulanan berarti ada 9 kolom Tahun ke 2 sampai tahun ke 3 secara triwulanan berarti ada 8 kolom Berarti secara total ada periode sebanyak 29 kolom untuk proyek 3 tahun. Demikian selanjutnya menginjak waktu terdekat dirubah lebih akurat menjadi periode mingguan

23 5. Fokus kedepan Realisasi tidak akan berubah terlalu banyak karena dana yang telah dikeluarkan tidak akan kembali lagi secara kas dan cukup disajikan secara kumulatif, di sinilah letak perbedaan dengan metode akrual akuntansi. Perhatian lebih dicurahkan ke depan

24 E. MENYUSUN ARUS KAS Secara sederhana ditampilkan dalam contoh berikut dalam jutaan : dimana diasumsikan kas awal sebesar 2 juta, kas awal setiap periode berikutnya minimal 50% dari rencana pengeluaran karena penerimaan diterima dipertengahan periode. Baik meminjam dana ataupun mengembalikan atau menempatkan dana belum memperhitungkan bunga.

25

26 Penjelasan data diatas : 1.Total Kontrak proyek Rp. 150 juta, biaya Rp.140 juta dan keuntungan Rp.10 juta 2.Lama pekerjaan 5 bulan dan pemeliharaan 1 bulan

27 Penerimaan 4. Direncanakan berdasarkan tahapan progress, kapan boleh menagih, potongannya apa saja dan berapa lama diperjalanan hingga cair menjadi uang (diterima di bank) lamanya 1 bulan hingga cair Progres terakhir mencapai 100%, bagian prosentasenya ditagih pada bulan ke 6 dan diperkirakan cair pada bulan ke 7 5. Retensi, selesai pada bulan ke 6 dan ditagihkan pada bulan ke 7 dan diperkirakan cair pada awal bulan ke 9 (mundur sedikit supaya aman) 6. Dengan demikian kolom cashflow dibuat untuk 9 kolom, dan cukup untuk nilai jutaan saja

28 Pengeluaran 7. Rencana pengeluaran uang untuk supplier bahan, sub.kon, alat, overhead dan lainnya digambarkan secara bertahap dari bulan 1 sampai dengan bulan 8 saja, dengan total Rp. 140juta 8. Dengan demikian, kolom SURPLUS (DEFISIT) dapat dihitung dengan mengurangkan kolom penerimaan dan kolom pengeluaran pada bulan yang sama

29 Kas Awal 9. Selanjutnya apakah nilai surplus bulanan (contoh: bulan ke 1 surplus Rp.5juta) tersebut sudah cukup? atau bisa terjadi deficit (contoh: bulan ke 2 defisit Rp.5juta), apakah harus dicari pemenuhannya dengan nilai yang sama?

30 10. Jawabannya adalah tergantung kepada nilai MINIMAL KAS AWAL yang harus tersedia diawal bulan. Nilai tersebut terutama ditentukan oleh prioritasnya secara berurutan adalah : a. Kebutuhan upah buruh, harus ada - berbahaya jika meleset uang masuknya b. Kebutuhan rutin sehari hari c. Cadangan, tergantung pengalaman proyek dan jarak antara proyek dan Bank atau apakah mudah/cepat atau sulit/lambat mengambil uang tunai 11. Setelah menetapkan kondisi nilai minimal tersedianya kas, maka dihasilkan kondisi yang konservatif terhadap arus kas yaitu dengan cara menghubungkan atau menjumlahkan pada kolom yang sama (angka surplus/defisit operasional dan kebutuhan kas awal)

31 Tahap Finansial 12. Sebelum mengisi TAHAP FINANSIAL, perlu dipahami bahwa nilai awal kas pada bulan ke2 Rp.7.5juta adalah sama saja dengan kondisi pada akhir bulan ke1, maka nilai tersebut harus ditulis juga pada kolom kas akhir bulan ke1 dengan angka Rp.7.5juta. Demikian seterusnya hingga bulan ke8 nilai kas akhir dengan angka Rp2juta (yang berasal dari catatan nilai kas awal bulan ke9) saja.

32 13. Dengan demikian nilai Kas Akhir masingmasing kolom bulan ke1 sampai dengan bulan ke8 dapat terisi. 14. Bulan ke1, Kas akhir bulan harus tersedia Rp.7.5juta dan deficit Rp.3.5juta sehingga diperlukan pemenuhan Rp.10.5juta dengan cara meminjam. 15. Bulan ke2, Kas akhir dipertahankan Rp.15juta sedangkan posisi surplus Rp.12,5juta sehingga cukup dengan meminjam Rp.2.5juta

33 16. Bulan ke3, Kas akhir dipertahankan Rp.15juta sedangkan posisi surplus Rp.10juta sehingga cukup dengan meminjam Rp.5juta saja. 17. Bulan ke4, Kas akhir dipertahankan Rp.7.5juta sedangkan posisi surplus Rp.5juta sehingga cukup dengan meminjam Rp.2.5juta saja.

34 18. Bulan ke5, Kas akhir dipertahanka Rp.10juta sedangkan posisi surplus Rp.22.5juta sehingga perlu mengembalikan pinjaman Rp.12.5juta. Pinjaman saat ini menjadi berkurang dan sisanya senilai Rp.13juta 19. Bulan ke6, Kas akhir dipertahankan Rp.5juta sedangkan posisi surplus Rp.20juta sehingga perlu melunasi pinjaman Rp.13juta. Sisanya dapat disimpan senilai Rp.2juta

35 20. Bulan ke7, Kas akhir dipertahankan Rp.2.5juta sedangkan posisi surplus Rp.5 juta sehingga perlu sisanya ditabung senilai Rp.2.5juta, jumlah tabungan sampai saat ini Rp.4.5juta 21. Bulan ke8, Kas akhir dipertahankan Rp.2juta sedangkan posisi defisit Rp.2.5juta sehingga perlu menggunakan simpanan sendiri senilai Rp.4.5 juta, jumlah tabungan sampai saat ini habis.

36 22. Bulan ke9, Kas akhir dipertahankan Rp.2juta sedangkan posisi surplus Rp.10juta sehingga bisa saja ditabung senilai Rp.10juta, yang sebenarnya adalah keuntungan proyek. Kas awal harus dikembalikan kepada pemilik perusahaan karena didapat dari awal mulai bekerjanya proyek 23. Bisa saja proyek memperhitungkan beban atau penghasilan bunga, dengan cara menambahkan baris untuk perhitungannya, namun untuk contoh diatas tidak disediakan

37 Thank You Denies Priantinah Senopranoto, SE., M.Si., Ak

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 42 TAHUN 1985 TENTANG PELAKSANAAN UNDANG-UNDANG PAJAK PENGHASILAN 1984 PRESIDEN REPUBLIK INDONESIA,

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 42 TAHUN 1985 TENTANG PELAKSANAAN UNDANG-UNDANG PAJAK PENGHASILAN 1984 PRESIDEN REPUBLIK INDONESIA, Menimbang : bahwa untuk lebih memberikan kemudahan dan

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 42 TAHUN 1985 TENTANG PELAKSANAAN UNDANG-UNDANG PAJAK PENGHASILAN 1984 PRESIDEN REPUBLIK INDONESIA, Menimbang : bahwa untuk lebih memberikan kemudahan dan

CATATAN ATAS LAPORAN KEUANGAN KECAMATAN ANTAPANI KOTA BANDUNG TAHUN ANGGARAN 2014

CATATAN ATAS LAPORAN KEUANGAN KECAMATAN ANTAPANI KOTA BANDUNG TAHUN ANGGARAN 2014 Sesuai dengan Undang-undang nomor 17 tahun 2003 tentang Keuangan Negara, Undang-undang nomor 1 tahun 2004 tentang Perbendaharaan

CATATAN ATAS LAPORAN KEUANGAN KECAMATAN ANTAPANI KOTA BANDUNG TAHUN ANGGARAN 2014 Sesuai dengan Undang-undang nomor 17 tahun 2003 tentang Keuangan Negara, Undang-undang nomor 1 tahun 2004 tentang Perbendaharaan

Struktur organisasi Dinas Sosial Kota Bandung ditetapkan dengan Perda nomor 13 tahun 2007 tentang Susunan Organisasi Dinas Pemerintah Kota Bandung.

III. CATATAN ATAS LAPORAN KEUANGAN Struktur organisasi Dinas Sosial Kota Bandung ditetapkan dengan Perda nomor 13 tahun 2007 tentang Susunan Organisasi Dinas Pemerintah Kota Bandung. Sesuai dengan Undang-undang

III. CATATAN ATAS LAPORAN KEUANGAN Struktur organisasi Dinas Sosial Kota Bandung ditetapkan dengan Perda nomor 13 tahun 2007 tentang Susunan Organisasi Dinas Pemerintah Kota Bandung. Sesuai dengan Undang-undang

BAB 4 PEMBAHASAN. 4.1 Kontrak Pada Dinas Pekerjaan Umum Provinsi Riau

BAB 4 PEMBAHASAN Pada bab ini, Pertama penulis akan membahas mengenai apakah pengakuan pendapatan dengan menggunakan metode persentase penyelesaian berdasarkan pendekatan fisik yang digunakan oleh PT.

BAB 4 PEMBAHASAN Pada bab ini, Pertama penulis akan membahas mengenai apakah pengakuan pendapatan dengan menggunakan metode persentase penyelesaian berdasarkan pendekatan fisik yang digunakan oleh PT.

Penyesuaian Perusahaan Jasa

Penyesuaian Perusahaan Jasa Daftar saldo atau neraca saldo perlu disesuaikan agar mencerminkan keadaan yang sebenarnya. Jurnal penyesuaian dibuat untuk memisahkan antara biaya yang sudah menjadi beban

Penyesuaian Perusahaan Jasa Daftar saldo atau neraca saldo perlu disesuaikan agar mencerminkan keadaan yang sebenarnya. Jurnal penyesuaian dibuat untuk memisahkan antara biaya yang sudah menjadi beban

Manajemen Keuangan. Modal Kerja dan Pengelolaan Kas. Basharat Ahmad, SE, MM. Modul ke: Fakultas Ekonomi dan Bisnis. Program Studi Manajemen

Manajemen Keuangan Modul ke: Modal Kerja dan Pengelolaan Kas Fakultas Ekonomi dan Bisnis Basharat Ahmad, SE, MM Program Studi Manajemen www.mercubuana.ac.id Modal Kerja dan Pengelolaan Kas Materi Pembelajaran

Manajemen Keuangan Modul ke: Modal Kerja dan Pengelolaan Kas Fakultas Ekonomi dan Bisnis Basharat Ahmad, SE, MM Program Studi Manajemen www.mercubuana.ac.id Modal Kerja dan Pengelolaan Kas Materi Pembelajaran

BAB III LANDASAN TEORI DAN TINJAUAN PRAKTIK PROSEDUR PENYUSUNAN ANGGARAN KAS DAN PERENCANAAN ARUS KAS PADA BADAN LINGKUNGAN HIDUP PROVINSI JAWA TENGAH

31 BAB III LANDASAN TEORI DAN TINJAUAN PRAKTIK PROSEDUR PENYUSUNAN ANGGARAN KAS DAN PERENCANAAN ARUS KAS PADA BADAN LINGKUNGAN HIDUP PROVINSI JAWA TENGAH 3.1 Landasan Teori 3.1.1 Anggaran Kas 3.1.1.1 Pengertian

31 BAB III LANDASAN TEORI DAN TINJAUAN PRAKTIK PROSEDUR PENYUSUNAN ANGGARAN KAS DAN PERENCANAAN ARUS KAS PADA BADAN LINGKUNGAN HIDUP PROVINSI JAWA TENGAH 3.1 Landasan Teori 3.1.1 Anggaran Kas 3.1.1.1 Pengertian

BAB IV HASIL DAN PEMBAHASAN

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Perusahaan PT. Cipta Graha Sejahtera adalah perusahaan nasional yang dibangun pada tahun 1987 sebagai perusahaan yang bergerak dalam bidang konstruksi. Berperan

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Perusahaan PT. Cipta Graha Sejahtera adalah perusahaan nasional yang dibangun pada tahun 1987 sebagai perusahaan yang bergerak dalam bidang konstruksi. Berperan

ANALISIS ARUS KAS PROYEK RUMAH TINGGAL. Theresita Herni Setiawan 1

ANALISIS ARUS KAS PROYEK RUMAH TINGGAL Theresita Herni Setiawan Dosen Program Studi Teknik Sipil, Fakultas Teknik Universitas Katolik Parahyangan, Bandung. Jalan Ciumbuleuit 94 Bandung 404 Email :herni@home.unpar.ac.id

ANALISIS ARUS KAS PROYEK RUMAH TINGGAL Theresita Herni Setiawan Dosen Program Studi Teknik Sipil, Fakultas Teknik Universitas Katolik Parahyangan, Bandung. Jalan Ciumbuleuit 94 Bandung 404 Email :herni@home.unpar.ac.id

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 42 TAHUN 1985 TENTANG PELAKSANAAN UNDANG-UNDANG PAJAK PENGHASILAN 1984 PRESIDEN REPUBLIK INDONESIA,

PERATURAN PEMERINTAH NOMOR 42 TAHUN 1985 TENTANG PELAKSANAAN UNDANG-UNDANG PAJAK PENGHASILAN 1984 PRESIDEN, Menimbang : bahwa untuk lebih memberikan kemudahan dan kejelasan bagi masyarakat dalam memahami

PERATURAN PEMERINTAH NOMOR 42 TAHUN 1985 TENTANG PELAKSANAAN UNDANG-UNDANG PAJAK PENGHASILAN 1984 PRESIDEN, Menimbang : bahwa untuk lebih memberikan kemudahan dan kejelasan bagi masyarakat dalam memahami

AKUNTANSI PEMERINTAHAN SOAL PERSAMAAN AKUNTANSI PEMERINTAHAN

AKUNTANSI PEMERINTAHAN SOAL PERSAMAAN AKUNTANSI PEMERINTAHAN Disusun Oleh Ayang Suchita M R PROGRAM STUDI AKUNTANSI SEMESTER VI INSTITUT MANAJEMEN WIYATA INDONESIA Jln. Gudang No. 7-9 Sukabumi 43112 Telp.

AKUNTANSI PEMERINTAHAN SOAL PERSAMAAN AKUNTANSI PEMERINTAHAN Disusun Oleh Ayang Suchita M R PROGRAM STUDI AKUNTANSI SEMESTER VI INSTITUT MANAJEMEN WIYATA INDONESIA Jln. Gudang No. 7-9 Sukabumi 43112 Telp.

BAB V SIMPULAN DAN SARAN. Simpulan merupakan ringkasan dari hasil penelitian dan saran merupakan langkah

BAB V SIMPULAN DAN SARAN Simpulan merupakan ringkasan dari hasil penelitian dan saran merupakan langkah perbaikan yang perlu dilakukan oleh perusahaan untuk mengatasi persoalan yang ditemukan dan dibahas

BAB V SIMPULAN DAN SARAN Simpulan merupakan ringkasan dari hasil penelitian dan saran merupakan langkah perbaikan yang perlu dilakukan oleh perusahaan untuk mengatasi persoalan yang ditemukan dan dibahas

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 42 TAHUN 1985 TENTANG PELAKSANAAN UNDANG-UNDANG PAJAK PENGHASILAN 1984 PRESIDEN REPUBLIK INDONESIA,

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 42 TAHUN 1985 TENTANG PELAKSANAAN UNDANG-UNDANG PAJAK PENGHASILAN 1984 PRESIDEN REPUBLIK INDONESIA, Menimbang: bahwa untuk lebih memberikan kemudahan dan kejelasan

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 42 TAHUN 1985 TENTANG PELAKSANAAN UNDANG-UNDANG PAJAK PENGHASILAN 1984 PRESIDEN REPUBLIK INDONESIA, Menimbang: bahwa untuk lebih memberikan kemudahan dan kejelasan

Penganggaran Perusahaan 113 BAB 7 ANGGARAN KAS

Penganggaran Perusahaan 113 BAB 7 ANGGARAN KAS A. Anggaran Kas Kas merupakan hal yang sangat penting dalam menjaga kelancaran aktivitas perusahaan. Jumlah kas yang ada kurang atau lebih dapat berakibat

Penganggaran Perusahaan 113 BAB 7 ANGGARAN KAS A. Anggaran Kas Kas merupakan hal yang sangat penting dalam menjaga kelancaran aktivitas perusahaan. Jumlah kas yang ada kurang atau lebih dapat berakibat

BAB II LAPORAN ARUS KAS

12 BAB II LAPORAN ARUS KAS 2.1. Laporan Arus Kas 2.1.1. Pengertian Laporan Arus Kas Ikatan Akuntansi Indonesia (2009:PSAK No.2) menyatakan bahwa: Laporan arus kas adalah laporan yang memberi informasi

12 BAB II LAPORAN ARUS KAS 2.1. Laporan Arus Kas 2.1.1. Pengertian Laporan Arus Kas Ikatan Akuntansi Indonesia (2009:PSAK No.2) menyatakan bahwa: Laporan arus kas adalah laporan yang memberi informasi

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Tinjauan Penelitian Terdahulu Berdasarkan penelitian terdahulu, dengan skripsi yang disusun oleh Sari (2007) pada PG Kebon Agung Malang. Kesimpulan yang didapat dari penelitian

BAB II TINJAUAN PUSTAKA A. Tinjauan Penelitian Terdahulu Berdasarkan penelitian terdahulu, dengan skripsi yang disusun oleh Sari (2007) pada PG Kebon Agung Malang. Kesimpulan yang didapat dari penelitian

BAB IV PEMBAHASAN. revisi (1994) dengan PSAK 34 sesudah revisi (2010). Kedua, pembahasan dilanjutkan

dengan PSAK 34 sesudah revisi (2010). Kedua, pembahasan dilanjutkan") BAB IV PEMBAHASAN Pada bab ini, pertama penulis akan menjelaskan perbedaan PSAK 34 sebelum revisi (1994) dengan PSAK 34 sesudah revisi (2010). Kedua, pembahasan dilanjutkan dengan penerapan persentase

BAB IV PEMBAHASAN Pada bab ini, pertama penulis akan menjelaskan perbedaan PSAK 34 sebelum revisi (1994) dengan PSAK 34 sesudah revisi (2010). Kedua, pembahasan dilanjutkan dengan penerapan persentase

STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL PERNYATAAN NO. 03 LAPORAN ARUS KAS

STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL PERNYATAAN NO. 0 LAPORAN ARUS KAS KOMITE STANDAR AKUNTANSI PEMERINTAHAN DESEMBER 00 DAFTAR ISI Paragraf PENDAHULUAN --------------------------------------------------------------

STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL PERNYATAAN NO. 0 LAPORAN ARUS KAS KOMITE STANDAR AKUNTANSI PEMERINTAHAN DESEMBER 00 DAFTAR ISI Paragraf PENDAHULUAN --------------------------------------------------------------

Pertemuan 13 Penyusunan Anggaran Kas Disarikan dari Yusnita, Wenny dan sumber2 relevan lainnya

Pertemuan 13 Penyusunan Anggaran Kas Disarikan dari Yusnita, Wenny dan sumber2 relevan lainnya Beberapa istilah anggaran kas Anggaran Kas disebut juga sebagai: o Anggaran Perubahan Kas o Anggaran Penggunaaan

Pertemuan 13 Penyusunan Anggaran Kas Disarikan dari Yusnita, Wenny dan sumber2 relevan lainnya Beberapa istilah anggaran kas Anggaran Kas disebut juga sebagai: o Anggaran Perubahan Kas o Anggaran Penggunaaan

2. NERACA Neraca menggambarkan posisi keuangan entitas mengenai aset, kewajiban, dan ekuitas dana sampai dengan 31 Desember 2016.

RINGKASAN LAPORAN KEUANGAN Laporan Keuangan Tahunan Komisi Pemilihan Umum Kabupaten Klaten Tahun Anggaran 2016 ini telah disusun dan disajikan sesuai dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang

RINGKASAN LAPORAN KEUANGAN Laporan Keuangan Tahunan Komisi Pemilihan Umum Kabupaten Klaten Tahun Anggaran 2016 ini telah disusun dan disajikan sesuai dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang

ANALISIS LAPORAN ALIRAN KAS

ANALISIS LAPORAN ALIRAN KAS Laporan Aliran Kas adalah Laporan sumber dan penggunaan sesuai dengan keperluan pelaporan keuangan tahunan, yang melaporkan aliran kas masuk dan keluar suatu perusahaan selama

ANALISIS LAPORAN ALIRAN KAS Laporan Aliran Kas adalah Laporan sumber dan penggunaan sesuai dengan keperluan pelaporan keuangan tahunan, yang melaporkan aliran kas masuk dan keluar suatu perusahaan selama

PEMERINTAH DESA... KECAMATAN... KABUPATEN...

LAMPIRAN PERATURAN BUPATI BANYUWANGI NOMOR : 15 TAHUN 2015 TANGGAL : 24 MARET 2015 FORMAT RANCANGAN PERATURAN DESA TENTANG APBDESA, RENCANA ANGGARAN BIAYA, BUKU KAS PEMBANTUAN KEGIATAN DAN SURAT PERMINTAAN

LAMPIRAN PERATURAN BUPATI BANYUWANGI NOMOR : 15 TAHUN 2015 TANGGAL : 24 MARET 2015 FORMAT RANCANGAN PERATURAN DESA TENTANG APBDESA, RENCANA ANGGARAN BIAYA, BUKU KAS PEMBANTUAN KEGIATAN DAN SURAT PERMINTAAN

DAFTAR ISTILAH DAN PENUTUP. Istilah yang digunakan dalam Kebijakan Akuntansi Pemerintah Kabupaten Bungo termuat dalam daftar sebagai berikut :

Lampiran IV Peraturan Bupati Bungo Nomor 20 Tahun 2014 Tentang Kebijakan Akuntansi Pemerintah Kabupaten Bungo DAFTAR ISTILAH DAN PENUTUP I. DAFTAR ISTILAH Istilah yang digunakan dalam Kebijakan Akuntansi

Lampiran IV Peraturan Bupati Bungo Nomor 20 Tahun 2014 Tentang Kebijakan Akuntansi Pemerintah Kabupaten Bungo DAFTAR ISTILAH DAN PENUTUP I. DAFTAR ISTILAH Istilah yang digunakan dalam Kebijakan Akuntansi

DANA PENSIUN BANK DKI PROGRAM PENSIUN MANFAAT PASTI LAPORAN ASET NETO PER 30 JUNI ASET Semester I 2017 Semester II 2016

A. LAPORAN ASET NETO INVESTASI (NILAI WAJAR) ASET Surat Berharga Negara 43.996.444.448 100.081.670.878 Tabungan 2.581.094.681 2.983.430.198 Deposito on call 30.000.000.000 0 Deposito Berjangka 77.060.000.000

A. LAPORAN ASET NETO INVESTASI (NILAI WAJAR) ASET Surat Berharga Negara 43.996.444.448 100.081.670.878 Tabungan 2.581.094.681 2.983.430.198 Deposito on call 30.000.000.000 0 Deposito Berjangka 77.060.000.000

BAB IV ANALISA HASIL DAN PEMBAHASAN

BAB IV ANALISA HASIL DAN PEMBAHASAN A. Analisis terhadap Laporan Arus Kas dan Penyajiannya berdasarkan Metode Tidak Langsung a. Telah diketahui bahwa laporan arus kas merupakan bagian yang tidak terpisahkan

BAB IV ANALISA HASIL DAN PEMBAHASAN A. Analisis terhadap Laporan Arus Kas dan Penyajiannya berdasarkan Metode Tidak Langsung a. Telah diketahui bahwa laporan arus kas merupakan bagian yang tidak terpisahkan

BAB VII TINJAUAN KHUSUS

BAB VII TINJAUAN KHUSUS 7.1. Uraian Umum S-Curve atau Kurva S adalah suatu grafik hubungan antara waktu pelaksanaan proyek dengan nilai akumulasi progres pelaksanaan proyek mulai dari awal hingga proyek

BAB VII TINJAUAN KHUSUS 7.1. Uraian Umum S-Curve atau Kurva S adalah suatu grafik hubungan antara waktu pelaksanaan proyek dengan nilai akumulasi progres pelaksanaan proyek mulai dari awal hingga proyek

Magister Manajemen Univ. Muhammadiyah Yogyakarta

VIII. Anggaran Kas 1. Pendahuluan Kas merupakan aktiva lancar yang paling likuid dan sangat mempengaruhi jalannya kegiatan usaha. Jika perusahaan kekurangan kas maka perusahaan akan kesulitan untuk membayar

VIII. Anggaran Kas 1. Pendahuluan Kas merupakan aktiva lancar yang paling likuid dan sangat mempengaruhi jalannya kegiatan usaha. Jika perusahaan kekurangan kas maka perusahaan akan kesulitan untuk membayar

Subject: Manajemen Keuangan Bisnis I Disusun oleh: Nila Firdausi Nuzula Jurusan Administrasi Bisnis Universitas Brawijaya CASH BUDGET

Subject: Manajemen Keuangan Bisnis I Disusun oleh: Nila Firdausi Nuzula Jurusan Administrasi Bisnis Universitas Brawijaya CASH BUDGET Berikut ini adalah beberapa kebijakan PT Jaya terkait penyusunan budget

Subject: Manajemen Keuangan Bisnis I Disusun oleh: Nila Firdausi Nuzula Jurusan Administrasi Bisnis Universitas Brawijaya CASH BUDGET Berikut ini adalah beberapa kebijakan PT Jaya terkait penyusunan budget

PEMERINTAH KABUPATEN SUBANG DINAS PENDAPATAN PENGELOLAAN KEUANGAN DAN ASET DAERAH

PEMERINTAH KABUPATEN SUBANG DINAS PENDAPATAN PENGELOLAAN KEUANGAN DAN ASET DAERAH NO 1 PENDAPATAN 2 PENDAPATAN ASLI DAERAH LAPORAN REALISASI ANGGARAN PENDAPATAN DAN BELANJA UNTUK TAHUN YANG BERAKHIR SAMPAI

PEMERINTAH KABUPATEN SUBANG DINAS PENDAPATAN PENGELOLAAN KEUANGAN DAN ASET DAERAH NO 1 PENDAPATAN 2 PENDAPATAN ASLI DAERAH LAPORAN REALISASI ANGGARAN PENDAPATAN DAN BELANJA UNTUK TAHUN YANG BERAKHIR SAMPAI

LAPORAN ARUS KAS STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL PERNYATAAN NO. 03

STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL PERNYATAAN NO. 0 LAMPIRAN I.0 PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR TAHUN TANGGAL LAPORAN ARUS KAS Lampiran I.0 PSAP 0 (i) DAFTAR ISI Paragraf PENDAHULUAN

STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL PERNYATAAN NO. 0 LAMPIRAN I.0 PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR TAHUN TANGGAL LAPORAN ARUS KAS Lampiran I.0 PSAP 0 (i) DAFTAR ISI Paragraf PENDAHULUAN

BAB I PENDAHULUAN. Pertumbuhan merupakan hal penting bagi sebuah perusahaan. Pertumbuhan dibutuhkan untuk merangsang dan menyalurkan bakat manajerial

BAB I PENDAHULUAN 1.1 Latar Belakang Pertumbuhan merupakan hal penting bagi sebuah perusahaan. Pertumbuhan dibutuhkan untuk merangsang dan menyalurkan bakat manajerial dengan menawarkan promosi yang tepat

BAB I PENDAHULUAN 1.1 Latar Belakang Pertumbuhan merupakan hal penting bagi sebuah perusahaan. Pertumbuhan dibutuhkan untuk merangsang dan menyalurkan bakat manajerial dengan menawarkan promosi yang tepat

PEMERINTAH KABUPATEN SUBANG DINAS PETERNAKAN

PEMERINTAH KABUPATEN SUBANG DINAS PETERNAKAN NO 1 PENDAPATAN 2 PENDAPATAN ASLI DAERAH 3 Pendapatan Pajak Daerah LAPORAN REALISASI ANGGARAN PENDAPATAN DAN BELANJA UNTUK TAHUN YANG BERAKHIR SAMPAI DENGAN

PEMERINTAH KABUPATEN SUBANG DINAS PETERNAKAN NO 1 PENDAPATAN 2 PENDAPATAN ASLI DAERAH 3 Pendapatan Pajak Daerah LAPORAN REALISASI ANGGARAN PENDAPATAN DAN BELANJA UNTUK TAHUN YANG BERAKHIR SAMPAI DENGAN

BAB III METODOLOGI ANALISIS

59 BAB III METODOLOGI ANALISIS 3.1 Kerangka Pemikiran Pembahasan tesis ini, didasarkan pada langkah-langkah pemikiran sebagai berikut: 1. Mengidentifikasi objek pajak perusahaan dan menganalisis proses

59 BAB III METODOLOGI ANALISIS 3.1 Kerangka Pemikiran Pembahasan tesis ini, didasarkan pada langkah-langkah pemikiran sebagai berikut: 1. Mengidentifikasi objek pajak perusahaan dan menganalisis proses

IKIN SOLIKIN, SE., MSi., Ak.

IKIN SOLIKIN, SE., MSi., Ak. 1 Pengertian Kas : Kas merupakan suatu aktiva lancar yang meliputi uang logam, uang kertas, dan pospos lain yang dapat digunakan sebagai alat tukar dan mempunyai dasar pengukuran

IKIN SOLIKIN, SE., MSi., Ak. 1 Pengertian Kas : Kas merupakan suatu aktiva lancar yang meliputi uang logam, uang kertas, dan pospos lain yang dapat digunakan sebagai alat tukar dan mempunyai dasar pengukuran

DANA PENSIUN BANK DKI PROGRAM PENSIUN MANFAAT PASTI LAPORAN ASET NETO PER 31 DESEMBER ASET Semester II 2015 Semester I 2015

A. LAPORAN ASET NETO INVESTASI (NILAI WAJAR) ASET Semester II 2015 Semester I 2015 Surat Berharga Negara 20.056.075.000 5.058.305.000 Tabungan 4.684.964.144 5.714.635.010 Deposito on call 0 0 Deposito

A. LAPORAN ASET NETO INVESTASI (NILAI WAJAR) ASET Semester II 2015 Semester I 2015 Surat Berharga Negara 20.056.075.000 5.058.305.000 Tabungan 4.684.964.144 5.714.635.010 Deposito on call 0 0 Deposito

LAMPIRAN : PERATURAN BUPATI BULUKUMBA NOMOR : 2 TAHUN 2016 TANGGAL : 04 Januari 2016 TENTANG : PEDOMAN PENGELOLAAN KEUANGAN DESA

Lt. I Ruang. Sekditjen PM LAMPIRAN : PERATURAN BUPATI BULUKUMBA NOMOR : 2 TAHUN 2016 TANGGAL : 04 Januari 2016 TENTANG : PEDOMAN PENGELOLAAN KEUANGAN DESA FORMAT RANCANGAN PERATURAN DESA TENTANG APBDESA,

Lt. I Ruang. Sekditjen PM LAMPIRAN : PERATURAN BUPATI BULUKUMBA NOMOR : 2 TAHUN 2016 TANGGAL : 04 Januari 2016 TENTANG : PEDOMAN PENGELOLAAN KEUANGAN DESA FORMAT RANCANGAN PERATURAN DESA TENTANG APBDESA,

Bab 5 Manajemen Kas dan Surat Berharga Jangka Pendek

D a s a r M a n a j e m e n K e u a n g a n 73 Bab 5 Manajemen Kas dan Surat Berharga Jangka Pendek Mahasiswa diharapkan dapat memahami dan menjelaskan tentang motif memegang kas, aliran kas dalam perusahaan,

D a s a r M a n a j e m e n K e u a n g a n 73 Bab 5 Manajemen Kas dan Surat Berharga Jangka Pendek Mahasiswa diharapkan dapat memahami dan menjelaskan tentang motif memegang kas, aliran kas dalam perusahaan,

SISTEM AKUNTANSI NOMOR 04 AKUNTANSI PEMBIAYAAN

LAMPIRAN IV. : PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR : 9 TAHUN 24 TANGGAL : 3 MEI 24 SISTEM AKUNTANSI NOMOR 4 AKUNTANSI PEMBIAYAAN A. UMUM. Definisi Berdasarkan Peraturan Pemerintah 7 Tahun 2 PSAP

LAMPIRAN IV. : PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR : 9 TAHUN 24 TANGGAL : 3 MEI 24 SISTEM AKUNTANSI NOMOR 4 AKUNTANSI PEMBIAYAAN A. UMUM. Definisi Berdasarkan Peraturan Pemerintah 7 Tahun 2 PSAP

BAB IV SISTEM AKUNTANSI PEMBIAYAAN

BAB IV SISTEM AKUNTANSI PEMBIAYAAN A. UMUM 1. Definisi Berdasarkan Peraturan Pemerintah 71 Tahun 2010 PSAP 02 Paragraf 50 mendefinisikan pembiayaan (financing) adalah seluruh transaksi keuangan pemerintah,

BAB IV SISTEM AKUNTANSI PEMBIAYAAN A. UMUM 1. Definisi Berdasarkan Peraturan Pemerintah 71 Tahun 2010 PSAP 02 Paragraf 50 mendefinisikan pembiayaan (financing) adalah seluruh transaksi keuangan pemerintah,

KOREKSI KESALAHAN, PERUBAHAN KEBIJAKAN AKUNTANSI, PERUBAHAN ESTIMASI AKUNTANSI, DAN OPERASI YANG TIDAK DILANJUTKAN

KOREKSI KESALAHAN, PERUBAHAN KEBIJAKAN AKUNTANSI, PERUBAHAN ESTIMASI AKUNTANSI, DAN OPERASI YANG TIDAK DILANJUTKAN Koreksi Kesalahan 332. Kesalahan penyusunan laporan keuangan dapat disebabkan oleh keterlambatan

KOREKSI KESALAHAN, PERUBAHAN KEBIJAKAN AKUNTANSI, PERUBAHAN ESTIMASI AKUNTANSI, DAN OPERASI YANG TIDAK DILANJUTKAN Koreksi Kesalahan 332. Kesalahan penyusunan laporan keuangan dapat disebabkan oleh keterlambatan

LAMPIRAN I SURAT EDARAN OTORITAS JASA KEUANGAN TENTANG LAPORAN KEUANGAN LEMBAGA KEUANGAN MIKRO

LAMPIRAN I SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 29 /SEOJK.05/2015 TENTANG LAPORAN KEUANGAN LEMBAGA KEUANGAN MIKRO - 1 - PEDOMAN PENYUSUNAN LAPORAN KEUANGAN LEMBAGA KEUANGAN MIKRO YANG MELAKUKAN KEGIATAN

LAMPIRAN I SURAT EDARAN OTORITAS JASA KEUANGAN NOMOR 29 /SEOJK.05/2015 TENTANG LAPORAN KEUANGAN LEMBAGA KEUANGAN MIKRO - 1 - PEDOMAN PENYUSUNAN LAPORAN KEUANGAN LEMBAGA KEUANGAN MIKRO YANG MELAKUKAN KEGIATAN

BAB MANAJEMEN KAS A. Kas dan Aliran Kas

BAB V MANAJEMEN KAS Suatu perusahaan terbilang sukses karena bisa memetik keuntungan atau laba, jumlah asetnya pun besar. Akan tetapi, tatkala perusahaan mulai kesulitan untuk membayar tagihan dan memenuhi

BAB V MANAJEMEN KAS Suatu perusahaan terbilang sukses karena bisa memetik keuntungan atau laba, jumlah asetnya pun besar. Akan tetapi, tatkala perusahaan mulai kesulitan untuk membayar tagihan dan memenuhi

PT JEMBO CABLE COMPANY Tbk NERACA 31 Desember 2003 dan 2002 (dalam Ribuan Rupiah, kecuali di nyatakan lain)

") NERACA 31 Desember 2003 dan 2002 AKTIVA LANCAR K E T E R A N G A N 2003 2002 Kas dan setara kas 5,048,154 5,040,625 Piutang usaha Pihak yang mempunyai hubungan istimewa 19,943,324 21,928,185 Pihak ketiga-setelah

NERACA 31 Desember 2003 dan 2002 AKTIVA LANCAR K E T E R A N G A N 2003 2002 Kas dan setara kas 5,048,154 5,040,625 Piutang usaha Pihak yang mempunyai hubungan istimewa 19,943,324 21,928,185 Pihak ketiga-setelah

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Konsep Analisis Pengertian analisis menurut Kamus Besar Bahasa Indonesia yang dikutip oleh Yuniarsih dan Suwatno (2008:98) adalah: Analisis adalah penguraian suatu pokok atas

BAB II TINJAUAN PUSTAKA 2.1 Konsep Analisis Pengertian analisis menurut Kamus Besar Bahasa Indonesia yang dikutip oleh Yuniarsih dan Suwatno (2008:98) adalah: Analisis adalah penguraian suatu pokok atas

LAMPIRAN PERATURAN MENTERI DALAM NEGERI REPUBLIK INDONESIA NOMOR 113 TAHUN 2014 TENTANG PEDOMAN PENGELOLAAN KEUANGAN DESA

Lampiran Hasil Pembahasan Senin 29 Sept 2014 Lt. I Ruang. Sekditjen PMD LAMPIRAN PERATURAN MENTERI DALAM NEGERI REPUBLIK INDONESIA NOMOR 113 TAHUN 2014 TENTANG PEDOMAN PENGELOLAAN KEUANGAN DESA FORMAT

Lampiran Hasil Pembahasan Senin 29 Sept 2014 Lt. I Ruang. Sekditjen PMD LAMPIRAN PERATURAN MENTERI DALAM NEGERI REPUBLIK INDONESIA NOMOR 113 TAHUN 2014 TENTANG PEDOMAN PENGELOLAAN KEUANGAN DESA FORMAT

Manajemen dan Kebijakan Modal Kerja 1 BAB 5 MANAJEMEN DAN KEBIJAKAN MODAL KERJA

Manajemen dan Kebijakan Modal Kerja 1 BAB 5 MANAJEMEN DAN KEBIJAKAN MODAL KERJA Manajemen dan Kebijakan Modal Kerja 2 PENGERTIAN DAN PENTINGNYA MODAL KERJA Terdapat dua konsep tentang modal kerja yang

Manajemen dan Kebijakan Modal Kerja 1 BAB 5 MANAJEMEN DAN KEBIJAKAN MODAL KERJA Manajemen dan Kebijakan Modal Kerja 2 PENGERTIAN DAN PENTINGNYA MODAL KERJA Terdapat dua konsep tentang modal kerja yang

BAB II BAHAN RUJUKAN

6 BAB II BAHAN RUJUKAN 2.1 Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Salah satu fungsi akuntansi adalah mencatat transaksi-transaksi yang terjadi serta pengaruhnya terhadap aktiva, utang modal,

6 BAB II BAHAN RUJUKAN 2.1 Laporan Keuangan 2.1.1 Pengertian Laporan Keuangan Salah satu fungsi akuntansi adalah mencatat transaksi-transaksi yang terjadi serta pengaruhnya terhadap aktiva, utang modal,

SIKLUS AKUNTANSI SEKTOR PUBLIK. Phone:

SIKLUS AKUNTANSI SEKTOR PUBLIK http://mahsina1.wordpress.com Email: Mahsina_se@hotmail.com Phone: +62-82115522262 Pengertian Siklus Keuangan Siklus akuntansi merupakan sistematika pencatatan transaksi

SIKLUS AKUNTANSI SEKTOR PUBLIK http://mahsina1.wordpress.com Email: Mahsina_se@hotmail.com Phone: +62-82115522262 Pengertian Siklus Keuangan Siklus akuntansi merupakan sistematika pencatatan transaksi

BAB IV ANALISA HASIL DAN PEMBAHASAN

39 BAB IV ANALISA HASIL DAN PEMBAHASAN A. Kontrak Kerja PT Aikovito 1. Prosedur Kontrak Kerja Prosedur di dalam suatu proyek secara garis besar mempunyai beberapa tahapan yaitu sebagai berikut: a. Proses

39 BAB IV ANALISA HASIL DAN PEMBAHASAN A. Kontrak Kerja PT Aikovito 1. Prosedur Kontrak Kerja Prosedur di dalam suatu proyek secara garis besar mempunyai beberapa tahapan yaitu sebagai berikut: a. Proses

PROJECT MANAGEMENT SOFTWARE

C O N T R A C T O R S PROJECT MANAGEMENT SOFTWARE Mengendalikan seluruh aktivitas perusahaan www.siapkontraktor.com BIAYA PROYEK BBAHAN UUPAH AALAT S SUBKON O OVERHEAD Membuat perencanaan kebutuhan bahan

C O N T R A C T O R S PROJECT MANAGEMENT SOFTWARE Mengendalikan seluruh aktivitas perusahaan www.siapkontraktor.com BIAYA PROYEK BBAHAN UUPAH AALAT S SUBKON O OVERHEAD Membuat perencanaan kebutuhan bahan

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Metode Pengakuan Pendapatan yang Digunakan oleh PT. TBP Tbk PT. Total Bangun Persada Tbk ( PT.TBP Tbk ) menerapkan metode persentase penyelesaian untuk

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Analisis Metode Pengakuan Pendapatan yang Digunakan oleh PT. TBP Tbk PT. Total Bangun Persada Tbk ( PT.TBP Tbk ) menerapkan metode persentase penyelesaian untuk

LAPORAN ARUS KAS I. PENDAHULUAN I.1 Tujuan

LAMPIRAN IV PERATURAN BUPATI MALUKU TENGGARA NOMOR 2.a TAHUN 2010 TENTANG KEBIJAKAN AKUNTANSI LAPORAN ARUS KAS I. PENDAHULUAN I.1 Tujuan 1. Tujuan Kebijakan Akuntansi laporan arus kas adalah mengatur penyajian

LAMPIRAN IV PERATURAN BUPATI MALUKU TENGGARA NOMOR 2.a TAHUN 2010 TENTANG KEBIJAKAN AKUNTANSI LAPORAN ARUS KAS I. PENDAHULUAN I.1 Tujuan 1. Tujuan Kebijakan Akuntansi laporan arus kas adalah mengatur penyajian

AKUNTANSI KEUANGAN BAB 6 TAGIHAN (2) M. REZEKI APRILIYAN, SE., MM.

M. REZEKI APRILIYAN, SE., MM.") AKUNTANSI KEUANGAN BAB 6 TAGIHAN (2) M. REZEKI APRILIYAN, SE., MM. Ada dua cara memanfaatkan piutang sebagai sumber dana, yaitu: Menjaminkan piutang Menjual piutang (anjak piutang) 2 Piutang dijaminkan

AKUNTANSI KEUANGAN BAB 6 TAGIHAN (2) M. REZEKI APRILIYAN, SE., MM. Ada dua cara memanfaatkan piutang sebagai sumber dana, yaitu: Menjaminkan piutang Menjual piutang (anjak piutang) 2 Piutang dijaminkan

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 30 TAHUN 2011 TENTANG PINJAMAN DAERAH DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA,

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 30 TAHUN 2011 TENTANG PINJAMAN DAERAH DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang : a. bahwa untuk meningkatkan efektivitas dan

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 30 TAHUN 2011 TENTANG PINJAMAN DAERAH DENGAN RAHMAT TUHAN YANG MAHA ESA PRESIDEN REPUBLIK INDONESIA, Menimbang : a. bahwa untuk meningkatkan efektivitas dan

RINGKASAN LAPORAN KEUANGAN

RINGKASAN LAPORAN KEUANGAN Laporan Komisi Pemilihan Umum Kabupaten Wonogiri Periode 31 Desember Tahun 2016 ini telah disusun dan disajikan sesuai dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang

RINGKASAN LAPORAN KEUANGAN Laporan Komisi Pemilihan Umum Kabupaten Wonogiri Periode 31 Desember Tahun 2016 ini telah disusun dan disajikan sesuai dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang

Analisis Kredit. Analisa Laporan Keuangan Kelas CA. Nadia Damayanti Ranita Ramadhani

Analisis Kredit Analisa Laporan Keuangan Kelas CA Nadia Damayanti 115020300111008 Ranita Ramadhani 115020300111037 ANALISIS KREDIT LIKUIDITAS DAN MODAL KERJA Likuiditas adalah kemampuan untuk mengubah

Analisis Kredit Analisa Laporan Keuangan Kelas CA Nadia Damayanti 115020300111008 Ranita Ramadhani 115020300111037 ANALISIS KREDIT LIKUIDITAS DAN MODAL KERJA Likuiditas adalah kemampuan untuk mengubah

LAPORAN REALISASI ANGGARAN PENDAPATAN DAN BELANJA DAERAH

PEMERINTAH KABUPATEN KLATEN LAPORAN REALISASI ANGGARAN PENDAPATAN DAN BELANJA DAERAH UNTUK TAHUN YANG BERAKHIR SAMPAI DENGAN 31 DESEMBER 2015 DAN 2014 NO. URUT URAIAN ANGGARAN REALISASI REF (%) 2015 2015

PEMERINTAH KABUPATEN KLATEN LAPORAN REALISASI ANGGARAN PENDAPATAN DAN BELANJA DAERAH UNTUK TAHUN YANG BERAKHIR SAMPAI DENGAN 31 DESEMBER 2015 DAN 2014 NO. URUT URAIAN ANGGARAN REALISASI REF (%) 2015 2015

BADAN PEMERIKSA KEUANGAN REPUBLIK INDONESIA LAPORAN HASIL PEMERIKSAAN ATAS LAPORAN KEUANGAN

BADAN PEMERIKSA KEUANGAN REPUBLIK INDONESIA LAPORAN HASIL PEMERIKSAAN ATAS LAPORAN KEUANGAN Berdasarkan Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara

BADAN PEMERIKSA KEUANGAN REPUBLIK INDONESIA LAPORAN HASIL PEMERIKSAAN ATAS LAPORAN KEUANGAN Berdasarkan Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara

Frequently Asked Questions (FAQ)

") Frequently Asked Questions (FAQ) Subdit Evaluasi Keuangan Daerah No Pertanyaan Jawaban 1. 2. 3. Bagaimana gambaran umum pendapatan daerah dalam APBD 2017? Bagaimana gambaran umum belanja daerah dalam APBD

Frequently Asked Questions (FAQ) Subdit Evaluasi Keuangan Daerah No Pertanyaan Jawaban 1. 2. 3. Bagaimana gambaran umum pendapatan daerah dalam APBD 2017? Bagaimana gambaran umum belanja daerah dalam APBD

BAB I PENDAHULUAN. Untuk dapat menjalankan usaha setiap perusahaan membutuhkan dana yang

BAB I PENDAHULUAN 1.1 Latar Belakang Untuk dapat menjalankan usaha setiap perusahaan membutuhkan dana yang diperoleh dari pemilik perusahaan maupun dari hutang. Dana yang diterima perusahaan oleh perusahaan

BAB I PENDAHULUAN 1.1 Latar Belakang Untuk dapat menjalankan usaha setiap perusahaan membutuhkan dana yang diperoleh dari pemilik perusahaan maupun dari hutang. Dana yang diterima perusahaan oleh perusahaan

KEBIJAKAN AKUNTANSI NOMOR 05 LAPORAN ARUS KAS

LAMPIRAN VI PERATURAN BUPATI POLEWALI MANDAR NOMOR : 29 TAHUN 2014 TANGGAL : 27 OKTOBER 2014 KEBIJAKAN AKUNTANSI NOMOR 05 LAPORAN ARUS KAS Paragraf-paragraf yang ditulis dengan huruf tebal dan miring adalah

LAMPIRAN VI PERATURAN BUPATI POLEWALI MANDAR NOMOR : 29 TAHUN 2014 TANGGAL : 27 OKTOBER 2014 KEBIJAKAN AKUNTANSI NOMOR 05 LAPORAN ARUS KAS Paragraf-paragraf yang ditulis dengan huruf tebal dan miring adalah

BAB II TINJAUAN PUSTAKA

9 BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori 2.1.1. Keuangan Daerah Pelaksanaan kewenangan Pemerintah Daerah sebagaimana ditetapkan dalam Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah yang

9 BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori 2.1.1. Keuangan Daerah Pelaksanaan kewenangan Pemerintah Daerah sebagaimana ditetapkan dalam Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah yang

BAB X KEBIJAKAN AKUNTANSI KONSTRUKSI DALAM PENGERJAAN

BAB X KEBIJAKAN AKUNTANSI KONSTRUKSI DALAM PENGERJAAN A. UMUM 1. Definisi Konstruksi dalam pengerjaan adalah aset-aset tetap yang sedang dalam proses pembangunan. 2. Klasifikasi Konstruksi Dalam Pengerjaan

BAB X KEBIJAKAN AKUNTANSI KONSTRUKSI DALAM PENGERJAAN A. UMUM 1. Definisi Konstruksi dalam pengerjaan adalah aset-aset tetap yang sedang dalam proses pembangunan. 2. Klasifikasi Konstruksi Dalam Pengerjaan

BADAN PEMERIKSA KEUANGAN REPUBLIK INDONESIA LAPORAN HASIL PEMERIKSAAN ATAS LAPORAN KEUANGAN

Lampiran I BADAN PEMERIKSA KEUANGAN REPUBLIK INDONESIA LAPORAN HASIL PEMERIKSAAN ATAS LAPORAN KEUANGAN Berdasarkan Undang-undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan

Lampiran I BADAN PEMERIKSA KEUANGAN REPUBLIK INDONESIA LAPORAN HASIL PEMERIKSAAN ATAS LAPORAN KEUANGAN Berdasarkan Undang-undang Nomor 15 Tahun 2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan

STANDAR AKUNTANSI PEMERINTAHAN PERNYATAAN NO. 03 LAPORAN ARUS KAS

STANDAR AKUNTANSI PEMERINTAHAN PERNYATAAN NO. 0 LAPORAN ARUS KAS PSAP No. 0 Laporan Arus Kas 0 STANDAR AKUNTANSI PEMERINTAHAN NO. 0 LAPORAN ARUS KAS Paragraf-paragraf yang ditulis dengan huruf tebal dan

STANDAR AKUNTANSI PEMERINTAHAN PERNYATAAN NO. 0 LAPORAN ARUS KAS PSAP No. 0 Laporan Arus Kas 0 STANDAR AKUNTANSI PEMERINTAHAN NO. 0 LAPORAN ARUS KAS Paragraf-paragraf yang ditulis dengan huruf tebal dan

BAB II TINJAUAN PUSTAKA. studi kasus pada Koperasi Unit Desa Sumber Makmur Ngantang. Adapun hasil penelitian yang diperoleh menunjukan bahwa

BAB II TINJAUAN PUSTAKA A. Tinjauan Penelitian Terdahulu Penelitian terdahulu dilakukan oleh Wicaksono (2013) yaitu studi kasus pada Koperasi Unit Desa Sumber Makmur Ngantang. Adapun hasil penelitian yang

BAB II TINJAUAN PUSTAKA A. Tinjauan Penelitian Terdahulu Penelitian terdahulu dilakukan oleh Wicaksono (2013) yaitu studi kasus pada Koperasi Unit Desa Sumber Makmur Ngantang. Adapun hasil penelitian yang

RINGKASAN LAPORAN KEUANGAN

RINGKASAN LAPORAN KEUANGAN Laporan Keuangan Direktorat Jenderal Peternakan dan Kesehatan HewanTahun 2016 ini telah disusun dan disajikan sesuai dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar

RINGKASAN LAPORAN KEUANGAN Laporan Keuangan Direktorat Jenderal Peternakan dan Kesehatan HewanTahun 2016 ini telah disusun dan disajikan sesuai dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar

PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR : 79 TAHUN 2013 TANGGAL: 27 DESEMBER 2013 KEBIJAKAN AKUNTANSI NO. 04 LAPORAN ARUS KAS

LAMPIRAN B.IV : PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR : 79 TAHUN 2013 TANGGAL: 27 DESEMBER 2013 KEBIJAKAN AKUNTANSI NO. 04 LAPORAN ARUS KAS Paragraf-paragraf yang ditulis dengan huruf tebal dan miring

LAMPIRAN B.IV : PERATURAN GUBERNUR KALIMANTAN TENGAH NOMOR : 79 TAHUN 2013 TANGGAL: 27 DESEMBER 2013 KEBIJAKAN AKUNTANSI NO. 04 LAPORAN ARUS KAS Paragraf-paragraf yang ditulis dengan huruf tebal dan miring

Frequently Asked Questions (FAQ)

") Frequently Asked Questions (FAQ) Subdit Evaluasi Keuangan Daerah No Seksi Pertanyaan Jawaban I Evaluasi Pendapatan dan Belanja Daerah 1. Bagaimana gambaran umum pendapatan daerah dalam APBD 2017? Komposisi

Frequently Asked Questions (FAQ) Subdit Evaluasi Keuangan Daerah No Seksi Pertanyaan Jawaban I Evaluasi Pendapatan dan Belanja Daerah 1. Bagaimana gambaran umum pendapatan daerah dalam APBD 2017? Komposisi

LAPORAN ARUS KAS STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL PERNYATAAN NO. 03 PRESIDEN REPUBLIK INDONESIA

LAMPIRAN I.0 PERATURAN PEMERINTAH NOMOR TAHUN 00 TANGGAL OKTOBER 00 STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL PERNYATAAN NO. 0 LAPORAN ARUS KAS Lampiran I.0 PSAP 0 (i) DAFTAR ISI Paragraf PENDAHULUAN

LAMPIRAN I.0 PERATURAN PEMERINTAH NOMOR TAHUN 00 TANGGAL OKTOBER 00 STANDAR AKUNTANSI PEMERINTAHAN BERBASIS AKRUAL PERNYATAAN NO. 0 LAPORAN ARUS KAS Lampiran I.0 PSAP 0 (i) DAFTAR ISI Paragraf PENDAHULUAN

BUPATI SIDOARJO PROVINSI JAWA TIMUR PERATURAN BUPATI SIDOARJO NOMOR 62 TAHUN 2016 TENTANG

BUPATI SIDOARJO PROVINSI JAWA TIMUR PERATURAN BUPATI SIDOARJO NOMOR 62 TAHUN 2016 TENTANG PEDOMAN PENGELOLAAN KEUANGAN UNIT PELAKSANA TEKNIS PUSAT KESEHATAN MASYARAKAT PADA DINAS KESEHATAN YANG MENERAPKAN

BUPATI SIDOARJO PROVINSI JAWA TIMUR PERATURAN BUPATI SIDOARJO NOMOR 62 TAHUN 2016 TENTANG PEDOMAN PENGELOLAAN KEUANGAN UNIT PELAKSANA TEKNIS PUSAT KESEHATAN MASYARAKAT PADA DINAS KESEHATAN YANG MENERAPKAN

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Biaya Konstruksi Biaya konstruksi adalah biaya yang dikeluarkan untuk menjalankan suatu proyek. Kebijakan pembiayaan biasanya dipengaruhi oleh kondisi keuangan perusahaan

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Biaya Konstruksi Biaya konstruksi adalah biaya yang dikeluarkan untuk menjalankan suatu proyek. Kebijakan pembiayaan biasanya dipengaruhi oleh kondisi keuangan perusahaan

Akuntansi sektor publik memiliki peran utama untuk menyiapkan laporan. keuangan sebagai salah satu bentuk pelaksanaan akuntabilitas publik.

2.1 Akuntansi Pemerintahan Akuntansi sektor publik memiliki peran utama untuk menyiapkan laporan keuangan sebagai salah satu bentuk pelaksanaan akuntabilitas publik. Akuntansi dan lap oran keuangan mengandung

2.1 Akuntansi Pemerintahan Akuntansi sektor publik memiliki peran utama untuk menyiapkan laporan keuangan sebagai salah satu bentuk pelaksanaan akuntabilitas publik. Akuntansi dan lap oran keuangan mengandung

PETUNJUK PENYUSUNAN LAPORAN KEUANGAN PERUSAHAAN ASURANSI JIWA

Hal. 1 PETUNJUK PENYUSUNAN LAPORAN KEUANGAN PERUSAHAAN ASURANSI JIWA I. UMUM 1. Laporan keuangan ini dibuat khusus untuk kepentingan pembinaan dan pengawasan usaha perasuransian. Untuk itu, bentuk, isi,

Hal. 1 PETUNJUK PENYUSUNAN LAPORAN KEUANGAN PERUSAHAAN ASURANSI JIWA I. UMUM 1. Laporan keuangan ini dibuat khusus untuk kepentingan pembinaan dan pengawasan usaha perasuransian. Untuk itu, bentuk, isi,

Akuntansi Neraca. Entries)

") Akuntansi Neraca Akuntansi Neraca Jurnal-jurnal terkait dengan neraca yang perlu dibuat adalah sebagai berikut: Akhir tahun anggaran : Jurnal Awal Neraca (Khusus tahun pertama penyelenggaraan akuntansi

Akuntansi Neraca Akuntansi Neraca Jurnal-jurnal terkait dengan neraca yang perlu dibuat adalah sebagai berikut: Akhir tahun anggaran : Jurnal Awal Neraca (Khusus tahun pertama penyelenggaraan akuntansi

BAB VI KEBIJAKAN AKUNTANSI PIUTANG

BAB VI KEBIJAKAN AKUNTANSI PIUTANG A. UMUM 1. Definisi Piutang salah satu aset yang cukup penting bagi pemerintah daerah, baik dari sudut pandang potensi kemanfaatannya maupun dari sudut pandang akuntabilitasnya.

BAB VI KEBIJAKAN AKUNTANSI PIUTANG A. UMUM 1. Definisi Piutang salah satu aset yang cukup penting bagi pemerintah daerah, baik dari sudut pandang potensi kemanfaatannya maupun dari sudut pandang akuntabilitasnya.

MODUL AKUNTANSI PEMERINTAH DAERAH BERBASIS AKRUAL AKUNTANSI PEMBIAYAAN KEMENTERIAN DALAM NEGERI DIREKTORAT JENDERAL KEUANGAN DAERAH

MODUL AKUNTANSI PEMERINTAH DAERAH BERBASIS AKRUAL AKUNTANSI PEMBIAYAAN KEMENTERIAN DALAM NEGERI DIREKTORAT JENDERAL KEUANGAN DAERAH DEFINISI - 1 Peraturan Pemerintah No. 71 Tahun 2010 PSAP Nomor 02 Paragraf

MODUL AKUNTANSI PEMERINTAH DAERAH BERBASIS AKRUAL AKUNTANSI PEMBIAYAAN KEMENTERIAN DALAM NEGERI DIREKTORAT JENDERAL KEUANGAN DAERAH DEFINISI - 1 Peraturan Pemerintah No. 71 Tahun 2010 PSAP Nomor 02 Paragraf

(Dibuat di atas kop surat perusahaan)

") FORMULIR NOMOR : 106.PBK.01. (Dibuat di atas kop surat perusahaan) Nomor :...,... Lampiran : Perihal : Laporan Keuangan PT.. Yth. Kepala Badan Pengawas Di Jakarta Sesuai dengan Keputusan Kepala Bappebti

FORMULIR NOMOR : 106.PBK.01. (Dibuat di atas kop surat perusahaan) Nomor :...,... Lampiran : Perihal : Laporan Keuangan PT.. Yth. Kepala Badan Pengawas Di Jakarta Sesuai dengan Keputusan Kepala Bappebti

BUPATI GARUT P E R A T U R A N B U P A T I G A R U T NOMOR 105 TAHUN 2012 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH KABUPATEN GARUT

BUPATI GARUT P E R A T U R A N B U P A T I G A R U T NOMOR 105 TAHUN 2012 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH KABUPATEN GARUT DENGAN RAHMAT TUHAN YANG MAHA ESA Menimbang Mengingat BUPATI GARUT, : a.

BUPATI GARUT P E R A T U R A N B U P A T I G A R U T NOMOR 105 TAHUN 2012 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH KABUPATEN GARUT DENGAN RAHMAT TUHAN YANG MAHA ESA Menimbang Mengingat BUPATI GARUT, : a.

AKUNTANSI BASIS AKRUAL SATUAN PERANGKAT KERJA DAERAH

1 AKUNTANSI BASIS AKRUAL SATUAN PERANGKAT KERJA DAERAH KASUS : Berikut ini diberikan data anggaran yang ada SKPD- Dinas Kesehatan di Pemda SUKAMULYA yang ditetapkan tanggal 1 Januari 2015. KETERANGAN Anggaran

1 AKUNTANSI BASIS AKRUAL SATUAN PERANGKAT KERJA DAERAH KASUS : Berikut ini diberikan data anggaran yang ada SKPD- Dinas Kesehatan di Pemda SUKAMULYA yang ditetapkan tanggal 1 Januari 2015. KETERANGAN Anggaran

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Pengertian Piutang Istilah piutang mengacu pada sejumlah tagihan yang akan diterima oleh perusahaan (umumnya dalam bentuk kas) dari pihak lain, baik sebagai akibat penyerahan

BAB II LANDASAN TEORI 2.1 Pengertian Piutang Istilah piutang mengacu pada sejumlah tagihan yang akan diterima oleh perusahaan (umumnya dalam bentuk kas) dari pihak lain, baik sebagai akibat penyerahan

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Laporan Keuangan Munawir (2010; 96) menjelaskan bahwa salah satu ciri dari kegiatan perusahaan yaitu adanya transaksi-transaksi. Transaksi- transaksi tersebut dapat mengakibatkan

BAB II BAHAN RUJUKAN 2.1 Laporan Keuangan Munawir (2010; 96) menjelaskan bahwa salah satu ciri dari kegiatan perusahaan yaitu adanya transaksi-transaksi. Transaksi- transaksi tersebut dapat mengakibatkan

BAB III PEMBAHASAN HASIL PELAKSANAAN KERJA PRAKTEK. Inggris Victory English School. Penulis ditempatkan pada bagian keuangan,

BAB III PEMBAHASAN HASIL PELAKSANAAN KERJA PRAKTEK 3.1 Bidang Pelaksanaan Kerja Praktek Penulis melaksanakan kuliah kerja praktek di lembaga pendidikan bahasa Inggris Victory English School. Penulis ditempatkan

BAB III PEMBAHASAN HASIL PELAKSANAAN KERJA PRAKTEK 3.1 Bidang Pelaksanaan Kerja Praktek Penulis melaksanakan kuliah kerja praktek di lembaga pendidikan bahasa Inggris Victory English School. Penulis ditempatkan

KEBIJAKAN AKUNTANSI PELAPORAN KEUANGAN

LAMPIRAN I PERATURAN BUPATI PATI NOMOR 75 TAHUN 2016 TENTANG PERUBAHAN KEDUA ATAS PERATURAN BUPATI PATI NOMOR 25 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH DAERAH KEBIJAKAN AKUNTANSI PELAPORAN KEUANGAN

LAMPIRAN I PERATURAN BUPATI PATI NOMOR 75 TAHUN 2016 TENTANG PERUBAHAN KEDUA ATAS PERATURAN BUPATI PATI NOMOR 25 TAHUN 2014 TENTANG KEBIJAKAN AKUNTANSI PEMERINTAH DAERAH KEBIJAKAN AKUNTANSI PELAPORAN KEUANGAN

BAB IV ANALISA HASIL DAN PEMBAHASAN. dan dapat dipercaya untuk menilai kinerja perusahaan dan hasil dari suatu

50 BAB IV ANALISA HASIL DAN PEMBAHASAN Laporan keuangan merupakan salah satu sumber informasi yang penting dan dapat dipercaya untuk menilai kinerja perusahaan dan hasil dari suatu perusahaan. Salah satu

50 BAB IV ANALISA HASIL DAN PEMBAHASAN Laporan keuangan merupakan salah satu sumber informasi yang penting dan dapat dipercaya untuk menilai kinerja perusahaan dan hasil dari suatu perusahaan. Salah satu

BAB II TINJAUAN PUSTAKA. Analisis Optimalisasi Modal Kerja pada CV. Dharma Utama Batu. Metode

BAB II TINJAUAN PUSTAKA A. Hasil Penelitian Terdahulu Hasil penelitian yang dilakukan oleh Rahmawati (2012) dengan judul Analisis Optimalisasi Modal Kerja pada CV. Dharma Utama Batu. Metode yang digunakan

BAB II TINJAUAN PUSTAKA A. Hasil Penelitian Terdahulu Hasil penelitian yang dilakukan oleh Rahmawati (2012) dengan judul Analisis Optimalisasi Modal Kerja pada CV. Dharma Utama Batu. Metode yang digunakan

PERUSAHAAN DALAM KESULITAN KEUANGAN

PERUSAHAAN DALAM KESULITAN KEUANGAN Perusahaan dapat mengalami kesulitan keuangan karena berbagai sebab antara lain: 1. Mengalami kerugian operasi terus menerus 2. Kredit pelanggan yang mengalami kemunduran

PERUSAHAAN DALAM KESULITAN KEUANGAN Perusahaan dapat mengalami kesulitan keuangan karena berbagai sebab antara lain: 1. Mengalami kerugian operasi terus menerus 2. Kredit pelanggan yang mengalami kemunduran

KEPUTUSAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR: 424/KMK.06/2003 TENTANG KESEHATAN KEUANGAN PERUSAHAAN ASURANSI DAN PERUSAHAAN REASURANSI

KEPUTUSAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR: 424/KMK.06/2003 TENTANG KESEHATAN KEUANGAN PERUSAHAAN ASURANSI DAN PERUSAHAAN REASURANSI Keputusan ini telah diketik ulang, bila ada keraguan mengenai

KEPUTUSAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR: 424/KMK.06/2003 TENTANG KESEHATAN KEUANGAN PERUSAHAAN ASURANSI DAN PERUSAHAAN REASURANSI Keputusan ini telah diketik ulang, bila ada keraguan mengenai

PENYAJIAN LAPORAN KEUANGAN

LAMPIRAN II PERATURAN BUPATI MALUKU TENGGARA NOMOR 2.a TAHUN 2010 TENTANG KEBIJAKAN AKUNTANSI PENYAJIAN LAPORAN KEUANGAN I. PENDAHULUAN I.1 Tujuan 1. Tujuan kebijakan akuntansi ini adalah mengatur penyajian

LAMPIRAN II PERATURAN BUPATI MALUKU TENGGARA NOMOR 2.a TAHUN 2010 TENTANG KEBIJAKAN AKUNTANSI PENYAJIAN LAPORAN KEUANGAN I. PENDAHULUAN I.1 Tujuan 1. Tujuan kebijakan akuntansi ini adalah mengatur penyajian

I. RINGKASAN. Tabel 1 Ringkasan Laporan Realisasi Anggaran TA 2012 dan Anggaran (Rp) Realisasi (Rp) % Realisasi terhadap Anggaran

Realisasi (Rp) % Realisasi terhadap Anggaran") Laporan Keuangan BNPB Tahun Anggaran 2012 BA : 103 (Audited) I. RINGKASAN Berdasarkan Pasal 55 ayat (2) Undang-Undang (UU) Nomor 1 Tahun 2004 tentang Perbendaharaan Negara dan Peraturan Menteri Keuangan

Laporan Keuangan BNPB Tahun Anggaran 2012 BA : 103 (Audited) I. RINGKASAN Berdasarkan Pasal 55 ayat (2) Undang-Undang (UU) Nomor 1 Tahun 2004 tentang Perbendaharaan Negara dan Peraturan Menteri Keuangan

MATERI KE 7 PERUSAHAAN DALAM KESULITAN KEUANGAN

MATERI KE 7 PERUSAHAAN DALAM KESULITAN KEUANGAN Perusahaan dapat mengalami kesulitan keuangan karena berbagai sebab antara lain: 1. Mengalami kerugian operasi terus menerus 2. Kredit pelanggan yang mengalami

MATERI KE 7 PERUSAHAAN DALAM KESULITAN KEUANGAN Perusahaan dapat mengalami kesulitan keuangan karena berbagai sebab antara lain: 1. Mengalami kerugian operasi terus menerus 2. Kredit pelanggan yang mengalami

BUPATI BULUKUMBA PROVINSI SULAWESI SELATAN

BUPATI BULUKUMBA PROVINSI SULAWESI SELATAN PERATURAN DAERAH KABUPATEN BULUKUMBA NOMOR 5 TAHUN 2014 TENTANG PINJAMAN DAERAH DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI BULUKUMBA, Menimbang : a. bahwa dalam

BUPATI BULUKUMBA PROVINSI SULAWESI SELATAN PERATURAN DAERAH KABUPATEN BULUKUMBA NOMOR 5 TAHUN 2014 TENTANG PINJAMAN DAERAH DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI BULUKUMBA, Menimbang : a. bahwa dalam

Mempresentasikan Kode / Judul Unit Kompetensi. Kode : INA Judul : Sistem Manajemen Keuangan Proyek (Financing Management Project)

") CM-03 = Sistem Manajemen Keuangan Proyek (Financing Mempresentasikan Kode / Judul Unit Kompetensi Kode : INA.56303.13.09.11.07 Judul : Sistem Manajemen Keuangan Proyek (Financing PELATIHAN AHLI MANAJEMEN

CM-03 = Sistem Manajemen Keuangan Proyek (Financing Mempresentasikan Kode / Judul Unit Kompetensi Kode : INA.56303.13.09.11.07 Judul : Sistem Manajemen Keuangan Proyek (Financing PELATIHAN AHLI MANAJEMEN

BAB IV PEMBAHASAN. CV Scala Mandiri akan memperoleh beberapa manfaat, antara lain: 1. Dapat menyusun laporan keuangannya sendiri.

BAB IV PEMBAHASAN IV.1 Manfaat Implementasi SAK ETAP Dengan mengimplementasikan SAK ETAP di dalam laporan keuangannya, maka CV Scala Mandiri akan memperoleh beberapa manfaat, antara lain: 1. Dapat menyusun

BAB IV PEMBAHASAN IV.1 Manfaat Implementasi SAK ETAP Dengan mengimplementasikan SAK ETAP di dalam laporan keuangannya, maka CV Scala Mandiri akan memperoleh beberapa manfaat, antara lain: 1. Dapat menyusun

DAFTAR PENYUSUTAN DAN AMORTISASI FISKAL TAHUN PAJAK 2 0 NPWP : NAMA WAJIB PAJAK : BULAN / TAHUN PEROLEHAN HARGA PEROLEHAN (US$)

") 2 0 DAFTAR PENYUSUTAN DAN AMORTISASI FISKAL 1B KELOMPOK / JENIS HARTA BULAN / TAHUN PEROLEHAN HARGA PEROLEHAN (US$) NILAI SISA BUKU FISKAL AWAL TAHUN PENYUSUTAN / AMORTISASI KOMERSIAL METODE HARTA BERWUJUD

2 0 DAFTAR PENYUSUTAN DAN AMORTISASI FISKAL 1B KELOMPOK / JENIS HARTA BULAN / TAHUN PEROLEHAN HARGA PEROLEHAN (US$) NILAI SISA BUKU FISKAL AWAL TAHUN PENYUSUTAN / AMORTISASI KOMERSIAL METODE HARTA BERWUJUD

Lampiran 1 PT. Matahari Putra Prima Tbk dan Entitas Anak Laporan Arus Kas Konsolidasian Tahun Yang Berakhir Pada Tanggal-tanggal 31 Desember 2011,2012,2013 (Disajikan dalam jutaan rupiah Indonesia) 2011

Lampiran 1 PT. Matahari Putra Prima Tbk dan Entitas Anak Laporan Arus Kas Konsolidasian Tahun Yang Berakhir Pada Tanggal-tanggal 31 Desember 2011,2012,2013 (Disajikan dalam jutaan rupiah Indonesia) 2011

BADAN PENGEMBANGAN SUMBER DAYA MANUSIA PERHUBUNGAN LAPORAN REALISASI ANGGARAN UNTUK PERIODE YANG BERAKHIR 31 DESEMBER 2016 DAN 2015

I. LAPORAN REALISASI ANGGARAN LAPORAN REALISASI ANGGARAN UNTUK PERIODE YANG BERAKHIR 31 DESEMBER 2016 DAN 2015 URAIAN CATATAN (Dalam Rupiah) 31-Des-16 % thd TA 2015 ANGGARAN REALISASI Anggaran REALISASI

I. LAPORAN REALISASI ANGGARAN LAPORAN REALISASI ANGGARAN UNTUK PERIODE YANG BERAKHIR 31 DESEMBER 2016 DAN 2015 URAIAN CATATAN (Dalam Rupiah) 31-Des-16 % thd TA 2015 ANGGARAN REALISASI Anggaran REALISASI

PROJECT MANAGEMENT SOFTWARE

C O N T R A C T O R S PROJECT MANAGEMENT SOFTWARE Mengendalikan seluruh aktivitas perusahaan www.siapkontraktor.co.id BIAYA PROYEK BBAHAN UUPAH AALAT S SUBKON O OVERHEAD Membuat perencanaan kebutuhan bahan

C O N T R A C T O R S PROJECT MANAGEMENT SOFTWARE Mengendalikan seluruh aktivitas perusahaan www.siapkontraktor.co.id BIAYA PROYEK BBAHAN UUPAH AALAT S SUBKON O OVERHEAD Membuat perencanaan kebutuhan bahan

BUPATI KUANTANSINGINGI PROVINSI RIAU PERATURAN BUPATI KUANTAN SINGINGI NOMOR 23 TAHUN 2017 TENTANG

BUPATI KUANTANSINGINGI PROVINSI RIAU PERATURAN BUPATI KUANTAN SINGINGI NOMOR 23 TAHUN 2017 TENTANG KEBIJAKAN AKUNTANSI BADAN LAYANAN UMUM DAERAH PADA RUMAH SAKIT UMUM DAERAH TELUK KUANTAN DENGAN RAHMAT

BUPATI KUANTANSINGINGI PROVINSI RIAU PERATURAN BUPATI KUANTAN SINGINGI NOMOR 23 TAHUN 2017 TENTANG KEBIJAKAN AKUNTANSI BADAN LAYANAN UMUM DAERAH PADA RUMAH SAKIT UMUM DAERAH TELUK KUANTAN DENGAN RAHMAT

BAB II TINJAUAN PUSTAKA. dilakukan oleh Santi Kumalasari (2008) yang berjudul Analisi Modal Kerja

yang berjudul Analisi Modal Kerja") BAB II TINJAUAN PUSTAKA A. Tinjauan Penelitian Terdahulu Peneliti yang mengkaji tentang modal kerja sebelumnya pernah dilakukan oleh Santi Kumalasari (2008) yang berjudul Analisi Modal Kerja Pada Perusahaan

BAB II TINJAUAN PUSTAKA A. Tinjauan Penelitian Terdahulu Peneliti yang mengkaji tentang modal kerja sebelumnya pernah dilakukan oleh Santi Kumalasari (2008) yang berjudul Analisi Modal Kerja Pada Perusahaan