ARTIKEL EVALUASI SISTEM INFORMASI AKUNTANSI PEMBELIAN BAHAN BAKU DAN PENGELUARAN KAS DI PT. WONOJATI WIJOYO

|

|

|

- Liani Kurnia

- 4 tahun lalu

- Tontonan:

Transkripsi

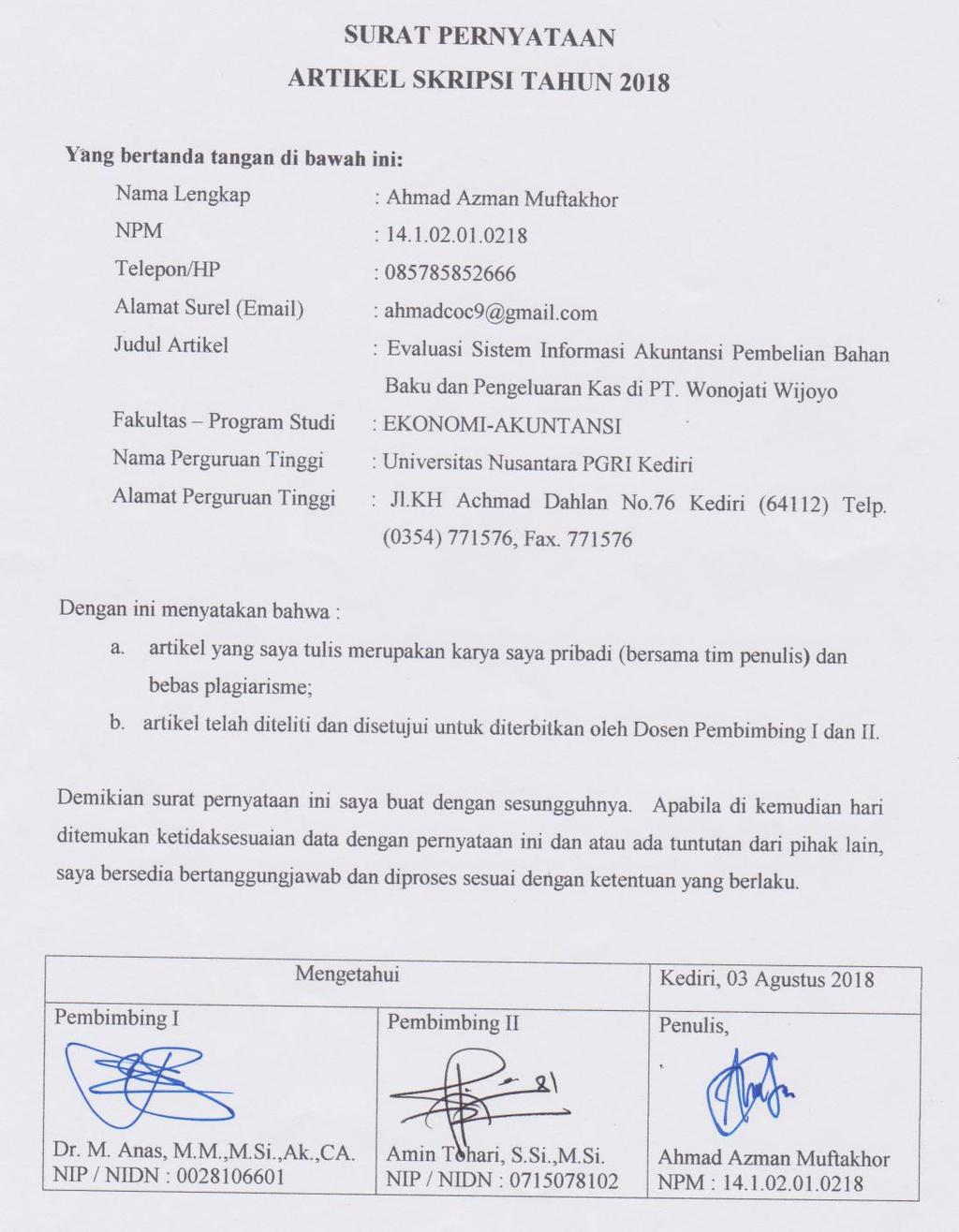

1 ARTIKEL EVALUASI SISTEM INFORMASI AKUNTANSI PEMBELIAN BAHAN BAKU DAN PENGELUARAN KAS DI PT. WONOJATI WIJOYO Oleh: AHMAD AZMAN MUFTAKHOR Dibimbing oleh : 1. Dr. M. Anas, M.M., M.Si., Ak.,CA. 2. Amin Tohari, M.Si. PROGRAM STUDI AKUNTASI FAKULTAS EKONOMI UNIVERSITAS NUSANTARA PGRI KEDIRI TAHUN 2018

2 1

3 EVALUASI SISTEM INFORMASI AKUNTANSI PEMBELIAN BAHAN BAKU DAN PENGELUARAN KAS DI PT. WONOJATI WIJOYO Ahmad Azman Muftakhor Ekonomi-Akuntansi Dr. M. Anas, M.M.,M.Si.,Ak.,CA. Amin Tohari, M.Si. UNIVERSITAS NUSANTARA PGRI KEDIRI ABSTRAK Penelitian ini dilatar belakangi ketatnya persaingan diantara perusahaan manufaktur sejenis di Indonesia sehingga diperlukan sistem informasi akuntansi yang mampu menjamin kebenaran atas setiap transaksi terjadi diperusahaan salah satunya adalah sistem informasi akuntansi pembelian dan pengeluaran kas yang terjadi bersamaan dengan transaksi tersebut. Pada PT. Wonojati Wijoyo, ditemukan bahwa dalam praktiknya pabrik ini memiliki kekurangan dalam penerapan sistem informasi akuntansi pembelian dan pengeluaran kas. Bagian sistem pembelian pada pabrik kurang efektif, karena masih terdapat beberapa kelemahan. Tujuan penelitian 1. Untuk menganalisis sistem pembelian dan pengeluaran kas di Pabrik Kayu PT. Wonojati Wijoyo. 2. Untuk mengevaluasi efektivitas sistem pembelian dan pengeluaran kas di Pabrik Kayu PT. Wonojati Wijoyo terhadap pengendalian intern. Penelitian ini mengunakan sumber data primer dan sekunder. Penelitian ini menggunakan pendekatan deskriptif kualitatif dengan menggambarkan keadaan sesuatu kejadian. Dalam teknik analisis data ini akan membandingkan antara teori dan fakta secara deskriptif. Pengumpulan data dapat diperoleh dari hasil observasi, wawancara dan dokumentasi. Dalam keabsahan temuan, peneliti menggunakan triangulasi. Hasil penelitian menunjukkan bahwa sistem pembelian kredit dan pengeluaran kas yang diterapkan di PT. Wonojati Wijoyo sudah cukup baik, namun masih terdapat beberapa kekurangan yang tidak sesuai dengan teori, diantaranya : 1. Fungsi Pembelian, fungsi keuangan dan akuntansi pada pembelian dipegang oleh pemilik perusahaan. 2. Kekurangan stok barang yang akan berpotensi menghentikan produksi dan pengiriman barang. Berdasarkan temuan tersebut, seharusnya dalam pelaksanaan proses pembelian, setiap fungsi melakukan sesuai dengan tugasnya. Sistem akuntansi pembelian dan pengeluaran kas di PT. Wonojati Wijoyo belum berjalan dengan baik. KATA KUNCI : Sistem pembelian dan pengeluaran, sistem pengendalian intern. 2

4 I. LATAR BELAKANG Di era yang semakin maju perkembangan bisnis perusahaan kini diharuskan bersaing dengan perusahaan lain. Banyak cara untuk meningkatkan persaingan di dunia bisnis seperti peningkatan mutu barang, pemasaran dan juga strategi harga. Dalam perusahaan manufaktur, bahan baku merupakan hal terpenting dalam kelancaran perusahaan. Karenanya harus ada sistem yang mengatur keluar masuknya bahan baku agar terjadi pengurangan biaya dalam perusahaan. Banyaknya perusahaan manufaktur sejenisnya di Indonesia mengakibatkan persaingan menjadi ketat. Salah satunya adalah perusahaan manufaktur yang memproduksi kayu mebel. Mereka berlomba-lomba untuk memberikan produk yang terbaik dengan produknya yang semakin bervariasi. Tujuan mereka adalah memperoleh laba dan mempertahankan produknya agar tetap diminati konsumen. Semua tujuan itu hanya dapat dicapai jika perusahaan mampu mengefektifkan fungsi semua bagian yang ada dalam perusahaan dengan baik. Dengan demikian, setiap bagian yang ada dalam perusahaan harus didukung sistem informasi akuntansi yang tepat dan terencana agar menghasilkan kinerja yang baik dan lancar. Peran sistem informasi akuntansi yang berhubungan secara langsung dengan kegiatan produksi salah satunya adalah sistem akuntansi pembelian. Sistem akuntansi pembelian memiliki peran penting bagi perusahaan dalam kegiatan operasionalnya, salah satu fungsi pembelian adalah sebagai bagian utama dari fungsi pengadaan untuk kebutuhan perusahaan. Saat melakukan transaksi pembelian pasti terdapat transaksi pengeluaran uang/kas. Pengeluaran kas mempunyai peranan penting dalam perusahaan, karena dalam pengeluaran kas ini perusahaan mengeluarkan dana yang besar untuk membiayai kegiatan usahanya. Dengan adanya sistem pengeluaran kas yang baik dari perusahaan diharapkan akan dapat membantu dalam pengawasan dan pengontrolannya, sehingga dapat memperlancar kegiatan operasi perusahaan. Penerapan sistem akuntansi pengeluaran kas dalam sebuah perusahaan dapat 3

5 mengoptimalkan biaya operasional yang dikeluarkan dan dapat mengefektifkan tenaga kerja yang dimiliki. Sistem akuntansi yang baik, akan memberikan jaminan terhadap terlaksananya sistem pengendalian intern yang memadai untuk mencapai tujuan perusahaan manufaktur. Dalam kegiatan operasi pabrik khususnya pabrik dagang, fungsi pembelian dan pengeluaran kas memegang peranan penting untuk kelancaran usaha perusahaan. Semua informasi-informasi tersebut diatas dapat diperoleh pimpinan atau manajemen secara cepat dan tepat apabila sistem informasi akuntansi pembelian dan pengeluaran kas dikoordinir dengan baik, sesuai dengan prosedur yang telah ditetapkan oleh manajemen. Pabrik Kayu PT. Wonojati Wijoyo memiliki produk yang sangat bagus dan terjamin. Dari tahun ke tahun produk yang diproduksi dan dijual mengalami kenaikan seiring dengan bertambahnya kualitas dan harga produk terjangkau. Pada Pabrik Kayu PT. Wonojati Wijoyo, ditemukan bahwa dalam praktiknya pabrik ini memiliki kekurangan dalam penerapan sistem informasi akuntansi pembelian dan II. pengeluaran kas. Bagian sistem pembelian pada pabrik kurang efektif, karena masih terdapat beberapa kelemahan, seperti kekurangan stok barang yang akan berpotensi menghentikan produksi dan pengiriman barang serta terdapat pemisahan fungsi gudang, fungsi pembelian, fungsi keuangan dan fungsi akuntansi, karena fungsi pembelian, fungsi keuangan dan fungsi akuntansi berada dibawah pengawasan pemilik perusahaan. METODE A. Pendekatan dan Jenis Penelitian Dalam penelitian ini, pendekatan yang digunakan oleh peneliti adalah pendekatan kualitatif. Sugiyono (2017: 13) mengungkapkan bahwa: metode penelitian kualitatif adalah metode penelitian yang digunakan untuk meneliti pada kondisi objek yang alamiah serta data yang terkumpul bersifat kualitatif. Jenis penelitiannya masuk dalam kategori jenis penelitian deskriptif, Menurut Sugiyono (2013:53), yang dimaksud dengan metode deskriptif adalah: Suatu rumusan masalah yang berkenaan dengan pertanyaan terhadap keberadaan variabel mandiri, baik hanya pada satu 4

6 variabel atau lebih (variabel mandiri adalah variabel yang berdiri sendiri, bukan variabel independen, karena kalau variabel independen selalu dipasangkan dengan variabel dependen). B. Kehadiran Peneliti Di dalam penelitian ini, peneliti bertindak sebagai instrumen sekaligus pengumpul data. Oleh karena itu kehadiran peneliti di lokasi penelitian sangat mutlak diperlukan, akan tetapi kehadiran peneliti di lapangan hanya berperan sebagai pengamat partisipan karena dalam kenyataannya instansi yang terkait yaitu PT. Wonojati Wijoyo tidak berkenan apabila peneliti berperan sebagai partisipan penuh sebab ada hal yang sifatnya sangat private yang dimiliki oleh pabrik sehingga mengakibatkan peneliti hanya dapat menjadi pengamat partisipan dalam kegiatan penelitian yang akan dilakukan, sehingga hal yang dapat dilakukan peneliti antara lain yaitu: 1. Mengawasi proses kegiatan di PT. Wonojati Wijoyo 2. Memperoleh informasi sekaligus mengumpulkan data pendukung dari informan. C. Tahapan Peneliti Adapun tahapan-tahapan penelitian yang dilakukan oleh peniliti adalah sebagai berikut: 1. Pra pelaksanaan penelitian 2. Pelaksanaan penelitian 3. Penyusunan laporan D. Sumber Data dan Prosedur Pengumpulan Data Dalam penelitian ini menggunakan sumber data primer dan sumber data sekunder. Sumber data primer diperoleh dari hasil wawancara kepada bagian peilik perusahaan Adapun sumber data sekunder diperoleh dari hasil dokumentasi yang berupa data asli dari pabrik seperti dokumen pembelian, sejarah perusahaan dan struktur organisasi yang dimiliki pabrik. Observasi dalam penelitian ini dilakukan dengan mengamati secara langsung kegiatan pembelian yang ada di pabrik. E. Teknis Analisis Data Teknik analisis data dalam penelitian ini yaitu: 1. Mengumpulkan data dan informasi tentang sistem informasi akuntansi Pembelian bahan baku dan pengeluaran kas berdasarkan hasil wawancara dan dokumentasi. 5

7 2. Mempelajari dan mengkaji data dan informasi tentang sistem pengendalian intern. 3. Menarik kesimpulan-kesimpulan atau uraian dan penjelasan yang telah dilakukan. F. Pengecekan Keabsahan Temuan Dalam memperoleh keabsahan temuan untuk hasil penelitian, maka peneliti melakukan beberapa cara. Salah satunya adalah melakukan observasi yang sengaja diperdalam agar memperoleh data yang benarbenar akurat serta menggunakan beberapa pedoman baik dari buku bacaan ataupun secara online. Selain dari cara yang telah dijelaskan, hal yang tidak lupa dilakukan oleh peneliti adalah mengtriangulasi data. Menurut Moleong (2012:4), triangulasi adalah teknik pemeriksaan keabsahan data yang memanfaatkan sesuatu yang lain di luar data itu untuk keperluan pengecekan atau sebagai pembanding terhadap data yang telah ada. Triangulasi sumber digunakan untuk membandingkan informasi yang diperoleh dari satu sumber dengan sumber lain. Sumber tersebut diperoleh tidak hanya dari pihak intern perusahaan tetapi juga dari pihak ekstern perusahaan, seperti teman yang pernah bekerja di pabrik dan teman yang memiliki pengetahuan tentang sistem. Triangulasi teknik digunakan peneliti saat mengecek data kepada sumber yang berbeda, misalnya menggunakan teknik wawancara, dokumentasi atau observasi. Waktu digunakan peneliti karena dalam penelitian ini membutuhkan waktu yang lama dan tentunya berdasarkan atas beberapa pertimbangan, seperti waktu pengambilan data harus disesuaikan dengan kondisi narasumber. III. HASIL DAN KESIMPULAN A. Hasil Penelitian 1. Sistem Informasi Akuntansi Pembelian Kredit a. Pada PT. Wonojati Wijoyo belum sepenuhnya terdapat pemisahan fungsi gudang, fungsi pembelian, fungsi keuangan, dan fungsi akuntansi, karena fungsi pembelian, fungsi keuangan dan fungsi akuntansi berada dibawah pengawasan pemilik perusahaan. b. pada PT. Wonojati Wijoyo sudah sesuai karena tidak terdapat dokumen surat 6

8 perubahan order pembelian. Hal ini menurut pabrik setelah order pembelian disetujui maka tidak terjadi perubahan order lagi dan sudah pasti barang tersebut resmi, meskipun terkadang terjadi penerimaan barang cacat. c. pada PT. Wonojati Wijoyo sudah cukup baik karena pencatatan transaksi pembelian pada PT. Wonojati Wijoyo ke kartu hutang, kartu persediaan dan buku harian pembelian dilakukan oleh fungsi keuangan dan akuntansi. Setelah itu dokumen-dokumen tersebut diarsip permanen sebagai dasar pencocokan semua transaksi dengan bagian-bagian yang berhubungan pada akhir periode (setiap bulan). Dengan demikian dapat disimpulkan bahwa catatan akuntansi yang digunakan dalam sistem akuntansi pembelian pada PT. Wonojati Wijoyo sudah cukup bagus dan telah dilakukan oleh fungsi yang benar. d. Pada PT. Wonojati Wijoyo prosedur sistem akuntansi pembelian pada PT. Wonojati Wijoyo belum sesuai. Bagian prosedur sistem pembelian pada PT. Wonojati Wijoyo kurang efektif, karena ditemukan bahwa pernah terjadi kekurangan stok barang consumable, sehingga menyebabkan waktu yang tidak efisien bagi setiap pekerjaan kerena berpotensi menghentikan produksi dan pengiriman barang. Dalam hal iniseharusnya terdapat pemisahan fungsi antara fungsi keuangan dan fungsi akuntansi. Fungsi keuangan seharusnya hanya bertugas menerima catatan dan dokumen serta pengeluaran, sedangkan fungsi akuntansi membuat nota pembelian yang diserahkan kepada bagian keuanganyang nantinya sebagai sumber cross check dalam penyusunan laporan keuangan di akhir bulan, bukan kedua fungsi tersebut dilakukan secara bersama atau penggabungan fungsi. 2. Sistem Informasi Akuntansi Pengeluaran Kas a. Pada PT. Wonojati Wijoyo hanya melibatkan satu orang dari satu fungsi. Namun pada 7

9 PT. Wonojati Wijoyo, fungsi keuangan dan akuntansi bertugas membuat nota pembelian yang digunakan sebagai sumber pembayaran bagian keuangan saat jatuh tempo. Seharusnya bagian akuntansi hanya bertanggung jawab atas pencatatan pengeluaran kas yang menyangkut biaya dan persediaan, pencatatan transaksi pengeluaran kas dalam jurnal pengeluaran kas. Fungsi ini juga bertanggung jawab untuk melakukan verifikasi kelengkapan dokumen pendukung yang dipakai sebagai dasar pembuatan bukti kas keluar. b. Pada PT. Wonojati Wijoyo dokumen bilyet giro sebagai alat pembayaran, diotorisasi oleh pemilik utama. Untuk mecatatat adanya pengeluaran tersebut bagian keuangan dan akuntansi membuat bukti kas bank keluar. Dokumen yang digunakan sebagai alat pembayaran utang adalah bilyet giro, dimana didalamnya tercantum nomor giro, tanggal pemindahbukuan rekening, perintah pemindah-bukuan ke rekening yang tertulis dalam bilyet giro tersebut (namasupplier). Dengan demikian dapat disimpulkan bahwa dokumen yang digunakan dalam sistem informasi akuntansi pengeluaran kas pada PT. Wonojati Wijoyo sudah cukup baik. c. Pada PT. Wonojati Wijoyo pencatatan terjadinya utang didasarkan pada alat pembayaran bilyet giro yang didukung dokumen nota pembelian, bukti penerimaan barang, dan order pembelian yang dicatat oleh bagian akuntansi ke kartu hutang, kartu persediaan, dan buku harian pembelian. d. Prosedur pengeluaran kas pada PT. Wonojati Wijoyo sudah cukup baik. Meliputi Surat Order Pembelian, BP, Surat Jalan Pembelian, Nota Pembelian, Bilyet Giro, Bukti Kas Bank Keluar. 3. Pengendalian internal sistem informasi akuntansi pembelian kredit pada PT. Wonojati Wijoyo 8

10 a. Sebagian pembelian yang berfungsi melakukan pembelian terpisah dari bagian keuangan sehingga menjamin ketelitian dan keandalan data akuntansi serta untuk menjaga kekayaan perusahaan, tetapi keuangan dan akuntansi dijadikan satu, tidak sesuai karena fungsi gudang, fungsi pembelian fungsi keuangan di kendalikan oleh pemilik perusahaan. b. Bukti penerimaan barang diotorisasi oleh fungsi gudang. Surat order pembelian diotorisasi oleh pemilik perusahaan. Bukti penerimaan barang diotorisasi oleh fungsi gudang, dalam hal ini dapat disimpulkan bahwa sistem wewenang dan prosedur pencatat sudah sesuai. c. Dokumen bernomer urut tercetak, surat order pembelian dibuat empat rangkap. Pemasok dipilih berdasarkan surat penawaran harga dengan mempertimbangan kebijakan pemilihan pemasok. Barang hanya diperiksa oleh bagian gudang, dalam praktik yang sehat dalam melaksanakan tugas dan fungsi pada PT. Wonojati Wijoyo sudah sesuai. d. Dalam suatu organisasi karyawan atau sumber daya manusia kunci yang menentukan perkembangan entitas atau perusahaan. Mutu karyawan pada perusahaan sudah cukup baik. 4. Pengendalian internal Sistem Informasi Akuntansi Pengeluaran Kas pada PT. Wonojati Wijoyo a. Didalam PT. Wonojati Wijoyo belum ada secara khusus bagian akuntansi, jadi antara bagian keuangan dan bagian akuntansi masih dipegang oleh satu orang. Seharusnya untuk lebih memperkuat perusahaan dilakukan pemisahan antara bagiankeuangan dan bagian akuntansi. Fungsi keuangan dan akuntansi bertanggung jawab dalam memeriksa kebenaran transaksi 9

11 pembelian dan penerimaan barang serta membukukan transaksi tersebut dengan tertib dan benar. b. Pengeluaran kas sudah melalui tahap otorisasi dari pejabat yang berwenang yang disini adalah bagian keuangan yang kemudian di otorisasi sampai pemilik. Pembukuan dan penutupan rekening bank pada PT. Wonojati Wijoyo langsung mendapatkan persetujuan dari bagian keuangan. c. Saldo kas sudah dikelola dengan sedemikian rupa untuk melindungi dari kemungkinan pencurian dan penggunaan yang tidak semestinya. Dokumen dasar dan dokumen pendukung transaksi pengeluaran kas selalu dibubuhi cap Lunas oleh bagian keuangan. d. Dalam suatu organisasi karyawan atau sumber daya manusia kunci yang menentukan perkembangan entitas atau perusahaan. Mutu karyawan pada perusahaan sudah cukup baik. B. Kesimpulan Berdasarkan hasil penelitian pada PT. Wonojati Wijoyo, maka dapat disimpulkan bahwa secara keseluruhan penerapan sistem pembelian bahan baku PT. Wonojati Wijoyo kurang efektif. Berikut halhal yang dapat disimpulkan dalam penelitian ini adalah: 1. PT. Wonojati Wijoyo terdapat beberapa kelemahan, seperti kekurangan stok barang yang akan berpotensi menghentikan produksi dan pengiriman barang. 2. Terdapat pemisahan fungsi gudang, fungsi pembelian, fungsi keuangan dan fungsi akuntansi, karena fungsi pembelian, fungsi keuangan dan fungsi akuntansi berada dibawah pengawasan pemilik perusahaan. 3. Sistem pengendalian internal di PT. Wonojati Wijoyo belum cukup baik karena dalam hal pembentukan unit organisasi masih ada perangkapan dan pengawasan dari pemilik perusahaan. IV. DAFTAR PUSTAKA Moleong, L. J Metodologi Penelitian Kualitatif Edisi 10

12 Revisi. Bandung: PT Remaja Rosdakarya. Sugiyono Metode Penelitian Kuantitatif, Kualitatif, Kualitatif dan Kombinasi. Bandung: Alfabeta. Sugiyono Metode Penelitian Pendidikan Pendekatan Kuantitatif, Kualitatif, dan R&D. Bandung: Alfabeta. 11

BAB V SIMPULAN DAN SARAN

Bab V Simpulan dan Saran BAB V SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian dan pembahasan yang telah diuraikan, penulis menyimpulkan hal-hal sebagai berikut: 1. Penerapan sistem informasi

Bab V Simpulan dan Saran BAB V SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian dan pembahasan yang telah diuraikan, penulis menyimpulkan hal-hal sebagai berikut: 1. Penerapan sistem informasi

BAB IV HASIL PENELITIAN DAN PEMBAHASAN. I. Implementasi Sistem Informasi atas Pembelian dan Penjualan pada CV.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian I. Implementasi Sistem Informasi atas Pembelian dan Penjualan pada CV. Barezky Total CV. Barezky Total adalah termasuk dalam Usaha Mikro, Kecil,

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian I. Implementasi Sistem Informasi atas Pembelian dan Penjualan pada CV. Barezky Total CV. Barezky Total adalah termasuk dalam Usaha Mikro, Kecil,

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Sistem Akuntansi Sistem akuntansi merupakan suatu alat yang sangat penting bagi manajemen dalam merencanakan dan mengendalikan kegiatan-kegiatan organisasi perusahaan

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Sistem Akuntansi Sistem akuntansi merupakan suatu alat yang sangat penting bagi manajemen dalam merencanakan dan mengendalikan kegiatan-kegiatan organisasi perusahaan

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1. Pengertian Laporan Keuangan Pengertian Laporan Keuangan menurut Kasmir (2012:7), laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu.

BAB II LANDASAN TEORI 2.1. Pengertian Laporan Keuangan Pengertian Laporan Keuangan menurut Kasmir (2012:7), laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu.

SISTEM AKUNTANSI PEMBELIAN. Endang Sri Utami, S.E., M.Si., Ak., CA

SISTEM AKUNTANSI PEMBELIAN Endang Sri Utami, S.E., M.Si., Ak., CA Tujuan Pembelajaran 1. Mahasiswa diharapkan dapat mengetahui dan memahami deskripsi kegiatan pembelian. 2. Mahasiswa diharapkan dapat mengetahui

SISTEM AKUNTANSI PEMBELIAN Endang Sri Utami, S.E., M.Si., Ak., CA Tujuan Pembelajaran 1. Mahasiswa diharapkan dapat mengetahui dan memahami deskripsi kegiatan pembelian. 2. Mahasiswa diharapkan dapat mengetahui

BAB II TINJAUAN PUSTAKA. Mulyadi (2001:5) sistem adalah suatu jaringan prosedur yang dibuat menurut

sistem adalah suatu jaringan prosedur yang dibuat menurut") BAB II TINJAUAN PUSTAKA A. Pengertian Sistem dan Prosedur Akuntansi Pada dasarnya setiap perusahaan memiliki sistem dan prosedur yang dilaksanakan sesuai dengan standar operasional perusahaan tersebut.

BAB II TINJAUAN PUSTAKA A. Pengertian Sistem dan Prosedur Akuntansi Pada dasarnya setiap perusahaan memiliki sistem dan prosedur yang dilaksanakan sesuai dengan standar operasional perusahaan tersebut.

ANALISIS HASIL DAN PEMBAHASAN. Suatu organisasi merupakan satu wadah kerjasama untuk mencapai tujuan

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Struktur Organisasi Suatu organisasi merupakan satu wadah kerjasama untuk mencapai tujuan tertentu harus mempunyai struktur organisasi yang menyatakan berbagai fungsi

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Struktur Organisasi Suatu organisasi merupakan satu wadah kerjasama untuk mencapai tujuan tertentu harus mempunyai struktur organisasi yang menyatakan berbagai fungsi

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Sistem Akuntansi 2.1.1 Pengertian Sistem Akuntansi Sebagaimana penulis ketahui pihak manajemen di dalam suatu perusahaan pasti menginginkan keuntungan yang optimal di dalam

BAB II TINJAUAN PUSTAKA 2.1 Sistem Akuntansi 2.1.1 Pengertian Sistem Akuntansi Sebagaimana penulis ketahui pihak manajemen di dalam suatu perusahaan pasti menginginkan keuntungan yang optimal di dalam

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PEMBELIAN DAN HUTANG USAHA PADA PT MITRA MAKMURJAYA MANDIRI

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PEMBELIAN DAN HUTANG USAHA PADA PT MITRA MAKMURJAYA MANDIRI IV.1. Survey Pendahuluan Survey pendahuluan yang dilakukan adalah atas aktivitas yang berkaitan dengan prosedur

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PEMBELIAN DAN HUTANG USAHA PADA PT MITRA MAKMURJAYA MANDIRI IV.1. Survey Pendahuluan Survey pendahuluan yang dilakukan adalah atas aktivitas yang berkaitan dengan prosedur

BAB 5 SIMPULAN DAN SARAN. penjualan di CV Mitra Grafika serta berdasarkan pembahasan yang telah diuraikan pada

Bab V Simpulan dan Saran 116 BAB 5 SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian dan pengamatan terhadap pengendalian intern siklus penjualan di CV Mitra Grafika serta berdasarkan pembahasan

Bab V Simpulan dan Saran 116 BAB 5 SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian dan pengamatan terhadap pengendalian intern siklus penjualan di CV Mitra Grafika serta berdasarkan pembahasan

BAB 4 EVALUASI DAN PEMBAHASAN

BAB 4 EVALUASI DAN PEMBAHASAN Evaluasi atas sistem akuntansi dimulai pada saat perusahaan mengalami kekurangan bahan baku untuk produksi saat produksi berlangsung. Selain itu evaluasi juga dilakukan pada

BAB 4 EVALUASI DAN PEMBAHASAN Evaluasi atas sistem akuntansi dimulai pada saat perusahaan mengalami kekurangan bahan baku untuk produksi saat produksi berlangsung. Selain itu evaluasi juga dilakukan pada

SISTEM AKUNTANSI PENGELUARAN KAS dengan CEK. Endang Sri Utami, S.E., M.Si., Ak., CA

SISTEM AKUNTANSI PENGELUARAN KAS dengan CEK Endang Sri Utami, S.E., M.Si., Ak., CA 1 Tujuan Pembelajaran 1. Mahasiswa diharapkan dapat mengetahui dan memahami deskripsi kegiatan pengeluaran kas. 2. Mahasiswa

SISTEM AKUNTANSI PENGELUARAN KAS dengan CEK Endang Sri Utami, S.E., M.Si., Ak., CA 1 Tujuan Pembelajaran 1. Mahasiswa diharapkan dapat mengetahui dan memahami deskripsi kegiatan pengeluaran kas. 2. Mahasiswa

BAB IV ANALISIS HASIL DAN PEMBAHASAN

41 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Sistem Informasi Akuntansi Penjualan Kredit 1. Sistem Informasi Akuntansi Penjualan Kredit Pada PT. Anugrah. Sistem penjualan yang dilakukan oleh PT. Anugrah

41 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Sistem Informasi Akuntansi Penjualan Kredit 1. Sistem Informasi Akuntansi Penjualan Kredit Pada PT. Anugrah. Sistem penjualan yang dilakukan oleh PT. Anugrah

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian 4.1.1 Gambaran Umum Perusahaan 4.1.2 Sejarah Singkat Perusahaan Clowor Distro Semarang adalah usaha usaha bersama 4 orang yang bergerak dibidang

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian 4.1.1 Gambaran Umum Perusahaan 4.1.2 Sejarah Singkat Perusahaan Clowor Distro Semarang adalah usaha usaha bersama 4 orang yang bergerak dibidang

Evaluasi sistem dan prosedur pembelian bahan baku. pada perusahaan j rot galery. di Klaten. Oleh : Riasti F BAB I PENDAHULUAN

Evaluasi sistem dan prosedur pembelian bahan baku pada perusahaan j rot galery di Klaten Oleh : Riasti F.3302181 BAB I PENDAHULUAN A. Sejarah Berdirinya Perusahaan Perusahaan J ROT GALERY adalah perusahaan

Evaluasi sistem dan prosedur pembelian bahan baku pada perusahaan j rot galery di Klaten Oleh : Riasti F.3302181 BAB I PENDAHULUAN A. Sejarah Berdirinya Perusahaan Perusahaan J ROT GALERY adalah perusahaan

BAB II LANDASAN TEORI. kegiatan, baik kegiatan dalam usaha maupun dalam pendidikan. Setiap

BAB II LANDASAN TEORI A. Pengertian Evaluasi Evaluasi merupakan salah satu sarana yang penting dalam melakukan kegiatan, baik kegiatan dalam usaha maupun dalam pendidikan. Setiap berjalannya kegiatan biasanya

BAB II LANDASAN TEORI A. Pengertian Evaluasi Evaluasi merupakan salah satu sarana yang penting dalam melakukan kegiatan, baik kegiatan dalam usaha maupun dalam pendidikan. Setiap berjalannya kegiatan biasanya

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Tinjauan Penelitian Terdahulu Manoppo (2013) dalam analisis sistem pengendalian internal atas pengeluaran kas pada PT. Sinar Galesong Prima cabang Manado masih belum efektif,

BAB II TINJAUAN PUSTAKA A. Tinjauan Penelitian Terdahulu Manoppo (2013) dalam analisis sistem pengendalian internal atas pengeluaran kas pada PT. Sinar Galesong Prima cabang Manado masih belum efektif,

BAB V SIMPULAN DAN SARAN. Setelah melakukan pengamatan dan evaluasi penelusuran atas fungsi penjualan

BAB V SIMPULAN DAN SARAN V.1. Simpulan Setelah melakukan pengamatan dan evaluasi penelusuran atas fungsi penjualan dan penerimaan kas PT Kurnia Mulia Citra Lestari, dapat ditarik kesimpulan bahwa sistem

BAB V SIMPULAN DAN SARAN V.1. Simpulan Setelah melakukan pengamatan dan evaluasi penelusuran atas fungsi penjualan dan penerimaan kas PT Kurnia Mulia Citra Lestari, dapat ditarik kesimpulan bahwa sistem

BAB V SIMPULAN DAN SARAN

BAB V SIMPULAN DAN SARAN 5.1. Simpulan Berdasarkan hasil pembahasan di Bab 4 maka simpulan yang dapat ditarik oleh penulis sebagai berikut: 1. Penerapan sistem informasi akuntansi pembelian bahan baku

BAB V SIMPULAN DAN SARAN 5.1. Simpulan Berdasarkan hasil pembahasan di Bab 4 maka simpulan yang dapat ditarik oleh penulis sebagai berikut: 1. Penerapan sistem informasi akuntansi pembelian bahan baku

BAB II LANDASAN TEORI. Pengertian sistem menurut Anastasia dan Lilis (2010:3), sistem merupakan

, sistem merupakan") BAB II LANDASAN TEORI 2.1 Definisi Sistem Pengertian sistem menurut Anastasia dan Lilis (2010:3), sistem merupakan serangkaian bagian yang saling tergantung dan bekerjasama untuk mencapai tujuan tertentu.

BAB II LANDASAN TEORI 2.1 Definisi Sistem Pengertian sistem menurut Anastasia dan Lilis (2010:3), sistem merupakan serangkaian bagian yang saling tergantung dan bekerjasama untuk mencapai tujuan tertentu.

ANALISIS ASPEK-ASPEK PENGENDALIAN INTERNAL PEMBELIAN BAHAN BAKU PADA PT GLOBALINDO FURNITURE

ANALISIS ASPEK-ASPEK PENGENDALIAN INTERNAL PEMBELIAN BAHAN BAKU PADA PT GLOBALINDO FURNITURE SKRIPSI Diajukan Untuk Memenuhi Sebagian Syarat Guna Memeperoleh Gelar Sarjana Pendidikan (S.Pd.) Pada Jurusan

ANALISIS ASPEK-ASPEK PENGENDALIAN INTERNAL PEMBELIAN BAHAN BAKU PADA PT GLOBALINDO FURNITURE SKRIPSI Diajukan Untuk Memenuhi Sebagian Syarat Guna Memeperoleh Gelar Sarjana Pendidikan (S.Pd.) Pada Jurusan

LAMPIRAN 1. Internal Control Questioner. Penjualan. No Pernyataan Y = Ya

LAMPIRAN LAMPIRAN 1 Internal Control Questioner Penjualan No Pernyataan Y = Ya Otorisasi atas transaksi dan kegiatan Setiap transaksi penjualan telah diotorisasi pejabat 1 yang berwenang. Dalam pemberian

LAMPIRAN LAMPIRAN 1 Internal Control Questioner Penjualan No Pernyataan Y = Ya Otorisasi atas transaksi dan kegiatan Setiap transaksi penjualan telah diotorisasi pejabat 1 yang berwenang. Dalam pemberian

BAB IV HASIL DAN PEMBAHASAN

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Perusahaan 1. Profil PT. Indo Tekhnoplus PT.Indo Tekhnoplus adalah sebuah perusahaan swasta yang bergerak di bidang distribusi dan perdagangan alat-alat kesehatan

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Perusahaan 1. Profil PT. Indo Tekhnoplus PT.Indo Tekhnoplus adalah sebuah perusahaan swasta yang bergerak di bidang distribusi dan perdagangan alat-alat kesehatan

PENGENDALIAN INTERN DALAM SISTEM INFORMASI AKUNTANSI PENJUALAN KREDIT UNTUK MENGURANGI RESIKO PIUTANG PADA UD.MULUR JAYA SKRIPSI

PENGENDALIAN INTERN DALAM SISTEM INFORMASI AKUNTANSI PENJUALAN KREDIT UNTUK MENGURANGI RESIKO PIUTANG PADA UD.MULUR JAYA SKRIPSI Diajukan Untuk Penulisan Skripsi Guna Memenuhi Salah Satu Syarat Memperoleh

PENGENDALIAN INTERN DALAM SISTEM INFORMASI AKUNTANSI PENJUALAN KREDIT UNTUK MENGURANGI RESIKO PIUTANG PADA UD.MULUR JAYA SKRIPSI Diajukan Untuk Penulisan Skripsi Guna Memenuhi Salah Satu Syarat Memperoleh

BAB 5 KESIMPULAN DAN SARAN. siklus penjualan di PT Cisangkan serta berdasarkan pembahasan yang telah diuraikan

BAB 5 KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian dan pengamatan terhadap pengendalian intern siklus penjualan di PT Cisangkan serta berdasarkan pembahasan yang telah diuraikan pada

BAB 5 KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian dan pengamatan terhadap pengendalian intern siklus penjualan di PT Cisangkan serta berdasarkan pembahasan yang telah diuraikan pada

a. Bagian akuntansi personilnya dari lulusan akuntasi minimal D3. Penerapan struktur pengendalian intern tersebut kemudian akan di

a. Bagian akuntansi personilnya dari lulusan akuntasi minimal D3. b. Manajer akunting dijabat oleh karyawan yang telah berpengalaman dalam bidangnya selama min. 3 tahun dan berpendidikan minimal S1 akuntansi.

a. Bagian akuntansi personilnya dari lulusan akuntasi minimal D3. b. Manajer akunting dijabat oleh karyawan yang telah berpengalaman dalam bidangnya selama min. 3 tahun dan berpendidikan minimal S1 akuntansi.

BAB IV ANALISIS DAN PEMBAHASAN. Audit operasional atas fungsi pembelian dan hutang usaha pada PT Prima Auto

BAB IV ANALISIS DAN PEMBAHASAN Audit operasional atas fungsi pembelian dan hutang usaha pada PT Prima Auto Mandiri dibatasi pada hal-hal berikut ini: a. Mengidentifikasikan kelemahan sistem pengendalian

BAB IV ANALISIS DAN PEMBAHASAN Audit operasional atas fungsi pembelian dan hutang usaha pada PT Prima Auto Mandiri dibatasi pada hal-hal berikut ini: a. Mengidentifikasikan kelemahan sistem pengendalian

BAB II LANDASAN TEORI. sistem yang dipergunakan sebagai prosedur dan pedoman operasional. perusahaan dan mencegah terjadinya penyalahgunaan sistem.

BAB II LANDASAN TEORI A. Deskripsi Teori 1. Pengertian Sistem Pengendalian Internal Secara umum, pengendalian internal merupakan bagian dari masingmasing sistem yang dipergunakan sebagai prosedur dan pedoman

BAB II LANDASAN TEORI A. Deskripsi Teori 1. Pengertian Sistem Pengendalian Internal Secara umum, pengendalian internal merupakan bagian dari masingmasing sistem yang dipergunakan sebagai prosedur dan pedoman

LAMPIRAN. Lampiran 1. - Internal Control Questionaire (ICQ) Pertanyaan dalam kuesioner dapat dijawab dengan :

Pertanyaan dalam kuesioner dapat dijawab dengan :") L1 LAMPIRAN Lampiran 1. - Internal Control Questionaire (ICQ) Pertanyaan dalam kuesioner dapat dijawab dengan : 1. Ya, artinya sistem dan prosedur telah diterapkan serta dilaksanakan dengan baik sebagaimana

L1 LAMPIRAN Lampiran 1. - Internal Control Questionaire (ICQ) Pertanyaan dalam kuesioner dapat dijawab dengan : 1. Ya, artinya sistem dan prosedur telah diterapkan serta dilaksanakan dengan baik sebagaimana

BAB III SISTEM PENGENDALIAN INTERNAL KAS PADA BADAN PERENCANAAN PEMBANGUNAN DAERAH (BAPPEDA) PROVINSI SUMATERA UTARA

PROVINSI SUMATERA UTARA") 22 BAB III SISTEM PENGENDALIAN INTERNAL KAS PADA BADAN PERENCANAAN PEMBANGUNAN DAERAH (BAPPEDA) PROVINSI SUMATERA UTARA A. Pengertian Sistem Pengendalian Internal Kas Pengertian Kas Dalam bahasa sehari-hari

22 BAB III SISTEM PENGENDALIAN INTERNAL KAS PADA BADAN PERENCANAAN PEMBANGUNAN DAERAH (BAPPEDA) PROVINSI SUMATERA UTARA A. Pengertian Sistem Pengendalian Internal Kas Pengertian Kas Dalam bahasa sehari-hari

BAB II TINJAUAN PUSTAKA. 2.1 Sistem Pengendalian Intern Penerimaan Kas. Pengertian Penendalian Intern

BAB II TINJAUAN PUSTAKA 2.1 Sistem Pengendalian Intern Penerimaan Kas 2.1.1 Pengertian Sistem Pengendalian Intern Sistem pengendalian inter adalah sesuatu yang memiliki bagian-bagian yang saling berkaitan

BAB II TINJAUAN PUSTAKA 2.1 Sistem Pengendalian Intern Penerimaan Kas 2.1.1 Pengertian Sistem Pengendalian Intern Sistem pengendalian inter adalah sesuatu yang memiliki bagian-bagian yang saling berkaitan

BAB II TINJAUAN PUSTAKA

7 BAB II TINJAUAN PUSTAKA 2.1 Pengertian Sistem Akuntansi Sebagaimana kita ketahui pihak manajemen di dalam suatu perusahaan pasti menginginkan keuntungan yang optimal di dalam operasi perusahaan. Keuntungan

7 BAB II TINJAUAN PUSTAKA 2.1 Pengertian Sistem Akuntansi Sebagaimana kita ketahui pihak manajemen di dalam suatu perusahaan pasti menginginkan keuntungan yang optimal di dalam operasi perusahaan. Keuntungan

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Pengertian Sistem dan Prosedur Pengertian system dan prosedur menurut Mulyadi (2001 : 5) adalah sebagai berikut: Sistem adalah suatu jaringan prosedur yang dibuat menurut pola

BAB II LANDASAN TEORI 2.1 Pengertian Sistem dan Prosedur Pengertian system dan prosedur menurut Mulyadi (2001 : 5) adalah sebagai berikut: Sistem adalah suatu jaringan prosedur yang dibuat menurut pola

BAB 3 ANALIS IS S IS TEM YANG BERJALAN. produk. Ada dua jenis produk yang didistribusikan, yaitu cat dan aneka furniture.

BAB 3 ANALIS IS S IS TEM YANG BERJALAN 3.1 Latar Belakang Perusahaan PT. Tirtakencana Tatawarna adalah perusahaan yang bergerak dalam distribusi produk. Ada dua jenis produk yang didistribusikan, yaitu

BAB 3 ANALIS IS S IS TEM YANG BERJALAN 3.1 Latar Belakang Perusahaan PT. Tirtakencana Tatawarna adalah perusahaan yang bergerak dalam distribusi produk. Ada dua jenis produk yang didistribusikan, yaitu

BAB II DASAR TEORI Konsep dan Definisi Konsep. 1. Sistem Akuntansi. Sistem akuntansi adalah organisasi formulir, catatan, dan laporan yang

BAB II DASAR TEORI 2.1. Konsep dan Definisi Konsep 1. Sistem Akuntansi Sistem akuntansi adalah organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan

BAB II DASAR TEORI 2.1. Konsep dan Definisi Konsep 1. Sistem Akuntansi Sistem akuntansi adalah organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan

ANALISIS PENERAPAN SISTEM AKUNTANSI PENERIMAAN KAS DARI PIUTANG SEBAGAI ALAT PENGENDALIAN INTERN PADA KSU SRI LESTARI BLITAR SKRIPSI

ANALISIS PENERAPAN SISTEM AKUNTANSI PENERIMAAN KAS DARI PIUTANG SEBAGAI ALAT PENGENDALIAN INTERN PADA KSU SRI LESTARI BLITAR SKRIPSI Diajukan Untuk Memenuhi Sebagian Syarat Guna Memperoleh Gelar Sarjana

ANALISIS PENERAPAN SISTEM AKUNTANSI PENERIMAAN KAS DARI PIUTANG SEBAGAI ALAT PENGENDALIAN INTERN PADA KSU SRI LESTARI BLITAR SKRIPSI Diajukan Untuk Memenuhi Sebagian Syarat Guna Memperoleh Gelar Sarjana

BAB IV ANALISA DAN PEMBAHASAN. Untuk memulai suatu pemeriksaan, seorang auditor harus terlebih dahulu mengadakan

BAB IV ANALISA DAN PEMBAHASAN IV.1. Perencanaan Audit Operasional Untuk memulai suatu pemeriksaan, seorang auditor harus terlebih dahulu mengadakan perencanaan pemeriksaan. Perencanaan pemeriksaan merupakan

BAB IV ANALISA DAN PEMBAHASAN IV.1. Perencanaan Audit Operasional Untuk memulai suatu pemeriksaan, seorang auditor harus terlebih dahulu mengadakan perencanaan pemeriksaan. Perencanaan pemeriksaan merupakan

BAB II BAHAN RUJUKAN. Pada dasarnya yang ditetapkan pada perusahaan negara maupun

BAB II BAHAN RUJUKAN 2.1 Sistem Informasi Akuntansi Pada dasarnya yang ditetapkan pada perusahaan negara maupun perusahaan swasta merupakan sistem informasi yang menyediakan informasi keuangan yang akan

BAB II BAHAN RUJUKAN 2.1 Sistem Informasi Akuntansi Pada dasarnya yang ditetapkan pada perusahaan negara maupun perusahaan swasta merupakan sistem informasi yang menyediakan informasi keuangan yang akan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Seiring perkembangan saat ini, pentingnya sistem informasi hampir dirasakan berbagai jenis bidang usaha,

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Seiring perkembangan saat ini, pentingnya sistem informasi hampir dirasakan berbagai jenis bidang usaha, baik perusahaan berskala kecil, menengah hingga besar

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Seiring perkembangan saat ini, pentingnya sistem informasi hampir dirasakan berbagai jenis bidang usaha, baik perusahaan berskala kecil, menengah hingga besar

ANALISIS SISTEM INFORMASI AKUNTANSI PENGGAJIAN KARYAWAN DALAM MENUNJANG KETEPATAN PEMBERIAN GAJI KARYAWAN PADA PT

ANALISIS SISTEM INFORMASI AKUNTANSI PENGGAJIAN KARYAWAN DALAM MENUNJANG KETEPATAN PEMBERIAN GAJI KARYAWAN PADA PT. PERKEBUNAN NUSANTARA X PABRIK GULA MERITJAN KEDIRI Diajukan Untuk Memenuhi Sebagian Syarat

ANALISIS SISTEM INFORMASI AKUNTANSI PENGGAJIAN KARYAWAN DALAM MENUNJANG KETEPATAN PEMBERIAN GAJI KARYAWAN PADA PT. PERKEBUNAN NUSANTARA X PABRIK GULA MERITJAN KEDIRI Diajukan Untuk Memenuhi Sebagian Syarat

BAB II LANDASAN TEORI. memudahkan pengelolaan perusahaan. besar dan buku pembantu, serta laporan.

BAB II LANDASAN TEORI 2.1. Pengertian Sistem Akuntansi Pengertian sistem akuntansi (Mulyadi:2010) adalah organisasi formulir, catatan dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi

BAB II LANDASAN TEORI 2.1. Pengertian Sistem Akuntansi Pengertian sistem akuntansi (Mulyadi:2010) adalah organisasi formulir, catatan dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi

. BAB IV ANALISIS HASIL DAN PEMBAHASAN. A. Prosedur dalam Sistem Penjualan Kredit. 1. Prosedur Penjualan Kredit dan Piutang Dagang

43. BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Prosedur dalam Sistem Penjualan Kredit. 1. Prosedur Penjualan Kredit dan Piutang Dagang Jaringan prosedur yang membentuk sistem penjualan kredit pada PT.Triteguh

43. BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Prosedur dalam Sistem Penjualan Kredit. 1. Prosedur Penjualan Kredit dan Piutang Dagang Jaringan prosedur yang membentuk sistem penjualan kredit pada PT.Triteguh

BAB V KESIMPULAN DAN SARAN. yaitu bahwa sistem informasi akuntansi yang dilakukan oleh perusahaan Sanie

BAB V KESIMPULAN DAN SARAN 5. 5.1. Kesimpulan Kesimpulan yang dapat ditarik dari hasil penelitian yang telah dilakukan yaitu bahwa sistem informasi akuntansi yang dilakukan oleh perusahaan Sanie Mart selama

BAB V KESIMPULAN DAN SARAN 5. 5.1. Kesimpulan Kesimpulan yang dapat ditarik dari hasil penelitian yang telah dilakukan yaitu bahwa sistem informasi akuntansi yang dilakukan oleh perusahaan Sanie Mart selama

BAB IV ANALISIS HASIL DAN PEMBAHASAN

26 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Penyajian dan Analisis Data 1. Unsur-Unsur Pengendalian Internal Persediaan Barang Dagang a. Lingkungan Pengendalian Lingkungan pengendalian internal pada PT.

26 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Penyajian dan Analisis Data 1. Unsur-Unsur Pengendalian Internal Persediaan Barang Dagang a. Lingkungan Pengendalian Lingkungan pengendalian internal pada PT.

BAB II LANDASAN TEORI 2.1 Pengertian Sistem Menurut James A Hall, menjelaskan sistem adalah sekelompok dari dua atau lebih komponen atau subsistem yang berhubungan untuk melayani tujuan umum (Hall 2013).

BAB II LANDASAN TEORI 2.1 Pengertian Sistem Menurut James A Hall, menjelaskan sistem adalah sekelompok dari dua atau lebih komponen atau subsistem yang berhubungan untuk melayani tujuan umum (Hall 2013).

BAB 1 PENDAHULUAN 1.1 Latar Belakang Penelitian

BAB 1 PENDAHULUAN 1.1 Latar Belakang Penelitian Dengan semakin berkembangnya dunia usaha, persaingan yang sangat ketat terjadi diantara perusahaan-perusahaan baik dalam bidang industri, jasa maupun perdagangan.

BAB 1 PENDAHULUAN 1.1 Latar Belakang Penelitian Dengan semakin berkembangnya dunia usaha, persaingan yang sangat ketat terjadi diantara perusahaan-perusahaan baik dalam bidang industri, jasa maupun perdagangan.

Bab 1 PENDAHULUAN 1.1. Latar Belakang Masalah

Bab 1 PENDAHULUAN 1 1.1. Latar Belakang Masalah Derasnya arus globalisasi menyebabkan pengaruh lingkungan usaha di tempat perusahaan beroperasi menjadi semakin luas dan kompleks, segala jenis perubahan

Bab 1 PENDAHULUAN 1 1.1. Latar Belakang Masalah Derasnya arus globalisasi menyebabkan pengaruh lingkungan usaha di tempat perusahaan beroperasi menjadi semakin luas dan kompleks, segala jenis perubahan

BAB II KAJIAN PUSTAKA. dibuat menurut pola yang terpadu untuk melaksanakan kegiatan-kegiatan pokok

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Sistem Akuntansi Menurut Mulyadi (2008: 5) Sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan-kegiatan

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Sistem Akuntansi Menurut Mulyadi (2008: 5) Sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan-kegiatan

BAB IV PEMBAHASAN. Dalam bab ini akan membahas mengenai evaluasi pengendalian intern atas

BAB IV PEMBAHASAN Dalam bab ini akan membahas mengenai evaluasi pengendalian intern atas penjualan, piutang dan penerimaan kas pada PT.Smartdata Securindo. Pengendalian intern dilakukan untuk mengamankan

BAB IV PEMBAHASAN Dalam bab ini akan membahas mengenai evaluasi pengendalian intern atas penjualan, piutang dan penerimaan kas pada PT.Smartdata Securindo. Pengendalian intern dilakukan untuk mengamankan

BAB II BAHAN RUJUKAN. 2.1 Tinjauan Umum Atas Sistem Informasi Akuntansi. Sistem pada dasarnya adalah sekelompok unsur yang berhubungan erat

6 BAB II BAHAN RUJUKAN 2.1 Tinjauan Umum Atas Sistem Informasi Akuntansi Sistem pada dasarnya adalah sekelompok unsur yang berhubungan erat satu dengan yang lainnya, yang berfungsi secara bersama-sama

6 BAB II BAHAN RUJUKAN 2.1 Tinjauan Umum Atas Sistem Informasi Akuntansi Sistem pada dasarnya adalah sekelompok unsur yang berhubungan erat satu dengan yang lainnya, yang berfungsi secara bersama-sama

BAB II LANDASAN TEORI

7 BAB II LANDASAN TEORI 2.1. Pembelian 2.1.1 Pengertian Pembelian Pembelian adalah transaksi pembelian terjadi antara perusahaan dengan pemasok atau pihak penjual. Barang-barang yang dibeli dapat berupa

7 BAB II LANDASAN TEORI 2.1. Pembelian 2.1.1 Pengertian Pembelian Pembelian adalah transaksi pembelian terjadi antara perusahaan dengan pemasok atau pihak penjual. Barang-barang yang dibeli dapat berupa

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PEMBELIAN BAHAN BAKU PT KARYADINAMIKA GRAHA MANDIRI

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PEMBELIAN BAHAN BAKU PT KARYADINAMIKA GRAHA MANDIRI IV.1. Tahap Penelitian Tahapan penelitian dibagi menjadi beberapa bagian yaitu: a. Tahap Pendahuluan Pada tahap

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PEMBELIAN BAHAN BAKU PT KARYADINAMIKA GRAHA MANDIRI IV.1. Tahap Penelitian Tahapan penelitian dibagi menjadi beberapa bagian yaitu: a. Tahap Pendahuluan Pada tahap

BAB 1 PENDAHULUAN 1.1 Latar Belakang Umumnya setiap perusahaan, baik perusahaan besar maupun kecil pasti mempunyai kas. Kas merupakan alat pembayaran

BAB 1 PENDAHULUAN 1.1 Latar Belakang Umumnya setiap perusahaan, baik perusahaan besar maupun kecil pasti mempunyai kas. Kas merupakan alat pembayaran atau pertukaran yang siap dan bebas digunakan untuk

BAB 1 PENDAHULUAN 1.1 Latar Belakang Umumnya setiap perusahaan, baik perusahaan besar maupun kecil pasti mempunyai kas. Kas merupakan alat pembayaran atau pertukaran yang siap dan bebas digunakan untuk

BAB III TINJAUAN TEORI DAN PRAKTEK TENTANG PROSEDUR PENGADAAN OBAT MEDIS PADA RS. ROEMANI MUHAMMADIYAH SEMARANG

BAB III TINJAUAN TEORI DAN PRAKTEK TENTANG PROSEDUR PENGADAAN OBAT MEDIS PADA RS. ROEMANI MUHAMMADIYAH SEMARANG 3.1 Tinjauan Tori 3.1.1 Pengertian Sistem dan Prosedur Pengertian Sistem dan Prosedur Sistem

BAB III TINJAUAN TEORI DAN PRAKTEK TENTANG PROSEDUR PENGADAAN OBAT MEDIS PADA RS. ROEMANI MUHAMMADIYAH SEMARANG 3.1 Tinjauan Tori 3.1.1 Pengertian Sistem dan Prosedur Pengertian Sistem dan Prosedur Sistem

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Sistem Ada beberapa pengertian sistem menurut para ahli melalui bukunya, yaitu disebutkan dibawah ini. Sistem menurut Krismiaji (2010:1) Sistem merupakan rangkaian komponen

BAB II TINJAUAN PUSTAKA 2.1 Sistem Ada beberapa pengertian sistem menurut para ahli melalui bukunya, yaitu disebutkan dibawah ini. Sistem menurut Krismiaji (2010:1) Sistem merupakan rangkaian komponen

KUESIONER I UNTUK VARIABEL INDEPENDEN "SISTEM PENGENDALIAN INTERN PEMBELIAN BAHAN BAKU" No. Pertanyaan SS S R TS STS 1

KUESIONER I UNTUK VARIABEL INDEPENDEN "SISTEM PENGENDALIAN INTERN PEMBELIAN BAHAN BAKU" No. Pertanyaan SS S R TS STS 1 2 3 Fungsi pembelian terpisah dengan fungsi penerimaan Fungsi pembelian terpisah dengan

KUESIONER I UNTUK VARIABEL INDEPENDEN "SISTEM PENGENDALIAN INTERN PEMBELIAN BAHAN BAKU" No. Pertanyaan SS S R TS STS 1 2 3 Fungsi pembelian terpisah dengan fungsi penerimaan Fungsi pembelian terpisah dengan

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Pengertian Sistem Dari beberapa pengertian sistem, berikut adalah pengertian sistem menurut Mulyadi (2001:2) ; Sistem pada dasarnya adalah sekelompok unsur yang erat berhubungan

BAB II BAHAN RUJUKAN 2.1 Pengertian Sistem Dari beberapa pengertian sistem, berikut adalah pengertian sistem menurut Mulyadi (2001:2) ; Sistem pada dasarnya adalah sekelompok unsur yang erat berhubungan

BAB II LANDASAN TEORI. Definisi piutang menurut Standar Akuntansi Keuangan No.9 (revisi 2009)

") BAB II LANDASAN TEORI 2.1 Piutang 2.1.1 Definisi Piutang Definisi piutang menurut Standar Akuntansi Keuangan No.9 (revisi 2009) adalah: Menurut sumber terjadinya, piutang digolongkan dalam dua kategori

BAB II LANDASAN TEORI 2.1 Piutang 2.1.1 Definisi Piutang Definisi piutang menurut Standar Akuntansi Keuangan No.9 (revisi 2009) adalah: Menurut sumber terjadinya, piutang digolongkan dalam dua kategori

BAB II KAJIAN TEORI. mengolah atau mengorganisir dokumen dokumen yang ada tujuannnya untuk

8 BAB II KAJIAN TEORI 2.1 Sistem Akuntansi 2.1.1 Pengertian Sistem Akuntansi Para ahli mendefenisikan pengertian sistem akuntansi tidak jauh berbeda yaitu mengolah atau mengorganisir dokumen dokumen yang

8 BAB II KAJIAN TEORI 2.1 Sistem Akuntansi 2.1.1 Pengertian Sistem Akuntansi Para ahli mendefenisikan pengertian sistem akuntansi tidak jauh berbeda yaitu mengolah atau mengorganisir dokumen dokumen yang

PERANAN SISTEM INFORMASI AKUNTANSI PENJUALAN PADA CV JACK ADVERTISING KEDIRI SKRIPSI. Diajukan untuk Memenuhi Sebagian Syarat Skripsi Guna

PERANAN SISTEM INFORMASI AKUNTANSI PENJUALAN PADA CV JACK ADVERTISING KEDIRI SKRIPSI Diajukan untuk Memenuhi Sebagian Syarat Skripsi Guna Memperoleh Gelar Sarjana Ekonomi S.E. pada Progam Studi Akuntansi

PERANAN SISTEM INFORMASI AKUNTANSI PENJUALAN PADA CV JACK ADVERTISING KEDIRI SKRIPSI Diajukan untuk Memenuhi Sebagian Syarat Skripsi Guna Memperoleh Gelar Sarjana Ekonomi S.E. pada Progam Studi Akuntansi

ANALISIS SISTEM INFORMASI AKUNTANSI SEBAGAI SARANA PENGENDALIAN INTERN PADA CV. JACK ADVERTISING KEDIRI SKRIPSI

ANALISIS SISTEM INFORMASI AKUNTANSI SEBAGAI SARANA PENGENDALIAN INTERN PADA CV. JACK ADVERTISING KEDIRI SKRIPSI Diajukan untuk Memenuhi Sebagian Syarat Skripsi Guna Memperoleh Gelar Sarjana Ekonomi S.E.

ANALISIS SISTEM INFORMASI AKUNTANSI SEBAGAI SARANA PENGENDALIAN INTERN PADA CV. JACK ADVERTISING KEDIRI SKRIPSI Diajukan untuk Memenuhi Sebagian Syarat Skripsi Guna Memperoleh Gelar Sarjana Ekonomi S.E.

BAB II. Dasar Teori. 2.1 Konsep dan Dasar Definisi Konsep

BAB II Dasar Teori 2.1 Konsep dan Dasar Definisi Konsep 1. Sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan. (Mulyadi, 2001:5) 2.

BAB II Dasar Teori 2.1 Konsep dan Dasar Definisi Konsep 1. Sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan. (Mulyadi, 2001:5) 2.

Bab 1 Pendahuluan 1.1. Latar Belakang

Bab 1 Pendahuluan 1.1. Latar Belakang Sejalan dengan pesatnya perkembangan perusahaan pada zaman ini maka setiap perusahaan harus memiliki sistem-sistem yang dapat di gunakan untuk merencanakan, menyusun,

Bab 1 Pendahuluan 1.1. Latar Belakang Sejalan dengan pesatnya perkembangan perusahaan pada zaman ini maka setiap perusahaan harus memiliki sistem-sistem yang dapat di gunakan untuk merencanakan, menyusun,

BAB II TINJAUAN PUSTAKA. pencapaian tiga golongan tujuan berikut ini: a. Keandalan pelaporan keuangan

BAB II TINJAUAN PUSTAKA A. Pengendalian Intern 1. Pengertian Pengendalian Intern SA Seksi 319 Paragraf 06 mendefinisikan pengendalian intern sebagai suatu proses yang dilakukan manajemen dan personel lain

BAB II TINJAUAN PUSTAKA A. Pengendalian Intern 1. Pengertian Pengendalian Intern SA Seksi 319 Paragraf 06 mendefinisikan pengendalian intern sebagai suatu proses yang dilakukan manajemen dan personel lain

BAB II LANDASAN TEORI. dengan cara. Istilah sistem dari bahasa Yunani yaitu Systema yang berarti

BAB II LANDASAN TEORI 2. 1 Sistem Dalam kehidupan sehari-hari orang sering menyamankan makna istilah sistem dengan cara. Istilah sistem dari bahasa Yunani yaitu Systema yang berarti penempatan atau mengatur.

BAB II LANDASAN TEORI 2. 1 Sistem Dalam kehidupan sehari-hari orang sering menyamankan makna istilah sistem dengan cara. Istilah sistem dari bahasa Yunani yaitu Systema yang berarti penempatan atau mengatur.

BAB 5 KESIMPULAN DAN SARAN. pengendalian intern siklus penjualan pada PT. Sukabumi Trading Coy serta

BAB 5 KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian terhadap pengauditan internal atas pengendalian intern siklus penjualan pada PT. Sukabumi Trading Coy serta berdasarkan pembahasan

BAB 5 KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian terhadap pengauditan internal atas pengendalian intern siklus penjualan pada PT. Sukabumi Trading Coy serta berdasarkan pembahasan

BAB I PENDAHULUAN. Perkembangan perusahaan saat ini semakin pesat. Era saat ini mendorong

1 BAB I PENDAHULUAN 1.1 LATAR BELAKANG MASALAH Perkembangan perusahaan saat ini semakin pesat. Era saat ini mendorong banyak perusahaan untuk semakin memperluas usahanya dengan meraih pangsa pasar. Hal

1 BAB I PENDAHULUAN 1.1 LATAR BELAKANG MASALAH Perkembangan perusahaan saat ini semakin pesat. Era saat ini mendorong banyak perusahaan untuk semakin memperluas usahanya dengan meraih pangsa pasar. Hal

BAB II TINJAUAN PUSTAKA

2.1 Sistem Akuntansi 2.1.1 Pengertian Sistem Akuntansi BAB II TINJAUAN PUSTAKA Dalam suatu perusahaan, sistem akuntansi memegang peranan penting dalam mengatur arus pengelolaan data akuntansi untuk menghasilkan

2.1 Sistem Akuntansi 2.1.1 Pengertian Sistem Akuntansi BAB II TINJAUAN PUSTAKA Dalam suatu perusahaan, sistem akuntansi memegang peranan penting dalam mengatur arus pengelolaan data akuntansi untuk menghasilkan

88 Lampiran 1: Daftar Pertanyaan (Wawancara) DAFTAR PERTANYAAN (WAWANCARA)

DAFTAR PERTANYAAN (WAWANCARA)") 88 Lampiran 1: Daftar Pertanyaan (Wawancara) DAFTAR PERTANYAAN (WAWANCARA) Daftar pertanyaan untuk wawancara ini berisi pertanyaanpertanyaan yang berkaitan dengan siklus penggajian dan pembelian di SMA

88 Lampiran 1: Daftar Pertanyaan (Wawancara) DAFTAR PERTANYAAN (WAWANCARA) Daftar pertanyaan untuk wawancara ini berisi pertanyaanpertanyaan yang berkaitan dengan siklus penggajian dan pembelian di SMA

EVALUASI SISTEM PENGENDALIAN INTERN PENERIMAAN DAN PENGELUARAN KAS PADA PT. SEMPULUR PRATAMA PRATIWI PRAWOTO F BAB I GAMBARAN UMUM PERUSAHAAN

EVALUASI SISTEM PENGENDALIAN INTERN PENERIMAAN DAN PENGELUARAN KAS PADA PT. SEMPULUR PRATAMA PRATIWI PRAWOTO F.3302089 BAB I GAMBARAN UMUM PERUSAHAAN A.Sejarah Berdirinya Perusahaan Pada mulanya perusahaan

EVALUASI SISTEM PENGENDALIAN INTERN PENERIMAAN DAN PENGELUARAN KAS PADA PT. SEMPULUR PRATAMA PRATIWI PRAWOTO F.3302089 BAB I GAMBARAN UMUM PERUSAHAAN A.Sejarah Berdirinya Perusahaan Pada mulanya perusahaan

BAB II LANDASAN TEORI. peristiwa-peristiwa dan kejadian-kejadian yang setidak-tidaknya sebagian bersifat

7 BAB II LANDASAN TEORI 2.1 Pengertian Akuntansi Akuntansi adalah seni dari pencatatan, penggolongan dan peringkasan daripada peristiwa-peristiwa dan kejadian-kejadian yang setidak-tidaknya sebagian bersifat

7 BAB II LANDASAN TEORI 2.1 Pengertian Akuntansi Akuntansi adalah seni dari pencatatan, penggolongan dan peringkasan daripada peristiwa-peristiwa dan kejadian-kejadian yang setidak-tidaknya sebagian bersifat

BAB II KAJIAN PUSTAKA

BAB II KAJIAN PUSTAKA A. Tinjauan Penelitian Terdahulu Penggalian dari wacana penelitian terdahulu dilakukan sebagai upaya untuk memperjelas penelitian yang telah dilakukan serta membedakan penelitian

BAB II KAJIAN PUSTAKA A. Tinjauan Penelitian Terdahulu Penggalian dari wacana penelitian terdahulu dilakukan sebagai upaya untuk memperjelas penelitian yang telah dilakukan serta membedakan penelitian

JURNAL ANALISIS KAS DAN SISTEM PENJUALAN TUNAI TAHUN CV. RIO KARYA WOOD DSN BENDO DS MOJOKENDIL KEC. NGRONGGOT KAB.

JURNAL ANALISIS KAS DAN SISTEM PENJUALAN TUNAI TAHUN 2014-2015 CV. RIO KARYA WOOD DSN BENDO DS MOJOKENDIL KEC. NGRONGGOT KAB. NGANJUK ANALYSIS CASH AND SYSTEM DISPOSAL CASH 2014-2015 YEAR CV. RIO KARYA

JURNAL ANALISIS KAS DAN SISTEM PENJUALAN TUNAI TAHUN 2014-2015 CV. RIO KARYA WOOD DSN BENDO DS MOJOKENDIL KEC. NGRONGGOT KAB. NGANJUK ANALYSIS CASH AND SYSTEM DISPOSAL CASH 2014-2015 YEAR CV. RIO KARYA

BAB III PEMBAHASAN 3.1 Tinjauan Teori Pengertian Prosedur 1.

22 BAB III PEMBAHASAN 3.1 Tinjauan Teori 3.1.1 Pengertian Prosedur Di dalam kehidupan sehari-hari sering terdapat aspek pengaturan dan pengorganisasian dari berbagai prosedur sedemikian rupa untuk menghasilkan

22 BAB III PEMBAHASAN 3.1 Tinjauan Teori 3.1.1 Pengertian Prosedur Di dalam kehidupan sehari-hari sering terdapat aspek pengaturan dan pengorganisasian dari berbagai prosedur sedemikian rupa untuk menghasilkan

BAB II DASAR TEORI. diperlukan oleh berbagai macam pihak yang berkepentingan. Pihak pihak

BAB II DASAR TEORI A. Deskripsi Teori 1. Sistem Akuntansi Kebutuhan terhadap informasi keuangan dari suatu perusahaan sangat diperlukan oleh berbagai macam pihak yang berkepentingan. Pihak pihak di luar

BAB II DASAR TEORI A. Deskripsi Teori 1. Sistem Akuntansi Kebutuhan terhadap informasi keuangan dari suatu perusahaan sangat diperlukan oleh berbagai macam pihak yang berkepentingan. Pihak pihak di luar

ANALISIS PROSEDUR PENJUALAN PADA CV. DELI MITRA LESTARI CABANG TEBING TINGGI. Eka Mayastika Sinaga, SE, M.Si STIE Bina Karya Tebing Tinggi ABSTRAK

ANALISIS PROSEDUR PENJUALAN PADA CV. DELI MITRA LESTARI CABANG TEBING TINGGI Eka Mayastika Sinaga, SE, M.Si STIE Bina Karya Tebing Tinggi ABSTRAK Tujuan penelitian ini adalah untuk menjelaskan dan menganalisis

ANALISIS PROSEDUR PENJUALAN PADA CV. DELI MITRA LESTARI CABANG TEBING TINGGI Eka Mayastika Sinaga, SE, M.Si STIE Bina Karya Tebing Tinggi ABSTRAK Tujuan penelitian ini adalah untuk menjelaskan dan menganalisis

BAB 3 SISTEM YANG SEDANG BERJALAN

BAB 3 SISTEM YANG SEDANG BERJALAN 3.1 Sejarah PT. Dunlopillo Indonesia PT. Dunlopillo Indonesia merupakan perusahaan manufaktur. Perusahaan ini bergerak di bidang industri pembuatan kasur Latex. Bahan

BAB 3 SISTEM YANG SEDANG BERJALAN 3.1 Sejarah PT. Dunlopillo Indonesia PT. Dunlopillo Indonesia merupakan perusahaan manufaktur. Perusahaan ini bergerak di bidang industri pembuatan kasur Latex. Bahan

BAB 3 ANALISIS SISTEM YANG SEDANG BERJALAN

69 BAB 3 ANALISIS SISTEM YANG SEDANG BERJALAN 3.1 Latar Belakang Perusahaan 3.1.1 Sejarah Perusahaan UD. Sri Rejeki adalah usaha dagang yang bergerak dalam bidang ceramics houseware. Berawal dari keinginan

69 BAB 3 ANALISIS SISTEM YANG SEDANG BERJALAN 3.1 Latar Belakang Perusahaan 3.1.1 Sejarah Perusahaan UD. Sri Rejeki adalah usaha dagang yang bergerak dalam bidang ceramics houseware. Berawal dari keinginan

ABSTRAK. Kata kunci: sistem akuntansi, pembelian bahan baku

ANALISIS SISTEM PEMBELIAN BAHAN BAKU TERHADAP PENGENDALIAN INTERN PERSEDIAAN BAHAN BAKU Linawati Dosen Program Studi Pendidikan Ekonomi Akuntansi, FKIP UNP Kediri watilina569@gmail.com ABSTRAK Tujuan penelitian

ANALISIS SISTEM PEMBELIAN BAHAN BAKU TERHADAP PENGENDALIAN INTERN PERSEDIAAN BAHAN BAKU Linawati Dosen Program Studi Pendidikan Ekonomi Akuntansi, FKIP UNP Kediri watilina569@gmail.com ABSTRAK Tujuan penelitian

BAB I PENDAHULUAN. Perkembangan perusahaan saat ini sudah semakin pesat. Banyak. perusahaan semakin memperluas usahanya untuk meraih pangsa pasar.

BAB I PENDAHULUAN 1.1 Latar Belakang Perkembangan perusahaan saat ini sudah semakin pesat. Banyak perusahaan semakin memperluas usahanya untuk meraih pangsa pasar. Hal tersebut mendorong terjadinya persaingan

BAB I PENDAHULUAN 1.1 Latar Belakang Perkembangan perusahaan saat ini sudah semakin pesat. Banyak perusahaan semakin memperluas usahanya untuk meraih pangsa pasar. Hal tersebut mendorong terjadinya persaingan

BAB II TINJAUAN PUSTAKA. terpadu untuk melaksanakan kegiatan pokok perusahaan.

4 BAB II TINJAUAN PUSTAKA A. Sistem Informasi Akuntansi a. Pengertian Sistem dan Prosedur 1. Menurut Mulyadi (2008:5) Sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan

4 BAB II TINJAUAN PUSTAKA A. Sistem Informasi Akuntansi a. Pengertian Sistem dan Prosedur 1. Menurut Mulyadi (2008:5) Sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan

BAB II TINJAUAN PUSTAKA. berhubungan satu dengan yang lainnya, yang berfungsi bersama untuk

BAB II TINJAUAN PUSTAKA A. Pengertian Sistem Akuntansi Mulyadi (2008: 2) sistem adalah sekelompok unsur yang erat berhubungan satu dengan yang lainnya, yang berfungsi bersama untuk mencapai tujuan tertentu.

BAB II TINJAUAN PUSTAKA A. Pengertian Sistem Akuntansi Mulyadi (2008: 2) sistem adalah sekelompok unsur yang erat berhubungan satu dengan yang lainnya, yang berfungsi bersama untuk mencapai tujuan tertentu.

BAB III OBJEK PENELITIAN. Pada tanggal 6 Januari 2002 PT Prima Auto Mandiri didirikan di Tebet dengan

BAB III OBJEK PENELITIAN III.1 Sejarah Singkat Perusahaan Pada tanggal 6 Januari 2002 PT Prima Auto Mandiri didirikan di Tebet dengan Akta Pendirian Nomor 12 yang dibuat oleh notaris Monica, SH. PT Prima

BAB III OBJEK PENELITIAN III.1 Sejarah Singkat Perusahaan Pada tanggal 6 Januari 2002 PT Prima Auto Mandiri didirikan di Tebet dengan Akta Pendirian Nomor 12 yang dibuat oleh notaris Monica, SH. PT Prima

BAB I PENDAHULUAN. informasi yang diperlukan oleh manajemen dalam pengambilan keputusan,

BAB I PENDAHULUAN A. Latar Belakang Masalah Penerapan sistem akuntansi yang sesuai dengan kondisi dan situasi yang dihadapi perusahaan dapat membantu perusahaan dalam menyediakan data dan informasi yang

BAB I PENDAHULUAN A. Latar Belakang Masalah Penerapan sistem akuntansi yang sesuai dengan kondisi dan situasi yang dihadapi perusahaan dapat membantu perusahaan dalam menyediakan data dan informasi yang

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1. Sistem Akuntansi Sistem akuntansi yang diterapkan secara memadai sangat membantu manajemen dalam menghadapi masalah yang muncul. Berikut ini akan diuraikan beberapa definisi tentang

BAB II BAHAN RUJUKAN 2.1. Sistem Akuntansi Sistem akuntansi yang diterapkan secara memadai sangat membantu manajemen dalam menghadapi masalah yang muncul. Berikut ini akan diuraikan beberapa definisi tentang

BAB I PENDAHULUAN. mengakibatkan semakin berkembangnya berbagai bidang usaha. Ketatnya persaingan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pembangunan ekonomi yang sedang ditingkatkan oleh pemerintah Indonesia mengakibatkan semakin berkembangnya berbagai bidang usaha. Ketatnya persaingan yang semakin

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pembangunan ekonomi yang sedang ditingkatkan oleh pemerintah Indonesia mengakibatkan semakin berkembangnya berbagai bidang usaha. Ketatnya persaingan yang semakin

BAB II KAJIAN PUSTAKA. didirikan dengan kewenangan untuk menerima simpanan uang dan meminjamkan

BAB II KAJIAN PUSTAKA 2.1. Bank 2.1.1 Pengertian Bank Secara umum Bank adalah sebuah lembaga keuangan yang umumnya didirikan dengan kewenangan untuk menerima simpanan uang dan meminjamkan uang dalam bentuk

BAB II KAJIAN PUSTAKA 2.1. Bank 2.1.1 Pengertian Bank Secara umum Bank adalah sebuah lembaga keuangan yang umumnya didirikan dengan kewenangan untuk menerima simpanan uang dan meminjamkan uang dalam bentuk

BAB II TINJAUAN PUSTAKA Pengertian Sistem dan Definisi Sistem

BAB II TINJAUAN PUSTAKA 2.1 Sistem Akuntansi 2.1.1 Pengertian Sistem dan Definisi Sistem Menurut Yogianto (1995:1) yang mengutip dari Jerry Fritz Gerald dan Warren D. Stalling, pendekatan sistem yang lebih

BAB II TINJAUAN PUSTAKA 2.1 Sistem Akuntansi 2.1.1 Pengertian Sistem dan Definisi Sistem Menurut Yogianto (1995:1) yang mengutip dari Jerry Fritz Gerald dan Warren D. Stalling, pendekatan sistem yang lebih

BAB I PENDAHULUAN 1.1 Latar Belakang

BAB I PENDAHULUAN 1.1 Latar Belakang Saat ini persaingan dunia bisnis mengalami kemajuan yang cukup pesat yang ditandai dengan munculnya berbagai jenis usaha baru baik usaha dagang, jasa maupun industri.

BAB I PENDAHULUAN 1.1 Latar Belakang Saat ini persaingan dunia bisnis mengalami kemajuan yang cukup pesat yang ditandai dengan munculnya berbagai jenis usaha baru baik usaha dagang, jasa maupun industri.

BAB I PENDAHULUAN. Tujuan utama didirikannya suatu perusahaan profit oriented adalah untuk

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Tujuan utama didirikannya suatu perusahaan profit oriented adalah untuk mencapai laba seoptimal mungkin sesuai dengan tujuan perusahaan yang telah ditetapkan.

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Tujuan utama didirikannya suatu perusahaan profit oriented adalah untuk mencapai laba seoptimal mungkin sesuai dengan tujuan perusahaan yang telah ditetapkan.

BAB V KESIMPULAN DAN SARAN. Berdasarkan hasil penelitian dan pembahasan mengenai peranan sistem

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan mengenai peranan sistem informasi akuntansi persediaan dalam menunjang efektivitas pengendalian internal persediaan

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan mengenai peranan sistem informasi akuntansi persediaan dalam menunjang efektivitas pengendalian internal persediaan

BAB II LANDASAN TEORI. saling berhubungan dan berfungsi dengan tujuan yang sama. dikordinasikan sedemikian rupa untuk melaksanakan suatu fungsi demi

BAB II LANDASAN TEORI 2.1 Pengertian Sistem Pengertian sistem menurut Hall ( 2011 : 6 ), Sistem adalah kelompok kelompok dari dua atau lebih komponenatau subsistem yang saling berhubungan dan berfungsi

BAB II LANDASAN TEORI 2.1 Pengertian Sistem Pengertian sistem menurut Hall ( 2011 : 6 ), Sistem adalah kelompok kelompok dari dua atau lebih komponenatau subsistem yang saling berhubungan dan berfungsi

ANALISIS SISTEM AKUNTANSI PENERIMAAN KAS DARI PENJUALAN TUNAI PADA TOKO MY SOCCER

ANALISIS SISTEM AKUNTANSI PENERIMAAN KAS DARI PENJUALAN TUNAI PADA TOKO MY SOCCER Oleh : Ananda Putri Aulia Pembimbing : Hantoro Arief Gisijanto, SE., MM. LATAR BELAKANG Sistem Akuntansi penerimaan kas

ANALISIS SISTEM AKUNTANSI PENERIMAAN KAS DARI PENJUALAN TUNAI PADA TOKO MY SOCCER Oleh : Ananda Putri Aulia Pembimbing : Hantoro Arief Gisijanto, SE., MM. LATAR BELAKANG Sistem Akuntansi penerimaan kas

SISTEM INFORMASI AKUNTANSI PENJUALAN KREDIT PADA PT. TIRTA INVESTAMA NPM : : NINGGAR KUSUMAWATI

SISTEM INFORMASI AKUNTANSI PENJUALAN KREDIT PADA PT. TIRTA INVESTAMA NAMA NPM : 4094 DOSEN PEMBIMBING : NINGGAR KUSUMAWATI : SUDARYONO, SE. MM. LATAR BELAKANG Salah satu kegiatan utama dan tujuan suatu

SISTEM INFORMASI AKUNTANSI PENJUALAN KREDIT PADA PT. TIRTA INVESTAMA NAMA NPM : 4094 DOSEN PEMBIMBING : NINGGAR KUSUMAWATI : SUDARYONO, SE. MM. LATAR BELAKANG Salah satu kegiatan utama dan tujuan suatu

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Sistem Akuntansi Untuk memenuhi kebutuhan informasi bagi pihak luar maupun pihak perusahaan, maka disusunlah suatu sistem akuntansi. Sistem ini direncanakan untuk menghasilkan

BAB II BAHAN RUJUKAN 2.1 Sistem Akuntansi Untuk memenuhi kebutuhan informasi bagi pihak luar maupun pihak perusahaan, maka disusunlah suatu sistem akuntansi. Sistem ini direncanakan untuk menghasilkan

II.LANDASAN TEORI. terjadi demi berlangsungnya hidup perusahaan. Tanggung jawab atas keamanan aktiva perusahaan, kesalahan-kesalahan dan

5 II.LANDASAN TEORI 2.1 Pengertian Pengendalian Intern Berdirinya sebuah perusahaan harus disertai dengan terbentuknya manajemen yang handal dan dapat menjamin lancarnya operasional, baik itu pengamanan

5 II.LANDASAN TEORI 2.1 Pengertian Pengendalian Intern Berdirinya sebuah perusahaan harus disertai dengan terbentuknya manajemen yang handal dan dapat menjamin lancarnya operasional, baik itu pengamanan

BAB II LANDASAN TEORITIS

BAB II LANDASAN TEORITIS A. Pengertian Kas Pada umumnya kas dikenal juga dengan uang tunai yang didalam neraca kas masuk dalam golongan aktiva lancar yang sering mengalami perubahan akibat transaksi keuangan

BAB II LANDASAN TEORITIS A. Pengertian Kas Pada umumnya kas dikenal juga dengan uang tunai yang didalam neraca kas masuk dalam golongan aktiva lancar yang sering mengalami perubahan akibat transaksi keuangan

BAB II LANDASAN TEORI 2.1. PENGELOLAAN ADMINISTRASI DANA KAS KECIL. 1. Kas berarti tempat menyimpan uang. 2. Kas berarti uang ( uang tunai )

") BAB II LANDASAN TEORI 2.1. PENGELOLAAN ADMINISTRASI DANA KAS KECIL 2.1.1. PENGERTIAN KAS Kata kas atau cash memiliki berbagai pengertian, antara lain : 1. Kas berarti tempat menyimpan uang 2. Kas berarti

BAB II LANDASAN TEORI 2.1. PENGELOLAAN ADMINISTRASI DANA KAS KECIL 2.1.1. PENGERTIAN KAS Kata kas atau cash memiliki berbagai pengertian, antara lain : 1. Kas berarti tempat menyimpan uang 2. Kas berarti

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Pengertian Sistem dan Prosedur Menurut Mulyadi (2001: 2) sistem pada dasarnya adalah sekelompok unsur yang erat berhubungan satu dengan yang lainnya, yang berfungsi bersama-sama

BAB II TINJAUAN PUSTAKA A. Pengertian Sistem dan Prosedur Menurut Mulyadi (2001: 2) sistem pada dasarnya adalah sekelompok unsur yang erat berhubungan satu dengan yang lainnya, yang berfungsi bersama-sama

BAB IV PEMBAHASAN. Evaluasi Struktur Organisasi Perusahaan. merupakan salah satu dari unsur pengendalian internal. Struktur organisasi

BAB IV PEMBAHASAN IV.1 Evaluasi Struktur Organisasi Perusahaan Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas merupakan salah satu dari unsur pengendalian internal. Struktur

BAB IV PEMBAHASAN IV.1 Evaluasi Struktur Organisasi Perusahaan Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas merupakan salah satu dari unsur pengendalian internal. Struktur