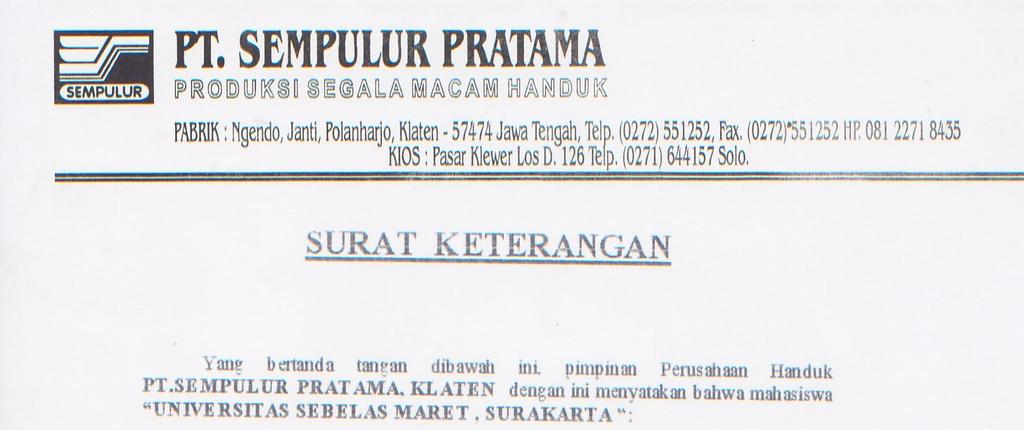

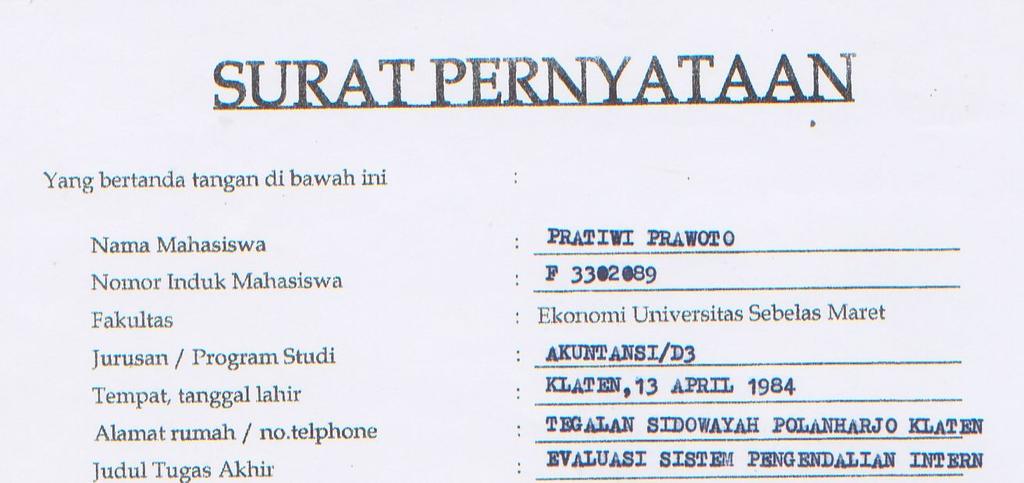

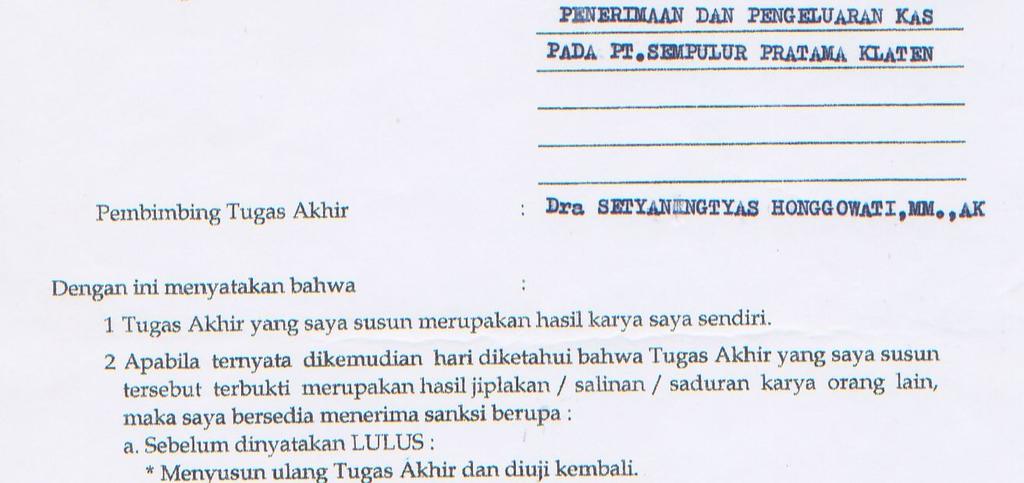

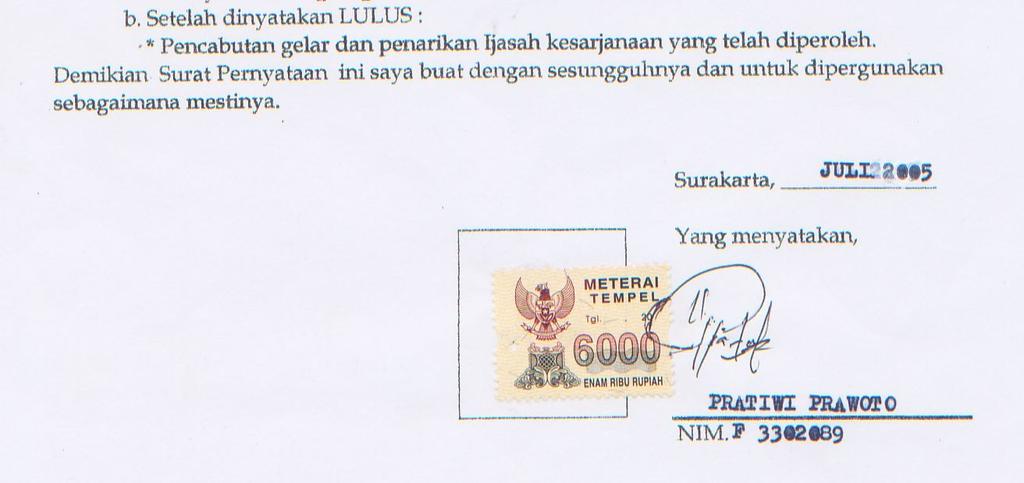

EVALUASI SISTEM PENGENDALIAN INTERN PENERIMAAN DAN PENGELUARAN KAS PADA PT. SEMPULUR PRATAMA PRATIWI PRAWOTO F BAB I GAMBARAN UMUM PERUSAHAAN

|

|

|

- Yuliana Gunardi

- 6 tahun lalu

- Tontonan:

Transkripsi

1 EVALUASI SISTEM PENGENDALIAN INTERN PENERIMAAN DAN PENGELUARAN KAS PADA PT. SEMPULUR PRATAMA PRATIWI PRAWOTO F BAB I GAMBARAN UMUM PERUSAHAAN A.Sejarah Berdirinya Perusahaan Pada mulanya perusahaan handuk Sempulur Pratama didirikan pada tahun 1954 didesa Ngendo Janti, Polanharjo, Klaten yang merupakan perusahaan perseorangan dimana sebagai pemilik dan pengelola langsung adalah Bapak Noto Suparno. Pada awal usahanya ini, skala usaha masih relatif kecil, maka jumlah tenaga kerjapun terbatas dan menggunakan peralatanperalatan utama dan pendukung yang masih bercirikan tradisional. Peralatan utama yang digunakan adalah mesin atau ATBM, yang digerakkan dengan tenaga manusia dengan menggunakan tangan dan kaki. Pada tahun 1969 perusahaan ini memperoleh ijin usaha ( No. Izin Usaha : 392/ ). Bersamaan dengan keluarnya izin tersebut perusahaan mendapatkan bantuan berupa benang dan peralatan tenun melalui Koperasi Perindustrian. Untuk menambah pengetahuan dan kemampuan dibidang pertenunan, Noto Suparno membekali dirinya dengan berbagai bentuk pendidikan dan

2 2 pelatihan. Pada tahun 1977 Noto Suparno mengikuti Pendidikan Pertenunan Rakyat Perindustrian Tekstil di Klaten. Pada tahun 1978 Noto Suparno mendapat pendidikan manajemen dari pusat Pelayanan Tekstil ( PTT ) di klaten. Pengalaman di industri tekstil selama bertahun-tahun dan berbagai pendidikan teknis dan manajemen yang diikutinya, membuat Noto Suparno semakin profesioanal di bidang produksi handuk. Hal ini tentu berdampak positif pada perkembangan perusahaan. Pada tahun 1980 perusahaan mengikuti pendidikan dan latihan pencelupan yang diselenggarakan oleh Pusat Pelayanan Tekstil. Dengan adanya berbagai macam bimbingan tersebut, maka pada tahun 1987 perusahaan makin berkembang dan daerah pemasarannya pun semakin luas, dimana sebelumnya perusahaan hanya memproduksi untuk melayani daerah pemasaran antara lain daerah-daerah Jawa Timur, Jawa Tengah, dan Jawa Barat. Pada tahun 1989 perusahaan telah mengganti alat tenun dengan peralatan pendukung dengan mesin modern yang digerakkan oleh tenaga listrik. Dengan menggunakan mesin yang modern ini maka proses produksi menjadi lebih cepat, hasil produksinya lebih halus dan mutu yang dihasilkan juga lebih baik. B. Lokasi Perusahaan Lokasi perusahaan handuk Sempulur Pratama terletak di Dusun Ngendo Kelurahan Janti, kecamatan Polanharjo, kabupaten Klaten. Adapun

3 3 pertimbangan- pertimbangan pimpinan perusahaan dalam menentukan lokasi adalah sebagai berikut : a. Tenaga Kerja Faktor tenaga kerja sangat menunjang dalam pelaksanaan aktivitas perusahaan. Pada daerah ini tenaga kerja yang diperlukan dapat diperoleh dengan mudah, perusahaan ini tidak mengalami kesulitan didalam memenuhi kebutuhan tenaga kerja, dengan demikian penentuan lokasi perusahaan ditinjau dari pemantauan tenaga kerja dapat dikatakan cukup baik. b. Bahan baku Bahan baku utama perusahaan ini adalah benang cotton yang diperoleh dari Surakarta sehingga tidak terlalu sulit memperolehnya karena jaraknya yang tidak terlalu jauh dengan perusahaan. c. Transportasi Mekipun perusahaan ini tidak terletak ditengah-tengah kota bahkan dikatakan berada di pinggiran kota, namun sarana transportasi ke kota lain tidak mengalami berbagai kesulitan. d. Letak pasar Produk akhir perusahaan ini tidak mengharuskan lokasi perusahaan dekat dengan pasar. Jadi perusahaan ini tidak mengalami hambatan dalam pelaksanaan penjualan hasil produksi perusahaan. e. Areal tanah

4 4 Pada daerah ini areal tanah dalam arti luas tanah yang tersedia sangat memungkinkan untuk dipergunakan sebagai perusahaan. Disamping itu untuk jangka panjang, dengan areal tanah yang luas tersebut akan sangat menunjang perusahaan untuk nantinya akan mengadakan perluasan. C. Struktur Organisasi Struktur organisasi yang dipergunakan dalam perusahaan berbentuk organisasi garis, dimana bentuk ini merupakan bentuk yang paling sederhana dalam perusahaan. Pimpinan Perusahaan Bagian Administrasi Bagian Produksi Bagian Pembelian/penjualan Bagian Keuangan Bagian Akuntansi Bagian Gudang Bagian Pengiriman Pekerja Gambar I.1 Struktur organisasi PT. Sempulur Pratama D. Deskripsi Jabatan Wewenang dan tanggung jawab masing-masing bagian pada PT. Sempulur Pratama klaten a. Pimpinan perusahaan

5 5 1) Berwenang dalam pengambilan keputusan yang menyangkut perusahaan secara keseluruhan. 2) Merencanakan, mengorganisir, mengkoordinir, serta mengawasi semua bagian yang ada dibawahnya. 3) Bertanggung jawab atas kelangsungan hidup perusahaan. b. Bagian Administrasi 1) Mengurusi surat-surat yang masuk maupun keluar perusahaan serta menyelenggarakan persiapan. 2) Membuat laporan keuangan atas transaksi yang terjadi baik pada bagianpembelian, produksi maupun penjualan serta catatan akhir berupa neraca dan laporan laba rugi. c. Bagian Produksi 1) Menjaga kelancaran proses produksi dan kualitas hasil produksi. 2) Menjaga keamanan atau keselamatan pekerjaan dalam melaksanakan kegiatan proses produksi. 3) Melaporkan kegiatan proses produksi. d. Bagian Pembelian dan Penjualan 1) Membuat rencana kerja serta kebijaksanaan yang berhubungan dengan penjualan dan pembelian untuk disampaikan pada perusahaan sebagai bahan pertimbangan. 2) Menyusun, mencatat, dan membukukan hasil penjualan barang dan pembelian bahan-bahan yang diperlukan.

6 6 3) Melaporkan secara periodik kepada pimpinan perusahaan terhadap palaksanaan penjualan da pembelian. e. Bagian Keuangan 1) Menerima, menyimpan dan mengeluarkan uang untuk keperluan perusahaan. 2) Mengurus pembagian gaji karyawan. f. Pekerja Melaksanakan pekerjaan yang sesuai dengan yang telah ditentukan. E. Produksi Berikut ini diuraikan tentang proses produksi yang dijalankan perusahaan dalam menghasilkan produk adalah sebagai berikut : a. Proses Persiapan Bahan baku yang masih berupa benang dalam gulungan coones dimasukkan pada mesin heng sehingga menjadi benang yang berupa rooling, selanjutnya ke bak untuk dicuci. Setelah itu dimasukkan kedalam bak yang berisi kanji atau disebut pengkanjian benang. Hai ini dilakukan agar benang dalam proses tenun nanti tidak putus. b.proses Pertenunan Setelah benang dari proses pengkanjian selesai maka selanjutmya dikeringkan, kemudian dipindahkan ke kletek dengan menggunakan mesin klos. Benang yang ada dalam kletek kemudian dipasang pada rak-rak yang kemudian ditarik dan digulung menjadi gulungan besar atau disebut boom.

7 7 Boom yang dihasilkan dari mesin skeer tersebut siapuntuk dipasang pada mesin tenun. Sedang untuk lembar handuk merupakan hasil dari mesin palet dimana benang berasal dari coones digedung dalam kleting. Selanjutnya benang dalam kleting dimasukkan dalam teropong. c. Proses akhir Handuk yang masih berbentuk panjang tersebut, kemudian dimasukkan dalam mesin pencelupan. Dengan mesin tersebut handuk duimasukkan dalam bak yang berisi air, taspol, soda abu, garam dapur, zat warna procician. Sehingga handuk menjadi berwarna sesuai dengan yang dikehendaki. Handuk yang sudah berwarna tadi, kemudian dipotong sesuai ukuran, kemudian dijahit tepinya serta dipasang sesuai ukuran, kemudian dijahit tepinya serta dipasang sesuai merknya. Proses terakhir dari produk ini adalah pengepakan handuk yang jadi. d. Peralatan yang digunakan Peralatan tang digunakan dalam proses produksi meliputi : 1) Mesin Heng/Rooling Mesin yang berfungsi untuk menjadikan bahan baku yang masih berupa benang dalam gulungan coones menjadi benang yang sudah dalam bentuk rooling. 2) Mesin Paket

8 8 Untuk memindahkan benang atau memasukkan benang ke paketan diatur pada kleting yang nantinya pada benang ini untuk menganyam sebagai lebar handuk atau sering disebut pakon. 3) Mesin Klos Mesin yang berfungsi untuk memindahkan benang yang sudah kering dari gulungan yang lebih kecil yang disebut kletek. 4) Mesin Skeet Mesin yang digunakan untuk pembuatan boom (gulungan lusi ) yang selanjutnya untuk digunakan didalam mesin tenun. 5) Mesin Tenun Mesin untuk merangkai benang lusi dari boom dan benang pakon untuk dijadikan handuk yang masih berupa lembaran panjang. 6) Mesin Pencelupan Mesin yang digunakan mewarnai handuk, yaitu dengan memutar handuk yang masih berbentuk panjang kedalam bak yang berisi bahan pewarna. 7) Alat Pemotong Alat untuk memotong handuk yang masih berupa lembaran panjang. 8) Mesin Jahit Untuk menjahit bagian tepi handuk yang telah dipotong. 9) Bak Pencelupan

9 9 Bak yang berfungsi untuk pencucian dan pengkanjian benang serta pewarnaan handuk yang sudah jadi. 10) Teropong Alat untuk menyelipkan benang lusi. F. Pemasaran Pemasaran merupakan salah satu kegiatan yang dapat membantu konsumen dalam usaha memenuhi kebutuhan dan keinginannya. Kegunaan pemasaran adalah untuk meningkatkan volume penjualan. Oleh karena itu, pemasaran merupakan kunci utama untuk mencapai sukses dalam bidang penjualan agar nantinya perusahaan dapat berkembang serta terjamin kelangsungan hidupnya. a) Daerah Pemasaran Daerah pemasaran perusahaan Sempulur Pratama meliputi : 1) Jawa Barat, yang meliputi : Bandung dan Jakarta. 2) Jawa Tengah, Yang meliputi daerah-daerah : surakarta, klaten, Yogyakarta, Semarang, Kebumen dan cilacap. 3) Jawa timur, meliputi : Surabaya dan Madiun. b) Promosi

10 10 Dalam hal inikegiatan promosi PT. Sempulur Pratama menggunakan merk. Merk yang digunakan adalah sempulur Pratama. Dengan pemberian merk ini diharapkan akan menarik perhatian konsumen, serta membantu perusahaan dalam menarik konsumen yang setia pada merk. c) Saluran Distribusi Saluran distribusi merupakan sarana dalam penyampaian barang dari produsen ke konsumen. Adapun saluran distribusi yang digunakan oleh PT. Sempulur Pratama adalah sebagai berikut : 1) Produsen Pengecer Konsumen 2) Produsen pedagang Pengecer konsumen 3) Produsen Agen Pengecer konsumen 4) Produsen Agen pedagang Pengecer konsumen d) Kebijaksanaan Harga Dalam melaksanakan kegiatan perusahaan selain melakukan daerah pemasaran, promosi dan saluran distribusi. Perusahaan juga melaksanakan kebijaksanaan harga. Dalam menentukan harga jual perusahaan mendasarkan atas perhitungan harga produksi ditambah keuntungan yang diharapkan perusahaan.

11 11 BAB II ANALISIS DAN PEMBAHASAN A. Pengertian Sistem dan Prosedur Akuntansi Sehubungan dengan semakin meningkatnya aktivitas perusahaan, maka perlu disusun suatu sistem akuntansi yang benar-benar cocok dengan perusahaan untuk dapat mendorong efisiensi kerja. Sistem akuntansi dirancang untuk memenuhi kebutuhan informasi pihak intern maupun ekstern perusahaan. Sistem adalah jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan ( Mulyadi, 1993 ). Prosedur adalah suatu urutan kretikal biasanya melibatkan beberapa orang atau lebih, dalam satu departemen atau lebih yang dibuat

12 12 untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi secara berulang-ulang ( Mulyadi,1993). Dari uraian diatas, dapat disimpulkan mengenai Sistem Akuntansi. Sistem akuntansi adalah organisasi formulir, catatan dan laporan yang terkoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan ( Mulyadi, 1993). B. Pengertian Sistem Pengendalian 11 Intern Menurut Mulyadi pengertian system Pengendalian Intern adalah sebagai berikut: Sistem Pengendalian Intern meliputi Struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijaksanaan manajemen (Mulyadi, 1993 ) Definisi pengendalian intern tersebut menekankan tujuan yang hendak dicapai dan bukan pada unsur-unsur yang membentuk sistem tersebut. Dengan demikian, pengertian Pengendalian intern tersebut diatas berlaku baik dalam perusahaan yang mengolah informasinya secara manual, dengan mesin pembukuan, maupun dengan komputer. Unsur-unsur pokok Sistem Pengendalian Intern adalah :

13 13 1. Struktur organisasi yang memisahkan tanggung jawab fungsional secara tegas. 2. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan dan biaya. 3. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi. 4. karyawan yang mutunya sesuai dengan tanggung jawab C. Sistem Akuntansi Kas Sistem akuntansi kas adalah system akuntansi yang dirancang untuk menangani transaksi penerimaan dan pengeluaran kas (Mulyadi, 1993). Kas terdiri dari uang tunai ( uang logam dan uang kertas), pos wesel, Certified check, cek pribadi dan bank draft, serta dan yang disimpan di bank yang pengembaliannya tidak dibatasi oleh bank atau perjanjian lain. Kas dicantumkan terdiri dari dua unsur berikut ini: 1. kas dengan perusahaan, yang terdiri dari : a) Penerimaan Kas yang belum disetorkan ke bank, yang berupa uang tunai, pos wesel, certified check, cashier check, cek pribadi dan bank draft. b) Saldo dana, kas kecil, yang berupa uang tunai yang ada ditangan pemegang dana kas kecil.

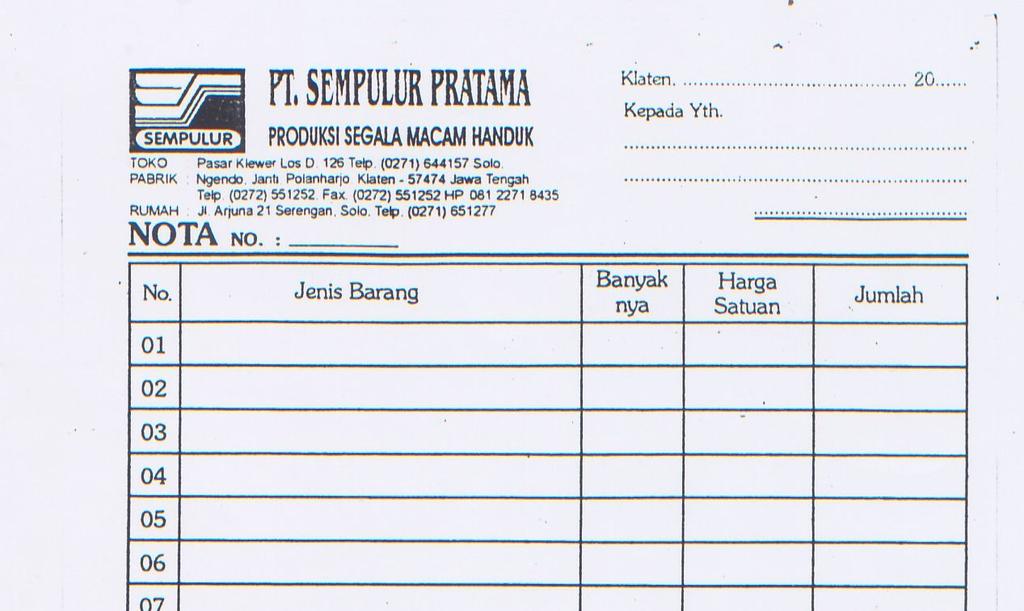

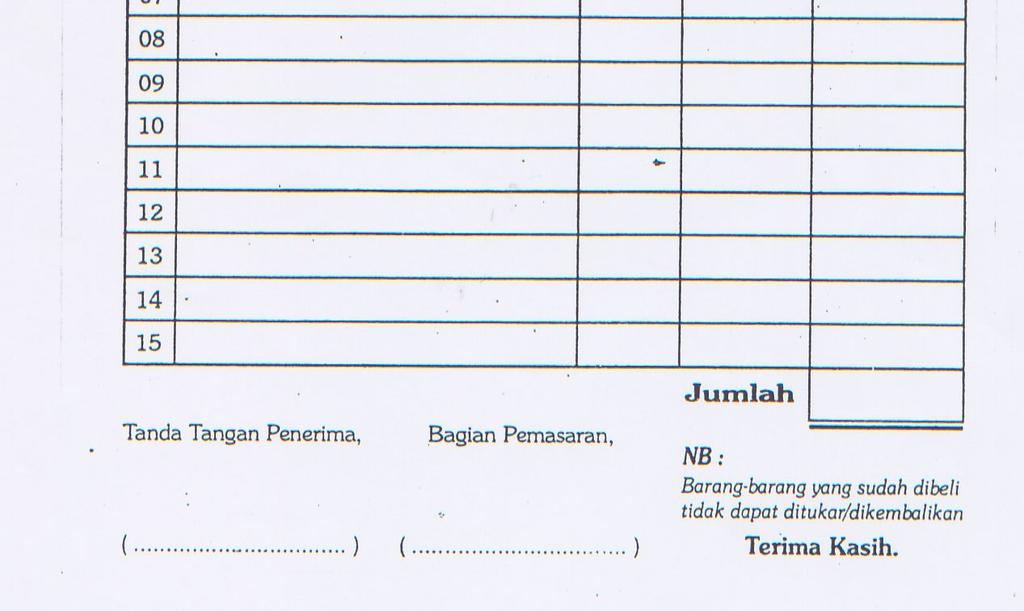

14 14 2. Kas di bank yang berupa simpanan di bank berbentuk giro. Sistem kas digunakan untuk tujuan menyediakan informasi bagi pengelola kegiatan, memperbaiki informasi yang dihasilkan oleh sistem yang sudah ada, baik mutu, ketetapan penyajian, maupun struktur informasi dan memperbaiki pengendalian dan pengecekan internal ( Mulyadi, 1993 ). Umumnya pengendalian dan pengecekan internal yang ditetapkan oleh suatu perusahaan terhadap kas sangat ketat, karena jenis aktiva. ini mudah sekali digelapkan, dan merupakan jenis aktiva yang umumnya menjadi incaran penyelewengan. Sistem kas dapat dibagi menjadi dua : 1. Sistem Penerimaan Kas 2. Sistem Pengeluaran Kas D. Sistem Penerimaan Kas pada PT. Sempulur Pratama Klaten Sistem penerimaan kas yang diterapkan pada PT. Sempulur Pratama klaten menggunakan sistem penjualan tunai 1. Fungsi Yang Terkait a. Fungsi Penjualan Fungsi ini bertanggung jawab menerima order dari pembeli, mengisi nota penjualan, dan menyerahkan nota tersebut kepada pembeli untuk kepentingan pembayaran harga barang ke fungsi kas / keuangan.

15 15 b. Fungsi kas / keuangan Fungsi ini bertanggung jawab menerima kas dari pembeli. Fungsi ini berada ditangan bagian administrasi. c. Fungsi Gudang dan Pengiriman. Fungsi ini bertanggung jawab untuk menyimpan barang dan menyiapkan barang berdasarkan tembusan surat perintah pengiriman barang kepada pelanggan. Setelah pengiriman selesai dilaksanakan, bagian ini juga bertangung jawab untuk menyerahkan bukti pengeluaran barang yang telah ditandatangani pelanggan ke fungsi akuntansi. d. Fungsi Akuntansi Fungsi ini bertanggung jawab untuk mencocokkan antara surat perintah pengiriman barang dari fungsi penjualan dan bukti pengeluaran barang yang diterima dari fungsi gudang dan pengiriman untuk kemudian mencatat transaksi tersebut kedalam jurnal penjualan dan sebagai penyelenggara pembuatan laporan penjualan. 2. Dokumen Yang Digunakan a. Surat Order Merupakan dokumen yang digunakan oleh fungsi penjualan untuk menerima order dari pelanggan ( pembeli ) b. Surat Perintah Pengiriman Barang

16 16 Dokumen ini merupakan surat perintah kepada bagian gudang untuk menyiapkan barang dan mengirimkannya kepada pelaggan sesuai dengan jumlah dan spesifikasi yang tertera dalam dokumen tersebut. c. Bukti Pengeluaran Barang Dokumen ini dibuat oleh bagian gudang sebagai dokumen pendukung dalam pengiriman barang kepada pelanggan. 3. Catatan Akuntansi Yang Digunakan a. Jurnal Penjualan Catatan akuntansi ini digunakan oleh fungsi akuntansi untuk mencatat dan meringkas transaksi penjualan. b. Buku Penerimaan Kas Catatan akuntansi ini digunakan oleh fungsi akuntansi untuk mencatat transaksi penerimaan kas. c. Kartu Gudang Catatan akuntansi ini digunakan oleh fungsi akuntansi untuk mencatat pengeluaran barang. 4. Jaringan Prosedur yang membentuk Sistem a. Prosedur Order Penjualan Dalam prosedur ini fungsi penjualan menerima order dari pembeli dan membuat nota penjualan untuk memungkinkan

17 17 pembeli melakukan pembayaran ke fungsi kas dan untuk memungkinkan fungsi gudang dan fungsi pengiriman. b. Prosedur Penerimaan Kas Dalam prosedur ini fungsi kas menerima pembayaran dari pembeli dan membuat tanda pembayaran kepada pembeli untuk melakukan pengambilan barang dari fungsi pengiriman. c. Prosedur Penyerahan Barang Dalam prosedur ini fungsi pengiriman menyerahkan barang kepada pembeli setelah menerima nota penjualan. d. Prosedur Pencatatan Penjualan Dalam prosedur ini fungsi akuntansi melakukan pencatatan transaksi penjualan kedalam jurnal penjualan. 5. Bagan Alir Dokumen Sistem Peneriman Kas a. Bagian Penjualan 1) Menerima order dari pelanggan dan membuat nota penjualan tunai rangkap tiga. 2) Setelah nota penjualan ditandatangani kemudian diserahkan ke fungsi yang terkait. Lembar pertama untuk bagian Administrasi melalui pembeli, lembar kedua untuk bagian gudang, dan lembar ketiga sebagai arsip. b. Bagian Administrasi

18 18 1) Menerima nota penjualan lembar pertama dan menerima uang dari pembeli sebagai pembayaran 2) Menyerahkan nota penjualan lembar pertama setelah diberi cap lunas kepada pembeli untuk mengambil barang ke bagian pengiriman. c. Bagian Gudang 1) Meminta nota penjualan lembar kedua dari bagian penjualan 2) Mengisi kartu gudang. 3) Menyerahkan barang bersama nota penjualan lembar kedua kepada bagian pengiriman. d. Bagian Pengiriman 1) Menerima nota penjualan lembar pertama dari bagian administrasi. 2) Menerima nota penjualan lembar kedua dari bagian gudang. 3) Membandingkan nota penjualan lembar pertama dan kedua. 4) Menyerahkan barang dan nota penjualan lembar kedua kepada pelanggan. 5) Menyerahkan nota penjualan pertama kepada bagian akuntansi. e. Bagian akuntansi 1) Menerima nota penjualan lembar pertama dari bagian administrasi.

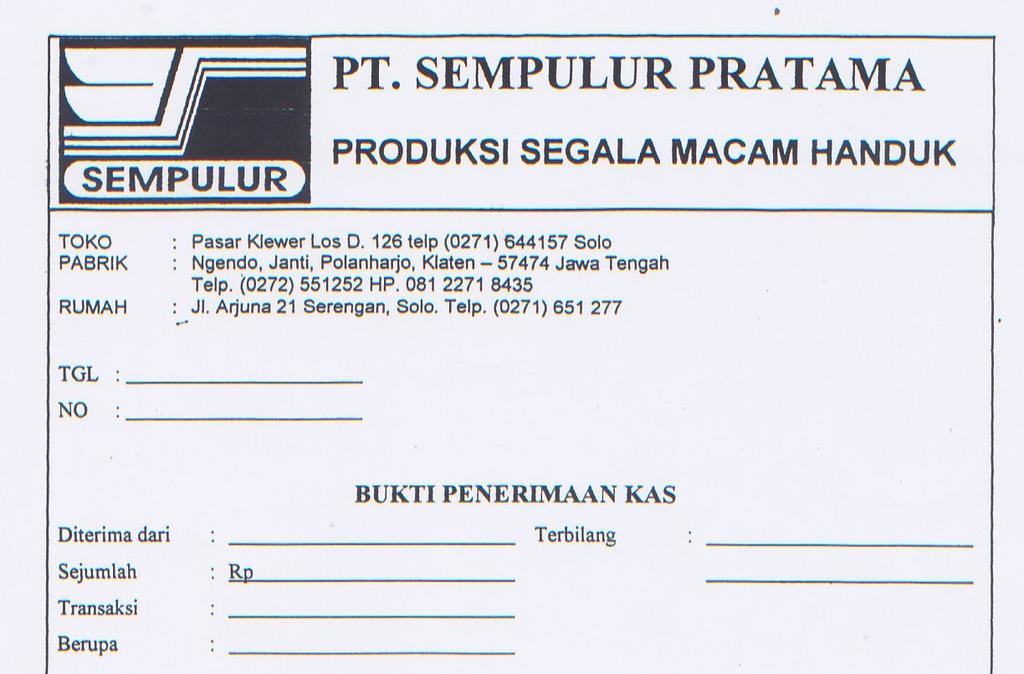

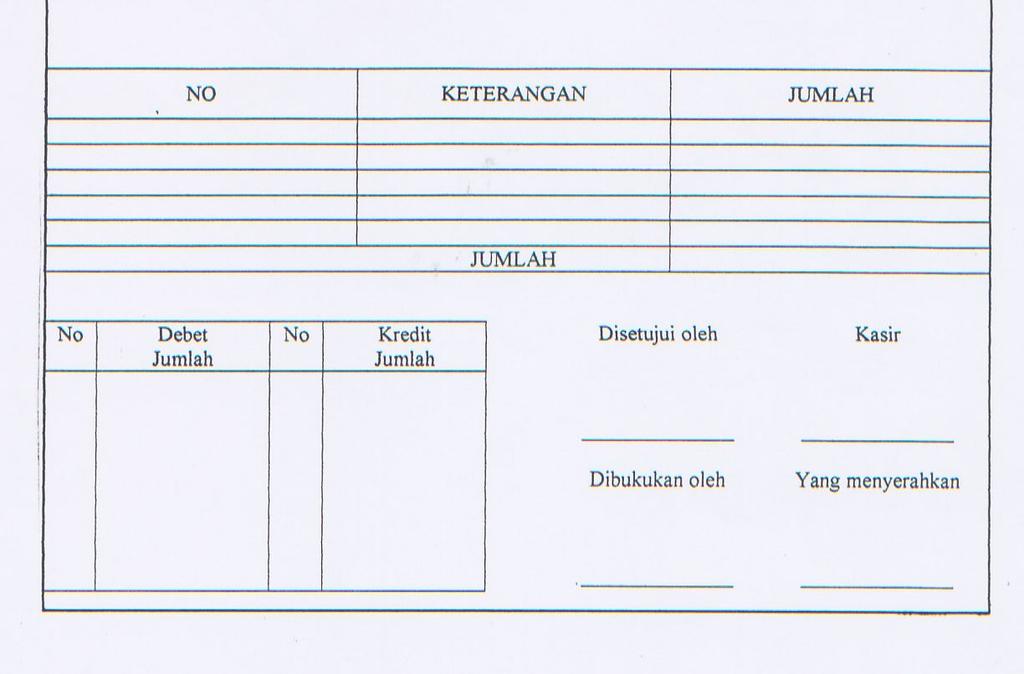

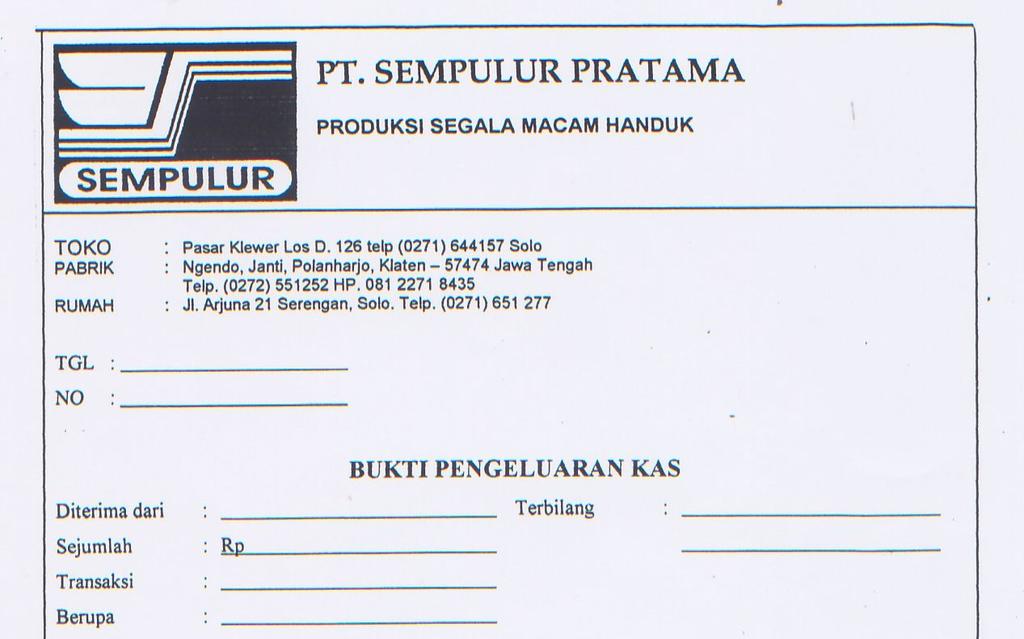

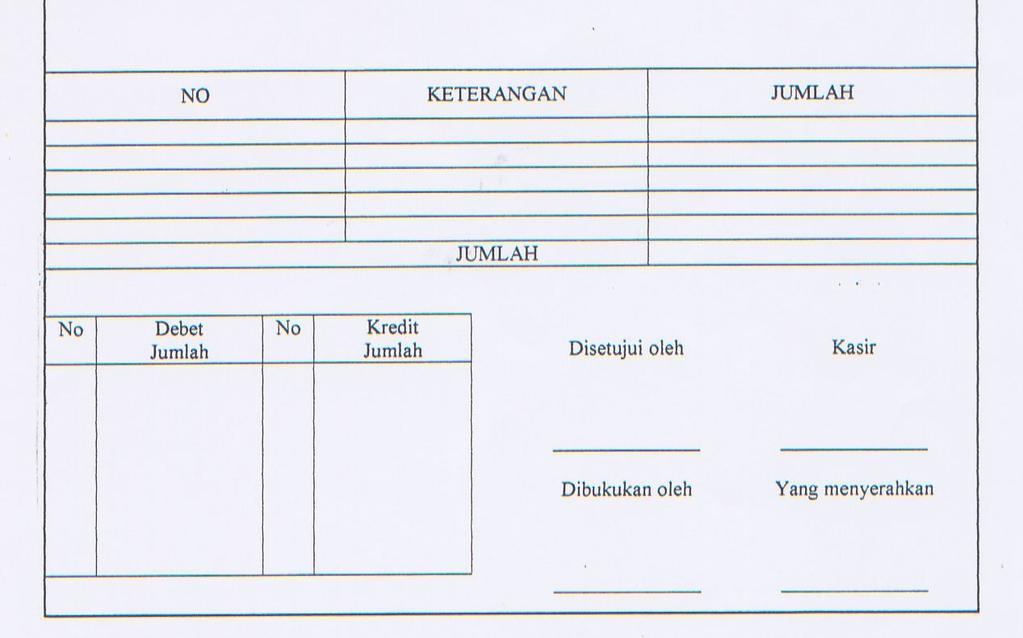

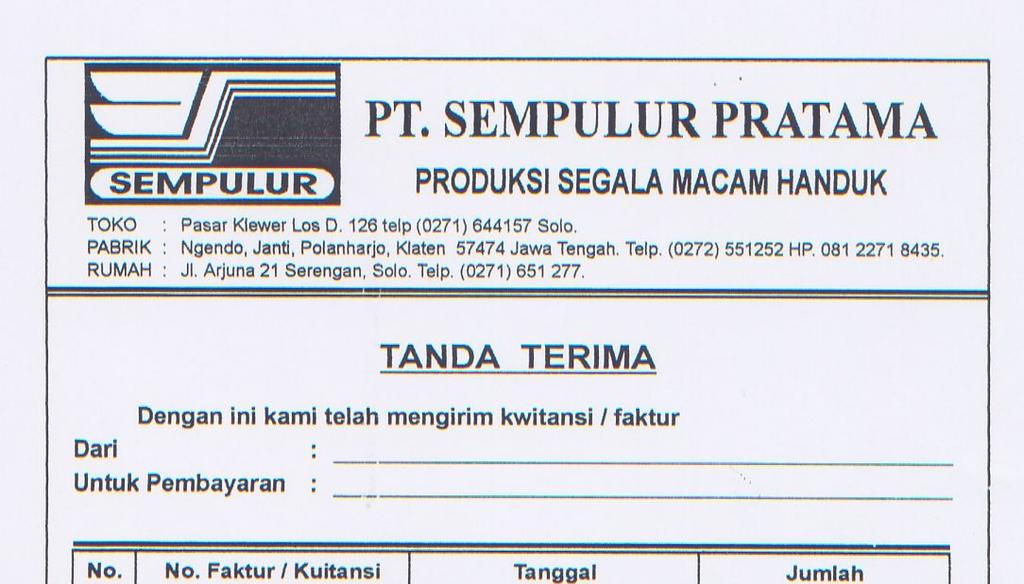

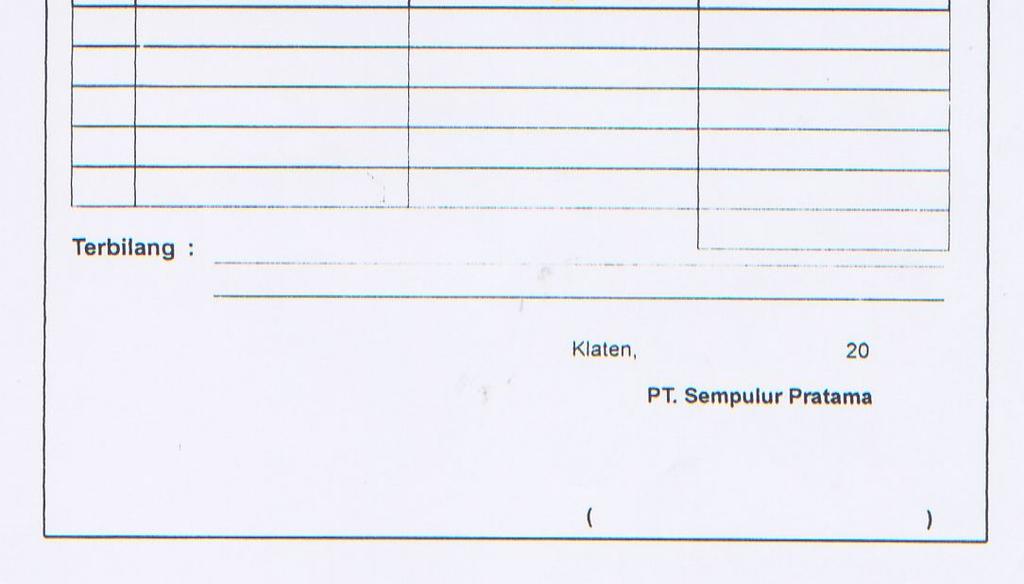

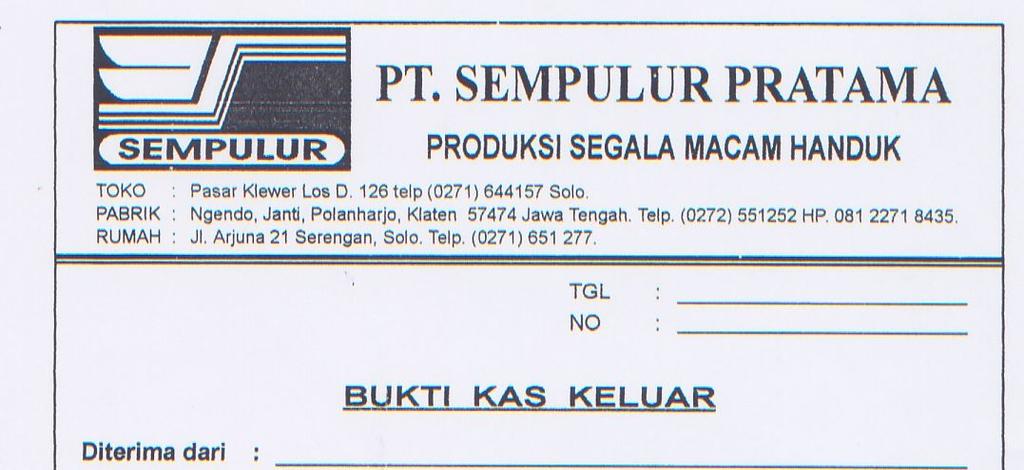

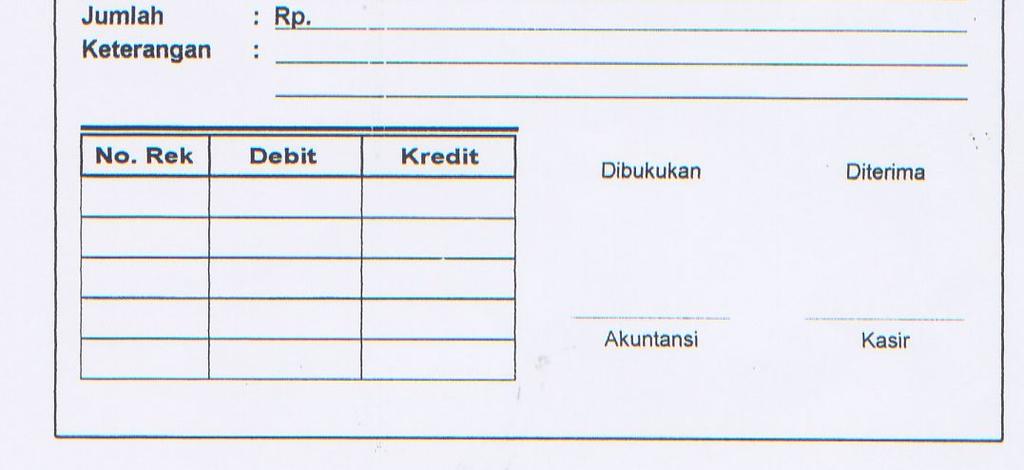

19 19 2) Mencatat transaksi penerimaan kas kedalam buku penerimaan kas. 3) Mencatat transaksi penjualan kedalam jurnal penjualan. E. Sistem Pengeluaran Kas pada PT. Sempulur Pratama Pengeluaran kas yang terjadi pada perusahaan ini biasanya menggunakan cek (untuk pengeluaran kas yang jumlahnya besar ), sedangkan untuk transaksi yang jumlahnya relative kecil, perusahaan ini menggunakan dana kas kecil. 1. Dokumen Yang Digunakan a) Bukti kas keluar Bukti kas keluar berfungsi sebagai perintah pengeluaran kas kepada bagian keuangan sebesar yang tercantum dalam cek tersebut. b) Cek Dokumen ini berfungsi sebagai perintah kepada bank untuk melakukan pembayaran sejumlah uang kepada orang atau organisasi melalui bank yang ditunjuk sesuai yang terdapat di dalam cek tersebut. c) Bukti Tanda Terima Dokumen ini merupakan bukti tanda terima cek dari penerima cek. 2. Catatan Akuntansi yang Digunakan

20 20 a) Buku Kas Merupakan jurnal untuk mencatat pengeluaran kas 3. Fungsi yang Terkait a) Fungsi yang memerlukan pengeluaran kas Jika suatu fungsi memerlukan pengeluaran kas, maka fungsi tersebut harus mengajukan permintaan cek kepada fungsi akuntansi. Permintaan cek ini harus mendapat persetujuan dari pimpinan. b) Fungsi Keuangan Fungsi ini bertanggung jawab dalam mengisi cek, memintakan otorisasi atas cek dan mengirimkan cek kepada pihak lain lewat bank atau pembayaran langsung. c) Fungsi Otorisasi Fungsi ini bertanggung jawab atas pencatatan transaksi pengeluaran kas kedalam jurnal pengeluaran kas. 4. Jaringan Prosedur yang membentuk Sistem a) Prosedur pembuatan bukti kas keluar Fungsi yang memerlukan pengeluaran kas misalnya yang timbul dari transaksi pembelian, laporan penerimaan barang, faktur, untuk meminta kepada fungsi akuntansi agar dibuatkan bukti kas keluar sebagai perintah kepada bagian keuangan untuk membuat cek b) Prosedur pembayaran cek

21 21 Berdasarkan dokumen pendukung, bagian keuangan mengisi cek, meminta tanda tangan atas cek kepada pimpinan. mengirimkan cek kepada bagian atau orang yang namany tercantum dalam cek. c) Prosedur Pencatatan pengeluaran kas dai bagian Akuntansi Bagian akuntansi menjurnal, berdasarkan bukti kas keluar dan buku kas yang dilampiri dokumen pendukung. F. Analisis Sistem Pengendalian Intern pada PT. Sempulur Pratama 1. Struktur Organisasi yang memisahkan tanggung jawab fungsional secara tegas. Pembagian tanggung jawab fungsional yang tercermin dalam struktur organisasi didasarkan pada prinsip-prinsip berikut ini: a. Harus dipisahkan fungsi-fungsi operasi dan penyimpanan fungsi akuntansi. b. Suatu fungsi tidak boleh diberi tanggung jawab penuh untuk melaksanakan semua tahap suatu transaksi. Pemisahan tanggung jawab dalam pelaksanaan transaksi dilakukan untuk membagi berbagai unit organisasi yang dibentuk. Sehingga semua tahap transaksi tidak diselesaikan oleh sau unit organisasi saja. Pada transaksi penerimaan dan pengeluaran kas pada PT. Sempulur pratama Klaten telah terdapat pembagian tugas untuk fungsi pelaksanaan transaksi sesuai dengn prinsip

22 22 yang pertama yaitu adanya pemisahan fungsi operasi dan penyimpanan fungsi akuntansi pada PT. Sempulur Pratama. 2. Sistem Otorisasi Setiap transaksi yang terjadi pada sebuah entitas harus mendapatkan otorisasi dari fungsi yang berwenang. Orientasi adalah salah satu upaya pengendalian agar transaksi yang terjadi tidak menyimpang dari tujuan perusahaan. Fungsi otorisasi PT. Sempulur Pratama dilaksanakan oleh semua direktorat yang bersangkutan. a. Otorisasi untuk Penerimaan Kas Penerimaan order dari pembeli diotorisasi oleh fungsi gudang, kemudian masuk ke fungsi administrasi untuk dibuatkan nota penjualan, kemudian disampaikan kekasir untuk dibuatkan bukti penerimaan kas dengan lampiran nota penjualan. b. Otorisasi untuk Pengeluaran Kas Pengeluaran yang terjadi pada perusahaan ini menggunakan cek (untuk pengeluaran kas yang jumlahnya besar) dan diotorisasi oleh pimpinan, sedangkan untuk transaksi yang jumlahnya kecil perusahaan menggunakan dana kas kecil. 3. Praktik yang sehat Pembagian tanggung jawab fungsional serta system wewenang dan prosedur pencatatan yang telah diterapkan tidak akan terlaksana dengan baik, jika tidak dicipatakan cara-cara untuk menjamin

23 23 praktik yang sehat dalam pelaksanannya. Cara-cara yang ditempuh adalah sebagai berikut: a. Penggunaan Formulir bernomor urut cetak Untuk menciptakan praktik yang sehat formulir penting yang digunakan dalam perusahaan harus bernomor urut cetak dan penggunan nomor urut tersebut dipertanggung jawabkan oleh yang memiliki wewenang untuk menggunakan formulir tersebut. Pada PT. Sempulur Pratama, dalam sistem penjualan, faktur penjualan belum bernomor urut cetak, sehingga memudahkan terjadinya kecurangan. b. Secara periodik diadakan pencocokan catatan kas masuk antara fungsi penerimaan kas dengan fungsi akuntansi. c. Pengambilan Cuti Karyawan Pada PT.Sempulur Pratama, karyawan perusahaan diwajibkan mengambil cuti yang menjadi haknya selama cuti, jabatan karyawan yang bersangkutan digantikan untuk sementara oleh karyawan lain. Sehingga apabila terjadi kecurangan dalam bagian lain yang bersangkutan dapat diungkap oleh karyawan yang menggantikan jabatan untuk sementara tersebut. 4. Karyawan yang mutunya sesuai dengan tanggung jawab. Bagaimanapun baiknya struktur organisasi, sistem otorisasi dan prosedur pencatatan serta berbagai cara yang diciptakan untuk mendorong praktik yang sehat, semuanya sangat tergantung kepada

24 24 manusia yang melaksanakan. Dalam hal ini perusahaan cenderung lebih memilih karyawan yang jujur, mempunyai keahlian menenun dan cekatan daripada pendidikan terakhir para karyawan. Bagian Penjualan Mulai Bagian Administrasi 1 Menerima order dari pelanggan NP 1 Mengisi NP Menerima uang dari pelanggan NP Mem b u Melalui pembeli 2 N NP Gambar II.1 Bagan Alir Penerimaan kas pada PT. Sempulur Pratama

25 25 Bagian Gudang Bagian Pengiriman NP 2 NP 1 NP 1 Kartu Gudang Mengecek NP Memb an di NP 2 Men y Bersama uang er 4 NP NP 1 2 5

26 26 Pelanggan Bagian Akuntansi 5 NP 1. Jurnal penjualan N Mencatat penerimaan kas Selesai Buku penerimaan kas

27 27 27 Bagian Pembelian Bagian Keuangan Mulai 1 Faktur Faktur 1 Mengisi cek dan memintakan otoritas Faktur Dicatat ke dalam KBP Cek KBP 1 2 Dikirim ke pemasok 2

28 28 28 Bagian Jurnal 2 2 Faktur KBP Buku kas N

29 29 BAB III TEMUAN Dari analisa yang telah dilakukan penulis pada bab sebelumnya, penulis dapat menemukan kelebihan dan kelemahan Sistem Pengendalian Intern Penerimaan dan Pengeluaran Kas pada PT. Sempulur Pratama. A. Kelebihan a. Terdapat pengawasan yang memadai untuk setiap order penjualan. b. Penandatanganan check untuk pengeluaran kas diotorisasi oleh komisaris. c. Semua pengeluaran kas (kecuali pengeluaran kas kecil) dilakukan dengan menggunakan cek. d. Pengeluaran kas telah dibubuhi cap lunas. e. Pencatatan dalam catatan akuntansi dilakukan berdasarkan dokumen. Misalnya : Pencatatan dalam jurnal penerimaan kas dilakukan berdasarkan bukti penerimaan kas.

30 30 f. Secara periodik diadakan pencocokan catatan kas masuk antara fungsi penerimaan kas dengan fungsi akuntansi. B. Kelemahan a. Tidak dilakukan rekonsiliasi antara daftar dokumen yang masuk dengan catatan akuntansi oleh petugas yang menangani kas. b. Kasir belum dilengkapi dengan alat-alat yang memadai untuk mencegah terjadinya pencurian terhadap kas yang ada di tangan. c. Dalam sistem penjualan, faktur penjualan belum diberi nomor urut tercetak d. Dalam sistem pengeluaran kas, seharusnya bagian produksi mengecek kebagian gudang apakah masih ada persediaan bahan baku atau tidak. Jika persediaan sudah tidak ada, bagian gudang meminta bagian pembelian untuk melakukan pembelian bahan baku.

31 31 BAB IV REKOMENDASI Berdasarkan hasil analisa data yang telah diuraikan, maka penulis menyimpulkan dan menyarankan dalam hubungan dengan Evaluasi Sistem Pengendalian Intern Penerimaan dan Pengeluaran Kas berikut ini. A. Kesimpulan Sistem penerimaan dan pengeluaran kas yang dilakukan oleh PT. Semulur Pratama sudah baik antara lain terbukti dengan adanya pemisahan fungsi-fungsi yang terkait, pembukuan dan penutupan rekening bank mendapat persetujuan dari pejabat yang berwenang, telah dilakukan pencocokan fisik kas yang ada dengan jumlah kas menurut catatan akuntansi secara periodik, pengeluaran kas telah dibubuhi cap lunas. B. Saran

32 32 a. Pada bagian kasir sebaiknya dilengkapi dengan alat-alat yang memadai seperti mesin register kas. b. Secara Independend sebaiknya dilakukan rekonsiliasi antara daftar dokumen dengan catatan akuntansi oleh petugas yang tidak menangani kas. Sebaiknya dalam sistem penjualan, faktur penjualan diberi nomor urut cetak. DAFTAR PUSTAKA Mulyadi Sistem Akuntansi, Edisi ketiga, Yogyakarta : BPFE: Yogyakarta, Kanaka Puradiredja Auditing. Yogyakarta : Bagian Penerbitan Sekolah Tinggi Ilmu Ekonomi YKPN Baridwan, Zaki Sistem Akuntansi : Penyusunan Prosedur dan Metode. Edisi Keempat. Yogyakarta : BPFE.

33 33

34 34

35 35

36 36

37 37

38 38

39 39

40 40

41 41

42 42

43 43

BAB II LANDASAN TEORI. sistem yang dipergunakan sebagai prosedur dan pedoman operasional. perusahaan dan mencegah terjadinya penyalahgunaan sistem.

BAB II LANDASAN TEORI A. Deskripsi Teori 1. Pengertian Sistem Pengendalian Internal Secara umum, pengendalian internal merupakan bagian dari masingmasing sistem yang dipergunakan sebagai prosedur dan pedoman

BAB II LANDASAN TEORI A. Deskripsi Teori 1. Pengertian Sistem Pengendalian Internal Secara umum, pengendalian internal merupakan bagian dari masingmasing sistem yang dipergunakan sebagai prosedur dan pedoman

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Sistem Akuntansi Sistem akuntansi merupakan suatu alat yang sangat penting bagi manajemen dalam merencanakan dan mengendalikan kegiatan-kegiatan organisasi perusahaan

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Sistem Akuntansi Sistem akuntansi merupakan suatu alat yang sangat penting bagi manajemen dalam merencanakan dan mengendalikan kegiatan-kegiatan organisasi perusahaan

BAB V SIMPULAN DAN SARAN

Bab V Simpulan dan Saran BAB V SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian dan pembahasan yang telah diuraikan, penulis menyimpulkan hal-hal sebagai berikut: 1. Penerapan sistem informasi

Bab V Simpulan dan Saran BAB V SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian dan pembahasan yang telah diuraikan, penulis menyimpulkan hal-hal sebagai berikut: 1. Penerapan sistem informasi

BAB II LANDASAN TEORI. informasi disajikan dalam laporan keuangan.

BAB II LANDASAN TEORI 2.1. Landasan Teori Akuntansi pada dasarnya merupakan sistem pengolahan informasi yang menghasilkan keluaran yang berupa informasi akuntansi. Sistem akuntansi mengajarkan sistem pengolahan,

BAB II LANDASAN TEORI 2.1. Landasan Teori Akuntansi pada dasarnya merupakan sistem pengolahan informasi yang menghasilkan keluaran yang berupa informasi akuntansi. Sistem akuntansi mengajarkan sistem pengolahan,

BAB II TINJAUAN PUSTAKA. Setiap sistem terdiri dari unsur-unsur

BAB II TINJAUAN PUSTAKA A. Pengertian Sistem dan Prosedur 1. Pengertian Sistem Di bawah ini pengertian umum mengenai sistem dapat dirinci sebagai berikut : Setiap sistem terdiri dari unsur-unsur Unsur-unsur

BAB II TINJAUAN PUSTAKA A. Pengertian Sistem dan Prosedur 1. Pengertian Sistem Di bawah ini pengertian umum mengenai sistem dapat dirinci sebagai berikut : Setiap sistem terdiri dari unsur-unsur Unsur-unsur

BAB III SISTEM PENGENDALIAN INTERNAL KAS PADA BADAN PERENCANAAN PEMBANGUNAN DAERAH (BAPPEDA) PROVINSI SUMATERA UTARA

PROVINSI SUMATERA UTARA") 22 BAB III SISTEM PENGENDALIAN INTERNAL KAS PADA BADAN PERENCANAAN PEMBANGUNAN DAERAH (BAPPEDA) PROVINSI SUMATERA UTARA A. Pengertian Sistem Pengendalian Internal Kas Pengertian Kas Dalam bahasa sehari-hari

22 BAB III SISTEM PENGENDALIAN INTERNAL KAS PADA BADAN PERENCANAAN PEMBANGUNAN DAERAH (BAPPEDA) PROVINSI SUMATERA UTARA A. Pengertian Sistem Pengendalian Internal Kas Pengertian Kas Dalam bahasa sehari-hari

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Sistem Akuntansi 2.1.1 Pengertian Sistem Akuntansi Sebagaimana penulis ketahui pihak manajemen di dalam suatu perusahaan pasti menginginkan keuntungan yang optimal di dalam

BAB II TINJAUAN PUSTAKA 2.1 Sistem Akuntansi 2.1.1 Pengertian Sistem Akuntansi Sebagaimana penulis ketahui pihak manajemen di dalam suatu perusahaan pasti menginginkan keuntungan yang optimal di dalam

BAB II TINJAUAN PUSTAKA. Mulyadi (2001:5) sistem adalah suatu jaringan prosedur yang dibuat menurut

sistem adalah suatu jaringan prosedur yang dibuat menurut") BAB II TINJAUAN PUSTAKA A. Pengertian Sistem dan Prosedur Akuntansi Pada dasarnya setiap perusahaan memiliki sistem dan prosedur yang dilaksanakan sesuai dengan standar operasional perusahaan tersebut.

BAB II TINJAUAN PUSTAKA A. Pengertian Sistem dan Prosedur Akuntansi Pada dasarnya setiap perusahaan memiliki sistem dan prosedur yang dilaksanakan sesuai dengan standar operasional perusahaan tersebut.

BAB II TINJAUAN PUSTAKA. terpadu untuk melaksanakan kegiatan pokok perusahaan.

4 BAB II TINJAUAN PUSTAKA A. Sistem Informasi Akuntansi a. Pengertian Sistem dan Prosedur 1. Menurut Mulyadi (2008:5) Sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan

4 BAB II TINJAUAN PUSTAKA A. Sistem Informasi Akuntansi a. Pengertian Sistem dan Prosedur 1. Menurut Mulyadi (2008:5) Sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan

BAB II TINJAUAN PUSTAKA

7 BAB II TINJAUAN PUSTAKA 2.1 Pengertian Sistem Akuntansi Sebagaimana kita ketahui pihak manajemen di dalam suatu perusahaan pasti menginginkan keuntungan yang optimal di dalam operasi perusahaan. Keuntungan

7 BAB II TINJAUAN PUSTAKA 2.1 Pengertian Sistem Akuntansi Sebagaimana kita ketahui pihak manajemen di dalam suatu perusahaan pasti menginginkan keuntungan yang optimal di dalam operasi perusahaan. Keuntungan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Pengertian Sistem Akuntansi Sistem adalah sekelompok unsur yang erat hubungannya dengan unsur yang lain yang berfungsi bersama-sama untuk mecapai tujuan tertentu. Sistem diciptakan

BAB II TINJAUAN PUSTAKA A. Pengertian Sistem Akuntansi Sistem adalah sekelompok unsur yang erat hubungannya dengan unsur yang lain yang berfungsi bersama-sama untuk mecapai tujuan tertentu. Sistem diciptakan

BAB II TINJAUAN PUSTAKA

2.1 Sistem Akuntansi 2.1.1 Pengertian Sistem Akuntansi BAB II TINJAUAN PUSTAKA Dalam suatu perusahaan, sistem akuntansi memegang peranan penting dalam mengatur arus pengelolaan data akuntansi untuk menghasilkan

2.1 Sistem Akuntansi 2.1.1 Pengertian Sistem Akuntansi BAB II TINJAUAN PUSTAKA Dalam suatu perusahaan, sistem akuntansi memegang peranan penting dalam mengatur arus pengelolaan data akuntansi untuk menghasilkan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Sistem Akuntansi 1. Pengertian Sistem Akuntansi Pendekatan sistem memberikan banyak manfaat dalam memahami lingkungan kita. Pendekatan sistem berusaha menjelaskan sesuatu dipandang

BAB II TINJAUAN PUSTAKA A. Sistem Akuntansi 1. Pengertian Sistem Akuntansi Pendekatan sistem memberikan banyak manfaat dalam memahami lingkungan kita. Pendekatan sistem berusaha menjelaskan sesuatu dipandang

BAB 1 PENDAHULUAN 1.1 Latar Belakang Umumnya setiap perusahaan, baik perusahaan besar maupun kecil pasti mempunyai kas. Kas merupakan alat pembayaran

BAB 1 PENDAHULUAN 1.1 Latar Belakang Umumnya setiap perusahaan, baik perusahaan besar maupun kecil pasti mempunyai kas. Kas merupakan alat pembayaran atau pertukaran yang siap dan bebas digunakan untuk

BAB 1 PENDAHULUAN 1.1 Latar Belakang Umumnya setiap perusahaan, baik perusahaan besar maupun kecil pasti mempunyai kas. Kas merupakan alat pembayaran atau pertukaran yang siap dan bebas digunakan untuk

BAB II LANDASAN TEORI. dengan cara. Istilah sistem dari bahasa Yunani yaitu Systema yang berarti

BAB II LANDASAN TEORI 2. 1 Sistem Dalam kehidupan sehari-hari orang sering menyamankan makna istilah sistem dengan cara. Istilah sistem dari bahasa Yunani yaitu Systema yang berarti penempatan atau mengatur.

BAB II LANDASAN TEORI 2. 1 Sistem Dalam kehidupan sehari-hari orang sering menyamankan makna istilah sistem dengan cara. Istilah sistem dari bahasa Yunani yaitu Systema yang berarti penempatan atau mengatur.

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Tinjauan Penelitian Terdahulu Manoppo (2013) dalam analisis sistem pengendalian internal atas pengeluaran kas pada PT. Sinar Galesong Prima cabang Manado masih belum efektif,

BAB II TINJAUAN PUSTAKA A. Tinjauan Penelitian Terdahulu Manoppo (2013) dalam analisis sistem pengendalian internal atas pengeluaran kas pada PT. Sinar Galesong Prima cabang Manado masih belum efektif,

pengertian sistem pengendalian intern ada

24 BAB II KERANGKA TEORETIS A. Pengertian Sistem Pengendalian Intern Sebelum membahas pengertian sistem pengendalian intern ada baiknya terlebih dahulu diberikan pengertian sistem, pengendalian intern

24 BAB II KERANGKA TEORETIS A. Pengertian Sistem Pengendalian Intern Sebelum membahas pengertian sistem pengendalian intern ada baiknya terlebih dahulu diberikan pengertian sistem, pengendalian intern

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Pengertian Sistem dan Prosedur Pengertian system dan prosedur menurut Mulyadi (2001 : 5) adalah sebagai berikut: Sistem adalah suatu jaringan prosedur yang dibuat menurut pola

BAB II LANDASAN TEORI 2.1 Pengertian Sistem dan Prosedur Pengertian system dan prosedur menurut Mulyadi (2001 : 5) adalah sebagai berikut: Sistem adalah suatu jaringan prosedur yang dibuat menurut pola

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1. Sistem Akuntansi Sistem akuntansi yang diterapkan secara memadai sangat membantu manajemen dalam menghadapi masalah yang muncul. Berikut ini akan diuraikan beberapa definisi tentang

BAB II BAHAN RUJUKAN 2.1. Sistem Akuntansi Sistem akuntansi yang diterapkan secara memadai sangat membantu manajemen dalam menghadapi masalah yang muncul. Berikut ini akan diuraikan beberapa definisi tentang

BAB II KAJIAN TEORI. mengolah atau mengorganisir dokumen dokumen yang ada tujuannnya untuk

8 BAB II KAJIAN TEORI 2.1 Sistem Akuntansi 2.1.1 Pengertian Sistem Akuntansi Para ahli mendefenisikan pengertian sistem akuntansi tidak jauh berbeda yaitu mengolah atau mengorganisir dokumen dokumen yang

8 BAB II KAJIAN TEORI 2.1 Sistem Akuntansi 2.1.1 Pengertian Sistem Akuntansi Para ahli mendefenisikan pengertian sistem akuntansi tidak jauh berbeda yaitu mengolah atau mengorganisir dokumen dokumen yang

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA.1 Pengertian Sistem Akuntansi Dalam suatu perusahaan, sistem akuntansi memegang peranan penting dalam mengatur arus pengolahan data akuntansi untuk menghasilkan informasi akuntansi

BAB II TINJAUAN PUSTAKA.1 Pengertian Sistem Akuntansi Dalam suatu perusahaan, sistem akuntansi memegang peranan penting dalam mengatur arus pengolahan data akuntansi untuk menghasilkan informasi akuntansi

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian 4.1.1 Gambaran Umum Perusahaan 4.1.2 Sejarah Singkat Perusahaan Clowor Distro Semarang adalah usaha usaha bersama 4 orang yang bergerak dibidang

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Hasil Penelitian 4.1.1 Gambaran Umum Perusahaan 4.1.2 Sejarah Singkat Perusahaan Clowor Distro Semarang adalah usaha usaha bersama 4 orang yang bergerak dibidang

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1. Pengertian Laporan Keuangan Pengertian Laporan Keuangan menurut Kasmir (2012:7), laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu.

BAB II LANDASAN TEORI 2.1. Pengertian Laporan Keuangan Pengertian Laporan Keuangan menurut Kasmir (2012:7), laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu.

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Pengertian Sistem dan Prosedur Menurut Mulyadi (2001: 2) sistem pada dasarnya adalah sekelompok unsur yang erat berhubungan satu dengan yang lainnya, yang berfungsi bersama-sama

BAB II TINJAUAN PUSTAKA A. Pengertian Sistem dan Prosedur Menurut Mulyadi (2001: 2) sistem pada dasarnya adalah sekelompok unsur yang erat berhubungan satu dengan yang lainnya, yang berfungsi bersama-sama

BAB II TINJAUAN PUSTAKA Pengertian Sistem dan Definisi Sistem

BAB II TINJAUAN PUSTAKA 2.1 Sistem Akuntansi 2.1.1 Pengertian Sistem dan Definisi Sistem Menurut Yogianto (1995:1) yang mengutip dari Jerry Fritz Gerald dan Warren D. Stalling, pendekatan sistem yang lebih

BAB II TINJAUAN PUSTAKA 2.1 Sistem Akuntansi 2.1.1 Pengertian Sistem dan Definisi Sistem Menurut Yogianto (1995:1) yang mengutip dari Jerry Fritz Gerald dan Warren D. Stalling, pendekatan sistem yang lebih

BAB II TINJAUAN PUSTAKA. 2.1 Sistem Pengendalian Intern Penerimaan Kas. Pengertian Penendalian Intern

BAB II TINJAUAN PUSTAKA 2.1 Sistem Pengendalian Intern Penerimaan Kas 2.1.1 Pengertian Sistem Pengendalian Intern Sistem pengendalian inter adalah sesuatu yang memiliki bagian-bagian yang saling berkaitan

BAB II TINJAUAN PUSTAKA 2.1 Sistem Pengendalian Intern Penerimaan Kas 2.1.1 Pengertian Sistem Pengendalian Intern Sistem pengendalian inter adalah sesuatu yang memiliki bagian-bagian yang saling berkaitan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Sistem Ada beberapa pengertian sistem menurut para ahli melalui bukunya, yaitu disebutkan dibawah ini. Sistem menurut Krismiaji (2010:1) Sistem merupakan rangkaian komponen

BAB II TINJAUAN PUSTAKA 2.1 Sistem Ada beberapa pengertian sistem menurut para ahli melalui bukunya, yaitu disebutkan dibawah ini. Sistem menurut Krismiaji (2010:1) Sistem merupakan rangkaian komponen

BAB II LANDASAN TEORI. Sistem pengendalian internal menurut Rama dan Jones (2008) adalah suatu

adalah suatu") 9 BAB II LANDASAN TEORI A. Deskripsi Teori 1. Pengertian Sistem Pengendalian Internal Sistem pengendalian internal menurut Rama dan Jones (2008) adalah suatu proses yang di pengaruhi oleh dewan direksi

9 BAB II LANDASAN TEORI A. Deskripsi Teori 1. Pengertian Sistem Pengendalian Internal Sistem pengendalian internal menurut Rama dan Jones (2008) adalah suatu proses yang di pengaruhi oleh dewan direksi

BAB II DASAR TEORI. diperlukan oleh berbagai macam pihak yang berkepentingan. Pihak pihak

BAB II DASAR TEORI A. Deskripsi Teori 1. Sistem Akuntansi Kebutuhan terhadap informasi keuangan dari suatu perusahaan sangat diperlukan oleh berbagai macam pihak yang berkepentingan. Pihak pihak di luar

BAB II DASAR TEORI A. Deskripsi Teori 1. Sistem Akuntansi Kebutuhan terhadap informasi keuangan dari suatu perusahaan sangat diperlukan oleh berbagai macam pihak yang berkepentingan. Pihak pihak di luar

BAB II LANDASAN TEORI. Pengertian sistem menurut Anastasia dan Lilis (2010:3), sistem merupakan

, sistem merupakan") BAB II LANDASAN TEORI 2.1 Definisi Sistem Pengertian sistem menurut Anastasia dan Lilis (2010:3), sistem merupakan serangkaian bagian yang saling tergantung dan bekerjasama untuk mencapai tujuan tertentu.

BAB II LANDASAN TEORI 2.1 Definisi Sistem Pengertian sistem menurut Anastasia dan Lilis (2010:3), sistem merupakan serangkaian bagian yang saling tergantung dan bekerjasama untuk mencapai tujuan tertentu.

BAB II TINJAUAN PUSTAKA

7 BAB II TINJAUAN PUSTAKA.1 Sistem Akuntansi.1.1 Pengertian Sistem Suatu perusahaan, dalam sistem akuntansi memegang peranan penting dalam mengatur arus pengolahan data akuntansi untuk menghasilkan informasi

7 BAB II TINJAUAN PUSTAKA.1 Sistem Akuntansi.1.1 Pengertian Sistem Suatu perusahaan, dalam sistem akuntansi memegang peranan penting dalam mengatur arus pengolahan data akuntansi untuk menghasilkan informasi

BAB II TINJAUAN PUSTAKA. berhubungan satu dengan yang lainnya, yang berfungsi bersama untuk

BAB II TINJAUAN PUSTAKA A. Pengertian Sistem Akuntansi Mulyadi (2008: 2) sistem adalah sekelompok unsur yang erat berhubungan satu dengan yang lainnya, yang berfungsi bersama untuk mencapai tujuan tertentu.

BAB II TINJAUAN PUSTAKA A. Pengertian Sistem Akuntansi Mulyadi (2008: 2) sistem adalah sekelompok unsur yang erat berhubungan satu dengan yang lainnya, yang berfungsi bersama untuk mencapai tujuan tertentu.

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Sistem Informasi Akuntansi Menurut Krismiadji (2002;4) suatu sistem informasi akuntansi sering disebut juga sebagai sistem informasi adalah suatu kombinasi dari personalia, catatan-catatan,

BAB II BAHAN RUJUKAN 2.1 Sistem Informasi Akuntansi Menurut Krismiadji (2002;4) suatu sistem informasi akuntansi sering disebut juga sebagai sistem informasi adalah suatu kombinasi dari personalia, catatan-catatan,

Analisis Sistem Akuntansi Pengeluaran Kas Pada PT. BPR PMU

Analisis Sistem Akuntansi Pengeluaran Pada PT. BPR PMU Nopi Kusmiyati Program Studi Akuntansi STIE STEMBI, nopi.kusmiyati@yahoo.co.id Abstrak Tujuan_ Dengan adanya suatu sistem dan prosedur akuntansi pengeluaran

Analisis Sistem Akuntansi Pengeluaran Pada PT. BPR PMU Nopi Kusmiyati Program Studi Akuntansi STIE STEMBI, nopi.kusmiyati@yahoo.co.id Abstrak Tujuan_ Dengan adanya suatu sistem dan prosedur akuntansi pengeluaran

BAB II TINJAUAN PUSTAKA

2.1 Pengertian Sistem Akuntansi BAB II TINJAUAN PUSTAKA Suatu perusahaan, dalam sistem akuntansi memegang peranan penting dalam mengatur arus pengolahan data akuntansi untuk menghasilkan informasi akuntansi

2.1 Pengertian Sistem Akuntansi BAB II TINJAUAN PUSTAKA Suatu perusahaan, dalam sistem akuntansi memegang peranan penting dalam mengatur arus pengolahan data akuntansi untuk menghasilkan informasi akuntansi

BAB II TINJAUAN PUSTAKA. Seiring dengan berjalannya waktu dan perkembangan yang semakin maju,

BAB II TINJAUAN PUSTAKA 2.1. Sistem Seiring dengan berjalannya waktu dan perkembangan yang semakin maju, peranan sistem dalam kegiatan perusahaan sangatlah penting dalam membangun kepentingan perusahaan.

BAB II TINJAUAN PUSTAKA 2.1. Sistem Seiring dengan berjalannya waktu dan perkembangan yang semakin maju, peranan sistem dalam kegiatan perusahaan sangatlah penting dalam membangun kepentingan perusahaan.

Evaluasi sistem dan prosedur pembelian bahan baku. pada perusahaan j rot galery. di Klaten. Oleh : Riasti F BAB I PENDAHULUAN

Evaluasi sistem dan prosedur pembelian bahan baku pada perusahaan j rot galery di Klaten Oleh : Riasti F.3302181 BAB I PENDAHULUAN A. Sejarah Berdirinya Perusahaan Perusahaan J ROT GALERY adalah perusahaan

Evaluasi sistem dan prosedur pembelian bahan baku pada perusahaan j rot galery di Klaten Oleh : Riasti F.3302181 BAB I PENDAHULUAN A. Sejarah Berdirinya Perusahaan Perusahaan J ROT GALERY adalah perusahaan

BAB II TINJAUN PUSTAKA. dewan komisaris, manajemen, dan personil satuan usaha lainnya, yang

BAB II TINJAUN PUSTAKA 2.1.Landasan Teori 2.1.1. Pengertian Sistem Pengendalian Intern Pengendalian intern ialah suatu proses yang dipengaruhi oleh dewan komisaris, manajemen, dan personil satuan usaha

BAB II TINJAUN PUSTAKA 2.1.Landasan Teori 2.1.1. Pengertian Sistem Pengendalian Intern Pengendalian intern ialah suatu proses yang dipengaruhi oleh dewan komisaris, manajemen, dan personil satuan usaha

BAB II KAJIAN PUSTAKA. untuk menyelesaikan suatu aktivitas. Menurut Mulyadi (2001 : 5), Prosedur adalah suatu urutan

, Prosedur adalah suatu urutan") BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Prosedur Menurut Kamus Besar Bahasa Indonesia (KBBI), Prosedur adalah suatu tahap kegiatan untuk menyelesaikan suatu aktivitas. Menurut Mulyadi

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Prosedur Menurut Kamus Besar Bahasa Indonesia (KBBI), Prosedur adalah suatu tahap kegiatan untuk menyelesaikan suatu aktivitas. Menurut Mulyadi

BAB II LANDASAN TEORI. Definisi piutang menurut Standar Akuntansi Keuangan No.9 (revisi 2009)

") BAB II LANDASAN TEORI 2.1 Piutang 2.1.1 Definisi Piutang Definisi piutang menurut Standar Akuntansi Keuangan No.9 (revisi 2009) adalah: Menurut sumber terjadinya, piutang digolongkan dalam dua kategori

BAB II LANDASAN TEORI 2.1 Piutang 2.1.1 Definisi Piutang Definisi piutang menurut Standar Akuntansi Keuangan No.9 (revisi 2009) adalah: Menurut sumber terjadinya, piutang digolongkan dalam dua kategori

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 1. Pengertian Sistem dan Prosedur Ada beberapa pengertian sistem dan prosedur, diantaranya adalah sebagai berikut : Menurut Mulyadi (2008: 4) Sistem adalah suatu jaringan prosedur

BAB II TINJAUAN PUSTAKA 1. Pengertian Sistem dan Prosedur Ada beberapa pengertian sistem dan prosedur, diantaranya adalah sebagai berikut : Menurut Mulyadi (2008: 4) Sistem adalah suatu jaringan prosedur

II.LANDASAN TEORI. terjadi demi berlangsungnya hidup perusahaan. Tanggung jawab atas keamanan aktiva perusahaan, kesalahan-kesalahan dan

5 II.LANDASAN TEORI 2.1 Pengertian Pengendalian Intern Berdirinya sebuah perusahaan harus disertai dengan terbentuknya manajemen yang handal dan dapat menjamin lancarnya operasional, baik itu pengamanan

5 II.LANDASAN TEORI 2.1 Pengertian Pengendalian Intern Berdirinya sebuah perusahaan harus disertai dengan terbentuknya manajemen yang handal dan dapat menjamin lancarnya operasional, baik itu pengamanan

BAB IV HASIL PENELITIAN DAN PEMBAHASAN. I. Implementasi Sistem Informasi atas Pembelian dan Penjualan pada CV.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian I. Implementasi Sistem Informasi atas Pembelian dan Penjualan pada CV. Barezky Total CV. Barezky Total adalah termasuk dalam Usaha Mikro, Kecil,

BAB IV HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian I. Implementasi Sistem Informasi atas Pembelian dan Penjualan pada CV. Barezky Total CV. Barezky Total adalah termasuk dalam Usaha Mikro, Kecil,

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Sistem Akuntansi Sistem adalah suatu kesatuan yang terdiri dari dua atau lebih komponen atau sub sistem yang terjalin satu sama lain untuk mencapai suatu tujuan.

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Sistem Akuntansi Sistem adalah suatu kesatuan yang terdiri dari dua atau lebih komponen atau sub sistem yang terjalin satu sama lain untuk mencapai suatu tujuan.

BAB III SISTEM PENGAWASAN INTERN KAS PADA BADAN PERENCANAAN PEMBANGUNAN DAERAH (BAPPEDA) PROVINSI SUMATERA UTARA

PROVINSI SUMATERA UTARA") BAB III SISTEM PENGAWASAN INTERN KAS PADA BADAN PERENCANAAN PEMBANGUNAN DAERAH (BAPPEDA) PROVINSI SUMATERA UTARA A. Pengertian Pengendalian dan Pengawasan Intern Sebelum membicarakan unsur-unsur pengawasan

BAB III SISTEM PENGAWASAN INTERN KAS PADA BADAN PERENCANAAN PEMBANGUNAN DAERAH (BAPPEDA) PROVINSI SUMATERA UTARA A. Pengertian Pengendalian dan Pengawasan Intern Sebelum membicarakan unsur-unsur pengawasan

BAB II KAJIAN TEORI. dapat mencapai laba yang optimal guna perkembangan perusahaan kedepan. Prosedur ini

BAB II KAJIAN TEORI 1.1 Pengertian Prosedur Dalam mengelola perusahaan diperlukan adanya suatu prosedur yang mengatur jalannya kegiatan operasional dan menjaga keseimbangan antara harta dan hutang perusahaan,

BAB II KAJIAN TEORI 1.1 Pengertian Prosedur Dalam mengelola perusahaan diperlukan adanya suatu prosedur yang mengatur jalannya kegiatan operasional dan menjaga keseimbangan antara harta dan hutang perusahaan,

BAB II LANDASAN TEORI. mencapai tujuan tertentu (Wing Wahyu Winarno; 1994: 8).

.") BAB II LANDASAN TEORI 2.1. Pengertian Sistem dan Prosedur Sistem adalah kumpulan elemen yang saling bekerjasama untuk mencapai tujuan tertentu (Wing Wahyu Winarno; 1994: 8). Sistem dapat didefinisikan

BAB II LANDASAN TEORI 2.1. Pengertian Sistem dan Prosedur Sistem adalah kumpulan elemen yang saling bekerjasama untuk mencapai tujuan tertentu (Wing Wahyu Winarno; 1994: 8). Sistem dapat didefinisikan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA.1 Sistem Akuntansi.1.1 Pengertian Sistem Akuntansi Studi pustaka tentang pengertian sistem akuntansi dijumpai beberapa pengertian oleh beberapa ahli yaitu menurut Widjajanto (001:4),

BAB II TINJAUAN PUSTAKA.1 Sistem Akuntansi.1.1 Pengertian Sistem Akuntansi Studi pustaka tentang pengertian sistem akuntansi dijumpai beberapa pengertian oleh beberapa ahli yaitu menurut Widjajanto (001:4),

BAB 2 TINJAUAN PUSTAKA

BAB 2 TINJAUAN PUSTAKA 2.1 Pengertian Sistem dan Prosedur Pengertian Sistem Menurut Mulyadi (2008:5) sistem adalah Suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegitan

BAB 2 TINJAUAN PUSTAKA 2.1 Pengertian Sistem dan Prosedur Pengertian Sistem Menurut Mulyadi (2008:5) sistem adalah Suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegitan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA. Pengertian Sistem Akuntansi Dalam suatu perusahaan, sistem akuntansi memegang peranan penting dalam mengatur arus pengolahan data akuntansi untuk menghasilkan informasi akuntansi

BAB II TINJAUAN PUSTAKA. Pengertian Sistem Akuntansi Dalam suatu perusahaan, sistem akuntansi memegang peranan penting dalam mengatur arus pengolahan data akuntansi untuk menghasilkan informasi akuntansi

BAB II TINJAUAN PUSTAKA. perusahaan maka dirancang sistem akuntansi pokok dan sistem akuntansi

BAB II TINJAUAN PUSTAKA A. Pengertian Sistem Akuntansi Pada umumnya kegiatan pokok perusahaan terdiri dari desain dan pengembangan produk pengelohan bahan baku menjadi produk barang jadi, dan penjulan

BAB II TINJAUAN PUSTAKA A. Pengertian Sistem Akuntansi Pada umumnya kegiatan pokok perusahaan terdiri dari desain dan pengembangan produk pengelohan bahan baku menjadi produk barang jadi, dan penjulan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Sistem dan Prosedur 2.1.1 Pengertian Sistem Pendekatan sistem mempunyai banyak manfaat dalam memahami lingkungan kita. Pendekatan sistem berusaha menjelaskan sesuatu

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Sistem dan Prosedur 2.1.1 Pengertian Sistem Pendekatan sistem mempunyai banyak manfaat dalam memahami lingkungan kita. Pendekatan sistem berusaha menjelaskan sesuatu

BAB II TINJAUN PUSTAKA

BAB II TINJAUN PUSTAKA.1 Pengertian dan Tujuan Sistem Akuntansi.1.1 Pengertian Sistem Definisi sistem menurut Mulyadi (008:5) adalah, suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk

BAB II TINJAUN PUSTAKA.1 Pengertian dan Tujuan Sistem Akuntansi.1.1 Pengertian Sistem Definisi sistem menurut Mulyadi (008:5) adalah, suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk

BAB II LANDASAN TEORI. peristiwa-peristiwa dan kejadian-kejadian yang setidak-tidaknya sebagian bersifat

7 BAB II LANDASAN TEORI 2.1 Pengertian Akuntansi Akuntansi adalah seni dari pencatatan, penggolongan dan peringkasan daripada peristiwa-peristiwa dan kejadian-kejadian yang setidak-tidaknya sebagian bersifat

7 BAB II LANDASAN TEORI 2.1 Pengertian Akuntansi Akuntansi adalah seni dari pencatatan, penggolongan dan peringkasan daripada peristiwa-peristiwa dan kejadian-kejadian yang setidak-tidaknya sebagian bersifat

BAB II LANDASAN TEORI. kegiatan, baik kegiatan dalam usaha maupun dalam pendidikan. Setiap

BAB II LANDASAN TEORI A. Pengertian Evaluasi Evaluasi merupakan salah satu sarana yang penting dalam melakukan kegiatan, baik kegiatan dalam usaha maupun dalam pendidikan. Setiap berjalannya kegiatan biasanya

BAB II LANDASAN TEORI A. Pengertian Evaluasi Evaluasi merupakan salah satu sarana yang penting dalam melakukan kegiatan, baik kegiatan dalam usaha maupun dalam pendidikan. Setiap berjalannya kegiatan biasanya

BAB II TINJAUAN PUSTAKA

2.1 Pengertian Sistem BAB II TINJAUAN PUSTAKA Aktivitas perusahaan dapat berjalan dengan baik jika aktivitas tersebut saling terorganisir dengan baik dan terdapat suatu sistem yang baik dimana sistem tersebut

2.1 Pengertian Sistem BAB II TINJAUAN PUSTAKA Aktivitas perusahaan dapat berjalan dengan baik jika aktivitas tersebut saling terorganisir dengan baik dan terdapat suatu sistem yang baik dimana sistem tersebut

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Sistem Suatu sistem akuntansi disusun untuk memenuhi kebutuhan informasi yang berguna bagi pihak ekstern dan intern. Informasi suatu perusahaan, terutama informasi

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Sistem Suatu sistem akuntansi disusun untuk memenuhi kebutuhan informasi yang berguna bagi pihak ekstern dan intern. Informasi suatu perusahaan, terutama informasi

PENERAPAN SISTEM AKUNTANSI PENERIMAAN KAS DARI PENJUALAN TUNAI (STUDI KASUS PADA CV RESTU IBU BANJARMASIN)

") JURNAL HUMANIORA TEKNOLOGI Vol. II No.I; Oktober 2016 PENERAPAN SISTEM AKUNTANSI PENERIMAAN KAS DARI PENJUALAN TUNAI (STUDI KASUS PADA CV RESTU IBU BANJARMASIN) YULI FITRIYANI Jurusan Teknologi Industri

JURNAL HUMANIORA TEKNOLOGI Vol. II No.I; Oktober 2016 PENERAPAN SISTEM AKUNTANSI PENERIMAAN KAS DARI PENJUALAN TUNAI (STUDI KASUS PADA CV RESTU IBU BANJARMASIN) YULI FITRIYANI Jurusan Teknologi Industri

SISTEM AKUNTANSI PENJUALAN KREDIT PADA CV. TRI MANUNGGAL SAKATO. Fakultas Ekonomi dan Bisnis Universitas Dharma Andalas

VOLUME 19 NO 2, JULI 2017 JURNAL EKONOMI & BISNIS DHARMA ANDALAS SISTEM AKUNTANSI PENJUALAN KREDIT PADA CV. TRI MANUNGGAL SAKATO Indrayeni 1, Cynthia Dely 1 1) Fakultas Ekonomi dan Bisnis Universitas Dharma

VOLUME 19 NO 2, JULI 2017 JURNAL EKONOMI & BISNIS DHARMA ANDALAS SISTEM AKUNTANSI PENJUALAN KREDIT PADA CV. TRI MANUNGGAL SAKATO Indrayeni 1, Cynthia Dely 1 1) Fakultas Ekonomi dan Bisnis Universitas Dharma

BAB II TINJAUAN PUSTAKA

7 BAB II TINJAUAN PUSTAKA 2.1 Sistem Akuntansi 2.1.1 Pengertian Sistem Dalam suatu organisasi sistem akuntansi memegang peranan penting dalam mengatur arus pengolahan data akuntansi yang diperlukan oleh

7 BAB II TINJAUAN PUSTAKA 2.1 Sistem Akuntansi 2.1.1 Pengertian Sistem Dalam suatu organisasi sistem akuntansi memegang peranan penting dalam mengatur arus pengolahan data akuntansi yang diperlukan oleh

BAB II LANDASAN TEORI

6 BAB II LANDASAN TEORI 2.1 Pengertian Sistem Akuntansi Dalam memimpin usahanya seorang pemimpin tentu ingin mengetahui keadaan perusahaannya. Untuk perusahaan yang bidang usahanya sangat luas dan berkembang,

6 BAB II LANDASAN TEORI 2.1 Pengertian Sistem Akuntansi Dalam memimpin usahanya seorang pemimpin tentu ingin mengetahui keadaan perusahaannya. Untuk perusahaan yang bidang usahanya sangat luas dan berkembang,

Bab II Dasar Teori 2.1 Pengertian Sistem Akuntansi 2.2 Pengertian Penjualan Kredit 2.3 Pengertian Sistem Penjualan Kredit

Bab II Dasar Teori 2.1 Pengertian Sistem Akuntansi Sistem Akuntansi adalah organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan

Bab II Dasar Teori 2.1 Pengertian Sistem Akuntansi Sistem Akuntansi adalah organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan

BAB II LANDASAN TEORI

7 BAB II LANDASAN TEORI 2.1. Pembelian 2.1.1 Pengertian Pembelian Pembelian adalah transaksi pembelian terjadi antara perusahaan dengan pemasok atau pihak penjual. Barang-barang yang dibeli dapat berupa

7 BAB II LANDASAN TEORI 2.1. Pembelian 2.1.1 Pengertian Pembelian Pembelian adalah transaksi pembelian terjadi antara perusahaan dengan pemasok atau pihak penjual. Barang-barang yang dibeli dapat berupa

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Pengertian Sistem Dari beberapa pengertian sistem, berikut adalah pengertian sistem menurut Mulyadi (2001:2) ; Sistem pada dasarnya adalah sekelompok unsur yang erat berhubungan

BAB II BAHAN RUJUKAN 2.1 Pengertian Sistem Dari beberapa pengertian sistem, berikut adalah pengertian sistem menurut Mulyadi (2001:2) ; Sistem pada dasarnya adalah sekelompok unsur yang erat berhubungan

Evaluasi sistem akuntansi pembelian barang dagangan pada supermarket asia makmur Boyolali. Disusun Oleh: Siti Jayariyah F BAB I PENDAHULUAN

1 Evaluasi sistem akuntansi pembelian barang dagangan pada supermarket asia makmur Boyolali Disusun Oleh: Siti Jayariyah F.3302103 BAB I PENDAHULUAN A. Sejarah Perkembangan Perusahaan Supermarket Asia

1 Evaluasi sistem akuntansi pembelian barang dagangan pada supermarket asia makmur Boyolali Disusun Oleh: Siti Jayariyah F.3302103 BAB I PENDAHULUAN A. Sejarah Perkembangan Perusahaan Supermarket Asia

BAB II KAJIAN PUSTAKA. dibuat menurut pola yang terpadu untuk melaksanakan kegiatan-kegiatan pokok

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Sistem Akuntansi Menurut Mulyadi (2008: 5) Sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan-kegiatan

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Sistem Akuntansi Menurut Mulyadi (2008: 5) Sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan-kegiatan

BAB II LANDASAN TEORI. berhubungan dan berfungsi dengan tujuan yang sama. saling berintegritas satu sama lain.

BAB II LANDASAN TEORI 2.1 Pengertian Sistem Pengertian Sistem menurut Hall (2009:6), Sistem adalah kelompok dari dua atau lebih komponen atau subsistem yang saling berhubungan dan berfungsi dengan tujuan

BAB II LANDASAN TEORI 2.1 Pengertian Sistem Pengertian Sistem menurut Hall (2009:6), Sistem adalah kelompok dari dua atau lebih komponen atau subsistem yang saling berhubungan dan berfungsi dengan tujuan

ANALISIS HASIL DAN PEMBAHASAN. Suatu organisasi merupakan satu wadah kerjasama untuk mencapai tujuan

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Struktur Organisasi Suatu organisasi merupakan satu wadah kerjasama untuk mencapai tujuan tertentu harus mempunyai struktur organisasi yang menyatakan berbagai fungsi

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Struktur Organisasi Suatu organisasi merupakan satu wadah kerjasama untuk mencapai tujuan tertentu harus mempunyai struktur organisasi yang menyatakan berbagai fungsi

BAB II LANDASAN TEORI. berbagai macam pihak yang berkepentingan. Pihak-pihak di luar perusahaan,

5 BAB II LANDASAN TEORI Informasi dari suatu perusahaan, terutama informasi keuangan, di butuhkan oleh berbagai macam pihak yang berkepentingan. Pihak-pihak di luar perusahaan, seperti kreditur, calon

5 BAB II LANDASAN TEORI Informasi dari suatu perusahaan, terutama informasi keuangan, di butuhkan oleh berbagai macam pihak yang berkepentingan. Pihak-pihak di luar perusahaan, seperti kreditur, calon

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Definisi Sistem Untuk mencapai tujuan suatu perusahaan dibutuhkan suatu sistem akuntansi yang dapat membantu perusahaan dalam mengelola sumber data keuangannya. Namun sebelum

BAB II TINJAUAN PUSTAKA 2.1 Definisi Sistem Untuk mencapai tujuan suatu perusahaan dibutuhkan suatu sistem akuntansi yang dapat membantu perusahaan dalam mengelola sumber data keuangannya. Namun sebelum

BAB II KAJIAN PUSTAKA. manajemen juga memiliki peranan penting. Prosedur merupakan rangkaian

BAB II KAJIAN PUSTAKA 2.1 Prosedur 2.1.1 Pengertian Prosedur Prosedur tidak hanya melibatkan aspek financial saja, tetapi aspek manajemen juga memiliki peranan penting. Prosedur merupakan rangkaian langkah

BAB II KAJIAN PUSTAKA 2.1 Prosedur 2.1.1 Pengertian Prosedur Prosedur tidak hanya melibatkan aspek financial saja, tetapi aspek manajemen juga memiliki peranan penting. Prosedur merupakan rangkaian langkah

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Sistem Informasi Akuntansi Untuk memenuhi kebutuhan informasi untuk pihak ektern maupun pihak intern perusahaan, disusun suatu sistem informasi akuntansi. Sistem ini dirancang

BAB II BAHAN RUJUKAN 2.1 Sistem Informasi Akuntansi Untuk memenuhi kebutuhan informasi untuk pihak ektern maupun pihak intern perusahaan, disusun suatu sistem informasi akuntansi. Sistem ini dirancang

BAB II. Dasar Teori. 2.1 Konsep dan Dasar Definisi Konsep

BAB II Dasar Teori 2.1 Konsep dan Dasar Definisi Konsep 1. Sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan. (Mulyadi, 2001:5) 2.

BAB II Dasar Teori 2.1 Konsep dan Dasar Definisi Konsep 1. Sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan. (Mulyadi, 2001:5) 2.

BAB III TINJAUAN TEORI DAN PRAKTEK

BAB III TINJAUAN TEORI DAN PRAKTEK 3.1 Tinjauan Teori 3.1.1 Pengertian Evaluasi Evaluasi merupakan kegiatan yang direncanakan untuk menentukan keadaan suatu obyek dengan menggunakan instrument dan hasilnya

BAB III TINJAUAN TEORI DAN PRAKTEK 3.1 Tinjauan Teori 3.1.1 Pengertian Evaluasi Evaluasi merupakan kegiatan yang direncanakan untuk menentukan keadaan suatu obyek dengan menggunakan instrument dan hasilnya

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Pengertian Struktur Pengendalian Intern Apabila suatu perusahaan berkembang semakin besar dalam menjalankan kegiatan usahanya, maka pengawasan secara langsung terhadap jalannya

BAB II BAHAN RUJUKAN 2.1 Pengertian Struktur Pengendalian Intern Apabila suatu perusahaan berkembang semakin besar dalam menjalankan kegiatan usahanya, maka pengawasan secara langsung terhadap jalannya

BAB II LANDASAN TEORI. memudahkan pengelolaan perusahaan. besar dan buku pembantu, serta laporan.

BAB II LANDASAN TEORI 2.1. Pengertian Sistem Akuntansi Pengertian sistem akuntansi (Mulyadi:2010) adalah organisasi formulir, catatan dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi

BAB II LANDASAN TEORI 2.1. Pengertian Sistem Akuntansi Pengertian sistem akuntansi (Mulyadi:2010) adalah organisasi formulir, catatan dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi

BAB IV ANALISIS HASIL DAN PEMBAHASAN

41 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Sistem Informasi Akuntansi Penjualan Kredit 1. Sistem Informasi Akuntansi Penjualan Kredit Pada PT. Anugrah. Sistem penjualan yang dilakukan oleh PT. Anugrah

41 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Sistem Informasi Akuntansi Penjualan Kredit 1. Sistem Informasi Akuntansi Penjualan Kredit Pada PT. Anugrah. Sistem penjualan yang dilakukan oleh PT. Anugrah

BAB III PEMBAHASAN 3.1 Tinjauan Teori Pengertian Prosedur 1.

22 BAB III PEMBAHASAN 3.1 Tinjauan Teori 3.1.1 Pengertian Prosedur Di dalam kehidupan sehari-hari sering terdapat aspek pengaturan dan pengorganisasian dari berbagai prosedur sedemikian rupa untuk menghasilkan

22 BAB III PEMBAHASAN 3.1 Tinjauan Teori 3.1.1 Pengertian Prosedur Di dalam kehidupan sehari-hari sering terdapat aspek pengaturan dan pengorganisasian dari berbagai prosedur sedemikian rupa untuk menghasilkan

BAB II TINJAUAN PUSTAKA. 2.1 Usaha Mikro Kecil dan Menengah (UMKM) Kriteria Usaha Mikro, Kecil Dan Menengah (UMKM) menurut UU ini.

Kriteria Usaha Mikro, Kecil Dan Menengah (UMKM) menurut UU ini.") BAB II TINJAUAN PUSTAKA 2.1 Usaha Mikro Kecil dan Menengah (UMKM) Menurut Undang-Undang Usaha Mikro, Kecil dan Menengah (UU UMKM) Republik Indonesia nomor 20 tahun 2008 kriteria UMKM adalah sebagai berikut

BAB II TINJAUAN PUSTAKA 2.1 Usaha Mikro Kecil dan Menengah (UMKM) Menurut Undang-Undang Usaha Mikro, Kecil dan Menengah (UU UMKM) Republik Indonesia nomor 20 tahun 2008 kriteria UMKM adalah sebagai berikut

BAB II LANDASAN TEORI. mengarahkan pada pokok bahasan yang telah dikemukakan pada bab I.

7 BAB II LANDASAN TEORI Dalam bab ini akan diuraikan beberapa landasan teori yang digunakan untuk mengarahkan pada pokok bahasan yang telah dikemukakan pada bab I. 2.1 Pengertian Sistem Sistem adalah sekelompok

7 BAB II LANDASAN TEORI Dalam bab ini akan diuraikan beberapa landasan teori yang digunakan untuk mengarahkan pada pokok bahasan yang telah dikemukakan pada bab I. 2.1 Pengertian Sistem Sistem adalah sekelompok

BAB V KESIMPULAN DAN SARAN

Bab V Kesimpulan dan Saran 55 BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang telah dikemukakan dalam bab-bab sebelumnya, penulis menarik kesimpulan sebagai berikut

Bab V Kesimpulan dan Saran 55 BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan yang telah dikemukakan dalam bab-bab sebelumnya, penulis menarik kesimpulan sebagai berikut

BAB II DASAR TEORI Konsep dan Definisi Konsep. 1. Sistem Akuntansi. Sistem akuntansi adalah organisasi formulir, catatan, dan laporan yang

BAB II DASAR TEORI 2.1. Konsep dan Definisi Konsep 1. Sistem Akuntansi Sistem akuntansi adalah organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan

BAB II DASAR TEORI 2.1. Konsep dan Definisi Konsep 1. Sistem Akuntansi Sistem akuntansi adalah organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan

BAB II KAJIAN TEORI. Sistem akuntansi terdiri dari dokumen bunti transaksi, alat-alat pencatatan,

BAB II KAJIAN TEORI 2.1 Sistem Akuntansi Sistem akuntansi terdiri dari dokumen bunti transaksi, alat-alat pencatatan, laporan-laporan, dan prosedur-prosedur yang digunakan perusahaan untuk mencatat transaksi-transaksi

BAB II KAJIAN TEORI 2.1 Sistem Akuntansi Sistem akuntansi terdiri dari dokumen bunti transaksi, alat-alat pencatatan, laporan-laporan, dan prosedur-prosedur yang digunakan perusahaan untuk mencatat transaksi-transaksi

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Sistem Akuntansi 2.1.1 Pengertian Sistem Akuntansi Informasi suatu perusahaan, terutama informasi keuangan dibutuhkan oleh pihak ekstern dan intern. Pihak

BAB II TINJAUAN PUSTAKA 2.1 Pengertian dan Tujuan Sistem Akuntansi 2.1.1 Pengertian Sistem Akuntansi Informasi suatu perusahaan, terutama informasi keuangan dibutuhkan oleh pihak ekstern dan intern. Pihak

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Akuntansi Menurut Elder (2013) akuntansi adalah pencatatan, pengklasifikasian dan pengikhtisaran peristiwa-peristiwa ekonomi dengan cara yang

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Akuntansi Menurut Elder (2013) akuntansi adalah pencatatan, pengklasifikasian dan pengikhtisaran peristiwa-peristiwa ekonomi dengan cara yang

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Sistem Informasi Akuntansi Setiap perusahaan mempunyai tujuan yang telah direncanakan sebelumnya yang salah satunya adalah untuk memperoleh laba terutama melalui penjualan baik

BAB II BAHAN RUJUKAN 2.1 Sistem Informasi Akuntansi Setiap perusahaan mempunyai tujuan yang telah direncanakan sebelumnya yang salah satunya adalah untuk memperoleh laba terutama melalui penjualan baik

ANALISIS SISTEM AKUNTANSI PENJUALAN PADA PERUSAHAAN DAGANG DI DEALER YAMAHA ASLI MOTOR II ROZANA ( ) Jurusan Akuntansi Fakultas Ekonomi

Jurusan Akuntansi Fakultas Ekonomi") ANALISIS SISTEM AKUNTANSI PENJUALAN PADA PERUSAHAAN DAGANG DI DEALER YAMAHA ASLI MOTOR II ROZANA (090462201309) Jurusan Akuntansi Fakultas Ekonomi Universitas Maritim Raja Ali Haji Tanjungpinang 2014 ABSTRAK

ANALISIS SISTEM AKUNTANSI PENJUALAN PADA PERUSAHAAN DAGANG DI DEALER YAMAHA ASLI MOTOR II ROZANA (090462201309) Jurusan Akuntansi Fakultas Ekonomi Universitas Maritim Raja Ali Haji Tanjungpinang 2014 ABSTRAK

BAB II TINJAUAN PUSTAKA. pencapaian tiga golongan tujuan berikut ini: a. Keandalan pelaporan keuangan

BAB II TINJAUAN PUSTAKA A. Pengendalian Intern 1. Pengertian Pengendalian Intern SA Seksi 319 Paragraf 06 mendefinisikan pengendalian intern sebagai suatu proses yang dilakukan manajemen dan personel lain

BAB II TINJAUAN PUSTAKA A. Pengendalian Intern 1. Pengertian Pengendalian Intern SA Seksi 319 Paragraf 06 mendefinisikan pengendalian intern sebagai suatu proses yang dilakukan manajemen dan personel lain

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Konsep Penjualan Penjualan merupakan aktivitas yang penting dalam suatu perusahaan. Kegagalan dalam aktivitas penjualan akan mempunyai pengaruh yang cukup besar terhadap kontinuitas

BAB II BAHAN RUJUKAN 2.1 Konsep Penjualan Penjualan merupakan aktivitas yang penting dalam suatu perusahaan. Kegagalan dalam aktivitas penjualan akan mempunyai pengaruh yang cukup besar terhadap kontinuitas

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Sistem Akuntansi Untuk memenuhi kebutuhan informasi bagi pihak luar maupun pihak perusahaan, maka disusunlah suatu sistem akuntansi. Sistem ini direncanakan untuk menghasilkan

BAB II BAHAN RUJUKAN 2.1 Sistem Akuntansi Untuk memenuhi kebutuhan informasi bagi pihak luar maupun pihak perusahaan, maka disusunlah suatu sistem akuntansi. Sistem ini direncanakan untuk menghasilkan

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA.1 Pengertian dan Tujuan Sistem Akuntansi.1.1 Pengertian Sistem Akuntansi Sistem akuntansi sangat diperlukan oleh perusahaan dan tidak terlepas dari prosedur prosedur yang saling

BAB II TINJAUAN PUSTAKA.1 Pengertian dan Tujuan Sistem Akuntansi.1.1 Pengertian Sistem Akuntansi Sistem akuntansi sangat diperlukan oleh perusahaan dan tidak terlepas dari prosedur prosedur yang saling

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Sistem Akuntansi dan Prosedur 2.1.1 Pengertian Sistem Akuntansi Informasi suatu perusahaan, terutama informasi keuangan dibutuhkan oleh pihak ekstern dan intern.

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Sistem Akuntansi dan Prosedur 2.1.1 Pengertian Sistem Akuntansi Informasi suatu perusahaan, terutama informasi keuangan dibutuhkan oleh pihak ekstern dan intern.

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Pengertian Kas Kas merupakan harta yang paling likuid dan media pertukaran baku dan dasar bagi pegukuran akuntansi untuk semua pos lainnya. Kas umumnya diklasifikasikan sebagai

BAB II LANDASAN TEORI 2.1 Pengertian Kas Kas merupakan harta yang paling likuid dan media pertukaran baku dan dasar bagi pegukuran akuntansi untuk semua pos lainnya. Kas umumnya diklasifikasikan sebagai

BAB I PENDAHULUAN. Pertumbuhan ekonomi dan perkembangan dunia bisnis diera global

BAB I PENDAHULUAN A. Latar Belakang Pertumbuhan ekonomi dan perkembangan dunia bisnis diera global menuntut seluruh perusahaan untuk memperoleh keuntungan yang maksimal. Maka Indonesia harus mampu bersaing

BAB I PENDAHULUAN A. Latar Belakang Pertumbuhan ekonomi dan perkembangan dunia bisnis diera global menuntut seluruh perusahaan untuk memperoleh keuntungan yang maksimal. Maka Indonesia harus mampu bersaing

BAB II KAJIAN PUSTAKA. Suatu Informasi dari suatu perusahaan terutama informasi keuangan dan

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Prosedur Suatu Informasi dari suatu perusahaan terutama informasi keuangan dan informasi akuntansi diperlukan oleh berbagai pihak intern maupun

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Prosedur Suatu Informasi dari suatu perusahaan terutama informasi keuangan dan informasi akuntansi diperlukan oleh berbagai pihak intern maupun

SISTEM AKUNTANSI PEMBELIAN. Endang Sri Utami, S.E., M.Si., Ak., CA

SISTEM AKUNTANSI PEMBELIAN Endang Sri Utami, S.E., M.Si., Ak., CA Tujuan Pembelajaran 1. Mahasiswa diharapkan dapat mengetahui dan memahami deskripsi kegiatan pembelian. 2. Mahasiswa diharapkan dapat mengetahui

SISTEM AKUNTANSI PEMBELIAN Endang Sri Utami, S.E., M.Si., Ak., CA Tujuan Pembelajaran 1. Mahasiswa diharapkan dapat mengetahui dan memahami deskripsi kegiatan pembelian. 2. Mahasiswa diharapkan dapat mengetahui

BAB II TINJAUAN PUSTAKA. 1. Pengertian dan Tujuan Sistem Akuntansi. Informasi ini dibutuhkan oleh berbagai pihak yang berkepentingan baik pihak

BAB II TINJAUAN PUSTAKA A. Sistem Akuntansi 1. Pengertian dan Tujuan Sistem Akuntansi Informasi keuangan mempunyai peranan penting dalam suatu perusahaan. Informasi ini dibutuhkan oleh berbagai pihak yang

BAB II TINJAUAN PUSTAKA A. Sistem Akuntansi 1. Pengertian dan Tujuan Sistem Akuntansi Informasi keuangan mempunyai peranan penting dalam suatu perusahaan. Informasi ini dibutuhkan oleh berbagai pihak yang

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN 2.1 Kajian Pustaka 2.1.1 Prosedur 2.1.1.1 Pengertian Prosedur Dalam melakukan suatu kegiatan, organisasi memerlukan suatu acuan untuk mengatur dan mengontrol

BAB II KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN 2.1 Kajian Pustaka 2.1.1 Prosedur 2.1.1.1 Pengertian Prosedur Dalam melakukan suatu kegiatan, organisasi memerlukan suatu acuan untuk mengatur dan mengontrol

BAB II TINJAUAN PUSTAKA. perusahaan yang terjadi secara berulang-ulang, sedangkan Nafarin (2009: 9)

") BAB II TINJAUAN PUSTAKA A. Prosedur 1. Pengertian Prosedur Prosedur tidak hanya melibatkan aspek financial saja, tetapi aspek manajemen juga memiliki peranan penting. Prosedur merupakan rangkaian langkah

BAB II TINJAUAN PUSTAKA A. Prosedur 1. Pengertian Prosedur Prosedur tidak hanya melibatkan aspek financial saja, tetapi aspek manajemen juga memiliki peranan penting. Prosedur merupakan rangkaian langkah

BAB IV PEMBAHASAN AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN KREDIT DAN PIUTANG USAHA PADA PT. GROOVY MUSTIKA SEJAHTERA

BAB IV PEMBAHASAN AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN KREDIT DAN PIUTANG USAHA PADA PT. GROOVY MUSTIKA SEJAHTERA Audit operasional adalah audit yang dilaksanakan untuk menilai efisiensi, efektivitas,

BAB IV PEMBAHASAN AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN KREDIT DAN PIUTANG USAHA PADA PT. GROOVY MUSTIKA SEJAHTERA Audit operasional adalah audit yang dilaksanakan untuk menilai efisiensi, efektivitas,