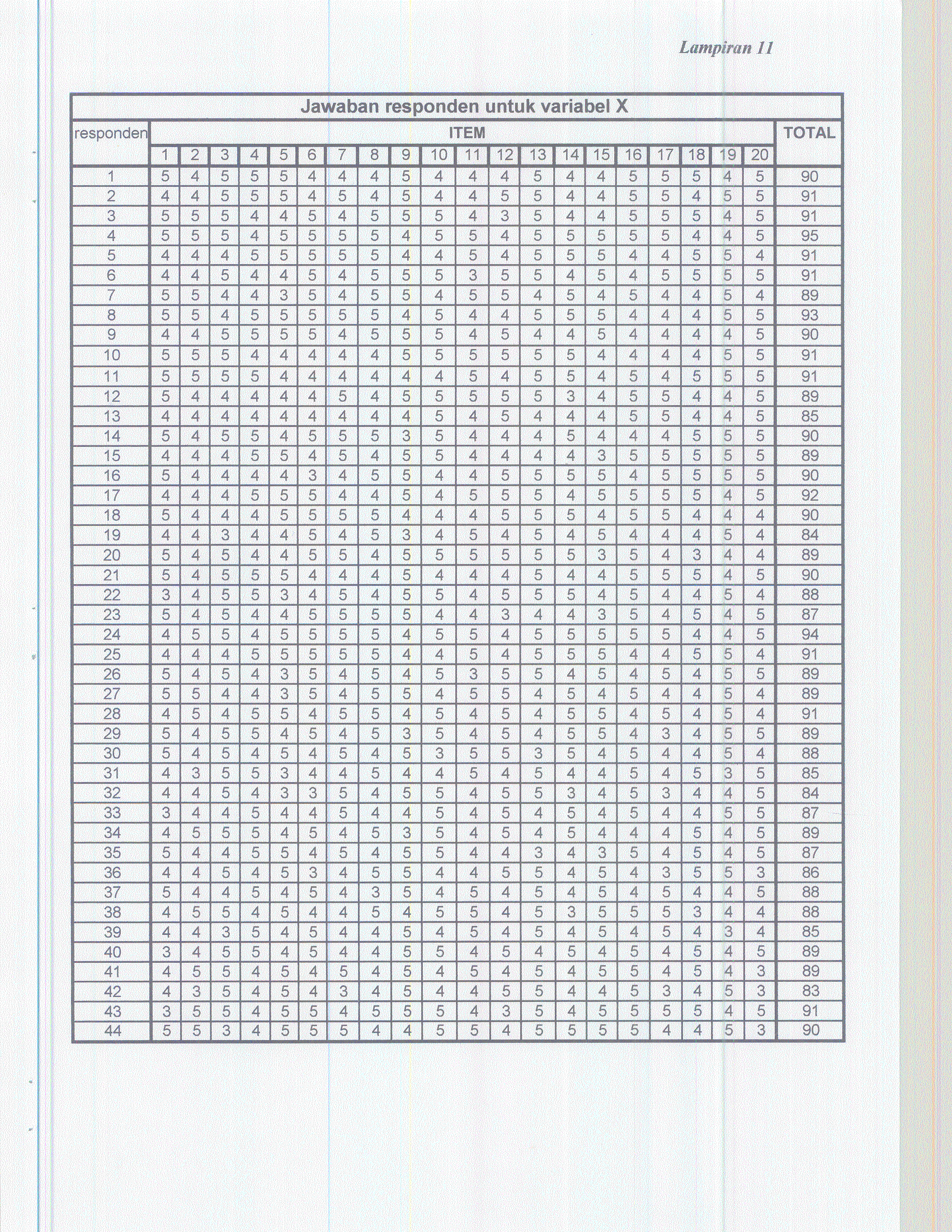

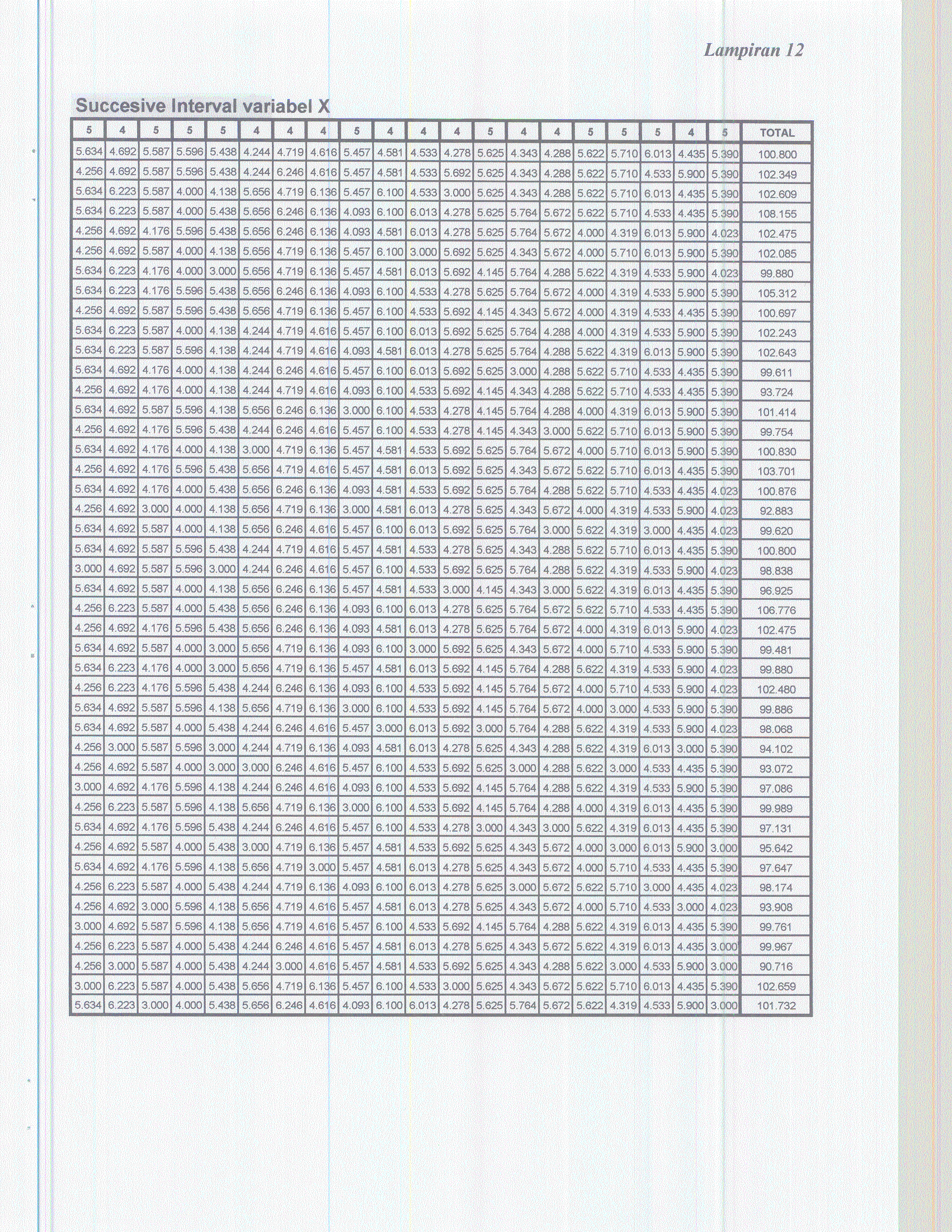

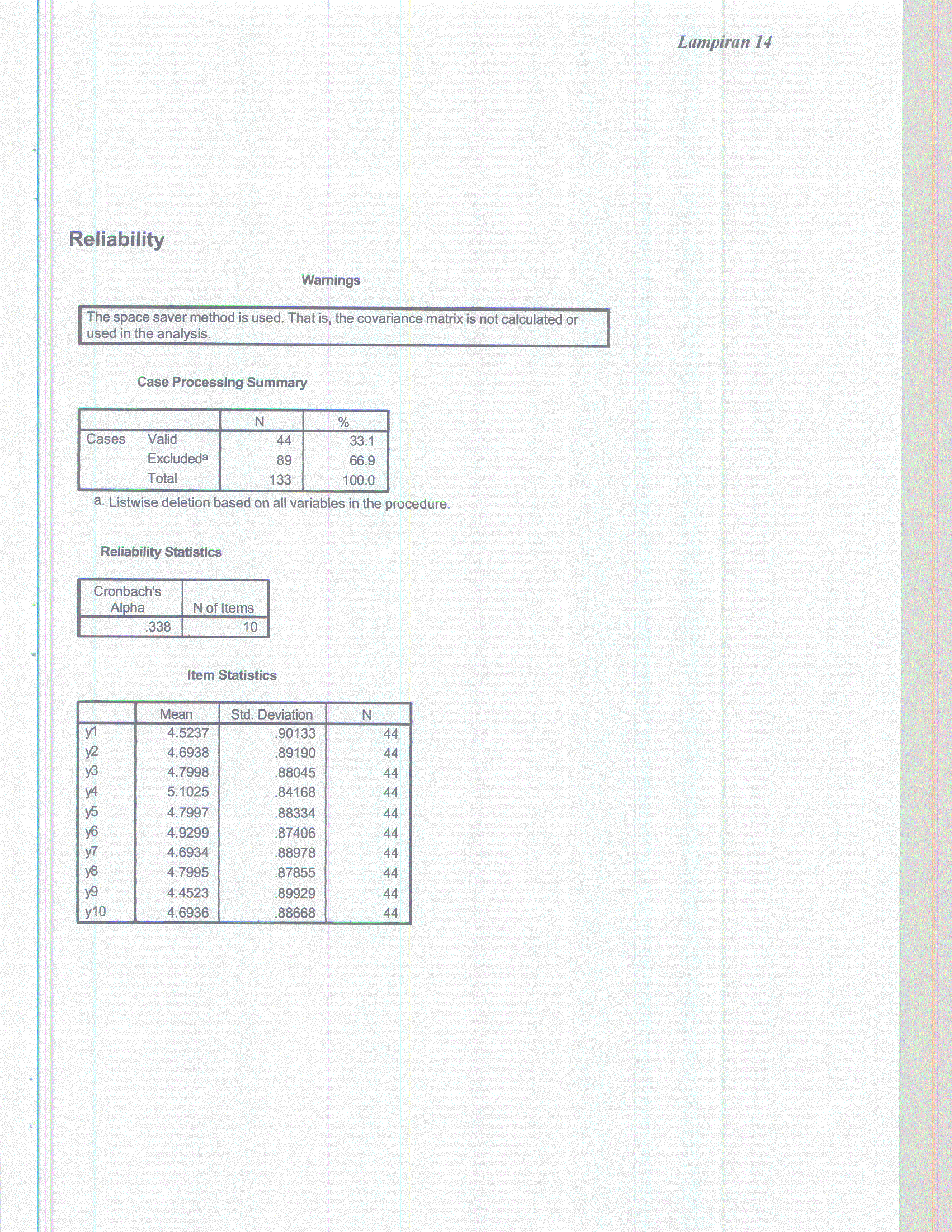

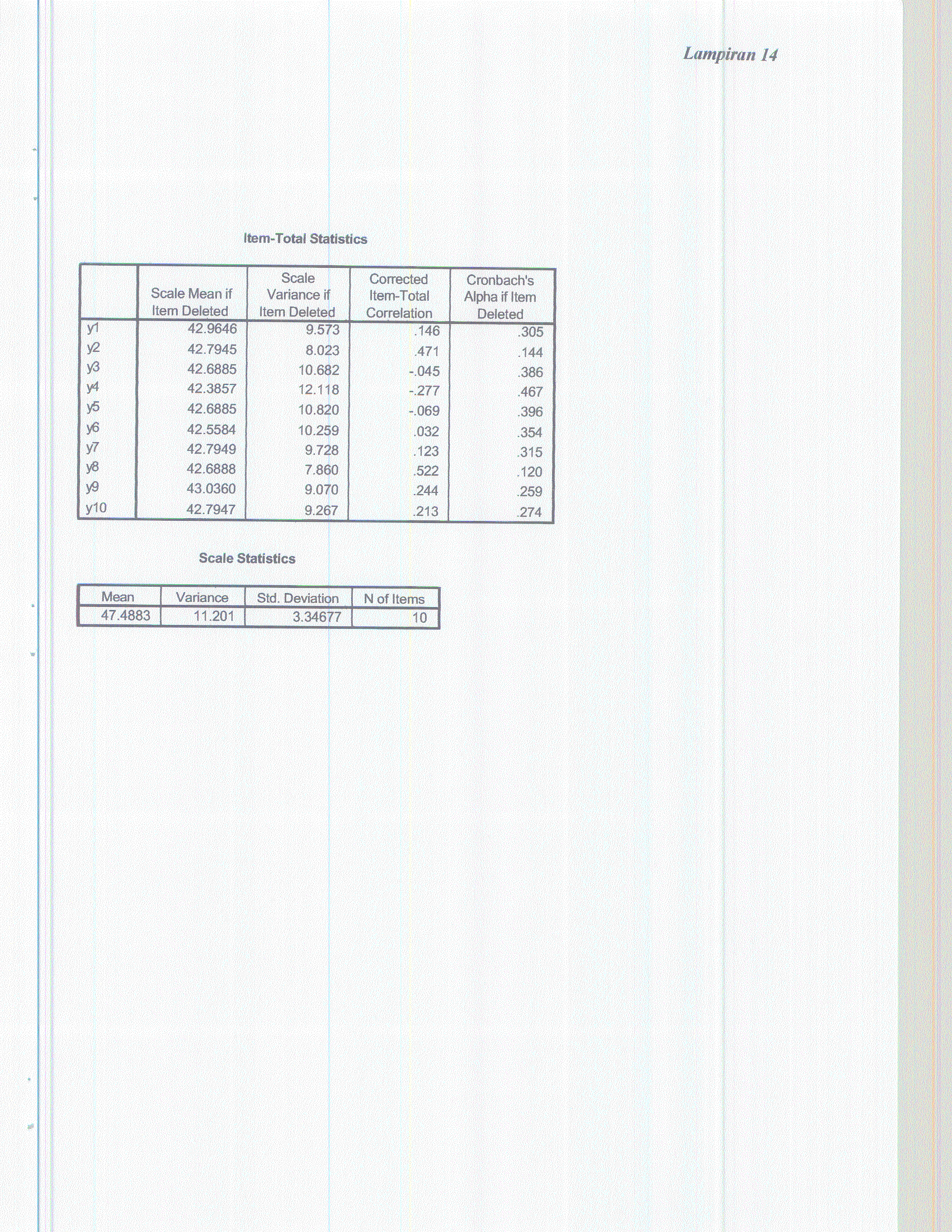

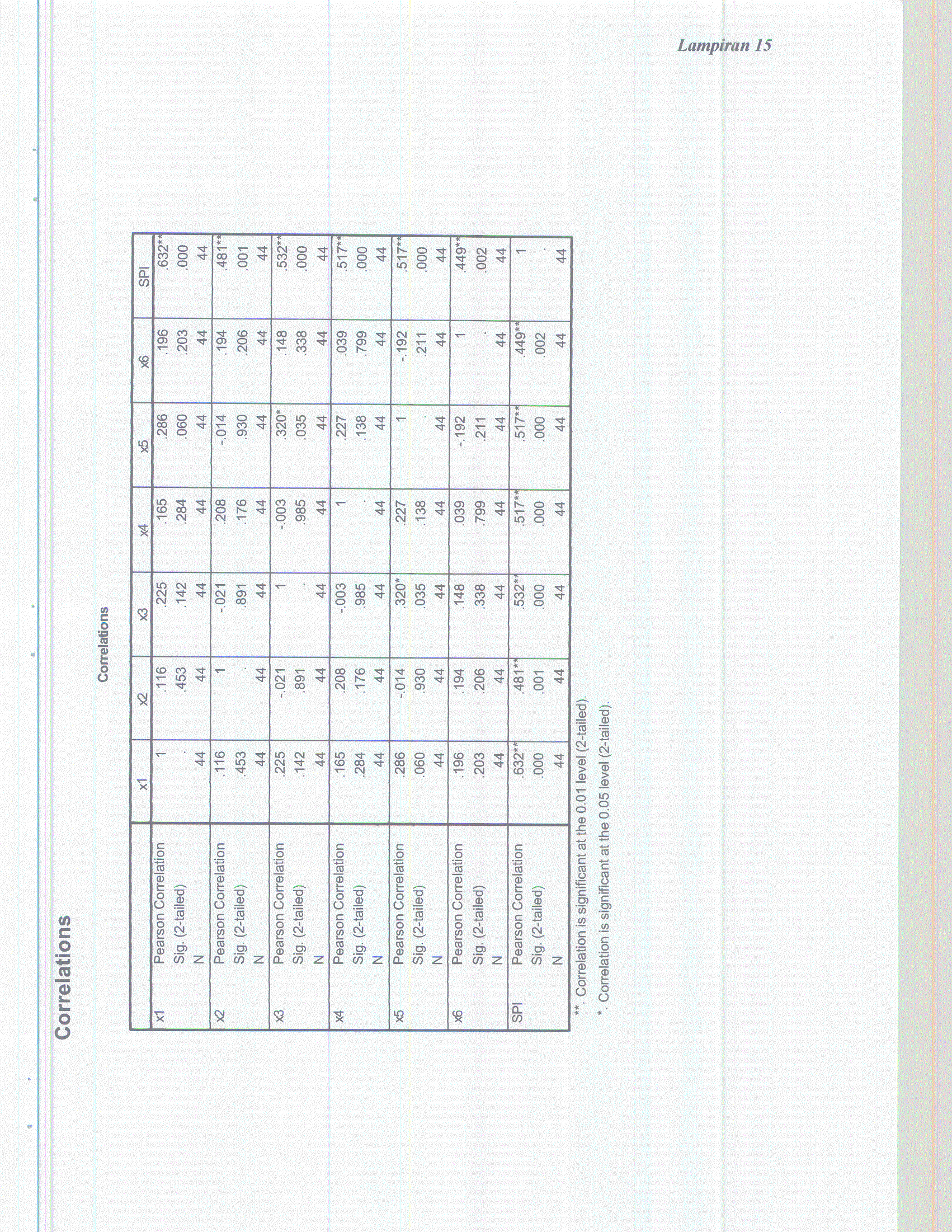

KUESIONER I UNTUK VARIABEL INDEPENDEN "SISTEM PENGENDALIAN INTERN PEMBELIAN BAHAN BAKU" No. Pertanyaan SS S R TS STS 1

|

|

|

- Vera Widjaja

- 7 tahun lalu

- Tontonan:

Transkripsi

1 KUESIONER I UNTUK VARIABEL INDEPENDEN "SISTEM PENGENDALIAN INTERN PEMBELIAN BAHAN BAKU" No. Pertanyaan SS S R TS STS Fungsi pembelian terpisah dengan fungsi penerimaan Fungsi pembelian terpisah dengan fungsi akuntansi Fungsi penerimaan harus terpisah dengan fungsi penyimpanan barang 4 Transaksi pembelian harus dilaksanakan oleh setiap fungsi, tidak ada transaksi pembelian yang secara lengkap dilaksanakan oleh salah satu fungsi saja 5 Surat permintaan pembelian diotorisasi oleh fungsi gudang untuk barang yang disimpan atau oleh fungsi pemakai barang untuk barang yang langsung pakai 6 Surat order pembelian diotorisasi oleh fungsi pembelian atau pejabat yang lebih tinggi 7 Laporan penerimaan barang diotorisasi oleh fungsi fungsi penerimaan barang 8 Bukti kas keluar diotorisasi oleh fungsi akuntansi atau pejabat yang lebih tinggi 9 Pencatatan terjadinya utang didasarkan pada bukti kas keluar yang didukung dengan surat order pembelian, laporan penerimaan barang, dan faktur dari pemasok 10 pencatatan ke dalam kartu utang dan register bukti kas keluar (voucher register) diotorisasi oleh fungsi akuntansi 11 Surat permintaan pembelian bernomor urut tercetak dan pemakaiannya dipertanggungjawabkan oleh fungsi gudang 12 Surat order pembelian bernomor urut tercetak dan pemakaiannya dipertanggungjawabkan oleh fungsi pemebelian 13 Laporan penerimaan barang bernomor urut tercetak dan pemakaiannya dipertnggungjawabkan oleh fungsi penerimaan 14 Pemasok dipilih berdasarkan jawaban penawaran harga bersaing dari berbagai pemasok

2 15 Barang yang diperiksa dan diterima oleh fungsi penerimaan jika fungsi ini telah menerima tembusan surat order pembelian dari fungsi pembelian 16 Fungsi penerimaan melakukan pemeriksaan barang yang diterima dari pemasok dengan cara menghitung dan menginspeksi barang tersebut dan membandingkannya dengan tembusan surat order pembelian 17 Terdapat pengecekan terhadap harga, syarat pembelian, dan ketelitian perkalian dalam faktur dari pemasok sebelum faktur tersebut diproses untuk dibayar 18 Catatan yang berfungsi sebagai buku pembantu utang secara periodik direkonsiliasi dengan rekening kontrol utang dalam buku besar 19 Pembayaran faktur dari pemasok dilakukan sesuai dengan syarat pembayaran guna mencegah hilangnya kesempatan untuk memperoleh potongan tunai 20 Bukti kas keluar beserta dokumen pe ndukungnya dicap "lunas" oleh fungsi pengeluaran kas setelah cek dikirimkan kepada pemasok

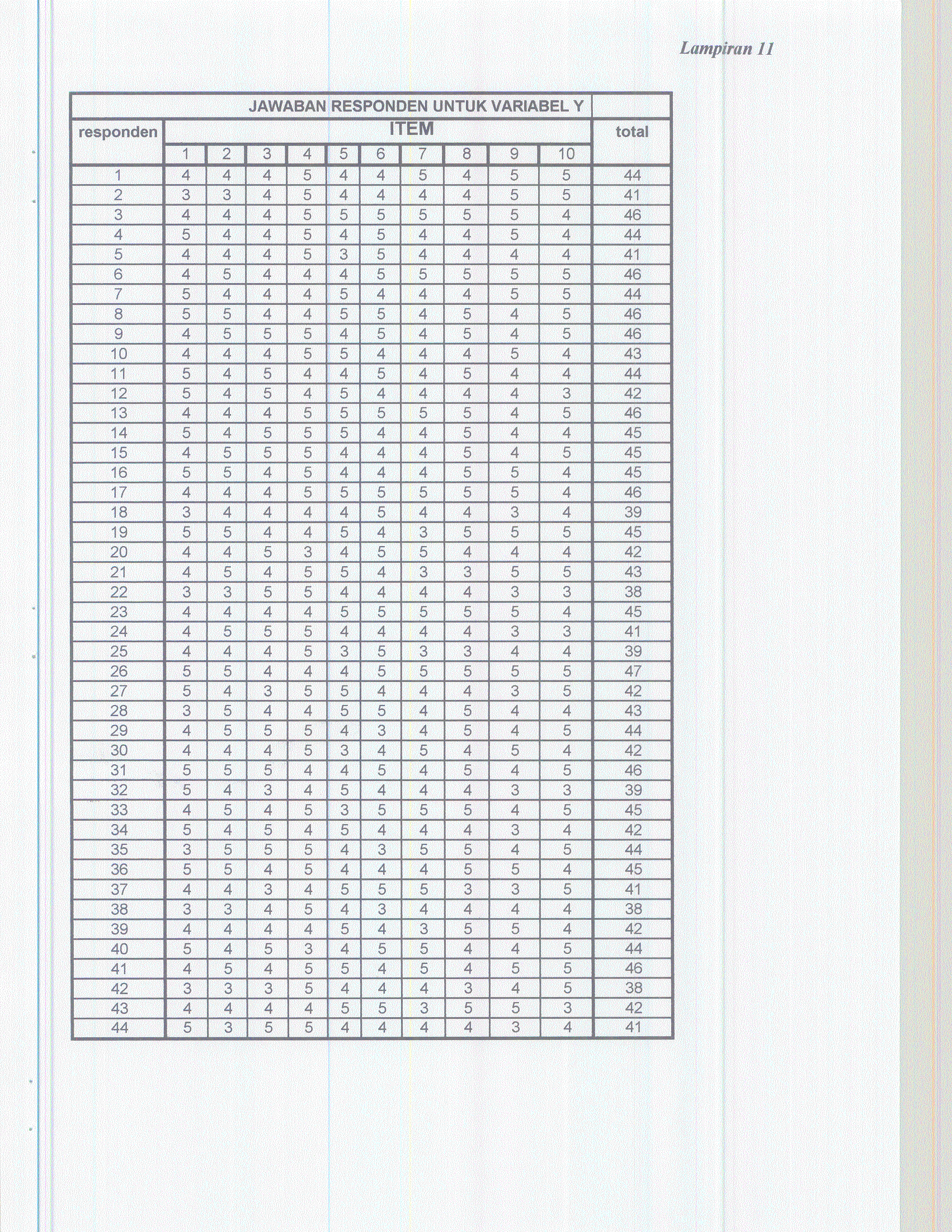

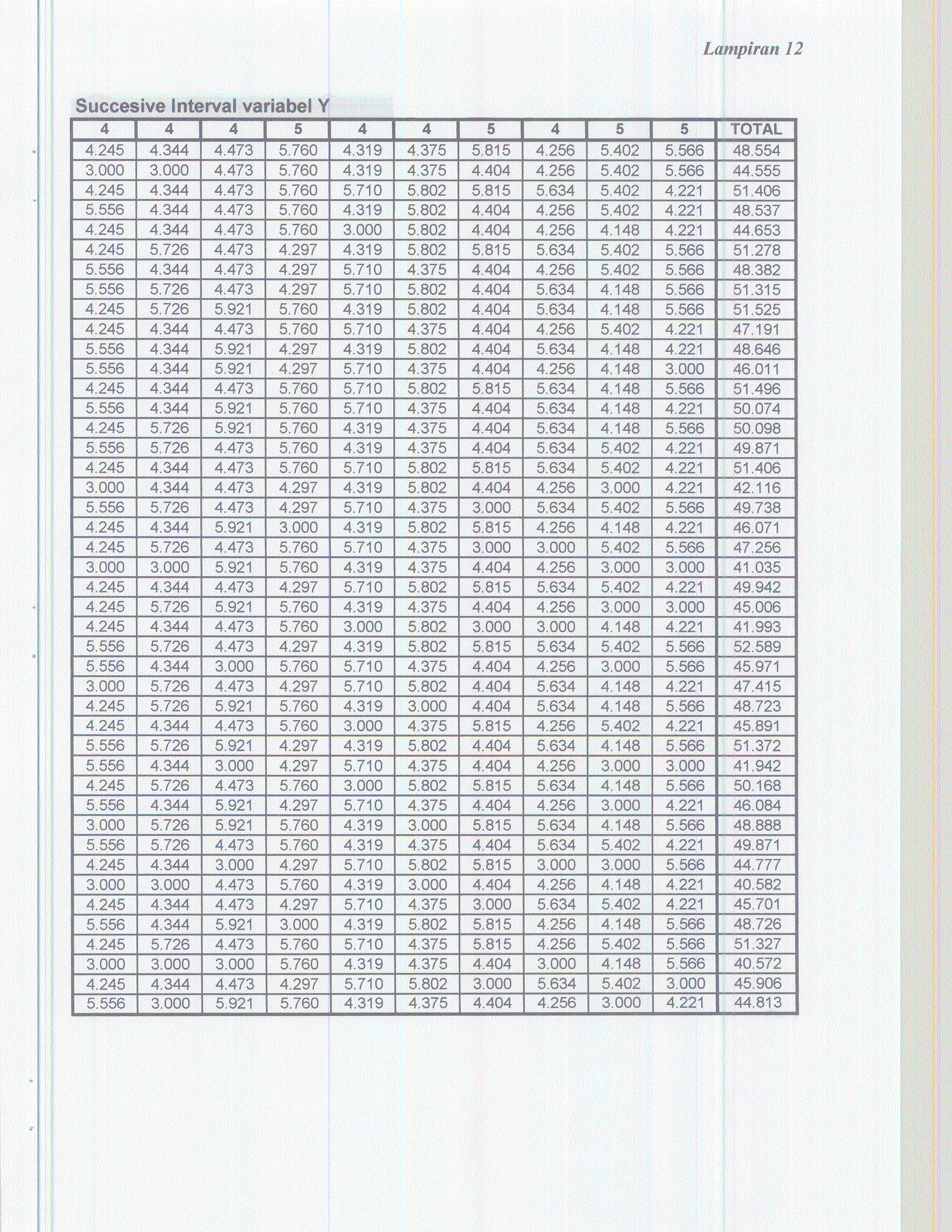

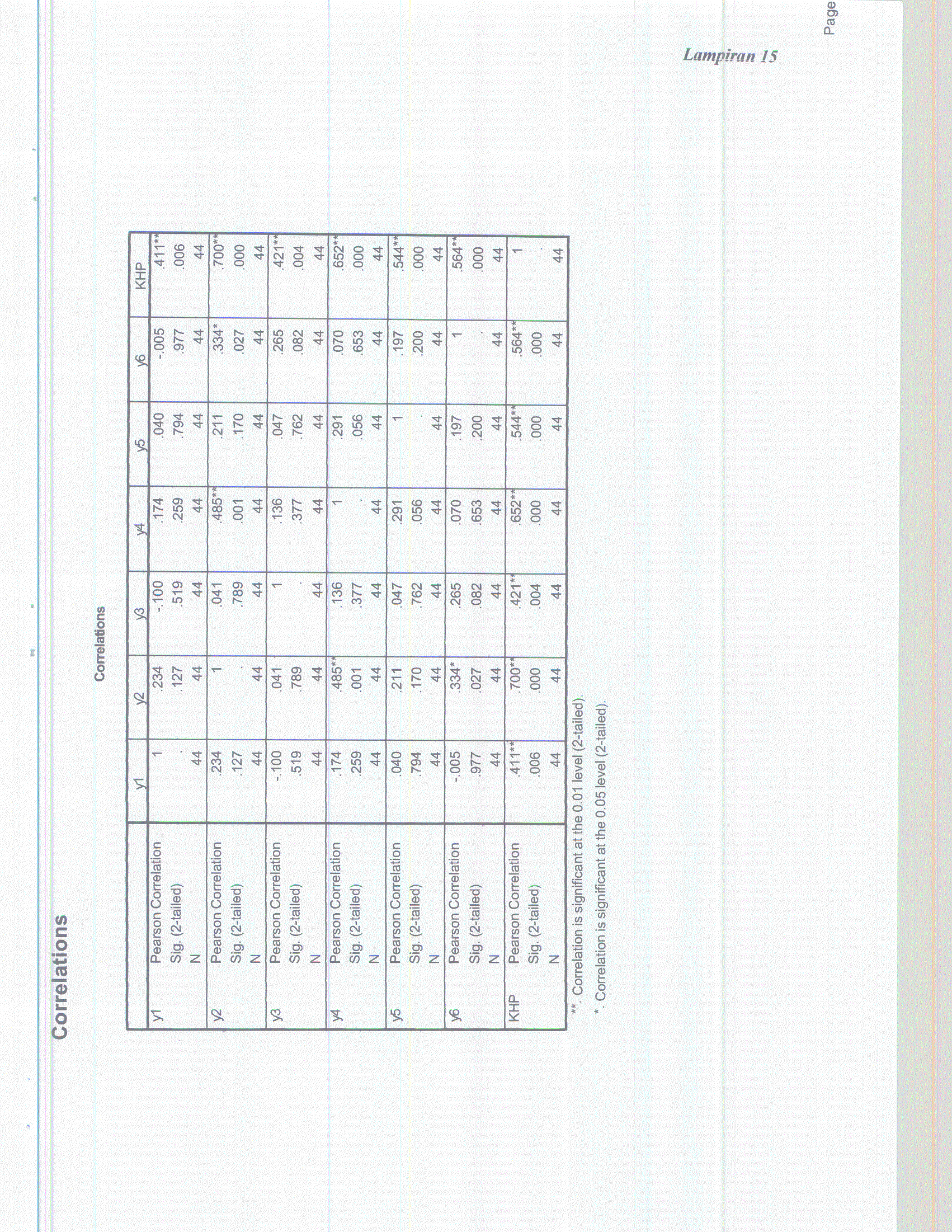

3 KUESIONER II UNTUK VARIABEL DEPENDEN "MENGAMANKAN HARTA PERUSAHAAN" No. Pertanyaan SS S R TS STS Setiap transaksi sudah dicatat secara benar Setiap transaksi sudah dicatat secara tepat waktu Barang yang dipesan diterima tepat pada waktunya 4 Pengiriman barang kepada konsumen selalu tepat waktu dan dijamin 5 Perusahaan tidak pernah mendapat komplain dari konsumen mengenai pengiriman barang yang tidak tepat waktu 6 Perusahaan tidak pernah mengalami kekurangan persediaan barang yang dipesan konsumen 7 Perusahaan selalu memproduksi produknya sesuai dengan jumlah pesanan 8 Bahan baku yang didatangkan keperusahaan sesuai dengan jumlah yang dipesan 9 Tidak ada bahan baku yang tersisa/terbuang disaat melakukan proses produksi 10 Tidak ada bahan baku yang rusak akibat sisa dari proses produksi

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23 Lampiran 20 SURAT PERNYATAAN Yang bertanda tangan dibawah ini: Nama : Adi Margiono NRP : Menyatakan dengan sesungguhnya bahwa tugas akhir / skripsi ini adalah hasil karya sendiri dan bukan dipublikasi dari orang lain. Apabila dikemudian hari diketahui pernyataan ini tidak benar, maka saya bersedia menerima sanksi berupa pencabutan gelar dan pembatalan ijazah yang telah dikeluarkan. Demikian pernyataan dari saya. Bandung, Januari 2007 Yang menyatakan, ( Adi Margiono )

BAB II LANDASAN TEORI

7 BAB II LANDASAN TEORI 2.1. Pembelian 2.1.1 Pengertian Pembelian Pembelian adalah transaksi pembelian terjadi antara perusahaan dengan pemasok atau pihak penjual. Barang-barang yang dibeli dapat berupa

7 BAB II LANDASAN TEORI 2.1. Pembelian 2.1.1 Pengertian Pembelian Pembelian adalah transaksi pembelian terjadi antara perusahaan dengan pemasok atau pihak penjual. Barang-barang yang dibeli dapat berupa

BAB V SIMPULAN DAN SARAN

Bab V Simpulan dan Saran BAB V SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian dan pembahasan yang telah diuraikan, penulis menyimpulkan hal-hal sebagai berikut: 1. Penerapan sistem informasi

Bab V Simpulan dan Saran BAB V SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian dan pembahasan yang telah diuraikan, penulis menyimpulkan hal-hal sebagai berikut: 1. Penerapan sistem informasi

DISTRIBUTOR DISTRIBUTOR DISTRIBUTOR DISTRIBUTOR DISTRIBUTOR. Barang/ Jasa PERUSAHAAN. Kas / Utang

DISTRIBUTOR DISTRIBUTOR DISTRIBUTOR DISTRIBUTOR DISTRIBUTOR Barang/ Jasa Kas / Utang PERUSAHAAN 1. Fungsi Gudang, fungsi ini bertanggungjawab untuk mengajukan permintaan pembelian sesuai dengan posisi

DISTRIBUTOR DISTRIBUTOR DISTRIBUTOR DISTRIBUTOR DISTRIBUTOR Barang/ Jasa Kas / Utang PERUSAHAAN 1. Fungsi Gudang, fungsi ini bertanggungjawab untuk mengajukan permintaan pembelian sesuai dengan posisi

SISTEM AKUNTANSI PEMBELIAN. Endang Sri Utami, S.E., M.Si., Ak., CA

SISTEM AKUNTANSI PEMBELIAN Endang Sri Utami, S.E., M.Si., Ak., CA Tujuan Pembelajaran 1. Mahasiswa diharapkan dapat mengetahui dan memahami deskripsi kegiatan pembelian. 2. Mahasiswa diharapkan dapat mengetahui

SISTEM AKUNTANSI PEMBELIAN Endang Sri Utami, S.E., M.Si., Ak., CA Tujuan Pembelajaran 1. Mahasiswa diharapkan dapat mengetahui dan memahami deskripsi kegiatan pembelian. 2. Mahasiswa diharapkan dapat mengetahui

BAB II KAJIAN TEORI. mengolah atau mengorganisir dokumen dokumen yang ada tujuannnya untuk

8 BAB II KAJIAN TEORI 2.1 Sistem Akuntansi 2.1.1 Pengertian Sistem Akuntansi Para ahli mendefenisikan pengertian sistem akuntansi tidak jauh berbeda yaitu mengolah atau mengorganisir dokumen dokumen yang

8 BAB II KAJIAN TEORI 2.1 Sistem Akuntansi 2.1.1 Pengertian Sistem Akuntansi Para ahli mendefenisikan pengertian sistem akuntansi tidak jauh berbeda yaitu mengolah atau mengorganisir dokumen dokumen yang

BAB II LANDASAN TEORI. penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang

BAB II LANDASAN TEORI 2.1 Landasan Teori 2.1.1 Pengertian Prosedur Prosedur merupakan suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam suatu departemen atau lebih yang dibuat untuk

BAB II LANDASAN TEORI 2.1 Landasan Teori 2.1.1 Pengertian Prosedur Prosedur merupakan suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam suatu departemen atau lebih yang dibuat untuk

BAB II TINJAUAN PUSTAKA. Nurita (2009), dengan judul Evaluasi Prosedur Dan Sistem Pembelian

, dengan judul Evaluasi Prosedur Dan Sistem Pembelian") BAB II TINJAUAN PUSTAKA A. Penelitian Terdahulu Nurita (2009), dengan judul Evaluasi Prosedur Dan Sistem Pembelian Bahan Baku Studi Kasus Di Percetakan Surya Offset Jebres Surakarta yang memiliki kesimpulan

BAB II TINJAUAN PUSTAKA A. Penelitian Terdahulu Nurita (2009), dengan judul Evaluasi Prosedur Dan Sistem Pembelian Bahan Baku Studi Kasus Di Percetakan Surya Offset Jebres Surakarta yang memiliki kesimpulan

Universitas Sumatera Utara

Lampiran II Daftar Internal Control Questionnaires (ICQ) Penerimaan Kas Nama Responden : Aja Abdurrajak Bagian : Assist. Umum dan Personalia Perusahaan : PT. BPR Syari ah Gebu Prima Medan. Bacalah tiap

Lampiran II Daftar Internal Control Questionnaires (ICQ) Penerimaan Kas Nama Responden : Aja Abdurrajak Bagian : Assist. Umum dan Personalia Perusahaan : PT. BPR Syari ah Gebu Prima Medan. Bacalah tiap

BAB II LANDASAN TEORI. kegiatan, baik kegiatan dalam usaha maupun dalam pendidikan. Setiap

BAB II LANDASAN TEORI A. Pengertian Evaluasi Evaluasi merupakan salah satu sarana yang penting dalam melakukan kegiatan, baik kegiatan dalam usaha maupun dalam pendidikan. Setiap berjalannya kegiatan biasanya

BAB II LANDASAN TEORI A. Pengertian Evaluasi Evaluasi merupakan salah satu sarana yang penting dalam melakukan kegiatan, baik kegiatan dalam usaha maupun dalam pendidikan. Setiap berjalannya kegiatan biasanya

BAB II TINJAUAN PUSTAKA

2.1 Pengertian Sistem BAB II TINJAUAN PUSTAKA Aktivitas perusahaan dapat berjalan dengan baik jika aktivitas tersebut saling terorganisir dengan baik dan terdapat suatu sistem yang baik dimana sistem tersebut

2.1 Pengertian Sistem BAB II TINJAUAN PUSTAKA Aktivitas perusahaan dapat berjalan dengan baik jika aktivitas tersebut saling terorganisir dengan baik dan terdapat suatu sistem yang baik dimana sistem tersebut

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 1. Pengertian Sistem dan Prosedur Ada beberapa pengertian sistem dan prosedur, diantaranya adalah sebagai berikut : Menurut Mulyadi (2008: 4) Sistem adalah suatu jaringan prosedur

BAB II TINJAUAN PUSTAKA 1. Pengertian Sistem dan Prosedur Ada beberapa pengertian sistem dan prosedur, diantaranya adalah sebagai berikut : Menurut Mulyadi (2008: 4) Sistem adalah suatu jaringan prosedur

BAB II LANDASAN TEORI. mengarahkan pada pokok bahasan yang telah dikemukakan pada bab I.

7 BAB II LANDASAN TEORI Dalam bab ini akan diuraikan beberapa landasan teori yang digunakan untuk mengarahkan pada pokok bahasan yang telah dikemukakan pada bab I. 2.1 Pengertian Sistem Sistem adalah sekelompok

7 BAB II LANDASAN TEORI Dalam bab ini akan diuraikan beberapa landasan teori yang digunakan untuk mengarahkan pada pokok bahasan yang telah dikemukakan pada bab I. 2.1 Pengertian Sistem Sistem adalah sekelompok

BAB II TINJAUAN PUSTAKA. Mulyadi (2001:5) sistem adalah suatu jaringan prosedur yang dibuat menurut

sistem adalah suatu jaringan prosedur yang dibuat menurut") BAB II TINJAUAN PUSTAKA A. Pengertian Sistem dan Prosedur Akuntansi Pada dasarnya setiap perusahaan memiliki sistem dan prosedur yang dilaksanakan sesuai dengan standar operasional perusahaan tersebut.

BAB II TINJAUAN PUSTAKA A. Pengertian Sistem dan Prosedur Akuntansi Pada dasarnya setiap perusahaan memiliki sistem dan prosedur yang dilaksanakan sesuai dengan standar operasional perusahaan tersebut.

Sistem akuntansi penjualan, terdiri dari kegiatan-kegiatan transaksi penjualan: kredit dan tunai

Sistem akuntansi penjualan, terdiri dari kegiatan-kegiatan transaksi penjualan: kredit dan tunai Jika order dari pelanggan telah dipenuhi oleh perusahaan dimana barang atau jasa yang dipesannya telah dikirimkan

Sistem akuntansi penjualan, terdiri dari kegiatan-kegiatan transaksi penjualan: kredit dan tunai Jika order dari pelanggan telah dipenuhi oleh perusahaan dimana barang atau jasa yang dipesannya telah dikirimkan

BAB III PEMBAHASAN Tinjauan Teori Pengertian Sistem dan Prosedur

BAB III PEMBAHASAN 3.1. Tinjauan Teori 3.1.1. Pengertian Sistem dan Prosedur Menurut Mulyadi (2001:5), sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan

BAB III PEMBAHASAN 3.1. Tinjauan Teori 3.1.1. Pengertian Sistem dan Prosedur Menurut Mulyadi (2001:5), sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan

KUESIONER PENELITIAN PERANAN PEMERIKSAAN INTERN DALAM MENGEFEKTIFKAN KEANDALAN ATAS PENGENDALIAN INTERN PENAGIHAN PIUTANG DAFTAR PERTANYAAN TERTUTUP

85 KUESIONER PENELITIAN PERANAN PEMERIKSAAN INTERN DALAM MENGEFEKTIFKAN KEANDALAN ATAS PENGENDALIAN INTERN PENAGIHAN PIUTANG DAFTAR PERTANYAAN TERTUTUP Dimohon jika tidak keberatan untuk mengisi data diri

85 KUESIONER PENELITIAN PERANAN PEMERIKSAAN INTERN DALAM MENGEFEKTIFKAN KEANDALAN ATAS PENGENDALIAN INTERN PENAGIHAN PIUTANG DAFTAR PERTANYAAN TERTUTUP Dimohon jika tidak keberatan untuk mengisi data diri

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1 Pengertian Sistem dan Prosedur Pengertian system dan prosedur menurut Mulyadi (2001 : 5) adalah sebagai berikut: Sistem adalah suatu jaringan prosedur yang dibuat menurut pola

BAB II LANDASAN TEORI 2.1 Pengertian Sistem dan Prosedur Pengertian system dan prosedur menurut Mulyadi (2001 : 5) adalah sebagai berikut: Sistem adalah suatu jaringan prosedur yang dibuat menurut pola

Evaluasi sistem dan prosedur pembelian bahan baku. pada perusahaan j rot galery. di Klaten. Oleh : Riasti F BAB I PENDAHULUAN

Evaluasi sistem dan prosedur pembelian bahan baku pada perusahaan j rot galery di Klaten Oleh : Riasti F.3302181 BAB I PENDAHULUAN A. Sejarah Berdirinya Perusahaan Perusahaan J ROT GALERY adalah perusahaan

Evaluasi sistem dan prosedur pembelian bahan baku pada perusahaan j rot galery di Klaten Oleh : Riasti F.3302181 BAB I PENDAHULUAN A. Sejarah Berdirinya Perusahaan Perusahaan J ROT GALERY adalah perusahaan

BAB II TINJAUAN PUSTAKA. Republik Indonesia Nomor 20 Tahun 2008 adalah sebagai berikut:

BAB II TINJAUAN PUSTAKA 2.1 Usaha Mikro, Kecil, dan Menengah Pengertian usaha mikro, kecil, dan menengah menurut Undang-Undang Republik Indonesia Nomor 20 Tahun 2008 adalah sebagai berikut: 2.1.1 Usaha

BAB II TINJAUAN PUSTAKA 2.1 Usaha Mikro, Kecil, dan Menengah Pengertian usaha mikro, kecil, dan menengah menurut Undang-Undang Republik Indonesia Nomor 20 Tahun 2008 adalah sebagai berikut: 2.1.1 Usaha

BAB IV ANALISIS DAN PEMBAHASAN. Audit operasional atas fungsi pembelian dan hutang usaha pada PT Prima Auto

BAB IV ANALISIS DAN PEMBAHASAN Audit operasional atas fungsi pembelian dan hutang usaha pada PT Prima Auto Mandiri dibatasi pada hal-hal berikut ini: a. Mengidentifikasikan kelemahan sistem pengendalian

BAB IV ANALISIS DAN PEMBAHASAN Audit operasional atas fungsi pembelian dan hutang usaha pada PT Prima Auto Mandiri dibatasi pada hal-hal berikut ini: a. Mengidentifikasikan kelemahan sistem pengendalian

BAB I PENDAHULUAN. dikumpulkan, diproses menjadi informasi, dan didistribusikan kepada para

BAB I PENDAHULUAN A. Latar Belakang Masalah Sistem informasi akuntansi merupakan rangkaian prosedur dimana data dikumpulkan, diproses menjadi informasi, dan didistribusikan kepada para pemakai. Data yang

BAB I PENDAHULUAN A. Latar Belakang Masalah Sistem informasi akuntansi merupakan rangkaian prosedur dimana data dikumpulkan, diproses menjadi informasi, dan didistribusikan kepada para pemakai. Data yang

BAB II LANDASAN TEORI. Pengertian sistem menurut Anastasia dan Lilis (2010:3), sistem merupakan

, sistem merupakan") BAB II LANDASAN TEORI 2.1 Definisi Sistem Pengertian sistem menurut Anastasia dan Lilis (2010:3), sistem merupakan serangkaian bagian yang saling tergantung dan bekerjasama untuk mencapai tujuan tertentu.

BAB II LANDASAN TEORI 2.1 Definisi Sistem Pengertian sistem menurut Anastasia dan Lilis (2010:3), sistem merupakan serangkaian bagian yang saling tergantung dan bekerjasama untuk mencapai tujuan tertentu.

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Pengertian Sistem dan Prosedur Akuntansi 1. Pengertian Sistem Berbicara tentang sistem menimbulkan gambaran mental tentang komputer dan program, Kenyataannya istilah ini memiliki

BAB II TINJAUAN PUSTAKA A. Pengertian Sistem dan Prosedur Akuntansi 1. Pengertian Sistem Berbicara tentang sistem menimbulkan gambaran mental tentang komputer dan program, Kenyataannya istilah ini memiliki

BAB II BAHAN RUJUKAN. Pada dasarnya yang ditetapkan pada perusahaan negara maupun

BAB II BAHAN RUJUKAN 2.1 Sistem Informasi Akuntansi Pada dasarnya yang ditetapkan pada perusahaan negara maupun perusahaan swasta merupakan sistem informasi yang menyediakan informasi keuangan yang akan

BAB II BAHAN RUJUKAN 2.1 Sistem Informasi Akuntansi Pada dasarnya yang ditetapkan pada perusahaan negara maupun perusahaan swasta merupakan sistem informasi yang menyediakan informasi keuangan yang akan

1. Jumlah penjualan menurut jenis produk dan keseluruhan, baik secara harian maupun periodik.

1. Jumlah penjualan menurut jenis produk dan keseluruhan, baik secara harian maupun periodik. 2. Jumlah Piutang setiap pelanggan dan keselu ruhan, baik secara harian maupun periodik. 3. Jumlah harga pokok

1. Jumlah penjualan menurut jenis produk dan keseluruhan, baik secara harian maupun periodik. 2. Jumlah Piutang setiap pelanggan dan keselu ruhan, baik secara harian maupun periodik. 3. Jumlah harga pokok

EVALUASI PROSEDUR PEMBELIAN BARANG DAGANG PADA PT CLTM BANDAR LAMPUNG

EVALUASI PROSEDUR PEMBELIAN BARANG DAGANG PADA PT CLTM BANDAR LAMPUNG Evaluation the procedure of purchasing merchandise at PT CLTM Bandar Lampung Khairun 1), Maryani 2), Nurmala 3) 1) Mahasiswa, 2-3)

EVALUASI PROSEDUR PEMBELIAN BARANG DAGANG PADA PT CLTM BANDAR LAMPUNG Evaluation the procedure of purchasing merchandise at PT CLTM Bandar Lampung Khairun 1), Maryani 2), Nurmala 3) 1) Mahasiswa, 2-3)

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Pengertian Sistem Dari beberapa pengertian sistem, berikut adalah pengertian sistem menurut Mulyadi (2001:2) ; Sistem pada dasarnya adalah sekelompok unsur yang erat berhubungan

BAB II BAHAN RUJUKAN 2.1 Pengertian Sistem Dari beberapa pengertian sistem, berikut adalah pengertian sistem menurut Mulyadi (2001:2) ; Sistem pada dasarnya adalah sekelompok unsur yang erat berhubungan

Sebab-sebab terjadinya retur:

RETUR Pengembalian barang dari pelanggan/ konsumen atas barang yang telah dijual, atau pengembalian barang ke distributor/ pemasok atas barang yang telah kita beli. Sebab-sebab terjadinya retur: 1. Kualitas

RETUR Pengembalian barang dari pelanggan/ konsumen atas barang yang telah dijual, atau pengembalian barang ke distributor/ pemasok atas barang yang telah kita beli. Sebab-sebab terjadinya retur: 1. Kualitas

BAB IV PEMBAHASAN AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN KREDIT DAN PIUTANG USAHA PADA PT. GROOVY MUSTIKA SEJAHTERA

BAB IV PEMBAHASAN AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN KREDIT DAN PIUTANG USAHA PADA PT. GROOVY MUSTIKA SEJAHTERA Audit operasional adalah audit yang dilaksanakan untuk menilai efisiensi, efektivitas,

BAB IV PEMBAHASAN AUDIT OPERASIONAL ATAS FUNGSI PENJUALAN KREDIT DAN PIUTANG USAHA PADA PT. GROOVY MUSTIKA SEJAHTERA Audit operasional adalah audit yang dilaksanakan untuk menilai efisiensi, efektivitas,

BAB II TINJAUAN PUSTAKA

7 BAB II TINJAUAN PUSTAKA 2.1 Sistem Akuntansi 2.1.1 Pengertian Sistem Dalam suatu organisasi sistem akuntansi memegang peranan penting dalam mengatur arus pengolahan data akuntansi yang diperlukan oleh

7 BAB II TINJAUAN PUSTAKA 2.1 Sistem Akuntansi 2.1.1 Pengertian Sistem Dalam suatu organisasi sistem akuntansi memegang peranan penting dalam mengatur arus pengolahan data akuntansi yang diperlukan oleh

LAMPIRAN 1 STRUKTUR ORGANISASI PERUSAHAAN POWER SPEED RACING PIMPINAN PERUSAHAAN MANAJER KEUANGAN ADMINISTRASI (PEMBUKUAN) STAF PRODUKSI STAF GUDANG

STAF PRODUKSI STAF GUDANG") LAMPIRAN 1 STRUKTUR ORGANISASI PERUSAHAAN POWER SPEED RACING PIMPINAN PERUSAHAAN MANAJER KEUANGAN MANAJER PEMASARAN ADMINISTRASI (PEMBUKUAN) STAF PEMASARAN STAF EKSPEDISI STAF PRODUKSI STAF PEMBELIAN STAF

LAMPIRAN 1 STRUKTUR ORGANISASI PERUSAHAAN POWER SPEED RACING PIMPINAN PERUSAHAAN MANAJER KEUANGAN MANAJER PEMASARAN ADMINISTRASI (PEMBUKUAN) STAF PEMASARAN STAF EKSPEDISI STAF PRODUKSI STAF PEMBELIAN STAF

DIAGRAM TRANSAKSI PEMBELIAN BAHAN / BARANG DIBAWAH PENGAWASAN MANAJER

DIAGRAM TRANSAKSI PEMBELIAN BAHAN / BARANG DIBAWAH PENGAWASAN MANAJER Formulir permintaan yang telah disetujui oleh staf yang berwenang Periksa spesifikasi pembelian Periksa pembelian yang lalu-barang

DIAGRAM TRANSAKSI PEMBELIAN BAHAN / BARANG DIBAWAH PENGAWASAN MANAJER Formulir permintaan yang telah disetujui oleh staf yang berwenang Periksa spesifikasi pembelian Periksa pembelian yang lalu-barang

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Sistem Informasi Akuntansi Sistem informasi akuntansi sangat berperan penting dalam menyajikan informasi yang dibutuhkan oleh pihak yang berkepentingan dalam informasi akuntansi

BAB II BAHAN RUJUKAN 2.1 Sistem Informasi Akuntansi Sistem informasi akuntansi sangat berperan penting dalam menyajikan informasi yang dibutuhkan oleh pihak yang berkepentingan dalam informasi akuntansi

KUESIONER. Saya bernama Natalia Elisabeth (mahasiswi fakultas ekonomi Universitas

LAMPIRAN I KUESIONER Responden yang terhormat, Saya bernama Natalia Elisabeth (mahasiswi fakultas ekonomi Universitas Kristen Maranatha) mohon bantuan dan kesediaan Bapak/Ibu untuk mengisi kuesioner mengenai

LAMPIRAN I KUESIONER Responden yang terhormat, Saya bernama Natalia Elisabeth (mahasiswi fakultas ekonomi Universitas Kristen Maranatha) mohon bantuan dan kesediaan Bapak/Ibu untuk mengisi kuesioner mengenai

BAB II TINJAUAN PUSTAKA. pencapaian tiga golongan tujuan berikut ini: a. Keandalan pelaporan keuangan

BAB II TINJAUAN PUSTAKA A. Pengendalian Intern 1. Pengertian Pengendalian Intern SA Seksi 319 Paragraf 06 mendefinisikan pengendalian intern sebagai suatu proses yang dilakukan manajemen dan personel lain

BAB II TINJAUAN PUSTAKA A. Pengendalian Intern 1. Pengertian Pengendalian Intern SA Seksi 319 Paragraf 06 mendefinisikan pengendalian intern sebagai suatu proses yang dilakukan manajemen dan personel lain

SISTEM AKUNTANSI PENJUALAN KREDIT PADA CV. GANI TEKNIK. Nama : Maria Yuliani NPM : Jurusan : Akuntansi Pembimbing : Riyanti, SE.

SISTEM AKUNTANSI PENJUALAN KREDIT PADA CV. GANI TEKNIK Nama : Maria Yuliani NPM : 24212434 Jurusan : Akuntansi Pembimbing : Riyanti, SE., MM Latar Belakang Masalah Perkembangan Teknologi Sistem Informasi

SISTEM AKUNTANSI PENJUALAN KREDIT PADA CV. GANI TEKNIK Nama : Maria Yuliani NPM : 24212434 Jurusan : Akuntansi Pembimbing : Riyanti, SE., MM Latar Belakang Masalah Perkembangan Teknologi Sistem Informasi

KUESIONER PENELITIAN PERANAN PEMERIKSAAN INTERN DALAM MENUNJANG IMLEMENTASI PENGENDALIAN PROSEDUR BIAYA OPERASI

Lampiran 1. Kuesioner Penelitian KUESIONER PENELITIAN PERANAN PEMERIKSAAN INTERN DALAM MENUNJANG IMLEMENTASI PENGENDALIAN PROSEDUR BIAYA OPERASI Kepada Yth. Bapak/Ibu/Sdr/Sdri Responden di tempat Dengan

Lampiran 1. Kuesioner Penelitian KUESIONER PENELITIAN PERANAN PEMERIKSAAN INTERN DALAM MENUNJANG IMLEMENTASI PENGENDALIAN PROSEDUR BIAYA OPERASI Kepada Yth. Bapak/Ibu/Sdr/Sdri Responden di tempat Dengan

BAB II. Dasar Teori. 2.1 Konsep dan Dasar Definisi Konsep

BAB II Dasar Teori 2.1 Konsep dan Dasar Definisi Konsep 1. Sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan. (Mulyadi, 2001:5) 2.

BAB II Dasar Teori 2.1 Konsep dan Dasar Definisi Konsep 1. Sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan. (Mulyadi, 2001:5) 2.

SISTEM AKUNTANSI PENGELUARAN KAS dengan CEK. Endang Sri Utami, S.E., M.Si., Ak., CA

SISTEM AKUNTANSI PENGELUARAN KAS dengan CEK Endang Sri Utami, S.E., M.Si., Ak., CA 1 Tujuan Pembelajaran 1. Mahasiswa diharapkan dapat mengetahui dan memahami deskripsi kegiatan pengeluaran kas. 2. Mahasiswa

SISTEM AKUNTANSI PENGELUARAN KAS dengan CEK Endang Sri Utami, S.E., M.Si., Ak., CA 1 Tujuan Pembelajaran 1. Mahasiswa diharapkan dapat mengetahui dan memahami deskripsi kegiatan pengeluaran kas. 2. Mahasiswa

Bab II Dasar Teori 2.1 Pengertian Sistem Akuntansi 2.2 Pengertian Penjualan Kredit 2.3 Pengertian Sistem Penjualan Kredit

Bab II Dasar Teori 2.1 Pengertian Sistem Akuntansi Sistem Akuntansi adalah organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan

Bab II Dasar Teori 2.1 Pengertian Sistem Akuntansi Sistem Akuntansi adalah organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan

BAB II KAJIAN TEORI. melangkah lebih jauh kebagian-bagian selanjutnya kita harus mengetahui terlebih

BAB II KAJIAN TEORI 2.1 Sistem Akuntansi 2.1.1 Pengertian Sistem Sistem merupakan hal yang sangat mutlak dan mempunyai peranan penting dalam menjalankan kegiatan perusahaan oleh karena itu sebelum melangkah

BAB II KAJIAN TEORI 2.1 Sistem Akuntansi 2.1.1 Pengertian Sistem Sistem merupakan hal yang sangat mutlak dan mempunyai peranan penting dalam menjalankan kegiatan perusahaan oleh karena itu sebelum melangkah

LAMPIRAN. Lampiran 1. - Internal Control Questionaire (ICQ) Pertanyaan dalam kuesioner dapat dijawab dengan :

Pertanyaan dalam kuesioner dapat dijawab dengan :") L1 LAMPIRAN Lampiran 1. - Internal Control Questionaire (ICQ) Pertanyaan dalam kuesioner dapat dijawab dengan : 1. Ya, artinya sistem dan prosedur telah diterapkan serta dilaksanakan dengan baik sebagaimana

L1 LAMPIRAN Lampiran 1. - Internal Control Questionaire (ICQ) Pertanyaan dalam kuesioner dapat dijawab dengan : 1. Ya, artinya sistem dan prosedur telah diterapkan serta dilaksanakan dengan baik sebagaimana

KUESIONER Pada PD Musi Grup Palembang No. Pertanyaan Ya Tidak 1. Apakah perusahaan telah mempunyai fungsi-fungsi yang terkait dalam sistem penjualan kredit? 2. Apakah fungsi penjualan terpisah dengan fungsi

KUESIONER Pada PD Musi Grup Palembang No. Pertanyaan Ya Tidak 1. Apakah perusahaan telah mempunyai fungsi-fungsi yang terkait dalam sistem penjualan kredit? 2. Apakah fungsi penjualan terpisah dengan fungsi

SIKLUS PENDAPATAN. By: Mr. Haloho

SIKLUS PENDAPATAN By: Mr. Haloho Sifat Siklus Pendapatan Siklus pendapatan terdiri dari aktivitas-aktivitas yang berkaitan dengan pertukaran barang dan jasa dengan pelanggan dan penagihan pendapatan dalam

SIKLUS PENDAPATAN By: Mr. Haloho Sifat Siklus Pendapatan Siklus pendapatan terdiri dari aktivitas-aktivitas yang berkaitan dengan pertukaran barang dan jasa dengan pelanggan dan penagihan pendapatan dalam

Instruksi Kerja PURCHASING PT GITA MANDIRI TEHNIK. No. Langkah Kerja Ilustrasi Dokumen Terkait

Instruksi Kerja PURCHASING PT GITA MANDIRI TEHNIK No. Langkah Kerja Ilustrasi Dokumen Terkait 1 Setelah bagian masing-masing divisi membuat menggunakan form permintaan pembelian secara manual maka proses

Instruksi Kerja PURCHASING PT GITA MANDIRI TEHNIK No. Langkah Kerja Ilustrasi Dokumen Terkait 1 Setelah bagian masing-masing divisi membuat menggunakan form permintaan pembelian secara manual maka proses

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Pengertian Sistem Dari beberapa jenis sistem, cukup sulit untuk memberikan definisi yang pas. Namun menurut West Churchman dalam buku Krismiaji (2002;1) sebagai berikut: Sistem

BAB II BAHAN RUJUKAN 2.1 Pengertian Sistem Dari beberapa jenis sistem, cukup sulit untuk memberikan definisi yang pas. Namun menurut West Churchman dalam buku Krismiaji (2002;1) sebagai berikut: Sistem

STRUKTUR ORGANISASI PRESIDENT DIRECTOR INTERNAL AUDITOR FINANCE & ACCOUNTING DIRECTOR GENERAL MANAGER WAREHOUSE MANAGER ADMINISTRATION MARKETING

Lampiran 1 STRUKTUR ORGANISASI PRESIDENT DIRECTOR INTERNAL AUDITOR GENERAL MANAGER FINANCE & ACCOUNTING DIRECTOR WAREHOUSE MANAGER SALES MANAGER ADMINISTRATION MARKETING ADMINISTRATION ACCOUNTING STAFF

Lampiran 1 STRUKTUR ORGANISASI PRESIDENT DIRECTOR INTERNAL AUDITOR GENERAL MANAGER FINANCE & ACCOUNTING DIRECTOR WAREHOUSE MANAGER SALES MANAGER ADMINISTRATION MARKETING ADMINISTRATION ACCOUNTING STAFF

Lampiran Dokumen Delivery Order Sementara 1 transaksi. Lampiran Dokumen Sales Order 1 transaksi

Lampiran Dokumen Delivery Order Sementara 1 transaksi Lampiran Dokumen Sales Order 1 transaksi Lampiran Dokumen Permintaan Barang Urgent 1 transaksi Lampiran Dokumen Delivery Order Resmi 1 transaksi Lampiran

Lampiran Dokumen Delivery Order Sementara 1 transaksi Lampiran Dokumen Sales Order 1 transaksi Lampiran Dokumen Permintaan Barang Urgent 1 transaksi Lampiran Dokumen Delivery Order Resmi 1 transaksi Lampiran

BUKTI PENERIMAAN KAS BUKTI SETORAN KAS

L1 BUKTI PENERIMAAN KAS BUKTI SETORAN KAS L2 BUKTI TIMBANG SURAT JALAN L3 SURAT JALAN BATAL NOTA DEBIT NOTA KREDIT L4 FAKTUR PENJUALAN L5 L6 PT CHAROEN POKPHAND INDONESIA INTERNAL CONTROL QUESTIONNARIES

L1 BUKTI PENERIMAAN KAS BUKTI SETORAN KAS L2 BUKTI TIMBANG SURAT JALAN L3 SURAT JALAN BATAL NOTA DEBIT NOTA KREDIT L4 FAKTUR PENJUALAN L5 L6 PT CHAROEN POKPHAND INDONESIA INTERNAL CONTROL QUESTIONNARIES

BAB II BAHAN RUJUKAN. 2.1 Tinjauan Umum Atas Sistem Informasi Akuntansi. Sistem pada dasarnya adalah sekelompok unsur yang berhubungan erat

6 BAB II BAHAN RUJUKAN 2.1 Tinjauan Umum Atas Sistem Informasi Akuntansi Sistem pada dasarnya adalah sekelompok unsur yang berhubungan erat satu dengan yang lainnya, yang berfungsi secara bersama-sama

6 BAB II BAHAN RUJUKAN 2.1 Tinjauan Umum Atas Sistem Informasi Akuntansi Sistem pada dasarnya adalah sekelompok unsur yang berhubungan erat satu dengan yang lainnya, yang berfungsi secara bersama-sama

PDF created with pdffactory Pro trial version

Daftar Lampiran : (terlampir) Lampiran 1 : Struktur organisasi dan Job-Description Lampiran 2 : Siklus Penjualan Lampiran 3 : Siklus Pembelian Lampiran 4 : Siklus Sumber Daya Manusia Lampiran 5 : Siklus

Daftar Lampiran : (terlampir) Lampiran 1 : Struktur organisasi dan Job-Description Lampiran 2 : Siklus Penjualan Lampiran 3 : Siklus Pembelian Lampiran 4 : Siklus Sumber Daya Manusia Lampiran 5 : Siklus

BAB II LANDASAN TEORI 2.1 Pengertian Sistem Menurut James A Hall, menjelaskan sistem adalah sekelompok dari dua atau lebih komponen atau subsistem yang berhubungan untuk melayani tujuan umum (Hall 2013).

BAB II LANDASAN TEORI 2.1 Pengertian Sistem Menurut James A Hall, menjelaskan sistem adalah sekelompok dari dua atau lebih komponen atau subsistem yang berhubungan untuk melayani tujuan umum (Hall 2013).

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA A. Tinjauan Penelitian Terdahulu Pangadda dkk (2015), meneliti tentang pengendalian internal atas persediaan obat-obatan di Rumah Sakit Unisma Malang menyimpulkan, bahwa sistem

BAB II TINJAUAN PUSTAKA A. Tinjauan Penelitian Terdahulu Pangadda dkk (2015), meneliti tentang pengendalian internal atas persediaan obat-obatan di Rumah Sakit Unisma Malang menyimpulkan, bahwa sistem

BAB II KAJIAN PUSTAKA. untuk menyelesaikan suatu aktivitas. Menurut Mulyadi (2001 : 5), Prosedur adalah suatu urutan

, Prosedur adalah suatu urutan") BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Prosedur Menurut Kamus Besar Bahasa Indonesia (KBBI), Prosedur adalah suatu tahap kegiatan untuk menyelesaikan suatu aktivitas. Menurut Mulyadi

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Prosedur Menurut Kamus Besar Bahasa Indonesia (KBBI), Prosedur adalah suatu tahap kegiatan untuk menyelesaikan suatu aktivitas. Menurut Mulyadi

SIKLUS PENGELUARAN B Y : M R. H A L O H O

SIKLUS PENGELUARAN B Y : M R. H A L O H O Tujuan dari siklus pengeluaran Meyakinkan bahwa seluruh barang dan jasa telah dipesan sesuai kebutuhan Menerima seluruh barang yang dipesan dan memeriksa (verifikasi)

SIKLUS PENGELUARAN B Y : M R. H A L O H O Tujuan dari siklus pengeluaran Meyakinkan bahwa seluruh barang dan jasa telah dipesan sesuai kebutuhan Menerima seluruh barang yang dipesan dan memeriksa (verifikasi)

BAB II TINJAUAN PUSTAKA. Setiap sistem terdiri dari unsur-unsur

BAB II TINJAUAN PUSTAKA A. Pengertian Sistem dan Prosedur 1. Pengertian Sistem Di bawah ini pengertian umum mengenai sistem dapat dirinci sebagai berikut : Setiap sistem terdiri dari unsur-unsur Unsur-unsur

BAB II TINJAUAN PUSTAKA A. Pengertian Sistem dan Prosedur 1. Pengertian Sistem Di bawah ini pengertian umum mengenai sistem dapat dirinci sebagai berikut : Setiap sistem terdiri dari unsur-unsur Unsur-unsur

BAB I PENDAHULUAN. ekonomi atau faktor-faktor produksi untuk menyediakan barang atau jasa

1 BAB I PENDAHULUAN 1.1 Latar Belakang Perusahaan adalah suatu unit usaha kegiatan produksi yang mengolah sumbersumber ekonomi atau faktor-faktor produksi untuk menyediakan barang atau jasa bagi masyarakat

1 BAB I PENDAHULUAN 1.1 Latar Belakang Perusahaan adalah suatu unit usaha kegiatan produksi yang mengolah sumbersumber ekonomi atau faktor-faktor produksi untuk menyediakan barang atau jasa bagi masyarakat

STRUKTUR ORGANISASI PT. PRATHELO UTAMA

LAMPIRAN ===== STRUKTUR ORGANISASI PT. PRATHELO UTAMA KOMISARIS DIREKTUR UTAMA AUDITOR INTERNAL PRODUKSI MARKETING KEUANGAN PERSONALIA KEPALA PRODUKSI KEPALA GUDANG ADMINISTRASI EKSPEDISI MARKETING FOLLOW

LAMPIRAN ===== STRUKTUR ORGANISASI PT. PRATHELO UTAMA KOMISARIS DIREKTUR UTAMA AUDITOR INTERNAL PRODUKSI MARKETING KEUANGAN PERSONALIA KEPALA PRODUKSI KEPALA GUDANG ADMINISTRASI EKSPEDISI MARKETING FOLLOW

LAMPIRAN. Universitas Kristen Maranatha

LAMPIRAN Universitas Kristen Maranatha KUESIONER AUDIT INTERNAL ATAS PENJUALAN PADA PT.FESTO VARIABEL INDEPENDEN Jawaban Kuesioner No Pertanyaan SS S R TS STS 1. Kualifikasi Audit internal Penjualan a.

LAMPIRAN Universitas Kristen Maranatha KUESIONER AUDIT INTERNAL ATAS PENJUALAN PADA PT.FESTO VARIABEL INDEPENDEN Jawaban Kuesioner No Pertanyaan SS S R TS STS 1. Kualifikasi Audit internal Penjualan a.

BAB II LANDASAN TEORI. dengan yang lainnya, yang berfungsi bersama-sama untuk mencapai tujuan. Adanya

BAB II LANDASAN TEORI A. Pengertian Sistem Sistem pada dasarnya adalah sekelompok unsur yang erat berhubungan satu dengan yang lainnya, yang berfungsi bersama-sama untuk mencapai tujuan. Adanya sebuah

BAB II LANDASAN TEORI A. Pengertian Sistem Sistem pada dasarnya adalah sekelompok unsur yang erat berhubungan satu dengan yang lainnya, yang berfungsi bersama-sama untuk mencapai tujuan. Adanya sebuah

SISTEM AKUNTANSI PEMBELIAN

SISTEM AKUNTANSI PEMBELIAN SISTEM AKUNTANSI PEMBELIAN SISTEM AKUNTANSI PEMBELIAN : Digunakan Perusahaan untuk pengadaan barang yang diperlukan, baik pembelian local dari pemasok dalam negri maupun pembelian

SISTEM AKUNTANSI PEMBELIAN SISTEM AKUNTANSI PEMBELIAN SISTEM AKUNTANSI PEMBELIAN : Digunakan Perusahaan untuk pengadaan barang yang diperlukan, baik pembelian local dari pemasok dalam negri maupun pembelian

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Sistem Akuntansi Sistem akuntansi merupakan suatu alat yang sangat penting bagi manajemen dalam merencanakan dan mengendalikan kegiatan-kegiatan organisasi perusahaan

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Sistem Akuntansi Sistem akuntansi merupakan suatu alat yang sangat penting bagi manajemen dalam merencanakan dan mengendalikan kegiatan-kegiatan organisasi perusahaan

Internal Control Questionnaires. Unit Pembelian. PT. Wahana Safety Indonesia

Internal Control Questionnaires Unit Pembelian PT. Wahana Safety Indonesia Y=Ya T=Tidak TR=Tidak Relevan Unit Pembelian Y T TR Keteranagn 1. Apakah perusahaan memiliki prosedur atau kebijakan secara tertulis

Internal Control Questionnaires Unit Pembelian PT. Wahana Safety Indonesia Y=Ya T=Tidak TR=Tidak Relevan Unit Pembelian Y T TR Keteranagn 1. Apakah perusahaan memiliki prosedur atau kebijakan secara tertulis

A. Prosedur Pemesanan dan

L1 Kuesioner Evaluasi Pengendalian Internal atas Persediaan dan Fungsi Penjualan PT. Tunas Dunia Kertasindo A. Prosedur Pemesanan dan Pembelian Persediaan Barang NO. PERTANYAAN YA TIDAK KETERANGAN 1. Apakah

L1 Kuesioner Evaluasi Pengendalian Internal atas Persediaan dan Fungsi Penjualan PT. Tunas Dunia Kertasindo A. Prosedur Pemesanan dan Pembelian Persediaan Barang NO. PERTANYAAN YA TIDAK KETERANGAN 1. Apakah

Sistem Akuntansi Biaya

Sistem Akuntansi Biaya Emmelia Doloksaribu 115030200111026 Razaq Dastanta Tarigan 115030200111029 Evelyn J. Worotikan 115030201111022 Virghina Ristanti 115030207111032 Sistem Akuntansi Biaya Sistem akuntansi

Sistem Akuntansi Biaya Emmelia Doloksaribu 115030200111026 Razaq Dastanta Tarigan 115030200111029 Evelyn J. Worotikan 115030201111022 Virghina Ristanti 115030207111032 Sistem Akuntansi Biaya Sistem akuntansi

SISTEM PENJUALAN TUNAI

SISTEM PENJUALAN TUNAI. Prosedur yang membentuk sistem a. Prosedur Order Penjualan b. Prosedur penerimaan kas c. Prosedur pembungkusan/kemasan barang dan penyerahan barang d. Prosedur pencatatan penjualan

SISTEM PENJUALAN TUNAI. Prosedur yang membentuk sistem a. Prosedur Order Penjualan b. Prosedur penerimaan kas c. Prosedur pembungkusan/kemasan barang dan penyerahan barang d. Prosedur pencatatan penjualan

BAB IV ANALISIS HASIL DAN PEMBAHASAN. A. Penerapan Sistem Informasi atas Penjualan dan Penerimaan. Kas pada PT. Syspex Kemasindo

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Penerapan Sistem Informasi atas Penjualan dan Penerimaan Kas pada PT. Syspex Kemasindo 1. Prosedur penjualan dan penerimaan kas PT. Syspex Kemasindo menerapkan prosedur

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Penerapan Sistem Informasi atas Penjualan dan Penerimaan Kas pada PT. Syspex Kemasindo 1. Prosedur penjualan dan penerimaan kas PT. Syspex Kemasindo menerapkan prosedur

BAB II KAJIAN PUSTAKA

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Prosedur Dalam melakukan suatu kegiatan, organisasi memerlukan suatu acuan untuk mengatur dan mengontrol semua aktivitas yang terjadi pada perusahaan

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Prosedur Dalam melakukan suatu kegiatan, organisasi memerlukan suatu acuan untuk mengatur dan mengontrol semua aktivitas yang terjadi pada perusahaan

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PEMBELIAN DAN HUTANG USAHA PADA PT MITRA MAKMURJAYA MANDIRI

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PEMBELIAN DAN HUTANG USAHA PADA PT MITRA MAKMURJAYA MANDIRI IV.1. Survey Pendahuluan Survey pendahuluan yang dilakukan adalah atas aktivitas yang berkaitan dengan prosedur

BAB IV AUDIT OPERASIONAL ATAS FUNGSI PEMBELIAN DAN HUTANG USAHA PADA PT MITRA MAKMURJAYA MANDIRI IV.1. Survey Pendahuluan Survey pendahuluan yang dilakukan adalah atas aktivitas yang berkaitan dengan prosedur

Checklist mengenai lingkungan sistem pengendalian. No Pertanyaan Ya Tidak Keterangan

L1 Checklist mengenai lingkungan sistem pengendalian Penjualan 1 Apakah perusahaan menggunakan daftar harga? 2 apakah penyimpangan dari daftar harga harus disetujui oleh pejabat perusahaan yang berwenang?

L1 Checklist mengenai lingkungan sistem pengendalian Penjualan 1 Apakah perusahaan menggunakan daftar harga? 2 apakah penyimpangan dari daftar harga harus disetujui oleh pejabat perusahaan yang berwenang?

Bab 1 Pendahuluan 1.1. Latar Belakang

Bab 1 Pendahuluan 1.1. Latar Belakang Sejalan dengan pesatnya perkembangan perusahaan pada zaman ini maka setiap perusahaan harus memiliki sistem-sistem yang dapat di gunakan untuk merencanakan, menyusun,

Bab 1 Pendahuluan 1.1. Latar Belakang Sejalan dengan pesatnya perkembangan perusahaan pada zaman ini maka setiap perusahaan harus memiliki sistem-sistem yang dapat di gunakan untuk merencanakan, menyusun,

BAB IV SIMPULAN DAN SARAN

BAB IV SIMPULAN DAN SARAN 4.1 Simpulan Berdasarkan hasil penelitian yang telah dilakukan oleh penulis di Divisi Industri Makanan dan Minuman (BMC) PT. AGRONESIA dan pembahasan pada bab-bab sebelumnya,

BAB IV SIMPULAN DAN SARAN 4.1 Simpulan Berdasarkan hasil penelitian yang telah dilakukan oleh penulis di Divisi Industri Makanan dan Minuman (BMC) PT. AGRONESIA dan pembahasan pada bab-bab sebelumnya,

BAB 1 PENDAHULUAN 1.1 Latar Belakang Umumnya setiap perusahaan, baik perusahaan besar maupun kecil pasti mempunyai kas. Kas merupakan alat pembayaran

BAB 1 PENDAHULUAN 1.1 Latar Belakang Umumnya setiap perusahaan, baik perusahaan besar maupun kecil pasti mempunyai kas. Kas merupakan alat pembayaran atau pertukaran yang siap dan bebas digunakan untuk

BAB 1 PENDAHULUAN 1.1 Latar Belakang Umumnya setiap perusahaan, baik perusahaan besar maupun kecil pasti mempunyai kas. Kas merupakan alat pembayaran atau pertukaran yang siap dan bebas digunakan untuk

ANALISIS SISTEM AKUNTANSI PENERIMAAN KAS PADA PT JAYA MIMIKA LESTARI

ANALISIS SISTEM AKUNTANSI PENERIMAAN KAS PADA PT JAYA MIMIKA LESTARI Nama : Tubagus Muhamad Amaludin NPM : 2A214906 Jurusan : Akuntansi Dosen Pembimbing : Siti Cholilatul Kohar PENDAHULUAN Latar Belakang

ANALISIS SISTEM AKUNTANSI PENERIMAAN KAS PADA PT JAYA MIMIKA LESTARI Nama : Tubagus Muhamad Amaludin NPM : 2A214906 Jurusan : Akuntansi Dosen Pembimbing : Siti Cholilatul Kohar PENDAHULUAN Latar Belakang

Lampiran 1. Hasil Kuesioner

Lampiran 1. Hasil Kuesioner No Pertanyaan Ada Tidak Ada 1. Lingkungan Pengendalian Apakah perusahaan memiliki prosedur atau kebijakan secara tertulis mengenai a. Prosedur Pengiriman? 33.30% 66.60% b. Pencatatan

Lampiran 1. Hasil Kuesioner No Pertanyaan Ada Tidak Ada 1. Lingkungan Pengendalian Apakah perusahaan memiliki prosedur atau kebijakan secara tertulis mengenai a. Prosedur Pengiriman? 33.30% 66.60% b. Pencatatan

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Sistem Akuntansi Untuk memenuhi kebutuhan informasi bagi pihak luar maupun pihak perusahaan, maka disusunlah suatu sistem akuntansi. Sistem ini direncanakan untuk menghasilkan

BAB II BAHAN RUJUKAN 2.1 Sistem Akuntansi Untuk memenuhi kebutuhan informasi bagi pihak luar maupun pihak perusahaan, maka disusunlah suatu sistem akuntansi. Sistem ini direncanakan untuk menghasilkan

KUESIONER PEMERIKSAAN INTERNAL VARIABEL INDEPENDEN

KUESIONER PEMERIKSAAN INTERNAL VARIABEL INDEPENDEN Jawaban Kuesioner No Pertanyaan SS S TY TS STS I. Peranan Pemeriksaan Internal a. Independensi Pemeriksa 1 Internal Auditor PT.Bangun Cipta Perkasa mampu

KUESIONER PEMERIKSAAN INTERNAL VARIABEL INDEPENDEN Jawaban Kuesioner No Pertanyaan SS S TY TS STS I. Peranan Pemeriksaan Internal a. Independensi Pemeriksa 1 Internal Auditor PT.Bangun Cipta Perkasa mampu

BAB IV ANALISIS HASIL DAN PEMBAHASAN

61 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Evaluasi Sistem Informasi Akuntansi Penjualan Pada PT.Modern Putra Indonesia. Berikut ini sistem penjualan perusahaan yang akan dibahas oleh penulis adalah mengenai

61 BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Evaluasi Sistem Informasi Akuntansi Penjualan Pada PT.Modern Putra Indonesia. Berikut ini sistem penjualan perusahaan yang akan dibahas oleh penulis adalah mengenai

ANALISIS PENGENDALIAN INTERNAL ATAS SISTEM INFORMASI AKUNTANSI PENJUALAN KREDIT PADA PT. DUTA HITA JAYA

ANALISIS PENGENDALIAN INTERNAL ATAS SISTEM INFORMASI AKUNTANSI PENJUALAN KREDIT PADA PT. DUTA HITA JAYA Nama : Muhammad Irawan NPM : 26209354 Jurusan : Akuntansi Pembumbing : I. Drs. Agus Sumin, MM II.

ANALISIS PENGENDALIAN INTERNAL ATAS SISTEM INFORMASI AKUNTANSI PENJUALAN KREDIT PADA PT. DUTA HITA JAYA Nama : Muhammad Irawan NPM : 26209354 Jurusan : Akuntansi Pembumbing : I. Drs. Agus Sumin, MM II.

APLIKASI SIKLUS PENGELUARAN

Materi 3 APLIKASI SIKLUS PENGELUARAN Siklus pengeluaran adalah rangkaian kegiatan bisnis dan operasional pemprosesan data yang terkait yang berhubungan dengan pembeliaan serta pembayaran barang dan jasa.

Materi 3 APLIKASI SIKLUS PENGELUARAN Siklus pengeluaran adalah rangkaian kegiatan bisnis dan operasional pemprosesan data yang terkait yang berhubungan dengan pembeliaan serta pembayaran barang dan jasa.

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1. Sistem Informasi Akuntansi 2.1.1. Pengertian Sistem Menurut James A. Hall (2011 : 6) Sistem adalah kelompok dari dua orang atau lebih komponen atau subsistem yang saling berhubungan

BAB II LANDASAN TEORI 2.1. Sistem Informasi Akuntansi 2.1.1. Pengertian Sistem Menurut James A. Hall (2011 : 6) Sistem adalah kelompok dari dua orang atau lebih komponen atau subsistem yang saling berhubungan

ABSTRAK. Universitas Kristen Maranatha

ABSTRAK Penjualan merupakan aktivitas yang penting bagi perusahaan karena berhubungan dengan pendapatan yang akan dapat menjamin kelangsungan hidup perusahaan tersebut. Salah satu pelayanan yang memerlukan

ABSTRAK Penjualan merupakan aktivitas yang penting bagi perusahaan karena berhubungan dengan pendapatan yang akan dapat menjamin kelangsungan hidup perusahaan tersebut. Salah satu pelayanan yang memerlukan

KUESIONER PENGARUH AUDIT INTERNAL ATAS PENJUALAN TUNAI PADA PT. X VARIABEL INDEPENDEN ( X )

") KUESIONER PENGARUH AUDIT INTERNAL ATAS PENJUALAN TUNAI PADA PT. X VARIABEL INDEPENDEN ( X ) Jawaban Kuesioner No Pertanyaan SS S RR TS STS 1. fungsi Audit Internal Penjualan Tunai a. Independensi Auditor

KUESIONER PENGARUH AUDIT INTERNAL ATAS PENJUALAN TUNAI PADA PT. X VARIABEL INDEPENDEN ( X ) Jawaban Kuesioner No Pertanyaan SS S RR TS STS 1. fungsi Audit Internal Penjualan Tunai a. Independensi Auditor

BAB II KAJIAN PUSTAKA. Penerimaan kas adalah kas yang diterima oleh perusahaan baik berupa uang tunai maupun

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Penerimaan Kas Penerimaan kas adalah kas yang diterima oleh perusahaan baik berupa uang tunai maupun surat surat berharga yang mempunyai sifat

BAB II KAJIAN PUSTAKA 2.1 Landasan Teori 2.1.1 Pengertian Penerimaan Kas Penerimaan kas adalah kas yang diterima oleh perusahaan baik berupa uang tunai maupun surat surat berharga yang mempunyai sifat

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Sistem Informasi Akuntansi Menurut Krismiadji (2002;4) suatu sistem informasi akuntansi sering disebut juga sebagai sistem informasi adalah suatu kombinasi dari personalia, catatan-catatan,

BAB II BAHAN RUJUKAN 2.1 Sistem Informasi Akuntansi Menurut Krismiadji (2002;4) suatu sistem informasi akuntansi sering disebut juga sebagai sistem informasi adalah suatu kombinasi dari personalia, catatan-catatan,

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1. Pengertian Laporan Keuangan Pengertian Laporan Keuangan menurut Kasmir (2012:7), laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu.

BAB II LANDASAN TEORI 2.1. Pengertian Laporan Keuangan Pengertian Laporan Keuangan menurut Kasmir (2012:7), laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu.

BAB II BAHAN RUJUKAN. Sistem pada dasarnya adalah suatu jaringan yang berhubungan dengan

- 6 - BAB II BAHAN RUJUKAN 2.1 Sistem Informasi Akuntansi Sistem pada dasarnya adalah suatu jaringan yang berhubungan dengan prosedur prosedur yang erat hubunganya satu sama lain yang dikembangkan menjadi

- 6 - BAB II BAHAN RUJUKAN 2.1 Sistem Informasi Akuntansi Sistem pada dasarnya adalah suatu jaringan yang berhubungan dengan prosedur prosedur yang erat hubunganya satu sama lain yang dikembangkan menjadi

SISTEM AKUNTANSI PENJUALAN KREDIT PADA CV. TRI MANUNGGAL SAKATO. Fakultas Ekonomi dan Bisnis Universitas Dharma Andalas

VOLUME 19 NO 2, JULI 2017 JURNAL EKONOMI & BISNIS DHARMA ANDALAS SISTEM AKUNTANSI PENJUALAN KREDIT PADA CV. TRI MANUNGGAL SAKATO Indrayeni 1, Cynthia Dely 1 1) Fakultas Ekonomi dan Bisnis Universitas Dharma

VOLUME 19 NO 2, JULI 2017 JURNAL EKONOMI & BISNIS DHARMA ANDALAS SISTEM AKUNTANSI PENJUALAN KREDIT PADA CV. TRI MANUNGGAL SAKATO Indrayeni 1, Cynthia Dely 1 1) Fakultas Ekonomi dan Bisnis Universitas Dharma

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Sistem Akuntansi 2.1.1 Pengertian Sistem Akuntansi Sebagaimana penulis ketahui pihak manajemen di dalam suatu perusahaan pasti menginginkan keuntungan yang optimal di dalam

BAB II TINJAUAN PUSTAKA 2.1 Sistem Akuntansi 2.1.1 Pengertian Sistem Akuntansi Sebagaimana penulis ketahui pihak manajemen di dalam suatu perusahaan pasti menginginkan keuntungan yang optimal di dalam

BAB 5 SIMPULAN DAN SARAN

BAB 5 SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian terhadap audit operasional atas fungsi penjualan dan penerimaan kas pada PT. Dwimukti Graha Elektrindo yang telah di bahas pada Bab 4

BAB 5 SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian terhadap audit operasional atas fungsi penjualan dan penerimaan kas pada PT. Dwimukti Graha Elektrindo yang telah di bahas pada Bab 4

Lampiran 1.2 KUESIONER ANALISIS PENGENDALIAN INTERNAL ATAS FUNGSI PERSEDIAAN BARANG DAGANG PADA PERUSAHAAN

69 Lampiran 1.2 KUESIONER ANALISIS PENGENDALIAN INTERNAL ATAS FUNGSI PERSEDIAAN BARANG DAGANG PADA PERUSAHAAN (Studi kasus pada perusahaan distributor PT. Bio Eco Lestari) Pilihlah Jawaban Anda dengan

69 Lampiran 1.2 KUESIONER ANALISIS PENGENDALIAN INTERNAL ATAS FUNGSI PERSEDIAAN BARANG DAGANG PADA PERUSAHAAN (Studi kasus pada perusahaan distributor PT. Bio Eco Lestari) Pilihlah Jawaban Anda dengan

Flowchart Sistem Penjualan Kredit PT Geotechnical Systemindo. Purchase Order. Copy PO. Kalkulasi harga. Memeriksa status customer

L1 PENJUALAN KREDIT Mulai 2 1 Purchase Order Copy PO PO SC PO SC Kalkulasi harga PH SC Ke customer T 3 Memeriksa status customer Memberi otorisasi kredit SC SC PO 1 2 Flowchart Sistem Penjualan Kredit

L1 PENJUALAN KREDIT Mulai 2 1 Purchase Order Copy PO PO SC PO SC Kalkulasi harga PH SC Ke customer T 3 Memeriksa status customer Memberi otorisasi kredit SC SC PO 1 2 Flowchart Sistem Penjualan Kredit

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Sistem Informasi Akuntansi 2.1.1 Sistem Untuk mendapatkan pengertian sistem yang lebih jelas dan tepat, dibawah ini akan dikemukakan beberapa pengertian sistem yang dinyatakan

BAB II BAHAN RUJUKAN 2.1 Sistem Informasi Akuntansi 2.1.1 Sistem Untuk mendapatkan pengertian sistem yang lebih jelas dan tepat, dibawah ini akan dikemukakan beberapa pengertian sistem yang dinyatakan

BAB II TINJAUAN PUSTAKA. terpadu untuk melaksanakan kegiatan pokok perusahaan.

4 BAB II TINJAUAN PUSTAKA A. Sistem Informasi Akuntansi a. Pengertian Sistem dan Prosedur 1. Menurut Mulyadi (2008:5) Sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan

4 BAB II TINJAUAN PUSTAKA A. Sistem Informasi Akuntansi a. Pengertian Sistem dan Prosedur 1. Menurut Mulyadi (2008:5) Sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan

Lampiran 1 KUESIONER AUDIT INTERNAL ATAS PERSEDIAAN BARANG JADI PADA PT. X VARIABEL INDEPENDEN

Lampiran 1 KUESIONER AUDIT INTERNAL ATAS PERSEDIAAN BARANG JADI PADA PT. X VARIABEL INDEPENDEN No Pertanyaan 1. Kualifikasi Audit Internal Persediaan Barang jadi a. Independensi Auditor Internal 1 2 3

Lampiran 1 KUESIONER AUDIT INTERNAL ATAS PERSEDIAAN BARANG JADI PADA PT. X VARIABEL INDEPENDEN No Pertanyaan 1. Kualifikasi Audit Internal Persediaan Barang jadi a. Independensi Auditor Internal 1 2 3

BAB II TINJAUAN PUSTAKA

7 BAB II TINJAUAN PUSTAKA.1 Sistem Akuntansi.1.1 Pengertian Sistem Suatu perusahaan, dalam sistem akuntansi memegang peranan penting dalam mengatur arus pengolahan data akuntansi untuk menghasilkan informasi

7 BAB II TINJAUAN PUSTAKA.1 Sistem Akuntansi.1.1 Pengertian Sistem Suatu perusahaan, dalam sistem akuntansi memegang peranan penting dalam mengatur arus pengolahan data akuntansi untuk menghasilkan informasi

BAB V KESIMPULAN DAN SARAN. analisis penerapan sistem informasi akuntansi pembelian secara kredit dalam

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Bertitik tolak dari pembahasan masalah, tinjauan pustaka dan analisis hasil penelitian, maka peneliti menarik kesimpulan mengenai bebrapa hal mengenai analisis

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Bertitik tolak dari pembahasan masalah, tinjauan pustaka dan analisis hasil penelitian, maka peneliti menarik kesimpulan mengenai bebrapa hal mengenai analisis

BAB II DASAR TEORI. diperlukan oleh berbagai macam pihak yang berkepentingan. Pihak pihak

BAB II DASAR TEORI A. Deskripsi Teori 1. Sistem Akuntansi Kebutuhan terhadap informasi keuangan dari suatu perusahaan sangat diperlukan oleh berbagai macam pihak yang berkepentingan. Pihak pihak di luar

BAB II DASAR TEORI A. Deskripsi Teori 1. Sistem Akuntansi Kebutuhan terhadap informasi keuangan dari suatu perusahaan sangat diperlukan oleh berbagai macam pihak yang berkepentingan. Pihak pihak di luar

BAB II LANDASAN TEORI. untuk melaksanakan pokok perusahaan. (Mulyadi (2001:5))

)") 4 BAB II LANDASAN TEORI 2.1 Pengertian Sistem Sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan pokok perusahaan. (Mulyadi (2001:5)) Sistem adalah suatu kerangka

4 BAB II LANDASAN TEORI 2.1 Pengertian Sistem Sistem adalah suatu jaringan prosedur yang dibuat menurut pola yang terpadu untuk melaksanakan pokok perusahaan. (Mulyadi (2001:5)) Sistem adalah suatu kerangka

BAB II KAJIAN PUSTAKA. Pengendalian internal adalah proses yang dilakukan oleh manajemen yang

BAB II KAJIAN PUSTAKA 2.1 Pengertian Sistem Pengendalian Internal Pengendalian internal adalah proses yang dilakukan oleh manajemen yang didesain untuk memberikan keyakinan yang memadai atas informasi

BAB II KAJIAN PUSTAKA 2.1 Pengertian Sistem Pengendalian Internal Pengendalian internal adalah proses yang dilakukan oleh manajemen yang didesain untuk memberikan keyakinan yang memadai atas informasi