LAMPIRAN 1 ANALISIS LAPORAN KEUANGAN PT. AGAPE TAHUN

|

|

|

- Handoko Setiawan

- 6 tahun lalu

- Tontonan:

Transkripsi

1 LAMPIRAN 1 ANALISIS LAPORAN KEUANGAN PT. AGAPE TAHUN

2 Neraca Analisis Laporan Keuangan PT. Agape Tahun Rp Juta 31-Dec Dec Dec-15 Kas 627 1,122 1,203 Piutang Usaha & pajak 8,284 9,072 9,382 Persediaan 9,874 11,977 11,353 Aktiva Lancar Lainnya 2,724 1,929 1,281 Jumlah Aktiva Lancar 21,509 24,101 23,219 Aktiva Tetap 3,559 3,264 3,043 Jumlah Aktiva 25,068 27,364 26,263 Hutang Usaha 9,281 11,709 10,507 Hutang Bank Jangka Pendek 1, Kewajiban jangka pendek lainnya 6,278 5,174 4,923 Jumlah Kewajiban Lancar 16,595 17,681 16,127 Pinjaman Pemegang Saham Jumlah Kewajiban 16,868 17,704 16,127 Jumlah Ekuitas 8,201 9,661 10,135 Jumlah Kewajiban & Ekuitas 25,068 27,364 26,263 63

3 Laporan Rugi Laba Rp Juta Jan - Dec 13 Jan - Dec 14 Jan-Dec 15 Penjualan 36,600 51,666 45,186 Harga Pokok Penjualan (HPP) (22,469) (34,957) (27,811) Laba Kotor 14,131 16,709 17,375 Beban Usaha (12,799) (14,458) (15,104) Laba (Rugi) Operasi 1,333 2,251 2,270 Pendapatan (beban) lainnya 14 (29) (180) Laba (Rugi) Sebelum Pajak 1,347 2,222 2,090 Laba (Rugi) Bersih 1,078 1,778 1,672 EBITDA 1,333 2,251 2,270 64

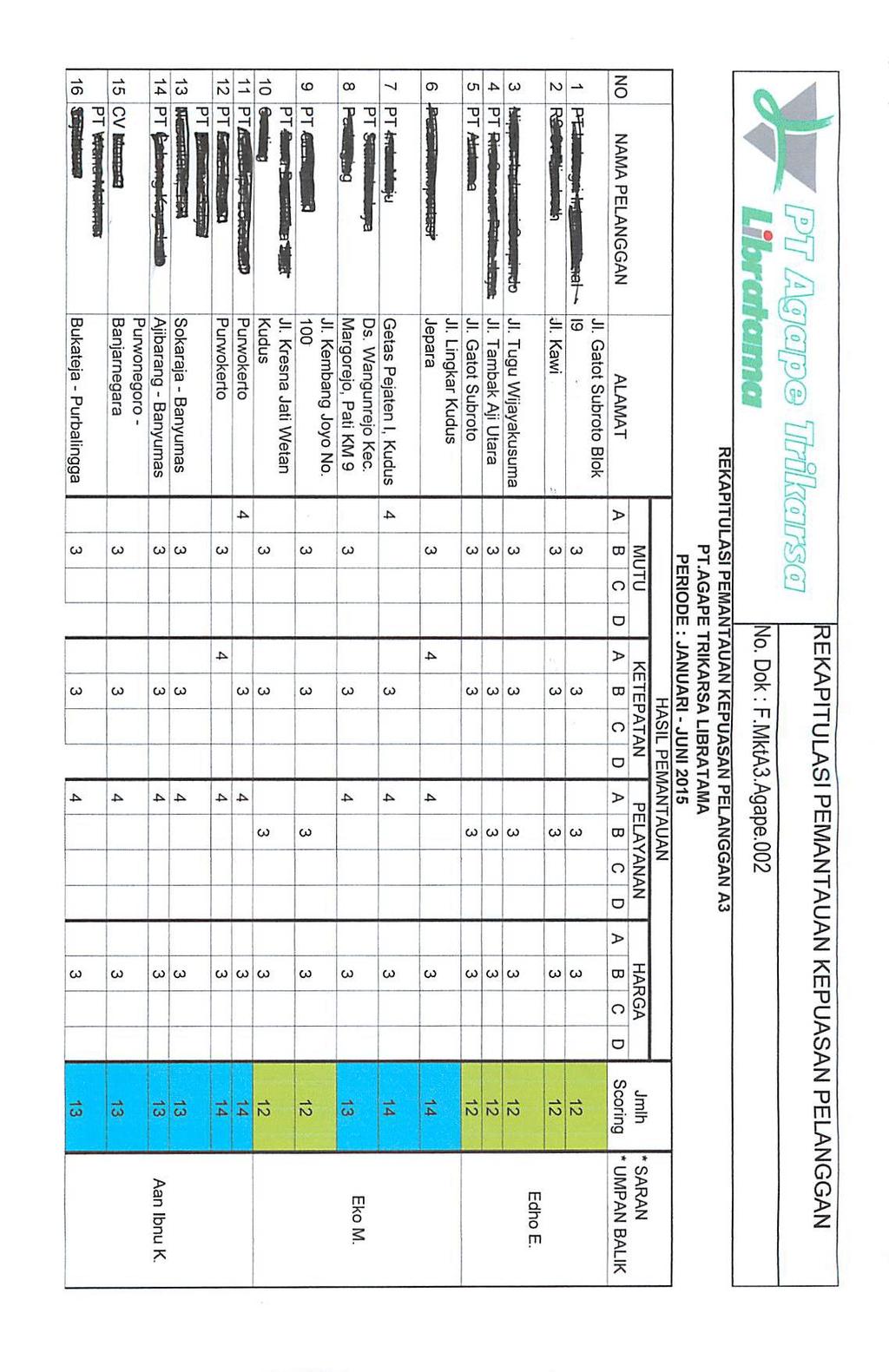

4 LAMPIRAN 2 FORMULIR PEMANTAUAN KEPUASAN PELANGGAN PT. AGAPE 65

5 66

6 67

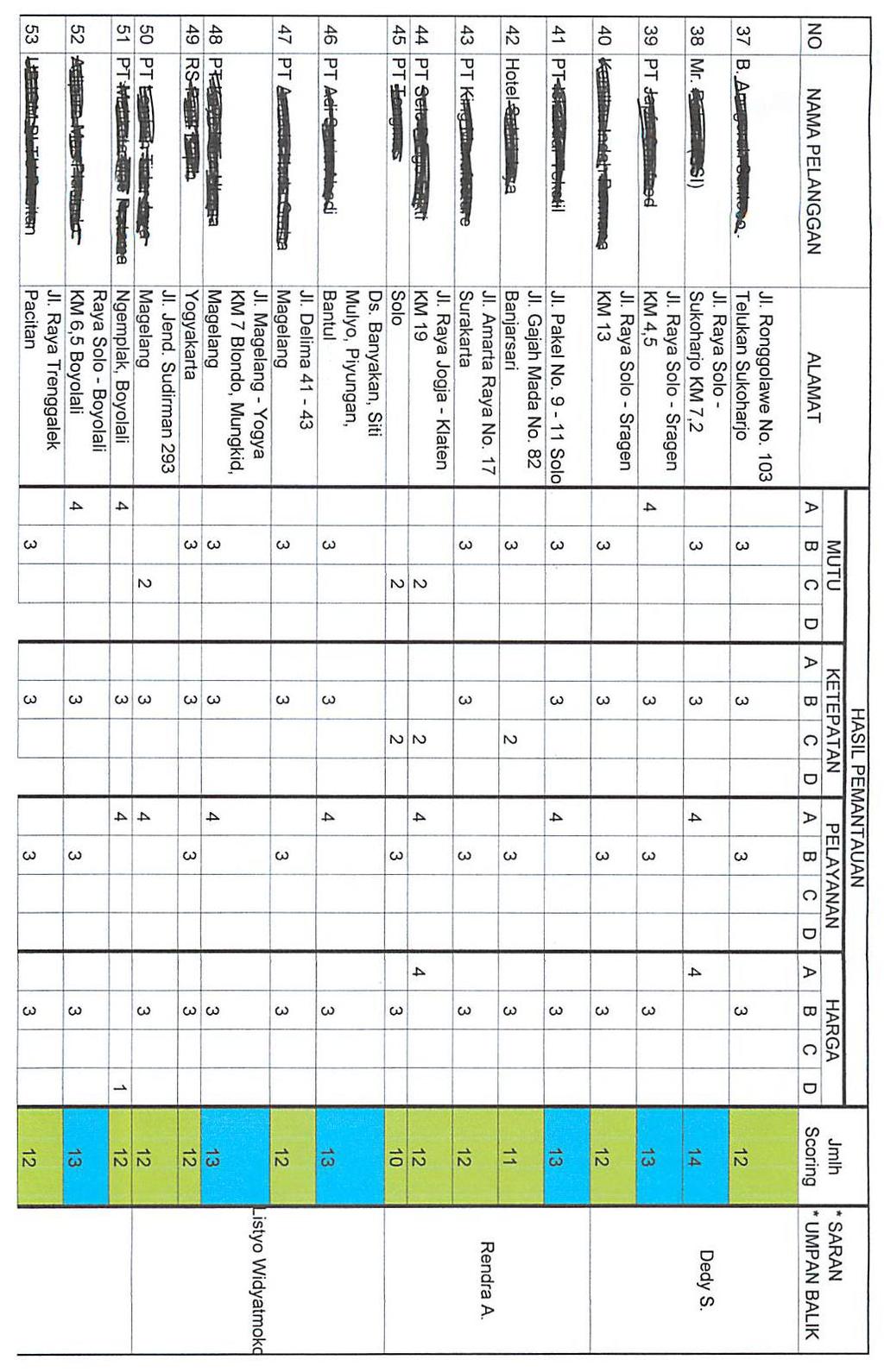

7 LAMPIRAN 3 REKAPITULASI HASIL SURVEY KEPUASAN PELANGGAN PT. AGAPE 68

8 69

9 70

10 71

11 72

12 LAMPIRAN 4 HASIL PENILAIAN KARYAWAN PT. AGAPE TAHUN

13 ADMINISTRASI HASIL KOMPETENSI KARYAWAN PT AGAPE TAHUN 2016 No NIK NAMA LENGKAP JABATAN SKOR KOMPETESI KOMPETEN YA TIDAK xxx Gudang V xxx Kabag Gudang 5 15 V xxx Gudang V xxx Teknisi Sipil V Training Leadership xxx Kabag Pembelian 8 8 V xxx Secretary V xxx Penjualan V xxx Akuntansi V xxx Kasir V xxx Kabag Penjualan 1 11 V xxx Office Manager V xxx Umum V xxx Penjualan V xxx Kabag Akuntansi 28 V xxx Pembelian 4 10 V xxx Umum V xxx Penjualan V xxx Penjualan V xxx Penagihan V xxx Teknisi Workshop V xxx Teknisi Workshop V xxx Satpam V xxx Ass Direktur V xxx Ass Direktur V xxx Teknisi Workshop V xxx TMS C V xxx Umum V xxx Gudang V xxx Penjualan V xxx Gudang V SARAN 74

14 xxx Gudang V xxx Satpam V xxx Teknisi Workshop V xxx TMS B 2 15 V xxx Pengiriman V xxx Ass Direktur V xxx Auditor 6 8 V xxx Gudang V xxx TMS B 4 10 V xxx Umum V xxx Penjualan V xxx Satpam V xxx Pengiriman V xxx Akuntansi V xxx Tehnisi Wokshop V xxx Tehnisi Wokshop V xxx TMS A 13 V Meningkatkan keahlian xxx HRD 3 13 V xxx Pembelian 2 13 V xxx TMS A 13 V Belajar mengenai hardware komputer xxx Gudang V xxx Pengiriman V xxx Ass Sekretaris 6 6 V xxx Adm. Workshop V xxx Akuntansi V xxx Penjualan V xxx Satpam V xxx TMS B 3 14 V xxx Umum V xxx TMS A 3 14 V xxx Penjualan V Lebih meningkatkan ketelitian dan kecepatan pembuatan dokumen 75

15 60 xxx Penjualan V Lebih meningkatkan ketelitian dan kecepatan pembuatan dokumen xxx Akuntansi V xxx TMS B 2 15 V xxx TMS A 17 V Meningkatkan keahlian xxx TMS C 6 6 V xxx Teknisi Sipil V Training Team Building xxx Teknisi Sipil V Training Aplikasi Product xxx TMS A 1 13 V Training Chemical, lebih aktif belajar xxx TMS C 9 4 V xxx Personalia 3 13 V xxx Penjualan V xxx TMS C 6 6 V xxx TMS C 7 7 V xxx TMS C 6 6 V xxx TMS C 10 2 V xxx TMS C 11 1 V xxx TMS C 11 1 V xxx Penjualan V xxx Umum V xxx Gudang V xxx Satpam V xxx CS&Penjualan V xxx TMS B V xxx TMS D V xxx Pembelian V xxx Penjualan V xxx TMS C V xxx TMS C V xxx TMS A V xxx Penjualan V xxx TMS E V xxx Kasir V xxx Penjualan V xxx K3 V xxx TMS D V xxx Penjualan V xxx Workshop V 76

16 MARKETING A1 No NIK NAMA LENGKAP JABATAN SKOR KOMPETESI KOMPETEN YA TIDAK SARAN A yyy Manager A1 V A yyy SA Spesialis V lebih tepat waktu pembuatan laporan, omset ditingkatkan lagi A yyy DH A1 P V perlu belajar mendalami dan menyampaikan masalah A yyy DH Div A1 V lebih ditingkatkan program 5 Big Customer A yyy SA Spesialis V A yyy SA Spesialis V lebih tepat waktu pembuatan laporan A yyy SPV V meningkatkan program covering adm & lebih tegas dgn sales A yyy SPV V lebih tepat waktu dlm pembuatan laporan dan aktifkan customer lama A yyy SA V A yyy C SPV V lebih tepat waktu dlm pembuatan laporan, memperdalam penguasaan area A yyy C SPV V lebih tepat waktu pembuatan laporan yyy SA V A yyy C SPV V lebih tepat waktu pembuatan laporan dan perbaiki planning team A yyy SA V A yyy SA V A yyy SA V yyy SA 2 11 V A yyy SA V Meningkatkan jumlah pelanggan A yyy SA V A yyy SA V Meningkatkan komunikasi dan koordinasi dalam segala aspek A yyy SA V A yyy SA V A yyy SA V A yyy SA V 77

17 A2 No NIK NAMA LENGKAP JABATAN SKOR KOMPETESI KOMPETEN YA TIDAK A www SPV 2 13 V A www Manager Divisi A2 V A www SPV V A www SPV V A www SA V A www SPV V A www SPV V A www SA V A www SA V A www SA V A www SA V A www SA V A www SA V A www SA V www SA V A www SA V A www SA V A www SA V A www SA V A www SA V A www SA V A www SA V A www SA V SARAN 78

18 A3 No NIK NAMA LENGKAP JABATAN SKOR KOMPETESI KOMPETEN YA TIDAK SARAN A zzz Marketing Manager V A zzz DH Div A3 V A zzz SPV V A zzz SA V A zzz C SPV V A zzz SA V A zzz SA 9 4 V menjalankan homee call, mempelajari product knowledge A zzz SA 11 2 V lebih efektif dalam bekerja, produk knowledge ditingkatkan A zzz SA 9 4 V lebih semangat mdptkn new customer, meningkatkan produk knowledge A zzz SA V Belajar Product Knowledge, Teknik Closing, lakukan Homecall dan demo A zzz SA V A zzz SA V Perdalam Product Knowledge, terus semangat dan lakukan demo produk Hasil = Administrasi : 96 karyawan kompeten ; 0 karyawan tidak kompeten A1 : 23 karyawan kompeten ; 1 karyawan tidak kompeten A2 : 23 karyawan kompeten ; 0 karyawan tidak kompeten A3 : 12 karyawan kompeten ; 0 karyawan tidak kompeten TOTAL KARYAWAN KOMPETEN = 154 TOTAL KARYAWAN TIDAK KOMPETEN = 1 Satu orang karyawan atas nama Y Sulis Hartanto tidak kompeten Tindakan Perbaikan : memberikan Surat Peringatan dan memberi waktu hingga akhir tahun 2015 untuk segera mencapai target. Hasil Akhir = 99 % Karyawan Kompeten Sasaran Mutu: 80% SDM sesuai dengan Standard Kompetensi Karyawan yang telah ditetapkan perusahaan per tahun 79

19 LAMPIRAN 5 FORMULIR PENILAIAN KOMPETENSI KARYAWAN PT. AGAPE 80

20 81

21 LAMPIRAN 6 STANDAR KOMPETENSI KARYAWAN PT. AGAPE 82

22 83

23 84

24 85

25 86

PT SARASA NUGRAHA Tbk NERACA Per 31 Desember 2004 dan 2003 (Dalam Ribuan Rupiah, Kecuali Data Saham)

") NERACA Per 31 Desember 2004 dan 2003 (Dalam Ribuan Rupiah, Kecuali Data Saham) AKTIVA AKTIVA LANCAR Kas dan Bank 2.b, 4 7.079.491 4.389.630 Investasi Jangka Pendek 2.d, 5 6.150 6.150 Piutang Usaha 2.b,

NERACA Per 31 Desember 2004 dan 2003 (Dalam Ribuan Rupiah, Kecuali Data Saham) AKTIVA AKTIVA LANCAR Kas dan Bank 2.b, 4 7.079.491 4.389.630 Investasi Jangka Pendek 2.d, 5 6.150 6.150 Piutang Usaha 2.b,

JUMLAH AKTIVA

NERACA 31 DESEMBER 2007 AKTIVA AKTIVA LANCAR Kas dan bank 3 866.121.482 3.038.748.917 Piutang usaha - bersih Hubungan istimewa 2b, 2c, 4, 5, 8 2.635.991.416 328.548.410 Pihak ketiga - setelah dikurangi

NERACA 31 DESEMBER 2007 AKTIVA AKTIVA LANCAR Kas dan bank 3 866.121.482 3.038.748.917 Piutang usaha - bersih Hubungan istimewa 2b, 2c, 4, 5, 8 2.635.991.416 328.548.410 Pihak ketiga - setelah dikurangi

LAPORAN KEUANGAN (Tidak Diaudit) 30 September 2008 dan PT Asahimas Flat Glass Tbk

30 September 2008 dan PT Asahimas Flat Glass Tbk") LAPORAN KEUANGAN (Tidak Diaudit) 30 September 2008 dan 2007 PT Asahimas Flat Glass Tbk Rusli Pranadi Manager Corporate Finance Samuel Rumbajan Direktur Keuangan NERACA (Tidak diaudit) 30 September 2008

LAPORAN KEUANGAN (Tidak Diaudit) 30 September 2008 dan 2007 PT Asahimas Flat Glass Tbk Rusli Pranadi Manager Corporate Finance Samuel Rumbajan Direktur Keuangan NERACA (Tidak diaudit) 30 September 2008

BAB IV PENYAJIAN DAN ANALISIS DATA

BAB IV PENYAJIAN DAN ANALISIS DATA 4.1 Penyajian Data 4.1.1 Sejarah Perusahaan PT. Metrokom Jaya berdiri pada tahun 2007, telah menjadi pemimpin dalam bidang penjualan komputer bekas. Memulai bisnis di

BAB IV PENYAJIAN DAN ANALISIS DATA 4.1 Penyajian Data 4.1.1 Sejarah Perusahaan PT. Metrokom Jaya berdiri pada tahun 2007, telah menjadi pemimpin dalam bidang penjualan komputer bekas. Memulai bisnis di

PT ASTRA GRAPHIA Tbk DAN ANAK PERUSAHAAN. Catatan 2009*) Kas dan setara kas 2d,

Kas dan setara kas 2d,") NERACA KONSOLIDASIAN AKTIVA LANCAR Kas dan setara kas 2d,4 121.433.163.880 119.658.017.889 Deposito berjangka 5 2.135.930.652 2.424.600.790 Piutang usaha 2e (setelah dikurangi penyisihan piutang ragu-ragu

NERACA KONSOLIDASIAN AKTIVA LANCAR Kas dan setara kas 2d,4 121.433.163.880 119.658.017.889 Deposito berjangka 5 2.135.930.652 2.424.600.790 Piutang usaha 2e (setelah dikurangi penyisihan piutang ragu-ragu

PT ASTRA GRAPHIA Tbk DAN ANAK PERUSAHAAN. Catatan 2009*) Kas dan setara kas 2d,

Kas dan setara kas 2d,") NERACA KONSOLIDASIAN AKTIVA LANCAR Kas dan setara kas 2d,4 70.490.918.058 100.111.129.147 Deposito berjangka 5 2.062.615.652 2.179.143.834 Piutang usaha 2e (setelah dikurangi penyisihan piutang ragu-ragu

NERACA KONSOLIDASIAN AKTIVA LANCAR Kas dan setara kas 2d,4 70.490.918.058 100.111.129.147 Deposito berjangka 5 2.062.615.652 2.179.143.834 Piutang usaha 2e (setelah dikurangi penyisihan piutang ragu-ragu

KUESIONER PERANAN PENGENDALIAN PENJUALAN DALAM MENUNJANG EFEKTIVITAS PENJUALAN (Studi Kasus pada PT. T Bandung)

") Lampiran 1: Kuesioner KUESIONER PERANAN PENGENDALIAN PENJUALAN DALAM MENUNJANG EFEKTIVITAS PENJUALAN (Studi Kasus pada PT. T Bandung) A. Pertanyaan Umum Keterangan ڤ diisi dengan memberi tanda ( ) sesuai

Lampiran 1: Kuesioner KUESIONER PERANAN PENGENDALIAN PENJUALAN DALAM MENUNJANG EFEKTIVITAS PENJUALAN (Studi Kasus pada PT. T Bandung) A. Pertanyaan Umum Keterangan ڤ diisi dengan memberi tanda ( ) sesuai

1,111,984, ,724,096 Persediaan 12 8,546,596, f, ,137, ,402,286 2h, 9 3,134,250,000 24,564,101,900

NERACA KONSOLIDASI` PER 30 SEPTEMBER 2009 DAN 2008 3 CATATAN ASET ASET LANCAR Kas dan setara kas 2c, 2l, 4, 24 Rp 3,111,393,145 Rp 1,677,351,069 Investasi jangka pendek 2d, 5 5,348,940,000 6,606,593,125

NERACA KONSOLIDASI` PER 30 SEPTEMBER 2009 DAN 2008 3 CATATAN ASET ASET LANCAR Kas dan setara kas 2c, 2l, 4, 24 Rp 3,111,393,145 Rp 1,677,351,069 Investasi jangka pendek 2d, 5 5,348,940,000 6,606,593,125

PT ASTRA GRAPHIA Tbk DAN ANAK PERUSAHAAN

NERACA KONSOLIDASIAN AKTIVA LANCAR Kas dan setara kas 2a,2c,3,27 103.317.329.165 92.942.187.030 Deposito berjangka 2a,4 1.971.891.997 2.643.566.861 Piutang usaha (setelah dikurangi penyisihan piutang ragu-ragu

NERACA KONSOLIDASIAN AKTIVA LANCAR Kas dan setara kas 2a,2c,3,27 103.317.329.165 92.942.187.030 Deposito berjangka 2a,4 1.971.891.997 2.643.566.861 Piutang usaha (setelah dikurangi penyisihan piutang ragu-ragu

BAB III GAMBARAN UMUM PERUSAHAAN

BAB III GAMBARAN UMUM PERUSAHAAN 3.1 Sejarah Perusahaan Pabrik Air Minum Dalam Kemasan (Air Mineral) JAVA yang berkedudukan di Jl. Raya Muncul KM.7 No. 1 Banyubiru adalah Perusahaan yang bergerak di bidang

BAB III GAMBARAN UMUM PERUSAHAAN 3.1 Sejarah Perusahaan Pabrik Air Minum Dalam Kemasan (Air Mineral) JAVA yang berkedudukan di Jl. Raya Muncul KM.7 No. 1 Banyubiru adalah Perusahaan yang bergerak di bidang

Direktur. Bagian Personalia

Lampiran Direktur Bagian Akuntansi Bagian Pembelian Bagian Personalia Bagian Pabrik Bagian Pemasaran Sub. Bag. Akuntansi Umum Sub. Bag. Produksi Sub. Bag. Adm. Penjualan Sub. Bag. Biaya Sub. Bag. Gudang

Lampiran Direktur Bagian Akuntansi Bagian Pembelian Bagian Personalia Bagian Pabrik Bagian Pemasaran Sub. Bag. Akuntansi Umum Sub. Bag. Produksi Sub. Bag. Adm. Penjualan Sub. Bag. Biaya Sub. Bag. Gudang

Catatan 31 Maret Maret 2010

NERACA KONSOLIDASI ASET Catatan 31 Maret 2011 31 Maret 2010 ASET LANCAR Kas dan setara kas 2f, 3 220.361.019.579 10.981.803.022 Piutang usaha - setelah dikurangi penyisihan piutang ragu-ragu Pihak yang

NERACA KONSOLIDASI ASET Catatan 31 Maret 2011 31 Maret 2010 ASET LANCAR Kas dan setara kas 2f, 3 220.361.019.579 10.981.803.022 Piutang usaha - setelah dikurangi penyisihan piutang ragu-ragu Pihak yang

BAB III PROSES PENGUMPULAN DATA. III. 1. Sejarah Singkat Perkembangan Perusahaan. PI adalah perusahaan yang berbadan hukum CV (Commanditaire

BAB III PROSES PENGUMPULAN DATA III. 1. Sejarah Singkat Perkembangan Perusahaan PI adalah perusahaan yang berbadan hukum CV (Commanditaire Vennotschap/ Perseroan Komanditer). Perusahaan ini didirikan oleh

BAB III PROSES PENGUMPULAN DATA III. 1. Sejarah Singkat Perkembangan Perusahaan PI adalah perusahaan yang berbadan hukum CV (Commanditaire Vennotschap/ Perseroan Komanditer). Perusahaan ini didirikan oleh

BAB III METODE PENELITIAN

BAB III METODE PENELITIAN 3.1 Objek Penelitian Perusahaan yang akan menjadi objek penelitian ini adalah PT. Aman Indah Makmur (PT.AIM) merupakan perusahaan manufaktur yang bergerak dalam bidang popok bayi

BAB III METODE PENELITIAN 3.1 Objek Penelitian Perusahaan yang akan menjadi objek penelitian ini adalah PT. Aman Indah Makmur (PT.AIM) merupakan perusahaan manufaktur yang bergerak dalam bidang popok bayi

BAB III GAMBARAN UMUM PERUSAHAAN

BAB III GAMBARAN UMUM PERUSAHAAN III.1 Sejarah Singkat Perusahaan Dalam penulisan skripsi ini, penulis melakukan penelitian pada PT. DS. Penulis melakukan observasi dan wawancara langsung ke perusahaan

BAB III GAMBARAN UMUM PERUSAHAAN III.1 Sejarah Singkat Perusahaan Dalam penulisan skripsi ini, penulis melakukan penelitian pada PT. DS. Penulis melakukan observasi dan wawancara langsung ke perusahaan

P.T. SURYA SEMESTA INTERNUSA Tbk DAN ANAK PERUSAHAAN LAPORAN KEUANGAN KONSOLIDASI UNTUK PERIODE YANG BERAKHIR 30 JUNI 2008 DAN 2007

P.T. SURYA SEMESTA INTERNUSA Tbk DAN ANAK PERUSAHAAN LAPORAN KEUANGAN KONSOLIDASI UNTUK PERIODE YANG BERAKHIR 30 JUNI 2008 DAN 2007 P.T. SURYA SEMESTA INTERNUSA Tbk DAN ANAK PERUSAHAAN DAFTAR ISI Halaman

P.T. SURYA SEMESTA INTERNUSA Tbk DAN ANAK PERUSAHAAN LAPORAN KEUANGAN KONSOLIDASI UNTUK PERIODE YANG BERAKHIR 30 JUNI 2008 DAN 2007 P.T. SURYA SEMESTA INTERNUSA Tbk DAN ANAK PERUSAHAAN DAFTAR ISI Halaman

PT MUSTIKA RATU Tbk DAN ANAK PERUSAHAAN

PT MUSTIKA RATU Tbk DAN ANAK PERUSAHAAN LAPORAN KEUANGAN KONSOLIDASI UNTUK BULAN YANG BERAKHIR PADA TANGGAL 30 SEPTEMBER 2007 (DENGAN ANGKA PERBANDINGAN UNTUK TAHUN 2006) (MATA UANG INDONESIA) 1 MUSTIKA

PT MUSTIKA RATU Tbk DAN ANAK PERUSAHAAN LAPORAN KEUANGAN KONSOLIDASI UNTUK BULAN YANG BERAKHIR PADA TANGGAL 30 SEPTEMBER 2007 (DENGAN ANGKA PERBANDINGAN UNTUK TAHUN 2006) (MATA UANG INDONESIA) 1 MUSTIKA

LAPORAN KEUANGAN. Budi Sulistyo

LAPORAN KEUANGAN Budi Sulistyo LAPORAN KEUANGAN Laporan yang menunjukkan aktivitas perusahaan sehari - hari Laporan yang memberikan informasi tentang kebutuhan dana perusahaan untuk beroperasi Laporan

LAPORAN KEUANGAN Budi Sulistyo LAPORAN KEUANGAN Laporan yang menunjukkan aktivitas perusahaan sehari - hari Laporan yang memberikan informasi tentang kebutuhan dana perusahaan untuk beroperasi Laporan

Perpustakaan Unika LAMPIRAN A

LAMPIRAN A LAMPIRAN B LAMPIRAN C LAMPIRAN D LAMPIRAN E LAMPIRAN F Kuesioner Sistem Pengendalian Keuangan Perusahaan Pertanyaan Ya Tidak 1. Umum a. Apakah perusahaan berjalan dengan baik? b. Apakah perusahaan

LAMPIRAN A LAMPIRAN B LAMPIRAN C LAMPIRAN D LAMPIRAN E LAMPIRAN F Kuesioner Sistem Pengendalian Keuangan Perusahaan Pertanyaan Ya Tidak 1. Umum a. Apakah perusahaan berjalan dengan baik? b. Apakah perusahaan

BAB IV ANALISIS HASIL DAN PEMBAHASAN

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Objek Penelitian 1. Struktur Organisasi dan Pembagian Tugas Struktur organisasi Firma RR adalah bentuk garis dan staff yang berhasil penulis susun dan berdasarkan

BAB IV ANALISIS HASIL DAN PEMBAHASAN A. Objek Penelitian 1. Struktur Organisasi dan Pembagian Tugas Struktur organisasi Firma RR adalah bentuk garis dan staff yang berhasil penulis susun dan berdasarkan

Lampiran 1 DATA ANALISIS RASIO AKTIVITAS. A. Inventory Turnover Periode Tahun (Dalam Jutaan Rupiah) 2007 DESCRIPTION TMS SIK TMS SIK

2007 DESCRIPTION TMS SIK TMS SIK") Lampiran 1 DATA ANALISIS RASIO AKTIVITAS A. Inventory Turnover Periode Tahun Harga Pokok Penjualan 3.722.189 1.437.527 4.289.118 1.451.990 Persediaan Rata-rata 208.299 123.812 199.601 111.474 Inventory

Lampiran 1 DATA ANALISIS RASIO AKTIVITAS A. Inventory Turnover Periode Tahun Harga Pokok Penjualan 3.722.189 1.437.527 4.289.118 1.451.990 Persediaan Rata-rata 208.299 123.812 199.601 111.474 Inventory

Perusahaan membutuhkan Modal Kerja. Laporan Keuangan

Perkembangan zaman yang semakin modern Perusahaan membutuhkan Modal Kerja Laporan Keuangan Sumber Dan Penggunaan Modal Kerja Berapakah jumlah sumber dan penggunaan modal kerja yang dimiliki PT. Yamazaki

Perkembangan zaman yang semakin modern Perusahaan membutuhkan Modal Kerja Laporan Keuangan Sumber Dan Penggunaan Modal Kerja Berapakah jumlah sumber dan penggunaan modal kerja yang dimiliki PT. Yamazaki

Lampiran 1 Tabel Nilai-Nilai r Product Moment

L.1 Lampiran 1 Tabel Nilai-Nilai r Product Moment L. Lampiran Neraca Keuangan PT. XYZ Tahun 008 (dalam Rupiah) Aktiva I. Aktiva Lancar 1. Kas/ Bank 335,000,000. Piutang dagang 346,836,000 3. Piutang karyawan

L.1 Lampiran 1 Tabel Nilai-Nilai r Product Moment L. Lampiran Neraca Keuangan PT. XYZ Tahun 008 (dalam Rupiah) Aktiva I. Aktiva Lancar 1. Kas/ Bank 335,000,000. Piutang dagang 346,836,000 3. Piutang karyawan

NERACA 1 Januari HARTA

NERACA 1 Januari HARTA Aktiva Lancar Kas 183,000 Surat berharga (marketable) 76,000 Piutang usaha (netto) 313,100 Persediaan : Barang jadi.. 68,700 Barang dalam proses 234,000 Bahan. 135,300 438,000 Biaya

NERACA 1 Januari HARTA Aktiva Lancar Kas 183,000 Surat berharga (marketable) 76,000 Piutang usaha (netto) 313,100 Persediaan : Barang jadi.. 68,700 Barang dalam proses 234,000 Bahan. 135,300 438,000 Biaya

BAB IV PENYAJIAN DAN ANALISIS DATA

BAB IV PENYAJIAN DAN ANALISIS DATA 4.1. Penyajian Data 4.1.1. Sejarah Singkat Perusahaan PT. Fajar Lestari Abadi Surabaya adalah perusahaan yang bergerak di bidang usaha distribusi consumer goods, khususnya

BAB IV PENYAJIAN DAN ANALISIS DATA 4.1. Penyajian Data 4.1.1. Sejarah Singkat Perusahaan PT. Fajar Lestari Abadi Surabaya adalah perusahaan yang bergerak di bidang usaha distribusi consumer goods, khususnya

Struktur Organisasi. PT. Akari Indonesia. Pusat dan Cabang. Dewan Komisaris. Direktur. General Manager. Manajer Sumber Daya Manusia Kepala Cabang

134 Struktur Organisasi PT. Akari Indonesia Pusat dan Cabang Dewan Komisaris Direktur Internal Audit General Manager Manajer Pemasaran Manajer Operasi Manajer Keuangan Manajer Sumber Daya Manusia Kepala

134 Struktur Organisasi PT. Akari Indonesia Pusat dan Cabang Dewan Komisaris Direktur Internal Audit General Manager Manajer Pemasaran Manajer Operasi Manajer Keuangan Manajer Sumber Daya Manusia Kepala

Koperasi Karyawan PT. ADIS PERHITUNGAN HASIL USAHA Periode Tahun 2010, 2011 & 2012

L1 PERHITUNGAN HASIL USAHA Periode Tahun 2010, 2011 & 2012 No Uraian Tahun 2010 Tahun 2011 Tahun 2012 (Dalam Rp) (Dalam Rp) (Dalam Rp) I PENDAPATAN OPERASIONAL Penjualan Harga Pokok Penjualan Jumlah laba

L1 PERHITUNGAN HASIL USAHA Periode Tahun 2010, 2011 & 2012 No Uraian Tahun 2010 Tahun 2011 Tahun 2012 (Dalam Rp) (Dalam Rp) (Dalam Rp) I PENDAPATAN OPERASIONAL Penjualan Harga Pokok Penjualan Jumlah laba

PT Argo Pantes Tbk dan Anak Perusahaan Neraca Konsolidasi Per tanggal 31 Desember 2007, 2006, dan

L1 AKTIVA Aktiva Lancar : Kas dan setara kas Piutang usaha setelah dikurangi penyisihan piutang raguragu sebesar Rp 2.293.762 (2005), Rp 5.920.887 (2006), Rp 3.627.125 (2007) Piutang lainlain Persediaan

L1 AKTIVA Aktiva Lancar : Kas dan setara kas Piutang usaha setelah dikurangi penyisihan piutang raguragu sebesar Rp 2.293.762 (2005), Rp 5.920.887 (2006), Rp 3.627.125 (2007) Piutang lainlain Persediaan

PT. BANK OMEGA NERACA PER TANGGAL 31 DESEMBER 20XX

PT. BANK OMEGA NERACA PER TANGGAL 31 DESEMBER 20XX 1. AKTIVA 2. KEWAJIBAN 1.1. K a s 2.1. G i r o 1.2. Giro pada Bank Indonesia 2.2. Kewajiban Segera Lainnya 1.3. Giro pada Bank Lain 2.3. Tabungan 1.4.

PT. BANK OMEGA NERACA PER TANGGAL 31 DESEMBER 20XX 1. AKTIVA 2. KEWAJIBAN 1.1. K a s 2.1. G i r o 1.2. Giro pada Bank Indonesia 2.2. Kewajiban Segera Lainnya 1.3. Giro pada Bank Lain 2.3. Tabungan 1.4.

L2

L1 L2 L3 L4 L5 L6 L7 L8 L9 L10 L11 L12 L13 L14 L15 L16 L17 L18 L19 Tabel 4.1 PT KALBE FARMA, Tbk LAPORAN PERUBAHAN MODAL KERJA TAHUN 2006-2007 Dalam Rupiah (Rp) 31 Desember Perubahan Modal Kerja 2006 2007

L1 L2 L3 L4 L5 L6 L7 L8 L9 L10 L11 L12 L13 L14 L15 L16 L17 L18 L19 Tabel 4.1 PT KALBE FARMA, Tbk LAPORAN PERUBAHAN MODAL KERJA TAHUN 2006-2007 Dalam Rupiah (Rp) 31 Desember Perubahan Modal Kerja 2006 2007

BAB II GAMBARAN UMUM PERUSAHAAN

BAB II GAMBARAN UMUM PERUSAHAAN 2.1 Sejarah Perusahaan PT Stars Internasional didirikan pada tanggal 28 Mei 2001 oleh delapan orang yang telah berpengalaman. Kedelapan orang tersebut pernah bekerja dan

BAB II GAMBARAN UMUM PERUSAHAAN 2.1 Sejarah Perusahaan PT Stars Internasional didirikan pada tanggal 28 Mei 2001 oleh delapan orang yang telah berpengalaman. Kedelapan orang tersebut pernah bekerja dan

BAB III OBJEK PENELITIAN DAN METODE PENELITIAN. PT UG didirikan dengan akta notaris Abdul Latief, SH, No.104 tertanggal 29

BAB III OBJEK PENELITIAN DAN METODE PENELITIAN III.1. Objek Penelitian III.1.1. Sejarah Singkat Perusahaan PT UG didirikan dengan akta notaris Abdul Latief, SH, No.104 tertanggal 29 Oktober 1971 di Jakarta,

BAB III OBJEK PENELITIAN DAN METODE PENELITIAN III.1. Objek Penelitian III.1.1. Sejarah Singkat Perusahaan PT UG didirikan dengan akta notaris Abdul Latief, SH, No.104 tertanggal 29 Oktober 1971 di Jakarta,

PT. Daya Mulia Sejahtera Laporan Laba rugi Per 31 Desember

L1 PT. Daya Mulia Sejahtera Laporan Laba rugi Per 31 Desember 2005-2006 Keterangan 2005 2006 Penjualan 11,552,652,345.00 12,501,522,540.00 Harga pokok penjualan Persediaan awal barang 2,010,628,560.00

L1 PT. Daya Mulia Sejahtera Laporan Laba rugi Per 31 Desember 2005-2006 Keterangan 2005 2006 Penjualan 11,552,652,345.00 12,501,522,540.00 Harga pokok penjualan Persediaan awal barang 2,010,628,560.00

Lampiran 1 Daftar nilai kepatuhan terhadap dokumen Tanda Terima Atribut 1: Apakah di dokumen Tanda Terima terdapat nama pengirim?

Lampiran 1 Daftar nilai kepatuhan terhadap dokumen Tanda Terima Atribut 1: Apakah di dokumen Tanda Terima terdapat nama pengirim? Atribut 2: Apakah di dokumen Tanda Terima terdapat keterangan jenis dokumen

Lampiran 1 Daftar nilai kepatuhan terhadap dokumen Tanda Terima Atribut 1: Apakah di dokumen Tanda Terima terdapat nama pengirim? Atribut 2: Apakah di dokumen Tanda Terima terdapat keterangan jenis dokumen

MANAJEMEN AKUNTANSI KEUANGAN

MANAJEMEN KEUANGAN MANAJEMEN AKUNTANSI KEUANGAN Akuntansi keuangan suatu proses pencatatan, pengukuran dan pengkomunikasian informasi keuangan yang dibuat dalam berbagai bentu, antara lain : Laporan Laba-Rugi,

MANAJEMEN KEUANGAN MANAJEMEN AKUNTANSI KEUANGAN Akuntansi keuangan suatu proses pencatatan, pengukuran dan pengkomunikasian informasi keuangan yang dibuat dalam berbagai bentu, antara lain : Laporan Laba-Rugi,

PT. Anugerah Cipta Karya Mandiri Neraca Per 31 Desember 2007 ( Dalam Rp.)

") LAMPIRAN 119 PT. Anugerah Cipta Karya Mandiri Neraca Per 31 Desember 2007 ( Dalam Rp.) AKTIVA Aktiva Lancar Kas 7.201.100 Bank 47.421.975 Piutang 146.588.490 Persidaan Bahan Baku 113.124.000 Persediaan

LAMPIRAN 119 PT. Anugerah Cipta Karya Mandiri Neraca Per 31 Desember 2007 ( Dalam Rp.) AKTIVA Aktiva Lancar Kas 7.201.100 Bank 47.421.975 Piutang 146.588.490 Persidaan Bahan Baku 113.124.000 Persediaan

LAMPIRAN STRUKTUR ORGANISASI PT ANGKASA PURA II (PERSERO)

") LAMPIRAN STRUKTUR ORGANISASI PT ANGKASA PURA II (PERSERO) Lampiran i Lampiran ii PT ANGKASA PURA II NERACA 31 DESEMBER 2006-2009 Rp 2009 2008 2007 2006 ASET ASET LANCAR Kas dan setara kas 2.185.119.290.152

LAMPIRAN STRUKTUR ORGANISASI PT ANGKASA PURA II (PERSERO) Lampiran i Lampiran ii PT ANGKASA PURA II NERACA 31 DESEMBER 2006-2009 Rp 2009 2008 2007 2006 ASET ASET LANCAR Kas dan setara kas 2.185.119.290.152

BAB IV PENYAJIAN DAN ANALISIS DATA. pembahasan mengenai perbandingan dan perhitungan PPh pasal 21 Metode

BAB IV PENYAJIAN DAN ANALISIS DATA 4.1 Penyajian Data Pada bab empat ini akan dijelaskan mengenai sejarah perusahaan, struktur organisasi, serta tujuan perusahaan. Dalam bab ini dilakukan juga pembahasan

BAB IV PENYAJIAN DAN ANALISIS DATA 4.1 Penyajian Data Pada bab empat ini akan dijelaskan mengenai sejarah perusahaan, struktur organisasi, serta tujuan perusahaan. Dalam bab ini dilakukan juga pembahasan

RIWAYAT HIDUP PENULIS. Alamat : Kp. Cisitu no.66. Padalarang Bandung.

RIWAYAT HIDUP PENULIS Nama : Jeffry Horison Tempat / Tanggal Lahir : Jakarta, 30 Juni 1981 Agama : Katholik Alamat : Kp. Cisitu no.66. Padalarang Bandung. PENDIDIKAN 1987-1993 SD St. Bellarminus, Jakarta

RIWAYAT HIDUP PENULIS Nama : Jeffry Horison Tempat / Tanggal Lahir : Jakarta, 30 Juni 1981 Agama : Katholik Alamat : Kp. Cisitu no.66. Padalarang Bandung. PENDIDIKAN 1987-1993 SD St. Bellarminus, Jakarta

KUESIONER Pada PD Musi Grup Palembang No. Pertanyaan Ya Tidak 1. Apakah perusahaan telah mempunyai fungsi-fungsi yang terkait dalam sistem penjualan kredit? 2. Apakah fungsi penjualan terpisah dengan fungsi

KUESIONER Pada PD Musi Grup Palembang No. Pertanyaan Ya Tidak 1. Apakah perusahaan telah mempunyai fungsi-fungsi yang terkait dalam sistem penjualan kredit? 2. Apakah fungsi penjualan terpisah dengan fungsi

MANAJEMEN KEUANGAN. Bentuk Bentuk Laporan Keuangan. Riska Rosdiana SE., M.Si. Modul ke: Fakultas Ekonomi & Bisnis. Program Studi Manajemen

Modul ke: MANAJEMEN KEUANGAN Bentuk Bentuk Laporan Keuangan Fakultas Ekonomi & Bisnis Riska Rosdiana SE., M.Si Program Studi Manajemen www.mercubuana.ac.id Pengertian Laporan keuangan merupakan hasil pencatatan

Modul ke: MANAJEMEN KEUANGAN Bentuk Bentuk Laporan Keuangan Fakultas Ekonomi & Bisnis Riska Rosdiana SE., M.Si Program Studi Manajemen www.mercubuana.ac.id Pengertian Laporan keuangan merupakan hasil pencatatan

ANALISIS PENGARUH PENGENDALIAN PIUTANG TERHADAP PENDAPATAN PT. MEGA TITIAN NUSANTARA

ANALISIS PENGARUH PENGENDALIAN PIUTANG TERHADAP PENDAPATAN PT. MEGA TITIAN NUSANTARA Tri Yulidiantika 26210974 Jurusan Akuntansi Fakultas Ekonomi Universitas Gunadarma 2010 Dosen Pembimbing : Haryono,

ANALISIS PENGARUH PENGENDALIAN PIUTANG TERHADAP PENDAPATAN PT. MEGA TITIAN NUSANTARA Tri Yulidiantika 26210974 Jurusan Akuntansi Fakultas Ekonomi Universitas Gunadarma 2010 Dosen Pembimbing : Haryono,

Lihat Catatan atas Laporan Keuangan Konsolidasi yang merupakan Bagian yang tidak terpisahkan dari Laporan ini

LAPORAN POSISI KEUANGAN KONSOLIDASI Per (Tidak Diaudit) ASET 31 Desember 2010 ASET LANCAR Kas dan Setara Kas Piutang Usaha Pihak Ketiga Piutang Lainlain Pihak Ketiga Persediaan Bersih Biaya Dibayar di

LAPORAN POSISI KEUANGAN KONSOLIDASI Per (Tidak Diaudit) ASET 31 Desember 2010 ASET LANCAR Kas dan Setara Kas Piutang Usaha Pihak Ketiga Piutang Lainlain Pihak Ketiga Persediaan Bersih Biaya Dibayar di

BAB IV. ANALISIS LAPORAN KEUANGAN PT GUDANG GARAM Tbk. modal kerja yang paling tinggi tingkat likuiditasnya. Hal ini berarti bahwa

BAB IV ANALISIS LAPORAN KEUANGAN PT GUDANG GARAM Tbk IV.1 Analisis Laporan Arus Kas Kas merupakan aktiva yang paling likuid atau merupakan salah satu unsur modal kerja yang paling tinggi tingkat likuiditasnya.

BAB IV ANALISIS LAPORAN KEUANGAN PT GUDANG GARAM Tbk IV.1 Analisis Laporan Arus Kas Kas merupakan aktiva yang paling likuid atau merupakan salah satu unsur modal kerja yang paling tinggi tingkat likuiditasnya.

JUMLAH ASET LANCAR

LAPORAN POSISI KEUANGAN (NERACA) KONSOLIDASI 30 September 2011 dan 31 Desember 2010 30 September 2011 31Desember 2010 ASET ASET LANCAR Kas dan setara kas 50948250925 80968763439 Investasi 1963117500 2016231750

LAPORAN POSISI KEUANGAN (NERACA) KONSOLIDASI 30 September 2011 dan 31 Desember 2010 30 September 2011 31Desember 2010 ASET ASET LANCAR Kas dan setara kas 50948250925 80968763439 Investasi 1963117500 2016231750

memberikan harga yang terjangkau, murah tapi berkualitas, pemberian discount, hadiah berupa uang tunai maupun barang elektronik dalam pembelian barang

51 terkenal dengan nama Indoprima Group. Mempunyai pabrik besar dan lengkap yang sudah berstandart internasional. Produknya bervariasi, sehingga dalam mempertahankan segmen pasar yang sudah dimiliki agar

51 terkenal dengan nama Indoprima Group. Mempunyai pabrik besar dan lengkap yang sudah berstandart internasional. Produknya bervariasi, sehingga dalam mempertahankan segmen pasar yang sudah dimiliki agar

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA PT. SEPATU BATA Tbk. Di Susun oleh : DENNIS 3 EB

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA PT. SEPATU BATA Tbk. Di Susun oleh : DENNIS 3 EB 21 21210796 Latar Belakang Masalah Dengan perkembangan teknologi dan semakin meningkatnya spesialisasi dalam

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA PT. SEPATU BATA Tbk. Di Susun oleh : DENNIS 3 EB 21 21210796 Latar Belakang Masalah Dengan perkembangan teknologi dan semakin meningkatnya spesialisasi dalam

BAB I PENDAHULUAN. mengakibatkan semakin berkembangnya berbagai bidang usaha. Ketatnya persaingan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pembangunan ekonomi yang sedang ditingkatkan oleh pemerintah Indonesia mengakibatkan semakin berkembangnya berbagai bidang usaha. Ketatnya persaingan yang semakin

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Pembangunan ekonomi yang sedang ditingkatkan oleh pemerintah Indonesia mengakibatkan semakin berkembangnya berbagai bidang usaha. Ketatnya persaingan yang semakin

PT ASTRA GRAPHIA Tbk

N E R A C A Catatan 2008 2007 AKTIVA LANCAR Kas dan setara kas 2a,2c,3,23 119.658.017.889 126.580.527.261 Deposito berjangka 2a,4 2.424.600.790 2.904.735.723 Piutang usaha (setelah dikurangi penyisihan

N E R A C A Catatan 2008 2007 AKTIVA LANCAR Kas dan setara kas 2a,2c,3,23 119.658.017.889 126.580.527.261 Deposito berjangka 2a,4 2.424.600.790 2.904.735.723 Piutang usaha (setelah dikurangi penyisihan

Materi ke-2 ENTITAS BISNIS DAN LAPORAN KEUANGAN

Materi ke-2 ENTITAS BISNIS DAN LAPORAN KEUANGAN I. FUNGSI MANAJEMEN KEUANGAN & ANALYSIS KEUANGAN I. PENGERTIAN DAN FUNGSI MANAJEMEN KEUANGAN DALAM PERUSAHAAN Manajemen keuangan dalam banyak hal berkaitan

Materi ke-2 ENTITAS BISNIS DAN LAPORAN KEUANGAN I. FUNGSI MANAJEMEN KEUANGAN & ANALYSIS KEUANGAN I. PENGERTIAN DAN FUNGSI MANAJEMEN KEUANGAN DALAM PERUSAHAAN Manajemen keuangan dalam banyak hal berkaitan

BAB 3 SISTEM YANG SEDANG BERJALAN

BAB 3 SISTEM YANG SEDANG BERJALAN 3.1 Gambaran Umum Perusahaan 3.1.1 Sejarah Perusahaan PT Dutaniaga Khatulistiwa adalah perusahaan yang bergerak dibidang distibutor dalam perdagangan plastik. Perusahaan

BAB 3 SISTEM YANG SEDANG BERJALAN 3.1 Gambaran Umum Perusahaan 3.1.1 Sejarah Perusahaan PT Dutaniaga Khatulistiwa adalah perusahaan yang bergerak dibidang distibutor dalam perdagangan plastik. Perusahaan

PT JEMBO CABLE COMPANY Tbk NERACA 31 Desember 2003 dan 2002 (dalam Ribuan Rupiah, kecuali di nyatakan lain)

") NERACA 31 Desember 2003 dan 2002 AKTIVA LANCAR K E T E R A N G A N 2003 2002 Kas dan setara kas 5,048,154 5,040,625 Piutang usaha Pihak yang mempunyai hubungan istimewa 19,943,324 21,928,185 Pihak ketiga-setelah

NERACA 31 Desember 2003 dan 2002 AKTIVA LANCAR K E T E R A N G A N 2003 2002 Kas dan setara kas 5,048,154 5,040,625 Piutang usaha Pihak yang mempunyai hubungan istimewa 19,943,324 21,928,185 Pihak ketiga-setelah

BAB 3 ANALISIS SISTEM YANG BERJALAN. yang berlokasi di Jakarta, Indonesia. PT. SURYAPRABHA JATISATYA

BAB 3 ANALISIS SISTEM YANG BERJALAN 3.1 Gambaran Umum Perusahaan 3.1.1 Sejarah Perusahaan PT. SURYAPRABHA JATISATYA merupakan suatu perusahaan swasta yang berlokasi di Jakarta, Indonesia. PT. SURYAPRABHA

BAB 3 ANALISIS SISTEM YANG BERJALAN 3.1 Gambaran Umum Perusahaan 3.1.1 Sejarah Perusahaan PT. SURYAPRABHA JATISATYA merupakan suatu perusahaan swasta yang berlokasi di Jakarta, Indonesia. PT. SURYAPRABHA

Daftar Pertanyaan Sistem Pengawasan Keuangan Perusahaan

Daftar Pertanyaan Sistem Pengawasan Keuangan Perusahaan Pertanyaan Ya Tidak Keterangan 1. Umum a. Apakah perusahaan berjalan dengan baik? b. Apakah perusahaan melaporkan keuntungan lima tahun terakhir

Daftar Pertanyaan Sistem Pengawasan Keuangan Perusahaan Pertanyaan Ya Tidak Keterangan 1. Umum a. Apakah perusahaan berjalan dengan baik? b. Apakah perusahaan melaporkan keuntungan lima tahun terakhir

Laporan Keuangan. Laporan Laba/ Rugi. Laporan Perubahan Modal. Neraca. Laporan Arus Kas

MATERI K.D 1.5 Kompetensi Dasar : 1.5 Menyusun Laporan Keuangan Perusahaan Dagang Kegiatan akhir dari proses akuntansi perusahaan dagang di antaranya adalah membuat laporan keuangan. Secara umum komponen

MATERI K.D 1.5 Kompetensi Dasar : 1.5 Menyusun Laporan Keuangan Perusahaan Dagang Kegiatan akhir dari proses akuntansi perusahaan dagang di antaranya adalah membuat laporan keuangan. Secara umum komponen

BAB IV ANALISIS DATA. Raya, Bandar Lampung adalah perusahaan yang bergerak di bidang industry

BAB IV ANALISIS DATA A. Gambaran Umum CV. Anugerah Semata CV. Anugerah Semata yang Berlokasi di Jln. Tembesu No. 15 B Campang Raya, Bandar Lampung adalah perusahaan yang bergerak di bidang industry perdagangan

BAB IV ANALISIS DATA A. Gambaran Umum CV. Anugerah Semata CV. Anugerah Semata yang Berlokasi di Jln. Tembesu No. 15 B Campang Raya, Bandar Lampung adalah perusahaan yang bergerak di bidang industry perdagangan

ANALISIS PROSPEKTIF LAPORAN KEUANGAN PT. GUDANG GARAM Tbk. Tugas Mata Kuliah Analisis Laporan Keuangan

ANALISIS PROSPEKTIF LAPORAN KEUANGAN PT. GUDANG GARAM Tbk. Tugas Mata Kuliah Analisis Laporan Keuangan JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS NEGERI SURABAYA SURABAYA 2016 Lapora Laba Rugi PT Gudang

ANALISIS PROSPEKTIF LAPORAN KEUANGAN PT. GUDANG GARAM Tbk. Tugas Mata Kuliah Analisis Laporan Keuangan JURUSAN AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS NEGERI SURABAYA SURABAYA 2016 Lapora Laba Rugi PT Gudang

BAB 3 ANALISIS KEBUTUHAN SISTEM BASISDATA

88 BAB 3 ANALISIS KEBUTUHAN SISTEM BASISDATA 3.1 Tentang Perusahaan 3.1.1 Sejarah Perusahaan PT. Dinamika Indonusa Prima berdiri pada tanggal 9 Desember 1974. Pada awal berdirinya, perusahaan ini bernama

88 BAB 3 ANALISIS KEBUTUHAN SISTEM BASISDATA 3.1 Tentang Perusahaan 3.1.1 Sejarah Perusahaan PT. Dinamika Indonusa Prima berdiri pada tanggal 9 Desember 1974. Pada awal berdirinya, perusahaan ini bernama

BAB 3 ANALISIS SISTEM YANG SEDANG BERJALAN

BAB 3 ANALISIS SISTEM YANG SEDANG BERJALAN 3.1 Sejarah Perusahaan PT. Sinar Rejeki Lasindounggul merupakan perkembangan dari Sinar Rejeki yang didirikan pada tanggal 30 agustus 1982. Sinar Rejeki pada

BAB 3 ANALISIS SISTEM YANG SEDANG BERJALAN 3.1 Sejarah Perusahaan PT. Sinar Rejeki Lasindounggul merupakan perkembangan dari Sinar Rejeki yang didirikan pada tanggal 30 agustus 1982. Sinar Rejeki pada

LAMPIRAN 4. NERACA KOPERASI DAN SWASTA

LAMPIRAN 4. NERACA KOPERASI DAN SWASTA NERACA KOPERASI BAKTI PRAJA PERKIRAAN 2000 1999 1998 AKTIVA AKTIVA LANCAR Kas 587.358.001,77 810.992.465,77 241.817.307,68 Piutang 2.637.350.089,00 2.467.715.865,61

LAMPIRAN 4. NERACA KOPERASI DAN SWASTA NERACA KOPERASI BAKTI PRAJA PERKIRAAN 2000 1999 1998 AKTIVA AKTIVA LANCAR Kas 587.358.001,77 810.992.465,77 241.817.307,68 Piutang 2.637.350.089,00 2.467.715.865,61

ABSTRACT. Keywords: financial statement analysis, accounting analysis, and financial analysis. Universitas Kristen Maranatha

ABSTRACT The purpose of this research is to analyzed how well PGAS s financial performance based on the result of accounting analysis and financial analysis. This method of research using analythical description

ABSTRACT The purpose of this research is to analyzed how well PGAS s financial performance based on the result of accounting analysis and financial analysis. This method of research using analythical description

LAMPIRAN. Universitas Sumatera Utara

LAMPIRAN Universitas Sumatera Utara Proses pembagian tugas pada lantai produksi dibagi menjadi 17 bagian, yaitu: 1. Direktur a. Merencanakan arah, strategi, dan kebijakan perusahaan dalam rangka mencapai

LAMPIRAN Universitas Sumatera Utara Proses pembagian tugas pada lantai produksi dibagi menjadi 17 bagian, yaitu: 1. Direktur a. Merencanakan arah, strategi, dan kebijakan perusahaan dalam rangka mencapai

STRUKTUR ORGANISASI PT. X. Kepala Cabang. Kasir. Administrasi Gudang. Penagihan (Collector)

") Lampiran 1 STRUKTUR ORGANISASI PT. X Direktur Utama Sekretaris Kepala Cabang Sales Supervisor Logistik Supervisor Accounting & Finance Supervisor Service Supervisor Auditor Internal Staff Penjualan (Salesman)

Lampiran 1 STRUKTUR ORGANISASI PT. X Direktur Utama Sekretaris Kepala Cabang Sales Supervisor Logistik Supervisor Accounting & Finance Supervisor Service Supervisor Auditor Internal Staff Penjualan (Salesman)

STRUKTUR ORGANISASI CV.ADIPURA. Manajer / pemilik. Assisten Manajer

STRUKTUR ORGANISASI CV.ADIPURA Manajer / pemilik Assisten Manajer Administrasi Marketing Sales Supervisor Pengiriman dan Penagihan Salesman Penjelasan dari masing-masing tugas yang ada di CV.Adipura: 1.

STRUKTUR ORGANISASI CV.ADIPURA Manajer / pemilik Assisten Manajer Administrasi Marketing Sales Supervisor Pengiriman dan Penagihan Salesman Penjelasan dari masing-masing tugas yang ada di CV.Adipura: 1.

BAB V SIMPULAN DAN SARAN. Tbk dari tahun 2002 hingga tahun 2004 dengan menggunakan metode analisis horizontal

BAB V SIMPULAN DAN SARAN V.1. Simpulan Berdasarkan hasil analisis terhadap neraca dan laporan laba-rugi PT Astra Otoparts Tbk dari tahun 2002 hingga tahun 2004 dengan menggunakan metode analisis horizontal

BAB V SIMPULAN DAN SARAN V.1. Simpulan Berdasarkan hasil analisis terhadap neraca dan laporan laba-rugi PT Astra Otoparts Tbk dari tahun 2002 hingga tahun 2004 dengan menggunakan metode analisis horizontal

BAB I PENDAHULUAN. I.1 Latar Belakang

1 BAB I PENDAHULUAN I.1 Latar Belakang Dewasa ini dunia teknologi dan informasi berkembang sangat pesat. Pesatnya perkembangan yang semakin global ini juga menyebabkan dunia usaha mencoba mengikuti setiap

1 BAB I PENDAHULUAN I.1 Latar Belakang Dewasa ini dunia teknologi dan informasi berkembang sangat pesat. Pesatnya perkembangan yang semakin global ini juga menyebabkan dunia usaha mencoba mengikuti setiap

BAB IV PENYAJIAN DAN ANALISIS DATA. Pada bab empat ini akan dijelaskan mengenai sejarah

34 BAB IV PENYAJIAN DAN ANALISIS DATA 4.1 Penyajian Data Pada bab empat ini akan dijelaskan mengenai sejarah perusahaan, struktur organisasi, serta tujuan perusahaan. Dalam bab ini dilakukan juga pembahasan

34 BAB IV PENYAJIAN DAN ANALISIS DATA 4.1 Penyajian Data Pada bab empat ini akan dijelaskan mengenai sejarah perusahaan, struktur organisasi, serta tujuan perusahaan. Dalam bab ini dilakukan juga pembahasan

BAB III METODE PENELITIAN. Jamin Ginting Km. 11 No A Kecamatan Medan Tuntungan.

BAB III METODE PENELITIAN 3.1. Lokasi dan Jadwal Penelitian Objek penelitian ini adalah PT. Hilon Sumatera Medan, dengan alamat Jalan Jamin Ginting Km. 11 No. 64 - A Kecamatan Medan Tuntungan. Tahap Penelitian

BAB III METODE PENELITIAN 3.1. Lokasi dan Jadwal Penelitian Objek penelitian ini adalah PT. Hilon Sumatera Medan, dengan alamat Jalan Jamin Ginting Km. 11 No. 64 - A Kecamatan Medan Tuntungan. Tahap Penelitian

Lampiran 1. Kepala Cabang, Supervisor dan Karyawan

LAMPIRAN 81 Lampiran 1. Kepala Cabang, Supervisor dan Karyawan Berdasarkan keputusan Rapat Umum Pemegang Saham Tahunan susunan kepala cabang, supervisor dan karyawan PT Indonesia Trading Company cabang

LAMPIRAN 81 Lampiran 1. Kepala Cabang, Supervisor dan Karyawan Berdasarkan keputusan Rapat Umum Pemegang Saham Tahunan susunan kepala cabang, supervisor dan karyawan PT Indonesia Trading Company cabang

Deskripsi Kerja Usulan Struktur Organisasi Saat Ini

Deskripsi Kerja Usulan Struktur Organisasi Saat Ini a. Direktur: (1) Membuat keputusan strategis perusahaan pada seluruh aktivitas operasional; (2) Menentukan kebijakan manajemen atas kegiatan operasional

Deskripsi Kerja Usulan Struktur Organisasi Saat Ini a. Direktur: (1) Membuat keputusan strategis perusahaan pada seluruh aktivitas operasional; (2) Menentukan kebijakan manajemen atas kegiatan operasional

Subject: Manajemen Keuangan Bisnis I Disusun oleh: Nila Firdausi Nuzula Jurusan Administrasi Bisnis Universitas Brawijaya CASH BUDGET

Subject: Manajemen Keuangan Bisnis I Disusun oleh: Nila Firdausi Nuzula Jurusan Administrasi Bisnis Universitas Brawijaya CASH BUDGET Berikut ini adalah beberapa kebijakan PT Jaya terkait penyusunan budget

Subject: Manajemen Keuangan Bisnis I Disusun oleh: Nila Firdausi Nuzula Jurusan Administrasi Bisnis Universitas Brawijaya CASH BUDGET Berikut ini adalah beberapa kebijakan PT Jaya terkait penyusunan budget

BAB 5 SIMPULAN DAN SARAN. penjualan di CV Mitra Grafika serta berdasarkan pembahasan yang telah diuraikan pada

Bab V Simpulan dan Saran 116 BAB 5 SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian dan pengamatan terhadap pengendalian intern siklus penjualan di CV Mitra Grafika serta berdasarkan pembahasan

Bab V Simpulan dan Saran 116 BAB 5 SIMPULAN DAN SARAN 5.1 Simpulan Berdasarkan hasil penelitian dan pengamatan terhadap pengendalian intern siklus penjualan di CV Mitra Grafika serta berdasarkan pembahasan

30 Juni 31 Desember

LAPORAN POSISI KEUANGAN KONSOLIDASIAN 30 Juni 2012 dan 31 Desember 2011 30 Juni 31 Desember ASET ASET LANCAR Kas dan setara kas 73102500927 63710521871 Investasi 2072565000 1964636608 Piutang usaha - setelah

LAPORAN POSISI KEUANGAN KONSOLIDASIAN 30 Juni 2012 dan 31 Desember 2011 30 Juni 31 Desember ASET ASET LANCAR Kas dan setara kas 73102500927 63710521871 Investasi 2072565000 1964636608 Piutang usaha - setelah

BAB 3 OBJEK PENELITIAN

BAB 3 OBJEK PENELITIAN 3.1 Sejarah Singkat Perusahaan CV. Abadi Jaya Seluler adalah perusahaan yang menjadi salah satu dealer distributor XL sejak tahun 2005 dan terus berkembang. Dengan jumlah Karyawan

BAB 3 OBJEK PENELITIAN 3.1 Sejarah Singkat Perusahaan CV. Abadi Jaya Seluler adalah perusahaan yang menjadi salah satu dealer distributor XL sejak tahun 2005 dan terus berkembang. Dengan jumlah Karyawan

LAPORAN ARUS KAS AKTIVITAS OPERASI BERHUBUNGAN DENGAN TRANSAKSI YANG MENGHASILKAN LABA BERSIH. Pembayaran kegiatan operasi lainnya

LAPORAN ARUS KAS Laporan arus kas melaporkan penerimaan dan pengeluaran kas entitas selama periode tertentu dari mana kas datang dan bagaimana dibelanjakannya. Cash flow menjelaskan sebab-sebab dari perubahan

LAPORAN ARUS KAS Laporan arus kas melaporkan penerimaan dan pengeluaran kas entitas selama periode tertentu dari mana kas datang dan bagaimana dibelanjakannya. Cash flow menjelaskan sebab-sebab dari perubahan

ANAK PERUSAHAAN NERACA KONSOLIDASI

P.T. PEMBANGUNAN JAYA ANCOL Tbk DAN ANAK PERUSAHAAN NERACA KONSOLIDASI 31 DESEMBER 2004 DAN 2003 AKTIVA 2004 2003 (Disajikan Rental' - Catatan 38) AKTIVA LANCAR Kas dan setara kas 161.020.965.269 41.211.323.789

P.T. PEMBANGUNAN JAYA ANCOL Tbk DAN ANAK PERUSAHAAN NERACA KONSOLIDASI 31 DESEMBER 2004 DAN 2003 AKTIVA 2004 2003 (Disajikan Rental' - Catatan 38) AKTIVA LANCAR Kas dan setara kas 161.020.965.269 41.211.323.789

BAB III METODE PENELITIAN

BAB III METODE PENELITIAN A. Waktu dan Tempat Penelitian Pengertian waktu penelitian adalah kapan saat penelitian ini dilakukan. Sedangkan pengertian lokasi penelitian adalah tempat dimana sebenarnya penelitian

BAB III METODE PENELITIAN A. Waktu dan Tempat Penelitian Pengertian waktu penelitian adalah kapan saat penelitian ini dilakukan. Sedangkan pengertian lokasi penelitian adalah tempat dimana sebenarnya penelitian

BAB II URAIAN TEORITIS TENTANG ACCOUNTING

BAB II URAIAN TEORITIS TENTANG ACCOUNTING 2.1. Pengertian dan Fungsi ing Akuntansi dapat diartikan sebagai suatu seni dalam mencatat, menggolongkan, mengikhtisarkan serta menafsirkan transaksi-transaksi

BAB II URAIAN TEORITIS TENTANG ACCOUNTING 2.1. Pengertian dan Fungsi ing Akuntansi dapat diartikan sebagai suatu seni dalam mencatat, menggolongkan, mengikhtisarkan serta menafsirkan transaksi-transaksi

PT RICKY PUTRA GLOBALINDO Tbk dan ANAK PERUSAHAAN LAPORAN KEUANGAN KONSOLIDASI. Pada tanggal 30 Maret 2012 dan 2011 (Tidak Diaudit)

") PT RICKY PUTRA GLOBALINDO Tbk dan ANAK PERUSAHAAN LAPORAN KEUANGAN KONSOLIDASI Pada tanggal 30 Maret 2012 dan 2011 (Tidak Diaudit) DAFTAR ISI Halaman Surat Pernyataan Direksi Laporan Auditor Independen

PT RICKY PUTRA GLOBALINDO Tbk dan ANAK PERUSAHAAN LAPORAN KEUANGAN KONSOLIDASI Pada tanggal 30 Maret 2012 dan 2011 (Tidak Diaudit) DAFTAR ISI Halaman Surat Pernyataan Direksi Laporan Auditor Independen

Flow Chart PT. Asiaplast Industries Tbk tahun 2009

LAMPIRAN 1 Flow Chart PT. Asiaplast Industries Tbk tahun 2009 Usaha 284.538.777.148 Laba Bersih 301.789.482.234 - Lain-lain 17.250.705.086 NPM 9.99% 30.142.714.633 Total Beban 271.646.767.601 HPP 236.846.781.482

LAMPIRAN 1 Flow Chart PT. Asiaplast Industries Tbk tahun 2009 Usaha 284.538.777.148 Laba Bersih 301.789.482.234 - Lain-lain 17.250.705.086 NPM 9.99% 30.142.714.633 Total Beban 271.646.767.601 HPP 236.846.781.482

KUESIONER/ DAFTAR PERTANYAAN WAWANCARA. 1. Apakah nama UKM yang Bapak/Ibu dirikan? 4. Tahun berapa UKM ini didirikan?

LAMPIRAN 1 KUESIONER/ DAFTAR PERTANYAAN WAWANCARA I. Daftar pertanyaan Profil UKM 1. Apakah nama UKM yang Bapak/Ibu dirikan? 2. Siapa nama pendiri UKM ini? 3. Apa visi dan misi dari UKM ini? 4. Tahun berapa

LAMPIRAN 1 KUESIONER/ DAFTAR PERTANYAAN WAWANCARA I. Daftar pertanyaan Profil UKM 1. Apakah nama UKM yang Bapak/Ibu dirikan? 2. Siapa nama pendiri UKM ini? 3. Apa visi dan misi dari UKM ini? 4. Tahun berapa

BAB 1 PENDAHULUAN. hidup perusahaan yang masuk dalam Fortune 500, dari lahir sampai mati, kira-kira

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Penelitian yang dilakukan di Royal Dutch/Shell menemukan bahwa rata-rata hidup perusahaan yang masuk dalam Fortune 500, dari lahir sampai mati, kira-kira hanya

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Penelitian yang dilakukan di Royal Dutch/Shell menemukan bahwa rata-rata hidup perusahaan yang masuk dalam Fortune 500, dari lahir sampai mati, kira-kira hanya

URAIAN JABATAN. Merencanakan, mengarahkan dan mengawasi seluruh kegiatan Direktorat Pemasaran untuk merencanakan strategi Pemasaran sesuai RKAP

Job Description Direktur Tanggung Jawab Utama: Dewan Penasehat Direktur Marketing & Resources Department URAIAN JABATAN Identitas Jabatan Nama Jabatan : Direktur Pemasaran Departemen : Pemasaran Atasan

Job Description Direktur Tanggung Jawab Utama: Dewan Penasehat Direktur Marketing & Resources Department URAIAN JABATAN Identitas Jabatan Nama Jabatan : Direktur Pemasaran Departemen : Pemasaran Atasan

TAP Akuntansi NASKAH UJIAN TUGAS AKHIR PROGRAM (EKSI4500) PROGRAM STUDI AKUNTANSI MASA UJIAN

PROGRAM STUDI AKUNTANSI MASA UJIAN") TAP Akuntansi 2011.2 NASKAH UJIAN TUGAS AKHIR PROGRAM (EKSI4500) PROGRAM STUDI AKUNTANSI MASA UJIAN 2011.1 Kode Naskah 32; Tgl Ujian : Sabtu, 19-11-11 STUDI KASUS PT. GLOBAL NUSANTARA PT Global Nusantara

TAP Akuntansi 2011.2 NASKAH UJIAN TUGAS AKHIR PROGRAM (EKSI4500) PROGRAM STUDI AKUNTANSI MASA UJIAN 2011.1 Kode Naskah 32; Tgl Ujian : Sabtu, 19-11-11 STUDI KASUS PT. GLOBAL NUSANTARA PT Global Nusantara

AKTIVA LANCAR Kas dan setara kas 2c,2e,4, Penyertaan sementara 2c,2f,

NERACA KONSOLIDASIAN (UNAUDITED) AKTIVA Catatan 2008 2007 AKTIVA LANCAR Kas dan setara kas 2c,2e,4,43 10.942.829 10.828.433 Penyertaan sementara 2c,2f,43 182.685 188.139 Piutang usaha 2c,2g,5,36,43 Pihak

NERACA KONSOLIDASIAN (UNAUDITED) AKTIVA Catatan 2008 2007 AKTIVA LANCAR Kas dan setara kas 2c,2e,4,43 10.942.829 10.828.433 Penyertaan sementara 2c,2f,43 182.685 188.139 Piutang usaha 2c,2g,5,36,43 Pihak

Rencana Bisnis [BIDANG USAHA] [tempat dan tanggal penyusunan] disusun oleh: [Nama Penyusun] [Jabatan Penyusun]

![Rencana Bisnis [BIDANG USAHA] [tempat dan tanggal penyusunan] disusun oleh: [Nama Penyusun] [Jabatan Penyusun]](/thumbs/73/68849083.jpg "Rencana Bisnis [BIDANG USAHA] [tempat dan tanggal penyusunan] disusun oleh: [Nama Penyusun] [Jabatan Penyusun]") Rencana Bisnis [Nama Perusahaan] [BIDANG USAHA] [tempat dan tanggal penyusunan] disusun oleh: [Nama Penyusun] [Jabatan Penyusun] [Alamat Lengkap Perusahaan] No. Telepon [Nomor Telepon] No. Fax [Nomor Fax]

Rencana Bisnis [Nama Perusahaan] [BIDANG USAHA] [tempat dan tanggal penyusunan] disusun oleh: [Nama Penyusun] [Jabatan Penyusun] [Alamat Lengkap Perusahaan] No. Telepon [Nomor Telepon] No. Fax [Nomor Fax]

PT SKYBEE Tbk DAN ANAK PERUSAHAAN

PT SKYBEE Tbk DAN ANAK PERUSAHAAN LAPORAN KEUANGAN INTERIM KONSOLIDASIAN UNTUK PERIODE ENAM BULAN YANG BERAKHIR PADA TANGGAL SERTA POSISI KEUANGAN PADA TANGGAL 30 JUNI 2011 (TIDAK DIAUDIT) LAPORAN KEUANGAN

PT SKYBEE Tbk DAN ANAK PERUSAHAAN LAPORAN KEUANGAN INTERIM KONSOLIDASIAN UNTUK PERIODE ENAM BULAN YANG BERAKHIR PADA TANGGAL SERTA POSISI KEUANGAN PADA TANGGAL 30 JUNI 2011 (TIDAK DIAUDIT) LAPORAN KEUANGAN

Struktur Akuntansi. Faktor Eksternal. Tujuan Statemen Keuangan. Rerangka Konseptual PABU. Auditor. Statemen Auditor. Stakeholder Lainnya

Struktur Akuntansi Faktor Eksternal Tujuan Statemen Keuangan Rerangka Konseptual PABU Auditor Statemen Keuangan Statemen Auditor Stakeholder Lainnya Pelaporan Keuangan & Buku Besar Pendekatan atas ke bawah

Struktur Akuntansi Faktor Eksternal Tujuan Statemen Keuangan Rerangka Konseptual PABU Auditor Statemen Keuangan Statemen Auditor Stakeholder Lainnya Pelaporan Keuangan & Buku Besar Pendekatan atas ke bawah

BAB IV PEMBAHASAN. 1. Mengevaluasi lima komponen pengendalian internal berdasarkan COSO, komunikasi, aktivitas pengendalian, dan pemantauan.

BAB IV PEMBAHASAN IV.1. Perencanaan Evaluasi IV.1.1. Ruang Lingkup Evaluasi Ruang lingkup pengendalian internal atas siklus pendapatan adalah : 1. Mengevaluasi lima komponen pengendalian internal berdasarkan

BAB IV PEMBAHASAN IV.1. Perencanaan Evaluasi IV.1.1. Ruang Lingkup Evaluasi Ruang lingkup pengendalian internal atas siklus pendapatan adalah : 1. Mengevaluasi lima komponen pengendalian internal berdasarkan

BAB 3 ANALISIS BASIS DATA YANG BERJALAN

BAB 3 ANALISIS BASIS DATA YANG BERJALAN 3.1. Latar Belakang Perusahaan 3.1.1. Sejarah Perusahaan PT. SKA adalah perusahaan yang bergerak di bidang konsultan IT yang memiliki beragam produk dan jasa yang

BAB 3 ANALISIS BASIS DATA YANG BERJALAN 3.1. Latar Belakang Perusahaan 3.1.1. Sejarah Perusahaan PT. SKA adalah perusahaan yang bergerak di bidang konsultan IT yang memiliki beragam produk dan jasa yang

BAB II GAMBARAN UMUM PERUSAHAAN. Alamat : Jl. Rungkut Asri Utara VI/2 Surabaya

BAB II GAMBARAN UMUM PERUSAHAAN 2.1 Identitas Perusahaan Profil Perusahaan Nama : PT. Stars Internasional Alamat : Jl. Rungkut Asri Utara VI/2 Surabaya - 60293 No Telp/Fax : 031-8792478 / 031-8714786 E-mail

BAB II GAMBARAN UMUM PERUSAHAAN 2.1 Identitas Perusahaan Profil Perusahaan Nama : PT. Stars Internasional Alamat : Jl. Rungkut Asri Utara VI/2 Surabaya - 60293 No Telp/Fax : 031-8792478 / 031-8714786 E-mail

PT TEMPO SCAN PACIFIC Tbk. DAN ANAK PERUSAHAAN NERACA KONSOLIDASI 31 Maret 2010 dan 2009 (Dinyatakan dalam Rupiah, kecuali dinyatakan lain)

") Ekshibit A NERACA KONSOLIDASI 31 Maret 2010 dan 2009 (Dinyatakan dalam Rupiah, kecuali dinyatakan lain) A S E T ASET LANCAR Kas dan setara kas 2c,2p,3,25 1,349,564,406,813 1,205,030,845,882 Investasi jangka

Ekshibit A NERACA KONSOLIDASI 31 Maret 2010 dan 2009 (Dinyatakan dalam Rupiah, kecuali dinyatakan lain) A S E T ASET LANCAR Kas dan setara kas 2c,2p,3,25 1,349,564,406,813 1,205,030,845,882 Investasi jangka

KEWIRAUSAHAAN - 2 Galih Chandra Kirana, SE.,M.Ak

KEWIRAUSAHAAN - 2 Modul ke: LAPORAN KEUANGAN Fakultas Galih Chandra Kirana, SE.,M.Ak Program Studi www.mercubuana.ac.id PENGERTIAN Laporan keuangan merupakan hasil pencatatan transaksi yang terjadi pada

KEWIRAUSAHAAN - 2 Modul ke: LAPORAN KEUANGAN Fakultas Galih Chandra Kirana, SE.,M.Ak Program Studi www.mercubuana.ac.id PENGERTIAN Laporan keuangan merupakan hasil pencatatan transaksi yang terjadi pada

MODAL PERUSAHAAN MANAJEMEN KEUANGAN

MODAL PERUSAHAAN MANAJEMEN KEUANGAN Pengertian Modal 1. Menurut Akuntansi Modal adalah selisih antara aktiva dan kewajiban 2. Menurut pendekatan hukum modal adalah dana yang ditanamkan pada saat perusahaan

MODAL PERUSAHAAN MANAJEMEN KEUANGAN Pengertian Modal 1. Menurut Akuntansi Modal adalah selisih antara aktiva dan kewajiban 2. Menurut pendekatan hukum modal adalah dana yang ditanamkan pada saat perusahaan

LAMPIRAN. Lampiran 1. - Internal Control Questionaire (ICQ) Pertanyaan dalam kuesioner dapat dijawab dengan :

Pertanyaan dalam kuesioner dapat dijawab dengan :") L1 LAMPIRAN Lampiran 1. - Internal Control Questionaire (ICQ) Pertanyaan dalam kuesioner dapat dijawab dengan : 1. Ya, artinya sistem dan prosedur telah diterapkan serta dilaksanakan dengan baik sebagaimana

L1 LAMPIRAN Lampiran 1. - Internal Control Questionaire (ICQ) Pertanyaan dalam kuesioner dapat dijawab dengan : 1. Ya, artinya sistem dan prosedur telah diterapkan serta dilaksanakan dengan baik sebagaimana

Lampiran 1. Daftar Pertanyaan dalam Wawancara dengan Pihak Manajemen. PT Lucky Rejeki. Pertanyaan Ya Tdk TT

Lampiran Daftar Pertanyaan dalam Wawancara dengan Pihak Manajemen PT Lucky Rejeki Panduan didapat dari (Nugroho, 985:6). Pertanyaan Ya Tdk TT. Apakah PT Lucky Rejeki sudah menerapkan konsep pemasaran yang

Lampiran Daftar Pertanyaan dalam Wawancara dengan Pihak Manajemen PT Lucky Rejeki Panduan didapat dari (Nugroho, 985:6). Pertanyaan Ya Tdk TT. Apakah PT Lucky Rejeki sudah menerapkan konsep pemasaran yang

BAB V SIMPULAN DAN SARAN

BAB V SIMPULAN DAN SARAN 5.1 SIMPULAN Berdasarkan hasil penelitian dan pembahasan mengenai hubungan audit internal dengan efektivitas pengendalian internal penjualan pada PT. X yang telah dikemukakan dalam

BAB V SIMPULAN DAN SARAN 5.1 SIMPULAN Berdasarkan hasil penelitian dan pembahasan mengenai hubungan audit internal dengan efektivitas pengendalian internal penjualan pada PT. X yang telah dikemukakan dalam

PENILAIAN KINERJA KEUANGAN PT. UNILEVER INDONESIA, Tbk DENGAN MENGGUNAKANMETODE ECONOMIC VALUE ADDED (EVA)

") PENILAIAN KINERJA KEUANGAN PT. UNILEVER INDONESIA, Tbk DENGAN MENGGUNAKANMETODE ECONOMIC VALUE ADDED (EVA) NAMA : Fairuz Dyasano Putri NPM : 29211081 JURUSAN : Ekonomi PEMBIMBING : Sri Sapto Darmawati,

PENILAIAN KINERJA KEUANGAN PT. UNILEVER INDONESIA, Tbk DENGAN MENGGUNAKANMETODE ECONOMIC VALUE ADDED (EVA) NAMA : Fairuz Dyasano Putri NPM : 29211081 JURUSAN : Ekonomi PEMBIMBING : Sri Sapto Darmawati,

BAB III METODOLOGI PENELITIAN. 1. Sejarah Singkat Perusahaan. Industrial Estate, Jl Jababeka Raya Blok F 29-33, Cikarang, Bekasi 17530,

24 BAB III METODOLOGI PENELITIAN A. Gambaran Umum Objek Penelitian 1. Sejarah Singkat Perusahaan PT Samsung Electronics Indonesia didirikan pada tanggal 14 agustus 1991 dengan membentuk 2 divisi yaitu:

24 BAB III METODOLOGI PENELITIAN A. Gambaran Umum Objek Penelitian 1. Sejarah Singkat Perusahaan PT Samsung Electronics Indonesia didirikan pada tanggal 14 agustus 1991 dengan membentuk 2 divisi yaitu:

BAB V KESIMPULAN DAN SARAN

57 BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan mengenai analisis sistem informasi akuntansi penjualan tunai dan kredit untuk meningkatkan pengendalian intern serta

57 BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan Berdasarkan hasil penelitian dan pembahasan mengenai analisis sistem informasi akuntansi penjualan tunai dan kredit untuk meningkatkan pengendalian intern serta