Jurnal Riset Akuntansi dan Keuangan Vol 5, No 1, 2017, pp: e-issn : X p-issn :

|

|

|

- Ratna Sudirman

- 6 tahun lalu

- Tontonan:

Transkripsi

1

2

3

4

5

6

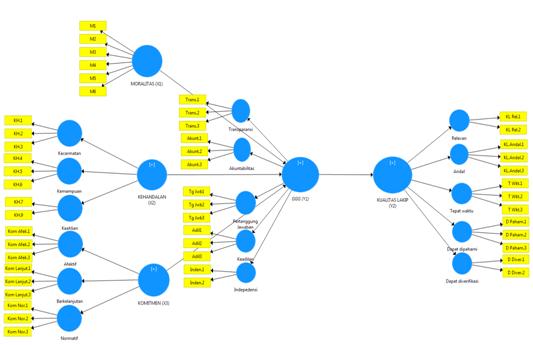

7 Moralitas H 1 Kehandalan H 2 Implementasi GGG Kualitas LAKIP H 3 H 4 Komitmen

8 a. b. c. d. e.

9

10

11 DIMENSI No Item INDIKATOR LOADING FAKTOR NILAI SYARAT KETERANGAN 1 M.1 0,708 >0,6 Memenuhi convergent validity 2 M.3 0,850 >0,6 Memenuhi convergent validity 3 M.5 0,873 >0,6 Memenuhi convergent validity

12 DIMENSI No Item INDIKATOR LOADING FAKTOR NILAI SYARAT KETERANGAN Kecermatan 0,904 >0,6 Memenuhi convergent validity 37 KH.1 0,940 >0,6 Memenuhi convergent validity 38 KH.2 0,802 >0,6 Memenuhi convergent validity 39 KH.3 0,903 >0,6 Memenuhi convergent validity Kemampuan 0,856 >0,6 Memenuhi convergent validity 40 KH.4 0,860 >0,6 Memenuhi convergent validity 41 KH.5 0,918 >0,6 Memenuhi convergent validity 42 KH.6 0,738 >0,6 Memenuhi convergent validity DIMENSI No Item INDIKATOR LOADING FAKTOR NILAI SYARAT KETERANGAN Afektif 0,789 >0,6 Memenuhi convergent validity 37 Kom Afek.1 0,851 >0,6 Memenuhi convergent validity 38 Kom Afek.2 0,845 >0,6 Memenuhi convergent validity 39 Kom Afek.3 0,878 >0,6 Memenuhi convergent validity Berkelanjutan 0,694 >0,6 Memenuhi convergent validity 41 Kom Lanjut.2 0,927 >0,6 Memenuhi convergent validity 42 Kom Lanjut.3 0,927 >0,6 Memenuhi convergent validity Normatif 0,807 >0,6 Memenuhi convergent validity 43 Kom Nor.1 0,936 >0,6 Memenuhi convergent validity 44 Kom Nor.2 0,731 >0,6 Memenuhi convergent validity 44 Kom Nor.3 0,838 >0,6 Memenuhi convergent validity

13 DIMENSI No Item INDIKATOR LOADING FAKTOR NILAI SYARAT KETERANGAN Transparansi 0,845 >0,6 Memenuhi convergent validity 37 Trans.1 0,842 >0,6 Memenuhi convergent validity 38 Trans 2 0,804 >0,6 Memenuhi convergent validity 39 Trans 3 0,905 >0,6 Memenuhi convergent validity Akuntabilitas 0,810 >0,6 Memenuhi convergent validity 40 Akunt.1 0,891 >0,6 Memenuhi convergent validity 41 Akunt.2 0,922 >0,6 Memenuhi convergent validity Pertanggung Jawaban 0,729 >0,6 Memenuhi convergent validity 40 Tg Jwb.2 0,822 >0,6 Memenuhi convergent validity 41 Tg Jwb.3 0,931 >0,6 Memenuhi convergent validity Keadilan 0,811 >0,6 Memenuhi convergent validity 37 Adil.1 0,795 >0,6 Memenuhi convergent validity 38 Adil.3 0,916 >0,6 Memenuhi convergent validity Indepedensi 0,873 >0,6 Memenuhi convergent validity 40 Inden.1 0,963 >0,6 Memenuhi convergent validity 41 Inden.2 0,953 >0,6 Memenuhi convergent validity

14 DIMENSI No Item INDIKATOR LOADING FAKTOR NILAI SYARAT KETERANGAN Relevan 0,712 >0,6 Memenuhi convergent validity 37 KL Rel.1 0,703 >0,6 Memenuhi convergent validity 38 KL Rel.2 0,916 >0,6 Memenuhi convergent validity Andal 0,784 >0,6 Memenuhi convergent validity 40 KLAndal.1 0,942 >0,6 Memenuhi convergent validity 41 KLAndal.2 0,967 >0,6 Memenuhi convergent validity 42 KLAndal.3 0,913 >0,6 Memenuhi convergent validity Tepat waktu 0,911 >0,6 Memenuhi convergent validity 41 T Wkt.2 0,880 >0,6 Memenuhi convergent validity 42 T Wkt.3 0,825 >0,6 Memenuhi convergent validity Dapat dipahami 0,940 >0,6 Memenuhi convergent validity 37 D Paham.1 0,834 >0,6 Memenuhi convergent validity 38 D Paham.2 0,714 >0,6 Memenuhi convergent validity 39 D Paham.3 0,834 >0,6 Memenuhi convergent validity Dapat diverifikasi 0,871 >0,6 Memenuhi convergent validity 40 D Diver.1 0,982 >0,6 Memenuhi convergent validity 41 D Diver.2 0,982 >0,6 Memenuhi convergent validity

15 Variabel dan Dimensi Composite Reability Variabel Moralitas Variabel Kehandalan Kecermatan Kemampuan Variabel Komitmen Afektif Berkelanjutan Normatif Variabel GGG Transparansi Akuntabilitas Pertanggung jawaban Keadilan Indepedensi Variabel Kualitas LAKIP Relevan Andal Tepat waktu Dapat dipahami Dapat diverifikasi 0.982

16 -

17

18

19

20

21

DAFTAR TABEL. Halaman. Tabel 3.1 Blue Print Instrument Kepuasan Kerja 45. Tabel 3.2 Skoring Kuesioner Kepuasan Kerja 46

DAFTAR TABEL Halaman Tabel 3.1 Blue Print Instrument Kepuasan Kerja 45 Tabel 3.2 Skoring Kuesioner Kepuasan Kerja 46 Tabel 3.3 Blue Print Instrument Komitmen Organisasi 48 Tabel 3.4 Skoring Kuesioner Komitmen

DAFTAR TABEL Halaman Tabel 3.1 Blue Print Instrument Kepuasan Kerja 45 Tabel 3.2 Skoring Kuesioner Kepuasan Kerja 46 Tabel 3.3 Blue Print Instrument Komitmen Organisasi 48 Tabel 3.4 Skoring Kuesioner Komitmen

BAB III METODE PENELITIAN. berada di Jl. M.I Ridwan Rais No. 1 Gambir Jakarta Pusat.

BAB III METODE PENELITIAN A. Waktu dan Tempat Penelitian 1. Lokasi penelitian Dalam penulisan skripsi ini, penulis melakukan penelitian hanya pada PT. PLN (Persero) Distribusi Jakarta Raya dan Tangerang

BAB III METODE PENELITIAN A. Waktu dan Tempat Penelitian 1. Lokasi penelitian Dalam penulisan skripsi ini, penulis melakukan penelitian hanya pada PT. PLN (Persero) Distribusi Jakarta Raya dan Tangerang

BAB VII SIMPULAN DAN REKOMENDASI. saran-saran penelitian terhadap pengembangan teori dan aplikasi.

BAB VII SIMPULAN DAN REKOMENDASI Bagian ini akan menguraikan kesimpulan, implikasi, keterbatasan, dan saran-saran penelitian terhadap pengembangan teori dan aplikasi. 7.1 Kesimpulan Berdasarkan pembahasan

BAB VII SIMPULAN DAN REKOMENDASI Bagian ini akan menguraikan kesimpulan, implikasi, keterbatasan, dan saran-saran penelitian terhadap pengembangan teori dan aplikasi. 7.1 Kesimpulan Berdasarkan pembahasan

BAB III METODE PENELITIAN. Kasihan, Tamantirto, Bantul, Yogyakarta. Akuntansi, Prodi Ilmu Ekonomi sejumlah 76 dosen.

BAB III METODE PENELITIAN A. Obyek dan Subyek Penelitian 1. Obyek Penelitian Penelitian ini dilakukan di Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta. Alamat: Jalan Lingkar Selatan,

BAB III METODE PENELITIAN A. Obyek dan Subyek Penelitian 1. Obyek Penelitian Penelitian ini dilakukan di Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta. Alamat: Jalan Lingkar Selatan,

BAB III METODE PENELITIAN. yaitu sifat-sifat, ciri-ciri, atau hal-hal yang dimiliki oleh suatu elemen. Sedangkan

BAB III METODE PENELITIAN 3.1 Populasi dan Sampel Penelitian Populasi adalah kumpulan dari seluruh elemen beserta karakteristiknya yang menjadi objek penyelidikan atau penelitian secara menyeluruh. Karakteristik

BAB III METODE PENELITIAN 3.1 Populasi dan Sampel Penelitian Populasi adalah kumpulan dari seluruh elemen beserta karakteristiknya yang menjadi objek penyelidikan atau penelitian secara menyeluruh. Karakteristik

BAB I PENDAHULUAN. (Anggaran Pendapatan dan Belanja Daerah) berupa Laporan Keuangan. Akuntansi

berupa Laporan Keuangan. Akuntansi") BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pengelolaan keuangan pemerintah melakukan reformasi dengan mengeluarkan Undang-Undang Nomor 17 tahun 2003 mewajibkan Presiden dan Gubernur/Bupati/Walikota

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Pengelolaan keuangan pemerintah melakukan reformasi dengan mengeluarkan Undang-Undang Nomor 17 tahun 2003 mewajibkan Presiden dan Gubernur/Bupati/Walikota

BAB III METODE PENELITIAN. Dalam penelitian ini, yang menjadi objek penelitian adalah pelaksanaan

BAB III METODE PENELITIAN 3.1 Objek Penelitian Dalam penelitian ini, yang menjadi objek penelitian adalah pelaksanaan audit internal dan penerapan Good Corporate Governance (GCG). Studi empiris pada BUMN

BAB III METODE PENELITIAN 3.1 Objek Penelitian Dalam penelitian ini, yang menjadi objek penelitian adalah pelaksanaan audit internal dan penerapan Good Corporate Governance (GCG). Studi empiris pada BUMN

HUBUNGAN ANTARA ORGANIZATION-BASED SELF-ESTEEM DAN KEPUASAN KERJA DENGAN KOMITMEN ORGANISASI PADA KARYAWAN DEPARTEMEN SPINNING DI PT

DAFTAR ISI SURAT PERNYATAAN... Error! Bookmark not KATA PENGANTAR... Error! Bookmark not UCAPAN TERIMA KASIH... Error! Bookmark not ABSTRAK... Error! Bookmark not ABSTRACT... Error! Bookmark not DAFTAR

DAFTAR ISI SURAT PERNYATAAN... Error! Bookmark not KATA PENGANTAR... Error! Bookmark not UCAPAN TERIMA KASIH... Error! Bookmark not ABSTRAK... Error! Bookmark not ABSTRACT... Error! Bookmark not DAFTAR

BAB V ANALISIS V.1 PERANCANGAN MODEL BERBASIS METODE QFD (QFD TAHAP 1)

") BAB V ANALISIS V.1 PERANCANGAN MODEL BERBASIS METODE QFD (QFD TAHAP 1) BAB V Analisis V.1 Perancangan Model berbasis Metode QFD (QFD tahap 1) Penyusunan VOC atau customer needs berupa kriteria persyaratan

BAB V ANALISIS V.1 PERANCANGAN MODEL BERBASIS METODE QFD (QFD TAHAP 1) BAB V Analisis V.1 Perancangan Model berbasis Metode QFD (QFD tahap 1) Penyusunan VOC atau customer needs berupa kriteria persyaratan

BAB III METODE PENELITIAN. analitik cross sectional yang mengukur hubungan atau pengaruh dari

BAB III METODE PENELITIAN A. Jenis dan Rancangan Penelitian Jenis penelitian yang digunakan adalah penelitian kuantitatif. Rancangan penelitian kuantitatif yang digunakan yaitu penelitian analitik cross

BAB III METODE PENELITIAN A. Jenis dan Rancangan Penelitian Jenis penelitian yang digunakan adalah penelitian kuantitatif. Rancangan penelitian kuantitatif yang digunakan yaitu penelitian analitik cross

DAFTAR ISI. BAB I PENDAHULUAN Latar Belakang Rumusan Masalah Tujuan Penelitian Manfaat Penelitian...

DAFTAR ISI SAMPUL DALAM... i PRASYARAT GELAR... ii LEMBAR PERSETUJUAN... iii PENETAPAN PANITIA PENGUJI... iv SURAT PERNYATAAN BEBAS PLAGIAT... v UCAPAN TERIMA KASIH... vi ABSTRAK... viii ABSTRACT... ix

DAFTAR ISI SAMPUL DALAM... i PRASYARAT GELAR... ii LEMBAR PERSETUJUAN... iii PENETAPAN PANITIA PENGUJI... iv SURAT PERNYATAAN BEBAS PLAGIAT... v UCAPAN TERIMA KASIH... vi ABSTRAK... viii ABSTRACT... ix

III. METODOLOGI PENELITIAN. berhubungan langsung dengan permasalahan yang diteliti (Cooper dan Emory,

III. METODOLOGI PENELITIAN 3.1 Jenis dan Sumber Data Penelitian ini menggunakan data primer dan data sekunder. Data primer yaitu data yang berasal langsung dari sumber data dikumpulkan secara khusus dan

III. METODOLOGI PENELITIAN 3.1 Jenis dan Sumber Data Penelitian ini menggunakan data primer dan data sekunder. Data primer yaitu data yang berasal langsung dari sumber data dikumpulkan secara khusus dan

Informan Penelitian : Petugas-petugas SAMSAT Corner. A. Bagaimana kualitas pelayanan di SAMSAT Corner apabila dilihat dari

PEDOMAN WAWANCARA I Informan Penelitian : Petugas-petugas SAMSAT Corner Pertanyaan: I. Kualitas Pelayanan Publik A. Bagaimana kualitas pelayanan di SAMSAT Corner apabila dilihat dari indikator-indikator

PEDOMAN WAWANCARA I Informan Penelitian : Petugas-petugas SAMSAT Corner Pertanyaan: I. Kualitas Pelayanan Publik A. Bagaimana kualitas pelayanan di SAMSAT Corner apabila dilihat dari indikator-indikator

ABSTRAK. Kata kunci : Keandalan Laporan Keuangan. vii. Universitas Kristen Maranatha

ABSTRAK Penelitian ini dilakukan untuk mengetahui apakah masyarakat mempersepsikan laporan keuangan Lembaga Amil Zakat (LAZ) andal atau tidak dan faktor-faktor apa saja yang mempengaruhi kepercayaan masyarakat

ABSTRAK Penelitian ini dilakukan untuk mengetahui apakah masyarakat mempersepsikan laporan keuangan Lembaga Amil Zakat (LAZ) andal atau tidak dan faktor-faktor apa saja yang mempengaruhi kepercayaan masyarakat

Tabel 4.9 Tabel Visi menggambaran tentang keadaan masa depan yang berisikan cita dan citra yang ingin diwujudkan instansi pemerintah Tabel 4.

DAFTAR TABEL Tabel 3.1 Tabel Operasionalisasi Variabel... 35 Tabel 3.2 Tabel Penggunaan Skala Pengukuran Dalam Kuesioner... 35 Tabel 3.3 Tabel Derajat hubungan Antar Variabel... 42 Tabel 4.1 Tabel LAKIP

DAFTAR TABEL Tabel 3.1 Tabel Operasionalisasi Variabel... 35 Tabel 3.2 Tabel Penggunaan Skala Pengukuran Dalam Kuesioner... 35 Tabel 3.3 Tabel Derajat hubungan Antar Variabel... 42 Tabel 4.1 Tabel LAKIP

WALIKOTA TEBING TINGGI

WALIKOTA TEBING TINGGI PERATURAN WALIKOTA TEBING TINGGI NOMOR 27 TAHUN 2012 TENTANG PENETAPAN INDIKATOR KINERJA UTAMA DI LINGKUNGAN PEMERINTAH KOTA TEBING TINGGI TAHUN 2011-2016 DENGAN RAHMAT TUHAN YANG

WALIKOTA TEBING TINGGI PERATURAN WALIKOTA TEBING TINGGI NOMOR 27 TAHUN 2012 TENTANG PENETAPAN INDIKATOR KINERJA UTAMA DI LINGKUNGAN PEMERINTAH KOTA TEBING TINGGI TAHUN 2011-2016 DENGAN RAHMAT TUHAN YANG

BAB III METODE PENELITIAN. A. Identifikasi Variabel Penelitian. B. Definisi Operasional Variabel Penelitian

28 BAB III METODE PENELITIAN A. Identifikasi Variabel Penelitian Variabel Penelitian : Komitmen Organisasi B. Definisi Operasional Variabel Penelitian Komitmen organisasi adalah keinginan yang kuat untuk

28 BAB III METODE PENELITIAN A. Identifikasi Variabel Penelitian Variabel Penelitian : Komitmen Organisasi B. Definisi Operasional Variabel Penelitian Komitmen organisasi adalah keinginan yang kuat untuk

BAB I PENDAHULUAN Latar Belakang Masalah. Salah satu upaya konkrit untuk mewujudkan transparansi dan akuntabilitas

1 BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Salah satu upaya konkrit untuk mewujudkan transparansi dan akuntabilitas pengelolaan keuangan negara adalah penyampaian laporan pertanggungjawaban keuangan

1 BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Salah satu upaya konkrit untuk mewujudkan transparansi dan akuntabilitas pengelolaan keuangan negara adalah penyampaian laporan pertanggungjawaban keuangan

BAB I PENDAHULUAN. kemampuannya mewujudkan organisasi yang profesional, efektif, efisien,

BAB I PENDAHULUAN 1.1 Latar Belakang Mahkamah Agung (MA) saat ini tengah menghadapi suatu perubahan lingkungan seperti yang tersurat dalam Cetak Biru Pembaharuan Peradilan tahun 2010-2035. MA sebagai salah

BAB I PENDAHULUAN 1.1 Latar Belakang Mahkamah Agung (MA) saat ini tengah menghadapi suatu perubahan lingkungan seperti yang tersurat dalam Cetak Biru Pembaharuan Peradilan tahun 2010-2035. MA sebagai salah

BAB III METODE PENELITIAN

BAB III METODE PENELITIAN 3.1. Obyek dan Lokasi Penelitian Semarang Computer Center adalah pusat jual-beli komputer yang berdiri sejak 1 April 2004 di area lantai 4 dan 5 Plasa Simpang Lima Semarang. Dalam

BAB III METODE PENELITIAN 3.1. Obyek dan Lokasi Penelitian Semarang Computer Center adalah pusat jual-beli komputer yang berdiri sejak 1 April 2004 di area lantai 4 dan 5 Plasa Simpang Lima Semarang. Dalam

BAB III METODE PENELITIAN. populasi dan sampel, teknik pengumpulan data, definisi operasional dan

BAB III METODE PENELITIAN Dalam bab ini peneliti menguraikan ulasan mengenai desain penelitian, populasi dan sampel, teknik pengumpulan data, definisi operasional dan pengukuran variabel penelitian, pengujian

BAB III METODE PENELITIAN Dalam bab ini peneliti menguraikan ulasan mengenai desain penelitian, populasi dan sampel, teknik pengumpulan data, definisi operasional dan pengukuran variabel penelitian, pengujian

BAB I PENDAHULUAN. dikelola secara tertib, taat pada peraturan perundang-undangan, efisien,

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dalam konteks pemerintahan daerah, Peraturan Pemerintah tentang Pengelolaan Keuangan Daerah mengamanatkan bahwa keuangan daerah agar dikelola secara tertib,

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dalam konteks pemerintahan daerah, Peraturan Pemerintah tentang Pengelolaan Keuangan Daerah mengamanatkan bahwa keuangan daerah agar dikelola secara tertib,

BAB III METODE PENELITIAN. Penelitian dilakukan pada PT. First Media Production yang beralamat di

BAB III METODE PENELITIAN 3.1 Tempat dan Waktu Penelitian Penelitian dilakukan pada PT. First Media Production yang beralamat di Gedung Berita Satu Plaza Lantai 5 Jl. Jend. Gatot Subroto Kav. 35-36 Jakarta

BAB III METODE PENELITIAN 3.1 Tempat dan Waktu Penelitian Penelitian dilakukan pada PT. First Media Production yang beralamat di Gedung Berita Satu Plaza Lantai 5 Jl. Jend. Gatot Subroto Kav. 35-36 Jakarta

BAB I PENDAHULUAN. usaha kecil atau usaha mikro dan sektor informal, terutama di daerah pedesaan.

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dalam sistem perbankan di Indonesia, Bank Perkreditan Rakyat (BPR) memiliki peran yang penting, yaitu memberikan pelayanan perbankan kepada usaha kecil atau

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dalam sistem perbankan di Indonesia, Bank Perkreditan Rakyat (BPR) memiliki peran yang penting, yaitu memberikan pelayanan perbankan kepada usaha kecil atau

BAB V SIMPULAN, IMPLIKASI, KETERBATASAN DAN SARAN. dari simpulan hasil penelitian, implikasi hasil penelitian, keterbatasan penelitian,

BAB V SIMPULAN, IMPLIKASI, KETERBATASAN DAN SARAN Bab ini menyajikan uraian lebih lanjut terkait hasil penelitian yang terdiri dari simpulan hasil penelitian, implikasi hasil penelitian, keterbatasan penelitian,

BAB V SIMPULAN, IMPLIKASI, KETERBATASAN DAN SARAN Bab ini menyajikan uraian lebih lanjut terkait hasil penelitian yang terdiri dari simpulan hasil penelitian, implikasi hasil penelitian, keterbatasan penelitian,

BAB V Analisis V.1 Perancangan Model berbasis Metode QFD (QFD tahap 1)

") BAB V Analisis V.1 Perancangan Model berbasis Metode QFD (QFD tahap 1) Penyusunan VOC atau customer needs berupa kriteria persyaratan akreditasi KAN untuk jasa pelayanan teknis khususnya jasa pengujian

BAB V Analisis V.1 Perancangan Model berbasis Metode QFD (QFD tahap 1) Penyusunan VOC atau customer needs berupa kriteria persyaratan akreditasi KAN untuk jasa pelayanan teknis khususnya jasa pengujian

BAB III METODE PENELITIAN. objek penelitian penulis adalah PT Surya Toto Indonesia, Tbk Divisi Fitting.

BAB III METODE PENELITIAN A. Waktu dan Tempat Penelitian Salah satu komponen penting dari sebuah penelitian adalah tempat penelitian (dalam hal ini adalah sebuah perusahaan). Perusahaan yang menjadi objek

BAB III METODE PENELITIAN A. Waktu dan Tempat Penelitian Salah satu komponen penting dari sebuah penelitian adalah tempat penelitian (dalam hal ini adalah sebuah perusahaan). Perusahaan yang menjadi objek

BAB 1 PENDAHULUAN 1.1. Latar Belakang

BAB 1 PENDAHULUAN 1.1. Latar Belakang Sektor publik merupakan organisasi yang kompleks. Kompleksitas sektor publik tersebut menyebabkan kebutuhan informasi untuk perencanaan dan pengendalian manajemen

BAB 1 PENDAHULUAN 1.1. Latar Belakang Sektor publik merupakan organisasi yang kompleks. Kompleksitas sektor publik tersebut menyebabkan kebutuhan informasi untuk perencanaan dan pengendalian manajemen

BAB III METODE PENELITIAN. Penelitian ini berjenis explanative research menggunakan pendekatan

BAB III METODE PENELITIAN 3.1 Jenis Penelitian Penelitian ini berjenis explanative research menggunakan pendekatan kuantitatif. Penelitian ini menurut tingkat penjelasannya bermaksud menjelaskan kedudukan

BAB III METODE PENELITIAN 3.1 Jenis Penelitian Penelitian ini berjenis explanative research menggunakan pendekatan kuantitatif. Penelitian ini menurut tingkat penjelasannya bermaksud menjelaskan kedudukan

BAB I PENDAHULUAN. akuntansi dan didukung oleh sebuah sistem akuntansi yang handal.

BAB I PENDAHULUAN A. Latar Belakang Masalah Salah satu upaya konkrit untuk mewujudkan transparansi dan akuntabilitas pengelolaan keuangan negara adalah penyampaian laporan pertanggungjawaban keuangan pemerintah

BAB I PENDAHULUAN A. Latar Belakang Masalah Salah satu upaya konkrit untuk mewujudkan transparansi dan akuntabilitas pengelolaan keuangan negara adalah penyampaian laporan pertanggungjawaban keuangan pemerintah

DAFTAR ISI HALAMAN JUDUL... HALAMAN PERNYATAAN... HALAMAN NOTA PERSETUJUAN PEMBIMBING... HALAMAN PENGESAHAN... HALAMAN KATA PENGANTAR...

xii DAFTAR ISI HALAMAN JUDUL... i HALAMAN PERNYATAAN... ii HALAMAN NOTA PERSETUJUAN PEMBIMBING... iii HALAMAN PENGESAHAN... iv HALAMAN KATA PENGANTAR... v HALAMAN PERSEMBAHAN... vi HALAMAN MOTTO... vii

xii DAFTAR ISI HALAMAN JUDUL... i HALAMAN PERNYATAAN... ii HALAMAN NOTA PERSETUJUAN PEMBIMBING... iii HALAMAN PENGESAHAN... iv HALAMAN KATA PENGANTAR... v HALAMAN PERSEMBAHAN... vi HALAMAN MOTTO... vii

BAB I PENDAHULUAN. penyelenggaran pemerintahan yang baik (good governance), salah. satunya termasuk negara Indonesia. Pemerintahan yang baik adalah

, salah. satunya termasuk negara Indonesia. Pemerintahan yang baik adalah") 1 BAB I PENDAHULUAN 1.1 Latar Belakang Setiap negara harus memberlakukan prinsip tata kelola penyelenggaran pemerintahan yang baik (good governance), salah satunya termasuk negara Indonesia. Pemerintahan

1 BAB I PENDAHULUAN 1.1 Latar Belakang Setiap negara harus memberlakukan prinsip tata kelola penyelenggaran pemerintahan yang baik (good governance), salah satunya termasuk negara Indonesia. Pemerintahan

BAB I PENDAHULUAN. menjadi rumusan masalah penelitian, kemudian dilanjutkan dengan pertanyaan

BAB I PENDAHULUAN Bab ini membahas mengenai latar belakang yang akan dikerucutkan menjadi rumusan masalah penelitian, kemudian dilanjutkan dengan pertanyaan penelitian. Selain itu juga akan dijelaskan

BAB I PENDAHULUAN Bab ini membahas mengenai latar belakang yang akan dikerucutkan menjadi rumusan masalah penelitian, kemudian dilanjutkan dengan pertanyaan penelitian. Selain itu juga akan dijelaskan

BAB 3 METODE PENELITIAN

25 BAB 3 METODE PENELITIAN 3.1. Desain Penelitian Desain penelitian merupakan gambaran untuk menunjukkan waktu dalam pengambilan data yang akan diteliti, terdapat pula jenis penelitian dan unit analisis

25 BAB 3 METODE PENELITIAN 3.1. Desain Penelitian Desain penelitian merupakan gambaran untuk menunjukkan waktu dalam pengambilan data yang akan diteliti, terdapat pula jenis penelitian dan unit analisis

BAB III METODE PENELITIAN. kuantitatif. Pendekatan kuantitatif adalah penelitian yang banyak

34 BAB III METODE PENELITIAN A. Rancangan Penelitian Rancangan dalam penelitian ini adalah menggunakan pendekatan kuantitatif. Pendekatan kuantitatif adalah penelitian yang banyak menggunakan angka-angka,

34 BAB III METODE PENELITIAN A. Rancangan Penelitian Rancangan dalam penelitian ini adalah menggunakan pendekatan kuantitatif. Pendekatan kuantitatif adalah penelitian yang banyak menggunakan angka-angka,

BAB I PENDAHULUAN. efektivitas pencapaian tujuan perusahaan. Seiring dengan berkembangnya. mendorong kesinambungan dan kelangsungan hidup perusahaan.

BAB I PENDAHULUAN A. Latar belakang Dunia usaha yang semakin berkembang dengan pesatnya pada setiap perusahaan baik yang bergerak dibidang jasa, perdagangan, maupun manufaktur selalu berhadapan dengan

BAB I PENDAHULUAN A. Latar belakang Dunia usaha yang semakin berkembang dengan pesatnya pada setiap perusahaan baik yang bergerak dibidang jasa, perdagangan, maupun manufaktur selalu berhadapan dengan

BAB I PENDAHULUAN. bisa hanya berfokus kepada laba saja. Perusahaan dituntut untuk lebih

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dalam menjalankan usahanya, setiap perusahaan tentunya berfokus pada laba yang dihasilkan. Tetapi dengan berkembangnya dunia usaha, perusahaan tidak bisa

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dalam menjalankan usahanya, setiap perusahaan tentunya berfokus pada laba yang dihasilkan. Tetapi dengan berkembangnya dunia usaha, perusahaan tidak bisa

SPIP adalah sistem pengendalian intern diselenggarakan secara menyeluruh di lingkungan pemerintah pusat dan pemerintah daerah

SPIP adalah proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus-menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui

SPIP adalah proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus-menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui

BAB III METODE PENELITIAN. analisis (Hadi, 2000). Penelitian ini menggunakan pendekatan kuantitatif.

. Penelitian ini menggunakan pendekatan kuantitatif.") BAB III METODE PENELITIAN Metode penelitian sangat penting karena menyangkut cara yang benar dalam pengumpulan data, analisa data dan pengambilan keputusan hasil penelitian. Pembahasan dalam metode penelitian

BAB III METODE PENELITIAN Metode penelitian sangat penting karena menyangkut cara yang benar dalam pengumpulan data, analisa data dan pengambilan keputusan hasil penelitian. Pembahasan dalam metode penelitian

BAB 1 PENDAHULUAN. 1.1 Latar Belakang Masalah. Informasi yang didistribusikan kepada masyarakat harus bersifat tulus,

1 BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Informasi yang didistribusikan kepada masyarakat harus bersifat tulus, terbuka, integritas dan tepat waktu (Ang, 1997). Ketepatan waktu pelaporan informasi

1 BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Informasi yang didistribusikan kepada masyarakat harus bersifat tulus, terbuka, integritas dan tepat waktu (Ang, 1997). Ketepatan waktu pelaporan informasi

BAB IV HASIL PENELITIAN

BAB IV HASIL PENELITIAN 4.1 Hasil Penelitian 4.1.1 Analisis Deskriptif Data Penelitian Gambaran data hasil penelitian dapat digunakan untuk memperkaya pembahasan, melalui gambaran data tanggapan responden

BAB IV HASIL PENELITIAN 4.1 Hasil Penelitian 4.1.1 Analisis Deskriptif Data Penelitian Gambaran data hasil penelitian dapat digunakan untuk memperkaya pembahasan, melalui gambaran data tanggapan responden

BAB III METODE PENELITIAN. Metode penelitian yang dipakai penulis dalam penelitian ini adalah metode studi

BAB III METODE PENELITIAN 3.1 Metode Penelitian yang Digunakan Metode penelitian yang dipakai penulis dalam penelitian ini adalah metode studi empiris, yaitu penelitian terhadap fakta empiris yang diperoleh

BAB III METODE PENELITIAN 3.1 Metode Penelitian yang Digunakan Metode penelitian yang dipakai penulis dalam penelitian ini adalah metode studi empiris, yaitu penelitian terhadap fakta empiris yang diperoleh

D. Statistik Deskriptif. Tabel 5 Statistik Deskriptif Variabel Gaya Kepemimpinan Transformasional Gaya Kepemimpinan Transformasional.

65 D. Statistik Deskriptif Statistik deskritif menunjukkan gambaran umum kecenderungan sampel yang diobservasi. Jawaban dari responden secara lengkap dapat dilihat pada Lampiran 6. Pada Tabel 5 berikut

65 D. Statistik Deskriptif Statistik deskritif menunjukkan gambaran umum kecenderungan sampel yang diobservasi. Jawaban dari responden secara lengkap dapat dilihat pada Lampiran 6. Pada Tabel 5 berikut

BAB II KAJIAN TEORI DAN HIPOTESIS. Menurut Coso dalam Hartadi (1999: 92) pengendalian intern

pengendalian intern") BAB II KAJIAN TEORI DAN HIPOTESIS 2.1 Kajian Teori 2.1.1 Pengertian Sistem Pengendalian Intern Menurut Coso dalam Hartadi (1999: 92) pengendalian intern merupakan suatu proses yang dijalankan oleh dewan

BAB II KAJIAN TEORI DAN HIPOTESIS 2.1 Kajian Teori 2.1.1 Pengertian Sistem Pengendalian Intern Menurut Coso dalam Hartadi (1999: 92) pengendalian intern merupakan suatu proses yang dijalankan oleh dewan

BAB I PENDAHULUAN. Auditor dalam Sistem Pengendalian Intern Pemerintah (SPIP) Tahun 2008 disebut

Tahun 2008 disebut") BAB I PENDAHULUAN A. Latar Belakang Penelitian Audit merupakan suatu proses pengumpulan dan penilaian bukti-bukti secara kritis dan sistematis yang meliputi identifikasi masalah, analisis, dan evaluasi

BAB I PENDAHULUAN A. Latar Belakang Penelitian Audit merupakan suatu proses pengumpulan dan penilaian bukti-bukti secara kritis dan sistematis yang meliputi identifikasi masalah, analisis, dan evaluasi

BAB 1 PENDAHULUAN. Dalam era persaingan dunia usaha yang semakin kompetitif dewasa ini,

1 BAB 1 PENDAHULUAN 1.1 Latar Belakang Dalam era persaingan dunia usaha yang semakin kompetitif dewasa ini, kelangsungan hidup serta kesempatan berkembang bagi suatu perusahaan sangat dipengaruhi oleh

1 BAB 1 PENDAHULUAN 1.1 Latar Belakang Dalam era persaingan dunia usaha yang semakin kompetitif dewasa ini, kelangsungan hidup serta kesempatan berkembang bagi suatu perusahaan sangat dipengaruhi oleh

Pengaruh Komitmen Organisasi, Sistem Kompensasi dan Kepuasan Kerja Terhadap Perilaku Etis Akuntan Manajemen

Pengaruh Komitmen Organisasi, Sistem Kompensasi dan Kepuasan Kerja Terhadap Perilaku Etis Akuntan Manajemen TESIS OLEH ARINA KAMALIA SAVITRI 55512120007 PROGRAM STUDI MAGISTER AKUNTANSI PROGRAM PASCA SARJANA

Pengaruh Komitmen Organisasi, Sistem Kompensasi dan Kepuasan Kerja Terhadap Perilaku Etis Akuntan Manajemen TESIS OLEH ARINA KAMALIA SAVITRI 55512120007 PROGRAM STUDI MAGISTER AKUNTANSI PROGRAM PASCA SARJANA

BAB V SIMPULAN, IMPLIKASI DAN SARAN. 1. Terdapat hubungan positif dan signifikan persepsi tentang kepemimpinan

BAB V SIMPULAN, IMPLIKASI DAN SARAN A. Simpulan Berdasarkan data dan hasil analisis yang telah dipaparkan di atas, maka dapat diambil beberapa simpulan sebagai berikut: 1. Terdapat hubungan positif dan

BAB V SIMPULAN, IMPLIKASI DAN SARAN A. Simpulan Berdasarkan data dan hasil analisis yang telah dipaparkan di atas, maka dapat diambil beberapa simpulan sebagai berikut: 1. Terdapat hubungan positif dan

BAB 3 METODOLOGI PENELITIAN

BAB 3 METODOLOGI PENELITIAN 3.1 Waktu dan Tempat Penelitian Penelitian ini dilaksanakan mulai bulan Februari 2012 dan diperkirakan akan selesai pada bulan Mei 2012. Dengan waktu penelitian tersebut diharapkan

BAB 3 METODOLOGI PENELITIAN 3.1 Waktu dan Tempat Penelitian Penelitian ini dilaksanakan mulai bulan Februari 2012 dan diperkirakan akan selesai pada bulan Mei 2012. Dengan waktu penelitian tersebut diharapkan

BAB V ANALISA HASIL. convergent validity yaitu apakah loading factor indikator untuk masing-masing konstruk sudah

BAB V ANALISA HASIL 5.1 Langkah langkah Pengujian 5.1.1 Convergent Validity (Uji Validitas) Langkah pertama yang dilakukan adalah menguji apakah model sudah memenuhi convergent validity yaitu apakah loading

BAB V ANALISA HASIL 5.1 Langkah langkah Pengujian 5.1.1 Convergent Validity (Uji Validitas) Langkah pertama yang dilakukan adalah menguji apakah model sudah memenuhi convergent validity yaitu apakah loading

BAB V KESIMPULAN. Kabupaten Way Kanan dengan mengambil sampel tiap SKPD sebanyak 3 orang.

73 BAB V KESIMPULAN 5.1 Kesimpulan Penelitian ini meneliti pengaruh kapasitas sumber daya manusia, pemanfaatan teknologi informasi, pengendalian intern akuntansi dan komitmen organisasi terhadap nilai

73 BAB V KESIMPULAN 5.1 Kesimpulan Penelitian ini meneliti pengaruh kapasitas sumber daya manusia, pemanfaatan teknologi informasi, pengendalian intern akuntansi dan komitmen organisasi terhadap nilai

BAB V SIMPULAN DAN SARAN. afektif guru SMKN 1 Tasikmalaya.

BAB V SIMPULAN DAN SARAN 5.1 Simpulan Kesimpulan yang dapat diambil dari hasil penelitian ini adalah sebagai berikut : 1. Servant leadership berpengaruh positif dan signifikan pada komiten afektif guru

BAB V SIMPULAN DAN SARAN 5.1 Simpulan Kesimpulan yang dapat diambil dari hasil penelitian ini adalah sebagai berikut : 1. Servant leadership berpengaruh positif dan signifikan pada komiten afektif guru

BAB I PENDAHULUAN. Indonesia ini adalah menguatnya tuntutan akuntabilitas atas lembagalembaga

BAB I PENDAHULUAN A. Latar Belakang Fenomena yang terjadi dalam perkembangan sektor publik di Indonesia ini adalah menguatnya tuntutan akuntabilitas atas lembagalembaga publik, baik di pusat maupun daerah.

BAB I PENDAHULUAN A. Latar Belakang Fenomena yang terjadi dalam perkembangan sektor publik di Indonesia ini adalah menguatnya tuntutan akuntabilitas atas lembagalembaga publik, baik di pusat maupun daerah.

BAB 4 HASIL DAN PEMBAHASAN

BAB 4 HASIL DAN PEMBAHASAN 4.1 Deskriptif Hasil Penelitian Responden dalam penelitian ini yaitu mahasiswa Universitas Multimedia Nusantara. Penyebaran kuesioner dilakukan menggunakan penyebaran secara

BAB 4 HASIL DAN PEMBAHASAN 4.1 Deskriptif Hasil Penelitian Responden dalam penelitian ini yaitu mahasiswa Universitas Multimedia Nusantara. Penyebaran kuesioner dilakukan menggunakan penyebaran secara

BAB III METODE PENELITIAN. penelitian ini adalah metode purposive sampling dimana sampel dipilih sesuai

36 BAB III METODE PENELITIAN 3.1 Metodologi Penelitian Penelitian ini merupakan penelitian kuantitatif yang menggunakan data primer. Data primer diperoleh dari kuisioner yang disebarkan berupa pernyataanpernyataan

36 BAB III METODE PENELITIAN 3.1 Metodologi Penelitian Penelitian ini merupakan penelitian kuantitatif yang menggunakan data primer. Data primer diperoleh dari kuisioner yang disebarkan berupa pernyataanpernyataan

BAB III METODE PENELITIAN. Populasi penelitian ini adalah satuan kerja perangkat daerah (SKPD) Pemerintah

Pemerintah") BAB III METODE PENELITIAN 3.1 Populasi dan Sampel Penelitian Populasi penelitian ini adalah satuan kerja perangkat daerah (SKPD) Pemerintah Kota Bandarlampung. Pemilihan objek penelitian ini dengan pertimbangan

BAB III METODE PENELITIAN 3.1 Populasi dan Sampel Penelitian Populasi penelitian ini adalah satuan kerja perangkat daerah (SKPD) Pemerintah Kota Bandarlampung. Pemilihan objek penelitian ini dengan pertimbangan

2 PT Perkebunan Minanga Ogan Sei Ogan Mill sebuah perusahaan agri - bisnis yang bergerak dalam perkebunan kelapa sawit adalah sebuah perseroan terbata

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Setiap perusahaan baik yang bergerak dalam sektor industri, perkebunan, perdagangan maupun jasa umumnya mempunyai tujuan yang ingin dicapai secara efisien yaitu

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Setiap perusahaan baik yang bergerak dalam sektor industri, perkebunan, perdagangan maupun jasa umumnya mempunyai tujuan yang ingin dicapai secara efisien yaitu

BAB I PENDAHULUAN. untuk mengaudit laporan keuangan perusahaannya. pihak internal maupun eksternal. Sudah menjadi kewajiban perusahaan

BAB I PENDAHULUAN A. LATAR BELAKANG Audit merupakan suatu proses pengumpulan dan evaluasi data serta informasi yang diperlukan guna mengurangi ketidaksesuaian informasi antara manajer dan pemegang saham,

BAB I PENDAHULUAN A. LATAR BELAKANG Audit merupakan suatu proses pengumpulan dan evaluasi data serta informasi yang diperlukan guna mengurangi ketidaksesuaian informasi antara manajer dan pemegang saham,

BAB 1 PENDAHULUAN 1.1. Latar Belakang

BAB 1 PENDAHULUAN 1.1. Latar Belakang Seiring berkembangnya akuntansi sektor publik di Indonesia, keberadaan tata kelola keuangan yang menjadi prinsip pokok suatu instansi pemerintahan harus diberlakukan

BAB 1 PENDAHULUAN 1.1. Latar Belakang Seiring berkembangnya akuntansi sektor publik di Indonesia, keberadaan tata kelola keuangan yang menjadi prinsip pokok suatu instansi pemerintahan harus diberlakukan

BAB 3 METODE PENELITIAN. yang hasil pengukuran sampelnya akan mengeneralisasikan populasi dari obyek

BAB 3 METODE PENELITIAN 1.1 Desain Penelitian Penelitian ini menggunakan desain survey. Survey adalah penelitian yang hasil pengukuran sampelnya akan mengeneralisasikan populasi dari obyek yang diteliti

BAB 3 METODE PENELITIAN 1.1 Desain Penelitian Penelitian ini menggunakan desain survey. Survey adalah penelitian yang hasil pengukuran sampelnya akan mengeneralisasikan populasi dari obyek yang diteliti

BAB I PENDAHULUAN. melakukan audit terhadap pemerintah. Sedangkan undang-undang No 15 tahun

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Akuntansi merupakan ilmu yang terus berkembang sesuai dengan kebutuhan para penggunanya. Tujuan akuntansi diarahkan untuk mencapai hasil dan harus memiliki

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Akuntansi merupakan ilmu yang terus berkembang sesuai dengan kebutuhan para penggunanya. Tujuan akuntansi diarahkan untuk mencapai hasil dan harus memiliki

BAB III METODE PENELITIAN

BAB III METODE PENELITIAN A. Obyek dan Subyek Penelitian Penelitian ini dilakukan di Rumah Sakit PKU Muhammadiyah Unit II Gamping yang merupakan salah satu instansi rumah sakit yang berada di Jl. Wates

BAB III METODE PENELITIAN A. Obyek dan Subyek Penelitian Penelitian ini dilakukan di Rumah Sakit PKU Muhammadiyah Unit II Gamping yang merupakan salah satu instansi rumah sakit yang berada di Jl. Wates

ABSTRAK. Kata-kata kunci: komitmen organisasional, dan kinerja karyawan

ABSTRAK Tujuan penelitian ini adalah untuk menguji apakah terdapat pengaruh ketiga dimensi komitmen organisasional terhadap kinerja karyawan. Populasi penelitian ini terdiri atas 93 orang karyawan yang

ABSTRAK Tujuan penelitian ini adalah untuk menguji apakah terdapat pengaruh ketiga dimensi komitmen organisasional terhadap kinerja karyawan. Populasi penelitian ini terdiri atas 93 orang karyawan yang

Peningkatan Kinerja Keuangan dan Harga Saham melalui Pengungkapan Penerapan Good Corporate Governance (GCG) dan Ukuran Perusahaan pada BUMN Go Publik

dan Ukuran Perusahaan pada BUMN Go Publik") Hamdani, Nupikso Peningkatan Kinerja Keuangan dan Harga Saham 63 Peningkatan Kinerja Keuangan dan Harga Saham melalui Penerapan Good Corporate Governance (GCG) dan Ukuran Perusahaan pada BUMN Go Publik

Hamdani, Nupikso Peningkatan Kinerja Keuangan dan Harga Saham 63 Peningkatan Kinerja Keuangan dan Harga Saham melalui Penerapan Good Corporate Governance (GCG) dan Ukuran Perusahaan pada BUMN Go Publik

BAB III METODE PENELITIAN. A. Desain Penelitian. mengetahui ada atau tidaknya hubungan antara dua variabel, yaitu syukur sebagai

BAB III METODE PENELITIAN A. Desain Penelitian Penelitian ini menggunakan metode korelasional, yang bertujuan untuk mengetahui ada atau tidaknya hubungan antara dua variabel, yaitu syukur sebagai variabel

BAB III METODE PENELITIAN A. Desain Penelitian Penelitian ini menggunakan metode korelasional, yang bertujuan untuk mengetahui ada atau tidaknya hubungan antara dua variabel, yaitu syukur sebagai variabel

BAB III METODE PENELITIAN

BAB III METODE PENELITIAN A. Rancangan Penelitian Penelitian ini termasuk penelitian kuantitatif, karena menggunakan data berupa angka angka yang kemudian dianalisa. Penelitian kuantitatif banyak dituntut

BAB III METODE PENELITIAN A. Rancangan Penelitian Penelitian ini termasuk penelitian kuantitatif, karena menggunakan data berupa angka angka yang kemudian dianalisa. Penelitian kuantitatif banyak dituntut

LAPORAN HASIL EVALUASI LAKIP DEPUTI BIDANG KOORDINASI EKONOMI MAKRO DAN KEUANGAN TAHUN ANGGARAN 2015 BAB I SIMPULAN DAN REKOMENDASI

LAPORAN HASIL EVALUASI LAKIP DEPUTI BIDANG KOORDINASI EKONOMI MAKRO DAN KEUANGAN TAHUN ANGGARAN 2015 BAB I SIMPULAN DAN REKOMENDASI BAB I. SIMPULAN DAN REKOMENDASI A. SIMPULAN Berdasarkan Surat Tugas Inspektur

LAPORAN HASIL EVALUASI LAKIP DEPUTI BIDANG KOORDINASI EKONOMI MAKRO DAN KEUANGAN TAHUN ANGGARAN 2015 BAB I SIMPULAN DAN REKOMENDASI BAB I. SIMPULAN DAN REKOMENDASI A. SIMPULAN Berdasarkan Surat Tugas Inspektur

BAB I PENDAHULUAN. 1.1 Latar Belakang Masalah Penelitian. Ditetapkannya Undang-Undang No 32 Tahun 2004 tentang Pemerintah

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Penelitian Ditetapkannya Undang-Undang No 32 Tahun 2004 tentang Pemerintah Daerah, dan Undang-Undang No 33 Tahun 2004 tentang Perimbangan antara Pemerintah

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Penelitian Ditetapkannya Undang-Undang No 32 Tahun 2004 tentang Pemerintah Daerah, dan Undang-Undang No 33 Tahun 2004 tentang Perimbangan antara Pemerintah

FANY OCTAFIA OFFERING L

MATERIALITAS SOAL 1. Menurut anda, apa fungsi dari penentuan materialitas oleh auditor pada saat perencanaan audit? 2. Bagaimana hubungan antara meterialitas dan bukti audit? 3. Dalam konsep penentuan

MATERIALITAS SOAL 1. Menurut anda, apa fungsi dari penentuan materialitas oleh auditor pada saat perencanaan audit? 2. Bagaimana hubungan antara meterialitas dan bukti audit? 3. Dalam konsep penentuan

BAB III METODE PENELITIAN

57 BAB III METODE PENELITIAN Penelitian ini menggunakan pendekatan kuantitatif. Dalam membicarakan tentang metode penelitian akan dibahas tentang (a) Tempat dan Waktu Penelitian, (b) Identifikasi Variabel

57 BAB III METODE PENELITIAN Penelitian ini menggunakan pendekatan kuantitatif. Dalam membicarakan tentang metode penelitian akan dibahas tentang (a) Tempat dan Waktu Penelitian, (b) Identifikasi Variabel

BAB I PENDAHULUAN. Laporan keuangan memberikan gambaran dan informasi posisi keuangan

BAB I PENDAHULUAN A. Latar Belakang Masalah Laporan keuangan memberikan gambaran dan informasi posisi keuangan suatu perusahaan, setiap perusahaan ingin terlihat baik dari perusahaan lain. Laporan keungan

BAB I PENDAHULUAN A. Latar Belakang Masalah Laporan keuangan memberikan gambaran dan informasi posisi keuangan suatu perusahaan, setiap perusahaan ingin terlihat baik dari perusahaan lain. Laporan keungan

PIAGAM KOMITE AUDIT PT DUTA INTIDAYA, TBK

PIAGAM KOMITE AUDIT PT DUTA INTIDAYA, TBK PIAGAM KOMITE AUDIT A. PT Duta Intidaya, Tbk (Perseroan) sebagai suatu perseroan terbuka yang terdaftar di Bursa Efek Indonesia (BEI) akan mematuhi hukum dan peraturan

PIAGAM KOMITE AUDIT PT DUTA INTIDAYA, TBK PIAGAM KOMITE AUDIT A. PT Duta Intidaya, Tbk (Perseroan) sebagai suatu perseroan terbuka yang terdaftar di Bursa Efek Indonesia (BEI) akan mematuhi hukum dan peraturan

BAB IV HASIL DAN PEMBAHASAN

BAB IV HASIL DAN PEMBAHASAN 4.1 Tahap Awal Dinas Koperasi dan UMKM Surabaya merupakan bagian dari unit layanan kepada masyarakat. Salah satu ruang lingkup tugas yang terdapat pada Dinas Koperasi dan UMKM

BAB IV HASIL DAN PEMBAHASAN 4.1 Tahap Awal Dinas Koperasi dan UMKM Surabaya merupakan bagian dari unit layanan kepada masyarakat. Salah satu ruang lingkup tugas yang terdapat pada Dinas Koperasi dan UMKM

BAB I PENDAHULUAN. diterapkan sejak tahun 1981 sudah tidak dapat lagi mendukung kebutuhan Pemda

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dengan adanya reformasi atau pembaharuan di dalam sistem pertanggungjawaban keuangan daerah, sistem lama yang selama ini digunakan oleh Pemda yaitu Manual

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Dengan adanya reformasi atau pembaharuan di dalam sistem pertanggungjawaban keuangan daerah, sistem lama yang selama ini digunakan oleh Pemda yaitu Manual

BAB I PENDAHULUAN. Rencana Kerja dan Anggaran Kementerian/Lembaga (RKA-KL) sebagai

sebagai") BAB I PENDAHULUAN 1.1. Latar Belakang Indonesia telah menerapkan anggaran berbasis kinerja pada instansi pemerintah sejak pemberlakuan UU No. 17 Tahun 2003 tentang Keuangan Negara. UU No. 17 Tahun 2003

BAB I PENDAHULUAN 1.1. Latar Belakang Indonesia telah menerapkan anggaran berbasis kinerja pada instansi pemerintah sejak pemberlakuan UU No. 17 Tahun 2003 tentang Keuangan Negara. UU No. 17 Tahun 2003

Implementasi Manajemen Risiko dalam kerangka SPIP. Tri Wibowo, Msi, CA, CPMA

Implementasi Manajemen Risiko dalam kerangka SPIP Tri Wibowo, Msi, CA, CPMA Dasar Hukum UU no 1 Tahun 2004 tentang Perbendaharaan Negara PP nomor 60 Tahun 2008 tentang SPIP PROSES PENINGKATAN NILAI TAMBAH

Implementasi Manajemen Risiko dalam kerangka SPIP Tri Wibowo, Msi, CA, CPMA Dasar Hukum UU no 1 Tahun 2004 tentang Perbendaharaan Negara PP nomor 60 Tahun 2008 tentang SPIP PROSES PENINGKATAN NILAI TAMBAH

BAB I PENDAHULUAN. pelaksanaan, pelaporan dan evaluasi anggaran pada sebuah organisasi. Laporan

BAB I PENDAHULUAN Latar Belakang Penelitian Semakin berkembangnya teknologi yang berpengaruh terhadap perkembangan organisasi sektor publik maupun swasta dan semakin cerdasnya masyarakat di era globalisasi

BAB I PENDAHULUAN Latar Belakang Penelitian Semakin berkembangnya teknologi yang berpengaruh terhadap perkembangan organisasi sektor publik maupun swasta dan semakin cerdasnya masyarakat di era globalisasi

BAB I PENDAHULUAN. perusahaan. Perusahaan di Indonesia khususnya perusahaan yang sudah go public

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Laporan keuangan merupakan proses akhir dalam proses akuntansi yang mempunyai peranan penting bagi pengukuran dan penilaian kinerja sebuah perusahaan. Perusahaan

1 BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Laporan keuangan merupakan proses akhir dalam proses akuntansi yang mempunyai peranan penting bagi pengukuran dan penilaian kinerja sebuah perusahaan. Perusahaan

BAB III OBJEK DAN METODE PENELITIAN. mendapatkan data dengan tujuan dan kegunaan tertentu tentang sesuatu hal objektif,

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian Objek penelitian merupakan sasaran untuk mendapatkan suatu data. Menurut Sugiyono (2010:13), definisi dari objek penelitian yaitu: Sasaran ilmiah

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian Objek penelitian merupakan sasaran untuk mendapatkan suatu data. Menurut Sugiyono (2010:13), definisi dari objek penelitian yaitu: Sasaran ilmiah

BAB I PENDAHULUAN. daerah dan penyelenggaraan operasional pemerintahan. Bentuk laporan

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Laporan keuangan merupakan salah satu wujud pertanggungjawaban pemerintah atas penggunaan keuangan daerah dalam kerangka pelaksanaan otonomi daerah dan penyelenggaraan

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Laporan keuangan merupakan salah satu wujud pertanggungjawaban pemerintah atas penggunaan keuangan daerah dalam kerangka pelaksanaan otonomi daerah dan penyelenggaraan

BAB IV HASIL DAN ANALISA PEMBAHASAN. diawali dengan penjelasan data demografi dari responden penelitian. Kemudian

BAB IV HASIL DAN ANALISA PEMBAHASAN Bab ini menjelaskan hasil dari analisis data yang telah dilakukan berdasarkan metode penelitian yang telah diuraikan pada bab sebelumnya. Pembahasan bab ini diawali

BAB IV HASIL DAN ANALISA PEMBAHASAN Bab ini menjelaskan hasil dari analisis data yang telah dilakukan berdasarkan metode penelitian yang telah diuraikan pada bab sebelumnya. Pembahasan bab ini diawali

BAB 1 PENDAHULUAN 1.1 Latar Belakang

BAB 1 PENDAHULUAN 1.1 Latar Belakang Isu dalam sektor publik di Indonesia dewasa ini adalah menguatnya tuntutan akuntabilitas atas lembaga-lembaga publik, baik di pusat maupun daerah. Akuntabilitas dapat

BAB 1 PENDAHULUAN 1.1 Latar Belakang Isu dalam sektor publik di Indonesia dewasa ini adalah menguatnya tuntutan akuntabilitas atas lembaga-lembaga publik, baik di pusat maupun daerah. Akuntabilitas dapat

PERATURAN BUPATI PAKPAK BHARAT NOMOR TAHUN 2014 TENTANG INDIKATOR KINERJA UTAMA (IKU) DI LINGKUNGAN PEMERINTAH KABUPATEN PAKPAK BHARAT

DI LINGKUNGAN PEMERINTAH KABUPATEN PAKPAK BHARAT") PERATURAN BUPATI PAKPAK BHARAT NOMOR TAHUN 2014 TENTANG INDIKATOR KINERJA UTAMA (IKU) DI LINGKUNGAN PEMERINTAH KABUPATEN PAKPAK BHARAT DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI PAKPAK BHARAT, Menimbang

PERATURAN BUPATI PAKPAK BHARAT NOMOR TAHUN 2014 TENTANG INDIKATOR KINERJA UTAMA (IKU) DI LINGKUNGAN PEMERINTAH KABUPATEN PAKPAK BHARAT DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI PAKPAK BHARAT, Menimbang

I. PENDAHULUAN. A. Latar belakang

I. PENDAHULUAN A. Latar belakang Penyusunana Rencana Strategis Satuan Kerja Perangkat Daerah dalam rangka melaksanakan amanat Undang-Undang No. 17 Th. 2003 tentang Keuangan Daerah dan Undang-undang No.

I. PENDAHULUAN A. Latar belakang Penyusunana Rencana Strategis Satuan Kerja Perangkat Daerah dalam rangka melaksanakan amanat Undang-Undang No. 17 Th. 2003 tentang Keuangan Daerah dan Undang-undang No.

BAB IV ANALISIS DATA DAN HASIL PENELITIAN. Bab ini merupakan hasil analisis data dan pembahasan penelitian

45 BAB IV ANALISIS DATA DAN HASIL PENELITIAN Bab ini merupakan hasil analisis data dan pembahasan penelitian mengenai Pengaruh Kepuasan Pengguna terhadap Efektivitas Sistem Informasi E-procurement di Organisasi

45 BAB IV ANALISIS DATA DAN HASIL PENELITIAN Bab ini merupakan hasil analisis data dan pembahasan penelitian mengenai Pengaruh Kepuasan Pengguna terhadap Efektivitas Sistem Informasi E-procurement di Organisasi

BAB 5 SIMPULAN DAN SARAN. Tujuan dari penelitian ini adalah untuk membuktikan bahwa kepemimpinan

BAB 5 SIMPULAN DAN SARAN 5.1. Simpulan Tujuan dari penelitian ini adalah untuk membuktikan bahwa kepemimpinan transformasional dan kepemimpinan transaksional berpengaruh positif terhadap komitmen terhadap

BAB 5 SIMPULAN DAN SARAN 5.1. Simpulan Tujuan dari penelitian ini adalah untuk membuktikan bahwa kepemimpinan transformasional dan kepemimpinan transaksional berpengaruh positif terhadap komitmen terhadap

BAB I PENDAHULUAN. pemerintahan yang baik atau yang biasa disebut Good Government

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dalam era reformasi ini, di setiap negara pasti membutuhkan pemerintahan yang baik atau yang biasa disebut Good Government Governance, termasuk di Indonesia.

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Dalam era reformasi ini, di setiap negara pasti membutuhkan pemerintahan yang baik atau yang biasa disebut Good Government Governance, termasuk di Indonesia.

BAB I PENDAHULUAN Latar Belakang. Laporan keuangan adalah laporan yang diharapkan bisa memberi

BAB I PENDAHULUAN 1.1. Latar Belakang Laporan keuangan adalah laporan yang diharapkan bisa memberi informasi mengenai perusahaan, dan digabungkan dengan informasi yang lain, seperti industri, kondisi ekonomi,

BAB I PENDAHULUAN 1.1. Latar Belakang Laporan keuangan adalah laporan yang diharapkan bisa memberi informasi mengenai perusahaan, dan digabungkan dengan informasi yang lain, seperti industri, kondisi ekonomi,

HASIL EVALUASI AKUNTABILITAS KINERJA BADAN PUSAT STATISTIK PROVINSI TAHUN No Komponen Bobot Capaian Organisasi

HASIL EVALUASI AKUNTABILITAS KINERJA BADAN PUSAT STATISTIK PROVINSI TAHUN 2013 26.1 Satuan Kerja : BPS Provinsi Jawa Barat 26.2 Sistem Evaluasi : Evaluasi Lapangan/field evaluation 26.3 Hasil Penilaian

HASIL EVALUASI AKUNTABILITAS KINERJA BADAN PUSAT STATISTIK PROVINSI TAHUN 2013 26.1 Satuan Kerja : BPS Provinsi Jawa Barat 26.2 Sistem Evaluasi : Evaluasi Lapangan/field evaluation 26.3 Hasil Penilaian

BAB I PENDAHULUAN. perusahaan dalam melakukan audit (Mulyadi dan Puradiredja, (1998)

") BAB I PENDAHULUAN A. Latar Belakang Masalah Profesi akuntan publik atau auditor merupakan profesi kepercayaan masyarakat. Masyarakat mengharapkan profesi akuntan publik melakukan penilaian yang bebas dan

BAB I PENDAHULUAN A. Latar Belakang Masalah Profesi akuntan publik atau auditor merupakan profesi kepercayaan masyarakat. Masyarakat mengharapkan profesi akuntan publik melakukan penilaian yang bebas dan

BAB I PENDAHULUAN. keuntungan (Haniffa dan Hudaib, 2007). Perbankan syariah sejak awal kemunculannya

. Perbankan syariah sejak awal kemunculannya") BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian. Bank syariah adalah representasi dari gelombang baru korporasi yang tujuan sosialnya sama penting (atau bahkan mungkin lebih penting) daripada tujuan mencari

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian. Bank syariah adalah representasi dari gelombang baru korporasi yang tujuan sosialnya sama penting (atau bahkan mungkin lebih penting) daripada tujuan mencari

BAB III METEDOLOGI PENELITIAN. penelitian ini berlangsung selama periode Juli 2017.

BAB III METEDOLOGI PENELITIAN A. Waktu dan Tempat Penelitian 1. Waktu Penelitian Proses penelitian ini diawali dengan kegiatan mengidentifikasi permasalahan ditempat yang akan dilakukan untuk penelitian,

BAB III METEDOLOGI PENELITIAN A. Waktu dan Tempat Penelitian 1. Waktu Penelitian Proses penelitian ini diawali dengan kegiatan mengidentifikasi permasalahan ditempat yang akan dilakukan untuk penelitian,

BAB I PENDAHULUAN 1.1 Gambaran Umum Objek Penelitian

BAB I PENDAHULUAN 1.1 Gambaran Umum Objek Penelitian Dinas Pendidikan dan Kebudayaan Kabupaten Bandung mempunyai tugas pokok merumuskan kebijaksanaan teknis dan melaksanakan kegiatan teknis operasional

BAB I PENDAHULUAN 1.1 Gambaran Umum Objek Penelitian Dinas Pendidikan dan Kebudayaan Kabupaten Bandung mempunyai tugas pokok merumuskan kebijaksanaan teknis dan melaksanakan kegiatan teknis operasional

INDIKATOR KINERJA UTAMA (IKU) PENGADILAN TINGGI MANADO TAHUN 2016

PENGADILAN TINGGI MANADO TAHUN 2016") INDIKATOR KINERJA UTAMA (IKU) PENGADILAN TINGGI MANADO TAHUN 2016 Jln. Sam Ratulangi No. 20 95111 Telp. 0431-862491 Fax. 0431-862091 www.pt-manado.go.id pt_mdo_mari@yahoo.co.id Dengan memanjatkan puji

INDIKATOR KINERJA UTAMA (IKU) PENGADILAN TINGGI MANADO TAHUN 2016 Jln. Sam Ratulangi No. 20 95111 Telp. 0431-862491 Fax. 0431-862091 www.pt-manado.go.id pt_mdo_mari@yahoo.co.id Dengan memanjatkan puji

BAB IV. Analisis Data Dan Pembahasan. Pada Bab ini akan dijelaskan mengenai gambaran umum obyek penelitian,

54 BAB IV Analisis Data Dan Pembahasan Pada Bab ini akan dijelaskan mengenai gambaran umum obyek penelitian, menjelaskan hasil pengumpulan data, hasil penelitian serta pembuktian hipotesis dan jawaban

54 BAB IV Analisis Data Dan Pembahasan Pada Bab ini akan dijelaskan mengenai gambaran umum obyek penelitian, menjelaskan hasil pengumpulan data, hasil penelitian serta pembuktian hipotesis dan jawaban

BAB IV Pengolahan Data. Pada bab ini akan dilakukan pengolahan data untuk perancangan model pengukuran kualitas Jasa Pelayanan Teknis.

BAB IV Pengolahan Data Pada bab ini akan dilakukan pengolahan data untuk perancangan model pengukuran kualitas Jasa Pelayanan Teknis. IV.1 Perancangan model berbasis metode QFD (QFD tahap 1) Pada tahap

BAB IV Pengolahan Data Pada bab ini akan dilakukan pengolahan data untuk perancangan model pengukuran kualitas Jasa Pelayanan Teknis. IV.1 Perancangan model berbasis metode QFD (QFD tahap 1) Pada tahap

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Beberapa kasus keuangan yang terjadi di perusahaan besar baik di dalam maupun diluar negeri manjadikan kualitas audit untuk tetap diperhatikan. Kasus Enron

BAB 1 PENDAHULUAN 1.1. Latar Belakang Masalah Beberapa kasus keuangan yang terjadi di perusahaan besar baik di dalam maupun diluar negeri manjadikan kualitas audit untuk tetap diperhatikan. Kasus Enron

Dr. Imam Subaweh, SE., MM., Ak., CA

Dr. Imam Subaweh, SE., MM., Ak., CA Pengertian Pengendalian Internal Sistem pengendalian internal terdiri atas kebijakan dan prosedur yang dirancang untuk memberikan manajemen kepastian yang layak bahwa

Dr. Imam Subaweh, SE., MM., Ak., CA Pengertian Pengendalian Internal Sistem pengendalian internal terdiri atas kebijakan dan prosedur yang dirancang untuk memberikan manajemen kepastian yang layak bahwa

BAB I PENDAHULUAN. menerapkan akuntabilitas publik. Akuntabilitas publik dapat diartikan sebagai

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Meningkatnya tuntutan masyarakat terhadap penyelenggaraan pemerintahan yang baik, telah mendorong pemerintah pusat dan pemerintah daerah untuk menerapkan

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian Meningkatnya tuntutan masyarakat terhadap penyelenggaraan pemerintahan yang baik, telah mendorong pemerintah pusat dan pemerintah daerah untuk menerapkan

BAB III METODE PENELITAN

BAB III METODE PENELITAN A. Obyek / Subyek Penelitian 1. Obyek Penelitian Penelitian ini akan dilakukan pada PUSKESMAS Mantrijeron, sebagai unit pelayanan jasa yang menerapkan sistem manajemen mutu ISO

BAB III METODE PENELITAN A. Obyek / Subyek Penelitian 1. Obyek Penelitian Penelitian ini akan dilakukan pada PUSKESMAS Mantrijeron, sebagai unit pelayanan jasa yang menerapkan sistem manajemen mutu ISO