Implementasi Manajemen Risiko dalam kerangka SPIP. Tri Wibowo, Msi, CA, CPMA

|

|

|

- Inge Indradjaja

- 6 tahun lalu

- Tontonan:

Transkripsi

1 Implementasi Manajemen Risiko dalam kerangka SPIP Tri Wibowo, Msi, CA, CPMA

2 Dasar Hukum UU no 1 Tahun 2004 tentang Perbendaharaan Negara PP nomor 60 Tahun 2008 tentang SPIP

3

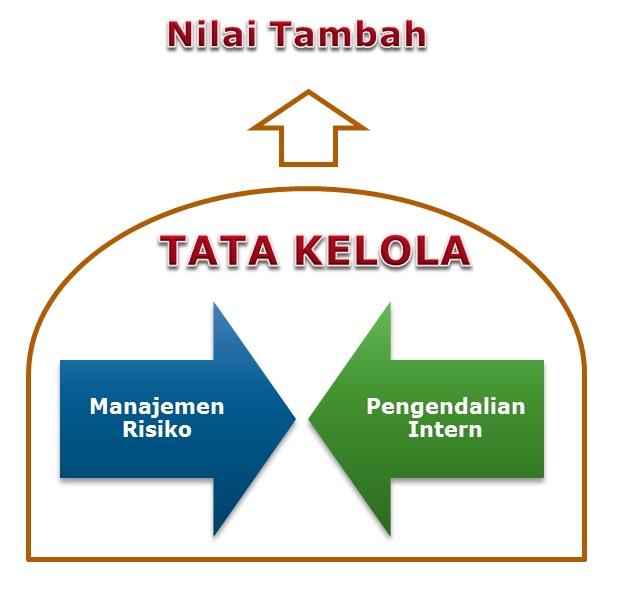

4 PROSES PENINGKATAN NILAI TAMBAH PADA SEKTOR PEMERINTAH

5 Tata Kelola Pemerintah yang Baik...?? Suatu penyelenggaraan manajemen pembangunan yang solid dan bertanggungjawab yang sejalan dengan prinsip demokrasi dan pasar yang efisien, penghindaran salah alokasi dana investasi, dan pencegahan korupsi, menjalankan disiplin anggaran serta penciptaan legal and political framework bagi tumbuhnya aktivitas usaha Dunia Usaha Pemerintah Masyarakat

6 Participation Strategic vision Rule of law Accountability PRINSIP GOOD GOVERNANCE Transparency Effectiveness and efficiency Responsiveness Equity Consensus Orientation

7 Transparansi dan akuntabilitas Komitmen u/ integritas,etika, & penegakan hukum Keterbukaan dan Kesepakatan stakeholder Mengelolan risiko dan kinerja melalui pengendalian intern yg andal Mendefinisikan outcome Membangun kapasitas entitas Menyiapkan sumber daya yang cukup u/ mencapai outcome Tahapan Membangun Tata Kelola yang Baik

8 Manajemen Risiko

9 To achieve objective On Going Process Provide reasonable assurance DEFINISI MANAJEMEN RISIKO Effected by people Designed to identify potensial event Applied in strategy setting Applied across the enterprise

10 PROSES MANAJEMEN RISIKO AS/NZS 10

11 Penetapan konteks bertujuan untuk mengidentifikasi dan menganalisis organisasi sebagai lingkungan tempat manajemen risiko akan diterapkan. Identifikasi lingkungan dan pihak-pihak yang paling berkepentingan dengan proses penerapan manajemen risiko Ruang lingkup dan tujuan proses, kondisi yang membatasi, serta hasil yang diharapkan dari penerapan manajemen risiko. Kriteria untuk menganalisis dan mengevaluasi risiko. Penetapan Konteks

12 Identifikasi risiko bertujuan untuk mengidentifikasi seluruh jenis risiko yang berpotensi menghalangi, menurunkan, atau menunda tercapainya sasaran Unit Pemilik Risiko yang ada dalam organisasi. Proses ini dilakukan dengan cara mengidentifikasi lokasi, waktu, sebab dan akibat dari proses terjadinya peristiwa risiko yang dapat menghalangi, menurunkan, atau menunda tercapainya sasaran Identifikasi Risiko

13 Analisis risiko bertujuan untuk mengetahui profil dan peta dari risiko-risiko yang ada di organisasi dan akan digunakan dalam proses evaluasi dan strategi penanganan risiko. Proses analisis risiko dilakukan dengan cara mencermati sumber risiko dan tingkat pengendalian yang ada serta dilanjutkan dengan menilai risiko dari sisi konsekuensi (Impact) dan kemungkinan terjadinya (likelihood). Analisis Risiko

14 RUMUS TINGKAT RISIKO

15 PETA RISIKO 4,00 IV 3,00 3,00 3,00 3,00 Konsekuensi 2,00 2,00 II 2,00 III 2,00 1,00 I I 0,00 Likelihood 0,00 1,00 2,00 3,00 4,00 Tingkat I risiko sangat rendah Tingkat II risiko rendah Tingkat III risiko moderate Tingkat IV risiko tinggi

16 Evaluasi risiko bertujuan untuk menetapkan prioritas risiko yang telah diidentifikasi dan dianalisis. Evaluasi risiko dilakukan agar para pengambil keputusan di organisasi bisa mempertimbangkan perlu tidaknya dilakukan penanganan risiko lebih lanjut serta prioritas penanganannya. Evaluasi Risiko

17 Proses penanganan risiko bertujuan menentukan jenis penanganan yang efektif dan efisien untuk suatu risiko. Penanganan risiko dilakukan dengan mengidentifikasi berbagai opsi penanganan risiko yang tersedia dan memutuskan opsi penanganan risiko yang terbaik yang dilanjutkan dengan pengembangan rencana mitigasi risiko. Penanganan Risiko

18 Menghindari Risiko Menerima Risiko Mengurangi Risiko Membagi Risiko OPSI PENANGANAN RISIKO

19 Proses komunikasi dan konsultasi bertujuan memperoleh informasi yang relevan serta mengkomunikasikan setiap tahapan proses manajemen risiko sehingga pihak-pihak yang terkait dapat menjalankan tanggungjawabnya dengan baik. Dialog 2 arah Dilaksanakan sejak awal Menjaring masukan dari berbagai sudut pandang Komunikasi dan Konsultasi

20 Monitoring merupakan pengamatan terus menerus terhadap kinerja yang sebenarnya dibandingkan kinerja yang diharapkan. Reviu merupakan pemeriksaan periodik terhadap kondisi terkini dan biasanya terfokus pada hal tertentu. Proses monitoring dan reviu dilakukan dengan cara memantau efektivitas rencana penanganan risiko, strategi, dan sistem manajemen risiko Monitoring dan Reviu

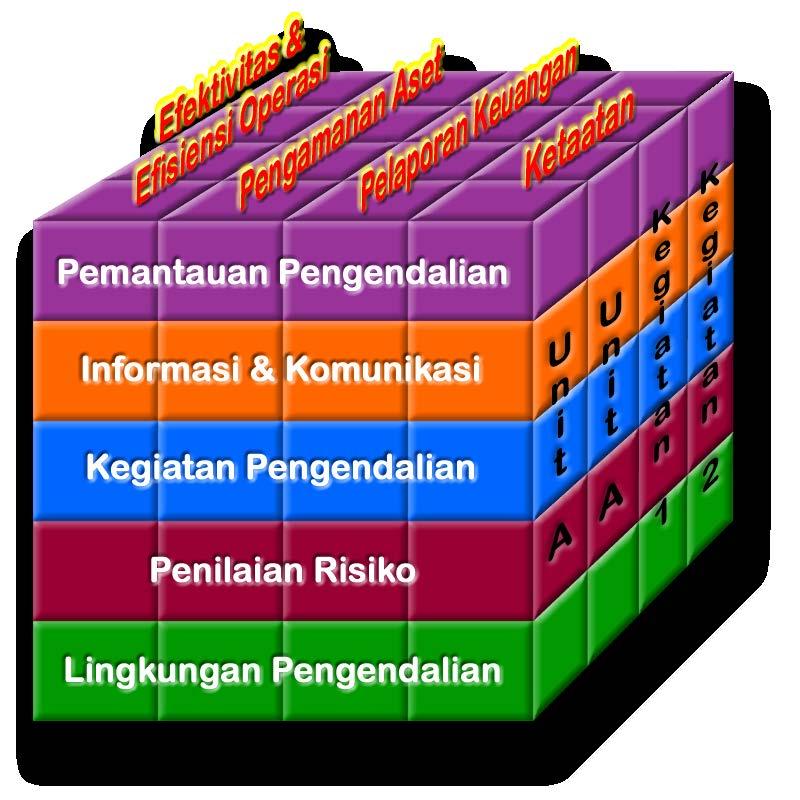

21 DEFINISI SPIP Sistem Pengendalian Intern adalah proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui kegiatan yang efektif dan efisien, keandalan pelaporan keuangan, pengamanan aset negara, dan ketaatan terhadap peraturan perundang-undangan. 21

22

23 Kinerja organisasi meningkat, oparsional semakin efisien dan efektif Laporan Keuangan handal, mendapat opini yang baik Peraturan dan kebijakan pimpinan dipatuhi, tidak terjadi KORUPSI dan penyimpangan Tercapainya tujuan organisasi Manfaat penerapan MR dan PI

24 Ilustrasi MR dan SPIP Pada Inspektorat

25

26

27

28 Audit Evaluasi AKIP Reviu Laporan Keuangan Pemantauan TL Kegiatan Utama

29

30

31

32

33 Diskusi Bagaimana caranya agar Pengelolaan Risiko dan Sistem Pengendalian Intern dapat mencegah KORUPSI?

BAB I PENDAHULUAN. sistem tata kelola pemerintahan yang baik (good governance) yang ditandai

yang ditandai") BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Reformasi di Indonesia yang masih berlangsung hingga sekarang telah menghasilkan berbagai perubahan khususnya dalam hal tata kelola pemerintahan. Salah satu

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Reformasi di Indonesia yang masih berlangsung hingga sekarang telah menghasilkan berbagai perubahan khususnya dalam hal tata kelola pemerintahan. Salah satu

SALINAN PERATURAN MENTERI KEUANGAN NOMOR 191/PMK.09/2008 TENTANG PENERAPAN MANAJEMEN RISIKO DI LINGKUNGAN DEPARTEMEN KEUANGAN MENTERI KEUANGAN,

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN NOMOR 191/PMK.09/2008 TENTANG PENERAPAN MANAJEMEN RISIKO DI LINGKUNGAN DEPARTEMEN KEUANGAN MENTERI KEUANGAN, Menimbang : a. bahwa

MENTERI KEUANGAN REPUBLIK INDONESIA SALINAN PERATURAN MENTERI KEUANGAN NOMOR 191/PMK.09/2008 TENTANG PENERAPAN MANAJEMEN RISIKO DI LINGKUNGAN DEPARTEMEN KEUANGAN MENTERI KEUANGAN, Menimbang : a. bahwa

BERITA DAERAH KOTA BEKASI

BERITA DAERAH KOTA BEKASI NOMOR : 12 2017 SERI : E PERATURAN WALIKOTA BEKASI NOMOR 12 TAHUN 2017112015 TENTANG PENERAPAN MANAJEMEN RISIKO DI LINGKUNGAN PEMERINTAH KOTA BEKASI DENGAN RAHMAT TUHAN YANG MAHA

BERITA DAERAH KOTA BEKASI NOMOR : 12 2017 SERI : E PERATURAN WALIKOTA BEKASI NOMOR 12 TAHUN 2017112015 TENTANG PENERAPAN MANAJEMEN RISIKO DI LINGKUNGAN PEMERINTAH KOTA BEKASI DENGAN RAHMAT TUHAN YANG MAHA

BAB I PENDAHULUAN. 1.1.Latar Belakang

1.1.Latar Belakang BAB I PENDAHULUAN Krisis ekonomi yang dialami Indonesia pada tahun 1998 mendorong lahirnya reformasi dalam semua bidang. Lahirnya UU no.22 Tahun 1999 tentang Pemerintah Daerah menjadi

1.1.Latar Belakang BAB I PENDAHULUAN Krisis ekonomi yang dialami Indonesia pada tahun 1998 mendorong lahirnya reformasi dalam semua bidang. Lahirnya UU no.22 Tahun 1999 tentang Pemerintah Daerah menjadi

SISTEM PENGENDALIAN INTERN PEMERINTAH

SISTEM PENGENDALIAN INTERN PEMERINTAH 2 LATAR BELAKANG 1. Mendukung terwujudnya good governance dalam penyelenggaraan pemerintahan, pengelolaan keuangan negara perlu diselenggarakan secara profesional,

SISTEM PENGENDALIAN INTERN PEMERINTAH 2 LATAR BELAKANG 1. Mendukung terwujudnya good governance dalam penyelenggaraan pemerintahan, pengelolaan keuangan negara perlu diselenggarakan secara profesional,

BAB II TINJAUAN PUSTAKA. Sistem adalah rangkaian dari dua atau lebih komponen-komponen yang saling

13 BAB II TINJAUAN PUSTAKA 2.1 Sistem Sistem adalah rangkaian dari dua atau lebih komponen-komponen yang saling berhubungan, yang berinteraksi untuk mencapai suatu tujuan. (dalam Romney et al, 2003) 2.2

13 BAB II TINJAUAN PUSTAKA 2.1 Sistem Sistem adalah rangkaian dari dua atau lebih komponen-komponen yang saling berhubungan, yang berinteraksi untuk mencapai suatu tujuan. (dalam Romney et al, 2003) 2.2

BAB I PENDAHULUAN. dalam satu periode. Pernyataan Standar Akuntansi Pemerintahan (PSAP) No.1

No.1") BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Proses penyusunan laporan keuangan merupakan proses terpenting dari suatu organisasi untuk mengetahui bagaimana kinerja atau eksistensi suatu organisasi dalam

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Proses penyusunan laporan keuangan merupakan proses terpenting dari suatu organisasi untuk mengetahui bagaimana kinerja atau eksistensi suatu organisasi dalam

2 Mengingat tentang Penerapan Manajemen Risiko di Lingkungan Komnas HAM; : 1. Undang-Undang Nomor 39 Tahun 1999 tentang Hak Asasi Manusia; 2. Undang-U

BERITA NEGARA REPUBLIK INDONESIA No.1559, 2014 KOMNAS HAM. Manajemen Resiko. Penerapan. PERATURAN KOMISI NASIONAL HAK ASASI MANUSIA NOMOR 005/PER.KOMNAS HAM/IX/2014 TENTANG PENERAPAN MANAJEMEN RISIKO DI

BERITA NEGARA REPUBLIK INDONESIA No.1559, 2014 KOMNAS HAM. Manajemen Resiko. Penerapan. PERATURAN KOMISI NASIONAL HAK ASASI MANUSIA NOMOR 005/PER.KOMNAS HAM/IX/2014 TENTANG PENERAPAN MANAJEMEN RISIKO DI

IMPLEMENTASI MANAJEMEN RISIKO DI KEMENTERIAN RISET, TEKNOLOGI, DAN PENDIDIKAN TINGGI

1 IMPLEMENTASI MANAJEMEN RISIKO DI KEMENTERIAN RISET, TEKNOLOGI, DAN PENDIDIKAN TINGGI RAPAT KOORDINASI NASIONAL FORUM SPI PTN IV Politeknik Negeri Batam, 25 28 April 2018 PROF. JAMAL WIWOHO, SH, M.HUM

1 IMPLEMENTASI MANAJEMEN RISIKO DI KEMENTERIAN RISET, TEKNOLOGI, DAN PENDIDIKAN TINGGI RAPAT KOORDINASI NASIONAL FORUM SPI PTN IV Politeknik Negeri Batam, 25 28 April 2018 PROF. JAMAL WIWOHO, SH, M.HUM

BAB II KAJIAN PUSTAKA. Teori keagenan (agency theory) merupakan landasan teori dalam penelitian

merupakan landasan teori dalam penelitian") BAB II KAJIAN PUSTAKA 2.1 Teori Keagenan Dalam Sektor Publik Teori keagenan (agency theory) merupakan landasan teori dalam penelitian ini, karena dapat menjelaskan Implementasi Dokumen Pelaksanaan Anggaran

BAB II KAJIAN PUSTAKA 2.1 Teori Keagenan Dalam Sektor Publik Teori keagenan (agency theory) merupakan landasan teori dalam penelitian ini, karena dapat menjelaskan Implementasi Dokumen Pelaksanaan Anggaran

BAB 1 PENDAHULUAN. sesuai dengan UU No.22 Tahun 1999 tentang Pemerintahan Daerah selanjutnya

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Kinerja instansi pemerintah kini menjadi sorotan dengan semakin tingginya kesadaran masyarakat terhadap penyelenggaraan administrasi publik. Masyarakat sering

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Kinerja instansi pemerintah kini menjadi sorotan dengan semakin tingginya kesadaran masyarakat terhadap penyelenggaraan administrasi publik. Masyarakat sering

BAB I PENDAHULUAN. Meningkatnya tuntutan masyarakat atas terwujudnya good governance di Indonesia

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Meningkatnya tuntutan masyarakat atas terwujudnya good governance di Indonesia berimplikasi pada akuntabilitas dan transparansi sistem pengelolaan keuangan

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Meningkatnya tuntutan masyarakat atas terwujudnya good governance di Indonesia berimplikasi pada akuntabilitas dan transparansi sistem pengelolaan keuangan

BAB I PENDAHULUAN. mampu memberikan informasi keuangan kepada publik, Dewan Perwakilan. rakyat Daerah (DPRD), dan pihak-pihak yang menjadi stakeholder

, dan pihak-pihak yang menjadi stakeholder") BAB I PENDAHULUAN A. Latar Belakang Masalah Implikasi otonomi daerah terhadap akuntansi sektor publik adalah dalam rangka pelaksanaan otonomi daerah, pemerintah daerah dituntut untuk mampu memberikan informasi

BAB I PENDAHULUAN A. Latar Belakang Masalah Implikasi otonomi daerah terhadap akuntansi sektor publik adalah dalam rangka pelaksanaan otonomi daerah, pemerintah daerah dituntut untuk mampu memberikan informasi

DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI HUKUM DAN HAK ASASI MANUSIA REPUBLIK INDONESIA,

PERATURAN MENTERI HUKUM DAN HAK ASASI MANUSIA NOMOR M.HH-02.PW.02.03 TAHUN 2011 TENTANG PENYELENGGARAAN SISTEM PENGENDALIAN INTERN PEMERINTAH DI LINGKUNGAN KEMENTERIAN HUKUM DAN HAK ASASI MANUSIA DENGAN

PERATURAN MENTERI HUKUM DAN HAK ASASI MANUSIA NOMOR M.HH-02.PW.02.03 TAHUN 2011 TENTANG PENYELENGGARAAN SISTEM PENGENDALIAN INTERN PEMERINTAH DI LINGKUNGAN KEMENTERIAN HUKUM DAN HAK ASASI MANUSIA DENGAN

BAB I PENDAHULUAN. kegiatannya. Optimalisasi serta peningkatan efektivitas dan efisiensi di

BAB I PENDAHULUAN 1.1. Latar Belakang Seiring dengan semangat otonomi daerah dan dengan diberlakukannya Undang-Undang Nomor 32 tahun 2004 tentang Pemerintahan Daerah, pemerintah daerah diharapkan dapat

BAB I PENDAHULUAN 1.1. Latar Belakang Seiring dengan semangat otonomi daerah dan dengan diberlakukannya Undang-Undang Nomor 32 tahun 2004 tentang Pemerintahan Daerah, pemerintah daerah diharapkan dapat

BAB I PENDAHULUAN. Sebagaimana yang diamanatkan dalam Undang-Undang Nomor 20 Tahun

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Sebagaimana yang diamanatkan dalam Undang-Undang Nomor 20 Tahun 2003 tentang Sistem Pendidikan Nasional, pendidikan merupakan tanggung jawab bersama pemerintah

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Sebagaimana yang diamanatkan dalam Undang-Undang Nomor 20 Tahun 2003 tentang Sistem Pendidikan Nasional, pendidikan merupakan tanggung jawab bersama pemerintah

IMPLEMENTASI SPIP BALITBANG KEMENTERIAN KEHUTANAN

IMPLEMENTASI SPIP BALITBANG KEMENTERIAN KEHUTANAN Agus Setianto, Ak, CA, CFrA Direktur Pengawasan Produksi dan Sumber Daya Alam Deputi Perekonomian - BPKP 1 DASAR HUKUM SISTEM PENGENDALIAN INTERN PEMERINTAH

IMPLEMENTASI SPIP BALITBANG KEMENTERIAN KEHUTANAN Agus Setianto, Ak, CA, CFrA Direktur Pengawasan Produksi dan Sumber Daya Alam Deputi Perekonomian - BPKP 1 DASAR HUKUM SISTEM PENGENDALIAN INTERN PEMERINTAH

BAB I PENDAHULUAN. (government) menjadi kepemerintahan (governance). Pergeseran tersebut

menjadi kepemerintahan (governance). Pergeseran tersebut") 1 BAB I PENDAHULUAN I.1 Latar Belakang Sejalan dengan perkembangan gagasan yang terjadi di berbagai negara, peranan negara dan pemerintah bergeser dari peran sebagai pemerintah (government) menjadi kepemerintahan

1 BAB I PENDAHULUAN I.1 Latar Belakang Sejalan dengan perkembangan gagasan yang terjadi di berbagai negara, peranan negara dan pemerintah bergeser dari peran sebagai pemerintah (government) menjadi kepemerintahan

I. PENDAHULUAN. 1.1 Latar belakang. Penyelenggaraan organisasi pemerintahan haruslah selaras dengan tujuan

1 I. PENDAHULUAN 1.1 Latar belakang Penyelenggaraan organisasi pemerintahan haruslah selaras dengan tujuan dan cita-cita bangsa yang diamanatkan dalam undang-undang. Apapun bentuk organisasinya, fungsi,

1 I. PENDAHULUAN 1.1 Latar belakang Penyelenggaraan organisasi pemerintahan haruslah selaras dengan tujuan dan cita-cita bangsa yang diamanatkan dalam undang-undang. Apapun bentuk organisasinya, fungsi,

BERITA NEGARA. BADAN KOORDINASI PENANAMAN MODAL. SPIP. Penyelenggaraan. PERATURAN KEPALA BADAN KOORDINASI PENANAMAN MODAL REPUBLIK INDONESIA

No.873, 2012 BERITA NEGARA REPUBLIK INDONESIA BADAN KOORDINASI PENANAMAN MODAL. SPIP. Penyelenggaraan. PERATURAN KEPALA BADAN KOORDINASI PENANAMAN MODAL REPUBLIK INDONESIA NOMOR 4 TAHUN 2012 TENTANG PENYELENGGARAAN

No.873, 2012 BERITA NEGARA REPUBLIK INDONESIA BADAN KOORDINASI PENANAMAN MODAL. SPIP. Penyelenggaraan. PERATURAN KEPALA BADAN KOORDINASI PENANAMAN MODAL REPUBLIK INDONESIA NOMOR 4 TAHUN 2012 TENTANG PENYELENGGARAAN

2017, No Berencana Nasional tentang Penyelenggaraan Sistem Pengendalian Intern Pemerintah di Lingkungan Badan Kependudukan dan Keluarga Berenc

No.1448, 2017 BERITA NEGARA REPUBLIK INDONESIA BKKBN. SPIP BKKBN. Pencabutan. PERATURAN KEPALA BADAN KEPENDUDUKAN DAN KELUARGA BERENCANA NASIONAL REPUBLIK INDONESIA NOMOR 18 TAHUN 2017 TENTANG PENYELENGGARAAN

No.1448, 2017 BERITA NEGARA REPUBLIK INDONESIA BKKBN. SPIP BKKBN. Pencabutan. PERATURAN KEPALA BADAN KEPENDUDUKAN DAN KELUARGA BERENCANA NASIONAL REPUBLIK INDONESIA NOMOR 18 TAHUN 2017 TENTANG PENYELENGGARAAN

BAB I PENDAHULUAN. good governance. Good governance merupakan salah satu alat reformasi yang

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Semakin maraknya tindakan korupsi di lingkungan pemerintahan, pemerintah dituntut untuk melakukan reformasi birokrasi dan menerapkan prinsip good governance.

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah Semakin maraknya tindakan korupsi di lingkungan pemerintahan, pemerintah dituntut untuk melakukan reformasi birokrasi dan menerapkan prinsip good governance.

BERITA NEGARA REPUBLIK INDONESIA

BERITA NEGARA REPUBLIK INDONESIA No.966, 2012 KEMENTERIAN NEGARA PEMBERDAYAAN PEREMPUAN DAN PERLINDUNGAN ANAK. Sistem Pengendalian Intern Pemerintah. Penyelenggaraan. PERATURAN MENTERI NEGARA PEMBERDAYAAN

BERITA NEGARA REPUBLIK INDONESIA No.966, 2012 KEMENTERIAN NEGARA PEMBERDAYAAN PEREMPUAN DAN PERLINDUNGAN ANAK. Sistem Pengendalian Intern Pemerintah. Penyelenggaraan. PERATURAN MENTERI NEGARA PEMBERDAYAAN

BAB I PENDAHULUAN. besarnya penyerahan wewenang dari pemerintah pusat ke pemerintah daerah, dimana

BAB I PENDAHULUAN 1.1 Latar Belakang Perubahan paradigma penyelenggaraan pemerintahan daerah di Indonesia dari pola sentralisasi menjadi pola desentralisasi membawa konsekuensi terhadap makin besarnya

BAB I PENDAHULUAN 1.1 Latar Belakang Perubahan paradigma penyelenggaraan pemerintahan daerah di Indonesia dari pola sentralisasi menjadi pola desentralisasi membawa konsekuensi terhadap makin besarnya

BAB I PENDAHULUAN. efektifitas, dan efisiensi dalam penyelenggaraan pemerintah daerah.

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Penyelenggaraan pemerintahan, baik oleh Pusat maupun Daerah mempunyai fungsi untuk mendorong dan memfasilitasi pembangunan guna mencapai pertumbuhan ekonomi

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Penyelenggaraan pemerintahan, baik oleh Pusat maupun Daerah mempunyai fungsi untuk mendorong dan memfasilitasi pembangunan guna mencapai pertumbuhan ekonomi

2011, No Mengingat : 1. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara (Lembaran Negara Republik Indonesia Tahun 2003 Nomor 47, Tamba

BERITA NEGARA REPUBLIK INDONESIA No.846, 2011 KEMENTERIAN AGAMA. Sistem Pengendalian Intern Pemerintah. Penyelenggaraan. PERATURAN MENTERI AGAMA REPUBLIK INDONESIA NOMOR 24 TAHUN 2011 TENTANG PENYELENGGARAAN

BERITA NEGARA REPUBLIK INDONESIA No.846, 2011 KEMENTERIAN AGAMA. Sistem Pengendalian Intern Pemerintah. Penyelenggaraan. PERATURAN MENTERI AGAMA REPUBLIK INDONESIA NOMOR 24 TAHUN 2011 TENTANG PENYELENGGARAAN

PERANAN SISTEM PENGENDALIAN INTERN PEMERINTAH DALAM PENGELOAAN KEUANGAN SNMPTN- SBMPTN

PERANAN SISTEM PENGENDALIAN INTERN PEMERINTAH DALAM PENGELOAAN KEUANGAN SNMPTN- SBMPTN Prof. Dr. Jamal Wiwoho, SH., M. Hum Inspektorat Jenderal Kemristekdikti Disampaikan dalam kegiatan Focus Group Discussion

PERANAN SISTEM PENGENDALIAN INTERN PEMERINTAH DALAM PENGELOAAN KEUANGAN SNMPTN- SBMPTN Prof. Dr. Jamal Wiwoho, SH., M. Hum Inspektorat Jenderal Kemristekdikti Disampaikan dalam kegiatan Focus Group Discussion

IMPLEMENTASI MANAJEMEN RISIKO BAGI SPI PTN

IMPLEMENTASI MANAJEMEN BAGI SPI PTN Dalam menghadapi risiko atas Peraturan yang berubahubah dan Peraturan antar Kementerian yang tidak sinkron Disampaikan oleh: Ernadhi Sudarmanto Deputi Kepala BPKP Bidang

IMPLEMENTASI MANAJEMEN BAGI SPI PTN Dalam menghadapi risiko atas Peraturan yang berubahubah dan Peraturan antar Kementerian yang tidak sinkron Disampaikan oleh: Ernadhi Sudarmanto Deputi Kepala BPKP Bidang

BAB II KAJIAN TEORI DAN PENGEMBANGAN HIPOTESIS. yang dapat dijadikan milik Negara (UU no 17 pasal1 ayat1). Undang undang

. Undang undang") BAB II KAJIAN TEORI DAN PENGEMBANGAN HIPOTESIS 2.1 Keuangan Negara Keuangan Negara adalah semua hak dan kewajiban Negara yang dapat dinilai dengan uang, serta segala sesuatu baik berupa uang maupun berupa

BAB II KAJIAN TEORI DAN PENGEMBANGAN HIPOTESIS 2.1 Keuangan Negara Keuangan Negara adalah semua hak dan kewajiban Negara yang dapat dinilai dengan uang, serta segala sesuatu baik berupa uang maupun berupa

2012, No.51 2 Indonesia Tahun 2004 Nomor 5; Tambahan Lembaran Negara Republik Indonesia Nomor 4355); 4. Undang-Undang Nomor 15 Tahun 2004 tentang Peme

; 4. Undang-Undang Nomor 15 Tahun 2004 tentang Peme") No.51, 2012 BERITA NEGARA REPUBLIK INDONESIA KEMENTERIAN KOMUNIKASI DAN INFORMATIKA. Sistem. Pengendalian. Intern. Pemerintah. Penyelenggaraan. PERATURAN MENTERI KOMUNIKASI DAN INFORMATIKA REPUBLIK INDONESIA

No.51, 2012 BERITA NEGARA REPUBLIK INDONESIA KEMENTERIAN KOMUNIKASI DAN INFORMATIKA. Sistem. Pengendalian. Intern. Pemerintah. Penyelenggaraan. PERATURAN MENTERI KOMUNIKASI DAN INFORMATIKA REPUBLIK INDONESIA

BAB I PENDAHULUAN. Guna menunjang profesionalisme sebagai akuntan publik, maka auditor dalam

BAB I PENDAHULUAN A. Latar Belakang Guna menunjang profesionalisme sebagai akuntan publik, maka auditor dalam melaksanakan tugas auditnya harus berpedoman pada standar audit yang ditetapkan oleh Ikatan

BAB I PENDAHULUAN A. Latar Belakang Guna menunjang profesionalisme sebagai akuntan publik, maka auditor dalam melaksanakan tugas auditnya harus berpedoman pada standar audit yang ditetapkan oleh Ikatan

DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI NEGARA PERUMAHAN RAKYAT REPUBLIK INDONESIA,

PERATURAN MENTERI NEGARA PERUMAHAN RAKYAT REPUBLIK INDONESIA NOMOR 22 TAHUN 2011 TENTANG PENYELENGGARAAN SISTEM PENGENDALIAN INTERN PEMERINTAH DI LINGKUNGAN KEMENTERIAN PERUMAHAN RAKYAT DENGAN RAHMAT TUHAN

PERATURAN MENTERI NEGARA PERUMAHAN RAKYAT REPUBLIK INDONESIA NOMOR 22 TAHUN 2011 TENTANG PENYELENGGARAAN SISTEM PENGENDALIAN INTERN PEMERINTAH DI LINGKUNGAN KEMENTERIAN PERUMAHAN RAKYAT DENGAN RAHMAT TUHAN

BUPATI GARUT DENGAN RAHMAT TUHAN YANG MAHA ESA

BUPATI GARUT P E R A T U R A N B U P A T I G A R U T NOMOR 504 TAHUN 2011 TENTANG PENYELENGGARAAN SISTEM PENGENDALIAN INTERN PEMERINTAH (SPIP) DI LINGKUNGAN PEMERINTAH DAERAH KABUPATEN GARUT DENGAN RAHMAT

BUPATI GARUT P E R A T U R A N B U P A T I G A R U T NOMOR 504 TAHUN 2011 TENTANG PENYELENGGARAAN SISTEM PENGENDALIAN INTERN PEMERINTAH (SPIP) DI LINGKUNGAN PEMERINTAH DAERAH KABUPATEN GARUT DENGAN RAHMAT

GUBERNUR JAWA TIMUR PERATURAN GUBERNUR JAWA TIMUR NOMOR 92 TAHUN 2014 TENTANG PIAGAM PENGAWASAN INTERN GUBERNUR JAWA TIMUR,

GUBERNUR JAWA TIMUR PERATURAN GUBERNUR JAWA TIMUR NOMOR 92 TAHUN 2014 TENTANG PIAGAM PENGAWASAN INTERN GUBERNUR JAWA TIMUR, Menimbang : a. bahwa sesuai ketentuan dalam Pasal 2 Peraturan Pemerintah Nomor

GUBERNUR JAWA TIMUR PERATURAN GUBERNUR JAWA TIMUR NOMOR 92 TAHUN 2014 TENTANG PIAGAM PENGAWASAN INTERN GUBERNUR JAWA TIMUR, Menimbang : a. bahwa sesuai ketentuan dalam Pasal 2 Peraturan Pemerintah Nomor

BERITA NEGARA REPUBLIK INDONESIA

No.996, 2012 BERITA NEGARA REPUBLIK INDONESIA PUSAT PELAPORAN DAN ANALISIS TRANSAKSI KEUANGAN. Manajemen Risiko. Penyelenggaraan. PERATURAN KEPALA PUSAT PELAPORAN DAN ANALISIS TRANSAKSI KEUANGAN NOMOR

No.996, 2012 BERITA NEGARA REPUBLIK INDONESIA PUSAT PELAPORAN DAN ANALISIS TRANSAKSI KEUANGAN. Manajemen Risiko. Penyelenggaraan. PERATURAN KEPALA PUSAT PELAPORAN DAN ANALISIS TRANSAKSI KEUANGAN NOMOR

AKUNTABILITAS PERTANGGUNGJAWABAN KEUANGAN INSTANSI PEMERINTAH

AKUNTABILITAS PERTANGGUNGJAWABAN KEUANGAN INSTANSI PEMERINTAH Oleh: Syafri Adnan Baharuddin, S.E., Ak., M.B.A (Auditor Utama Keuangan Negara II BPK RI) Hotel Grand Sahid, Jakarta, 02 Februari 2012 1. PENGERTIAN

AKUNTABILITAS PERTANGGUNGJAWABAN KEUANGAN INSTANSI PEMERINTAH Oleh: Syafri Adnan Baharuddin, S.E., Ak., M.B.A (Auditor Utama Keuangan Negara II BPK RI) Hotel Grand Sahid, Jakarta, 02 Februari 2012 1. PENGERTIAN

BAB I PENDAHULUAN. Keberhasilan pembangunan Sub Sektor Peternakan di Provinsi Jawa Barat

BAB I PENDAHULUAN 1.1 Latar Belakang Keberhasilan pembangunan Sub Sektor Peternakan di Provinsi Jawa Barat tidak terlepas dari hasil rumusan kebijakan dan program yang cermat dan tepat. Salah satu upaya

BAB I PENDAHULUAN 1.1 Latar Belakang Keberhasilan pembangunan Sub Sektor Peternakan di Provinsi Jawa Barat tidak terlepas dari hasil rumusan kebijakan dan program yang cermat dan tepat. Salah satu upaya

BAB 1 PENDAHULUAN. publik. Pemahaman mengenai good governance berbeda-beda, namun sebagian

15 BAB 1 PENDAHULUAN 1.7 Latar Belakang Masalah Konsep good governance muncul karena adanya ketidakpuasan pada kinerja pemerintahan yang selama ini dipercaya sebagai penyelenggara urusan publik. Pemahaman

15 BAB 1 PENDAHULUAN 1.7 Latar Belakang Masalah Konsep good governance muncul karena adanya ketidakpuasan pada kinerja pemerintahan yang selama ini dipercaya sebagai penyelenggara urusan publik. Pemahaman

DENGAN RAHMAT TUHAN YANG MAHA ESA KEPALA BADAN PENGAWAS TENAGA NUKLIR,

PERATURAN KEPALA BADAN PENGAWAS TENAGA NUKLIR NOMOR 11 TAHUN 2011 TENTANG PENYELENGGARAAN SISTEM PENGENDALIAN INTERN PEMERINTAH DI LINGKUNGAN BADAN PENGAWAS TENAGA NUKLIR DENGAN RAHMAT TUHAN YANG MAHA

PERATURAN KEPALA BADAN PENGAWAS TENAGA NUKLIR NOMOR 11 TAHUN 2011 TENTANG PENYELENGGARAAN SISTEM PENGENDALIAN INTERN PEMERINTAH DI LINGKUNGAN BADAN PENGAWAS TENAGA NUKLIR DENGAN RAHMAT TUHAN YANG MAHA

AGENDA GAMBARAN UMUM RISIKO KONSEP MANAJEMEN RISIKO PENILAIAN KEMATANGAN RISIKO

MANAJEMEN RISIKO 1 PERKENALAN 2 AGENDA 1 GAMBARAN UMUM RISIKO 2 KONSEP MANAJEMEN RISIKO 3 PENILAIAN KEMATANGAN RISIKO TUJUAN PEMBELAJARAN Tujuan Pembelajaran Peserta mampu menjelaskan konsep manajemen

MANAJEMEN RISIKO 1 PERKENALAN 2 AGENDA 1 GAMBARAN UMUM RISIKO 2 KONSEP MANAJEMEN RISIKO 3 PENILAIAN KEMATANGAN RISIKO TUJUAN PEMBELAJARAN Tujuan Pembelajaran Peserta mampu menjelaskan konsep manajemen

Pengertian dan ruang lingkup akuntansi sektor publik

Pengertian dan ruang lingkup akuntansi sektor publik Akuntansi sektor publik memiliki kaitan yang erat dengan penerapan dan perlakuan akuntansi pada domain publik.domain publik sendiri memiliki wilayah

Pengertian dan ruang lingkup akuntansi sektor publik Akuntansi sektor publik memiliki kaitan yang erat dengan penerapan dan perlakuan akuntansi pada domain publik.domain publik sendiri memiliki wilayah

BAB 1 PENDAHULUAN. saat ini mencerminkan adanya respon rakyat yang sangat tinggi akan permintaan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Fenomena yang terjadi dalam perkembangan otonomi daerah di Indonesia saat ini mencerminkan adanya respon rakyat yang sangat tinggi akan permintaan tata kelola pemerintahan

BAB 1 PENDAHULUAN 1.1 Latar Belakang Fenomena yang terjadi dalam perkembangan otonomi daerah di Indonesia saat ini mencerminkan adanya respon rakyat yang sangat tinggi akan permintaan tata kelola pemerintahan

Good Governance: Mengelola Pemerintahan dengan Baik

Good Governance: Mengelola Pemerintahan dengan Baik KOSKIP, KAJIAN RUTIN - Sejak lahir seorang manusia pasti berinteraksi dengan berbagai kegiatan pemerintahan hingga ia mati. Pemerintahan merupakan wujud

Good Governance: Mengelola Pemerintahan dengan Baik KOSKIP, KAJIAN RUTIN - Sejak lahir seorang manusia pasti berinteraksi dengan berbagai kegiatan pemerintahan hingga ia mati. Pemerintahan merupakan wujud

BERITA DAERAH KABUPATEN GUNUNGKIDUL

BERITA DAERAH KABUPATEN GUNUNGKIDUL ( Berita Resmi Pemerintah Kabupaten Gunungkidul ) Nomor : 4 Tahun : 2011 Seri : E PERATURAN BUPATI GUNUNGKIDUL NOMOR 6 TAHUN 2011 TENTANG PENYELENGGARAAN SISTEM PENGENDALIAN

BERITA DAERAH KABUPATEN GUNUNGKIDUL ( Berita Resmi Pemerintah Kabupaten Gunungkidul ) Nomor : 4 Tahun : 2011 Seri : E PERATURAN BUPATI GUNUNGKIDUL NOMOR 6 TAHUN 2011 TENTANG PENYELENGGARAAN SISTEM PENGENDALIAN

BUPATI KULON PROGO PERATURAN BUPATI KULON PROGO NOMOR 65 TAHUN 2012 TENTANG PENERAPAN MANAJEMEN RISIKO PADA PEMERINTAH DAERAH

BUPATI KULON PROGO PERATURAN BUPATI KULON PROGO NOMOR 65 TAHUN 2012 TENTANG PENERAPAN MANAJEMEN RISIKO PADA PEMERINTAH DAERAH DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI KULON PROGO, Menimbang : a. bahwa

BUPATI KULON PROGO PERATURAN BUPATI KULON PROGO NOMOR 65 TAHUN 2012 TENTANG PENERAPAN MANAJEMEN RISIKO PADA PEMERINTAH DAERAH DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI KULON PROGO, Menimbang : a. bahwa

BUPATI SUKAMARA PERATURAN BUPATI SUKAMARA NOMOR 5 TAHUN 2011

BUPATI SUKAMARA PERATURAN BUPATI SUKAMARA NOMOR 5 TAHUN 2011 TENTANG PENYELENGGARAAN SISTEM PENGENDALIAN INTERN PEMERINTAH DI LINGKUNGAN PEMERINTAH KABUPATEN SUKAMARA TAHUN 2011 DENGAN RAHMAT TUHAN YANG

BUPATI SUKAMARA PERATURAN BUPATI SUKAMARA NOMOR 5 TAHUN 2011 TENTANG PENYELENGGARAAN SISTEM PENGENDALIAN INTERN PEMERINTAH DI LINGKUNGAN PEMERINTAH KABUPATEN SUKAMARA TAHUN 2011 DENGAN RAHMAT TUHAN YANG

DENGAN RAHMAT TUHAN YANG MAHA ESA GUBERNUR NUSA TENGGARA BARAT,

G U B E R N U R NUSA TENGGARA BARAT PERATURAN GUBERNUR NUSA TENGGARA BARAT NOMOR 4 TAHUN 2011 TENTANG SISTEM PENGENDALIAN INTERN PEMERINTAH DI LINGKUNGAN PEMERINTAH PROVINSI NUSA TENGGARA BARAT DENGAN

G U B E R N U R NUSA TENGGARA BARAT PERATURAN GUBERNUR NUSA TENGGARA BARAT NOMOR 4 TAHUN 2011 TENTANG SISTEM PENGENDALIAN INTERN PEMERINTAH DI LINGKUNGAN PEMERINTAH PROVINSI NUSA TENGGARA BARAT DENGAN

PERANAN APIP DALAM PELAKSANAAN SPIP

PERANAN APIP DALAM PELAKSANAAN SPIP OLEH : AGUNG DAMARSASONGKO, S.H., M.H. DASAR HUKUM PP No. 60 TAHUN 2008 TENTANG SISTEM PENGENDALIAN INTERN PEMERINTAH (SPIP) PERGUB BANTEN No. 47 TAHUN 2012 TENTANG

PERANAN APIP DALAM PELAKSANAAN SPIP OLEH : AGUNG DAMARSASONGKO, S.H., M.H. DASAR HUKUM PP No. 60 TAHUN 2008 TENTANG SISTEM PENGENDALIAN INTERN PEMERINTAH (SPIP) PERGUB BANTEN No. 47 TAHUN 2012 TENTANG

BERITA DAERAH KOTA BOGOR TAHUN 2011 NOMOR 2 SERI E PERATURAN WALIKOTA BOGOR NOMOR 2 TAHUN 2011 TENTANG

BERITA DAERAH KOTA BOGOR TAHUN 2011 NOMOR 2 SERI E PERATURAN WALIKOTA BOGOR NOMOR 2 TAHUN 2011 TENTANG PENYELENGGARAAN SISTEM PENGENDALIAN INTERN PEMERINTAH (SPIP) DI LINGKUNGAN PEMERINTAH KOTA BOGOR DENGAN

BERITA DAERAH KOTA BOGOR TAHUN 2011 NOMOR 2 SERI E PERATURAN WALIKOTA BOGOR NOMOR 2 TAHUN 2011 TENTANG PENYELENGGARAAN SISTEM PENGENDALIAN INTERN PEMERINTAH (SPIP) DI LINGKUNGAN PEMERINTAH KOTA BOGOR DENGAN

DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI PARIWISATA REPUBLIK INDONESIA,

SALINAN PERATURAN MENTERI PARIWISATA REPUBLIK INDONESIA NOMOR 6 TAHUN 2016 TENTANG PENYELENGGARAAN SISTEM PENGENDALIAN INTERN PEMERINTAH DI LINGKUNGAN KEMENTERIAN PARIWISATA DENGAN RAHMAT TUHAN YANG MAHA

SALINAN PERATURAN MENTERI PARIWISATA REPUBLIK INDONESIA NOMOR 6 TAHUN 2016 TENTANG PENYELENGGARAAN SISTEM PENGENDALIAN INTERN PEMERINTAH DI LINGKUNGAN KEMENTERIAN PARIWISATA DENGAN RAHMAT TUHAN YANG MAHA

WALIKOTA SURABAYA PERATURAN WALIKOTA SURABAYA NOMOR 51 TAHUN 2010

SALINAN WALIKOTA SURABAYA PERATURAN WALIKOTA SURABAYA NOMOR 51 TAHUN 2010 TENTANG PENYELENGGARAAN SISTEM PENGENDALIAN INTERN PEMERINTAH DI LINGKUNGAN PEMERINTAH KOTA SURABAYA WALIKOTA SURABAYA, Menimbang

SALINAN WALIKOTA SURABAYA PERATURAN WALIKOTA SURABAYA NOMOR 51 TAHUN 2010 TENTANG PENYELENGGARAAN SISTEM PENGENDALIAN INTERN PEMERINTAH DI LINGKUNGAN PEMERINTAH KOTA SURABAYA WALIKOTA SURABAYA, Menimbang

BUPATI KOTAWARINGIN BARAT PERATURAN BUPATI KOTAWARINGIN BARAT NOMOR 10 TAHUN 2011 TENTANG

BUPATI KOTAWARINGIN BARAT PERATURAN BUPATI KOTAWARINGIN BARAT NOMOR 10 TAHUN 2011 TENTANG PENYELENGGARAANN SISTEM PENGENDALIAN INTERN PEMERINTAH DI LINGKUNGAN PEMERINTAH KABUPATEN KOTAWARINGINN BARAT DENGAN

BUPATI KOTAWARINGIN BARAT PERATURAN BUPATI KOTAWARINGIN BARAT NOMOR 10 TAHUN 2011 TENTANG PENYELENGGARAANN SISTEM PENGENDALIAN INTERN PEMERINTAH DI LINGKUNGAN PEMERINTAH KABUPATEN KOTAWARINGINN BARAT DENGAN

BAB I PENDAHULUAN. mengemuka dalam pengelolaan administrasi publik dewasa ini. Pola-pola lama

BAB I PENDAHULUAN 1.1. Latar Belakang Tata kelola yang baik (good governance) merupakan isu yang paling mengemuka dalam pengelolaan administrasi publik dewasa ini. Pola-pola lama penyelenggaraan pemerintahan

BAB I PENDAHULUAN 1.1. Latar Belakang Tata kelola yang baik (good governance) merupakan isu yang paling mengemuka dalam pengelolaan administrasi publik dewasa ini. Pola-pola lama penyelenggaraan pemerintahan

BERITA DAERAH KOTA BEKASI

BERITA DAERAH KOTA BEKASI NOMOR : 46 2016 SERI : E PERATURAN WALIKOTA BEKASI NOMOR 46 TAHUN 2016 TENTANG PIAGAM AUDIT INTERNAL DI LINGKUNGAN PEMERINTAH KOTA BEKASI DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA

BERITA DAERAH KOTA BEKASI NOMOR : 46 2016 SERI : E PERATURAN WALIKOTA BEKASI NOMOR 46 TAHUN 2016 TENTANG PIAGAM AUDIT INTERNAL DI LINGKUNGAN PEMERINTAH KOTA BEKASI DENGAN RAHMAT TUHAN YANG MAHA ESA WALIKOTA

MENTERI KEUANGAN REPUBLIK INDONESIA SALIN AN

I MENTERI KEUANGAN REPUBLIK INDONESIA SALIN AN PERATURAN MENTER! KEUANGAN REPUBLIK INDONESIA NOMOR 1 2 /PMK.09/2016 TENT ANG PENERAPAN MANAJEMEN RISIKO DI LINGKUNGAN KEMENTERIAN KEUANGAN DENGAN RAHMAT

I MENTERI KEUANGAN REPUBLIK INDONESIA SALIN AN PERATURAN MENTER! KEUANGAN REPUBLIK INDONESIA NOMOR 1 2 /PMK.09/2016 TENT ANG PENERAPAN MANAJEMEN RISIKO DI LINGKUNGAN KEMENTERIAN KEUANGAN DENGAN RAHMAT

BUPATI CILACAP PERATURAN BUPATI CILACAP NOMOR 88 TAHUN 2013 TENTANG

BUPATI CILACAP PERATURAN BUPATI CILACAP NOMOR 88 TAHUN 2013 TENTANG PENYELENGGARAAN SISTEM PENGENDALIAN INTERN PEMERINTAH DI LINGKUNGAN PEMERINTAH KABUPATEN CILACAP DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI

BUPATI CILACAP PERATURAN BUPATI CILACAP NOMOR 88 TAHUN 2013 TENTANG PENYELENGGARAAN SISTEM PENGENDALIAN INTERN PEMERINTAH DI LINGKUNGAN PEMERINTAH KABUPATEN CILACAP DENGAN RAHMAT TUHAN YANG MAHA ESA BUPATI

BAB IV VISI, MISI, TUJUAN DAN SASARAN, STRATEGI DAN KEBIJAKAN

BAB IV VISI, MISI, TUJUAN DAN SASARAN, STRATEGI DAN KEBIJAKAN 4.1. Visi dan Misi 4.1.1 Visi Visi adalah pandangan ideal keadaan masa depan (future) yang realistik dan ingin diwujudkan, dan secara potensial

BAB IV VISI, MISI, TUJUAN DAN SASARAN, STRATEGI DAN KEBIJAKAN 4.1. Visi dan Misi 4.1.1 Visi Visi adalah pandangan ideal keadaan masa depan (future) yang realistik dan ingin diwujudkan, dan secara potensial

BERITA NEGARA REPUBLIK INDONESIA

No.246, 2013 BERITA NEGARA REPUBLIK INDONESIA ARSIP NASIONAL. Sistem Pengendalian Intern Pemerintah. Penyelenggaraan. Pedoman Teknis. PERATURAN KEPALA ARSIP NASIONAL REPUBLIK INDONESIA NOMOR 27 TAHUN 2012

No.246, 2013 BERITA NEGARA REPUBLIK INDONESIA ARSIP NASIONAL. Sistem Pengendalian Intern Pemerintah. Penyelenggaraan. Pedoman Teknis. PERATURAN KEPALA ARSIP NASIONAL REPUBLIK INDONESIA NOMOR 27 TAHUN 2012

BAB I PENDAHULUAN. transparan dan akuntabel, menteri/pimpinan lembaga, gubernur dan

BAB I PENDAHULUAN 1.1. Latar Belakang Berdasarkan Peraturan Pemerintah Nomor 60 tahun 2008 tentang Sistem Pengendalian Intern Pemerintah, yang selanjutnya disingkat SPIP disebutkan bahwa dalam rangka mencapai

BAB I PENDAHULUAN 1.1. Latar Belakang Berdasarkan Peraturan Pemerintah Nomor 60 tahun 2008 tentang Sistem Pengendalian Intern Pemerintah, yang selanjutnya disingkat SPIP disebutkan bahwa dalam rangka mencapai

Frequently Asked Questions (FAQ) Inspektorat Jenderal Kementerian Keuangan

Inspektorat Jenderal Kementerian Keuangan") Frequently Asked Questions (FAQ) Inspektorat Jenderal Kementerian Keuangan A. Gambaran Umum Apa itu Inspektorat Jenderal? Tugas Inspektorat Jenderal Fungsi Inspektorat Jenderal Visi Inspektorat Jenderal

Frequently Asked Questions (FAQ) Inspektorat Jenderal Kementerian Keuangan A. Gambaran Umum Apa itu Inspektorat Jenderal? Tugas Inspektorat Jenderal Fungsi Inspektorat Jenderal Visi Inspektorat Jenderal

I. PENDAHULUAN. A. Latar Belakang

I. PENDAHULUAN A. Latar Belakang Kualitas pengendalian internal suatu organisasi sangat mempengaruhi kinerja organisasi. Premis ini menunjukan bahwa kualitas pengendalian internal suatu organisasi yang

I. PENDAHULUAN A. Latar Belakang Kualitas pengendalian internal suatu organisasi sangat mempengaruhi kinerja organisasi. Premis ini menunjukan bahwa kualitas pengendalian internal suatu organisasi yang

MENTERI NEGARA RISET DAN TEKNOLOGI REPUBLIK INDONESIA PERATURAN MENTERI NEGARA RISET DAN TEKNOLOGI REPUBLIK INDONESIA NOMOR 06 /M/PER/XII/2011 TENTANG

MENTERI NEGARA RISET DAN TEKNOLOGI REPUBLIK INDONESIA PERATURAN MENTERI NEGARA RISET DAN TEKNOLOGI REPUBLIK INDONESIA NOMOR 06 /M/PER/XII/2011 TENTANG PENYELENGGARAAN SISTEM PENGENDALIAN INTERN PEMERINTAH

MENTERI NEGARA RISET DAN TEKNOLOGI REPUBLIK INDONESIA PERATURAN MENTERI NEGARA RISET DAN TEKNOLOGI REPUBLIK INDONESIA NOMOR 06 /M/PER/XII/2011 TENTANG PENYELENGGARAAN SISTEM PENGENDALIAN INTERN PEMERINTAH

BUPATI MUSI RAWAS PERATURAN BUPATI MUSI RAWAS NOMOR 11 TAHUN 2010 TENTANG

BUPATI MUSI RAWAS PERATURAN BUPATI MUSI RAWAS NOMOR 11 TAHUN 2010 TENTANG PENYELENGGARAAN SISTEM PENGENDALIAN INTERN PEMERINTAH DI LINGKUNGAN PEMERINTAH KABUPATEN MUSI RAWAS DENGAN RAHMAT TUHAN YANG MAHA

BUPATI MUSI RAWAS PERATURAN BUPATI MUSI RAWAS NOMOR 11 TAHUN 2010 TENTANG PENYELENGGARAAN SISTEM PENGENDALIAN INTERN PEMERINTAH DI LINGKUNGAN PEMERINTAH KABUPATEN MUSI RAWAS DENGAN RAHMAT TUHAN YANG MAHA

BAB I PENDAHULUAN. di Indonesia namun juga di negara-negara lain (Indra Bastian, 2010:5).

.") BAB I PENDAHULUAN 1.1 Latar Belakang Good Governance atau tata kelola pemerintahan yang baik merupakan fenomena besar dalam konteks akuntansi sektor publik, hal ini bukan saja terjadi di Indonesia namun

BAB I PENDAHULUAN 1.1 Latar Belakang Good Governance atau tata kelola pemerintahan yang baik merupakan fenomena besar dalam konteks akuntansi sektor publik, hal ini bukan saja terjadi di Indonesia namun

BAB I PENDAHULUAN. Perubahan sistem pemerintahan dari yang semula terpusat menjadi

1 BAB I PENDAHULUAN 1.1. Latar Belakang Seiring dengan semangat otonomi daerah dan dengan diberlakukannya Undang-Undang Nomor 32 tahun 2004 tentang Pemerintahan Daerah dan Undang-Undang Nomor 33 tahun

1 BAB I PENDAHULUAN 1.1. Latar Belakang Seiring dengan semangat otonomi daerah dan dengan diberlakukannya Undang-Undang Nomor 32 tahun 2004 tentang Pemerintahan Daerah dan Undang-Undang Nomor 33 tahun

INTEGRASI SPIP DAN QMS ISO 9001:2015 SEBAGAI KUNCI KEBERHASILAN PELAKSANAAN REFORMASI BIROKRASI BADAN POM DALAM RANGKA MEWUJUDKAN GOOD GOVERNANCE

INTEGRASI SPIP DAN QMS ISO 9001:2015 SEBAGAI KUNCI KEBERHASILAN PELAKSANAAN REFORMASI BIROKRASI BADAN POM DALAM RANGKA MEWUJUDKAN GOOD GOVERNANCE DAN CLEAN GOVERNMENT Oleh : Dra. Zulaimah, Apt., M.Si Inspektur

INTEGRASI SPIP DAN QMS ISO 9001:2015 SEBAGAI KUNCI KEBERHASILAN PELAKSANAAN REFORMASI BIROKRASI BADAN POM DALAM RANGKA MEWUJUDKAN GOOD GOVERNANCE DAN CLEAN GOVERNMENT Oleh : Dra. Zulaimah, Apt., M.Si Inspektur

- 1 - MENTERI DESA, PEMBANGUNAN DAERAH TERTINGGAL, DAN TRANSMIGRASI REPUBLIK INDONESIA

- 1 - SALINAN MENTERI DESA, PEMBANGUNAN DAERAH TERTINGGAL, DAN TRANSMIGRASI REPUBLIK INDONESIA PERATURAN MENTERI DESA, PEMBANGUNAN DAERAH TERTINGGAL, DAN TRANSMIGRASI REPUBLIK INDONESIA NOMOR 19 TAHUN

- 1 - SALINAN MENTERI DESA, PEMBANGUNAN DAERAH TERTINGGAL, DAN TRANSMIGRASI REPUBLIK INDONESIA PERATURAN MENTERI DESA, PEMBANGUNAN DAERAH TERTINGGAL, DAN TRANSMIGRASI REPUBLIK INDONESIA NOMOR 19 TAHUN

Mengetahui bentuk pemerintahan yang baik RINA KURNIAWATI, SHI, MH

Modul ke: GOOD GOVERNANCE Mengetahui bentuk pemerintahan yang baik Fakultas FAKULTAS www.mercubuana.ac.id RINA KURNIAWATI, SHI, MH Program Studi Pengertian Istilah good governance lahir sejak berakhirnya

Modul ke: GOOD GOVERNANCE Mengetahui bentuk pemerintahan yang baik Fakultas FAKULTAS www.mercubuana.ac.id RINA KURNIAWATI, SHI, MH Program Studi Pengertian Istilah good governance lahir sejak berakhirnya

PERATURAN WALIKOTA TASIKMALAYA NOMOR :32 TAHUN 2011

WALIKOTA TASIKMALAYA PERATURAN WALIKOTA TASIKMALAYA NOMOR :32 TAHUN 2011 TENTANG PENYELENGGARAN SISTEM PENGENDALIAN INTERN PEMERINTAH DI LINGKUNGAN PEMERINTAH KOTA TASIKMALAYA DENGAN RAHMAT TUHAN YANG

WALIKOTA TASIKMALAYA PERATURAN WALIKOTA TASIKMALAYA NOMOR :32 TAHUN 2011 TENTANG PENYELENGGARAN SISTEM PENGENDALIAN INTERN PEMERINTAH DI LINGKUNGAN PEMERINTAH KOTA TASIKMALAYA DENGAN RAHMAT TUHAN YANG

BAB 1 PENDAHULUAN. Kepemerintahan yang baik (good governance) berarti kepemerintahan yang

berarti kepemerintahan yang") BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Kepemerintahan yang baik (good governance) berarti kepemerintahan yang berorientasi pada tujuan nasional serta menuntut pemerintah memiliki kompetensi sehingga

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah Kepemerintahan yang baik (good governance) berarti kepemerintahan yang berorientasi pada tujuan nasional serta menuntut pemerintah memiliki kompetensi sehingga

Good Governance dan Kualitas Laporan Keuangan Pemerintah

Jurnal Akuntansi Keuangan dan Bisnis Vol.5, Desember 2012, 12-16 12 Good Governance dan Kualitas Laporan Keuangan Pemerintah Desi Handayani Program Studi Akuntansi - Politeknik Caltex Riau desi@pcr.ac.id

Jurnal Akuntansi Keuangan dan Bisnis Vol.5, Desember 2012, 12-16 12 Good Governance dan Kualitas Laporan Keuangan Pemerintah Desi Handayani Program Studi Akuntansi - Politeknik Caltex Riau desi@pcr.ac.id

KEBIJAKAN PENERAPAN SPIP DALAM PENYELENGGARAAN PENANGGULANGAN BENCANA. Disampaikan oleh: Kepala BPKP DALAM RAKER BNPB TAHUN FEBRUARI 2018

KEBIJAKAN PENERAPAN SPIP DALAM PENYELENGGARAAN PENANGGULANGAN BENCANA Disampaikan oleh: Kepala BPKP DALAM RAKER BNPB TAHUN 2018 22 FEBRUARI 2018 AKUNTABILITAS PENGELOLAAN KEUANGAN DAN PEMBANGUNAN MATURITY

KEBIJAKAN PENERAPAN SPIP DALAM PENYELENGGARAAN PENANGGULANGAN BENCANA Disampaikan oleh: Kepala BPKP DALAM RAKER BNPB TAHUN 2018 22 FEBRUARI 2018 AKUNTABILITAS PENGELOLAAN KEUANGAN DAN PEMBANGUNAN MATURITY

Apa sebenarnya SPI dan SPIP?

28 AGUSTUS 2008 Apa sebenarnya SPI dan SPIP? SPI adalah proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus-menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan

28 AGUSTUS 2008 Apa sebenarnya SPI dan SPIP? SPI adalah proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus-menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan

BAB I PENDAHULUAN. secara terus-menerus berpartisipasi dalam mewujudkan kepemerintahan yang baik (good

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Bangsa Indonesia sebagai bagian dari masyarakat dunia memiliki kewajiban untuk secara terus-menerus berpartisipasi dalam mewujudkan kepemerintahan yang

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian Bangsa Indonesia sebagai bagian dari masyarakat dunia memiliki kewajiban untuk secara terus-menerus berpartisipasi dalam mewujudkan kepemerintahan yang

BAB I PENDAHULUAN. terjadinya krisis ekonomi di Indonesia ternyata disebabkan oleh buruknya

BAB I PENDAHULUAN 1.1 Latar Belakang Tuntutan pelaksanaan akuntabilitas sektor publik terhadap terwujudnya good governance di Indonesia semakin meningkat. Tuntutan ini memang wajar, karena terjadinya krisis

BAB I PENDAHULUAN 1.1 Latar Belakang Tuntutan pelaksanaan akuntabilitas sektor publik terhadap terwujudnya good governance di Indonesia semakin meningkat. Tuntutan ini memang wajar, karena terjadinya krisis

BERITA NEGARA PERATURAN MENTERI NEGARA PERENCANAAN PEMBANGUNAN NASIONAL/KEPALA BADAN PERENCANAAN PEMBANGUNAN NASIONAL REPUBLIK INDONESIA

BERITA NEGARA REPUBLIK INDONESIA No.799, 2011 BAPPENAS. Sistem Pengendalian Intern Pemerintah. Penyelenggaraan. PERATURAN MENTERI NEGARA PERENCANAAN PEMBANGUNAN NASIONAL/KEPALA BADAN PERENCANAAN PEMBANGUNAN

BERITA NEGARA REPUBLIK INDONESIA No.799, 2011 BAPPENAS. Sistem Pengendalian Intern Pemerintah. Penyelenggaraan. PERATURAN MENTERI NEGARA PERENCANAAN PEMBANGUNAN NASIONAL/KEPALA BADAN PERENCANAAN PEMBANGUNAN

BAB I PENDAHULUAN. Seiring dengan perkembangan jaman, perkembangan sektor publik dewasa

BAB I PENDAHULUAN 1.1 Latar Belakang Seiring dengan perkembangan jaman, perkembangan sektor publik dewasa ini adalah semakin menguatnya tuntutan pelaksanaan akuntabilitas publik yang dilaksanakan oleh

BAB I PENDAHULUAN 1.1 Latar Belakang Seiring dengan perkembangan jaman, perkembangan sektor publik dewasa ini adalah semakin menguatnya tuntutan pelaksanaan akuntabilitas publik yang dilaksanakan oleh

BUPATI BANDUNG BARAT

1 BUPATI BANDUNG BARAT PERATURAN BUPATI BANDUNG BARAT NOMOR 30 TAHUN 2010 TENTANG PENYELENGGARAAN SISTEM PENGENDALIAN INTERN PEMERINTAH DI LINGKUNGAN PEMERINTAHAN KABUPATEN BANDUNG BARAT DENGAN RAHMAT

1 BUPATI BANDUNG BARAT PERATURAN BUPATI BANDUNG BARAT NOMOR 30 TAHUN 2010 TENTANG PENYELENGGARAAN SISTEM PENGENDALIAN INTERN PEMERINTAH DI LINGKUNGAN PEMERINTAHAN KABUPATEN BANDUNG BARAT DENGAN RAHMAT

PENINGKATAN AKUNTABILITAS KINERJA PROGRAM PUSAT DAN DAERAH DALAM MEMPERTAHANKAN OPINI WTP KEMENTERIAN KESEHATAN

PENINGKATAN AKUNTABILITAS KINERJA PROGRAM PUSAT DAN DAERAH DALAM MEMPERTAHANKAN OPINI WTP KEMENTERIAN KESEHATAN OLEH: Drs. Purwadi, Apt., MM., ME INSPEKTUR JENDERAL KEMENTERIAN KESEHATAN Disampaikan pada

PENINGKATAN AKUNTABILITAS KINERJA PROGRAM PUSAT DAN DAERAH DALAM MEMPERTAHANKAN OPINI WTP KEMENTERIAN KESEHATAN OLEH: Drs. Purwadi, Apt., MM., ME INSPEKTUR JENDERAL KEMENTERIAN KESEHATAN Disampaikan pada

BERITA NEGARA REPUBLIK INDONESIA

BERITA NEGARA REPUBLIK INDONESIA No.1047, 2012 OMBUDSMAN. Sistem Pengendalian Intern Pemerintah. Penyelenggaraan. PERATURAN OMBUDSMAN REPUBLIK INDONESIA NOMOR 11 TAHUN 2012 TENTANG PENYELENGGARAAN SISTEM

BERITA NEGARA REPUBLIK INDONESIA No.1047, 2012 OMBUDSMAN. Sistem Pengendalian Intern Pemerintah. Penyelenggaraan. PERATURAN OMBUDSMAN REPUBLIK INDONESIA NOMOR 11 TAHUN 2012 TENTANG PENYELENGGARAAN SISTEM

BAB I PENDAHULUAN. Good governance sering diartikan sebagai tata kelola yang baik. World

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Good governance sering diartikan sebagai tata kelola yang baik. World Bank memberikan definisi governance sebagai: The way statement is used in managing economic

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah Good governance sering diartikan sebagai tata kelola yang baik. World Bank memberikan definisi governance sebagai: The way statement is used in managing economic

BERITA DAERAH KOTA SUKABUMI TAHUN 2011 NOMOR 16 PERATURAN WALIKOTA SUKABUMI

BERITA DAERAH KOTA SUKABUMI TAHUN 2011 NOMOR 16 PERATURAN WALIKOTA SUKABUMI TANGGAL : 12 SEPTEMBER 2011 NOMOR : 16 TAHUN 2011 TENTANG : PENYELENGGARAAN SISTEM PENGENDALIAN INTERN PEMERINTAH (SPIP) DI LINGKUNGAN

BERITA DAERAH KOTA SUKABUMI TAHUN 2011 NOMOR 16 PERATURAN WALIKOTA SUKABUMI TANGGAL : 12 SEPTEMBER 2011 NOMOR : 16 TAHUN 2011 TENTANG : PENYELENGGARAAN SISTEM PENGENDALIAN INTERN PEMERINTAH (SPIP) DI LINGKUNGAN

BUPATI BELITUNG PERATURAN BUPATI BELITUNG NOMOR 16 TAHUN 2011 TENTANG

SALINAN BUPATI BELITUNG PERATURAN BUPATI BELITUNG NOMOR 16 TAHUN 2011 TENTANG PENYELENGGARAAN SISTEM PENGENDALIAN INTERN PEMERINTAH DI LINGKUNGAN PEMERINTAH KABUPATEN BELITUNG DENGAN RAHMAT TUHAN YANG

SALINAN BUPATI BELITUNG PERATURAN BUPATI BELITUNG NOMOR 16 TAHUN 2011 TENTANG PENYELENGGARAAN SISTEM PENGENDALIAN INTERN PEMERINTAH DI LINGKUNGAN PEMERINTAH KABUPATEN BELITUNG DENGAN RAHMAT TUHAN YANG

PERATURAN BUPATI BIMA NOMOR : 05 TAHUN 2010 TENTANG SISTEM PENGENDALIAN INTERN PEMERINTAH KABUPATEN BIMA BUPATI BIMA,

PERATURAN BUPATI BIMA NOMOR : 05 TAHUN 2010 TENTANG SISTEM PENGENDALIAN INTERN PEMERINTAH KABUPATEN BIMA BUPATI BIMA, Menimbang : bahwa untuk melaksanakan ketentuan pasal 60 Peraturan Pemerintah Nomor

PERATURAN BUPATI BIMA NOMOR : 05 TAHUN 2010 TENTANG SISTEM PENGENDALIAN INTERN PEMERINTAH KABUPATEN BIMA BUPATI BIMA, Menimbang : bahwa untuk melaksanakan ketentuan pasal 60 Peraturan Pemerintah Nomor

Negara Republik Indonesia Nomor 4355);

;") BUPATI MUSI BANYUASIN PERATURAN BUPATI MUSI BANYUASIN NOMOR :2g TAHUN 2016 TENTANG PENYELENGGARAAN SISTEM PENGENDALIAN INTERN PEMERINTAH DI LINGKUNGAN PEMERINTAH KABUPATEN MUSI BANYUASIN DENGAN RAHMAT

BUPATI MUSI BANYUASIN PERATURAN BUPATI MUSI BANYUASIN NOMOR :2g TAHUN 2016 TENTANG PENYELENGGARAAN SISTEM PENGENDALIAN INTERN PEMERINTAH DI LINGKUNGAN PEMERINTAH KABUPATEN MUSI BANYUASIN DENGAN RAHMAT

PEMERINTAH KABUPATEN PANDEGLANG I N S P E K T O R A T Jalan Mayor Widagdo No. 2 Telepon (0253) PANDEGLANG PIAGAM AUDIT INTERN

PANDEGLANG PIAGAM AUDIT INTERN") PEMERINTAH KABUPATEN PANDEGLANG I N S P E K T O R A T Jalan Mayor Widagdo No. 2 Telepon (0253) 201168 PANDEGLANG 42212 PIAGAM AUDIT INTERN 1. Audit intern adalah kegiatan yang independen dan obyektif dalam

PEMERINTAH KABUPATEN PANDEGLANG I N S P E K T O R A T Jalan Mayor Widagdo No. 2 Telepon (0253) 201168 PANDEGLANG 42212 PIAGAM AUDIT INTERN 1. Audit intern adalah kegiatan yang independen dan obyektif dalam

BERITA NEGARA REPUBLIK INDONESIA

No.748, 2012 BERITA NEGARA REPUBLIK INDONESIA KEMENTERIAN KEHUTANAN. Sistem Pengendalian Intern Pemerintah. Pedoman. Pencabutan. PERATURAN MENTERI KEHUTANAN REPUBLIK INDONESIA NOMOR P.32/Menhut-II/2012

No.748, 2012 BERITA NEGARA REPUBLIK INDONESIA KEMENTERIAN KEHUTANAN. Sistem Pengendalian Intern Pemerintah. Pedoman. Pencabutan. PERATURAN MENTERI KEHUTANAN REPUBLIK INDONESIA NOMOR P.32/Menhut-II/2012

BAB II TINJAUAN PUSTAKA. Bab ini akan membahas lebih jauh mengenai pengaruh Sistem

25 BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori Bab ini akan membahas lebih jauh mengenai pengaruh Sistem Pengendalian Intern Pemerintah (SPIP) terhadap kualitas laporan keuangan serta pengaruh pengelolaan

25 BAB II TINJAUAN PUSTAKA 2.1. Landasan Teori Bab ini akan membahas lebih jauh mengenai pengaruh Sistem Pengendalian Intern Pemerintah (SPIP) terhadap kualitas laporan keuangan serta pengaruh pengelolaan

BAB I PENDAHULUAN. perorangan, masyarakat dan atau pemerintah oleh karenanya Perguruan Tinggi

BAB I PENDAHULUAN A. Latar Belakang Penelitian Perguruan Tinggi merupakan entitas ekonomi yang mengelola dana dari perorangan, masyarakat dan atau pemerintah oleh karenanya Perguruan Tinggi memiliki kewajiban

BAB I PENDAHULUAN A. Latar Belakang Penelitian Perguruan Tinggi merupakan entitas ekonomi yang mengelola dana dari perorangan, masyarakat dan atau pemerintah oleh karenanya Perguruan Tinggi memiliki kewajiban

INSPEKTORAT SEKRETARIAT KABINET REPUBLIK INDONESIA

INSPEKTORAT SEKRETARIAT KABINET REPUBLIK INDONESIA INSPEKTORAT 2015 SEKRETARIAT KABINET REPUBLIK INDONESIA LAPORAN KINERJA INSPEKTORAT SEKRETARIAT KABINET TAHUN 2014 Nomor : LAP-3/IPT/2/2015 Tanggal :

INSPEKTORAT SEKRETARIAT KABINET REPUBLIK INDONESIA INSPEKTORAT 2015 SEKRETARIAT KABINET REPUBLIK INDONESIA LAPORAN KINERJA INSPEKTORAT SEKRETARIAT KABINET TAHUN 2014 Nomor : LAP-3/IPT/2/2015 Tanggal :

MEMUTUSKAN KEPUTUSAN KETUA PENGADILAN AGAMA SOE TENTANG PENYELENGGARAAN SISTEM PENGENDALIAN INTERN DI LINGKUNGAN PENGADILAN AGAMA SOE.

SURAT KEPUTUSAN KETUA PENGADILAN AGAMA SOE NOMOR : W23-A6/26.a/HK.00/SK/l/2016 TENTANG PENYELENGGARAAN SISTEM PENGENDALIAN INTERN DI LINGKUNGAN PENGADILAN AGAMA SOE TAHUN 2016 KETUA PENGADILAN AGAMA SOE

SURAT KEPUTUSAN KETUA PENGADILAN AGAMA SOE NOMOR : W23-A6/26.a/HK.00/SK/l/2016 TENTANG PENYELENGGARAAN SISTEM PENGENDALIAN INTERN DI LINGKUNGAN PENGADILAN AGAMA SOE TAHUN 2016 KETUA PENGADILAN AGAMA SOE

BERITA NEGARA REPUBLIK INDONESIA

BERITA NEGARA REPUBLIK INDONESIA No.1232, 2012 KEMENTERIAN SEKRETARIAT NEGARA. Penyelenggaraan. Sistem Pengendalian Intern Pemerintah. PERATURAN MENTERI SEKRETARIS NEGARA REPUBLIK INDONESIA NOMOR 11 TAHUN

BERITA NEGARA REPUBLIK INDONESIA No.1232, 2012 KEMENTERIAN SEKRETARIAT NEGARA. Penyelenggaraan. Sistem Pengendalian Intern Pemerintah. PERATURAN MENTERI SEKRETARIS NEGARA REPUBLIK INDONESIA NOMOR 11 TAHUN

PERATURAN MENTERI KELAUTAN DAN PERIKANAN REPUBLIK INDONESIA,

PERATURAN MENTERI KELAUTAN DAN PERIKANAN REPUBLIK INDONESIA NOMOR PER.21/MEN/2011 TENTANG PENERAPAN MANAJEMEN RISIKO DI LINGKUNGAN KEMENTERIAN KELAUTAN DAN PERIKANAN DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI

PERATURAN MENTERI KELAUTAN DAN PERIKANAN REPUBLIK INDONESIA NOMOR PER.21/MEN/2011 TENTANG PENERAPAN MANAJEMEN RISIKO DI LINGKUNGAN KEMENTERIAN KELAUTAN DAN PERIKANAN DENGAN RAHMAT TUHAN YANG MAHA ESA MENTERI

SPIP adalah sistem pengendalian intern diselenggarakan secara menyeluruh di lingkungan pemerintah pusat dan pemerintah daerah

SPIP adalah proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus-menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui

SPIP adalah proses yang integral pada tindakan dan kegiatan yang dilakukan secara terus-menerus oleh pimpinan dan seluruh pegawai untuk memberikan keyakinan memadai atas tercapainya tujuan organisasi melalui

PEDOMAN EVALUASI PENYELENGGARAAN SISTEM PENGENDALIAN INTERN PEMERINTAH DI LINGKUNGAN BADAN KOORDINASI PENANAMAN MODAL BAB I PENDAHULUAN

LAMPIRAN PERATURAN BADAN KOORDINASI PENANAMAN MODAL REPUBLIK INDONESIA NOMOR 12 TAHUN 2017 TENTANG PEDOMAN EVALUASI PENYELENGGARAAN SISTEM PENGENDALIAN INTERN PEMERINTAH DI LINGKUNGAN BADAN KOORDINASI

LAMPIRAN PERATURAN BADAN KOORDINASI PENANAMAN MODAL REPUBLIK INDONESIA NOMOR 12 TAHUN 2017 TENTANG PEDOMAN EVALUASI PENYELENGGARAAN SISTEM PENGENDALIAN INTERN PEMERINTAH DI LINGKUNGAN BADAN KOORDINASI

2017, No Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 5, Tambahan Lem

No.976, 2017 BERITA NEGARA REPUBLIK INDONESIA BNN. Manajemen Risiko. PERATURAN KEPALA BADAN NARKOTIKA NASIONAL REPUBLIK INDONESIA, NOMOR 15 TAHUN 2017 TENTANG PENERAPAN MANAJEMEN RISIKO DI LINGKUNGAN BADAN

No.976, 2017 BERITA NEGARA REPUBLIK INDONESIA BNN. Manajemen Risiko. PERATURAN KEPALA BADAN NARKOTIKA NASIONAL REPUBLIK INDONESIA, NOMOR 15 TAHUN 2017 TENTANG PENERAPAN MANAJEMEN RISIKO DI LINGKUNGAN BADAN

BAB I PENDAHULUAN. yang menyajikan laporan keuangan diharuskan memberi pernyataan

BAB I PENDAHULUAN 1.1 Latar Belakang Keberhasilan pengelolaan keuangan daerah mempunyai dampak langsung terhadap keberhasilan otonomi daerah dan sumbangan yang besar dalam upaya mewujudkan akuntabilitas.

BAB I PENDAHULUAN 1.1 Latar Belakang Keberhasilan pengelolaan keuangan daerah mempunyai dampak langsung terhadap keberhasilan otonomi daerah dan sumbangan yang besar dalam upaya mewujudkan akuntabilitas.

PENINGKATAN AKUNTABILITAS KINERJA dan KEUANGAN INSTANSI PEMERINTAH

PENINGKATAN AKUNTABILITAS KINERJA dan KEUANGAN INSTANSI PEMERINTAH Melalui PENINGKATAN KAPABILITAS APIP dan MATURITAS SPIP Dr. Ardan Adiperdana, Ak., MBA., CA, CFrA, QIA Kepala BPKP Rakorwas Kementerian

PENINGKATAN AKUNTABILITAS KINERJA dan KEUANGAN INSTANSI PEMERINTAH Melalui PENINGKATAN KAPABILITAS APIP dan MATURITAS SPIP Dr. Ardan Adiperdana, Ak., MBA., CA, CFrA, QIA Kepala BPKP Rakorwas Kementerian

BERITA NEGARA REPUBLIK INDONESIA

No.955, 2012 BERITA NEGARA REPUBLIK INDONESIA PUSAT PELAPORAN DAN ANALISIS TRANSAKSI KEUANGAN. Sistem Pengendalian Intern Pemerintah. Pedoman. PERATURAN KEPALA PUSAT PELAPORAN DAN ANALISIS TRANSAKSI KEUANGAN

No.955, 2012 BERITA NEGARA REPUBLIK INDONESIA PUSAT PELAPORAN DAN ANALISIS TRANSAKSI KEUANGAN. Sistem Pengendalian Intern Pemerintah. Pedoman. PERATURAN KEPALA PUSAT PELAPORAN DAN ANALISIS TRANSAKSI KEUANGAN

BAB I PENDAHULUAN. pemerintahan yang baik good governance, telah mendorong pemerintah pusat dan

BAB I PENDAHULUAN 1.1 Latar Belakang Meningkatnya tuntutan masyarakat terhadap penyelenggaraan pemerintahan yang baik good governance, telah mendorong pemerintah pusat dan pemerintah daerah untuk menerapkan

BAB I PENDAHULUAN 1.1 Latar Belakang Meningkatnya tuntutan masyarakat terhadap penyelenggaraan pemerintahan yang baik good governance, telah mendorong pemerintah pusat dan pemerintah daerah untuk menerapkan