Week 10 Akuntansi Untuk Perusahaan Dagang

|

|

|

- Hadi Lesmana

- 7 tahun lalu

- Tontonan:

Transkripsi

1 Week 10 Akuntansi Untuk Perusahaan Dagang Awalludiyah Ambarwati

2 PERUSAHAAN DAGANG Perusahaan dagang membeli barang dagang untuk dijual kepada pelanggan tanpa mengubah bentuk atau memroses lebih lanjut. Perbedaan utama di antara perusahaan jasa dan perusahaan dagang berkaitan dengan aktivitas pendapatan Pendapatan disebut dengan Penjualan

3 Cash Collect cash from customers Purchase inventory Accounts receivable Sell inventory Inventory

4 AKTIVITAS UTAMA PERUSAHAAN DAGANG 1. Pembelian (barang dagangan) Transaksi Pembelian 2. Mengeluarkan uang Transaksi Pengeluaran Kas (Pembayaran) 3. Penjualan (barang dagangan) Transaksi Penjualan 4. Penerimaan uang Transaksi Penerimaan Kas

5 Mata rantai distribusi Pedagang perantara Agen Pengecer Grosir Agen penjualan

6 SIKLUS AKUNTANSI PERUSAHAAN DAGANG Siklus akuntansi untuk perusahaan dagang mirip dengan siklus untuk perusahaan jasa Perusahaan dagang akan mengalami penciutan persediaan, yang harus dicatat Ayat jurnal penyesuaian yang biasanya dibuat adalah mendebit Harga Pokok Penjualan dan mengkredit Persediaan Barang Dagang atas jumlah penciutan tersebut Neraca bisa disiapkan dalam bentuk akun atau dalam bentuk laporan Persediaan barang dagang harus dilaporkan sebagai aktiva lancar

7 The Accounting Process Transaction or event Source documents Analysis Reporting Trial balance Recording & posting

8 BAGAN AKUN UNTUK PERUSAHAAN DAGANG Lebih kompleks dibanding bagan akun untuk perusahaan jasa Akun untuk perusahaan dagang mencakup: Penjualan Diskon Penjualan Retur dan Potongan Penjualan Harga Pokok Penjualan Persediaan Barang Dagang

9 Akun-akun Khusus Untuk Perusahaan Dagang Penjualan Potongan penjualan Retur penjualan Beban angkut penjualan Harga Pokok Penjualan Pembelian Potongan pembelian Beban angkut pembelian Retur pembelian Persediaan barang dagangan

10 DEFINISI AKUN PERUSAHAAN DAGANG

11 AKUN-AKUN PERUSAHAAN DAGANG Akun Pembelian adalah akun yang hanya digunakan untuk menampung aktivitas pembelian barang dagangan perusahaan. Akun Penjualan adalah akun yang hanya digunakan untuk menampung penjualan barang dagangan perusahaan. Akun Persediaan adalah untuk menunjukkan jumlah barang dagangan yang dimiliki perusahaan pada awal atau akhir periode akuntansi tertentu.

12 AKUN-AKUN PERUSAHAAN DAGANG Harga Pokok Penjualan (HPP) digunakan untuk menampung harga pokok/harga beli barang yang dijual di dalam suatu periode akuntansi. Akun Potongan Penjualan/Potongan Tunai digunakan untuk menampung jumlah diskon atau pengurangan yang diberikan oleh pihak penjual kepada pelanggannya, karena telah membayar secara tunai atau dalam waktu yang telah ditentukan.

13 AKUN-AKUN PERUSAHAAN DAGANG Akun Retur Penjualan digunakan untuk menampung sejumlah barang yang telah dijual tetapi dikembalikan lagi oleh pihak pembeli karena ada ketidak sesuaian pesanan. Akun Potongan Pembelian digunakan untuk menampung sejumlah diskon yang diberikan yang telah diberikan oleh pihak produsen/supplier kepada pihak pembeli karena telah membayar secara tunai atau dalam waktu yang ditetapkan.

14 AKUN-AKUN PERUSAHAAN DAGANG Beban Pemasaran digunakan untuk menampung keseluruhan beban yang dikeluarkan perusahaan untuk menjual dan mendistribusikan barang dagangannya hingga sampai ke tangan konsumen. Contoh Akun Beban Pemasaran...

15 Beban Pemasaran 1. Gaji staf administrasi penjualan. 2. Gaji dan komisi wiraniaga. 3. Gaji manajer pemasaran 4. Beban iklan 5. Beban pelatihan wiraniaga. 6. Beban telepon kantor pemasaran 7. Beban listrik kantor pemasaran 8. Beban depresiasi kantor pemasaran. 9. Beban depresiasi kendaraan pemasaran. 10. Beban alat tulis dan cetak kantor pemasaran 11. Beban korespondensi 12. Beban angkut 13. Contoh barang gratis 14. Beban gudang 15. Beban pengepakan dan pengiriman 16. Beban penagihan 17. Macam-macam Beban pemasaran

16 AKUN-AKUN PERUSAHAAN DAGANG Beban Administrasi dan Umum digunakan untuk menampung keseluruhan beban operasi kantor guna perencanaan dan pengendalian secara umum. Contoh Akun Beban Administrasi dan Umum...

17 Beban Administrasi & Umum 1. Gaji staf administrasi 2. Gaji manajer dan direktur 3. Beban sewa (kantor, kendaraan, dsb) 4. Beban urusan hukum 5. Beban korespondensi 6. Beban telepon kantor administrasi 7. Beban listrik kantor administrasi 8. Beban bunga kredit 9. Beban alat tulis dan cetak kantor administrasi 10. Beban depresiasi gedung kantor administrasi 11. Beban depresiasi kendaraan 12. Macam-macam beban administrasi dan umum

18 Rincian Elemen Biaya Harga Pokok Penjualan (cost of goods sold) Biaya penjualan/pemasaran (selling/marketing exepenses) Biaya administratif/umum (administrative/ general expenses)

19 Contoh Chart of Account untuk Perusahaan Dagang

20 Bagan Akun Perusahaan Dagang Akun Neraca 100 Aset 110 Kas 112 Piutang Dagang 115 Persediaan Barang Dagangan 116 Perlengkapan Kantor 117 Asuransi Dibayar di Muka 120 Tanah 123 Peralatan Toko 124 Akumulasi Penyusutan Peralatan Toko 125 Peralatan Kantor 126 Akumulasi Penyusutan Peralatan Kantor 200 Kewajiban 210 Utang Dagang 211 Utang Gaji 212 Sewa Diterima di Muka 215 Wesel Bayar 300 Ekuitas Pemilik 310 Modal, Chris Clark 311 Penarikan, Chris Clark 312 Ikhtisar Laba Rugi

21 Bagan Akun Perusahaan Dagang Akun Laba Rugi 400 Pendapatan 410 Penjualan 411 Retur Penjualan 412 Potongan Penjualan 600 Pend. Lain-lain 610 Pendapatan Sewa 700 Beban Lain-lain 710 Beban Bunga 500 Biaya dan Beban 510 Harga Pokok Penjualan 520 Beban Gaji Bagian Penjualan 521 Beban Iklan 522 Beban Penyusutan Peralatan Toko 523 Beban Pengiriman 529 Beban Penjualan Rupa-rupa 530 Beban Gaji Bagian Kantor 531 Beban Sewa 532 Beban Penyusutan Peralatan Kantor 533 Beban Asuransi 534 Beban Perlengkapan Kantor 539 Beban Administrasi Rupa-rupa

22 Jurnal Jurnal Umum Jurnal Khusus 1. Jurnal Khusus Pembelian 2. Jurnal Khusus Penerimaan Kas 3. Jurnal Khusus Penjualan 4. Jurnal Khusus Pengeluaran Kas

23 JURNAL UMUM (BUKU HARIAN SERBA-SERBI) Buku Jurnal Umum (Buku Harian Serbaserbi) yaitu buku harian yang digunakan untuk mencatat berbagai macam transaksi perusahaan dagang yang tidak dapat ditampung di keempat buku harian khusus.

24 JURNAL KHUSUS Buku jurnal yang digunakan hanya untuk mencatat satu jenis transaksi. Karena perusahaan dagang memiliki empat transaksi yang paling tinggi frekwensinya, maka jurnal khusus di dalam perusahaan dagang dapat dibagi menjadi empat jurnal khusus.

25 JURNAL KHUSUS PENJUALAN Jurnal Khusus Penjualan adalah buku harian yang hanya digunakan untuk mencatat transaksi penjualan produk perusahaan secara kredit. Penjualan produk perusahaan secara tunai tidak dicatat di buku harian ini.

26 Jurnal Khusus Penjualan

27 JURNAL KHUSUS PENERIMAAN KAS Buku Harian Khusus Penerimaan Kas yaitu buku harian yang digunakan hanya untuk mencatat aktivitas penerimaan kas dari berbagai sumber penerimaan perusahaan.

28 Jurnal Khusus Penerimaan Kas

29 JURNAL KHUSUS PEMBELIAN Buku Harian Pembelian adalah buku harian yang digunakan hanya untuk mencatat transaksi pembelian barang dagangan secara kredit.

30 Jurnal Khusus Pembelian

31 Jurnal Khusus Pengeluaran Kas Buku Harian Khusus Pengeluaran Kas adalah buku harian yang digunakan khusus untuk mencatat transaksi pengeluaran kas untuk berbagai keperluan. Baik pengeluaran kas untuk membayar hutang, pembelian barang dagangan secara tunai, membayar berbagai macam beban operasi maupun untuk berbagai keperluan yang ada.

32 Jurnal Khusus Pengeluaran Kas

33 JURNAL PEMBELIAN BARANG Pembelian barang dagang secara tunai atau kredit dicatat dengan mendebit Persediaan Barang Dagang Untuk pembelian barang dagang secara kredit, syarat- syarat kredit bisa membuka kemungkinan akan adanya diskon untuk pembayaran yang lebih cepat Diskon pembelian tersebut dianggap sebagai pengurang terhadap harga pokok penjualan Jika barang dagang dikembalikan atau potongan harga diperoleh, pembeli mengkredit Persediaan Barang Dagang

34 JURNAL UMUM 1. Pembelian Pembelian Kas (pembelian tunai) Pembelian Utang dagang (pembelian kredit)

35 2. Potongan pembelian Kas Potongan pembelian 3. Retur pembelian Kas/Utang dagang Retur pembelian 4. Beban angkut pembelian Beban angkut pembelian Kas

36 JURNAL PENJUALAN BARANG Penjualan barang dagang secara tunai atau kredit dicatat dengan mengkredit Penjualan Harga pokok penjualan dan pengurangan persediaan barang dagang juga dicatat atas penjualan tersebut

37 JURNAL PENJUALAN BARANG: Kredit Untuk penjualan barang dagang secara kredit, syarat- syarat kredit memungkinkan diberikannya diskon penjualan untuk pembayaran yang lebih cepat Diskon semacam itu dicatat oleh penjual sebagai debit ke Diskon Penjualan Diskon penjualan dilaporkan sebagai pengurangan terhadap Penjualan Begitu juga, bila barang dagang dikembalikan atau potongan harga diberikan, penjual mendebit Retur dan Potongan Penjualan

38 JURNAL PENJUALAN BARANG: Kewajiban Pajak Kewajiban atas pajak penjualan akan timbul bila penjualan dilakukan dan dicatat oleh penjual sebagai kredit ke akun Utang Pajak Penjualan Jika pajak penjualan dibayarkan ke dinas perpajakan, Utang Pajak Penjualan didebit dan Kas dikredit

39 JURNAL PENJUALAN BARANG: Rabat Banyak pedagang grosir menawarkan rabat (trade discount), yaitu diskon terhadap daftar harga yang ada (umumnya karena pembelian dalam partai besar) Umumnya, baik penjual maupun pembeli tidak membukukan daftar harga serta rabat dalam akunakun

40 JURNAL UMUM 1. Penjualan Kas Penjualan (penjualan tunai) Piutang dagang Penjualan (penjualan kredit)

41 2. Potongan penjualan Potongan Penjualan Kas 3. Retur pembelian Retur penjualan Kas / Piutang Dagang 4. Beban angkut penjualan Beban angkut penjualan Kas

42 JURNAL BIAYA TRANSPORTASI DARI BARANG DAGANG Bila barang dagang dikirimkan dengan syarat FOB shipping point, pembeli membayar biaya transportasi dan mendebit Persediaan Barang Dagang Bila barang dagang dikirimkan dengan syarat FOB destination, maka penjual membayar biaya transportasi dan mendebit Biaya Pengiriman atau Ongkos Pengiriman Bila penjual membayar terlebih dahulu biaya transportasi untuk memudahkan bagi pembeli, maka penjual mendebit Piutang Usaha atas biaya-biaya tersebut

43 FOB Terms Determine Who Pays Freight

44 FOB Terms Determine Who Pays Freight

45 Freight costs are either Freight in or Freight out. Freight in is the transportation cost on purchased goods. Freight out is the transportation cost on goods sold.

46 RASIO PENJUALAN BERSIH TERHADAP AKTIVA Aktiva yang digunakan dalam menghitung rasio penjualan bersih terhadap aktiva bisa berupa: Total aktiva pada akhir tahun Rata-rata total aktiva pada awal dan akhir tahun Rata-rata aktiva bulanan Semakin tinggi rasio penjualan bersih terhadap aktiva berarti semakin efektif perusahaan menggunakan aktivanya

47 METODE PENCATATAN PERSEDIAAN 1. Metode Periodik 2. Metode Perpetual

48 Metode Periodik Metode yang digunakan untuk mencatat hal-hal yang berkaitan dengan persediaan barang dagangan di dalam perusahaan dagang, dimana persediaan dicatat dan dihitung hanya pada awal dan akhir periode akuntansi untuk menentukan harga pokok penjualannya. Suatu metode untuk menentukan harga pokok barang yang dijual dan nilai persediaan barang dagangan. Catatan persediaan tidak menunjukkan nilai barang dagangan yang tersedia untuk dijual dan nilai barang dagangan yang terjual selama periode tersebut.

49 Metode Periodik Pemisahan pencatatan untuk pos-pos pembentuk harga pokok penjualan Pada saat terjadi penjualan, hanya pendapatan (penjualan) yang dicatat Barang yang keluar sebagai harga pokok penjualan dicatat pada akhir tahun dengan penyesuaian Perlu dilakukan penghitungan fisik barang yang tesisa di gudang untuk menentukan persediaan akhir dan harga pokok penjualan.

50 Metode Perpetual Metode Perpetual adalah metode yang digunakan untuk mencatat hal-hal yang berkaitan dengan persediaan barang dagangan di dalam perusahaan dagang, dimana persediaan dicatat dan dihitung secara detail, baik pada waktu dibeli maupun dijual. Setiap pembelian dan penjualan barang dagangan dicatat dalam akun Persediaan dan akun Harga Pokok Penjualan. Nilai barang dagangan tersedia untuk dijual dan nilai barang dagangan yang dijual secara kontinu disajikan di catatan persediaan.

51 Metode Perpetual Hanya disediakan satu akun Sediaan Barang Pada saat terjadi penjualan, pendapatan (penjualan) dan biaya (kos barang terjual) dicatat sekaligus Kos barang terjual dan sediaan akhir secara automatis terhitung saldonya Tidak diperlukan penyesuaian akhir tahun kecuali untuk tujuan pencocokan Diperlukan kartu sediaan untuk merunut kos barang yang keluar

52 PERIODIC PERPETUAL

53 PERIODIC Goods counted periodically to determine quantity Tidak melakukan pencatatan terus menerus atas persediaan dan HPP Menghitung persediaan minimal satu kali dalam setahun PERPETUAL Record of quantity of goods is constantly updated Melakukan pencatatan terus menerus atas persediaan dan HPP Menghitung persediaan minimal satu kali dalam setahun

54 Harga Pokok Barang Dibeli Pembelian Rp Retur pembelian Rp Potongan pembelian Rp (Rp ) Pembelian bersih Rp Ditambah Beban angkut pembelian Rp Harga pokok barang dibeli Rp

55 Harga Pokok Penjualan Persediaan barang dagangan, 1/1/07 Rp Pembelian Rp Retur pembelian Rp Potongan pembelian Rp (Rp ) Pembelian bersih Rp Beban angkut pembelian Rp Harga pokok barang dibeli Rp Barang dagangan tersedia untuk dijual Rp Persediaan barang dagangan, 31/12/07 (Rp ) Harga pokok penjualan Rp

56 Pencatatan Transaksi KETERANGAN/TRANSAKSI METODE PERIODIK METODE PERPETUAL Pembelian barang dagangan tunai/kredit Pembelian Kas/Utang Dagang Persediaan Barang Dagangan Kas/Utang Dagang Retur Pembelian Kas/Utang Dagang Retur Pembelian Potongan pembelian Kas Potongan Pembelian Kas/Utang Dagang Persediaan Barang Dagangan Kas Persediaan Barang Dagangan Beban angkut pembelian Beban angkut pembelian Kas Persediaan Barang Dagangan Kas Penjualan tunai/kredit Kas/Piutang Penjualan Kas/Piutang Penjualan Harga Pokok Penjualan Persediaan Barang Dagangan Retur Penjualan Retur Penjualan Kas/Piutang Dagang Potongan Penjualan Potongan Penjualan Kas Beban angkut penjualan Beban angkut penjualan Kas Retur Penjualan Kas/Piutang Dagang Persediaan Barang Dagangan Harga Pokok Penjualan Potongan Penjualan Kas Beban angkut penjualan Kas

57 Penyesuaian Persediaan Barang Dagangan MELALUI IKHTISAR LABA/RUGI Ikhtisar Laba/Rugi Persediaan Barang Dagangan (Menghapus saldo awal persediaan) Persediaan Barang Dagangan Ikhtisar Laba/Rugi (Mencatat saldo akhir persediaan) MELALUI HARGA POKOK PENJUALAN Harga Pokok Penjualan Persediaan Barang Dagangan (Menghapus saldo awal persediaan) Harga Pokok Penjualan Pembelian Retur Pembelian Harga Pokok Penjualan Potongan Pembelian Harga Pokok Penjualan Harga Pokok Penjualan Beban Angkut Pembelian (Menghapus akun pembentuk HPP) Persediaan Barang Dagangan Harga Pokok Penjualan (Mencatat saldo akhir persediaan)

58 Berkurangnya Persediaan Barang Dagang Catatan persediaan NetSolutions mengindikasikan bahwa terdapat persediaan tersedia untuk dijual sebesar $ pada tanggal 31 Desember Perhitungan fisik mengungkapkan bahwa hanya $ yang benarbenar tersedia.

59 Berkurangnya Persediaan Barang Dagang Ayat Jurnal Penyesuaian Des. 31 Harga Pokok Penjualan Persediaan Barang Dagang Catatan persediaan $ Perhitungan Berkurangnya persediaan $ 1.800

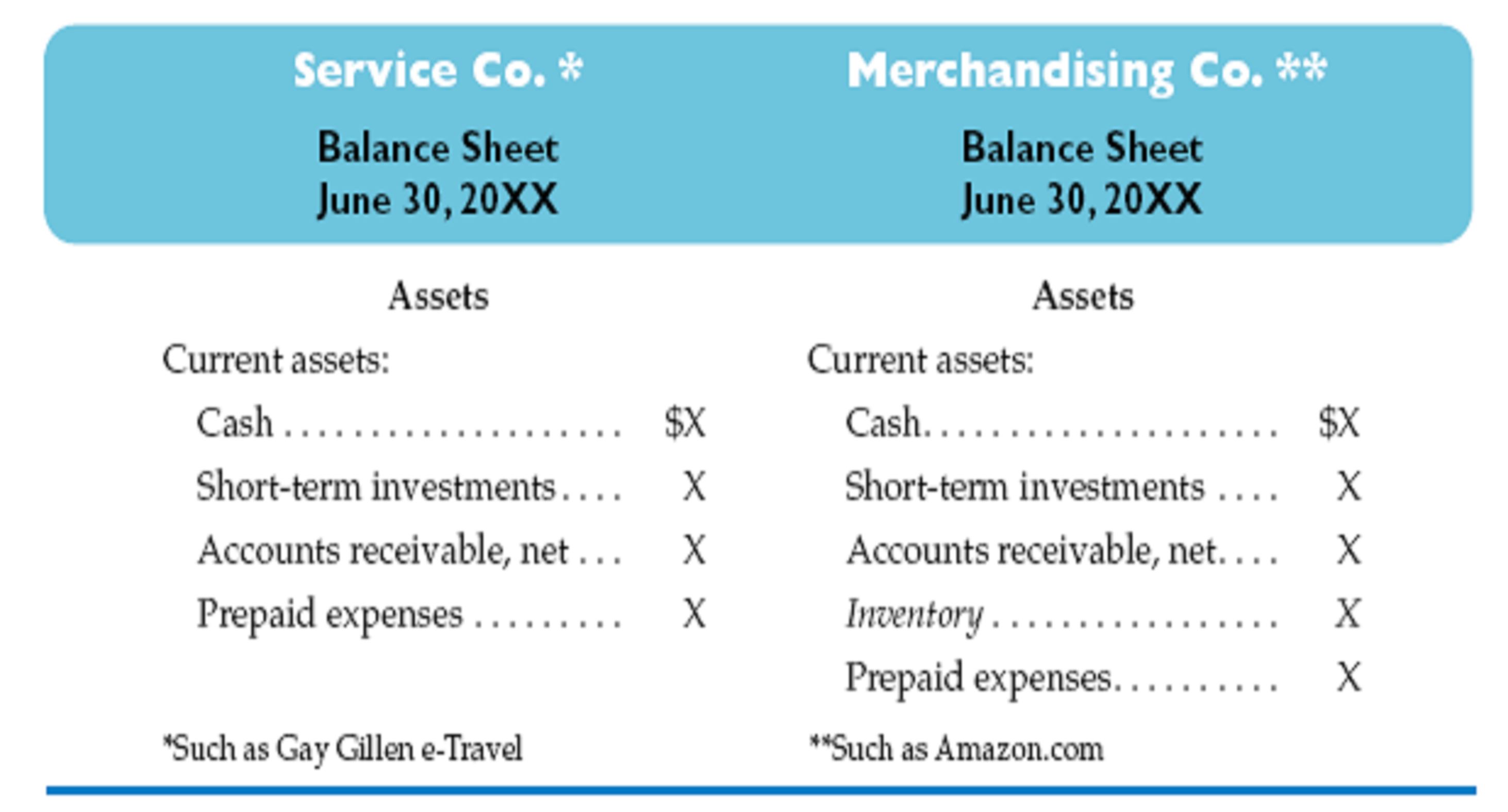

60 LAPORAN KEUANGAN Perusahaan Jasa VS Perusahaan Dagang

61 NERACA

62 Laporan Laba Rugi

63 Laporan Laba Rugi Perusahaan Jasa Pendapatan Jasa Beban Operasi Laba Bersih $XXX XXX $XXX

64 Laporan Laba Rugi Perusahaan Dagang Penjualan $XXX Harga Pokok Penjualan XXX Laba Kotor $XXX Beban Usaha XXX Laba Bersih $XXX

65 PERUSAHAAN DAGANG: Laporan Laba-rugi Pada laporan laba-rugi perusahaan dagang, pendapatan dari penjualan barang dagang dilaporkan sebagai penjualan Harga pokok penjualan dikurangkan dari penjualan untuk mendapatkan laba kotor Beban operasi dikurangkan dari laba kotor untuk mendapatkan angka laba bersih Persediaan barang dagang yang merupakan barang dagang yang belum terjual, dilaporkan sebagai aktiva lancar pada neraca

66 LAPORAN LABA-RUGI UNTUK PERUSAHAAN DAGANG Laporan laba-rugi untuk perusahaan dagang melaporkan: Penjualan Harga pokok penjualan Laba kotor Laporan laba-rugi dapat disiapkan dalam bentuk bertahap atau langsung

67 Contoh Isi Statemen Laba-Rugi Penjualan Potongan penjualan Retur penjualan Penjualan bersih Harga Pokok Penjualan: Persediaan barang dagangan, awal Pembelian Potongan pembelian Retur pembelian Pembelian bersih Beban angkut pembelian Barang tersedia dijual Persediaan barang dagangan, akhir Laba kotor penjualan Biaya operasi: Biaya penjualan Biaya administratif dan umum Laba operasi

68 Karakteristik Operasi Gudang Barang Customer Penjualan Penjualan HPP Persediaan, awal Pembelian Persediaan, akhir Laba kotor XXX XXX XXX XXX XXX XXX XXX Bagian Penjualan Biaya penjualan Biaya administratif Laba operasi XXX XXX XXX XXX Bagian Administratif/Umum Laporan laba-rugi

69 Copy of this material or other material about this lecture (task, exam, etc), please visit

70 Thanks..

27/11/2014. Disajikan oleh: Nur Hasanah, SE, MSc POSISI DI DALAM TRANSAKSI PERUSAHAAN DAGANG PRODUSEN KONSUMEN

Disajikan oleh: Nur Hasanah, SE, MSc AKUNTANSI PERUSAHAAN DAGANG Perusahaan dagang merupakan perusahaan yang kegiatannya membeli barang-barang yang tujuannya untuk dijual lagi Pada`dasarnya akuntansi perusahaan

Disajikan oleh: Nur Hasanah, SE, MSc AKUNTANSI PERUSAHAAN DAGANG Perusahaan dagang merupakan perusahaan yang kegiatannya membeli barang-barang yang tujuannya untuk dijual lagi Pada`dasarnya akuntansi perusahaan

12/11/2014. Disajikan oleh: Nur Hasanah, SE, MSc

Disajikan oleh: Nur Hasanah, SE, MSc AKUNTANSI PERUSAHAAN DAGANG Perusahaan dagang merupakan perusahaan yang kegiatannya membeli barang-barang yang tujuannya untuk dijual lagi Pada`dasarnya akuntansi perusahaan

Disajikan oleh: Nur Hasanah, SE, MSc AKUNTANSI PERUSAHAAN DAGANG Perusahaan dagang merupakan perusahaan yang kegiatannya membeli barang-barang yang tujuannya untuk dijual lagi Pada`dasarnya akuntansi perusahaan

Siklus Akuntansi Perusahaan Perdagangan

Bab 8 Siklus Akuntansi Perusahaan Perdagangan Transi 1 Tujuan Pembelajaran Mencapai kemampuan dan kompetensi peserta untuk: Mengidentifikasi karakteristik perusahaan perdagangan Menyebutkan akun-akun khusus

Bab 8 Siklus Akuntansi Perusahaan Perdagangan Transi 1 Tujuan Pembelajaran Mencapai kemampuan dan kompetensi peserta untuk: Mengidentifikasi karakteristik perusahaan perdagangan Menyebutkan akun-akun khusus

Akuntansi Perusahaan Perdagangan

PERTEMUAN VIII Akuntansi Perusahaan Perdagangan Transi 1 Tujuan Pembelajaran Mencapai kemampuan dan kompetensi peserta untuk: Mengidentifikasi karakteristik perusahaan perdagangan Menyebutkan akun-akun

PERTEMUAN VIII Akuntansi Perusahaan Perdagangan Transi 1 Tujuan Pembelajaran Mencapai kemampuan dan kompetensi peserta untuk: Mengidentifikasi karakteristik perusahaan perdagangan Menyebutkan akun-akun

AKUNTANSI UNTUK PERUSAHAAN DAGANG ARMINI NINGSIH POLITEKNIK NEGERI SAMARIDA

AKUNTANSI UNTUK PERUSAHAAN DAGANG ARMINI NINGSIH POLITEKNIK NEGERI SAMARIDA PADA AKHIR PERTEMUAN INI MAHASISWA DIHARAPKAN MAMPU : 1. Menguraikan dan menggambarkan akuntansi untuk transaksi barang dagangan

AKUNTANSI UNTUK PERUSAHAAN DAGANG ARMINI NINGSIH POLITEKNIK NEGERI SAMARIDA PADA AKHIR PERTEMUAN INI MAHASISWA DIHARAPKAN MAMPU : 1. Menguraikan dan menggambarkan akuntansi untuk transaksi barang dagangan

dijual pemilik Pembelian dijual (Goods) Berwujud Pembelian Bahan Industru Pengolahan (tangible), lazim menjadi barang siap dijual

Berwujud Pembelian Bahan Industru Pengolahan (tangible), lazim menjadi barang siap dijual") URAIAN MATERI A. Pengertian Akuntansi Dagang Perusahaan dagang merupakan perusahaan yang aktivitas utamanya adalah membeli, menyimpan dan menjual kembali barang-barang dagang tanpa memberi nilai tambah

URAIAN MATERI A. Pengertian Akuntansi Dagang Perusahaan dagang merupakan perusahaan yang aktivitas utamanya adalah membeli, menyimpan dan menjual kembali barang-barang dagang tanpa memberi nilai tambah

BAB AKUNTANSI PERUSAHAAN DAGANG

BAB AKUNTANSI PERUSAHAAN DAGANG 6.1 Karakteristik Perusahaan Dagang Perusahaan dagang (Merchandising Company) ialah perusahaan yang kegiatannya membeli dan menjual barang dagangan tanpa memprosesnya lebih

BAB AKUNTANSI PERUSAHAAN DAGANG 6.1 Karakteristik Perusahaan Dagang Perusahaan dagang (Merchandising Company) ialah perusahaan yang kegiatannya membeli dan menjual barang dagangan tanpa memprosesnya lebih

Materi: 11, 12 & 13 PROSES/SIKLUS AKUNTANSI PERUSAHAAN DAGANG

Materi: 11, 12 & 13 PROSES/SIKLUS AKUNTANSI PERUSAHAAN DAGANG AGENDA Pengantar Laporan Keuangan Penyusunan HPP Metode Pencatatan Perediaan Ilustrasi Pencatatan Penyusutan persediaan Daftar Bacaan Materi

Materi: 11, 12 & 13 PROSES/SIKLUS AKUNTANSI PERUSAHAAN DAGANG AGENDA Pengantar Laporan Keuangan Penyusunan HPP Metode Pencatatan Perediaan Ilustrasi Pencatatan Penyusutan persediaan Daftar Bacaan Materi

Akuntansi Perdagangan. Jual-Beli Barang

Akuntansi Perdagangan Jual-Beli Barang Perusahaan perdagangan Bergerak di bidang penjualan & pembelian barang dagangan Perusahaan ritel Toko Swalayan/Supermarket Proses bisnis perusahaan perdagangan Barang

Akuntansi Perdagangan Jual-Beli Barang Perusahaan perdagangan Bergerak di bidang penjualan & pembelian barang dagangan Perusahaan ritel Toko Swalayan/Supermarket Proses bisnis perusahaan perdagangan Barang

Makalah Akuntansi Perusahaan Dagang

Makalah Akuntansi Perusahaan Dagang BAB I PENDAHULUAN A. LATAR BELAKANG Latar belakang disusunya makalah ini adalah untuk memenuhi tugas yang diberikan oleh Dosen dalam rangka membahasas tentang Akuntansi

Makalah Akuntansi Perusahaan Dagang BAB I PENDAHULUAN A. LATAR BELAKANG Latar belakang disusunya makalah ini adalah untuk memenuhi tugas yang diberikan oleh Dosen dalam rangka membahasas tentang Akuntansi

5 BAB PENCATATAN AYAT JURNAL PENYESUAIAN PERUSAHAAN DAGANG

5 BAB PENCATATAN AYAT JURNAL PENYESUAIAN PERUSAHAAN DAGANG PETA KONSEP Jurnal penyesuaian terdiri dari Persediaan Beban yang masih harus dibayar Pendapatan yang masih harus diterima Beban diterima di muka

5 BAB PENCATATAN AYAT JURNAL PENYESUAIAN PERUSAHAAN DAGANG PETA KONSEP Jurnal penyesuaian terdiri dari Persediaan Beban yang masih harus dibayar Pendapatan yang masih harus diterima Beban diterima di muka

KARAKTERISTIK PERUSAHAAN DAGANG

KARAKTERISTIK PERUSAHAAN DAGANG Pada buku satu kita telah mempelajari akuntansi untuk perusahaan jasa dengan menerapkan satu siklus akuntansi secara menyeluruh, mulai dari pencatatan transaksi sampai dengan

KARAKTERISTIK PERUSAHAAN DAGANG Pada buku satu kita telah mempelajari akuntansi untuk perusahaan jasa dengan menerapkan satu siklus akuntansi secara menyeluruh, mulai dari pencatatan transaksi sampai dengan

RINGKASAN AKUNTANSI PERUSAHAAN DAGANG

NAMA : EKO KRISTIAWAN NIRM : 3130076 FAKULTAS EKONOMI RINGKASAN AKUNTANSI PERUSAHAAN DAGANG TAHAP PENCATATAN SIKLUS AKUNTANSI PERUSAHAAN DAGANG A. Pengertian Perusahaan Dagang Perusahaan Dagang adalah

NAMA : EKO KRISTIAWAN NIRM : 3130076 FAKULTAS EKONOMI RINGKASAN AKUNTANSI PERUSAHAAN DAGANG TAHAP PENCATATAN SIKLUS AKUNTANSI PERUSAHAAN DAGANG A. Pengertian Perusahaan Dagang Perusahaan Dagang adalah

KAS. Menjual. Menerima Kas. Jasa PIUTANG. Belum buat ilustrasi posting buku besar. 13. Gamabaran Umum Perusahaan Dagang

Belum buat ilustrasi posting buku besar 13. Gamabaran Umum Perusahaan Dagang Perusahaan yang kegiatannya membeli barang dan menjualnya kembali tanpa merubah atau memproses lebih lanjut barang tersebut.

Belum buat ilustrasi posting buku besar 13. Gamabaran Umum Perusahaan Dagang Perusahaan yang kegiatannya membeli barang dan menjualnya kembali tanpa merubah atau memproses lebih lanjut barang tersebut.

V. PENUTUPAN BUKU BESAR

V. PENUTUPAN BUKU BESAR Menutup buku adalah memindahkan saldo rekening-rekening nominal atau sementara ke rekening modal (laba ditahan untuk PT) sehingga menunjukkan saldo akhir sesuai yang tercantum dalam

V. PENUTUPAN BUKU BESAR Menutup buku adalah memindahkan saldo rekening-rekening nominal atau sementara ke rekening modal (laba ditahan untuk PT) sehingga menunjukkan saldo akhir sesuai yang tercantum dalam

AKUNTANSI BAB III AKUNTANSI PERUSAHAAN DAGANG

SUMBER BELAJAR PENUNJANG PLPG 2016 MATA PELAJARAN/PAKET KEAHLIAN AKUNTANSI BAB III AKUNTANSI PERUSAHAAN DAGANG Drs. Heri Yanto, MBA, PhD Niswah Baroroh, SE, M.Si Kuat Waluyojati, SE, M.Si KEMENTERIAN PENDIDIKAN

SUMBER BELAJAR PENUNJANG PLPG 2016 MATA PELAJARAN/PAKET KEAHLIAN AKUNTANSI BAB III AKUNTANSI PERUSAHAAN DAGANG Drs. Heri Yanto, MBA, PhD Niswah Baroroh, SE, M.Si Kuat Waluyojati, SE, M.Si KEMENTERIAN PENDIDIKAN

AKUNTANSI UNTUK PERUSAHAAN DAGANG. OLEH Ruly Wiliandri

AKUNTANSI UNTUK PERUSAHAAN DAGANG OLEH Ruly Wiliandri Perusahaan dan Kegiatannya Perusahaan adalah suatu unit kegiatan ekonomi yang memproses bahan baku dan tenaga kerja (input) untuk menghasilkan barang

AKUNTANSI UNTUK PERUSAHAAN DAGANG OLEH Ruly Wiliandri Perusahaan dan Kegiatannya Perusahaan adalah suatu unit kegiatan ekonomi yang memproses bahan baku dan tenaga kerja (input) untuk menghasilkan barang

LATIHAN AKHIR SEMESTER 1

LATIHAN AKHIR SEMESTER 1 Latihan Akhir Semester 1 133 I. Pilihlah satu jawaban yang paling tepat! 1. Kegiatan utama perusahaan dagang adalah.... a. membeli dan menjual barang tanpa mengubah bentuk b. membeli

LATIHAN AKHIR SEMESTER 1 Latihan Akhir Semester 1 133 I. Pilihlah satu jawaban yang paling tepat! 1. Kegiatan utama perusahaan dagang adalah.... a. membeli dan menjual barang tanpa mengubah bentuk b. membeli

7. Pembelian Persediaan

PERUSAHAAN DAGANG 7. Pembelian Persediaan Ada dua sistem pencatatan persediaan a. Sistem Persediaan Periodik (Periodic Inventory System) b. Sistem Persediaan Perpetual (Perpetual Inventory System) Perbadingan

PERUSAHAAN DAGANG 7. Pembelian Persediaan Ada dua sistem pencatatan persediaan a. Sistem Persediaan Periodik (Periodic Inventory System) b. Sistem Persediaan Perpetual (Perpetual Inventory System) Perbadingan

Atau kertas berkolom yang digunakan sebagai kertas kerja dalam penyusunan laporan keuangan.

NERACA LAJUR Neraca Lajur (worksheet) adalah kertas kerja (working paper) yang bisa digunakan akuntan untuk mengikhtisarkan ayat jurnal penyesuaian dan saldo akun untuk penyesuaian laporan keuangan. Atau

NERACA LAJUR Neraca Lajur (worksheet) adalah kertas kerja (working paper) yang bisa digunakan akuntan untuk mengikhtisarkan ayat jurnal penyesuaian dan saldo akun untuk penyesuaian laporan keuangan. Atau

YAYASAN PENDIDIKAN EKONOMI PUSAT SEMARANG SMK WIKARYA KARANGANYAR JL NGALIYAN KARANGANYAR

YAYASAN PENDIDIKAN EKONOMI PUSAT SEMARANG SMK WIKARYA KARANGANYAR JL NGALIYAN KARANGANYAR 1. Kegiatan utama perusahaan dagang a. Mengolah bahan baku menjadi barang jadi b. Menjual jasa dan melayani kepentingan

YAYASAN PENDIDIKAN EKONOMI PUSAT SEMARANG SMK WIKARYA KARANGANYAR JL NGALIYAN KARANGANYAR 1. Kegiatan utama perusahaan dagang a. Mengolah bahan baku menjadi barang jadi b. Menjual jasa dan melayani kepentingan

Akuntansi untuk Usaha Perdagangan. Tujuan Pembelajaran

Akuntansi untuk Usaha Perdagangan Warsidi Fakultas Ekonomi Universitas Jenderal Soedirman Tujuan Pembelajaran Mengenali perbedaan antara perbedaan antara usaha jasa dengan perdagangan. Menjelaskan pencatatan

Akuntansi untuk Usaha Perdagangan Warsidi Fakultas Ekonomi Universitas Jenderal Soedirman Tujuan Pembelajaran Mengenali perbedaan antara perbedaan antara usaha jasa dengan perdagangan. Menjelaskan pencatatan

A. Mengenal Transaksi pada Perusahaan Dagang

A. Mengenal Transaksi pada Perusahaan Dagang A. Pilihan Ganda 1. Jawaban: d Perusahaan dagang merupakan bentuk usaha yang kegiatan utamanya membeli barang dagang untuk dijual kembali kepada masyarakat.

A. Mengenal Transaksi pada Perusahaan Dagang A. Pilihan Ganda 1. Jawaban: d Perusahaan dagang merupakan bentuk usaha yang kegiatan utamanya membeli barang dagang untuk dijual kembali kepada masyarakat.

ekonomi Sesi JURNAL PENYESUAIAN PERUSAHAAN DAGANG A. PENGERTIAN DAN FUNGSI JURNAL PENYESUAIAN B. AKUN YANG PERLU DISESUAIKAN a.

ekonomi 18 Sesi KELAS XII IPS - KURIKULUM GABUNGAN N JURNAL PENYESUAIAN PERUSAHAAN DAGANG A. PENGERTIAN DAN FUNGSI JURNAL PENYESUAIAN Jurnal penyesuaian adalah jurnal yang dibuat untuk menyesuaikan saldo-saldo

ekonomi 18 Sesi KELAS XII IPS - KURIKULUM GABUNGAN N JURNAL PENYESUAIAN PERUSAHAAN DAGANG A. PENGERTIAN DAN FUNGSI JURNAL PENYESUAIAN Jurnal penyesuaian adalah jurnal yang dibuat untuk menyesuaikan saldo-saldo

BAB 6 AKUNTANSI PERUSAHAAN DAGANG. xxx

BAB 6 AKUNTANSI PERUSAHAAN DAGANG Ad. 5) Harga Pokok Penjualan (Cost of Good Sold) Harga pokok penjualan merupakan ciri khas perusahaan dagang dan industri yang tidak dimiliki oleh perusahaan jasa. Berikut

BAB 6 AKUNTANSI PERUSAHAAN DAGANG Ad. 5) Harga Pokok Penjualan (Cost of Good Sold) Harga pokok penjualan merupakan ciri khas perusahaan dagang dan industri yang tidak dimiliki oleh perusahaan jasa. Berikut

VII. SIKLUS AKUNTANSI USAHA DAGANG

VII. SIKLUS AKUNTANSI USAHA DAGANG Kegiatan utama usaha dagang : membeli barang dan menjual kembali barang tersebut. Berdasarkan besar kecilnya kegiatan usaha dagang dapat dibedakan menjadi : grosir dan

VII. SIKLUS AKUNTANSI USAHA DAGANG Kegiatan utama usaha dagang : membeli barang dan menjual kembali barang tersebut. Berdasarkan besar kecilnya kegiatan usaha dagang dapat dibedakan menjadi : grosir dan

Bab 3 Konsep Penandingan dan Proses Penyesuaian. Pengantar Akuntansi, Edisi ke-21 Warren Reeve Fess

Bab 3 Konsep Penandingan dan Proses Penyesuaian Pengantar Akuntansi, Edisi ke-21 Warren Reeve Fess Tujuan 1. Menjelaskan hubungan konsep penandingan dengan akuntansi dasar akrual. 2. Menjelaskan mengapa

Bab 3 Konsep Penandingan dan Proses Penyesuaian Pengantar Akuntansi, Edisi ke-21 Warren Reeve Fess Tujuan 1. Menjelaskan hubungan konsep penandingan dengan akuntansi dasar akrual. 2. Menjelaskan mengapa

BAB 16 AKUNTANSI DI PERUSAHAAN DAGANG

BAB 16 AKUNTANSI DI PERUSAHAAN DAGANG GAMBARAN UMUM Asgard Chapter 2008 www.cherrycorner.com AKUNTANSI DI PERUSAHAAN DAGANG: GAMBARAN UMUM Awal bab ini membahas tentang jenis-jenis perusahaan. Selanjutnya

BAB 16 AKUNTANSI DI PERUSAHAAN DAGANG GAMBARAN UMUM Asgard Chapter 2008 www.cherrycorner.com AKUNTANSI DI PERUSAHAAN DAGANG: GAMBARAN UMUM Awal bab ini membahas tentang jenis-jenis perusahaan. Selanjutnya

Apa yang yang Dijual Dijual? Bagaiman a a Menentukan Laba Laba Usaha

AKUNTANSI JENIS ENTITAS USAHA TERTENTU : PERDAGANGAN MANUFAKTUR JASA PERTEMUAN 7 PERBEDAAN KARAKTER USAHA JASA DAN PERDAGANGAN Apa yang Dijual? Perusahaan Jasa Fee atas proses Pelayanan Perusahaan Dagang

AKUNTANSI JENIS ENTITAS USAHA TERTENTU : PERDAGANGAN MANUFAKTUR JASA PERTEMUAN 7 PERBEDAAN KARAKTER USAHA JASA DAN PERDAGANGAN Apa yang Dijual? Perusahaan Jasa Fee atas proses Pelayanan Perusahaan Dagang

Laporan Keuangan. Laporan Laba/ Rugi. Laporan Perubahan Modal. Neraca. Laporan Arus Kas

MATERI K.D 1.5 Kompetensi Dasar : 1.5 Menyusun Laporan Keuangan Perusahaan Dagang Kegiatan akhir dari proses akuntansi perusahaan dagang di antaranya adalah membuat laporan keuangan. Secara umum komponen

MATERI K.D 1.5 Kompetensi Dasar : 1.5 Menyusun Laporan Keuangan Perusahaan Dagang Kegiatan akhir dari proses akuntansi perusahaan dagang di antaranya adalah membuat laporan keuangan. Secara umum komponen

6 BAB PEMBUATAN KERTAS KERJA PERUSAHAAN DAGANG

6 BAB PEMBUATAN KERTAS KERJA PERUSAHAAN DAGANG PETA KONSEP Prosedur akhir periode terdiri dari Penyesuaian Penerapan Pembalikan dilakukan melalui Kertas kerja 94 Ekonomi SMA/MA Jilid 3 TUJUAN PEMBELAJARAN

6 BAB PEMBUATAN KERTAS KERJA PERUSAHAAN DAGANG PETA KONSEP Prosedur akhir periode terdiri dari Penyesuaian Penerapan Pembalikan dilakukan melalui Kertas kerja 94 Ekonomi SMA/MA Jilid 3 TUJUAN PEMBELAJARAN

Biaya persediaan = Rp ,-

BAB 5 PERSEDIAAN A. Pengertian Salah satu aset lancar yang umumnya memiliki nilai yang besar diantara aset-aset lancar lainnya adalah persediaan. Persediaan merupakan jenis aset produktif yang dimiliki

BAB 5 PERSEDIAAN A. Pengertian Salah satu aset lancar yang umumnya memiliki nilai yang besar diantara aset-aset lancar lainnya adalah persediaan. Persediaan merupakan jenis aset produktif yang dimiliki

AKUNTANSI PERUSAHAAN DAGANG

AKUNTANSI PERUSAHAAN DAGANG AKUNTANSI PERUSAHAAN DAGANG Pengukur Laba Rugi Prosedur prosedur akhir periode Pendapatan Penjualan Harga Pokok Penjualan Laba Kotor Biaya Operasional Laba Bersih Jurnal penyesuaian

AKUNTANSI PERUSAHAAN DAGANG AKUNTANSI PERUSAHAAN DAGANG Pengukur Laba Rugi Prosedur prosedur akhir periode Pendapatan Penjualan Harga Pokok Penjualan Laba Kotor Biaya Operasional Laba Bersih Jurnal penyesuaian

AKUNTANSI PERUSAHAAN DAGANG

AKUNTANSI PERUSAHAAN DAGANG A. Jurnal Khusus dan Jurnal Umum Jurnal khusus adalah jurnal yang dibuat khusus untuk transaksi yang sering terjadi Dalam siklus akuntansi langkah pertama yang dilakukan adalah

AKUNTANSI PERUSAHAAN DAGANG A. Jurnal Khusus dan Jurnal Umum Jurnal khusus adalah jurnal yang dibuat khusus untuk transaksi yang sering terjadi Dalam siklus akuntansi langkah pertama yang dilakukan adalah

BAB 5 POSTING DAN BUKU BESAR

BAB 5 POSTING DAN BUKU BESAR A. Buku Besar dan Kegunaannya Buku besar merupakan buku yang berisi kumpulan akunakun neraca dan akun-akun laba rugi Sebagaimana dijelaskan pada bab terdahulu bahwa buku besar

BAB 5 POSTING DAN BUKU BESAR A. Buku Besar dan Kegunaannya Buku besar merupakan buku yang berisi kumpulan akunakun neraca dan akun-akun laba rugi Sebagaimana dijelaskan pada bab terdahulu bahwa buku besar

KUESIONER/ DAFTAR PERTANYAAN WAWANCARA. 1. Apakah nama UKM yang Bapak/Ibu dirikan? 4. Tahun berapa UKM ini didirikan?

LAMPIRAN 1 KUESIONER/ DAFTAR PERTANYAAN WAWANCARA I. Daftar pertanyaan Profil UKM 1. Apakah nama UKM yang Bapak/Ibu dirikan? 2. Siapa nama pendiri UKM ini? 3. Apa visi dan misi dari UKM ini? 4. Tahun berapa

LAMPIRAN 1 KUESIONER/ DAFTAR PERTANYAAN WAWANCARA I. Daftar pertanyaan Profil UKM 1. Apakah nama UKM yang Bapak/Ibu dirikan? 2. Siapa nama pendiri UKM ini? 3. Apa visi dan misi dari UKM ini? 4. Tahun berapa

Materi: 7, 8 & 10 PROSES/SIKLUS AKUNTANSI PERUSAHAAN JASA

Materi: 7, 8 & 10 PROSES/SIKLUS AKUNTANSI PERUSAHAAN JASA AGENDA Pengantar Matching Concept Jurnal Penyesuaian Neraca Lajur Jurnal Penutup Daftar Bacaan Materi 7,8 & 10- PA I 2 PENGANTAR Materi 7,8 & 10-

Materi: 7, 8 & 10 PROSES/SIKLUS AKUNTANSI PERUSAHAAN JASA AGENDA Pengantar Matching Concept Jurnal Penyesuaian Neraca Lajur Jurnal Penutup Daftar Bacaan Materi 7,8 & 10- PA I 2 PENGANTAR Materi 7,8 & 10-

JAWABAN AKUNTANSI BISNIS PENGANTAR 1

JAWABAN AKUNTANSI BISNIS PENGANTAR 1 SIKLUS PADA AKHIR PERIODE: PENYIAPAN LAPORAN KEUANGAN JAWABAN SOAL 1 Besarnya laba/rugi PT IBADAH untuk periode yang berakhir tanggal 31 Desember 2012 adalah: Penghasilan

JAWABAN AKUNTANSI BISNIS PENGANTAR 1 SIKLUS PADA AKHIR PERIODE: PENYIAPAN LAPORAN KEUANGAN JAWABAN SOAL 1 Besarnya laba/rugi PT IBADAH untuk periode yang berakhir tanggal 31 Desember 2012 adalah: Penghasilan

SOAL DASAR-DASAR AKUNTANSI

SOAL DASAR-DASAR AKUNTANSI 1. Mengapa transaksi-transaksi harus dicatat di dalam jurnal? A. Untuk memastikan bahwa seluruh transaksi telah dipindahkan ke dalam Buku Besar. B. Untuk memastikan bahwa jumlah

SOAL DASAR-DASAR AKUNTANSI 1. Mengapa transaksi-transaksi harus dicatat di dalam jurnal? A. Untuk memastikan bahwa seluruh transaksi telah dipindahkan ke dalam Buku Besar. B. Untuk memastikan bahwa jumlah

BAB 3 NERACA SALDO. A. Pengertian dan Kegunaan Neraca Saldo Perusahaan Dagang

BAB 3 NERACA SALDO A. Pengertian dan Kegunaan Neraca Saldo Perusahaan Dagang Neraca saldo adalah daftar kumpulan saldo-saldo akunakun yang ada di buku besar Neraca saldo berguna untuk meringkas akun-akun

BAB 3 NERACA SALDO A. Pengertian dan Kegunaan Neraca Saldo Perusahaan Dagang Neraca saldo adalah daftar kumpulan saldo-saldo akunakun yang ada di buku besar Neraca saldo berguna untuk meringkas akun-akun

Jurnal, Posting dan Neraca Saldo

Week 7 Jurnal, Posting dan Neraca Saldo Awalludiyah Ambarwati The Accounting Process Transaction or event Source documents Analysis Reporting Trial balance Recording & posting SIKLUS AKUNTANSI Bukti Transaksi

Week 7 Jurnal, Posting dan Neraca Saldo Awalludiyah Ambarwati The Accounting Process Transaction or event Source documents Analysis Reporting Trial balance Recording & posting SIKLUS AKUNTANSI Bukti Transaksi

AKUNTANSI KEUANGAN 1. ARUMEGA ZAREFAR, SE.,M.Ak.,Akt

AKUNTANSI KEUANGAN 1 ARUMEGA ZAREFAR, SE.,M.Ak.,Akt 085274738886 arumega_zarefar@yahoo.co.id Laporan keuangan Siklus akuntansi : Bukti jurnal / pencatatan BB / Ledger Trial Balance / neraca saldo sebelum

AKUNTANSI KEUANGAN 1 ARUMEGA ZAREFAR, SE.,M.Ak.,Akt 085274738886 arumega_zarefar@yahoo.co.id Laporan keuangan Siklus akuntansi : Bukti jurnal / pencatatan BB / Ledger Trial Balance / neraca saldo sebelum

KUESIONER/ DAFTAR PERTANYAAN WAWANCARA. 1. Apakah nama UKM yang Bapak/Ibu dirikan? 4. Tahun berapa UKM ini didirikan?

LAMPIRAN 1 KUESIONER/ DAFTAR PERTANYAAN WAWANCARA I. Daftar pertanyaan Profil UKM 1. Apakah nama UKM yang Bapak/Ibu dirikan? 2. Siapa nama pendiri UKM ini? 3. Apa visi dan misi dari UKM ini? 4. Tahun berapa

LAMPIRAN 1 KUESIONER/ DAFTAR PERTANYAAN WAWANCARA I. Daftar pertanyaan Profil UKM 1. Apakah nama UKM yang Bapak/Ibu dirikan? 2. Siapa nama pendiri UKM ini? 3. Apa visi dan misi dari UKM ini? 4. Tahun berapa

Kunci Jawaban Siklus Akuntansi_LKS Akuntansi Kota Tangerang Tahun 2014

No. Akun Kunci Jawaban Siklus Akuntansi_LKS Akuntansi Kota Tangerang Tahun 2014 Nama Akun PT. STAPI MOTOR NERACA LAJUR (SETELAH PAJAK) 31 December 2013 Daftar Saldo Ayat Jurnal Penyesuaian Daftar Saldo

No. Akun Kunci Jawaban Siklus Akuntansi_LKS Akuntansi Kota Tangerang Tahun 2014 Nama Akun PT. STAPI MOTOR NERACA LAJUR (SETELAH PAJAK) 31 December 2013 Daftar Saldo Ayat Jurnal Penyesuaian Daftar Saldo

BAB 2 TINJAUAN PUSTAKA

BAB 2 TINJAUAN PUSTAKA 2.1 Pengertian Akuntansi dan Persediaan 2.1.1 Pengertian Akuntansi Secara umum, akuntansi dapat didefinisikan sebagai sistem informasi yang menghasilkan informasi keuangan kepada

BAB 2 TINJAUAN PUSTAKA 2.1 Pengertian Akuntansi dan Persediaan 2.1.1 Pengertian Akuntansi Secara umum, akuntansi dapat didefinisikan sebagai sistem informasi yang menghasilkan informasi keuangan kepada

: SARI MULAYATI NPM : Jenjang/Jurusan : S1/Akuntansi Pembimbing 1 : Dr. Imam Subaweh, SE., MM., Ak., CA. Pembimbing 2 : Sudarsono SE., MM.

PENERAPAN DAN PENYUSUNAN LAPORAN KEUANGAN BERBASIS STANDAR AKUNTANSI KEUANGAN ENTITAS TANPA AKUNTABILITAS PUBLIK (SAK ETAP) PADA TOKO PUTRA KARYA FURNITURE Nama : SARI MULAYATI NPM : 26212853 Jenjang/Jurusan

PENERAPAN DAN PENYUSUNAN LAPORAN KEUANGAN BERBASIS STANDAR AKUNTANSI KEUANGAN ENTITAS TANPA AKUNTABILITAS PUBLIK (SAK ETAP) PADA TOKO PUTRA KARYA FURNITURE Nama : SARI MULAYATI NPM : 26212853 Jenjang/Jurusan

Membuat Bagan Akun (Chart Of Account)

") Membuat Bagan Akun (Chart Of Account) Persyaratan bagan akun standar perusahaan adalah salah satu faktor paling penting dalam keputusan proses seleksi software. Persyaratan bagan akun buku besar harus

Membuat Bagan Akun (Chart Of Account) Persyaratan bagan akun standar perusahaan adalah salah satu faktor paling penting dalam keputusan proses seleksi software. Persyaratan bagan akun buku besar harus

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Persediaan Pada umumnya, persediaan (inventory) merupakan barang dagangan yang utama dalam perusahaan dagang. Persediaan termasuk dalam golongan aset lancar perusahaan

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Persediaan Pada umumnya, persediaan (inventory) merupakan barang dagangan yang utama dalam perusahaan dagang. Persediaan termasuk dalam golongan aset lancar perusahaan

LAPORAN KEUANGAN. Diisi sesuai periode aktif (awal periode) Print Date To

Print Date To") Materi 7 LAPORAN KEUANGAN PEMBUATAN LAPORAN NERACA SALDO (TRIAL BALANCE) Dengan cara memilih menu Reports/General Ledger/Trial Balance, dan kemudian akan tampil sebagai berikut : Trial Balance Print account

Materi 7 LAPORAN KEUANGAN PEMBUATAN LAPORAN NERACA SALDO (TRIAL BALANCE) Dengan cara memilih menu Reports/General Ledger/Trial Balance, dan kemudian akan tampil sebagai berikut : Trial Balance Print account

7 BAB LAPORAN KEUANGAN PERUSAHAAN DAGANG

7 BAB LAPORAN KEUANGAN PERUSAHAAN DAGANG PETA KONSEP Laporan keuangan terdiri dari Penyesuaian mempengaruhi Penerapan mempengaruhi Pembalikan dibandingkan dengan Laporan arus kas diperoleh Neraca tahun

7 BAB LAPORAN KEUANGAN PERUSAHAAN DAGANG PETA KONSEP Laporan keuangan terdiri dari Penyesuaian mempengaruhi Penerapan mempengaruhi Pembalikan dibandingkan dengan Laporan arus kas diperoleh Neraca tahun

MODUL (1) AKUNTANSI (DMH1G3) Program Studi D3 Manajemen Pemasaran. Penyusun: Fanni Husnul Hanifa, SE., MM NPM : KELAS :

AKUNTANSI (DMH1G3) Program Studi D3 Manajemen Pemasaran. Penyusun: Fanni Husnul Hanifa, SE., MM NPM : KELAS :") AS MODUL (1) AKUNTANSI (DMH1G3) Program Studi D3 Manajemen Pemasaran Penyusun: Fanni Husnul Hanifa, SE., MM NAMA LENGKAP : NPM : KELAS : SEMESTER GENAP 2016/2017 UNIVERSITAS TELKOM 2016 1 BAHAN KAJIAN

AS MODUL (1) AKUNTANSI (DMH1G3) Program Studi D3 Manajemen Pemasaran Penyusun: Fanni Husnul Hanifa, SE., MM NAMA LENGKAP : NPM : KELAS : SEMESTER GENAP 2016/2017 UNIVERSITAS TELKOM 2016 1 BAHAN KAJIAN

contoh soal akuntansi perusahaan dagang

contoh soal akuntansi perusahaan dagang 1.3 Siklus Akuntansi Pada Perusahaan Dagang Siklus Akuntansi pada Perusahaan Dagang tidak berbeda dengan Perusahaan Jasa. Baik dalam Perusahaan Jasa maupun Perusahaan

contoh soal akuntansi perusahaan dagang 1.3 Siklus Akuntansi Pada Perusahaan Dagang Siklus Akuntansi pada Perusahaan Dagang tidak berbeda dengan Perusahaan Jasa. Baik dalam Perusahaan Jasa maupun Perusahaan

PENGANTAR AKUNTANSI PERUSAHAAN MANUFAKTUR (DENGAN METODE HARGA POKOK PESANAN)

") PENGANTAR AKUNTANSI PERUSAHAAN MANUFAKTUR (DENGAN METODE HARGA POKOK PESANAN) Karakteristik Perusahaan Manufaktur Dalam perusahaan manufaktur ada tiga kegiatan atau fungsi utama yaitu kegiatan produksi,

PENGANTAR AKUNTANSI PERUSAHAAN MANUFAKTUR (DENGAN METODE HARGA POKOK PESANAN) Karakteristik Perusahaan Manufaktur Dalam perusahaan manufaktur ada tiga kegiatan atau fungsi utama yaitu kegiatan produksi,

PENGANTAR AKUNTANSI 2018

PENGANTAR AKUNTANSI 2018 Soal Siklus Akuntansi Nama Akun PT Mojakoe Neraca Saldo Per 31 Desember 2017 Asuransi DDM 12,000,000 Beban Gaji 32,000,000 Beban Iklan DDM 28,000,000 Beban Pajak 18,000,000 Beban

PENGANTAR AKUNTANSI 2018 Soal Siklus Akuntansi Nama Akun PT Mojakoe Neraca Saldo Per 31 Desember 2017 Asuransi DDM 12,000,000 Beban Gaji 32,000,000 Beban Iklan DDM 28,000,000 Beban Pajak 18,000,000 Beban

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Evaluasi dan Kebijakan 2.1.1 Pengertian Evaluasi dan Kebijakan Pengertian evaluasi menurut Syahrul dan Nizar (2000:58) adalah sebagai berikut: Penilaian atau proses penelitian

BAB II TINJAUAN PUSTAKA 2.1 Evaluasi dan Kebijakan 2.1.1 Pengertian Evaluasi dan Kebijakan Pengertian evaluasi menurut Syahrul dan Nizar (2000:58) adalah sebagai berikut: Penilaian atau proses penelitian

BAB 24 AKUNTANSI DI PERUSAHAAN DAGANG

BAB 24 AKUNTANSI DI PERUSAHAAN DAGANG PENCATATAN METODE PERPETUAL Asgard Chapter 2008 www.cherrycorner.com AKUNTANSI DI PERUSAHAAN DAGANG: PENCATATAN METODE PERPETUAL Perusahaan dagang dapat menggunakan

BAB 24 AKUNTANSI DI PERUSAHAAN DAGANG PENCATATAN METODE PERPETUAL Asgard Chapter 2008 www.cherrycorner.com AKUNTANSI DI PERUSAHAAN DAGANG: PENCATATAN METODE PERPETUAL Perusahaan dagang dapat menggunakan

GAMBARAN UMUM AKUNTANSI

PENGANTAR AKUNTANSI GAMBARAN UMUM AKUNTANSI Akuntansi sering disebut sebagai bahasanya dunia usaha karena akuntansi akan menghasilkan informasi yang berguna bagi pihak-pihak yang menyelenggarakannya dan

PENGANTAR AKUNTANSI GAMBARAN UMUM AKUNTANSI Akuntansi sering disebut sebagai bahasanya dunia usaha karena akuntansi akan menghasilkan informasi yang berguna bagi pihak-pihak yang menyelenggarakannya dan

PERUSAHAAN MAJU MAKMUR NERACA SALDO PER 31 MEI 2013

PERUSAHAAN MAJU MAKMUR NERACA SALDO PER MEI 2013 Nomor Akun Nama Akun Saldo Debit Kredit 100 Kas Rp 4.800.000,00 120 Piutang usaha Rp 600.000,00 130 Perlengkapan Rp 1.000.000,00 170 Kendaraan Rp 15.000.000,00

PERUSAHAAN MAJU MAKMUR NERACA SALDO PER MEI 2013 Nomor Akun Nama Akun Saldo Debit Kredit 100 Kas Rp 4.800.000,00 120 Piutang usaha Rp 600.000,00 130 Perlengkapan Rp 1.000.000,00 170 Kendaraan Rp 15.000.000,00

KODE MODUL : 119. KK11

KODE MODUL : 119. KK11 Disusun Oleh : Winarto, M.Pd. Accounting Teacher of SMKN 1 Girimulyo PEMERINTAH KABUPATEN KULON PROGO DINAS PENDIDIKAN SMK NEGERI 1 GIRIMULYO Alamat : Sokomoyo, Jatimulyo, Girimulyo,

KODE MODUL : 119. KK11 Disusun Oleh : Winarto, M.Pd. Accounting Teacher of SMKN 1 Girimulyo PEMERINTAH KABUPATEN KULON PROGO DINAS PENDIDIKAN SMK NEGERI 1 GIRIMULYO Alamat : Sokomoyo, Jatimulyo, Girimulyo,

LAPORAN KEUANGAN. Diisi sesuai periode aktif (awal periode) Print Date To

Print Date To") Materi 6 LAPORAN KEUANGAN PEMBUATAN LAPORAN NERACA SALDO (TRIAL BALANCE) Dengan cara memilih menu Reports/General Ledger/Trial Balance, dan kemudian akan tampil sebagai berikut : Trial Balance Print account

Materi 6 LAPORAN KEUANGAN PEMBUATAN LAPORAN NERACA SALDO (TRIAL BALANCE) Dengan cara memilih menu Reports/General Ledger/Trial Balance, dan kemudian akan tampil sebagai berikut : Trial Balance Print account

6/30/2010 SIKLUS PEMROSESAN TRANSAKSI DAN PELAPORAN

SIKLUS PEMROSESAN TRANSAKSI PROSES AKUNTANSI DAN PELAPORAN PERTEMUAN KEDUA INSTRUKTUR : HENDRO SASONGKO ARIEF TRI HARYANTO LAPORAN KEUANGAN APA FUNGSI LAPORAN KEUANGAN BAGI MANAJEMEN DAN BAGI PERUSAHAAN?

SIKLUS PEMROSESAN TRANSAKSI PROSES AKUNTANSI DAN PELAPORAN PERTEMUAN KEDUA INSTRUKTUR : HENDRO SASONGKO ARIEF TRI HARYANTO LAPORAN KEUANGAN APA FUNGSI LAPORAN KEUANGAN BAGI MANAJEMEN DAN BAGI PERUSAHAAN?

BAB II LANDASAN TEORI. fakta-fakta atau angka-angka yang secara relatif tidak berarti bagi pemakai.

BAB II LANDASAN TEORI 2.1 Informasi Menurut McLeod (McLeod, 1998,) informasi adalah data yang telah diproses, atau data yang memiliki arti. Sedangkan arti dari data sendiri adalah fakta-fakta atau angka-angka

BAB II LANDASAN TEORI 2.1 Informasi Menurut McLeod (McLeod, 1998,) informasi adalah data yang telah diproses, atau data yang memiliki arti. Sedangkan arti dari data sendiri adalah fakta-fakta atau angka-angka

MODUL MATA KULIAH DASAR AKUNTANSI PROGRAM STUDI AGRIBISNIS Perusahaan Dagang

MODUL MATA KULIAH DASAR AKUNTANSI PROGRAM STUDI AGRIBISNIS Perusahaan Dagang Penyusun: Achmad Fachruddin, S.E., M.Si. Hafiez Sofyani, S.E., M.Sc. Ir. Lestari Rahayu, M.P. Dr. Susanawati, S.P., M.P. UNIVERSITAS

MODUL MATA KULIAH DASAR AKUNTANSI PROGRAM STUDI AGRIBISNIS Perusahaan Dagang Penyusun: Achmad Fachruddin, S.E., M.Si. Hafiez Sofyani, S.E., M.Sc. Ir. Lestari Rahayu, M.P. Dr. Susanawati, S.P., M.P. UNIVERSITAS

KONSEP DASAR AKUNTANSI DAN PELAPORAN KEUANGAN JILID 2

Umi Muawanah, dkk. KONSEP DASAR AKUNTANSI DAN PELAPORAN KEUANGAN JILID 2 SMK Direktorat Pembinaan Sekolah Menengah Kejuruan Direktorat Jenderal Manajemen Pendidikan Dasar dan Menengah Departemen Pendidikan

Umi Muawanah, dkk. KONSEP DASAR AKUNTANSI DAN PELAPORAN KEUANGAN JILID 2 SMK Direktorat Pembinaan Sekolah Menengah Kejuruan Direktorat Jenderal Manajemen Pendidikan Dasar dan Menengah Departemen Pendidikan

BAB II BAHAN RUJUKAN

BAB II BAHAN RUJUKAN 2.1 Pengertian Persediaan Persediaan ditujukan pada bahan baku yang tersedia untuk dijual dalam kegiatan bisnis normal dan dalam kasus perusahaan manufaktur, yaitu barang dalam proses

BAB II BAHAN RUJUKAN 2.1 Pengertian Persediaan Persediaan ditujukan pada bahan baku yang tersedia untuk dijual dalam kegiatan bisnis normal dan dalam kasus perusahaan manufaktur, yaitu barang dalam proses

Irsan Lubis, SE.Ak Suryani, SE

Latihan SETUP DATABASE ACCURATE Pembahasan Soal Praktik menggunakan Program Accurate versi 4..1 Irsan Lubis, SE.Ak Suryani, SE 1 SOAL PRAKTIK - LATIHAN INFORMASI PERIODE PERUSAHAAN: Nama perusahaan PT

Latihan SETUP DATABASE ACCURATE Pembahasan Soal Praktik menggunakan Program Accurate versi 4..1 Irsan Lubis, SE.Ak Suryani, SE 1 SOAL PRAKTIK - LATIHAN INFORMASI PERIODE PERUSAHAAN: Nama perusahaan PT

Bab 4 Penyelesaian Siklus Akuntansi. Pengantar Akuntansi, Edisi ke-21 Warren Reeve Fess

Bab 4 Penyelesaian Siklus Akuntansi Pengantar Akuntansi, Edisi ke-21 Warren Reeve Fess Tujuan 1. Mengkaji ulang tujuh langkah dasar dalam siklus akuntansi. 2. Menyusun neraca lajur (worksheet). 3. Menyusun

Bab 4 Penyelesaian Siklus Akuntansi Pengantar Akuntansi, Edisi ke-21 Warren Reeve Fess Tujuan 1. Mengkaji ulang tujuh langkah dasar dalam siklus akuntansi. 2. Menyusun neraca lajur (worksheet). 3. Menyusun

ANGAN JILID 2 SMK. Umi Muawanah, dkk.

2 2 Umi Muawanah, dkk. KONSEP DASAR AKUNTANSI ANSI DAN PELAPORAN KEUANG ANGAN JILID 2 SMK TUT WURI HANDAYANI Direktorat Pembinaan Sekolah Menengah Kejuruan Direktorat Jenderal Manajemen Pendidikan Dasar

2 2 Umi Muawanah, dkk. KONSEP DASAR AKUNTANSI ANSI DAN PELAPORAN KEUANG ANGAN JILID 2 SMK TUT WURI HANDAYANI Direktorat Pembinaan Sekolah Menengah Kejuruan Direktorat Jenderal Manajemen Pendidikan Dasar

BAB 8 NERACA LAJUR. A. Pengertian dan Kegunaan Neraca Lajur

BAB 8 NERACA LAJUR A. Pengertian dan Kegunaan Neraca Lajur Neraca lajur merupakan kertas kerja bantu penyusunan laporan keuangan dan bukan merupakan laporan keuangan Neraca lajur disebut juga kertas kerja

BAB 8 NERACA LAJUR A. Pengertian dan Kegunaan Neraca Lajur Neraca lajur merupakan kertas kerja bantu penyusunan laporan keuangan dan bukan merupakan laporan keuangan Neraca lajur disebut juga kertas kerja

Biro Jasa SATRIA selama bulan Januari melakukan transaksi sebagai berikut: 2 Jan Dibayar sewa ruko untuk usaha sebesar Rp ,00 selama 2 bulan

Biro Jasa SATRIA selama bulan Januari melakukan transaksi sebagai berikut: 1 Jan Pemilik menyerahkan uang tunai Rp500.000,00 dan peralatan senilai Rp750.000,00 sebagai modal awal 2 Jan Dibayar sewa ruko

Biro Jasa SATRIA selama bulan Januari melakukan transaksi sebagai berikut: 1 Jan Pemilik menyerahkan uang tunai Rp500.000,00 dan peralatan senilai Rp750.000,00 sebagai modal awal 2 Jan Dibayar sewa ruko

AKUNTANSI PERPAJAKAN. Akuntansi Pajak Persediaan. Dr. Suhirman Madjid, SE.,MS.i.,Ak., CA. HP/WA :

AKUNTANSI PERPAJAKAN Modul ke: 05 Akuntansi Pajak Persediaan Fakultas EKONOMI Program Studi MAGISTER AKUNTANSI Dr. Suhirman Madjid, SE.,MS.i.,Ak., CA. HP/WA : 081218888013 Email : suhirmanmadjid@ymail.com

AKUNTANSI PERPAJAKAN Modul ke: 05 Akuntansi Pajak Persediaan Fakultas EKONOMI Program Studi MAGISTER AKUNTANSI Dr. Suhirman Madjid, SE.,MS.i.,Ak., CA. HP/WA : 081218888013 Email : suhirmanmadjid@ymail.com

Lab. Manajemen Agribisnis, Faculty of Agriculture, Universitas Brawijaya

SELF-PROPAGATING ENTREPRENEURIAL EDUCATION DEVELOPMENT MANAJEMEN KEUANGAN : Akuntansi Perusahaan Dagang Riyanti Isaskar, SP, M.Si Lab. Manajemen Agribisnis, Faculty of Agriculture, Universitas Brawijaya

SELF-PROPAGATING ENTREPRENEURIAL EDUCATION DEVELOPMENT MANAJEMEN KEUANGAN : Akuntansi Perusahaan Dagang Riyanti Isaskar, SP, M.Si Lab. Manajemen Agribisnis, Faculty of Agriculture, Universitas Brawijaya

BAB II LANDASAN TEORI

BAB II LANDASAN TEORI 2.1. Sistem Informasi Akuntansi 2.1.1. Pengertian Sistem Menurut James A. Hall (2011 : 6) Sistem adalah kelompok dari dua orang atau lebih komponen atau subsistem yang saling berhubungan

BAB II LANDASAN TEORI 2.1. Sistem Informasi Akuntansi 2.1.1. Pengertian Sistem Menurut James A. Hall (2011 : 6) Sistem adalah kelompok dari dua orang atau lebih komponen atau subsistem yang saling berhubungan

Penyesuaian & Penyelesaian Siklus Akuntansi

Penyesuaian & Penyelesaian Siklus Akuntansi Penyesuaian - Akrual Penyesuaian terhadap akrual dipakai untuk mencatat: Pendapatan yang diterima, dan Pengeluaran yang terjadi pada periode akuntansi namun

Penyesuaian & Penyelesaian Siklus Akuntansi Penyesuaian - Akrual Penyesuaian terhadap akrual dipakai untuk mencatat: Pendapatan yang diterima, dan Pengeluaran yang terjadi pada periode akuntansi namun

MOJAKOE PENGANTAR AKUNTANSI 1

MOJAKOE PENGANTAR AKUNTANSI 1 Dilarang memperbanyak MOJAKOE ini tanpa seijin SPA FEUI. Download MOJAKOE dan SPA Mentoring di : http:// Universitas Indonesia Fakultas Ekonomi Ujian Tengah Semester Gasal

MOJAKOE PENGANTAR AKUNTANSI 1 Dilarang memperbanyak MOJAKOE ini tanpa seijin SPA FEUI. Download MOJAKOE dan SPA Mentoring di : http:// Universitas Indonesia Fakultas Ekonomi Ujian Tengah Semester Gasal

PERUSAHAAN MAJU MAKMUR NERACA SALDO PER 31 MEI 2013

PERUSAHAAN MAJU MAKMUR NERACA SALDO PER MEI 2013 Nomor Akun Nama Akun Saldo Debit Kredit 100 Kas Rp 4.800.000,00 120 Piutang usaha Rp 600.000,00 130 Perlengkapan Rp 1.000.000,00 170 Kendaraan Rp 15.000.000,00

PERUSAHAAN MAJU MAKMUR NERACA SALDO PER MEI 2013 Nomor Akun Nama Akun Saldo Debit Kredit 100 Kas Rp 4.800.000,00 120 Piutang usaha Rp 600.000,00 130 Perlengkapan Rp 1.000.000,00 170 Kendaraan Rp 15.000.000,00

Praktikum Pengantar Akuntansi

Modul ke: 02Fakultas Ferry EKONOMI DAN BISNIS Praktikum Pengantar Akuntansi Mencatat dari bukti transaksi ke buku jurnal khusus Hendro Basuki, SE.,MSi.,Ak.,CA. Program Studi MANAJEMEN Abstract Mencatat

Modul ke: 02Fakultas Ferry EKONOMI DAN BISNIS Praktikum Pengantar Akuntansi Mencatat dari bukti transaksi ke buku jurnal khusus Hendro Basuki, SE.,MSi.,Ak.,CA. Program Studi MANAJEMEN Abstract Mencatat

Nama Akun: Kas No. Akun: 111

Kompetensi Dasar 5.6 Membuat ikhtisar siklus tansi perusahaan jasa 1. Menyusun neraca saldo berdasarkan saldo dalam buku besar. Neraca saldo adalah suatu dokumen yang berisi saldo-saldo buku besar. Tujuan

Kompetensi Dasar 5.6 Membuat ikhtisar siklus tansi perusahaan jasa 1. Menyusun neraca saldo berdasarkan saldo dalam buku besar. Neraca saldo adalah suatu dokumen yang berisi saldo-saldo buku besar. Tujuan

SISTEM INFORMASI AKUNTANSI SIKLUS BUKU BESAR DAN PELAPORAN. Awalludiyah Ambarwati

SISTEM INFORMASI AKUNTANSI SIKLUS BUKU BESAR DAN PELAPORAN Awalludiyah Ambarwati Accounting Information Systems Fungsi Utama Mengumpulkan dan mengatur data dari sumber-sumber berikut Semua sub sistem SIA

SISTEM INFORMASI AKUNTANSI SIKLUS BUKU BESAR DAN PELAPORAN Awalludiyah Ambarwati Accounting Information Systems Fungsi Utama Mengumpulkan dan mengatur data dari sumber-sumber berikut Semua sub sistem SIA

AKUNTANSI BIAYA. Lukita Tri Permata, SE., M.SI, Ak, CA

AKUNTANSI BIAYA BAGIAN III SISTEM ADMINISTRASI PABRIK DAN AKUMULASI BIAYA Lukita Tri Permata, SE., M.SI, Ak, CA ARUS BIAYA PERUSAHAAN PABRIKASI a. Tahap pencatatan dan klasifikasi biaya b. Tahap pengelompokkan

AKUNTANSI BIAYA BAGIAN III SISTEM ADMINISTRASI PABRIK DAN AKUMULASI BIAYA Lukita Tri Permata, SE., M.SI, Ak, CA ARUS BIAYA PERUSAHAAN PABRIKASI a. Tahap pencatatan dan klasifikasi biaya b. Tahap pengelompokkan

1. Pengertian Biaya Pemasaran 2. Penggolongan Biaya Pemasaran

1. Pengertian Biaya Pemasaran Biaya pemasaran adalah semua biaya yang sejak saat produk selesai diproduksi dan disimpan dalam gudang sampai dengan produk tersebut berubah kembali dalam bentuk uang tunai

1. Pengertian Biaya Pemasaran Biaya pemasaran adalah semua biaya yang sejak saat produk selesai diproduksi dan disimpan dalam gudang sampai dengan produk tersebut berubah kembali dalam bentuk uang tunai

BAB 10 PENCATATAN JURNAL PENYESUAIAN. Asgard Chapter

BAB 10 PENCATATAN JURNAL PENYESUAIAN Asgard Chapter 2008 www.cherrycorner.com PENCATATAN JURNAL PENYESUAIAN Jurnal penyesuaian dibuat untuk mencatat beberapa transaksi yang sengaja dilakukan pada akhir

BAB 10 PENCATATAN JURNAL PENYESUAIAN Asgard Chapter 2008 www.cherrycorner.com PENCATATAN JURNAL PENYESUAIAN Jurnal penyesuaian dibuat untuk mencatat beberapa transaksi yang sengaja dilakukan pada akhir

BAB II TINJAUAN PUSTAKA

BAB II TINJAUAN PUSTAKA 2.1 Pencatatan Pada suatu perusahaan tentunya diperlukan untuk adanya pencatatan persediaan, karena akan membantu kegiatan operasional perusahaan, pencatatan persediaan sangat membantu

BAB II TINJAUAN PUSTAKA 2.1 Pencatatan Pada suatu perusahaan tentunya diperlukan untuk adanya pencatatan persediaan, karena akan membantu kegiatan operasional perusahaan, pencatatan persediaan sangat membantu

SIKLUS AKUNTANSI PERUSAHAAN JASA

SIKLUS AKUNTANSI PERUSAHAAN JASA Siklus Akuntansi Transaksi Bukti Transaksi Jurnal Buku Besar Laporan Keuangan Posting Salah satu aktivitas di dalam siklus akuntansi yang cukup menyita waktu dan tenaga

SIKLUS AKUNTANSI PERUSAHAAN JASA Siklus Akuntansi Transaksi Bukti Transaksi Jurnal Buku Besar Laporan Keuangan Posting Salah satu aktivitas di dalam siklus akuntansi yang cukup menyita waktu dan tenaga

BAB II LANDASAN TEORI. mengenai definisi akuntansi terlebih dahulu. Penjelasan mengenai definisi

BAB II LANDASAN TEORI 2.1. Pengertian Akuntansi Sebelum membahas tentang judul di atas maka perlu adanya penjelasan mengenai definisi akuntansi terlebih dahulu. Penjelasan mengenai definisi akuntansi ini

BAB II LANDASAN TEORI 2.1. Pengertian Akuntansi Sebelum membahas tentang judul di atas maka perlu adanya penjelasan mengenai definisi akuntansi terlebih dahulu. Penjelasan mengenai definisi akuntansi ini

Prakata. Jakarta, Maret Penulis

Prakata Ilmu Akuntansi dipakai secara luas oleh hampir setiap perusahaan baik perusahaan dagang, jasa ataupun industri. Buku-buku akuntansi yang beredar sekarang ini mempunyai mutu yang sangat baik dan

Prakata Ilmu Akuntansi dipakai secara luas oleh hampir setiap perusahaan baik perusahaan dagang, jasa ataupun industri. Buku-buku akuntansi yang beredar sekarang ini mempunyai mutu yang sangat baik dan

BAB 10 PENUTUPAN BUKU DAN JURNAL PEMBALIK

BAB 10 PENUTUPAN BUKU DAN JURNAL PEMBALIK A. Menjelaskan Kegunaan Jurnal Penutup Akun riil (real account) merupakan akun-akun neraca Setelah jurnal penyesuaian diposting ke buku besar, maka data dalam

BAB 10 PENUTUPAN BUKU DAN JURNAL PEMBALIK A. Menjelaskan Kegunaan Jurnal Penutup Akun riil (real account) merupakan akun-akun neraca Setelah jurnal penyesuaian diposting ke buku besar, maka data dalam

BAB IV PENYAJIAN DAN ANALISIS DATA

BAB IV PENYAJIAN DAN ANALISIS DATA 4.1 Penyajian Data 4.1.1 Sejarah Perusahaan PT. Metrokom Jaya berdiri pada tahun 2007, telah menjadi pemimpin dalam bidang penjualan komputer bekas. Memulai bisnis di

BAB IV PENYAJIAN DAN ANALISIS DATA 4.1 Penyajian Data 4.1.1 Sejarah Perusahaan PT. Metrokom Jaya berdiri pada tahun 2007, telah menjadi pemimpin dalam bidang penjualan komputer bekas. Memulai bisnis di

Antiremed Kelas 12 Ekonomi UAS

Antiremed Kelas 12 Ekonomi UAS Persiapan UAS Doc Name: AR12EKO01UAS Version : 2015-05 halaman 1 01. Pada tanggal 8 Desember 2014, PD Maskapai membeli barang dagang senilai Rp 6.000.000,00 dengan faktur

Antiremed Kelas 12 Ekonomi UAS Persiapan UAS Doc Name: AR12EKO01UAS Version : 2015-05 halaman 1 01. Pada tanggal 8 Desember 2014, PD Maskapai membeli barang dagang senilai Rp 6.000.000,00 dengan faktur

ekonomi Sesi AKUNTANSI PERUSAHAAN DAGANG A. KONSEP DASAR PERUSAHAAN DAGANG B. TRANSAKSI PERUSAHAAN DAGANG

ekonomi KELAS XII IPS - KURIKULUM GABUNGAN 12 Sesi NGAN AKUNTANSI PERUSAHAAN DAGANG A. KONSEP DASAR PERUSAHAAN DAGANG Secara umum, perusahaan dagang adalah perusahaan yang kegiatannya membeli barang untuk

ekonomi KELAS XII IPS - KURIKULUM GABUNGAN 12 Sesi NGAN AKUNTANSI PERUSAHAAN DAGANG A. KONSEP DASAR PERUSAHAAN DAGANG Secara umum, perusahaan dagang adalah perusahaan yang kegiatannya membeli barang untuk

Latihan: Neraca Saldo tutup buku perusahaan dagang Nusantara per 30 September 2014 sbb.:

Latihan: Neraca Saldo tutup buku perusahaan dagang Nusantara per 30 September 2014 sbb.: Perusahaan Dagang NUSANTARA Neraca Saldo (Setelah Tutup Buku) 30 September 2014 Kas... 114.000 Piutang Dagang...

Latihan: Neraca Saldo tutup buku perusahaan dagang Nusantara per 30 September 2014 sbb.: Perusahaan Dagang NUSANTARA Neraca Saldo (Setelah Tutup Buku) 30 September 2014 Kas... 114.000 Piutang Dagang...

BAB 3 PROSES PENCATATAN TRANSAKSI

BAB 3 PROSES PENCATATAN TRANSAKSI Definisi Akun Pengelompok kan Akun Kode Akun Bentuk Akun Jurnal Buku Besar 3.1 Akun 3.1.1. Pengertian Akun (Account) Akun atau perkiraan ialah suatu media untuk mencatat

BAB 3 PROSES PENCATATAN TRANSAKSI Definisi Akun Pengelompok kan Akun Kode Akun Bentuk Akun Jurnal Buku Besar 3.1 Akun 3.1.1. Pengertian Akun (Account) Akun atau perkiraan ialah suatu media untuk mencatat

Program Studi Akuntansi Fakultas Ekonomi-Universitas Kristen Petra 2011

Program Studi Akuntansi Fakultas Ekonomi-Universitas Kristen Petra 2011 Menjelaskan aktivitas perusahaan manufaktur Mencatat aliran biaya manufaktur Menjelaskan pengertian harga pokok produksi dan harga

Program Studi Akuntansi Fakultas Ekonomi-Universitas Kristen Petra 2011 Menjelaskan aktivitas perusahaan manufaktur Mencatat aliran biaya manufaktur Menjelaskan pengertian harga pokok produksi dan harga

NAMA PERUSAHAAN : ALAMAT : KODE POS : TELPON : PERIODE AKUNTANSI :

NAMA PERUSAHAAN : ALAMAT : KODE POS : TELPON : PERIODE AKUNTANSI : TANGGAL : 2 BULAN : 1 TAHUN : 2008 SINTENREMEN.COM PERUSAHA DAFTAR AKUN Per : 02 Januari 2008 NO AKUN NAMA AKUN SALDO AWAL 1111 Kas di

NAMA PERUSAHAAN : ALAMAT : KODE POS : TELPON : PERIODE AKUNTANSI : TANGGAL : 2 BULAN : 1 TAHUN : 2008 SINTENREMEN.COM PERUSAHA DAFTAR AKUN Per : 02 Januari 2008 NO AKUN NAMA AKUN SALDO AWAL 1111 Kas di

BAB 11 PEMBUATAN NERACA SALDO SETELAH JURNAL PENYESUAIAN. Asgard Chapter

BAB 11 PEMBUATAN SETELAH JURNAL PENYESUAIAN Asgard Chapter 2008 www.cherrycorner.com PEMBUATAN SETELAH JURNAL PENYESUAIAN Setelah pencatatan jurnal penyesuaian maka dibuat neraca saldo setelah jurnal penyesuaian.

BAB 11 PEMBUATAN SETELAH JURNAL PENYESUAIAN Asgard Chapter 2008 www.cherrycorner.com PEMBUATAN SETELAH JURNAL PENYESUAIAN Setelah pencatatan jurnal penyesuaian maka dibuat neraca saldo setelah jurnal penyesuaian.

BAB II LANDASAN TEORI. oleh beberapa ilmuan dalam ruang lingkup yang berbeda, antara lain :

BAB II LANDASAN TEORI 2.1. Pengertian Akuntansi Penjelasan mengenai definisi akuntansi ini telah didefinisikan atau diuraikan oleh beberapa ilmuan dalam ruang lingkup yang berbeda, antara lain : Menurut

BAB II LANDASAN TEORI 2.1. Pengertian Akuntansi Penjelasan mengenai definisi akuntansi ini telah didefinisikan atau diuraikan oleh beberapa ilmuan dalam ruang lingkup yang berbeda, antara lain : Menurut

BAB 9 PEMBUATAN NERACA SALDO. www.cherrycorner.com. Asgard Chapter

BAB 9 PEMBUATAN NERACA SALDO Asgard Chapter 2008 www.cherrycorner.com PEMBUATAN NERACA SALDO Langkah pertama penyusunan laporan keuangan adalah pembuatan neraca saldo. Bab ini membahas definisi, tujuan

BAB 9 PEMBUATAN NERACA SALDO Asgard Chapter 2008 www.cherrycorner.com PEMBUATAN NERACA SALDO Langkah pertama penyusunan laporan keuangan adalah pembuatan neraca saldo. Bab ini membahas definisi, tujuan

KUMPULAN SOAL KASUS & PENYELESAIAN Hal. 1

KUMPULAN SOAL KASUS & PENYELESAIAN Hal. 1 4 KUMPULAN SOAL KASUS & PENYELESAIAN Hal. 2 A. Identitas Perusahaan Dan Usaha Pokok Nama Perusahaan : PT. BHAKTI PATRA MANDIRI Alamat : Jl Iskandarsyah Raya no

KUMPULAN SOAL KASUS & PENYELESAIAN Hal. 1 4 KUMPULAN SOAL KASUS & PENYELESAIAN Hal. 2 A. Identitas Perusahaan Dan Usaha Pokok Nama Perusahaan : PT. BHAKTI PATRA MANDIRI Alamat : Jl Iskandarsyah Raya no

Berkas Permanen. dengan Nomor 1882/1984 tanggal 5 Mei 1984 dan diumumkan dalam Tambahan Nomor 32 pada Berita Negara Nomor 1001 tanggal 18 Mei 1984.

Berkas Permanen SEJARAH DAN LATAR BELAKANG PERUSAHAAN PT PETA didirikan tanggal 23 April 1984 dengan akta notaries James, SH Nomor 30372 di Jakarta. Akte ini disetujui oleh Menteri Kehakiman dengan Nomor

Berkas Permanen SEJARAH DAN LATAR BELAKANG PERUSAHAAN PT PETA didirikan tanggal 23 April 1984 dengan akta notaries James, SH Nomor 30372 di Jakarta. Akte ini disetujui oleh Menteri Kehakiman dengan Nomor

BAB 3 AKUN (REKENING) DAN PENGGUNAANNYA

DAN PENGGUNAANNYA") BAB 3 AKUN (REKENING) DAN PENGGUNAANNYA Dalam bab 2 telah dijelaskan bagaimana kita menganalisis transaksi bisnis dan pengaruhnya ke dalam persamaan dasar akuntansi yang disajikan dalam bentuk tabel, sebagaimana

BAB 3 AKUN (REKENING) DAN PENGGUNAANNYA Dalam bab 2 telah dijelaskan bagaimana kita menganalisis transaksi bisnis dan pengaruhnya ke dalam persamaan dasar akuntansi yang disajikan dalam bentuk tabel, sebagaimana